analisis pemanfaatan ulang waste ice cream pada …

TRANSCRIPT

ANALISIS PEMANFAATAN ULANG WASTE

ICE CREAM PADA PROSES MIXING DI

PT. ILU INDONESIA

Disusun Oleh

Widayat Noor Hidayanto

NIM. 004201205114

Laporan Skripsi Diajukan Kepada Fakultas Teknik President

University Untuk Memenuhi Persyaratan Akademik

Mencapai Gelar Sarjana Teknik Jurusan Teknik Industri

2016

v

ABSTRAK

PT. ILU Indonesia Tbkmerupakan perusahaan yang bergerak pada bisang food

beverage, khususnya pada produksi ice cream. Pada proses produksinya terdapat

berbagai macam limbah atau waste dari berbagai tahapan prosesnya. Salah satu

limbah yang dapat diolah kembali adalah mix ice cream. Mix ice cream yang

masih bisa diolah dan diproses kembali menjadi produk disebut rework. Pada

tahun 2015, waste dari finished product yang terbuang dan belum bisa di utilisasi

menjadi mix rework sebesar 60% dari total keseluruhan waste mix ice cream.

Potensi kerugian perusahaan dari terbuangnya waste yang masih bernilai

ekonomis tinggi sebesar 18 Miliar pada tahun 2015. Untuk mengurangi tingginya

waste yang terbuang, maka dibutuhkan proses pengolahan waste tersebut dengan

melakukan investasi pada proses pengolahannya. Sebelum melakukan investasi

pada proses pengolahannya diperlukan studi untuk menilai kelayakan investasi

tersebut. Aspek-aspek yang digunakan pada studi kelayakan pengolahan waste

tersebut adalah aspek teknis, biaya dan dampak lingkungan. Dari hasil studi

kelayakan pengolahan waste tersebut, investasi yang dilakukan perusahaan

bernilai positif (NPV>0) dan potensi benefit yang diterima perusahaan dari

penggunaan kembali waste tersebut sebesar 13 Miliar Rupiah dan jangka waktu

pengembalian investasinya 3,4 tahun.

Kata kunci:waste, ice cream, finished product, NPV, pengembalian investasi, studi kelayakan, food beverage, rework

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Di dalam industri manufaktur, baik dari produksi otomotif, makanan, elektronik

dan industri manufaktur lainnya merasakan persaingan yang sangat ketat akhir-

akhir ini. Setiap perusahaan berlomba-lomba untuk memenuhi kebutuhan

pelanggannya dengan menghadirkan produk berkualitas tinggi dengan harga yang

bersaing. Dalam rangka menghadirkan harga yang kompetitif, perusahaan berusaha

dengan menekan jumlah cost yang dikeluarkan dan melakukan berbagai macam

improvement dan effisiensi dalam proses produksinya.

Dalam melakukan improvement dan effisiensi, perusahaan dapat menerapkan

proses daur ulang (Re-Use atau Rework) pada bahan-bahan yang terbuang, yaitu

bahan-bahan sisa hasil produksi, bahan-bahan yang tidak terpakai dan bahan-bahan

terbuang akibat dari kesalahan proses produksi. Dimana pada proses ini sering

dijumpai pada industri manufaktur pengolahan makanan dan minuman (food

beverage). Bahan-bahan yang akhirnya dibuang ini biasa di sebut dengan limbah

atau waste.

Pada industri manufaktur pengolahan makanan, dalam hal ini adalah Produksi Ice

Cream pada PT. ILU – Ice Cream Factory, terdapat barbagai macam jenis limbah/

waste dari berbagai tahapan prosesnya. Salah satunya adalah waste ice cream yang

berupa mix ice cream yang masih bisa diproses (Re-Use). Dan Mix Ice Cream yang

masih bisa diproses kembali menjadi produk di sebut Rework.

Penggunaan kembali rework merupakan hal yang pentng karena menggunakan

rework berarti mengurangi biaya produksi dan mengurangi jumlah waste yang

dibuang ke lingkungan. Utilisasi rework tidak hanya memberikan keuntungan dari

segi ekonomi tapi juga memberikan dampak yang baik bagi lingkungan. Dimana

tingkat utilisasi rework pada PT. ILU Ice Cream Factory masih rendah, yaitu 47,8%

2

pada akhir tahun 2015. Rework yang diutilisasi berasal dari waste berupa mix es

krim tanpa cokelat coating dan inklusi (topping). Sementara waste seperti finished

product tidak dapat di-rework sehingga harus dibuang. Waste es krim yang dibuang

sebagian besar berupa produk jadi (finished products) atau mixing yang telah

tercampur dengan inklusi seperti saus, topping, atau cone wafer.

Ice Cream dengan topping/ lapisan chocolate (M4 &M5) merupakan jenis waste

dengan peringkat ke-3 tertinggi yang paling banyak dibuang di tahun 2015. Dimana

pada akhir tahun 2015, waste yang dibuang dari ice cream dengan topping (M4 &

M5) sekitar 60% dari total keseluruhan waste produksi PT. ILU Indonesia Tbk –

Ice Cream Factory. Waste finished product dari Ice Cream dengan M4 dan M5

masih belum dapat diutilisasi menjadi rework karena Ice Cream tersebut memiliki

lapisan cokelat (chocolate coating) yang dikhawatirkan dapat mencemari rasa ice

cream lain dan dapat membentuk kerak cokelat di mesin produksi.

Selain itu, dari segi biaya, tingginya volume waste ice cream yang tidak dapat

diolah dari minggu ke satu sampai minggu ke-52 tahun 2015, mengakibatkan

potensi kerugian PT. ILU Ice Cream Factory sebesar 18 milyar rupiah, karena

waste yang terbuang merupakan waste yang bernilai jual tinggi. Selain itu juga, dari

segi volume, waste ice cream tersebut sangat berpotensi untuk diutilisasi menjadi

rework dan bisa di daur ulang menjadi raw material kembali. Dari proses Re-Use

tersebut diharapkan bisa mengurangi biaya produksi Ice Cream dan mengurangi

jumlah waste yang dibuang. Sehingga perusahaan mendapatkan benefit dari proses

improvement yang sudah dilakukan.

1.2. Rumusan Masalah

Dalam melakukan improvement dengan melakukan utilisasi pada waste Ice Cream,

memerlukan beberapa fasilitas dan equipment untuk bisa mengolahnya. Dimana

perusahaan melakukan investment terhadap pengadaan fasilitas dan equipment

tersebut. Untuk itu diperlukan studi agar bisa mendapatkan gambaran antara

investment yang ditanamkan perusahaan dengan pengembalian modalnya beserta

keuntungannya. Sehingga diperlukan studi sebagai berikut:

3

1. Bagaimana kelayakan proses pengolahan ulang limbah/ waste menjadi raw

material dilihat dari aspek teknis, biaya dan dampak lingkungan ?

2. Apakah proses improvement yang sudah dilakukan untuk mengurangi

banyaknya waste pada line produksi sudah tepat ?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini diantaranya adalah:

1. Menentukan kelayakan pengadaan proses pengolahan ulang limbah/ waste

Ice Cream dilihat dari aspek teknis, biaya dan dampak lingkungan.

2. Menentukan prioritas limbah/ waste Ice Cream yang bisa diolah dan

dikurangi sehingga dapat memberikan nilai tambah/ benefit ke perusahaan.

1.4. Batasan Masalah

Penelitian ini dibatasi hanya pada hal hal sebagai berikut:

1. Data yang diambil pada penelitian ini diambil dari pihak Produksi, Finance dan

Purchasing PT. ILU – Ice Cream Factory.

2. Penelitian ini hanya berfokus kepada perbandingan investment yang dilakukan

oleh perusahaan dengan benefit dari pengolahan waste.

3. Data investasi yang ditanamkan oleh perusahaan sudah ditentukan berdasarkan

dari data pada system (Project Cost by Global Team).

4. Perhitungan dan penggunaan energy, man power dan lainnya tidak

diperhitungkan pada variable cost.

5. Pemilihan dan penentuan teknologi dan mesin sudah ditentukan oleh

perusahaan.

6. Usulan perbaikan untuk mengurangi waste pada line produksi tidak sampai

pada proses monitoringnya dan uji statistiknya.

1.5. Asumsi

Dalam melakukan penelitian ini, penulis mengasumsikan beberapa faktor yang

dianggap tetap, yaitu:

4

1. Equipment dan fasilitas yang digunakan dapat melakukan pengolahan secara

sempurna pada proses pengolahan waste Ice Cream tersebut.

2. Kondisi ekonomi stabil (tidak ada perubahan nilai investasi yang ditanamkan

perusahan dan cost yang digunakan).

3. Kebijakan pada pengolahan jenis waste yang diolah dan dibuang tidak ada

perubahan selama penelitian berlangsung.

4. Data harga harga per-ton produk merupakan data asumsi dikarenakan data

tersebut bersifat confidensial perusahaan.

5. Nama produk dan kode produk juga menggunakan Nama initial.

6. Material yang digunakan sudah memenuhi standard.

7. Suku Bunga yang digunakan untuk menghitung nilai NPV (i), mengikuti suku

bunga Bank Indonesia pada bulan Juli 2015. Yaitu sebesar 12.21%.

1.6.Sistematika Penulisan

Laporan ini ditujukan untuk menganalisis kalayakan pengadaan fasilitas

pengolahan waste menjadi raw material pada investment yang sudah dilakukan dan

memberikan gambaran waste yang menjadi prioritas dalam pengolahan yang dapat

memberikan benefit yang mempunyai nilai ekonomis tinggi. Sehingga memberikan

benefit terhadap perusahaan dan menurunkan cost perusahaan terhadap penggunaan

raw material.

Adapun penjelasan sistematika penulisan adalah sebagai berikut :

BAB I Pendahuluan

Pada Bab pendahuluan ini berisikan latar belakang masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian, batasan masalah, asumsi dan sistematika

penulisan.

BAB II Tinjauan Pustaka

Pada bab ini, digambarkan teori-teori yang berhubungan dengan permasalahan

yang di teliti dan teori-teori yang berhubungan dengan metode yang digunakan

dalam penelitian beserta dengan pendapat pada ahli (orang yang mempunyai

kompetensi pada bidang yang diteliti) dan beberapa penelitian sebelumnya yang

5

berhubungan untuk dijadikan dasar pemikiran dan mengolah data berdasarkan

kaidah ilmiah.

BAB III Metode Penelitian

Pada bab ini akan dijelaskan langkah-langkah yang dipergunakan oleh peneliti

dalam melakukan bidang yang diteliti, disini juga digambarkan metode perhitungan

dan analisa data yang akan digunakan dalam menyelesaikan permasalahan yang

diteliti.

BAB IV Data dan Analisis

Pada Bab ini data yang diperlukan pada obyek yang diteliti dikumpulan, kemudian

dilakukan analisis menggunakan metode yang sudah ditentukan sebelumnya pada

Bab 3.

Bab V Kesimpulan dan Saran

Pada Bab V, berisikan kesimpulan dari hasil analisis data yang sudah dilakukan

pada Bab IV terhadap obyek yang diteliti. Selain itu juga, Bab V juga berisikan

saran yang diberikan oleh penulis terhadap perusahaan tempet penulis melakukan

kegiatan penelitian ini.

6

BAB II

TINJAUAN PUSTAKA

1.1. Definisi Rework

Pada Kamus Besar Bahasa Indonesia, kata rework diterjemahkan sebagai mengolah

lagi; mengerjakan ulang, dan akan seterusnya dipakai. Beberapa definisi rework

adalah sebagai berikut:

1. Rework merupakan proses mengerjakan sesuatu lebih dari satu kali yang

disebabkan adanya ketidaksesuain dengan permintaan.

2. Rework merupakan akibat aktivitas yang tidak perlu dari mengerjakan ulang

suatu proses atau aktivitas pekerjaan yang di implementasikan tidak sesuai pada

prosedur awalnya dan dapat ditimbulkan karena kesalahan atau adanya variasi

pekerjaan.

3. Rework merupakan aktifitas pekerjaan yang dilakukan di lapangan yang

dikerjakan lebih dari sekali ataupun aktivitas pekerjaan yang melakukan

pemindahan dari aktivitas pekerjaan sebelumnya sebagai bagian dari proyek.

4. Rework merupakan jumlah aktual biaya dilapangan yang sudah dikeluarkan

selain dari biaya pokok awal.

5. Rework merupakan aktivitas pekerjaan yang harus dikerjakan lebih dari satu kali

ataupun aktivitas pekerjaan yangdilakukan dengan menghilangkan pekerjaan

sebelumnya sebagai bagian dari proyek diluar sumber daya awal, dimana tidak

ada change order yang dikeluarkan dan change of scope yang diidentifikasi.

1.2. Definisi dan Penggunaan Rework di Perusahaan

Pada dasarnya rework merupakan waste dari material yang sudah dipasteurisasi

yang dapat digunakan kembali (can be reworked) sebagai campuran pembuatan mix

ice cream. Di PT. ILU Ice Cream Factory, rework adalah mix es krim yang

dihasilkan saat prosedur start-up dan shut-down mesin produksi, dan mix yang

dihasilkan dari kegagalan produksi di mesin. Rework dapat digunakan kembali

7

setelah diproses di rework plant. Setelah diproses di rework plant, rework dapat

dicampurkan kembali dengan bahan-bahan lain pada tahap proses pre-mixing.

Tidak semua mix es krim yang dihasilkan akibat kesalahan mesin dapat menjadi

rework. Mix es krim jenis water ice belum dapat dijadikan rework. Rework yang

diutilisasi kebanyakan adalah rework jenis milk ice cream. Pada PT. ILU Indonesia

Tbk – Ice Cream Factory membagi rework menjadi tiga kategori yaitu rework mix

cokelat, mix strawberry, dan mix vanilla.

1.2.1. Klasifikasi Waste Berdasarkan WAMCO Points

Waste dari proses produksi berasal dari ke-24 mesin produksi di production hall

saat memproduksi berbagai varian es krim. Karena berasal dari berbagai mesin dan

berbagai varian es krim, maka wujud waste bermacam-macam. Ada waste yang

berupa mix es krim beku keluaran freezer, mix es krim cair sisa dari tangki ageing,

rework yang telah berupa produk jadi, dll.

Di dalam satu lini produksi, misalnya mesin GRAM BT yang memproduksi es krim

MG, waste bisa dihasilkan dari bermacam-macam bagian mesin. Waste tersebut

bisa dihasilkan dari freezer-nya, dari filler di mesin, waste berupa produk jadi

(finished product) karena kegagalan hardening tunnel, dll., dan tidak semuanya bisa

diproses kembalik menjadi rework. Oleh karena itu, dibuat suatu sistem standarisasi

agar waste lebih mudah diidentifikasi.

Waste Monitoring Control (WAMCO) merupakan metode/ alat bantu yang mampu

melakukan analisis terhadap limbah (waste) pada produksi es krim PT. ILU

Indonesia Tbk – Ice Cream Factory. WAMCO dilakukan dengan memonitor titik-

titik keluaran waste di setiap mesin sehingga bisa diketahui jumlahnya dan dapat

dibuat estimasi kerugian yang dihasilkan dari rework dan limbah.

WAMCO memiliki klasifikasi khusus untuk setiap jenis limbah, dan juga dapat

memberikan gambaran jumlah limbah yang dihasilkan pada titik-titik keluaran

setiap mesin. Selain itu, WAMCO juga dapat memberikan gambaran penyebab

8

waste serta komposisi waste yang dihasilkan pada setiap titik, berikut juga dengan

kerugian secara nominal akibat dari waste yang dihasilkan.

Pada setiap mesin, bagian-bagian yang menjadi tempat keluarnya limbah

diidentifikasi dan dibuat klasifikasinya. Klasifikasi jenis limbah berdasarkan

WAMCO dapat dilihat pada Tabel 2.1.

Tabel 2.1. Klasifikasi Limbah Produksi berdasarkan Wamco Klasifikasi

Limbah Deskripsi

M1 Mix es krim setelah Ageing M2 Mix es krim keluaran Freezer M3 Mix es krim keluaran filler M4 Produk tanpa wrapper M5 Produk dengan wrapper M6 Wrapper kosong

M1 berupa mix es krim cair, dengan temperatur ± 5˚C, yang dihasilkan dari tangki

ageing karena telah berada di tangki ageing lebih dari 3 hari. Biasanya M1

disebabkan karena produksi dihentikan sementara mix es krim sudah terlanjur

dibuat. M2 berupa mix es krim semi padat, dengan temperatur ± 0˚C, yang

dihasilkan dari freezer biasanya pada saat start-up dan shut-down mesin. Limbah

M2, mix es krim telah memiliki overrun karena telah mengalami tahap freezing di

freezer. Karakteristik M3 sama seperti M2, yang berbeda adalah titik keluaran

limbahnya. M3 dihasilkan karena kegagalan di filler suatu mesin. M4 berupa

produk es krim yang telah jadi, biasanya telah memiliki stik tetapi belum dibungkus

dengan wrapper (pembungkus plastik), telah mengalami tahap hardening sehingga

temperaturnya ± -20˚C. Limbah M5 merupakan limbah M4 yang telah berupa

produk es krim yang dibungkus wrapper. Sementara klasifikasi limbah terakhir

yaitu M6 adalah limbah yang berupa wrapper kosong.

Klasifikasi limbah pada Tabel 2.1. menjadi standard yang dipakai pada PT. ILU

Indonesia Tbk – Ice Cream Factory dan diaplikasikan pada semua mesin di

Production Hall. Semua mesin memiliki WAMCO Points Layout atau sketsa titik

keluaran limbah serta kode limbah yang dihasilkan. Contoh sketsa titik keluaran

9

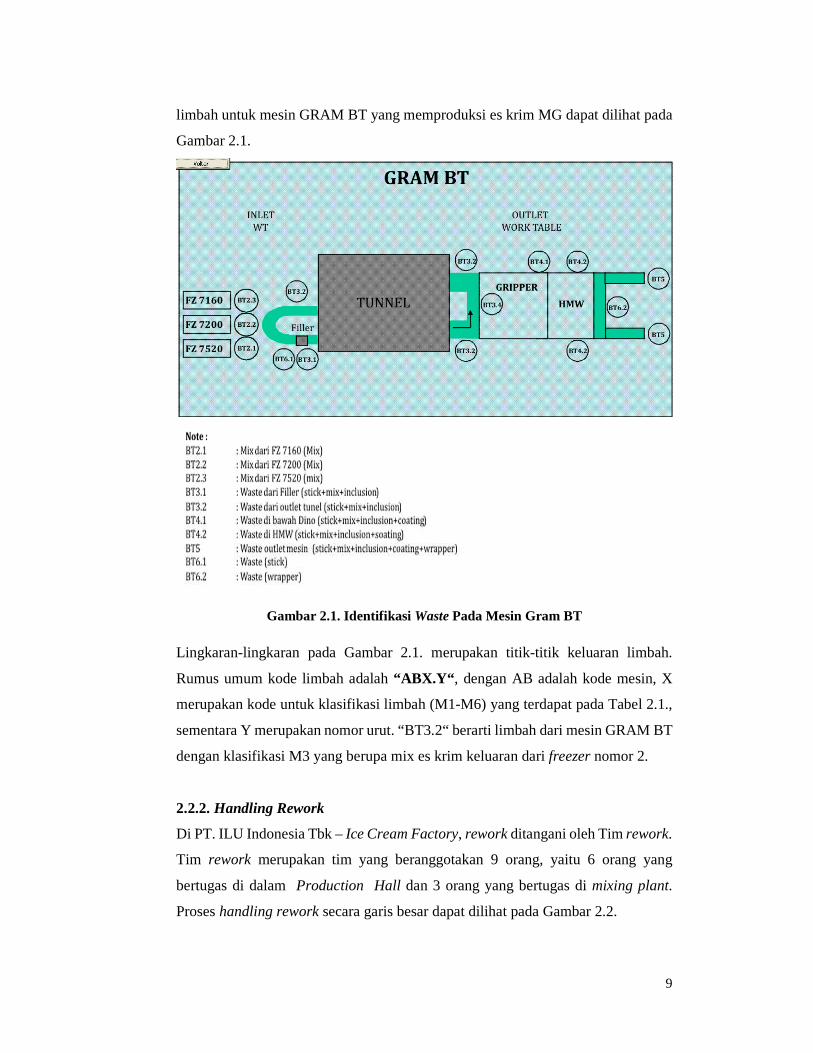

limbah untuk mesin GRAM BT yang memproduksi es krim MG dapat dilihat pada

Gambar 2.1.

Gambar 2.1. Identifikasi Waste Pada Mesin Gram BT

Lingkaran-lingkaran pada Gambar 2.1. merupakan titik-titik keluaran limbah.

Rumus umum kode limbah adalah “ABX.Y“ , dengan AB adalah kode mesin, X

merupakan kode untuk klasifikasi limbah (M1-M6) yang terdapat pada Tabel 2.1.,

sementara Y merupakan nomor urut. “BT3.2“ berarti limbah dari mesin GRAM BT

dengan klasifikasi M3 yang berupa mix es krim keluaran dari freezer nomor 2.

2.2.2. Handling Rework

Di PT. ILU Indonesia Tbk – Ice Cream Factory, rework ditangani oleh Tim rework.

Tim rework merupakan tim yang beranggotakan 9 orang, yaitu 6 orang yang

bertugas di dalam Production Hall dan 3 orang yang bertugas di mixing plant.

Proses handling rework secara garis besar dapat dilihat pada Gambar 2.2.

10

Gambar 2.2. Handling Rework

Rework dikumpulkan oleh tim rework dari mesin-mesin yang ada di production

hall. Sebelum dikumpulkan, rework harus sudah diberi label oleh tim mesin.

Pemberian label ini bertujuan untuk mengetahui penyebab dihasilkannya rework,

pendataan rework, dan pertimbangan konsumsi rework saat rework processing.

Contoh label yang ditempelkan pada setiap ember rework dapat dilihat pada

Gambar 2.3.

Gambar 2.3 Rework dan Waste Labelling

11

Setelah dikumpulkan, rework ditimbang dan disimpan di dalam chilled room yang

temperaturnya 0-5˚C. Umur penyimpanan rework di chilled room maksimal 3 hari.

Di dalam chilled room, rework yang disimpan kemudian dikategorikan menjadi

rework vanilla, strawberry dan cokelat. Rework tidak boleh disimpan lebih dari 3

hari di ruang penyimpanan, bila melewati batas waktu tersebut maka rework harus

dibuang.

Pemrosesan rework dimulai dengan penuangan rework pada rework melter. Rework

melter merupakan tangki dengan kapasitas 2 ton dan pemanas berupa Plate Heat

Exchanger. Di dalam rework melter, rework dengan kondisi semi beku dilelehkan

selama ±30 menit pada temperatur 65°C. Pada 30 menit pertama, overrun yang

terdapat pada rework akan hilang. Karena es krim telah mencair, stik-stik es krim

yang tadinya tersebar di dalam tangki rework melter akan mengapung dan dapat

disaring. Rework yang telah diproses di tangki rework harus segera dicampurkan ke

dalam pre-mixing. Rework es krim yang telah dilelehkan kemudian dialirkan

menuju flexmix-tank, untuk dicampurkan dengan bahan mentah lain pada proses

pre-mixing. Rework diproses sesuai dengan ketentuan yang ada di matriks rework

generation dan consumption.

1.3. Analisa Break Event Point (BEP)

Analisa Break Event merupakan ilmu analisa yang mempelajari berbagai macam

hubungan antara biaya-biaya pada suatu aliran kas atau keuangan. Biaya-biaya

tersebut adalah Biaya Tetap, Biaya Variabel, Keuntungan dan Volume aktivitas.

Masalah yang kemungkinan muncul pada analisa Break Event tersebut adalah

Biaya Variabel dan Biaya Tetap yang dimiliki oleh perusahaan. Dimana pada

perusahaan yang mempunyai volume produksi tertentu dapat menderita kerugian

dikarenakan penghasilan penjualan produknya hanya mampu menutup biaya

variabel dan hanya sebagian kecil bisa menutup biaya tetapnya.

Contribution Margin adalah selisih antara penghasilan penjualan dan biaya

variabel, yang merupakan jumlah untuk menutup biaya tetap dan keuntungan.

Perusahaan akan memperoleh keuntungan dari hasil penjualannya apabila

12

Contribution Marginnya lebih besar dari Biaya Tetap, yang berarti total

penghasilan penjualan lebih besar dari total biaya.

Break Event Point menyatakan volume penjualan dimana total penghasilan tepat

sama besarnya dengan total biaya, sehingga perusahaan tidak memperoleh

keuntungan dan juga tidak menderita kerugian.

Break Event Point ditinjau dari konsep Contribution Margin menyatakan bahwa

volume penjualan dimana Contribution Margin tepat sama besarnya dengan total

Biaya Tetapnya.

2.3.1. Asumsi Break Event Point

Asumsi dasar dalam analisa break event, antara lain:

a. Biaya dapat diklasifikasikan kedalam komponen biaya variabel dan biaya

tetap.

b. Total biaya variabel berubah secara proporsional dengan volume produksi

atau penjualan, sedangkan total biaya variabel per unit tetap konstan.

c. Total biaya tetap tidak mengalami perubahan, meskipun ada perubahan

volume produksi atau penjualan, sedangkan biaya tetap per unit akan

berubah karena adanya perubahan volume kegiatan.

d. Harga jual per unit tidak akan berubah selama periode melakukan analisa.

e. Perusahaan hanya membuat dan menjual satu jenis produk. Jika membuat

dan menjual lebih dari satu jenis produk, maka perbandingan penghasilan.

f. Penjualan antara masing-masing produk (disebut sebagai Sales Mix) akan

tetap konstan.

g. Kapasitas produksi pabrik relatif konstan.

h. Harga faktor produksi relatif konstan.

i. Efisiensi produksi tidak berubah.

j. Perubahan pada persediaan awal dan akhir jumlahnya tidak berarti.

k. Volume merupakan faktor satu-satunya yang mempengaruhi biaya.

2.3.2. Asumsi dan Keterbatasan Analisis BEP

Seperti yang telah diuraikan di atas bahwa satu kelemahan analisis BEP adalah

karena banyaknya asumsi yang mendasari analisis ini. Akan tetapi, asumsi-asumsi

13

ini memang harus dilakukan jika kita mau analisis ini dapat dilakukan secara tepat.

Kemudian dengan asumsi-asumsi ini, analisis BEP dapat dilakukan secara cepat

dan akurat. Hanya sajaasumsi-asumsi yang dilakukan terkadang terlalu memaksa

dan pertanggungjawabannya sering diambangkan. Oleh karena itu para manager

menganggap bahwa asumsi ini harus tetap dilakukan dan ini merupakan salah satu

keterbatasan analisis BEP bila kita mau menggunakannya.

Adapun asumsi-asumsi dan keterbatasan analisis BEP adalah sebagai berikut:

1. Biaya dalam analisis BEP,

Hanya digunakan dua macam biaya, yaitu fixed cost dan variable cost. Oleh

karena itu, kita harus memisahkan dulu komponen antara biaya tetap dan biaya

variabel. Artinya mengelempokkan biaya tetap disatu sisi dan biaya variabel

disisi lain.

Dalam hal ini secara umum untuk memisahkan kedua biaya ini relatif sulit

karena ada biaya yang tergolong semi variabel dan tetap. Untuk memisahkan

biaya ini dapat dilakukan melalui dua pendekatan sebagai berikut :

a. pendekatan analitis, yaitu kita harus meneliti setiap jenis dan unsur biaya

yangterkandung satu per satu dari biaya yang ada beserta sifat-sifat biaya

tersebut.

b. Pendekatan historis, dalam hal ini yang harus dilakukan adalah

memisahkan biaya tetap dan variabel berdasarkan angka-angka dan data

biaya masa lampau.

2. Biaya tetap (Fixed Cost)

Biaya tetap merupakan biaya yang secara total tidak mengalami

perubahan,walaupun ada perubahan volume produksi atau penjualan (dalam batas

tertentu).Artinya kita menganggap biaya tetap konstan sampai kapasitas tertentu

saja, biasanya kapasitas produksi yang dimiliki. Namun, untuk kapasitas produksi

bertambah, biaya tetap juga menjadi lain. Contoh biaya tetap adalah seperti gaji,

3. Biaya variabel (Variable Cost)

Biaya variable merupakan biaya yang secara total berubah-ubah sesuai dengan

perubahan volume produksi atau penjualan. Artinya asumsi kita biaya variabel

14

berubah-ubah secara sebanding (proporsional) dengan perubahan volume produksi

atau penjualan. Dalam hal ini sulit terjadi dalam praktiknya karena dalam penjualan

jumlah besar akan ada potongan-potongan tertentu, baik yang diterima

maupundiberikan perusahaan. Contoh biaya variabel biaya variabel adalah biaya

bahan baku, upah buruh langsung, dan komisi penjualan biaya variabel lainnya.

4. Harga Jual

Harga jual maksudnya dalam analisis ini hanya digunakan untuk satu macam harga

jual atau harga barang yang dijual atau diproduksi.

5. Tidak Ada Perubahan Harga Jual

Artinya diasumsikan harga jual per satuan tidak dapat berubah selama periode

nalisis. Hal ini bertentangan dengan kondisi yang sesungguhnya, dimana harga jual

dalam suatu periode dapat berubah-ubah seiring dengan perubahan biaya-biaya

lainnya yang berhubungan langsung dengan produk maupun tidak.

2.3.3. Tujuan Analisis Titik Impas / BEP

Penggunaan analisis BEP memiliki beberapa tujuan yang ingin dicapai, yaitu :

� Mendesain spesifikasi produk

� Menentukan harga jual persatuan

� Menentukan jumlah produksi atau penjualan minimal agar tidak mengalami

kerugian

� Memaksimalkan jumlah produksi

� Merencanakan laba yang diinginkan

Disamping memiliki tujuan dan mampu memberikan manfaat yang cukupbanyak

bagi pemimpin perusahaan, analisis BEP juga memiliki beberapa kelemahan, yaitu:

� Perlu asumsi, terutama mengenai hubungan antara biaya dengan

pendapatan.

� Bersifat statis, artinya analisis ini hanya digunakan pada titik tertentu, bukan

pada suatu periode tertentu.

� Tidak digunakan untuk mengambil keputusan akhir, analisis BEP hanya

baik digunakan jika ada penentuan kegiatan lanjutan yang dapat dilakukan.

15

� Tidak menyediakan pengujian aliran kas yang baik, artinya jika aliran kas

telah ditentukan melebihi aliran kas yang harus dikeluarkan, proyek dapat

diterima danhal-hal lainnya dianggap sama.

� Kurang memperhatikan resiko-resiko yang terjadi selama masa

penjualan,misalnya kenaikan harga bahan baku.

2.3.4. Manfaat Break Event Point

� Menentukan posisi laba-rugi perusahaan.

� Menentukan penjualan minimal yang harus dipertahankan agar perusahaan

tidak mengalami kerugian.

� Menentukan jumlah penjualan yang harus dicapai untuk memperoleh

keuntungan tertentu.

Kelemahan dalam Analisis Break Event Point

Menurut Sofyan Syafri Harahap (1997 : 364) mengungkapkan bahwa terdapat

kelemahan-kelemahan di dalam analisis BEP antara lain:

a) Asumsi yang menyebutkan harga jual konstan padahal kenyataannya harga

ini kadang-kadang harus berubah sesuai dengan kekuatan permintaan dan

penawaran di pasar.

b) Asumsi terhadap cost. Penggolongan biaya tetap dan biaya variable juga

mengandung kelemahan. Dalam keadaan tertentu untuk memenuhi volume

penjualan biaya tetap tidak bisa tidak harus berubah karena pembelian

mesin-mesin dan peralatan lainnya. Dengan demikian juga perhitungan

biaya variable perunit juga akan dapat di pengaruhi perubahan ini.

c) Biaya tetap juga tidak selalu tetap pada berbagai kapasitas.

d) Biaya variable juga tidak selalu berubah sejajar dengan perubahan volume.

2.3.5. Perubahan Titik BEP

� Perubahan harga jual per unit

� Perubahan biaya variabel

� Perubahan biaya tetap

� Perubahan komposisi sales mix

16

a. Perubahan harga jual per unit

Perubahan harga jual per unit akan mempengaruhi besarnya BEP. Apabila

harga jual per unit naik sementara biaya tidak berubah, maka akan

menurunkan BEP, demikian pula sebaliknya bila harga jual turun akan

menaikkan BEP

b. Perubahan Biaya Variabel per Unit

Perubahan pada biaya variabel juga akan merubah posisi BEP, yakni apabila

biaya variabel naik akan menaikkan BEP dan bila turun akan menurunkan

BEP

c. Perubahan komposisi sales mix

Dalam asumsi disebutkan bahwa perusahaan hanya menghasilka satu

macam produk, dan bila menghasilkan lebih dari dua macama produk, maka

tidak boleh ada perubahan komposisi dalam sales mix –nya. Sales mix

menunjukkan perimbangan penjualan antara beberapa macam produk yang

dihasilkan. Apabila ada perubahan sales mix nya akan menyebabkan

perubahan pada BEP secara total,

2.3.6. Rumus Break Event Point (BEP)

� Rumus Break Event Point (BEP) untuk single product adalah:

BEP �Unitx � = FC

�S − VC�

Atau

BEP�Rupiah� = FC�1 − �VCS ��

Dimana :

FC : Fixed Cost (biaya tetap)

VC : Variabel Cost (biaya variabel)

S : Sales (penjualan)

(2 – 2)

(2 – 1)

17

� Rumus BEP untuk multiple product adalah:

BEP�Rupiah� = FC�1 − �TVCTR ��

Dimana :

TVC : Total Variabel Cost (total biaya variabel)

TR : Total Revenue (total pendapatan)

Atau dengan :

a. Pendekatan grafik :Breakevent Point terjadi pada titik persilangan antara

garis penghasilan penjualan dan garis total biaya.

b. Metode Trial and Error

c. Pendekatan matematis :

Rumus matematika untuk menentukan BEP adalah :

BEP�Rupiah� = TotalBiayaTetap�Hargajualperunit − biaya variabel

unit �

Atau

BEP�Rupiah� = TotalBiayaTetap�1 − � TptalBiayavariabel

TotdalHasilPenjualan��

2.3.7. Payback Period

Packback period adalah periode atau waktu pengembalian investasi yang sudah

dikerluarkan melaui benefit atau keuntungan dari suatu proyek yang sudah

direncanakan.

Rumus payback period (nilai kumulatif):

'()*(+,'-./01 = 2 + �( − *��+ − *� 415(ℎ72 (2 – 6)

(2 – 5)

(2 – 4)

(2 – 3)

18

Rumus payback period jika arus kas pertahunnya sama:

'()*(+,'-./01 = �InvestasiAwal��ArusKas� 415(ℎ72

Dimana:

n = tahun terakhir dimana jumlah arus kas masih belum bisa menutup

investasi mula – mula.

a = investasi mula – mula.

b = jumlah kumulatif arus kas pada tahun ke –n

c = Jumlah kumulatif arus kas pada tahun ke n + 1

2.4. Waste

Waste adalah sesuatu yang wajib dikenali dan dipahami oleh industriawan atau ahli

atau sarjana teknik industri termaksud ergonom/ergonomist. Teknik industri tidak

jauh dari hal-hal yang berupa penghematan atau efisiensi dan efektifitas dalam

meng-improve sistem. Untuk itu orang yang berkecimpung di dunia teknik industri

harus tahu hal-hal apa saja yang dapat mengganggu efisiensi dan efektifitas dalam

sistem di industri terutama di lantai produksi. Hal-hal tersebut dinamakan waste.

Waste secara kasar dapat diartikan sebagai ‘sampah’ atau hal-hal yang tidak

berguna, tidak memberi nilai tambah, tidak bermanfaat, dan merupakan

pemborosan. Berkaitan dengan produksi, waste merupakan hal-hal yang melibatkan

penggunaan material atau resource lainnya yang tidak sesuai dengan standar. Istilah

waste ini paling banyak ditemui dalam value stream mapping atau pemetaan aliran

nilai yang biasanya diterapkan pada alur proses atau produksi secara sistemik.

Menurut Taiichi Ohno, ada 7 jenis waste yang diidentifikasi yang menjadi bagian

dari sistem produksi Toyota dan ada 5 additional waste yakni jenis waste yang

ditambahkan oleh referensi atau sumber lain. 7 waste meliputi overproduction,

waiting, inefficient transportation, inappropriate processing, unnecessary

inventory, unnecessary motion, dan defects. Sedangkan 5 additional waste meliputi

underutilized people, danger, poor information, loss of materials, dan breakdown.

(2 – 7)

19

2.4.1. Produk Cacat (defects)

Defects merupakan kecacatan kualitas yang terjadi dalam proses maupun produk

akhir akan menghambat pengiriman produk. Selain itu, dibutuhkan usaha dan biaya

tambahan untuk penangan produk cacat seperti rework dan pembuangan.

Diperlukan proses tambahan dalam usaha untuk memperoleh kembali nilai dari

produk yang cacat tersebut.

Bentuk defects bisa berupa :

• Produk yang tidak lolos standar kualitas (ketidaksesuaian standar kualitas

ini dapat ditemukan atau diidentifikasi langsung di area produksi, distribusi,

atau saat sudah berada di tangan konsumen).

• Rework atau reproses yang berlebih.

• Desain produk atau formula yang tidak tepat.

Defects dapat mengakibatkan :

• Adds costs.

• Mengganggu jadwal produksi.

• Pemakaian resource yang tidak semestinya (tidak efisien).

• Menimbulkan rework atau reproses (tidak efisien).

• Kepercayaan konsumen berkurang.

2.4.2. Loss of materials

Loss of materials merupakan ketidaksesuain jumlah material yang digunakan

dengan output produksi yang diharapkan.

Bentuk loss of materials bisa berupa :

• Penggunaan material yang tidak optimal atau banyak yang terbuang.

• Barang work in progress (WIP) yang terbuang (biasanya karena kebocoran

atau penyesuaian mesin).

• Produk jadi yang hilang (bisa karena ketidakcermatan atau masalah

keakuratan dalam inspeksi sehingga produk baik dianggap sebagai produk

reject).

Loss of materials dapat mengakibatkan :

• Material cost membengkak (tidak sebanding dengan output).

20

2.4.3. Breakdown

Breakdown merupakan kerusakan pada mesin atau alat produksi.

Breakdown dapat mengakibatkan :

• Produksi tertunda.

• Biaya perawatan membengkak.

2.5. Studi Kelayakan

Studi kelayakan merupakan penelitian tehadap suatu proyek bisnis (dalam hal ini

adalah proyek bisnis investasi) bisa dilaksanakan dengan berhasil dan layak. Dalam

arti secara generalnya, berhasil bisa diartikan berbeda-beda yaitu penilaian berhasil

atas manfaat ekonomis pada suatu investasi atau berhasil dalam hal investasi yang

menguntungkan.

Pentingnya Investasi adalah sebagai berikut:

- Kegiatan investasi dapat mendorong kegiatan ekonomi suatu daerah.

- Banyaknya penyerapan tenaga kerja.

- Peningkatan output yang dihasilkan.

- Penghematan dan penambahan devisa.

2.5.1. Aspek Teknis

Pada studi kelayakan proyek bisnis, aspek teknis merupakan aspek yang

berhubungan dengan proses pembangunan proyek bisnis yang dilihat dari segi

teknis dan operasional setelah proyek bisnis tersebut selesai dibangun dan

beroperasi.

Hal-hal yang tercakup pada aspek teknis antara lain:

- Lokasi Proyek Bisnis

Cakupan aspek teknis, dimana suatu proyek bisnis akan didirikan (baik dari

pertimbangan lokasi, lahan pabrik atau lahan bukan pabrik).

Variabel-variabelnya adalah:

• Ketersediaan bahan mentah.

• Letak pasar yang dituju.

• Tenaga listrik dan air

21

• Supply tenaga kerja

• Fasilitas transportasi

- Skala Operasii/ Luas Produksi

Luas produksi merupakan seberapa banyak jumlah produk yang dihasilkan

untuk mendapatkan keuntungan yang optimal.

- Layout

Merupakan aspek teknis yang membahas pada keseluruhan proses

penempatan fasilitas atau equipment yang dimiliki perusahaan.

Kriteria yang digunakan untuk evaluasi layout pabrik antara lain:

• Konsistensi pada teknologi produksi

• Arus produk dalam proses yang lancar dari proses datu ke proses yang

lainnya.

• Penggunaan ruangan yang optimal.

• Meminimasi biaya produksi dan memberikan jaminan yang cukup

untuk keselamatan tenaga kerja.

• Layout mempunyai arus yang searah atau setidaknya mengurangi arus

penyilangan.

- Pemilihan Jenis Teknologi dan Equipment

Kriteria-kriteria yang digunakan pada pemilihan jenis teknologi dan

equipment sebagai berikut:

• Ketepatan jenis teknologi yang dipilih dengan bahan mentah yang

digunakan.

• Keberhasilan penggunaan jenis teknologi ditempat lainnya yang

mempunyai ciri-ciri yang mendekati pada proyek bisnis.

2.5.2. Aspek Biaya

Aspek biaya merupakan aspek yang berhubungan dengan biaya yang harus

ditanggung oleh peusahaan karena menggunakan sumber dana tertentu. Yang

dimaksud sumber dana adalah seumber dana dari modal sendiri atau dari modal

pinjaman. Pada aspek biaya ini sering dipakai sebagai tingkat keuntungan yang

layak dari proyek bisnis yang didirikan, pada aspek ini merupakan pengkaitan

keputusan investasi dengan keputusan pembelanjaan.

22

Aspek-aspek yang termasuk dalam aspek biaya adalah:

- Biaya modal individual

- Biaya modal rata-rata tertimbang.

- Adjusted Net Present Value (NPV) sebagai alternatif penggunaan biaya

modal rata-rata terttimbang.

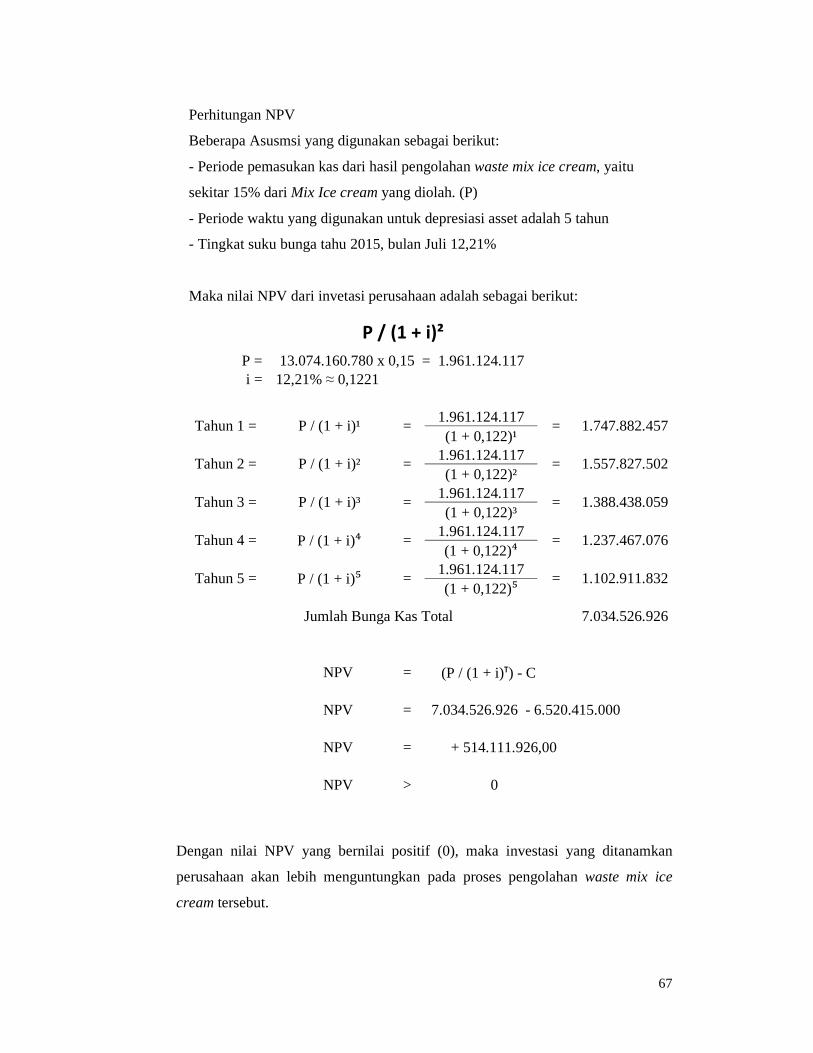

Metode Net Present Value (NPV)

Yang dimaksud dengan metode Net Present Value (NPV) adalah perhitungan dari

nilai uang atau biaya sekarang dari nilai cash flow suatu investasi. Metode ini

menggunakan suatu dasar, dalam mengaplikasikan discount rate (tingkat diskonto)

tertentu untuk mengurangi nilai aliran dari arus kas ke depan dari suatu proyek atau

investasi yang dilakukan. Tingkat discount rate ini, merupakan suatu kompensasi

risiko dari suatu akibat adanya faktor ketidakpastian pada arus kas serta adanya

faktor penurunan nilai nominal uang yang akan diterima di masa depan. Dengan

perhitungan Net Present Value (NPV) ini, dapat melihat nilai ekonomis dari suatu

investasi atau proyek.

Kriteria keputusan pada penilaian nilai Net Present Value (NPV) adalah sebagai

berikut:

- Jika Nilai Net Present Value (NPV) positif (NPV > 0), maka proyek

sebaiknya dijalankan dan investasi tersebut menguntungkan.

- Jika Nilai Net Present Value (NPV) negatif (NPV < 0), maka proyek

sebaiknya dibatalkan dan investasi tersebut tidak menguntungkan

(merugikan).

NPV = ( P / (1 + i)T ) - C (2 – 8)

Dimana:

P : Nilai cash flow pada periode t

i : nilai discounte rate (tingakat diskonto)

C : Investasi Awal

T : Usia asset

23

2.5.3. Aspek Dampak Lingkungan

Aspek dampak lingkungan merupakan aspek yang menilai kelayakan bisnis pada

segi pengaruhnya terhadap lingkungan, dimana dampak yang ditimbulkan dari

didirikannya bisnis tersebut memberikan dampak positif atau negatif sehingga bisa

dikatakan layak atau tidak layak.

Pengertian Analisis Mengenai Dampak Lingkungan (AMDAL)

Menurut PP No. 27 Tahun 1999, Analisis Mengenai Dampak Lingkungan

(AMDAL) merupakan kajian mengenai dampak besar dan penting dari suatu usaha

dan/atau kegiatan yang direncanakan pada lingkungan hidup yang diperlukan

sebagai proses pengambilan keputusan tentang penyelengaaran usaha/atau kegiatan

di Indonesia.

Dasar hukum dari Analisis Mengenai Dampak Lingkungan (AMDAL) di Indonesia

adalah PP No.27 Tahun 2012 tentang “Izin Lingkungan Hidup”. PP tersebut sebagai

pengganti PP No.27 Tahun 1999.

Jenis-Jenis Analisis Mengenai Dampak Lingkungan (AMDAL) yang ada di

Indonesia:

- Analisis Mengenai Dampak Lingkungan (AMDAL) Proyek Tunggal

Merupakan studi kelayakan lingkungan untuk usaha atau kegiatan yang

diusulkan hanya satu jenis kegiatan.

- Analisis Mengenai Dampak Lingkungan (AMDAL) Kawasan

Merupakan studi kelayakan lingkungan untuk usaha atau kegiatan yang

diusulkan dari berbagai kagiatan dimana AMDAL menjadi kewenangan satu

sektor yang membidanginya.

- Analisis Mengenai Dampak Lingkungan (AMDAL) Terpadu Multi Sektor

Merupakan studi kelayakan lingkungan untuk usaha atau kegiatan yang

diusulkan dari berbagai jenis kegiatan dengan berbagai instansi teknis yang

membidangi.

- Analisis Mengenai Dampak Lingkungan (AMDAL) Regional

Merupakan studi kelayakan lingkungan untuk usaha atau kegiatan yang

diusulkan terkait satu sama lain.

24

2.6. Hazard Analysis Critical Control Point (HACCP) - Food Safety System

Hazard Analysis Critical Control Point (HACCP) merupakan sistem jaminan mutu

keamanan pangan (food safety). Dan didefinisikan sebagai suatu pendekatan ilmiah,

rasional, dan sistematik untuk mengidentifikasi, menilai, dan mengendalikan

bahaya terhadap keamanan pangan.

Pentinganya Hazard Analysis Critical Control Point (HACCP) – Food Safety:

- Untuk memberikan jaminan keamanan pangan dimana mata rantai produksi

dapat mempengaruhi keamanan produk akhir karena pencemaran biologi,

kimia atau fisik dapat terjadi sejak produksi bahan baku, penyiapan bahan

baku, pengolahan, penanganan, penyimpanan, pengangkutan, pemasaran,

penyajian sampai tahap siap dikonsumsi

- Identifikasi problem atau potensial bahaya yang belum pernah terjadi.

- Meningkatkan kepecayaan konsumen.

- Mencegah penarikan produk (recall).

Sumber bahaya pada makanan dapat bersumber dari :

- Manusia

- Bahan baku

- Alat dan mesin

- Udara atau lingkungan

Tipe-tipe bahaya pada food safety system:

1. Bahaya Biologi

Pada bahaya bilologi ini manusia merupakan sumber kontaminasi yang paling

baik. Yang termasuk bahaya biologi adalah jamur, bakteri, mikroba.

Bakteri dapat berakibat buruk atas produk antara lain:

- Bau yang tidak enak.

- Perubahan warna.

- Konsumer komplain.

- Citra produk & perusahaan rusak .

- Produk tidak laku dipasar.

- Kehilangan pekerjaan .

25

2. Bahaya Kimia

Merupakan bahaya makanan dari kontaminasi bahan-bahan kimia. Contohnya:

Allergen, Pestisida, Bahan pembersih alat, bahan pengemas.

3. Bahaya Fisik

Merupakan bahaya makanan dari kontaminasi bahan-bahan padat. Contohnya:

serangga, logam, rambut perhiasan dll.

Prinsip – prinsip HACCP (sumber : modul training PT.ILU Indonesia)

1. Analisa Bahaya

Aspek yang menyebabkan masalah keamanan pangan pada mata rantai

produksi akan keberadaan pencemar atau kontaminan.

2. Penentuan titik-titik kritis

Penentuan titik dimana bahaya yang berhubungan dengan pangan dapat

dikurangi atau dicegah bahkan dihilangkan.

3. Penetapan batas kritis

Penentuan batasan yang bisa diterima atau tidak pada titik pengendalian kritis.

Seperti pH, suhu, waktu dan lain-lain.

4. Menetapkan prosedur monitoring

Sistem pemantauan pada aliran makanan, hal ini juga sistem pelacakan operasi

dan penentuan kontrol mengalami perubahan ketika terjadi penyimpangan.

5. Menetapkan tindakan koreksi

Tindakan untuk mengatasi adanya penyimpangan pada critical control point

(CCP), dimana pada tindakan korektif ini mampu mengendalikan critical

control point (CCP) dibawah kendali/ control.

6. Menetapkan prosedur verifikasi

Untuk memastikan bahwa critical control point (CCP) yang sudah diterapkan

mampu bekerja secara efektif. Hal ini termasuk juga sistem validasi terhadap

sistem.

7. Mengembangkan sistem rekaman/ dokumentasi

Tindakan dokumentasi pada semua prosedur sistem critical control point

(CCP).

26

BAB III

METODOLOGI PENELITIAN

Pada penelitian ini, metode yang digunakan untuk melakukan penelitian adalah

metode deskriptif kuantitatif. Dimana, pada metode penelitian deskriptif ini

merupakah metode penelitian yang menggambarkan variabel-variabel data yang

dapat dianalisa menggunakan metode-metode tertentu (stastika). Kemudian

diinterpretasikan pada kondisi nyata yang sedang berlangsung (Mardalis, 1995 :

26). Pada penelitian ini lebih berfokus pada analisa, meminimasi dan

mengoptimalkan penggunaan waste (limbah) ice cream yang terjadi akibat dari

proses produksi dengan menggambarkan proses produksi secara keseluruhan pada

obyek yang diteliti. Dimana permasalahan yang sering muncul pada proses

produksi ice cream adalah adanya waste produk yang mempunyai dampak dari

tingginya cost produksi, dampak lingkungan dan kualitas.

3.1. Metode Penelitian

Tahapan-tahapan yang dilakukan dalam memecahkan permasalahan pada

penelitian ini, dimulai dari adanya masalah awal dimana banyak waste yang

terbuang, kemudian dilakukan observasi pada permasalahan tersebut. Langkah

berikutnya yaitu melakukan identifikasi masalah dan mencari literaur studi untuk

membantu pada teori-teori yang berhubungan. Dari langkah studi literature

dilanjutkan pad proses pengambilan, pengolahan serta analisis data. Dari hasil

analisis data, langkah berikutnya adalah menarik kesimpulan dan saran dari

penelitian yang dilakukan dan selesai.

Untuk detail dari framework dari penelitian yang dilakukan dapat dilihat pada

Gambar 3.1 Metode Penelitian dan Gambar 3.2. Framework pengolahan dan

analisis data sebagai berikut:

27

Gambar 3.1 Metode Penelitian

28

Gambar 3.2 Metode Penelitian – Pengolahan dan Analisa Data

29

3.2. Observasi Awal

Tahapan awal dalam penelitian ini adalah observasi awal pada perusahaan.

Beberapa metode yang digunakan pada langkah observasi awal, antara lain:

- Wawancara

Merupakah metode pengumpulan data dan informasi dengan mengajukan

pertanyaan secara langsung (tatap muka) pada pihak yang terkait yang sedang

diteliti, seperti departemen produksi, processing, produksi, dan buying. Ini

dimaksudkan untuk mendapatkan gambaran keadaan perusahaan saat ini.

- Observasi/ Pengamatan Langsung

Merupakan metode pengumpulan data dan informasi dengan prses pengamatan

langsung pada object yang diteliti.

- Brainstorming

Merupakan metode pengumpulan data dan informasi dengan proses diskusi

atau tukar pikiran dengan pihak-pihak terkait maupun dengan pihak yang

berkompeten dan ahli pada permasalahan yang sedang diteliti.

3.3. Identifikasi Masalah

Dari tahapan observasi awal yang sudah dilakukan, kemudian menetapkan latar

belakang masalah. Dimana pada tahap ini merupakan tahapan awal dalam

memahami permasalahan yang dihadapi oleh departemen produksi dan processing

PT. ILU Indonesia. Setelah menetukan latar belakang masalah dari hasil observasi

awal, kemudian menentukan rumusan masalahnya. Hal ini dilakukan untuk

mendapatkan rincian detail dari permasalahan yang sedang diteliti.

Tahapan berikutnya, setelah menentukan masalah pada penelitian ini adalah

menentukan tujuan penelitian. Berdasarkan rumusan masalah yang sudah

dijabarkan sebelumnya, tujuan penelitian dapat ditentukan untuk menjawab

permasalahan yang sudah dirumuskan sebelumnya. Kemudian ditentukan juga

batasan-batasan agar ruang lingkup penelitian bisa lebih fokus dan tidak melebar

pada permasalahan lainnya. Untuk membantu dalam penyelesaian masalah yang

sudah dirumuskan sebelumnya, diperlukan juga beberapa asumsi-asumsi agar

penelitian mendapatkan hasil yang sesuai dengan kondisi nyata dari perusahaan.

30

3.4. Studi Literatur (Tinjauan Pustaka)

Studi literature yang dilakukan bertujuan untuk membentu dan menunjang

penelitian yang dilakukan dengan melengkapi ilmu pengetahuan dan teori-teori

yang berkaitan dengan permasalahan yang diteliti. Studi literature ini dapat berasal

dari referensi-referensi, buku-buku serta pendapat para ahli atau orang yang

berkompeten pada permasalahan yang sedang diteliti.

Pada tahap studi literature ini, beberapa literature yang dugunakan adalah tentang

kondisi produksi ice cream, klasifikasi waste, pengolahan, fishbone diagram,

analisa studi kelayakan, engineering economics, BEP, HACCP dan lain-lain.

3.5. Pengambilan dan Pengumpulan Data

Pada tahap ini, merupakan tahap pengumpulan data-data dan informasi selama

penelitian berlangsung. Data-data yang diperlukan antara lain:

- Data klasifikasi dan pengelompokan waste.

- Data jumlah waste (waste karena kegagalan produksi)

- Data jumlah waste yang bisa dibuang dan diolah.

- Data harga setiap jenis waste.

- Data investment perusahaan.

- Data-data pendukung lainnya.

3.6. Pengolahan Dan Analisis Data

Langkah-langkah pada pengolahan dan analisa data sebagai berikut:

- Menghitung aktual waste pada setiap proses produksi, kemudian

dikelompokkan berdasarkan line mesin dan jenisnya.

- Melakukan identifikasi dan klasifikasi waste. Hal ini bertujuan untuk

menentukan jenis waste dan cara penanganannya.

- Mengelompokkan data waste dengan membuat data Pareto atau Histogram

untuk memberikan gambaran dan menentukan waste yang terbesar. Pada

analisa ini penggunaannya untuk menentukan dan memilih jumlah mesin dan

jenis mix yang mempunyai jumlah harga yang besar yang mempunyai

pengaruh pada cost raw material.

31

- Setelah mendapatkan urutan jenis mesin dan waste terbesar, kemudian

dilakukan analisa penyebab waste tersebut menggunakan fishbone diagram.

Hal ini dilakukan untuk menentukan metode terbaik untuk mengurangi waste

yang dihasilkan pada line produksi.

- Untuk pengolahan waste menjadi raw material, melakukan beberapa analisa

studi kelayakan untuk pengadaan fasilitas dan equipment pengolahannya,

antara lain:

• Analisa teknis

Pada analisa ini, dilakukan analisa dari sisi teknis pelaksaan di lapangan,

seperti flow prosesnya, control kualitasnya dan analisa peralatannya.

• Analisa biaya

Pada analisa ini, dilakuakan analisa pada segi biaya untuk pengadaan

peralatan dan fasilitas pengolahan waste agar bisa menjadi raw material.

Pada analisa ini dihitung investment yang ditanamkan perusahaan dengan

benefit yang diharapkan (nilai BEP/ titik impas, Payback period & NPV)

• Analisa Dampak Lingkungan

Pada analisa ini, dilakukan analisa dari segi dampak pengolahan waste

tersebut pada lingkungan sekitar dan pengolahan waste oleh pihak ketiga.

Pada analisa ini, dilakukan juga penyesuaian pada Peraturan Peerintah

yang berlaku (PP No 27 Tahun 2012).

- Memberikan rekomendasi perbaikan dari hasil analisa.

- Memberikan usulan pengolahan waste sebagai raw material untuk mengurangi

cost dan dampak pengolahan terhadap lingkungan sekitar. Dan dengan analisa

pengurangan waste, untuk mengurangi waste yang terjadi pada setiap line

produksi.

- Analisa hasil perbaikan yang sudah dilakukan. Hal ini untuk memastikan

bahwa rekomendasi yang sudah diberikan dapat memberi solusi dan benefit

dari object yang sedang diteliti.

3.7. Kesimpulan Dan Saran

Pada tahap akhir dari proses penelitian ini adalah membuat kesimpulan dan saran

berdasarkan dari hasil analisa data yang sudah dilakukan sebelumnya. Pengambilan

32

kesimpulan menyesuaikan dengan tujuan penelitian yang sudah ditetapkan

sebelumnya. Sedangkan saran, berisikan tentang rekomndasi yang diberikan

penulis untuk penelitian selanjutnya atau pada perusahaan yang berkaitan dengan

analisa waste dan penangannya.

33

BAB IV

DATA DAN ANALISIS

4.1. Observasi Awal

4.1.1. Data Waste Yang Dibuang Berdasarkan Line Machine

Berikut data observasi awal pada waste mix yang terbuang berdasarkan line

produksi pada tahun 2015.

Tabel 4.1. Tabel Waste Mix Yang Dibuang Berdasarkan Mesin Tahun 2015

NO MACHINE M2 (KG)

M3 (KG)

M4 (KG)

M5 (KG)

M6 (KG)

TOTAL (KG)

1 BD1 48,576 38,468 51 8,2314 1.2 169,410.6

2 BD2 21,833 27,613 0 156,393 0 205,838.85

3 BHL 2,686 1,283 25 14,605 3 18,602

4 BT1 2,717 39,436 33581 54,257 1,365 131,356.09

5 BT2 4,813 11,418 31204 60,005 579.56 108,019.46

6 BLK 465 2,756 39237 10,594 116.75 53,168.75

7 DIE 335 1,042 946 3,312 2.1 5,636.65

8 BLK2 7,591 15,703 0 23,608 5.7 4,6907.7

9 GL 3,753 2,849 0 49,554 1.85 56,157.85

10 R5 7,406 1,346 15952 36,934 83.71 61,721.71

11 R6 33,577 6,272 27,387 38,880 110.02 106,226.02

12 R7 28,604 2,951 23,245 62,687 45.00 117,532.00

13 R8 86,714 10,788 35,275 50,525 130.75 183,432.75

14 R9 39,940. 9,510 33,205 57,662 88.15 140,405.15

15 R14 7,576 2,040 8,895 36,959 357.05 55,827.05

16 R12 3,955 2,077 23,030 49,787 223.54 79,072.54

17 R32 54,398 36,538 108,898 93,033 683.19 293,550.19

18 RT2 2,403 18,504 0.00 31,099 22.55 52,028.55

19 SL9 37,025 126,779 92,859 43,869 1,3767 301,908.77

20 VNT 13,614 32,050 51 112,188 3.90 157,906.90

21 VRS 29,110 16,357 81,796 115,807 454 243,524.29

2,588,234 Dari Tabel.4.1. dari 21 line produksi yang berproduksi, total waste yang terbuang

selama 1 tahun adalah sekitar 2.588.234 kg atau setara dengan 2.588 ton.

33

4.1.2. Data Harga Total Waste Mix Ice Cream Yang Terbuang Berdasarkan Line Produksi Tahun 2015

Berikut data harga waste mix yang terbuang berdasarkan line produksi selama Tahun 2015:

Tabel 4.2.Tabel Harga Waste Mix Yang Dibuang Berdasarkan MesinTahun 2015

NO MACHINE M2

(KG) M3

(KG) M4

(KG) M5

(KG) M6

(KG) TOTAL

(KG) HARGA (RP)

1 BD1 48.576 38.468 51 82.314 1 169.411 1.634.337.567

2 BD2 21.833 27.613 0 156.393 0 205.839 2.022.697.930

3 BHL 2.686 1.283 25 14.605 3 18.602 164.723.189

4 BT1 2.717 39.436 33.581 54.257 1.365 131.356 1.319.882.805

5 BT2 4.813 11.418 31.204 60.005 580 108.019 1.031.120.379

6 BLK 465 2.756 39.237 10.594 117 53.169 447.828.099

7 DIE 335 1.042 946 3.312 2 5.637 53.867.408

8 BLK2 7.591 15.703 0 23.608 6 46.908 432.536.364

9 GL 3.753 2.849 0 49.554 2 56.158 509.019.387

10 R5 7.406 1.346 15.952 36.934 84 61.722 456.019.431

11 R6 33.577 6.272 27.387 38.880 110 106.226 417.232.042

12 R7 28.604 2.951 23.245 62.687 45 117.532 1.090.510.247

13 R8 86.714 10.788 35.275 50.525 131 183.433 580.943.079

14 R9 39.940 9.510 33.205 57.662 88 140.405 655.137.849

15 R14 7.576 2.040 8.895 36.959 357 55.827 388.336.047

16 R12 3.955 2.077 23.030 49.787 224 79.073 680.379.145

17 R32 54.398 36.538 108.898 93.033 683 293.550 1.023.327.687

18 RT2 2.403 18.504 0 31.099 23 52.029 440.603.659

19 SL9 37.025 126.779 92.859 43.869 1.377 301.909 953.060.004

20 VNT 13.614 32.050 51 112.188 4 157.907 1.644.875.990

21 VRS 29.110 16.357 81.796 115.807 454 243.524 2.063.540.744

2.588.234 18.009.979.051

34

34

Tabel 4.3 Grafik Pareto Chart Harga Waste Mix Yang Dibuang Berdasarkan Mesin Tahun 2015

243,524

205,839

157,907169,411

131,356

117,532108,019

293,550301,909

79,073

140,405

183,433

56,15861,722

53,16952,02946,908

106,226

55,827

18,602

5,6370

50,000

100,000

150,000

200,000

250,000

300,000

350,000

0

500,000,000

1,000,000,000

1,500,000,000

2,000,000,000

2,500,000,000

VRS BD2 VNT BD1 BT1 R7 BT2 R32 SL9 R12 R9 R8 GL R5 BLK RT2 BLK2 R6 R14 BHL DIE

HARGA (RP)

TOTAL (KG)

35

35

Berikut data Tabel, untuk menganalisa urutan line produksi dengan harga mix waste terbesar yang terbuang selama Tahun 2015:

Tabel. 4.4 Analisis Berdasarkan Waste Mesin Pada Tahun 2015

NO MACHINE M2 (KG) M3 (KG) M4 (KG) M5 (KG) M6

(KG) TOTAL (KG) HARGA (WASTE)

KUMULATIF

JUMLAH %

1 VRS 29.110,0 16.357,0 81.796,0 115.807,0 454,3 243.524,3 2.063.540.743,5 2.063.540.743,5 11,46

2 BD2 21.833,0 27.613,0 0,0 156.392,9 0,0 205.838,9 2.022.697.930,5 4.086.238.674,0 22,69

3 VNT 13.614,0 32.050,0 51,0 112.188,0 3,9 157.906,9 1.644.875.989,6 5.731.114.663,5 31,82

4 BD1 48.576,0 38.468,0 51,0 82.314,4 1,2 169.410,6 1.634.337.566,5 7.365.452.230,1 40,90

5 BT1 2.717,0 39.436,0 33.581,0 54.257,0 1.365,1 131.356,1 1.319.882.804,6 8.685.335.034,6 48,23

6 R7 28.604,0 2.951,0 23.245,0 62.687,0 45,0 117.532,0 1.090.510.247,3 9.775.845.282,0 54,28

7 BT2 4.813,0 11.418,0 31.204,0 60.004,9 579,6 108.019,5 1.031.120.378,8 10.806.965.660,8 60,01

8 R32 54.398,0 36.538,0 108.898,0 93.033,0 683,2 293.550,2 1.023.327.686,9 11.830.293.347,7 65,69

9 SL9 37.025,0 126.779,0 92.859,0 43.869,0 1.376,8 301.908,8 953.060.003,6 12.783.353.351,4 70,98

10 R12 3.955,0 2.077,0 23.030,0 49.787,0 223,5 79.072,5 680.379.145,2 13.463.732.496,6 74,76

11 R9 39.940,0 9.510,0 33.205,0 57.662,0 88,2 140.405,2 655.137.849,1 14.118.870.345,7 78,39

12 R8 86.714,0 10.788,0 35.275,0 50.525,0 130,8 183.432,8 580.943.079,4 14.699.813.425,1 81,62

13 GL 3.753,0 2.849,0 0,0 49.554,0 1,9 56.157,9 509.019.386,7 15.208.832.811,9 84,45

14 R5 7.406,0 1.346,0 15.952,0 36.934,0 83,7 61.721,7 456.019.431,1 15.664.852.243,0 86,98

15 BLK 465,0 2.756,0 39.237,0 10.594,0 116,8 53.168,8 447.828.099,3 16.112.680.342,2 89,47

16 RT2 2.403,0 18.504,0 0,0 31.099,0 22,6 52.028,6 440.603.659,4 16.553.284.001,7 91,91

17 BLK2 7.591,0 15.703,0 0,0 23.608,0 5,7 46.907,7 432.536.364,0 16.985.820.365,7 94,31

18 R6 33.577,0 6.272,0 27.387,0 38.880,0 110,0 106.226,0 417.232.041,8 17.403.052.407,5 96,63

19 R14 7.576,0 2.040,0 8.895,0 36.959,0 357,1 55.827,1 388.336.046,6 17.791.388.454,1 98,79

20 BHL 2.686,0 1.283,0 25,0 14.605,0 3,0 18.602,0 164.723.188,9 17.956.111.643,0 99,70

21 DIE 335,0 1.042,0 946,0 3.311,6 2,1 5.636,7 53.867.408,3 18.009.979.051,3 100,00

437.091,0 405.780,0 555.637,0 1.184.071,7 5.654,2 2.588.233,9 18.009.979.051,3

36

Dari hasil analisis data pada Tabel 4.3 diatas, dapat diketahui line-line produksi

yang mempunyai jumlah waste dan harga terbesar, yaitu Mesin VRS, VNT, BD2,

BD1, BT1, R7, BT2, R32, SL9, R12 dan R9.

4.1.3. Proses Terjadinya Waste Mix Ice Cream

Dari gambar 2.1 Identifikasi Waste Pada Mesin Gram BT, dapat diketahui titik-titik

keluaran waste pada mesin. Dan secara general titik-titik keluaran limbah sudah

didefinisikan pada Tabel 2.1 Klasifikasi waste produksi berdasarkan Wamco, yaitu

ada enam kelompok waste pada mesin produksi.

Berikut detail dari proses terjadinya waste mix ice cream sesuai dengan titik – titik

keluaran waste:

1. Waste Mix Ice Cream M1

Waste mix ice cream jenis M1 merupakan jenis waste mix ice cream setelah

mix ice cream tersebut berada pada tangki ageing (tangki penyimpanan mix ice

cream yang digunakan pada proses produksi – sebagai tangki buffer).

Penyebab terjadinya mix ice cream jenis M1 adalah sebagai berikut:

- Mix ice cream sudah expired (mix ice cream melebihi waktu standard

penyimpanan yang diharuskan, sesuai dengan temperatur outlet mix ice

cream pada proses mixing). Untuk temperatur outlet pasteurizer mix ice

cream ≤ 6°C, maka lama penyimpanan lebih dari 72 jam.

Penyimpanan yang lama bisa disebabkan karena proses produksi yang

terhambat karena breakdown, abnomarlity dan material yang kurang.

- Terjadinya kontaminasi dari rasa, warna dan aroma dari mix ice cream

yang dibuat pada proses mixing.

2. Waste Mix Ice Cream M2

Waste mix ice cream jenis M2 merupakan jenis waste mix ice cream setelah

mix ice cream tersebut di transfer dari tangki ageing ke freezer di area

produksi.

37

38

Penyebab terjadinya mix ice cream jenis M2 adalah sebagai berikut:

- Proses start up pada freezer.

Proses setting pada freezer ketika awal jalan mesin produksi atau setting

awal setelah freezer off/ stop. Hal ini untuk mendapatkan setting terbaik

pada proses pembuatan ice cream tersebut.

- Proses setting Freezer ketika produksi

Proses setting pada freezer ketika ditemukan abnormality pada mix ice

cream, sehingga diperlukan adjust atau resetting kembali pada freezer.

3. Waste Mix Ice Cream M3

Waste mix ice cream jenis M3 merupakan jenis waste mix ice cream setelah

mix ice cream tersebut di gunakan pada filler – filler (cetakan ice cream) di

area produksi.

Penyebab terjadinya mix ice cream jenis M3 adalah sebagai berikut:

- Proses start up pada filler – filler mesin.

Proses setting pada filler ketika awal jalan mesin produksi atau setting

awal setelah filler off/ stop. Hal ini untuk mendapatkan setting terbaik pada

proses pembuatan ice cream tersebut.

- Proses setting filler ketika produksi

Proses setting pada filler ketika ditemukan abnormality pada mix ice

cream, sehingga diperlukan adjust atau resetting kembali pada filler .

4. Waste Mix Ice Cream M4

Waste mix ice cream jenis M4 merupakan jenis waste mix ice cream setelah

mix ice cream tersebut dicetak pada filler dan sudah menjadi semi-finished

product (produk tanpa pembungkus) di area produksi.

Penyebab terjadinya mix ice cream jenis M4 adalah sebagai berikut:

- Breakdown & Abnormality pada mesin – mesin produksi.

Adanya problem pada mesin produksi yang menyebabkan kondisi produk

rusak atau produk berada pada udara luar > 4 jam (bakteri).

- Support material tidak ada (wrapper)

Produksi antara material dengan aktual plan berbeda, sehingga kebutuhan

material kurang.

39

5. Waste Mix Ice Cream M5

Waste mix ice cream jenis M5 merupakan jenis waste mix ice cream pada area

produksi yang sudah menjadi finished product (dengan pembungkus/

wrapper).

Penyebab terjadinya mix ice cream jenis M5 adalah sebagai berikut:

- Breakdown & Abnormality pada mesin – mesin produksi.

Adanya problem pada mesin produksi yang menyebabkan kondisi produk

rusak atau produk berada pada udara luar > 4 jam (bakteri).

- Support material tidak ada (wrapper)

Produksi antara material dengan aktual plan berbeda, sehingga kebutuhan

material kurang.

- Sistem pelabelan hasil produksi error (sistem SAP)

6. Waste Mix Ice Cream M6

Waste yang berasal dari pembungkus mix ice cream (packaging/ wrapper)

4.2. Usulan Pengolahan Ulang Waste Mix Ice Cream

4.2.1. Analisis Teknis – Proses Pengolahan Waste

Proses pengolahan waste ice cream untuk dijadikan raw material bisa dinamakan

dengan mix rework. Pada proses ini, produk-produk yang sudah menjadi waste

diolah kembali untuk dijadikan mix rework (raw material) pada saat proses

pembuatan mix ice cream – proses mixing). Dari berbagai jenis waste ice cream

dari proses produksi, tidak semua bisa langsung diolah menjadi mix rework. Pada

proses pengolahan mix rework tersebut, masih memerlukan beberapa tahapan agar

bisa digunakan sebagai raw material. Seperti proses pelumeran, proses

penghilangan overrun product, pemisahan dari material dan proses-proses lainnya.

Dari jenis mix ice cream yang ada, bisa dibedakan menjadi 2 bagian:

1. Mix Water Ice

Mix Water Ice merupakan jenis mix ice cream yang terdiri dari ingredient air,

gula, perasa dan warna. Serta tanpa ingredient powder (skim milk powder,

WPC, etc) dan FAT content.

40

2. Mix Ice Cream

Mix Ice Cream merupakan jenis mix ice cream yang terdiri dari ingredient

dengan tambahan Powder Ingredient (skim milk powder, WPC, etc) dan

dengan FAT content antara 5% – 12%.

Pada umumnya mix ice cream lebih mudah diolah kembali dibandingkan dengan

mix water ice. Akan tetapi tidak semua mix ice cream juga mudah diolah kembali,

dikarenakan adanya warna, rasa, aroma dan topping yang dapat mempengaruhi

rasa, warna dan aroma dari virgin mix.

Secara garis besar dari berbagai jenis waste yang dihasilkan oleh proses produksi

bisa didefinisikan sebagai berikut:

Tabel 4.5 Klasifikasi Pengolahan Waste

Klasifikasi Waste Deskripsi

Jenis Pengolaha

n Keterangan

M1 Mix es krim pada Ageing

Tank Mudah

Mix tidak mempunyai flavour & aroma yang kuat

M2 Mix es krim

keluaran Freezer

Mudah Mix tidak mempunyai flavour & aroma yang kuat dan tidak tercampur dengan mix dengan warna lebih gelap

M3 Mix es krim

keluaran filler Sedang

Jika hanya 1 jenis mix, masih bisa langsung diolah. Jika sudah tercampur dengan warna dan flavour yang kuat pengolahan lebih sulit.

M4 Produk tanpa

wrapper Sulit

Product sudah tercampur dengan inklusi, saus, topping dan cone wafer. Bisa digunakan untuk virgin mix yang sama dan virgin mix dengan flavour yang kuat

M5 Produk dengan

wrapper Sulit

Melaui proses pengupasan wrapper (bungkus) dahulu dan Product sudah tercampur dengan inklusi, saus, topping dan cone wafer. Bisa digunakan untuk virgin mix yang sama dan virgin mix dengan flavour yang kuat

M6 Wrapper kosong

Mudah Langsung dibuang

41

Pada pengolahan waste ice cream, ada 2 tahap trial yang dilakukan untuk

memastikan bahwa waste ice cream tersebut dapat diolah kembali dan digunakan

sebagai tambahan dalam proses mixing, yaitu:

1. Trial Skala Laboratorium

Trial skala lab dilakukan untuk mengetahui karakteristik mix ice cream yang

diolah dan yang akan ditambahkan, serta untuk melakukan simulasi untuk

trial skala plant. Langkah-langkah untuk percobaan skala laboratorium

dapat dilihat pada Gambar 4.1.

Gambar 4.1 Trial Skala Laboratorium

Langkah pertama dari percobaan skala laboratorium adalah pemilihan waste ice

cream yang akan diolah, untuk waste M5 dibutuhkan pengupasan dari bungkusnya.

Setelah dilakukan pemilihan waste, maka waste tersebut dilelehkan didalam gelas

kimia pada pemanas waterbath. Temperatur waterbath diatur agar menyerupai

temperatur pemanas pada plant. Setelah meleleh, waste tersebut di campurkan pada

virgin mix pada komposisi 15%, 25% dan 35% dari total 1 liter sample. Campuran

42

waste dan virgin mix kemudian dianalisis %Total Solid, %Fat, dan diuji parameter

sensorinya dengan uji segitiga (triangle test) pada rasa, aroma da warna. Hasil dari

analisis %TS, %Fat, dan triangle test akan dipertimbangkan dalam pembuatan

estimasi matriks rework untuk trial skala plant.

2. Trial Skala Plant

Trial skala plant dilakukan untuk menguji estimasi matriks rework yang

dibuat berdasarkan percobaan skala lab. Karena trial skala plant merupakan

trial dengan skala pabrik, maka pelaksanaannya juga harus mengikuti aturan

Urutan Rencana Produksi (URP). Sebelum melakukan trial skala plant,

harus dicek terlebih dahulu kesesuaian antara jenis es krim yang akan

diproduksi, dan ketersediaan waste yang akan diolah.

Selain itu, trial skala plant merupakan trial dengan skala pabrik yang setiap

pelaksanaannya melibatkan ±8 ton mix es krim dan melibatkan tim rework

di rework plant, tim mesin di Production Hall, dan tim operator di mixing

plant. Sebelum trial skala plant dimulai, koordinasi antar tim merupakan hal

penting.

Gambar 4.2 Langkah-langkah Trial Skala Plant

43

Pada Trial skala plant terdapat 7 langkah utama. Langkah pertama yaitu

menyimpan waste M2, M3, M4 dan M5. Untuk waste M5 dilakukan pengupasan

terlebih dahulu dan semua waste tersebut disimpan pada chilled room rework pada

temperatur 0˚C - 5˚C.

Langkah selanjutnya yaitu melting dan generasi rework di rework melter. Pada

langkah ini, waste M2, M3, M4 dan M5 akan diangkut dari chilled room ke

peralatan pemanas (rework melter) secara manual, digabung dengan waste lain, dan

dipanaskan dengan suhu 65˚C. Generasi rework di rework melter memakan waktu

sekitar 2 jam. Setelah rework digenerasi, harus diambil sampel mixnya untuk

dianalisis kadar %TS dan %Fat. Kemudian, rework tersebut siap untuk

dicampurkan dengan bahan-bahan es krim lain untuk membuat es krim yang baru.

Setelah diketahui %TS dan %FAT dari mix rework, maka mix rework tersebut siap

digunakan sebagai campuran dari virgin mix. Dan dengan melihat urutan proses

pembuatan mix ice cream (virgin mix), mix rework bisa dipertimbangkan untuk

digunakan. Dengan catatan bahwa mix rework tidak boleh langsung diproses

menjadi virgin mix, tetapi sebagai mix campuran atau mix tambahan bagi virgin

mix.

Kadar %TS dan %Fat rework penting pada konsumsi rework karena akan

mempengaruhi jumlah bahan baku untuk pembuatan virgin mix. Bahan baku seperti

gula, air, minyak dikalkulasi menggunakan software mixing oleh operator agar mix

yang dihasilkan memiliki %TS dan %Fat yang sesuai dengan standarnya. Software

tersebut pada dasarnya menggunakan perhitungan neraca massa dan energi.

Selanjutnya, rework akan diproses dengan mengikuti alur pemrosesan es krim pada

umumnya yaitu pasteurisasi, ageing, dan assembly finished product di Production

Hall. Baru kemudian, setelah produk es krim yang mengandung rework jadi,

produk tersebut diambil sampel produk jadinya. Produk jadi dari virgin mix + mix

rework ini harus diuji parameter sensorinya melalui uji segitiga. Jika hasil uji

44

segitiga adalah “Tidak berbeda secara nyata“ maka trial tersebut berhasil dan

formulanya dapat digunakan. Akan tetapi, jiika hasil uji segitiga produknya

“Berbeda secara nyata“ maka formula reworknya tidak bisa digunakan dan

dimasukkan untuk pertimbangan matriks rework yang baru.

Gambar 4.3. Proses Pengolahan Waste

Pada Gambar 4.3, Proses pengolahan waste – rework dimulai dari tempat

penyimpanan rework (M2, M3, M4 dan M5) yang berasal dari line produksi.

Sedangkan rework M1 merupakan waste dari ageing tank dimana mix ice cream

sudah expired (>72 jam) atau kesalahan dalam proses mixing.

Untuk Melter Hot Rework, digunakan untuk proses rework M1, M2 dan M3 dengan

kapasitas 3 x 2000 kg. Sedangkan rework M4 & M5, diproses pada hot rework pada

tangki 1 x 2000 kg dahulu untuk menghilangkan material lainnya seperti inklusi,

45

topping dan choco coating kemudian baru di transfer menggunakan pompa pada 3

tangki hot rework lainnya. pada proses pelumeran mix ice cream tersebut

menggunakan air panas sebagai medianya yang dilewatkan pada jacket tangkinya

dan media heat exchanger sebagai media sirkulasinya. Dimana pada proses

pelumeran ini menggunakan temperatur 60 - 70°C, pada temperatur tersebut

merupakan awal dari proses untuk menonaktifkan bakteri-bakteri yang berbahaya

agar tidak cepat tumbuh (food safety). Pada proses di hot rework membutuhkan

waktu sekitar 60 menit untuk bisa menjadi mix rework.

Untuk Melter Cold Rework digunakan untuk proses rework M4 dan M5, dimana

pada proses pelumeranya tidak menggunakan bantuan alat pemanas, tetapi

pelumeran dari proses normal pada ice cream tersebut. Pada proses ini tangki

tersebut masih dijaga temperaturnya pada 0 - 5°C untuk memastikan bahwa bekteri

tidak tumbuh. Pada proses cold rework membutuhkan waktu sekitar 8 jam untuk

pelumerannya dan menjadi mix rework.

Semua proses penuangan pada hot rework dan cold rework masih dilakukan secara

manual handling.

Setelah mix rework siap pada tangki melternya, kemudian mix rework di transfer

pada rework buffer untuk menunggu proses pada mixing plant. Karena mix rework

tersebut tidak bisa diproses menjadi mix ice cream tanpa di campurkan dengan

virgin mix. Pada proses transfer ke rework buffer, mix rework dilewatkan pada

filter/ shiever (size 1 mm) untuk memastikan bahwa mix rework yang dihasilkan/

dibuat bebas dari kontaminasi bahaya fisik (logam, kertas, dll) sehingga aman untuk

dikonsumsi. Pada rework buffer, mix rework dilakukan pengecekan kualitasnya

pada analisa %TS dan %FAT untuk menentukan strategi pada proses mixing

dengan virgin mix.

Setelah diketahui %TS dan %FAT pada mix rework tersebut, maka mix rework bisa

digunakan pada proses mixing sebagai tambahan mix/ raw material. Pada

prosesnya, proses mixing akan menghitung dan mengkalkulasi berapa penyesuaian

material yang dibutuhkan untuk membuat virgin mix yang ditambahkan dengan mix

rework. Hal ini untuk memastikan, bahwa hasil akhir %TS dan %FAT pada virgin

46

mix + mix rework masih pada batas standardnya (%TS = ± 1% dan %FAT = ±

0,5%). Mix Rework yang berada didalam rework buffer tidak boleh didiamkan

selama 8 jam tanpa ada proses selanjutnya karena akan berbahaya pada kontaminasi

tumbuhnya bakteri yang bisa berbahaya bagi kemanan pangannya. Jika tidak ada

proses mixing yang menggunakan mix rework, maka mix rework tersebut bisa

disimpan pada rework storage.

Pada proses transfer mix rework ke rework storage, dilewatkan pada pasteurisasi

untuk memastikan bahwa mix rework yang disimpan aman dari bahaya biologi –

bakteri. Dikarenakan pada proses pasteurisasi bakteri yang berbahaya bagi

kemanan pangan dinonaktifkan sehingga layak untuk dikonsumsi. Mix rework yang

ada pada rework storage tersebut mempunyai umur pakai 72 jam dan bisa di proses

kembali sampai maksimal 3 kali re-processing.

Gambar 4.4 Process Pengolahan Mix Reworks

Pada Gambar. 4.4 merupakan proses pengolahan mix reworks, dimana pada

prosesnya meminimalkan mix ice cream yang terbuang sebagai waste. Setiap waste

yang terbuang pada line produksi, dikumpulkan dan ditampung pada rework area

47

untuk menunggu proses pengolahan. Pada setiap penyimpanan mix atau waste

mempunyai umur pakai yang berbeda-beda, hal ini untuk memastikan bahwa waste

yang benar-benar terbuang merupakan waste yang secara kualitas tidak memenuhi

standard keamanan pangan.

4.2.2. Analisa Teknis – Kualitas Proses Pengolahan Waste

Pada proses pengolahan waste dari mix ice cream yang terbuang (mix rework),

masih bisa diolah menjadi raw material yang bisa ditambahkan pada proses

pembuatan mix ice cream. Yaitu pada proses mixing, dimana semua bahan material

untuk membuat bahan baku ice cream dicampurkan dan dilewatkan pada proses

homogenisasi dan pasteurisasi. Pada proses tersebut, kualitas pengolahan waste

merupakan hal terpenting agar kualitas dari virgin mix tidak berubah setelah

ditambahkan mix rework.

Parameter-parameter yang sangat penting untuk menjaga kualitas virgin mix adalah

sebagai berikut :

1. Analisis Persentase Total Solid (TS) dan Fat

Persentase total solid (%TS) dan persentase fat (%Fat) merupakan parameter

penting yang menentukan kualitas es krim karena %TS dan %Fat mempengaruhi

viskositas mix es krim dan meltdown property. yang menentukan keberterimaan

konsumen terhadap produk es krim.

Persentase total solid merupakan jumlah solid yang ada pada es krim di dalam

persen dan ditentukan oleh perbandingan bahan-bahan baku es krim. Bahan-bahan

utama yang menentukan %TS adalah perbedaan antara pemanis dan air. Sementara

%Fat merupakan jumlah lemak yang terkandung di es krim dalam persen. %Fat

ditentukan oleh jumlah minyak pada es krim.

Setiap varian es krim memiliki standar %TS dan %Fat masing-masing. Oleh karena

itu setiap batch es krim yang diproduksi harus dicek kesesuaian antara kadar %TS

dan %Fat dengan %TS dan %Fat standar. Jika %TS dan %Fat melebihi atau kurang

dari standar dan mix es krim masih terdapat di ageing tank, maka akan dilakukan

48

treatment yang berupa penambahan bahan baku susulan untuk menyesuaikan %TS

dan %Fat. Akan tetapi, jika ternyata mix es krim telah terlanjur diproduksi maka

batch es krim tersebut ditandai dan harus dilakukan uji sensori untuk mengecek

kualitas produk es krimnya sebelum dipasarkan. Jika produk es krimnya lolos uji

sensori, maka produk baru boleh dipasarkan.

Untuk melakukan pengecekan %TS dan %Fat mix es krim yang diproduksi,

digunakan alat NMR analyzer. NMR analyzer bekerja dengan prinsip bahwa inti

atom (nucleus) menyerap dan memancarkan kembali energi frekusensi radio jika

ditempatkakn di area magnet statis. Pancaran energi dapat dihasilkan kembali

karena adanya interaksi antara dipol inti atom dan area magnet statis. NMR

analyzer bisa juga digunakan untuk mengecek %TS dan %Fat dairy product lain

seperti keju, yoghurt, dan susu.

Analyzer yang digunakan di PT. ILU Ice Cream Factory adalah SMART TRAC.

SMART TRAC merupakan alat yang dapat menganalisis kandungan solid,

moisturity, minyak atau lemak secara cepat. Alat ini dapat digunakan untuk

menganalisis %TS dan %Fat beberapa jenis makanan seperti dairy product, daging,

snack, dll, serta dapat menganalisis %TS dan %Fat yang terkandung di dalam

sabun. SMART TRAC dapat dilihat pada Gambar 4.5.

Gambar 4.5. SMART TRAC

%TS dianalisis lebih dahulu; ±2 gram sampel es krim yang akan dianalisis

menggunakan SMART TRAC harus ditempatkan di atas sample pad. Kemudian,

49

SMART TRAC menganalisis %TS dengan menguapkan kandungan air

menggunakan microwave drying dan mendeteksi perbedaan massa sampel sebelum

dan sesudah penguapan air. Cara kerja SMART TRAC dalam menganalisis %TS

dapat dilihat pada Gambar 4.6.

Gambar 4.6. Analisis %TS oleh SMART TRAC

Setelah diukur %TS-nya, sampel tersebut disiapkan untuk analisis %Fat dengan

cara yang dapat dilihat pada Gambar 4.7.

Gambar 4.7 Persiapan Sampel untuk Analisis %Fat

Sampel disimpan di bagian NMR Analyzer untuk dihitung %Fat-nya. Karena kadar

air di sampel telah diuapkan, sampel hanya terdiri dari lemak, protein, dan

karbohidrat. Secara umum, protein dan karbohidrat akan bereaksi seperti senyawa

5. 4.

3. 2. 1.

6.

50

padat (solid like) saat diberi energi di dalam area magnet statis dan akan

memancarkan energi tersebut dalam waktu yang sangat singkat, kira-kira £10 ms.

Waktu yang diperlukan untuk memancarkan energi sampai energinya kemudian

hilang dari protein dan karbohidrat tersebut adalah transfer relaxation time.

Transfer relaxation time untuk lemak relatif lebih lama, sekitar £10 ms, perbedaan

waktu inilah yang digunakan untuk mengukur kadar sinyal energi yang dikeluarkan

oleh proton komponen lemak.

2. Kualitas Rasa, Warna dan Aroma

Untuk menjamin kualitas virgin mix yang dicampurkan dengan mix rework, maka