analisis pasar & rasio

DESCRIPTION

Analisis Pasar & Rasio Semen IndonesiaTRANSCRIPT

ANALISIS LAPORAN KEUANGAN

PT. HOLCIM INDONESIA

2007 - 2012

1. Yesi N.A (041113142)

2. Adit

3. Monica Taurisia (041113206)

4. Amanda Rizca A (041113248)

5. Sabrina Amalia (041113253)

S1 AKUNTANSI

FAKULTAS EKONOMI BISNIS

UNIVERSITAS AIRLANGGA

ANALISIS HUBUNGAN ANTARA KONDISI KEUANGAN

PERUSAHAAN DENGAN PERGERAKAN SAHAM

PERUSAHAAN

Harga saham ditentukan oleh kekuatan penawaran dan permintaan yang terjadi di pasar

keuangan. Harga saham akan berangsur naik jika permintaan terhadap saham tersebut juga

mengalami peningkatan. Rasio-rasio keuangan disini berperan dalam proses keputusan kapan

saham tersebut akan dijual atau kapan saham tersebut akan dibeli. Pada saat rasio menunjukkan

kondisi yang baik dan stabil, pemegang saham biasanya akan membeli atau mempertahankan

sahamnya. Sebaliknya, jika rasio menunjukkan kondisi yang buruk dan tidak stabil, pemegang

saham akan menjual saham tersebut guna mengurangi resiko keuangan akibat harga saham yang

anjlok. Return of Equity (ROE) merupakan salah satu rasio yang diperhatikan oleh para investor

sebelum mengambil keputusan untuk membeli atau menjual saham tersebut. Data Return of

Equity (ROE) pada PT Holcim menunjukkan nilai yang positif selama periode 2007 sampai 2012.

ROE yang positif tersebut menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri.

Hal itu menjadi keuntungan bagi pemegang saham. Current ratio (CR) merupakan rasio

likuiditas yang digunakan sebagai alat ukur untuk menentukan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya. Semakin besar CR yang dimiliki menunjukkan besarnya

kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya terutama modal kerja yang

sangat penting untuk menjaga performance kinerja perusahaan yang pada akhirnya mempengaruhi

harga saham. CR yang rendah akan berakibat terjadi penurunan harga pasar dari saham

perusahaan yang bersangkutan. Hal ini dapat memberikan keyakinan pada investor untuk memiliki

saham perusahaan tersebut sehingga dapat meningkatkan return saham.

Pada PT Holcim, current ratio menunjukkan kestabilan presentasi selama periode 6 tahun dari

2007 sampai 2012. Hal itu merupakan salah satu alasan investor berani untuk berinvestasi pada PT

Holcim. Debt to equity ratio (DER) merupakan rasio solvabilitas yang mengukur kemampuan

modal sendiri perusahaan untuk dijadikan jaminan semua hutang perusahaan. DER yang tinggi

menunjukkan hutang semakin besar dibandingkan dengan ekuitasnya, sehingga beban bunga dan

ketergantungan modal perusahaan terhadap pihak luar juga semakin besar. Purnomo (1998)

mengemukakan bahwa Return on assets (ROA) atau sering disebut return on investment (ROI)

merupakan rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Perusahaan yang dapat

menghasilkan ROA yang tinggi disertai dengan peningkatan ROA dari periode ke periode

menunjukkan kinerja perusahaan semakin baik. Hal ini meningkatkan daya tarik investor terhadap

saham perusahaan, sehingga harga saham perusahaan akan meningkat dan diikuti oleh

peningkatan return saham. Namun beberapa bukti empiris menunjukkan bahwa ROA yang

semakin besar belum tentu mampu meningkatkan return saham suatu perusahaan.

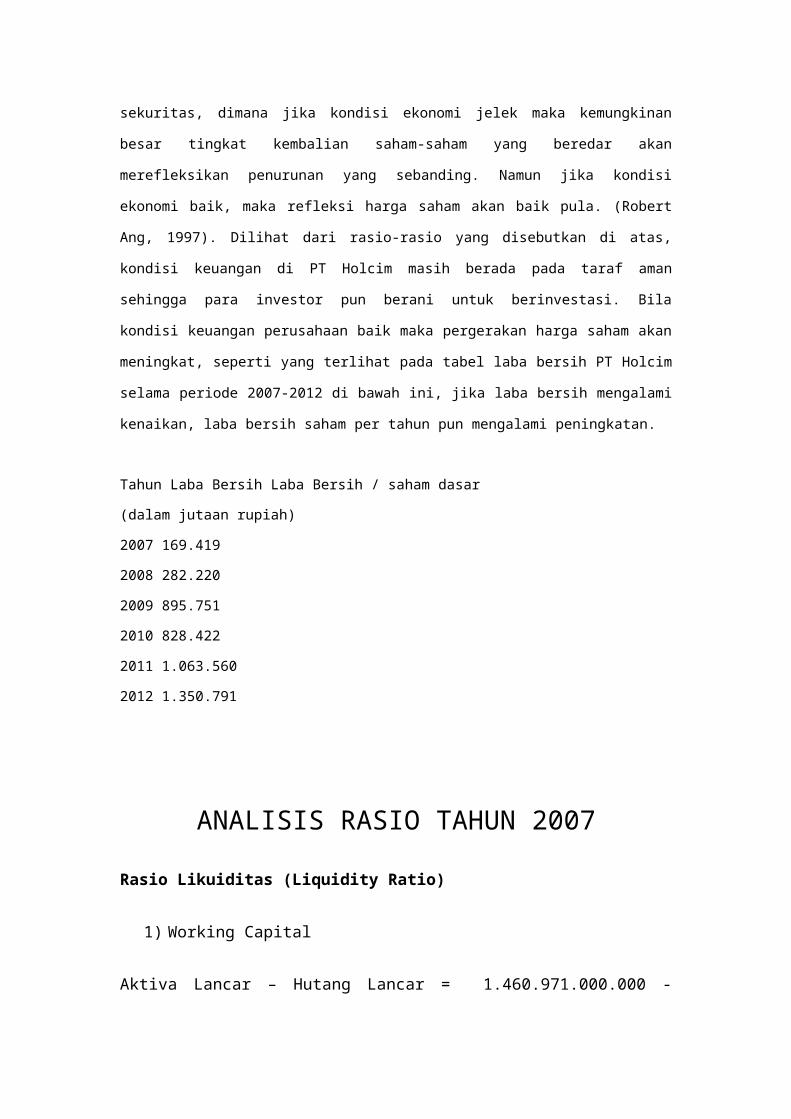

Analisis kondisi ekonomi merupakan dasar dari analisis sekuritas, dimana jika kondisi

ekonomi jelek maka kemungkinan besar tingkat kembalian saham-saham yang beredar akan

merefleksikan penurunan yang sebanding. Namun jika kondisi ekonomi baik, maka refleksi harga

saham akan baik pula. (Robert Ang, 1997). Dilihat dari rasio-rasio yang disebutkan di atas, kondisi

keuangan di PT Holcim masih berada pada taraf aman sehingga para investor pun berani untuk

berinvestasi. Bila kondisi keuangan perusahaan baik maka pergerakan harga saham akan

meningkat, seperti yang terlihat pada tabel laba bersih PT Holcim selama periode 2007-2012 di

bawah ini, jika laba bersih mengalami kenaikan, laba bersih saham per tahun pun mengalami

peningkatan.

Tahun Laba Bersih Laba Bersih / saham dasar

(dalam jutaan rupiah)

2007 169.419

2008 282.220

2009 895.751

2010 828.422

2011 1.063.560

2012 1.350.791

ANALISIS RASIO TAHUN 2007

Rasio Likuiditas (Liquidity Ratio)

1) Working Capital

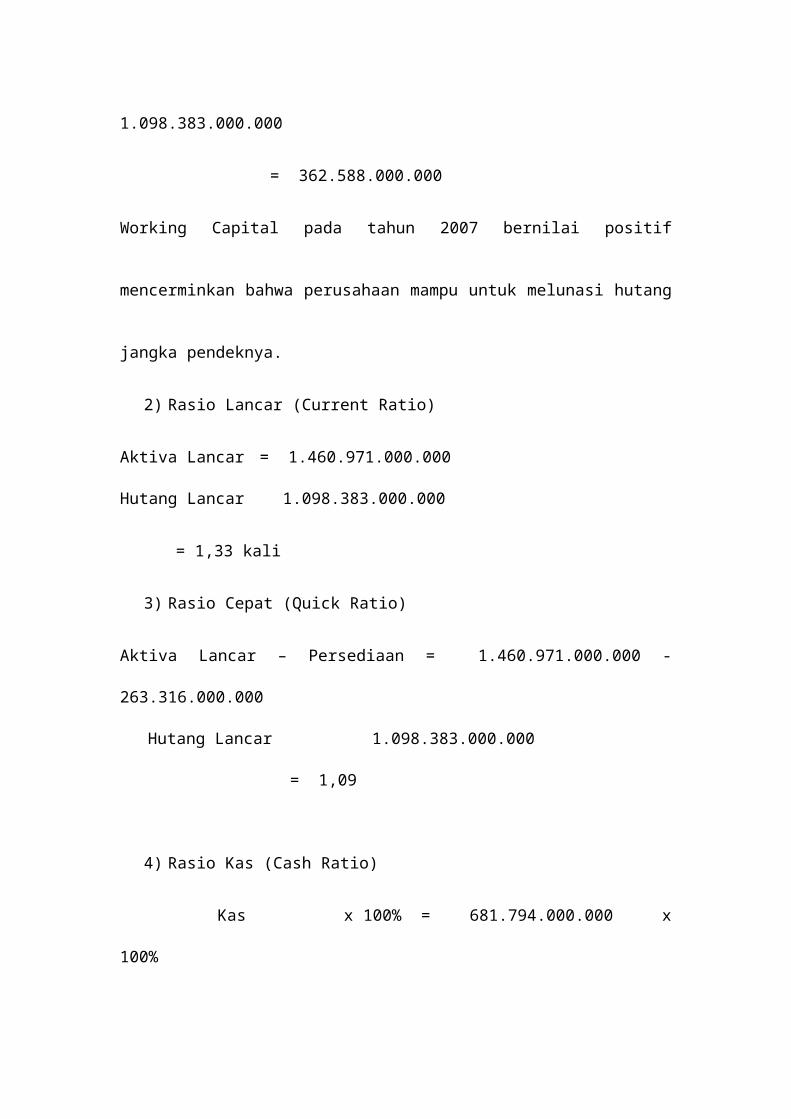

Aktiva Lancar – Hutang Lancar = 1.460.971.000.000 - 1.098.383.000.000

= 362.588.000.000

Working Capital pada tahun 2007 bernilai positif mencerminkan bahwa perusahaan

mampu untuk melunasi hutang jangka pendeknya.

2) Rasio Lancar (Current Ratio)

Aktiva Lancar = 1.460.971.000.000Hutang Lancar 1.098.383.000.000

= 1,33 kali

3) Rasio Cepat (Quick Ratio)

Aktiva Lancar – Persediaan = 1.460.971.000.000 - 263.316.000.000Hutang Lancar 1.098.383.000.000

= 1,09

4) Rasio Kas (Cash Ratio)

Kas x 100% = 681.794.000.000 x 100%Hutang Lancar 1.098.383.000.000

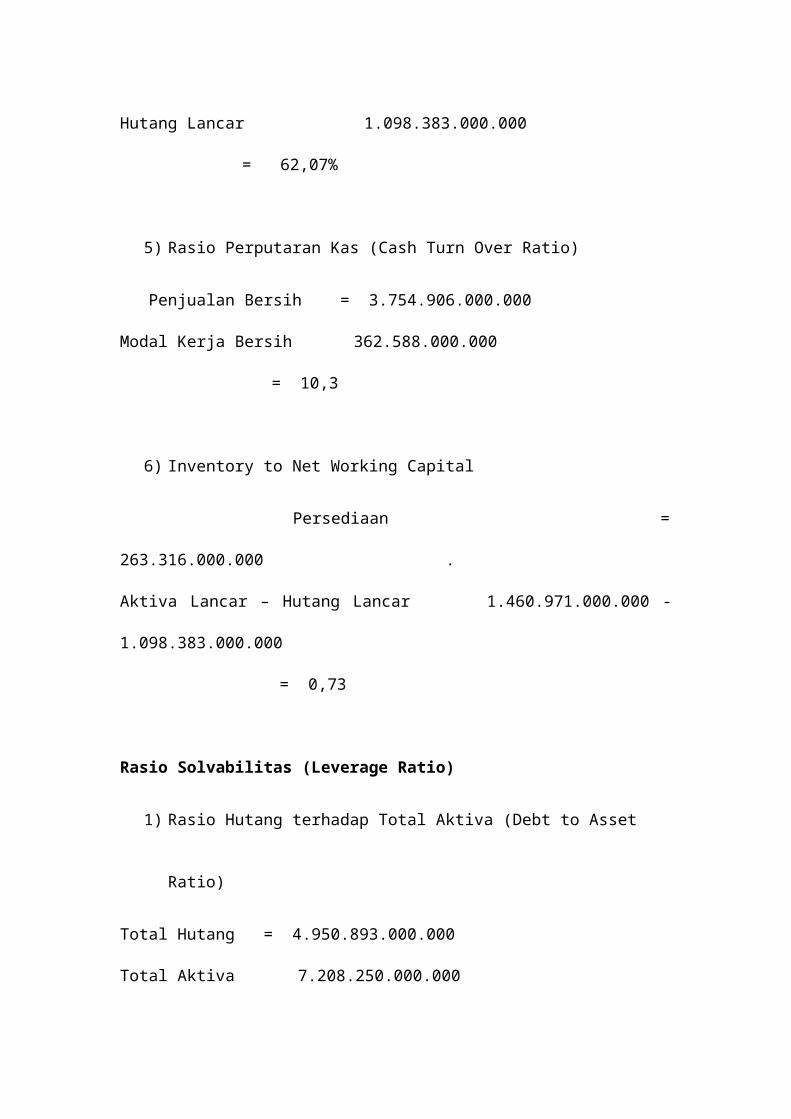

= 62,07%

5) Rasio Perputaran Kas (Cash Turn Over Ratio)

Penjualan Bersih = 3.754.906.000.000Modal Kerja Bersih 362.588.000.000

= 10,3

6) Inventory to Net Working Capital

Persediaan = 263.316.000.000 .Aktiva Lancar – Hutang Lancar 1.460.971.000.000 - 1.098.383.000.000

= 0,73

Rasio Solvabilitas (Leverage Ratio)

1) Rasio Hutang terhadap Total Aktiva (Debt to Asset Ratio)

Total Hutang = 4.950.893.000.000

Total Aktiva 7.208.250.000.000= 0,69

2) Ratio of Liabilities to Stockholders’ Equity

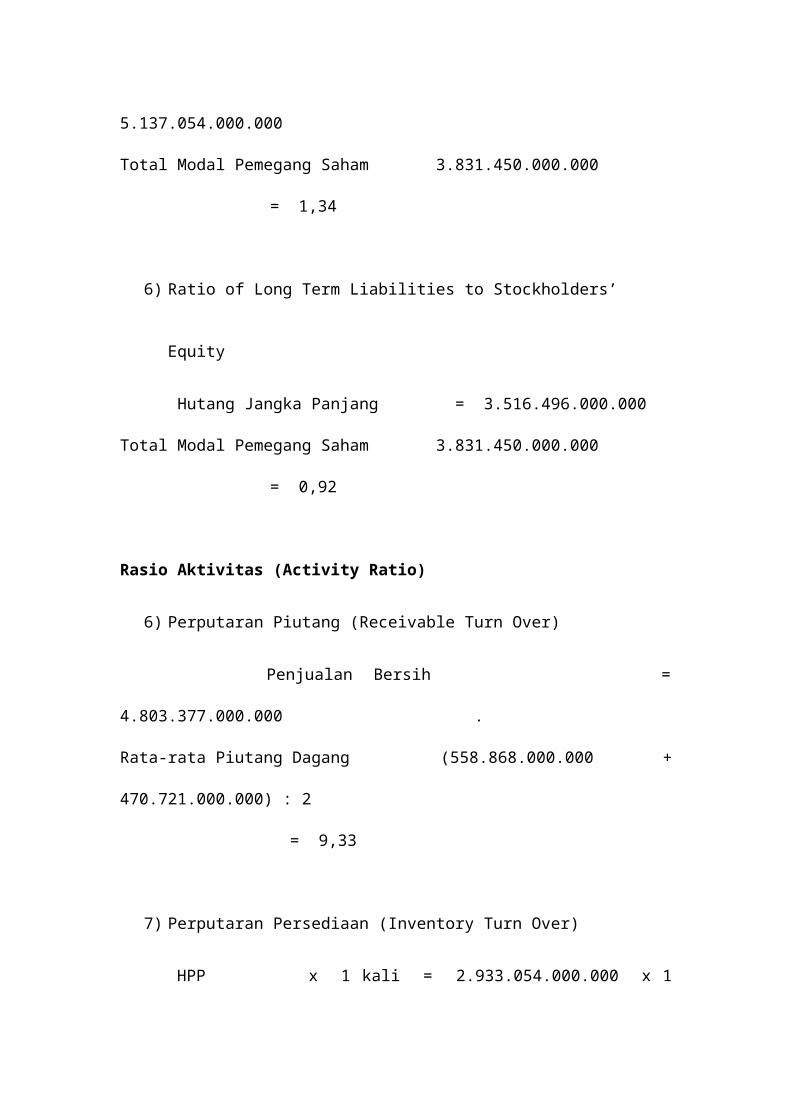

Total Hutang = 4.950.893.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 1,29

3) Long Term Debt to Equity Ratio

Hutang Jangka Panjang = 3.449.202.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 0,9

Rasio Aktivitas (Activity Ratio)

1) Perputaran Piutang (Receivable Turn Over)

Penjualan Bersih = 3.754.906.000.000 .Rata-rata Piutang Dagang (41.318.000.000 + 59.660.000.000) : 2

= 74,37

2) Perputaran Persediaan (Inventory Turn Over)

HPP x 1 kali = 2.492.805.000.000 x 1 kaliRata-rata Persediaan (263.316.000.000 + 313.841.000.000) : 2

= 8,64 kali

3) Perputaran Modal Kerja (Working Capital Turn Over)

Penjualan Bersih x 1 kali = 3.754.906.000.000 x 1 kaliModal Kerja Rata-rata (362.588.000.000 + 193.754.000.000) : 2

= 13,49 kali

4) Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Penjualan Bersih x 1 kali = 3.754.906.000.000 x 1 kaliTotal Aktiva Tetap 5.671.804.000.000

= 0,66 kali

5) Perputaran Aktiva (Total Assets Turn Over)

Penjualan Bersih x 1 kali = 3.754.906.000.000 x 1 kali Total Aktiva 7.208.250.000.000

= 0,52 kali

Rasio Profitabilitas (Profitability Ratio)

1) Net Profit Margin

EAT x 100% = 169.410.000.000 x 100%Penjualan 3.754.906.000.000

= 4,51%

2) Hasil Pengembalian Investasi (Return on Investment)

EAT x 100% = 169.410.000.000 x 100%Total Aktiva 7.208.250.000.000

= 2,35%

3) Return on Equity

EAT x 100% = 169.410.000.000 x 100%Total Ekuitas 2.257.357.000.000

= 7,50%

ANALISIS RASIO TAHUN 2008

Rasio Likuiditas (Liquidity Ratio)

7) Working Capital

Aktiva Lancar – Hutang Lancar = 1.924.756.000.000 - 1.143.456.000.000

= 781.300.000.000

Working Capital pada tahun 2007 bernilai positif mencerminkan bahwa perusahaan

mampu untuk melunasi hutang jangka pendeknya.

8) Rasio Lancar (Current Ratio)

Aktiva Lancar = 1.924.756.000.000Hutang Lancar 1.143.456.000.000

= 1,68

9) Rasio Cepat (Quick Ratio)

Aktiva Lancar – Persediaan = 1.924.756.000.000 - 386.624.000.000Hutang Lancar 1.143.456.000.000

= 1,35

10) Rasio Kas (Cash Ratio)

Kas x 100% = 852.862.000.000 x 100%Hutang Lancar 1.143.456.000.000

= 74,59%

11) Rasio Perputaran Kas (Cash Turn Over Ratio)

Penjualan Bersih = 4.803.377.000.000Modal Kerja Bersih 781.300.000.000

= 6,15

12) Inventory to Net Working Capital

Persediaan = 386.624.000.000 .Aktiva Lancar – Hutang Lancar 1.924.756.000.000 - 1.143.456.000.000

= 0,49

Rasio Solvabilitas (Leverage Ratio)

4) Rasio Hutang terhadap Total Aktiva (Debt to Asset Ratio)

Total Hutang = 5.137.054.000.000Total Aktiva 7.674.980.000.000

= 0,67

5) Ratio of Liabilities to Stockholders’ Equity

Total Hutang = 5.137.054.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 1,34

6) Ratio of Long Term Liabilities to Stockholders’ Equity

Hutang Jangka Panjang = 3.516.496.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 0,92

Rasio Aktivitas (Activity Ratio)

6) Perputaran Piutang (Receivable Turn Over)

Penjualan Bersih = 4.803.377.000.000 .Rata-rata Piutang Dagang (558.868.000.000 + 470.721.000.000) : 2

= 9,33

7) Perputaran Persediaan (Inventory Turn Over)

HPP x 1 kali = 2.933.054.000.000 x 1 kaliPersediaan 386.624.000.000

= 7,59 kali

8) Perputaran Modal Kerja (Working Capital Turn Over)

Penjualan Bersih x 1 kali = 4.803.377.000.000 x 1 kaliModal Kerja Rata-rata (470.721.000.000 + 362.588.000.000) : 2

= 11,53 kali

9) Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Penjualan Bersih x 1 kali = 4.803.377.000.000 x 1 kaliTotal Aktiva Tetap 5.598.217.000.000

= 0,86 kali

10) Perputaran Aktiva (Total Assets Turn Over)

Penjualan Bersih x 1 kali = 4.803.377.000.000 x 1 kali Total Aktiva 7.674.980.000.000

= 0,63 kali

Rasio Profitabilitas (Profitability Ratio)

4) Net Profit Margin

EAT x 100% = 282.220.000.000 x 100%Penjualan 4.803.377.000.000

= 5,9%

5) Hasil Pengembalian Investasi (Return on Investment)

EAT x 100% = 282.220.000.000 x 100%Total Aktiva 7.674.980.000.000

= 3,7%

6) Return on Equity

EAT x 100% = 282.220.000.000 x 100%Total Ekuitas 2.537.926.000.000

= 11,12%

ANALISIS RASIO TAHUN 2009

Rasio Likuiditas (Liquidity Ratio)

13) Working Capital

Aktiva Lancar – Hutang Lancar = 1.476.338.000.000 - 1.162.542.000.000

= 313.796.000.000

Working Capital pada tahun 2007 bernilai positif mencerminkan bahwa perusahaan

mampu untuk melunasi hutang jangka pendeknya.

14) Rasio Lancar (Current Ratio)

Aktiva Lancar = 1.476.338.000.000Hutang Lancar 1.162.542.000.000

= 1,27

15) Rasio Cepat (Quick Ratio)

Aktiva Lancar – Persediaan = 1.476.338.000.000 - 403.111.000.000Hutang Lancar 1.162.542.000.000

= 0,92

16) Rasio Kas (Cash Ratio)

Kas x 100% = 380.248.000.000 x 100%Hutang Lancar 1.162.542.000.000

= 32,71%

17) Rasio Perputaran Kas (Cash Turn Over Ratio)

Penjualan Bersih = 5.943.881.000.000Modal Kerja Bersih 313.796.000.000

= 18,94

18) Inventory to Net Working Capital

Persediaan = 382.132.000.000 .Aktiva Lancar – Hutang Lancar 1.476.338.000.000 - 1.162.542.000.000

= 1,22

Rasio Solvabilitas (Leverage Ratio)

7) Rasio Hutang terhadap Total Aktiva (Debt to Asset Ratio)

Total Hutang = 3.949.183.000.000Total Aktiva 7.265.366.000.000

= 0,54

8) Ratio of Liabilities to Stockholders’ Equity

Total Hutang = 3.949.183.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 1,03

9) Ratio of Long Term Liabilities to Stockholders’ Equity

Hutang Jangka Panjang = 1.940.000.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 0,51

Rasio Aktivitas (Activity Ratio)

11) Perputaran Piutang (Receivable Turn Over)

Penjualan Bersih = 5.943.881.000.000 .Rata-rata Piutang Dagang (604.020.000.000 + 558.868.000.000) : 2

= 10,22

12) Perputaran Persediaan (Inventory Turn Over)

HPP x 1 kali = 3.694.149.000.000 x 1 kaliPersediaan 382.132.000.000

= 9,67 kali

13) Perputaran Modal Kerja (Working Capital Turn Over)

Penjualan Bersih x 1 kali = 5.943.881.000.000 x 1 kaliModal Kerja Rata-rata (313.796.000.000 + 781.300.000.000) : 2

= 10,86 kali

14) Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Penjualan Bersih x 1 kali = 5.943.881.000.000 x 1 kaliTotal Aktiva Tetap 5.460.935.000.000

= 1,09 kali

15) Perputaran Aktiva (Total Assets Turn Over)

Penjualan Bersih x 1 kali = 5.943.881.000.000 x 1 kali Total Aktiva 7.265.366.000.000

= 0,82 kali

Rasio Profitabilitas (Profitability Ratio)

7) Net Profit Margin

EAT x 100% = 895.751.000.000 x 100%Penjualan 5.943.881.000.000

= 15,07%

8) Hasil Pengembalian Investasi (Return on Investment)

EAT x 100% = 895.751.000.000 x 100%Total Aktiva 7.265.366.000.000

= 12,33%

9) Return on Equity

EAT x 100% = 895.751.000.000 x 100%Total Ekuitas 3.314.890.000.000

= 27,02%

ANALISIS RASIO TAHUN 2010

Rasio Likuiditas (Liquidity Ratio)

19) Working Capital

Aktiva Lancar – Hutang Lancar = 2.253.237.000.000 - 1.355.830.000.000

= 897.407.000.000

Working Capital pada tahun 2007 bernilai positif mencerminkan bahwa perusahaan

mampu untuk melunasi hutang jangka pendeknya.

20) Rasio Lancar (Current Ratio)

Aktiva Lancar = 2.253.237.000.000Hutang Lancar 1.355.830.000.000

= 1,66

21) Rasio Cepat (Quick Ratio)

Aktiva Lancar – Persediaan = 2.253.237.000.000 - 499.926.000.000Hutang Lancar 1.355.830.000.000

= 1,29

22) Rasio Kas (Cash Ratio)

Kas x 100% = 1.070.427.000.000 x 100%Hutang Lancar 1.143.456.000.000

= 93,61%

23) Rasio Perputaran Kas (Cash Turn Over Ratio)

Penjualan Bersih = 5.960.589.000.000Modal Kerja Bersih 897.407.000.000

= 6,64

24) Inventory to Net Working Capital

Persediaan = 499.926.000.000 .Aktiva Lancar – Hutang Lancar 2.253.237.000.000 - 1.355.830.000.000

= 0,56

Rasio Solvabilitas (Leverage Ratio)

10) Rasio Hutang terhadap Total Aktiva (Debt to Asset Ratio)

Total Hutang = 3.611.246.000.000Total Aktiva 10.437.249.000.000

= 0,35

11) Ratio of Liabilities to Stockholders’ Equity

Total Hutang = 3.611.246.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 0,94

12) Ratio of Long Term Liabilities to Stockholders’ Equity

Hutang Jangka Panjang = 1.730.410.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 0,45

Rasio Aktivitas (Activity Ratio)

16) Perputaran Piutang (Receivable Turn Over)

Penjualan Bersih = 5.960.589.000.000 .Rata-rata Piutang Dagang (591.531.000.000 + 604.020.000.000) : 2

= 4,99

17) Perputaran Persediaan (Inventory Turn Over)

HPP x 1 kali = 3.711.232.000.000 x 1 kaliPersediaan 499.926.000.000

= 7,42 kali

18) Perputaran Modal Kerja (Working Capital Turn Over)

Penjualan Bersih x 1 kali = 5.960.589.000.000 x 1 kaliModal Kerja Rata-rata (897.407.000.000 + 313.796.000.000) : 2

= 9,84 kali

19) Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Penjualan Bersih x 1 kali = 5.960.589.000.000 x 1 kaliTotal Aktiva Tetap 7.893.251.000.000

= 0,76 kali

20) Perputaran Aktiva (Total Assets Turn Over)

Penjualan Bersih x 1 kali = 5.960.589.000.000 x 1 kali Total Aktiva 10.437.249.000.000

= 0,57 kali

Rasio Profitabilitas (Profitability Ratio)

10) Net Profit Margin

EAT x 100% = 828.422.000.000 x 100%Penjualan 5.960.589.000.000

= 13,90%

11) Hasil Pengembalian Investasi (Return on Investment)

EAT x 100% = 828.422.000.000 x 100%

Total Aktiva 10.437.249.000.000

= 7,94%

12) Return on Equity

EAT x 100% = 828.422.000.000 x 100%Total Ekuitas 6.822.608.000.000

= 12,14%

ANALISIS RASIO TAHUN 2011

Rasio Likuiditas (Liquidity Ratio)

25) Working Capital

Aktiva Lancar – Hutang Lancar = 2.468.172.000.000 - 1.683.799.000.000

= 784.373.000.000

Working Capital pada tahun 2007 bernilai positif mencerminkan bahwa perusahaan

mampu untuk melunasi hutang jangka pendeknya.

26) Rasio Lancar (Current Ratio)

Aktiva Lancar = 2.468.172.000.000Hutang Lancar 1.683.799.000.000

= 1,47

27) Rasio Cepat (Quick Ratio)

Aktiva Lancar – Persediaan = 2.468.172.000.000 - 570.459.000.000Hutang Lancar 1.683.799.000.000

= 1,13

28) Rasio Kas (Cash Ratio)

Kas x 100% = 1.127.482.000.000 x 100%Hutang Lancar 1.683.799.000.000

= 66,96%

29) Rasio Perputaran Kas (Cash Turn Over Ratio)

Penjualan Bersih = 7.523.964.000.000Modal Kerja Bersih 784.373.000.000

= 9,59

30) Inventory to Net Working Capital

Persediaan = 570.459.000.000 .Aktiva Lancar – Hutang Lancar 2.468.172.000.000 - 1.683.799.000.000

= 0,73

Rasio Solvabilitas (Leverage Ratio)

13) Rasio Hutang terhadap Total Aktiva (Debt to Asset Ratio)

Total Hutang = 3.423.241.000.000Total Aktiva 10.950.501.000.000

= 0,31

14) Ratio of Liabilities to Stockholders’ Equity

Total Hutang = 3.423.241.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 0,89

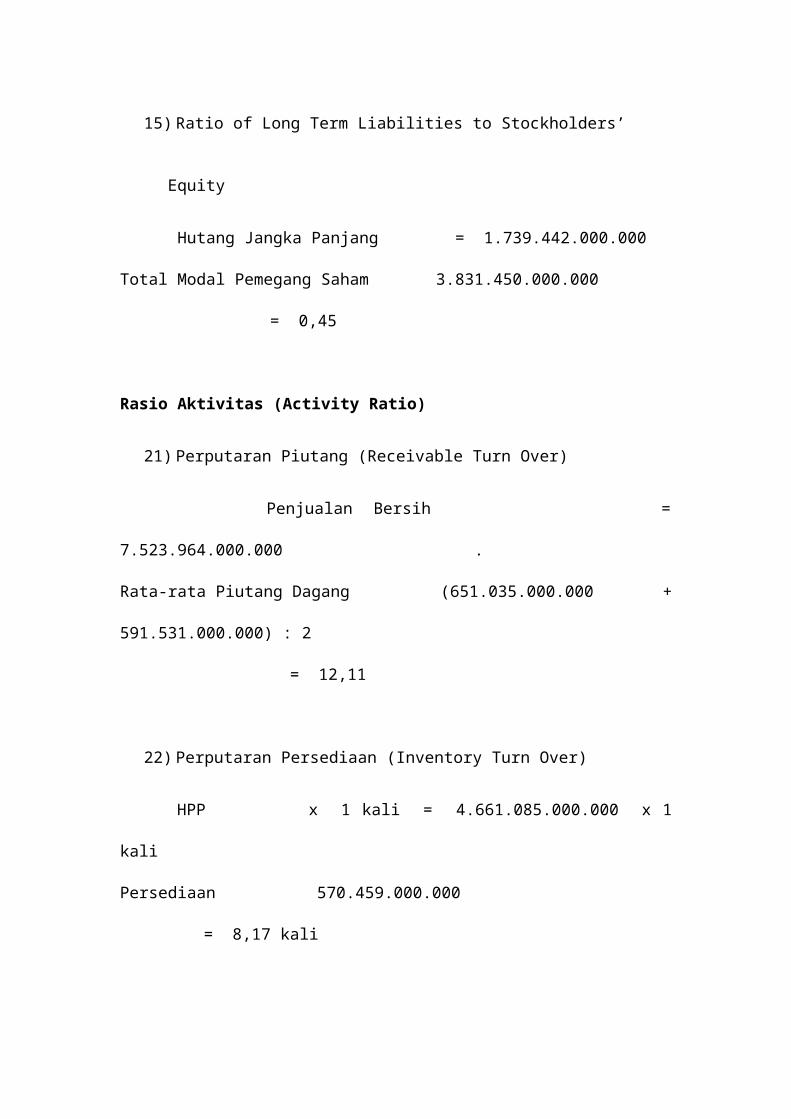

15) Ratio of Long Term Liabilities to Stockholders’ Equity

Hutang Jangka Panjang = 1.739.442.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 0,45

Rasio Aktivitas (Activity Ratio)

21) Perputaran Piutang (Receivable Turn Over)

Penjualan Bersih = 7.523.964.000.000 .Rata-rata Piutang Dagang (651.035.000.000 + 591.531.000.000) : 2

= 12,11

22) Perputaran Persediaan (Inventory Turn Over)

HPP x 1 kali = 4.661.085.000.000 x 1 kaliPersediaan 570.459.000.000

= 8,17 kali

23) Perputaran Modal Kerja (Working Capital Turn Over)

Penjualan Bersih x 1 kali = 7.523.964.000.000 x 1 kaliModal Kerja Rata-rata (784.373.000.000 + 897.407.000.000) : 2

= 8,95 kali

24) Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Penjualan Bersih x 1 kali = 7.523.964.000.000 x 1 kaliTotal Aktiva Tetap 8.238.252.000.000

= 0,91 kali

25) Perputaran Aktiva (Total Assets Turn Over)

Penjualan Bersih x 1 kali = 7.523.964.000.000 x 1 kali Total Aktiva 10.950.501.000.000

= 0,69 kali

Rasio Profitabilitas (Profitability Ratio)

13) Net Profit Margin

EAT x 100% = 1.054.987.000.000 x 100%Penjualan 7.523.964.000.000

= 14,02%

14) Hasil Pengembalian Investasi (Return on Investment)

EAT x 100% = 1.054.987.000.000 x 100%Total Aktiva 10.950.501.000.000

= 9,63%

15) Return on Equity

EAT x 100% = 1.054.987.000.000 x 100%Total Ekuitas 7.527.260.000.000

= 14,02%

ANALISIS RASIO TAHUN 2012

Rasio Likuiditas (Liquidity Ratio)

31) Working Capital

Aktiva Lancar – Hutang Lancar = 2.186.797.000.000 - 1.556.875.000.000

= 629.922.000.000

Working Capital pada tahun 2007 bernilai positif mencerminkan bahwa perusahaan

mampu untuk melunasi hutang jangka pendeknya.

32) Rasio Lancar (Current Ratio)

Aktiva Lancar = 2.186.797.000.000Hutang Lancar 1.556.875.000.000

= 1,40

33) Rasio Cepat (Quick Ratio)

Aktiva Lancar – Persediaan = 2.186.797.000.000 - 687.087.000.000Hutang Lancar 1.556.875.000.000

= 0,96

34) Rasio Kas (Cash Ratio)

Kas x 100% = 555.785.000.000 x 100%Hutang Lancar 1.556.875.000.000

= 35,70%

35) Rasio Perputaran Kas (Cash Turn Over Ratio)

Penjualan Bersih = 9.011.076.000.000Modal Kerja Bersih 629.922.000.000

= 14,31

36) Inventory to Net Working Capital

Persediaan = 687.087.000.000 .Aktiva Lancar – Hutang Lancar 2.186.797.000.000 - 1.556.875.000.000

= 1,09

Rasio Solvabilitas (Leverage Ratio)

16) Rasio Hutang terhadap Total Aktiva (Debt to Asset Ratio)

Total Hutang = 3.750.461.000.000Total Aktiva 12.168.517.000.000

= 0,31

17) Ratio of Liabilities to Stockholders’ Equity

Total Hutang = 3.750.461.000.000Total Modal Pemegang Saham 3.831.450.000.000

= 0,98

18) Ratio of Long Term Liabilities to Stockholders’ Equity

Hutang Jangka Panjang = 2.193.586.000.000

Total Modal Pemegang Saham 3.831.450.000.000 = 0,57

Rasio Aktivitas (Activity Ratio)

26) Perputaran Piutang (Receivable Turn Over)

Penjualan Bersih = 9.011.076.000.000 .Rata-rata Piutang Dagang (810.169.000.000 + 651.035.000.000) : 2

= 12,33

27) Perputaran Persediaan (Inventory Turn Over)

HPP x 1 kali = 5.664.231.000.000 x 1 kaliPersediaan 687.087.000.000

= 8,24 kali

28) Perputaran Modal Kerja (Working Capital Turn Over)

Penjualan Bersih x 1 kali = 9.011.076.000.000 x 1 kaliModal Kerja Rata-rata (629.922.000.000 + 784.373.000.000) : 2

= 12,74 kali

29) Perputaran Aktiva Tetap (Fixed Assets Turn Over)

Penjualan Bersih x 1 kali = 9.011.076.000.000 x 1 kaliTotal Aktiva Tetap 9.588.783.000.000

= 0,94 kali

30) Perputaran Aktiva (Total Assets Turn Over)

Penjualan Bersih x 1 kali = 9.011.076.000.000 x 1 kali Total Aktiva 12.168.517.000.000

= 0,74 kali

Rasio Profitabilitas (Profitability Ratio)

16) Net Profit Margin

EAT x 100% = 1.381.404.000.000 x 100%Penjualan 9.011.076.000.000

= 15,33%

17) Hasil Pengembalian Investasi (Return on Investment)

EAT x 100% = 1.381.404.000.000 x 100%Total Aktiva 12.168.517.000.000

= 11,35%

18) Return on Equity

EAT x 100% = 1.381.404.000.000 x 100%Total Ekuitas 8.418.056.000.000

= 16,41%

Analisis Rasio Tahun 2007 – 2009

1) LIKUIDITAS

Likuiditas perusahaan adalah kemampuan perusahaan untuk

mengembalikan seluruh hutang lancarnya yang harus segera dilunasi dengan

aktiva lancar yang lebih likuid.

Current Ratio

Hasil dari perhitungan dari tahun 2007 hingga tahun 2009

menunjukkan persentase dari current ratio sangat fluktuatif namun masih

diatas 100% maka perusahaan bisa dikatakan likuid. Pada tahun 2007 aktiva

lancarnya lebih dari 1 kali lipat dari hutang lancarnya atau setiap Rp 1 hutang

jangka pendeknya dijamin pembayarannya dengan Rp 1,33 aset lancar, pada

tahun 2008 setiap Rp 1 hutang jangka pendeknya dijamin pembayarannya

dengan Rp 1,68 aset lancar, sedangkan pada tahun 2009 setiap Rp 1 hutang

jangka pendeknya dijamin pembayarannya dengan Rp 1,27 aset lancar. Jadi

dari tahun 2007 ke 2009 dapat dikatakan bahwa perusahaan dalam keadaan

likuid atau perusahaan dapat menjamin semua hutang jangka pendeknya

dengan aktiva lancar yang ada, dengan kata lain PT Holcim Indonesia Tbk

mampu melunasi kewajiban-kewajibannya yang segera jatuh tempo. Semakin

besar rasio menandakan semakin besar kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya.

Quick Ratio

Hasil dari perhitungan pada tahun 2007 dan 2008 menunjukkan angka

yang cukup tinggi di atas 100%. Pada tahun 2007 setiap Rp 1 hutang jangka

pendeknya dijamin pembayarannya dengan Rp 1,09 aset cepat (kas dan setara

kas serta piutang usaha), sedangkan pada tahun 2008 setiap Rp 1 hutang

jangka pendeknya dijamin pembayarannya dengan Rp 1,35 aset cepat (kas dan

setara kas serta piutang usaha). Namun pada tahun 2009, hasil dari

perhitungan quick ratio menunjukkan angka dibawah 100%, yaitu setiap Rp 1

hutang jangka pendeknya dijamin pembayarannya dengan 92% dari aset cepat

(kas dan setara kas serta piutang usaha) yang dimiliki perusahaan. Dari hasil

analisis tersebut, dapat dikatakan bahwa pada tahun 2007 dan 2008

perusahaan mampu menjamin semua hutang jangka pendeknya dengan aktiva

lancar yang lebih likuid pada saat jatuh tempo, sedangkan pada tahun 2009

perusahaan tidak mampu menjamin sepenuhnya semua hutang jangka

pendeknya dengan aktiva lancar yang lebih likuid pada saat jatuh tempo.

Cash Ratio

Hasil dari perhitungan dari tahun 2007 hingga tahun 2009

menunjukkan angka dibawah 100%. Pada tahun 2007 setiap Rp 1 hutang

jangka pendeknya dijamin pembayarannya Rp 0,62 kas dan setara kas yang

dimiliki perusahaan, pada tahun 2008 setiap Rp 1 hutang jangka pendeknya

dijamin pembayarannya Rp 0,74 kas dan setara kas yang dimiliki perusahaan,

sedangkan pada tahun 2009 setiap Rp 1 hutang jangka pendeknya dijamin

pembayarannya Rp 0,32 kas dan setara kas yang dimiliki perusahaan. Hal ini

berarti dana yang tertanam dalam perusahaan yang dapat digunakan untuk

membayar hutang lancar yang segera harus dipenuhi tidak terlalu tinggi.

Dengan kata lain sebagian aktiva lancar tertanam pada persediaan.

Berikut ini adalah gambaran dari rasio likuiditas yang diukur dengan

current ratio, quick ratio, dan cash ratio secara tingkat likuiditas rata-rata :

Berdasarkan tabel diatas dapat diketahui bahwa tingkat likuiditas yang dicapai

oleh perusahaan dengan menggunakan current ratio dan quick ratio sudah cukup baik,

meskipun pada tahun 2009 current ratio mengalami penurunan, namun sudah

mendekati standar industri yaitu berada diatas 100%. Dan jika dilihat dari cash

rationya kemampuan perusahaan untuk memenuhi hutang jangka pendeknya dengan

kas dan setara kas cukup tinggi.

Cash Turn Over Ratio

Pada tahun 2007 rasio perputaran kas PT Holcim Indonesia Tbk adalah

TahunLikuiditas

CR (%) QR (%) CaR (%)

2007 133 109 62,072008 168 135 74,592009 127 92 32,71

10 kalo, pada tahun 2008 rasio perputarannya adalah 6 kali dan pada tahun

2009 rasio perputarannya adalah 18 kali. Pada tahun 2008 rasio perputaran kas

nya sangat rendah, sehingga dapat diartikan kas yang tertanam pada aktiva

sulit dicairkan dalam waktu singkat sehingga perusahaan harus bekerja keras

dengan kas yang lebih sedikit. Sedangkan pada tahun 2009 rasio perputaran

kas sangat tinggi, ini berarti perusahaan memiliki ketidakmampuan dalam

membayar tagihan.

2) SOLVABILITAS

Debt to Asset Ratio

Pada tahun 2007, rasio hutang terhadap total aktiva (debt to asset ratio)

perusahaan sebesar 69%, pada tahun 2008 sebesar 67%, dan pada tahun 2009

sebesar 54%. Jika persentase semakin kecil maka hutang yang dimiliki

perusahaan pun semakin kecil dan ini beresiko finansial bahwa PT Holcim

Indonesia Tbk mengembalikan pinjaman yang semakin kecil pula.

Ratio of Liabilities to Stockholders’ Equity

Pada tahun 2007, rasio hutang modal sebesar 129% yang diperoleh dari

perbandingan total hutang sebesar Rp 4.950.893.000.000 dengan modal

sebesar Rp 3.831.450.000.000. Ini berarti perusahaan baru bisa menutupi

hutang sebesar Rp 1,29. Pada tahun 2008, terjadi peningkatan dari 129% pada

tahun 2007 menjadi sebesar134% pada tahun 2008 yang diperoleh dari

perbandingan total hutang sebesar Rp 5.137.054.000.000 dengan modal

sebesar Rp 3.831.450.000.000. Ini berarti perusahaan bisa menutupi hutang

sebesar Rp 1,34. Pada tahun 2009, terjadi penurunan dari 134% pada tahun

2008 menjadi sebesar 103% pada tahun 2009 yang diperoleh dari

perbandingan total hutang sebesar Rp 3.949.183.000.000 dengan modal

sebesar Rp 3.831.450.000.000. Ini berarti perusahaan bisa menutupi hutang

sebesar Rp 1,03. Bagi bank (kreditor) semakin besar rasio ini maka akan

semakin tidak menguntungkan karena akan semakin besar resiko yang

ditanggung atas kegagalan yang mungkin terjadi di perusahaan.

3) PROFITABILITAS

Rasio profitabilitas suatu perusahaan menunjukkan betapa besar

kemampuan perusahaan menggunakan modalnya untuk mengelola perusahaan

guna menghasilkan keuntungan selama periode tertentu.

Net Profit Margin

Pada tahun 2007, net profit margin sebesar 4,51%. Ini berarti bahwa

setiap Rp 1,- penjualan akan menghasilkan keuntungan neto Rp 0,0451. Pada

tahun 2008, terjadi peningkatan yaitu dari 4,51% pada tahun 2007 naik

menjadi 5,9% pada tahun 2008. Ini berarti bahwa setiap Rp 1,- penjualan akan

menghasilkan keuntungan neto Rp 0,059. Pada tahun 2008, terjadi

peningkatan secara signifikan yaitu dari 5,9% pada tahun 2008 naik menjadi

15,07% pada tahun 2009. Ini berarti bahwa setiap Rp 1,- penjualan akan

menghasilkan keuntungan neto Rp 0,1507.

Dari hasil perhitungan tersebut, tingkat net profit margin yang dicapai

perusahaan selama tahun 2007 hingga 2009 mengalami peningkatan. Ini

disebabkan karena tingkat penjualan mengalami peningkatan yang begitu

besar. Semakin tinggi net profit margin, semakin baik operasi suatu

perusahaan.

Return on Investment

Pada tahun 2007, rentabilitas ekonomi (Return on Investment)

perusahaan sebesar 2,35%, pada tahun 2008 sebesar 3,7%, dan pada tahun

2009 sebesar 12,33%. Hal ini berarti bahwa kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto

sebesar 2,35% pada tahun 2007, 3,7% pada tahun 2008, dan 12,33% pada

tahun 2009. Kondisi ini menunjukkan bahwa penggunaan aktiva perusahaan

belum efisien dan rendahnya tingkat laba yang dihasilkan oleh keseluruhan

pengguna aktiva.

Return on Equity

Pada tahun 2007, rentabilitas modal sendiri (Return on Equity)

perusahaan sebesar 7,50%, pada tahun 2008 sebesar 11,12%, dan pada tahun

2009 sebesar 27,02%. Hal ini berarti bahwa kemampuan modal sendiri untuk

menghasilkan keuntungan neto sebesar 7,50% pada tahun 2007, 11,12% pada

tahun 2008, dan 27,02% pada tahun 2009. Kondisi ini menunjukkan bahwa

kemampuan modal sendiri untuk menghasilka n keuntungan neto meningkat

dari tahun ke tahun. Peningkatan ini disebabkan karena biaya-biaya operasi

yang dikeluarkan sesuai dengan anggaran sehingga laba yang dicapai

sebanding dengan modal yang dikeluarkan.

Analisis Rasio Tahun 2010 – 2012

1) LIKUIDITAS

Likuiditas perusahaan adalah kemampuan perusahaan untuk

mengembalikan seluruh hutang lancarnya yang harus segera dilunasi dengan

aktiva lancar yang lebih likuid.

Current Ratio

Hasil dari perhitungan dari tahun 2010 hingga tahun 2012

menunjukkan persentase dari current ratio sangat fluktuatif namun masih

diatas 100% maka perusahaan bisa dikatakan likuid. Pada tahun 2010 aktiva

lancarnya lebih dari 1 kali lipat dari hutang lancarnya atau setiap Rp 1 hutang

jangka pendeknya dijamin pembayarannya dengan Rp 1,66 aset lancar, pada

tahun 2011 setiap Rp 1 hutang jangka pendeknya dijamin pembayarannya

dengan Rp 1,47 aset lancar, sedangkan pada tahun 2012 setiap Rp 1 hutang

jangka pendeknya dijamin pembayarannya dengan Rp 1,40 aset lancar. Jadi

dari tahun 2010 ke 2012 dapat dikatakan bahwa perusahaan dalam keadaan

likuid atau perusahaan dapat menjamin semua hutang jangka pendeknya

dengan aktiva lancar yang ada, dengan kata lain PT Holcim Indonesia Tbk

mampu melunasi kewajiban-kewajibannya yang segera jatuh tempo. Semakin

besar rasio menandakan semakin besar kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya.

Quick Ratio

Hasil dari perhitungan pada tahun 2010 dan 2011 menunjukkan angka

yang cukup tinggi di atas 100%. Pada tahun 2010 setiap Rp 1 hutang jangka

pendeknya dijamin pembayarannya dengan Rp 1,29 aset cepat (kas dan setara

kas serta piutang usaha), sedangkan pada tahun 2011 setiap Rp 1 hutang

jangka pendeknya dijamin pembayarannya dengan Rp 1,13 aset cepat (kas dan

setara kas serta piutang usaha). Namun pada tahun 2012, hasil dari

perhitungan quick ratio menunjukkan angka dibawah 100%, yaitu setiap Rp 1

hutang jangka pendeknya dijamin pembayarannya dengan 96% dari aset cepat

(kas dan setara kas serta piutang usaha) yang dimiliki perusahaan. Dari hasil

analisis tersebut, dapat dikatakan bahwa pada tahun 2010 dan 2011 perusahaan

mampu menjamin semua hutang jangka pendeknya dengan aktiva lancar yang

lebih likuid pada saat jatuh tempo, sedangkan pada tahun 2012 perusahaan

tidak mampu menjamin sepenuhnya semua hutang jangka pendeknya dengan

aktiva lancar yang lebih likuid pada saat jatuh tempo.

Cash Ratio

Hasil dari perhitungan dari tahun 2010 hingga tahun 2012

menunjukkan angka dibawah 100%. Pada tahun 2010 setiap Rp 1 hutang

jangka pendeknya dijamin pembayarannya Rp 0,93 kas dan setara kas yang

dimiliki perusahaan, pada tahun 2011 setiap Rp 1 hutang jangka pendeknya

dijamin pembayarannya Rp 0,66 kas dan setara kas yang dimiliki perusahaan,

sedangkan pada tahun 2012 setiap Rp 1 hutang jangka pendeknya dijamin

pembayarannya Rp 0,35 kas dan setara kas yang dimiliki perusahaan. Hal ini

berarti dana yang tertanam dalam perusahaan yang dapat digunakan untuk

membayar hutang lancar yang segera harus dipenuhi tidak terlalu tinggi.

Dengan kata lain sebagian aktiva lancar tertanam pada persediaan.

Berikut ini adalah gambaran dari rasio likuiditas yang diukur dengan

current ratio, quick ratio, dan cash ratio secara tingkat likuiditas rata-rata :

Berdasarkan tabel diatas dapat diketahui bahwa tingkat likuiditas yang dicapai

oleh perusahaan dengan menggunakan current ratio dan quick ratio sudah cukup baik,

meskipun pada tahun 2009 current ratio mengalami penurunan, namun sudah

mendekati standar industri yaitu berada diatas 100%. Dan jika dilihat dari cash

rationya kemampuan perusahaan untuk memenuhi hutang jangka pendeknya dengan

kas dan setara kas cukup tinggi.

Cash Turn Over Ratio

Pada tahun 2010 rasio perputaran kas PT Holcim Indonesia Tbk adalah

6 kalo, pada tahun 2011 rasio perputarannya adalah 9 kali dan pada tahun

TahunLikuiditas

CR (%) QR (%) CaR (%)

2010 166 129 93,612011 147 113 66,962012 140 96 35,70

2012 rasio perputarannya adalah 14 kali. Pada tahun 2010 rasio perputaran kas

nya sangat rendah, sehingga dapat diartikan kas yang tertanam pada aktiva

sulit dicairkan dalam waktu singkat sehingga perusahaan harus bekerja keras

dengan kas yang lebih sedikit. Sedangkan pada tahun 2012 rasio perputaran

kas sangat tinggi, ini berarti perusahaan memiliki ketidakmampuan dalam

membayar tagihan.

2) SOLVABILITAS

Debt to Asset Ratio

Pada tahun 2010, rasio hutang terhadap total aktiva (debt to asset ratio)

perusahaan sebesar 35%, pada tahun 2011 sebesar 31%, dan pada tahun 2012

sebesar 31%. Jika persentase semakin kecil maka hutang yang dimiliki

perusahaan pun semakin kecil dan ini beresiko finansial bahwa PT Holcim

Indonesia Tbk mengembalikan pinjaman yang semakin kecil pula.

Ratio of Liabilities to Stockholders’ Equity

Pada tahun 2010, rasio hutang modal sebesar 94% yang diperoleh dari

perbandingan total hutang sebesar Rp 3.611.246.000.000 dengan modal

sebesar Rp 3.831.450.000.000. Ini berarti perusahaan baru bisa menutupi

hutang sebesar Rp 0,94. Pada tahun 2011, terjadi penurunan dari 94% pada

tahun 2010 menjadi sebesar 89% pada tahun 2011 yang diperoleh dari

perbandingan total hutang sebesar Rp 3.423.241.000.000 dengan modal

sebesar Rp 3.831.450.000.000. Ini berarti perusahaan bisa menutupi hutang

sebesar Rp 0,89. Pada tahun 2012, terjadi peningkatan dari 89% pada tahun

2011 menjadi sebesar 98% pada tahun 2012 yang diperoleh dari perbandingan

total hutang sebesar Rp 3.750.461.000.000 dengan modal sebesar Rp

3.831.450.000.000. Ini berarti perusahaan bisa menutupi hutang sebesar Rp

0,98. Bagi bank (kreditor) semakin besar rasio ini maka akan semakin tidak

menguntungkan karena akan semakin besar resiko yang ditanggung atas

kegagalan yang mungkin terjadi di perusahaan.

3) PROFITABILITAS

Rasio profitabilitas suatu perusahaan menunjukkan betapa besar

kemampuan perusahaan menggunakan modalnya untuk mengelola perusahaan

guna menghasilkan keuntungan selama periode tertentu.

Net Profit Margin

Pada tahun 2010, net profit margin sebesar 13,90%. Ini berarti bahwa

setiap Rp 1,- penjualan akan menghasilkan keuntungan neto Rp 0,1390. Pada

tahun 2011, terjadi peningkatan yaitu dari 13,90% pada tahun 2010 naik

menjadi 14,02% pada tahun 2011. Ini berarti bahwa setiap Rp 1,- penjualan

akan menghasilkan keuntungan neto Rp 0,1402. Pada tahun 2011, terjadi

peningkatan secara signifikan yaitu dari 14,02% pada tahun 2011 naik menjadi

15,33% pada tahun 2012. Ini berarti bahwa setiap Rp 1,- penjualan akan

menghasilkan keuntungan neto Rp 0,1533.

Dari hasil perhitungan tersebut, tingkat net profit margin yang dicapai

perusahaan selama tahun 2010 hingga 2012 mengalami peningkatan. Ini

disebabkan karena tingkat penjualan mengalami peningkatan yang begitu

besar. Semakin tinggi net profit margin, semakin baik operasi suatu

perusahaan.

Return on Investment

Pada tahun 2010, rentabilitas ekonomi (Return on Investment)

perusahaan sebesar 7,94%, pada tahun 2011 sebesar 9,63%, dan pada tahun

2012 sebesar 11,35%. Hal ini berarti bahwa kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto

sebesar 7,94% pada tahun 2010, 9,63% pada tahun 2011, dan 11,35% pada

tahun 2012. Kondisi ini menunjukkan bahwa penggunaan aktiva perusahaan

belum efisien dan rendahnya tingkat laba yang dihasilkan oleh keseluruhan

pengguna aktiva.

Return on Equity

Pada tahun 2010, rentabilitas modal sendiri (Return on Equity)

perusahaan sebesar 12,14%, pada tahun 2011 sebesar 14,02%, dan pada tahun

2012 sebesar 16,41%. Hal ini berarti bahwa kemampuan modal sendiri untuk

menghasilkan keuntungan neto sebesar 12,14% pada tahun 2010, 14,02% pada

tahun 2011, dan 16,41% pada tahun 2012. Kondisi ini menunjukkan bahwa

kemampuan modal sendiri untuk menghasilka n keuntungan neto meningkat

dari tahun ke tahun. Peningkatan ini disebabkan karena biaya-biaya operasi

yang dikeluarkan sesuai dengan anggaran sehingga laba yang dicapai

sebanding dengan modal yang dikeluarkan.