akuntansi keuangan menengah - kerangka konseptual

DESCRIPTION

Menjelaskan tentang teori kerangka konseptual.TRANSCRIPT

Arif Kurniadi 1301061013

Diah Widya N. 1301061031

Dwi Arifah W.A. 1301061040

Dyah Fitri M. 1301061044

Penyajian Laporan Keuangan

Penyajian laporan keuangan adalah tindakan penting dalam pelaporan keuangan. Penyajian laporan keuangan ini mengakui dan mengukur transaksi, kejadian dan saldo serta selanjutnya melaporkannya sesuai dengan aturan kepada pengguna.

Standar yang berlaku dan

ruang lingkupnyaInternational Financial Reporting Standards (IFRS) adalah

standar dan penafsiran yang diadopsi dari International Accounting Standards Boards (IASB) meliputi :

•International Financial Reporting Standards•International Accounting Standards, dan

• Interpretations developed by the International Financial Reporting Interpretations Committee (IFRIC) atau the former Standing Interpretations Committee (SIC) (IAS 1.7)

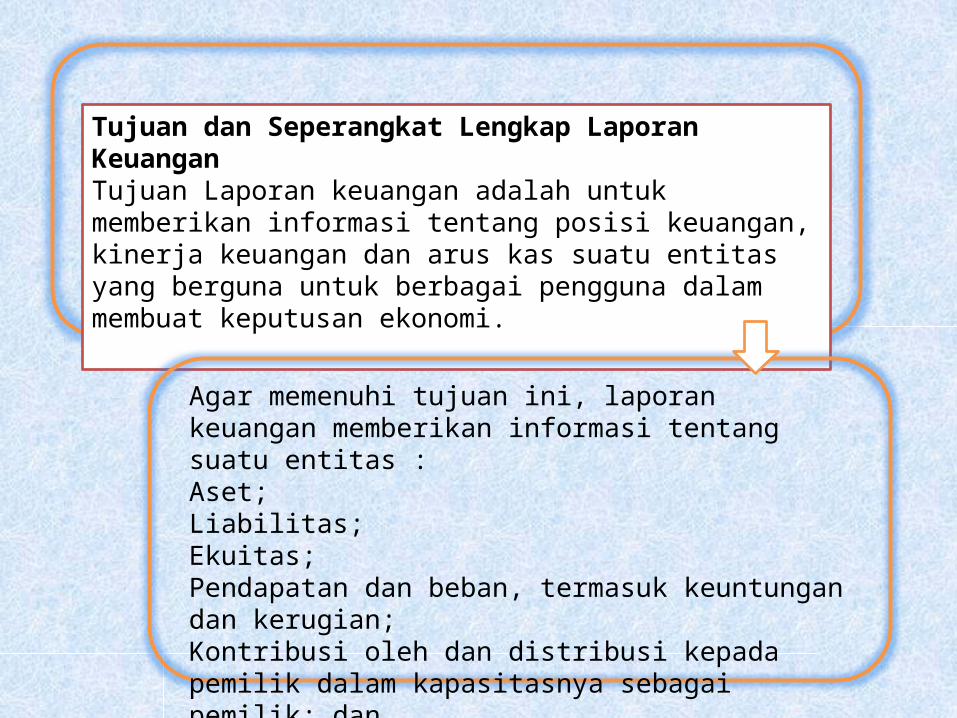

Tujuan dan Seperangkat Lengkap Laporan KeuanganTujuan Laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja keuangan dan arus kas suatu entitas yang berguna untuk berbagai pengguna dalam membuat keputusan ekonomi.

Agar memenuhi tujuan ini, laporan keuangan memberikan informasi tentang suatu entitas :Aset;Liabilitas;Ekuitas;Pendapatan dan beban, termasuk keuntungan dan kerugian;Kontribusi oleh dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik; danArus kas.

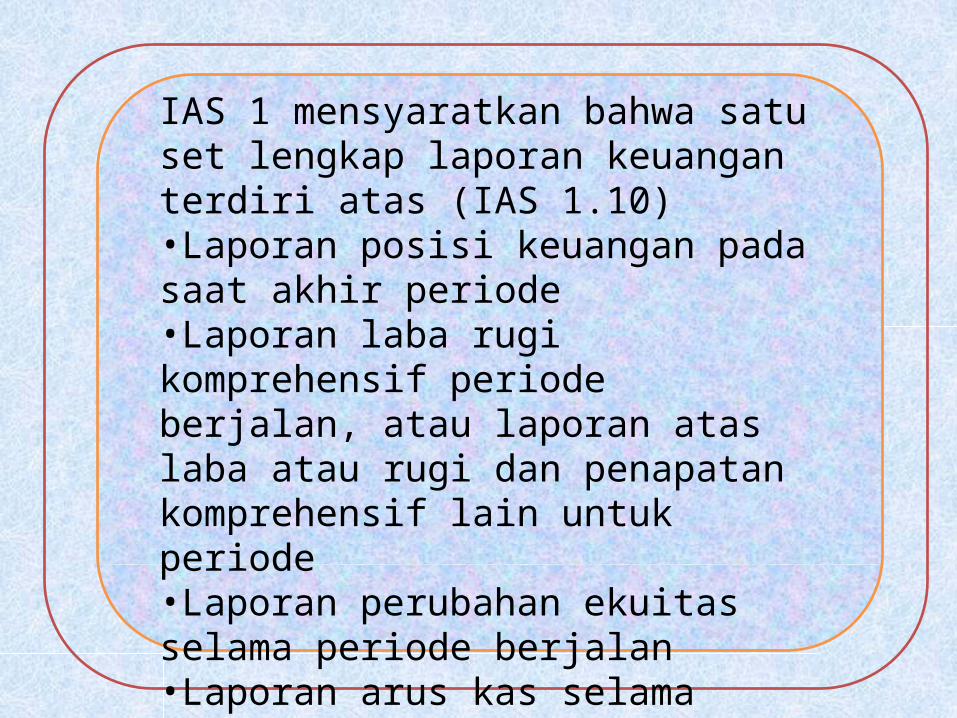

IAS 1 mensyaratkan bahwa satu set lengkap laporan keuangan terdiri atas (IAS 1.10)•Laporan posisi keuangan pada saat akhir periode •Laporan laba rugi komprehensif periode berjalan, atau laporan atas laba atau rugi dan penapatan komprehensif lain untuk periode•Laporan perubahan ekuitas selama periode berjalan•Laporan arus kas selama periode berjalan•Catataan, terdiri atas ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya•Sebuah laporan posisi keuangan pada awal periode komparatif paling awal.

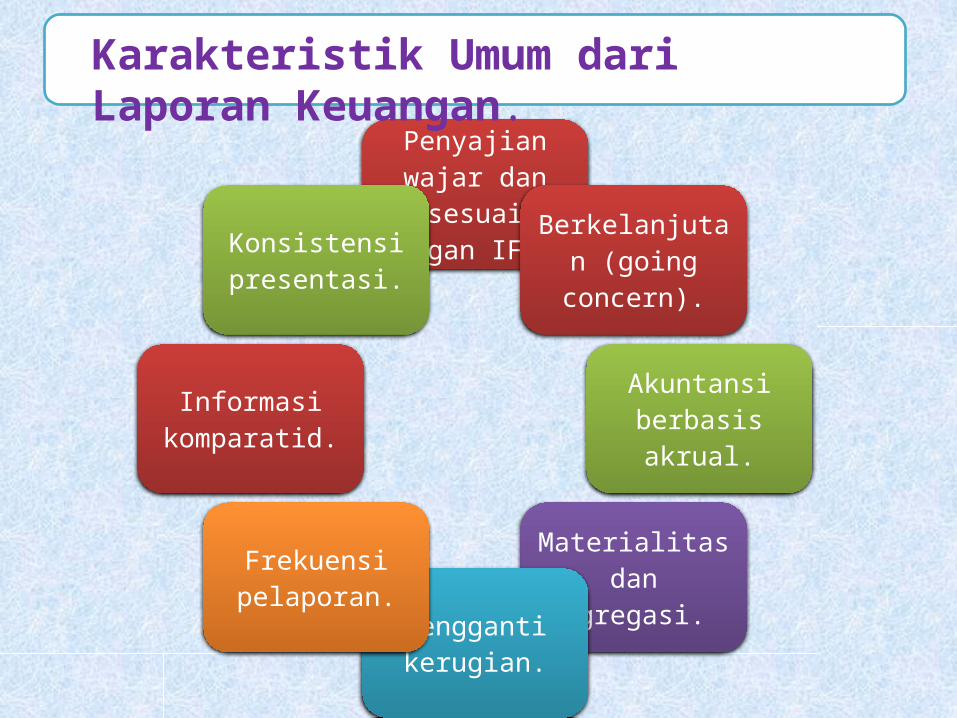

Penyajian wajar dan

sesuai dengan IFRS.Berkelanjutan

(going concern).

Akuntansi berbasis akrual.

Materialitas dan agregasi.

Pengganti kerugian.

Frekuensi pelaporan.

Informasi komparatid.

Konsistensi presentasi.

Karakteristik Umum dari Laporan Keuangan.