akeu sekuritas perdagngan

TRANSCRIPT

Kerugian Investee Melebihi Jumlah Tercatat

Jika bagian investor atas kerugian investee melebihi jumlah tercatat invetasi, apakah investor

harus mengakui kerugian tambahan? Biasanya, investor harus menghentikan penerapan

metode ekuitas dan tidak mengakui kerugian tambahan.

Akan tetapi, jika potensi kerugian investor tidak terbatas sampai jumlah tercatat investasi

awalnya (dengan jaminan kewajiban investee atai komitmen lain untuk memberikan

dukungan keuangan lebih lanjut), atau jika tampaknya investee dapat dipastikan segera

kembali ke operasi yang menguntungakn, maka tepat jika investor mengakui kerugian

tambahan.

Kepemilikan lebih dari 50%

Jika satu perusahaan memperoleh hak suara lebih dari 50%, yaitu hak mengendalikan

(controlling interest)dalam perusahaan lain, maka perusahaan investor disebut sebagai

perusahaan induk (parent)dan perusahaan investor disebut sebagai perusahaan anak disajikan

sebagai investasi jangka panjang dalam laporan keuangan tersendiri yang dibuat oleh

perusahaan induk.

Apabila perusahaan induk memperlakukan perusahaan anak sebagai suatu investasi maka

yang biasanya dibuat adalah laporan keuangan konsolidasi (consolidation financial

statement). Laporan keuangan konsolidasi memperlakukan perusahaan induk dan anak

sebagai satu entitas ekonomi. (masalah kapan dan bagaimana menyiapkan laporan

keuangan konsolidasi akan dibahas secara lebih mendalam dalam akuntansi lanjutan

(advance). Apakah laporan keuangan konsolidasi disiapkan atau tidak, investasi dalam anak

perusahaan umumnya diperhitungkan dalam pembukuan perusahaan induk dengan memakai

metode ekuitas seperti yang akan diterangkan dalam peper ini.

SEKURITAS PERDAGANGAN

Sekuritas perdagangan (trading securities) dimiliki dengan maksud akan dijual dalam periode

waktu yang singkat. “Perdagngan” dalam konteks ini berarti pembelian dan penjualan sering

dilakukan, dan sekuritas perdagangan dugunakan untuk menghasilkan laba dari selisih harga

jangka pendek. Periode kepemilikan atas sekuritas ini biasanya kurang dari 3 bulan dan

mungkin lebih sering diukur dalam hitungan dari atau jam.

Sekuritas ini dilaporkan pasa nilai wajar, dengan keuntungan dan kerugian

kepemilikan yang belum direalisasi (unrealized holding gains and loses) dilaporkan

sebagai bagian dari laba bersih. Serupa dengan investasi yang dimiliki hingga jatuh tempo

atau investasi yang dimiliki hingga jatuh tempo atau investasi yang tersedia untuk dijual,

sekuritas perdagangan juga harus mengamortisasi diskonto atau premi. Keuntungan atau

kerugian kepemilikan (holding gain or loss) adalah perubahan bersih dalam nilai wajar

sekuritas dari satu periode ke periode lainnya, tidak termasuk pendapatan dividen atau bunga

yang telah diakui tetapi belum diterima. Singkatnya, FASB memutuskan untuk menyesuaikan

sekuritas perdagangan ke nilai wajar, pada setiap tanggal pelaporan. Selain itu, perubahan

nilai juga dilaporkan sebagai bagian dari laba bersih, bukan laba komperhensif lainnya.

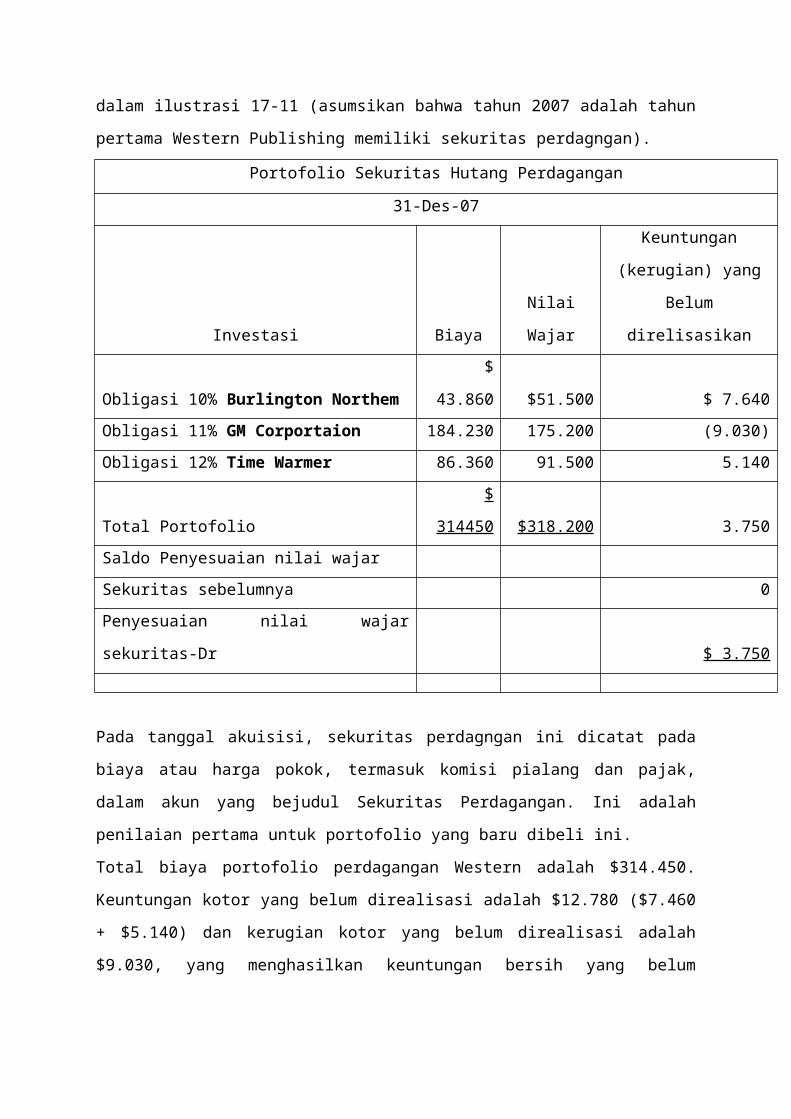

Untuk mengilsutrasikannya, asumsikan bahwa pada tanggal 31 Desember 2007, Western

Publishing Corporation menetapkan portofolio sekuritas perdagngannya sebagaimana

ditunjukan dalam ilustrasi 17-11 (asumsikan bahwa tahun 2007 adalah tahun pertama

Western Publishing memiliki sekuritas perdagngan).

Portofolio Sekuritas Hutang Perdagangan

31-Des-07

Investasi Biaya Nilai Wajar

Keuntungan (kerugian)

yang Belum

direlisasikan

Obligasi 10% Burlington Northem $ 43.860 $51.500 $ 7.640

Obligasi 11% GM Corportaion 184.230 175.200 (9.030)

Obligasi 12% Time Warmer 86.360 91.500 5.140

Total Portofolio $ 314450 $318.200 3.750

Saldo Penyesuaian nilai wajar

Sekuritas sebelumnya 0

Penyesuaian nilai wajar sekuritas-Dr $ 3.750

Pada tanggal akuisisi, sekuritas perdagngan ini dicatat pada biaya atau harga pokok, termasuk

komisi pialang dan pajak, dalam akun yang bejudul Sekuritas Perdagangan. Ini adalah

penilaian pertama untuk portofolio yang baru dibeli ini.

Total biaya portofolio perdagangan Western adalah $314.450. Keuntungan kotor yang belum

direalisasi adalah $12.780 ($7.460 + $5.140) dan kerugian kotor yang belum direalisasi

adalah $9.030, yang menghasilkan keuntungan bersih yang belum direalisasi sebesar $3.750.

Nilai wajar sekuritas perdagangan ini adalah $3.750 lebih tinggi dari pada harga pokoknya.

Pada tanggal 31 Desember, dibuat ayat jurnal penyesuaian ke suatu penyisihan penilaian,

yang disebut sebagai Penyesuaian Nilai Wajar Sekuritas (Perdagngan), mencatat kenaikan

nilai tersebut dan untuk mencatat keutugan kepemilikan yang belum direalisasi:

31 Deasember 2007

Penyesuaian Nilai Wajar Sekuritas (Perdagngan) 3.750

Keuntungan atau kerugian Kepemilikan yang belum

direalisasikan-laba 3.750

Karena saldo akun Penyesuasian Nilai Wajar Sekuritas merupakan suatu debet, maka saldo

itu ditambahkan ke biaya akun sekuritas pedagangan untuk ,mendapatkan nilai wajar

sekuritas perdagangan tersebut. Nilai wajar sekuritas adalah jumlah yang dilaporkan di

neraca. Jika sekuritas sering di perdagangkan, FASB meyakini bahwa investasi tersebut harus

dilaporkan pada nilai wajar di neraca. Di samping itu, perubahan dalam nilai wajar

(keuntungan dan kerugian yang belum direallisasikan) harus dilaporkan dalam laporan laba

rugi. Pelaporan seperti itu tentang sekuritas perdagangan akan memmberikan inofrmasi yang

lebih relevan bagi pemegang saham yang ada maupun calon pemegang saham.