repository.unhas.ac.id › bitstream › handle › 123456789 › 5131 › … · web view...

TRANSCRIPT

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kompleksitas Persaingan pada jasa layanan perbankan menyebabkan setiap

perusahaan harus selalu berusaha meningkatkan produk dan pelayanan agar

keinginan pelanggan dapat terwujud. Mutu layanan merupakan prioritas utama

dalam jaminan mutu yang memiliki piranti handal mengenai konsumen terhadap

perusahaan. Mutu pelayanan merupakan bentuk penilaian konsumen terhadap

tingkat layanan yang diterima (Perceived Services) dengan tingkat layanan yang

diharapkan (Expected Services), Kotler and Amstrong (2003).

Dalam upaya meningkatkan keunggulan daya saing di industri perbankan,

setiap bank hendaklah mampu membuat suatu strategi yang dapat meningkatkan

produktivitas dan mutu jasa yang diharapkan. Produktivitas dan mutu menjadi faktor

yang sangat penting karena dapat menggambarkan kinerja ekonomis dari

perusahaan jasa tersebut. Kinerja ekonomis dari perusahaan tersebut meliputi dua

hal, yaitu kinerja keuangan dan kinerja operasional. Kinerja keuangan dinilai

berdasarkan aliran dana, sedangkan kinerja operasional dinilai berdasarkan proses

yang sesungguhnya melibatkan konsumen secara langsung dalam bentuk

pelayanan, contohnya pada perusahaan perbankan yang mestinya mengalami

perbaikan dari tahun ke tahun.

Berdasarkan hal di atas, dapat dikatakan sebuah usaha perbankan haruslah

mampu memberikan sebuah pelayanan yang prima, dimana pelayanan tersebut

dapat dijadikan sebagai sebuah keunggulan dibandingkan dengan usaha perbankan

lainnya, sehingga mampu bertahan dalam iklim persaingan yang ketat. Sebuah bank

1

2

yang mempunyai keunggulan bersaing dapat terlihat pada kondisi banyaknya jumlah

nasabah dan yang memiliki loyalitas tinggi.

Pada saat ini, konsep pemasaran dalam memenangkan persaingan tidak

hanya fokus pada penjualan produk, tetapi juga membangun hubungan pelanggan

dengan orientasi jangka panjang hingga menuju kesetiaan pelanggan. Keuntungan

dari menaruh perhatian pada hubungan, yakni perusahaan mampu mengkalkulasi

taksiran kasar nilai dari seorang pelanggan, sehingga dapat menaksir kerugian

ekonomi saat kehilangan pelanggan. Selain itu, mampu mempengaruhi keputusan

pelanggan untuk terus berbisnis dengan perusahaan karena telah dipengaruhi oleh

bagaimana pelanggan diperlakukan. Oleh karena itu, dalam suatu bisnis diperlukan

pendekatan berbasis hubungan, agar memperoleh pemahaman tentang apa yang

dibutuhkan dan diinginkan pelanggan dan memandang pelanggan sebagai aset

jangka panjang, Barnes(2003).

Pada industri perbankan, kesetiaan nasabah merupakan salah satu bukti

bahwa bank tersebut telah mampu bersaing dalam memberikan pelayanan prima

pada setiap nasabah. Jika dilihat dari dua sudut pandang antara kinerja keuangan

dalam hal penjualan produk dengan kinerja operasional dalam menjalin hubungan

adalah suatu hal yang tidak dapat dipisahkan dalam penilaian bahwa suatu bank itu

lebih unggul dibandingkan dengan pesaingnya. Kedua kinerja ini hendaknya

terwujud dengan seimbang. Namun kenyataannya, kondisi yang demikian belum

dapat diwujudkan oleh bank-bank yang ada. Sebagian besar bank hanya unggul di

kinerja keuangan dalam hal produk, tetapi tidak pada kinerja operasional dalam hal

layanan, ataupun sebaliknya. Keunggulan produk ini hanya dapat mewujudkan

tujuan jangka pendek perusahaan, sedangkan keunggulan dalam layanan dapat

mewujudkan orientasi jangka panjang perusahaan, yaitu loyalitas nasabah.

3

Bank Negara Indonesi (BNI) adalah salah satu perusahaan persero yang

bergerak dalam bidang pelayanan jasa perbankan dimana kemampuan BNI untuk

beradaptasi terhadap perubahan dan kemajuan lingkungan, sosial-budaya serta

teknologi dicerminkan melalui penyempurnaan identitas perusahaan yang

berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen

BNI terhadap perbaikan kualitas kinerja secara terus-menerus.

Memiliki nasabah yang loyal merupakan hal yang sangat diharapkan bagi BNI.

Berbagai upaya yang dilakukan bank dalam mencari dan mempertahankan nasabah

merupakan kunci terpenting dalam memenangkan persaingan. Terkadang dalam

setiap tahunnya loyalitas nasabah mengalami perubahan yang berbeda-beda, hal ini

dapat dilihat pada tabel 1:

Tabel 1 : Peringkat 10 terbaik bank dalam memberikan performa pelayanan prima pada periode 2009-2011

NAMA BANK

Overall Loyalty Indeks

Tabungan (%)

Overall Loyalty Indeks

Tabungan (%)

2009 2010 2011 2009 2010 2011

BANK MANDIRI 78.1 NA NA 1 2 1

BANK PERMATA - NA NA - - 2

BII - NA NA - 9 3

BNI 77.0 NA NA 4 3 4

BRI 77.3 NA NA 3 4 5

OCBC NISP 76.3 NA NA 5 8 6

CIMB NIAGA 75.8 NA NA - - 7

DANAMOND NA NA NA - 5 8

BCA 77.6 NA 1 1

BTN NA NA - -

Sumber : MarkPlus Inc. dan Biro Riset Infobank 2012

4

Infobank bersama Marketing Research Indonesia (MRI) kembali menghadirkan

“Bank Service Excellence Monitor (BSEM) 2011-2012”. Tidak ada wajah baru

memang peraih “best service excellence” kali ini. Mereka merupakan pemain lama

yang menghuni 10 besar perbankan nasional. Berdasarkan survey tersebut dapat

dibandingkan dengan survey tahun-tahun sebelumnya, maka diperoleh hasil

peringkat 10 besar bank dengan loyalitas nasabah terbesar, yaitu PT. Bank Madiri

Tbk. Bank ini telah mengalami peningkatan dimana pada tahun sebelumnya hanya

memduduki peringkat kedua. Manakala pada urutan peringkat ke-dua ditempati oleh

Bank Permata, PermataBank naik peringkat dimana pada tahun-tahun sebelumnya

tidak termasuk dalam peringkat 10 besar bank yang mempunyai nasabah yang loyal.

Sementara itu, diurutan ketiga ditempati Bank BII dimana bank ini naik dari peringkat

posisi ke-sembilan tahun lalu. Sedangkan Bank BNI menduduki tempat yang ke

empat dimana BNI mengalami penurunan dari tahun sebelumnya yang berada di

posisi ketiga. Walaupun mengalami penurunan tetapi peningkatan pelayanan yang

dilakukan BNI, dikelas bank pemerintah BNI menjadi rival Bank Mandiri dari segi

pelayanan.

Dalam peningkatan keuntungan yang diperoleh dari menghimpun dana

masyarakat bank ini juga telah melayani nasabahnya dengan baik, sebagaimana visi

BNI adalah berupaya menjadi Bank yang menunjukkan kinerja unggul untuk

memberikan nilai investasi yang memuaskan bagi para pemegang saham, menjadi

the bank of choice dengan menyajikan kualitas layanan yang terbaik, serta menjadi

dominant player (market leader) dengan menyajikan produk/jasa bernilai tinggi di

segmen pasar yang dilayani. Kepuasan nasabah menjadi hal yang paling penting

bagi Bank BNI. Pandangan jangka panjang yang ingin dicapai oleh bank ialah

kepuasan nasabah yang memiliki nilai pada loyalitas nasabah. Suatu tantangan bagi

5

pihak bank untuk memperoleh nasabah yang loyal, dikarenakan banyak faktor yang

mempengaruhi perubahan keputusan pembelian. Dalam rangka melakukan

penyesuaian terhadap keinginan pelanggan yang rentan terhadap perubahan

dibutuhkannya suatu survei untuk mengetahui atribut apa yang dapat membuat

nasabah memiliki tingkat loyalitas tinggi yang efeknya akan sangat terasa pada bank

yang dapat bertahan dalam persaingan jangka panjang.

Saat ini perusahaan harus mulai fokus pada penyampaian nilai (value) dan

meningkatkan loyalitas pelanggan. Loyalitas berarti konsumen kembali dan kembali

lagi untuk melakukan transaksi bisnis (pembelian), walaupun mungkin produk yang

dimiliki perusahaan bukan produk terbaik dipasaran atau memiliki harga terendah.

Perilaku konsumen yang cukup “tidak rasional” ini dapat dijelaskan dengan suatu

pandangan bahwa “hubungan baik” (good relationship) yang terjalin dengan

konsumen merupakan kunci keberhasilan sebuah perusahaan dalam

mempertahankan pelanggan.

Dengan lingkungan yang ketat persaingan ini, konsumen memiliki peluang

yang luas untuk mendapatkan produk yang sesuai dengan keinginan dan

kebutuhannya sehingga untuk memenuhi hal ini, sebuah perusahaan harus mampu

menyediakan produk yang mutunya lebih baik (better in quality), harganya lebih

murah (cheaper in price), informasi yang lebih cepat (faster delivery) dan pelayanan

yang lebih baik (better in service) dibandingkan dengan pesaingnya. Kian

berkembangnya e-business, memaksa perusahaan menggunakan solusi dan

aplikasi yang tepat untuk dapat mempertahankan atau meningkatkan pendapatan

sehingga kepentingan pelanggann pun menjadi perhatian utama. Oleh sebab itu,

berbagai upaya dilakukan agar hubungan pelanggan dengan perusahaan berjalan

dengan baik.(www. businessweek. com).

6

Customer Relationship Management (CRM) merupakan salah satu peran

manajemen perbankan dalam menciptakan loyalitas pelanggan dengan memberikan

mutu pelayanan kepada nasabahnya. Dalam Industri perbankan, penerapan CRM

dalam menjalin komunikasi dengan pelanggan dipandang sangat efektif dalam

memberikan pelayanan kepada nasabahnya. CRM akan mempermudah perusahaan

untuk memberikan pelayanan sesuai dengan kebutuhan dan perilaku pelanggan. Hal

ini dapat menjadi dasar memperoleh pelanggan, mempertahankan dan

pengembangan pelanggan. CRM dapat menjadi sebuah cara yang kuat bagi

perusahaan untuk memastikan bahwa pelanggan menjadi dan tetap setia. CRM

dapat membangun relasi yang erat antara perusahaan dengan para pelanggannya.

Menurut Gordon (2002), ada empat kemampuan utama strategis dalam CRM yaitu:

teknologi (teknologi yang mendukung CRM), orang (keahlian, kemampuan dan sikap

dari orang yang mengatur CRM), proses (cara yang digunakan perusahaan dalam

mengakses dan berinteraksi dengan pelanggan dalam menciptakan nilai baru dan

kepuasan), pengetahuan dan pemahaman (pendekatan yang digunakan perusahaan

untuk menambah nilai pada data konsumen sehingga mereka memperoleh

pengetahuan dan pemahaman yang diperlukan untuk memperdalam suatu

hubungan). CRM membantu mengendalikan hubungan dengan pelanggan dan

sekaligus meningkatkan penawaran produk dan jasa, Barnes (2003).

Dari uraian latar belakang diatas, untuk dapat meneliti lebih dalam mengenai

bentuk hubungan yang dijalin oleh pihak bank terhadap nasabahnya sehingga dapat

memperoleh nasabah yang loyal, maka penulis merasa tertarik untuk mengajukan

judul “ FAKTOR-FAKTOR CUSTOMER RELATIONSHIP MANAGEMENT YANG

BERPENGARUH TERHADAP LOYALITAS NASABAH PT. BNI (persero) Tbk.

Kantor WILAYAH MAKASSAR”

7

1.2 Rumusan Masalah

Berdasarkan paparan yang telah dijelaskan pada latar belakang, maka

permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

1) Apakah Customer Relationship Management (CRM) yang terdiri dari

teknologi, orang, dan proses, berpengaruh positif dan signifikan terhadap

loyalitas nasabah pada PT. BNI (persero) Tbk. Kantor Wilayah Makassar?

2) Antara faktor-faktor CRM tersebut, manakah yang paling dominan

mempengaruhi loyalitas nasabah pada PT. BNI (persero) Tbk. Kantor

Wilayah Makassar ?

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai dari penelitian ini adalah :

1) Untuk mengetahui seberapa besar pengaruh Customer Relationship

Management (CRM) terhapad loyalitas nasabah pada PT. BNI (persero) Tbk.

Kantor Wilayah Makassar.

2) Untuk mengetahui faktor CRM manakah yang paling dominan berpengaruh

terhadap loyalitas nasabah pada PT. BNI (persero) Tbk.Kantor Wilayah

Makassar.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1) Bagi penulis sebagai wahana penerapan ilmu yang telah diperoleh

selama masa perkuliahan.

2) Bagi Bank dapat membantu manajemen dalam mencapai tujuan yang

telah ditetapkan.

8

3) Bagi pihak lain dapat menjadi masukan baru dan referensi khusus bagi

rekan mahasiswa yang ingin melakukan penelitian lebih lanjut dan juga

yang membutuhkan suatu informasi.

1.5 Sistematika Penulisan

Untuk memperoleh gambaran yang lebih jelas mengenai hal-hal yang dibahas

dalam penulisan ini, maka penulisannya dibagi dalam lima (5) bab yang

komposisinya sebagai berikut:

BAB I merupakan bab pendahuluan yang menguraikan latar belakang,

rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika

penulisan.

BAB II berisikan landasan pemikiran teoritik yang meliputi tinjauan pustaka/

kerangka teoritik serta mengemukakan kerangka pikir yang mendasari penelitian

dan hipotesis penelitian.

BAB III : mengemukakan metode penelitian yang meliputi lokasi penelitian,

populasi dan sampel, jenis dan sumber data, teknik pengumpulan data, metode

analisis dan variabel penelitian.

BAB IV : mengemukakan tentang hasil penelitian yang telah diteliti beserta

pembahasannya.

BAB V : bab ini merupakan penutup dari skripsi ini yang berisikan kesimpulan

dan saran penelitian ini

BAB II

TINJAUAN PUSTAKA

2.1 PEMASARAN

Pemasaran berhubungan dengan mengidentifikasi dan memenuhi kebutuhan

manusia dan masyarakat secara menguntungkan. Menurut Kotler dan Keller (2007),

asosiasi pemasaran Amerika mendefinisikan pemasaran sebagai satu fungsi

organisasi dan seperangkat proses untuk menciptakan, mengkomunikasikan dan

menyerahkan nilai kepada pelanggan dan mengelola hubungan pelanggan dengan

cara yang menguntungkan organisasi dan para pemilik sahamnya.

Menurut Kotler dan Amstrong (2003), mendefinisikan pemasaran sebagai

proses pemberian kepuasan kepada konsumen untuk mendapatkan laba. Dua

sasaran pemasaran yang utama adalah menarik konsumen baru dengan

menjanjikan nilai yang unggul dan mempertahankan konsumen saat ini dengan

memberikan kepuasan.

Sedangkan menurut Willam J. Stanton (Basu Swastha dan Irawan 2003 : 5)

“Pemasaran adalah suatu sistem keseluruhan dari kegiatan-kegiatan bisnis yang

ditujukan untuk merencanakan, menentukan harga, mempromosikan dan

mendistribusikan barang dan jasa yang memuaskan kebutuhan baik kepada pembeli

yang ada maupun pembeli potensial.”

Kegiatan pemasaran diharapkan dapat menumbuhkan rasa kepuasan bagi

para konsumen. Hal ini sangat bermanfaat dalam mempertahankan konsumen atau

dapat memberikan sudut pandang yang baik terhadap perusahaan.

9

10

Dalam konteks yang lebih luas, pemasaran merupakan jalan bagi perusahaan

untuk memperoleh pemenuhan kebutuhan-kebutuhan manusia. Untuk melakukan

pemasaran maka manajer pemasaran sebagai salah satu fungsi perusahaan harus

mengenali seluk-beluk keinginan atau kebutuhan manusia dengan menawarkan

kepuasan bagi konsumen.

Pemasaran adalah proses sosial dan manajerial dimana pribadi atau

organisasi memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan

dan pertukaran nilai dengan yang lain. Dalam konteks bisnis yang lebih sempit,

pemasaran mencakup menciptakan hubungan pertukaran muatan nilai dengan

pelanggan yang menguntungkan. Jadi, pemasaran dapat didefinisikan sebagai

proses dimana perusahaan menciptakan nilai bagi pelanggan dan membangun

hubungan yang kuat dengan pelanggan, dengan tujuan menangkap nilai dari

pelanggan sebagai imbalannya.

Konsep pemasaran menegaskan bahwa kunci untuk mencapai tujuan

organisasi yang ditetapkan adalah perusahaan tersebut harus menjadi lebih efektif

dibandingkan para pesaing dalam menciptakan, menyerahkan, dan

mengkomunikasikan nilai pelanggan kepada pasar sasaran yang terpilih.

Theodore Levitt dari Harvard menggambarkan perbedaan pemikiran yang

kontras antara konsep penjualan dan pemasaran: Penjualan berfokus pada

kebutuhan penjualan, sementara pemasaran mempunyai gagasan untuk

memuaskan kebutuhan pelanggan lewat sarana-sarana produk dan keseluruhan

kelompok barang yang dihubungkan dengan hal menciptakan, menyerahkan dan

akhirnya mengkonsumsinya, Kotler dan Keller (2009 : 19).

11

2.2 JASA

Jasa pada dasarnya adalah seluruh aktivitas ekonomi dengan output selain

produk dalam pengertian fisik, dikonsumsi dan diproduksi pada saat bersamaan,

memberikan nilai tambahan dan secara prinsip tidak berwujud (intangible) bagi

pembeli pertamanya.

Jasa merupakan aktivitas, manfaat atau kepuasan yang ditawarkan untuk

dijual. Sebenarnya perbedaan secara ketat antara barang dan jasa sukar dilakukan,

karena pembelian barang tertentu kerapkali disertai dengan jasa-jasa khusus, dan

pembelian suatu jasa seringkali pula meliputi barang-barang yang melengkapinya.

Menurut Kotler, et al. (1996) dalam Tjiptono (2009), mendefinisikan jasa

sebagai setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak

kepada pihak yang lain yang pada dasrnya bersifat intangible (tidak berwujud fisik)

dan tidak menghasilkan kepemilikan sesuatu.

Sedangkan menurut Lovelock dan Wright (2005), terdapat dua pendekatan

mengenai jasa, yaitu:

1) Jasa adalah kegiatan ekonomi yang menciptakan dan memberikan manfaat

bagi pelanggan pada waktu dan tempat tertentu, sebagai hasil dari tindakan

mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima

jasa tersebut. Manfaat yang dimaksud adalah keuntungan atau laba yang

diperoleh pelanggan dari kinerja atau pengguna barang fisik.

2) Jasa adalah tindakan atau kinerja yang ditawarkan suatu pihak kepada pihak

lainnya. Walaupun prosesnya terkait dengan produk fiisik, kinerja pada

dasarnya tidak nyata dan biasanya tidak menghasilkan kepemilikan atas

faktor-faktor produksi.

12

Berdasarkan pengertian di atas, dapat disimpulkan bahwa jasa pada dasarnya

merupakan suatu kegiatan yang memiliki beberapa unsur ketakberwujudan yang

dapat diberikan.oleh suatu pihak kepada pihak lainnya dan memberikan berbagai

manfaat bagi pihak-pihak yang terkait.

2.3 BANK

2.3.1. Pengertian Bank

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan

perekonomian suatu negara sangatlah besar. Hampir semua sektor yang

berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa

bank. Oleh karena saat ini dan dimasa yang akan datang, kita tidak akan dapat

lepas dari dunia perbankan, jika hendak menjalankan aktivitas keuangan, baik

perorangan maupun lembaga, baik sosial atau perusahaan.

Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank

merupakan "nyawa" untuk menggerakkan roda perekonomian suatu negara.

Anggapan ini tentunya tidak salah, karena fungsi bank sebagai lembaga

keuangan sangatlah vital, misalnya dalam hal penciptaan uang, mengedarkan

uang, menyediakan uang untuk menunjang kegiatan usaha, tempat

mengamankan uang, tempat melakukan investasi dan jasa keuangan lainnya.

Menurut Kasmir, (2006:2) secara sederhana bank diartikan sebagai

lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa-jasa bank lainnya

13

Menurut Undang-Undang Nomor 10 tahun 1998 dalam Kasmir (2006:3)

yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak.

Menurut Hasibuan (2005) bank sebagai badan usaha yang kekayaannya

dalam bentuk aset keuangan, serta bermotif profit dan juga sosial. Bank secara

umum adalah lembaga keuangan, pencipta uang, pengumpul dan penyalur

kredit pelaksana lalu lintas pembayaran, stabilitas moneter, serta dinamisator

pertumbuhan perekonomian.

Lalu yang dimaksud dengan lembaga keuangan adalah setiap perusahaan

yang bergerak di bidang keuangan dimana kegiatannya apakah hanya

menghimpun dana atau hanya menyalurkan dana atau kedua-duanya

menghimpun dan menyalurkan dana.

Prof. G.M Very Stuart mendefinisikan bank sebagai suatu badan yang

bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayaran

sendiri atau dengan uang yang diperoleh dari orang lain maupun dengan jalan

memperedarkan alat-alat penukar baru berupa uang giral.

Dari pengertian bank di atas, dapat disimpulkan bahwa bank merupakan

lembaga keuangan yang kegiatannya adalah :

1) Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan,

dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi

bagi masyarakat. Tujuan utama masyarkat menyimpan uang biasanya

untuk keamanan uangnya. Tujuan lainnya adalah untuk memperoleh

14

bunga dari hasil simpanannya, dan memudahkan melakukan transaksi

pembayaran. Secara umum, jenis simpanan yang ada di bank adalah

terdiri dari simpanan giro (demand deposit), simpanan tabungan (saving

deposit) dan simpanan deposito (time deposit).

2) Menyalurkan dana (lending) ke masyarakat, dalam hal ini bank

memberikan kredit atau pinjaman kepada masyarakat. Pinjaman atau

kredit yang diberikan dibagi dalam berbagai jenis sesuai dengan

keinginan nasabah. Jenis kredit yang biasa diberikan oleh hampir semua

bank adalah kredit investasi, kredit modal kerja, atau kredit perdagangan.

3) Memberikan jasa-jasa bank lainnya (services) seperti pengiriman uang

(transfer), penagihan surat-surat berharga yang berasal dari dalam kota

(clearing), penagihan surat-surat berharga yang berasal dari luar kota

(inkaso), letter of credit ( L/C), safe deposit box, bank garans, bank notes,

travelers cheque, dan jasa lainnya.

2.3.2 Pengertian Nasabah

Nasabah adalah semua orang yang menuntut dan karena itu memberikan

pengaruh pada kinerja perbankan. Beberapa terminologi tentang nasabah

(Sipahutar, 2002) sebagai berikut :

1) Nasabah adalah orang yang membawa bank pada keinginan.

2) Tidak seorangpun yang pernah menang beradu argumentasi dengan

nasabah.

3) Nasabah orang yang eksistensinya sangat penting, sehingga harus

dipuaskan oleh perbankan.

15

Dalam sistem mutu modern terdapat 3 (tiga) jenis nasabah yang harus

dipuaskan kebutuhannya yaitu internal customer (nasabah internal), intermediate

customer (nasabah antara) dan external customer (nasabah eksternal). Nasabah

internal merupakan orang yang berada di dalam perbankan dan memiliki

pengaruh pada kinerja bank. Nasabah antara merupakan orang yang bertindak

sebagai perantara, bukan sebagai pengguna akhir produk (end user). Nasabah

eksternal merupakan orang yang membayar untuk produk atau jasa yang

dihasilkan. Dalam sistem mutu modern, pihak-pihak yang terlibat atau

melakukan transaksi harus dipuaskan (Sipahutar, 2002).

Dalam Peraturan Bank Indonesia No.7/7/PBI/2005 jo No. 10/10/PBI/2008

tentang penyelesaian pengaduan nasabah Pasal 1 angka 2 yang dimaksud

dengan nasabah adalah Pihak yang menggunakan jasa bank, termasuk pihak

yang tidak memiliki rekening namun memanfaatkan jasa bank untuk melakukan

transaksi keuangan (walk-in customer).

Di dalam UU No. 10 Tahun 1998 tentang Perbankan dimuat tentang jenis

dan pengertian nasabah. Dalam Pasal 1 angka 17 disebutkan bahwa pengertian

nasabah yaitu pihak yang menggunakan jasa bank. Jenis-jenis nasabah ada 2,

yakni :

1) Nasabah Penyimpan, yakni nasabah yang menempatkan dananya di

bank dalam bentuk simpanan berdasarkan perjanjian bank dengan

nasabah yang bersangkutan.

2) Nasabah Debitur, yakni nasabah yang memperoleh fasilitas kredit atau

pembiayaan berdasarkan prinsip syariah atau yang dipersamakan

16

dengan itu berdasarkan perjanjian bank dengan nasabah yang

bersangkutan.

2.4 Customer Relationship Management (CRM)

2.4.1 Pengertian CRM

Banyak sekali teori-teori yang dikemukakan oleh para ahli pemasaran

untuk menjelaskan Konsep Customer Relationship Management (CRM).

Sebenarnya tidak ada definisi yang baku mengenai CRM, masing-masing pakar

pemasaran memberikan definisi yang cakupannya berbeda-beda. Bagi sebagian

perusahaan, CRM adalah cara-cara untuk mengidentifikasikan pelanggan,

mengakuisisi mereka, dan kemudian mempertahankan mereka. Bagi

perusahaan lain, CRM adalah suatu cara otomatisasi fungsi-fungsi lini depan

manajemen pemasaran seperti sales, customer service ataupun promotion. Cara

pandang yang berbeda-beda ini menyebabkan timbulnya perspektif atau cara

pandang yang berbeda-beda pula. Bagi perusahaan yang memakai cara

pandang pertama, perspektif bisnis lebih memegang peranan dengan tujuan

meningkatkan daya saing perusahaan dengan cara memahami selera customer.

Fokus mereka adalah perubahan selera pelanggan. Cara pandang kedua

menimbulkan perspektif keberadaan integrasi fungsi-fungsi pemasaran dengan

memanfaatkan teknologi informasi.

CRM merupakan proses mengelola informasi rinci tentang masing-masing

pelanggan dan secara cermat mengelola titik sentuhan pelanggan demi

memaksimalkan kesetiaan pelanggan. Titik sentuhan pelanggan adalah

kesempatan apapun di mana seorang pelanggan menghadapi merek dan produk

17

mulai dari pengalaman aktual, komunikasi massal sampai observasi kasual.

CRM memungkinkan perusahaan memberikan layanan pelanggan yang unggul

saat diminta melalui penggunaan yang efektif atas informasi laporan individual.

Berdasarkan yang diketahui tentang setiap pelanggan adalah bernilai, maka

perusahaan dapat menyelaraskan tawaran pasar, layanan, program, pesan dan

media. CRM merupakan kombinasi dari proses bisnis dan teknologi yang

tujuannya untuk memahami pelanggan dari berbagai prospektif untuk

membedakan produk dan jasa perusahaan secara kompetitif, Kotler dan Keller

(2007).

Customer Relationship Management menurut Patrick Sue dan Morin dalam

CRM-Forum.com adalah “technology-enabled business strategy” dimana dengan

CRM kita bisa meningkatkan pengetahuan tentang selera dan preferensi

customer guna membangun suatu long-term profitable relationship (hubungan

yang saling menguntungkan dalam jangka panjang).

CRM pada dasarnya adalah suatu ilmu yang mempelajari bagaimana

mengelola kegiatan yang berhubungan langsung dengan customer sehingga

customer tetap setia memakai produk yang kita jual, demikian antara lain

menurut MAKOTO OZAWA (Sept 2000, Associate Principal, Mckinsey and

Company) Customer Relationship Management (CRM) is a proven to improve

Customer Loyalty. Tujuan dari CRM adalah meningkatkan nilai dari pelanggan

yaitu yang pertama adalah meningkatkan nilai existing customer (pelanggan

yang eksis) antara lain meningkatkan produk yang dipunyai pelanggan,

meningkatkan produk yang digunakan pelanggan, yang kedua adalah

18

memelihara pelanggan/customer dan yang ketiga adalah meningkatkan

keuntungan kepada para pelanggan baru.

CRM merupakan konsep yang berfokus pada pemeliharaan hubungan

dengan pelanggan untuk membangun hubungan jangka panjang dan

menguntungkan dengan pelanggan, Buttle (2007). CRM menggambarkan

bagaimana perusahaan berinteraksi dan secara aktif mengelola hubungan

dengan pelanggan. Menurut Buttle (2007), secara umum dapat dinyatakan

bahwa CRM bertujuan untuk mengembangkan hubungan menguntungkan dan

mewujudkan nilai bagi para konsumen sasaran secara profitable dengan

mengintegrasikan proses dan fungsi internal dengan semua jaringan eksternal.

Menurut Storbacka dan Lehtinen dalam Gaffar (2007), CRM merupakan

hubungan kooperatif antara provider dengan pelanggan, sehingga kedua pihak

sama-sama untung dan akhirnya dapat meningkatkan nilai. Dengan

diterapkannya CRM, memungkinkan perusahaan untuk memiliki kapabilitas

memahami perilaku pembelian pelanggan dengan baik dan untuk menentukan

tipe komunikasi yang bagaimana seharusnya dijalankan dalam menghadapi

pelanggan.nMenurut Tjiptono (2007), CRM merupakan proses holistik dalam

mengidentifikasi, menarik, mendiferensiasikan dan mempertahankan pelanggan

dengan jalan mengintegrasikan rantai pasokan perusahaan guna menciptakan

customer value pada setiap langkah dalam proses penciptaan nilai.

Definisi CRM adalah strategi yang dilakukan perusahaan dalam mengelola

pelanggan, yang intinya bagaimana mengidentifikasi pelanggan, mengakuisisi,

mempertahankan dan mengembangkan pelanggan. Buttle (2007)

19

mengemukakan tiga pandangan utama tentang CRM, yakni pandangan strategi,

operasional dan analitis.

a) CRM Strategi—Pendangan “top down” tentang CRM sebagai strategi

bisnis paling penting yang mengutamakan konsumen dan

mempertahankan konsumen yang menguntungkan.

b) CRM Operasional—Pandangan tentang CRM yang berfokus pada

proyek-proyek otomatisasi seperti otomatisasi armada penjualan dan

otomatisisai pemasaran.

c) CRM Analitis—Pandangan “Buttom up” tentang CRM yang berfokus pada

kegiatan penggalian data konsumen untuk tujuan strategik dan taktis.

Data pelanggan dapat diperoleh dari pusat-pusat informasi atau bank, data

yang dimiliki setiap perusahaan yang relevan, yakni data penjualan (riwayat

pembelian barang atau jasa oleh pelanggan), data finansial (riwayat pembayaran

dan skor kredit), data pemasaran (respon konsumen terhadap kampanye iklan,

data skala loyalitas produk) dan data layanan. Selanjutnya data internal tersebut

dapat dilengkapi dengan data eksternal, misalnya data demografi dan data

tentang gaya hidup pelanggan.

Menurut Newell yang dikutip oleh terapibisnis.com (2009), Customer

Relationship Management (CRM) adalah sebuah modifikasi dan pembelajaran

perilaku konsumen setiap waktu dari setiap interaksi, perlakuan terhadap

pelanggan dan membangun kekuatan antara konsumen dan

perusahaan.sedangkan menurut Gordon (2002) “CRM is a series of strategies

and processes that create new and mutual value for individual customers, build

20

preference for their organizations and improves business result over a life time of

association with their Customers”.

2.4.2 Aktivitas/ Proses CRM

Menurut Pappers and Roger dalam Kotler dan Keller (2007), empat

aktivitas CRM adalah :

a) Mengidentifikasi (identify)--Mengidentifikasi merupakan langkah awal

yang utama dalam penerapan CRM. Banyak hal yang perlu diidentifikasi

oleh perusahaan, antara lain: (1) mengetahui siapa pelanggan, (2)

mengetahui pelanggan yang potensial dan mana yang merugikan, (3)

mengetahui pelanggan potensial yang bersaing, dan (4) Mengidentifikasi

perlu tidaknya sistem internal terkait dengan pelanggan. Dengan

melakukan identifikasi perusahaan dapat melakukan suatu relasi dengan

pelanggan sehingga efektif untuk mengetahui pelanggan yang tepat dan

mengetahui pelanggan yang harus dilayani karena tidak semua segmen

perlu untuk dilayani dan mungkin tidak realistis untuk dipertahankan.

b) Mengakuisisi (acquire)—Setelah mengidenntifikasi perusahaan harus

mampu mengakuisisi pelanggan secara efektif dan efesien. Setelah

perusahaan memperoleh jumlah pelanggan dalam jumlah besar, maka

perusahaan dapat mendiskriminasi pelanggannya. Diskriminasi yang

dilakukan kepada pelanggan bertujuan agar pelanggan dapat

diperingkatkan berdasarkan kontribusi yang diberikan kepada

perusahaan. Dengan adanya kategorisasi yang dilakukan, perusahaan

21

dapat memberikan perlakuan yang berbeda kepada setiap tingkatan

pelanggan.

c) Mempertahankan (retain)—Langkah selanjutnya membuat pelanggan

menjadi setia atau loyal pada perusahaan, sehingga tidak mudah

bersaing dengan pesaing sejenis. Untuk mempertahankan pelanggan

utama perusahaan harus mempunyai keunggulan kompetitif, seperti : (1)

Reward yang sesuai dengan keinginan pelanggan, (2) Memberikan

financial benefit, social benefit dan structural ties, (3) Memberikan

pelayanan secara profesional dan mampu menjaga hubungan baik dalam

jangka panjang.

d) Mengembangkan (develop)—Apabila perusahaan memiliki sistem internal

yang menunjang database pelanggan, perusahaan mampu mempelajari

keinginan konsumen. Pengetahuan ini dapat menjadi keunggulan

kompetitif yang bila diolah dapat dipadukan dan diproses menjadi produk

dan jasa yang memiliki nilai tambah, sehingga perusahaan tidak memiliki

kesulitan dalam memasarkannya. Untuk itu dapat dilakukan fasilitasi

interaksi pelanggan/perusahaan melalui pusat kontrak perusahaan dan

situs web.

Menurut Tjiptono (2007), proses CRM meliputi tiga langkah berikut :

a) Identifikasi pelanggan, yang didasarkan pada informasi mengenai

pelanggan individual yang diperoleh melalui berbagai sumber personal.

b) Diferensiasi pelanggan berdasarkan karakteristik perilaku, kebutuhan dan

customer value.

22

c) Customizing bauran pemasaran yang disesuaikan dengan tuntutan

referensi individual.

Menurut Nyakamp dalam Gaffar (2007), terdapat empat aktivitas dalam

proses pelaksanaan CRM (Gambar 1), yaitu :

a) Pemahaman dan Pemilahan Pelanggan–Mencakup di dalamnya (1)

pembuatan profil pelanggan yang meliputi pencarian informasi,

karakteristik demografi dan geografi pelanggan; (2) segmentasi; (3)

penelitian primer untuk memahami sikap dan kebutuhan pelanggan yang

terkait dengan produk dan layanan yang ditawarkan; (4) penilaian

terhadap kelompok pelanggan yang memberikan kontribusi besar

terhadap organisasi, baik saat ini maupun masa mendatang.

b) Pengembangan pelayanan dan produk, melalui media komunikasi dan

saluran distribusi berdasarkan kebutuhan pelanggan.

c) Penekanan penuh akan pentingnya interaksi terhadap pelanggan yang

tidak hanya dilakukan pada saat penjualan dan pemasaran, namun juga

pada area lain dalam organisasi yang hendaknya mudah diakses oleh

pelanggan untuk mendapatkan informasi yang dibutuhkan.

d) Mencari dan mendapatkan pelanggan yang potensial, serta berusaha

mempertahankan pelanggan yang dianggap menguntungkan

23

Gambar 2.1. Aktivitas CRM

(Gaffar, 2007)

2.4.3 Strategi dan Manfaat CRM

Strategi berhubungan dengan pelanggan dapat diibaratkan seperti

melekatnya bagian satu kain ke kain yang lain. Menurut Storbacka and Lehtinen

dalam Gaffar (2007), strategi hubungan dapat dikelompokkan menjadi tiga

kategori utama, yaitu :

1. The Claps Strate, yaitu suatu strategi CRM di mana pelanggan

menyesuaikan diri dengan proses provider. Dalam hal ini, provider

menawarkan prosesnya pada pelanggan dan pelanggan melakukan

penyesuaian dengan proses tersebut agar terjadi pertemuan.

2. The Zipper Strategy, yaitu strategi CRM dimana baik pelanggan maupun

provider menyesuaikan diri dengan proses agar dapat lebih menyatu.

24

Tujuannya untuk mencegah kegiatan yang tidak diperlukan dalam suatu

hubungan dan untuk memastikan kegiatan itu sesuai.

3. The Velcro Strategy, yaitu strategi CRM dimana provider berusaha untuk

menyesuaikan prosesnya pada proses pelanggan. Perusahaan yang

menggunakan strategi ini berusaha beradaptasi dengan proses

pelanggan agar pelanggan tidak perlu mengeluarkan banyak waktu dan

usaha untuk merubah prosesnya. Berikut pola hubungan dalam strategi

CRM.

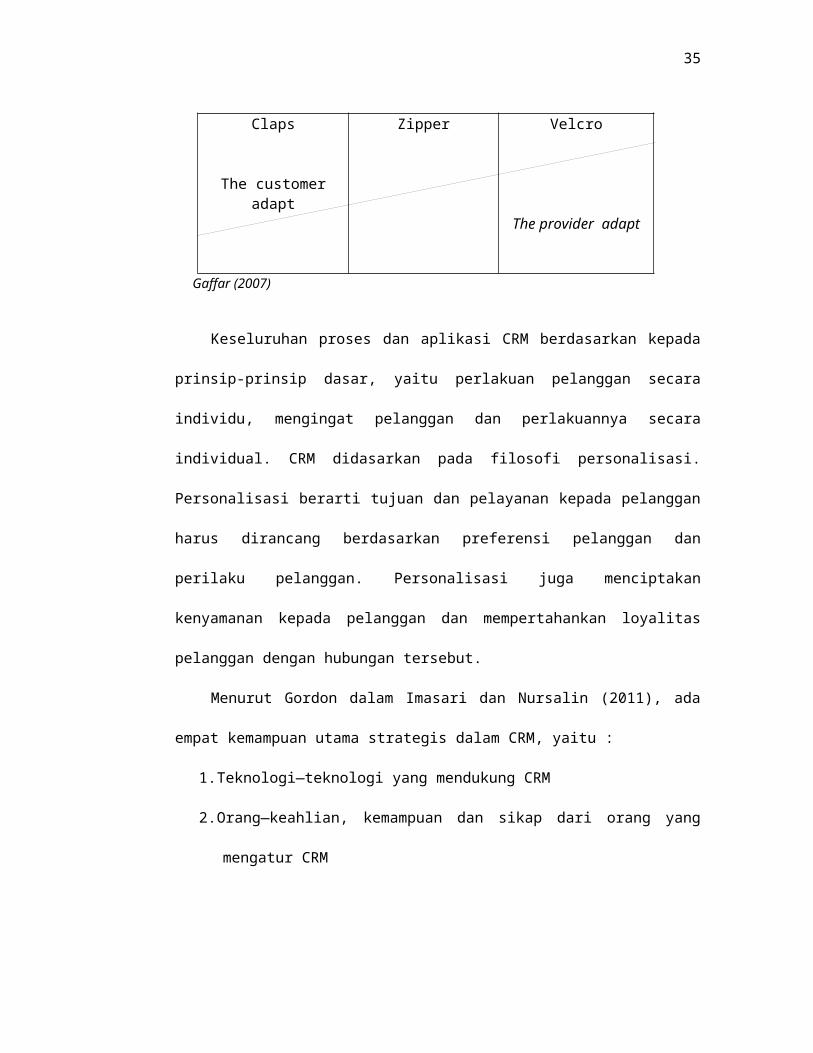

Gambar 2.2. Creating competitive advantage through win-win relationship strategies

Claps

The customer adapt

Zipper Velcro

The provider adapt

Gaffar (2007)

Keseluruhan proses dan aplikasi CRM berdasarkan kepada prinsip-prinsip

dasar, yaitu perlakuan pelanggan secara individu, mengingat pelanggan dan

perlakuannya secara individual. CRM didasarkan pada filosofi personalisasi.

Personalisasi berarti tujuan dan pelayanan kepada pelanggan harus dirancang

berdasarkan preferensi pelanggan dan perilaku pelanggan. Personalisasi juga

menciptakan kenyamanan kepada pelanggan dan mempertahankan loyalitas

pelanggan dengan hubungan tersebut.

Menurut Gordon dalam Imasari dan Nursalin (2011), ada empat

kemampuan utama strategis dalam CRM, yaitu :

25

1. Teknologi—teknologi yang mendukung CRM

2. Orang—keahlian, kemampuan dan sikap dari orang yang mengatur CRM

3. Proses—proses atau cara yang digunakan perusahaan dalam mengakses

dan berinteraksi dengan pelanggan dalam menciptakan nilai baru dan

kepuasan.

4. Pengetahuan dan wawasan/pemahaman—pendekatan yang digunakan

perusahaan untuk menambah nilai pada data konsumen sehingga

mereka memperoleh pengetahuan dan pemahaman yand diperlukan

untuk memperdalam auatu hunbungan.

Implementasi CRM menjanjikan sejumlah manfaat utama, seperti cost

effectiveness, kepuasan dan loyalitas pelanggan, profitabilitas, komunikasi

gethok tular positif dan sinergi kemitraan bisnis (Tjiptono, 2007).

a) Efisiensi biaya dalam melayani repeat customer. Biaya yang dibutuhkan

untuk menarik pelanggan cenderung lebih mahal dibandingkan

mempertahankan pelanggan lama.

b) Kepuasan dan loyalitas pelanggan. Adanya dukungan dan kepercayaan

pelanggan menjadi salah satu sumber kekuatan dalam mempengaruhi

daya survival perusahaan.

c) Gethok tular positif, berdasarkan konsep loyalitas, dimana pelanggan

yang puas dan loyal terhadap produk/jasa perusahaan sangat berharga

bagi perusahaan dan berpotensi menyebarluaskan pengalaman positif

kepada orang lain.

d) Perusahaan berusaha menjalin “relasi” dengan pelanggan tujuan

mendapatkan laba melalui penjualan produk dan jasa.

26

Dowling dalam Tjiptono (2007) menyatakan bahwa dampak terbesar

program CRM adalah pada terciptanya pelanggan yang loyal dan peningkatan

brand saliance, yang dapat berkontribusi pada peningkatan share-of market dan

share-of-customer.

2.5 Loyalitas Nasabah/Pelanggan

2.5.1 Pengertian Loyalitas

Memiliki pelanggan yang loyal adalah suatu tujuan akhir dari perusahaan,

karena loyalitas pelanggan dapat menjamin kontinuitas perusahaan dalam

jangka panjang. Pada dasarnya loyalitas pelanggan dapat diartikan sebagai

kesetiaan seseorang terhadap suatu hal.

Ukuran dari loyalitas pelanggan adalah pembelian kembali atau retention

buying. Customer Loyalty atau loyalitas oelanggan menurut John E.G Bateson

dalam bukunya Managing Service Marketing (1995), adalah akibat langsung

yang ditunjukkan oleh pelanggan atas kepuasan yang telah diperolehnya

terhadap jasa yang diberikan oleh suatu perusahaan. Kepuasan seorang

pelanggan dipengaruhi oleh nilai pelayanan yang diberikan kepada si pelanggan

(customer). Apabila seorang pelanggan merasa puas mereka akan memakai lagi

produk atau jasa yang diberikan oleh perusahaan tersebut (Oliva, Oliver dan

MacMillan, 1992). Lebih lanjut dikatakan bahwa Customer (pelanggan) sekarang

ini sangat memperhatikan Value dari pelayanan yang diberikan, value yang

dimaksud menurut John E.G Bateson adalah suatu akibat yang mereka terima

terhadap total biaya yang mereka telah keluarkan (termasuk tarif dan biaya-biaya

lain yang dikeluarkan dalam memperoleh pelayanan tersebut.

27

Menurut Lovelock dan Wright (2005), loyalitas adalah keputusan pelanggan

untuk secara suka rela terus berlangganan dengan perusahaan tertentu dalam

jangka waktu yang lama. Loyalitas akan berlanjut hanya sepanjang pelanggan

merasakan dapat menerima nilai yang lebih baik (termasuk mutu lebih tinggi

dalam kaitannya dengan harga) dibandingkan dengan yang dapat diperoleh

dengan beralih ke penyedia jasa lain.

Menurut Zikmund dalam Gaffar (2007), aspek-aspek yang mempengaruhi

loyalitas adalah :

a) Satisfaction (kepuasan) merupakan pembanding antara harapan sebelum

melakukan dengan kinerja yang dirasakan.

b) Emotional bonding (ikatan emosi), dimana konsumen dapat terpengaruh

dari sebuah merek yang memiliki daya tarik tersendiri, sehingga

konsumen dapat diidentifikasikan dalam sebuah merek. Sebuah merek

dapat mencerminkan karakteristik konsumen tersebut.

c) Trust (kepercayaan), yaitu kemauan seseorang untuk mempercayakan

perusahaan atau sebuah merek untuk melakukan dan menjalankan

sebuah fungsi.

d) Choice reduction and habit (kemudahan), konsumen akan merasa

nyaman dengan sebuah merek ketika dalam melakukan transaksi

memberikan kemudahan.

e) History with the company (pengalaman terhadap perusahaan) yaitu

pengalaman seseorang terhadap perusahaan dapat membentuk perilaku.

Zeithmal and Bitner dalam Gaffar (2007) menyatakan bahwa karakteristik

loyalitas pelanggan didasarkan pada dimensi perilaku dan sikap adalah

28

merekomendasikan hal-hal positif untuk perusahaan kepada orang lain,

melakukan bisnis lebih banyak dengan perusahaan di masa mendatang dan

mempertimbangkan perusahaan sebagai pilihan utama di masa mendatang.

Menurut Griffin (2005), pelanggan yang loyal dapat dilihat dari karakteristik

seperti melakukan pembelian secara teratur (make regular repeat purchases),

membeli diluar lini produk atau jasa (refers other), menunjukkan kekebalan dari

produk sejenis yang ditawarkan pesaing (demonstates immunity to the full of the

competition). Karakteristik pelanggan loyal menurut dua perspektif di atas adalah

a) Melakukan pembelian ulang (repeat purchase) terhadap produk atau jasa

yang telah menjadi pilihannya.

b) Tidak mudah terpengaruh atau tertarik dengan penawaran produk atau

jasa dari pihak lain (refuse).

c) Menarik pelanggan baru untuk perusahaan, penciptaan prospek bagi

perusahaan dengan merekomendasikan kepada orang lain

(recommendation).

d) Membeli diluar lini produk atau jasa (reward).

Menurut Griffin (2005), terdapat empat jenis loyalitas yang muncul, bila

keterikatan rendah dan tinggi diklasifikasikan silang dengan pola pembelian

ulang yang rendah dan tinggi. Empat jenis loyalitas pelanggan adalah :

a) Tanpa loyalitas—Pelanggan yang tidak mengembangkan loyalitas

terhadap produk atau jasa tertentu. Secara umum, perusahaan harus

menghindari membidik para pembeli jenis ini, karena tidak akan pernah

menjadi pelanggan yang loyal dan hanya berkontribusi sedikit pada

kekuatan keuangan perusahaan.

29

b) Loyalitas yang lemah—Keterikatan yang rendah digabung dengan

pembelian berulang yang tinggi menghasilkan loyalitas lemah (inertia

loyalty). Pelanggan ini membeli karena suatu kebiasaan.

c) Loyalitas tersembunyi—Tingkat preferensi yang relatif tinggi digabung

dengan tingkat pembelian berulang yang rendah menunjukkan loyalitas

tersembunyi (latent loyalty).

d) Loyalitas premium –Jenis loyalitas yang paling dapat ditingkatkan, terjadi

bila ada tingkat keterikatan yang tinggi dan tingkat pembelian berulang

yang juga tinggi. Ini merupakan jenis loyalitas yang lebih disukai untuk

semua pelanggan di setiap perusahaan.

Berdasarkan penelitian yang dilakukan oleh Setiawan (2005) indikator

loyalitas nasabah adalah sebagai berikut:

1) Tabungan utama yang dimiliki.

2) Melakukan transaksi berkesinambungan.

3) Mengikuti aturan yang ditetapkan bank.

4) Merekomendasikan kepada orang lain.

Loyalitas adalah sikap dari nasabah dalam menentukan pilihannya untuk

tetap menggunakan produk atau jasa dari suatu perusahaan. Sikap menentukan

pilihan tersebut juga untuk membuat komitmen dan melakukan pembelian ulang

pada perusahaan tersebut (Foster dan Cadogan, 2000). Bagi Foster dan

Cadogan, (2000) loyalitas nasabah akan melahirkan perilaku dan tindakan

nasabah seperti :

30

a) Perilaku nasabah yang bersifat memberikan rekomendasi untuk

mengajak orang lain untuk melakukan pembelian atau menggunakan

produk tersebut.

b) Nasabah akan melakukan aktifitas transaksi atau mempergunakan

segala bentuk layanan yang ditawarkan oleh pihak perbankan.

c) Nasabah akan menjadikan perbankan tersebut sebagai pilihan pertama

dalam mempergunakan jasa keuangan.

d) Word of mouth yaitu perilaku nasabah untuk membicarakan hal-hal yang

bagus terhadap produk dari bank tersebut ke orang lain.

Oleh karena itu, bagi sebagian perusahaan acapkali diidentifikasikan

loyalitas pelanggan sebagai jaminan keuntungan jangka pendek dan jangka

panjang bagi para perusahaan (Pfeifer dan Farris 2006).

Menurut Tjiptono (2001), loyalitas pelanggan adalah komitmen pelanggan

terhadap suatu merek, toko, pemasok, berdasarkan sikap positif yang tercermin

dalam pembelian ulang yang konsisten. Kotler dan Keller (2009) juga

mendefinisikan loyalitas pelanggan sebagai “the long term success of the

particular brand is not based on the number of consumer who purchase it only

once, but on the number who become repeat purchase.” Melalui definisi ini,

Kotler dan Keller ingin menjelaskan bahwa konsumen akan loyal diukur melalui

tiga hal dibawah ini yaitu:

1) Word of mouth : merekomendasikan orang lain untuk membeli atau

mereferensikan kepada orang lain.

2) Reject another : menolak menggunakan produk lain atau menunjukkan

kekebalan terhadap tarikan dari pesaing.

31

3) Repeat purchasing : berapa sering melakukan pembelian ulang.

Sukses tidaknya suatu perusahaan dalam menciptakan pelanggan yang

loyal sangat tergantung pada kemampuan perusahaan dalam menciptakan nilai

dan secara terus menerus berupaya memperbaikinya. Untuk meningkatkan

kepuasan, perusahaan harus menambah nilai yang dapat membuat para

pelanggannya mendapatkan apa yang mereka bayar atau lebih dari yang

mereka harapkan, sehingga mereka dapat bertahan dan mengarah pada

pembelian ulang, perekomendasian, dan perekomendasian yang meningkat,

Griffin dalam Wirawan (2008).

Kepercayaan dan komitmen menurut Gordon dalam Wirawan (2008)

dibangun ketika perusahaan membuktikan bahwa mereka dapat dipercaya,

sungguh-sungguh tertarik pada keinginan konsumen, dan menyediakan produk

dan jasa yang menciptakan nilai kepada pelanggan. Program CRM yang baik

harus memberikan tujuan mereka dengan membangun komitmen pelanggan dan

meningkatkan hubungan konsumen dan perusahaan dengan memberikan nilai

kepada pelanggan. Salah satu cara untuk menilai program CRM adalah pada

tingkat CRM memiliki orientasi komitmen, demikian juga memberikan nilai

kepada pelanggan sedangkan loyalitas pelanggan adalah puncak pencapaian

perusahaan. Pada tingkat ini hubungan antara merek dan pelanggan bukan lagi

sekedar transaksional dan sebuah transaksi melainkan lebih sebagai hubungan

jangka panjang lengkap dengan ikatan emosinya.

32

2.5.2 Tahap Pertumbuhan Loyalitas Nasabah/Pelanggan

Seorang pembeli untuk menjadi pelanggan yang loyal harus melalui

beberapa tahapan melalui suatu proses yang berlangsung lama seperti yang

dikemukakan oleh Griffin (2005), yaitu :

a) Suspect (tersangka), yaitu orang yang mungkin akan membeli barang

atau jasa perusahaan, dengan asumsi akan membeli, tetapi belum cukup

yakin.

b) Prospect (yang diharapkan), yaitu orang-orang yang memiliki kebutuhan

akan produk dan jasa tertentu, serta mempunyai keyakinan untuk

membeli. Para prospect meskipun belum melakukan pembelian, tetapi

telah mengetahui keberadaan perusahaan yang menawarkan barang dan

jasa.

c) Disqualified Prospect (yang tidak berkemampuan), yaitu prospect yang

telah mengetahui keberadaan barang dan jasa tertentu, tetapi tidak

mempunyai kemampuan untuk membelinya.

d) First Time Customer (pembeli baru), yaitu konsumen yang membeli untuk

pertama kalinya ketika masih menjadi konsumen yang baru.

e) Repeat Customer (pembeli berulang-ulang), yaitu konsumen yang telah

melakukan pembelian suatu produk sebanyak dua kali atau lebih.

f) Clients (pelanggan tetap), yaitu pembeli secara teratur semua barang

atau jasa yang dibutuhkan dan tawarkan perusahaan.

g) Advocates (pelanggan tetap dan pendukung), seperti layaknya clients,

advocates membeli seluruh barang atau jasa yang dibutuhkan, serta

33

membeli secara teratur dan mendorong teman-temannya yang lain agar

membeli barang dan jasa tersebut.

Menurut Barnes (2003), terdapat manfaat pelanggan yang bertahan bagi

perusahaan, diantaranya :

a) Membelanjakan lebih banyak. Semakin lama seorang pelanggan

membangun relasi dengan perusahaan, cenderung membelanjakan lebih

banyak uang.

b) Menjadi nyaman. Ketika pelanggan yang memiliki loyalitas sejati, maka

akan memberikan pernyataan merasa “nyaman” berurusan dengan

perusahaan tersebut.

c) Menyebarkan berita positif. Dapat dikatakan, pelanggan loyal jangka

panjang sebagai sumber iklan gratis. Ketika pelanggan loyal

merekomendasikan bisnis kepada orang lain, maka bisnis tersebut

memperoleh potensi pendapatan baru dan kesempatan untuk

membangun lebih banyak hubungan pelanggan.

d) Lebih murah untuk dilayani. Biaya untuk menarik pelanggan baru sangat

mahal, demikian juga karyawan butuh waktu untuk mengenal pelanggan

baru dan untuk memperbaiki kesalahan, karena belum mengenal

keinginan dan kebutuhannya. Sebaliknya pelanggan yang loyal telah

tercantum dalam database, sehingga dengan mudah mengenal

pelanggan sesuai dengan keinginannya.

e) Tidak begitu sensitif terhadap harga. Kecil kemungkinan pelanggan loyal

untuk mengeluh masalah harga, bahkan dapat mencapai tingkat relasi

dimana tidak lagi menanyakan berapa harganya.

34

f) Lebih memaafkan. Pelanggan yang memiliki loyalitas sejati lebih mungkin

memaafkan dan memberi kesempatan kedua bagi perusahaan untuk

memperbaiki kesalahannya.

g) Membuat perusahaan lebih efisien. Jika memiliki pelanggan yang loyal,

maka perusahaan memiliki kesempatan untuk mengenal pelanggan dan

kebutuhannya dengan sangat baik.

h) Berpotensi menghasilkan keuntungan yang lebih besar, yaitu membantu

perusahaan menjual produk atau jasa dalam harga penuh, sehingga

dapat meningkatkan keuntungan.

2.6 PENELITIAN TERDAHULU

Penelitian terdahulu sangat penting sebagai dasar pijakan dalam rangka

penyusunan penelitian ini. Kegunaannya adalah untuk mengetahui hasil yang telah

dilakukan oleh peneliti terdahulu.

Penelitian terdahulu yang dilakukan oleh Kartika Imasari dan Kezia Kurniawati

Nursalin dengan judul “Pengaruh Customer Relationship Management terhadap

Loyalitas Pelanggan Pada PT. BCA Tbk. Penelitian tersebut adalah bertujuan untuk

menguji apakah ada pengaruh Customer Relationship Management (CRM) terhadap

loyalitas pelanggan dan untuk menguji seberapa besar pengaruh CRM terhadap

loyalitas pelanggan. Metode pengujian yang digunakan dalam penelitian ini adalah

analisis regresi dan korelasi sederhana. Hasil penelitian yang dilakukan dengan

analisis regresi sederhana diperoleh nilai yaitu Y= 2,640 + 0,310X, dimana a = 2,640

mempunyai arti pada saat CRM 0 (nol) maka loyalitas pelanggan sebesar 2,640

sedangkan b= 0,310 mempunyai arti pada saat CRM meningkat sebesar 1 maka

35

loyalitas meningkat sebesar 0,002 (<0,05). Hal ini berarti customer relationship

management berpengaruh terhadap loyalitas pelanggan. Manakala melalui

pengujian dengan menggunakan korelasi (r), nilai yang diperoleh adalah 0,3 yang

artinya terdapat hubungan posotif yang rendah atau lemah diantara kedua variabel

tersebut. Dari hasil analisa koefisien determinasi diketahui terdapat faktor lain yang

mempengaruhi loyalitas pelanggan. Menurut asumsi dari peneliti faktor lainnya

berasal dari reputasi dan kualitas kinerja perusahaan perbankan tersebut.

2.7 KERANGKA PEMIKIRAN

PT. BNI (persero) Tbk. merupakan bank pemerintah pertama yang didirikan di

Indonesia, sehingga dituntut untuk mempertahankan posisinya dan memperoleh

keunggulan lebih di tengah persaingan sektor perbankan yang semakin ketat. Pada

penelitian ini penulis memilih PT. BNI (persero) Tbk. Kantor Wilayah Makassar.

Strategi yang dilakukan oleh pihak bank dalam memperoleh pangsa pasar

guna memenangkan persaingan sektor jasa perbankan adalah dengan merebut hati

konsumennya. Faktor akan tingginya persaingan di antara industri perbankan

membuat PT. BNI harus melakukan pengelolaan pelanggan dengan baik.

Sebagaimana diketahui, saat ini pilihan konsumen terhadap bank tidak hanya fokus

pada produk melainkan juga layanan yang ditawarkan. Pelayanan kepada nasabah

menggambarkan bagaimana hubungan baik yang dapat diberikan oleh pihak bank

kepada nasabahnya. Salah satu strategi perusahaan yang berhubungan dengan

pengolahan pelanggan adalah strategi Customer Relationship Management (CRM).

CRM merupakan strategi untuk mengembangkan hubungan yang menguntungkan

dengan nasabah.

36

Definisi CRM adalah strategi yang dilakukan perusahaan dalam mengelola

pelanggan, yang intinya bagaimana mengidentifikasi pelanggan, mengakuisisi,

mempertahankan dan mengembangkan pelanggan. Menurut Gordon dalam Imasari

dan Nursalin (2011), ada empat kemampuan utama strategis dalam CRM, yaitu:

teknologi, orang, proses, serta pengetahuan dan wawasan.

Pada penelitian ini penulis akan meneliti hanya tiga dari empat faktor, yaitu

teknologi, orang, dan proses. Penulis tidak mengambil faktor CRM yang ke empat

yaitu pengetahuan dan wawasan karena ini terkait dengan data-data pelanggan

yang mungkin sensitif bagi pihak bank untuk di publikasikan

Konsep CRM yang diterapkan oleh bank merupakan konsep hubungan

nasabah yang bertujuan untuk mengelola para nasabah dengan lebih baik melalui

teknologi yaitu dimana nasabah bisa mendapatkan informasi dengan media eletronik

dan tingkat penggunaan aplikasi database pelanggan. Mengetahui profesionalisme

karyawan dan bagaimana karyawan dalam menjaga hubungan baik dengan

pelanggan ketika pelanggan melakukan proses pembelian atau setelah pembelian.

Jika hubungan baik dengan nasabah telah terjadi, dapat menjadi salah satu kunci

dalam membangun loyalitas nasabah. Loyalitas nasabah merupakan salah satu

keunggulan kompetitif yang dimiliki bank dalam menguasai pangsa pasar dan

memenangkan persaingan. Loyalitas melalui tiga hal dibawah ini yaitu: Word of

mouth, Reject another, Repeat purchasing, seperti yang terdapat pada Gambar 2.3.

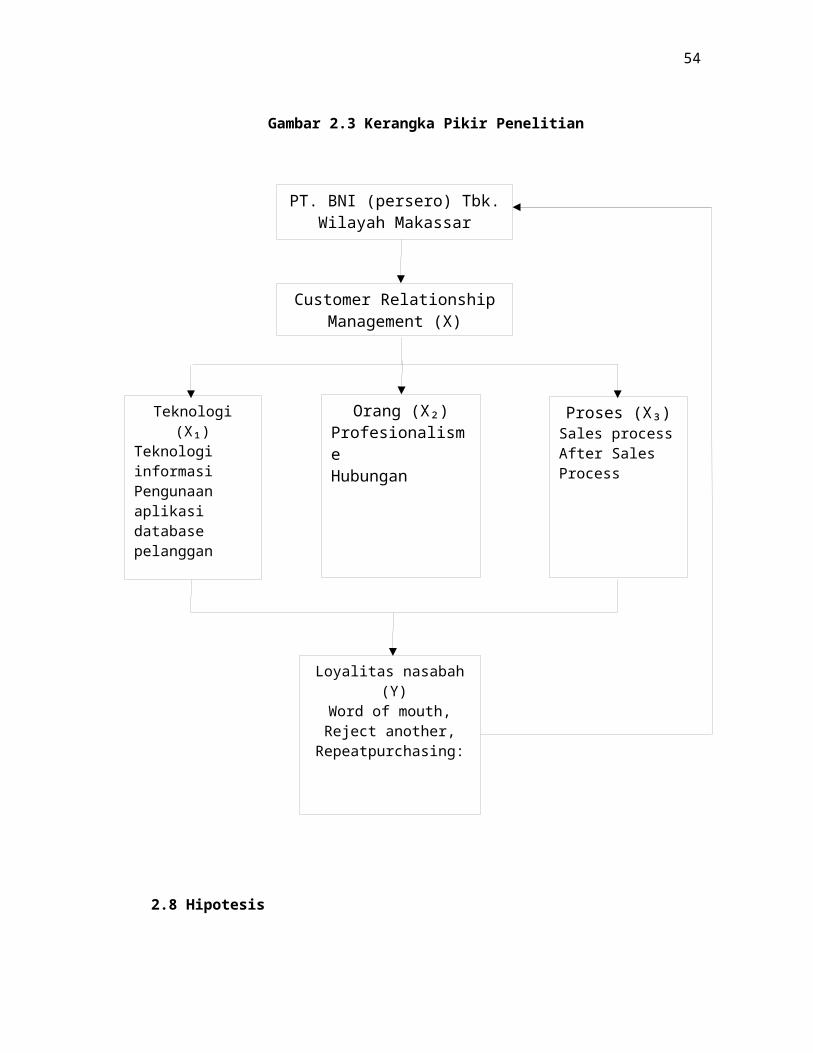

PT. BNI (persero) Tbk. Wilayah Makassar

Customer Relationship Management (X)

Teknologi (X₁)Teknologi informasiPengunaan aplikasi database pelanggan

Orang (X₂)ProfesionalismeHubungan

Proses (X₃)Sales processAfter Sales Process

Loyalitas nasabah (Y)

Word of mouth,Reject another,

Repeatpurchasing:

37

Gambar 2.3 Kerangka Pikir Penelitian

2.8 Hipotesis

38

Berdasarkan masalah pokok yang telah dibahas di atas, maka hipotesisnya

dapat dirumuskan sebagai berikut :

1. Diduga bahwa Customer Relationship Management (CRM) berpengaruh

secara positif dan signifikan terhadap loyalitas nasabah pada PT. BNI

(persero) Tbk. Kantor Wilayah Makassar.

2. Diduga bahwa antara faktor-faktor CRM yang telah dijelaskan diatas, faktor

teknologi adalah variabel yang paling dominan mempengaruhi loyalitas

nasabah PT. BNI (persero) Tbk. Kantor Wilayah Makassar.

BAB III

METODOLOGI PENELITIAN

3.1 Lokasi Penelitian

Lokasi yang dijadikan obyek penelitan adalah PT. BNI (persero) Tbk.

Kantor Wilayah Makassar.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah:

1) Data Kuantitatif, yaitu data dalam bentuk angka yang dapat dihitung, yang

diperoleh dari perhitungan kuesioner yang akan dilakukan yang berhubungan

dengan masalah yang dibahas.

2) Data Kualitatif, yaitu data yang bukan dalam bentuk angka, yang diperoleh

dari hasil wawancara dengan pelanggan yang berhubungan dengan masalah

yang dibahas.

Sumber data yang digunakan dalam penelitian ini adalah :

1) Data primer, yaitu data yang diperoleh langsung dari obyek penelitian

dengan menggunakan instrument kuesionr yang diberikan kepada

responden.

2) Data sekunder, yaitu data yang diperoleh dari pihak lain yang menyangkut

obyek penelitian (eksternal).

3.3 Teknik Pengumpulan Data

Dalam penelitian ini, metode pengumpulan data yang dilakukan adalah dengan

menggunakan angket/kuesioner yang suatu metode pengumpulan data dengan

39

40

memberikan atau menyebarkan daftar pertanyaan kepada responden/customer

dengan harapan memberikan respon atas daftar pertanyaan tersebut (Hussein

Umar, 1999). Teknik ini dilakukan untuk mengumpulkan data primer.

Sedangkan untuk mengumpulkan data sekunder dilakukan dengan

menggunakan data yang diperoleh dari perusahaan antara lain studi literature dan

interview kepada yang bersangkutan.

3.4 Populasi dan Sampel

Populasi adalah kumpulan dari semua kemungkinan orang-orang, benda-

benda dan ukuran lainnya yang menjadi obyek perhatian atau kumpulan seluruh

obyek yang menjadi perhatian. Sampel adalah suatu bagian dari populasi tertentu

yang menjadi perhatian (Suharyadi dan Purwanto, 2009).

Menurut Umar (2003), sampel adalah sekelompok unsur populasi yang terpilih

untuk berpartisipasi dalam studi. Sampel dapat diperoleh dari suatu populasi yang

dianggap mewakili dari seluruh anggota populasi tersebut. Sampel pada penelitian

ini adalah wakil dari nasabah bank bersangkutan. Populasi dalam penelitian ini

adalah seluruh nasabah Bank BNI.

Sampel dalam penelitian ini adalah Seluruh nasabah BNI. Pengambilan

sampel dilakukan dengan metode non probability sampling, dengan menggunakan

teknik judgmental sampling. Pengambilan sampel secara non probability sampling

dimaksudkan bahwa besarnya peluang elemen untuk terpilih sebagai subjek

penelitian tidak diketahui (Sekaran, 2003) sedangkan yang dimaksud dengan teknik

judgmetal sampling adalah pengambilan sampling dimana sampel yang didpilih

berdasarkan penilaian peneliti bahwa dia atau seseorang yang paling baik jika

dijadikan sampel penelitiannya

41

(http://mistercela21.wordpress.com/teknik-sampling/fed). Kriteria yang dimaksud

adalah seluruh nasabah Bank BNI.

Hair et al., (1998) dalam Kartika dan Kezia mengatakan bahwa ukuran sampel

paling sedikit 50 responden atau yang paling baik adalah lebih dari 100 responden,

sehingga jumlah sampel yang akan penulis gunakan adalah sebanyak 105

responden.

3.5 Metode Analisis Data

3.5.1 Uji Validitas

Menurut Umar (2003), uji validitas menunjukkan sejauhmana suatu alat

pengukur dapat mengukur apa yang ingin diukur. Jika menggunakan kuesioner

sebagai alat dalam pengumpulan data, kuesioner yang disusun harus mengukur

apa yang ingin diukurnya. Instrumen yang valid dapat diartikan bahwa alat ukur

yang digunakan dalam penelitian untuk mendapatkan data adalah valid.

Langkah-langkah dalam menguji validitas dapat dijelaskan sebagai berikut :

1) Mendefinisikan secara operasional suatu konsep yang akan diukur.

2) Melakukan uji coba pengukuran tersebut pada sejumlah responden.

3) Mempersiapkan tabel tabulasi jawaban.

4) Menghitung nilai korelasi antara data pada masing-masing pernyataan

dengan skor total, dengan menggunakan bantuan software SPSS versi

16,0, atau dengan memakai rumus teknik korelasi Pearson product

moment berikut :

r=n (ΣXY )−(ΣXΣY )

√ {nΣX 2−(ΣX )2 } {nΣ y2− (ΣY )2 }

42

Dimana :

r = korelasi product moment

n = jumlah responden

x = skor masing-masing pernyataan dari tiap responden

Y = skor total semua pernyataan dari tiap responden

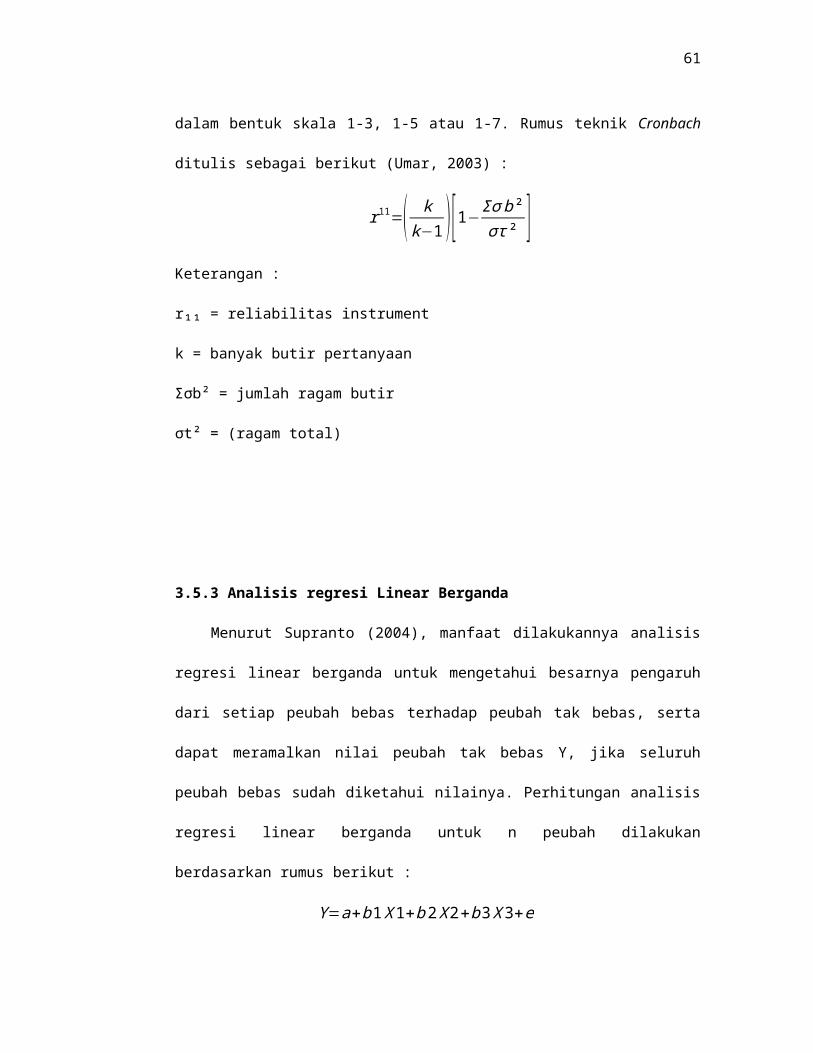

3.5.2 Uji Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat

pengukur didalam mengukur gejala yang sama. Setiap alat pengukuran

seharusnya memiliki kemampuan untuk memberikan hasil pengukuran yang

konsisten. Teknik yang digunakan untuk mengukur reliabilitas dengan

menggunakan teknik Cronbach. Teknik ini digunakan untuk mencari reliabilitas

instrumen yang skornya memiliki rentang nilai antara beberapa nilai, misalnya 0-

10 atau dalam bentuk skala 1-3, 1-5 atau 1-7. Rumus teknik Cronbach ditulis

sebagai berikut (Umar, 2003) :

r11=( kk−1 )[1− Σσ b ²στ ² ]

Keterangan :

r₁₁ = reliabilitas instrument

k = banyak butir pertanyaan

Σσb² = jumlah ragam butir

σt² = (ragam total)

43

3.5.3 Analisis regresi Linear Berganda

Menurut Supranto (2004), manfaat dilakukannya analisis regresi linear

berganda untuk mengetahui besarnya pengaruh dari setiap peubah bebas

terhadap peubah tak bebas, serta dapat meramalkan nilai peubah tak bebas Y,

jika seluruh peubah bebas sudah diketahui nilainya. Perhitungan analisis regresi

linear berganda untuk n peubah dilakukan berdasarkan rumus berikut :

Y=a+b1 X 1+b2 X2+b3 X3+e

Keterangan :

Y : Loyalitas nasabah BNI

X : Customer Relationship Management (CRM)

X1 : Teknologi

X2 : Orang

X3 : Proses

b : Koefisien Regresi

3.5.4 Uji t (Uji Parsial)

Uji ini digunakan untuk mengetahui apakah masing-masing variabel

bebasnya secara sendiri-sendiri berpengaruh secara signifikan terhadap variabel

terikatnya. Dengan ketentuan : jika t hitung > t tabel maka dapat dikatakan signifikan

yaitu terdapat pengaruh antara variabel bebas yang diteliti dengan variabel

terikatnya. Sebaliknya jika t hitung < t tabel maka dapat dikatakan tidak signifikan.

3.5.5 Koefisien Determinasi (r2)

Koefisien determinasi digunakan untuk melihat besarnya pengaruh

variabel dependen (X) terhadap variabel independen (Y).

44

3.6 Definisi Operasional

Operasionalisasi variabel yang digunakan dalam penelitian ini adalah CRM (X)

dimana CRM terdiri atas tiga faktor yaitu : teknologi (X1), orang X2), proses (X3),

dan Loyalitas nasabah (Y) dapat dijelaskan pada Tabel 3.1.

Tabel 3.1 : Indikator tiap variabelVariabel Indikator Skala

Loyalitas Nasabah, akibat

langsung yang ditunjukkann

oleh pelanggan atas kepuasan

yang telah diperolehnya

terhadap jasa yang diberikan.

Word of mouth,

mereferensikan kepada

orang lain.

Reject another,

menunjukkan kekebalan

terhadap tarikan dari

pesaing

Repeat purchase,

melakukan pembelian

ulang secara teratur

Likert

Teknologi, dengan

berkembangnya teknologi

pada saat ini bisa mendukung

kegiatan CRM untuk menjadi

lebih baik.

Teknologi informasi

Penggunaan aplikasi

database nasabah

Likert

Orang, keahlian, kemampuan

dan sikap dari orang yang

mengatur CRM

Tingkat profesionalisme

karyawan.

Tingkat pelayanan

karyawan

Likert

Proses, cara yang digunakan

perusahaan dalam mengakses

dan berinteraksi dengan

pelanggan dalam menciptakan

nilai baru dan kepuasan

Sales process

After sales process

Likert

45

Selanjutnya dari indikator-indikator tersebut disusun pertanyaan yang masing

masing item diberi range skor dalam skala Likert. Menurut Simamora (2005), skala

Likert banyak digunakan karena memberi peluang kepada responden untuk

mengekspresikan perasaan dalam bentuk persetujuan terhadap pernyataan.

Pertanyaan yang diberikan berjenjang mulai dari tingkat terendah sampai tingkat

tertinggi. Pada skala Likert diberikan pilihan jawaban dengan skor berikut :

Sangat Setuju (SS) = 5

Setuju (S) = 4

Cukup Setuju (CS) = 3

Tidak Setuju = 2

Sangat Tidak Setuju (STS) = 1

46

BAB IV

HASIL PENELITIAN

4.1. Deskripsi Data

4.1.1 Analisis dan Pembahasan Karakteristik Responden

Analisis karakteristik responden yaitu menguraikan deskripsi responden

menurut sampel penelitian yang telah ditetapkan. Salah satu tujuan deskripsi

karakteristik responden ini adalah memberikan gambaran yang menjadi sampel

dalam penelitian ini. Adapun karakteristik responden berdasarkan jenis kelamin,

status, usia, pendidikan, pekerjaan, pendapatan/bulan dan lama menabung

dapat dilihat pada tabel 4.1 sampai dengan tabel 4.7.

1. Komposisi Responden Menurut Jenis Kelamin

Tabel 4.1.Komposisi Responden Menurut Jenis Kelamin

Usia JumlahPresentase

(%)

Pria

Wanita

46

59

43,8

56,2

Total 105 100Sumber : Data primer (kuesioner), diolah 2013

Berdasarkan hasil olahan data mengenai karakteristik responden

berdasarkan jenis kelamin pada tabel 4.1 diatas, maka responden paling

banyak adalah perempuan yaitu sebesar 59 (56,2 %), sedangkan jumlah

pelanggan laki-laki sebanyak 46 (43,8 %).

2. Komposisi Responden Menurut Status

Dari penyebaran kuesioner dapat diketahui komposisi responden

menurut status yang disajikan pada tabel 4.2. berikut ini :

47

Tabel 4.2.Komposisi Responden Menurut Status

Status Jumlah Presentase (%)

Belum Menikah

Sudah Menikah

49

56

46,7

53,3

Total 105 100

Sumber : Data Primer(kuesioner), diolah 2013

Berdasarkan hasil olahan data mengenai karakteristik responden

berdasarkan status pada tabel 4.2 diatas, maka responden paling banyak

adalah sudah menikah yaitu sebesar 56 (53,3%), sedangkan jumlah nasabah

yang belum menikah sebanyak 49 (46,7%).

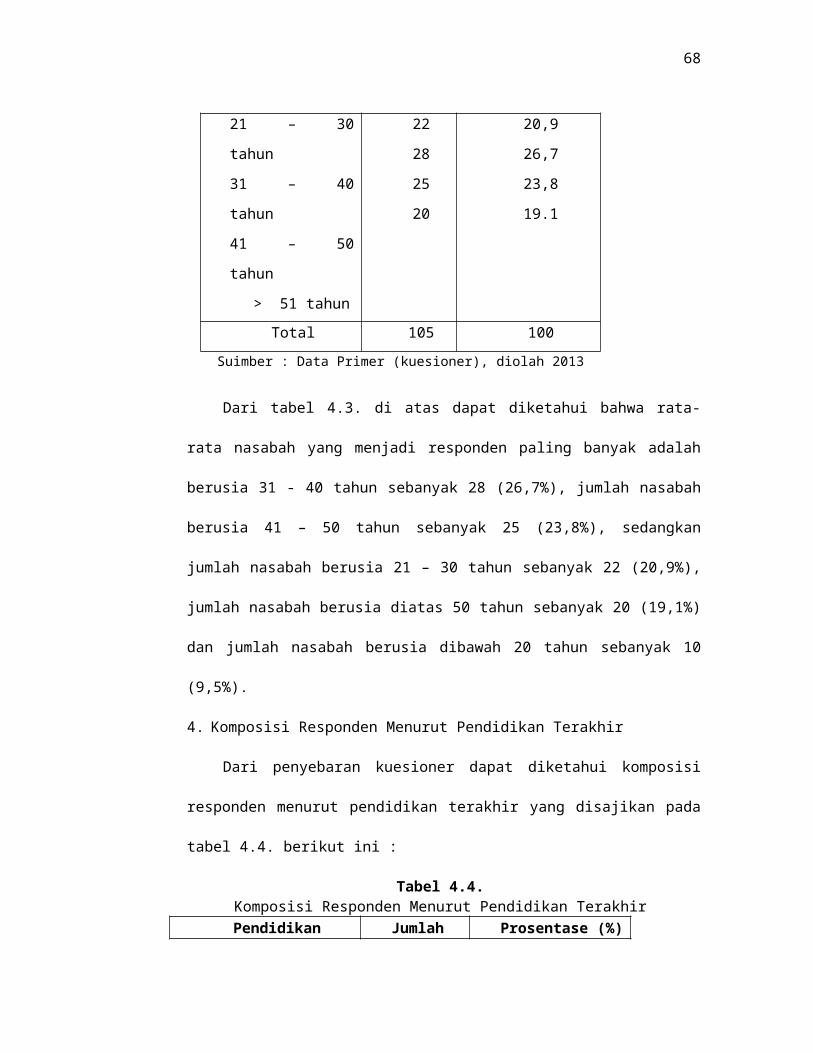

3. Komposisi Responden Menurut Usia

Dari penyebaran kuesioner dapat diketahui komposisi responden

menurut usia yang disajikan pada tabel 4.3. berikut ini :

Tabel 4.3.Komposisi Responden Menurut Usia

Usia Jumlah Presentase (%)

< 20 tahun

21 – 30 tahun

31 – 40 tahun

41 – 50 tahun

> 51 tahun

10

22

28

25

20

9,5

20,9

26,7

23,8

19.1

Total 105 100

Suimber : Data Primer (kuesioner), diolah 2013

Dari tabel 4.3. di atas dapat diketahui bahwa rata-rata nasabah yang

menjadi responden paling banyak adalah berusia 31 - 40 tahun sebanyak 28

(26,7%), jumlah nasabah berusia 41 – 50 tahun sebanyak 25 (23,8%),

sedangkan jumlah nasabah berusia 21 – 30 tahun sebanyak 22 (20,9%),

48

jumlah nasabah berusia diatas 50 tahun sebanyak 20 (19,1%) dan jumlah

nasabah berusia dibawah 20 tahun sebanyak 10 (9,5%).

4. Komposisi Responden Menurut Pendidikan Terakhir

Dari penyebaran kuesioner dapat diketahui komposisi responden

menurut pendidikan terakhir yang disajikan pada tabel 4.4. berikut ini :

Tabel 4.4.Komposisi Responden Menurut Pendidikan Terakhir

Pendidikan Terakhir Jumlah Prosentase (%)

SMA

Diploma

Sarjana

Pascasarjana

32

15

36

22

30,5

14,3

34,3

20,9

Total 105 100

Dari tabel 4.3. di atas dapat diketahui bahwa rata-rata nasabah yang

menjadi responden paling banyak adalah tingkat pendidikan Sarjana yaitu

sebesar 36 (34,3%), kemudian jumlah nasabah tingkat pendidikan SMA

sebanyak 32 (30,5%), disusul jumlah nasabah tingkat pendidikan Pascasarjana

sebanyak 22 (20,9%), dan jumlah nasabah tingkat pendidikan Diploma

sebanyak 15 (14,3%),.

5. Komposisi Responden Menurut Pekerjaan

Dari penyebaran kuesioner dapat diketahui komposisi responden

menurut pekerjaan yang disajikan pada tabel 4.5. berikut ini

Sumber : Data Primer (kuesioner), diolah 2013

49

Tabel 4.5.Komposisi Responden Menurut Pekerjaan

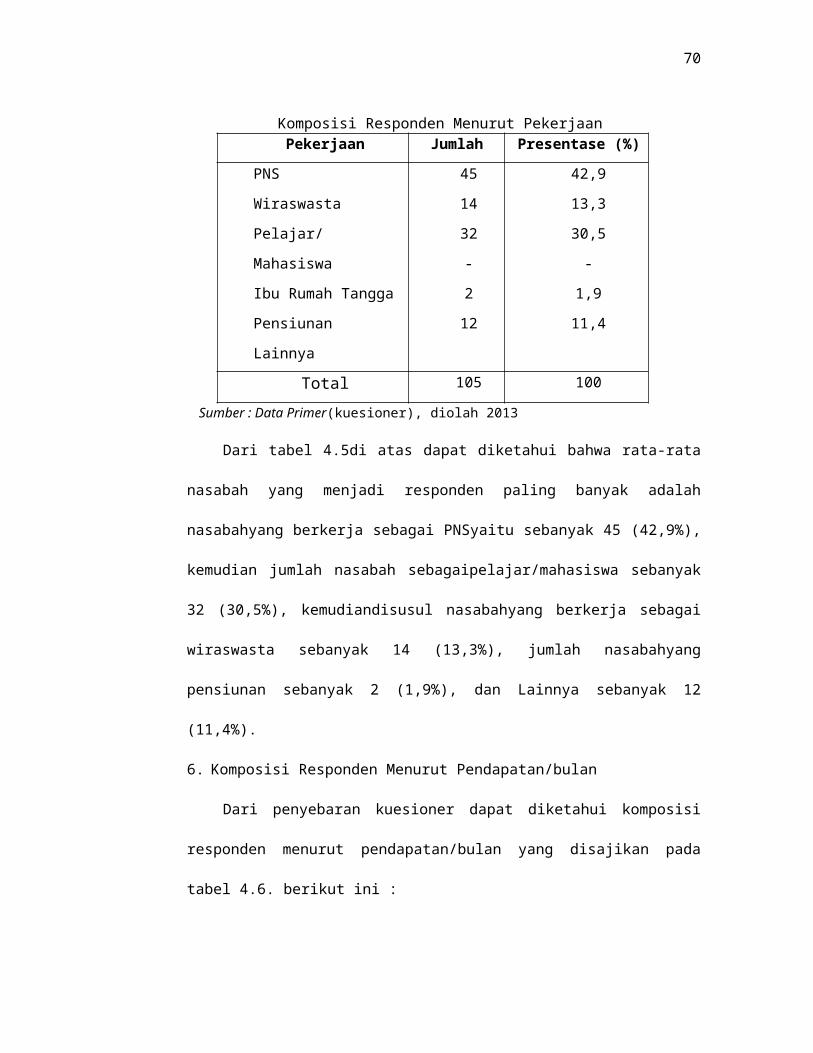

Pekerjaan Jumlah Presentase (%)

PNS

Wiraswasta

Pelajar/Mahasiswa

Ibu Rumah Tangga

Pensiunan

Lainnya

45

14

32

-

2

12

42,9

13,3

30,5

-

1,9

11,4

Total 105 100

Sumber : Data Primer(kuesioner), diolah 2013

Dari tabel 4.5di atas dapat diketahui bahwa rata-rata nasabah yang

menjadi responden paling banyak adalah nasabahyang berkerja sebagai

PNSyaitu sebanyak 45 (42,9%), kemudian jumlah nasabah

sebagaipelajar/mahasiswa sebanyak 32 (30,5%), kemudiandisusul

nasabahyang berkerja sebagai wiraswasta sebanyak 14 (13,3%), jumlah

nasabahyang pensiunan sebanyak 2 (1,9%), dan Lainnya sebanyak 12

(11,4%).

6. Komposisi Responden Menurut Pendapatan/bulan

Dari penyebaran kuesioner dapat diketahui komposisi responden

menurut pendapatan/bulan yang disajikan pada tabel 4.6. berikut ini :

50

Tabel 4.6.Komposisi Responden Menurut pendapatan

Pendapatan/bulan Jumlah Presentase (%)

< Rp 500.000

Rp 500.000-1.000.000

Rp 1.000.001-2.500.000

Rp 2.500.001-5.000.000

> Rp 5.000.000

25

15

16

19

30

23,8

14,3

15,2

18,1

28,6

Total 105 100

Sumber : Data Primer(kuesioner), diolah 2013

Dari tabel 4.6, di atas dapat diketahui bahwa rata-rata nasabah yang

menjadi responden yang terbanyak adalah berpendapatan/bulan diatas Rp

5.000.000 yaitu sebanyak 30 (28,6%), dibawah Rp 500.000 sebanyak 25

(23,8%), Rp 2.500.001 - 5.000.000 sebanyak 19 (18,1%), Rp 1.000.001 -

2.500.000 sebanyak 16 (15,2%) dan Rp 500.000-1.000.000 sebanyak 15

(14,3%). .

7. Komposisi Responden Menurut Lama Menabung

Tabel 4.7.Komposisi Responden Menurut Lama Menabung

Lama Menabung Jumlah Presentase (%)

> 6 Bulan

2 Tahun

5 Tahun

>10 Tahun

10

22

28

45

9,5

20,9

26,7

42,9

Total 105 100

Sumber : Data Primer(kuesioner), diolah 2013

Dari tabel 4.7. di atas dapat diketahui bahwa rata-rata nasabah yang

lama menabung di Bank BNI yaitu diatas 10 Tahun sebanyak 45 (42,9%),

51

untuk lama menabung 5 tahun sebanyak 28 (26,7%), untuk lama menabung 2

tahun sebanyak 22 (220,9%), dan untuk lama menabung lebih dari 6 bulan

sebanyak10 (9,5%).

4.1.2 Deskripsi Variabel Penelitian

Deskripsi penelitian adalah hasil penelitian yang menjelaskan mengenai

faktor-faktor Cutomer Relationship Management (teknologi, orang, dan proses)

terhadap Loyalitas Nasabah PT. BNI Makassar berdasarkan tanggapan nasabah

sebagai kelayakan responden dalam memberikan informasi terhadap pertanyaan

kuesioner yang diajukan sesuai tingkat substansi pemahaman responden. Skala

yang digunakan untuk melihat tanggapan nasabah terhadap Cutomer

Relationship Management (teknologi, orang, dan proses) dan Loyalitas Nasabah

PT. BNI Makassar adalah skala Likert.

Untuk memudahkan penilaian dari jawaban responden, maka dibuat kriteria

penilaian sebagai berikut :

Sangat Setuju (SS) : diberi bobot 5

Setuju (S) : diberi bobot 4

Cukup Setuju (CS) : diberi bobot 3

Tidak Setuju (TS) : diberi bobot 2

Sangat Tidak Setuju (STS) : diberi bobot 1

Langkah selanjutnya adalah mencari rata-rata dari setiap jawaban

responden untuk memudahkan penilaian dari rata-rata tersebut, maka dibuat

interval sebesar 5. Rumus yang digunakan menurut Riduwan (2010 : 73)

adalah sebagai berikut:

52

P =

Keterangan :

Rentang : Nilai Tertinggi – Nilai Terendah

Banyak Kelas Interval : 5

Berdasarkan rumus di atas, maka kita dapat menghitung panjang kelas

interval sebagai berikut:

P = = == 80

Setelah menghitung interval dari kriteria penilaian maka dapat disimpulkan

sebagai berikut :

420 – 500 = Sangat Baik (SB)

340 – 419 = Baik (B)

260 – 339 = Cukup Baik (CB)

180 – 259 = Tidak Baik (TB)

100 – 179 = Sangat Tidak Baik (STB)

Variabel bebas adalah Cutomer Relationship Management yaitu Teknologi

(X1), Orang (X2), dan Proses (X3) dan sebagai variabel terikat (Y) yaitu Loyalitas

Nasabah, akan dijelaskan di bawah ini:

a. Teknologi (X1)

Teknologi adalah penilaian kognitif nasabah atas berkembangnya

teknologi pada saat ini bisa mendukung kegiatan CRM untuk menjadi lebih

baik, baik itu dalam bentuk teknologi informasi maupun penggunaan aplikasi

database nasabah. Untuk jelasnya dapat dilihat tanggapan responden pada

Tabel 4.8 berikut:

Rentang

Banyak Kelas Interval

500 - 100

5

53

Tabel 4.8Pendapat Nasabah terhdap atribut dimensi Teknologi

Dimensi Kualitas Total

SS S CS TS STS

TEKNOLOGI

1 23 59 14 8 1 105

% 21,9% 56,2% 13,3% 7,6% 1% 100%

Nilai 115 236 42 16 1 410

2 4 24 50 23 4 105

% 3,8% 22,9% 47,6% 21,9% 3,8% 100%

Nilai 20 96 150 46 4 316Sumber : data primer yang diolah, 2013

Berdasarkan data di atas dapat dilihat bahwa perkembangan

teknologi baik itu teknologi informasi maupun penggunaan aplikasi

database yang dirasakan nasabah sudah sangat baik hal itu di buktikan

dengan nilai persepsi nasabah terhadap atribut tersebut, untuk

pernyataan pertama (1) “sebagai nasabah saya dengan mudah

mendapatkan informasi melalui media elektronik” sebanyak 21,9% memiliki

persepsi sangat setuju, 56,2% menyatakan setuju, 13,3% menyatakan

cukup setuju, 7,6% mengatakan tidak setuju dan 1% menyatakan

sangat tidak setuju. Sedangkan untuk pernyataan kedua (2) “Bank BNI

menggunakan database nasabah secara lengkap (melalui pengisian formulir

saat registrasi) untuk lebih mengenal nasabah” sebanyak 3,8% memiliki

persepsi sangat setuju, 22,9% menyatakan setuju, 47,6% menyatakan

cukup setuju, 21,9% mengatakan tidak setuju dan 3,8% menyatakan

sangat tidak setuju. Untuk pernyataan (1) diperoleh nilai sebesar 410

yang berarti baik karena berada pada range 340–419. Dan untuk pernyataan

54

(2) diperoleh nilai sebesar 316 yang berarti cukup baik karena berada pada

range 260–339.

b. Orang (X2)

Orang yang diukur dengan melihat keahlian, kemampuan dan

sikap dari orang yang mengatur CRM, baik itu tingkat profesionalisme

karyawan dan tingkat pelayanan karyawan kepada nasabah.Untuk

jelasnya dapat dilihat tanggapan responden pada Tabel 4.9.berikut:

Tabel 4.9.Presepsi Nasabah terhadap atribut dimensi Orang

Dimensi Kualitas Total

SS S CS TS STS

ORANG

1 16 62 22 4 1 104

% 15,2% 59% 21% 3,8% 1% 100%

Nilai 80 248 66 8 1 403

2 11 66 22 5 1 104

% 10,5% 62,9% 21% 4,8% 1% 100%

Nilai 55 264 66 10 1 396Sumber : Data Primer (kuesioner), diolah 2013

Berdasarkan data di atas dapat dilihat bahwa orang/karyawan

yang dirasakan nasabah sudah baik hal itu di buktikan dengan nilai

persepsi nasabah terhadap atribut tersebut, untuk pernyataan pertama

(1) “Bank BNI menyediakan suasana kerja yang baik bagi karyawan (misalnya

penataan interior terlihat rapi, hubungan antar karyawan, terlihat cukup

harmonis, hubungan karyawan dengan atasan cukup harmonis)”, sebanyak

15,2% memiliki persepsi sangat setuju, 59% menyatakan setuju, 21%

menyatakan cukup setuju, 3,8% menyatakan tidak setuju dan 1%

menyatakan sangat tidak setuju. Untuk pernyataan kedua (2) “karyawan

Bank BNI bersikap ramah sesuai dengan harapan nasabah”, sebanyak 10,5%

55

memiliki persepsi sangat setuju, 62,9% menyatakan setuju, 21%

menyatakan cukup setuju, 4,8% menyatakan tidak setuju dan 1%

mengatakan sangat tidak setuju. Untuk pernyataan (1) diperoleh nilai

sebesar 403 yang berarti baik karena berada pada range 340–419. Dan

untuk pernyataan (2) diperoleh nilai sebesar 396 yang berarti sangat baik

karena berada pada range 340–419.

c. Proses (X3)

Proses yang digunakan perusahaan dalam mengakses dan berinteraksi

dengan pelanggan dalam menciptakan nilai baru dan kepuasan. Untuk

jelasnya dapat dilihat tanggapan responden pada Tabel 4.10. berikut:

Tabel 4.10.Presepsi Nasabah terhadap atribut dimensi Proses

Dimensi Kualitas Total

SS S CS TS STS

PROSES

1 4 45 33 17 6 105

% 3,8% 42,9% 31,4% 16,2 5,7% 100%

Nilai 20 180 99 34 6 339

2 23 59 14 8 1 105

% 21,9% 56,2% 13,3% 7,6% 1% 100%

Nilai 115 236 42 16 1 410Sumber : Data Primer (kuesioner), diolah 2013

Berdasarkan data di atas dapat dilihat bahwa proses yang

dirasakan nasabah agak baik hal itu di buktikan dengan nilai persepsi

nasabah terhadap atribut tersebut, untuk pernyataan pertama (1)

“karyawan Bank BNI mampu dalam menyelesaikan permasalahan nasabah”,

sebanyak 3,8% memiliki persepsi sangat setuju, 42,9% menyatakan

setuju, 31,4% menyatakan cukup setuju, 16,2% menyatakan tidak

56

setuju dan 5,7% mengatakan sangat tidak setuju. Untuk pernyataan

kedua (2) “Bank BNI telah meningkatkan mutu pelayanan sehingga nasabah

mudah dalam melakukan traksaksi”, sebanyak 21,9% memiliki persepsi