puslitpen.uinjkt.ac.idpuslitpen.uinjkt.ac.id/wp-content/uploads/...laporan-keuangan.pdf · daftar...

TRANSCRIPT

DAFTAR ISI LAMPIRAN TATACARA PELAKSANAAN DAN PERTANGGUNGJAWABAN ANGGARAN

KEGIATAN PENELITIAN YANG DIBIAYAI OLEH DIPA UIN SYARIF HIDAYATULLAH JAKARTA TAHUN ANGGARAN 2016

Lampiran 1. Perencanaan dan Penganggaran Kegiatan Penelitian …………… 1

Lampiran 2. Mekanisme Pencairan Anggaran Penelitian .................................. 11

Lampiran 3. Mekanisme Pertanggungjawaban Anggaran Penelitian ................. 13

Lampiran 4. Mekanisme Pelaporan Keuangan Penelitian ….............................. 19

Lampiran 5. Contoh Kuitansi Pembayaran ........................................................ 21

Lampiran 6. Contoh Rincian Biaya Perjalanan Dinas ........................................ 22

Lampiran 7. Contoh Daftar Pengeluaran Riil Perjalanan Dinas ......................... 23

Lampiran 8. Daftar Check List Perjalanan Dinas Luar Negeri ............................. 24

Lampiran 9. Daftar Check List Perjalanan Dinas Dalam Negeri .......................... 25

Lampiran 10. Contoh Amprahan Pembayaran ................................................. 26

Lampiran 11. Daftar Kehadiran (Absensi) ...................................................... 27

Lampiran 12. Surat Pertanggungjawaban Mutlak ................................................. 28

Lampiran 13. Contoh Laporan Penggunaan Dana .............................................. 29

Lampiran 14. Laporan Rincian Penggunaan Dana ............................................... .30

Lampiran 15. Laporan Cash Flow .......................................................................... 31

1

Lampiran1.

PERENCANAAN DAN PENGANGGARAN KEGIATAN PENELITIAN

Lampiran ini mengatur pengelolaan alokasi belanja dan persentase

kewajaran atas rencana pengeluaran yang akan dilakukan, serta tarif-tarif satuan

biaya yang telah diatur dalam penyelenggaraan anggaran APBN. Anggaran

kegiatan penelitian UIN Syarif Hidayatullah Jakarta tahun 2016 bersumber dari dana

BOPTN (Bantuan Operasional Perguruan Tinggi Negeri).

Perencanaan dan penganggaran keuangan kegiatan penelitian akan

direview oleh Bagian Perencanaan UIN Syarif Hidayatullah Jakarta agar sesuai

dengan peraturan yang berlaku. Dalam perencanaan dan penganggaran, alokasi

anggaran penelitian diatur sebagai berikut:

*), **) Maksimum alokasi fleksibel disesuaikan dengan kebutuhan.

No Mata Anggaran Penelitian Pemula

Penelitian Pengembangan

Tata Kelola Kelembagaan

Penelitian

Pengembangan Kebijakan Integrasi Keilmuan

Penelitian

Pengembangan Ilmu

Pengetahuan

Penelitian

Pengembangan Kajian

Keislaman

Penelitian

Pengembangan Hak Kekayaan

Intelektual

Penelitian Pengembangan

Kerjasama Industri dan Perbanakan

Penelitian Kerjasama

Antarperguruan Tinggi

Penelitian Kerjasama

Internasional

Maksimal Rp10.000.000,- Rp25.000.000,- Rp25.000.000,-

Rp50.000.000,-

Rp50.000.000,-

Rp50.000.000,-

Rp50.000.000,- Rp70.000.000,- Rp.200.000.000,-

% Maksimal

1

Belanja Gaji dan Tunjangan (Honorarium, Gaji, Upah)

30% 30% 30% 30% 30% 30% 30% 30% 30%

2

Belanja Barang*) (Bahan, ATK, Perlengkapan, Copy, Jilid, Konsumsi, BHP, Barang, Publikasi)

45% 45% 45% 45% 45% 45% 45% 45% 45%

3

Belanja Perjalanan**) (Transport Dalam Kota, SPD Dalam Negeri dan SPD Luar Negeri)

20% 20% 20% 20% 20% 20% 20% 20% 20%

4

Belanja Modal Fisik Lainnya (Khusus untuk Pembelian Buku)

5% 5% 5% 5% 5% 5% 5% 5% 5%

TOTAL 100% 100% 100% 100% 100% 100% 100% 100% 100%

Pada tabel diatas alokasi anggaran kegiatan penelitian tahun 2016, komponen

belanja barang pada tiap aktivitas akan dilaksanakan sesuai dengan besaran biaya

yang dibelanjakan (at cost), sehingga dalam penganggaran, peneliti diharapkan

dapat mengalokasikan rencana pengeluaran yang sesuai dengan rencana

pekerjaan. Besaran atas belanja barang dan belanja perjalanan akan disesuaikan

pula dengan sifat, ukuran, jenis dan luas penelitian tersebut.

Mekanisme dan tahapan yang harus dilakukan oleh masing-masing peneliti:

1. Menyusun rencana anggaran penelitian dengan mengacu pada:

a. Ketentuan tidak melebihi maksimal persentase alokasi pada masing-masing

jenis belanja (khususnya belanja gaji dan tunjangan).

b. Dalam hal-hal lain, perlu diperhatikan ketentuan berikut ini :

1) Belanja Gaji dan Tunjangan:

Belanja Gaji dan Tunjangan meliputi honorarium peneliti, gaji, tunjangan

dan unsur honorarium lainnya yang dilaksanakan dalam pengerjaan

penelitian, harus mengacu pada Standar Biaya Masukan tahun anggaran

2016 yakni diatur dalam PMK Nomor 65/PMK.02/2015 dan Surat Menteri

Keuangan RI, No S-39/MK.02/2015, tanggal 19 Januari 2015, Tentang

Standar Biaya Masukan Lainnya di Lingkup Perguruan Tinggi Keagamaan

Negeri (PTKN) Kementerian Agama:

No Jenis Penelitian Ketentuan nomenklatur Satuan

Biaya tahun 2016 ***)

(Maksimum) 1 Penelitian Pemula Kelebihan Jam

Penelitian Dosen a) Guru Besar b) Lektor Kepala c) Lektor d) Asisten Ahli e) Pembantu

Peneliti f) Petugas

Survey

Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Responden

Rp.60.000,-

Rp.50.000,- Rp.40.000,- Rp.35.000,-

Rp.25.000,-

Rp. 8.000,-

2 Penelitian Pengembangan Tata Kelola Kelembagaan

Kelebihan Jam Penelitian Dosen a) Guru Besar b) Lektor Kepala c) Lektor d) Asisten Ahli e) Pembantu

Peneliti f) Petugas

Survey

Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Responden

Rp.60.000,- Rp.50.000,- Rp.40.000,- Rp.35.000,-

Rp.25.000,-

Rp. 8.000,-

3 Penelitian Kelebihan Jam

1

No Jenis Penelitian Ketentuan nomenklatur Satuan

Biaya tahun 2016 ***)

(Maksimum) Pengembangan Kebijakan Integrasi Keilmuan

Penelitian Dosen a) Guru Besar b) Lektor Kepala c) Lektor d) Asisten Ahli e) Pembantu

Peneliti f) Petugas

Survey

Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Responden

Rp.60.000,- Rp.50.000,- Rp.40.000,- Rp.35.000,-

Rp.25.000,-

Rp. 8.000,-

4 Penelitian Pengembangan Ilmu Pengetahuan

Kelebihan Jam Penelitian Dosen a) Guru Besar b) Lektor Kepala c) Lektor d) Asisten Ahli e) Pembantu

Peneliti f) Petugas Survey

Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Responden

Rp.60.000,- Rp.50.000,- Rp.40.000,- Rp.35.000,-

Rp.25.000,-

Rp. 8.000,-

5 Penelitian Pengembangan Kajian Keislaman

Kelebihan Jam Penelitian Dosen a) Guru Besar b) Lektor Kepala c) Lektor d) Asisten Ahli e) Pembantu

Peneliti f) Petugas Survey

Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Responden

Rp.60.000,- Rp.50.000,- Rp.40.000,- Rp.35.000,-

Rp.25.000,-

Rp. 8.000,-

6 Penelitian Pengembangan Hak Kekayaan Intelektual

Kelebihan Jam Penelitian Dosen a) Guru Besar b) Lektor Kepala c) Lektor d) Asisten Ahli e) Pembantu

Peneliti f) Petugas

Survey

Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Responden

Rp.60.000,- Rp.50.000,- Rp.40.000,- Rp.35.000,-

Rp.25.000,-

Rp. 8.000,-

7 Penelitian Kerjasama Industri dan Perbankan

Kelebihan Jam Penelitian Dosen a) Guru Besar b) Lektor Kepala c) Lektor d) Asisten Ahli e) Pembantu

Peneliti f) Petugas

Survey

Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Responden

Rp.60.000,- Rp.50.000,- Rp.40.000,- Rp.35.000,-

Rp.25.000,-

Rp. 8.000,-

8 Penelitian Kerjasama Antarperguruan Tinggi

Kelebihan Jam Penelitian Dosen a) Guru Besar b) Lektor Kepala c) Lektor

Orang/ Jam Orang/ Jam Orang/ Jam

Rp.60.000,- Rp.50.000,- Rp.40.000,-

2

No Jenis Penelitian Ketentuan nomenklatur Satuan

Biaya tahun 2016 ***)

(Maksimum) d) Asisten Ahli e) Pembantu

Peneliti f) Petugas

Survey

Orang/ Jam Orang/ Jam Orang/ Responden

Rp.35.000,-

Rp.25.000,-

Rp. 8.000,- 9 Penelitian Kerjasama

Internasional Kelebihan Jam Penelitian Dosen a) Guru Besar b) Lektor Kepala c) Lektor d) Asisten Ahli e) Pembantu

Peneliti f) Petugas Survey

Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Jam Orang/ Responden

Rp.60.000,- Rp.50.000,- Rp.40.000,- Rp.35.000,-

Rp.25.000,-

Rp. 8.000,-

***) Satuan Orang/Jam paling banyak 4 jam sehari dengan tidak diberikan uang lembur dan uang makan lembur.

Satuan standar biaya yang digunakan dalam menghitung jumlah jam

penelitian/perekayasaan, bulan lamanya penelitian serta jumlah personil

yang dibutuhkan harus memperhatikan batas maksimum alokasi

anggaran gaji dan tunjangan.

Dalam perencanaan keuangan penelitian tahun 2016, penelitian dilakukan

mulai bulan Mei sampai dengan September 2016 (5 bulan).

Penganggaran belanja gaji dan honorarium yang menggunakan satuan

orang/jam tidak melebihi maksimum 4 jam per/hari.

2) Belanja Barang:

Belanja barang meliputi pengeluaran peneliti dalam belanja bahan

langsung maupun tidak langsung, seperti pembelian ATK, perlengkapan

kantor, fotocopy,bahan lab (barang habis pakai), konsumsi, jilid, dsb.

Pada komponen belanja ini akan tersebar di masing-masing aktivitas

kegiatan.

Tabel berikut menunjukkan ketentuan umum tarif maksimum yang diatur

dalam Standar Biaya Masukan tahun anggaran 2016 yakni diatur dalam

PMK Nomor 65/PMK.02/2015.

3

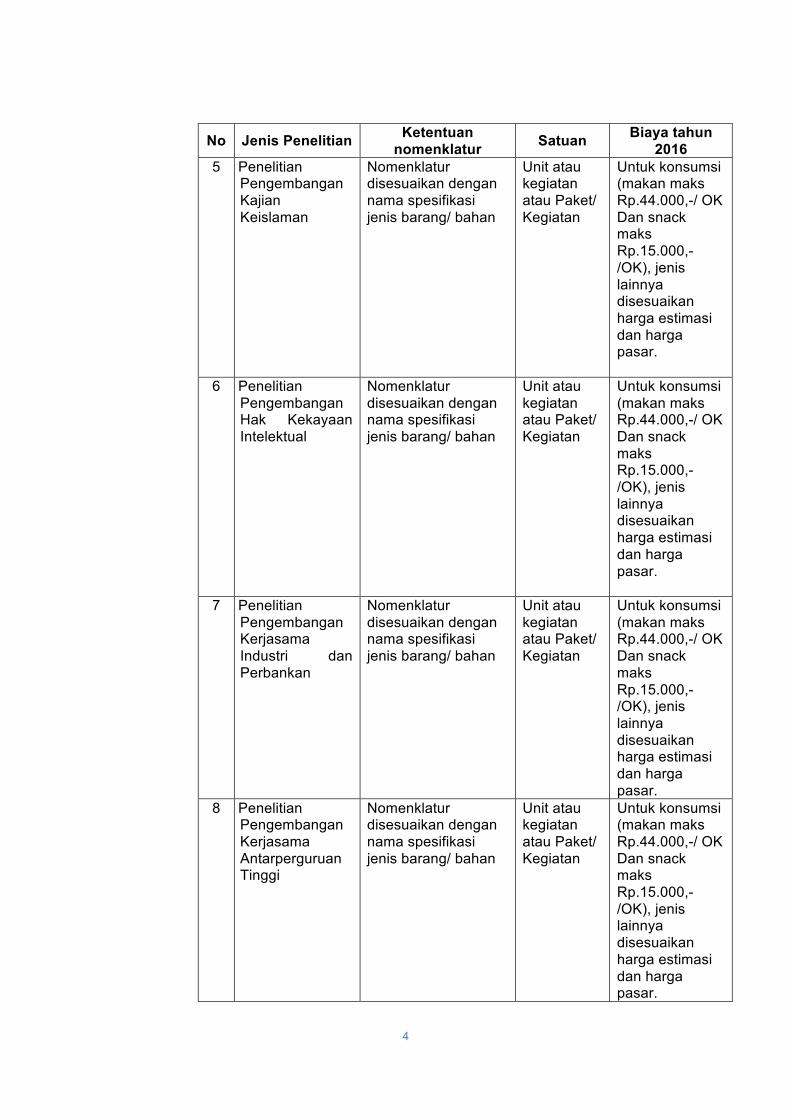

No Jenis Penelitian Ketentuan nomenklatur Satuan Biaya tahun

2016 1 Penelitian

Pemula Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/ Kegiatan

Untuk konsumsi (makan maks Rp.44.000,-/ OK Dan snack maks Rp.15.000,-/OK), jenis lainnya disesuaikan harga estimasi dan harga pasar.

2 Penelitian Pengembangan Tata Kelola Kelembagaan

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/ Kegiatan

Untuk konsumsi (makan maks Rp.44.000,-/ OK Dan snack maks Rp.15.000,-/OK), jenis lainnya disesuaikan harga estimasi dan harga pasar.

3 Penelitian Pengembangan Kebijakan Integrasi Keilmuan

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/ Kegiatan

Untuk konsumsi (makan maks Rp.44.000,-/ OK Dan snack maks Rp.15.000,-/OK), jenis lainnya disesuaikan harga estimasi dan harga pasar.

4 Penelitian Pengembangan Ilmu Pengetahuan

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/ Kegiatan

Untuk konsumsi (makan maks Rp.44.000,-/ OK Dan snack maks Rp.15.000,-/OK), jenis lainnya disesuaikan harga estimasi dan harga pasar.

4

No Jenis Penelitian Ketentuan nomenklatur Satuan Biaya tahun

2016 5 Penelitian

Pengembangan Kajian Keislaman

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/ Kegiatan

Untuk konsumsi (makan maks Rp.44.000,-/ OK Dan snack maks Rp.15.000,-/OK), jenis lainnya disesuaikan harga estimasi dan harga pasar.

6 Penelitian Pengembangan Hak Kekayaan Intelektual

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/ Kegiatan

Untuk konsumsi (makan maks Rp.44.000,-/ OK Dan snack maks Rp.15.000,-/OK), jenis lainnya disesuaikan harga estimasi dan harga pasar.

7 Penelitian Pengembangan Kerjasama Industri dan Perbankan

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/ Kegiatan

Untuk konsumsi (makan maks Rp.44.000,-/ OK Dan snack maks Rp.15.000,-/OK), jenis lainnya disesuaikan harga estimasi dan harga pasar.

8 Penelitian Pengembangan Kerjasama Antarperguruan Tinggi

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/ Kegiatan

Untuk konsumsi (makan maks Rp.44.000,-/ OK Dan snack maks Rp.15.000,-/OK), jenis lainnya disesuaikan harga estimasi dan harga pasar.

5

No Jenis Penelitian Ketentuan nomenklatur Satuan Biaya tahun

2016 9 Penelitian

Kerjasama Internasional

Nomenklatur disesuaikan dengan nama spesifikasi jenis barang/ bahan

Unit atau kegiatan atau Paket/ Kegiatan

Untuk konsumsi (makan maks Rp.44.000,-/ OK Dan snack maks Rp.15.000,-/OK), jenis lainnya disesuaikan harga estimasi dan harga pasar.

3) Belanja Perjalanan:

Belanja perjalanan meliputi kebutuhan pembiayaan untuk kegiatan yang

dilaksanakan di dalam kota, kegiatan dinas dalam negeri, serta kegiatan

perjalanan dinas luar negeri.

No Jenis Penelitian Ketentuan nomenklatur Satuan Biaya tahun 2016

1 Penelitian Pemula 1. Transport kegiatan dalam kota

Orang/Kali Rp.150.000,-

2

Penelitian Pengembangan Tata Kelola Kelembagaan

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas: a) Tiket

b) Penginapan

c) Taksi

d) Perdiem (Uang

Harian)

Orang/Kali

PP

Orang/ Hari

Orang/ Kali

Orang/ Hari

Rp.150.000,-

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

3

Penelitian Pengembangan Kebijakan Integrasi Keilmuan

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas: a) Tiket

b) Penginapan

c) Taksi

d) Perdiem (Uang

Harian)

Orang/ Kali

PP

Orang/ Hari

Orang/ Kali

Orang/ Hari

Rp.150.000,-

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

6

No Jenis Penelitian Ketentuan nomenklatur Satuan Biaya tahun 2016

4

Penelitian Penelitian Pengembangan Ilmu Pengetahuan

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas: a) Tiket

b) Penginapan

c) Taksi

d) Perdiem (Uang

Harian)

Orang/ Kali

PP

Orang/ Hari

Orang/ Kali

Orang/ Hari

Rp.150.000,-

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

5

Penelitian Pengembangan Kajian Keislaman

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas: a) Tiket

b) Penginapan

c) Taksi

d) Perdiem (Uang

Harian)

Orang/Kali

PP

Orang/ Hari

Orang/ Kali

Orang/ Hari

Rp.150.000,-

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

6

Penelitian Pengembangan Hak Kekayaan Intelektual

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas: a) Tiket

b) Penginapan

c) Taksi

d) Perdiem (Uang

Harian)

Orang/ Kali

PP

Orang/ Hari

Orang/ Kali

Orang/ Hari

Rp.150.000,-

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

7

Penelitian Pengembangan Kerjasama Industri dan Perbankan

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas: a) Tiket

b) Penginapan c) Taksi d) Perdiem (Uang

Harian)

Orang/ Kali

PP

Orang/ Hari

Orang/ Kali

Orang/ Hari

Rp.150.000,-

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

8 Penelitian Pengembangan Kerjasama

1. Transport kegiatan dalam kota

Orang/ Kali

Rp.150.000,-

7

No Jenis Penelitian Ketentuan nomenklatur Satuan Biaya tahun 2016 Antarperguruan Tinggi

2. Perjalanan Dinas Dalam Negeri, terdiri atas: a) Tiket

b) Penginapan

c) Taksi

d) Perdiem (Uang

Harian)

PP

Orang/ Hari

Orang/ Kali

Orang/ Hari

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

9

Penelitian Kerjasama Internasional

1. Transport kegiatan dalam kota

2. Perjalanan Dinas Dalam Negeri, terdiri atas: a) Tiket

b) Penginapan

c) Taksi

d) Perdiem (Uang

Harian)

3. Perjalanan Dinas Luar Negeri a) Tiket b) Uang Harian

Orang/ Kali

PP

Orang/ Hari

Orang/ Kali

Orang/ Hari

PP Orang/

Hari

Rp.150.000,-

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016

Diatur dalam SBM 2016 dan harus ada izin Setneg

Anggaran perjalanan dinas mengacu pada Standar Biaya Masukan tahun

anggarah 2016 yang diatur dalam PMK Nomor 65/PMK.02/2015, dengan

memperhatikan jumlah hari penelitian yang disesuaikan, serta Buku Saku

Perjalanan Dinas dalam negeri dan luar negeri di lingkungan UIN Syarif

Hidayatullah Jakarta (terlampir)

4) Belanja Modal Fisik Lainnya:

No Jenis Penelitian Ketentuan nomenklatur Satuan Biaya tahun

2016

1 Penelitian Pemula

Pembelian Buku, Pembelian Jurnal. Pembelian Literatur Ilmiah Lainnya

Unit

Sesuai dengan biaya(at cost)

2 Penelitian Pengembangan Tata Kelola Kelembagaan

Pembelian Buku, Pembelian Jurnal. Pembelian Literatur Ilmiah Lainnya

Unit

Sesuai dengan biaya(at cost)

8

No Jenis Penelitian Ketentuan nomenklatur Satuan Biaya tahun

2016

3

Penelitian Pengembangan Kebijakan Integrasi Keilmuan

Pembelian Buku, Pembelian Jurnal. Pembelian Literatur Ilmiah Lainnya

Unit

Sesuai dengan biaya(at cost)

4 Penelitian Pengembangan Ilmu Pengetahuan

Pembelian Buku, Pembelian Jurnal. Pembelian Literatur Ilmiah Lainnya

Unit

Sesuai dengan biaya(at cost)

5 Penelitian Pengembangan Kajian Keislaman

Pembelian Buku, Pembelian Jurnal. Pembelian Literatur Ilmiah Lainnya

Unit

Sesuai dengan biaya(at cost)

6 Penelitian Pengembangan Hak Kekayaan Intelektual

Pembelian Buku, Pembelian Jurnal. Pembelian Literatur Ilmiah Lainnya

Unit

Sesuai dengan biaya(at cost)

7

Penelitian Pengembangan Kerjasama Industri dan Perbankan

Pembelian Buku, Pembelian Jurnal. Pembelian Literatur Ilmiah Lainnya

Unit

Sesuai dengan biaya(at cost)

8

Penelitian Pengembangan Kerjasama Antarperguruan Tinggi

Pembelian Buku, Pembelian Jurnal. Pembelian Literatur Ilmiah Lainnya

Unit

Sesuai dengan biaya(at cost)

9 Penelitian Kerjasama Internasional

Pembelian Buku, Pembelian Jurnal. Pembelian Literatur Ilmiah Lainnya

Unit

Sesuai dengan biaya(at cost)

Standar Biaya Masukan (SBM) adalah Peraturan Menteri Keuangan

(PMK) yang mengatur satuan biaya pengeluaran yang dibiayai oleh

Anggaran Pendapatan dan Belanja Negara (APBN) dan berlaku sebagai

tarif maksimal (batas tertinggi), dan sebagai estimasi. SBM berupa harga

satuan, tarif dan indeks yang ditetapkan untuk menghasilkan biaya

komponen keluaran dalam penyusunan anggaran.

2. Menurunkan dari anggaran tersebut ke dalam rincian kebutuhan sesuai time

table bulanan, sehingga manajemen cashflow dapat dilaksanakan dengan baik,

serta pemenuhan kebutuhan dana terhadap besaran kegiatan dapat terdistribusi

dengan baik pula. Kebutuhan atas lamanya penelitian akan diubah menjadi

9

format per bulan sampai dengan proses penelitian selesaisesuai dengan

tahapan aktivitas pelaksanaan penelitian dan fungsi anggaran yang

mengikutinya. Berikut ini adalah contoh format jadwal kegiatan.

Tabel rencana tahapan penelitian

No Uraian kegiatan (aktivitas pelaksanaan)

Bln ke-1

Bln ke-2

Bln ke-3

Bln ke-4

Bln ke-5

1. .................................................................. 2. .................................................................. 3. .................................................................. 4. ..................................................................

Jadwal di atas diikuti dengan perencanaan pengeluaran kas yang didasarkan

pada rencana tahapan pelaksanaan penelitian sebagai berikut:

No Jenis pengeluaran (Belanja)****)

Bln ke-1

Bln ke-2

Bln ke-3

Bln ke-4

Bln ke-5

1 Belanja Pegawai

2 Belanja Barang

3 Belanja Perjalanan

4 Belanja Modal Fisik lainnya

****) Ketentuan untuk belanja gaji dan tunjangan secara tetap (flat) dianggarkan

per bulan.

3. Setiap Peneliti diwajibkan melakukan penyusunan kembali atas anggaran

dengan menurunkannya dengan tabel bulanan, sesuai dengan ketentuan yang

berlaku sebagaimana telah dijelaskan di atas dan menjadikan anggaran dan

rencana tersebut sebagai pedoman pelaksanaan dan pengeluaran penelitian..

Pelaksanaan atas perancangan kembali anggaran penelitian di atur sebagai berikut:

1. Bagi penelitian Pemula, Pengembangan Tata Kelola Kelembagaan dan

Pengembangan Kebijakan Integrasi Keilmuan, rancangan anggaran penelitian

baru, diserahkan pada saat pelaporan penelitian selesai.

2. Penelitian Pengembangan Ilmu Pengetahuan, Pengembangan Kajian

Keislaman, Pengembangan Hak Kekayaan Intelektual, Pengembangan

10

Kerjasama Industri dan Perbankan, Pengembangan Kerjasama Antarperguruan

Tinggi dan Penelitian Kerjasama Internasional, anggaran penelitian diserahkan

sesuai dengan ketentuan penggunaan dana, paling lambat 14 Februari 2016

sebagaimana gambar dibawah ini :

Gambar 1. Alur Perancangan Anggaran Penelitian Revisi

Penjelasan

1. Peneliti mengajukan rancangan jadwal pelaksanaan kegiatan penelitian dan

anggaran masing-masing peneliti untuk dijadikan kumpulan anggaran penelitian

yang dibiayai oleh DIPA BLU UIN Syarif Hidayatullah Jakarta

2. Puslitpen akan mengkaji kembali atas rancangan tersebut untuk kemudian

dikumpulkan dan diusulkan pengesahannya kepada Kuasa Pengguna Anggaran

3. Kumpulan anggaran tersebut akan diserahkan ke Bagian Perencanaan untuk

ditindaklanjuti dan secara koordinatif dengan Bagian Keuangan Universitas

untuk disiapkan tahapan selanjutnya dalam proses pencairan anggaran kegiatan

penelitian.

4. DIPA UIN Syarif Hidayatullah Jakarta akan merepresentasikan seluruh

kebutuhan anggaran penelitian yang menggambarkan berdasarkan basis

belanja dan aktivitas serta memberikan gambaran yang lebih baik.

Peneliti

Pusat Penelitian dan Penerbitan (Puslitpen)

Kuasa Pengguna Anggaran (KPA)

Bagian Perencanaan Biro PK

DIPA UIN Syarif Hidayatullah Jakarta

Bagian Keuangan Biro PK

11

Lampiran 2.

MEKANISME PENCAIRAN ANGGARAN PENELITIAN

Lampiran ini mengatur alur, mekanisme, tahapan dan waktu pencairan anggaran

penelitian tahun 2016.

Hal-hal yang perlu diperhatikan Mekanisme Pencairan Anggaran Penelitian oleh

Peneliti di Satuan Kerja UIN Syarif Hidayatullah Jakarta adalah sebagai berikut:

1. Penelitian Pemula, dengan anggaran penelitian maksimum Rp.10.000.000,-.

Pada penelitian kategori ini, pembayaran penelitian dilakukan dengan 2 (dua)

tahap, yakni:

a. Tahap 1 = 70% : Setelah kontrak penugasan penelitian ditandatangani

b. Tahap 2 = 30% : Setelah peneliti memenuhi persyaratan sebagai berikut:

1) Menyerahkan laporan antara hasil penelitian (Final

report);

2) Memberikan laporan keuangan seluruh tahapan

kegiatan penelitian

2. Penelitian Pengembangan Tata Kelola Kelembagaan dan Pengembangan

Kebijakan Integrasi Keilmuan, dengan anggaran penelitian maksimum

Rp.25.000.000,-. Pada penelitian kategori ini, pembayaran penelitian dilakukan

dengan 2 (dua) tahap, yakni:

c. Tahap 1 = 70% : Setelah kontrak penugasan penelitian ditandatangani

d. Tahap 2 = 30% : Setelah peneliti memenuhi persyaratan sebagai berikut:

1) Menyerahkan laporan antara hasil penelitian (Final

report);

2) Memberikan laporan keuangan seluruh tahapan

kegiatan penelitian

3. Penelitian Pengembangan Ilmu Pengetahuan, Pengembangan Kajian

Keislaman, Pengembangan Hak Kekayaan Intelektual, Pengembangan

Kerjasama Industri dan Perbankan, dengan anggaran penelitian maksimum

Rp.50.000.000,. Pembayaran dana penelitian ketegori ini diatur sebagai berikut:

a. Tahap 1 = 60% : Setelah kontrak penugasan penelitian ditandatangani

12

b. Tahap 2 = 40% : Setelah peneliti memenuhi persyaratan sebagai

berikut:

1) Menyerahkan laporan akhir hasil penelitian (final report);

2) Memberikan laporan keuangan seluruh tahapan kegiatan

penelitian disertai dengan bukti-bukti pendukung.

4. Penelitian Pengembangan Kerjasama Antarperguruan Tinggi, dengan anggaran

penelitian maksimum Rp.70.000.000,. Pembayaran dana penelitian ketegori ini

diatur sebagai berikut:

a. Tahap 1 = 60% : Setelah kontrak penugasan penelitian ditandatangani

b. Tahap 2 = 40% : Setelah peneliti memenuhi persyaratan sebagai

berikut:

1) Menyerahkan laporan akhir hasil penelitian (final report);

2) Memberikan laporan keuangan seluruh tahapan

kegiatan penelitian disertai dengan bukti-bukti

pendukung.

5. Penelitian Kerjasama Internasional, dengan anggaran penelitian maksimum

Rp.200.000.000,-.Pencairan dana penelitian kategori ini diatur sebagai berikut:

a. Tahap 1 = 60% : Setelah kontrak penugasan penelitian ditandatangani

b. Tahap 2 = 40% : Setelah peneliti memenuhi persyaratan sebagai

berikut:

1) Menyerahkan laporan akhir hasil penelitian (final report);

2) Memberikan laporan keuangan seluruh tahapan

kegiatan penelitian disertai dengan bukti-bukti

pendukung.

13

Lampiran 3.

MEKANISME PERTANGGUNGJAWABAN

KEUANGAN PENELITIAN

Lampiran ini mengatur bentuk, kaidah, dokumen, form, pemungutan dan pemotongan pajak dalam pertanggungjawaban keuangan kegiatan penelitian

Ketentuan-ketentuan yang perlu diperhatikan dalam konteks mekanisme

pertanggungjawaban keuangan penelitian ini adalah sebagai berikut :

1. Dalam hal menjamin ketertiban dan kelancaran pelaksanaan administrasi

keuangan, perlu disusun Laporan Pertanggungjawaban (LPJ) Keuangan secara

benar.

2. Untuk kelancaran LPJ tersebut maka diperlukan petunjuk pelaksanaan

penyusunan pertanggungjawaban keuangan penyelenggaraan penelitian.

3. LPJ Keuangan disusun oleh Pelaksana Peneliti/Tim Peneliti dengan mengacu

pada sistem pertanggungjawaban keuangan di lingkungan UIN Syarif

Hidayatullah Jakarta (terlampir).

4. Bukti-bukti LPJ dibuat dan disusun mengacu kepada Rincian Laporan

Penggunaan Dana.

5. Laporan Pertanggungjawaban Keuangan disusun sesuai dengan keterjadian

pelaksanaan penelitian (at cost).

6. Bukti pengeluaran, misalnya, berupa:

a. Rapat Persiapan Kegiatan

Rapat persiapan kegiatan yang dilaksanakan di kantor, yang dapat

dipertanggungjawabkan hanya snack rapat dan makan siang. Apabila rapat

persiapan yang dilaksanakan di kantor mengundang Instansi atau wakil

Kementerian/Lembaga, maka perserta rapat dari Instansi atau wakil

Kementerian/Lembaga dapat diberikan SPD atau transport kegiatan dalam

kota.

b. Absensi

Absensi (daftar hadir) dibuat pada saat rapat persiapan kegiatan yang

dilaksanakan dikantor dan yang dilaksanakan di luar kantor. Absensi

diperlukan untuk mengetahui berapa banyak peserta yang hadir.Nama-nama

14

yang ada dalam absensi dicantumkan pada setiap pelaporan kegiatan.

c. Tanda terima transport kegiatan dalam kota (lokal)

Tanda terima transport lokal diberikan kepada peserta undangan dan tim

peneliti,untuk kegiatan yang dilaksanakan baik di kantor maupun di luar

kantor. Kegiatan di luar kantor dapat dilaksanakan dengan ketentuan masih

di dalam batas wilayah suatu kabupaten/ kota.

Dalam pelaksanaan kegiatan rapat dikantor, transport dalam kota hanya

diberikan kepada peserta/undangan dari instansi atau lembaga lain yang

terkait.Tanda terima transport lokal dibuat dalam bentuk tabel seperti daftar

hadir (absensi) kegiatan. Transport diberikan maksimal Rp. 150.000,-/orang

kali (Contoh Amprahan dan Daftar Hadir Terlampir)

d. Belanja gaji dan tunjangan, terkait dengan pembayaran atas honorarium,

gaji dan sekretariat peneliti serta honorarium lainnya

e. Belanja barang, terkait dengan kuitansi, nota pembelian untuk pengeluaran

berupa pembelian barang. Bukti pertanggungjawaban dilakukan sesuai

keterjadian, agar memperhatikan ketersediaan stempel basah dan nota yang

menunjukkan nama toko/ penyedia barang.

f. Belanja Perjalanan Dinas (SPD)

Perjalanan dinas dapat dilakukan oleh Ketua Peneliti, anggota

peneliti maupun tenaga teknis yang melaksanakan kegiatan penelitian di

kabupaten/kota. Perjalanan dinas mengacu pada Permenkeu No.

65/PMK.02/2015 tentang Standar Biaya Masukan tahun anggaran 2016 dan

PMK 164/PMK05/2015 tentang tata cara pelaksanaan perjalanan dinas luar

negeri serta PMK113/PMK.05/2012 tentang perjalanan dinas dalam negeri,

yang terdiri atas:

1) Uang Harian (uang makan, uang saku dan transport lokal)

2) Transport luar kota. (tiket+boarding jika menggunakan pesawat

Udara)

3) Hotel berdasarkan ketentuan yang berlaku (Permenkeu

65/PMK.02/2015 tentang Standar Biaya Masukan tahun anggaran 2016)

4) Perjalanan Dinas didukung dengan Surat Tugas dari Ketua Puslitpen

UIN Syarif Hidayatullah Jakarta dalam Surat Perjalanan Dinas (SPD).

5) Pelaporan pertanggungjawaban ketua peneliti, anggota peneliti

dan tenaga teknis yang melakukan perjalanan dinas dibuat dalam

bentuk SPD (Surat Perjalanan Dinas) yang berisi antara lain:

15

a) Rincian perjalanan Dinas (Awal)

b) Rincian perjalanan Dinas Rampung

c) Bill kuitansi biaya penginapan (Hotel)

d) Daftar Pengeluaran Riil untuk biaya transport dari propinsi ke

Kabupaten/ Kota

e) Lembar 1 SPD

f) Lembar 2 SPD, dilengkapi dengan stampel dan tanda tangan

pejabat/pegawai negeri yang berwenang

g) Kuitansi untuk pengeluaran berupa pembelian jasa/sewa lainnya;

7. Bukti pengeluaran dibuat ’’rangkap” 2 (dua) dengan perincian sebagai berikut:

a. Arsip Puslitpen rangkap 1 (asli)

b. Arsip Peneliti rangkap 1 (tembusan)

8. Kuitansi/bukti pengeluaran disusun secara rapi sesuai urutan, dikonsultasikan

ke bagian Keuangan Universitas UIN Syarif Hidayatullah Jakarta, setelah

disetujui untuk kemudian dijilid dan diserahkan ke Puslitpen UIN Syarif

Hidayatulllah Jakarta.

9. Dana kegiatan penelitian yang dibiayai DIPA UIN Syarif Hidayatullah Jakarta

tidak diperbolehkan untuk belanja modal, misalnya: peralatan kantor (barang

inventarsis kantor), komputer, mebeulair dan lain-lain, kecuali untuk pembelian

buku dan literatur lainnya yang masuk ke belanja modal fisik lainnya.

10. Dalam hal perpajakan, pengenaan pajak dikenakan terhadap penggunaan dana

yang bersumber dari APBN maupun APBD. Jenis-jenis pajak antara lain:

Meterai, PPh 21, PPh 22, PPh 23 dan PPN.

a. Meterai

Setiap pembelian barang/jasa sewa dibubuhi meterai (PP Nomor 7 Tahun

1995 tentang Perubahan Tarif Bea Meterai dan Permenkeu

No.55/PMK.03/2009 tentang Bentuk, Ukuran dan Warna Benda Meterai),

dengan perincian sebagai berikut:

1) Pembelian barang/jasa, sewa : < Rp 250.000,- tanpa dibubuhi

Meterai.

2) Pembelian barang/jasa, sewa : > Rp 250.000,- s.d. Rp. 1.000.000,-

dibubuhi Meterai 3.000,-

3) Pembelian barang/jasa, sewa : > Rp. 1.000.000,- dibubuhi Meterai

6.000,-

16

b. Pajak Penghasilan (PPh 21)

1) Dasar pemotongan PPh Ps 21 (Undang-undang Nomor 36 tahun 2008

tentang Pajak Penghasilan, Permenkeu nomor262/PMK.03/2010, dan

Perdirjen Pajak Nomor Per-57/PJ/2009).

2) Setiap penyerahan yang berupa honorarium dipungut pph 21: (Gol.

IV=15%; Gol. III=5%; Gol I dan II= 0%; non PNS=5%,) kemudian

disetorkan ke kas Negara melalui bank/kantor pos menggunakan NPWP

00.012.110.3-411.000 a.n. BELANJA DIPA UIN SYARIF

HIDAYATULLAH JAKARTA, d/a Jl. Ir. H. Juanda No. 95 Cempaka Putih

Ciputat Timur Tangerang Selatan.

c. Pajak Penghasilan Belanja Barang (PPh 22)

1) Dasar pemotongan PPh Ps 22 (Undang-undang PPh 22, Perdirjen Pajak

Nomor Per-15/PJ/2011).

2) Belanja bahan (pembelian ATK, bahan Kimia, supplies, spanduk, dll)

dengan masing-masing nilai transaksi dalam 1 (satu bulan) dengan toko

yang sama jumlah transaksi kurang dari Rp. 1.000.000,- (satu juta

rupiah), maka tidak dikenakan PPN (pajak tambahahan nilai) dan pph.

Psl. 22 (pajak penghasilan pasal 22).

3) Untuk pembelian barang dengan masing-masing nilai transaksi dalam 1

(satu bulan) dengan toko yang sama jumlah transaksi mulai dari Rp.

1.000.000 (satu juta rupiah) sampai dengan Rp. 2.000.000,- (dua juta

rupiah) maka hanya dikenakan PPN (Pajak Pertambahan Nilai)

Perhitungan

a) PPN DN = (100/110) x nilai transaksi x 10%)

Pembelian bahan dalam 1 (satu bulan) dengan toko yang sama

jumlah transaksi lebih dari Rp. 2.000.000,- (dua juta rupiah), maka

dikenakan PPN (pajak tambahahan nilai) dan pph. Psl. 22 (pajak

penghasilan pasal 22).

b) Perhitungan pph Ps. 22 dengan NPWP Toko (100/110) x nilai

transaksi x 1,5%. Jika tidak memiliki NPWP maka perhitungan pph

Ps 22 dikenakan 100% lebih tinggi dari tarif normal.

c) Perhitungan PPN dengan NPWP (100/110) x nilai transaksi x

10%)(dilampiri SSP PPN; SSP PPh psl. 22 dan Faktur Pajak

Standar dan menggunakan NPWP toko).

17

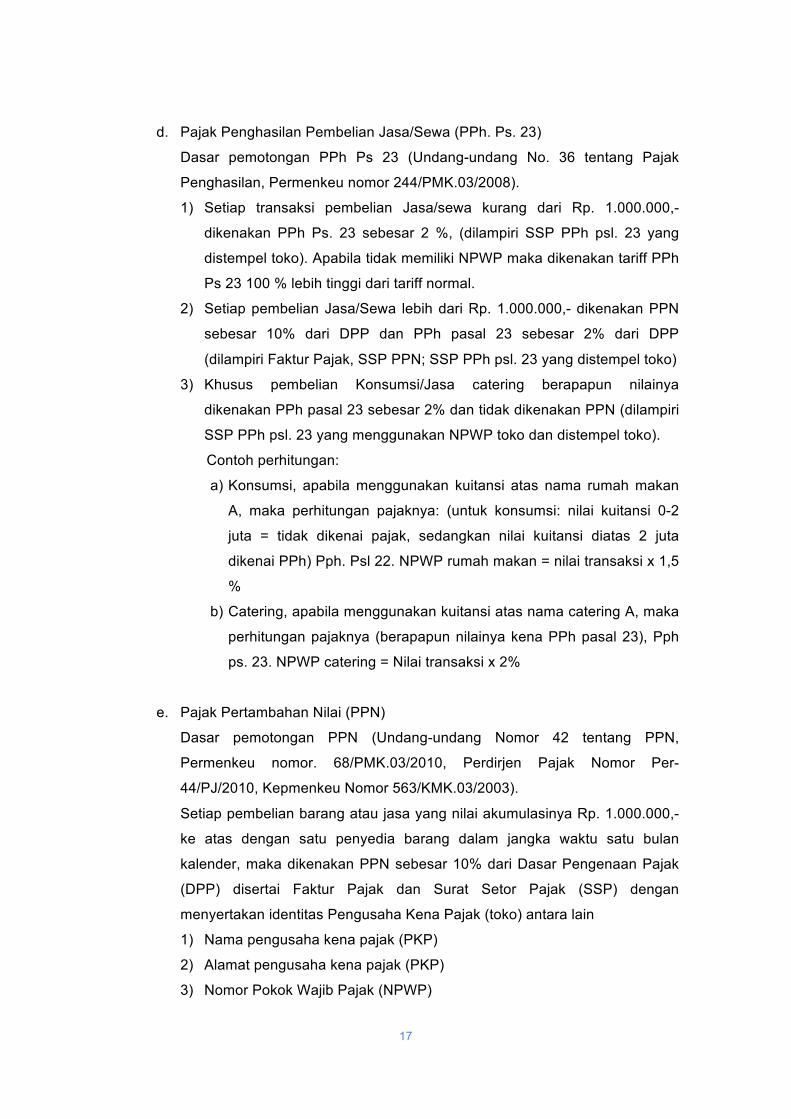

d. Pajak Penghasilan Pembelian Jasa/Sewa (PPh. Ps. 23)

Dasar pemotongan PPh Ps 23 (Undang-undang No. 36 tentang Pajak

Penghasilan, Permenkeu nomor 244/PMK.03/2008).

1) Setiap transaksi pembelian Jasa/sewa kurang dari Rp. 1.000.000,-

dikenakan PPh Ps. 23 sebesar 2 %, (dilampiri SSP PPh psl. 23 yang

distempel toko). Apabila tidak memiliki NPWP maka dikenakan tariff PPh

Ps 23 100 % lebih tinggi dari tariff normal.

2) Setiap pembelian Jasa/Sewa lebih dari Rp. 1.000.000,- dikenakan PPN

sebesar 10% dari DPP dan PPh pasal 23 sebesar 2% dari DPP

(dilampiri Faktur Pajak, SSP PPN; SSP PPh psl. 23 yang distempel toko)

3) Khusus pembelian Konsumsi/Jasa catering berapapun nilainya

dikenakan PPh pasal 23 sebesar 2% dan tidak dikenakan PPN (dilampiri

SSP PPh psl. 23 yang menggunakan NPWP toko dan distempel toko).

Contoh perhitungan:

a) Konsumsi, apabila menggunakan kuitansi atas nama rumah makan

A, maka perhitungan pajaknya: (untuk konsumsi: nilai kuitansi 0-2

juta = tidak dikenai pajak, sedangkan nilai kuitansi diatas 2 juta

dikenai PPh) Pph. Psl 22. NPWP rumah makan = nilai transaksi x 1,5

%

b) Catering, apabila menggunakan kuitansi atas nama catering A, maka

perhitungan pajaknya (berapapun nilainya kena PPh pasal 23), Pph

ps. 23. NPWP catering = Nilai transaksi x 2%

e. Pajak Pertambahan Nilai (PPN)

Dasar pemotongan PPN (Undang-undang Nomor 42 tentang PPN,

Permenkeu nomor. 68/PMK.03/2010, Perdirjen Pajak Nomor Per-

44/PJ/2010, Kepmenkeu Nomor 563/KMK.03/2003).

Setiap pembelian barang atau jasa yang nilai akumulasinya Rp. 1.000.000,-

ke atas dengan satu penyedia barang dalam jangka waktu satu bulan

kalender, maka dikenakan PPN sebesar 10% dari Dasar Pengenaan Pajak

(DPP) disertai Faktur Pajak dan Surat Setor Pajak (SSP) dengan

menyertakan identitas Pengusaha Kena Pajak (toko) antara lain

1) Nama pengusaha kena pajak (PKP)

2) Alamat pengusaha kena pajak (PKP)

3) Nomor Pokok Wajib Pajak (NPWP)

18

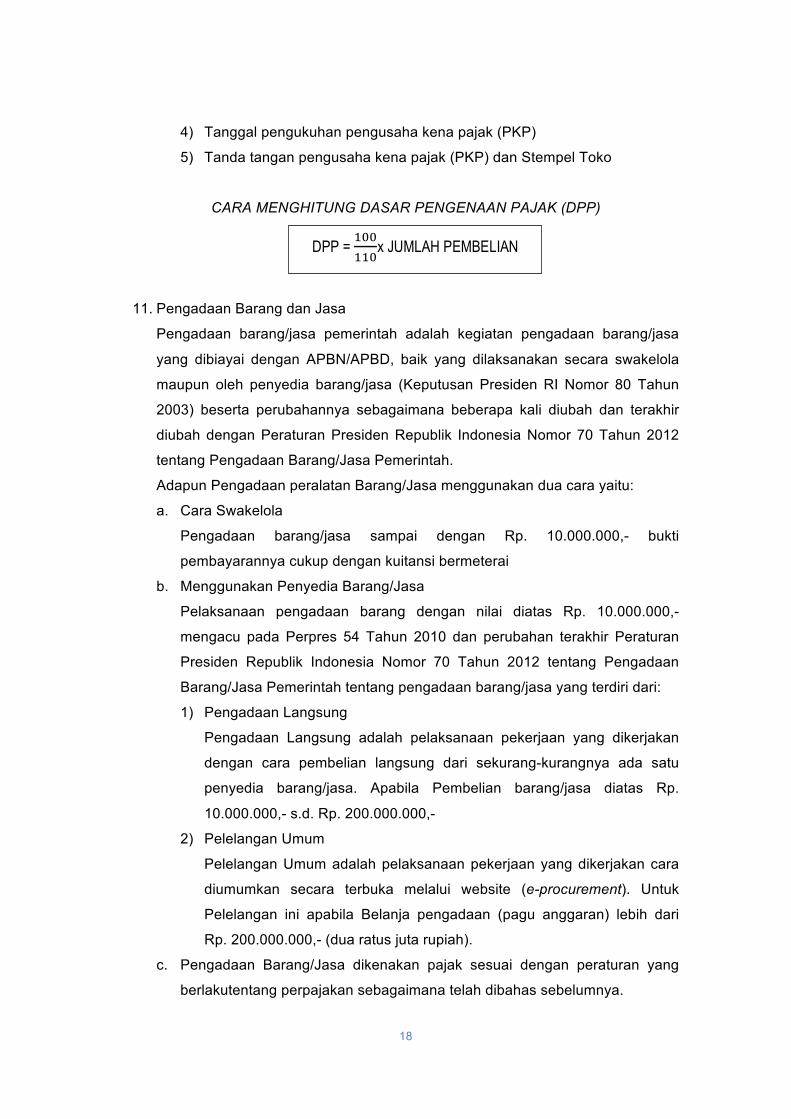

4) Tanggal pengukuhan pengusaha kena pajak (PKP)

5) Tanda tangan pengusaha kena pajak (PKP) dan Stempel Toko

CARA MENGHITUNG DASAR PENGENAAN PAJAK (DPP)

11. Pengadaan Barang dan Jasa

Pengadaan barang/jasa pemerintah adalah kegiatan pengadaan barang/jasa

yang dibiayai dengan APBN/APBD, baik yang dilaksanakan secara swakelola

maupun oleh penyedia barang/jasa (Keputusan Presiden RI Nomor 80 Tahun

2003) beserta perubahannya sebagaimana beberapa kali diubah dan terakhir

diubah dengan Peraturan Presiden Republik Indonesia Nomor 70 Tahun 2012

tentang Pengadaan Barang/Jasa Pemerintah.

Adapun Pengadaan peralatan Barang/Jasa menggunakan dua cara yaitu:

a. Cara Swakelola

Pengadaan barang/jasa sampai dengan Rp. 10.000.000,- bukti

pembayarannya cukup dengan kuitansi bermeterai

b. Menggunakan Penyedia Barang/Jasa

Pelaksanaan pengadaan barang dengan nilai diatas Rp. 10.000.000,-

mengacu pada Perpres 54 Tahun 2010 dan perubahan terakhir Peraturan

Presiden Republik Indonesia Nomor 70 Tahun 2012 tentang Pengadaan

Barang/Jasa Pemerintah tentang pengadaan barang/jasa yang terdiri dari:

1) Pengadaan Langsung

Pengadaan Langsung adalah pelaksanaan pekerjaan yang dikerjakan

dengan cara pembelian langsung dari sekurang-kurangnya ada satu

penyedia barang/jasa. Apabila Pembelian barang/jasa diatas Rp.

10.000.000,- s.d. Rp. 200.000.000,-

2) Pelelangan Umum

Pelelangan Umum adalah pelaksanaan pekerjaan yang dikerjakan cara

diumumkan secara terbuka melalui website (e-procurement). Untuk

Pelelangan ini apabila Belanja pengadaan (pagu anggaran) lebih dari

Rp. 200.000.000,- (dua ratus juta rupiah).

c. Pengadaan Barang/Jasa dikenakan pajak sesuai dengan peraturan yang

berlakutentang perpajakan sebagaimana telah dibahas sebelumnya.

DPP = !""!!"

x JUMLAH PEMBELIAN

19

Lampiran 4.

MEKANISME

PELAPORAN KEUANGAN PENELITIAN

Lampiran ini mengatur kelengkapan dokumentasi secara keseluruhan baik laporan hasil penelitian dan pelaporan keuangan sebagai bagian yang tak terpisahkan dari laporan penelitian.

Ketentuan pelaporan keuangan penelitian, secara keseluruhan diatur sebagai

berikut :

1. Laporan keuangan atas kegiatan penelitian dilakukan sebagai bagian yang tak

terpisahkan dari laporan hasil penelitian secara keseluruhan.

2. Laporan keuangan kegiatan penelitian di lingkungan UIN Syarif Hidayatullah

Jakarta adalah terdiri atas:

a. Surat Pertanggungjawaban Mutlak (SPTJM)

b. Laporan Penggunaan Dana

c. Laporan Rincian Realisasi Penggunaan Dana

d. Bukti pendukung

e. Laporan Cash Flow

3. Bukti Pendukung hanya diserahkan dan menjadi bagian yang tak terpisahkan

dari laporan keuangan kegiatan penelitian untuk 6 (enam) jenis penelitian, yakni

Penelitian Pengembangan Ilmu Pengetahuan, Penelitian Pengembangan Kajian

Keislaman, Penelitian Pengembangan Hak Kekayaan Intelektual, Penelitian

Pengembangan Kerjasama Industri dan Perbankan, Penelitian Kerjasama

Antarperguruan Tinggi dan Penelitian Kerjasama Internasional. Sedangkan

untuk Penelitian Pemula, Penelitian Pengembangan Tata Kelola Kelembagaan

dan Penelitian Pengembangan Kebijakan Integrasi Keilmuan tidak perlu

melampirkan bukti pendukung ke dalam pertanggungjawaban keuangan yang

diserahkan ke Puslitpen UIN Syarif Hidayatullah Jakarta.

4. Laporan Penggunaan Dana adalah Laporan yang disusun untuk mengetahui

besarnya realisasi atas pengeluaran yang dibandingkan dengan anggaran yang

telah disusun.

20

5. Laporan Rincian Penggunaan Dana yakni uraian atas seluruh transaksi yang

digunakan dalam deskripsi yang menjelaskan setiap transaksi sesuai dengan

urutan tanggal dan jenis akun belanja yang tersedia.

6. Bukti pendukung, yakni bukti terlampir dan pendukung atas tiap transaksi yang

telah disajikan, dimana terdapat kwitansi/ Nota/ Struk belanja atas transaksi

yang akan disiapkan dengan lampiran bukti pengeluaran dan penerimaan dari

pihak ketiga, yakni:

a. Belanja gaji dan tunjangan, berupa amprahan, surat tugas, daftar kehadiran

dan surat penugasan (SK) nama-nama penerima honorarium

b. Belanja barang, yakni seluruh nota pembelian, struk belanja,

c. Belanja perjalanan, yakni Surat Perjalanan Dinas (SPD) dan surat tugas.

Untuk perjalanan ke Luar Negeri dilampirkan pula Surat Izin dari Setneg RI.

d. Belanja modal fisik lainnya, yakni struk belanja atau nota pembelian

7. Laporan Cash Flow, adalah laporan arus kas yang mendeskripsikan

penggunaan dana penelitian sesuai dengan alur kas masuk dan kas keluar,

yakni dengan rekapitulasi per bulan.

8. Format atas masing-masing laporan keuangan atas dana penelitian akan

disimpulkan pada lampiran sebagai berikut:

Jenis Peneliti

an

Penelitian Pemula, Tata Kelola Kelembagaan

dan Kebijakan Integrasi Keilmuan

Penelitian Ilmu Pengetahuan, Kajian Keislaman, Hak Kekayaan Intelektual,

Kerjasama Industri Perbankan, Kerjasama Antarperguruan Tinggi,

Kerjasama Internasional Jenis Laporan Keuangan Penelitian

a. SPTJM b. Laporan Penggunaan

Dana c. Laporan Rincian

Penggunaan Dana d. Laporan Cash Flow

a. SPTJM b. Laporan Penggunaan Dana c. Laporan Rincian Penggunaan Dana d. Bukti Pendukung e. Laporan Cash Flow

21

Lampiran 5.

CONTOH KUITANSI PEMBAYARAN

Tahun Anggaran : 20……Nomor Bukti :Mata Anggaran :

Sudah terima dari : Kuasa Pengguna Anggaran UIN Syarif Hidayatullah JakartaJumlah uang : Rp.Terbilang :Untuk pembayaran :

Kotor : Rp.PPh 21 : Rp. Pihak Penerima Uang / Barang / JasaPPh 22 : Rp.PPh 23 : Rp. TtdPPh 4 ayat 2 : Rp.PPN : Rp. (nama jelas peneliti)Bersih : Rp. NIP.

Setuju dan lunas dibayarJakarta, ........................ 20....

Ketua Puslitpen LP2M

Ttd dan stempel UIN Ttd

(nama jelas) (nama jelas)NIP. NIP.

Bendahara Pengeluaran Pembantu

PUSAT PENELITAN DAN PENERBITAN (PUSLITPEN)

UIN SYARIF HIDAYATULLAH JAKARTA

KUITANSI/ BUKTI PEMBAYARAN

- - - - - - -

LEMBAGA PENELITIAN DAN PENGABDIAN MASYARAKAT (LP2M)

Mengetahui, Kepala Puslitpen, Wahdi Sayuti, MA. NIP.19760422 200701 1 012

Setuju dan lunas dibayar Jakarta, .......................... 2016 Ketua Tim Peneliti, Ttd., (Nama Jelas dan Tanda Tangan) NIP.

22

Lampiran 6.

CONTOH RINCIAN BIAYA PERJALANAN DINAS

Lampiran SPD Nomor : Tanggal :

No. PERINCIAN BIAYA JUMLAH KETERANGAN

1. 2. 3. 4. 5. 6.

JUMLAH :

Rp

Terbilang

…………,tanggal,bulan,tahun

Telah dibayar sejumlah Telah menerima jumlah uang sebesar Rp…………………… Rp……………………………....

Bendahara Pembantu Pengeluaran Yang Menerima

(…..……………………..) (…….………………..) NIP NIP

PERHITUNGAN SPD RAMPUNG

Ditetapkan sejumlah : Rp…………………………. Yang telah dibayar semula : Rp…………………………. Sisa kurang/lebih : Rp………………………….

Pejabat Pembuat Komitmen

(………………………………..) NIP.

23

Lampiran 7.

CONTOH FORM DAFTAR PENGELUARAN RIIL PERJALANAN DINAS

Yang bertandatangan di bawah ini: Nama : ……...……………………

NIP : ………………………...…

Jabatan : ...…...……………………

Berdasarkan Surat Perjalanan Dinas (SPD) Nomor………. tanggal …………, dengan ini kami menyatakan dengan sesungguhnya bahwa: 1. Biaya transport pegawai dan /atau biaya penginapan di bawah ini yang

tidak dapat diperoleh bukti-bukti pengeluarannya, meliputi: No Uraian Jumlah

Jumlah

2. Jumlah uang tersebut pada angka 1 di atas benar-benar dikeluarkan untuk

pelaksanaan Perjalanan Dinas dimaksud. Apabila dikemudian hari terdapat kelebihan atas pembayaran, kami bersedia untuk menyetorkan kelebihan tersebut ke Kas Negara.

Demikian pernyataan ini kami buat dengan sebenarnya, untuk dipergunakan sebagaimana mestinya. Mengetahui/Menyetujui: ……tanggal, bulan, tahun Pejabat Pembuat Komitmen, Pelaksana SPD,

............................................... ................................................. NIP NIP

24

Lampiran 8.

DAFTAR CHECKLIST PERJALANAN DINAS LUAR NEGERI

Surat Tugas

Bukti Penginapan

Surat Perjalanan Dinas

Taxi

Surat Izin Setneg

Airport Tax

Tiket Pesawat

Retribusi

Boarding Pass

Fotocopy Visa

Fotocopy Paspor

Lainnya, ..............................

Laporan Perjalanan Dinas/Kegiatan

Keterangan Lainnya

.................................................................................................................................

................................................................................................................................. ................................................................................................................................. .................................................................................................................................

Dengan ini saya menyatakan bahwa dokumen yang terlampir, telah sesuai dengan daftar checklist di atas. Demikian pernyataan ini kami buat dengan sebenarnya, untuk dipergunakan sebagaimana mestinya.

Tempat, Tanggal, Bulan dan Tahun

NIP.

25

Lampiran 9.

DAFTAR CHECKLIST PERJALANAN DINAS DALAM NEGERI

Surat Tugas

Airport Tax

Surat Perjalanan Dinas

Taxi

Tiket Transportasi

Retribusi

Boarding Pass

Laporan Perjalanan Dinas/Kegiatan

Bukti Penginapan

Lainnya, .............................................

...........................................................

Keterangan Lainnya

..................................................................................................................

...................................................................................................................

Dengan ini saya menyatakan bahwa dokumen yang terlampir, telah sesuai dengan daftar checklist di atas. Demikian pernyataan ini kami buat dengan sebenarnya, untuk dipergunakan sebagaimana mestinya.

Tempat, Tanggal, Bulan dan Tahun

NIP.

26

Lampiran 10.

CONTOH AMPRAHAN PEMBAYARAN

Daftar Pembayaran .................................. Kegiatan Penelitian .............................................

UIN Syarif Hidayatullah Jakarta Tanggal .......................... 20.....

NO. NAMA Transport DITERIMA PARAF

1 Kali X = -

- 1.....................

2 Kali X = -

- 2......................

3 Kali X = -

- 3.....................

4 Kali X = -

- 4......................

5 Kali X = -

- 5....................

6 Kali X = -

- 6......................

7 Kali X = -

- 7.....................

8 Kali X = -

- 8.......................

9 Kali X = -

- 9.....................

10 Kali X = -

- 10....................

11 Kali X = -

- 11....................

12 Kali X = -

- 12....................

13 Kali X = -

- 13....................

Jumlah -

-

Terbilang :

27

Lampiran 11.

CONTOH DAFTAR KEHADIRAN (ABSENSI)

Daftar Hadir Kegiatan Penelitian................

UIN Syarif Hidayatullah Jakarta Tanggal.............................. 20..........

NO. NAMA Jam

Datang PARAF Jam Pulang PARAF

1 1.................... 1....................

2 2.................... 2....................

3 3.................... 3....................

4 4.................... 4....................

5 5.................... 5....................

6 6.................... 6....................

7 7.................... 7....................

8 8.................... 8....................

9 9.................... 9....................

10 10................... 10...................

11 11................... 11...................

12 12................... 12...................

13 13................... 13...................

28

Lampiran 12.

CONTOH SURAT PERTANGGUNGJAWABAN MUTLAK

SURAT PERNYATAAN TANGGUNGJAWAB MUTLAK

Yang bertandatangan di bawah ini :

Nama :

NIP :

Golongan :

Unit/Fakultas :

Menyatakan dengan sesungguhnya bahwa :

1. Bertanggung jawab penuh atas pengelolaan pertanggungjawaban keuangan kegiatan penelitian dengan judul penelitian (judul penelitian) senilai Rp.......................... (terbilang) . Nilai tersebut telah dihitung dengan benar sesuai dengan peraturan yang berlaku.

2. Apabila dikemudian hari terdapat kekeliruan atas pembayaran maka kami bersedia untuk perbaikan atas kekeliruan tersebut.

Demikian pernyataan ini kami buat dengan sebenar-benarnya.

Jakarta, 2016

Peneliti, UIN Syarif Hidayatullah Jakarta

(Materai Rp 6.000)

(Nama Lengkap) NIP...........................................

29

Lampiran 13.

CONTOH LAPORAN PENGGUNAAN DANA

LAPORAN PENGGUNAAN DANA KEGIATAN PENELITIAN

YANG DIBIAYAI DIPA UIN SYARIFHIDAYATULLAH JAKARTA JENIS PENELITIAN ……………………………

TAHUN ANGGARAN 2016

Nama Peneliti :………………………………………………….. Judul Penelitian :………………………………......…………….. DanaTahap I :Rp………………. DanaTahap II :Rp………………. DanaTahap III :Rp………………. TOTAL :Rp……………….

NO

JENIS BELANJA

ANGGARAN

REALISASI

REALISASI DIKURANGI ANGGARAN (Rp)

REALISASI TERHADAP ANGGARAN (%)

1 2 3 4 5 6

1: Diisi nomor urut 2: Diisi dengan nama jenis belanja 3: Diisi dengan total anggaran kegiatan 4: Diisi dengan total realisasi kegiatan 5: Diisi dengan Rp realisasi dikurangi anggaran 6: Diisi dengan % realisasi terhadap anggaran

30

Lampiran 14.

CONTOH LAPORAN RINCIAN PENGGUNAAN DANA

URAIAN ATAS LAPORAN PENGGUNAAN DANA KEGIATAN PENELITIAN YANG DIBIAYAI DIPA UIN SYARIF HIDAYATULLAH

JAKARTA JENISPENELITIAN…………………………… TAHUN 2016

Nama Peneliti : ………………………………………………….. Judul Penelitian : ………………………………......…………….. Dana Tahap I : Rp………………. Dana Tahap II : Rp………………. TOTAL : Rp……………….

No.

Jenis Belanja Penerima

Tgl

Uraian Jumlah Pajak

NETTO PPN 21 22 23 4(2)

1 2 3 4 5 6 7 8 9 10

11

12 Keterangan: 1 : Diisi nomor urut 2 : Diisi dengan nama jenis belanja 3 : Diisi dengan penerima barang/ jasa 4 : Diisi dengan tanggal transaksi 5 : Diisi dengan deskripsi transaksi 6 : Diisi dengan jumlah bruto (kotor) transaksi 7 : Diisi dengan besaran PPN yang dipungut 8 : Diisi dengan besaran PPh 21 yang dipotong 9 : Diisi dengan besaran PPh 22 yang dipungut 10 : Diisi dengan besaran PPh 23 yang dipotong 11 : Diisi dengan besaran PPh 4(2) yang dipotong 12 : Diisi dengan nilai netto, yakni nilai bruto dikurangi pajak

31

Lampiran 15.

CONTOH LAPORAN CASH FLOW

: Penelitian yang Dibiayai oleh DIPA UIN Syarif Hidayatullah: :: Rp.....................................

Tahap I Tahap II Tahap III

1 Saldo Awal Rp............. Rp............. Rp............. Rp.............2 Penerimaan per Tahap Rp............. Rp............. Rp............. Rp.............3 Penggunaan per Tahap

a. Gaji/Honor/ Upah Rp............. Rp............. Rp............. Rp.............b. Bahan Rp............. Rp............. Rp............. Rp.............c. Perjalanan Rp............. Rp............. Rp............. Rp.............d. Modal lainnya Rp............. Rp............. Rp............. Rp.............

4 Saldo Akhir per Tahap Rp............. Rp............. Rp............. Rp.............

Jakarta, ......................20.....Peneliti

(Nama Lengkap)(NIP)

Nilai Kontrak

KegiatanJudul PenelitianNama Peneliti

Tahun Anggaran 20...... JumlahNo. Uraian