tugas akmen rini.docx

TRANSCRIPT

1. AKUNTANSI PERTANGGUNGJAWABAN

1.1. Pengertian Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban merupakan salah satu konsep dari akuntansi

manajemen dan sistem akuntansi yang dikaitkan dan disesuaikan dengan pusat-

pusat

pertanggungjawaban yang ada dalam organisasi. Istliah akuntansi

pertanggungjawaban ini

akan mengarah pada proses akuntansi yang melaporkan sampai bagaimana

baiknya manajer

pusat pertanggungjawaban dapat memanage pekerjaan yang langsung dibawah

pengawasannya dan yang merupakan tanggungjawabnya atau suatu sistem yang

mengukur

rencana dan tindakan dari setiap pusat pertanggungjawaban.

12. Pusat Pertanggungjawaban

1.2.1. Pengertian Pusat Pertanggungjawaban

Pusat pertanggungjawaban ialah setiap unit kerja dalam organisasi yang dipimpin

oleh

seorang manajer yang bertanggungjawab atas aktivitas yang dilakukan atau unit

organisasi

yang dipirnpinnya. Dalam kaitan ini, suatu organisasi terdiri dari kumpulan dari

beberapa pusat

pertanggungjawaban. Keseluruhan pusat pertanggungjawaban ini membentuk

jenjang hirarki

dalam organisasi tersebut. Pada tingkatan yang terendah bentuk dan pusat

pertanggungjawaban ini kita dapatkan sebagai seksi, regulernya bergilir, serta unit-

unit kerja

lainnya, Pada tingkatan yang lebih tinggi pusat pertanggungjawaban dibentuk

dalam

departernen-departemen ataupun divisi-divisi. Biasanya istilah pusat

pertanggungjawaban

hanya kita terapkan untuk unit-unit kecil dalam organisasi ataupun unit-unit kerja

yang terletak

pada tingkat bawah dalam suatu lingkup organisasi.

1.2.2. Jenis-jenis Pusat Pertanggung jawaban

Pusat pertanggungjawaban pada dasarnya diciptakan untuk mencapai sasaran

tertentu,

jadi sasaran dari masing-masing individu dalam liar-liar pusat pertanggungjawaban

itu harus

diusahakan agar selaras, serasi dan seimbang dalam usaha rnencapai sasaran

umum dari

organisasi secara keseluruhan. Suatu pusat pertanggungjawaban pada dasarnya

dibentuk

untuk rnencapai sasaran tertentu yang selaras dengan sasaran umum organisasi.

Masukan Keluaran

Sumber daya yang Produk/Jasa

Proses/Kerja

digunakan

Ada empat tire pusat pertanggungjawaban yang didasarkan kepada sifat masukan

dalam

bentuk biaya dan keluaran dalam bentuk pendapatan ataupun secara bersama-

sama yaitu :

a. Pusat Pembiayaan (Cost Center) b. Pusat Pendapatan (Revenue Center)

c. Pusat Laba (Profit Center)

d. Pusat Investasi (Investment.Center)

A.Pusat Biaya

Menurut Mulyadi, “Pusat biaya adalah pusat pertanggungjawaban yang

manajernya diukur prestasinya atas dasar biayanya (nilai masukannya)”,

(2001:426).

Menurut Hansen dan Mowen , “Pusat biaya adalah suatu pusat

pertanggungjawaban yang manajernya bertanggungjawab penuh hanya

terhadap biaya”,(2000:63). Menurut Mulyadi berdasarkan karakteristik

hubungan antara masukan dengan keluarannya, pusat biaya dibagi lebih lanjut

menjadi :

“1. Pusat biaya teknik (engineered expense center) adalah pusat

pertanggungjawaban yang sebagian besar masukannya mempunyai

hubungan nyata dan erat dengan keluarannya.

2. Pusat biaya kebijakan (discretionary expennse center) adalah

pusat pertanggungjawaban yang sebagian besar masukannya tidak

mempunyai hubungan dengan keluarannya.”

(2001:426)

Berdasarkan uraian tersebut dapat disimpulkan bahwa biaya teknik biasanya

dinyatakan sebagai biaya standar, bila penetapan biaya standar telah ditetapkan

dalam suatu pusat pertanggungjawaban, maka cara pengukuran besarnya keluaran

dapat dihitung. Perhitungan tersebut nantinya dapat dibandingkan dengan biaya

standar tadi. Sedangkan biaya kebijakan biasanya merupakan biaya yang

ketetapan ketetapan pengukurannya sulit dilaksanakan dengan baik. Biasanya

besar biaya tersebut hanya didasrkan atas pertimbangan penilaian yang dilakukan

oleh manajemen saja, dimana cara perhitungannya mereka sesuaikan dengan

keadaan atau situasi lingkungan mereka sendiri.

Pusat Biaya Teknik

Seperti telah dijelaskan sebelumnya bahwa pusat biaya teknik sebagian

besar masukannya mempunyai hubungan nyata dan erat dengan keluarannya.

Menurut R.A Supriyono pusat beban teknik adalah :

“Pusat beban yang sebagian besar biayanya adalah biaya teknis

sehingga biaya yang harus terjadi dapat ditentukan di muka secara

teliti (relatif dan tepat waktu) dalam ukuran biaya standar. Biaya teknis

adalah biaya yang mempunyai hubungan fisik optimal (erat dan nyata)

dengan keluarannya. “

(2000:336-337)

Dari uraian di atas dapat disimpulkan bahwa keluaran biaya teknis dapat

ditentukan, dan terdapat hubungan yang erat dan nyata antara masukan dan

keluarannya. Namun secara umum dapat dipastikan bahwa tidak ada satupun jenis-

jenis pusat pertanggungjawaban dimana setiap jenis biaya dapat kita kelompokan

ke dalam biaya teknis, karena apa yang disebut biaya teknis hanya dipakai untuk

suatu pos yang mana unsur-unsur biayanya yang dapat terukur lebih dominan. Hal

ini berarti bahwa tidak semua unsur biaya yang ada pada pos-pos tersebut dapat

diperkirakan dengan baik dan akurat.

Manajer pusat biaya teknis bertanggungjawab atas efisiensi dan efektivitas

pusat biaya yang dipimpinnya. Efisiensi pusat biaya teknis dinilai atas dasar

hubungan antara masukan dengan keluarannya. Alat penilai efisiensi pusat biaya

teknis adalah biaya standar. Biaya yang sesungguhnya terjadi pada pusat biaya ini

dibandingkan dengan biaya standarnya, kemudian dihitung dan dianalisis

penyimpangan biaya yang terjadi. Efektivitas pusat biaya teknis dinilai atas dasar

kemampuan pusat biaya tersebut dalam mencapai volume produksi yang

diharapkan pada tingkat kualitas dan waktu tertentu. Contoh pusat biaya teknik

adalah departemen produksi.

Pusat Biaya Kebijakan

Pusat biaya kebijakan merupakan pusat pertanggungjawaban yang sebagian

besar masukannya tidak mempunyai hubungan dengan keluarannya

Menurut R.A Supriyono bahwa :

“Pusat beban kebijakan adalah pusat beban yang sebagian besar

biayanya adalah biaya kebijakan. Biaya kebijakan adalah biaya yang

terjadinya dan variabilitasnya ditentukan berdasar kebijakan

manajemen. Biaya kebijakan tidak mempunyai hubungan fisik secara

optimal (erat dan nyata) denagn keluarannya.”

(2000:337)

Dari uraian diatas dapat disimpulkan bahwa keluaran pusat biaya kebijakan

tidak dapat atau sulit diukur secara kuantitatif atau tidak mempunyai hubungan

yang nyata dengan masukannya.

Pusat biaya kebijakan tidak dapat dinilai efisiensinya karena keluaran yang

dihasilkan sulit diukur dan tidak dapat dibandingkan dengan masukannya.

Efektivitas pusat biaya kebijakan dinilai berdasarkan kaitan antara keluaran yang

dihasilkan dengan target yang telah ditetapkan.

Menurut R.A.Supriyono pengendalian pusat beban kebijakan mempunyai

karakteristik khusus yang berbeda dengan pengendalian pusat beban teknis

terutama dalam hal :

1. “Penyusunan anggaran.

2. Tipe pengendalian yang digunakan

3. Pengukuran prestasi manajer

4. Pemilihan manajer

5. Pemeliharaan iklim organisasi

6. Penentuan proposi biaya teknis.”(2000:339)

Penjelasan dari kekenam karakteristik khusus tersebut adalah sebagai berikut :

1. Penyusunan Anggaran

dalam penyusunan anggaran pusat beban kebijakan dapat dimulai dari

penentuan tugas rutin dan tugas khusus yang kemudian berdasarkan tugas-

tugas tersebut ditentukan anggaran biaya untuk melaksanakan tugas tersebut.

2. Tipe pengendalian

tujuan anggaran pusat beban kebiakan adalah untuk memungkinkana

manajemen pusat kebijakan mengendalikan biaya dengan cara ikut berperan

serta dalam perencanaan tugas-tugas dan anggaran biayanya. Biaya

dikendalikan diantaranya dengan cara menyusun anggaran biaya yang

jumlahnya harus sedekat mungkin dengan biaya sesunggunya.

3. Pengukuran Prestasi

Dalam pusat beban kebijakan, laporan prestasi tidak digunakan untuk menilai

efisiensi pusat beban kebijakan. Anggaran pusat beban kebijakan merupakan

kesanggupan manajernya untuk melaksanakan tugas yang direncanakan

dengan biaya yang tidak boleh melebihi anggarannya tanpa persetujuan

manajemen puncak terlabih dahulu.

4. Pemilihan Manajer

Salah satu syarat penting agar dapat mengendalikan pusat beban kebijakan

adalah pemilihan manajer yang baik untuk memimpin pusat beban tersebut.

Manajer tersebut harus mempunyai kemampuan teknis yang diperlukan untuk

mengendalikan tugastugas yang dilaksanakan dalam departemennya. Dan

kemampuan pengelolaan yang diperlukan untuk mengatur pelaksanaan tugas-

tugas ke arah pencapaian tujuan organisasi yang dipimpinnya.

5. Pemeliharaan Iklim Organisasi

Iklim yang baik maksudnya adanya pengakuan penghargaan terhadap semua

tugas yang dilaksanakan oleh para pelaksanan dan para pelaksanan harus

memperhatikan biaya untuk melaksanakan tugasnya jangan sampai melampaui

anggarannya.

6. Penentuan Proporsi Biaya teknis

Perlu diperhatikan bahwa sbagian kecil dalam pusat beban kebijakan mungkin

merupakan biaya teknis. Oleh karena itu, manajer pusat beban kebijakan harus

menentukan proporsi biaya teknis dalam departemennya. Hal ini dapat

dilakukan dengan cara mengidentifikasi tugas-tugas rutin karena sebagian biaya

tugas-tugas rutin biasanya merupakan biaya teknis sehingga tugas ini dapat

diidentifikasi masukan dan keluarannya dan dapat teknis pada departemennya,

manajer pusat beban kebijakan dapat dengan baik mengendalikan sebagian

biaya departemennya, meskipun jumlahnya relatif kecil.

Menurut R.A Supriyono terdapat beberapa jenis pusat beban kebijakan yang

umumnya ada pada suatu organisasi yaitu :

“1. Pusat administrasi

2. Pusat penelitian dan pengembangan

3. Pusat pemasaran”

(2000:345)

penjelasan dari ketiga pusat beban kebijakan adalah sebagai berikut :

1. Pusat Administrasi

Pusat administrasi dan umum berfungsi sebagai penentu strategi dan kebijakan,

perencanan,pengarahan dan pengendalian kegiatan organisasi atau unit

organisasi. Contohnya departemen keuangan, departemen

personalia,departemen hukum,departemen hubungan masyarakat. Keluaran

pusat administrasi umumnya berupa jasa dan nasihat yang bermanfaat bagi

organisasi. Oleh karena itu, biaya yang terjadi dalam pusat administrasi tidak

mempunyai hubungan yang erat dengan keluarannya sehingga pengendalian

pusat biaya ini tidak dapat menggunakan biaya standar. Pengukuran prestasi

manajer pusat administrasi biasanya menggunakan laporan bulanan yang

membandingkan antara biaya sesungguhnya dengan anggarannya.

2. Pusat Penelitian dan Pengembangan

Keluaran pusat penelitian dan pengembangan antara lain berupa produk baru,

paten, proses baru. Meskipun keluarannya lebih berwujud, namun keluaran ini

sulit diukur karena keluarannya tidak mempunyai hubungan yang nyata dengan

masukannya. Keluarannya kemungkinan memerlukan waktu bertahuin-tahun.

Nilai keluarannya sering kali sulit ditentukan. Prestasi manajer pusat penelitian

dan pemngembangan diukur setiap bulan atau setiap kuartal melalui laporan

bulanan atau kuartalan. Laporan tersebut menyajikan perbandingan antara

biaya sesungguhnya dengan biaya yang dianggarkan menurut pusat

pertanggungjawaban dan menurut proyek.

3. Pusat Pemasaran

Pusat pemasaran merupakan pusat pendapatan dan sekaligus pusat beban

yang aktivitas-aktivitasnya mencakup aktivitas untuk memperoleh pesanan

konsumen dan aktivitas untuk melayani konsumen. Sebagai pusat pendapatan,

manajernya bertanggung jawab dan prestasinya diukur atas dasar pendapatan

yang dicapai oleh pusat pertanggungjawaban yang dipimpinnya. Sebagai pusat

beban, pusat pemasaran merupakan salah satu pusat beban kebijakan yang

mempunyai karakteristik pengendalian yang berbeda dibandingkan dengan

pusat beban Kebijakan lainnya. Dalam kegiatan untuk memperoleh pesanan,

pengendalian terhadap kegiatan ini mempunyai karakteristik yaitu keluarannya

dapat diukur ecara kuantitatif namun sulit diukur efektivitasnya karena kegiatan

ini banyak pengaruhi oleh lingkungan luar. Untuk kegiatan melayani pesanan,

sebagian biaya dari kegiatan ini merupakan biaya teknis dan sebagian lagi biaya

kebijakan. Pengendalian biaya untuk biaya teknik sama dnegan pengendalian

pusat beban teknis, sedangkan pengendalian biaya kebijakan menggunakan

cara yang sama dengan pengendalian pusat beban kebijakan yang sudah

dibahas sebelumnya.

Pusat biaya kebijakan walaupun telah dipimpin oleh seorang manajer yang

bertanggungjawab, tetap saja ada biaya- biaya yang dikeluarkan namun tidak dapat

dikendalikan dan dimintai pertanggungjawabannya kepada manajer tersebut. Untuk

itu dalam pusat biaya kebijakan terdapat pembagian biaya, yaitu biaya terkendali

dan biaya tidak terkendali. Berikut adalah penjelasan kedua biaya tersebut :

Biaya terkendali dan biaya tidak terkendali

Biaya yang terjadi dalam suatu pusat pertanggungjawaban tidak selalu

sebagai akibat dari keputusan manajer pusat pertanggungjawaban yang

bersangkutan. Dengan demikian dalam pengumpulan dan pelaporan biaya setiap

pusat pertanggungjawaban, harus dipisahkan antara biaya-biaya yang

terkendalikan dengan yang tidak terkendalikan.

Biaya terkendalikan menurut Mulyadi adalah “Biaya tersebut dapat

dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban

yang bersangkutan.”(2001:169). Artinya biaya yang terkendalikan adalah biaya

yang dialokasikan dalam suatu pusat pertanggungjawaban dimana biaya tersebut

dapat dipertanggungjawabkan kepada manajer yang bersangkutan, karena biaya

tersebut merupakan kendalinya.

Menurut Mulyadi bahwa,

“Biaya yang dialokasikan kepada suatu pusat pertanggungjawaban

dengan dasar yang sembarang, tidak dapat dimintakan

pertangggungjawaban kepada manajer pusat pertanggungjawaban

yang bersangkutan, biaya tersebut merupakan biaya tidak

terkendalikan bagi manajer tersebut"

(2001:169)

Dari pengertian yang diuraikan dapat disimpulkan bahwa biaya tidak

terkendalikan merupakan biaya yang terjadi dalam suatu pusat

pertanggungjawaban dimana biaya tersebut dialokasikan kepada pusat

pertanggungjawaban tersebut dengan dasar yang sembarang sehingga manajer

yang bersangkutan dengan pusat pertanggungjawaban tersebut tidak dapat

dimintai pertanggungjawaban atas terjadinya biaya tersebut.

B. Pusat Pendapatan

Menurut Hansen dan Mowen, pengertian pusat pendapatan adalah “Pusat

pendapatan adalah suatu pusat pertanggungjawaban yang manajernya

bertanggungjawab hanya terhadap pendapatan”, (2000:63).

Menurut Mulyadi “Pusat pendapatan adalah pusat

pertanggungjawaban yang manajernya diberi wewenang untuk

mengendalikan pendapatan pusat pertanggungjawaban tersebut”,

(2001:425).

Jadi pada dasarnya pusat pendapatan hanya bertanggung jawab terhadap

semua pendapatan (keluaran) yang terjadi pada suatu pusat pertanggungjawaban,

tetapi tidak ada usaha formal untuk membandingkannya dengan biaya

(masukannya). Pusat pendapatan banyak kita temui pada organisasi pemasaran.

Pada pusat pendapatan ukuran primernya adalah pendapatan, biaya yang

terkandung disini hanyalah biaya-biaya yang berada dalam pengawasan langsung

manajemen pusat pendapatan, maka pusat tersebut tidak dapat kita anggap

sebagai pusat keuntungan karena biaya-biaya yang terlibat di sini belum

merupakan biaya lengkap.

C. Pusat Laba

Menurut Hansen dan Mowen, “Pusat laba adalah suatu pusat

pertanggungjawaban yang manajernya bertanggungjawab terhadap

pendapatan maupun biaya”(2000:63). Sedangkan menurut Mulyadi “Pusat

laba adalah pusat pertanggungjawaban yang manajernya diberi

wewenang untuk mengendalikan pendapatan dan biaya pusat

pertanggungjawaban tersebut.”(2001:439).

Dari pengertian pusat laba yang telah diuraikan tersebut dapat diartikan

bahwa pusat laba adalah suatu unit organisasi, dimana manajernya harus

mempertanggungjawabkan seluruh biaya dan pendapatan yang terjadi karena laba

merupakan selisih antara pendapatan dan biaya. Jika dalam suatu pusat

pertanggungjawaban, pengukuran prestasi keuangan didasarkan pada keuntungan

yang dicapai maka ini disebut pusat laba.

D. Pusat Investasi

Menurut Hansen dan Mowen “Pusat Investasi adalah suatu pusat

pertanggungjawaban yang manajernya bertanggungjawab terhadap

pendapatan, biaya dan investasi”,(2000:63). Sedangkan menurut Mulyadi

“Pusat investasi adalah pusat laba yang manajernya diukur prestasinya

dengan menghubungkan laba yang diperoleh pusat pertanggungjawaban

tersebut dengan investasi yang bersangkutan”,(2001:425).

Maksud dari pengertian di atas adalah seseorang yang bertanggungjawab

dalam pusat investasi harus bertanggungjawab atas segala biaya, pendapatan dan

investasi yang terjadi pada pusat pertanggungjawaban tersebut, dimana

keberhasilan manajer diukur dengan membandingkan laba dengan investasi yang

digunakan untuk memperoleh laba tersebut.

1.3. lnformasi Akuntansi Pertanggungjawaban

Manajemen dari berbagai jenjang organisasi suatu perusahaan memerlukan

informasi

keuangan untuk mengambil keputusan mengenai perusahaan itu sendiri atau

bagiannya.

lnformasi keuangan ini merupakan masukan yang penting bagi para manajer dalam

mengelola

perusahaan atau bagiannya. Berbeda dengan pihak luar yang memerlukan

informasi keuangan

guna mengambil keputusan untuk menentukan hubungan mereka dengan suatu

perusahaan,

para manajer memerlukan informasi keuangan sebagai dasar untuk mengambil

keputusan

mengenai perusahaan atau bagian yang dipimpin oleh manajer yang bersangkutan.

Informasi

keuangan yang dibutuhkan oleh para manajer tersebut diolah dan disajikan oleh

tipe akuntansi.

Oleh karena karakteristik keputusan yang dibuat oleh pihak luar berbeda dengan

karakteristik keputusan yang dibuat oleh para manajer, maka ha! ini mempunyai

dampak

terhadap karakteristik sistem pengolahan informasi akuntansi yang menghasilkan

informasi

keuangan tersebut.

Informasi akuntansi pertanggungiawaban merupakan informasi biaya, pendapatan,

dan

aktiva yang dihubungkan dengan manajer yang bertanggungjawab terhadap pusat

pertanggungjawaban tertentu. Dalam penyusunan anggaran, tiap manager dalam

organisasi

merencanakan biaya dan pendapatan yang menjadi tanggungjawabnya di bawah

koordinasi

manajemen puncak. Pelaksanaan anggaran tersebut memerlukan informasi

akuntansi guna

memantau sampai seberapa jauh tiap manajer tersebut melaksanakan rencananya.

Informasi

akuntansi pertanggungjawaban dengan demikian merupakan dasar untuk

menganalisis prestasi

manager dan sekaligus untuk memotivasi para manager dalam melaksanakan

rencana mereka

yang dituangkan dalam anggaran mereka masing-masing.

1.4 lnformasi Akuntansi Pertanggungjawaban Sebagai Alat

dalam Pengendalian

Manajemen

Informasi akuntansi pertanggungjawaban berguna dalam pengendalian

manajemen,

karena menekankan pada hubungan antara informasi dengan manajer yang

bertanggungjawab

terhadap perencanaan dan pelaksanaan.

Pengendaban dapat dilakukan dengan cuma memberikan tanggungjawab kepada

masing-masing manajer untuk merencanakan pendapatan dan atau biaya, dan

berusaha

mengajukan informasi realisasi pendapatan dan biaya tersebut di bawah

pengendaliannya.

Dengan demikian anggaran harus disusun untuk setiap pusat pertanggungjawaban,

yang

dibebani tanggungjawab atas pendapatan dan biaya. Disamping itu melalui realisasi

dari setiap

pusat pertanggungjawaban dibandingkan dengan anggarannya sehingga dapat

ditentukan

selisih (Variance) dan anggaran. Selanjutnya selisih ini dapat digunakan sebagai

dasar untuk

menilai prestasi manager dari setiap pusat pertanggungjawaban.

Dalam hal ini akuntansi pertanggungjawaban penting dalam proses perencanaan

dan

pengendalian kegiatan organisasi; karena dapat menekankan hubungan antara

lnformasi

dengan jasa yang bertanggungjawab terhadap perencanaan dan realisasinya.

Pengendalian

dapat dilakukan dengan cara memberikan peran bagi manager untuk

merencanakan

pendapatan dan atau biaya yang menjadi tanggungjawab dan kemudian

menyajikan informasi

realisasi pendapatan dan biaya tersebut menurut manager yang bertanggungjawab.

Dengan

demikian informasi yang ada melalui akuntansi pertanggungjawaban dapat

mencerminkan nilai

yang dibuat oleh setiap manager dalam menggunakan berbagai sumber ekonomi

untuk

melaksanakan peran manager tersebut dalam mencapai tujuan perusahaan.

1.5. Anggaran

Anggaran adalah suatu rencana yang dinyatakan secara kuantitatif biasanya dalam

satuan uang yang berjangka waktu tertentu, biasanya satu tahun. Penyusunan

anggaran pada

dasarnya merupakan proses penetapan peran tiap manajer dalam melaksanakan

program.

memungkinkan melaksanakan tanggungjawabnya. Sumber ekonomi yang

disediakan yang

memungkinkan manager bertangggungjawab dalam upaya pencapaian tujuan

perusahaan

tersebut diukur dengan satuan moneter standard yang berupa informasi akuntansi.

Penyusunan

Anggaran dilakukan hanya jika tersedia informasi akuntansi pertanggungjawaban

yang

mengukur berbagai sumber ekonomi yang disediakan bagi tiap manajer yang

bertanggungjawab dalam usaha pencapaian tujuan yang ditetapkan dalam tahun

anggaran.

1.6. Informasi Akuntansi Pertanggungjawaban Sebagai

Alat Ukur Kinerja Manager

Informasi akuntansi adalah salah satu informasi terpenting bagi perusahaan.

Namun

informasi akuntansi bukanlah merupakan satu-satunya informasi formal yang

digunakan oleh

perusahaan ini. Selain informasi akuntansi, perusahaan ini juga menggunakan

informasi

manajemen. Tujuanya adalah untuk menyajikan kepada manager mengenai

informasi yang

berguna dalam mengambil keputusan.

Informasi akuntansi sangat berguna, baik untuk pihak intern organisasi perusahaan

maupun untuk pihak ekstern perusahaan. Bagi pihak intern. informasi akuntansi

sangat

diperlukan untuk mengetahui hasil kerja dari para manager, hasil kerja tersebut

dapat berupa

laporan. Sistem pelaporan pertanggungjawaban menyajikan informasi untuk

pengendalian

manajemen. Pada hakekatnya, sistem pelaporan pertanggungjawaban juga dikenal

sebagai

sistem akuntansi pertanggungjawaban yang terdiri dari seperangkat laporan di

dalam suatu

perusahaan.

1.6.1 Pengukuran Kinerja Manager Pusat

Pertanggungjawaban

Prestasi kerja atau yang biasa juga disebut kinerja adalah kontribusi yang dapat

diberikan oleh suatu bagian pencapaian tujuan perusahaan oleh karena itu

pengukuran atas

kontribusi yang dapat diberikan oleh suatu bagian bagi pencapaian tujuan

perusahaan.

Dalam mengevaluasi pengukuran kinerja manager pusat pertanggungjawaban ada

tiga

kriteria yang digunakan yaitu efisiensi, efektivitas, dan ekonomis. Efisiensi adalah

perbandingan, antara output yang dihasilkan dengan besarnya input yang

digunakan.

Sedangkan efektivitas adalah hubungan antara output suatu pusat

pertanggungjawaban yang

sasarannya harus dicapai. Efektivitas selalu berhubungan dengan tujuan organisasi

sedang

efisiensi tidak ekonomis dimaksudkan sebagai penggunaan sumber dana seminimal

mungkin.

Suatu pusat pertanggungjawaban dalam melaksanakan operasinya harus

memenuhi ketiga

kriteria di atas. Dari uraian mengenai berbagai tipe pusat pertanggungjawaban

tersebut di atas,

manajer pusat pertanggungjawaban diukur prestasinya berdasarkan karakteristik

masukan dan

keluarannya. Biaya rnerupakan tolok ukur prestasi bagi manajer pusat biaya,

sedangkan

pendapatan merupakan tolok ukur prestasi bagi manajer pusat pendapatan. Dalam

pusat

investasi rasio laba dengan investasi utau residual income dipakai sebagai tolok

ukur prestasi

manajer pusat pertanggungiawaban tersebut. Perlu diingat bahwa manajer pusat

pertanggungjawaban tidak hanya diukur prestasinya dengan menggunakan tolok

ukur

keuangan saja, namun masih ada tolok ukur non keuangan yang digunakan untuk

mengukur

prestasi manajer pusat pertanggungjawaban.

1.6.2 Metode Pengukuran Kinerja

Metode pengukuran kinerja merupakan satu hal yang penting dalam proses

perencanaan

dan pengawasan. Melalui pengukuran perusahaan dapat memilih strategi dan

struktur

keuangannya dan menemukan phase out terhadap unit-unit bisnis yang tidak

produktif.

Selama ini belum dirasakan adanya suatu metode penilaian yang secara akurat dan

komprehensif mampu memberikan penilaian secara wajar atas kondisi suatu

perusahaan.

Ditengah kekurangan alat ukur untuk menilai kinerja operasional, beberapa metode

yang dapat

dipergunakan antara lain:

1. Analisa Rasio

2. Anggaran

3. Balance Scorecard

4. Economic Value Added (EVA)

5. Benchmarking.

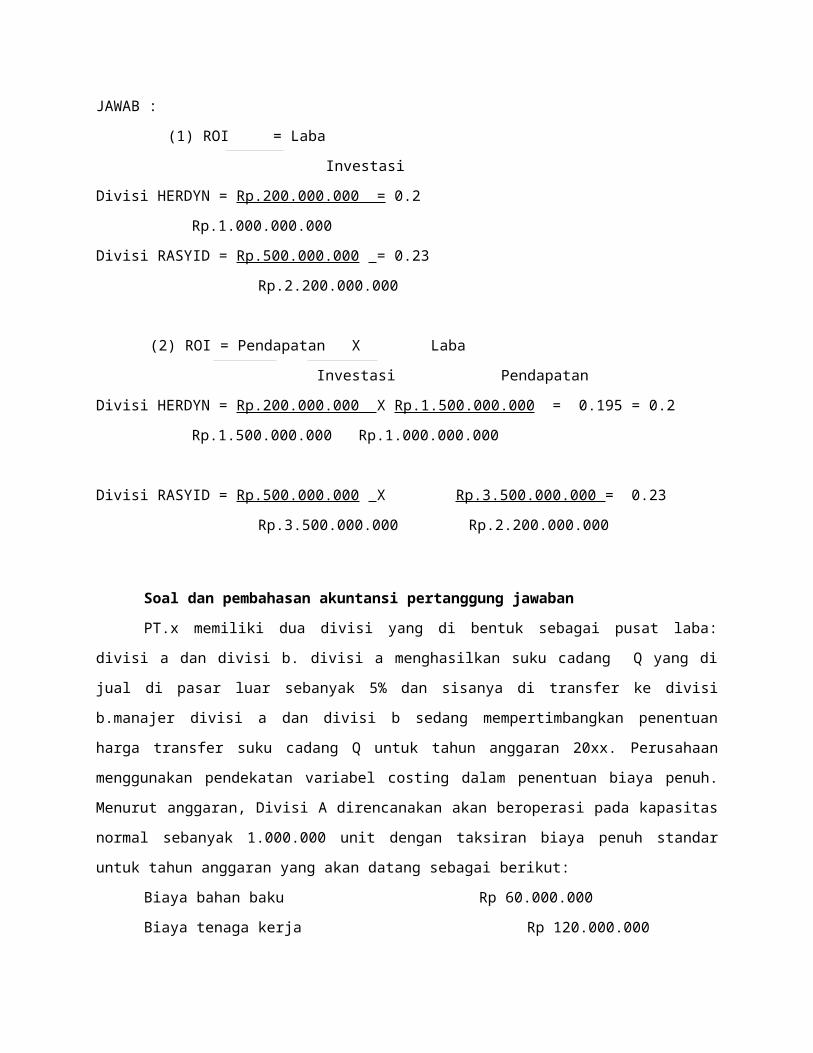

CONTOH SOAL :

PT. FATAH memiliki dua divisi yang dibentuk sebagai pusat laba : Divisi HERDYN

dan Divisi RASYID. Divisi HERDYN menghasilkan suku cadang Q Rp.200.000.000

dengan aktiva operasi rata-rata Rp.1.000.000.000 dan si divisi RASYID

menghasilkan suku cadang Q Rp.500.000.000 dengan aktiva operasi rata-rata

Rp.2.200.000.000. Penjualan Divisi HERDYN Rp.1.500.000.000 ,sedangkan

Penjualan Divisi RASYID Rp.3.500.000.000

DITANYA :

-Hitung ROI masing-masing devisi

-hitung margin dan perputaran masing-masing devisi

JAWAB :

(1) ROI = Laba

Investasi

Divisi HERDYN = Rp.200.000.000 = 0.2

Rp.1.000.000.000

Divisi RASYID = Rp.500.000.000 = 0.23

Rp.2.200.000.000

(2) ROI = Pendapatan X Laba

Investasi Pendapatan

Divisi HERDYN = Rp.200.000.000 X Rp.1.500.000.000 = 0.195 = 0.2

Rp.1.500.000.000 Rp.1.000.000.000

Divisi RASYID = Rp.500.000.000 X Rp.3.500.000.000 = 0.23

Rp.3.500.000.000 Rp.2.200.000.000

Soal dan pembahasan akuntansi pertanggung jawaban

PT.x memiliki dua divisi yang di bentuk sebagai pusat laba: divisi a dan divisi

b. divisi a menghasilkan suku cadang Q yang di jual di pasar luar sebanyak 5% dan

sisanya di transfer ke divisi b.manajer divisi a dan divisi b sedang

mempertimbangkan penentuan harga transfer suku cadang Q untuk tahun

anggaran 20xx. Perusahaan menggunakan pendekatan variabel costing dalam

penentuan biaya penuh. Menurut anggaran, Divisi A direncanakan akan beroperasi

pada kapasitas normal sebanyak 1.000.000 unit dengan taksiran biaya penuh

standar untuk tahun anggaran yang akan datang sebagai berikut:

Biaya bahan baku Rp 60.000.000

Biaya tenaga kerja Rp 120.000.000

Biaya overhead pabrik variabel Rp 50.000.000

Biaya overhead pabrik tetap Rp 90.000.000

Biaya administrasi dan umum variabel Rp 70.000.000

Biaya administrasi dan umum tetap Rp 80.000.000

Biaya pemasaran variabel Rp 40.000.000

Biaya pemasaran tetap Rp 23.000.000

Total biaya penuh divisi Rp 453.000.000

*) Biaya pemasaran ini terdiri dari angkutan barang.

Total aktiva yang diperkirakan pada awal tahun anggaran adalah sebesar Rp

2.000.000.000,- dan laba yang diharapkan yang dinyatakan dalam tarif

kembalian investasi (rate of investment) adalah sebesar 15%

1. Laba yang diperhitungkan dalam harga tansfer suku cadang Q dalam

tahun anggaran 20xx adalah:

a. Rp.270.000.000

b. Rp. 300.000.000

c. Rp.120.000.000

d. Rp.100.000.000

Jawab:

Laba yang di harapkan = 15% x Rp.2.000.000.000=Rp.300.000.000

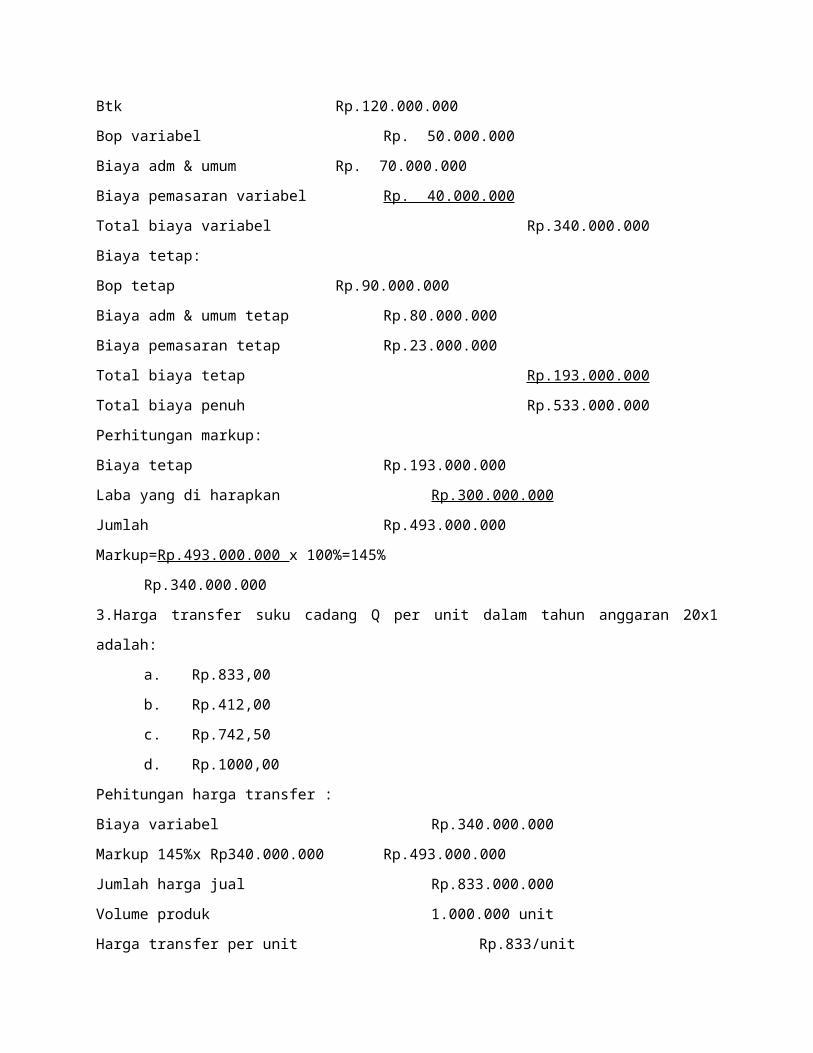

2.Markup atas biaya produksi yang di perhitungkan ke dalam harga transfer

suku cadang Q dalam tahun anggaran 20xx adalah;

a. 125%

b. 25%

c. 90%

d. 145%

Biaya variabel:

Bbb Rp. 60.000.000

Btk Rp.120.000.000

Bop variabel Rp. 50.000.000

Biaya adm & umum Rp. 70.000.000

Biaya pemasaran variabel Rp. 40.000.000

Total biaya variabel Rp.340.000.000

Biaya tetap:

Bop tetap Rp.90.000.000

Biaya adm & umum tetap Rp.80.000.000

Biaya pemasaran tetap Rp.23.000.000

Total biaya tetap Rp.193.000.000

Total biaya penuh Rp.533.000.000

Perhitungan markup:

Biaya tetap Rp.193.000.000

Laba yang di harapkan Rp.300.000.000

Jumlah Rp.493.000.000

Markup=Rp.493.000.000 x 100%=145%

Rp.340.000.000

3.Harga transfer suku cadang Q per unit dalam tahun anggaran 20x1 adalah:

a. Rp.833,00

b. Rp.412,00

c. Rp.742,50

d. Rp.1000,00

Pehitungan harga transfer :

Biaya variabel Rp.340.000.000

Markup 145%x Rp340.000.000 Rp.493.000.000

Jumlah harga jual Rp.833.000.000

Volume produk 1.000.000 unit

Harga transfer per unit Rp.833/unit

2.TRANSFER PRICING ( HARGA TRANSFER )

2.1. PENGERTIAN TRANSFER PRICING

Istilah HT (Harga transfer ) ini dijumpai pada perusahaan yang organisasinya

disusun menurut pusat laba dan antar pusat laba tersebut terjadi transfer

barang/jasa.

Adanya transfer barang dan jasa dihubungkan dengan proses deferensiasi bisnis

dan karena perlunya integrasi dalam organisasi yang telah melakukan diferensiasi

bisnis.

Diferensiasi bisnis = diversifikasi jalan yang dibuat seorang manajemen saat ia

menghadapi banyak ketidakpastian, sehingga resiko bisnis meningkat, sehingga

untuk menurunkan resiko, ia membuat diversifikasi.

Misalnya : Perusahaan semen yang berkembang mempunyai 2 alternatif :

Alternatif 1 : Terus menginvestasikan dana di usaha semen

Alternatif 2 : Melakukan diversifikasi pada industri lain yang berlainan dengan bisnis

sebelumnya (bisnis semen)

Diversifikasi biasa ditempuh melalui proses divisonalisasi (proses pembentukan

divisi-divisi yang berperan sebagai pusat laba, yang diserahi fungsi produksi,

pemasaran dan diberi tanggung jawab untuk hasilkan laba yang sepadan dengan

investasi yang ditanam dalam bisnis divisi)

Peran Harga Transfer :

1. Harga Transfer MEMPERTEGAS DIVERSIFIKASI

HT menetapkan dengan tegas hak masing-masing menajer divisi uyntuk

mendapatkan laba. Tiap-tiap divisi yang terlibat merundingkan unsure-unsur

yang membentuk HT, karena unsure-unsur tersebut akan berdampak terhadap

laba yang pada akhirnya laba tesebut digunakan untuk mengukur kinerja divisi

2. Harga Transfer SEBAGAI ALAT UNTUK MENCIPTAKAN MEKANISME INTEGRASI

Manajemen puncak dapat mewajibkan suatu divisi untuk memilih sumber

pengadaan dari divisi lain dalam perusahaan ketimbang dari luar perusahaan,

hanya jika hal ini bisa menguntungkan perusahaan secara keseluruhan. Dengan

adanya kebijakan manajemen puncak ini, manajer divisi yang terlibat dipaksa

untuk merundingkan HT yang adil bagi divisi yang terlibat.

2.2. KONSEP HT :

Arti Luas Harga produk / jasa yang ditransfer antar pusat

pertanggungjawaban dalam perusahaan.

HT Contoh : Biaya listrik yang dialokasikan dari dept. pembangkit

listrik ke dept. lain yang menikmati listrik

Arti Sempit Harga produk / jasa yang ditransfer antar pusat

laba dalam 1 perusahaan.

Dalam transfer barang / jasa ada 2 macam keputusan :

1. Keputusan Pemilihan Sumber / Sourcing Decision

Keputusan mau membeli sumber dari dalam perusahaan atau dari luar

perusahaan

2. Keputusan Penentuan Harga Transfer/ Transfer Pricing Decision

Jika dipilih keputusan membeli dari dalam, akan timbul keputusan

berikut : “Pada harga berapa HT diterapkan ?”

KARAKTERISTIK Harga Transfer :

1. Masalah Harga Transfer timbul jika divisi yang terkait diukur kinerjanya

berdasarkan laba divisinya.

Perusahaan yang dibentuk berdasarkan divisi-divisi akan dinilai kinerjanya

berdasarkan laba yang diperoleh, maka manajer pusat laba sangat peduli

terhadap factor-faktor yang mempengaruhi penerimaan laba, termasuk di

dalamnya penentuan HT (baik bagi divisi pembeli/penjual).

Jika beli, gak mau menanggung rugi akibat ketidakefisienan divisi penjual

Jika jual, gak mau jual terlalu murah, hanya karena alasan masih dalam satu

perusahan

2. Harga Transfer SELALU MENGANDUNG UNSUR LABA

Bagi divisi penjual, HT merupakan pendapatan yang pada gilirannya merupakan

unsure laba yang dipakai sebagai dasar penilaian kinerja, sehingga adanya

transfer barang ke divisi pembeli harus mengandung unsur biaya di dalamnya

3. Harga Transfer MERUPAKAN ALAT MEMPERTEGAS DIVERSIFIKASI,

SEKALIGUS MENGINTEGRASIKAN DIVISI YANG DIBENTUK

Proses pembentukan HT memberi kesempatan kepada manajer divisi yang

terkait untuk merunding semua unsure pembentuk HT, karena unsur ini akan

mempengaruhi besar kecilnya laba.

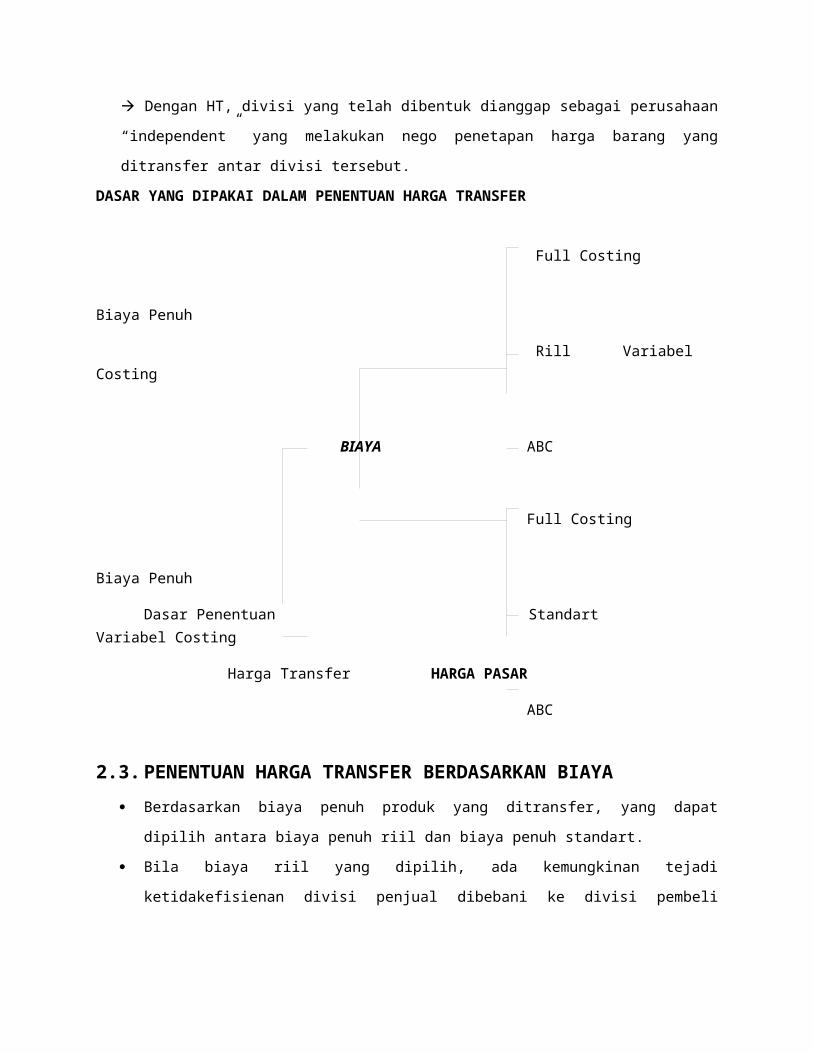

Dengan HT, divisi yang telah dibentuk dianggap sebagai perusahaan

“independent” yang melakukan nego penetapan harga barang yang ditransfer

antar divisi tersebut.

DASAR YANG DIPAKAI DALAM PENENTUAN HARGA TRANSFER

Full Costing

Biaya Penuh

Rill Variabel Costing

BIAYA ABC

Full Costing

Biaya Penuh

Dasar Penentuan Standart Variabel Costing

Harga Transfer HARGA PASAR

ABC

2.3. PENENTUAN HARGA TRANSFER BERDASARKAN BIAYA

Berdasarkan biaya penuh produk yang ditransfer, yang dapat dipilih antara

biaya penuh riil dan biaya penuh standart.

Bila biaya riil yang dipilih, ada kemungkinan tejadi ketidakefisienan divisi

penjual dibebani ke divisi pembeli (karena biaya penuh divisi penjual

mengandung pemborosan) Biaya ini tidak baik digunakan sebagai dasar

penetapan HT

Bila biaya penuh standart yang dipilih, hal di atas dapat dihindari karena

biaya standart mencerminkan operasi terbaik dengan biaya yang seharusnya

dibebani oleh divisi penjual.

Tapi biaya standart ini akan membuat keenganan divisi penjual untuk

memperbaiki efisiensi produksi, karena jika efisiensi ditingkatkan, HT menjadi

kecil dan akhirnya laba yang dihasilkan divisi penjual turun kinerja turun.

Untuk mamcu divisi penjual untuk melakukan efisiensi, penurunan biaya

standart sebagai hasil perbaikan efisiensi, biaya stndart tidak langsung

digunakan sebagai dasar penentuan HT, tetapi dalam waktu tertentu, divisi

penjual diberi kesempatan untuk menikmati tambahan laba akibat efisinesi,

sehingga penlaian kinerja naik.

Yang Harus Diperhatikan Jika BIAYA dijadikan sebagai dasar penentuan Harga

Transfer

1. Metode Penentuan HT harus mendorong divisi penjual senantiasa melakukan

perbaikan efiensi dan produktivitasnya

2. Jika terjadi ketidakefisienan pada divisi penjual, tidak boleh dialihkan ke divisi

pembeli melalui HT

3. Untuk menentukan HT, harus ada aturan, oleh sebab itu tiap ada transfer

barang harus dilakukan melalui negoisasi

Rumus Umum Harga Transfer

HT = Biaya Penuh** + Laba

y% x aktiva penu (aktiva lancar + tidak lancar)

**) Biaya Penuh bisa memakai 3 pendekatan :

1. Pendekatan Full Costing

2. Pendekatan Variabel Costing

3. Pendekatan ABC

Kelamahan penentuan harga transfer atas dasar BIAYA :

1. Harus dicapai persetujuan lebih dahulu antar divisi penjual dan pembeli

mengenai biaya apa saja yang dapat diterima sebagai dasar penentuan

harga transfer.

2. Sebenarnya sangat sulit untuk menentukan laba atau ROI yang wajar bagi

divisi penjual

Divisi penjual menjamin akan mandapatkan laba atau ROI seperti yang telah

disetujui divisi pembeli dan penjual padahal ini menjadi dasar penilaian kinerja

divisi penjual.

CONTOH SOAL & PEMBAHASAN JIKA GUNAKAN PENDEKATAN FULL

COSTING

OKKY Corp. memiliki dua divisi (Divisi A dan B) yang dibentuk sebagai pusat laba.

Divisi A menghasilkan suku cadang Q dan dijual di pasar luar sebanyak 10% dan

sisanya ditransfer ke divisi B. Manajer Divisi A dan B sedang mempertimbangkan

penentuan harga transfer suku cadang Q untuk tahun anggaran yad. Menurut

anggaran, divisi A akan beroperasi pada kapasitas normal sebanyak 1000 unit

dengan taksiran biaya benuh untuk tahun anggaran yad sebagai berikut :

Biaya produksi Rp. 200.000.000

Biaya administrasi dan umum Rp. 50.000.000

Biaya pemasaran Rp. 20.000.000

-------------------- +

TOTAL biaya penuh divisi A Rp. 270.000.000

Total aktiva yang diperkirakan pada awal tahun anggarna adalah sebesar Rp.

1.000.000.000 dan laba yang diharapkan yang dinyatakan dalam ROI = 20%

Tentukan harga transfer untuk suku cadang Q !

Jawab :

Perhitungan Markup :

Biaya administrasi & umum Rp. 50.000.000

Biaya pemasaran Rp. 20.000.000

Laba yang diharapkan : 20% x Rp. 1.000.000.000 Rp. 200.000.000

-------------------- +

Jumlah Rp. 270.000.000

Biaya Produksi Rp. 200.000.000

---------------------

Markup 135%

Perhitungan Harga Transfer :

Biaya Produksi Rp. 200.000.000

Markup 135% x Rp. 200.000.000 Rp. 270.000.000

-------------------- +

Jumlah harga jual Rp. 470.000.000

Volume produksi 1.000 unit

Harga transfer perunit Rp. 470.000,-

JIKA GUNAKAN PENDEKATAN VARIABLE COSTING

Biaya Variabel :

Biaya produksi variable Rp. 150.000.000

Biaya administrasi umum variable Rp. 10.000.000

Biaya pemasaran variable Rp. 5.000.000

-------------------- + Rp. 165.000.000

Biaya Tetap :

Biaya produksi tetap Rp. 50.000.000

Biaya administrasi umum tetap Rp. 40.000.000

Biaya pemasaran tetap Rp. 5.000.000

--------------------- +

Rp. 95.000.000

-------------------- +

TOTAL BIAYA PENUH Rp. 260.000.000

Perhitungan Markup :

Biaya Tetap Rp. 95.000.000

Laba yang diharapkan 20% x Rp. 1.000.000.000 Rp. 200.000.000

-------------------- +

Jumlah Rp. 295.000.000

Biaya variable Rp. 165.000.000

-------------------- :

Markup 179%

Perhitungan Harga Jual:

Biaya Variabel Rp. 165.000.000

Markup 179% x 165.000.000 Rp. 295.000.000

-------------------- +

Jumlah harga jual Rp. 460.350.000

Volume produksi 10.000 kg

--------------------- :

Harga jual per kg Rp. 4.600

JIKA GUNAKAN PENDEKATAN ACTIVITY BASED COSTING

Harga Transfer = Biaya penuh + Laba

Berdasarkan :

Unit Level Activity Cost jumlah yang diproduksi

Batch Level Activity Cost jumlah batch produksi

Product Level Activity Cost taksiran jumlah unit produksi

Facility Sustaining Activity Cost taksiran unit produksi pd kap.normal

CONTOH SOAL :

Yunita Corp. memiliki dua divisi (A dan B) yang di bentuk sebagai pusat laba. Divisi

A menghasilkan suku cadang Q dan R yang dijual di pasar luar sebanyak 10% dan

sisanya ditransfer ke divisi B. Manajer divisi A dan B sedang mempertimbangkan

penentuan harga transfer suku cadang A untuk tahun anggaran yad. Perusahaan

menggunakan pendekatan activity based costing dalam penentuan biaya penuh.

Menurut anggaran, divisi A direncanakan akan beroperasi pada kapasitas normal

sebanyak 1.000.000 unit suku cadang Q dan 2.000.000 unit suku cadang R.

Suku Cadang Q Suku Cadang

R

Unit Level Activity Cost

Biaya standar perunit

Batch Related Activity Cost

Biaya standar per batch

Product Sustaining Activity Cost

Biaya perunit

Facility Sustaining Activity Cost

Biaya setahun

Rp. 1.500

Rp. 200.000

Rp. 500

Rp.

200.000.000

Rp. 2.000

Rp. 150.000

Rp. 300

Rp.

400.000.000

Tabel 1 : Data Activity Costs suku cadang Q dan R

Misalkan divisi A mentransfer 1000 unit suku cadang Q ke Divisi B dalam bulan

Januari 20X1. Jumlah tersebut diproduksi dalam dua productin run (batch)

Total aktiva Divisi A yang diperkirakan pada awal tahun anggaran Rp.

1.000.000.000 dan laba yang diharapkan divisi A yang dinyatakan dalam ROI

sebesar 22%.

Markup untuk suku cadang Q dan R didasarkan pada unit level activity cost.

Diminta : Hitung harga transfer suku cadang Q !

Laba yang diharapkan 22% x Rp. 1Milyar

Unit Level Activity Cost :

Suku cadang Q : 1.000.000 x Rp. 1.500

Suku cadang R : 2.000.000 x Rp. 2.000

Rp.

220.000.000

Rp.

1.500.000.000

Rp.

4.000.000.000

Markup 40%

Harga transfer 100.000 unit suku cadang Q bulan Januari 200X1 yang dibebankan

oleh divisi A kepada divisi B :

Biaya Penuh:

Unit Level Activity Cost

100.000 unit x Rp. 1.500

Batch Level Activity Cost

2 batch x Rp. 200.00

Product Level Activity Cost

100.000 unit x Rp. 500

Facility Level Activity Cost

100.000 unit x Rp. 200 Rp. 200.000.000 : 1.000.000

unit

Rp. 150.000.000

Rp. 400.000

Rp. 50.000.000

Rp. 20.000.000

Biaya Penuh suku cadang Q

Markup 40% x Rp. 150.000.000 (unit Level Activity

Cost)

Rp. 220.400.000

Rp. 60.000.000

Harga Transfer suku cadang Q (100.000 unit) Rp. 280.400.000

DAFTAR PUSTAKA DAN SUMBER

https://www.google.co.id/?gws_rd=cr,ssl&ei=B29uVebPG4yauQTyrYWgCw#q=soal+dan+jawaban+akuntansi+pertanggungjawaban

http://vikedeby1993.blogspot.com/2013/04/akuntansi-pertanggungjawaban.html

http://zonakuntansi.blogspot.com/2013/03/soal-jawab-akt-manajemen-bab-1-5_19.html

https://www.google.co.id/?gws_rd=cr,ssl&ei=B29uVebPG4yauQTyrYWgCw#q=transfer+pricing

http://travellnisti.blogspot.com/2009/01/jenis-jenis-pusat-pertanggungjawaban.html

https://dwiermayanti.wordpress.com/2009/10/23/akuntansi-pertanggungjawaban/