tinjauan ekonomi regional triwulan iv 2010 - bi.go.id filekesinambungan produksi dan distribusi...

TRANSCRIPT

TINJAUAN EKONOMI REGIONAL

TRIWULAN IV 2010

Triwulan IV 2010

ii

Kata Pengantar

Memasuki periode triwulan terakhir tahun 2010, perekonomian berbagai daerah

menunjukkan perkembangan yang membaik. Pertumbuhan ekonomi Jawa, Jakarta, dan

Kawasan Timur Indonesia diperkirakan berada di atas 6,0%, sementara ekonomi Sumatera

diperkirakan tumbuh pada kisaran 5%. Membaiknya perekonomian daerah tersebut

ditopang oleh kinerja sektor-sektor utama yang cukup baik di tengah berlanjutnya terpaan

anomali iklim yang menjadi kendala utama bagi kegiatan produksi komoditas sumber daya

alam. Di sisi permintaan, konsumsi dan investasi berperan besar dalam mendorong

perekonomian di berbagai daerah. Peran belanja pemerintah daerah dalam menstimulasi

perekonomian terlihat pada capaian realisasi penyerapan APBD Jawa, Kalimantan, dan

Sulampua yang meningkat. Sementara itu, tekanan inflasi meningkat di hampir seluruh

daerah terutama dipicu oleh gejolak kenaikan harga volatile food. Lonjakan kenaikan harga

bumbu-bumbuan dan beras, berpengaruh besar pada terjadinya inflasi di seluruh daerah.

Sumatera merupakan kawasan dengan kenaikan inflasi yang paling tinggi sehingga

mencapai 7,8% dibanding 5,2% pada triwulan III 2010.

Prospek perekonomian daerah mendatang sejalan dengan indikasi bahwa ekonomi nasional

akan tumbuh di atas 6%. Masih kuatnya permintaan domestik dan ekspor diperkirakan

menunjang kinerja perekonomian daerah. Namun, potensi berlanjutnya anomali iklim

menjadi faktor risiko yang membayangi kinerja sektor-sektor produksi SDA terutama di Jawa

dan Sumatera. Kondisi cuaca yang tidak menentu ini juga berpotensi mengganggu

kesinambungan produksi dan distribusi barang terutama ke luar Jawa, sehingga dapat

mendorong kenaikan tekanan inflasi lebih lanjut. Strategi penanganan gangguan sisi

penawaran merupakan hal yang sangat penting untuk dilakukan di seluruh daerah. Tim

Pengendalian Inflasi Daerah yang telah terbentuk di 53 kota basis perhitungan inflasi

seyogyanya dapat semakin mendukung upaya mempertahankan stabilitas harga di daerah.

Buku publikasi Tinjauan Ekonomi Regional (TER) yang diterbitkan secara triwulanan

merupakan upaya Bank Indonesia untuk lebih mempertajam informasi tentang

perekonomian nasional dalam perspektif regional sehingga dapat mendukung formulasi

kebijakan moneter Bank Indonesia. Selain itu, TER diharapkan dapat menjadi bahan referensi

bagi pemangku kepentingan dan pemerhati perekonomian daerah. Akhir kata, semoga

penerbitan TER ini dapat memberi kontribusi nyata bagi pembangunan ekonomi nasional.

Jakarta, Januari 2011

DIREKTORAT RISET EKONOMI DAN

KEBIJAKAN MONETER

Sugeng

Kepala Biro

Triwulan IV 2010

iii

DAFTAR ISI

I. KONDISI PEREKONOMIAN REGIONAL

A. Gambaran Umum ............................................................................................... 1

B. Kawasan Jawa ..................................................................................................... 6

C. Kawasan Jakarta .................................................................................................. 14

D. Kawasan Sumatera ............................................................................................. 20

E. Kawasan Timur Indonesia ................................................................................. 24

II. PROSPEK EKONOMI DAN INFLASI REGIONAL ............................................. 30

III. ISUE STRATEGIS : PERMASALAHAN STRUKTURAL DALAM

PEMBENTUKAN HARGA PANGAN .................................................................. 32

IV. PENUTUP ................................................................................................................ 34

Informasi lebih lanjut dapat menghubungi :

Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Bank Indonesia

Menara Sjafruddin Prawiranegara Lt. 19

Kompleks Bank Indonesia

Jl MH Thamrin No. 2 Jakarta

Ph. 021-381-8161, 8868

Fax. 021-386-4929,345-2489

Email : [email protected]

Triwulan IV 2010

1

I. KONDISI PEREKONOMIAN REGIONAL1

A. Gambaran Umum

Kinerja perekonomian di berbagai daerah hingga akhir 2010 tumbuh membaik.

Kawasan Jawa dan Jakarta diperkirakan tumbuh di atas 6,0%, didorong kinerja sektor

industri pengolahan dan sektor perdagangan, hotel, dan restoran (PHR). Kinerja

sektor pertambangan yang cukup baik disertai faktor tingginya harga komoditas

tambang di pasar internasional mendorong perekonomian Kawasan Timur Indonesia

(KTI) juga diperkirakan tumbuh pada kisaran 6,0%. Sementara itu, Sumatera

diperkirakan tumbuh relatif lebih rendah dibandingkan tiga kawasan lainnya yaitu

pada kisaran 5%,0. Berlanjutnya anomali cuaca yang menghambat produktivitas hasil

perkebunan dan tambang berpengaruh pada capaian pertumbuhan ekonomi

Sumatera.

Tabel 1

Pertumbuhan Ekonomi dan Inflasi Daerah (%,yoy)

Pertumbuhan ekonomi Jawa dan Jakarta diperkirakan di atas 6,0% terutama

didukung oleh kinerja sektor industri pengolahan dan sektor perdagangan yang

tumbuh tinggi. Permintaan domestik yang kuat dan ekspor yang tumbuh tinggi

hingga akhir tahun 2010 menjadi faktor utama yang mendorong meningkatnya

1 Bank Indonesia membagi asesmen perekonomian daerah dalam 4 (empat) kawasan, yaitu : Sumatera (provinsi NAD, Sumatera Utara, Sumatera Selatan,

Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau); Jakarta (provinsi DKI Jakarta); Jawa (provinsi Jawa Barat,Banten, Jawa Tengah, Jawa Timur, DI Yogyakarta); Kawasan Timur Indonesia (provinsi Bali, NTB, dan NTT, Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Irian Jaya Barat).

1* 2* 3* 4P 1 2 3 4

SUMATERA 3.4 5.0 5.0 5.3 5.4 5.2 2.44 3.40 5.96 5.24 7.83

Sumatera Bag. Utara 2.5 5.0 5.8 5.7 5.9 5.6 2.72 4.39 6.70 4.66 7.79

Sumatera Bag. Tengah 3.6 4.5 4.2 4.8 5.0 4.6 1.93 2.81 5.81 5.29 7.85

Sumatera Bag. Selatan 4.4 6.0 5.1 5.8 5.6 5.6 2.75 3.08 5.36 5.80 7.86

JAKARTA 5.0 6.2 6.7 6.5 6.0 6.3 2.34 3.43 4.52 5.44 6.27

JAWA 4.6 5.8 6.5 5.7 6.3 6.1 2.73 3.09 4.62 5.57 6.71

Jawa Bag. Barat 4.4 6.4 7.0 4.4 6.3 6.0 2.27 3.03 4.60 5.22 6.46

Jawa Bag. Tengah 4.7 4.8 5.6 5.9 5.7 5.5 3.26 3.39 4.62 5.65 6.96

Jawa Bag. Timur 5.0 5.8 6.5 7.1 6.8 6.6 3.41 3.02 4.65 6.31 7.10

KTI 8.0 6.0 5.8 6.0 6.6 6.0 3.91 4.33 5.79 7.47 7.56

Balnustra 6.3 8.0 7.5 8.0 7.2 7.7 4.39 4.57 7.17 8.19 9.05

Kalimantan 3.4 6.5 6.8 4.8 5.1 5.8 3.95 5.36 6.23 7.74 8.14

Sulampua 8.9 4.5 3.5 6.9 8.4 5.7 3.67 3.31 4.80 6.91 6.40

INDONESIA 4.5 5.7 6.2 5.8 6.1 6.0 2.78 3.43 5.05 5.80 6.96

Sumber: BPS (diolah)

* Angka Sementara

P Angka Perkiraan Bank Indonesia

20092010

Pertumbuhan Ekonomi Inflasi

2009*2010

2010P

Triwulan IV 2010

2

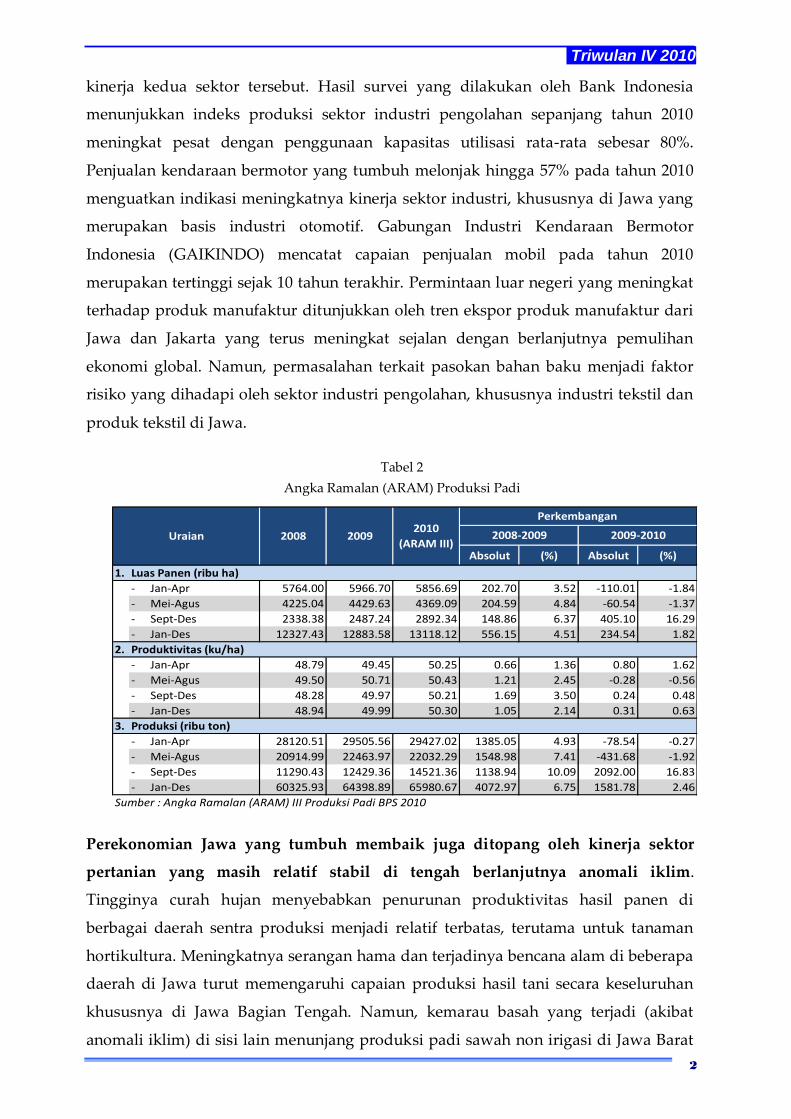

kinerja kedua sektor tersebut. Hasil survei yang dilakukan oleh Bank Indonesia

menunjukkan indeks produksi sektor industri pengolahan sepanjang tahun 2010

meningkat pesat dengan penggunaan kapasitas utilisasi rata-rata sebesar 80%.

Penjualan kendaraan bermotor yang tumbuh melonjak hingga 57% pada tahun 2010

menguatkan indikasi meningkatnya kinerja sektor industri, khususnya di Jawa yang

merupakan basis industri otomotif. Gabungan Industri Kendaraan Bermotor

Indonesia (GAIKINDO) mencatat capaian penjualan mobil pada tahun 2010

merupakan tertinggi sejak 10 tahun terakhir. Permintaan luar negeri yang meningkat

terhadap produk manufaktur ditunjukkan oleh tren ekspor produk manufaktur dari

Jawa dan Jakarta yang terus meningkat sejalan dengan berlanjutnya pemulihan

ekonomi global. Namun, permasalahan terkait pasokan bahan baku menjadi faktor

risiko yang dihadapi oleh sektor industri pengolahan, khususnya industri tekstil dan

produk tekstil di Jawa.

Tabel 2

Angka Ramalan (ARAM) Produksi Padi

Perekonomian Jawa yang tumbuh membaik juga ditopang oleh kinerja sektor

pertanian yang masih relatif stabil di tengah berlanjutnya anomali iklim.

Tingginya curah hujan menyebabkan penurunan produktivitas hasil panen di

berbagai daerah sentra produksi menjadi relatif terbatas, terutama untuk tanaman

hortikultura. Meningkatnya serangan hama dan terjadinya bencana alam di beberapa

daerah di Jawa turut memengaruhi capaian produksi hasil tani secara keseluruhan

khususnya di Jawa Bagian Tengah. Namun, kemarau basah yang terjadi (akibat

anomali iklim) di sisi lain menunjang produksi padi sawah non irigasi di Jawa Barat

Absolut (%) Absolut (%)

1.

- Jan-Apr 5764.00 5966.70 5856.69 202.70 3.52 -110.01 -1.84

- Mei-Agus 4225.04 4429.63 4369.09 204.59 4.84 -60.54 -1.37

- Sept-Des 2338.38 2487.24 2892.34 148.86 6.37 405.10 16.29

- Jan-Des 12327.43 12883.58 13118.12 556.15 4.51 234.54 1.82

2.

- Jan-Apr 48.79 49.45 50.25 0.66 1.36 0.80 1.62

- Mei-Agus 49.50 50.71 50.43 1.21 2.45 -0.28 -0.56

- Sept-Des 48.28 49.97 50.21 1.69 3.50 0.24 0.48

- Jan-Des 48.94 49.99 50.30 1.05 2.14 0.31 0.63

3.

- Jan-Apr 28120.51 29505.56 29427.02 1385.05 4.93 -78.54 -0.27

- Mei-Agus 20914.99 22463.97 22032.29 1548.98 7.41 -431.68 -1.92

- Sept-Des 11290.43 12429.36 14521.36 1138.94 10.09 2092.00 16.83

- Jan-Des 60325.93 64398.89 65980.67 4072.97 6.75 1581.78 2.46

Sumber : Angka Ramalan (ARAM) III Produksi Padi BPS 2010

Perkembangan

2008-2009 2009-2010Uraian 2008 20092010

(ARAM III)

Luas Panen (ribu ha)

Produktivitas (ku/ha)

Produksi (ribu ton)

Triwulan IV 2010

3

dan Jawa Tengah, sehingga secara keseluruhan dapat menopang kinerja sektor

pertanian untuk tetap tumbuh relatif stabil. Wilayah Jawa Bagian Barat bahkan

mengindikasikan pertumbuhan sektor pertanian yang kembali positif pada akhir

tahun 2010 setelah pada triwulan III 2010 mengalami kontraksi pertumbuhan yang

cukup dalam. Perkembangan terkini di sektor pertanian di berbagai daerah ini sejalan

dengan Angka Ramalan III BPS yang memprakirakan produksi padi tahun 2010

dapat tumbuh 2,5% atau menjadi 65,89 juta ton.

Perekonomian KTI dan Sumatera ditopang oleh kinerja sektor pertambangan dan

sub sektor perkebunan. Produksi hasil tambang – batu bara, tembaga, nikel, dan

timah – di dua kawasan ini dapat tumbuh cukup baik meskipun aktivitas kegiatan

penambangan pada periode triwulan terakhir 2010 terkendala oleh tingginya curah

hujan. Capaian produksi batu bara empat perusahaan penambang besar di

Kalimantan menguatkan indikasi perkembangan di sektor pertambangan yang

tumbuh tinggi di paruh pertama 2010 dan mulai cenderung melambat sejak

pertengahan tahun. Tingginya curah hujan juga menjadi faktor yang menyebabkan

peningkatan produktivitas hasil perkebunan – tandan buah segar, karet alam, kakao –

relatif terbatas. Meskipun demikian, tingginya harga berbagai komoditas SDA di

pasar internasional seiring dengan masih kuatnya permintaan dari negara mitra

dagang dapat menopang kinerja sektor tradable di dua kawasan ini. Selain itu,

kembali membaiknya produksi tembaga di Nusa Tenggara Barat dengan berakhirnya

permasalahan perijinan lahan dan kepemilikan saham oleh pemerintah daerah dapat

mendorong perekonomian wilayah Bali-Nusa Tenggara (Balnustra) tumbuh hingga

di atas 7% pada 2010

Dari sisi permintaan, konsumsi dan investasi berperan besar dalam mendorong

perekonomian di berbagai daerah. Kenaikan pertumbuhan konsumsi terutama

terjadi di Sumatera dan KTI. Konsumsi rumah tangga yang tumbuh tinggi didukung

oleh terjaganya optimisme masyarakat dan membaiknya daya beli. Selain itu, peran

belanja pemerintah daerah dalam menstimulasi perekonomian terlihat pada capaian

realisasi penyerapan APBD Jawa, Kalimantan, dan Sulampua. Investasi tumbuh

dengan cepat terutama di Jawa dan sebagian KTI sejalan dengan menguatnya

permintaan domestik dan ekspor. Meskipun demikian, kemajuan pembangunan

infrastruktur yang masih menghadapi berbagai kendala menjadi faktor risiko bagi

peningkatan kinerja investasi lebih lanjut. Ekspor daerah diperkirakan tetap tumbuh

Triwulan IV 2010

4

tinggi walaupun di akhir tahun mengalami sedikit perlambatan. Meningkatnya harga

di pasar internasional untuk berbagai komoditas sumber daya alam (SDA) di tengah

terganggunya produktivitas akibat faktor anomali cuaca menopang kinerja ekspor

daerah secara keseluruhan.

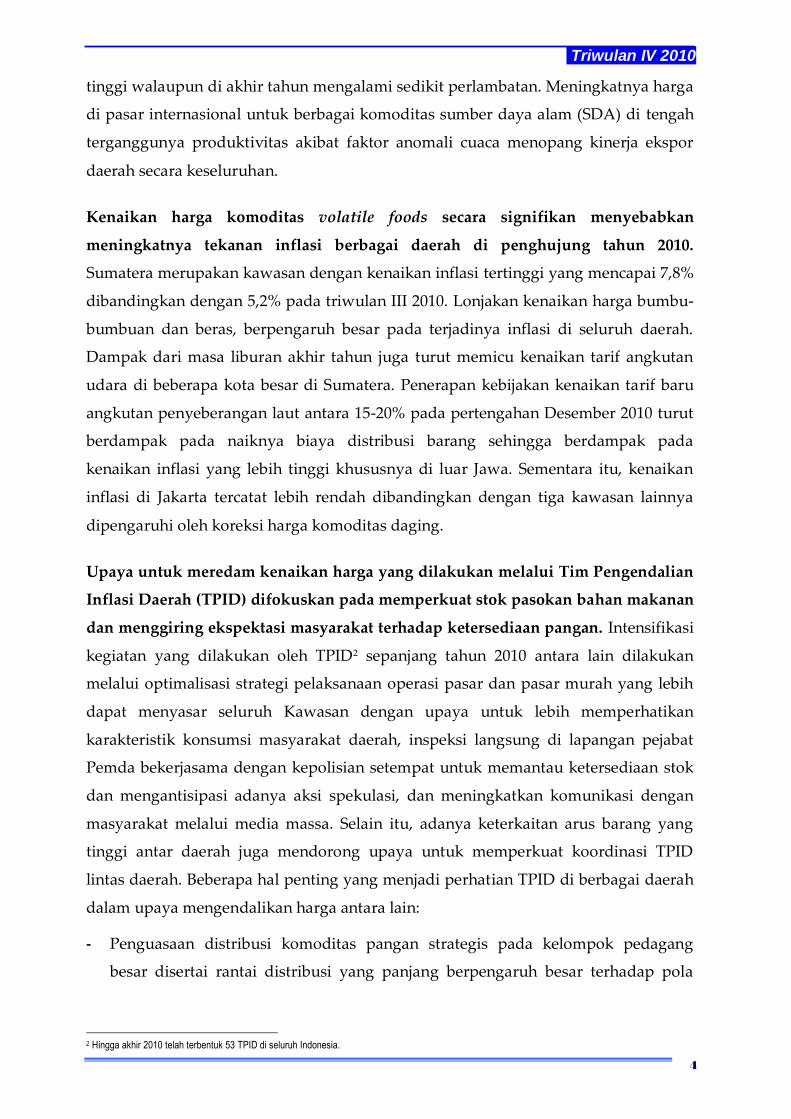

Kenaikan harga komoditas volatile foods secara signifikan menyebabkan

meningkatnya tekanan inflasi berbagai daerah di penghujung tahun 2010.

Sumatera merupakan kawasan dengan kenaikan inflasi tertinggi yang mencapai 7,8%

dibandingkan dengan 5,2% pada triwulan III 2010. Lonjakan kenaikan harga bumbu-

bumbuan dan beras, berpengaruh besar pada terjadinya inflasi di seluruh daerah.

Dampak dari masa liburan akhir tahun juga turut memicu kenaikan tarif angkutan

udara di beberapa kota besar di Sumatera. Penerapan kebijakan kenaikan tarif baru

angkutan penyeberangan laut antara 15-20% pada pertengahan Desember 2010 turut

berdampak pada naiknya biaya distribusi barang sehingga berdampak pada

kenaikan inflasi yang lebih tinggi khususnya di luar Jawa. Sementara itu, kenaikan

inflasi di Jakarta tercatat lebih rendah dibandingkan dengan tiga kawasan lainnya

dipengaruhi oleh koreksi harga komoditas daging.

Upaya untuk meredam kenaikan harga yang dilakukan melalui Tim Pengendalian

Inflasi Daerah (TPID) difokuskan pada memperkuat stok pasokan bahan makanan

dan menggiring ekspektasi masyarakat terhadap ketersediaan pangan. Intensifikasi

kegiatan yang dilakukan oleh TPID2 sepanjang tahun 2010 antara lain dilakukan

melalui optimalisasi strategi pelaksanaan operasi pasar dan pasar murah yang lebih

dapat menyasar seluruh Kawasan dengan upaya untuk lebih memperhatikan

karakteristik konsumsi masyarakat daerah, inspeksi langsung di lapangan pejabat

Pemda bekerjasama dengan kepolisian setempat untuk memantau ketersediaan stok

dan mengantisipasi adanya aksi spekulasi, dan meningkatkan komunikasi dengan

masyarakat melalui media massa. Selain itu, adanya keterkaitan arus barang yang

tinggi antar daerah juga mendorong upaya untuk memperkuat koordinasi TPID

lintas daerah. Beberapa hal penting yang menjadi perhatian TPID di berbagai daerah

dalam upaya mengendalikan harga antara lain:

- Penguasaan distribusi komoditas pangan strategis pada kelompok pedagang

besar disertai rantai distribusi yang panjang berpengaruh besar terhadap pola

2 Hingga akhir 2010 telah terbentuk 53 TPID di seluruh Indonesia.

Triwulan IV 2010

5

pembentukan harga di tingkat konsumen. Di sisi lain, kenaikan harga tidak secara

simetris dinikmati oleh petani, ditandai margin harga yang melebar.

- Keterbatasan akses informasi terhadap kondisi pasokan dan harga komoditas

pangan strategis menyebabkan rentannya harga dipengaruhi oleh isu maupun

ekspektasi.

- Ketergantungan pasokan yang tinggi antar daerah belum diimbangi adanya suatu

mekanisme penyangga pasokan yang fleksibel dan sesuai dengan karakteristik

kebutuhan konsumsi pangan masyarakat lokal.

Ke depan, prospek ekonomi 2011 berbagai daerah diperkirakan dalam arah yang

tetap membaik sehinga secara agregat menguatkan prakiraan pertumbuhan

ekonomi nasional yang akan berada di atas 6,0%. Jawa, Jakarta, dan KTI

diperkirakan tumbuh meningkat pada kisaran 6,3-6,6%. Prospek sektor

pertambangan yang membaik menjadi pendorong naiknya pertumbuhan ekonomi

KTI. Sementara pertumbuhan ekonomi Sumatera diperkirakan relatif stabil pada

kisaran 5%. Secara agregat, prospek perekonomian daerah mengkonfirmasi prakiraan

pertumbuhan ekonomi nasional 2011 yang berada di kisaran 6,0-6,5%. Tekanan inflasi

di berbagai daerah pada 2011 secara agregat diperkirakan masih sejalan dengan

sasaran inflasi nasional sebesar 5±1% (yoy). Namun, upaya mencapai sasaran inflasi

di daerah menghadapi tantangan yang berat terutama bersumber dari potensi

berlanjutnya anomali musim yang dapat mengganggu kesinambungan pasokan

pangan dan menghambat distribusi masih membayangi dinamika perkembangan

inflasi mendatang, penerapan kebijakan pembatasan BBM bersubsidi dan administered

price lainnya, dan adanya beberapa daerah yang menetapkan kenaikan UMP hingga

di atas 10%, serta belum efisiennya struktur pasar beberapa komoditas pangan

strategis.

Triwulan IV 2010

6

B. Kawasan Jawa

Perekonomian Kawasan Jawa triwulan IV 2010 diperkirakan tumbuh mencapai

6,3% (yoy), sehingga secara keseluruhan tahun 2010 kawasan ini tumbuh 6,1%.

Meningkatnya pertumbuhan ekonomi kawasan Jawa terutama didorong oleh

tingginya pertumbuhan di wilayah Jawa Bagian Barat dan Jawa Bagian Timur yang

berada di atas 6,0%. Sementara itu, bencana alam erupsi Merapi yang terjadi pada

awal triwulan laporan memengaruhi kinerja perekonomian Jawa Bagian Tengah

untuk tumbuh lebih tinggi lagi. Kinerja sektor pertanian pada triwulan terakhir tahun

2010 yang kembali meningkat, setelah pada triwulan sebelumnya mengalami

perlambatan yang cukup dalam, menjadi faktor yang mendukung meningkatnya

pertumbuhan ekonomi kawasan Jawa. Kontribusi sektor industri pengolahan dan

sektor PHR dalam pencapaian pertumbuhan ekonomi Jawa tetap tinggi dengan

tingkat pertumbuhan kedua sektor tersebut yang relatif stabil.

Tabel 3.

Pertumbuhan Ekonomi Sektoral Kawasan Jawa

Kinerja sektor pertanian tumbuh meningkat di tengah masuknya masa tanam

(paceklik), terutama dipengaruhi oleh produksi sawah tadah hujan non irigasi

yang relatif lebih baik. Anomali iklim yang melanda sepanjang tahun 2010 di satu

sisi memberi pengaruh pada lebih rendahnya produktivitas hasil-hasil pertanian

khususnya kelompok hortikultura. Namun, disisi lain anomali iklim memicu

terjadinya kemarau basah sehingga memberi dampak yang positif bagi produksi

sawah tadah hujan non irigasi yang sebelumnya terbengkalai atau digunakan untuk

tanaman palawija. Membaiknya kinerja sektor pertanian terutama terjadi di Provinsi

Jawa Tengah, Jawa Barat, dan Banten. Di Jawa Tengah, pantauan yang dilakukan oleh

Dinas Pertanian Tanaman Pangan dan Hortikultura mengindikasikan minimalnya

dampak kemarau basah pada produksi hasil pertanian secara keseluruhan. Luas

Triwulan IV 2010

7

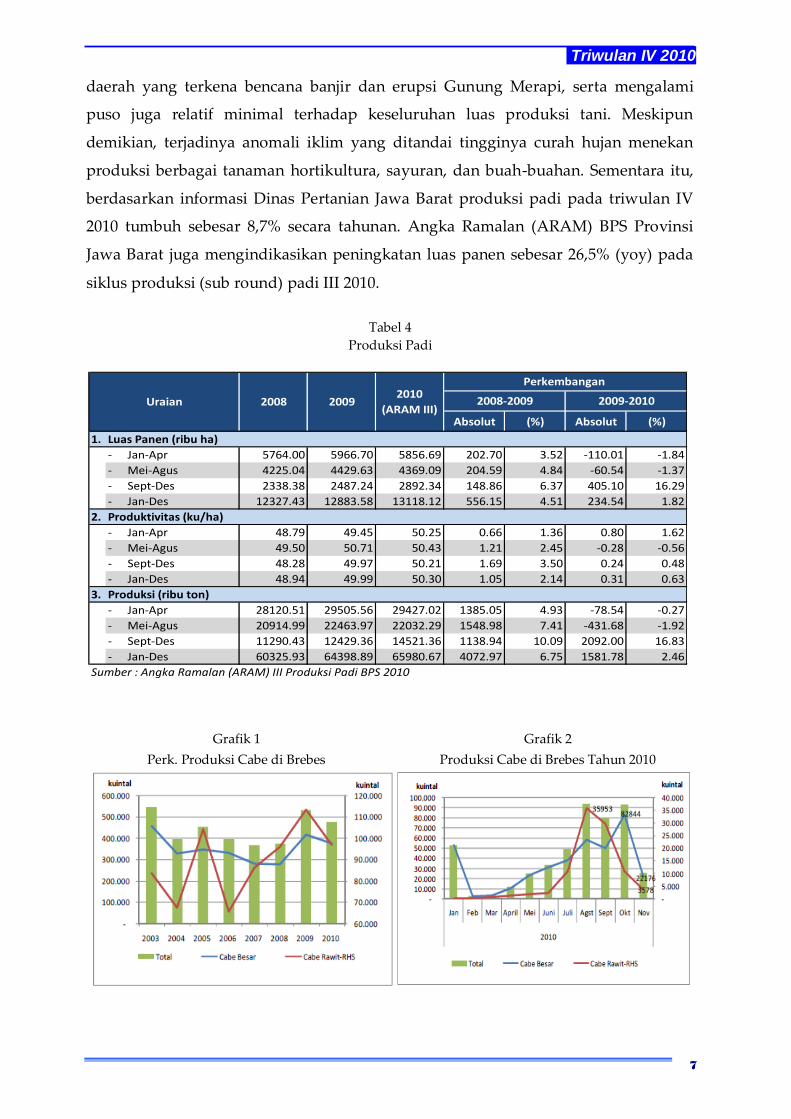

daerah yang terkena bencana banjir dan erupsi Gunung Merapi, serta mengalami

puso juga relatif minimal terhadap keseluruhan luas produksi tani. Meskipun

demikian, terjadinya anomali iklim yang ditandai tingginya curah hujan menekan

produksi berbagai tanaman hortikultura, sayuran, dan buah-buahan. Sementara itu,

berdasarkan informasi Dinas Pertanian Jawa Barat produksi padi pada triwulan IV

2010 tumbuh sebesar 8,7% secara tahunan. Angka Ramalan (ARAM) BPS Provinsi

Jawa Barat juga mengindikasikan peningkatan luas panen sebesar 26,5% (yoy) pada

siklus produksi (sub round) padi III 2010.

Tabel 4

Produksi Padi

Absolut (%) Absolut (%)

1.

- Jan-Apr 5764.00 5966.70 5856.69 202.70 3.52 -110.01 -1.84

- Mei-Agus 4225.04 4429.63 4369.09 204.59 4.84 -60.54 -1.37

- Sept-Des 2338.38 2487.24 2892.34 148.86 6.37 405.10 16.29

- Jan-Des 12327.43 12883.58 13118.12 556.15 4.51 234.54 1.82

2.

- Jan-Apr 48.79 49.45 50.25 0.66 1.36 0.80 1.62

- Mei-Agus 49.50 50.71 50.43 1.21 2.45 -0.28 -0.56

- Sept-Des 48.28 49.97 50.21 1.69 3.50 0.24 0.48

- Jan-Des 48.94 49.99 50.30 1.05 2.14 0.31 0.63

3.

- Jan-Apr 28120.51 29505.56 29427.02 1385.05 4.93 -78.54 -0.27

- Mei-Agus 20914.99 22463.97 22032.29 1548.98 7.41 -431.68 -1.92

- Sept-Des 11290.43 12429.36 14521.36 1138.94 10.09 2092.00 16.83

- Jan-Des 60325.93 64398.89 65980.67 4072.97 6.75 1581.78 2.46

Sumber : Angka Ramalan (ARAM) III Produksi Padi BPS 2010

Perkembangan

2008-2009 2009-2010Uraian 2008 20092010

(ARAM III)

Luas Panen (ribu ha)

Produktivitas (ku/ha)

Produksi (ribu ton)

Grafik 1

Perk. Produksi Cabe di Brebes

Grafik 2

Produksi Cabe di Brebes Tahun 2010

Triwulan IV 2010

8

Sektor industri pengolahan di kawasan Jawa diperkirakan tumbuh relatif stabil

sejalan dengan masih kuatnya permintaan domestik dan ekspor. Sebagai kawasan

yang menjadi basis produksi berbagai produk manufaktur, meningkatnya

permintaan – domestik maupun ekspor – diindikasikan oleh penggunaan kapasitas

utilisasi tinggi. Hasil survei industri yang dilakukan oleh Bank Indonesia

menunjukkan penggunaan kapasitas utilisasi yang meningkat pesat sejak akhir 2009

dan kembali berada pada kisaran 80% sejalan dengan berangsur pulihnya

perekonomian global. Melonjaknya penjualan kendaraan bermotor menjadi salah

satu indikasi kuat meningkatnya kinerja sektor industri pengolahan. Data Gabungan

Industri Kendaraan Bermotor Indonesia (GAIKINDO) menunjukan penjualan

kendaraan bermotor tahun 2010 tumbuh signifikan yaitu mencapai 57% - merupakan

capaian penjualan mobil tertinggi dalam 10 tahun terakhir. Membaiknya kinerja

sektor industri juga terlihat dari perkembangan ekspor barang manufaktur dari Jawa

yang tumbuh meningkat. Di wilayah Jawa Bagian Barat (Jabagbar), kinerja sektor

industri yang meningkat didukung perkembangan subsektor industri tekstil dan

produk tekstil (TPT), industri alat angkut (otomotif), industri pupuk dan kimia serta

industri baja yang membaik. Sementara di wilayah Jawa Bagian Tengah (Jabagteng)

dan Jawa Bagian Timur (Jabagtim), subsektor industri rokok menjadi motor

pertumbuhan sektor sektor industri pengolahan. Namun, permasalahan terkait bahan

baku seperti yang terjadi di industri TPT dan tembakau menjadi faktor risiko yang

menghambat peningkatan kinerja sektor industri lebih lanjut. Penggunaan serat

sintetis sebagai bahan baku substitusi kapas yang mengalami kenaikan harga

signifikan – dipicu oleh terbatasnya produksi akibat anomali iklim – menghadapi

tantangan dari masih terbatasnya kapasitas produksi industri serat sintetis. Masalah

anomali iklim ini juga menyebabkan produksi tembakau terganggu sehingga

menyebabkan terbatasnya pasokan bahan baku ke industri rokok. Berdasarkan

informasi Dinas Perkebunan Provinsi Jawa Timur, sebanyak 33 ribu hektar (ha) dari

104 ribu ha lahan tembakau mengalami puso atau gagal panen akibat tingginya curah

hujan.

Triwulan IV 2010

9

Grafik 5

Ekspor TPT Jawa

Grafik 6

Indeks Penjualan Eceran

Sektor PHR diperkirakan tetap tumbuh tinggi – di atas 9,0% - didorong oleh

menguatnya konsumsi dan tingginya aktivitas perdagangan luar negeri. Indikasi

tetap kuatnya penjualan retail didukung oleh survei penjualan eceran yang tumbuh

tinggi di sebagian kota besar di Jawa, meskipun di Surabaya penjualan eceran

terpantau mengalami perlambatan yang dipengaruhi oleh melambatnya kinerja

transaksi perdagangan antar pulau. Selain itu, masuknya masa liburan akhir tahun

juga turut memengaruhi kinerja sektor PHR didukung daya beli dan optimisme

masyarakat yang terjaga. Kunjungan wisata akhir tahun di provinsi Jawa Barat

diperkirakan mengalami peningkatan 10% secara tahunan. Sementara itu, event

promosi pariwisata akhir tahun yang digagas oleh Pemprov Jawa Tengah relatif

mampu mengimbangi kinerja sektor PHR di Yogyakarta yang sempat mengalami

tekanan akibat terjadinya erupsi Gunung Merapi, sehingga secara keseluruhan sektor

PHR di Jabagteng diperkirakan masih tumbuh relatif stabil pada kisaran 6,0% pada

triwulan laporan.

Di sisi permintaan, tendensi kinerja investasi yang berada dalam arah membaik

meskipun beberapa indikator investasi non bangunan relatif lebih lambat pada

akhir tahun 2010. Masih kuatnya konsumsi menjadi faktor yang mendorong

-30

-20

-10

0

10

20

30

40

-

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2008 2009 2010

%,yoyribu ton

Vol. Ekspor TPT

gVol Ekspor TPT (skala kanan)

Grafik 3

Kapasitas Produksi

Grafik 4

Ekspor Manufaktur Jawa

40

50

60

70

80

90

100

-15

-10

-5

0

5

10

15

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 910*

2008 2009 2010

Kapasitas Produksi SP-BI (rhs) Indeks Produksi SP-BI (cma)

(%, yoy) %

* Angka sementara

Sumber : Survei Produksi BI

(30.0)

(20.0)

(10.0)

0.0

10.0

20.0

30.0

0

500

1000

1500

2000

2500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009 2010

%,yoyribu ton

Perkembangan Volume Ekspor Manufaktur Jawa

Vol. Ekspor Manufaktur gVol.Ekspor (cma,skala kanan)

Triwulan IV 2010

10

perekonomian Jawa tumbuh lebih baik. Prospek permintaan domestik dan ekspor

yang masih kuat mendorong pelaku usaha merealisasikan investasinya untuk

meningkatkan kapasitas produksi. Berlanjutnya penyelesaian proyek pembangunan

infrastruktur pemerintah dan swasta diperkirakan memberi dampak yang positif bagi

perkembangan kinerja investasi di kawasan Jawa. Meskipun demikan, besarnya

tantangan yang dihadapi dalam proses pembangunan infrastruktur pemerintah

khususnya terkait dengan masalah pembebasan lahan menjadi risiko bagi

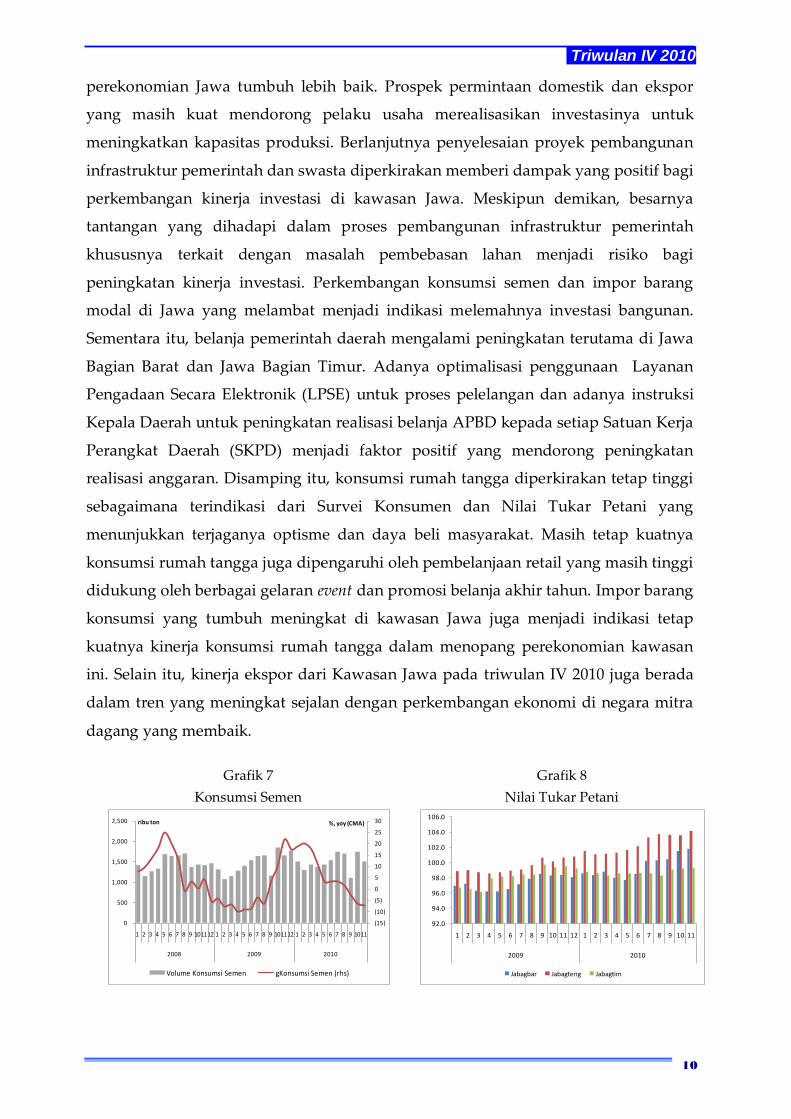

peningkatan kinerja investasi. Perkembangan konsumsi semen dan impor barang

modal di Jawa yang melambat menjadi indikasi melemahnya investasi bangunan.

Sementara itu, belanja pemerintah daerah mengalami peningkatan terutama di Jawa

Bagian Barat dan Jawa Bagian Timur. Adanya optimalisasi penggunaan Layanan

Pengadaan Secara Elektronik (LPSE) untuk proses pelelangan dan adanya instruksi

Kepala Daerah untuk peningkatan realisasi belanja APBD kepada setiap Satuan Kerja

Perangkat Daerah (SKPD) menjadi faktor positif yang mendorong peningkatan

realisasi anggaran. Disamping itu, konsumsi rumah tangga diperkirakan tetap tinggi

sebagaimana terindikasi dari Survei Konsumen dan Nilai Tukar Petani yang

menunjukkan terjaganya optisme dan daya beli masyarakat. Masih tetap kuatnya

konsumsi rumah tangga juga dipengaruhi oleh pembelanjaan retail yang masih tinggi

didukung oleh berbagai gelaran event dan promosi belanja akhir tahun. Impor barang

konsumsi yang tumbuh meningkat di kawasan Jawa juga menjadi indikasi tetap

kuatnya kinerja konsumsi rumah tangga dalam menopang perekonomian kawasan

ini. Selain itu, kinerja ekspor dari Kawasan Jawa pada triwulan IV 2010 juga berada

dalam tren yang meningkat sejalan dengan perkembangan ekonomi di negara mitra

dagang yang membaik.

Grafik 7

Konsumsi Semen

Grafik 8

Nilai Tukar Petani

(15)

(10)

(5)

0

5

10

15

20

25

30

0

500

1,000

1,500

2,000

2,500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009 2010

%, yoy (CMA)ribu ton

Volume Konsumsi Semen gKonsumsi Semen (rhs)

92.0

94.0

96.0

98.0

100.0

102.0

104.0

106.0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2009 2010

Jabagbar Jabagteng Jabagtim

Triwulan IV 2010

11

Grafik 9

Impor Barang Konsumsi di Jawa

Grafik 10

Kredit Konsumsi dan Investasi di Jawa

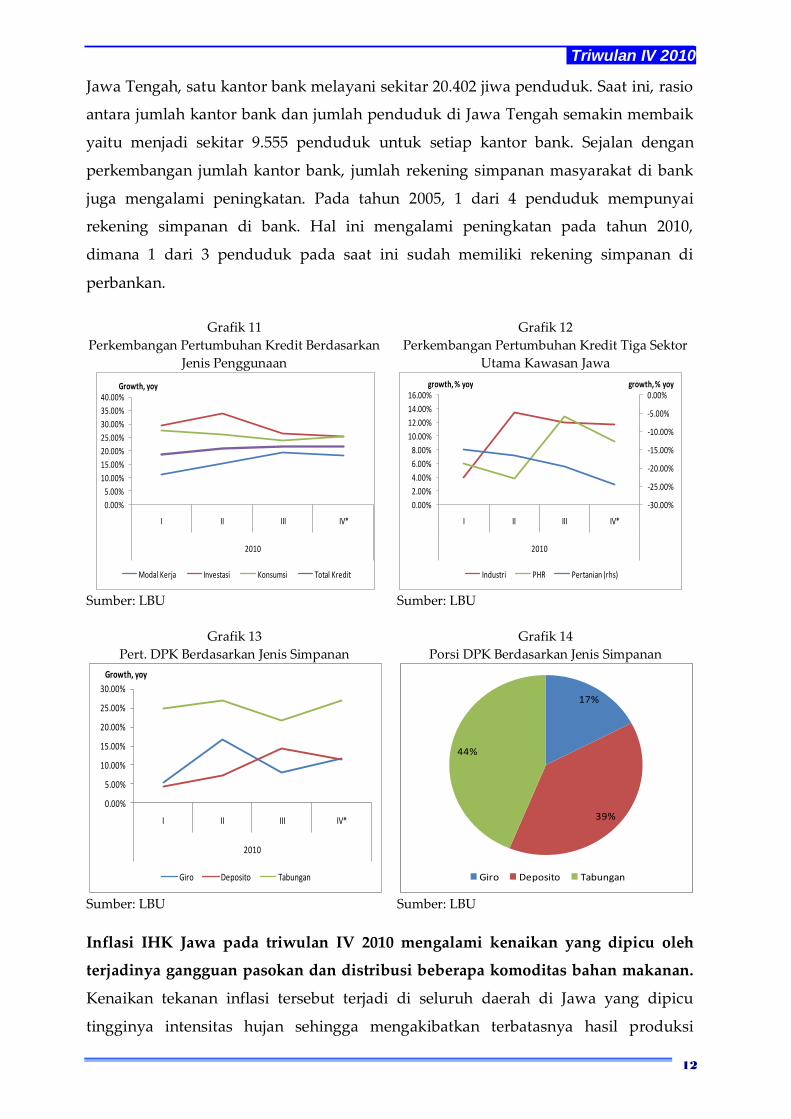

Peran pembiayaan perbankan dalam perekonomian di Jawa terus membaik. Hal

ini ditandai oleh meningkatnya pertumbuhan kredit hingga mencapai 21,6% (yoy)

atau mencapai Rp415,65 triliun, dengan 33,7% diantaranya merupakan kredit

UMKM. Pertumbuhan kredit tertinggi di kawasan Jawa dicapai oleh wilayah Jawa

Bagian Barat yaitu Provinsi Banten dan Jawa Barat dengan pertumbuhan masing-

masing sebesar 31,03% (yoy) dan 25,77% (yoy). Secara kumulatif, pertumbuhan kredit

pada pertengahan triwulan IV 2010 tercatat sebesar 17,80% (ytd), atau mendekati

sasaran pemerintah untuk pertumbuhan kredit nasional tahun 2010 sebesar 20%-22%.

Kredit konsumsi tercatat merupakan jenis kredit yang tumbuh paling tinggi di Jawa

yaitu mencapai 21,30% (yoy), diikuti kredit investasi sebesar 19,54% (yoy) dan kredit

modal kerja sebesar 15,06% (yoy). Sementara itu, dilihat secara sektoral, penyaluran

kredit pada sektor utama pendorong perekonomian di kawasan Jawa yaitu sektor

industri dan sektor PHR tumbuh cukup baik yaitu sebesar 11,80% (yoy) dan 9,19%

(yoy). Di sisi kualitas kredit yang disalurkan, rasio kredit bermasalah di kawasan

Jawa masih tetap terjaga rendah yaitu sebesar 3,0%. Sementara itu, Dana Pihak Ketiga

yang dihimpun oleh perbankan di kawasan ini tumbuh mencapai 17,8% atau menjadi

Rp545,19 triliun pada posisi pertengahan triwulan IV 2010. Pertumbuhan

penghimpunan DPK tertinggi terjadi di wilayah Jawa Bagian Barat, yaitu Provinsi

Jawa Barat dan Banten, yang tumbuh masing-masing sebesar 34,72% (yoy) dan

18,13% (yoy) terutama disumbang oleh peningkatan simpanan berjangka dan

tabungan. Secara kumulatif, pertumbuhan penghimpunan DPK sampai dengan

Oktober 2010 adalah sebesar 13,32% (ytd).

Tingkat aksesibilitas masyarakat terhadap jasa perbankan di Jawa semakin

membaik. Hal ini dilihat dari rasio jumlah kantor bank terhadap jumlah penduduk

dan rasio jumlah rekening simpanan terhadap jumlah penduduk. Pada tahun 2005 di

(100.00)

(50.00)

-

50.00

100.00

150.00

200.00

(60.00)

(40.00)

(20.00)

-

20.00

40.00

60.00

80.00

100.00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2009 2010

%,yoy (CMA)%,yoy (CMA)

Bahan Baku Brg. Konsumsi (rhs) Brg. Modal (rhs)

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10

2008 2009 2010

%, yoy

Kredit Investasi Kredit Konsumsi

Triwulan IV 2010

12

Jawa Tengah, satu kantor bank melayani sekitar 20.402 jiwa penduduk. Saat ini, rasio

antara jumlah kantor bank dan jumlah penduduk di Jawa Tengah semakin membaik

yaitu menjadi sekitar 9.555 penduduk untuk setiap kantor bank. Sejalan dengan

perkembangan jumlah kantor bank, jumlah rekening simpanan masyarakat di bank

juga mengalami peningkatan. Pada tahun 2005, 1 dari 4 penduduk mempunyai

rekening simpanan di bank. Hal ini mengalami peningkatan pada tahun 2010,

dimana 1 dari 3 penduduk pada saat ini sudah memiliki rekening simpanan di

perbankan.

Grafik 11

Perkembangan Pertumbuhan Kredit Berdasarkan

Jenis Penggunaan

Sumber: LBU

Grafik 12

Perkembangan Pertumbuhan Kredit Tiga Sektor

Utama Kawasan Jawa

Sumber: LBU

Grafik 13

Pert. DPK Berdasarkan Jenis Simpanan

Sumber: LBU

Grafik 14

Porsi DPK Berdasarkan Jenis Simpanan

Sumber: LBU

Inflasi IHK Jawa pada triwulan IV 2010 mengalami kenaikan yang dipicu oleh

terjadinya gangguan pasokan dan distribusi beberapa komoditas bahan makanan.

Kenaikan tekanan inflasi tersebut terjadi di seluruh daerah di Jawa yang dipicu

tingginya intensitas hujan sehingga mengakibatkan terbatasnya hasil produksi

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

I II III IV*

2010

Growth, yoy

Modal Kerja Investasi Konsumsi Total Kredit

-30.00%

-25.00%

-20.00%

-15.00%

-10.00%

-5.00%

0.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

I II III IV*

2010

growth, % yoygrowth, % yoy

Industri PHR Pertanian (rhs)

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

I II III IV*

2010

Growth, yoy

Giro Deposito Tabungan

17%

39%

44%

Giro Deposito Tabungan

Triwulan IV 2010

13

beberapa komoditas bahan makanan, terutama bumbu-bumbuan dan sayuran. Masa

paceklik yang berlangsung sejak pertengahan triwulan laporan turut memengaruhi

pergerakan harga beras, meskipun produksi beras pada triwulan laporan relatif lebih

baik dibandingkan periode yang sama tahun 2009. Tingginya curah hujan juga

menyebabkan terkendalanya kelancaran distribusi arus barang. Kenaikan inflasi

paling tinggi terjadi di Provinsi D.I. Yogyakarta yaitu mencapai 7,38% diikuti Jawa

Timur (7,10%) dan Jawa Tengah (6,88%). Di lihat berdasarkan kelompok barang,

penyumbang inflasi tertinggi merupakan kelompok bahan makanan, khususnya

pada sub kelompok bumbu-bumbuan (cabe merah dan bawang merah) dan sub

kelompok padi-padian (beras). Sementara itu, disagregasi inflasi IHK Jawa

menunjukkan kenaikan inflasi volatile foods yang dominan menjadi sumber tekanan

inflasi pada triwulan laporan. Di sisi lain, ekspektasi inflasi masyarakat yang relatif

terjaga dapat mengimbangi tekanan imported inflation sehingga inflasi inti relatif

stabil. Demikian halnya dengan inflasi administered prices, perkembangannya relatif

stabil sejalan dengan minimalnya kebijakan pemerintah di bidang harga.

Tabel 6

Perkembangan Inflasi di Jawa

Berdasarkan Provinsi

Grafik 15

Perkembangan Harga Bumbu-bumbuan dan

Beras di Jawa

Grafik 16

Disagregasi Inflasi Jawa

7,600

7,800

8,000

8,200

8,400

8,600

8,800

9,000

9,200

9,400

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

I II III IV I II III IV I II III IV V I II III IV I II III IV I II III IV V I II III IV I II III IV I II III IV

Apr-10 Mei-10 Juni-10 Juli-10 Agt-10 Sep-10 Okt-10 Nov-10 Des-10

Cabe Merah (axis kiri)

Bawang Merah (axis kiri)

Bawang Putih (axis kiri)

Beras (axis kanan)

-4

-2

0

2

4

6

8

10

12

14

16

18

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2009 2010

Adm

Volatile

Core

IHK

Triwulan IV 2010

14

C. Kawasan Jakarta

Perekonomian Jakarta pada triwulan IV 2010 diperkirakan tetap tumbuh di atas

6,0% (yoy). Kinerja sektor keuangan, sektor PHR, dan sektor industri yang membaik

menjadi faktor yang menopang perekonomian Jakarta tetap tumbuh tinggi.

Sementara di sisi permintaan, kinerja investasi yang meningkat dan konsumsi rumah

tangga yang masih kuat menjadi faktor utama yang mendorong membaiknya

perekonomian Jakarta.

Tabel 7

Pertumbuhan Ekonomi - Sisi Penawaran di Jakarta (%, yoy)

Pertumbuhan Triwulan IV 2010 merupakan angka perkiraan Bank Indonesia

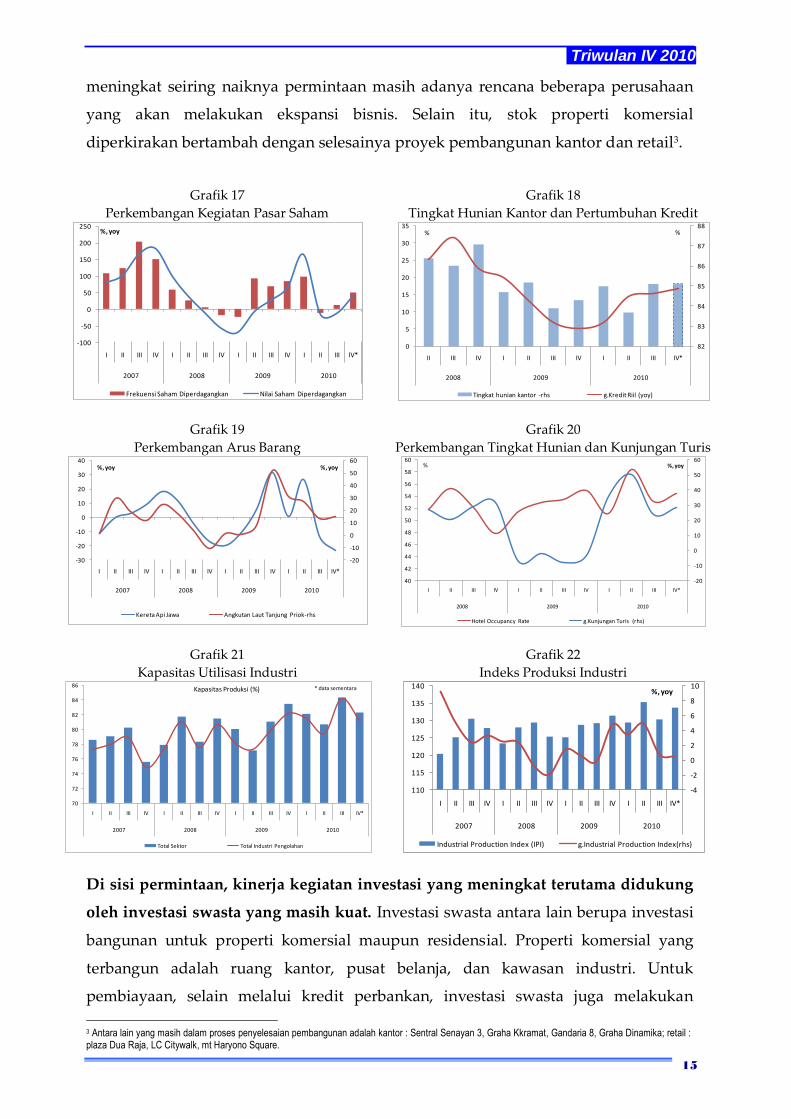

Di sisi penawaran, kinerja sektor keuangan, perdagangan, dan industri

diperkirakan stabil. Sektor keuangan yang stabil antara lain terindikasi dari

pertumbuhan kredit, kegiatan perdagangan saham, dan kegiatan persewaan kantor.

Kredit bank telah tumbuh stabil sebesar 20,9% hingga dibandingkan akhir triwulan

IIV 2010 (Oktober 2010). Sementara kegiatan persewaan kantor relatif stabil dengan

tingkat hunian sebesar 85%. Sektor perdagangan masih tumbuh stabil terutama

untuk pengiriman barang domestik. Indikasi perkembangan sektor ini terlihat dari

arus pengiriman barang melalui Pelabuhan Tanjung Priok dan kereta api. Sementara

tingkat kunjungan wisatawan dan tingkat hunian hotel Jakarta tumbuh pada tingkat

yang relatif sama dengan triwulan sebelumnya. Sektor industri tumbuh moderat,

sejalan dengan permintaan luar negeri yang relatif terbatas. Kapasitas terpakai di

beberapa industri pada triwulan ini mengalami penurunan, antara lain industri

makanan, tekstil, besi/baja, semen, kimia, dan alat angkut. Sektor bangunan

diperkirakan tumbuh meningkat sejalan dengan meningkatnya investasi.

Pembangunan properti untuk komersial masih menunjukkan perkembangan yang

I* II* III*Proyeksi Tw

IV-p

Pertanian 0,8 0,8 -0,8 0,7 0,7 0,3 0,9 1,6 0,9 (0.8) - (0.4)

Pertambangan dan penggalian 0,3 -2,5 -9,9 -2,4 -2,6 -4,3 -6,8 1,4 -6,3 0.2 - 0.6

Industri pengolahan 3,9 1,6 0,1 -0,3 -0,8 0,1 3,0 4,8 3,0 3.0 - 3.4

Listrik 6,3 6,1 4,7 4,9 2,7 4,6 5,3 5,8 5,1 4.2 - 4.6

Bangunan 7,7 6,3 6,5 6,1 5,9 6,2 6,9 7,4 7,3 7.3 - 7.7

Perdagangan, hotel, dan restoran 6,7 3,3 3,4 4,4 4,8 4,0 6,8 7,2 7,4 7.1 - 7.5

Pengangkutan dan komunikasi 14,8 15,7 15,3 15,4 16,2 15,6 15,2 14,8 15,0 14.8 - 15.2

Keuangan, persewaan, dan jasa 4,2 4,5 4,2 3,8 3,4 4,0 4,0 4,3 4,4 4.0 - 4.4

Jasa-jasa 6,0 5,8 6,2 6,5 7,4 6,5 6,7 6,6 6,4 6.2 - 6.6

PDRB 6,2 5,2 4,9 5,0 5,0 5,0 6,2 6,7 6,5 6.3 - 6.7

* angka sementara BPS DKI Jakarta

p proyeksi meningkat

2008* 2009*II III*

2009

I

2010

IndikatorIV*

Triwulan IV 2010

15

meningkat seiring naiknya permintaan masih adanya rencana beberapa perusahaan

yang akan melakukan ekspansi bisnis. Selain itu, stok properti komersial

diperkirakan bertambah dengan selesainya proyek pembangunan kantor dan retail3.

Grafik 17

Perkembangan Kegiatan Pasar Saham

Grafik 18

Tingkat Hunian Kantor dan Pertumbuhan Kredit

Grafik 19

Perkembangan Arus Barang

Grafik 20

Perkembangan Tingkat Hunian dan Kunjungan Turis

Grafik 21

Kapasitas Utilisasi Industri

Grafik 22

Indeks Produksi Industri

Di sisi permintaan, kinerja kegiatan investasi yang meningkat terutama didukung

oleh investasi swasta yang masih kuat. Investasi swasta antara lain berupa investasi

bangunan untuk properti komersial maupun residensial. Properti komersial yang

terbangun adalah ruang kantor, pusat belanja, dan kawasan industri. Untuk

pembiayaan, selain melalui kredit perbankan, investasi swasta juga melakukan

3 Antara lain yang masih dalam proses penyelesaian pembangunan adalah kantor : Sentral Senayan 3, Graha Kkramat, Gandaria 8, Graha Dinamika; retail : plaza Dua Raja, LC Citywalk, mt Haryono Square.

-100

-50

0

50

100

150

200

250

I II III IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

%, yoy

Frekuensi Saham Diperdagangkan Nilai Saham Diperdagangkan

82

83

84

85

86

87

88

0

5

10

15

20

25

30

35

II III IV I II III IV I II III IV*

2008 2009 2010

%%

Tingkat hunian kantor -rhs g.Kredit Riil (yoy)

-20

-10

0

10

20

30

40

50

60

-30

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

%, yoy%, yoy

Kereta Api Jawa Angkutan Laut Tanjung Priok-rhs

-20

-10

0

10

20

30

40

50

60

40

42

44

46

48

50

52

54

56

58

60

I II III IV I II III IV I II III IV*

2008 2009 2010

%, yoy%

Hotel Occupancy Rate g.Kunjungan Turis (rhs)

70

72

74

76

78

80

82

84

86

I II III IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

Kapasitas Produksi (%)

Total Sektor Total Industri Pengolahan

Sumb

* data sementara

-4

-2

0

2

4

6

8

10

110

115

120

125

130

135

140

I II III IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

%, yoy

Industrial Production Index (IPI) g.Industrial Production Index(rhs)

Triwulan IV 2010

16

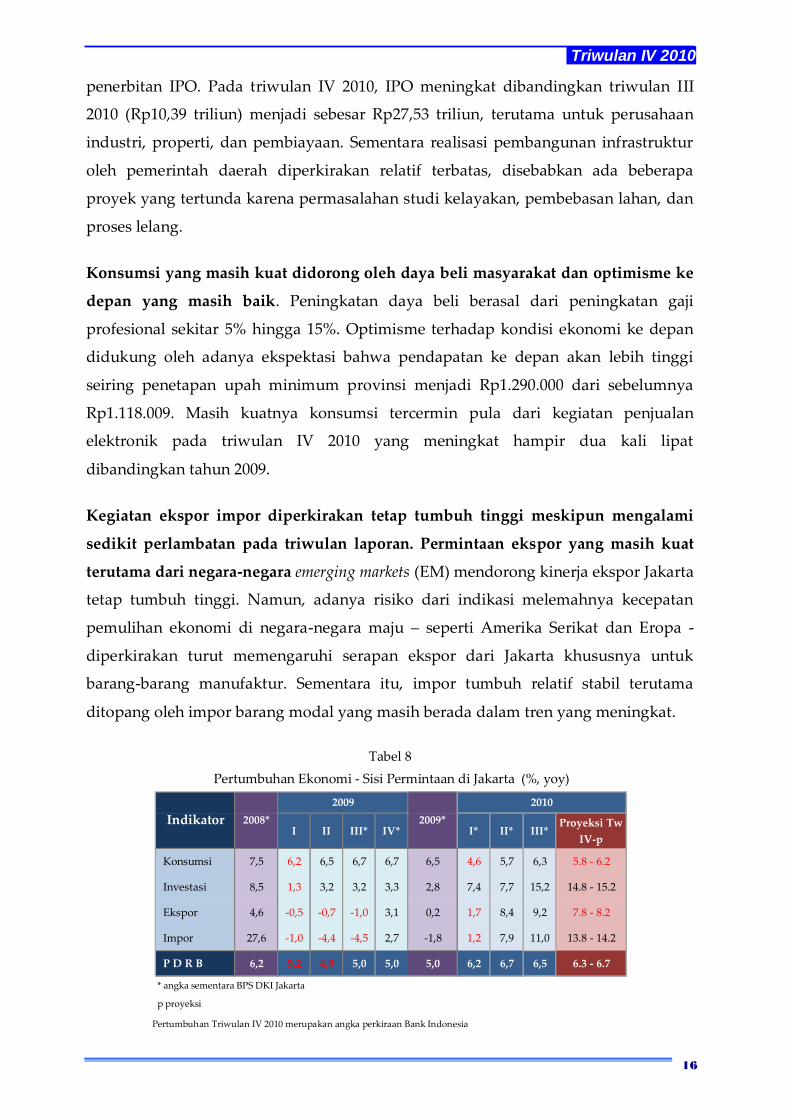

penerbitan IPO. Pada triwulan IV 2010, IPO meningkat dibandingkan triwulan III

2010 (Rp10,39 triliun) menjadi sebesar Rp27,53 triliun, terutama untuk perusahaan

industri, properti, dan pembiayaan. Sementara realisasi pembangunan infrastruktur

oleh pemerintah daerah diperkirakan relatif terbatas, disebabkan ada beberapa

proyek yang tertunda karena permasalahan studi kelayakan, pembebasan lahan, dan

proses lelang.

Konsumsi yang masih kuat didorong oleh daya beli masyarakat dan optimisme ke

depan yang masih baik. Peningkatan daya beli berasal dari peningkatan gaji

profesional sekitar 5% hingga 15%. Optimisme terhadap kondisi ekonomi ke depan

didukung oleh adanya ekspektasi bahwa pendapatan ke depan akan lebih tinggi

seiring penetapan upah minimum provinsi menjadi Rp1.290.000 dari sebelumnya

Rp1.118.009. Masih kuatnya konsumsi tercermin pula dari kegiatan penjualan

elektronik pada triwulan IV 2010 yang meningkat hampir dua kali lipat

dibandingkan tahun 2009.

Kegiatan ekspor impor diperkirakan tetap tumbuh tinggi meskipun mengalami

sedikit perlambatan pada triwulan laporan. Permintaan ekspor yang masih kuat

terutama dari negara-negara emerging markets (EM) mendorong kinerja ekspor Jakarta

tetap tumbuh tinggi. Namun, adanya risiko dari indikasi melemahnya kecepatan

pemulihan ekonomi di negara-negara maju – seperti Amerika Serikat dan Eropa -

diperkirakan turut memengaruhi serapan ekspor dari Jakarta khususnya untuk

barang-barang manufaktur. Sementara itu, impor tumbuh relatif stabil terutama

ditopang oleh impor barang modal yang masih berada dalam tren yang meningkat.

Tabel 8

Pertumbuhan Ekonomi - Sisi Permintaan di Jakarta (%, yoy)

Pertumbuhan Triwulan IV 2010 merupakan angka perkiraan Bank Indonesia

I II III* IV* I* II* III*Proyeksi Tw

IV-p

Konsumsi 7,5 6,2 6,5 6,7 6,7 6,5 4,6 5,7 6,3 5.8 - 6.2

Investasi 8,5 1,3 3,2 3,2 3,3 2,8 7,4 7,7 15,2 14.8 - 15.2

Ekspor 4,6 -0,5 -0,7 -1,0 3,1 0,2 1,7 8,4 9,2 7.8 - 8.2

Impor 27,6 -1,0 -4,4 -4,5 2,7 -1,8 1,2 7,9 11,0 13.8 - 14.2

P D R B 6,2 5,2 4,9 5,0 5,0 5,0 6,2 6,7 6,5 6.3 - 6.7

* angka sementara BPS DKI Jakarta

p proyeksi meningkat

2008* 2009*

2009 2010

Indikator

Triwulan IV 2010

17

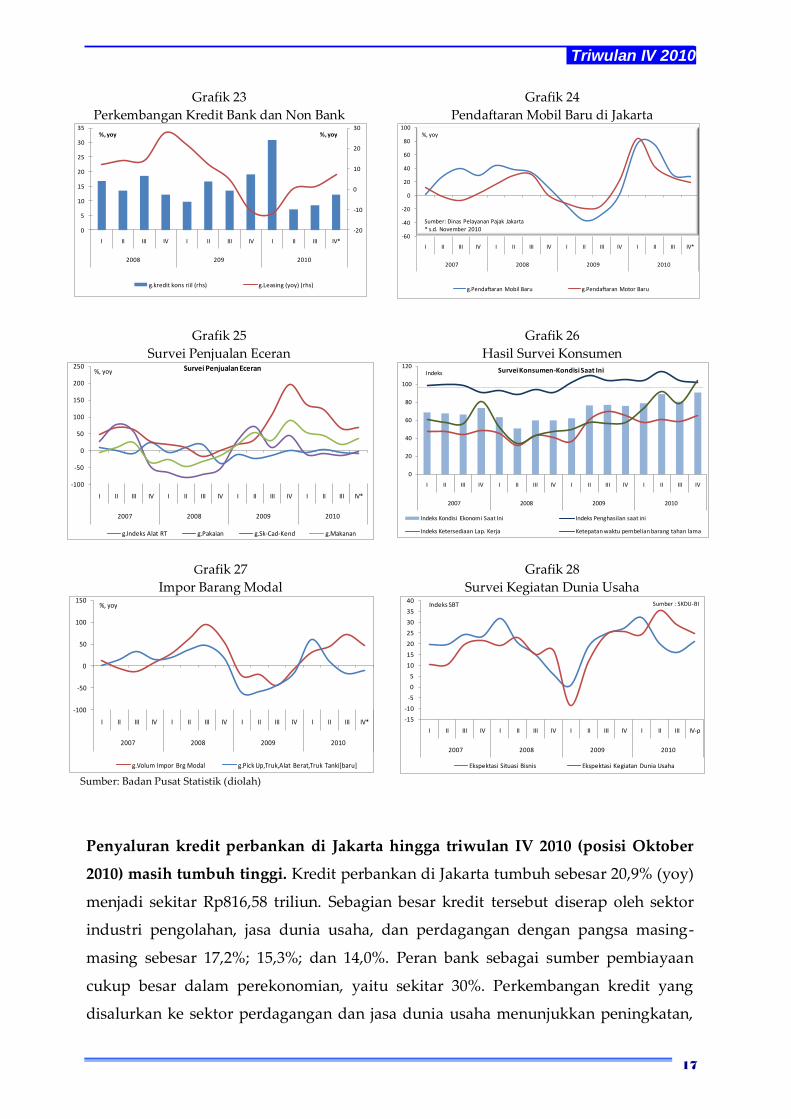

Grafik 23

Perkembangan Kredit Bank dan Non Bank

Grafik 24

Pendaftaran Mobil Baru di Jakarta

Grafik 25

Survei Penjualan Eceran

Grafik 26

Hasil Survei Konsumen

Grafik 27

Impor Barang Modal

Sumber: Badan Pusat Statistik (diolah)

Grafik 28

Survei Kegiatan Dunia Usaha

Penyaluran kredit perbankan di Jakarta hingga triwulan IV 2010 (posisi Oktober

2010) masih tumbuh tinggi. Kredit perbankan di Jakarta tumbuh sebesar 20,9% (yoy)

menjadi sekitar Rp816,58 triliun. Sebagian besar kredit tersebut diserap oleh sektor

industri pengolahan, jasa dunia usaha, dan perdagangan dengan pangsa masing-

masing sebesar 17,2%; 15,3%; dan 14,0%. Peran bank sebagai sumber pembiayaan

cukup besar dalam perekonomian, yaitu sekitar 30%. Perkembangan kredit yang

disalurkan ke sektor perdagangan dan jasa dunia usaha menunjukkan peningkatan,

-20

-10

0

10

20

30

0

5

10

15

20

25

30

35

I II III IV I II III IV I II III IV*

2008 209 2010

%, yoy%, yoy

g.kredit kons riil (rhs) g.Leasing (yoy) (rhs)

-60

-40

-20

0

20

40

60

80

100

I II III IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

%, yoy

g.Pendaftaran Mobil Baru g.Pendaftaran Motor Baru

Sumber: Dinas Pelayanan Pajak Jakarta* s.d. November 2010

-100

-50

0

50

100

150

200

250

I II III IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

%, yoy Survei Penjualan Eceran

g.Indeks Alat RT g.Pakaian g.Sk-Cad-Kend g.Makanan

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV

2007 2008 2009 2010

Indeks Survei Konsumen-Kondisi Saat Ini

Indeks Kondisi Ekonomi Saat Ini Indeks Penghasilan saat ini

Indeks Ketersediaan Lap. Kerja Ketepatan waktu pembelian barang tahan lama

-100

-50

0

50

100

150

I II III IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

%, yoy

g.Volum Impor Brg Modal g.Pick Up,Truk,Alat Berat,Truk Tanki[baru]

-15

-10

-5

0

5

10

15

20

25

30

35

40

I II III IV I II III IV I II III IV I II III IV-p

2007 2008 2009 2010

Indeks SBT

Ekspektasi Situasi Bisnis Ekspektasi Kegiatan Dunia Usaha

Sumber : SKDU-BI

Triwulan IV 2010

18

sehingga mendorong kredit Jakarta secara keseluruhan masih tumbuh tinggi.

Kualitas kredit yang disalurkan masih terjaga sebagaimana tercermin dari rasio

kredit bermasalah terhadap total kredit yang masih rendah yaitu sebesar 3,16%. Dana

Pihak Ketiga yang dihimpun oleh pihak perbankan hingga Oktober 2010 juga tercatat

mengalami peningkatan pertumbuhan. Pada triwulan IV 2010 (Oktober 2010), DPK

tercatat tumbuh 18,9% dibandingkan triwulan III 2010 (16,8%). Dengan

perkembangan tersebut, intermediasi perbankan (LDR) tetap tinggi mencapai 74,6%.

Grafik 29

Perkembangan DPK di Jakarta

Grafik 30

Perkembangan Kredit di Jakarta

Realisasi belanja pemerintah daerah DKI Jakarta hingga akhir Desember4 2010

diperkirakan sebesar 76%. Persentase tersebut sekitar Rp 20,30 triliun dari total

APBD DKI 2010. Pencapaian realisasi belanja daerah tersebut lebih rendah

dibandingkan periode yang sama di tahun sebelumnya yang hanya mencapai 87,2%.

Pencapaian realisasi belanja yang relatif rendah tersebut akibat beberapa proyek

besar Pemda DKI 2010 yang ditunda, antara lain Pembangunan tiga koridor bus

Transjakarta (koridor XIII-XV); pembangunan Terminal Pulogebang; perluasan Setu

Babakan Jagakarsa; pembangunan kabel bawah laut di Kepulauan Seribu; proyek

rehab sekolah besar; dan tertundanya penyelesaian Proyek Banjir Kanal Timur.

Masalah yang masih menghambat antara lain terkendala pembebasan lahan, masih

dalam tender, dan perlunya kajian ulang kelayakannya. Untuk meningkatkan

penyerapan APBD 2011 ke depan, Pemprov. DKI Jakarta akan melakukan persiapan

pelaksanaan lelang sebelum pelaksanaan tahun anggaran yang ditetapkan, untuk

meningkatkan penyerapan belanja selama.

Tekanan inflasi di Jakarta mengalami peningkatan pada triwulan IV 2010. Inflasi

pada triwulan IV 2010 tercatat sebesar 6,21% (yoy), meningkat dibanding triwulan III

2010 yang sebesar 5,44% (yoy). Peningkatan tekanan inflasi terutama disebabkan oleh

4 Posisi 26 Desember 2010

150

250

350

450

550

650

750

850

950

1,050

1,150

0

5

10

15

20

25

I II III IV I II III IV*

2007 2008 2009 2010

Posisi (miliar Rp)_RHS Pertumb (% yoy)

DPK Jakarta

0

5

10

15

20

25

30

35

40

45

0

100

200

300

400

500

600

700

800

900

IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

Perkembangan Kredit Wilayah Jakarta

Rp Triliun Growth (%, yoy)-rhs

Triwulan IV 2010

19

harga komoditas beras dan sayur/bumbu yang meningkat pada akhir triwulan

(Desember 2010). Di sisi lain, pasokan beras, bumbu-bumbuan, dan sayuran di

berbagai pasar induk Jakarta relatif masih stabil dengan kecenderungan meningkat.

Meningkatnya harga retail yang terjadi diduga antara lain disebabkan oleh ekspektasi

pedagang terhadap masa paceklik yang lebih panjang sehingga memengaruhi harga

ke depan, serta pengaruh psikologi masyarakat terhadap kondisi harga dan pasokan

komoditas pangan. Dalam mengatasi permasalahan harga, Pemda DKI Jakarta

meningkatkan peran Tim Pengendalian Inflasi Daerah (TPID) dalam upaya meredam

gejolak harga. Beberapa hal yang dilakukan oleh TPID DKI Jakarta pada triwulan

laporan antara lain meningkatkan komunikasi media terkait kondisi pasokan beras

dan bahan makanan lainnya, mengoptimalkan strategi pelaksanaan operasi pasar

beras yang diperluas hingga keseluruh pasar tradisional yang ada di Jakarta, dan

intensifikasi pemantauan ke pasar-pasar.

Grafik 31 Grafik 32

Perkembangan Inflasi di Jakarta Perkembangan Harga dan Pasokan Beras

Sumber: BPS (diolah) Sumber : TPID Jakarta

0.7

1.0

0.2 0.3

0.2

0.1

0.7 0

.80

.41

.0-0

.20

.91

.90

.30

.80

.81

.51

.91

.30

.21

.00

.40

.30

.1-0

.2-0

.20

.3-0

.20

.20

.1 0.4 0.4

0.9

0.1

-0.1

0.5 0

.70

.10

.1 0.2 0.2

0.7

1.1

1.0

0.5

10

.22

0.3

3 0.7

6

-4

0

4

8

12

16

-1

0

1

2

3

4

5

6

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008 2009 2010

%, m-t-m %, y-o-y

Inflasi Jakarta

MTM

YOY (rhs)

panen panen

lebaran lebaran

kenaikan harga internasional

panen

harga BBM bersubsidi rata2 meningkat 28,7%

dampak 2nd round kenaikan harga BBM

Des : 1st round effectJan&Feb:1st+2nd round effect penurunan BBM

6,21

panen

5,500

6,000

6,500

7,000

7,500

8,000

8,500

9,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9 10 11 12

2008 2009 2010

Rp/kgton/bulan

Pasokan Beras Harga rata-rata Eceran Beras (rhs)

Triwulan IV 2010

20

D. Kawasan Sumatera

Pertumbuhan ekonomi Sumatera pada triwulan IV 2010 diperkirakan mengalami

percepatan yaitu menjadi 5,4% (yoy), dibanding triwulan sebelumnya (5,3%).

Peningkatan pertumbuhan ekonomi tersebut ditopang membaiknya kinerja ekonomi

wilayah Sumatera Bagian Utara (Sumbagut) dan Sumatera Bagian Tengah

(Sumbagteng). Sementara, kinerja produksi perkebunan dan pertambangan yang

terkendala faktor berlanjutnya anomali cuaca berdampak pada capaian pertumbuhan

ekonomi Sumatera Bagian Selatan. Secara keseluruhan, perekonomian Sumatera pada

tahun 2010 diperkirakan tumbuh pada kisaran 5%.

Tabel 9

Pertumbuhan PDRB di Sumatera

Sumber: Badan Pusat Statistik Daerah (diolah)

* Angka sementara P Angka perkiraan Bank Indonesia

Di sisi penawaran, peran kinerja sektor sekunder yang membaik menopang

kinerja perekonomian Sumatera pada triwulan IV 2010. Konsumsi masyarakat yang

tinggi disertai masuknya masa liburan akhir tahun mendorong kinerja sektor

pengangkutan dan komunikasi, sektor keuangan, dan sektor PHR. Sementara itu,

perkembangan di sektor primer dipengaruhi oleh berlanjutnya anomali cuaca

sehingga menghambat capaian produksi lebih lanjut, khususnya di sub sektor

perkebunan. Tingginya intensitas hujan menyebabkan terbatasnya peningkatan

produktivitas hasil perkebunan seperti tandan buah segar sawit dan karet alam.

Sementara itu, capaian produksi minyak dan gas di Sumbagut dan Sumbagteng

diperkirakan masih akan mengalami kontraksi pertumbuhan. Hal ini antara lain

2010

2008 1* 2* 3* 4* 2009* 1* 2 3 4P 2010

Sumatera 4.9 2.9 2.9 3.6 4.2 3.4 5.0 5.0 5.3 5.4 5.2

Sumatera Bag. Utara 3.3 1.2 1.4 3.5 3.9 2.5 5.0 5.8 5.7 5.9 5.6

1 NAD (5.3) (9.5) (8.5) (1.8) (2.0) (5.6) 1.3 3.5 3.3 4.9 3.3

2 Sumatera Utara 6.4 4.6 4.6 5.1 5.7 5.0 6.0 6.5 6.4 6.2 6.3

Sumatera Bag. Tengah 6.1 4.5 3.1 3.0 3.8 3.6 4.5 4.2 4.8 5.0 4.6

1 Sumatera Barat 6.4 5.8 5.0 5.1 0.9 4.2 3.3 4.8 5.6 9.5 5.8

2 Riau 5.7 5.1 2.1 1.5 3.0 2.9 2.8 2.1 3.2 2.9 2.8

3 Kepulauan Riau 6.6 0.5 2.3 3.5 7.7 3.5 9.2 7.4 6.8 4.6 7.0

4 Jambi 7.2 8.0 6.5 5.5 5.7 6.4 6.2 6.9 7.2 7.7 7.0

Sumatera Bag. Selatan 5.1 2.8 4.6 4.9 5.2 4.4 6.0 5.1 5.8 5.6 5.6

1 Sumatera Selatan 5.0 2.6 4.0 4.4 5.3 4.2 5.7 5.6 5.4 5.4 5.5

2 Bangka Belitung 4.5 (0.5) 2.4 5.3 6.8 3.5 7.3 6.1 5.1 7.4 6.5

3 Lampung 5.3 4.3 6.0 6.0 4.0 5.1 5.9 3.9 6.3 4.9 5.2

4 Bengkulu 5.4 1.5 4.5 2.8 7.5 4.0 7.5 5.5 7.6 7.1 6.9

2009

Triwulan IV 2010

21

karena gangguan teknis yang terjadi pada kilang minyak perusahaan penambang

besar di Riau selama beberapa waktu sehingga menyebabkan target lifting migas

tidak tercapai. Sementara itu, kinerja produksi industri pengolahan di Sumatera

diperkirakan masih relatif stabil di tengah meningkatnya risiko mulai terbatasnya

pasokan bahan baku. Meskipun demikian, tingginya harga berbagai komoditas SDA

di pasar internasional seiring dengan masih kuatnya permintaan dari negara mitra

dagang dapat menopang kinerja sektor industri pengolahan di Sumatera, terutama

yang berbasis SDA.

Di sisi permintaan, membaiknya kinerja perekonomian Sumatera terutama

didorong oleh peningkatan investasi dan ekspor, serta masih kuatnya konsumsi

rumah tangga. Peningkatan pertumbuhan ekonomi tersebut terutama didorong oleh

maraknya aktivitas investasi terkait dengan realisasi proyek pemerintah menjelang

akhir tahun. Selain itu, pembangunan pasca gempa di Sumatera Barat antara lain

berupa aset-aset tempat kegiatan usaha, perkantoran, dan properti residensial

(terutama tipe kecil). Indikator maraknya investasi terkonfirmasi pula dari

melonjaknya jumlah impor barang logam dan besi. Kinerja ekspor meningkat sejalan

dengan membaiknya beberapa harga komoditas dunia. Porsi ekspor yang terutama

komoditas perkebunan, turut mendorong aktivitas konsumsi rumah tangga. Saat ini,

sekitar 34% total area kelapa sawit berupa perkebunan rakyat.

Tabel 10

Pertumbuhan Ekonomi – Sisi Penawaran Sumatera

Sumber: Badan Pusat Statistik Daerah (diolah)

* Angka sementara P Angka perkiraan Bank Indonesia

Triwulan IV 2010

22

Grafik 33

Penjualan Semen di Sumatera

Sumber: CEIC

Grafik 34

Nilai Tukar Petani Beberapa Provinsi di Sumatera

Sumber: Badan Pusat Statistik

Grafik 35

Indeks Keyakinan Konsumen di Sumatera

Grafik 36

Perkembangan Ekspor Sumatera

Sumber: Badan Pusat Statistik (diolah)

Perkembangan kegiatan intermediasi perbankan di Sumatera hingga triwulan IV

2010 (Oktober 2010) meningkat dengan kualitas kredit yang tetap baik.

Penghimpunan DPK tercatat melambat 14,0% (yoy) menjadi sebesar Rp274,3 triliun,

dibandingkan triwulan III 2010 (14,8%; yoy). Penyaluran kredit/pembiayaan sampai

bulan Oktober 2010 tercatat sebesar Rp225,2 triliun atau tumbuh 22,5% (yoy)

meningkat dibanding pertumbuhan triwulan III 2010 (21,8%, yoy). Penyaluran kredit

modal kerja mempunyai pangsa terbesar yang kemudian diikuti oleh kredit

konsumsi dan kredit investasi. Dengan perkembangan tersebut, Loan to Deposit Ratio

(LDR) Sumatera mengalami peningkatan dari 80,8% menjadi 82,1% pada triwulan IV

2010. Hal positif lainnya adalah kualitas kredit yang masih relatif baik sebagaimana

tercermin dari persentase rasio Non Performance Loan (NPL) di Kawasan Sumatera

yang relatif rendah (3,1%).

-10

-5

0

5

10

15

20

25

0

500

1,000

1,500

2,000

2,500

3,000

I II III IV I II III IV I II III IV*

2008 2009 2010

Volume (rb ton) pertumbuhan (yoy) - RHS

Konsumsi Semen Sumatera

94

96

98

100

102

104

106

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2009 2010

Sumbagut Sumbagteng Sumbagsel

indeks

50

60

70

80

90

100

110

120

130

140

3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 1112*

2010

Indeks

Indeks Keyakinan Konsumen

Mdn Pdg Plmbg Pk.Pinang Bdl

-40

-20

0

20

40

60

80

100

0

1000

2000

3000

4000

5000

6000

7000

8000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2008 2009 2010

%, yoyribu ton

Volume Ekspor Pertumbuhan

Triwulan IV 2010

23

Grafik 37

Perkembangan DPK di Sumatera

Grafik 38

Perkembangan Kredit Perbankan di Sumatera

Realisasi belanja pemerintah daerah Kawasan Sumatera diperkirakan masih

terbatas. Hingga akhir triwulan IV 2010, realisasi belanja di Sumatera masih berkisar

antara 54-80%. Rata-rata realisasi terbesar berupa belanja pegawai. Realisasi belanja

pemda terbesar pada Provinsi NAD yang mencapai 80,2%.

Inflasi Kawasan Sumatera meningkat signifikan terutama terjadi pada akhir

triwulan IV 2010 karena tekanan volatile food. Beberapa harga bahan makanan

mengalami peningkatan terutama karena berkurangnya pasokan dari daerah sentra

penghasil bahan makanan. Selain itu, pola distribusi, hambatan infrastruktur

maupun kesenjangan struktur pasar telah menyebabkan peningkatan harga yang

signifikan. Di sisi lain, disparitas harga yang tinggi antar daerah juga sangat

berpotensi menyebabkan aliran produk dari sentra penghasil. Tingginya harga cabai

di Kepri dan Riau menyebabkan tarikan permintaan yang tinggi ke daerah penghasil

di Sumut dan Sumbar sehingga harga cabai di daerah penghasil juga meningkat

signifikan.

Grafik 39

Perkembangan Inflasi di Sumatera

Grafik 40

Komparasi Inflasi Kota di Sumatera

Sumber: Badan Pusat Statistik (diolah) Sumber: Badan Pusat Statistik (diolah)

150

170

190

210

230

250

270

290

0

5

10

15

20

25

I II III IV I II III IV*

2007 2008 2009 2010

Posisi (miliar Rp)_RHS Pertumb (% yoy)

DPK_Sumatera

0

5

10

15

20

25

30

35

40

0

50

100

150

200

250

IV I II III IV I II III IV I II III IV*

2007 2008 2009 2010

Perkembangan Kredit Wilayah Sumatera

Rp Triliun Growth (%, yoy)-rhs

2

4

6

8

10

12

14

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2008 2009 2010

%,yoy

Sumatera NASIONAL 4 5 6 7 8 9 10 11 12

Banda AcehPalembang

Tj. PinangPekanbaru

LhokseumaweBatam

Pdg SidempuanMedanPadangDumai

BengkuluPkl. Pinang

Pmtg SiantarBandar Lampung

JambiSibolga

%, yoy

Nasional

Triwulan IV 2010

24

E. Kawasan Timur Indonesia

Pertumbuhan ekonomi Kawasan Timur Indonesia (KTI) triwulan IV 2010

diperkirakan tumbuh sebesar 6,6%(yoy), lebih tinggi dibandingkan triwulan

sebelumnya sebesar 6,0% (yoy). Wilayah Kalimantan tercatat tumbuh sebesar 5,1%

(yoy) sementara Wilayah Sulampua tumbuh sebesar 8,4%(yoy). Kinerja beberapa

sektor utama di KTI yang relatif stabil dan cenderung membaik menjadi faktor yang

mendorong meningkatnya pertumbuhan ekonomi di kawasan ini.

Tabel 11

Pertumbuhan Ekonomi KTI Berdasarkan Sektor Ekonomi

* Angka perkiraan Bank Indonesia

Di sisi penawaran, pertumbuhan ekonomi KTI pada periode laporan masih

ditopang oleh beberapa sektor yang selama ini menjadi pendorong perekonomian

kawasan seperti sektor pertambangan-penggalian, angkutan-komunikasi, dan

industri pengolahan. Meningkatnya kinerja sektor pertambangan-penggalian karena

adanya peningkatan produksi tambang (Sulampua). Hal ini tidak terlepas dari

kembalinya siklus bisnis sektor pertambangan di wilayah Sulampua, disertai tren

peningkatan produksi tembaga, emas, perak, dan nikel. Indikator produksi nikel di

wilayah Sulampua tercatat tumbuh 37,23% (yoy) – data Oktober 2010, lebih tinggi

dibandingkan kondisi September 2010 yang tumbuh 34,36% (yoy). Selain itu, kinerja

produksi sektor pertambangan di wilayah Balnustra juga berangsur kembali normal,

setelah pada Oktober 2010 mengalami penurunan yang cukup besar akibat gangguan

teknis berupa longsor dalam pitch tambang di salah satu perusahaan tambang besar

di NTB. Membaiknya produksi tembaga ini juga disertai tingginya harga komoditas

tembaga di pasar internasional. Di sisi yang berbeda, pertumbuhan sektor

pertambangan di wilayah Kalimantan tumbuh sebesar 5,32% (yoy), melambat

dibandingkan dengan triwulan sebelumnya (5,76%). Melambatnya pertumbuhan

sektor ini sangat dipengaruhi oleh kondisi cuaca ekstrim (curah hujan tinggi) yang

Triwulan IV 2010

25

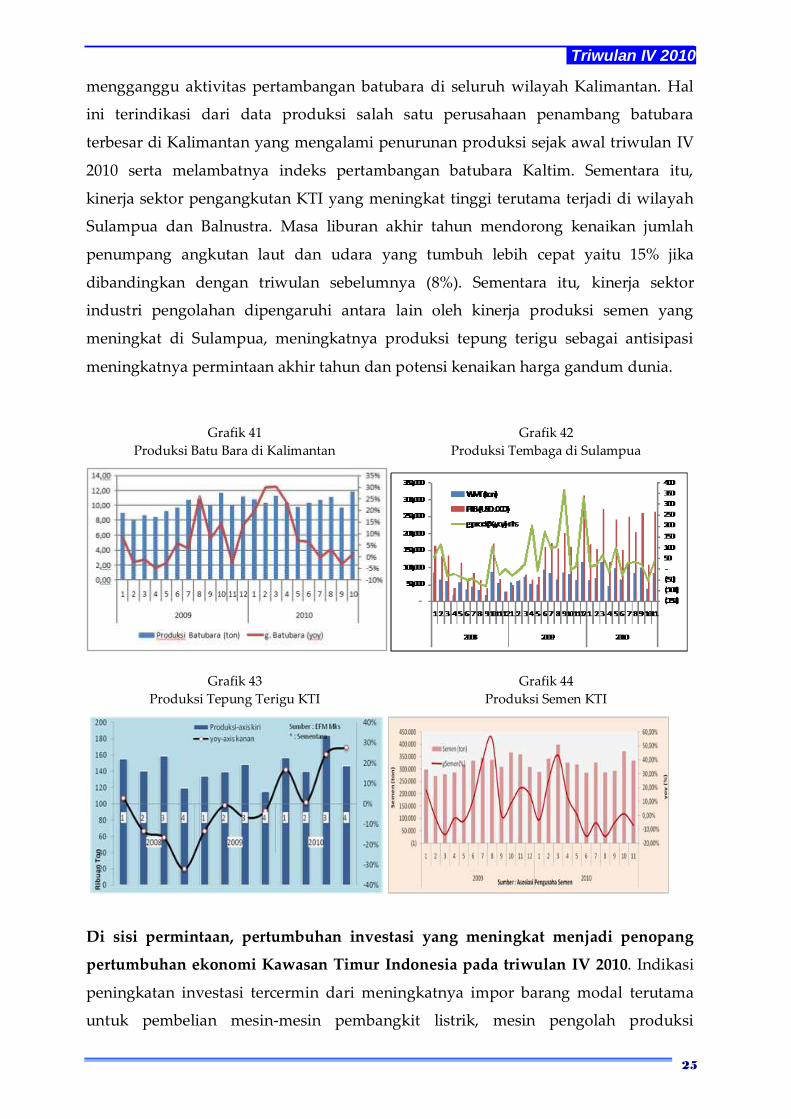

mengganggu aktivitas pertambangan batubara di seluruh wilayah Kalimantan. Hal

ini terindikasi dari data produksi salah satu perusahaan penambang batubara

terbesar di Kalimantan yang mengalami penurunan produksi sejak awal triwulan IV

2010 serta melambatnya indeks pertambangan batubara Kaltim. Sementara itu,

kinerja sektor pengangkutan KTI yang meningkat tinggi terutama terjadi di wilayah

Sulampua dan Balnustra. Masa liburan akhir tahun mendorong kenaikan jumlah

penumpang angkutan laut dan udara yang tumbuh lebih cepat yaitu 15% jika

dibandingkan dengan triwulan sebelumnya (8%). Sementara itu, kinerja sektor

industri pengolahan dipengaruhi antara lain oleh kinerja produksi semen yang

meningkat di Sulampua, meningkatnya produksi tepung terigu sebagai antisipasi

meningkatnya permintaan akhir tahun dan potensi kenaikan harga gandum dunia.

Grafik 41

Produksi Batu Bara di Kalimantan

Grafik 42

Produksi Tembaga di Sulampua

Grafik 43

Produksi Tepung Terigu KTI

Grafik 44

Produksi Semen KTI

Di sisi permintaan, pertumbuhan investasi yang meningkat menjadi penopang

pertumbuhan ekonomi Kawasan Timur Indonesia pada triwulan IV 2010. Indikasi

peningkatan investasi tercermin dari meningkatnya impor barang modal terutama

untuk pembelian mesin-mesin pembangkit listrik, mesin pengolah produksi

Triwulan IV 2010

26

pertambangan, mesin pengolahan hasil perkebunan, dan moda transportasi untuk

industri. Peningkatan investasi juga didorong oleh kegiatan investasi di Wilayah

Sulampua antara lain pembangunan pusat maintenance Lion Air untuk kawasan timur

Indonesia di Sulawesi Utara, proyek smelter (pabrik pengolahan nikel) oleh PT.

Antam, Tbk di Maluku Utara, proyek pembangunan pabrik Semen Tonasa V di

Sulawesi Selatan, pembangunan pabrik pengolahan jagung PT. Harim Korea.

Disamping itu, akselerasi proyek fisik yang dilakukan pemerintah daerah turut

mendorong investasi di KTI. Konsumsi masyarakat pada triwulan IV 2010

diperkirakan masih tetap tumbuh tinggi yaitu mencapai 7,6% (yoy), walaupun sedikit

lebih rendah dibandingkan triwulan III-2010 yang tumbuh 8,06% (yoy). Survei

konsumen yang tetap berada pada level di atas 100 menunjukkan optimisme

masyarakat yang tetap terjaga dan menjadi faktor yang memengaruhi tingkat

konsumsi masyarakat. Sementara itu, kinerja ekspor KTI pada triwulan laporan

diperkirakan tumbuh sebesar 6,45% (yoy), lebih lambat dibandingkan dengan

triwulan sebelumnya sebesar 9,95%. Kondisi ini dipicu oleh faktor cuaca yang

mengganggu aktivitas eksplorasi tambang batubara sehingga berdampak pada

pengiriman ekspor.

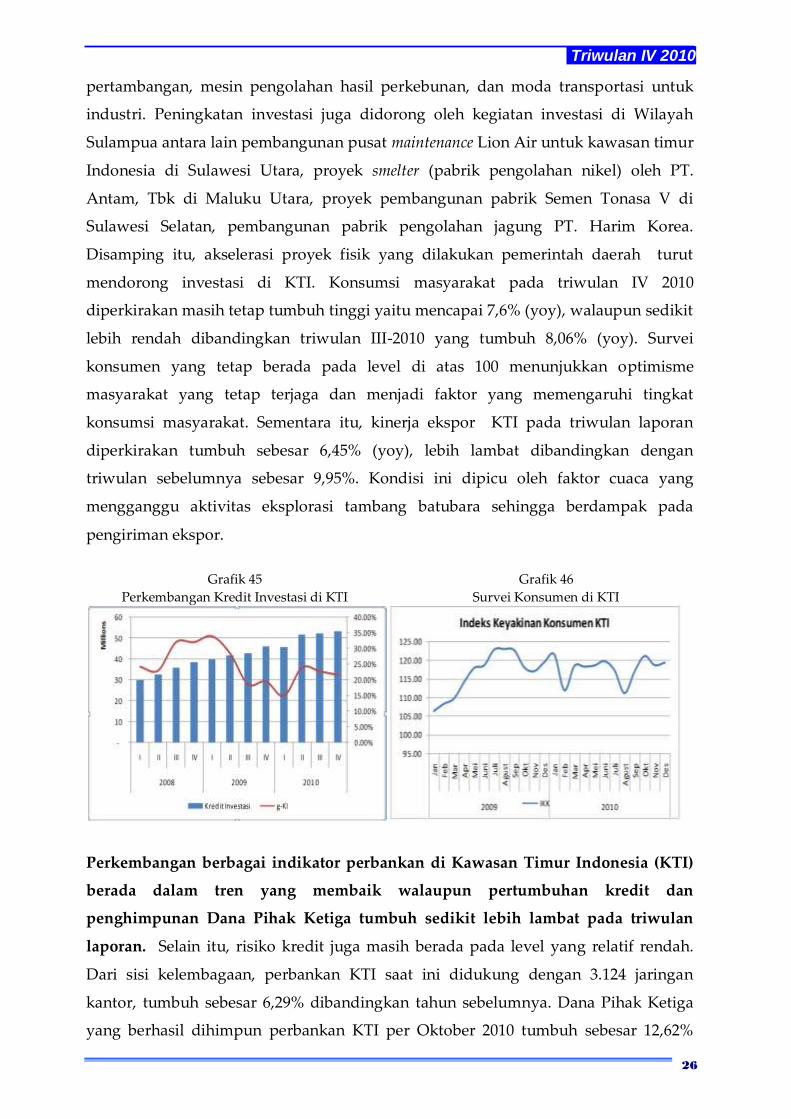

Grafik 45

Perkembangan Kredit Investasi di KTI

Grafik 46

Survei Konsumen di KTI

Perkembangan berbagai indikator perbankan di Kawasan Timur Indonesia (KTI)

berada dalam tren yang membaik walaupun pertumbuhan kredit dan

penghimpunan Dana Pihak Ketiga tumbuh sedikit lebih lambat pada triwulan

laporan. Selain itu, risiko kredit juga masih berada pada level yang relatif rendah.

Dari sisi kelembagaan, perbankan KTI saat ini didukung dengan 3.124 jaringan

kantor, tumbuh sebesar 6,29% dibandingkan tahun sebelumnya. Dana Pihak Ketiga

yang berhasil dihimpun perbankan KTI per Oktober 2010 tumbuh sebesar 12,62%

Triwulan IV 2010

27

(yoy), lebih rendah dibandingkan pertumbuhan pada akhir triwulan III-2010

(September) sebesar 14,03% (yoy). Melambatnya pertumbuhan DPK terutama

disebabkan oleh simpanan giro yang tumbuh melambat dari 3,17% (yoy) menjadi 2%

(yoy). Meningkatnya realisasi anggaran pemda untuk membiayai berbagai proyek

pemerintah menjadi salah satu penyebab utama penyusutan ini. Jenis simpanan

lainnya yakni tabungan dan deposito juga tumbuh melambat. Tabungan tumbuh

lebih rendah dari 21,04% (yoy) pada triwulan III-2010 menjadi 19,32% (yoy).

Sementara deposito pada Oktober 2010 tumbuh 12,62% (yoy), sedikit lebih rendah

dari akhir triwulan III-2010 sebesar 12,71%.

Sejalan dengan perkembangan DPK, kegiatan penyaluran kredit di KTI juga

masih tetap tumbuh tinggi (23,8%) pada triwulan IV 2010, walaupun lebih lambat

dibanding triwulan sebelumnya (27,00%; yoy). Perlambatan pertumbuhan kredit

terjadi pada semua jenis penggunaan khususnya kredit konsumsi yang tumbuh

melambat dari 28,49% (yoy) menjadi 23,58% (yoy) seiring dengan melambatnya

intensitas konsumsi masyarakat. Dari sisi sektoral, penurunan kinerja sektor-sektor

unggulan dikonfirmasi dengan melambatnya pertumbuhan kredit yang disalurkan

pada sektor pertanian dan pertambangan. Sementara itu, perlambatan konsumsi

masyarakat berimbas pada melambatnya penyaluran kredit sektor perdagangan. Dari

sisi kualitas kredit, pada Oktober 2010 rasio NPL bank umum relatif terkendali meski

mengalami sedikit penurunan kualitas, yaitu dari 2,38% pada September 2010

menjadi 2,47%. Peningkatan rasio NPL tersebut terutama terjadi pada kredit modal

kerja yaitu dari 3,46% menjadi 3,72%. Sejalan dengan melambatnya pertumbuhan

kredit dan DPK, maka LDR Oktober 2010 sedikit mengalami penurunan dari 96,91%

pada September 2010 menjadi sebesar 95,52% pada Oktober 2010. Berdasarkan

wilayah, per Oktober 2010, Kalimantan memiliki LDR tertinggi yaitu sebesar 101,8%,

sementara Balnustra memiiliki LDR terendah sebesar 93,26%.

Triwulan IV 2010

28

Tabel 12

Perkembangan Penyaluran Kredit di KTI

Laju inflasi KTI (Kawasan Timur Indonesia) di penghujung tahun 2010 tercatat

mencapai 7,56% (yoy). Inflasi KTI pada akhir periode triwulan IV 2010 ini sedikit

lebih tinggi dibandingkan laju inflasi triwulan III-2010 sebesar 7,46% (yoy). Beberapa

faktor penyebab meningkatnya laju inflasi pada triwulan IV 2010 adalah

meningkatnya inflasi volatile food karena kondisi cuaca yang kurang kondusif

sehingga mengganggu pasokan dan distribusi barang. Selain itu, tekanan inflasi inti

juga meningkat jika dibandingkan dengan triwulan sebelumnya. Kenaikan inflasi KTI

pada akhir triwulan IV 2010 ini didorong oleh laju inflasi Sulampua yang mencapai

6,40% dan memberikan sumbangan sebesar 3,45% terhadap pembentukan inflasi KTI

(7,56%; yoy). Kenaikan harga beras, baja, emas, serta tiket pesawat yang cukup tinggi

menjadi penyebab kenaikan inflasi di wilayah Sulampua. Kota Ambon tercatat

dengan kenaikan inflasi tertinggi di wilayah Sulampua, yaitu mencapai 8,78%. Hal ini

disebabkan antara lain oleh terganggunya distribusi barang akibat tingginya

gelombang laut. Sementara itu, kenaikan tekanan inflasi di sebagian besar wilayah

Kalimantan terutama disebabkan oleh kenaikan harga komoditas beras (di kota

Banjarmasin, Samarinda, Balikpapan, Tarakan, dan Palangkaraya), bumbu-bumbuan

(komoditas bawang merah), sayuran, dan emas perhiasan (di kota Samarinda,

Banjarmasin, dan Palangkaraya). Inflasi di wilayah Balnustra yang mencapai 9,05%

pada triwulan laporan terutama disebabkan oleh kenaikan harga kelompok

komoditas bumbu-bumbuan yang mengalami kendala pasokan akibat cuaca. Selain

komoditas bumbu-bumbuan, beras juga mengalami kecenderungan peningkatan

Triwulan IV 2010

29

harga seiring dengan berakhirnya musim panen yang mengakibatkan menurunnya

ketersediaan beras.

Tabel 13

Inflasi Berdasarkan Kelompok Barang

Grafik 47

Porsi Sumbangan Inflasi Zona terhadap Inflasi

KTI

Grafik 48

Pergerakan Laju Inflasi Kumulatif KTI 2010

QIV QI QII QIII QIV

UMUM 3.91% 4.32% 5.79% 7.46% 7.56%

Bahan Makanan 5.51% 5.10% 10.74% 15.18% 15.38%

Makanan Jadi, Minuman, Rokok 8.05% 7.93% 6.81% 6.87% 7.01%

Perumahan, Listrik, Air 2.66% 2.70% 3.18% 4.33% 4.51%

Sandang 6.50% 1.99% 5.58% 5.74% 5.96%

Kesehatan 4.97% 3.53% 3.28% 2.89% 2.84%

Pendidikan, Rekreasi, Olahraga 4.99% 5.04% 4.52% 4.82% 4.60%

Transportasi dan Komunikasi -2.53% 2.27% 2.26% 3.30% 3.18%

KELOMPOK2009 2010

-5%

0%

5%

10%

15%

20%

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2009 2010

Core Volatile Administered

1.08

1.451.58 1.54

2.08

2.61

4.72

5.92

6.50

6.00

6.47

7.56

0.84

1.140.99

1.151.44

2.42

4.02

4.82

5.28 5.35

5.98

6.96

0.00

2.00

4.00

6.00

8.00

1 2 3 4 5 6 7 8 9 10 11 12

2010

Inflasi ytd (%)

KTI Nasional

Sumber: BPS diolah

Triwulan IV 2010

30

II. PROSPEK EKONOMI DAN INFLASI REGIONAL

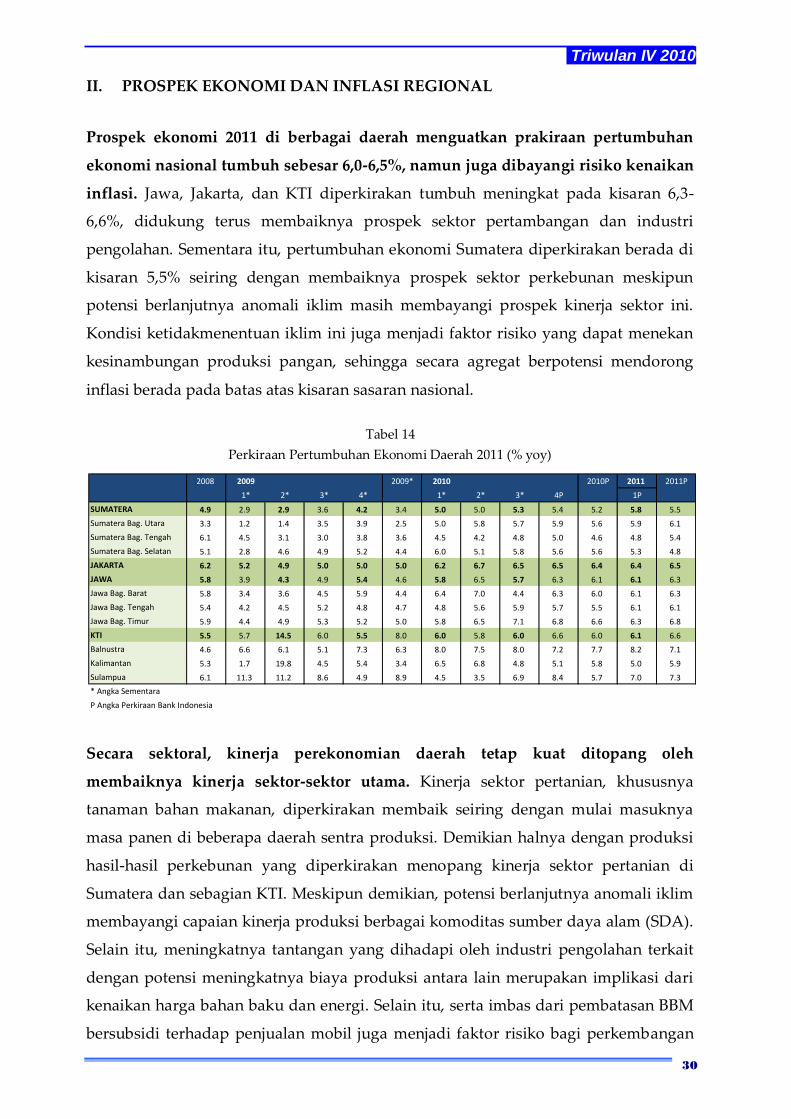

Prospek ekonomi 2011 di berbagai daerah menguatkan prakiraan pertumbuhan

ekonomi nasional tumbuh sebesar 6,0-6,5%, namun juga dibayangi risiko kenaikan

inflasi. Jawa, Jakarta, dan KTI diperkirakan tumbuh meningkat pada kisaran 6,3-

6,6%, didukung terus membaiknya prospek sektor pertambangan dan industri

pengolahan. Sementara itu, pertumbuhan ekonomi Sumatera diperkirakan berada di

kisaran 5,5% seiring dengan membaiknya prospek sektor perkebunan meskipun

potensi berlanjutnya anomali iklim masih membayangi prospek kinerja sektor ini.

Kondisi ketidakmenentuan iklim ini juga menjadi faktor risiko yang dapat menekan

kesinambungan produksi pangan, sehingga secara agregat berpotensi mendorong

inflasi berada pada batas atas kisaran sasaran nasional.

Tabel 14

Perkiraan Pertumbuhan Ekonomi Daerah 2011 (% yoy)

Secara sektoral, kinerja perekonomian daerah tetap kuat ditopang oleh

membaiknya kinerja sektor-sektor utama. Kinerja sektor pertanian, khususnya

tanaman bahan makanan, diperkirakan membaik seiring dengan mulai masuknya

masa panen di beberapa daerah sentra produksi. Demikian halnya dengan produksi

hasil-hasil perkebunan yang diperkirakan menopang kinerja sektor pertanian di

Sumatera dan sebagian KTI. Meskipun demikian, potensi berlanjutnya anomali iklim

membayangi capaian kinerja produksi berbagai komoditas sumber daya alam (SDA).

Selain itu, meningkatnya tantangan yang dihadapi oleh industri pengolahan terkait

dengan potensi meningkatnya biaya produksi antara lain merupakan implikasi dari

kenaikan harga bahan baku dan energi. Selain itu, serta imbas dari pembatasan BBM

bersubsidi terhadap penjualan mobil juga menjadi faktor risiko bagi perkembangan

2008 2009 2009* 2010 2010P 2011 2011P

1* 2* 3* 4* 1* 2* 3* 4P 1P

SUMATERA 4.9 2.9 2.9 3.6 4.2 3.4 5.0 5.0 5.3 5.4 5.2 5.8 5.5

Sumatera Bag. Utara 3.3 1.2 1.4 3.5 3.9 2.5 5.0 5.8 5.7 5.9 5.6 5.9 6.1

Sumatera Bag. Tengah 6.1 4.5 3.1 3.0 3.8 3.6 4.5 4.2 4.8 5.0 4.6 4.8 5.4

Sumatera Bag. Selatan 5.1 2.8 4.6 4.9 5.2 4.4 6.0 5.1 5.8 5.6 5.6 5.3 4.8

JAKARTA 6.2 5.2 4.9 5.0 5.0 5.0 6.2 6.7 6.5 6.5 6.4 6.4 6.5

JAWA 5.8 3.9 4.3 4.9 5.4 4.6 5.8 6.5 5.7 6.3 6.1 6.1 6.3

Jawa Bag. Barat 5.8 3.4 3.6 4.5 5.9 4.4 6.4 7.0 4.4 6.3 6.0 6.1 6.3

Jawa Bag. Tengah 5.4 4.2 4.5 5.2 4.8 4.7 4.8 5.6 5.9 5.7 5.5 6.1 6.1

Jawa Bag. Timur 5.9 4.4 4.9 5.3 5.2 5.0 5.8 6.5 7.1 6.8 6.6 6.3 6.8

KTI 5.5 5.7 14.5 6.0 5.5 8.0 6.0 5.8 6.0 6.6 6.0 6.1 6.6

Balnustra 4.6 6.6 6.1 5.1 7.3 6.3 8.0 7.5 8.0 7.2 7.7 8.2 7.1

Kalimantan 5.3 1.7 19.8 4.5 5.4 3.4 6.5 6.8 4.8 5.1 5.8 5.0 5.9

Sulampua 6.1 11.3 11.2 8.6 4.9 8.9 4.5 3.5 6.9 8.4 5.7 7.0 7.3

* Angka Sementara

P Angka Perkiraan Bank Indonesia

Triwulan IV 2010

31

sektor industri pengolahan. Di KTI kinerja produksi sektor pertambangan juga

diperkirakan membaik terutama didorong adanya peningkatan produksi beberapa

komoditas tambang utama seperti tembaga, batu bara, dan nikel. Sementara itu,

kinerja industri pengolahan migas khususnya di Kalimantan kembali meningkat

seiring kembali membaiknya produksi lifting migas kilang di Balikpapan setelah

sempat mengalami kendala teknis selama beberapa waktu terakhir.

Dari sisi permintaan, pertumbuhan ekonomi ke depan didukung oleh konsumsi

dan investasi yang diperkirakan masih tumbuh tinggi. Kuatnya kinerja konsumsi di

Kawasan Sumatera didukung oleh harga komoditas perkebunan yang masih tinggi,

sehingga meningkatkan optimisme masyarakat dan daya beli masyarakat. Kenaikan

UMP dan gaji PNS/Polri dapat turut menjaga daya beli masyarakat. Sementara di sisi

investasi, diperkirakan peran investasi swasta akan meningkat. Di Jawa beberapa

rencana realisasi investasi di sektor industri seperti kimia di Banten, tekstil di Jawa

Barat dan Jawa Tengah, dan semen di Jawa Timur diperkirakan mendorong kinerja

investasi kawasan ini secara keseluruhan. Sementara itu, berlanjutnya upaya untuk

meningkatkan domestic connectivity melalui peningkatan pembangunan infrastruktur

diperkirakan berdampak positif bagi kinerja investasi secara keseluruhan.

Tekanan inflasi di berbagai daerah pada 2011 secara agregat diperkirakan masih

sejalan dengan sasaran inflasi nasional. Namun, perkiraan inflasi ke depan masih

menghadapi beberapa faktor risiko yang potensial akan mendorong angka realisasi

inflasi 2011 berada pada batas atas (5+1%). Risiko tekanan inflasi antara lain berasal

dari berlanjutnya anomali musim yang mengganggu pasokan dan menghambat

distribusi. Selain itu, kenaikan beberapa administered price diperkirakan akan turut

menarik kenaikan harga barang lainnya. Kenaikan Upah Minimum Provinsi (UMP)

tahun 2011 disatu sisi memberi dampak yang positif bagi daya beli masyarakat,

namun di sisi lain memberi sinyal bagi kenaikan harga - terlebih pada beberapa

daerah yang menetapkan kenaikan UMP hingga di atas 15%. Selain itu, potensi

kenaikan inflasi bersumber dari penerapan kebijakan administered price seperti

pembatasan konsumsi BBM bersubsidi, kenaikan harga eceran tertinggi (HET)

Pupuk, harga pembelian pemerintah (HPP) beras, Bea Balik Nama (BBN) Kendaraan.

Ke depan, upaya-upaya TPID diharapkan akan lebih mendukung efektivitas

pengendalian harga. Hingga saat ini, upaya-upaya TPID telah difokuskan pada

menjaga stok pasokan bahan makanan dan menggiring ekspektasi masyarakat

terhadap ketersediaan pasokan.

Triwulan IV 2010

32

III. ISUE STRATEGIS: PERMASALAHAN STRUKTURAL DALAM

PEMBENTUKAN HARGA PANGAN

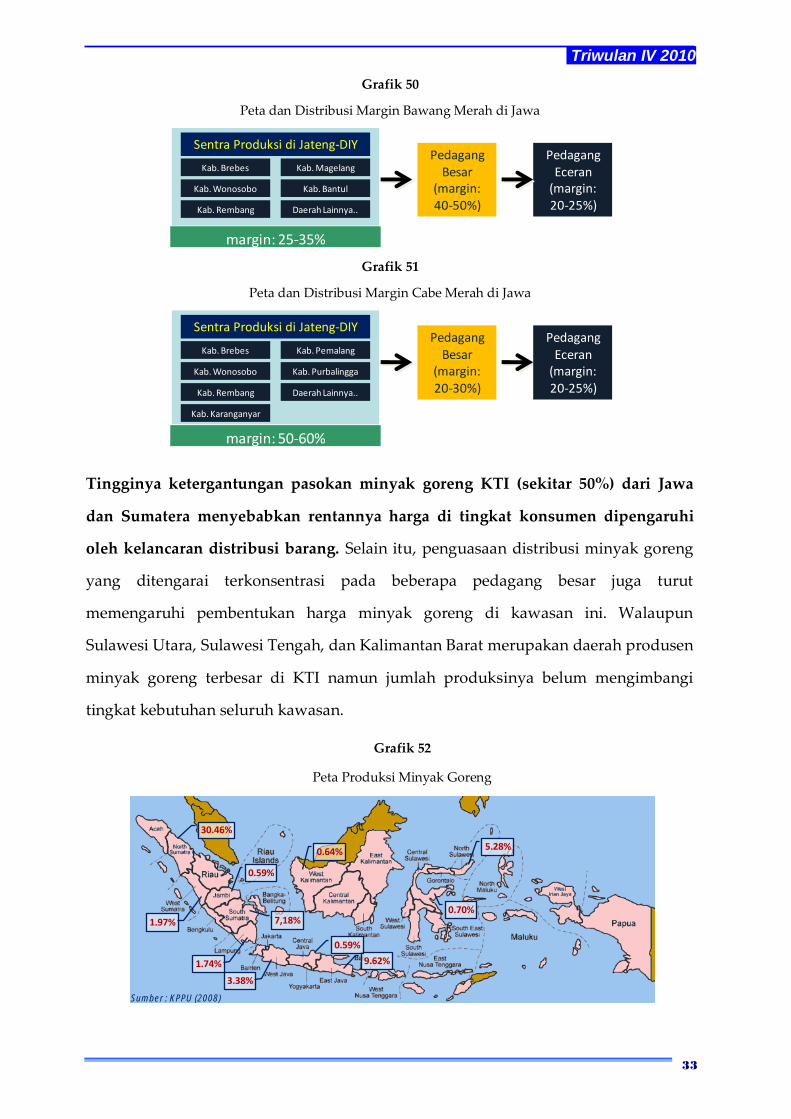

Struktur pasar dan distribusi masih menjadi persoalan yang menjadi faktor risiko

yang memengaruhi prospek perkembangan harga ditengah potensi berlanjutnya

anomali iklim. Survei yang dilakukan oleh Kantor Bank Indonesia di Semarang

menunjukkan besaran margin keuntungan di tingkat pedagang yang cukup tinggi

pada tiga komoditas pangan strategis, yaitu bawang merah, cabe merah, dan beras

(Grafik 5 – 7). Pada komoditas beras, margin harga di tingkat produsen berada pada

kisaran 20-25%, sementara di tingkat pedagang besar dan pengecer masing-masing

mencapai 35-40%. Hal ini mengindikasikan adanya distorsi pada struktur pasar dan

distribusi. Peran pedagang besar yang dominan disertai adanya rantai distribusi

barang yang cukup panjang dan dukungan konektivitas daerah yang belum optimal

menyebabkan pola harga yang terbentuk di tingkat konsumen cenderung tinggi.

Grafik 49