tax alert 04 - salaki-salaki.com

TRANSCRIPT

PELAKSANAAN UU CIPTA KERJA NO. 11 TAHUN 2020 DI BIDANG PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH

Tax Alert 04.2021

Daftar Istilah

2

PPN : Pajak Pertambahan Nilai PKP : Pengusaha Kena Pajak PK : Pajak Keluaran PM : Pajak Masukan BKP : Barang Kena Pajak JKP : Jasa Kena Pajak NIK : Nomor Induk Kependudukan

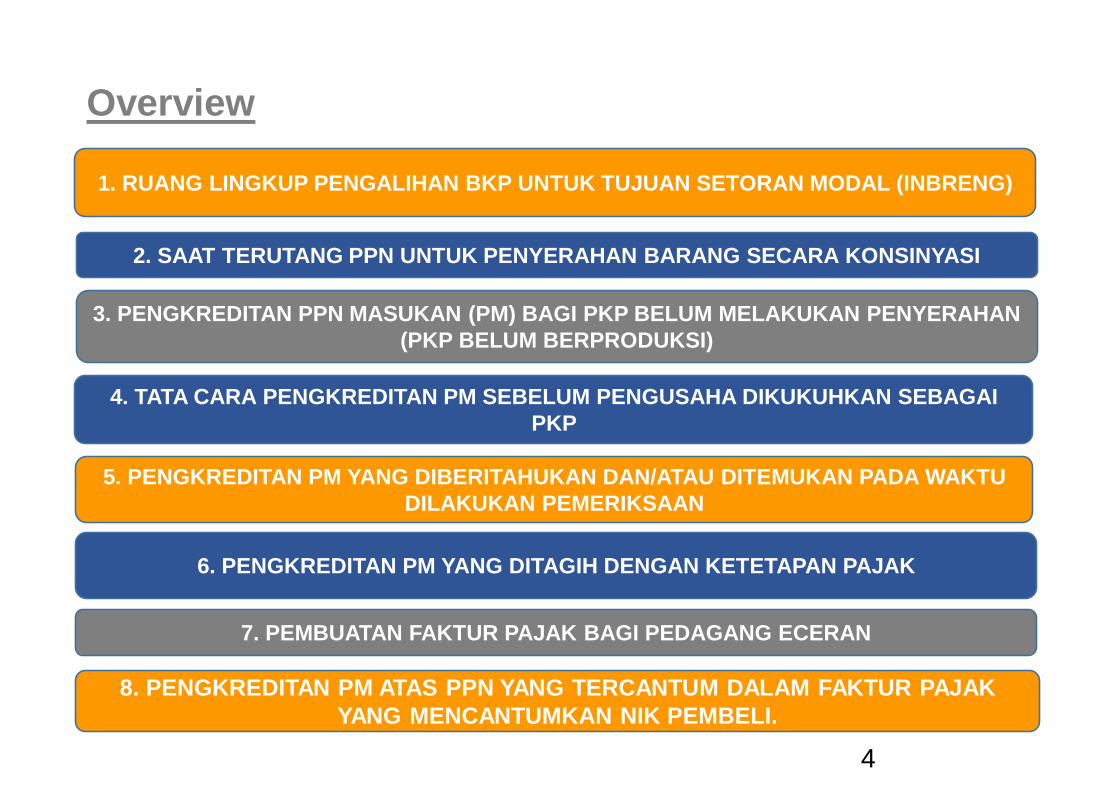

Secara garis besar, terdapat 8 materi/poin penting aspek PPN yang mengalami perubahan di dalamUndang-Undang Cipta Kerja No. 11 Tahun 2020.

3

4

4. TATA CARA PENGKREDITAN PM SEBELUM PENGUSAHA DIKUKUHKAN SEBAGAI PKP

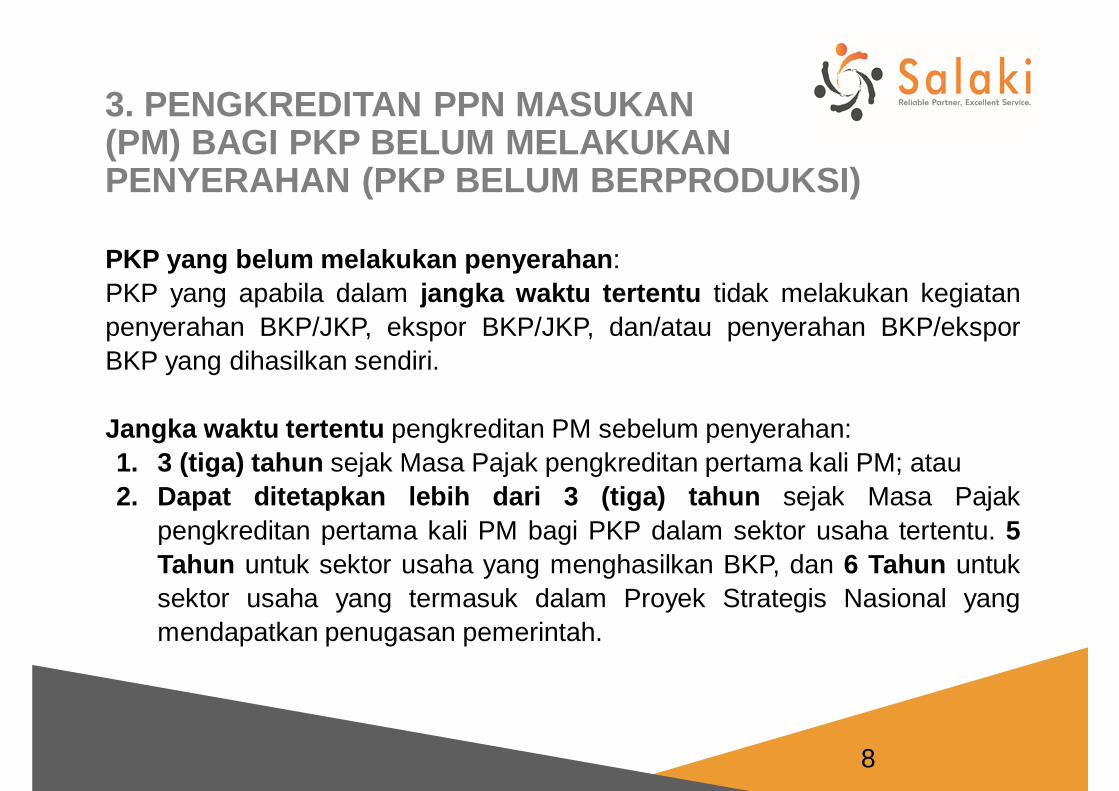

3. PENGKREDITAN PPN MASUKAN (PM) BAGI PKP BELUM MELAKUKAN PENYERAHAN (PKP BELUM BERPRODUKSI)

5. PENGKREDITAN PM YANG DIBERITAHUKAN DAN/ATAU DITEMUKAN PADA WAKTU DILAKUKAN PEMERIKSAAN

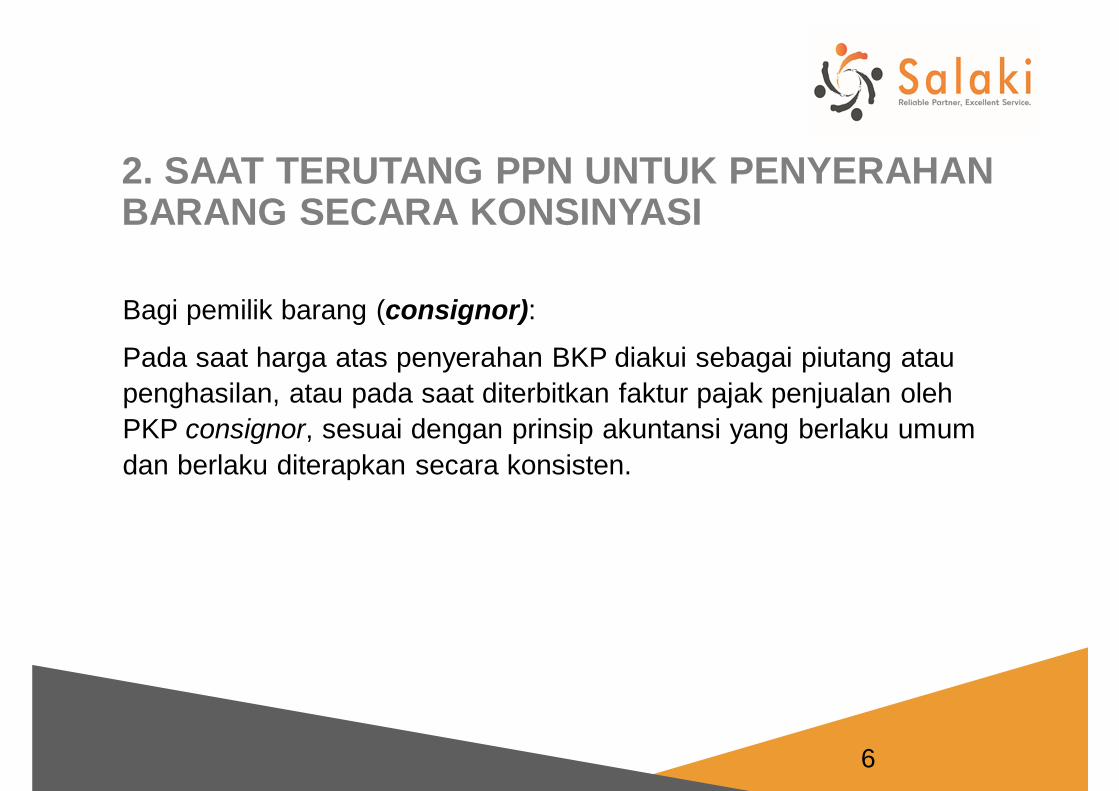

2. SAAT TERUTANG PPN UNTUK PENYERAHAN BARANG SECARA KONSINYASI

1. RUANG LINGKUP PENGALIHAN BKP UNTUK TUJUAN SETORAN MODAL (INBRENG)

8. PENGKREDITAN PM ATAS PPN YANG TERCANTUM DALAM FAKTUR PAJAK YANG MENCANTUMKAN NIK PEMBELI.

7. PEMBUATAN FAKTUR PAJAK BAGI PEDAGANG ECERAN

6. PENGKREDITAN PM YANG DITAGIH DENGAN KETETAPAN PAJAK

Overview

1. RUANG LINGKUP PENGALIHAN BKP UNTUK TUJUAN SETORAN MODAL (INBRENG)

5

Pengalihan BKP untuk tujuan setoran modal kepada Badan yang dilakukan oleh PKP bukan merupakan penyerahan yang terutangPPN. Syaratnya adalah pihak yang melakukan pengalihan dan pihak yang menerima pengalihan tersebut adalah PengusahaKena Pajak (PKP).

2. SAAT TERUTANG PPN UNTUK PENYERAHAN BARANG SECARA KONSINYASI

6

Bagi pemilik barang (consignor):Pada saat harga atas penyerahan BKP diakui sebagai piutang ataupenghasilan, atau pada saat diterbitkan faktur pajak penjualan oleh PKP consignor, sesuai dengan prinsip akuntansi yang berlaku umumdan berlaku diterapkan secara konsisten.

7

Saat penyerahan bagi penerima barang (consignee) pada saat:

1. BKP berwujud tersebut diserahkan langsung kepada pembeli atau pihakketiga untuk dan atas nama pembeli;

2. BKP berwujud tersebut diserahkan secara langsung kepada penerimabarang untuk pembelian cuma-cuma, pemakaian sendiri, dan penyerahandari pusat ke cabang atau sebaliknya dan/atau penyerahan antarcabang;

3. BKP berwujud tersebut diserahkan kepada juru kirim atau pengusaha jasaangkutan; atau

4. Harga atas penyerahan BKP diakui sebagai piutang atau penghasilan, ataupada saat diterbitkan faktur penjualan oleh PKP consignee, sesuai denganprinsip akuntansi yang berlaku umum dan diterapkan secara konsisten.

2. SAAT TERUTANG PPN UNTUK PENYERAHAN BARANG SECARA KONSINYASI (lanjutan)

3. PENGKREDITAN PPN MASUKAN (PM) BAGI PKP BELUM MELAKUKAN PENYERAHAN (PKP BELUM BERPRODUKSI)

8

PKP yang belum melakukan penyerahan:PKP yang apabila dalam jangka waktu tertentu tidak melakukan kegiatanpenyerahan BKP/JKP, ekspor BKP/JKP, dan/atau penyerahan BKP/eksporBKP yang dihasilkan sendiri.

Jangka waktu tertentu pengkreditan PM sebelum penyerahan:1. 3 (tiga) tahun sejak Masa Pajak pengkreditan pertama kali PM; atau2. Dapat ditetapkan lebih dari 3 (tiga) tahun sejak Masa Pajak

pengkreditan pertama kali PM bagi PKP dalam sektor usaha tertentu. 5Tahun untuk sektor usaha yang menghasilkan BKP, dan 6 Tahun untuksektor usaha yang termasuk dalam Proyek Strategis Nasional yangmendapatkan penugasan pemerintah.

9

Jika dalam jangka waktu tertentu PKP belum melakukan penyerahanBKP/JKP atau ekspor BKP/JKP, maka PPN Masukan:• wajib dibayar kembali ke KAS NEGARA pada akhir bulan berikutnya;

dan/atau• tidak dapat dikompensasikan ke Masa Pajak berikutnya

3. PENGKREDITAN PPN MASUKAN (PM) BAGI PKP BELUM MELAKUKAN PENYERAHAN (PKP BELUM BERPRODUKSI)(lanjutan)

4. TATA CARA PENGKREDITAN PM SEBELUM PENGUSAHA DIKUKUHKAN SEBAGAI PKP

10

PM atas perolehan dan/atau pemanfaatan sebelum Pengusahadikukuhkan sebagai PKP dapat dikreditkan oleh PKP menggunakanpedoman Pengkreditan Pajak Masukan sebesar 80% dari PK yang seharusnya dipungut oleh PKP.

5. PENGKREDITAN PM YANG DIBERITAHUKAN DAN/ATAU DITEMUKAN PADA WAKTU DILAKUKAN PEMERIKSAAN

11

Pajak Masukan yang tidak dilaporkan dalam SPT Masa yangdiberitahukan dan/atau ditemukan oleh DJP pada waktu dilakukanpemeriksaan, PM tersebut dapat dikreditkan oleh PKP sesuai denganketentuan perundang-undangan perpajakan.

Syaratnya:• PPN yang tercantum memenuhi ketentuan sebagai PM yang dapat

dikreditkan sesuai dengan perundang-undangan di bidangperpajakan;

• Pengkreditan PM hanya dilakukan saat pemeriksaan berlangsungsepanjang SPHP belum disampaikan ke PKP.

6. PENGKREDITAN PM YANG DITAGIH DENGAN KETETAPAN PAJAK

12

PM atas perolehan, impor, serta pemanfaatan, yang ditagih denganpenerbitan ketetapan pajak, dapat dikreditkan oleh PKP sebesar jumlahpokok pajak yang tercantum dalam ketetapan pajak.

Dengan ketentuan:

a. Ketetapan dimaksud merupakan surat ketetapan pajak yangditerbitkan hanya untuk menagih PM atas perolehan BKP dan/atauJKP, impor BKP, serta pemanfaatan BKP tidak berwujud dan/ataupemanfaatan JKP dari luar Daerah Pabean di dalam DaerahPabean;

Selanjutnya…

13

Dengan ketentuan: (lanjutan)

b. PKP menyetujui seluruh hasil pemeriksaan atas ketetapan pajak;c. Pelunasan dilakukan sejak UU Cipta Kerja mulai berlaku;d. Yang dikreditkan hanya pokok SKP;e. Tidak dilakukan upaya hukum (keberatan, Pasal 36 UU KUP,

banding, atau Peninjauan Kembali, termasuk gugatan; danf. Pengkreditan PM sesuai dengan ketentuan peraturan perundang-

undangan di bidang perpajakan.

6. PENGKREDITAN PM YANG DITAGIH DENGAN KETETAPAN PAJAK (lanjutan)

7. PEMBUATAN FAKTUR PAJAK BAGI PEDAGANG ECERAN

14

PKP Pedagang Eceran dapat membuat Faktur Pajak tanpamencantumkan keterangan mengenai identitas pembeli sertanama dan tanda tangan penjual dalam hal melakukan penyerahanBKP dan/atau JKP kepada pembeli dengan karakterisktikkonsumen akhir.

Konsumen akhir meliputi:a. pembeli barang dan/atau penerima jasa mengonsumsi secara

langsung barang dan/atau jasa yang dibeli atau diterima; danb. pembeli barang dan/atau penerima jasa tidak menggunakan

atau memanfaatkan barang dan/atau jasa yang dibeli untukkegiatan usaha.

8. PENGKREDITAN PM ATAS PPN YANG TERCANTUM DALAM FAKTUR PAJAK YANG MENCANTUMKAN NIK PEMBELI

15

PPN yang tercantum dalam Faktur Pajak yang dibuat denganmencantumkan identitas pembeli BKP atau penerima JKP berupanama, alamat, dan nomor induk kependudukan bagi subjekpajak dalam negeri orang pribadi merupakan PM yang dapatdikreditkan oleh PKP pembeli BKP atau penerima JKP.

NIK mempunyai kedudukan yang sama dengan NPWP dalam rangkapembuatan faktur pajak.

Contact Us

This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.

© 2021 Persek Salaki & SalakiFor further information, visit : www.salaki-salaki.com

Jika Anda memliki pertanyaan atau ingin mengetahui lebih

lanjut mengenai PMK Nomor 18/PMK.03/2021,

silakan menghubungi kami di :

021 – 290 49905 / 49906 / [email protected]

TAX ALERTSS/TXALERT/04/202131 Mei 2021