tabel 6. perkembangan harga kelapa di pasar domestik dan ... · perkembangan harga kelapa di pasar...

TRANSCRIPT

11

Tabel 6. Perkembangan harga kelapa di pasar domestik dan pasar dunia,1993-2004.

Sumber: Ditjen BP Perkebunan, 2006.

Tabel 7. Perkembangan harga ekspor produk kelapa Indonesia, 1999-2003(US $/MT).

Keterangan: CoM= copra meal; CC/M= coconut cream/milk

Menurut APCC perolehan ekspor produk kelapa Indonesia masih lebihrendah dibandingkan dengan perolehan negara pesaing utama (Filipina).Padahal bila dibandingkan tingkat harga ekspor antar produk kelapa dikedua negara, harga beberapa produk kelapa asal Indonesia lebih murah.Hal ini mengindikasikan dalam perolehan manfaat perdagangan kelapaIndonesia pengaruh faktor non harga masih cukup signifikan. Faktor-faktoryang terkait dengan: kualitas produk, tingginya biaya transportasi, dankompleksitas prosedur ekspor diduga turut berpengaruh terhadap perolehanmanfaat perdagangan (ekspor) produk kelapa Indonesia yang belummaksimal.

Tahun

19931996199920002001200220032004

Harga Domestik (Rp/kg)

525916

268515751575166318101959

Harga Dunia(US $/MT)

295489462314201274300450

Tahun

1999

2000

2001

2002

2003

Laju (%/th)

CCO

0.60

0.44

0.28

0.35

0.46

-8.30

CoM

0.07

0.06

0.06

0.07

0.08

5.77

DC

0.86

0.70

0.92

0.65

0.66

-6.21

CC/M

1.02

0.93

0.75

0.67

0.67

-11.88

CCL

0.19

0.17

0.18

0.15

0.17

-2.77

AC

0.71

0.74

0.75

0.77

0.76

1.90

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

E. Infrastruktur dan Kelembagaan

Untuk daerah-daerah tertentu terutama di luar Jawa kondisiinfrastruktur pendukung kurang memadai. Dampak dari hal ini biayausahatani menjadi tinggi dan harga jual menjadi kurang bersaing. Sebagaicontoh, di daerah sentra produksi kelapa di Indragiri Hilir hanya memilikisatu alternatif transportasi, yaitu transportasi air. Kondisi tersebutmengakibatkan kelembagaan penunjang cenderung menekan petani.Sebagai ilustrasi, kelembagaan pemasaran cenderung monopsoni,kelembagaan keuangan didominasi sistim barter yang merugikan petani,dan akses petani terhadap informasi teknologi dan pasar tidak berjalankarena kurang terjangkau oleh lembaga-lembaga yang tersedia.

Untuk wilayah yang infrastrukturnya sudah berkembang seperti diJawa, kelapa masih cenderung dikonsumsi dalam bentuk kelapa segar,dimana konsumen utamanya adalah masyarakat perkotaan. Kondisidemikian mengakibatkan transportasi yang mahal dan rantai tataniagayang panjang, pada gilirannya harga tingkat petani juga tertekan. Hal inidapat diatasi jika dikembangkan beberapa produk kelapa terutama santanuntuk dapat mensubtitusi santan yang langsung dibuat oleh rumah tanggadari kelapa segar, yang merupakan penggunaan yang dominan.

F. Kebijakan Harga, Perdagangan, dan Investasi.

Intervensi kebijakan pemerintah dalam mendukung agribisnis kelapaselama ini masih sangat terbatas. Pada komoditas ini belum pernahdiberlakukan kebijakan harga output (price policy). Penentuan harga jualoutput selama ini diserahkan pada mekanisme pasar. Status komoditasyang bukan merupakan kebutuhan dasar dan tingkat penggunaan perkapita yang relatif rendah dapat menjadi faktor penjelas belum adanyaurgensi intervensi kebijakan harga pada produk kelapa.

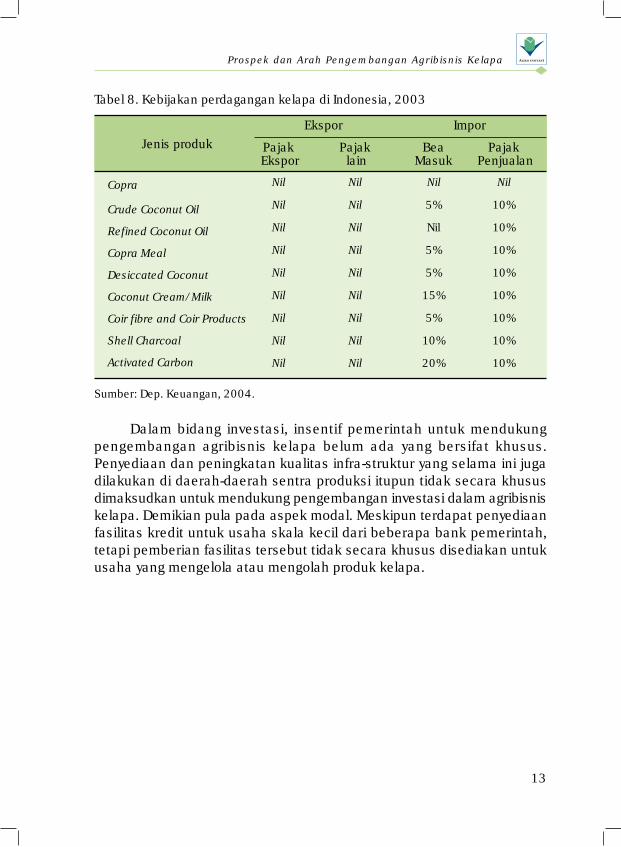

Berbeda dengan perdagangan internasional kelapa sawit, untukkegiatan ekspor kelapa pemerintah juga belum melakukan intervensikebijakan. Secara formal belum ada pemberlakuan peraturan yang terkaitdengan pembatasan ekspor, baik menyangkut volume, bentuk produkmaupun tujuan eskpor. Begitu pula kebijakan pendukung kegiatan ekspor,juga belum ada. Intervensi kebijakan pemerintah baru dilakukan padakegiatan impor. Intervensi tersebut berupa penetapan bea masuk barangimpor dan pajak penjualan yang selain memberikan pemasukan bagi negarajuga dimaksudkan untuk melindungi para produsen di dalam negeri. Besaranbea masuk dan pajak penjualan bervariasi antar jenis produk (Tabel 8).12

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

Tabel 8. Kebijakan perdagangan kelapa di Indonesia, 2003

Sumber: Dep. Keuangan, 2004.

Dalam bidang investasi, insentif pemerintah untuk mendukungpengembangan agribisnis kelapa belum ada yang bersifat khusus.Penyediaan dan peningkatan kualitas infra-struktur yang selama ini jugadilakukan di daerah-daerah sentra produksi itupun tidak secara khususdimaksudkan untuk mendukung pengembangan investasi dalam agribisniskelapa. Demikian pula pada aspek modal. Meskipun terdapat penyediaanfasilitas kredit untuk usaha skala kecil dari beberapa bank pemerintah,tetapi pemberian fasilitas tersebut tidak secara khusus disediakan untukusaha yang mengelola atau mengolah produk kelapa.

13

Jenis produk

Copra

Crude Coconut Oil

Refined Coconut Oil

Copra Meal

Desiccated Coconut

Coconut Cream/Milk

Coir fibre and Coir Products

Shell Charcoal

Activated Carbon

Pajak Ekspor

Nil

Nil

Nil

Nil

Nil

Nil

Nil

Nil

Nil

Pajak lain

Nil

Nil

Nil

Nil

Nil

Nil

Nil

Nil

Nil

BeaMasuk

Nil

5%

Nil

5%

5%

15%

5%

10%

20%

Pajak Penjualan

Nil

10%

10%

10%

10%

10%

10%

10%

10%

Ekspor Impor

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

III. PROSPEK, POTENSI, DAN ARAH PENGEMBANGAN

Selama ini produk olahan kelapa yang dihasilkan masih terbatas baikdalam jumlah maupun jenisnya. Padahal, sebagai the tree of life banyaksekali yang dapat dimanfaatkan dari setiap bagian pohon kelapa (Gambaro3).

Produk-produk yang dapat dihasilkan dari buah kelapa dan banyakdiminati karena nilai ekonominya yang tinggi diantaranya adalah VCO, AC,CF, CP, CC, serta oleokimia yang dapat menghasilkan asam lemak, metilester, fatty alkohol, fatty amine, fatty nitrogen, glyserol, dan lain-lainnya.Demikian pula batang kelapa juga merupakan bahan baku industri untukmenghasilkan perlengkapan rumah tangga (furniture) yang masih prospektifuntuk dikembangkan.

Gambar 3. Pohon industri kelapa

14

BUAH

BATANG

LIDI KERAJINAN

KAYU

SABUT

TEMPURUNG

DAGING

AIR

NATA

VINEGAR

KECAP

MINUMAN

PARUT

KULIT

KOPRA

TEPUNG

ARANG

SERAT

COCOPEAT

FURNITURE

BANGUNAN

GEOTEXTILE

BERKARET

AKTIF

TEPUNG

BUNGKIL

CCO

COCO CAKE

SEMI VCO

COCOMIX

DCCONCENTR

SKIM MILK

M. GORENG

OLEOKIMIA

PAKAN

COCO SHAKE

SKIM MILK

VCO

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

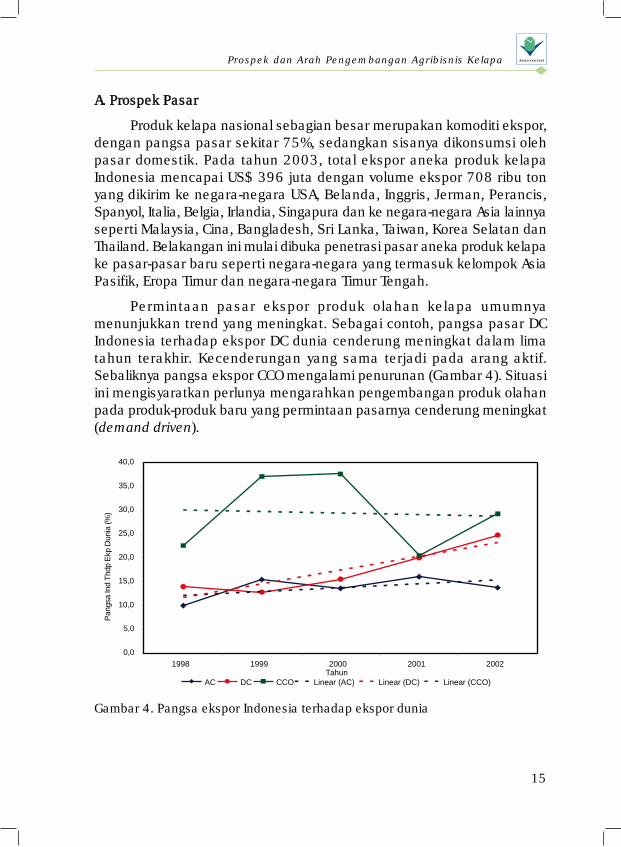

A. Prospek Pasar

Produk kelapa nasional sebagian besar merupakan komoditi ekspor,dengan pangsa pasar sekitar 75%, sedangkan sisanya dikonsumsi olehpasar domestik. Pada tahun 2003, total ekspor aneka produk kelapaIndonesia mencapai US$ 396 juta dengan volume ekspor 708 ribu tonyang dikirim ke negara-negara USA, Belanda, Inggris, Jerman, Perancis,Spanyol, Italia, Belgia, Irlandia, Singapura dan ke negara-negara Asia lainnyaseperti Malaysia, Cina, Bangladesh, Sri Lanka, Taiwan, Korea Selatan danThailand. Belakangan ini mulai dibuka penetrasi pasar aneka produk kelapake pasar-pasar baru seperti negara-negara yang termasuk kelompok AsiaPasifik, Eropa Timur dan negara-negara Timur Tengah.

Permintaan pasar ekspor produk olahan kelapa umumnyamenunjukkan trend yang meningkat. Sebagai contoh, pangsa pasar DCIndonesia terhadap ekspor DC dunia cenderung meningkat dalam limatahun terakhir. Kecenderungan yang sama terjadi pada arang aktif.Sebaliknya pangsa ekspor CCO mengalami penurunan (Gambar 4). Situasiini mengisyaratkan perlunya mengarahkan pengembangan produk olahanpada produk-produk baru yang permintaan pasarnya cenderung meningkat(demand driven).

Gambar 4. Pangsa ekspor Indonesia terhadap ekspor dunia

15

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

1998 1999 2000 2001 2002Tahun

Pan

gsa

Ind

Thdp

Ekp

Dun

ia (%

)

AC DC CCO Linear (AC) Linear (DC) Linear (CCO)

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

16

Pengolahan lanjut CCO menjadi oleokimia yang selama ini banyakdihasilkan di negara maju memiliki peluang untuk dikembangkan di dalamnegeri agar nilai tambah yang berlipat dapat diambil alih di dalam negeri.Bila hal ini bisa dilakukan maka impor oleokimia dapat dikurangi.

B. Potensi Kelapa

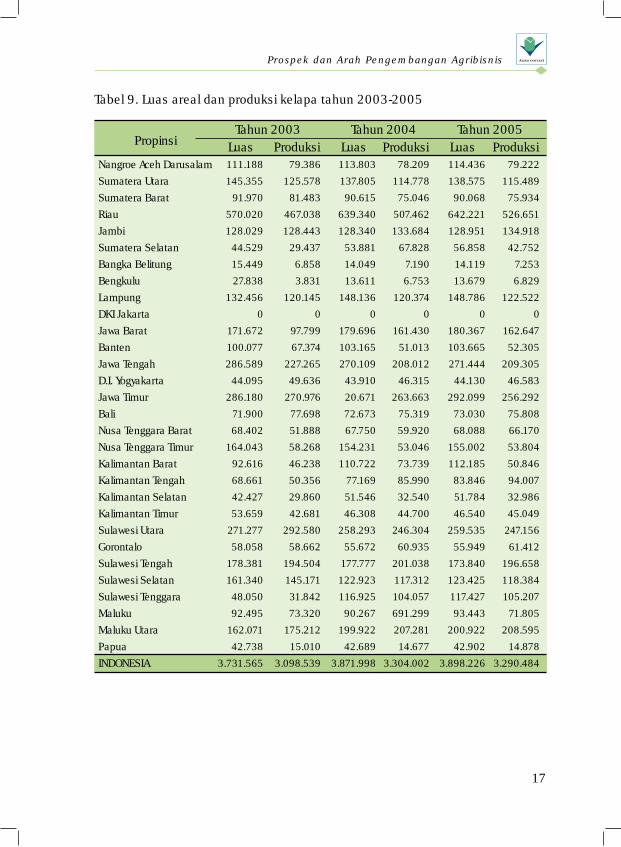

Dengan produksi buah kelapa rata-rata 15,5 miliar butir per tahun,total bahan ikutan yang dapat diperoleh 3,75 juta ton air, 0,75 juta tonarang tempurung, 1,8 juta ton serat sabut, dan 3,3 juta ton debu sabut.Industri pengolahan komponen buah kelapa tersebut umumnya hanyaberupa industri tradisional dengan kapasitas industri yang masih sangatkecil dibandingkan potensi yang tersedia. Besaran angka-angka di atasmenunjukkan bahwa potensi ketersediaan bahan baku untuk membangunindustri masih sangat besar. Luas areal dan produksi kelapa per propinsitahun 2003-2005 disajikan pada Tabel 9. Daerah sentra produksi kelapadi Indonesia adalah Propinsi Riau, Jawa Tengah, Jawa Timur, Sulawesi Utara,dan Sulawesi Tengah.

C. Arah Pengembangan Produk

Data Asia Pasific Coconut Community (APCC) menunjukkan bahwakonsumsi kelapa segar penduduk Indonesia sekitar 36 butir/kapita/tahunatau 7,92 miliar butir (51,1%). Bila produksi buah kelapa nasional sebanyak15,5 miliar butir/tahun, maka buah kelapa yang dapat diolah di sektorindustri adalah 7,57 miliar butir (48,9%). Jumlah ini dapat memenuhikebutuhan 29 unit industri dengan kapasitas 1 juta butir/hari.

Dari buah kelapa dapat dikembangkan berbagai industri yangmenghasilkan produk pangan dan non pangan mulai dari produk primeryang masih menampakkan ciri-ciri kelapa hingga yang tidak lagimenampakkan ciri-ciri kelapa. Dengan demikian, nilai ekonomi kelapa tidaklagi berbasis kopra. Keadaan tersebut sudah berkembang di negara-negaralain, seperti di Filipina. Dari total ekspor produk kelapa Filipina (US$ 920juta), sekitar 49% diantaranya adalah berupa produk bukan CCO. Terkaithal itu, secara nasional promosi program diversifikasi di pedesaan untukmenghasilkan produk kelapa setengah jadi yang terkait dengan industriberteknologi tinggi perlu dikembangkan.

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

17

Tabel 9. Luas areal dan produksi kelapa tahun 2003-2005

Propinsi

Nangroe Aceh DarusalamSumatera UtaraSumatera BaratRiauJambiSumatera SelatanBangka BelitungBengkuluLampungDKI JakartaJawa BaratBantenJawa TengahD.I. YogyakartaJawa TimurBaliNusa Tenggara BaratNusa Tenggara TimurKalimantan BaratKalimantan TengahKalimantan SelatanKalimantan TimurSulawesi UtaraGorontaloSulawesi TengahSulawesi SelatanSulawesi TenggaraMalukuMaluku UtaraPapuaINDONESIA

Luas111.188145.355

91.970570.020128.029

44.52915.44927.838

132.4560

171.672100.077286.589

44.095286.180

71.90068.402

164.04392.61668.66142.42753.659

271.27758.058

178.381161.34048.05092.495

162.07142.738

3.731.565

Produksi79.386

125.57881.483

467.038128.443

29.4376.8583.831

120.1450

97.79967.374

227.26549.636

270.97677.69851.88858.26846.23850.35629.86042.681

292.58058.662

194.504145.17131.84273.320

175.21215.010

3.098.539

Luas113.803137.80590.615

639.340128.340

53.88114.04913.611

148.1360

179.696103.165270.109

43.91020.67172.67367.750

154.231110.722

77.16951.54646.308

258.29355.672

177.777122.923116.925

90.267199.922

42.6893.871.998

Produksi78.209

114.77875.046

507.462133.684

67.8287.1906.753

120.3740

161.43051.013

208.01246.315

263.66375.31959.92053.04673.73985.99032.54044.700

246.30460.935

201.038117.312104.057691.299207.28114.677

3.304.002

Luas114.436138.575

90.068642.221128.951

56.85814.11913.679

148.7860

180.367103.665271.44444.130

292.09973.03068.088

155.002112.18583.84651.78446.540

259.53555.949

173.840123.425117.42793.443

200.92242.902

3.898.226

Produksi79.222

115.48975.934

526.651134.918

42.7527.2536.829

122.5220

162.64752.305

209.30546.583

256.29275.80866.17053.80450.84694.00732.98645.049

247.15661.412

196.658118.384105.207

71.805208.595

14.8783.290.484

Tahun 2003 Tahun 2004 Tahun 2005

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis

18

Produk kelapa yang sudah berkembang di dalam negeri adalah CCOdan turunannya, DC, VCO, CM, CF, AC, dan CCL. Sekitar 90% dari bahanbaku daging kelapa digunakan untuk menghasilkan CCO dan sisanya terbagiuntuk produk lainnya, tetapi kecenderungan untuk menghasilkan CCOtersebut semakin menurun, sedangkan produk lainnya semakin meningkat.Sesuai dinamika pasar produk, kecenderungan untuk menghasilkan produkoleokimia (OC) turunan dari CCO tampak semakin tinggi.

Produk-produk turunan daging buah selain (OC) yang sangat prospektifuntuk berkembang adalah VCO, DC, CM dan CC. Keempat produk ini memilikikonteks pengembangan yang sangat baik. VCO memiliki konteks produkyang dapat meningkatkan kesehatan (daya imunitas tubuh terhadapberbagai penyakit degeneratif) dan bahan baku kosmetik alami yang bernilaitinggi. DC adalah produk campuran makanan yang higienis dan praktis.

CM adalah minuman kesehatan yang dapat mensubstitusi susu danCC adalah bahan yang praktis dan hiegenis untuk keperluan memasakpengganti santan parut manual.

Produk-produk turunan tempurung yang prospektif adalah AC, CCL,tepung tempurung (CP) dan kerajinan. Activated carbon antara lain dapatdigunakan untuk industri minyak dan gas, pemurnian air, pengolahan pulp,pupuk dan tambang emas.

Produk-produk turunan sabut yang prospektif untuk bahan jok mobilmewah, springbed, dan geotextile (GT). Ada empat komponen dasar daribuah kelapa, yaitu sabut, tempurung, daging buah dan air yang dapat diolahmenjadi berbagai macam produk, seperti berikut:

1. Daging buah

Daging dari buah adalah komponen kelapa yang paling luaspenggunaannya, baik untuk produk pangan maupun non pangan.Pengolahan pemanfaatan daging buah kelapa dapat berupa segar ataulewat kopra (kering). Hasil penting dari pengolahan daging kelapa segaradalah desiccated coconut (DC), coconut cream (CC), coconut milk (CM)dan coconut crude oil (CCO). Selanjutnya dari produk ini dapat diturunkanbeberapa produk hilir.

Perkembangan teknologi dan preferensi konsumen yang telahmengakomodasi isu lingkungan dan kesehatan, telah mendorong industrikelapa berkembang makin beragam dan mendalam. Industri yang paling

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

jauh berkembang saat ini adalah pengolahan minyak kelapa menjadisenyawa oleokimia (OC) dan turunannya yang populer dengan sebutanindustri oleokimia. Industri hilir minyak kelapa ini dikuasai oleh hanyabeberapa perusahaan raksasa trans-nasional yaitu: Unilever, Henkel, Procterand Gamble, dan Colgate Palmolive. Hanya Filipina dari negara produsenkelapa yang tercatat sebagai eksportir produk oleokimia dari kelapa (APCC).

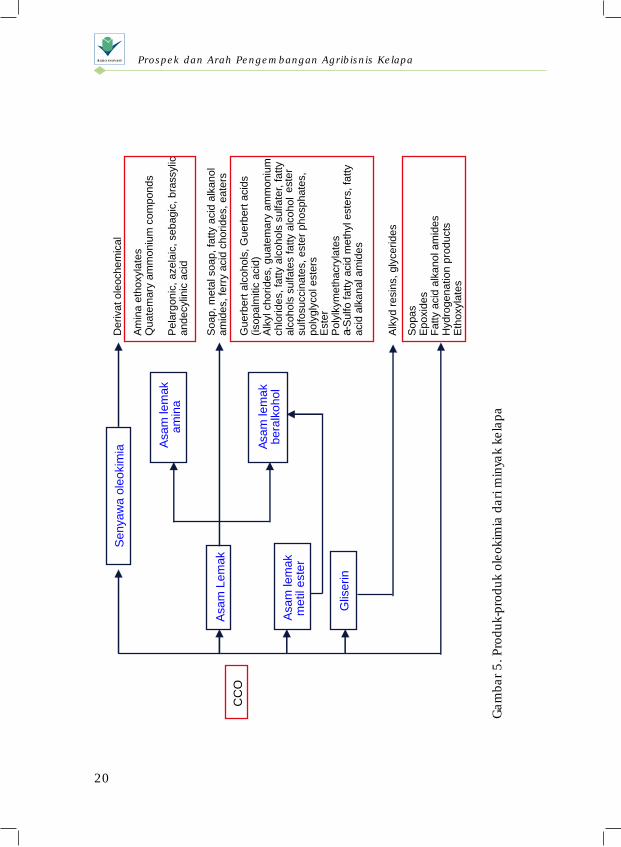

Senyawa oleokimia dasar yang dihasilkan dari pengolahan minyakkelapa terdiri atas asam lemak, asam lemak ester, asam lemak beralkoholdan asam lemak amina. Selanjutnya dari senyawa dasar tersebut dapatditurunkan sebagai derivat senyawa oleokimia untuk berbagai penggunaandan/atau bahan baku produk-produk akhir, secara skematik produk oleokimiadari minyak kelapa dikemukakan pada Gambar 5.

2. Sabut

India dan Sri Lanka adalah produsen terbesar produk-produk darisabut dengan volume ekspor tahun 2000 masing-masing 55.352 ton dan127.296 ton dan masing-masing terdiri atas enam dan tujuh macam produk.Pada saat yang sama, Indonesia hanya mengekspor satu jenis produk(berupa serat mentah) dengan volume 102 ton. Angka ini menurun tajamdibandingkan ekspor tertinggi pada tahun 1996 yang mencapai 866 ton.Gambar 6 memperlihatkan cabang-cabang industri dari pohon industrisabut kelapa.

Produk primer dari pengolahan sabut kelapa terdiri atas serat (seratpanjang), bristle (serat halus dan pendek), dan debu abut. Serat dapatdiproses menjadi serat berkaret, matras, geotextile, karpet, dan produk-produk kerajinan/ industri rumah tangga. Matras dan serat berkaret banyakdigunakan dalam industri jok, kasur, dan pelapis panas. Debu sabut dapatdiproses jadi kompos dan cocopeat, dan particle board/hardboard. Cocopeatdigunakan sebagai substitusi gambut alam untuk industri bunga dan pelapislapangan golf. Di samping itu, bersama bristle dapat diolah menjadihardboard.

19

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

20

Gam

bar 5

. Pro

duk-

prod

uk o

leok

imia

dar

i min

yak

kela

pa

Asa

m le

mak

met

il es

ter

Glis

erin

Sen

yaw

a ol

eoki

mia

Asa

m L

emak

Asa

m le

mak

amin

a

Asam

lem

akbe

ralk

ohol

CC

O

Der

ivat

ole

oche

mic

al

Am

ina

etho

xyla

tes

Qua

tem

ary

amm

oniu

m c

ompo

nds

Pel

argo

nic,

aze

laic

, seb

agic

, bra

ssyl

ican

decy

linic

aci

d

Soa

p, m

etal

soa

p, fa

tty a

cid

alka

nol

amid

es, f

erry

aci

d ch

orid

es, e

ater

s

Gue

rber

t alc

ohol

s, G

uerb

ert a

cids

(isop

alm

itic

acid

)A

lkyl

cho

rides

, gua

tem

ary

amm

oniu

mch

lorid

es, f

atty

alc

ohol

s su

lfate

r, fa

ttyal

coho

ls s

ulfa

tes

fatty

alc

ohol

este

rsu

lfosu

ccin

ates

, est

er p

hosp

hate

s,po

lygl

ycol

est

ers

Est

erP

olyl

kym

etha

cryl

ates

a-S

ulfo

fatty

aci

d m

ethy

l est

ers,

fatty

acid

alk

anal

am

ides

Alk

yd re

sins

, gly

cerid

es

Sop

asE

poxi

des

Fatty

aci

d al

kano

l am

ides

Hyd

roge

natio

n pr

oduc

tsE

thox

ylat

es

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

21

Gambar 6. Produk turunan dari pengolahan sabut kelapa

Permintaan cocopeat diperkirakan akan meningkat tajam karena disamping tekanan isu lingkungan yang berkait dengan penggunaan gambutalam juga karena mutu produk yang ternyata lebih baik dari pada gambutalam.

3. Tempurung

Tempurung kelapa yang dulu hanya digunakan sebagai bahan bakar,sekarang sudah merupakan bahan baku industri cukup penting. Produkyang dihasilkan dari pengolahan tempurung adalah arang, arang aktif,tepung tempurung, dan barang kerajinan. Arang aktif dari tempurung kelapamemiliki daya saing yang kuat karena mutunya tinggi dan tergolong sumberdaya yang terbarukan. Selain digunakan dalam industri farmasi,pertambangan, dan penjernihan, arang aktif sekarang sudah dibuat untukpenyaring atau penjernih ruangan untuk menyerap polusi dan bau tidaksedap dalam ruangan. Berdasarkan data ekspor tahun 2003, Indonesiaternyata lebih banyak mengekspor dalam bentuk arang tempurung (56%),sedangkan negara lain dalam bentuk arang aktif.

Tali, dll- Karpet

Cocopeat

Serat Pendek

Kompos

Serat Berkaret

Matras

Kerajinan- Keset

-

Genteng

Hardboard

Geotekstil

Hardboard

Isolator listrikDebu Sabut

Serat Panjang

Sabut

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

22

4. Kayu Kelapa

Jika rata-rata kepadatan kelapa diasumsikan 100 pohon/ha, makajumlah tanaman kelapa dari 3,74 juta ha adalah 374 juta pohon. Jikadilakukan penebangan secara teratur berdasarkan siklus umur peremajaan(60 tahun), maka setiap tahun dapat ditebang sekitar 6,23 juta pohon/tahun.Oleh karena hanya 0,2 m3 dari rata-rata 1,18 m3 kayu kelapa yang tergolongkualitas satu dan dapat dimanfaatkan untuk kayu pertukangan, berartidapat diproduksi 1,25 juta m2 kayu pertukangan dan sekitar 6,0 juta m3

limbah kayu setiap tahun.

Kayu kelapa kualitas pertukangan (klas I dan II) dapat digunakanuntuk industri mebel eksotik, souvenir/benda seni, bahan bangunan rumahseperti dinding, kosen, dan tegel (Gambar 7). Sedangkan sisa-sisa kayudapat diproses untuk packing, arang, particle board, dan pulp.

Gambar 7. Rumah dan mebel dari kayu kelapa

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

23

IV. TUJUAN DAN SASARAN

Tujuan yang ingin dicapai dalam pengembangan kelapa kedepanadalah menumbuhkan minat investor untuk menanamkan modalnya dibidang agribisnis kelapa, di hulu, on farm dan di hilir.

1. Kegiatan di hulu berupa pembangunan infrastruktur, kelembagaan,dan dukungan kebijakan.

2. Kegiatan on farm berupa intensifikasi, rehabilitasi, dan peremajaan.3. Di hilir adalah pengolahan kelapa terpadu untuk menghasilkan crude

coconut oil (CCO), activated carbon (AC), coconut fiber (CF), dan cuka;sedangkan yang secara parsial untuk menghasilkan virgin coconut oil(VCO), oleokhemikal, desiccated coconut (DC), CF, brown sugar (BS)dan coconut wood (CW).

Sasaran pengembangan komoditas yang ingin dicapai pada periode2005-2009 adalah:

1. Pembangunan industri pengolahan kelapa terpadu dan parsial diPropinsi:

• Sulut (terpadu: 4 unit, dengan luas kebun 8.000 ha/unit dengankapasitas 90 ribu butir/hari),

• Sulteng (terpadu: 2 unit, masing-masing 8.000 ha/unit dengankapasitas 90.000 butir/hari; parsial: serat sabut 2 unit masing-masing 8.000 ha/unit dengan kapasitas 18.000 sabut/hari),

• Riau (terpadu: 4 unit masing-masing 8.000 ha/unit dengan kapasitas90.000 butir/hari; parsial: serat sabut satu unit 8.000 ha/unit dengankapasitas 18.000 sabut/hari, tepung tempurung 4 unit masing-masing 800 ha/unit dengan kapasitas 120.000 tempurung/hari,serta industri furnitur dan rumah dari kayu kelapa),

• Jambi (terpadu dan parsial: jumlah unit dan kapasitas sama denganRiau);

• Jabar/Banten/Jateng/Jatim/Lampung (parsial : gula kelapa masing-masing 10 unit);

• DIY (parsial: industri kerajinan tempurung dan sabut)• NTB/NTT (parsial: furniture dan rumah dari kayu kelapa)

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

24

2. Kegiatan on farm di Propinsi Riau berupa intensifikasi 25.000 ha,rehabilitasi 15.000 ha; Propinsi Jambi intensifikasi 10.000 ha, rehabilitasi6.000 ha; Propinsi Sulut peremajaan 27.000 hektar; Propinsi NTBperemajaan 7.000 hektar, Propinsi NTT peremajaan 17.000 hektar dandi Jawa Barat, Jawa Tengah dan Jawa Timur masing-masing intensifikasi20.000 hektar; Propinsi Banten intensifikasi 10.000 hektar, dan PropinsiDIY 8.000 hektar.

3. Pembangunan infrastruktur: (a) jalan masing-masing 50 km di PropinsiSulut, Sulteng, Riau, Jambi, Lampung, NTB, dan NTT, (b) peningkatantata air pasang surut di Propinsi Riau dan Jambi masing-masing1.000Oha.

4. Dukungan kebijakan untuk usahatani, industri pengolahan, fiskal danperdagangan.

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

25

V. KEBIJAKAN, STRATEGI, DAN PROGRAM

A. Kebijakan

Kebijakan merupakan pendukung untuk mempercepat prosesbangkitnya perkelapaan nasional sehingga agribisnis perkelapaanmemberikan sumbangan yang berarti dalam rangka percepatanpertumbuhan ekonomi, peningkatan pendapatan petani, penciptaanlapangan kerja khususnya di pedesaan, berkembangnya industri yangmenghasilkan nilai tambah tinggi dengan menggunakan bahan bakudomestik, dan pelestarian lingkungan hidup.

Dewasa ini pemerintah belum optimal melakukan intervensi terhadappengembangan kelapa. Kemungkinan hal ini karena kelapa bukanmerupakan prioritas dalam pembangunan pertanian. Oleh karena itu, perludiciptakan strategi dan kebijakan yang sesuai dengan kondisi dewasa inidan perkembangan situasi pada waktu mendatang yang bertumpu padamekanisme pasar. Pemerintah perlu menciptakan situasi dan kondisi bagiberkembangnya agribisnis perkelapaan nasional.

Untuk mewujudkan sistem agribisnis yang demikian diperlukanserangkaian kebijakan pembangunan sebagai berikut:1. Kebijakan makro ekonomi yang bersahabat.2. Kebijakan pengembangan industri yang memberi prioritas pada

pengembangan klaster industri.3. Kebijakan perdagangan internasional yang berpihak kepada kepentingan

pengembangan agribisnis dalam negeri.4. Pengembangan infrastruktur (jalan, pelabuhan, listrik, telepon, pengairan)

di daerah.5. Pengembangan kelembagaan keuangan, penelitian dan pengembangan,

pendidikan SDM dan penyuluhan, dan kelembagaan petani.6. Pendayagunaan SDA dan lingkungan.7. Pengembangan pusat-pusat pertumbuhan agribisnis daerah.8. Peningkatan Kinerja Ketahanan pangan.

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

26

B. Strategi

Tidak seperti kelapa sawit yang masih menempatkan perluasan arealperkebunan (ekstensifikasi) sebagai strategi pokok untuk pemenuhankebutuhan industri minyak goreng dan ekspor, kelapa dengan arealperkebunan petani yang ada sudah mencukupi untuk memasok kebutuhanpengembangan agribisnis kelapa melalui intensiifikasi, rehabilitasi danperemajaan.

Strategi yang dimaksud adalah sebagai berikut:

1. Inventarisasi dan konsolidasi areal perkebunan kelapa ke dalam unit-unit manajemen yang memenuhi skala ekonomis untuk pengembanganindustri kelapa terpadu di setiap sentra produksi kelapa dalam bentukKawasan Agribisnis Masyarakat Perkebunan (KAMBUN) sebagai mediapengembangan agribisnis kelapa terpadu.

2. Penentuan dan penetapan lokasi-lokasi industri kelapa terpadu dalamKAMBUN kelapa di setiap sentra produksi kelapa dengan kriteriautamanya adalah daya saing dari produk yang dihasilkan, baik terhadapproduk subtitusinya di dalam negeri maupun produk impor.

3. Mengembangkan kelembagaan petani sebagai media untukmengembangkan organisasi pengelolaan perkebunan kelapa yangefisien, produktif dan progresif, khususnya dalam hal penerapan teknologibaru atau pola pengembangan perkebunan yang baru, serta sebagaimedia negosiasi yang kuat dengan mitra bisnis dalam bekerjasama.

4. Memfasilitasi dan merangsang investasi perusahaan swasta atau BUMNdalam membangun industri kelapa terpadu dan/atau parsial.

5. Meningkatkan produktivitas kelapa melalui program intensifikasi,rehabilitasi, dan peremajaan; khusus program peremajaan diintegrasikandengan pengembangan industri mebel dan rumah dari kayu kelapa.

6. Membangun kemitraan dalam bentuk usaha bersama antara pengusahadengan petani kelapa.

7. Mengembangkan networking antar asosiasi petani, antar asosiasi petanidengan asosiasi perusahaan pengolahan, dan pelaku-pelaku lainnyadalam sistem agribisnis kelapa.

8. Membangun kelembagaan semacam Coconut Board sebagai servicesprovider bagi para pelaku dalam usaha dan sistem agribisnis perkelapaanini.

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

27

C. Program

1. Kegiatan Pokok

Sesuai dengan permasalahan utama yang dihadapi oleh agribisnisperkelapaan maka diperlukan upaya untuk mengoptimalisasikan arealtanaman kelapa yang sudah ada melalui peremajaan, intensifikasi danrehabilitasi, pengembangan industri pengolahan, serta pemberdayaanpetani dan kelembagaannya.

1. Optimalisasi pemanfaatan aset pada subsistem on farm (peremajaandan diversifikasi)

Optimalisasi dilakukan melalui peremajaan kelapa tua dan diversifikasiusaha. Sedangkan intensifikasi secara otomatis akan terimplementasibersamaan dengan kegiatan peremajaan. Peremajaan pada prinsipnyadilakukan untuk mengkondisikan agar tanaman selalu pada posisiberproduksi optimal. Sebagai gambaran, sampai dengan saat ini arealtanaman tua dan rusak di seluruh Indonesia sekitar 600 ribu ha atau15% dari total areal kelapa. Diversifikasi dimaksudkan untukmeningkatkan pendapatan petani kelapa melalui penganekaragamamusahatani (tanaman dan ternak). Pelaksanaan diversifikasi dapatdilakukan pada areal existing maupun pada areal yang diremajakan.Diversifikasi pada areal existing maupun pada areal peremajaan dapatdilakukan dengan memasukkan tanaman tumpangsari, tanamanperkebunan lainnya dan ternak.

2. Pengembangan industri pengolahanKegiatan ini dimaksudkan untuk menambah peluang petani dalammemperoleh tambahan pendapatan dari produk-produk olahan lainnya,baik dari daging kelapa, tempurung, sabut, air kelapa maupun kayu.Untuk itu diperlukan pengembangan unit pengolahan kelapa terpadudan parsial dalam unit kecil maupun besar, dan sekaligus penangananpemasarannya.

3. Pemberdayaan petani dan kelembagaannyaPemberdayaan dilakukan terhadap individu dan kelompok melaluikelembagaan sosial ekonomi dengan sasaran: (i) Meningkatkankemampuan dan kemandirian dalam pengembangan dan pengelolaanusaha, (ii) Meningkatkan kemampuan mengakses sumber-sumberteknologi, informasi, pembiayaan dan pasar, (iii) Meningkatkan posisi

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

28

tawar petani terhadap mitra usaha. Kontribusi pemerintah dalampemberdayaan petani sebagai fasilitator, regulator, dan inisiatorpemberdayaan petani dan mitra usahanya.

2. Kegiatan Pendukung

Di samping kegiatan pokok sebagaimana diuraikan di atas,keberhasilan pengembangan agribisnis kelapa ditentukan oleh kegiatanpendukung sebagai berikut :

1. Sertifikasi lahan petani untuk memperkuat hak kepemilikan atas lahanyang dapat digunakan sebagai jaminan memperoleh modal usaha;

2. Fasilitasi ke sumber-sumber pembiayaan seperti perbankan ataulembaga keuangan lainnya;

3. Dukungan sarana dan prasarana agribisnis perkelapaan berupainfrastruktur jalan, pelabuhan, transportasi, komunikasi, dan energi;

4. Kebijakan fiskal berupa keringanan pajak dan restribusi yangmemberatkan usaha agribisnis perkelapaan;

5. Fasilitasi terwujudnya networking antara sesama stakeholder dalamkelembagaan yang sesuai;

6. Dukungan peraturan pada tingkat Pusat dan Daerah untuk mengaturwilayah pengelolaan, pengembangan, lalu lintas bahan baku dan produkolahan.

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

29

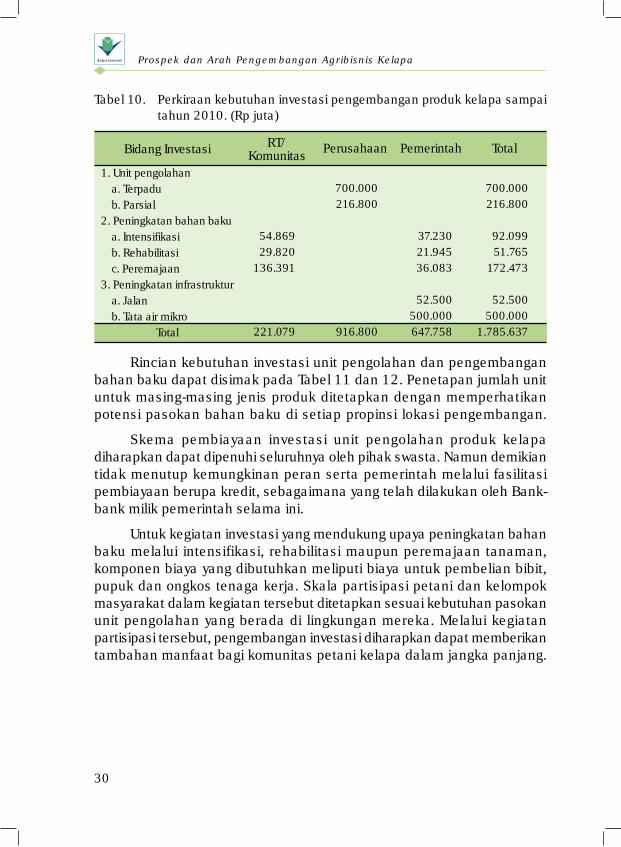

VI. KEBUTUHAN INVESTASI

Berdasarkan sasaran yang telah ditetapkan pada Bab V, kebutuhaninvestasi pengembangan produk kelapa selama lima tahun ke depandiperkirakan mencapai Rp 1,79 triliun (Tabel 10). Investasi tersebut meliputibiaya-biaya: (1) pengembangan industri pengolahan terpadu dan parsial,(2) intensifikasi, rehabilitasi dan peremajaan tanaman kelapa sebagaipemasok bahan baku industri, dan (3) peningkatan infrastruktur pendukungusahatani dan industri (jalan dan tata air). Biaya-biaya tersebut belummemperhitungkan modal kerja dan fasilitas pendukung lain. Kegiataninvestasi dalam skenario ini tidak hanya melibatkan peran swasta, tetapijuga pemerintah dan petani kelapa. Di samping sebagai penanggung jawabinvestasi untuk penyediaan infrastruktur penunjang, peran pemerintahdalam pengembangan kelapa mencakup upaya peningkatan penyediaanbahan baku melalui kegiatan intensifikasi, rehabilitasi dan peremajaantanaman.

Peran petani dalam hal ini adalah menyediakan biaya tenaga kerjapada ketiga jenis kegiatan tersebut. Khusus dalam hal kegiatan peremajaan,oleh karena tanaman kelapa adalah milik para petani maka hasil penerimaandari penjualan batang kelapa dikembalikan kepada mereka sehingga bebanbiaya investasinya dapat berkurang. Pada masing-masing kegiatan biayapemupukan dan pengadaan bibit menjadi tanggungan pemerintah.

Perhitungan biaya intensifikasi yang dimaksudkan dalam skenarioini adalah intensifikasi pada tanaman yang baru diremajakan. Arealperemajaan, selain mencakup luasan yang ditetapkan dalam sasaranpengembangan pada bab sebelumnya juga meliputi luasan tertentu dariareal basis pengembangan industri pengolahan yang direncanakan.

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

Tabel 10. Perkiraan kebutuhan investasi pengembangan produk kelapa sampaitahun 2010. (Rp juta)

Rincian kebutuhan investasi unit pengolahan dan pengembanganbahan baku dapat disimak pada Tabel 11 dan 12. Penetapan jumlah unituntuk masing-masing jenis produk ditetapkan dengan memperhatikanpotensi pasokan bahan baku di setiap propinsi lokasi pengembangan.

Skema pembiayaan investasi unit pengolahan produk kelapadiharapkan dapat dipenuhi seluruhnya oleh pihak swasta. Namun demikiantidak menutup kemungkinan peran serta pemerintah melalui fasilitasipembiayaan berupa kredit, sebagaimana yang telah dilakukan oleh Bank-bank milik pemerintah selama ini.

Untuk kegiatan investasi yang mendukung upaya peningkatan bahanbaku melalui intensifikasi, rehabilitasi maupun peremajaan tanaman,komponen biaya yang dibutuhkan meliputi biaya untuk pembelian bibit,pupuk dan ongkos tenaga kerja. Skala partisipasi petani dan kelompokmasyarakat dalam kegiatan tersebut ditetapkan sesuai kebutuhan pasokanunit pengolahan yang berada di lingkungan mereka. Melalui kegiatanpartisipasi tersebut, pengembangan investasi diharapkan dapat memberikantambahan manfaat bagi komunitas petani kelapa dalam jangka panjang.

30

Bidang Investasi

1. Unit pengolahan a. Terpadu b. Parsial2. Peningkatan bahan baku a. Intensifikasi b. Rehabilitasi c. Peremajaan3. Peningkatan infrastruktur a. Jalan b. Tata air mikro

Total

RT/Komunitas

54.86929.820

136.391

221.079

Perusahaan

700.000216.800

916.800

Pemerintah

37.23021.94536.083

52.500500.000647.758

Total

700.000216.800

92.09951.765

172.473

52.500500.000

1.785.637

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

Tabel 11. Perkiraan kebutuhan investasi pengolahan produk kelapa

31

1. Sulut2. Sulteng

3. Riau

4. Jambi

5. Lampung6. NTB

7. NTT

8. Jabar9. Banten10. Jateng11. DIY12. Jatim

TOTAL

Terpadu1. Terpadu2. Parsial1. Terpadu2. Parsial

1.Terpadu2. Parsial

ParsialParsial

Parsial

ParsialParsialParsialParsialParsial

DCN-AA-SS-ACDCN-AA-SS-AC1. Serat Sabut (SS)CCO-Oleochemical1. Serat Sabut (SS)2. Arang aktif (AA)3. Tpg Tempurung4. Furniture5. Gula merahCCO-Oleochemical1. Serat Sabut (SS)2. Arang aktif (AA)3. Tpg Tempurung4. Furniture5. Gula merahGula Merah1. Serat Sabut (SS)2. Arang aktif (AA)3. Tpg. Tempurung4. Furniture5. Gula merah1. Serat Sabut (SS)2. Arang aktif (AA)3. Tpg. Tempurung4. Furniture5. Gula merahGula MerahGula MerahGula MerahKerajinan tpgGula Merah

8.0008.0008.0008.0008.0008.0008.000

8.0008.0008.0008.000

8.0008.0008.000

8.0008.0008.000

72.000

42241441

1041221

1010

1221

101221

101010101010

50.00050.000

4.00050.000

4.4001.2001.600

500100

50.0004.400

12.00016.000

500100100

4.40012.00016.000

500100

4.40012.00016.000

500100100100100100100

200.000100.000

8.000200.000

4.4004.8006.400

5001.000

200.0004.400

24.00032.000

5001.0001.0004.400

24.00032.000

5001.0004.400

24.00032.000

5001.0001.0001.0001.0001.0001.000

916.800

BiayaInvestasi

(Rp.juta/unit)

Jumlah

(unit)

Skala

(ha)

TotalBiaya(Rp.Juta)

Jenis ProdukPolaPropinsi

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

32

Tabel 12. Perkiraan kebutuhan investasi pemerintah di tingkat usahatani

Jenis Kegiatan

1. Intensifikasi

2. Rehabilitasi

3. Peremajaan

Total

Lokasi

1. Sulut2. NTB3. NTT

Sub total1. Riau2. Jambi

Sub total1. Sulut2. NTB3. NTT

Sub total

Skala

(000 ha)

277

175115

62127

71751

123

Biaya/ha

(Rp 000)

1.6501.6501.650

1.0451.045

1.5001.5001.500

Total

(Rp juta)

44.55011.55028.05084.15015.675

6.27021.94540.50010.50025.50076.500

182.595

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa

33

VII. DUKUNGAN KEBIJAKAN

Investasi dalam pengembangan agribisnis kelapa di masa mendatangmerupakan syarat mutlak, karena perolehan nilai tambah dari pengolahankelapa ditentukan oleh kemampuan menghasilkan kreasi pengembanganproduk turunannya yang membutuhkan investasi tambahan. Gunamendorong minat investor dalam pengembangan produk kelapa, sangatdiperlukan dukungan kebijakan pemerintah terutama dalam fungsi sebagairegulator dan fasilitator untuk menciptakan iklim investasi yang kondusif.Secara garis besar dukungan tersebut dapat diwujudkan berikut ini.

A. Dukungan Kebijakan Usahatani

Mengingat bahwa usahatani sebagai basis dari agribisnis kelapaterutama untuk menjamin ketersedian bahan baku bagi industri lanjutan,maka kebijakan di tingkat usahatani yang dibutuhkan adalah sebagaiberikut :

1. Penyediaan kredit modal usaha bagi petani dengan tingkat bunga yangringan, terutama untuk melakukan intensifikasi, rehabilitasi danperemajaan.

2. Pembinaan teknis dan kelembagaan produksi yang mengarah padapembentukan kelompok tani yang dapat menangani pengadaan saranaproduksi dan penjualan hasil.

3. Membangun kelembagaan semacam Coconut Board sebagai ServicesProvider bagi para pelaku dalam usaha dan sistem agribisnis perkelapaanini.

4. Penyediaan informasi teknologi dan pasar bagi petani guna meningkatkanposisi tawar petani dalam perdagangan.

5. Penjaminan keberlanjutan usahatani dengan memberikan kemudahanpeningkatan status hukum atas kepemilikan lahan usaha dankemungkinan kesalahan administrasi keagrariaan serta gangguansosial.

6. Pengembangan infrastruktur di daerah sentra produksi yang dibutuhkanuntuk mengurangi beban biaya pengumpulan (collecting cost).

AGRO INOVASIProspek dan Arah Pengembangan Agribisnis Kelapa

B. Dukungan Kebijakan Industri Pengolahan.

Mengingat bahwa pengembangan industri pengolahan merupakanprasyarat dalam meningkatkan nilai tambah dan daya saing perkelapaannasional, maka perlu dukungan kebijakan sebagai berikut :

1. Penyederhanaan birokrasi perijinan usaha dan investasi di bidangindustri pengolahan produk pada berbagai tingkatan dan skala usaha.

2. Pembukaan akses pembiayaan dengan pemberian skim kredit khususuntuk pengembangan industri dengan berbagai tingkatan dan skalausaha.

3. Promosi pengembangan industri pengolahan hasil kelapa terpadu gunameningkatkan signifikansi perolehan nilai tambah.

4. Peningkatan kegiatan penelitian dan pengembangan komoditas kelapadalam pengolahan dan pemasaran.

C. Dukungan Kebijakan Fiskal dan Perdagangan.

Untuk menjamin keberlangsungan agribisnis diperlukan iklim usahayang kondusif dengan memberikan insentif kepada pelaku usaha melaluikebijakan sebagai berikut:

1. Pembebasan pajak pertambahan nilai (PPN) untuk mendorongtumbuhnya industri pengolahan dalam negeri.

2. Perlu kebijakan perlindungan terhadap industri pengolahan kelapamelalui penetapan tarif impor untuk mesin, produk-produk sejenis dariluar negeri (kompetitor).

3. Peninjauan kembali peraturan-peraturan pemerintah tentang retribusiyang mengakibatkan distorsi pasar input dan output hasil pengembanganproduk kelapa untuk mendukung keberlanjutan usaha investor danpeningkatan bagian pendapatan (margin share) petani.

4. Stabilisasi nilai tukar pada tingkat yang wajar guna meredam gejolakpasar produk domestik dari pengaruh fluktuasi pasar input dan outputindustri produk turunan kelapa di tingkat regional dan global.

34

AGRO INOVASI Prospek dan Arah Pengembangan Agribisnis Kelapa