studi pendapatan usahatani dan pemasaran bawang merah …eprints.unram.ac.id/8575/1/jurnal...

TRANSCRIPT

1

STUDI PENDAPATAN USAHATANI DAN

PEMASARAN BAWANG MERAH DI DESA BRANG

KOLONG KECAMATAN PLAMPANG KABUPATEN

SUMBAWA

JURNAL

Oleh

DEFI ANGGRAINI

CIG112032

FAKULTAS PERTANIAN

UNIVERSITAS MATARAM

2016

2

STUDI PENDAPATAN USAHATANI DAN PEMASARAN BAWANG MERAH DI

DESA BRANG KOLONG KECAMATAN PLAMPANG KABUPATEN

SUMBAWA

STUDY OF FARMING INCOME AND ONION MARKETING AT BRANG

KOLONG VILLAGE ON PLAMPANG DISTRICT IN SUMBAWA REGENCY

Defi Anggraini*), Bambang Dipokusumo**), Broto Handoko**) (*). Mahasiswa Program Studi Agribisnis Fakultas Pertanian Universitas Mataram

(**). Dosen Program Studi Agribisnis Fakultas Pertanian Universitas Mataram

Universitas Mataram

Mataram

ABSTRAK

Penelitian ini bertujuan untuk mengetahui: (1) Struktur pembiyaan

usahatani bawang merah di Desa Brang Kolong Kecamatan Plampang Kabupaten

Sumbawa (2) jumlah produksi dan nilai pendapatan usahatani bawang merah di

Desa Brang Kolong Kecamatan Plampang Kabupaten Sumbawa (3) efisiensi

pemasaran bawang merah di Desa Brang Kolong Kecamatan Plampang

Kabupaten Sumbawa.

Hasil penelitian menunjukkan bahwa Biaya usahatani bawang merah di Desa

Brang Kolong Kecamatan Plampang Kabupaten Sumbawa sebesar Rp

41.364.720/ha/MT dengan struktur pembiayaannya adalah biaya tidak tetap

(Variabel Cost) sebesar Rp. 28.595.707/ha/MT (70%) dan biaya tetap (fixed Cost)

sebesar Rp. 12.769.023/ha/MT 30%) dari total biaya. Jumlah produksi usahatani

bawang merah di Desa Brang Kolong Kecamatan Plampang Kabupaten Sumbawa

adalah sebanyak 11.686 kg/LLG/MT atau sebanyak 9.836 kg/ha/MT. Sedangkan

nilai pendapatan yang diperolah petani usahatani bawang merah di Desa Brang

Kolong adalah sebesar Rp. 126.148.700/LLG/MT atau sebesar Rp.

106.185.774/ha/MT.Pemasaran bawang merah di Desa Brang Kolong sudah

efisien dilihat dari share harga produsen, sedangkan dilihat dari distribusi

keuntungan saluran pemasaran tidak efisien, karena dilihat dari distribusi

keuntungan < 0,5. Terdapat dua saluran Pemasaran bawang merah di Desa Brang

Kolong yaitu: saluran pemasaran I: Produsen PPDs PAP

Pengecer konsunen akhir. II: Produsen PPKab PAP

Pengecer konsunen akhir. Dari kedua saluran pemasaran tersebut,dapat dilihat

bahwa saluran pemasaran sudah efisien dilihat dari share harga produsen,

sedangkan dilihat dari distribusi keuntungan saluran pemasaran tidak efisien,

karena nilai distribusi keuntungan < 0,5, yaitu pada saluran pemasaran I nilai DK

0,4 dan saluran pemasaran II nilai DK 0,02.

Kata Kunci: Pendapatan Usahatani, Efisiensi Pemasaran

1

3

ABSTRACT

This study aims to determine : ( 1 ) The structure of the financing of

onion farming in the village of Brang Kolong Subdistrict Plampang Sumbawa

Regency ( 2 ) the number of production and revenue values onion farming in the

village of Brang Kolong Subdistrict Plampang Sumbawa Regency ( 3 ) the

marketing efficiency of onion in the Village Brang Kolong Plampang District of

Sumbawa.

The results showed that the cost of onion farming in the Village District

of Plampang Kolong Brang Sumbawa Regency Rp 41.364.720/ha/ MT with its

financing structure is not fixed costs (Variable Cost) Rp. 28.595.707/ha/MT

(70%) and fixed costs (fixed Cost) Rp. 12.769.023/ha/MT (30%) of the total cost.

Total production of onion farming in the Village District of Plampang Kolong

Brang Sumbawa regency is as much as 11 686 kg / LLG / MT or as much as 9836

kg / ha / MT. While the value of farmers' income obtained onion farming in the

village Brang Kolong is Rp. 126.148.700/LLG/MT or Rp. 106.185.774/ha/MT.

There are two channels in the Village Marketing onion Brang Kolong namely:

marketing channels I: Manufacturer PPDs PAP

Retailers final consumer. II: Manufacturer PPKab PAP

Retailers final consumer. From both a marketing channel , it can be seen that

an efficient marketing channel already seen from the share of producer prices,

while the views from the profit distribution marketing channel is inefficient,

because the value of the distribution of profits < 0.5 , which is the first marketing

channel 0.4 and channel DK value marketing II DK value of 0.02.

Keywords : Farming Revenue , Marketing Efficiency

2

4

I. PENDAHULUAN

Latar Belakang

Pengembangan hortikultura untuk mendorong tumbuh kembangnya

agribisnis hortikultura yang mampu menghasilkan produk yang berdaya saing,

ramah lingkungan, mampu menyerap tenaga kerja, meningkatkan pendapatan

petani dan pelaku usaha, memperkuat perekonomian wilayah untuk mendukung

pertumbuhan pendapatan nasional. Salah satu komoditas hortikultura yang dapat

dikembangakan untuk orientasi agribisnis adalah tanaman hortikultura dan salah

satu komoditas hortikultura yang memiliki prospek pengembangan yang cukup

baik dan dapat berorientasi pada pendekatan nilai tambah (added value) adalah

bawang merah (Allium Ascalonicum. L) (Direktorat Jenderal Hortikultura, 2015).

Oleh karena itu, perlu dilakukannya penelitian tentang “Studi Pendapatan Dan

Pemasaran Bawang Merah Di Desa BRANG Kolong Kecamatan Plampang Kabupaten

Sumbawa”. Tujuan dari penelitian ini adalah untuk mengetahui: : (1) Struktur

pembiyaan usahatani bawang merah (2) jumlah produksi dan nilai pendapatan

usahatani bawang merah (3) efisiensi pemasaran bawang merah.

II. METODOLOGI PENELITIAN

Metode Penelitian

Metode dalam penelitian ini dilakukan dengan menggunakan metode

deskriptif yaitu metode yang tertujuan pada pemecahan masalah yang ada dengan

mengumpulkan data, menyusun, menganalisa, menginterpretasikan dan akhirnya

menarik kesimpulan.

Pengumpulan data dilakukan dengan teknik survei yaitu mengumpulkan

data dari sejumlah petani atau individu dalam waktu yang bersamaan dengan

berpedoman pada daftar pertanyaan (kuesioner) yang telah disiapkan terlebih

dahulu. Teknik pengumpulan data ini dilakukan melalui wawancara langsung

dengan petani bawang merah Kecamatan Plampang Kabupaten Sumbawa

(Sugiyono, 2010).

3

5

Unit Analisis

Untuk analisis dalam penelitian ini adalah petani yang berusahatani

bawang merah dan semua lembaga yang terlibat dalam proses pemasaran bawang

merah dari tingkat produsen sampai pada konsumen akhir.

Daerah Penelitian dan Responden

Penelitian ini dilaksanakan di Desa Brang Kolong Kecamatan Plampang

Kabupaten Sumbawa dari data Musim Tanam II tahun 2014. Untuk penentuan

sampel ditetapkan secara Purposive Sampling atas pertimbangan bahwa pada desa

tersebut memiliki lahan terluas untuk mengembangan usahatani bawang merah.

Petani yang dimaksud dalam penelitian ini adalah petani yang

mengusahakan usahatani bawang merah. Jumlah responden ditentukan dengan

menggunakan “Quota Sampling”, yaitu ditetapkan sebesar 10% dari 408 jumlah

petani yang mengusahakan usahatani bawang merah yang tersebar dari 14

kelompok tani di Desa Brang Kolong. Dengan demikian ditetepkan responden

sebanyak 40 orang petani. Jumlah petani responden di masing-masing kelompok

tani sampel penelitian dilakukan secara “Proporsional Random Sampling” yaitu

pengambilan sampel berdasarkan proporsi sub-sub populasi petani dan diambil

secara random.

Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini adalah data kuantitatif dan

data kualitatif. Sedangakan sumber data yang digunakan adalah data primer dan

data sekunder.

Analisis Data

1. Analisia struktur pembiayaan usahatani bawang merah, dalam penelitian ini

dianalisis menggunakan rumus sebagai berikut (Rarim dan Hastuti, 2008):

TC = FC + VC

Dimana : TC = Total Biaya (Rp)

4

6

FC = Biaya Tetap(Rp)

VC = Biaya Variabel (Rp)

2. Analisis pendapatan usahatani bawang merah, dalam penelitian ini dianalisis

menggunakan rumus sebagai berikut (Rarim dan Hastuti, 2008):

= TR – TC

Dimana : = Pendapatan

TR = Total Penerimaan (Revenue)

TC = Total Biaya (Cost)

3. Menganalisis Efisiensi Pemasaran Usahatani Bawang Merah

Menurut Rarim dan Hastuti (2008), indikator pertama yang digunakan untuk

mengukur efisiensi pemasaran yaitu share petani dengan menggunakan formula

sebagai berikut:

1. Share

Dimana : FS = Bagian (Share) yang diterima Petani (%)

Pf = Harga di tingkat petani produsen (Rp)

Pr = Harga jual pengecer atau harga beli konsumen akhir (Rp)

Kriteria keputusan :

Jika FS ≥ 60% maka pemasaran bawang merah dikatakan efisien

Jika FS < 60% maka pemasaran bawang merah dikatakan belum efisien

2. Distribusi Keuntungan

Indikator kedua yang digunakan untuk mengukur efisiensi pemasaran

adalah dengan mengukur dan membandingkan distribusi keuntungan dengan

formula sebagai berikut :

( )

( )

Dimana : DK = Distribusi Keuntungan

π = Keuntungan

c = Biaya

5

7

Kriteria keputusan :

Pemasaran dikatakan adil atau merata apabila nilai DK antara 0,5 sampai 1,

jika DK lebih kecil 0,5 maka pemasaran bawang merah dikatakan tidak adil atau

tidak efisien.

III. HASIL DAN PEMBAHASAN

Gambaran Umum Usahatani Bawang Merah

Usahatani bawang merah di daerah penelitian yaitu di Desa Brang Kolong

merupakan salah satu sentral usahatani bawang merah di Kecamatan Plampang

Kabupaten Sumbawa yang memiliki luas lahan serta produksi bawang merah

tertinggi jika dibandingkan dengan desa lainnya yang ada di Kecamatan Plampang

Kabupaten Sumbawa. Faktor lokasi yang strategis serta keadaan agroklimat yang

baik, sangat mempengaruhi tingkat produktivitas komoditas yang dikenal sangat

sensitif lokasi ini. Selain faktor alam yang mendukung, teknik budidaya juga

sangat mempengaruhi produktivitas usahatani bawang merah.

Budidaya bawang merah di Kecamatan Plampang berkembang pesat dalam

lima tahun terakhir, setelah datangnya petani asal daerah bima yang

mengusahakan usahatani bawang merah di kecamatan palampang, atas

pertimbangan keadaan agroklimat di Kecamatan Plampang yang tidak berbeda

jauh dari keadaan agroklimat daerah Bima.

Varietas bibit yang digunakan di lokasi penelitian adalah bibit Super Philip

(Philipina) dan Keta Monca (NTB/Bima). Usahatani bawang merah di Desa

Brang Kolong Kecamatan Plampang meliputi kegiatan pengolahan lahan,

penanaman, pemeliharaan, panen dan proses pemasaran.

4.1. Karakteristik Petani Responden

Karakteristik responden merupakan bagian yang terpenting dari suatu

penelitian untuk mengetahui keadaan responden. Rincian karakteristik responden

disajikan pada tabel 4.1.

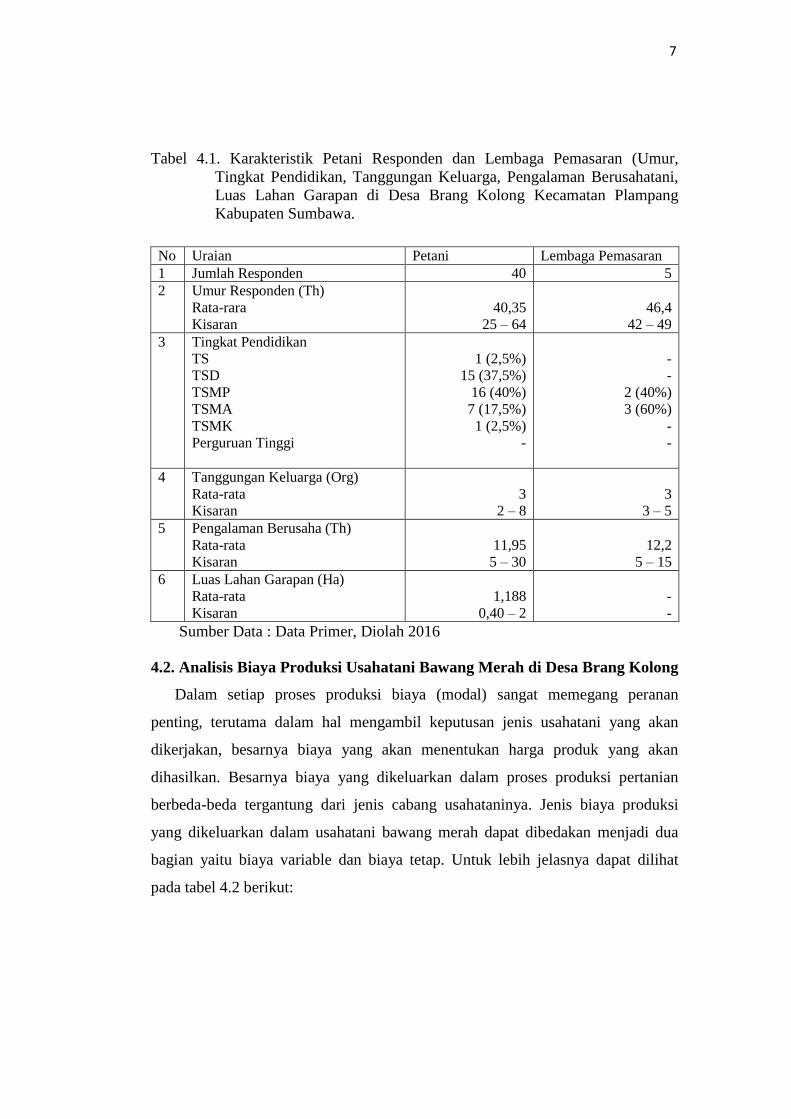

6

8

Tabel 4.1. Karakteristik Petani Responden dan Lembaga Pemasaran (Umur,

Tingkat Pendidikan, Tanggungan Keluarga, Pengalaman Berusahatani,

Luas Lahan Garapan di Desa Brang Kolong Kecamatan Plampang

Kabupaten Sumbawa.

No Uraian Petani Lembaga Pemasaran

1 Jumlah Responden 40 5

2 Umur Responden (Th)

Rata-rara

Kisaran

40,35

25 – 64

46,4

42 – 49

3 Tingkat Pendidikan

TS

TSD

TSMP

TSMA

TSMK

Perguruan Tinggi

1 (2,5%)

15 (37,5%)

16 (40%)

7 (17,5%)

1 (2,5%)

-

-

-

2 (40%)

3 (60%)

-

-

4 Tanggungan Keluarga (Org)

Rata-rata

Kisaran

3

2 – 8

3

3 – 5

5 Pengalaman Berusaha (Th)

Rata-rata

Kisaran

11,95

5 – 30

12,2

5 – 15

6 Luas Lahan Garapan (Ha)

Rata-rata

Kisaran

1,188

0,40 – 2

-

-

Sumber Data : Data Primer, Diolah 2016

4.2. Analisis Biaya Produksi Usahatani Bawang Merah di Desa Brang Kolong

Dalam setiap proses produksi biaya (modal) sangat memegang peranan

penting, terutama dalam hal mengambil keputusan jenis usahatani yang akan

dikerjakan, besarnya biaya yang akan menentukan harga produk yang akan

dihasilkan. Besarnya biaya yang dikeluarkan dalam proses produksi pertanian

berbeda-beda tergantung dari jenis cabang usahataninya. Jenis biaya produksi

yang dikeluarkan dalam usahatani bawang merah dapat dibedakan menjadi dua

bagian yaitu biaya variable dan biaya tetap. Untuk lebih jelasnya dapat dilihat

pada tabel 4.2 berikut:

7

9

Tabel 4.2. Rata-rata Biaya Produksi Pada Usahatani Bawang Merah di Desa

Brang Kolong Kecamatan Plampang Kabupaten Sumbawa MT II 2014.

No Uraian Per LLG (1,188

ha)

Per ha

1 Biaya Variabel (Rp/ha) 33.971.700 28.595.707

2 Biaya Tetap (Rp/ha) 15.169.600 12.769.023

Total Biaya Produksi (Rp/ha) 49.141.300 41.364.720

Sumber: data primer diolah

Berdasarkan tabel 4.2 menunjukan bahwa rata-rata total biaya produksi yang

diinvestasikan dalam usahatani bawang merah di Desa Brang Kolong Kecamatan

Plampang Kabupaten Sumbawa pada MT II, 2014 adalah sebesar Rp.

49.141.300/LLG atau sebesar Rp. 41.364.720/ha. Uraian biaya variabel dan biaya

tetap sebagai berikut.

4.2.1. Biaya Variabel

Soekartawi (1995) menjelaskan bahwa biaya variabel adalah biaya yang besar

kecilnya tergantung pada besar kecilnya jumlah produksi. Biaya variabel yakni

biaya sarana produksi, biaya tenaga kerja, dan lain-lain.

1. Biaya Saprodi

Biaya sarana produksi dalam penelitian ini adalahbiaya yang dikeluarkan pada

usahatani bawang merah di Desa Brang Kolong MT II, 2014. Yaitu biaya

pembelian bibit, pupuk (Urea, SP-36 dan NPK), obat-obatan (Arjuna, Goal,

Lanate, Noparis dan Runpas). Untuk lebih jelasnya penggunaan sarana produksi

pada usahatani bawang merah dapat dilihat pada tabel 4.3 berikut:

Tabel 4.3. Rata-rata Biaya Sarana Produksi dalam Usahatani Bawang Merah di

Desa Brang Kolong Kecamatan Plampang Kabupaten Sumbawa MT II

2014.

No Jenis Saprodi Per LLG (1,188 ha) Per ha

1 Bibit 23.975.000 20.180.976

8

10

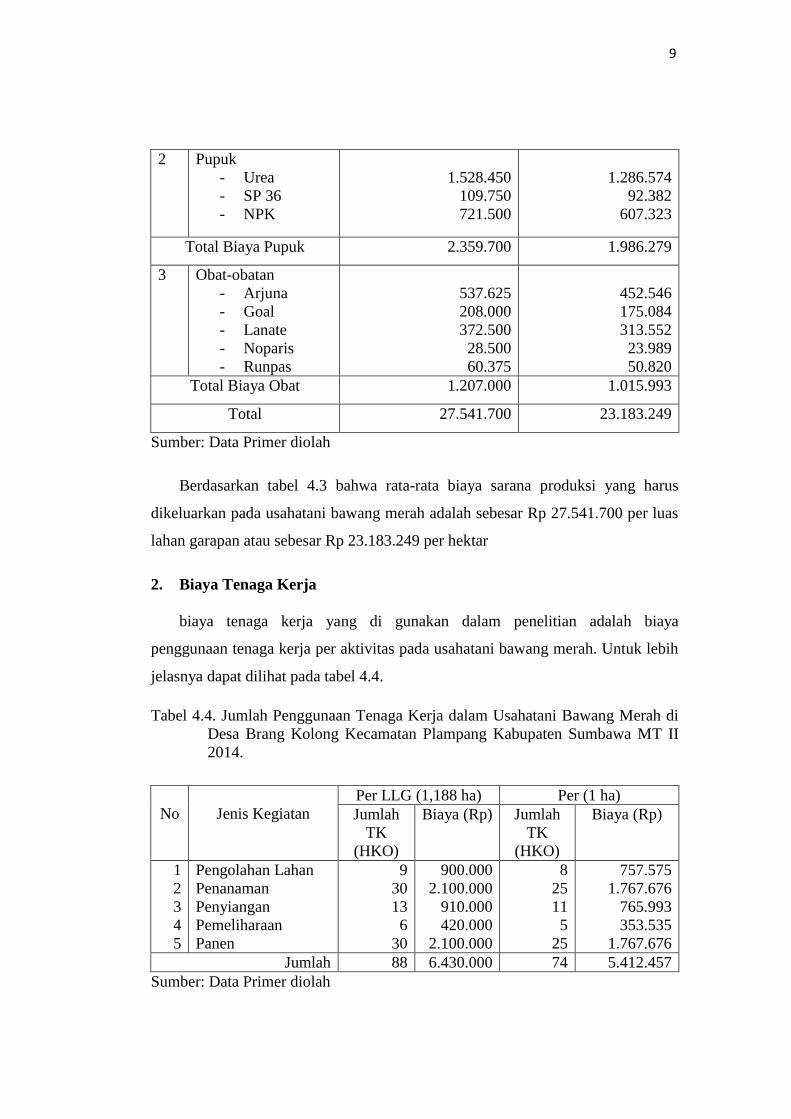

2 Pupuk

- Urea

- SP 36

- NPK

1.528.450

109.750

721.500

1.286.574

92.382

607.323

Total Biaya Pupuk 2.359.700 1.986.279

3 Obat-obatan

- Arjuna

- Goal

- Lanate

- Noparis

- Runpas

537.625

208.000

372.500

28.500

60.375

452.546

175.084

313.552

23.989

50.820

Total Biaya Obat 1.207.000 1.015.993

Total 27.541.700 23.183.249

Sumber: Data Primer diolah

Berdasarkan tabel 4.3 bahwa rata-rata biaya sarana produksi yang harus

dikeluarkan pada usahatani bawang merah adalah sebesar Rp 27.541.700 per luas

lahan garapan atau sebesar Rp 23.183.249 per hektar

2. Biaya Tenaga Kerja

biaya tenaga kerja yang di gunakan dalam penelitian adalah biaya

penggunaan tenaga kerja per aktivitas pada usahatani bawang merah. Untuk lebih

jelasnya dapat dilihat pada tabel 4.4.

Tabel 4.4. Jumlah Penggunaan Tenaga Kerja dalam Usahatani Bawang Merah di

Desa Brang Kolong Kecamatan Plampang Kabupaten Sumbawa MT II

2014.

No

Jenis Kegiatan

Per LLG (1,188 ha) Per (1 ha)

Jumlah

TK

(HKO)

Biaya (Rp) Jumlah

TK

(HKO)

Biaya (Rp)

1

2

3

4

5

Pengolahan Lahan

Penanaman

Penyiangan

Pemeliharaan

Panen

9

30

13

6

30

900.000

2.100.000

910.000

420.000

2.100.000

8

25

11

5

25

757.575

1.767.676

765.993

353.535

1.767.676

Jumlah 88 6.430.000 74 5.412.457

Sumber: Data Primer diolah

9

11

Secara keseluruhan jumlah biaya tenaga kerja yang digunakan per

LLG/MT sebesar Rp. 6.430.000 sedangkan untuk per hektar/MT biaya tenaga

kerja yang dikeluarkan sebesar Rp. 45.412.457..

4.2.2. Biaya Tetap

Menurut Soekartawi (1995) menjelaskan bahwa biaya tetap adalah biya-

biaya yang tidak habis dipakai dalam satu masa produksi. Biaya tetap dalam

penelitian ini adalah biaya sewa lahan dan penyusutan alat. Untuk lebih jelasnya

dapat dilihat, pada tabel 4.5.

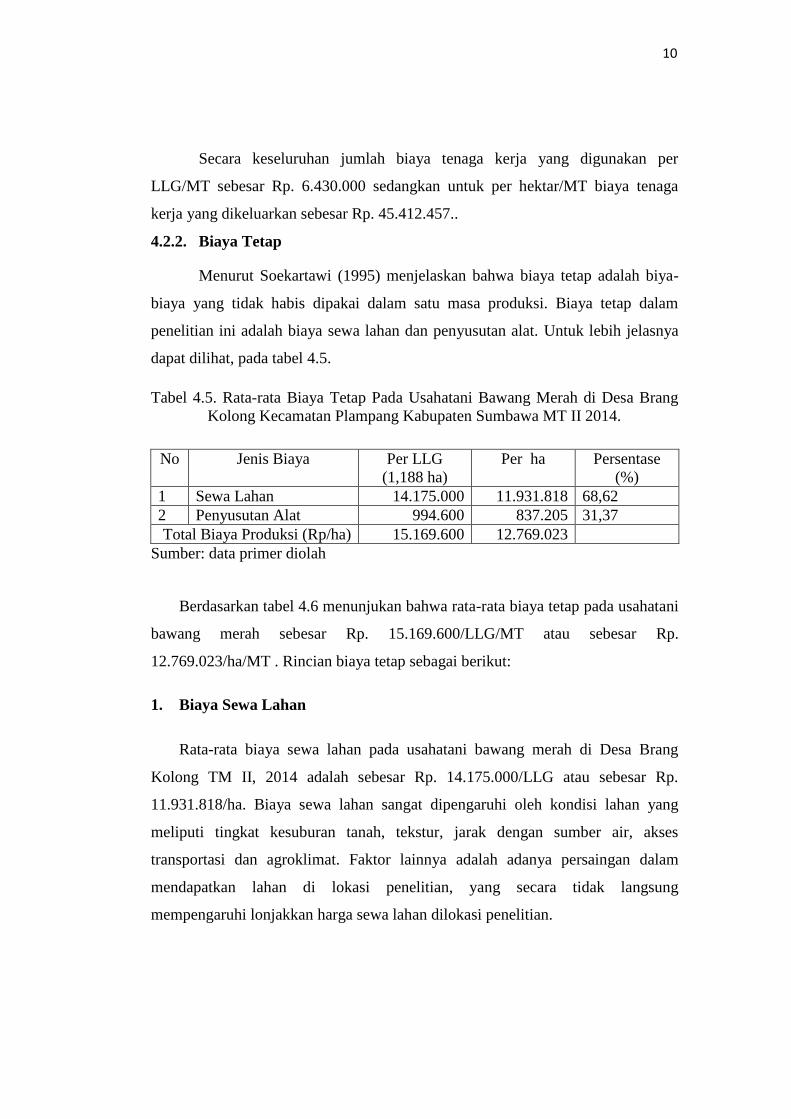

Tabel 4.5. Rata-rata Biaya Tetap Pada Usahatani Bawang Merah di Desa Brang

Kolong Kecamatan Plampang Kabupaten Sumbawa MT II 2014.

No Jenis Biaya Per LLG

(1,188 ha)

Per ha Persentase

(%)

1 Sewa Lahan 14.175.000 11.931.818 68,62

2 Penyusutan Alat 994.600 837.205 31,37

Total Biaya Produksi (Rp/ha) 15.169.600 12.769.023

Sumber: data primer diolah

Berdasarkan tabel 4.6 menunjukan bahwa rata-rata biaya tetap pada usahatani

bawang merah sebesar Rp. 15.169.600/LLG/MT atau sebesar Rp.

12.769.023/ha/MT . Rincian biaya tetap sebagai berikut:

1. Biaya Sewa Lahan

Rata-rata biaya sewa lahan pada usahatani bawang merah di Desa Brang

Kolong TM II, 2014 adalah sebesar Rp. 14.175.000/LLG atau sebesar Rp.

11.931.818/ha. Biaya sewa lahan sangat dipengaruhi oleh kondisi lahan yang

meliputi tingkat kesuburan tanah, tekstur, jarak dengan sumber air, akses

transportasi dan agroklimat. Faktor lainnya adalah adanya persaingan dalam

mendapatkan lahan di lokasi penelitian, yang secara tidak langsung

mempengaruhi lonjakkan harga sewa lahan dilokasi penelitian.

10

12

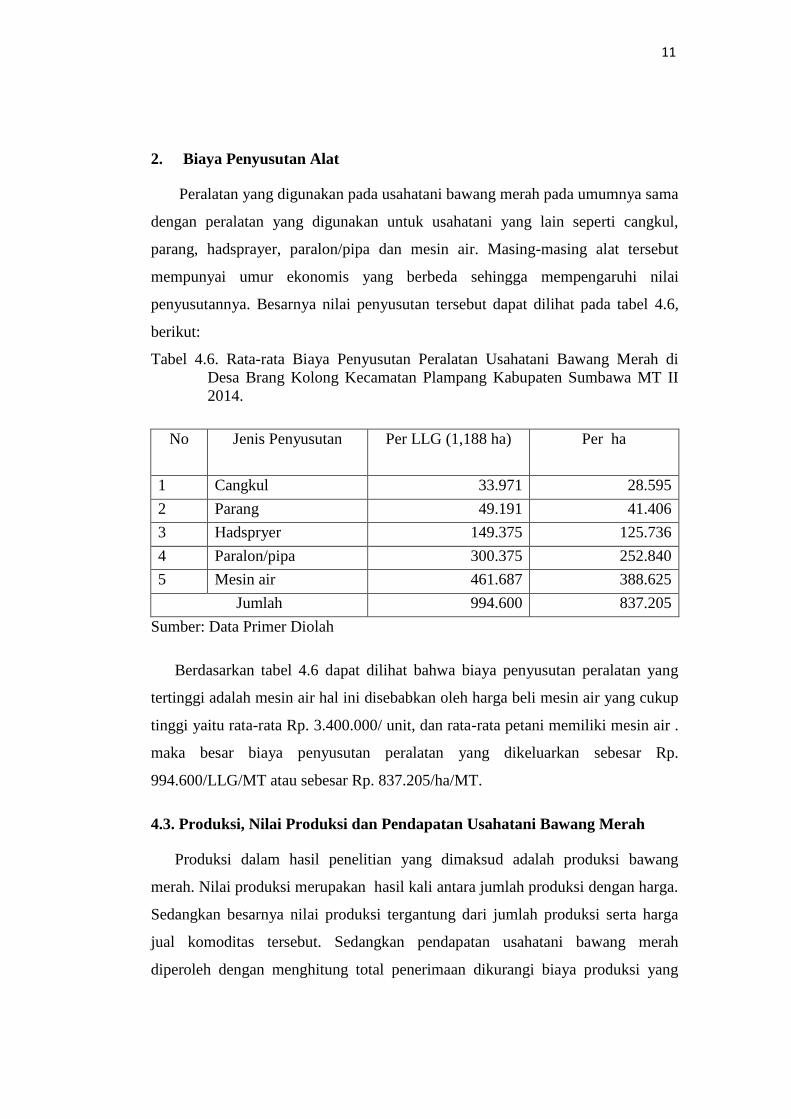

2. Biaya Penyusutan Alat

Peralatan yang digunakan pada usahatani bawang merah pada umumnya sama

dengan peralatan yang digunakan untuk usahatani yang lain seperti cangkul,

parang, hadsprayer, paralon/pipa dan mesin air. Masing-masing alat tersebut

mempunyai umur ekonomis yang berbeda sehingga mempengaruhi nilai

penyusutannya. Besarnya nilai penyusutan tersebut dapat dilihat pada tabel 4.6,

berikut:

Tabel 4.6. Rata-rata Biaya Penyusutan Peralatan Usahatani Bawang Merah di

Desa Brang Kolong Kecamatan Plampang Kabupaten Sumbawa MT II

2014.

No Jenis Penyusutan Per LLG (1,188 ha) Per ha

1 Cangkul 33.971 28.595

2 Parang 49.191 41.406

3 Hadspryer 149.375 125.736

4 Paralon/pipa 300.375 252.840

5 Mesin air 461.687 388.625

Jumlah 994.600 837.205

Sumber: Data Primer Diolah

Berdasarkan tabel 4.6 dapat dilihat bahwa biaya penyusutan peralatan yang

tertinggi adalah mesin air hal ini disebabkan oleh harga beli mesin air yang cukup

tinggi yaitu rata-rata Rp. 3.400.000/ unit, dan rata-rata petani memiliki mesin air .

maka besar biaya penyusutan peralatan yang dikeluarkan sebesar Rp.

994.600/LLG/MT atau sebesar Rp. 837.205/ha/MT.

4.3. Produksi, Nilai Produksi dan Pendapatan Usahatani Bawang Merah

Produksi dalam hasil penelitian yang dimaksud adalah produksi bawang

merah. Nilai produksi merupakan hasil kali antara jumlah produksi dengan harga.

Sedangkan besarnya nilai produksi tergantung dari jumlah produksi serta harga

jual komoditas tersebut. Sedangkan pendapatan usahatani bawang merah

diperoleh dengan menghitung total penerimaan dikurangi biaya produksi yang

11

13

dikeluarkan oleh petani selama proses produksi. Besar kecilnya pendapatan juga

dipengaruhi oleh faktor harga saprodi dan harga produksi.

Adapun cara menghitung hasil produksi bawang merah didaerah penelitian

dilakukan dengan menimbang seluruh bawang mera dalam satu hektar tanah yang

sudah dipanen dengan menggunakan dacing (alat timbang) dalam satuan kilogram

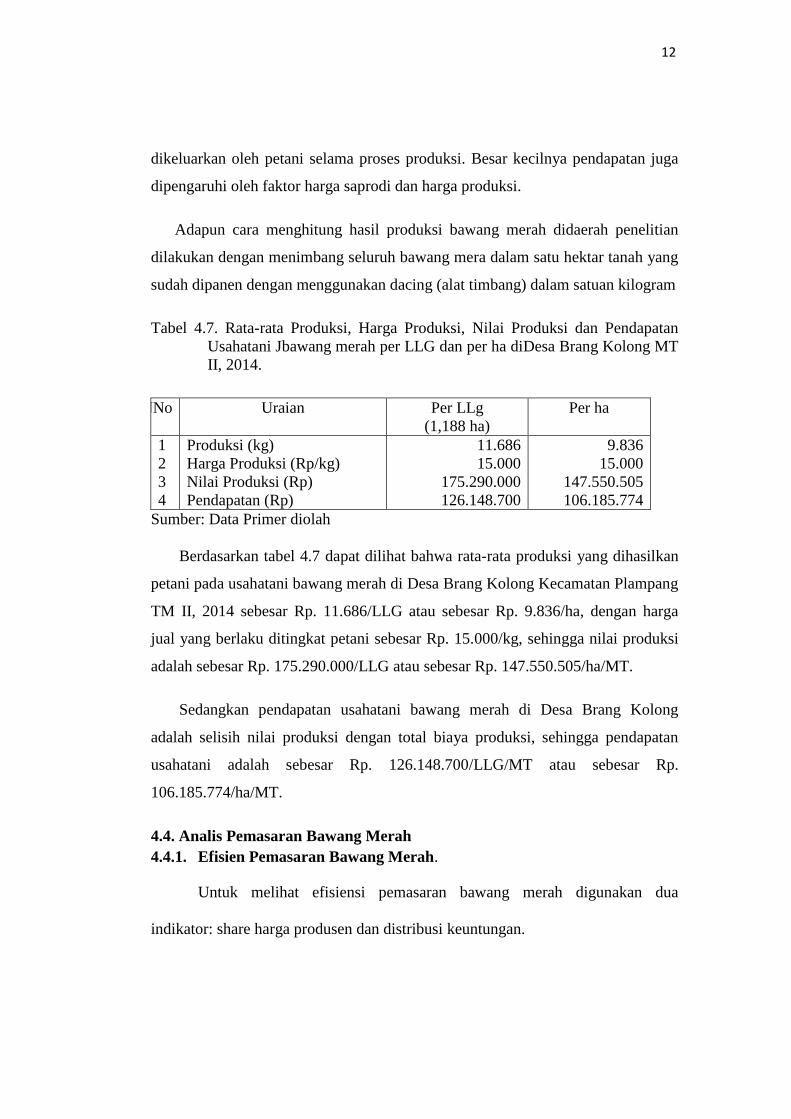

Tabel 4.7. Rata-rata Produksi, Harga Produksi, Nilai Produksi dan Pendapatan

Usahatani Jbawang merah per LLG dan per ha diDesa Brang Kolong MT

II, 2014.

NNo Uraian Per LLg

(1,188 ha)

Per ha

1

2

3

4

Produksi (kg)

Harga Produksi (Rp/kg)

Nilai Produksi (Rp)

Pendapatan (Rp)

11.686

15.000

175.290.000

126.148.700

9.836

15.000

147.550.505

106.185.774

Sumber: Data Primer diolah

Berdasarkan tabel 4.7 dapat dilihat bahwa rata-rata produksi yang dihasilkan

petani pada usahatani bawang merah di Desa Brang Kolong Kecamatan Plampang

TM II, 2014 sebesar Rp. 11.686/LLG atau sebesar Rp. 9.836/ha, dengan harga

jual yang berlaku ditingkat petani sebesar Rp. 15.000/kg, sehingga nilai produksi

adalah sebesar Rp. 175.290.000/LLG atau sebesar Rp. 147.550.505/ha/MT.

Sedangkan pendapatan usahatani bawang merah di Desa Brang Kolong

adalah selisih nilai produksi dengan total biaya produksi, sehingga pendapatan

usahatani adalah sebesar Rp. 126.148.700/LLG/MT atau sebesar Rp.

106.185.774/ha/MT.

4.4. Analis Pemasaran Bawang Merah

4.4.1. Efisien Pemasaran Bawang Merah.

Untuk melihat efisiensi pemasaran bawang merah digunakan dua

indikator: share harga produsen dan distribusi keuntungan.

12

14

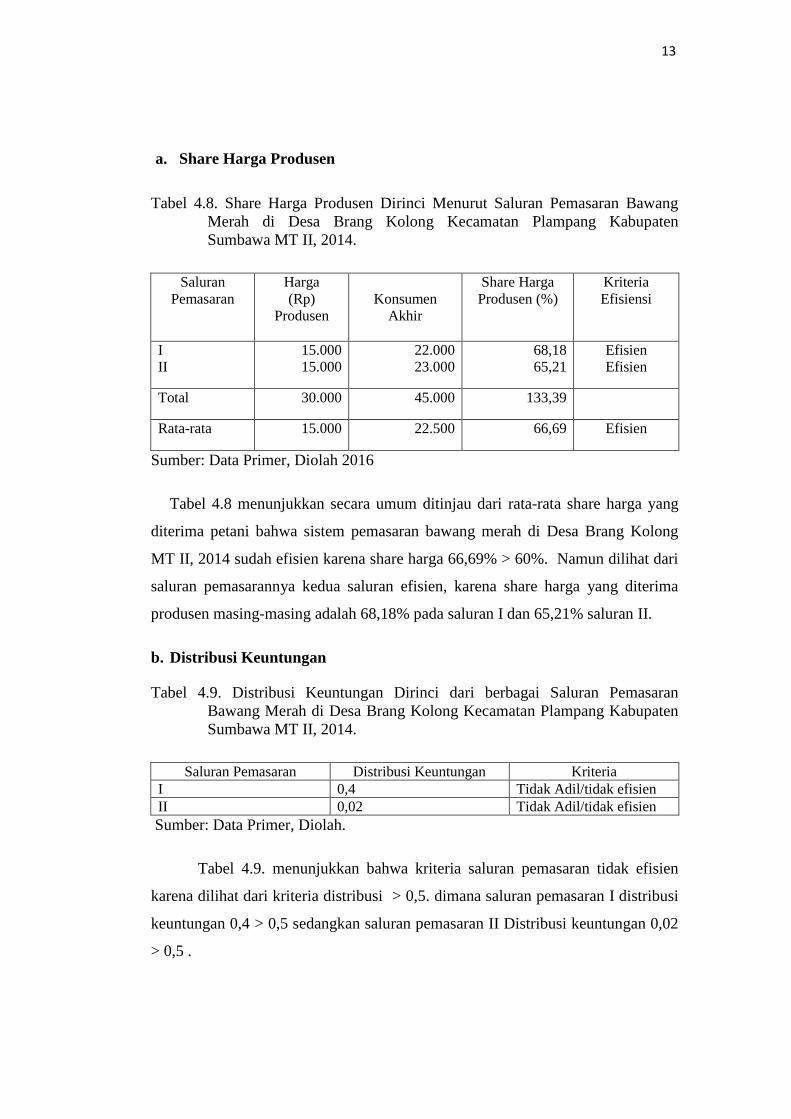

a. Share Harga Produsen

Tabel 4.8. Share Harga Produsen Dirinci Menurut Saluran Pemasaran Bawang

Merah di Desa Brang Kolong Kecamatan Plampang Kabupaten

Sumbawa MT II, 2014.

Saluran

Pemasaran

Harga

(Rp)

Produsen

Konsumen

Akhir

Share Harga

Produsen (%)

Kriteria

Efisiensi

I

II

15.000

15.000

22.000

23.000

68,18

65,21

Efisien

Efisien

Total 30.000 45.000 133,39

Rata-rata 15.000 22.500 66,69 Efisien

Sumber: Data Primer, Diolah 2016

Tabel 4.8 menunjukkan secara umum ditinjau dari rata-rata share harga yang

diterima petani bahwa sistem pemasaran bawang merah di Desa Brang Kolong

MT II, 2014 sudah efisien karena share harga 66,69% > 60%. Namun dilihat dari

saluran pemasarannya kedua saluran efisien, karena share harga yang diterima

produsen masing-masing adalah 68,18% pada saluran I dan 65,21% saluran II.

b. Distribusi Keuntungan

Tabel 4.9. Distribusi Keuntungan Dirinci dari berbagai Saluran Pemasaran

Bawang Merah di Desa Brang Kolong Kecamatan Plampang Kabupaten

Sumbawa MT II, 2014.

Saluran Pemasaran Distribusi Keuntungan Kriteria

I 0,4 Tidak Adil/tidak efisien

II 0,02 Tidak Adil/tidak efisien

Sumber: Data Primer, Diolah.

Tabel 4.9. menunjukkan bahwa kriteria saluran pemasaran tidak efisien

karena dilihat dari kriteria distribusi > 0,5. dimana saluran pemasaran I distribusi

keuntungan 0,4 > 0,5 sedangkan saluran pemasaran II Distribusi keuntungan 0,02

> 0,5 .

13

15

V. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan

sebagai berikut :

1. Biaya usahatani bawang merah di Desa Brang Kolong Kecamatan Plampang

Kabupaten Sumbawa sebesar Rp 40.948.061/ha/MT dengan struktur

pembiayaannya adalah biaya tidak tetap (Variabel Cost) sebesar Rp.

28.179.038/ha/MT (70%) dan biaya tetap (fixed Cost) sebesar Rp.

12.769.023,5/ha/MT 30%) dari total biaya.

2. Jumlah produksi usahatani bawang merah di Desa Brang Kolong Kecamatan

Plampang Kabupaten Sumbawa adalah sebanyak 11.686 kg/LLG/MT atau

sebanyak 9.836 kg/ha/MT. Sedangkan nilai pendapatan yang diperolah petani

usahatani bawang merah di Desa Brang Kolong adalah sebesar Rp.

127.143.700/LLG/MT atau sebesar Rp. 107.023.316/ha/MT.

3. Pemasaran bawang merah di Desa Brang Kolong sudah efisien dilihat dari

share harga produsen, sedangkan dilihat dari distribusi keuntungan saluran

pemasaran tidak efisien, karena nilai distribusi keuntungan < 0,5, yaitu pada

saluran pemasaran I nilai DK 0,4 dan saluran pemasaran II nilai DK 0,02.

3.2. Saran

Dari hasil penelitian dan pembahasan dapat di sarankan:

1. Petani agar tetap mempertahankan kualitas produksi dan peran kelompok di

tingkatkan sampai pada pemasaran produksi.

2. Pemerintah dan dinas terkait sebaiknya melakukan kontrol dan pengawasan

terutama terhadap penyedian sarana produksi, serta pembelajaran terhadap

penggunaan sarana produksi yang berlebihan.

14

16

DAFTAR PUSTAKA

Direktorat Jenderal Hortikultura. 2015. Program peningkatan produksi dan

produktivitas hortikultura ramah lingkungan. Kemintrian pertanian.

Jakarta.

Sugiyono. 2010. Metode Penelitian Pendidikan. Alfabeta. Bandung.

Rahim, A., dan D.R.D. Hastuti. 2008. Ekonimika Pertanian (Pengantar, Teori,

danKasus). Penerbit Swadaya.Jakarta.

15