(studi kasus pada pt pelabuhan indonesia ii (persero

TRANSCRIPT

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 7

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

ANALISIS PENGARUH CURRENT RATIODAN TOTAL ASSET TURNOVER TERHADAP RETURN ON ASSET

(Studi Kasus Pada PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam)

INTAN INDRIYANIFERY PANJAITAN

YENFI

Acounting ProgramSTIE-IBEK Bangka Belitung

Pangkal Pinang,[email protected]

Abstract-To assess the condition and financial performance of a company, requires a certain measure in the evaluation of financial performance. Commonly used sizes are financial ratios. With financial ratios, an information can be generated about the financial performance of a company that can be assessed from several types of ratios, including liquidity ratio (CR), activity ratio (TATO), and profitability ratio (ROA). The purpose of the evaluation of financial performance is to assess the growth of the company's development potential in generating a profit. The purpose of this paper is to know the effect of Current Ratio (CR) and Total Assets Turnover (TATO) to Return On Assets (ROA) which will be analyzed quantitatively by using descriptive statistical analysis tools, classical assumption test ie normality test, multicollinearity test, And heterokedastisity test, and multiple linear regression analysis, coefficient of determination test, t-test and f-test. The results of the test stated that CR and TATO have a significant effect on ROA partially. And simultaneously states that CR and TATO have a significant effect on ROA.

Keywords-Current Ratio (CR), Total Assets Turnover (TATO) and Return On Assets (ROA)

I. PENDAHULUAN

Kualitas suatu badan usaha atau perusahaan dapat dinilai baik apabila menjalankan badan usahanya itu dengan menerapkan kaidah-kaidah manajemen yang baik.Penilaian tersebut dapat juga dilakukan dengan melihat sisi kinerja keuangan (financial performance) dan kinerja non keuangan (non financial performance).Kinerja keuangan adalah menganalisis sejauh mana perusahaan melaksanakan dan menggunakan aturan-aturan pelaksanaan keuangan yang baik dan benar, seperti membuat suatu laporan keuangan sesuai dengan standar (Fahmi, 2012).

Banyak pihak seperti investor, kreditor, analisis sekuritas dan pihak-pihak lain membutuhkan laporan keuangan sebagai dasar pengambilan keputusan ekonomi.Keputusan ekonomi yang dibuat memerlukan hasil evaluasi atas kemampuan perusahaan dalam menghasilkan kas, laba, dan kepastian dari hasil evaluasi tersebut. Laba dapat diukur dengan cara mencari selisih antara pendapatan yang diperoleh dengan biaya yang dikeluarkan oleh perusahaan sehingga besar kecilnya laba tergantung pada

ketepatan pengukuran pendapatan dan biaya. Perusahaan akan memperoleh laba jika jumlah pendapatan/penghasilan yang diterima nilainya lebih besar, berdasarkan selisihpendapatan/penghasilan tersebut yang akan digunakan untuk mengukur tingkat profitabilitas perusahaan. Profitabilitas merupakan kemampuan suatu perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.Profitabilitas memiliki tujuan tidak hanya bagi pemilik usaha atau manajemen saja, tetapi juga bagi pihak diluar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

Menurut Kasmir (2011), yang menyatakan bahwa tujuan penggunaan rasio profitabilitas yaitu :1. Untuk mengukur atau menghitung laba yang diperoleh

perusahaan dalam satu periode tertentu.2. Untuk menilai posisi laba perusahaan tahun sebelumnya

dengan tahun sekarang.3. Untuk menilai besarnya laba bersih sesudah pajak dengan

modal sendiri.4. Untuk mengukur produktivitas seluruh dana perusahaan

yang digunakan baik modal pinjaman maupun modal sendiri.Untuk mengukur kinerja keuangan perusahaan dapat

dilakukan dengan beberapa rasio keuangan.Setiap hasil dari rasio keuangan yang diukur diinterprestasikan sehingga menjadi berarti bagi pengambilan keputusan.

Rasio keuangan (financial ratio) merupakan alat bantu yang dapat digunakan untuk menilai kondisi dan kinerja keuangan perusahaan. Melalui analisis rasio keungan, perusahaan dapat lebih mudah mengetahui tingkat kesehatan keuangan perusahaan, masalah yang sedang dihadapi, dan penyebabnya. Beberapa analisis rasio keuangan yang dapat digunakan perusahaan dalam menilai kinerja keuangan adalah analisis rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas. Analisis rasio likuiditas dapat digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, Analisis rasio solvabilitas dapat digunakan untuk mengetahui kemampuan suatu perusahaan dalam menyelesaikan semua kebutuhannya, baik itu jangka pendek atau panjang, jika terjadi

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 8

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

likuidasi, Analisis rasio aktivitas menggambarkan seajuh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan dan Analisis rasio profitabilitas dapat digunakan untuk mengetahui kemampuan perusahaan dalam menjalankan efektivitas manajemen, yang ditunjukkan oleh laba yang dihasilkan dari penjualan (Fahmi, 2012).

Menurut Kasmir (2011) Return On Asset (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Menurut Sudana (2011) Return On Asset (ROA) menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak.

Dari pengertian di atas dapat disimpulkan bahwa Return On Asset (ROA) adalah rasio yang menunjukkan seberapa banyak laba bersih yang bisa diperolah dari seluruh kekayaan yang dimiliki perusahaan. Karena itu digunakan angka laba setelah pajak dan rata-rata kekayaan perusahaan.Dengan demikian rasio ini menghubungkan keuntungan yang diperolah dari operasinya perusahaan dengan jual investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut.Oleh karena itu, semakin besar rasio semakin baik karena berarti semakin besar kemampuan perusahaan dalam menghasilkan laba.

ROA merupakan salah satu dari rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total aktiva yang dimilikinya. ROA merupakan rasio antara laba sesudah pajak atau Net Income After Tax terhadap Total Asset. Pentingnya ROA adalah sebagai salah satu tolak ukur dalam memberikan penilaian suatu investasi sebelum keputusan investasi tersebut diambil.Adapun tolak ukur tersebut dalam penelitian ini menggunakan rasio-rasio keuangan diantaranya adalah Current Ratio dan Total Asset Turnover.

Likuiditas suatu perusahaan mencerminkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya.Rasio lancar (current ratio) merupakan indikator terbaik sampai sejauh mana klaim dari kreditur jangka pendek telah ditutup oleh aktiva-aktiva yang diharapkan dapat diubah menjadi kas dengan cukup cepat (Brigham & Houston, 2006).Oleh karena itu, dalam tulisan ini current ratio digunakan sebagai variabel untuk menguji pengaruhnya terhadap profitabilitas perusahaan.

Semakin besar rasio lancar, maka menunjukkan semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hal ini menunjukkan perusahaan melakukan penempatan dana yang besar pada sisi aktiva lancar. Penempatan dana yang terlalu besar pada sisi aktiva memiliki dua efek yang sangat berlainan. Di satu sisi, likuiditas perusahaan semakin baik. Namun di sisi lain, perusahaan kehilangan kesempatan untuk mendapatkan tambahan laba, karena dana yang seharusnya digunakan untuk investasi yang menguntungkan perusahaan, dicadangkan untuk memenuhi likuiditas perusahaan.

Return On Asset (ROA) bukan semata-mata mengukur kemampuan perusahaan saja, akan tetapi kemampuan yang terkait dengan modal yang diinvestasikan, sehingga rendahnya modal dapat menentukan laba yang diperoleh perusahaan. Dari

beberapa golongan jenis modal, modal yang menunjukkan bentuknya disebut dengan modal aktif yang terdiri dari aktiva lancar.Adanya aktiva lancar yang cukup memungkinkan perusahaan dapat beroperasi secara ekonomis dan efisien agar tidak mengalami insolvency (tidak mampu membayar kewajiban-kewajiban yang jatuh tempo).Aktiva lancar mutlak diperlukan agar perusahaan dapat beroperasi secara efektif. Oleh karena itu, maka total aktiva secara tidak langsung merupakan penentu pencapaian laba perusahaan.

Dalam penggunaan aktiva diperlukan suatu pengendalian, yaitu dalam bentuk Perputaran Total Aktiva (Total Assets Turnover).Total Assets Turnover adalah kemampuan perusahaan menghasilkan penjualan berdasarkan efektifitas penggunaan total aktiva.

Untuk mengetahui implementasi dari penentuan tingkat perputaran total aktiva (Total Assets Turnover) terhadap kemampuan perusahaan dalam memperoleh laba, harus memperhatikan pengelolaan seluruh aktiva yang baik.Pengelolaan aktiva secara efektif dan efisien sangatlah penting bagi perusahaan karena dapat meningkatkan tingkat Profitabilitas (Munawir, 2004).

Semakin tinggi perputaran total aktiva (Total Assets Turnover) berarti semakin efektif penggunaan aktiva tersebut.Total Assets Turnover yang efektif sangatlah penting bagi perusahaan, karena meningkatkan tingkat return on asset (Hanafi, 2003).

Dalam penelitian Utama (2014) dengan judul “Pengaruh Current Ratio (CR), Debt Equity Ratio (DER), Debt Asset Ratio (DAR), dan Perputaran Modal Kerja terhadap Return On Asset pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2010-2012”, menyatakan bahwa Current Ratioberpengaruh signifikan terhadap ROA. Sedangkan dalam penelitian Yanto (2013) dengan judul “Pengaruh Current Ratio (CR), Debt Equity Ratio (DER), dan Net Profit Margin (NPM) terhadap Return On Asset pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia Tahun 2007-2013”, menyatakan bahwa Current Ratio (CR) tidak berpengaruh terhadap ROA, maka terdapat ketidak konsistenan.

Dalam penelitian Sari (2014) dengan judul “Pengaruh Debt to Equity Ratio, Firm Size, Inventory Trunover dan Assets Turnover terhadap Profitabilitas pada Perusahaan Wholesale and Retail Trade yang terdaftar di BEI Tahun 2009-2012” menyatakan bahwa Asset Turnover tidak berpengaruh signifikan terhadap Profitabilits. Menurut penelitian Lestari (2013) dengan judul “Pengaruh Rasio Lancar, Perputaran Total Aktiva, Perputaran Persediaan, Debt To Equity Ratio, Penjualan, dan Ukuran Perusahaan terhaap Profitabilitas pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2010-2011”, menyatakan bahwa perputaran total aktiva berpengaruh signifikan terhadap profitabilitas.

Tujuan penelitian yang dilakukan oleh penulis adalah sebagai berikut :1. Untuk mengetahui pengaruh Current Ratio dan Total Assets

Turnover terhadap Return On Asset pada PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam.

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 9

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

2. Untuk mengetahui pengaruh Current Ratio terhadap Return On Asset pada PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam.

3. Untuk mengetahui pengaruh Total Assets Turnover terhadap Return On Asset pada PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam.

II. LANDASAN TEORI

Current RatioMenurut Hanafi dan Halim (2009) menyatakan bahwa

“Rasio Lancar dihitung dengan membagi aktiva lancar dengan hutang lancar.Rasio ini menunjukkan besarnya kas yang dipunyai perusahaan ditambah asset-asset yang bisa berubah menjadi kas dalam waktu satu tahun, relatif terhadap besarnya hutang-hutang yang jatuh tempo dalam jangka waktu dekat (tidak lebih dari satu tahun), pada tanggal tertentu seperti tercantum pada neraca”.

Dari penjelasan di atas dapat disimpulkan bahwa Current Ratio adalah perbandingan antara kelebihan uang kas atau aktiva lancar lainnya dengan hutang lancar yaitu hutang yang harus dibayar segera mungkin (tidak lebih dari satu tahun).

Jika sebuah perusahaan mengalami kesulitan keuangan, perusahaan akan membayar tagihan-tagihan (hutang usaha) secara lambat, meminjam dari Bank, dan seterusnya. Jika kewajiban lancar meningkat lebih cepat dari aktiva, rasio lancar akan turun, dan hal ini pertanda adanya masalah. Karena Current Ratio merupakan indikator tunggal terbaik sampai sejauh mana klaim dari kreditor jangka pendek telah ditutup oleh aktiva-aktiva yang diharapkan dapat diubah menjadi kas dengan cukup cepat. Menurut Brigham dan Houston (2006) yang mempengaruhi Current Ratioadalah :1. Aktiva lancar meliputi :

a. Kasb. Sekuritas atau surat-surat berhargac. Persediaand. Piutang usaha.

2. Kewajiban lancar terdiri dari :a. Utang usahab. Wesel tagih jangka pendekc. Utang jatuh tempo yang kurang dari satu tahund. Akrual Pajak.

Rumus Current Ratio

Current Ratio (rasio lancar) ini yang paling berpengaruh terhadap pertumbuhan laba. Hanafi dan Halim (2009) menyatakan bahwa rasio lancar dapat dirumuskan sebagai berikut :

Current Ratio =Aktiva Lancar

Hutang Lancar

Rasio yang rendah menunjukkan risiko likuiditas yang tinggi, sedangkan rasio lancar yang tinggi menunjukkan adanya

kelebihan aktiva lancar yang akan berpengaruh yang tidak baik terhadap profitabilitas perusahaan. Aktiva lancar secara umum menghasilkan return yang lebih rendah dibandingkan dengan aktiva tetap.

Di dalam Indonesian Capital Market Directory (ICMD) tahun 2004, bahwa aktiva lancar berupa kas, persediaan dan trade receivable (pendapatan dari dagang). Hutang lancar berupa trade payable, taxes payable, dan current maturities of long term debt. Jumlah aktiva merupakan penjumlahan dari aktiva lancar dengan aktiva tetap.

Total Asset TurnoverTotal Asset Turnover merupakan salah satu rasio aktivitas

yang digunakan untuk mengetahui efektititas perusahaan dalam mengelola bisnisnya.Aktivitas operasi perusahaan membutuhkan investasi, baik untuk asset yang bersifat jangka pendek (Inventory and Account Rceivable) maupun jangka panjang (Property, Plan, and Equipment).Rasio ini menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan asset yang dibutuhkan untuk menunjang kegiatan operasi perusahaan tersebut.Total Asset Turnover juga dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan.

Menurut Hanafi dan Halim (2009) Total Asset Turnover adalah “Rasio untuk menghitung efektivitas penggunaan total aktiva. Rasio yang tinggi biasanya menunjukkan manajemen mengevaluasi strategi, pemasaran, dan pengeluaran modalnya (investasi)”.

Dari uraian di atas dapat disimpulkan bahwa Total Asset Turnover adalah perbandigan antara penjualan bersih atau net sales dengan total aktiva yaitu akumulasi dari aktiva tetap dan aktiva lancar. Aktiva tetap terdiri dari tanah, bangunan, mesin, dan lain-lain yang memiliki umur ekonomis lebih dari satu tahun sedangkan aktiva lancar terdiri dari kas, piutang, dan lain-lain yang memiliki umur ekonomis kurang dari satu tahun.

Menurut Irawati (2006), ada beberapa faktor yang mempengaruhi Total Asset Turnover yaitu :1. Sales (penjualan)2. Total Aktiva yang terdiri dari :

a. Current Asset (Harta Lancar)1. Cash (Kas)2. Securities (Surat Berharga)3. Account Receivable (Piutang)4. Inventories (Persediaan)

b. Fixxed Asset (Harta Tetap)1. Land and Building (Tanah dan Bangunan)2. Machine (Mesin)

Rumus Total Asset Turnover

Dalam penelitian ini rasio aktivitas diproksikan dengan Total Asset Turnover, menurut Kieso (2007) dalam Accounting Principle: “Total Asset Turnover mengukur seberapa efisien sebuah perusahaan menggunakan asetnya untuk memperoleh penjualan” karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap pertumbuhan laba. Hanafi dan

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 10

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

Halim (2009) menyatakan Total Asset Turnover dapat dirumuskan sebagai berikut :

Total Asset Turnover =Penjualan Bersih

Total Aktiva

Penjualan bersih (Net sales) merupakan hasil penjualan bersih selama satu tahun. Total Aktiva atau total aset merupakan penjumlahan dari total aset lancar dan aset tetap.

Return On AssetReturn On Asset (ROA) merupakan salah satu rasio

profitabilitas. Dalam analisis laporan keuangan, rasio ini paling sering disoroti, karena mampu menunjukkan kebersihan perusahaan menghasilkan keuntungan.Return On Asset mampu mengukur kemampuan perusahaan menghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. Aset atau aktiva yang dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan.

Menurut Brigham dan Houston (2001), “Rasio laba bersih terhadap total aktiva mengukur pengembalian atas total aktiva (ROA) setelah bunga dan pajak”. Menurut Horne dan Wachowicz (2009), “ROA mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aktiva yang tersedia; daya untuk menghasilkan laba dari modal yang diinvestasikan”.Horne dan Wachowicz menghitung ROA dengan menggunakan rumus laba bersih setelah pajak dibagi total aktiva.

Dari uraian di atas dapat disimpulkan bahwa ROA atau ROI dalam penelitin ini adalah mengukur perbandingan antara laba bersih setelah dikurangi beban bunga dan pajak (Earning After Taxes/EAT) yang dihasilkan dari kegiatan pokok perusahaan dengan total aktiva (assets) yang dimiliki perusahaan untuk melakukan aktivitas perusahaan secara keseluruhan dan dinyatakan dalam persentase.

Rumus Return On Asset

Menurut Brigham dan Houston (2006), pengembalian atas total aktiva (ROA) dihitung dengan cara membandingkan laba bersih setelah pajak dengan total aktiva.

Return On Asset =

Laba Bersih

Total Aktiva

Semakin besar nilai ROA, menunjukkan kinerja perusahaan yang semakin baik pula, karena tingkat pengembalian investasi semakin besar. “Nilai ini mencerminkan pengembalian perusahaan dari seluruh aktiva (atau pendanaan) yang diberikan pada perusahaan” (Wild dan Hasley,2005).

Penelitian TerdahuluSebagai acuan dari penelitian ini dikemukakan hasil-hasil

penelitian yang telah dilaksanakan sebelumnya yaitu :1. Penelitian oleh Meilinda Afriyanti (2011). Penelitian ini

bertujuan untuk menguji faktor-faktor Current Ratio (CR), Total Asset Turnover (TATO), Debt to Equity Ratio (DER), Sales dan Size terhadap Return on Asset (ROA) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Teknik analisis yang digunakan pada penelitian ini adalah teknik analisis regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5% serta menggunakan t-statistik untuk menguji koefisian regresi parsial. Pada hasil uji asumsi klasik menunjukkan bahwa tidak dikemukakan adanya penyimpangan asumsi klasik, hal ini menunjukkan bahwa data yang tersedia telah memenuhi syarat untuk digunakan model regresi linier berganda. Dari penelitian ini diperoleh kesimpulan sebagai berikut : variabel Current Ratio berpengaruh negatif dan signifikan terhadap ROA, variabel Total Asset Turnover berpengaruh positif dan signifikan terhadap ROA, variabel Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap ROA, variabel Sales berpengaruh positif dan signifikan terhadap ROA, dan variabel Size berpengaruh positif dan tidak signifikan terhadap ROA.

2. Penelitian oleh Elyas Setiawan (2015). Penelitian ini bertujuan untuk menguji pengaruh Current Ratio, Inventory Turnover, Debt to Equity Ratio, Total Asset Turnover, Sales, dan firm size terhadap ROA. Penlitian ini dilakukan pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013. Teknik pengambilan sampel yang digunakan yaitu teknik purposive sampling dengan populasi 16 perusahaan dan sampel sebanyak 1 perusahaan. Hasil uji t, menunjukkan Current Ratio dan Inventory Turnover berpengaruh signifikan terhadap Return On Asset (ROA), sedangkan Debt to Equity Ratio, Total Asset Turnover, dan Sales tidak berpengaruh signifikan terhadap Return On Asset (ROA). Hasil uji F memperlihatkan hasil Current Ratio, Inventory Turnover, Debt to Equity Ratio, Total Asset Turnover, dan Salesberpengaruh signifikan terhadap Return On Asset (ROA).

3. Penelitian oleh Dewa Gd Gina Sanjaya (2014). Penelitian ini bertujuan untuk menguji pengaruh likuiditas dan aktivitas terhadap profitabilitas pada PT. PLN (Persero). Jumlah sampel adalah sebanyak 32 laporan triwulan dari tahun 2006 sampai dengan 2013, dengan metode penentuan sampling jenuh. Metode pengumpulan data dalam penelitian ini dilakukan dengan wawancara dan observasi non partisipasi. Dalam penelitian ini teknik analisis yang digunakan adalah analisis regresi linier berganda. Berdasarkan hasil analisis ditemukan bahwa likuisitas yang diwakili oleh current ratio memiliki pengaruh yang tidak signifikan terhadap profitabilitas, begitu pula aktivitas yang diwakili oleh total asset turnover ratio dan working capital

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 11

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

turnover ratio berpengaruh tidak signifikan terhadap profitabilitas perusahaan.

Kerangka Pemikiran1. Pengaruh Current Ratio terhadap Return On Asset

Current Ratio merupakan salah satu likuiditas, yaitu rasio yang bertujuan untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Menurut Sartono (2001), semakin tinggi Current Ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendek. Jadi hal tersebut tidak baik bagi profitabilitas perusahaan karena aktiva lancar menghasilkan return yang lebih rendah dibandingkan dengan aktiva tetap (Hanafi dan Halim, 2003). Current Ratio yang tinggi belum tentu baik ditinjau dari segi profitabilitas.

Dengan mengetahui seberapa besar presentase utang yang dimiliki perusahaan dapat mencegah terjadinya gagal bayar. Semakin besar rasio lancar, maka menunjukkan semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hal ini menunjukkan perusahaan melakukan penempatan dana yang besar pada sisi aktiva lancar. Penempatan dana yang terlalu besar pada sisi aktiva memiliki dua efek yang sangat berlainan. Disatu sisi, likuiditas perusahaan semakin baik, namun disisi lain perusahaan kehilangan kesempatan untuk mendapatkan tambahan laba, karena dana yang seharusnya digunakan untuk investasi yang menguntungkan perusahaan, dicadangkan untuk memenuhi likuiditas perusahaan. Likuiditas perusahaan berbanding terbalik dengan profitabilitas.Maksudnya, semakin tinggi likuiditas perusahaan maka kemampuan perusahaan untuk menghasilkan laba semakin rendah (Wachowixcz dan Home, 2009).

2. Pengaruh Total Asset Turnover terhadap Return On AssetTotal Asset Turnover merupakan rasio antara jumlah aktiva

yang digunakan dengan jumlah yang diperoleh selama periode tertentu.Rasio ini merupakan ukuran seberapa jauh aktiva yang telah dipergunakan dalam kegiatan atau menunjukkan berapa kali aktiva berputar dalam periode tertentu.Apabila dalam menganalisis rasio ini selama beberapa periode menunjukkan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisien penggunaan aktiva sehingga meningkat (Sawir, 2001).Sedangkan Total Asset Turnover dipengaruhi oleh besar kecilnya penjualan dan total aktiva, baik lancar maupun aktiva tetap. Karena itu, Total Asset Turnover dapat diperbesar dengan menambah aktiva pada satu sisi dan pada sisi lain diusahakan agar penjualan dapat meningkat relatif lebih besar dari peningkatan aktiva atau dengan mengurangi penjualan disertai dengan pengurangan relatif terhadap aktiva, (Pieter Leunupun, 2003). Pengaruh Total Asset Turnover terhadap perubahan laba perusahaan adalah semakin cepat tingkat perputaran aktivanya maka laba yang dihasilkan akan semakin meningkat, karena perusahaan sudah dapat memanfaatkan aktiva tersebut untuk meningkatkan penjualan yang berpengaruh terhadap pendapatan laba.

Hipotesis

1. Hipotesis satu :H0 : Current Ratio tidak terpengaruh terhadap Return On

AssetH2 : Current Ratio berpengaruhterhadap Return On Asset

2. Hipotesis dua :H0 : Total Assets Turnover tidak terpengaruhterhadap

Return On AssetH3 : Total Assets Turnover berpengaruhterhadap Return

On Asset3. Hipotesis tiga :

H0 : Current Ratio dan Total Assets Turnover tidak terpengaruh terhadap Return On Asset.

H2 : Current Ratio dan Total Assets Turnover berpengaruhterhadap Return On Asset.

III. METODOLOGI PENELITIAN

Teknik Pengumpulan DataPenelitian ini, penulis menggunakan metode kuantitatif

yaitu analisis yang dilaksanakan dengan cara menilai data-data dan fakta bersifat angka angka. Tujuannya agar hasil penelitian dapat lebih meyakinkan karena adanya dukungan data ilmiah serta berwujud dalam angka.

Adapun jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh berdasarkan catatan-catatan perusahaan dalam bentuk yang dusah jadi berupa publikasi, atau data yang dikumpulkan dari pihak lainnya, dengan cara mempelajari beberapa sumber buku yang ada hubungannya dengan penelitian ini.

Guna melengkapi penelitian pada objek diperlukan adanya data dan informasi baik dalam perusahaan maupun luar perusahaan. Penulis menggunakan teknik pengumpulan data studi lapangan ini meliputi :

a. Pengamatan Langsung (Observasi)Penulis melakukan peninjauan secara langsung kelapangan terhadap manajemen perusahaan serta mengamati perkembangan dan kemajuan objek penelitian.

b. Wawancara (Interview)Penulis mempersiaapkan daftar pertanyaan yang dilanjutkan dengan mengadakan tanya jawab langsung dengan pimpinan perusahaan, serta para pegawai dilingkungan perusahaan PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam yang dapat memberikan data dan keterangan dalam bentuk lisan.

c. Studi Literatur (Library Research)Pada teknik studi kepustakaan ini, penulis melakukan pengumpulan data dengan cara membaca sumber-sumber pustaka yang ada hubungannya dengan penelitian, melihat media cetak seperti buku, majalah, surat kabar, dan literatur lainnya serta media elektronik seperti radio, televisi, internet,

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 12

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

dan membaca lagi materi-materi yang telah didapat di bangku kuliah.

Teknik Pengolahan dan Analisis DataMenurut Suharyadi dan Purwanto (2004) Analisis Data

Kuantitatif merupakan metode analisis yang didasarkan pada perhitungan yang menjadi objek yang secara ilmiah dapat digambarkan melalui angka.

Adapun analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif yaitu dengan menilai data-data dan fakta yang bersifat angka-angka yang dikeluarkan dengan menggunakan analisis :1. Analisis Keuangan

a. Analisis Current RatioRumus menghitung analisis Current Ratio (Hanafi dan Halim, 2009) .

Current Ratio =Aktiva Lancar

Hutang Lancar

b. Analisis Total Assets TurnoverRumus menghitung analisis Total Assets Turnover (Hanafi dan Halim, 2009) .

Total Asset Turnover =Penjualan Bersih

Total Aktiva

c. Menghitung Return On AssetReturn On Asset merupakan rasio antara laba sesudah pajak atau net income after tax (NIAT) terhadat total asset. Rumus menghitung Return On Asset Brigham dan Houston (2001).

Return On Asset =

Laba Bersih

Total Aktiva

2. Analisis Uji Asumsi KlasikUntuk menghasilkan suatu model regresi yang baik, analisis

regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.Apabila terjadi penyimpangan dalam pengujian asumsi klasik, perlu dilakukan perbaikan terlebih dahulu.

Tujuan pengujian asumsi klasik ini adalah untuk memberikan kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi, tidak bias dan konsisten. Uji asumsi klasik yang dilakukan adalah sebagai berikut :

a. Uji NormalitasMenurut Imam Ghozali (2011) Uji Normalitas bertujuan

untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya apakah mempunyai distribusi normal atau tidak. Uji statistik yang digunakan dalam penelitian ini untuk menguji normalitas residual adalah uji grafik probability

plot dan uji statistik non-pramatik Kolmogrov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:Ho : Data residual berdistribusi normalHa : Data residual tidak berdistribusi normalDasar pengambilan keputusan:Jika Ho diterima > 0,05Jika Ho ditolak < 0,05

b. Uji MultikolinearitasMenurut Imam Ghozali (2011), Uji Multikolinearitas

bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (Independen). Model korelasi yang baik seharusnya tidak terjadi korelasi di antara variabel Independen.Jika variabel Independen saling berkorelasi maka variabel ini tidak ontogonal. Variabel ontogonal adalah variabel independen yang nilai korelasi antar sesama variabel Independensama dengan nol. Untuk mendeteksii adanya multikolonieritas dengan membuat hipotesis :1. Tolerance value < 0,10 atau VIF > 10 artinya terjadi

multikolonieritas.2. Tolerance value > 0,10 atau VIF < 10 artinya tidak terjadi

multikolonieritas.

c. Uji HeterokedastisitasUji Heterokedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu pengamatan yang lain. Cara untuk mendeteksi ata atau tidaknya Heterokedastisitas, yaitu dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah distudentized.Bila pada grafik scatterplot terlihat titik-titik menyebar secara acak dan tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, hal ini menyimpulkan bahwa tidak terjadi Heterokedastisitas (Imam Ghozali, 2011).

3. Analisis Regresi Linear BergandaAnalisis Koefisien Regresi Linier Berganda ini menurut

Sugiyono (2005), adalah : “Analisis regresi linier digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independenya minimal dua”.Rumus persamaan regresi linear berganda adalah :Y = a + b1X1 + b2X2 + eKeterangan :Y = Tingkat ProfitabilitasX1 = Variabel Perputaran KasaX2 = Variabel Perputaran Piutanga = Konstantae = Errorb1 b2 = Koefisien regresi variabel X1, X2

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 13

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

ryx = b1Ʃx1y + b2Ʃx2y

ƩY²

4. Analisis Koefisien Korelasi BergandaMenurut Sugiyono (2005) analisis koefisien korelasi

berganda merupakan alat untuk mengukur hubungan atau tingkat asosiasi antara variabel-variabel (X1 dan X2) terhadap variabel terikat (Y) secara simultan yang simbol koefisien korelasi berganda adalah r.Rumus yang digunakan yaitu :

Koefisien korelasi r akan berkisar antara -1 dan +1. Besarnya nilai dari derajat keeratan sebagai berikut :

TABEL 1Kriteria Penilaian Korelasi Berganda

Sumber : Sugiyono (2012)

5. Analisis Koefisien DeterminasiAnalisis Koefisiensi Determinasi (KD) digunakan untuk

melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.Nilai koefisian R² mempunyai interval nol sampai satu (0 ≤ R² ≤ 1).Semakin besar R² (mendekati 1), semakin baik hasil untuk model regresi tersebut dan semakin mendekati 0, makavariabel independen secara keseluruhan tidak dapat menjelaskan variabel dependen. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber : Ridwan dan Sunarto (2007)Keterangan :KD : Koefisien Determinasir² : Koefisien korelasi yang dikuadratkan6. Uji Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

a. Uji F (Uji Simultan)Menurut Sudjana (2005), Uji F merupakan pengujian

hubungan regresi secara simultan yang bertujuan untuk mengetahui apakah seluruh variabel independen (X) bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen (Y). Langkah-langkah pengujian hipotesis secara simultan sebagai berikut :Ho : β1 : β2 = 0, maka tidak terdapat pengaruh Current Ratio

(X1) dan Total Assets Turnover (X2) terhadap Return On Asset (Y).

Ho : β1 : β2 ≠ 0, maka terdapat pengaruh Current Ratio (X1) dan Total Assets Turnover (X2) terhadap Return On Asset (Y).

Kriteria pengambilan keputusan :1. Ho ditolak jika F statistik < 0,05 atau Fhitung > Ftabel.2. Ho diterima jika F statistik > 0,05 atau Fhitung < Ftabel.

b. Uji T (Uji Parsial)Menurut Sudjana (2005), Uji t digunakan untuk menguji

hipotesis secara parsial, guna menunjukkan pengaruh tiap variabel independen secara individu terhadap variabel dependen. Uji t adalah pengujian koefisien regresi masing-masing variabel independen terhadap variabel dependen untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen.

Dalam hal ini variabel independennya yaitu Current Ratio dan Total Assets Turnover. Sedangkan variabel dependennya adalah Return On Asset. Langkah-langkah pengujian hipotesis secara parsial sebagai berikut :

1. Current Ratio terhadap Return On Asset (ROA)Ho : β1 = 0, artinya tidak terdapat pengaruh dari Current Ratio

terhadap Return On Asset.Ho : β1 ≠ 0, artinya terdapat pengaruh dari Current Ratio

terhadap Return On Asset.

2. Total Assets Turnover terhadap Return On Asset (ROA)Ho : β2 = 0, artinya tidak terdapat pengaruh dari Total Assets

Turnover terhadap Return On Asset.Ho : β2 ≠ 0, artinya terdapat pengaruh dari Total Assets Turnover

terhadap Return On Asset.Kriteria pengambilan keputusan :1. Ho ditolak jika p-value < 0,05 dan dihitung > ttabel2. Ho diterima jika p-value > 0,05 dan dihitung < ttabel

KD = (r)² x 100 %

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 14

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

IV. PEMBAHASAN

GRAFIK 1

Berdasarkan grafik tersebut, maka dapat dianalisis bahwa Current Ratio perusahaan mengalami fluktuasi, Current Ratioperusahaan pada tahun 2012 mengalami penurunan sebesar 57,670% dibandingkan pada tahun 2011, hal ini disebabkan oleh penurunan aktiva lancar dari tahun 2011 ke tahun 2012 sebesar 66,734%, dikarenakan penurunan pada kas sebesar 67,331%, sedangkan untuk hutang lancar pada tahun 2012 mengalami kenaikan sebesar 182,057%, hal ini disebabkan beban yang masih harus dibayar meningkat sebesar 150,453%.

Pada tahun 2013 Current Ratio perusahaan mengalami kenaikan sebesar 35,091% dibandingkan dengan tahun 2012, dikarenkan kenaikan aktiva lancar dari tahun 2012 ke tahun 2013 sebesar 196,034% disebabkan kenaikan yang signifikan pada kas sebesar 252,348%, begitu pula untuk hutang lancar pada tahun 2013 mengalami kenaikan sebesar 111,172%, hal ini dikarenakan beban yang masih harus dibayar meningkat sebesar 7,725%. Tahun 2014 Current Ratio perusahaan mengalami kenaikan yang signifikan sebesar 80,272% dibandingkan dengan tahun 2013, hal ini dikarenakan aktiva lancar mengalami kenaikan yang signifikan dari tahun 2013 ke tahun 2014 sebesar 233,785% disebabkan kenaikan yang signifikan pada pajak yang dibayar dimuka sebesar 620,624%, untuk hutang lancar pada tahun 2014 mengalami kenaikan sebesar 117,465%, hal ini disebabkan hutang pajak mengalami kenaikan sebesar 338,630%.

Sedangkan pada tahun 2015 Current Ratio perusahaan mengalami penurunan sebesar 76,211% dibandingkan dengan tahun 2014, hal ini dikarenakan penurunan aktiva lancar dari tahun 2014 ke tahun 2015 sebesar 77,709%, disebabkan pada kas mengalami penurunan sebesar 15,941%, sedangkan hutang lancar pada tahun 2015 mengalami kenaikan sebesar 147,283%, hal ini dikarenan uang titipan pada tahun 2015 mengalami kenaikan sebesar 307,385%. Dan pada tahun 2016 Current Ratioperusahaan mengalami kenikan kembali sebesar 52,287% dibandingkan dengan tahun 2015, hal ini dikarenakan aktiva lancar mengalami kenaikan dari tahun 2015 ke tahun 2016 sebesar 123,935%, disebabkan pada tahun 2016 piutang usaha mengalami kenaikan sebesar 130,187%, sedangkan hutang usaha pada tahun 2016 mengalami penurunan sebesar 76,775%,

disebabkan hutang pajak pada tahun 2016 mengalami penurunan sebesar 42,982%.

Dilihat dari analisis Current Ratio perusahaan selama enam tahun terakhir yaitu dari tahun 2012-2016, perusahaan bisa dikatakan mampu dalam menjamin atau membayar hutang lancarnya yang harus segera dipenuhi dengan aktiva lancar yang dimiliki.

GRAFIK 2

Berdasarkan grafik tersebut di atas maka dapat dianalisis bahwa Total Asset Turnover perusahaan mengalami fluktuasi selama 6 tahun terakhir.Total Asset Turnover perusahaan pada tahun 2012 mengalami penurunan sebesar 0,023 kali dibandingkan pada tahun 2011, hal ini disebabkan meningkatnya penjualan bersih yang signifikan dari tahun 2011 ke tahun 2012 sebesar 1,564 kali, dikarenakan meningkatnya pada pelayanan terminal yang signifikan sebesar 1,694 kali, begitu pula peningkatan dari sisi total aktiva tahun 2012 sebesar 1,699 kali, dikarenakan ada beban yang ditangguhkan pada tahun 2012 sebesar Rp 766.991.727 yang tahun sebelumnya tidak ada.

Pada tahun 2013 Total Asset Turnover perusahaan mengalami peningkatan sebesar 0,034 kali dibandingkan tahun 2012, hal ini disebabkan peningkatan penjualan bersih pada tahun 2012 ke tahun 2013 sebesar 1,201 kali, dikarenakan kenaikan pada sisi rupa-rupa usaha sebesar 0,460 kali, begitu pula total aktiva pada tahun 2013 mengalami peningkatan sebesar 1,066 kali, dikarenakan peningkatan pada kas sebesar 2,523 kali. Pada tahun 2014 Total Asset Turnover perusahaan mengalami penurunan sebesar 0,122 kali dibandingkan tahun 2013, hal ini disebabkan penurunan pada penjualan bersih dari tahun 2013 ke tahun 2014 sebesar 0,992 kali, dikarenakan penurunan pada pelayanan jasa barang sebesar 0,951 kali, sedangkan total aktiva pada tahun 2014 mengalami kenaikan sebesar 1,641 kali, dikarenakan pajak dibayar dimuka mengalami peningkatan sebesar 6,206 kali.

Pada tahun 2015 Total Asset Turnover perusahaan mengalami kenaikan kembali sebesar 0.022 kali dibandingkan tahun 2014, hal ini disebabkan penjualan bersih mengalami peningkatan dari tahun 2014 ke tahun 2015 sebesar 1,281 kali, dikarenakan pelayanan petikemas mengalami peningkatan sebesar 1,364 kali, begitu pula total aktiva mengalami peningkatan dari tahun 2014 ke tahun 2015 sebesar 1,149 kali,

103,641

45,971

81,062

161,334

85,123

137,410

-20,000

30,000

80,000

130,000

180,000

2011 2012 2013 2014 2015 2016

Current Ratio

(%)

0,297

0,274

0,308

0,186 0,208 0,243

-0,050 0,100 0,150 0,200 0,250 0,300 0,350

2011 2012 2013 2014 2015 2016

Total Asset Turnover

kali

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 15

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

hal ini disebabkan aset tetap meningkat sebesar 1,438 kali. Dan Pada tahun 2016 Total Asset Turnover perusahaan mengalami kenaikan sebesar 0,035 kali dibandingkan tahun 2015, hal ini disebabkan penjualan bersih mengalami kenaikan dari tahun 2015 ke tahun 2016 sebesar 1,149 kali, hal ini disebabkan pelayanan terminal meningkat 1,457 kali, sedangkan total aktiva mengalami penurunan dari tahun 1015 ke tahun 2016 sebesar 0,982 kali, dikarenakan aset tetap mengalami penurunan 0,979 kali.

Jika dilihat dari analisis Total Asset Turnover selama 2011-2016, perusahaan bisa dikatakan mampu memanfaatkan keseluruhan aktiva yang dimiliki untuk meningkatkan penjualan pada perusahaan.

GRAFIK 3

Berdasarkan grafik tersebut di atas maka dapat dianalisis bahwa Return On Asset perusahaan mengalami fluktuasi selama 6 tahun terakhir. Return On Asset perusahaan pada tahun 2012 meningkat sebesar 0,864% dibandingkan tahun 2011, hal ini disebabkan laba setelah pajak meningkat dari tahun 2011 ke tahun 2012 sebesar 214,907%, hal ini disebabkan pendapatan diluar usaha meningkat secara signifikan sebesar 2.500%, begitu pula total aktiva meningkat dari tahun 2011 ke tahun 2012 sebesar 169,947%, hal ini dikarenakan asset tetap meningkat sebesar 188,090%.

Return On Asset perusahaan pada tahun 2013 meningkat sebesar 0,033% dibandingkan tahun 2012, hal ini disebabkan laba setelah pajak mengalami kenaikan sebesar 107,414% dari tahun 2012 ke tahun 2013, dikarenakan beban bahan meningkat sebesar 140,338%, untuk total aktiva mengalami peningkatan sebesar 106,564%, disebabkan akumulasi amortisasi beban ditangguhkan meningkat sebesar 194,898%. Return On Assetperusahaan pada tahun 2014 mengalami penurunan yang drastis sebesar 2,809% dibandingkan tahun 2013, hal ini disebabkan laba setelah pajak mengalami penurunan dari tahun 2013 ke tahun 2014 sebesar 53,376%, dikarenakan beban kerjasama mitra usaha meningkat sebesar 137,726%, sedangkan untuk total aktiva mengalami peningkatan dari tahun 2013 ke tahun 2014 sebesar 164,110%, hal ini dikarenakan peningkatan pada kas sebesar 178,551%.

Return On Asset perusahaan pada tahun 2015 mengalami kenaikan sebesar 1,139% dibandingkan tahun 2014, hal ini dikarenakan laba setelah pajak meningkat dari tahun 2014 ke tahun 2015 sebesar 211,491%, dikarenakan pada pelayanan

terminal meningkat sebesar 136,399%, pada total aktiva meningkat dari tahun 2014 ke 2015 sebesar 114,860%, dikarenakan pada asset tetap meningkat sebesar 143,836%. Dan Return On Asset perusahaan pada tahun 2016 mengalami penurunan 0,693% dibandingkan pada tahun 2015, hal ini disebabkan laba setelah pajak menurun dari tahun 2015 ke tahun 2016 sebesar 70,944%, dikarenakan pada pelayanan jasa barang menurun sebesar 78,207%, dan untuk total aktiva mengalami penurunan sebesar 98,237%, dikarenakan penurunan pada asset tetap sebesar 97,928%.

Jika dilihat dari analisis perhitungan Return On Asset selama tahun 2011-2015, menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih dapat dikatakan cukup baik.

Analisis Uji Klasik1. Uji Normalitas

GRAFIK 4Uji Normalitas (1)

Dari grafik 1 tersebut, dapat dilihat pada output regresi diketahui bahwa titik-titik menyebar sekitar garis dan mengikuti garis diagonal, maka model regresi tersebut telah normal.

TABEL 2Uji Normalitas (2)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

NNormal Parameters” Mean Stdd. DeviationMost Extreme Differences Absolute Positive NegativeKolmogorov-Smirnov ZAsymp. Sig. (2-tailed)

6.0000000

.24722843.183.170

-.183.449.988

a. Test distribution is Normal

Dari tabel One-Sample Kolmogorov-Smirnov diperoleh nilai probabilitas atau Asymp.Sig. (2-tailed) yaitu 0,988. Nilai ini dibandingkan dengan taraf 0,05 (dalam kasus ini menggunakan taraf signifikan atau a=5%), apabila nilai signifikan < 0,05, distribusi data tidak normal dan sebaliknya apabila nilai signifikan > 0,05, distribusi data adalah normal (0,988 > 0,05).

3,27

4,13 4,16

1,35

2,49

1,80

-

1,00

2,00

3,00

4,00

5,00

2011 2012 2013 2014 2015 2016

Return On Asset

(%)

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 16

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

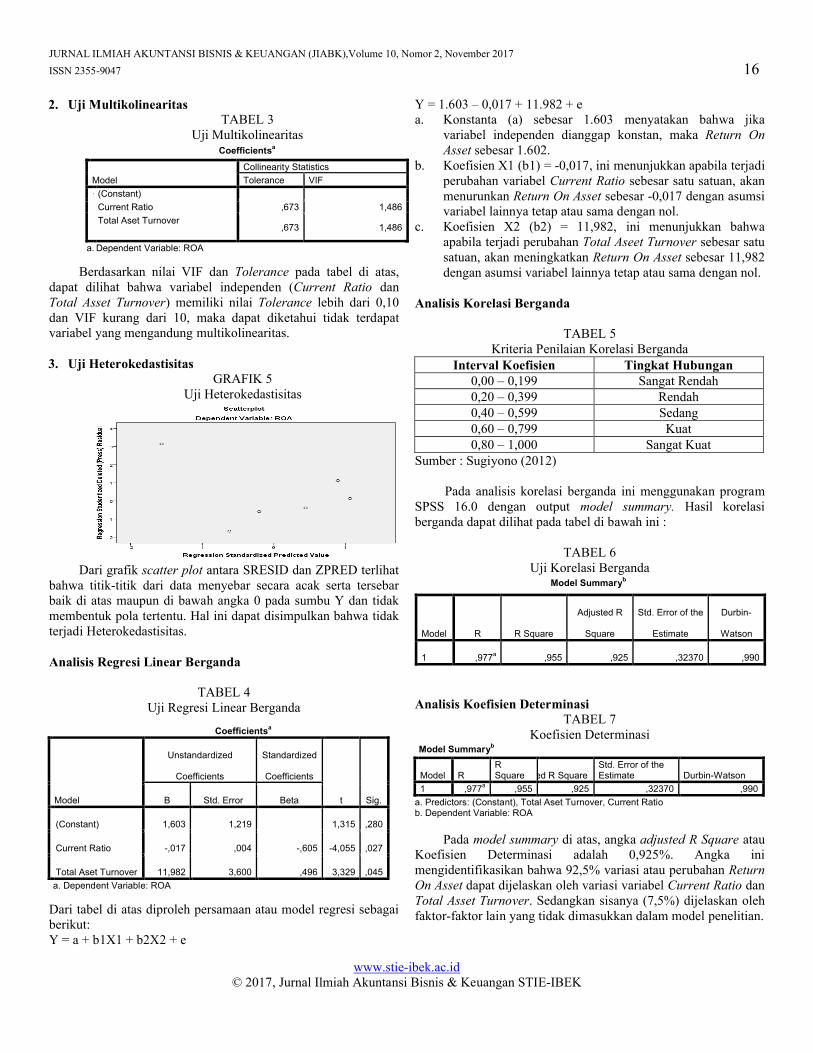

2. Uji MultikolinearitasTABEL 3

Uji MultikolinearitasCoefficientsa

Model

Collinearity Statistics

Tolerance VIF

1(Constant)

Current Ratio ,673 1,486

Total Aset Turnover,673 1,486

a. Dependent Variable: ROA

Berdasarkan nilai VIF dan Tolerance pada tabel di atas, dapat dilihat bahwa variabel independen (Current Ratio dan Total Asset Turnover) memiliki nilai Tolerance lebih dari 0,10 dan VIF kurang dari 10, maka dapat diketahui tidak terdapat variabel yang mengandung multikolinearitas.

3. Uji HeterokedastisitasGRAFIK 5

Uji Heterokedastisitas

Dari grafik scatter plot antara SRESID dan ZPRED terlihat bahwa titik-titik dari data menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y dan tidak membentuk pola tertentu. Hal ini dapat disimpulkan bahwa tidak terjadi Heterokedastisitas.

Analisis Regresi Linear Berganda

TABEL 4Uji Regresi Linear Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.B Std. Error Beta

(Constant) 1,603 1,219 1,315 ,280

Current Ratio -,017 ,004 -,605 -4,055 ,027

Total Aset Turnover 11,982 3,600 ,496 3,329 ,045

a. Dependent Variable: ROA

Dari tabel di atas diproleh persamaan atau model regresi sebagai berikut:Y = a + b1X1 + b2X2 + e

Y = 1.603 – 0,017 + 11.982 + ea. Konstanta (a) sebesar 1.603 menyatakan bahwa jika

variabel independen dianggap konstan, maka Return On Asset sebesar 1.602.

b. Koefisien X1 (b1) = -0,017, ini menunjukkan apabila terjadi perubahan variabel Current Ratio sebesar satu satuan, akan menurunkan Return On Asset sebesar -0,017 dengan asumsi variabel lainnya tetap atau sama dengan nol.

c. Koefisien X2 (b2) = 11,982, ini menunjukkan bahwa apabila terjadi perubahan Total Aseet Turnover sebesar satu satuan, akan meningkatkan Return On Asset sebesar 11,982 dengan asumsi variabel lainnya tetap atau sama dengan nol.

Analisis Korelasi Berganda

TABEL 5Kriteria Penilaian Korelasi Berganda

Interval Koefisien Tingkat Hubungan0,00 – 0,199 Sangat Rendah0,20 – 0,399 Rendah0,40 – 0,599 Sedang0,60 – 0,799 Kuat0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2012)

Pada analisis korelasi berganda ini menggunakan program SPSS 16.0 dengan output model summary. Hasil korelasi berganda dapat dilihat pada tabel di bawah ini :

TABEL 6Uji Korelasi Berganda

Analisis Koefisien DeterminasiTABEL 7

Koefisien DeterminasiModel Summaryb

Model RR SquareAdjusted R Square

Std. Error of the Estimate Durbin-Watson

1 ,977a ,955 ,925 ,32370 ,990

a. Predictors: (Constant), Total Aset Turnover, Current Ratiob. Dependent Variable: ROA

Pada model summary di atas, angka adjusted R Square atau Koefisien Determinasi adalah 0,925%. Angka ini mengidentifikasikan bahwa 92,5% variasi atau perubahan Return On Asset dapat dijelaskan oleh variasi variabel Current Ratio dan Total Asset Turnover. Sedangkan sisanya (7,5%) dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam model penelitian.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

Durbin-

Watson

1 ,977a ,955 ,925 ,32370 ,990

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 17

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

Analisis Uji Hipotesis1. Uji Simultan (Uji f Statistik)

TABEL 8Uji Simultan (f)

ANOVAa

ModelSum of Squares df Mean Square F Sig.

Regression 6,687 2 3,344 31,909 ,010b

Residual ,314 3 ,105

Total 7,002 5

a. Dependent Variable: ROAb. Predictors: (Constant), Total Aset Turnover, Current Ratio

Dari uji ANOVA atau f test, diperoleh Fhitung sebesar 31,909 dengan tingkat signifikan 0,010, sedangkan ftabel sebesar 9,55 dengan signifikan 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa Current Ratio dan Total Asset Turnover secara simultan berpengaruh terhadap Return On Asset PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam karena fhitung > ftabel (31,909 > 9,55) dan signifikan penelitian < 0,05 (0,010 < 0,05). Dapat disimpulkan bahwa Ho ditolak dan Ha diterima sehingga dapat dikatakan bahwa Current Ratio (X1) dan Total Asset Turnover (X2) berpengaruh terhadap Retrn On Asset (Y).

2. Uji Parsial (Uji t Statistik)

TABEL 9Uji Parsial (t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.BStd. Error Beta

1 (Constant) 1,603 1,219 1,315 ,280

Current Ratio -,017 ,004 -,605 -4,055 ,027

Total Aset Turnover 11,982 3,600 ,496 3,329 ,045

a. Dependent Variable: ROA

Kesimpulan yang dapat diambil dari analisis menggunakan program SPSS 16.0 pada tabel di atas sebagai berikut:a. Current Ratio (X1) mempunyai nilai signifikan 0,027 yang

berarti nilai ini lebih kecil 0,05. Selain itu t hitung diperoleh -4,055 > -2,776. Berdasarkan nilai tersebut dapat disimpulkan bahwa Ho ditolak dengan Ha diterima, ini menunjukkan bahwa secara parsial Current Ratio berpengaruh terhadap Return On Asset.

b. Total Asset Turnover (X2) mempunyai nilai signifikan 0,045 yang berarti nilai ini lebih kecil 0,05. Selain itu thitung diperoleh 3,329 > 2,776. Berdasarkan nilai tersebut dapat disimpulkan bahwa Ho ditolak dengan Ha diterima, ini menunjukkan bahwa secara parsial Total Asset Turnover berpengaruh terhadap Return On Asset.

Pembahasan Hasil Penelitian1. Pengaruh Current Ratio terhadap Return On Asset

Hasil penelitian ini menyatakan bahwa Current Ratio (X1) berpengaruh negatif terhadap Return On Asset (Y). Hal ini berarti

bahwa apabila Current Ratio mengalami kenaikan, maka akan menurunkan nilai Return On Asset, sebaliknya apabila Current Ratio mengalami penurunan, maka akan menaikkan nilai Return On Asset. Dari hasil analisis dengan regresi berganda diperoleh koefisien X1 (B1) bernilai negatif sebesar -0,017 dengan jumlah kasus sebanyak 6 tahun. Nilai tabel t dengan a = 5% dan df = 3 sebesar -2,776 diperoleh hasil uji t Current Ratio dengan nilai signifikan 0,027 yang berarti nilai ini lebih kecil 0,05 (0,027 < 0,05) dan selain itu t hitung diperoleh -4,055 lebih besar dari ttabel -2,776 (-4,055 > -2,776) sehingga dapat disimpulkan bahwa variabel Current Ratio secara parsial berpengaruh terhadap Return On Asset pada PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam periode tahun 2011 sampai dengan tahun 2016.

Hal ini dapat menunjukkan bahwa Current Ratio yang dimiliki oleh PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam memberikan pengaruh terhadap profitabilitasperusahaan dimana dalam hal ini diukur dengan menggunakan Return On Asset.

Hasil penelitian ini juga didukung dengan teori. Satu sisi likuiditas perusahaan semakin baik namun disisi lain, perusahaan kehilangan kesempatan mendapatkan tambahan laba, karena dana yang seharusnya digunakan untuk investasi yang menguntungkan perusahaan, dicadangkan untuk memenuhi likuiditas perusahaan. Likuiditas perusahaan berbanding terbalik dengan profitabilitas.Maksudnya, semakin tinggi likuiditas perusahaan, maka kemampuan perusahaan untuk menghasilkan laba semakin rendah (Wachowocz dan Home, 2009).

2. Pengaruh Total Asset Turnover terhadap Return On AssetHasil penelitian ini menyatakan bahwa Total Asset

Turnover (X2) berpengaruh positif terhadap Return On Asset (Y). Dari hasil analisis dengan regresi berganda diperoleh koefisien X2 (B2) bernilai positif sebesar 0,12 dengan jumlah kasus sebanyak 6 tahun. Nilai tabel t dengan a = 5% dan df = 3 sebesar 2,776 diperoleh hasil uji t Total Asset Turnover dengan nilai signifikan 0,045 yang berarti nilai ini lebih kecil 0,05 (0,045 < 0,05) dan selain itu diperoleh thitung sebesar 3,329 lebih besar dari 2,776 (3,329 > 2,776), sehingga dapat disimpulkan bahwa variabel Total Asset Turnover secara parsial berpengaruh terhadap Return On Asset pada PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam periode 2011 sampai dengan 2016.

Hal ini dapat menunjukkan bahwa Total Asset Turnover yang dimiliki oleh PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam memberikan pengaruh terhadap profitabilitas perusahaan dimana dalam hal ini diukur dengan menggunakan Return On Asset.

Hasil penelitian ini juga didukung dengan teori.Apabila dalam menganalisis rasio ini selama beberapa periode menunjukkan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisien penggunaan aktiva (Sawir, 2001).Sedangkan Total Asset Turnover dipengaruhi oleh besar kecilnya penjualan dan total aktiva, baik lancar maupun aktiva tetap. Karena itu Total Asset Turnover dapat diperbesar dengan menambah aktiva pada satu sisi dan pada sisi lain

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 18

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

diusahakan agar penjualan dapat meningkat relatif besar dari peningkatan aktiva atau dengan mengurangi penjualan diserai dengan pengurangan relatif terhadap aktiva (Leunupun, 2003). Semakin besar Total Asset Turnover akan semakin baik, karena semakin efisien seluruh aktiva yang digunakan untuk menunjang kegiatan penjualan.

3. Pengaruh Current Ratio dan Total Asset Turnover terhadap Return On Asset

Hasil penelitian ini menyatakan bahwa Current Ratio (X1) dan Total Asset Turnover (X2) secara simultan berpengaruh terhadap Return On Asset (Y). Nilai korelasi berganda (R) sebesar 0,977 dan mendekati angka 1 yang artinya memiliki korelasi yang sangat kuat antara variabel independen (Current Ratio dan Total Asset Turnover) terhadap variabel dependen (Return On Asset). Koefisien determinasi adalah sebesar 0,925 artinya menunjukkan 92,5% varians yang terjadi pada Return On Asset dipengaruhi oleh variabel Current Ratio dan Total Asset Turnover, sedangkan 7,5% dipengaruhi oleh variabel lain yang tidak diteliti. Pengujian secara simultan atau uji F dengan taraf signifikansi 5% (0,05) dan df1 = 2, df2 = 3 sebesar 0,009 yang berarti lebih kecil dari 0,05 (0,009 < 0,05) dan nilai Fhitung sebesar 31,909 lebih besar dari Ftabel 9,55 (31,909 > 9,55) sehingga dapat disimpulkan bahwa Current Ratio dan Total Asset Turnover secara bersama-sama (simultan) berpengaruh signifikan terhadap Return On Asset pada PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam periode tahun 2011-2016.

V. PENUTUP

KesimpulanBersasarkan hasil penelitian dan pembahasan analisis

Current Ratio dan Total Asset Turnover terhadap Return On Asset pada PT Pelabuhan Indonesia II (Persero) Cabang Pangkalbalam tahun 2011 sampai dengan tahun 2016, maka dapat ditarik kesimpulan sebagai berikut :1. Current Ratio dan Total Asset Turnover secara simultan (uji

F) berpengaruh terhadap Return On Asset dengan Fhitung 31,909 dan signifikasi 0,010. Artinya secara bersama-sama meningkatnya Current Ratio dan Total Asset Turnover akan meningkatkan Return On Asset perusahaan.

2. Hasil analisis Current Ratio menunjukkan bahwa perusahaan dikatakan mampu dalam menjamin atau membayar hutang lancarnya yang harus segera dipenuhi dengan aktiva lancar yang dimiliki. Hasil penelitian secara parsial (uji t) memperlihatkan antara Current Ratio dengan Return On Asset terdapat pengaruh yang negatif.

3. Hasil analisis perhitungan Total Asset Turnover menunjukkan bahwa perusahaan dikatakan mampu memanfaatkan keseluruhan aktiva yang dimiliki untuk meningkatkan penjualan. Hasil penelitian secara parsial (uji t) memperlihatkan antara Total Asset Turnover dengan Return On Asset terdapat pengaruh yang positif.

DAFTAR PUSTAKA

1] Brigham, Eugene F and Joel F.Houston. Manajemen Keuangan II.Salemba Empat: Jakarta. 2001.

2] Brigham, Eugene F and Joel F.Houston. Dasar-Dasar Manajemen Keuangan, alih bahasa Ali Akbar Yulianto, Buku satu. Edisi ke-10.Salemba Empat: Jakarta. 2006.Salemba Empat. Jakarta : 2009.

3] Fahmi, Irham, Analisis Laporan Keuangan. Cetakan Ke-2.Alfabeta: Bandung. 2012.

4] Gina Sanjaya, I Dewa Gd. Pengaruh likuiditas dan aktivitas terhadap profitabilitas pada PT. PLN (Persero) 2006-2013. Universitas Udayana: Bali. 2014.

5] Ghozali, Imam. Aplikasi Analisis Multovariate dengan Program SPSS. Badan Penerbit Undip: Semarang. 2007

6] Hanafi, Mamduh M dan Abdul Halim. Analisis Laporan Keuangan. AMP YKPN: Yogyakarta. 2003.

7] Hanafi, Mamduh M dan Abdul Halim. Analisis Laporan Keuangan. Edisi ke-4.: UPP AMP YKP: Yogyakarta. 2009.

8] Sudana, I Made. Manajemen Keuangan Perusahaan. Erlangga: Jakarta. 2011.

9] Irawati, Susan. Manajemen Keuangan. Pustaka: Bandung. 2006.

10] Kasmir. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. PT. Raja Grafindo Persada: Jakarta. 2008.

11] Kasmir. Analisis Laporan Keuangan. Cetakan ke-4. PT. Raja Grafindo Persada: Jakarta. 2011.

12] Kieso, Donald .E, Weygandt, Jerry .J, Warfield, Terry .D. Intermediate Accounting. Edisi Ke-12. Erlangga: Jakarta. 2007.

13] Leunupun, Pieter,. “Profitabilitas Ekuitas dan Beberapa Faktor yang Mempengaruhinya”.Jurnal akuntansi dan Keuangan Vol. 5 No. 2.Universitas Kristen Indonesia: Maluku. 2003.

14] Afriyanti, Meilinda. Faktor-Faktor Current Ratio (CR), Total Asset Turnover (TATO), Debt to Equity Ratio (DER), Sales dan Size terhadap Return on Asset (ROA) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006-2009”. Universitas Diponegoro: Semarang. 2011.

15] Munawir. Analisis Laporan Keuangan. Liberty: Yogyakarta. 2004.

16] Sawir, Agnes. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. PT Gramedia Pustaka Utama: Jakarta. 2001.

17] Setiawan, Elyas. Pengaruh Current Ratio, Inventory Turnover, Debt to Equity Ratio, Total Asset Turnover, Sales, dan firm size terhadap ROA pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013. Universitas Maritim Raja Ali Haji: Tanjung Pinang. 2015.

18] Sudjana. Metode Statistika. Tarsito: Bandung. 2005.19] Sugiyono. Statistik Untuk Penelitian. Cetakan ke-5. CV.

Alfabeta: Bandung. 2005.20] Suharyadi dan Purwanto, S. K. Statistika Dasar. Salemba

Empat: Jakarta. 2004.

JURNAL ILMIAH AKUNTANSI BISNIS & KEUANGAN (JIABK),Volume 10, Nomor 2, November 2017

ISSN 2355-9047 19

www.stie-ibek.ac.id© 2017, Jurnal Ilmiah Akuntansi Bisnis & Keuangan STIE-IBEK

21] Van Horne, James C. And John M. Wachowicz.Fundamentals of Financial Management, Prinsip-prinsip Manajemen Keuangan.Edisi ke-12. Salemba Empat: Jakarta. 2009.

22] Wild, John, KR. Subramanyam, dan Robert F. Hasley. Analisis Laporan Keuangan, alih bahasa Yanivi dan Nurwahyu, Buku Satu. Edisi ke-8. Salemba Empat: Jakarta. 2005.