slide pmk 190_pmk.05_2012a

TRANSCRIPT

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 1/124

Peraturan Menteri Keuangan

Nomor 190/PMK.05/2012 tentang

TATA CARA PEMBAYARAN DALAM RANGKA

PELAKSANAAN ANGGARAN PENDAPATAN DAN

BELANJA NEGARA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL PERBENDAHARAAN

INTEGRITAS PROFESIONALISME SINERGI PELAYANAN KESEMPURNAAN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 2/124

RUANG LINGKUP

DAFTAR ISIAN PELAKSANAAN ANGGARAN

PEJABAT PERBENDAHARAAN NEGARA

PENGGUNA ANGGARAN DAN KUASA PENGGUNA ANGGARAN

PEJABAT PEMBUAT KOMITMEN

PEJABAT PENANDATANGAN SPM

KUASA BUN

BENDAHARA PENGELUARAN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 3/124

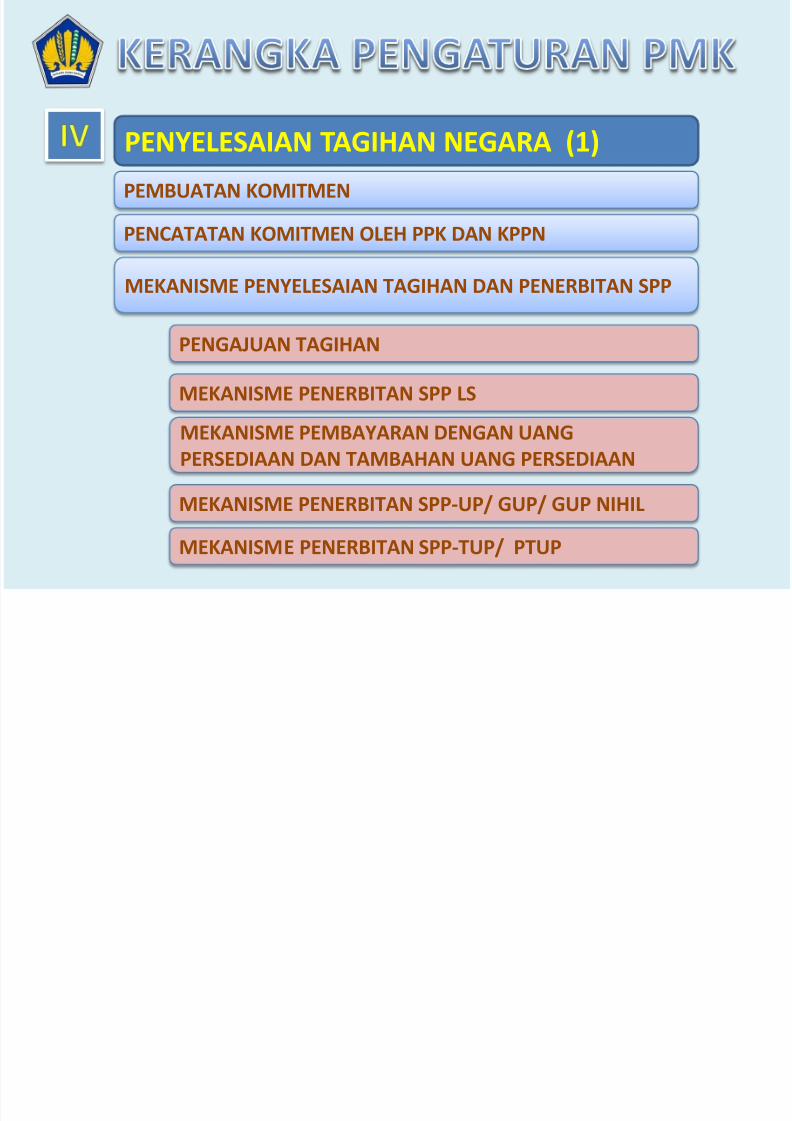

PENYELESAIAN TAGIHAN NEGARA (1)

MEKANISME PEMBAYARAN DENGAN UANG

PERSEDIAAN DAN TAMBAHAN UANG PERSEDIAAN

MEKANISME PENYELESAIAN TAGIHAN DAN PENERBITAN SPP

PEMBUATAN KOMITMEN

PENCATATAN KOMITMEN OLEH PPK DAN KPPN

PENGAJUAN TAGIHAN

MEKANISME PENERBITAN SPP LS

MEKANISME PENERBITAN SPP-UP/ GUP/ GUP NIHIL

MEKANISME PENERBITAN SPP-TUP/ PTUP

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 4/124

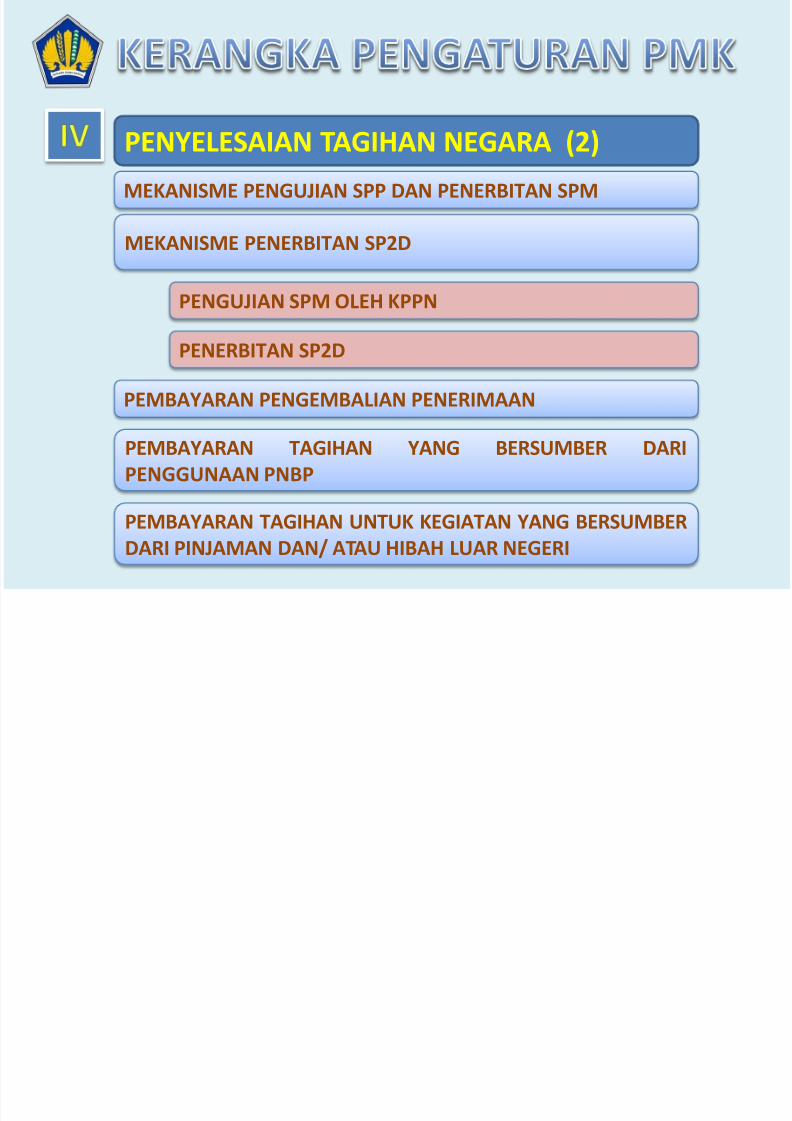

PENYELESAIAN TAGIHAN NEGARA (2)

MEKANISME PENERBITAN SP2D

MEKANISME PENGUJIAN SPP DAN PENERBITAN SPM

PENGUJIAN SPM OLEH KPPN

PENERBITAN SP2D

PEMBAYARAN PENGEMBALIAN PENERIMAAN

PEMBAYARAN TAGIHAN YANG BERSUMBER DARI

PENGGUNAAN PNBP

PEMBAYARAN TAGIHAN UNTUK KEGIATAN YANG BERSUMBER

DARI PINJAMAN DAN/ ATAU HIBAH LUAR NEGERI

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 5/124

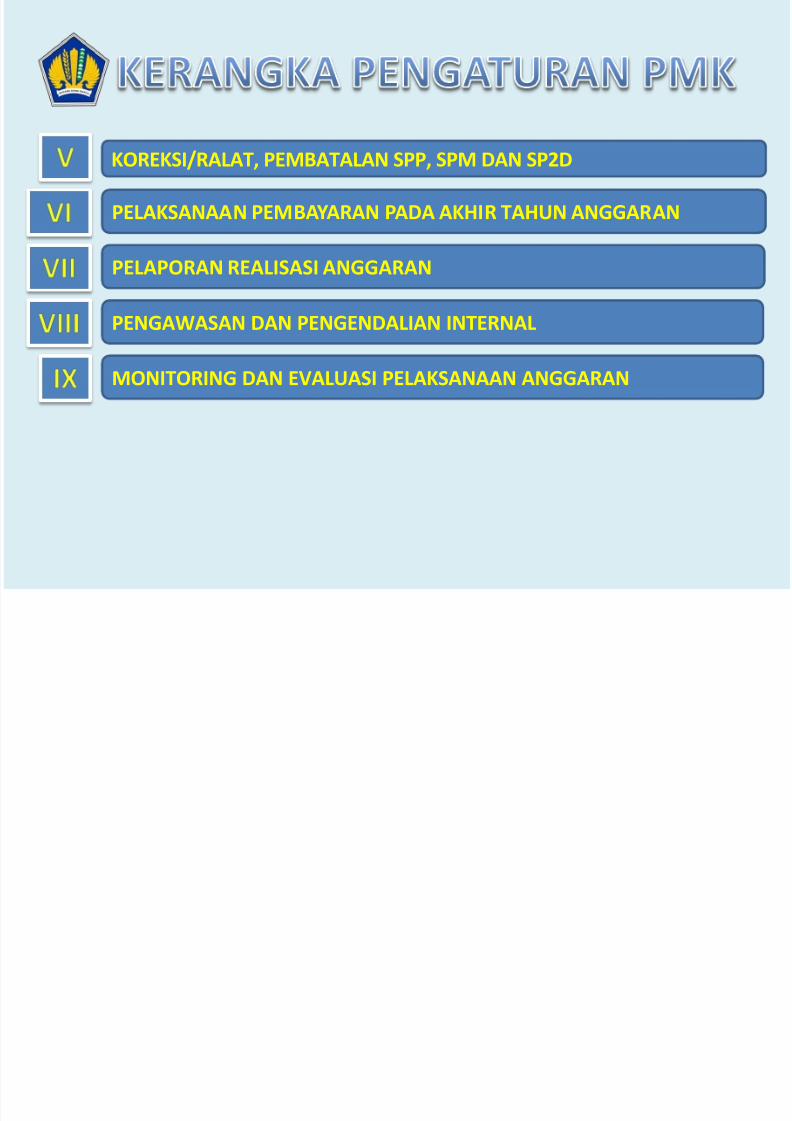

KOREKSI/RALAT, PEMBATALAN SPP, SPM DAN SP2D

PELAKSANAAN PEMBAYARAN PADA AKHIR TAHUN ANGGARAN

PELAPORAN REALISASI ANGGARAN

PENGAWASAN DAN PENGENDALIAN INTERNAL

MONITORING DAN EVALUASI PELAKSANAAN ANGGARAN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 6/124

RUANG LINGKUP

Mengatur tata cara pembayaran dalam rangka pelaksanaan APBN selain tata

cara pembayaran dalam rangka pelaksanaan APBN untuk Perwakilan Republik

Indonesia di Luar Negeri dan Kementerian Pertahanan dan Tentara Nasional

Indonesia

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 7/124

DAFTAR ISIAN

PELAKSANAAN ANGGARAN

DIPA berlaku sebagai dasar pelaksanaan pengeluaran negara setelah mendapat

pengesahan dari Kementerian Keuangan selaku BUN

Alokasi dana yang tertuan dalam DIPA merupakan batas tertinggi pengeluaran

negara

Pengeluaran negara sebagaimana tersebut tidak boleh dilaksanakan jika

alokasi dananya tidak tersedia atau tidak cukup tersedia dalam DIPA

Khusus pelaksanaan pengeluaran negara untuk pembayaran gaji dan

tunjangan yang melekat pada gaji dapat melampaui alokasi dana gaji dan

tunjangan yang melekat pada gaji dalam DIPA, sebelum dilakukan perubahan/

revisi DIPA

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 8/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 9/124

PENGGUNA ANGGARAN

Menteri/Pimpinan Lembaga selaku penyelenggara urusan tertentu dalam

pemerintahan bertindak sebagai PA atas Bagian Anggaran yang disediakanuntuk penyelenggaraan urusan pemerintahan yang menjadi tugas

kewenangannya tersebut.

Menteri Keuangan, selain sebagai PA Bagian Anggaran Kementerian Keuangan,

juga bertindak selaku PA Bagian Anggaran yang tidak dikelompokkan dalam

Bagian Anggaran Kementerian Negara/ Lembaga tertentu.

BA meliputi : PU, PH, PIP, PPP, PTD, PS, PTK, PA Lainnya

Menkeu menunjuk pejabat setingkat Es. I di lingkungan Kemenkeu untuk

menjalankan fungsi PA.

Tugas dan tanggung jawab PA dan tata cara pembayaran BA di atas diatur

dalam Permenkeu sendiri.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 10/124

KUASA PENGGUNA ANGGARAN

Menteri/Pimpinan Lembaga selaku PA berwenang:

menunjuk kepala Satker yang berstatus Pegawai Negeri Sipil untuk

melaksanakan kegiatan Kementerian Negara/Lembaga sebagai KPA;

dan

menetapkan Pejabat Perbendaharaan Negara lainnya, yaitu PPK dan

PPSPM

Penunjukan Kepala Satker sebagai KPA bersifat ex-officio.

Kewenangan PA untuk menetapkan PPK dan PPSPM dilimpahkan kepada KPA.

Setiap terjadi pergantian jabatan kepala Satker, setelah serah terima jabatan

pejabat kepala Satker yang baru langsung menjabat sebagai KPA.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 11/124

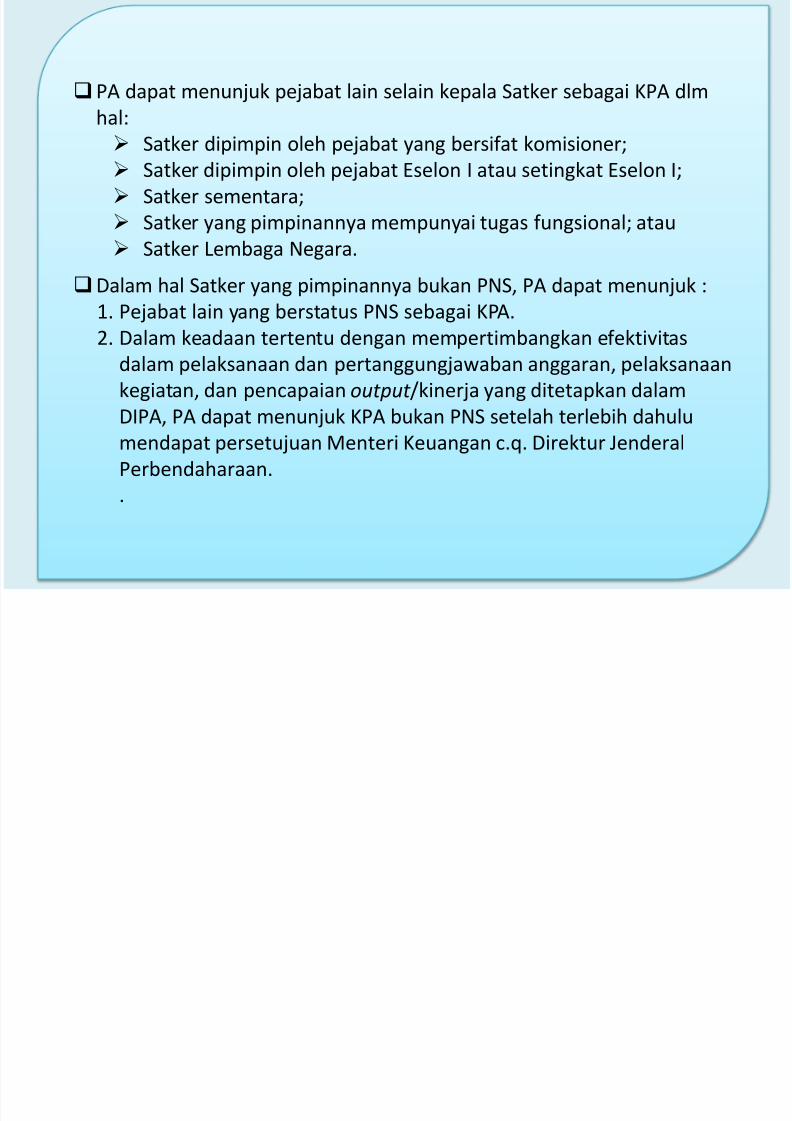

PA dapat menunjuk pejabat lain selain kepala Satker sebagai KPA dlm

hal:

Satker dipimpin oleh pejabat yang bersifat komisioner; Satker dipimpin oleh pejabat Eselon I atau setingkat Eselon I;

Satker sementara;

Satker yang pimpinannya mempunyai tugas fungsional; atau

Satker Lembaga Negara.

Dalam hal Satker yang pimpinannya bukan PNS, PA dapat menunjuk :

1. Pejabat lain yang berstatus PNS sebagai KPA.

2. Dalam keadaan tertentu dengan mempertimbangkan efektivitas

dalam pelaksanaan dan pertanggungjawaban anggaran, pelaksanaan

kegiatan, dan pencapaian output /kinerja yang ditetapkan dalam

DIPA, PA dapat menunjuk KPA bukan PNS setelah terlebih dahulumendapat persetujuan Menteri Keuangan c.q. Direktur Jenderal

Perbendaharaan.

.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 12/124

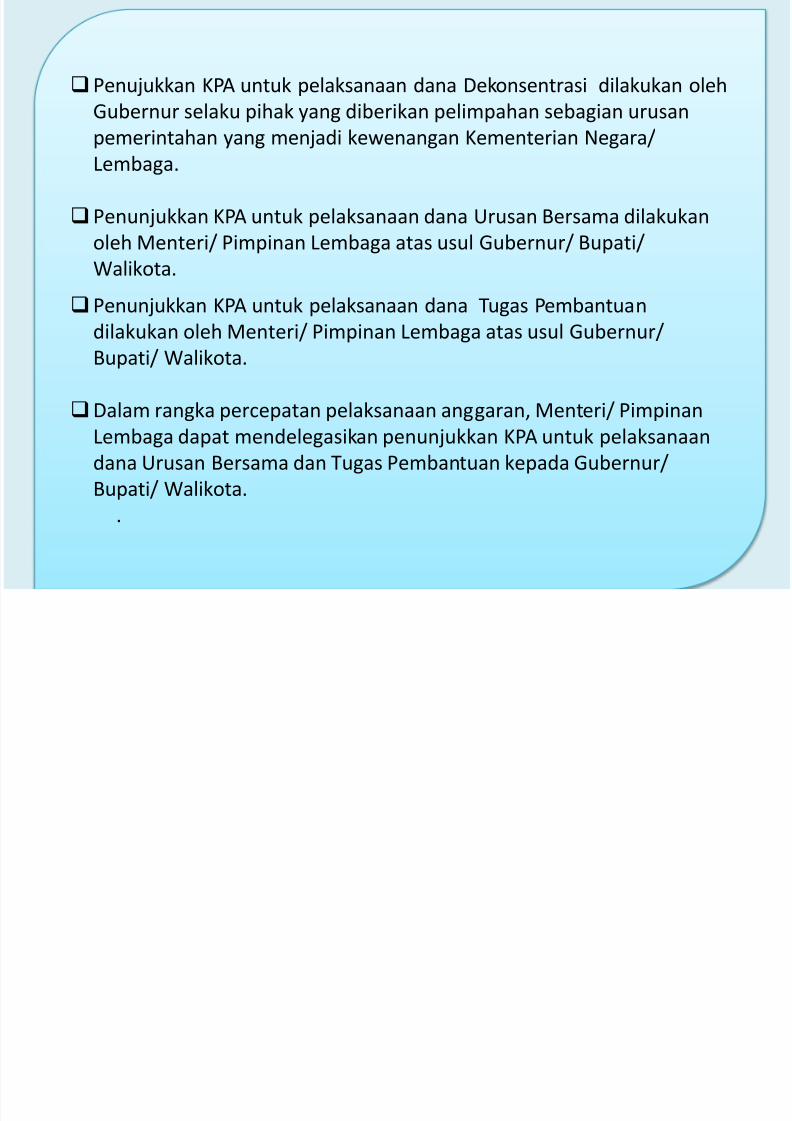

Penujukkan KPA untuk pelaksanaan dana Dekonsentrasi dilakukan oleh

Gubernur selaku pihak yang diberikan pelimpahan sebagian urusan

pemerintahan yang menjadi kewenangan Kementerian Negara/Lembaga.

Penunjukkan KPA untuk pelaksanaan dana Urusan Bersama dilakukan

oleh Menteri/ Pimpinan Lembaga atas usul Gubernur/ Bupati/

Walikota.Penunjukkan KPA untuk pelaksanaan dana Tugas Pembantuan

dilakukan oleh Menteri/ Pimpinan Lembaga atas usul Gubernur/

Bupati/ Walikota.

Dalam rangka percepatan pelaksanaan anggaran, Menteri/ PimpinanLembaga dapat mendelegasikan penunjukkan KPA untuk pelaksanaan

dana Urusan Bersama dan Tugas Pembantuan kepada Gubernur/

Bupati/ Walikota.

.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 13/124

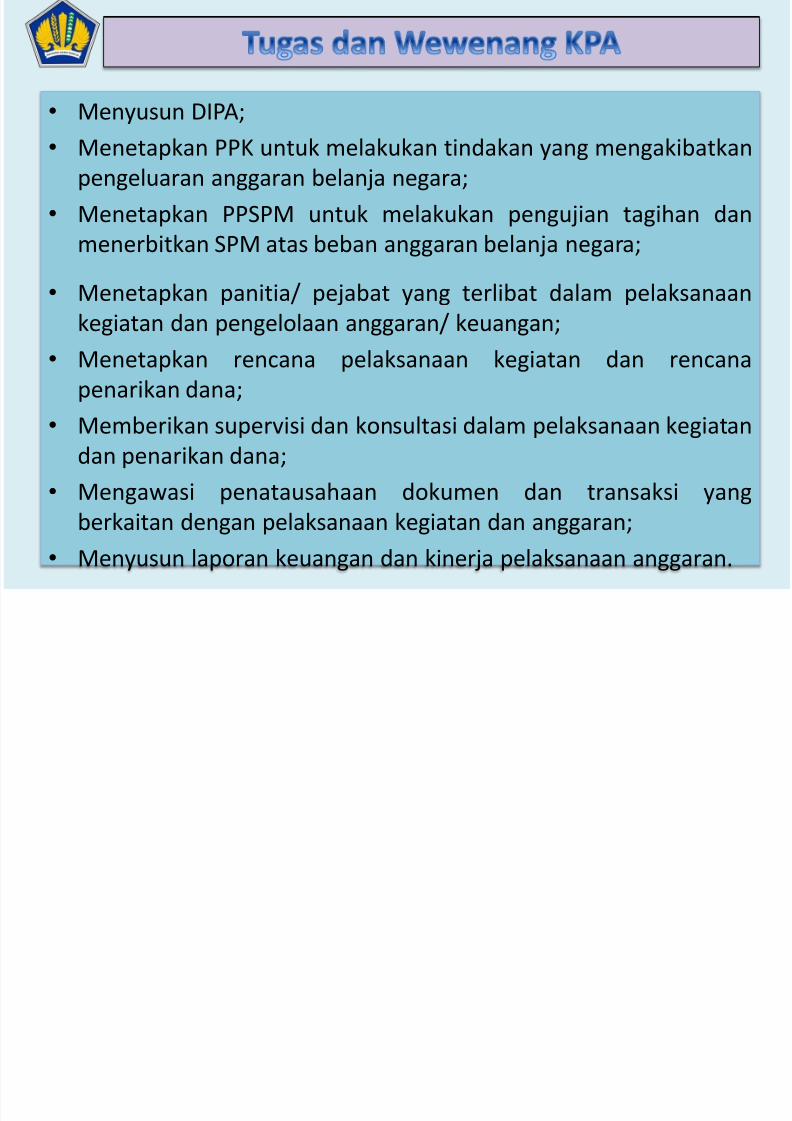

• Menyusun DIPA;

• Menetapkan PPK untuk melakukan tindakan yang mengakibatkanpengeluaran anggaran belanja negara;

• Menetapkan PPSPM untuk melakukan pengujian tagihan dan

menerbitkan SPM atas beban anggaran belanja negara;

• Menetapkan panitia/ pejabat yang terlibat dalam pelaksanaan

kegiatan dan pengelolaan anggaran/ keuangan;

• Menetapkan rencana pelaksanaan kegiatan dan rencana

penarikan dana;

• Memberikan supervisi dan konsultasi dalam pelaksanaan kegiatan

dan penarikan dana;

• Mengawasi penatausahaan dokumen dan transaksi yang

berkaitan dengan pelaksanaan kegiatan dan anggaran;

• Menyusun laporan keuangan dan kinerja pelaksanaan anggaran.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 14/124

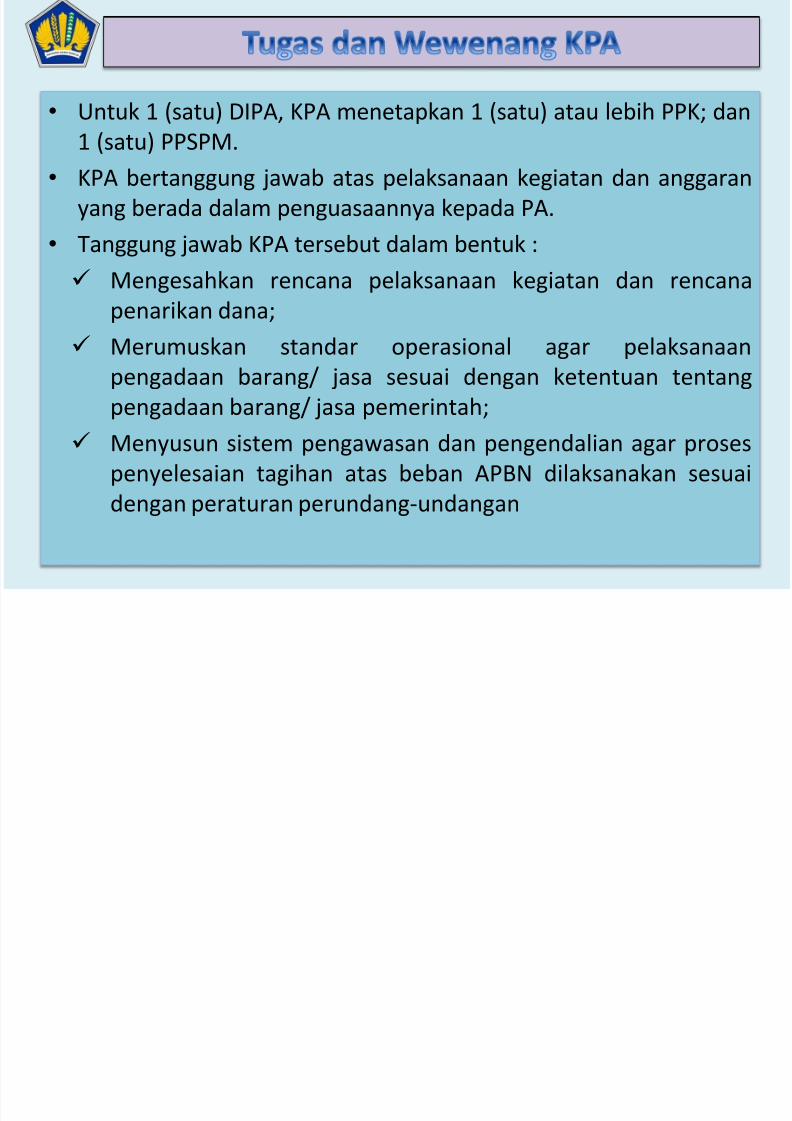

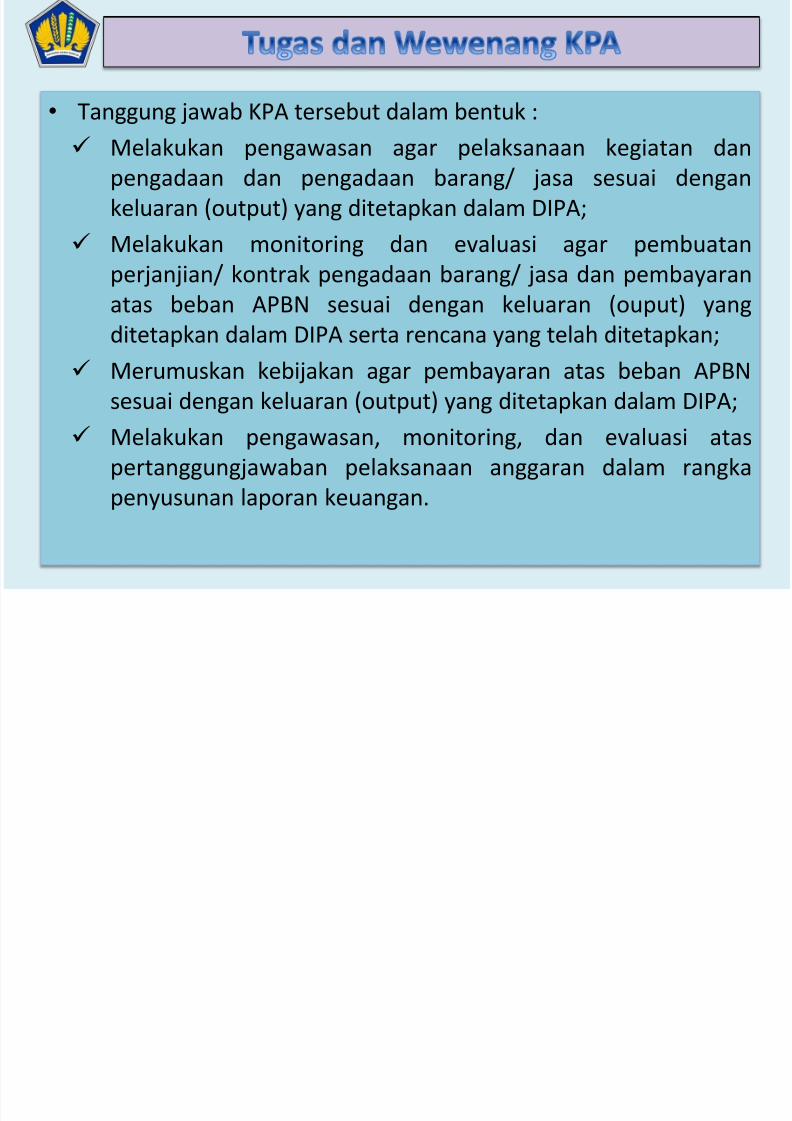

• Untuk 1 (satu) DIPA, KPA menetapkan 1 (satu) atau lebih PPK; dan

1 (satu) PPSPM.• KPA bertanggung jawab atas pelaksanaan kegiatan dan anggaran

yang berada dalam penguasaannya kepada PA.

• Tanggung jawab KPA tersebut dalam bentuk :

Mengesahkan rencana pelaksanaan kegiatan dan rencanapenarikan dana;

Merumuskan standar operasional agar pelaksanaan

pengadaan barang/ jasa sesuai dengan ketentuan tentang

pengadaan barang/ jasa pemerintah; Menyusun sistem pengawasan dan pengendalian agar proses

penyelesaian tagihan atas beban APBN dilaksanakan sesuai

dengan peraturan perundang-undangan

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 15/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 16/124

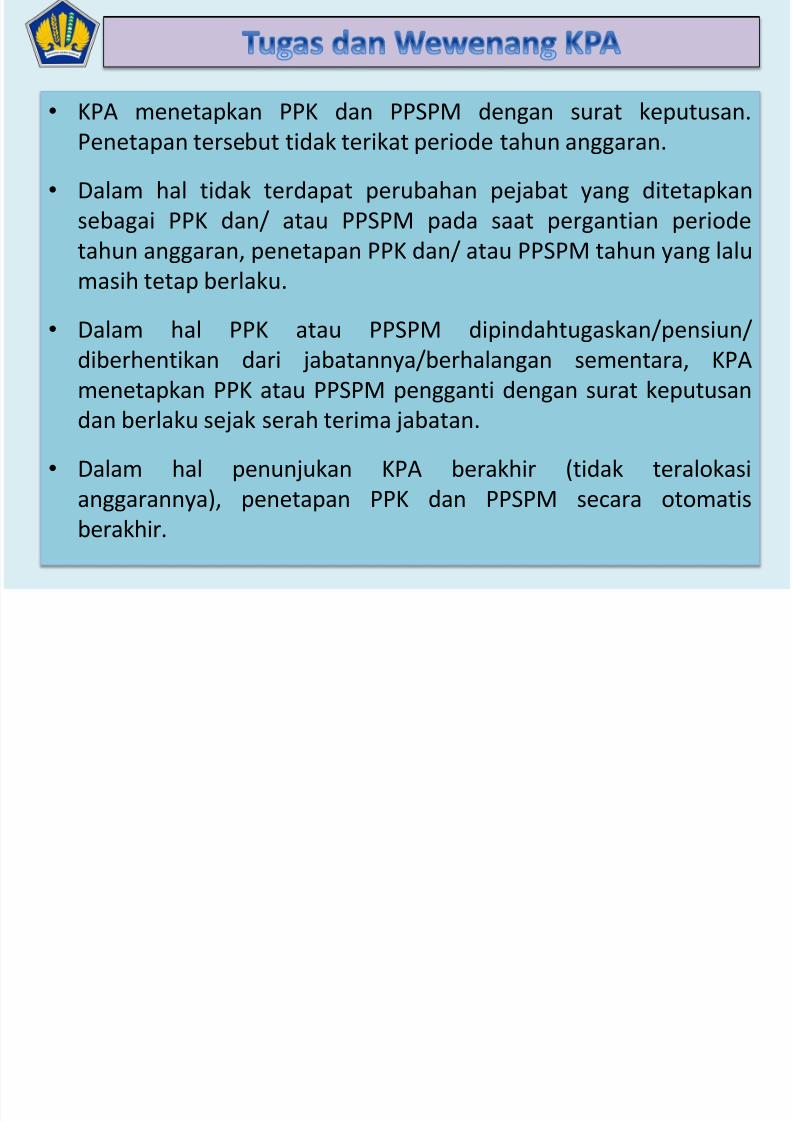

• KPA menetapkan PPK dan PPSPM dengan surat keputusan.

Penetapan tersebut tidak terikat periode tahun anggaran.

• Dalam hal tidak terdapat perubahan pejabat yang ditetapkan

sebagai PPK dan/ atau PPSPM pada saat pergantian periode

tahun anggaran, penetapan PPK dan/ atau PPSPM tahun yang lalu

masih tetap berlaku.

• Dalam hal PPK atau PPSPM dipindahtugaskan/pensiun/

diberhentikan dari jabatannya/berhalangan sementara, KPA

menetapkan PPK atau PPSPM pengganti dengan surat keputusan

dan berlaku sejak serah terima jabatan.

• Dalam hal penunjukan KPA berakhir (tidak teralokasi

anggarannya), penetapan PPK dan PPSPM secara otomatis

berakhir.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 17/124

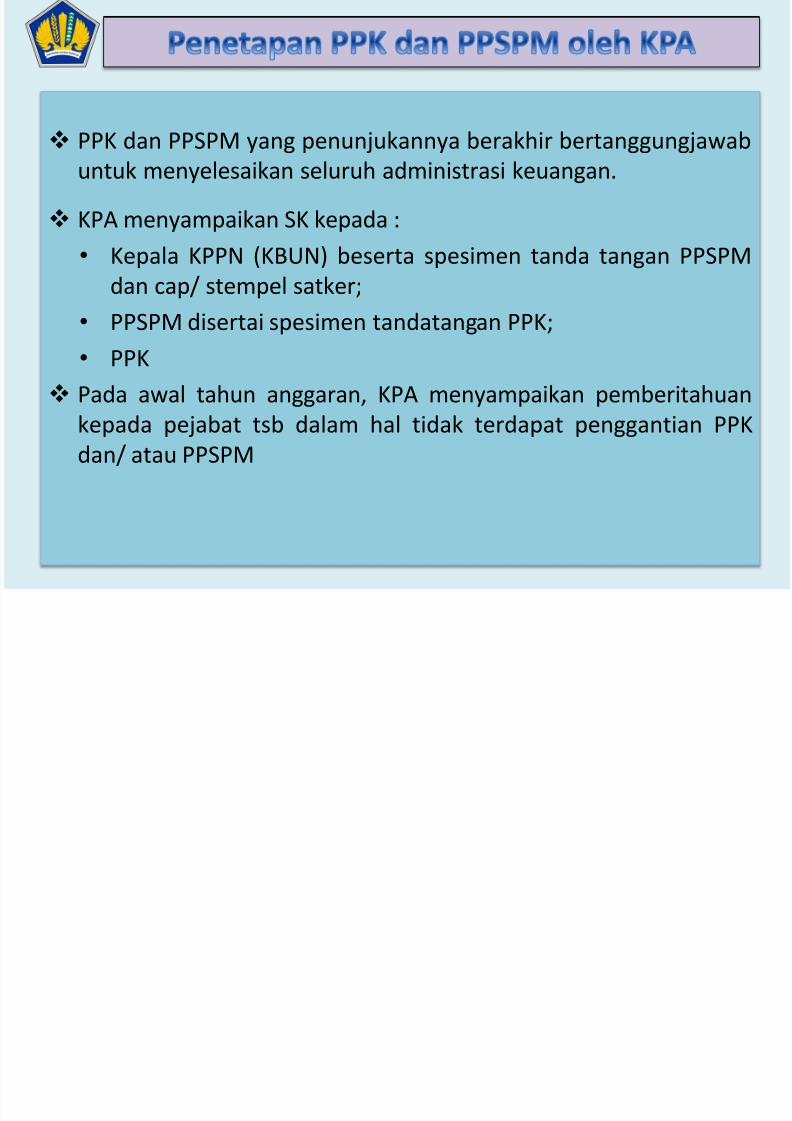

PPK dan PPSPM yang penunjukannya berakhir bertanggungjawabuntuk menyelesaikan seluruh administrasi keuangan.

KPA menyampaikan SK kepada :

• Kepala KPPN (KBUN) beserta spesimen tanda tangan PPSPM

dan cap/ stempel satker;

• PPSPM disertai spesimen tandatangan PPK;

• PPK

Pada awal tahun anggaran, KPA menyampaikan pemberitahuan

kepada pejabat tsb dalam hal tidak terdapat penggantian PPKdan/ atau PPSPM

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 18/124

PPK melaksanakan kewenangan KPA untuk melakukan tindakanyang mengakibatkan pengeluaran anggaran belanja negara.

Dalam melaksanakan kewenangan tersebut, PPK mempedomani

pelaksanaan tanggung jawab KPA kepada PA.

PPK tidak dapat merangkap sebagai PPSPM.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 19/124

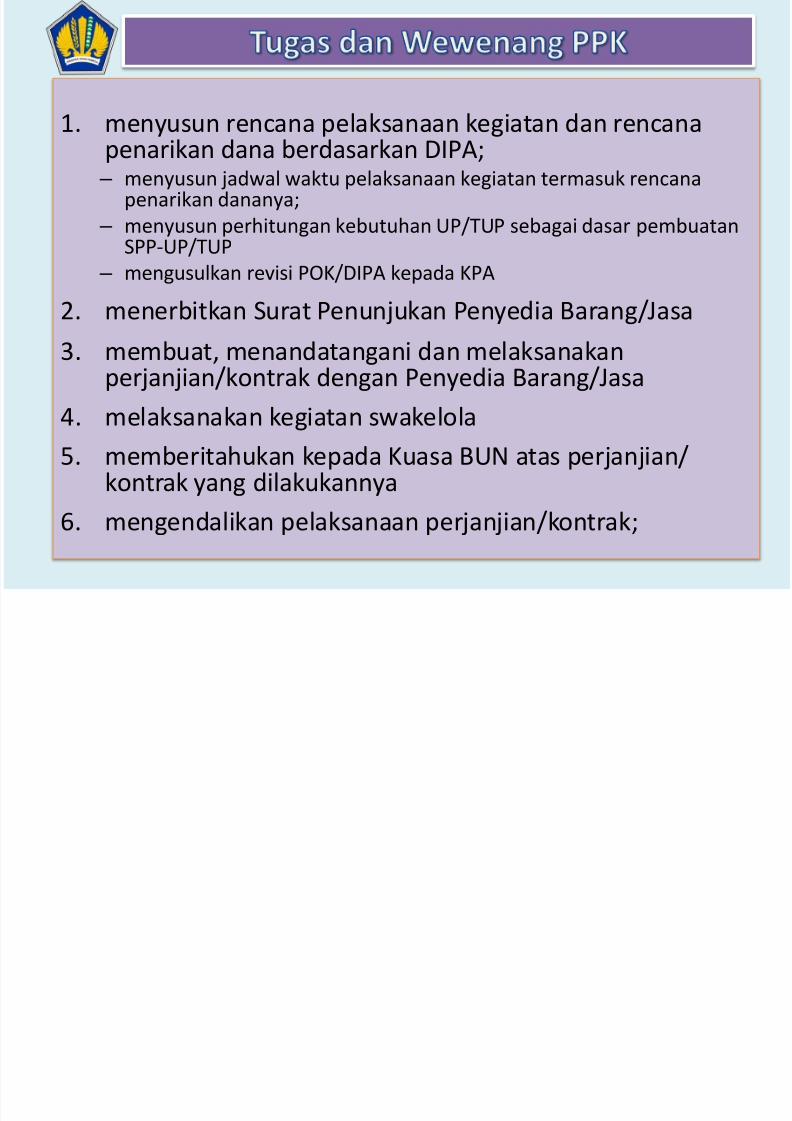

1. menyusun rencana pelaksanaan kegiatan dan rencanapenarikan dana berdasarkan DIPA; – menyusun jadwal waktu pelaksanaan kegiatan termasuk rencana

penarikan dananya; – menyusun perhitungan kebutuhan UP/TUP sebagai dasar pembuatan

SPP-UP/TUP

–

mengusulkan revisi POK/DIPA kepada KPA

2. menerbitkan Surat Penunjukan Penyedia Barang/Jasa

3. membuat, menandatangani dan melaksanakanperjanjian/kontrak dengan Penyedia Barang/Jasa

4. melaksanakan kegiatan swakelola5. memberitahukan kepada Kuasa BUN atas perjanjian/

kontrak yang dilakukannya

6. mengendalikan pelaksanaan perjanjian/kontrak;

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 20/124

7. menguji dan menandatangani surat bukti mengenai hak tagih kepada

negara

• menguji kebenaran materiil dan keabsahan surat-surat bukti

mengenai hak tagih kepada negara; dan/atau

•

menguji kebenaran dan keabsahan dokumen/surat keputusan yangmenjadi persyaratan/kelengkapan pembayaran belanja pegawai

dalam hal surat-surat bukti mengenai hak tagih kepada negara berupa

surat jaminan uang muka, pengujian kebenaran materiil dan

keabsahan dilakukan dengan :

•

menguji syarat-syarat kebenaran dan keabsahan jaminan uangmuka

• menguji tagihan uang muka berupa besaran uang muka yang dapat

dibayarkan sesuai ketentuan mengenai pengadaan barang/ jasa

pemerintah

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 21/124

8. membuat dan menandatangani SPP

9. melaporkan pelaksanaan/penyelesaian kegiatan kepada KPA

pelaksanaan kegiatan

penyelesaian kegiatan penyelesaian tagihan kepada negara (laporan bulanan ):

perjanjian/ kontrak dgn penyedia barang/jasa yg telah

di ttd

tagihan yg belum dan telah disampaikan penyediabarang/ jasa

tagihan yg belum dan telah diterbitkan SPP

Jangka waktu penyelesaian tagihan

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 22/124

10.menyerahkan hasil pekerjaan pelaksanaankegiatan kepada KPA dengan Berita Acara

Penyerahan

11.menyimpan dan menjaga keutuhan seluruhdokumen pelaksanaan kegiatan

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 23/124

12. melaksanakan tugas dan wewenang lainnya yang berkaitan dengan

tindakan yang mengakibatkan pengeluaran anggaran belanja negarasesuai ketentuan peraturan perundang-undangan, meliputi :

• menetapkan rencana pelaksanaan pengadaan barang/ jasa;

• memastikan telah terpenuhi kewajiban pembayaran kepada negaraoleh pihak yang mempunyai hak tagih kepada negara;

• mengajukan permintaan pembayaran atas tagihan berdasarkanprestasi kegiatan;

• memastikan ketepatan jangka waktu penyelesaian tagihan kepadanegara;

• menetapkan besaran uang muka yang akan dibayarkan kepada

penyedian barang/ jasa mobilisasi alat dan tenaga kerja

Pembayaran uang tanda jadi kepada pemasok barang/material;dan atau

persiapan teknis lain yang diperlukan bagi pelaksanaanpengadaan barang/ jasa.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 24/124

• Dalam melaksanakan kewenangan KPA di bidang belanja pegawai, KPA

mengangkat PPABP untuk membantu PPK dalam mengelola administrasibelanja pegawai. PPABP bertanggungjawab kepada KPA.

• Tugas PPABP :

Melakukan pencatatan data kepegawaian secara elektronik dan/atau

manual yg berhubungan dengan belanja pegawai secara tertib,

teratur, dan berkesinambungan

Melakukan penatausahaan dokumen terkait keputusan kepegawaian

dan dokumen pendukung lainnya dalam dosir setiap pegawai pada

satker ybs secara tertib dan teratur

Memproses pembuatan Daftar Gaji Induk, Gaji Susulan, Kekurangan

Gaji, Uang Duka Wafat/ Tewas, Terusan Penghasilan/ Gaji, Uang MukaGaji, Uang Lembur, Uang Makan, Honoraium, Vakasi, dan pembuatan

Daftar Permintaan Perhitungan Belanja Pegawai Lainnya.

Memproses pembuatan Surat Keterangan Penghentian Pembayaran

(SKPP)

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 25/124

• Tugas PPABP (lanjutan) :

Memproses perubahan data yang tercantum pada Surat Keteranganuntuk Mendapatkan Tunjangan Keluarga setiap awal tahun anggaran

atau setiap terjadi perubahan susunan keluarga.

Menyampaikan Daftar Permintaan Belanja Pegawai, ADK Perubahan

Data Pegawai, ADK Belanja Pegawai, Dafta Perubahan Data Pegawai

dan dokumen pendukungnya kepada PPK

Mencetak Kartu Pengawasan Belanja Pegawai Perorangan setiap awal

tahun dan/ atau apabila diperlukan

Memproses pembuatan Surat Keterangan Penghentian Pembayaran

(SKPP)

Melaksanakan tugas-tugas lain yang berhubungan dengan

penggunaan anggaran belanja pegawai

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 26/124

a. kelengkapan dokumen tagihanb. kebenaran perhitungan tagihan

c. kebenaran data pihak yang berhak menerima pembayaran atasbeban APBN

d. kesesuaian spesifikasi teknis dan volume barang/jasa

sebagaimana yang tercantum dalam perjanjian/kontrak denganbarang/jasa yang diserahkan oleh penyedia barang/jasa

e. kesesuaian spesifikasi teknis dan volume barang/jasasebagaimana yang tercantum pada dokumen serah terimabarang/jasa dengan dokumen perjanjian/kontrak

f. ketepatan jangka waktu penyelesaian pekerjaan sebagaimana

yang tercantum pada dokumen serah terima barang/jasa dengandokumen perjanjian/kontrakengenai hak tagih kepada negara; dan

g. ketepatan jangka waktu penyelesaian pekerjaan sebagaimanayang tercantum pada dokumen serah terima barang/jasa dengandokumen perjanjian/kontrak

Dalam menerbitkan SPP, PPK melakukan pengujian yang

meliputi:

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 27/124

PPSPM melaksanakan kewenangan KPA untuk

melakukan pengujian atas tagihan dan

menerbitkan SPM

PEJABAT PENANDATANGAN SPM (PPSPM)

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 28/124

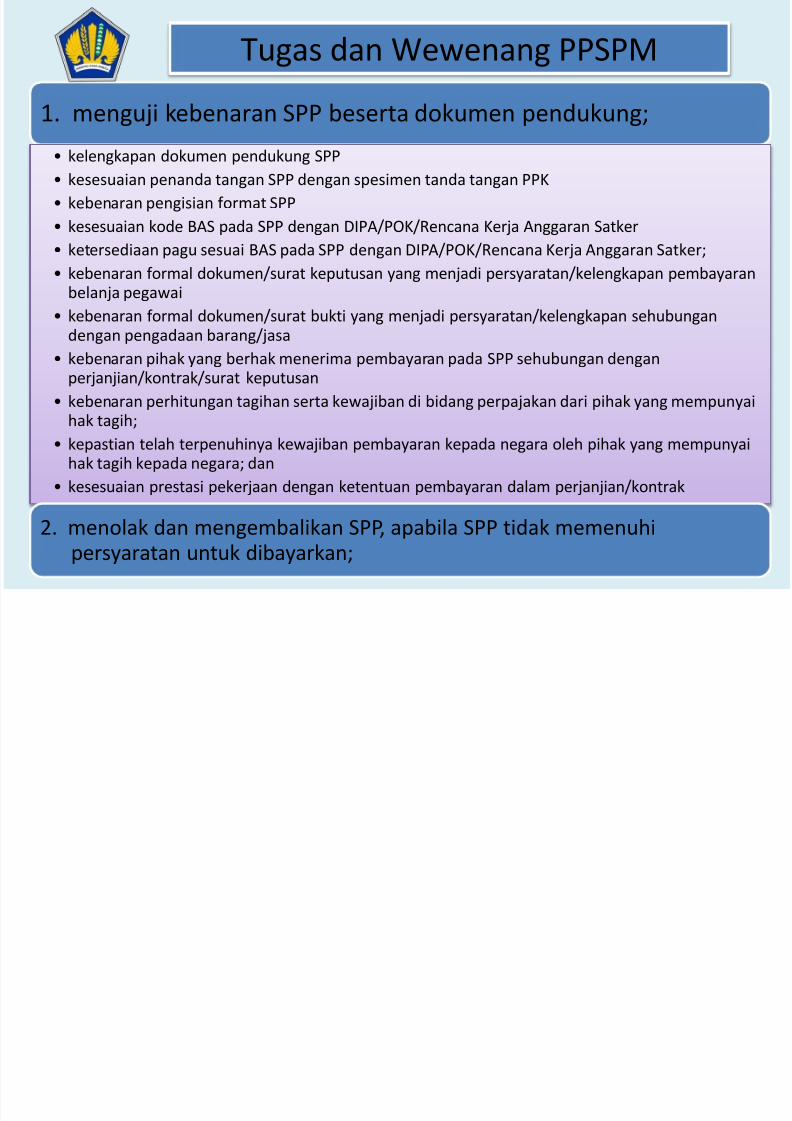

1. menguji kebenaran SPP beserta dokumen pendukung;

• kelengkapan dokumen pendukung SPP

• kesesuaian penanda tangan SPP dengan spesimen tanda tangan PPK

• kebenaran pengisian format SPP

• kesesuaian kode BAS pada SPP dengan DIPA/POK/Rencana Kerja Anggaran Satker

• ketersediaan pagu sesuai BAS pada SPP dengan DIPA/POK/Rencana Kerja Anggaran Satker;

•

kebenaran formal dokumen/surat keputusan yang menjadi persyaratan/kelengkapan pembayaranbelanja pegawai

• kebenaran formal dokumen/surat bukti yang menjadi persyaratan/kelengkapan sehubungandengan pengadaan barang/jasa

• kebenaran pihak yang berhak menerima pembayaran pada SPP sehubungan denganperjanjian/kontrak/surat keputusan

• kebenaran perhitungan tagihan serta kewajiban di bidang perpajakan dari pihak yang mempunyai

hak tagih;• kepastian telah terpenuhinya kewajiban pembayaran kepada negara oleh pihak yang mempunyai

hak tagih kepada negara; dan

• kesesuaian prestasi pekerjaan dengan ketentuan pembayaran dalam perjanjian/kontrak

2. menolak dan mengembalikan SPP, apabila SPP tidak memenuhi

persyaratan untuk dibayarkan;

Tugas dan Wewenang PPSPM

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 29/124

3. membebankan tagihan pada mata anggaran yang telah disediakan;

4. menerbitkan SPM;

• mencatat pagu, realisasi belanja, sisa pagu, dana UP/TUP, dan sisa dana UP/TUP pada

kartu pengawasan DIPA• menandatangani SPM; dan

• memasukkan Personal Identification Number (PIN) PPSPM sebagai tanda tanganelektronik pada ADK SPM

5. menyimpan dan menjaga keutuhan seluruh dokumen hak tagih;

6. melaporkan pelaksanaan pengujian dan perintah pembayaran kepada KPA; dan

7. melaksanakan tugas dan wewenang lainnya yang berkaitan dengan pelaksanaanpengujian dan perintah pembayaran.

Tugas dan Wewenang PPSPM

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 30/124

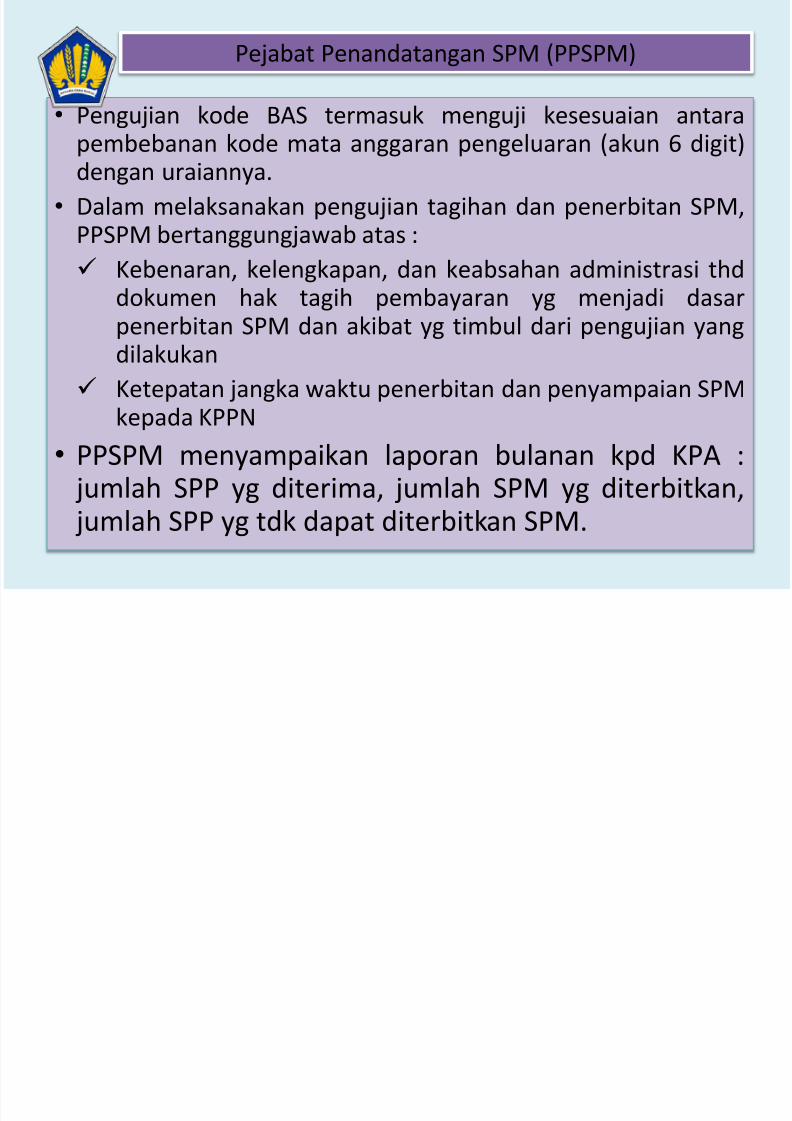

• Pengujian kode BAS termasuk menguji kesesuaian antara

pembebanan kode mata anggaran pengeluaran (akun 6 digit)dengan uraiannya.

• Dalam melaksanakan pengujian tagihan dan penerbitan SPM,PPSPM bertanggungjawab atas :

Kebenaran, kelengkapan, dan keabsahan administrasi thddokumen hak tagih pembayaran yg menjadi dasarpenerbitan SPM dan akibat yg timbul dari pengujian yangdilakukan

Ketepatan jangka waktu penerbitan dan penyampaian SPM

kepada KPPN• PPSPM menyampaikan laporan bulanan kpd KPA :

jumlah SPP yg diterima, jumlah SPM yg diterbitkan, jumlah SPP yg tdk dapat diterbitkan SPM.

Pejabat Penandatangan SPM (PPSPM)

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 31/124

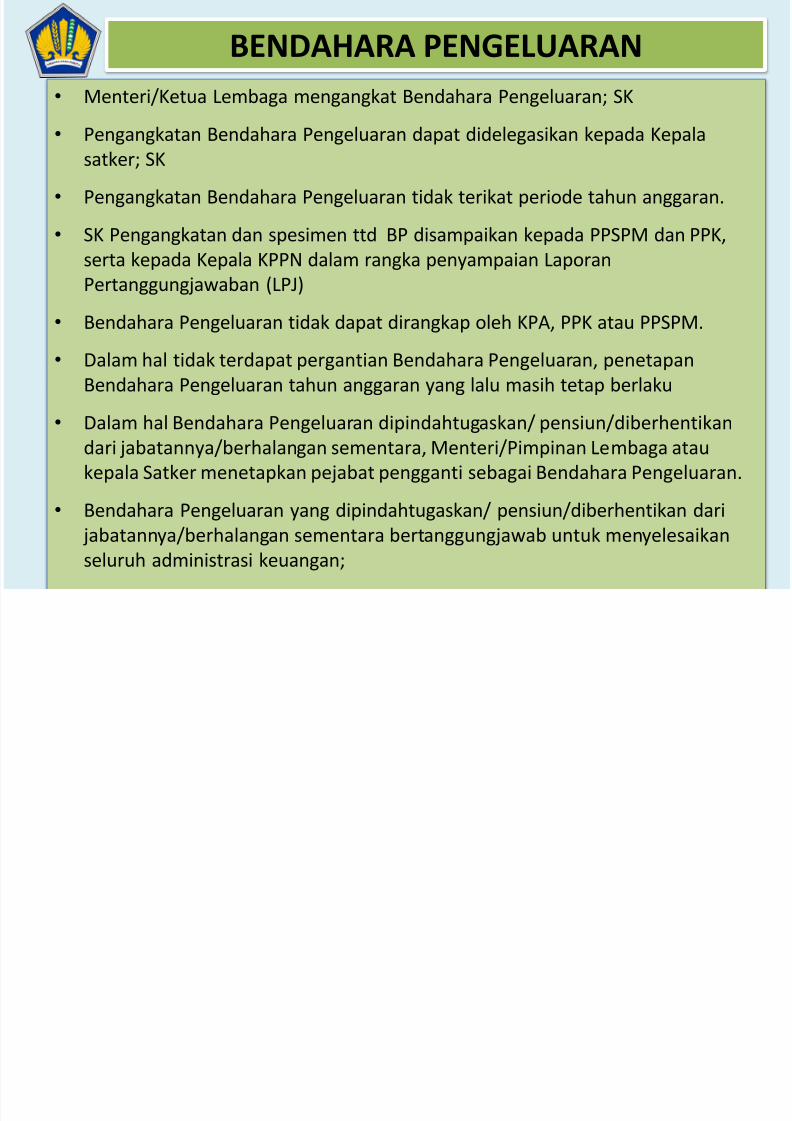

• Menteri/Ketua Lembaga mengangkat Bendahara Pengeluaran; SK

•

Pengangkatan Bendahara Pengeluaran dapat didelegasikan kepada Kepalasatker; SK

• Pengangkatan Bendahara Pengeluaran tidak terikat periode tahun anggaran.

• SK Pengangkatan dan spesimen ttd BP disampaikan kepada PPSPM dan PPK,

serta kepada Kepala KPPN dalam rangka penyampaian Laporan

Pertanggungjawaban (LPJ)

• Bendahara Pengeluaran tidak dapat dirangkap oleh KPA, PPK atau PPSPM.

• Dalam hal tidak terdapat pergantian Bendahara Pengeluaran, penetapan

Bendahara Pengeluaran tahun anggaran yang lalu masih tetap berlaku

• Dalam hal Bendahara Pengeluaran dipindahtugaskan/ pensiun/diberhentikandari jabatannya/berhalangan sementara, Menteri/Pimpinan Lembaga atau

kepala Satker menetapkan pejabat pengganti sebagai Bendahara Pengeluaran.

• Bendahara Pengeluaran yang dipindahtugaskan/ pensiun/diberhentikan dari

jabatannya/berhalangan sementara bertanggungjawab untuk menyelesaikan

seluruh administrasi keuangan;

BENDAHARA PENGELUARAN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 32/124

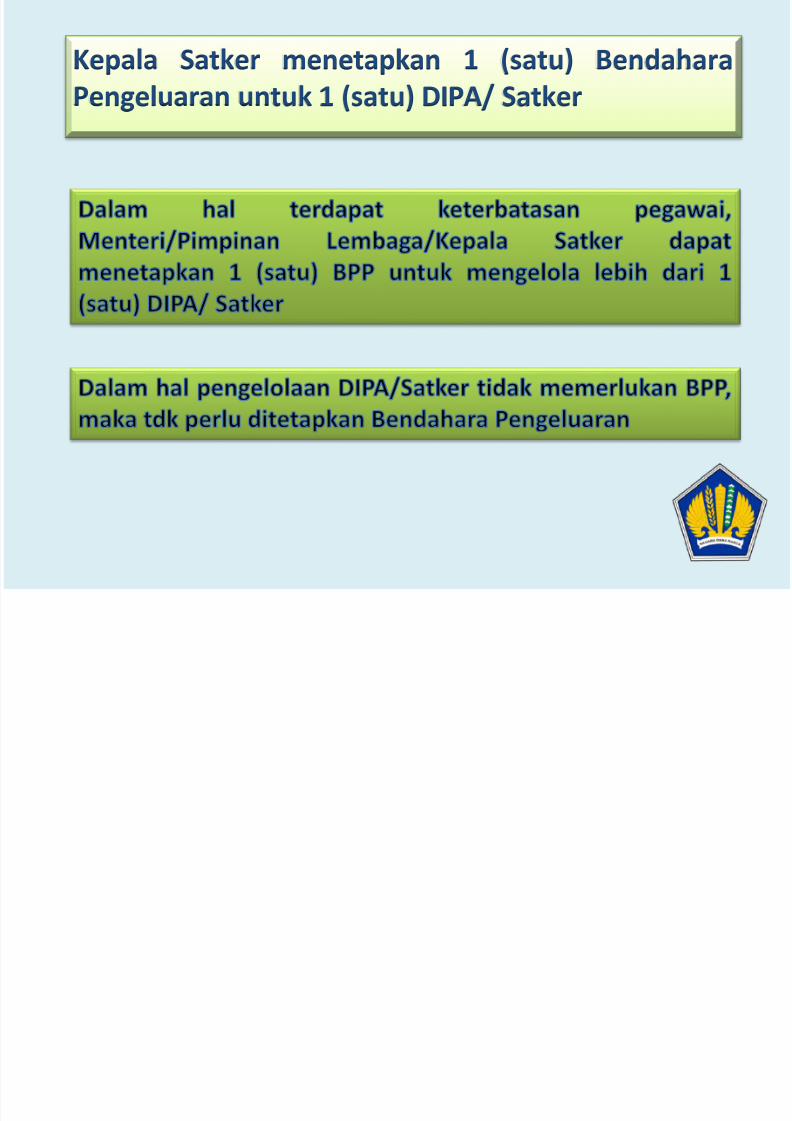

Kepala Satker menetapkan 1 (satu) Bendahara

Pengeluaran untuk 1 (satu) DIPA/ Satker

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 33/124

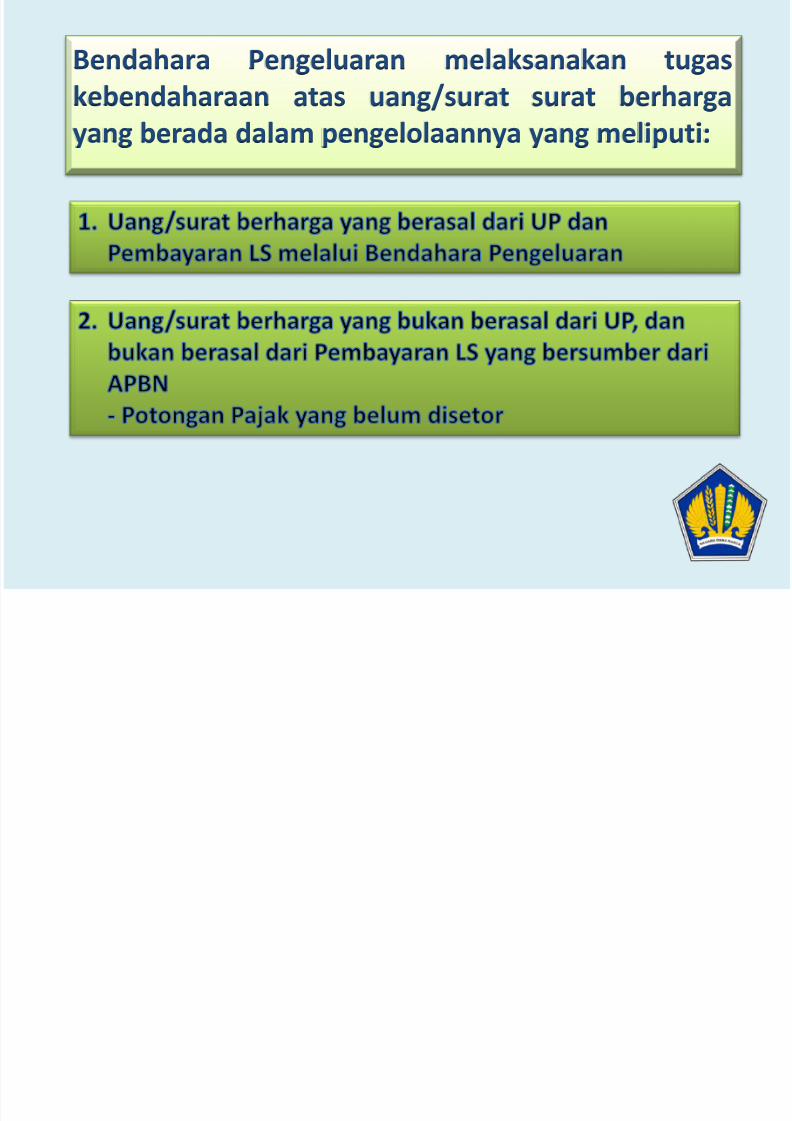

Bendahara Pengeluaran melaksanakan tugas

kebendaharaan atas uang/surat surat berharga

yang berada dalam pengelolaannya yang meliputi:

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 34/124

Pelaksanaan tugas kebendaharaan Bendahara Pengeluaran meliputi:

1. menerima, menyimpan, menatausahakan, dan membukukan uang/surat berharga dalam

pengelolaannya2. melakukan pengujian dan pembayaran berdasarkan perintah PPK

3. meneliti kelengkapan perintah pembayaran yang diterbitkan oleh PPK yaitu:

a. pemeriksaan kebenaran atas hak tagih, meliputi: pihak yang ditunjuk untuk menerima

pembayaran, nilai tagihan yang harus dibayar, jadwal waktu pembayaran, dan

menguji ketersediaan dana yang bersangkutan.

b. pemeriksaan kesesuaian pencapaian keluaran antara spesifikasi teknis yangdisebutkan dalam penerimaan barang/jasa dan spesifikasi teknis yang disebutkan

dalam dokumen perjanjian/kontrak; dan

c. pemeriksaan dan pengujian ketepatan penggunaan kode mata anggaran

pengeluaran (akun 6 digit).

4. menolak perintah pembayaran apabila tidak memenuhi persyaratan untuk dibayarkan

5. melakukan pemotongan/pemungutan penerimaan negara dari pembayaran yangdilakukannya

6. menyetorkan pemotongan/pemungutan kewajiban kepada negara ke kas negara

7. mengelola rekening tempat penyimpanan UP

8. menyampaikan Laporan Pertanggungjawaban (LPJ) kepada Kepala KPPN

selaku kuasa BUN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 35/124

Pelaksanaan tugas kebendaharaan Bendahara Pengeluaran meliputi:

Bendahara melakukan pembayaran setelah dilakukan pengujian atasperintah pembayaran yang meliputi :

a. Meneliti kelengkapan perintah pembayaran yang diterbitkan oleh

PPK;

b. Pemeriksaan kebenaran atas hak tagih, meliputi :

1. Pihak yang ditunjuk untuk menerima pembayaran

2. Nilai tagihan yang harus dibayar

3. Jadwal waktu pembayaran

4. Menguji ketersediaan dana yang bersangkutan

c. Pemeriksaan kesesuaian pencapaian keluaran antara spesifikasi

teknis yang disebutkan dalam penerimaan barang/ jasa danspesifikasi teknis yang disebutkan dalam dokumen perjanjian/ kontrak

d. Pemeriksaan dan pengujian keteparan penggunaan kode mata

anggaran pengeluaran (akun 6 digit).

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 36/124

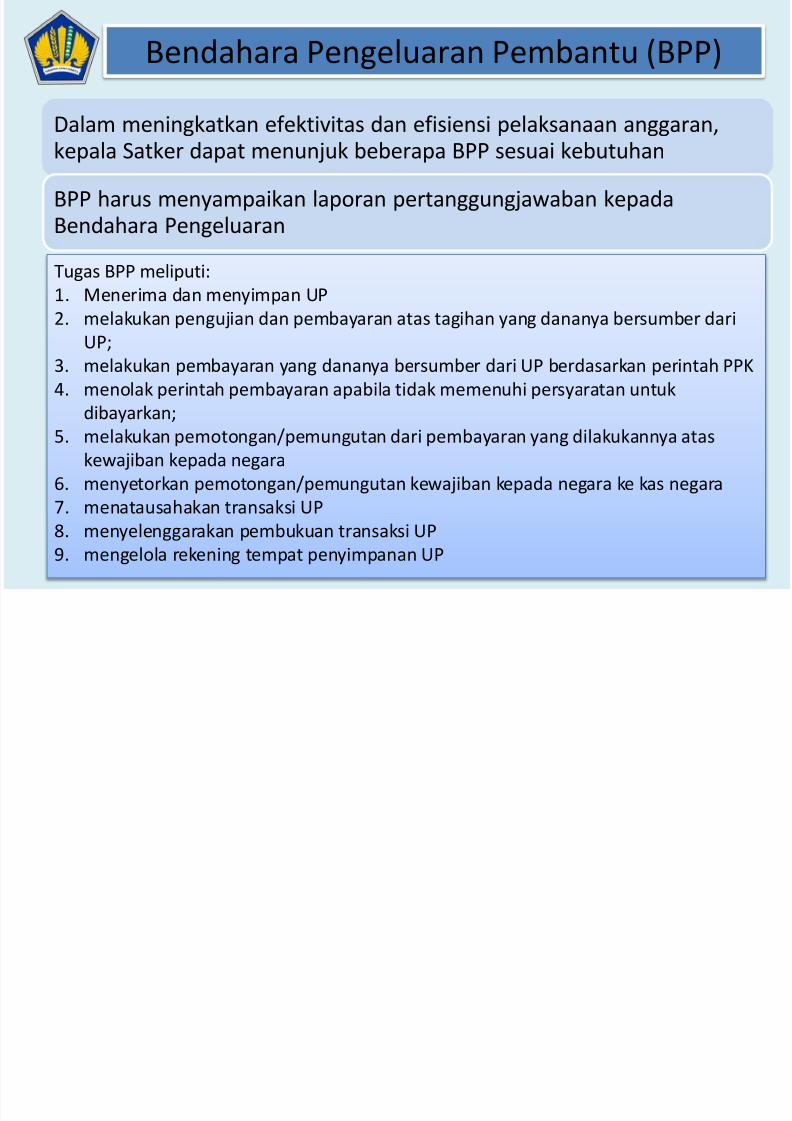

Dalam meningkatkan efektivitas dan efisiensi pelaksanaan anggaran,

kepala Satker dapat menunjuk beberapa BPP sesuai kebutuhan

BPP harus menyampaikan laporan pertanggungjawaban kepadaBendahara Pengeluaran

Bendahara Pengeluaran Pembantu (BPP)

Tugas BPP meliputi:

1. Menerima dan menyimpan UP

2. melakukan pengujian dan pembayaran atas tagihan yang dananya bersumber dari

UP;

3. melakukan pembayaran yang dananya bersumber dari UP berdasarkan perintah PPK

4. menolak perintah pembayaran apabila tidak memenuhi persyaratan untuk

dibayarkan;5. melakukan pemotongan/pemungutan dari pembayaran yang dilakukannya atas

kewajiban kepada negara

6. menyetorkan pemotongan/pemungutan kewajiban kepada negara ke kas negara

7. menatausahakan transaksi UP

8. menyelenggarakan pembukuan transaksi UP

9. mengelola rekening tempat penyimpanan UP

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 37/124

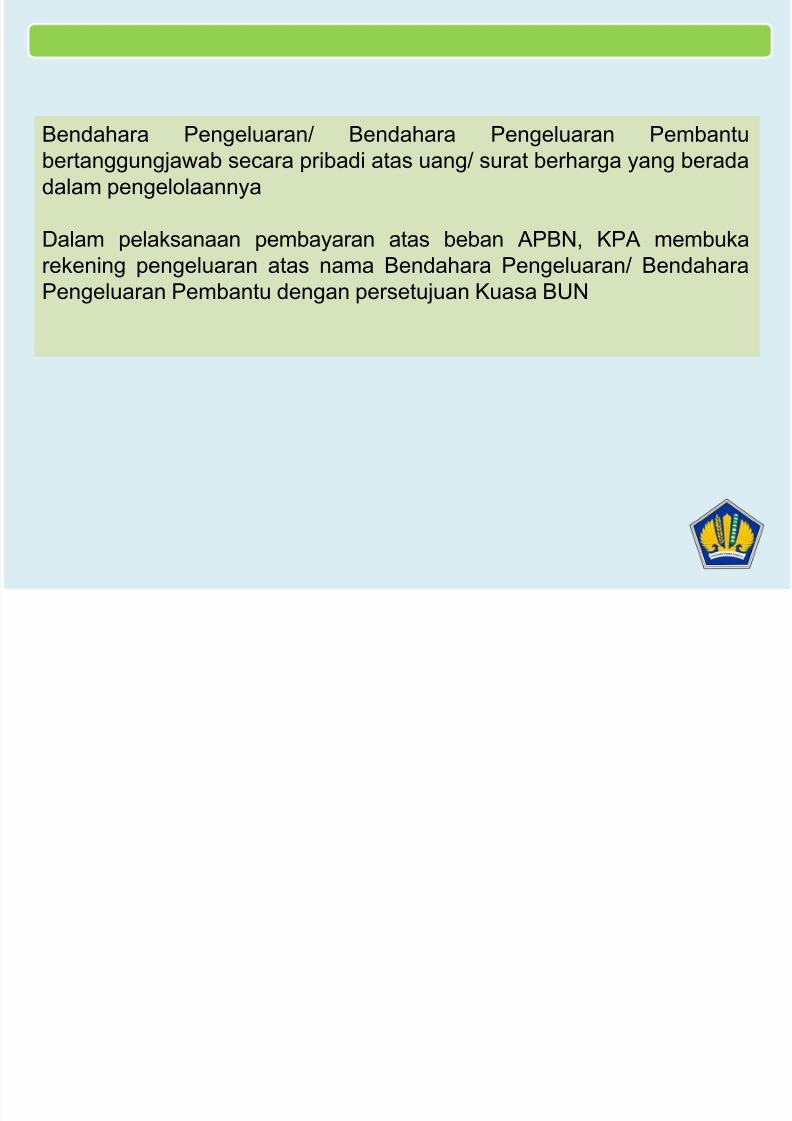

Bendahara Pengeluaran/ Bendahara Pengeluaran Pembantubertanggungjawab secara pribadi atas uang/ surat berharga yang berada

dalam pengelolaannya

Dalam pelaksanaan pembayaran atas beban APBN, KPA membuka

rekening pengeluaran atas nama Bendahara Pengeluaran/ Bendahara

Pengeluaran Pembantu dengan persetujuan Kuasa BUN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 38/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 39/124

Pelaksanaan kegiatan dan penggunaan

anggaran pada DIPA yang mengakibatkan

pengeluaran negara dilakukan melaluipembuatan komitmen.

Pembuatan komitmen dalam bentuk :perjanjian/ kontrak (pengadaan barang/

jasa), penetapan keputusan.

PEMBUATAN KOMITMEN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 40/124

Setelah rencana kerja dan anggaran K/L disetujui olehDPR, setiap satker di lingkungan K/L dapat memulaiproses pelelangan pengadaan barang/ jasa.

Biaya proses pelelangan dalam rangka pengadaanbarang/ jasa pemerintah sebelum DIPA tahun anggaranberikutnya disahkan dan berlaku efektif untuk belanjamodal dialokasikan dalam belanja modal tahunanggaran berjalan.

Realisasi belanja modal atas alokasi anggaran biayaproses pelelangan yang berasal dari belanja modal padatahun anggaran berjalan dicatat dalam neraca sebagaiKonstruksi Dalam Pengerjaan (KDP).

PEMBUATAN KOMITMEN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 41/124

Biaya proses pelelangan dalam rangka pengadaan barang/ jasa pemerintah sebelum DIPA TA berikutnya disahkan danberlaku efektif untuk jenis belanja barang/ bantuan sosialdialokasikan dalam belanja barang tahun anggaran berjalan.

Proses lelang pengadaan barang/ jasa yang dibiayai melaluidana TA berjalan dilaksanakan oleh panitia pengadaan yangdibentuk pada tahun anggaran berjalan.

Penandatanganan perjanjian/ kontrak atas pelaksanaanpengadaan barang/ jasa sebagai tindak lanjut ataspelaksanaan lelang dilakukan setelah DIPA TA berikutnya

disahkan dan berlaku efektif. Dalam hal biaya proses pelelangan tidak dialokasikan pada

TA berjalan, maka dialokasikan pada DIPA TA berjalan denganmerevisi DIPA sesuai ketentuan.

PEMBUATAN KOMITMEN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 42/124

Bentuk proses pelelangan dalam rangka pengadaan barang/ jasa pemerintah sebelum DIPA TA berikutnya disahkan danberlaku efektif untuk jenis belanja barang/ bantuan sosialdialokasikan dalam belanja barang tahun anggaran berjalan.

Proses lelang pengadaan barang/ jasa yang dibiayai melaluidana TA berjalan dilaksanakan oleh panitia pengadaan yangdibentuk pada tahun anggaran berjalan.

Penandatanganan perjanjian/ kontrak atas pelaksanaanpengadaan barang/ jasa sebagai tindak lanjut ataspelaksanaan lelang dilakukan setelah DIPA TA berikutnya

disahkan dan berlaku efektif. Dalam hal biaya proses pelelangan tidak dialokasikan pada

TA berjalan, maka dialokasikan pada DIPA TA berjalan denganmerevisi DIPA sesuai ketentuan.

PEMBUATAN KOMITMEN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 43/124

Bentuk perjanjian/ kontrak pengadaan barang/ jasa s.d.Batas nilai tertentu sesuai perundang-undanganpengadaan barang/ jasa pemerintah dapat berupabukti-bukti pembelian/ pembayaran.

Perjanjian/ kontrak pengadaan barang/ jasa hanyadapat dibebankan pada DIPA TA berkenaan.

Perjanjian/ kontrak yang pelaksanaan pekerjaannyamembebani DIPA lebih dari 1 (satu) TA dilakukan setelahmendapat persetujuan dari pejabat yang berwenang

(PMK). Perjanjian/ kontrak pengadaan barang/ jasa dapat

dibiayai sebagian atau seluruhnya dengan rupiah murnidan/ atau pinjaman dan/ atau hibah berdasarkanperundang-undangan pengadaan barang/ jasa pem.

PEMBUATAN KOMITMEN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 44/124

Pembuatan komitmen melalui penetapan

keputusan yang mengakibatkan pengeluarannegara a.l. untuk :

Pelaksanaan belanja pegawai;

Pelaksanaan perjalanan dinas secara swakelola;

Pelaksanaan kegiatan swakelola, termasukpembayaran honor kegiatan;

Belanja bantuan sosial yang disalurkan dalambentuk uang kepada penerima bantuan sosial.

Penetapan keputusan dilakukan oleh pejabat yangberwenang sesuai perundang-undangan.

PEMBUATAN KOMITMEN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 45/124

Atas perjanjian/kontrak yang akan dibayar melalui SPM-LS, PPK mencatatkan perjanjian/kontrak dan

menyampaikan paling lambat 5 hari kerja setelah ditandatangani perjanjian/kontrak tersebut ke KPPN

yang meliputi data: – nama dan kode Satker serta uraian fungsi/subfungsi, program, kegiatan, output , dan akun yang

digunakan

– nomor Surat Pengesahan dan tanggal DIPA

– nomor, tanggal, dan nilai perjanjian/kontrak yang telah dibuat oleh Satker

– uraian pekerjaan yang diperjanjikan

– data penyedia barang/jasa yang tercantum dalam perjanjian/kontrak antara lain nama rekanan,alamat rekanan, NPWP, nama bank, nama, dan nomor rekening penerima pembayaran

– jangka waktu dan tanggal penyelesaian pekerjaan serta masa pemeliharaan apabila dipersyaratkan;

– ketentuan sanksi apabila terjadi wanprestasi

– addendum perjanjian/kontrak apabila terdapat perubahan data pada perjanjian/kontrak tersebut

– cara pembayaran dan rencana pelaksanaan pembayaran:

sekaligus (nilai ............ rencana bulan ......); atau secara bertahap (nilai ............ rencana bulan ......).

Alokasi dana yang sudah tercatat dan terikat dengan perjanjian/kontrak tidak dapat digunakan lagi untuk

kebutuhan lain.

Pencatatan Komitmen oleh KPPN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 46/124

Data perjanjian/ kontrak disampaikan kepada KPPN

paling lambat 5 (lima) hari kerja setelahditandatanganinya perjanjian/ kontrak untuk dicatatkan

dalam Kartu Pengawasan Kontrak KPPN

Data perjanjian/ kontrak dalam Karwas Kontrak KPPNdigunakan untuk menguji kesuaian tagihan yang

tercantum pada SPM meliputi :

Pihak yang berhak menerima pembayaran

Nilai pembayaran;

Jadwal pembayaran;

Data perjanjian/ kontrak beserta ADK disampaikan ke

KPPN secara langsung atau melalui e-mail

Pencatatan Komitmen oleh KPPN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 47/124

Dalam hal terdapat perubahan data pegawai pada penetapan keputusan yang

mengakibatkan pengeluaran negara, PPABP mencatat perubahan dalam sistemmeliputi :

Pengangkatan/ pemberhentian sebagai CPNS

Pengangkatan/ pemberhentian sebagai PNS

Kenaikan/ penurunan pangkat

Kenaikan/ penurunan gaji berkala

Pengangkatan/ pemberhentian dalam jabatan

Mutasi pindah ke satker lain

Perubahan data keluarga

Data utang kepada negara

Pengenaan sanksi kepegawaian

Daftar perubahan data pegawai tersebut disampaikan kepada KPPN paling

lambat bersamaan dengan pengajuan SPM Belanja Pegawai ke KPPN.

Pencatatan Komitmen oleh KPPN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 48/124

Dalam hal disampaikan bersamaan dengan SPM BelanjaPegawai, daftar perubahan data pegawai tersebut bukan

merupakan lampiran SPM Belanja Pegawai

Penyampaian daftar perubahan data pegawai dilaksanakan

setelah terlebih dahulu disahkan oleh PPSPM denganmenyertakan ADK

Daftar perubahan data pegawai digunakan dalam rangka

pemutakhiran (updating) data antara KPPN dengan satker untuk

pembayaran belanja pegawai untuk menguji kesuaian dengan

tagihan

Pencatatan Komitmen oleh KPPN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 49/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 50/124

Penerima hak mengajukan tagihan kepada negara ataskomitmen berdasarkan bukti-bukti yang sah untuk memperoleh

pembayaran.

PPK melakukan pengujian atas tagihan kepada negara.

Pelaksanaan pembayaran tagihan dilakukan denganPembayaran LS kepada pihak penyedia barang/ jasa atau

Bendahara Pengeluaran/ pihak lainnya.

Dalam hal pembayaran LS tidak dapat dilakukan, pembayaran

tagiah kepada penerima hak dilakukan dengan UP.

Pengajuan Tagihan

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 51/124

Khusus pembayaran komitmen dalam rangka pengadaan barang/ jasa berlaku ketentuan :

a. Pembayaran tidak boleh dilakukan sebelum barang/ jasa

diterima;

b. Dalam hal pengadaan barang/ jasa yg karena sifatnya harusdilakukan pembayaran terlebih dahulu, pembayaran atas

beban APBN dapat dilakukan sebelum barang/ jasa diterima;

c. Pembayaran pd huruf b tersebut dilakukan setelah penyedia

barang/ jasa menyampaikan jaminan atas uang pembayaranyang akan dilakukan.

Pengajuan Tagihan

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 52/124

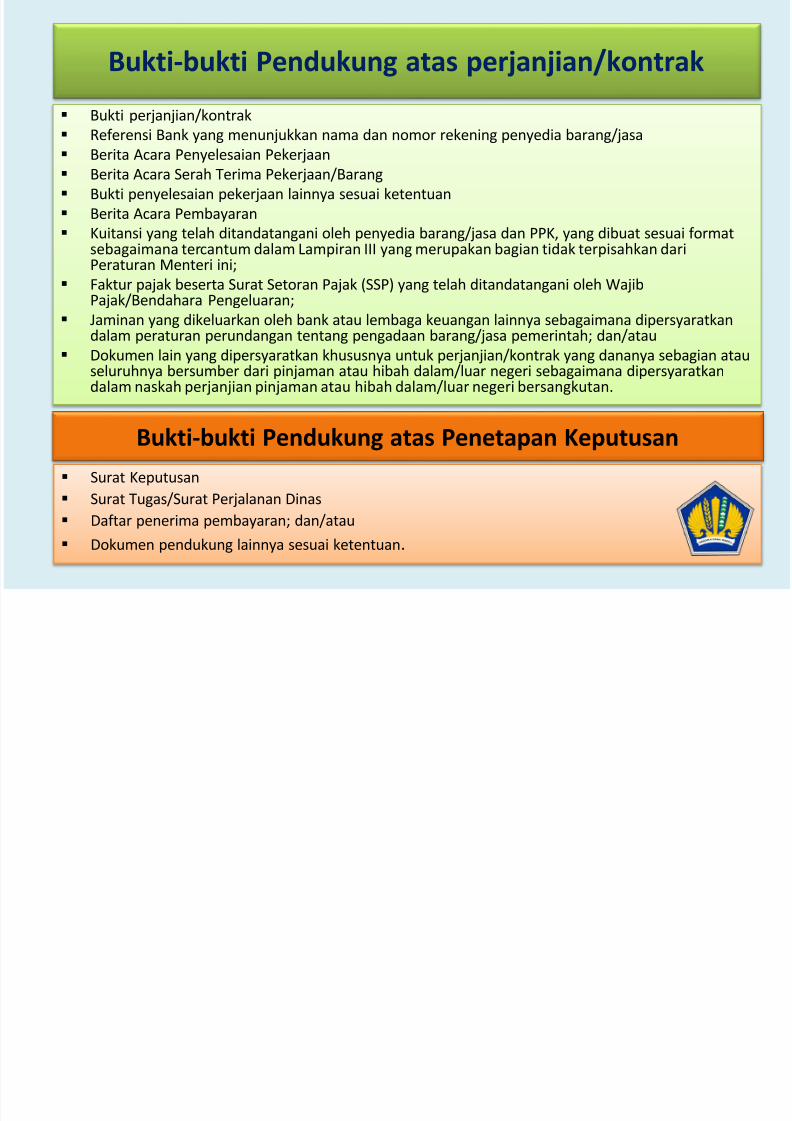

Bukti-bukti Pendukung atas perjanjian/kontrak

Bukti perjanjian/kontrak

Referensi Bank yang menunjukkan nama dan nomor rekening penyedia barang/jasa

Berita Acara Penyelesaian Pekerjaan

Berita Acara Serah Terima Pekerjaan/Barang

Bukti penyelesaian pekerjaan lainnya sesuai ketentuan

Berita Acara Pembayaran

Kuitansi yang telah ditandatangani oleh penyedia barang/jasa dan PPK, yang dibuat sesuai formatsebagaimana tercantum dalam Lampiran III yang merupakan bagian tidak terpisahkan dariPeraturan Menteri ini;

Faktur pajak beserta Surat Setoran Pajak (SSP) yang telah ditandatangani oleh WajibPajak/Bendahara Pengeluaran;

Jaminan yang dikeluarkan oleh bank atau lembaga keuangan lainnya sebagaimana dipersyaratkandalam peraturan perundangan tentang pengadaan barang/jasa pemerintah; dan/atau

Dokumen lain yang dipersyaratkan khususnya untuk perjanjian/kontrak yang dananya sebagian atauseluruhnya bersumber dari pinjaman atau hibah dalam/luar negeri sebagaimana dipersyaratkandalam naskah perjanjian pinjaman atau hibah dalam/luar negeri bersangkutan.

Surat Keputusan

Surat Tugas/Surat Perjalanan Dinas

Daftar penerima pembayaran; dan/atau

Dokumen pendukung lainnya sesuai ketentuan.

Bukti-bukti Pendukung atas Penetapan Keputusan

h

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 53/124

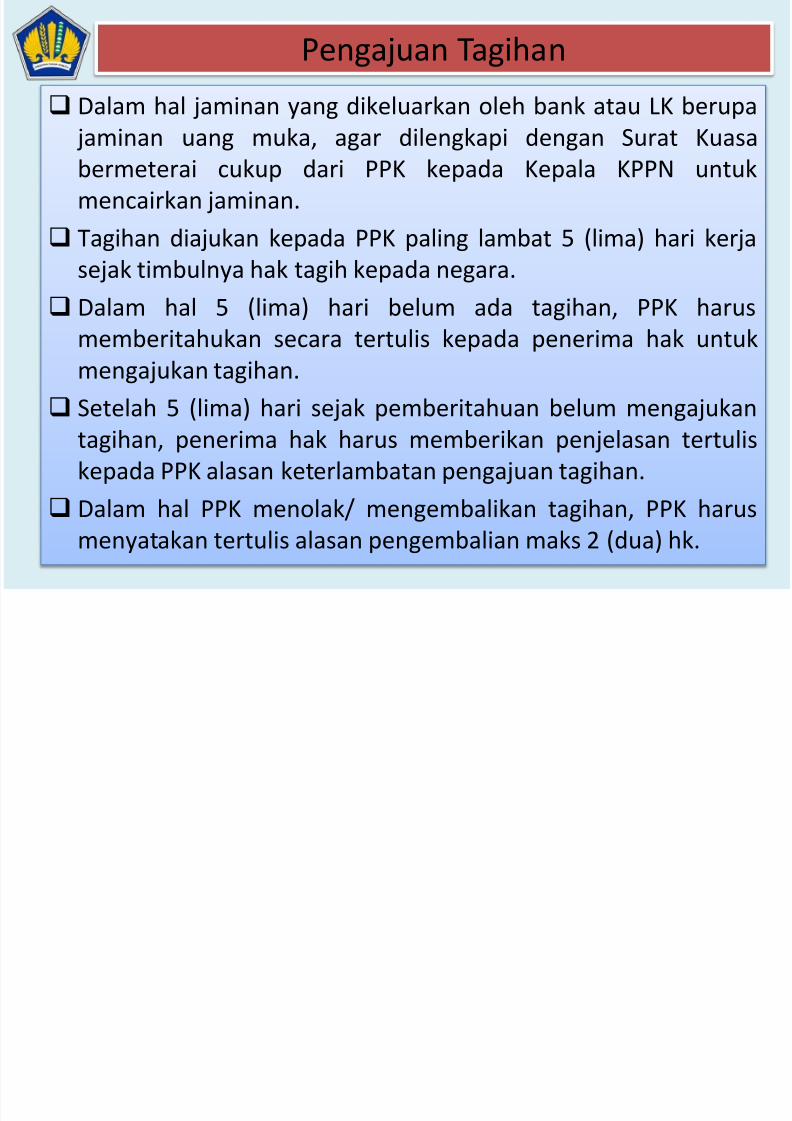

Dalam hal jaminan yang dikeluarkan oleh bank atau LK berupa

jaminan uang muka, agar dilengkapi dengan Surat Kuasabermeterai cukup dari PPK kepada Kepala KPPN untuk

mencairkan jaminan.

Tagihan diajukan kepada PPK paling lambat 5 (lima) hari kerja

sejak timbulnya hak tagih kepada negara.

Dalam hal 5 (lima) hari belum ada tagihan, PPK harus

memberitahukan secara tertulis kepada penerima hak untuk

mengajukan tagihan.

Setelah 5 (lima) hari sejak pemberitahuan belum mengajukan

tagihan, penerima hak harus memberikan penjelasan tertulis

kepada PPK alasan keterlambatan pengajuan tagihan.

Dalam hal PPK menolak/ mengembalikan tagihan, PPK harus

menyatakan tertulis alasan pengembalian maks 2 (dua) hk.

Pengajuan Tagihan

k i bi

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 54/124

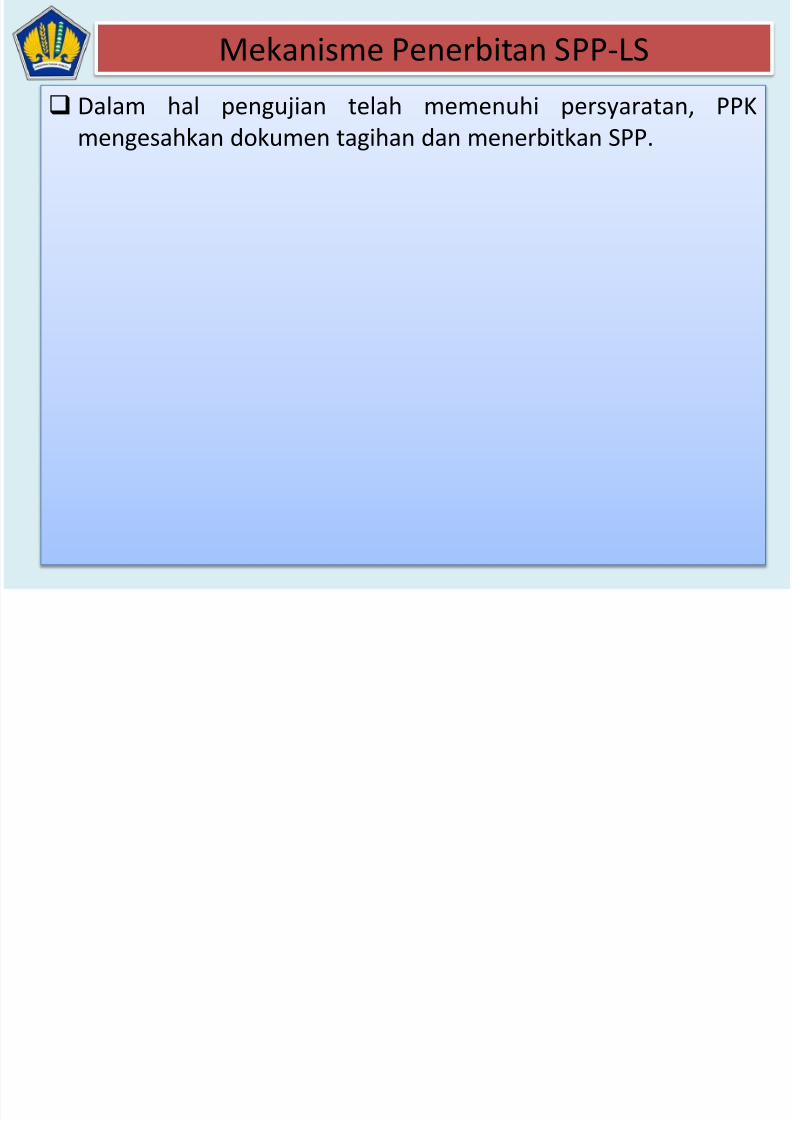

Dalam hal pengujian telah memenuhi persyaratan, PPK

mengesahkan dokumen tagihan dan menerbitkan SPP.

Mekanisme Penerbitan SPP-LS

L i SPP LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 55/124

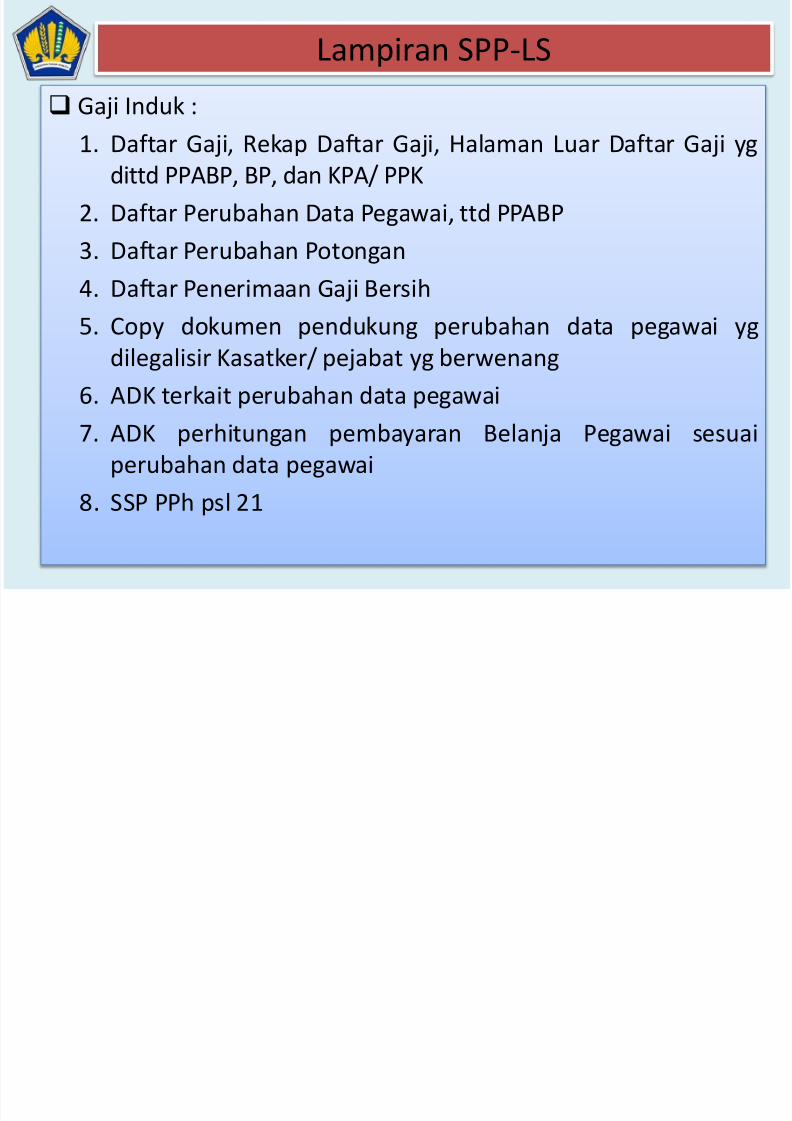

Gaji Induk :

1. Daftar Gaji, Rekap Daftar Gaji, Halaman Luar Daftar Gaji ygdittd PPABP, BP, dan KPA/ PPK

2. Daftar Perubahan Data Pegawai, ttd PPABP

3. Daftar Perubahan Potongan

4. Daftar Penerimaan Gaji Bersih

5. Copy dokumen pendukung perubahan data pegawai yg

dilegalisir Kasatker/ pejabat yg berwenang

6. ADK terkait perubahan data pegawai

7. ADK perhitungan pembayaran Belanja Pegawai sesuai

perubahan data pegawai

8. SSP PPh psl 21

Lampiran SPP-LS

L i SPP LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 56/124

Gaji Susulan :

1. Daftar Gaji Susulan, Rekap Daftar Gaji Susulan, Halaman LuarDaftar Gaji Susulan yg dittd PPABP, BP, dan KPA/ PPK

2. Daftar Perubahan Data Pegawai, ttd PPABP

3. Copy dokumen pendukung perubahan data pegawai yg

dilegalisir Kasatker/ pejabat yg berwenang4. ADK terkait perubahan data pegawai

5. ADK perhitungan pembayaran Belanja Pegawai sesuai

perubahan data pegawai

6. SSP PPh psl 21

Lampiran SPP-LS

L i SPP LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 57/124

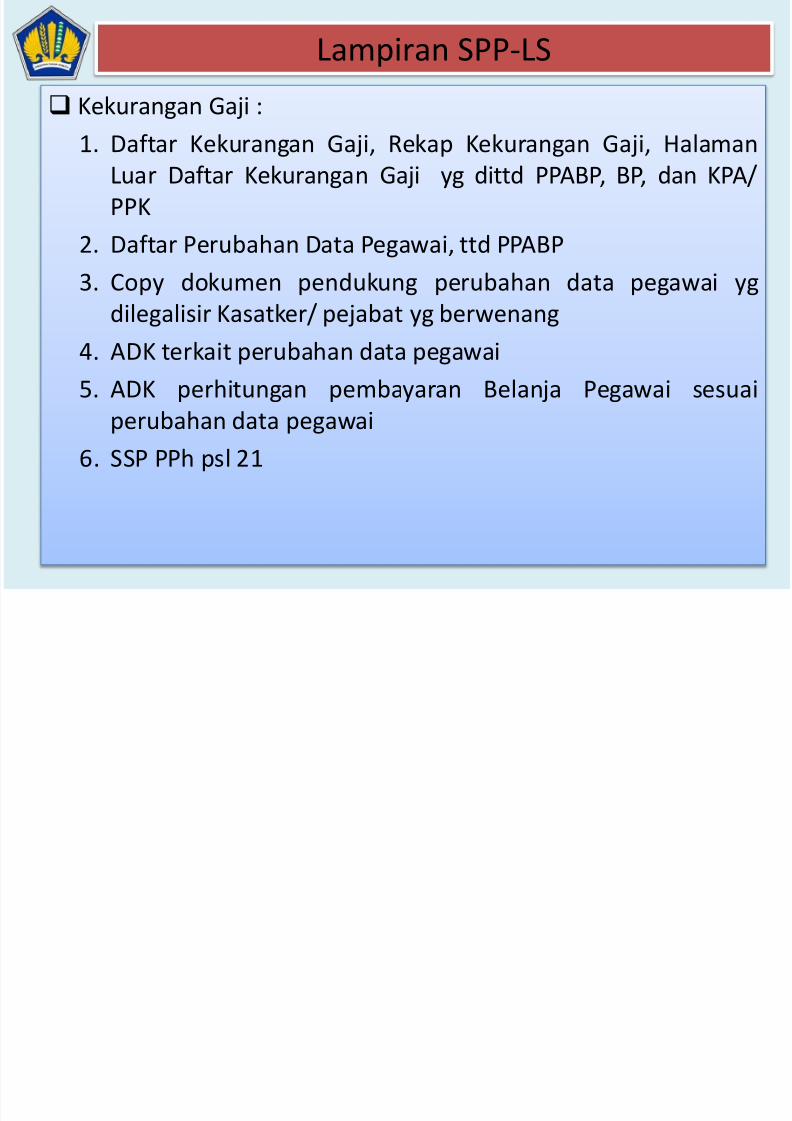

Kekurangan Gaji :

1. Daftar Kekurangan Gaji, Rekap Kekurangan Gaji, HalamanLuar Daftar Kekurangan Gaji yg dittd PPABP, BP, dan KPA/

PPK

2. Daftar Perubahan Data Pegawai, ttd PPABP

3. Copy dokumen pendukung perubahan data pegawai ygdilegalisir Kasatker/ pejabat yg berwenang

4. ADK terkait perubahan data pegawai

5. ADK perhitungan pembayaran Belanja Pegawai sesuai

perubahan data pegawai6. SSP PPh psl 21

Lampiran SPP-LS

L i SPP LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 58/124

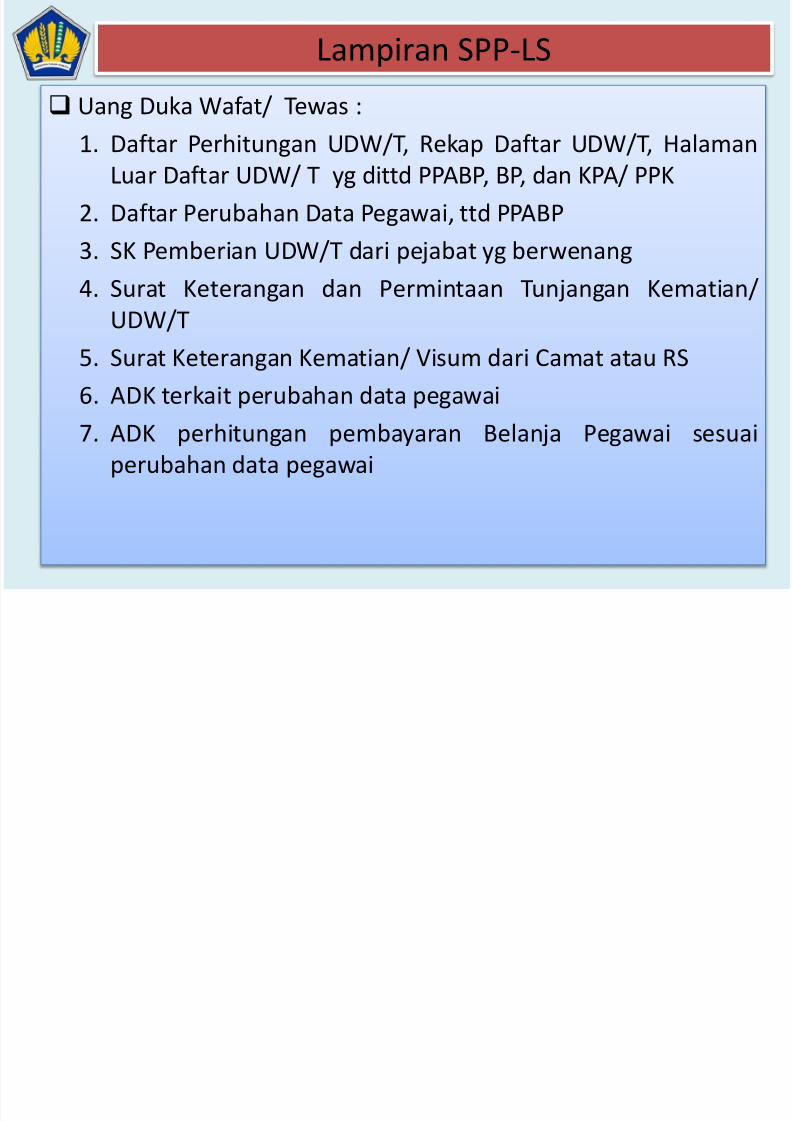

Uang Duka Wafat/ Tewas :

1. Daftar Perhitungan UDW/T, Rekap Daftar UDW/T, HalamanLuar Daftar UDW/ T yg dittd PPABP, BP, dan KPA/ PPK

2. Daftar Perubahan Data Pegawai, ttd PPABP

3. SK Pemberian UDW/T dari pejabat yg berwenang

4. Surat Keterangan dan Permintaan Tunjangan Kematian/UDW/T

5. Surat Keterangan Kematian/ Visum dari Camat atau RS

6. ADK terkait perubahan data pegawai

7. ADK perhitungan pembayaran Belanja Pegawai sesuai

perubahan data pegawai

Lampiran SPP-LS

L i SPP LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 59/124

Terusan Penghasilan Gaji :

1. Daftar Perhitungan Terusan Penghasilan Gaji, Rekap DaftarTerusan Penghasilan Gaji, Halaman Luar Daftar Terusan

Penghasilan Gaji yg dittd PPABP, BP, dan KPA/ PPK

2. Daftar Perubahan Data Pegawai, ttd PPABP

3. Copy Surat Keterangan Kematian/ Visum dari Camat atau RSyg telah dilegalisir Kasatker / pejabat yang berwenang utk

pembayaran pertama kali

4. ADK terkait perubahan data pegawai

5. ADK perhitungan pembayaran Belanja Pegawai sesuaiperubahan data pegawai

6. SSP PPh ps 21

Lampiran SPP-LS

L i SPP LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 60/124

Uang Muka Gaji :

1. Daftar Perhitungan Uang Muka Gaji, Rekap Daftar UangMuka Gaji, Halaman Luar Daftar Uang Muka Gaji yg dittd

PPABP, BP, dan KPA/ PPK

2. Copy SK Pindah Mutasi yg telah dilegalisir Kasatker / pejabat

yang berwenang, Surat Permintaan Uang Muka Gaji danSurat Keterangan untuk Mendapatkan Tunjangan Keluarga

3. ADK terkait perubahan data pegawai

4. ADK perhitungan pembayaran Belanja Pegawai sesuai

perubahan data pegawai Honorarium Tetap/ Vakasi :

1. Daftar Perhitungan Honorarium/ Vakasi ttd PPABP, BP,

KPA/PPK

2. SK Pejabat yg berweangan. 3, SSP PPh psl 21

Lampiran SPP-LS

L i SPP LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 61/124

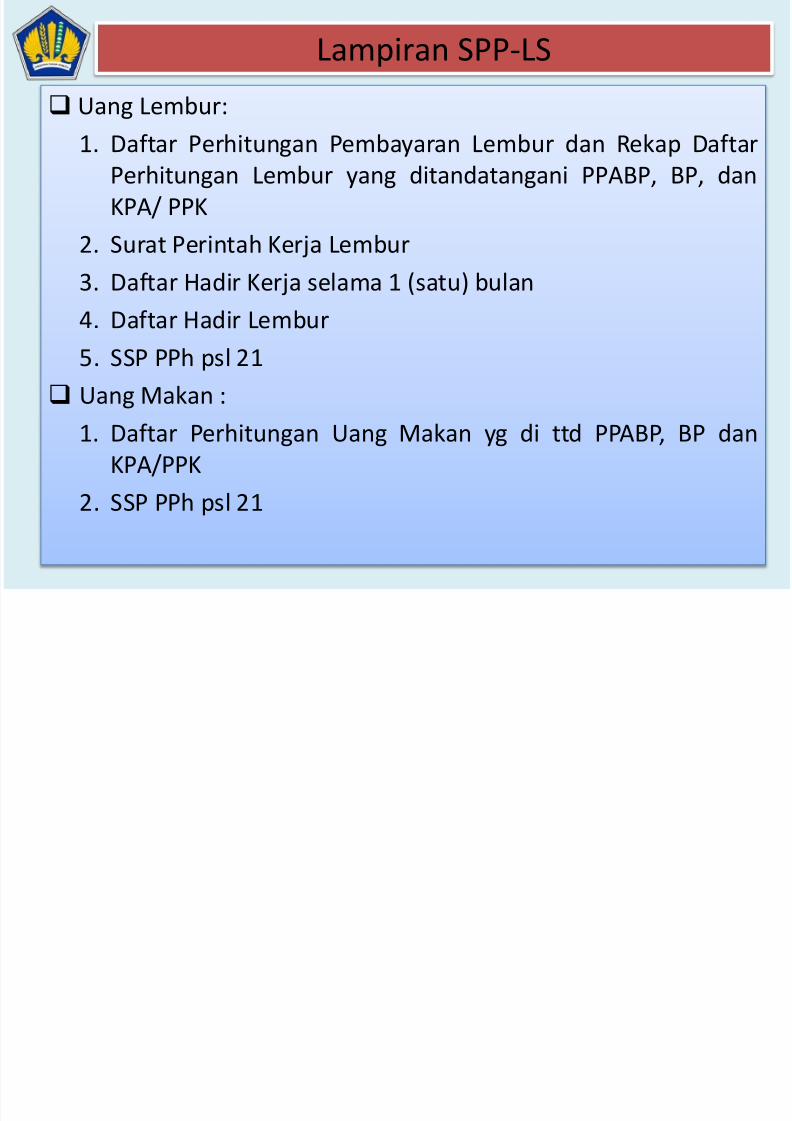

Uang Lembur:

1. Daftar Perhitungan Pembayaran Lembur dan Rekap DaftarPerhitungan Lembur yang ditandatangani PPABP, BP, dan

KPA/ PPK

2. Surat Perintah Kerja Lembur

3. Daftar Hadir Kerja selama 1 (satu) bulan4. Daftar Hadir Lembur

5. SSP PPh psl 21

Uang Makan :

1. Daftar Perhitungan Uang Makan yg di ttd PPABP, BP dan

KPA/PPK

2. SSP PPh psl 21

Lampiran SPP-LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 62/124

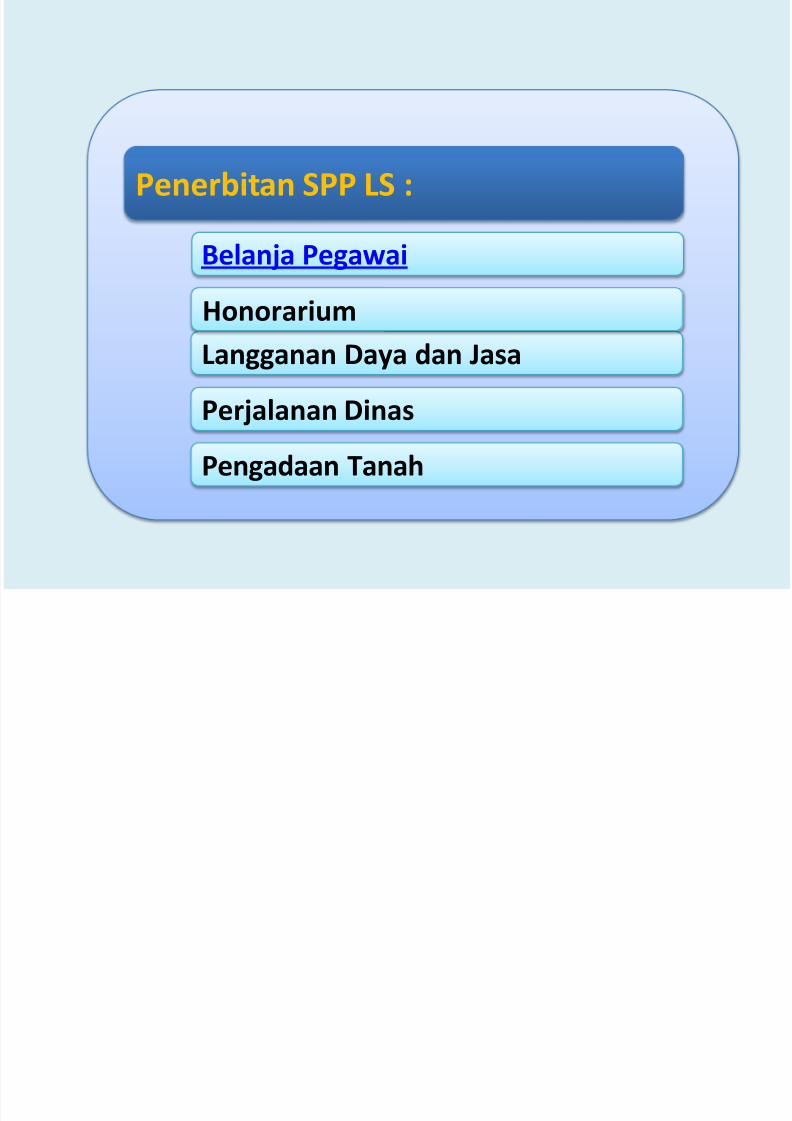

Penerbitan SPP LS :

Belanja Pegawai

Langganan Daya dan Jasa

Perjalanan DinasPengadaan Tanah

Honorarium

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 63/124

Dilengkapi dengan:

1. Surat Keputusan yang terdapat pernyataan bahwa biaya yang

timbul akibat penerbitan surat keputusan dimaksud

dibebankan pada DIPA;

2. Daftar nominatif penerima honorarium yang memuat paling

sedikit nama orang, besaran honorarium, dan nomor rekening

masing-masing penerima honorarium yang ditandatangani oleh

KPA/PPK dan Bendahara Pengeluaran;3. SSP PPh Pasal 21 yang ditandatangani oleh Bendahara

Pengeluaran.

Dilengkapi dengan dokumen pendukung berupa surat

tagihan penggunaan daya dan jasa yang sah.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 64/124

Dilengkapi dengan:

1. perjalanan dinas jabatan yang sudah dilaksanakan, dilampiri:a. Daftar nominatif perjalanan dinas; dan

b. Dokumen pertanggungjawaban biaya perjalanan dinas jabatan

sebagaimana diatur dalam Peraturan Menteri Keuangan mengenai

perjalanan dinas dalam negeri bagi pejabat negara, pegawai negeri,

dan pegawai tidak tetap.

2. perjalanan dinas jabatan yang belum dilaksanakan, dilampiri daftar

nominatif perjalanan dinas.

3. Daftar nominatif sebagaimana dimaksud pada angka 1 dan angka 2

ditandatangani oleh PPK yang memuat paling kurang informasi mengenai

pihak yang melaksanakan perjalanan dinas (nama, pangkat/golongan),

tujuan, tanggal keberangkatan, lama perjalanan dinas, dan biaya yangdiperlukan untuk masing-masing pejabat.

4. perjalanan dinas pindah, dilampiri dengan Dokumen pertanggungjawaban

biaya perjalanan dinas pindah sebagaimana diatur dalam Peraturan

Menteri Keuangan mengenai perjalanan dinas dalam negeri bagi pejabat

negara, pegawai negeri, dan pegawai tidak tetap.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 65/124

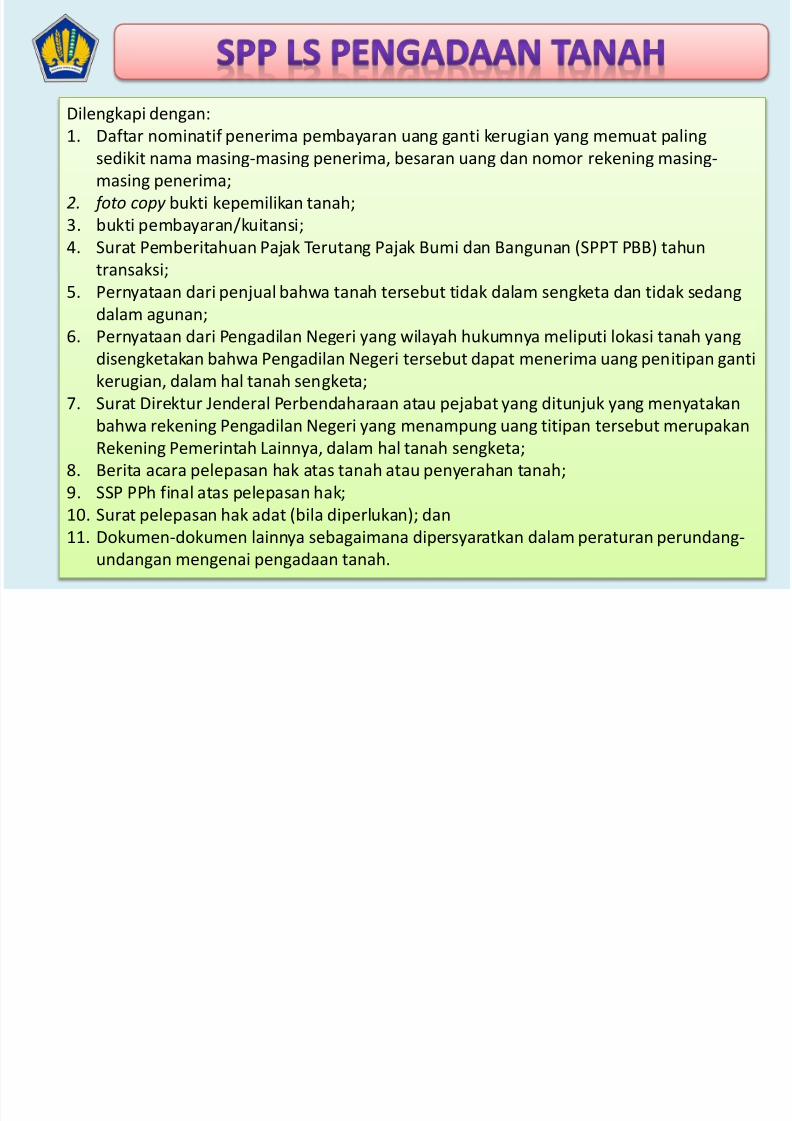

Dilengkapi dengan:

1. Daftar nominatif penerima pembayaran uang ganti kerugian yang memuat paling

sedikit nama masing-masing penerima, besaran uang dan nomor rekening masing-

masing penerima;

2. foto copy bukti kepemilikan tanah;

3. bukti pembayaran/kuitansi;

4. Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan (SPPT PBB) tahun

transaksi;

5. Pernyataan dari penjual bahwa tanah tersebut tidak dalam sengketa dan tidak sedangdalam agunan;

6. Pernyataan dari Pengadilan Negeri yang wilayah hukumnya meliputi lokasi tanah yang

disengketakan bahwa Pengadilan Negeri tersebut dapat menerima uang penitipan ganti

kerugian, dalam hal tanah sengketa;

7. Surat Direktur Jenderal Perbendaharaan atau pejabat yang ditunjuk yang menyatakan

bahwa rekening Pengadilan Negeri yang menampung uang titipan tersebut merupakanRekening Pemerintah Lainnya, dalam hal tanah sengketa;

8. Berita acara pelepasan hak atas tanah atau penyerahan tanah;

9. SSP PPh final atas pelepasan hak;

10. Surat pelepasan hak adat (bila diperlukan); dan

11. Dokumen-dokumen lainnya sebagaimana dipersyaratkan dalam peraturan perundang-

undangan mengenai pengadaan tanah.

PENYAMPAIAN SPP LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 66/124

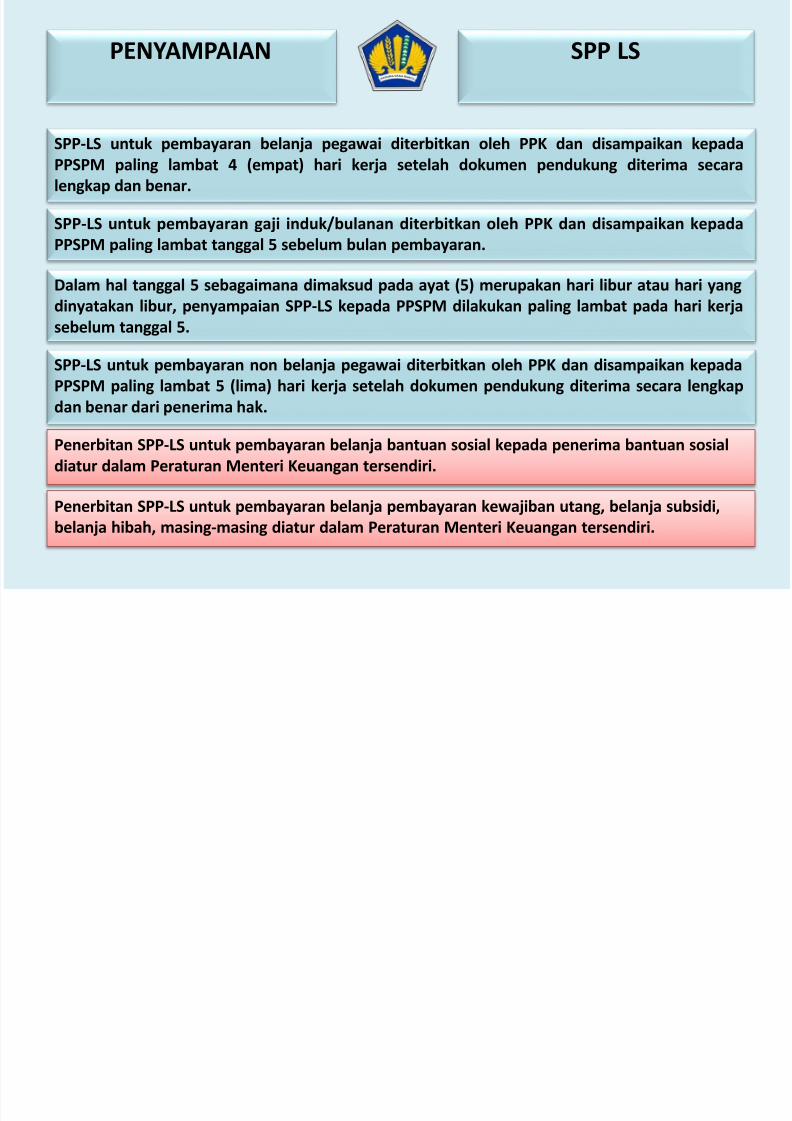

SPP-LS untuk pembayaran belanja pegawai diterbitkan oleh PPK dan disampaikan kepadaPPSPM paling lambat 4 (empat) hari kerja setelah dokumen pendukung diterima secara

lengkap dan benar.

SPP-LS untuk pembayaran gaji induk/bulanan diterbitkan oleh PPK dan disampaikan kepada

PPSPM paling lambat tanggal 5 sebelum bulan pembayaran.

Dalam hal tanggal 5 sebagaimana dimaksud pada ayat (5) merupakan hari libur atau hari yangdinyatakan libur, penyampaian SPP-LS kepada PPSPM dilakukan paling lambat pada hari kerja

sebelum tanggal 5.

SPP-LS untuk pembayaran non belanja pegawai diterbitkan oleh PPK dan disampaikan kepada

PPSPM paling lambat 5 (lima) hari kerja setelah dokumen pendukung diterima secara lengkap

dan benar dari penerima hak.

Penerbitan SPP-LS untuk pembayaran belanja bantuan sosial kepada penerima bantuan sosial

diatur dalam Peraturan Menteri Keuangan tersendiri.

Penerbitan SPP-LS untuk pembayaran belanja pembayaran kewajiban utang, belanja subsidi,

belanja hibah, masing-masing diatur dalam Peraturan Menteri Keuangan tersendiri.

PENYAMPAIAN SPP LS

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 67/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 68/124

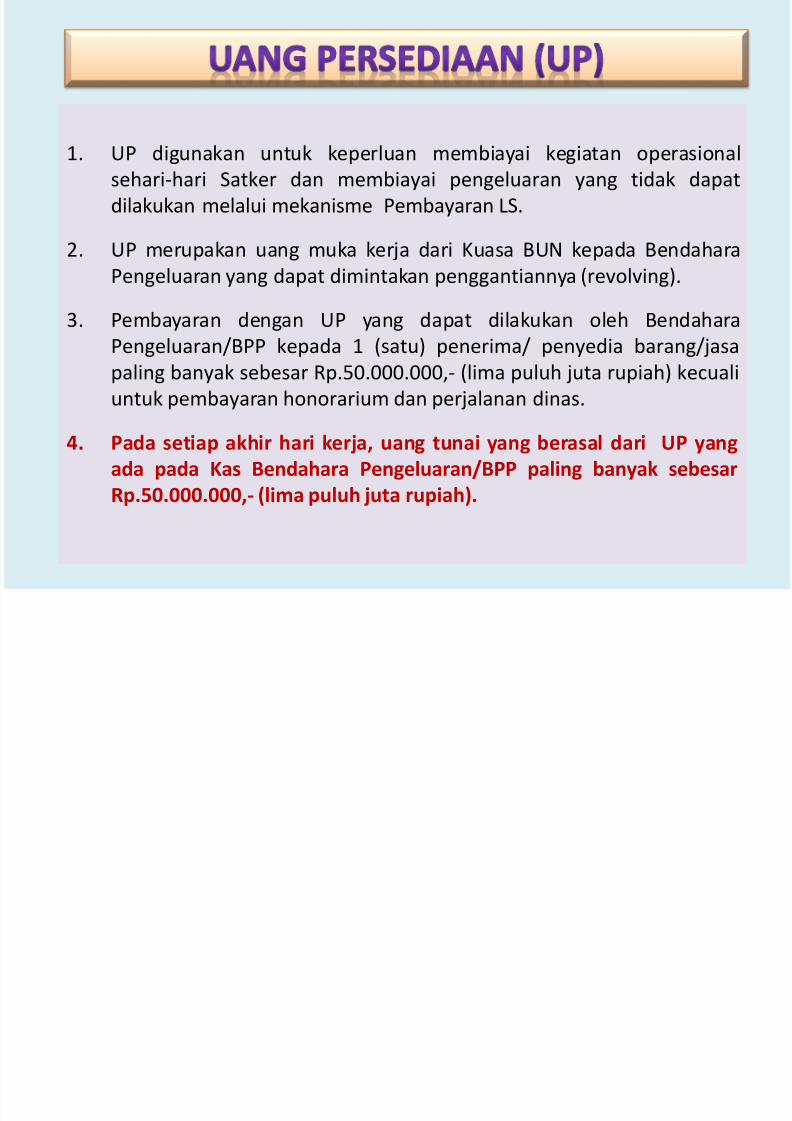

1. UP digunakan untuk keperluan membiayai kegiatan operasionalsehari-hari Satker dan membiayai pengeluaran yang tidak dapat

dilakukan melalui mekanisme Pembayaran LS.

2. UP merupakan uang muka kerja dari Kuasa BUN kepada Bendahara

Pengeluaran yang dapat dimintakan penggantiannya (revolving).

3. Pembayaran dengan UP yang dapat dilakukan oleh Bendahara

Pengeluaran/BPP kepada 1 (satu) penerima/ penyedia barang/jasa

paling banyak sebesar Rp.50.000.000,- (lima puluh juta rupiah) kecuali

untuk pembayaran honorarium dan perjalanan dinas.

4. Pada setiap akhir hari kerja, uang tunai yang berasal dari UP yang

ada pada Kas Bendahara Pengeluaran/BPP paling banyak sebesar

Rp.50.000.000,- (lima puluh juta rupiah).

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 69/124

5. UP dapat diberikan untuk pengeluaran-pengeluaran:

Belanja Barang;

Belanja Modal; dan Belanja Lain-lain.

6. Pembayaran dg UP oleh BP/BPP kepada 1 (satu) penerima/ penyedia

barang/ jasa dapat melebihi Rp50 jt setelah mendapat persetujuan

Menkeu cq Dirjen Perbendaharaan

7. Bendahara Pengeluaran melakukan penggantian (revolving) UP yangtelah digunakan sepanjang dana yang dapat dibayarkan dengan UP

masih tersedia dalam DIPA.

8. BP dibantu BPP dalam pengajuan UP dilampiri daftar jumlah uang

dikelola BPP9. Penggantian UP sebagaimana dimaksud pada ayat (7) dilakukan apabila

UP telah dipergunakan paling sedikit 50% (lima puluh persen).

10. Setiap BPP mengajukan penggantian UP melalui Bendahara

Pengeluaran, apabila UP yang dikelolanya telah dipergunakan paling

sedikit 50% (lima puluh persen).

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 70/124

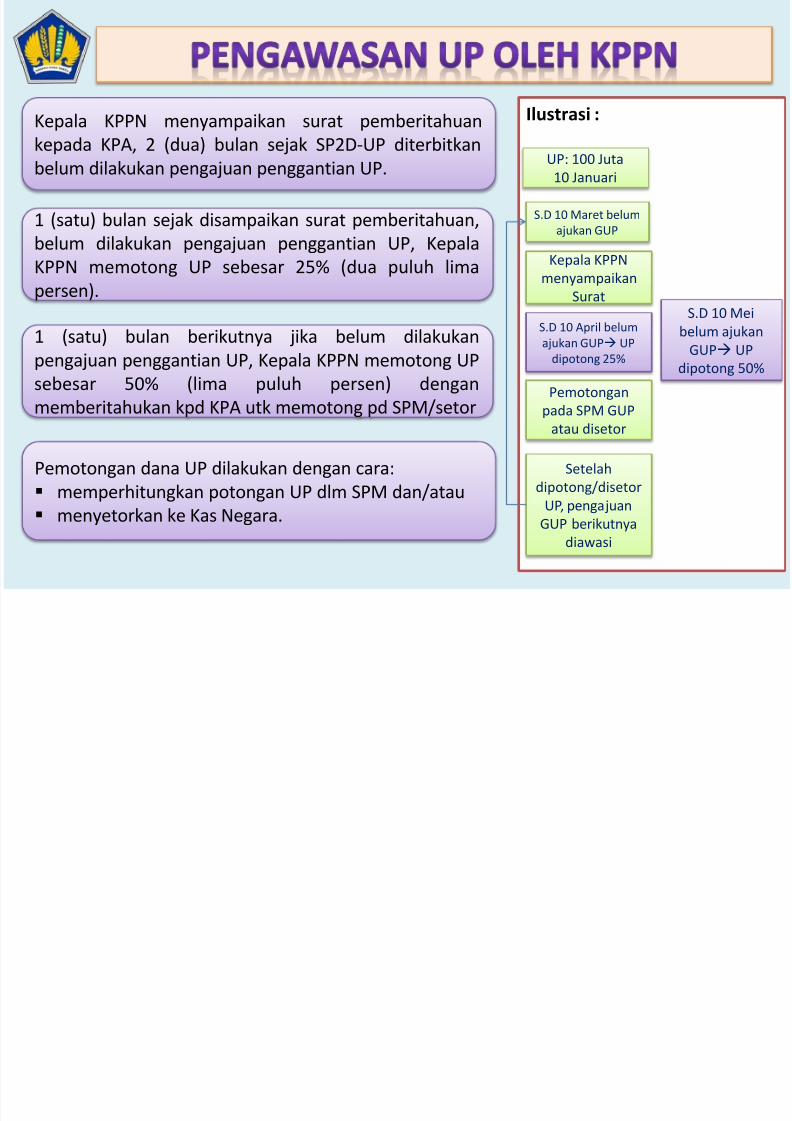

Kepala KPPN menyampaikan surat pemberitahuan

kepada KPA, 2 (dua) bulan sejak SP2D-UP diterbitkanbelum dilakukan pengajuan penggantian UP.

1 (satu) bulan sejak disampaikan surat pemberitahuan,

belum dilakukan pengajuan penggantian UP, Kepala

KPPN memotong UP sebesar 25% (dua puluh lima

persen).

Pemotongan dana UP dilakukan dengan cara:

memperhitungkan potongan UP dlm SPM dan/atau

menyetorkan ke Kas Negara.

Ilustrasi :

UP: 100 Juta

10 Januari

S.D 10 Maret belum

ajukan GUP

Kepala KPPN

menyampaikan

Surat

S.D 10 April belum

ajukan GUP UP

dipotong 25%

Pemotongan

pada SPM GUP

atau disetor

Setelah

dipotong/disetor

UP, pengajuan

GUP berikutnya

diawasi

S.D 10 Mei

belum ajukan

GUP UP

dipotong 50%

1 (satu) bulan berikutnya jika belum dilakukan

pengajuan penggantian UP, Kepala KPPN memotong UP

sebesar 50% (lima puluh persen) dengan

memberitahukan kpd KPA utk memotong pd SPM/setor

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 71/124

KPA mengajukan UP kepada KPPN sebesar kebutuhan operasional

Satker dalam 1 (satu) bulan yang direncanakan dibayarkan melalui UP

Pemberian UP diberikan paling banyak: a. Rp. 50.000.000,- (lima puluh juta rupiah) untuk pagu jenis belanja yang bisa

dibayarkan melalui UP sampai dengan Rp. 900.000.000 (sembilan ratus juta rupiah);

b. Rp.100.000.000 (seratus juta rupiah) untuk pagu jenis belanja yang bisa dibayarkan

melalui UP diatas Rp. 900.000.000 (sembilan ratus juta rupiah) sampai dengan Rp.2.400.000.000 (dua miliar empat ratus juta rupiah);

c. Rp.200.000.000 (dua ratus juta rupiah) untuk pagu jenis belanja yang bisa

dibayarkan melalui UP diatas Rp. 2.400.000.000 (dua miliar empat ratus juta rupiah)

sampai dengan Rp.6.000.000.000 (enam miliar rupiah); atau d. Rp.500.000.000 (lima ratus juta rupiah) untuk pagu jenis belanja yang bisa

dibayarkan melalui UP diatas Rp. 6.000.000.000 (enam miliar rupiah).

Persetujuan perubahan besaran UP dilaksanakan oleh Kepala Kantor Wilayah

Direktorat Jenderal Perbendaharaan

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 72/124

o KPA dapat mengajukan TUP kepada Kepala KPPN jika

sisa UP pada BP tdk cukup tersedia membiayai kegiatan

yang mendesak/ tidak dapat ditunda

o Syarat penggunaan TUP :

Digunakan dan dipertanggungjawabkan paling lama

1 (satu) bulan sejak tgl SP2D diterbitkan

Tidak digunakan untuk membiayai kegiatan yg harus

dilaksanakan dengan pembayaran LS

o

KPA mengajukan TUP kepada Kepala KPPN (KBUN)disertai :

Rincian rencana penggunan TUP

Surat yang memuat syarat penggunaan TUP

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 73/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 74/124

o Dalam hal KPA mengajukan TUP utk kebutuhan melebihi

waktu 1 (satu) bulan, Ka KPPN dapat memberi

persetujuan dengan pertimbangan kegiatan yg akan

dilaksanakan memerlukan waktu lebih dari 1 (satu)

bulan

o Persetujuan Ka KPPN atas TUP bisa sebagian atau

seluruhnya

o Ka KPPN menolak permintaan TUP bila tidak memenuhi

ketentuan

o Persetujuan atau penolakan TUP disampaikan paling

lambat 1 (satu) hari kerja

o TUP harus dipertanggungjawabkan dalam waktu 1 (satu)

bulan dan dapat dilakukan secara bertahap.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 75/124

o Dalam hal 1 (satu) bulan sejak SP2D TUP diterbitkan

belum dilakukan pengesahan dan pertanggungjawaban

TUP, Kepala KPPN menyampaikan surat teguran kepada

KPA

o Sisa TUP yang tidak habis digunakan harus disetor ke Kas

Negara paling lambat 2 (dua) hari kerja setelah batas

waktu

o Permohonan persetujuan perpanjangan

pertanggungjawaban TUP melampaui 1 (satu) bulan

dapat diajukan KPA kepada Ka KPPN

o Persetujuan perpanjangan diberikan dengan

pertimbangan :

KPA hrs mempertanggungjawabkan penggunaan TUP

Pernyataan kesanggupan KPA untuk mempertanggungjawabkan

sisa TUP tidak lebih dari 1 (satu) bulan berikutnya.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 76/124

o Berdasarkan rencana kegiatan yang telah disusun, BPmenyampaikan kebutuhan UP kepada PPK

o PPK menerbitkan SPP-UP untuk pengisian UP dilengkapi

perhitungan besaran UP sesuai pengajuan dari BP

o SPP-UP disampaikan kepada PPSPM paling lambat 2 (dua) hari kerja

setelah diterima permintaan UP dari BP

o BP / BPP melakukan pembayaran atas UP berdasarkan Surat

Perintah Bayar (SPBy) yang disetujui dan ditandatangani PPL atas

nama KPA

o SPBy dilampiri bukti pengeluaran :

Kuitansi/ bukti pembelian yg disahkan PPK beserta faktur pajak

dan SSP

Nota/ bukti penerimaan barang/ jasa atau dok pendukung

lainnya yg diperlukan yg telah disahkan PPK

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 77/124

1. Bendahara Pengeluaran/BPP melakukan pembayaran atas UP berdasarkan Surat

Perintah Bayar (SPBy) yang dilampiri bukti2 pengeluaran yang disetujui dan

ditandatangani oleh PPK.2. Dalam hal pembayaran yang dilakukan Bendahara Pengeluaran merupakan uang

muka kerja, SPBy dilampiri:

– rencana pelaksanaan kegiatan/pembayaran;

– rincian kebutuhan dana; dan

–

batas waktu pertanggungjawaban penggunaan uang muka kerja;3. Berdasarkan SPBy yang diterimanya, Bendahara Pengeluaran/BPP melakukan:

– pengujian atas tagihan pada SPBy; dan

– pemungutan/pemotongan pajak/bukan pajak atas tagihan dalam SPBy yang

diajukan dan menyetorkan ke kas negara.

4. Berdasarkan rencana pelaksanaan kegiatan/ pembayaran dan rincian kebutuhandana, Bendahara Pengeluaran/ BPP melakukan pengujian ketersediaan dana.

5. Apabila SPBy telah memenuhi persyaratan pembayaran, BP/ BPP melakukan

pembayaran, bila tidak memenuhi persyaratan maka BP/ BPP harus menolak SPBy.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 78/124

6. Penerima uang muka kerja harus mempertanggungjawabkan uang muka kerja sesuai

batas waktu berupa kuitansi.bukti pembelian yg disahkan PPK beserta faktur pajak

dan SSP serta nota/ bukti penerimaan barang/ jasa atau dokumen pendukung lain ygdisahkan PPK. Berdasarkan pertanggungjawaban tsb, BP/ BPP melakukan pengujian

bukti pengeluaran.

7. Dalam hal sampai batas waktu, penerima uang muka kerja belum menyampaikan

bukti pengeluaran, BP/ BPP menyampaikan permintaan tertulis agar penerima uang

muka kerja segera mempertanggungjawabkan uang muka kerja ditembuskan kepada

PPK

8. BPP menyampaikan SPBy beserta bukti pengeluaran kepada BP

9. BP menyampaikan bukti pengeluaran kepada PPK untuk pembuatan SPP GUP/GUP

Nihil.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 79/124

PPK menerbitkan SPP-GUP untuk pengisian kembali UP. Penerbitan SPP-GUP dilengkapi dengan dokumen pendukung sebagai

berikut:

a. Daftar Rincian Permintaan Pembayaran;

b. Bukti pengeluaran;

c. SSP yang telah dikonfirmasi KPPN; dan

d. faktur pajak (jika ada)

Perjanjian/ Kontrak beserta faktur pajaknya dilampirkan untuk nilai

transaksi yang harus menggunakan perjanjian/ kontrak sesuai

ketentuan.

SPP-GUP disampaikan kepada PPSPM paling lambat

5 (lima) hari kerja setelah bukti-bukti pendukung diterima secara

lengkap dan benar.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 80/124

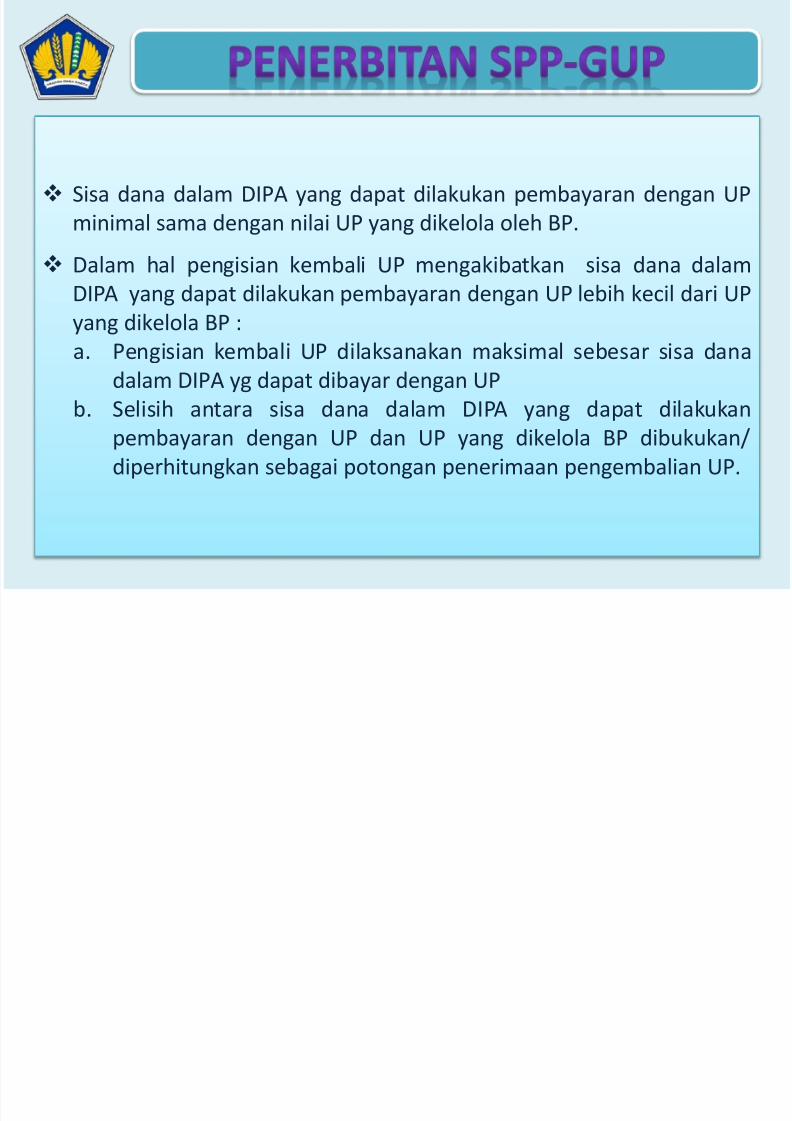

Sisa dana dalam DIPA yang dapat dilakukan pembayaran dengan UP

minimal sama dengan nilai UP yang dikelola oleh BP.

Dalam hal pengisian kembali UP mengakibatkan sisa dana dalam

DIPA yang dapat dilakukan pembayaran dengan UP lebih kecil dari UPyang dikelola BP :

a. Pengisian kembali UP dilaksanakan maksimal sebesar sisa dana

dalam DIPA yg dapat dibayar dengan UP

b. Selisih antara sisa dana dalam DIPA yang dapat dilakukan

pembayaran dengan UP dan UP yang dikelola BP dibukukan/

diperhitungkan sebagai potongan penerimaan pengembalian UP.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 81/124

Dokumen pendukung SPP-GUP Nihil sama dengan

SPP-GUP

Penerbitan SPP-GUP Nihil dilakukan dalam hal:

sisa dana pada DIPA yang dapat dibayarkan dengan UP

minimal sama dengan besaran UP yang diberikan;

sebagai pertanggungjawaban UP yang dilakukan pada

akhir tahun anggaran; atau

UP tidak diperlukan lagi.

Penerbitan SPP-GUP Nihil merupakan pengesahan/

pertanggungjawaban UP.

SPP GU Nihil disampaikan kepada PPSPM paling lambat 5

(lima) hari kerja setelah bukti-bukti pendukung diterima

lengkap dan benar.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 82/124

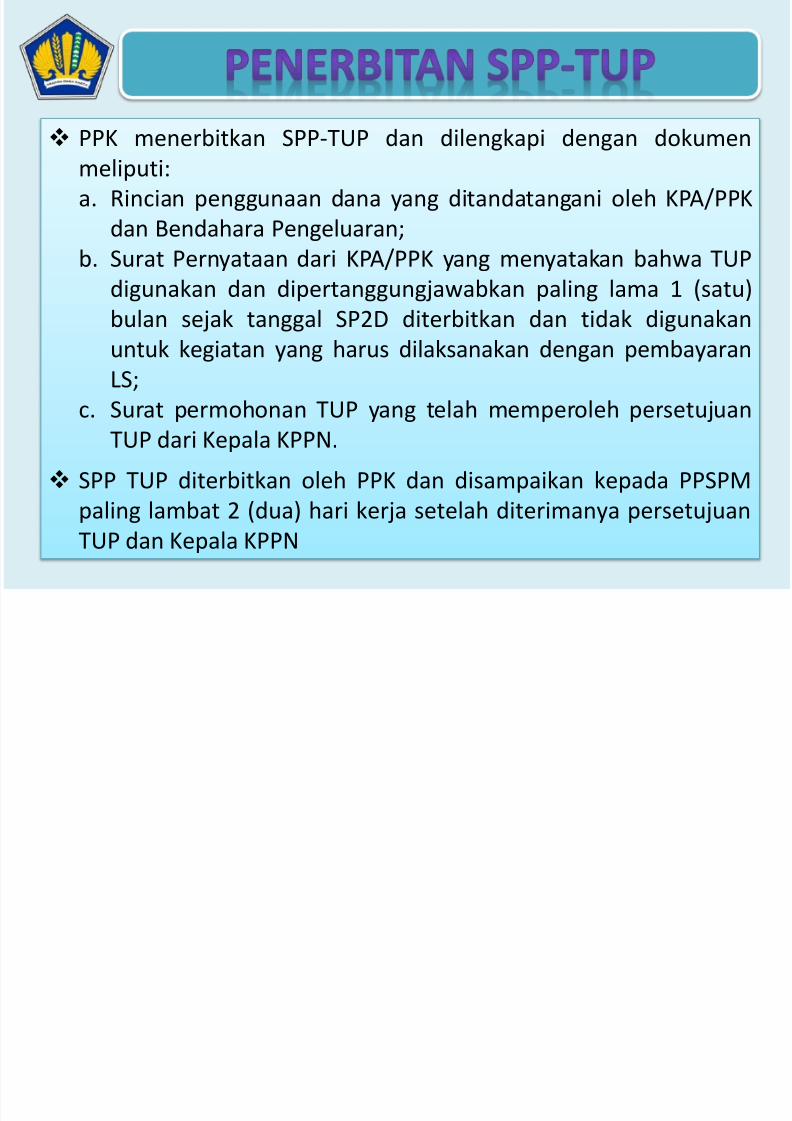

PPK menerbitkan SPP-TUP dan dilengkapi dengan dokumen

meliputi:

a. Rincian penggunaan dana yang ditandatangani oleh KPA/PPK

dan Bendahara Pengeluaran;

b. Surat Pernyataan dari KPA/PPK yang menyatakan bahwa TUP

digunakan dan dipertanggungjawabkan paling lama 1 (satu)bulan sejak tanggal SP2D diterbitkan dan tidak digunakan

untuk kegiatan yang harus dilaksanakan dengan pembayaran

LS;

c. Surat permohonan TUP yang telah memperoleh persetujuan

TUP dari Kepala KPPN.

SPP TUP diterbitkan oleh PPK dan disampaikan kepada PPSPM

paling lambat 2 (dua) hari kerja setelah diterimanya persetujuan

TUP dan Kepala KPPN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 83/124

PPK menerbitkan SPP-PTUP sebagai pengesahan/pertanggungjawaban atas TUP

Dokumen pendukung penerbitan SPP-PTUP:

a. Daftar rincian penerimaan pembayaran;

b. Bukti pengeluaran: Kuitansi/bukti pembelian yang telah disahkan PPK beserta

fatur pajak dan SSP; dan

Nota/bukti penerimaan barang/jasa atau dokumen

pendukung lainnya yang diperlukan yang telah disahkan

PPKc. SSP yang telah dikonfirmasi KPPN.

SPP-PTUP disampaikan kepada PPSPM paling lambat 5 (lima)

hari kerja sebelum batas akhir pertanggungjawaban TUP.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 84/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 85/124

a. Kelengkapan dokumen pendukung SPP;

b. Kesesuaian penanda tangan SPP dengan spesimen tanda tangan PPK;c. kebenaran pengisian format SPP;

d. kesesuaian kode BAS pada SPP dengan DIPA/POK/Rencana KerjaAnggaran Satker;

e. Ketersediaan pagu sesuai BAS pada SPP dengan DIPA/POK/Rencana kerjaanggaran satker;

f. Kebenaran formal dokumen/surat keputusan yang menjadi persyaratan/kelengkapan pembayaran belanja pegawai;

g. Kebenaran formal dokumen/surat bukti yang menjadi persyaratan/kelengkapan sehubungan dengan pengadaan barang/jasa;

h. Kebenaran pihak yang berhak menerima pembayaran pada SPPsehubungan dengan perjanjian/kontrak/surat keputusan;

i. Kebenaran perhitungan tagihan serta kewajiban di bidang perpajakandari pihak yang mempunyai hak tagih;

j. Kepastian telah terpenuhinya kewajiban pembayaran kepada negara olehpihak yang mempunyai hak tagih kepada negara; dan

k. Kesesuaian prestasi pekerjaan dengan ketentuan pembayaran dalamperjanjian kontrak.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 86/124

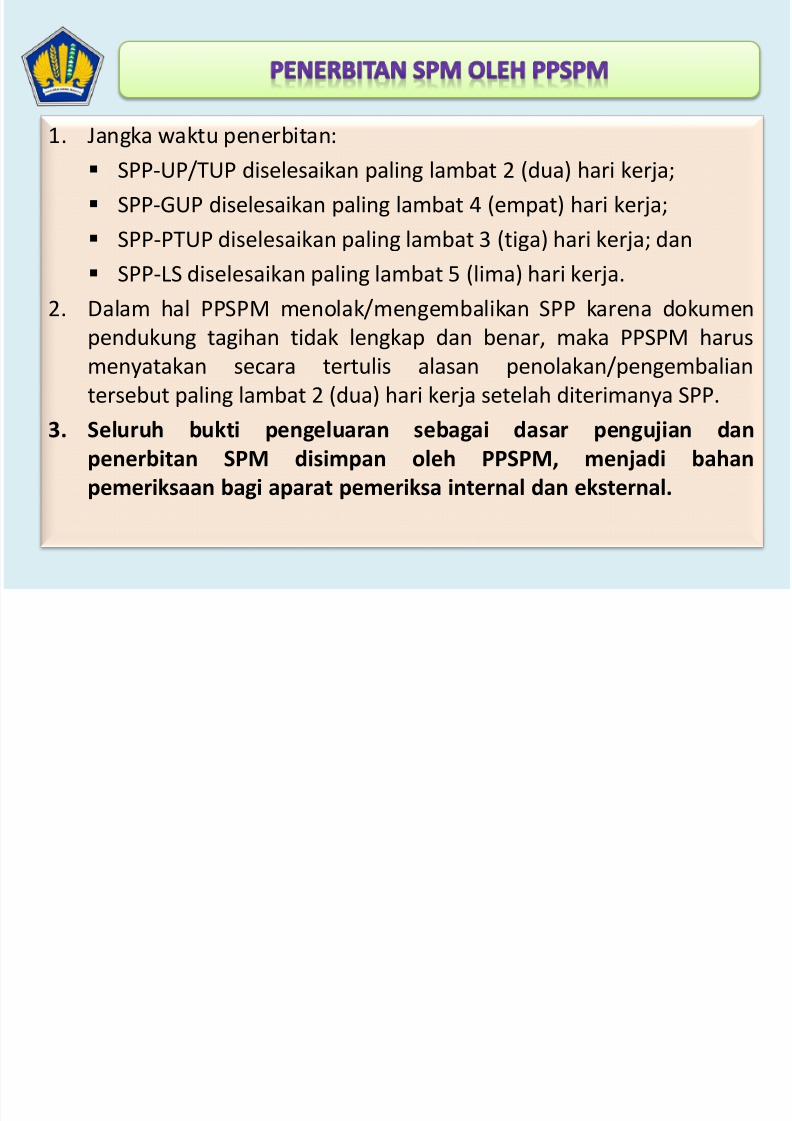

1. Jangka waktu penerbitan:

SPP-UP/TUP diselesaikan paling lambat 2 (dua) hari kerja;

SPP-GUP diselesaikan paling lambat 4 (empat) hari kerja;

SPP-PTUP diselesaikan paling lambat 3 (tiga) hari kerja; dan

SPP-LS diselesaikan paling lambat 5 (lima) hari kerja.

2. Dalam hal PPSPM menolak/mengembalikan SPP karena dokumen

pendukung tagihan tidak lengkap dan benar, maka PPSPM harus

menyatakan secara tertulis alasan penolakan/pengembalian

tersebut paling lambat 2 (dua) hari kerja setelah diterimanya SPP.

3. Seluruh bukti pengeluaran sebagai dasar pengujian danpenerbitan SPM disimpan oleh PPSPM, menjadi bahan

pemeriksaan bagi aparat pemeriksa internal dan eksternal.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 87/124

5. Penerbitan SPM oleh PPSPM dilakukan melalui sistem aplikasiyang disediakan oleh Direktorat Jenderal Perbendaharaan.

6. SPM yang diterbitkan melalui sistem aplikasi SPM tersebutmemuat Personal Identification Number (PIN) PPSPM sebagaitanda tangan elektronik pada ADK SPM dari penerbit SPM yangsah.

7. Dalam penerbitan SPM melalui sistem aplikasi, PPSPMbertanggung jawab atas:

a. keamanan data pada aplikasi SPM;

b. kebenaran SPM dan kesesuaian antara data pada SPMdengan data pada ADK SPM; dan

c. penggunaan Personal Identification Number (PIN) pada ADKSPM.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 88/124

1. PPSPM menyampaikan SPM dalam rangkap 2 (dua) beserta ADK SPM kepada KPPN.

2. Penyampaian SPM-UP, SPM-TUP, dan SPM-LS diatur sebagai berikut:

a. SPM-UP dilampiri surat pernyataan dari KPA yang dibuat sesuai format;

b. SPM-TUP dilampiri surat persetujuan pemberian TUP dari Kepala KPPN; atau

c. SPM-LS dilampiri Surat Setoran Pajak (SSP) dan/atau bukti setor lainnya,

dan/atau daftar nominatif untuk yang lebih dari 1 (satu) penerima.

3. Penyampaian SPM atas beban pinjaman/hibah luar negeri, disamping mengacu

pada angka 1 dan 2 juga disertai dengan Faktur Pajak.

4. Khusus untuk penyampaian SPM-LS dalam rangka pembayaran jaminan uang muka

atas perjanjian/kontrak, juga dilampiri dengan:

a. Asli surat jaminan uang muka;

b. Asli surat kuasa bematerai cukup dari PPK kepada Kepala KPPN untukmencairkan jaminan uang muka; dan

c. Asli konfirmasi tertulis dari pimpinan penerbit jaminan uang muka sesuai

Peraturan Presiden mengenai pengadaan barang/jasa pemerintah.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 89/124

5. PPSPM menyampaikan SPM kepada KPPN paling lambat 2(dua) hari kerja setelah SPM diterbitkan.

6. SPM-LS untuk pembayaran gaji induk disampaikan kepada

KPPN paling lambat tanggal 15 sebelum bulan pembayaran.

Dalam hal tanggal 15 merupakan hari libur atau hari yangdinyatakan libur, maka penyampaian SPM-LS untuk

pembayaran gaji induk kepada KPPN dilakukan paling lambat

1 (satu) hari kerja sebelum tanggal 15, kecuali untuk Satker

yang kondisi geografis dan transportasinya sulit, denganmemperhitungkan waktu yang dapat dipertanggungjawabkan.

• Penyampaian SPM kepada KPPN dilakukan oleh Petugas

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 90/124

Pengantar SPM yang sah dan ditetapkan oleh KPA dengan

ketentuan sebagai berikut:

a. Petugas Pengantar SPM menyampaikan SPM besertadokumen pendukung dan ADK SPM melalui front office

Penerimaan SPM pada KPPN;

b. Petugas Pengantar SPM harus menunjukkan Kartu Identitas

Petugas Satker (KIPS) pada saat menyampaikan SPM kepada

Petugas Front Office; dan

c. Dalam hal SPM tidak dapat disampaikan secara langsung ke

KPPN, penyampaian SPM beserta dokumen pendukung dan

ADK SPM dapat melalui Kantor Pos/Jasa Pengiriman resmi.

d. Untuk penyampaian SPM melalui kantor pos/jasa pengiriman

resmi, KPA terlebih dahulu menyampaikan konfirmasi/

pemberitahuan kepada Kepala KPPN.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 91/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 92/124

Penelitian dan Pengujian SPM

oleh KPPN

SPM yang diajukan ke KPPN digunakan sebagai dasar penerbitan

SP2D.

Dalam pencairan anggaran belanja negara, KPPN melakukanpenelitian dan pengujian atas SPM yang disampaikan oleh

PPSPM.

Penelitian SPM meliputi :

a. Meneliti kelengkapan dokumen pendukung SPM

b. Meneliti kebenaran SPM1) Meneliti kesesuaian tandatangan PPSPM pada SPM

dengan spesimen tandatangan PPSPM pada KPPN

2) Memeriksa cara penulisan/ pengisian jumlah angka dan

huruf pada SPM3) Memeriksa kebenaran penulisan dalam SPM, termasuk

tidak boleh terdapat cacat dalam penulisan

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 93/124

Penelitian dan Pengujian SPM

oleh KPPN

Pengujian SPM meliputi :

a. Menguji kebenaran perhitungan angka atas beban APBN

yang tercantum dalam SPMb. Menguji ketersediaan dana pada kegiatan/ output/ jenis

belanja dalam DIPA dengan yang dicantumkan pada SPM

c. Menguji kesesuaian tagihan dengan data perjanjian/ kontrak

atau perubahan data pegawai yang telah disampaikan

kepada KPPNd. Menguji persayaratan pencairan dana

e. Menguji kesesuaian nilai potongan pajak yang tercantum

dalam SPM dengan nilai pada SSP.

Pengujian kebenaran perhitungan angka merupakan pengujiankebenaran jumlah belanja/ pengeluaran dikurangi dengan

jumlah potongan/ penerimaan dengan jumlah bersih dalam

SPM

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 94/124

Penelitian dan Pengujian SPM

oleh KPPN

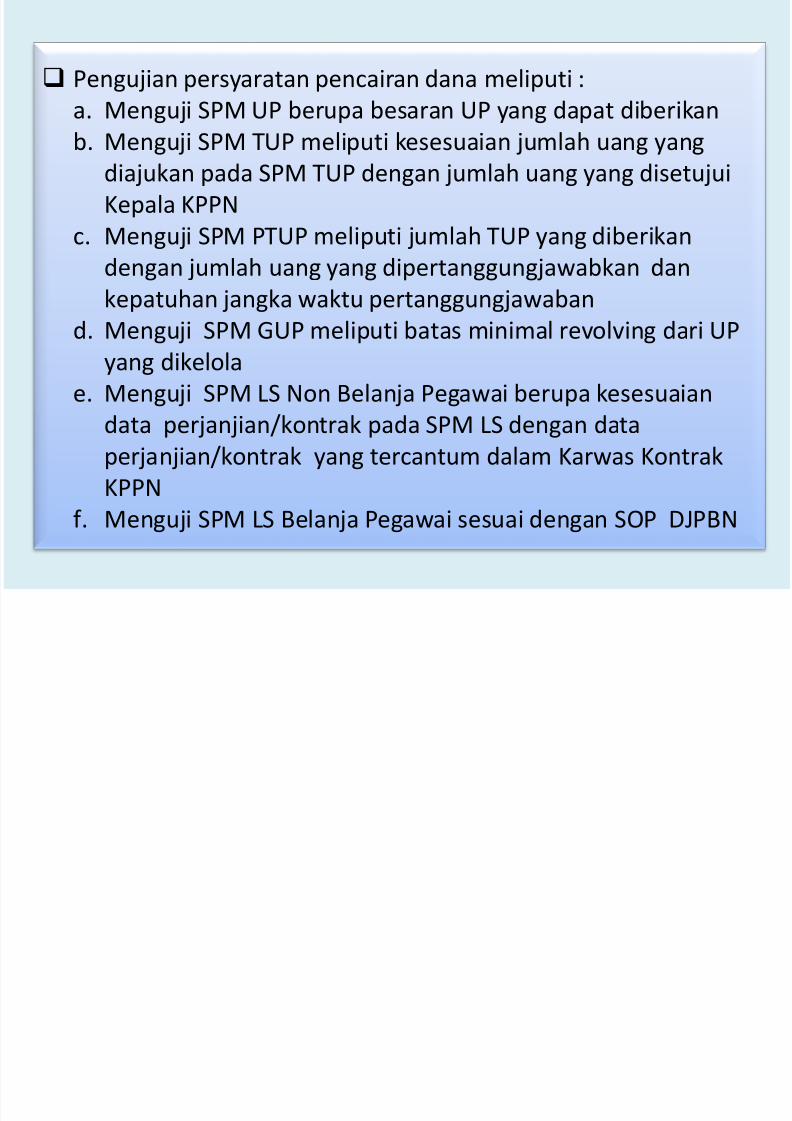

Pengujian persyaratan pencairan dana meliputi :

a. Menguji SPM UP berupa besaran UP yang dapat diberikan

b. Menguji SPM TUP meliputi kesesuaian jumlah uang yangdiajukan pada SPM TUP dengan jumlah uang yang disetujui

Kepala KPPN

c. Menguji SPM PTUP meliputi jumlah TUP yang diberikan

dengan jumlah uang yang dipertanggungjawabkan dan

kepatuhan jangka waktu pertanggungjawaband. Menguji SPM GUP meliputi batas minimal revolving dari UP

yang dikelola

e. Menguji SPM LS Non Belanja Pegawai berupa kesesuaian

data perjanjian/kontrak pada SPM LS dengan dataperjanjian/kontrak yang tercantum dalam Karwas Kontrak

KPPN

f. Menguji SPM LS Belanja Pegawai sesuai dengan SOP DJPBN

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 95/124

Penelitian dan Pengujian SPM

oleh KPPN

Dalam hal terdapat UP TA sebelumnya belum dipertanggung-

jawabkan, pengujian SPM UP meliputi :

a. Kesesuaian jumlah uang dan keabsahan bukti setorpengembalian sisa UP TA sebelumnya

b. Kesesuaian jumlah potongan UP pada SPM UP dengan sisa

UP TA sebelumnya

Dalam hal jumlah uang yang harus dipertanggungjawabkan

kurang dari jumlah TUP yang diberikan, harus disertai denganbukti setor pengembalian TUP yg telah dikonfirmasi KPPN

Ketentuan menyertakan bukti setor tidak berlaku dalam hal

SPM-PTUP diajukan ke KPPN dalam rangka sebagaimana

dimaksud dalam pasal 49 ayat (1) dan ayat (5) huruf a

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 96/124

Penelitian dan Pengujian SPM

oleh KPPN

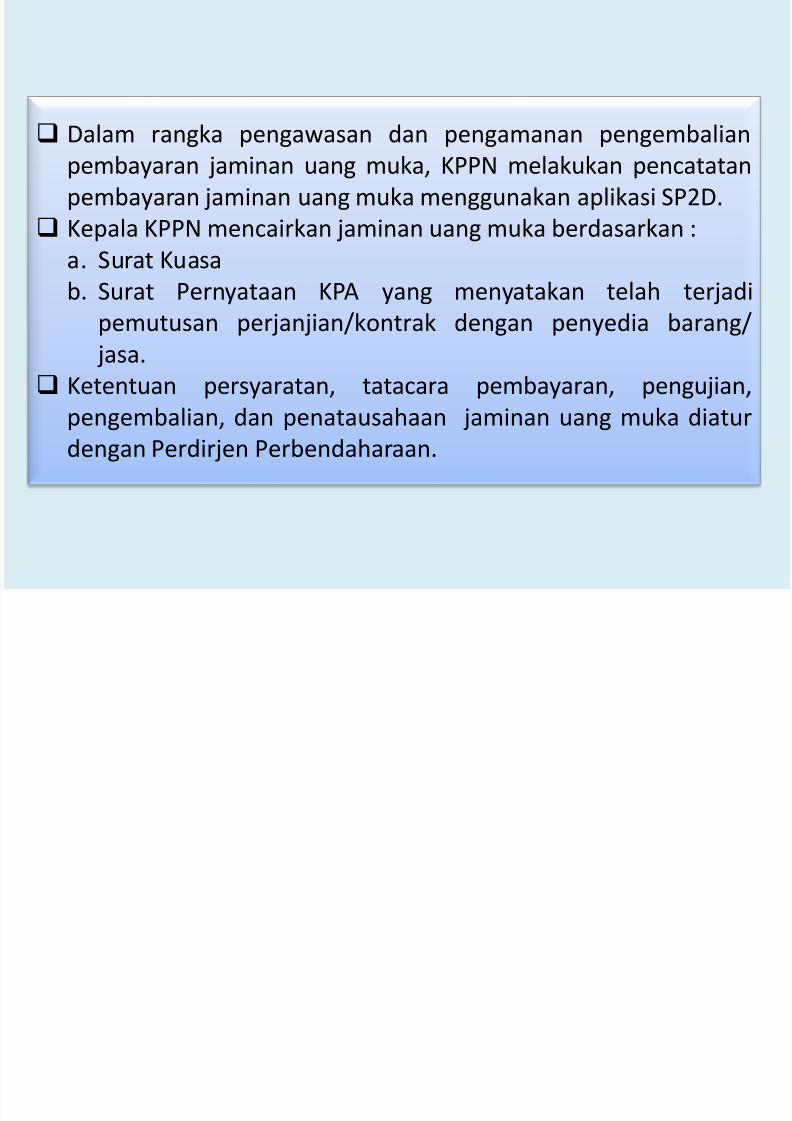

Dalam rangka pengawasan dan pengamanan pengembalian

pembayaran jaminan uang muka, KPPN melakukan pencatatan

pembayaran jaminan uang muka menggunakan aplikasi SP2D.

Kepala KPPN mencairkan jaminan uang muka berdasarkan :

a. Surat Kuasa

b. Surat Pernyataan KPA yang menyatakan telah terjadipemutusan perjanjian/kontrak dengan penyedia barang/

jasa.

Ketentuan persyaratan, tatacara pembayaran, pengujian,

pengembalian, dan penatausahaan jaminan uang muka diatur

dengan Perdirjen Perbendaharaan.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 97/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 98/124

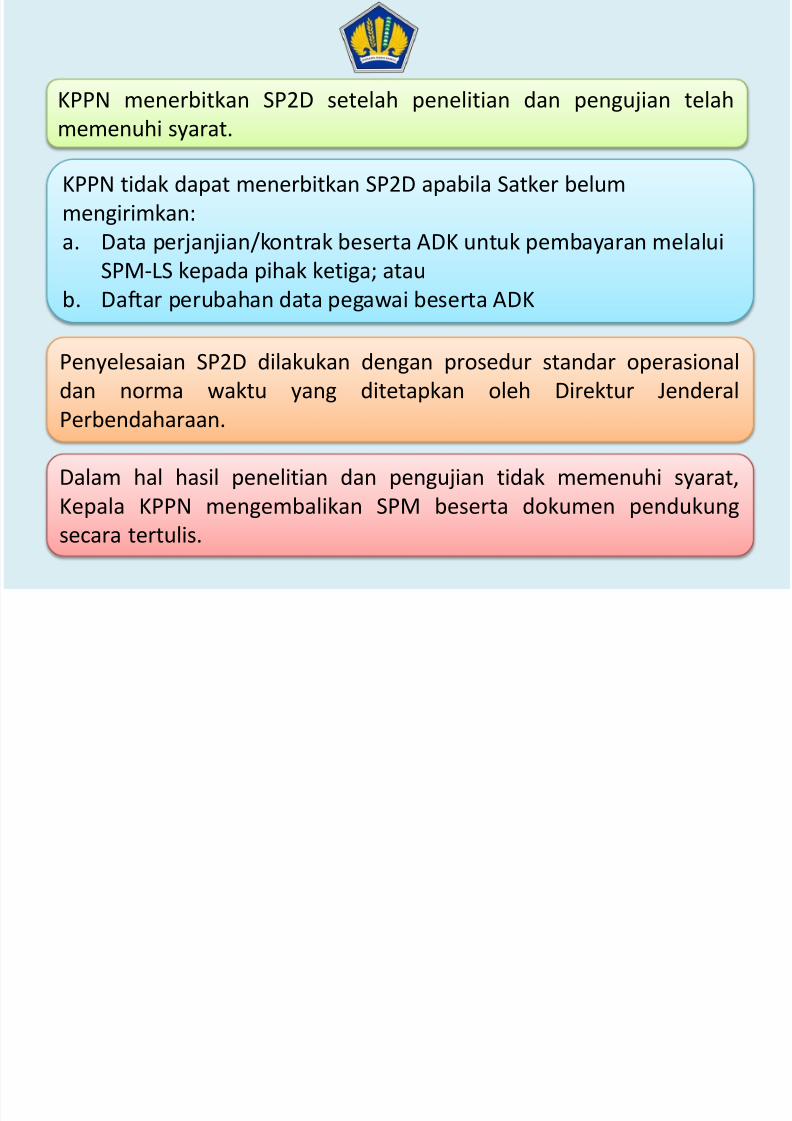

KPPN menerbitkan SP2D setelah penelitian dan pengujian telah

memenuhi syarat.

Dalam hal hasil penelitian dan pengujian tidak memenuhi syarat,

Kepala KPPN mengembalikan SPM beserta dokumen pendukung

secara tertulis.

KPPN tidak dapat menerbitkan SP2D apabila Satker belum

mengirimkan:

a. Data perjanjian/kontrak beserta ADK untuk pembayaran melalui

SPM-LS kepada pihak ketiga; atau

b. Daftar perubahan data pegawai beserta ADK

Penyelesaian SP2D dilakukan dengan prosedur standar operasional

dan norma waktu yang ditetapkan oleh Direktur Jenderal

Perbendaharaan.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 99/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 100/124

Penelitian dan Pengujian SPM

oleh KPPN

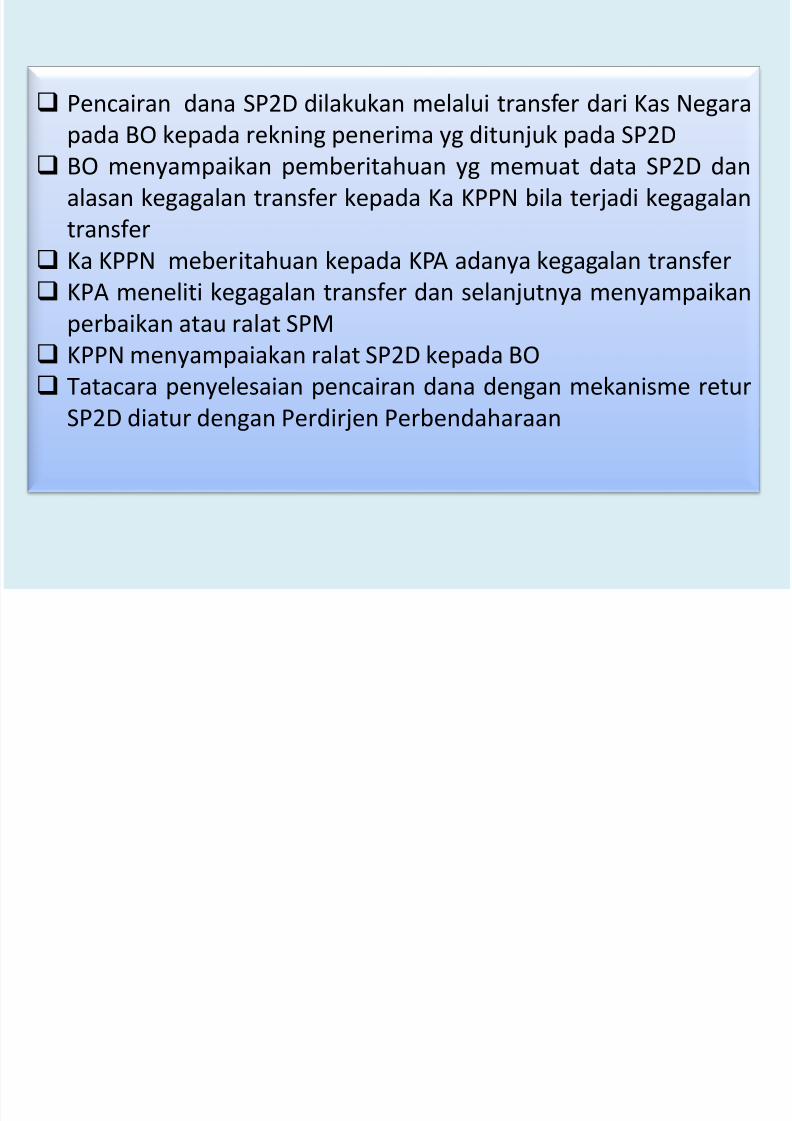

Pencairan dana SP2D dilakukan melalui transfer dari Kas Negara

pada BO kepada rekning penerima yg ditunjuk pada SP2D

BO menyampaikan pemberitahuan yg memuat data SP2D dan

alasan kegagalan transfer kepada Ka KPPN bila terjadi kegagalan

transfer

Ka KPPN meberitahuan kepada KPA adanya kegagalan transfer

KPA meneliti kegagalan transfer dan selanjutnya menyampaikanperbaikan atau ralat SPM

KPPN menyampaiakan ralat SP2D kepada BO

Tatacara penyelesaian pencairan dana dengan mekanisme retur

SP2D diatur dengan Perdirjen Perbendaharaan

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 101/124

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 102/124

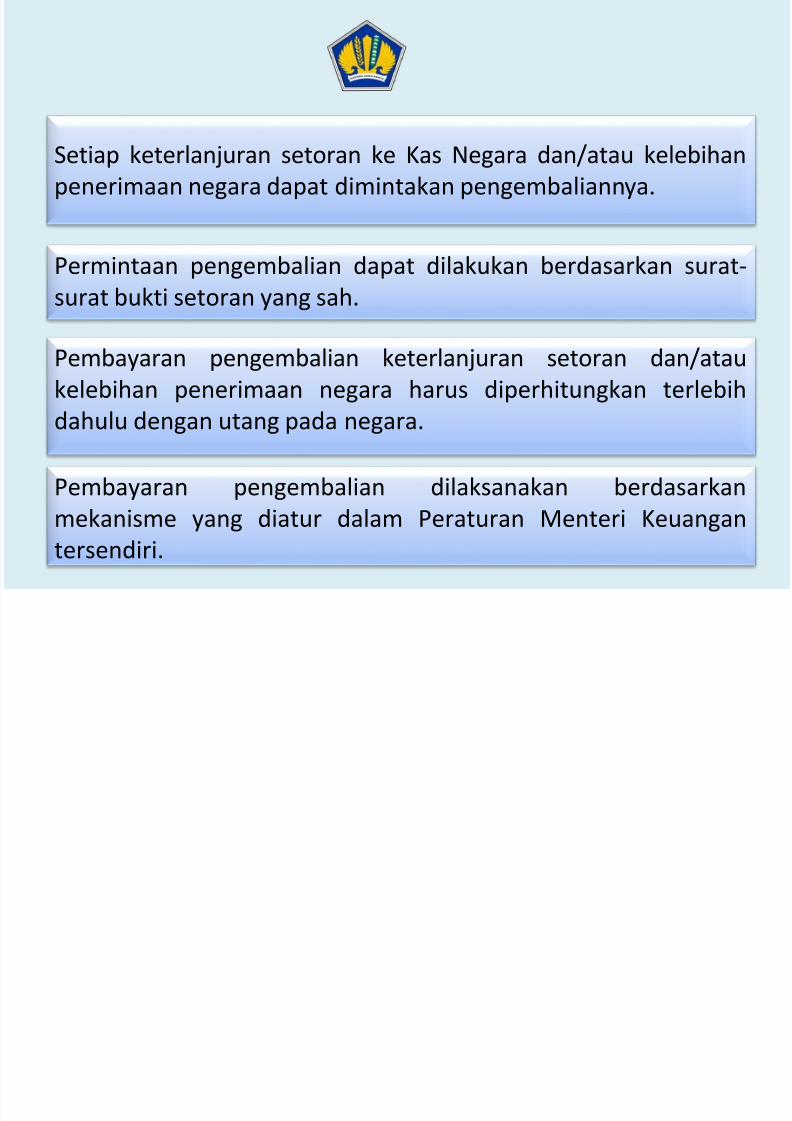

Setiap keterlanjuran setoran ke Kas Negara dan/atau kelebihanpenerimaan negara dapat dimintakan pengembaliannya.

Permintaan pengembalian dapat dilakukan berdasarkan surat-

surat bukti setoran yang sah.

Pembayaran pengembalian keterlanjuran setoran dan/atau

kelebihan penerimaan negara harus diperhitungkan terlebih

dahulu dengan utang pada negara.

Pembayaran pengembalian dilaksanakan berdasarkan

mekanisme yang diatur dalam Peraturan Menteri Keuangan

tersendiri.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 103/124

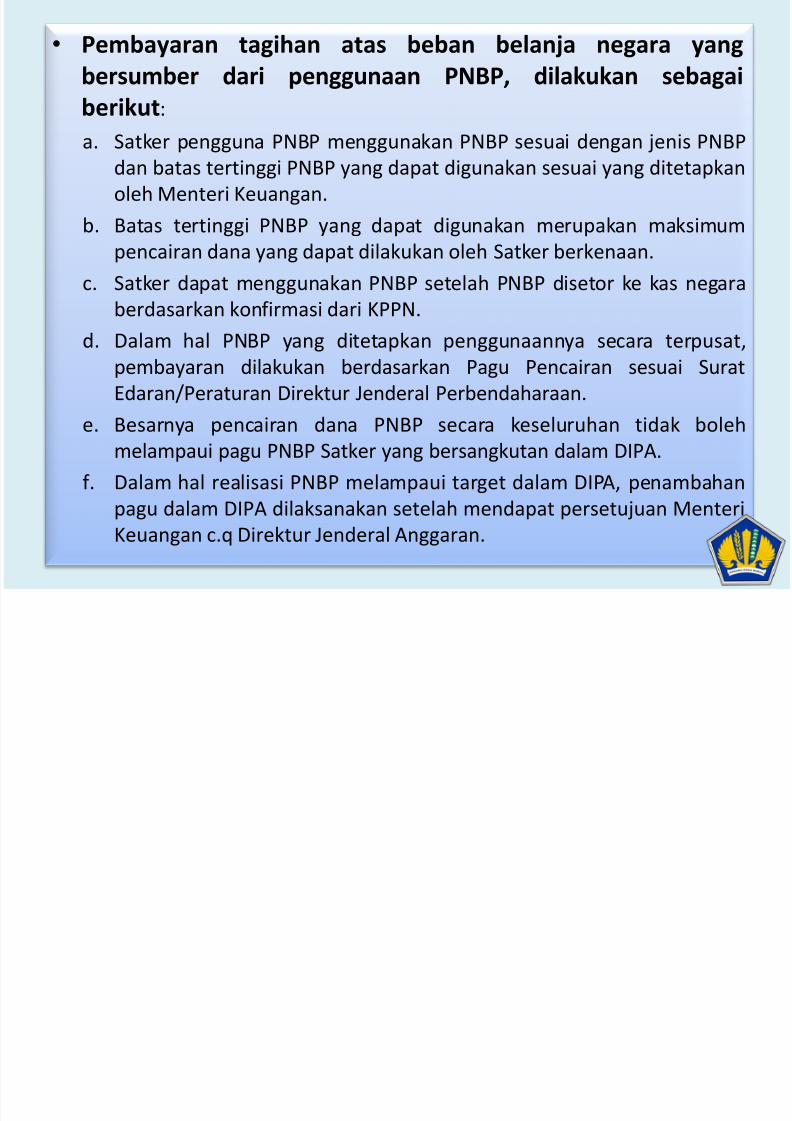

• Pembayaran tagihan atas beban belanja negara yang

bersumber dari penggunaan PNBP dilakukan sebagai

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 104/124

bersumber dari penggunaan PNBP, dilakukan sebagai

berikut:

a. Satker pengguna PNBP menggunakan PNBP sesuai dengan jenis PNBP

dan batas tertinggi PNBP yang dapat digunakan sesuai yang ditetapkan

oleh Menteri Keuangan.

b. Batas tertinggi PNBP yang dapat digunakan merupakan maksimum

pencairan dana yang dapat dilakukan oleh Satker berkenaan.

c. Satker dapat menggunakan PNBP setelah PNBP disetor ke kas negaraberdasarkan konfirmasi dari KPPN.

d. Dalam hal PNBP yang ditetapkan penggunaannya secara terpusat,

pembayaran dilakukan berdasarkan Pagu Pencairan sesuai Surat

Edaran/Peraturan Direktur Jenderal Perbendaharaan.

e. Besarnya pencairan dana PNBP secara keseluruhan tidak bolehmelampaui pagu PNBP Satker yang bersangkutan dalam DIPA.

f. Dalam hal realisasi PNBP melampaui target dalam DIPA, penambahan

pagu dalam DIPA dilaksanakan setelah mendapat persetujuan Menteri

Keuangan c.q Direktur Jenderal Anggaran.

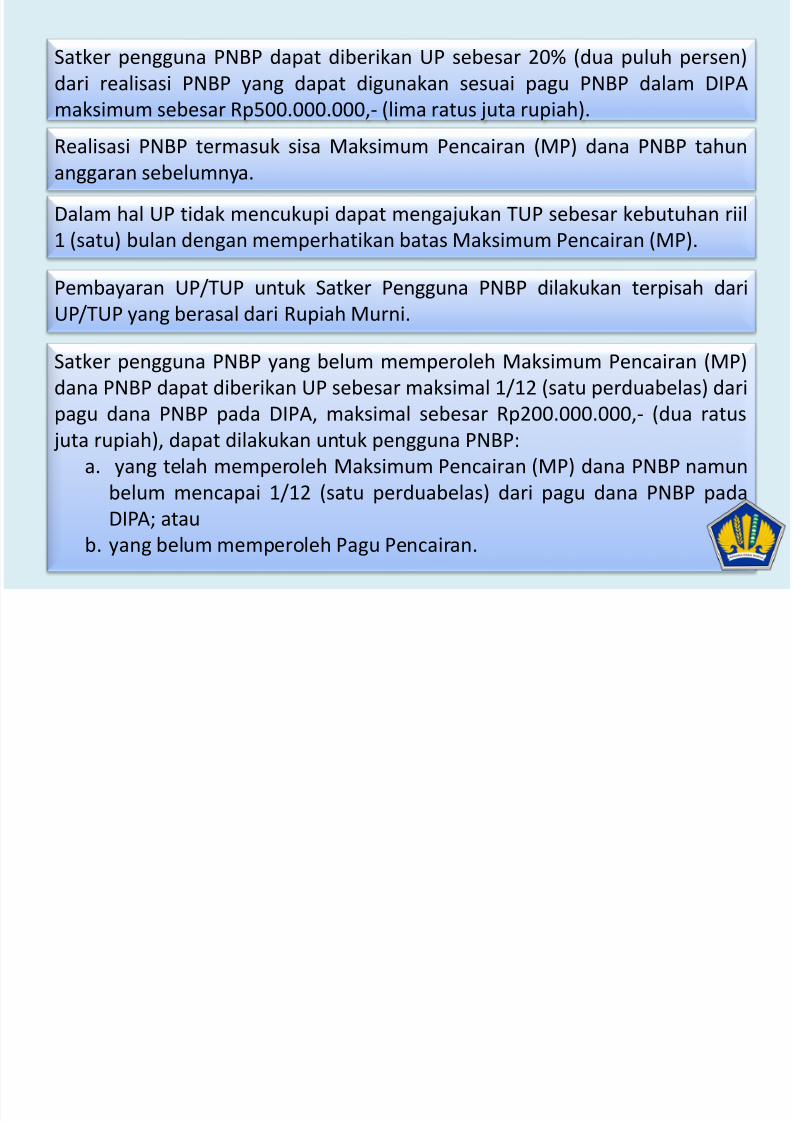

Satker pengguna PNBP dapat diberikan UP sebesar 20% (dua puluh persen)

d i li i d di k i d l

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 105/124

dari realisasi PNBP yang dapat digunakan sesuai pagu PNBP dalam DIPA

maksimum sebesar Rp500.000.000,- (lima ratus juta rupiah).

Realisasi PNBP termasuk sisa Maksimum Pencairan (MP) dana PNBP tahunanggaran sebelumnya.

Dalam hal UP tidak mencukupi dapat mengajukan TUP sebesar kebutuhan riil

1 (satu) bulan dengan memperhatikan batas Maksimum Pencairan (MP).

Pembayaran UP/TUP untuk Satker Pengguna PNBP dilakukan terpisah dariUP/TUP yang berasal dari Rupiah Murni.

Satker pengguna PNBP yang belum memperoleh Maksimum Pencairan (MP)

dana PNBP dapat diberikan UP sebesar maksimal 1/12 (satu perduabelas) dari

pagu dana PNBP pada DIPA, maksimal sebesar Rp200.000.000,- (dua ratus

juta rupiah), dapat dilakukan untuk pengguna PNBP:

a. yang telah memperoleh Maksimum Pencairan (MP) dana PNBP namun

belum mencapai 1/12 (satu perduabelas) dari pagu dana PNBP pada

DIPA; atau

b. yang belum memperoleh Pagu Pencairan.

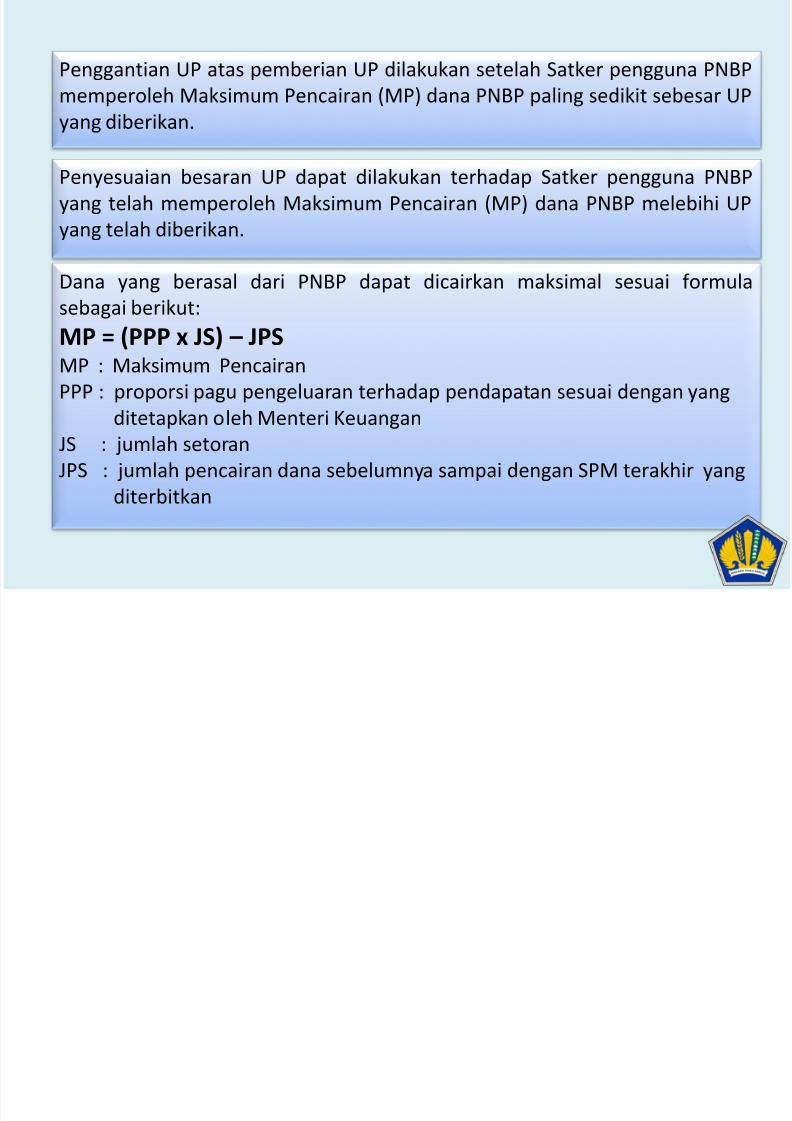

Penggantian UP atas pemberian UP dilakukan setelah Satker pengguna PNBP

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 106/124

gg p p gg

memperoleh Maksimum Pencairan (MP) dana PNBP paling sedikit sebesar UP

yang diberikan.

Penyesuaian besaran UP dapat dilakukan terhadap Satker pengguna PNBP

yang telah memperoleh Maksimum Pencairan (MP) dana PNBP melebihi UP

yang telah diberikan.

Dana yang berasal dari PNBP dapat dicairkan maksimal sesuai formula

sebagai berikut:

MP = (PPP x JS) – JPSMP : Maksimum Pencairan

PPP : proporsi pagu pengeluaran terhadap pendapatan sesuai dengan yang

ditetapkan oleh Menteri Keuangan

JS : jumlah setoran

JPS : jumlah pencairan dana sebelumnya sampai dengan SPM terakhir yang

diterbitkan

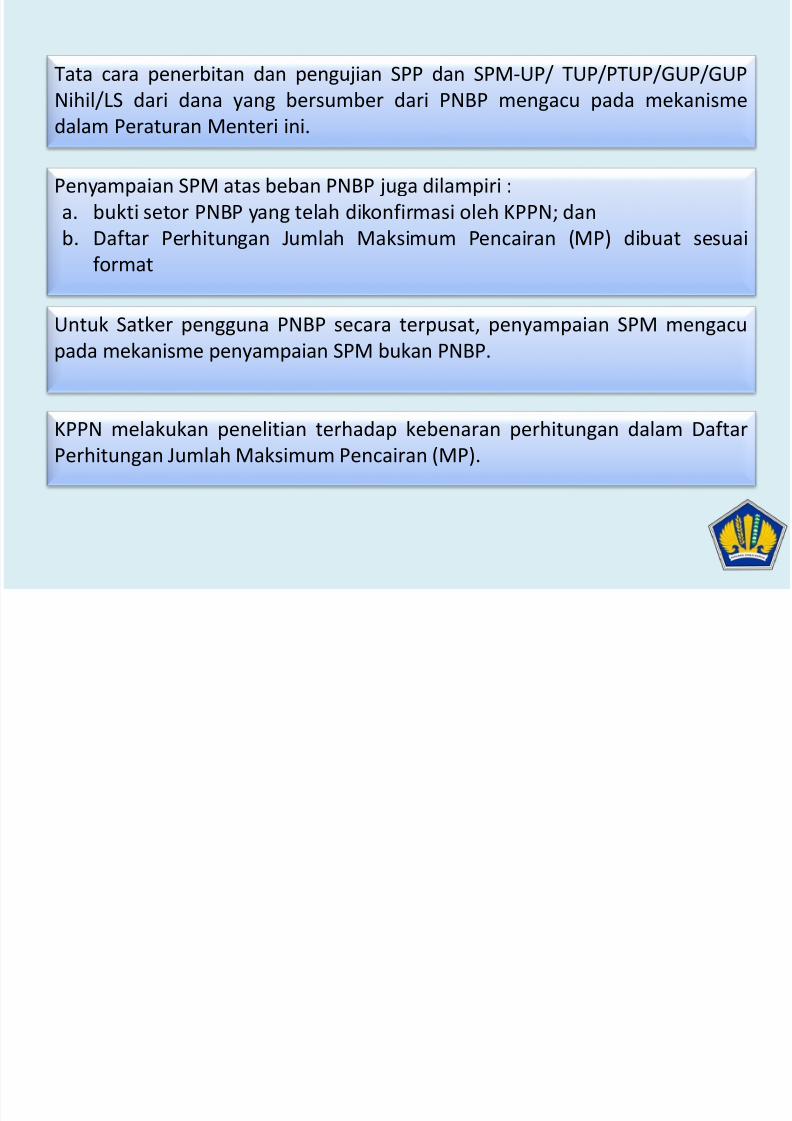

Tata cara penerbitan dan pengujian SPP dan SPM-UP/ TUP/PTUP/GUP/GUP

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 107/124

Tata cara penerbitan dan pengujian SPP dan SPM UP/ TUP/PTUP/GUP/GUP

Nihil/LS dari dana yang bersumber dari PNBP mengacu pada mekanisme

dalam Peraturan Menteri ini.

Penyampaian SPM atas beban PNBP juga dilampiri :

a. bukti setor PNBP yang telah dikonfirmasi oleh KPPN; dan

b. Daftar Perhitungan Jumlah Maksimum Pencairan (MP) dibuat sesuai

format

Untuk Satker pengguna PNBP secara terpusat, penyampaian SPM mengacu

pada mekanisme penyampaian SPM bukan PNBP.

KPPN melakukan penelitian terhadap kebenaran perhitungan dalam DaftarPerhitungan Jumlah Maksimum Pencairan (MP).

DAFTAR PERHITUNGAN

JUMLAH MAKSIMAL PENCAIRAN DANA (MP) SATKER PENGGUNA PNBP

TAHUN ANGGARAN 2013

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 108/124

1 Nama dan kode Kantor/Satker : (..................)

2 Nama dan kode Kegiatan : (..................)

3 Nomor dan tanggal DIPA :4 Target Pendapatan : 100.000.000

5 Pagu Pengeluaran : 90.000.000

6 Perhitungan Maksimum Pencairan Dana :

a. Jumlah Setoran PNBP TA yang lalu (TA 2012) 150.000.000

b. Maksimum Pencairan Dana TA yang lalu (90% x 6.a) / TA 2012 135.000.000

c. Realisasi Pencairan Dana TA yg lalu (maks. sesuai Pagu DIPA TA 2012) 90.000.000

d. Sisa Dana Tahun Anggaran yang lalu (b – c) / TA 2012 45.000.000

e. Sisa UP dan TUP TA yang lalu (TA 2012) 10.000.000

f. Sisa MP TA yang lalu yang dapat digunakan sebelum diperoleh realisasi

PNBP TA berjalan (d – e)/ TA 2013

35.000.000

g. SP2D TA berjalan yang dicairkan dari 6.f (TA 2013) 35.000.000

Apabila nilai rupiah 6.f yang merupakan kelebihan target PNBP tahun lalu yang akan digunakan sebagai

penambah target penerimaan TA berjalan, maka nilai realisasi SP2D TA berjalan dicantumkan pada 6.g.

sampai nilainya maksimal sebesar 6.f. atau dapat menggunakan PNBP TA berjalan sepanjang MP pada

kolom 7.b lebih besar dari realisasi SP2D pada 7.c.

Selanjutnya angka pada 6.g dicantumkan pada kolom 7.c sesuai jenis SP2D

DAFTAR PERHITUNGAN

JUMLAH MAKSIMAL PENCAIRAN DANA (MP) SATKER PENGGUNA PNBP

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 109/124

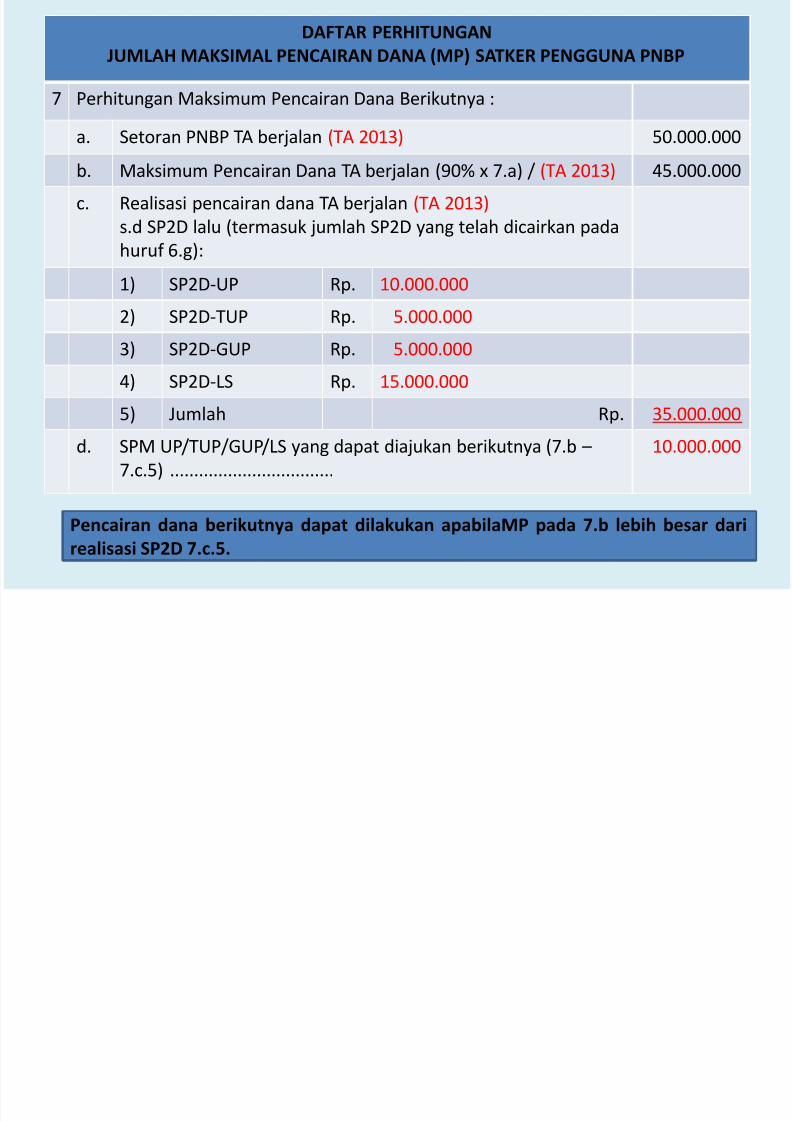

7 Perhitungan Maksimum Pencairan Dana Berikutnya :

a. Setoran PNBP TA berjalan (TA 2013) 50.000.000

b. Maksimum Pencairan Dana TA berjalan (90% x 7.a) / (TA 2013) 45.000.000

c. Realisasi pencairan dana TA berjalan (TA 2013)

s.d SP2D lalu (termasuk jumlah SP2D yang telah dicairkan pada

huruf 6.g):

1) SP2D-UP Rp. 10.000.000

2) SP2D-TUP Rp. 5.000.000

3) SP2D-GUP Rp. 5.000.000

4) SP2D-LS Rp. 15.000.000

5) Jumlah Rp. 35.000.000

d. SPM UP/TUP/GUP/LS yang dapat diajukan berikutnya (7.b –

7.c.5) ..................................

10.000.000

Pencairan dana berikutnya dapat dilakukan apabilaMP pada 7.b lebih besar dari

realisasi SP2D 7.c.5.

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 110/124

Besarnya pencairan

dana PNBP secara

keseluruhan tidak bolehmelampaui pagu PNBP

dalam DIPA Satker yang

bersangkutan

Pasal 66 huruf e

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 111/124

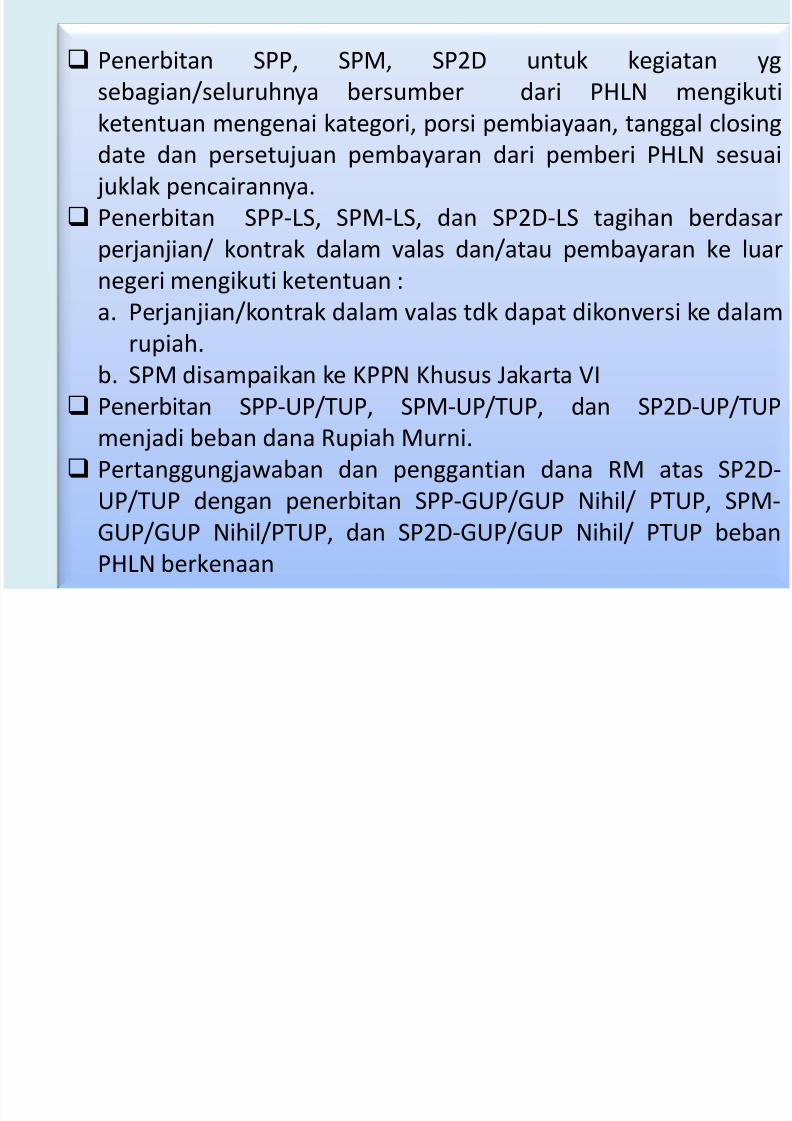

Penerbitan SPP, SPM, SP2D untuk kegiatan yg

/

7/22/2019 Slide PMK 190_PMK.05_2012A

http://slidepdf.com/reader/full/slide-pmk-190pmk052012a 112/124

Penelitian dan Pengujian SPM

oleh KPPN

sebagian/seluruhnya bersumber dari PHLN mengikuti

ketentuan mengenai kategori, porsi pembiayaan, tanggal closing

date dan persetujuan pembayaran dari pemberi PHLN sesuai juklak pencairannya.

Penerbitan SPP-LS, SPM-LS, dan SP2D-LS tagihan berdasar

perjanjian/ kontrak dalam valas dan/atau pembayaran ke luar

negeri mengikuti ketentuan :

a. Perjanjian/kontrak dalam valas tdk dapat dikonversi ke dalam

rupiah.

b. SPM disampaikan ke KPPN Khusus Jakarta VI

Penerbitan SPP-UP/TUP, SPM-UP/TUP, dan SP2D-UP/TUP

menjadi beban dana Rupiah Murni. Pertanggungjawaban dan penggantian dana RM atas SP2D-