slide pmk 91 & 29 - ikpi

TRANSCRIPT

PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI ATAS KETERLAMBATAN PENYAMPAIAN SURAT PEMBERITAHUAN, PEMBETULAN SURAT PEMBERITAHUAN, DAN KETERLAMBATAN PEMBAYARAN ATAU PENYETORAN PAJAK

PMK- 91/PMK.03/2015

IKATAN KONSULTAN PAJAK INDONESIA CAB. BALI

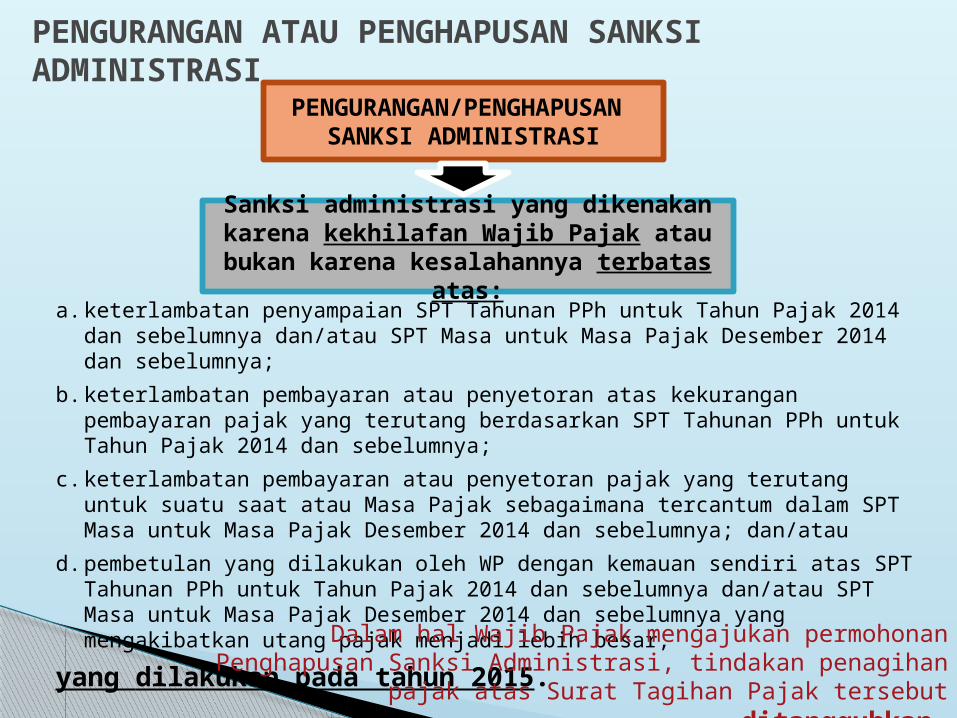

PENGURANGAN/PENGHAPUSAN

SANKSI ADMINISTRASI

Sanksi administrasi yang dikenakan karena kekhilafan Wajib Pajak atau

bukan karena kesalahannya terbatas atas:

a. keterlambatan penyampaian SPT Tahunan PPh untuk Tahun Pajak 2014 dan sebelumnya dan/atau SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya;

b. keterlambatan pembayaran atau penyetoran atas kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh untuk Tahun Pajak 2014 dan sebelumnya;

c. keterlambatan pembayaran atau penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak sebagaimana tercantum dalam SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya; dan/atau

d. pembetulan yang dilakukan oleh WP dengan kemauan sendiri atas SPT Tahunan PPh untuk Tahun Pajak 2014 dan sebelumnya dan/atau SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya yang mengakibatkan utang pajak menjadi lebih besar,

yang dilakukan pada tahun 2015.

PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI

Dalam hal Wajib Pajak mengajukan permohonan Penghapusan Sanksi Administrasi, tindakan penagihan pajak atas Surat Tagihan

Pajak tersebut ditangguhkan.

3

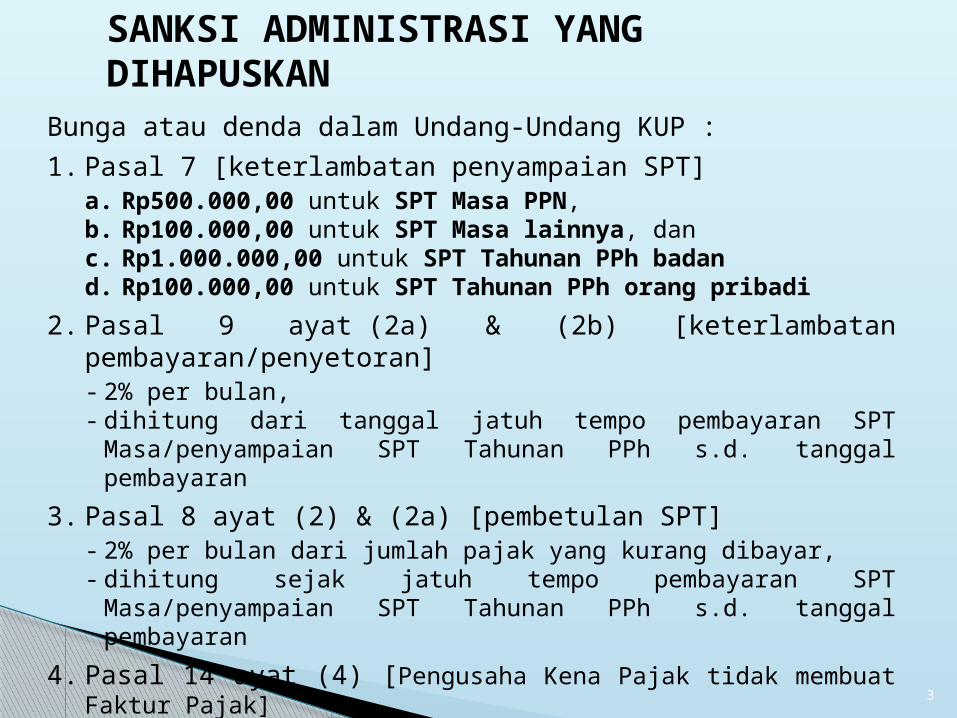

SANKSI ADMINISTRASI YANG DIHAPUSKAN

Bunga atau denda dalam Undang‑Undang KUP : 1. Pasal 7 [keterlambatan penyampaian SPT]

a. Rp500.000,00 untuk SPT Masa PPN, b. Rp100.000,00 untuk SPT Masa lainnya, dan c. Rp1.000.000,00 untuk SPT Tahunan PPh badand. Rp100.000,00 untuk SPT Tahunan PPh orang pribadi

2. Pasal 9 ayat (2a) & (2b) [keterlambatan pembayaran/penyetoran]- 2% per bulan, - dihitung dari tanggal jatuh tempo pembayaran SPT Masa/penyampaian

SPT Tahunan PPh s.d. tanggal pembayaran

3. Pasal 8 ayat (2) & (2a) [pembetulan SPT]- 2% per bulan dari jumlah pajak yang kurang dibayar, - dihitung sejak jatuh tempo pembayaran SPT Masa/penyampaian SPT

Tahunan PPh s.d. tanggal pembayaran

4. Pasal 14 ayat (4) [Pengusaha Kena Pajak tidak membuat Faktur Pajak]- 2% dari Dasar Pengenaan Pajak

4

JENIS SPT YANG DAPAT DILAPORKAN & DIBETULKAN DALAM PMK INI

1. SPT Tahunan PPh Badan Tahun 2014 dan sebelumnya

2. SPT Tahunan PPh Orang Pribadi Tahun 2014 dan sebelumnya

3. SPT Masa PPh Masa Pajak Desember 2014 dan sebelumnya

4. SPT Masa PPN Masa Pajak Desember 2014 dan sebelumnya

5. SPT Masa PPN Bagi Pemungut PPN Masa Pajak Desember 2014 dan sebelumnya

5

PROSES BISNIS PENGURANGAN/PENGHAPUSAN SANKSI ADMINISTRASI

DJPWajib Pajak

SPT/SPT Pembetulan1

2STP

Permohonan Pengurangan/Penghapusan Sanksi Adm.*3

4SK Pengurangan/Penghapusan Sanksi Adm.

* tindakan penagihan pajak atas STP ditangguhkan

PENGHAPUSAN SANKSI ADMINISTRASI BERDASARKAN

PERMOHONAN WP

WAJIB PAJAK DIRJEN PAJAKSurat

Permohonan

PENGAJUAN PERMOHONAN PENGHAPUSAN

• dapat diajukan maksimal dua kali• permohonan kedua hanya dapat diajukan 3 bulan setelah

SK atas permohonan pertama dikirim

1 permohonan untuk 1 STP

Tertulis dalam bahasa Indonesia (contoh format Lampiran A.1. PMK)

Disampaikan ke KPP terdaftar

Ditandatangani Wajib Pajak (tidak dapat dikuasakan); dan

PERSYARATAN

1

2

3

4

Surat pernyataan yang ditandatangani WP di atas meterai Rp6.000,- dan tidak dapat dikuasakan (contoh format Lampiran A.2. PMK);

Fotokopi SPT atau SPT pembetulan atau print-out SPT atau SPT pembetulan berbentuk dokumen elektronik;

Fotokopi SSP atau sarana administrasi lain sebagai bukti pelunasan kurang bayar dalam SPT atau SPT pembetulan; dan

Fotokopi bukti penerimaan atau bukti pengiriman surat sebagai bukti penerimaan penyampaian SPT atau SPT pembetulan;

DOKUMEN YANG HARUS DILAMPIRKAN

1

2

3

4

Fotokopi STP.5

Sanksi Administrasi dalam STP belum dibayar oleh Wajib Pajak; atau

Sanksi Administrasi dalam STP sudah dibayar sebagian oleh Wajib Pajak.

Dalam hal Sanksi Administrasi dalam STP telah diperhitungkan dengan kelebihan pembayaran pajak, yang dilakukan melalui potongan SPM

dan/atau transfer pembayaran, Sanksi Administrasi dalam STP dianggap belum dibayar oleh Wajib Pajak.

KETENTUAN PERMOHONAN

Penghapusan sanksi administrasi diberikan dengan ketentuan:

1

2

1. Atas permohonan yang berkaitan dengan penyampaian atau pembetulan yang dilakukan pada tahun 2015 atas SPT Tahunan/Masa untuk Tahun Pajak 2014 dan sebelumnya dan/atau Masa Pajak Desember 2014 dan sebelumnya,

yang Surat Tagihan Pajak (STP)-nya diterbitkan sebelum PMK 91/PMK.03/2015 berlaku;

yang STP-nya diterbitkan setelah tanggal 31 Desember 2015; yang disampaikan setelah Wajib Pajak menerima Surat Keputusan

Pengurangan atau Penghapusan Sanksi Administrasi yang diterbitkan berdasarkan PMK 8/PMK.03/2013 tentang Tata Cara Pengurangan atau Penghapusan Sanksi Administrasi dan Pengurangan atau Pembatalan Surat Ketetapan Pajak atau Surat Tagihan Pajak, permohonan tersebut merupakan permohonan kedua Wajib Pajak.

proses penanganannya diselesaikan dengan PMK-91/PMK.03/2015.

2. Terhadap permohonan yang yang berkaitan dengan penyampaian atau pembetulan yang dilakukan sebelum tanggal 1 Januari 2015 atas SPT Tahunan/Masa untuk Tahun Pajak 2014 dan sebelumnya dan/atau Masa Pajak Desember 2014 dan sebelumnya, yang diterima baik sebelum maupun sesudah PMK 91/PMK.03/2015 berlaku, proses penanganannya diselesaikan dengan PMK 8/PMK.03/2013.

SE – 40/PJ/2015

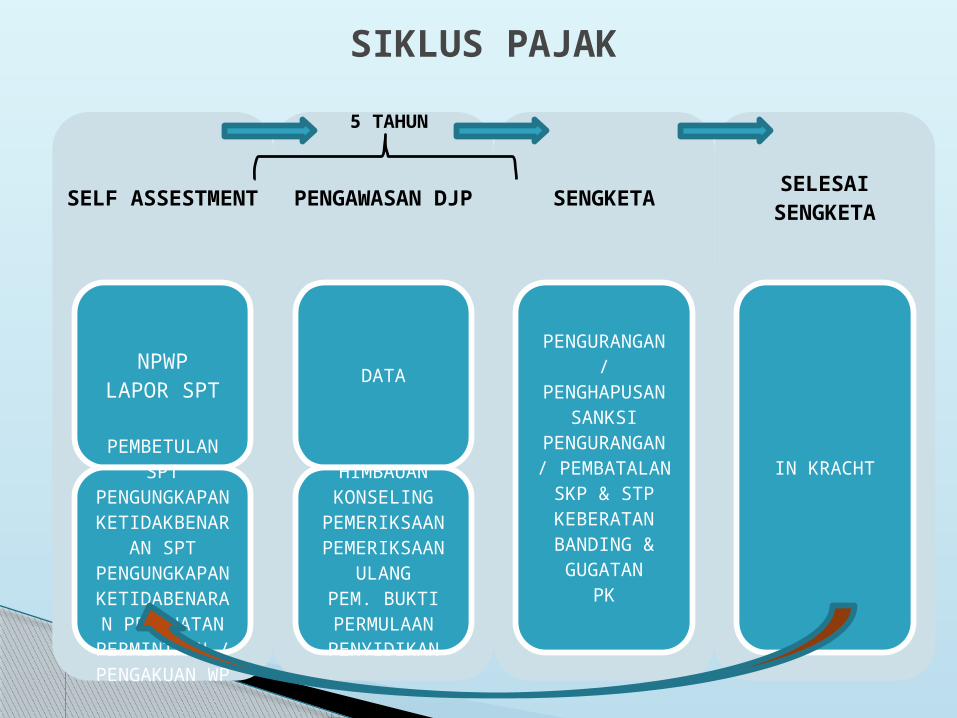

SEKILAS TERKAITSISTEM PEMUNGUTAN

PAJAK1. Self Assessment

Memberikan kesempatan kepada setiap Wajib Pajak untuk memenuhi hak dan kewajibannya dalam menghitung, menyetor, dan melaporkan pajaknya sendiri.

2. Office Assessment

Aktifitas penetapan dan pemungutan pajak dilakukan oleh aparat pajak atau fiskus

3. With Holding

Sistim penentuan perhitungan besarnya pajak terhutang yang dilakukan dengan bantuan pihak lain

SELF ASSESTMENT

NPWPLAPOR SPTPEMBETULAN

SPTPENGUNGKAP

AN KETIDAKBENA

RAN SPTPENGUNGKAP

AN KETIDABENAR

AN PERBUATAN

PERMINTAAN / PENGAKUAN

WP

PENGAWASAN DJP

DATA

HIMBAUANKONSELING

PEMERIKSAANPEMERIKSAAN

ULANGPEM. BUKTI PERMULAANPENYIDIKAN

SENGKETA

PENGURANGAN /

PENGHAPUSAN SANKSI

PENGURANGAN /

PEMBATALAN SKP & STP

KEBERATANBANDING & GUGATAN

PK

SELESAI SENGKETA

IN KRACHT

5 TAHUN

SIKLUS PAJAK

STUDI KASUSSetelah dilakukan review atas kewajiban perpajakannya, PT. Beres Beneh menemukan adanya pendapatan yang belum dilaporkan dan mengakibatkan kekurangan pembayaran PPh Badan (mis. Sanksi adm denda Rp. 1.000.000,- & bunga Rp. 10.000.000,-) Aspek perpajakan yang akan dihadapi sbb:

Pembetulan SPT

Dilakukan di tahun 2015

Tidak dilakukan di tahun 2015

Pengawasan DJP

STP denda Rp. 1.000.000,- &

bunga Rp. 10.000.000,-

STP dg jumlah sama

Sengketa

Pengurangan/ Penghapusan

Sanksi via PMK-91/PMK.03/201

5

Pengurangan/

Penghapusan Sanksi via

PMK-08/PMK.03/2013

Selesai Sengketa

SK Diterima

SK Cfm DJP (kuasa DJP)

max diberikan pengurangan

24 bulan sanksi bunga

Bagaimana implikasi apabila atas hal tersebut tidak dilakukan pelaporan/pembetulan SPT ?????

Pembetulan SPT

Sama sekali tidak dilakukan

Pengawasan DJP

Pemeriksaan

Pemeriksaan Buper

Penyidikan

Produk Hukum

SKPKB

SKPKB Psl 13 A

Tidak terbit produk, hukum

lanjut ke pengadilan

umum

Sanksi Adm

Bunga 2% x 24 bulan

Kenaikan 200%

Sanksi Pidana

PMK- 29/PMK.03/2015

PENGHAPUSAN SANKSI ADMINISTRASI BUNGA YANG TERBIT BERDASARKAN PASAL 19 AYAT (1) UNDANG-UNDANG KUP

IKATAN KONSULTAN PAJAK INDONESIA CAB. BALI

PENGHAPUSAN SANKSI ADMINISTRASI PASAL 19 (1) UU KUP

PENGHAPUSAN SANKSI ADMINISTRASI

sisa sanksi administrasi Pasal 19 ayat (1)

Undang‑Undang KUP yang belum dibayar

Wajib Pajak

diberikan dalam hal:

Utang Pajak tersebut dilunasi tersebut sebelum 1 Januari 2016

Utang Pajak sebagai dasar penerbitan STP timbul sebelum 1 Januari 2015

Dalam hal Wajib Pajak mengajukan permohonan Penghapusan Sanksi Administrasi, tindakan penagihan pajak atas Surat Tagihan Pajak tersebut ditangguhkan s.d.

tanggal SK Pengurangan/Penghapusan atau tanggal surat pengembalian permohonan

PMK ini berlaku sejak 13 Februari 2015

PENGHAPUSAN SANKSI ADMINISTRASI BERDASARKAN

PERMOHONAN WP

17

KETENTUAN PERMOHONAN PENGHAPUSAN SANKSI ADMINISTRASI PASAL 19 (1) UU KUP

Penghapusan Sanksi Administrasi diberikan dengan ketentuan:

permohonan paling banyak diajukan 2 (dua) kali

Utang Pajak yang menjadi dasar penerbitan STP telah dilunasi

permohonan ke-2 paling lama 3 bulan sejak SK ke-1 dikirim, kecuali force majeur

permohonan ke-2 tetap diajukan terhadap STP

terdapat sisa sanksi administrasi yang belum dibayar oleh WP

PENGURANGAN ATAU PENGHAPUSAN SANKSI

ADMINISTRASISECARA JABATAN

19

PENGHAPUSAN SANKSI ADMINISTRASI PS 19 (1) UU KUPSECARA JABATAN

Penghapusan Secara Jabatan dilakukan dalam hal:

Pengajuan permohonan ke-2 telah melampaui jangka waktu 3 bulan

WP telah 2 kali mengajukan permohonan pengurangan/penghapusan sanksi administrasi

dengan ketentuan:

Utang Pajak yang menjadi dasar penerbitan STP telah dilunasi

terdapat sisa sanksi administrasi yang belum dibayar oleh WP

atau

dan

IKPI – IKATAN KONSULTAN PAJAK INDONESIA CABANG BALI

“DALAM KESUSAHAN SELALU ADA KEMUDAHAN”

SELESAI