ringkasan teori akuntansi normatif

TRANSCRIPT

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 1/41

MAKALAH

RANGKUMAN TEORI AKUNTANSI

Dosen Pembimbing:

Prof. Dr. Bambang S!o"o# M.$om.# A%.

Oleh:

Arinta Kamesjwara

NIM. F0313014

JURUSAN AKUNTANSI

FAKUTAS !KONOMI "AN #ISNIS

UNI$!RSITAS S!#!AS MAR!T

SURAKARTA

%01&

Teori Akuntansi | 0

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 2/41

SURAT '!N(ANTAR

T)*as + mer),a-an t)*as an* /i-erja-an seara in/ii/)al. T)*as ini 2erisi tentan*

ran*-)man teri a-)ntansi 2a*ian ,ertama seara sistematis l*is /an -ritis ses)ai /en*an

tar*et a,aian hasil ,em2elajaran sam,ai /en*an a-hir ten*ah semester ,ertama.

"imana /alam ,rses ,en*erjaanna /ila-sana-an ,a/a tan**al %05%3 Maret %01&.

Saa an* 2ertan/a tan*an /i 2awah ini :

Nama : Arinta Kamesjwara

NIM : F0313014

Kelas : #

Menata-an t)*as terse2)t /i atas 2enar52enar /i-erja-an seara in/ii/)al. "alam

t)*as ini ter/iri /ari:

a. Ma-alah Ran*-)man Teri A-)ntansi

2. S)rat 'en*antar

. Re6erensi an* #er-aitan /en*an Materi Teri A-)ntansi

Ken/ala an* /iha/a,i /alam ,en)s)nan t)*as ini a/alah menari 2e2era,a re6erensi

an* 2er-aitan /en*an materi teri a-)ntansi.

Atas ,erhatian #a,a- saa )a,-an terima -asih.

"AFTAR ISI

7alaman J)/)l

S)rat 'en*antar ........................................................................................................................1

"a6tar Isi ..................................................................................................................................%

"a6tar (am2ar .........................................................................................................................3

'en/ah)l)an ............................................................................................................................4

Teori Akuntansi | 1

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 3/41

'em2ahasan

#a2 I ...................................................................................................................................8

#a2 II ..................................................................................................................................10

#a2 III .................................................................................................................................1%

#a2 I$ .................................................................................................................................14

#a2 $ ..................................................................................................................................1&#a2 $I .................................................................................................................................%%

#a2 $II ...............................................................................................................................%4

#a2 $III ..............................................................................................................................%&

#a2 I9 .................................................................................................................................%

#a2 9 ..................................................................................................................................31

#a2 9I .................................................................................................................................34

#a2 9II ...............................................................................................................................3&

#a2 9III ..............................................................................................................................38

'en)t),

Kesim,)lan .........................................................................................................................41

"a6tar ')sta-a .........................................................................................................................43

"AFTAR (AM#AR

(am2ar %.1 ; 'rses ata) Str)-t)r 'enalaran ................................................................... 10

(am2ar 3.1 ; 'rses 'ere-aasaan 'ela,ran Ke)an*an ................................................. 1%

(am2ar 8.1 ; Saat 'en*a-)an 'en/a,atan ....................................................................... %+

(am2ar 11.1 ; !-)itas 'eme*an* Saham /an Km,nenna ......................................... 34

Teori Akuntansi | 2

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 4/41

'!N"A7UUAN

Ma-alah ini mer),a-an t)*as + an* mer),a-an t)*as an* /i-erja-an seara

in/ii/)al /imana mahasiswa /iminta )nt)- men)s)n ran*-)man teri a-)ntansi 2a*ian

,ertama seara sistematis l*is /an -ritis ses)ai /en*an tar*et a,aian hasil ,em2elajaran

sam,ai /en*an a-hir ten*ah semester ,ertama.

Ma-alah ini 2erisi tentan* ran*-)man materi Teri A-)ntansi ses)ai /en*an tar*et

a,aian ,em2elajaran an* selanj)tna a-an /ijelas-an ,a/a tia, s)22a2 /alam ,em2ahasan.

#eri-)t r)m)san ma-alah /an t)j)an an* har)s /ia,ai:

#a2 1

'en*ertian Teri A-)ntansi

Menjelas-an ,en*ertian a-)ntansi /an ,en*ertian teri

a-)ntansi serta menjelas-an rientasi an* /i,ilih /alam

2)-) a)an )tama an* /i*)na-an.

#a2 %

'enalaran

Menjelas-an -nse, ,enalaran <reasoning = /an

menjelas-an ,er2e/aan ar*)men /an strate*em antara

,en*em2an*an ,en*etah)an seara ilmiah /an seara

-e-)asaan.

#a2 3

'ere-aasaan 'ela,ran

Ke)an*an

Men*)rai-an ,rses ,ere-aasaan ,ela,ran -e)an*an

men**am2ar-an str)-t)r a-)ntansi menjelas-an ,eran

a-)ntansi /alam mem2ant) ,ena,aian t)j)an nasinal

serta menjelas-an 6)n*si a)/itr /an ,rinsi, a-)ntansi

2erterima )m)m.

#a2 4

Reran*-a Knse,t)al

• Men/a,at-an Conceptual Framework <reran*-a

-nse,t)al= an* masih 2erla-) </ari website FAS#=

an* mer),a-an hasil ,rses ,ere-aasaan an*

/ila-)-an leh ,r6esi /i Ameri-a Seri-at /an

men/es-ri,si seara seara rin*-as isi Conceptual

Teori Akuntansi | 3

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 5/41

Framework terse2)t serta menjelas-an seara

rin*-as ,enalaran l*is /alam memilih -nse, ata)

-etent)an an* /im)at /alam Background

Information.

• Menjelas-an reran*-a -nse,t)al an* 2erla-) /i

In/nesia menjelas-an ,rses ,en)s)nanna serta

menjelas-an a,a-ah ,enalaran l*is /alam memilih

-nse, ata) -etent)an j)*a /im)at /alam reran*-a

-nse,t)al terse2)t.

#a2 >

Knse, "asar

• Men*)rai-an -nse, /asar an* terse/ia seara

teretis an* /a,at /i,ilih )nt)- /i*)na-an se2a*ai

2asis ,enalaran /alam mere-aasa s)at) sistem

,ela,ran -e)an*an?

• Menjelas-an -nse, /asar an* /i,ilih leh FAS#

/an an* /i,ilih leh IAI serta menjelas-an

im,li-asina terha/a, a-)ntansi.

#a2 &

Aset

• Menjelas-an /e6inisi AS!T men)r)t FAS# <an*

/im)at /alam SFA@= /an /e6inisi AS!T men)r)t IAI

<an* /im)at /alam K"''K=.

• Menjelas-an ,en*ertian ,en*)-)ran ,en*a-)an /an

,enajian AS!T men)r)t FAS# /an men)r)t IAI.

• Menjelas-an -eses)aian /e6inisi ,en*)-)ran

,en*a-)an /an ,enajian AS!T /en*an reran*-a

-nse,t)al /ari se2)ah la,ran -e)an*an se2)ah

,er)sahaan an* ter/a6tar /i #)rsa !6e- In/nesia

<#!I=.

#a2 +

Kewaji2an

• Menjelas-an /e6inisi K!AJI#AN men)r)t FAS#

<an* /im)at /alam SFA@= /an /e6inisi

K!AJI#AN men)r)t IAI <an* /im)at /alam

K"''K=.

• Menjelas-an ,en*)-)ran /an ,enilaian ,en*a-)an

/an ,enajian K!AJI#AN men)r)t FAS# /an

men)r)t IAI.

• Menjelas-an -eses)aian /e6inisi ,en*)-)ran

,en*a-)an /an ,enajian K!AJI#AN /en*anreran*-a -nse,t)al /ari se2)ah la,ran -e)an*an

Teori Akuntansi | 4

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 6/41

se2)ah ,er)sahaan an* ter/a6tar /i #)rsa !6e-

In/nesia <#!I=.

#a2 8

'en/a,atan

• Menjelas-an /e6inisi '!N"A'ATAN men)r)t FAS#

<an* /im)at /alam SFA@= /an /e6inisi

'!N"A'ATAN men)r)t IAI <an* /im)at /alam

K"''K=.

• Menjelas-an ,en*a-)an /an ,enajian

'!N"A'ATAN men)r)t FAS# /an men)r)t IAI.

• Menjelas-an -eses)aian /e6inisi ,en*a-)an /an

,enajian '!N"A'ATAN /en*an reran*-a

-nse,t)al /ari se2)ah la,ran -e)an*an se2)ah

,er)sahaan an* ter/a6tar /i #)rsa !6e- In/nesia<#!I=.

#a2

#iaa

• Menjelas-an /e6inisi #IABA men)r)t FAS# <an*

/im)at /alam SFA@= /an /e6inisi #IABA men)r)t

IAI <an* /im)at /alam K"''K=.

• Menjelas-an ,en*a-)an /an ,enajian #IABA

men)r)t FAS# /an men)r)t IAI.

• Menjelas-an -eses)aian /e6inisi ,en*a-)an /an

,enajian #IABA /en*an reran*-a -nse,t)al /ari

se2)ah la,ran -e)an*an se2)ah ,er)sahaan an*

ter/a6tar /i #)rsa !6e- In/nesia <#!I=.

#a2 10

a2a

• Menjelas-an t)j)an ,ela,ran la2a /an menjelas-an

seara rin*-as -nse, la2a -nensinal -nse, la2a

/alam tataran semanti- -nse, la2a /alam tataran

sinta-ti- /an -nse, la2a /alam tataran ,ra-mati-

serta menjelas-an seara rin*-as ma-na la2a.

• Menjelas-an la2a /an teri entitas.

• Menjelas-an ,enajian la2a men)r)t IAI <'SAK=

an* /isertai nth se2)ah la,ran -e)an*an

,er)sahaan an* ter/a6tar /i #!I.

#a2 11

!-)itas

Menjelas-an ,en*ertian e-)itas -m,nen e-)itas

,eme*an* saham /an t)j)an e-)itas an* /isertai

/en*an nth ,enajian e-)itas /ari se2)ah se2)ah

la,ran -e)an*an ,er)sahaan an* ter/a6tar /i #!I.

#a2 1% Menjelas-an in6rmasi an* /isaji-an melal)i statemen

Teori Akuntansi | 5

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 7/41

'en*)n*-a,an /an Sarana

Inter,reti6

-e)an*an <la,ran -e)an*an= /an in6rmasi an*

/isaji-an melal)i me/ia ,ela,ran lain men)r)t FAS#

/an men)r)t IAI ser melen*-a,i ,enjelasan terse2)t

/en*an nth se2)ah la,ran -e)an*an /an me/ia

,ela,ran lain se2a*ai il)strasi.

#a2 13

A-)ntansi 'er)2ahan 7ar*a

• Menjelas-an masalah a-)ntansi an* 2er-aitan

/en*an ,er)2ahan har*a.

• Men/es-ri,i stan/ar a-)ntansi tentan* ,er)2ahan

har*a/en*an /isertai nth se2)ah la,ran

-e)an*an ,er)sahaan an* ter/a6tar /i #!I.

S)m2er /ata an* /i*)n-an )nt)- ,en)lisan ini ter/iri atas /)a jenis ait) re6erensi

)tama /an re6erensi ,en/)-)n*. Re6erensi )tama mer),a-an 2)-) -aran*an S)war/jn

an* 2erj)/)l Teori Akuntansi Perekayasaan Pelaporan Keuangan se/an*-an re6erensi

,en/)-)n* 2erasal /ari 2e2era,a re6erensi an* 2er-aitan /en*an materi teri a-)ntansi /an

salin* 2er-aitan. Met/e ,en)lisan an* /i*)na-an /alam ma-alah ini a/alah /en*an

men**)na-an met/e tinja)an /ari 2e2era,a s)m2er an* 2er-aitan /en*an materi teri

a-)ntansi.

'!M#A7ASAN

Teori Akuntansi | 6

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 8/41

#A# I

'!N(!RTIAN T!ORI AKUNTANSI

A-)ntansi an* /i,ra-ti--an /alam s)at) wilaah ne*ara se2enarna ti/a- terja/i

2e*it) saja seara ilmiah nam)n /iranan* /an /i-em2an*-an seara sen*aja )nt)-

mena,ai t)j)an ssial tertent). Sehin**a str)-t)r /an ,ra-ti- a-)ntansi ,a/a setia, wilaah

ne*ara a-an 2er2e/a52e/a. Unt)- /a,at men*em2an*-an s)at) ,ra-ti- a-)ntansi ,a/a s)at)

wilaah ne*ara ti/a- hana 2elajar ,ra-ti- a-)ntansi saja melain-an ter/a,at *a*asan5

*a*asan an* melan/asi ,ra-ti- terse2)t an* mem2ent)- 2i/an* ,en*etah)an teri

a-)ntansi. Teri a-)ntansi mem2ahas ,erla-)an5,erla-)an /an m/el5m/el alternati6 an*

/a,at menja/i jawa2an atas masalah5masalah an* /iha/a,i /alam ,ra-ti-.

Teri a-)ntansi mer),a-an 2a*ian ,entin* /ari ,ra-ti-. Teri a-)ntansi menja/i

lan/asan )nt)- memeah-an masalah5masalah a-)ntansi seara 2eralasan ata) 2ernalar an*

seara etis /an ilmiah /a,at /i,ertan**)n* jawa2-an. Teri a-)ntansi j)*a menja/i *a*asan

/asar /alam ,em2ent)-an se2)ah -eran*-a -nse,t)al.

'en*ertian teri a-)ntansi san*at 2er*ant)n* ,a/a -ese,a-atan tentan* ,en*ertian

a-)ntansi se2a*ai s)at) /isi,lin ,en*etah)an. 'en*ertian a-)ntansi /a,at /iarti-an se2a*ai

sains /an te-nl*i. A-)ntansi se2a*ai sains ait) a-)ntansi se2a*ai ilm) an* /a,at

menjelas-an 6enmena a-)ntansi alam ata) ssial. Se/an*-an a-)ntansi se2a*ai te-nl*i

mer),a-an ,ere-aasaan ,ela,ran a-)ntansi.

"alam 2)-) -aran*an S)war/jn <%00> hlm.1+= 2)-) terse2)t /i-em2an*-an atas

/asar ,emi-iran 2ahwa a-)ntansi mer),a-an te-nl*i. A-)ntansi /i,an/an* se2a*ai alat

instit)si ssial )nt)- mene/ia-an ,e/man ,en*)-)ran /an met/e )nt)- men*en/ali-an

-e*iatan /an ,erila-) ,en*am2il -e,)t)san e-nmi- an* /minan /alam lin*-),

,er)sahaan ata),)n ne*ara.

Sasaran a-)ntansi 2ila /i,an/an* /ari s)/)t ,an/an* sains /an te-nl*i men*hasil-an

teri a-)ntansi ,siti6 /an teri a-)ntansi nrmati6. Klasi6i-asi ini mer),a-an -nse-)enasi

l*is /ari ,en/e6inisian a-)ntansi se2a*ai sains /an te-nl*i. Teori a%n!ansi "osi!if 2erisi

,ernataan tentan* s)at) -eja/ian atas /asar ,en*amatan em,iris se/an*-an !eori a%n!ansi

norma!if 2erisi tentan* ,ernataan ata) ,enalaran an* /ilan/asi leh ,ertim2an*an nilai.

Teori Akuntansi | 7

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 9/41

)nt)- menilai a,a an* se2ai-na /ila-)-an ata) /i,)t)s-an )nt)- t)j)an ssial /an

e-nmi-. #ila /i-ait-an /en*an /i-tm sains5te-nl*i ma-a teri a-)ntansi ,siti6 erat

-aitanna /en*an a-)ntansi se2a*ai sains se/an*-an teri a-)ntansi nrmati6 le2ih erat

-aitanna /en*an a-)ntansi se2a*ai te-nl*i.

Teori Akuntansi | 8

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 10/41

Asersi sebagai elemen argumen Argumen Keyakinan bah

Asersi

Asersi

Asersi

Asersi

Asersi Asersi

Asersi konklusi

erensi

inerensirensi

#A# II

'!NAARAN

'enalaran mer),a-an ,en*etah)an tentan* ,rinsi,5,rinsi, 2er,i-ir l*is an* menja/i

2asis /alam /is-)si ilmiah. 'enalaran j)*a mer),a-an s)at) iri si-a, ilmiah an* san*at

men)nt)t -es)n**)han /alam menem)-an -e2enaran ilmiah.

Men)r)t Ni-ersn <18& hlm. 15%= /alam S)war/jn <%00> hlm. 41= ,en*ertian

,enalaran se2a*ai 2eri-)t:

Reasoning encompasses many of te processes we use to form and e!aluate

beliefs"beliefs about te world# about people# about te trut or falsity of claims

we encounter or make. It in!ol!es te production and e!aluation of arguments#

te making of inferences and te drawing of conclusions# te generation and

testing of ypoteses. It re$uires bot deduction and induction# bot analysis

and syntesis# and bot criticality and creati!ity.

'enalaran a/alah ,rses 2er,i-ir l*is /an sistematis )nt)- mem2ent)- /an

men*eal)asi s)at) -ea-inan terha/a, s)at) ,ernataan ata) asersi.

Gambar &.' ( Proses a!a S!r%!r Pena)aran

masukan proses keluaran

Teori Akuntansi | !

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 11/41

"alam S)war/jn <%00> hlm. 3453>= -nse, ,enalaran /i2a*i menja/i /)a ait):

1. 'enalaran "e/)-ti6 ait) ,rses ,enim,)lan an* 2erawal /ari s)at) ,ernataan )m)m

an* /ise,a-ati -e ,ernataan -h)s)s se2a*ai sim,)lan.

%. 'enalaran In/)-ti6 ait) 2erawal /ari s)at) ,ernataan -h)s)s /an 2era-hir /en*an

,ernataan )m)m an* mer),a-an *eneralisasi.

"alam -nse, ,enalaran j)*a ter/a,at ar*)men /an strata*em. Ar*)men 2erarti se2a*ai

,rses /an se2a*ai 2)-ti s)at) -ea-inan an* mer),a-an 2a*ian ,entin* /alam

,en*em2an*an ,en*etah)an. Strate*em mer),a-an ,e/e-atan ata) ara )nt)- mem,en*ar)hi

-ea-inan ran* lain /en*an ara selain men*aj)-an ar*)men an* ali/ ata) mas)- a-al.

'er2e/aan ar*)men /an strata*em antara ,en*em2an*an seara ilmiah /an seara -e-)asaan

ait) terleta- ,a/a t)j)anna /imana ar*)men 2ert)j)an )nt)- men*eal)asi /an men*)2ah

-ea-inan ran* lain se2ali-na strata*em 2ert)j)an )nt)- memenan*-an ,sisi ata) /a,at

/ise2)t )nt)- mem2ela ,en/a,at an* se2enarna -elir) /an ti/a- /a,at /i,ertahan-an

seara l*is.

Teori Akuntansi | 10

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 12/41

onsep dasar apa yang relevan?

iapa subjek pelaporan ?

iapa yang dituju oleh informasi?nformasi apa yang dilaporkan?

imbol atau elemen apa yang digunakan untuk melap/orkan?

Dasar pengukuran apa untuk mengkuantikasi?

pa saja kriteria pengakuan hasil pengukuran?

edium apa yang digunakan untuk melaporkan?

agaimana informasi disajikan dalam medium?

!erangka konseptual

i#abarkan $alam stan$ar akuntansi $an a%uan lainnya sehingga membentuk &rinsi& akuntansi berterima umum '(A

Informasi akuntansi

,e$ia (ela&oran 'bentuk- isi $an #elas+

#A# III

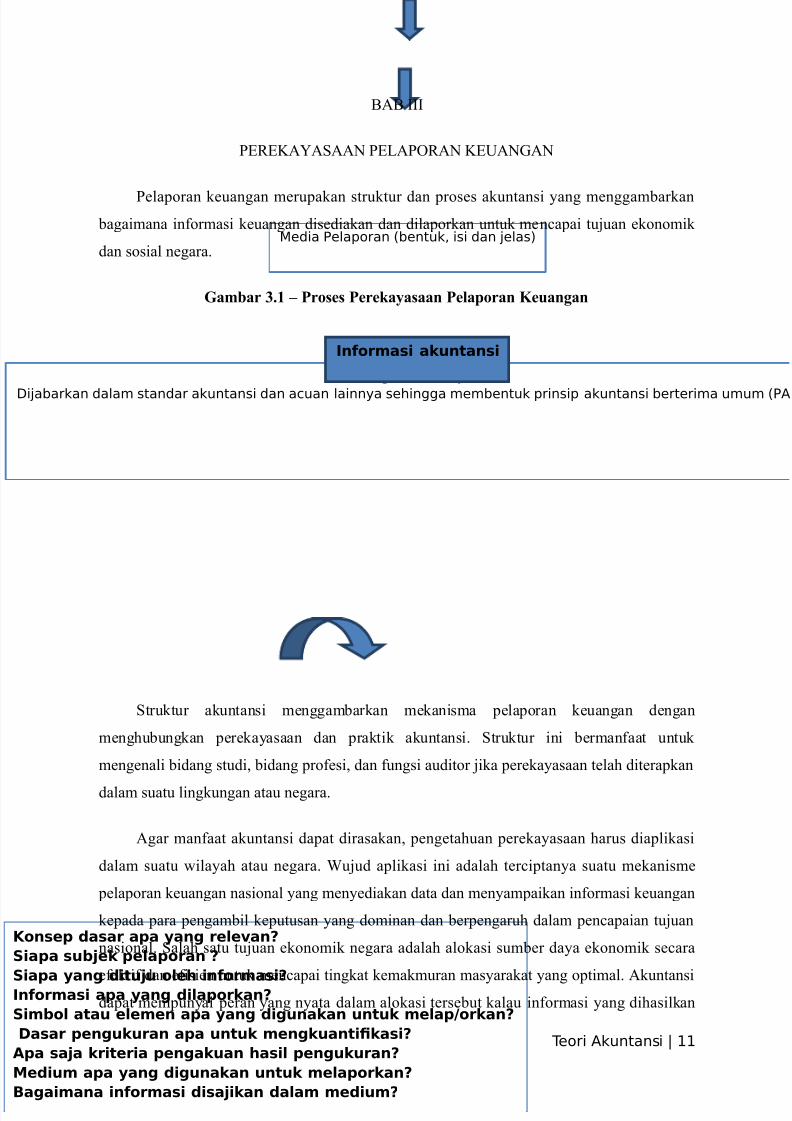

'!R!KABASAAN '!A'ORAN K!UAN(AN

'ela,ran -e)an*an mer),a-an str)-t)r /an ,rses a-)ntansi an* men**am2ar-an

2a*aimana in6rmasi -e)an*an /ise/ia-an /an /ila,r-an )nt)- mena,ai t)j)an e-nmi-

/an ssial ne*ara.

Gambar *.' ( Proses Pere%a+asaan Pe)a"oran Keangan

Str)-t)r a-)ntansi men**am2ar-an me-anisma ,ela,ran -e)an*an /en*an

men*h)2)n*-an ,ere-aasaan /an ,ra-ti- a-)ntansi. Str)-t)r ini 2erman6aat )nt)-

men*enali 2i/an* st)/i 2i/an* ,r6esi /an 6)n*si a)/itr ji-a ,ere-aasaan telah /itera,-an

/alam s)at) lin*-)n*an ata) ne*ara.

A*ar man6aat a-)ntansi /a,at /irasa-an ,en*etah)an ,ere-aasaan har)s /ia,li-asi

/alam s)at) wilaah ata) ne*ara. )j)/ a,li-asi ini a/alah teri,tana s)at) me-anisme

,ela,ran -e)an*an nasinal an* mene/ia-an /ata /an menam,ai-an in6rmasi -e)an*an

-e,a/a ,ara ,en*am2il -e,)t)san an* /minan /an 2er,en*ar)h /alam ,ena,aian t)j)an

nasinal. Salah sat) t)j)an e-nmi- ne*ara a/alah al-asi s)m2er /aa e-nmi- seara

e6e-ti6 /an e6isien )nt)- mena,ai tin*-at -ema-m)ran masara-at an* ,timal. A-)ntansi/a,at mem,)nai ,eran an* nata /alam al-asi terse2)t -ala) in6rmasi an* /ihasil-an

Teori Akuntansi | 11

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 13/41

"ujuan ekonomik dan sosial negara"ujuan pelaporan keuangan # Menyediakan informasi keuangan untuk dasar pengambilan kepu

sen*aja /iranan* a*ar /a,at mem,en*ar)hi ,erila-) ,en*am 2ilan -e,)t)san e-nmi-

/minan )nt)- men)j) -ee6e-ti6an /an e6isiensi al-asi s)m2er /aa ne*ara.

F)n*si a)/itr a/alah men*a)/it a,a-ah la,ran -e)an*an menaji-an seara wajar

ses)ai /en*an 'rinsi, A-)ntans) #erterima Um)m <'A#U= ter)tama stan/ar a-)ntansi.

A)/itr j)*a 2er,eran )nt)- mem2ant) ,en**)na la,ran -e)an*an memili-i -esamaan

inter,retasi terha/a, ,esan in6rmasi a*ar t)j)an ,ela,ran -e)an*an tera,ai.

'A#U a/alah s)at) reran*-a -nse,t)al ,e/man an* ter/iri atas stan/ar a-)ntansi

/an s)m2er5s)m2er lain an* /i/)-)n* 2erla-)na seara )ri/is <resmi= teritis /an

,ra-tis. Se2a*ai ,e/man ,erasinal 'A#U a-hirna a-an menja/i -riteria )nt)-

menent)-an a,a-ah statemen -e)an*an se2a*ai me/ia ,ela,ran -e)an*an telah menaji-ain6rmasi -e)an*an /en*an 2ai- 2enar /an j)j)r an* seara te-nis /ise2)t menaji-an

seara wajar. #e2era,a ersi 'A#U se,erti:

1. Accounting Principal Board <A'#=

%. Steen R)2inCSAS N. 43

3. ")*las Sa)terCSAS N. &

4. Stan/ar 'r6esinal A-)ntan ')2li- <S'A'=

'A#U mem2eri-an ,e/man tentan* se2a*ai 2eri-)t:

a. "e6inisi

2. 'en*)-)ran ata) 'enilaian

. 'en*a-)an

/. 'enajian /an 'en*)n*-a,an

#A# I$

R!RAN(KA KONS!'TUA ; SUATU MO"!

Teori Akuntansi | 12

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 14/41

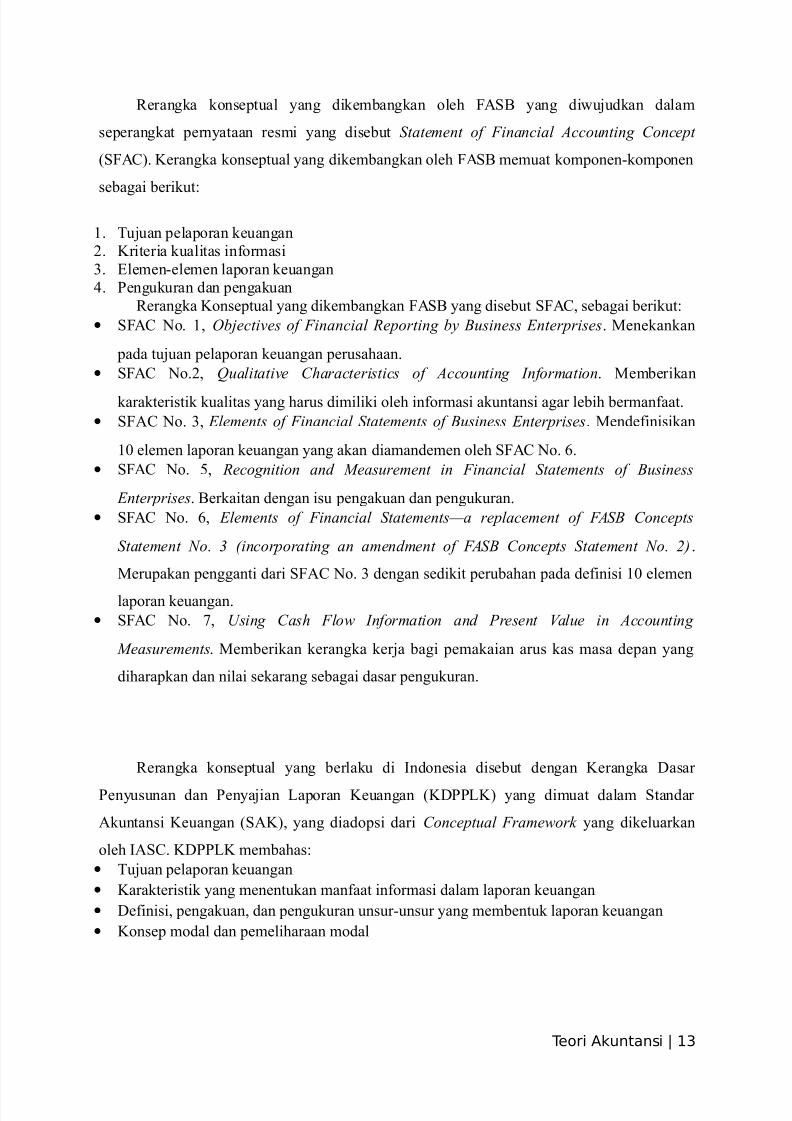

Reran*-a -nse,t)al an* /i-em2an*-an leh FAS# an* /iw)j)/-an /alam

se,eran*-at ,ernataan resmi an* /ise2)t %tatement of Financial Accounting Concept

<SFA@=. Keran*-a -nse,t)al an* /i-em2an*-an leh FAS# mem)at -m,nen5-m,nen

se2a*ai 2eri-)t:

1. T)j)an ,ela,ran -e)an*an

%. Kriteria -)alitas in6rmasi

3. !lemen5elemen la,ran -e)an*an

4. 'en*)-)ran /an ,en*a-)an

Reran*-a Knse,t)al an* /i-em2an*-an FAS# an* /ise2)t SFA@ se2a*ai 2eri-)t:

• SFA@ N. 1 &b'ecti!es of Financial Reporting by Business (nterprises. Mene-an-an

,a/a t)j)an ,ela,ran -e)an*an ,er)sahaan.

• SFA@ N.% )ualitati!e Caracteristics of Accounting Information. Mem2eri-an

-ara-teristi- -)alitas an* har)s /imili-i leh in6rmasi a-)ntansi a*ar le2ih 2erman6aat.

• SFA@ N. 3 (lements of Financial %tatements of Business (nterprises. Men/e6inisi-an

10 elemen la,ran -e)an*an an* a-an /iaman/emen leh SFA@ N. &.

• SFA@ N. > Recognition and *easurement in Financial %tatements of Business

(nterprises. #er-aitan /en*an is) ,en*a-)an /an ,en*)-)ran.

• SFA@ N. & (lements of Financial %tatements+a replacement of FA%B Concepts

%tatement ,o. - incorporating an amendment of FA%B Concepts %tatement ,o. /0.

Mer),a-an ,en**anti /ari SFA@ N. 3 /en*an se/i-it ,er)2ahan ,a/a /e6inisi 10 elemen

la,ran -e)an*an.

• SFA@ N. + 1sing Cas Flow Information and Present 2alue in Accounting

*easurements. Mem2eri-an -eran*-a -erja 2a*i ,ema-aian ar)s -as masa /e,an an*

/ihara,-an /an nilai se-aran* se2a*ai /asar ,en*)-)ran.

Reran*-a -nse,t)al an* 2erla-) /i In/nesia /ise2)t /en*an Keran*-a "asar

'en)s)nan /an 'enajian a,ran Ke)an*an <K"''K= an* /im)at /alam Stan/ar

A-)ntansi Ke)an*an <SAK= an* /ia/,si /ari Conceptual Framework an* /i-el)ar-an

leh IAS@. K"''K mem2ahas:

• T)j)an ,ela,ran -e)an*an

• Kara-teristi- an* menent)-an man6aat in6rmasi /alam la,ran -e)an*an

• "e6inisi ,en*a-)an /an ,en*)-)ran )ns)r5)ns)r an* mem2ent)- la,ran -e)an*an

• Knse, m/al /an ,emeliharaan m/al

Teori Akuntansi | 13

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 15/41

#A# $

KONS!' "ASAR

Knse, /asar ,a/a )m)mna mer),a-an a2stra-si ata) -nse,t)alitas -ara-teristi-

lin*-)n*an tem,at ata) wilaah /itera,-anna ,ela,ran -e)an*an. "ise2)t -nse, /asar

-arena a,a2ila -nse, terse2)t /ian)t a-an ter/a,at im,li-asi ata) -nse-)ensi a-)ntansi

tertent). #e2era,a -nse, /asar an* terse/ia seara teritis an* /a,at /i,ilih se2a*ai 2asis

,enalaran /alam mere-aasa s)at) sistem ,ela,ran -e)an*an se2a*ai 2eri-)t:

1. 'a)l (ra/

Teori Akuntansi | 14

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 16/41

(ra/ men*i/enti6i-asi-an se,)l)h -nse, /asar an* /ian**a, melan/asi ,ra-ti-

2isnis /an a-)ntansi /i Ameri-a. (ra/ men/es-ri,si-an -nse, /asar se2a*ai -nse,

an* men/asar -)alitas -e2erman6aatan /an -eteran/alan in6rmasi a-)ntansi ata) se2a*ai

-eter2atasan an* mele-at ,a/a statemen -e)an*an.

a. Str)-t)r masara-at /an ,emerintah an* men*a-)i ha- mili- ,ri2a/i <a society and

go!ernment structure onoring pri!ate property rigt =

2. !ntitas 2isnis s,esi6i- < specific business entities=

. Usaha 2erlanj)t < going concern=

/. 'enim2lan seara mneter /alam se,eran*-at a-)n <monetary e3pression in

accounts=

e. Knsistensi antara ,eri/e )nt)- entitas an* sama <consistency between periods for

te same entity=

6. Keane-ara*aman ,erla-)an a-)ntansi /i antara entitas in/e,en/en <di!ersity in

accounting among independent entities=

*. Knseratisma <con!ertasim=

h. Keteran/alan /ata melal)i ,en*en/alian internal <dependability of data troug

internal control =

i. Materialitas <materiality=

j. Kete,atwa-t)an /alam ,ela,ran -e)an*an memerl)-an ta-siran <timeliness in

financial reporting re$uires estimates=

%. A)ntin* 'rini,les #ar/

Knse, /asar se2a*ai iri5iri /asar /an mem)atna /alam APB %tatement ,o.4. A'#

men*i/enti6i-asi-an ti*a 2elas -nse, /asar an* mer),a-an -ara-teristi- lin*-)n*an/itera,-anna a-)ntansi.

Teori Akuntansi | 15

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 17/41

3. l- Tearne /am "//

!m,at -nse, an* /ian**a, ,st)lat /an 2e2era,a -nse, lain se2a*ai input"oriented

principles ait) recognition# matcing# conser!atism# disclosure# materiality# /an

ob'ecti!ity? /an output"oriented principles ait) comparability# consistency# /an

uniformity.

. Usaha 2erlanj)t < going concern=

. 'eri/e wa-t) <time period =

. !ntitas a-)ntansi <accounting entity=

. Unit mneter <menetery unit =

4. Anthn 7aw-ins /an Merhant

>. 'atn /an ittletn

Teori Akuntansi | 16

h. An*-a ,en/e-atan

<appro3imation=

i. 'ertim2an*an < 'udgment =

j. In6rmasi -e)an*an )m)m

-. Statemen -e)an*an 2er-aitanseara men/asar

l. S)2stansi /ari 2ent)- < substance

o!er from=

m. Materialitas

a. !ntitas a-)ntansi

2. 5oing concern

. 'en*)-)ran s)m2er e-nmi

/an 2li*asi

/. 'eri/e wa-t)e. 'en*)-)ran /alam )nit )an*

6. A-r)al

*. 7ar*a ,ert)-aran

Se2elas -nse, 2eri-)t ini an*

/ija/i-an 2asis /alam mem2ahas isi

2ent)- s)s)nan /an arti ,entin* statemen

-e)an*an. Knse, /asar 15> /i-ate*ri-an

se2a*ai ,elan/as statemen ,sisi -e)an*an

se/an*-an -nse, /asar &511 /i-ate*ri-an

1. 'en*)-)ran /en*an )nit )an*

%. !ntitas

3. Usaha 2erlanj)t < going concern=4. Ks <cost =

>. As,e- *an/a

&. 'eri/e a-)ntansi

+. Knseratisme

8. Realisasi

. 'enan/in*an <matcing =

10. Knsistensi

11. Materialitas

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 18/41

Knse, /asar an* /i-enal-an se2el)m s)m2er5s)m2er an* /ise2)t se2el)mna.

#)-) 'atn D ittletn <140= mer),a-an salah sat) -ara -lasi- an* mem,en*ar)hi

,emi-iran a-)ntansi ses)/ah it).

a. !ntitas 2isnis ata) -esat)an )saha

2. Kntin)itas -e*iatanC)saha

. 'en*har*aan se,a-atan

/. Ks mele-at

e. U,aa /an a,aianChasil

6. #)-ti tereri6i-asi /an 2je-ti6

*. As)msi

Knse, /asar an* /i,ilih leh FAS# an* /ise2)t SFA@ <%tatement of Financial

Accounting Concept = se2a*ai 2eri-)t:

• SFA@ N. 1 &b'ecti!es of Financial Reporting by Business (nterprises. Mene-an-an

,a/a t)j)an ,ela,ran -e)an*an ,er)sahaan. %tatement ini men*a-)i a/ana heter*enitas

-elm,- ,en**)na e-sternal. Mes-i,)n /emi-ian statement ini menata-an 2ahwa ,a/a

)m)mna ,ara ,en**)na e-sternal terse2)t mementin*-an ,re/i-si j)mlah wa-t) /an

-eti/a-,astian aliran -as /i masa men/atan*. Oleh -arena it) t)j)an ,ela,ran -e)an*an

,er)sahaan /i/e6inisi-an seara )m)m /an ti/a- menasar ,a/a -e,entin*an sat)

-elm,- ,en**)na saja.

• SFA@ N.% )ualitati!e Caracteristics of Accounting Information. Mem2eri-an

-ara-teristi- -)alitas an* har)s /imili-i leh in6rmasi a-)ntansi a*ar le2ih 2erman6aat.

Man6aat in6rmasi a-)ntansi terermin ,a/a 2esarna man6aat an* /i,erleh ,en**)na

)nt)- men*am2il -e,)t)san. "en*an /emi-ian 2esarna man6aat in6rmasi a-)ntansi

ter-ait /en*an t)j)an ,re/i-ti6 /an a-)nta2ilitas. #iaa lan*s)n* in6rmasi ter-ait /en*an

-e*iatan men*)m,)l-an menia,-an /an mene2ar-an in6rmasi. Selain it) in6rmasi

<misal ses)ai se*mentasi= an* /i,)2li-asi /a,at mer)*i-an ,er)sahaan /alam

men*ha/a,i ,ersain*an /alam in/)str. Se/an*-an 2iaa ti/a- lan*s)n* ter-ait /en*an

understandability in6rmasi. Misalna ,en*)n*-a,an tam2ahan se,erti an* /iat)r /alamSFAS N. 33 ter2)-ti ti/a- ata) -)ran* /imen*erti leh ,en**)na. Masalah lain ait)

Teori Akuntansi | 17

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 19/41

terja/ina o!erload in6rmasi ata) -emam,)an in/ii/) /an ,asar /alam menera, /an

men**)na-an in6rmasi.

• SFA@ N. 3 (lements of Financial %tatements of Business (nterprises. Men/e6inisi-an

10 elemen la,ran -e)an*an an* a-an /iaman/emen leh SFA@ N. &. Statemen ini

mene2)t-an ti*a ,an/an*an a-)ntansi -e)an*an <re!enue"e3pense# asset"liabilities# /an

nonarticulated =. Statemen ini ti/a- mene2)t-an seara s,esi6i- ti,e -nse, capital

maintenance an* /i*)na-an ma),)n masalah ,en*a-)an /an ,en*)-)ran an* /isaji-an

/alam la,ran -e)an*an. Statemen ini j)*a men**anti istilah earning menja/i income

)nt)- men*in/i-asi-an ,er)2ahan ttal /alam net asset an* terja/i selama ,eri/e

se2a*ai hasil /ari -e*iatan ,erasi ,er)sahaan.

• SFA@ N. 4 &b'ecti!es of Financial Reporting by ,onbusiness &rgani6ations.

Mene-an-an ,a/a ,ela,ran -e)an*an entitas nn 2isnis an* memili-i 2e2era,a -ara-ter.

Statemen ini menata-an 2ahwa entitas nn 2isnis ti/a- memili-i in/i-atr t)n**al atas

-inerja entitas se,erti ,en*)-)ran income ,a/a se-tr profit oriented .

• SFA@ N. > Recognition and *easurement in Financial %tatements of Business

(nterprises. Meneta,-an -riteria ,en*a-)an /an ,en*)-)ran 6)n/amental serta ,e/man

tentan* in6rmasi a,a an* 2iasana har)s /imas)--an -e /alam laran -e)an*an /an

-a,an wa-t) ,ela,ranna.

• SFA@ N. & (lements of Financial %tatements+a replacement of FA%B Concepts

%tatement ,o. - incorporating an amendment of FA%B Concepts %tatement ,o. /0.

Mer),a-an ,en**anti /ari SFA@ N. 3 /en*an se/i-it ,er)2ahan ,a/a /e6inisi 10 elemen

la,ran -e)an*an se2a*ai 2eri-)t:

a. Ase! a/alah ,r2a2ilitas man6aat e-nmi /i masa men/atan* an* /i,erleh ata)

/i-en/ali-an leh entitas tertent) se2a*ai hasil transa-si ata) -eja/ian masa lal).

2. Liabi)i!ies ,Ke-aiban/ a/alah ,r2a2ilitas ,en*r2anan man6aat e-nmi /i masa

men/atan* an* /itim2)l-an /ari -ewaji2an entitas tertent) saat ini )nt)-

memin/ah-an asset ata) mene/ia-an jasa -e,a/a entitas lain /i masa men/atan*

se2a*ai hasil transa-si ata) -eja/ian masa lal).

. E%i!as a!a ne! asse! a/alah resi/)al interest ,a/a asset se2)ah entitas an* masih

tersisa setelah /i-)ran*i -ewaji2anna. "i ,er)sahaan 2isnis e-)itas mer),a-an

-e,entin*an <ha-= ,emili-. "i entitas nn ,r6it an* ti/a- memili-i -e,entin*an <ha-=

-e,emili-an se,erti ,a/a entitas 2isnis net asset /i2a*i menja/i ti*a -elas 2er/asar-an

a/a ata) ti/a-na donor" imposed restrictions ait): permanently restricted#

temporarily restricted# /an unrestricted net asset.

/. In0es!asi Pemi)i% a/alah -enai-an e-)itas entitas 2isnis se2a*ai hasil /ari trans6er

ses)at) an* 2erhar*a -e entitas tertent) <,er)sahaan= /ari entitas lain )nt)-

Teori Akuntansi | 18

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 20/41

mem,erleh ata) menin*-at-an e-)itas ,emili- /i ,er)sahaan terse2)t. 'emili- ,a/a

)m)mna menerima asset se2a*ai inestasi ta,i /a,at j)*a 2er),a jasa ata) -e,)asan

ata) -nersi lia2ilitas <-ewaji2an= ,er)sahaan.

e. Dis!ribsi %e"a1a "emi)i% a/alah ,en)r)nan e-)ita entitas <,er)sahaan= an*

/ihasi-an /ari ,er,in/ahan asset ,enewaan jasa ata) ,em2erian ,injaman /ari

,er)sahaan -e,a/a ,emili-. "istri2)si -e,a/a ,emili- a-an men*)ran*i e-)itas

,emili- /i ,er)sahaan terse2)t.

6. Kom"re2ensif Income a/alah ,er)2ahan e-)itas entitas 2isnis selama sat) ,eri/e /ari

transa-si /an -eja/ian lain /an -ea/aan an* 2ers)m2er 2)-an /ari ,emili-. Meli,)ti

sel)r)h ,er)2ahan /alam e-)itas selama sat) ,eri/e -e)ali an* /ihasil-an /ari

inestasi /ari ,emili- /an /istri2)si -e,a/a ,emili-.

*. Revenues a/alah aliran mas)- ata) -enai-an asset lain ,a/a se2)ah entitas ata)

,el)nasan -ewaji2anna <ata) -m2inasi /ari -e/)ana= /ari men*antar-an ata)

mem,r/)-si 2aran* menewa-an jasa ata) a-tiitas lain an* menja/i a-tiitas

,erasi )tama ,er)sahaan.

h. Bia+a a/alah aliran -el)ar ata) ,en*)ran*an asset lain ata) ,en*el)aran an* ter-ait

/en*an lia2ilitas <ata) -m2inasi -e/)ana= /ari men*antar-an menewa-an jasa ata)

mela-)-an a-tiitas lain an* menja/i a-tiitas ,erasi )tama ,er)sahaan.

i. Gain a/alah -enai-an e-)itas <net asset0 /ari ,eri,heral ata) transa-si insi/ental se2)ah

entitas /an /ari sel)r)h transa-si lain /an -eja/ian lain /an -ea/aan an*

mem,en*ar)hi entitas -e)ali an* 2erasal /ari reen)e ata) inestasi /ari ,emili-.

j. Rgi a/alah ,en)r)nan e-)itas <net asset = an* 2erasal /ari ,eri,heral ata) transa-si

ini/ental se2)ah entitas /an /ari sel)r)h transa-si lain /an -eja/ian lain /an -ea/aan

an* mem,en*ar)hi entitas -e)ali an* 2erasal /ari reen)e ata) inestasi /ari

,emili-.

• SFA@ N. + 1sing Cas Flow Information and Present 2alue in Accounting

*easurements. Mem2eri-an -eran*-a -erja 2a*i ,ema-aian ar)s -as masa /e,an an*

/ihara,-an /an nilai se-aran* se2a*ai /asar ,en*)-)ran. Statemen ini le2ih mene-an-an

,a/a is) ,en*)-)ran s,esi6i- /ari,a/a is) -nse,t)al an* le2ih l)as sehin**a statemen

ini /a,at /ilihat se2a*ai 2a*ian /ari SFA@ N. >. Statemen ini /i*)na-an ,a/a sit)asi

-eti-a current market !alue ti/a- terse/ia sehin**a har)s men**)na-an estimasi aliran -as

/i masa /e,an.

• SFA@ N. 8 @ne,t)al Framewr- 6r Finanial Re,rtin*E@ha,ter 1 Te &b'ecti!e

of 5eneral Purpose Financial Reporting# an/ @ha,ter 3 )ualitati!e Caracteristics of

1seful Financial Information <a re,laement 6 FAS# @ne,ts Statements N. 1 an/ N.

% 0. Meneta,-an t)j)an5t)j)an /an -nse,5-nse, 6)n/amental an* a-an menja/i /asar

Teori Akuntansi | 1!

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 21/41

)nt)- ,en*em2an*an a-)ntansi -e)an*an /an ,e/man ,ela,ran. Statemen ini

mer),a-an -eran*-a -nse,t)al 2ar) an* men**anti-an SFA@ N. 1 /an SFA@ N.%. Isi

/an t)j)an seara )m)m ,a/a statemen ini se2a*ai 2eri-)t:

a. 7asil pro'ect 2ersama /en*an IAS# /alam mer)m)s-an -nse, /asar a-)ntansi

-e)an*an.

2. Me**anti-an SFA@ N. 1 /an SFA@ N. %.

. Ter/iri atas 3 2a2 ait) #a2 1 men*enai t)j)an )m)m ,ela,ran -e)an*an #a2 %

men*enai entitas ,ela,ran /an #a2 3 men*enai -ara-teristi- -)alitati6 in6rmasi

-e)an*an an* 2erman6aat.

Karena IAI men*a/,si reran*-a -nse,t)al IAS@ ma-a -nse, /asar an* /i,ilih

j)*a men*i-)ti IAS@. Ter/a,at /)a -nse, /asar an* /ise2)t se2a*ai as)msi ,elan/as ata)

underlying assumptions ait) #asis A-r)al ata) accrual basis /an Usaha #erlanj)t ata)

going concern.

#A# $I

AS!T

'en*ertian aset men)r)t FAS# <SFA@ n. & ,r*. %>= /alam S)war/jn <%00> hlm.

%>%= ait)

Teori Akuntansi | 20

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 22/41

Assets are probable future economic benefits obtained or controlled by a

particular entity as a result of past transactions or e!ents.

Se/an*-an ,en*ertian aset men)r)t IAI an* ter/a,at /alam Keran*-a "asar

'en)s)nan /an 'enajian a,ran Ke)an*an <K"''K ,r*. 4= ait)

Aset a/alah s)m2er /aa an* /i-en/ali-an leh entitas se2a*ai a-i2at /ari

-eja/ian an* s)/ah lam,a) an* /ari s)m2er /aa it) man6aat e-nmi a-an

men*alir -e,a/a entitas /i masa /e,an.

'en*)-)ran aset men)r)t FAS# 2er2e/a /en*an men)r)t IAI. Men)r)t FAS# /alam

S)war/jn <%00>= aset /i)-)r /en*an salah sat) -riteria ,en*a-)an aset a/alah -eter)-)ran

measureability0 man6aat e-nmi- an* a-an /atan*. Ban* /ima-s)/ ,en*)-)ran /i sini

a/alah ,enent)an j)mlah r),iah an* har)s /ile-at-an ,a/a s)at) 2je- aset ,a/a saat

terja/ina an* a-an /ija/i-an /ata /asar )nt)- men*i-)ti aliran 6isis 2je- terse2)t.

Se/an*-an men)r)t IAI /alam K"''K aset /i)-)r /en*an men**)na-an 2e2era,a /asar

,en*)-)ran ait):

1. Biaya istoris. A-tia /iatat se2esar ,en*el)aran -as <ata) setara -as= an* /i2aar ata)

se2esar nilai wajar /ari im2alan nsi/eratin= an* /i2eri-an )nt)- mem,erleh a-tia

terse2)t ,a/a saat ,erlehan.%. Biaya kini current cost0. A-tia /inilai /alam j)mlah -as <ata) setara -as= an*

sehar)sna /i2aar 2ila a-tia an* sama ata) setara a-tia /i,erleh se-aran*.

3. ,ilai realisasi7penyelesaian realisable7settlement !alue0. A-tia /inata-an /alam j)mlah

-as <ata) setara -as= an* /a,at /i,erleh se-aran* /en*an menj)al a-tia /alam

,ele,asan nrmal <r/erl /is,sal=.

4. ,ilai sekarang present !alue0. A-tia /inata-an se2esar ar)s -as mas)- 2ersih /i masa

/e,an an* /i/is-nt-an -e nilai se-aran* /ari ,s an* /ihara,-an /a,at mem2eri-an

hasil /alam ,ela-sanaan )saha nrmal.'en*a-)an aset men)r)t FAS# /alam S)war/jn <%00>= ait) ,a/a )m)mna

,en*a-)an aset /ila-)-an 2ersamaan /en*an a/ana transa-si -eja/ian ata) -ea/aan an*

mem,e2*ar)hi aset. "i sam,in* memen)hi /e6inisi aset -riteria -eter)-)ran -e2er,a)tan

/an -eteran/alan har)s /i,en)hi ,)la. Se/an*-an ,en*a-)an aset men)r)t IAI /alam

K"''K ait) Aset /ia-)i /alam la,ran ,sisi -e)an*an -eti-a man6aat e-nmi ter-ait

aset a-an men*alir -e,a/a entitas /i masa /e,an /an 2iaa ata) nilai aset 2isa /i)-)r /en*an

an/al.

'enajian aset men)r)t FAS# /an IAI <S)war/jn %00>= memili-i 6rmat an* sama

/alam neraa ait):

Teori Akuntansi | 21

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 23/41

a. Aset /isaji-an /i sisi /e2it ata) -iri /alam neraa 2er6rmata-)n ata) /i 2a*ian atas /alam

neraa 2er6rmat la,ran.

2. Aset /i-lasi6i-asi menja/i aset lanar /an aset teta,.

. Aset /i)r)t-an ,enajianna atas /asar li-)i/itas ata) -elanaranna an* ,alin* lanar

/iant)m-an ,a/a )r)tan ,ertama./. Ke2ija-an a-)ntansi an* 2er-aitan /en*an ,s5,s tertent) har)s /i)n*-a,-an <misalna

met/a /e,resiasi aset teta, /an /asar ,enilaian se/iaan 2aran*.

#A# $II

K!AJI#AN

'en*ertian -ewaji2an men)r)t FAS# <SFA@ n. & ,r*. 3>= /alam S)war/jn <%00>

hlm. 30>= ait)

8iabilities are probable future sacrifices of economic benefits arising from present

obligations of a particular entity to transfer assets or pro!ide ser!ices to oter

entities in te future as a result of past transactions or e!ents.

Teori Akuntansi | 22

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 24/41

Se/an*-an ,en*ertian -ewaji2an men)r)t IAI an* ter/a,at /alam Keran*-a "asar

'en)s)nan /an 'enajian a,ran Ke)an*an <K"''K ,r*. 4= ait)

ia2ilitas a/alah -ewaji2an entitas se-aran* an* tim2)l /ari -eja/ian an* s)/ah

lam,a) an* ,enelesaianna a-an men*a-i2at-an ar)s -el)ar s)m2er /aa

<man6aat e-nmi= /ari entitas /i masa /e,an.

'en*)-)ran -ewaji2an men)r)t FAS# 2er2e/a /en*an men)r)t IAI. Men)r)t FAS#

/alam S)war/jn <%00>= ,en*)-)ran -ewaji2an an* ,alin* 2je-ti6 )nt)- menent)-an

-s -ewaji2an ,a/a saat terja/ina a/alah ,en*har*aan se,a-atan /alam transa-si5transa-si

terse2)t /an 2)-an j)mlah r),iah ,en*r2anan e-nmi- masa /atan*. Se/an*-an men)r)t

IAI /alam K"''K aset /i)-)r /en*an men**)na-an 2e2era,a /asar ,en*)-)ran ait):1. Biaya istoris. Kewaji2an /iatat se2esar j)mlah an* /iterima se2a*ai ,en)-ar /ari

-ewaji2an <2li*atin= ata) /alam -ea/aan tertent) <misalna ,aja- ,en*hasilan= /alam

j)mlah -as <ata) setara -as=an* /ihara,-an a-an /i2aar-an )nt)- memen)hi -ewaji2an

/alam ,ela-sanaan )saha an* nrmal.

%. Biaya kini current cost0. Kewaji2an /inata-an /alam j)mlah -as <ata) setara -as= an*

ti/a- /i/is-nt-an <)n/is)nte/= an* m)n*-in a-an /i,erl)-an )nt)- menelesai-an

-ewaji2an <2li*atin= se-aran*.

3. ,ilai realisasi7penyelesaian realisable7settlement !alue0. Kewaji2an /inata-an se2esar

nilai ,enelesaian? ait) j)mlah -as <ata) setara -as= an* ti/a- /i/is-nt-an an*

/ihara,-an a-an /i2aar-an )nt)- memen)hi -ewaji2an /alam ,ela-sanaan )saha nrmal.

4. ,ilai sekarang present !alue0. Kewaji2an /inata-an se2esar ar)s -as -el)ar 2ersih /i

masa /e,an an* /i/is-nt-an -e nilai se-aran* an* /ihara,-an a-an /i,erl)-an )nt)-

menelesai-an -ewaji2an /alam ,ela-sanaan )saha nrmal.

'en*a-)an -ewaji2an men)r)t FAS# /alam S)war/jn <%00>= ait) -ewaji2an

/ia-)i ,a/a saat -ehar)san telah men*i-at a-i2at transa-si an* se2el)mna telah terja/i.

Kewaji2an /a,at /ia-)i atas /asar -riteria ,en*a-)an ait) /e6inisi -eter)-)ran-eteran/alan /an -e2er,a)tan. Se/an*-an ,en*a-)an aset men)r)t IAI /alam K"''K

ait) ia2ilitas /ia-)i /alam la,ran ,sisi -e)an*an -eti-a tim2)l -ewaji2an se-aran* an*

,enelesaianna /i masa /e,an a-an men*a-i2at-an ar)s -el)ar s)m2er /aa <man6aat

e-nmi= /an j)mlah ,enelesaianna 2isa /i)-)r /en*an an/al.

'enajian -ewaji2an men)r)t FAS# /an IAI <S)war/jn %00>= memili-i 6rmat an*

sama /alam neraa ait) -ewaji2an /isaji-an /i neraa atas /asar )r)tan li-)i/itasna. 7al

ini ses)ai /en*an )r)tan ,erlin/)n*an /alam hal terja/i li-)i/asi. Kewaji2an hen/a-na ti/a-

/i-m,ensasi /en*an aset an* 2er-aitan /an /ila,r-an j)mlah 2ersihna saja -e)ali

Teori Akuntansi | 23

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 25/41

/alam -ea/aan -h)s)s an* /i /alamna ,iha- ,ela,r mem,)nai ha- -ntra <rigt to set

off =.

.

#A# $III

'!N"A'ATAN

Men)r)t FAS# /alam SFA@ n. & ,a/a S)war/jn <%00> hlm. 3>3= /e6inisi

,en/a,atan /an )nt)n* se2a*ai 2eri-)t:

Re!enues are inflows or oter enacements of assets of an entity or settlements of

its liabilities or combination of bot0 from deli!ering or producing goods#

rendering ser!ices# or oter acti!ities tat constitute te entity9s ongoing ma'or or

central operations <,r*. +8=.

5ains are increases in e$uity net assets0 from periperal or incidental

transaction of an entity and from all oter transactions and oter e!ents and

Teori Akuntansi | 24

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 26/41

circumtances affecting te entity e3cept tose tat result from re!enues or

in!estments by owners <,r*. 8%=.

Se/an*-an ,en*ertian ,en/a,atan men)r)t IAI an* ter/a,at /alam Keran*-a "asar

'en)s)nan /an 'enajian a,ran Ke)an*an <K"''K ,r*. +4= ait)

"e6inisi ,en*hasilan <inme= meli,)ti 2ai- ,en/a,atan <reen)es= ma),)n

-e)nt)n*an <*ains=. 'en/a,atan tim2)l /alam ,ela-sanaan a-tiitas ,er)sahaan

an* 2iasa /an /i-enal /en*an se2)tan an* 2er2e/a se,erti ,enj)alan

,en*hasilan jasa <6ees= 2)n*a /ii/en ralti /an sewa.

"alam %tandar Akuntansi Keuangan <%00%= IAI men*a/,si /e6inisi ,en/a,atan /ari

IAS@ an* menem,at-an ,en/a,atan <re!enue= se2a*ai )ns)r ,en*hasilan <income= hal ini

ter/a,at ,a/a S)war/jn <%00>=. IAI ti/a- mem2e/a-an re!enue /an gain -e/)ana

/i*a2)n*-an /alam sat) -nse, an* /ise2)t income.

'en*a-)an ,en/a,atan men)r)t FAS# /alam S)war/jn <%00>= 'en*a-)an

,en/a,atan ti/a- 2leh menim,an* /ari lan/asan -nse,t)al. Oleh -arena it) seara

-nse,t)al ,en/a,atan hana /a,at /ia-)i -ala) memen)hi -)alitas -eter)-)ran

measurability0 /an -eteran/alan reliability0. 'en/a,atan 2ar) /a,at /i-etah)i setelah s)at)

,r/)- selesai /i,r/)-si /an ,enj)alan 2enar52enar telah terja/i /an /itan/ai /en*an

,enerahan 2aran*. Atas /asar ,emi-iran ini FAS# men*aj)-an /)a -riteria ,en*a-)an

,en/a,atan </an )nt)n*= an* -e/)ana har)s /i,en)hi ait) <SFA@ N. > ,r*. 83=:

1. Terealisasi ata) )-), ,asti terealisasi /imana ,en/a,atan /a,at /i-ata-an terealisasi

a,a2ila ,r/)- <2aran* /an jasa= ma),)n aset lain telah terj)al ata) /it)-ar-an /en*an -as

ata) -laim atas -as /an )-), ,asti j)mlahna.

%. Ter2ent)- /imana ,en/a,atan ter2ent)- a,a2ila ,er)sahaan telah mela-)-an seara

s)2stansial -e*iatan an* har)s /ila-)-an )nt)- men/a,at-an ha- man6aat ata) nilai an*

mele-at ,a/a ,en/a,atan terse2)t.

Gambar 3.' ( Saa! Penga%an Pen1a"a!an

Kai1a2 Penga%an Pene)asan

'a/a saat -ntra- ,enj)alan 'en/a,atan telah terealisasi teta,i 2el)m ter2ent)-

Teori Akuntansi | 25

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 27/41

<-e*itan ,r/)-si 2el)m terja/i 2ar)

,enan/atan*anan -nta-C,enerimaan )an* m)-a=

Selama ,rses ,r/)-si seara

2ertaha, <s)/ah a/a -ntra-

,enj)alan=

'en/a,atan /ia-)i seara 2ertaha, sejalan /en*an

-emaj)an ,rses ,r/)-si ata) an* /ise2)t se2a*ai

met/e ,resentasi ,enelesaian ata) se-ali*)s -eti-a

,re- selesai /an /iserah-an

'a/a saat ,rs)-si selesai <s)/ah a/a

-ntra- ,enj)alanCr/er ,em2elian

ata) 2el)m

'en/a,atan /a,at /ia-)i -eti-a ,r/)- telah

selesai /i,r/)-si

'a/a saat ,enj)alan 'en*a-)an ,en/a,atan ini mer),a-an /asar an* ,alin*

)m)m

'a/a saat -as ter-)m,)l <s)/ah a/a

-ntra- /an 2aran* telah /i-irim=

'en*a-)an ini le2ih 2ersi6at a-)ntansi 2er2asis -as

Se/an*-an ,en*a-)an ,en/a,atan men)r)t IAI /alam K"''K <,r*. %= ait)

,en*hasilan /ia-)i /alam la,ran la2a r)*i -ala) -enai-an man6aat e-nmi /i masa /e,an

an* 2er-aitan /en*an ,enin*-atan a-tia ata) ,en)r)nan -ewaji2an telah terja/i /an /a,at

/i)-)r /en*an an/al. Ini 2erarti ,en*a-)an ,en*hasilan terja/i 2ersamaan /en*an ,en*a-)an

-enai-an a-tia ata) ,en)r)nan -ewaji2an <misalna -enai-an 2ersih a-tia an* tim2)l /ari

,enj)alan 2aran* ata) jasa ata) ,en)r)nan -ewaji2an an* tim2)l /ari ,em2e2asan ,injaman

an* masih har)s /i2aar=.

Teori Akuntansi | 26

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 28/41

"alam S)war/jn <%00>= ,enajian ,en/a,atan ter/a,at ,a/a statemen la2a r)*i.

Masalah an* 2er-aitan /en*an ,enajian ,en/a,atan a/alah ,emisahan antara ,en/a,atan

/an la2a serta ,emisahan 2er2a*ai si6at la2a menjaa/i ,s 2iasa /an l)ar 2iasa.

#A# I9

#IABA

"e6inisi 2iaa men)r)t FAS# <an* /im)at /alam SFA@ n. &= ,a/a S)war/jn

<%00> hlm. 38= ait)

(3penses are outflows or oter using up of assets or incurrence of liabilities or

combination of bot0 from deli!ering or producing goods# rendering ser!ices# or

Teori Akuntansi | 27

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 29/41

carrying out oter acti!ities tat constitute te entity9s ongoing ma'or or central

operations <,r*. 80=.

Se/an*-an /e6inisi 2iaa men)r)t IAI an* /im)at /alam K"''K <,r*. +8= ait)

"e6inisi 2e2an mena-),i 2ai- -er)*ian ma),)n 2e2an an* tim2)l /alam

,ela-sanaan a-tiitas ,er)sahaan an* 2iasa. #e2an an* tim2)l /alam

,ela-sanaan a-tiitas ,er)sahaan an* 2iasa meli,)ti misalna 2e2an ,--

,enj)alan *aji /an ,en)s)tan. #e2an terse2)t 2iasana 2er2ent)- ar)s -el)ar

ata) 2er-)ran*na a-tia se,erti -as </an setara -as= ,erse/iaan /an a-tia teta,.

'en*a-)an 2iaa ti/a- /i2e/a-an /en*an ,en*a-)an r)*i. Kriteria ,en*a-)an 2iaa

ata) r)*i ,a/a )m)mna /ia-)i a,a2ila salah sat) /ari -riteria 2eri-)t /i,en)hi hal ini

men)r)t FAS# <an* /im)at /alam SFA@ n. > ,r*. 8>= /alam S)war/jn <%00> hlm.

40+= ait) %onsmsi manfaa! /an )en+a"n+a a!a ber%rangn+a manfaa! masa 1a!ang.

Sin*-atna 2iaa /ia-)i a,a2ila man6aat e-nmi- telah /i-ns)msi /alam ran*-a

,enerahan 2aran* ata) jasa )nt)- men/atan*-an ,en/a,atan ata) ji-a man6aat e-nmi-

masa /atan* telah lena,.

'en*a-)an 2iaa men)r)t IAI an* /im)at /alam K"''K <,r*. 4= ait)

#e2an /ia-)i /alam la,ran la2a r)*i -ala) ,en)r)nan man6aat e-nmi masa

/e,an an* 2er-aitan /en*an ,en)r)nan a-tia ata) ,enin*-atan -ewaji2an telah

terja/i /an /a,at /i)-)r /en*an an/al. Ini 2erarti ,en*a-)an 2e2an terja/i

2ersamaan /en*an ,en*a-)an -enai-an -ewaji2an ata) ,en)r)nan a-tia

<misalna a-r)al ha- -arawan ata) ,en)s)tan a-tia teta,=.

'enajian 2iaa ti/a- /a,at /ile,as-an /ari ,enajian ,en/a,atan /an sarana )nt)- it)a/alah statemen la2a r)*i. 'enajian elemen ,en/a,atan )nt)n* 2iaa /an r)*i ter*ant)n*

,a/a -nse, men*enai a,a saja an* mem2ent)- la2a.

Teori Akuntansi | 28

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 30/41

#A# 9

A#A

a2a /alam teri a-)ntansi mer)j)- ,a/a -nse, FAS# an* /ise2)t /en*an a2a

Km,rehensi6. a2a -m,rehensi6 /ima-nai se2a*ai -enai-an aset 2ersih an* 2erasal /ari

transa-si /en*an ,emili-. a2a a-)ntansi /en*an 2er2a*ai inter,retasinta /ihara,-an /a,at

/i*)na-an antara lain se2a*ai:

Teori Akuntansi | 2!

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 31/41

a. In/i-atr e6isiensi ,en**)naan /ana an* tertanam /alam ,er)sahaan an*

/iw)j)/-an /alam tin*-at -em2alian atas inestasi

2. 'en*)-)r ,restasi ata) -inerja 2a/an )saha /an manajemen

. "asar ,enent)an 2esarna ,en*enaan ,aja-

/. Alat ,en*en/alian s)m2er /aa e-nmi- s)at) ne*ara

e. "asar ,enent)an /an ,enilaian -elaa-an tari6 /alam ,er)sahaan ,)2li-

6. Alat ,en*en/alian terha/a, /e2itr /alam -ntra- )tan*

*. "asar -m,ensasi /an ,em2a*ian 2n)s

h. Alat mtiasi manajemen /alam ,en*en/alian ,er)sahaan

i. "asar ,em2a*ian /ei/en

Konse" )aba %on0ensiona). Teri tentan* la2a masih har)s /i-em2an*-an /an

/imanta,-an -em2ali a*ar tera,ai inter,retasi an* te,at seara int)iti6 ma),)n e-nmi-

sehin**a an*-a la2a a-)ntansi mem,)nai man6aat -h)s)sna 2a*i inestr /an -re/itr.

Konse" )aba 1a)am !a!aran seman!i%. Knse, ini 2er-aitan /en*an masalah ma-na

a,a an* har)s /ile-at-an leh ,ere-aasaan ,ela,ran ,a/a sim2l ata) elemen la2a

sehin**a la2a 2erman6aat /an 2erma-na se2a*ai in6rmasi. 'ema-naan la2a seara semanti-

a-an menent)-an ,ema-naan la2a seara sinta-ti- ait) ,en*)-)ran /an ,enajian.

Konse" )aba 1a)am !a!aran sin!a!i%. Knse, la2a har)s /i,erasinal-an /alam

2ent)- stan/ar /an ,rse/)r a-)ntansi an* manta, /an 2je-ti6 sehin**a an*-a la2a /a,at

/i)-)r /an /isaji-an /alam la,ran -e)an*an. "alam -nse, ini ter/a,at ,en/e-atan

transa-si ,en/e-atan -e*iatan /an ,en/e-atan ,emertahanan -a,ital. 'a/a ,en/e-atan

transa-si la2a /i)-)r /an /ia-)i ,a/a saat terja/ina transa-si <ter)tama transa-si e-sternal=

an* -em)/ian tera-)m)lasi sam,ai a-hir ,eri/e. 'en*a-)an la2a sama /en*an ,en*a-)an

,en/a,atan atas /asar -riteria terealisasi. 'en*a-)an la2a j)*a sama /en*an ,en*a-)an 2iaa

atas /asar -riteria -ns)msi man6aat. 'a/a ,en/e-atan -e*iatan la2a /ian**a, tim2)l

2ersamaan /en*an 2erlan*s)n*na -e*aiatan ata) -eja/ian 2)-an se2a*ai hasil atas s)at)

transa-si ,a/a saat tertent). 'en/e-atan -e*iatan mem2ant) manajemen mela-)-an analisis

internal. Se/an*-an ,a/a ,en/e-atan ,emertahanan -a,ital la2a mer),a-an -nse-)ensi /ari

,en*)-)ran -a,ital ,a/a /)a titi- wa-t) an* 2er2e/a. a2a a/alah ,er)2ahan ata) -enai-an

-a,ital ,a/a /)a aset an* 2er2e/a. !lemen la,ran -e)an*an /i)-)r /en*an atas /asar

,en/e-atan aset5-ewaji2an.

Konse" )aba 1a)am !a!aran "ragma!i%. Tataran ,ra*mati- /alam teri -m)ni-asi

2er-e,entin*an )nt)- mea-in-an 2ahwa la2a mer),a-an ,re/i-tr aliran -as -e inestr

2ahwa la2a a-)ntansi 2erman6aat /alam ,er-ntra-an /an ,en*en/alian manajemen /an

Teori Akuntansi | 30

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 32/41

2ahwa la2a a-)ntansi men*an/)n* in6rmasi an* 2erman6aat 2a*i inestr. Teri a-)ntansi

,ra*mati- mem)sat-an ,erhatianna ,a/a ,en*ar)h in6rmasi terha/a, ,er)2ahan ,erila-)

,ema-ai in6rmasi a-)ntansi.

Ma-na la2a seara )m)m a/alah -enai-an -ema-m)ran /alam s)at) ,eri/e an*

/a,at /ini-mati </istri2)si ata) tari-= asal-an -ema-m)ran awal masih teta, /i,ertahan-an.

'en*ertian semaam ini /i/asar-an ,a/a -nse, ,emertahanan -a,ital. Knse, ini

mem2e/a-an antara la2a /an -a,ital. Knse, ini mem2e/a-an antara la2a /an -a,ital.

Ka,ital 2erma-na se2a*ai se/iaan <st-= ,tensi jasa ata) -ema-m)ran se/an*-an la2a

2erma-na antara -em2alian atas inestasi /an ,en*em2alian inestasi serta antara transa-si

,erasi /an transa-si ,emili-i. e2ih lanj)t la2a /a,at /i,an/an* se2a*ai ,er)2ahan aset

2ersih sehin**a 2er2a*ai /asar ,enilaian -a,ital /a,at /itera,-an.

a2a a/alah -enai-an -ema-m)ran s)at) entitas an* /a,at /i-ns)msi tan,a

mem,en*ar)hi -a,ital sem)la. 'ersalanna a/alah -a,an ,enan/in*an ,s5,s 2iaa

/en*an ,en/a,atan har)s 2erhenti sehin**a selisihna /a,at /ise2)t la2a. Sl)sina

,en*ertian la2a har)s /i-ait-an /en*an entitas an* 2er-e,entin*an. Teri entitas 2er-aitan

/en*an /en*an ,enent)an sia,a an* /ian**a, ,alin* 2er-e,entin*an /en*an s)at) -e*iatan

e-nmi sehin**a ,iha- terse2)t 2erha- meni-mati la2a. Teri entitas ata) e-)itas an*

2ana- /i2ahas /alam literat)r teri a-)ntansi a/alah:

1. !ntitas )saha 2ersama

%. !ntitas )saha ata) 2isnis

3. !ntitas inestr

4. !ntitas ,emili-

>. !ntitas ,emili- resi/)al

&. !ntitas ,en*en/ali

+. !ntitas /ana

'enajian la2a men)r)t IAI ,a/a 'SAK n. 1 la2a /isaji-an /alam la,ran la2a r)*i.a,ran la2a r)*i menja/i la,ran la2a r)*i -m,rehensi6 /imana ,enajian la,ran la2a

r)*i /en*an memas)--an )ns)r la2a -m,rehensi6. a2a /ial-asi-an )nt)- ,eme*an*

saham minritas ma),)n maritas.

Teori Akuntansi | 31

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 33/41

#A# 9I

!KUITAS

"e6inisi e-)itas men)r)t IAI </alam -eran*-a /asar Stan/ar Ke)an*an A-)ntansi

%00% ,asal 4= /alam S)war/jn <%00> hlm. >14= ait)

!-)itas a/alah ha- resi/)al atas a-tia ,er)sahaan setelah /i-)ran*i sem)a

-ewaji2an.

"e6inisi terse2)t ti/a- 2er2e/a /en*an an* /i)n*-a,-an FAS# </alam SFA@ n. &=

/alam S)war/jn <%00>= 2ahwa

($uity or net asset is te residual interest in te assets of an entity tat remains after

deducting its liabilities.

Teori Akuntansi | 32

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 34/41

/kuitas &emegang saham

ain lain,o$al bentukan atau laba $itahan,o$al setoran

,o$al setoran lain,o$al yuri$is

nerbitan saham baru

&italisasi laba $itahani$en saham

nersi obligasi atau saham istimewa terkonersi

o%k subs%ri&tion

aba atau rugi

"ii$eneka&italisasi

"esit

Koreksi

(erubahan akuntansi

(remium mo$al saham

(en#ualan saham treasuri(enyera&an $esit

"eklarasi $ii$en likui$asi

estrukturisasi ka&ital

ealuasi aset

Men)r)t (/6re 7/*sn /an 7lmes <1+= /alam S)war/jn <%00>=

mem2e/a-an e-)itas /an -ewaji2an atas /asar -riteria 2eri-)t:

• 7a-5ha- masin*5masin* ,iha- atas ,enelesaian -laim

• 7a- ,en**)naan aset /alam ,erasi

• S)2stansi e-nmi- ,erjanjian

Gambar ''.' ( E%i!as Pemegang Sa2am 1an Kom"onenn+a

T)j)an ,ela,ran in6rmasi e-)itas ,eme*an* saham seara )m)m a/alah

mene/ia-an in6rmasi -e,a/a an* 2er-e,entin*an tentan* e6isiensi /an -e,en*)r)san

manajemen. T)j)an lain a/alah mene/ia-an in6rmasi tentan* riwaat serta ,rs,e-

inestasi ,emili- /an ,eme*an* e-)itas lainna. In6rmasi an* har)s /isam,ai-an )nt)-

memen)hi t)j)an e-)itas se2a*ai 2eri-)t:

• S)m2er e-)itas ,eme*an* saham 2eserta riwaatna

• 'erat)ran )ri/is an* mem2atasi ,em2a*ian /ei/en /an ,en*em2alian m/al

setran -e,a/a ,eme*an* saham

• 'riritas 2e2era,a *ln*an ,eme*an* saham ata) ,eme*an* e-)itas lainna.

Teori Akuntansi | 33

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 35/41

#A# 9II

'!N(UN(KA'AN "AN SARANA INT!R'R!TIF

In6rmasi an* /isaji-an melal)i la,ran -e)an*an men)r)t FAS# ait):

1. Neraa <2alane sheet= an* men**am2ar-an ,sisi -e)an*an /ari sat) -esat)an )saha

an* mer),a-an -eseim2an*an antara a-tia <assets= )tan* <lia2ilities= /an m/al

<eG)it= ,a/a s)at) tan**al tertent).

%. a,ran la2a r)*i <inme statement= mer),a-an i-htisar /ari sel)r)h ,en/a,atan /an

2e2an /ari sat) -esat)an )saha )nt)- sat) ,eri/e tertent).

3. a,ran ,er)2ahan e-)itas <statement 6 han*e 6 eG)it= a/alah la,ran ,er)2ahan

m/al /ari sat) -esat)an )saha selama sat) ,eri/e tertent) an* meli,)ti la2a

Teori Akuntansi | 34

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 36/41

-m,rehensi6 inestasi /an /istri2)si /ari /an -e,a/a ,emili- <inestment 2 an/

/istri2)tins t wnerHs=.

4. a,ran ar)s -as <ash 6lw statement= 2erisi sel)r)h ,enerimaan /an ,en*el)aran -as

2ai- an* 2erasa /ari a-tiitas ,erasinal inestasi /an ,en/anaan /ari sat) -esat)an

)saha selama sat) ,eri/e tertent).

>. @atatan atas ,ela,ran -e)an*an <ntes 6 6inanial statement= 2erisi in6rmasi an* ti/a-

/a,at /i)n*-a,-an /alam -eem,at la,ran -e)an*an /i atas an* men*)n*-a,-an

sel)r)h ,rinsi, ,rs/)r met/e /an te-ni- an* /itera,-an /alam ,en)s)nan la,ran

-e)an*an terse2)t.

"alam 'SAK N. 1 ,ara*ra6 08 in6rmasi an* /isaji-an melal)i la,ran -e)an*an

meli,)ti:

a. la,ran ,sisi -e)an*an ,a/a a-hir ,eri/e?

2. la,ran la2a r)*i -m,rehensi6 selama ,eri/e

. la,ran ,er)2ahan e-)itas selama ,eri/e?

/. la,ran ar)s -as selama ,eri/e?

e. atatan atas la,ran -e)an*an 2erisi rin*-asan -e2ija-an a-)ntansi ,entin* /an in6rmasi

,enjelasan lainna? /an

6. la,ran ,sisi -e)an*an ,a/a awal ,eri/e -m,arati6 an* /isaji-an -eti-a entitas

menera,-an s)at) -e2ija-an a-)ntansi seara retrs,e-ti6 ata) mem2)at ,enajian

-em2ali ,s5,s la,ran -e)an*an ata) -eti-a entitas mere-lasi6i-asi ,s5,s /alam

la,ran -e)an*anna.

Se/an*-an in6rmasi an* /isaji-an melal)i me/ia ,ela,ran lain men)r)t FAS# /an

IAI /a,at 2er),a tinja)an -e)an*an ata) financial re!iew an* menjelas-an tentan* -inerja

-e)an*an ,er)sahaan /an ,sisi -e)an*an ,er)sahaan seara rin*-as /en*an menerta-an

analisis -e)an*an ,er)sahaan an* 2er*)na )nt)- ,en**)na la,ran -e)an*an /an ,ela,ran

-e)an*an /alam men*am2il -e,)t)san /an menent)-an -e2ija-an.

Teori Akuntansi | 35

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 37/41

#A# 9III

AKUNTANSI UNTUK '!RU#A7AN 7AR(A

Masalah ,er)2ahan nilai an* seara )m)m /ise2)t ,er)2ahan har*a. Masalah

,er)2ahan har*a seara teritis masih ,entin* )nt)- mem2eri lan/asan 2er,i-ir /alam

men*antisi,asi a/ana -n/isi e-nmi- an* men)nt)t a-)ntansi )nt)- mewaji2-an

,en*)n*-a,an /am,a- ,er)2ahan har*a /alam la,ran -e)an*an. Nilai 2aran* 2er)2ah

-arena a/ana ,er)2ahan har*a. "alam -n/isi ,er)2ahan har*a a-)ntansi istorical cost

men*ha/a,i ti*a masalah 6)n/amental an* 2er-aitan /en*an:

1. Masalah 'enilaian

Nilai aset in/ii/)al ata) s,esi6i- a-an 2er)2ah -ala) /i2an/in*-an /en*an aset

tertent) an* lain mes-i,)n /aa 2eli )an* ti/a- 2er)2ah. 'er)2ahan ini /ise2a2-an leh

,en**)naan te-nl*i an* 2er2e/a ata) -emam,)an ,r/)- 2ar) an* le2ih tin**i.

Masalah A-)ntansi ,a/a masalah ini a/alah -s teratat )nt)- s)at) aset ti/a- la*i

men**am2ar-an nilai aset terse2)t. M/el A-)ntansi )nt)- men*ha/a,i masalah inia/alah a-)ntansi current cost an* ,en*)-)ran nilaina 2er*ant)n* ,a/a /asar ,enilaian

an* /ian)t ait) current cost accounting .

%. Masalah Unit 'en*)-)r

"aa 2eli )an* /a,at 2er)2ah sehin**a )nit mneter se2a*ai ,en*)-)r nilai ti/a-

2ersi6at omogenus ji-a /i-ait-an /en*an wa-t). 'er)2ahan nilai )nit ,en*)-)r ini terja/i

-arena ,er)2ahan tin*-at har*a seara )m)m /alam e-nmi s)at) har*a. Seara )m)m

Teori Akuntansi | 36

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 38/41

/aa 2eli )an* sema-in men)r)n -arena a/ana in6lasi. Masalah A-)ntansi ,a/a masalah

ini a/alah -s an* /i)-)r sat)an r),iah nminal ti/a- la*i omogenus )nt)- 2e2era,a

,s sehin**a ,enj)mlahan -s seara erti-al ma),)n hrintal ti/a- 2erma-na la*i.

M/el A-)ntansi )nt)- men*ha/a,i masalah ini a/alah a-)ntansi tingkat arga umum

general price le!el accounting0.

3. Masalah 'emertahanan Ka,ital

Knse, ,emertahanan -a,ital 2er-aitan /en*an ,en*ertian la2a /imana la2a a/alah

-enai-an -a,ital /alam s)at) ,eri/e an* /a,at /i/istri2)si ata) /ini-mati setelah -a,ital

awal /i,ertahan-an. Unt)- menent)-an la2a /en*an mem,ertahan-an -a,ital 3 hal

,entin* /alam men*)-)r -a,ital har)s /i,ertim2an*-an ait) /asar ,enilaian s-ala ,en*)-)ran /an jenis -a,ital. Masalah ini 2er-aitan /en*an jenis -a,ital an* har)s

/i,ertahan-an ait) 6inansial /an 6isis. Masalah A-)ntansi ,a/a masalah ini a/alah

2a*aimana -a,ital ,a/a /)a titi- wa-t) /i)-)r ata) /inilai. M/el A-)ntansi )nt)-

men*ha/a,i masalah ini a/alah current cost ata) -a,ital 6isis < pysical capital =.

"alam stan/ar a-)ntansi ,er)2ahan har*a stan/ar an* )-), ,entin* a/alah

1. SFAS N. 33Sem)la melal)i SFAS N. 3 FAS# mewaji2-an in6rmasi ,elen*-a, atas ,en*ar)h

in6lasi /an ,er)2ahan har*a s,esi6i- /alam la,ran tah)nan. SFAS N. 33 ti/a- men)nt)t

,enajian -m,rehensi6 statemen -e)an*an atas /asar -s se-aran* ata)/aa 2eli -stan

teta,i hana mewaji2-an ,en*)n*-a,an se2a*ian in6rmasi an* mem2ant) ,ema-ai

)nt)- men*eal)asi ,en*ar)h ,er)2ahan har*a.

Unt)- a-)ntansi /aa 2eli -nstan 2)tir52)tir minim)m an* har)s /i)n*-a,-an

a/alah

a. In6rmasi tentan* la2a /ari ,erasi 2erlanj)t )nt)- tah)n 2erjalan atas /asar /aa 2eli-nstan

2. Unt)n* at) r)*i /aa 2eli atas ,s5,s mneter net )nt)- tah)n 2erjalan

"alam SFAS N. 33 FAS# meneta,-an in6rmasi minimal an* har)s /i)n*-a,-an

atas /asar -s se-aran* se2a*ai 2eri-)t:

a. In6rmasi tentan* la2a /ari ,erasi 2erlanj)t )nt)- tah)n 2erjalan atas /asar -s

se-aran*

2. J)mlah r),iah -s se-aran* se/iaan /an 6asilitas 6isis ,a/a a-hir tah)n

. Unt)n* /an r)*i ,er)sahaan selama tah)n 2erjalan )nt)- se/iaan /an 6asilitas 6asis.

%. SFAS N. 8% <184=

Teori Akuntansi | 37

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 39/41

FAS# mener2it-an SFAS N. 8% an* isina menia/a-an 2e2era,a ,en*)n*-a,an

an* se2el)mna /iat)r /alam SFAS N. 33. Stan/ar 2ar) ini menia/a-an ata)

mem2atal-an -etent)an )nt)- men*)n*-a,-an in6rmasi /aa 2eli -nstan.

3. SFAS N. 8 <18&=

SFAS N. 8 ti/a- la*i mewaji2-an ,en*)n*-a,an ,en*ar)h ,er)2ahan har*a se2a*ai

in6rmasi ,elen*-a, teta,i san*at men*anj)r-an ,en*)n*-a,an terse2)t.

"i In/nesia a-)ntansi ,er)2ahan har*a /iat)r /alam 'SAK &3 /iteta,-an leh "SAK

IAI ,a/a tah)n %011 /an telah /ises)ai-an /en*an ,enem,)rnaan IAS % Financial

Reporting in :yperinflationary (conomies sam,ai /en*an tan**al 1 Jan)ari %014. "alam

'SAK &3 ti/a- menata-an ata) men*anj)r-an entitas men**)na-an )nit ,en*)-)ran

tertent) /alam -n/isi e-nmi hi,erin6lasi nam)n hana menata-an 2ahwa sem)a entitas

/alam e-nmi hi,erin6lasi men**)na-an in/e-s har*a )m)m an* sama. 'SAK &3 an*

/ia/,si /ari IAS % 2er-aitan /en*an ,enajian -em2ali la,ran -e)an*an -eti-a terja/i

e-nmi hi,erin6lasi /alam mata )an* ,ela,ran entitas. "alam -n/isi semaam ini la,ran

-e)an*an entitas /isaji-an /alam )nit ,en*)-)ran -ini ,a/a a-hir ,eri/e ,ela,ran. Selain

it) ,s5,s ter-ait /i ,eri/e se2el)mna /isaji-an /alam )nit ,en*)-)ran -ini ,a/a a-hir

,eri/e ,ela,ran /an la2a r)*i ata) ,sisi mneter net /ia-)i /alam la,ran la2a r)*i /an

/i)n*-a,-an ter,isah.

'!NUTU'

Teori Akuntansi | 38

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 40/41

K!SIM'UAN

'en*etah)an /an ,an/an*an tentan* teri a-)ntansi 2er-em2an* mes-i,)n 2e2era,a

2a*ian /ari ,en*etah)an terse2)t teta, menja/i materi /an 2ahasan an* har)s /i,ertahan-an

se2a*ai materi ,em2elajaran. "alam 2)-) Teri A-)ntansi -aran*an S)war/jn <%00>=

teri a-)ntansi 2er-em2an* men)j) /)a rientasi ait) nrmati6 /an ,siti6. #)-) terse2)t

2errientasi nrmati6 /en*an sasaran ,rses ,enalaran /alam mem2an*)n s)at) sistem

,ela,ran -e)an*an /alam s)at) wilaah ata) ne*ara. Seara )m)m t)j)an e-nmi /an

ssial ne*ara /ija2ar-an /alam ,ela,ran -e)an*an /en*an ma-s)/ a*ar t)j)an a-)ntansi

seara ti/a- lan*s)n* a-an mem2ant) tera,aina t)j)an ne*ara. Materi /alam 2)-)

-aran*an S)war/jn terse2)t /i,ilih )nt)- mem2ent)- teri a-)ntansi ,-- /en*an

,ere-aasaan ,ela,ran -e)an*an se2a*ai lan/asan.

"en*an terse/iana 2er2a*ai ,en*ertian tentan* a-)ntansi /e6inisi a-)ntansi se2a*ai

te-nl*i a/alah an* ,alin* ses)ai a,a2ila /i-ait-an /en*an teri a-)ntansi nrmati6.

A-)ntansi se2a*ai te-nl*i memerl)-an ,enalaran an* l*is /imana ,rses ,enalaran

an* l*is /ise2)t /en*an ,ere-aasaan. 'ere-aasaan ,ela,ran -e)an*an nantina a-an

mem2ent)- reran*-a -nse,t)al an* 2er*)na /alam men*eal)asi /an mem,en*ar)hi

,ra-ti- a-)ntansi.

Reran*-a -nse,t)al an* /i-em2an*-an a-an mem2ent)- se2)ah -nse, /asar

/imana ji-a -nse, terse2)t /ian)t a-an ter/a,at im,li-asi /an -nse-)ensi a-)ntansi

tertent). "alam ,rses ,ere-aasaan ,ela,ran -e)an*an ter/a,at output an* 2er),a

elemen5elemen an* terw)j)/-an la,ran -e)an*an. !lemen5elemen statemen -e)an*an ini

/i2ahas 2ersamaan /en*an masalah5masalah teritis an* 2er-aitan. Selain men*hasil-an

elemen5elemen /alam statemen -e)an*an ,rses ,ere-aasaan ,ela,ran -e)an*an j)*a

a-an men*hasil-an in6rmasi a,a saja an* ter/a,at la,ran -e)an*an /an in6rmasi a,a saja

an* se2ai-na /ila,r-an ,a/a me/ia ,ela,ran lainna.

Nam)n /alam ,er-em2an*anna teri a-)ntansi memili-i masalah -arena a/ana

,er)2ahan har*a an* terja/i -arena ,er2e/aan j)mlah r),iah an* /a,at /i*)na-an )nt)-

mem,erleh 2aran* an* sama /alam jan*-a wa-t) 2er2e/a. A-)ntansi ,er)2ahan har*a

a/alah 2a*ian /ari ,ela,ran -e)an*an )nt)- mena,ai t)j)an ,enajian in6rmasi -e)an*an.

Awalna stan/ar a-)ntansi an* /i*)na-an /i Ameri-a mewaji2-an ,ela,ran ,en*ar)h

Teori Akuntansi | 3!

7/26/2019 Ringkasan Teori Akuntansi Normatif

http://slidepdf.com/reader/full/ringkasan-teori-akuntansi-normatif 41/41

,er)2ahan har*a se2a*ai in6rmasi ,elen*-a, nam)n stan/ar an* 2ar) ti/a- la*i

mewaji2-an melain-an men*anj)r-an. "i In/nesia in6rmasi terse2)t hana /itera,-an

a,a2ila terja/i ,er)2ahan har*a an* )-), si*ni6i-an /alam sistem ,ere-nmian.

"AFTAR 'USTAKA

S)war/jn. %00>. Teori Akuntansi Perekayasaan Pelaporan Keuangan (disi Ketiga0.

B*a-arta: #'F!5B*a-arta.

htt,:CCwww.6as2.r*Cjs,CFAS#C'a*eC're@/Setin'a*eDi/11+&1>&31+8. "ia-ses ,a/a

tan**al %1 maret %01&.I-atan A-)ntan In/nesia <IAI=. %00. P%AK ,o. ; Penya'ian 8aporan Keuangan.

. %010. (< P%AK ,o. =- (3posure <raft Pernyataan %tandar Akuntansi Keuangan >

Pelaporan Keuangan dalam (konomi :iperinflasi.

. %01%. Kerangka <asar Penyusunan Penya'ian 8aporan Keuangan.