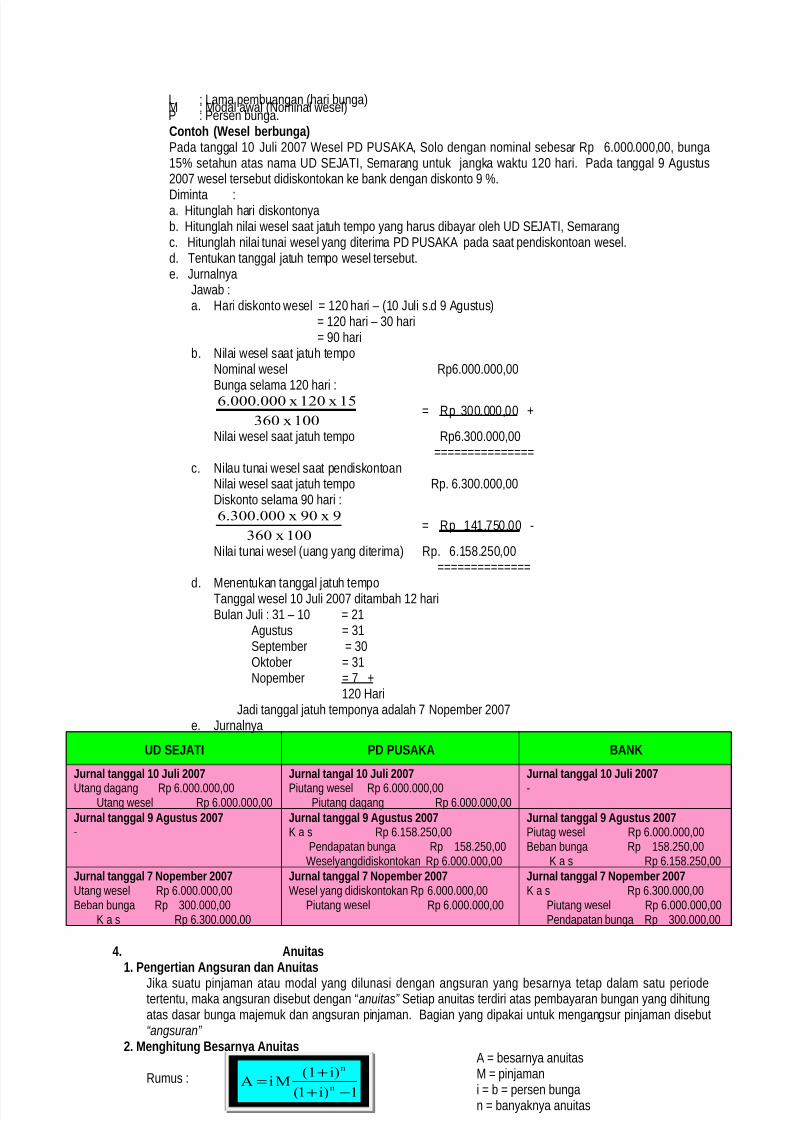

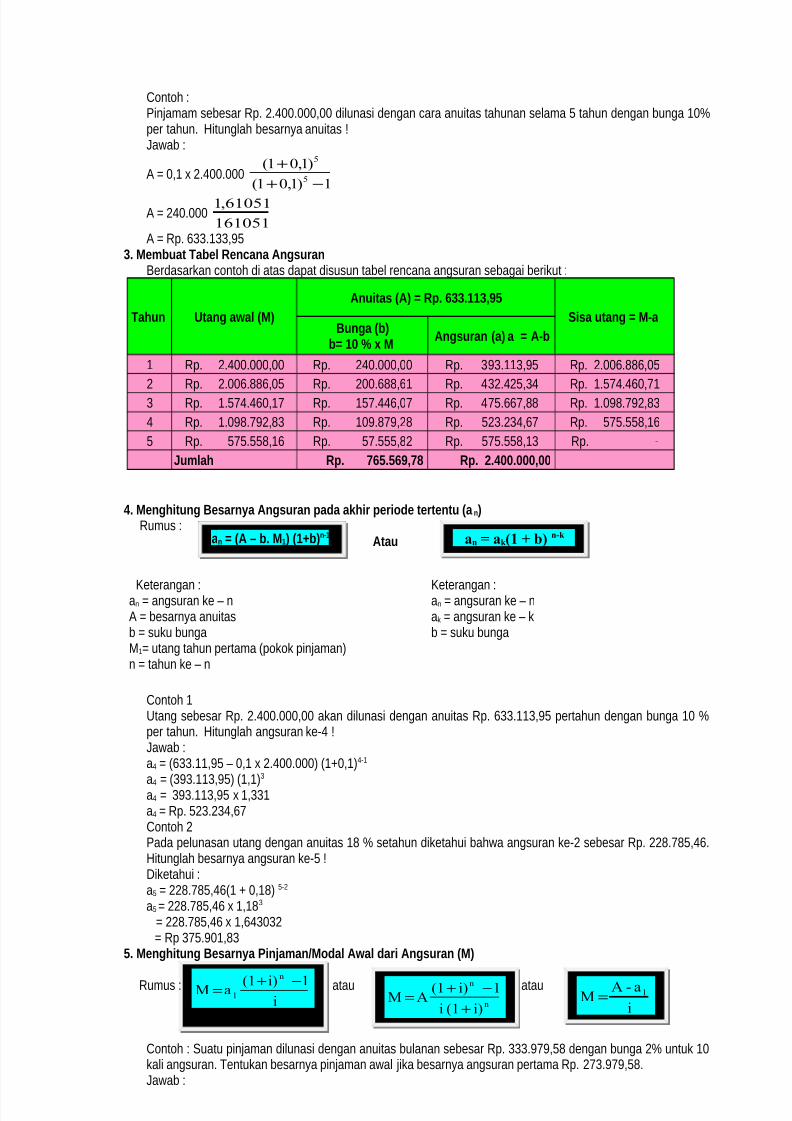

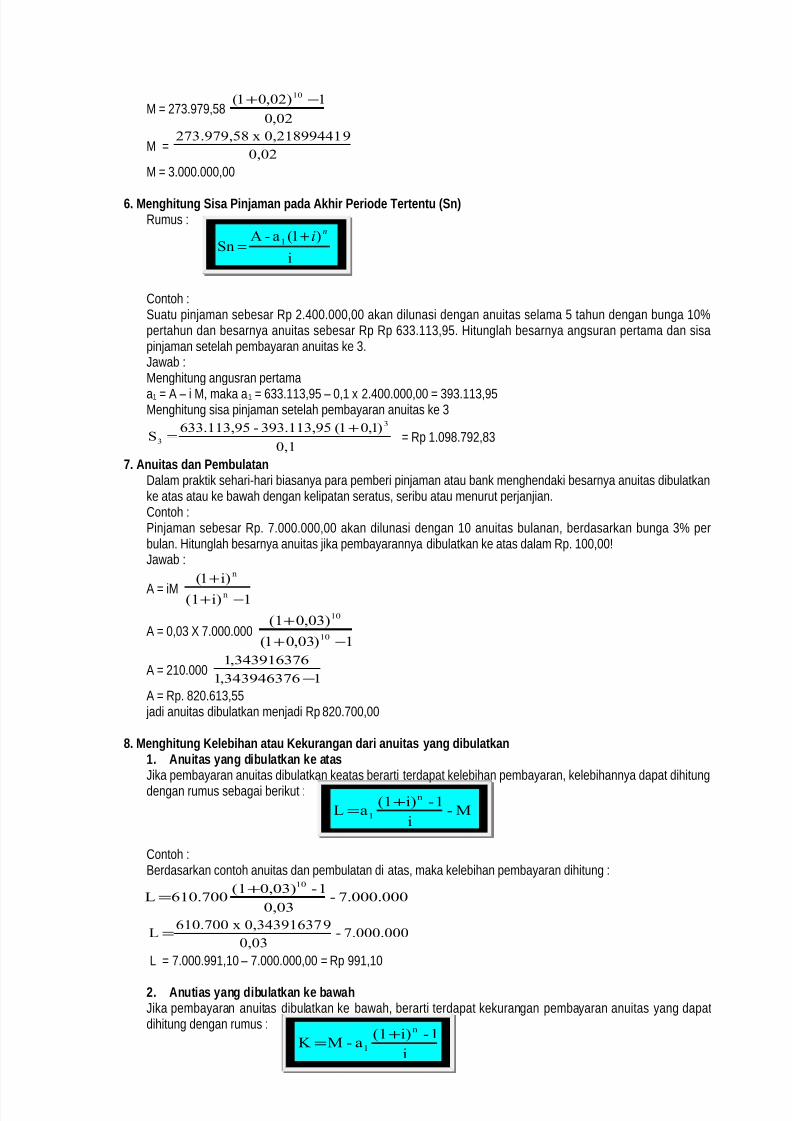

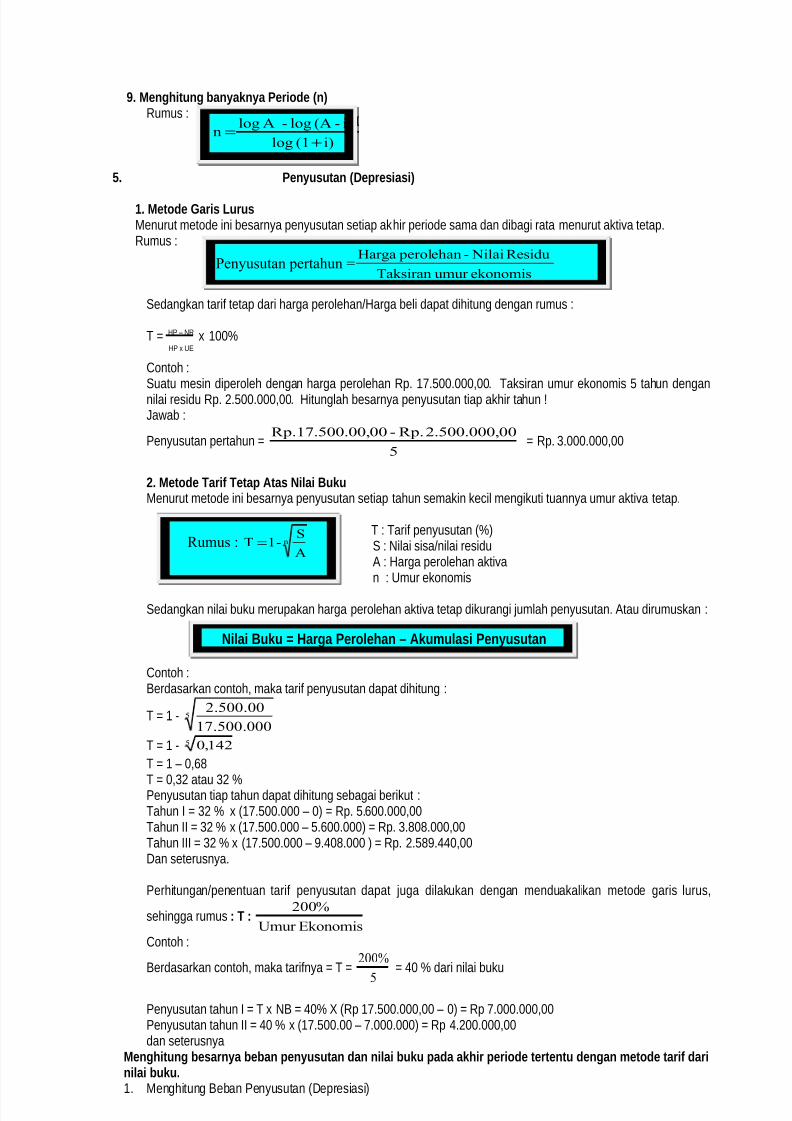

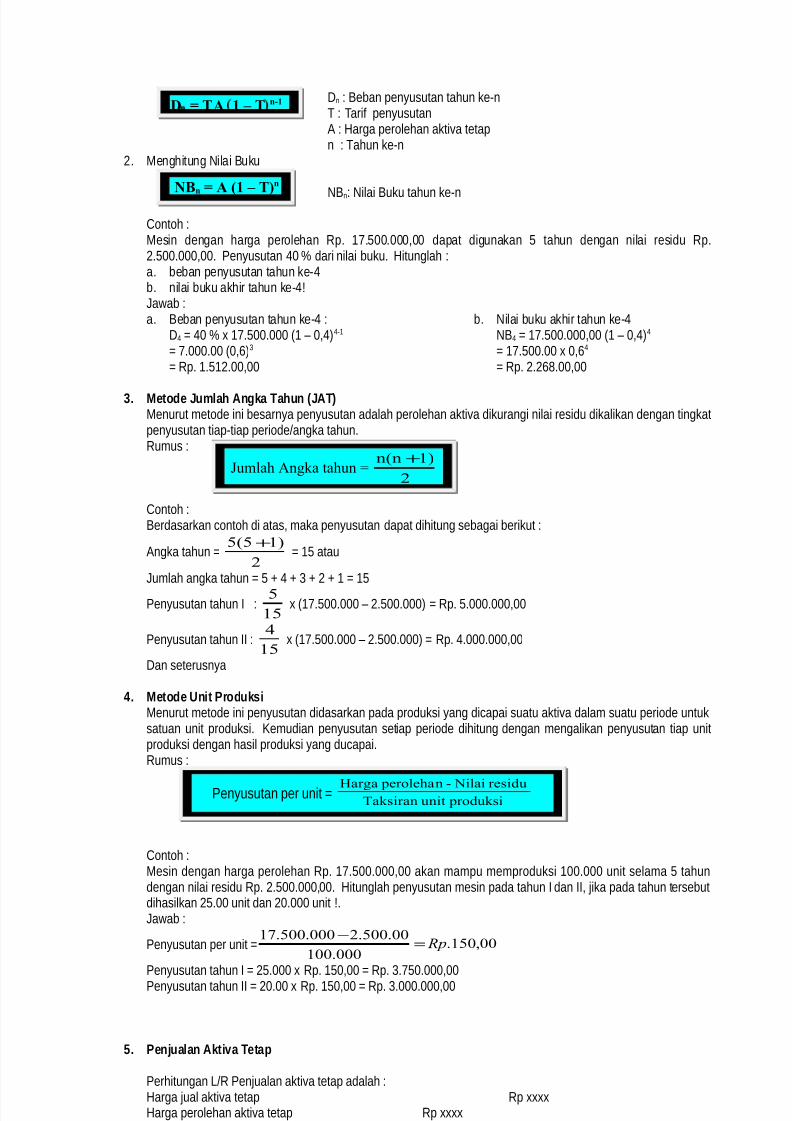

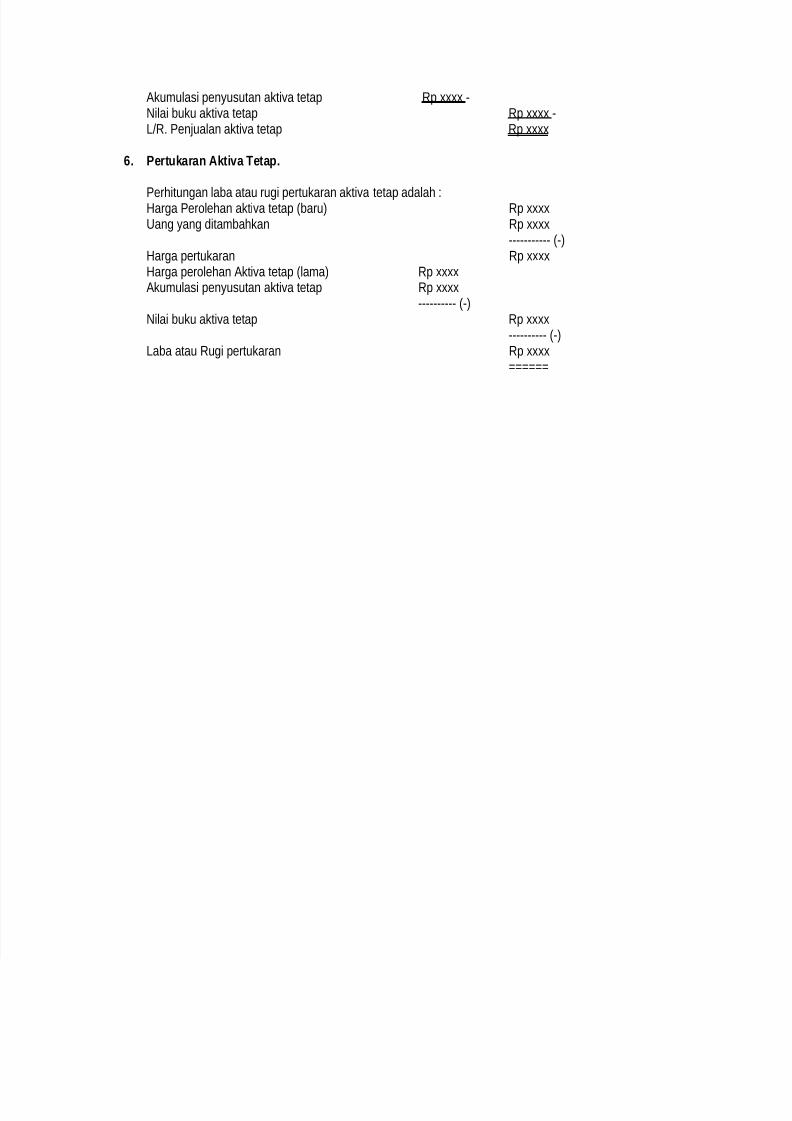

ringkasan materi sma

TRANSCRIPT

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 1/45

BAB XIPASAR MODAL

STANDAR KOMPETENSI LULUSAN (SKL) URAIAN

3. Memahami kondisi ketenagakerjaan dan dampaknya terhadappembangunan ekonomi, APBN dan APBD, perekonomian terbuka,mengenal pasar modal.

• Jenis produk dalam bursa eek

A. BURSABursa merupakan pasar abstrak artinya keseluruhan permintaan dan pena!aran yang berhubungan satu sama

lain dan barang yang diperjualbelikan berdasarkan "ontoh saja #$ampel produksi%. $edangkan transaksi berikutnyaberdasarkan perjanjian yang disepakati bersama. &ermasuk dalam pasar abstrak yaitu ' Pasar (ang, Bursa eek)pasarmodal, bursa *aluta asing, bursa komoditi dan bursa tenaga kerja.

1. PASAR UANG (Money Market)Pasar an! adalah pasar yang memperdagangkan kredit jangka pendek yang mempunyai jangka !aktu kurang darisatu tahun, seperti !esel, surat+surat berharga dan sebagainya.ungsi pasar uang diantaranya '

-. mempermudah masyarakat memperoleh dana+dana jangka pendek untuk membiayai modal kerja ataukeperluan jangka pendek lainnya

/. memberikan kesempatan masyarakat berpartisipasi dalam pembangunan dengan membeli $ertiikat Bank0ndonesia #$B0% dan $urat Berharga Pasar (ang #$BP(% dan

3. menunjang program pemerataan pendapatan bagi masyarakat.

Adapun surat+surat berharga yang diperdagangkan antara lain ' Srat "ese#$ SBI (Sert%&%kat Bank In'ones%a)$SBPU (Srat Berar!a Pasar Uan!)$ a## Money$ o**er+%a# Pa,er 'an Sert%&%kat 'e,os%to.

1embaga+lembaga yang ikut dalam pasar uang adalah' Bank+bank, Perusahaan+perusahan (mum, PerusahaanAsuransi, 2ayasan dan 1embaga euangan lainnya' operasi dan 4umah 5adai.

Kentn!an a'anya ,asar an! -

a. &erpenuhinya kebutuhan dana jangka pendek bagi Badan (saha yang memerlukanb. &ersalurnya dana dari penabung yang ingin membungakan modalnya". Pembeli akan mendapatkan keuntungan berupa bungaKerkan a'anya ,asar an! -a. Mendorong untuk berspekulasib. Jika kursnya turun akan menimbulkan kerugian bagi pembeli

/. Pasar 0ALUTA ASING (ore%!n E2+an!e Market)Pasar 0a#ta As%n! (0a#as) adalah pasar yang memperdagangkan *aluta asing atau uang asing dan sebagai

lembaga pasar dimana orang dapat memperoleh asilitas untuk melakukan pembayaran kepada penduduk Negaralain atau menerima pembayaran dari penduduk Negara lain. $e"ara umum permintaan atau pena!aran *aluta asingdilakukan di bursa *aluta asing yang diselenggarakan oleh bank atau lembaga keuangan lainnya. Pertemuan antarapermintaan dan pena!aran *aluta asing akan membentuk kurs atau nilai tukar #67"hange 4ate%

urs *aluta asing terdiri dari dua ma"am '-. urs jual adalah kurs yang berlaku apabila menukar dari Mata uang dalam negeri terhadap mata uang

asing, dengan "ara dibagi./. urs Beli adalah kurs yang berlaku apabila menukar dari Mata uang asing terhadap mata uang dalam

negeri, dengan "ara dikalikan

A'a t3 *ata an! 'n%a yan! %asanya '% ,er'a!an!kan '% ,asar 4a#ta as%n!. Ket3 *ata an!'n%a terset a'a#a - Do#ar A*er%ka 5 USD$ Pon'ster#%n! In!!r%s 5 GBP$ Ero Do#ar 5 EUR$ S"%ss ran+ 5

6$ 7a,anese 8en 5 7P8$ Astra#%an Do#ar 5 AUD 'an ana'%an Do#ar 5 AD

Kentn!an a'anya Pasar 0a#ta As%n! -

a. 8ubungan Perdagangan antar negara semakin berkembangb. Mempermudah pertukaran uang bagi seseorang yang memerlukan transaksi di luar negeri". Mendorong berkembangnya e7por dan imporKerkan a'anya Pasar 0a#ta As%n! -a. Perubahan kurs akan mendorong spekulasi

b. Menimbulkan inlasi #kenaikan harga barang se"ara umum%c. Jika negara sedang resesi, akan mendorong kebijakan De*aluasi

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 2/45

9. PASAR MODAL (a,%ta# Market)Pasar Modal diatur dalam (( Nomor 9 tahun -::;. Menurut (( ini yang dimaksud dengan '-. A&%#%as% adalah'

a. hubungan keluarga karena perka!inan dan keturunan sampai derajat kedua, baik se"ara hori<ontal maupun*ertikal

b. hubungan antara Pihak dengan pega!ai, direktur, atau komisaris dari Pihak tersebut

". hubungan antara / #dua% perusahaan di mana terdapat satu atau lebih anggota direksi atau de!an komisarisyang sama

d. hubungan antara perusahaan dan Pihak, baik langsung maupun tidak langsung, mengendalikan ataudikendalikan oleh perusahaan tersebut

e. hubungan antara / #dua% perusahaan yang dikendalikan, baik langsung maupun tidak langsung, oleh Pihakyang sama atau

. hubungan antara perusahaan dan pemegang saham utama./. An!!ota Brsa E&ek adalah Perantara Pedagang 6ek yang telah memperoleh i<in usaha dari Bapepam dan

mempunyai hak untuk mempergunakan sistem dan atau sarana Bursa 6ek sesuai dengan peraturan Bursa 6ek.3. B%ro A'*%n%stras% E&ek adalah Pihak yang berdasarkan kontrak dengan 6miten melaksanakan pen"atatan

pemilikan 6ek dan pembagian hak yang berkaitan dengan 6ek.=. Brsa E&ek adalah Pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk

mempertemukan pena!aran jual dan beli 6ek Pihak+Pihak lain dengan tujuan memperdagangkan 6ek di antaramereka.

;. E&ek adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda buktiutang, (nit Penyertaan kontrak in*estasi kolekti, kontrak berjangka atas 6ek, dan setiap deri*ati dari 6ek.

>. E*%ten adalah Pihak yang melakukan Pena!aran (mum.?. In&or*as% ata akta Mater%a# adalah inormasi atau akta penting dan rele*an mengenai peristi!a, kejadian, atau

akta yang dapat mempengaruhi harga 6ek pada Bursa 6ek dan atau keputusan pemodal, "alon pemodal, atauPihak lain yang berkepentingan atas inormasi atau akta tersebut.

9. Ksto'%an adalah Pihak yang memberikan jasa penitipan 6ek dan harta lain yang berkaitan dengan 6ek serta jasa lain, termasuk menerima di*iden, bunga, dan hak+hak lain, menyelesaikan transaksi 6ek, dan me!akilipemegang rekening yang menjadi nasabahnya.

:. Le*a!a K#%r%n! 'an Pen3a*%nan adalah Pihak yang menyelenggarakan jasa kliring dan penjaminan

penyelesaian &ransaksi Bursa.-@. Le*a!a Peny%*,anan 'an Penye#esa%an adalah Pihak yang menyelenggarakan kegiatan ustodian sentral

bagi Bank ustodian, Perusahaan 6ek, dan Pihak lain.--. Mana3er In4estas% adalah Pihak yang kegiatan usahanya mengelola Portoolio 6ek untuk para nasabah atau

mengelola portoolio in*estasi kolekti untuk sekelompok nasabah, ke"uali perusahaan asuransi, dana pensiun,dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang+undangan yang berlaku.

-/. Menter% adalah Menteri euangan 4epublik 0ndonesia.-3. Pasar Mo'a# adalah kegiatan yang bersangkutan dengan Pena!aran (mum dan perdagangan 6ek, Perusahaan

Publik yang berkaitan dengan 6ek yang diterbitkannya, serta lembaga dan proesi yang berkaitan dengan 6ek.-=. Penas%at In4estas% adalah Pihak yang memberi nasihat kepada Pihak lain mengenai penjualan atau pembelian

6ek dengan memperoleh imbalan jasa.-;. Pena"aran U** adalah kegiatan pena!aran 6ek yang dilakukan oleh 6miten untuk menjual 6ek kepada

masyarakat berdasarkan tata "ara yang diatur dalam (ndang+undang ini dan peraturan pelaksanaannya.->. Pen%t%,an Ko#ekt%& adalah jasa penitipan atas 6ek yang dimiliki bersama oleh lebih dari satu Pihak yangkepentingannya di!akili oleh ustodian.

-?. Pen3a*%n E*%s% E&ek adalah Pihak yang membuat kontrak dengan 6miten untuk melakukan Pena!aran (mumbagi kepentingan 6miten dengan atau tanpa ke!ajiban untuk membeli sisa 6ek yang tidak terjual.

-9. Perantara Pe'a!an! E&ek adalah Pihak yang melakukan kegiatan usaha jual beli 6ek untuk kepentingan sendiriatau Pihak lain.

-:. Pernyataan Pen'a&taran adalah dokumen yang !ajib disampaikan kepada Badan Penga!as Pasar Modal oleh6miten dalam rangka Pena!aran (mum atau Perusahaan Publik.

/@. Perseroan dalah perseroan terbatas sebagaimana dimaksud dalam Pasal - angka - etentuan (mum (ndang+undang Nomor - &ahun -::; tentang Perseroan &erbatas.

/-. Persaaan E&ek adalah Pihak yang melakukan kegiatan usaha sebagai Penjamin 6misi 6ek, PerantaraPedagang 6ek, dan atau Manajer 0n*estasi.

//. Persaaan P#%k adalah Perseroan yang sahamnya telah dimiliki sekurang+kurangnya oleh 3@@ #tiga ratus%pemegang saham dan memiliki modal disetor sekurang+kurangnya 4p3.@@@.@@@.@@@,@@ #tiga miliar rupiah% atausuatu jumlah pemegang saham dan modal disetor yang ditetapkan dengan Peraturan Pemerintah.

/3. P%ak adalah orang perseorangan, perusahaan, usaha bersama, asosiasi, atau kelompok yang terorganisasi./=. Porto&o#%o E&ek adalah kumpulan 6ek yang dimiliki oleh Pihak./;. Pr%ns%, Keterkaan adalah pedoman umum yang mensyaratkan 6miten, Perusahaan Publik, dan Pihak lain

yang tunduk pada (ndang+undang ini untuk menginormasikan kepada masyarakat dalam !aktu yang tepatseluruh 0normasi Material mengenai usahanya atau eeknya yang dapat berpengaruh terhadap keputusanpemodal terhadap 6ek dimaksud dan atau harga dari 6ek tersebut.

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 3/45

/>. Pros,ekts adalah setiap inormasi tertulis sehubungan dengan Pena!aran (mum dengan tujuan agar Pihak lainmembeli 6ek.

/?. Reksa Dana adalah !adah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untukselanjutnya diin*estasikan dalam Portoolio 6ek oleh Manajer 0n*estasi.

/9. Transaks% Brsa adalah kontrak yang dibuat oleh Anggota Bursa 6ek sesuai dengan persyaratan yangditentukan oleh Bursa 6ek mengenai jual beli 6ek, pinjam meminjam 6ek, atau kontrak lain mengenai 6ek atau

harga 6ek./:. Un%t Penyertaan adalah satuan ukuran yang menunjukkan bagian kepentingan setiap Pihak dalam portoolio

in*estasi kolekti.3@. :a#% A*anat adalah Pihak yang me!akili kepentingan pemegang 6ek yang bersiat utang.

egiatan usaha sebagai ali Amanat dapat dilakukan oleh' a. Bank (mum dan

b. Pihak lain yang ditetapkan dengan Peraturan Pemerintah$edangkan epemilikan $aham dan Permodalan Perusahaan 6ek diatur dalam eputusan Menteri euangan 40Nomor -?:)M.@-@)/@@3.

A'a,n %nstr*ent 'a#a* ,asar *o'a# '%antaranya --. Saa*$ adalah tanda penyertaan modal pada Perseroan

&erbatas #P&% sebagaimana diatur dalam itab (ndang+undang 8ukum Dagang #(8D%$aham yang diperjualbelikan di Bursa 6ek terdiri dari ' $aham Biasa #ommon $to"k% dan $aham Preeren#Preered $to"k%

/. O#%!as% adalah surat tanda meminjamkan uang yangmempunyai jangka !aktu tertentu, biasanya lebih dari - tahun. Dengan demikian pada hakikatnya obligasiadalah surat tagihan atas beban atau tanggungan pihak yang menerbitkan ) mengeluarkan obligasi tersebut.

3. :aran 5 tres adalah eek yang diterbitkan oleh suatuperusahaan yang memberi hak kepada pemegangnya untuk memesan saham dari perusahaan tersebut padaharga dan jangka !aktu tertentu

=. Sert%&%kat Danareksa adalah surat berharga yangditerbitkan oleh P& Danareksa #Persero% untuk me!akili eek ) surat berharga yang dibeli oleh P& Danareksasebagai pendukung atau jaminannya. $edangkan sertikat Dana adalah jenis sertiikat atas tunjuk yang

didukung oleh portepel berasal dari sebagian kekayaan Danareksa yang dipisahkan terdiri dari saham, obligasidan surat berharga pasar uang dimana pengelola portepelnya dilakukan oleh Danareksa selaku pengelola dana

;. O,s% adalah Pasar keuangan memperdagangkan hakuntuk menentukan pilihan terhadap saham dan obligasi

Le*a!a;#e*a!a ,en!e#o#a ,asar *o'a# ter'%r% 'ar% --. Ba'an Pe*%na Pasar Mo'a# adalah Badan yang dibentuk untuk memberikan pengarahan dan

pertimbangan kebijaksanaan kepada menteri keuangan di bidang pasar modal/. Ba'an Pen!a"as Pasar Mo'a# (BAPEPAM) adalah badan yang berada langsung di ba!ah

dan bertanggung ja!ab kepada menteri keuangan, yang bertugas 'a. mengadakan penilaian terhadap perusahaan+perusahaan yang akan menjua saham+

sahamnya melalui pasar modal apakah telah memenuhi syarat+syarat yang ditentukan dan sehat serta baik

b. menyelenggarakan bursa pasar modal yang eeki dan eisien". terus menerus mengikuti perkembangan perusahaan+perusahaan yang menjual saham+sahamnya melalui pasar modal

Dijelaskan dalam pasal 3 epmenkeu 40 No ' ;@3)M.@-)-::? tentang Crganisasi dan &ata erja BadanPenga!as Pasar Modal, ungsi Bapepam adalah'a. penyusunan peraturan di bidang Pasar Modalb. pembinaan dan penga!asan terhadap Pihak yang memperoleh i<in usaha, persetujuan, pendataran dari

Bapepam dan Pihak lain yang bergerak di Pasar Modal". penetapan prinsip+prinsip keterbukaan perusahaan bagi 6miten dan Perusahaan Publikd. penyelesaian keberatan yang diajukan oleh Pihak yang dikenakan sanksi oleh Bursa 6ek, 1embaga liring

dan Penjaminan, dan 1embaga Penyimpanan dan Penyelesaiane. penetapan ketentuan akuntansi di bidang Pasar Modal. pengamanan teknis pelaksanaan tugas pokok Bapepam sesuaidengan kebijaksanaan yang ditetapkan oleh

Menteri euangan dan berdasarkan peraturan perundang+undangan yang berlaku.3. PT Danareksa (Persero) adalah Perusahaan yang dapat memper"epat proses pengikutsertaan

masyarakat dalam pemilikan daham+saham dan meningkatkan partisipasi masyarakat dalam pengerahan danadan mengelola dana tersebut dengan maksud agar masyarakat luas dapat turut serta menikmati keuntungannya

Man&aat Pasar Mo'a# a!% Masyarakat-% Dengan adanya penambahan modal memungkinkan dua usaha dapat lebih meningkatkan kegiatan usahanya./% Dengan adanya penyaluran modal kepada pihak lain memungkinkan para pemilik modal mendapatkan

keuntungan dari modal yang dipinjamkan.3% Penambahan modal mendorong peningkatan produksi dan memperluas lapangan kerja.

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 4/45

=% Meningkatkan penyediaan kebutuhan masyarakat akan barang dan jasa.;% Dapat meningkatkan pertumbuhan ekonomi.n!s% Brsa E&ek5Pasar Mo'a#-. sebagai sarana badan usaha untuk mendapatkan tambahan modal/. sebagai sarana pemerataan pendapatan3. memperbesar produksi dengan modal yang didapat sehingga produkti*itas meningkat

=. menampung tenaga kerja dan;. memperbesar pemasukan pajak bagi pemerintah.

Kentn!an yan! '%,ero#e 'en!an a'anya ,asar *o'a# antara #a%n -a. Dunia usaha dapat memperoleh tambahan modal untuk meningkatkan

hasil produksinyab. Penanaman modal #in*estor%memperoleh keuntungan dari

in*estasinya". Crang+orang yang terkait dalam pasar modal dapat memperoleh

penghasilan dari kegiatan di bursa eekd. Pemerintah mendapat tambahan pajakSe'an!kan ker!%annya -

a. Mendorong spekulasi untuk pihak yang terkait #terutama in*estor%b. Jika harga kurs menurun maka akan menimbulkan kerugian bagi in*estor

<. PASAR BARANG BER7ANGKA (Brsa Ko*o'%tas)

Pasar aran! er3an!ka adalah produk trading #perdagangan% yang memperdagangkan kontrak berjangka suatukomoditi dengan nominal tertentu. Nilai in*estasinya -@ dari nilai kontrak, keuntungan didapat dari pergerakanharga komoditi yang diperdagangkan dan keuntungan yang diperoleh adalah keuntungan penuh #-@@%, sertakerugian yang mungkin terjadi bisa sebagian atau seluruh margin. $edangkan Brsa Ko*o'%t% adalah pasardimana permintaan dan pena!aran terjadi atas suatu barang berdasarkan "ontoh saja, sedangkan penyerahan danpembayarannya berdasarkan perjanjian yang telah disepakati sebelumnya.

Kentn!an Pasar Baran! er3an!ka5 Brsa Ko*o'%tas er3an!ka -

a. Mendorong peningkatan perdagangan barang dan perluasan ekspora. Meningkatkan de*isa =an"erb. Menyerap tenaga kerja". Meningkatkan pendapatan masyarakatKer!%an a'anya Pasar Baran! -a. Jika harga tturun, akan menimbulkan de*aluasib. Melimpahnya barang di pasar akan mengakibatkan harga jualnya menurun

=. PASAR TENAGA KER7A

Pasar tena!a ker3a adalah tempat bertemunya permintaan dan pena!aran tenaga kerja. Dalam pasar tenaga kerjaterjadi pertemuan antara pen"ari kerja dan penyedia lapangan pekerjaan.

0normasi tentang penyediaan lapangan pekerjaan dapat diperoleh pada antor Departemen &enaga erja ataumelalui mas media. Baik media "etak maupun media elektronik.

Kentn!an Pasar Tena!a Ker3a

a. Memudahkan pen"ari kerja untuk memperoleh inormasi tentang lo!ongan pekerjaanb. &erhindarnya alo tenaga erja". Memudahkan Badan Pemerintah)$!asta untuk memperoleh tenaga kerja

Se'an!kan ker!%annya -a. $ering tidak sesuai antara Pemerintah dengan pena!aran &enaga erjab. Jika Pena!aran &enaga erja melimpah, maka upah yang dita!arkan akan

menjadi rendah

B. MEKANISME KER7A BURSA EEKDalam mekanisme kerja bursa eek terbih dahulu suatu perusahaan yang masuk dalam bursa eek adalahperusahaan yang sudah Go P#%+$ artinya ,ersaaan yan! s'a #ayak ntk *ena"arkan saa*nya '%rsa e&ek. Prose'r E*%s% E&ek (Go P#%+) adalah rangkaian kegiatan dari suatu perusahaan yang akanmemasyarakatkan sahamnya atau menerbitkan obligasi untuk dita!arkan kepada masyarakat, dengan ketentuandiatur oleh Menteri euangan. $etelah perusahaan men"apai 5o Publi", maka langkah berikutnya melakukanPerdagangan 6ek di Bursa 6ek yang telah terdatar.

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 5/45

Dalam mekanisme pasar modal di 0ndonesia, terdapat empat golongan pelaku utama yaitu in*estor #pemodal%,se"tor bisnis #emiten%, lembaga penunjang pasar modal dan badan pemerintah.a. Le*a!a ,enn3an! ,asar *o'a# '%antaranya - Pen3a*%n E*%s% E&ek $ $ :a#% A*anat (Trstee) $

Penan!!n! (Garantor) $ Ksto'%an$ Perantara Per'a!an!an E&ek $ B%ro A'*%n%stras% E&ek (BAE) $An!!ota Brsa e&ek 'an sea!a%nya

. Pro&es% Penn3an! Pasar Mo'a# '%antaranya - Akntan P#%k $ Notar%s $ Kons#tan 6k* $ 'an

Persaaan Pen%#a%. ISTILA6;ISTILA6 LAIN DALAM PASAR MODAL

Pasar Mo'a# (+a,%ta# *arket) adalah pasar yang memasilitasi penerbitan dan perdagangan surat berhargakeuangan seperti saham, obligasi, reksa dana.Penerbitan surat berharga dilakukan melalui mekanisme Pena"aranU** (P#%+ O&&er%n!) atau sering disebut !o ,#%+. $edangkan Pasar $ekunder merupakan pasar yangmemasilitasi jual beli atas surat berharga yang telah diterbitkan melalui pena!aran umum tersebut. Pihakperusahaan yang mena!arkan surat berharga #eek% kepada masyarakat in*estor melalui pena!aran umumdisebut E*%ten.

KELEMBAGAAN DAN PELAKU PASAR MODAL

BAPEPAM #Badan Penga!as Pasar Modal% merupakan lembaga atau otoritas tertinggi di pasar modal yang

melakukan penga!asan dan pembinaan atas pasar modal. $e"ara struktural BAP6PAM berada di ba!ahpenga!asan dan pengendalian Menteri euangan.

LEMBAGA PASAR MODAL

1. BURSA EEKadalah lembaga)perusahaan yang menyelenggarakan atau menyediakan asilitas sistem #pasar% untukmempertemukan pena!aran jual beli eek. #(ndang+(ndang Pasar Modal No.9 &ahun -::;%&ugas Bursa 6ek'a. Menyediakan sarana perdagangan eekb. Mengupayakan likuiditas perdagangan eek". Menyebarluaskan inormasi bursa ke seluruh lapisan masyarakat

d. Memasyarakatkan pasar modal untuk menarik "alon in*estor dan perusahaan yang go publi"e. Men"iptakan instrumen dan jasa baru. Membuat peraturan yang berkaitan dengan kegiatan bursag. Men"egah praktik transaksi yang dilarang melalui pelaksanaan ungsi penga!asan

/. LEMBAGA KLIRING DAN PEN7AMINAN (LKP)merupakan lembaga di pasar modal yang memberikan jasa kliring dan penjaminan atas transaksi yang terjadi dibursa.ungsi 1P'a. Melakukan kliring #proses penentuan hak dan ke!ajiban anggota bursa yang timbul dari transaksi bursa%

atas semua transaksi bursa pada Bursa 6ek di 0ndonesiab. Melakukan penjaminan penyelesaian transaksi bursa

9. LEMBAGA PEN8IMPANAN DAN PEN8ELESAIAN (LPP)adalah lembaga yang menyelenggarakan kegiatan kustodian sentral #tempat penyimpanan terpusat% bagi Bankustodian dan Perusahaan 6ek.Bank ustodian adalah bank yang bertindak sebagai tempat penyimpanan dan penitipan uang, surat berharga,maupun barang+barang berharga lainnya.

<. PERUSA6AAN EEKadalah pihak yang melakukan kegiatan usaha sebagai Penjamin 6misi 6ek, Perantara Pedagang 6ekdan)atau Manajer 0n*estasi.

PELAKU PASAR MODAL

1. PEN7AMIN EMISI EEKadalah Perusahaan yang membuat kontrak dengan 6miten untuk melakukan Pena!aran (mum bagikepentingan 6miten tersebut.ontrak ini memiliki sistem penjaminan dalam dua bentuk'a. Best E&&ort, yaitu Penjamin 6misi hanya menjual sebatas yang lakub. ## o**%t*ent, yaitu Penjamin 6misi menjamin penjualan seluruh saham yang dita!arkan.

/. PERANTARA PEDAGANG EEKDalam masyarakat a!am, istilahnya adalah pialang #broker%.a. Perantara jual beli eek artinya bertindak sebagai perantara dalam akti*itas jual beli eek.

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 6/45

b. Pedagang eek artinya di samping bertindak sebagai perantara juga dapat melakukan akti*itas jual belisaham untuk kepentingan perusahaan eek itu sendiri.

&ugas Perantara Pedagang 6ek'a. Menyelesaikan amanat jual beli dari pemberi amanat.b. Menyediakan data dan inormasi bagi kepentingan para in*estor.". Membantu mengelola dana bagi kepentingan para in*estor.

d. Memberikan saran kepada para in*estor.

9. MANA7ER IN0ESTASIadalah perusahaan)perorangan yang telah mendapat i<in usaha dari BAP6PAM untuk mengelola portoolio eekuntuk para in*estor atau nasabah, baik se"ara perorangan atau kolekti.

EMITENAdalah pihak yang melakukan kegiatan Pena!aran (mum, yaitu perusahaan yang telah mengeluarkan saham atauobligasi yang dijual kepada masyarakat.PERUSA6AAN PUBLIK (P#%+ o*,any)Adalah perseroan yang sahamnya telah dimiliki oleh sekurang+kurangnya 3@@ pemegang saham dan memiliki modaldisetor sekurang+kurangnya 4p 3 miliar.

IN0ESTORAdalah orang yang memiliki dana lebih untuk diin*estasikan ke dalam pembelian saham atau obligasi.

SA6AM

Merupakan surat berharga yang menunjukkan kepemilikan atau penyertaan modal in*estor di dalam suatuperusahaan.

Penjualan saham pertama kali kepada publik disebut dengan istilah Pasar Per'ana (Pr%*ary Market)

euntungan memiliki saham'a. D%4%'en, yaitu bagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan.b. a,%ta# Ga%n, adalah selisih antara harga beli dan harga jual yang lebih tinggi.

Misalnya seorang in*estor membeli saham Bank BN0 dengan harga 4p :@@,@@. Beberapa !aktu kemudianin*estor menjual saham tersebut dengan harga 4p -./@@,@@ per lembar. Berarti ia mendapat "apital gainsebesar 4p 3@@,@@ per lembar saham yang dijual.

OBLIGASI

Adalah surat berharga yang menunjukkan bah!a perusahaan yang mengeluarkan obligasi menjamin sejumlahdana kepada masyarakat dan memiliki ke!ajiban untuk membayar bunga se"ara berkala maupun pokok utang pada

!aktu yang telah ditetapkan kepada pembeli obligasi tersebut.

euntungan membeli obligasi'a. Memberikan pendapat tetap berupa kupon #n!a %.b. a,%ta# !a%n, yaitu keuntungan penjualan obligasi dengan harga lebih tinggi dibandingkan dengan harga

belinya.

&erdapat tiga jenis tingkat penjualan obligasi'-. Cbligasi dijual lebih tinggi dari nilai pokok obligasi # premium%/. Cbligasi dijual sama dengan nilai pokok obligasi #at par %3. Cbligasi dijual lebih rendah dari nilai pokok obligasi #discount %

REKSA DANA

Adalah !adah yang dipergunakan untuk menghimpun dana dari masyarakat in*estor untukselanjutnya diin*estasikan dalam portoolio 6ek oleh Manajer 0n*estasi.

euntungan membeli 4eksa Danaa. Di*ersiikasi 6ekb. Memudahkan in*estasi di pasar modal". 6isiensi !aktu

4eksa Dana dapat dibedakan menjadi'a. 4eksa Dana Pasar (ang #Money Market unds%b. 4eksa Dana Pendapatan &etap #i7ed 0n"ome unds%". 4eksa Dana $aham #6Euity unds%d. 4eksa Dana ampuran #Dis"retionary unds%

PASAR SEKUNDER (Se+on'ary Market)

Merupakan pasar yang diasilitasi oleh Bursa 6ek untuk jual beli saham yang telah diperoleh di PasarPerdana.

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 7/45

Pasar $ekunder merupakan kelanjutan dari Pasar Perdana. Di 0ndonesia terdapat dua Bursa 6ek,yaitu Bursa 6ek 0ndonesia #B60% dan Bursa 6ek $urabaya #B6$% sebagai tempat berlangsungnya perdaganganeek di Pasar $ekunder.

Batasan dalam perdagangan saham adalah batasan minimal yang dikenal dengan istilah satan,er'a!an!an atau #ot. $atu lot setara dengan =>> saa*.

Prose'r Per'a!an!an Saa* '% BEI (Brsa E&ek In'ones%a) --. 0n*estor menghubungi Perusahaan 6ek baik untuk order beli atau jual saham./. Crder beli atau jual saham yang disampaikan in*estor akan diteruskan oleh petugas di Perusahaan 6ek

#dealer% ke pialang yang ada di lantai bursa. Pialang di lantai bursa akan memasukkan order tersebut ke sistemkomputer B60 yaitu Jakarta Automated &rading $ystem #JA&$%. Jika order terpenuhi, pialang memberitahukandealer untuk selanjutnya disampaikan lepada in*estor.

3. $emua transaksi yang terjadi di sistem JA&$ selanjutnya dikirim ke sistem komputer yang ada di 1P dan 1PPuntuk memasuki tahap penyelesaian transaksi #settlement%.

=. Netting adalah proses yang ada di sistem komputer 1P yang bertujuan untuk mengetahui hak dan ke!ajibanmasing+masing perusahaan eek.

;. $istem komputer di 1PP akan menyelesaikan transaksi yaitu dengan "ara melakukan pemindahbukuan antarrekening.

>. 8asil penyelesaian transaksi selanjutnya disampaikan kepada masing+masing Perusahaan 6ek yangselanjutnya akan menyerahkan hak dan ke!ajiban para nasabahnya.

?. Proses penyelesaian transaksi dalam !aktu tiga hari atau dikenal dengan istilah T?9.

ISTILA6;ISTILA6 SA6AM1. Pre4%os Pr%+e, menunjukkan harga pada penutupan hari sebelumnya./. O,en atau O,en%n! Pr%+e, menunjukkan harga pertama kali pada saat pembukaan sesi 0 #jam @:.3@%

perdagangan.9. 6%! atau 6%!est Pr%+e, menunjukkan harga tertinggi suatu saham yang terjadi sepanjang pergadangan pada

hari itu.<. Lo" atau Lo"est Pr%+e, merupakan harga terendah suatu saham yang terjadi sepanjang pergadangan pada

hari itu.

=. Last Pr%+e, merupakan harga terakhir yang terjadi atas suatu saham.@. an!e menunjukkan selisih antara harga Pre*ious dengan harga 1ast yang terjadi.. #ose atau #os%n! Pr%+e, merupakan harga penutupan suatu saham yang terjadi pada akhir sesi 00 #jam

->.@@%.

INDEKS 6ARGA SA6AMMerupakan indikator yang dapat dipergunakan para in*estor untuk mengetahui pergerakan pasar dan pergerakan hargasaham.0ndeks berungsi'-. $ebagai indikator tren pasar./. $ebagai indikator tingkat keuntungan.3. $ebagai tolok ukur kinerja suatu portoolio.

=. Memasilitasi pembentukan portoolio dengan strategi pasi.;. Memasilitasi berkembangnya produk deri*ati.

Ma+a*;*a+a* In'eks '% BE7-1. In'eks In'%4%'a# adalah indeks harga masing+masing saham yang ter"atat pada B6J/. In'eks 6ar!a Saa* sektora#

adalah indeks semua saham yang termasuk dalam masing+masing sektor, yaitu pertanian, pertambangan, industridasar, aneka industri, konsumsi, properti, inrastruktur, keuangan, perdagangan dan jasa, dan manuaktur.

9. In'eks 6ar!a Saa* Gan!an (I6SG) adalah indeks semua saham yang ter"atat sebagai komponen perhitungan indeks.<. In'eks L;<=

adalah indeks yang terdiri atas =; saham pilihan dengan menga"u pada dua *ariabel yaitu likuiditas perdagangan dankapitalisasi pasar.=. In'eks Syar%a (7akarta Is#a*%+ In'e2 C 7II) adalah indeks yang terdiri atas 3@ saham yang mengakomodasi syariah in*estasi dalam 0slam atau indeks yang

berdasarkan syariah 0slam.@. In'eks Pa,an Uta*a 'an Pa,an Pen!e*an!an adalah indeks yang se"ara khusus didasarkan pada kelompok saham yang ter"atat di B6J yaitu kelompok Papan

(tama dan Papan Pengembang.

ara Per%tn!an In'eks 6ar!a Saa*

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 8/45

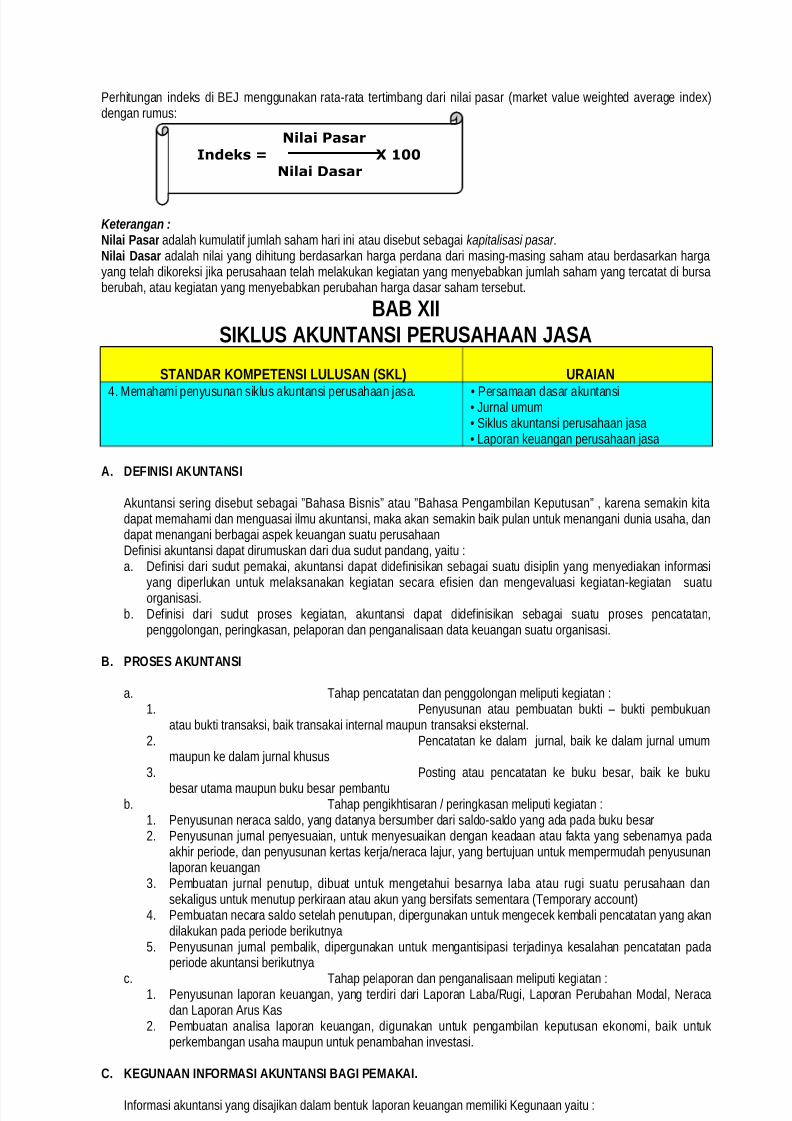

Perhitungan indeks di B6J menggunakan rata+rata tertimbang dari nilai pasar #market *alue !eighted a*erage inde7%dengan rumus'

Keterangan :N%#a% Pasar adalah kumulati jumlah saham hari ini atau disebut sebagai kapitalisasi pasar .N%#a% Dasar adalah nilai yang dihitung berdasarkan harga perdana dari masing+masing saham atau berdasarkan hargayang telah dikoreksi jika perusahaan telah melakukan kegiatan yang menyebabkan jumlah saham yang ter"atat di bursaberubah, atau kegiatan yang menyebabkan perubahan harga dasar saham tersebut.

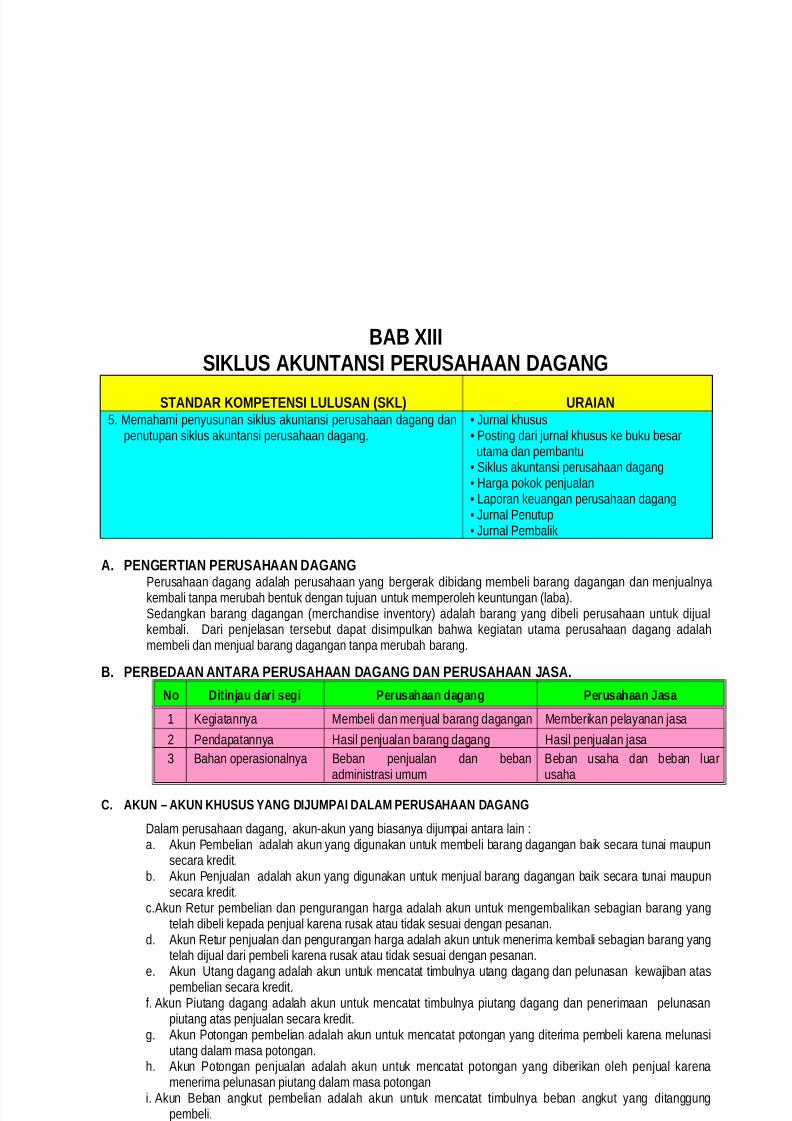

BAB XIISIKLUS AKUNTANSI PERUSA6AAN 7ASA

STANDAR KOMPETENSI LULUSAN (SKL) URAIAN=. Memahami penyusunan siklus akuntansi perusahaan jasa. • Persamaan dasar akuntansi

• Jurnal umum• $iklus akuntansi perusahaan jasa• 1aporan keuangan perusahaan jasa

A. DEINISI AKUNTANSI

Akuntansi sering disebut sebagai FBahasa BisnisF atau FBahasa Pengambilan eputusanF , karena semakin kitadapat memahami dan menguasai ilmu akuntansi, maka akan semakin baik pulan untuk menangani dunia usaha, dandapat menangani berbagai aspek keuangan suatu perusahaanDeinisi akuntansi dapat dirumuskan dari dua sudut pandang, yaitu 'a. Deinisi dari sudut pemakai, akuntansi dapat dideinisikan sebagai suatu disiplin yang menyediakan inormasi

yang diperlukan untuk melaksanakan kegiatan se"ara eisien dan menge*aluasi kegiatan+kegiatan suatuorganisasi.

b. Deinisi dari sudut proses kegiatan, akuntansi dapat dideinisikan sebagai suatu proses pen"atatan,penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu organisasi.

B. PROSES AKUNTANSI

a. &ahap pen"atatan dan penggolongan meliputi kegiatan '-. Penyusunan atau pembuatan bukti G bukti pembukuan

atau bukti transaksi, baik transakai internal maupun transaksi eksternal./. Pen"atatan ke dalam jurnal, baik ke dalam jurnal umum

maupun ke dalam jurnal khusus

3. Posting atau pen"atatan ke buku besar, baik ke bukubesar utama maupun buku besar pembantu

b. &ahap pengikhtisaran ) peringkasan meliputi kegiatan '-. Penyusunan nera"a saldo, yang datanya bersumber dari saldo+saldo yang ada pada buku besar/. Penyusunan jurnal penyesuaian, untuk menyesuaikan dengan keadaan atau akta yang sebenarnya pada

akhir periode, dan penyusunan kertas kerja)nera"a lajur, yang bertujuan untuk mempermudah penyusunanlaporan keuangan

3. Pembuatan jurnal penutup, dibuat untuk mengetahui besarnya laba atau rugi suatu perusahaan dansekaligus untuk menutup perkiraan atau akun yang bersiats sementara #&emporary a""ount%

=. Pembuatan ne"ara saldo setelah penutupan, dipergunakan untuk menge"ek kembali pen"atatan yang akandilakukan pada periode berikutnya

;. Penyusunan jurnal pembalik, dipergunakan untuk mengantisipasi terjadinya kesalahan pen"atatan pada

periode akuntansi berikutnya". &ahap pelaporan dan penganalisaan meliputi kegiatan '

-. Penyusunan laporan keuangan, yang terdiri dari 1aporan 1aba)4ugi, 1aporan Perubahan Modal, Nera"adan 1aporan Arus as

/. Pembuatan analisa laporan keuangan, digunakan untuk pengambilan keputusan ekonomi, baik untukperkembangan usaha maupun untuk penambahan in*estasi.

. KEGUNAAN INORMASI AKUNTANSI BAGI PEMAKAI.

0normasi akuntansi yang disajikan dalam bentuk laporan keuangan memiliki egunaan yaitu '

Nilai Pasar

Indeks = X 100

Nilai Dasar

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 9/45

-. sebagai alat peren"anaan, pengendalian kegiatan perusahaan dan dasar pembuatan keputusan bagi pimpinan/. sebagai laporan yang dapat dipertanggungja!abkan kepada pihak di luar perusahaan.$edangkan Pihak+pihak yang memerlukan inormasi akuntansi antara lain 'a. Pihak intern atau Pimpinan perusahaan #Manajer%b. Pihak ekstern perusahaan, terdiri dari '

-. 0n*estor atau "alon in*estor

/. arya!an3. Pemberi Pinjaman #Bank%=. Pemasok atau reditur lainnya;. Pelanggan>. Pemerintah?. Masyarakat

D. BIDANG SPESIALISASI AKUNTANSI

a. Akuntansi keuangan atau akuntansi umum #inan"ial A""ounting% adalah akuntansi yang kegiatannya sejak dari

pen"atatan transaksi sampai dengan penyusunan laporan keuangan untuk kepentingan pihak di luarperusahaan, seperti in*estor, kreditur, pemerintahdan lain sebagainya.

b. Akuntansi manajemem #Management A""ounting% adalah akuntansi yang meliputi segala kegiatan di dalamperusahaan dan membantu manajemen perusahaan, untuk pertimbangan pengambilan keputusan

". Akuntansi Biaya #ost A""ounting% adalah akuntansi yang kegiatan utamanya ditujukan untuk menghitungbiaya+biaya produksi yang dikeluarkan perusahaan #pabrik% atau perusahaan industri.

d. Akuntansi pemeriksaan (Auditing) adalah akuntansi yang berhubungan dengan pemeriksaan bebas atasakuntansi umum, yang biasanya dikerjakan oleh akuntan publi"

e. Akuntansi perpajakan #&a7 A""ounting% adalah akuntansi yang berkaitan dengan masalah perpajakan, sepertipengisian $P&, perhitungan PPh, PPN dan sebagainya. Dengan tujuan untuk memenuhi peraturan perpajakanyang berlaku dan untuk menekan pajak seminimal mungkin.

. Akuntansi Anggaran #Budgetting% adalah akuntansi yang menyajikan kegiatan keuangan untuk jangka !aktu

tertentu dilengkapi sistem penganalisaan dan penga!asannyag. Sistem akuntansi #A""ounting $ystem% adalah akuntansi yang berhubungan dengan prosedur akuntansi dan

peralatannya serta penentuan langkah dalam pengumpulan dan pelaporan data keuanganh. Akluntansi Pemerintahan #5o*ernment A""ounting% adalah akuntansi yang kegiatannya diarahkan pada

transaksi+transaksi yang dilakukan oleh lembaga pemerintahan.

E. BIDANG GARAPAN 5 PROESI AKUNTANSI Jabatan+jabatan dalam lapangan akuntansi dapat dikelompokkan dalam berbagai bidang. Berdasarkan lingkup

kegiatan dan bidang garapannya, proesi akuntansi terdiri dari '-. Akuntan Publik adalah akuntan yang kegiatannya memberikan jasa untuk kepentingan perusahaan dengan

sejumlah pembayaran tertentu, yang juga disebut akuntan ekstern/. Akuntan Pemerintah adalah akuntan yang bekerja sebagai pemeriksa atau auditor untuk pemerintah atau

Negara3. Akuntan Pendidik adalah akuntan yang bekerja sebagai pengajar atau dosen di perguruan tinggi=. Akuntan 0ntern atau akuntan Perusahaan adalah akuntan yang bekerja dalam perusahaan dan bertugas khusus

di bidang akuntansi intern untuk membantu pengelola perusahaan.

. ETIKA PROESI AKUNTAN

6tika Proesi Akuntan adalah kode etik seorang akuntansi yang diperlukan untuk mengatur perilaku anggotanyadalam menjalankan praktik proesinya bagi masyarakat. 6tika proessional bagi praktik akuntan di 0ndonesia disebutdengan istilah ode 6tik dan dikeluarkan oleh 0katan Akuntan 0ndonesia #0A0% sebagai organisasi proesi akuntan.

Prinsip etika proesi 0katan Akuntan 0ndonesia antara lain '-. &anggung ja!ab Proesi/. epentingan Publik3. 0ntegritas=. Cbyekti*itas;. ompetensi dan ehati+hatian Proesional>. erahasiaan.?. Perilaku Proesional9. $tandar &eknis

G. DASAR 6UKUM PELAKSANAAN AKUNTANSI.

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 10/45

Penyelenggaraan pembukuan di 0ndonesia yang merupakan ke!ajiban bagi suatu perusahaan harus berpedomanpada suatu dasar hokum atau kerangka dasar, yang disebut $tandar Akuntansi euangan #$A%. erangka dasarini merumuskan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para pemakai eksternal.erangka dasar $A yang mendasari laporan keuangan membahas antara lain '-. &ujuan laporan keuangan/. arakteristik kualitati yang menentukan manaat inormasi dalam laporan keuangan

3. Deinisi, pengakuan dan pengkuruan unsure+unsur yang membentuk laporankeuangan, dan=. konsep modal serta pemeliharaan modal.&ujuan penyusunan kerangka dasar ini adalah untuk digunakan sebagai a"uan bagi '-. komite penyusunan $A dalam pelaksanaan tugasnya/. penyusunan laporan keuangan, untuk menanggulangi masalah akuntansi yang belum diatur dalam $A3. auditor, dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan prinsip

akuntansi yang berlaku umum, dan=. para pemakai laopran keuangan, dalam menasirkan inormasi yang disajikan dalam laporan keuangan yang

disusun sesuai dengan $A

6. ASAS ATAU ASUMSI DASAR PEN8USUNAN LAPORAN KEUANGAN.Dalam menyusun laporan keuangan suatu perusahaan digunakan anggapan dasar atau asumsi dasar agar laporan

keuangan yang dibuat sesuai dengan keadaan yang sebenarnya pada akhir periode akuntansi. Asumsi dasarpenyusunan laporan keuangan yang dimaksud diantaranya adalah '-. Asas A""rual Basi" #Dasar Akrual%/. Asas ash Basi" #Dasar &unai%.3. Asas esatuan (saha # onsep 6ntitas%=. Asas 5oing on"ern #elangsungan usaha%;. Asas Pembandingan Pengeluaran beban dengan Penghasilan #Mat"hing on"ept%>. Asas 8arga Perolehan #ost%

I. SIAT$ 7ENIS$ DAN UNGSI LAPORAN KEUANGAN. 1aporan keuangan#inan"ial statement% adalah hasil akhir dari proses kegiatan akuntansi atau merupakan suaturingkasan dari transaksi keuangan. 1aporan keuangan disusun untuk memberikan inormasi tentang posisi harta,

utang dan modal yang terjadi dalam rumah tangga perusahaan serta laba dan ruginya. 1aporan keuangan yangdisusun memiliki tujuan. &ujuan laporan keuangan untuk tujuan umum adalah memberikan inormasi tentang posisikeuangan, kinerja dan arus kas perusahaan yang bermanaat bagi sebagian besar kalangan pengguna laporandalam rangka membuat keputusan+keputusan ekonomi serta menunjukkan pertanggung ja!aban #ste!ardship%manajemen atas penggunaan sumber+sumber daya yang diper"ayakan kepada mereka.

$iat #arakteristik ualitati% 1aporan keuangan, diantaranya ' Dapat dipahami , Relevan, Materialitas,Keandalan (Reliale)! Penyajian "ujur , Sustansi Mengungguli Bentuk , #etralitas, Pertimangan Sehat ,Kelengkapan, dan Dapat Diandingkan.

$edangkan Jenis 1aporan euangan.a. Nera"ab. 1aporan laba+rugi". 1aporan perubahan ekuitas

d. 1aporan arus kas7. UNSUR;UNSUR NERAA DAN LAPORAN RUGI;LABA. -. (nsur Nera"a.

Nera"a adalah laporan yang meunjukkan posisi keuangan perusahaan pada akhir periode, posisi keuanganyang dimaksud terdiri atas Akti*a #8arta%, e!ajiban #(tang% dan 6kuitas #Modal%. Pos+pos ini dideinisikansebagai berikut 'a. Akti*a adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristi!a masa lalu dan dari

mana manaat ekonomi di masa depan diharkan akan diperoleh perusahaan.b. e!ajiban adalah utang perusahaan di masa kini yang timbul dari peristi!a masa lalu, penyelesaiannya

diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manaat ekonomi". 6kuitas adalah hak residual atas akti*a perusahaan setelah dikurangi semua ke!ajiban.

/. (nsur 1aporan 4ugi G 1aba1aporan 4ugi laba adalah laporan yang menunjukkan kinerja perusahaan, yakni tentang besarnyapendapatan #penghasilan% dan beban pada akhir periode akuntansi.(nsur penghasilan dan beban dideinisikan sebagai berikut '

a. Penghasilan #in"ome% adalah kenaikan manaat ekonomi selama suatu periode akuntansi dalambentuk pemasukan atau penambahan akti*a atau penurunan ke!ajiban yang mengakibatkan kenaikanekuitas yang tidak berasal dari kontribusi penanaman modal.

b. Beban #e7pense% adalah penurunan manaat ekonomi selama suatu periode akuntansi dalam bentukarus keluar atau berkurangnya akti*a atau terjadinya ke!ajiban yang mengakibatkan penurunanekuitas yang tidak menyangkut pembagian kepada penanam modal.

K. KLASIIKASI DAN KODE REKENING ATAU PERKIRAAN-. lasiikasi 4ekening atau Perkiraan

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 11/45

4ekening atau akun atau perkiraan #a""ount% adalah datar tempat men"atat perubahan akti*a, ke!ajiban, modal,pendapatan dan beban dari transaksi keuangan. 4ekening memberikan inormasi tentang operasional perusahaansetiap hari, sehingga dapat diketahui besarnya perubahan akti*a, ke!ajiban, modal, pendapatan dan beban.

Pada dasarnya rekening diklasiikasikan #dikelompokkan% menjadi dua, yaitu 'a. 4ekening riel #nera"a% adalah reeking yang pada akhir periode dilaporkan dalam laporan nera"a

4ekening ini meliputi ' 4ekening Akti*a, e!ajiban dan 6kuitas #Modal%

b. 4ekening nominal #rugi+laba% adalah rekening yang pada akhir periode dilaporakan dalam laporan rugi+laba.4ekening ini meliputi ' 4ekening Pendapatan dan Beban

a. Reken%n! Akt%4a ata 6arta.4ekening harta atau akti*a dikelompokkan menjadi '

-. Akti*a 1an"ar #urrent a""ount%ontoh nama rekening ' as, Piutang usaha, surat+surat berharga, Perlengkapan, Asuransi dibauar dimuka, se!a dibayar di muka dan sebagainya.

/. 0n*estasi Jangka Panjang #1ong term in*estment%ontoh nama rekening ' 0n*estasi saham dan 0n*estasi obligasi

3. Akti*a &etap #i7ed Asset%ontoh nama rekening ' Peralatan, &anah, 5edung, endaraan, Mesin dan sebagainya.

=. Akti*a tidak berujud #0ntangible asset%ontoh nama rekening ' 5ood!ill, 8ak paten, 8ak "ipta dan sebagainya.

. Reken%n! Ke"a3%an ata Utan!4ekening ke!ajiban dikelompokkan menjadi '-. (tang --an"ar #urrent 1iability% ontoh nama rekening ' (tang usaha, (tang gaji, Beban yang terurang, Pendapatan diterima di muka dsb.

/. (tang Jangka Panjang #1ong term liability%ontoh nama rekening ' (tang obligasi, (tang hipotik, 0 dan MP.

+. Reken%n! Ek%tas (Mo'a#)Modal adalah bagian hak pemilik terhadap kekayaan perusahaan, yaitu selisih antara harta dikurangi denganutang. ontoh rekening nama rekening ' Modal Ani, Modal &ono, Modal Budi dan sebagainya.

'. Reken%n! Pen'a,atan ata ,en!as%#an.

Pendapatan adalah hasil bruto yang diterima perusahaan dalam melakukan operasionalnya.ontoh nama rekening ' Pendapatan usaha, pendapatan bunga, pendapatan di luar usaha dan sebagainya.

e. Reken%n! Bean.Beban adalah biaya G biaya yang dikeluarkan perusahaan dan yang harus diakui dalam memperolehpendapatan.ontoh nama rekening ' Beban gaji, beban se!a, beban listrik dan air, beban perlengkapan dsb.

/. ode 4ekening.-%. $istem Numerial #Numeri"al% adalah pemberian nomor kode rekening dengan menggunakan angka./% $istem Desimal adalah pemberian kode rekening dengan menggunakan dasar angka sepuluh digit, yaitu

angka @ sampai dengan :.3% $istem Mnemoni" adalah pemberian kode dengan menggunakan huru.=% $istem ombinasi huru dan angka. Pada system ini setiap rekening atau perkiraan diberi kode dengan

menggunakan huru dan angka)nomor.L. SUMBER PENATATAN.Dokumen sumber yang merupakan bukti pen"atatan yang dibedakan menjadi dua, yaitu '-. Bukti pen"atatan intern atau transaksi internal adalah bukti pen"atatan

yang dibuat perusahaan untuk kepentingan perusahaan sendiri dan tidak berhubungan dengan pihak luarperusahaan, dan biasanya berbentu memo. Misalnya ' Penyusutan akti*a tetap, pemakaian perlengkapan,penggunaan bahan baku, pengambilan barang dan sebagainya.

b. Bukti pen"atatan ekstern atau transaksi eksternal adalah bukti pen"atatan yang terjadi antara perusahaandengan pihak di luar perusahaan. Misalnya ' aktur, nota, "ek, kuitansi dan sebagainya.

M. PERSAMAAN AKUNTANSI.-. Prinsip eseimbangan antara Akti*a dan Pasi*a.

$etiap transaksi yang terjadi dalam suatu perusahaan, di"atat dengan menggunakan sistem berpasangan danmenggunakan prinsip keseimbangan antara akti*a dengan pasi*a, artinya jumlah kekayaan harus sesuaidengan hak atas kekayaan perusahaan tersebut, sehingga persamaan akuntansinya adalah '

Pasi*a dibagi menjadi dua, yaitu hak dari para kreditur #e!ajiban% dan 8ak dari Pemilik perusahaan #6kuitas%,sehingga harta bias berasal dari pemilik perusahaan yang disebut modal dan bias juga berasal dari pinjaman#dari luar perusahaa% yang disebut e!ajiban ) (tang. Jadi Persamaan akuntansinya berubah menjadi '

A&0HA I PA$0HA

AKTI0A KE:A7IBAN ? EKUITAS ata 6ARTA UTANG ? MODAL

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 12/45

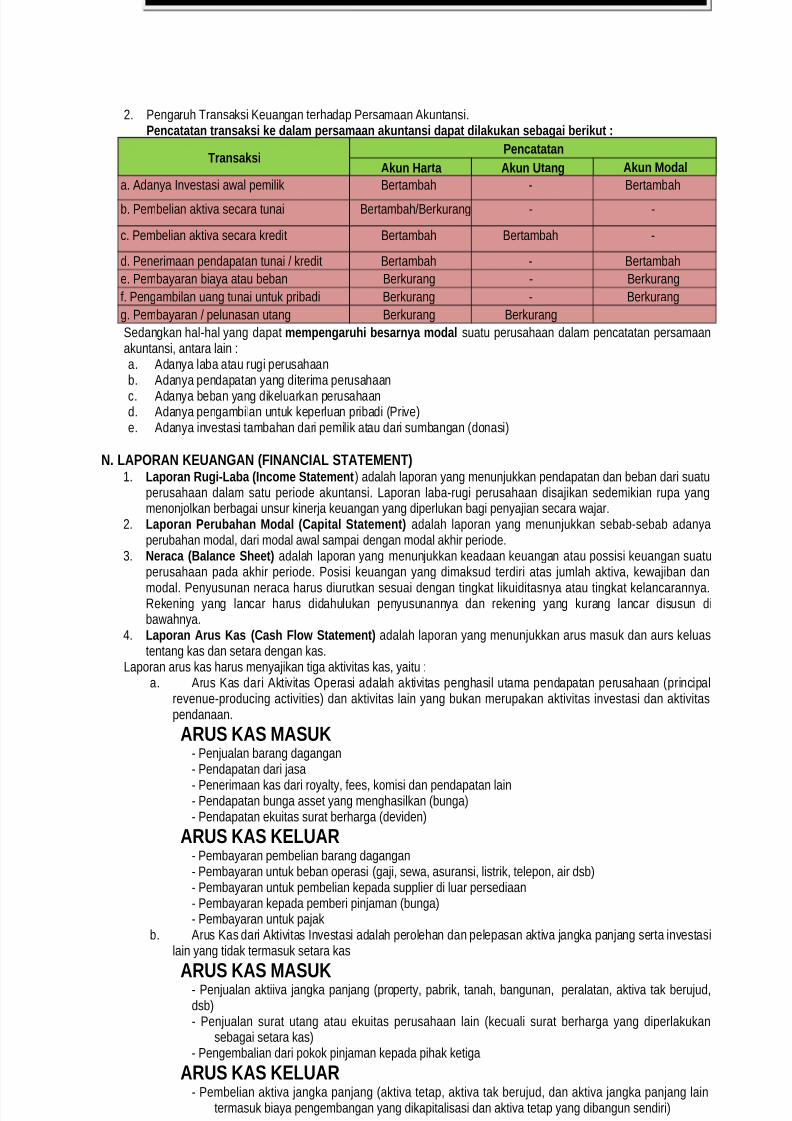

/. Pengaruh &ransaksi euangan terhadap Persamaan Akuntansi.Pen+atatan transaks% ke 'a#a* ,ersa*aan akntans% 'a,at '%#akkan sea!a% er%kt -

Transaks%Pen+atatan

Akn 6arta Akn Utan! Akn Mo'a#

a. Adanya 0n*estasi a!al pemilik Bertambah + Bertambahb. Pembelian akti*a se"ara tunai Bertambah)Berkurang + +

". Pembelian akti*a se"ara kredit Bertambah Bertambah +

d. Penerimaan pendapatan tunai ) kredit Bertambah + Bertambah

e. Pembayaran biaya atau beban Berkurang + Berkurang

. Pengambilan uang tunai untuk pribadi Berkurang + Berkurang

g. Pembayaran ) pelunasan utang Berkurang Berkurang

$edangkan hal+hal yang dapat *e*,en!ar% esarnya *o'a# suatu perusahaan dalam pen"atatan persamaanakuntansi, antara lain 'a. Adanya laba atau rugi perusahaan

b. Adanya pendapatan yang diterima perusahaan". Adanya beban yang dikeluarkan perusahaand. Adanya pengambilan untuk keperluan pribadi #Pri*e%e. Adanya in*estasi tambahan dari pemilik atau dari sumbangan #donasi%

N. LAPORAN KEUANGAN (INANIAL STATEMENT)-. La,oran R!%;Laa (In+o*e State*ent% adalah laporan yang menunjukkan pendapatan dan beban dari suatu

perusahaan dalam satu periode akuntansi. 1aporan laba+rugi perusahaan disajikan sedemikian rupa yangmenonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian se"ara !ajar.

/. La,oran Peraan Mo'a# (a,%ta# State*ent) adalah laporan yang menunjukkan sebab+sebab adanyaperubahan modal, dari modal a!al sampai dengan modal akhir periode.

3. Nera+a (Ba#an+e Seet) adalah laporan yang menunjukkan keadaan keuangan atau possisi keuangan suatu

perusahaan pada akhir periode. Posisi keuangan yang dimaksud terdiri atas jumlah akti*a, ke!ajiban danmodal. Penyusunan nera"a harus diurutkan sesuai dengan tingkat likuiditasnya atau tingkat kelan"arannya.4ekening yang lan"ar harus didahulukan penyusunannya dan rekening yang kurang lan"ar disusun diba!ahnya.

=. La,oran Ars Kas (as #o" State*ent) adalah laporan yang menunjukkan arus masuk dan aurs keluastentang kas dan setara dengan kas.

1aporan arus kas harus menyajikan tiga akti*itas kas, yaitu 'a. Arus as dari Akti*itas Cperasi adalah akti*itas penghasil utama pendapatan perusahaan #prin"ipal

re*enue+produ"ing a"ti*ities% dan akti*itas lain yang bukan merupakan akti*itas in*estasi dan akti*itaspendanaan.

ARUS KAS MASUK+ Penjualan barang dagangan

+ Pendapatan dari jasa+ Penerimaan kas dari royalty, ees, komisi dan pendapatan lain+ Pendapatan bunga asset yang menghasilkan #bunga%+ Pendapatan ekuitas surat berharga #de*iden%

ARUS KAS KELUAR+ Pembayaran pembelian barang dagangan+ Pembayaran untuk beban operasi #gaji, se!a, asuransi, listrik, telepon, air dsb%+ Pembayaran untuk pembelian kepada supplier di luar persediaan+ Pembayaran kepada pemberi pinjaman #bunga%+ Pembayaran untuk pajak

b. Arus as dari Akti*itas 0n*estasi adalah perolehan dan pelepasan akti*a jangka panjang serta in*estasilain yang tidak termasuk setara kas

ARUS KAS MASUK+ Penjualan aktii*a jangka panjang #property, pabrik, tanah, bangunan, peralatan, akti*a tak berujud,dsb%+ Penjualan surat utang atau ekuitas perusahaan lain #ke"uali surat berharga yang diperlakukan

sebagai setara kas%+ Pengembalian dari pokok pinjaman kepada pihak ketiga

ARUS KAS KELUAR+ Pembelian akti*a jangka panjang #akti*a tetap, akti*a tak berujud, dan akti*a jangka panjang lain

termasuk biaya pengembangan yang dikapitalisasi dan akti*a tetap yang dibangun sendiri%

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 13/45

+ Pembelian surat utang dan ekuitas perusahaan lain #ke"uali trading se"urities%+ Pinjaman kepada pihak lain

". Arus as dari Akti*itas Pendanaan #inan"ing% adalah akti*itas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan

ARUS KAS MASUK+ 8asil Dari pinjaman+ 8asil dari penerbitan saham ekuitas sendiri+ Penerimaan kas dari emisi obligasi, pinjaman, !esel, hipotik dan pinjaman lainnya

ARUS KAS KELUAR+ Pelunasan pokok pinjaman+ Pembelian kembali saham perusahaan sendiri+ Pembayaran de*iden

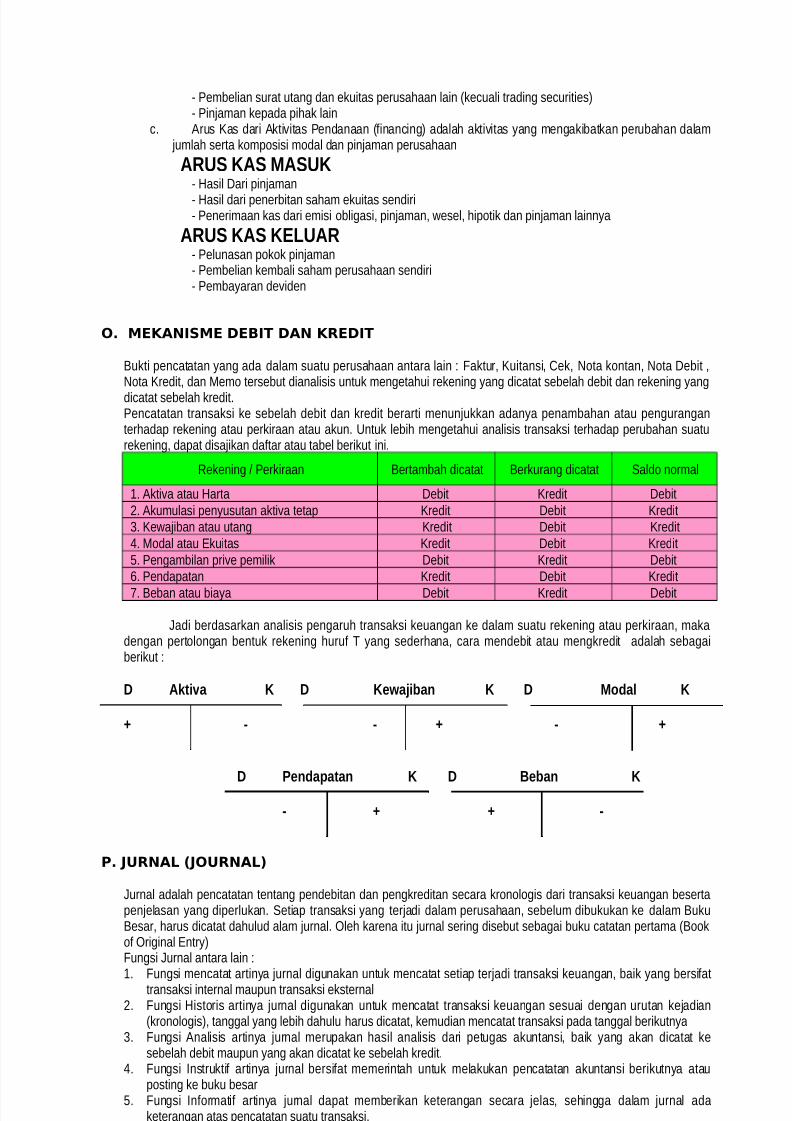

O. MEKANISME DEBIT DAN KREDIT

Bukti pen"atatan yang ada dalam suatu perusahaan antara lain ' aktur, uitansi, ek, Nota kontan, Nota Debit ,

Nota redit, dan Memo tersebut dianalisis untuk mengetahui rekening yang di"atat sebelah debit dan rekening yangdi"atat sebelah kredit.Pen"atatan transaksi ke sebelah debit dan kredit berarti menunjukkan adanya penambahan atau penguranganterhadap rekening atau perkiraan atau akun. (ntuk lebih mengetahui analisis transaksi terhadap perubahan suaturekening, dapat disajikan datar atau tabel berikut ini.

4ekening ) Perkiraan Bertambah di"atat Berkurang di"atat $aldo normal

-. Akti*a atau 8arta Debit redit Debit

/. Akumulasi penyusutan akti*a tetap redit Debit redit

3. e!ajiban atau utang redit Debit redit

=. Modal atau 6kuitas redit Debit redit

;. Pengambilan pri*e pemilik Debit redit Debit

>. Pendapatan redit Debit redit?. Beban atau biaya Debit redit Debit

Jadi berdasarkan analisis pengaruh transaksi keuangan ke dalam suatu rekening atau perkiraan, makadengan pertolongan bentuk rekening huru & yang sederhana, "ara mendebit atau mengkredit adalah sebagaiberikut '

D Akt%4a K D Ke"a3%an K D Mo'a# K

? ; ; ? ; ?

D Pen'a,atan K D Bean K

; ? ? ;

P. JURNAL (JOURNAL)

Jurnal adalah pen"atatan tentang pendebitan dan pengkreditan se"ara kronologis dari transaksi keuangan besertapenjelasan yang diperlukan. $etiap transaksi yang terjadi dalam perusahaan, sebelum dibukukan ke dalam BukuBesar, harus di"atat dahulud alam jurnal. Cleh karena itu jurnal sering disebut sebagai buku "atatan pertama #Booko Criginal 6ntry%

ungsi Jurnal antara lain '-. ungsi men"atat artinya jurnal digunakan untuk men"atat setiap terjadi transaksi keuangan, baik yang bersiat

transaksi internal maupun transaksi eksternal/. ungsi 8istoris artinya jurnal digunakan untuk men"atat transaksi keuangan sesuai dengan urutan kejadian

#kronologis%, tanggal yang lebih dahulu harus di"atat, kemudian men"atat transaksi pada tanggal berikutnya3. ungsi Analisis artinya jurnal merupakan hasil analisis dari petugas akuntansi, baik yang akan di"atat ke

sebelah debit maupun yang akan di"atat ke sebelah kredit.=. ungsi 0nstrukti artinya jurnal bersiat memerintah untuk melakukan pen"atatan akuntansi berikutnya atau

posting ke buku besar;. ungsi 0normati artinya jurnal dapat memberikan keterangan se"ara jelas, sehingga dalam jurnal ada

keterangan atas pen"atatan suatu transaksi.

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 14/45

Bentuk Jurnal ' 7URNAL UMUM 6a#a*an

&gl. eterangan 4e. Debit redit

4ekening yang di debit 4ekening yang dikredit

eterangan ' ..

++

4p 77777774p 7777777

. BUKU BESARa. Bentk Bk Besar

-. Bentuk & sederhana/. Bentuk skontro atau bentuk dua kolom3. Bentuk saldo tunggal atau bentuk tiga kolom=. Bentuk saldo rangkap atau bentuk = kolom

. Post%n!Proses memindahkan "atatan dari jurnal yang telah dibuat ke buku besar atau memindahkan dari kolom debit

jurnal ke buku besar sebelah debit dan memindahkan kolom kredit jurnal ke buku besar sebelah kredit disebutPosting.

R. DATAR SISA ATAU NERAA SALDO (TRIAL BALANE)

Datar sisa atau Nera"a $aldo adalah laporan tentang saldo+saldo semua perkiraan yang terdapat pada buku besar.Jumlah angka yang terdapat dalam nera"a sisa merupakan saldo normal tiap perkiraan buku besar, yakni '

-. Akun atau 4ekening Akti*a ) 8arta bersaldo normal debit, tetapi untuk 4ekening Akumulasi penyusutan akti*atetap bersaldo normal kredit

/. Akun atau 4ekening e!ajiban ) (tang bersaldo normal kredit

3. Akun atau 4ekening 6kuitas ) Modal bersaldo normal kredit, tetapi untuk rekening Pri*e bersaldo normal debit

=. Akun atau 4ekening Pendapatan bersaldo normal kredit

;. Akun atau 4ekening Beban bersaldo normal debit

S. 7URNAL PEN8ESUAIAN

Jurnal penyesuaian # Adjustment journal) adalah penyesuaian tentang "atatan+"atatan atau akta yang sebenarnyapada akhir periode. Jurnal penyesuaian disusun berdasarkan data dari nera"a saldo dan data penyesuaian akhirperiodePada dasarnya pen"atatan jurnal penyesuaian bersumber dari nera"a saldo serta keterangan+keterangan pada akhirperiode. $aldo+saldo di dalam nera"a saldo yang memerlukan jurnal penyesuaian antara lain sebagai berikut '

No Ma"am Penyesuaian Jurnal Penyesuaian

a. Pemakaian perlengkapan #Jumlah yang disesuai + Beban perlengkapan 4p. 777

kan adalah jumlah yang terpakai% Perlengkapan 4p. 777. Piutang pendapatan)pendapatan yang masih harus

diterimaPiutang 4p. 777

Pendapatan .. 4p. 777

+. (tang beban)beban yang masih harus dibayar Beban . .. 4p. 777(tang . 4p. 777

'. (tang pendapatan)pendapatan diterima di muka-% $aat penerimaan di"atat sebagai utang #jumlah .... diterima di muka 4p. 777

2ang disesuaikan adalah jumlah yang sudah&erlampaui

Pendapatan . 4p. 777

/% $aat penerimaan di"atat sebagai pendapatan Pendapatan . 4p. 777#jumlah yang disesuaikan adalah jumlah yangbelum terlampaui%

.... diterima di muka 4p. 777

e. Beban dibayar di muka-% $aat pembayaran di"atat sebagai harta #jumlah Beban . 4p. 777

2ang disesuaikan adalah jumlah yang sudahterlampaui%

.... dibayar di muka 4p. 777

/% $aat pembayaran di"atat sebagai beban #jumlah .... dibayar di muka 4p. 7772ang disesuaikan adalah jumlah yang belumterlampaui%

Beban . 4p. 777

&. erugian piutang)piutang yang tidak tertagih Beban kerugian piutang 4p. 777adangan kerugian piutang 4p. 777

!. Penyusutan akti*a tetap Beban penyusutan . 4p. 777

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 15/45

Akumulasi penyusutan.. 4p. 777

T. NERAA LA7UR ATAU KERTAS KER7A (WORK SHEET)

Nera"a lajur atau kertas kerja adalah suatu kertas berkolom+kolom atau berlajur+lajur yang diren"anakan se"arakhusus untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan

keuangan dengan "ara yang sistematis. ertas kerja yang biasa digunakan adalah kertas kerja dengan bentuk -@kolom, yakni kolom Nera"a $aldo, Ayat Penyesuaian, Nera"a saldo disesuaikan, 4ugi+1aba dan Nera"a.

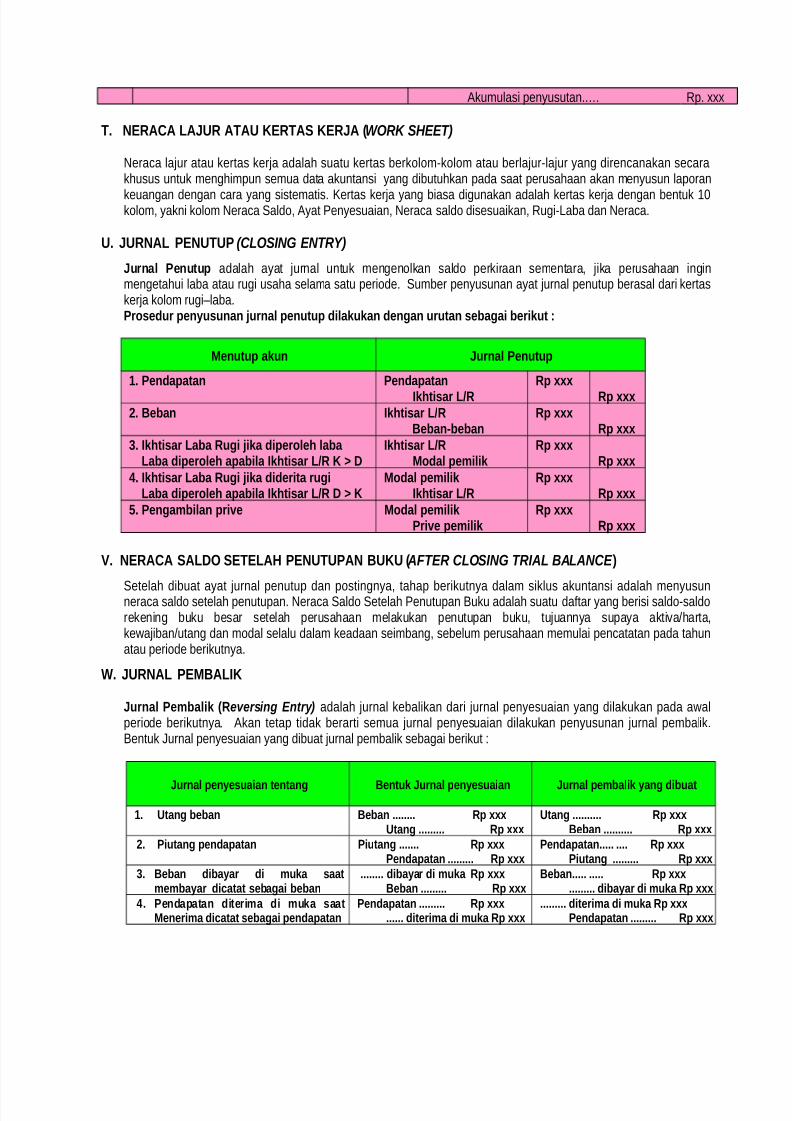

U. 7URNAL PENUTUP (CLOSING ENTRY)

7rna# Pent, adalah ayat jurnal untuk mengenolkan saldo perkiraan sementara, jika perusahaan inginmengetahui laba atau rugi usaha selama satu periode. $umber penyusunan ayat jurnal penutup berasal dari kertaskerja kolom rugiGlaba.Prose'r ,enysnan 3rna# ,ent, '%#akkan 'en!an rtan sea!a% er%kt -

Ment, akn 7rna# Pent,

1. Pen'a,atan Pen'a,atan Ikt%sar L5R

R, 222R, 222

/. Bean Ikt%sar L5R Bean;ean

R, 222R, 222

9. Ikt%sar Laa R!% 3%ka '%,ero#e #aa Laa '%,ero#e a,a%#a Ikt%sar L5R K F D

Ikt%sar L5R Mo'a# ,e*%#%k

R, 222R, 222

<. Ikt%sar Laa R!% 3%ka '%'er%ta r!% Laa '%,ero#e a,a%#a Ikt%sar L5R D F K

Mo'a# ,e*%#%k Ikt%sar L5R

R, 222R, 222

=. Pen!a*%#an ,r%4e Mo'a# ,e*%#%k Pr%4e ,e*%#%k

R, 222R, 222

0. NERAA SALDO SETELA6 PENUTUPAN BUKU ( AFTER CLOSING TRIAL BALANCE )

$etelah dibuat ayat jurnal penutup dan postingnya, tahap berikutnya dalam siklus akuntansi adalah menyusunnera"a saldo setelah penutupan. Nera"a $aldo $etelah Penutupan Buku adalah suatu datar yang berisi saldo+saldorekening buku besar setelah perusahaan melakukan penutupan buku, tujuannya supaya akti*a)harta,ke!ajiban)utang dan modal selalu dalam keadaan seimbang, sebelum perusahaan memulai pen"atatan pada tahunatau periode berikutnya.

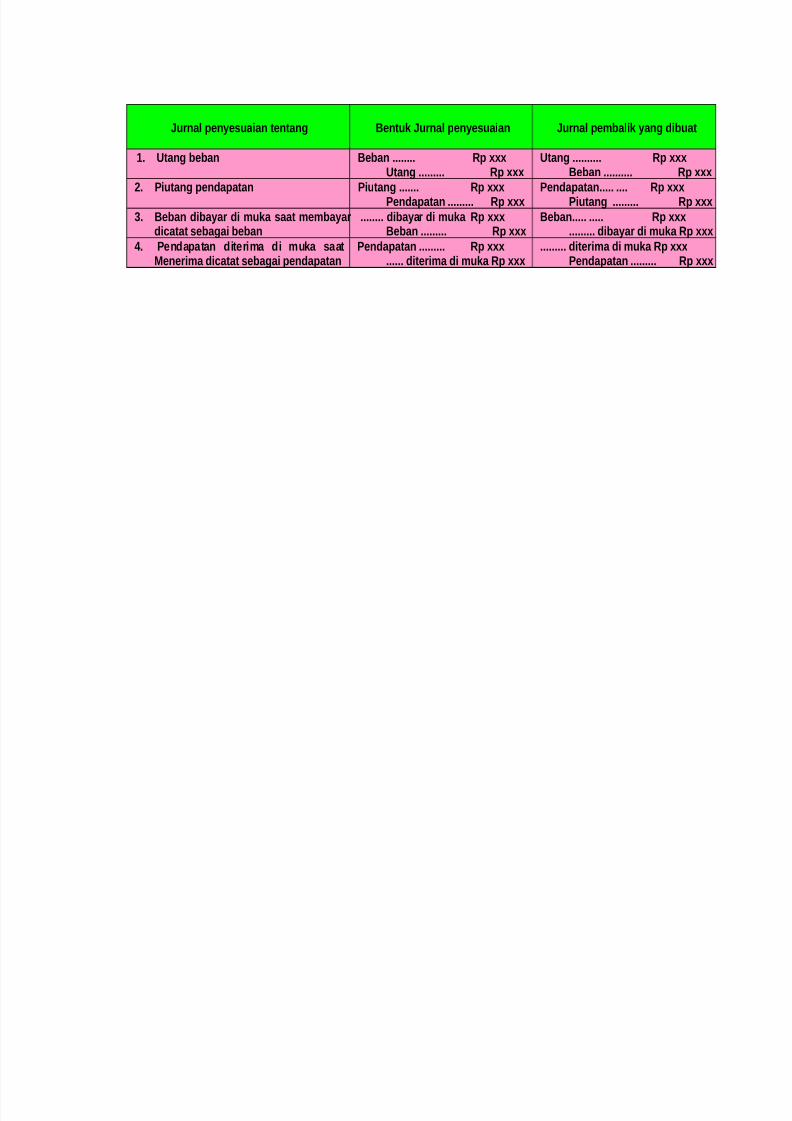

:. 7URNAL PEMBALIK

7rna# Pe*a#%k (Reversing Entry) adalah jurnal kebalikan dari jurnal penyesuaian yang dilakukan pada a!alperiode berikutnya. Akan tetap tidak berarti semua jurnal penyesuaian dilakukan penyusunan jurnal pembalik.Bentuk Jurnal penyesuaian yang dibuat jurnal pembalik sebagai berikut '

7rna# ,enyesa%an tentan! Bentk 7rna# ,enyesa%an 7rna# ,e*a#%k yan! '%at

1. Utan! ean Bean ........ R, 222 Utan! ......... R, 222

Utan! .......... R, 222 Bean .......... R, 222

/. P%tan! ,en'a,atan P%tan! ....... R, 222 Pen'a,atan ......... R, 222

Pen'a,atan..... .... R, 222 P%tan! ......... R, 222

9. Bean '%ayar '% *ka saat*e*ayar '%+atat sea!a% ean

........ '%ayar '% *ka R, 222 Bean ......... R, 222

Bean..... ..... R, 222 ......... '%ayar '% *ka R, 222

<. Pen'a,atan '%ter%*a '% *ka saatMener%*a '%+atat sea!a% ,en'a,atan

Pen'a,atan ......... R, 222 ...... '%ter%*a '% *ka R, 222

......... '%ter%*a '% *ka R, 222 Pen'a,atan ......... R, 222

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 16/45

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 17/45

j. Akun Beban angkut penjualan adalah akun untuk men"atat beban angkut untuk mengirim barang yangditanggung oleh penjual.

D. S8ARAT PEN8ERA6AN BARANG DAN S8ARAT PEMBA8ARAN BARANGBarang dagangan yang diserahkan kepada pembeli atau konsumen dapat dilakukan dengan syarat+syaratsebagai berikut '

a. CB $hipping Point #ran"o gudang penjual% artinya beban angkut barang sejak dari gudang penjualansampai dengan gudang pembelian menjadi tanggungja!ab pembeli.

b. CB Distinationt Point #ran"o gudang pembeli% artinya beban angkutan barang sejak dari gudang sampaidengan gudang pembeli menjadi tanggungja!ab penjual.

Seang!an syarat "e#$ayaran $arang a"at i%a!&!an se$agai $eri!&t :a. &unai atau kontan artinya pembayaran dilakukan saat terjadi transaksi.b. n)3@ artinya pembayaran dilakukan paling lambat 3@ hari setelah terjadinya transaksi.". n)6CM #6nd o Month% artinya pembayaran dilakukan paling lambat akhir bulan.d. n)-@ 6CM artinya pembayaran dilakukan paling lambat -@ hari setelah akhir bulan.e. /51>$n59> art%nya %#a ,e*ayaran '%#akkan 'a#a* "akt 1> ar% ata kran! sete#a tan!!a#

transaks%$ ter'a,at ,oton!an /$ 3an!ka "akt kre'%t 9> ar%.

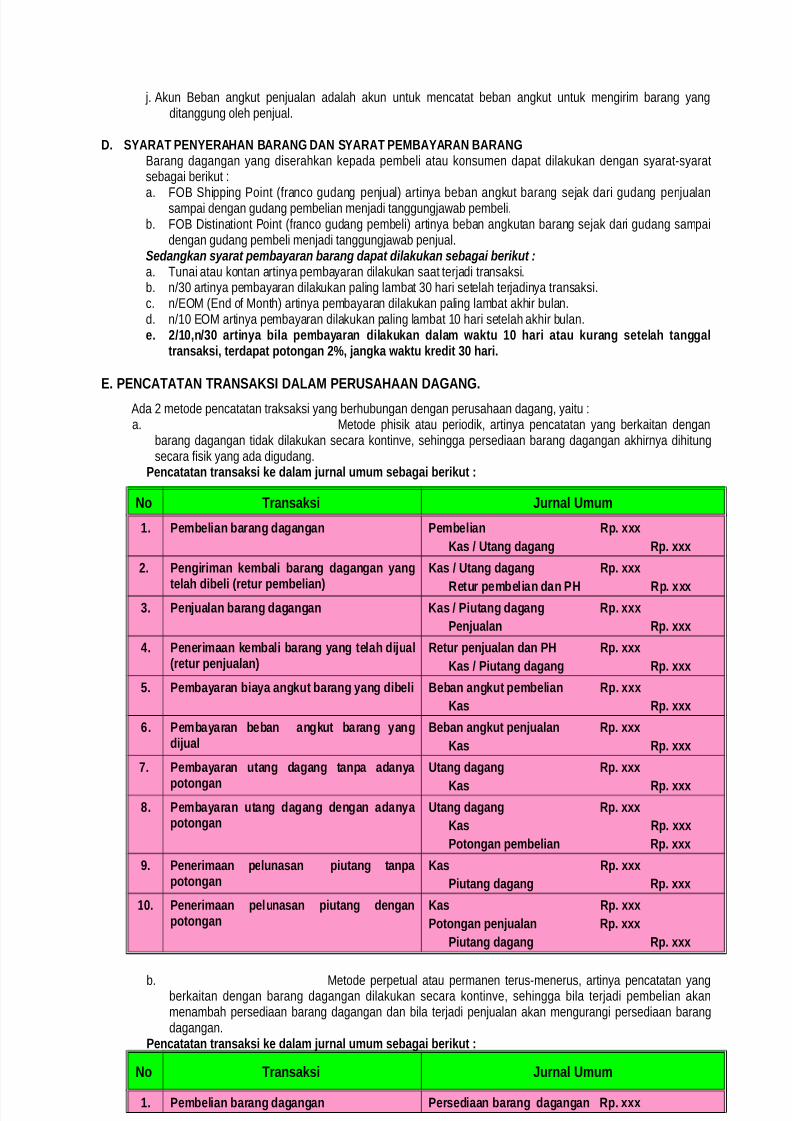

E. PENATATAN TRANSAKSI DALAM PERUSA6AAN DAGANG.

Ada / metode pen"atatan traksaksi yang berhubungan dengan perusahaan dagang, yaitu 'a. Metode phisik atau periodik, artinya pen"atatan yang berkaitan dengan

barang dagangan tidak dilakukan se"ara kontin*e, sehingga persediaan barang dagangan akhirnya dihitungse"ara isik yang ada digudang.

Pen+atatan transaks% ke 'a#a* 3rna# ** sea!a% er%kt -

No Transaks% 7rna# U**

1. Pe*e#%an aran! 'a!an!an Pe*e#%an R,. 222

Kas 5 Utan! 'a!an! R,. 222

/. Pen!%r%*an ke*a#% aran! 'a!an!an yan!te#a '%e#% (retr ,e*e#%an)

Kas 5 Utan! 'a!an! R,. 222

Retr ,e*e#%an 'an P6 R,. 222

9. Pen3a#an aran! 'a!an!an Kas 5 P%tan! 'a!an! R,. 222

Pen3a#an R,. 222

<. Pener%*aan ke*a#% aran! yan! te#a '%3a#(retr ,en3a#an)

Retr ,en3a#an 'an P6 R,. 222

Kas 5 P%tan! 'a!an! R,. 222

=. Pe*ayaran %aya an!kt aran! yan! '%e#% Bean an!kt ,e*e#%an R,. 222

Kas R,. 222

@. Pe*ayaran ean an!kt aran! yan!'%3a#

Bean an!kt ,en3a#an R,. 222

Kas R,. 222

. Pe*ayaran tan! 'a!an! tan,a a'anya,oton!an

Utan! 'a!an! R,. 222Kas R,. 222

H. Pe*ayaran tan! 'a!an! 'en!an a'anya,oton!an

Utan! 'a!an! R,. 222

Kas R,. 222

Poton!an ,e*e#%an R,. 222

. Pener%*aan ,e#nasan ,%tan! tan,a,oton!an

Kas R,. 222

P%tan! 'a!an! R,. 222

1>. Pener%*aan ,e#nasan ,%tan! 'en!an,oton!an

Kas R,. 222

Poton!an ,en3a#an R,. 222

P%tan! 'a!an! R,. 222

b. Metode perpetual atau permanen terus+menerus, artinya pen"atatan yangberkaitan dengan barang dagangan dilakukan se"ara kontin*e, sehingga bila terjadi pembelian akanmenambah persediaan barang dagangan dan bila terjadi penjualan akan mengurangi persediaan barangdagangan.

Pen+atatan transaks% ke 'a#a* 3rna# ** sea!a% er%kt -

No Transaks% 7rna# U**

1. Pe*e#%an aran! 'a!an!an Perse'%aan aran! 'a!an!an R,. 222

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 18/45

Kas 5 Utan! 'a!an! R,. 222

/. Pen!%r%*an ke*a#% aran! 'a!an!an yan!te#a '%e#% (retr ,e*e#%an)

Kas 5 Utan! 'a!an! R,. 222

Perse'%aan aran! 'a!an!an R,. 222

9. Pen3a#an aran! 'a!an!an Kas 5 P%tan! 'a!an! R,. 222

Pen3a#an R,. 222

6ar!a ,okok ,en3a#an R,. 222

Perse'%aan aran! 'a!an!an R,. 222

<. Pener%*aan ke*a#% aran! yan! te#a '%3a#(retr ,en3a#an)

Retr ,en3a#an 'an P6 R,. 222

Kas 5 P%tan! 'a!an! R,. 222

Perse'%aan aran! 'a!an!an R,. 222

6ar!a ,okok ,en3a#an R,. 222

=. Pe*ayaran %aya an!kt aran! yan! '%e#% Perse'%aan aran! 'a!an!an R,. 222

Kas R,. 222

@. Pe*ayaran ean an!kt aran! yan!'%3a#

Bean an!kt ,en3a#an R,. 222

Kas R,. 222

. Pe*ayaran tan! 'a!an! tan,a a'anya,oton!an

Utan! 'a!an! R,. 222

Kas R,. 222

H. Pe*ayaran tan! 'a!an! 'en!an a'anya,oton!an

Utan! 'a!an! R,. 222

Kas R,. 222

Perse'%aan aran! 'a!an!an R,. 222

. Pener%*aan ,e#nasan ,%tan! tan,a,oton!an

Kas R,. 222

P%tan! 'a!an! R,. 222

1>. Pener%*aan ,e#nasan ,%tan! 'en!an,oton!an

Kas R,. 222

Poton!an ,en3a#an R,. 222

P%tan! 'a!an! R,. 222

. 7URNAL K6USUS

'&rna% !&s&s adalah jurnal yang diran"ang se"ara khusus untuk men"atat transaksi yang bersiat sama dansering terjadi atau berulang+ulang, dengan tujuan agara dapat bekerja se"ara eekti dan eisien.Jurnal khusus #$pe"ial Journal% yang biasa digunakan dalam akutansi perusahaan dagang ada = ma"am'a. 7rna# Pener%*aan Kas (7KM)$ untuk men"atat transaksi penerimaan kas.b. 7rna# Pen!e#aran Kas (7KK)$ untuk men"atat transaksi pengeluaran kas. ". 7rna# Pe*e#%an (7B)$ untuk men"atat transaksi pembelian barang dagangan dan akti*a lain se"ara kredit.d. 7rna# ,en3a#an (7P)$ untuk men"atat transaksi penjualan barang dagangan se"ara kredit.Disamping keempat jurnal khusus tersebut, perusahaan dagang harus tetap mempuyai 7rna# U** untuk

men"atat transaksi yang tidak dapat ditampung dalam jurnal khusus yang tersedia.

Pen+atatan transaks% ke 'a#a* 3rna# kss 'a,at '%#akkan sea!a% er%kt -

7rna# KssPen+atatan

Akn '%'e%t Akn '%kre'%t

1. 7rna# ,ener%*aan kas Kas 'an Poton!an Pen3a#an Pen3a#an$ P%tan! 'a!an!$ Sera;ser% 5 reken%n! #a%n (Pen'a,atan$Retr ,e*e#%an$ tan! ank 'ansea!a%nya)

/. 7rna# ,en!e#aran kas Pe*e#%an$ Utan! 'a!an!$ Sera;ser%5 reken%n! #a%n (Bean$ Per#en!ka,an$Pera#atan$ retr ,en3a#an 's)

Kas 'an Poton!an Pe*e#%an

9. 7rna# ,e*e#%an Pe*e#%an$ Sera;ser% 5 reken%n! #a%n(Per#en!ka,an$ Pera#atan 'an akt%4a#a%nnya)

Utan! 'a!an!

<. 7rna# ,en3a#an P%tan! 'a!an! Pen3a#an

=. 7rna# ** 5 *e*or%a# Utan! 'a!an!$ Retr ,en3a#an$ 'anAkn #a%n yan! ,er# '%'e%t

P%tan! 'a!an!$ Retr ,e*e#%an 'anAkn #a%n yan! ,er# '%kre'%t

G. BUKU BESAR PEMBANTU

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 19/45

Buku besar pembantu merupakan pen"atatan se"ara rin"i namaGnama pelanggan beserta jumlahnya. $elanjutnyabuku besar utama merupakan perkiraan kontrol atau perkiraan pengendali dan buku besar pembantu merupakanrin"ian dari perkiraan kontrol. Bentuk buku pembantu sama dengan bentuk buku besar utama.&erdapat tiga ma"am buku besar pembantu dalam perusahaan dagang, antara lain 'a. Buku besar pembantu piutang, adalah buku tempat men"atat rin"ian

piutang perusahaan menurut nama pelanggan atau debitur. $umber pen"atatan buku pembantu piutang berasaldari bukti transaksi yang berkaitan dengan piutang dan dapat berasal dari Jurnal Penjualan, Jurnal (mum danJurnal Penerimaan as

b. Buku besar pembantu utang, adalah buku tempat men"atat rin"ian utangperusahaan menurut nama kreditur. $umber pen"atatan buku pembantu utang berasal dari bukti transaksi yangberkaitan dengan utang dan dapat berasal dari Jurnal Penmbelian, Jurnal (mum dan Jurnal Pengeluaran as

". Buku besar pembantu persediaan, adalah buku tempat men"atat se"ararin"i persediaan barang dagangan, baik jenis, jumlah, harga per unit, maupun harga pokok se"ara keseluruhan.$umber pen"atatan buku pembantu persediaan berasal dari bukti transaksi yang berkaitan dengan persediaanbarang dan dapat berasal dari Jurnal Penjualan, Jurnal pembelian, Jurnal Penerimaan as, Jurnal Pengeluaranas dan Jurnal (mum

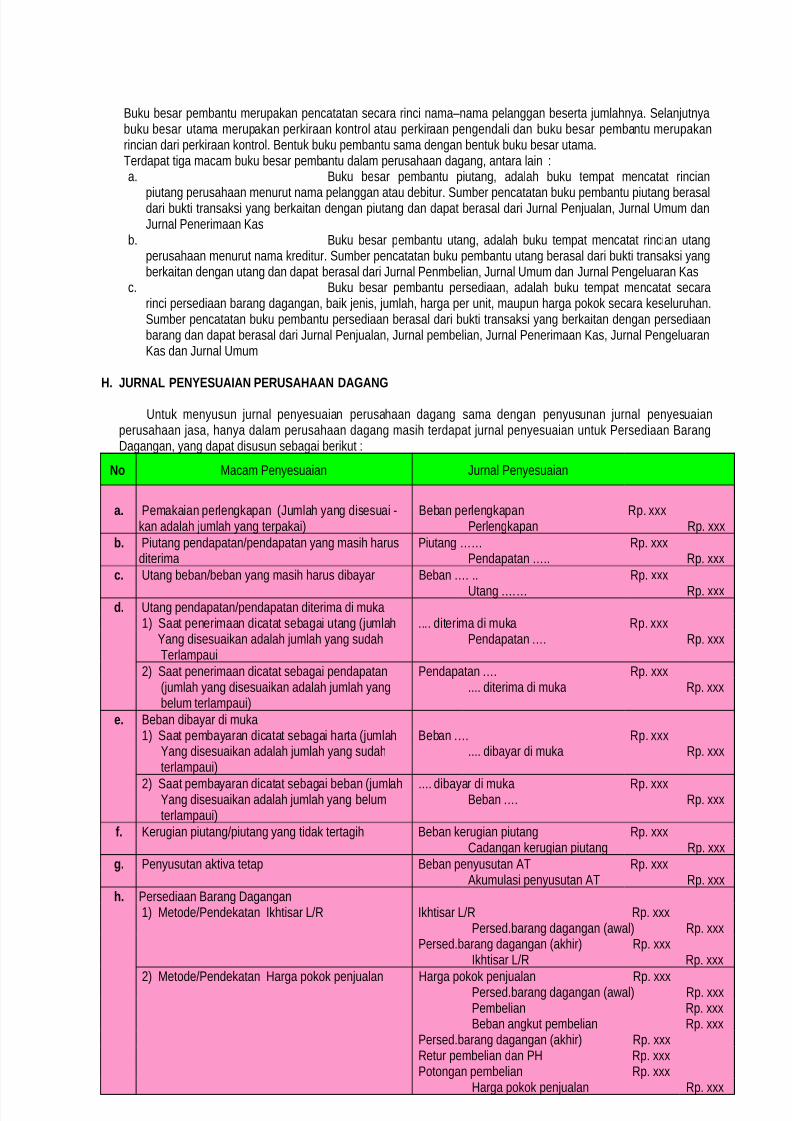

6. 7URNAL PEN8ESUAIAN PERUSA6AAN DAGANG

(ntuk menyusun jurnal penyesuaian perusahaan dagang sama dengan penyusunan jurnal penyesuaianperusahaan jasa, hanya dalam perusahaan dagang masih terdapat jurnal penyesuaian untuk Persediaan BarangDagangan, yang dapat disusun sebagai berikut '

No Ma"am Penyesuaian Jurnal Penyesuaian

a. Pemakaian perlengkapan #Jumlah yang disesuai + Beban perlengkapan 4p. 777kan adalah jumlah yang terpakai% Perlengkapan 4p. 777

. Piutang pendapatan)pendapatan yang masih harusditerima

Piutang 4p. 777Pendapatan .. 4p. 777

+. (tang beban)beban yang masih harus dibayar Beban . .. 4p. 777(tang . 4p. 777

'. (tang pendapatan)pendapatan diterima di muka-% $aat penerimaan di"atat sebagai utang #jumlah .... diterima di muka 4p. 777

2ang disesuaikan adalah jumlah yang sudah&erlampaui

Pendapatan . 4p. 777

/% $aat penerimaan di"atat sebagai pendapatan Pendapatan . 4p. 777#jumlah yang disesuaikan adalah jumlah yangbelum terlampaui%

.... diterima di muka 4p. 777

e. Beban dibayar di muka-% $aat pembayaran di"atat sebagai harta #jumlah Beban . 4p. 777

2ang disesuaikan adalah jumlah yang sudah

terlampaui%

.... dibayar di muka 4p. 777

/% $aat pembayaran di"atat sebagai beban #jumlah .... dibayar di muka 4p. 7772ang disesuaikan adalah jumlah yang belumterlampaui%

Beban . 4p. 777

&. erugian piutang)piutang yang tidak tertagih Beban kerugian piutang 4p. 777adangan kerugian piutang 4p. 777

!. Penyusutan akti*a tetap Beban penyusutan A& 4p. 777Akumulasi penyusutan A& 4p. 777

. Persediaan Barang Dagangan -% Metode)Pendekatan 0khtisar 1)4 0khtisar 1)4 4p. 777

Persed.barang dagangan #a!al% 4p. 777Persed.barang dagangan #akhir% 4p. 777

0khtisar 1)4 4p. 777/% Metode)Pendekatan 8arga pokok penjualan 8arga pokok penjualan 4p. 777

Persed.barang dagangan #a!al% 4p. 777Pembelian 4p. 777Beban angkut pembelian 4p. 777

Persed.barang dagangan #akhir% 4p. 7774etur pembelian dan P8 4p. 777Potongan pembelian 4p. 777

8arga pokok penjualan 4p. 777

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 20/45

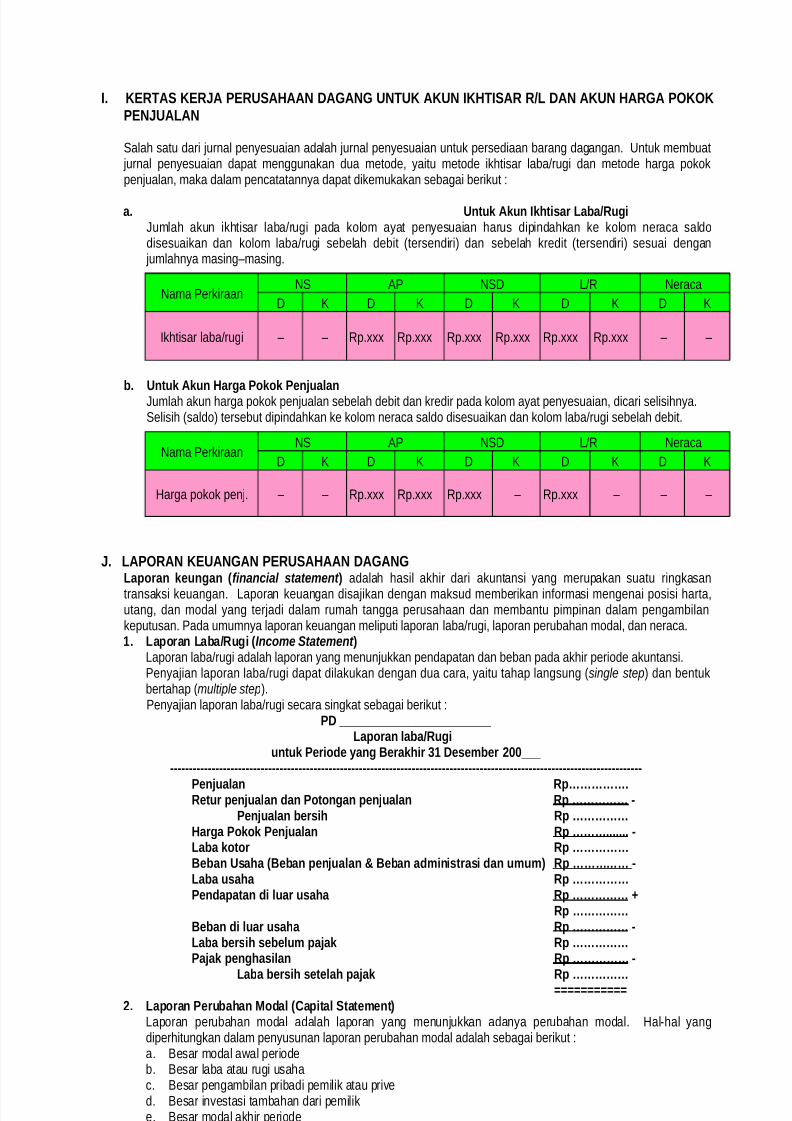

I. KERTAS KER7A PERUSA6AAN DAGANG UNTUK AKUN IK6TISAR R5L DAN AKUN 6ARGA POKOKPEN7UALAN

$alah satu dari jurnal penyesuaian adalah jurnal penyesuaian untuk persediaan barang dagangan. (ntuk membuat jurnal penyesuaian dapat menggunakan dua metode, yaitu metode ikhtisar laba)rugi dan metode harga pokokpenjualan, maka dalam pen"atatannya dapat dikemukakan sebagai berikut '

a. Untk Akn Ikt%sar Laa5R!%Jumlah akun ikhtisar laba)rugi pada kolom ayat penyesuaian harus dipindahkan ke kolom nera"a saldodisesuaikan dan kolom laba)rugi sebelah debit #tersendiri% dan sebelah kredit #tersendiri% sesuai dengan

jumlahnya masingGmasing.

Nama PerkiraanN$ AP N$D 1)4 Nera"a

D D D D D

0khtisar laba)rugi G G 4p.777 4p.777 4p.777 4p.777 4p.777 4p.777 G G

. Untk Akn 6ar!a Pokok Pen3a#anJumlah akun harga pokok penjualan sebelah debit dan kredir pada kolom ayat penyesuaian, di"ari selisihnya.$elisih #saldo% tersebut dipindahkan ke kolom nera"a saldo disesuaikan dan kolom laba)rugi sebelah debit.

Nama PerkiraanN$ AP N$D 1)4 Nera"a

D D D D D

8arga pokok penj. G G 4p.777 4p.777 4p.777 G 4p.777 G G G

7. LAPORAN KEUANGAN PERUSA6AAN DAGANG

La,oran ken!an (inan*ia% state#ent ) adalah hasil akhir dari akuntansi yang merupakan suatu ringkasantransaksi keuangan. 1aporan keuangan disajikan dengan maksud memberikan inormasi mengenai posisi harta,utang, dan modal yang terjadi dalam rumah tangga perusahaan dan membantu pimpinan dalam pengambilankeputusan. Pada umumnya laporan keuangan meliputi laporan laba)rugi, laporan perubahan modal, dan nera"a.1. La,oran Laa5R!% (In*+#e State#ent )

1aporan laba)rugi adalah laporan yang menunjukkan pendapatan dan beban pada akhir periode akuntansi.Penyajian laporan laba)rugi dapat dilakukan dengan dua "ara, yaitu tahap langsung #single step% dan bentukbertahap #multiple step%.Penyajian laporan laba)rugi se"ara singkat sebagai berikut '

PD JJJJJJJJJJJJJJJJJJJJJJJJ La,oran #aa5R!%

ntk Per%o'e yan! Berak%r 91 Dese*er />>JJJ

;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;Pen3a#an R,.Retr ,en3a#an 'an Poton!an ,en3a#an R, ;

Pen3a#an ers% R, 6ar!a Pokok Pen3a#an R, ....... ;Laa kotor R, Bean Usaa (Bean ,en3a#an Bean a'*%n%stras% 'an **) R, ;Laa saa R, Pen'a,atan '% #ar saa R, ?

R, Bean '% #ar saa R, ;Laa ers% see#* ,a3ak R,

Pa3ak ,en!as%#an R, ;Laa ers% sete#a ,a3ak R,

/. La,oran Peraan Mo'a# (a,%ta# State*ent)

1aporan perubahan modal adalah laporan yang menunjukkan adanya perubahan modal. 8al+hal yangdiperhitungkan dalam penyusunan laporan perubahan modal adalah sebagai berikut 'a. Besar modal a!al periodeb. Besar laba atau rugi usaha". Besar pengambilan pribadi pemilik atau pri*ed. Besar in*estasi tambahan dari pemilike. Besar modal akhir periode

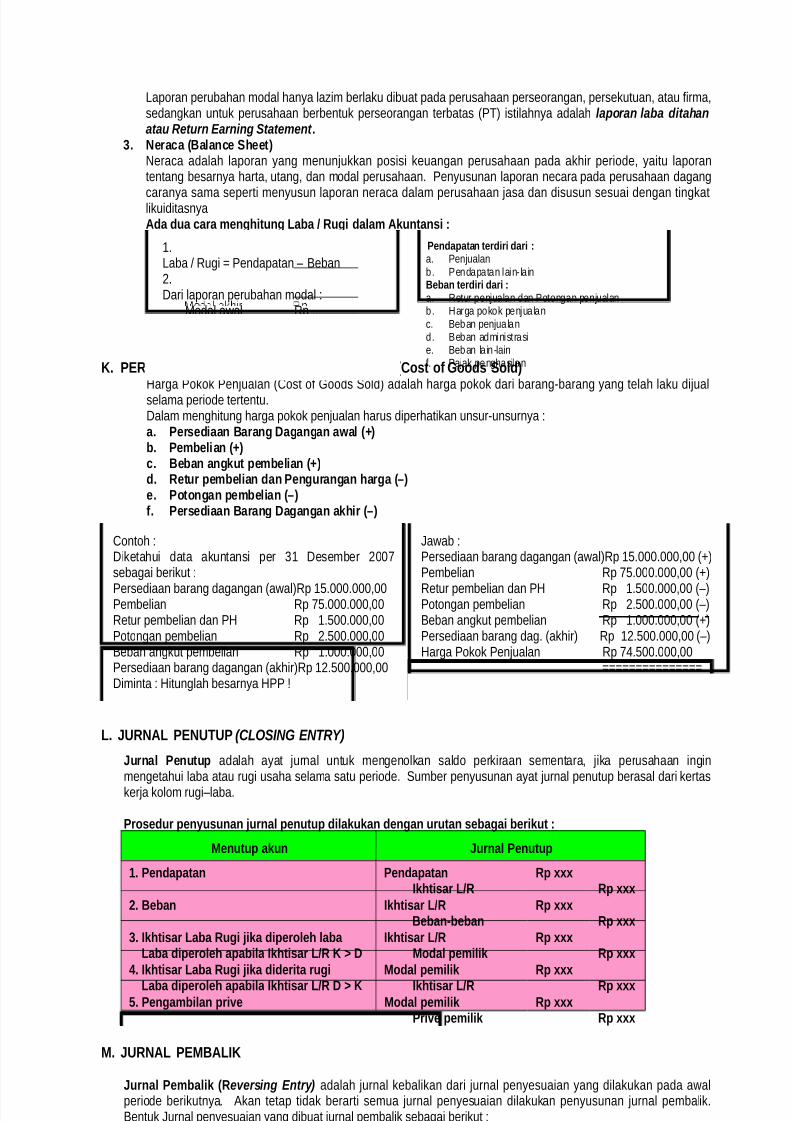

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 21/45

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 22/45

7rna# ,enyesa%an tentan! Bentk 7rna# ,enyesa%an 7rna# ,e*a#%k yan! '%at

1. Utan! ean Bean ........ R, 222 Utan! ......... R, 222

Utan! .......... R, 222 Bean .......... R, 222

/. P%tan! ,en'a,atan P%tan! ....... R, 222 Pen'a,atan ......... R, 222 Pen'a,atan..... .... R, 222 P%tan! ......... R, 222

9. Bean '%ayar '% *ka saat *e*ayar'%+atat sea!a% ean

........ '%ayar '% *ka R, 222 Bean ......... R, 222

Bean..... ..... R, 222 ......... '%ayar '% *ka R, 222

<. Pen'a,atan '%ter%*a '% *ka saatMener%*a '%+atat sea!a% ,en'a,atan

Pen'a,atan ......... R, 222 ...... '%ter%*a '% *ka R, 222

......... '%ter%*a '% *ka R, 222 Pen'a,atan ......... R, 222

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 23/45

BAB XI0MANA7EMEN DAN BADAN USA6A

DALAM PEREKONOMIAN INDONESIA

STANDAR KOMPETENSI LULUSAN (SKL) URAIAN>. Memahami manajemen badan usaha dalam perekonomian

nasional, pengelolaan koperasi dan ke!irausahaan.• Manajemen• Badan usaha

A. MANA7EMEN UMUM

a. Mana3e*en sea!a% I#*.Mengenai batasan manajemen, di ba!ah ini diutarakan beberapa ahli dari $arjana 0ndonesia, diantaranya '-. Pro. Dr. Mr. $ Prajudi Atmosudirdjo. Manajemen adalah menyelenggarakan sesuatu dengan menggerakk"an

orang+orang, uang, mesin+mesin, dan alat+alat sesuai denagan kebutuhan./. Dr. $ondang P $iagian, MPA. Manajemen adalah kemampuan atau ketrampilan untuk memperoleh sesuatu

hasil dalam rangka pen"apaian tujuan melalui kegiatan+kegiatan orang lain.

3. Drs. arnadi argasasmita. Manajemen adalah mengatur, mengurus, memimpin menga!asi pekerjaan+pekerjaan ke arah tujuan usaha

=. Drs. &he 1iang 5ie. Manajemen adalah proses yang menggerakkan tindakan+tindakan dalam usaha kerjasamamanusia, sehingga tujuan yang telah ditentukan benar+benar ter"apai.

Beberapa deinisi manajemen yang dikemukakan oleh sarjana+sar.jana Barat, antara lain '-. ebsters Di"tionary. Manajemen adalah tindakan mengendalikan, ke"akapan dalam menjuruskan admisistrasi

#Management is the a"t o managing, skill in dire"ting administration%/. 8arold oont< dart CDonnell. Manajemen adalah penyelesaian pekerjaan melalui kegiatan+kegiatan dari pada

orang lain. #Management is getting thing done through the eort o other people%3. John D Millet. Manajemen adalah proses pembimbingan dan penyediaan asilitas+asilitas kerja terhadap orang+

orang yang tergabung dalam suatu organisasi resmi untuk men"apai suatu tujuan. #Management is the pro"esso dir"ting and asilitating the !ork o people organi<ed in ormal groups to a"hie*e a desired goal%.

=. 5eorge 4 &erry. Manajemen adalah pen"apaian tujuan yang ditetapkan terlebih dahulu denganmempergunakan kegiatan orang lain. #Management is the a""omplishing o a predetermined obje"ti*e throughthe eort o other people %

;. rederi"k &aylor.Beliau mengemukakan empat prinsip manajemen penting, yaitu 'a. pengembangan metode kerja terbaikb. pemilihan serta pengembangan pekerja+pekerja". usaha menghubungkan metode kerja terbaik dengan pekerja yang terpilih dan terlatihd. adanya kerjasama antara manajer dan non manajer, kerjasama mana melalui pembagian kerja, dan

tanggung ja!ab manajer untuk meren"anakan pekerjaan.>. 8enry ayol.

0a menekankan pada pandangannya tentang manajemen sebagai suatu hal yang terdiri dari ungsi+ungsi.

Dari beberapa pengertian diatas, dapat disimpulkan bah!a $Manajemen adalah suatu seni dan ilmu perencanaan! pengorganisasian! penyusunan! pengarahan dan penga%asan dari pada sumer daya manusia untuk mencapaitujuan yang sudah ditetapkan terleih dahulu atau seelumnya&'

. Unsr;nsr Mana3e*en(nsur manajemen #tools o manajemen% tersebut terdapat > unsur, yaitu

-. Man #&enaga erja Manusia%/. Money #(ang yang diperlukan untuk men"apai tujuan%3. Mathodes #ara kerja atau sistem kerja yang digunakan untuk men"apai tujuan%=. Materials #Bahan+bahan yang diperlukan%;. Ma"hines #Mesin+mesin yang diperlukan untuk men"apai tujuan%>. Market #Pasar atau pemasaran sebagai tempat untuk memperjualbelikan hasil produksi%

+. T%n!katan Mana3e*enMenurut tingkatannya manajemen dapat dibedakan menjadi 3 tingkatan yang dapat digambarkan sebagai berikut '

-. &op Management #Manajemen Pun"ak%

/. Middle Management #Manajemen Menengah%

3. irst 1ina Management atau 1o!er Management #Manajemen Ba!ah%

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 24/45

B. PRINSIP DAN UNGSI MANA7EMEN

a. Pr%ns%, Mana3e*en

Prinsip Manajemen adalah suatu dalil umum yang dapat disimpulkan dari proses menggerakkan orang+orang danmenggerakkan asilitas+asilitas, yang berlaku sebagai dasar petunjuk bagi seseorang dalam melakukan perbuatan+

perbuatan atau menjalankan tindakannya untuk men"apai tujuan yang dikehendaki$atu+satunya yang membahas mengenai prinsip+prinsip manajemen adalah 8enry ayol terdapat -= prinsip,diantaranya ' Pembagian erja #Disition o 1abour%, ekuasaan #!e!enang% dan tanggung ja!ab #Authority and4esponsibility%, Disiplin #Di"ipline%, esatuan perintah #unity o "ommand%, esatuan Arah #(nity o Dire"tion%,epentingan indi*idu harus berada di ba!ah kepentingan umum # $ubordinate o indi*idual interest to generalinterest%, Pembayaran upah yang adil #remuneration o personal%, Pemusatan #$entralisation%, 4antai $kala atau$"alar hain #line o authority%, &ata tertib #order%, eadilan #eEuity%, $tabilitas pega!ai #$tability @ tenure opersonal%, 0nisiati #initiati*e%, dan Ji!a kesatuan #6sprits de "orps%

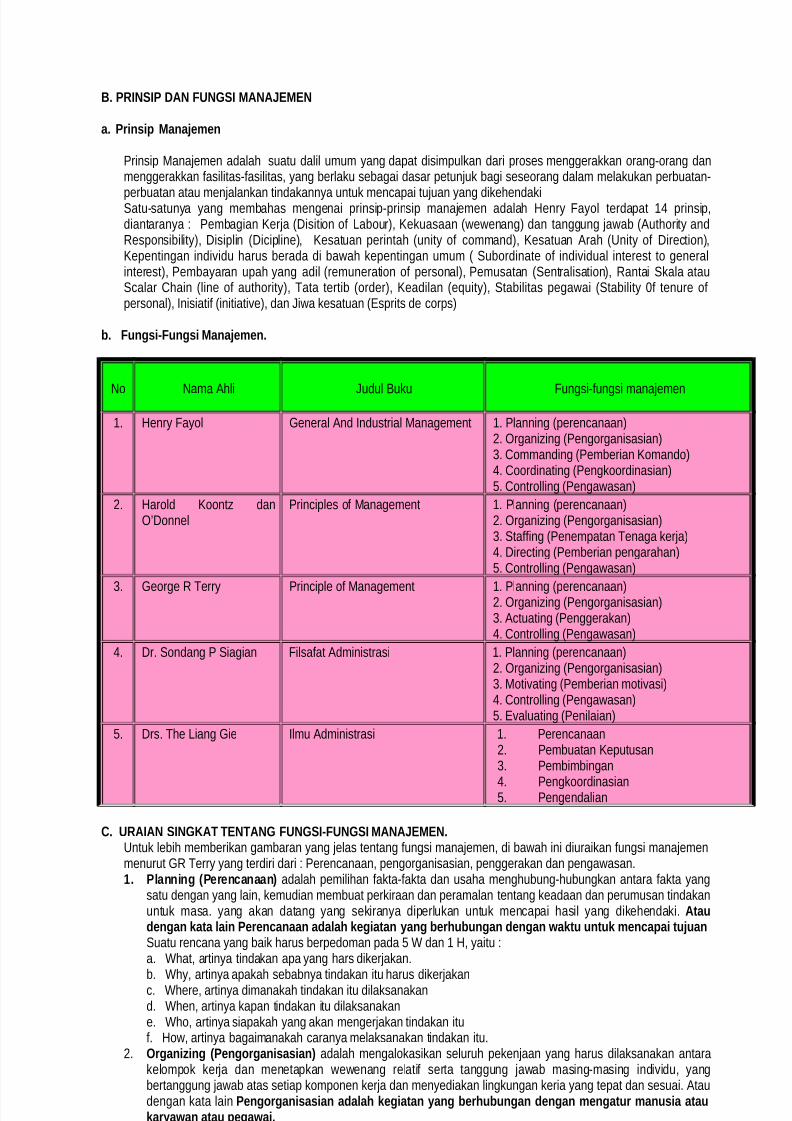

. n!s%;n!s% Mana3e*en.

No Nama Ahli Judul Buku ungsi+ungsi manajemen

-. 8enry ayol 5eneral And 0ndustrial Management -. Planning #peren"anaan%/. Crgani<ing #Pengorganisasian%3. ommanding #Pemberian omando%=. oordinating #Pengkoordinasian%;. ontrolling #Penga!asan%

/. 8arold oont< danCDonnel

Prin"iples o Management -. Planning #peren"anaan%/. Crgani<ing #Pengorganisasian%3. $taing #Penempatan &enaga kerja%=. Dire"ting #Pemberian pengarahan%;. ontrolling #Penga!asan%

3. 5eorge 4 &erry Prin"iple o Management -. Planning #peren"anaan%/. Crgani<ing #Pengorganisasian%3. A"tuating #Penggerakan%=. ontrolling #Penga!asan%

=. Dr. $ondang P $iagian ilsaat Administrasi -. Planning #peren"anaan%/. Crgani<ing #Pengorganisasian%3. Moti*ating #Pemberian moti*asi%=. ontrolling #Penga!asan%;. 6*aluating #Penilaian%

;. Drs. &he 1iang 5ie 0lmu Administrasi -. Peren"anaan/. Pembuatan eputusan

3. Pembimbingan=. Pengkoordinasian;. Pengendalian

. URAIAN SINGKAT TENTANG UNGSI;UNGSI MANA7EMEN.(ntuk lebih memberikan gambaran yang jelas tentang ungsi manajemen, di ba!ah ini diuraikan ungsi manajemenmenurut 54 &erry yang terdiri dari ' Peren"anaan, pengorganisasian, penggerakan dan penga!asan.1. P#ann%n! (Peren+anaan) adalah pemilihan akta+akta dan usaha menghubung+hubungkan antara akta yang

satu dengan yang lain, kemudian membuat perkiraan dan peramalan tentang keadaan dan perumusan tindakanuntuk masa. yang akan datang yang sekiranya diperlukan untuk men"apai hasil yang dikehendaki. Ata'en!an kata #a%n Peren+anaan a'a#a ke!%atan yan! ern!an 'en!an "akt ntk *en+a,a% t3an$uatu ren"ana yang baik harus berpedoman pada ; dan - 8, yaitu '

a. hat, artinya tindakan apa yang hars dikerjakan.b. hy, artinya apakah sebabnya tindakan itu harus dikerjakan". here, artinya dimanakah tindakan itu dilaksanakand. hen, artinya kapan tindakan itu dilaksanakane. ho, artinya siapakah yang akan mengerjakan tindakan itu. 8o!, artinya bagaimanakah "aranya melaksanakan tindakan itu.

/. Or!an%%n! (Pen!or!an%sas%an) adalah mengalokasikan seluruh pekenjaan yang harus dilaksanakan antarakelompok kerja dan menetapkan !e!enang relati serta tanggung ja!ab masing+masing indi*idu, yangbertanggung ja!ab atas setiap komponen kerja dan menyediakan lingkungan keria yang tepat dan sesuai. Ataudengan kata lain Pen!or!an%sas%an a'a#a ke!%atan yan! ern!an 'en!an *en!atr *ans%a atakarya"an ata ,e!a"a%.

8/14/2019 Ringkasan Materi SMA

http://slidepdf.com/reader/full/ringkasan-materi-sma 25/45

Strktr On!an%sas%Dalam penyusunan struktur organisasi dikenal beberapa jenis hubungan, yaitu 'a. $truktur organisasi. garis #line relation%

Merupakan struktur organisani yang paling sederhana dan yang paling tua. Dalam struktur organisasi garisini aliran tugas dan tanggungja!ab terlihat dengan jelas dengan arah *ertilkal, artinya !e!enang mengalirdari atas ke ba!ah, sedangkan tanggung ja!ab dari ba!ab ke atas.

b. $truktur organisasi ungsional atau sta #$ta relation%Crganisasi ungsional atau sta bermula di"iptakan oleh &aylor, dimana segelintir pimpinan tidakmempunyai ba!ahan yang jelas, sebab setiap atasan ber!enang memberi komando kepada setiapba!ahan, sepanjang ada hubungannya dengan ungsi atasan tersebut.

". $truktur organisasi 5aris dan $taPada bentuk organisasi garis dan sta, terdapat satu atau beberapa orang sta. $ta yaitu orang yang ahlidalam bidang tertentu, yang tugasnya memberi nasehat dan saran dalam bidangnya kepada pimpinan didalam organisasi tersebut.

9. A+tat%n! (Pen!!erakan) adalah menempatkan semua anggota dari pada kelompok agar kerja se"ara sadaruntuk men"apai suatu tujuan yang telah ditetapkan sesuai dengan peren"anaan dan pola organisasi. Ataudengan kata lain Penggerakan artinya kegiatan yang berhubungan dengan memoti*asi atau memberi semangat

kepada karya!an atau pega!ai<. ontro##%n! (Pen!a"asan) adalah proses penentuan apa yang akan di"apai #standard%, apa yang sedang

dihasilkan #pelaksanaan%, menilai pelaksanaan dan bilamana perlu mengambil tindakan korekti sehinggapelaksanaan dapat berjalan menurut ren"ana, yaitu sesuai dengan standard. Atau dengan kata lainPenga!asan adalah kegiatan yang berhubungan dengan mengendalikan atau menga!asi setiap pekerjaanserta melakukan tindakan koreksi.

D. BIDANG;BIDANG MANA7EMEN