revenue recognition (pengakuan pendapatan)

DESCRIPTION

Akuntansi keuangan menegah 2TRANSCRIPT

MAKALAH

Revenue Recognition (Pengakuan Pendapatan)

Untuk Menyelesaikan Tugas Akuntansi Keuangan Menengah II

Di Susun Oleh:

1. Anissa Pratiwi ( 5552121128 )

2. Husnul Khotimah (5552120751)

3. Irwan Fazzarrudin ( 5552120298 )

Kelas 3B (AKUNTANSI)

UNIVERSITAS SULTAN AGENG TIRTAYASA

TAHUN 2013/2014

KATA PENGANTAR

Alhamdulillah, dengan memanjatkan puji syukur kehadirat Allah SWT. Atas limpahan

rahmat, taufik dan hidayah-Nya telah memberikan petunjuk, kesehatan, kesempatan, dan

kekuatan kepada penulis sehingga dapat menyajikan makalah yang berjudul “Revenue

Recognition Principle (Pengakuan Pendapatan)”. Didalam tulisan ini, disajikan pokok-pokok

bahasan yang disusun sebagai bahan penuntun atau pegangan mahasiswa dengan materi yang

telah disesuaikan khususnya mata kuliah Akuntansi Keuangan Menengah II. Harapan penulis

bahwa makalah ini dapat membantu para mahasiswa dalam kegiatan perkuliahan.

Penulis ingin mengucapkan terima kasih kepada Ibu Kurniasih Dwi Astuti,SE.Ak.,M.Ak

tselaku dosen mata kuliah Akuntansi Keuangan Menengah II atas bimbingan dan pengarahannya

selama penyusunan makalah ini serta pihak-pihak yang telah membantu dan tidak dapat

disebutkan satu persatu. Disadari bahwa kekurangan dan keterbatasan yang dimiliki penyusun,

walaupun telah dikerahkan segala kemampuan untuk lebih teliti, tetapi masih banyak dirasakan

kekurang tepatan. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun agar

tulisan ini bermanfaat bagi yang membutuhkan.

Serang, 10 Maret 2014

Penyusun

i

Daftar Isi

BAB IPENDAHULUAN

1.1 Latar Belakang Masalah ………………………………………………………….. 1

1.2 Identifikasi Masalah ………………………………………………………………. 2

1.3 Tujuan Pembahasan ………………………………………………………………. 2

BAB IIPEMBAHASAN

2.1 The Current Environment …………………..………………………………… 3

2.2 Revenue Recognition At Point Of Sale (Delivery) …………………..………… 5

2.3 Revenue Recognition (Long-Term) Contract ……………………………… …………... 6

BAB IIIPENUTUPAN

3.1 Kesimpulan ……………………………………………………………………… 20

DAFTAR PUSTAKA ………………………………………………………………………. 21

ii

BAB IPENDAHULUAN

1.1 Latar Belakang Masalah

Berdasarkan studi, pengakuan pendapatan telah menjadi sumber tunggal terbesar dari pernyataan

ulang perusahaan selama dekade belakangan. Studi tersebut menyimpulkan:

1. Pernyataan ulang dari pengakuan pendapatan yang tidak benar akan mengakibatkan

penurunan yang lebih besar dalam kapitalisasi pasar ketimbang setiap jenis pernyataaan

ulang lainnya.

2. Masalah pendapatan menyebabkan delapan dari sepuluh besar kerugian nilai pasar pada

tahun belakangan ini.

3. Dari sepuluh perusahaan, tiga yang pertama mengalami kerugian $20 milyar nilai pasar

selama hanya tiga hari setelah pengungkapan masalah pengakuan pendapatan.

Sebagai akibat dari masalah pengakuan pendapatan SEC semakin meningkatkan

pengawasannya dalam hal ini (seperti terbukti dalam cerita pembuka). Dalam beberapa kasus,

penyesuaian yang signifikan harus dilakukan atas laporan keuangan yang telah diterbitkan

sebelumnya. Seperti dikemukakan oleh Lynn Turner, akuntan kepala SEC,” Apabila akuntan

melanggar batas-batas pelaporan yang sah, maka komisi akan yang diperlukan investor dan

menjadi pedomannya setiap hari.” Pengakuan pendapatan yang tidak tepat dapat terjadi dalam

semua industri. Produk yang terjual kepada distributor utuk dijual kembali dapat menimbulkan

risiko yang berbeda dibandingkan produk atau jasa yang dijual langsung kepada pelanggan.

Penjualan dalam industri berteknologi tinggi dimana keusangan produk yang cepat merupakan

masalah yang penting, dapat menimbulkan risiko yang berbeda dibandingkan penjualan

persediaan dengan umur yang lebih panjang, seperti peralatan pertanian atau konstruksi, mobil,

truk, dan perabotan.

1

1.2 Identifikasi Masalah

Prinsip pengakuan pendapatan adakalanya sulit untuk diterapkan dan sering berbeda di

antara industry. Belum lama ini SEC telah berusaha memberikan lebih banyak pedoman di

bidang ini karena keprihatinan bahwa prinsip pengakuan pendapatan terkadang diterapkan secara

tidak benar. Dalam beberapa kasus bahkan ada salah saji yang disengaja atas pendapatan untuk

mendapatkan hasil keuangan yang lebih baik. Agar pasar modal kita efisien, investor harus

mempunyai keyakinan bahwa informasi keuangan yang diberikan adalah relevan dan dapat

diandalkan. Akibatnya, sangat penting untuk mengeliminasi praktik pengakuan pendapatan yang

agresif.

1.3 Tujuan Pembahasan

1. Menerapkan prinsip pengakuan pendapatan

2. Menguraikan masalah akuntansi yang melibatkan pengakuan pendapatan pada saat penujalan

3. Menerapkan metode persentase penyelesaian untuk kontrak jangka panjang

2

BAB IIPEMBAHASAN

2.1 The Current Environment

Lingkungan Saat Ini

Guidelines for Revenue Recognition (Pedoman untuk Pengakuan Pendapatan)

Secara umum, pedoman untuk pengakuan pendapatan cukup luas. Selain itu, industri

tertentu juga mempunyai pedoman yang sangat spesifik yang memberi pandangan tambahan

mengenai kapan pendapatan harus diakui. Prinsip pengakuan pendapatan (revenue recognition

principle) menetapkan bahwa pendapatan diakui pada saat direalisasi atau dapat direalisasi dan

dihasilkan. Pengakuan adalah proses untuk mencatat atau memasukkan secara formal suatu pos

dalam akun dan laporan entitas. Pengakuan meliputi penjelasan mengenai suatu pos baik dengan

kata-kata maupun angka, dan jumlah itu termasuk dalam angka total laporan keuangan. Untuk

aktiva atau kewajiban, pengakuan mnyangkut pencatatan bukan hanya perolehan atau terjadinya

pos itu tetapi juga perubahan sesudahnya, termasuk penghapusan dari laporan keuangan yang

sebelumnya diakui. Pengakuan tidak sama dengan realisasi, walaupun keduanya kadag-kadang

digunakan secara bergantian untuk menerangkan suatu hal dalam literature dan praktik

akuntansi. Realisasi adalah proses mengkonversi sumber daya dan hak nonkas menjadi uang dan

paling tepat digunakan dalam akuntansi serta pelaporan keuangan dengan mengacu pada

penjualan aktiva secara tunai atau klaim atas kas. Pendapatan adalah arus masuk aktiva dan/atau

penyelesaian kewajiban akibat penyerahan atau produksi barang, pemberian jasa, atau kegiatan

menghasilkan laba lainnya yang membentuk operasi utama atau inti perusahaan yang

berkelanjutan selama suatu periode.

3

Oleh karena itu, pengakuan pendapatan yang tepat meliputi tiga hal :

1. Pendapatan direalisasi apabila barang dan jasa ditukar dengan kas atau klaim atas

kas (piutang)

2. Pendapatan dapat direalisasi apabila aktiva yng diterima dalam pertukaran segera

dapat dikonversi menjadi kas atau klaim ats kas dengan jumlah yang diketahui

3. Pendapatan dihasilkan (earned) apabila entitas bersangkutan pada hakikatnya

telah menyelesaikan apa yang seharusnya dilakukan unuk mendapatkan hak atas

laba telah selesai atau sebenarnya telah selesai

Empat transaksi pendapatan telah diakui sesuai dengan prinsip ini :

1. Perusahaan mengakui pendapatan dari penjualan produk diakui pada tanggal

penjualan, yang biasanya diinterpretasikan sebagai tanggal penyerahan kepada

pelanggan

2. Perusahaan mengakui pendapatan dari pemberian jasa diakui ketika jasa-jasa itu

telah dilaksanakan dan dapat ditagih

3. Perusahaan mengakui pendapatan dari mengizinkan pihk lain untuk menggunakan

aktiva perusahaan, seperti bunga, sewa, dan royalti, diakui sesuai dengan

berlalunya waktu atau ketika aktiva itu digunakan

4. Perusahaan mengakui pendapatan dari pelepasan aktiva selain produk diakui pada

tanggal penjualan

Departures from the Sale Basis (Penyimpangan dari Dasar Penjualan)

Suatu studi yang dilakukan beberapa alasan umum untuk menyimpang dari dasar

penjualan. Salah satu alasannya adalah keinginan untuk mengakui lebih awal (recognize earlier)

dalam proses menghasilkan laba, dan bukan pada saat penjualan. Pengakuan pendapatan lebih

awal adalah tepat jika terdapat tingkat kepastian yang tinggi mengenai jumlah pendapatan yang

dihasilkan. Beberapa alasan bisa diterima untuk penyimpangan dari aturan pengakuan penjualan

tersebut di atas. Alasan yang kedua adalah keinginan untuk menagguhkan pengakuan pendapatan

setelah saat penjualan.

4

Atau pengakuan bisa ditunda (delay recognize). Transaksi yang bisa diakui awal atau

ditunda pengakuannya. Penangguhan penjualan tepat jika tingkat ketidakpastian mengenai

jumlah pendapatan ataupun biaya cukup tinggi, atau jika penjualan bukan merupakan

penyelesaian yang substansial dari proses menghasilkan laba.

Pembahasan mengenai transaksi penjualan produk disusun di seputar topik-topik berikut :

1. Pengakuan Pendapatan pada saat penjualan (penyerahan)

2. Pengakuan Pendapatan sebelum penyerahan

3. Pengakuan Pendapatan sesudah penyerahan

4. Pengakuan Pendapatan untuk transaksi penjualan khusus – waralaba dan

konsinyasi

2.2 Revenue Recognition At Point Of Sale (Delivery)

Pengakuan Pendapatan Pada Saat Penjualan (Penyerahan)

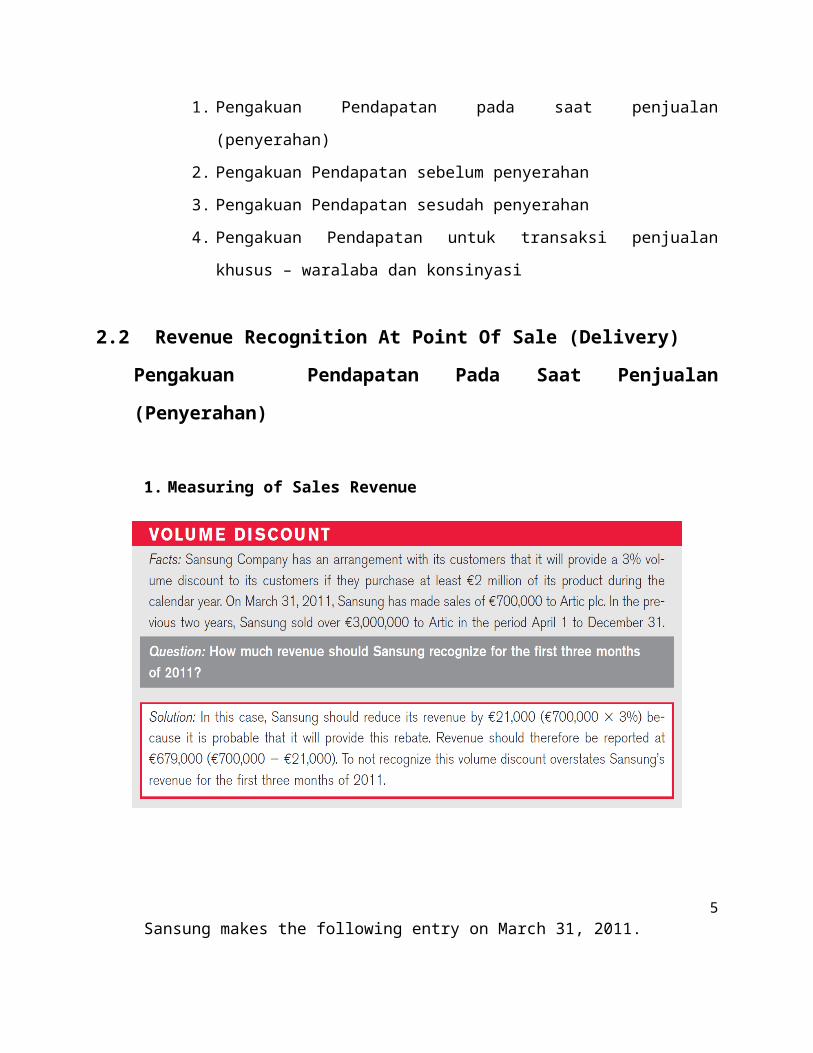

1. Measuring of Sales Revenue

5

Sansung makes the following entry on March 31, 2011.Accounts receivable 679,000

Sales 679,000

Assuming Sansung’s customers meet the discount threshold, Sansung makes the following entry.

Cash 679,000Accounts receivable 679,000

If Sansung’s customers fail to meet the discount threshold, Sansung makes the following entry upon payment.

Cash 700,000Accounts receivable 679,000Sales discounts forfeited 21,000

2.3 Revenue Recognition (Long-Term) Contract

Pengakuan Pendapatan Sebelum Penyerahan

Kontak jangka panjang sering kali menetapkan bahwa penjual dapat menagih pembeli

pada selang waktu tertentu, ketika berbagai tahap dari proyek itu telah dicapai. Apabila

proyek tersebut terdiri dari unit-unit yang terpisah maka perpindahan hak milik dan pengajuan

tagihan dapat dilakukan pada tahap penyelesaian yang sudah ditetapkan. Ketentuan kontrak

seperti ini menetapkan penyerahan secara cicilan, dan catatan akuntansi harus melaporkan hal ini

dengan mencatat penjualan ketika cicilan “diserahkan”. Ada dua metode akuntansi yang sangat

berbeda. Untuk kontrak konstruksi jangka panjang yang diakui oleh profesi akuntansi:

Percentage-of-completion method (Metode Persentase Penyelesaian). Pendapatan dan laba

kotor diakui setiap periode berdasarkan kemajuan proses konstruksi, yaitu, persentase

penyelesaian. Biaya konstruksi ditambah laba kotor yang dihasilkan sampai hari ini diakumulasi

dalam sebuah akun persediaan (Konstruksi dalam Proses), dan termin diakumulasi dalam

akun kontra persediaan (Tagihan atas Konstruksi dalam Proses).

6

Cost-recovery (zero-profit) method (Metode Kontrak Selesai). Pendapatan dan laba kotor hanya

diakui pada saat kontrak diselesaikan. Biaya konstruksi diakumulasi dalam suatu akun

persediaan (Konstruksi dalam Proses), dan termin diakumulasi dalam akun kontra

persediaan (Tagihan atas Konstruksi dalam Proses).

Dasar pemikiran digunakannya akuntansi persentase penyelesaian adalah bahwa dalam

kebanyakan kontrak ini pembeli dan penjual mendapat hak yang dapat

dipaksakan pemberlakuannya (enforceable rights). Metode persentase penyelesaian harus

digunakan perusahaan apabila estimasi kemajuan kearah penyelesaian, pendapatan, serta biaya

secara layak dapat dipercaya, dan semua syarat berikut ini terpenuhi:

1. Kontrak itu secara jelas menetapkan hak-hak yang dapat dipaksakan

pemberlakuannya mengenai barang atau jasa yang akan diberikan dan

diterima oleh pihak yang terliba dalam kontrak, imbalan yang akan

dipertukarkan, serta cara dan syarat penyelesaian.

2. Pembeli dapat diharapkan untuk memenuhi semua kewajiban dalam kontrak.

3. Kontraktor dapat diharapkan untuk melaksanakan kewajiban kontraktual

tersebut.

Metode kontrak selesai harus digunakan perusahaan hanya jika:

a. Jika syarat-syarat untuk menggunakan metode persentase penyelesaian tidak

dapat dipenuhi, atau

b. Jika terdapat bahaya yang melekat dalam kontrak itu di luar resiko bisnis yang

normal dan berulang.

Asumsinya adalah bahwa metode presentase penyelesaian merupakan metode yang lebih baik

dan metode kontrak selesai hanya akan digunakan jika metode persentase penyelesaian dianggap

tidak tepat.

7

1. Percentage-of-completion method (Metode Persentase Penyelesaian)

Mengakui pendapatan biaya, dan laba kotor sesuai dengan tercapainya kemajuan kearah

penyelesaian kontrak jangka panjang. Menunda pos-pos ini sampai seluruh kontrak

diselesaikan berarti salah menyajikan upaya (biaya) dan pencapaian (pendapatan) dalam

periode akuntansi interim. Untuk menerapkan metode persentase penyelesaian,

perusahaan harus mempunyai beberapa dasar atau standar untuk mengukur kemajuan

kearah penyelesaian pada tanggal interim tertentu.

Measuring the progress toward completion (Mengukur Kemajuan ke arah Penyelesaian)

Berbagai metode telah digunakan dalam praktik untuk menentukan tingkat kemajuan ke arah

penyelesaian. Yang paling umum adalah metode biaya terhadap biaya (cost to cost method ), dan

metode unit yang dikirimkan (units delivery method ). Tujuan metode tersebut adalah mengukur

tingkat kemajuan dalam istilah biaya, unit, atau nilai tambah. Berbagai ukuran ini diidentifikasi

dan diklasifikasikan sebagai ukuran masukan (input) dan keluaran (output).Ukuran masukan atau

input measures dibuat sesuai dengan upaya yang dicurahkan dalam suatu kontrak.Ukuran keluaran

atau output measures dibuat menurut hasilnya. Kedua ukuran itu tidak dapat diterapkan secara

universal pada semua proyek jangka panjang. Penerapannya membutuhkan penyesuaian yang

hati-hati sesuai dengan kondisi. Ukuran masukan didasarkan atas hubungan yang sudah

ditetapkan antara suatu unit masukan dan produktivitas. Jika inefisiensi menyebabkan hubungan

produktivitas ini berubah, makahasilnya adalah pengukuran yang tidak akurat. Ukuran keluaran

(output) dapat menghasilkan ukuran yang tidak akurat jika unit-unit yang digunakan tidak dapat

dibandingkan dari segi waktu, upaya, atau biaya untuk menyelesaikannya.Salah satu ukuran

masukan popular yang digunakan untuk menentukan kemajuan ke arah penyelesaiannya adalah

dasar biaya terhadap biaya (cost-to-cost basis). Menurut dasar ini,sebuah perusahaan mengukur

persentase, penyelesaian dengan membandingkan biaya yang sudah terjadi sampai tanggal ini

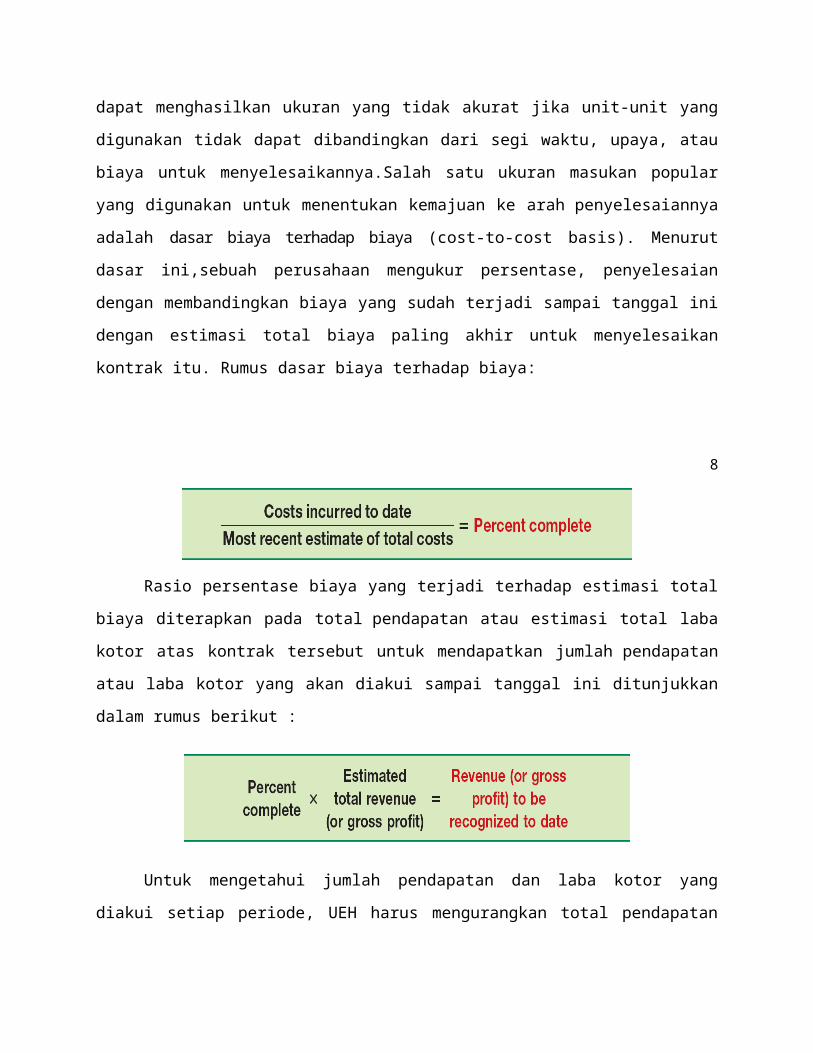

dengan estimasi total biaya paling akhir untuk menyelesaikan kontrak itu. Rumus dasar biaya

terhadap biaya:

8

Rasio persentase biaya yang terjadi terhadap estimasi total biaya diterapkan pada

total pendapatan atau estimasi total laba kotor atas kontrak tersebut untuk mendapatkan

jumlah pendapatan atau laba kotor yang akan diakui sampai tanggal ini ditunjukkan dalam rumus

berikut :

Untuk mengetahui jumlah pendapatan dan laba kotor yang diakui setiap periode, UEH

harus mengurangkan total pendapatan atau laba kotor yang diakui dalam periode-periode

sebelumnya, seperti yang diperlihatkan dalam rumus berikut :

Karena digunakan secara luas (tanpa menyingkirkan dasar lain untuk mengukur

kemajuan kea rah penyelesaian), maka kita akan menggunakan metode itu dalam contoh.

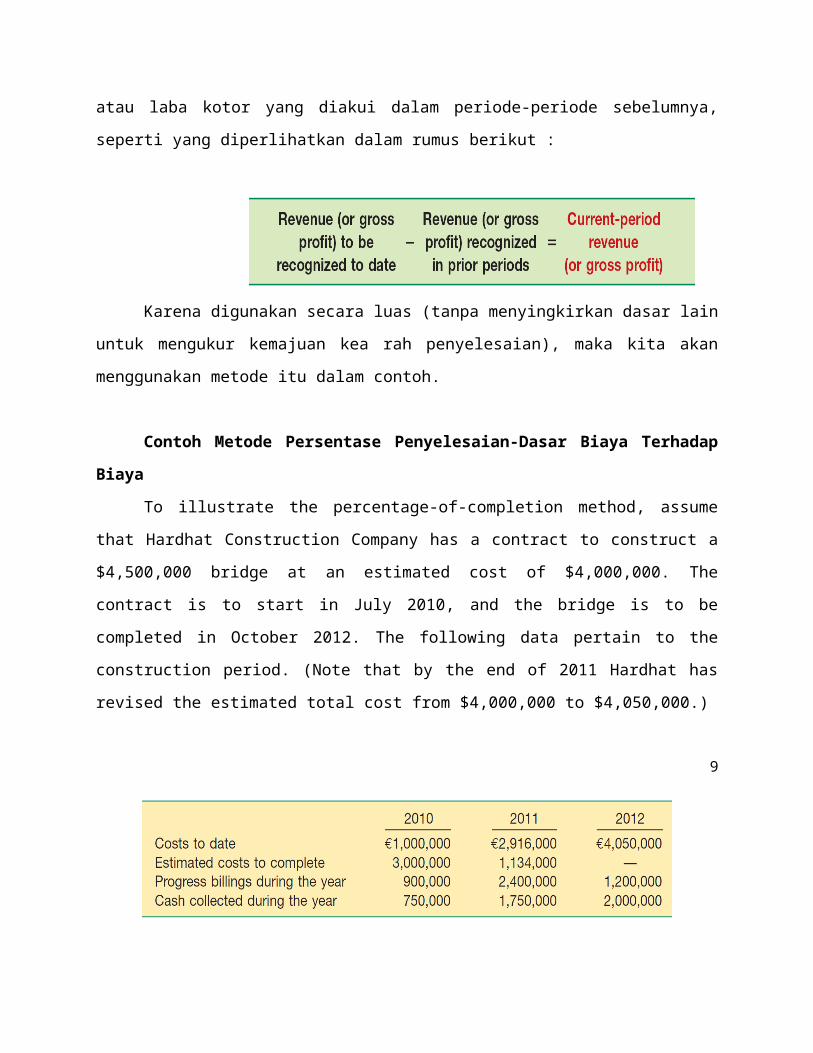

Contoh Metode Persentase Penyelesaian-Dasar Biaya Terhadap Biaya

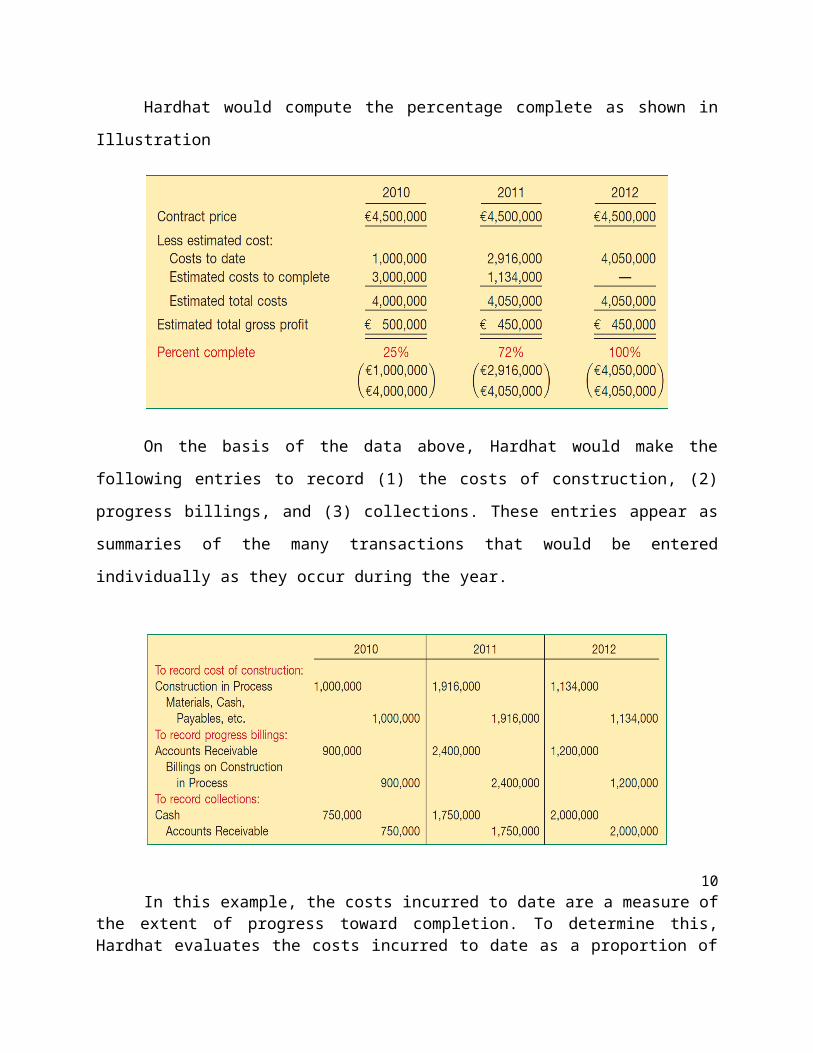

To illustrate the percentage-of-completion method, assume that Hardhat Construction

Company has a contract to construct a $4,500,000 bridge at an estimated cost of $4,000,000. The

contract is to start in July 2010, and the bridge is to be completed in October 2012. The

following data pertain to the construction period. (Note that by the end of 2011 Hardhat has

revised the estimated total cost from $4,000,000 to $4,050,000.)

9

Hardhat would compute the percentage complete as shown in Illustration

On the basis of the data above, Hardhat would make the following entries to record (1)

the costs of construction, (2) progress billings, and (3) collections. These entries appear as

summaries of the many transactions that would be entered individually as they occur during the

year.

10

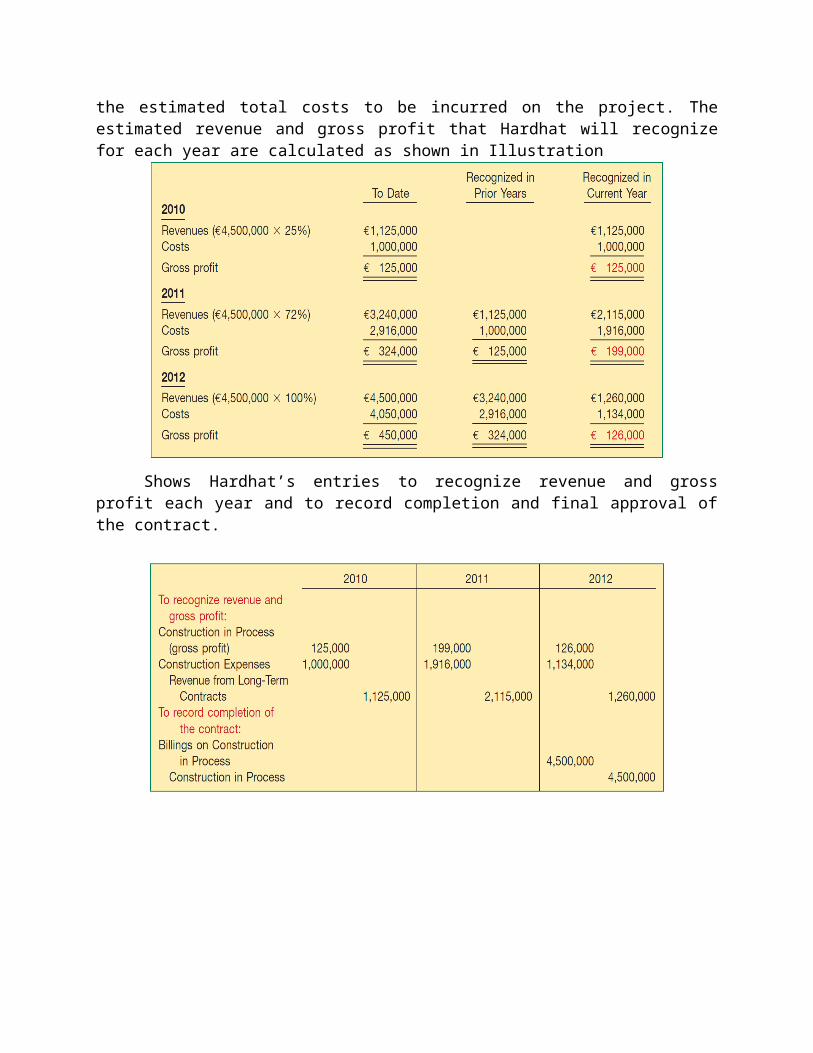

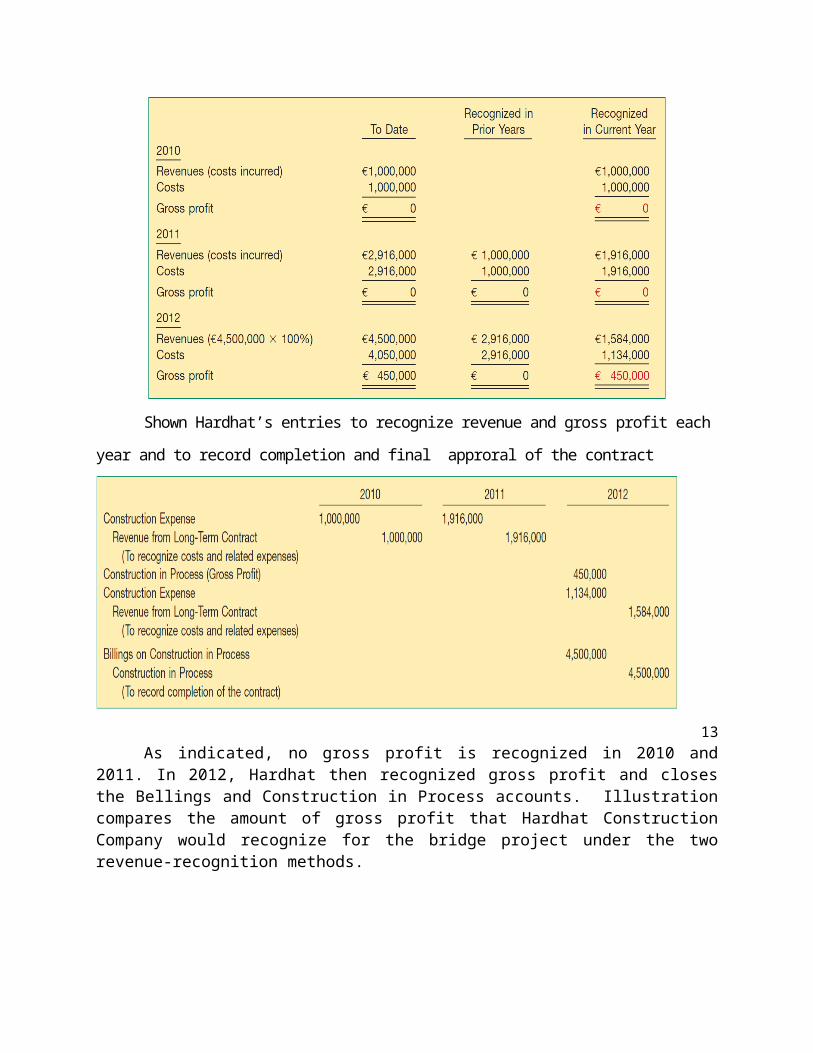

In this example, the costs incurred to date are a measure of the extent of progress toward completion. To determine this, Hardhat evaluates the costs incurred to date as a proportion of the estimated total costs to be incurred on the project. The estimated revenue and gross profit that Hardhat will recognize for each year are calculated as shown in Illustration

Shows Hardhat’s entries to recognize revenue and gross profit each year and to record completion and final approval of the contract.

11

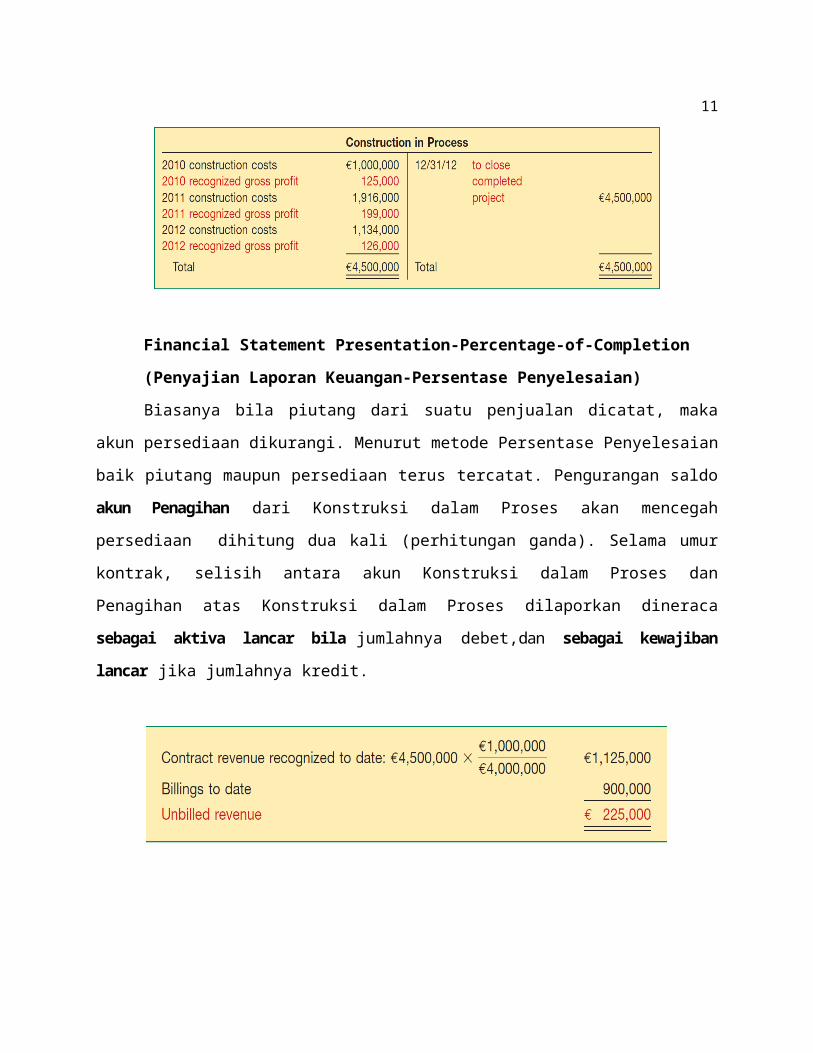

Financial Statement Presentation-Percentage-of-Completion

(Penyajian Laporan Keuangan-Persentase Penyelesaian)

Biasanya bila piutang dari suatu penjualan dicatat, maka akun persediaan dikurangi.

Menurut metode Persentase Penyelesaian baik piutang maupun persediaan terus tercatat.

Pengurangan saldo akun Penagihan dari Konstruksi dalam Proses akan mencegah persediaan

dihitung dua kali (perhitungan ganda). Selama umur kontrak, selisih antara akun Konstruksi

dalam Proses dan Penagihan atas Konstruksi dalam Proses dilaporkan dineraca sebagai aktiva

lancar bila jumlahnya debet,dan sebagai kewajiban lancar jika jumlahnya kredit.

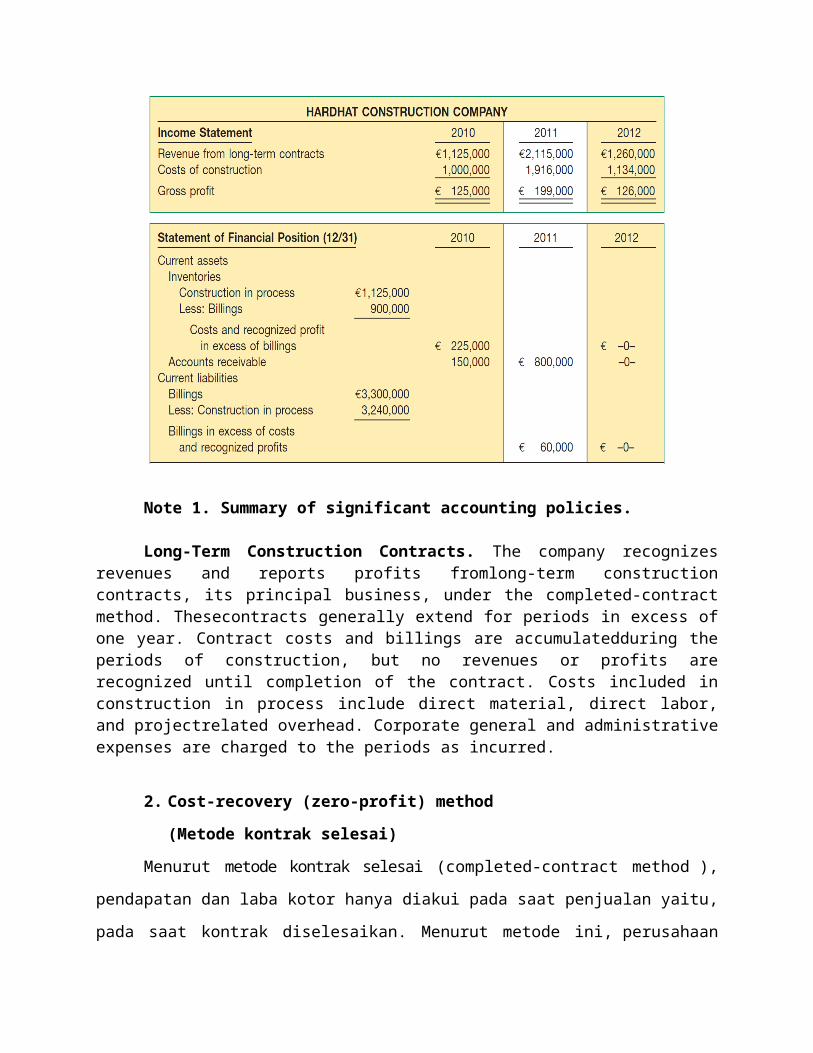

Note 1. Summary of significant accounting policies.

Long-Term Construction Contracts. The company recognizes revenues and reports profits fromlong-term construction contracts, its principal business, under the completed-contract method. Thesecontracts generally extend for periods in excess of one year. Contract costs and billings are accumulatedduring the periods of construction, but no revenues or profits are recognized until completion of the contract. Costs included in construction in process include direct material, direct labor, and projectrelated overhead. Corporate general and administrative expenses are charged to the periods as incurred.

2. Cost-recovery (zero-profit) method

(Metode kontrak selesai)

Menurut metode kontrak selesai (completed-contract method ), pendapatan dan laba

kotor hanya diakui pada saat penjualan yaitu, pada saat kontrak diselesaikan. Menurut metode

ini, perusahaan mengakumulasi biaya kontrak jangka panjang dalam proses, tetapi tidak

ada pembebanan atau pengkreditan interim ke akun laporan laba rugi seperti pendapatan, biaya,

dan laba kotor. Keunggulan utama metode kontrak selesai adalah bahwa pendapatan yang

dilaporkan didasarkan atas hasil akhir bukan atas estimasi pekerjaan yang belum dilaksanakan.

12

Kelemahan utamanya adalah bahwa metode ini tidak mencerminkan kinerja masa

berjalan apabila periode kontrak mencakup lebih dari satu periode akuntansi. Ayat jurnal tahunan

(annual entries) untuk mencatat biaya konstruksi, termin, dan hasil penagihan dari pelanggan

akan sama dengan yang telah diilustrasikan dalam metode persentase penyelesaian. Perbedaan

yang signifikan adalah bahwa perusahaan tidak akan membuat jurnal untuk mengakui pendapatan dan

laba kotor.

To illustrate the cost-recovery method for the bridge project illustrated on the preceding pages, Hardhat

Construction would report the following revenues and costs for 2010-2012, as shown in illustration

Shown Hardhat’s entries to recognize revenue and gross profit each year and to record completion and

final approral of the contract

13

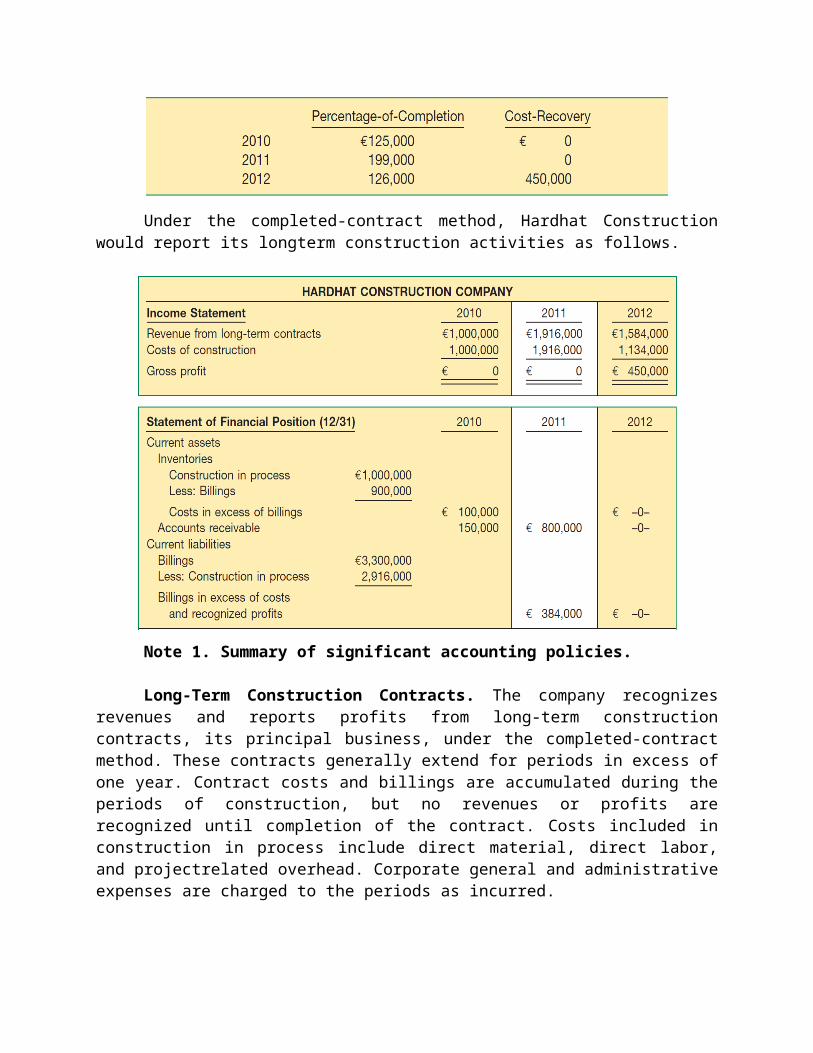

As indicated, no gross profit is recognized in 2010 and 2011. In 2012, Hardhat then recognized gross profit and closes the Bellings and Construction in Process accounts. Illustration compares the amount of gross profit that Hardhat Construction Company would recognize for the bridge project under the two revenue-recognition methods.

Under the completed-contract method, Hardhat Construction would report its longterm construction activities as follows.

Note 1. Summary of significant accounting policies.

Long-Term Construction Contracts. The company recognizes revenues and reports profits from long-term construction contracts, its principal business, under the completed-contract method. These contracts generally extend for periods in excess of one year. Contract costs and billings are accumulated during the periods of construction, but no revenues or profits are recognized until completion of the contract. Costs included in construction in process include direct material, direct labor, and projectrelated overhead. Corporate general and administrative expenses are charged to the periods as incurred.

14

3. Long-Term Contract Losses (Kerugian Kontrak Jangka Panjang)

Dua jenis kerugian dapat timbul pada kontrak jangka panjang:

1. Loss in the current period on a profitable contract (Kerugian Periode Berjalan atas

Kontrak yang Menguntungkan). Kondisi ini timbul apabila, selama konstruksi, terdapat

kenaikan yang signifikan dalam estimasi total biaya kontrak tetapi kenaikan tersebut

tidak menghilangkan semua laba kontrak.

To illustrate a loss in the current period on a contract expected to be profitable upon completion, we’ll continue with the Hardhat Construction Company bridge project. Assume that on December 31, 2011, Hardhat estimates the costs to complete the bridge contract at $1,468,962 instead of $1,134,000. Assuming all other data are the same as before, Hardhat would compute the percentage complete and recognize the loss as shown in Illustration. Compare these computations with those for 2011 in Illustration. The “percent complete” has dropped, from 72 percent to 66 1⁄2 percent, due to the increase in estimated future costs to complete the contract.

The 2011 loss of $48,500 is a cumulative adjustment of the “excessive” gross profitrecognized on the contract in 2010. Instead of restating the prior period, the company absorbs the prior period misstatement entirely in the current period. In this illustration,the adjustment was large enough to result in recognition of a loss.

Hardhat Construction would record the loss in 2011 as follows. Construction Expenses 1,916,000

Construction in Process (loss) 48,500Revenue from Long-Term Contracts 1,867,500

15

Cost to date (12/31/11) $2,916,000Estimated costs to complete (revised) 1,468,962

Estimated total costs $4,384,962

Percent complete ($2,916,000 / $4,384,962) 66 1⁄2%Revenue recognized in 2011

($4,500,000 x 66 1⁄2%) - $1,125,000 $1,867,500

Costs incurred in 2011 1,916,000

Loss recognized in 2011 $ 48,500

Hardhat will report the loss of $48,500 on the 2011 income statement as the differencebetween the reported revenues of $1,867,500 and the costs of $1,916,000.19 Under the completed-contract method, the company does not recognize a loss in 2011. Why not? Because the company still expects the contract to result in a profit, to be recognized in the year of completion.

2. Loss on an unfrofitable contract (Kerugian atas Kontrak yang Tidak Menguntungkan).

Estimasi biaya pada akhir periode berjalan mungkin menunjukkan bahwa kerugian akan

terjadi ketika seluruh kontrak berakhir. Baik dalam metode persentase penyelesaian

maupun metode kontrak selesai,keseluruhan perkiraan kerugian kontrak harus diakui

dalam periode berjalan.

To illustrate the accounting for an overall loss on a long-term contract, assume that at December 31, 2011, Hardhat Construction Company estimates the costs to complete the bridge contract at $1,640,250 instead of $1,134,000. Revised estimates for the bridge contract are as follows.

Under the percentage-of-completion method, Hardhat recognized $125,000 of grossprofit in 2010. This amount must be offset in 2011 because it is no longer expected to be realized. In addition, since losses must be recognized as soon as estimable, the company must recognize the total estimated loss of $56,250 in 2011. Therefore, Hardhat must recognize a total loss of $181,250 ($125,000 + $56,250) in 2011

16

2010 2011

Original RevisedEstimates Estimates

Contract price $4,500,000 $4,500,000Estimated total cost 4,000,000 4,556,250*

Estimated gross profit $ 500,000

Estimated loss $ (56,250)

*($2,916,000 _ $1,640,250)

To compute the construction costs to be expensed in 2011, Hardhat adds the total loss to be recognized in 2011 ($125,000 _ $56,250) to the revenue to be recognized in 2011. Illustration 18-17 shows this computation.

Hardhat Construction would record the long-term contract revenues, expenses, and loss in 2011 as follows.

Construction Expenses 1,936,250Construction in Process (Loss) 181,250Revenue from Long-Term Contracts 1,755,000

17

Revenue recognized in 2011:Contract price $4,500,000Percent complete x 64%*

Revenue recognizable to date 2,880,000Less: Revenue recognized prior to 2011 1,125,000

Revenue recognized in 2011 $1,755,000

*Cost to date (12/31/11) $2,916,000Estimated cost to complete 1,640,250

Estimated total costs $4,556,250

Percent complete: $2,916,000 _ $4,556,250 _ 64%

Revenue recognized in 2011 (computed above) $1,755,000Total loss recognized in 2011:

Reversal of 2010 gross profit $ 125,000Total estimated loss on the contract 56,250 181,250

Construction cost expensed in 2011 $1,936,250

At the end of 2011, Construction in Process has a balance of $2,859,750 as shown below

Under the completed-contract method, Hardhat also would recognize the contract loss of $56,250, through the following entry in 2011 (the year in which the loss first became evident).

Construction Expenses 1,916,000Revenue from Long-Term Contract 1,916,000

Loss from Long-Term Contracts 56,250 Construction in Process (Loss) 56,250

18

Construction in Process

2010 Construction costs 1,000,0002010 Recognized gross profit 125,0002011 Construction costs 1,916,000 2011 Recognized loss 181,250

Balance 2,859,750

BAB IIIPENUTUP

3.1 Kesimpulan

Prinsip pengakuan pendapatan (revenue recognition principle) menetapkan bahwa

pendapatan diakui pada saat direalisasi atau dapat direalisasi dan dihasilkan. Pengakuan adalah

proses untuk mencatat atau memasukkan secara formal suatu pos dalam akun dan laporan entitas.

Pengakuan meliputi penjelasan mengenai suatu pos baik dengan kata-kata maupun angka, dan

jumlah itu termasuk dalam angka total laporan keuangan. Untuk aktiva atau kewajiban,

pengakuan mnyangkut pencatatan bukan hanya perolehan atau terjadinya pos itu tetapi juga

perubahan sesudahnya, termasuk penghapusan dari laporan keuangan yang sebelumnya diakui.

Pengakuan tidak sama dengan realisasi, walaupun keduanya kadang-kadang digunakan secara

bergantian untuk menerangkan suatu hal dalam literature dan praktik akuntansi. Realisasi adalah

proses mengkonversi sumber daya dan hak nonkas menjadi uang dan paling tepat digunakan

dalam akuntansi serta pelaporan keuangan dengan mengacu pada penjualan aktiva secara tunai

atau klaim atas kas. Pendapatan adalah arus masuk aktiva dan/atau penyelesaian kewajiban

akibat penyerahan atau produksi barang, pemberian jasa, atau kegiatan menghasilkan laba

lainnya yang membentuk operasi utama atau inti perusahaan yang berkelanjutan selama suatu

periode.

Pembahasan mengenai transaksi penjualan produk disusun di seputar topik-topik berikut :

1. Pengakuan Pendapatan pada saat penjualan (penyerahan)

2. Pengakuan Pendapatan sebelum penyerahan

3. Pengakuan Pendapatan sesudah penyerahan

4. Pengakuan Pendapatan untuk transaksi penjualan khusus – waralaba dan

konsinyasi

19

DAFTAR PUSTAKA

Kieso, Weygandt, and Warfields. 2011. Intermediate Accounting Volume 2 IFRS. United States

of America: Quad/Graphics

20