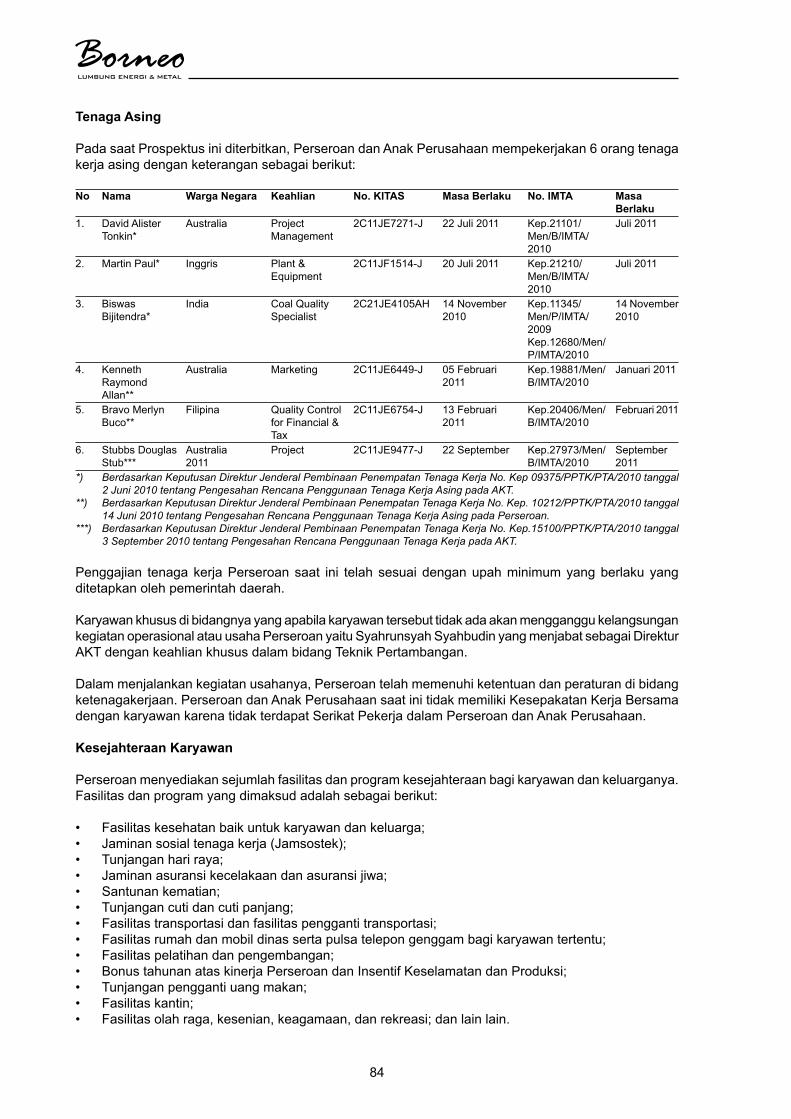

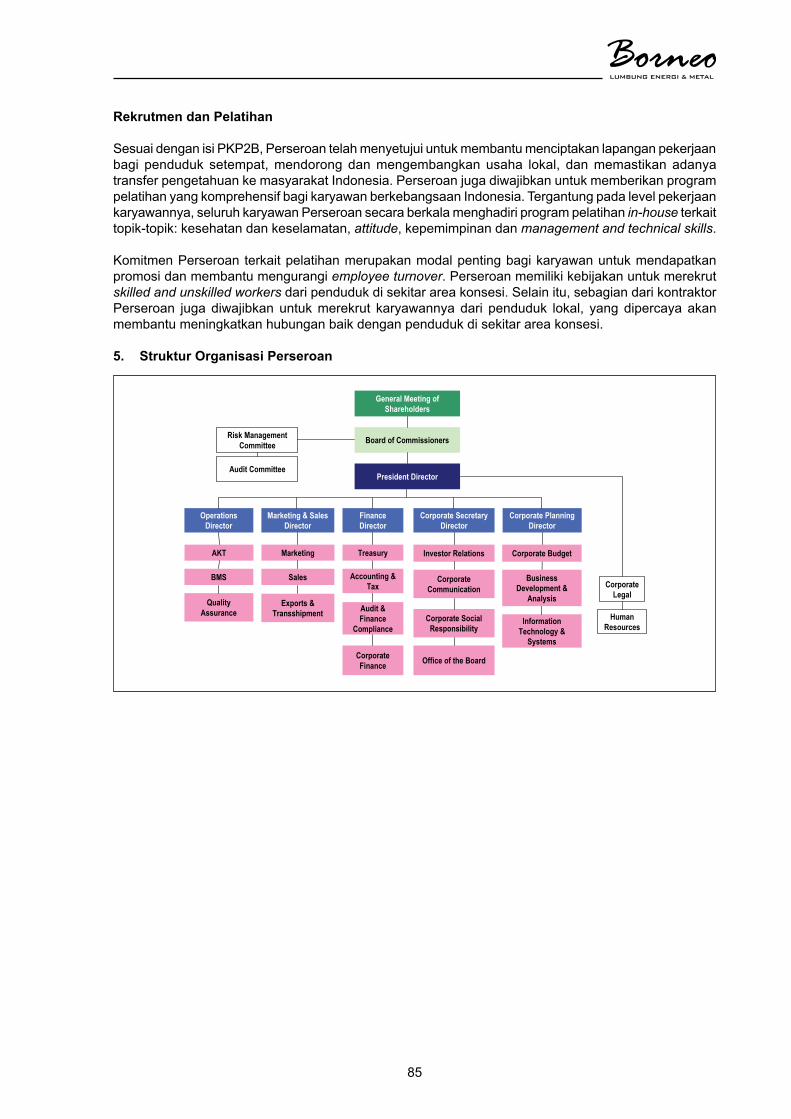

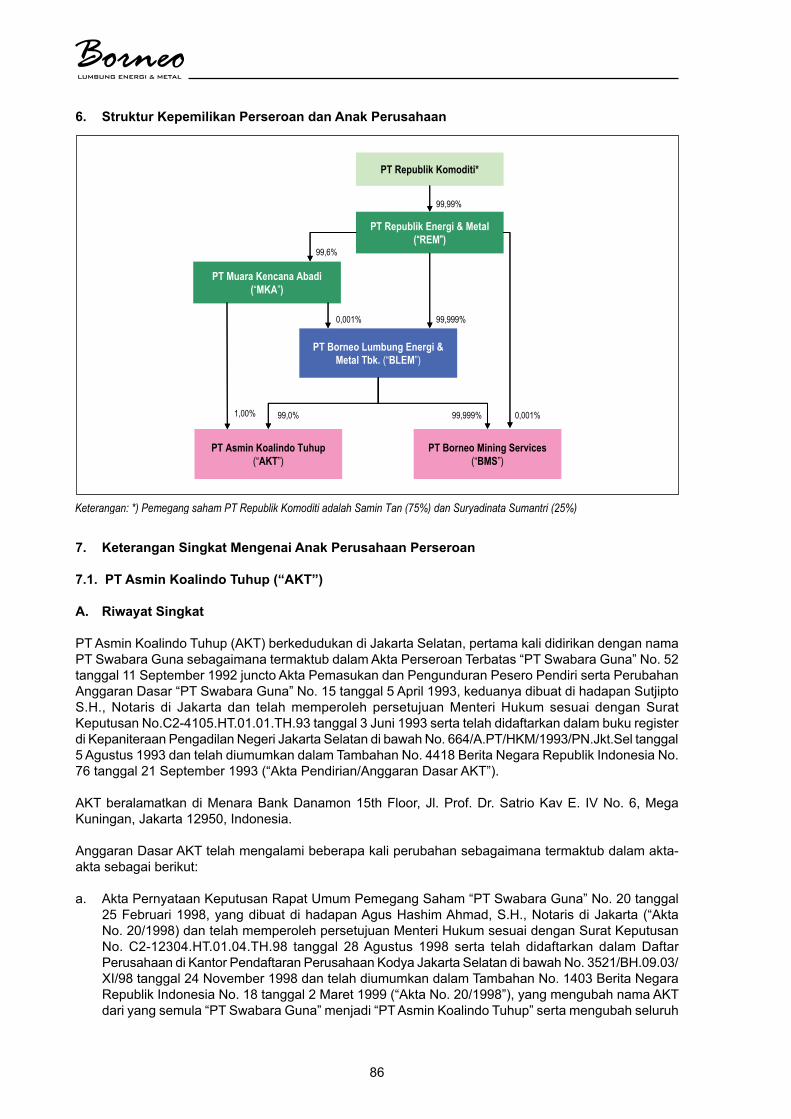

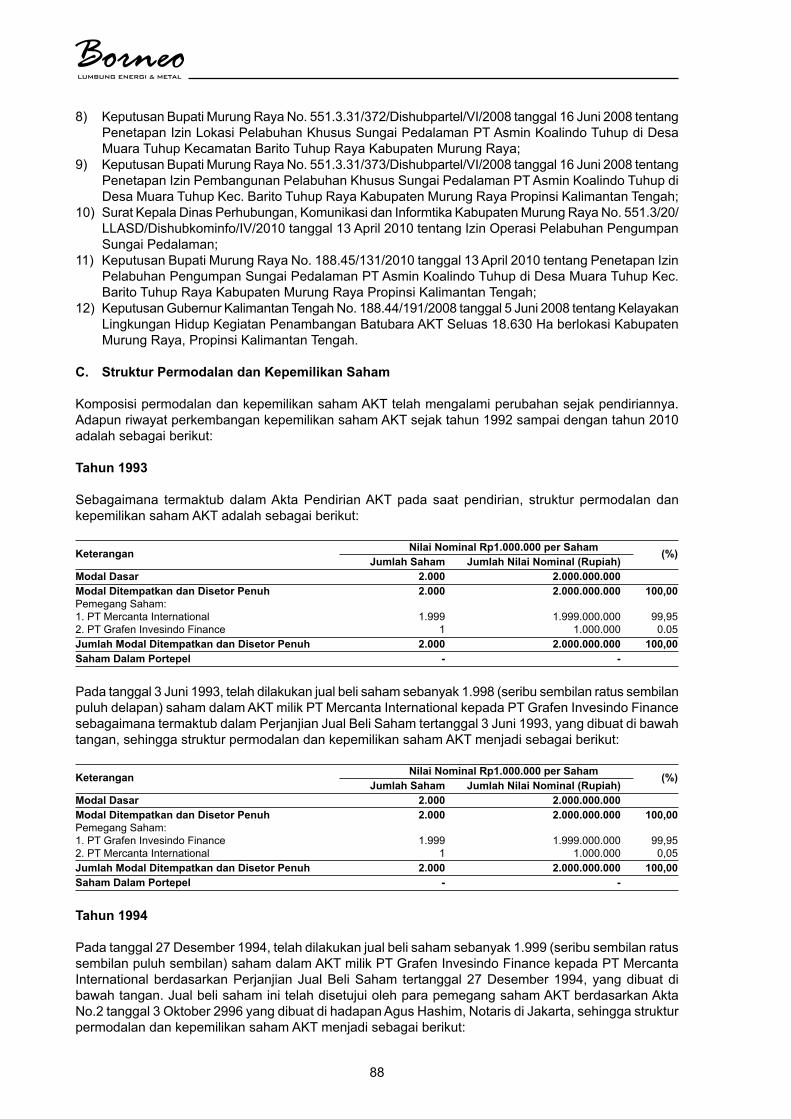

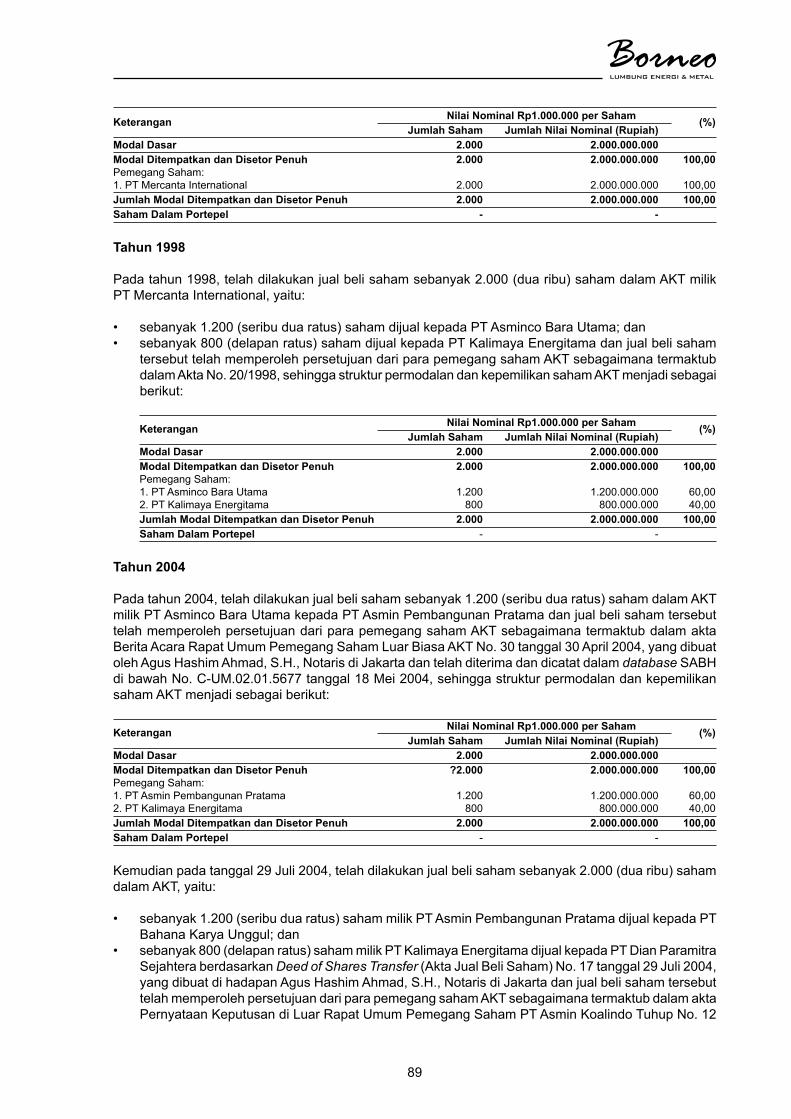

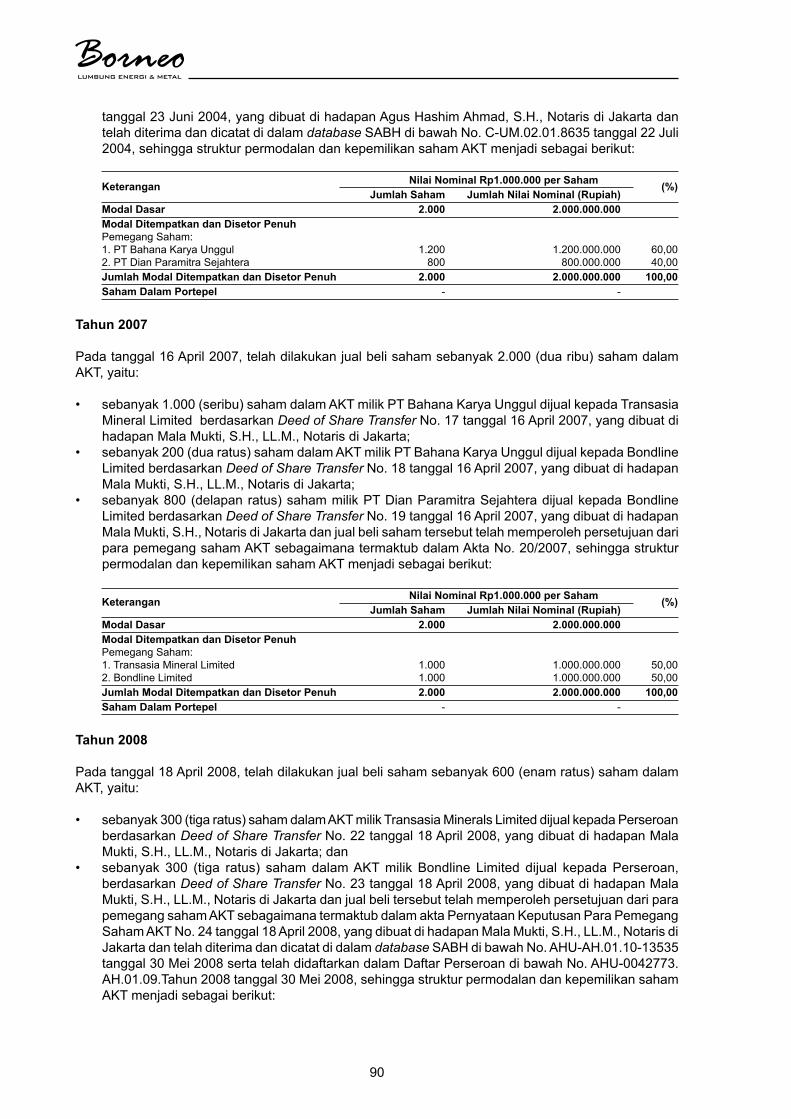

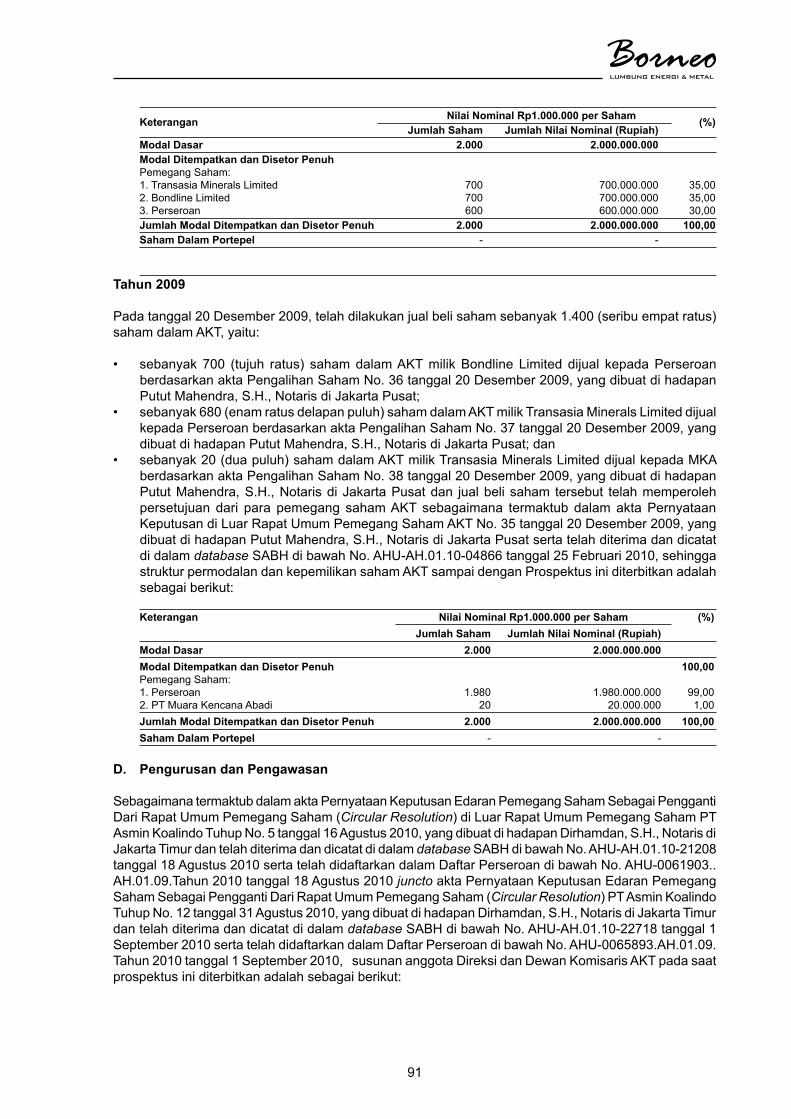

prospektus pt borneo lumbung energi & metal tbk

TRANSCRIPT

Perkiraan Tanggal Efektif : 16 November 2010Perkiraan Masa Penawaran : 19 & 22 November 2010Perkiraan Tanggal Penjatahan : 24 November 2010Perkiraan Tanggal Pengembalian Uang Pemesanan : 25 November 2010Perkiraan Tanggal Distribusi Saham Secara Elektronik : 25 November 2010Perkiraan Tanggal Pencatatan Pada Bursa Efek Indonesia : 26 November 2010

BAPEPAM DAN LK TIDAK MEMBERIKAN PERNYATAAN MENYETUJUI ATAU TIDAK MENYETUJUI EFEK INI, MAUPUN KEBENARAN ATAU KECUKUPAN ISI PROSPEKTUS INI. SETIAP PERNYATAAN YANG BERTENTANGAN DENGAN HAL-HAL TERSEBUT ADALAH PERBUATAN MELANGGAR HUKUM.

PT BORNEO LUMBUNG ENERGI & METAL Tbk. (“PERSEROAN”) DAN PENJAMIN PELAKSANA EMISI EFEK BERTANGGUNG JAWAB PENUH ATAS KEBENARAN SEMUA INFORMASI ATAU FAKTA MATERIAL, SERTA KEJUJURAN PENDAPAT YANG TERCANTUM DALAM PROSPEKTUS INI.

PT BORNEO LUMBUNG ENERGI & METAL Tbk.Kegiatan Usaha

Bergerak Dalam Bidang Usaha Pertambangan yang Terintegrasi melalui Anak Perusahaan

Kantor PusatMenara Bank Danamon 15th FloorJl. Prof. Dr. Satrio Kav E. IV No. 6

Mega Kuningan Jakarta 12950 IndonesiaTelepon : +62 21 5799 1234, Faksimili: +62 21 5799 1155

situs web: www.borneo.co.id, email: [email protected]

PENAWARAN UMUM

Sebesar 4.423.000.000 (empat miliar empat ratus dua puluh tiga juta) saham biasa atas nama, atau 25% (dua puluh lima persen) dari modal ditempatkan dan disetor dengan nilai Nominal Rp100 (seratus Rupiah) setiap saham ditawarkan kepada publik dengan harga Penawaran Rp1.170 (seribu seratus tujuh puluh Rupiah) setiap saham, yang harus dibayar penuh pada saat mengajukan Formulir Pemesanan Pembelian Saham (“FPPS”). Nilai saham yang ditawarkan dalam Penawaran Umum secara keseluruhan adalah sebesar Rp5.174.910.000.000 (lima triliun seratus tujuh puluh empat miliar sembilan ratus sepuluh juta Rupiah).

PENJAMIN PELAKSANA EMISI EFEK

PT CIMB Securities Indonesia

PENJAMIN EMISI EFEK• PT AAA Sekuritas • PT Asjaya Indosurya Securities • PT Bahana Securities • PT Bapindo Bumi Sekuritas • PT Bhakti Securities • PT BNI Securities • PT Bumiputera Capital Indonesia • PT Ciptadana Securities • PT Citi Pacific Securities • PT Credit Suisse Securities Indonesia • PT Danareksa Sekuritas • PT Danasakti Securities • PT Danatama Makmur • PT Dhanawibawa Arthacemerlang • PT E-Capital Securities • PT Equity Securities Indonesia • PT Erdikha Elit Sekuritas • PT HD Capital Tbk • PT Indomitra Securities • PT Inti Fikasa Securindo • PT JJ NAB Capital Tbk • PT Kim Eng Securities • PT Kresna Graha Sekurindo Tbk• PT Lautandhana Securindo • PT Madani Securities • PT Majapahit Securities Tbk • PT Makinta Securities • PT Mandiri Sekuritas • PT Masindo Artha Securities • PT Mega Capital Indonesia • PT Minna Padi Investama • PT Morgan Stanley Asia Indonesia • PT NC Securities • PT OSK Nusadana Securities Indonesia • PT Pacific Capital • PT Panca Global Securities • PT Panin Sekuritas • PT Phillip Securities Indonesia • PT Pratama Capital Indonesia • PT Recapital Securities • PT Reliance Securities Tbk • PT Samuel Sekuritas Indonesia • PT Semesta Indovest • PT Sinarmas Sekuritas • PT Sucorinvest Central Gani • PT Transpacific Securindo • PT Universal Broker Indonesia • PT UOB Kay Hian Securities • PT Valbury Asia Securities • PT Victoria Sekuritas • PT Yulie Sekurindo Tbk

SAHAM - SAHAM YANG DITAWARKAN INI SELURUHNYA AKAN DICATATKAN PADA BURSA EFEK INDONESIA

Penjamin Pelaksana Emisi Efek dan para Penjamin Emisi Efek menjamin dengan kesanggupan penuh (full commitment) terhadap penawaran saham Perseroan.

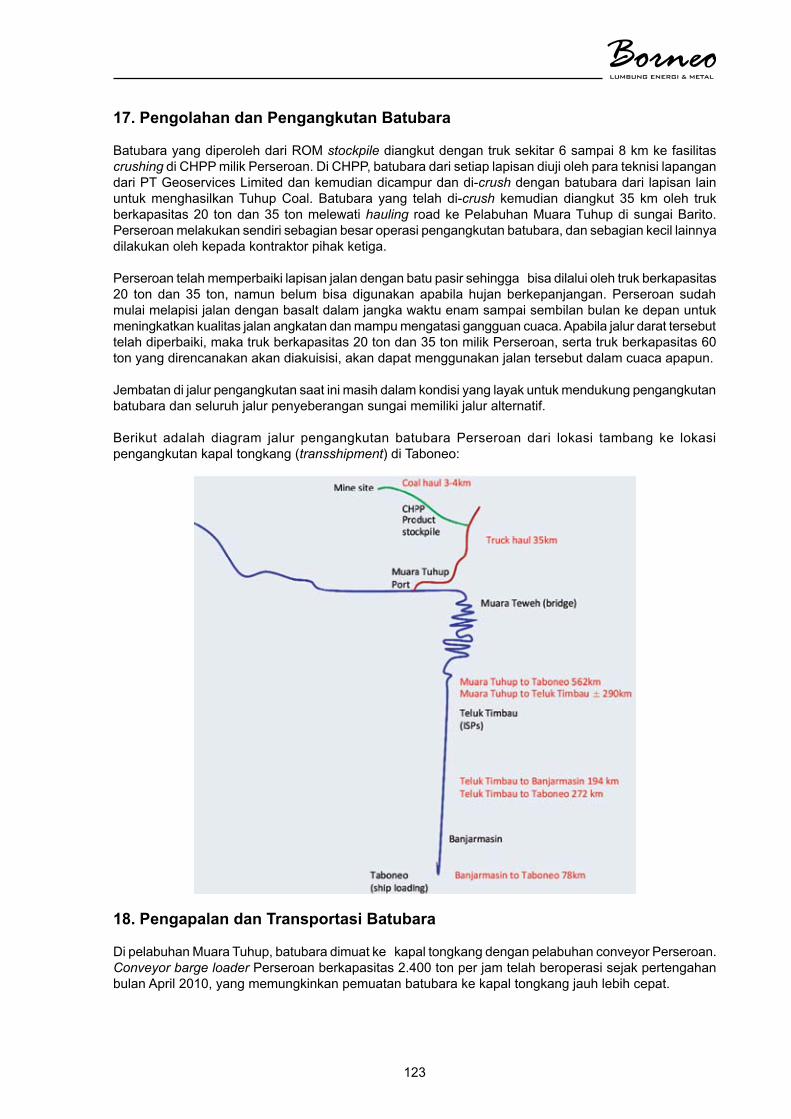

RISIKO UTAMA YANG DIHADAPI PERSEROAN ADALAH RISIKO PENURUNAN HARGA COKING COAL YANG SIGNIFIKAN SEHINGGA MEMPENGARUHI PEROLEHAN PENDAPATAN, LABA DAN ARUS KAS PERSEROAN. RISIKO USAHA LAINNYA DAPAT DILIHAT PADA BAB VI TENTANG RISIKO USAHA DALAM PROSPEKTUS PENAWARAN UMUM PERDANA PERSEROAN.

PERSEROAN TIDAK MENERBITKAN SURAT KOLEKTIF SAHAM DALAM PENAWARAN UMUM INI. SAHAM-SAHAM YANG DIMAKSUD AKAN DIDISTRIBUSIKAN SECARA ELEKTRONIK DAN AKAN DIADMINISTRASIKAN DALAM PENITIPAN KOLEKTIF PT KUSTODIAN SENTRAL EFEK INDONESIA (KSEI).

RISIKO YANG DIHADAPI INVESTOR PEMBELI EMISI EFEK ADALAH TIDAK LIKUIDNYA SAHAM YANG DITAWARKAN PADA PENAWARAN UMUM INI YANG ANTARA LAIN DISEBABKAN JUMLAH SAHAM YANG DITAWARKAN PADA PENAWARAN UMUM INI RELATIF TERBATAS.

Prospektus ini diterbitkan di Jakarta pada tanggal 18 November 2010

Perseroan telah menyampaikan Pernyataan Pendaftaran Emisi Efek sehubungan dengan Penawaran Umum ini kepada Ketua Bapepam dan LK dengan surat No. ST1/070910/BLEM tanggal 7 September 2010 sesuai dengan persyaratan yang ditetapkan dalam Undang-Undang Republik Indonesia No. 8 Tahun 1995 tentang Pasar Modal, sebagaimana dimuat dalam Tambahan No. 3608 Lembaran Negara Republik Indonesia No. 64 Tahun 1995, (selanjutnya disebut “UUPM”) dan peraturan pelaksanaannya berikut segala perubahannya.

Saham-saham yang ditawarkan dalam Penawaran Umum ini, direncanakan akan dicatatkan di Bursa Efek Indonesia (“BEI”) sesuai dengan Perjanjian Pendahuluan Pencatatan Efek yang telah dibuat dibawah tangan antara Perseroan dengan BEI pada tanggal 7 September 2010 apabila memenuhi persyaratan pencatatan yang ditetapkan oleh BEI. Apabila syarat-syarat pencatatan saham di BEI tersebut tidak terpenuhi, maka Penawaran Umum ini batal demi hukum dan uang pemesanan yang telah diterima dikembalikan kepada para pemesan sesuai dengan ketentuan UUPM.

Perseroan, Penjamin Pelaksana Emisi Efek serta Lembaga dan Profesi Penunjang Pasar Modal dalam rangka Penawaran Umum ini bertanggung jawab sepenuhnya atas semua informasi atau fakta material serta kejujuran pendapat yang disajikan dalam Prospektus ini, sesuai dengan bidang tugas masing-masing berdasarkan ketentuan yang berlaku dalam wilayah Negara Republik Indonesia dan kode etik serta norma dan standar profesi masing-masing.

Sehubungan dengan Penawaran Umum ini, setiap pihak yang terafiliasi dilarang memberikan keterangan dan/atau membuat pernyataan atau penjelasan apapun mengenai data yang tidak tercantum dalam Prospektus ini tanpa memperoleh persetujuan tertulis terlebih dahulu dari Perseroan dan para Penjamin Pelaksana Emisi Efek.

PT CIMB Securities Indonesia sebagai Penjamin Pelaksana Emisi Efek serta Para Penjamin Emisi Efek, Lembaga dan Profesi Penunjang Pasar Modal dalam Penawaran Umum ini bukan merupakan pihak terafiliasi dengan Perseroan baik langsung maupun tidak langsung sebagaimana didefinisikan dalam UUPM.

PERSEROAN TELAH MENGUNGKAPKAN SEMUA INFORMASI YANG WAJIB DIKETAHUI OLEH PUBLIK DAN TIDAK TERDAPAT LAGI INFORMASI YANG BELUM DIUNGKAPKAN SEHINGGA TIDAK MENYESATKAN PUBLIK.

PENAWARAN UMUM INI TIDAK DIDAFTARKAN BERDASARKAN UNDANG-UNDANG/PERATURAN LAIN SELAIN YANG BERLAKU DI REPUBLIK INDONESIA. BARANG SIAPA DI LUAR WILAYAH REPUBLIK INDONESIA MENERIMA PROSPEKTUS INI, MAKA PROSPEKTUS INI TIDAK DIMAKSUDKAN SEBAGAI DOKUMEN PENAWARAN UNTUK MEMBELI SAHAM KECUALI BILA PENAWARAN DAN PEMBELIAN SAHAM TERSEBUT TIDAK BERTENTANGAN ATAU BUKAN MERUPAKAN PELANGGARAN TERHADAP PERATURAN PERUNDANG-UNDANGAN SERTA KETENTUAN-KETENTUAN BURSA EFEK YANG BERLAKU DI NEGARA TERSEBUT ATAU YURISDIKSI DI LUAR REPUBLIK INDONESIA TERSEBUT

i

Daftar IsI

Daftar IsI ..............................................................................................................................................I

DefInIsI Dan sIngkatan ...................................................................................................................3

rIngkasan ...........................................................................................................................................7

I. Penawaran UmUm .................................................................................................................13

II. rencana PenggUnaan Dana Yang DIPeroleh DarI hasIl Penawaran UmUm .........................................................................................................................................16

III. PernYataan hUtang ............................................................................................................20

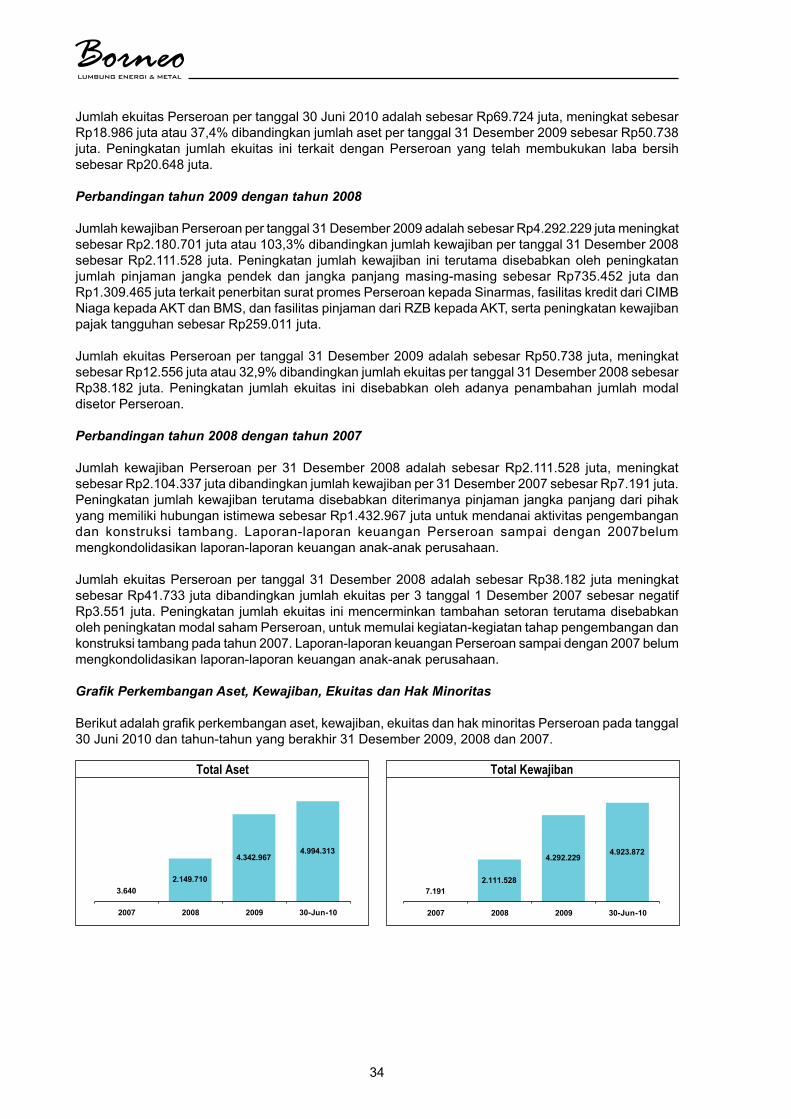

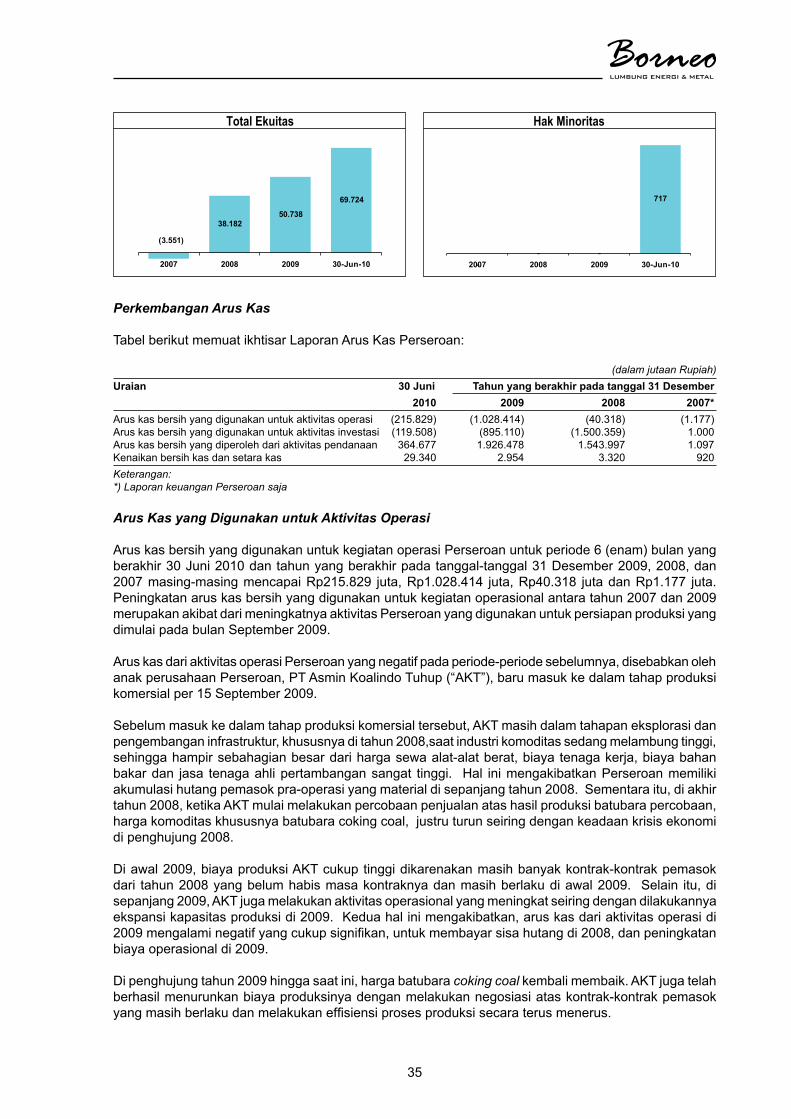

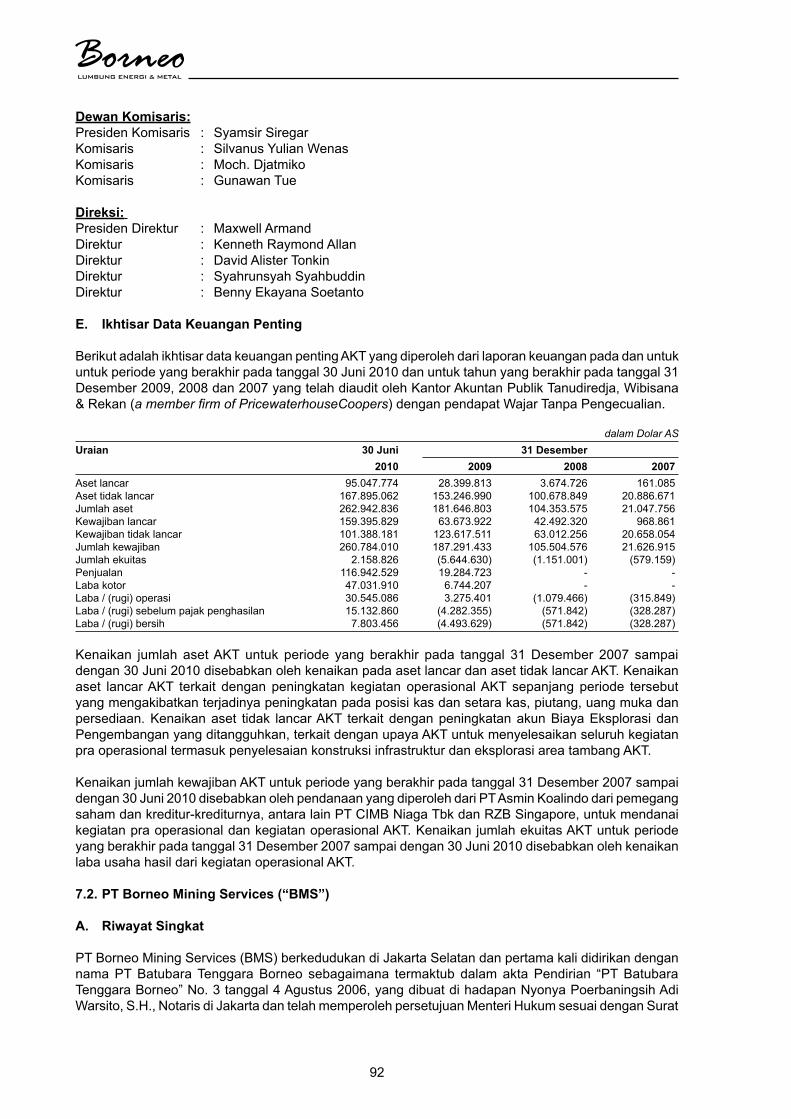

IV. IkhtIsar Data keUangan PentIng ..................................................................................29

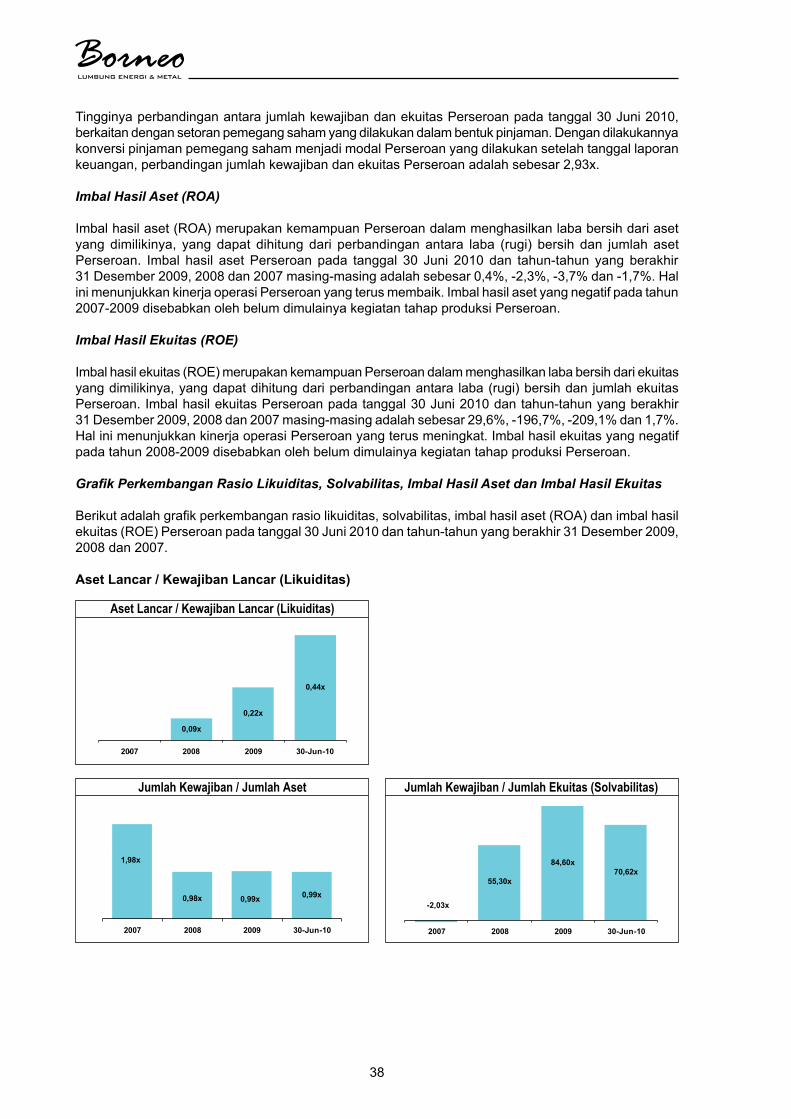

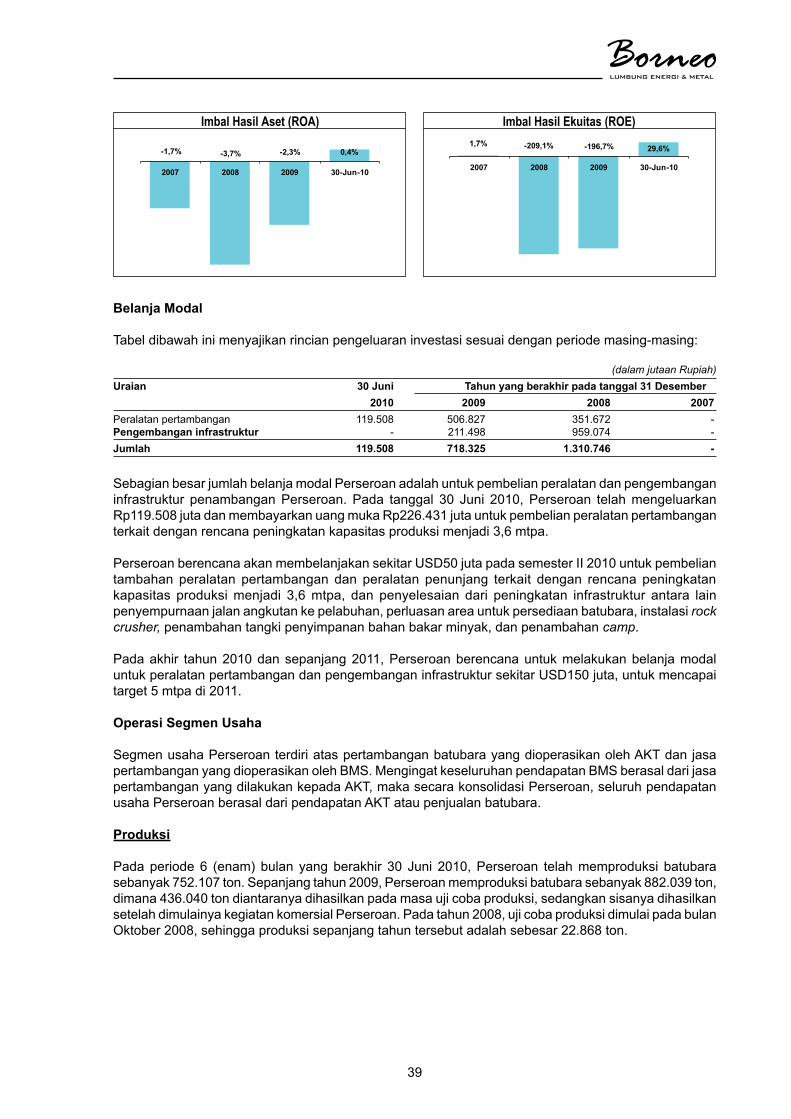

V. analIsIs Dan Pembahasan oleh manajemen .............................................................32

VI. rIsIko Usaha ..........................................................................................................................54

VII. kejaDIan PentIng setelah tanggal laPoran aUDItor InDePenDen ................79

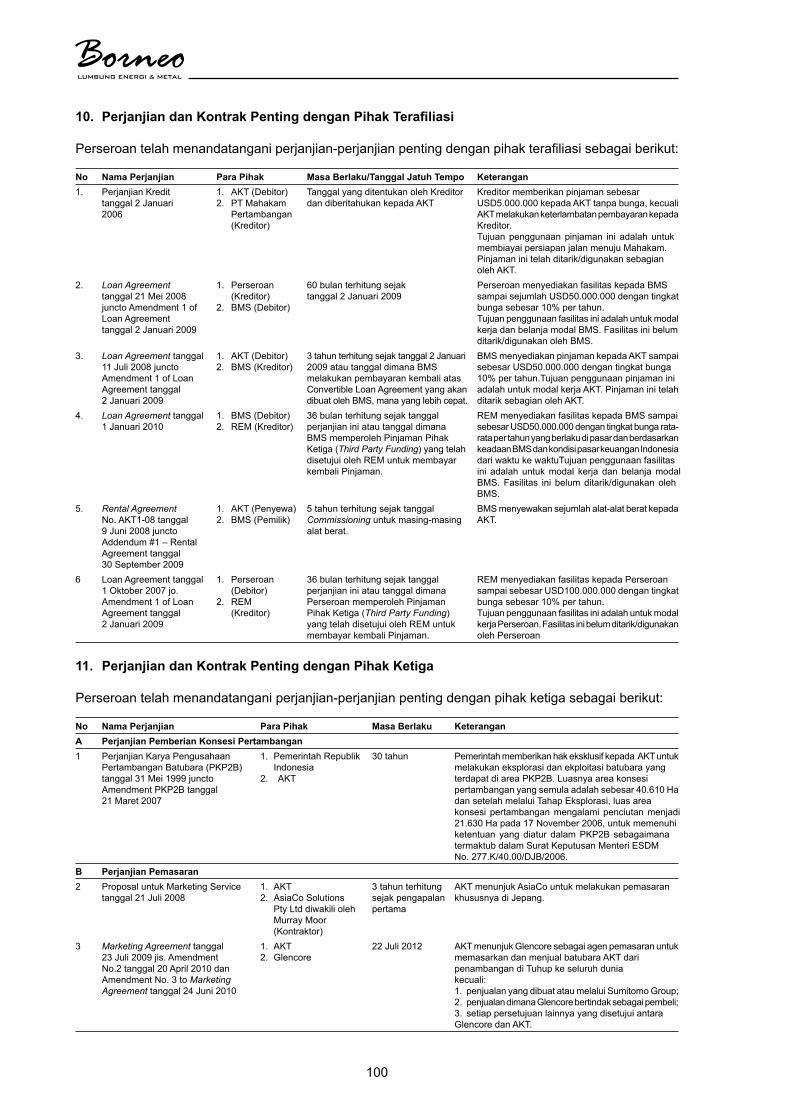

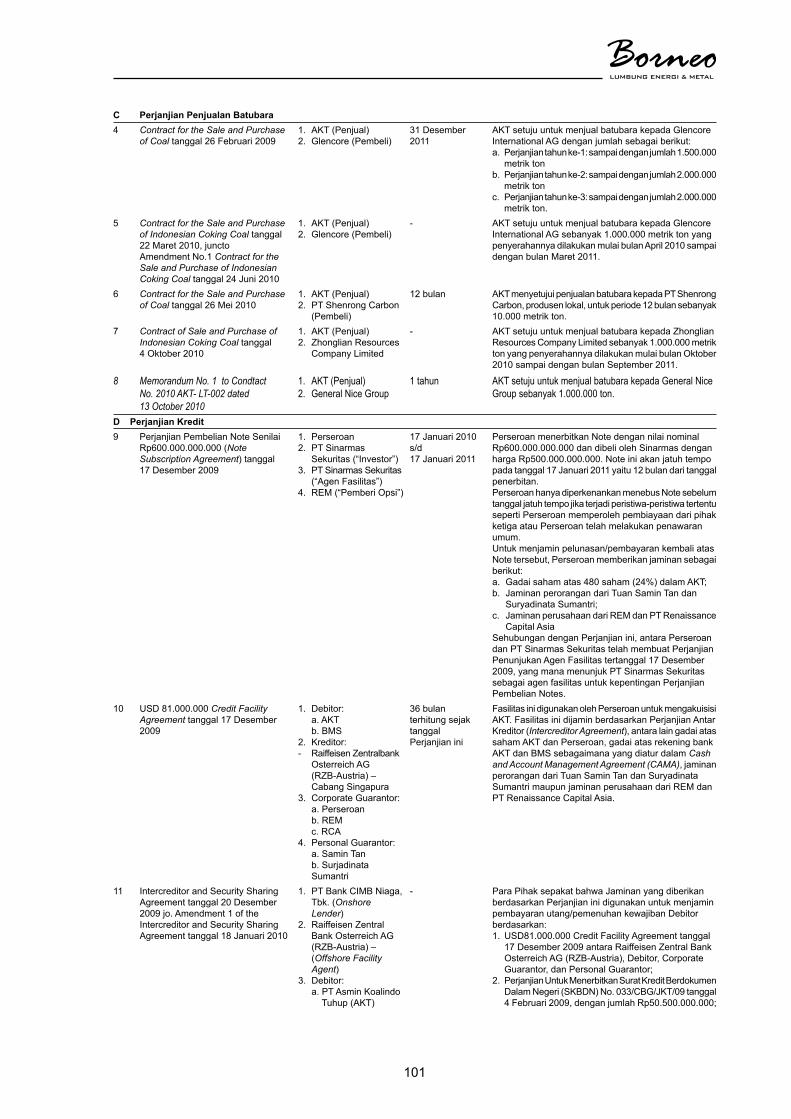

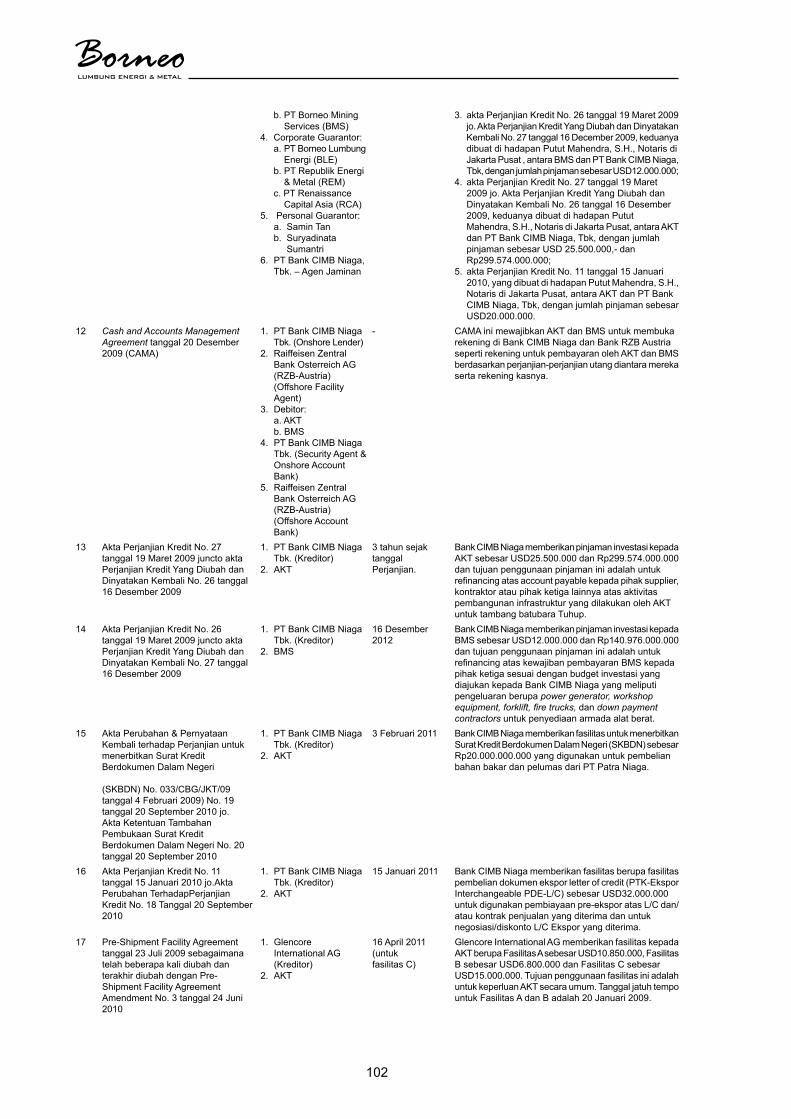

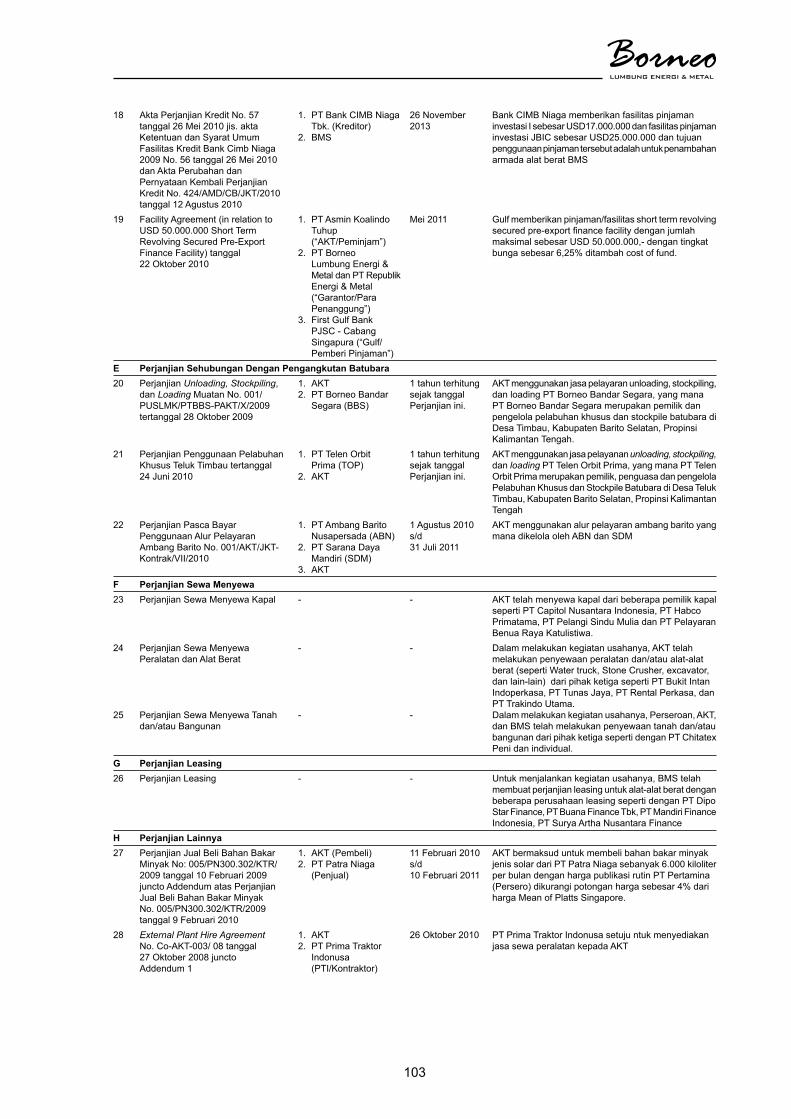

VIII. keterangan tentang Perseroan Dan anak PerUsahaan ...................................811. RiwayatSingkatPerseroan..................................................................................................812. PerkembanganKepemilikanSahamPerseroan..................................................................823. PengurusandanPengawasan.............................................................................................844. SumberDayaManusia.........................................................................................................885. StrukturOrganisasiPerseroan.............................................................................................916. StrukturKepemilikanPerseroandanAnakPerusahaan......................................................917. KeteranganSingkatMengenaiAnakPerusahaanPerseroan..............................................928. KeteranganSingkatMengenaiPemegangSahamPerseroanBerbentukBadanHukum.1019. HubunganPengurusandanPengawasan.........................................................................10410. PerjanjiandanKontrakPentingdenganPihakTerafiliasi...................................................10511. PerjanjiandanKontrakPentingdenganPihakKetiga.......................................................10512. PerkaraHukumyangDihadapiPerseroandanAnakPerusahaan.................................... 111

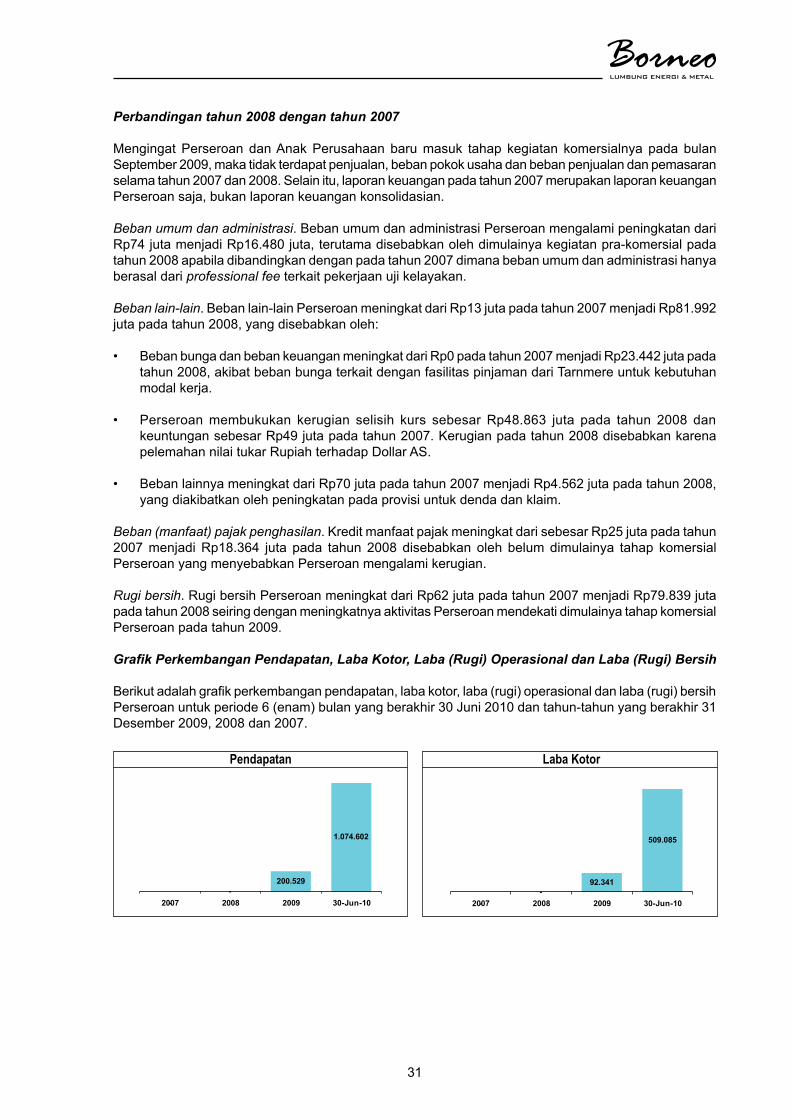

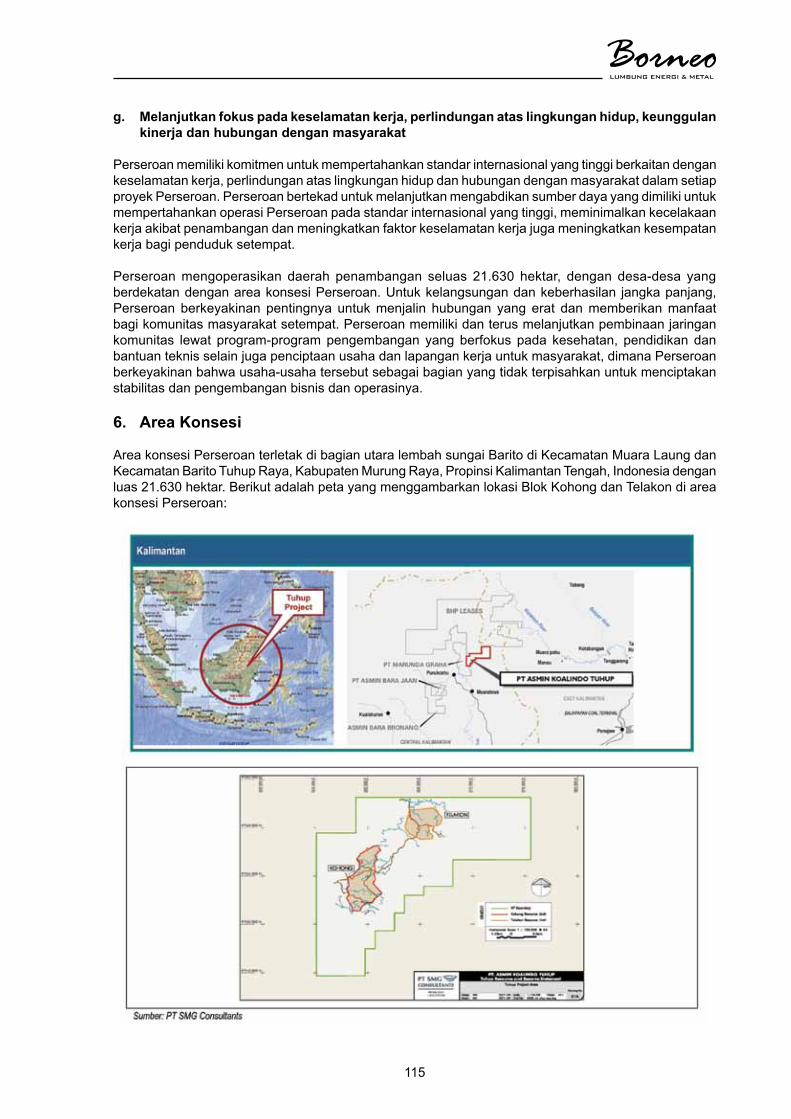

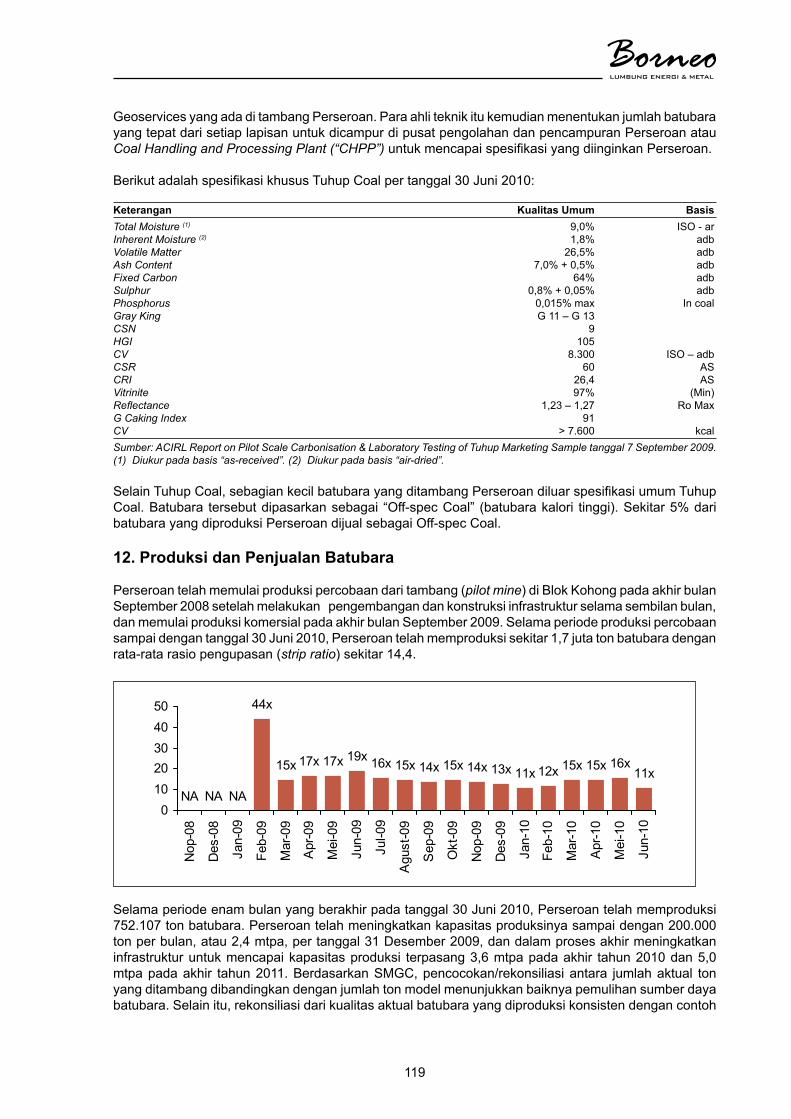

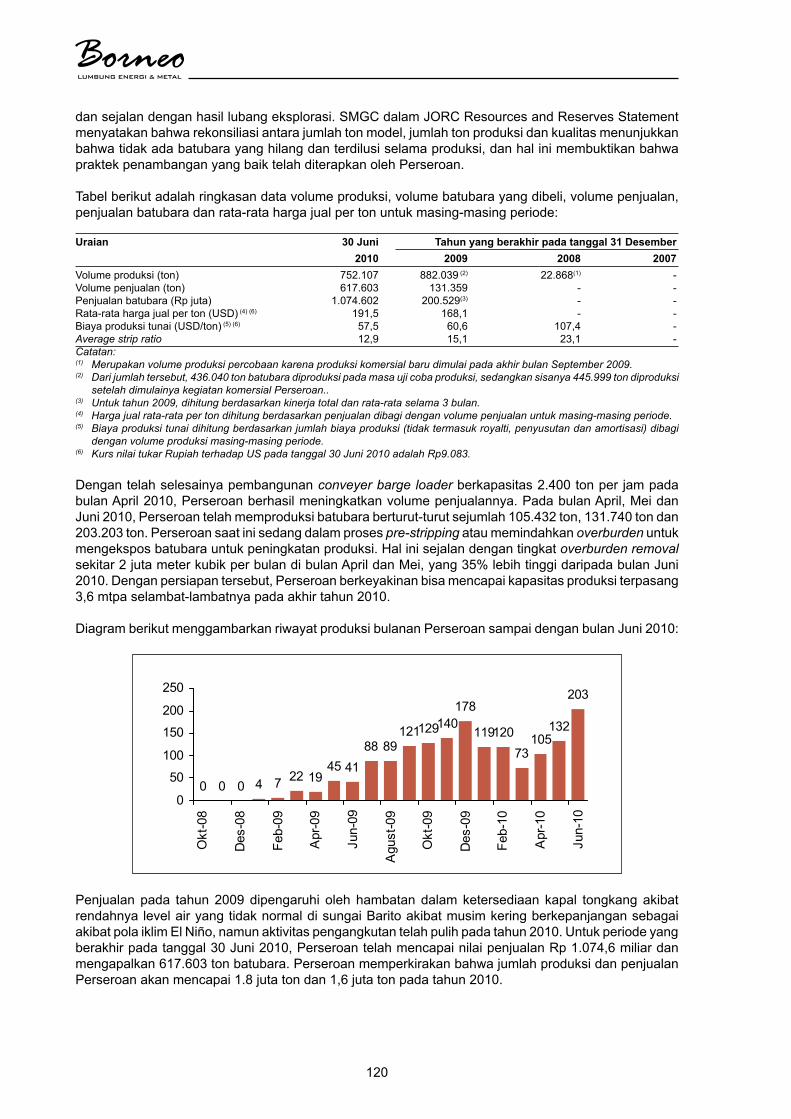

IX. kegIatan Dan ProsPek Usaha Perseroan Dan anak PerUsahaan .................1121. TinjauanUmum..................................................................................................................1122. KegiatanUsaha..................................................................................................................1123. RiwayatSingkatKegiatanUsaha.......................................................................................1134. KeunggulanKompetitif.......................................................................................................1145. StrategiUsaha...................................................................................................................1176. AreaKonsesi......................................................................................................................1207. PKP2B(PerjanjianKerjasamaPengusahaandanPenambanganBatubara)....................1218. KegiatanPenambanganBatubara.....................................................................................1229. ProyekPertambanganBatubara........................................................................................12210. CadanganBatubara...........................................................................................................12311. ProdukBatubara................................................................................................................12312. ProduksidanPenjualanBatubara......................................................................................12413. KegiatanOperasidanLogistikTambang...........................................................................12614. KegiatanEksplorasi...........................................................................................................126

ii

15. PerencanaanPenambangan.............................................................................................12716. PengupasanTanahdanPenambanganBatubara.............................................................12717. PengolahandanPengangkutanBatubara.........................................................................12718. PengapalandanTransportasiBatubara.............................................................................12819. PengendalianKualitas.......................................................................................................12920. FasilitasInfrastruktur..........................................................................................................13021. AsetTetap,PropertidanPeralatan....................................................................................13122. KontrakdenganPihakKetiga.............................................................................................13123. PengaruhCuaca................................................................................................................13124. KegiatanPenjualandanPemasaran..................................................................................13225. KebijakanHargadanJangkaWaktuPembayaran............................................................13226. PersainganUsaha..............................................................................................................13327. StandarKesehatandanKeamananKaryawan..................................................................13428. LingkunganHidup..............................................................................................................13429. PenutupanTambangdanRehabilitasi...............................................................................13530. TataKelolaPerusahaanYangBaik(Good Corporate Governance)..................................13531. TanggungJawabSosialPerusahaan(Corporate Social Responsibility - CSR).................13632. ProgramPembangunanInfrastrukturdanProgramPembinaandan PemberdayaanMasyarakat...............................................................................................13733. Asuransi.............................................................................................................................139

34. TransaksidenganPihakyangMempunyaiHubunganIstimewa.......................................140

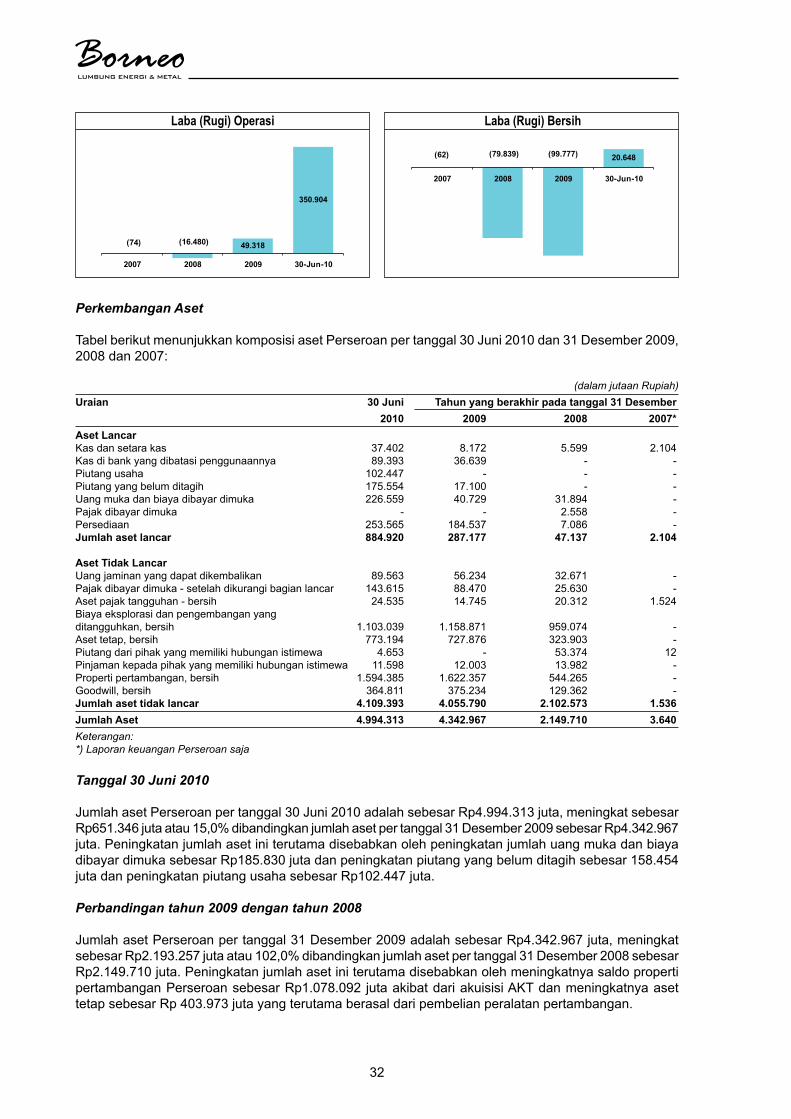

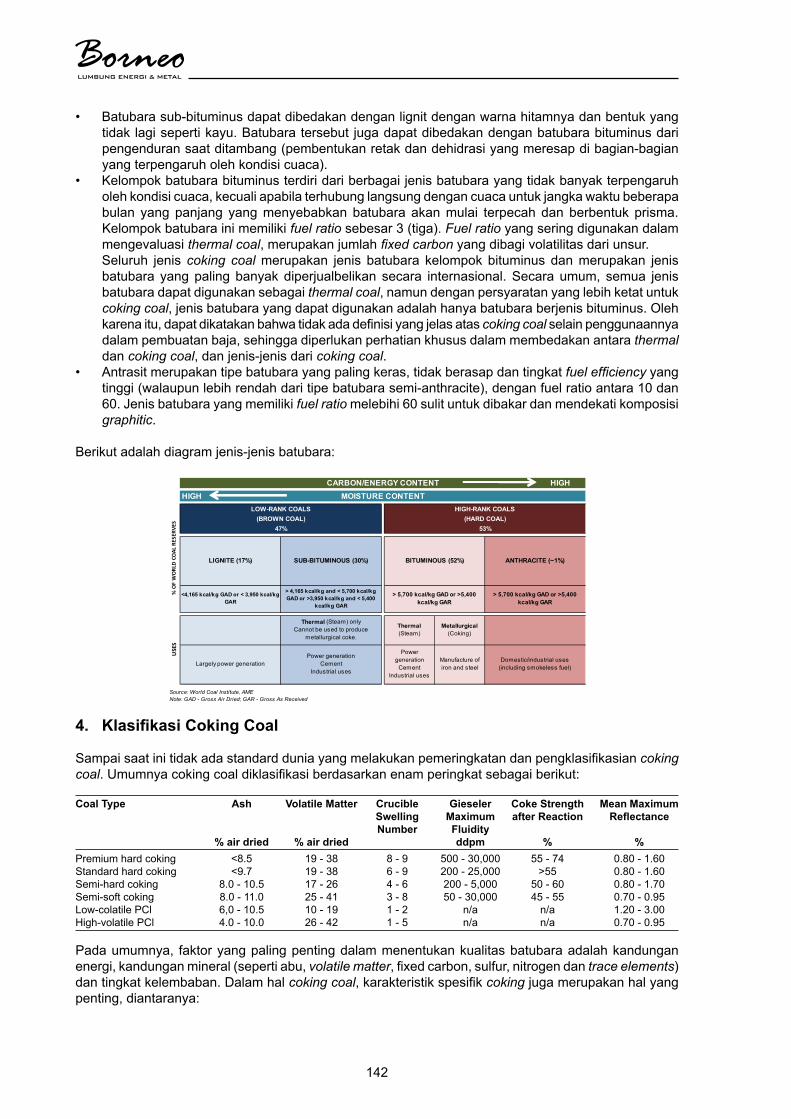

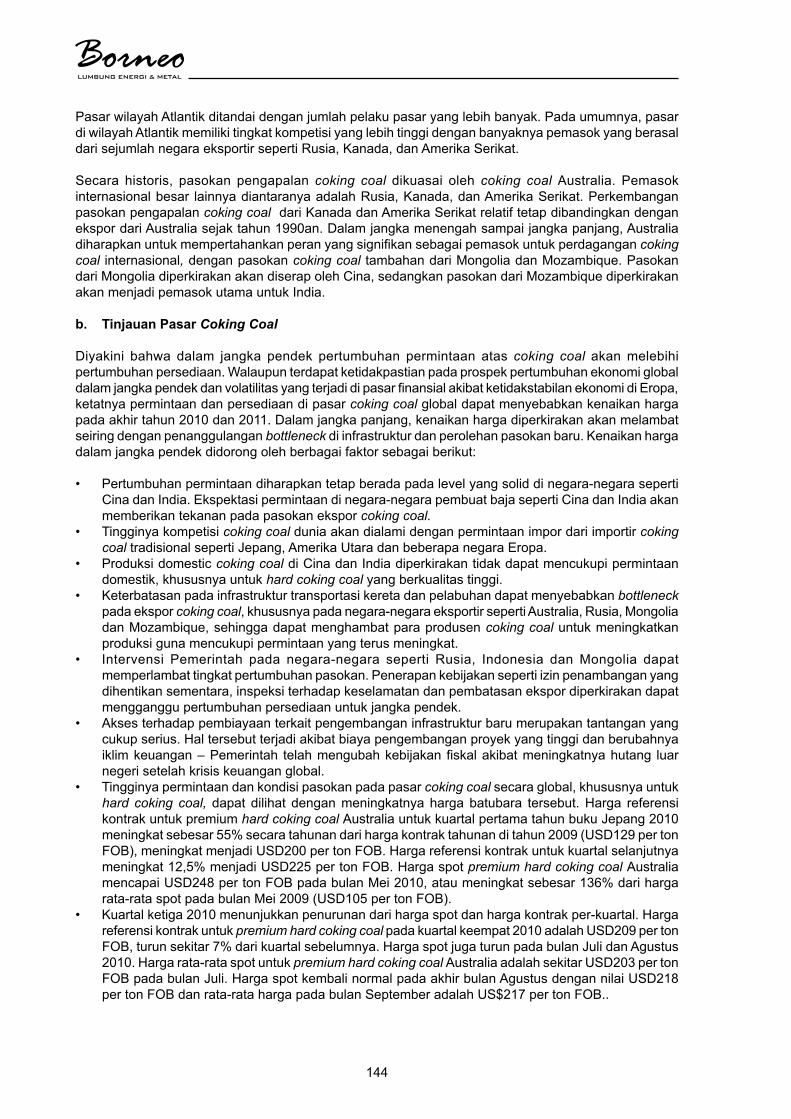

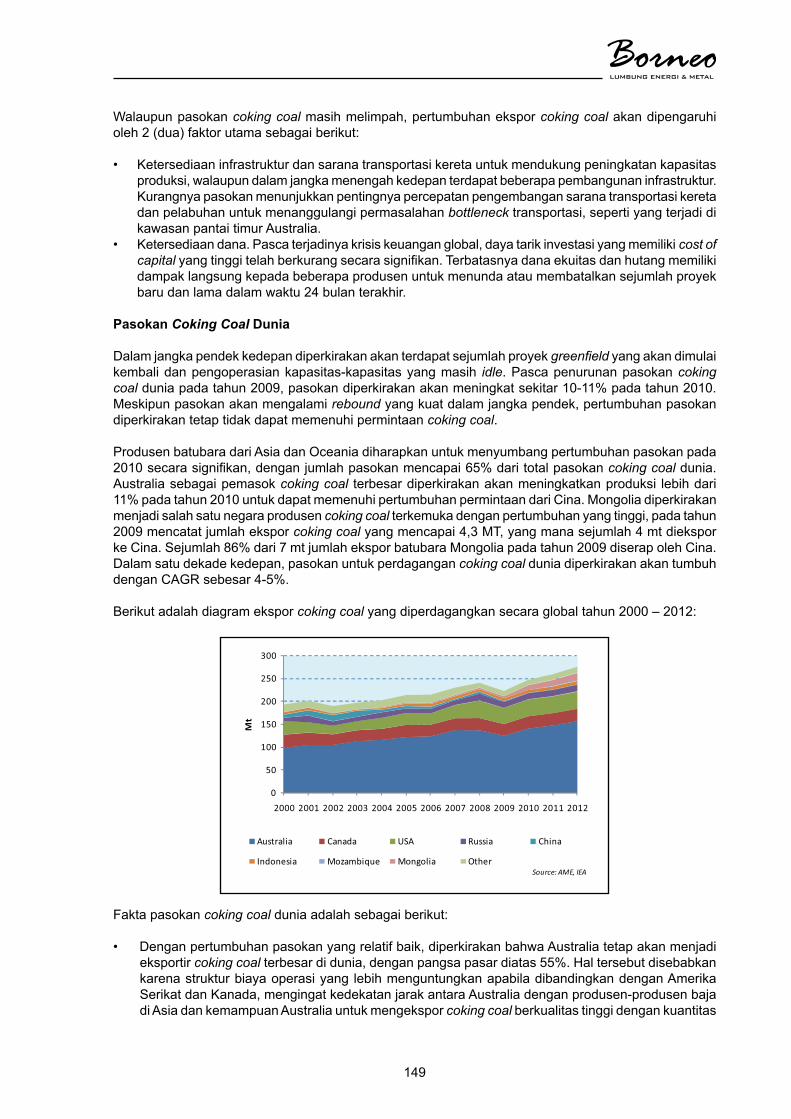

X. InDUstrI Pertambangan batUbara Coking Coal ..................................................144

XI. PeratUran Pertambangan batUbara DI InDonesIa ..............................................163

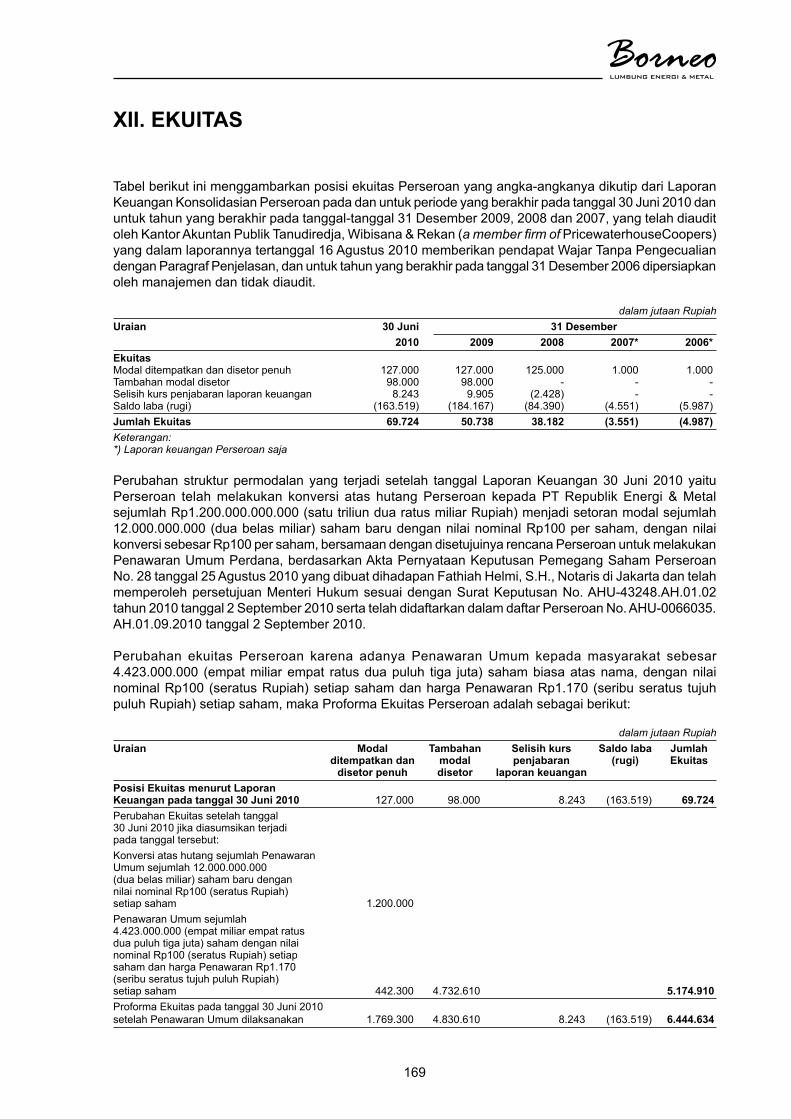

XII. ekUItas ...................................................................................................................................170

XIII. PerPajakan ..........................................................................................................................171

XIV. kebIjakan DIVIDen ..............................................................................................................173

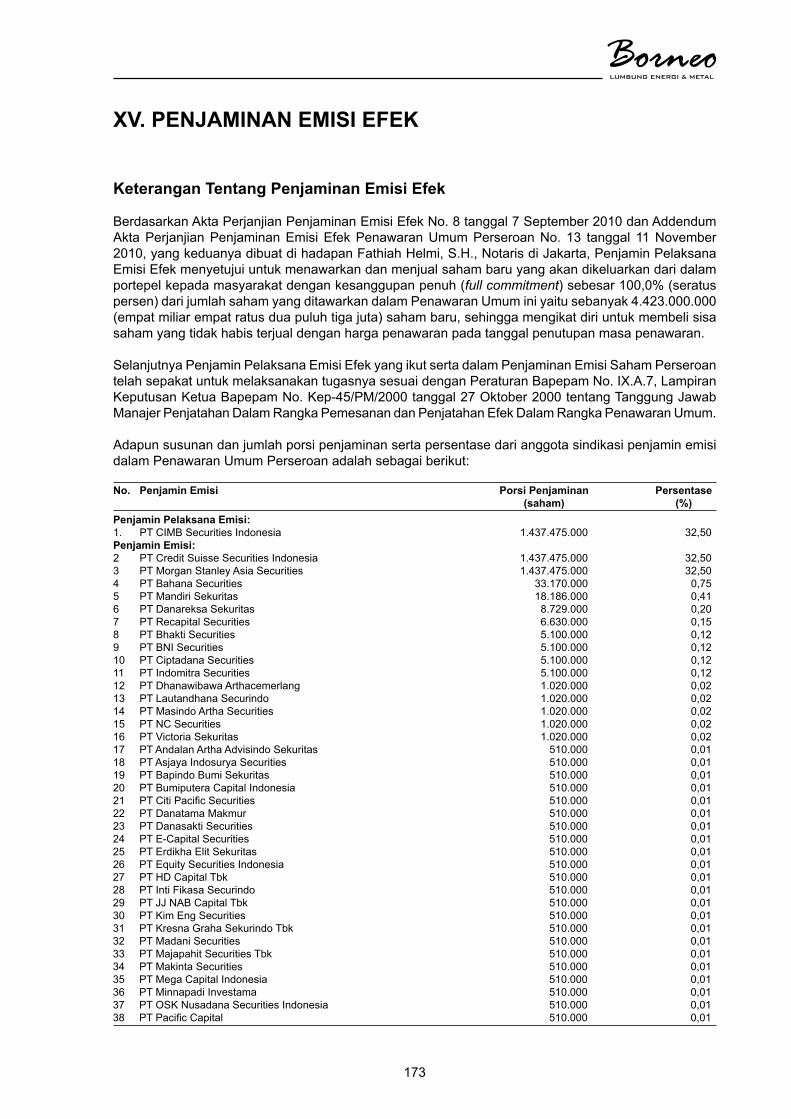

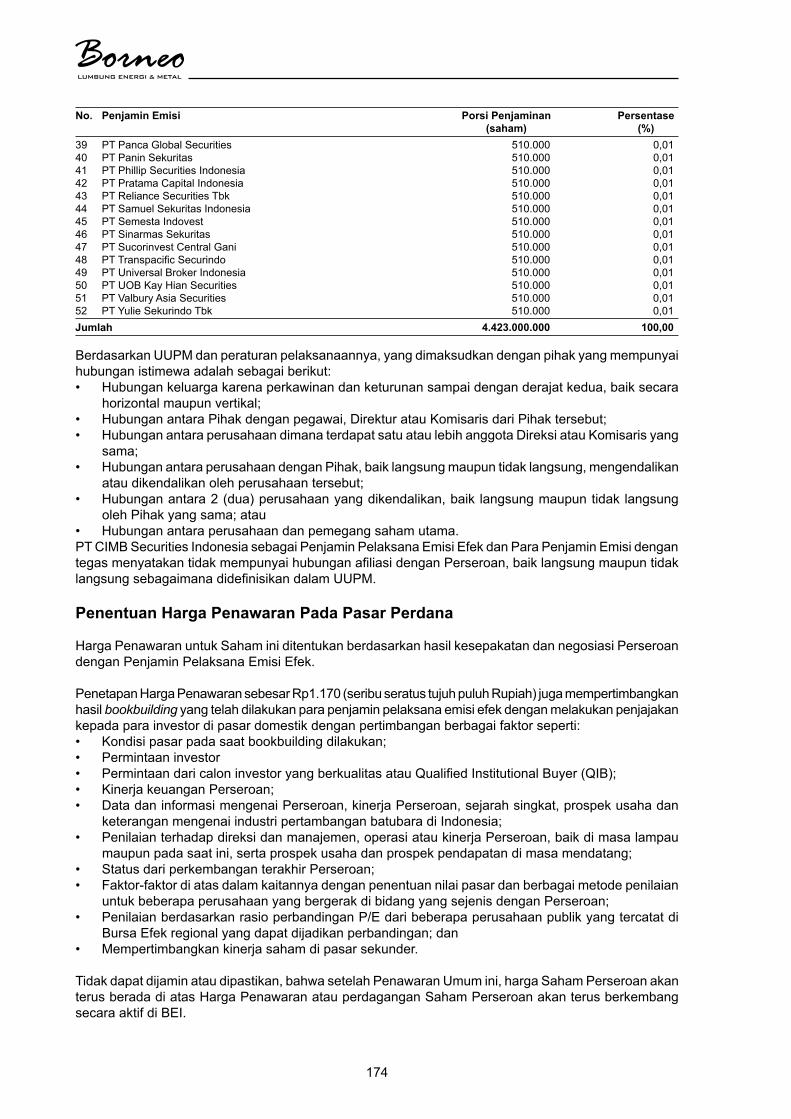

XV. PenjamInan emIsI efek .....................................................................................................174

XVI. lembaga Dan ProfesI PenUnjang Pasar moDal ....................................................176

XVII. PenDaPat DarI segI hUkUm .............................................................................................178

XVIII.laPoran aUDItor InDePenDen Dan laPoran keUangan Perseroan ..............189

XIX. laPoran PenIlaI .................................................................................................................258

XX. laPoran Pakar ...................................................................................................................267

XXI. anggaran Dasar Perseroan ........................................................................................275

XXII. PersYaratan Pemesanan PembelIan saham ...........................................................293

XXIII.PenYebarlUasan ProsPektUs Dan formUlIr Pemesanan PembelIan saham .....................................................................................................................................299

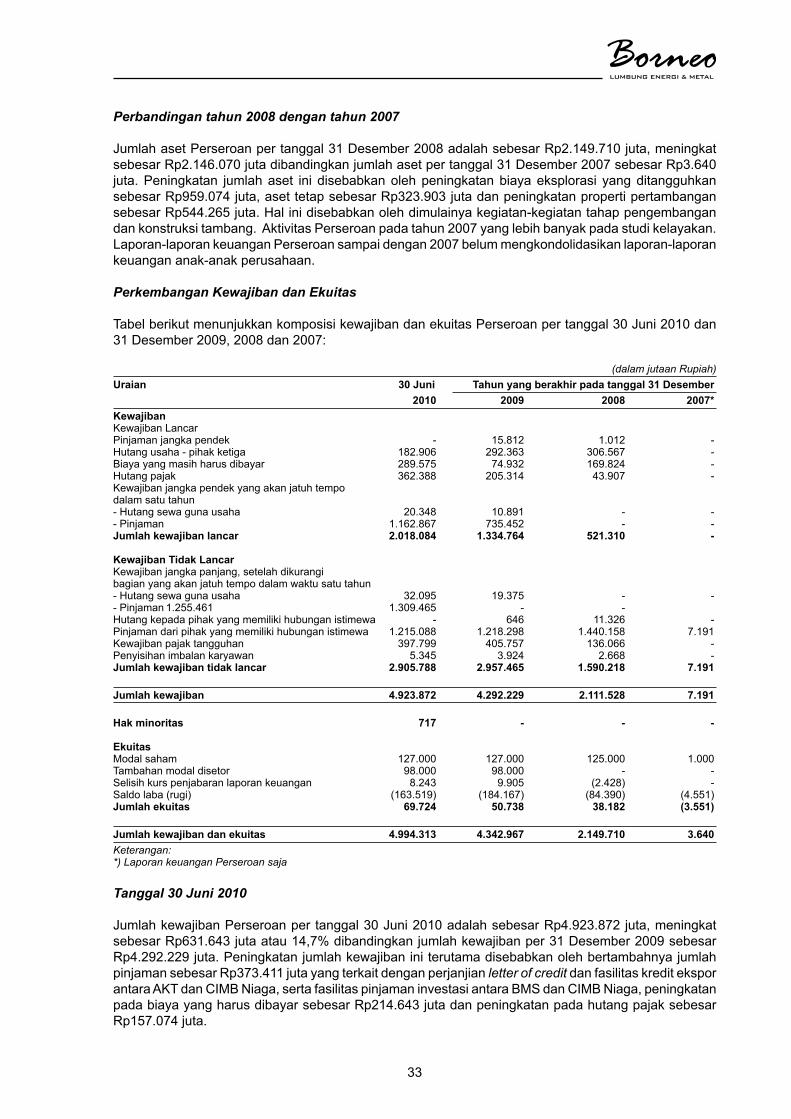

iii

DefInIsI Dan sIngkatan

adb SingkatandariAir-dried basis,yaitubasispengukurankaloribatubaradimanabatubaraberadadidalamkeadaankadarkelembabanyanghampirsamadengankelembabansekitarnya

AddendumPerjanjian Berarti perubahan-perubahandan/atau penambahan-penambahandan/PenjaminanEmisiEfek ataupembaharuan-pembaharuan terhadapPerjanjianPenjaminanEmisi

Efek.

Afiliasi BerartiafiliasisebagaimanadimaksuddalamPasal1Angka1UUPM,yaitu: a. hubungankeluargakarenaperkawinandanketurunansampaiderajat

kedua,baiksecarahorizontalmaupunvertikal; b. hubunganantarasatupihakdenganpegawai,DirekturatauKomisaris

daripihaktersebut. c. hubunganantara2(dua)perusahaandimanaterdapat1(satu)ataulebih

anggotaDireksiatauDewanKomisarisyangsama; d. hubunganantaraperusahaandengansuatupihak,baiklangsungmaupun

tidak langsung,mengendalikan atau dikendalikan oleh perusahaantersebut;

e. hubunganantara2(dua)perusahaanyangdikendalikan,baiklangsungmaupuntidaklangsung,olehpihakyangsama;atau

f. hubunganantaraperusahaandanpemegangsahamutama.

AMDAL SingkatandariAnalisisMengenaiDampakLingkungan, yang terdiri darikegiatanAnalisaDampakLingkungan (ANDAL),RencanaPengelolaanLingkungan(RKL)danRencanaPemantauanLingkungan(RPL)

AME BerartiAMEConsultingPty. Ltd., konsultan tambang independen yangberkedudukandiAustralia

AnakPerusahaan BerartiPTAsminKoalindoTuhup(AKT)danPTBorneoMiningServices(BMS),perseroanterbatasyangdidirikanmenurutdanberdasarkanperaturanperundanganyangberlakudiRepublikIndonesiadanberkedudukandiKotaJakarta.

BiroAdministrasiEfek Berarti pihak yangmelaksanakan administrasi saham dalam rangka(BAE) PenawaranUmumPerdanayangditunjukolehPerseroan,dalamhal ini

adalahPTSinartamaGunita,berkedudukandiJakarta

BankKustodian Berarti bank umum yangmemperoleh persetujuan dari BapepamdanLK untukmemberikan jasa penitipan ataumelakukan jasa custodiansebagaimanayangdimaksuddalamUUPM

Bapepam BerartiBadanPengawasPasarModalsebagaimanadimaksuddalamPasal3ayat(1)UUPMatauparapenggantidanpenerimahakdankewajibannya.

BapepamdanLK BerartiBadanPengawasPasarModaldanLembagaKeuangansebagaimanadimaksuddalamKeputusanMenteriKeuanganRepublikIndonesiaNomor.606/KMK.01/2005tanggal30Desember2005tentangOrganisasidanTataKerjaBadanPengawasPasarModaldanLembagaKeuangan,atauparapenggantidanpenerimahakdankewajibannya

BatubaraTermal Berarti batubara yang digunakan dalam proses pembakaran untukmenghasilkanuapuntuklistrikdanpanas

iv

BCM SingkatandariBank Cubic Meter,satuanvolumesatumeterkubikbatuataumaterialinsitusebelumdiolah.

BEI BerartibursaefeksebagaimanadidefinisikandalamPasal1angka4UUPM,yangdalamhaliniadalahPTBursaEfekIndonesiaataupenggantinya.

Blasting Berarti proses untuk meledakkan tanah dan/atau batubara suatupertambangan untukmemungkinkan alat berat untuk beroperasi lebihefisien.

Blending Berartiprosesuntukmencampurkanbatubarauntukmemperolehkualitasbatubarayangdiinginkan.

CadanganBatubara Berartiendapanbatubarayangtelahdiketahuiukuran,bentuk,sebaran,kuantitas dan kualitasnya dan yang secara ekonomis, teknis, hukum,lingkungandansosialdapatditambangpadasaatperhitungandilakukan.

CAGR Berarti “Compounded Annual GrowthRate” atau tingkat pertumbuhantahunanberdasarkanperhitunganbungaberbunga(compounding).

CHPP SingkatandariCoal Handling and Processing Plant,yangberartiPabrikPengolahandanPemrosesanBatubara.

Coking coal Berartibatubarayangdigunakanuntukmembuatkokasdandisebutjugadenganbatubarametalurgi.

Conveyor Berarti salah satu jenis alat angkutmaterial batubara atau tanah yangmenggunakanbanberjalan.

Crusher Berartialatpenghancuruntukmemperkecilukuranbatubara.

DPS SingkatandariDaftarPemegangSaham,daftaryangdikeluarkanolehBAEyangmemuat keterangan tentang kepemilikan sahamolehPemegangSahamdalamPenitipanKolektif di KSEI berdasarkan data-data yangdiberikanolehPemegangRekeningkepadaKSEI.

Efektif BerartiterpenuhinyaseluruhpersyaratanPernyataanPendaftaransesuaidenganketentuanPeraturanNoIX.A.2angka4LampiranKeputusanKetuaBapepamdanLKNo.Kep-122/BL/2009tanggal29Mei2009,yaitu:

a. atasdasarlewatnyawaktu,yakni: • 45 (empatpuluh lima)harisejak tanggalPernyataanPendaftaran

diterimaBapepamdanLK secara lengkap, yaitu telahmencakupseluruhkriteriayangditetapkandalamperaturanyangterkaitdenganPenawaranUmum;atau

• 45 (empatpuluh lima)hari sejak tanggalperubahan terakhiratasPernyataanPendaftaranyangdiajukanPerseroanatauyangdimintaBapepamdanLKdipenuhi;atau

b.atasdasarpernyataanefektifdariBapepamdanLKbahwatidakadalagiperubahandan/atautambahaninformasilebihlanjutyangdiperlukandenganketentuanbahwaPernyataanPendaftaranharusmenjadiefektifselambat-lambatnya6(enam)bulansejaktanggal30Juni2010.

EmisiEfek Berarti suatu penawaran umum sahamperdana olehPerseroan yangdilakukan untuk ditawarkan dan dijual kepadaMasyarakat melaluiPenawaranUmum.

ESDM BerartisingkatandariEnergidanSumberDayaMineral.

v

FOB Berarti free on board, atau pemuatan kapal dalam rangka penyerahanbarangdilakukandipelabuhantempatkapalberasal(loading)yangtelahditentukan,atasbiayapenjual,dimanapembelibertanggung jawabatastransportasi/pengangkutanutama,asuransikargo,danbiayasertarisikolainnya,kecualiditentukanlaindalamkontrakyangbersangkutan.

HariBursa BerartiharidimanaBEImelakukanaktivitastransaksiperdaganganefekmenurut peraturan perundang-undangandiNegaraRepublik Indonesiayangberlakudanketentuan-ketentuanBEItersebut.

HariKalender Berarti tiapharidalam1(satu)tahunsesuaidengankalenderGregoriustanpakecuali,termasukhariSabtu,Minggudanhariliburnasionalyangditetapkansewaktu-waktuolehPemerintahRepublik IndonesiadanharikerjabiasayangkarenasuatukeadaantertentuditetapkanolehPemerintahRepublikIndonesiasebagaibukanharikerjabiasa.

HariKerja BerartihariSeninsampaidenganhariJumat,kecualihari liburnasionalyangditetapkanolehPemerintahRepublikIndonesiaatauHariKerjabiasayangkarenasuatukeadaantertentuditetapkanolehPemerintahRepublikIndonesiasebagaibukanHariKerjabiasa.

ISO SingkatandariInternational Organization for Standardization,yaitusistemstandardisasimanajemenmutu

ISP SingkatandariIntermediate Stock Pile

IzinPinjamPakai Berarti izin pinjam pakai kawasan hutan yang diberikan olehMenteriKehutananRepublik Indonesiauntukkepentinganpembangunandi luarkegiatankehutanantanpamengubahstatus,peruntukandanfungsikawasanhutantersebut.

JORC SingkatandariJoint Ore Reserves Committee.

2004JORCCode Laporan tentang cadangan batubara Perseroan yang sesuai denganAustralasian Code for Reporting of Exploration Results, MineralResourcesandOreResources(edisi2004)(“The2004JORCCode”)yangdipublikasikanolehJoint Ore Reserves Committeemengenaipenetapanstandarminimum,rekomendasidanpanduandalampenerbitanpublikasihasileksplorasi,sumberdayamineraldancadangandiAustralasia.

KSEI BerartisingkatandariPTKustodianSentralEfekIndonesia,lembagayangbertugasmengadministrasikanpenyimpananefekberdasarkanPerjanjianPendaftaranEfekpadaPenitipanKolektif.

KP BerartisingkatandariKuasaPertambangan.

Masyarakat Berartiperorangandan/ataubadan,baikWargaNegaraIndonesia/BadanIndonesiamaupunWargaNegaraAsing/BadanAsingbaikyangbertempattinggal/berkedudukan di Indonesiamaupun yang bertempat tinggal/berkedudukandiluarnegeri.

MenteriHukum BerartiMenteriHukumdanHakAsasiManusiaRepublikIndonesia(dahulubernamaMenteriKehakimanRepublikIndonesia).

MenteriESDM BerartiMenteriEnergidanSumberDayaMineralRepublikIndonesia

mt Singkatandarimetric ton

vi

mtpa Singkatan darimillionmetric ton per annum(kapasitasjutametrictonsetiaptahunnya)

Overburden Berartisetiapbendaberupatanahataubatuyangberadadiataslapisanbatubara, atau berada di tengah-tengah lapisan batubara, yang akandiangkat/dipindahkandalamprosespenambanganbatubara

Panamax Berarti kapal yang berdimensi untukmelewatiTerusanPanama, yangbiasanyamemilikikapasitasangkutkargosekitar65.000–90.000DWT(deadweight tonne)

PemegangSaham Berartimasyarakatyangmemilikimanfaatatassahamyangdisimpandandiadministrasikandalam:

• DaftarPemegangSahamPerseroan; • RekeningefekpadaKSEI;atau • RekeningefekpadaKSEImelaluiPerusahaanEfek.

Pemerintah BerartiPemerintahNegaraRepublikIndonesia

PenawaranUmum Berarti kegiatan penawaran efek yang dilakukan Perseroan kepadaMasyarakat sesuai dengan ketentuanUUPMdan ketentuan lain yangberlaku.

PenitipanKolektif BerartijasapenitipanatasefekyangdimilikibersamaolehlebihdarisatupihakyangkepentingannyadiwakiliolehKustodian,sebagaimanadimaksuddalamUUPM.

PenjaminEmisiEfek Berarti pihak-pihak yangmembuat kontrak dengan Perseroan untukmelakukanPenawaranUmumSahamatasnamaPerseroandanmelakukanpembayaran hasil PenawaranUmum kepadaPerseroan berdasarkanPerjanjianPenjaminanEmisiEfek,melaluiPenjaminPelaksanaEmisiEfek.

PenjaminPelaksana Berarti pihak yang akan bertanggung jawab atas penyelenggaraanEmisiEfek PenawaranUmum,yangdalamhaliniberartiPTCIMBSecuritiesIndonesia,

perseroan terbatas yangdidirikanberdasarkanhukumNegaraRepublikIndonesiadanberkedudukandiJakarta,sesuaidengansyarat-syaratdanketentuan-ketentuanPerjanjianPenjaminanEmisiEfek.

PeraturanKSEI Berarti peraturan KSEI No. Kep-015/DIR/KSEI/0500 tanggal 15Mei2000 tentang Jasa Kustodian Sentral sebagaimana telah disetujuioleh Bapepam sesuai dengan surat Keputusan Ketua BapepamNo.S-1053/PM/2000tanggal15Mei2000perihalPersetujuanRancanganPeraturanJasaKustodianSentralPTKustodianSentralEfek Indonesia,berikutperubahan-perubahannyadan/ataupenambahan-penambahannyadan/atauperubahan-perubahannyadikemudianhari.

PerjanjianPenjaminan BerartiAktaPerjanjianPenjaminanEmisiEfekPenawaranUmumPerseroanEmisiEfek No.8tanggal7September2010,yangdibuatdihadapanFathiahHelmi,

S.H.,NotarisdiJakarta,berikutsegalaperubahannyadariwaktukewaktu.PerjanjianantarapihakPenjaminPelaksanaEmisiEfek,PenjaminEmisiEfekdanPerseroansehubungandenganPenawaranUmum.

Perseroan BerartiPTBorneoLumbungEnergi&MetalTbk.,suatuperseroanterbatasyangdidirikanmenurutdanberdasarkanhukumnegaraRepublikIndonesiadanberkedudukandiJakartaSelatan.

vii

PKP2B SingkatandariPerjanjianKerjasamaPengusahaanPertambanganBatubaraataudalambahasaInggrisdikenalsebagaiCoal Contract of Work (CCOW)yaituPerjanjianantaraAKTdanPemerintahRepublikIndonesia(dalamhalinidiwakiliolehDepartemenPertambangandanEnergiRepublikIndonesia,yangkiniberubahmenjadiKementerianEnergidanSumberDayaMineralRepublik Indonesia)31Mei1999sebagaimanayang telahdiubahpadatanggal21Maret2007.

Prospektus Berarti setiap pernyataan yang dicetak atau informasi tertulis yangdigunakanuntukPenawaranUmumdengantujuanagarpihaklainmembeliataumemperdagangkansaham,kecualipernyataanatauinformasiyangberdasarkan peraturan Bapepam dan LK dinyatakan bukan sebagaiProspektus.

ROA Berartisingkatandari“Return on Assets”atauImbalHasilInvestasiyangmerupakanperbandinganantarajumlahlabasebelumpajakdalamkurunwaktu12bulanberturut-turutdenganjumlahrata-rataasetdalamperiodeyangsama.

ROE Berarti singkatandari “Return on Equity” atau ImbalHasilEkuitas yangmerupakanperbandinganantarajumlahlabasetelahpajakdalamkurunwaktu12(duabelas)bulanberturut-turutdenganjumlahrata-rataekuitasdalamperiodeyangsama.

RUPS BerartiRapatUmumPemegangSaham,yaiturapatumumparapemegangsahamtahunandanrapatumumparapemegangsahamluarbiasaPerseroanyangdiselenggarakansesuaidenganketentuan-ketentuanAnggaranDasarPerseroandanperaturanperundang-undanganyangberlaku.

SABH SingkatandariSistemAdministrasiBadanHukumDepartemenHukumdanHakAsasiManusiaRepublikIndonesia

Stripping Ratio BerartiperbandinganantaravolumetanahdalamsatuanBCMyangdikupas(RasioPengupasan) dengan1(satu)tonbatubarayangdihasilkan

SumberDayaBatubara Berarti endapanbatubara yangdiharapkandapat dimanfaatkan secaranyatadengankeyakinangeologitertentudapatberubahmenjadicadangansetelahdilakukanpengkajiankelayakantambangdanmemenuhikriterialayaktambang

USD BerartiDolarAmerikaSerikat,matauangresminegaraAmerikaSerikat.

UUNo.1/1995 BerartiUndang-UndangRepublikIndonesiaNo.1Tahun1995tanggal7Maret1995tentangPerseroanTerbatas,sebagaimanadimuatdalamTambahanNo.3587LembaranNegaraRepublikIndonesiaNo.13Tahun1995dantelahdicabutdandinyatakantidakberlakuberdasarkanPasal160UUPT.

UUPM BerartiUndang-UndangRepublik IndonesiaNo. 8Tahun 1995 tanggal10November 1995 tentangPasarModal, sebagaimanadimuat dalamTambahanNo.3608LembaranNegaraRepublikIndonesiaNo.64Tahun1995besertaperaturan-peraturanpelaksanaannya.

UUPT BerartiUndang-UndangRepublik IndonesiaNo.40Tahun2007 tanggal16Agustus 2007 tentang PerseroanTerbatas, sebagaimana dimuatdalamTambahanNo.4756LembaranNegaraRepublikIndonesiaNo.106Tahun2007,besertaperaturan-peraturanpelaksanaannyaberikutsegalaperubahannya.

viii

UUPertambangan BerartiUndang-UndangRepublik IndonesiaNo. 4Tahun 2009 tanggal12Januari2009tentangPertambanganMineraldanBatubara,sebagaimanadimuatdalamTambahanNo.4959LembaranNegaraRepublikIndonesiaNo.4Tahun2009.

sIngkatan nama-nama PerUsahaan

AKT PTAsminKoalindoTuhupBMS PTBorneoMiningServicesGlencore GlencoreInternationalAGMKA PTMuaraKencanaAbadiRCA PTRenaissanceCapitalAsiaREM PTRepublikEnergi&MetalRK PTRepublikKomoditiSMGC PTSMGConsultants

ix

rIngkasan

Ringkasan di bawah ini merupakan bagian yang tidak terpisahkan dan harus dibaca dalam kaitannya dengan keterangan yang lebih terinci dan laporan keuangan serta catatan-catatan yang tercantum di dalam Prospektus ini. Ringkasan ini dibuat atas dasar fakta-fakta dan pertimbangan-pertimbangan yang paling penting bagi Perseroan. Semua informasi keuangan Perseroan disusun dalam mata uang Rupiah dan telah sesuai dengan Prinsip Akuntansi yang berlaku umum di Indonesia.

Perseroan

PerseroanberkedudukandiJakartaSelatandandidirikandengannamaPTBorneoLumbungEnergisebagaimanatermaktubdalamAktaPerseroanTerbatas“PTBorneoLumbungEnergi”No.109tanggal15Maret 2006 junctoAktaPernyataanPerubahanAnggaranDasar “PTBorneo LumbungEnergi”No. 225 tanggal 28Maret 2006, keduanyadibuat di hadapanSutjipto,S.H.,Notaris di JakartadantelahmemperolehpersetujuanMenteriHukumsesuaidenganSuratKeputusanNo.C-09502HT.01.01.TH.2006tanggal3April2006sertatelahdidaftarkandiKantorPendaftaranPerusahaanKodyaJakartaSelatandibawahNo.1016/BH.09.03/V/2006tanggal1Mei2006dantelahdiumumkandalamTambahanNo.11258BeritaNegaraRepublikIndonesiaNo.55tanggal8Juli2008(“AnggaranDasarPerseroan”).

PadatanggalditerbitkannyaProspektus,AnggaranDasarPerseroanyangterakhiradalahsebagaimanatermaktub dalamAktaPernyataanKeputusandi LuarRapatUmumPemegangSahamLuarBiasaPTBorneoLumbungEnergiNo.28tanggal25Agustus2010,yangdibuatdihadapanFathiahHelmi,S.H.,NotarisdiJakartatelahmemperolehpersetujuanMenteriHukumsesuaidenganSuratKeputusanNo.AHU-43248.AH.01.02.Tahun2010tanggal2September2010sertatelahdidaftarkandalamDaftarPerseroandibawahNo.AHU-0066035.AH.01.09.Tahun2010tanggal2September2010, yangmengubahseluruh ketentuanAnggaranDasarPerseroan dalam rangka untuk disesuaikan denganPeraturanBapepamdanLKNo.IX.J.1tentangPokok-pokokAnggaranDasarPerseroanYangMelakukanPenawaranUmumEfekBersifatEkuitasdanPerusahaanPublik–LampiranKeputusanKetuaBapepamdanLKNo.Kep-179/BL/2008tanggal14Mei2008termasukperubahannamaPerseroanmenjadiPTBorneoLumbungEnergi&MetalTbk.

kegiatan Usaha Perseroan

Perseroanbergerakdibidangperdagangan,pembangunan,pertambangan,pengangkutan,danjasa.Melaluianakperusahaannya,AKT,Perseroanmelakukaninvestasididalamkegiatanusahasebagaiprodusenbatubarayangmelakukanaktivitaspenambangandidaerahseluas21.630hektardibagianutarasungaiBaritodiKabupatenMurungRaya,PropinsiKalimantanTengah,Indonesia.ProdukbatubarayangdihasilkanAKTseluruhnyaadalahhard coking coal, danhampir 95%produksi batubaraAKTmemilikispesifikasitunggaldengannamaTuhupCoal.Perseroan,melaluianakperusahaannya,AKT,saatinimerupakansatu-satunyaperusahaanpenambanganhard coking coal diIndonesiasebagaimanadisebutkandalamSMGCreport.

KegiatanoperasiAKTberlokasiKalimantanTengah,Indonesiadanberfokuspadaaktivitaseksplorasi,penambanganterbuka(open cut),pemrosesandaneksporhard coking coal yangberkualitaspremiumdandipasarkandengannamaTuhupCoalkepadapelanggandiCina,India,JepangdanKoreaSelatan.AnakperusahaanPerseroanlainnyaadalahBMS,memilikiperalatanpertambanganyangdisewakanpadaAKT.

AKT telahmenandatanganiPKP2BdenganPemerintah Indonesia pada tahun 1999.BerdasarkanKeputusanMenteriESDMNo.375.K/30/DJB/2009tanggal15September2009tentangPermulaanTahapKegiatanProduksipadaWilayahPKP2BAKT,AKTmemilikihakpenambanganeksklusifdiareakonsesiseluas21.630hektardiMurungRaya,KalimantanTengah,Indonesia.KonsesiAKTdibagiatas2areapenambangan yaituKohongdanTelakon.Setelahmenyelesaikanpengembangan infrastuktur yangdiperlukan,AKTmulaimelaksanakanproduksihard coking coal diKohongpadaakhirbulanSeptember2008,setelahditerimanyaizintambangpercobaanhingga100.000metrikton,AKTmasukkedalam

x

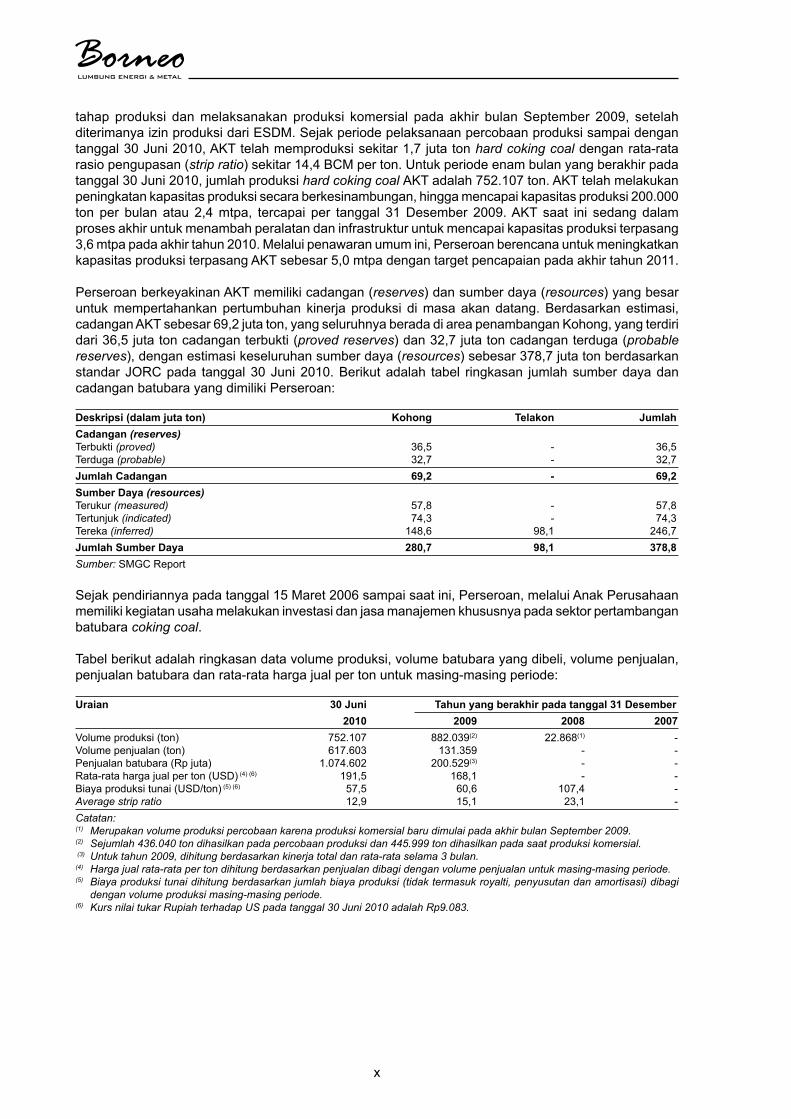

tahap produksi danmelaksanakan produksi komersial pada akhir bulanSeptember 2009, setelahditerimanyaizinproduksidariESDM.Sejakperiodepelaksanaanpercobaanproduksisampaidengantanggal30Juni2010,AKTtelahmemproduksisekitar1,7jutatonhard coking coal denganrata-ratarasiopengupasan(strip ratio)sekitar14,4BCMperton.Untukperiodeenambulanyangberakhirpadatanggal30Juni2010,jumlahproduksihard coking coal AKTadalah752.107ton.AKTtelahmelakukanpeningkatankapasitasproduksisecaraberkesinambungan,hinggamencapaikapasitasproduksi200.000ton per bulanatau2,4mtpa, tercapai per tanggal 31Desember 2009.AKT saat ini sedangdalamprosesakhiruntukmenambahperalatandaninfrastrukturuntukmencapaikapasitasproduksiterpasang3,6mtpapadaakhirtahun2010.Melaluipenawaranumumini,PerseroanberencanauntukmeningkatkankapasitasproduksiterpasangAKTsebesar5,0mtpadengantargetpencapaianpadaakhirtahun2011.

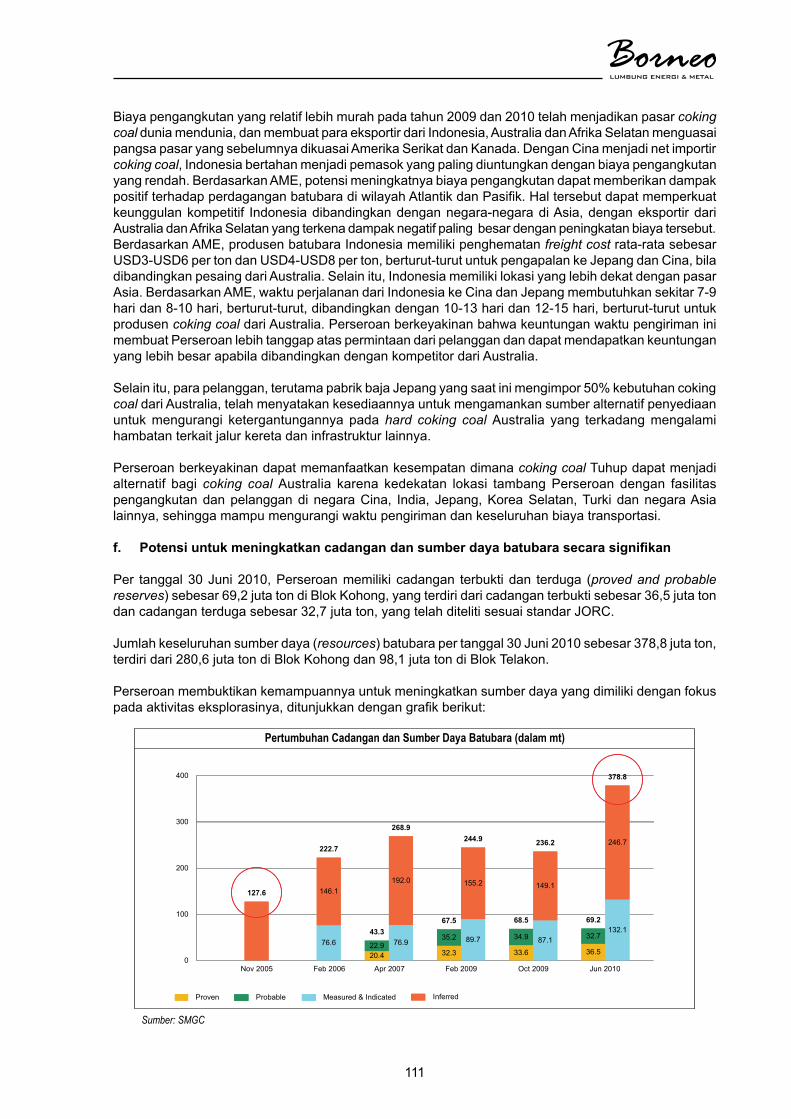

PerseroanberkeyakinanAKTmemilikicadangan(reserves)dansumberdaya(resources)yangbesaruntukmempertahankanpertumbuhan kinerja produksi dimasaakandatang.Berdasarkanestimasi,cadanganAKTsebesar69,2jutaton,yangseluruhnyaberadadiareapenambanganKohong,yangterdiridari36,5jutatoncadanganterbukti(proved reserves)dan32,7jutatoncadanganterduga(probable reserves),denganestimasikeseluruhansumberdaya(resources)sebesar378,7jutatonberdasarkanstandarJORCpada tanggal30Juni2010.Berikutadalah tabel ringkasan jumlahsumberdayadancadanganbatubarayangdimilikiPerseroan:

Deskripsi (dalam juta ton) kohong telakon jumlahcadangan (reserves) Terbukti(proved) 36,5 - 36,5Terduga(probable) 32,7 - 32,7jumlah cadangan 69,2 - 69,2sumber Daya (resources) Terukur(measured) 57,8 - 57,8Tertunjuk(indicated) 74,3 - 74,3Tereka(inferred) 148,6 98,1 246,7jumlah sumber Daya 280,7 98,1 378,8Sumber: SMGCReport

Sejakpendiriannyapadatanggal15Maret2006sampaisaatini,Perseroan,melaluiAnakPerusahaanmemilikikegiatanusahamelakukaninvestasidanjasamanajemenkhususnyapadasektorpertambanganbatubaracoking coal.

Tabelberikutadalahringkasandatavolumeproduksi,volumebatubarayangdibeli,volumepenjualan,penjualanbatubaradanrata-ratahargajualpertonuntukmasing-masingperiode:

Uraian 30 juni tahun yang berakhir pada tanggal 31 Desember 2010 2009 2008 2007Volumeproduksi(ton) 752.107 882.039(2) 22.868(1) -Volumepenjualan(ton) 617.603 131.359 - -Penjualanbatubara(Rpjuta) 1.074.602 200.529(3) - -Rata-ratahargajualperton(USD)(4)(6) 191,5 168,1 - -Biayaproduksitunai(USD/ton)(5)(6) 57,5 60,6 107,4 -Average strip ratio 12,9 15,1 23,1 -Catatan:(1) Merupakan volume produksi percobaan karena produksi komersial baru dimulai pada akhir bulan September 2009.(2) Sejumlah 436.040 ton dihasilkan pada percobaan produksi dan 445.999 ton dihasilkan pada saat produksi komersial. (3) Untuk tahun 2009, dihitung berdasarkan kinerja total dan rata-rata selama 3 bulan.(4) Harga jual rata-rata per ton dihitung berdasarkan penjualan dibagi dengan volume penjualan untuk masing-masing periode. (5) Biaya produksi tunai dihitung berdasarkan jumlah biaya produksi (tidak termasuk royalti, penyusutan dan amortisasi) dibagi

dengan volume produksi masing-masing periode. (6) Kurs nilai tukar Rupiah terhadap US pada tanggal 30 Juni 2010 adalah Rp9.083.

xi

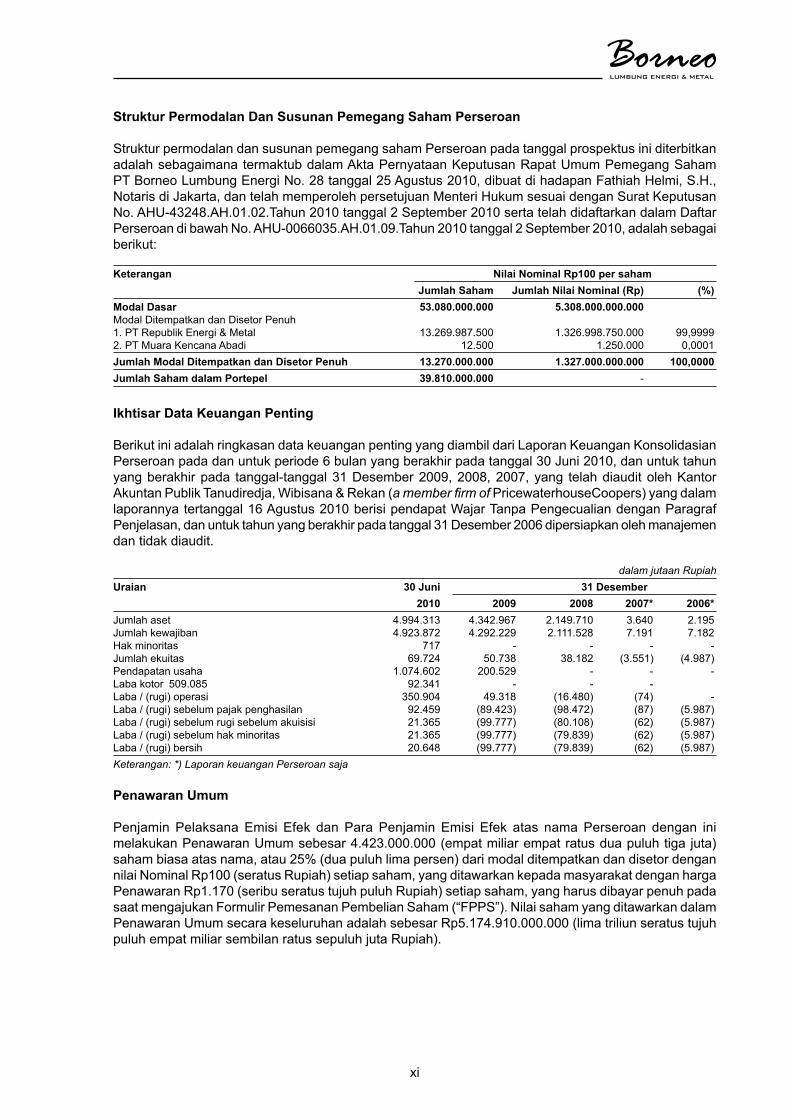

struktur Permodalan Dan susunan Pemegang saham Perseroan

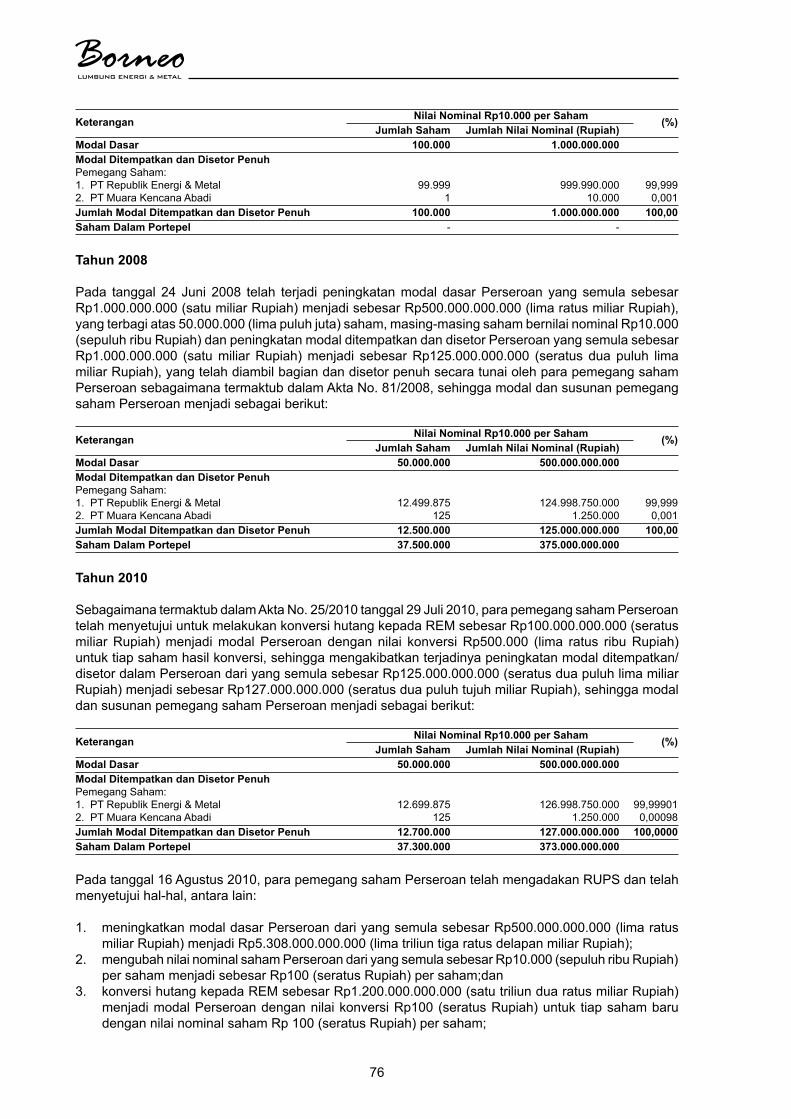

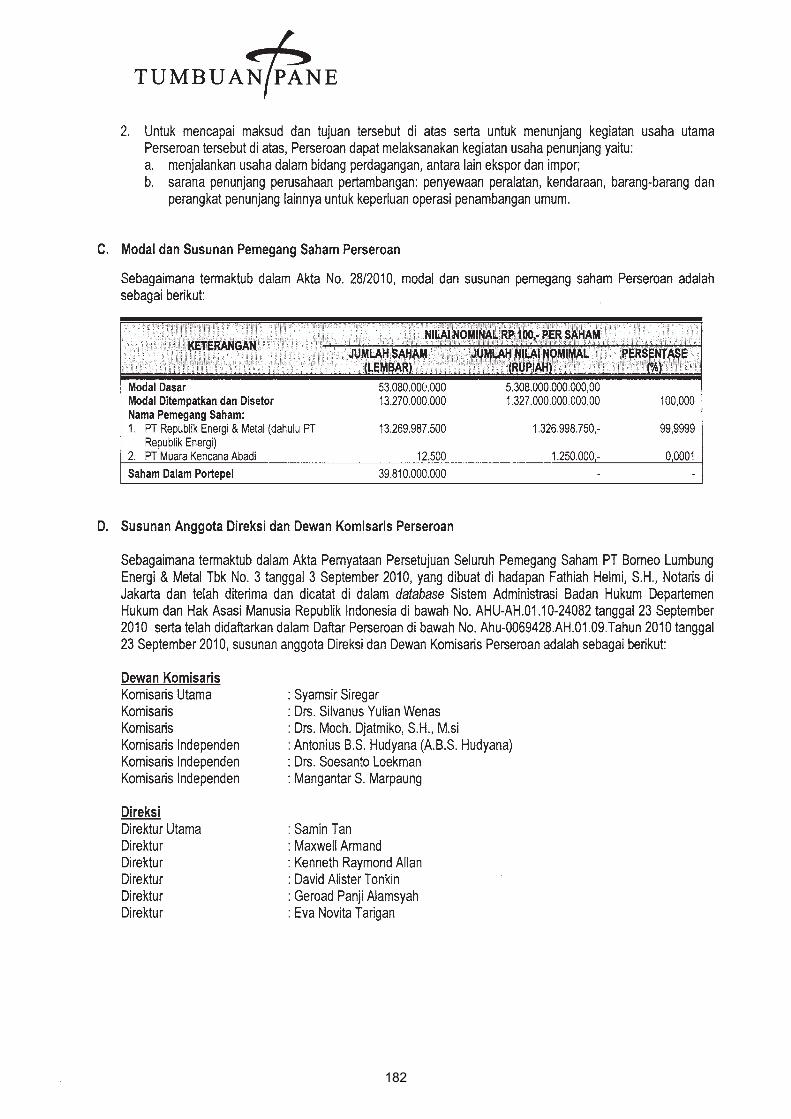

StrukturpermodalandansusunanpemegangsahamPerseroanpadatanggalprospektusiniditerbitkanadalahsebagaimanatermaktubdalamAktaPernyataanKeputusanRapatUmumPemegangSahamPTBorneoLumbungEnergiNo.28tanggal25Agustus2010,dibuatdihadapanFathiahHelmi,S.H.,NotarisdiJakarta,dantelahmemperolehpersetujuanMenteriHukumsesuaidenganSuratKeputusanNo.AHU-43248.AH.01.02.Tahun2010tanggal2September2010sertatelahdidaftarkandalamDaftarPerseroandibawahNo.AHU-0066035.AH.01.09.Tahun2010tanggal2September2010,adalahsebagaiberikut:

keterangan nilai nominal rp100 per saham jumlah saham jumlah nilai nominal (rp) (%)modal Dasar 53.080.000.000 5.308.000.000.000 ModalDitempatkandanDisetorPenuh 1.PTRepublikEnergi&Metal 13.269.987.500 1.326.998.750.000 99,99992.PTMuaraKencanaAbadi 12.500 1.250.000 0,0001jumlah modal Ditempatkan dan Disetor Penuh 13.270.000.000 1.327.000.000.000 100,0000jumlah saham dalam Portepel 39.810.000.000 -

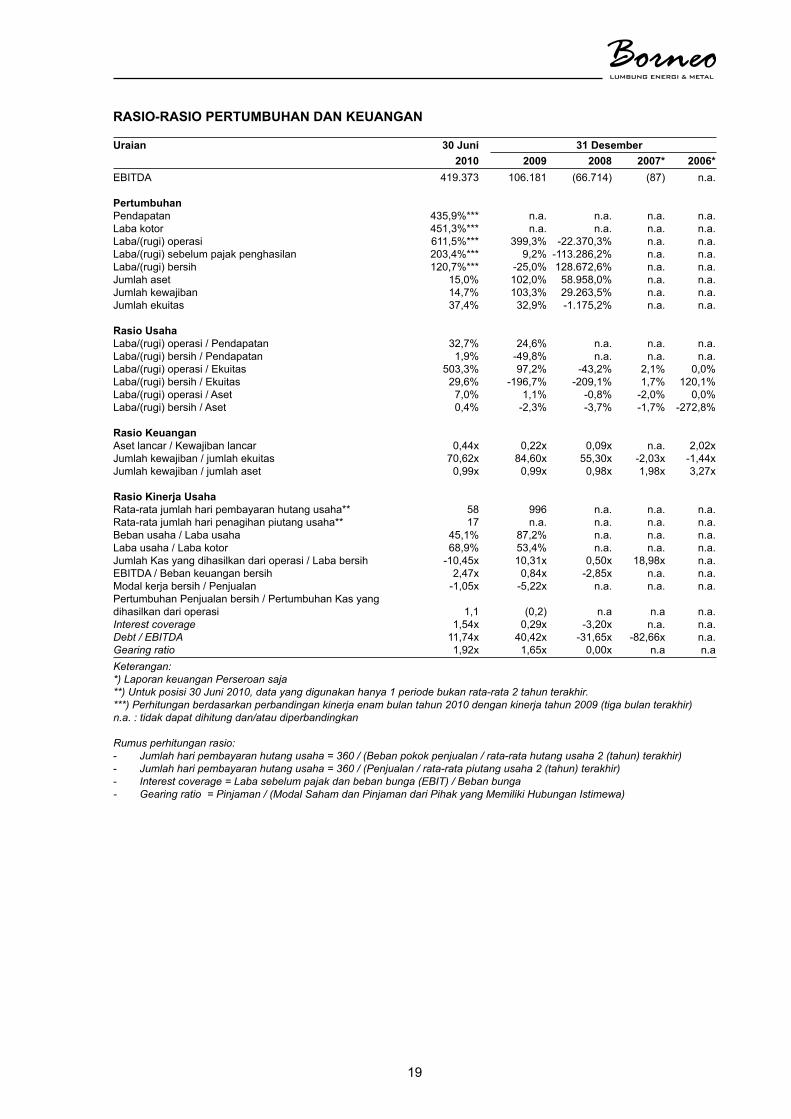

Ikhtisar Data keuangan Penting

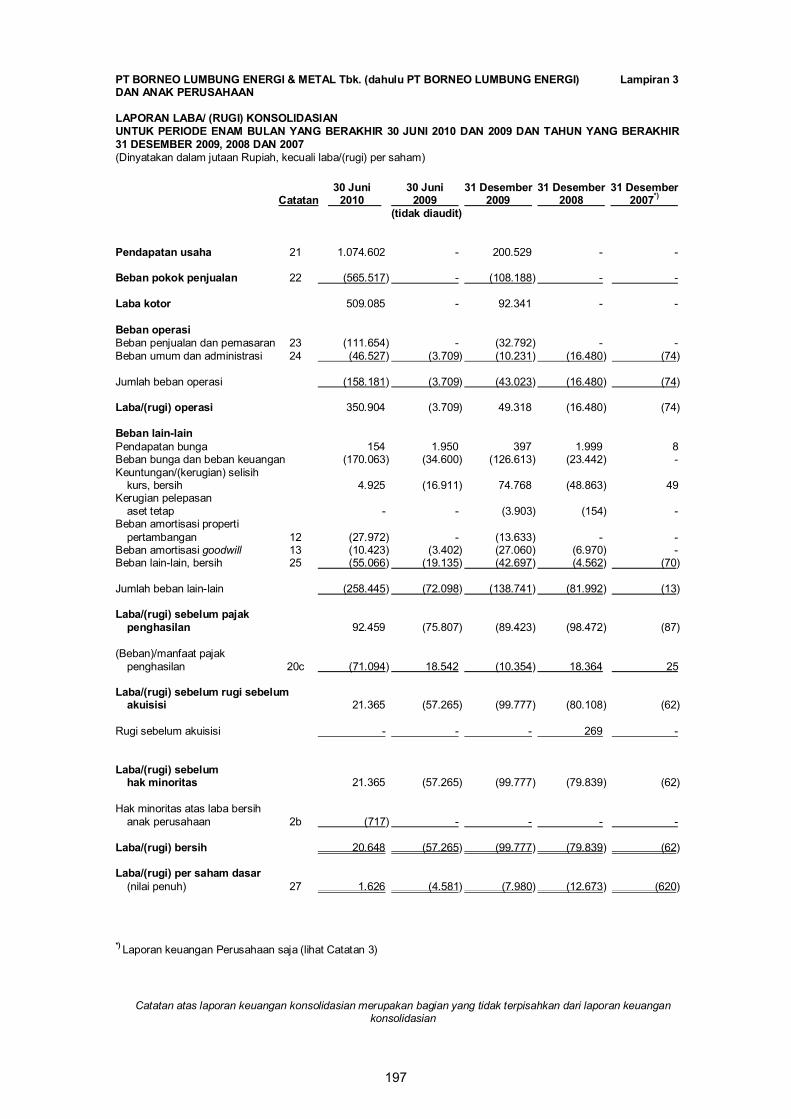

BerikutiniadalahringkasandatakeuanganpentingyangdiambildariLaporanKeuanganKonsolidasianPerseroanpadadanuntukperiode6bulanyangberakhirpadatanggal30Juni2010,danuntuktahunyangberakhirpada tanggal-tanggal31Desember2009,2008,2007,yang telahdiauditolehKantorAkuntanPublikTanudiredja,Wibisana&Rekan(a member firm of PricewaterhouseCoopers)yangdalamlaporannyatertanggal16Agustus2010berisipendapatWajarTanpaPengecualiandenganParagrafPenjelasan,danuntuktahunyangberakhirpadatanggal31Desember2006dipersiapkanolehmanajemendantidakdiaudit.

dalam jutaan RupiahUraian 30 juni 31 Desember 2010 2009 2008 2007* 2006*Jumlahaset 4.994.313 4.342.967 2.149.7103.640 2.195Jumlahkewajiban 4.923.872 4.292.229 2.111.5287.191 7.182Hakminoritas 717 - ---Jumlahekuitas 69.724 50.738 38.182(3.551) (4.987)Pendapatanusaha 1.074.602 200.529 ---Labakotor509.085 92.341 - --Laba/(rugi)operasi 350.904 49.318 (16.480)(74) -Laba/(rugi)sebelumpajakpenghasilan 92.459 (89.423) (98.472)(87) (5.987)Laba/(rugi)sebelumrugisebelumakuisisi 21.365 (99.777) (80.108) (62) (5.987)Laba/(rugi)sebelumhakminoritas 21.365 (99.777) (79.839) (62) (5.987)Laba/(rugi)bersih 20.648 (99.777) (79.839)(62) (5.987)Keterangan: *) Laporan keuangan Perseroan saja Penawaran Umum

PenjaminPelaksanaEmisi Efek danParaPenjaminEmisi Efek atas namaPerseroan dengan inimelakukanPenawaranUmumsebesar4.423.000.000(empatmiliarempatratusduapuluhtigajuta)sahambiasaatasnama,atau25%(duapuluhlimapersen)darimodalditempatkandandisetordengannilaiNominalRp100(seratusRupiah)setiapsaham,yangditawarkankepadamasyarakatdenganhargaPenawaranRp1.170(seribuseratustujuhpuluhRupiah)setiapsaham,yangharusdibayarpenuhpadasaatmengajukanFormulirPemesananPembelianSaham(“FPPS”).NilaisahamyangditawarkandalamPenawaranUmumsecarakeseluruhanadalahsebesarRp5.174.910.000.000(limatriliunseratustujuhpuluhempatmiliarsembilanratussepuluhjutaRupiah).

xii

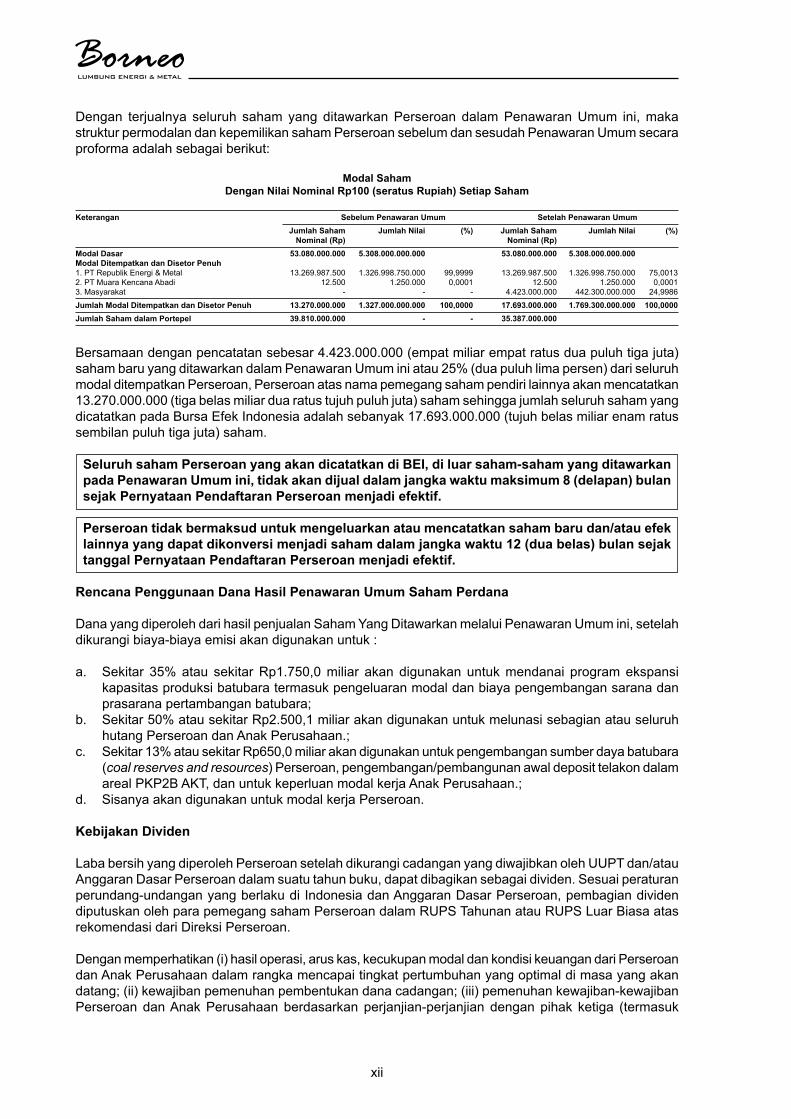

Dengan terjualnya seluruh sahamyangditawarkanPerseroan dalamPenawaranUmum ini,makastrukturpermodalandankepemilikansahamPerseroansebelumdansesudahPenawaranUmumsecaraproformaadalahsebagaiberikut:

modal sahamDengan nilai nominal rp100 (seratusrupiah) setiap saham

keterangan sebelum Penawaran Umum setelah Penawaran Umum jumlah saham jumlah nilai (%) jumlah saham jumlah nilai (%) nominal (rp) nominal (rp)modal Dasar 53.080.000.000 5.308.000.000.000 53.080.000.000 5.308.000.000.000 modal Ditempatkan dan Disetor Penuh 1.PTRepublikEnergi&Metal 13.269.987.500 1.326.998.750.000 99,9999 13.269.987.500 1.326.998.750.000 75,00132.PTMuaraKencanaAbadi 12.500 1.250.000 0,0001 12.500 1.250.000 0,00013.Masyarakat - - - 4.423.000.000 442.300.000.000 24,9986

jumlah modal Ditempatkan dan Disetor Penuh 13.270.000.000 1.327.000.000.000 100,0000 17.693.000.000 1.769.300.000.000 100,0000jumlah saham dalam Portepel 39.810.000.000 - - 35.387.000.000

Bersamaandenganpencatatansebesar4.423.000.000(empatmiliarempatratusduapuluhtigajuta)sahambaruyangditawarkandalamPenawaranUmuminiatau25%(duapuluhlimapersen)dariseluruhmodalditempatkanPerseroan,Perseroanatasnamapemegangsahampendirilainnyaakanmencatatkan13.270.000.000(tigabelasmiliarduaratustujuhpuluhjuta)sahamsehinggajumlahseluruhsahamyangdicatatkanpadaBursaEfekIndonesiaadalahsebanyak17.693.000.000(tujuhbelasmiliarenamratussembilanpuluhtigajuta)saham.

seluruh saham Perseroan yang akan dicatatkan di beI, di luar saham-saham yang ditawarkan pada Penawaran Umum ini, tidak akan dijual dalam jangka waktu maksimum 8 (delapan) bulan sejak Pernyataan Pendaftaran Perseroan menjadi efektif.

Perseroan tidak bermaksud untuk mengeluarkan atau mencatatkan saham baru dan/atau efek lainnya yang dapat dikonversi menjadi saham dalam jangka waktu 12 (dua belas) bulan sejak tanggal Pernyataan Pendaftaran Perseroan menjadi efektif.

rencana Penggunaan Dana hasil Penawaran Umum saham Perdana

DanayangdiperolehdarihasilpenjualanSahamYangDitawarkanmelaluiPenawaranUmumini,setelahdikurangibiaya-biayaemisiakandigunakanuntuk:

a. Sekitar 35%atau sekitarRp1.750,0miliar akandigunakanuntukmendanai programekspansikapasitasproduksibatubaratermasukpengeluaranmodaldanbiayapengembangansaranadanprasaranapertambanganbatubara;

b. Sekitar50%atausekitarRp2.500,1miliarakandigunakanuntukmelunasisebagianatauseluruhhutangPerseroandanAnakPerusahaan.;

c. Sekitar13%atausekitarRp650,0miliarakandigunakanuntukpengembangansumberdayabatubara(coal reserves and resources)Perseroan,pengembangan/pembangunanawaldeposittelakondalamarealPKP2BAKT,danuntukkeperluanmodalkerjaAnakPerusahaan.;

d. SisanyaakandigunakanuntukmodalkerjaPerseroan.

kebijakan Dividen

LababersihyangdiperolehPerseroansetelahdikurangicadanganyangdiwajibkanolehUUPTdan/atauAnggaranDasarPerseroandalamsuatutahunbuku,dapatdibagikansebagaidividen.Sesuaiperaturanperundang-undanganyangberlakudiIndonesiadanAnggaranDasarPerseroan,pembagiandividendiputuskanolehparapemegangsahamPerseroandalamRUPSTahunanatauRUPSLuarBiasaatasrekomendasidariDireksiPerseroan.

Denganmemperhatikan(i)hasiloperasi, aruskas,kecukupanmodaldankondisikeuangandariPerseroandanAnakPerusahaandalamrangkamencapaitingkatpertumbuhanyangoptimaldimasayangakandatang;(ii)kewajibanpemenuhanpembentukandanacadangan;(iii)pemenuhankewajiban-kewajibanPerseroandanAnakPerusahaanberdasarkanperjanjian-perjanjian denganpihak ketiga (termasuk

xiii

kreditur)sepertipemenuhankondisitertentuyangberhubungandengankegiatanoperasionalPerseroandanAnakPerusahaan,pembagiandividen tidakmenyebabkanPerseroanmenjadiwanprestasiataumelebihijumlahtertentudaripendapatanbersihkonsolidasiPerseroan;(iv)prospekPerseroandimasayangakandatang;(v)kepatuhanpadahukumdanperaturanperundang-undanganyangberlakudanpersetujuandariRUPS,dan(vi) faktor-faktor lainnyayangdianggaprelevanolehDireksiPerseroan;makamulai tahunbukudimanaPerseroanmencatatkan sahamnyadiBEI,manajemenPerseroanmerencanakanrasiopembayarandividenmaksimumsekitar30%(tigapuluhpersen)darilababersihkonsolidasiPerseroansetiaptahunnya,setelahdikurangidengancadanganyangdiwajibkanolehUUPTdan/atauAnggaranDasarPerseroan.

keunggulan kompetitif

KeunggulankompetitifPerseroanyangutamaadalahsebagaiberikut:

a. Posisiyangtepatuntukmemperolehkeuntungandariterbatasnyapasokanpasarhard coking coal dunia;

b. Cadanganyangbesaruntukmendukungpeningkatanproduksiyangberkesinambungan;c. Produkhard coking coal berkualitastinggi;d. Basispelangganyangbereputasidanterdiversifikasidenganbaik;e. Lokasistrategisterdekatdenganpasarbesibajaterbesardiduniadengantingkatpertumbuhan

tertinggi;f. Potensiuntukmeningkatkancadangandansumberdayabatubarasecarasignifikan;g. Timmanajemenyangtangguhdanberpengalaman.

strategi Usaha

VisiPerseroanadalahmenjadiprodusendanpemasarprodukpertambanganberkualitastinggiyangterkemukadariIndonesia,antaralainhard coking coal.Perseroanmemilikirencanauntukmewujudkancita-citanyadenganmenerapkanstrategisebagaiberikut:

a. Mengembangkaninfrastrukturagarmampumeningkatkanproduksidanmengurangibiaya;b. MeningkatkankemandiriandanmengurangiketergantunganpadasungaiBarito;c. Meningkatkancadanganbatubaradenganmencarisumber-sumbercadanganbarudanmeningkatkan

usaha-usahaeksplorasi;d. Melakukanperjanjianberjangkauntukpenyediaanpasokanbatubara;e. Mengembangkandanterusmelakukandiversifikasibasispelanggan;f. Melakukanakuisisisecaraselektifuntukdiversifikasidanpertumbuhanusaha;g. Melanjutkanfokuspadakeselamatankerja,perlindunganataslingkunganhidup,keunggulankinerja

danhubungandenganmasyarakat.

risiko Usaha

RisikoyangdapatmempengaruhikegiatanusahaPerseroandapatdikelompokkansebagaiberikut:

a. risiko yang berhubungan dengan kegiatan usaha Perseroan dan industri coking coal, antara lain:1. Risikopenurunanhargacoking coal secarasignifikan2. RisikoterhambatnyaataugagalnyarencanaekspansiPerseroan3. Risiko dalammemperoleh,mempertahankan danmemperbarui izin-izin, perjanjian dan

persetujuanyangdibutuhkan4. Risikoketerlambatanpengangkutanbatubara5. Risikoterkaitdenganperubahancuaca6. Risikoterkaitsumberpendapatantunggaldankegiatanoperasionalyangterkonsentrasi7. Risikolikuiditas8. Risikofungsikontrolinternalyangtidakberjalandenganbaik9. RisikoterkaitterbatasnyarekamjejakoperasionalPerseroan10. Risikopersainganbisnis

xiv

11. Risikokontrak-kontrakjangkapanjangdengankonsumen12. Risikoterkaitfluktuasihargabahanbakar13. Risikoterkaitpasokandankenaikanhargasukucadangdanbahanpeledak14. Risikooperasional15. RisikokegagalanmemenuhikomitmenbatubarakepadaparakonsumenPerseroankarena

gangguanyangtidakdiharapkan16. RisikotingginyahutangPerseroansertapembatasannya17. Risikoketergantungankepadakaryawankunci18. Risikohubungandenganmasyarakatsetempat19. Risikokelebihanpasokanbatubara20. Risikoketergantunganpadabeberapakonsumenbesar21. Risikotidakkonsistennyakualitasbatubarayangdijual22. Risikoketidakstabilankondisiperekonomian,politikdanhukumdiCina23. Risikobiayapemeliharaanlingkunganyangtinggi24. Risikoketergantunganpadaagenpemasaraninternasional25. Risikocadanganbatubaratambahantidakdapatdiperolehatausumberdayabatubarayang

adatidakdapatdikonversimenjadicadanganbatubarayangdapatditambangsecaraekonomis26. RisikoketidakpastiandalammemperkirakancadangandansumberdayabatubaraPerseroan27. Risikokewajibanreklamasidanrehabilitasitambang28. RisikoterkaitketentuanPKP2BbahwasemuakandunganbatubaradiwilayahkonsesiPerseroan

tetapmilikPemerintah29. Risikofluktuasibiayaangkutanpengirimanlautdangangguandalamangkutan30. Risikoketidakmampuanparapenggunabatubarauntukmematuhistandarlingkunganhidup31. Risikopertanggunganasuransiyangtidakmelindungisemuapotensikerugian32. Risikoketergantungandukungankeuangandaripemegangsahampengendali33. RisikotranslasikondisikeuangandanhasilkegiatanoperasionalPerseroandarimatauang

DollarASmenjadimatauangRupiah34. Risikoketergantunganpadakontraktordalammelakukanberbagaiaspekdarikegiatanoperasi

Perseroan35. RisikokegagalanmelaksanakanstrategiusahaPerseroanataumencapaitujuanPerseroan36. RisikokerugianfinansialakibatlitigasiyangdialamiPerseroan

b. risiko-risiko yang berkaitan dengan Indonesia, antara lain:37. RisikoperubahanUndang-UndangdanPeraturanbaru38. Risiko perbedaan penafsiran terhadapUndang-UndangPertambangan dan pelaksanaan

PemerintahanDaerah39. Risikoterorisme40. Risikoperubahanekonomiregionalatauglobal41. RisikoketidakstabilanpolitikdiIndonesia42. Risikopemogokandanpergolakantenagakerja43. RisikopenyakitmenulardiIndonesia44. RisikopenurunanperingkatkreditIndonesia45. RisikobencanaalamdiIndonesia

c. risiko-risiko yang berkaitan dengan saham, antara lain:46. Risikopasar

xv

Perkara hukum yang Dihadapi oleh Perseroan dan anak Perusahaan

Sampaisaatprospektusiniditerbitkan,PerseroanmaupunanggotaDireksidanDewanKomisarisnyatidaksedangmenghadapiperkarayangsecaramaterialdapatmempengaruhikegiatanusahaPerseroan.PerkarayangdihadapiolehAnakPerusahaanPerseroanyaitu:

no nomor Perkara Para Pihak keterangan1 423/Pdt.G/2010/ a. Penggugat:PTAsiamindo PenggugatmenuntutagarParaTergugatdinyatakanbersalah PN.Jkt.Seltanggal NusaMinerals melakukanperbuatanmelawanhukum,karenaParaTergugat 9Juni2010 b.TergugatI:AKT melakukanpengambilalihan24Equipment(senilaiUSD11.389.000) (PengadilanNegeri c.TergugatII:PeterStregas yangmenurutPenggugat,Equipmenttersebutmerupakanmilik JakartaSelatan) d.TergugatIII:BMS Penggugat.EquipmenttersebutdiimporolehPenggugatatas biayadariBMS(TergugatIII)dandioperasikan/digunakanoleh AKT(TergugatI). PengadilanNegeriJakartaSelatantelahmenjatuhkanputusan provisi(sela)padatanggal2November2010,yangamarputusannya sebagaiberikut: 1)menerimaeksepsikompetensiabsolutdariTergugatIdan TergugatII; 2)menyatakangugatanPenggugattidakdapatditerima; 3) Penggugatdihukumuntukmembayarbiayaperkara. Saatini,ParaPihakmenunggupenyampaianputusanoleh PengadilanNegeriJakartaSelatankepadaParaPihak.2 23/PHI.G/2010/ a.Penggugat:PeterDavid Penggugat(WargaNegaraAustralia)yangdipekerjakanoleh PN.Jkt.Psttanggal Ellis TergugatberdasarkanperjanjianOffer of Employmenttertanggal 27Januari2010 b.Tergugat:AKT 26Februari2008menuntutagarTergugatdinyatakantelah (PengadilanHubungan melakukanwanprestasikarenatidakmelakukanpembayarangaji Industrialpada dantunjangan-tunjanganlainnya,antaralaingajibulanMaret PengadilanNegeri 2009,bonuspenyelesaiaan,danbonuskinerjasebagaimanayang JakartaPusat) telahdisepakatidalamOffer of EmploymentantaraPenggugat danTergugat.Perkarainisedangdalamproseskasasiyangdiajukan olehAKTsebagaimanatermaktubdalamAktaTandaTerimaMemori KasasiNo.98/Srt.Kas/PHI/2010/PN.Jkt.Psttertanggal21Juli2010.3 24/PHI.G/2010/ a. Penggugat:KurtEugene Penggugat(WargaNegaraAmerika)yangdipekerjakanoleh PN.Jkt.Psttanggal Krieger TergugatberdasarkanperjanjianOffer of Employmenttertanggal 27Januari2010 b.Tergugat:AKT 19September2008menuntutagarTergugatdinyatakantelah (PengadilanHubungan melakukanwanprestasikarenatidakmelakukanpembayarangaji Industrialpada dantunjangan-tunjanganlainnya,sebagaimanayangtelah PengadilanNegeri disepakatidalamOffer of EmploymentantaraPenggugatdan JakartaPusat) Tergugat. PerkarainisedangdalamproseskasasiyangdiajukanolehAKT danAKTtelahmenyampaikanmemorikasasipadatanggal 22April2010.

SeluruhperkaratelahdiungkapkandalamProspektusdanperkara-perkaratersebuttidakberdampakterhadap kegiatan usahadan kondisi keuanganPerseroandanAnak Perusahaan.Perseroan jugamenyatakantidakadaperkarahukumyangdihadapiDewanKomisarisdanDireksiPerseroandanAnakPerusahaanyangmenghalangikelangsunganusahaPerseroandanPenawaranUmum.

Informasi mengenai anak Perusahaan

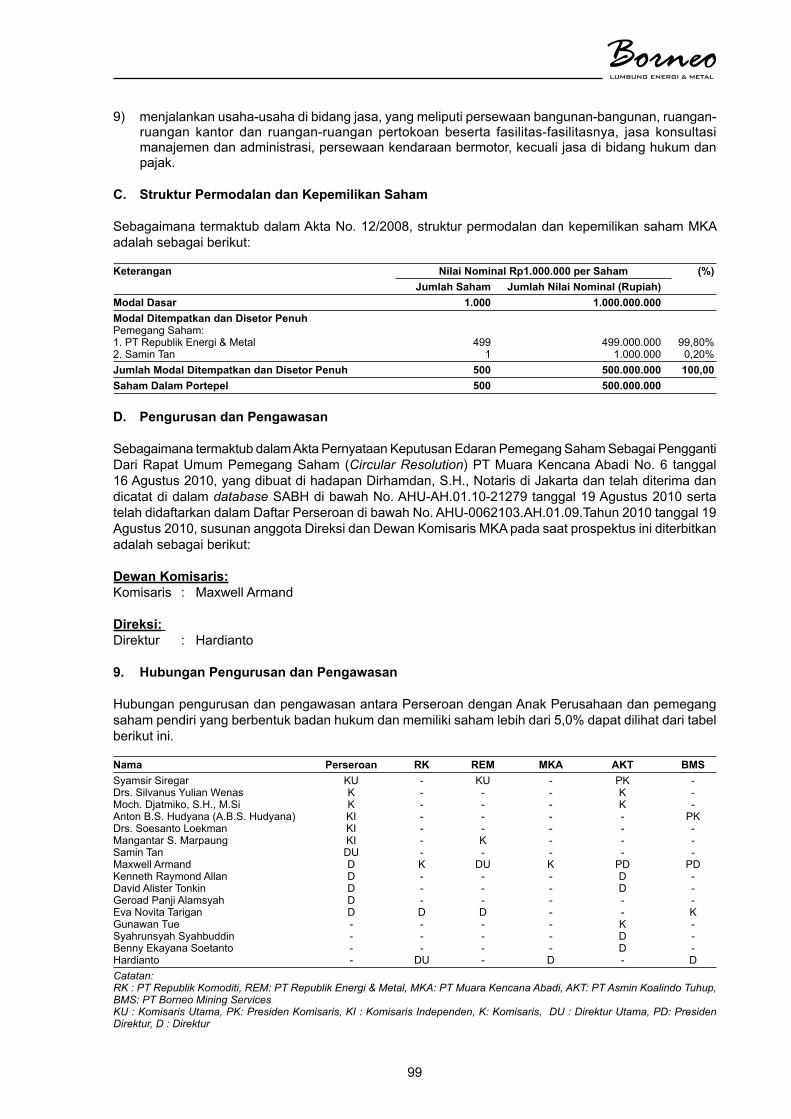

BerikutadalahinformasiringkasmengenaiAnakPerusahaan:

nama Perusahaan kegiatan Usaha Persentase tahun mulai status operasional kepemilikan PenyertaanPTAsminKoalindoTuhup Pertambanganbatubara 99,0% 2008 BeroperasiPTBorneoMiningServices Penyewaanalat-alatberatterkait denganpertambanganbatubara 99,9% 2008 Beroperasi

xvi

Halamaninisengajadikosongkan

1

I. PenawaranUmUm

Penjamin Pelaksana Emisi Efek dan Para Penjamin Emisi Efek atas nama Perseroan dengan ini melakukan Penawaran Umum sebesar 4.423.000.000 (empat miliar empat ratus dua puluh tiga juta) saham biasa atas nama, atau 25% (dua puluh lima persen) dari modal ditempatkan dan disetor dengan nilai Nominal Rp100 (seratus Rupiah) setiap saham, yang ditawarkan kepada masyarakat dengan harga Penawaran Rp1.170 (seribu seratus tujuh puluh Rupiah) setiap saham, yang harus dibayar penuh pada saat mengajukan Formulir Pemesanan Pembelian Saham (“FPPS”). Nilai saham yang ditawarkan dalam Penawaran Umum secara keseluruhan adalah sebesar Rp5.174.910.000.000 (lima triliun seratus tujuh puluh empat miliar sembilan ratus sepuluh juta Rupiah).

PTBOrneOLUmBUnGenerGI&meTaLTbk.KegiatanUsaha

Bergerak Dalam Bidang Usaha Pertambangan yang Terintegrasi melalui Anak Perusahaan

KantorPusatMenara Bank Danamon 15th FloorJl. Prof. Dr. Satrio Kav E. IV No. 6

Mega Kuningan Jakarta 12950 IndonesiaTelepon : +62 21 5799 1234Faksimili: +62 21 5799 1155

rISIKOUTamaYanGDIHaDaPIOLeHPerSerOanaDaLaHrISIKOPenUrUnanHarGaCOKInGCOaLYanGSIGnIFIKanSeHInGGamemPenGarUHIPerOLeHanPenGHaSILan,LaBaDanarUSKaSPerSerOan.

rISIKOUSaHaLaInnYaDaPaTDILIHaTPaDaBaBVITenTanGrISIKOUSaHaDaLamPrOSPeKTUSPenawaranPerDanaPerSerOan.

Pernyataan Pendaftaran yang diajukan Perseroan dalam rangka Penawaran Umum ini telah menjadi efektif dengan Surat Ketua Bapepam-LK No. • tanggal 16 November 2010.

2

Perseroan berkedudukan di Jakarta Selatan dan didirikan dengan nama PT Borneo Lumbung Energi sebagaimana termaktub dalam Akta Perseroan Terbatas “PT Borneo Lumbung Energi” No. 109 tanggal 15 Maret 2006 juncto Akta Pernyataan Perubahan Anggaran Dasar “PT Borneo Lumbung Energi” No. 225 tanggal 28 Maret 2006, keduanya dibuat di hadapan Sutjipto, S.H., Notaris di Jakarta dan telah memperoleh persetujuan Menteri Hukum sesuai dengan Surat Keputusan No. C–09502 HT.01.01.TH.2006 tanggal 3 April 2006 serta telah didaftarkan di Kantor Pendaftaran Perusahaan Kodya Jakarta Selatan di bawah No. 1016/BH.09.03/V/2006 tanggal 1 Mei 2006 serta telah diumumkan dalam Tambahan No. 11258 Berita Negara Republik Indonesia No. 55 tanggal 8 Juli 2008 (“Anggaran Dasar Perseroan”).

Pada tanggal diterbitkannya Prospektus, Anggaran Dasar Perseroan yang terakhir adalah sebagaimana termaktub dalam Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa PT Borneo Lumbung Energi No. 28 tanggal 25 Agustus 2010, yang dibuat di hadapan Fathiah Helmi, S.H., Notaris di Jakarta, dan telah memperoleh persetujuan Menteri Hukum sesuai dengan Surat Keputusan No. AHU-43248.AH.01.02.Tahun 2010 tanggal 2 September 2010 serta telah didaftarkan dalam Daftar Perseroan di bawah No. AHU-0066035.AH.01.09.Tahun 2010 tanggal 2 September 2010, yang mengubah seluruh ketentuan anggaran dasar Perseroan dalam rangka untuk disesuaikan dengan Peraturan Bapepam dan LK No. IX.J.1 tentang Pokok-pokok Anggaran Dasar Perseroan Yang Melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan Publik – Lampiran Keputusan Ketua Bapepam dan LK No. Kep-179/BL/2008 tanggal 14 Mei 2008 termasuk perubahan nama Perseroan menjadi PT Borneo Lumbung Energi & Metal Tbk.

StrukturPermodalanDanSusunanPemegangSahamPerseroan

Struktur permodalan dan susunan pemegang saham Perseroan pada tanggal Prospektus ini diterbitkan adalah sebagaimana termaktub dalam Akta Pernyataan Keputusan Rapat Umum Pemegang Saham PT Borneo Lumbung Energi No. 28 tanggal 25 Agustus 2010, yang dibuat di hadapan Fathiah Helmi, S.H., Notaris di Jakarta telah memperoleh persetujuan Menteri Hukum sesuai dengan Surat Keputusan No. AHU-43248.AH.01.02.Tahun 2010 tanggal 2 September 2010 serta telah didaftarkan dalam Daftar Perseroan di bawah No. AHU-0066035.AH.01.09.Tahun 2010 tanggal 2 September 2010,adalah sebagai berikut:

Keterangan nilainominalrp100persaham JumlahSaham Jumlahnilainominal(rp) (%)modalDasar 53.080.000.000 5.308.000.000.000modalDitempatkandanDisetorPenuh 1. PT Republik Energi & Metal (“REM”) 13.269.987.500 1.326.998.750.000 99,99992. PT Muara Kencana Abadi (“MKA”) 12.500 1.250.000 0,0001JumlahmodalDitempatkandanDisetorPenuh 13.270.000.000 1.327.000.000.000 100,0000JumlahSahamdalamPortepel 39.810.000.000 -

Perubahan struktur permodalan yang terjadi setelah tanggal Laporan Keuangan 30 Juni 2010 yaitu Perseroan telah melakukan konversi atas hutang Perseroan kepada PT Republik Energi & Metal sejumlah Rp1.200.000.000.000 (satu triliun dua ratus miliar Rupiah) menjadi setoran modal sejumlah 12.000.000.000 (dua belas miliar) saham baru dengan nilai nominal Rp100 per saham, dengan nilai konversi sebesar Rp100 per saham, bersamaan dengan disetujuinya rencana Perseroan untuk melakukan Penawaran Umum Perdana, berdasarkan Akta Pernyataan Keputusan Pemegang Saham Perseroan No. 28 tanggal 25 Agustus 2010 yang dibuat dihadapan Fathiah Helmi, S.H., Notaris di Jakarta dan telah memperoleh persetujuan Menteri Hukum sesuai dengan Surat Keputusan No. AHU-43248.AH.01.02 tahun 2010 tanggal 2 September 2010 serta telah didaftarkan dalam daftar Perseroan No. AHU-0066035.AH.01.09.2010 tanggal 2 September 2010.

3

Dengan terjualnya seluruh saham yang ditawarkan Perseroan dalam Penawaran Umum ini, maka struktur permodalan dan kepemilikan saham Perseroan sebelum dan sesudah Penawaran Umum secara proforma adalah sebagai berikut:

modalSahamDengannilainominalrp100(seratusrupiah)SetiapSaham

Keterangan SebelumPenawaranUmum SetelahPenawaranUmum JumlahSaham Jumlahnilai (%) JumlahSaham Jumlahnilai (%) nominal(rp) nominal(rp)modalDasar 53.080.000.000 5.308.000.000.000 53.080.000.000 5.308.000.000.000modalDitempatkandanDisetorPenuh 1. PT Republik Energi & Metal 13.269.987.500 1.326.998.750.000 99,9999 13.269.987.500 1.326.998.750.000 75,00132. PT Muara Kencana Abadi 12.500 1.250.000 0,0001 12.500 1.250.000 0,00013. Masyarakat - - - 4.423.000.000 442.300.000.000 24,9986

JumlahmodalDitempatkandanDisetorPenuh 13.270.000.000 1.327.000.000.000 100,0000 17.693.000.000 1.769.300.000.000 100,0000JumlahSahamdalamPortepel 39.810.000.000 - - 35.387.000.000

Bersamaan dengan pencatatan sebesar 4.423.000.000 (empat miliar empat ratus dua puluh tiga juta) saham baru yang ditawarkan dalam Penawaran Umum ini atau 25% (dua puluh lima persen) dari seluruh modal ditempatkan Perseroan, Perseroan atas nama pemegang saham pendiri lainnya akan mencatatkan 13.270.000.000 (tiga belas miliar dua ratus tujuh puluh juta) saham sehingga jumlah seluruh saham yang dicatatkan pada Bursa Efek Indonesia adalah sebanyak 17.693.000.000 (tujuh belas miliar enam ratus sembilan puluh tiga juta) saham.

Seluruh saham Perseroan yang akan dicatatkan di BEI, di luar saham-saham yang ditawarkan pada Penawaran Umum ini, tidak akan dijual dalam jangka waktu maksimum 8 (delapan) bulan sejak Pernyataan Pendaftaran Perseroan menjadi efektif.

Perseroan tidak bermaksud untuk mengeluarkan atau mencatatkan saham baru dan/atau efek lainnya yang dapat dikonversi menjadi saham dalam jangka waktu 12 (dua belas) bulan sejak tanggal Pernyataan Pendaftaran Perseroan menjadi efektif.

4

II.renCanaPenGGUnaanDanaYanGDIPerOLeHDarIHaSILPenawaranUmUm

Dana yang diperoleh dari hasil penjualan Saham Yang Ditawarkan melalui Penawaran Umum ini, setelah dikurangi biaya-biaya emisi akan digunakan untuk :

a. Sekitar 35% atau sekitar Rp1.750,0 miliar akan digunakan untuk mendanai program ekspansi kapasitas produksi batubara termasuk pengeluaran modal dan biaya pengembangan sarana dan prasarana pertambangan batubara.

Saat ini Perseroan telah melakukan investasi tambahan dalam rangka program ekspansi kapasitas produksi sampai ke 3,6 juta ton per tahun (“Ekspansi Tahap I”), dan direncanakan akan tercapai paling lambat akhir 2010. Peningkatan kapasitas produksi meliputi peningkatan kemampuan dan kapasitas infrastruktur tambang dan logistik transportasi batubara yang dilakukan seiring dengan penambahan peralatan produksi batubara. Secara terpisah, Perseroan sejak bulan Juni 2010 telah memulai persiapan program ekspansi produksi berikutnya yaitu untuk mencapai kapasitas produksi 5,0 mtpa (“Ekspansi Tahap II”) dengan target pencapaian kapasitas ini paling lambat akhir 2011.

Adapun rencana pengeluaran modal yang dimaksud untuk dapat mencapai target Ekspansi Tahap II AKT, termasuk juga BMS yang akan menyediakan dan menyewakan alat-alat pertambangan yang dibutuhkan AKT, antara lain meliputi:

• Sekitar 80% dari anggaran ekspansi diperuntukkan bagi belanja alat-alat berat, baik oleh AKT maupun BMS, yang akan dimulai pada tahun 2010 ini sampai dengan tahun 2011, termasuk antara lain:

• Pembelian alat-alat berat tambahan terkait dengan proses pengupasan lapisan tanah (overburden removal), blasting, dan penambangan batubara seperti antara lain excavator, dump-truck, dozer dan grader;

• Pembelian alat-alat berat tambahan terkait dengan pemrosesan batubara hingga siap untuk dikapalkan seperti antara lain crusher, haul truck, loader, hauling truck dan excavator;

• Pembelian tongkang dan tug boat tambahan untuk pengangkutan batubara dari pelabuhan Tuhup ke Taboneo; dan

• Pembelian alat-alat berat penunjang tambahan seperti antara lain water truck, service truck, fuel truck, truk pencampur bahan peledak (ANFO truck), kendaraan-kendaraan penunjang, dan peralatan untuk workshop.

• Sekitar 20% dari anggaran ekspansi disiapkan untuk pembiayaan pengembangan infrastruktur

tambang dan logistik tambang dan transportasi yang akan dimulai pada tahun 2010 untuk infrastruktur utama dan hingga 2012 untuk beberapa infrastruktur pelengkap lainnya, baik oleh AKT maupun BMS, untuk mencapai Ekspansi Tahap II AKT, seperti antara lain:

• Pembangunan tangki-tangki bahan bakar solar (“HSD”) termasuk pipa saluran yang dapat menampung sampai dengan 21 ribu kilo liter HSD yaitu untuk dapat mendukung penyediaan HSD untuk kebutuhan lebih kurang 3 bulan;

• Pembangunan pemondokan permanen untuk menampung hingga tidak kurang dari 1.200 pekerja termasuk diantaranya fasilitas penunjang seperti tempat ibadah, fasilitas olahraga, fasilitas sosial, kantor administrasi dan gedung pertemuan. Tempat tinggal permanen ini adalah tambahan dari apa yang sudah dibangun oleh Perseroan sampai sekarang yaitu camp untuk tenaga operator dengan kapasitas sampai dengan 1.300 tenaga operator;

• Penambahan gudang suku cadang (sparepart warehouse), gudang bahan peledak dan workshop;

5

• Peningkatan mutu dan pelebaran jalan angkutan batubara yang sudah dibangun oleh Perseroan sebelumnya sehingga dapat digunakan secara berkesinambungan sepanjang tahun dalam kondisi cuaca apapun (“all weather hauling road”) agar kapasitas angkut jalan ini bertambah untuk mengantisipasi tambahan volume, dan biaya angkutan menjadi lebih rendah karena mutu jalan yang lebih baik;

• Pembangunan Intermediary Stockpile; • Pengembangan pelabuhan Tuhup untuk dapat memperluas kapasitas stockpile batubara

dan kapasitas bongkar muat batubara;• Pembangunan airstrip di Tuhup; dan• Sarana-sarana penunjang lainnya.

Pengeluaran modal dan biaya pengembangan sarana dan prasarana ini akan disediakan oleh Perseroan untuk AKT dan BMS, sebagai perusahaan terkendali yang memiliki 99,0% saham AKT dan BMS, yang akan diberikan dalam bentuk pinjaman dari Perseroan kepada AKT ataupun dari Perseroan kepada BMS, dengan bunga yang sesuai dengan bunga pasar, atau sebagai tambahan setoran modal kepada AKT dan/atau BMS.

Pertimbangan Perseroan untuk memberikan Pinjaman kepada BMS dan AKT untuk mendanai

ekspansi ini adalah agar peningkatan kinerja AKT dan BMS sebagai Anak Perusahaan, pada akhirnya dapat memberikan nilai tambah bagi Perseroan, sebagai pemilik 99,0% saham AKT dan BMS.

Atas dana tersebut, setelah dikembalikan kepada Perseroan, akan dipergunakan untuk modal kerja Perseroan antara lain untuk pembayaran gaji, pembayaran sewa, jasa–jasa konsultan yang diperlukan untuk tujuan uji tuntas (due diligence) terhadap prospek investasi, untuk investasi di perusahaan prospek lainnya atau untuk ditanamkan kembali dalam Anak Perusahaan untuk ekspansi di masa yang akan datang.

b. Sekitar 50% atau sekitar Rp2.500,1 miliar akan digunakan untuk melunasi sebagian atau seluruh hutang Perseroan dan Anak Perusahaan.

Perinciannya antara lain sebagai berikut:i. Melakukan pembayaran atas hutang Perseroan yang akan jatuh tempo kepada PT Sinarmas

Sekuritas sebesar Rp600 miliar sesuai dengan kesepakatan berdasarkan Senior Secured Promissory Notes (“Notes”) tertanggal 17 Desember 2009. Berdasarkan Notes tersebut, Perseroan wajib melunasi atas seluruh hutang dalam waktu 1 tahun setelah diperolehnya pembiayaan tersebut dari PT Sinarmas Sekuritas dan ditandatanganinya Notes tersebut, yaitu pada tanggal 17 Desember 2010.

ii. Melakukan percepatan pembayaran atas sebagian atau seluruh kewajiban kepada bank Anak Perusahaan, AKT dan/atau BMS, sebagai berikut:

• Sebanyak-banyaknya sebesar Rp 670 miliar kepada PT Bank CIMB Niaga Tbk. Pada tanggal 19 Maret 2009, sebagaimana diubah dan dinyatakan kembali tanggal

16 Desember 2009, AKT dan BMS mengadakan perjanjian fasilitas kredit dengan PT Bank CIMB Niaga Tbk sebesar USD25.500.000 dan Rp299.574 juta untuk AKT dan USD12.000.000 dan Rp140.976 juta untuk BMS. Pinjaman ini bertenor 36 bulan. Berdasarkan perjanjian yang diubah dan dinyatakan kembali yang ditandatangani antara PT Bank CIMB Niaga Tbk dan AKT dan BMS pada tanggal 16 Desember 2009, tenor pinjaman diubah dengan jadwal pembayaran baru dimulai dari 31 Maret 2010 dan berakhir 31 Desember 2012. Dalam perjanjian ini, tingkat suku bunga diturunkan menjadi 9,75% per tahun untuk pinjaman dalam mata uang Dolar AS, dan 15% per tahun untuk pinjaman dalam mata uang Rupiah. Percepatan pelunasan ini akan dilakukan sebagaimana diatur dalam perjanjian fasilitas kredit tersebut pasal 1.6.1. mengenai pembayaran kembali lebih cepat/awal.

6

• Sebanyak-banyaknya sebesar Rp 685 miliar kepada RZB Bank. Pada tanggal 17 Desember 2009, AKT mengadakan perjanjian fasilitas pinjaman dengan

RZB Bank sebesar USD81.000.000. Fasilitas ini digunakan untuk membayar kembali dana yang telah dikeluarkan Perseroan untuk pengeluaran sebelum produksi, eksplorasi dan pengembangan infrastruktur di AKT. Jangka waktu fasilitas ini adalah 36 bulan, dengan jadwal pembayaran kembali secara triwulanan yang dimulai sejak 31 Maret 2010. Tingkat bunga atas fasilitas ini adalah 9,5% di atas biaya modal rata-rata tertimbang Dolar AS RZB Bank, dengan bunga dibayarkan secara bulanan. Rata-rata bunga yang dibebankan selama periode enam bulan yang berakhir pada 30 Juni 2010 adalah sebesar 11,2%. Percepatan pembayaran ini akan dilakukan sebagaimana diatur dalam perjanjian fasilitas pinjaman tersebut pasal 7.5. mengenai pelunasan kembali lebih cepat/awal.

Perseroan akan meminjamkan dana hasil penawaran umum untuk pembayaran percepatan sebahagian dan/atau seluruhnya kewajiban bank Anak Perusahaan diatas, dalam bentuk pinjaman dengan bunga yang disesuaikan dengan bunga pasar, atau sebagai setoran modal kepada AKT dan/atau BMS.

Pertimbangan Perseroan untuk memberikan Pinjaman kepada BMS dan AKT untuk mendanai percepatan pembayaran atas sebagian dan/atau seluruh hutang AKT dan/atau BMS, akan dapat meminimalkan porsi biaya AKT dan BMS, yang dapat meningkatkan laba Anak Perusahaan, yang pada akhirnya juga akan memberikan nilai tambah bagi Perseroan, sebagai pemilik 99,0% saham AKT dan BMS.

Atas dana tersebut, setelah dikembalikan kepada Perseroan, akan dipergunakan untuk modal kerja Perseroan antara lain untuk pembayaran gaji, pembayaran sewa, jasa–jasa konsultan yang diperlukan untuk tujuan uji tuntas (due diligence) terhadap prospek investasi, untuk investasi di perusahaan prospek lainnya atau untuk ditanamkan kembali dalam Anak Perusahaan untuk ekspansi di masa yang akan datang.

c. Sekitar 13% atau sekitar Rp650,0 miliar akan digunakan untuk pengembangan sumber daya batubara (coal reserves and resources) Perseroan, pengembangan/pembangunan awal deposit telakon dalam areal PKP2B AKT, dan untuk keperluan modal kerja Anak Perusahaan.

Pengembangan sumber daya batubara yang dimaksud dilakukan dengan pembukaan lahan-lahan penambangan baru di Blok Kohong yang meliputi antara lain: biaya pembukaan lahan (land clearing), biaya pengeboran (drilling) biaya eksplorasi, dan biaya administrasi lainnya termasuk pengurusan izin.

Pengembangan sumber daya batubara yang dimaksud juga mencakup eksplorasi dari Blok Telakon yang meliputi antara lain: biaya pembukaan lahan, biaya pengeboran-pengeboran tambahan untuk dapat meningkatkan sumber daya dan cadangan (resources dan reserve) Blok Telakon, pembuatan rencana penambangan Blok Telakon (mine design), dan biaya administrasi lainnya termasuk pengurusan izin. Pertimbangan Perseroan untuk memberikan Pinjaman kepada AKT untuk pengembangan sumber daya batubara (coal reserves and resources) adalah untuk meningkatkan sumber daya dan cadangan batubara (resources dan reserves) untuk dapat memaksimalkan potensi laba Anak Perusahaan, yang pada akhirnya juga akan memberikan nilai tambah bagi Perseroan, sebagai pemilik 99,0% saham.

Modal kerja Anak Perusahaan meliputi biaya penggantian dan pemeliharaan suku cadang alat-alat berat melalui AKT dan/atau BMS. Pertimbangan Perseroan untuk memberikan Pinjaman kepada AKT dan/atau BMS untuk modal kerja Anak Perusahaan, adalah untuk memaksimalkan utilisasi dari alat-alat berat, yang pada akhirnya dapat meningkatkan produktivitas, sehingga menurunkan biaya produksi batubara. Hal ini dapat meningkatkan potensi laba Anak Perusahaan, yang pada akhirnya juga akan memberikan nilai tambah bagi Perseroan, sebagai pemilik 99,0% saham. Perseroan akan memberikan dana hasil penawaran umum untuk pengembangan sumber daya batubara (coal reserves and resources) dan modal kerja Anak Perusahaan ini sejak tahun 2011 hingga tahun 2013, dalam bentuk pinjaman dengan bunga yang disesuaikan dengan bunga pasar, atau sebagai tambahan setoran modal kepada AKT dan/atau BMS.

7

Setelah pinjaman tersebut dibayarkan kepada Perseroan, dana tersebut oleh Anak Perusahaan akan dipergunakan untuk investasi di perusahaan prospek lainnya atau untuk ditanamkan kembali dalam Anak Perusahaan untuk ekspansi di masa yang akan datang.

d. Sisanya akan digunakan untuk modal kerja Perseroan.

Untuk modal kerja Perseroan terkait dengan pengembangan usaha termasuk untuk melakukan evaluasi atas investasi-investasi yang dipandang potensial untuk investasi yang mendukung pengembangan usaha batubara Perseroan saat ini, maupun potensi investasi pertambangan lainnya.

Perseroan akan melaporkan secara berkala realisasi penggunaan dana hasil Penawaran Umum ini kepada Bapepam dan LK sesuai dengan Peraturan No. X.K.4 Lampiran Keputusan Ketua Bapepam No Kep-27/PM/2003 tanggal 17 Juli 2003 tentang Laporan Realisasi Penggunaan Dana Hasil Penawaran Umum.

Apabila Perseroan bermaksud mengubah penggunaan dana dari rencana semula seperti yang tercantum dalam Prospektus ini, maka rencana penggunaan dana tersebut akan terlebih dahulu dilaporkan kepada Bapepam dan LK dengan mengemukakan alasan beserta pertimbangannya serta akan dimintakan persetujuan RUPS terlebih dahulu sesuai dengan peraturan Bapepam No. X.K.4 tentang Laporan Realisasi Penggunaan Dana Hasil Penawaran Umum.

Dalam hal Perseroan akan melaksanakan transaksi dengan menggunakan dana hasil Penawaran Umum yang merupakan transaksi afiliasi dan benturan kepentingan transaksi tertentu dan/atau transaksi material, Perseroan akan memenuhi ketentuan sebagaimana diatur dalam Peraturan Bapepam-LK No. IX.E.1 dan/atau Peraturan Bapepam-LK No. IX.E.2.

Sesuai dengan Surat Edaran yang ditentukan oleh Bapepam dan LK No. SE-05/BL/2006 Tanggal 29 September 2006 tentang Keterbukaan Informasi Mengenai Biaya Yang Dikeluarkan Dalam Rangka Penawaran Umum, total biaya emisi yang dikeluarkan oleh Perseroan adalah sebesar 3,368% dari estimasi jumlah Penawaran Umum yang meliputi:

• Biaya jasa untuk Penjamin Pelaksana Emisi efek sebesar 2,50% yang terdiri dari biaya jasa penjaminan (underwriting fee) 0,25%; biaya jasa penyelenggaraan (management fee) 2,00%, biaya jasa penjualan (selling fee) 0,25%.

• Biaya Profesi Penunjang Pasar Modal sekitar 0,544% yang terdiri dari biaya jasa akuntan publik sekitar 0,16%, biaya jasa konsultan hukum sekitar 0,35%, biaya jasa notaris sekitar 0,03% dan biaya jasa penilai sekitar 0,004%.

• Biaya Lembaga Penunjang Pasar Modal sekitar 0,004% yaitu biaya jasa Biro Administrasi Efek.• Biaya penyelenggaraan Public Expose, biaya percetakan prospektus dan sertifikat, biaya iklan koran

Prospektus Ringkas, biaya kunjungan lokasi dan biaya-biaya yang berhubungan dengan hal-hal tersebut, sebesar 0,32%.

8

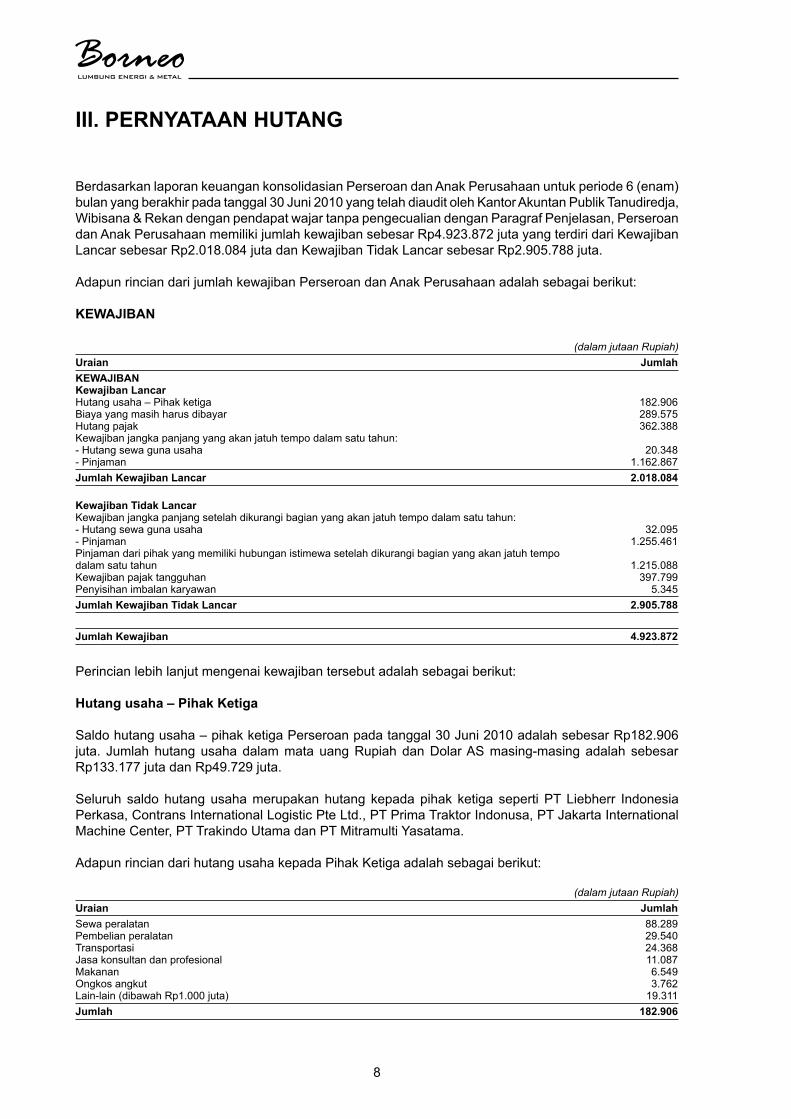

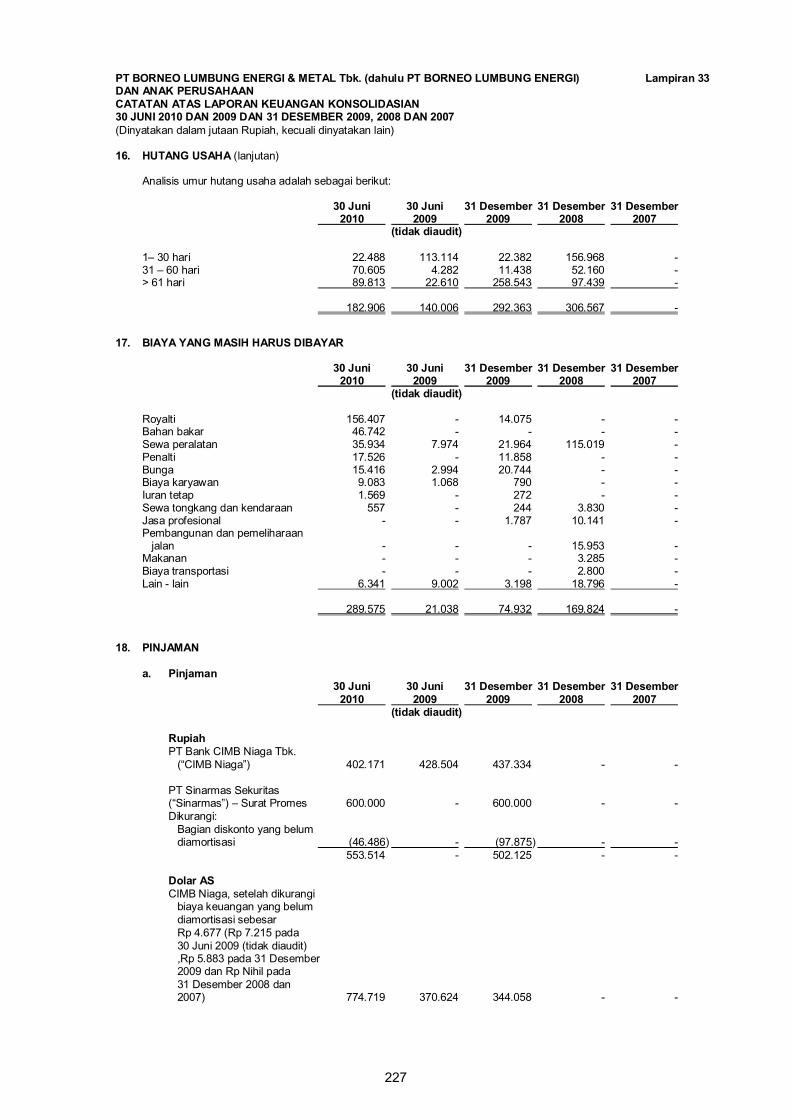

III.PernYaTaanHUTanG

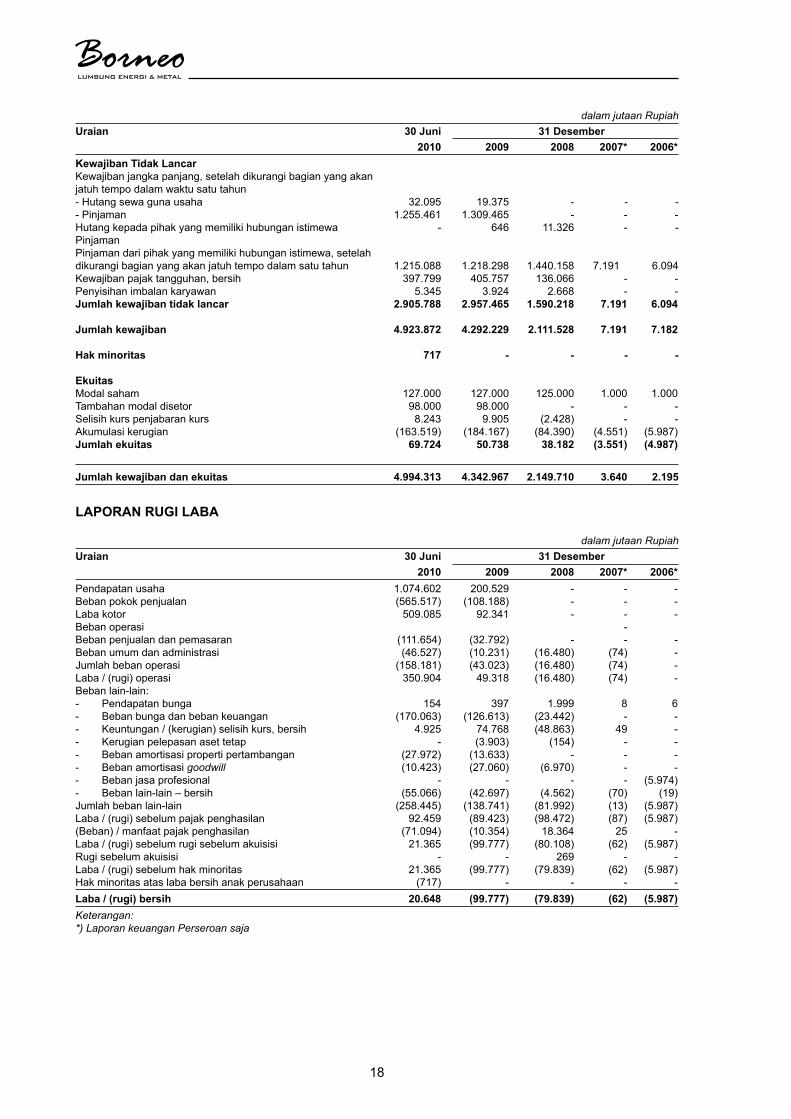

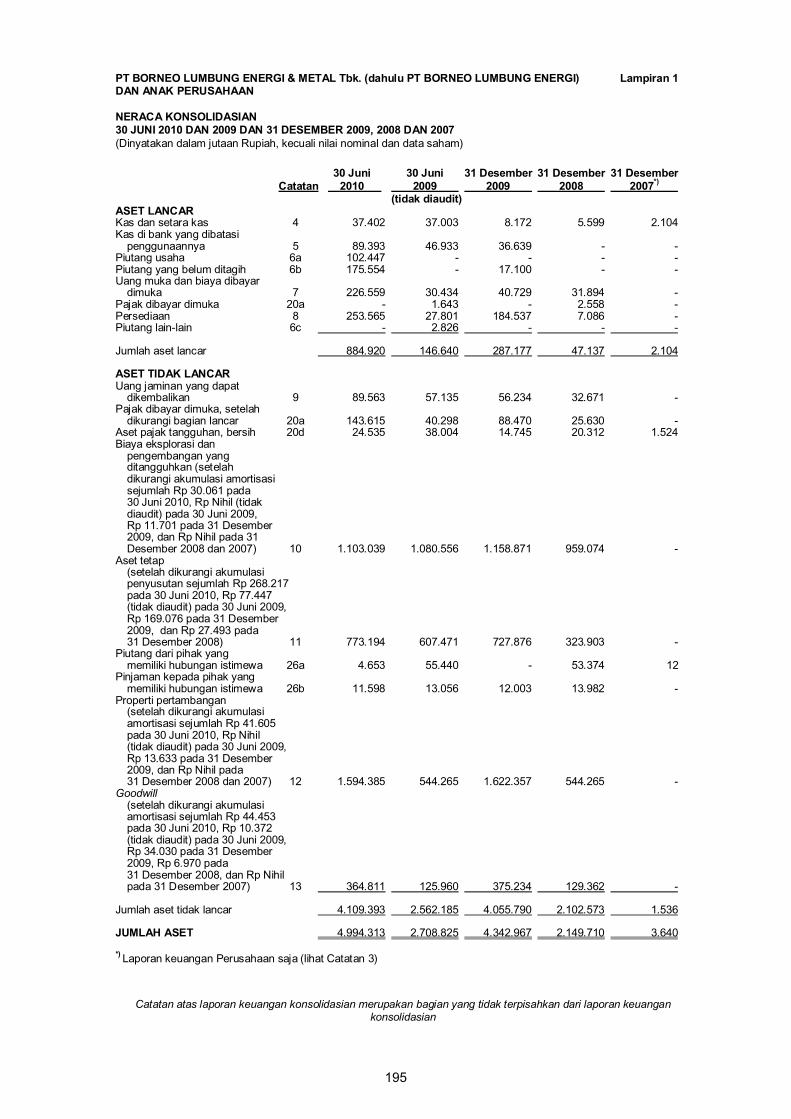

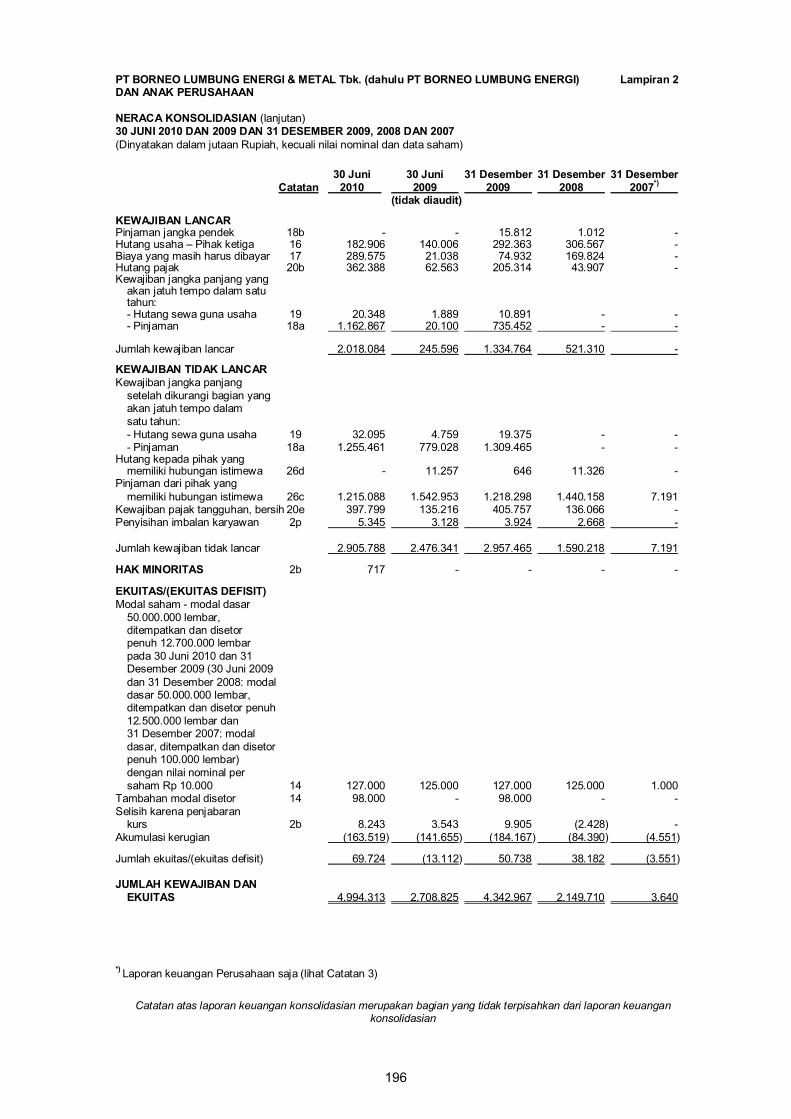

Berdasarkan laporan keuangan konsolidasian Perseroan dan Anak Perusahaan untuk periode 6 (enam) bulan yang berakhir pada tanggal 30 Juni 2010 yang telah diaudit oleh Kantor Akuntan Publik Tanudiredja, Wibisana & Rekan dengan pendapat wajar tanpa pengecualian dengan Paragraf Penjelasan, Perseroan dan Anak Perusahaan memiliki jumlah kewajiban sebesar Rp4.923.872 juta yang terdiri dari Kewajiban Lancar sebesar Rp2.018.084 juta dan Kewajiban Tidak Lancar sebesar Rp2.905.788 juta.

Adapun rincian dari jumlah kewajiban Perseroan dan Anak Perusahaan adalah sebagai berikut:

KewaJIBan

(dalam jutaan Rupiah)Uraian JumlahKewaJIBanKewajibanLancarHutang usaha – Pihak ketiga 182.906Biaya yang masih harus dibayar 289.575Hutang pajak 362.388Kewajiban jangka panjang yang akan jatuh tempo dalam satu tahun: - Hutang sewa guna usaha 20.348- Pinjaman 1.162.867JumlahKewajibanLancar 2.018.084KewajibanTidakLancarKewajiban jangka panjang setelah dikurangi bagian yang akan jatuh tempo dalam satu tahun: - Hutang sewa guna usaha 32.095- Pinjaman 1.255.461Pinjaman dari pihak yang memiliki hubungan istimewa setelah dikurangi bagian yang akan jatuh tempo dalam satu tahun 1.215.088Kewajiban pajak tangguhan 397.799Penyisihan imbalan karyawan 5.345JumlahKewajibanTidakLancar 2.905.788

JumlahKewajiban 4.923.872

Perincian lebih lanjut mengenai kewajiban tersebut adalah sebagai berikut:

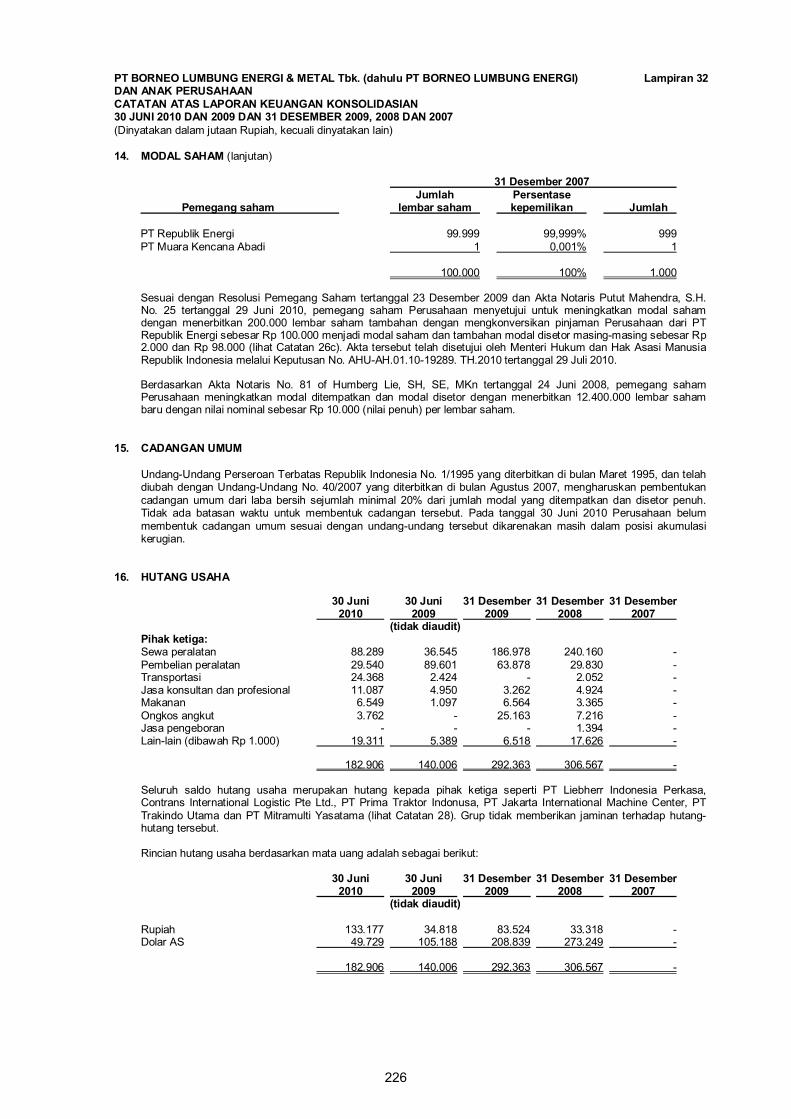

Hutangusaha–PihakKetiga

Saldo hutang usaha – pihak ketiga Perseroan pada tanggal 30 Juni 2010 adalah sebesar Rp182.906 juta. Jumlah hutang usaha dalam mata uang Rupiah dan Dolar AS masing-masing adalah sebesar Rp133.177 juta dan Rp49.729 juta.

Seluruh saldo hutang usaha merupakan hutang kepada pihak ketiga seperti PT Liebherr Indonesia Perkasa, Contrans International Logistic Pte Ltd., PT Prima Traktor Indonusa, PT Jakarta International Machine Center, PT Trakindo Utama dan PT Mitramulti Yasatama.

Adapun rincian dari hutang usaha kepada Pihak Ketiga adalah sebagai berikut:

(dalam jutaan Rupiah)Uraian JumlahSewa peralatan 88.289Pembelian peralatan 29.540Transportasi 24.368Jasa konsultan dan profesional 11.087Makanan 6.549Ongkos angkut 3.762Lain-lain (dibawah Rp1.000 juta) 19.311Jumlah 182.906

9

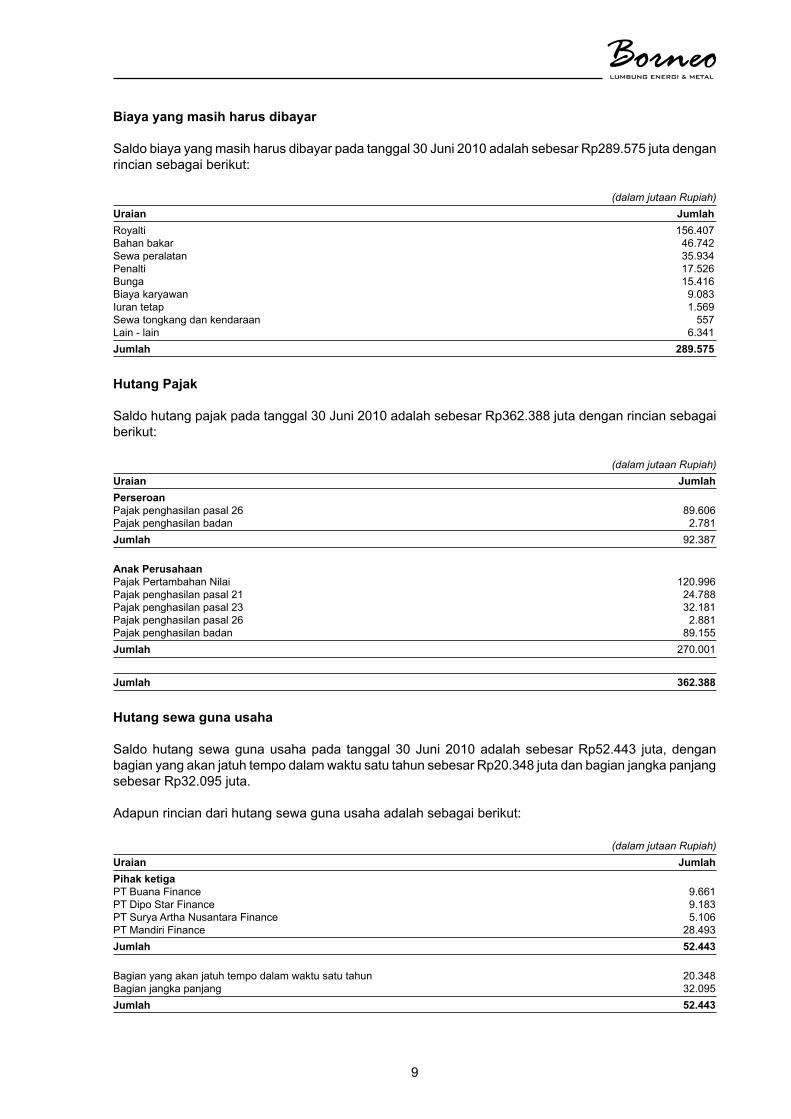

Biayayangmasihharusdibayar

Saldo biaya yang masih harus dibayar pada tanggal 30 Juni 2010 adalah sebesar Rp289.575 juta dengan rincian sebagai berikut:

(dalam jutaan Rupiah)Uraian JumlahRoyalti 156.407Bahan bakar 46.742Sewa peralatan 35.934Penalti 17.526Bunga 15.416Biaya karyawan 9.083Iuran tetap 1.569Sewa tongkang dan kendaraan 557Lain - lain 6.341Jumlah 289.575

HutangPajak

Saldo hutang pajak pada tanggal 30 Juni 2010 adalah sebesar Rp362.388 juta dengan rincian sebagai berikut:

(dalam jutaan Rupiah)Uraian JumlahPerseroanPajak penghasilan pasal 26 89.606Pajak penghasilan badan 2.781Jumlah 92.387 anakPerusahaanPajak Pertambahan Nilai 120.996Pajak penghasilan pasal 21 24.788Pajak penghasilan pasal 23 32.181Pajak penghasilan pasal 26 2.881Pajak penghasilan badan 89.155Jumlah 270.001

Jumlah 362.388

Hutangsewagunausaha

Saldo hutang sewa guna usaha pada tanggal 30 Juni 2010 adalah sebesar Rp52.443 juta, dengan bagian yang akan jatuh tempo dalam waktu satu tahun sebesar Rp20.348 juta dan bagian jangka panjang sebesar Rp32.095 juta.

Adapun rincian dari hutang sewa guna usaha adalah sebagai berikut:

(dalam jutaan Rupiah)Uraian JumlahPihakketigaPT Buana Finance 9.661PT Dipo Star Finance 9.183PT Surya Artha Nusantara Finance 5.106PT Mandiri Finance 28.493Jumlah 52.443Bagian yang akan jatuh tempo dalam waktu satu tahun 20.348Bagian jangka panjang 32.095Jumlah 52.443

10

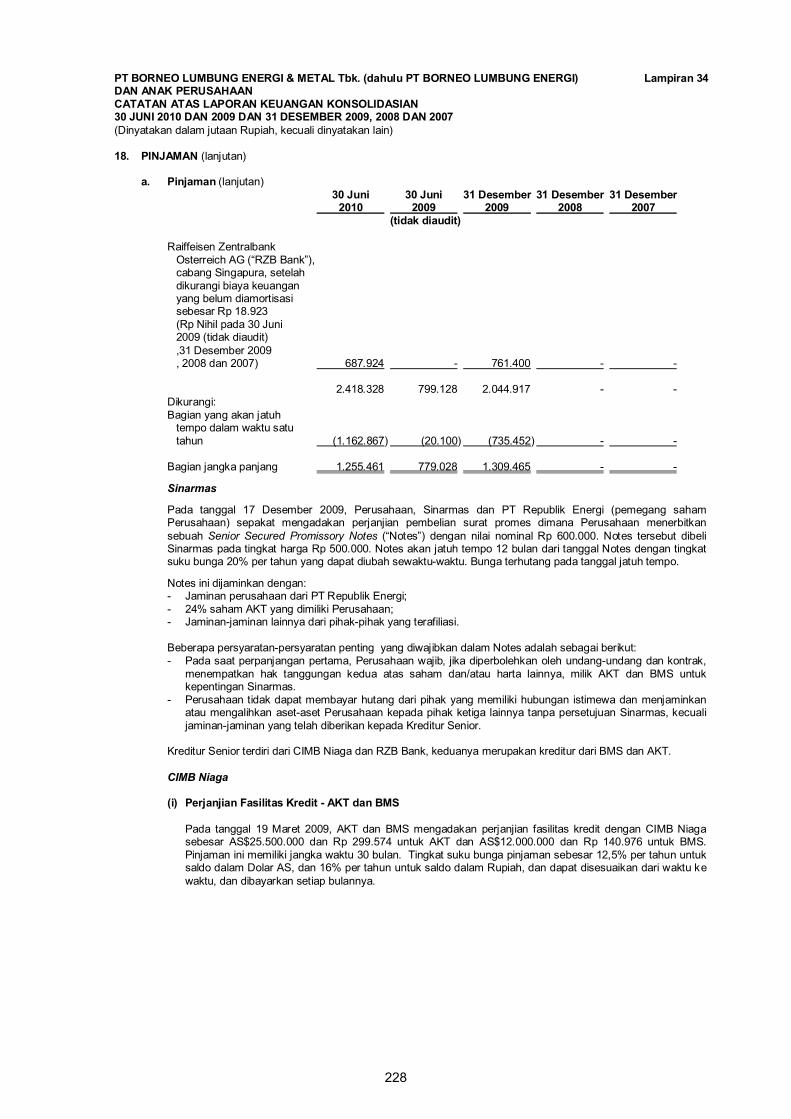

Pinjaman

Saldo pinjaman pada tanggal 30 Juni 2010 adalah sebesar Rp2.418.328 juta, dengan bagian dalam mata uang Rupiah sebesar Rp955.685 juta dan bagian dalam mata uang Dolar AS sebesar Rp1.462.643 juta.

Adapun rincian pinjaman tersebut adalah sebagai berikut:

(dalam jutaan Rupiah)Uraian JumlahrupiahPT Bank CIMB Niaga Tbk. (“CIMB Niaga”) 402.171PT Sinarmas Sekuritas – Surat Promes 600.000Dikurangi: bagian diskonto yang belum diamortisasi (46.486)Jumlah 955.685DolaraSCIMB Niaga 774.719Raiffeisen Zentralbank Osterreich Ag. Singapore Branch (“RZB Bank”) 687.924Jumlah 1.462.643Bagian yang akan jatuh tempo dalam waktu satu tahun 1.162.867Bagian jangka panjang 1.255.461Jumlah 2.418.328

Sinarmas

Pada tanggal 17 Desember 2009, Perusahaan, Sinarmas dan REM (pemegang saham Perusahaan) sepakat mengadakan perjanjian pembelian notes dimana Perusahaan akan menerbitkan sebuah Senior Secured Promissory Notes (“Notes”) dengan nilai nominal Rp600.000 juta. Notes tersebut dibeli pada tingkat harga Rp500.000 juta. Notes akan jatuh tempo 12 bulan dari tanggal Notes dengan tingkat suku bunga 20% per tahun yang dapat diubah sewaktu-waktu. Bunga terhutang pada tanggal jatuh tempo.

Notes ini dijaminkan dengan:

• Jaminan Perusahaan (Corporate Guarantee) dari REM;• 24% saham AKT yang dimiliki Perseroan;• Jaminan-jaminan lainnya dari pihak-pihak yang terafiliasi.

Beberapa persyaratan-persyaratan penting yang diwajibkan dalam Notes adalah sebagai berikut:

• Pada saat perpanjangan pertama, Perseroan wajib, jika diperbolehkan oleh undang-undang dan kontrak, menempatkan jaminan kedua atas saham dan/atau harta lainnya, milik AKT dan BMS untuk kepentingan Sinarmas.

• Perseroan tidak dapat membayar hutang dari pihak yang memiliki hubungan istimewa dan menjaminkan atau mengalihkan aset-aset Perseroan kepada pihak ketiga lainnya tanpa persetujuan Sinarmas, kecuali jaminan-jaminan yang telah diberikan kepada Kreditur Senior.

Kreditur Senior terdiri dari CIMB Niaga dan RZB Bank, keduanya merupakan kreditur dari BMS dan AKT. Perjanjian yang dilakukan oleh Perseroan dan Anak Perusahaan terhadap kreditur bersangkutan memuat klausula cidera janji silang (cross default).

11

CImBniaga

Perjanjian Fasilitas Kredit AKT dan BMS

Pada tanggal 19 Maret 2009, AKT dan BMS mengadakan perjanjian fasilitas kredit dengan CIMB Niaga sebesar USD25.500.000 dan Rp299.574 juta untuk AKT dan USD12.000.000 dan Rp140.976 juta untuk BMS. Pinjaman ini memiliki jangka waktu 30 bulan. Tingkat suku bunga pinjaman sebesar 12,5% per tahun untuk saldo dalam Dolar AS, dan 16% per tahun untuk saldo dalam Rupiah, dan dapat disesuaikan dari waktu ke waktu, dan dibayarkan setiap bulannya.

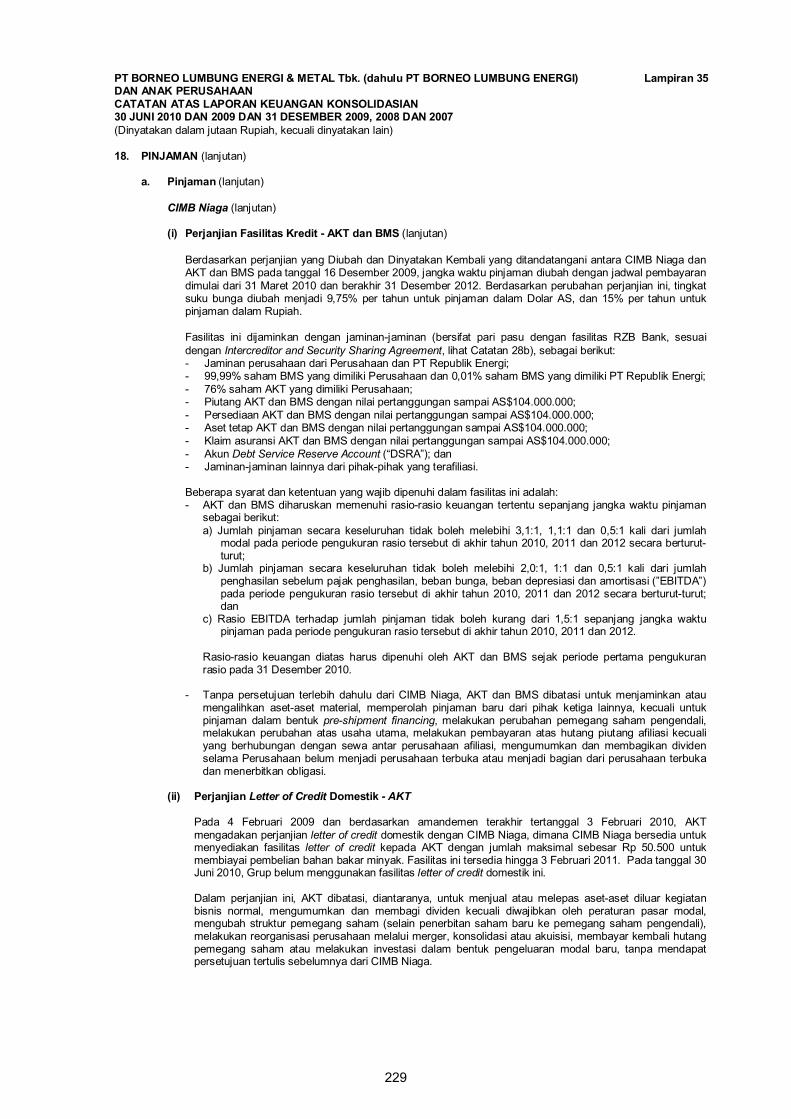

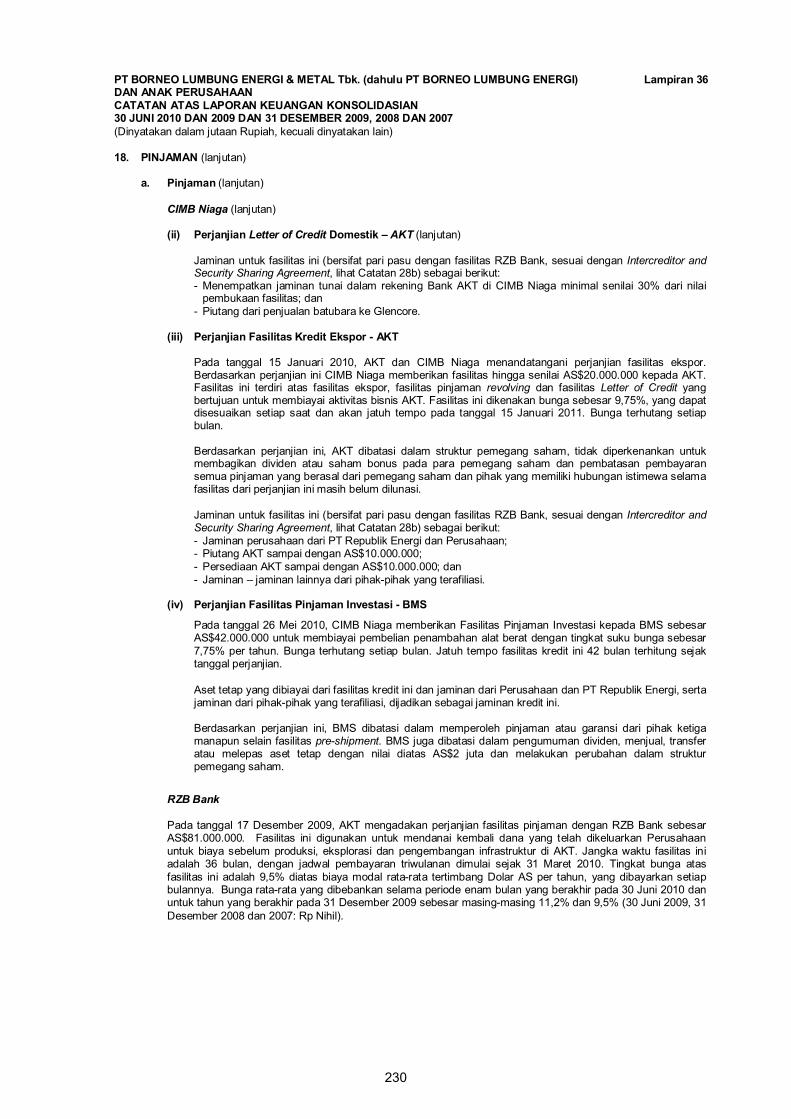

Berdasarkan perjanjian yang diubah dan dinyatakan kembali yang ditandatangani antara CIMB Niaga dan AKT dan BMS pada tanggal 16 Desember 2009, jangka waktu pinjaman diubah dengan jadwal pembayaran dimulai dari 31 Maret 2010 dan berakhir 31 Desember 2012. Dalam perjanjian ini, tingkat suku bunga diubah menjadi 9,75% per tahun untuk pinjaman dalam Dolar AS, dan 15% per tahun untuk pinjaman dalam Rupiah.

Fasilitas ini dijaminkan dengan jaminan-jaminan (bersifat pari pasu dengan fasilitas RZB Bank, sesuai dengan Intercreditor and Security Sharing Agreement), sebagai berikut:

• Jaminan perusahaan dari Perseroan dan REM;• 99,99% saham BMS yang dimiliki Perseroan dan 0,01% saham BMS yang dimiliki REM;• 76% saham AKT yang dimiliki Perseroan;• Piutang AKT dan BMS dengan nilai pertanggungan sampai USD104.000.000;• Persediaan AKT dan BMS dengan nilai pertanggungan sampai USD104.000.000;• Aset tetap AKT dan BMS dengan nilai pertanggungan sampai USD104.000.000;• Klaim asuransi AKT dan BMS dengan nilai pertanggungan sampai USD104.000.000;• Akun Debt Service Reserve Account (“DSRA”); dan• Jaminan-jaminan lainnya dari pihak-pihak yang terafiliasi.

Beberapa syarat dan ketentuan yang wajib dipenuhi dalam fasilitas ini adalah: