pokok-pokok perubahan uu pajak penghasilan · pertamina ke spbu swasta 0,3% nilai penjualan...

TRANSCRIPT

Pokok-Pokok PerubahanUndang-Undang Pajak Penghasilan

Oleh

Bambang Kesit

Accounting Department

UII Yogyakarta

21 Juni 2010

Pokok-Pokok PerubahanUndang-Undang Pajak Penghasilan

2008 Direktorat Jenderal Pajak

BUNGA OBLIGASI YANG DITERIMA REKSADANA

Ketentuan Sekarang:Pasal 4 ayat (3) huruf j: bunga obligasi yang diterima atau diperoleh

perusahaan reksadana selama 5 (lima) tahun pertama sejakpendirian perusahaan atau pemberian ijin usaha dikecualikansebagai objek PPh

Keputusan Perubahan:Ketentuan tersebut di atas dicabut

1

SURPLUS BANK INDONESIA

Keputusan Perubahan:Penegasan bahwa Surplus Bank Indonesia merupakan objek pajak

Ketentuan Sekarang:

Surplus Bank Indonesia Ditafsirkan sebagai bukan objek pajak

Keputusan Perubahan:Penegasan bahwa Surplus Bank Indonesia merupakan objek pajak

2

DIVIDEN YANG DITERIMA WP OP

Ketentuan Sekarang:

Dividen Yang Diterima WP OP tidak termasuk dalam Objek PPhPasal 4 ayat (2)

Keputusan Perubahan:

Dividen Yang Diterima WP OP Dikenakan PPh Pasal 4 ayat (2) finalsetinggi-tingginya sebesar 10%.

3

Ketentuan Sekarang:KMK Nomor: 137/PMK.03/2005• Diri Sendiri Rp.13,2 juta• Tambahan WP Kawin Rp. 1,2 juta• Tambahan Istri Bekerja Rp.13,2 juta• Tambahan Tanggungan Rp. 1,2 juta

(Maksimal 3 orang)

PENGHASILAN TIDAK KENA PAJAKKetentuan Sekarang:KMK Nomor: 137/PMK.03/2005• Diri Sendiri Rp.13,2 juta• Tambahan WP Kawin Rp. 1,2 juta• Tambahan Istri Bekerja Rp.13,2 juta• Tambahan Tanggungan Rp. 1,2 juta

(Maksimal 3 orang)

Keputusan Perubahan :• Diri Sendiri Rp.15,84 juta• Tambahan WP Kawin Rp. 1,32 juta• Tambahan Istri Bekerja Rp.15,84 juta• Tambahan Tanggungan Rp. 1,32 juta

(Maksimal 3 orang)4

NORMA PENGHITUNGAN PENGHASILAN NETO

Pasal 14 UU No. 17 Tahun 2000:WP orang pribadi yang memiliki peredaran usaha kurangdari Rp 600 juta dapat menggunakan norma penghitunganpenghasilan neto

Keputusan Perubahan:Batas peredaran usaha untuk dapat menggunakan normapenghitungan penghasilan neto bagi WP orang pribadidinaikkan menjadi Rp. 4,8 milyar

Pasal 14 UU No. 17 Tahun 2000:WP orang pribadi yang memiliki peredaran usaha kurangdari Rp 600 juta dapat menggunakan norma penghitunganpenghasilan neto

5

Pasal 17 UU No. 17 Tahun 2000No. Lapisan Penghasilan Tarif

1. S.d Rp 25.000.000,- 5%2. Di atas Rp25.000.000,- s.d. Rp 50.000.000,- 10%3. Di atas Rp50.000.000,- s.d. Rp 100.000.000 15%4. Di atas Rp100.000.000,- s.d.Rp200.000.000,- 25%

TARIF WP ORANG PRIBADI

No. Lapisan Penghasilan Tarif

1. S.d. Rp 50.000.000,- 5%2. Di atas Rp50.000.000,- s.d. Rp 250.000.000 15%3. Di atas Rp250.000.000,- s.d.Rp 500.000.000,- 25%4. Di atas Rp500.000.000,- 30%

4. Di atas Rp100.000.000,- s.d.Rp200.000.000,- 25%5. Di atas Rp200.000.000,- 35%

Keputusan Perubahan:

6

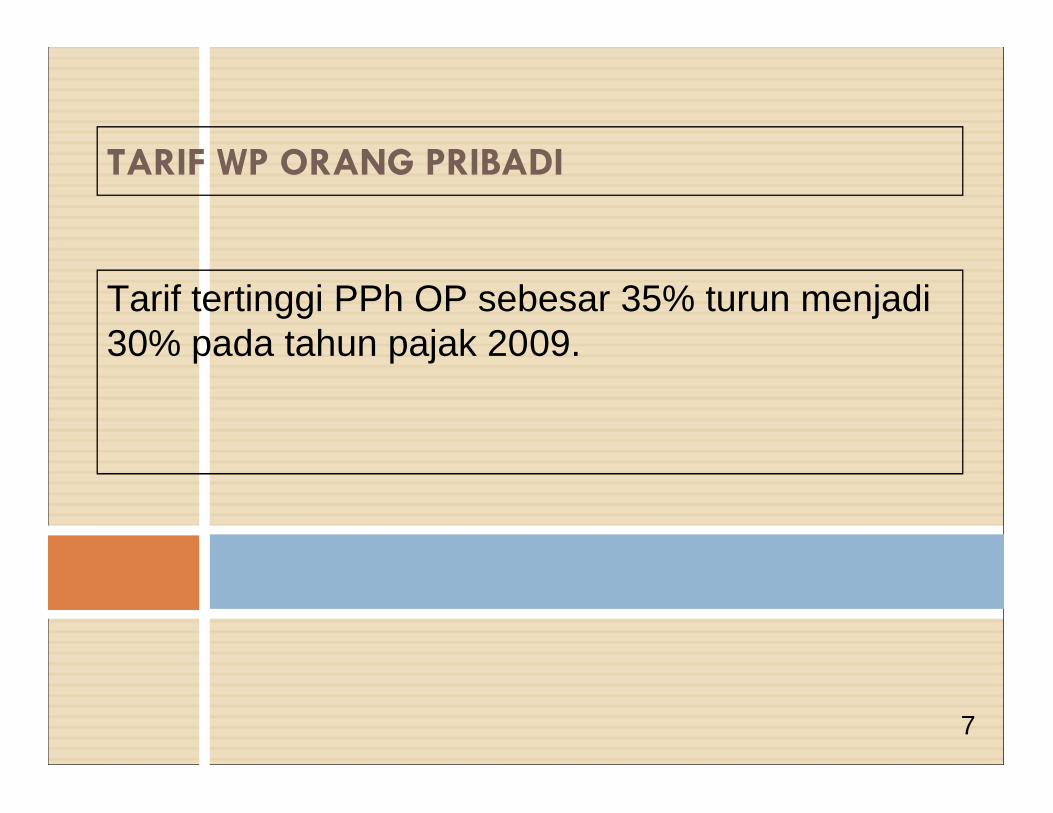

TARIF WP ORANG PRIBADI

Tarif tertinggi PPh OP sebesar 35% turun menjadi30% pada tahun pajak 2009.

7

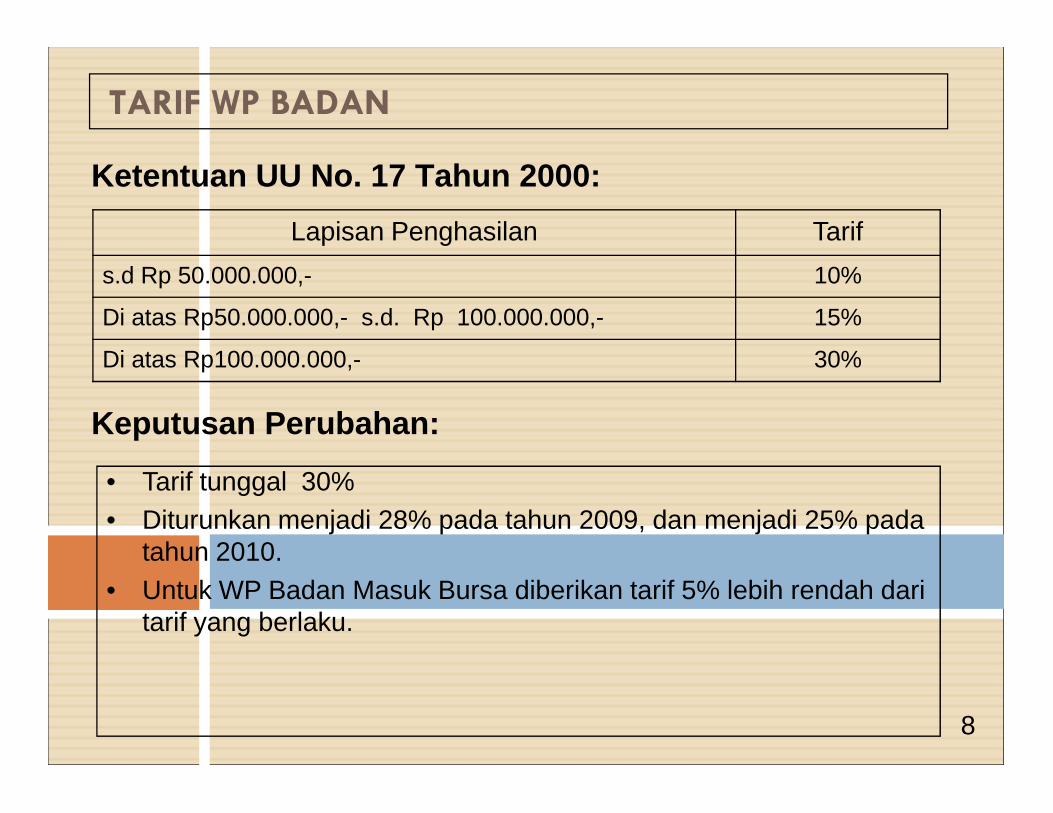

TARIF WP BADAN

Lapisan Penghasilan Tarifs.d Rp 50.000.000,- 10%

Di atas Rp50.000.000,- s.d. Rp 100.000.000,- 15%

Di atas Rp100.000.000,- 30%

Ketentuan UU No. 17 Tahun 2000:

Keputusan Perubahan:

• Tarif tunggal 30%• Diturunkan menjadi 28% pada tahun 2009, dan menjadi 25% pada

tahun 2010.• Untuk WP Badan Masuk Bursa diberikan tarif 5% lebih rendah dari

tarif yang berlaku.

Keputusan Perubahan:

8

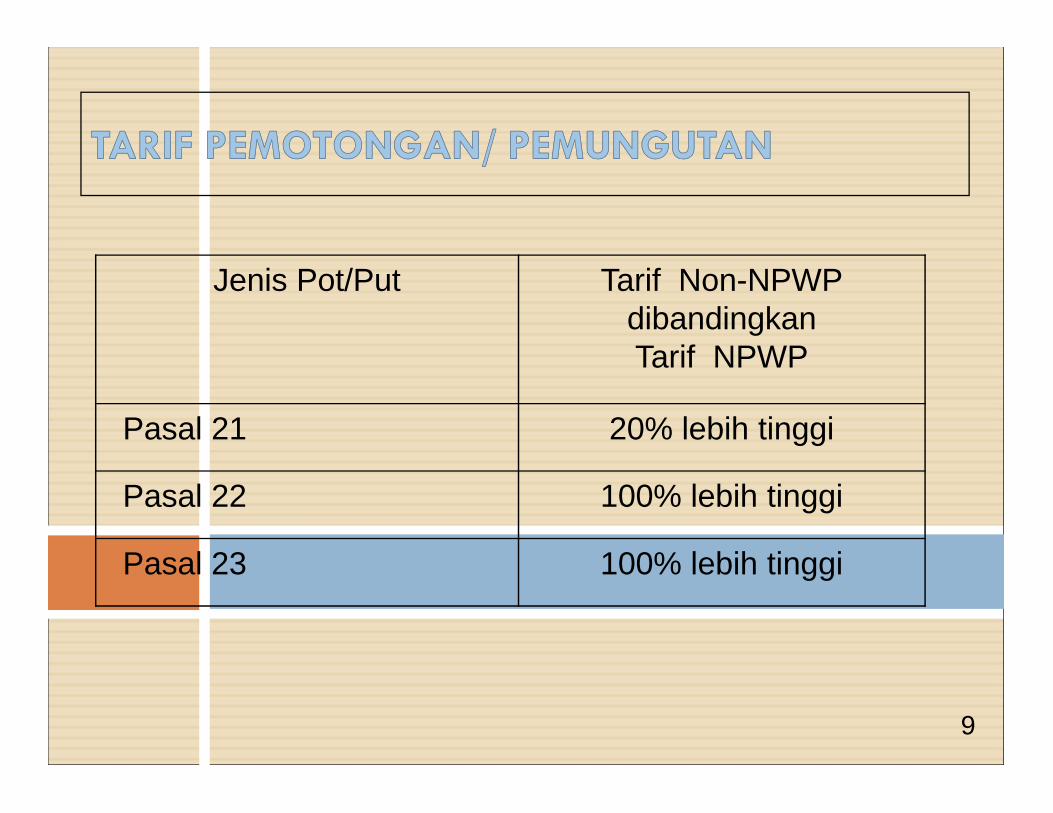

Jenis Pot/Put Tarif Non-NPWPdibandingkanTarif NPWP

Pasal 21 20% lebih tinggiPasal 21 20% lebih tinggi

Pasal 22 100% lebih tinggi

Pasal 23 100% lebih tinggi

9

UU No. 17 Tahun 2000 :Menteri Keuangan dapat menetapkan:1. bendaharawan pemerintah untuk memungut pajak

sehubungan dengan pembayaran atas penyerahanbarang;

2. badan-badan tertentu untuk memungut pajak dari WajibPajak yang melakukan kegiatan di bidang impor ataukegiatan usaha di bidang lain; dan

diusulkan tambahan:3. Wajib Pajak tertentu untuk memungut pajak dari pembeli

atas penjualan barang yang tergolong sangat mewah.

Besarnya batasan barang tergolong sangat mewah dantarif PPh Pasal 22 sedang dalam proses pembahasan.

UU No. 17 Tahun 2000 :Menteri Keuangan dapat menetapkan:1. bendaharawan pemerintah untuk memungut pajak

sehubungan dengan pembayaran atas penyerahanbarang;

2. badan-badan tertentu untuk memungut pajak dari WajibPajak yang melakukan kegiatan di bidang impor ataukegiatan usaha di bidang lain; dan

diusulkan tambahan:3. Wajib Pajak tertentu untuk memungut pajak dari pembeli

atas penjualan barang yang tergolong sangat mewah.

Besarnya batasan barang tergolong sangat mewah dantarif PPh Pasal 22 sedang dalam proses pembahasan. 10

OBJEK PEMUNGUTAN PEMUNGUT TARIF DASAR PEMUNGUTAN DASAR HUKUM KETERANGAN

Impor barang oleh importir denganAPI Bea dan Cukai 2,5% Nilai impor KMK-254/KMK.03/2001 stdtd

PMK-08/PMK.03/2008

Impor kedelai, gandum dan tepungterigu oleh importir dengan API Bea dan Cukai 0,5% Nilai impor KMK-254/KMK.03/2001 stdtd

PMK-08/PMK.03/2008

Impor barang oleh importir tanpaAPI Bea dan Cukai 7,5% Nilai impor KMK-254/KMK.03/2001 stdtd

PMK-08/PMK.03/2008

Impor barang yang tidak dikuasai Bea dan Cukai 7,5% Nilai impor KMK-254/KMK.03/2001 stdtdPMK-08/PMK.03/2008

Pembelian barang Bendaharawanpemerintah 1,5% Harga pembelian KMK-254/KMK.03/2001 stdtd

PMK-08/PMK.03/2008

Penjualan BBM jenis Premium,Solar dan Premix/SuperTT/Pertamax/Pertamax Plus

Pertamina ke SPBUSwasta 0,3% Nilai penjualan KEP-417/PJ./2001 Final

Pertamina 0,25% Nilai penjualan KEP-417/PJ./2001 Final

Penjualan BBM jenis MinyakTanah, Gas LPG, dan pelumasPenjualan BBM jenis MinyakTanah, Gas LPG, dan pelumas Pertamina 0,3% Nilai penjualan KEP-417/PJ./2001 Final

Penjualan SemenBadan usaha ygbergerak dibidangIndustri semen

0,25% DPP PPN KEP-401/PJ./2001

Penjualan RokokBadan usaha ygbergerak dibidangIndustri rokok

0,15% Harga bandrol KEP-529/PJ./2001 Final

Penjualan kendaraan roda dua ataulebih

Badan usaha ygbergerak dibidangIndustri otomotif

0,45% DPP PPN KEP-32.PJ./1995

Penjualan kertasBadan usaha ygbergerak dibidangIndustri kertas

0,1% DPP PPN KEP-69/PJ./1995

Penjualan bajaBadan usaha ygbergerak dibidangIndustri baja

0,3% DPP PPN KEP-01/PJ./1996

Pembelian bahan-bahan untukkeperluan industri atau ekspor

Industri atau eksportiryang bergerak dalamsektor perhutanan,perkebunan, pertaniandan perikanan

1,5% Harga pembelian KEP-523/PJ./2001

11

Ketentuan SekarangAtas penghasilan tersebut di bawah ini dengan nama dan dalambentuk apapun yang dibayarkan, atau disediakan untuk dibayarkan,atau jatuh tempo pembayaran oleh badan pemerintah, Subjek Pajakbadan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap,atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajakdalam negeri atau bentuk usaha tetap, dipotong pajak oleh pihak yangwajib membayarkan sebesar 15% (lima belas persen) dari :perkiraan penghasilan neto atas:1.sewa dan penghasilan lain sehubungan dengan penggunaan harta,kecuali sewa dan penghasilan lain sehubungan dengan penggunaanharta yang telah dikenakan Pajak Penghasilan Pasal 4 ayat (2);2.imbalan sehubungan dengan jasa teknik, jasa manajemen, jasakonstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotongPajak Penghasilan sebagaimana dimaksud dalam Pasal 21.

Ketentuan SekarangAtas penghasilan tersebut di bawah ini dengan nama dan dalambentuk apapun yang dibayarkan, atau disediakan untuk dibayarkan,atau jatuh tempo pembayaran oleh badan pemerintah, Subjek Pajakbadan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap,atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajakdalam negeri atau bentuk usaha tetap, dipotong pajak oleh pihak yangwajib membayarkan sebesar 15% (lima belas persen) dari :perkiraan penghasilan neto atas:1.sewa dan penghasilan lain sehubungan dengan penggunaan harta,kecuali sewa dan penghasilan lain sehubungan dengan penggunaanharta yang telah dikenakan Pajak Penghasilan Pasal 4 ayat (2);2.imbalan sehubungan dengan jasa teknik, jasa manajemen, jasakonstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotongPajak Penghasilan sebagaimana dimaksud dalam Pasal 21.

12

Perubahan pada PPh Pasal 23 ayat (1) huruf c :Atas penghasilan tersebut di bawah ini dengan nama dan dalam bentukapapun yang dibayarkan, atau disediakan untuk dibayarkan, ataujatuh tempo pembayaran oleh badan pemerintah, Subjek Pajak badandalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atauperwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalamnegeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajibmembayarkan sebesar 2 % (dua persen) dari jumlah bruto atas :

Perubahan pada PPh Pasal 23 ayat (1) huruf c :Atas penghasilan tersebut di bawah ini dengan nama dan dalam bentukapapun yang dibayarkan, atau disediakan untuk dibayarkan, ataujatuh tempo pembayaran oleh badan pemerintah, Subjek Pajak badandalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atauperwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalamnegeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajibmembayarkan sebesar 2 % (dua persen) dari jumlah bruto atas :

1. sewa dan penghasilan lain sehubungan dengan penggunaanharta, kecuali sewa dan penghasilan lain sehubungan denganpenggunaan harta yang telah dikenakan Pajak PenghasilanPasal 4 ayat (2);

2. imbalan sehubungan dengan jasa teknik, jasa manajemen, jasakonstruksi, jasa konsultan, dan jasa lain selain jasa yang telahdipotong Pajak Penghasilan sebagaimana dimaksud dalamPasal 21

Perubahan pada PPh Pasal 23 ayat (1) huruf c :Atas penghasilan tersebut di bawah ini dengan nama dan dalam bentukapapun yang dibayarkan, atau disediakan untuk dibayarkan, ataujatuh tempo pembayaran oleh badan pemerintah, Subjek Pajak badandalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atauperwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalamnegeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajibmembayarkan sebesar 2 % (dua persen) dari jumlah bruto atas :

Perubahan pada PPh Pasal 23 ayat (1) huruf c :Atas penghasilan tersebut di bawah ini dengan nama dan dalam bentukapapun yang dibayarkan, atau disediakan untuk dibayarkan, ataujatuh tempo pembayaran oleh badan pemerintah, Subjek Pajak badandalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atauperwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalamnegeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajibmembayarkan sebesar 2 % (dua persen) dari jumlah bruto atas :

1. sewa dan penghasilan lain sehubungan dengan penggunaanharta, kecuali sewa dan penghasilan lain sehubungan denganpenggunaan harta yang telah dikenakan Pajak PenghasilanPasal 4 ayat (2);

2. imbalan sehubungan dengan jasa teknik, jasa manajemen, jasakonstruksi, jasa konsultan, dan jasa lain selain jasa yang telahdipotong Pajak Penghasilan sebagaimana dimaksud dalamPasal 21

13

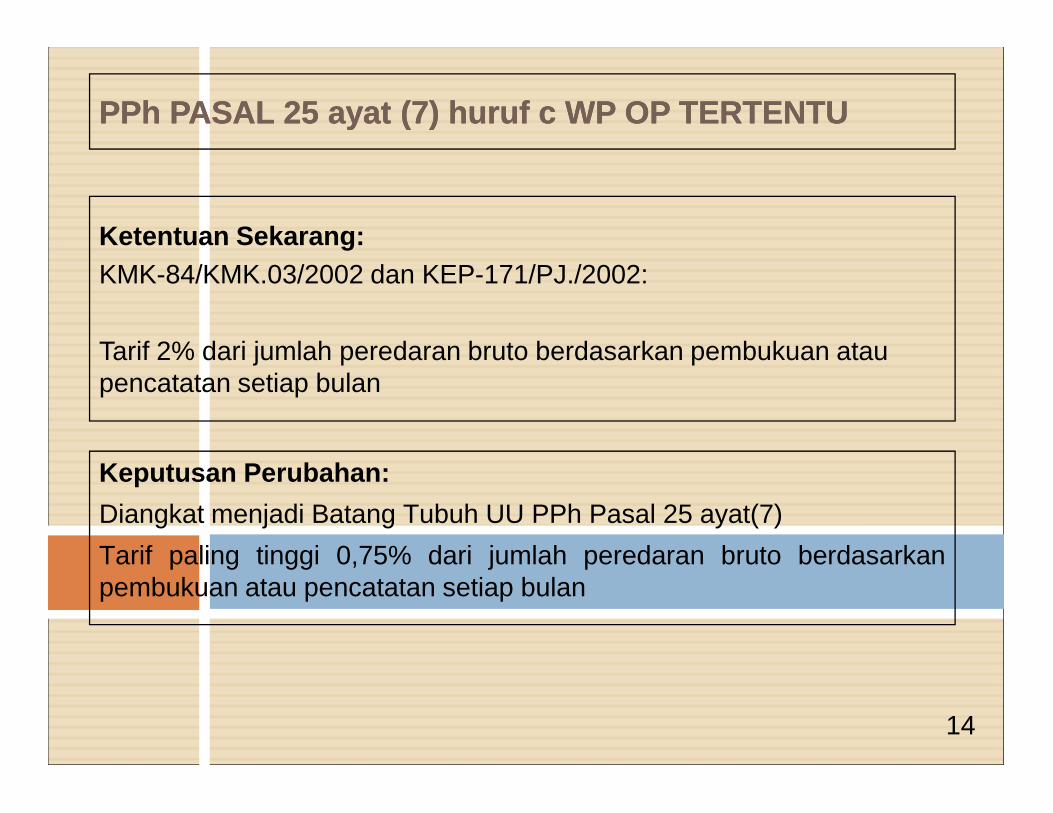

PPh PASAL 25PPh PASAL 25 ayat (7) huruf cayat (7) huruf c WPWP OPOP TERTENTUTERTENTU

Ketentuan Sekarang:KMK-84/KMK.03/2002 dan KEP-171/PJ./2002:

Tarif 2% dari jumlah peredaran bruto berdasarkan pembukuan ataupencatatan setiap bulan

Keputusan Perubahan:Diangkat menjadi Batang Tubuh UU PPh Pasal 25 ayat(7)Tarif paling tinggi 0,75% dari jumlah peredaran bruto berdasarkanpembukuan atau pencatatan setiap bulan

14

FISKAL LUAR NEGERI PPh PASAL 25PPh PASAL 25 ayat (ayat (88))

Keputusan Perubahan:a) Bagi Wajib Pajak Orang Pribadi yang memiliki NPWP tidak membayar

Fiskal Luar Negeri.b) Bagi Wajib Pajak Orang Pribadi yang tidak memiliki NPWP dan telah

berusia 21 tahun yang bertolak ke LN, wajib membayar Fiskal LuarNegeri sebagai pembayaran pajak dimuka yang ketentuannya diaturdengan PP.

Ketentuan UU No. 17 Tahun 2000:Bagi WP orang pribadi yang bertolak ke luar negeri wajib membayar FiskalLuar Negeri sebagai pembayaran pajak dimuka.Sesuai PP No. 41 Tahun 2001, besarnya Fiskal Luar Negeri adalah:a) Sebesar Rp.1.000.000,- transportasi melalui udara,b) Sebesar Rp.500.000,- transportasi melalui darat dan laut.

Keputusan Perubahan:a) Bagi Wajib Pajak Orang Pribadi yang memiliki NPWP tidak membayar

Fiskal Luar Negeri.b) Bagi Wajib Pajak Orang Pribadi yang tidak memiliki NPWP dan telah

berusia 21 tahun yang bertolak ke LN, wajib membayar Fiskal LuarNegeri sebagai pembayaran pajak dimuka yang ketentuannya diaturdengan PP.

15

USAHA MIKRO, KECIL, MENENGAH

Keputusan Perubahan:Untuk pengembangan usaha mikro, kecil dan menengah diberikan

fasilitas perpajakan berupa pengurangan tarif 50% lebih rendahdari tarif normal yang diatur dengan Peraturan Pemerintah.

16

www.pajak.go.id