piutang pa 2

TRANSCRIPT

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 1/21

PIUTANG (ACCOUNT RECEIVABLE)

Pengertian piutang :

Piutang timbul karena adanya penjualan kredit, piutang meliputi segalamacam tuntutan/klaim pada pihak ketiga yang pada umumnya akanberakibat adanya penerimaan kas dimasa yang akan datang.

Jenis- jenis piutang

1. Piutang dagang

2. Piutang wesel3. Piutang lain-lain

Penilaian piutang Dagang

Piutang dagang harus dicatat sebesar nilai kas ( netto) yang bisadirealisasi yaitu jumlah piutang bruto setelah dikurangi dengan

taksiran jumlah piutang yang tidak dapat diterima / tidak tertagih.Contoh :

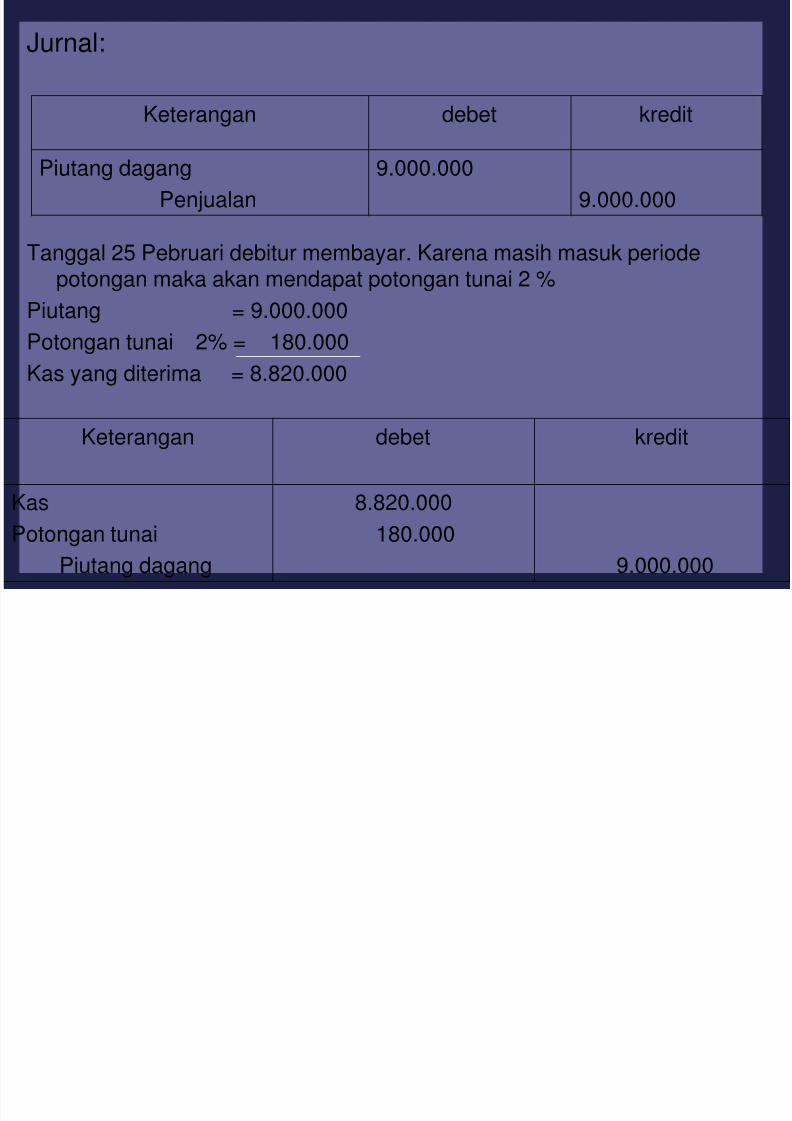

Misal pada tanggal 20 Februari dijual 10 unit televisi @ Rp 100.000,- rabat10% Termin 2/10 – n/30

Total penjualan : Rp 10.000.000

Rabat 10% : 1.000.000Rp 9.000.000

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 2/21

Jurnal:

Tanggal 25 Pebruari debitur membayar. Karena masih masuk periode

potongan maka akan mendapat potongan tunai 2 %Piutang = 9.000.000

Potongan tunai 2% = 180.000

Kas yang diterima = 8.820.000

Keterangan debet kredit

Piutang dagang

Penjualan

9.000.000

9.000.000

Keterangan debet kredit

Kas

Potongan tunai

Piutang dagang

8.820.000

180.000

9.000.000

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 3/21

KERUGIAN PIUTANG ( BAD DEBT EXPENSE )

Penentuan besarnya taksiran piutang dagang dapat dilakukan dengan 2pendekatan

1. Pendekatan Laba Rugi (Income statement approach)2. Pendekatan Neraca (Balanced sheet approach )

Pendekatan rugi/laba (Income statement approach) Besarnya kerugian piutang dihitung dari persentase tertentu terhadap

realisasi penjualan kredit pada periode bersangkutan

Contoh:Jumlah piutang dagang di Neraca pada 31 Desember 2004 adalah

sebesar Rp 50.000.000Sedangkan penjualan kredit tahun 2004 adalah sebesar Rp 120.000.000

perusahaan menetapkan kerugian piutang sebesar 1% daripenjualan kredit

Kerugian piutang 1% X Rp 120.000.000 = Rp 1.200.000Ini berarti bahwa piutang Rp 50.000.000 ini diperkirakan tidak bisa

tertagih adalah Rp 1.200.000

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 4/21

Jurnalnya adjusmentnya per 31 Desember sbb

Pendekatan Neraca (Balance sheet approach)

Besarnya kerugian piutang dihitung dari persentase tertentu terhadap saldo piutang

dagang yang ada dalam neracaMisalnya contoh diatas Kerugian piutang ditetapkan 1% dari piutang dagang maka

kerugian piutang adalah 1%X Rp50.000.000,00 = Rp500.000,00

jurnal:

Keterangan Debet kredit

Kerugian piutangCad kerugian piutang

Rp 1.200.000,00Rp 1.200.000,00

Keterangan Debet kredit

Kerugian piutang

Cad kerugian piutang

Rp 500.000,00

Rp 500.000,00

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 5/21

PENENTUAN BESARNYA CADANGAN KERUGIAN PIUTANG

Penentuan besarnya cadangan kerugian piutang ada 3 alternatif:

1. Cadangan kerugian piutang dinaikan menjadi persentase tertentuterhadap posisi piutang dagang akhir tahun

2. Cadangan kerugian piutang ditambah sebesar persentase tertentuterhadap posisi piutang

3. Cadangan Kerugian piutang dinaikan menjadi persentase tertentudari analisa umur piutang

Cadangan kerugian piutang dinaikan menjadi persentase tertentuterhadap posisi piutang dagang akhir tahun

Cadangan kerugian piutang ditentukan berdasarkan posisi piutangakhir tahun dengan memperhitungkan besarnya saldo cadangan

kerugian piutang tahun-tahun sebelumnya termasuk juga kalausaldo piutang bersaldo debet.

Contoh:

Perkiraan piutang dagang dan cadangan kerugian piutang PT ABG padatahun 200X sbb:

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 6/21

Cadangan kerugian piutang

Piutang

Pada 31 Desember 200x perusahaan menetapkan bahwa cadangan

kerugian piutang dinaikan menjadi 1 % dari saldo piutang akhir tahun,CKP= 1% XRp 50.000.000,00 =Rp 500.000,00

Karena sebelumnya sudah ada saldo Rp 150.000,00 maka tahun 200xbesarnya kerugian piutang yang diakui adalah Rp500.000,00-Rp150.000,00

= Rp 350.000,00

Keterangan jumlah Keterangan jumlah

1/1200X saldo Rp 150.000

Keterangan jumlah Keterangan jumlah

31/12 200x Rp 50.000.000

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 7/21

Keterangan jumlah Keterangan jumlah

31/12 200x Saldo Rp 500.000,00 1/1200X saldo

Kerugian piutang

Rp 150.000,00

350.000,00

Keterangan jumlah Keterangan jumlah

1 januari 200x

Saldo 31/12 200x

Rp 100.000,00

500.000,00

31/12 Adjusment Rp600.000,00

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 8/21

2 Cadangan kerugian piutang ditambah sebesar persentase tertentu terhadap posisipiutang

Besarnya kerugian piutang pada periode yang bersangkutan diakui sebesar

persentase yang ditetapkan dan tidak dipengaruhi oleh posisi saldo cadangankerugian piutang.

Misalnya :

Berdasar contoh diatas perusahaan menetapkan Cadangan Kerugian piutangditambah sebesar 1% dari piutang dagang akhir tahun.

Kerugian piutang = 1% x Rp 50.000.000,00=Rp 500.000,00Jurnal adjusment 31 Desember 200X adalah:

Keterangan Debet kreditKerugian piutang

Cadangan Kerugian piutang

Rp500.000,00

Rp500.000,00

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 9/21

Posisi saldo Cadangan kerugian piutang pada akhir tahun akan nampak sebagaiberikut:

Cadangan kerugian bersaldo kredit

Cadangan kerugian piutang bersaldo debet

Keterangan Jumlah Keterangan Jumlah

31/12 200x saldo Rp 650.000,00 1/1 200X saldo

31/12 200X Adjus

Rp 150.000,00

500.000,00

Keterangan Jumlah Keterangan Jumlah

1/1 200x saldo31/12 200X Adjus

Rp 100.000,00400.000,00

31/12 200X saldo Rp 500.000,00

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 10/21

3. Cadangan Kerugian piutang dinaikan menjadi persentase tertentu darianalisa umur piutang

Kerugian piutang diakui berdasarkan lamanya menunggak . Semakin lamasuatu piutang menunggak maka tingkat kerugiannya akan semakinbesar. Untuk itu perlu dibuat Analisa umur piutang dimana debiturdikelompokan berdasarkan waktu /umur piutang.

Ada 3 penerapan yang harus dimiliki perusahaan :

Kartu piutang

Jangka waktu kredit

Kebijaksanaan tentang % kerugian

Contoh:

PT PD menjual barang dagangan dengan jangka waktu kredit satu bulansetelah tanggal penjualan. Kebijajkan kerugian piutang ditetapkan sbb:

Keterangan % kerugian

Belum menunggak

Menunggak 1-30 hari

Menunggak 31-60 hari

Menunggak 61-90 hari

1 %

5%

10%

15% dst

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 11/21

Kartu piutang nampak sbb;

Piutang Dagang : Tuan A

Piutang B

Tanggal Keterangan Debet Kredit Saldo

05/09/05

12/09/05

25/10/05

27/11/05

16/12/05

Penjualan

Penerimaan

Penjualan

Penjualan

Penjualan

Rp1000.000

-

Rp1500.000

Rp1250.000

Rp1750.000

-

Rp750000

-

-

-

Rp1000.000

Rp 250.000

Rp1.750.000

Rp3.000.000

Rp4.750.000

Tanggal Keterangan Debet Kredit Saldo

20/09/05

20/10/05

17/11/05

10/12/05

Penjualan

Penerimaan

Penjualan

Penjualan

Rp2000.000

-

Rp3000.000

Rp4000.000

-

Rp 1.000.000

-

-

Rp 2000.000

Rp1000.000

Rp4000.000

Rp8000.000

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 12/21

Analisa Umur Piutang per 31 Desember 2005

Nama Jumlah Belum

menunggak

Sudah menunggak

1-30 31-60 61-90 >90

Tuan A

Tuan B

4.750.000

8.000.000

1.750.000

4.000.000

1.250.000

3.000.000

1.500.000

-

-

1.000.000

250.000

Total 12.750.000 5.750.000 4.250.000 1.500.000 1.000.000 250.000

%

kerugian

1% 5% 10% 15% 20%

Taksiran

kerugian

620.000 57.500 212.500 150.000 150.000 50.000

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 13/21

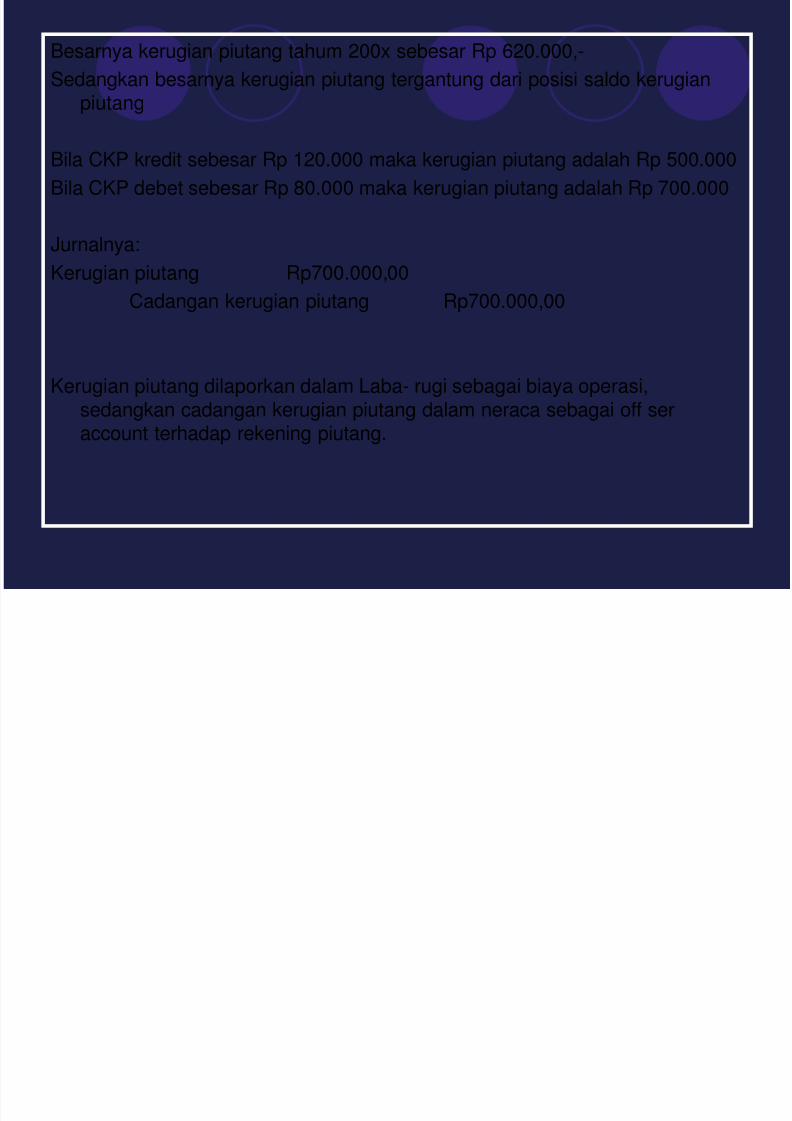

Besarnya kerugian piutang tahum 200x sebesar Rp 620.000,-

Sedangkan besarnya kerugian piutang tergantung dari posisi saldo kerugianpiutang

Bila CKP kredit sebesar Rp 120.000 maka kerugian piutang adalah Rp 500.000

Bila CKP debet sebesar Rp 80.000 maka kerugian piutang adalah Rp 700.000

Jurnalnya:

Kerugian piutang Rp700.000,00Cadangan kerugian piutang Rp700.000,00

Kerugian piutang dilaporkan dalam Laba- rugi sebagai biaya operasi,

sedangkan cadangan kerugian piutang dalam neraca sebagai off seraccount terhadap rekening piutang.

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 14/21

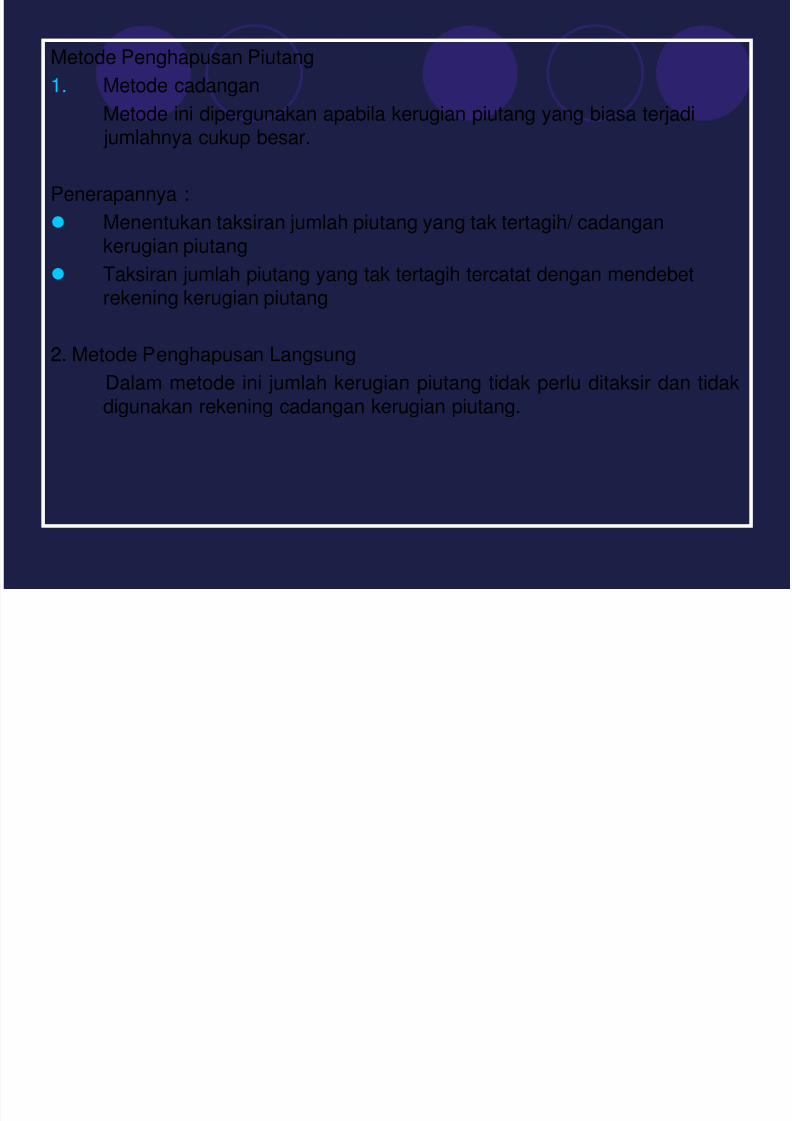

Metode Penghapusan Piutang

1. Metode cadangan

Metode ini dipergunakan apabila kerugian piutang yang biasa terjadi

jumlahnya cukup besar.

Penerapannya :

Menentukan taksiran jumlah piutang yang tak tertagih/ cadangankerugian piutang

Taksiran jumlah piutang yang tak tertagih tercatat dengan mendebetrekening kerugian piutang

2. Metode Penghapusan Langsung

Dalam metode ini jumlah kerugian piutang tidak perlu ditaksir dan tidak

digunakan rekening cadangan kerugian piutang.

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 15/21

Penerimaan kembali piutang yang telah dihapus

Keterangan Jurnal metode cadangan Jurnal metode pengh langsung

Saat menerukantaksiran kerugianpiutang sbs Rp100rb

Kerugian piutang 100.000CKP 100.000

Tidak ada jurnal

17-8 saatmenghapus piutang

Sbs 60.000

CKP 60.000

piutang dagang 60.000

Kerugian piutang 60.000

piutang dagang 60.000

1-9-200x debitur

Janji byr 9-10- 200x

piutang dagang 60.000

CKP 60.000

piutang dagang 60.000

Kerugian piutang 60.000

Debitur membyrpada 9-10- 200x

Kas 60.000

piutang dagang 60.000

Kas 60.000

piutang dagang 60.000

Debitur membayar

Pd 11-1-200x

Kas 60.000

CKP 60.000

Kas 60.000

peneri kembli piutangdihapus 60.000

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 16/21

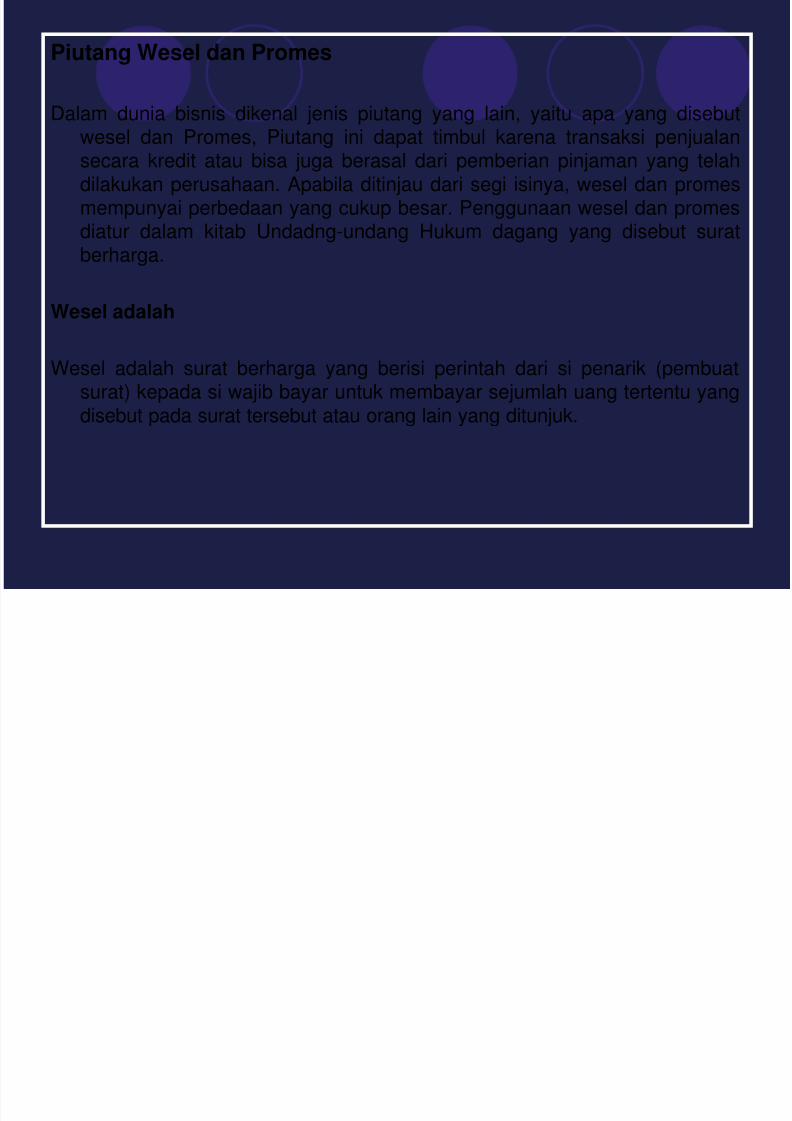

Piutang Wesel dan Promes

Dalam dunia bisnis dikenal jenis piutang yang lain, yaitu apa yang disebut

wesel dan Promes, Piutang ini dapat timbul karena transaksi penjualansecara kredit atau bisa juga berasal dari pemberian pinjaman yang telahdilakukan perusahaan. Apabila ditinjau dari segi isinya, wesel dan promesmempunyai perbedaan yang cukup besar. Penggunaan wesel dan promesdiatur dalam kitab Undadng-undang Hukum dagang yang disebut suratberharga.

Wesel adalah

Wesel adalah surat berharga yang berisi perintah dari si penarik (pembuatsurat) kepada si wajib bayar untuk membayar sejumlah uang tertentu yang

disebut pada surat tersebut atau orang lain yang ditunjuk.

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 17/21

Contoh

Jombang, 1Juni 2008

Sembilan puluh hari sesudah tanggal tersebut diatas, harap Tuan membayaratas penyerahan surat wesel ini kepada Bank Nusantara Cabang Jombangatau atas order, sejumlah :

==================seratus ribu rupiah==========================

Kepada Yth

Tuan Bambang

Jalan kota baru 15Jombang

(tanda tangan)

Sundari

materai

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 18/21

Didalam surat wesel harus terdapat tulisan “surat wesel”

Surat wesel adalah perintah tak bersyarat untuk membayar uang sejumlahtertentu

Disebutkan nama orang yang harus membayar

Ditentukan hari jatuh atau hari pembayaran

Disebutkan tempat pembayarannya

Disebutkan nama orang yang ditunjuk

Dicantumkan tanggal dan tempat penarikan (pembuatan) surat wesel

Dibubuhi tandatangan orang yang menarik wesel

Beberapa hal yang perlu dipahami apabila membaca sebuah wesel adalah:

Tanggal 1 Juni 2009 disebut tanggal penarikan

Sembilan puluh hari menunjukkan jangka waktu wesel.Hal ini berarti bahwatanggal jatuh wesel atau tanggal surat wesel tersebut harus dilunasi adalah90 hari sesudah tanggal 1 juni 2008

Sunarto disebut penarik wesel ,sedangkan Bambang disebut tertarik

Bank Nusantara adalah pemegang wesel

Seratus ribu disebut nilai nominal wesel

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 19/21

Kata-kata order berarti Bank Nusantara Cabang Jogjakarta dapatmenunjuk pihak lain untuk melakukan penagihan pada tanggal jatuh tempowesel

Kata harap mengandung arti bahwa surat wesel adalah surat perintah.

Surat promes:

Promes adalah surat janji untuk membayar sejumlah uang pada tanggaltertentu.

Perbedaan

wesel promes Wesel adalah surat perintah .promes adalah surat janji untuk

Untuk membayar membayar

Penarik yang berkepentingan .penarik yang berkepentingan

terdiri atas dua pihak berada di satu tangan

Yang membuat adalah pihak yang yang membuat adalah pihak

mempunyai piutang yang berutang

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 20/21

Contoh

Jombang, 5Juni 2008

Sembilan puluh hari sesudah tanggal tersebut diatas, yang bertanda tangandibawah ini saya , Sutrisno – Direktur pr caraka jalan Kapuas 15 Jombang,sanggup membayar kepada CV Permata Jalan Serayu Jombang atauorang yang ditunjuk, uang sejumlah

==================seratus ribu rupiah==========================

Kepada Yth

CV Permata

Jalan SerayuJombang (tanda tangan)

Sutrisno

materai

Rp 100.000

5/10/2018 Piutang Pa 2 - slidepdf.com

http://slidepdf.com/reader/full/piutang-pa-2 21/21

Dari perbandingan di atas, terlihat jelas wesel tidaklah sama dengan promes,baik dari proses pembuatannya maupun isinya. Namun ditinjau dari segiakuntansi, keduanya dipandang sama. Kedua jenis surat tersebut

merupakan bukti adanya piutang. Dalam akuntansi piutang yangdidukung dengan bukti yang berupa wesel maupun promes disebutpiutang wesel.

Penentuan Tanggal Jatuh:

Saat jatuh (tanggal harus dibayar) sebuah surat wesel dapat dinyatakandengan tiga cara:

Atas penagihan, artinya pihak tertarik akan membayar wesel pada saatditagih oleh pemegang wesel. Dalam hal ini tidak disebutkan secara pastitanggal penagihannya.

Pada tanggal tertentu, artinya tanggal jatuh ditulis dalam surat wesel.

Pada akhir masa tertentu, artinya setelah sekian hari, bulan atau tahun,wesel harus dibayar. Contoh enampuluh hari sesudah tanggal tersebut diatas…