manajemen piutang - pdf.nsc.ac.idpdf.nsc.ac.id/8-manajemen piutang-20181123020906.pdfpenjualan,...

TRANSCRIPT

MANAJEMEN PIUTANGBy: Evada El Ummah K., M.AB

http://nscpolteksby.ac.id/

Tujuan Pembelajaran:

•••

•

Memahami pengertian piutang,Menjelaskan hubungan piutang dan bad debt,Menjelaskan receivable turnover dan hari rata-ratapengumpulan piutangMemahami Pengendalian Piutang

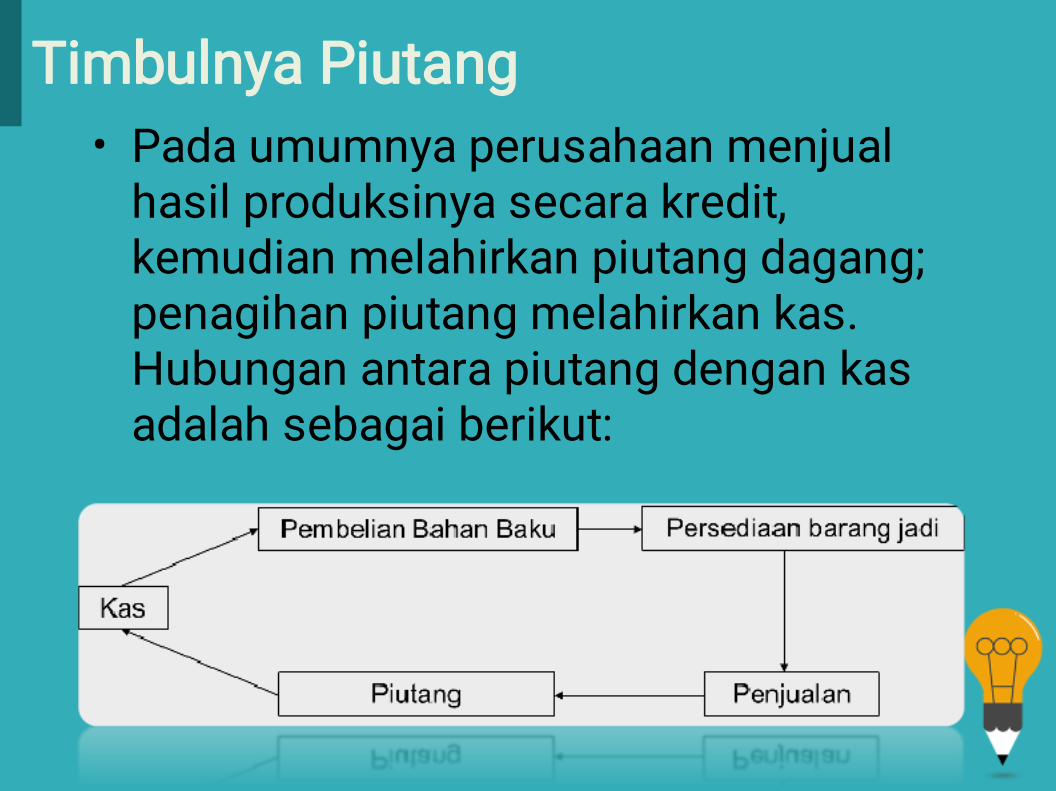

Timbulnya Piutang• Pada umumnya perusahaan menjual

hasil produksinya secara kredit,kemudian melahirkan piutang dagang;penagihan piutang melahirkan kas.Hubungan antara piutang dengan kasadalah sebagai berikut:

Pengertian Piutang

Adalah Nilai jatuh tempo yang berasal dari penjualanbarang atau jasa, atau dari pemberian pinjaman uang.

•

•

Piutang usaha mengacu pada janji lisan untukmembayar yang berasal dari penjualan produk danjasa secara kredit.Wesel tagih mengacu pada janji tertulis untukmembayar.

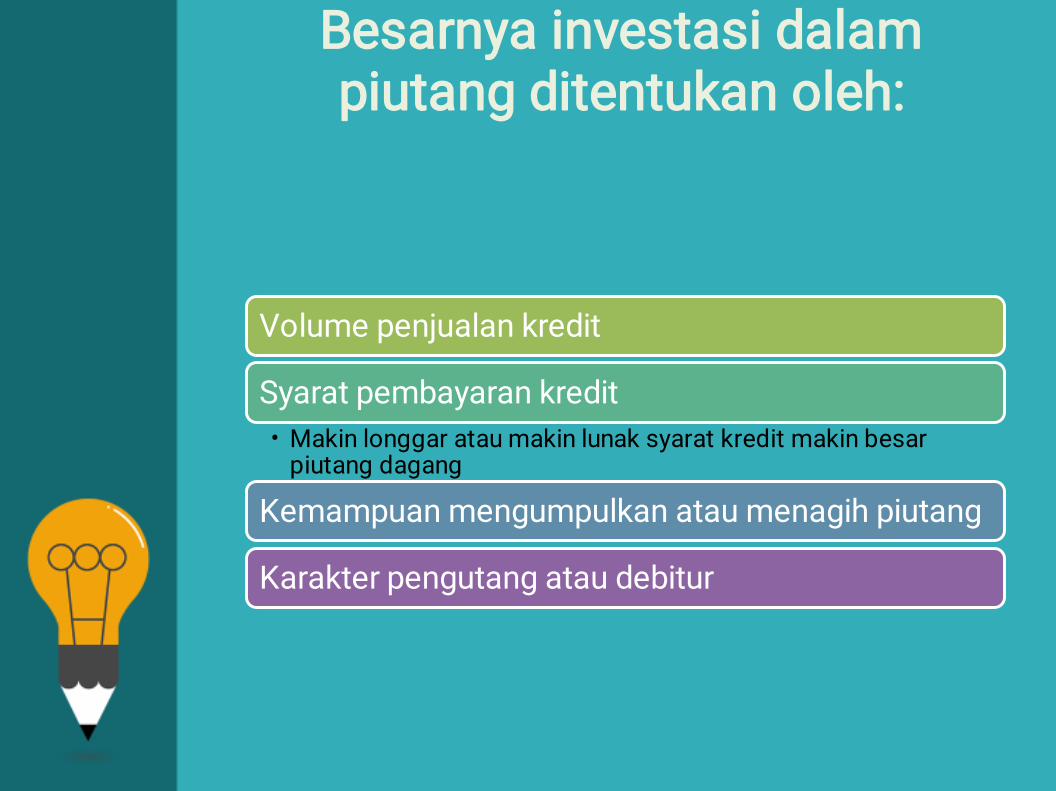

Besarnya investasi dalampiutang ditentukan oleh:

Volume penjualan kredit

Syarat pembayaran kredit• Makin longgar atau makin lunak syarat kredit makin besar

piutang dagang

Kemampuan mengumpulkan atau menagih piutang

Karakter pengutang atau debitur

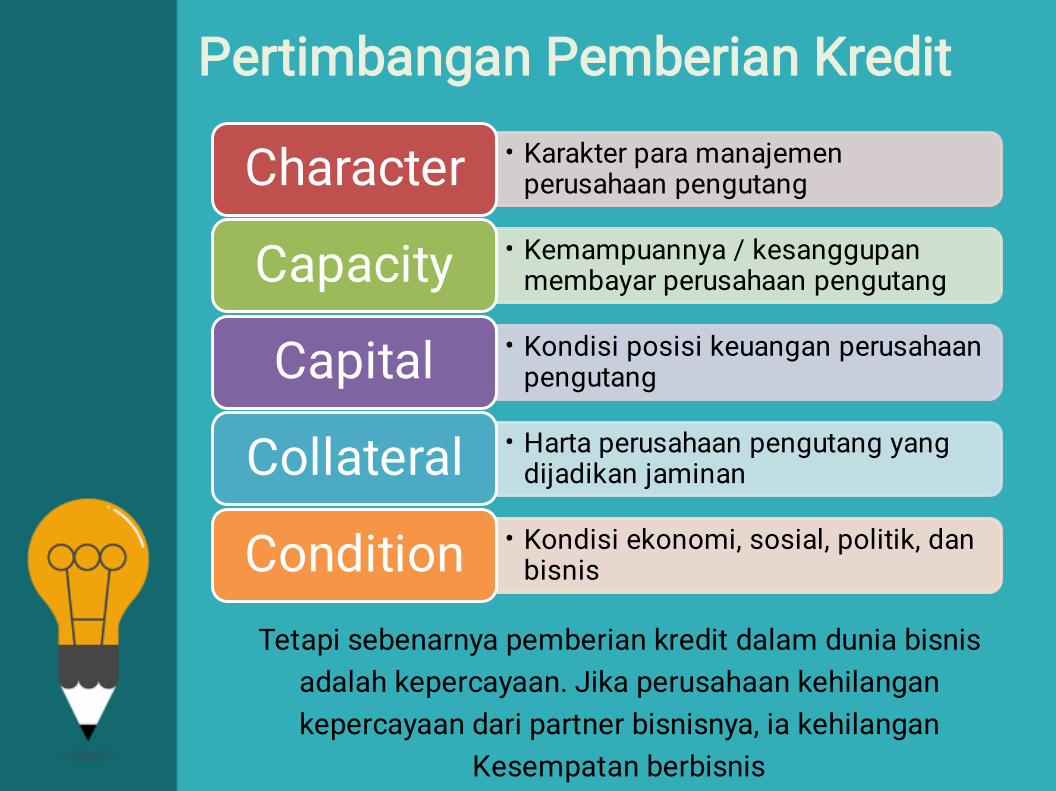

Pertimbangan Pemberian Kredit

Tetapi sebenarnya pemberian kredit dalam dunia bisnisadalah kepercayaan. Jika perusahaan kehilangankepercayaan dari partner bisnisnya, ia kehilangan

Kesempatan berbisnis

• Karakter para manajemenperusahaan pengutangCharacter

• Kemampuannya / kesanggupanmembayar perusahaan pengutangCapacity

• Kondisi posisi keuangan perusahaanpengutangCapital

• Harta perusahaan pengutang yangdijadikan jaminanCollateral

• Kondisi ekonomi, sosial, politik, danbisnisCondition

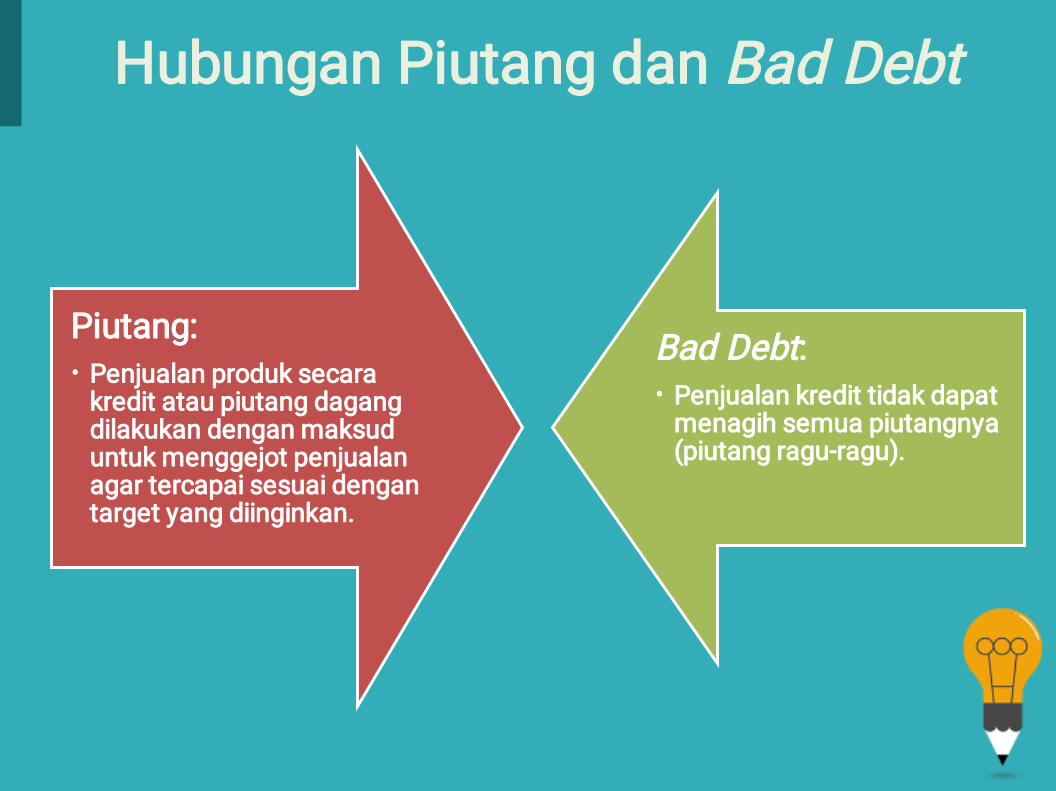

Hubungan Piutang dan Bad Debt

•

Piutang:Penjualan produk secarakredit atau piutang dagangdilakukan dengan maksuduntuk menggejot penjualanagar tercapai sesuai dengantarget yang diinginkan.

•

Bad Debt:Penjualan kredit tidak dapatmenagih semua piutangnya(piutang ragu-ragu).

Cara-cara memperkecil Bad Debt:

Menghindari keputusan penjualan produk pada saat pasar dalam kondisifluktuatif atau akan berada dalam kondisi menuju krisis moneter

Membatalkan penjualan produk pada konsumen yang memilikireputasi buruk dalam dunia bisnis

Menghindari produksi dan penerimaan order pada saat pasar tidakmenentu

Melakukan dan menerapkan tindakan prudential principle pada saattingkat persaingan bisnis semakin tinggi, dan inovasi produkperusahaan berlangsung secara lambat

Manajer marketing, finance, production, hingga human resource dilibatkansecara intensif dan fokus.

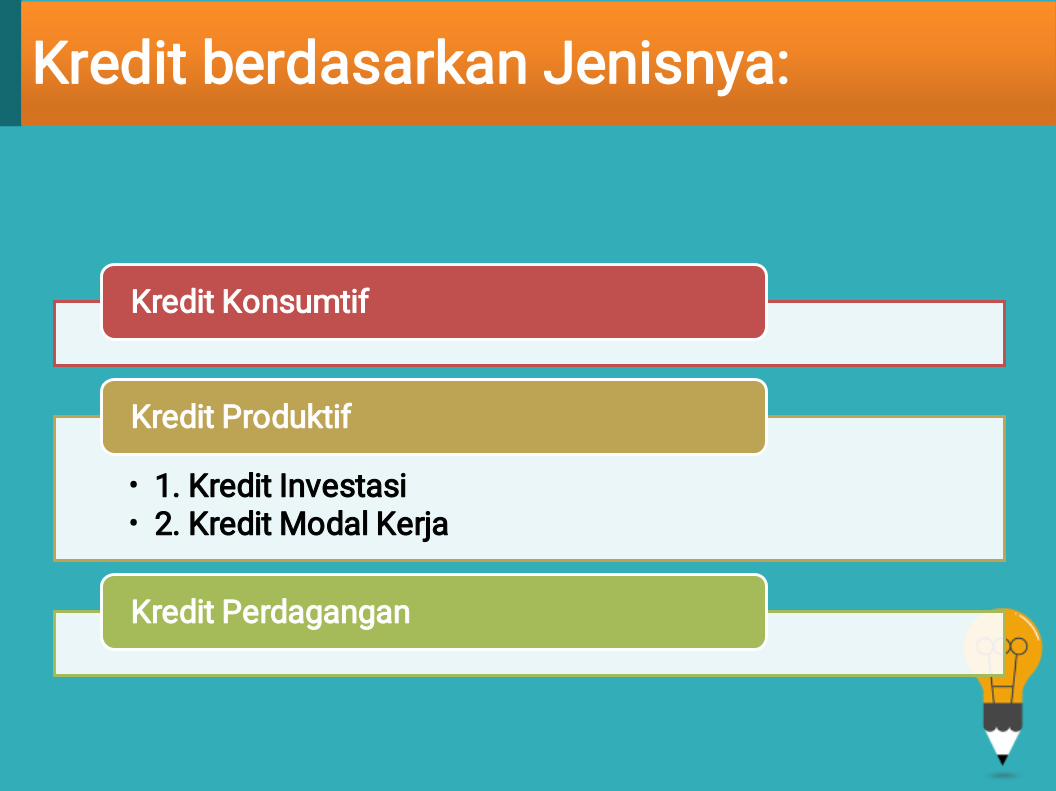

Kredit berdasarkan Jenisnya:

Kredit Konsumtif

••

1. Kredit Investasi2. Kredit Modal Kerja

Kredit Produktif

Kredit Perdagangan

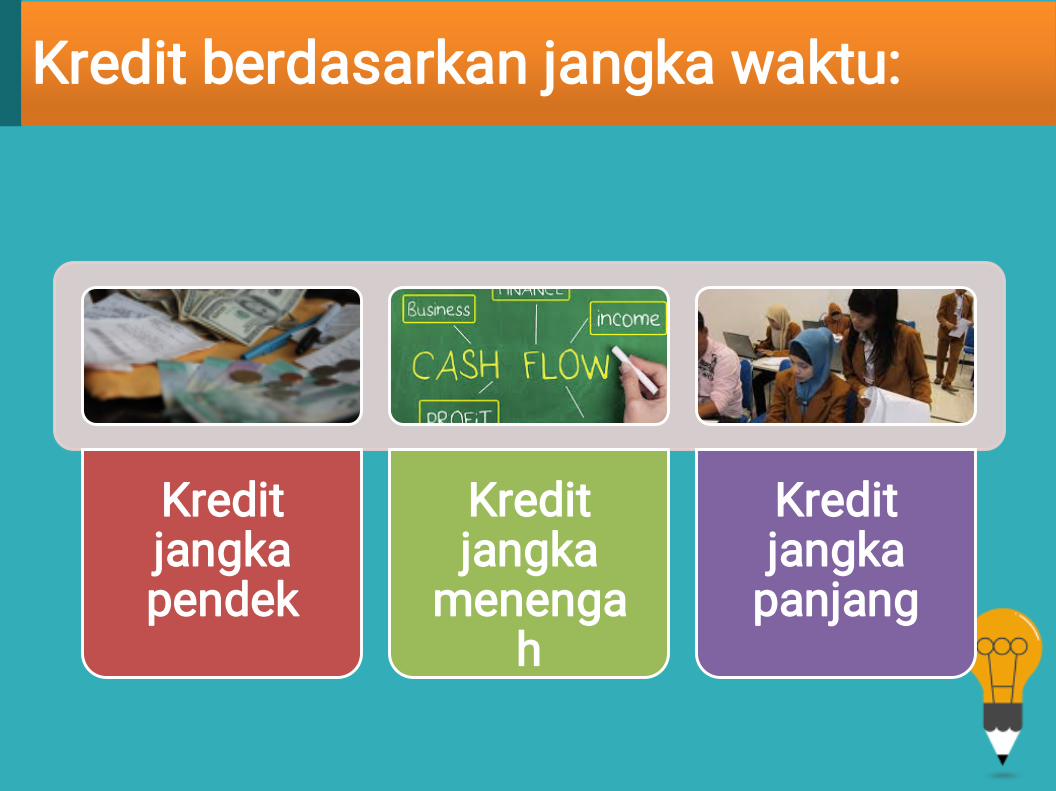

Kredit berdasarkan jangka waktu:

Kreditjangkapendek

Kreditjangka

menengah

Kreditjangka

panjang

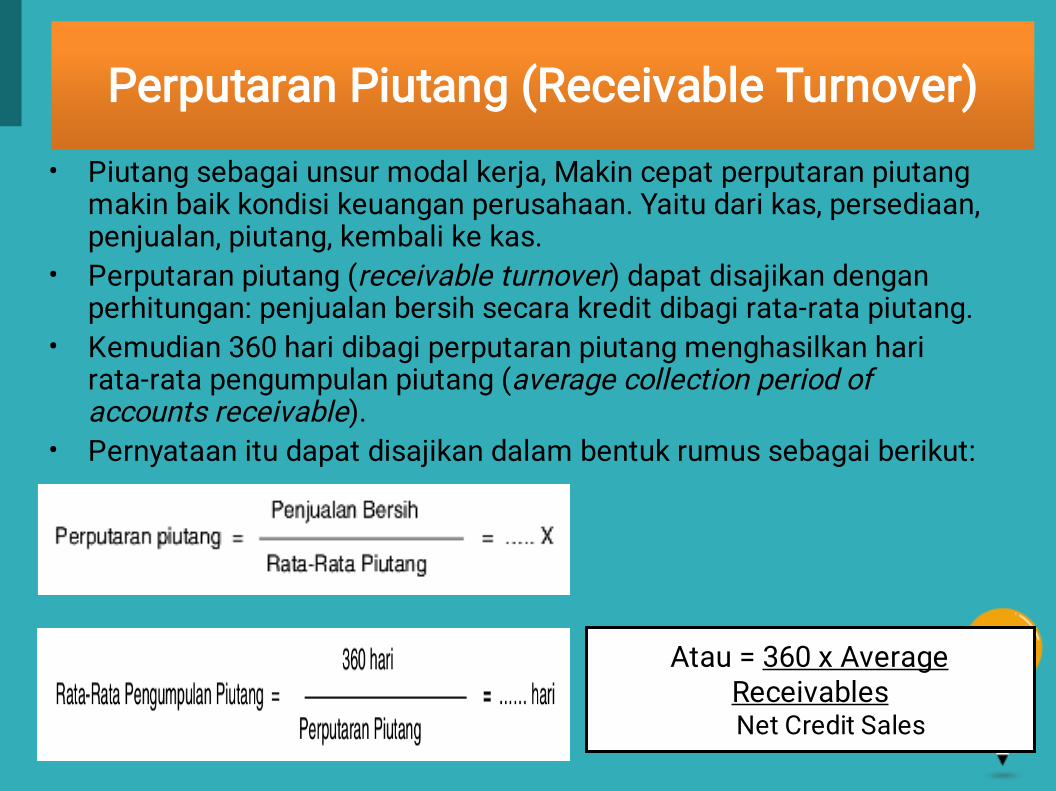

Perputaran Piutang (Receivable Turnover)

•

•

•

•

Piutang sebagai unsur modal kerja, Makin cepat perputaran piutangmakin baik kondisi keuangan perusahaan. Yaitu dari kas, persediaan,penjualan, piutang, kembali ke kas.Perputaran piutang (receivable turnover) dapat disajikan denganperhitungan: penjualan bersih secara kredit dibagi rata-rata piutang.Kemudian 360 hari dibagi perputaran piutang menghasilkan harirata-rata pengumpulan piutang (average collection period ofaccounts receivable).Pernyataan itu dapat disajikan dalam bentuk rumus sebagai berikut:

Atau = 360 x AverageReceivables

Net Credit Sales

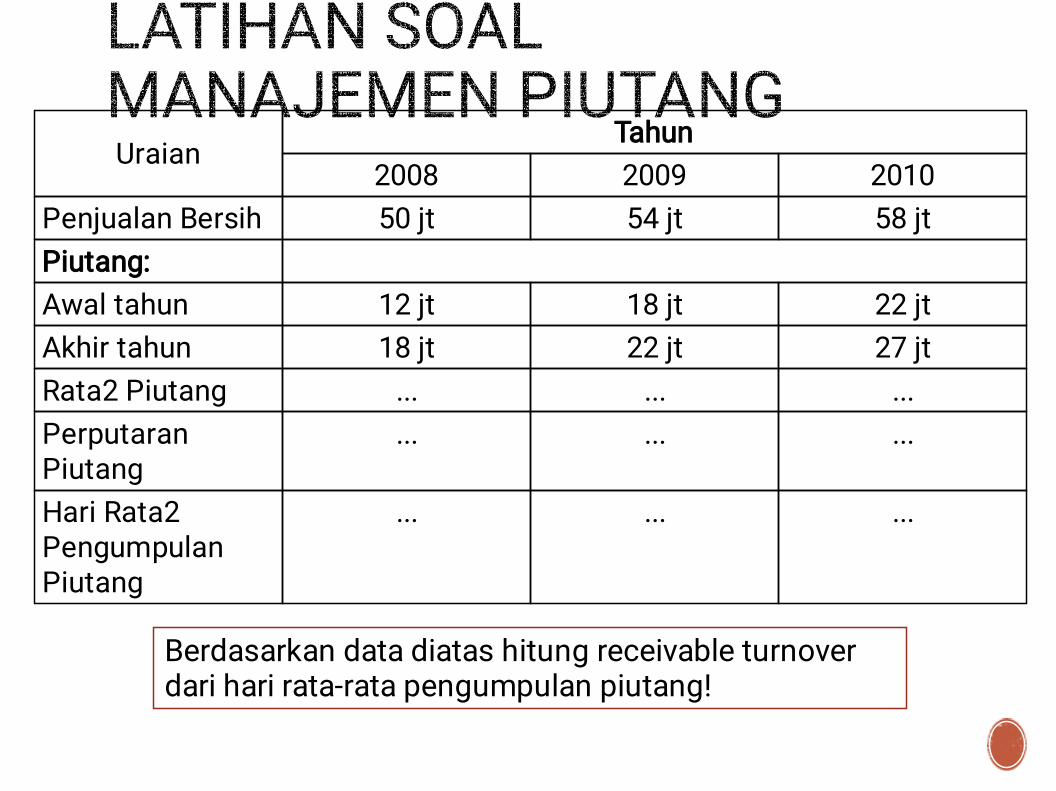

LATIHAN SOALMANAJEMEN PIUTANGUraian

Tahun2008 2009 2010

Penjualan Bersih 50 jt 54 jt 58 jtPiutang: Awal tahun 12 jt 18 jt 22 jtAkhir tahun 18 jt 22 jt 27 jtRata2 Piutang ... ... ...PerputaranPiutang

... ... ...

Hari Rata2PengumpulanPiutang

... ... ...

Berdasarkan data diatas hitung receivable turnoverdari hari rata-rata pengumpulan piutang!

•

•

Hari Rata-rata pengumpulanpiutang adalah sangat penting,makin lama makin buruk bagi kasperusahaan, dan sebaliknya.Perputaran piutang yang tinggisangat baik bagi perusahaan,karena investasi dalam piutangrendah dan sebaliknya.

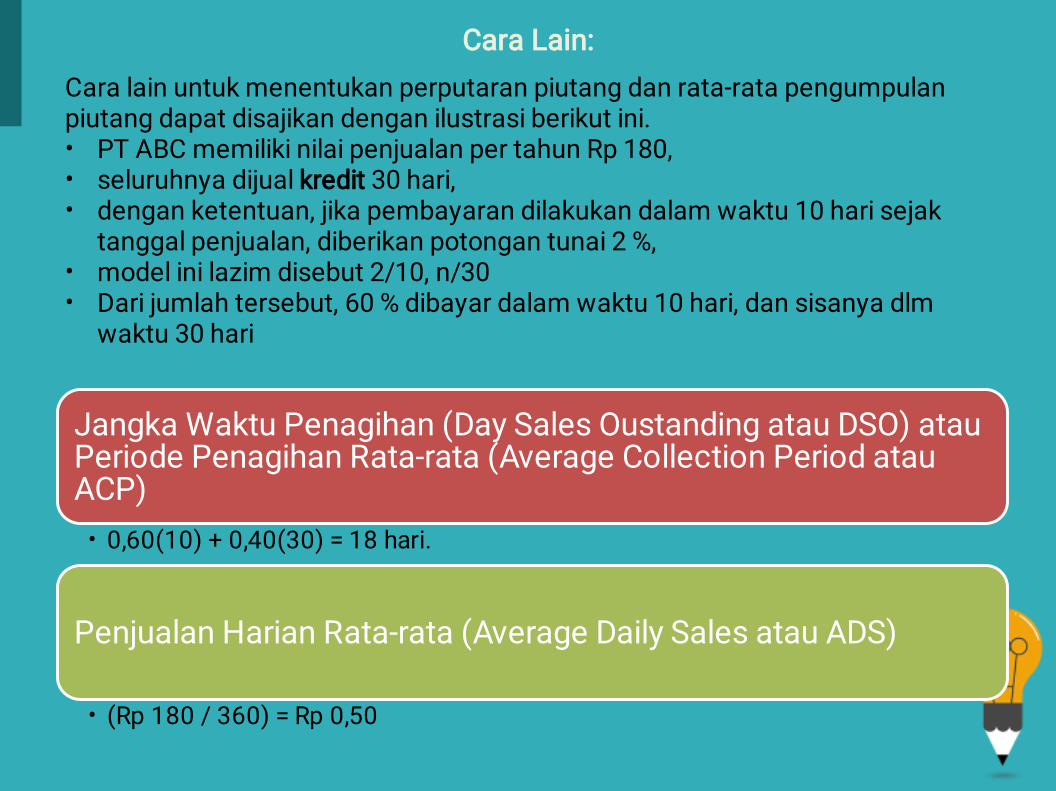

Cara Lain:

Jangka Waktu Penagihan (Day Sales Oustanding atau DSO) atauPeriode Penagihan Rata-rata (Average Collection Period atauACP)

• 0,60(10) + 0,40(30) = 18 hari.

Penjualan Harian Rata-rata (Average Daily Sales atau ADS)

• (Rp 180 / 360) = Rp 0,50

•••

••

Cara lain untuk menentukan perputaran piutang dan rata-rata pengumpulanpiutang dapat disajikan dengan ilustrasi berikut ini.

PT ABC memiliki nilai penjualan per tahun Rp 180,seluruhnya dijual kredit 30 hari,dengan ketentuan, jika pembayaran dilakukan dalam waktu 10 hari sejaktanggal penjualan, diberikan potongan tunai 2 %,model ini lazim disebut 2/10, n/30Dari jumlah tersebut, 60 % dibayar dalam waktu 10 hari, dan sisanya dlmwaktu 30 hari

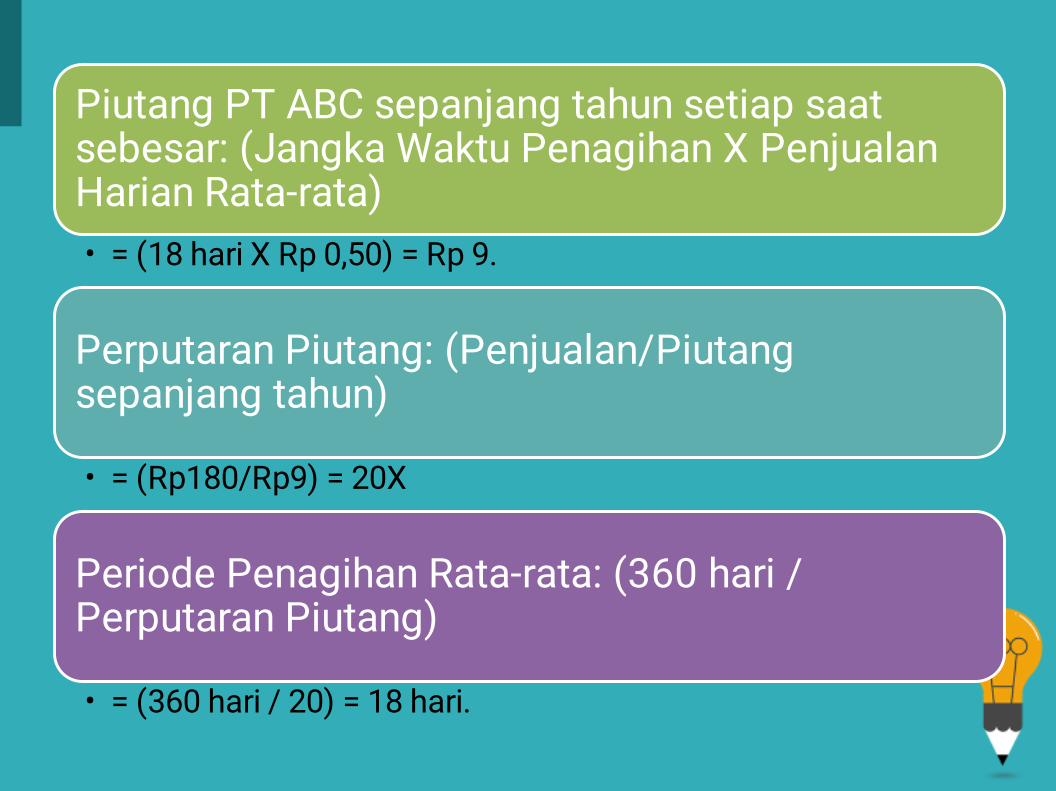

Piutang PT ABC sepanjang tahun setiap saatsebesar: (Jangka Waktu Penagihan X PenjualanHarian Rata-rata)• = (18 hari X Rp 0,50) = Rp 9.

Perputaran Piutang: (Penjualan/Piutangsepanjang tahun)

• = (Rp180/Rp9) = 20X

Periode Penagihan Rata-rata: (360 hari /Perputaran Piutang)

• = (360 hari / 20) = 18 hari.

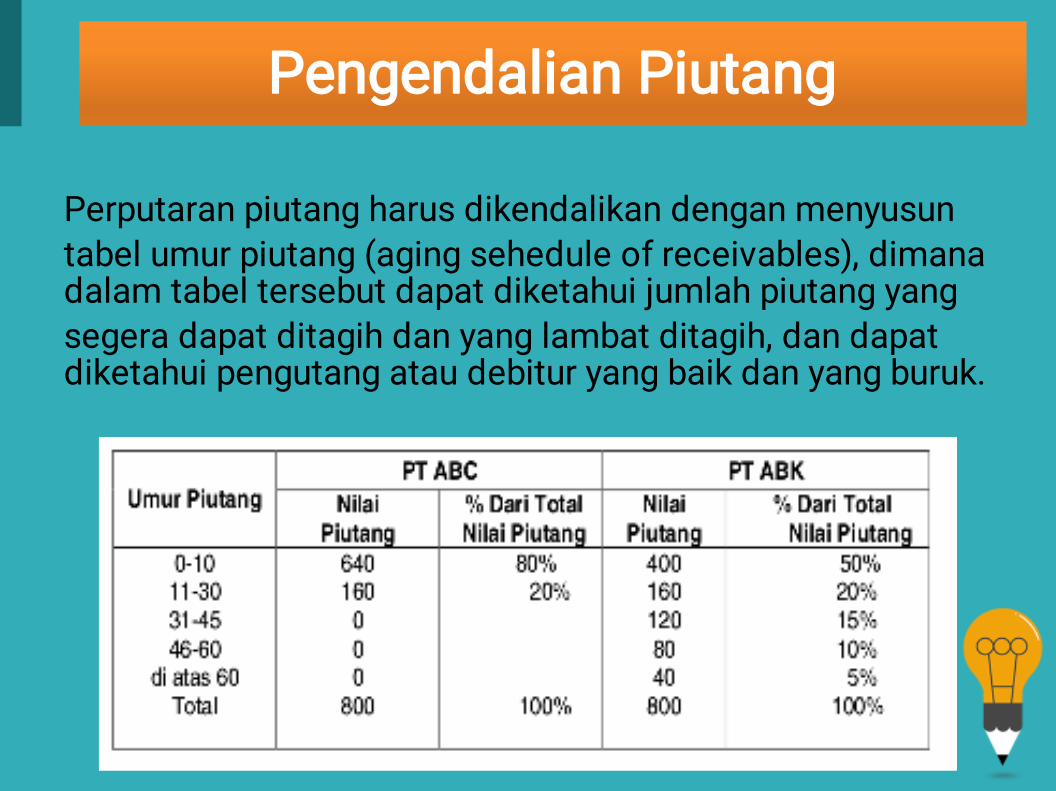

Pengendalian Piutang Perputaran piutang harus dikendalikan dengan menyusun

tabel umur piutang (aging sehedule of receivables), dimanadalam tabel tersebut dapat diketahui jumlah piutang yangsegera dapat ditagih dan yang lambat ditagih, dan dapatdiketahui pengutang atau debitur yang baik dan yang buruk.

••

••

•

•

PT ABC lebih baik daripada PT ABK,karena semua pelanggan membayar tepat waktu 80%pada hari ke 10,dan sisanya 20% membayar pada hari ke 30.Sedangkan PT ABK pelanggannya tidak tepatmembayar sesuai dengan perjanjian kredit,30% yaitu (15% + 10% + 5%) pelanggannya membayarlewat 30 hari dari jatuh tempo.Perusahaan yang baik seyogianya mengikutimanajemen piutang PT ABC seperti ilustrasi di atas.

THANK YOU