pertemuan iii perencanaan audit 2 - univbsi.idunivbsi.id/pdf/2014/440/440-p03.pdfc. kebijakan...

TRANSCRIPT

PERTEMUAN III

PERENCANAAN AUDIT 2

1

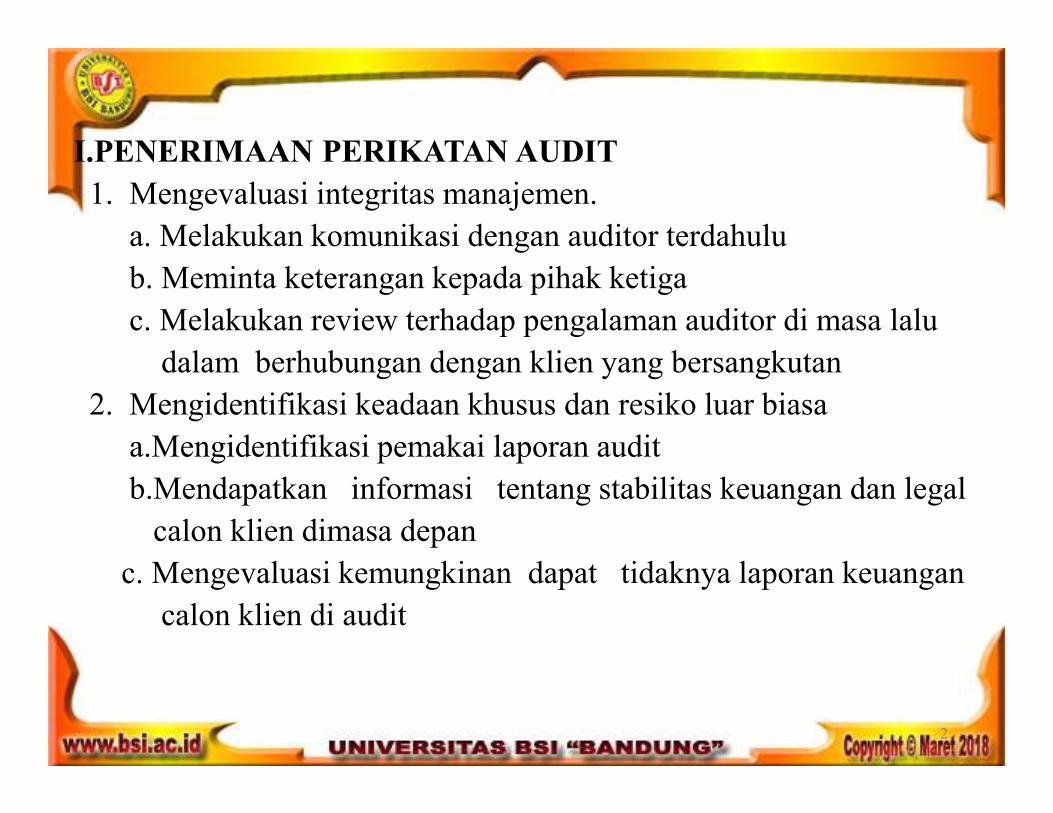

I.PENERIMAAN PERIKATAN AUDIT

1. Mengevaluasi integritas manajemen.

a. Melakukan komunikasi dengan auditor terdahulu

b. Meminta keterangan kepada pihak ketiga

c. Melakukan review terhadap pengalaman auditor di masa lalu

dalam berhubungan dengan klien yang bersangkutan

2. Mengidentifikasi keadaan khusus dan resiko luar biasa

a.Mengidentifikasi pemakai laporan audit

b.Mendapatkan informasi tentang stabilitas keuangan dan legal

calon klien dimasa depan

c. Mengevaluasi kemungkinan dapat tidaknya laporan keuangan

calon klien di audit

2

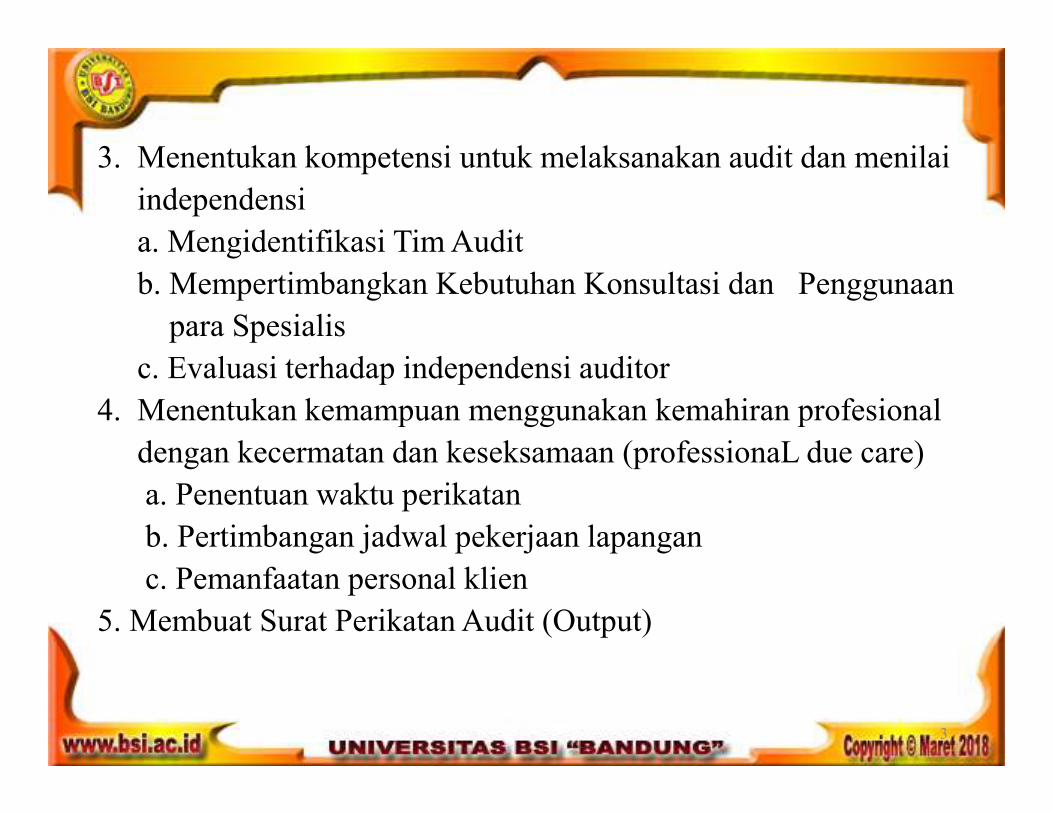

3. Menentukan kompetensi untuk melaksanakan audit dan menilai

independensi

a. Mengidentifikasi Tim Audit

b. Mempertimbangkan Kebutuhan Konsultasi dan Penggunaan

para Spesialis

c. Evaluasi terhadap independensi auditor

4. Menentukan kemampuan menggunakan kemahiran profesional

dengan kecermatan dan keseksamaan (professionaL due care)

a. Penentuan waktu perikatan

b. Pertimbangan jadwal pekerjaan lapangan

c. Pemanfaatan personal klien

5. Membuat Surat Perikatan Audit (Output)

3

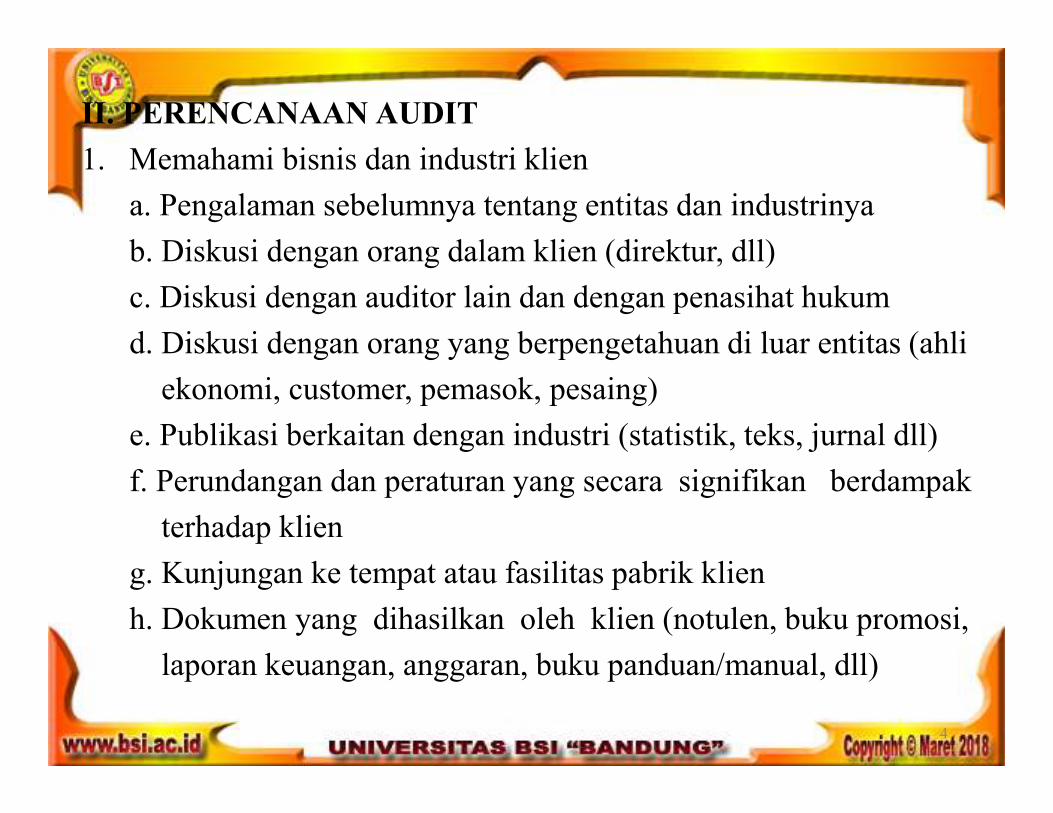

II. PERENCANAAN AUDIT

1. Memahami bisnis dan industri klien

a. Pengalaman sebelumnya tentang entitas dan industrinya

b. Diskusi dengan orang dalam klien (direktur, dll)

c. Diskusi dengan auditor lain dan dengan penasihat hukum

d. Diskusi dengan orang yang berpengetahuan di luar entitas (ahli

ekonomi, customer, pemasok, pesaing)

e. Publikasi berkaitan dengan industri (statistik, teks, jurnal dll)

f. Perundangan dan peraturan yang secara signifikan berdampak

terhadap klien

g. Kunjungan ke tempat atau fasilitas pabrik klien

h. Dokumen yang dihasilkan oleh klien (notulen, buku promosi,

laporan keuangan, anggaran, buku panduan/manual, dll)

4

2. Melaksanakan Prosedur Analitik.

a. Mengidentifikasi perhitungan/perbandingan yang harus dibuat

b. Mengembangkan ekspektasi/harapan

c. Melaksanakan perhitungan/perbandingan

d. Menganlisis data dan mengidentifikasi perbedaan signifikan

e. Menyelidiki perbedaan signifikan yang tidak terduga

f. Menentukan dampak prosedur analitik tperencanaan audit

3. Mempertimbangkan tingkat materialitas awal

4. Mempertimbangkan resiko bawaan

5. Mempertimbangkan faktor yang mempengaruhi saldo awal

a. Saldo awal tidak mengandung salah saji yang material

b. Saldo penutup tahun sebelumnya telah ditransfer dengan benar

atau telah dinyatakan kembali

c. Kebijakan akuntansi telah diterapkan secara konsisten5

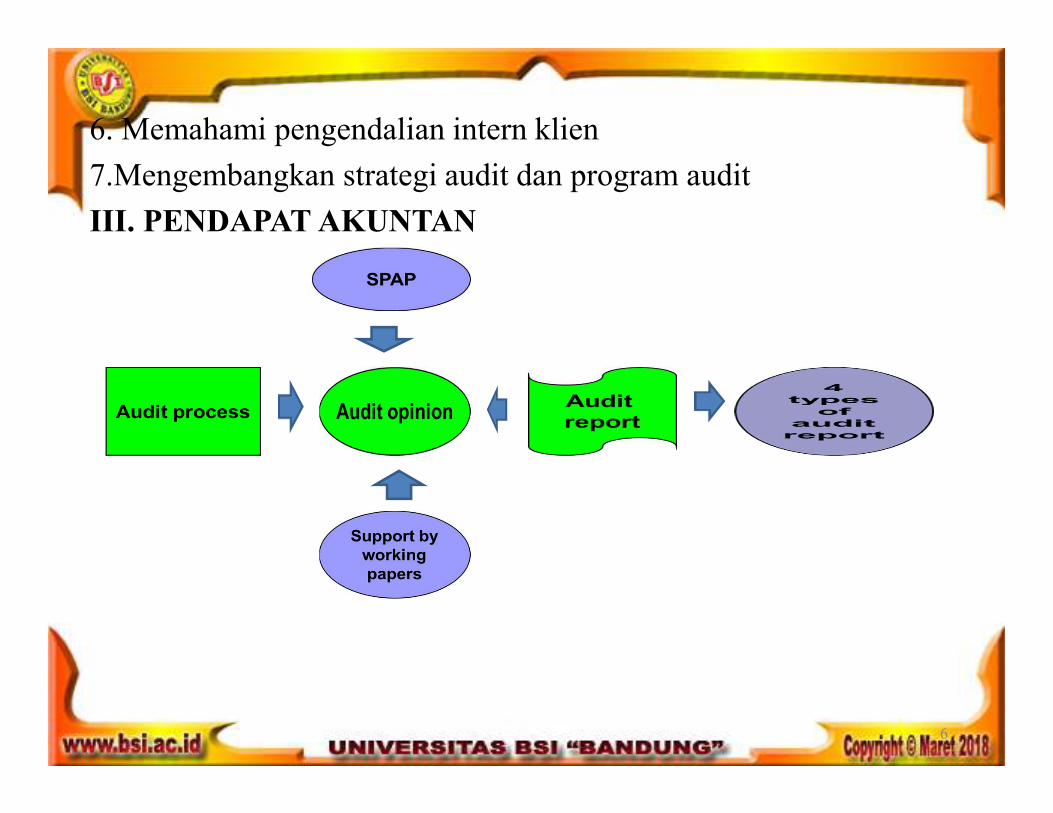

6. Memahami pengendalian intern klien

7.Mengembangkan strategi audit dan program audit

III. PENDAPAT AKUNTAN

6

IV. BENTUK AUDIT REPORT

1. Standard Unqualified (Pendapat Wajar Tanpa Pengecualian)

Pendapat ini menyatakan bahwa laporan keuangan menyajikan

secara wajar, dalam semua hal yang material, posisi keuangan,

hasil usaha, dan arus kas tertentu sesuai prinsip akuntansi yang

berlaku umum (PABU).

Ini adalah pendapat yang dinyatakan dalam laporan auditor

bentuk baku

Laporan audit standar ”Wajar Tanpa Pengecualian” diterbitkan

bila memenuhi beberapa kondisi dibawah ini :

a. Semua Lap Keu : neraca, laporan laba rugi, perhitungan laba

ditahan dan laporan arus kas, sudah tercakup di dalam laporan

keuangan

7

b. Ketiga standar umum SPAP/GAAS telah diikuti sepenuhnya

di dalam penugasan.

c. Bahan bukti yang cukup telah dikumpulkan, dan auditor telah

melaksanakan penugasan dengan cara yang memungkinkan

baginya untuk menyimpulkan bahwa ketiga standar pekerjaan

lapangan telah dipenuhi.

d. Laporan keuangan disajikan sesuai dengan standar akuntansi

yang berlaku umum.

e. Pengungkapan yang memadai telah disertakan dalam catatan

kaki dan bagian-bagian laporan keuangan.

f. Tidak terdapat situasi yang memerlukan panambahan paragrap

penjelasan atau modifikasi kata-kata dalam laporan.

8

Bagian dari Unqualified Audit Report bentuk Standar

1. Report title

2. Audit report address

3. Introductory paragraph

4. Scope paragraph

5. Opinion paragraph

6. Name of CPA firm

7. Audit report date

9

Audit Report Bentuk Standart

LAPORAN AUDITOR INDEPENDEN

Kepada Para Pemegang saham

Paragraf Pendahuluan

Paragraf Scope

Paragraf Pendapat

Ttd

Tgl laporan

10

1. Judul Laporan

Laporan Auditor Independen”atau“Laporan dari auditor independen”

atau “ Pendapat akuntan independen”.

2. Alamat Laporan Audit

Laporan ditujukan kepada para pemegang saham atau dewan

direksi perusahaan. Kepada pemegang saham menunjukkan auditor

independen terhadap manajemen.

3. Paragraf Pendahuluan

a. Pernyataan sederhana bahwa kantor akuntan telah melaksanakan

audit. Audit untuk membedakan dengan review.

b. Pernyataan LK telah diaudit,termasuk pencantuman tanggal neraca

dan periode laporan yang diperiksa (rugi laba, arus kas dan PM).

c. Pernyataan bahwa LK tanggung jawab manajemen,tanggung jawab

auditor sebatas pada opini yang diberikan.11

5. Paragraf Pendapat

a. Bagian ini bagian terpenting dari laporan audit

b. Auditor memberikan pernyataan atas kesimpulan dari keseluruhan

audit yang dilaksanakan

c. Pendapat dibuat berdasarkan pertimbangan profesional

d. Kesimpulan bahwa LK telah mengikuti PABU.

6. Nama KAP

a. Mengidentifikasi kantor akuntan

b. Partner yang bertanggung jawab atas pelaksanaan audit tersebut

7. Tanggal Laporan

a. Tanggal penyelesaian terakhir pekerjaan lapangan

b. Tanggal terakhir menyelesaikan audit terpenting di lapangan.

12

4. Paragraf scope

a. Pernyataan faktual tentang apa yang dilakukan auditor selama

proses audit

b. Audit dilaksanakan sesuai dengan standar profesional akuntan

publik.

c. Audit dirancang untuk memperoleh keyakinan yang memadai

bahwa LK bebas salah saji yang material. Material relatif

tidak mutlak 100%

d. Pengumpulan bukti, auditor yakin bukti yang dikumpulkan

telah memberi dasar yang memadai bagi pernyataan pendapat

13

2. Unqualified report with an explanatory paragraph or modified

wording (Tambahan paragrap atau bahasa penjelasan ).

a. Auditor menambahkan suatu paragrap penjelasan dalam

laporan audit, penambahan penjelasan ini tidak mempengaruhi

pendapat wajar tanpa pengecualian atas LK auditan.

b. Paragrap ini dicantumkan setelah paragrap pendapat auditor

Penggunaan Paragraf Penjelasan

a. Ketidak konsistenan penerapan PABU/GAAP

b. Keraguan besar tentang going concern ( kelangsungan hidup

entitas)

Penggunaan Bahasa Penjelasan

a. Auditor setuju penyimpangan prinsip akuntansi yang diterapkan

secara formal oleh badan yang berwenang

b. Pendapat auditor sebagian didasarkan kepada laporan auditor

independen lain 14

Ketidakkonsistenan penerapan PABU/GAAP

1. Adanya perubahan penerapan prinsip akuntansi yang berterima

umum (PABU)

2. Jika perubahan material terjadi, maka auditor akan melakukan

modifikasi dengan menambahkan paragrap penjelasan pada

laporannya

3. “Perubahan”dapat dilakukan secara sukarela atau karena aturan

yang mengharuskan dilakukan perubahan

15

Contoh:

Par Pendahuluan

Par Scope

Par Pendapat

Sebagaimana telah dijelaskan pada Catatan Kaki no.10 atas laporan

keuangan, perusahaan telah mengubah metode perhitungan biaya

depresiasi tahun 20x1

Ttd

Tgl laporan

16

Keraguan besar tentang going concern (kelangsungan hidup

entitas)

1. Kerugian signifikan yang terjadi terus menerus dari usaha

entitas dan kesulitan modal kerja.

2. Tidak dapat melunasi kewajiban jatuh tempo.

3. Kehilangan pelanggan utama.

4. Tuntutan pengadilan, pemberlakuan peraturan perundangan atau

semacam hal yang kemungkinan membahayakan kelangsungan

hidup entitas

17

Contoh:

Par Pendahuluan

Par Scope

Par Pendapat

Laporan keuangan terlampir disusun dengan anggapan bahwa

perusahaan XYZ akan beroperasi sebagai entitas yang berkelang

sungan hidup. Sebagaimana pada Catatan Kaki no.12 perusahaan

XYZ telah mengalami kerugian terus menerus…....menimbulkan

keraguan besar. Rencana…………………………..

Ttd

Tgl laporan

18

Auditor setuju penyimpangan prinsip akuntansi yang diterapkan

secara formal oleh badan yang berwenang.

1. Dalam keadaan tidak biasa

2. Penyimpangan dari suatu prinsip akuntansi yang dikeluarkan DSAK

kemungkinan tidak mensyaratkan auditor untuk memberikan

pendapat wajar dengan pengecualian (Qualified opinion)

3. Auditor harus menjelaskan dalam satu paragrap atau lebih, bahwa

kepatuhan terhadap prinsip akuntansi tersebut akan mengakibatkan

hasil yang menyesatkan

19

Penekan Pada Informasi :

1. Adanya transaksi antar pihak yang mempunyai hubungan istimewa

2. Peristiwa penting setelah tanggal neraca

3. Masalah akuntansi yang berdampak terhadap daya banding laporan

keuangan dengan laporan keuangan tahun sebelumnya

4. Ketidak pastian material yang diungkapkan dalam catatan kaki.

Pendapat sebagaian didasarkan kepada pendapat auditor lain:

1. Laporan auditor tidak mengacu ke laporan auditor lain

2. Laporan auditor mengacu ke laporan auditor lain

3. Laporan auditor utama berisi pengecualian

20

3. Penyimpangan dari Unqualified Opinion ( Pendapat wajar

dengan pengecualian)

Menyatakan bahwa laporan keuangan menyajikan secara wajar,

dalam semua hal yang material, posisi keuangan, hasil usaha,

dan arus kas entitas tertentu sesuai dengan PABU, kecuali untuk

dampak hal-hal yang berhubungan dengan yang dikecualikan.

Qualified Opinion (Pendapat wajar dengan pengecualian)

Dinyatakan dalam keadaan :

1.Tidak adanya bukti kompeten yang cukup atau adanya pembatasan

lingkup audit

2. Laporan keuangan terjadi penyimpangan yang berdampak material

21

4. Adverse Opinion (Pendapat Tidak Wajar)

Pendapat tidak wajar menyatakan bahwa LK “tidak” menyajikan

secara wajar secara material posisi keuangan, hasil usaha, dan

arus kas entitas tertentu sesuai dengan PABU di Indonesia.

5. Disclaimer of Opinion (Laporan tanpa pendapat)

Auditor tidak dapat dapat memberikan pendapat terhadap LK.

Pendapat ini diberikan jika :

a. Scope audit tidak dapat dijalankan sebagaimana mestinya

b. Auditor tidak independen

22

V. PENGARUH MATERIALITAS TERHADAP PENDAPAT

AUDITOR

1. Auditor mengambil keputusan berdasarkan tingkat meterialitas

informasi tersebut berpengaruh kepada pendapatnya

2. Jika informasi tidak material maka akan diabaikan

3. Jika informasi material dan mempengaruhi pendapatnya, maka

pendapat auditor akan berpengaruh

VI. TINGKATAN MATERIAL

1. Tidak material:Auditor dapat memberikan Unqualified Opinion

2. Material: Keputusan tergantung informasi tersebut, jika laporan

secara keseluruhan adalah wajar, auditor memberikan Qualified

opinion

3.Sangat material. Auditor memberikan pendapat tidak wajar atau

tanpa pendapat

23

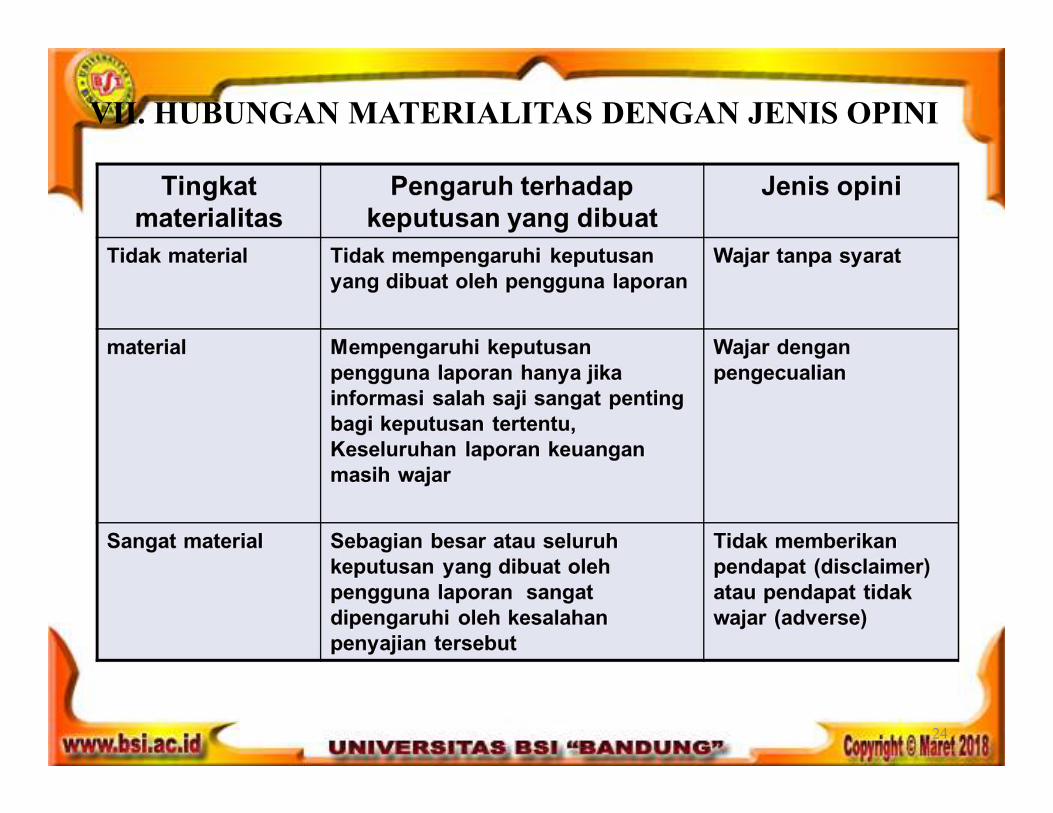

VII. HUBUNGAN MATERIALITAS DENGAN JENIS OPINI

24

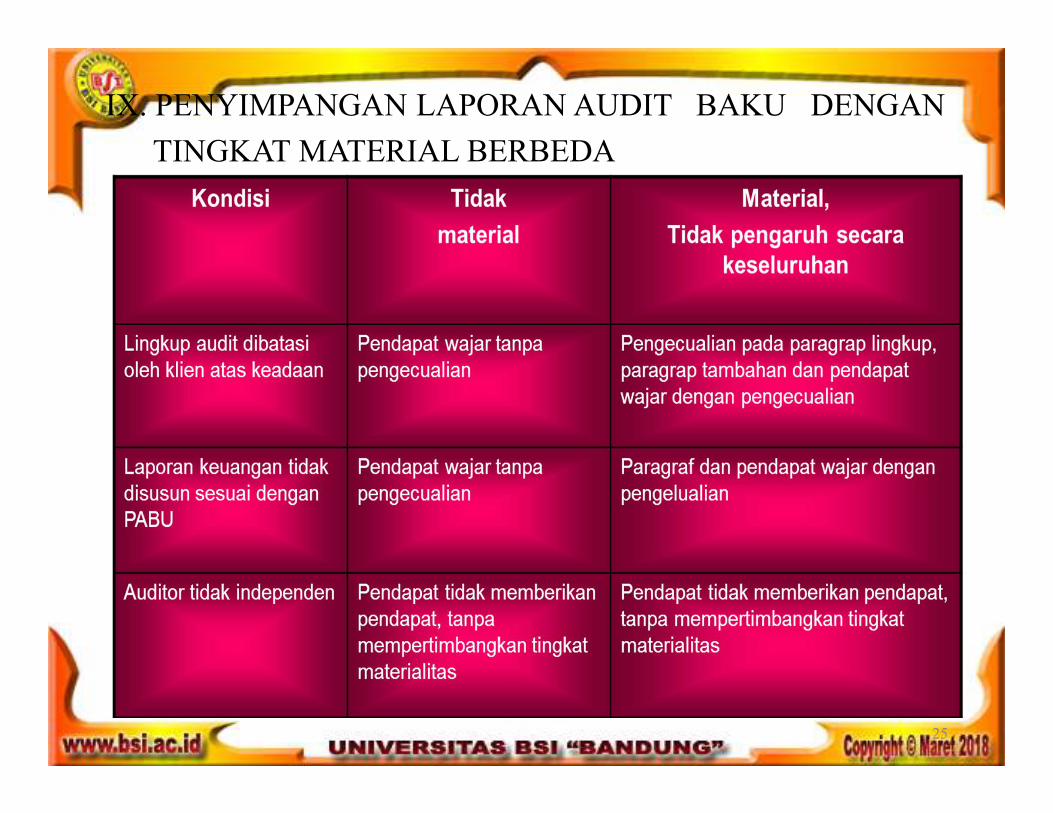

IX. PENYIMPANGAN LAPORAN AUDIT BAKU DENGAN

TINGKAT MATERIAL BERBEDA

25

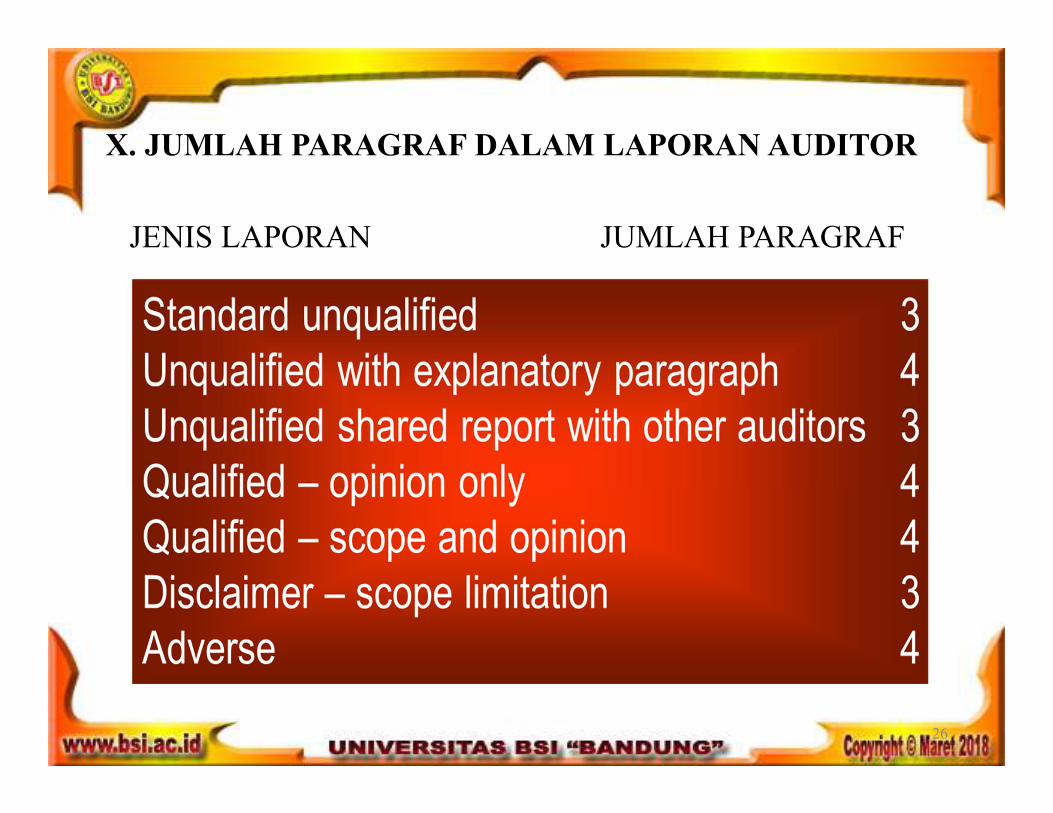

X. JUMLAH PARAGRAF DALAM LAPORAN AUDITOR

JENIS LAPORAN JUMLAH PARAGRAF

26

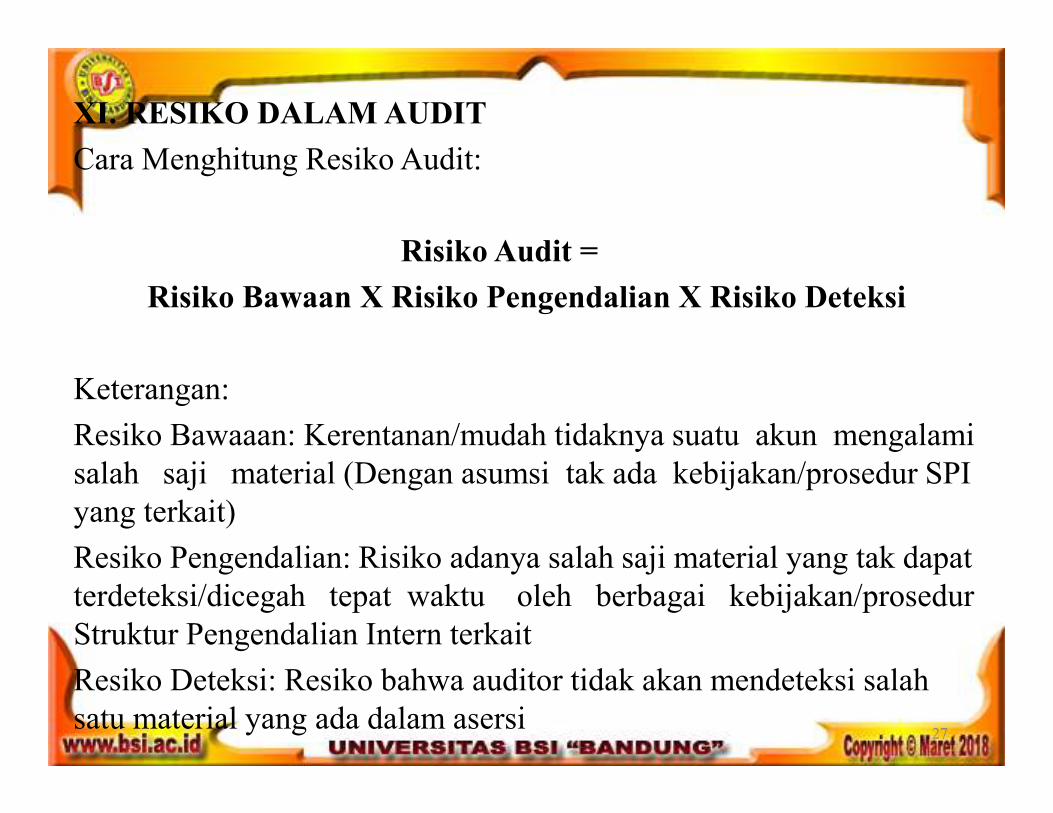

XI. RESIKO DALAM AUDIT

Cara Menghitung Resiko Audit:

Risiko Audit =

Risiko Bawaan X Risiko Pengendalian X Risiko Deteksi

Keterangan:

Resiko Bawaaan: Kerentanan/mudah tidaknya suatu akun mengalami

salah saji material (Dengan asumsi tak ada kebijakan/prosedur SPI

yang terkait)

Resiko Pengendalian: Risiko adanya salah saji material yang tak dapat

terdeteksi/dicegah tepat waktu oleh berbagai kebijakan/prosedur

Struktur Pengendalian Intern terkait

Resiko Deteksi: Resiko bahwa auditor tidak akan mendeteksi salah

satu material yang ada dalam asersi27

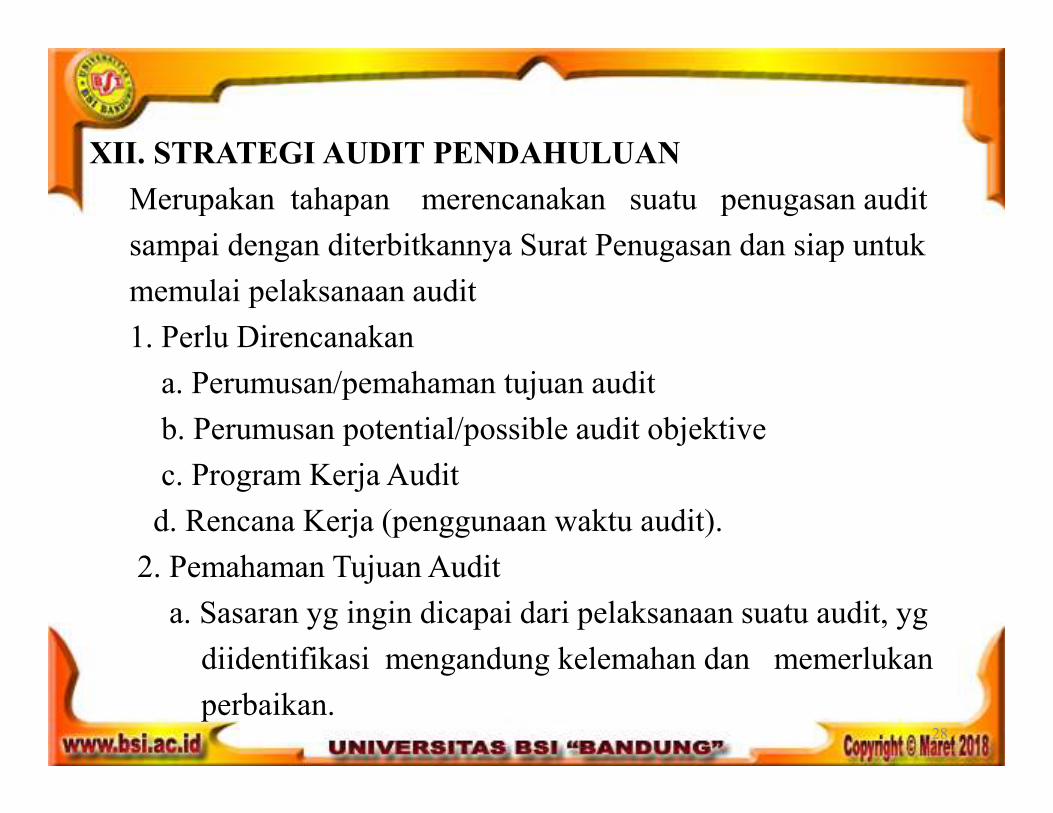

XII. STRATEGI AUDIT PENDAHULUAN

Merupakan tahapan merencanakan suatu penugasan audit

sampai dengan diterbitkannya Surat Penugasan dan siap untuk

memulai pelaksanaan audit

1. Perlu Direncanakan

a. Perumusan/pemahaman tujuan audit

b. Perumusan potential/possible audit objektive

c. Program Kerja Audit

d. Rencana Kerja (penggunaan waktu audit).

2. Pemahaman Tujuan Audit

a. Sasaran yg ingin dicapai dari pelaksanaan suatu audit, yg

diidentifikasi mengandung kelemahan dan memerlukan

perbaikan.28

b. Tujuan audit harus jelas, sehingga dapat menjadi pedoman

bagi auditor dan dikembangkan selama pelaksanaan audit.

c. Perlu dikuasai sebelum penugasan :

1). Mandat audit atau dasar hukum audit

2). Tujuan audit

3). Ruang lingkup audit.

XIII. POTENTIAL AUDIT OBJECTIVE (PAO)

1. Merupakan temuan awal (sinyalemen), disusun secara sederhana

berdasarkan pertimbangan dan pemahaman tujuan audit maupun

informasi lainnya yang dapat dikumpulkan sebelum dilakukan

audit lapangan.

2. Merupakan titik awal yang sangat menentukan keberhasilan tugas

audit yang akan dilakukan.

29

XIV. RUMUSAN PAO MEMPERHITUNGKAN RISIKO

1. Risiko apa yang ada

2. Di bagian organisasi mana saja

3. Kendali mana saja yang lemah

4. Apa kemungkinan akibat dari kelemahan tersebut

5. Identifikasi rekomendasi potensialnya

XV. PELAKSANAAN PENUGASAN AUDIT

1. Survai Pendahuluan

2. Evaluasi SPM

3. Audit Lanjutan dan pengembangan temuan

4. Pelaporan Hasil Audit

30

SOAL LATIHAN:

1. Yang tidak termasuk dalam perencanaan audit adalah:

A. Mempelajari Bisnis Klien

B. Melakukan Prosedur Analitis

C. Mempertimbangkan tingkat materialitas akhir

D. Mempertimbangkan resiko bawaan

E. Mempertimbangkan faktor yang mempengaruhi saldo awal

2. Jika scope audit tidak dapat dijalankan sebagaimana mestinya

maka jenis pendapat yang diberikan auditor adalah:

A. Laporan tanpa pendapat

B. Laporan Wajar Tanpa

C. Laporan Pendapat wajar dengan pengecualian

D. Laporan pendapat wajar tanpa pengecualian

E. Menolak membuat pelaporan31

3. Pendapat yang diberikan bahwa laporan keuanga menyajikan

secara wajar dalam semua hal yang material, posisi keuangan

hasil usaha, dan arus kas tertentu sesuai PABU adalah:

A. Laporan tanpa pendapat

B. Laporan tidak wajar

C. Laporan Pendapat wajar dengan pengecualian

D. Laporan pendapat wajar tanpa pengecualian

E. Menolak membuat pelaporan

4. Bagian terpenting dari laporan audit adalah:

A. Tanggal laporan

B. Nama KAP

C. Partner

D. Pendapat

E. Tanda tangan 32

5. Temuan awal (sinyalemen),disusun secara sederhana berdasarkan

pertimbangan dan pemahaman tujuan audit maupun informasi

lainnya yang dapat dikumpulkan sebelum dilakukan audit

lapangan disebut:

A. PABU

B. PAO

C. Bukti Audit

D. Opini

E. SIA

33