pertemuan i lingkungan auditing - univbsi.idunivbsi.id/pdf/2014/440/440-p01.pdfmelakukan prosedur...

TRANSCRIPT

PERTEMUAN I

LINGKUNGAN AUDITING

I. PENGERTIAN AUDITING

A. MENURUT ALVIN A. ARENS, MARK S. BEASLEY DAN RANDAL J.ELDER ( 2011:4)

Auditing adalah akumulasi dan evaluasi bukti tentang informasiuntuk menentukan dan melaporkan tingkat kesesuaian antarainformasi dan kriteria yang telah ditetapkan.

Audit harus dilakukan oleh seorang yang kompeten, independen.

Berdasarkan definisi diatas pengertian auditing terdiri dari:

1. Informasi yang dapat diukur dan kriteria yang ditetapkan.

2. Entitas Ekonomi seperti CV, PT, Firma dan koperasi.

3. Pengumpulan dan pengevaluasian bahan bukti.

4. Orang yang kompeten dan independen.

5. Pelaporan.

B. MENURUT SOEKRISNO AGOES (2012:2)

Auditing adalah suatu pemeriksaan yang dilakukan secara kritisdansistematis oleh pihak yang independen terhadap laporan keuanganyang telah disusun oleh manajemen besrta catatan catatan pembukuandan bukti pendukungnya dengan tujuan dapat memberikan pendapatmengenai kewajaran laporan keuangan tersebut.

C. MENURUT WHITTINGTON, O. RAY DAN KURT PANN

(2012:4)

Audit adalah pemeriksaan laporan keuangan perusahaan olehperusahaan akuntan publik yang independen. Audit terdiri daripenyelidikan mencari catatan akuntansi dan bukti lain yang mendukunglaporan keuangan tersebut. Dengan memperoleh pemahaman tentangpengendalian internal perusahaan, dan dengan memeriksa dokumen,mengamati aset, membuat bertanya dalam dan di luar perusahaan, danmelakukan prosedur audit lain, auditor akan mengumpulkan bukti yangdiperlukan untuk menentukan apakah laporan keuangan menyediakanadil dan cukup melengkapi gambaran posisi keuangan perusahaan dankegiatan selama periode yang diaudit”.

D. MENURUT KONRATH (2002:5).

Auditing adalah Suatu proses sistematis untuk secara objektifmendapatkan dan mengevaluasi bukti mengenai asersi tentangkegiatan-kegiatan dan kejadian-kejadian ekonomi untukmeyakinkan tingkat keterkaitan antara asersi tersebut dan kriteriayang telah ditetapkan dan mengkomunikasikan hasilnya kepadapihak-pihak yang berkepentingan”.

E. MENURUT WILLIAM F. MEISSER Jr. (2003:8 )

Proses yang sistematik dengan tujuan mengevaluasi buktimengenai tindakan dan kejadian ekonomi untuk memastikantingkat kesesuaian antara penugasan dan kriteria yang telahditetapkan, hasil dari penugasan tersebut dikomunikasikankepada pihak pengguna yang berkepentingan”.

F. MENURUT MULYADI ( 2002 )

Auditing adalah Suatu proses sistematik untuk memperoleh dan

mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan

tentang kegiatan dan kejadian ekonomi dengan tujuan untuk

menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut

dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya

kepada pemakai yang berkepentingan”.

G. MENURUT ASOBAC ( A STATEMENT OF BASIC

AUDITING CONCEPT).

Auditing adalah Proses sistematik untuk memperoleh dan

mengevaluasi bukti-bukti secara obyektif mengenai pernyataan tentang

kejadian dan tindakan ekonomi untuk menentukan tingkat kesesuaian

antara pernyataan tersebut dengan kriteria yang ditetapkan dan untuk

menyampaikan hasilnya kepada pemakai yang berkepentingan”.

II. PERBEDAAN AUDITING DAN ACCOUNTING.

Auditing adalah suatu proses pengumpulan dan pengevaluasian

bahan bakti atas laporan keuangan.

Accounting adalah proses pencatatan, pengelompokkan, dan

pengikhtisaran kejadian-kejadian ekonomi dalam bentuk yang

teratur dan logis dengan tujuan menyajikan informasi keuangan yang

dibutuhkan untuk pengambilan keputusan.

III. HAL - HAL YANG PERLU DIPERHATIKAN DALAM

AUDITING.

A. Proses sistematik: Merupakan rangkaian prosedur dan proses

yang logis, terstruktur dan terorganisasi.

B. Tingkat kesesuaian: Dinyatakan dalam bentuk kualitatif yaitu

kewajaran LK serta kuantitatif yaitu % pencapaian target.

C. Asersi tindakan dan kejadian ekonomi: Asersi adalah suatu

pernyataan secara menyeluruh fihak yang bertanggung jawab

atas suatu pernyataan

D. Kriteria ditetapkan: Kriteria berdasar PAI dan SAK

E. Evaluasi bukti obyektif: Obyektif yaitu penyampaian data apa

adanya serta senyatanya ,tidak bias,tidak berfihak

F. Penyampaian hasil: Berbentuk lap tertulis antara asersi dan

kriteria ditentukan.

G. Pemakai berkepentingan:Investor, pemerintah, para kreditor,

Serikat Pekerja Perusahaan, Asosiasi Dagang, Buruh dan

masyarakat pada umumnya.

III. PROFESI AKUNTAN PUBLIK

A. Syarat menjadi profesi Akuntan Publik ( UU No. 5 Th 2011

Pasal 5 ayat 1).

1. Memiliki sertifikat tanda lulus ujian profesi akuntan publik

yang sah.

2. Berpengalaman praktik memberikan jasa sebagaimana

dimaksud dalam Pasal 3.

3. Berdomisili di wilayah NKRI.

4. Memiliki Nomor Pokok Wajib Pajak ( NPWP ).

5. Tidak pernah dikenai sanksi administratif berupa pencabutan

izin Akuntan Publik.

6. Tidak pernah dipidana yang telah mempunyai kekuatan hukum

tetap karena melakukan tindak pidana kejahatan yang diancam

dengan pidana penjara 5 (lima) tahun atau lebih.

7. Menjadi anggota Asosiasi Profesi Akuntan Publik yang telah

ditetapkan oleh Menteri.

8. Tidak berada dalam pengampuan.

B. Syarat Mendirikan Kantor Akuntan Publik (KAP) Pasal 18.

1. Mempunyai kantor atau tempat untuk menjalankan usaha di NKRI

2. Memiliki NPWP Badan untuk KAP dan firma atau NPWP Pribadi

untuk KAP perseorangan.

3. Mempunyai paling sedikit 2 (dua) orang tenaga kerja profesional

pemeriksa di bidang akuntansi.

4. Memiliki rancangan sistem pengendalian mutu.

5. Membuat surat pernyataan bermeterai cukup bagi bentuk usaha

perseorangan.

C. Hierarki Kantor Akuntan Publik (KAP).

1. Partner.

Tugasnya adalah:

a. Mereview pekerjaan audit

b. Menanda tangani pekerjaan audit

c. Menyetujui masalah fee

d. Penanggung jawab atas semua yang berhubungan dengan

audit.

2. Manager

Tugas Manajer adalah:

a. Mengawasi langsung pekerjaan audit

b. Mereview lebih lannjut pekerjaan audit

c. Melakukan penaggihan atas fee audit

3. Akuntan Senior

Tugas Akuntan Senior adalah:

a. Bertanggung jawab terhadap perencanaan dan

b. Pelaksanaan pekerjaan audit

c. Mereview pekerjaan para akuntan yunior

4. Supervisor

5. Akuntan Yunior

Tugas Akuntan Yunior adalah:

a. Bertanggung jawab terhadap pekerjaan lapangan

b. Melaksanakan dan memberikan pendapat bagian

dari pekerjaan audit

D. Jasa Yang Diberikan KAP

Jasa Yang Dapat Diberikan KAP adalah:

1. Jasa Atestasi: Memberikan pendapat/pertimbangan seseorang yang

independen dan kompeten mengenai kesesuaian dalam segala hal

yang signifikan,asersi suatu entitas dengan kriteria yang telah

ditetapkan, antara lain:

a. Audit laporan keuangan historical

b. Pemeriksaan/Examination

c. Penelaahan/review dengan cara wawancara

d. Prosedur yang disepakati bersama

2. Jasa Non Assurance: Jasa yang dihasilkan oleh akuntan publik yang

di dalamnya tidak memberikan suatu pendapat, keyakinan negatif,

ringkasan temuan, atau bentuk lain keyakinan.

a. Jasa Akuntansi / pembuatan Laporan Keuangan

b. Jasa Konsultasi Manajemen/Manajemen Advisory Services(MAS)

temuan, kesimpulan dan rekomendasi

c. Jasa perpajakan: Pelaporan dan pengisian pajak

d. Internasional: Perencanaan perpajakan antar negara, merger atau

joint venture dengan perusahaan di luar negeri/LN

3. Jasa Assurance

Jasa profesional independen untuk meningkatkan kualitas informasi,

atau konteksnya untuk pengambil keputusan.

Contoh: Jasa Penilaian Risiko, Jasa Pengukuran Kinerja, Elder Care

Assurance.

4. Jasa Atestasi

a. Audit: laporan keuangan hitoris

b. Examination: laporan keuangan prospektif

c. Review: Menanyai managemen dan analisis perbandingan informasi

keuangan, Opini “Negative Assurance”, Pereview “ tidak

melihat perlunya modifikasi yang material yg hrs dilakukan

atas LK agar sesuai dg PABU”, Biasanya untuk LK interim

dan LK non publik.

d. Agreed-Upon Procedures: Penerapan prosedur tertentu atas elemen

LK atau akun tertentu, kebalikan dari lap keuangan keseluruhan.

Hasil: Ikhtisar Temuan

5. Jasa Jasa Akuntansi dan Kompilasi

Melakukan proses akuntansi dimulai dari jurnal sampai laporan

keuanganTidak memberikan opini atas LK yang dikompilasikan

6. Jasa Lainnya:

a.Jasa Tehnologi:Analis sistem, manajemen informasi dan bidang

keamanan sistem

b. Konsultan manajemen

c. Perencanaan Keuangan

d. Internasional: Perencanaan pajak antar negara, memberi bantuan

dlm merger atau joint venture dg prs LN

IV. JENIS/TYPE AUDITOR

1. Auditor Intern: Auditor yang merupakan karyawan suatu

perusahaan tempat mereka melakukan audit.

2. Auditor Eksternal ( Publik ): Auditor independen adalah

praktisi individual atau anggota KAP yang memberikan

jasa profesional pada klien.

3. Auditor Pemerintah: Auditor yang bekerja pada kantor

pemerintah dan tugasnya mengaudit instansi pemerintah

Auditor ini adalah BPKP ( Badan Pemeriksaan Keuangan

dan Pembangunan dan BPK ( Badan Pemeriksa Keuangan),

Irjen, Itwilprov, Itwilkab, Bawasda.

V. TYPEE AUDIT

1. Audit Laporan Keuangan

Memperoleh dan mengevaluasi bukti laporan keuangan

suatu entitas dg tujuan utk memberikan pendapat apakah

LK tsb telah disajikan scera wajar sesuai dgn PABU.

Hasil audit dipakai oleh pemegang saham, kreditor, intansi

pemerintah dan masyarakat umum

2. Audit Kepatuhan (Compliance Audit)

Memperoleh dan mengevalusi bukti ttg untuk menentukan

apakah aktivitas keuangan atau operasional dari suatu

entitas sesuai dg kondisi, aturan atau perundang – undangan

tertentu

Laporan audit dapat berupa (1) ikhtisar temuan atau (2)

pemberian pendapat ttg assurance (kepastian) atas kepatuhan

dgn kriteria tertentu.

3. Audit Operasional (Audit Kinerja, Management Audit)

Memperoleh dan mengevaluasi bukti tertentu tentang efesiensi

dan efektivitas dari kegiatan operasional suatu entitas

sehubungan dengan tujuan tertentu

Objek: Cabang, divisi atau fungsi tertentu.

VI. PERSYARATAN PROFESI

1. Rerangka Pengetahuan Khusus

2. Proses Pendidikan Formal

3. Persyaratan Menjadi Anggota

4. Kode Etik

5. Pengakuan Status (Lisensi)

6. Kepentingan Publik

7. Pengakuan Profesi terhadap Kewajiban Sosial

VII. CPA VISION PROJECT

1. Vision Statement: Profesional Terpercaya

2. Core Purpose: Mengatasi dunia yang kompleks dan berubah

3. Core Values

a. Pendidikan Berkelanjutan dan Belajar Selama Hidup

b. Kompetensi

c. Integritas

d. Mengikuti Perkembangan Bisnis

e. Obyektivitas

4. Core Competencies

a. Ahli di bidang komunikasi dan Kepemimpinan

b. Berpikir Strategis dan Kritis

c. Fokus pada Pelanggan, Klien dan Pasar

d. Mampu menafsirkan segala informasi

e. Mengikuti perkembangan tehnologi

5. Core Services

a. Assurance and Information Integrity

b. Jasa Tehnologi

c. Konsultasi Manajamen dan Manajemen Kinerja

d. Perencanaan Keuangan

e. Jasa Internasional

.

VIII. REGULASI YANG MENJAGA KAP

1. Penetapan Standar: PSAK, SPAP, Kode Etika Akuntan, Kode

Etika Akuntan Publik

2. Peraturan KAP: kebijakan dan prosedur KAP untuk menjamin

praktek agar sesuai dg standar profesional

3. Regulasi Pribadi atau Kolega: CPE, per review, kritik kegagalan

dlm audit, pengawasan masyarakat

4. Regulasi Pemerintah: UU, SK Menkeu

IX. PERSYARATAN AUDITOR INDEPENDEN

1. Bergelar Akuntan

2. Anggota IAI

3. Bergelar BAP

4. Anggota IAI – KAP

5. Pengalaman audit

X. ORGANISASI YANG BERKAITAN DENGAN AKUNTAN

1. Organisasi Non Pemerintah

a. Ikatan Akuntan Indonesia (IAI)

b. IAI - Kompartemen Akuntan Publik

c. Bapepam

2. Organisasi Pemerintah

a. Departemen Keuangan

b. Badan Pemeriksa Keuangan

c. Badan Pengawas dan Keuangan Pemerintah

d. Kantor Pelayanan Pajak

e. Badan Pengawas Daerah

f. DPR dan DPRD

XI. ETIKA PROFESIONAL

Salah satu hal yang membedakan sifat setiap profesi adalah adanya

kode perilaku profesional atau etika bagi para anggotanya.

Perilaku etika memerlukan pertimbangan lebih dari pada aturan

perilaku dan pengaturan aktivitas

1. Etika Dan Moral

a. Etika berarti sifat atau karakter atau moralitas

b. Moralitas adalah kebiasaan, yang fokusnya pada perilaku yang

baik dan yang salah.

c. Etika berkaitan dengan masalah bagaimanakah seseorang

bertindak terhadap orang lain

2. Etika Umum

a. Orang dihadapkan pada suatu pilihan yang berakibat terhadap

dirinya dan terhadap orang lain.

b. Dilema etika timbul bilamana apa yang baik bagi satu pihak

berakibat tidak baik bagi pihak lain.

c. Etika umum berusaha memecahkan hal ini dengan menetapkan

kewajiban terhadap dirinya dan orang lain

3. Langkah Pengambilan Keputusan Etika Umum

a. Dapatkan fakta yg relevan dengan keputusan

b. Berdasarkan fakta lakukan identifikasi issue etik

c.Tentukan siapa yang dipengaruhi oleh keputusan dan bagaimana

pengaruhnya

d.Identifikasi alternatif pengambil keputusan

e.Identifikasi akibat dari setiap alternatif

f. Pilih tindakan etis

4. Etika Profesional

a. Etika profesional harus lebih luas dari pada prinsip moral.

b. Harus mencakup standar perilaku untuk seorang profesional praktis

yang dirancang baik utk tujuan maupun tujuan ideal

c. Harus dapat mendorong perilaku ideal, tetapi pada saat yang

sama harus realistis dan dapat dipaksakan

XII. ETIKA PROFESIONAL AKUNTAN PUBLIK

1. Profesi Akuntan Publik (Standar Umum);

a.Auditor adalah seseorang memiliki keahlian dan pelatihan yang cukup

di bidang audit

b. Syarat sebagai ahli di bidang akuntansi dan auditing; perlu pendidikan

formal dan pengalaman dalam praktik audit.

c. Syarat sebagai professional; harus menjalani pelatihan yang memadai

mencakup aspek teknis dan pendidikan umum.

d. Asisten yunior (baru masuk dalam karier audit) harus memperoleh

pengalaman profesional dengan mendapatkan supervisi memadai dan

review atas kerjaannya.

e. Pelatihan Profesional: Kesadaran secara kontinue mengikuti

perkembangan bisnis dan profesinya dan harus mempelajari,

memahami dan menerapkan ketentuan baru dalam prinsip

akuntansi dan Standar auditing yang ditetapkan IAI.

Profesi Akuntansi: suatu pekerjaan yang memerlukan keahlian dan

pelatihan di bidang akuntansi, serta mengikuti perkembangan

bisnis dan profesinya, memahami, mempelajari dan menerapkan

prinsip akuntansi dan standar (auditing) yang dtetapkan IAI.

Etika profesi; studi tentang benar dan salah, atau baik dan buruk

yang berkaitan dengan perilaku orang dalam menjalankankan

profesinya

Mengapa Kode etik profesi Akuntan Publik Diperlukan Karena

Untuk menjaga kepercayaan masyarakat akan kualitas audit dan

jasa-jasa lain.

100 Independensi, integritas dan Objektifitas Anggota KAP dalam

menjalankan tugas harus mempertahankan sikap independen.

1001 Independensi : Pandangan yang tidak berprasangka dan tidak

memihak dalam tes audit,evaluasi hasil dan penerbitan laporan.

1. Independece in fact: Auditor secara aktual mampu memelihara

sikap tidak berprasangka dan tidak memihak (netral) selama

proses audit.

2. Independence in appearance:Tergantung pada tafsiran orang lain

mengenai independensi itu.

Independensi seorang auditor Karena merupakan satu - satunya alasan

mengapa berbagai pihak pemakai mau memberikan kepercayaan pada

akuntan publik.

1002 Integritas dan objektivitas: Dalam menjalankan tugasnya

harus mempertahankan integritas dan objektifitas:

1. Bebas dari benturan kepentingan (conflict of interest).

2. Tidak boleh membiarkan faktor salah saji material.

201 Standar Umum

1. Kompetensi profesional

2. Kecermatan dan keseksamaan profesional

3. Perencanaan dan supervisi

4. Data relavan yang memadai

202 Kepatuhan Terhadap Standar

Pelaksanaan penugasan jasa auditing, atestasi, review, kompilasi,

konsultasi manajemen, perpajakan. Atau jasa profesional lainnya

wajib mematuhi standar yang dikeluarkan oleh badan pengatur

standar yang ditetapkan IAI.

2003 Prinsip-Prinsip Akuntansi

Jika terdapat penyimpangan berdampak yang material anggota

tidak diperkenankan:

1. Menyatakan bahwa laporan sesuai dengan PABU.

2. Menyatakan bahwa ia tidak menemukan perlunya memodifikasi

material agar laporan sesuai dengan PABU

300 Tanggung Jawab Kepada Klien:

3001 Informasi klien yg rahasia: Tidak diperkenankan mengungkapkan

informasi klien yang rahasia tanpa persetujuan dari klien.

Ketentuan ini tidak dimaksudkan untuk:

1. Ketentuan peraturan yang berlaku (aturan etika, kaputuhan

standar dan PABU)

2. Mempengaruhi kewajiban anggota KAP dengan cara apapun

untuk mematuhi peraturan perundangan yang berlaku seperti

panggilan resmi penyidikan pejabat pengusut atau melarang

kepatuhan anggota KAP terhadap ketentuan peraturan yang

berlaku.

3. Review Mutu

4. Menghalangi anggota dari pengajuan pengaduan keluhan atau

pemberian komentar atas penyidikan yang dilakukan oleh

badan yang dibentuk IAI-KAP dalam rangka penegakan

disiplin anggota

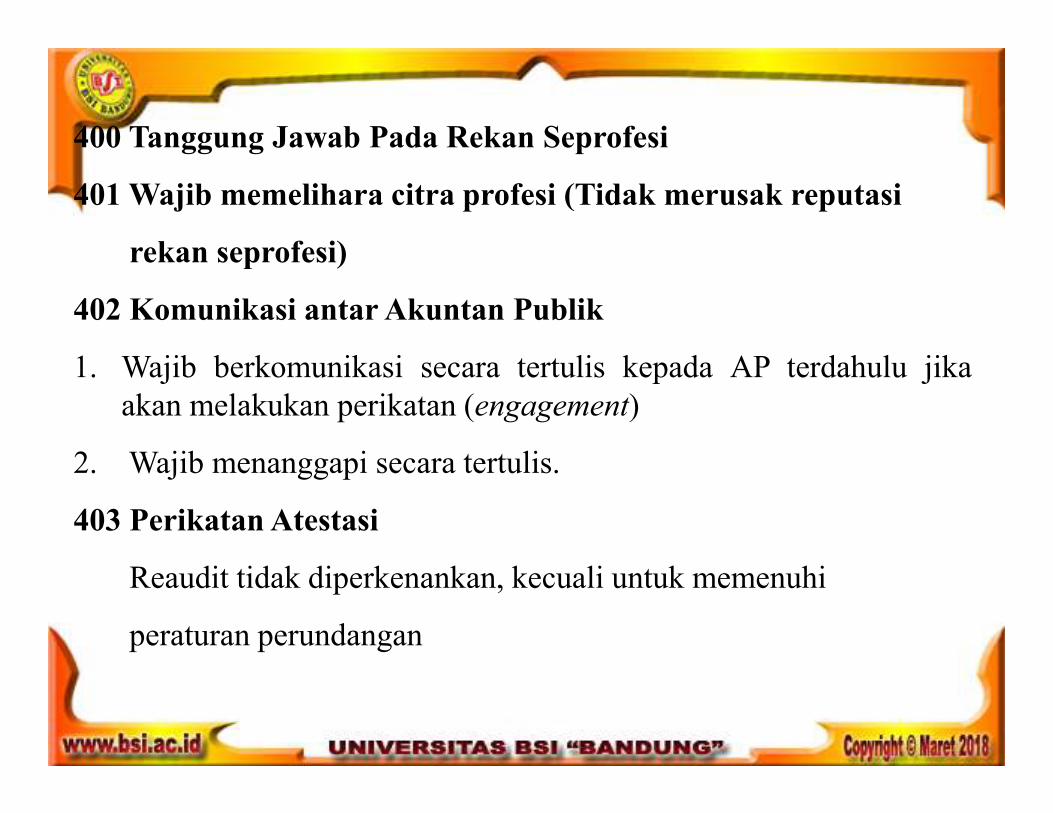

400 Tanggung Jawab Pada Rekan Seprofesi

401 Wajib memelihara citra profesi (Tidak merusak reputasi

rekan seprofesi)

402 Komunikasi antar Akuntan Publik

1. Wajib berkomunikasi secara tertulis kepada AP terdahulu jika

akan melakukan perikatan (engagement)

2. Wajib menanggapi secara tertulis.

403 Perikatan Atestasi

Reaudit tidak diperkenankan, kecuali untuk memenuhi

peraturan perundangan

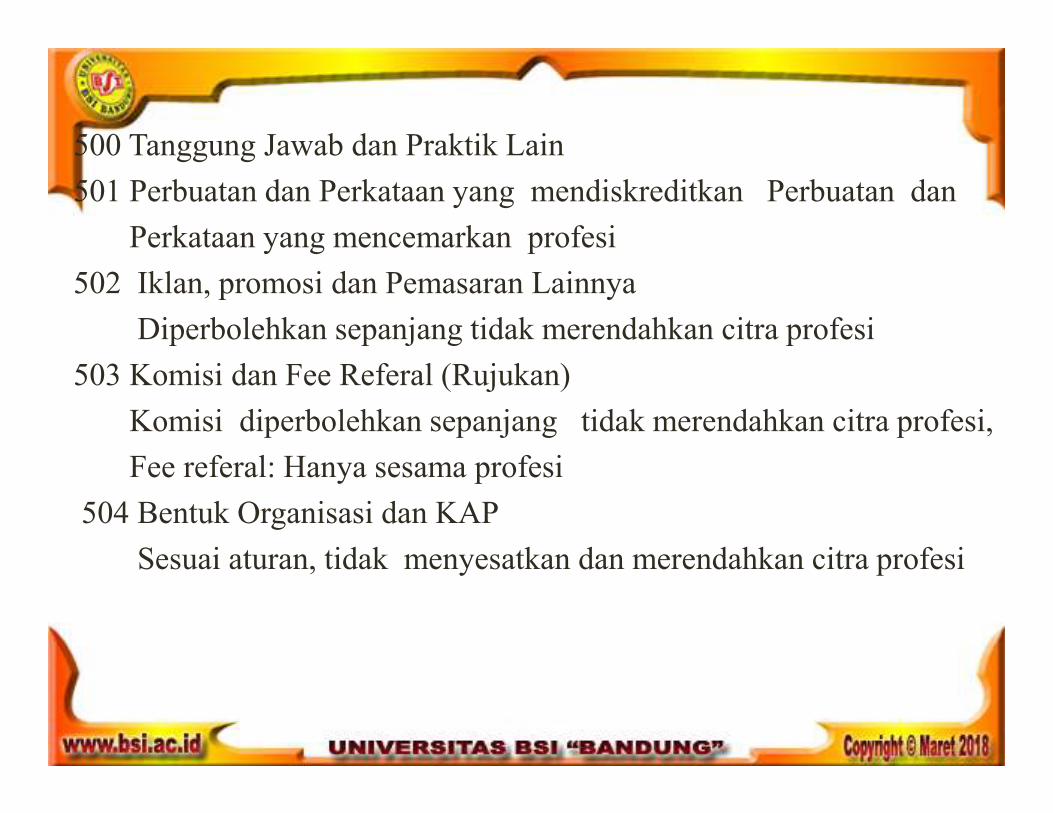

500 Tanggung Jawab dan Praktik Lain

501 Perbuatan dan Perkataan yang mendiskreditkan Perbuatan dan

Perkataan yang mencemarkan profesi

502 Iklan, promosi dan Pemasaran Lainnya

Diperbolehkan sepanjang tidak merendahkan citra profesi

503 Komisi dan Fee Referal (Rujukan)

Komisi diperbolehkan sepanjang tidak merendahkan citra profesi,

Fee referal: Hanya sesama profesi

504 Bentuk Organisasi dan KAP

Sesuai aturan, tidak menyesatkan dan merendahkan citra profesi

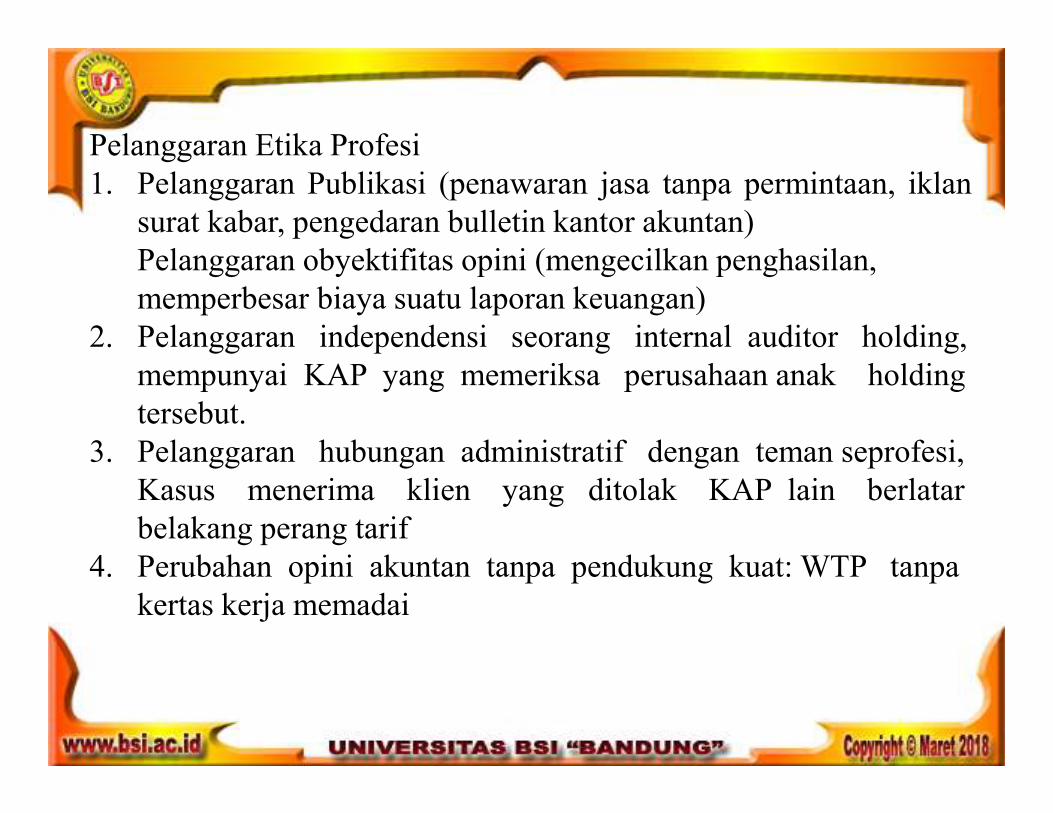

Pelanggaran Etika Profesi

1. Pelanggaran Publikasi (penawaran jasa tanpa permintaan, iklan

surat kabar, pengedaran bulletin kantor akuntan)

Pelanggaran obyektifitas opini (mengecilkan penghasilan,

memperbesar biaya suatu laporan keuangan)

2. Pelanggaran independensi seorang internal auditor holding,

mempunyai KAP yang memeriksa perusahaan anak holding

tersebut.

3. Pelanggaran hubungan administratif dengan teman seprofesi,

Kasus menerima klien yang ditolak KAP lain berlatar

belakang perang tarif

4. Perubahan opini akuntan tanpa pendukung kuat: WTP tanpa

kertas kerja memadai

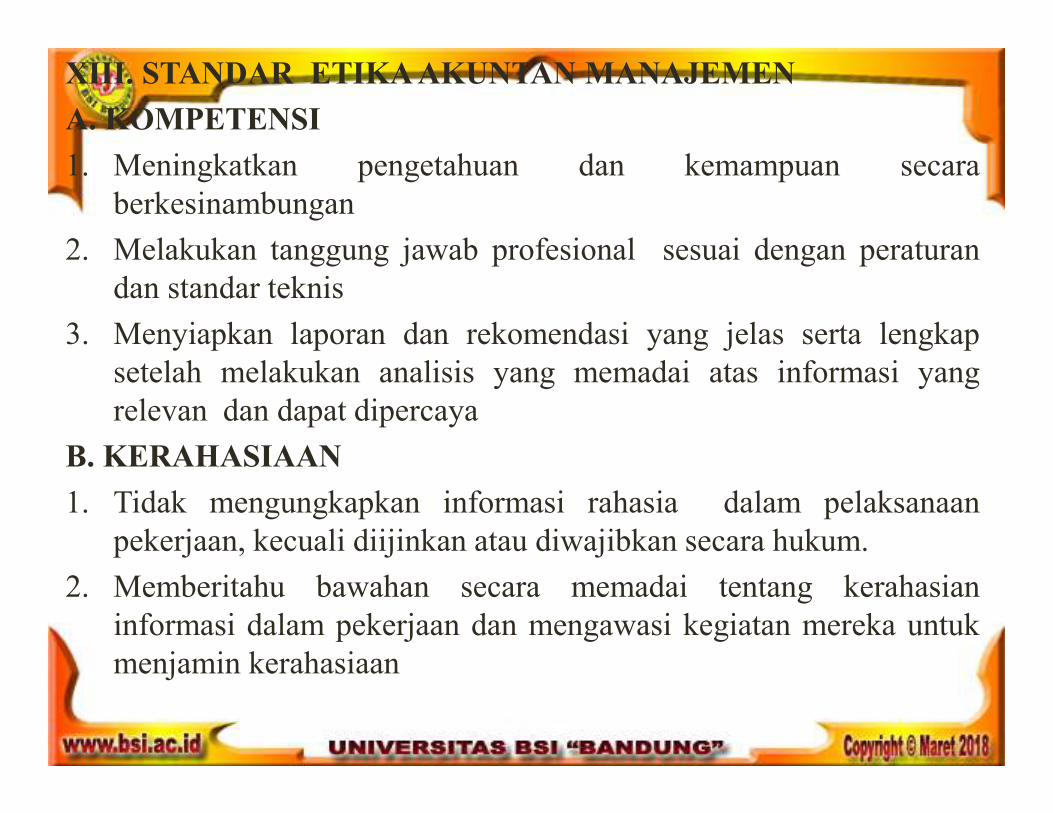

XIII. STANDAR ETIKA AKUNTAN MANAJEMEN

A. KOMPETENSI

1. Meningkatkan pengetahuan dan kemampuan secara

berkesinambungan

2. Melakukan tanggung jawab profesional sesuai dengan peraturan

dan standar teknis

3. Menyiapkan laporan dan rekomendasi yang jelas serta lengkap

setelah melakukan analisis yang memadai atas informasi yang

relevan dan dapat dipercaya

B. KERAHASIAAN

1. Tidak mengungkapkan informasi rahasia dalam pelaksanaan

pekerjaan, kecuali diijinkan atau diwajibkan secara hukum.

2. Memberitahu bawahan secara memadai tentang kerahasian

informasi dalam pekerjaan dan mengawasi kegiatan mereka untuk

menjamin kerahasiaan

3. Mencegah pemanfaatan informasi yang diperoleh dalam

pelaksanaan pekerjaan untuk memperoleh keuntungan yang

tidak etis dan legal, baik untuk pribadi atau melalui pihak ketiga

C. INTEGRITAS

1. Menghindari konflik kepentingan baik yang nyata maupun yang

terlihat dan menasehati seluruh pihak tentang kemungkinan

adanya konflik kepentingan

2. Mencegah dari melibatkan diri dalam kegiatan dimana

kemampuan mereka melaksakan kewajibannya secara etis

disangsikan

3. Menolak segala hadiah, pertolongan atau fasilitas yang dapat

mempengaruhi tindakan mereka.

4. Mencegah keterlibatan secara aktif maupun pasif dalam kegiatan

yang dapat mengganggu perusahaan dalam mencapai tujuan

yang etis dan sah.

5. Mengakui dan mengkomunikasikan keterbatasan profesional

atau batasan lain yang akan menghalangi judgmen tanggungjawab

atau kinerja keberhasilan aktivitas

6. Mengkomunikasikan informasi dan penilaian profesional atau

pendapat baik yang menguntungkan maupun tidak.

7. Mencegah dari melibatkan diri atau mendukung dalam segala

kegiatan yang dapat mendeskreditkan profesi.

D. OBJEKTIVITAS

1. Mengkomunikasikan informasi secara adil dan objektif

2. Mengungkapkan secara penuh seluruh informasi yang relevan atas

laporan, komentar dan rekomendasi yang dapat mempengaruhi

pemahaman penggunanya

XIV. RESOLUTION OF ETICHAL CONFLICT

1. Dalam menerapkan Standard of Ethical Conflict, akuntanmanajemen mungkin menghadapi permasalahan dalammengidentifikasi perilaku yang tidak etis atau dalammenyelesaikan konflik etika

2. Apabila dihadapkan dengan isu etika, akuntan manajemen harusmengikuti kebijakan organisasi yang telah ada sebagai arahandalam menyelesaiakan

3. Jika kebijakan yang ada tidak menyelesaiakan konflik etika,akuntan manajemen harus mempertimbangkan tidakan-tindakansebagai berikut:

a. Mendiskusikan permasalahan tersebut dengan immediate

supervisor, kecuali apabila kelihatannya immediate supervisor

tersebut juga terlibat, maka akuntan manajemen, maka akuntan

manajemen harus menyajikannya ke tingkat manajemen yang

lebih tinggi.

b. Jika penyelesaian yang memuaskan tidak dapat dicapai,setelah

permasalahan tersebut disajikan, permasalahan seharusnya

diserahkan ke tingkat manajemen yang lebih tinggi.

c. Jika immediate supervisor adalah CEO atau yang setingkat,

pihak lain yang memiliki kewenangan mereview adalah komite

audit, komite eksekutif, komisaris,badan perwalian atau pemilik.

d. Kontak dengan tingkat manajemen yang lebih tinggi dari

immediate supervisor harus dilakukan atas sepengetahuan

immediate supervisor dengan asumsi immediate supervisor

tidak terlibat,Kecuali diwajibkan oleh hukum, mengkomunikasi

kepada pihak lain yang tidak dipekerjakan adalah tidak pantas

e. Konsep yang relevan lewat diskusi rahasia dengan penasehat

yang objektif (Mis: IMA) untuk memperoleh pemahaman yang

lebih baik atas tahapan tindakan yang mungkin dilakukan

f. Konsultasi dengan pengacara perusahaan tentag hak dan kewajiban

yang terkait dengan konflik etika

g. Jika tingkat konflik etika masih ada setelah berkonsultasi dengan

seluruh tingkat manajemen dalam melakukan review secara internal,

dan mungkin tidak ada lagi sumber lain yang dapat digunakan, maka

tidak ada pilihan selain mengundurkan diri dari organisasi dan

menyerahkan memorandum kepada perwakilan organisasi.

h. Setelah mengundurkan diri, tergantung sifat dari konflik etika, maka

akuntan manajemen diperbolehkan memberitahukan kepada pihak

lain tentang konflik etika tersebut

XV. KUWAJIBAN HUKUM AUDITOR

1. Kegagalan terdiri atas :

a. Kegagalan Perusahaan.

b. Kegagalan Audit.

c. Kegagalan resiko audit.

2. Konsep Hukum Yang Mempengaruhi Kewajiban:

a. Konsep Prudent Man.

b. Konsep Tindakan Sekutu Lain.

c. Konsep Kurangnya hak komunikasi Istimewa

SOAL LATIHAN:

1. Auditing adalah akumulasi dan evaluasi bukti tentang informasiuntuk menentukan dan melaporkan tingkat kesesuaian antarainformasi dan kriteria yang telah ditetapkan, Pengertian audit tersebut merupakan pengertian menurut:

A. Mulyadi

B. Alvin A. Arrens

C. Whittington

D. Konrath

E. William F. Meisser

2. Seseorang yang melakukan proses audit disebut:

A. Auditing

B. Auditee

C. Auditor

D. Audit

E. Partner

3. Auditor yang melakukan pemeriksaan dimana mereka berstatus

sebagai karyawan dari perusahaan yang diaudit disebut:

A. Auditor Internal

B. Auditor Eksternal

C. Partner

D. Ekuitas

E. Akuntan Publik

4. Perusahaan atau klien dalam proses audit sering disebut dengan

istilah:

A. Auditing

B. Auditor

C. Auditee

D. Ekuitas

E. Kurator

5. Sifat yang harus dimiliki seorang auditor adalah tidak boleh

menihak baik klien atau fihak ketiga sering disebut dengan

istilah:

A. Intelektual

B. Integritas

C. Kompetensi

D. Dualisme

E. Independensi