pertemuan 8 pajak

TRANSCRIPT

5/5/2015

PAJAK PERTAMBAHAN NILAI (PPN)

DAN

PAJAK PENJUALAN ATAS BARANG

MEWAH (PPn-BM)

Perpajakan I

Perpajakan I

Dasar hukum

5/5/2015

2

UU Nomor 8 Tahun 1983 UU Nomor 11 Tahun 1994 UU Nomor 18 Tahun 2000 UU Nomor 42 Tahun 2009, mulai berlaku 1 April 2010

Pengertian UmumPPN adalah pajak atas konsumsi barang atau jasa di dalam daerah pabean olehorang pribadi atau badan.

PPn-BM adalah pajak yang dikenakan atas penyerahan Barang Kena Pajak YangTergolong Mewah yang dilakukan oleh Pengusaha yang menghasilkan BarangKena Pajak Yang Tergolong Mewah di dalam Daerah Pabean dalam kegiatanusaha atau pekerjaannya atau impor Barang Kena Pajak Yang TergolongMewah.

PPnBM merupakan jenis pajak yang merupakan satu paket dalam Undang-undang Pajak Pertambahan Nilai

Sejarah ppn

5/5/2015

3

1. Masa Pajak Pembangunan I (PPb I)Pada awalnya pajak ini dipungut secara sukarela yang secara resmi dimulai tanggal 1 Juni1947. PPb I dikenakan atas rumah makan, penginapan dan penyerahan jasa di rumah-rumahmakan. PPb I ini pada awalnya merupakan pajak pusat, namun kemudian dengan UU No. 32Tahun 1956 dilimpahkan kepada Pemerintah Daerahb. Masa Pajak Peredaran 1950 (PPe 1950)Pajak peredaran dikenakan atas penyerahan barang dan jasa yang dilakukan di Indonesia.Pemungutannya dilakukan secara bertingkat pada setiap mata rantai jalur produksi dan jalurdistribusi. Jumlah pengecualian dibatasi sedikit mungkin. Hanya dikenal satu tarif pajak(single rate) yaitu 2,5% dan pajak ini bersifat kumulatif. Pajak ini hanya berlaku selama 9bulan.c. Masa Pajak Penjualan 1951 (PPn 1951)Sebagai pengganti Pajak Peredaran diberlakukan Pajak Penjualan yang dipungut berdasarkanUndang-undang Darurat Nomor 19 Tahun 1951 yang mulai berlaku tanggal 1 Oktober 1951.Ditinjau dari tingkat pemungutannya, merupakan single stage tax dan dibuka kemungkinanuntuk memperoleh kembali Pajak Penjualan yang dibayar pada saat pembelian bahan mentah,bahan pembantu, bahan bakar, alat pembungkus yang digunakan dalam proses produksi.Namun ketentuan ini kemudian dicabut, sehingga dalam pelaksanaannya Pajak Penjualan jugabersifat kumulatif.

Karakteristik legal ppn

5/5/2015

4

1. Sebagai pajak tidak langsung (Indirect Tax)Pembayar belum tentu merupakan pemikul beban pajak. Beban PPN dapat dialihkan kepada pihaklain/dipikul oleh konsumen akhir.2. Multi Stage levy (dikenakan secara bertingkat)Dilakukan pada setiap mata rantai jalur produksi atau jalur distribusi.3. Indirect Substraction MethodPPN menggunakan mekanisme pengkreditan antara Pajak Keluaran – Pajak Masukan.4. Consumption Type Tax (Pajak Konsumsi)Karena pemikul beban pajak adalah konsumen akhir, maka disebut pajak atas konsumsi barang dan jasa.5. Tarif TunggalPengenaan PPN berdasarkan tarif tunggal, yaitu 10%6. Tidak menimbulkan Pajak Berganda /Non KumulatifPengenaan Pajak berdasarkan nilai tambah sehingga tidak bersifat kumulatif7. Pajak ObjektifPPN hanya dikenakan jika terdapat faktor objektif, yaitu keadaan, peristiwa atau perbuatan hukum yangdapat dikenai pajak.8. Menggunakan Sistem FakturSetiap objek PPN mengharuskan pengusaha membuat Faktur Pajak sebagai bukti Pungutan PPN.9. Menganut prinsip Destination Principle (Prinsip Tujuan)PPN dikenakan atas konsumsi barang dan jasa di negara tempat tujuan.

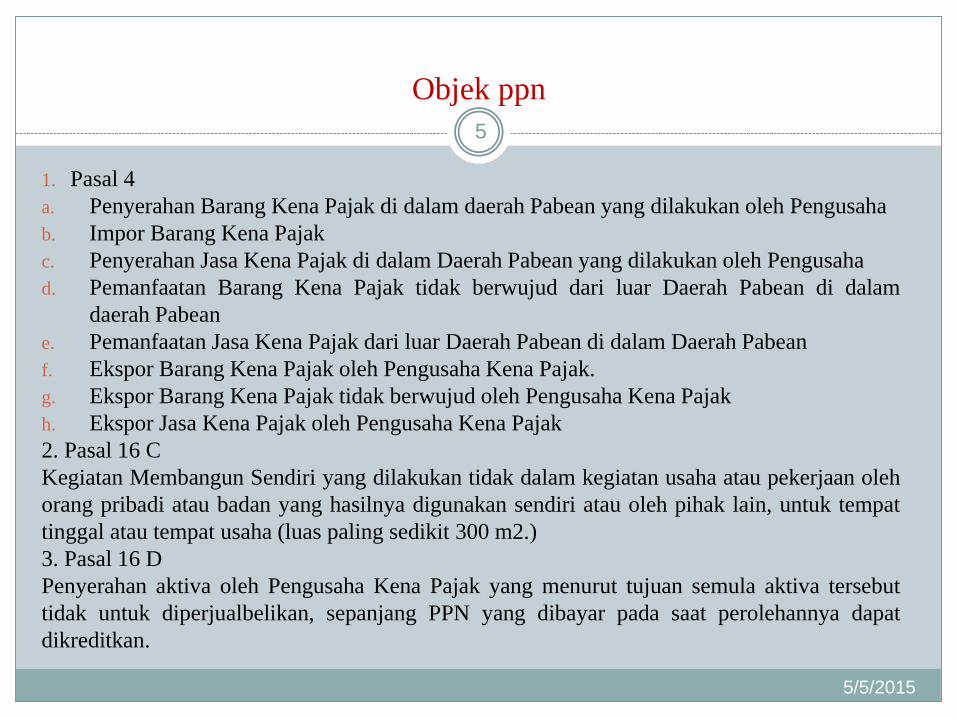

Objek ppn

5/5/2015

5

1. Pasal 4

a. Penyerahan Barang Kena Pajak di dalam daerah Pabean yang dilakukan oleh Pengusaha

b. Impor Barang Kena Pajak

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam

daerah Pabean

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean

f. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

g. Ekspor Barang Kena Pajak tidak berwujud oleh Pengusaha Kena Pajak

h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak

2. Pasal 16 C

Kegiatan Membangun Sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh

orang pribadi atau badan yang hasilnya digunakan sendiri atau oleh pihak lain, untuk tempat

tinggal atau tempat usaha (luas paling sedikit 300 m2.)

3. Pasal 16 D

Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan semula aktiva tersebut

tidak untuk diperjualbelikan, sepanjang PPN yang dibayar pada saat perolehannya dapat

dikreditkan.

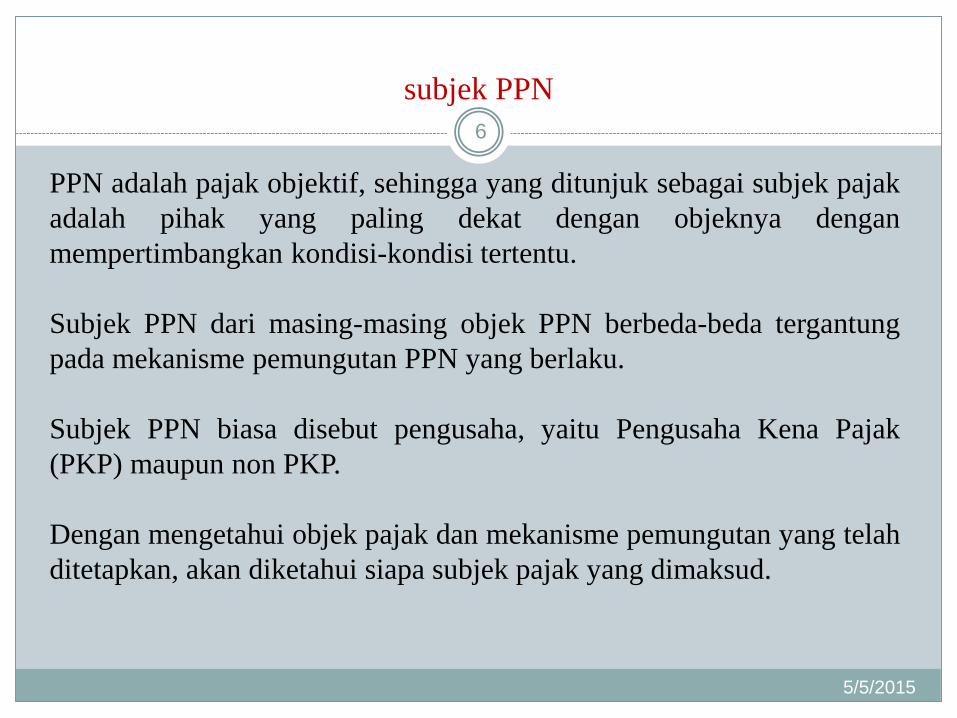

subjek PPN

5/5/2015

6

PPN adalah pajak objektif, sehingga yang ditunjuk sebagai subjek pajak

adalah pihak yang paling dekat dengan objeknya dengan

mempertimbangkan kondisi-kondisi tertentu.

Subjek PPN dari masing-masing objek PPN berbeda-beda tergantung

pada mekanisme pemungutan PPN yang berlaku.

Subjek PPN biasa disebut pengusaha, yaitu Pengusaha Kena Pajak

(PKP) maupun non PKP.

Dengan mengetahui objek pajak dan mekanisme pemungutan yang telah

ditetapkan, akan diketahui siapa subjek pajak yang dimaksud.

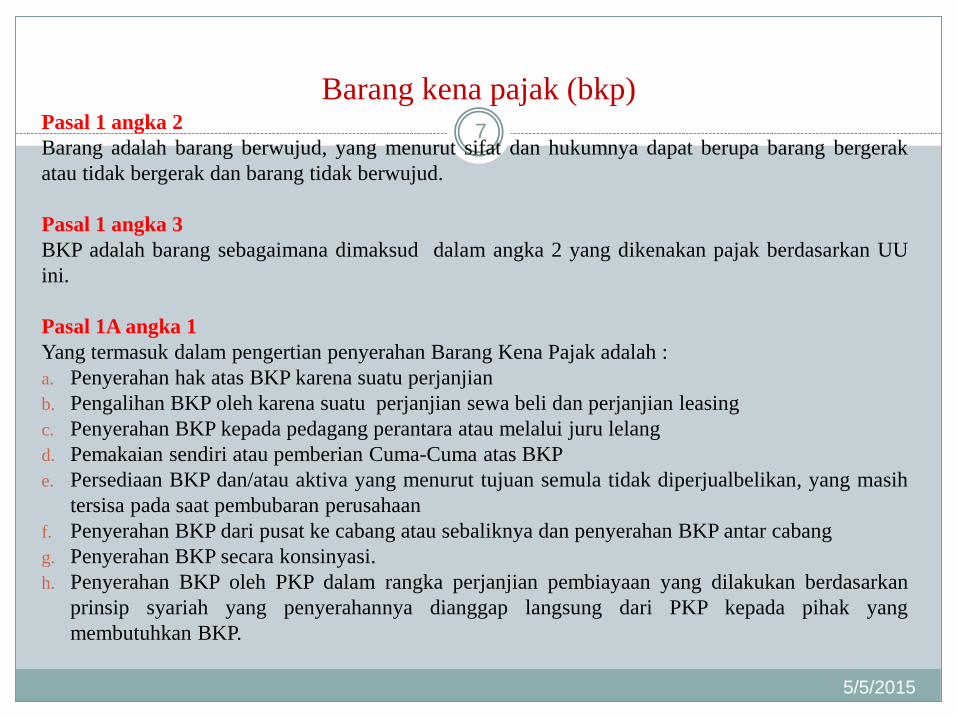

Barang kena pajak (bkp)

5/5/2015

7Pasal 1 angka 2

Barang adalah barang berwujud, yang menurut sifat dan hukumnya dapat berupa barang bergerak

atau tidak bergerak dan barang tidak berwujud.

Pasal 1 angka 3

BKP adalah barang sebagaimana dimaksud dalam angka 2 yang dikenakan pajak berdasarkan UU

ini.

Pasal 1A angka 1

Yang termasuk dalam pengertian penyerahan Barang Kena Pajak adalah :

a. Penyerahan hak atas BKP karena suatu perjanjian

b. Pengalihan BKP oleh karena suatu perjanjian sewa beli dan perjanjian leasing

c. Penyerahan BKP kepada pedagang perantara atau melalui juru lelang

d. Pemakaian sendiri atau pemberian Cuma-Cuma atas BKP

e. Persediaan BKP dan/atau aktiva yang menurut tujuan semula tidak diperjualbelikan, yang masih

tersisa pada saat pembubaran perusahaan

f. Penyerahan BKP dari pusat ke cabang atau sebaliknya dan penyerahan BKP antar cabang

g. Penyerahan BKP secara konsinyasi.

h. Penyerahan BKP oleh PKP dalam rangka perjanjian pembiayaan yang dilakukan berdasarkan

prinsip syariah yang penyerahannya dianggap langsung dari PKP kepada pihak yang

membutuhkan BKP.

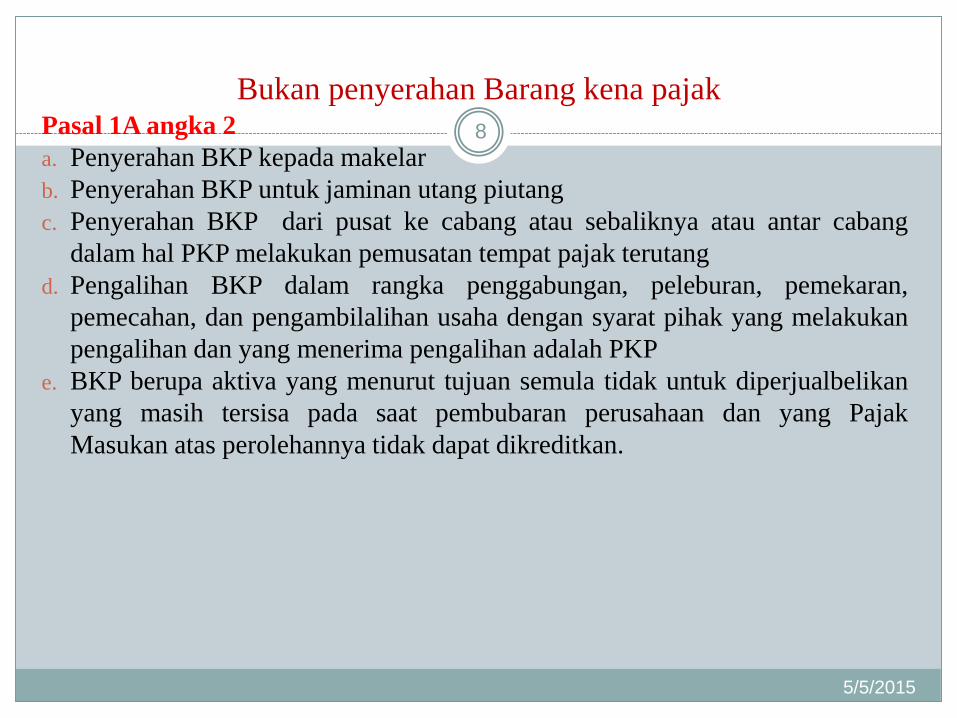

Bukan penyerahan Barang kena pajak

5/5/2015

8Pasal 1A angka 2

a. Penyerahan BKP kepada makelar

b. Penyerahan BKP untuk jaminan utang piutang

c. Penyerahan BKP dari pusat ke cabang atau sebaliknya atau antar cabang

dalam hal PKP melakukan pemusatan tempat pajak terutang

d. Pengalihan BKP dalam rangka penggabungan, peleburan, pemekaran,

pemecahan, dan pengambilalihan usaha dengan syarat pihak yang melakukan

pengalihan dan yang menerima pengalihan adalah PKP

e. BKP berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan

yang masih tersisa pada saat pembubaran perusahaan dan yang Pajak

Masukan atas perolehannya tidak dapat dikreditkan.

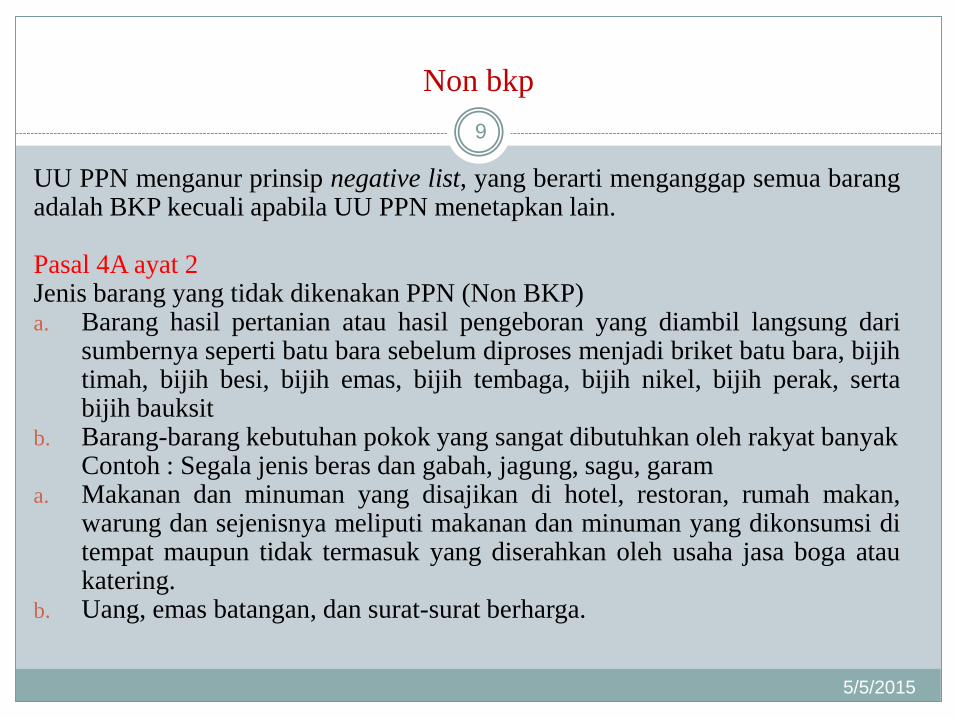

Non bkp

5/5/2015

9

UU PPN menganur prinsip negative list, yang berarti menganggap semua barangadalah BKP kecuali apabila UU PPN menetapkan lain.

Pasal 4A ayat 2Jenis barang yang tidak dikenakan PPN (Non BKP)a. Barang hasil pertanian atau hasil pengeboran yang diambil langsung dari

sumbernya seperti batu bara sebelum diproses menjadi briket batu bara, bijihtimah, bijih besi, bijih emas, bijih tembaga, bijih nikel, bijih perak, sertabijih bauksit

b. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyakContoh : Segala jenis beras dan gabah, jagung, sagu, garam

a. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan,warung dan sejenisnya meliputi makanan dan minuman yang dikonsumsi ditempat maupun tidak termasuk yang diserahkan oleh usaha jasa boga ataukatering.

b. Uang, emas batangan, dan surat-surat berharga.

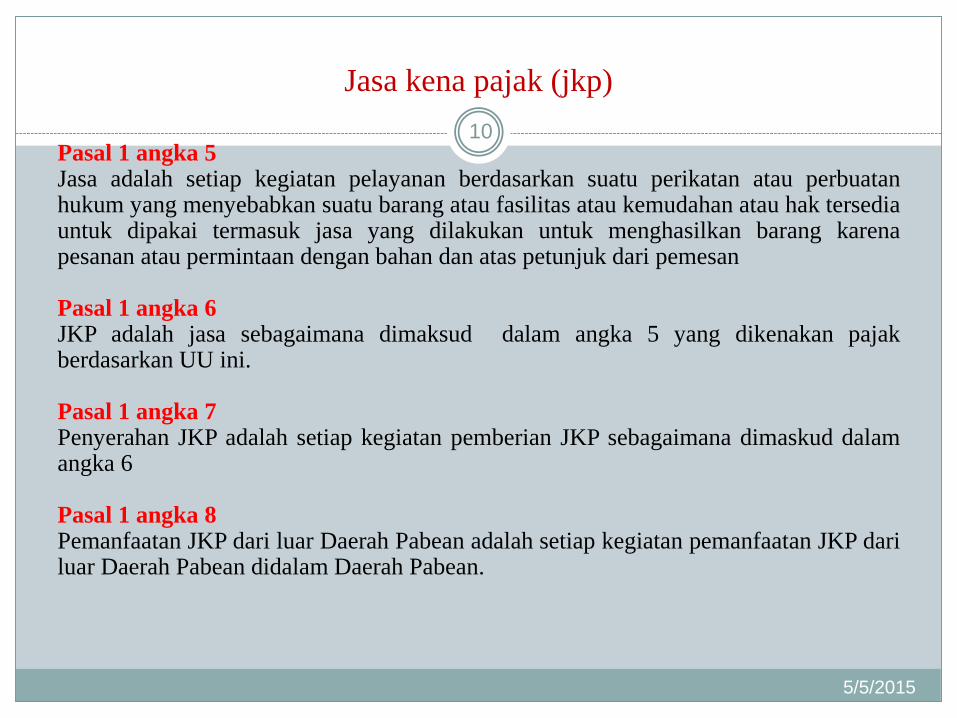

Jasa kena pajak (jkp)

5/5/2015

10Pasal 1 angka 5Jasa adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatanhukum yang menyebabkan suatu barang atau fasilitas atau kemudahan atau hak tersediauntuk dipakai termasuk jasa yang dilakukan untuk menghasilkan barang karenapesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan

Pasal 1 angka 6JKP adalah jasa sebagaimana dimaksud dalam angka 5 yang dikenakan pajakberdasarkan UU ini.

Pasal 1 angka 7Penyerahan JKP adalah setiap kegiatan pemberian JKP sebagaimana dimaskud dalamangka 6

Pasal 1 angka 8Pemanfaatan JKP dari luar Daerah Pabean adalah setiap kegiatan pemanfaatan JKP dariluar Daerah Pabean didalam Daerah Pabean.

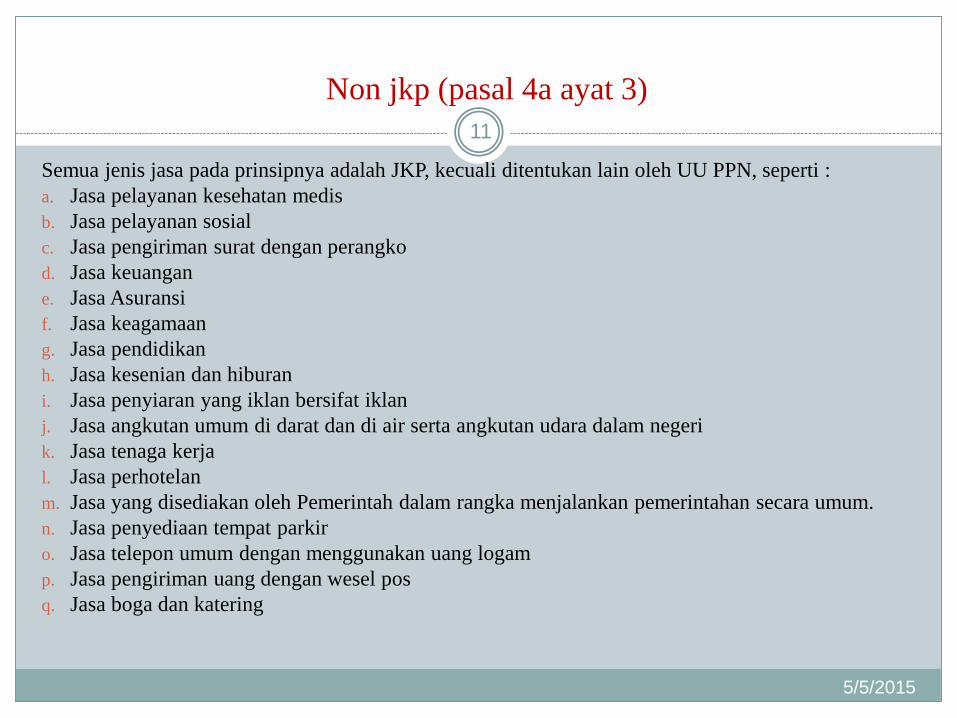

Non jkp (pasal 4a ayat 3)

5/5/2015

11

Semua jenis jasa pada prinsipnya adalah JKP, kecuali ditentukan lain oleh UU PPN, seperti :

a. Jasa pelayanan kesehatan medis

b. Jasa pelayanan sosial

c. Jasa pengiriman surat dengan perangko

d. Jasa keuangan

e. Jasa Asuransi

f. Jasa keagamaan

g. Jasa pendidikan

h. Jasa kesenian dan hiburan

i. Jasa penyiaran yang iklan bersifat iklan

j. Jasa angkutan umum di darat dan di air serta angkutan udara dalam negeri

k. Jasa tenaga kerja

l. Jasa perhotelan

m. Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan pemerintahan secara umum.

n. Jasa penyediaan tempat parkir

o. Jasa telepon umum dengan menggunakan uang logam

p. Jasa pengiriman uang dengan wesel pos

q. Jasa boga dan katering

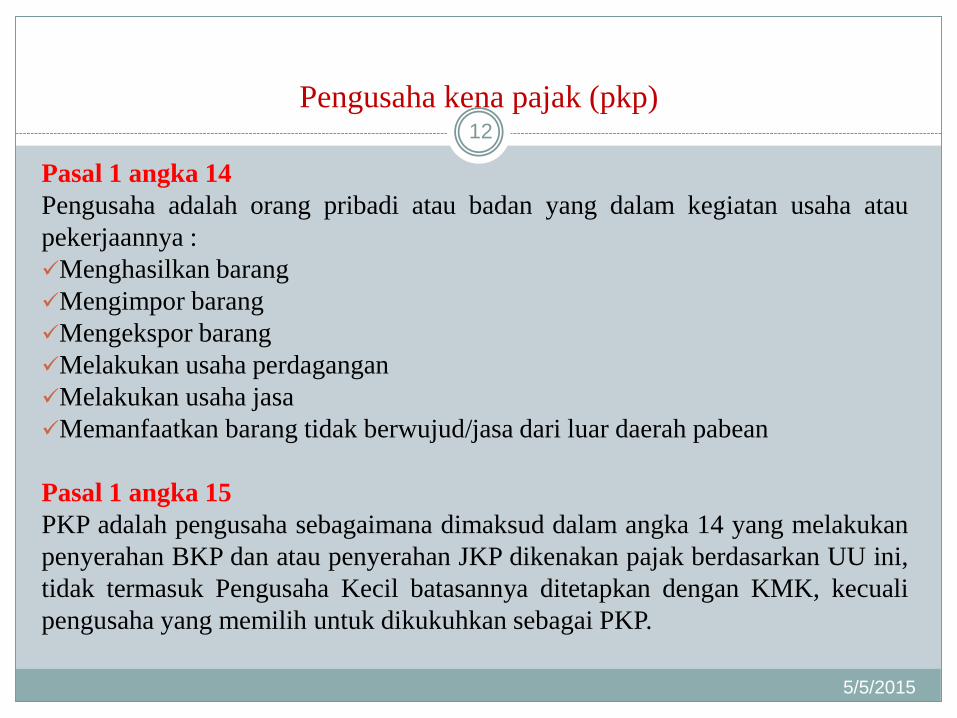

Pengusaha kena pajak (pkp)

5/5/2015

12

Pasal 1 angka 14

Pengusaha adalah orang pribadi atau badan yang dalam kegiatan usaha atau

pekerjaannya :

Menghasilkan barang

Mengimpor barang

Mengekspor barang

Melakukan usaha perdagangan

Melakukan usaha jasa

Memanfaatkan barang tidak berwujud/jasa dari luar daerah pabean

Pasal 1 angka 15

PKP adalah pengusaha sebagaimana dimaksud dalam angka 14 yang melakukan

penyerahan BKP dan atau penyerahan JKP dikenakan pajak berdasarkan UU ini,

tidak termasuk Pengusaha Kecil batasannya ditetapkan dengan KMK, kecuali

pengusaha yang memilih untuk dikukuhkan sebagai PKP.

Batasan pengusaha kecil

5/5/2015

13

PMK-68/PMK.03/2010, 23 Maret 2010Pengusaha kecil adalah Pengusaha yang selama satu tahun buku melakukan penyerahanbarang kena pajak (BKP) dan atau Jasa Kena pajak (JKP) dengan jumlah peredaran brutodan/atau penerimaan bruto tidak lebih dari Rp 600.000.000 (enam ratus juta rupiah)

Bagi Pengusaha Kecil : tidak wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak Tidak wajib memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai dan PajakPenjualan atas Barang Mewah yang terutang atas penyerahan BKP dan/atau JKP yangdilakukannya dilarang menerbitkan Faktur Pajak Keluaran pengusaha kecil dapat memilih dikukuhkan sebagai Pengusaha Kena Pajak

Pengusaha yang Wajib dikukuhkan sebagai Pengusaha Kena Pajak (PKP) apabila sampai dengan suatu bulan dalam tahun buku jumlah peredaran bruto dan/ataupenerimaan bruto melebihi Rp 600.000.000,- kewajiban PKP tersebut, dilakukan paling lama akhir bulan berikutnya setelah bulansaat peredaran bruto melebihi Rp 600.000.000,-

Mekanisme ppn

5/5/2015

14

PPN menggunakan mekanisme Indirect Substraction Method yaitu dengan caramengurangkan Pajak Keluaran dengan Pajak Masukan.

Pajak Keluaran (PK) adalah PPN terutang yang wajib dipungut oleh PKP penjualpada saat melakukan penyerahan BKP/JKP atau pada saat ekspor.Pajak Masukan (PM) adalah PPN yang seharusnya sudah dibayar oleh PKPPembeli karena perolehan atau penerimaan BKP/JKP atau pemanfaatan BKP tidakberwujud atau JKP dari luar daerah pabean dan atau impor JKP.Pajak Masukan yang belum dikreditkan dengan Pajak Keluaran dalam Masa Pajakyang sama, dapat dikreditkan pada masa pajak berikutnya paling lama 3 bulan setelahberakhirnya masa pajak yang bersangkutan (Pasal 9 ayat 9).

PKP wajib menyetorkan PPN ke kas negara dengan perhitungan sbb :Jika PK > PM, selisih merupakan PPN kurang bayar (PPN yang harus disetor,dilakukan paling lambat akhir bulan berikutnya)Jika PK < PM, selisih merupakan PPN lebih bayar, yang dapat dikompensasikan kemasa pajak berikutnya atau direstitusi (dimintakan kembali).

Saat terutangnya ppn (pasal 11)

5/5/2015

15

Saat terutangnya PPN adalah pada saat :

Penyerahan Barang Kena Pajak

Impor Barang Kena Pajak

Penyerahan Jasa Kena Pajak

Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean

Pemanfaatan JKP dari luar Daerah Pabean

Ekspor BKP berwujud

Ekspor BKP tidak berwujud

Ekspor JKP

Apabila pembayaran diterima sebelum penyerahan BKP atau JKP atau

pembayaran dilakukan sebelum dimulainya pemanfaatan BKP tidak berwujud

atau JKP dari laur daerah Pabean, saat terutangnya adalah pada saat

pembayaran.

Tempat pajak terutang (pasal 12)

5/5/2015

16

Tempat tinggal atau tempat kedudukan dan / atau tempat kegiatan usaha

dilakukan atau tempat lain selain tempat tinggal atau tempat kedudukan

dan / atau tempat kegiatan usaha dilakukan yang ditetapkan oleh

Peraturan Dirjen Pajak dalam hal penyerahan BKP atau JKP yang

dilakukan oleh PKP.

Ditempat BKP dimasukkan dan dipungut melalui Dirjen Bea dan Cukai

dalam hal impor.

Tempat tinggal atau tempat kedudukan dan / atau tempat kegiatan usaha

bagi orang pribadi atau badan yang memanfaatkan BKP tidak berwujud

dan/atau JKP dari luar Daerah pabean ke dalam Daerah pabean.

Dirjen Pajak dapat menetapkan 1 tempat atau lebih sebagai tempat pajak

terutang atas pemberitahuan secara tertulis dari PKP.

Faktur pajak

5/5/2015

17

Pasal 1 angka 23Faktur pajak adalah bukti pungutan pajak yang dibuat oleh PKP yang melakukanpenyerahan BKP atau penyerahan JKP.Pengenaan PPN dilakukan berdasarkan sistem faktur sehingga setiap penyerahanBKP/JKP yang dilakukan PKP harus dibuatkan Faktur Pajak.Jenis-jenis Fakur Pajak :1. Faktur Pajak Standar (Pasal 13 ayat 5)2. Faktur Pajak gabungan (Pasal 13 ayat 2)

Faktur Pajak Gabungan harus dibuat paling lama pada akhir bulanpenyerahan BKP dan/atau JKP.

3. Dokumen tertentu yang diperlakukan sebagai Faktur Pajak Standar (Pasal 13 ayat6)

Faktur Pajak harus diisi secara lengkap, jelas, benar dan sesuaidengan keterangan sebagaimana dimaksud dalam Pasal 13 ayat (5) UU PPNserta ditandatangani oleh pejabat/kuasa yang ditunjuk untukmenandatangani Faktur Pajak. Apabila tidak memenuhi syarat maka akandianggap sebagai Faktur Pajak cacat atau Faktur Pajak Tidak Lengkap.

Keterangan dalam faktur pajak

5/5/2015

18

Nama, alamat, dan NPWP yang menyerahkan Barang Kena Pajakatau Jasa Kena Pajak;

Nama, alamat, dan NPWP pembeli Barang Kena Pajak ataupenerima Jasa Kena Pajak;

Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, danpotongan harga;

Pajak Pertambahan Nilai yang dipungut;

Pajak Penjualan atas Barang Mewah yang dipungut;

Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

Nama dan tanda tangan yang berhak menandatangani FakturPajak.

Dokumen lain yang dianggap sebagai faktur pajak

5/5/2015

19

1. Pemberitahuan Ekspor Barang (PEB) yang telah diberikan persetujuan ekspor olehpejabat yang berwenang dari Dirjen Bea dan Cukai.

2. Surat Perintah Penyerahan Barang (SPPB) yang dibuat/dikeluarkan olehBULOG/DOLOG untuk penyaluran tepung terigu

3. Paktur Nota Bon Penyerahan (PNBP) yang dibuat/dikeluarkan oleh Pertamina untukpenyerahan bahan bakar minyak atau bahan bakar bukan minyak.

4. Tanda pembayaran atau kuitansi untuk penyerahan jasa telekomunikasi5. Tiket, tagihan surat muatan udara (airway bill) atau delivery bill yang

dibuat/dikeluarkan untuk penyerahan jasa angkutan udara dalam negeri.6. Nota penjualan jasa yang dibuat/dikeluarkan untuk penyerahan jasa kepelabuhan7. Tanda pembayaran atau kuitansi listrik8. Pemberitahuan ekspor JKP atau BKP tidak berwujud yang dilampiri dengan invoice9. Pemberitahuan Impor Barang (PIB) yang dilampiri dengan SSPCP (Surat Setoran

Pabean, Cukai dan Pajak) dan / atau bukti pungutan pajak oleh Dirjen Bea dan Cukai10. Surat Setoran Pajak untuk pembayaran PPN atas pemanfaatan BKP tidak berwujud

atau JKP dari luar daerah Pabean.Dokumen tersebut harus memuat nama, alamat dan NPWP yang melakukan ekspor ataupenyerahan, nama pembeli BKP atau penerima JKP, jumlah satuan barang apabila ada,Dasar Pengenaan Pajak dan jumlah Pajak terutang, kecuali dalam hal ekspor.

Saat pembuatan Faktur pajak (pasal 13)

5/5/2015

20

1. PKP membuat faktur Pajak untuk setiap:a. Penyerahan BKPb. Penyerahan JKPc. Ekspor BKP tidak berwujudd. Ekspor JKP

2. Faktur pajak dibuat pada :a. Saat penyerahan BKP dan atau penyerahan JKP.b. Saat penerimaan pembayaran dalam hal penerimaan pembayaran

terjadi sebelum penyerahan BKP dan/atau sebelum penyerahan JKPc. Saat penerimaan pembayaran termin dalam hal penyerahan

sebagian tahap pekerjaan.d. Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri

Keuangan.

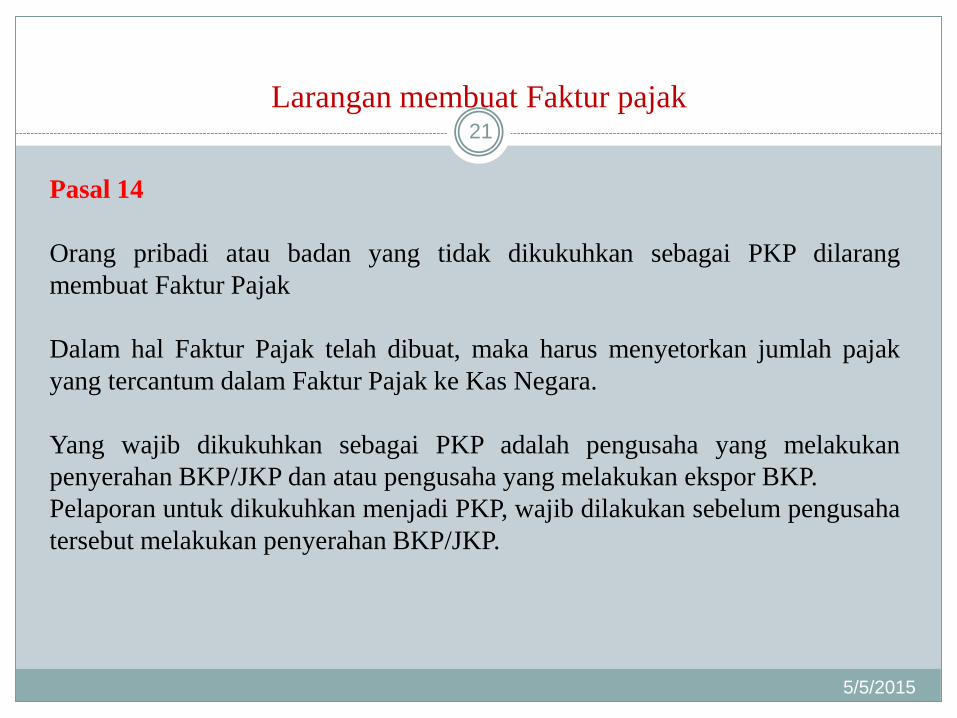

Larangan membuat Faktur pajak

5/5/2015

21

Pasal 14

Orang pribadi atau badan yang tidak dikukuhkan sebagai PKP dilarang

membuat Faktur Pajak

Dalam hal Faktur Pajak telah dibuat, maka harus menyetorkan jumlah pajak

yang tercantum dalam Faktur Pajak ke Kas Negara.

Yang wajib dikukuhkan sebagai PKP adalah pengusaha yang melakukan

penyerahan BKP/JKP dan atau pengusaha yang melakukan ekspor BKP.

Pelaporan untuk dikukuhkan menjadi PKP, wajib dilakukan sebelum pengusaha

tersebut melakukan penyerahan BKP/JKP.

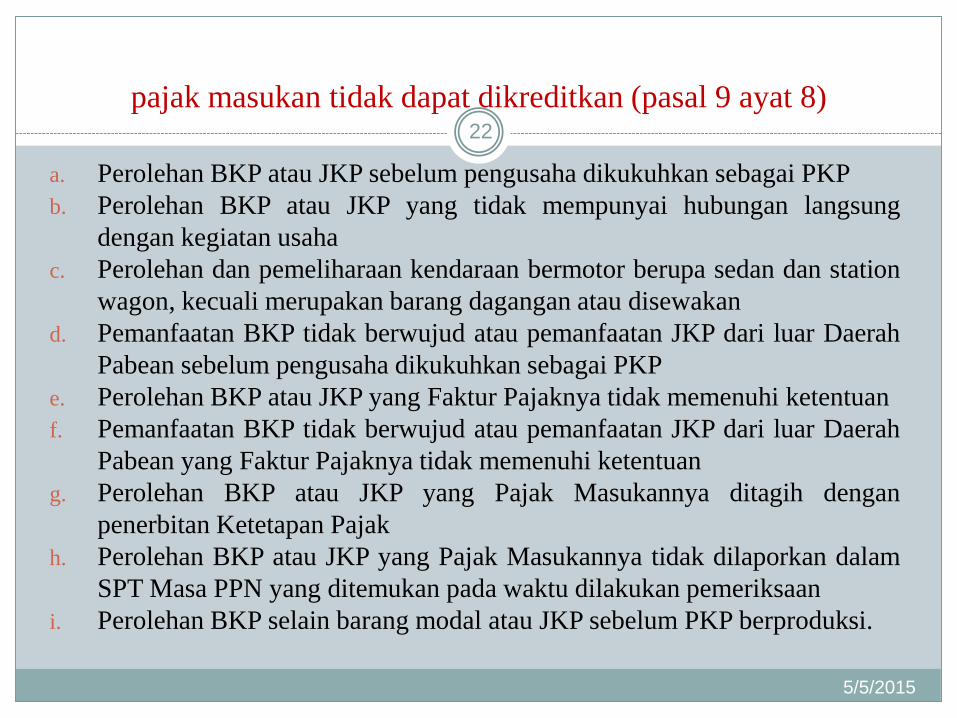

pajak masukan tidak dapat dikreditkan (pasal 9 ayat 8)

5/5/2015

22

a. Perolehan BKP atau JKP sebelum pengusaha dikukuhkan sebagai PKP

b. Perolehan BKP atau JKP yang tidak mempunyai hubungan langsung

dengan kegiatan usaha

c. Perolehan dan pemeliharaan kendaraan bermotor berupa sedan dan station

wagon, kecuali merupakan barang dagangan atau disewakan

d. Pemanfaatan BKP tidak berwujud atau pemanfaatan JKP dari luar Daerah

Pabean sebelum pengusaha dikukuhkan sebagai PKP

e. Perolehan BKP atau JKP yang Faktur Pajaknya tidak memenuhi ketentuan

f. Pemanfaatan BKP tidak berwujud atau pemanfaatan JKP dari luar Daerah

Pabean yang Faktur Pajaknya tidak memenuhi ketentuan

g. Perolehan BKP atau JKP yang Pajak Masukannya ditagih dengan

penerbitan Ketetapan Pajak

h. Perolehan BKP atau JKP yang Pajak Masukannya tidak dilaporkan dalam

SPT Masa PPN yang ditemukan pada waktu dilakukan pemeriksaan

i. Perolehan BKP selain barang modal atau JKP sebelum PKP berproduksi.

Mekanisme pengkreditan pajak masukan

5/5/2015

23

PMK 74/PMK.03/2010

Besarnya Pajak Masukan yang dapat dikreditkan oleh PKP yang peredaran usahanya

dalam 1 tahun tidak melebihi jumlah tertentu dapat dihitung dengan menggunakan

pedoman penghitungan pengkreditan Pajak Masukan dengan syarat :

a. Mempunyai peredaran usaha dalam 2 tahun buku sebelumnya tidak melebihi Rp

1.800.000.000 untuk setiap 1 tahun buku

b. Wajib Pajak yang baru dikukuhkan sebagai PKP

Besarnya Pajak Masukan yang dapat dikreditkan oleh PKP yang melakukan kegiatan

usaha tertentu dihitung dengan menggunakan pedoman penghitungan pengkreditan Pajak

Masukan, yaitu

a. Sebesar 60% dari Pajak Keluaran untuk penyerahan JKP

PPN yang wajib disetor setiap masa pajak = 4% dari DPP

b. Sebesar 70% dari Pajak Keluaran untuk penyerahan BKP

PPN yang wajib disetor setiap masa pajak = 3% dari DPP

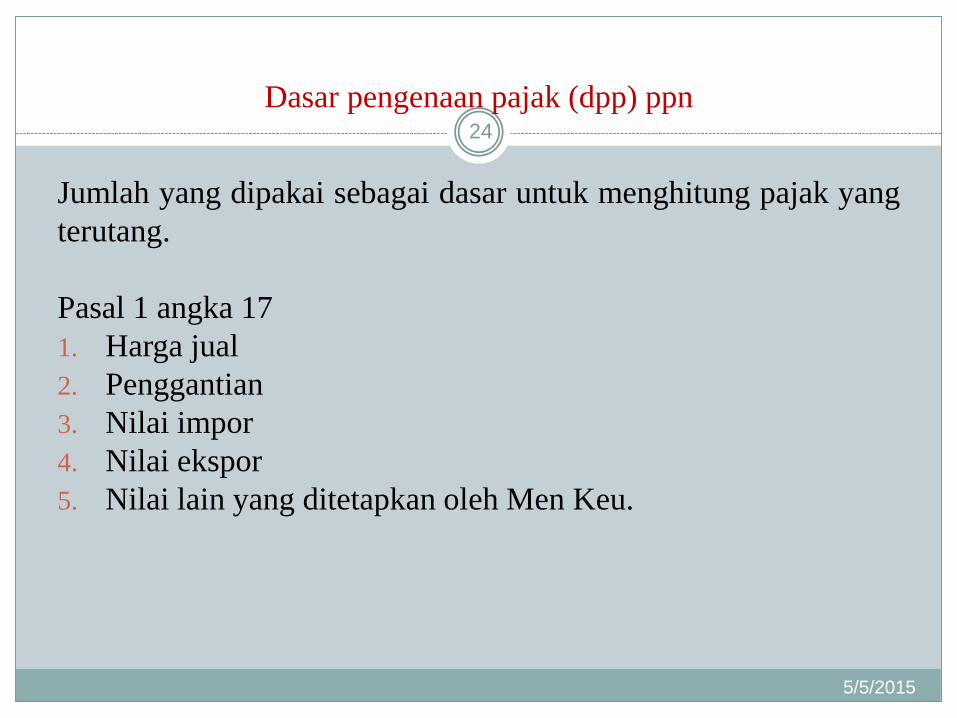

Dasar pengenaan pajak (dpp) ppn

5/5/2015

24

Jumlah yang dipakai sebagai dasar untuk menghitung pajak yang

terutang.

Pasal 1 angka 17

1. Harga jual

2. Penggantian

3. Nilai impor

4. Nilai ekspor

5. Nilai lain yang ditetapkan oleh Men Keu.

Nilai lain dalam ppn (pmk 75/pmk.03/2010)

5/5/2015

25

1. Untuk pemakaian sendiri BKP dan / atau JKP adalah Harga Jual atau penggantian setelahdikurangi laba kotor

2. Untuk pemberian Cuma-Cuma BKP dan / atau JKP adalah harga jual setelah dikurangilaba kotor

3. Untuk penyerahan media rekaman suara atau gambar adalah perkiraan harga jual rata-rata4. Untuk penyerahan film cerita adalah perkiraan hasil rata-rata per judul film5. Untuk penyerahan produk hasil tembakau adalah sebesar harga jual eceran6. Untuk BKP berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan yang masih tersisa pada saat pembubaran perusahaan adalah harga pasarwajar

7. Untuk penyerahan BKP dari pusat ke cabang atau sebaliknya dan / atau penyerahan BKPantar cabang adalah harga pokok penjualan atau harga perolehan.

8. Untuk penyerahan BKP melalui pedagang perantara adalah harga yang disepakati antarapedagang perantara dengan pembeli

9. Untuk penyerahan BKP melalui juru lelang adalah harga lelang10. Untuk penyerahan jasa pengiriman paket adalah 10% dari jumlah yang ditagih11. Untuk penyerahan jasa biro perjalanan atau jasa biro pariwisata adalah 10% dari jumlah

tagihan.

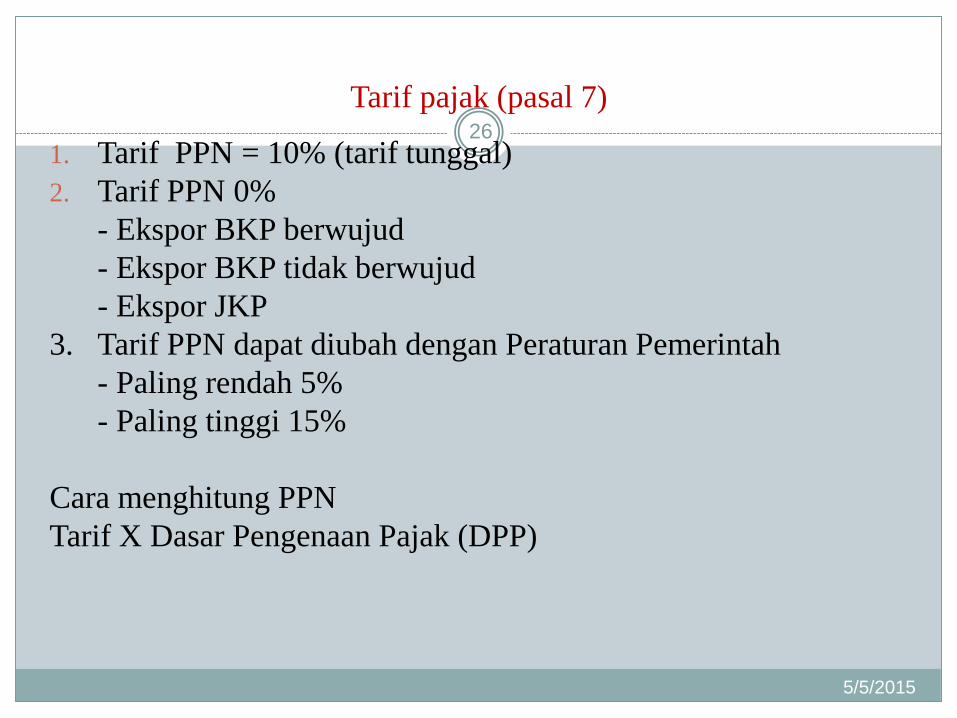

Tarif pajak (pasal 7)

5/5/2015

261. Tarif PPN = 10% (tarif tunggal)

2. Tarif PPN 0%

- Ekspor BKP berwujud

- Ekspor BKP tidak berwujud

- Ekspor JKP

3. Tarif PPN dapat diubah dengan Peraturan Pemerintah

- Paling rendah 5%

- Paling tinggi 15%

Cara menghitung PPN

Tarif X Dasar Pengenaan Pajak (DPP)

Fasilitas dibidang ppn

5/5/2015

27

Fasilitas di bidang PPN dan PPnBM adalah PPN dan PPnBM yangterutang dibebaskan atau tidak dipungut, baik sebagian atauseluruhnya, sementara waktu atau selamanya.

Fasilitas PPN dan PPn BM terutang tidak dipungut ataudibebaskan, diberikan terhadap• Kegiatan di kawasan tertentu atau tempat tertentu di dalamDaerah Pabean, seperti Kawasan Berikat, KAPET• Penyerahan BKP/JKP Tertentu• Impor BKP Tertentu• Pemanfaatan BKP tdk berwujud tertentu dari luar DaerahPabean di dalam Daerah Pabean• Pemanfaatan JKP tertentu dari luar Daerah Pabean di dalamDaerah Pabean

Barang-barang yang dibebaskan dari ppn ( pp no 31 tahun 2007)

5/5/2015

28

1. Barang modal berupa mesin dan peralatan pabrik, baik dalam

keadaan terpasang maupun terlepas, tidak termasuk suku cadang

2. Makanan ternak, unggas dan ikan dan / atau bahan baku untuk

pembuatan makanan ternak, unggas dan ikan

3. Barang hasil pertanian

4. Bibit dan / atau benih dari barang pertanian, perkebunan,

kehutanan, peternakan, penangkaran atau perikanan

5. Air bersih yang dialirkan melalui pipa oleh PAM

6. Listrik, kecuali untuk perumahan dengan daya di atas 6.600

watt.

7. Rumah Susun Sederhana Milik (RUSUNAMI)

PPN yang dibebaskan, Pajak Masukan nya tidak dapat dikreditkan.

Ppn tidak dipungut

5/5/2015

29

1. Atas impor serta penyerahan barang dan jasa dalam rangka pelaksanaan proyekpemerintah yang dibiayai dengan hibah atau dana pinjaman luar negeri

2. Penyerahan BKP antar PKP berstatus EPTE (Entrepot Produksi untuk TujuanEkspor)

3. Barang atau bahan impor yang dimasukkan ke Tempat Penimbunan berikat4. Atas impor barang modal atau peralatan untuk pembangunan/konstruksi gudang

berikat, Entrepot untuk Tujuan Pameran (ETP) yang telah mendapat izin.5. Impor barang modal atau peralatan perkantoran yang semata-mata dipakai oleh

Penyelenggara Kawasan Berikat (PKB) termasuk PKB merangkap PDKB(Pengusaha Di Kawasan Berikat);

6. Impor barang modal dan peratan pabrik yang berhubungan langsung dengan kegiatanproduksi PDKB yang semata-mata dipakai di PDKB;

7. Impor barang dan/atau bahan untuk diolah di PDKB;8. Penyerahan BKP kepada pengusaha dalam Kawasan Berikat (Bonded Zone) daerah

Industri Pulau Batam, sepanjang BKP tersebut digunakan untuk menghasilkan BKPyang diekspor.

9. Dll.

PPN yang tidak dipungut, Pajak Masukan nya dapat dikreditkan.

Mekanisme PEMUNGUTAN ppn

5/5/2015

30

1. Mekanisme biasa dimana setiap transaksi akan dipotong PPN oleh penjual(Pajak Keluaran) dan penjual akan melaporkan PPN yang dipotongnya yangsebelumnya dikurangkan lebih dahulu dengan PPN yang telah dibayarnya(Pajak Masukan). Selisih antara Pajak Keluaran dan Pajak Masukanmerupakan PPN yang harus disetor sendiri oleh penjual ke Kas Negara.

2. Mekanisme pemungutan oleh Pemungut PPN.Melalui mekanisme ini pembeli yang ditunjuk oleh Pemerintah selakuPemungut PPN akan memungut PPN atas pembelian yang dilakukannya,tidak seperti mekanisme biasa dimana penjual yang melakukan pemotonganPPN.

Yang ditunjuk sebagai pemungut PPN (Peraturan Menteri Keuangan Nomor73/PMK.03/2010) :

Bendaharawan pemerintah/badan/instansi Pemerintah /KPKN kontraktor kontrak kerja sama pengusahaan minyak dan gas bumi kontraktor atau pemegang kuasa/ijin pengusahaan sumber daya panas bumi.

PPN YANG DAPAT DIMINTA KEMBALI (PASAL 16E)

5/5/2015

31

1. PPN dan PPn BM yang sudah dibayar atas pembelian BKP yang dibawa

keluar Daerah Pabean oleh orang pribadi pemegang paspor luar negeri dapat

diminta kembali

2. PPN dan PPn BM yang dapat diminta kembali harus memenuhi syarat :

Nilai PPN paling sedikit RP 500.000 dan dapat disesuaikan dengan PP.

Pembelian BKP dilakukan dalam jangka waktu 1 bulan sebeluam

keberangkatan ke luar Daerah Pabean

Faktur Pajak memenuhi ketentuan

3. Permintaan kembali PPN dan PPn BM dilakukan pada saat orang pribadi

pemegang paspor luar negeri meninggalkan Indonesia dan disampaikan kepada

Direktur Jenderal Pajak melalui kantor DJP Bandar Udara yang ditetapkan

oleh Menteri Keuangan.

PENGENAAN PPn BM

5/5/2015

32

Pasal 5 Ayat 1

PPnBM dikenakan atas penyerahan Barang Kena Pajak Yang Tergolong

Mewah yang dilakukan oleh Pengusaha yang menghasilkan Barang Kena

Pajak Yang Tergolong Mewah di dalam Daerah Pabean dalam kegiatan usaha

atau pekerjaannya atau impor Barang Kena Pajak Yang Tergolong Mewah.

Pasal 5 ayat 2

PPnBM hanya dikenakan pada saat penyerahan BKP Mewah oleh pabrikan

(pengusaha yang menghasilkan) dan pada saat impor BKP Mewah.

PPnBM tidak dikenakan lagi pada rantai penjualan setelah itu.

Pihak yang memungut PPnBM adalah pabrikan BKP Mewah pada saat

melakukan penyerahan atau penjualan BKP Mewah.

Sedangkan PPnBM atas impor BKP mewah dilunasi oleh importir bersamaan

dengan pembayaran PPN impor dan PPh Pasal 22 Impor.

tujuan pengenaan ppnbm

5/5/2015

331. Perlu keseimbangan pembebanan pajak antara konsumen

yang berpenghasilan rendah dengan konsumen yang

berpenghasilan tinggi.

2. Perlu adanya pengendalian pola konsumsi atas Barang Kena

Pajak Yang Tergolong Mewah.

3. Perlu adanya perlindungan terhadap produsen kecil atau

tradisional.

4. Perlu untuk mengamankan penerimaan negara.

Tarif, kelompok dan jenis bkp mewah

5/5/2015

34

Pasal 8

1. Tarif Pajak Penjualan Atas Barang Mewah adalah paling rendah 10% (sepuluh persen) dan

paling tinggi 200%.

2. Atas ekspor Barang Kena Pajak Yang Tergolong Mewah dikenakan pajak dengan tarif 0% (nol

persen).

3. Dengan Peraturan Pemerintah ditetapkan kelompok Barang Kena Pajak Yang Tergolong

Mewah yang dikenakan Pajak Penjualan Atas Barang Mewah.

4. Jenis Barang yang dikenakan Pajak Penjualan Atas Barang Mewah atas Barang Kena Pajak

Yang Tergolong Mewah ditetapkan dengan Keputusan Menteri Keuangan.

Peraturan Pemerintah yang mengatur pengelompokan BKP yang tergolong mewah ini adalah PP

Nomor 145 Tahun 2000 yang kemudian mengalami beberapa perubahan dengan PP Nomor

60Tahun 2001, PP Nomor 7 Tahun 2002, PP Nomor 6 Tahun 2003, PP Nomor 43 Tahun 2003, PP

Nomor 55 Tahun 2004, PP Nomor 41 Tahun 2005 dan PP Nomor 12 Tahun 2006.

Keputusan Menteri Keuangan yang mengatur jenis barang yang dikenakan PPnBM adalah

Keputusan Menteri Keuangan Nomor 570/KMK.04/2000, 381/KMK.03/2001, 141/KMK.03/2002,

39/KMK.03/2003 dan Peraturan Menteri Keuangan Nomor 620/PMK.03/2004.

Peraturan Menteri Keuangan Nomor 103/PMK.03/2009

Saat penyetoran ppn dan ppnbm

5/5/2015

35

PPN dan PPnBM yang dihitung sendiri oleh PKP harus disetorkan paling lambat akhir bulanberikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa PPN disampaikan.PPN dan PPnBM yang tercantum dalam SKPKB, SKPKBT, dan STP harus dibayar / disetorsesuai batas waktu yang tercantum dalam SKPKB, SKPKBT, dan STP tersebut.PPN / PPnBM atas Impor, harus dilunasi bersamaan dengan saat pembayaran Bea Masuk, danapabila pembayaran Bea Masuk ditunda/ dibebaskan, harus dilunasi pada saat penyelesaiandokumen Impor.PPN/PPnBM yang pemungutannya dilakukan oleh:a.Bendaharawan Pemerintah, harus disetor paling lambat tanggal 7 bulan takwim berikutnyasetelah Masa Pajak berakhir.b.Pemungut PPN selain Bendaharawan Pemerintah, harus disetor paling lambat tanggal 15bulan takwim berikutnya setelah Masa Pajak berakhir.c.Direktorat Jenderal Bea dan Cukai yang memungut PPN / PPnBM atas Impor, harusmenyetor dalam jangka waktu sehari setelah pemungutan pajak dilakukan.•PPN dari penyerahan tepung terigu oleh Badan Urusan Logistik (BULOG), harus dilunasisendiri oleh PKP sebelum Surat Perintah Pengeluaran Barang (D.O) ditebus.•PPN atas kegiatan membangun sendiri harus disetor oleh Orang Pribadi atau badan yangmelakukan kegiatan membangun sendiri paling lama tanggal 15 bulan berikutnya setelah masaPajak berakhir.

Saat pelaporan ppn dan ppnbm

5/5/2015

36

PPN dan PPnBM yang dihitung sendiri oleh PKP, harus dilaporkan dalam SPT

Masa dan disampaikan kepada Kantor Pelayanan Pajak setempat paling lambat

akhir bulan berikutnya setelah berakhirnya masa pajak.

PPN dan PPnBM yang tercantum dalam SKPKB, SKPKBT, dan STP yang telah

dilunasi segera dilaporkan ke KPP yang menerbitkan.

PPN dan PPnBM yang pemungutannya dilakukan

a.Bendaharawan Pemerintah harus dilaporkan paling lambat 14 hari setelah Masa

Pajak berakhir.

b.Pemungut Pajak Pertambahan Nilai selain Bendaharawan Pemerintah harus

dilaporkan paling lambat akhri bulan berikutnya setelah berakhirnya masa pajak.

c.Direktorat Jenderal Bea dan Cukai atas Impor, harus dilaporkan secara

mingguan selambat-lambatnya 7 hari setelah batas waktu penyetoran pajak

berakhir.

Pelaporan menggunakan formulir SPT Masa PPN 1107/1108.

Mulai tanggal 1 Januari 2011 akan menggunakan formulir 1111.

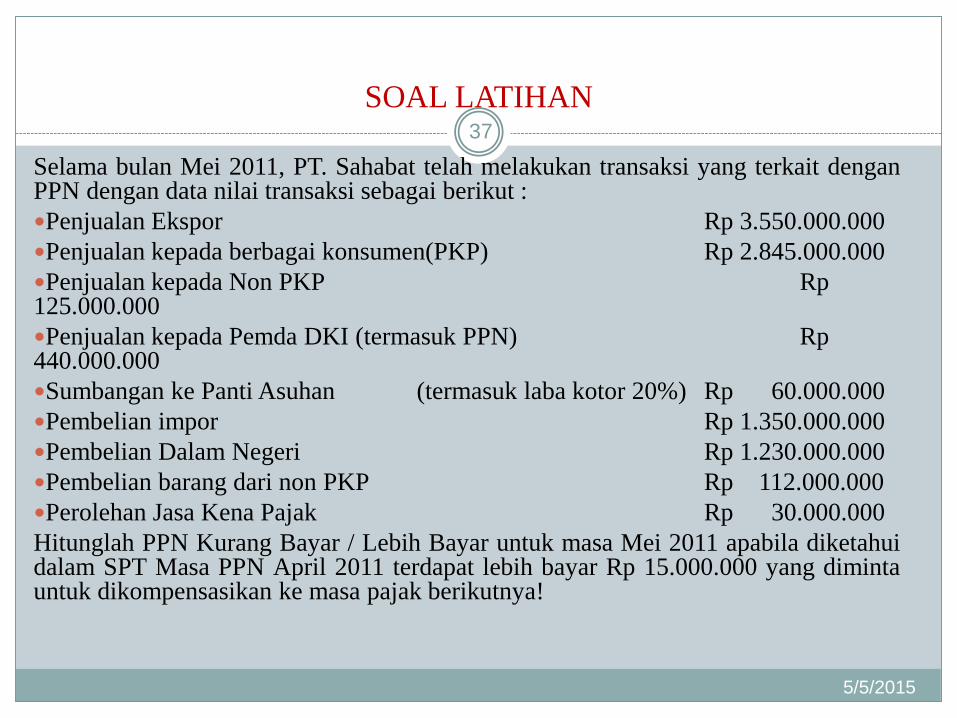

SOAL LATIHAN

5/5/2015

37

Selama bulan Mei 2011, PT. Sahabat telah melakukan transaksi yang terkait denganPPN dengan data nilai transaksi sebagai berikut :

Penjualan Ekspor Rp 3.550.000.000

Penjualan kepada berbagai konsumen(PKP) Rp 2.845.000.000

Penjualan kepada Non PKP Rp125.000.000

Penjualan kepada Pemda DKI (termasuk PPN) Rp440.000.000

Sumbangan ke Panti Asuhan (termasuk laba kotor 20%) Rp 60.000.000

Pembelian impor Rp 1.350.000.000

Pembelian Dalam Negeri Rp 1.230.000.000

Pembelian barang dari non PKP Rp 112.000.000

Perolehan Jasa Kena Pajak Rp 30.000.000

Hitunglah PPN Kurang Bayar / Lebih Bayar untuk masa Mei 2011 apabila diketahuidalam SPT Masa PPN April 2011 terdapat lebih bayar Rp 15.000.000 yang dimintauntuk dikompensasikan ke masa pajak berikutnya!

SOAL LATIHAN

5/5/2015

38

Selama bulan Maret 2011, PT. Sukses Makmur melakukan transaksi yang terkait denganpenyerahan BKP dan pembelian BKP / perolehan JKP sbb :Ekspor ke Australia Rp 1.520.000.000Penjualan Ke Pemda Bekasi (termasuk PPN) Rp 330.000.000Penjualan ke berbagai konsumen Rp 1.880.000.000Sumbangan ke Panti Jompo (laba kotor 25%) Rp 60.000.000Penjualan ke konsumen orang pribadi (tidak punya NPWP) Rp 40.000.000Impor bahan baku dari Hongkong Rp 820.000.000Pembelian BKP dari Supplier Rp 550.000.000Pembelian BKP dari toko di tanah abang (non PKP) Rp25.000.000Membayar jasa konsultasi pajak dan jasa audit Rp 75.000.000Membeli mobil sedan (termasuk PPN) Rp 330.000.000Menerima Faktur Pajak dari PT. XYZ (nilai PPN) Rp 10.000.000(faktur tersebut atas pembelian bulan Februari, yang belum dikreditkan di SPT Masa PPN bulan Februari 2011)Hitunglah PPN Kurang Bayar / Lebih Bayar untuk masa Maret 2011 apabila diketahui dalamSPT Masa PPN Februari 2011 terdapat lebih bayar Rp 12.000.000 yang diminta untukdikompensasikan ke masa pajak berikutnya!