perkembangan e-commerce - student...

TRANSCRIPT

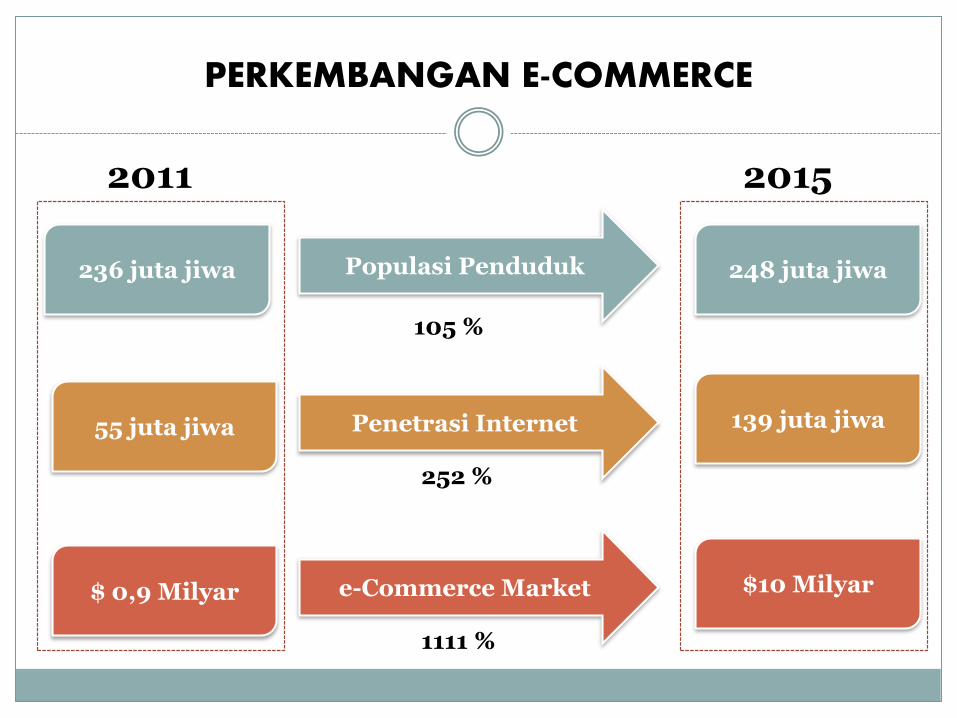

PERKEMBANGAN E-COMMERCE

Populasi Penduduk

Penetrasi Internet

e-Commerce Market

236 juta jiwa 248 juta jiwa

55 juta jiwa 139 juta jiwa

$ 0,9 Milyar $10 Milyar

1111 %

252 %

105 %

2011 2015

Pengertian e-Commerce

“e-Commerce adalah perdagangan barang dan/atau jasa yang dilakukan oleh pelaku usaha dan konsumen melalui sistem elektronik.”

Pengertian e-Commerce

“e-Commerce adalah perdagangan barang dan/atau jasa yang dilakukan oleh pelaku usaha dan konsumen melalui sistem elektronik.”

Apa bedanya dengan perdagangan

konvensional?

Bagaimana aspek perpajakannya?

Apakah ada pajak baru?

PERDAGANGAN KONVENSIONAL & E-COMMERCE

vs

Perdagangan Konvensional e-Commerce

Perdagangan Konvensional

Penjual Konsumen

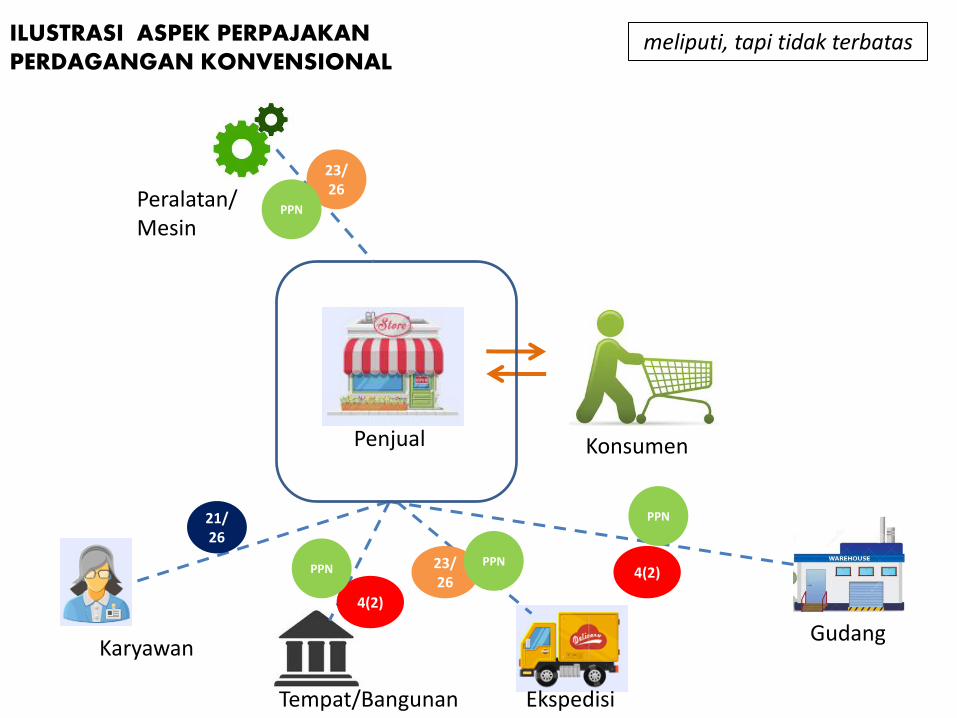

ILUSTRASI ASPEK PERPAJAKAN PERDAGANGAN KONVENSIONAL

Penjual Konsumen

Karyawan

Tempat/Bangunan Ekspedisi

Gudang

ILUSTRASI ASPEK PERPAJAKAN PERDAGANGAN KONVENSIONAL

Peralatan/Mesin

Konsumen

Karyawan

Tempat/Bangunan Ekspedisi

Gudang

23/26

PPN

PPN

4(2)

4(2)

PPN

21/26

ILUSTRASI ASPEK PERPAJAKAN PERDAGANGAN KONVENSIONAL

23/26

PPN

Penjual

Peralatan/Mesin

meliputi, tapi tidak terbatas

e-Commerce

Lalu bagaimana dengan e-Commerce?

KonsumenOnline Market Place/Online Retail/ Classified Adds/Daily Deals/ Social

Media

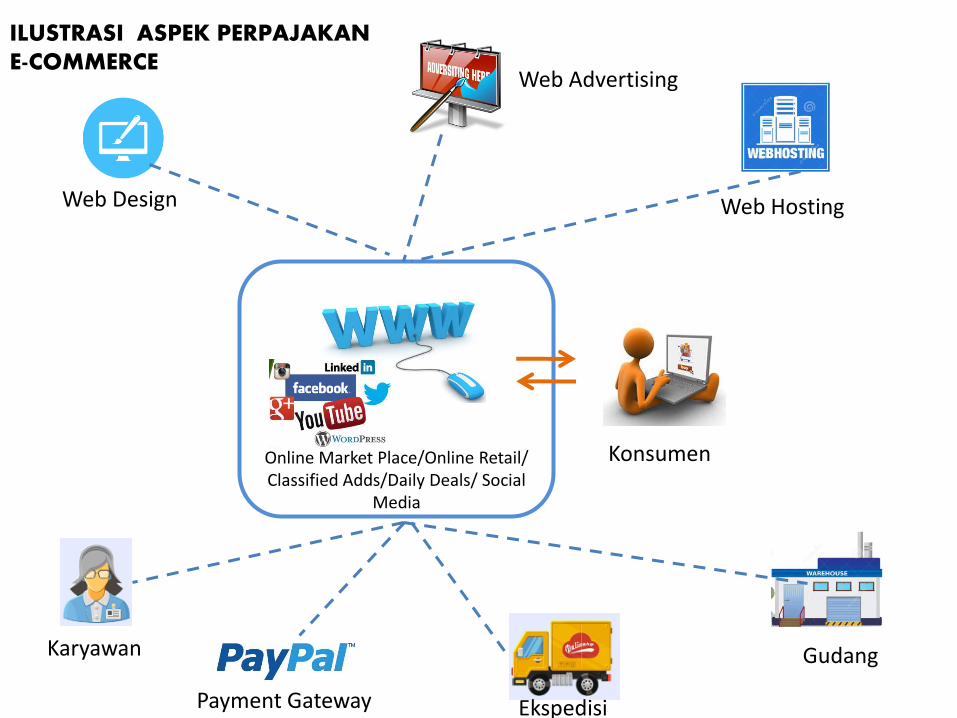

ILUSTRASI ASPEK PERPAJAKANE-COMMERCE

Web Design Web Hosting

Karyawan

Payment Gateway Ekspedisi

Gudang

KonsumenOnline Market Place/Online Retail/ Classified Adds/Daily Deals/ Social

Media

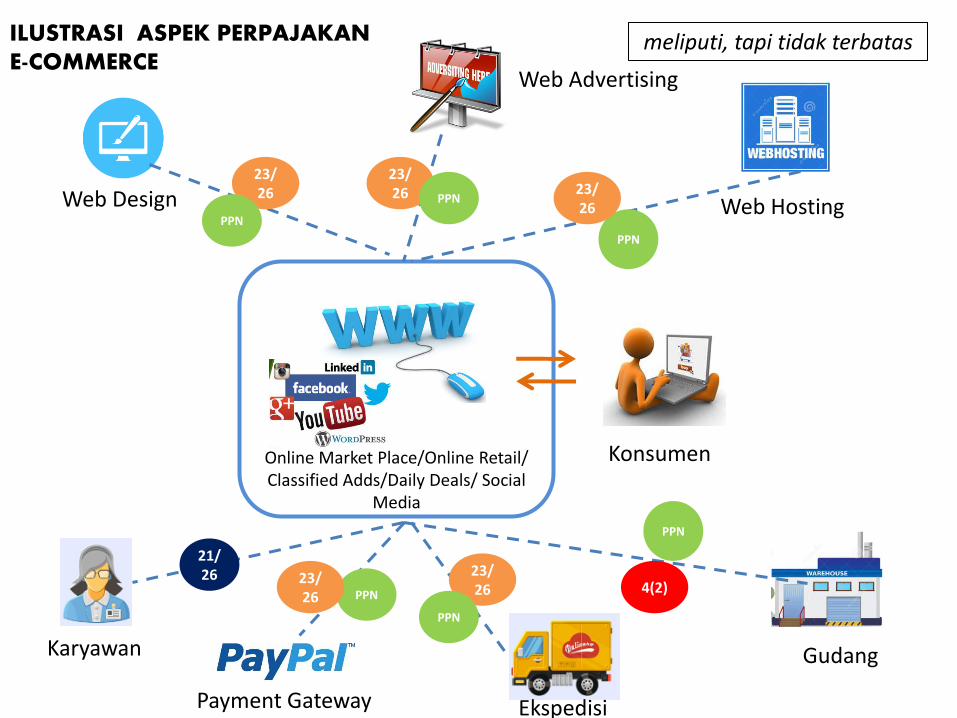

ILUSTRASI ASPEK PERPAJAKANE-COMMERCE

Web Advertising

Web Design Web Hosting

Karyawan

Payment Gateway Ekspedisi

Gudang

KonsumenOnline Market Place/Online Retail/ Classified Adds/Daily Deals/ Social

Media

23/26

21/26

4(2)

PPN

PPN

ILUSTRASI ASPEK PERPAJAKANE-COMMERCE

Web Advertising

PPN

PPN

23/26 PPN

23/26

23/26

PPN

23/26

meliputi, tapi tidak terbatas

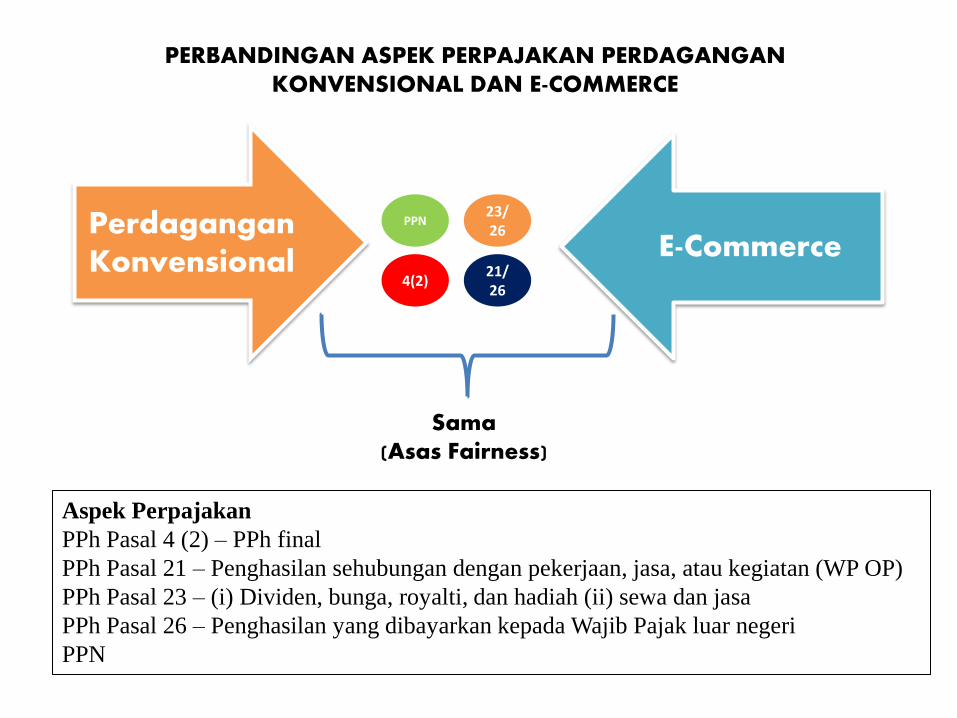

Aspek Perpajakan

PPh Pasal 4 (2) – PPh final

PPh Pasal 21 – Penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan (WP OP)

PPh Pasal 23 – (i) Dividen, bunga, royalti, dan hadiah (ii) sewa dan jasa

PPh Pasal 26 – Penghasilan yang dibayarkan kepada Wajib Pajak luar negeri

PPN

Perdagangan Konvensional E-Commerce

23/26

21/26

4(2)

PPN

Sama (Asas Fairness)

PERBANDINGAN ASPEK PERPAJAKAN PERDAGANGAN KONVENSIONAL DAN E-COMMERCE

Daftar Hitung Bayar Lapor

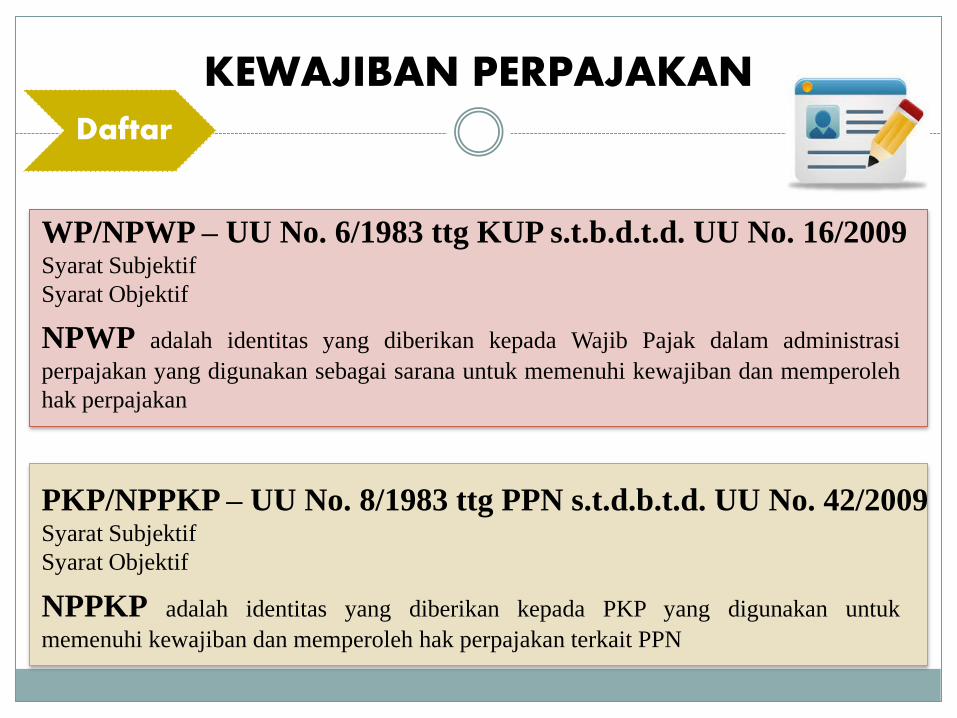

KEWAJIBAN PERPAJAKAN

NPWP adalah identitas yang diberikan kepada Wajib Pajak dalam administrasi

perpajakan yang digunakan sebagai sarana untuk memenuhi kewajiban dan memperoleh

hak perpajakan

WP/NPWP – UU No. 6/1983 ttg KUP s.t.b.d.t.d. UU No. 16/2009Syarat Subjektif

Syarat Objektif

PKP/NPPKP – UU No. 8/1983 ttg PPN s.t.d.b.t.d. UU No. 42/2009Syarat Subjektif

Syarat Objektif

NPPKP adalah identitas yang diberikan kepada PKP yang digunakan untuk

memenuhi kewajiban dan memperoleh hak perpajakan terkait PPN

KEWAJIBAN PERPAJAKANDaftar

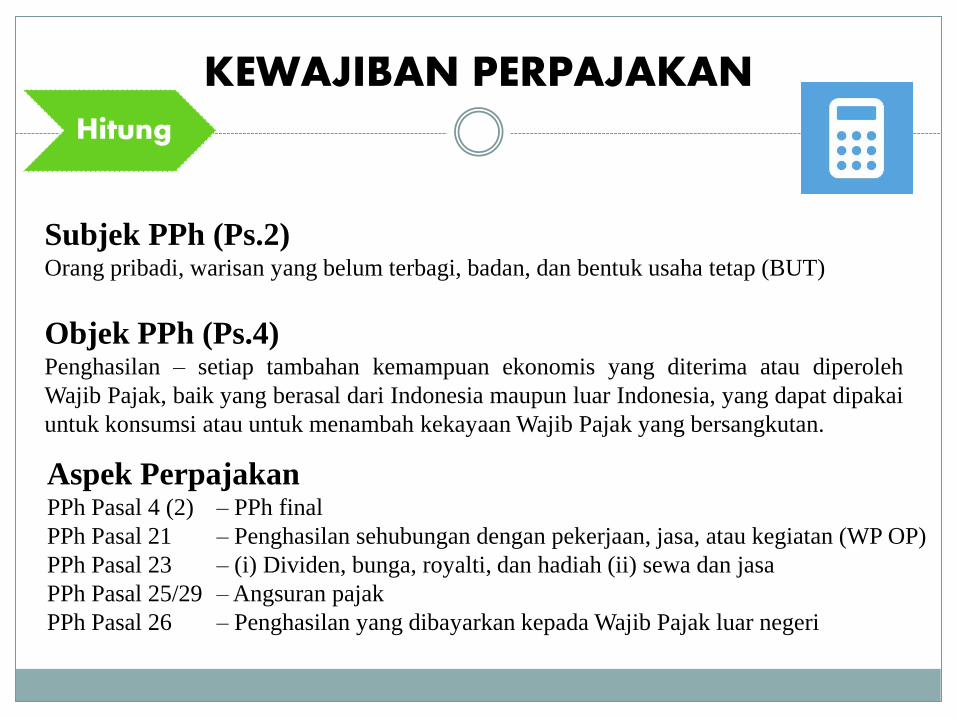

KEWAJIBAN PERPAJAKANHitung

Subjek PPh (Ps.2)Orang pribadi, warisan yang belum terbagi, badan, dan bentuk usaha tetap (BUT)

Objek PPh (Ps.4)Penghasilan – setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

Wajib Pajak, baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai

untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan.

Aspek PerpajakanPPh Pasal 4 (2) – PPh final

PPh Pasal 21 – Penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan (WP OP)

PPh Pasal 23 – (i) Dividen, bunga, royalti, dan hadiah (ii) sewa dan jasa

PPh Pasal 25/29 – Angsuran pajak

PPh Pasal 26 – Penghasilan yang dibayarkan kepada Wajib Pajak luar negeri

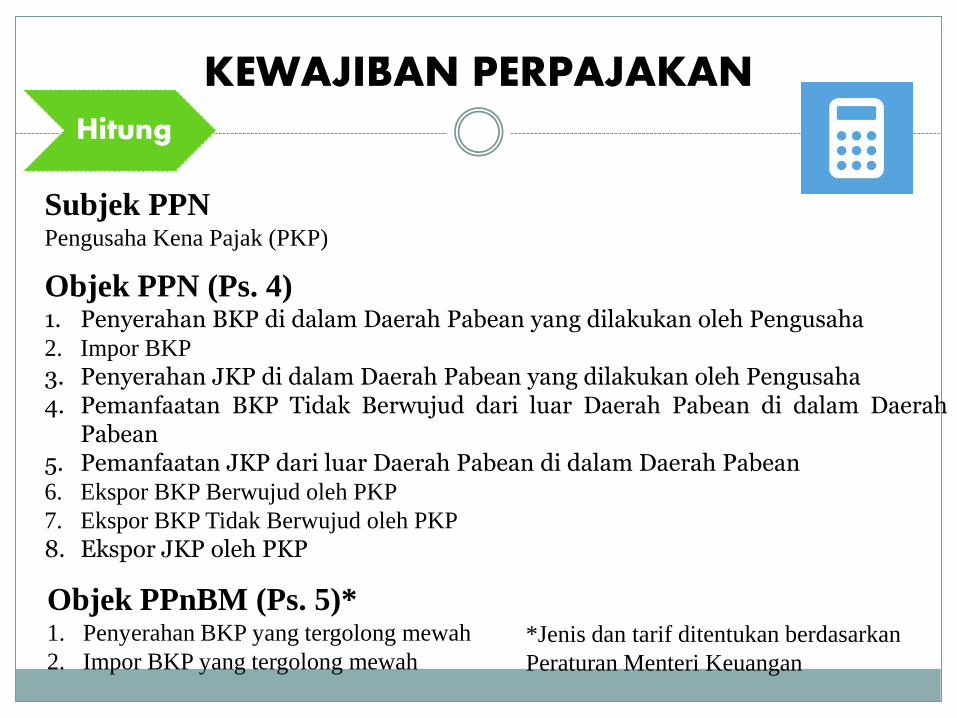

KEWAJIBAN PERPAJAKANHitung

Subjek PPNPengusaha Kena Pajak (PKP)

Objek PPN (Ps. 4)1. Penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha2. Impor BKP

3. Penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha4. Pemanfaatan BKP Tidak Berwujud dari luar Daerah Pabean di dalam Daerah

Pabean5. Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean6. Ekspor BKP Berwujud oleh PKP

7. Ekspor BKP Tidak Berwujud oleh PKP

8. Ekspor JKP oleh PKP

Objek PPnBM (Ps. 5)*1. Penyerahan BKP yang tergolong mewah

2. Impor BKP yang tergolong mewah

*Jenis dan tarif ditentukan berdasarkan

Peraturan Menteri Keuangan

KEWAJIBAN PERPAJAKANHitungBayar

Tempat pembayaran1. Bank Persepsi

2. Kantor Pos Persepsi

Sarana PembayaranSurat Setoran Pajak (SSP)

KEWAJIBAN PERPAJAKANHitungBayarLapor

Surat Pemberitahuan PPh Tahunan

Surat Pemberitahuan Masa

SPT Masa PPh dapat disampaikan melalui KPP, KP2KP, Kantor Pos, e-SPT

SPT Masa PPN dapat disampaikan melalui KPP, KP2KP, e-Filing dan e-SPT

Dapat disampaikan melalui KPP, KP2KP, Kantor Pos, e-Filing

Sanksi Administrasi Berupa Bunga Sebesar 2% (Dua Persen)

per bulan

Sanksi Administrasi Berupa Denda Karena Tidak

Menyampaikan SPT Sebesar:

SPT Masa PPN : Rp.500.000,-

SPT Masa Lainnya : Rp. 100.000,-

SPT Tahunan OP : Rp. 100.000,-

SPT Tahunan WP Badan : Rp. 1.000.000,-

Sanksi Administrasi Berupa Kenaikan

SANKSI PERPAJAKAN

Lainnya

Peredaran Bruto TertentuOmzet = 4,8 milyar/tahun

Bentuk FasilitasSingle tariff - 1% x Dasar Pengenaan Pajak

Opsi untuk tidak melaporkan diri sebagai PKP – tidak ada kewajiban PPN

Cara dan Saran PembayaranPenyetoran langsung

SSP, ATM, dsb.

FASILITAS PERPAJAKANPP No. 46/2013 – WP Yang Memiliki Peredaran Bruto Tertentu