peraturan bupati tangerang nomor 07 tahun 2011 … 7-2011... · pajak dengan surat paksa (lembaran...

TRANSCRIPT

PERATURAN BUPATI TANGERANG NOMOR 07 TAHUN 2011

TENTANG PEDOMAN TEKNIS PELAKSANAAN PEMUNGUTAN

PAJAK AIR TANAH

DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI TANGERANG,

Menimbang : bahwa untuk melaksanakan ketentuan Pasal 4 Ayat (1) huruf g, ayat (2), dan Pasal 56 Ayat (3) Peraturan Daerah Kabupaten Tangerang Nomor 10 Tahun 2010 tentang Pajak Daerah, perlu menetapkan Peraturan Bupati Tangerang tentang Pedoman Teknis Pelaksanaan Pemungutan Pajak Air Tanah;

Mengingat : 1. Undang-Undang Nomor 17 Tahun 1997 tentang Badan Penyelesaian Sengketa Pajak (Lembaran Negara Republik Indonesia Tahun 1997 Nomor 40, Tambahan Lembaran Negara Republik Indonesia Nomor 3634);

2. Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa (Lembaran Negara Republik Indonesia Tahun l997 Nomor 42, Tambahan Lembaran Negara Republik Indonesia Nomor 3686);

3. Undang–Undang Nomor 23 Tahun 2000 tentang

Pembentukan Propinsi Banten (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 182, Tambahan Lembaran Negara Republik Indonesia Nomor 4010);

4. Undang-Undang Nomor 7 Tahun 2004 tentang Sumber Daya

Air (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 32, Tambahan Lembaran Negara Republik IndonesiaNomor 4377);

5. Undang–Undang Nomor 10 Tahun 2004 tentang

Pembentukan Peraturan Perundang-undangan (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 53, Tambahan Lembaran Negara Republik Indonesia Nomor 4389);

6. Undang–Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah diubah dua kali dengan Undang-Undang Nomor 12 Tahun 2008tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 (Lembaran Negara Republik Indonesia Tahun2008 Nomor 598, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

Undang ………….

-2-

7. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan PemerintahanDaerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

8. Undang–Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

9. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintah Daerah Propinsi dan Pemerintah Daerah Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 83, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

10. Peraturan Pemerintah Nomor 43 Tahun 2008 tentang Air Tanah (Lembaran Negara Republik Indonesia Tahun 2008Nomor 83, Tambahan Lembaran Negara Republik Indonesia Nomor 4859);

11. Peraturan Pemerintah Nomor 69 Tahun 2010 Tentang Tatacara Pemberian Dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 119, Tambahan Lembaran Negara Republik Indonesia Nomor 5161);

12. Peraturan Daerah Propinsi Banten Nomor 07 Tahun 2004 tentang Pengelolaan Air Tanah;

13. Peraturan Daerah Kabupaten Tangerang Nomor 06 Tahun 2002 tentang Pembinaan, Pengendalian dan Pengawasan Pengambilan Air Bawah Tanah dan Air Permukaan;

14. Peraturan Daerah Kabupaten Tangerang Nomor 08 Tahun 2010 Tentang Struktur Organisasi dan Tata Kerja;

15. Peraturan Daerah Kabupaten Tangerang Nomor 10 Tahun 2010 tentang Pajak Daerah (Lembaran Daerah Kabupaten Tangerang Tahun 2010 Nomor 10);

Memperhatikan : 1. Keputusan Menteri Energi dan Sumber Daya Mineral Nomor 1451K/10/MEM/2000 tentang Pedoman Teknis Penyelenggaraan Tugas Pemerintahan di Bidang Pengelolaan Air Bawah Tanah;

2. Peraturan Gubernur Propinsi Banten Nomor 27 Tahun 2005 tentang Petunjuk Pelaksanaan Perda Nomor 07 Tahun 2004 tentang Pengelolaan Air Tanah;

3. Peraturan Bupati Tangerang Nomor 24 Tahun 2008 tentang Rincian Tugas, Fungsi dan Tata Kerja DIPENDA Kabupaten Tangerang;

MEMUTUSKAN :

Menetapkan : PERATURAN BUPATI TANGERANG TENTANG PEDOMAN

TEKNIS PELAKSANAAN PEMUNGUTAN PAJAK AIR TANAH

BAB ..................

-3-

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Bupati ini yang dimaksud dengan : 1. Daerah adalah Kabupaten Tangerang. 2. Pemerintah Daerah adalah Bupati dan Perangkat Daerah sebagai unsur

penyelenggara Pemerintahan Daerah. 3. Bupati adalah Bupati Tangerang.

4. Dinas Pendapatan Daerah yang selanjutnya disingkat DIPENDA adalah unsur pelaksana Pemerintah Kabupaten Tangerang di bidang pendapatan daerah.

5. Kepala DIPENDA adalah Kepala DIPENDA Kabupaten Tangerang yang membidangi Pendapatan daerah.

6. Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD teknis adalah SKPD yang terkait langsung membidangi air tanah.

7. Air Tanah adalah Air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah;

8. Pengambilan dan pemanfaatan air tanah adalah Setiap kegiatan pengambilan dan pemanfaatan air tanah yang dilakukan dengan cara penggalian, pengeboran, atau dengan cara membuat bangunan lainnya untuk dimanfaatkan airnya dan/atau tujuan lain.

9. Pajak Air Tanah adalah Pajak atas pengambilan dan pemanfaatan air tanah untuk digunakan bagi orang pribadi atau badan.

10. Nilai Perolehan Air yang selanjutnya disebut NPA adalah Nilai Air Tanah yang telah diambil dan dikenai Pajak Pengambilan dan Pemanfaatan Air Tanah, besarnya sama dengan volume air yang diambil dikalikan dengan harga dasar air;

11. Harga Dasar Air yang selanjutnya disebut HDA adalah Harga Air tanah per satuan volume yang akan dikenai Pajak Pengambilan dan Pemanfaatan Air Tanah, besarnya sama dengan harga air baku dikalikan dengan factor nilai air.

12. Harga Air Baku yang selanjutnya disebut HAB adalah Harga rata-rata air tanah persatuan volume yang besarnya sama dengan nilai investasi untuk mendapatkan air tanah dibagi dengan volume produksinya (rn3).

13. Faktor Nilai Air yang selanjutnya disebut Fn-Air adalah Suatu bobot dari komponen sumber daya alam dan kompensasi pemulihan peruntukan dan pengelolaan, yang besarnya ditentukan berdasarkan subjek kelompok pengguna air serta volume pengambilannya.

14. Subjek Pajak Air tanah adalah orang pribadi atau badan yang melakukan pengambilan dan / atau pemanfaatan air tanah.

15. Kompensasi pemulihan adalah komponen yang dijadikan dasar bagi perhitungan Harga Dasar Air ;

16. Kualitas air adalah mutu air bawah tanah yang ditentukan dengan cara uji laboratorium terhadap unsur-unsur yang terkandung didalam air.

17. Volume pengambilan air tanah adalah besarnya air bawah tanah yang diambil perbulan dalam satuan meter kubik.

18. Zona aman adalah wilayah dimana kondisi air tanah masih baik dari segi kualitas maupun kuantitas, Vegetasi masih cukup lebat yang menjamin proses infitrasi air permukaan kedalam tanah masih dapat berjalan dengan baik dan lancar.

Zona .................

-4-

19. Zona Rawan adalah wilayah dimana kondisi air tanah baik kualitas maupun kuantitas masih baik,walaupun terjadi penurunan permukaan air tanah tetapi masih dalam skala kecil dan masyarakat masih mudah untuk mendapatkan air tanah.

20. Zona kritis adalah wilayah dimana air tanah mulai sulit diperoleh karena cadangannya sudah sangat berkurang, permukaan air tanah sangat dalam dan kualitas air menunjukan penurunan dengan masuknya pengaruh ifiltrasi air laut di daerah pesisir serta menunjukan adanya penurunan permukaan air tanah.

21. Zona rusak adalah nwilayah dimana air tanah sangat sulit didapat, walaupun ada air tanah umumnya telah mengalami degradasi baik kualitas maupun kuantitas, cadangan air tanah sangat sedikit sampai tidak ada karena telah dieksploitasi secara berlebihan.

22. Komponen Kompensasi Pemulihan yang selanjutnya disingkat KKP adalah merupakan komponen yang diperhitungkan sebagai upaya pengembalian kondisi sumber daya alam yang telah dimanfaatkan sesuai dengan kondisi daerah di mana titik pengambilan air tersebut dilakukan.

23. Sumber Daya Alam yang selanjutnya disebut SDA adalah merupakan komponen yang dipengaruhi oleh kondisi alam serta lingkungan di mana lokasi titik pengambilan air berada.

24. Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan Daerah diwajibkan untuk melakukan pembayaran pajak yang terutang.

25. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak , termasuk yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perpajakan Daerah.

26. Nomor Pokok Wajib Pajak Daerah yang selanjutnya disingkat NPWPD adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dan usaha Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakan Daerah.

27. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek, subjek pajak dan penentuan besarnya pajak yang terutang, sampai dengan kegiatan penagihan pajak serta pengawasan penyetorannya.

28. Masa pajak adalah jangka waktu yang lamanya sama dengan satu bulan takwim atau jangka waktu lain yang ditetapkan dengan Keputusan Bupati.

29. Surat Pemberitahuan Pajak Daerah yang selanjutnya disingkat SPTPD adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan Daerah.

30. Surat Setoran Pajak Daerah yang selanjutnya disingkat SSPD adalah surat yang oleh Wajib Pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kas Daerah atau Bank lain yang ditunjuk oleh Bupati.

31. Surat Ketetapan Pajak Daerah Kurang Bayar yang selanjutnya disingkat SKPDKB adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus dibayar.

32. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan yang selanjutnya disingkat SKPDKBT, adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

Surat ………….

-5-

33. Surat Ketetapan Pajak Daerah Lebih Bayar yang selanjutnya disingkat SKPDLB adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak, karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau tidak seharusnya terutang.

34. Surat Ketetapan Pajak Daerah Nihil yang selanjutnya disingkat SKPDN adalah surat ketetapan yang menentukan jumlah pajak terutang sama besarnya dengan jumlah kredit pajak, atau pajak tidak terutang dan tidak ada kredit pajak.

35. Surat Tagihan Pajak Daerah yang yang selanjutnya disingkat STPD adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan atau denda.

36. Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung dan/atau kekeliruan dalam penerapan ketentuan tertentu dalam peraturan perpajakan Daerah, yang terdapat dalam Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Ketetapan Pajak Daerah Nihil, atau Surat Tagihan Pajak Daerah.

37. Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Ketetapan Pajak Daerah Nihil, atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

38. Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan dan mengolah data dan/atau keterangan lainnya, untuk menguji kepatuhan pemenuhan kewajiban perpajakan Daerah, dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan Daerah.

39. Banding adalah upaya hukum yang dapat dilakukan oleh Wajib Pajak atau penanggung pajak terhadap suatu keputusan yang dapat diajukan banding, berdasarkan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

40. Putusan banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

41. Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi pada setiap Tahun Pajak berakhir.

42. Kas Umum Daerah adalah tempat penyimpanan uang daerah yang ditentukan oleh Bupatiuntuk menampung seluruh penerimaan daerah dan digunakan untuk membayar seluruh pengeluaran daerah.

43. Rekening Kas Umum Daerah adalah rekening tempat penyimpanan uang daerah yang ditentukan oleh Bupati untuk menampung seluruh penerimaan daerah dan digunakan untuk membayar seluruh pengeluaran daerah pada bank yang ditetapkan.

BAB ...................

-6-

BAB II KELOMPOK PENGAMBILAN DAN PEMANFAATAN AIR

Pasal 2 Kelompok Pengambilan dan Pemanfaatan Air adalah sebagai berikut : 1. Kelompok Non Niaga :

a. Rumah tangga; b. Instansi Pemerintah (Kantor/Rumah Sakit/Perwakilan Asing/Perguruan

Tinggi); c. Instansi Non Pemerintah; d. Asrama Badan Sosial/Rumah Ibadah/Panti Asuhan/Terminal Bus Stasiun

Kereta Api/Pasar. 2. Kelompok Niaga : a. Niaga Kecil ; 1. Usaha Kecil yang berada dalam rumah tangga/rumah kos;

2. Usaha Kecil / Hotel Melati / Losmen / Rumah Sakit Swasta/Poliklinik / Laboratorium;

3. Tempat praktek dokter; 4 . Pengacara/Notaris; 5 . Rumah Makan/katering/billyard/bowling/gedung pertemuan /pondok

wisata; 6. Niaga kecil lainnya.

b. Niaga Sedang ; 1. Hotel Bintang 1, 2, 3; 2. Steambath/Salon; 3. Bank; 4. Night Club / Bar / Pub / Panti Pijat / Bioskop / Supermarket /

Persewaan Jasa Kantor; 5. Service station/bengkel/cuci kendaraan roda empat, roda dua; 6. Perdagangan/grosir/pertokoan/SPBU; 7. Niaga sedang lainnya.

c. Niaga Besar ; 1. Real Estate / Perumahan / lapangan golf / kolam renang / fitness centre

/ Gor; 2. Hotel bintang 4, 5 / Apartemen; 3. Pelabuhan Udara (Bandara) / Pelabuhan Laut; 4. Niaga Besar lainnya.

3. Kelompok Industri : a. Industri Kecil ; 1. Industri Rumah Tangga;

2. Pengrajin; 3. Sanggar Seni; 4. Usaha konveksi; 5. Industri Pertambangan sekala kecil;

6. Industri Kecil lainnya. b. Industri Sedang ;

1. Pabrik Es; 2. Pabrik Makanan;

3. Industri Kimia/Obat-obatan/Kosmetik/Plastik; 4. Pabrik Mesin/Elektronik/Otomotif; 5. Pengolahan Logam;

Pabrik ...................

-7-

6. Pabrik Textil/Garment/Kulit/Sepatu; 7. Pabrik Keramik/Gelas dan sejenisnya;

8. Industri pengolahan kertas/pulf; 9. Agro Industri; 10. Industri Sedang lainnya. c. Industri Besar ; 1. Industri Air Minum Dalam Kemasan (AMDK);

2. Pabrik Rokok; 3. Industri Besar lainnya. 4. Kelompok Pertanian : 1. Perkebunan; 2. Perikanan; 3. Peternakan. 5. Kelompok Perusahaan Penjual Air Non PDAM : 1. Kawasan Industri; 2. Perusahaan Pembangunan Perumahan/Industri; 3. Penjualan air lainnya. 6. Perusahaan Daerah Air Minum (PDAM). 7. Kelompok Perusahaan Penjual Air Minum bekerjasama dengan PDAM. 8. PLTA/Perusahaan Listrik/Pertambangan.

Pasal 3 HDA berdasarkan kelompok pengambilan dan pemanfaatan air sebagaimana dimaksud dalam Pasal 2, tercantum dalam lampiran 1 yang merupakan bagian tidak terpisahkan dari Peraturan Bupati ini.

Pasal 4 Apabila terdapat pengambilan dan pemanfaatan air di luar sebagaimana dimaksud dalam Pasal 2, maka pengelompokannya disesuaikan dengan jenis pemanfaatan yang paling mendekati berdasarkan hasil pengkajian Dinas teknis.

BAB III TATA CARA PERHITUNGAN HARGA DASAR AIR

Pasal 5 (1) Harga dasar air dihitung berdasarkan komponen sumber daya alam, komponen

kompensasi pemulihan dan komponen harga air baku. (2) Unsur dari masing-masing komponen harga dasar air sebagaimana dimaksud

pada Ayat (1) adalah : a. Komponen Sumber daya alam, meliputi unsur-unsur :

1. Zona pengambilan Air Tanah; 2. Kualitas Air Tanah; 3. Keberadaan sumber air alternatif lainnya.

b. Komponen Kompensasi pemulihan, meliputi unsur-unsur : 1. Pemanfaatan/peruntukan air tanah; 2. Volume pengambilan air tanah.

c. Harga Air Baku. Pasal 6

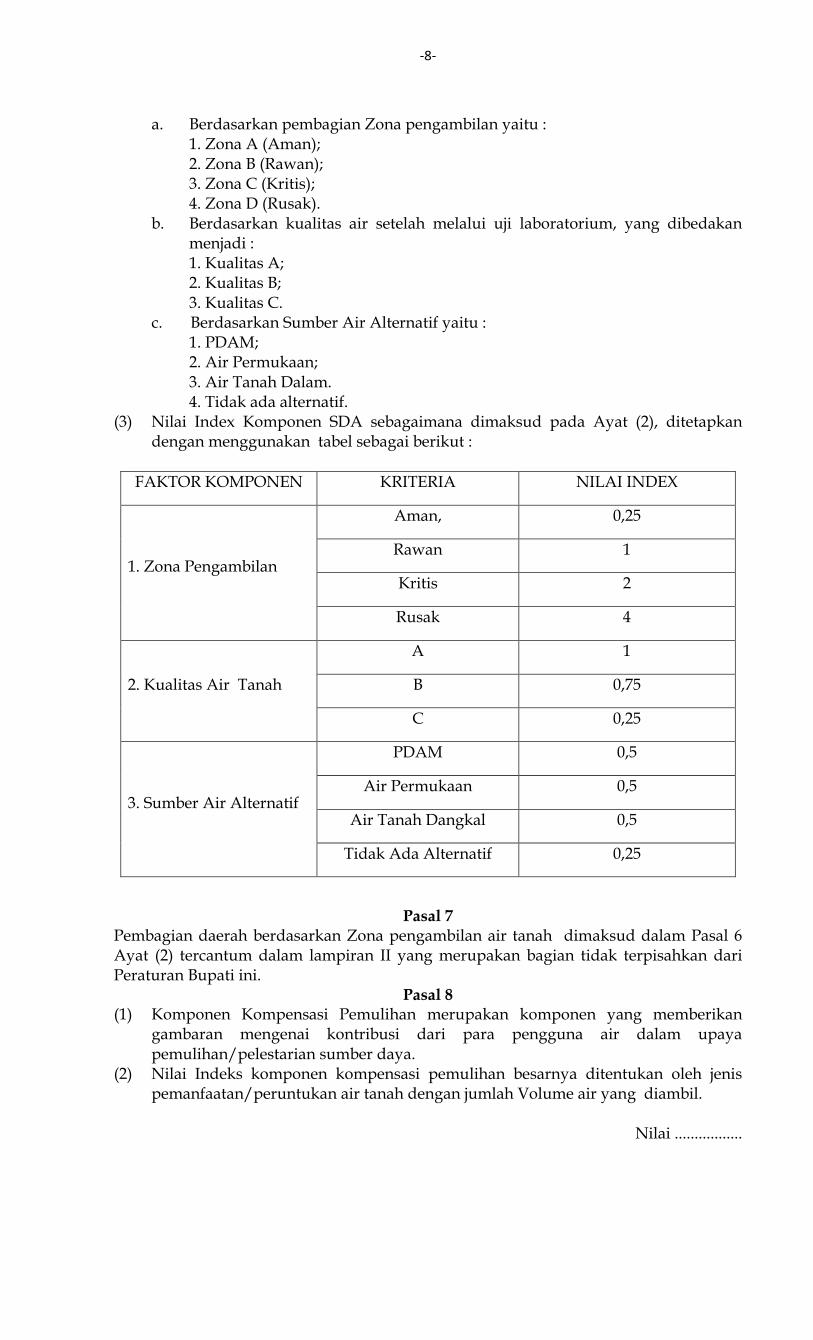

(1) Komponen SDA merupakan komponen yang dipengaruhi oleh kondisi lingkungan, dimana titik pengambilan air tanah tersebut berada, seperti Zona pengambilan, kualitas air tanah dan sumber alternatif.

(2) Nilai Index yang diberikan terhadap setiap unsur komponen sumber daya alam sebagaimana dimaksud dalam Ayat (1) ditetapkan sebagai berikut :

Berdasarkan ...................

-8-

a. Berdasarkan pembagian Zona pengambilan yaitu : 1. Zona A (Aman); 2. Zona B (Rawan);

3. Zona C (Kritis); 4. Zona D (Rusak).

b. Berdasarkan kualitas air setelah melalui uji laboratorium, yang dibedakan menjadi : 1. Kualitas A; 2. Kualitas B; 3. Kualitas C.

c. Berdasarkan Sumber Air Alternatif yaitu : 1. PDAM; 2. Air Permukaan; 3. Air Tanah Dalam. 4. Tidak ada alternatif.

(3) Nilai Index Komponen SDA sebagaimana dimaksud pada Ayat (2), ditetapkan dengan menggunakan tabel sebagai berikut :

FAKTOR KOMPONEN KRITERIA NILAI INDEX

1. Zona Pengambilan

Aman, 0,25

Rawan 1

Kritis 2

Rusak 4

2. Kualitas Air Tanah

A 1

B 0,75

C 0,25

3. Sumber Air Alternatif

PDAM 0,5

Air Permukaan 0,5

Air Tanah Dangkal 0,5

Tidak Ada Alternatif 0,25

Pasal 7 Pembagian daerah berdasarkan Zona pengambilan air tanah dimaksud dalam Pasal 6 Ayat (2) tercantum dalam lampiran II yang merupakan bagian tidak terpisahkan dari Peraturan Bupati ini.

Pasal 8 (1) Komponen Kompensasi Pemulihan merupakan komponen yang memberikan

gambaran mengenai kontribusi dari para pengguna air dalam upaya pemulihan/pelestarian sumber daya.

(2) Nilai Indeks komponen kompensasi pemulihan besarnya ditentukan oleh jenis pemanfaatan/peruntukan air tanah dengan jumlah Volume air yang diambil.

Nilai .................

-9-

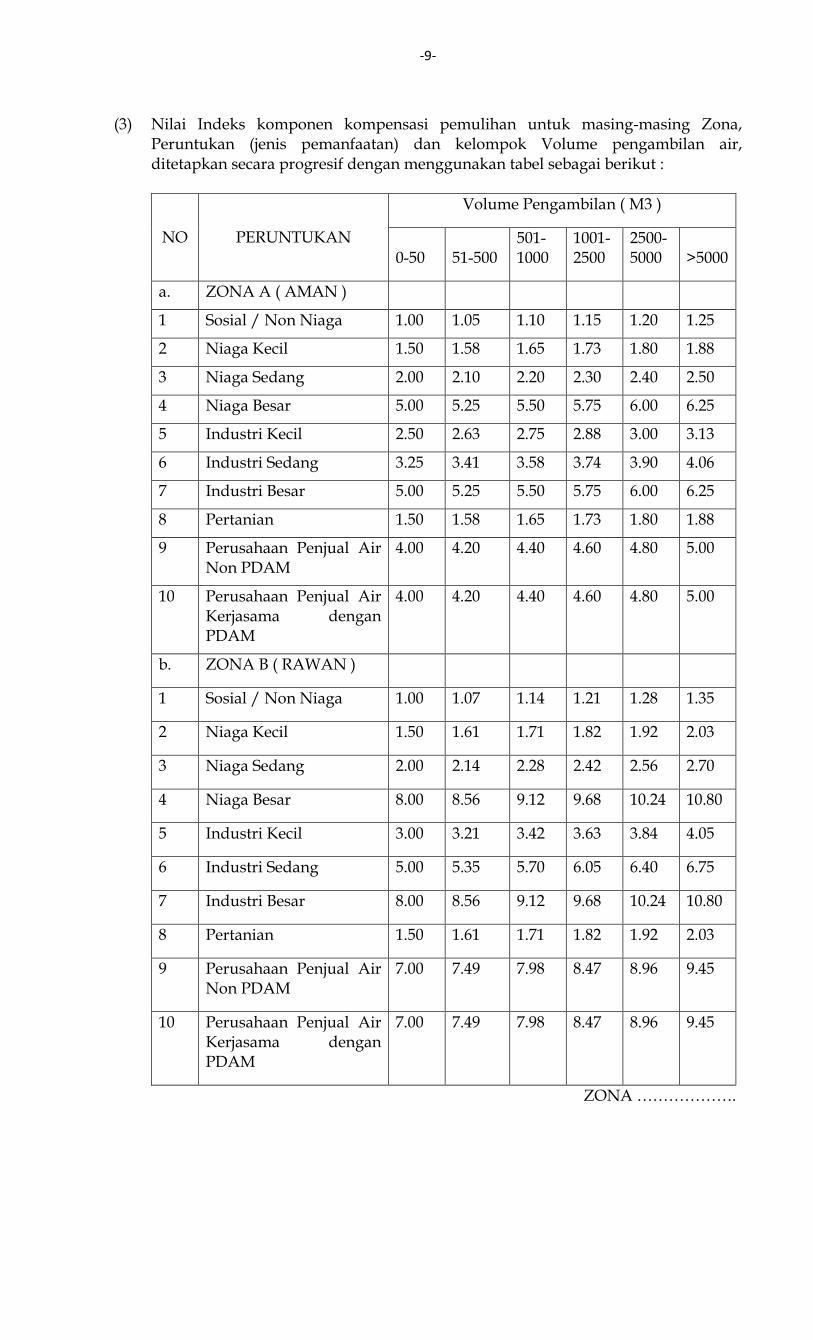

(3) Nilai Indeks komponen kompensasi pemulihan untuk masing-masing Zona, Peruntukan (jenis pemanfaatan) dan kelompok Volume pengambilan air, ditetapkan secara progresif dengan menggunakan tabel sebagai berikut :

NO

PERUNTUKAN

Volume Pengambilan ( M3 )

0-50

51-500

501-1000

1001-2500

2500-5000

>5000

a. ZONA A ( AMAN )

1 Sosial / Non Niaga 1.00 1.05 1.10 1.15 1.20 1.25

2 Niaga Kecil 1.50 1.58 1.65 1.73 1.80 1.88

3 Niaga Sedang 2.00 2.10 2.20 2.30 2.40 2.50

4 Niaga Besar 5.00 5.25 5.50 5.75 6.00 6.25

5 Industri Kecil 2.50 2.63 2.75 2.88 3.00 3.13

6 Industri Sedang 3.25 3.41 3.58 3.74 3.90 4.06

7 Industri Besar 5.00 5.25 5.50 5.75 6.00 6.25

8 Pertanian 1.50 1.58 1.65 1.73 1.80 1.88

9 Perusahaan Penjual Air Non PDAM

4.00 4.20 4.40 4.60 4.80 5.00

10 Perusahaan Penjual Air Kerjasama dengan PDAM

4.00 4.20 4.40 4.60 4.80 5.00

b. ZONA B ( RAWAN )

1 Sosial / Non Niaga 1.00 1.07 1.14 1.21 1.28 1.35

2 Niaga Kecil 1.50 1.61 1.71 1.82 1.92 2.03

3 Niaga Sedang 2.00 2.14 2.28 2.42 2.56 2.70

4 Niaga Besar 8.00 8.56 9.12 9.68 10.24 10.80

5 Industri Kecil 3.00 3.21 3.42 3.63 3.84 4.05

6 Industri Sedang 5.00 5.35 5.70 6.05 6.40 6.75

7 Industri Besar 8.00 8.56 9.12 9.68 10.24 10.80

8 Pertanian 1.50 1.61 1.71 1.82 1.92 2.03

9 Perusahaan Penjual Air Non PDAM

7.00 7.49 7.98 8.47 8.96 9.45

10 Perusahaan Penjual Air Kerjasama dengan PDAM

7.00 7.49 7.98 8.47 8.96 9.45

ZONA ……………….

-10-

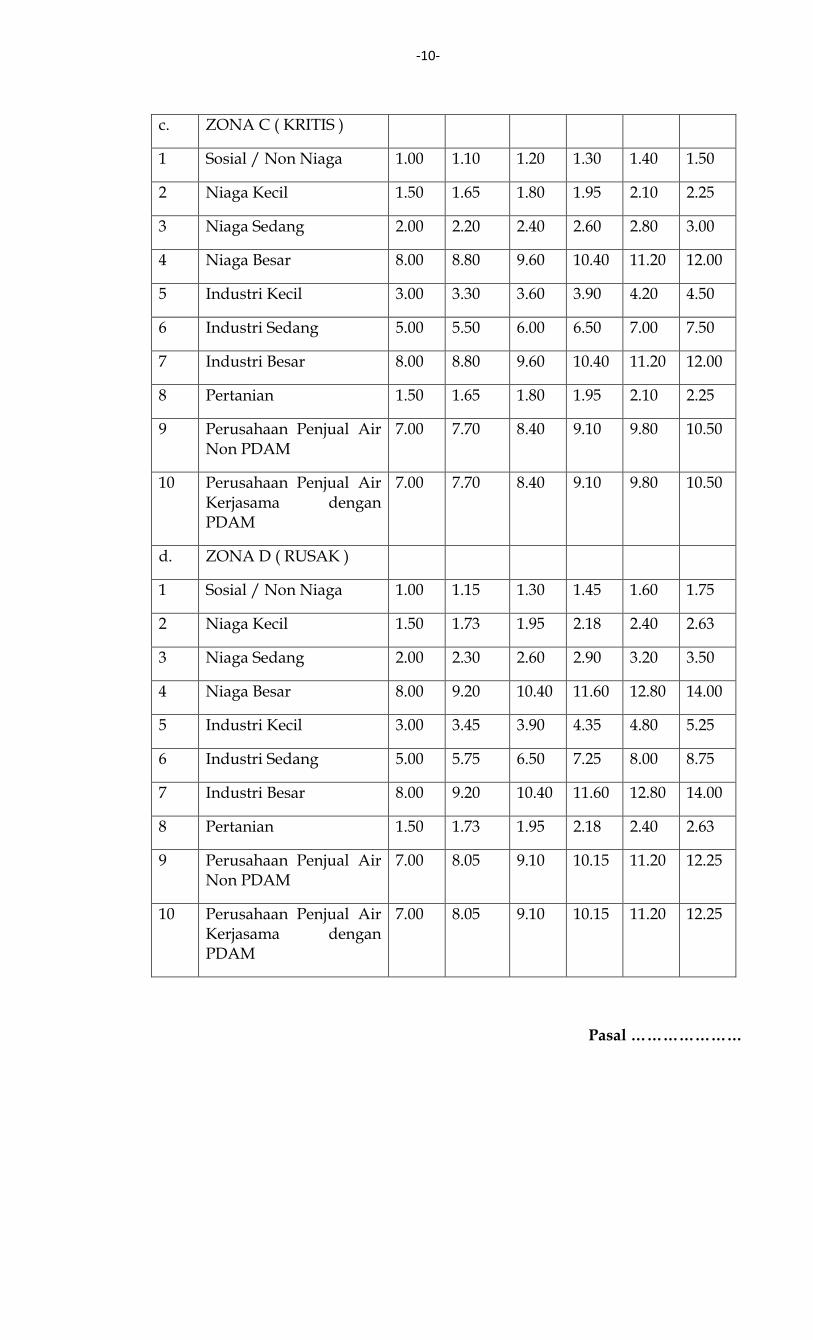

c. ZONA C ( KRITIS )

1 Sosial / Non Niaga 1.00 1.10 1.20 1.30 1.40 1.50

2 Niaga Kecil 1.50 1.65 1.80 1.95 2.10 2.25

3 Niaga Sedang 2.00 2.20 2.40 2.60 2.80 3.00

4 Niaga Besar 8.00 8.80 9.60 10.40 11.20 12.00

5 Industri Kecil 3.00 3.30 3.60 3.90 4.20 4.50

6 Industri Sedang 5.00 5.50 6.00 6.50 7.00 7.50

7 Industri Besar 8.00 8.80 9.60 10.40 11.20 12.00

8 Pertanian 1.50 1.65 1.80 1.95 2.10 2.25

9 Perusahaan Penjual Air Non PDAM

7.00 7.70 8.40 9.10 9.80 10.50

10 Perusahaan Penjual Air Kerjasama dengan PDAM

7.00 7.70 8.40 9.10 9.80 10.50

d. ZONA D ( RUSAK )

1 Sosial / Non Niaga 1.00 1.15 1.30 1.45 1.60 1.75

2 Niaga Kecil 1.50 1.73 1.95 2.18 2.40 2.63

3 Niaga Sedang 2.00 2.30 2.60 2.90 3.20 3.50

4 Niaga Besar 8.00 9.20 10.40 11.60 12.80 14.00

5 Industri Kecil 3.00 3.45 3.90 4.35 4.80 5.25

6 Industri Sedang 5.00 5.75 6.50 7.25 8.00 8.75

7 Industri Besar 8.00 9.20 10.40 11.60 12.80 14.00

8 Pertanian 1.50 1.73 1.95 2.18 2.40 2.63

9 Perusahaan Penjual Air Non PDAM

7.00 8.05 9.10 10.15 11.20 12.25

10 Perusahaan Penjual Air Kerjasama dengan PDAM

7.00 8.05 9.10 10.15 11.20 12.25

Pasal …………………

-11-

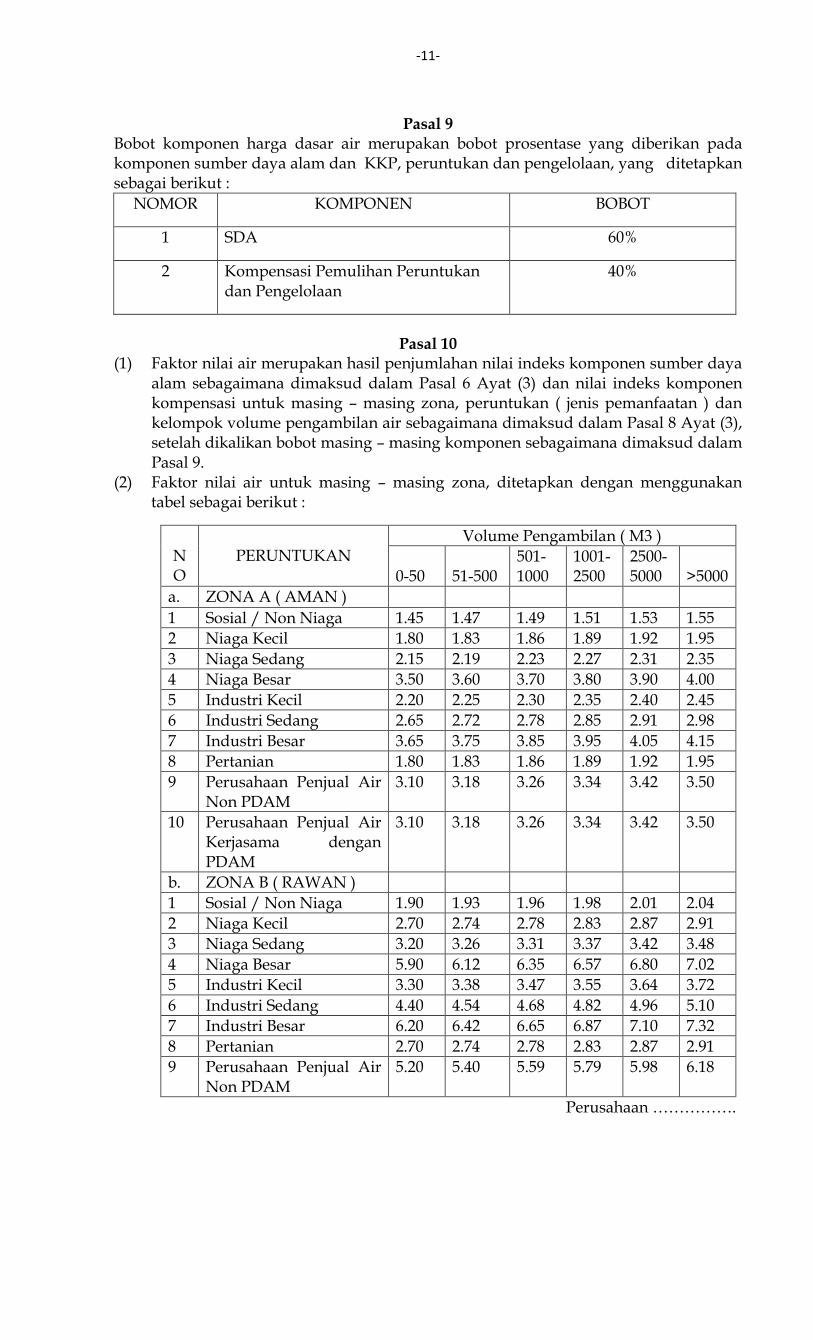

Pasal 9 Bobot komponen harga dasar air merupakan bobot prosentase yang diberikan pada komponen sumber daya alam dan KKP, peruntukan dan pengelolaan, yang ditetapkan sebagai berikut :

NOMOR KOMPONEN BOBOT

1 SDA 60%

2 Kompensasi Pemulihan Peruntukan dan Pengelolaan

40%

Pasal 10

(1) Faktor nilai air merupakan hasil penjumlahan nilai indeks komponen sumber daya alam sebagaimana dimaksud dalam Pasal 6 Ayat (3) dan nilai indeks komponen kompensasi untuk masing – masing zona, peruntukan ( jenis pemanfaatan ) dan kelompok volume pengambilan air sebagaimana dimaksud dalam Pasal 8 Ayat (3), setelah dikalikan bobot masing – masing komponen sebagaimana dimaksud dalam Pasal 9.

(2) Faktor nilai air untuk masing – masing zona, ditetapkan dengan menggunakan tabel sebagai berikut :

NO

PERUNTUKAN

Volume Pengambilan ( M3 )

0-50

51-500

501-1000

1001-2500

2500-5000

>5000

a. ZONA A ( AMAN )

1 Sosial / Non Niaga 1.45 1.47 1.49 1.51 1.53 1.55

2 Niaga Kecil 1.80 1.83 1.86 1.89 1.92 1.95

3 Niaga Sedang 2.15 2.19 2.23 2.27 2.31 2.35

4 Niaga Besar 3.50 3.60 3.70 3.80 3.90 4.00

5 Industri Kecil 2.20 2.25 2.30 2.35 2.40 2.45

6 Industri Sedang 2.65 2.72 2.78 2.85 2.91 2.98

7 Industri Besar 3.65 3.75 3.85 3.95 4.05 4.15

8 Pertanian 1.80 1.83 1.86 1.89 1.92 1.95

9 Perusahaan Penjual Air Non PDAM

3.10 3.18 3.26 3.34 3.42 3.50

10 Perusahaan Penjual Air Kerjasama dengan PDAM

3.10 3.18 3.26 3.34 3.42 3.50

b. ZONA B ( RAWAN )

1 Sosial / Non Niaga 1.90 1.93 1.96 1.98 2.01 2.04

2 Niaga Kecil 2.70 2.74 2.78 2.83 2.87 2.91

3 Niaga Sedang 3.20 3.26 3.31 3.37 3.42 3.48

4 Niaga Besar 5.90 6.12 6.35 6.57 6.80 7.02

5 Industri Kecil 3.30 3.38 3.47 3.55 3.64 3.72

6 Industri Sedang 4.40 4.54 4.68 4.82 4.96 5.10

7 Industri Besar 6.20 6.42 6.65 6.87 7.10 7.32

8 Pertanian 2.70 2.74 2.78 2.83 2.87 2.91

9 Perusahaan Penjual Air Non PDAM

5.20 5.40 5.59 5.79 5.98 6.18

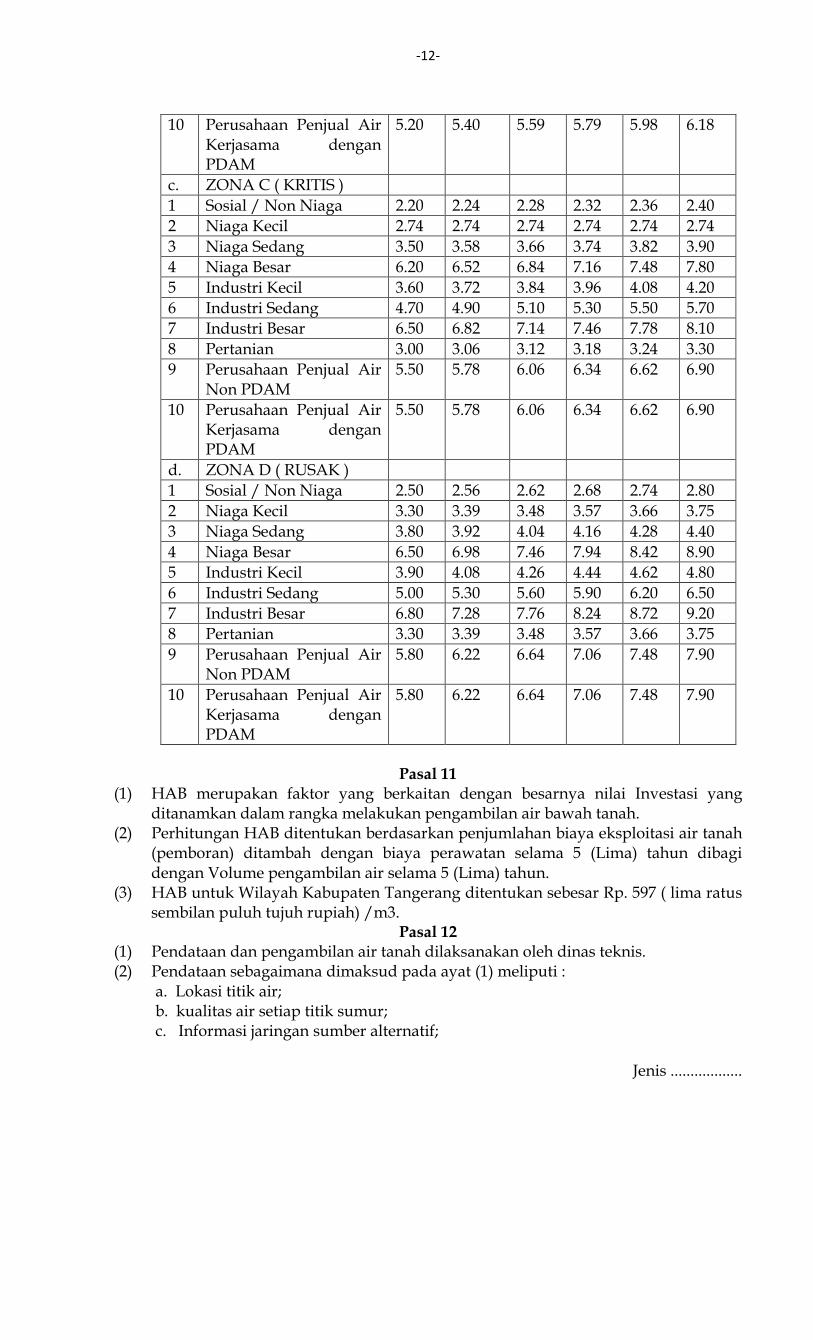

Perusahaan …………….

-12-

10 Perusahaan Penjual Air Kerjasama dengan PDAM

5.20 5.40 5.59 5.79 5.98 6.18

c. ZONA C ( KRITIS )

1 Sosial / Non Niaga 2.20 2.24 2.28 2.32 2.36 2.40

2 Niaga Kecil 2.74 2.74 2.74 2.74 2.74 2.74

3 Niaga Sedang 3.50 3.58 3.66 3.74 3.82 3.90

4 Niaga Besar 6.20 6.52 6.84 7.16 7.48 7.80

5 Industri Kecil 3.60 3.72 3.84 3.96 4.08 4.20

6 Industri Sedang 4.70 4.90 5.10 5.30 5.50 5.70

7 Industri Besar 6.50 6.82 7.14 7.46 7.78 8.10

8 Pertanian 3.00 3.06 3.12 3.18 3.24 3.30

9 Perusahaan Penjual Air Non PDAM

5.50 5.78 6.06 6.34 6.62 6.90

10 Perusahaan Penjual Air Kerjasama dengan PDAM

5.50 5.78 6.06 6.34 6.62 6.90

d. ZONA D ( RUSAK )

1 Sosial / Non Niaga 2.50 2.56 2.62 2.68 2.74 2.80

2 Niaga Kecil 3.30 3.39 3.48 3.57 3.66 3.75

3 Niaga Sedang 3.80 3.92 4.04 4.16 4.28 4.40

4 Niaga Besar 6.50 6.98 7.46 7.94 8.42 8.90

5 Industri Kecil 3.90 4.08 4.26 4.44 4.62 4.80

6 Industri Sedang 5.00 5.30 5.60 5.90 6.20 6.50

7 Industri Besar 6.80 7.28 7.76 8.24 8.72 9.20

8 Pertanian 3.30 3.39 3.48 3.57 3.66 3.75

9 Perusahaan Penjual Air Non PDAM

5.80 6.22 6.64 7.06 7.48 7.90

10 Perusahaan Penjual Air Kerjasama dengan PDAM

5.80 6.22 6.64 7.06 7.48 7.90

Pasal 11

(1) HAB merupakan faktor yang berkaitan dengan besarnya nilai Investasi yang ditanamkan dalam rangka melakukan pengambilan air bawah tanah.

(2) Perhitungan HAB ditentukan berdasarkan penjumlahan biaya eksploitasi air tanah (pemboran) ditambah dengan biaya perawatan selama 5 (Lima) tahun dibagi dengan Volume pengambilan air selama 5 (Lima) tahun.

(3) HAB untuk Wilayah Kabupaten Tangerang ditentukan sebesar Rp. 597 ( lima ratus sembilan puluh tujuh rupiah) /m3.

Pasal 12 (1) Pendataan dan pengambilan air tanah dilaksanakan oleh dinas teknis. (2) Pendataan sebagaimana dimaksud pada ayat (1) meliputi : a. Lokasi titik air;

b. kualitas air setiap titik sumur; c. Informasi jaringan sumber alternatif;

Jenis ..................

-13-

d. Jenis sumber air yang digunakan; e. Jenis pemanfaatan air; f. Volume pengambilan air.

(3) Untuk menentukan kualitas air sebagaimana dimaksud pada Ayat (2) dilakukan pengujian terhadap contoh air di laboratorium yang ditunjuk dan ditetapkan Dinas Teknis.

Pasal 13. (1) Nilai perolehan air dihitung terhadap setiap titik pengambilan air dengan cara

mengalikan Harga Dasar Air dengan Volume pengambilan air yang ditetapkan secara progresif.

(2) Harga Dasar Air diperoleh dari hasil perkalian antara Harga Air Baku dengan faktor Nilai air.

Pasal 14 HDA sebagaimana dimaksud dalam Pasal 13 Ayat (2) dapat diperhitungkan melalui tahapan-tahapan sebagai berikut : a. Menentukan nilai komponen SDA, sesuai Zona pengambilan air dengan cara

sebagai berikut : 1. Untuk Zona Aman (A)

F ( SDA_ZA ) = Nilai Indeks pada Zona Pengambilan A+Kualitas Air pada Zona Pengambilan A+Sumber Air Alternatif pada Zona Pengambilan A.

2. Untuk Zona Rawan (B) F ( SDA_ZB ) = Nilai Indeks pada Zona Pengambilan B+Kualitas Air pada

Zona Pengambilan B+Sumber Air Alternatif pada Zona Pengambilan B. 3. Untuk Zona Kritis (C)

F ( SDA_ZC ) = Nilai Indeks pada Zona Pengambilan C+Kualitas Air pada Zona Pengambilan C+Sumber Air Alternatif pada Zona Pengambilan C.

4. Untuk Zona Rusak (D) F ( SDA_ZD ) = Nilai Indeks pada Zona Pengambilan D+Kualitas Air pada

Zona Pengambilan D+Sumber Air Alternatif pada Zona Pengambilan D. b. Menentukan nilai indeks Komponen Kompensasi Pemulihan( KKP ) dengan cara :

1. menentukan nilai indeks ( KKP ) untuk setiap peruntukan sesuai dengan kriteria titik pengambilan air.

2. untuk zona aman ( A ) F (KKP_ZA) = f (KKP) Untuk incrementnya, masing-masing nilai indeks untuk setiap peruntukan dikali 5%; F(KKP – ZA) = 5% x f (KKP) Jadi Nilai Indeks Komponen Pemulihan (KKP) pada Zona ini; F (KKP – ZA) = f(KKP) + (5% x f (KKP))

3. untuk zona rawan (B) F (KPP – ZB) = f (KPP) Untuk incrementnya, masing-masing nilai indeks untuk setiap peruntukan

dikali 7%; F (KKP – ZB) = 7% x f (KKP) Jadi Nilai Indeks Komponen Pemulihan (KKP) pada Zona ini; F (KKP – ZB) = f (KKP) + (7%xf (KKP))

Untuk ..................

-14-

4. untuk zona kritis (C) F (KKP – ZC) = f (KKP) Untuk incrementnya, masing-masing nilai indeks untuk setiap peruntukan

dikali 10%; F (KKP – ZC) = 10% x f (KKP) Jadi Nilai Indeks Komponen Pemulihan (KKP) pada Zona ini; F (KKP – ZC) = f (KKP) + (10% x f(KKP)) 5. Untuk zona rusak (D) F (KKP_ZD) = f (KKP) Untuk incrementnya, masing-masing nilai indeks untuk setiap peruntukan

dikali 15%; F (KKP – ZD ) = 15% x f(KKP) Jadi Nilai Indeks Komponen Pemulihan (KKP) pada Zona ini; F (KKP – ZD ) = f (KKP) + ( 15% x f (KKP))

c. Menentukan bobot Komponen Harga Dasar Air (KHDA) 1. KHDA-SDA = 60 %

2. KHDA-KKP = 40 % d. Menghitung Faktor Nilai Air (FNA)

Faktor Nilai Air untuk masing-masing Zona pengambilan air ditentukan dengan cara menjumlahkan nilai komponen sumber daya alam dan nilai komponen kompensasi pemulihan setelah masing-masing komponen dikalikan dengan bobot komponen harga dasar air untuk sumber daya alam dan kompensasi pemulihan : FNA-ZA = (F (SDA-ZA) x KHDA-SDA) + (F (KKP-ZA) x KHDA-KKP) FNA-ZB = (F (SDA-ZB) x KHDA-SDA) + (F (KKP-ZB) x KHDA-KKP) FNA-ZC = (F (SDA-ZC) x KHDA-SDA) + (F (KKP-ZC) x KHDA-KKP) FNA-ZD = (F (SDA-ZD) x KHDA-SDA) + (F (KKP-ZD) x KHDA-KKP)

e. Menghitung Harga Dasar Air (HDA) Harga Dasar Air untuk masing-masing kelompok pengambilan air ditentukan dengan cara mengalikan Faktor Nilai Air dengan Harga Air Baku (HAB) : HDA – ZA = FNA – ZA x HAB HDA – ZB = FNA – ZB x HAB HDA – ZC = FNA – ZC x HAB HDA – ZD = FNA – ZD x HAB

f. Untuk memperoleh Nilai Perolehan Air, masing-masing Harga Dasar Air tersebut di atas dikalikan dengan Volume sesuai dengan kelompok Volume pengambilannya.

Pasal 15 Pengaturan Zona Air Tanah dan batas Wilayah Administrasi ditetapkan sebagai berikut:

a. Penetapan zona pengambilan air tanah ditetapkan oleh Dinas teknis; b. Batas wilayah administrasi zona pengambilan air tanah adalah Kecamatan; c. Bilamana terjadi pemekaran wilayah kecamatan, maka yang menjadi dasar

penetapan zona pengambilan air tanah adalah Kecamatan Induk atau ditetapkan oleh Dinas Teknis;

d. Batas zona pengambilan air tanah dapat berubah beerdasarkan hasil penelitian dan kajian oleh Dinas Teknis.

BAB ....................

-15-

BAB IV TATA CARA PELAKSANAAN PENGELOLAAN PAJAK AIR TANAH

Pasal 16 Tata cara pelaksanaan pengelolaan Pajak Air Tanah meliputi : a. Pendaftaran dan Pendataan; b. Penetapan; c. Penyetoran; d. Angsuran dan Penundaan; e. Pembukuan dan Pemeriksaan; f. Penagihan; g. Kegiatan Pembetulan, Pembatalan, pengurangan ketetapan dan penghapusan atau

pengurangan sanksi; dan h. Kegiatan Pengembalian kelebihan pembayaran.

Bagian Kesatu Tata Cara Pendaftaran Dan Pendataan

Pasal 17 (1) Setiap Wajib Pajak Air Tanah wajib mendaftarkan usahanya ke DIPENDA dalam

jangka waktu paling lama 30 (Tiga puluh) hari sebelum dimulainya kegiatan usahanya kecuali ditentukan lain.

(2) Apabila Wajib Pajak tidak melaporkan sendiri usahanya sebagaimana dimaksud pada Ayat (1), maka DIPENDA akan mendaftarkan usaha Wajib Pajak secara jabatan.

(3) Pendaftaran usaha sebagaimana dimaksud pada Ayat (1) Pasal ini dilakukan sebagai berikut : a. Pengusaha/penanggungjawab atau kuasanya mengambil, mengisi dan

menandatangani formulir pendaftaran yang disediakan oleh DIPENDA. b. Formulir pendaftaran yang telah diisi dan ditandatangani disampaikan kepada

DIPENDA dengan melampirkan : 1. Foto copy KTP pengusaha/penanggung jawab/penerima kuasa; 2. Foto copy surat keterangan domisili tempat usaha; 3. Foto copy Akte pendirian perusahaan dan surat izin lain yang terkait

dengan bidang usaha Air Tanah yang dikelola dari instansi berwenang. c. Terhadap penerimaan berkas pendaftaran, DIPENDA memberikan tanda

terima pendaftaran. Pasal 18

(1) Berdasarkan keterangan Wajib Pajak dan data yang ada pada formulir pendaftaran, Kepala DIPENDA menerbitkan : a. Surat pengukuhan sebagai Wajib Pajak dengan sistem pemungutan pajak yang

dikenakan; b. Surat penunjukan sebagai sebagai pemilik/penanggungjawab usaha Wajib

Pajak; c. Kartu NPWPD.

(2) Penyerahan Surat Pengukuhan, Surat Penunjukan, Kartu NPWPD kepada pengusaha/penanggungjawab atau kuasanya sesuai dengan tanda terima pendaftaran.

Bagian ……….......

-16-

Bagian Kedua Penetapan dan Pembayaran Pajak

Pasal 19 (1) DIPENDA dapat menetapkan besarnya pajak yang terutang dalam suatu masa

pajak sesuai dengan ketentuan perundang-undangan dengan mengeluarkan SKPD.

(2) DIPENDA yang diterbitkan meliputi : a. SKPDKB; b. SKPDKBT; c. SKPDLB; d. SKPDN.

(3) Bentuk SKPD akan ditetapkan kemudian oleh DIPENDA.

Pasal 20 (1) Pembayaran Pajak terutang dilakukan paling lama 15 (lima belas) hari setelah

berakhirnya masa pajak dengan menggunakan SSPD. (2) Apabila batas waktu pembayaran jatuh pada hari libur, maka batas waktu

pembayaran jatuh pada hari kerja berikutnya. (3) Pembayaran Pajak sebagaimana dimaksud pada Ayat (1), dilakukan pada Kas

Daerah atau Bank lain yang ditunjuk oleh Bupati.

(4) Apabila pembayaran pajak terutang dilakukan setelah jatuh tempo pembayaran sebagaimana dimaksud pada ayat (1), dikenakan bunga keterlambatan sebesar 2% (dua perseratus) sebulan untuk jangka waktu paling lama 24 (dua puluh empat) bulan, dan ditagih dengan STPD.

Pasal 21 (1) Pajak terutang dalam SKPDKB, SKPDKBT, dan STPD, wajib dilunasi dalam jangka

waktu paling lama 30 (tiga puluh) hari sejak tanggal diterbitkan. (2) Pajak terutang dalam SKPDKB, SKPDKBT, dan STPD, yang tidak atau kurang

dibayar setelah jatuh tempo pembayaran sebagaimana dimaksud pada ayat (1), dikenakan sanksi administrasi berupa bunga sebesar 2% (dua perseratus) sebulan.

Bagian Ketiga Tata cara Penyetoran

Pasal 22 (1) Wajib Pajak menyetorkan pajak ke Kas Daerah di Bank Jabar Banten berdasarkan

SKPD. (2) Bank Jabar Banten menerima setoran pajak dan memvalidasi SSPD rangkap 4 :

a. Lembar pertama untuk Wajib Pajak; b. Lembar kedua dan ketiga untuk BKP; c. Lembar keempat untuk arsip.

(3) Dua (2) lembar tembusan SSPD dikirim oleh Kas Daerah ke BKP Dipenda yang dilampiri Bukti Setoran Bank.

(4) BKP, setelah menerima media penyetoran yang telah dicap oleh Kas Daerah dicatat dan dijumlahkan dalam Buku Pembantu Penerimaan Sejenis melalui Kas Daerah dan selanjutnya dibukukan dalam Buku Kas Umum.

Bagian …………

-17-

Bagian Keempat Angsuran dan Penundaan Pembayaran

Pasal 23 (1) Kepala DIPENDA atau pejabat yang ditunjuk atas permohonan Wajib Pajak

setelah memenuhi persyaratan yang ditentukan, dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran pajak yang terutang dalam SKPDKB, SKPDKBT atau STPD, dengan dikenakan bunga sebesar 2% (dua persen) sebulan.

(2) Tata cara pembayaran angsuran dan penundaan pembayaran pajak terutang dilakukan sebagai berikut. a. Wajib Pajak yang akan melakukan pembayaran secara angsuran maupun

menunda pembayaran pajak, harus mengajukan permohonan secara tertulis kepada Kepala DIPENDA dengan disertai alasan yang jelas dan melampirkan fotokopi SKPDKB, SKPDKBT, atau STPD yang diajukan permohonannya;

b. Permohonan sebagaimana dimaksud pada huruf a harus sudah diterima DIPENDA paling lambat 7 (tujuh) hari sebelum jatuh tempo pembayaran yang telah ditentukan;

c. Permohonan sebagaimana dimaksud pada huruf a harus melampirkan rincian utang pajak untuk masa pajak atau tahun pajak yang bersangkutan serta alasan-alasan yang mendukung diajukannya permohonan;

d. Terhadap permohonan pembayaran secara angsuran maupun penundaan pembayaran yang disetujui Kepala DIPENDA dituangkan dalam surat keputusan, baik surat keputusan pembayaran secara angsuran maupun penundaan pembayaran yang ditandatangani bersama oleh Kepala DIPENDA dan Wajib Pajak yang bersangkutan;

e. Pembayaran angsuran diberikan paling lama untuk 10 (sepuluh) kali angsuran dalam jangka waktu 10 (sepuluh) bulan terhitung sejak tanggal surat keputusan angsuran, kecuali ditetapkan lain oleh Kepala DIPENDA berdasarkan alasan Wajib Pajak yang dapat diterima;

f. Penundaan pembayaran diberikan untuk paling lama 4 (empat) bulan terhitung mulai tanggal jatuh tempo pembayaran yang termuat dalam SKPDKB, SKPDKBT dan STPD, kecuali ditetapkan lain oleh Kepala DIPENDA berdasarkan alasan Wajib Pajak yang dapat diterima;

g. Pembayaran angsuran atau penundaan pembayaran dikenakan bunga sebesar 2 % (dua persen) sebulan;

h. Perhitungan untuk pembayaran angsuran adalah sebagai berikut : 1. Perhitungan sanksi bunga dikenakan hanya terhadap jumlah sisa

angsuran; 2. Jumlah sisa angsuran adalah hasil pengurangan antara besarnya sisa

pajak yang belum atau akan diangsur, dengan pokok pajak angsuran; 3. Pokok pajak angsuran adalah hasil pembagian antara jumlah pajak

terutang yang akan diangsur, dengan jumlah bulan angsuran; 4. Bunga adalah hasil perkalian antara jumlah sisa angsuran dengan bunga

sebesar 2% (dua persen); 5. Besarnya jumlah yang harus dibayar tiap bulan angsuran adalah pokok

pajak angsuran ditambah dengan bunga sebesar 2% (dua persen). i. Terhadap jumlah angsuran yang harus dibayar tiap bulan tidak dapat

dibayar dengan angsuran lagi, tetapi harus dilunasi tiap bulan;

Perhitungan ………………..

-18-

j. Perhitungan untuk penundaan pembayaran adalah sebagai berikut : 1. perhitungan bunga dikenakan terhadap seluruh jumlah pajak terutang

yang akan ditunda, yaitu hasil perkalian antara bunga 2 % (dua persen) dengan jumlah bulan yang ditunda, dikalikan dengan seluruh jumlah utang pajak yang akan ditunda;

2. besarnya jumlah yang harus dibayar adalah seluruh jumlah utang pajak yang ditunda, ditambah dengan jumlah bunga 2 % (dua persen) sebulan;

3. penundaan pembayaran harus dilunasi sekaligus paling lambat pada saat jatuh tempo penundaan yang telah ditentukan dan tidak dapat diangsur.

k. Terhadap Wajib Pajak yang telah mengajukan permohonan pembayaran secara angsuran, tidak dapat mengajukan permohonan penundaan pembayaran untuk surat ketetapan pajak yang sama.

(3) Bentuk dan isi surat keputusan pembayaran angsuran dan penundaan pembayaran serta bentuk formulir yang berhubungan dengan penyelesaian permohonan angsuran dan penundaan pembayaran pajak, ditetapkan oleh Kepala DIPENDA.

Bagian Kelima Pembukuan Dan Pemeriksaan

Paragraf 1 Pembukuan

Pasal 24 (1) Wajib Pajak Diwajibkan menyelenggarakan pembukuan yang cukup, sesuai

dengan kaidah akuntansi atau pembukuan yang lazim dalam mencatat penerimaan dan pengeluaran usaha.

(2) Pembukuan dimaksudkan untuk mempermudah Wajib Pajak dalam mengelola usahanya dan sekaligus membantu petugas Dinas Pendapatan Daerah dalam melakukan pembinaan dan pengawasan Wajib Pajak guna mengetahui jumlah omzet yang menjadi dasar pengenaan pajak untuk setiap masa pajak.

(3) Pencatatan sebagaimana dimaksud pada Ayat (2) diselenggarakan dengan sebaik-baiknya dan harus mencerminkan keadaan atau kegiatan usaha sebenarnya.

(4) Pembukuan dan pencatatan serta dokumen lain yang berhubungan dengan kegiatan usaha atau pekerjaan dari Wajib Pajak harus disimpan selama 5 (lima) tahun.

Paragraf 2 Pemeriksaan

Pasal 25 (1) Kepala Dinas Pendapatan Daerah atau petugas pemeriksa yang ditunjuk

berwenang melakukan pemeriksaan untuk menguji kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakan.

(2) Tata cara pemeriksaan pajak dan pelaporan hasil pemeriksaan serta tindak lanjut pemeriksaan pajak akan diatur lebih lanjut dalam Peraturan Bupati.

(3) Wajib Pajak yang diperiksa atau kuasanya wajib membantu Petugas Pemeriksa : a. Memperlihatkan dan atau meminjamkan buku atau catatan dokumen yang

menjadi dasarnya dan dokumen lain yang berhubungan dengan pajak terutang;

b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang dianggap perlu dan memberi bantuan guna kelancaran pemeriksaan;

Memberi ……………….

-19-

c. Memberi kesempatan kepada petugas untuk melakukan pemeriksaan kas (kas opname);

d. Memberikan keterangan yang diperlukan secara benar, lengkap dan jelas. Bagian Keenam

Tata Cara Penagihan

Pasal 26 (1) Kepala DIPENDA dapat menerbitkan STPD apabila :

a. Pajak – pajak Daerah dalam tahun berjalan tidak atau kurang dibayar; b. Dari hasil penelitian SKPD terdapat kekurangan pembayaran sebagai akibat

salah tulis dan/atau salah hitung; c. Wajib Pajak dikenakan sanksi administrasi berupa denda atau bunga.

(2) Jumlah kekurangan pajak yang terutang dalam STPD sebagaimana dimaksud pada Ayat (1) huruf a dan huruf b, ditambah dengan sanksi administrasi berupa bunga sebesar 2 % (dua perseratus) setiap bulan untuk paling lama 15 (lima belas) bulan sejak saat terutangnya pajak.

(3) Pajak yang tidak atau kurang dibayar setelah jatuh tempo pembayaran atau terlambat dibayar dikenakan sanksi administrasi berupa bunga sebesar 2 % (dua perseratus) sebulan, dan ditagih dengan STPD.

Pasal 27 (1) Penagihan pajak dilakukan terhadap pajak yang terutang dalam surat ketetapan

pajak, surat keputusan pembetulan, surat keputusan keberatan dan putusan banding yang tidak atau kurang dibayar setelah jatuh tempo pembayaran.

(2) Ketentuan mengenai pelaksanaan penagihan pajak dengan Surat Paksa diatur sesuai dengan peraturan perundang-undangan.

(3) Pengajuan keberatan oleh Wajib Pajak atau Penangung Pajak tidak mengakibatkan penundaan pelaksanaan penagihan pajak dengan Surat Paksa.

Bagian Ketujuh Tata Cara Pengurangan, Keringanan, dan Pembebasan Pajak

Pasal 28 (1) Bupati berdasarkan permohonan Wajib Pajak dapat memberikan pengurangan,

keringanan dan pembebasan pajak. (2) Permohonan Wajib Pajak diajukan secara tertulis kepada Bupati melalui Kepala

DIPENDA selambat–lambatnya 14 (empat belas ) hari sebelum jatuh tempo pembayaran, sekurang–kurangnya dilampiri oleh : a. Besarnya pajak terutang; b. Kemampuan keuangan Wajib Pajak yang didukung oleh keterangan / bukti

syah dari yang berwenang dan bagi Wajib Pajak badan usaha harus melampirkan laporan keuangan yang syah;

c. Pemberian persetujuan selama – lamanya 3 ( tiga ) bulan sejak permohonan Wajib Pajak diterima dengan ketentuan : 1. Pengurangan maksimal 50% dari besarnya pajak terutang; 2. Keringanan berupa pelunasan pajak selama – lamanya 1 ( satu ) tahun.

(3) Apabila setelah lewat waktu 3 ( tiga ) bulan, Bupati tidak memberikan keputusan, permohonan wajib pajak dianggap dikabulkan dengan ketentuan sebagaimana dimaksud Ayat ( 2 ) Pasal ini.

Pasal ..................

-20-

Pasal 29

Tata cara pengurangan, keringanan dan pembebasan pajak diatur lebih lanjut oleh Kepala DIPENDA dengan berpedoman kepada ketentuan peraturan perundang – undangan yang berlaku.

BAB V KEBERATAN DAN BANDING

Bagian Kesatu Keberatan

Pasal 30 Wajib Pajak dapat mengajukan keberatan hanya kepada Bupati dalam hal ini Kepala DIPENDA yang ditunjuk atas SKPDKB, SKPDKBT, SKPDLB, SKPDN Pajak Air Tanah.

Pasal 31 (1) Penyelesaian keberatan atas surat ketetapan pajak sebagaimana dimaksud dalam

Pasal 31 dilaksanakan oleh DIPENDA dengan memproses penyelesaian keberatan untuk jumlah ketetapan pajak (pokok pajak berikut sanksi administrasi).

(2) Dalam hal Wajib Pajak mengajukan keberatan untuk beberapa surat ketetapan pajak dengan objek pajak (tempat usaha) yang sama diselesaikan secara bersamaan di DIPENDA.

(3) Dalam hal Wajib Pajak mengajukan keberatan untuk surat ketetapan pajak yang telah dilakukan tindakan penagihan pajak dengan Surat Paksa, diselesaikan melalui Tim Pertimbangan Keberatan Pajak.

(4) Batas kewenangan penyelesaian keberatan sebagaimana dimaksud pada Ayat (1), (2), dan (3), dapat ditinjau kembali dengan keputusan Kepala DIPENDA.

(5) Permohonan keberatan yang diajukan Wajib Pajak harus memenuhi persyaratan sebagai berikut : a. Permohonan diajukan secara tertulis dalam bahasa Indonesia, dengan

disertai alasan-alasan yang jelas; b. Dalam hal Wajib Pajak mengajukan keberatan atas ketetapan pajak secara

jabatan, Wajib Pajak harus dapat membuktikan ketidak benaran ketetapan pajak tersebut;

c. Surat permohonan keberatan ditandatangani oleh Wajib Pajak, dan dalam hal permohonan keberatan dikuasakan kepada pihak lain harus dengan melampirkan surat kuasa;

d. Surat permohonan keberatan diajukan untuk satu surat ketetapan pajak dan untuk satu tahun pajak atau masa pajak dengan melampirkan fotokopinya;

e. Permohonan keberatan diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak surat ketetapan pajak diterima oleh Wajib Pajak, kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

Pasal 32

(1) Pengajuan keberatan yang tidak memenuhi persyaratan sebagaimana dimaksud dalam Pasal 31 Ayat (5), tidak dianggap sebagai pengajuan keberatan, sehingga tidak dipertimbangkan.

Dalam ……………

-21-

(2) Dalam hal pengajuan keberatan yang belum memenuhi persyaratan tetapi masih dalam jangka waktu sebagaimana dimaksud dalam Pasal 31 Ayat (5) huruf e, Kepala DIPENDA dapat meminta Wajib Pajak untuk melengkapi persyaratan tersebut.

Pasal 33

Pengajuan keberatan tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak sesuai dengan ketentuan peraturan perundang-undangan.

Pasal 34 (1) Dalam jangka waktu paling lama 12 (dua belas) bulan sejak tanggal surat

keberatan diterima, Kepala DIPENDA harus memberikan keputusan atas keberatan yang diajukan oleh Wajib Pajak, yang dituangkan dalam surat keputusan keberatan.

(2) Surat keputusan keberatan sebagaimana dimaksud pada Ayat (1), dapat berupa menerima seluruhnya atau sebagian, menolak, atau menambah besarnya pajak yang terutang.

(3) Jangka waktu sebagaimana dimaksud pada Ayat (1) telah lewat, dan Kepala DIPENDA tidak memberikan jawaban, maka keberatan yang diajukan Wajib Pajak dianggap dikabulkan.

(4) Keputusan keberatan tidak menghilangkan hak Wajib Pajak untuk mengajukan permohonan mengangsur pembayaran.

Pasal 35 (1) Dalam hal surat permohonan keberatan memerlukan pemeriksaan lapangan

maka Kepala DIPENDA dapat meminta kepada Pemeriksa untuk dilakukan pemeriksaan lapangan dan hasilnya dituangkan dalam Laporan Pemeriksaan Pajak Air Tanah;

(2) Terhadap surat keberatan yang tidak memerlukan pemeriksaan lapangan, Kepala DIPENDA dapat berkoordinasi dengan unit kerja terkait untuk mendapatkan masukan dan pertimbangan atas keberatan Wajib Pajak, dan hasilnya dituangkan dalam laporan hasil koordinasi pembahasan keberatan pajak.

(3) Kepala DIPENDA dapat membentuk Tim Pertimbangan Keberatan Pajak untuk memberikan pertimbangan dalam rangka pembahasan keberatan pajak.

Pasal 36 (1) Kepala DIPENDA karena jabatannya atau atas permohonan Wajib Pajak dapat

membetulkan surat keputusan keberatan Pajak Air Tanah yang dalam penerbitannya terdapat kesalahan tulis, kesalahan hitung, dan/atau kekeliruan dalam penerapan peraturan perundang-undangan tentang Pajak Air Tanah.

(2) Permohonan pembetulan sebagaimana dimaksud pada Ayat (1) harus disampaikan secara tertulis oleh Wajib Pajak kepada Kepala DIPENDA paling lama 30 (tiga puluh) hari sejak tanggal diterima surat (petikan) putusan keberatan dengan memberikan alasan yang jelas.

Bagian ………….

-22-

Bagian Kedua Banding Pasal 37

(1) Wajib Pajak dapat mengajukan permohonan banding hanya kepada Pengadilan

Pajak, terhadap keputusan mengenai keberatan yang ditetapkan oleh Bupati atau pejabat yang ditunjuknya.

(2) Permohonan sebagaimana dimaksud pada Ayat (1), diajukan secara tertulis dalam bahasa Indonesia, dengan alasan yang jelas, dalam jangka waktu paling lama 3 (tiga) bulan sejak keputusan keberatan diterima, dengan dilampirkan salinan dari surat keputusan tersebut.

(3) Pengajuan permohonan banding tidak menunda kewajiban membayar pajak dan pelaksanaan penagihan pajak.

Pasal 38

(1) Terhadap satu keputusan keberatan, diajukan 1 (satu) surat banding. (2) Terhadap banding dapat diajukan surat pernyataan pencabutan kepada

Pengadilan Pajak. (3) Banding yang dicabut sebagaimana dimaksud pada Ayat (2), dihapus dari daftar

sengketa dengan : a. penetapan Ketua dalam hal surat pernyataan pencabutan diajukan sebelum

sidang dilaksanakan; b. putusan Majelis Hakim/Hakim Tunggal melalui pemeriksaan dalam hal

surat pernyataan pencabutan diajukan dalam sidang atas persetujuan terbanding.

(4) Banding yang telah dicabut melalui penetapan atau putusan sebagaimana dimaksud pada Ayat (3) tidak dapat diajukan kembali.

BAB VI

KETENTUAN PERALIHAN

Pasal 39

Terhadap Pajak Air Tanah yang tertuang dalam masa pajak sebelum berlakunya Peraturan Bupati ini, pajaknya dihitung berdasarkan Peraturan Gubernur Nomor 31 Tahun 2008 tentang Penetapan Harga Dasar Air Bawah Tanah di Propinsi Banten.

BAB ………………..

-23-

BAB VII

KETENTUAN PENUTUP

Pasal 40

Peraturan Bupati ini mulai berlaku pada saat diundangkan. Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Bupati ini dengan penempatannya dalam Berita Daerah Kabupaten Tangerang.

Ditetapkan di : Tigaraksa Pada Tanggal : 24 -1- 2011

BUPATI TANGERANG,

ttd.

H. ISMET ISKANDAR

Diundangkan di : Tigaraksa Pada Tanggal : 24 -1- 2011 SEKRETARIS DAERAH,

ttd.

H. HERMANSYAH BERITA DAERAH KABUPATEN TANGERANG TAHUN 2011 NOMOR 07

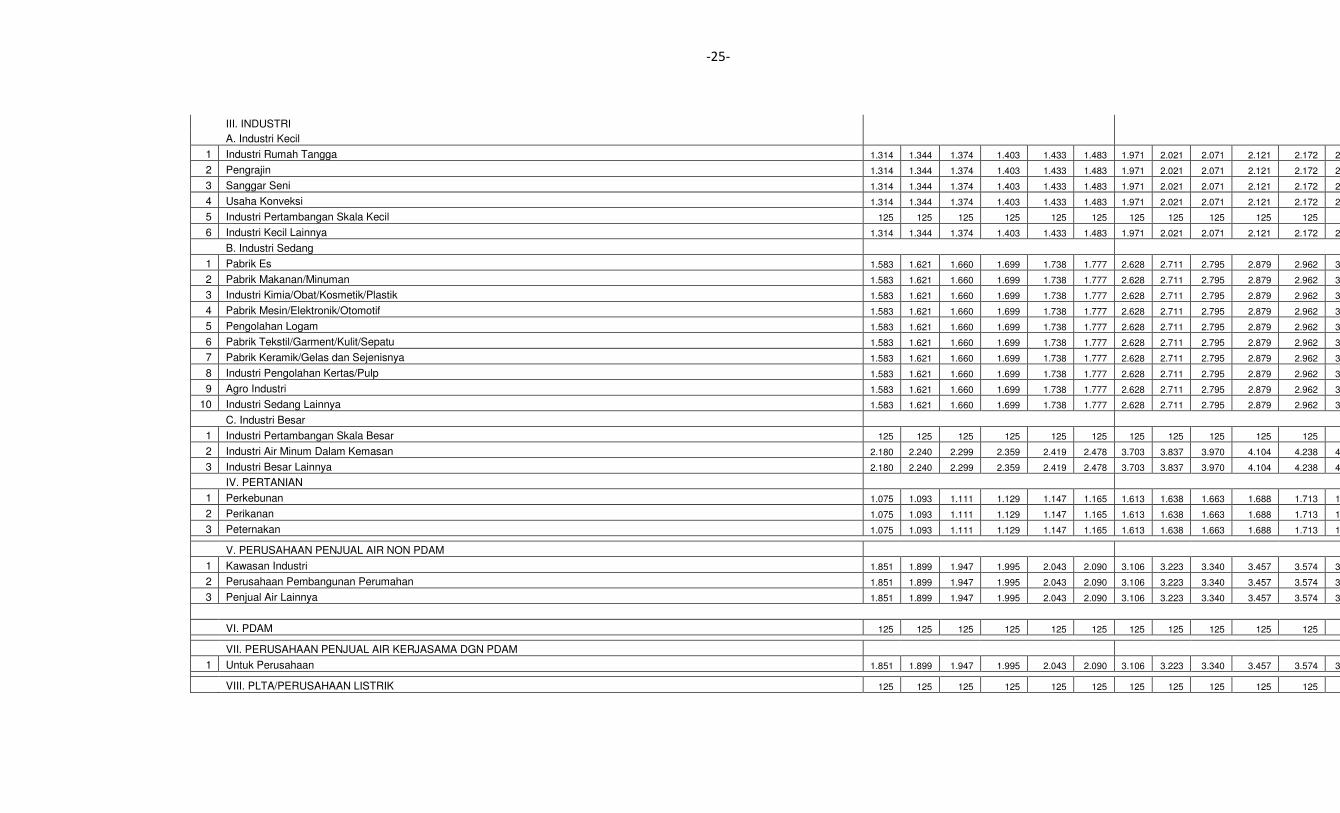

LAMPIRAN I PERATURAN BUPATI TANGERANG

NOMOR : 7 Tahun 2011

TANGGAL : 24 Januari 2011

HARGA DASAR AIR BERDASARKAN KELOMPOK PENGAMBILAN DAN PEMANFAATAN AIR

NO Kelompok Pemakai Air

ZONA A (AMAN) ZONA B (RAWAN) ZONA C (KRITIS)

0-50 51-500

501-1000

1001-2500

2501-5000 >5000 0-50

51-500

501-1000

1001-2500

2501-5000 >5000 0-50

51-500

501-1000

1001-2500

2501-5000 >5000

m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3 m3

1 2 3 4 5 6 7 8 33 34 35 36 37 38 51 52 53 54 55

I. NON NIAGA

1 Rumah Tangga 0 878 890 902 914 926 0 1.151 1.168 1.185 1.202 1.218 0 1.338 1.362 1.386 1.409 1.433

2 Instansi Pemerintah 0 878 890 902 914 926 0 1.151 1.168 1.185 1.202 1.218 0 1.338 1.362 1.386 1.409 1.433

3 Instansi Non Pemerintah 0 878 890 902 914 926 0 1.151 1.168 1.185 1.202 1.218 0 1.338 1.362 1.386 1.409 1.433

4 Asrama Badan Sosial/Panti asuhan/Rumah Ibadat/Terminal Bus/Stasiun KA/Pasar 0 878 890 902 914 926 0 1.151 1.168 1.185 1.202 1.218 0 1.338 1.362 1.386 1.409 1.433

II. NIAGA

A. Niaga Kecil

1 Usaha kecil yang berada dalam rumah tangga/Rumah Kost 1.075 1.093 1.111 1.129 1.147 1.165 1.613 1.638 1.663 1.688 1.713 1.738 1.792 1.828 1.863 1.899 1.935 1.971

2 Usaha Kecil/Losmen/Rumah Sakit Swasta/Poliklinik/Laboratorium 1.075 1.093 1.111 1.129 1.147 1.165 1.613 1.638 1.663 1.688 1.713 1.738 1.792 1.828 1.863 1.899 1.935 1.971

3 Praktek Dokter 1.075 1.093 1.111 1.129 1.147 1.165 1.613 1.638 1.663 1.688 1.713 1.738 1.792 1.828 1.863 1.899 1.935 1

4 Pengacara/Notaris 1.075 1.093 1.111 1.129 1.147 1.165 1.613 1.638 1.663 1.688 1.713 1.738 1.792 1.828 1.863 1.899 1.935 1.971

5 Hotel Melati/Rumah Makan/Catering/Bilyard/Gedung Pertemuan/Wisata 1.075 1.093 1.111 1.129 1.147 1.165 1.613 1.638 1.663 1.688 1.713 1.738 1.792 1.828 1.863 1.899 1.935 1.971

6 Niaga Kecil Lainnya 1.075 1.093 1.111 1.129 1.147 1.165 1.613 1.638 1.663 1.688 1.713 1.738 1.792 1.828 1.863 1.899 1.935 1.971

B. Niaga Sedang

1 Hotel Bintang 1,2,3 1.284 1.308 1.332 1.356 1.380 1.403 1.911 1.945 1.978 2.011 2.045 2.078 2.090 2.138 2.186 2.234 2.281 2.329

2 Steam Bally/Salon 1.284 1.308 1.332 1.356 1.380 1.403 1.911 1.945 1.978 2.011 2.045 2.078 2.090 2.138 2.186 2.234 2.281 2.329

3 Bank 1.284 1.308 1.332 1.356 1.380 1.403 1.911 1.945 1.978 2.011 2.045 2.078 2.090 2.138 2.186 2.234 2.281 2.329

4 Nita Club/Bar/Pub/Panti Pijat/Bioskop/Super Market/Persewaan Jasa Kantor 1.284 1.308 1.332 1.356 1.380 1.403 1.911 1.945 1.978 2.011 2.045 2.078 2.090 2.138 2.186 2.234 2.281 2.329

5 Service Station/Bengkel/Cuci Mobil 1.284 1.308 1.332 1.356 1.380 1.403 1.911 1.945 1.978 2.011 2.045 2.078 2.090 2.138 2.186 2.234 2.281 2.329

6 Perdagangan/Grosir/Pertokoan/SPBU 1.284 1.308 1.332 1.356 1.380 1.403 1.911 1.945 1.978 2.011 2.045 2.078 2.090 2.138 2.186 2.234 2.281 2.329

7 Niaga Sedang Lainnya 1.284 1.308 1.332 1.356 1.380 1.403 1.911 1.945 1.978 2.011 2.045 2.078 2.090 2.138 2.186 2.234 2.281 2.329

C. Niaga Besar

1 Real Estate/Perumahan/Lapangan Golf/Kolam Renang/Fitness Center/GOR 2.090 2.150 2.210 2.269 2.329 2.389 3.524 3.657 3.791 3.925 4.059 4.193 3.703 3.894 4.085 4.276 4.467 4.658

2 Hotel Bintang 4,5/Apartement 2.090 2.150 2.210 2.269 2.329 2.389 3.524 3.657 3.791 3.925 4.059 4.193 3.703 3.894 4.085 4.276 4.467 4

3 Pelabuhan Udara/Pelabuhan laut 2.090 2.150 2.210 2.269 2.329 2.389 3.524 3.657 3.791 3.925 4.059 4.193 3.703 3.894 4.085 4.276 4.467 4.658

4 Niaga Besar Lainnya 2.090 2.150 2.210 2.269 2.329 2.389 3.524 3.657 3.791 3.925 4.059 4.193 3.703 3.894 4.085 4.276 4.467 4.658

-25-

III. INDUSTRI

A. Industri Kecil

1 Industri Rumah Tangga 1.314 1.344 1.374 1.403 1.433 1.483 1.971 2.021 2.071 2.121 2.172 2.222

2 Pengrajin 1.314 1.344 1.374 1.403 1.433 1.483 1.971 2.021 2.071 2.121 2.172 2.222

3 Sanggar Seni 1.314 1.344 1.374 1.403 1.433 1.483 1.971 2.021 2.071 2.121 2.172 2.222

4 Usaha Konveksi 1.314 1.344 1.374 1.403 1.433 1.483 1.971 2.021 2.071 2.121 2.172 2.222

5 Industri Pertambangan Skala Kecil 125 125 125 125 125 125 125 125 125 125 125

6 Industri Kecil Lainnya 1.314 1.344 1.374 1.403 1.433 1.483 1.971 2.021 2.071 2.121 2.172 2.222

B. Industri Sedang

1 Pabrik Es 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

2 Pabrik Makanan/Minuman 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

3 Industri Kimia/Obat/Kosmetik/Plastik 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

4 Pabrik Mesin/Elektronik/Otomotif 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

5 Pengolahan Logam 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

6 Pabrik Tekstil/Garment/Kulit/Sepatu 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

7 Pabrik Keramik/Gelas dan Sejenisnya 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

8 Industri Pengolahan Kertas/Pulp 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

9 Agro Industri 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

10 Industri Sedang Lainnya 1.583 1.621 1.660 1.699 1.738 1.777 2.628 2.711 2.795 2.879 2.962 3.046

C. Industri Besar

1 Industri Pertambangan Skala Besar 125 125 125 125 125 125 125 125 125 125 125

2 Industri Air Minum Dalam Kemasan 2.180 2.240 2.299 2.359 2.419 2.478 3.703 3.837 3.970 4.104 4.238 4.372

3 Industri Besar Lainnya 2.180 2.240 2.299 2.359 2.419 2.478 3.703 3.837 3.970 4.104 4.238 4.372

IV. PERTANIAN

1 Perkebunan 1.075 1.093 1.111 1.129 1.147 1.165 1.613 1.638 1.663 1.688 1.713 1.738

2 Perikanan 1.075 1.093 1.111 1.129 1.147 1.165 1.613 1.638 1.663 1.688 1.713 1.738

3 Peternakan 1.075 1.093 1.111 1.129 1.147 1.165 1.613 1.638 1.663 1.688 1.713 1.738

V. PERUSAHAAN PENJUAL AIR NON PDAM

1 Kawasan Industri 1.851 1.899 1.947 1.995 2.043 2.090 3.106 3.223 3.340 3.457 3.574 3.691

2 Perusahaan Pembangunan Perumahan 1.851 1.899 1.947 1.995 2.043 2.090 3.106 3.223 3.340 3.457 3.574 3.691

3 Penjual Air Lainnya 1.851 1.899 1.947 1.995 2.043 2.090 3.106 3.223 3.340 3.457 3.574 3.691

VI. PDAM 125 125 125 125 125 125 125 125 125 125 125

VII. PERUSAHAAN PENJUAL AIR KERJASAMA DGN PDAM

1 Untuk Perusahaan 1.851 1.899 1.947 1.995 2.043 2.090 3.106 3.223 3.340 3.457 3.574 3.691

VIII. PLTA/PERUSAHAAN LISTRIK 125 125 125 125 125 125 125 125 125 125 125

-26-

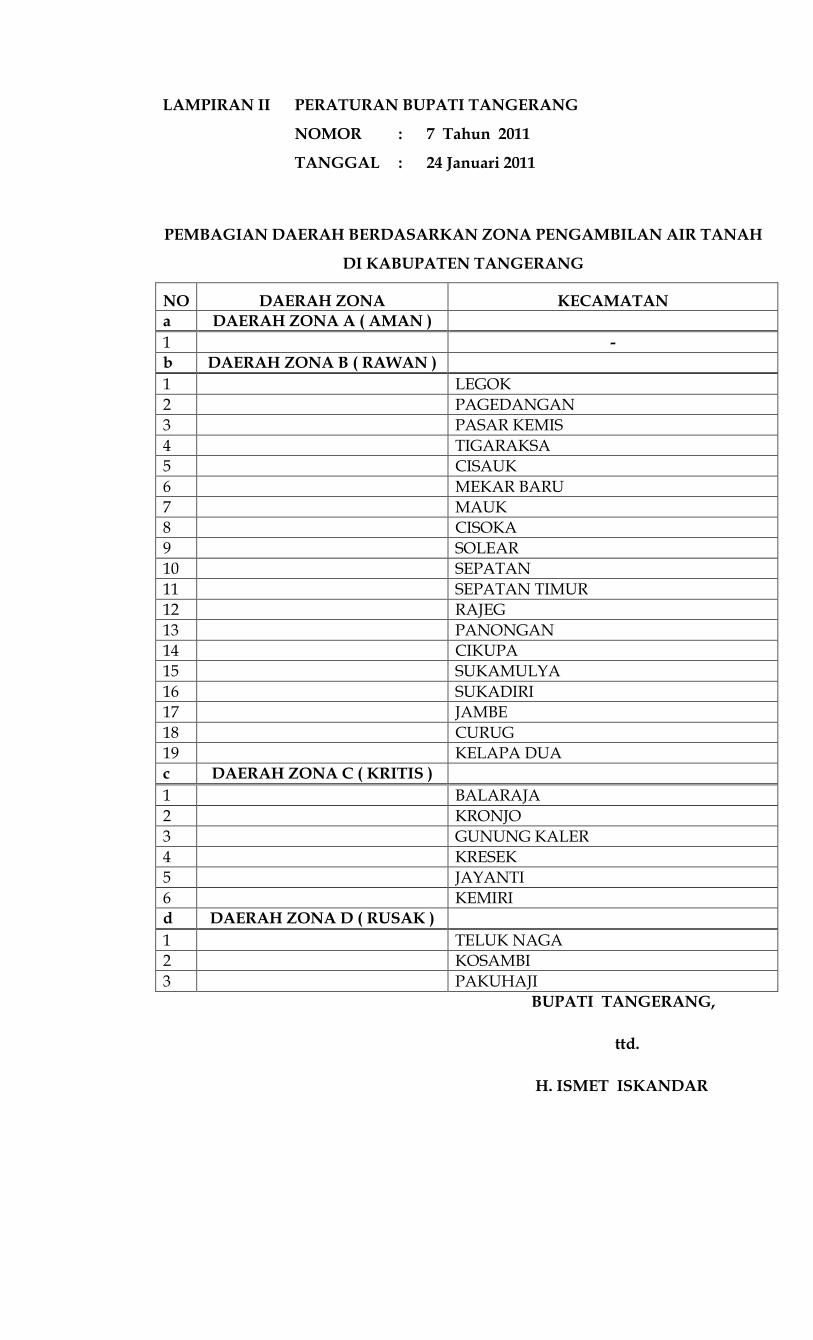

LAMPIRAN II PERATURAN BUPATI TANGERANG

NOMOR : 7 Tahun 2011

TANGGAL : 24 Januari 2011

PEMBAGIAN DAERAH BERDASARKAN ZONA PENGAMBILAN AIR TANAH

DI KABUPATEN TANGERANG

NO DAERAH ZONA KECAMATAN

a DAERAH ZONA A ( AMAN )

1 -

b DAERAH ZONA B ( RAWAN )

1 LEGOK

2 PAGEDANGAN

3 PASAR KEMIS

4 TIGARAKSA

5 CISAUK

6 MEKAR BARU

7 MAUK

8 CISOKA

9 SOLEAR

10 SEPATAN

11 SEPATAN TIMUR

12 RAJEG

13 PANONGAN

14 CIKUPA

15 SUKAMULYA

16 SUKADIRI

17 JAMBE

18 CURUG

19 KELAPA DUA

c DAERAH ZONA C ( KRITIS )

1 BALARAJA

2 KRONJO

3 GUNUNG KALER

4 KRESEK

5 JAYANTI

6 KEMIRI d DAERAH ZONA D ( RUSAK )

1 TELUK NAGA

2 KOSAMBI

3 PAKUHAJI

BUPATI TANGERANG,

ttd.

H. ISMET ISKANDAR

-28-