peningkatan kualitas pengelolaan pnbp melalui … uu no 9... · pnbp terutang yang tidak benar,...

TRANSCRIPT

PENINGKATAN KUALITAS

PENGELOLAAN PNBP MELALUI

IMPLEMENTASI

UNDANG-UNDANG NO. 9

TAHUN 2018Palangkaraya, 18 Oktober 2018

2

I. UU No. 9 Tahun 2018 tentang PNBP

II. Peran Kanwil DJPB dan Satker InstansiPengelola PNBP Pasca Penetapan UU No. 9Tahun 2018

Daftar Isi

3

UNDANG-UNDANG NOMOR 9 TAHUN 2018 TENTANG

PENERIMAAN NEGARA BUKAN PAJAK

4

REVISI UU PNBP

20 TAHUN 1997

LATAR BELAKANG

PENGUATAN LANDASAN HUKUM

Penyesuaian denganAmandemen UUD danPaket UU KeuanganNegara

PENINGKATAN KUALITAS PENGELOLAAN

Upaya untuk meminimalisasitemuan, serta meningkatkantransparansi danakuntabilitas

PENINGKATAN PELAYANAN DAN OPTIMALISASI

PENERIMAANPenegasan tugas dan fungsipengelola PNBP sehinggameningkatkan pelayanan danmengoptimalkan PNBP

IMPLEMENTASI KEBIJAKAN PEMERINTAH

Membangun tata kelolapemerintahan yang bersih danmewujudkan kemandirianekonomi

MENGHIMPUN DAN OPTIMALISASI SUMBER PENERIMAAN NEGARA

MENDUKUNG TATA KELOLA PEMERINTAHAN YANG BAIK

MENDUKUNG KEBIJAKAN PEMERINTAH UNTUK KESEJAHTERAAN MASYARAKAT

• Perubahan atas Definisi PNBP

• Pengaturan terkait Subjek PNBP

• Pembagian Kelompok Objek PNBP menjadi 6 (enam) klaster/objek

• Pengaturan Tarif PNBP per kelompok objek

• Kebijakan Tarif Rp0 atau 0%• Pengelolaan PNBP• Kewenangan

• Kewajiban verifikasi oleh Instansi

Pengelola PNBP• Pengaturan terkait pengawasan oleh Menteri• Pemeriksaan dengan inisiasi Menteri

• Opsi keberatan, keringanan, dan pengembalian PNBP

• Sanksi

MENYEDERHANAKAN/MENGURANGI JENIS DAN TARIF PNBP, KHUSUSNYA TERKAIT LAYANAN DASAR, TANPA MENGURANGI TANGGUNG JAWAB PEMERINTAH UNTUK TETAP MENYEDIAKAN LAYANAN DASAR

GAMBARAN UMUM UU NO.9 TAHUN 2018 TENTANG PNBP

5

DEFINISI PNBP

Pungutan yang dibayar oleh orang pribadi atau badan dengan

memperoleh manfaat langsung maupun tidak langsung atas layanan

atau pemanfaatan sumber daya dan hak yang diperoleh negara,

berdasarkan peraturan perundang-undangan, yang menjadi penerimaan

Pemerintah Pusat di luar penerimaan perpajakan dan hibah dan dikelola

dalam mekanisme anggaran pendapatan dan belanja negara.

6

OBJEK PNBP

Pemanfaatan

SDA

PELAYANAN

Pengelolaan

KNDPengelolaan

BMN

Pengelolaan

DANA

HAK NEGARA Lainnya

KLASTEROBJEK

PNBP

7

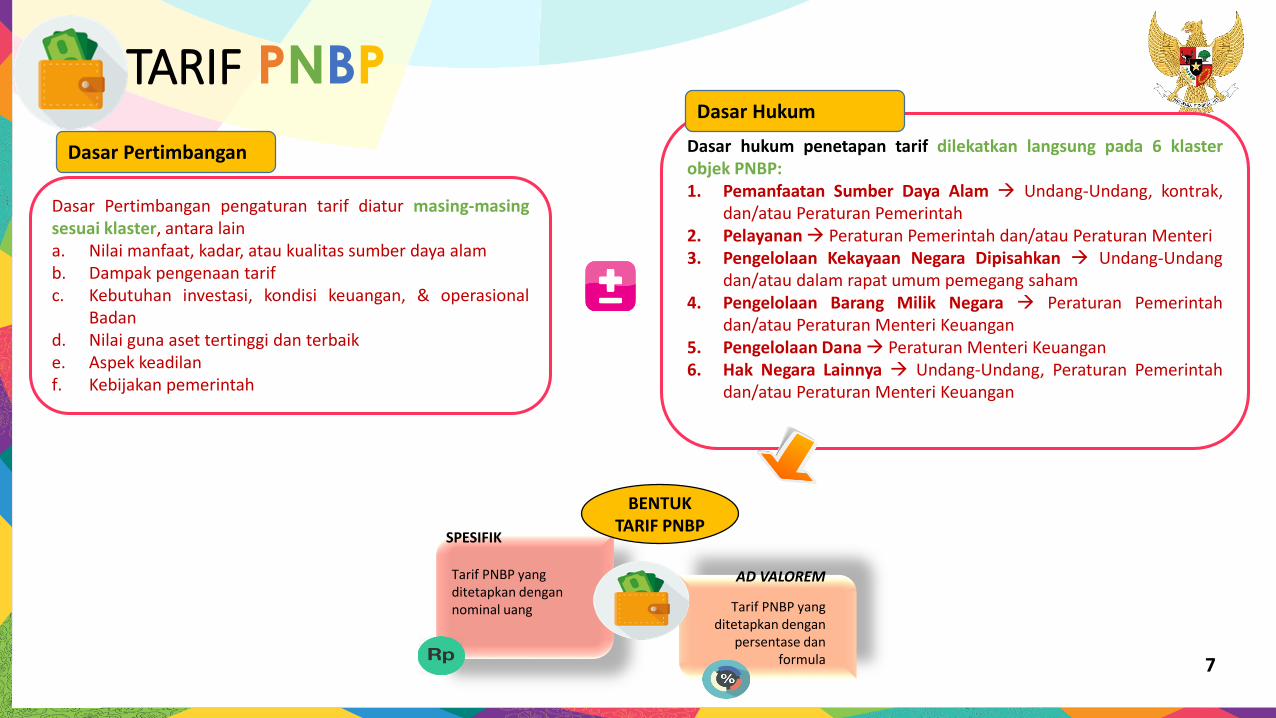

TARIF PNBP

Dasar Pertimbangan pengaturan tarif diatur masing-masingsesuai klaster, antara laina. Nilai manfaat, kadar, atau kualitas sumber daya alamb. Dampak pengenaan tarifc. Kebutuhan investasi, kondisi keuangan, & operasional

Badand. Nilai guna aset tertinggi dan terbaike. Aspek keadilanf. Kebijakan pemerintah

Dasar hukum penetapan tarif dilekatkan langsung pada 6 klasterobjek PNBP:1. Pemanfaatan Sumber Daya Alam Undang-Undang, kontrak,

dan/atau Peraturan Pemerintah2. Pelayanan Peraturan Pemerintah dan/atau Peraturan Menteri3. Pengelolaan Kekayaan Negara Dipisahkan Undang-Undang

dan/atau dalam rapat umum pemegang saham4. Pengelolaan Barang Milik Negara Peraturan Pemerintah

dan/atau Peraturan Menteri Keuangan5. Pengelolaan Dana Peraturan Menteri Keuangan6. Hak Negara Lainnya Undang-Undang, Peraturan Pemerintah

dan/atau Peraturan Menteri Keuangan

SPESIFIK

AD VALOREMTarif PNBP yang ditetapkan dengannominal uang Tarif PNBP yang

ditetapkan denganpersentase dan

formula

BENTUKTARIF PNBP

Dasar Pertimbangan

Dasar Hukum

8

0T A R I F

S A M P A I D E N G A N

R u p i a h a t a u % ( p e r s e n )

Antara lain penyelenggaraan kegiatan sosial, keagamaan,

kenegaraan, dan penanggulangan bencana

atau keadaan kahar

PERTIMBANGANTERTENTU (1)

Antara lain bagi masyarakat tidak mampu, mahasiswa

berprestasi, dan usaha mikro, kecil, dan menengah

PERTIMBANGANTERTENTU (2)

K E B I J A K A N T A R I F PNBP

S A M P A I “ 0 ”

9

PENGELOLAAN PNBP

Dik

elo

la d

alam

sis

tem

AP

BN

PERENCANAAN PERTANGGUNGJAWABAN

PELAKSANAAN

Perencanaan PNBP dalam penyusunanRAPBN/RAPBNP

PENGAWASAN

Dap

atd

ilan

jutk

anp

em

eri

ksaa

n

Penentuan PNBP Terutang, Pemungutan, Pembayaran/Penyetoran, Piutang, Penetapan

dan Penagihan, Penggunaan PNBP

Penatausahaan dan Pelaporan

Pengawasan atas Perencanaan, Pelaksanaan, dan Pertanggungjawaban PNBP

10

REG

ULA

TO

R

(CFO

)

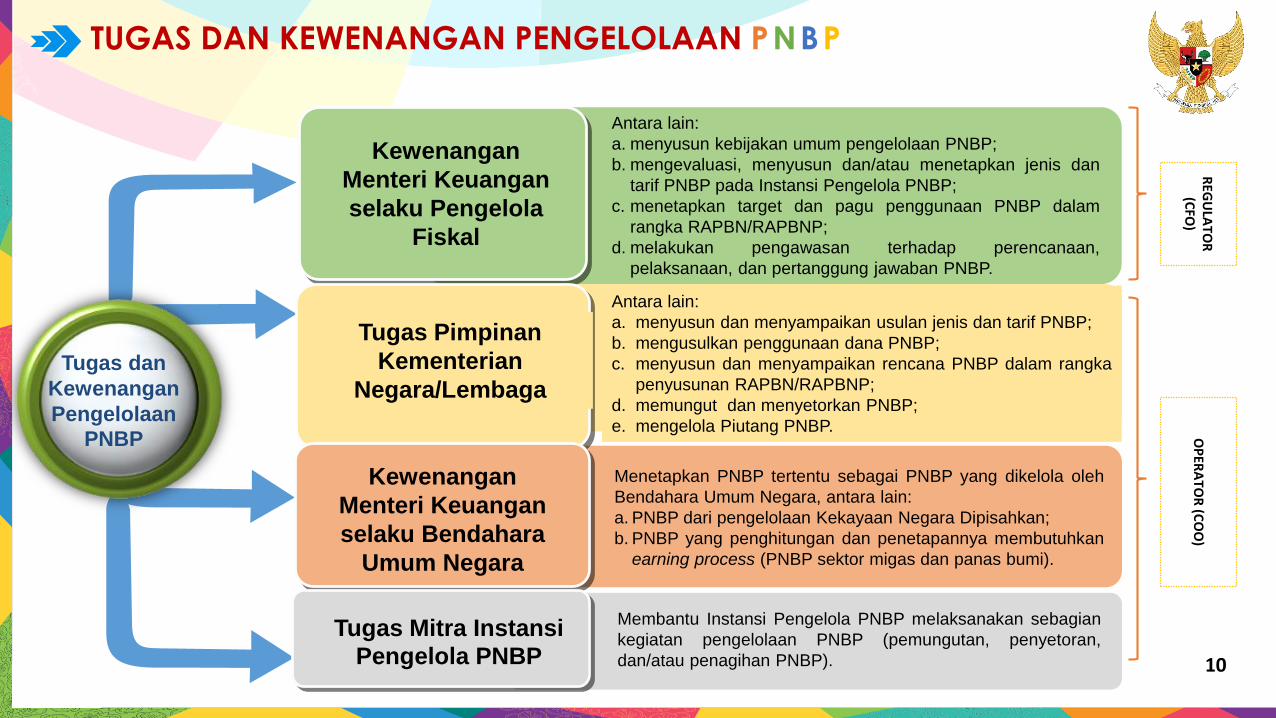

Antara lain:

a. menyusun kebijakan umum pengelolaan PNBP;

b. mengevaluasi, menyusun dan/atau menetapkan jenis dan

tarif PNBP pada Instansi Pengelola PNBP;

c. menetapkan target dan pagu penggunaan PNBP dalam

rangka RAPBN/RAPBNP;

d. melakukan pengawasan terhadap perencanaan,

pelaksanaan, dan pertanggung jawaban PNBP.

Kewenangan

Menteri Keuangan

selaku Pengelola

Fiskal

Tugas Pimpinan

Kementerian

Negara/Lembaga

Kewenangan

Menteri Keuangan

selaku Bendahara

Umum Negara

Membantu Instansi Pengelola PNBP melaksanakan sebagian

kegiatan pengelolaan PNBP (pemungutan, penyetoran,

dan/atau penagihan PNBP).

Tugas Mitra Instansi

Pengelola PNBP

Tugas dan

Kewenangan

Pengelolaan

PNBP

Antara lain:

a. menyusun dan menyampaikan usulan jenis dan tarif PNBP;

b. mengusulkan penggunaan dana PNBP;

c. menyusun dan menyampaikan rencana PNBP dalam rangka

penyusunan RAPBN/RAPBNP;

d. memungut dan menyetorkan PNBP;

e. mengelola Piutang PNBP.

Menetapkan PNBP tertentu sebagai PNBP yang dikelola oleh

Bendahara Umum Negara, antara lain:

a. PNBP dari pengelolaan Kekayaan Negara Dipisahkan;

b. PNBP yang penghitungan dan penetapannya membutuhkan

earning process (PNBP sektor migas dan panas bumi).

OP

ERA

TOR

(CO

O)

TUGAS DAN KEWENANGAN PENGELOLAAN PNBP

11

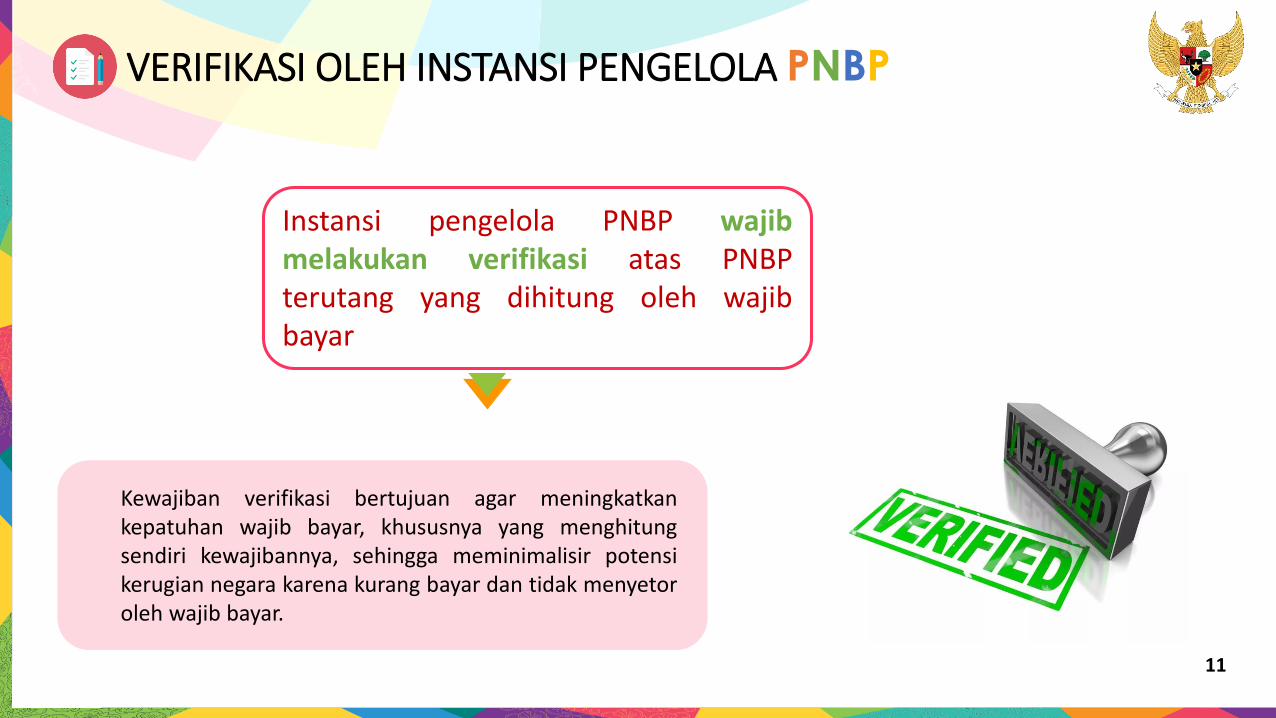

VERIFIKASI OLEH INSTANSI PENGELOLA PNBP

Instansi pengelola PNBP wajibmelakukan verifikasi atas PNBPterutang yang dihitung oleh wajibbayar

Kewajiban verifikasi bertujuan agar meningkatkankepatuhan wajib bayar, khususnya yang menghitungsendiri kewajibannya, sehingga meminimalisir potensikerugian negara karena kurang bayar dan tidak menyetoroleh wajib bayar.

12

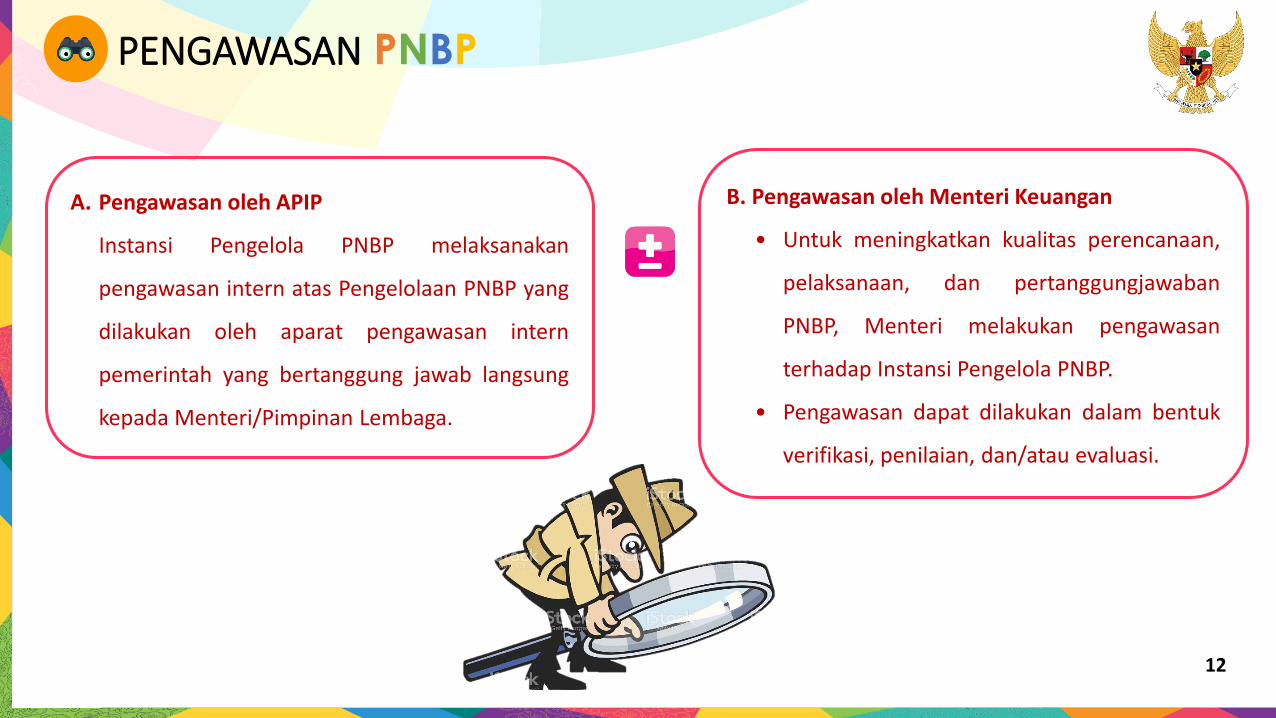

PENGAWASAN PNBP

A. Pengawasan oleh APIP

Instansi Pengelola PNBP melaksanakan

pengawasan intern atas Pengelolaan PNBP yang

dilakukan oleh aparat pengawasan intern

pemerintah yang bertanggung jawab langsung

kepada Menteri/Pimpinan Lembaga.

B. Pengawasan oleh Menteri Keuangan

• Untuk meningkatkan kualitas perencanaan,

pelaksanaan, dan pertanggungjawaban

PNBP, Menteri melakukan pengawasan

terhadap Instansi Pengelola PNBP.

• Pengawasan dapat dilakukan dalam bentuk

verifikasi, penilaian, dan/atau evaluasi.

13

PEMERIKSAAN PNBP

OBJEK PEMERIKSAAN• Wajib bayar• Instansi Pengelola PNBP• Mitra Instansi Pengelola

INISIATOR• Instansi Pengelola PNBP• Menteri (Menteri Keuangan)

DASAR PEMERIKSAAN, antara lain:• Hasil pengawasan intern atau Menteri• Permintaan koreksi surat tagihan,

pengembalian, atau keringanan• Indikasi kerugian dan ketidakpatuhan

RUANG LINGKUP• Kepatuhan pemenuhan

kewajiban Wajib Bayar• Pemenuhan ketentuan PNBP

oleh Instansi Pengelola PNBPdan Mitra Instansi Pengelola

• Tata Kelola PNBP

LAPORAN HASIL PEMERIKSAAN• Disampaikan kepada Menteri dan/atau

Pimpinan Instansi Pengelola PNBP• wajib ditindaklanjuti oleh Menteri

dan/atau Pimpinan Instansi PengelolaPNBP

14

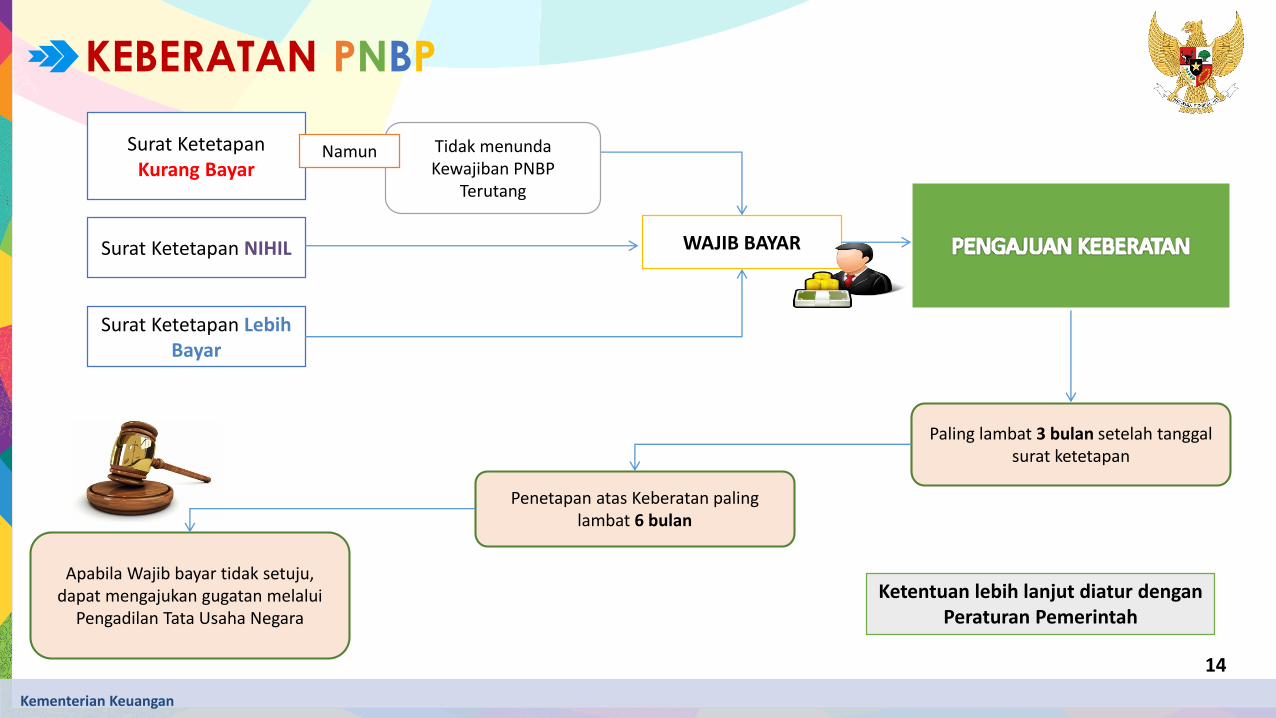

Kementerian Keuangan

Paling lambat 3 bulan setelah tanggal surat ketetapan

Penetapan atas Keberatan paling lambat 6 bulan

Apabila Wajib bayar tidak setuju, dapat mengajukan gugatan melalui

Pengadilan Tata Usaha Negara

Ketentuan lebih lanjut diatur dengan Peraturan Pemerintah

Surat Ketetapan Kurang Bayar

Surat Ketetapan NIHIL

Surat Ketetapan Lebih Bayar

Tidak menunda Kewajiban PNBP

Terutang

Namun

WAJIB BAYAR

KEBERATAN PNBP

15

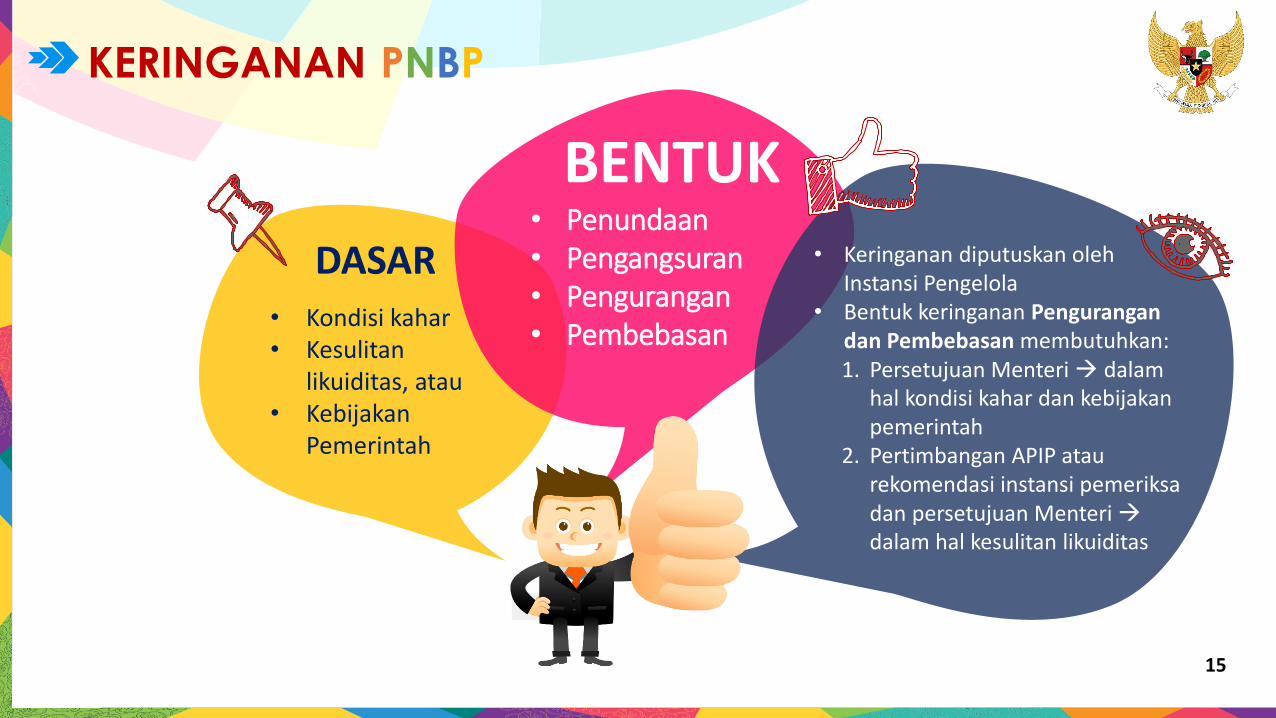

DASAR• Kondisi kahar• Kesulitan

likuiditas, atau• Kebijakan

Pemerintah

BENTUK• Penundaan• Pengangsuran• Pengurangan• Pembebasan

• Keringanan diputuskan oleh Instansi Pengelola

• Bentuk keringanan Pengurangan dan Pembebasan membutuhkan:1. Persetujuan Menteri dalam

hal kondisi kahar dan kebijakan pemerintah

2. Pertimbangan APIP atau rekomendasi instansi pemeriksa dan persetujuan Menteri dalam hal kesulitan likuiditas

KERINGANAN PNBP

16

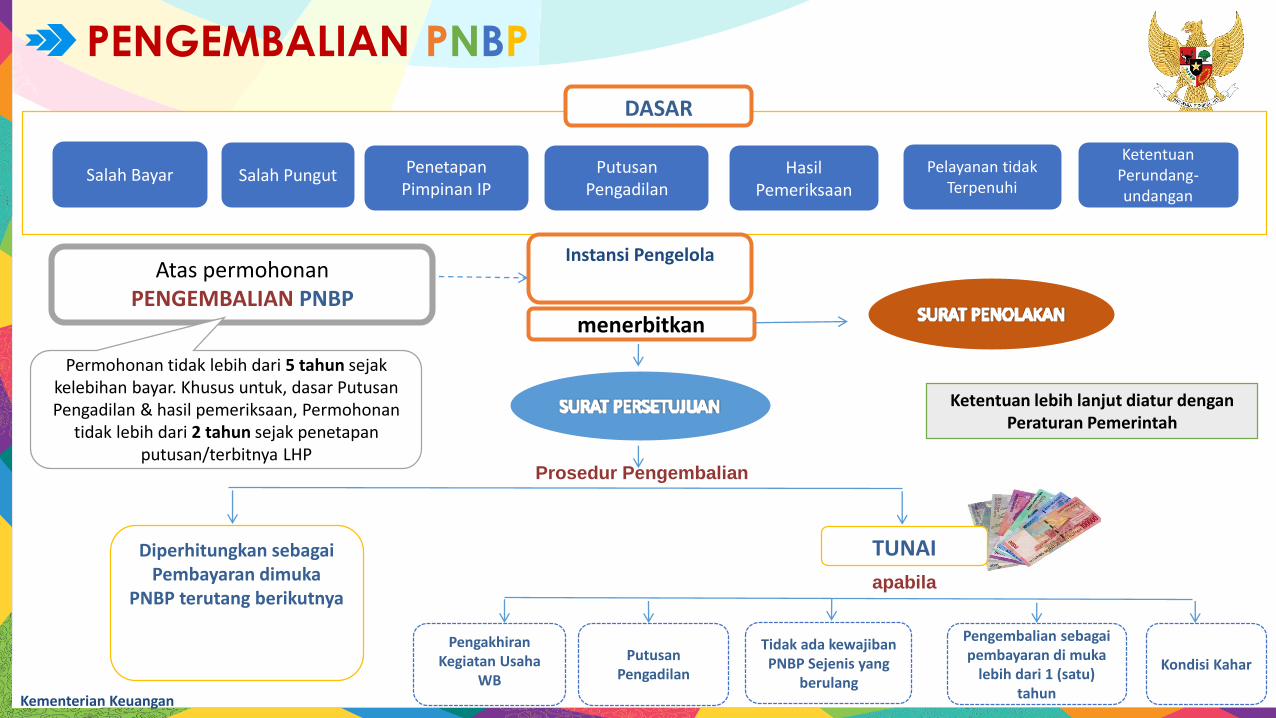

Kementerian Keuangan

Atas permohonanPENGEMBALIAN PNBP

Instansi Pengelola

menerbitkan

Prosedur Pengembalian

Diperhitungkan sebagai Pembayaran dimuka

PNBP terutang berikutnya

TUNAI

apabila

Pengakhiran Kegiatan Usaha

WB

Putusan Pengadilan

Pengembalian sebagai pembayaran di muka

lebih dari 1 (satu) tahun

Kondisi Kahar

Salah Bayar Salah Pungut Putusan Pengadilan

Hasil Pemeriksaan

Pelayanan tidak Terpenuhi

Ketentuan Perundang-undangan

DASAR

Ketentuan lebih lanjut diatur dengan Peraturan Pemerintah

Permohonan tidak lebih dari 5 tahun sejak kelebihan bayar. Khusus untuk, dasar Putusan Pengadilan & hasil pemeriksaan, Permohonan

tidak lebih dari 2 tahun sejak penetapan putusan/terbitnya LHP

Penetapan Pimpinan IP

Tidak ada kewajiban PNBP Sejenis yang

berulang

PENGEMBALIAN PNBP

17

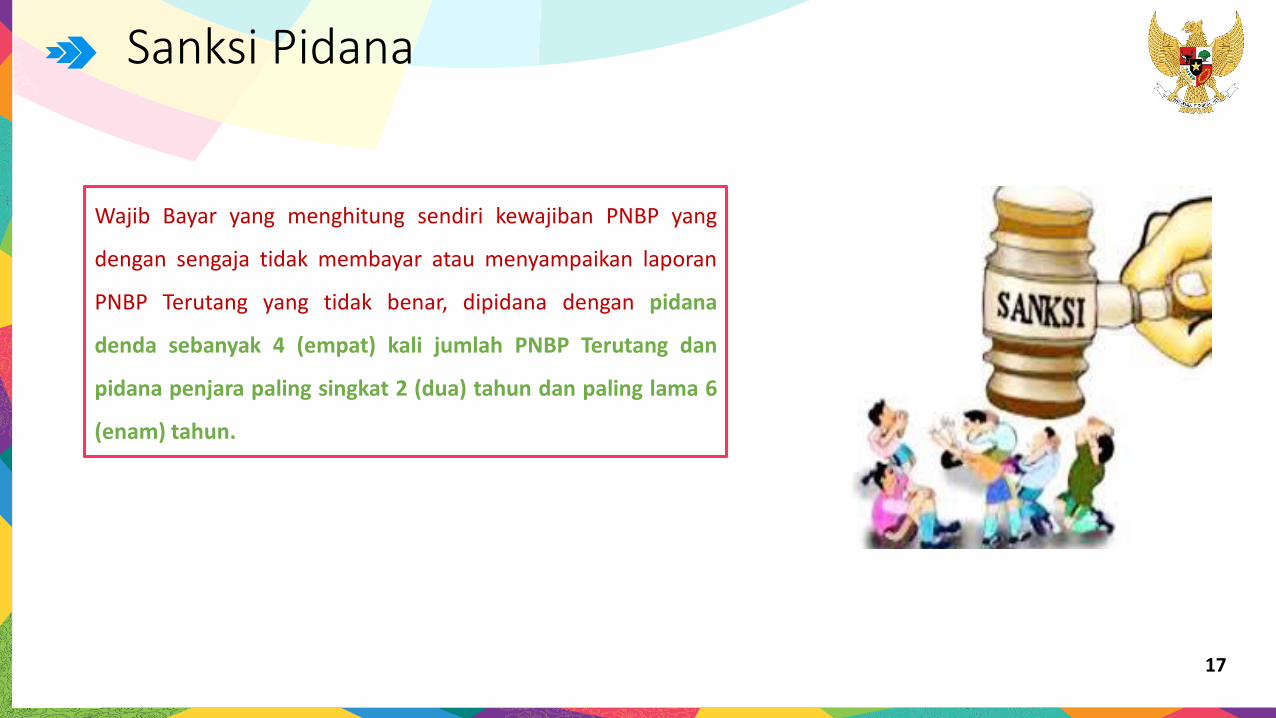

Sanksi Pidana

Wajib Bayar yang menghitung sendiri kewajiban PNBP yang

dengan sengaja tidak membayar atau menyampaikan laporan

PNBP Terutang yang tidak benar, dipidana dengan pidana

denda sebanyak 4 (empat) kali jumlah PNBP Terutang dan

pidana penjara paling singkat 2 (dua) tahun dan paling lama 6

(enam) tahun.

18

PERAN KANWIL DJPB DAN SATKERPASCA PENETAPAN

UU NO. 9 TAHUN 2018

19

Melakukan Pembinaan pengelolaan keuangan badan layanan umum (BLU)

Melakukan Bimbingan Teknis dan Monev Implementasi Simponi kepada Satker Kementerian/Lembaga dan Wajib Bayar di wilayah kerja Kanwil DJPB

Memberikan Sumbangan bahan masukan terkait potensi PNBP yang terdapat pada Satker di wilayah kerja Kanwil DJPB

PERAN KANWIL DJPB

(Pelimpahan Sebagian Tugas Kepada Kanwil Ditjen Perbendaharaan di Bidang PNBP PMK 262/2016)

20

PERAN SATKER

Menyusun Rencana PNBP

Menghitung PNBP Terutang

Melakukan verifikasi atas PNBP Terutang yang dihitung oleh Wajib Bayar

Memungut dan menyetorkan PNBP ke Kas Negara

Melaksanakan anggaran yang bersumber dari pagu penggunaan dana PNBP

Mengelola piutang PNBP

Melakukan Penagihan piutang PNBP

Menyusun dan menyampaikan laporan pertanggung-jawaban PNBP

(a.l. Pasal 18, 22, 26, 28, 29, 35, 37, 41, & 42)

21

PERAN SATKER

Satker melakukan pengelolaan PNBP yang menjadi kewenangannya,termasuk mengelola PNBP yang berasal dari Barang Milik Negara(BMN)

Salah satu kebijakan umum PNBP TA 2018 adalah Optimalisasipenerimaan dari pengelolaan BMN

Optimalisasi PNBP dari BMN terutama berasal dari pemanfaatan BMN

Pemanfaatan BMN adalah pendayagunaan BMN yang tidak digunakanuntuk penyelenggaraan tugas dan fungsi K/L dan/atau optimalisasiBMN dengan tidak mengubah status kepemilikan

Pemanfaatan BMN antara lain berupa sewa dan Kerja SamaPemanfaatan.

TERIMA KASIH