pengertian dan macam leverage 2

DESCRIPTION

leverage 2TRANSCRIPT

KEBIJAKAN STRUKTUR MODAL

1. Pengertian dan macam leverage

Leverage adalah penggunaan aktiva atau dana dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau membayar beban tetap. Kalau pada “operating leverage” penggunaan aktiva dengan biaya tetap adalah dengan harapan bahwa revenue yang dihasilkan oleh penggunaan aktiva itu akan cukup untuk menutup biaya tetap dan biaya variabel, maka pada “financial leverage” penggunaan dana dengan beban tetap itu adalah dengan harapan untuk memperbesar pendapatan per lebar saham biasa. (EPS = Earning Per Share).

Ketika suatu alat bantu (lever) digunakan dengan tepat, maka daya yang diberikan terhadap suatu titik akan berubah menjadi daya atau gerakan yang lebih besar di suatu titik yang berbeda, dalam konteks bisnis leverage artinya penggunaan biaya tetap dalam usaha untuk meningkatkan (lever up) profitabilitas. Ada dua macam leverage yang akan kita pelajari, yaitu leverage operasional (operating leverage) dan leverage keuangan (financial leverage). Leverage operasional berkaitan dengan keberadaan biaya operasional tetap yang berhubungan dengan produksi barang atau jasa, sementara leverage keuangan berkaitan dengan keberadaan biaya pendanaan tetap, khususnya bunga utang. Kedua jenis leverage tersebut dapat mempengaruhi tingkat dan variabilitas pendapatan setelah pajak perusahaan, dan resiko serta imbal hasil keseluruhan perusahaan.

A. Leverage operasional

Leverage operasional selalu ada jika perusahaan memiliki biaya operasional tetap,berapapun volumenya. Tentu saja dalam jangka panjang semua biaya adalah biaya tidak tetap (biaya variabel). Akibatnya analisis perlu melakukan pertimbangan jangka pendek. Kita menanggung biaya operasional tetap dengan harapan volume penjualan akan menghasilkan pendapatan lebuh dari cukup untuk menutup semua biaya operasional tetap dan variabel. Salah satu contoh dramatis dari pengaruh leverage operasional adalah dalam industri penerbangan yang memiliki proporsi besar total biaya operasional tetap, di luar faktor-faktor titik impas tertentu, tiap penumpang tambahan pada dasarnya mencerminkan laba operasional langsung ( pendapatan sebelum bunga dan pajak atau earning before interes and tex / EBIT) bagi perushaan penerbangan tersebut.

Penting diingat bahwa biaya operasiona tetap tidak berubah sejalan dengan perubahan volume, biaya ini meliputi berbagai hal seperti depresiasi gedung dan peralatan ,asuransi,sebagian dari biaya listrik dan air,biaya tenaga kerja langsung, sebagian dari keseluruhan biaya listrik dan air, konsumsi langsung penjualan,serta beberapa bagian tertentu dari biaya umum dan administrasi.

Salah satu pengaruh potensial menarik yang disebabkan oleh keberadaan biaya operasional tetap (leverage operasional) adalah perubahan dalam volume penjualan akan menghasilkan perubahan yang lebuih besar daripada perubahan potensial dalam laba atau rugi operasional,jadi seperti leverage yang digunakan untuk memperbesar daya atas suatu titik sehingga menjadi daya yang lebih besar pada titik lainya. Keberadaan biaya operasional tetap menyebabkan perubahan presentase dalam volume penjualan untuk menghasilkan perubahan beasar atas laba atau rugi operasional.

Pengaruh pembesaran ini diperlihatkan dalam tabel 1 dalam kerangka A dapat dilihat tiga perusahaan berbeda yang memiliki berbagai jumlah leverage operasional, perusahaan F memiliki biaya operasional tetap (fixed cost) yang sangat besar jika dibandingkan biaya variabelnya (variabel cost). Perusahaan V memiliki biaya operasional variabel yang lebih besar dari biaya operasional

tepatnya. Terakhir perusahaan 2F memiliki jumlah biaya operasional dua kali lipat perusahaan F. Perhatikan bahwa dari ketiga perusahaan,perusahaan 2F memiliki (1) jumlah biaya tetap absolut terbesar dan (2) jumlah biaya tetap relatif terbesar jika diukur dari kedua rasionya, yaitu (FC/biaya total) atau (FC/penjualan).

Selanjutnya tiap perusahaan berantisipasi mendapatkan kenaikan 50 persen dalam penjualan tahun depan. Perusahaan mana yang akan lebih sensitif terhadap perubahan penjualan?.untuk presentase perubaghan tertentu dalam penjualan,perusahaan mana yang akan menunjukan perubahan presentase terbesar dalam operasional (EBIT)?. Kebanyakan orang akan memilih perusahaan 2F karena memiliki jumlah biaya tetap absolut dan relatif yang paling besar,jadi kebanyakan orang dapat dikatakan salah dalam hal ini.

TABEL 1

Dampak leverage operasional yang menunjukan perubahan penjualan yang mengakibatkan perubahan yang lebih besar dari proporsional pada laba operasi

Kerangka A: tiga perusahaan sebelum perubahan dalam penjualanPerusahaan(F)

Perusahaan (V) Perusahaan (2F)

Penjualan 10.000 11.000 19.500Biaya operasionalBiaya tetap (FC) 7.000 2.000 14.000Biaya variabel (VC) 2.000 7.000 3.000Laba operasional (EBIT) 1.000 2.000 2.500Rasio leverage operasionalFC/biaya total 0,78 0,22 0,82FC/penjualan 0,70 0,18 0,72Kerangka B: ketiga perusahaan setelah kenaikan 50 persen di tahun berikutnya

Perusahaan(F)

Perusahaan (V) Perusahaan (2F)

Penjualan 15.000 16.500 29.250Biaya operasionalBiaya tetap (FC) 7.000 2.000 14.000Biaya variabel (VC) 3.000 10.000 4.500Laba operasional (EBIT) 5.000 4.000 10.700Perubahan presentase pada EBIT(EBITt - EBITtı) / EBITtı

400% 100% 330%

Hasilnya seperti terlihat pada kerangka B di tabel 1 . dalam tiap perusahaan biaya penjualan dan variabelnya naik sebesar 50 persen, biaya tetap tidak berubah. Semua perusahaan menunjukan pengaruh dari leverage operasional yaitu perubahan dalam penjualan menghasilkan perubahan yang lebih besar dan proporsional dalam laba operasional. Akan tetapi perusahaan F terbukti merupakan perusahaan yang paling sensitif ,kenaikan penjualan 50 persen mengakibatkan 400 persen kenaikan laba operasional.seperti yang kita lihat adalah merupakan suatu kesalahan jika berasumsi bahwa perusahaan dengan biaya tetap absolut atau biaya tetap relatif terbesar secara otomatis akan menunjukan pengaruh yang paling dramatis atas leverage operasionalnya. Selanjutnya akan dibahas cara mudah untuk menunjukan perusahaan mana yang paling sensitif dengan adanya leverage operasional. Akan tetapi sebelum melakukan hal ini kita perlu mempelajari cara untuk mengamati leverage operasional melalui analisis titik impas.

Analisis titik impas

Analisis titik impas adalah teknik untuk mempelajari hubungan antara biaya tetap,biaya tidak tetap,volume penjualan dan laba,disebut juga sebagai analisis biaya. Untuk mengilustrasikan analisis titik impas (break event analysis) yang diterapkan dalam studi atas leverage operasional, bayangkan sebuah perusahaan yang menghasilkan helm sepeda berkualitas tinggi untuk anak-anak,dengan harga jual 50 per unit. Perusahaan tersebut memiliki biaya operasional tetap tahunan sebesar 100.000, dan biaya operasional variabel sebesar 25 per unit berapapun jumlah yang di jual. Kita akan mempelajari hubungan antara biaya operasional total dengan pendapatan total. Salah satu caranya adalah dengan grafik titik impas (break event chart) dalam grafik 1 yang menunjukan hubungan antara pendapatan total,biaya operasional total,dan laba untuk berbagai tingkat produksi dan penjualan. Oleh karena kita hanya berfokus pada biaya operasional sementara ini, maka laba akan didefinisikan laba operasional sebelum pajak.

Tabel 1

Grafik titik impas yang disajikan dalam unit dan nilai penjualan

Definisi ini sengaja tidak memasukan bunga utang dan deviden saham preferen. Biaya-biaya ini bukanlah bagian dari biaya operasional tetap total perusahaan dan tidak relevan dalam menganalisis leverage operasional. Akan tetapi biaya-biaya tersebut akan dipertimbangkan ketika menganalisis leverage keuangan di bagian berikutnya.

Titik impas kuantitas Titik impas adalah volume penjualan yang dibutuhkan agar total pendapatan dan total biaya

seimbang, dapat dinyatakan dalam satuan unit atau harga penjualan. Perpotongan garis biaya total dangan garis pendapatan total akan menghasilkan titik impas atau BEP. Dalam grafik 1 titik impasnya adalah 4.000 unit output atau 200.000 dalam nilai penjualan. Secara matematis titik dalam unit ini dapat ditemukan dengan pertama-tama menandai bahwa laba operasional variabel dan tetap.

EBIT = P(Q)-V(Q)-FC=Q(P-V)-FC

Dimana :

EBIT : laba sebelum bunga dan pajak (laba operasional)

P : harga per unit

V : biaya variabel per unit

(P-V) : margin kontribusi unit

Q : kuantitas (unit) yang diproduksi dan dijual

FC : biaya tetap

Pada titik impas (Qᴃᴇ), EBIT adalah nol,sehingga:

0 = Qᴃᴇ (P-V) – FC

Qᴃᴇ = FC / (P-V)

Jadi, titik impas (kuantitas) sama dengan biaya tetap dibagi dengan margin kontribusi unit (unit contribution margin) (P-V) , bila di masukan dalam contoh soal di atas maka:

Qᴃᴇ = 100.000 / (50-25) = 4.000 unit Titik impas penjualan

Menghitung titik impas berdasarkan nilai penjualan dan bukan berdasarkan unit yang dijual,hal ini kadang kala diperlukan misalnya dalam kasus perusahaan yang menjual berbagai jenis produk. Tidak mungkin kita mendapatkan titik impas yang memiliki arti dalam bentuk unit total bagi perusahaan seperti General Electric, akan tetapi titik impas berdasarkan pendapatan penjualan dapat diperkirkan. Ketika menetapkan titik impas umum untuk perusahaan dengan banyak produk, diasumsikan bahwa penjualan tiap produk adalah proporsi konstan dari penjualan total perusahaan.

Dengan mengakui bahwa pada titik impas (penjualan) perusahaan hanya mampu memenuhi biaya operasional tetap dan variabelnya maka kita akan sampai pada rumus berikut ini.

Sᴃᴇ = FC + VCVᴃᴇ

Dimana:Sᴃᴇ : pendapatan titik impasFC : biaya tetapVCᴃᴇ: biaya variabel pada titik impas

Sayangnya kini kita dihadapkan pada persamaan tunggal yang berisi dua angka yang tidak diketahui yaitu Sᴃᴇ dan VCᴃᴇ. Persamaan seperti ini tidak dapat diselesaikan. Untungnya terdapat trik yang dapat digunakan agar dapat mengubah persamaan tersebut yaitu dengan menulis persamaanya menjadi

Sᴃᴇ = FC +(VCᴃᴇ / Sᴃᴇ) Sᴃᴇ

Oleh karena hubungan antara biaya variabel total dan penjualan diasumsikan konstan dalam analisis titik impas linear, rasio (VCᴃᴇ/Sᴃᴇ) dapat digantikan dengan rasio biaya variabel total

terhadap penjualan (VC/S) untuk setiap penjualan. Contohnya : angka untuk biaya variabel total dan angka penjualan dari laporan laba rugi terbaru perusahaan dapat digunakan untuk menghasilkan rasio (VC/S) yang tepat. Singkatnya,setelah mengganti rasio (VCᴃᴇ/sᴃᴇ) dengan rasio umum dalam persamaan berikut.

Sᴃᴇ = FC +(VCᴃᴇ / Sᴃᴇ) SᴃᴇSᴃᴇ [1-(VC/S )] = FC Sᴃᴇ = FC /(1-[VC/S)]

Dalam contoh perusahaan manufaktur helm sepeda, rasio biaya variabel total terhadap penjualan adalah 0,50 berapapun volume penjualanya. Oleh karena itu dengan menggunakan persamaan di atas untuk menyelesaikan titik impas penjualan akan didapat :

Sᴃᴇ = 100.000 /[1-0,50] = 200.000Dengan harga 50 per unit titik impas penjualan sejumlah 200.000 ini konsisten dengan titik impas kuantitas 4.000 per unit yang dihitung sebelumnya yaitu 4000 x 50 = 200.000

Tingkat leverage operasional

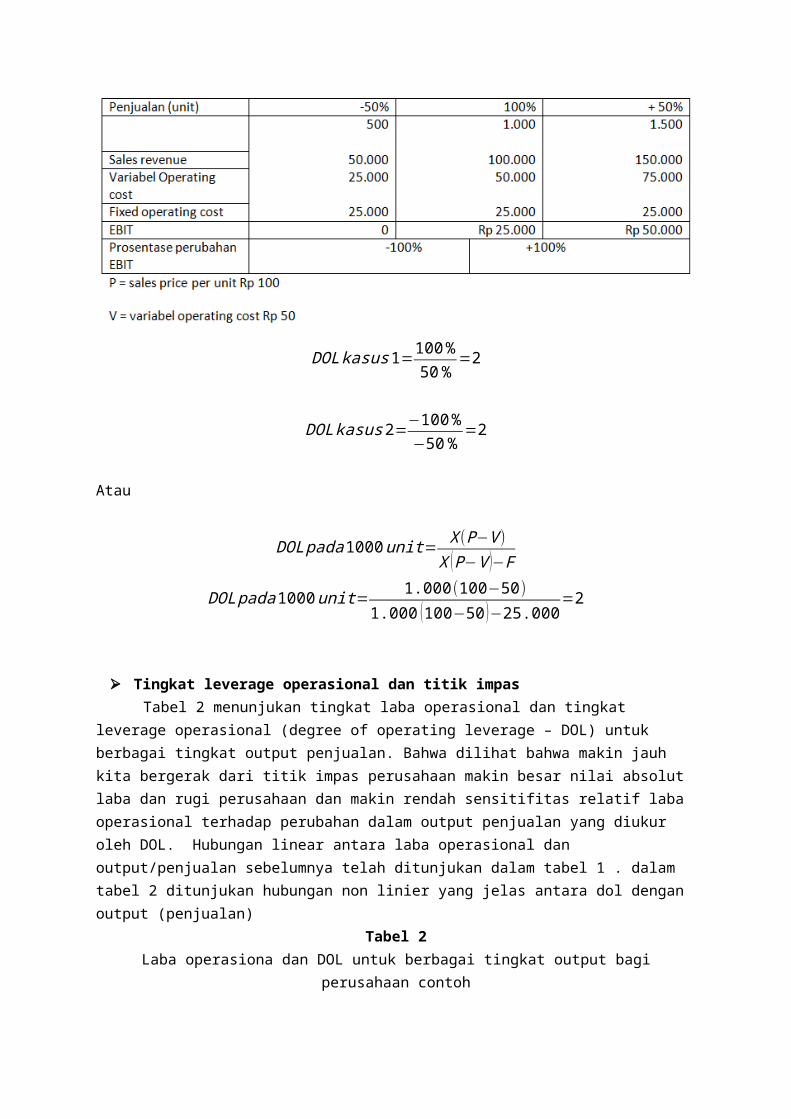

Tingkat leverage operasional adalah presentase perubahan laba operasi (EBIT) karena perubahan 1 persen output penjualan. Sebelumnya dikatakan bahwa salah satu pengaruh potensial leverage operasional adalah perubahan dalam volume penjualan akan menghasilkan perubahan laba atau rugi operasional yang lebih dari besar proporsional. Ukuran kuantitatif dari sensitifitas laba operasiona perusahaan atas perubahan dalam penjualan perusahaan disebut sebagai tingkat leverage operasional (degree of operating leverage – DOL) tingkat leverage operasional suatu perusahaan dengan tingkat output tertentu atau penjualan adalah presentase perubahan dalam laba operasional atas presentase perubahan dalam output yang menyebabkan perubahan dalam laba. Jadi:

Sensitifitas perusahaan terhadap perubahan dalam penjualan seperti yang diukur oleh tingkat leverage operasional akan berbeda untuk tiap tingkat output. Oleh karena itu kita selalu perlu untuk menunjukan tingkat output yang diukur dalam tingkat leverage operasional. tingkat leverage operasional dalam tingkat penjualan tertentu dalam EBIT tidak dapat diamati dari data historis , maka persamaan di atas dapat di turunkan menjadi:

DOLQunit = Q(P−V )

Q ( P−V )−FC= Q

(Q−Q ᴃᴇ )DOL

s Rp=¿ S−VCS−VC−FC

=EBIT +FCEBIT

¿

Persamaan di atas khusus untuk menghitung tingkat leverage produk tunggal , persamaan

tersebut hanya membutuhkan informasi Q dan QBE keduanya dinyatakan dalam satuan unit. Di lain

pihak persamaan diatas akan sangat berguna untuk menemukan tingkat leverage operasional bagi perusahaan dengan multi produk. Persamaan diatas membutuhkan informasi EBIT dan FC yang keduanya dinyatakan dalam satuan uang.

Anggap saja bahwa kini akan ditetapkan tingkat leverage operasional untuk output 5.000 unit dan penjualan bagi perusahaan contoh. Dengan menggunakan persamaan di bawah ini akan didapat:

DOL5000unit=5.000

(5.000−4.000)=5

Bagi output dan penjualan sebanyak 6.000 unit maka akan didapat

DOL6000unit=6.000

(6.000−4.000)=3

Perhatikan ketika output ditingkatkan dari 5.000 ke 6.000 unit. Tingkat leverage operasional , menurun dari 5 menjadi 3. Jadi semakin jauh tingkat output dari titik impas maka tingkat leverage operasionalnya.

Contoh lain leverage operasional

DOL kasus1=100%50 %

=2

DOL kasus 2=−100 %−50 %

=2

Atau

DOL pada1000unit=X (P−V )

X ( P−V )−F

DOL pada 1000 unit=1.000(100−50)

1.000 (100−50 )−25.000=2

Tingkat leverage operasional dan titik impas

Tabel 2 menunjukan tingkat laba operasional dan tingkat leverage operasional (degree of operating leverage – DOL) untuk berbagai tingkat output penjualan. Bahwa dilihat bahwa makin jauh kita bergerak dari titik impas perusahaan makin besar nilai absolut laba dan rugi perusahaan dan makin rendah sensitifitas relatif laba operasional terhadap perubahan dalam output penjualan yang diukur oleh DOL. Hubungan linear antara laba operasional dan output/penjualan sebelumnya telah ditunjukan dalam tabel 1 . dalam tabel 2 ditunjukan hubungan non linier yang jelas antara dol dengan output (penjualan)

Tabel 2Laba operasiona dan DOL untuk berbagai tingkat output bagi perusahaan contoh

KUANTITITAS YANG DIHASILKAN DAN

DIJUAL (Q)

LABA OPERASIONAL (EBIT)

TINGKAT LEVERAGE OPERASIONAL (DOL)

0 -100.000 0,001.000 -75.000 0,332.000 -50.000 1,003.000 -25.000 3,00

QBE 4.000 0 Tak terbatas

5.000 25.000 5,006.000 50.000 3,007.000 75.000 2,338.000 100.000 2,00

Berdasarkan fungsi biaya dan pendapatan yang linear dan stabil dalam perusahaan contoh, dapat dilihat bahwa DOL mendekati nilai tak terhingga positif atau negatif ketika penjualan mendekati titik impas dari atas atau bawah titik tersebut. Tingkat leverage operasional mendekati 1 ketika penjualan tumbuh diatas titik impas , hal ini berarti bahwa pengaruh pembesaran atas laba operasional disebabkan oleh keberadaan biaya tetap yang menurun menuju perubahan sederhana 1-1 ketika penjualan terus tumbuh di atas titik impas. Grafik 2 menunjukan bahwa bahkan perusahaan dengan biaya tetap yang besar akan memiliki tingkat leverage yang rendah jika beroprasi dengan baik di atas titik impasnya. Dengan anggapan yang sama, perusahaan dengan biaya tetap sangat rendah akan memiliki banyak tingkat leverade operasional jika beroprasi dekat dengan titik impasnya.

Grafik 2Penggambaran DOL versus kuantitas dan dijual

Tingkat leverage operasional dan resiko bisnisPenting untuk diingat bahwa tingkat leverage operasional hanyalah salah satu komponen

dari risiko bisnis (bussines risk) keseluruhan perusahaan.Faktor-faktor utama lainnya yang dapat meningkatkan risiko bisnis adalah variabilitas atau ketidakpastian biaya penjualan dan produksi.Tingkat leverage operasional perusahaan memperbesar dampak berbagai faktor ini pada varibilitas laba operasional.Akan tetapi,tingkat leverage perusahaan sendiri bukanlah merupakan sumber variabilitas tersebut.DOL yang tinggi tidak ada artinya jika perusahaan mempertahankan penjualan yang konstan dan struktur biaya yang konstan.Sama halnya,akan merupakan suatu kesalahan untuk manyamakan tingkat leverage operasionalperusahaan dengan risiko bisnis.Karena variabilitas dasar biaya penjualan dan produksi,tingkat leverage operasional akan memperbesar variabilitas laba operasi,dan akhirnya,risiko bisnis perusahaan.Jadi,tingkat leverage operasional seharusnya dianggap sebagai “potensi risiko” yang akan “aktif”hanya jika terdapat variabilitas dalam biaya penjualan dan produksi.

Ulasan mengenai operasional leverageSoal : Menurut informasi dari tabel 1, perusahaan mana F,V atau 2F yang akan lebih sensitif terhadap prediksi kenaikan penjualan 50% untuk tahun depan.Penyelesaian : rumus DOL [(EBIT + FC) / EBIT] , untuk tiap perusahaan. Kemudian piih perusahaan dengan DOL terbesar.

Perusahaan F = DOLs 10.000 nilai penjualan=1.000+7.000

1.000= 8

Perusahaan V = DOLs 10.000 nilai penjualan=2.000+2.000

2.000= 2

Perusahaan 2F = DOLs 10.000 nilai penjualan=2.500+14.000

2.500.000 = 6,6

2. Leverage keuanganLeverage keuangan (financial laverage) melibatkan penggunaan pendanaan biaya

tetap.Menariknya,leverage keuangan diperoleh karena pilihan sendiri,akan tetapi leverage operasional (operational leverage) kadang kala tidak.Jumlah leverage operasional (jumlah biaya operasional tetap)yang digunakan oleh perusahaan kadang di tentukan oleh kebutuhan fisik operasi perusahaan.Contohnya,sebuah pabrik baja yang memiliki investasi besar dalam aset tetap (pabrik dan peralatan)akan memiliki komponen biaya operasional tetap yang besar yaitu beban depresiasi.Leverage keuangan,di lain pihak,akan selalu merupakan pilihan.Tidak ada perusahaan yang disyaratkan untuk memiliki utang janngka panjang apa pun atau pendanaan dengan saham preferen.Sebagai alternatif,perusahaan dapat membiayai pengeluaaran oprasional dan modalnya dari sumber-sumber internal dan penerbitan saham biasa.Akan tetapi,jarang ada perusahaan yang tidak memiiki leverage keuangan.Jadi,mengapa terdapat ketergantungan sedemikian rupa pada leverage keuangan?

Leverage keuangan digunakan dengan harapan dapat meningkatkan imbalan hasil kepada para pemegang saham biasa.Leverage yang menguntungkan (favorable) atau positif terjadi jika perusahaan dapat menghasilkan pendapatan yang lebih tinggi dengan menggunakan dana yang di

dapat dalam bentuk biaya tetap tersebut (dana yang di dapat dengan menerbitkan utang bersuku bunga tetap atau saham preferen dengan tingkat dividen yang konstan)di bandingkan biaya pendanaan tetap yang harus di bayar.Berapapun laba yang tersisa setelah pemenuhan biaya pendanaan tetap,akan menjadi milik para pemegang saham biasa.Leverage yang tidak menguntungkan (unfavorable) atau negatif terjadi ketika perusahaan tidak memiliki hasil sebesar biaya pendanaan tetapnya.Menguntungkan atau tidaknya suatu leverage keuangan atau yang kadang disebut juga sebagai “memperdagangkan ekuitas”(trading on the equity),dinilai dalam hal pengaruhnya atas EPS bagi para pemegang saham biasa. Akibatnya,leverage keuangan adalah tahap kedua dalam proses pembesaran laba yang memiliki dua tahapan. Dalam tahap pertama,leverage operasional akan memperbesar pengaruh perubahan dalam penjualan atas perubahan laba operasional.Dalam tahap kedua,manajer keuangan memiliki pilihan untuk menggunakan leverage keuangan agar dapat makin memperbesar pengaruh perubahan apapun yang dihasilkan dalam laba operasional atas perubahan EPS. Di bagian berikutnya hal yang akan dibahas adalah hubungan antara laba per saham (earning per share-EPS)dengan laba operasional (earning before intrest and tax-EBIT)berdasarkan berbagai alternatif pendanaan dan titik tanpa perbedaan atau titik indiferen (indifference point) di antara berbagai alternatif ini.

Analisis Titik Impas EBIT-EPS, atau Titik Tanpa PerbedaanPerhitungan Laba per Saham (EPS). Sebagai gambaran atas analisis titik impas EBIT-

EPS (EBIT-EPS break-even anaysis) dari leverage keuangan,asumsikan bahwa Cherokee Tire Company dengan pendanaan jangka panjang sejumlah 10 juta,yang seluruhnya terdiri atas ekuitas saham biasa,ingin mengumpulkan dana tambahan sebesar Rp 5 juta untuk ekspansi,melalui salah satu dari tiga kemungkinan rencana pendanaan.Perusahaan tersebut bisa mendapatkan tambahan pendanaan melalui penerbitan baru (1) saham biasa seluruhnya, (2)utang seluruhnya dengan bunga 12 persen,atau (3)saham preferen seluruhnya dengan dividen 11 persen.aba tahunan saat ini sebelum bunga dan pajak (EBIT) adalah Rp 1,5 juta tetapi dengan adanya ekspansi diperkirakan akan naik menjadi Rp 2,7 juta.Tarif pajak penghasilan adalah 40 persen.Jumlah saham beredar saat ini adalah 200.000 lembar.Saham bisa dapat dijual dengan harga Rp 50 per lembar menurut pilihan pendanaan pertama:yaitu menambah jumlah saham beredar dengan 100.000 lembar saham tambahan.

Agar dapat menentukan titik impas EBIT-EPS,atau titik indiferen di antara berbagai alternatif pendanaan,kita akan mulai dengan menghitung laba per saham (EPS),untuk beberapa tingkat perkiraan EBIT dengan menggunakan rumus berikut ini.

EPS = ( EBIT−1 ) (1−t )−PD

NSDimana :I = bunga tahunan yang dibayarPD= defiden preferen tahunan yang dibayarT = Tarif pajak badanNS= jumlah saham biasa yang beredar

Misalkan kita ingin mengetahui berapa EPS untuk masing-masing dari ketiga alternatif rencana pendanaan tambahan jika EBIT adalah Rp 2,7 juta.Perhitungannya di perlihatkan dalam Tabel 3. Ingat bahwa bunga atas utang dikurangi sebelum pajak,sementara dividen saham preferen di kurangi setelah pajak.Akibatnya,pendapatan yang tersedia bagi para pemegang saham biasa (earning availabe to common shareholders - EACS)lebih tinggi untuk alternatif utang dari pada

alternatif saham preferen,sekalipun tingkat suku bunga utang lebih tinggi dari pada tingkat dividen saham preferen.

Grafik EBIT-EPS. Berdasarkan informasi dari tabel 3, maka dapat di bentuk grafik titik impas EBIT- EPS yang

hampir sama dengan grafik untuk leverage operasional.Pada sumbut horizontal ditandai titik laba sebelum bunga dan pajak,sedangkan pada sumbu vertikal ditandai titik aba per saham.Untuk tiap alternatif pendanaan,harus di tarik garis lurus untuk mencerminkan laba per saham (earnings per share-EPS)untuk semua kemungkinan tingkat laba sebelum bunga dan pajak (earnings before interest and taxes-EBIT).Dikarenakan harus ada dua titik yang digunakan untuk membentuk garis lurus ,maka dibutuhkan dua titik data untuk tiap alternatif pendanaan.Pertama adalah EPS yang dihitung untuk perkiraan tingkat EBIT.Untuk EBIT dengan tingkat Rp 2,7 juta,dapat dilihat dalam tabel 3 EPS adalah sebesar Rp 5,40; Rp 6,30; dan Rp 5,35 bagi alternatif pendanaan melalui saham biasa,utang dan saham preferen.Kita hanya perlu membuat titik berbagai tingkat EPS ini agar sesuai untuk tingkat EBIT sebesar Rp 2,7 juta.

Tabel 3Perhitungan EPS berdasarkan tiga alternatif pendanaan tambahan

Saham biasa Utang Utang saham preferen

EBIT 2.700.000 2.700.000 2.700.000Bunga (I) 600.000Laba sebelum pajak (EBIT) 2.700.000 2.100.000 2.700.0002.700.000 pajak penghasilan (EBIT x t)

1.080.000 840.000 1.080.000

Laba setelah pajak (EAT) 1.620.000 1.260.000 1.620.000Defiden saham preferen 550.000Pendapatan yang tersedia bagi pemegang saham biasa (EACS)

1.620.000 1.260.000 1.070.000

Jumlah lembar saham biasa yang beredar (NS)

300.000 200.000 200.000

Laba per saham 5,40 6,30 5,35

Secara teknis,tidak menjadi masalah perkiraan tingkat EBIT mana yang di pilih untuk menghitung EPS. Pada grafik,sebuah tingkat EBIT akan sama bagusnya dengan yang lain.Namun lebih masuk akal untuk memilih tingkat EBIT lainnya yang paling mungkin terjadi,atau yang di harapkkan daripada berbagai tingkat EBIT lainnya yang tampaknya lebih sedikit kemungkinan terjadinya.

Titik data yang kedua-yang terutama dipilih karena kemudahan perhitungannya-adaah ketika EPS sama dengan nol.Ini merupakan EBIT yang di butuhkan untuk menutup semua biaya pendanaan tetap untuk rencana pendanaan tertentu,dan di tandai pada sumbu horizontal.Kita dapat menggunakan Persamaan EPS untuk menentukan perpotongan sumbu horizontal dalam tiap alternatif.Kita hanya perlu mengubah pembilang dalam persamaan menjadi nol dan menghitung EBIT.Untuk alternatif saham biasa,maka akan didapat:

0 = (EBIT-1) (1-t)-PD

EBIT = (EBIT-0) (1-0,40) – 0 = (EBIT) (0,60)EBIT = 0 / (0,60) = 0

Perhatikan bahwa tidak terdapat biaya pendanaan tetap apapun (baik dalam pendanaan lama maupun baru).Oleh karena itu,EPS sama dengan nol pada EBIT.Untuk alternatif utang akan didapat

0 = (EBIT-1) (1-t)-PDEBIT = (EBIT - Rp600.00) (1-0,40) – 0 = (EBIT) (0,60) – Rp 360.000EBIT = 360.000 / (0,60) = Rp 600.000

Jadi,beban bunga setelah pajak dibagi dengan 1 dikurangi tarif pajak akan menghasilkan EBIT yang dibutuhkan untuk menutup semua pembayaran bunga ini.Singkatnya,kita harus memiliki Rp 600.000 untuk menutup berbagai beban bunga,jadi Rp 600.000 merupakan perpotongan sumbu horizontal.Terakhir,untuk alternatif saham preferen akan di dapat

0 = (EBIT-1) (1-t)-PDEBIT = (EBIT - 0) (1-0,40) – Rp 550.000 = (EBIT) (0,60) – Rp 550.000EBIT = 550.000 / (0,60) = Rp 916.667

Dividen preferen total tahunan akan di bagi dengan 1 dikurangi dengan tarif pajak untuk mendapatkan EBIT yang di butuhkan untuk menutup dividen ini.Jadi,akan dibutuhkan Rp916.667 dalam EBIT untuk menutup deviden saham preferen sebesar Rp 550.000,dengan asumsi tarif pajak 40 persen. Sekali lagi,deviden saham preferen dikurangi setelah pajak,jadi akan membutuhkan lebih banyak laba sebelum pajak untuk menutup deviden tersebut dari pada untuk menutup biaya bunga. Berdasarkan perpotongan sumbu horizontal dan EPS untuk beberapa perkiraan tingkat EBIT (contohnya EBIT yang “diharapkan”),maka akan di gambar sebuah garis lurus melalui tiap rangkaian titik data.Grafik titik impas atau titik indiferen untuk Cherokee Tire Company ditujukan dalam grafik 3

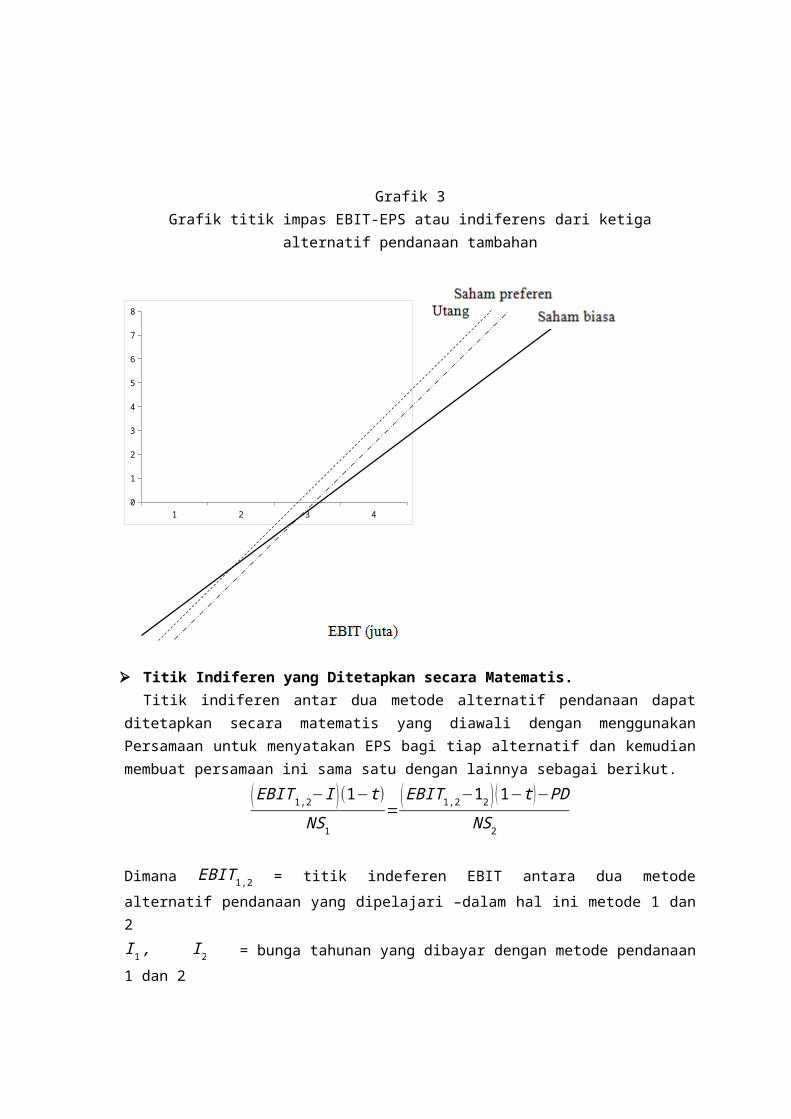

Dapat dilihat dari grafik 3 bahwa titik tanpa perb.edaan laba per saham antara alternatif pendanaan tambahan utang dengan saham biasa adalah Rp 1,8 juta untuk EBIT.Jika EBIT berada di bawah titik itu,alternatif pendanaan saham biasa akan menghasilkan EPS yang lebih tinggi.Diatas titik tersebut alternatif utang akan menghasikan EPS yang lebih tinggi.Titik indiferen antara alternatif saham preferen dengan saham biasa adalah Rp 2,75 juta untuk EBIT. Di atas titik tersebut,alternatif saham preferen akan menghasikan EPS yang lebih baik.Di bawah titik itu,alternatif saham biasa akan mengarah pada EPS yang lebih tinggi.Perhatikan bahwa tidak ada titik indiferen antara alternatif utang dengan saham preferen.Alternatif utang mendominasi semua tingkat EBIT dan dengan jumah EPS yang konstan,yaitu Rp 0,95

Grafik 3Grafik titik impas EBIT-EPS atau indiferens dari ketiga alternatif pendanaan tambahan

1 2 3 40

1

2

3

4

5

6

7

8

Titik Indiferen yang Ditetapkan secara Matematis.Titik indiferen antar dua metode alternatif pendanaan dapat ditetapkan secara matematis yang

diawali dengan menggunakan Persamaan untuk menyatakan EPS bagi tiap alternatif dan kemudian membuat persamaan ini sama satu dengan lainnya sebagai berikut.

( EBIT1,2−I ) (1−t)NS1

=( EBIT1,2−12 ) (1−t )−PD

NS2

Dimana EBIT 1,2 = titik indeferen EBIT antara dua metode alternatif pendanaan yang dipelajari –

dalam hal ini metode 1 dan 2I 1, I 2 = bunga tahunan yang dibayar dengan metode pendanaan 1 dan 2

PD1, PD2 = deviden saham preferen tahunan yang dibayar dengan metode 1 dan 2

t = tarif pajak badanNS1 , NS2 = jumlah saham biasa yang akan beredar berdasarkan pendanaan 1 dan 2

Asumsikan bahwa kini akan menetapkan titik indiferen antara alternatif pendanaan melalui saham biasa dengan utang dalam contoh ini. Hasil yang akan didapat adalah

( EBIT1,2−0 )(1−0,40)300.000

=( EBIT 1,2−Rp 600.000 ) (1−0,40 )−PD

200.000

Melalui perkalian silang dan penyusunan ulang , akan didapat

(EBIT 1,2¿ (0,60 ) (200.000 )=( EBIT1,2 ) (0,60 ) (300.000 )−(0,60 ) (600.000 )(300.000)

(EBIT 1,2¿ (60.00 )=108.000 .000.000

EBIT 1,2¿=1.800 .000

Titik indiferen EBIT-EPS,dimana EPS untuk kedua metode pendanaan sama yaitu $1,8 juta.Jumlah ini dapat diverifikasi secara grafis dalam Figur 16.3.Jadi,titik indiferen dapat ditetapkan secara grafis maupun secara matematisPengaruh terhadap resiko

sejauh ini perhatian yang diberikan dalam analisis EBIT – EPS hanya pada hal-hal yang terjadi pada imbal hasil untuk pemegang saham biasa, yang diukur denga EPS . telah kita lihat dalam contoh sebelumnya bahwa ebit diatas 1,8 juta pendanaan utang adalah alternatif yang lebih disukai dari sudut pandang EPS. Akan tetapi dari pembahasan sebelumnya telah diketahui bahwa dampak dari imbal hasil yang diharapkan hanyalah satu sisi dari koin. Sisi lain adalah pengaruh leverage keuangan atas resiko. Grafik EBIT-EPS tidak memungkinkan analisis resiko dengan tepat. Akan tetapi generalisasi tertentu masih dapat dilakukan. Manajer harus bisa membandingkan berbagai titik indiferen antara dua alternatif, contohnya pendanaan dengan utang VS pendanaan dengan saham biasa, Untuk tingkat EBIT yang paling munkin muncul. Makin tinggi tingkat EBIT yang diharapkan dengan asumsi melebihi titik indiferen makin kuat dugaan bahwa pikihan akan jatuh pada pendanaan utang jika semua hal lainya dianggap tetap.

Manajer keuangan harus menilai probabilitas EBIT akan jatuh dibawah 1,8 juta. Jika probabilitas itu kecil sekali penggunaan alternatif utanglah yang akan didukung. Di lain pihak jika EBIT hanya sedikit diatas titik indiferen dan probabilitas ebit akan jatuh di baah titik tinggi , manajer keuangan dapat berkesimpulan jika alternatif utang beresiko.Hal ini diilustrasikan dalam grafik 4 dimana dua distribusi probabilitas kemungkinan EBIT diletakan diatas titik indiferen seperti yang diperlihatkan dalam grafik 3. Akan tetapi dalam grafik 4 kita hanya memfokuskan dalam alternatif utang dan saham biasa. Untuk distribusi aman, jelas tidak ada probabilitas EBIT akan jatuh dibawah titik indiferen.

Singkatnya, makin besar tingkat EBIT yang diharapkan diatas titik indiferen dan makin rendah probabilitas turunya fluktuasi, makin kuat dukungan atas penggunaan pendanaan utang. Analisis titik impas EBIT-EPS hanyalah salah satu dari beberapa metode yang digunakan dalam menentukan jumah utang yang dapat ditanggung perusahaan, tidak ada metode analisis yang dapat berdiri sendiri, akan tetapi jika beberapa metode analisis digunakan secara simultan kita mungkin dapat mendapatkan generalisasi.

0

Tingkat leverage keuanganTingkat leverage keuangan adalah presentase perubahan laba per lembar saham (earning per

share-EPS) karena perubahan 1 persen laba operasi. Ukuran kuantitatif untuk sensitifitas EPS perusahaan dalam perubahan dalam laba operasional perusahaan disebut sebagai tingkat leverage keuangan (degree of financial leverage-DFL) tingkat leverage keuangan untuk tingkat laba operasional tertentu adalah perubahan presentase dalam EPS terhadap perubahan presentase laba operasional yang menyebabkan perubahan dalam EPS. Jadi:

DFLuntuk EBIT senilai X dolar= perubahan presentase dalam EPSperubahan presentase dalam labaoperasional (EBIT )

Jika persamaan diatas berguna untuk mengartikan DFL sebuah rumus alternatif sederhana yang diturunkan dari persamaan diatas akan lebih berguna untuk menghitung nilai DFL sebenarnya:

DFLEBIT untuk Xrupiah=EBIT

EBIT−I−[PD

1−T]

Persamaan diatas menyatakan bahwa DFL untuk tingkat laba opersional tertentu dihitung dengan membagi laba operasional dengan selisih nilai nominal antara laba operasional dengan nilai laba operasional sebelum pajak untuk menutup biaya pendanaan tetap total.Dalam contoh, dengan menggunakan alternatif pendanaan utang denga EBIT 2,7 juta kita dapatkan tingkat leverage keuangan :

DFLEBIT untuk 2,7 juta=2.700 .000

2.700.000−600.000=1,29

Bagi alternatif pendanaan saham preferen,DFL adalah sebesar

DFLEBIT untuk 2,7 juta=2.700 .000

2.700.000−[550.000 /(0,6)]=1,51

Menariknya walaupun pendanaan tetap yang dinyatakan dalam alternatif pendanaan saham preferen lebih rendah dalam alternatif utang ( 550.000 atau 600.000), tingkat leverage keuangan lebih besar untuk alternatif saham dibandingkan alternatif utang . hal ini karena beban bunga dapat dikurangkan pajak, dementara deviden saham preferen tidak. Seringkali orang berargumen bahwa pendanaan saham preferen lebih rendah resikonya daripada pendanaan resiko bagi perusahaan yang menerbitkanya.

Contoh lain financial leveragePerusahaan “penta” mengharapkan untuk mendapatkan EBIT sebesar Rp 1.000.000

selain itu perusahaan ingin menggunakan modal pinjaman berupa obligasi sebesar Rp 4.000.000 dengan bunga 5% per tahun, saham preferen sebesar 600 lembar dengan deviden Rp 400 per lembar. Saham biasa sebesar 1.000 lembar. Hitung leverage keuangan dari kasus tersebut.

DFL= presentase perubahanepspresentase perubahan EBIT

DFLkasus 1=−100 %−40 %

=2

DFLkasus 2=+100 %+40 %

=2

DFL dan resiko keuanganResiko keuangan (financial risk) adalah variabilitas tambahan dalam laba per saham (EPS) ditambah dengan resiko ketidaksolvabilitasan yang mungkin ada yang disebabkan oleh penggunaan leverage keuangan. Yang termasuk dalam resiko keuangan adalah :

a. resiko kemungkinan ketidakmampuan perusahaan mambayar kewajiban pada saat jatuh tempo (insolvabilitas) maupun variabilitas tambahan dalam laba per saham yang ditimbulkan oleh penggunaan leverage keuangan. Ketika perusahaan menaikan proporsi pendanaan biaya tetap dalam struktur modalnya, arus kas keluar akan tetap naik akibatnya probabilitas insolvabilitas kas akan meningkat

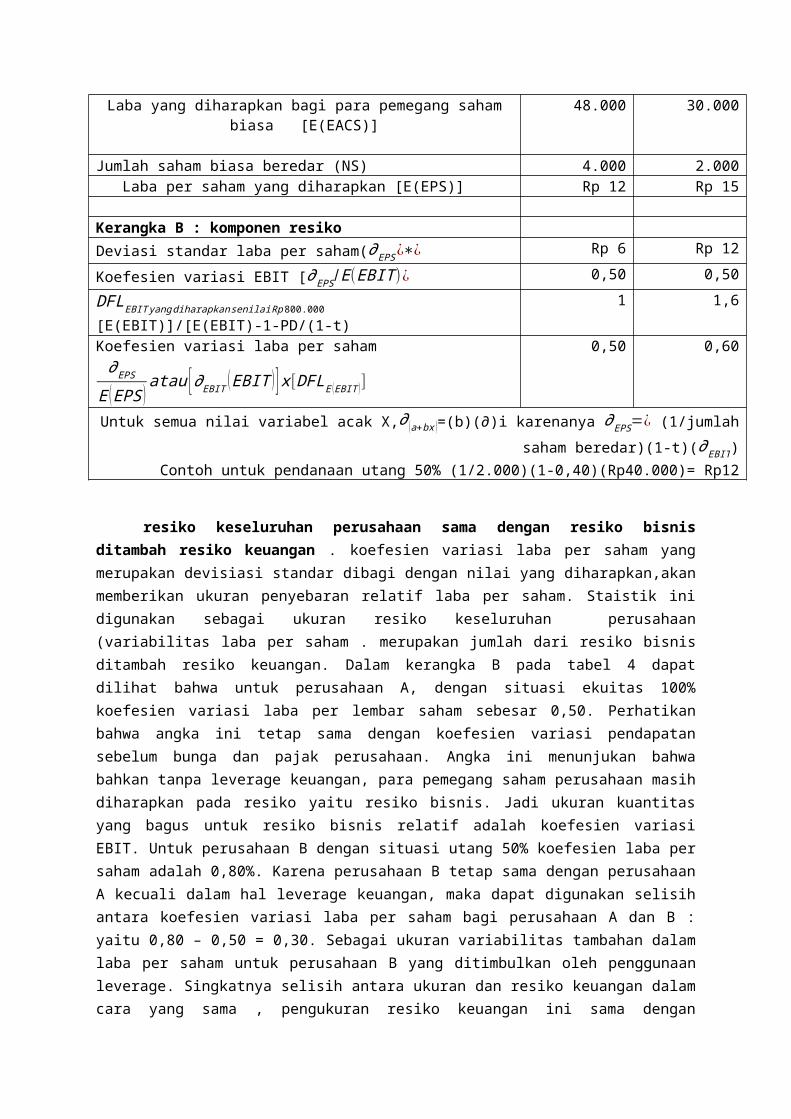

b. resiko penyimpangan laba relatif laba per lembar saham. Sebagai ilustrasi, asumsikan bahwa EBIT dimasa mendatang yang diharapkan bagi perusahaan A dan perusaaan B adalah variabel acak dengan nilai distribusi probabilitas yang diharapkan masing-masing adalah 80.000 dan devisiasi standarnya adalah 40.000. seperti sebelumnya, perusahaan A tidak memiliki utang tetapi memiliki 4.000 lembar saham dengan nominal 10 per lembar saham biasa yang beredar. Perusahaan B memiliki obligasi sebesar 200.000 dengan bunga 15 persen dan 2.000 lembar saham biasa yang beredar dengan nominal 10 per lembar saham. Kerangka A dalam tabel 4 menunjukan bahwa pendapatan yang diharapkan tersedia bagi para pemegang saham biasa di perusahaan A adalah sebesar 48.000 sementara bagi perusahaan B hanyalah 30.000 . namun dengan membagi pendapatan yang tersedia bagi pemegang saham biasa dengan jumlah saham biasa yang beredar,memperlihatkan bahwa laba per saham yang diharapkan bagi perusahaan B

(Rp15) akan lebih besar dari perusahaan A (Rp12). Devisiasi standar laba per lembar saham ditentukan sebesar Rp 6 untuk perusahaan A dan Rp12 untuk perusahaan B

TABEL 4Contoh Yang Menunjukan Bahwa Leverage Keuangan Mempengaruhi Tingkat Dan Variabilitas Laba

Per Lembar Saham

Kerangka A informasi dari laporan laba rugi Perusahaan 100% ekuitas

Perusahaan 50% ekuitas

Laba sebelum pajak dan bunga (EBIT) yang diharapkan 80.000 80.000Bunga (I) 30.000 Laba sebelum pajak yang diharapkan 80.000 50.000Pajak yang diharapkan [E(EBIT)xt] 32.000 20.000Laba yang diharapkan bagi para pemegang saham biasa [E(EACS)] 48.000 30.000

Jumlah saham biasa beredar (NS) 4.000 2.000 Laba per saham yang diharapkan [E(EPS)] Rp 12 Rp 15

Kerangka B : komponen resikoDeviasi standar laba per saham(∂EPS¿∗¿ Rp 6 Rp 12

Koefesien variasi EBIT [∂EPS / E(EBIT )¿ 0,50 0,50

DFLEBIT yang diharapkan senilai Rp 800.000

[E(EBIT)]/[E(EBIT)-1-PD/(1-t)1 1,6

Koefesien variasi laba per saham∂EPS

E ( EPS )atau [∂EBIT ( EBIT ) ] x [ DFLE ( EBIT )]

0,50 0,60

Untuk semua nilai variabel acak X,∂( a+bx )=(b)(∂)i karenanya ∂EPS=¿ (1/jumlah saham beredar)(1-t)(∂EBIT)Contoh untuk pendanaan utang 50% (1/2.000)(1-0,40)(Rp40.000)= Rp12

resiko keseluruhan perusahaan sama dengan resiko bisnis ditambah resiko keuangan . koefesien variasi laba per saham yang merupakan devisiasi standar dibagi dengan nilai yang diharapkan,akan memberikan ukuran penyebaran relatif laba per saham. Staistik ini digunakan sebagai ukuran resiko keseluruhan perusahaan (variabilitas laba per saham . merupakan jumlah dari resiko bisnis ditambah resiko keuangan. Dalam kerangka B pada tabel 4 dapat dilihat bahwa untuk perusahaan A, dengan situasi ekuitas 100% koefesien variasi laba per lembar saham sebesar 0,50. Perhatikan bahwa angka ini tetap sama dengan koefesien variasi pendapatan sebelum bunga dan pajak perusahaan. Angka ini menunjukan bahwa bahkan tanpa leverage keuangan, para pemegang saham perusahaan masih diharapkan pada resiko yaitu resiko bisnis. Jadi ukuran kuantitas yang bagus untuk resiko bisnis relatif adalah koefesien variasi EBIT. Untuk perusahaan B dengan situasi utang 50% koefesien laba per saham adalah 0,80%. Karena perusahaan B tetap sama dengan perusahaan A kecuali dalam hal leverage keuangan, maka dapat digunakan selisih antara koefesien variasi laba per saham bagi perusahaan A dan B : yaitu 0,80 – 0,50 = 0,30. Sebagai ukuran variabilitas tambahan dalam laba per saham untuk perusahaan B yang ditimbulkan oleh penggunaan leverage. Singkatnya selisih antara ukuran dan resiko keuangan dalam cara yang sama , pengukuran resiko keuangan ini sama dengan perbedaan antara koefesien variasi laba per lembar saham perusahaan B dengan koefesien variasi pendapatan sebelum bunga dan pajaknya.

DFL memperbesar resiko Ukuran resiko total perusahaan koefesien variasi laba per saham dapat dihitung langsung dengan membagi deviasi standar laba per saham dengan laba per lembar saham yang diharapkan . akan tetapi dengan asumsi dalam contoh kita maka dapat ditunjukan bahwa ukuran ini sama dengan koefesien variasi pendapatan sebelum bunga dan pajak dikali tingkat leverage keuangan untuk tingkat EBIT yang diharapkan.

∂ EPSE(EPS)

=( 1

NS ) (1−t )(∂EBIT )

[ E ( EBIT ) (1−t )−1 (1−t )−PD ] /NS

¿(∂EBIT )

E (EBIT )−1−¿¿

¿(∂EBIT )

E (EBIT )x

E (EBIT )

E ( EBIT )−1−[ PD1−t

]=CV EBIT x DFLE (EBIT )

Perusahaan A dalam contoh kita tidak menggunakan leverage keuangan dan hasilnya DFL

sama dengan 1 , singkatnya tidak terdapat resiko pembesaran bisnis seperti yang diukur oleh CV ebit

jadi, bagi perusahaan A, CV eps sama dengan CV ebit , dan membuat resiko total perusahaanmenjadi

sama dengan resiko bisnisnya. CV eps bagi perusahaan B disisi lain sama dengan CV ebit (ukuran resiko

binisnya) dikali 1,6 (DFL untuk EBIT yang diharapkan). Jadi bagi perusahaan yang menggunakan leverage keuangan, DFL akan berfungsi memperbesar dampak resiko binis pada variabilitas laba per lembar saham. Jadi walaupun DFL tidak sama dengan resiko keuangan , besarnya menentukan relatif resiko tambahan yang ditimbulkan melalui penggunaan leverage keuangan. Akibatnya, perusahaan dengan resiko bisnis tinggi seringkali menggunakan bauran pendanaan yang mengandung DFL terbatas,dan demikian pula sebaliknya.

3. Total leverage adalah gabungan penggunaan baik biaya operasi tetap maupun biaya pendanaan oleh perusahaan.

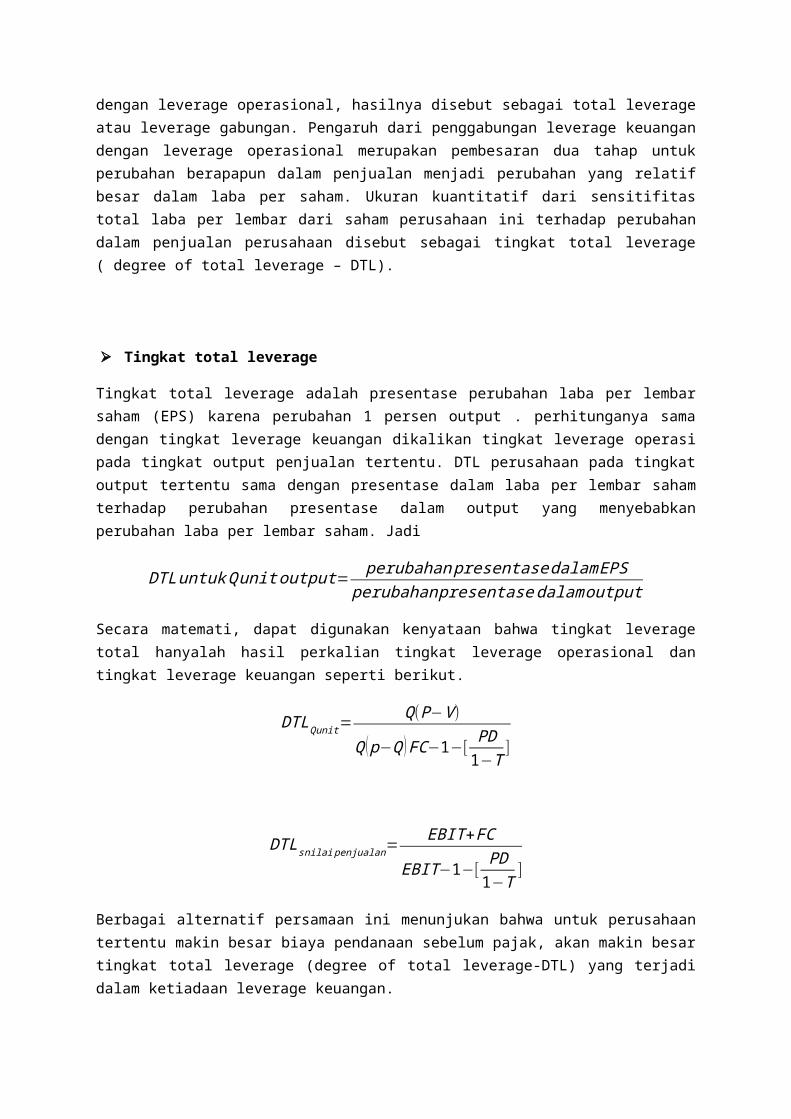

Ketika leverage perusahaan digabungkan dengan leverage operasional, hasilnya disebut sebagai total leverage atau leverage gabungan. Pengaruh dari penggabungan leverage keuangan dengan leverage operasional merupakan pembesaran dua tahap untuk perubahan berapapun dalam penjualan menjadi perubahan yang relatif besar dalam laba per saham. Ukuran kuantitatif dari sensitifitas total laba per lembar dari saham perusahaan ini terhadap perubahan dalam penjualan perusahaan disebut sebagai tingkat total leverage ( degree of total leverage – DTL).

Tingkat total leverage

Tingkat total leverage adalah presentase perubahan laba per lembar saham (EPS) karena perubahan 1 persen output . perhitunganya sama dengan tingkat leverage keuangan dikalikan tingkat leverage operasi pada tingkat output penjualan tertentu. DTL perusahaan pada tingkat output tertentu sama dengan presentase dalam laba per lembar saham terhadap perubahan presentase dalam output yang menyebabkan perubahan laba per lembar saham. Jadi

DTLuntuk Q unit output= perubahan presentase dalam EPSperubahan presentase dalam output

Secara matemati, dapat digunakan kenyataan bahwa tingkat leverage total hanyalah hasil perkalian tingkat leverage operasional dan tingkat leverage keuangan seperti berikut.

DTLQ unit=Q(P−V )

Q ( p−Q ) FC−1−[ PD1−T

]

DTLs nilai penjualan=EBIT +FC

EBIT−1−[PD

1−T]

Berbagai alternatif persamaan ini menunjukan bahwa untuk perusahaan tertentu makin besar biaya pendanaan sebelum pajak, akan makin besar tingkat total leverage (degree of total leverage-DTL) yang terjadi dalam ketiadaan leverage keuangan.

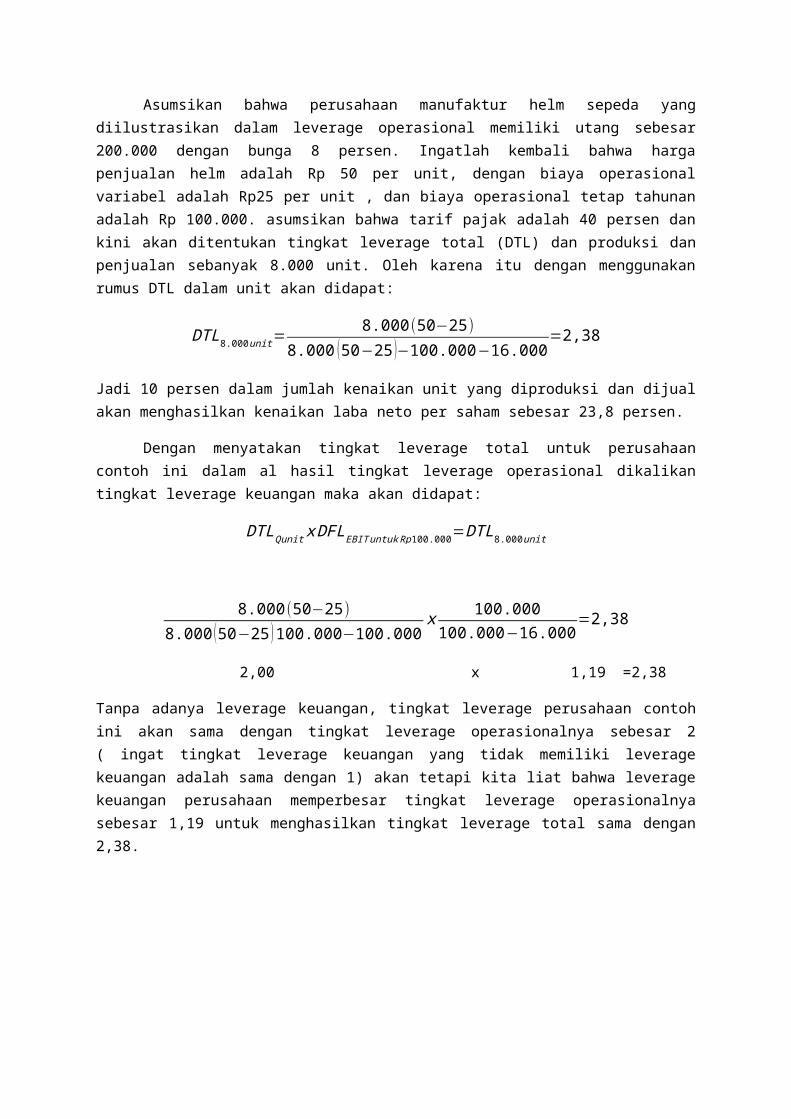

Asumsikan bahwa perusahaan manufaktur helm sepeda yang diilustrasikan dalam leverage operasional memiliki utang sebesar 200.000 dengan bunga 8 persen. Ingatlah kembali bahwa harga penjualan helm adalah Rp 50 per unit, dengan biaya operasional variabel adalah Rp25 per unit , dan biaya operasional tetap tahunan adalah Rp 100.000. asumsikan bahwa tarif pajak adalah 40 persen dan kini akan ditentukan tingkat leverage total (DTL) dan produksi dan penjualan sebanyak 8.000 unit. Oleh karena itu dengan menggunakan rumus DTL dalam unit akan didapat:

DTL8.000unit=8.000(50−25)

8.000 (50−25 )−100.000−16.000=2,38

Jadi 10 persen dalam jumlah kenaikan unit yang diproduksi dan dijual akan menghasilkan kenaikan laba neto per saham sebesar 23,8 persen.

Dengan menyatakan tingkat leverage total untuk perusahaan contoh ini dalam al hasil tingkat leverage operasional dikalikan tingkat leverage keuangan maka akan didapat:

DTLQ unit x DFLEBIT untuk Rp 100.000=DTL8.000 unit

8.000(50−25)8.000 (50−25 )100.000−100.000

x100.000

100.000−16.000=2,38

2,00 x 1,19 =2,38

Tanpa adanya leverage keuangan, tingkat leverage perusahaan contoh ini akan sama dengan tingkat leverage operasionalnya sebesar 2 ( ingat tingkat leverage keuangan yang tidak memiliki leverage keuangan adalah sama dengan 1) akan tetapi kita liat bahwa leverage keuangan perusahaan memperbesar tingkat leverage operasionalnya sebesar 1,19 untuk menghasilkan tingkat leverage total sama dengan 2,38.

Contoh lain tingkat leverage

DTL pada penjualan1.000 .000=20.000(50−20)

20.000 (50−20 )−100.000−200.000−¿¿

DTL pada penjualan 1.000 .000=600.000100.000

=6

Atau bisa langsung mengalikan DOL dan DFL yaitu 1,2 X 5 = 6

Tingkat total leverage dan perusahaan

Leverage operasional dan leverage keuangan dapat digabungkan dalam beberapa cara untuk mendapatkan tingkat total leverage dan tingkat resiko total perusahaan yang diinginkan. Resiko bisnis yang tinggi dapat diturunkan melalui resiko keuangan yang rendah dan begitu pua sebaliknya. Tingkat resiko perusahaan keseluruhan yang tepat melibatkan pertimbangan antara resiko tota perusahaan dengan imbal hasil yang diharapkan. Pertimbangan ini harus dibuat sesuai dengan tujuan

memaksimalkan nilai bagi pemegang saham. Pembahasan tersebut sejauh ini ditunjukan untuk memperlihatkan seberapa pastinya berbagai alat dapat digunakan untuk memberikan informasi atas dua jenis leverage serta pengaruh gabungan kedua leverage tersebut.

4. Kemampuan Arus Kas Untuk Membayar Utang

Ketika mencoba untuk menentukan leverage keuangan yang tepat bagi perusahaan, kita juga menganalisis kemampuan arus kas perusahaan untuk menanggung beberapa beban keuangan tetap. Makin besar nilai sekuritas yang lebih dulu diterbitkan perusahaan dan makin pendek waktu jatuh temponya, maka akan makin besar beban keuangan tetap perusahaan. Beban ini meliputi pembayaran pokok dan bunga atas utang, pembayaran sewa pembiayaan,dan deviden saham preferen. Sebelum menambah beban keuangan tetap, perusahaan harus menganaisis arus kas masa depan yang diharapkan, karena beban keuangan tetap harus sesuai dengan kasnya. Ketidakmampuan untuk memenuhi berbagai beban ini, dengan pengecualian untuk deviden saam preferen dapat menyebabkan ketidakmampuan keuangan. Makin besar dan makin stabil arus kas masa masa mendatang yang diharapkan perusahaan, maka makin besar pula kapasitas utang ( jumlah maksimum utang dan pembiayaan berbiaya tetap lainya yang dapat ditanggung secara memadai oeh perusahaan)

Rasio cakupan

Rasio cakupan adalah rasio yang menghubungkan berbagai biaya keuangan perusahaan dengan kemampuan untuk membayar atau melunasinya. Diantara berbagai cara yang dapat digunakan untuk mengetahui kapasitas utang perusahaan adalah melalui analisis rasio cakupan ini. Rasio ini dirancang untuk menghubungkan beban keuangan perusahaan dengan kemampuan perusahaan dalam menanggung atau menutup beban tersebut. Dalam perhitungan rasio ini biasanya dapat digunakan pendapat sebeum bunga dan pajak sebagai ukuran kasar arus kas yang tersedia untuk menutup beban keuangan tetap. Mungkin rasio cakupan yang paling banyak digunakan adala rasio cakupan bunga (rasio laba sebelum bunga dan pajak dibagi beban bunga .rasio ini mengindikasikan kemampuan perusahaan membayar beban bunga, disebut juga times interest earned). Rasio ini anyalah merupakan pendapatan sebelum bunga dan pajak untuk periode tertentu dibagi dengan beban bunga untuk periode tersebut.

Rasio cakupan bunga = EBIT

Beban Bunga

Sebagai contoh, asumsikan bahwa EBIT yang paling akhir untuk perusahaan adalah 6 juta dan pembayaran bunga tahunan atas semua kewajiban utang adalah 1,5 juta. Jadi,EBIT akan menutup beban bunga empat kali. Hal ini memberitahukan bahwa EBIT dapat jatuh sebesar 75 persen dan perusahaan masih mampu menutup pembayaran bunga dari pendapatan.

Rasio cakupan bunga menunjukan bahwa pendapatan hanya cukup untuk memenui batasan bunga . generalisasi menganai rasio cakupan bunga yang tepat tidaklah layak kecuali dibuat suatu referensi mengenai jenis bisnis yang dilakukan perusahaan. Dalam bisnis yang sangat stabil, rasio cakupan bunga yang rendah mungkin tepat, sementara hal ini tidak akan tepat bagi bisnis yang sangat siklikal.

Perhatikan bahwa rasio cakupan bunga sama sekai tidak menjelaskan mengenai kemampuan perusahaan dalam memenuhi pembayaran pokok utangnya. Ketidakmampuan untuk memenuhi pembayaran pokok utang akan menimbulkan kegagalan hukum sebagaimana kegagalan dalam

memenuhi pembayaran bunga. Oleh karena itu, akan berguna bagi kita untuk menghitung rasio cakupan untu beban pembayaran utang penuh. Rasio ini dihitung seperti pada grafik 5.

Disini pembayaran pokok utang disesuaikan ke atas untuk pengaruh pajaknya.Alasannya adalah EBIT mewakili laba sebelum pajak.Oleh karena pembayaran pokok tidak dapat di kurangkan dari pajak,maka harus di bayar dari pendapatan setelah pajak.Oleh karena itu,pembayaran pokok harus disesuaikan agar konsisten dengan EBIT-nya.Jika pembayaran pokok dalam contoh sebelumnya adalah Rp 1 juta per tahun dan tarif pajak adalah 40 persen,maka rasio cukupan pembayaran utang akan menjadi

cakupan pembayaran utang= 6.000 .000

1.500 .000+(1.000.0001−0,40

)=1,89

Grafik 5

Berbagai kemungkinan EBIT dalam hubunganya dengan beban pembayaran utang

-20 20 60 100 140 180 220

Rasio cakupan sebesar 1,89 artinya EBIT dapat jatuh hanya sebesar 47 persen sebelum cakupan laba (earning coverage) menjadi tidak mencukupi untuk membayar utang.Tentu saja,makin dekat rasio cakupan pembayaran utang ke angka 1,makin buruk akibatnya,jika semua hal lainnya dianggap tetap.Akan tetapi,bahkan dengan rasio cakupan kurang dari 1 sekalipun,perusahaan masih dapat memenuhi kewajibannya jika dapat memperpanjang sebagian dari utangnya ketika pokok utang jatuh tempo atau dengan menjual sebagian asetnya.

Sebagian dari analisis keseluruhan risiko keuangan yang berhubungan dengan leverage keuangan harus berfokus pada kemampuan perusahaan dalam menaggung total beban tetapnya.Pendanaan sewa bukanlah utang,tetapi dampaknya atas arus kas tepat sama dengan pembayaran bunga dan pokok utang.Oleh karena itu,pembayaran tahunan atas sewa pembiayaan harus ditambakan sebagai pembilang dan penyebut dalam persamaan rasio cakupan pembayaran utang agar dapat dengan tepat mencerminkan batasan arus kas yang berkaitan dengan pendanaan.

Seperti juga dengan rasio cakupan bunga,”aturan umum” generalisasi mengenai apa yang membuat rasio pembayaran utang dikatakan “baik” atau “buruk” seringkali tidaklah tepat.Apa yang menyebabkan suatu rasio baik atau buruk harus sesuai dengan risiko bisnis perusahaan.Fakta ini diilistrasikan dalam figur 16.5,yang menunjukan distribusi probabilitas EBIT untuk dua perusahaan contoh.Nilai EBIT yang diharapkan bagi kedua perusahaan tersebut sama besar,seperti halnya dengan beban pembayaran utang. Oleh karena itu,rasio cakupan pembayaran utang juga sama besar,yaitu Rp.100.000/Rp.60.000=1,67.Akan tetapi,Perusahaan A memiliki risiko bisnis jauh lebih besar,seperti yang di tujukan dalam variabilitas EBIT-nyayang lebih besar.Probabilitas bahwa EBIT akan jatuh di bawah beban pembayaran utang ditujukan dalam daerah arsiran pada grafik 5 tersebut. Dapat dilihat bahwa probabilitas ini jauh lebih besar bagi Perusahaan A dari pada untuk Perusaaan B.Walaupun rasio cakupan pembayaran utang sebesar 1,67 mungkin tepat untuk Perusahaan B,nilai ini mungkin tidak tepat bagi Perusahaan A.Secara sederhana,perusahaan dengan arus kas yang stabil akan lebih mampu menaggung beban tetap relatif lebih besar.

Pada akhirnya,mungkin kita ingin membuat generalisasi mengenai jumlah utang yang tepat (dan juga sewa) bagi perusahaan dalam bauran pendanaanya.Sudah jelas bahwa kemampuan keberlangsungan perusahaan untuk menaggung utang dalam jangka panjang,terikat dengan pendapatan,Oleh karena itu,rasio cakupan adalah alat analisis yang penting.Akan tetapi,rasio ini hanyala sebuah alat yang digunakan seseorang untuk mencapai kesimpulan berkaitan dengan penentuan bauran pendanaan yang tepat bagi perusahaan.Rasio cakupan,seperti juga cakupan-cakupan lainnya,memiliki berbagai batasan dan karenanya,tidak dapat digunakan sebagai satu-satunya cara untuk menentukan pendanaan perusahaan.Fakta bawa EBIT jatuh di bawah batas pembayaran utang tidak berarti merupakan kiamat bagi perusahaan.Sering kali berbagai sumber dana alternatif lainnya,termasuk pembauran pinjaman,tersedia,dan sumber-sumber ini harus dipertimbangkan pula.

Probabilitas Insolvabilitas Kas

Pertanyaan sangat penting bagi perusahaan bukanlah apakah risiko cakupan akan jatuh di bawah 1,tetapi berapakah peluang terjadinya (kekurangan)kas?pendanaan dengan beban tetap menambah bahaya insolvabilitas kas di perusahaan.Oleh karena itu,jawabannya tergantung pada apakah semua sumber pembayaran-laba,kas,kesepakatan baru pendanaan,atau penjualan aset-secara bersama-sama tidaklah mencukupi.Rasio cakupan hanya menjelaskan sebagai dari ceritanya.Agar dapat menjawab pertanyaan yang luas mengenai insolvabilitas kas,maka harus diperoleh informasi mengenai kemungkinan deviasi arus kas sesungguhnya dari yang diharapkan,anggaran kas dapat di buat untuk sebuah kisaran kemungkinan hasil,dengan sebuah probabilitas di berikan pada tiap hasil.Informasi ini sangat berharga bagi manajer keuangan dalam mengevaluasi kemampuan perusahaan untuk memenuhi kewajiban tetapnya bukan hanya pendapatan yang di harapkan yang masuk dalam pertimbangan ketika menentukan kemampuan ini,tetapi berbagai faktor arus kas lainnya juga-seperti pembelian atau penjualan aset,likuiditas perusahaan.Pembayaran dividen,dan pola musiman.Berdasarkan berbagai probabilitas urutan arus kas tertentu,manajer keuangan dapat menentukan jumlah beban pendanaan tetap yang dapat di tanggung perusahaan dengan tetap berada dalam batas insolvabilitas yang dapat di toleransi oleh pihak manajemen.

Pihak manajemen dapat merasa bahwa probabilitas 5 persen kekurangan kas adalah jumla maksimunm yang dapat ditoleransi dan bahwa probabilitas ini sesuai dengan anggaran kas yang di buat dengan asumsi pesimis.Dalam kasus ini,utang mungkin akan diambil hingga titik dimana saldo kas menurut anggaran kas pesimistis cukup untuk memenuhi berbagai biaya tetap yang berhubungan dengan utang.Dengan perkataan lain,utang akan ditingkatkan hingga pada titik habisnya kas tambahan akan menyebabkan probabilitas insolvabilitas kas sama dengan toleransi risiko (risk tolerance) yang

di tetapkan oleh manajemen.Perhatikan bahwa metode analisis hanya memberikan cara untuk menilai pengaruh kenaikan utang atas risiko insolvabilitas kas.Berdasarkan pada informasi ini,manajemen akan mendapatkan tingkat utang yang paling tepat.

Analisis kemampuan arus kas perusahaan untuk menanggung beban keuangan tetap mungkin merupakan cara terbaik untuk menganalisis resiko keuangan, namun pertanyaan sulitnya adalah apakah semua partisipan dalam pasar keuangan menganalisis cara ini atau tidak. Pihak pemberi dan investor lembaga yang canggih tentu akan menganalisis jumlah beban keuangan tetap dan mengevaluasi resiko keuangan untuk melihat kemampuan perusahaan menanggung berbagai beban tersebut. Akan tetapi, investor perorangan mungkin akan menilai resiko lebih berdasarkan pada proporsi nilai buku utang denga ekuitas. Mungkin akan ada dan tidaknya hubungan antara rasio utang terhadap ekuitas dengan jumlah beban tetap reatif dalam kemampuan arus kas perusahaan untuk menanggung beban ini. Beberapa perusahaan mungkin memiliki rasio utang terhadap ekuitas yang cukup tinggi tetapi arus kasnya mampu menanggung utang dengan baik. Akibatnya analisis rasio utang terhadap ekuitas saja dapat menipu, serta analisis besaran dan stabilitas arus kas yang dibandingkan dengan beban keuangan tetap sangatlah penting dalam menentukan bauran pendanaan yang sesuai bagi perusahaan.

5. BERBAGAI METODE ANALISIS LAINYA

Perbandingan antara berbagai struktur modal

Metode lain untuk menganalisis bauran pendanaan yang tepat bagi perusahaan adalah dengan mengevaluasi struktur modal perusahaan-perusaaaan lainya dengan resiko bisnis yang hampir sama, struktur modal adalah bauran atau proporsi pembiayaan jangka panjang permanen yang diwakili oleh utang,saham preferen dan ekuitas saham biasa. Berbagai perusahaan yang digunakan dalam perbandingan ini seringkali adalah yang berbeda dalam indusrti yang sama. Jika perusahaan memandang struktur modal berada di luar batas dalam jumlah yang signifikan dibandingkan perusahaan yang hampir sama, perusahaan tersebut berjaya dalam pasar. Ini bukan berarti perusaaan yang salah, perusahaan-perusahaan lainya dalam industri tersebut dapat saja terlalu konservatif dalam penggunaan utang. Struktur modal yang optimal bagi semua perusahaan dalam industri dapat membutuhkan proporsi utang terhadap ekuitas yang lebih tinggi daripada rata-rata industrinya. Oleh karena itu perusahaan memiliki alasan untuk berhutang lebih besar daripada rata-rata industrinya. Jika leverage keuangan perusahaan terlalu tinggi atau terlalu rendah dibandingkan rata-rata industrinya,maka perusahaan tersebut harus siap untuk menjustifikasi posisinya karena para analisis investasi dan kreditur akan cenderung mengevalusi perusahaan berdasarkan industrinya.

Terdapat banyak perbedaan dalam penggunaan leverage keuangan antar perusahaan. Akan tetapi, sejumlah besar perbedaan dapat dikesampingkan jika perusahaan dikelompokan berdasarkan klasifikasi industrinya, karena terdapat kecenderungan bagi perusahaan dalam industri yang sama untuk berkelompok dalam rasio utang. Untuk industri tertentu rasio utang terhadap kelayakan bersih untuk periode terkini adalah sebagai berikut:

INDUSTRI UTANG TERHADAP KEKAYAAN NETOInstrumen dan lensa optik(manufaktur) 1,2Farmasi (manufaktur) 1,2Pabrik (manufaktur) 1,8Komponen elektronik(manufaktur) 1,8Karpet dan permadani (manufaktur) 1,9Lemari dapur (manufaktur) 2,9

Pompa bensin (ritel) 3,2Kontraktor umum (rumah pribadi) 5,0

Sementara produsen instrumen optik dan farmasi tidak terlalu menggunakan leverage keuangan, kontraktor umum menggunakan jumlah utang yang sangat besar untuk membiayai proyeknya. Jadi,ketika membuat perbandingan struktur modal, lihatlah perusahaan lainya dalam industri yang sama

Menyurvei analisis investasi dan pihak pemberi pinjaman

Perusahaan bisa memberi manfaat dari diskusi bersama analisis investasi,investor lembaga, dan bankir investasi untuk mendapatkan pandangan mereka tentang jumlah tang tepat atas leverage keuangan perusahaan. Para analisis ini mempelajari banyak perusahaan dan usahanya adalah memberikan rekomendasi atas saham. Karenanya mereka berpengaruh di pasar keuangan. Penilaian mereka berdasarkan hubungan dengan bagaimana pasar mengevaluasi leverage keuangan dapat memberi manfaat yang sangat besar. Sama halnya perusaaan mungkin ingin mewawancarai pihak pemberi pinjaman untuk mencari tahu seberapa besar dana yang dapat dipinjam sebelum bunganya mengalami kenaikan. Terakhir,pihak manajemen perusahaan dapat mengembangkan perasaan tentang apa yang terjadi pada harga pasar dari saham perusahaan ketika perusahaan menerbitkan sekuritas utang atau obligasi di masa lalu.

Peringkat sekuritas

Manajer keuangan harus mempertimbangkan pengaruh alternatif pendanaan atas peringkat sekuritasnya. Ketika perusahaan menjual utang untuk menerbitkan saham preferen kepada investor publik, ketimbang kepada pemberi pinjaman swasta seperti bank, perusahaan harus memperolah peringkat oleh satu atau lebih layanan pemeringkat atas sekuritas yang diterbitkanya.

Berikut adalah contoh peringkat sekuritas yang diterbitkan oleh 2 penerbit yaitu mody’s investors service dan standard & poor:

MOODY’S INVESTORS SERVICE STANDARD & POOR’SAaaAaABaa

Kualits trbaikKualitas tinggiPeringkat diatas mediumPeringkat medium

AAAAAAABBB

Peringkat tertinggiPeringkat tinggiPeringkat diatas mediumPeringkat medium

BaB

Caa

Ca

C

Memiliki elemen spekulasiUmumnya kurang memiliki karakter investasi yang diinginkan.Kualitas rendah,berpotensi tidak dapat membayar.Sangat spekulatif,seringkali tidak dapat membayar.Peringkat terendah

BB

B

CCC-CC

C

D

Spekulatif

Sangat spekulatif

Jenis spekulasi

Dalam proses petisi kepailitan

Tidak mampu membayar kewajiban

Kesimpulan

Leverage adalah penggunaan aktiva atau dana dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau membayar beban tetap. Kalau pada “operating leverage” penggunaan aktiva dengan biaya tetap adalah dengan harapan bahwa revenue yang dihasilkan oleh penggunaan aktiva itu akan cukup untuk menutup biaya tetap dan biaya variabel, maka pada “financial leverage” penggunaan dana dengan beban tetap itu adalah dengan harapan untuk memperbesar pendapatan per lebar saham biasa. (EPS = Earning Per Share).

Ketika suatu alat bantu (lever) digunakan dengan tepat, maka daya yang diberikan terhadap suatu titik akan berubah menjadi daya atau gerakan yang lebih besar di suatu titik yang berbeda, dalam konteks bisnis leverage artinya penggunaan biaya tetap dalam usaha untuk meningkatkan (lever up) profitabilitas. Ada dua macam leverage yang akan kita pelajari, yaitu leverage operasional (operating leverage) dan leverage keuangan (financial leverage). Leverage operasional berkaitan dengan keberadaan biaya operasional tetap yang berhubungan dengan produksi barang atau jasa, sementara leverage keuangan berkaitan dengan keberadaan biaya pendanaan tetap, khususnya bunga utang. Kedua jenis leverage tersebut dapat mempengaruhi tingkat dan variabilitas pendapatan setelah pajak perusahaan, dan resiko serta imbal hasil keseluruhan perusahaan.

Daftar pustaka

James C van horne. Prinsip-prinsip manajemen keuangan, bab 16. Hal 137-163