pengendalian, perencanaan dan pelaksanaan anggaran oleh

TRANSCRIPT

PENGENDALIAN

PERENCANAAN DAN PELAKSANAAN ANGGARAN

PERGURUAN TINGGI

DI SAMPAIKAN PADA PENINGKATAN KAPASITAS APARAT PENGAWASAN INTERNAL

BOGOR, 28 – 30 APRIL 2016

2

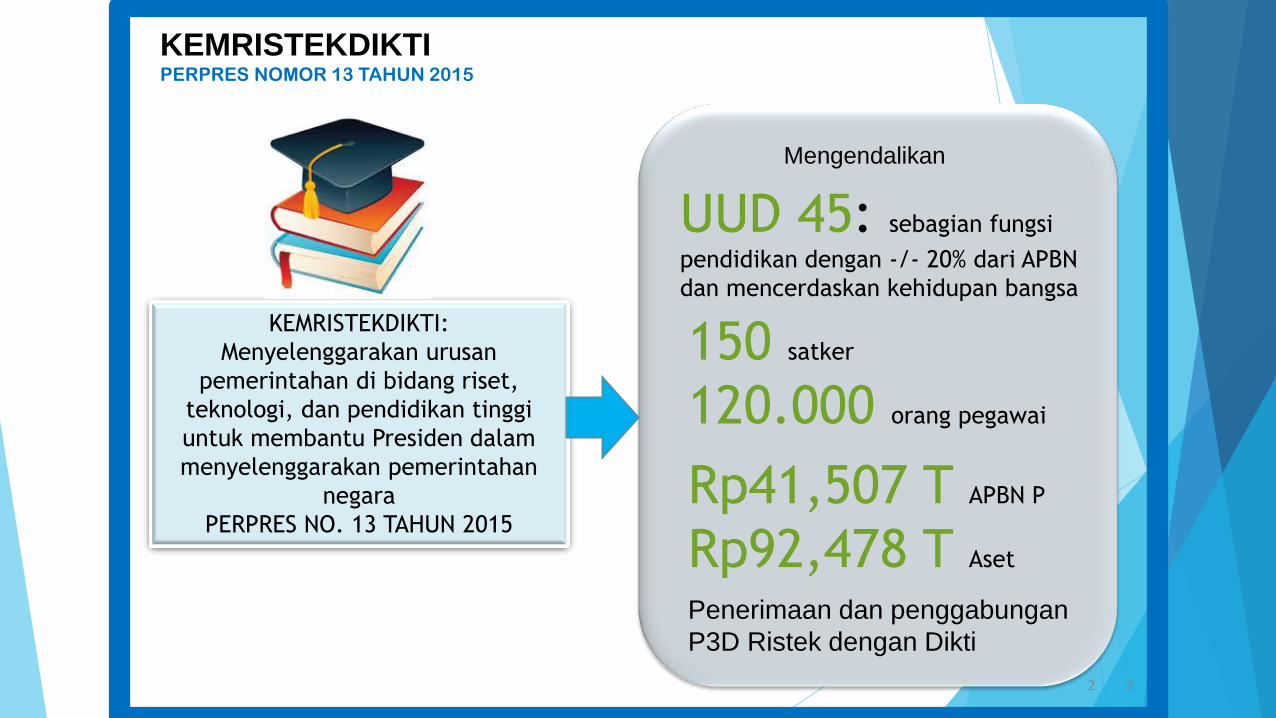

KEMRISTEKDIKTI PERPRES NOMOR 13 TAHUN 2015

KEMRISTEKDIKTI:

Menyelenggarakan urusan

pemerintahan di bidang riset,

teknologi, dan pendidikan tinggi

untuk membantu Presiden dalam

menyelenggarakan pemerintahan

negara

PERPRES NO. 13 TAHUN 2015

2

UUD 45: sebagian fungsi

pendidikan dengan -/- 20% dari APBN

dan mencerdaskan kehidupan bangsa

150 satker

120.000 orang pegawai

Rp41,507 T APBN P

Rp92,478 T Aset

Mengendalikan

Penerimaan dan penggabungan

P3D Ristek dengan Dikti

3

Rp. 1.994,89 T Belanja Negara APBNP 2016

Rp.406,70 T

Anggaran Pendidikan (20.39%)

Belanja Pemerintah

Pusat

152.451,

7 1. Kementerian Ristek dan

Dikti 41.507,7

2. Kementerian Dikbud 53.278,5

3. Kementerian Agama 48.662,0

4. K/L lainnya 9.003,4

Belanja Transfer Daerah 254.252,

3 1. Anggaran Pendidikan dalam DBH 1,337.7

2. DAK Pendidikan 10,041.3

3. Anggaran Pendidikan dalam DAU 134,970.3

4. Dana Tambahan Penghasilan Guru

PNSD 1,096.0

5. Tunjangan Profesi Guru 70,252.7

6. Anggaran Pendidikan dalam OTSUS 4,234.7

7. Dana Insentif Daerah 1,664.5

8. Bantuan Operasional Sekolah (BOS) 31,298.3

(62,5%) (37,5%) (Rp. Milyar) (Rp. Milyar)

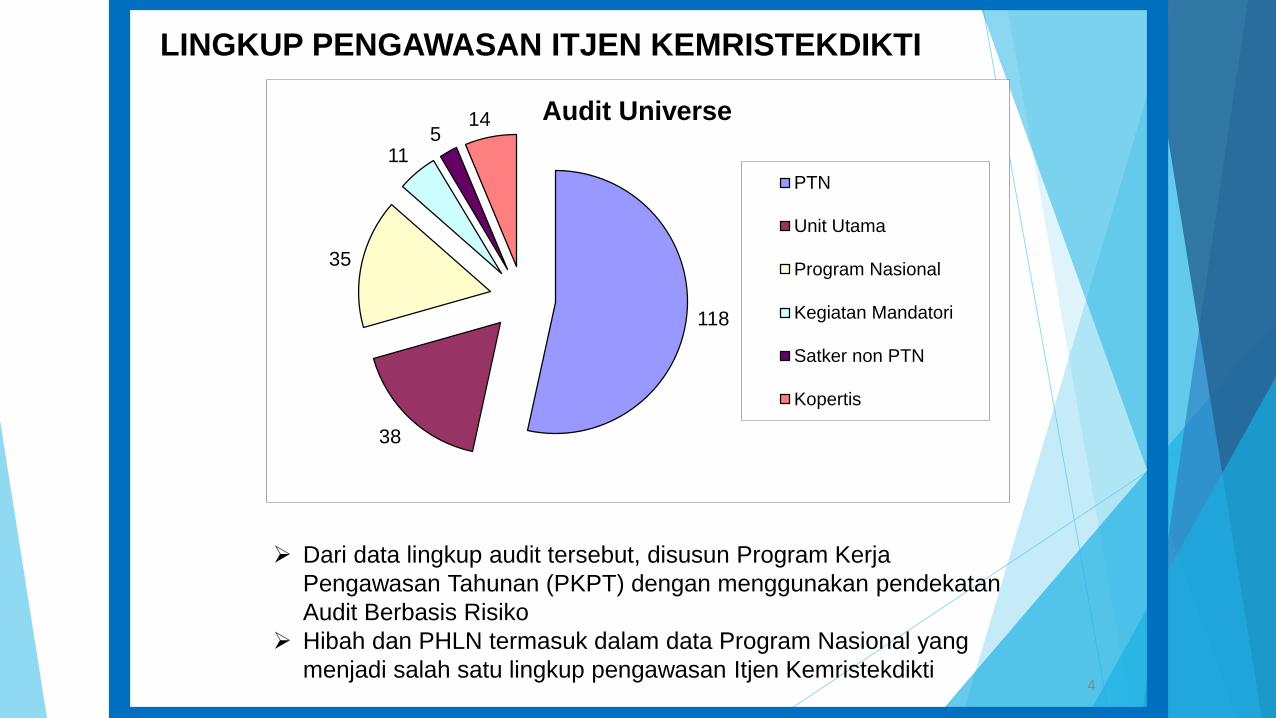

LINGKUP PENGAWASAN ITJEN KEMRISTEKDIKTI

4

118

38

35

11 5

14 Audit Universe

PTN

Unit Utama

Program Nasional

Kegiatan Mandatori

Satker non PTN

Kopertis

Dari data lingkup audit tersebut, disusun Program Kerja

Pengawasan Tahunan (PKPT) dengan menggunakan pendekatan

Audit Berbasis Risiko

Hibah dan PHLN termasuk dalam data Program Nasional yang

menjadi salah satu lingkup pengawasan Itjen Kemristekdikti

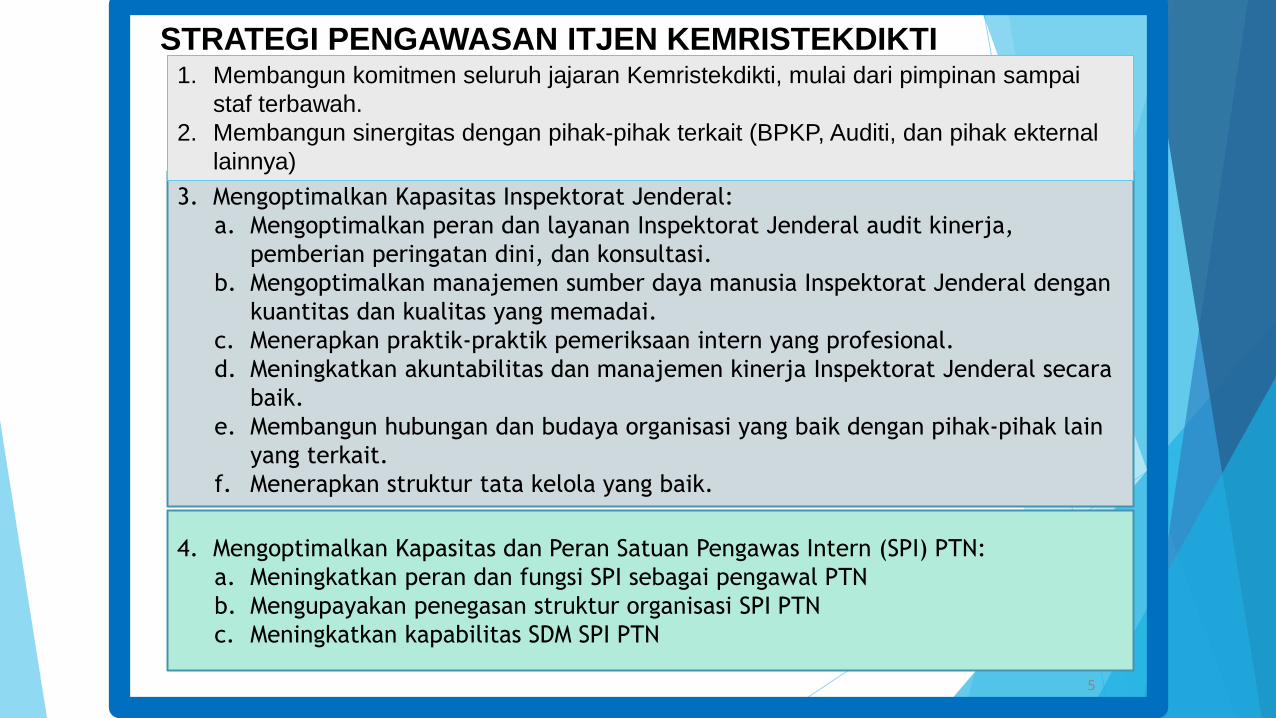

STRATEGI PENGAWASAN ITJEN KEMRISTEKDIKTI

5

3. Mengoptimalkan Kapasitas Inspektorat Jenderal:

a. Mengoptimalkan peran dan layanan Inspektorat Jenderal audit kinerja,

pemberian peringatan dini, dan konsultasi.

b. Mengoptimalkan manajemen sumber daya manusia Inspektorat Jenderal dengan

kuantitas dan kualitas yang memadai.

c. Menerapkan praktik-praktik pemeriksaan intern yang profesional.

d. Meningkatkan akuntabilitas dan manajemen kinerja Inspektorat Jenderal secara

baik.

e. Membangun hubungan dan budaya organisasi yang baik dengan pihak-pihak lain

yang terkait.

f. Menerapkan struktur tata kelola yang baik.

4. Mengoptimalkan Kapasitas dan Peran Satuan Pengawas Intern (SPI) PTN:

a. Meningkatkan peran dan fungsi SPI sebagai pengawal PTN

b. Mengupayakan penegasan struktur organisasi SPI PTN

c. Meningkatkan kapabilitas SDM SPI PTN

1. Membangun komitmen seluruh jajaran Kemristekdikti, mulai dari pimpinan sampai

staf terbawah.

2. Membangun sinergitas dengan pihak-pihak terkait (BPKP, Auditi, dan pihak ekternal

lainnya)

KEBIJAKAN PELAKSANAAN TUGAS ITJEN KEMRISTEKDIKTI

6

TUGAS DAN FUNGSI

KEMENRISTEK DAN DIKTI

Mencegah dan melindungi sesuatu

Dari ketidaknyamanan dan

kehancuran

Mencegah

Mengarahkan Menghentikan

PENGAWALAN TUGAS ITJEN:

Menyelenggarakan

pengawasan intern di

lingkungan Kemristek dan Dikti

PERPRES NO. 13 TAHUN 2015

KEGIATAN

1. AUDIT

2. REVIU

3. EVALUASI

4. PEMANTAUAN

5. PENGAWASAN LAINNYA Mendorong

PERAN DAN POSISI ITJEN

1. PEMBERI PERINGATAN DINI

2. KATALISATOR

3. KONSULTAN

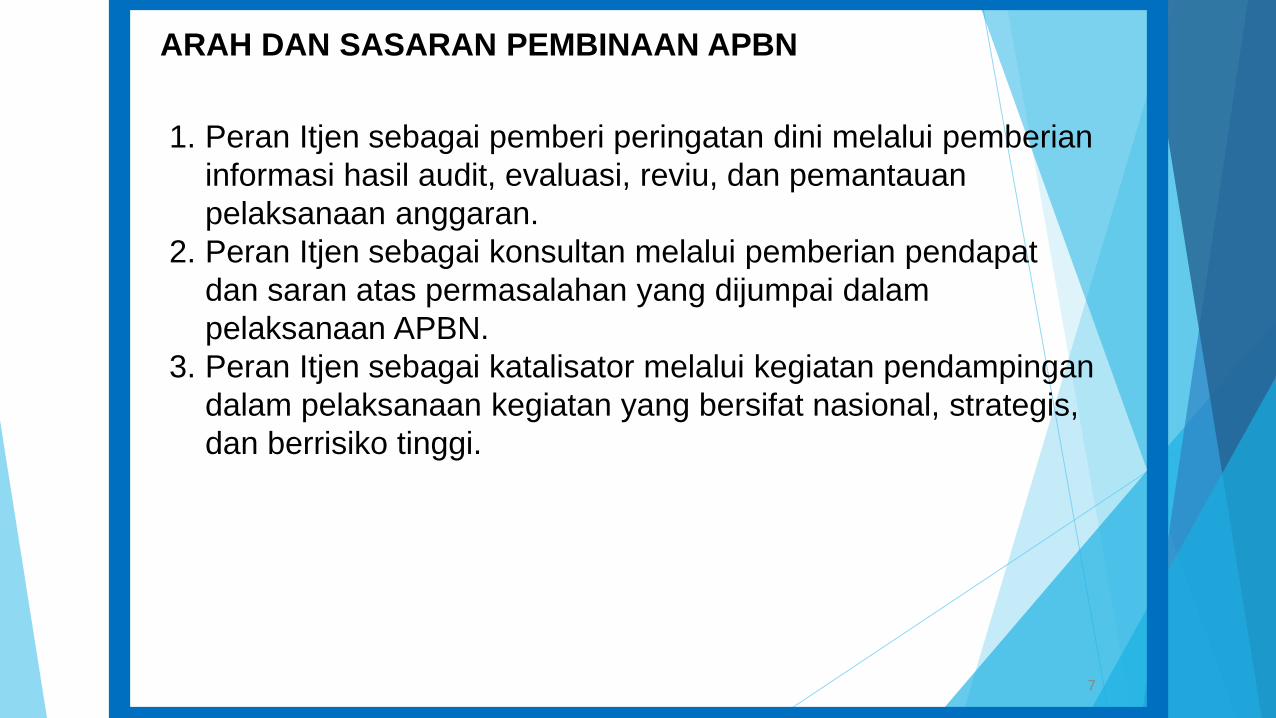

ARAH DAN SASARAN PEMBINAAN APBN

7

1. Peran Itjen sebagai pemberi peringatan dini melalui pemberian

informasi hasil audit, evaluasi, reviu, dan pemantauan

pelaksanaan anggaran.

2. Peran Itjen sebagai konsultan melalui pemberian pendapat

dan saran atas permasalahan yang dijumpai dalam

pelaksanaan APBN.

3. Peran Itjen sebagai katalisator melalui kegiatan pendampingan

dalam pelaksanaan kegiatan yang bersifat nasional, strategis,

dan berrisiko tinggi.

Indikator Kinerja Utama

Akuntabilitas Pengelolaan Keuangan

8

1. Opini Auditor BPK atas Laporan Keuangan Kemenristekdikti Wajar Tanpa Pengecualian (WTP)

2. Skor SAKIP Kemenristekdikti “A”

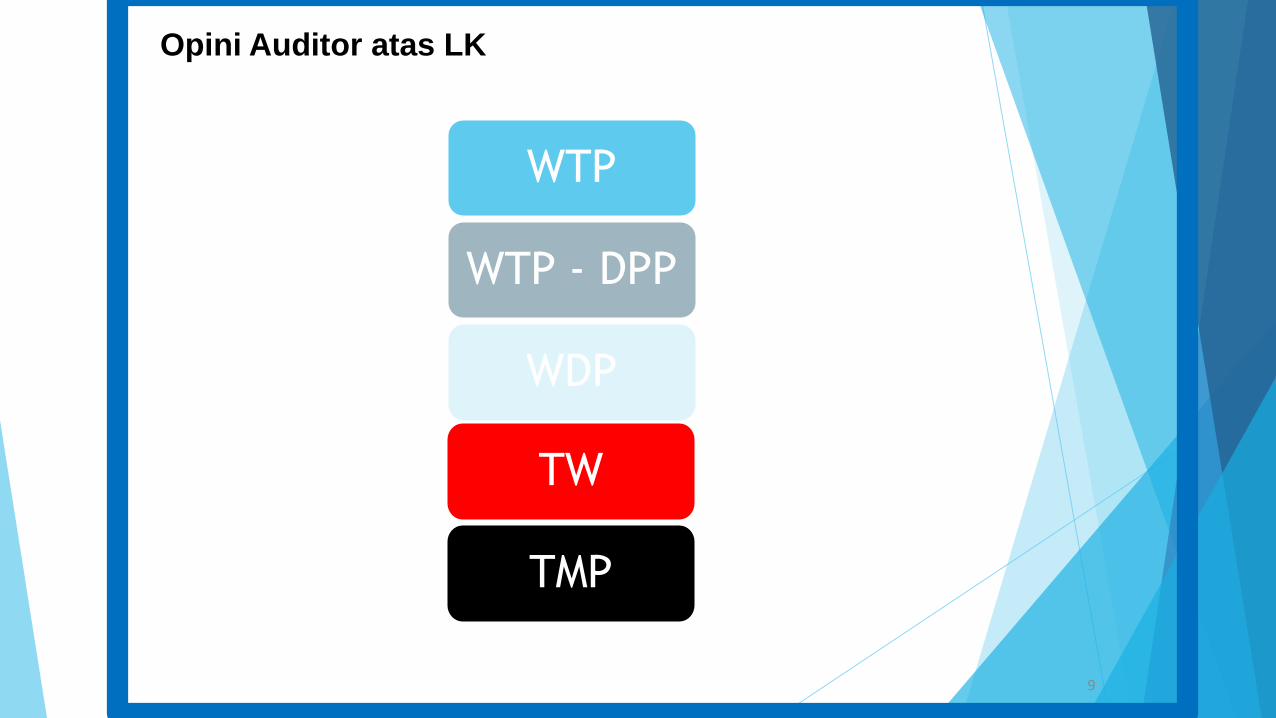

Opini Auditor atas LK

9

WTP

WTP - DPP

WDP

TW

TMP

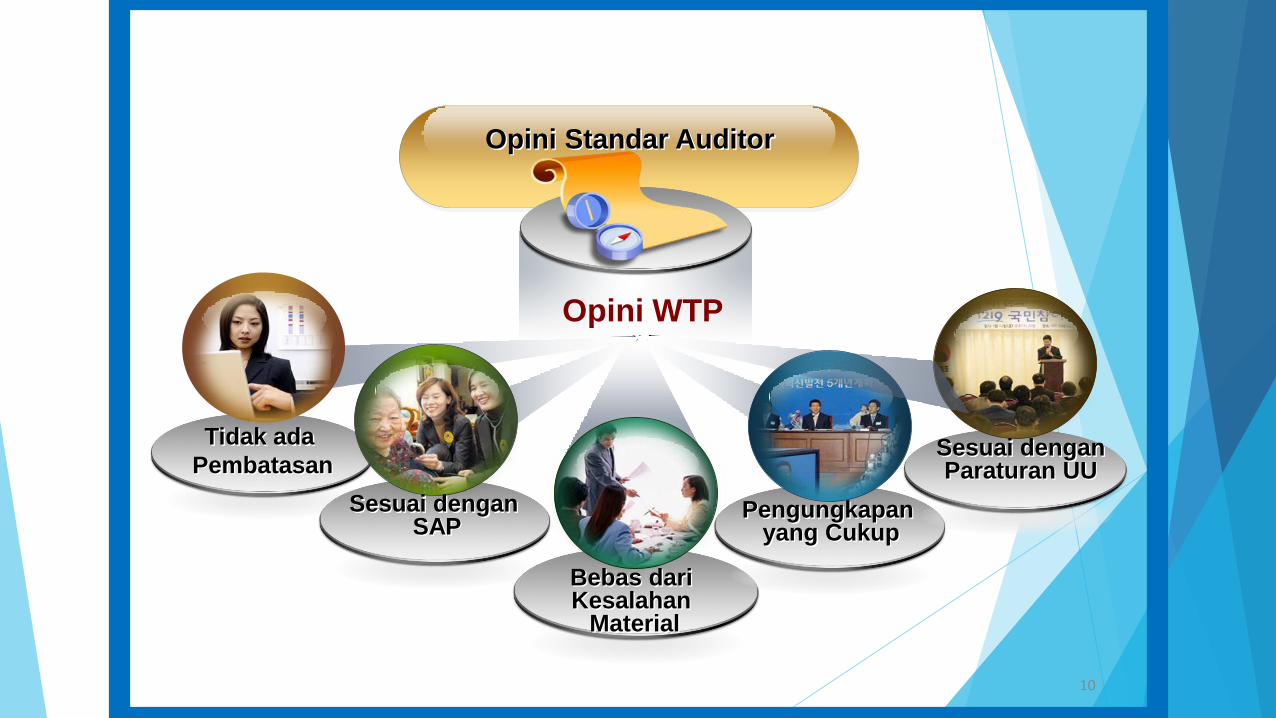

10

Opini Standar Auditor

Opini WTP

Tidak ada

Pembatasan

Sesuai dengan SAP

Bebas dari Kesalahan

Material

Pengungkapan yang Cukup

Sesuai dengan Paraturan UU

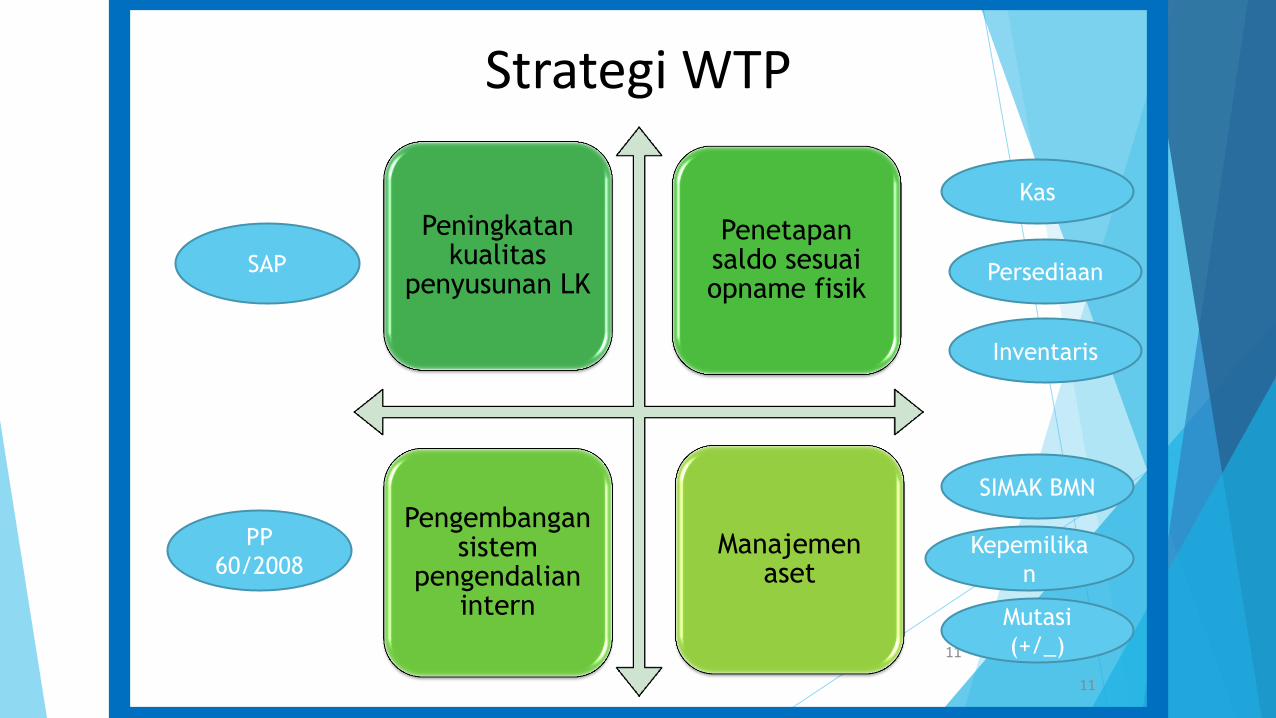

11

Strategi WTP

Peningkatan kualitas

penyusunan LK

Penetapan saldo sesuai opname fisik

Pengembangan sistem

pengendalian intern

Manajemen aset

11

Kas

Persediaan

Inventaris

SAP

PP

60/2008

SIMAK BMN

Kepemilika

n

Mutasi

(+/_)

Pentingnya SPIP

12

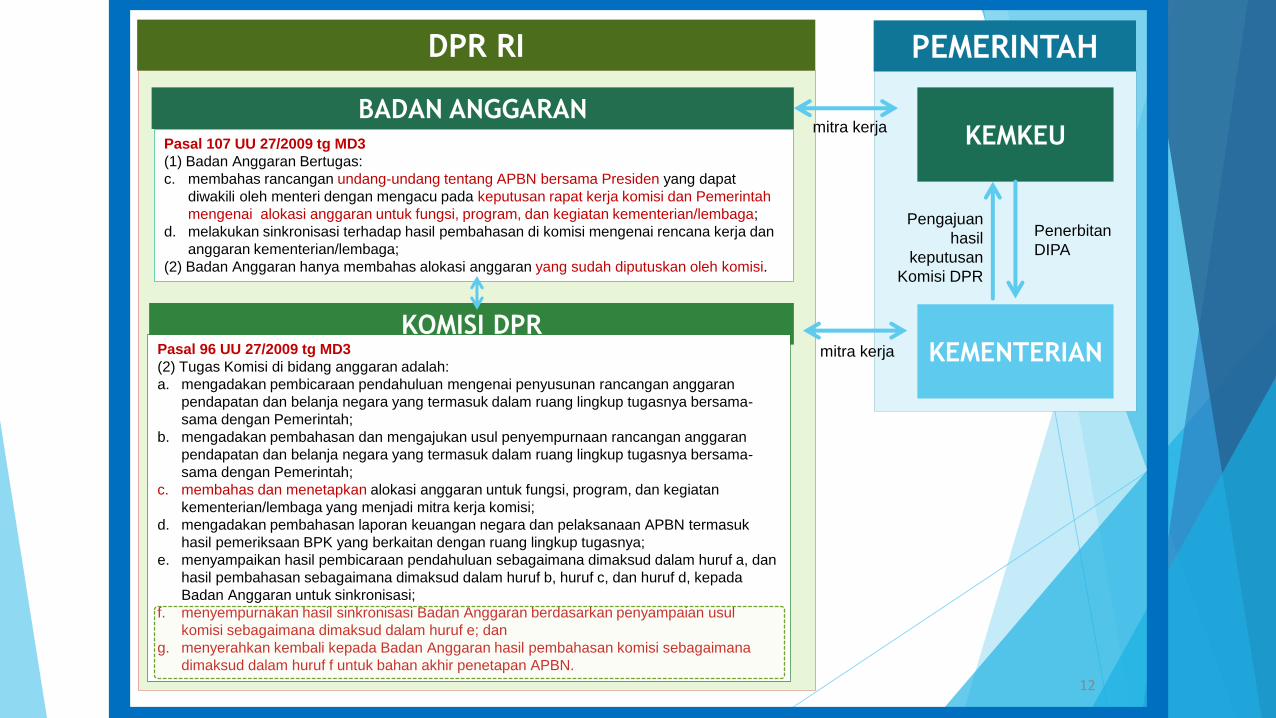

DPR RI PEMERINTAH

BADAN ANGGARAN KEMKEU

KOMISI DPR KEMENTERIAN

Pasal 107 UU 27/2009 tg MD3

(1) Badan Anggaran Bertugas:

c. membahas rancangan undang-undang tentang APBN bersama Presiden yang dapat

diwakili oleh menteri dengan mengacu pada keputusan rapat kerja komisi dan Pemerintah

mengenai alokasi anggaran untuk fungsi, program, dan kegiatan kementerian/lembaga;

d. melakukan sinkronisasi terhadap hasil pembahasan di komisi mengenai rencana kerja dan

anggaran kementerian/lembaga;

(2) Badan Anggaran hanya membahas alokasi anggaran yang sudah diputuskan oleh komisi.

Pasal 96 UU 27/2009 tg MD3

(2) Tugas Komisi di bidang anggaran adalah:

a. mengadakan pembicaraan pendahuluan mengenai penyusunan rancangan anggaran

pendapatan dan belanja negara yang termasuk dalam ruang lingkup tugasnya bersama-

sama dengan Pemerintah;

b. mengadakan pembahasan dan mengajukan usul penyempurnaan rancangan anggaran

pendapatan dan belanja negara yang termasuk dalam ruang lingkup tugasnya bersama-

sama dengan Pemerintah;

c. membahas dan menetapkan alokasi anggaran untuk fungsi, program, dan kegiatan

kementerian/lembaga yang menjadi mitra kerja komisi;

d. mengadakan pembahasan laporan keuangan negara dan pelaksanaan APBN termasuk

hasil pemeriksaan BPK yang berkaitan dengan ruang lingkup tugasnya;

e. menyampaikan hasil pembicaraan pendahuluan sebagaimana dimaksud dalam huruf a, dan

hasil pembahasan sebagaimana dimaksud dalam huruf b, huruf c, dan huruf d, kepada

Badan Anggaran untuk sinkronisasi;

f. menyempurnakan hasil sinkronisasi Badan Anggaran berdasarkan penyampaian usul

komisi sebagaimana dimaksud dalam huruf e; dan

g. menyerahkan kembali kepada Badan Anggaran hasil pembahasan komisi sebagaimana

dimaksud dalam huruf f untuk bahan akhir penetapan APBN.

mitra kerja

Pengajuan

hasil

keputusan

Komisi DPR

Penerbitan

DIPA

mitra kerja

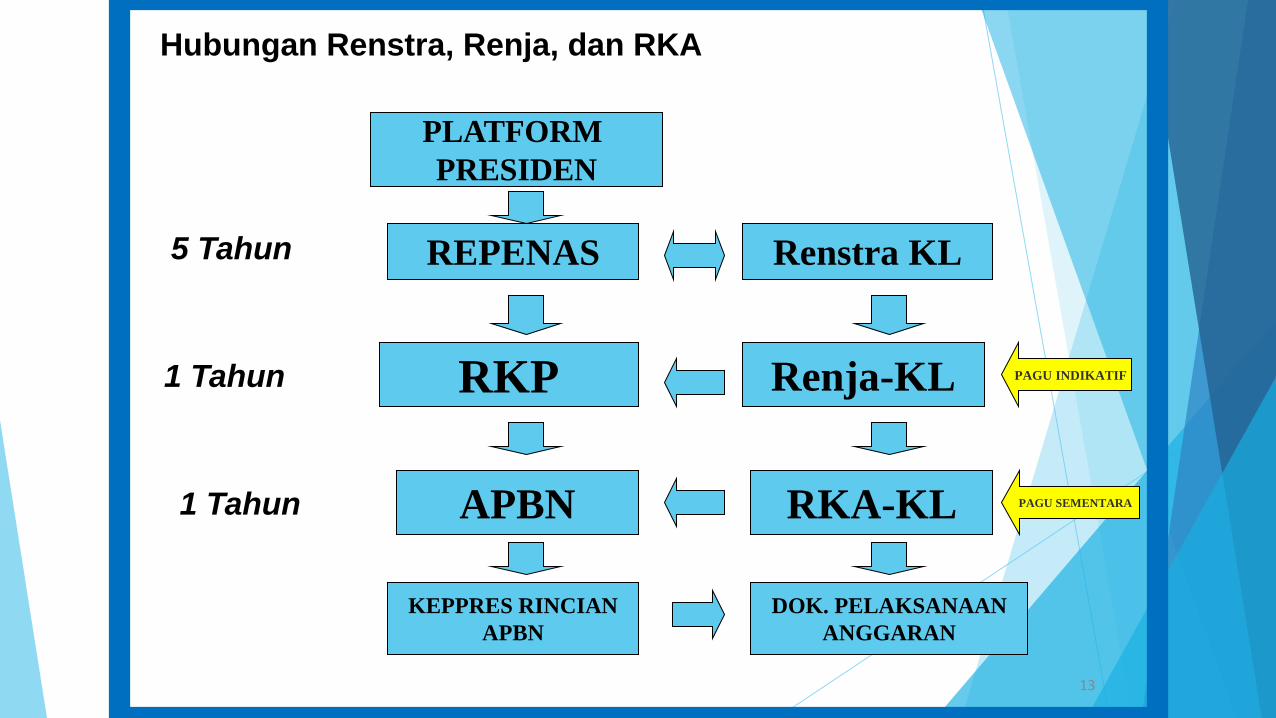

Hubungan Renstra, Renja, dan RKA

13

REPENAS

RKP

APBN

Renstra KL

Renja-KL

RKA-KL

5 Tahun

1 Tahun

1 Tahun

PLATFORM

PRESIDEN

KEPPRES RINCIAN

APBN

DOK. PELAKSANAAN

ANGGARAN

PAGU INDIKATIF

PAGU SEMENTARA

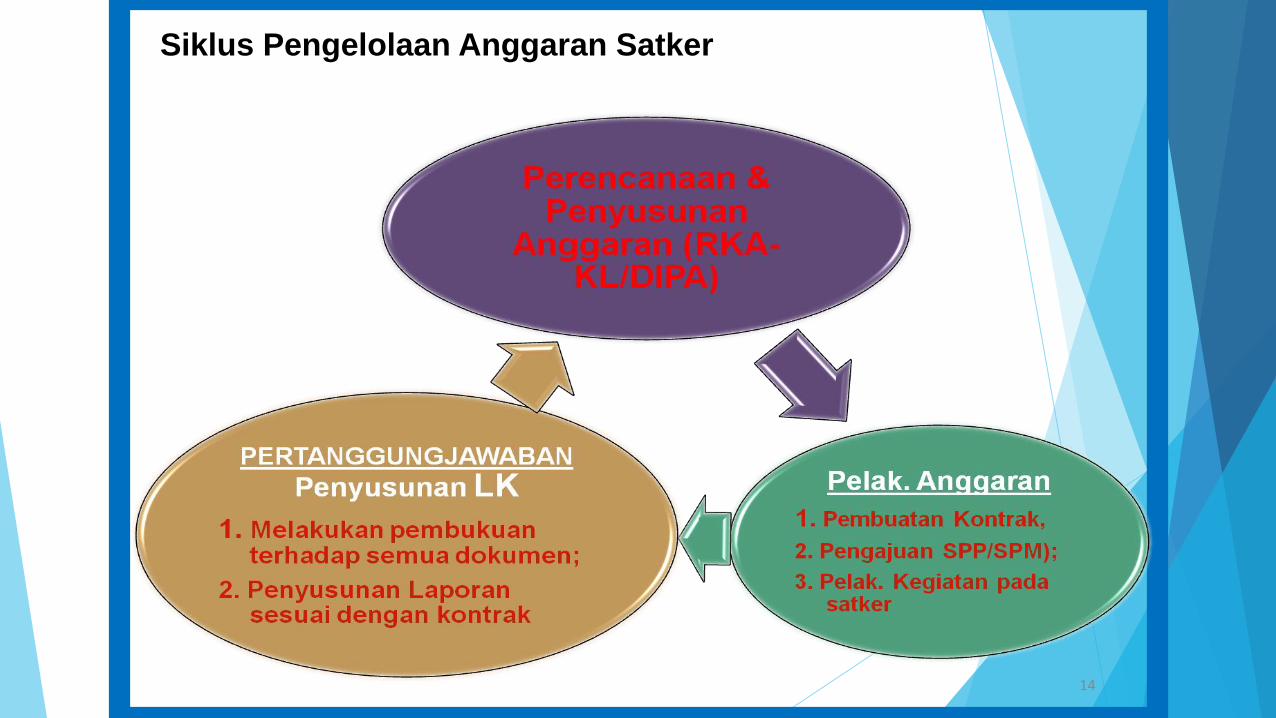

Siklus Pengelolaan Anggaran Satker

14

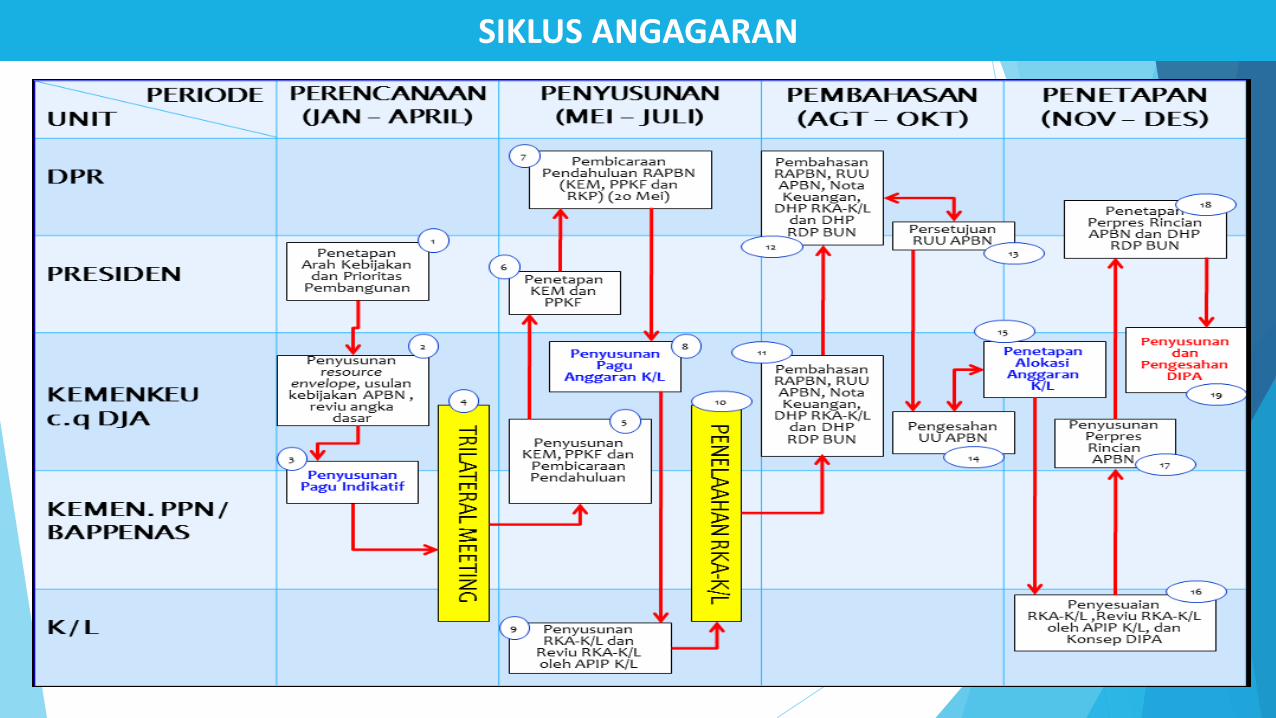

SIKLUS ANGAGARAN

16

Dalam rangka penyusunan APBN, seperti telah diamanatkan dalam PP 90/2010, terdapat 3(tiga) kali penetapan pagu dana untuk K/L yaitu

1. Pagu Indikatif;

2. Pagu Anggaran;

3. Pagu Alokasi Anggaran.

Proses Penetapan Pagu Belanja K/L

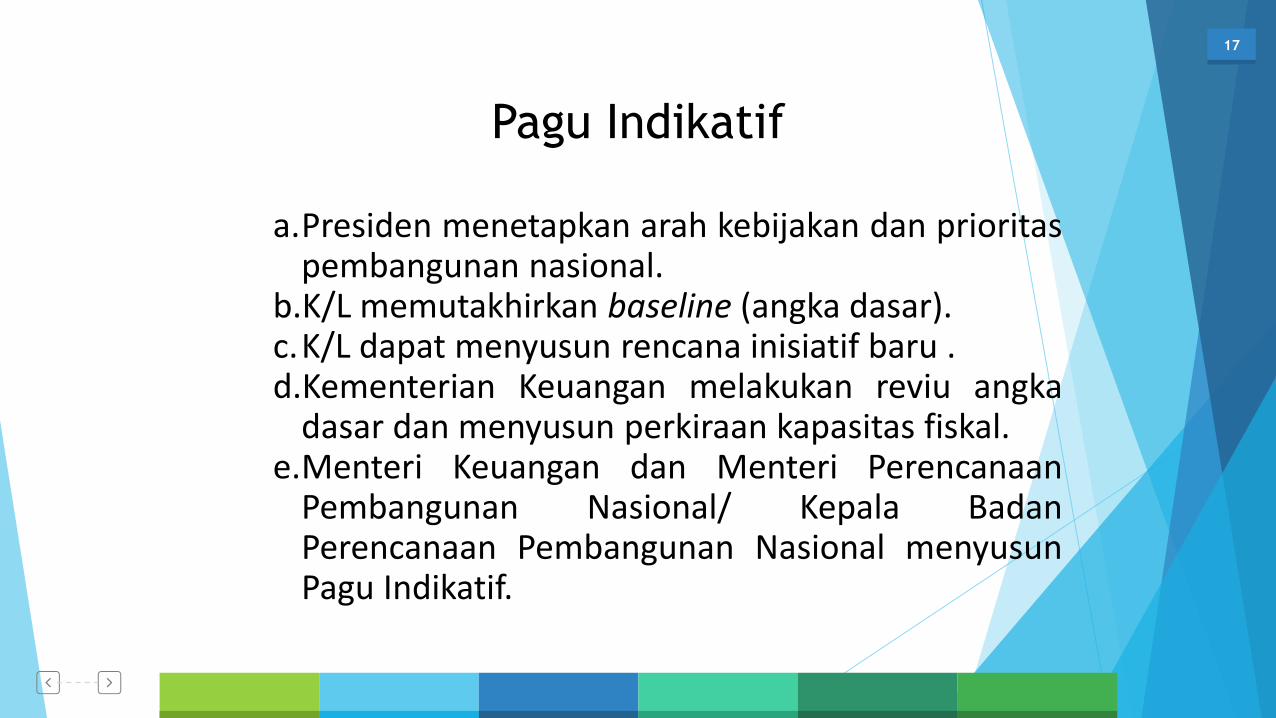

17

a.Presiden menetapkan arah kebijakan dan prioritas pembangunan nasional.

b.K/L memutakhirkan baseline (angka dasar). c.K/L dapat menyusun rencana inisiatif baru . d.Kementerian Keuangan melakukan reviu angka

dasar dan menyusun perkiraan kapasitas fiskal. e.Menteri Keuangan dan Menteri Perencanaan

Pembangunan Nasional/ Kepala Badan Perencanaan Pembangunan Nasional menyusun Pagu Indikatif.

Pagu Indikatif

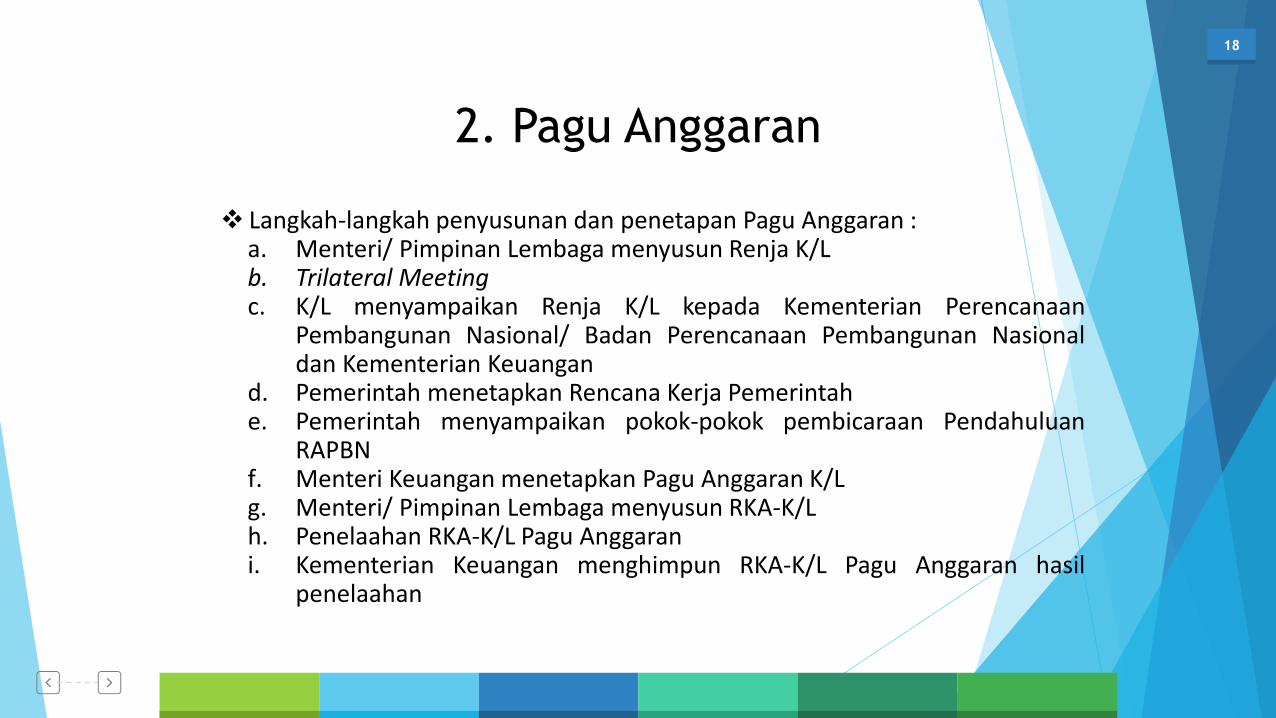

18

Langkah-langkah penyusunan dan penetapan Pagu Anggaran : a. Menteri/ Pimpinan Lembaga menyusun Renja K/L b. Trilateral Meeting c. K/L menyampaikan Renja K/L kepada Kementerian Perencanaan

Pembangunan Nasional/ Badan Perencanaan Pembangunan Nasional dan Kementerian Keuangan

d. Pemerintah menetapkan Rencana Kerja Pemerintah e. Pemerintah menyampaikan pokok-pokok pembicaraan Pendahuluan

RAPBN f. Menteri Keuangan menetapkan Pagu Anggaran K/L g. Menteri/ Pimpinan Lembaga menyusun RKA-K/L h. Penelaahan RKA-K/L Pagu Anggaran i. Kementerian Keuangan menghimpun RKA-K/L Pagu Anggaran hasil

penelaahan

2. Pagu Anggaran

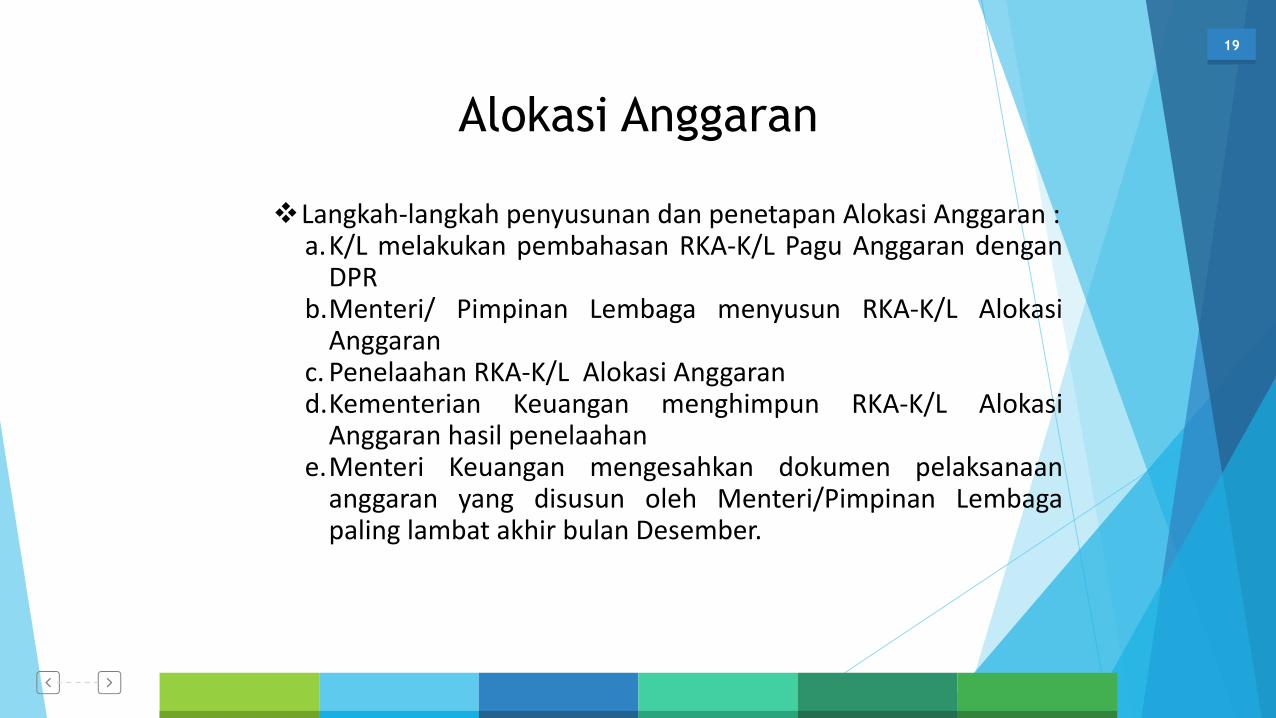

19

Langkah-langkah penyusunan dan penetapan Alokasi Anggaran : a.K/L melakukan pembahasan RKA-K/L Pagu Anggaran dengan

DPR b.Menteri/ Pimpinan Lembaga menyusun RKA-K/L Alokasi

Anggaran c. Penelaahan RKA-K/L Alokasi Anggaran d.Kementerian Keuangan menghimpun RKA-K/L Alokasi

Anggaran hasil penelaahan e.Menteri Keuangan mengesahkan dokumen pelaksanaan

anggaran yang disusun oleh Menteri/Pimpinan Lembaga paling lambat akhir bulan Desember.

Alokasi Anggaran

20

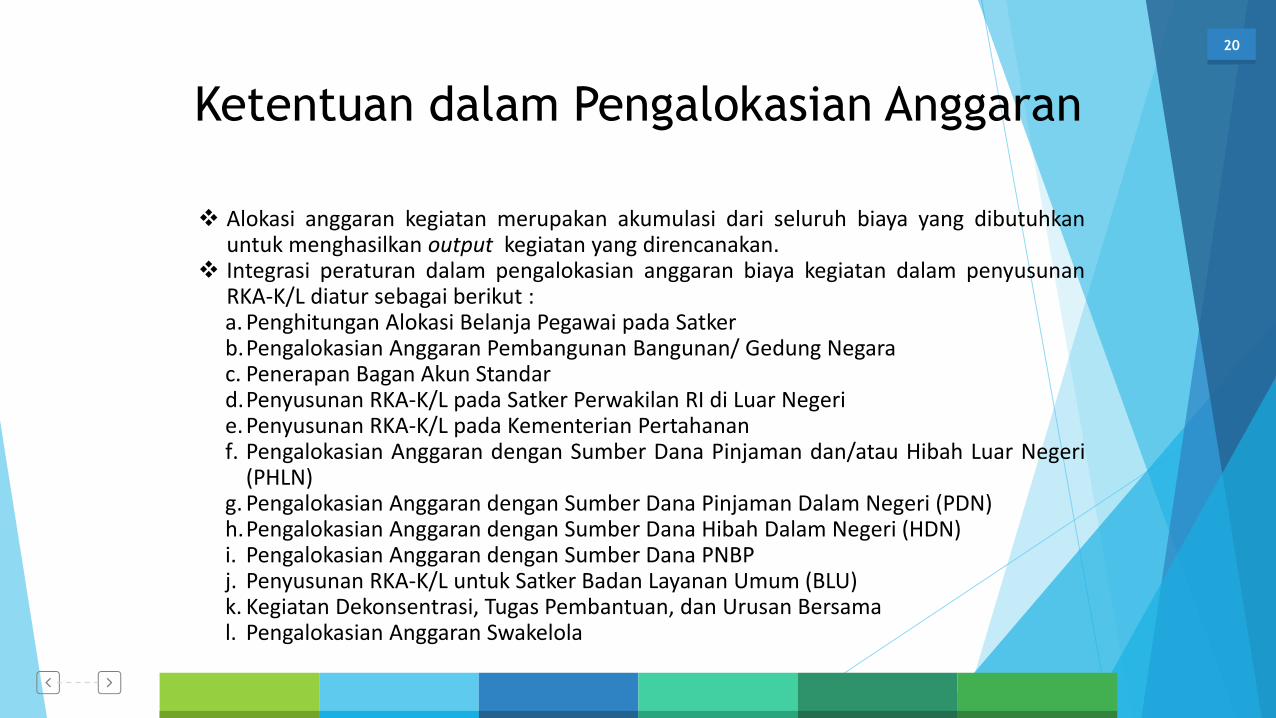

Alokasi anggaran kegiatan merupakan akumulasi dari seluruh biaya yang dibutuhkan untuk menghasilkan output kegiatan yang direncanakan.

Integrasi peraturan dalam pengalokasian anggaran biaya kegiatan dalam penyusunan RKA-K/L diatur sebagai berikut : a. Penghitungan Alokasi Belanja Pegawai pada Satker b.Pengalokasian Anggaran Pembangunan Bangunan/ Gedung Negara c. Penerapan Bagan Akun Standar d.Penyusunan RKA-K/L pada Satker Perwakilan RI di Luar Negeri e. Penyusunan RKA-K/L pada Kementerian Pertahanan f. Pengalokasian Anggaran dengan Sumber Dana Pinjaman dan/atau Hibah Luar Negeri

(PHLN) g. Pengalokasian Anggaran dengan Sumber Dana Pinjaman Dalam Negeri (PDN) h.Pengalokasian Anggaran dengan Sumber Dana Hibah Dalam Negeri (HDN) i. Pengalokasian Anggaran dengan Sumber Dana PNBP j. Penyusunan RKA-K/L untuk Satker Badan Layanan Umum (BLU) k. Kegiatan Dekonsentrasi, Tugas Pembantuan, dan Urusan Bersama l. Pengalokasian Anggaran Swakelola

Ketentuan dalam Pengalokasian Anggaran

Struktur APBN

21

A. PENDAPATAN NEGARA DAN HIBAH

I. Penerimaan Dalam Negeri

1. Penerimaan Perpajakan

2. Penerimaan Negara Bukan Pajak

II. Hibah

B. BELANJA NEGARA

I. Belanja Pemerintah Pusat

1. Belanja Pegawai

2. Belanja Barang

3. Belanja Modal

4. Belanja Pembayaran Bunga Utang

5. Belanja Subsidi

6. Belanja Hibah

7. Belanja Bantuan Sosial

8. Belanja Lainnya

II. Transfer ke Daerah

1. Dana Perimbangan

2. Dana Otsus dan Penyesuaian

C. SURPLUS/DEFISIT

PEMBIAYAAN : (Pembiayaan Dalam Negeri dan Pembiayaan Luar

Negeri)

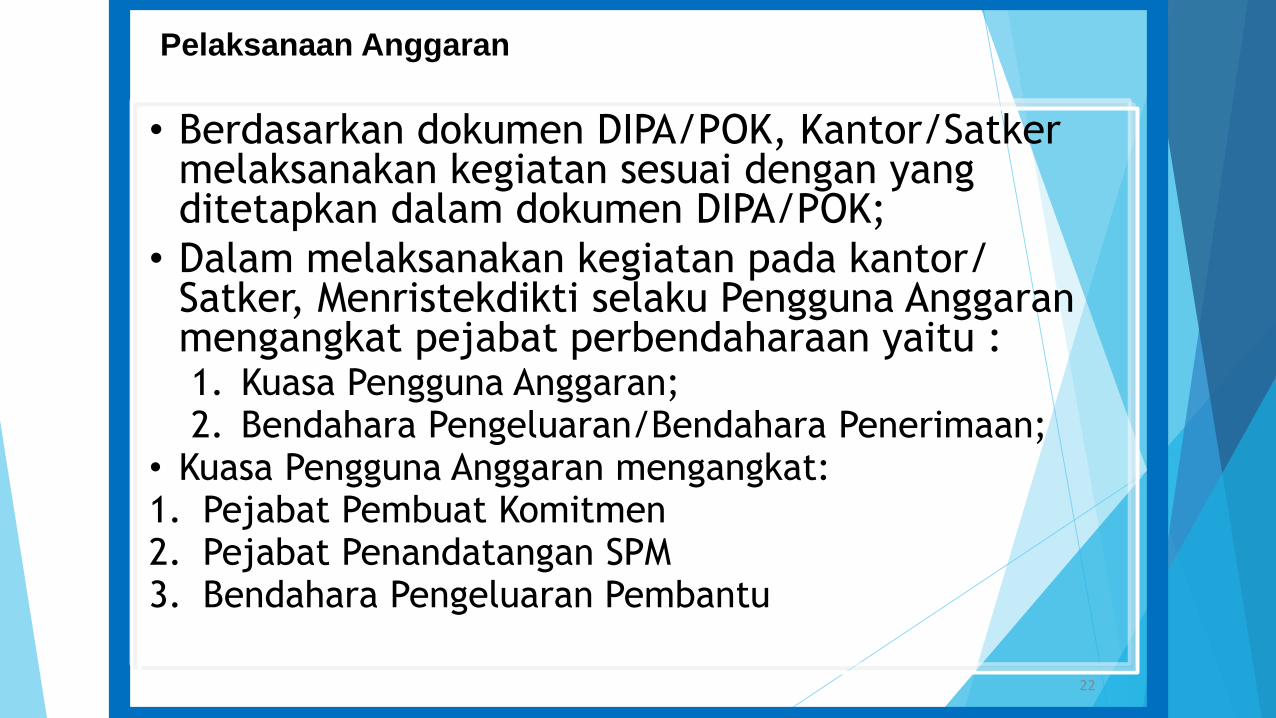

Pelaksanaan Anggaran

22

• Berdasarkan dokumen DIPA/POK, Kantor/Satker melaksanakan kegiatan sesuai dengan yang ditetapkan dalam dokumen DIPA/POK;

• Dalam melaksanakan kegiatan pada kantor/ Satker, Menristekdikti selaku Pengguna Anggaran mengangkat pejabat perbendaharaan yaitu : 1. Kuasa Pengguna Anggaran; 2. Bendahara Pengeluaran/Bendahara Penerimaan;

• Kuasa Pengguna Anggaran mengangkat: 1. Pejabat Pembuat Komitmen 2. Pejabat Penandatangan SPM 3. Bendahara Pengeluaran Pembantu

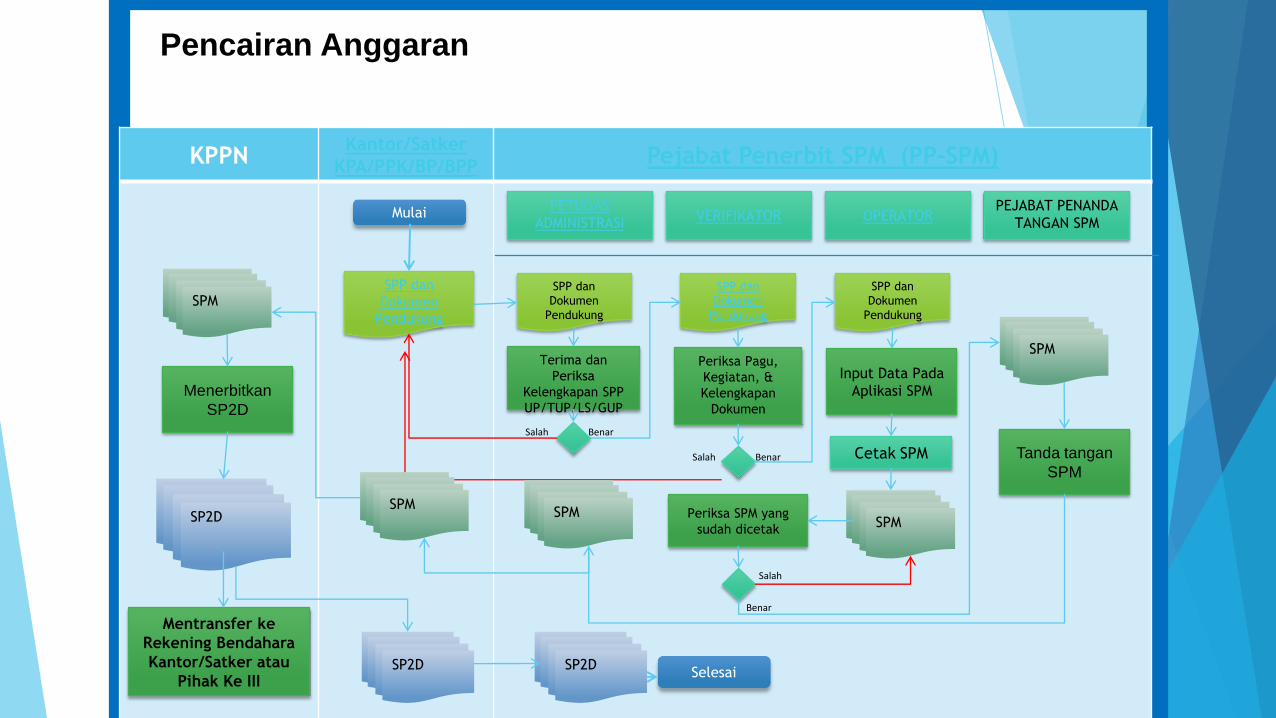

Pencairan Anggaran

23

KPPN Kantor/Satker

KPA/PPK/BP/BPP Pejabat Penerbit SPM (PP-SPM)

SPP dan

Dokumen

Pendukung

PETUGAS

ADMINISTRASI VERIFIKATOR OPERATOR

PEJABAT PENANDA

TANGAN SPM

Terima dan

Periksa

Kelengkapan SPP

UP/TUP/LS/GUP

Periksa Pagu,

Kegiatan, &

Kelengkapan

Dokumen

Input Data Pada

Aplikasi SPM

SPP dan

Dokumen

Pendukung

SPP dan

Dokumen

Pendukung

SPP dan

Dokumen

Pendukung

Cetak SPM

Periksa SPM yang

sudah dicetak SPM

SPM SPM

Salah Benar

Salah Benar

Salah

Benar

SPM

Tanda tangan

SPM

SPM

Menerbitkan

SP2D

Mentransfer ke

Rekening Bendahara

Kantor/Satker atau

Pihak Ke III

SP2D

SP2D SP2D Selesai

Mulai

Pelaksanaan Anggaran

24

1. Meneliti DIPA untuk memastikan kebenaran baik jumlah dana atau akun yang digunakan agar tidak ada kendala/kesalahan dan kekeliruan;

2. Mengecek kesesuaian POK dengan DIPA, apabila ditemui kesalahan/ketidaksesuaian segera melakukan revisi DIPA/POK dan berkoordinasi dengan Bagian Keuangan dan Bagian Perencanaan Satker bersangkutan agar tidak menghambat pelaksanaan kegiatan dan penyerapan anggaran, dan hasil revisi tersebut segera disampaikan kepada :

a. Penerbit SPM untuk penyesuaian pagu DIPA pada aplikasi SPM;

b. Bagian yang menyusun Laporan Keuangan/SAK untuk penyesuaian pagu DIPA pada

Aplikasi SAK;

c. KPPN untuk penyesuaian pagu DIPA.

3. Memperhatikan penempatan akun dalam DIPA/POK/RAKL sehingga pada saat pelaksanaan pencairan anggaran akun yang akan dicairkan sesuai dengan peruntukannya;

4. Dalam melakukan penempatan akun pada DIPA/POK berpedoman pada Peraturan Direktur Jenderal Perbendaharaan Nomor PER-80/PB/2011 tanggal 30 November 2011 tentang Perubahan dan Penambahan Akun Pendapatan, Belanja dan Transfer pada Bagan Akun Standard yang mulai diterapkan Tahun Anggaran 2012. Apabila ada akun-akun yang tidak diatur dalam PER-80/PB/2011, tetap berpedoman pada PMK-91/PMK.05/2007 dan PER-08/PB/2009.

Pelaksanaan Anggaran

25

5. Perubahan mendasar dalam penyelesaian tagihan negara yang ada pada PMK No. 190/PMK.05/2012 tentang Tata

cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara adalah sebagai berikut :

Untuk Penyelesaian tagihan atas perjanjian/kontrak yang akan dibayar melalui SPM-LS, Pejabat

Pembuat Komitmen mencatat perjanjian/Kontrak dan menyampaikan paling lambat 5 hari kerja

setelah ditandatangani Kontrak tersebut ke KPPN yang meliputi data :

o Nama dan Kode Satker, Funsi/subfungsi, program, kegiatan, output dan Kode akun

o Nomor dan Tanggal DIPA

o Nomor, Tanggal dan Nilai tagihan pada Kontrak

o Uraian Pekerjaan

o Nama dan Alamat rekanan, NPWP, nama Bank, Nama dan Nomor Rekening Penerima

o Jangka waktu Pelaksanaan

o Sanksi apabila terjadi wanprestasi

o Addendum kontrak apabila ada perubahan data

o Cara bayar dan rencana pembayaran (sekaligus/bertahap)

Penyampaian SPM LS ke KPPN khusus untuk pembayaran jaminan uang muka perjanjian/kontrak,

juga dilampiri dengan :

o Asli jaminan uang muka

o Asli surat kuasa bermaterai cukup dari PPK kepada kepala KPPN untuk mencairkan jaminan

uang muka

o Asli konfimasi tertulis dari pimpinan penerbit jaminan uang muka sesuai perpres pengadaan

barang/jasa

Pelaksanaan Anggaran

26

5. Perubahan mendasar dalam penyelesaian tagihan negara yang ada pada PMK No. 190/PMK.05/2012 tentang Tata

cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara adalah sebagai berikut :

Untuk Penyelesaian tagihan atas perjanjian/kontrak yang akan dibayar melalui SPM-LS, Pejabat

Pembuat Komitmen mencatat perjanjian/Kontrak dan menyampaikan paling lambat 5 hari kerja

setelah ditandatangani Kontrak tersebut ke KPPN yang meliputi data :

o Nama dan Kode Satker, Funsi/subfungsi, program, kegiatan, output dan Kode akun

o Nomor dan Tanggal DIPA

o Nomor, Tanggal dan Nilai tagihan pada Kontrak

o Uraian Pekerjaan

o Nama dan Alamat rekanan, NPWP, nama Bank, Nama dan Nomor Rekening Penerima

o Jangka waktu Pelaksanaan

o Sanksi apabila terjadi wanprestasi

o Addendum kontrak apabila ada perubahan data

o Cara bayar dan rencana pembayaran (sekaligus/bertahap)

Penyampaian SPM LS ke KPPN khusus untuk pembayaran jaminan uang muka perjanjian/kontrak,

juga dilampiri dengan :

o Asli jaminan uang muka

o Asli surat kuasa bermaterai cukup dari PPK kepada kepala KPPN untuk mencairkan jaminan

uang muka

o Asli konfimasi tertulis dari pimpinan penerbit jaminan uang muka sesuai perpres pengadaan

barang/jasa

Pelaksanaan Anggaran

27

• Pembayaran dengan UP yang dapat dilakukan oleh BP/BPP kepada

satu penerima/penyedia barang/jasa paling banyak sebesar Rp.

50.000.000,- (lima puluh juta rupiah) kecuali utk pembayaran

honorarium dan perjalanan dinas.

• Pada setiap akhir hari kerja, uang tunai yang berasal dari UP yang

ada pada kas Bendahara Pengeluaran/BPP paling banyak Rp.

50.000.000,- (lima puluh juta)

• UP dapat diberikan untuk pengeluaran-pengeluaran :

o Belanja Barang (52)

o Belanja Modal (53)

o Belanja Lain-Lain (58)

• Penggantian UP dapat dilakukan apabila UP telah di pergunakan

paling sedikit 50 persen oleh masing-masing BPP melalui BP

Pelaksanaan Anggaran

28

• Penggantian UP paling lambat diajukan kembali revolvingnya 2 (dua) bulan sejak SP2D

diterbitkan, apa bila belum juga diajukan KPPN akan mengajukan surat pemberitahuan

kepada KPA, ketentuan/sanksi yang dapat diberikan dalam UP sebagai berikut :

o 1 (satu) bulan sejak disampaikan surat pemberitahuan belum di lakukan pengajuan

penggantian UP, kepala KPPN memotong UP berkenaan sebesar 25 persen

o Apa bila satu bulan berikutnya belum juga dilakukan pengajuan penggatian UP, kepala

KPPN memotong UP sebesar 50 persen

o Pemotongan dana UP dapat dilakukan dengan cara :

• Memperhitungakan potongan UP dalam SPM

• Menyetor ke KAS Negara

• Penerbitan SPP-GUP/SPP-PTUP di lengkapi dengan Dokumen Pendukung :

o Daftar Rincian Permintaan Pembayaran

o Bukti Pengeluaran (kuitansi yg telah disahkan oleh PPK, Nota penerimaan atau dokumen

pendukung lainnya yang diperlukan)

o Rekapitulasi Pajak

o SSP yang telah di konformasi KPPN

o Faktur Pajak (jika ada)

Pelaksanaan Anggaran

29

Pengajuan SPP LS Perjalanan Dinas ke PP-SPM terhadap perjalanan yang sudah

dilaksanakan di lengkapi dengan : o Daftar Nominatif perjalanan Dinas o Dokumen Pertanggungjawaban biaya perjalanan dinas jabatan sebagaimana diatur

dalam PMK mengenai perjalanan dinas dalam negeri bagi pejabat negara, pegawai negeri dan pegawai tidak tetap.

6. Perubahan yang mendasar pada PMK No. 113/PMK.05/2012 Tentang Perjalanan Dinas Dalam Negeri Bagi Pejabat Negara Pegawai Negeri dan Pegawai Tidak tetap adalah sebagai berikut : Perjalanan Dinas Jabatan di golongkan menjadi :

• Perjalanan Dinas Jabatan Yg melewati batas Kota • Perjalanan Dinas yang dilaksanakan dalam kota, terdiri atas : Perjalanan Dinas Jabatan yang dilaksanakan lebih dari 8 jam (dengan SPD) Perjalanan Dinas Jabatan yang dilaksanakan sd 8 Jam (Tanpa SPD)

Perjalan Dinas terdiri dari komponen-komponen : • Uang Harian • Biaya Transport • Biaya Penginapan • Uang representasi • Sewa Kendaraan dalam kota • Biaya Menjemput dan mengantar jenasah

Biaya Penginapan diperlukan untuk menginap : Di hotel Di tempat menginap lainnya

Pelaksanaan Anggaran

30

Dalam hal Pelaksana SPD tidak menggunakan biaya penginapan berlaku ketentuan sebagai berikut :

• Pelaksana SPD diberikan biaya penginapan sebesar 30 persen dari tarif hotel di kota tempat tujuan sebagaiman diatur dalam PMK mengenai SBU

• Biaya penginapan tersebut sebagai mana dimaksud dibayarkan secara lumpsum

Apabila Biaya perjalanan Dinas Jabatan yang dibayarkan kepada SPD kurang dari yang seharusnya, dapat dimintakan kekurangannya melalui mekanisme UP atau LS

7. Belanja bantuan transport dapat dibedakan dalam Akun sebagai berikut :

– Akun 521119 Belanja Barang Operasional Lainnya dapat digunakan untuk belanja bantuan transport dalam kota, dalam rangka kegiatan operasional satker, (transport lokal ke KPPN, BANK dalam rangka pencairan Anggaran dll) mekanisme pencairannya melalui UP/TUP dan LS ke pihak ketiga;

– Akun 521219 Belanja Barang Non Operasional Lainnya dapat digunakan untuk belanja bantuan transport dalam kota dalam rangka kegiatan non operasional satker (transport lokal kegiatan seminar dalam kota dll) ) mekanisme pencairannya melalui UP/TUP dan LS ke pihak ketiga;

– Akun 524119 Belanja Perjalanan Lainnya dapat digunakan untuk transport dalam rangka perjalanan dinas apa bila perjalanan dinas dimaksud memenuhi kriteria dalam PMK yang mengatur mengenai perjalanan dinas dalam negeri (transport Luar Kota) ) mekanisme pencairannya melalui UP/TUP dan LS ke pihak ketiga/bendahara

8. Dalam melaksanakan kegiatan khususnya perjalanan hendaknya kantor/satker mempunyai stadart unitcost yang seragam/disesuaikan dengan SBU yang di tetapka oleh Kementerian Keuangan serta memperhatikan tanggal pelaksanaan kegiatan antar antara pelaksana kegiatan yang satu dengan lainnya.

9. Standart Transport yang belum diatur oleh SBU yang di tetapkan oleh Kemenkeu , seperti misalnya Perjalanan Jakarta – Tugu Bogor, Jakarta – Bandung dll hendaknya ditetapkan oleh ketetapan yang dibuat oleh Unit eselon I ybs, dengan melakukan penelitian terlebih dahulu terhadap besaran transport tersebut, sehingga dapat menjadi acuan bersama.

Pelaksanaan Anggaran

31

10.Uang transport dalam kota/kabupaten dapat diberikan kepada pegawai negeri dan non pegawai negeri yang melakukan kegiatan di luar kantor yang berkaitan dengan pelaksanaan tugas kantor yg bersifat insidentil

11.Uang transport dalam kota/kabupaten tidak dapat diberikan apabila : Perjalanannya menggunakan kendaraan dinas Perjalanan bersifat rutin Melakukan Rapat dalam komplek perkantoran yang sama.

12.Untuk kegiatan dalam kota/kabupaten yang mengharuskan menggunakan moda transportasi udara dan atau air maupun memerlukan biaya yang melebihi satuan biaya yang ditetapkan dapat diberikan secara at cost

13.Perjalanan Dinas 14.Dalam hal perjalanan dalam kota melebihi 8 (delapan) jam pergi

pulang termasuk pelaksanaan kegiatannya maka dapat diberikan transport dalam kota dan uang harian sebesar 75 % dari satuan biaya uang perjalanan dinas dalam negeri kota berkenaan dan tidak diberikan penginapan.

Pelaksanaan Anggaran

32

16.Kantor/Satker membuat perencanaan Kas, Berdasarkan peraturan Menteri Keuangan No. PMK-192/PMK.05/2009 Satker wajib mengajukan perencanaan kas ke KPPN sebelum melakukan pencairan dana/mengajukan SPM ke KPPN. Perencanaan Kas ini dilaksanakan dengan menggunakan aplikasi perencanaan kas (aplikasi forecasting satker/afs). Dengan tujuan agar pencairan anggaran dapat termonitor tidak terjadi penumpukan pencairan anggaran pada akhir tahun;

17.Agar perencanaan kas dapat dilaksanakan dengan baik, maka perlu ditingkatkan komunikasi antara KPA cq PPK selaku pelaksana kegiatan dengan pejabat penanda tangan SPM dan bendahara pengeluaran yang mengatur lalu lintas kebutuhan dana satker. Perencanaan kas diajukan dalam waktu-waktu yang ditentukan yang diatur tidak akan menghambat penyerapan anggaran satker. Namun kuncinya adalah kemauan/kedisiplinan satker dalam melaksanakan perencanaan kas sesuai dengan peraturan perbendaharaan

19.Dalam melaksanakan anggaran/pencairan Satker agar menginventarisir kegiatan-kegiatan apa saja yang akan dilaksanakan baik berhubungan dengan belanja barang maupun belanja modal. Kegiatan-kegiatan yang bisa dilaksanakan lebih cepat diawal tahun anggaran agar jangan ditunda-tunda, terutama kegiatan pembangunan fisik yang memerlukan waktu lebih panjang dalam persiapan berupa pelelangan barang/jasa hingga pelaksanaan pekerjaan, demi terlaksananya pelaksanaan anggaran yang optimal, tepat waktu, efektif dan efisien.

20.Apabila dalam perjalanan pelaksanaan kegiatan pada tahun berjalan diperlukan lagi revisi DIPA/POK hendaknya memperhatikan kegiatan-kegiatan yang telah dilaksanakan agar tidak terjadi pagu minus, dengan berkoordinasi antara Bagian Perencanaan dan Bagian Keuangan

Pelaksanaan Anggaran

33

21. Memastikan Dokumen Kelengkapan SPP sudah lengkap dan benar sesuai

peruntukannya, sehingga tidak terjadi penolakan dalam penerbitan SPM, yang

dapat mengganggu rencana penarikan anggaran;

22. Sebelum menerbitkan SPP untuk disampaikan ke PP SPM, Kantor/Satker diharuskan :

a. meneliti kelengkapan pembayaran antara lain kuitansi/tanda terima,

faktur pajak, dan dokumen lainnya yang menjadi dasar hak tagih;

b. menguji kebenaran perhitungan tagihan yang tercantum dalam

dokumen pembayaran, termasuk perhitungan pajak dan perhitungan

atas kewajiban lainnya yang berdasarkan ketentuan dibebankan

kepada pihak ketiga; dan

c. menguji ketersediaan dana, meliputi pengujian kecukupan pagu/sisa

anggaran untuk jenis belanja yang dimintakan pembayarannya.

Pelaksanaan Anggaran

34

23. Dalam pelaksanaannya memerhatikan ketentuan

perpajakan yang berlaku;

24. Menyusun laporan pelaksanaan kegiatan baik keuangan maupun fisik

25. Mengingat volume kegiatan dan tugas Pejabat Pembuat Komitmen (PPK) yang cukup padat dan guna mendapatkan pelaksanaan pencairan anggaran yang akurat dan akuntabel, dalam menerbitkan Surat Permintaan Pembayaran (SPP) sebaiknya Pejabat Pembuat Komitmen dibantu sedikitnya 2 (dua) orang petugas yaitu petugas administrasi dan verifikasi;

Pelaksanaan Anggaran

35

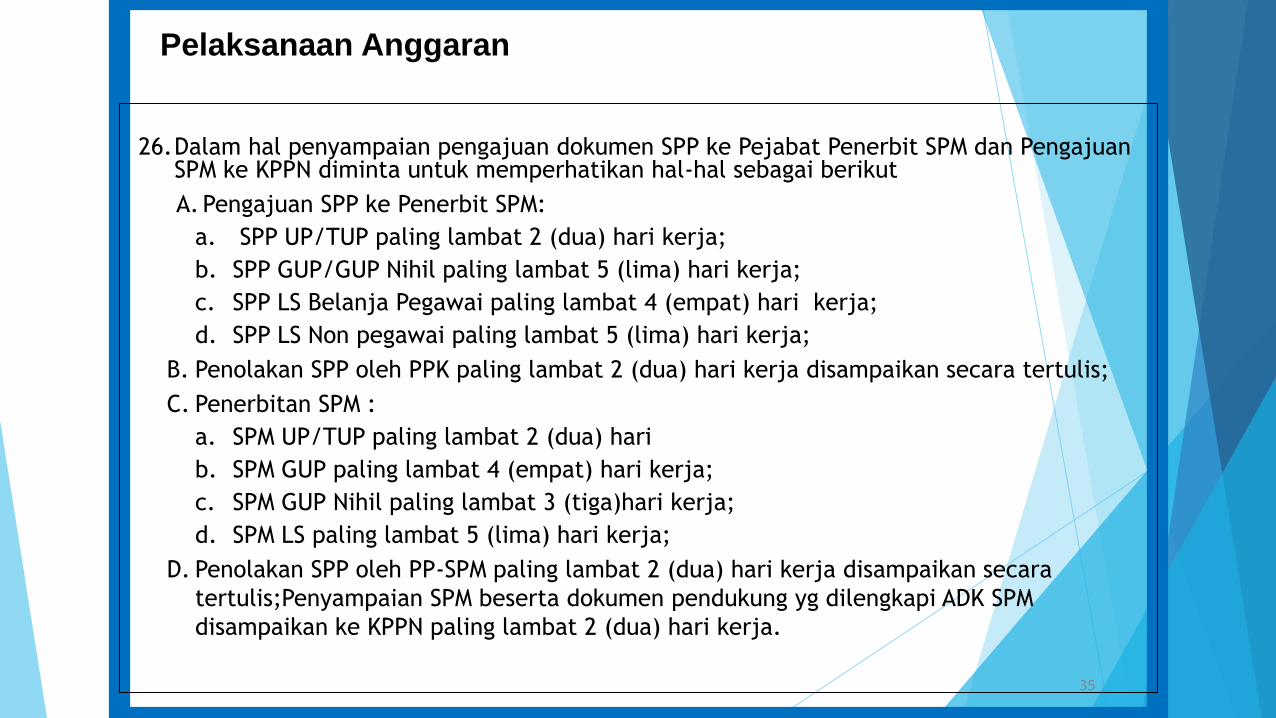

26.Dalam hal penyampaian pengajuan dokumen SPP ke Pejabat Penerbit SPM dan Pengajuan SPM ke KPPN diminta untuk memperhatikan hal-hal sebagai berikut

A. Pengajuan SPP ke Penerbit SPM:

a. SPP UP/TUP paling lambat 2 (dua) hari kerja;

b. SPP GUP/GUP Nihil paling lambat 5 (lima) hari kerja;

c. SPP LS Belanja Pegawai paling lambat 4 (empat) hari kerja;

d. SPP LS Non pegawai paling lambat 5 (lima) hari kerja;

B. Penolakan SPP oleh PPK paling lambat 2 (dua) hari kerja disampaikan secara tertulis;

C. Penerbitan SPM :

a. SPM UP/TUP paling lambat 2 (dua) hari

b. SPM GUP paling lambat 4 (empat) hari kerja;

c. SPM GUP Nihil paling lambat 3 (tiga)hari kerja;

d. SPM LS paling lambat 5 (lima) hari kerja;

D. Penolakan SPP oleh PP-SPM paling lambat 2 (dua) hari kerja disampaikan secara

tertulis;Penyampaian SPM beserta dokumen pendukung yg dilengkapi ADK SPM

disampaikan ke KPPN paling lambat 2 (dua) hari kerja.

Pelaksanaan Anggaran

36

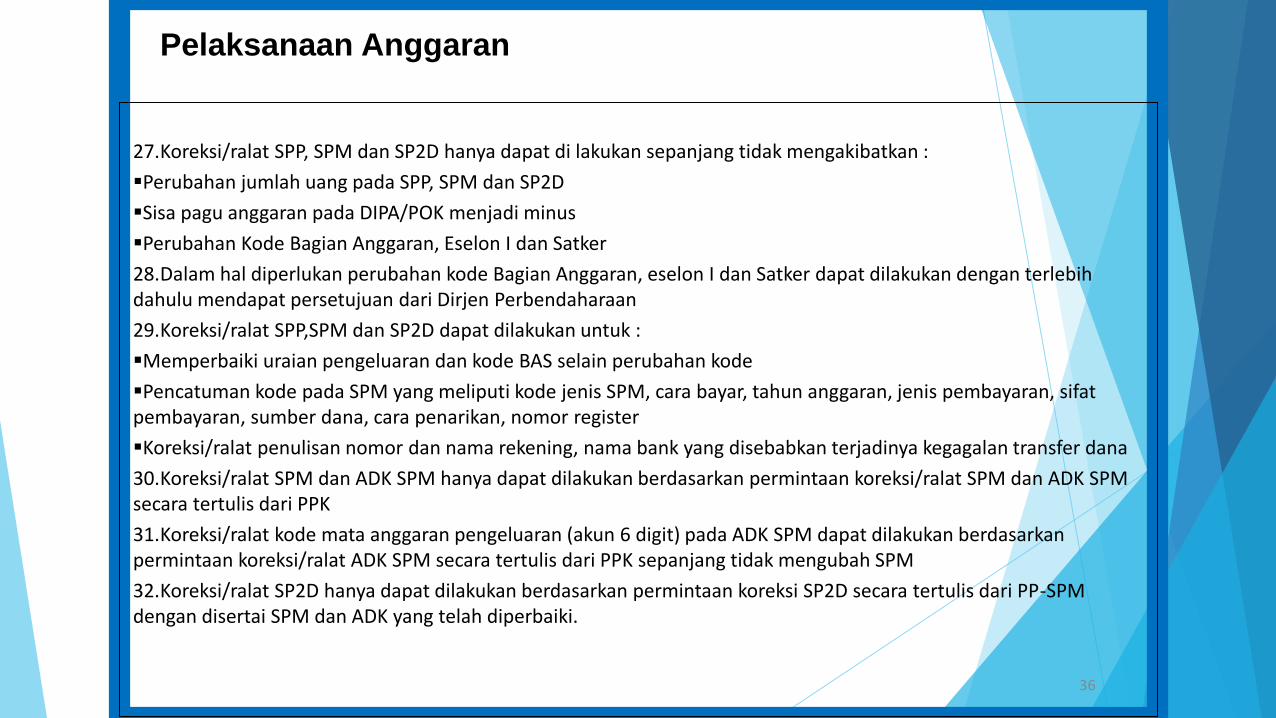

27.Koreksi/ralat SPP, SPM dan SP2D hanya dapat di lakukan sepanjang tidak mengakibatkan :

Perubahan jumlah uang pada SPP, SPM dan SP2D

Sisa pagu anggaran pada DIPA/POK menjadi minus

Perubahan Kode Bagian Anggaran, Eselon I dan Satker

28.Dalam hal diperlukan perubahan kode Bagian Anggaran, eselon I dan Satker dapat dilakukan dengan terlebih dahulu mendapat persetujuan dari Dirjen Perbendaharaan

29.Koreksi/ralat SPP,SPM dan SP2D dapat dilakukan untuk :

Memperbaiki uraian pengeluaran dan kode BAS selain perubahan kode

Pencatuman kode pada SPM yang meliputi kode jenis SPM, cara bayar, tahun anggaran, jenis pembayaran, sifat pembayaran, sumber dana, cara penarikan, nomor register

Koreksi/ralat penulisan nomor dan nama rekening, nama bank yang disebabkan terjadinya kegagalan transfer dana

30.Koreksi/ralat SPM dan ADK SPM hanya dapat dilakukan berdasarkan permintaan koreksi/ralat SPM dan ADK SPM secara tertulis dari PPK

31.Koreksi/ralat kode mata anggaran pengeluaran (akun 6 digit) pada ADK SPM dapat dilakukan berdasarkan permintaan koreksi/ralat ADK SPM secara tertulis dari PPK sepanjang tidak mengubah SPM

32.Koreksi/ralat SP2D hanya dapat dilakukan berdasarkan permintaan koreksi SP2D secara tertulis dari PP-SPM dengan disertai SPM dan ADK yang telah diperbaiki.

Pelaksanaan Anggaran

37

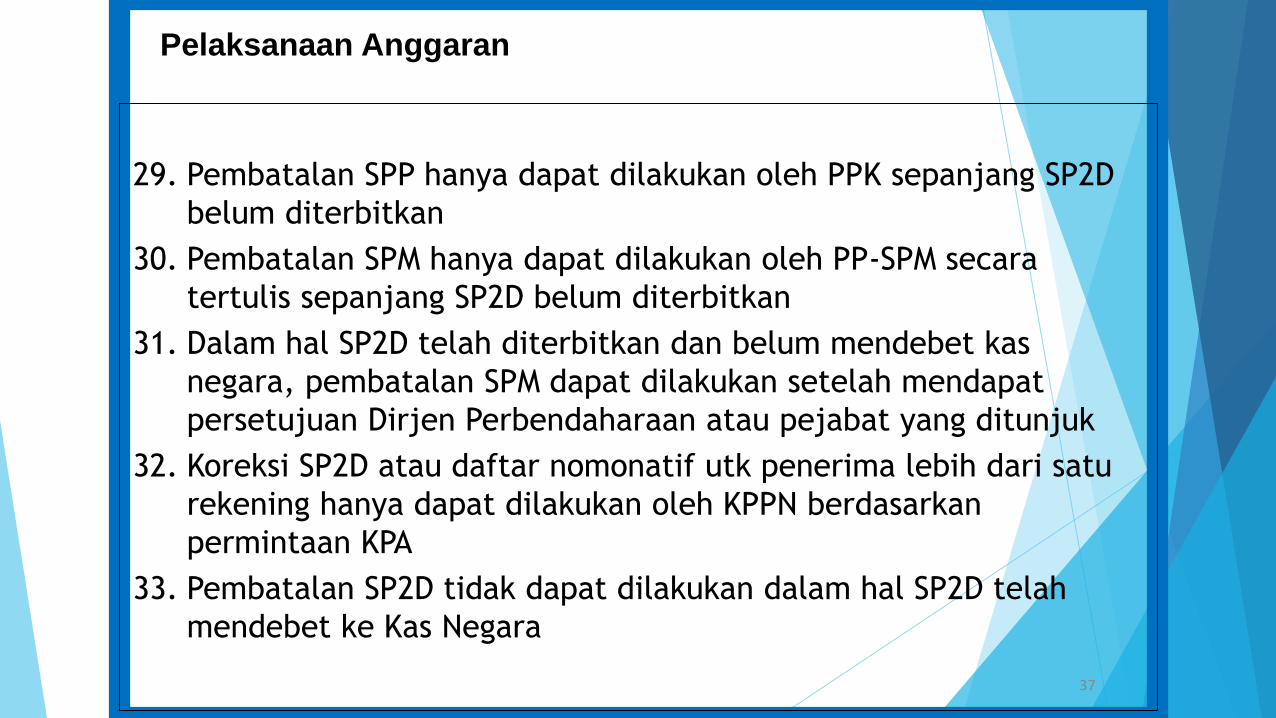

29. Pembatalan SPP hanya dapat dilakukan oleh PPK sepanjang SP2D

belum diterbitkan

30. Pembatalan SPM hanya dapat dilakukan oleh PP-SPM secara

tertulis sepanjang SP2D belum diterbitkan

31. Dalam hal SP2D telah diterbitkan dan belum mendebet kas

negara, pembatalan SPM dapat dilakukan setelah mendapat

persetujuan Dirjen Perbendaharaan atau pejabat yang ditunjuk

32. Koreksi SP2D atau daftar nomonatif utk penerima lebih dari satu

rekening hanya dapat dilakukan oleh KPPN berdasarkan

permintaan KPA

33. Pembatalan SP2D tidak dapat dilakukan dalam hal SP2D telah

mendebet ke Kas Negara

Pelaporan Keuangan

38

1. SALDO AWAL

a. Saldo awal = Saldo Akhir periode sebelumnya

(audited BPK), penyesuaian dilakukan pada Tahun

Anggaran Berjalan

b. Saldo awal harus didukung dgn bukti pencatatan yg

memadai (dapat ditelusuri dari mana angkanya).

c. Saldo awal di level kementerian = kompilasi dari saldo

awal seluruh eselon I & seluruh satker.

2. Pastikan bahwa PAGU yang ada dalam aplikasi, telah sama

dengan dokumen sumbernya (DIPA/POK / REVISI

DIPA/POK)

Pelaporan Kuangan

39

3. Realisasi belanja tidak boleh melebihi pagu

anggaran

4. Pada waktu melaksanakan revisi hendaknya

memerhatikan LRA;

5. SPM/SP2D/ SSBP/SSPB & dokumen sumber

lainnya dipastikan telah dinput dlm SAK/SIMAK-

BMN dan diadministrasikan secara rapi.

6. Dokumen pengadaan aset tetap terkait belanja

modal (Kontrak, BAST, dll) agar segera

disampaikan ke petugas SIMAK-BMN.

Pelaporan Keuangan

40

7. REKONSILIASI & PELAPORAN BERJENJANG

a Lakukan Rekonsiliasi secara tertib:

1) Internal antara SAK dan SIMAK-BMN untuk memastikan nilai aset pada SAK

maupun SIMAK-BMN sama;

2) Eksternal :

Antara SAK dan KPPN untuk memastikan Pagu, LRA, Pendapatan dan

Pengembalian Belanja sama;

Antara SIMAK-BMN dengan DJKN/KPKNL

b Hasil rekonsiliasi didokumentasikan dengan baik dan lakukan koreksi sesegera

mungkin

c. Review internal dilakukan oleh satker sebelum ADK, BAR, LK dikirim ke jenjang di

atasnya

d. UAPA = ∑ UAPPA-E1 = ∑ UAPPA-W = ∑ UAKPA

e. Pengiriman ADK Laporan Keuangan melalui SIMKeu

Pelaporan Keuangan

41

21

Pastikan bahwa semua rincian anggaran dalam DIPA/POK telah

menggunakan Akun yang tepat menurut pedoman BAS

Masalah

PERENCANAAN ANGGARAN

(RKA_KL & DIPA) BELUM SESUAI

DENGAN BAS

Akibat

a. Adanya belanja

barang yang

menghasilkan Aset;

b. Adanya belanja

modal yang tidak

menghasilkan Aset. Pem

ecahan M

asala

h

1. Memberikan Bimbingan teknis kepada petugas penyusunan RKA-

KL & DIPA mengenai BAS 2. Pencatatan Mengacu pada Perdirjen Perbendaharaan No. 50/Pb/2008

a.BELANJA BARANG YANG SEHARUSNYA DIALOKASIKAN SEBAGAI BELANJA

MODAL YANG MENGHASILKAN ASET TETAP, DICATAT DALAM NERACA

SEBAGAI ASET TETAP DENGAN MELAKUKAN PEREKAMAN PADA APLIKASI

SIMAK-BMN;

b.BELANJA MODAL YANG SEHARUSNYA DIALOKASIKAN SEBAGAI BELANJA

BARANG:

BELANJA MODAL YANG TIDAK MEMENUHI KRITERIA PEMBENTUKAN ASET

TETAP ATAU TIDAK MEMENUHI KRITERIA KAPITALISASI TIDAK DIAKUI

SEBAGAI ASET TETAP DI DALAM NERACA. NILAI ASET SEBELUM

DISESUAIKAN SEBESAR BELANJA MODAL YANG TIDAK MEMENUHI

KRITERIA, DILAKUKAN JURNAL PENYESUAIAN;

BELANJA MODAL YANG MENGHASILKAN ASET TETAP YANG PADA INTINYA

AKAN DISERAHKAN KEPADA MASYARAKAT ATAU PIHAK LAIN TIDAK DIAKUI

SEBAGAI ASET TETAP DI DALAM NERACA. NILAI ASET SEBELUM

DISESUAIKAN SEBESAR BELANJA MODAL YANG TIDAK MEMENUHI

KRITERIA, DILAKUKAN JURNAL PENYESUAIAN;

BELANJA MODAL YANG MENGHASILKAN ASET TETAP YANG PADA INTINYA

AKAN DISERAHKAN KEPADA MASYARAKAT ATAU PIHAK LAIN, APABILA

SAMPAI DENGAN AKHIR TAHUN ANGGARAN TIDAK/BELUM DISERAHKAN

KEPADA MASYARAKAT ATAU PIHAK LAIN, DIAKUI SEBAGAI PERSEDIAAN DI

DALAM NERACA.

c.HARUS DIJELASKAN DALAM CALK

Pelaporan Keuangan

42

9. Persediaan:

a. Persediaan disajikan sebesar:

1) Biaya perolehan apabila diperoleh dgn pembelian;

2) Biaya standar jika diperoleh dari produksi sendiri;

3) Nilai wajar, apabila diperoleh dengan cara lainnya seperti

donasi/rampasan;

b. Lakukan stock opname fisik persediaan setiap akhir semester sebagai dasar

penyajian nilai persediaan di neraca disertai BA Stock Opname

c. CaLK mengungkapkan:

1) Penjelasan lebih lanjut persediaan seperti barang yang disimpan untuk dijual atau diserahkan kepada masyarakat

2) Kondisi persediaan;

Pelaporan Keuangan

43

10. PNBP

a. selain satker BLU harus disetor ke kas negara, tidak boleh digunakan

langsung.

b Jasa giro, sewa, pengemb.belanja TAYL, dll.

c. Dokumen sumber SSBP.

PNBP KAITANNYA DENGAN SSBP DAN NTPN

a. Pengembalian atas belanja TAYL yang disetor TA.Berjalan diperlakukan sebagai

penerimaan kembali belanja TAYL :

Akun 423911 = pengembalian belanja pegawai pusat TAYL;

Akun 423913 = pengembalian belanja lainnya RM TAYL);

Akun 423919 = penerimaan kembali belanja lainnya TAYL

b. Pastikan elemen data di SSBP atau SSPB diisi dengan benar dan lengkap.

c. Lakukan rekonsiliasi pendapatan dengan KPPN setempat untuk memastikan

bahwa setoran PNBP telah sama dibukukan menurut BUN maupun menurut

Satker.

Pelaporan Keuangan

44

11. Lakukan Verifikasi dan analisa terhadap elemen laporan maupun antar elemen

(LRA dgn Neraca)

12. Perbandingan antara kenaikan aset tetap di neraca dengan realisasi belanja

modal tahun berjalan, apabila terjadi perbedaan buatkan rincian perbedaannya

dan dijelaskan dalam CALK.

13. Penyusunan CaLK yang komprehensif dan penjelasan yang memadai

14. Jadwal-jadwal pelaporan wajib ditaati

15. Melaporkan semua rekening yang dikelola.

16. Tingkatkan koordinasi & kerjasama antar Bagian Perenc., Keuangan &

Perlengkapan/Umum baik dlm perencanaan, pelaksanaan maupun

pertanggungjawaban anggaran;

17. Menindaklanjuti seluruh hasil temuan pemeriksaan BPK-RI tahun sebelumnya

baik temuan SPI maupun temuan atas kepatuhan terhadap Peraturan Per-UU.

Pelaporan Keuangan

45

18 Kas di bendahara pengeluaran (sisa UP/TUP akhir periode akuntansi yang

belum disetor ke kas negara).

PENYAJIAN KAS PADA BENDAHARAWAN

a. Pembukuan atas kas secara tertib dilaksanakan.

b. Uang pada bendahara dan PUMK (on hand dan in bank) = saldo kas di

neraca

c. Dukungan dokumen sumber SPM/SP2D,

d. KPA wajib melakukan rekonsiliasi internal antara pembukuan bendahara dan

laporan keuangan UAKPA sekurangnya 1 kali dalam sebulan sebelum rekon dng

KPPN. Tujuan rekon adalah untuk meneliti kesesuaian antara pembukuan

bendahara dan laporan keuangan UAKPA, dgn menggunakan data :

1) Saldo UP untuk Bendahara Pengeluaran

2) Kuitansi yg belum di-SPM/SP2D-kan;

3) SPM-LS kepada Bendahara yg belum dibayarkan ke yg berhak

4) Realisasi anggaran;

5) Penerimaan negara yg belum disetor ke kas negara berupa Surat Bukti Setor (SBS)

TERIMA KASIH

KEMENTERIAN RISTEK DAN PENDIDIKAN TINGGI

46