pengendalian intern & kas - pdf.nsc.ac.idpdf.nsc.ac.id/1-pengendalian intern dan...

TRANSCRIPT

PENGENDALIAN INTERN & KAS

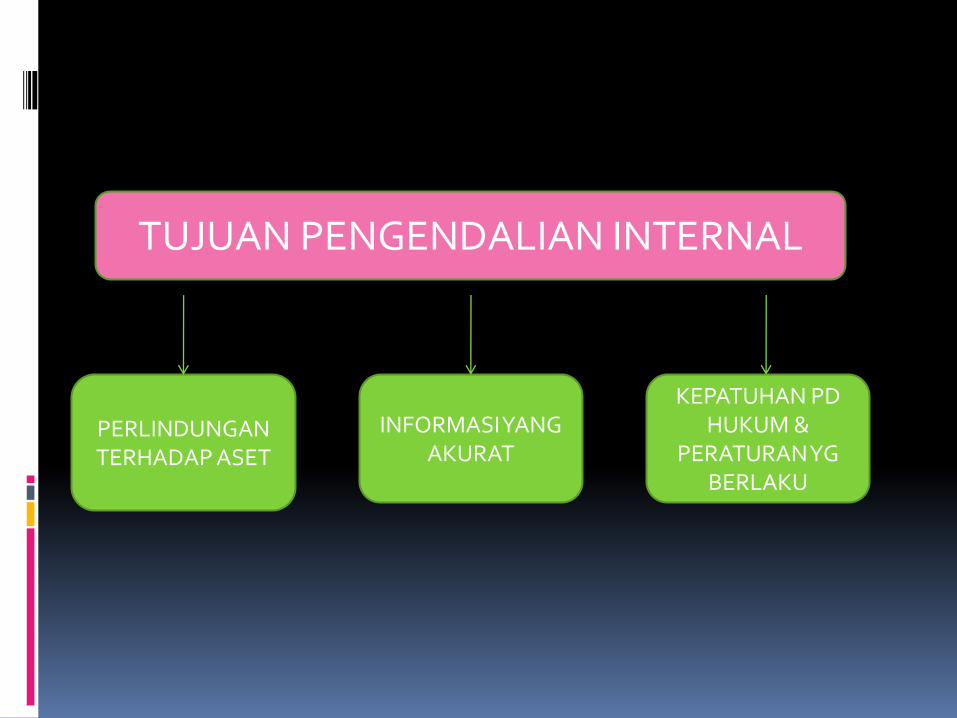

Pengendalian Internal (Internal Control) secaraluas diartikan sebagai prosedur-prosedur sertaproses-proses yang digunakan perusahaanuntuk melindungi aset perusahaan, mengolahinformasi secara akurat, serta memastikankepatuhan pada hukum dan peraturan yangberlaku.

PERLINDUNGAN TERHADAP ASET

INFORMASI YANG AKURAT

KEPATUHAN PD HUKUM &

PERATURAN YG BERLAKU

TUJUAN PENGENDALIAN INTERNAL

Pengendalian internal dapat melindungi asetperusahaan dari pencurian, kecurangan,penyalahgunaan atau kesalahan penempatan.Pengendalian internal yang paling serius adalahkecurangan yang dilakukan oleh karyawan (employeefraud).

Informasi yang akurat sangat penting untukmenjalankan perusahaan dengan sukses. Perlindunganaset serta informasi yang akurat sering kali berjalanberiringan, alasannya karyawan yang berbuat curangharus melakukan penyesuaian pencatatan akuntansiagar dapat menyembunyikan kecurangannya.

Perusahaan harus patuh pada hukum, peraturan sertastandar pelaporan keuangan yang berlaku. Contohstandar serta hukum mencakup peraturan mengenailingkungan hidup, klausul perjanjian, peraturankesehatan dan lain2.

Elemen-Elemen DalamPengendalian Internal

1) Lingkungan Pengendalian

2) Penilaian Risiko (Risk Assessment)

3) Prosedur Pengendalian

4) Pengawasan

5) Informasi & Risiko

Lingkungan Pengendalian

Merupakan perilaku manajemen dan karyawan secara keseluruhanmengenai pentingnya pengendalian.

Beberapa faktor yang mempengaruhi lingkungan pengendalian :

Filosofi & gaya operasional manajemen, cth manajemen ygberlebihan menekankan pentingnya pencapaian target operasi &menyimpang dr kebijakan pengendalian, scr tdk langsungmendorong karyawan mengabaikan pengendalian.

Struktur Organisasi Perusahaan, cth jaringan toko A mengelolatokonya sebagai unit bisnis yang terpisah, stp manajer toko memilikiotoritas penuh thd kebijakan harga & aktivitas operasi lainnya.Dalam hal ini tanggung jawab manajer dalam membangunlingkungan pengendalian yang efektif.

Kebijakan Personalia, cth kebijakan personalia meliputipemberian kontrak kerja, pelatihan, evaluasi, kompensasi, danpromosi karyawan. Lingkungan pengendalian internal dapatmenjadi lbh baik jika dapat memberi keyakinan bahwa karyawan ygkompeten dan jujur yg akan dipekerjakan dan dipertahankan.

Penilaian Risiko

Semua perusahaan menghadapi risiko, yang bisa berupapermintaan pelanggan, ancaman pesaing, perubahanperaturan, perubahan dalam faktor-faktor ekonomi, sepertitingkat suku bunga maupun pelanggaran karyawan thdkebijakan dan prosedur perusahaan.

Manajemen harus menilai risiko2 tsb dan melakukantindakan-tindakan yang diperlukan untukmengendalikannya, shg tujuan pengendalian internal dapatdicapai.

Contoh manajer operasional gudang dapat menganalisacedera punggung pada karyawan yg mungkinmengakibatkan adanya tuntutan hukum. Jika manajerberpendapat bahwa risiko itu penting, maka perusahaandapat membeli alat bantu punggung untuk karyawangudang & mewajibkan mereka memakai alat tersebut.

Prosedur Pengendalian

Pemisahan tanggung jawab untuk operasi yang berkaitan.

Tanggung jawab untuk operasi yang berkaitan harus dibagi antara duaorang atau staf atau lebih untuk menekan kemungkinan terjadinyaketidakefisienan, kesalahan dan kecurangan.

Operasional, Penyimpanan Aset & Akuntansi

Kebijakan pengendalian harus menetapkan tanggung jawab berbagaimacam aktivitas usaha. Tanggung jawab untuk operasi, penyimpananaset, dan akuntansi harus dipisahkan untuk mengurangi terjadinyakesalahan dan kecurangan.

Bukti & Tindakan Keamanan

Bukti-bukti dan tindakan keamanan harus digunakan untuk melindungiaset dan memastikan data akuntansi dapat dipercaya.

Contoh prosedur pengendalian

Pengawasan

Pengawasan terhadap sistem pengendalianinternal dapat menemukan kelemahan-kelemahan dan memperbaiki efektivitaspengendalian.

Sistem pengendalian internal dapat diawasimelalui usaha manajemen yang berkelanjutanatau evaluasi terpisah.

Upaya pengendalian yang berkelanjutantermasuk memantau perilaku karyawan dansinyal peringatan dari sistem akuntansi. Contoh.

Informasi & Komunikasi

Informasi dan komunikasi merupakan elemenpenting dalam pengendalian internal.

Informasi mengenai lingkungan pengendalian,penilaian risiko, prosedur pengendalian sertapengawasan dibutuhkan manajemen untukmengarahkan operasi dan memastikankepatuhan pada pelaporan, hukum danperaturan yang diperlukan.

Contoh manajemen menggunakan informasidari Dewan Standar Akuntansi Keuangan (DSAK)Indonesia untuk menilai pengaruh kemungkinanperubahan pada standar pelaporan.

KAS

KAS (CASH) MELIPUTI UANG LOGAM,UANG KERTAS, CEK, GIRO, WESEL, DANSIMPANAN UANG YANG TERSEDIA UNTUKDITARIK KAPAN SAJA DARI BANK &LEMBAGA KEUANGAN LAINNYA.

KAS MENJADI ASET YG PALING MUNGKINUNTUK DICURI & DISALAHGUNAKAN OLEHKARYAWAN KARENA MUDAHDIPINDAHTANGANKAN.

Ada beberapa item yang perlu dipertimbangkan dalam akuntansi kas:

Sertifikat deposito (certificates deposit / CDs), sertifikat deposito harusdiklasifikasikan sebagai investasi jangka pendek dan bukan kas. Sebab CDsdapat dicairkan apbl telah jatuh tempo, hal ini berarti ada batasanpenggunaan kas

Cek Mundur (Postdated Checks), cek yang dapat diuangkan pada tanggalyang tercantum dalam cek tersebut. Cek mundur dapat diklasifikasikan sbgkas setelah tanggal cek tsb dapat diuangkan

Cek kosong (Not sufficient funds), terjadi karena rekening koran perusahaanyang mengeluarkan cek tidak mempunyai dana, cek dalam keadaan rusakatau kesalahan informasi yang tercantum dlam cek. Item ini lebih tepatdilaporkan sebagai piutang daripada kas

Biaya yang dibayar dimuka, item seperti perangko, uang muka karyawan,asuransi dibayar dimuka, sewa dibayar dimuka, lebih tepat dilaporkansebagai biaya dibayar dimuka drpd kas

Ada beberapa item yang perlu dipertimbangkan dalam akuntansi kas: (lanjutan)

Bank Overdraft, terjadi karena pemilik dana (deposan) menulis cekdalam jumlah yang lebih besar dibandingkan dengan jumlah dana yangdisimpan di bank. Item ini dilaporkan sebagai utang lancar

Cek yang belum dikirimkan (undelivered checks), cek yang telah dibuattetapi belum diserahkan kepada pihak yang berhak menerima. Jikapada tanggal neraca terdapat item seperti ini, maka dapatdiklasifikasikan sebagai kas.

Saldo kompensasi (Compensating balances), merupakan saldo minimumyang harus dipertahankan di bank sebagai jaminan atas sejumlah danayang dipinjam. Saldo kompensasi harus diungkap dalam catatan atasstatemen keuangan perusahaan.

Pengendalian Penerimaan Kas

Kas yang diterima dari penjualan tunai

Diawal masa giliran kerja, kasir diberi uang kas yangtelah ditentukan jumlahnya (saldo awal) dan disimpandalam laci sebagai uang kembalian untuk pelanggan.Di akhir masa giliran kerja, kasir dan pengawas hrsmenghitung uang kas, dimana jumlahnya harus samadengan jumlah kas awal ditambah penjualan tunai haritersebut.

Kas yang diterima melalui cek atau giro

Perusahaan harus meminta pelanggan untukmenuliskan nama perusahaan sebagai penerima uangyang sah di lembar cek atau giro pembayaran daripelanggan.

Kas yang diterima melalui transfer dana elektronik kas

Pengendalian TerhadapPembayaran Kas Pengendalian terhadap kas harus

memberikan keyakinan yang memadaibahwa pembayaran dilakukan untuktransaksi yang diotorisasi.

Sistem Voucher serangkaian proseduruntuk memberi kuasa dan mencatatkewajiban dan pembayaran kas.

Kas Yang dibayar Melalui Transfer DanaElektronik

Penggunaan Rekening Bank

Alasan utama perusahaan menggunakanrekening bank adalah untuk tujuanpengendalian.

Penggunaan rekening bank dapatmengurangi jumlah uang tunai yangtersimpan di toko atau kantor.

Rekening bank memberikan pencatatanindependen atas transaksi kas yang dapatdigunakan untuk memeriksa pencatatantransaksi perusahaan.

Empat kegiatan yang harus dipahami agarkita memahami bgmn rekening giro di bankberoperasi adalah sbb :

1. Membuka rekening giro

2. Penyetoran bank

3. Pembayaran dengan menarik check

4. Beban administrasi bank dan bunga (jasagiro)

5. Laporan bank

REKENING GIRO DI BANK

Rekonsiliasi Bank

Dalam pengelolaan kas perusahaan, setiap penerimaan perusahaan sebaiknyaharus disetorkan ke bank dan sebaliknya pengeluaran perusahaan harusmenggunakan cek. Praktek tersebut sering menyebabkan timbulnya perbedaanantara: saldo kas menurut catatan perusahaan dan saldo kas menurut catatanbank. Pada waktu akan menyusun laporan keuangan, perusahaan harus tahusaldo kas (termasuk kas kecil) yang tepat untuk dilaporkan di Neraca.

Apabila terjadi perbedaan saldo kas menurut catatan perusahan dengan bankmaka harus diadakan rekonsiliasi bank.

Berikut di bawah ini ikhtisar yang menyebabkan adanya perbedaan saldomenurut catatan perusahaan dan bank:

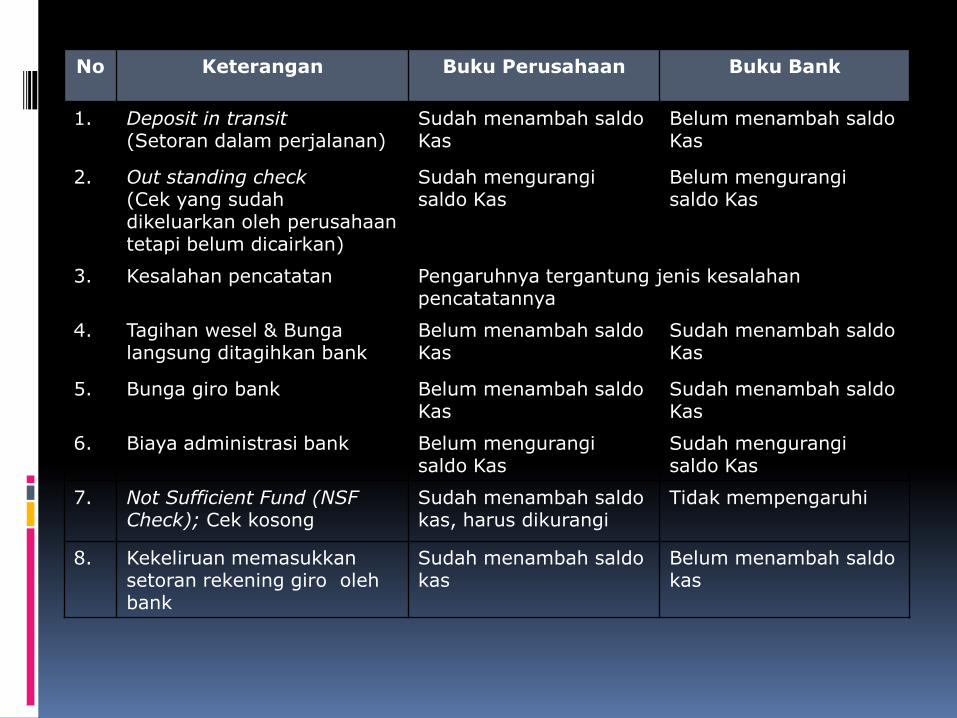

No Keterangan Buku Perusahaan Buku Bank

1. Deposit in transit(Setoran dalam perjalanan)

Sudah menambah saldo Kas

Belum menambah saldo Kas

2. Out standing check(Cek yang sudah dikeluarkan oleh perusahaan tetapi belum dicairkan)

Sudah mengurangi saldo Kas

Belum mengurangi saldo Kas

3. Kesalahan pencatatan Pengaruhnya tergantung jenis kesalahan pencatatannya

4. Tagihan wesel & Bunga langsung ditagihkan bank

Belum menambah saldo Kas

Sudah menambah saldo Kas

5. Bunga giro bank Belum menambah saldo Kas

Sudah menambah saldo Kas

6. Biaya administrasi bank Belum mengurangi saldo Kas

Sudah mengurangi saldo Kas

7. Not Sufficient Fund (NSF Check); Cek kosong

Sudah menambah saldo kas, harus dikurangi

Tidak mempengaruhi

8. Kekeliruan memasukkan setoran rekening giro oleh bank

Sudah menambah saldo kas

Belum menambah saldokas

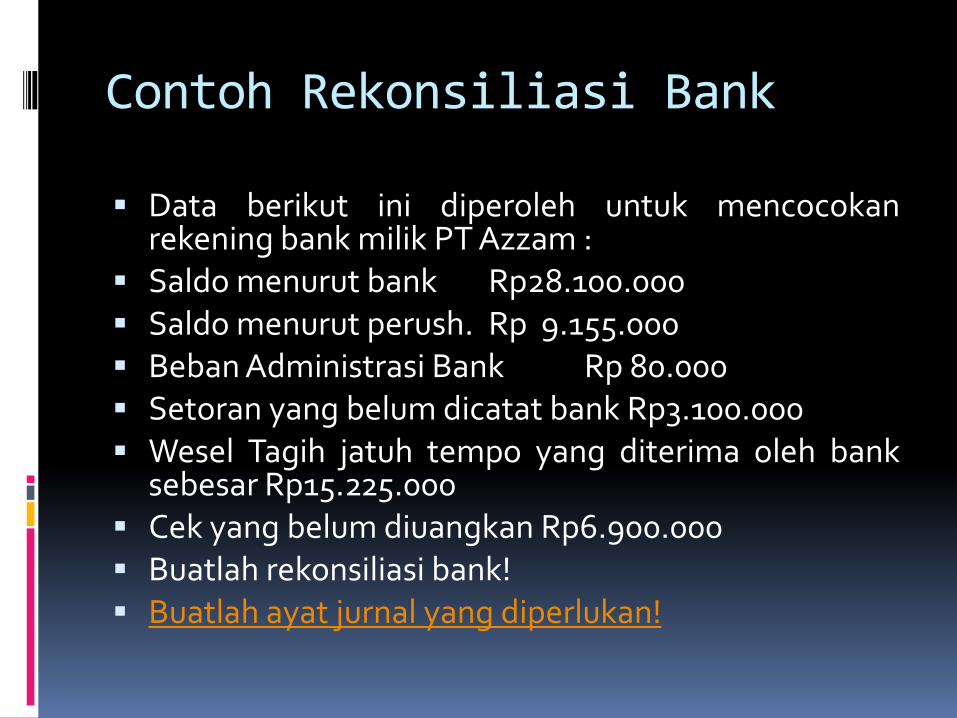

Contoh Rekonsiliasi Bank

Data berikut ini diperoleh untuk mencocokanrekening bank milik PT Azzam :

Saldo menurut bank Rp28.100.000 Saldo menurut perush. Rp 9.155.000 Beban Administrasi Bank Rp 80.000 Setoran yang belum dicatat bank Rp3.100.000 Wesel Tagih jatuh tempo yang diterima oleh bank

sebesar Rp15.225.000 Cek yang belum diuangkan Rp6.900.000 Buatlah rekonsiliasi bank! Buatlah ayat jurnal yang diperlukan!

Petty cash cash yg khusus dibuka untukmelayani pembayaran keperluan-keperluanperusahaan yang rutin & meliputi jumlahyang relatif kecil (perangko, materai, tinta,karcis dan lainnya). Pemegang petty cashhanya berwenang melakukan pembayaran,tetapi tidak berwenang menerima uangpembayaran dari pihak lain.

PETTY CASH

Ada dua sistem pembukuan petty cash, yaitu :1. Metode Imprest, metode yang menentukan

jumlah petty cash yang selalu konstan (ajeg),tidak berubah. Biasanya diisi dari kas besar sejumlah uang

tertentu utk keperluan pembayaran-pembayaran slm jk waktu tertentu, misal 1minggu, 2 minggu dsb.

bila jk waktu telah habis atau jumlah uangsdh menipis, maka petty cash diisi lagi darikas besar.

Pembukuan Petty Cash

2) Metode Fluktuasi, metode yang tidakmenentukan petty cash dalam jumlah yangselalu konstan (ajeg)

Biasanya pengisian dropping uang dari kasbesar ke kas kecil tdk dikaitkan jk waktuttt.

Pengisian akan dilakukan sewaktu2 jikapersediaan uang menipis.

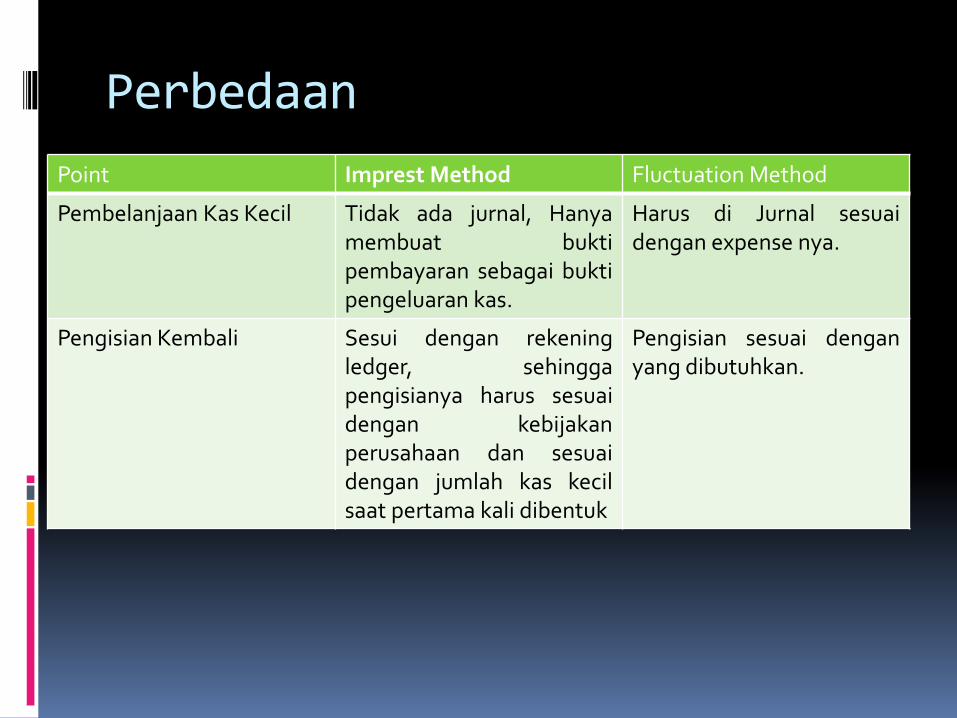

Point Imprest Method Fluctuation Method

Pembelanjaan Kas Kecil Tidak ada jurnal, Hanyamembuat buktipembayaran sebagai buktipengeluaran kas.

Harus di Jurnal sesuaidengan expense nya.

Pengisian Kembali Sesui dengan rekeningledger, sehinggapengisianya harus sesuaidengan kebijakanperusahaan dan sesuaidengan jumlah kas kecilsaat pertama kali dibentuk

Pengisian sesuai denganyang dibutuhkan.

Perbedaan

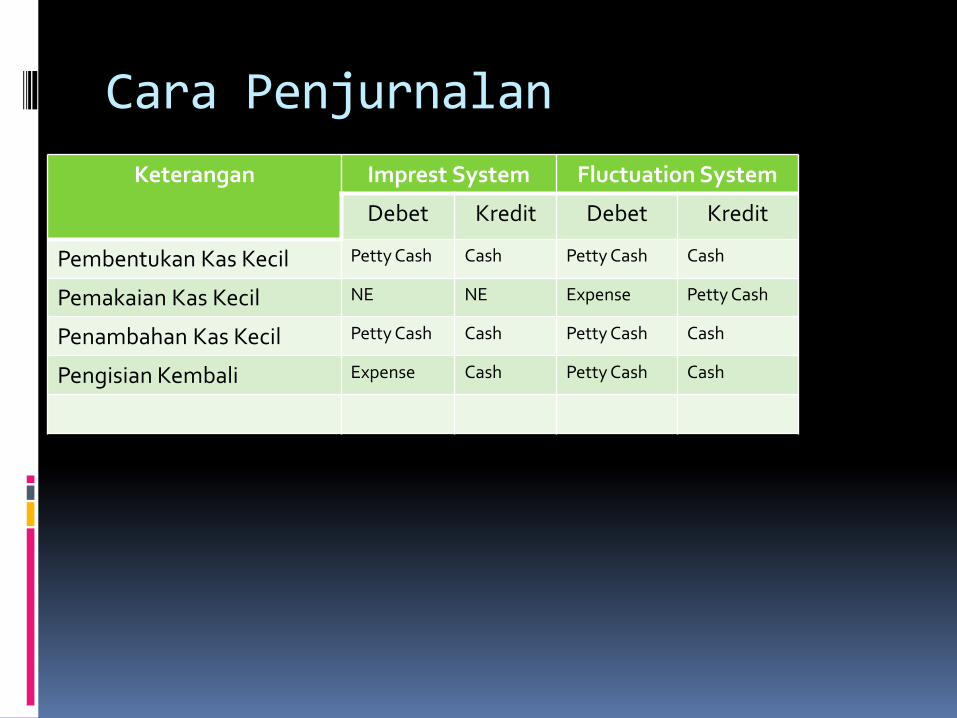

Keterangan Imprest System Fluctuation System

Debet Kredit Debet Kredit

Pembentukan Kas Kecil Petty Cash Cash Petty Cash Cash

Pemakaian Kas Kecil NE NE Expense Petty Cash

Penambahan Kas Kecil Petty Cash Cash Petty Cash Cash

Pengisian Kembali Expense Cash Petty Cash Cash

Cara Penjurnalan

Tgl 1 Jan diisi kas besar sejumlah Rp100.000

Tgl 4 Jan dibeli kertas, karbon & tintaRp42.500.000

Tgl 8 Jan dibeli sejumlah perangko & materaiRp25.000

Tgl 10 Jan Pengisian Kas Kecil

Catatan asumsi Petty Cash ditetapkan 100.000

Contoh

Contoh Soal

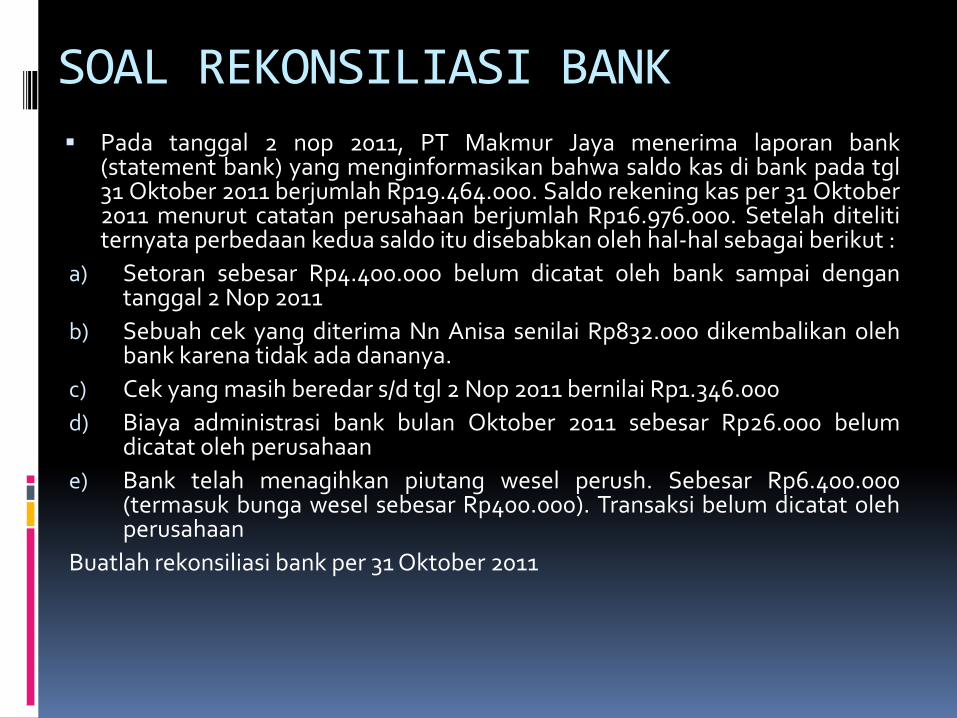

Pada tanggal 2 nop 2011, PT Makmur Jaya menerima laporan bank(statement bank) yang menginformasikan bahwa saldo kas di bank pada tgl31 Oktober 2011 berjumlah Rp19.464.000. Saldo rekening kas per 31 Oktober2011 menurut catatan perusahaan berjumlah Rp16.976.000. Setelah ditelititernyata perbedaan kedua saldo itu disebabkan oleh hal-hal sebagai berikut :

a) Setoran sebesar Rp4.400.000 belum dicatat oleh bank sampai dengantanggal 2 Nop 2011

b) Sebuah cek yang diterima Nn Anisa senilai Rp832.000 dikembalikan olehbank karena tidak ada dananya.

c) Cek yang masih beredar s/d tgl 2 Nop 2011 bernilai Rp1.346.000

d) Biaya administrasi bank bulan Oktober 2011 sebesar Rp26.000 belumdicatat oleh perusahaan

e) Bank telah menagihkan piutang wesel perush. Sebesar Rp6.400.000(termasuk bunga wesel sebesar Rp400.000). Transaksi belum dicatat olehperusahaan

Buatlah rekonsiliasi bank per 31 Oktober 2011

SOAL REKONSILIASI BANK

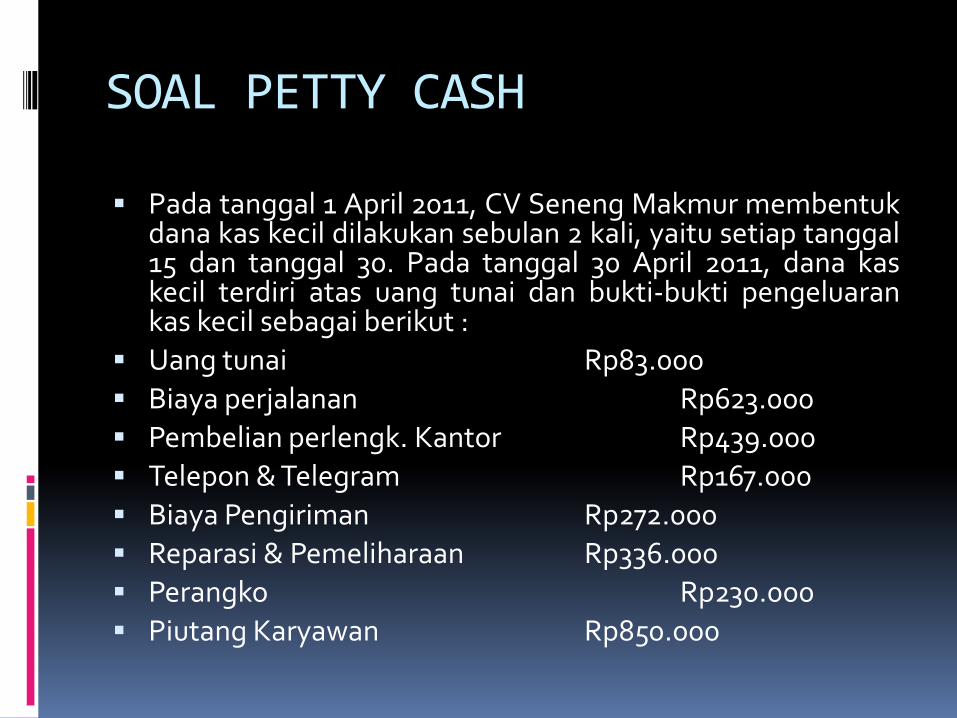

Pada tanggal 1 April 2011, CV Seneng Makmur membentukdana kas kecil dilakukan sebulan 2 kali, yaitu setiap tanggal15 dan tanggal 30. Pada tanggal 30 April 2011, dana kaskecil terdiri atas uang tunai dan bukti-bukti pengeluarankas kecil sebagai berikut :

Uang tunai Rp83.000

Biaya perjalanan Rp623.000

Pembelian perlengk. Kantor Rp439.000

Telepon & Telegram Rp167.000

Biaya Pengiriman Rp272.000

Reparasi & Pemeliharaan Rp336.000

Perangko Rp230.000

Piutang Karyawan Rp850.000

SOAL PETTY CASH