pengaruh variabel demografi dan budaya...

TRANSCRIPT

PENGARUH VARIABEL DEMOGRAFI DAN BUDAYA TERHADAP

MINAT MENABUNG PADA BANK SYARIAH DI KEC. PURWAKARTA

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi (S.E.)

Oleh:

DEDE NURASIAH

1113046000126

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1439H/2018M

v

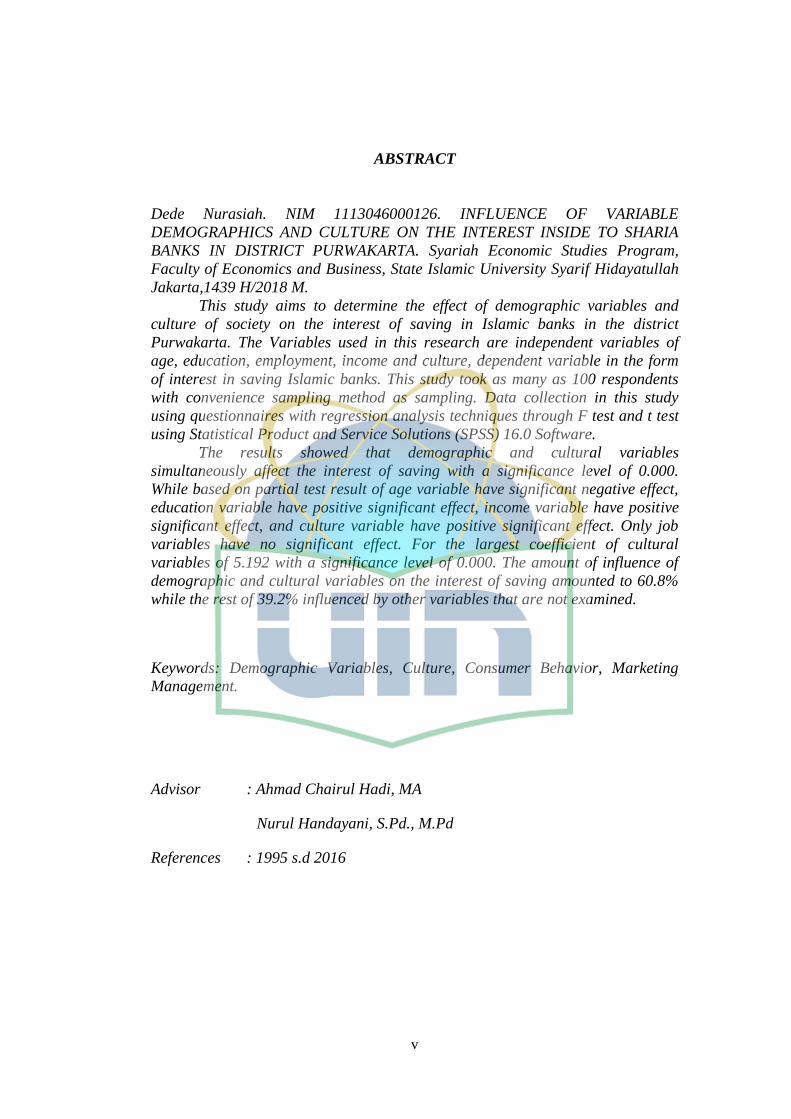

ABSTRACT

Dede Nurasiah. NIM 1113046000126. INFLUENCE OF VARIABLE

DEMOGRAPHICS AND CULTURE ON THE INTEREST INSIDE TO SHARIA

BANKS IN DISTRICT PURWAKARTA. Syariah Economic Studies Program,

Faculty of Economics and Business, State Islamic University Syarif Hidayatullah

Jakarta,1439 H/2018 M.

This study aims to determine the effect of demographic variables and

culture of society on the interest of saving in Islamic banks in the district

Purwakarta. The Variables used in this research are independent variables of

age, education, employment, income and culture, dependent variable in the form

of interest in saving Islamic banks. This study took as many as 100 respondents

with convenience sampling method as sampling. Data collection in this study

using questionnaires with regression analysis techniques through F test and t test

using Statistical Product and Service Solutions (SPSS) 16.0 Software.

The results showed that demographic and cultural variables

simultaneously affect the interest of saving with a significance level of 0.000.

While based on partial test result of age variable have significant negative effect,

education variable have positive significant effect, income variable have positive

significant effect, and culture variable have positive significant effect. Only job

variables have no significant effect. For the largest coefficient of cultural

variables of 5.192 with a significance level of 0.000. The amount of influence of

demographic and cultural variables on the interest of saving amounted to 60.8%

while the rest of 39.2% influenced by other variables that are not examined.

Keywords: Demographic Variables, Culture, Consumer Behavior, Marketing

Management.

Advisor : Ahmad Chairul Hadi, MA

Nurul Handayani, S.Pd., M.Pd

References : 1995 s.d 2016

vi

ABSTRAK

Dede Nurasiah. NIM 1113046000126. PENGARUH VARIABEL DEMOGRAFI

DAN BUDAYA TERHADAP MINAT MENABUNG PADA BANK SYARIAH

DI KEC. PURWAKARTA. Program Studi Ekonomi Syariah, Fakultas Ekonomi

dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1439 H/2018 M.

Penelitian ini bertujuan untuk mengetahui pengaruh variabel demografi

dan budaya masyarakat terhadap minat menabung pada bank syariah di Kec.

Purwakarta. Variabel yang digunakan dalam penelitian ini adalah variabel

independen yaitu usia, pendidikan, pekerjaan, pendapatan dan budaya serta

variabel dependen berupa minat menabung pada bank syariah. Penelitian ini

mengambil sebanyak 100 responden dengan metode convenience sampling

sebagai pengambilan sampel. Pengumpulan data dalam penelitian ini

menggunakan kuesioner dengan teknik analisis regresi melalui uji F dan uji t

dengan menggunakan Software Statistical Product and Service Solutions (SPSS)

16.0.

Hasil penelitian menunjukkan bahwa variabel demografi dan budaya

secara simultan berpengaruh terhadap minat menabung dengan tingkat

signifikansi 0,000. Sedangkan berdasarkan hasil uji parsial variabel usia

berpengaruh negatif signifikan, variabel pendidikan berpengaruh positif

signifikan, variabel pendapatan berpengaruh positif signifikan, serta variabel

budaya berpengaruh positif signifikan. Hanya variabel pekerjaan yang tidak

berpengaruh signifikan. Untuk koefisien paling besar yaitu variabel budaya

sebesar 5,192 dengan tingkat signifikansi 0,000. Besarnya pengaruh variabel

demografi dan budaya terhadap minat menabung sebesar 60,8% sedangkan

sisanya sebesar 39,2% dipengaruhi oleh variabel lain yang tidak diteliti.

Kata kunci: Variabel Demografi, Budaya, Perilaku Konsumen, Manajemen

Pemasaran.

Pembimbing : Ahmad Chairul Hadi, MA

Nurul Handayani, S.Pd., M.Pd

Daftar Pustaka : 1995 s.d 2016

vii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT karena atas

rahmat dan keridhaan-Nya lah penulisan Skripsi ini dapat diselesaikan dan

berjalan dengan lancar. Tak lupa shalawat serta salam penulis haturkan kepada

baginda kita Nabi Muhammad SAW, beserta keluarga dan para sahabat-Nya. Atas

kehendak dan rahmat Allah SWT penulis dapat menyelesaikan Skripsi ini dengan

Judul “Pengaruh Variabel Demografi dan Budaya terhadap Minat Menabung pada

Bank Syariah di Kec. Purwakarta” ditujukan sebagai salah satu syarat untuk

menyelesaikan studi Strata 1 (S-1) dan memperoleh gelar Sarjana Ekonomi

Syariah di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Dengan selesainya Skripsi ini, penulis ingin mengucapkan terima kasih

kepada semua pihak yang telah banyak membantu memberikan dukungan baik

materi maupun non materi dalam menyelesaikan Skripsi ini. ditujukan kepada:

1. Kedua orang tua, Ibunda dan Ayahanda yang begitu penulis hormati dan

sayangi. Bapak Eman Sulaeman dan Ibu Sarnah Sopiah yang senantiasa

memberikan dukungan berupa do’a yang terus mengalir, materi yang tak

terhitung jumlahnya maupun nasihat-nasihat yang tiada henti didengungkan

yang sangat berarti bagi penulis.

2. Tuty Alawiyah sebagai kakak kandung penulis serta Ika fauziah N dan Asep

M Yasin sebagai adik penulis yang sangat penulis sayangi.

3. Bapak Dr. M. Arief Mufraini, Lc., MA., selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Yogi Citra Pratama, M.Si dan Ibu Tini Anggraeni, S.T., M.Si., selaku

Ketua dan Sekretaris Program Studi Ekonomi Syariah, Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

viii

5. Bapak AM. Hasan Ali, MA., dan Bapak Dr. Abdurrauf, Lc., MA., selaku Tim

Task Force Passing Out Muamalat Fakultas Syariah dan Hukum Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

6. Bapak Mohamad Mujibur Rohman, MA., selaku Dosen Pembimbing

Akademik yang selalu memberikan bimbingan selama menjadi mahasiswa

aktif.

7. Bapak Ahmad Chairul Hadi, MA., selaku Dosen Pembimbing I Skripsi yang

dengan bimbingannya memberikan keleluasaan dan kemudahan bagi penulis

untuk mengeksplorasi hasil dengan arahan yang baik.

8. Ibu Nurul Handayani, S.Pd., M.Pd., selaku Dosen Pembimbing II Skripsi yang

selalu memberikan masukan dan semangat serta arahan yang baik agar Skripsi

ini dapat diterima.

9. Seluruh Dosen Fakultas Syariah Dan Hukum Serta Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan ilmu yang begitu ikhlas dan membimbing penulis dari awal

kuliah hingga bisa menyelesaikan Skripsi ini.

10. Seluruh staff bagian administrasi Fakultas Syariah & Hukum serta Fakutas

Ekonomi & Bisnis mahasiswa Passing Out yang selalu membantu

mempermudah para mahasiswa Passing Out dalam hal administratif dan

persyaratan kuliah, Skripsi hingga wisuda.

11. Minten, Kiki PJ, Liza FR, Diana, Rosita, Andini dan Sarah Sahabat penulis

yang tersetia menyemangati, mengingatkan, dan mendengarkan berbagai

keluh kesah penulis dari memulai niat hingga terselesaikannya Skripsi ini.

12. Keluarga Besar Muamalat Angkatan 2013 serta keluarga besar IKPD Jakarta,

semoga kesuksesan menyertai kita dan senantiasa berada dalam lindungan

Allah SWT.

13. Semua pihak yang penulis tidak bisa disebutkan satu persatu, terima kasih atas

bantuan dan dukungan dalam penyelesaian Skripsi ini.

Ciputat, 27 Maret 2018

Penulis

ix

DAFTAR ISI

LEMBAR PENGESAHAN ................................................................................. iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .......................... iv

ABSTRACT ............................................................................................................ v

ABSTRAK ............................................................................................................ vi

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ......................................................................................................... ix

DAFTAR TABEL ............................................................................................... xii

DAFTAR GAMBAR .......................................................................................... xvi

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang ............................................................................................. 1

B. Identifikasi Masalah ..................................................................................... 7

C. Pembatasan dan Perumusan Masalah........................................................... 7

D. Tujuan dan Manfaat Penelitian .................................................................... 8

E. Sistematika Penulisan .................................................................................. 9

BAB II KAJIAN PUSTAKA ............................................................................. 10

A. Landasan Teori ........................................................................................... 10

1. Segmentasi Pasar .................................................................................... 10

a. Pemasaran Bank .................................................................................. 12

b. Lingkungan Pemasaran Bank ............................................................. 13

2. Minat Menabung .................................................................................... 14

a. Pengertian Minat ................................................................................. 14

b. Pengertian Menabung ......................................................................... 16

3. Faktor-faktor yang Mempengaruhi Minat Menabung ............................ 21

a. Demografi ........................................................................................... 21

b. Budaya ................................................................................................ 25

B. Review Studi Terdahulu ............................................................................. 28

C. Kerangka Konsep ....................................................................................... 32

BAB III METODOLOGI PENELITIAN ......................................................... 33

A. Ruang Lingkup Penelitian .......................................................................... 33

B. Populasi dan Teknik Pengambilan Sampel ................................................ 33

C. Jenis dan Metode Pengumpulan Data ........................................................ 34

x

1. Kuesioner ................................................................................................ 34

2. Wawancara ............................................................................................. 36

D. Metode Analisis Data ................................................................................. 37

1. Uji Validitas dan Uji Reliabilitas ........................................................... 37

a. Uji Validitas ........................................................................................ 37

b. Uji Reliabilitas .................................................................................... 38

2. Uji Asumsi Klasik .................................................................................. 38

a. Uji Normalitas..................................................................................... 38

b. Uji Heteroskedastisitas ....................................................................... 39

c. Uji Multikolinearitas ........................................................................... 39

d. Uji Autokorelasi .................................................................................. 40

3. Uji Regresi Linier Berganda ................................................................... 40

E. Pengujian Hipotesis .................................................................................... 41

1. Uji F-test ................................................................................................. 41

2. Uji t-test .................................................................................................. 42

3. Koefisien determinasi (R²) ..................................................................... 42

BAB IV HASIL DAN PEMBAHASAN ............................................................ 43

A. Profil Kecamatan Purwakarta .................................................................... 43

B. Uji Validitas ............................................................................................... 43

C. Uji Reliabilitas ........................................................................................... 48

D. Penemuan dan Pembahasan ....................................................................... 48

1. Karakteristik Responden ........................................................................ 48

2. Faktor Usia (X1) ..................................................................................... 51

3. Faktor Pendidikan (X2) ........................................................................... 53

4. Faktor Pekerjaan (X3) ............................................................................. 56

5. Faktor Pendapatan (X4) .......................................................................... 59

6. Faktor Budaya (X5) ................................................................................ 61

7. Faktor Minat Menabung (Y) .................................................................. 69

E. Uji Asumsi Klasik ......................................................................................... 76

1. Uji Normalitas ........................................................................................ 76

2. Uji Heteroskedastisitas ........................................................................... 77

3. Uji Multikolinearitas .............................................................................. 78

xi

4. Uji Autokorelasi ..................................................................................... 78

F. Analisis Regresi Linier Berganda .............................................................. 79

G. Hasil Uji Signifikansi ................................................................................. 80

1. Uji F-test ................................................................................................. 80

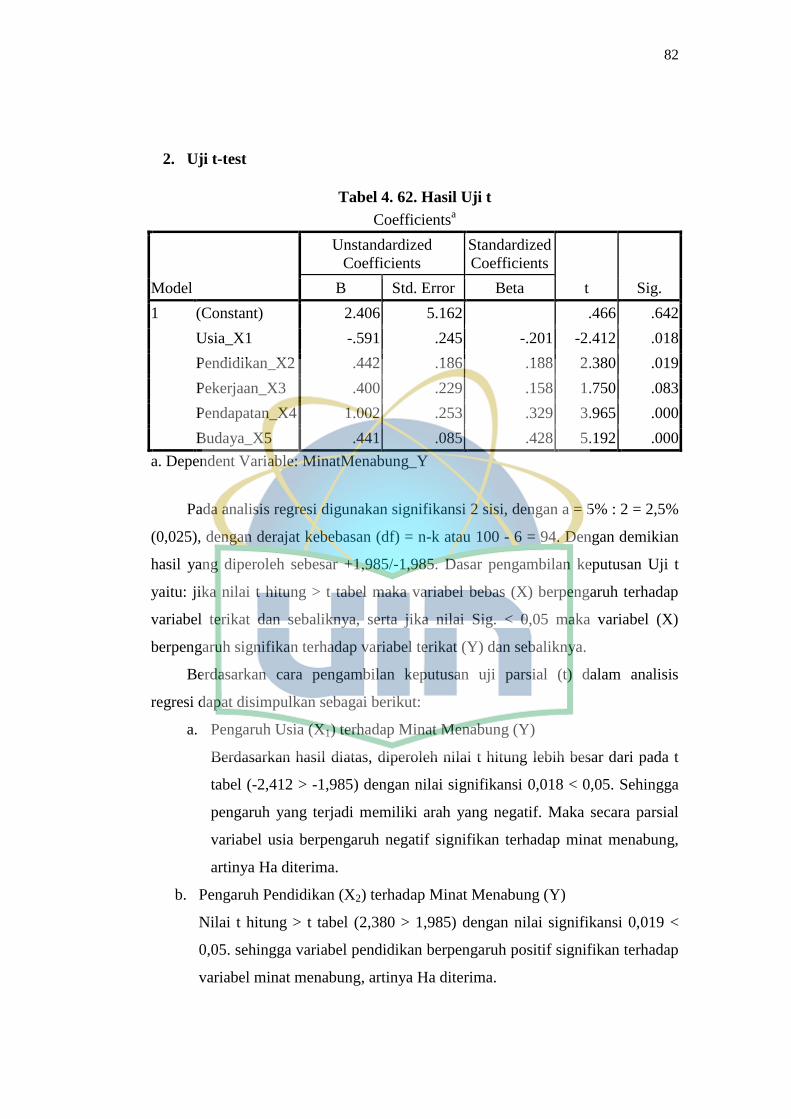

2. Uji t-test .................................................................................................. 82

3. Koefisien Determinasi (R2) .................................................................... 83

H. Interpretasi Data ......................................................................................... 84

BAB V PENUTUP ............................................................................................... 88

A. Kesimpulan ................................................................................................ 88

B. Saran ........................................................................................................... 89

DAFTAR PUSTAKA

LAMPIRAN

xii

DAFTAR TABEL

Tabel 1. 1. Perkembangan Total Asset, Jaringan Kantor, Jumlah ATM dan Tenaga

Kerja Perbankan Syariah di Indonesia .................................................................... 3

Tabel 2. 1. Penelitian Terdahulu ........................................................................... 28

Tabel 3. 1. Skala Likert ......................................................................................... 35

Tabel 3. 2. Kisi-kisi Penelitian .............................................................................. 35

Tabel 4. 1. Data Output Uji Validitas ................................................................... 44

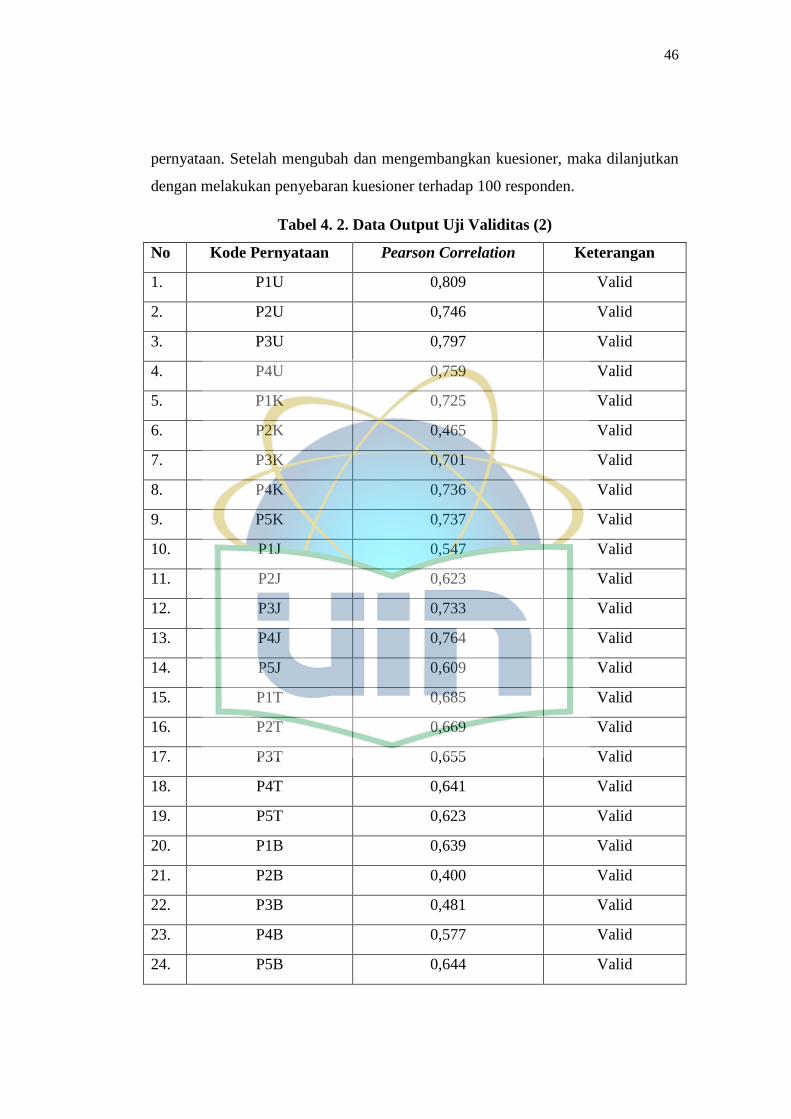

Tabel 4. 2. Data Output Uji Validitas (2) .............................................................. 46

Tabel 4. 3. Output Uji Reliabilitas ........................................................................ 48

Tabel 4. 4. Jenis Kelamin ...................................................................................... 48

Tabel 4. 5. Usia ..................................................................................................... 49

Tabel 4. 6. Pendidikan ........................................................................................... 49

Tabel 4. 7. Pekerjaan ............................................................................................. 50

Tabel 4. 8. Pendapatan .......................................................................................... 50

Tabel 4. 9. Ketika Usia Meningkat Saya Membutuhkan Tabungan Masa Depan

(P1U) ..................................................................................................................... 51

Tabel 4. 10. Pada Usia Dini Saya Terbiasa Menabung (P2U) .............................. 51

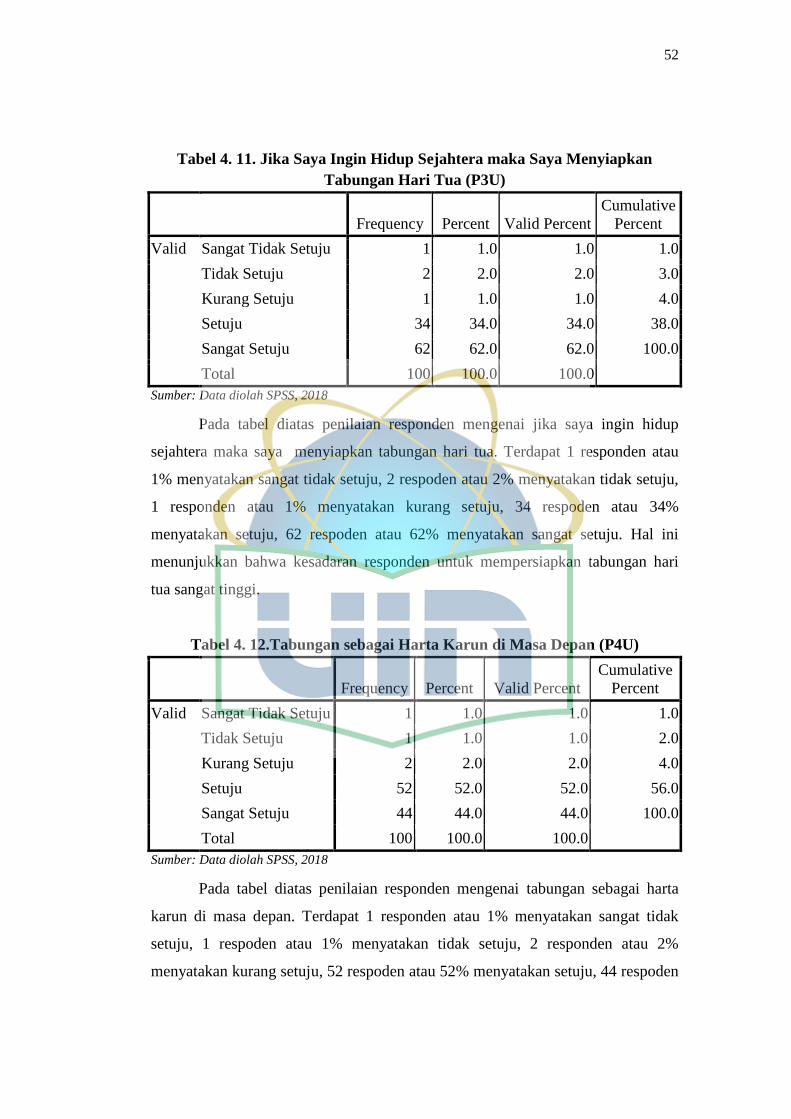

Tabel 4. 11. Jika Saya Ingin Hidup Sejahtera maka Saya Menyiapkan Tabungan

Hari Tua (P3U) ...................................................................................................... 52

Tabel 4. 12.Tabungan sebagai Harta Karun di Masa Depan (P4U) ...................... 52

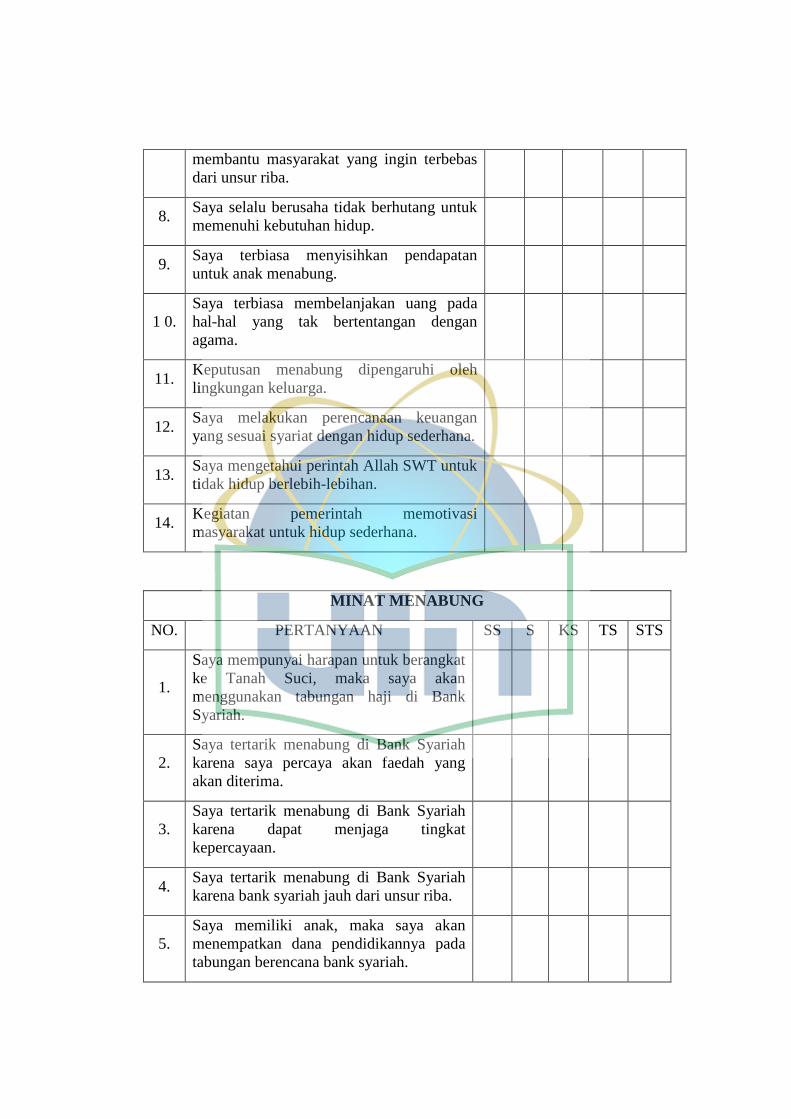

Tabel 4. 13. Saya Mengetahui Sistem Bagi Hasil yang Diterapkan di Bank Syariah

(P1K) ..................................................................................................................... 53

Tabel 4. 14. Saya Tidak Begitu Paham dengan Keuntungan Bagi Hasil di Bank

Syariah (P2K) ........................................................................................................ 53

Tabel 4. 15. Saya Akan Mencari Tahu Keuntungan dari Menabung di Bank

Syariah (P3K) ........................................................................................................ 54

xiii

Tabel 4. 16. Saya Pernah Membaca Berita Berkaitan dengan Bank Syariah

(P4K) ..................................................................................................................... 55

Tabel 4. 17. Bank Syariah Memiliki Badan Pengawas Terpercaya (P5K) ........... 55

Tabel 4. 18. Saya Melakukan Pekerjaan Lain untuk Mendapatkan Penghasilan

Tambahan (P1J) .................................................................................................... 56

Tabel 4. 19. Saya Bersedekah agar Pekerjaan Berkah (P2J) ................................ 56

Tabel 4. 20. Di Tempat Saya Bekerja Memberlakukan Iuran Dana Sosial (P3J) . 57

Tabel 4. 21. Saya Merencanakan Keuangan Secara Matang untuk Menghindari

Terjadinya Resiko Terkena PHK (P4J) ................................................................. 57

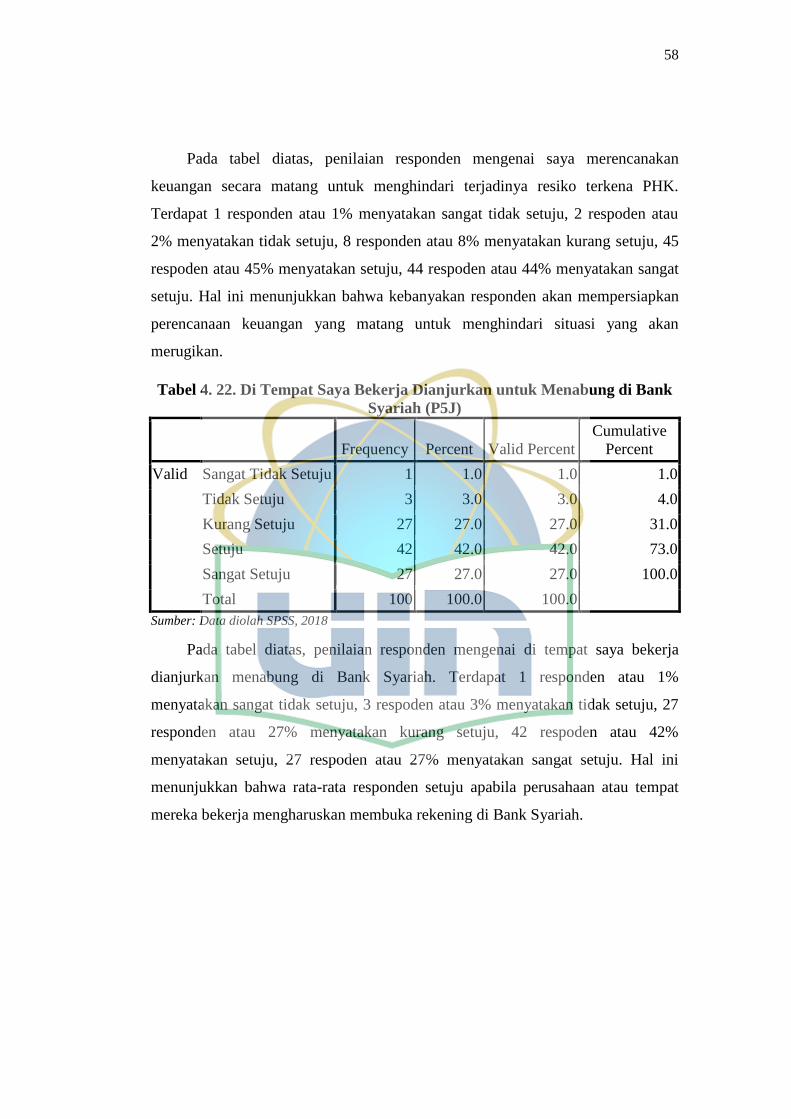

Tabel 4. 22. Di Tempat Saya Bekerja Dianjurkan untuk Menabungdi Bank

Syariah (P5J) ......................................................................................................... 58

Tabel 4. 23. Saya Selalu Menyesuaikan antara Pendapatan dan

Pengeluaran (P1T) ................................................................................................. 59

Tabel 4. 24. Saya Mengeluarkan Zakat Penghasilan Setiap Bulan (P2T) ............ 59

Tabel 4. 25. Saya Menyisihkan Pendapatan untuk Ditabung Setiap Bulan (P3T) 60

Tabel 4. 26. Saya Mengetahui Pentingnya Perencanaan Keuangan (P4T) ........... 60

Tabel 4. 27. Saya Berencana Membuka Rekening di Bank Syariah jika

Pendapatan Meningkat (P5T) ................................................................................ 61

Tabel 4. 28. Bank Syariah Diperuntukan untuk Berbagai Macam Lapisan

Masyarakat (P1B).................................................................................................. 61

Tabel 4. 29. Aturan yang Dibuat Pemerintah Daerah Menganjurkan Setiap Orang

Menabung (P2B) ................................................................................................... 62

Tabel 4. 30. Saya Menyisihkan Cadangan Dana untuk Kebutuhan Tak Terduga

(P3B) ..................................................................................................................... 62

Tabel 4. 31. Saya Hanya Membeli Barang dan Jasa yang Benar-Benar Saya

Butuhkan (P4B) ..................................................................................................... 63

Tabel 4. 32. Saya Menganggap Gaya Hidup Berlebihan adalah Sebuah Penyakit

Dalam Kehidupan Bermasyarakat (P5B) .............................................................. 63

xiv

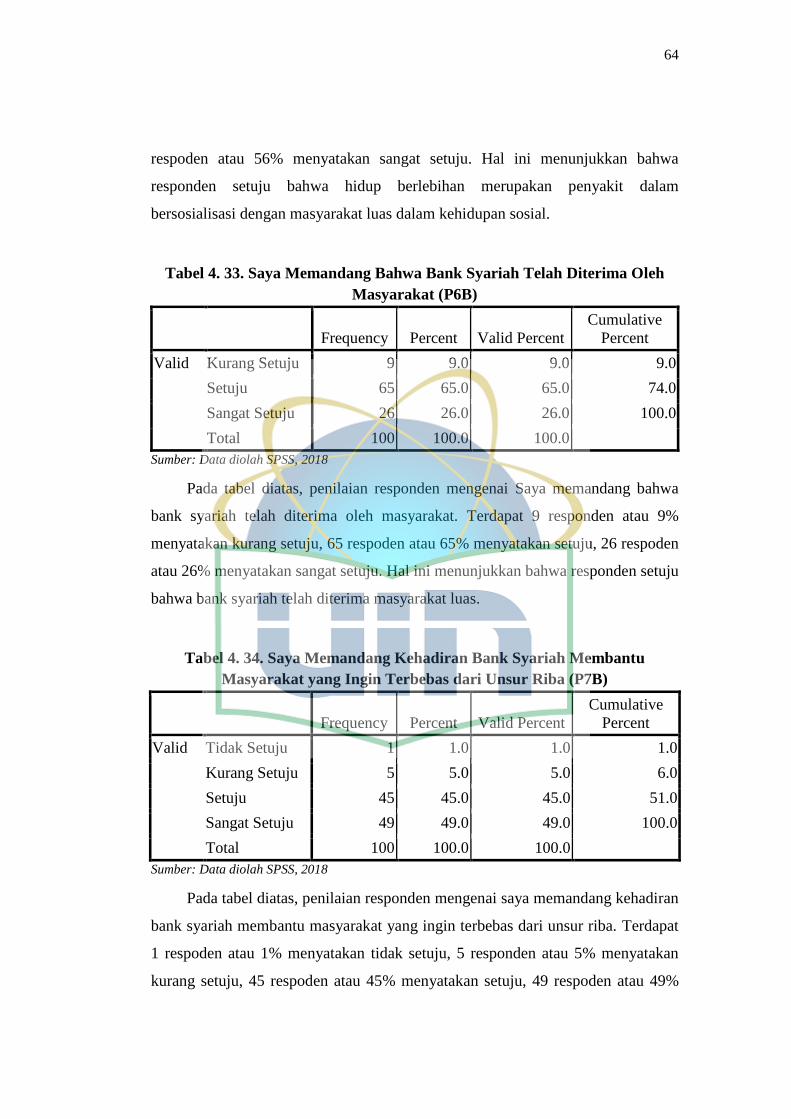

Tabel 4. 33. Saya Memandang Bahwa Bank Syariah Telah Diterima Oleh

Masyarakat (P6B).................................................................................................. 64

Tabel 4. 34. Saya Memandang Kehadiran Bank Syariah Membantu Masyarakat

yang Ingin Terbebas dari Unsur Riba (P7B) ......................................................... 64

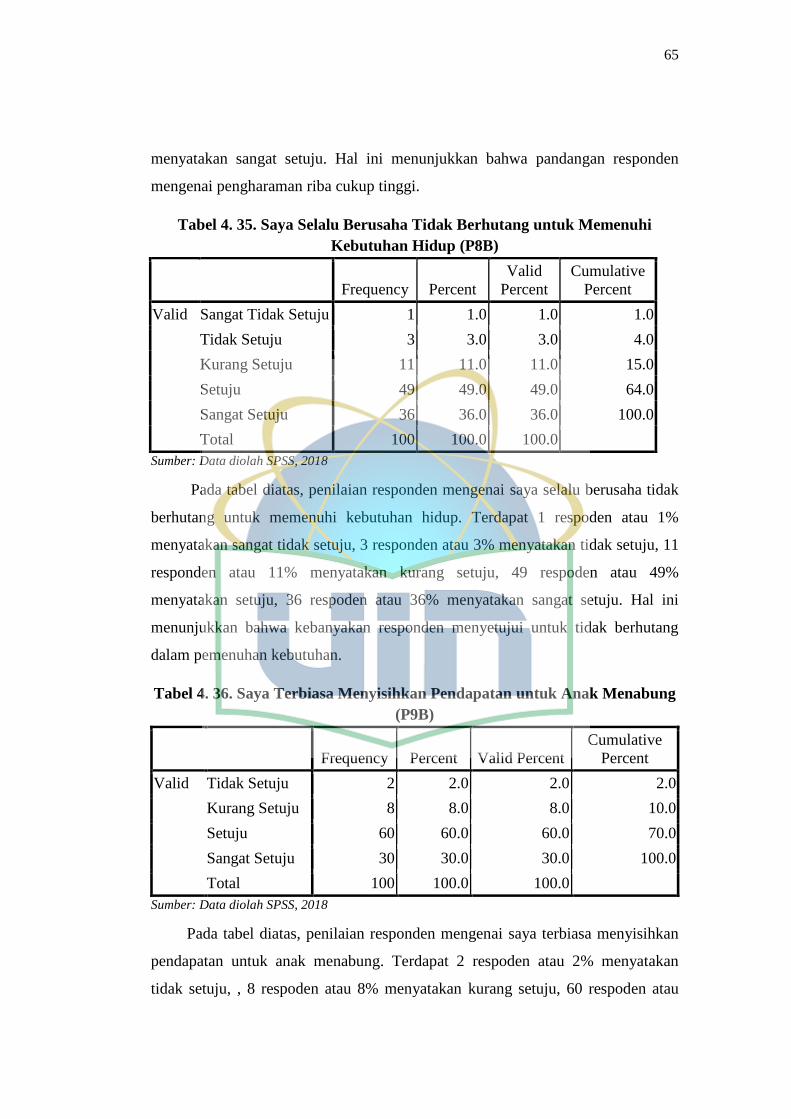

Tabel 4. 35. Saya Selalu Berusaha Tidak Berhutang untuk Memenuhi Kebutuhan

Hidup (P8B) .......................................................................................................... 65

Tabel 4. 36. Saya Terbiasa Menyisihkan Pendapatan untuk Anak Menabung

(P9B) ..................................................................................................................... 65

Tabel 4. 37. Saya Terbiasa Membelanjakan Uang pada Hal-Hal yang Tak

Bertentangan dengan Agama (P10B) .................................................................... 66

Tabel 4. 38. Keputusan Menabung Dipengaruhi Oleh Lingkungan Keluarga

(P11B) ................................................................................................................... 66

Tabel 4. 39. Saya Melakukan Perencanaan Keuangan yang Sesuai Syariat

dengan Hidup Sederhana (P12B) .......................................................................... 67

Tabel 4. 40. Saya Mengetahui Perintah Allah SWT untuk Tidak Hidup

Berlebih-Lebihan (P13B) ...................................................................................... 67

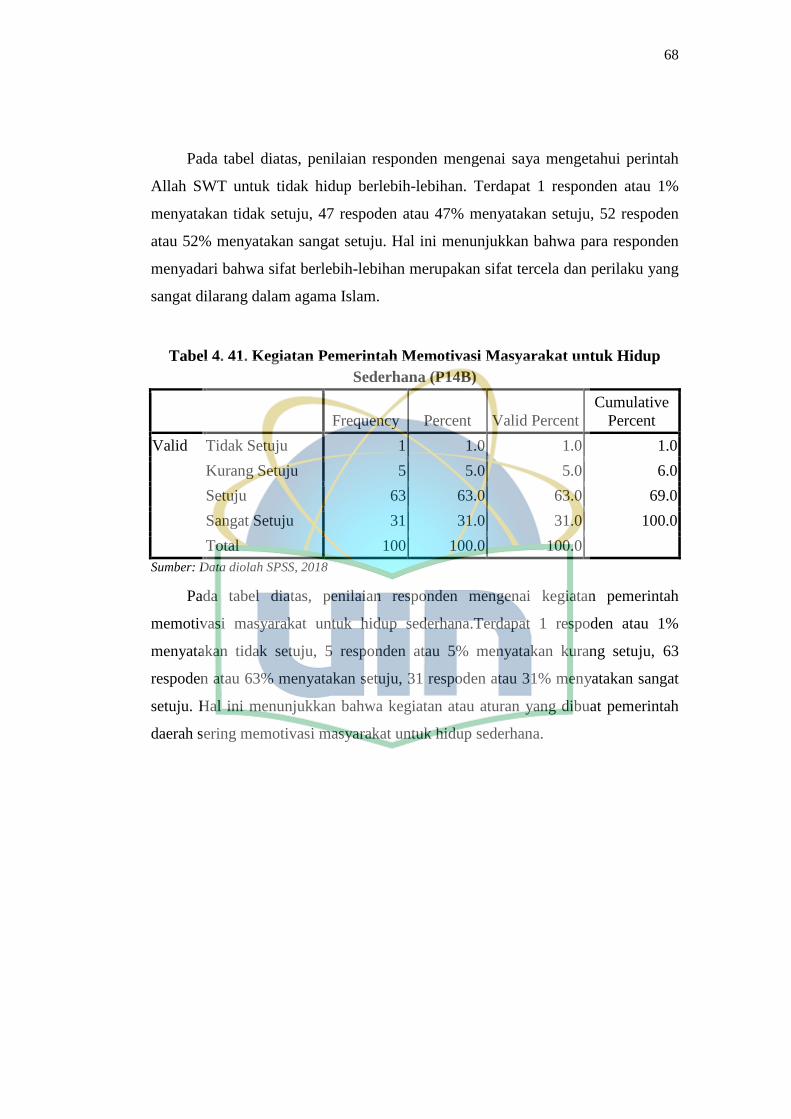

Tabel 4. 41. Kegiatan Pemerintah Memotivasi Masyarakat untuk Hidup Sederhana

(P14B) ................................................................................................................... 68

Tabel 4. 42. Saya Mempunyai Harapan untuk Berangkat Ke Tanah Suci,

maka Saya Akan Menggunakan Tabungan Haji di Bank Syariah (P1M) ............. 69

Tabel 4. 43. Saya Tertarik Menabung di Bank Syariah karena Percaya Akan

Faedah yang Akan Diterima (P2M) ...................................................................... 69

Tabel 4. 44. Saya Tertarik Menabung di Bank Syariah karena Dapat Menjaga

Tingkat Kepercayaan (P3M) ................................................................................. 70

Tabel 4. 45. Saya Tertarik Menabung di Bank Syariah karena Bank Syariah

Jauh Dari Unsur Riba (P4M)................................................................................. 70

Tabel 4. 46. Saya Memiliki Anak, maka Saya Akan Menempatkan

Dana Pendidikannya pada Tabungan Berencana Bank Syariah (P5M) ................ 71

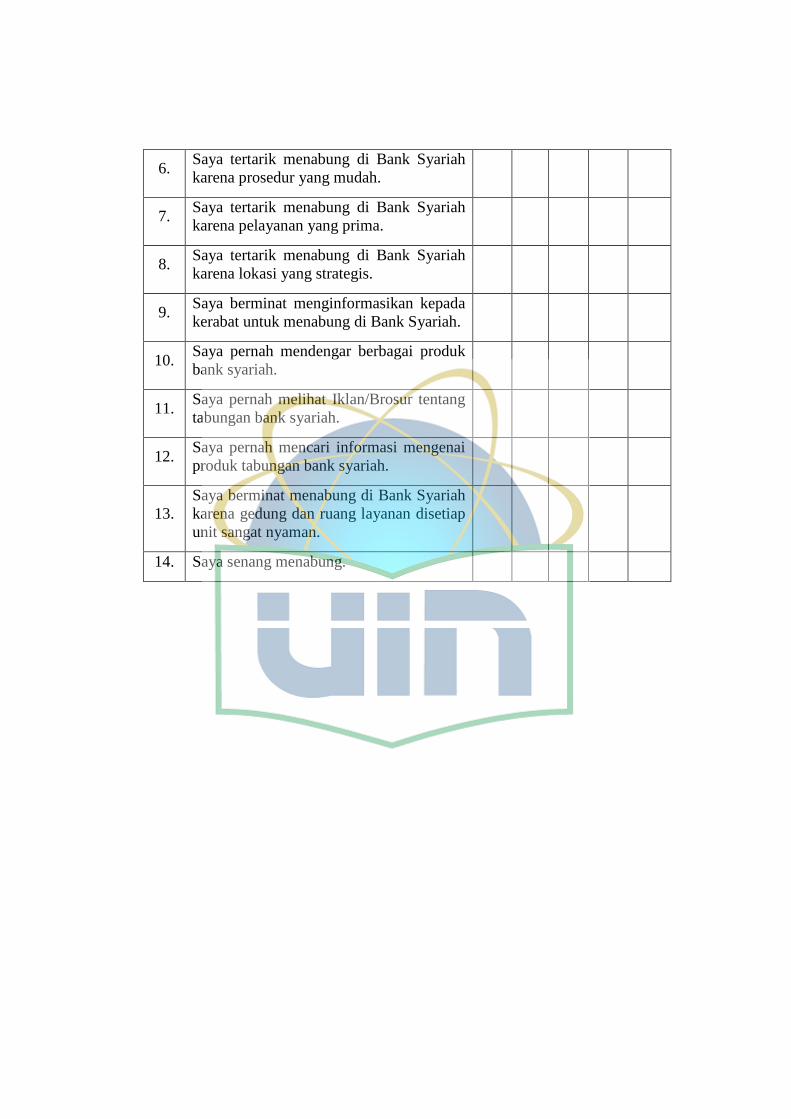

Tabel 4. 47. Saya Tertarik Menabung di Bank Syariah karena Prosedur yang

Mudah (P6M) ........................................................................................................ 71

xv

Tabel 4. 48. Saya Tertarik Menabung di Bank Syariah karena Pelayanan yang

Prima (P7B) ........................................................................................................... 72

Tabel 4. 49. Saya Tertarik Menabung di Bank Syariah karena Lokasi yang

Strategis (P8B) ...................................................................................................... 72

Tabel 4. 50. Saya Berminat Menginformasikan Kepada Kerabat untuk Menabung

di Bank Syariah (P9M) ......................................................................................... 73

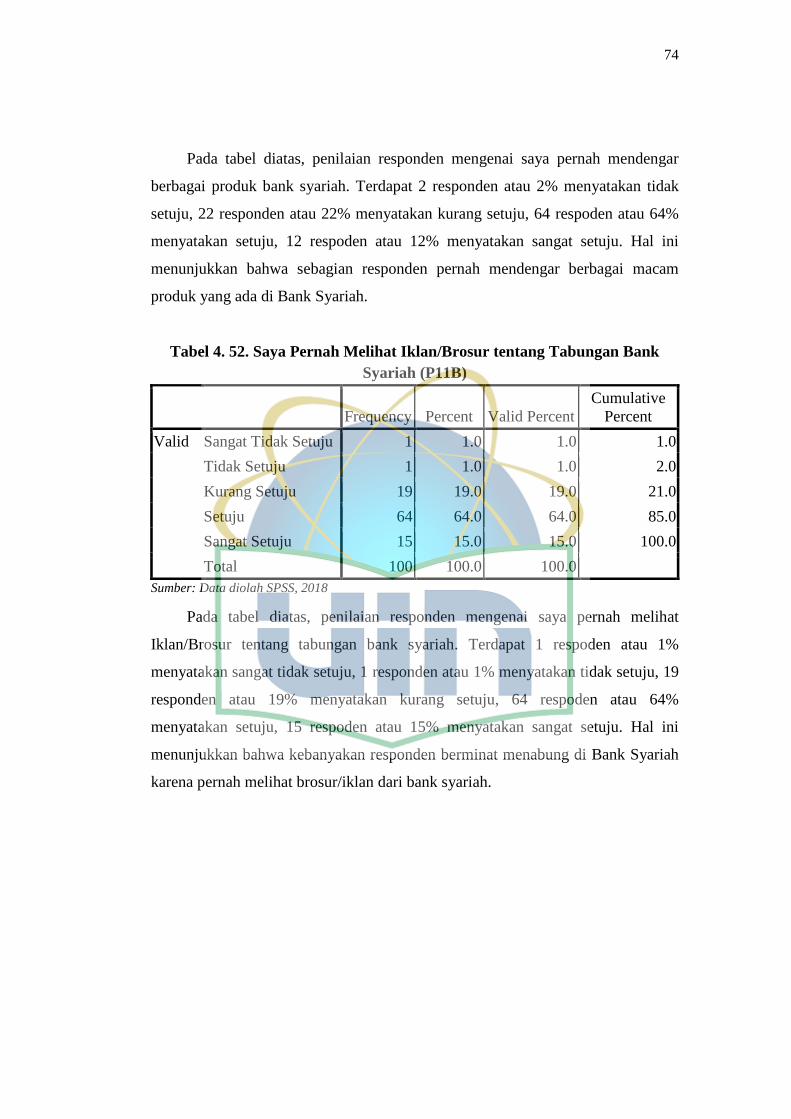

Tabel 4. 51. Saya Pernah Mendengar Berbagai Produk Bank Syariah (P10B) .... 73

Tabel 4. 52. Saya Pernah Melihat Iklan/Brosur tentang Tabungan Bank Syariah

(P11B) ................................................................................................................... 74

Tabel 4. 53. Saya Pernah Mencari Informasi Mengenai Produk Tabungan

Bank Syariah (P12M) ............................................................................................ 75

Tabel 4. 54. Saya Berminat Menabung di Bank Syariah karena Gedung dan

Ruang Layanan Disetiap Unit Sangat Nyaman (P13M) ....................................... 75

Tabel 4. 55. Saya Senang Menabung (P14M)....................................................... 76

Tabel 4. 56. Hasil Uji Normalitas ......................................................................... 76

Tabel 4. 57. Hasil Uji Heteroskedastisitas ............................................................ 77

Tabel 4. 58. Hasil Uji Multikolinearitas................................................................ 78

Tabel 4. 59. Hasil Uji Autokorelasi ...................................................................... 78

Tabel 4. 60. Hasil Uji Regresi Linier Berganda .................................................... 79

Tabel 4. 61. Hasil Uji F ......................................................................................... 81

Tabel 4. 62. Hasil Uji t .......................................................................................... 82

Tabel 4. 63. Hasil Uji R Square ............................................................................ 83

xvi

DAFTAR GAMBAR

Gambar 2. 1. Pandangan Keynes Mengenai Penentu Tabungan .......................... 18

Gambar 2. 2. Skema Hubungan Nilai, Norma, Sanksi, dan Pola Konsumsi ........ 27

Gambar 2. 3. Kerangka Konsep ............................................................................ 32

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia dikenal sebagai bangsa dengan ekonomi yang berasas pada

kerakyatan, dengan karakteristik geografi dan budaya daerah setiap wilayah yang

berbeda, menghasilkan sebuah opini bahwa wilayah dapat menjadi faktor

pendukung dalam pertumbuhan dan perkembangan sebuah perekonomian bangsa.

Perekonomian sebuah bangsa dapat dikatakan baik, ketika rakyat dapat merasakan

kesejahteraan yang tercipta dari perekonomian yang baik pula.

World Bank telah melakukan penelitian bahwa kesejahteraan tidak bisa

hanya dipandang dari sisi moneter saja. Sisi non-moneter seperti gizi, interaksi

sosial, jumlah jam bekerja, dan pendidikan juga turut menentukan kondisi

kesejahteraan seseorang. Frey dan Slutzer mengungkapkan bahwa terdapat

beberapa faktor yang mempengaruhi kebahagiaan seseorang. Hal ini meliputi

faktor demografi dan faktor ekonomi.1 Dari sinilah peranan demografi terhadap

pembangunan perekonomian memiliki pengaruh yang cukup penting dalam

merencanakan dan menjalankan kegiatan pemasaran dunia perbankan, demografi

menjadi sebuah segmentasi pasar dan faktor yang dapat mempengaruhi keputusan

seseorang untuk melakukan sebuah tindakan atau perilaku konsumen.

Lingkungan pemasaran dapat diartikan sebagai kekuatan yang ada di

dalam dan diluar perusahaan yang mempengaruhi kemampuan manajemen

pemasaran, untuk mengembangkan dan mempertahankan produk-produk bank

yang ada. Lingkungan pemasaran juga dapat diartikan sebagai kemampuan

manajemen pemasaran untuk mengembangkan dan mempertahankan transaksi-

transaksi yang berhasil dengan nasabah sasarannya.2 Beberapa penelitian yang

menunjukkan bahwa adanya faktor-faktor demografi yang berpengaruh pada

1 Aryogi Ista dan Dyah Wulansari, Subjective Well-being Individu Dalam Rumah Tangga

di Indonesia, (Jurnal Ilmu Ekonomi Terapan Juni, 2016; 01 (I)), h. 1-12.

2 Kasmir, Pemasaran Bank, Cet. 1, (Jakarta : Kencana, 2004), h. 91.

2

tingkat menabung yaitu Penelitian Collins dalam penelitiannya yang berjudul

Saving Behavior In Ten Development Countries, yang menunjukkan bahwa

meningkatnya standar hidup merupakan alasan mengapa jumlah tabungan

meningkat. Seseorang dengan usia yang lebih matang cenderung mendapatkan

penghasilan yang lebih tinggi, sehingga mempengaruhi perilaku dalam

menabung.3

Dalam Islam perilaku seorang konsumen harus mencerminkan hubungan

dirinya dengan Allah SWT. Dalam ekonomi Islam, kepuasan konsumen

bergantung pada nilai-nilai agama yang diterapkan pada rutinitas kegiatannya,

yang tercermin pada alokasi uang yang dibelanjakannya.4 Menurut Mozer Kahf

dan Umar Chapra, menyatakan bahwa pengeluaran yang berlebihan dilarang dan

penimbunan simpanan juga dikecam tegas oleh Al-qur’an dan As-sunnah. Lebih

lanjut Kahf dan Umar Chapra menyatakan bahwa sangatlah perlu

mengorganisasikan serta meregulasi uang dan sistem perbankan dalam suatu cara

yang tidak mengurangi dorongan melakukan pengeluaran yang berlebihan, tetapi

juga memobilisasi simpanan dan penyalurannya ke dalam pemanfaatan-

pemanfaatan secara sosial produktif.5

Hadirnya lembaga keuangan syariah merupakan bentuk implementasi dari

adanya kebutuhan masyarakat akan bentuk produk-produk yang tak hilang dari

kaidah ke-Islaman, hal ini di dorong oleh open mainded masyarakat bahwa bunga

(Interest) pada bank konvensional hukumnya haram, karena termasuk dalam

kategori riba yang dilarang dalam agama. Bukti nyata dalam keharaman riba yaitu

dengan adanya tragedi di tahun 1998 yang mana menyebabkan bank-bank

konvensional bangkrut, tak bisa bertahan dalam kondisi perekonomian dunia yang

3 Susan M Collins. Saving Behavior In Ten Developing Countries, (Chicago: University

of Chocago Press, 1991), h. 350.

4 Muflih Muhammad, Perilaku Konsumen Dalam Perspektif Ilmu Ekonomi Islam,

(Jakarta : Raja Gravindo Persada, 2006), h. 8.

5 Yanda Eka, Teori dan Fungsi Tabungan, diakses pada Tanggal 21 Maret 2017 Melalui

Https://googleweblight.com.

3

memburuk. Namun bank syariah tetap bisa melakukan kegiatan operasionalnya

dengan baik tanpa adanya hambatan.

Melalui lembaga keuangan syariah diharapkan operasional yang

dijalankan dapat memperhatikan aspek yang kurang diperhatikan dalam lembaga

konvensional lainnya. Berkembangnya perbankan syariah di Indonesia merupakan

bentuk dorongan dari keinginan masyarakat Indonesia (Masyarakat Muslim) yang

berpandangan bahwa riba adalah suatu hal yang dilarang dalam agama.

Bank syariah adalah salah satu alternatif lembaga keuangan yang dianggap

aman oleh masyarakat untuk menyimpan dananya dengan tidak

mengesampingkan kaidah ke-Islaman. Berdasarkan hasil Laporan Statistik

Perbankan Syariah (SPS) Otoritas Jasa Keuangan (OJK) Volume 15 Tahun 2016

menunjukkan bahwa adanya peningkatan total asset yang terus meningkat setiap

tahunnya.

Tabel 1. 1. Perkembangan Total Asset, Jaringan Kantor, Jumlah ATM dan

Tenaga Kerja Perbankan Syariah di Indonesia

No Tahun Total Asset

Jumlah

Jaringan

Kantor

Jumlah

ATM

Jumlah

Tenaga Kerja

1 2014 272.343 2.483 3.482 45.818

2 2015 296.262 2.301 3.716 55.816

3 Jan 2016 287.440 2.282 3.719 55.442

4 Feb 2016 290.430 2.238 3.720 55.106

5 Mar 2016 297.772 2.230 3.713 54.729

6 Apr 2016 295.377 2.183 3.722 54.674

7 Mei 2016 297.935 2.157 3.724 54.791

8 Jun 2016 306.225 2.129 3.734 54.923

9 Jul 2016 305.542 2.127 3.116 54.603

10 Ags 2016 305.287 34 2.104 54.329

11 Sep 2016 331.763 34 2.210 55.546

4

12 Okt 2016 331.005 34 2.203 55.663

13 Nov 2016 339.343 34 2.176 55.647

14 Des 2016 356.504 34 3.259 55.597

Sumber: Statistik Perbankan Syariah 2016

Industri perbankan merupakan salah satu lembaga keuangan yang berperan

menjadi salah satu pilar perekonomian nasional. Laju pertumbuhan perbankan

syariah di tingkat global tak diragukan lagi, Otoritas Jasa Keuangan (OJK)

mencatat per-Juni 2016 sektor perbankan syariah memiliki total asset sebesar Rp

306.225 Triliun. Asset perbankan syariah tumbuh sebesar 11,97% dibandingkan

periode yang sama tahun sebelumnya. Industri perbankan syariah mengelola 18,31

juta rekening dana masyarakat, melalui lebih 2.557 jaringan kantor di seluruh

Indonesia.6 Jika dipersamakan kembali dengan periode Desember tahun lalu,

dengan jumlah asset per Desember 2017 mencapai Rp 356.504 Triliun, tumbuh

sekitar 12%.

Provinsi Jawa Barat merupakan wilayah dengan sebaran jaringan kantor

Bank Umum Syariah terbesar kedua di Indonesia, jaringan kantor Bank Umum

Syariah yang ada di Provinsi Jawa Barat mencapai 314 kantor yang terdiri dari 61

Kantor Cabang (KC), 225 Kantor Cabang Pembantu (KCP), dan 28 Kantor Kas

(KK).7 Provinsi Jawa Barat memiliki beberapa Kabupaten, salah satunya yaitu

Kabupaten Purwakarta.

Kabupaten Purwakarta dalam beberapa tahun terakhir mendapatkan

perhatian yang cukup luas terkait gebrakan budayanya, pengenalan budaya dan

penerapan budaya dalam berbagai aspek kehidupan bermasyarakat yang dilakukan

oleh bupati dan kepemerintahannya, menjadi hal yang cukup menarik untuk

dibahas. Dekonsentrasi yang dilakukan oleh pemerintah daerah dalam

menentukan kebijakan pembangunan dan peraturan daerah di bidang pendidikan,

6 Nadirsyah Hosen, Islam and Democracy, Sindonews.Com, diakses pada Tanggal 16

Maret 2007 Melalui Http://nhosen.blogspot.com/2006/07/islam-and-democracy.html.

7 Otoritas Jasa Keuangan, Statistik Perbankan Syariah, Desember Vol. 15, 2016.

5

ekonomi dan kebudayaan bermasyarakat cukup dipatuhi oleh masyarakatnya.

Namun tak dapat dipungkiri banyak pula pro-kontra dikalangan masyarakat

mengenai berbagai kebijakan yang telah diputuskan.

Kebudayaan adalah faktor penentu keinginan dan perilaku seseorang yang

paling mendasar. Dengan kata lain, merupakan faktor paling utama dalam

perilaku pengambilan keputusan dan perilaku pembelian.8 Budaya yang

berkembang di Kabupaten Purwakarta menjadi hal yang cukup menarik bagi para

pelaku bisnis untuk melakukan telaah lebih jauh, untuk mengenal pasar yang akan

dijadikan pangsa pasar atau ekspansi usaha dengan mengenal segmentasi pasar

yang akan dijadikan target. Sehingga pemasaran produk atau jasa yang dilakukan

lebih efektif dan efisien.

Budaya dapat diartikan sebagai pengenalan atau alat analisis karakteristik

konsumen, salah satu contoh penerapan budaya yang dilakukan oleh pemerintahan

Kabupaten Purwakarta yaitu diwajibkannya penggunaan kebaya dan baju kampret

sebagai seragam sekolah dan pakaian wajib untuk acara-acara besar serta

penggunaan sandal sebagai atribut pelengkapnya, nilai yang berubah terhadap

nilai budaya berpengaruh pula terhadap konsumsi masyarakat, masyarakat

Kabupaten Purwakarta akan meningkatkan tingkat konsumsi baju kebaya, baju

kampret dan sandal sebagai perlengkapan sekolah. Hal ini sejalan dengan

PERBUP (Peraturan Bupati) No.69 tahun 2015 tentang Pendidikan Berkarakter.

Produk dan jasa memainkan peranan yang sangat penting dalam mempengaruhi

budaya, karena produk mampu membawa pesan makna budaya. Makna budaya

akan dipindahkan ke produk dan jasa, dan produk kemudian dipindahkan ke

konsumen.9

Pemahaman tentang budaya suatu masyarakat dan bangsa akan

memberikan inspirasi mengenai produk yang dibutuhkan oleh konsumen, apalagi

8 Nugroho J. Setiadi, Perilaku Konsumen: Perspektif Kontemporer pada Motif, Tujuan,

dan Keinginan Konsumen, (Jakarta: Kencana, 2010), h. 253.

9 Ujang Sumarwan, Perilaku Konsumen, (Jakarta : Ghalia Indonesia, 2011), h. 237.

6

Kabupaten Purwakarta sempat dijuluki sebagai kota tasbeh, yaitu kota dengan

tingkat kesyahduannya dalam beragama Islam yang dijunjung tinggi. Literasi

inilah yang menjadikan latar belakang pengangkatan masalah dalam penelitian ini

untuk melihat seberapa berpengaruhkah budaya di Kabupaten Purwakarta

terhadap minat menabung di Bank Syariah. Penelitian akan memilih wilayah

dengan cakupan yang lebih sempit yaitu Kecamatan Purwakarta yang merupakan

kecamatan kota di Kabupaten Purwakarta yang memiliki sarana dan prasarana

paling menunjang serta banyaknya lembaga-lembaga keuangan yang beroperasi di

wilayah Kec. Purwakarta tersebut. Ditambah hasil wawancara dengan bagian

pemasaran dibeberapa Bank syariah di Kec. Purwakarta yang menyebutkan bahwa

adanya peningkatan cukup signifikan setiap tahunnya pada kegiatan funding.

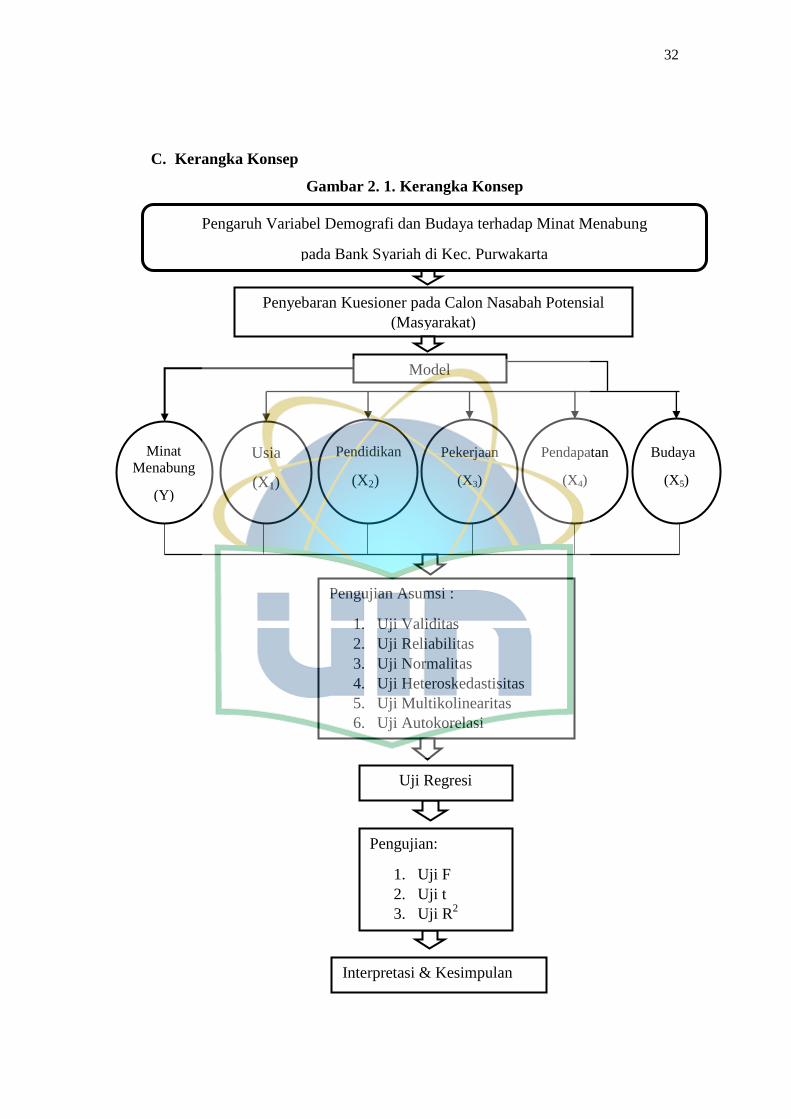

Penelitian ini dimaksudkan untuk melihat bagaimana pengaruh variabel

demografi dan budaya terhadap minat menabung di Bank Syariah Kec.

Purwakarta. Masyarakat yang berada dalam lingkungan Bank-bank Syariah di

Kec. Purwakarta menjadi objek penelitian didasarkan pada produk penghimpunan

dana yang ditawarkan kepada nasabah yaitu tabungan. Penelitian dilakukan

dengan mengamati dan menganalisis bagaimana faktor-faktor demografi dan

budaya menentukan minat menabung nasabah pada Bank Syariah di Kec.

Purwakarta. Variabel demografi dan Budaya yang digunakan yaitu: 1) Usia; 2)

Pendidikan; 3) Pekerjaan; 4) Pendapatan; 5) Budaya.

Setelah menguraikan beberapa permasalahan diatas, maka perlu

diadakannya penelitian yang berfokus pada demografi dan budaya terhadap minat

menabung masyarakat. dalam hal ini peneliti ingin mengangkat suatu topik sesuai

dengan permasalahan-permasalahan diatas, yaitu “Pengaruh Demografi dan

Budaya terhadap Minat Menabung pada Bank Syariah di Kec.Purwakarta”.

7

B. Identifikasi Masalah

Sebelum dilakukan pembatasan dan perumusan masalah penelitian, maka

perlu dilakukan identifikasi masalah. Berdasarkan latar belakang diatas, maka

dapat diidentifikasi beberapa masalah sebagai berikut:

1. Demografi setiap daerah yang berbeda menjadi hal terpenting yang

harus dipahami sebagai pangsa pasar dan persaingan antar lembaga

keuangan.

2. Berdasarkan laporan volume 15 OJK tahun 2016 minat menabung

masyarakat Indonesia dari tahun ke tahun terus mangalami

peningkatan sebesar 12% tercatat per Desember 2016.

3. Adanya pergeseran budaya yang terjadi di Kabupaten Purwakarta

menjadi hal yang harus dicermati sebagai sebuah peluang ataupun

ancaman bagi lembaga keuangan syariah.

4. Dekonsentrasi yang diterapkan pemerintah daerah dapat

mempengaruhi bidang perekonomian daerah.

C. Pembatasan dan Perumusan Masalah

Pembatasan ruang lingkup penelitian dilakukan untuk mempermudah

pembahasan dalam penulisan Skripsi ini, penulis membatasi masalah yang akan

dibahas sehingga pembahasan lebih jelas dan terarah sesuai dengan yang

diharapkan penulis. adapun pembatasan masalah yaitu berfokus pada bagaimana

variabel demografi yang meliputi usia, pendidikan, pekerjaan, pendapatan dan

budaya memiliki pengaruh terhadap minat menabung pada Bank Syariah di

Kecamatan Purwakarta.

Dari identifikasi dan pembatasan masalah, maka rumusan masalah yang

diajukan untuk ditelaah lebih lanjut sebagai berikut:

1. Apakah terdapat pengaruh yang signifikan antara variabel demografi

dan budaya terhadap minat menabung di Bank Syariah?

8

2. Variabel manakah yang paling berpengaruh terhadap minat menabung

di Bank Syariah?

3. Berapa persentase dari pengaruh variabel demografi dan budaya

terhadap minat menabung di Bank Syariah?

4. Apakah penelitian yang dilakukan menguatkan atau melemahkan teori

yang ada dan penelitian terdahulu?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Secara umum tujuan dari penelitian ini adalah untuk memperoleh jawaban

dari permasalahan diatas, Adapun tujuan dari penelitian ini adalah:

a. Untuk menganalisis apakah ada pengaruh yang signifikan dari variabel

demografi dan budaya yaitu usia, pendidikan, pekerjaan, pendapatan,

dan budaya terhadap minat menabung pada Bank Syariah.

b. Untuk mengetahui variabel yang paling berpengaruh terhadap minat

menabung di Bank Syariah.

c. Untuk mengetahui persentase dari pengaruh variabel independen

terhadap variabel dependen.

d. Untuk mengetahui apakah penelitian yang dilakukan sesuai atau tidak

dengan teori dan penelitian terdahulu.

2. Manfaat Penelitian

Adapun hasil dari Penelitian dan penulisan Skripsi ini diharapkan dapat

memberikan manfaat bagi berbagai pihak diantaranya :

a. Bagi Akademisi, penelitian ini diharapkan dapat dipergunakan sebagai

sumber referensi yang berguna serta memperkaya khazanah keilmuan

yakni ilmu ekonomi, terkait perilaku konsumen dan segmentasi pasar

syariah.

b. Bagi bank, diharapkan informasi yang berhasil dikumpulkan dalam

penelitian ini dapat dijadikan pengambilan keputusan yang tepat dalam

usaha meningkatkan pangsa pasar agar dapat meningkatkan tingkat

9

kentungan bagi bank dan motivasi masyarakat menabung di Bank

Syariah.

E. Sistematika Penulisan

Untuk mengetahui gambaran secara keseluruhan isi penulisan dalam

penelitian ini, penyusun menguraikan secara singkat sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini penulis membahas mengenai latar belakang masalah yang

akan diteliti, identifikasi masalah, pembatasan masalah, perumusan

masalah, tujuan dan manfaat penelitian dan sistematika penulisan.

BAB II KAJIAN PUSTAKA

Pada bab ini terdapat dua jenis kajian pustaka, yaitu kajian teoritis dan

review studi terdahulu. diuraikan tentang segmentasi pasar, segmentasi

bank, lingkungan pemasaran bank, faktor-faktor yang mempengaruhi

minat menabung, pengertian demografi, pengertian budaya, pengertian

minat, pengertian menabung, review studi terdahulu, kerangka konsep

dan hipotesis.

BAB III METODE PENELITIAN

Pada bab ini akan diuraikan tentang ruang lingkup penelitian, populasi

dan teknik pengambilan sampel, jenis dan metode pengumpulan data,

metode analisis data, dan pengujian hipotesis.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan diuraikan tentang profil Kec. Purwakarta, hasil uji

validitas dan uji reliabilitas, penemuan dan pembahasan hasil uji asumsi

klasik, analisis regresi linier berganda, hasil uji signifikansi dan

interpretasi hasil.

BAB V PENUTUP

Pada bab ini akan diuraikan kesimpulan dari hasil pengolahan data dan

saran-saran apa saja yang harus dilakukan oleh pelaku usaha dalam

bidang lembaga keuangan syariah.

10

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Segmentasi Pasar

Menurut Rhenald Kasali, segmentasi pasar merupakan pembentukan pasar

dengan menjeniskan pasar yang heterogen ke pasar yang lebih spesifik. Rhenald

menegaskan bahwa :

“Segmentasi adalah proses mengotak-ngotakkan pasar yang heterogen ke dalam

potensial customer yang memiliki kesamaan kebutuhan dan atau kesamaan

karakter yang memiliki respons yang sama dalam membelanjakan uangnya.” 10

Segmentasi pasar adalah proses menempatkan konsumen dalam

subkelompok di pasar produk. Pada hakikatnya perusahaan tidak dapat melayani

seluruh pelanggan, apalagi terdapat pesaing yang memiliki posisi lebih baik di

pasar tertentu. Karena pasar yang heterogen, maka akan sulit produsen untuk

melayaninya.11

Segmentasi pasar adalah suatu konsep yang sangat penting dalam kehidupan

ini. Bukan hanya untuk kepentingan bisnis namun juga untuk kegiatan-kegiatan

kemasyarakatan dan kegiatan-kegiatan nirlaba lainnya. Dalam kegiatan bisnis

segmentasi pasar digunakan untuk memilih pasar sasaran, mencari peluang,

menggerogoti segmen pemimpin pasar, merumuskan pesan-pesan komunikasi,

melayani lebih baik, menganalisis perilaku konsumen, mendesain produk dan lain

sebagainya.12

10

Rhenald Kasali, Membidik Pasar Indonesia: Segmentasi, Targeting, dan Positioning,

Cet, 1. 1998. E-book diakses pada tanggal 15 Juni 2017 melalui

Https://books.google.co.id/books?id=3UJ4c_dskHEC&pg=PA26&dq=segmenta+pasar&hl=idvhK

Ewi8rL6p7LTXAhUKsI8KHR1mAqgQ6AEIJjAA#v=onepage&q=segmentasi%20pasar&f=false.

11 Nugroho J. Setiadi, Perilaku Konsumen: Perspektif Kontemporer pada Motif, Tujuan,

dan Keinginan Konsumen, (Jakarta: Kencana, 2010), h. 384.

12 Nugroho J. Setiadi, Perilaku Konsumen: Perspektif Kontemporer pada Motif, Tujuan,

dan Keinginan Konsumen, h.384.

11

Prosedur segmentasi pasar biasanya dilakukan melalui tiga tahap, yaitu

tahap survey, tahap analisis dan tahap identifikasi profil:13

Tahap survey, peneliti melakukan serangkaian diskusi dan kelompok

fokus untuk memperoleh pendalaman mengenai motivasi, sikap dan

perilaku konsumen. Dari temuan hasil diskusi disusun kuesioner untuk

memperoleh data mengenai tingkat kepentingan atribut, kesadaran

merek, peringkat merek, pola penggunaan produk, sikap terhadap

kategori produk, dan data demografi, geografi, psikologi, dan

mediagrafi dari responden.

Tahap analisis, data yang diperoleh diolah dengan menggunakan alat

analisa yang sesuai.

Tahap identifikasi profil, setiap segmen diidentifikasi karakteristiknya

berdasarkan sikap, perilaku, demografi, psikologi dan pola media.

Segmentasi pasar harus dilakukan secara periodic karena segmentasi

pasar dapat berubah setiap saat.

Penelitian akan segmentasi pasar konsumen terbagi kedalam dua

kecenderungan, yaitu penelitian cenderung menggunakan variabel karakteristik

konsumen dan penelitian yang cenderung menggunakan variabel respon

konsumen. Penelitian yang menggunakan variabel karakteristik konsumen

biasanya menggunakan variabel demografi, geografi dan psikologi. Sedangkan

penelitian yang menggunakan variabel respon membagi konsumen berdasarkan

pencarian manfaat, saat penggunaan atau merek kemudian mempelajari apakah

segmen ini memiliki karakteristik yang berbeda.

13

Ujang Sumarwan, Pemasaran Strategik: Perspektif Perilaku Konsumen dan Marketing

Plan, (Bogor: PT. Penerbit IPB Press, 2015), h. 31.

12

a. Pemasaran Bank

Philip Kotler dalam bukunya mengenai perilaku konsumen

mendefinisikan pengertian pemasaran sebagai:

“Suatu proses sosial dan manajerial dengan nama individu dan

kelompok memperoleh apa yang mereka butuhkan dan inginkan dengan cara

menciptakan serta mempertukarkan produk dan nilai dengan pihak lain.”14

Manajemen pemasaran adalah usaha yang dilakukan secara sadar untuk

mencapai hasil pertukaran yang diinginkan pada pasar sasaran. Keahlian

dasar pemasar adalah mempengaruhi tingkat, waktu dan komposisi

permintaan untuk suatu produk, jasa, organisasi, orang atau gagasan.15

Ada lima filosofi yang dapat dianut organisasi dalam melakukan

pemasaran, antara lain:16

1) Konsep berwawasan produksi, beranggapan bahwa konsumen akan

memilih produk yang harganya terjangkau dan mudah didapat,

sehingga tugas utama manajemen adalah meningkatkan efisiensi

produksi dan distribusi serta menurunkan harga.

2) Konsep berwawasan produk, beranggapan bahwa konsumen akan

memilih produk bermutu baik dengan harga yang wajar, sehingga

tidak perlu banyak usaha promosi.

3) Konsep berwawasan menjual, beranggapan bahwa konsumen tidak

akan membeli cukup banyak produk perusahaan kecuali mereka

dirangsang dengan usaha menjual dan promosi yang gencar.

4) Konsep berwawasan pemasaran, beranggapan bahwa tugas utama

perusahaan adalah menentukan kebutuhan, keinginan dan pilihan

kelompok sasaran serta memberikan kepuasan yang diinginkan.

5) Konsep berwawasan pemasaran bermasyarakat, beranggapan

bahwa tugas utama perusahaan adalah menghasilkan kepuasan

14

Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2005), h. 61.

15 Philip Kotler, Manajemen Pemasaran, (Jakarta: Salemba Empat, 1995), h. 39.

16 Philip Kotler, Manajemen Pemasaran, h. 39.

13

pelanggan dan bahwa kesejahteraan konsumen serta masyarakat

dalam jangka panjang adalah kunci mencapai tujuan serta

tanggungjawab perusahaan.

Bagi dunia perbankan yang merupakan badan usaha yang berorientasi

profit, kegiatan pemasaran merupakan suatu kebutuhan utama. Tanpa adanya

kegiatan pemasaran bank tidak akan mengetahui kebutuhan dan keinginan

yang harus dipenuhi. Oleh karena itu, bagi dunia usaha perbankan perlu

mengemas kegiatan pemasarannya secara terpadu dan terus menerus

melakukan riset pasar.17

Secara umum, tujuan pemasaran bank adalah

memaksimumkan konsumsi sehingga dapat menarik nasabah untuk membeli

produk yang ditawarkan bank, memaksimumkan kepuasan konsumen melalui

pelayanan yang diinginkan nasabah, dan memaksimumkan berbagai jenis

produk bank sehingga nasabah memiliki berbagai pilihan.

Pengertian permintaan merupakan suatu keinginan manusia yang

didukung oleh daya belinya. Artinya, sesuatu akan terjadi permintaan apabila

konsumen memiliki sejumlah dana atau barang pengganti untuk memperoleh

barang yang lain. Besarnya permintaan nasabah tergantung dari daya beli

nasabah disamping harus didukung oleh minat dan akses untuk

mendapatkannya.18

b. Lingkungan Pemasaran Bank

Dalam merencanakan dan menjalankan kegiatan pemasaran, dunia

perbankan juga sama dengan kegiatan pemasaran di perusahaan lainnya.

Salah satunya adalah harus memperhatikan lingkungan pemasaran yang akan

dimasuki. Lingkungan pemasaran ini sangat menentukan strategi yang akan

dijalankan, karena lingkungan pemasaran sangat mempengaruhi sukses

tidaknya kegiatan pemasaran yang akan dijalankan nantinya.19

17

Kasmir, Pemasaran Bank, (Jakarta : Kencana, 2005), h. 60.

18 Kasmir, Pemasaran Bank, h. 60.

19 Kasmir, Pemasaran Bank, h. 91.

14

Dalam praktiknya secara umum lingkungan pemasaran dibagi menjadi

dua yaitu lingkungan mikro dan lingkungan makro. Lingkungan mikro adalah

kekuatan yang dekat dengan bank yang akan mempengaruhi kemampuan

bank yang bersangkutan dalam melayani para pelanggannya. Sedangkan

lingkungan makro merupakan kekuatan yang lebih luas dari lingkungan

mikro yang mempengaruhi bank secara keseluruhan. Komponen-komponen

lingkungan makro adalah sebagai berikut:20

1) Lingkungan demografis

2) Lingkungan ekonomis

3) Lingkungan alam

4) Lingkungan teknologi

5) Lingkungan politik dan undang-undang

6) Lingkungan budaya (kultural)

2. Minat Menabung

a. Pengertian Minat

Minat adalah suatu keadaan dimana seseorang mempunyai perhatian

terhadap sesuatu dan disertai keinginan untuk mengetahui dan mempelajari

maupun membuktikan lebih lanjut.21

Slameto berpendapat bahwa minat

adalah kecenderungan yang tetap untuk memperhatikan dan mengenang

beberapa kegiatan, kegiatan yang diminati seseorang diperhatikan terus-

menerus yang disertai dengan rasa senang.22

Menurut Gregory, “Interest is a preference for particular ideas,

activities, and object; value involves the importance or worth attached to

those ideas, activities and objects”. Pernyataan ini mengandung arti bahwa

minat adalah perasaan lebih suka/tertarik terhadap ide-ide, aktifitas ataupun

objek; suatu nilai yang penting dan berharga yang terdapat pada ide-ide,

20

Kasmir, Pemasaran Bank, Jakarta : Kencana, 2005), h. 92.

21 Bimo Walgito, Pengantar Psikologi Umum, (Yogyakarta: Andi Offset, 1981), h. 38.

22 Slameto, Belajar dan Faktor-Faktor yang Mempengaruhinya, (Jakarta: Rineka cipta,

2010), h. 57.

15

aktifitas dan objek-objek. Sedangkan menurut Winkel minat adalah

kecenderungan yang menetap dalam subjek untuk merasa tertarik pada

bidang atau hal tertentu dan merasa senang berkecimpung dalam bidang itu.23

Minat adalah keinginan atau kebutuhan manusia yag dibentuk oleh

budaya dan kepribadian seseorang.24

Makna minat menurut Crow & Crow,

minat atau interest bisa berhubungan dengan daya gerak yang mendorong

kita cenderung atau merasa tertarik pada orang, benda atau kegiatan ataupun

bisa berupa pengalaman yang afektif yang dirangsang oleh kegiatan itu

sendiri. Dengan kata lain, minat dapat menjadi penyebab kegiatan partisipasi

dalam kegiatan.25

Menurut Johanes yang dikutip oleh Bimo Walgito, menyatakan bahwa

minat dapat digolongkan menjadi dua, yaitu minat intrinsik dan ekstrinsik.

Minat intrinsik adalah minat yang timbulnya dari dalam individu sendiri

tanpa pengaruh dari luar. Sedangkan minat ekstrinsik adalah minat yang

timbul karena pengaruh dari luar. Berdasarkan pendapat ini maka minat

intrinsik dapat timbul karena sikap, persepsi, prestasi belajar, bakat, jenis

kelamin dan termasuk juga harapan bekerja. Sedangkan minat ekstrinsik

dapat timbul karena pengaruh latar belakang, status sosial ekonomi orang tua,

minat orang tua, informasi, lingkungan dan sebagainya.26

23

Yohnshon, Peran Universitas di Surabaya Dalam Meningkatkan Jumlah Keluarga

Mapan di Surabaya, (Universitas Kristen Petra: Jurnal Penelitian Jurusan Ekonomi Manajemen,

2009), h. 60.

24 Philip Kotler dan Gary Amstrong, Prinsip-prinsip Pemasaran, (Jakarta: Erlangga,

2011), h.38.

25 Abd Rochman, Psikologi Pendidikan, (Yogyakarta : PT. Tiara Wacana Yogya, 1993),

h.112.

26 Bimo Walgito, Pengantar Psikologi Umum, (Yogyakarta: Andi Offset, 1981), h. 35.

16

Minat sebenarnya terdiri dari tiga unsur, yaitu unsur Kognisi

(Mengenal), Emosi (Perasaan), dan Konasi (Kehendak). Adapun pengertian

dari ketiga unsur di atas yaitu:27

1) Unsur kognisi (pengenalan), yaitu kemampuan untuk mengenal

segala sesuatu yang di dalamnya terdapat aktivitas jiwa atau

kegiatan yang akan dilakukan.

2) Unsur emosi (perasaan), yaitu kemampuan untuk merasakan segala

sesuatu yang disebabkan oleh perangsang dari luar dan dari dalam

dirinya. Karena dalam melakukan suatu kegiatan itu biasanya

disertai dengan perasaan tertentu, seperti perasaan senang.

3) Unsur konasi (kehendak) merupakan kelanjutan dari kedua unsur

tersebut, yaitu kemampuan yang mendorong manusia untuk

berbuat, baik dengan alasan maupun tanpa alasan, seperti nafsu,

kemauan, dan lain-lain.

Oleh sebab itu minat dapat dianggap sebagai respon yang sadar, jika

tidak demikian, minat tidak mempunyai arti apa-apa. Unsur kognisi dalam

arti minat didahului oleh pengetahuan dan informasi mengenai objek yang

dituju oleh minat tersebut. Unsur emosi, karena dalam partisipasi atau

pengalaman itu disertai dengan perasaan tertentu, sedangkan unsur konasi

merupakan kelanjutan unsur kedua yaitu yang diwujudkan dalam bentuk

kemauan dan hasrat untuk melakukan suatu kegiatan.28

b. Pengertian Menabung

Menabung merupakan tindakan yang dianjurkan oleh Islam, karena

dengan menabung berarti seorang muslim sedang mempersiapkan diri untuk

pelaksanaan perencanaan masa yang akan datang sekaligus untuk

menghadapi hal-hal yang tidak diinginkan. Dalam Al-Qur’an terdapat

27

Baharuddin, Psikologi Pendidikan: Refleksi Teoretis terhadap Fenomena, (Yogyakarta:

Ar-Ruzz Media, 2016), h. 85.

28 Abd Rochman, Psikologi Pendidikan, (Yogyakarta : PT. Tiara Wacana Yogya, 1993),

h.112.

17

beberapa ayat yang secara tidak langsung memerintahkan kaum muslimin

untuk bersiap menghadapi masa depan.29

Ayat yang membahas tentang menabung dijelaskan dalam Q.S An-Nisa (4):9:

قوااللهولي قولواق ووليخش السديداالذينلؤت ركوامنخلفهمذريةضعافاخافواعليهمف ليت

Terjemahan:

“Dan hendaklah takut (kepada Allah) orang-orang yang sekiranya

mereka meninggalkan keturunan yang lemah di belakang mereka yang

mereka khawatir terhadap (kesejahteraan) nya. Oleh karena itu, hendaklah

mereka bertakwa kepada Allah, dan hendaklah mereka berbicara dengan tutur

kata yang benar”.

Asbabun nuzul dalam ayat di atas berkaitan dengan kisah seorang

sahabat yang bertanya kepada Rasulullah SAW. Diriwayatkan oleh Bukhari

dan Muslim bahwa tatkala Rasullah SAW datang menjenguk Sa’ad bin Abi

Waqqash yang sedang sakit, bertanyalah sa’ad kepadanya:

“Ya Rasulullah, saya mempunyai harta dan hanya putriku satu-satunya

yang akan mewarisiku, dapatkah kusedekahkan dua pertiga kekayaanku?”

Jawab Rasulullah, “Jangan”. “Dan kalau separuh bagaimana?” tanya sa’ad

lagi. “Jangan” jawab Rasulullah. “Dan kalau sepertiganya bagaimana

Rasulullah?” Rasulullah menjawab. “Sepertiga pun masih banyak”.

Kemudian Rasulullah bersabda: “Sesungguhnya lebih baik

meninggalkan ahli warismu dalam keadaan kaya daripada meninggalkan

mereka dalam keadaan miskin yang meminta-minta”.30

Pendapat yang representatif dengan ayat diatas adalah pendapat yang

mengatakan bahwa apabila kamu khawatir akan nasib keturunanmu kelak,

maka topanglah mereka dengan kekuatan finansial, agar ketika kamu telah

29

Muhammad Syafi’I Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema

Insani, 2001), h.154.

30 Amin Mahfudh Said, Tafsir Surat An-nisa Ayat 9, diakses pada Tanggal 29 Maret 2018

Melalui http://aminmahfud.blogspot.co.id/2013/02/tafsir-surat-nisa-ayat-9.html.

18

tiada keturunanmu tidak mengalami kesengsaraan. Ayat diatas menganjurkan

dan memotivasi orangtua agar bisa menyimpan harta dan mengumpulkan

hartanya untuk diwariskan, agar keturunanya kelak dapat hidup sejahtera.

Dengan adanya hukum waris berarti kita dituntut memiliki harta yang

dipersiapkan untuk diwariskan kepada anak cucu. Kandungan dalam ayat

sebelum dan sesudah ayat 9 merupakan bagian dari pokok-pokok hukum

warisan, Bagaimana agar harta dapat diwariskan, yaitu dengan cara

mengumpulkan, menyimpan atau menginvestasikan penghasilan yang

diperoleh, agar nantinya ada hal yang berguna bagi kesejahteraan hidup

keturunan sepeninggal kita kelak.

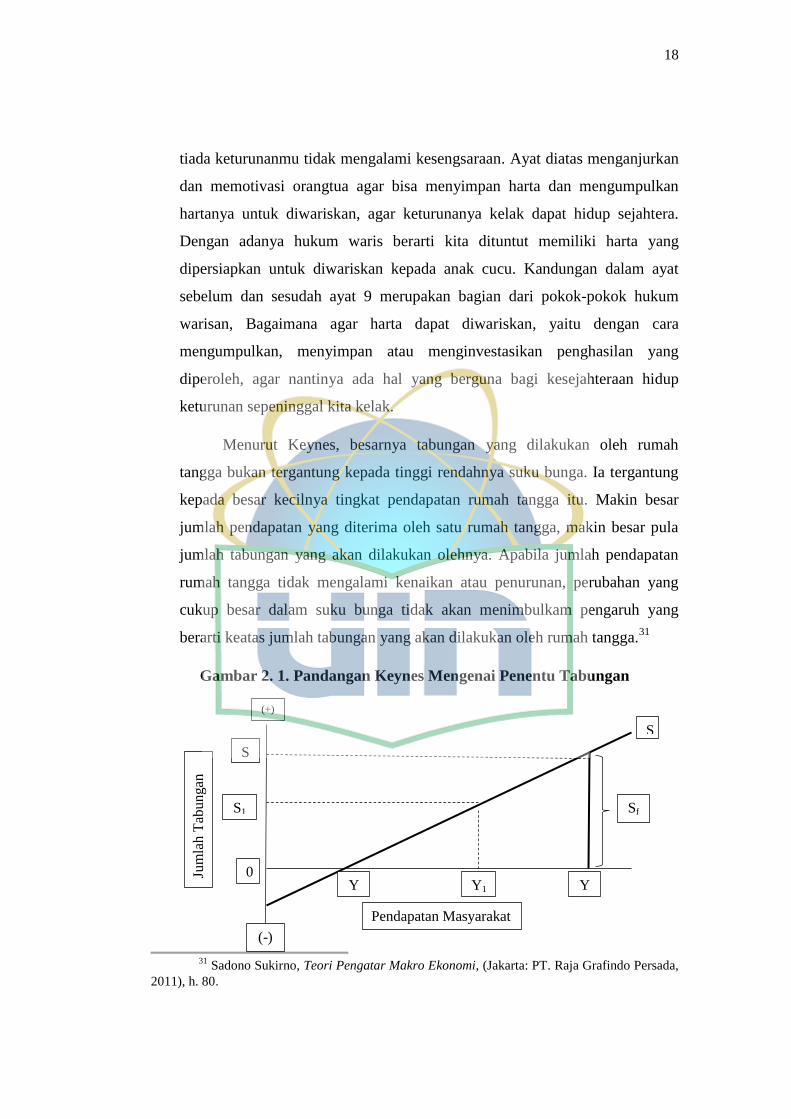

Menurut Keynes, besarnya tabungan yang dilakukan oleh rumah

tangga bukan tergantung kepada tinggi rendahnya suku bunga. Ia tergantung

kepada besar kecilnya tingkat pendapatan rumah tangga itu. Makin besar

jumlah pendapatan yang diterima oleh satu rumah tangga, makin besar pula

jumlah tabungan yang akan dilakukan olehnya. Apabila jumlah pendapatan

rumah tangga tidak mengalami kenaikan atau penurunan, perubahan yang

cukup besar dalam suku bunga tidak akan menimbulkam pengaruh yang

berarti keatas jumlah tabungan yang akan dilakukan oleh rumah tangga.31

Gambar 2. 1. Pandangan Keynes Mengenai Penentu Tabungan

31

Sadono Sukirno, Teori Pengatar Makro Ekonomi, (Jakarta: PT. Raja Grafindo Persada,

2011), h. 80.

(+)

S

S1

0

S

Sf

Y1

(-)

YY

Pendapatan Masyarakat

Jum

lah

Tab

un

gan

19

Dalam gambar 2.1 mengenai pandangan Keynes, ia memberikan

gambaran mengenai penentuan tabungan masyarakat. Kurva S adalah fungsi

tabungan, yaitu garis yang menggambarkan hubungan diantara jumlah

tabungan dan pendapatan nasional. Kurva S bermula dari nilai tabungan

negatif, dan S bentuknya menaik dari kiri bawah ke kanan atas.

Bentuk kurva S tersebut menggambarkan sifat tabungan masyarakat,

yaitu:32

1) Apabila tingkat pendapatan nasional rendah, tabungan masyarakat

negatif. Keadaan ini berarti masyarakat menggunakan tabungan di

masa lalu untuk membiayai kehidupannya. Baru setelah pendapatan

nasional melebihi Y0 masyarakat menabung sebagian dari

pendapatannya.

2) Semakin tinggi pendapatan nasional, semakin banyak tabungan

masyarakat. Apabila pendapatan nasional adalah Y1, tabungan S1

dan apabila pendapatan nasional Yf , maka jumlah tabungan Sf.

Konsep kecondongan mengkonsumsi dan menabung secara marginal

terdapat dua istilah, yaitu :33

a) Kecondongan Mengkonsumsi Marginal/ Marginal Propensity to

Consume (MPC), dapat didefinisikan sebagai perbanding di antara

pertambahan konsumsi yang dilakukan dengan pertambahan

pendapatan disposibel yang diperoleh. Nilai MPC dapat dihitung

dengan menggunakan formula:

MPC =

b) Kecenderungan Menabung Marginal/ Marginal Propensity to

Saving (MPS), dapat didefinisikan sebagai perbandingan di antara

32

Sadono Sukirno, Teori Pengatar Makro Ekonomi, (Jakarta: PT. Raja Grafindo Persada,

2011), h. 83.

33

Sadono Sukirno, Teori Pengatar Makro Ekonomi, h. 110.

20

pertambahan tabungan dengan pertambahan pendapatan disposibel.

Nilai MPS dapat dihitung dengan menggunakan rumus:

MPS =

Apabila rumah tangga mengalami kenaikan pendapatan, maka

konsumsi dan tabungannya akan bertambah. Hubungan di antara

pertambahan pendapatan, pertambahan konsumsi, dan pertambahan tabungan

dapat dinyatakan dengan menggunakan rumusan sebagai berikut:

Apabila masing-masing komponen persamaan diatas dibagi oleh

maka akan diperoleh:

Dengan demikian persamaan diatas dapat diubah menjadi:

1 = MPS + MPC

Secara nyata, perilaku konsumsi kita bergantung juga dengan

ekspektasi atau harapan dan kebutuhan konsumsi di masa depan. Yang

dimaksud dengan konsumsi Inter-temporal adalah konsumsi yang dilakukan

dalam dua waktu, yaitu sekarang (Periode Pertama) dan masa yang akan

datang (Periode Kedua). Dalam ekonomi konvensional, pendapatan adalah

penjumlahan konsumsi dan tabungan. Atau secara matematis ditulis:34

Y = C + S

dimana:

Y = Pendapatan

C = Konsumsi

34

Adiwarman A. Karim, Ekonomi Makro Islam, (Jakarta: PT. Raja Grafindo Persada,

2007), h.87.

21

S = Tabungan

Jika rumusan itu diubah untuk mendapatkan pengertian savings atau

tabungan, maka formulasinya akan menjadi S = Y – C.35

Secara garis besar, menabung akan sangat dipengaruhi oleh tingkat

penghasilannya. Semakin tinggi tingkat penghasilan seseorang, maka akan

semakin besar uang yang akan disisihkan untuk tabungan. Menabung

merupakan suatu kegiatan yang dianjurkan dalam agama, sehingga hal ini

merupakan kegiatan yang baik untuk kelangsungan hidup di masa yang akan

datang. Mempersiapkan diri menghadapi segala kemungkinan buruk seperti

sakit, kecelakaan atau kebutuhan mendesak agar segalanya dapat dihadapi

dengan persiapan finansial yang baik.

3. Faktor-faktor yang Mempengaruhi Minat Menabung

a. Demografi

Philip M. Haruser dan Otis Doubley Dunca yang dikutip Loren Krivo

(1991) mengajukan definisi demografi. “Demography is study of size,

territorial distribution, and composition of population, changes, which maybe

identified as natalility, mortality, territorial movement, and social mobility

(Changes of Status)”.36

Demografi adalah Studi tentang ukuran, teritorial,

distribusi, dan komposisi populasi, perubahan yang memungkinkan

diidentifikasi dengan pergerakan kelahiran, kematian, pergerakan teritorial

dan mobilitas penduduk (Perubahan Status). Batasan diatas sering disebut

demografi formal atau demografi primer. Demografi merupakan ilmu

pengetahuan tentang susunan dan perkembangan penduduk; Ilmu yang

35

Vita Widyan Priaji, Faktor-Faktor yang Mempengaruhi Intensi Menabung di Bank

Syariah, (Universitas Islam Negeri Syarif Hidayatullah Jakarta: Skripsi S1 Fakultas Psikologi,

2011), h. 65.

36 T.Widodo, Sosiologi Kependudukan: Kajian Teoritis dan Empiris Perspektif Sosiologi

Kependudukan, (Surakarta: Lembaga Pengembangan Pendidikan (LPP) dan UPT Penerbitan dan

Percetakan UNS Press, 2011), h. 2.

22

memberi uraian atau lukisan berupa statistik mengenai suatu bangsa dilihat

dari sudut sosial politik; ilmu kependudukan.37

Ralph Thom Linson (1965), “Some theories are formulated for

principal purpose of explaining demographic tendencies, these maybe called

primary theories. Secondary theories are only incidentally, demographic. It a

writers avowed intention is figuring out he how’s, why’s and wherefore’s of

demographic behavior, this is, of course, a primary one. But even if his

dominant interest is to analyze economic behavior, social class, or some

other non-demographic phemomenon, his resulting theory may have

demographic ramifications. Primary theories are easy to identify, but

secondary theories are often so indirectly concerned with population matter

and to be eclucive.”

Berdasarkan pendapat diatas, dapat dijelaskan bahwa teori primer

dirumuskan untuk menerangkan kecenderungan demografi, yaitu variabel-

variabel fertilitas, mortalitas, dan migrasi. Sedangkan teori sekunder

dirumuskan untuk menjelaskan hubungan variabel yang tidak secara langsung

terkait dengan materi kependudukan tetapi menjadi inklusif dalam

kependudukan.38

Charles B. Nam dan Philip G Susan (1984), mengajukan kategori / tipe

data kependudukan, yaitu ;39

1) Population Size (Jumlah Penduduk)

Informasi kependudukan yang menyajikan jumlah penduduk di

daerah/wilayah tertentu pada waktu lalu, sekarang dan yang akan

datang. Analisis ini bertujuan untuk menemukan perubahan jumlah

penduduk dalam dimensi waktu tertentu.

37

Wirah Aryoso dan Syaiful Hermawan, Kamus Pintar Bahasa Indonesia, (Jakarta:

Pustaka Makmur, 2013), h. 137.

38 T.Widodo, Sosiologi Kependudukan: Kajian Teoritis dan Empiris Perspektif Sosiologi

Kependudukan, (Surakarta: Lembaga Pengembangan Pendidikan (LPP) dan UPT Penerbitan dan

Percetakan UNS Press, 2011), h. 23.

39 T.Widodo, Sosiologi Kependudukan: Kajian Teoritis dan Empiris Perspektif Sosiologi

Kependudukan, h. 5.

23

2) Mortality (Kematian)

Rasio jumlah penduduk yang mati setiap 1000 penduduk (kategori

kelompok penduduk ditinjau dari aspek tertentu).

3) Geographic Mobility (Migrasi)

Jumlah penduduk yang melakukan pindah tempat tinggal baik

lokal, regional, nasional maupun internasional.

4) Population Distribution (Sebaran Penduduk)

Data yang memberikan informasi tentang sebaran tempat tinggal

penduduk dalam wilayah tertentu.

5) Population Characteristics (Karakteristik Penduduk)

Data karakteristik penduduk memberikan informasi tentang

identitas tertentu segolongan penduduk di daerah tertentu, seperti

status kekeluargaan, pendidikan, pekerjaan, pendapatan atau

karakteristik rasional, ekonomi ataupun budaya.

Kekuatan demografi utama yang dipantau pemasar adalah populasi,

karena orang membentuk pasar. Para pemasar benar-benar tertarik pada

besarnya jumlah penduduk dan angka pertumbuhan di kota, wilayah dan

bangsa, distribusi usia dan bauran ethis, tingkat pendidikan, pola rumah

tangga, karakteristik, serta gerakan nasional. Demografi akan

menggambarkan karakteristik suatu penduduk. Memahami usia konsumen

adalah penting, karena konsumen yang berbeda usianya akan mengkonsumsi

produk dan jasa yang berbeda juga. Pendidikan dan pekerjaan adalah dua

karakteristik konsumen yang saling berhubungan. Pendidikan akan

menentukan jenis pekerjaan yang dilakukan oleh seorang konsumen. Dimana

seorang konsumen tinggal akan mempengaruhi pola konsumsinya. 40

Ciri-ciri demografis hanya menggambarkan karakteristik populasi

masyarakat. Demografi adalah telaah mengenai populasi manusia dalam arti

jumlah, kerapatan, lokasi, umur, jenis kelamin, ras dan jenis pekerjaan.

40

Ujang Sumarwan, Perilaku Konsumen, (Jakarta ; Ghalia Indonesia, 2011), h. 13.

24

Lingkungan demografi sangat diperhatikan oleh pemasar karena melibatkan

manusia dan manusialah yang membentuk pasar.41

Berikut ini variabel-variabel demografi yang dapat mempengaruhi

perilaku konsumen :

a) Usia

Orang mengubah barang dan jasa yang mereka beli semasa

hidupnya, selera akan makanan, pakaian, perabot dan rekreasi

seringkali berhubungan dengan umur.42

Orang akan mengubah

barang dan jasa yang mereka beli sepanjang kehidupan mereka.

Kebutuhan dan selera seseorang akan berubah sesuai dengan usia.43

Lopez (1995) dalam penelitiannya yang menemukan adanya

pengaruh usia terhadap perilaku menabung, Lopez menemukan

hasil bahwa usia merupakan variabel sosio-demografis yang paling

berpengaruh terhadap perilaku menabung.44

b) Pendidikan

Solmon (1975) dalam risetnya yang berjudul The Relation between

Schooling and Savings Behavior: An Example of The Indirect

Effects of Education. Hasil penelitian menunjukkan bahwa rata-rata

dan kecenderungan untuk menabung akan naik pada individu yang

memiliki pencapaian sekolah yang lebih tinggi.45

41

Nugroho J. Setiadi, Perilaku Konsumen: Perspektif Kontemporer pada Motif, Tujuan,

dan Keinginan Konsumen, (Jakarta: Kencana, 2010), h. 236.

42 Nugroho J. Setiadi, Perilaku Konsumen:Konsep dan Implikasi untuk Strategi dan

Penelitian Pemasaran, (Jakarta: Kencana, 2013), h. 135.

43 Bilsom Simamora, Panduan Riset Perilaku Konsumen, (Jakarta: PT. Gramedia Pustaka

Utama, 2008), h. 10.

44 Aryogi Ista dan Dyah Wulansari, Subjective Well-being Individu Dalam Rumah Tangga

di Indonesia, Jurnal Ilmu Ekonomi Terapan Juni 2016; 01 (I); 1-12.

45 Vita Widyan Priaji, Faktor-Faktor yang Mempengaruhi Intensi Menabung di Bank

Syariah, (Universitas Islam Negeri Syarif Hidayatullah Jakarta: Skripsi S1 Fakultas Psikologi,

2011), h. 66.

25

c) Pekerjaan

Pekerjaan seseorang mempengaruhi barang dan jasa yang

dibelinya. Pemasar berusaha mengenali kelompok pekerjaan yang

mempunyai minat diatas rata-rata akan produk dan jasa mereka.46

Analisis konsumen mempertimbangkan pekerjaan sebagai

indikator terbaik mengenai kelas sosial. Pekerjaan yang dilakukan

konsumen sangat mempengaruhi perilaku mereka dan merupakan

salah satu basis terpenting untuk menyampaikan prestise,

kehormatan dan respek. 47

d) Pendapatan

Memahami bagaimana penghasilan didistribusikan dalam dan

lintas populasi memberikan informasi kepada perusahaan tentang

daya beli dan pendapatan diskresioner kelompok-kelompok yang

berbeda. Studi tentang distribusi pendapatan menunjukkan bahwa

standar hidup terus meningkat, variasi terus terjadi di dalam dan

diantara bangsa-bangsa. Misalnya meningkatnya pasangan yang

dua-duanya berkarier. Walaupun secara umum pendapatan riel

telah menurun, namun pasangan karir-ganda ini telah

meningkatkan pendapatan mereka. Angka-angka aktual

menghasilkan informasi relevan yang strategis.48

b. Budaya

Menurut Hawkins, et al (2007: 43) Budaya diartikan sebagai komplek

yang menyeluruh yang mencakup pengetahuan, keyakinan, seni, hukum,

moral, kebiasaan dan kapabilitas lainnya serta kebiasaan-kebiasaan yang

dikuasai oleh individu sebagai anggota masyarakat. Sedangkan menurut

46

Nugroho J. Setiadi, Perilaku Konsumen:Konsep dan Implikasi untuk Strategi dan

Penelitian Pemasaran, (Jakarta: Kencana, 2013), h. 135.

47 Nugroho J. Setiadi, Perilaku Konsumen: Perspektif Kontemporer pada Motif, Tujuan,

dan Keinginan Konsumen, (Jakarta: Kencana, 2010), h. 246.

48 Michael A Hitt, R. Duane Ireland dan Robert E. Hoskisson, Manajemen Strategis Daya

Saing dan Globalisasi, (Jakarta: Salemba Empat, 2001), h. 58.

26

Mowen dan Minor (2002) Kebudayaan didefinisikan sebagai seperangkat

pola perilaku simbol melalui Bahasa dan cara-cara lain kepada anggota

masyarakat. Dalam konsep yang lain juga dinyatakan bahwa budaya

mencakup pengetahuan, nilai, kebudayaan, keyakinan, kebiasaan dan

perilaku.49

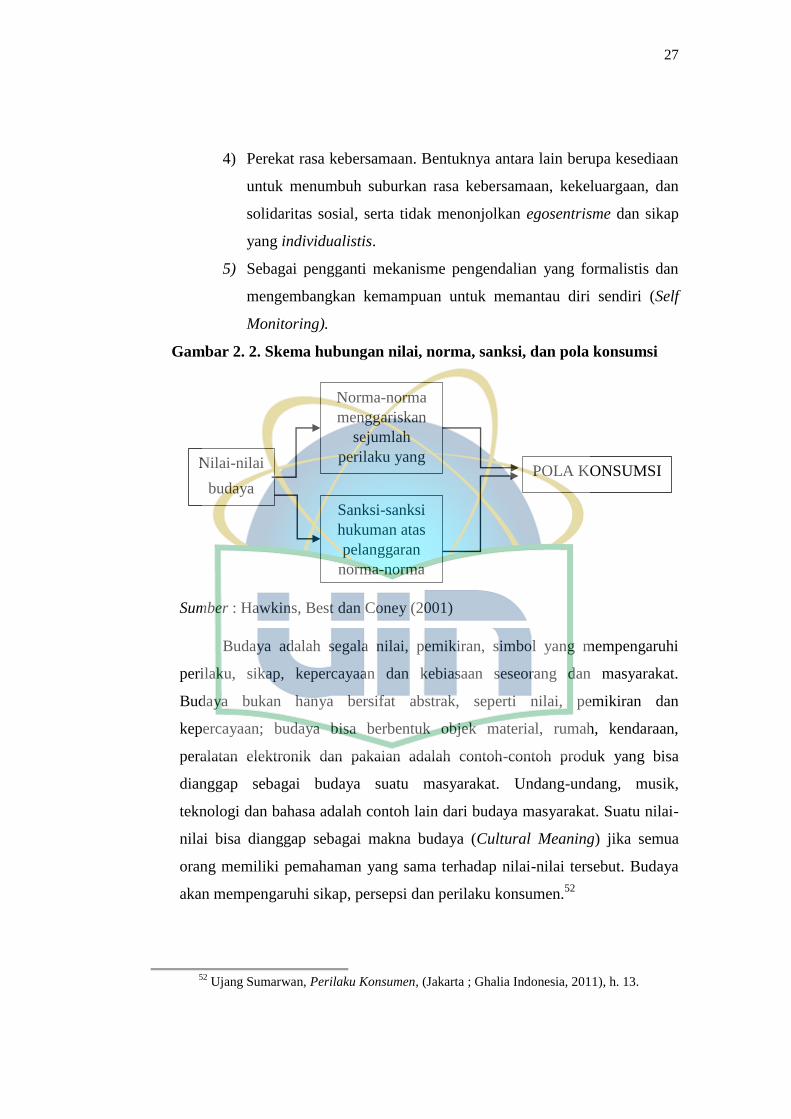

Hawkins, Best dan Coney (2001) berpendapat bahwa budaya

mempengaruhi perilaku melalui batas-batas yang di sebut norma. Secara

sederhana norma adalah aturan-aturan yang menggariskan atau melarang

suatu perilaku dalam situasi tertentu. Norma sendiri dibentuk dari nilai

budaya, yaitu keyakinan yang dipegang luas menyangkut sesuatu yang

diinginkan.50

Budaya suatu masyarakat bisa diidentifikasi berdasarkan etnis,

agama, kelas sosial, dan lain-lain. Oleh karena itu, budaya sangat dekat

hubungannya dengan demografi.

Menurut Sondang P. Siagian fungsi budaya dalam kehidupan

bermasyarakat adalah sebagai berikut:51

1) Penentu batas-batas perilaku dalam arti menentukan yang benar

dan salah, yang pantas dan tidak pantas, serta wajar dan tidak

wajar, sopan dan tidak sopan, serta yang dibenarkan dan yang

dilarang.

2) Instrumen untuk mempertahankan jati diri. Kebanggaan menjadi

warga masyarakat bangsa tertentu adalah salah satu

manifestasinya.

3) Penumbuhan komitmen sosietal dalam berbagai bidang kehidupan

seperti bidang ekonomi, politik, pendidikan dan berbagai bidang

lainnya. Misalnya, terlibat dalam proses pertumbuhan ekonomi.

49

Tatik Suryani, Perilaku Konsumen : Implikasi pada Strategi Pemasaran, (Yogyakarta :

Graha Ilmu, 2008), h. 285.

50 Bilson Simamora, Panduan Riset Perilaku Konsumen, (Jakarta : PT. Gramedia Pustaka

Utama, 2008), h. 144.

51 Irham Fahmi, Manajemen Teori, Kasus, dan Solusi, (Bandung: Alfabeta, 2012), h. 101.

27

4) Perekat rasa kebersamaan. Bentuknya antara lain berupa kesediaan

untuk menumbuh suburkan rasa kebersamaan, kekeluargaan, dan

solidaritas sosial, serta tidak menonjolkan egosentrisme dan sikap

yang individualistis.

5) Sebagai pengganti mekanisme pengendalian yang formalistis dan

mengembangkan kemampuan untuk memantau diri sendiri (Self

Monitoring).

Gambar 2. 2. Skema hubungan nilai, norma, sanksi, dan pola konsumsi

Sumber : Hawkins, Best dan Coney (2001)

Budaya adalah segala nilai, pemikiran, simbol yang mempengaruhi

perilaku, sikap, kepercayaan dan kebiasaan seseorang dan masyarakat.

Budaya bukan hanya bersifat abstrak, seperti nilai, pemikiran dan

kepercayaan; budaya bisa berbentuk objek material, rumah, kendaraan,

peralatan elektronik dan pakaian adalah contoh-contoh produk yang bisa

dianggap sebagai budaya suatu masyarakat. Undang-undang, musik,

teknologi dan bahasa adalah contoh lain dari budaya masyarakat. Suatu nilai-

nilai bisa dianggap sebagai makna budaya (Cultural Meaning) jika semua

orang memiliki pemahaman yang sama terhadap nilai-nilai tersebut. Budaya

akan mempengaruhi sikap, persepsi dan perilaku konsumen.52

52

Ujang Sumarwan, Perilaku Konsumen, (Jakarta ; Ghalia Indonesia, 2011), h. 13.

Nilai-nilai

budaya

Norma-norma

menggariskan

sejumlah

perilaku yang

sesuai

Sanksi-sanksi

hukuman atas

pelanggaran

norma-norma

POLA KONSUMSI

28

Budaya mencakup aspek pengetahuan, nilai dan keyakinan artinya

bahwa pengetahuan, nilai- nilai dan keyakinan merupakan bagian penting

yang tidak dapat dipisahkan dari budaya yang akan mempengaruhi perilaku

konsumen yang merupakan warga masyarakat yang tinggal di suatu budaya

tertentu. Budaya akan mempengaruhi cara berpikir dan bagaimana anggota

masyarakat mengambil keputusan.53

B. Review Studi Terdahulu

Tabel 2. 1. Penelitian Terdahulu

No. Substansi Keterangan

1. Identitas Vita Widyan Priaji – Universitas Islam Negeri Syarif

Hidayatullah Jakarta- (Skripsi) 2011.

Faktor-faktor yang Mempengaruhi Intensi Menabung di Bank

Syariah.

Metode

Analisis

Metode analisis penelitian yang digunakan yaitu analisis

regresi berganda dengan uji validitas menggunakan analisis

CFA (Confirmatory Factor Analysis) melalui Software Lisrel

8.30.

Variabel Penelitian:

Dependen (Y);

Intensi menabung di Bank Syariah.

Independen (X);

Sikap, norma subjektif, perceived behavior control,

religiusitas, pendapatan, pendidikan dan usia.

Hasil

Penelitian

Bahwa adanya pengaruh signifikan secara menyeluruh antara

variabel psikologi dan variabel demografi terhadap intensi

menabung di masyarakat.

Perbedaan Jika penelitian ini hanya menggunakan analisis berganda, dan

hanya menggunakan uji validitas dalam memperoleh hasil.

maka penelitian yang akan dilakukan menggunakan alat