pengaruh produk domestik regional bruto (pdrb),...

TRANSCRIPT

PENGARUH PRODUK DOMESTIK REGIONAL BRUTO (PDRB), PENDAPATAN

ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DAN DANA ALOKASI

KHUSUS (DAK) TERHADAP ANGGARAN BELANJA MODAL PADA

KOTA/KABUPATEN DI PROVINSI KEPULAUAN RIAU TAHUN 2006-2012

DEVI ASIH INDIYANI

Akuntansi, Ekonomi, [email protected]

ABSTRAK

Didalam penelitian ini penulis menguraikan Skripsi dengan judul Pengaruh Produk

Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah (PAD), Dana Alokasi Umum

(DAU), dan Dana Alokasi Khusus (DAK) Terhadap Anggaran Belanja Modal pada

Kota/Kabupaten di Provinsi Kepulauan Riau tahun 2006-2012. Tujuan dari penelitian ini

adalah untuk mengetahui apakah ada atau tidaknya pengaruh Produk Domestik Regional

Bruto (PDRB), Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana

Alokasi Khusus (DAK) Terhadap Anggaran Belanja Modal pada Kota/Kabupaten di Provinsi

Kepulauan Riau. Data yang diperoleh berasal dari situs keuangan www.djpk.depkeu.go.id

dan Badan Pusat Statistik (BPS) Provinsi Kepulauan Riau.

Pengujian hipotesis dalam penelitian ini menggunakan regresi linear berganda dengan

Koefisien Determinasi, uji F, dan uji t. Semua data diolah dengan menggunakan SPSS 21.0

yang terlebih dahulu diuji dengan menggunakan Uji Asumsi Klasik yang meliputi Uji

Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas, dan Uji Autokorelasi.

Hasil uji F menunjukkan bahwa Produk Domestik Regional Bruto (PDRB),

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK) secara simultan berpengaruh terhadap Anggaran Belanja Modal. Hal ini karena

tingkat signifikansi pada anova sebesar 0,004<0,05. Sedangkan dari hasil perhitungan uji t,

hanya Produk Domestik Regional Bruto (PDRB) yang berpengaruh terhadap Anggaran

Belanja Modal.

Kata Kunci: Anggaran Belanja Modal, Produk Domestik Regional Bruto (PDRB),

Pendapatan Asli Daerah (PAD), Dana Alokasi UUmum (DAU), Dana

Alokasi Khusus (DAK)

BAB I

PENDAHULUAN

1.1 Latar Belakang Terselenggaranya otonomi daerah yang baik, diperlukan adanya peraturan yang mengatur

hubungan antara pemerintah pusat dan pemerintahan daerah dengan adil dan tegas. Kebijakan otonomi

daerah merupakan hak dan wewenang daerah otonom untuk mengatur urusan rumah tangganya sendiri

disegala bidang dengan seminimal mungkin campur tangan dari pemerintah pusat namun dilakukan

sesuai dengan peraturan perundang-undangan yang berlaku. Kebijakan tersebut diatur dalam UU

Nomor 22 tahun 1999 tentang Pemerintahan Daerah yang kemudian direvisi menjadi UU Nomor 32

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Pemerintahan Daerah.

Dalam memberikan layanan publik ke masyarakat, penetapan belanja modal yang baik menjadi

prioritas utama. Pemerintah daerah mengalokasikan anggaran belanja modal untuk menambah aset

tetap. Dalam menetapkan anggaran belanja daerah, pemerintah daerah menentukannya berdasarkan

kebutuhan akan sarana dan prasarana yang digunakan untuk fasilitas publik.

Pemberian otonomi daerah berpengaruh terhadap pertumbuhan ekonomi suatu daerah karena

memberikan kebebasan kepada pemerintah daerah untuk membuat rencana keuangannya sendiri dan

membuat kebijakan-kebijakan yang dapat berpengaruh pada kemajuan daerahnya.

Salah satu sumber daerah adalah Pendapatan Asli Daerah, dimana sumber tersebut diharapkan

dapat meningkatkan investasi belanja modal di daerah. Jika investasi belanja modal meningkat, maka

penyelenggaraan pelayanan publik akan lebih baik. Agar terciptanya infrastruktur dapat berjalan

dengan baik, maka PAD yang ada harus ditingkatkan dan dikembangkan dengan memaksimalkan

sumber daya yang dimiliki.

Penelitian ini merupakan replikasi dari penelitian Fitria Megawati Sularno (2013) Pengaruh

Pertumbuhan Ekonomi, PAD, dan DAU terhadap Pengalokasian Anggaran Belanja Modal, Setyowati

& Suparwati (2012) dengan judul Pengaruh Pertumbuhan Ekonomi, DAU, DAK, dan PAD terhadap

Indeks Pembangunan Manusia dengan Pengalokasian Anggaran Belanja Modal sebagai Variabel

Intervening, Nugroho Suratno Putro (2011) Pengaruh Pertumbuhan Ekonomi, PAD dan DAU terhadap

Pengalokasian Anggaran Belanja Modal.

Berdasarkan permasalahan diatas, maka penulis tertarik untuk melakukan penelitian dengan

judul “PENGARUH PRODUK DOMESTIK REGIONAL BRUTO (PDRB), PENDAPATAN

ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DAN DANA ALOKASI KHUSUS

(DAK), TERHADAP ANGGARAN BELANJA MODAL PADA KOTA/KABUPATEN DI

PROVINSI KEPULAUAN RIAU PERIODE 2006-2012”.

1.1 Rumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan diatas, maka rumusan masalah yang

dapat penulis simpulkan adalah:

1. Apakah Produk Domestik Regional Bruto berpengaruh terhadap Anggaran Belanja Modal?

2. Apakah Pendapatan Asli Daerah (PAD) berpengaruh terhadap Anggaran Belanja Modal?

3. Apakah Dana Alokasi Umum (DAU) berpengaruh terhadap Anggaran Belanja Modal?

4. Apakah Dana Alokasi Khusus (DAK) berpengaruh terhadap Anggaran Belanja Modal?

5. Apakah Produk Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah (PAD), Dana

Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK), secara simultan berpengaruh

terhadap Anggaran Belanja Modal?

1.2 Tujuan

Sesuai dengan masalah-masalah yang diidentifikasikan diatas, maka penelitian ini dilaksanakan

dengan tujuan untuk:

1. Menguji apakah Produk Domestik Regional Bruto (PDRB) berpengaruh terhadap Anggaran

Belanja Modal secara signifikan.

2. Menguji apakah Pendapatan Asli Daerah (PAD) berpengaruh terhadap Anggaran Belanja

Modal secara signifikan.

3. Menguji apakah Dana Alokasi Umum (DAU) berpengaruh terhadap Anggaran Belanja Modal

secara signifikan.

4. Menguji apakah Dana Alokasi Khusus (DAK) berpengaruh terhadap Anggaran Belanja

Modal secara signifikan.

5. Menguji apakah Produk Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah (PAD),

Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK), berpengaruh terhadap

Anggaran Belanja Modal secara signifikan.

1.3 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

1. Penelitian ini mencoba untuk memberikan bukti empiris mengenai pengaruh Produk

Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah (PAD), Dana Alokasi Umum

(DAU), dan Dana Alokasi Khusus (DAK), terhadap Anggaran Belanja Modal.

2. Bagi pemerintah daerah, penelitian ini diharapkan menjadi masukan bagi pemerintah daerah

(khususnya Pemerintah Daerah Kota/Kabupaten di Provinsi Kepulauan Riau) dalam

pengambilan keputusan kebijakan diwaktu yang akan datang.

3. Bagi akademisi, penelitian ini dapat menambah referensi dan mendorong dilakukannya

penelitian-penelitian akuntansi sektor publik dan hasil penelitian ini akan dapat memberikan

sumbangan bagi penelitian berikutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Anggaran Daerah

Anggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah, meliputi rencana

pendapatan, belanja, transfer, dan pembiayaan yang diukur dalam satuan rupiah, yang disusun menurut

klasifikasi tertentu secara sistematis untuk satu periode (Afifah, 2009). Menurut Nordiawan, Putra, &

Rahmawati (2008), anggaran dapat juga dikatakan sebagai pernyataan mengenai estimasi kinerja yang

hendak dicapai selama periode waktu tertentu dalam ukuran finansial.

Anggaran mengungkapkan apa yang akan dilakukan di masa mendatang. Anggaran dapat

diinterpretasikan sebagai paket pernyataan perkiraan penerimaan dan pengeluaran yang diharapkan

akan terjadi dalam satu atau beberapa periode mendatang(Bastian, 2006:163). Anggaran daerah adalah

rencana kerja pemerintah daerah dalam bentuk uang (rupiah) dalam satu periode tertentu (satu tahun)

(Mardiasmo, 2004:9). Menurut Soleh & Rochmansjah (2010:99-100), struktur anggaran daerah

merupakan satu kesatuan yang terdiri dari: (1) Pendapatan Daerah, (2) Belanja Daerah, (3)

Pembiayaan. Pendapatan daerah adalah semua penerimaan daerah dalam periode satu tahun anggaran

yang menjadi hak daerah.Belanja daerah adalah semua pengeluaran daerah dalam satu tahun anggaran

yang menjadi beban daerah.Pembiayaan adalah transaksi keuangan daerah yang dimaksudkan untuk

menutup selisih antara pendapatan daerah dan belanja daerah.Pengeluaran daerah (belanja

daerah)diklasifikasikan menurut urusan pemerintahan, fungsi, organisasi dan kelompok belanja.

2.2 Anggaran Belanja Modal

Menurut Afifah (2009), definisi belanja menurut Peraturan Pemerintah No. 24 Tahun 2005

“Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi

ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan

diperolehpembayarannya kembali oleh pemerintah”. Definisi lain dari belanja ini adalah seperti yang

dijelaskan dalam Peraturan Menteri Dalam Negeri No.13 Tahun 2006 “Belanja adalah kewajiban

pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih”.

Anggaran modal (capital budget) menunjukkan rencana jangka panjang dan pembelanjaan atas

aktiva tetap, seperti gedung, peralatan, kendaraan, perabot, dan sebagainya. Belanja modal adalah

pengeluaran yang manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah jumlah

aset atau kekayaan organisasi sektor publik, yang selanjutnya akan menambah anggaran operasional

untuk biaya pemeliharaannya (Nordiawan & Hertianti, 2010:71). Menurut Yani (2009:375) belanja

modal adalah pengeluaran yang dilakukan dalam rangka pembelian/pengadaan aset tetap dan aset

lainnya yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan

pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jaringan, buku

perpustakaan, dan hewan.

2.3 Produk Domestik Regional Bruto

Produk Domestik Regional Bruto (PDRB) merupakan jumlah nilai produk barang dan jasa

akhir yang dihasilkan oleh seluruh unit produksi didalam suatu wilayah atau daerah pada periode

tertentu (biasanya satu tahun) mempertimbangkan kepemilikan (Sularno, 2013).

Produk Domestik Regional Bruto (PDRB) merupakan suatu indikator yang menggambarkan

kemampuan suatu daerah dalam menghasilkan pendapatan atau balas jasa suatu faktor produksi di

suatu daerah.PDRB ini terdiri dari PDRB Riil dan PDRB Nominal.PDRB Rill nilainya diukur atas

dasar harga konstan, sedangkan PDRB Nominal adalah PDRB yang dinilai atas dasar harga berlaku.

Dalam menghitung PDRB suatu daerah baik PDRB atas dasar harga berlaku maupun PDRB atas

harga konstan, sektor-sektor produksi yang dihitung terdiri dari 9 (sembilan) sektor, yaitu: (i)

Pertanian, peternakan, kehutanan, perikanan dan perkebunan; (ii) Pertambangandan penggalian; (iii)

Industri pengolahan; (iv) Listrik, gas dan air bersih; (v) Bangunan; (vi) Perdagangan, hotel dan

restoran; (vii) Pengangkutan dan Komunikasi; (viii) Keuangan, persewaan dan jasa perusahaan; dan

(xi) Jasa-jasa (Abrar (2010) dalam Setyowati dan Suparwati (2012)).

2.4 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan (Yani, 2009:51). PAD

merupakan sumber pembiayaan bagi pemerintah daerah dalam menciptakan infrastruktur daerah

(Wandira, 2013).

Menurut Soleh & Rochmansjah (2010:66), sumber Pendapatan Asli Daerah (PAD) terdiri

atas:

a. Hasil pajak daerah;

b. Hasil retribusi daerah;

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang

dipisahkan; dan

d. Lain-lain PAD yang sah.

2.5 Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) bertujuan untuk pemerataan kemampuan keuangan antardaerah

yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antardaerah melalui

penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah (Yani, 2009:142).

Menurut Nordiawan, Putra, & Rahmawati (2008,:56), jumlah keseluruhan DAU ditetapkan

dalam APBN dengan ketentuan sebagai berikut:

1. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam

Negeri Neto.

2. Proporsi DAU antara provinsi dan kabupaten/kota dihitung dari perbandingan antara bobot

urusan pemerintahan yang menjadi kewenangan provinsidan kabupaten/kota.

3. Jika penentuan proporsi tersebut belum dapat dihitung secara kuantitatif, proporsi DAU antara

provinsi dan kabupaten/kota ditetapkan dengan imbangan 10% dan 90%.

2.6 Dana Alokasi Khusus (DAK)

Menurut Sunarno (2008:79), Dana Alokasi Khusus (DAK) dialokasikan dari APBN kepada

daerah tertentu dalam rangka pendanaan pelaksanaan desentralisasi untuk mendanai kegiatan khusus

yang ditentukan pemerintah atas dasar prioritas nasional, dan juga untuk mendanai kegiatan khusus

yang ditentukan pemerintah atas dasar prioritas nasional, dan juga untuk mendanai kegiatan khusus

yang diusulkan daerah tertentu. Penyusunan kegiatan khusus yang ditentukan oleh pemerintah tersebut

dikoordinasikan dengan gubernur, sedangkan penyusunan kegiatan khusus dilakukan setelah

dikoordiasikan oleh daerah yang bersangkutan.

2.7 Hipotesis

H1= Produk Domestik Regional Bruto (PDRB) berpengaruh terhadap Anggaran Belanja Modal

H2= Pendapatan Asli Darah (PAD) berpengaruh terhadap Anggaran Belanja Modal

H3= Dana Alokasi Umum (DAU) berpengaruh terhadap Anggaran Belanja Modal

H4= Dana Alokasi Khusus (DAK) berpengaruh terhadap Anggaran Belanja Modal

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Menurut Efferin, Darmadji, & Tan (2008:73), populasi merupakan batas dari suatu obyek

penelitian dan sekaligus merupakan batas bagi proses induksi (generalisasi) dari hasil penelitian yang

bersangkutan. Populasi dalam penelitian ini adalah seluruh pemerintah daerah kota/kabupaten Provinsi

Kepulauan Riau dari tahun 2006-2012.

Sampel adalah bagian dari populasi (elemen) yang memenuhi syarat untuk dijadikan sebagai

obyek penelitian (Efferin, Darmadji, & Tan, 2008:74). Sampel dalam penelitian ini adalah kota dan

kabupaten di Provinsi Kepulauan Riau yang menerbitkan Laporan Realisasi APBD tahun 2006-2011

dan Anggaran Belanja Modal tahun 2007-2012. Berdasarkan pengertian sampel tersebut maka yang

menjadi sampel pada penelitian ini adalah Laporan Realisasi Anggaran Pendapatan Provinsi

Kepulauan Riau tahun anggaran 2006-2011 dan Anggaran Belanja Modal Provinsi Kepulauan Riau

tahun anggaran 2007-2012. Dari populasi yang berjumlah 7 (5 kabupaten dan 2 kotamadya), peneliti

hanyameneliti sampel sebanyak 5 (3 kabupaten dan 2 kotamadya) yang sesuai dengan kriteria sebagai

berikut:

1. Kabupaten dan Kotamadya Provinsi Kepulauan Riau.

2. Kabupaten dan Kotamadya yang memiliki Laporan Realisasi Anggaran yang lengkap

minimal 7 tahun (2006-2012).

3. Kabupaten dan Kotamadya yang memiliki Laporan Anggaran Belanja Modal yang lengkap

minimal 7 tahun (2006-2012).

4. Kabupaten dan Kotamadya yang memiliki Laporan Produk Domestik Regional Bruto (PDRB)

yang lengkap minimal 7 tahun (2006-2012).

5. Kabupaten dan Kotamadya yang mengalami peningkatan dalam Produk Domestik Regional

Bruto (PDRB) minimal 7 tahun (2006-2012).

Berdasarkan kriteria diatas, maka pemerintah kota/kabupaten yang menjadi sampel adalah:

Tabel 4.1

Sampel Penelitian

No Nama Kota/Kabupaten

1 Kota Tanjungpinang

2 Kota Batam

3 Kabupaten Karimun

4 Kabupaten Bintan

5 Kabupaten Lingga

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data diperoleh

dari dokumen laporan realisasi APBD yang diperoleh dari situs Dirjen Perimbangan Keuangan

Pemerintah Daerah melalui website www.djpk.depkeu.go.id. Dari laporan realisasi APBD tahun 2006-

2012 dapat diperoleh data mengenai jumlah Anggaran Belanja Modal, Pendapatan Asli Daerah (PAD),

Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Sedangkan Data Produk Domestik

Regional Bruto (PDRB) perkapita diperoleh dari Badan Pusat Statistik (BPS) Provinsi Kepulauan

Riau.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah metode dokumentasi dari sumber data

sekunder dengan mengumpulkan, mencatat, dan mengolah data yang berkaitan dengan penelitian.

3.4 Metode Analisis

Penyajian statistik deskriptif bertujuan untuk melihat profil dari data penelitian dengan

hubungan yang ada antar variabel yang digunakan dalam penelitian tersebut. Dalam penelitian ini,

variabel yang digunakan adalah Produk Domestik Regional Bruto, Pendapatan Asli Daerah, Dana

Alokasi Umum, Dana Alokasi Khusus dan Anggaran Belanja Modal.

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi klasik sebagai

persyaratan dalam analisis agar datanya dapat bermakna dan bermanfaat. Adapun uji asumsi klasik

yang digunakan adalah uji Normalitas, uji Multikolinieritas, uji Heteroskedastisitas. Analisis regresi

linier berganda digunakan untuk mengetahui hubungan secara linear antara variabel independen

dengan variabel dependen.

Untuk pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial (Uji t),

pengujian secara simultan (Uji F) dan Uji Koefisien Determinasi (R2) untuk mengetahui prosentase

sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen (Y).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Analisis Data

4.1.1 Statistik Deskriptif

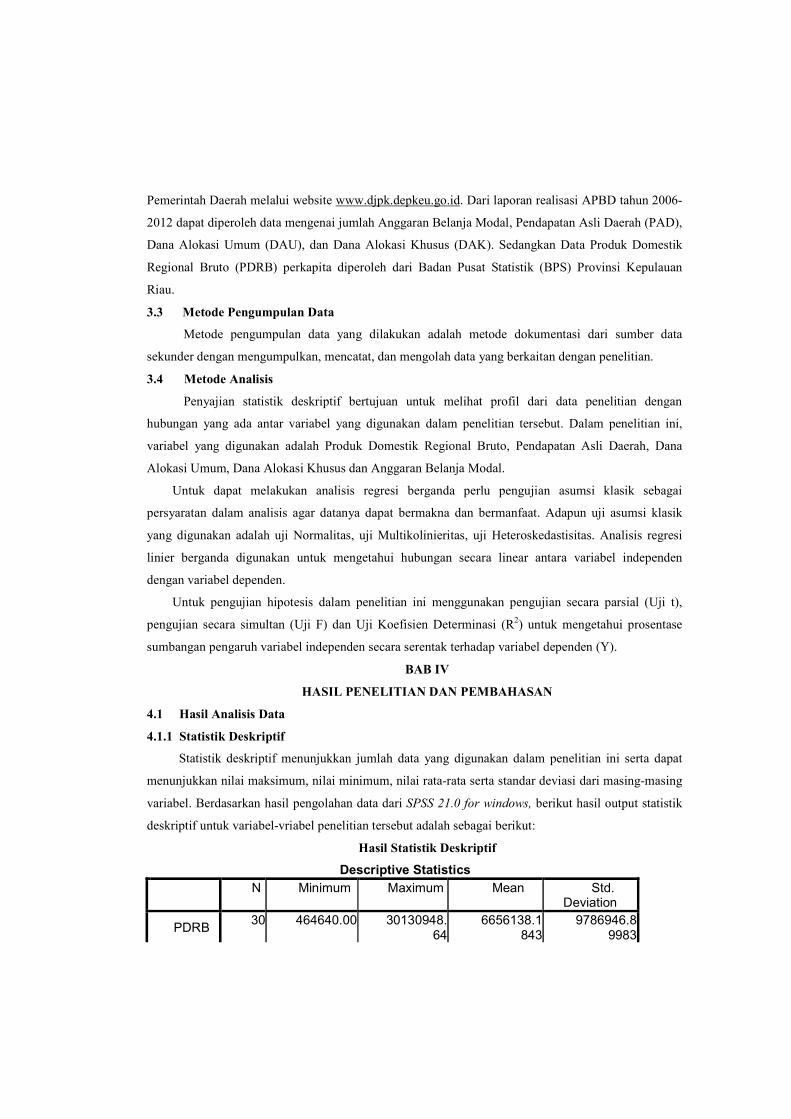

Statistik deskriptif menunjukkan jumlah data yang digunakan dalam penelitian ini serta dapat

menunjukkan nilai maksimum, nilai minimum, nilai rata-rata serta standar deviasi dari masing-masing

variabel. Berdasarkan hasil pengolahan data dari SPSS 21.0 for windows, berikut hasil output statistik

deskriptif untuk variabel-vriabel penelitian tersebut adalah sebagai berikut:

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PDRB 30 464640.00 30130948.

646656138.1

8439786946.8

9983

PAD 30 12202.99 325551.39 113575.05

6391005.308

21

DAU 30 77105.58 316627.02 181034.70

4252720.166

13

DAK 30 431.91 39852.20 18222.605

813023.033

88

ABM 30 52167.97 365716.57 185887.37

8876577.239

22Valid N

(listwise) 30

Berdasarkan dari hasil uji statistik deskriptif pada tabel 4.2 diatas, dapat diketahui bahwa

jumlah data setiap variabel yang valid sebanyak 30 data adalah sebagai berikut:

a. Variabel Pendapatan Domestik Regional Bruto (PDRB), menunjukkan standar deviasi Rp

9.786.946,89983 dengan nilai Produk Domestik Regional Bruto rata-rata Rp 6.656.138,1843. Nilai

Produk Domestik Regional Bruto terkecil sebesar Rp 464.640,00 dan nilai Produk Domestik

Regional Bruto terbesar sebesar Rp 30.130.948,64.

b. Variabel Pendapatan Asli Daerah (PAD), menunjukkan standar deviasi dengan nilai Rp

91.005,30821. Dengan nilai Pendapatan Asli Daerah rata-rata Rp 113.575,0563. Nilai Pendapatan

Asli Daerah terkecil sebesar Rp 12.202,99 dan nilai Pendapatan Asli Daerah terbesar sebesar Rp

325.551,39.

c. Variabel Dana Alokasi Umum (DAU), menunjukkan standar deviasi dengan nilai Rp 52.720,16613.

Dengan nilai Dana Alokasi Umum rata-rata sebesar Rp 181.034,7042. Nilai Dana Alokasi Umum

terkecil sebesar Rp 77.105,58 dan nilai Dana Alokasi Umum terbesar sebesar Rp 316.627,02.

d. Variabel Dana Alokasi Khusus (DAK), menunjukkan nilai standar deviasi sebesar Rp 13.023,03388.

Dengan nilai Dana Alokasi Khusus rata-rata sebesar Rp 18.222,6058. Nilai Dana Alokasi Khusus

terkecil sebesar Rp 431,91 dan nilai Dana Alokasi Khusus terbesar sebesar Rp 39.852,20.

e. Variabel Anggaran Belanja Modal, menunjukkan nilai standar deviasi sebesar Rp 76.577,23922.

Nilai rata-rata Anggaran Belanja Modal ditunjukkan dengan angka Rp 185.887,3788. Anggaran

Belanja Modal memiliki nilai terkecil sebesar Rp 52.167,97 dan nilai terbesar sebesar Rp

365.716,57.

4.1.2 Uji Asumsi Klasik

4.1.2.1 Uji Normalitas

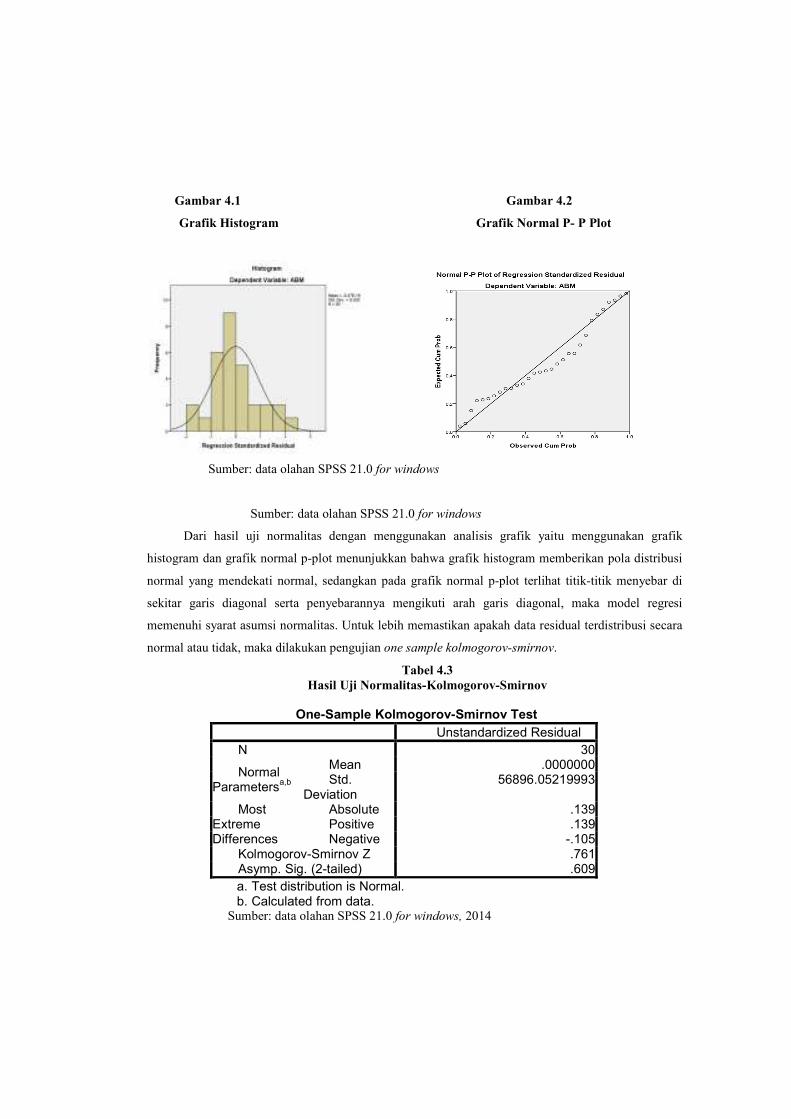

Untuk menguji data ini digunakan metode analisis grafik normal probability plot. Hasil

grafik histogram dan scatter plot untuk uji normalitas adalah sebagai berikut:

Gambar 4.1 Gambar 4.2

Grafik Histogram Grafik Normal P- P Plot

Sumber: data olahan SPSS 21.0 for windows

Sumber: data olahan SPSS 21.0 for windows

Dari hasil uji normalitas dengan menggunakan analisis grafik yaitu menggunakan grafik

histogram dan grafik normal p-plot menunjukkan bahwa grafik histogram memberikan pola distribusi

normal yang mendekati normal, sedangkan pada grafik normal p-plot terlihat titik-titik menyebar di

sekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal, maka model regresi

memenuhi syarat asumsi normalitas. Untuk lebih memastikan apakah data residual terdistribusi secara

normal atau tidak, maka dilakukan pengujian one sample kolmogorov-smirnov.

Tabel 4.3

Hasil Uji Normalitas-Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parameters

a,b

Mean .0000000Std.

Deviation 56896.05219993

Most Extreme Differences

Absolute .139Positive .139Negative -.105

Kolmogorov-Smirnov Z .761Asymp. Sig. (2-tailed) .609

a. Test distribution is Normal. b. Calculated from data.

Sumber: data olahan SPSS 21.0 for windows, 2014

Hasil uji kolmogorov smirnov pada tabel menunjukkan nilai kolmogorov smirnov sebesar

0,761 dengan tingkat probabilitas signifikansi sebesar 0,609. Karena nilai Asymp. Sig. (2 tailed) lebih

besar dari 0,05, maka dapat disimpulkan bahwa data residual terdistribusi secara normal. Dengan kata

lain, model regresi yang digunakan memenuhi asumsi normalitas.

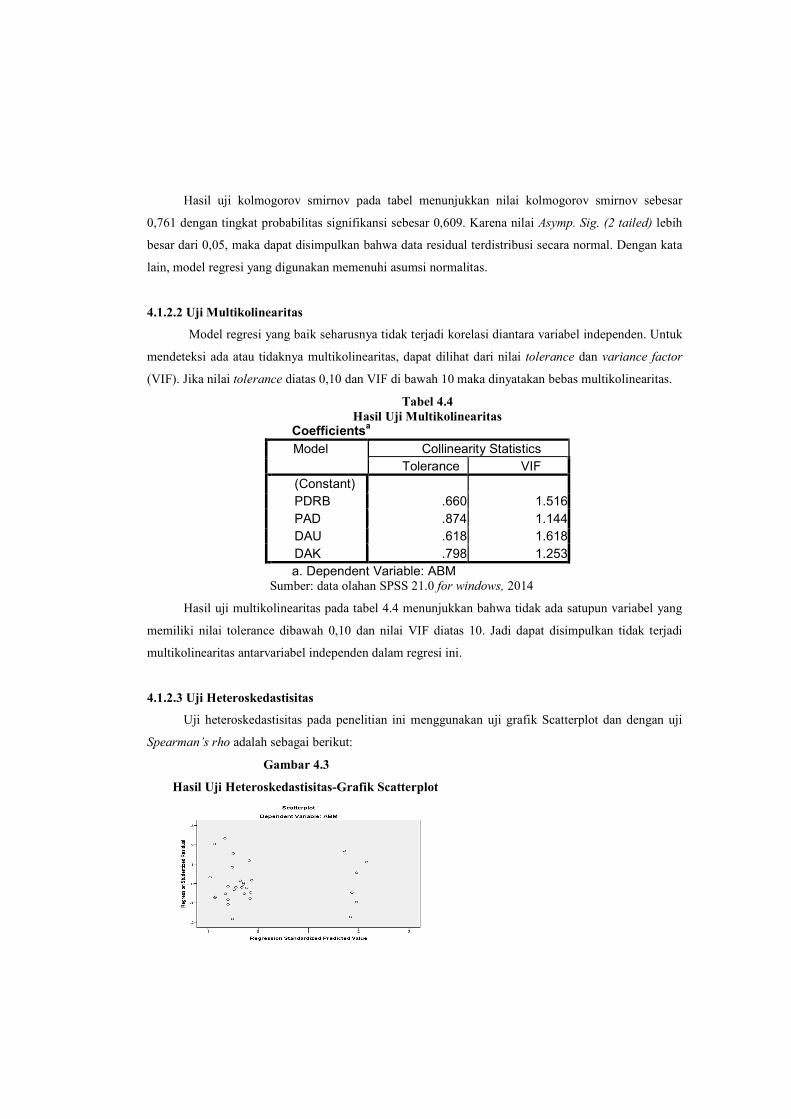

4.1.2.2 Uji Multikolinearitas

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk

mendeteksi ada atau tidaknya multikolinearitas, dapat dilihat dari nilai tolerance dan variance factor

(VIF). Jika nilai tolerance diatas 0,10 dan VIF di bawah 10 maka dinyatakan bebas multikolinearitas.

Tabel 4.4

Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

(Constant)

PDRB .660 1.516

PAD .874 1.144

DAU .618 1.618

DAK .798 1.253

a. Dependent Variable: ABM Sumber: data olahan SPSS 21.0 for windows, 2014

Hasil uji multikolinearitas pada tabel 4.4 menunjukkan bahwa tidak ada satupun variabel yang

memiliki nilai tolerance dibawah 0,10 dan nilai VIF diatas 10. Jadi dapat disimpulkan tidak terjadi

multikolinearitas antarvariabel independen dalam regresi ini.

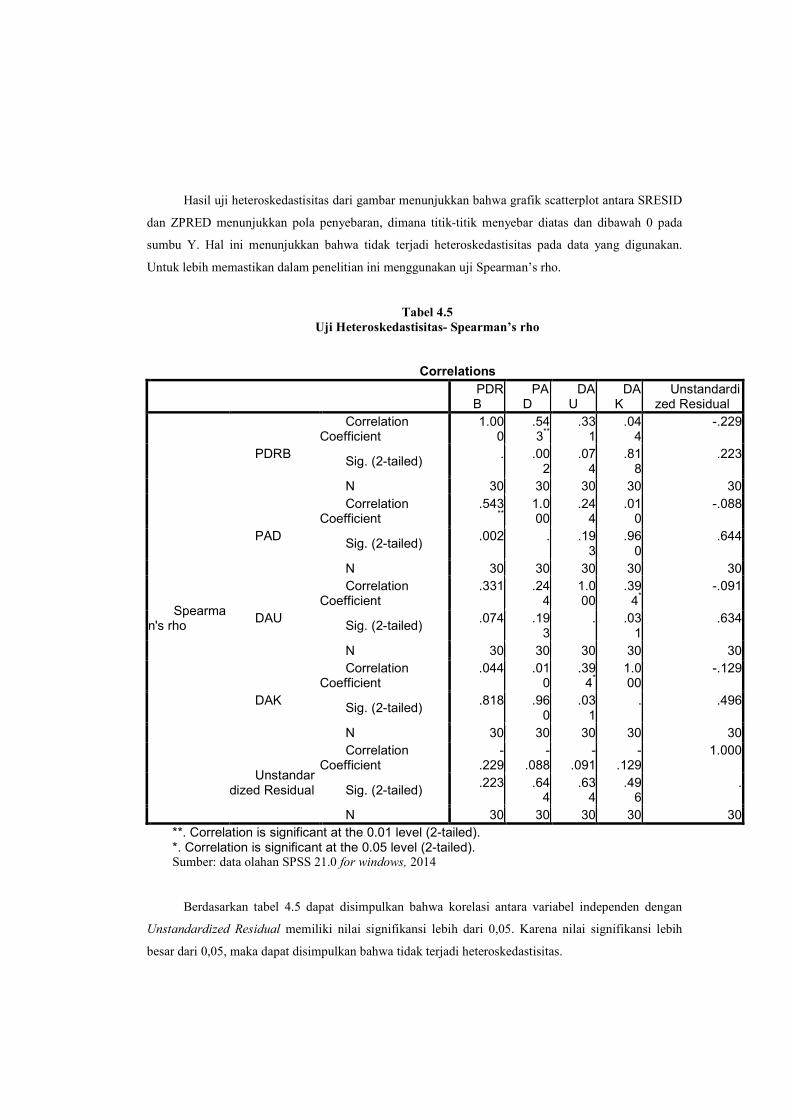

4.1.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas pada penelitian ini menggunakan uji grafik Scatterplot dan dengan uji

Spearman’s rho adalah sebagai berikut:

Gambar 4.3

Hasil Uji Heteroskedastisitas-Grafik Scatterplot

Hasil uji heteroskedastisitas dari gambar menunjukkan bahwa grafik scatterplot antara SRESID

dan ZPRED menunjukkan pola penyebaran, dimana titik-titik menyebar diatas dan dibawah 0 pada

sumbu Y. Hal ini menunjukkan bahwa tidak terjadi heteroskedastisitas pada data yang digunakan.

Untuk lebih memastikan dalam penelitian ini menggunakan uji Spearman’s rho.

Tabel 4.5

Uji Heteroskedastisitas- Spearman’s rho

Correlations

PDRB

PAD

DAU

DAK

Unstandardized Residual

Spearman's rho

PDRB

Correlation Coefficient

1.000

.543**

.331

.044

-.229

Sig. (2-tailed) . .00

2.074

.818

.223

N 30 30 30 30 30

PAD

Correlation Coefficient

.543**

1.000

.244

.010

-.088

Sig. (2-tailed) .002 . .19

3.960

.644

N 30 30 30 30 30

DAU

Correlation Coefficient

.331 .244

1.000

.394*

-.091

Sig. (2-tailed) .074 .19

3. .03

1.634

N 30 30 30 30 30

DAK

Correlation Coefficient

.044 .010

.394*

1.000

-.129

Sig. (2-tailed) .818 .96

0.031

. .496

N 30 30 30 30 30

Unstandardized Residual

Correlation Coefficient

-.229

-.088

-.091

-.129

1.000

Sig. (2-tailed) .223 .64

4.634

.496

.

N 30 30 30 30 30

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed). Sumber: data olahan SPSS 21.0 for windows, 2014

Berdasarkan tabel 4.5 dapat disimpulkan bahwa korelasi antara variabel independen dengan

Unstandardized Residual memiliki nilai signifikansi lebih dari 0,05. Karena nilai signifikansi lebih

besar dari 0,05, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

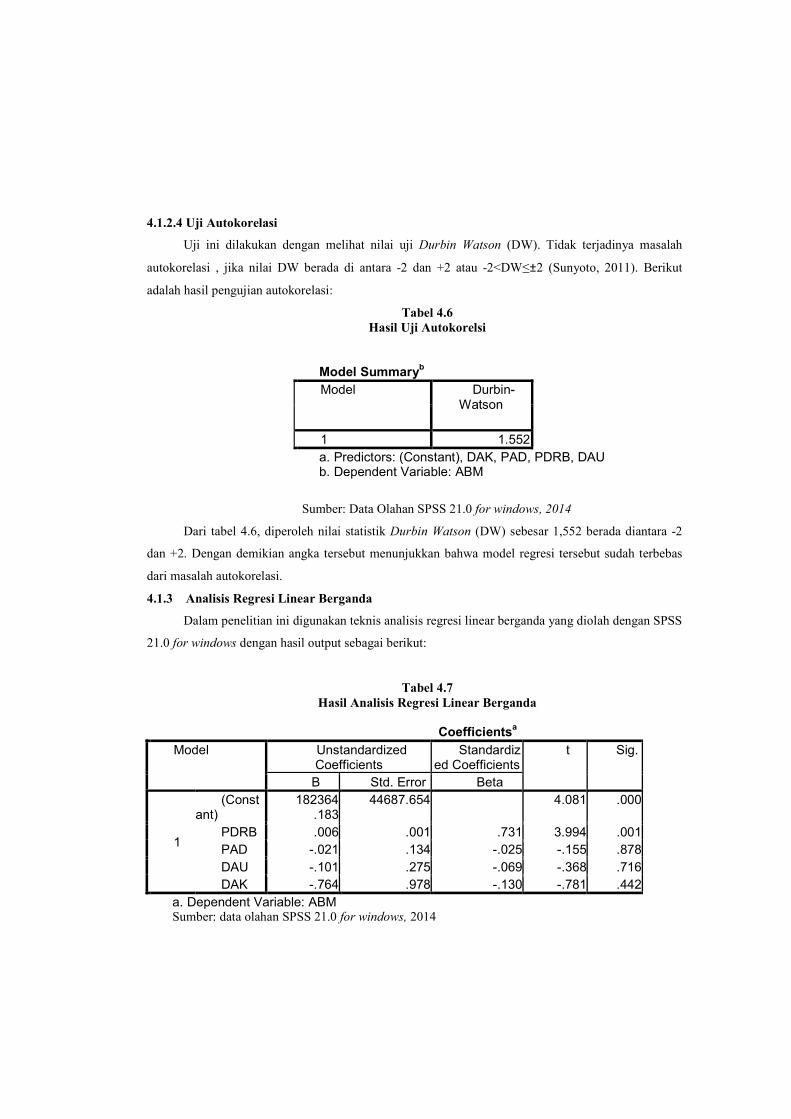

4.1.2.4 Uji Autokorelasi

Uji ini dilakukan dengan melihat nilai uji Durbin Watson (DW). Tidak terjadinya masalah

autokorelasi , jika nilai DW berada di antara -2 dan +2 atau -2<DW≤±2 (Sunyoto, 2011). Berikut

adalah hasil pengujian autokorelasi:

Tabel 4.6

Hasil Uji Autokorelsi

Model Summaryb

Model Durbin-Watson

1 1.552

a. Predictors: (Constant), DAK, PAD, PDRB, DAU b. Dependent Variable: ABM

Sumber: Data Olahan SPSS 21.0 for windows, 2014

Dari tabel 4.6, diperoleh nilai statistik Durbin Watson (DW) sebesar 1,552 berada diantara -2

dan +2. Dengan demikian angka tersebut menunjukkan bahwa model regresi tersebut sudah terbebas

dari masalah autokorelasi.

4.1.3 Analisis Regresi Linear Berganda

Dalam penelitian ini digunakan teknis analisis regresi linear berganda yang diolah dengan SPSS

21.0 for windows dengan hasil output sebagai berikut:

Tabel 4.7

Hasil Analisis Regresi Linear Berganda

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant)

182364.183

44687.654 4.081 .000

PDRB .006 .001 .731 3.994 .001

PAD -.021 .134 -.025 -.155 .878

DAU -.101 .275 -.069 -.368 .716

DAK -.764 .978 -.130 -.781 .442

a. Dependent Variable: ABM

Sumber: data olahan SPSS 21.0 for windows, 2014

Dari hasil output regresi diatas didapat persamaan regresi linear berganda adalah sebagai

berikut:

Y=182364,183 + 0,006X1 - 0,021X2 – 0,101X3 - 0,764X4

Model regresi tersebut, menjelaskan bahwa:

a. Nilai konstanta sebesar 182364,183 berarti bahwa jika PDRB, PAD, DAU, dan DAK bernilai

0, maka Anggaran Belanja Modal meningkat sebesar Rp 182.364,183 juta.

b. Produk Domestik Regional Bruto (PDRB) mempunyai koefisien regresi bertanda positif

sebesar 0,006 artinya apabila PDRB mengalami peningkatan sebesar Rp 1 juta maka terjadi

peningkatan Anggaran Belanja Modal sebesar Rp 6 ribu dengan asumsi bahwa variabel bebas

lainnya tetap.

c. Pendapatan Asli Daerah (PAD) mempunyai koefisien regresi bertanda negatif sebesar -0,021

artinya apabila PAD mengalami peningkatan sebesar Rp 1 juta maka terjadi penurunan

Anggaran Belanja Modal sebesar Rp 21 ribu dengan asumsi bahwa variabel bebas lainnya

tetap.

d. Dana Alokasi Umum (DAU) mempunyai koefisien regresi bertanda negatif sebesar 0,101

artinya apabila DAU mengalami peningkatan sebesar Rp 1 juta maka terjadi penurunan

Anggaran Belanja Modal sebesar Rp 101 ribu dengan asumsi bahwa variabel bebas lainnya

tetap.

e. Dana Alokasi Khusus (DAK) mempunyai koefisien regresi bertanda negatif sebesar 0,764

artinya apabila DAK mengalami peningkatan sebesar Rp 1 juta maka terjadi penurunan

Anggaran Belanja Modal sebesar Rp 764 ribu dengan asumsi bahwa variabel bebas lainnya

tetap.

4.1.4 Pengujian Hipotesis

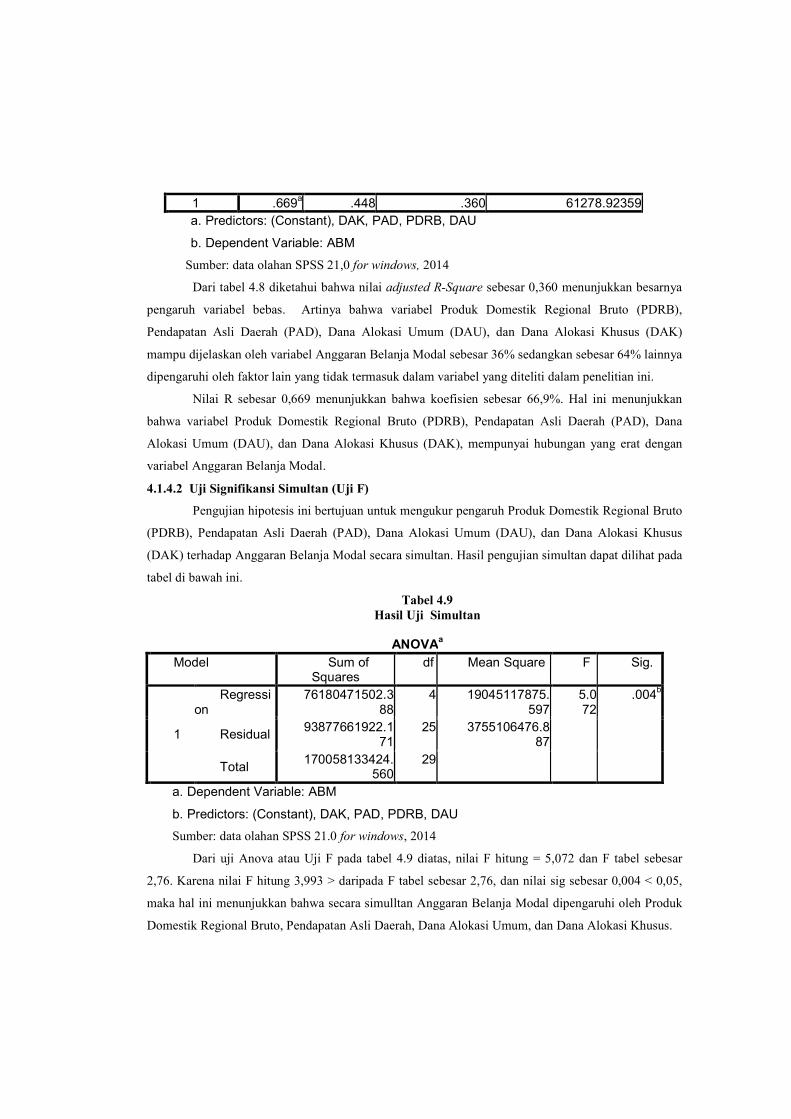

4.1.4.1 Analisis Koefisien Determinasi (R2)

Nilai koefisien determinasi ditunjukkan dengan nilai adjusted R-Square. Nilai adjusted R-

Square dari model regresi digunakan untuk mengetahui seberapa besar kemapuan variabel independen

dalam menerangkan variabel dependen. Koefisien determinasi antara 0 dan 1. Apabila angka koefisien

determinasi mendekati 1 maka kemampuan menjelaskan variabel independen terhadap variabel

dependen semakin kuat.

Tabel 4.8

Hasil Uji Koefisien Dterminasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .669a

.448 .360 61278.92359

a. Predictors: (Constant), DAK, PAD, PDRB, DAU

b. Dependent Variable: ABM

Sumber: data olahan SPSS 21,0 for windows, 2014

Dari tabel 4.8 diketahui bahwa nilai adjusted R-Square sebesar 0,360 menunjukkan besarnya

pengaruh variabel bebas. Artinya bahwa variabel Produk Domestik Regional Bruto (PDRB),

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK)

mampu dijelaskan oleh variabel Anggaran Belanja Modal sebesar 36% sedangkan sebesar 64% lainnya

dipengaruhi oleh faktor lain yang tidak termasuk dalam variabel yang diteliti dalam penelitian ini.

Nilai R sebesar 0,669 menunjukkan bahwa koefisien sebesar 66,9%. Hal ini menunjukkan

bahwa variabel Produk Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah (PAD), Dana

Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK), mempunyai hubungan yang erat dengan

variabel Anggaran Belanja Modal.

4.1.4.2 Uji Signifikansi Simultan (Uji F)

Pengujian hipotesis ini bertujuan untuk mengukur pengaruh Produk Domestik Regional Bruto

(PDRB), Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK) terhadap Anggaran Belanja Modal secara simultan. Hasil pengujian simultan dapat dilihat pada

tabel di bawah ini.

Tabel 4.9

Hasil Uji Simultan

ANOVAa

Model Sum of Squares

df Mean Square F Sig.

1

Regression

76180471502.388

4 19045117875.597

5.072

.004b

Residual 93877661922.1

71 25 3755106476.8

87

Total 170058133424.

560 29

a. Dependent Variable: ABM

b. Predictors: (Constant), DAK, PAD, PDRB, DAU

Sumber: data olahan SPSS 21.0 for windows, 2014

Dari uji Anova atau Uji F pada tabel 4.9 diatas, nilai F hitung = 5,072 dan F tabel sebesar

2,76. Karena nilai F hitung 3,993 > daripada F tabel sebesar 2,76, dan nilai sig sebesar 0,004 < 0,05,

maka hal ini menunjukkan bahwa secara simulltan Anggaran Belanja Modal dipengaruhi oleh Produk

Domestik Regional Bruto, Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus.

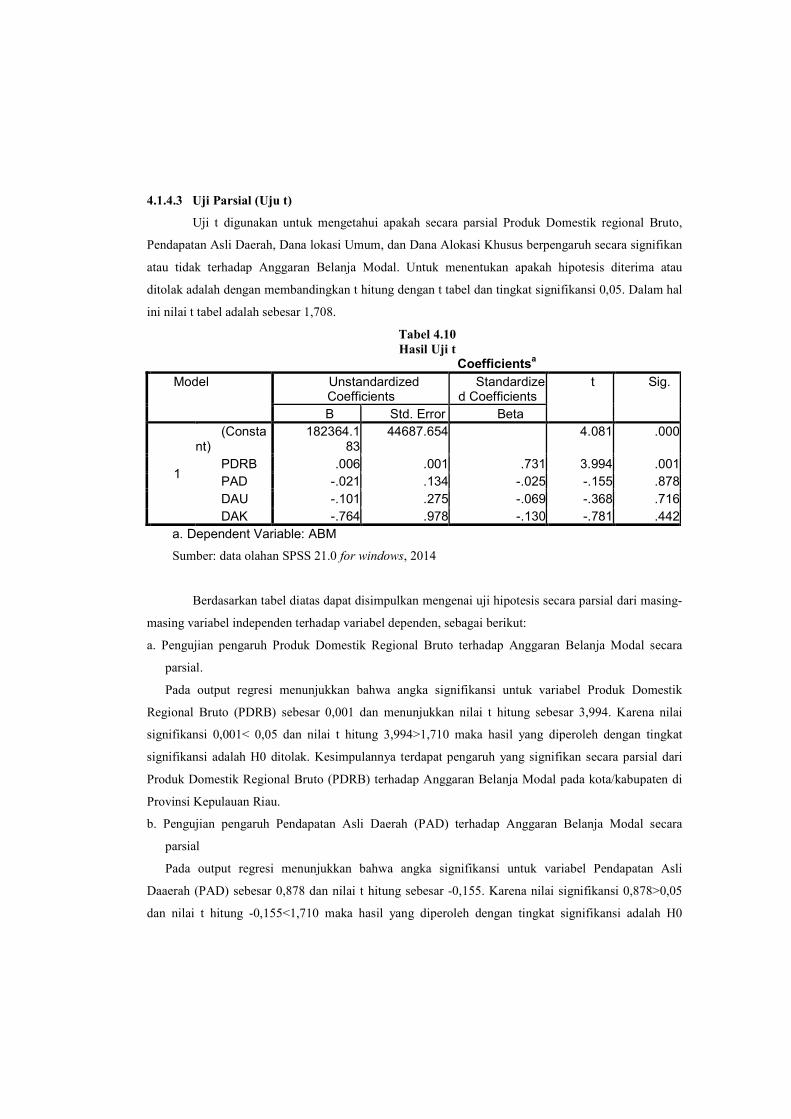

4.1.4.3 Uji Parsial (Uju t)

Uji t digunakan untuk mengetahui apakah secara parsial Produk Domestik regional Bruto,

Pendapatan Asli Daerah, Dana lokasi Umum, dan Dana Alokasi Khusus berpengaruh secara signifikan

atau tidak terhadap Anggaran Belanja Modal. Untuk menentukan apakah hipotesis diterima atau

ditolak adalah dengan membandingkan t hitung dengan t tabel dan tingkat signifikansi 0,05. Dalam hal

ini nilai t tabel adalah sebesar 1,708.

Tabel 4.10

Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant)

182364.183

44687.654 4.081 .000

PDRB .006 .001 .731 3.994 .001

PAD -.021 .134 -.025 -.155 .878

DAU -.101 .275 -.069 -.368 .716

DAK -.764 .978 -.130 -.781 .442

a. Dependent Variable: ABM

Sumber: data olahan SPSS 21.0 for windows, 2014

Berdasarkan tabel diatas dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-

masing variabel independen terhadap variabel dependen, sebagai berikut:

a. Pengujian pengaruh Produk Domestik Regional Bruto terhadap Anggaran Belanja Modal secara

parsial.

Pada output regresi menunjukkan bahwa angka signifikansi untuk variabel Produk Domestik

Regional Bruto (PDRB) sebesar 0,001 dan menunjukkan nilai t hitung sebesar 3,994. Karena nilai

signifikansi 0,001< 0,05 dan nilai t hitung 3,994>1,710 maka hasil yang diperoleh dengan tingkat

signifikansi adalah H0 ditolak. Kesimpulannya terdapat pengaruh yang signifikan secara parsial dari

Produk Domestik Regional Bruto (PDRB) terhadap Anggaran Belanja Modal pada kota/kabupaten di

Provinsi Kepulauan Riau.

b. Pengujian pengaruh Pendapatan Asli Daerah (PAD) terhadap Anggaran Belanja Modal secara

parsial

Pada output regresi menunjukkan bahwa angka signifikansi untuk variabel Pendapatan Asli

Daaerah (PAD) sebesar 0,878 dan nilai t hitung sebesar -0,155. Karena nilai signifikansi 0,878>0,05

dan nilai t hitung -0,155<1,710 maka hasil yang diperoleh dengan tingkat signifikansi adalah H0

diterima. Kesimpulannya tidak terdapat pengaruh yang signifikan secara parsial dari Pendapatan Asli

Daerah terhadap Anggaran Belanja Modal pada kota/kabupaten di Provinsi Kepulauan Riau.

c. Pengujian pengaruh Dana Alokasi Umum (DAU) terhadap Anggaran Belanja Modal secara parsial.

Pada output regresi menunjukkan bahwa angka signifikansi untuk variabel Dana Alokasi Umum

sebesar 0,716 dan nilai t hitung sebesar -0,368. Karena nilai signifikansi 0,716>0,05 dan nilai t hitung -

0,368<1,710 maka hasil yang diperoleh dengan tingkat signifikansi adalah H0 diterima.

Kesimpulannya tidak terdapat pengaruh yang signifikan secara parsial dari Dana Alokasi Umum

terhadap Anggaran Belanja Modal pada kota/kabupaten di Provinsi Kepulauan Riau.

d. Pengujian pengaruh Dana Alokasi Khusus (DAK) terhadap Anggaran Belanja Modal secara parsial.

Pada output regresi menunjukkan bahwa angka signifikansi untuk variabel Dana Alokasi Khusus

sebesar 0,442 dan nilai y hitung sebesar -0,781. Karena nilai signifikansi 0,442>0,05 dan nilai t hitung

-0,781<1,710, maka hasil yang diperoleh dengan tingkat signifikansi adalah H0 diterima.

Kesimpulannya tidak terdapat pengaruh yang signifikan secara parsial dari Dana Alokasi Khusus

terhadap Anggaran Belanja Modal pada kota/kabupaten di Provinsi Kepulauan Riau.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Tujuan utama dilakukannya penelitian ini adalah untuk menguji pengaruh Produk Domestik

Regional Bruto (PDRB), Pendapatan asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana

Alokasi Khusus (DAK) terhadap Pengalokasian Anggaran Belanja Modal pada kota/kabupaten di

Provinsi Kepulauan Riau. Periode 2006-2012.

Berdasarkan pembahasan-pembahasan yang telah disampaikan pada bab-bab terdahulu dan

dengan pengujian-pengujian yang telah dilakukan, maka dapat disimpulkan bahwa:

1. Berdasarkan hasil pengujian parsial dapat disimpulkan bahwa Produk Domestik Regional Bruto

(PDRB) berpengaruh terhadap Anggaran Belanja Modal.

2. Berdasarkan hasil pengujian parsial dapat disimpulkan bahwa Pendapatan Asli Daerah (PAD)

tidak berpengaruh terhadap Anggarana Belanja Modal.

3. Berdasarkan hasil pengujian parsial dapat disimpulkan bahwa Dana Alokasi Umum (DAU) tidak

berpengaruh dan signifikan terhadap Anggaran Belanja Modal.

4. Berdasarkan hasil pengujian parsial dapat disimpulkan bahwa Dana Alokasi Khusus (DAK) tidak

berpengaruh dan signifikan terhadap Anggaran Belanja Modal.

5. Berdasarkan hasil pengujian secara simultan disimpulkan bahwa Produk Domestik Regional Bruto

(PDRB), Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi

Khusus (DAK) berpengaruh terhadap Anggaran Belanaja Modal.

5.2 Saran

Mengacu dari hasil penelitian dan kesimpulan di atas, maka saran yang dapat penulis berikan

adalah:

1. Bagi peneliti selanjutnya, diharapkan agar peneliitian yang dilakukan menambahkan variabel

independen yang lebih bervariasi, misalnya jenis-jenis penerimaan daerah lainnya. Dan

menggunakan periode yang lebih lama serta objek yang lebih luas lagi.

2. Bagi pemerintah daerah, dengan melihat pengaruh Dana Alokasi Umum, dan Dana Alokasi

Khusus yang sangat signifikan terhadap Anggaran Belanja Modal diharapakan dapat lebih

meningkatkan proporsi masing-masing variabel tersebut.

3. Bagi peneliti selanjutnya, diharapkan dapat menggunakan variabel non keuangan. Misalnya

kebijakan pemerintah daerah yang mungkin akan dapat menjelaskan dengan baik seberapa besar

pengaruhnya terhadap anggaran belanja modal.

DAFTAR PUSTAKA

Abdullah, R. (2007). Pelaksanaan Otonomi Luas Dengan Pemilihan Kepala Daerah Langsung.

Jakarta: PT RajaGrafindo Persada.

Afifah, N. N. (2009). Akuntansi Pemerintahan: Implementasi Akuntansi Keuangan Pemerintah

Daerah. Jakarta: Kencana.

Ardhani, P. (2011). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum,

dan Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal .

Badan Pusat Statistik.2014."Kabupaten/Kota di Provinsi Kepulauan Riau dalam Angka 2006-2012"

Bastian, I. (2006). Akuntansi Sektor Publik Suatu Pengantar. Yogyakarta: Penerbit Erlangga.

Efferin, S., Darmadji, S. H., & Tan, Y. (2008). Metode Penelitian Akuntansi; Mengungkap Fenomena

dengan Pendekatan Kuantitatif dan Kualitatif. Edisi Pertama. Yogyakarta: Graha Ilmu.

http:www.djpk.depkeu.go.id

Hasan, I. (2010). Analisis Data Penelitian Dengan Statistik. Jakarta: PT Bumi Aksara.

Kuncoro, M. (2004). Otonomi da Pembangunan Daerah: Reformasi, Perencanaan, Strategi, dan

Peluang. Jakarta: Erlangga.

Mardiasmo. (2004). Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Andi Offset.

Maryati, U., & Endrawati. (2010). Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum

(DAU) dan Dana Alokasi Khusus (DAK) Terhadap Pertumbuhan Ekonomi. Jurnal Akuntansi

dan Manajemen Vol 5 , 68-84.

Nordiawan, D., & Hertianti, A. (2010). Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Nordiawan, D., Putra, I. S., & Rahmawati, M. (2008). Akuntansi Pemerintahan. Jakarta: Salemba

Empat.

Peraturan Menteri Dalam Negeri Nomor13 Tahun 2006

Peraturan Pemerintah Nomor 55 tahun 2005 tentang Dana Perimbangan

Priyatno, D. (2009). 5 Jam Belajar Olah Data dengan SPSS17. Yogyakarta: Andi Offset.

Priyatno, D. (2010). Paham Analisa Statistik Data dengan SPSS. Yogyakarta: MediaKom.

Putro, N. S. (2011). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi

Umum Terhadap Pengalokasian Anggaran Belanja Modal.

Setyowati, L., & Suparwati, Y. K. (2012). Pengaruh Pertumbuhan Ekonomi, DAU, DAK, PAD

Terhadap Indeks Pembangunan Manusia dengan Pengalokasian Anggaran Belanja Modal

Sebagai Variabel Intervening.

Situngkir, A. (2009). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum,

dan Dana Alokasi Khusus terhadap Anggaran Belanja Modal.

Soleh, C., & Rochmansjah, H. (2010). Pengelolaan Keuangan Dan Aset Daerah. Bandung:

Fokusmedia.

Sularno, F. M. (2013). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi

Umum Terhadap Pengalokasian Anggaran Belanja Modal.

Sunarno, S. (2008). Hukum Pemerintahan Daerah Indonesia. Jakarta: Sinar Grafika.

Sunyoto, D. (2011). Metodologi Penelitian untuk Ekonomi. Yogyakarta: CAPS.

Undang-undang Nomor 32 Tahun 2004, tentang Perimbangan Keuangan antara Pemerintahan Pusat

dan Pemerintahan Daerah

Wandira, A. G. (2013). Pengaruh PAD, DAU, DAK, dan DBH Terhadap Pengalokasian Belanja

Modal. Jurnal Akuntansi .

Yani, A. (2009). Hubungan Keuangan antara Pemerintah Pusat dan Daerah di Indonesia . Jakarta:

Rajawali Pers.

Yovita, F. M., & Utomo, D. C. (2011). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli DAerah,

dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal.