pengaruh piutang, persediaan serta biaya · pdf filedisajikan dalam bentuk kuantitatif dalam...

TRANSCRIPT

PENGARUH PIUTANG, PERSEDIAAN SERTA BIAYA ADMINISTRASI DAN UMUMTERHADAP PERUBAHAN LABA

(STUDI KASUS PADA PERUSAHAAN MANUFAKTUR DI BEI)

Pardi dan Yekti WijayantiSTIE “AUB” Surakarta

Abstrak

Penelitian ini merupakan penelitian survei dengan menggunakan data sekunder, yaitulaporan keuangan pertahun perusahaan manufaktur yang terdaftar di BE I. Metodepengambilan sampel yang dilakukan dalam penelitian ini dengan menggunakan metodepurposive sampling. Penggunaan metode ini bertujuan agar diperoleh sampel yang lebihrepresentatif dengan penelitian yang akan dilakukan. Sumber data menggunakan datasekunder yaitu laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa EfekIndonesia (BEI). Teknik analisis data menggunakan uji asumsi klasik, analisis regresi linierberganda, uji t, uji F dan koefisien determinasi.

Hasil analisis yang telah dilakukan menunjukkan hasil bahwa terdapat pengaruhsignifikan variabel piutang, persediaan serta biaya administrasi dan umum terhadapperubahan laba di masa datang pada perusahaan manufaktur yang terdaftar pada Bursa EfekIndonesia. Hasil uji F diperoleh nilai Fhitung > Ftabel maka Ho ditolak, berarti piutang, persediaanserta biaya administrasi dan umum berpengaruh secara signifikan terhadap perubahan labapada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia secara simultan. Hasilkoefisien determinasi (R2) = 0,846, berarti dapat diketahui bahwa sumbangan atau pengaruhyang diberikan oleh piutang, persediaan serta biaya administrasi danumum terhadapperubahan laba adalah sebesar 0,846 atau 84,6% sedangkan sebesar 15,4% dipengaruhi olehfaktor lain yang tidak diteliti.

Kata kunci : piutang, persediaan serta biaya administrasi dan umum, perubahan laba

PENDAHULUAN

tandar pelaporan akuntansi keunganselalu mengalami perubahan sejalandengan perkembangan dan peru -

bahan lingkungan yang akhirnya ikutmenentukan jenis informasi yang dibu -tuhkan oleh pengguna laporan keuangan,terutama pihak eksternal perusahaan.Seiring dengan perkembangan dunia bisnis,kebutuhan akan informasi juga semakinbanyak terutama informasi keuangan.Perkembangan standar pelaporan akun-tansi diharpkan dapat lebih memenuhikebutuhan akan informasi keuangan.

Mamduh M. Hanafi dan AbdulHalim (2003: 27) menyatakan bahwa akun -tansi merupakan proses pengidentifikasian,pengukuran, pencatatan, dan pengkomuni -kasian informasi ekonomi yang bisa dipakai

untuk penilaian dan pengambilan kepu -tusan oleh pemakai informasi tersebut.Donald E. Keiso, (2002: 4) menyatakanbahwa akuntansi keuangan merupakansebuah proses yang berakhir pada pem -buatan laporan keuangan menyangkutperusahaan secara keseluruhan untukdigunakan baik oleh pihak internal maupuneksternal perusahaan. Akuntansi keuanganlebih ditentukan oleh jenis informasi yangdibutuhkan untuk menaksir jumlah, waktu,dan ketidakpastian dari penerimaan uangyang berasal dari deviden maupun bungaatas investasi yang dimilikinya.

Laporan keuangan merupakan per -tanggungjawaban manejemen kepada parapemilik perusahaan atas kinerja yang telahdicapainya dalam mengelola sumber dayayang dipercayakan kepadanya serta meru -pakan laporan akuntansi utama yang

S

mengkomunikasikan informasi kepadapihak-pihak yang berkepentingan dalammembuat analisis ekonomi dan peramalanuntuk masa yang akan datang(Suwardjono, 2008: 54)

Laporan keuangan yang dibuatoleh perusahaan disajikan sebagai infor -masi yang menyangkut posisi keuanganperusahaan, laporan kinerja, perubahanposisi keuangan dalam laporan aliran kasyang bermanfaat bagi para pemakainya,khususnya investasi ataupun kreditordalam pengambilan keputusan-keputusanekonomi (Donald E. Keiso, 2002: 3).

Penggunaan informasi keuanganmelalui laporan keuangan oleh pihak luar(outsiders) yaitu untuk membuat kepu -tusan investasi dalam menempatkan sum -berdaya yang akan diinvestasikan dan jugaupaya untuk memutuskan pemberiankredit oleh kreditor. Keputusa n-keputusanekomoni yang akan diambil oleh parapemakai laporan keuangan membutuhkanevaluasi atas kemampuan perusahaandalam menghasilkan laba serta kepastiandari hasil tersebut. Para pemakai laporankeungan dapat mengevaluasi kemampuanperusahaan dalam menghasilkan kasdengan lebih baik kalau mereka menda -patkan informasi yang difokuskan padaposisi keuangan, laporan rugil laba,laporanperubahan posisi keuangan dan laporanarus kas perusahaan.

Sejauh ini informasi-informasi yangdisajikan dalam bentuk kuantitatif dalamlaporan keuangan, khususnya neraca danlaporan laba rugi masih diyakini sebagaialat yang andal bagi para pemakainyauntuk mengurangi ketidakpastian tersebutadalah dengan melakukan analisis ter -hadap laporan keuangan perusahaan yangdapat dilakukan dengan cara menelaahatau mempelajari hubungan tendensi ataukecenderungannya.

Berbagai penelitian telah dilakukanuntuk mengukur hubungan antara infor -masi yang satu dengan yang lainnya dalamlaporan keungan. Informasi laba dalamlaporan laba rugi sangat bermanfaat bagipara investor di pasar modal karena labamenunjukkan kinerja perusahaan selama

suatu periode tertentu yang berartimenunjukkan tingkat keuntungan investasiyang mereka lakukan. Informasi tentangkinerja perusahaan terutama profit abilitas,dibutuhkan untuk mengambil keputusantentang sumber ekonomi yang akandikelola oleh perusahaan dimasa yang akandatang serta untuk memperkirakankemampuan perusahaan untuk mengha -silkan kas dan aktiva yang disamakandengan kas dimasa yang akan da tang.

Selain laba, informasi lain yangjuga bermanfaat bagi para investor adalaharus kas. Dalam proses pengambilan kepu -tusan ekonomi, para investor perlu mela -kukan evaluasi terhadap kemampuan peru -sahaan dalam menghasilkan kas sertakepastian perolehannya.

Berdasarkan uraian diatas perma -salahan yang adalah :1. Apakah informasi keuangan (piutang,

persediaan serta biaya administrasidan umum) terhadap perubahan labapada perusahaan manufaktur go publicdi Indonesia secara parsial ?

2. Apakah informasi keuangan (piutang,persediaan serta biaya administrasidan umum) terhadap perubahan labapada perusahaan manufaktur go publicdi Indonesia secara simultan ?

STUDI PUSTAKA DAN HIPOTESIS1. Pengertian Informasi Keuangan

Informasi adalah data yangtelah diproses ke dalam bentuk yangberarti bagi penerimanya dan memilikinilai nyata dalam kepuusan saat ini danmasa yang akan datang Gardon(dalamEni Sri Rahayu,2003). Menurut(Jogiyanto,1991: 235) bahwa informasiadalah data yang diolah menjadibentuk yang lebih berguna dan lebihberarti bagi yang menerimanya, meng -gambarkan suatu kejadian-kejadian(event) dan kesatuan nyata (fact danentity) serta digunakan untuk pengam -bilan keputusan. Informasi keuanganmenunjukkan kondisi keuangan peru -sahaan dan hasil usaha sebuahperusahaan, yang digunakan oleh parapemakainya sesuai dengan kepen -

tingan masing-masing yang disajikandalam laporan keuangan

2. Pengertian Laporan KeuanganLaporan keuangan merupakan

bagian dari proses pelaporankeuangan. Laporan keuangan yanglengkap biasanya meliputi neraca,laporan laba rugi, laporan perubahanposisi keuangan (yang dapat disajikandalam berbagai cara misalnya, sebagailaporan arus kas, atau laporan arusdana), catatan dan laporan lain sertamateri penjelasan yang merupakanbagian integral dari laporan keuangan.(IAI, 2004: 2)

Baridwan,(1998: 14) menya-takan bahwa “Laporan keuangan meru -pakan hasil akhir dari suatu prosespencatatan, yang merupakan suaturingkasan dari transaksi -transaksikeuangan yang terjadi selama tahunbuku yang bersangkutan”. (HaryonoJusup,1994: 21) menyatakan bahwaneraca atau sering disebut juga laporanposisi keuangan adalah suatu daftaryang menggambarkan aktiva (hartakekeyaan), kewajiban dan modal yangdimiliki oleh suatu perusahaan padaperiode tertentu.

Munawir, (2001: 200) menya-takan bahwa “ Media yang dipakaiuntuk meneliti kondisi keuangan peru -sahaan adalah laporan keuangan peru -sahaan adalah laporan keuangan yangterdiri dari neraca, perhitungan laba -rugi.

Laporan keuangan adalah hasilakhir dari siklus akuntansi yang terdiridari neraca, laporan laba rugi danlaporan perubahan modal. Laporankeuangan disusun dan disajikansekurang-kurangnya setahun sekaliuntuk memenuhi kebutuhan sejumlahbesar pemakai.

3. Pemakai Laporan KeuanganPemakai laporan keuangan meli-

puti investor sekarang dan investorpotensial, karyawan, pemberi pin -jaman, pemasok da kreditur usahalainnya, pelanggan, pemerintah sertalembaga-lembaganya dan masyarakat

(Mamduh M. Hanafi dan Abdul Halim,2003: 27). Menurut (Ely Suhayati danSri Dewi,2009: 3) menyebutkan bahwapemakai laporan keuagan terdiri daripemakai interen yaitu manajemenperusahaan, pemilik dan pemakaiekstern yaitu investor, kreditur danpihak lain yang berkepentingan. Parapemakai menggunakan laporankeuangan untuk memenuhi beberapakebutuhan informasi yang berbeda,meliputi (IAI, 2004: 2):a. Investor. Penanam modal berisiko

dan penasihat investor berkepen -tingan dengan risiko yang melekatserta hasil pengembangan dariinvestasi yang dilakukan. Investormembutuhkan informasi keuanganuntuk membantu menentukanapakah harus membeli, menahanatau menjual investasi tersebut.

b. Karyawan. Karyawan dan kelompokyang mewakilinya tertarik padainformasi mengenai stabilitas danprofitabilitas perusahaan. Karyawanjuga tertarik dengan informasi yangmemungkinkan untuk menilaikemampuan perusahaan dalammemberikan balas jasa, manfaatpensiun dan kesempatan kerja.

c. Pemberi pinjaman. Pemberi pin -jaman tertarik dengan informasikeuangan yang memungkinkanpemberi pinjaman untuk memu -tuskan apakah pinjaman sertabunganya dapat dibayar pada saatjatuh tempo.

d. Pemasok dan kreditor lainnya.Pemasok dan kreditor usaha lainnyatertarik dengan informasi keuanganyang memungkinkan mereka untukmemutuskan apakah jumlah yangterhutang akan dibayar pada saatjatuh tempo.

e. Pelanggan. Para pelanggan berke -pentingan dengan informasi me -ngenai kelangsungan hidup peru -sahaan, terutama kalau merekaterlibat dalam perjanjian jangkapanjang dengan atau tergantungpada perusahaan.

f. Pemerintah. Pemerintah dan ber -bagai lembaga yang berada dibawah kekuasaannya berkepen -tingan dengan alokasi sumber dayadan karena itu berkepentingandengan aktivitas perusahaan.Pemerintah membutuhkan infor -masi untuk mengatur aktivitasperusahaan, menetapkan kebijakanperpajakan dan sebagai dasar untukmenyusun statistik pendapatannasional dan statistik lainnya.

4. Tujuan Laporan KeuanganTujuan laporan keuangan dalam

accounting principles conceptsstatement no. 4 yang berjudul BasicConcepts and Accounting PrinciplesUnderlying Finansial StatementBussiness Enterprises Harahap(dalamEni Sri Rahayu,2001) diklasifikasikansebagai berikut ini :a. Tujuan khusus laporan keuangan

adalah menyajikan secara wajar dansesuai prinsip akuntansi berterimaumum, posisi keuangan, hasiloperasi dan perubahan lain dalamposisi keuangan.

b. Tujuan umum laporan keuangansebagai berikut ;1) Menyediakan informasi yang

dapat dipercaya tentangsumber daya ekonomi dankewajiban suatu usaha bisnis.

2) Menyediakan informasi yangdapat dipercaya tentang peru-bahan sumber daya bersihsebagai hasil aktivitas-aktivitas perusahaan yangmenghasilkan profit.

3) Menyediakan informasikeuangan yang dapat digu-nakan untuk mengestimasiearning potensial perusahaan.

4) Menyediakan informasi lainyang dibutuhkan tentangperubahan sumber dayaekonomi dan keajiban.

5) Mengungkap informasi lainyang relevan dengan kebu-tuhan pemakai.

Tujuan laporan keuanganuntuk tujuan umum adalah mem -berikan informasi tentang posisikeuangan, kinerja dan arus kasperubahaan yang bermanfaat bagisebagian besar kalangan penggunalaporan dalam rangka membuatkeputusan-keputusan ekonomiserta menunjukkan pertanggungja -waban (stewardship) manajemenatas penggunaan sumber-sumberdaya yang dipercayakan kepadamereka. (IAI, 2004: 1.2)

5. Karakteristik Kualitatif LaporanKeuangan

Terdapat empat karakteristikkualitatif pokok, yaitu dapat dipahami,relevan, keandalan, dan dapat diper -bandingkan : (IAI, 2004: 7)a. Dapat dipahami

Kualitas penting informasi yangditampung dalam laporankeuangan adalah kemudahannyauntuk segera dapat dipahami olehpemakai. Untuk maksud ini,pemakai diasumsikan memilikipengetahuan yang memadaitentang aktivitas ekonomi danbisnis, akuntansi, serta kemauanuntuk mempelajari informasidengan ketekunan yang wajar.

b. RelevanInformasi harus relevan untukmemenuhi kebutuhan pemakaidalam proses pengambilan kepu -tusan. Informasi memiliki kualitasrelevan kalau dapat mempenga -ruhi keputusan ekonomi pemakaidengan membantu mereka menge -valuasi peristiwa masa lalu, masakini atau masa depan.

c. MaterialitasRelevansi informasi dipengaruhioleh hakikat dan materialitasnya.Dalam beberapa kasus, hakikatinfomasi saja sudah cukup untukmenentukan relevansinya.Misalnya, pelaporan suatu segmenbaru dapat mempengaruhi peni -laian risiko dan peluang yangdihadapi perusahaan tanpa mem-

pertimbangkan materialitas darihasil yang dicapai segmen barutersebut dalam periode pela -porannya.Informasi dipandang material kalaukelalaian untuk mencantumkanatau kesalahan dalam mencatatinformasi tersebut dapat mempe -ngaruhi keputusan ekonomipemakai yang diambil atas dasarlaporan keuangan. Materialitastergantung pada besarnya pos ataukesalahan yang dinilai sesuaidengan situasi khusus dari kela -laian dalam mencatumkan(omission) atau kesalahan dalammencatat (misstatement).Karenanya materialitas lebih meru -pakan suatu ambang batas atautitik pemisah dari pada suatukarakteristik kualitatif pokok yangharus dimiliki agar informasidipandang berguna.

d. KeandalanAgar bermanfaat, informasi jugaharus andal (reliable). Informasimemiliki kualitas andal jika bebasdari pengertian yang menyesatkan,kesalahan material, dan dapatdiandalkan pemakainya sebagaipenyajian yang tulus atau jujur(faitfull representation) dari yangseharusnya disajikan atau yangsecara wajar diharapkan da patdisajikan.

e. Penyajian jujurAgar dapat diandalkan, informasiharus menggambarkan denganjujur transaksi serta peristiwalainnya yang seharusnya disajikanatau yang secara wajar dapatdapat diharapkan untuk disajikan.

f. Substansi mengungguli bentukJika informasi dimaksudkan untukmenyajikan dengan jujur transaksiserta peristiwa lain yang seha -rusnya disajikan, maka peristiwatersebut perlu dicatat dan disajikansesuai dengan substansi danrealitas ekonomi dan bukan hanyabentuk hukumnya.

g. NetralitasInformasi harus diarahkan padakebutuhan umum pemakai, dantidak bergantung pada kebutuhandan keinginan pihak tertentu. Tidakboleh ada usaha untuk menyajikaninformasi yang menguntungkanbeberapa pihak, sementara haltersebut akan merugikan pihal lainyang mempunyai kepentinganyang berlawanan.

h. Pertimbangan sehatPenyusun laporan keuanganadakalanya menghadapi ketidak-pastian peristiwa dan keadaantertentu, seperti ketertagihanpiutang yang diragukan, perkiraanmasa manfaat pabrik serta pera -latan, dan tuntutan atas jaminangaransi yang mungkin timbul.Ketidakpastian semacam itu diakuidengan mengungkapkan hakikatserta tingkatnya dan denganmenggunakan pertimbangan sehat(prudence) dalam penyusunanlaporan keuangan. Pertimbangansehat mengandung unsur kehati -hatian pada saat melakukan perki -raan dalam kondisi ketidak-pastian,sehingga aktiva atau penghasilantidak dinyatakan terlalu tinggi dankewajiban atau beban tidakdinyatakan terlalu rendah.

i. KelengkapanAgar dapat diandalkan, informasidalam laporan keuangan haruslengkap dalam batasan materialitasdan biaya. Kesenjangan untuk tidakmengungkapkan mengakibatkaninformasi menjadi tidak menye -satkan dan karena itu tidak dapatdiandalkan dan tidak sempurnadari segi relevansi.

j. Dapat dibandingkanPemakai harus dapat memban-dingkan laporan keuangan perusa -haan antar periode untuk mengi -dentifikasi kecenderungan ( trend)posisi dan kinerja keuangan.Pemakai juga harus dapat mem -bandingkan laporan keuangan

antar perusahaan untuk mengeva -luasi posisi keuangan, kiner ja sertaperubahan posisi keuangan secararelatif. Oleh karena itu, pengu -kuran dan penyajian dampakkeuangan dari transaksi dan peris -tiwa lain yang serupa harus dila -kukan secara konsisten untuk peru -sahaan tersebut, antar periodeperusahaan yang sama dan untukperusahaan yang berbeda.

6. Manfaat Laporan KeuanganLaporan keuangan yang telah

disusun dan disajikan kepada semuapihak yang berkepentingan, padahakekatnya merupakan alat komu -nikasi, artinya laporan keuanganadalah yang digunakan untuk mengko -munikasikan informasi keuangan dariperusahaan-perusahaan dan kegiatan-nya kepada mereka yang berkepen -tingan dengan perusahaan tersebut.Sehingga manajemen memperolehinformasi yang bermanfaat untuk(Suwarjono,2008: 74) :a. Merumuskan, melaksanakan dan

mengadakan penilaian terhadapkebijaksanaan yang dianggap perlu

b. Mengorganisasi dan mengkoor-dinasikan kegiatan atau aktivitasdalam perusahaan

c. Merencanakan dan mengendalikankegiatan sehari-hari perusahaan

d. Mempelajari aspek, tahap-tahapkegiatan tertentu dalam peru-sahaan

e. Menilai keadaan atau posisikeuangan dan hasil usaha peru -sahaan

Manfaat adanya laporankeuangan yang berupa neraca, laporanlaba rugi, laporan perubahan posisikeuangan dan perubahan modal meru -pakan alat yang sangat penting untukmemperoleh informasi sehubungandengan posisi keuangan dan hasil -hasilyang telah dicapai peru-sahaan

7. Unsur-unsur Laporan KeuanganLaporan keuangan merupakan

suatu laporan yang menggambarkanposisi keuangan dari transaksi dari

peristiwa lain yang diklarifikasikandalam beberapa kelompok besarmenurut karaktristik ekonominya. (IAI,2004 : 1.4) membagi unsur yangberkaitan secara langsung denganpengukuran posisi keuangan menjadibeberapa bagian antara lain:a. Aktiva

Aktiva adalah manfaat ekonomi dimasa mendatang yang diharapkanakan diterima oleh perusahaansebagai hasil dari transaksi -transaksi masa lalu.

b. KewajibanKewajiban adalah pengorbananmanfaat ekonomi di masa menda -tang yang disebabkan oleh kewajiban-kewajiban di saat sekarangdengan cara mentransfer aktivaatau memberikan jasa perusahaanlain di masa mendatang sebagaiakibat transaksi-transaksi masalalu.

c. EkuitasEkuitas adalah hak residual (kepe -milikan) atas aktiva perusahaansetelah dikurangi semua kewa -jiban.Unsur-unsur yang berkaitandengan pengukuran kinerja dalamlaporan laba-rugi terdiri atas:a. Penghasilan (income)

Penghasilan adalah kenaikanmanfaat ekonomi selama suatuperiode akuntansi dalambentuk pemasukan ataupenambahan aktiva ataupenurunan kewajiban..

b. Beban (expenses)Beban adalah penurunanmanfaat ekonomi selama suatuperiode akuntansi dalambentuk arus kas keluar atauberkurangnya aktiva atauterjadinya kewajiban.

Penghasilan bersih danlaporan keuangan seringkali digu -nakan sebagai dasar bagi ukuranyang lain seperti imbalan investasi.Unsur yang langsung berkaitandengan pengukuran penghasilan

bersih (laba) adalah penghasilandan beban. Walaupun demikianunsur lain masih memiliki dampakterhadap perubahan laba, sepertipiutang dagang, persediaan, biayaadministrasi dan penjualan.

Adapun hipotesis dalam penelitian iniadalah:Ho.1 Piutang, persediaan serta biaya

administrasi dan umum berpe -ngaruh secara signifikan ter -hadap perubahan laba padaperusahaan manufaktur yangterdaftar pada Bursa EfekIndonesia secara parsial.

Ho.2 Piutang, persediaan serta biayaadministrasi dan umum berpe -ngaruh secara signifikan ter -hadap perubahan laba padaperusahaan manufaktur yangterdaftar pada Bursa EfekJakarta secara simultan.

METODE PENELITIANA. Ruang Lingkup Penelitian

Penelitian ini merupakan pene-litian survei dengan menggunakandata sekunder, yaitu laporankeuangan pertahun perusahaanmanufaktur yang terdaftar di BE I.Penelitian survei memfokuskanpada penelitian yang bertujuanuntuk mempelajari pengaruh variabel-variabel. Penelitian survei meng-gunakan data yang berasal darisampel untuk mewakili populasiyang ada dalam penelitian. Salahsatu kegunaan penelitian surveiadalah untuk memprediksi ataumeramalkan kejadian tertentu dimasa akan datang.

B. Populasi dan SampelPopulasi dapat dijelaskan

sebagai kumpulan atau kelompokorang, peristiwa (events), atausesuatu yang menjadi ketertarikanpeneliti yang ingin diselidiki (Sekaran,2000: 266). Menurut (Sugiyono,2006:55) menyatakan bahwa populasiadalah wilayah generalisasi yang

terdiri atas obyek/ subyek yangmempunyai kualitas dan karakteristiktertentu yang ditetapkan oleh penelitiuntuk dipelajari dan kemudian ditarikkesimpulannya. Populasi dalampenelitian ini adalah perusahaanmanufaktur yang ter -daftar di BursaEfek Indonesia (BEI) pada periode2006 - 2007.

Sugiyono,(2006: 55) menya -takan sampel adalah sebagian darijumlah dan karakteristik yang dimi -liki oleh populasi tersebut. Sampelmerupakan bagian dari populasiyang terdiri dari elemen elemen yangdiharapkan memiliki karakteristikyang sama dengan populasi (Sekaran,2000: 267).

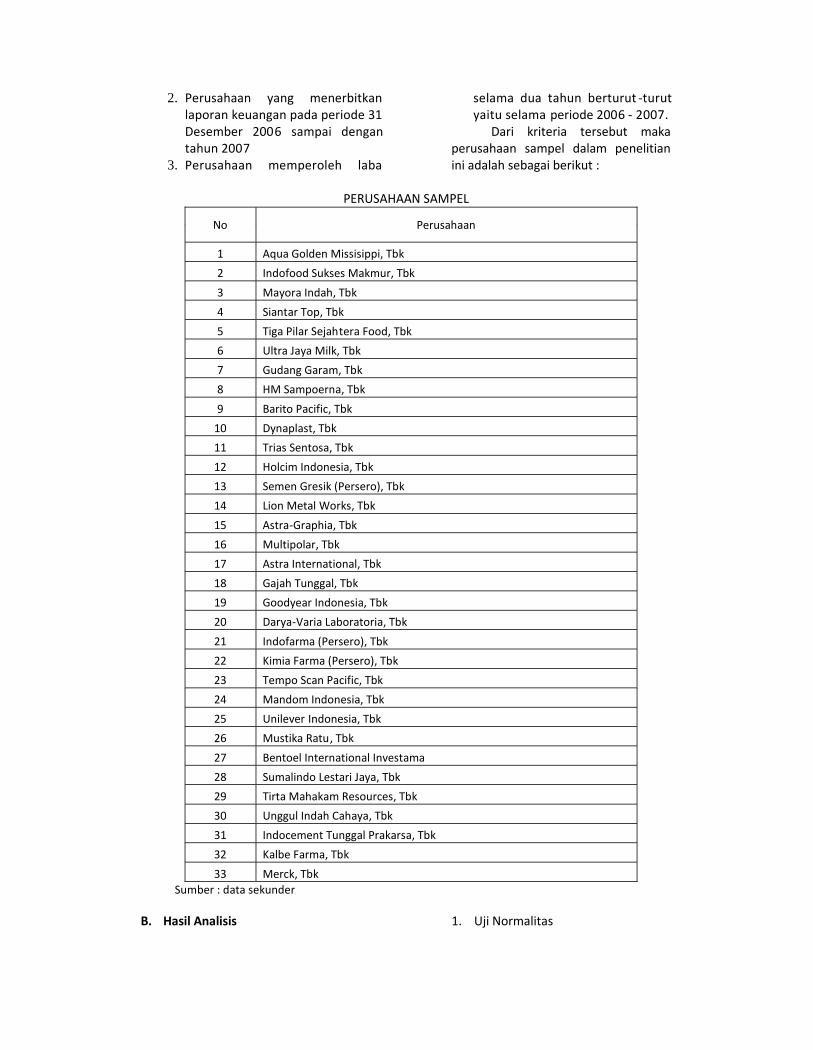

Metode pengambilan sampelyang dilakukan dalam penelitian inidengan menggunakan metodepurposive sampling. Penggunaanmetode ini bertujuan agar diperolehsampel yang lebih representatifdengan penelitian yang akan dila-kukan. Sampel-sampel dalam pene-litian ini dipilih berdasarkan kriteria-kriteria sebagai berikut:1. Perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia(BEJ) selama periode tahun 2006sampai dengan tahun 2007.

2. Perusahaan yang menerbitkanlaporan keuangan pada periode 31Desember 2006 sampai dengantahun 2007

3. Perusahaan memperoleh labaselama dua tahun berturut -turutyaitu selama periode 2006 sampaidengan tahun 2007.

C. Definisi Opersional Variabel1. Variabel Dependen

Variabel yang digunakan dalampenelitian ini adalah perubahanlaba di masa mendatang.Perubahan laba merupakan selisihantara laba perusahaan padaperiode tertentu dengan labaperiode sebelumya.

2. Variabel Independena. Piutang

Piutang merupakan tagihankepada pihak lain yang diha-rapkan dapat diselesaikanmelalui penerimaan kas.Sumber utama piutang adalahaktivitas normal perusahaanyaitu penjualan barang danjasa secara kredit kepadapelanggan.

b. PersediaanPersediaan merupakan barang-barang yang dimiliki peru-sahaan untuk dijual dalamkegiatan normal perusahaanataupun barang-barang prosesproduksi (Donald E. Keiso,2002: 444). Biaya administrasidan umumBiaya administrasi dan umumdisebut juga dengan operatingexpenses. Biaya operasi adalahaliran keluar aktiva atau tim-bulnya hutang selama suatuperiode ayng berasal darikegiatan utama perusahaan.

D. Teknik Pengumpulan DataPenelitian ini merupakan pene

litian survei dengan menggunakandata sekunder yaitu laporan keuangantahunan perusahaan manufaktur yangterdaftar di Bursa Efek Indonesia(BEI), yang diperoleh dari sumber,yaitu:Indonesian Capital Market Directory(ICMD) tahun 2006, 2007 yang dike-luarkan oleh Bursa Efek Indonesia(BEI), dengan kriteria Perusahaantelah terdaftar di Bursa EfekIndonesia (BEI) yang menerbitkanlaporan keuangan per 31 Desembertahun 2006, 2007. Data yang digu -nakan adalah piutang, persediaanserta biaya administrasi dan umum .

E. Metode Analisa Data1. Uji Asumsi Klasik

Asumsi yang harus dipenuhi ter -lebih dahulu sebelum melakukanpengujian model struktur adalah:a. Uji Normalitas

Uji normalitas pada penelitianini digunakan kolmogorovsminoov jika kolmogorov-smirnov hitung lebih besar dari0,05, maka sebaran datadikatakan mendekati dsitribusinormal atau normal.Sebaliknya, jika kolmogrov-smirnav lebih kecil dari 0,05maka sebaran data dikatakantidak mendekati distribusinormal atau tidak normal.(Ghozali, 2005 : 114).

b. Uji MultikolinieritasUji Multikolinieritas dimak-sudkan untuk menguji dalammodel regresi ada korelasiantar variable bebas, denganmemperhatikan nilai tole-rance dan VIF (VarianceInflation Factor). Sebagaiprasarat model regresi harusmempunyai nilai tolerance >0,10 dan nilai VIF < 10, makatidak terjadi multikolinearitas,sebaliknya jika nilai tolerance 0,10 dan VIF 10, makaterjadi multikolinieritas.(Ghozali, 2005 : 92).

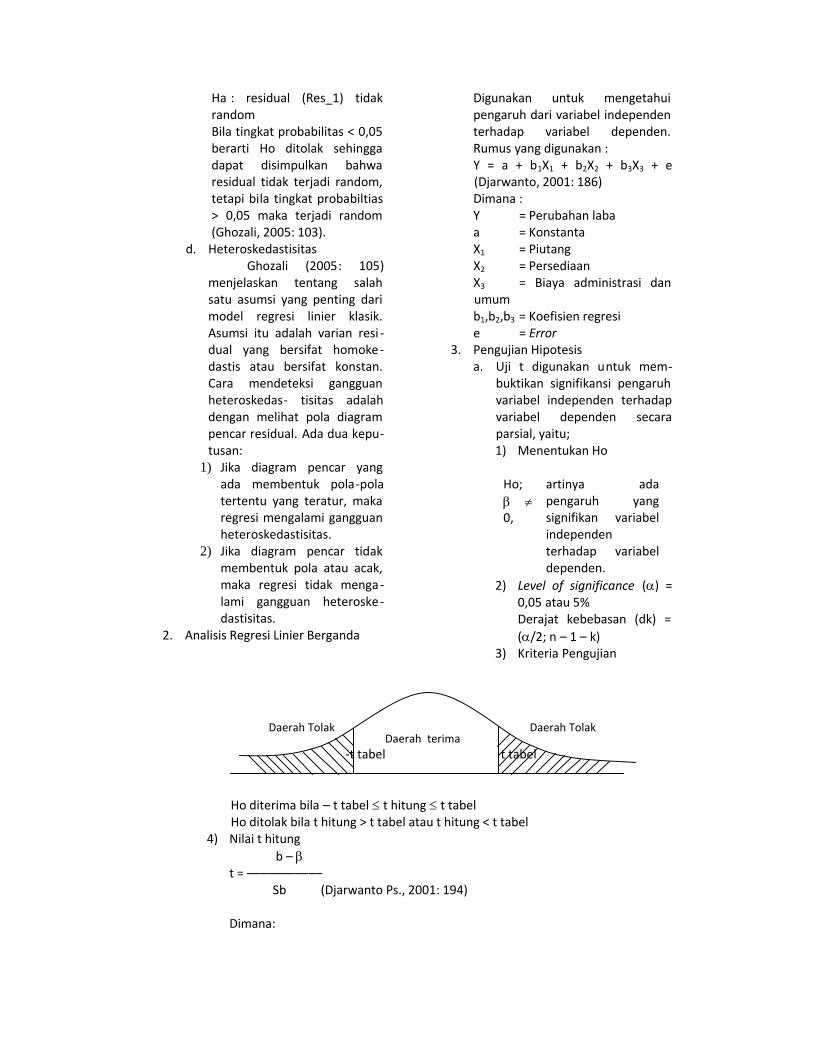

c. Autokorelasi (Autocorrelation)Uji autokolerasi bertujuanuntuk menguji dalam sebuahmodel regresi linier adakolerasi, apakah antar residualterdapat kolerasi yang tinggi.Jika antar residual tidak ter -dapat hubungan kolerasi makadikatakan bahwa residualadalah acak atau random.Dalam penelitian ini untukmendekteksi ada tidaknyaAutokorelasi dilakukan pengu-jian menggunakan uji RunsTest. Ketentuan mengambilkeputusan yang tepat denganuji Runs Test adalah :Run Test, pengujiannyaadalah:Ho : residual (Res_1) random

Ha : residual (Res_1) tidakrandomBila tingkat probabilitas < 0,05berarti Ho ditolak sehinggadapat disimpulkan bahwaresidual tidak terjadi random,tetapi bila tingkat probabiltias> 0,05 maka terjadi random(Ghozali, 2005: 103).

d. HeteroskedastisitasGhozali (2005: 105)

menjelaskan tentang salahsatu asumsi yang penting darimodel regresi linier klasik.Asumsi itu adalah varian resi -dual yang bersifat homoke-dastis atau bersifat konstan.Cara mendeteksi gangguanheteroskedas- tisitas adalahdengan melihat pola diagrampencar residual. Ada dua kepu-tusan:

1) Jika diagram pencar yangada membentuk pola-polatertentu yang teratur, makaregresi mengalami gangguanheteroskedastisitas.

2) Jika diagram pencar tidakmembentuk pola atau acak,maka regresi tidak menga-lami gangguan heteroske-dastisitas.

2. Analisis Regresi Linier Berganda

Digunakan untuk mengetahuipengaruh dari variabel independenterhadap variabel dependen.Rumus yang digunakan :Y = a + b1X1 + b2X2 + b3X3 + e(Djarwanto, 2001: 186)Dimana :Y = Perubahan labaa = KonstantaX1 = PiutangX2 = PersediaanX3 = Biaya administrasi danumumb1,b2,b3 = Koefisien regresie = Error

3. Pengujian Hipotesisa. Uji t digunakan untuk mem-

buktikan signifikansi pengaruhvariabel independen terhadapvariabel dependen secaraparsial, yaitu;1) Menentukan Ho

Ho; 0,

artinya adapengaruh yangsignifikan variabelindependenterhadap variabeldependen.

2) Level of significance () =0,05 atau 5%Derajat kebebasan (dk) =(/2; n – 1 – k)

3) Kriteria Pengujian

-t tabel t tabel

Ho diterima bila – t tabel t hitung t tabelHo ditolak bila t hitung > t tabel atau t hitung < t tabel

4) Nilai t hitungb –

t = –––––––––––Sb (Djarwanto Ps., 2001: 194)

Dimana:

Daerah Tolak Daerah TolakDaerah terima

t = t hitungb = koefisien regresi = nilainya nol (0)Sb = standard error of regression coeficient.

5) Menentukan KesimpulanKesimpulan, Ho ditolak apabila t hitung > t tabel atau t hitung < -t tabel atauHo diterima apabila – t tabel t hitung t tabel.

b. Uji F statistik (simultan)Uji F digunakan untuk mengetahui pengaruh variabel independen secara terhadapvariabel dependen secara simultan. Langkah -langkah pengujian sebagai berikut :1) Menentukan Ho

Ho; 1 2 3 0, artinya ada pengaruh yang signifikanvariabel independent secara simultanterhadap variabel dependent.

2) Level of Significance () = 0,05 atau 5%Derajat kebebasan (dk) = k; n – 1 – kNilai F tabel = F0,05; (k); (n – 1 – k)

3) Kriteria Pengujian

F tabel

Ho diterima bila Fhitung < FtabelHo ditolak bila Fhitung > Ftabel

4) Nilai F Hitung

)1/(

/

knSSK

kSSRF

(Djarwanto Ps., 2001: 193)Di mana:SSR = Jumlah kuadrat regresiSSK = Jumlah kuadrat residun = Jumlah sampelk =Banyaknya variabel bebas

5) Menentukan KesimpulanMenentukan kesimpulan,Ho ditolak apabila F hitung> F tabel atau F hitung < Ftabel maka Ho diterima

c. Koefisien DeterminasiKoefisien determinasi (R2) padaintinya mengukur seberapajauh kemampuan model dalammenerangkan variasi variabel

dependent. Rumus yangdigunakan adalah :

SST

SSRRY 2 (Djarwanto Ps., 2001: 196)

Keterangan:2YR = Koefisien determinasi

SSR = Sum of Squares from theRegressionSST = Total Sum of SquaresDeviations

ANALISIS DATA DAN PEMBAHASANA. Deskripsi Data

Deskripsi data penelitianmenggunakan sampel perusahaanmanufaktur dengan kriteria yangdipilih berdasarkan kriteria-kriteriasebagai berikut:1. Perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia(BEI) selama periode tahun 2006sampai dengan tahun 2007.

Daerah terima Daerah tolak

2. Perusahaan yang menerbitkanlaporan keuangan pada periode 31Desember 2006 sampai dengantahun 2007

3. Perusahaan memperoleh laba

selama dua tahun berturut -turutyaitu selama periode 2006 - 2007.

Dari kriteria tersebut makaperusahaan sampel dalam penelitianini adalah sebagai berikut :

PERUSAHAAN SAMPEL

No Perusahaan

1 Aqua Golden Missisippi, Tbk2 Indofood Sukses Makmur, Tbk3 Mayora Indah, Tbk4 Siantar Top, Tbk5 Tiga Pilar Sejahtera Food, Tbk6 Ultra Jaya Milk, Tbk7 Gudang Garam, Tbk8 HM Sampoerna, Tbk9 Barito Pacific, Tbk

10 Dynaplast, Tbk11 Trias Sentosa, Tbk12 Holcim Indonesia, Tbk13 Semen Gresik (Persero), Tbk14 Lion Metal Works, Tbk15 Astra-Graphia, Tbk16 Multipolar, Tbk17 Astra International, Tbk18 Gajah Tunggal, Tbk19 Goodyear Indonesia, Tbk20 Darya-Varia Laboratoria, Tbk21 Indofarma (Persero), Tbk22 Kimia Farma (Persero), Tbk23 Tempo Scan Pacific, Tbk24 Mandom Indonesia, Tbk25 Unilever Indonesia, Tbk26 Mustika Ratu, Tbk27 Bentoel International Investama28 Sumalindo Lestari Jaya, Tbk29 Tirta Mahakam Resources, Tbk30 Unggul Indah Cahaya, Tbk31 Indocement Tunggal Prakarsa, Tbk32 Kalbe Farma, Tbk33 Merck, Tbk

Sumber : data sekunder

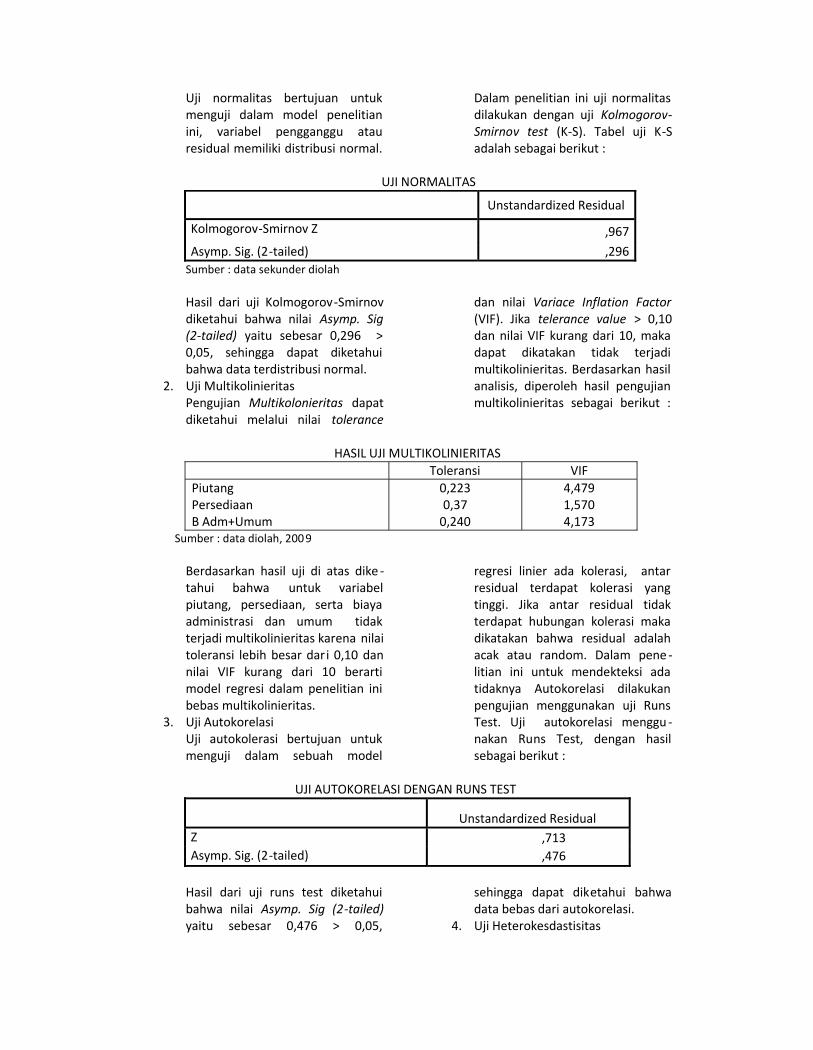

B. Hasil Analisis 1. Uji Normalitas

Uji normalitas bertujuan untukmenguji dalam model penelitianini, variabel pengganggu atauresidual memiliki distribusi normal.

Dalam penelitian ini uji normalitasdilakukan dengan uji Kolmogorov-Smirnov test (K-S). Tabel uji K-Sadalah sebagai berikut :

UJI NORMALITAS

Unstandardized Residual

Kolmogorov-Smirnov Z ,967Asymp. Sig. (2-tailed) ,296

Sumber : data sekunder diolah

Hasil dari uji Kolmogorov-Smirnovdiketahui bahwa nilai Asymp. Sig(2-tailed) yaitu sebesar 0,296 >0,05, sehingga dapat diketahuibahwa data terdistribusi normal.

2. Uji MultikolinieritasPengujian Multikolonieritas dapatdiketahui melalui nilai tolerance

dan nilai Variace Inflation Factor(VIF). Jika telerance value > 0,10dan nilai VIF kurang dari 10, makadapat dikatakan tidak terjadimultikolinieritas. Berdasarkan hasilanalisis, diperoleh hasil pengujianmultikolinieritas sebagai berikut :

HASIL UJI MULTIKOLINIERITASToleransi VIF

PiutangPersediaanB Adm+Umum

0,2230,37

0,240

4,4791,5704,173

Sumber : data diolah, 200 9

Berdasarkan hasil uji di atas dike -tahui bahwa untuk variabelpiutang, persediaan, serta biayaadministrasi dan umum tidakterjadi multikolinieritas karena nilaitoleransi lebih besar dari 0,10 dannilai VIF kurang dari 10 berartimodel regresi dalam penelitian inibebas multikolinieritas.

3. Uji AutokorelasiUji autokolerasi bertujuan untukmenguji dalam sebuah model

regresi linier ada kolerasi, antarresidual terdapat kolerasi yangtinggi. Jika antar residual tidakterdapat hubungan kolerasi makadikatakan bahwa residual adalahacak atau random. Dalam pene -litian ini untuk mendekteksi adatidaknya Autokorelasi dilakukanpengujian menggunakan uji RunsTest. Uji autokorelasi menggu -nakan Runs Test, dengan hasilsebagai berikut :

UJI AUTOKORELASI DENGAN RUNS TEST

Unstandardized ResidualZ ,713Asymp. Sig. (2-tailed) ,476

Hasil dari uji runs test diketahuibahwa nilai Asymp. Sig (2-tailed)yaitu sebesar 0,476 > 0,05,

sehingga dapat diketahui bahwadata bebas dari autokorelasi.

4. Uji Heterokesdastisitas

Cara mendeteksi gangguan heteroskedastisitas adalah dengan melihatpola diagram pencar residual. Adadua keputusan:1) Jika diagram pencar yang ada

membentuk pola-pola ter-tentu yang teratur, makaregresi mengalami gangguanheteroskedastisitas.

2) Jika diagram pencar tidakmembentuk pola atau acak,maka regresi tidak mengalamigangguan heteroskedastisitas.

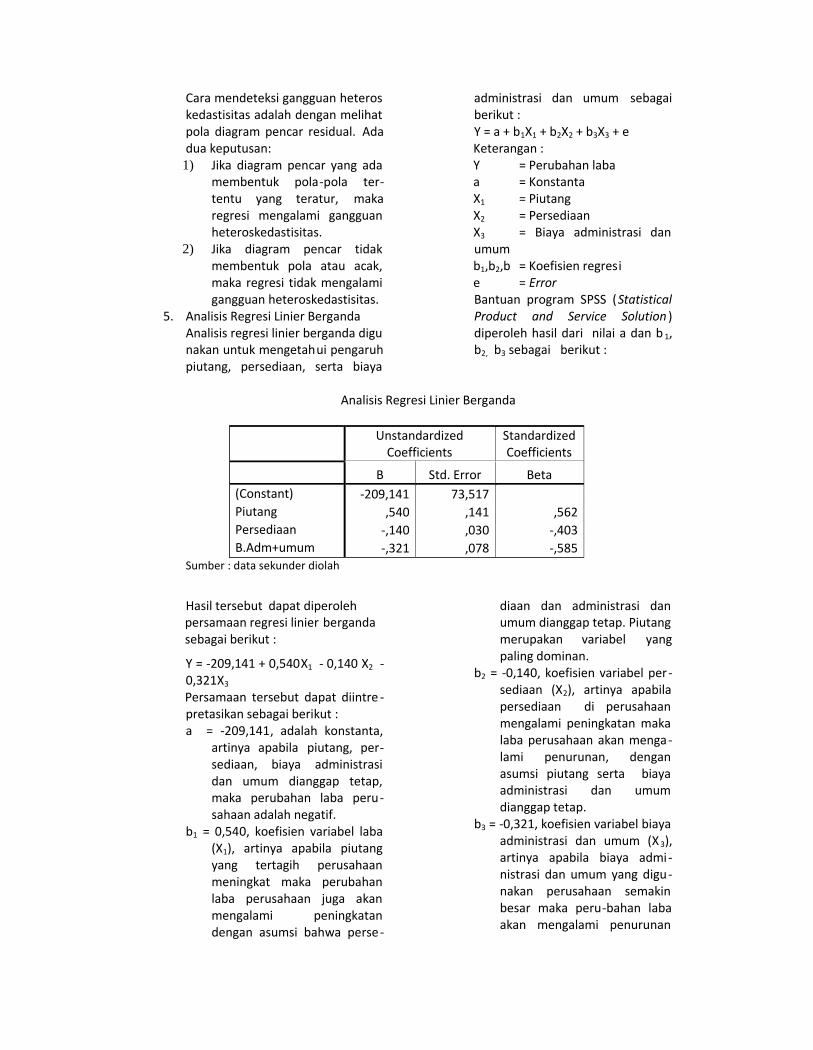

5. Analisis Regresi Linier BergandaAnalisis regresi linier berganda digunakan untuk mengetahui pengaruhpiutang, persediaan, serta biaya

administrasi dan umum sebagaiberikut :Y = a + b1X1 + b2X2 + b3X3 + eKeterangan :Y = Perubahan labaa = KonstantaX1 = PiutangX2 = PersediaanX3 = Biaya administrasi danumumb1,b2,b = Koefisien regresie = ErrorBantuan program SPSS (StatisticalProduct and Service Solution )diperoleh hasil dari nilai a dan b 1,b2, b3 sebagai berikut :

Analisis Regresi Linier Berganda

UnstandardizedCoefficients

StandardizedCoefficients

B Std. Error Beta(Constant) -209,141 73,517Piutang ,540 ,141 ,562Persediaan -,140 ,030 -,403B.Adm+umum -,321 ,078 -,585

Sumber : data sekunder diolah

Hasil tersebut dapat diperolehpersamaan regresi linier bergandasebagai berikut :

Y = -209,141 + 0,540X1 - 0,140 X2 -0,321X3

Persamaan tersebut dapat diintre -pretasikan sebagai berikut :a = -209,141, adalah konstanta,

artinya apabila piutang, per-sediaan, biaya administrasidan umum dianggap tetap,maka perubahan laba peru-sahaan adalah negatif.

b1 = 0,540, koefisien variabel laba(X1), artinya apabila piutangyang tertagih perusahaanmeningkat maka perubahanlaba perusahaan juga akanmengalami peningkatandengan asumsi bahwa perse-

diaan dan administrasi danumum dianggap tetap. Piutangmerupakan variabel yangpaling dominan.

b2 = -0,140, koefisien variabel per-sediaan (X2), artinya apabilapersediaan di perusahaanmengalami peningkatan makalaba perusahaan akan menga-lami penurunan, denganasumsi piutang serta biayaadministrasi dan umumdianggap tetap.

b3 = -0,321, koefisien variabel biayaadministrasi dan umum (X 3),artinya apabila biaya admi-nistrasi dan umum yang digu-nakan perusahaan semakinbesar maka peru-bahan labaakan mengalami penurunan

dengan asumsi dengan asumsilaba, piutang, persediaan danumum serta rasio labadianggap tetap.

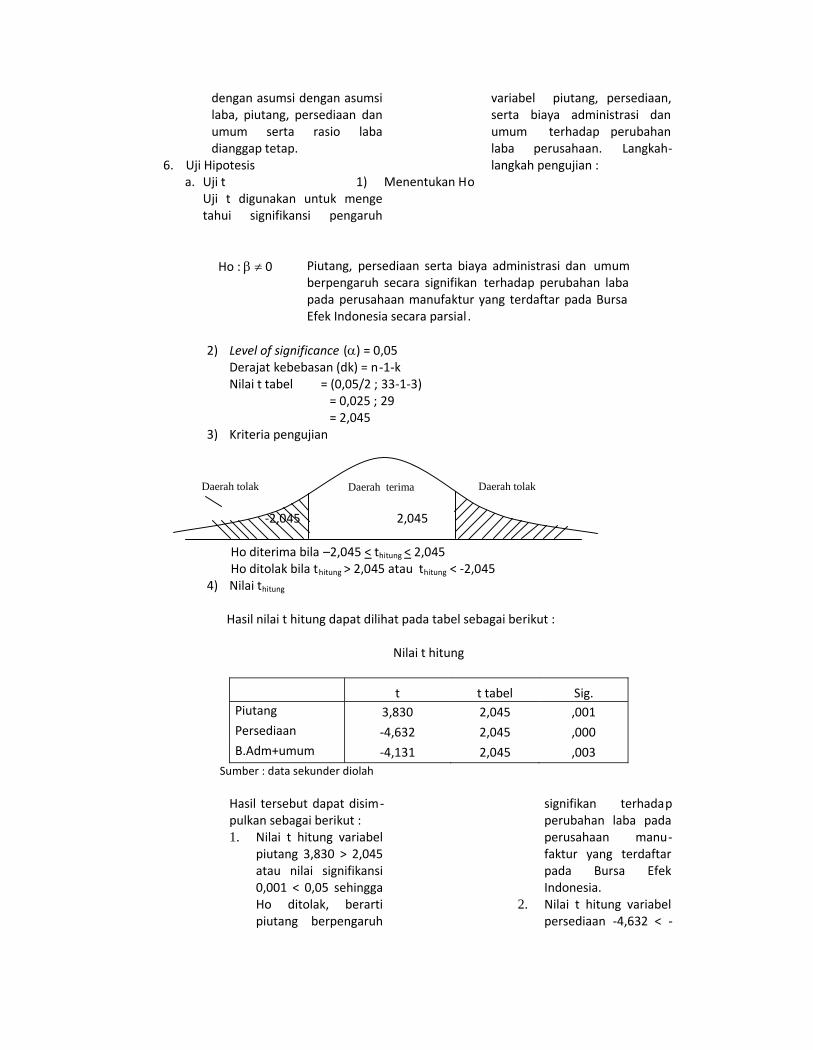

6. Uji Hipotesisa. Uji t

Uji t digunakan untuk mengetahui signifikansi pengaruh

variabel piutang, persediaan,serta biaya administrasi danumum terhadap perubahanlaba perusahaan. Langkah-langkah pengujian :

1) Menentukan Ho

Ho : 0 Piutang, persediaan serta biaya administrasi dan umumberpengaruh secara signifikan terhadap perubahan labapada perusahaan manufaktur yang terdaftar pada BursaEfek Indonesia secara parsial .

2) Level of significance () = 0,05Derajat kebebasan (dk) = n-1-kNilai t tabel = (0,05/2 ; 33-1-3)

= 0,025 ; 29= 2,045

3) Kriteria pengujian

-2,045 2,045

Ho diterima bila –2,045 < thitung < 2,045Ho ditolak bila thitung > 2,045 atau thitung < -2,045

4) Nilai thitung

Hasil nilai t hitung dapat dilihat pada tabel sebagai berikut :

Nilai t hitung

t t tabel Sig.Piutang 3,830 2,045 ,001Persediaan -4,632 2,045 ,000B.Adm+umum -4,131 2,045 ,003

Sumber : data sekunder diolah

Hasil tersebut dapat disim-pulkan sebagai berikut :1. Nilai t hitung variabel

piutang 3,830 > 2,045atau nilai signifikansi0,001 < 0,05 sehinggaHo ditolak, berartipiutang berpengaruh

signifikan terhadapperubahan laba padaperusahaan manu-faktur yang terdaftarpada Bursa EfekIndonesia.

2. Nilai t hitung variabelpersediaan -4,632 < -

Daerah tolak Daerah tolakDaerah terima

2,045 atau nilaisignifikansi 0,000 <0,05 sehingga Hoditolak, berarti perse-diaan berpengaruhsignifikan terhadapperubahan laba padaperusahaan manu-faktur yang terdaftarpada Bursa EfekIndonesia.

3. Nilai t hitung variabelbiaya administrasi danumum -4,131 < -2,045 atau nilai signifikansi 0,003 < 0,05sehingga Ho ditolak,berarti biaya administrasi dan umum berpengaruh signifikanterhadap perubahanlaba pada perusahaanmanufaktur yangterdaftar pada BursaEfek Indonesia.

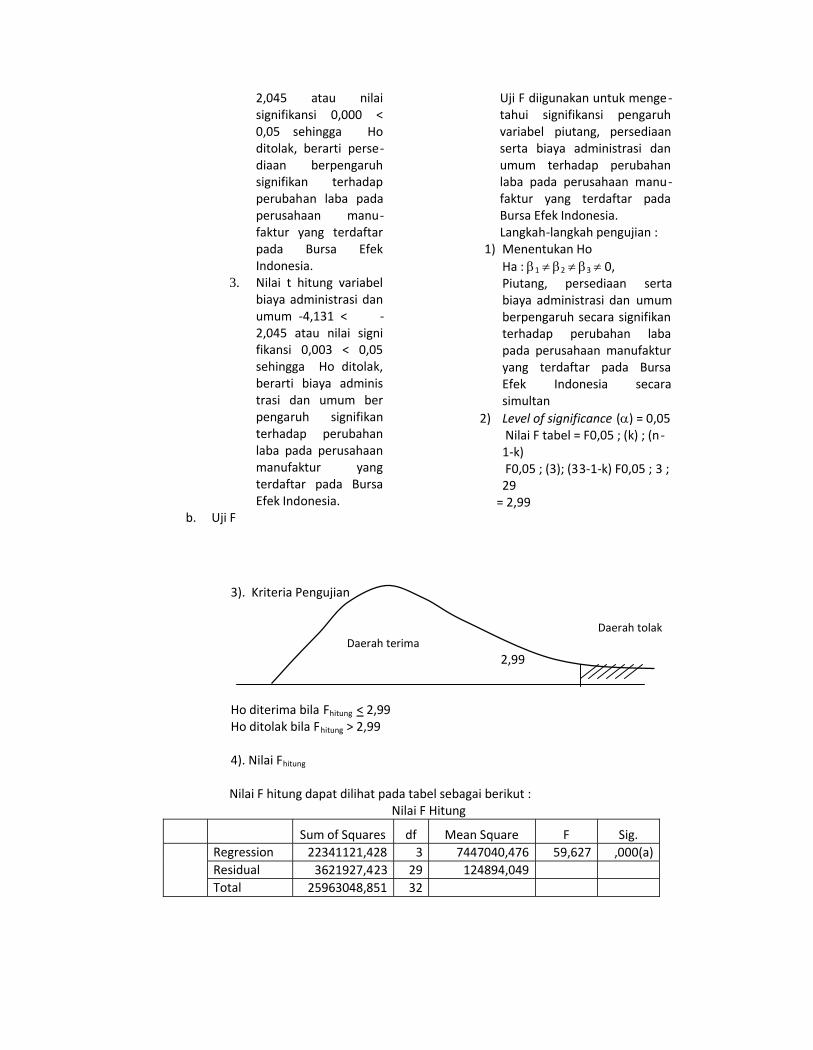

b. Uji F

Uji F diigunakan untuk menge-tahui signifikansi pengaruhvariabel piutang, persediaanserta biaya administrasi danumum terhadap perubahanlaba pada perusahaan manu-faktur yang terdaftar padaBursa Efek Indonesia.Langkah-langkah pengujian :

1) Menentukan HoHa : 1 2 3 0,Piutang, persediaan sertabiaya administrasi dan umumberpengaruh secara signifikanterhadap perubahan labapada perusahaan manufakturyang terdaftar pada BursaEfek Indonesia secarasimultan

2) Level of significance () = 0,05Nilai F tabel = F0,05 ; (k) ; (n-1-k)F0,05 ; (3); (33-1-k) F0,05 ; 3 ;29

= 2,99

3). Kriteria Pengujian

2,99

Ho diterima bila Fhitung < 2,99Ho ditolak bila Fhitung > 2,99

4). Nilai Fhitung

Nilai F hitung dapat dilihat pada tabel sebagai berikut :Nilai F Hitung

Sum of Squares df Mean Square F Sig.Regression 22341121,428 3 7447040,476 59,627 ,000(a)Residual 3621927,423 29 124894,049Total 25963048,851 32

Daerah tolakDaerah terima

Karena nilai Fhitung 59,627 > dari nilai F tabel 2,99 atau nilai signifikansi 0,000 <0,05 maka Ho ditolak, berarti piutang persediaan serta biaya administrasi danumum berpengaruh secara signifikan terh adap perubahan laba pada peru -sahaan manufaktur yang terdaftar pada Bursa Efek Indonesia secara simultan.

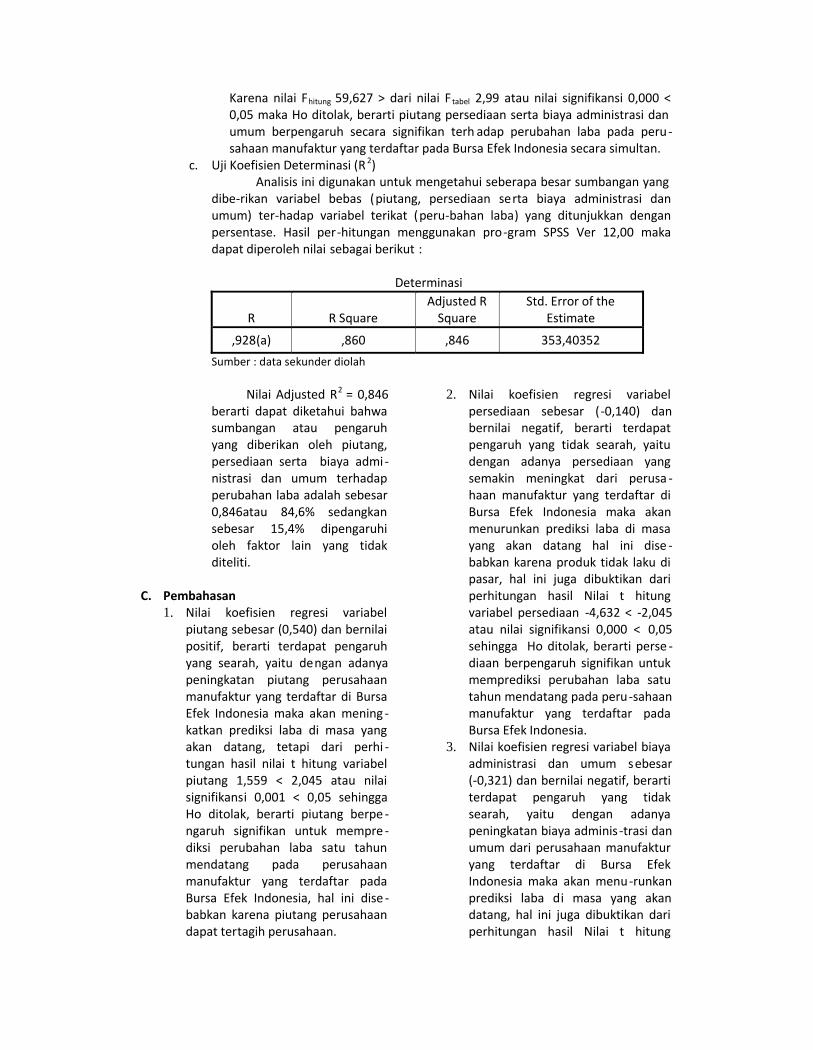

c. Uji Koefisien Determinasi (R 2)Analisis ini digunakan untuk mengetahui seberapa besar sumbangan yang

dibe-rikan variabel bebas (piutang, persediaan serta biaya administrasi danumum) ter-hadap variabel terikat (peru-bahan laba) yang ditunjukkan denganpersentase. Hasil per-hitungan menggunakan pro-gram SPSS Ver 12,00 makadapat diperoleh nilai sebagai berikut :

Determinasi

R R SquareAdjusted R

SquareStd. Error of the

Estimate

,928(a) ,860 ,846 353,40352Sumber : data sekunder diolah

Nilai Adjusted R2 = 0,846berarti dapat diketahui bahwasumbangan atau pengaruhyang diberikan oleh piutang,persediaan serta biaya admi -nistrasi dan umum terhadapperubahan laba adalah sebesar0,846atau 84,6% sedangkansebesar 15,4% dipengaruhioleh faktor lain yang tidakditeliti.

C. Pembahasan1. Nilai koefisien regresi variabel

piutang sebesar (0,540) dan bernilaipositif, berarti terdapat pengaruhyang searah, yaitu dengan adanyapeningkatan piutang perusahaanmanufaktur yang terdaftar di BursaEfek Indonesia maka akan mening -katkan prediksi laba di masa yangakan datang, tetapi dari perhi -tungan hasil nilai t hitung variabelpiutang 1,559 < 2,045 atau nilaisignifikansi 0,001 < 0,05 sehinggaHo ditolak, berarti piutang berpe -ngaruh signifikan untuk mempre -diksi perubahan laba satu tahunmendatang pada perusahaanmanufaktur yang terdaftar padaBursa Efek Indonesia, hal ini dise -babkan karena piutang perusahaandapat tertagih perusahaan.

2. Nilai koefisien regresi variabelpersediaan sebesar (-0,140) danbernilai negatif, berarti terdapatpengaruh yang tidak searah, yaitudengan adanya persediaan yangsemakin meningkat dari perusa -haan manufaktur yang terdaftar diBursa Efek Indonesia maka akanmenurunkan prediksi laba di masayang akan datang hal ini dise -babkan karena produk tidak laku dipasar, hal ini juga dibuktikan dariperhitungan hasil Nilai t hitungvariabel persediaan -4,632 < -2,045atau nilai signifikansi 0,000 < 0,05sehingga Ho ditolak, berarti perse -diaan berpengaruh signifikan untukmemprediksi perubahan laba satutahun mendatang pada peru-sahaanmanufaktur yang terdaftar padaBursa Efek Indonesia.

3. Nilai koefisien regresi variabel biayaadministrasi dan umum sebesar(-0,321) dan bernilai negatif, berartiterdapat pengaruh yang tidaksearah, yaitu dengan adanyapeningkatan biaya adminis -trasi danumum dari perusahaan manufakturyang terdaftar di Bursa EfekIndonesia maka akan menu-runkanprediksi laba di masa yang akandatang, hal ini juga dibuktikan dariperhitungan hasil Nilai t hitung

variabel biaya administrasi danumum -4,131 < -2,045 atau nilaisignifikansi 0,000 < 0,05 sehinggaHo ditolak, berarti biaya adminis -trasi dan umum berpengaruhsignifikan untuk memprediksi peru-bahan laba satu tahun mendatangpada perusahaan manufaktur yangterdaftar pada Bursa Efek Indonesia.

KESIMPULAN

Terdapat pengaruh signifikanvariabel piutang, persediaan, biayaadministrasi dan umum terhadapperubahan laba tahun mendatang padaperusahaan manufaktur yang terdaftarpada Bursa Efek Indonesia. Hal ini dapatdibuktikan dengan hasil analisis sebagaiberikut :a. Regresi Linier Berganda

Hasil regresi linier berganda didapatpersamaanY = -209,141 + 0,540X1 - 0,140 X2 -

0,321X3 yang berarti variabelpiutang menunjukkan nilai positifyang berarti apabila piutang yangtertagih perusahaan meningkatmaka laba perusahaan akanmengalami peningkatan danpiutang merupakan variabel yangpaling dominan dalam mempenga -ruhi perubahan laba. Sedangkanpersediaan serta biaya administrasidan umum bernilai negatif bertatiapabila kedua variabel tersebutmeningkat maka labaperusahaanakan menurun.

b. Uji t1. Piutang berpengaruh signifikan

terhadap perubahan laba padaperusahaan manufaktur yangterdaftar pada Bursa EfekIndonesia.

2. Persediaan berpengaruh signi -fikan terhadap perubahan labapada perusahaan manufakturyang terdaftar pada Bursa EfekIndonesia.

3. Biaya administrasi dan umumberpengaruh signifikan ter -hadap perubahan laba padaperusahaan manufaktur yangterdaftar pada Bursa EfekIndonesia.

c. Uji FPiutang, persediaan serta biayaadministrasi dan umum berpe -ngaruh secara signifikan terhadapperubahan laba tahun pada peru -sahaan manufaktur yang terdaftarpada Bursa Efek Indonesia secarasimultan.

d. Koefisien Determinasi (R2)Nilai Adjusted R2 = 0,846 berartidapat diketahui bahwa sumbanganatau pengaruh yang diberikan olehpiutang, persediaan serta biayaadministrasi dan umum terhadappenjualan terhadap perubahan labaadalah sebesar 0,846 atau 84,6%sedangkan sebesar 15,4%dipengaruhi oleh faktor lain yangtidak diteliti.

Keterbatasan1. Keterbatasan penelitian ini adalah

bahwa data laporan keuangan yangdipakai hanya satu jenis perusa -haan yaitu perusahaan manufaktursaja, tidak menggunakan jenisperusahaan yang lain. Hal ini akanberpengaruh terhadap generalisasihasil penelitian dan penelitian initidak mempertimbangkan ukuranperusahaan apakah perusahaan itutermasuk perusahaan kecil, mene -ngah ataupun perusahaan besar.

2. Hanya menggunakan tiga variabelsaja yaitu piutang, persediaan danbiaya administrasi dan umumsehingga penelitian ini masih bisadisempurnakan oleh penelitiselanjutnya

Saran1. Hendaknya perusahaan berusaha

untuk menagih piutang dariperusahaan yang telah jat uhtemponya hal ini dilakukan untukmenghindari terjadinya piutang tak

tertagih yang dapat menyebabkankerugian bagi perusahaan.

2. Hendaknya perusahaan dalammelakukan proses produksi sesuaidengan kebutuhan konsumen, halini digunakan untuk menghindariterjadinya persediaan produk digudang, karena dengan persediaanyang semakin banyak dapatmenurunkan laba perusahaan.

3. Hendaknya perusahaan dapat lebihmelakukan efisiensi biaya adminis -trasi dan umum yang dikeluarkanperusahaan, hal ini digunakan untukmenghindari terjadinya penurunanlaba perusahaan.

DAFTAR PUSTAKA

Djarwanto, 2001. Pokok-pokok AnalisisLaporan Keuangan. BPFE,Yogyakarta.

Ghozali, Imam, 2005, Aplikasi AnalisisMultivariate dengan program SPSS,Badan Penerbit UniversitasDiponegoro, Semarang.

Harahap, Sofyan, 2001, Teori Akuntansi,Edisi Revisi, PT. Raja GrafindoPersada, Jakarta

Ikatan Akuntan Indonesia, 2004. StandarAkuntansi Keuangan……….Salemba Empat, Jakarta

Indriyati, Y. Anni A dan Doddy Setiwan,2005. Kemampuan InformasiKeuangan Memprediksi PerubahanLaba. Jurnal Bisnis dan Mana-jemen. Vol. 2, 2005.

Kuncoro, Mudrajad, Ph.D., 2003. MetodeRiset untuk Bisnis dan Ekonomi.Erlangga. Jakarta.

M. Hanafi, Mamduh dan Halim Abdul, 2003,Analisis Laporan Keuangan, EdisiRevisi, UPP AMP YKPN, Yogyakarta

Nukekusuma, Putri, 2006. KemampuanRasio Keuangan dan Inflasi dalamMemprediksi Perubahan LabaPerusahaan. Fakultas EkonomiUniversitas Sebelas MaretSurakarta.

Parawiyati dan Zaki Baridwan, 1998.Kemapuan Laba dan Arus Kas dalam

Memprediksi Laba dan Arus KasPeruahaan Go Publik di Indonesia.Jurnal Riset Akuntansi Indonesia.Vol. 1, No. 1, Januari 1998.

Reksoprayitno, Soediyono, 2000. EkonomiMakro. BPFE, Yogyakarta.

Santosa, Dr., Purbaya Budi, Ashari,S E, Akt.,2005. Analisis Statistik denganMicrosoft Excel dan SPSS. Edisi I.Andi. Yogyakarta.

Sekaran, Uma, 2006. Research Methods forBusiness. Edisi 4. Salemba Empat.Jakarta.

Siswanti, 2005, Faktor-faktor yang Mempe-ngaruhi Laba (Studi Kasus Pada PT.BPR Sukadana Surakarta), STIE AUB,Surakarta.

Sri, Eni Rahayu, 2003, PenggunaanInformasi Keuangan dan Arus Kasuntuk Memprediksi Laba di MasaYang Akan Datang, FakultasEkonomi Universitas Sebelas MaretSurakarta,

Sugiyono, 2006. Statistika untuk Penelitian.Alfabeta, Bandung.

Suharyati, Ely dan Dewi Sri Anggadini, 2009,Akuntasi Keuangan, Graha Ilmu,Yogyakarta

S.Munawir, 2001, Analisis LaporanKeuangan, Edisi 4, Liberty, Yogya

Suwardjono, 2008, Teori Akuntansi,Perekayasaan Laporan Keuangan,Edisi 3, BPFE, yogyakarta

Trisetyawati, Agus, 2004. KemampuanInformasi Keuangan untukMemprediksi Laba dan Arus Kas diMasa Yang Akan Datang. FakultasEkonomi Universitas Sebelas MaretSurakarta.