pengaruh pajak hotel, pajak restoran, pajak...

TRANSCRIPT

1

PENGARUH PAJAK HOTEL, PAJAK RESTORAN, PAJAK

PENERANGAN JALAN, PAJAK AIR TANAH, BEA PEROLEHAN HAK

ATAS TANAH DAN BANGUNAN, DAN RETRIBUSI JASA UMUM

TERHADAP PENDAPATAN ASLI DAERAH (PAD) KABUPATEN

KEPULAUAN ANAMBAS PERIODE 2013-2015

Tri Yuli Handayani, Fatahurrazak & Prima Aprilyani Rambe

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh Pajak Hotel, Pajak

Restoran, Pajak Penerangan Jalan, Pajak Air Tanah, Bea Perolehan Hak Atas Tanah dan

Bangunan dan Retribusi Jasa Umum Terhadap Pendapatan Asli Daerah Kabupaten Kepulauan

Anambas periode 2013-2015 baik secara simultan maupun parsial pada Kantor Dinas Pendapatan

Daerah (DISPENDA) Kabupaten Kepulauan Anambas.

Metode analisis data yang digunakan adalah uji asumsi klasik meliputi uji normalitas, uji

autokorelasi, uji multikolinearitas serta uji heteroskedastisitas dan dilanjutkan dengan menguji

hipotesis. Metode analisis yang digunakan adalah analisis regresi linear berganda meliputi Uji F,

Uji t. semua analisis diolah menggunakan SPSS 20.0.

Hasil penelitian menujukkan bahwa secara parsial Pajak Hotel dan Retribusi Jasa Umum

berpengaruh terhadap Pendapatan asli daerah Kabupaten kepulauan Anambas, sedangkan Pajak

Restoran, Pajak Penerangan Jalan, Pajak Air Tanah dan Bea perolehan Hak Atas Tanah dan

Bangunan tidak berpengaruh terhadap pendapatan asli daerah kabupaten kepulauan anambas.

Hasil penelitian secara simultan membuktikan bahwa secara bersama sama pajak hotel, pajak

restoran, pajak penerangan jalan, pajak air tanah, bea perolehan hak atas tanah dan bangunan dan

retribusi jasa umum berpengaruh terhadap pendapatan asli daerah kabupaten kepulauan anambas.

Kata kunci: Pajak Hotel, Pajak Restoran, Pajak Penerangan Jalan, Pajak Air Tanah, Bea

Perolehan Hak Atas Tanah dan Bangunan, Retribusi Jasa Umum dan Pendapatan

Asli Daerah.

PENDAHULUAN

Pendapatan asli daerah (PAD) merupakan semua penerimaan yang diperoleh daerah dari

sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan yang berlaku.Sektor pendapatan daerah memegang

peranan yang sangat penting, karena melalui sektor ini dapat dilihat sejauh mana suatu daerah

dapat membiayai kegiatan pemerintah dan pembangunan daerah.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, Pajak Daerah di Indonesia dibagi

menjadi dua, yaitu Pajak Provinsi yang terbagi atas lima jenis pajak yang terdiri atas Pajak

Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan

Bermotor, Pajak Air Permukaan, Pajak Rokok .Sedangkan Pajak Kabupaten/Kota yang dibagi

dalam sebelas jenis pajak, terdiri atas Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak

Reklame, Pajak Penerangan Jalan, Pajak Mineral bukan Logam dan Batuan, Pajak Parkir, Pajak

2

Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).Retribusi Daerah di daerah di bagi

menjadi tiga, yaitu Retribusi Jasa Umum, Retribusi Jasa Usaha Dan Retribusi Perizinan Tertentu.

Pajak Daerah Kabupaten Kepulauan Anambas diatur dalam Peraturan Daerah Kabupaten

Kepulauan Anambas No.2 Tahun 2011, sedangkan Retribusi Daerah Kabupaten Kepulauan

Anambas diatur dalam Peraturan Daerah Kabupaten Kepulauan Anambas No.3 Tahun 2011.

Kabupaten Kepulauan Anambas Merupakan Kabupaten baru yang ada di provinsi kepri

berdasarkan UU RI No.33 Tahun 2008 tentang pembentukan Kabupaten Kepulauan Anambas.

Guna meningkatkan kesejahteraan masyarakat pemerintah kabupaten kepulauan anambas

berusaha untuk meningkatkan pendapatan asli daerah salah satunya dari pajak daerah dan

retribusi daerah.

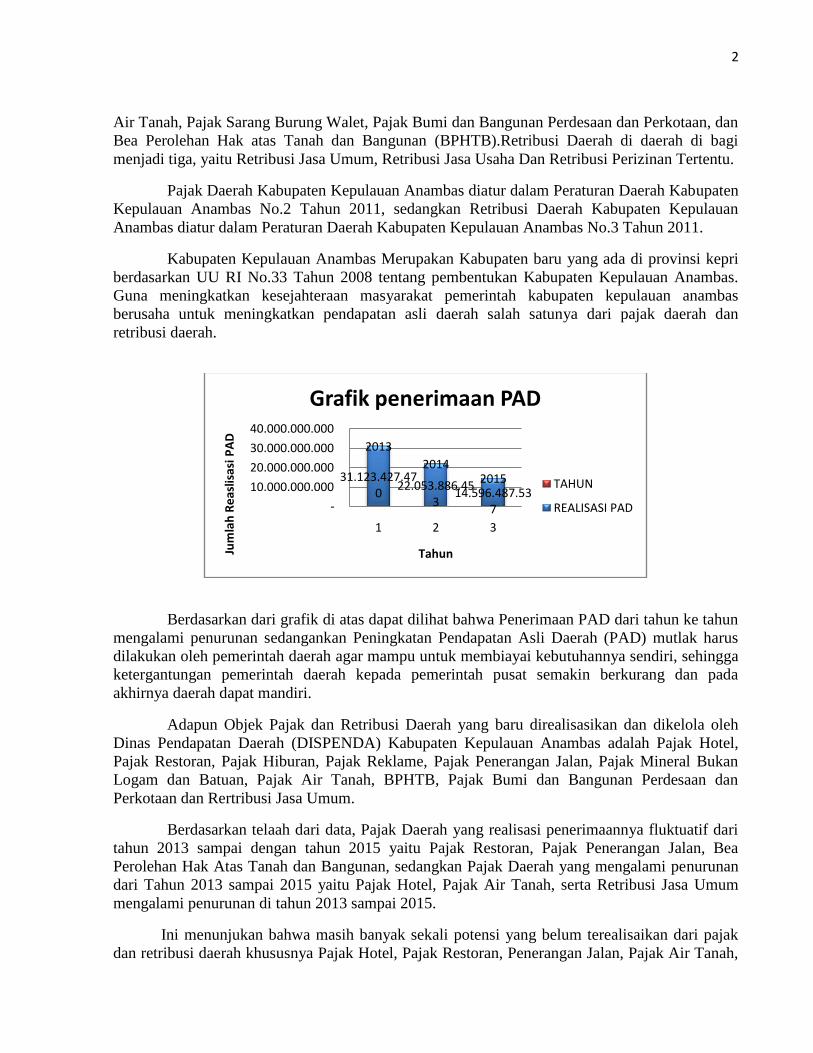

Berdasarkan dari grafik di atas dapat dilihat bahwa Penerimaan PAD dari tahun ke tahun

mengalami penurunan sedangankan Peningkatan Pendapatan Asli Daerah (PAD) mutlak harus

dilakukan oleh pemerintah daerah agar mampu untuk membiayai kebutuhannya sendiri, sehingga

ketergantungan pemerintah daerah kepada pemerintah pusat semakin berkurang dan pada

akhirnya daerah dapat mandiri.

Adapun Objek Pajak dan Retribusi Daerah yang baru direalisasikan dan dikelola oleh

Dinas Pendapatan Daerah (DISPENDA) Kabupaten Kepulauan Anambas adalah Pajak Hotel,

Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan

Logam dan Batuan, Pajak Air Tanah, BPHTB, Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan dan Rertribusi Jasa Umum.

Berdasarkan telaah dari data, Pajak Daerah yang realisasi penerimaannya fluktuatif dari

tahun 2013 sampai dengan tahun 2015 yaitu Pajak Restoran, Pajak Penerangan Jalan, Bea

Perolehan Hak Atas Tanah dan Bangunan, sedangkan Pajak Daerah yang mengalami penurunan

dari Tahun 2013 sampai 2015 yaitu Pajak Hotel, Pajak Air Tanah, serta Retribusi Jasa Umum

mengalami penurunan di tahun 2013 sampai 2015.

Ini menunjukan bahwa masih banyak sekali potensi yang belum terealisaikan dari pajak

dan retribusi daerah khususnya Pajak Hotel, Pajak Restoran, Penerangan Jalan, Pajak Air Tanah,

31.123.427.470

22.053.886.453

14.596.487.537

2013

20142015

-

10.000.000.000

20.000.000.000

30.000.000.000

40.000.000.000

1 2 3

Jum

lah

Re

aslis

asi P

AD

Tahun

Grafik penerimaan PAD

TAHUN

REALISASI PAD

3

BPHTB serta Retribusi Jasa Umum yang sebenarnya masih bisa dioptimalkan dengan cara

mensosialisasikan kepada masyarakat sebagai wajib pajak agar mengerti dan memahami

ketentuan-ketentuan pembayaran pajak.Maka dari itu penelitian ini bertujuan untuk mengetahui

seberapa besar pengaruh pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah

Kabupaten Kepulauan Anambas.

Berdasarkan latar belakang tersebut peneliti tertarik mengambil judul ’’Pengaruh Pajak

hotel, Pajak restoran, Pajak penerangan jalan, Pajak air tanah, Bea Perolehan hak atas

tanah dan bangunan dan Retribusi Jasa Umum terhadap Pendapatan Asli Daerah

Kabupaten Kepulauan Anambas Periode 2013-2015’’.

Rumusan Masalah

Pajak daerah dan Retribusi Daerah merupakan salah satu sumber pendapatan asli daerah

(PAD) yang memiliki potensi untuk memberi tambahan bagi pendapatan asli daerah tersebut ,

antara lain yang perlu diteliti lebih lanjut yaitu :

1. Apakah Pajak Hotel berpengaruh terhadap pendapatan asli daerah (PAD) Kabupaten

Kepulauan Anambas periode 2013-2015 ?

2. Apakah Pajak Restoran berpengaruh terhadap pendapatan asli daerah (PAD) Kabupaten

Kepulauan Anambas periode 2013-2015 ?

3. Apakah Pajak Penerangan Jalan berpengaruh terhadap pendapatan asli daerah (PAD)

Kabupaten Kepulauan Anambas periode 2013-2015?

4. Apakah Pajak Air Tanah berpengaruh terhadap pendapatan asli daerah (PAD) Kabupaten

Kepulauan Anambas periode 2013-2015 ?

5. Apakah Bea Perolehan Hak Atas Tanah dan Bangunan berpengaruh terhadap pendapatan asli

daerah (PAD) Kabupaten Kepulauan Anambas periode 2013-2015 ?

6. Apakah Retribusi Jasa Umum berpengaruh terhadap pendapatan asli daerah (PAD)

Kabupaten Kepulauan Anambas periode 2013-2015?

7. Apakah Pajak Hotel, Pajak Restoran, Pajak Penerangan Jalan, Pajak Air Tanah, Bea

Perolehan Hak Atas Tanah dan Bangunan, dan Retribusi Jasa Umum Berpengaruh Terhadap

Pendapatan Asli Dearah (PAD) Kabupaten Kepulauan Anambas periode 2013-2015 ?

Kajian Pustaka

Pengertian Pendapatan

Pendapatan merupakan pos yang penting dari laporan keuangan dan mempunyai

penggunaan yang bermacam-macam untuk berbagai tujuan. Penggunaan informasi pendapatan

yang paling utama adalah untuk tujuan pengambilan keputusan, dan biasanya sebagai tolak ukur

berhasilnya suatu organisasi atau instansi dalam mengelola sumber daya yang dimilikinya. Gade

(2000) menyatakan “ pendapatan merupakan penambahan kas pemerintah pusat yang berasal dari

berbagai sumber antara lain mencakup penerimaan pajak, cukai, penerimaan minyak, pendapatan

yang berasal dari investasi, penerimaan bantuan luar negeri dan pinjaman dalam negeri serta

hibah”.

4

Pengertian Pendapatan Asli Daerah

Menurut Mardiasmo(2011), Pendapatan Asli Daerah adalah penerimaan yang diperoleh

dari sektor Pajak Daerah, Retribusi Daerah, hasil perusahaan milik daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Rumus Perhitungan PAD Kabupaten Kepulauan Anambas

Pengertian Pajak

Pajak menurut kamus besar Bahasa Indonesia adalah pungutan wajib, biasanya

berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara

atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang dan

sebagainya.”Pajak adalah iuran rakyat kepada kas Negara (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayaran pengeluaran umum “ menurut Rochmat

soemitro dalam (Mardiasmo, 2011)

Pajak Daerah

Pajak Daerah Menurut Undang-Undang No.28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah. Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan undang–undang dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi

kemakmuran rakyat.

Pajak Hotel

Pajak Hotel dipungut pajak atas setiap pelayanan yang disediakan oleh hotel. Jasa

penunjang sebagaimana dimaksud adalah Fasilitas telepon, faximile, teleks, internet, fotocopy,

pelayanan cuci, seterika, transportasi, dan fasilitas sejenis lainnya yang disediakan atau dikelola

oleh Hotel (Peraturan Daerah Kabupaten Kepulauan Anambas Nomor 2 Tahun 2011)

Pajak Restoran

Pajak Restoran dipungut pajak atas setiap pelayanan restoran.Pelayanan yang disediakan

Restoran sebagaimana dimaksud meliputi pelayanan penjualan makanan dan/atau minuman yang

dikosumsikan oleh pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain

(Peraturan Daerah Kabupaten Kepulauan Anambas Nomor 2 Tahun 2011)

Penerangan Jalan

Pajak Penerangan Jalan dipungut pajak atas setiap penggunaan tenaga listrik. Listrik

yang dihasilkan sendiri sebagaimana dimaksud meliputi seluruh pembangkit listrik ( Peraturan

Daerah Kabupaten Kepulauan Anambas Nomor 2 Tahun 2011).

Pajak Air Tanah

Pajak Air Tanah dipungut pajak atas pengambilan dan/atau pemanfaatan air tanah.

(Peraturan Daerah Kabupaten Kepulauan Anambas Nomor 2 Tahun 2011)

Bea Perolehan Hak Atas Tanah dan Bangunan

Pajak Daerah = 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝐷𝑎𝑒𝑟𝑎ℎ : 𝑇𝑎𝑟𝑔𝑒𝑡 𝑃𝑎𝑗𝑎𝑘 x 100%

Retribusi Daerah= Realisasi Penerimaan Retribusi Daerah : Target Retribusi x 100%

5

Peraturan Daerah Kabupaten Kepulauan Anambas Nomor 2 Tahun 2011, Bea Perolehan Hak Atas Tanah dan Bangunan dipungut pajak atas perolehan hak atas tanah dan/atau bangunan. Perolehan Hak atas Tanah dan/atau Bangunan

Retribusi Jasa Umum

Retribusi Jasa Umum yaitu retribusi atas jasa yang disediakan atau diberikan oleh

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh

orang pribadi atau badan hukum (Peraturan Daerah Kabupaten Kepulauan Anambas No.3 Tahun

2011 Tentang Retribusi Daerah) .

Kerangka Pemikiran.

Gambar 2.1

Kerangka Pemikiran

Hipotesis.

Hipotesis adalah sarana penelitian ilmiah yang penting dan tidak dapat di tinggalkan

karena merupakan instrument kerja dari teori. Sebagai hasil dedukasi dari teori atau proposisi,

hipotesis lebih spesifik sifatnya sehingga lebih siap untuk di uji secara empiris.(Efendi &

Tukiran, 2012).

Adapun Hipotesis dalam Penelitian Ini adalah :

1. H1:diduga pajak hotel berpengaruh terhadap pendapatan asli daerah Kabupaten Kepulauan

Anambas periode 2013-2015.

2. H2:diduga pajak restoran berpengaruh terhadap pendapatan asli daerah Kabupaten Kepulauan

Anambas periode 2013-2015.

3. H3:diduga pajak penerangan jalan berpengaruh terhadap pendapatan asli daerah Kabupaten

Kepulauan Anambas periode 2013-2015.

Pajak Hotel (X1)

Pajak Restoran (X2)

Pajak Penerangan Jalan (X3)

Pajak Air Tanah (X4)

Pajak Bea Perolehan Hak Atas

Tanah Dan Bangunan (X5)

Pajak Retribusi Jasa Umum (X6)

Pendapatan Asli Daerah

(PAD)

(Y)

H1

H3

H2

H4

H5

H6

H7

6

4. H4:Diduga pajak air tanah berpengaruh terhadap pendapatan asli daerah Kabupaten

Kepulauan Anambas periode 2013-2015.

5. H5:Diduga bea perolehan hak atas tanah dan bangunan berpengaruh terhadap pendapatan asli

daerah Kabupaten Kepulauan Anambas periode 2013-2015.

6. H6:Diduga retribusi jasa umum berpengaruh terhadap pendapatan asli daerah Kabupaten

Kepulauan Anambas periode 2013-2015.

7. H7:diduga pajak hotel, pajak restoran, pajak penerangan jalan, pajak air tanah, bea perolehan

hak atas tanah dan bangunan, dan retribusi jasa umum terhadap pendapatan asli daerah

Kabupaten Kepulauan Anambas periode 2013-2015.

METODELOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Adapun yang menjadi objek dalam penelitian ini adalah data dari laporan realisasi pajak

bulanan periode Januari 2013-2015 tentang Pajak Hotel(X1), Pajak Restoran(X2), Pajak

Penerangan Jalan(X3), Pajak Air Tanah(X4), Bea Perolehan Hak Atas Tanah dan Bangunan(X5),

Retribusi Jasa Umum(X6), dan Pendapatan Asli Daerah(Y) yang diperoleh dari laporan keuangan

di wilayah kantor Dinas Pendapatan Daerah (Dispenda) Kabupaten Kepulauan Anambas .

Metode Penelitian

Jenis data Dalam penelitian ini mengambil lokasi penelitian di Kabupaten Kepulauan Anambas ,

salah satu kota provinsi kepulauan riau. Data yang dibutuhkan dalam penelitian ini adalah data

sekunder. Data sekunder adalah data yang diambil dari pihak lain atau merupakan data yang

sudah diolah oleh pihak ketiga, secara berkala (time series) untuk melihat perkembangan objek

selama periode tertentu. Dalam penelitian ini data sekunder yang dikumpulkan adalah data

realisasi dan target penerimaan Pajak Hotel,Pajak Restoran, Pajak Penerangan Jalan, Pajak Air

Tanah, Bea Perolehan Hak atas Tanah dan Bangunan, Retribusi Jasa Umum Dan Data

Pendapatan Asli Daerah (PAD).

Sumber Data Sumber data yang digunakan dalam penelitian ini adalah data yang langsung dari Dinas

Pendapatan Daerah (Dispenda) Kabupaten Kepulauan Anambas Periode 2013 sampai dengan

2015.

Operasionalisasi Variabel Penelitian

Dalam penelitian ini , identifikasi variabel terdiri dari variabel bebas dan variabel terikat.

Variabel Independent atau variabel bebas adalah variabel yang mempengaruhi variabel lain

yang sifatnya berdiri sendiri(Kurniawan,2009) meliputi Pajak Hotel , Pajak Restoran , Pajak

Penerangan Jalan , Pajak Air Tanah ,Bea Perolehan Hak Atas Tanah dan Bangunan ,

Retribusi Jasa Umum .

Variabel dependent atau variabel terikat adalah variabel yang dipengaruhi oleh beberapa

variabel lain yang sifatnya tidak dapat berdiri sendiri ( bebas ) (Kurniawan,2009) meliputi

Pendapatan Asli Daerah.

7

Metode Penentuan Populasi atau Sampel

Pengertian Populasi.

Populasi adalah jumlah keseluruhan dari unit analisis yang ciri-cirinya akan diduga

menurut (Efendi & Tukiran, 2012). Yang menjadi populasi dalam penelitian ini yaitu Pendapatan

Asli Daerah, Pajak Hotel, Pajak Restoran, Pajak Penerangan Jalan, Pajak Air Tanah, Bea

Perolehan Hak Atas Tanah dan Bangunan dan Retribusi Jasa Umum, perbulan selama 3 tahun

dari 2013 sampai dengan 2015 sehingga menjadi 36 , populasi ini diterbitkan oleh Dinas

Pendapatan Daerah (Dispenda) Kabupaten Kepulauan Anambas.

Pengertian Sampel

Penarikan Sampel yang di ambil oleh peneliti dalam penelitian ini menggunakan metode

sensus, yaitu sampel merupakan keseluruhan populasi yang berasal dari penerimaan pajak daerah

yang berada di Kabupaten Kepulauan Anambas , yaitu Dinas Pendapatan Daerah (Dispenda)

Kabupaten Kepulauan Anambas.

Prosedur Pengumpulan Data

Pengumpulan data dilakukan dengan cara dokumentasi, yaitu mengumpulkan data-data

yang diperlukan sesuai penelitian yang akan dilakukan di Kantor Dinas Pendapatan Daerah

(Dispenda) Kabupaten Kepulauan Anambas. Dan juga pengumpulan data dilakukan dengan studi

pustaka dari buku-buku, laporan penelitian, jurnal ilmiah dan penerbitan lainnya yang relevan

dengan penelitian ini.

Metode Analisis Metode analisis data yang digunakan dalam penelitian ini adalah metode statistic

descriptif, dimana penyajian data dilakukan melalui tabel, grafik, diagram dan perhitungan

persentase. Data yang diperoleh, disusun, dikumpulkan, dianalisis, dan dikembangkan untuk

diambil kesimpulan.

Dalam penelitian ini, pengelolahan data dilakukan dengan sistem komputerisasi program

Microsoft Exel dan program SPSS 20 .Tenik analisis dan uji hipotesis yang digunakan dalam

penelitian ini sebagai berikut:

Uji Asumsi Klasik

Dalam penggunaan regresi , terdapat beberapa asumsi dasar yang dapat menghasilkan

estimator linear tidak biasa . Dengan terpenuhinya asumsi tersebut , maka hasil yang diperoleh

dapat lebih akurat dan mendekati atau sama dengan kenyataan . Asumsi-asumsi dasar itu dikenal

sebagai asumsi klasik yaitu:

1. Distribusi kesalahan adalah normal

2. Nonmultikolinearitas , berarti antara variabel bebas yang satu dengan yang lain dalam model

regresi tidak terjadi hubungan yang mendekati sempurna ataupun hubungan yang sempurna.

3. Nonautokorelasi , berarti tidak ada pengaruh dari variabel dalam modelnya melalui selang

waktu atau tidak terjadi korelasi diantara galat randomnya

8

4. Homoskedastisitas , berarti varians dari variabel bebas adalah sama atau konstan untuk setiap

nilai tertentu dari variabel bebas lainnya atau variansi residu sama untuk semua pengamatan.

Penyimpangan dari nonmultikolinearitas dikenal sebagai multikolinearitas ,

penyimpangan nonautokorelasi dikenal sebagai autokerelasi , dan penyimpangan terhadap

homoskedastisitas dikenal sebagai heteroskedastisitas .Untuk mendeteksi terjadi atau tidak

penyimpangan terhadap asumsi klasik dalam merode regresi yang dipergunakkan , maka

dilakukan beberapa cara pengujian terhadap gejala-gejala penyimpangan asumsi klasik.

1. Uji Normalitas

Pengujian ini dilakukan untuk melihat apakah ada data yang di pakai dalam penelitian

secara normal atau tidak . Model regresi yang baik adalah yang memiliki data normal atau

mendekati normal menurut Stanislaus dalam (resmi, 2013). Dasar pengambilan keputusan dalam

uji normalitas yanki:jika nilai signifikansi lebih besar dari 0,05 maka data tersebut berdistribusi

normal.Sebaliknya, jika nilai signifikansi lebih kecil dari 0,05 maka data tersebut tidak

berdistribusi normal.

2. Uji Autokorelasi

Autokorelasi dalam konsep regresi linear berarti komponen error berkorelasi berdasarkan

urutan waktu (pada data berkala ) atau urutan ruang ( pada data tampang lintang ) atau korelasi

pada dirinya sendri (Setiawan & Kusrini, 2010). Ada tidaknya autokerelasi dalam penelitian ini

dideteksi dengan menggunakan uji Durbin-Waston.Dasar Pengambilan keputusan uji autokorelasi

dengan uji durbin-waston dengan ketentuan sebagai berikut :

Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang berarti

terdapat autokorelasi.

Jika d terletak antara dU dan (4-Du), maka hipotesis nol diterima, yang berarti tidak ada

autokorelasi.

Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL),maka tidak menghasilkan

kesimpulan yang pasti.

3. Uji Heteroskedastisitas

Hteroskedastisitas yaitu jika kondisi variansi error-nya (atau Y) tidak identik (Setiawan

& Kusrini, 2010). Untuk mendeteksi adanya penggunaan heteroskedastisitas adalah dengan

melihat diagram pencar , Grafik plot merupakan diagram pencar residual , yaitu selisi antara Y

prediksi dengan Y observasi.

a. Jika diagram pencar membentuk pola-pola tertentu yang teratur , regresi mengalami

gangguan heteroskedastisitas.

b. Jika diagram pencar tidak membentuk pola atau acak , regresi tidak mengalami gangguan

heteroskedastisitas.

4. Uji Multikolinearitas

multikolinearitas pertama kali ditemukan oleh Ragnar Frisch , yang berarti adanya

hubungan linear yang sempurna atau pasti diantara beberapa atau semua variabel penjelas ( bebas

) dari model regresi ganda (Setiawan & Kusrini, 2010). Untuk mendeteksi ada atau tidaknya

multikolinearitas didalam model regresi dapat diketahui dari toleransi dan nilai variance inflation

factor (VIF).Pengambilan keputusan :

1. Melihat nilai Tolerance

Tidak terjadi Multikolinearitas, jika nilai Tolerance lebih besar 0,10.

9

Terjadi Multikolinearitas, jika nilai Tolerance lebih kecil atau sama dengan 0,10.

2. Melihat nilai VIF

Tidak terjadi Multikolinearitas, jika nilai VIF lebih kecil 10,00.

Terjadi Multikolinearitas, jika nilai VIF lebih besar atau sama dengan 10,00.

Uji Statistik

Analisis dilakukan melalui pendekatan analisi kuantitatif yaitu dengan model regresi

dengan metode kuadrat terkecil biasa (OLS).Untuk mengetahui ada tidaknya pengaruh variabel

bebas terhadapat variabel terikat maka dilakukan pengujian terhadap hipotesis yang diajukan

pada penelitian ini.

Uji Hipotesis

a. Persamaan Regresi Linear Berganda

Regresi berganda dapat di definisikan sebagai pengaruh antara lebih dari 2 variabel ,

dimana terdiri dari 2 atau lebih variabel idenpendent / bebas dan 1 variabel dependent ( terikat )

dan juga di gunakan untuk membangun persamaan dan menggunakan persamaan tersebut untuk

membuat perkiraan / prediction .

Persamaan regresi berganda yang di gunakan dalam penelitian ini adalah :

Y=a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Keterangan :

Y = Pendapatan Asli Daerah (PAD)

a = konstanta

b1-5 = koefisien Regresi

X1 = Pajak Hotel

X2 = Pajak Restoran

X3 = Pajak Penerangan Jalan

X4 = Pajak Air Tanah

X5 = Pajak Bea Perolehan Hak Atas Tanah dan Bangunan

X6 = Retribusi Jasa Umum

e = Kesalahan Residual ( error )

b. Koefisien Determinasi ( R2 )

Koefisien Determinasi ( R2 ) di gunakan untuk mengetahui sampai sejauh mana

ketepatan atau kecocokkan garis regresi yang terbentuk dalam mewakili kelompok data hasil

observasi (Setiawan & Kusrini, 2010). Koefisien determinasi menunjukkan ragam ( Vriasi naik

turunnya Y yang di terangkan oleh pengaruh linear X atau beberapa bagian keragaman dalam

variabel Y yang dapat dijelaskan oleh nilai-nilai variabel X ) ( Efni dan Restuti , 2009 )

Uji Regresi Serentak ( Uji-F / Simultan )

Koefisien regresi di uji secara serentak dengan menggunakan ANOVA , untuk

mengetahui apakah keserempakan tersebut mempunyai pengaruh yang signifikan terhadap model

(Setiawan & Kusrini, 2010).Tahap pengujiannya sebagai berikut:

Menentukan hipotesis nol (Ho) dan hipotesis alternatif (Ha)

Ho : b1 = b2 = b3 = 0

10

Artinya variabel X1 dan X2 secara serentak tidak berpengaruh terhadap

variabel Y.

Ha : ≠ b2 ≠ b3 ≠ 0

Artinya variabel X1 dan X2 secara serentak berpengaruh terhadap variabel Y.

Menetukan taraf signifikansi

Taraf signifikansi menggunakan 0,05 F hitung dan F tabel . F hitung adalah nilai yang

didapat dari hasil output SPSS(tabel ANOVA) .F kritis dapat dicari pada tabel statistik

pada signifikansi 0,05 .

Pengambilan keputusan

F hitung ≤ F tabel maka Ho diterima

F hitung ≥ F tabel maka Ho ditolak

Uji Individu ( Uji-T / Parsial )

Penguji individu / secara parsial di gunakan untuk mengetahui apakah nilai koefisien

regresi mempunyai pengaruh signifikan terhadap variabel dependen / terikat (Setiawan &

Kusrini, 2010).Dasar pengambilan keputusan untuk uji t :

1. Berdasarkan nilai t hitung dan t tabel

Jika nilai t hitung > t tabel maka variabel bebas berpengaruh terhadap variabel terikat.

Jika nilai t hitung < t tabel maka variabel bebas tidak berpengaruh terhadap variabel

terikat.

2. Berdasarkan nilai signifikansi hasil output SPSS

Jika nilai sig. < 0,05 maka variabel bebas berpengaruh signifikan terhadap variabel

terikat.

Jika nilai sig. > 0.05 maka variabel bebas tidak berpengaruh signifikan terhadap variabel

terikat.

ANALISIS DATA DAN PEMBAHASAN

Analisis Deskriptif

Analisis Deskriptif digunakan untuk menggambarkan tentang ringkasan data-data

penelitian seperti mean, minimum, maksimum, standar deviasi, varian, modus dan lain lain.

Tujuannya untuk mengetahui Pengaruh Pendapatan Asli Daerah Dinas Pendapatan Kabupaten

Kepulauan Anambas selama periode 2013-2015 melalui data Pajak Hotel, Pajak Restoran, Pajak

Penerangan Jalan, Pajak Air Tanah, Bea Perolehan Hak Atas Tanah dan Bangunan, dan Retribusi

Jasa Umum.

Uji Normalitas

11

Gambar 4.1

Hasil Uji P-Plot Normalitas Sumber : Data Olahan Peneliti, 2016

Dari gambar 4.1 dapat dilihat bahwa titik-titik menyebar disekitar Garis dan mengikuti

garis diagonal, dapat disimpulkan bahwa nilai residual yang dihasilkan dari regresi tersebut

normal.

Tabel 4.2

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b

Mean 0E-7

Std. Deviation 661429959,44650130

Most Extreme Differences

Absolute ,152

Positive ,152

Negative -,083

Kolmogorov-Smirnov Z ,910

Asymp. Sig. (2-tailed) ,379

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data Olahan Peneliti,2016

Dari Tabel 4.2 dapat dilihat hasil output dapat dilihat bahwa nilai Asymp.Sig. (2-Tailet)

adalah 0,379 yang berarti lebih besar dari 0,05 . Maka data tersebut dinyatakan terdistribusi

normal.

12

Uji Autokorelasi

Tabel 4.3

Hasil Uji Autokorelasi Model Summary

b

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 ,694a ,482 ,374 726639304,675 1,885

a. Predictors: (Constant), Retribusi_JasaUmum, Pajak_AirTanah, PPJ, Pajak_Restoran,

BPHTB, Pajak_Hotel

b. Dependent Variable: PAD

Sumber : Data Olahan Peneliti,2016

Berdasakan hasil output dari data diatas pada tabel 4.3 Nilai Durbin Watson dapat

diketahui bahwa nilainya sebesar 1,885 . Sedangkan dari tabel DW dengan signifikansi 0,05 dan

jumlah (n) = 36 serta k=6 (k adalah jumlah variabel independen)

Diperoleh nilai DL sebesar 1,114 dan DU sebesar 1,876 (lihat pada lampiran) dengan ini

maka didapat 4-DU(4-1,876=2,124) DAN 4-DL(4-1,114=2,886). Karena nilai DW (1,885)

berada pada daerah antara DU dan 4-DU (DU < DW < 4-DU = 1,876 < 1,885 < 2,124). Jadi

dapat disimpulkan bahwa tidak terjadi autokorelasi pada model regresi.

Uji Heteroskedastisitas

Gambar 4.2

Hasil Uji Scatterplot

Sumber: Data Olahan Peneliti, 2016

13

Berdasarkan Hasil output diatas pada gambar 4.2 dapat dilihat bahwa titik-titik menyebar

tidak beraturan di atas dan di bawah sumbu 0 pada sumbu Y . Maka dapat disimpulkan tidak

terdapat gejala heteroskedastisitas pada model regresi atau H0 diterima.

Tabel 4.4

Hasil Uji Spearman

Sumber : Data Olahan Peneliti,2016

Berdasarkan hasil output diatas pada tabel 4.4 dapat dilihat korelasi keenam variabel

dengan Unstandarized Residual, semua nilai signifikansinya lebih dari 0,05 . Sehingga dapat di

simpulkan bahwa pada model regresi ini tidak ada heteroskedastisitas .

Uji Multikolinearitas

Correlations Unstandard

ized Residual

Pajak_Hotel Pajak_Restoran

PPJ Pajak_AirTanah

BPHTB Retribusi_JasaUmum

Spearman's Rho

Unstandardized Residual

Correlation Coefficient 1,000 ,049 ,231 -,172 ,000 ,005 -,129

Sig. (2-tailed) . ,778 ,174 ,315 ,999 ,979 ,453

N 36 36 36 36 36 36 36

Pajak_Hotel

Correlation Coefficient ,049 1,000 ,333* -,465

** ,553

** ,071 ,011

Sig. (2-tailed) ,778 . ,047 ,004 ,000 ,679 ,948

N 36 36 36 36 36 36 36

Pajak_Restoran

Correlation Coefficient ,231 ,333* 1,000 -,202 ,134 ,189 ,198

Sig. (2-tailed) ,174 ,047 . ,239 ,436 ,269 ,246

N 36 36 36 36 36 36 36

PPJ

Correlation Coefficient -,172 -,465**

-,202 1,000 -,431**

-,238 ,001

Sig. (2-tailed) ,315 ,004 ,239 . ,009 ,163 ,998

N 36 36 36 36 36 36 36

Pajak_AirTanah

Correlation Coefficient ,000 ,553**

,134 -,431**

1,000 -,050 -,001

Sig. (2-tailed) ,999 ,000 ,436 ,009 . ,773 ,997

N 36 36 36 36 36 36 36

BPHTB

Correlation Coefficient ,005 ,071 ,189 -,238 -,050 1,000 ,152

Sig. (2-tailed) ,979 ,679 ,269 ,163 ,773 . ,376

N 36 36 36 36 36 36 36

Retribusi_JasaUmum

Correlation Coefficient -,129 ,011 ,198 ,001 -,001 ,152 1,000

Sig. (2-tailed) ,453 ,948 ,246 ,998 ,997 ,376 .

N 36 36 36 36 36 36 36

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

14

Tabel 4.5

Hasil Uji Multikolinearitas

Sumber: Data Olahan Peneliti,2016

Berdasarkan dari hasil output di atas pada Tabel 4.5 maka dapat disimpulkan bahwa

seluruh variabel tidak mengandung atau bebas dari multikolinearitas . Karena seluruh nilai

Tolerance lebih dari 0,1 dan nilai VIF kurang dari 10.

Dari keempat uji asumsi klasik, dapat disimpulkan bahwa model regresi telah memenuhi

asumsi normalitas serta terbebas dari masalah Autokorelasi, Heteroskedastisitas, dan

Multikolinearitas.

Analisis Regresi Linier Berganda

Tabel 4.6

Hasil Uji Regresi Linier Berganda

Sumber : Data Olahan Peneliti,2016

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 386356931,936 356208766,916 1,085 ,287

Pajak_Hotel 21,213 7,830 ,449 2,709 ,011 ,650 1,539

Pajak_Restoran ,272 ,385 ,113 ,707 ,485 ,695 1,439

PPJ 1,430 ,785 ,256 1,821 ,079 ,903 1,107

Pajak_AirTanah 17,520 73,015 ,035 ,240 ,812 ,847 1,180

BPHTB 1,534 3,901 ,055 ,393 ,697 ,917 1,091

Retribusi_JasaUmum 6,018 2,022 ,410 2,977 ,006 ,944 1,059

a. Dependent Variable: PAD

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

(Constant) 386356931,936 356208766,91

6

1,085 ,287

Pajak_Hotel 21,213 7,830 ,449 2,709 ,011 Pajak_Restoran ,272 ,385 ,113 ,707 ,485

PPJ 1,430 ,785 ,256 1,821 ,079 Pajak_AirTanah 17,520 73,015 ,035 ,240 ,812

BPHTB 1,534 3,901 ,055 ,393 ,697 Retribusi_JasaUmum 6,018 2,022 ,410 2,977 ,006

a. Dependent Variable: PAD

15

Berdasarkan hasil uji diatas pada tabel 4.6 dengan menggunakan regresi linier berganda

sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Y = 386.356.931,936 + 21,213X1 +0,272X2+ 1,430X3 + 17,520X4 + 1,534X5 + 6,018X6 + e

Keterangan:

Y = Pendapatan Asli Daerah

X1 = Pajak Hotel

X2 = Pajak Restoran

X3 = Pajak Penerangan Jalan

X4 = Pajak Air Tanah

X5 = Bea Perolehan Hak atas Tanah dan Bangunan

X6 = Retribusi Jasa Umum

a = Nilai Konstanta

b1, b2, b3, b4, b5, b6 = Koefisien regresi

Penjelasan persamaan diatas sebagai berikut :

1. Nilai konstanta sebesar 386.356.931,936 artinya nilai konstanta positif menunjukkan

pengaruh positif variabel independen yaitu pajak hotel, pajak restoran, pajak penerangan

jalan, pajak air tanah, bea perolehan hak atas tanah dan bangunan dan retribusi jasa

umum. Maka Pendapatan Asli daerahnya sebesar 386.356.931,936.

2. Koefisien regresi Pajak Hotel sebesar 21,213 , artinya jika Pajak Hotel mengalami

kenaikkan satu satuan , maka pendapatan asli daerah akan mengalami peningkatan

sebesar 21,213 atau 2.121,3% koefisien bernilai positif artinya antara Pajak Hotel dan

Pendapatan Asli Daerah hubungan positif. Kenaikkan Pajak Hotel akan mengakibatkan

kenaikkan pada Pendapatan Asli Daerah .

3. Koefisien regresi Pajak Restoran sebesar 0,272 , artinya jika Pajak Restoran mengalami

kenaikkan satu satuan , maka pendapatan asli daerah akan mengalami peningkatan

sebesar 0,272 atau 27,2% koefisien bernilai positif artinya antara Pajak Restoran dan

Pendapatan Asli Daerah hubungan positif. Kenaikkan Pajak Restoran akan

mengakibatkan kenaikkan pada Pendapatan Asli Daerah .

4. Koefisien regresi Pajak Penerangan Jalan sebesar 1,430 , artinya jika Pajak Penerangan

Jalan mengalami kenaikkan satu satuan , maka pendapatan asli daerah akan mengalami

peningkatan sebesar 1,430 atau 143% koefisien bernilai positif artinya antara Pajak

Penerangan Jalan dan Pendapatan Asli Daerah hubungan positif. Kenaikkan Pajak

Penerangan Jalan akan mengakibatkan kenaikkan pada Pendapatan Asli Daerah .

5. Koefisien regresi Pajak Air Tanah sebesar 17,520 , artinya jika Pajak Air Tanah

mengalami kenaikkan satu satuan , maka pendapatan asli daerah akan mengalami

peningkatan sebesar 17,520 atau 1.752% koefisien bernilai positif artinya antara Pajak

Air Tanah dan Pendapatan Asli Daerah hubungan positif. Kenaikkan Pajak Air Tanah

akan mengakibatkan kenaikkan pada Pendapatan Asli Daerah .

6. Koefisien regresi Bea Perolehan Hak atas Tanah dan Bangunan sebesar 1,534 artinya jika

Bea Perolehan Hak atas Tanah dan Bangunan mengalami kenaikkan satu satuan , maka

pendapatan asli daerah akan mengalami peningkatan sebesar 1,534 atau 153,4% koefisien

bernilai positif artinya antara Bea Perolehan Hak atas Tanah dan Bangunan dan

Pendapatan Asli Daerah hubungan positif. Kenaikkan Bea Perolehan Hak atas Tanah dan

Bangunan akan mengakibatkan kenaikkan pada Pendapatan Asli Daerah .

7. Koefisien regresi Retribusi Jasa Umum sebesar 6,018 , artinya jika Retribusi Jasa Umum

mengalami kenaikkan satu satuan , maka pendapatan asli daerah akan mengalami

16

peningkatan sebesar 6,018 atau 601,8% koefisien bernilai positif artinya antara Retribusi

Jasa Umum dan Pendapatan Asli Daerah hubungan positif. Kenaikkan Retribusi Jasa

Umum akan mengakibatkan kenaikkan pada Pendapatan Asli Daerah .

Uji Hipotesis

Uji Simultan (Uji-F)

Tabel 4.7

Hasil Uji-F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 14230990968436720000,000 6 2371831828072786900,000 4,492 ,002b

Residual 15312135693869015000,000 29 528004679098931580,000

Total 29543126662305735000,000 35

a. Dependent Variable: PAD

b. Predictors: (Constant), Retribusi_JasaUmum, Pajak_AirTanah, PPJ, Pajak_Restoran,

BPHTB, Pajak_Hotel Sumber : Data Olahan Peneliti,2016

Berdasarkan hasil Uji-F pada tabel 4.7 maka dapat disimpulkan Uji-F diatas sebagai

berikut:

a. Merumuskan Hipotesis

H0 :Pajak Hotel, Pajak Restoran, Pajak Penerangan Jalan, Pajak Air Tanah, Bea

Perolehan Hak Atas Tanah dan Bangunan dan Retribusi Jasa Umum secara

bersama-sama tidak berpengaruh terhadap Pendapatan Asli Daerah.

Ha :Pajak Hotel, Pajak Restoran, Pajak Penerangan Jalan, Pajak Air Tanah, Bea

Perolehan Hak Atas Tanah dan Bangunan dan Retribusi Jasa Umum secara

bersama-sama berpengaruh terhadap Pendapatan Asli Daerah.

b. Menentukan Tingkat Signifikansi

Tingkat signifikansi menggunakan 0,05

c. Menentukan F hitung

Berdasarkan hasil output diatas pada tabel 4.7 diperoleh F hitung sebesar 4,492.

d. Menentukan F tabel

Dengan menggunakan tingkat keyakinan 95%, a=5%, df 1 (jumlah variabel-1) atau f1 =

7-1 dan f2=n-k-1 atau 36-6-1=29 (n adalah jumlah data dan k adalah jumlah variabel

independen).Hasil yang diperoleh untuk F tabel sebesar 2,43 (dilihat pada lampiran).

e. Kriteria pengujian

H0 diterima bila F hitung ≤ F tabel

H0 ditolak bila F hitung ≥ F tabel

f. Membandingkan F hitung dengan F tabel.

Nilai F hitung > F tabel (4.492 > 2,43 ) maka Ho ditolak.

g. Kesimpulan

17

Karena H0 ditolak , artinya Pajak Hotel, Pajak Restoran, Pajak Penerangan Jalan, Pajak

Air Tanah, Bea Perolehan Hak atas Tanah dan Bangunan dan Retribusi Jasa Umum secara

bersama-sama berpengaruh terhadap Pendapatan Asli Daerah.

Analisis Koefisien Determinasi (Adjusted R2)

Analisis Dereminasi digunakan untuk mengetahui prosentase sumbangan pengaruh

veriabel independen secara bersama-sama terhadap variabel dependen. Hasil analisis determinasi

dapat dilihat dari hasil output pada tabel 4.8 di bawah ini.

Tabel 4.8

Koefisien Determinasi Adjusted R2

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,694a ,482 ,374 726639304,675 1,885

a. Predictors: (Constant), Retribusi_JasaUmum, Pajak_AirTanah, PPJ, Pajak_Restoran,

BPHTB, Pajak_Hotel

b. Dependent Variable: PAD

Sumber: Data Olahan Peneliti,2016

Berdasarkan hasil output diatas pada tabel 4.8 diperoleh angka adjusted R2 sebesar 0,374

atau 37,4%.Hal ini menunjukan bahwa prosentase sumbangan pengaruh variabel independen

terhadap variabel dependen sebesar 37,4%. Sedangkan sisamya sebesar 62,6% dipengaruhi oleh

variabel lain yang tidak dimasukkan dalam model penelitian ini.

Uji Parsial (UJI-T)

Tabel 4.9

Hasil Uji t

Sumber : Data Olahan Peneliti,2016

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) 386356931,936 356208766,916 1,085 ,287 Pajak_Hotel 21,213 7,830 ,449 2,709 ,011 ,650 1,539 Pajak_Restoran ,272 ,385 ,113 ,707 ,485 ,695 1,439 PPJ 1,430 ,785 ,256 1,821 ,079 ,903 1,107 Pajak_AirTanah 17,520 73,015 ,035 ,240 ,812 ,847 1,180 BPHTB 1,534 3,901 ,055 ,393 ,697 ,917 1,091 Retribusi_JasaUmum 6,018 2,022 ,410 2,977 ,006 ,944 1,059

a. Dependent Variable: PAD

18

1.Pajak Hotel

a. Merumuskan Hipotesis

H0 :Pajak Hotel secara parsial tidak berpengaruh terhadap Pendapatan Asli Daerah.

Ha :Pajak Hotel secara parsial berpengaruh terhadap Pendapatan Asli Daerah.

b. Menentukan Tingkat Signifikansi

Tingkat signifikansi menggunakan 0,05

c. Menentukan t hitung

Berdasarkan hasil output diatas pada tabel 4.7 diperoleh t hitung sebesar 2,709

d. Menentukan t tabel

Tabel distribusi t dicari pada a=5% : 2 = 2,5% (Uji 2 sisi) dengan kemampuan derajat

kebebasan (df) n-k-1 atau 36-6-1 = 29 (n adalah jumlah data dan k adalah jumlah variabel

independen). Dengan pengujian 2 sisi (sifnifikansi = 0,025 ) hasil diperoleh untuk t tabel

sebesar 2,045 (lihat pada lampiran)

e. Kriteria pengujian

H0 diterima jika –t tabel ≤ t hitung ≤ t tabel

H0 ditolak jika –t hitung < -t tabel atau t hitung > t tabel

f. Membandingkan t hitung dengan t tabel.

Nilai t hitung > t tabel (2,709 > 2,045 ) maka Ho ditolak

g. Kesimpulan

Karena H0 ditolak , artinya Pajak Hotel secara parsial berpengaruh terhadap Pendapatan

Asli Daerah.

2.Pajak Restoran

a. Merumuskan Hipotesis

H0 :Pajak Restoran secara parsial tidak berpengaruh terhadap Pendapatan Asli

Daerah.

Ha :Pajak Restoran secara parsial berpengaruh terhadap Pendapatan Asli Daerah.

b. Menentukan Tingkat Signifikansi

Tingkat signifikansi menggunakan 0,05

c. Menentukan t hitung

Berdasarkan hasil output diatas pada tabel 4.7 diperoleh t hitung sebesar 0,707

d. Menentukan t tabel

Tabel distribusi t dicari pada a=5% : 2 = 2,5% (Uji 2 sisi) dengan kemampuan derajat

kebebasan (df) n-k-1 atau 36-6-1 = 29 (n adalah jumlah data dan k adalah jumlah variabel

independen). Dengan pengujian 2 sisi (sifnifikansi = 0,025 ) hasil diperoleh untuk t tabel

sebesar 2,045 (lihat pada lampiran)

e. Kriteria pengujian

H0 diterima jika –t tabel ≤ t hitung ≤ t tabel

H0 ditolak jika –t hitung < -t tabel atau t hitung > t tabel

f. Membandingkan t hitung dengan t tabel.

Nilai t hitung < t tabel (0,707 < 2,045 ) maka Ho diterima

g. Kesimpulan

Karena H0 diterima , artinya Pajak Restoran secara parsial tidak berpengaruh terhadap

Pendapatan Asli Daerah.

3.Pajak Penerangan Jalan

19

a. Merumuskan Hipotesis

H0 :Pajak Penerangan Jalan secara parsial tidak berpengaruh terhadap Pendapatan

Asli Daerah.

Ha :Pajak Penerangan Jalan secara parsial berpengaruh terhadap Pendapatan Asli

Daerah.

b. Menentukan Tingkat Signifikansi

Tingkat signifikansi menggunakan 0,05

c. Menentukan t hitung

Berdasarkan hasil output diatas pada tabel 4.7 diperoleh t hitung sebesar 1,821

d. Menentukan t tabel

Tabel distribusi t dicari pada a=5% : 2 = 2,5% (Uji 2 sisi) dengan kemampuan derajat

kebebasan (df) n-k-1 atau 36-6-1 = 29 (n adalah jumlah data dan k adalah jumlah variabel

independen). Dengan pengujian 2 sisi (sifnifikansi = 0,025 ) hasil diperoleh untuk t tabel

sebesar 2,045 (lihat pada lampiran)

e. Kriteria pengujian

H0 diterima jika –t tabel ≤ t hitung ≤ t tabel

H0 ditolak jika –t hitung < -t tabel atau t hitung > t tabel

f. Membandingkan t hitung dengan t tabel.

Nilai t hitung < t tabel (1,821 < 2,045 ) maka Ho diterima.

g. Kesimpulan

Karena H0 diterima , artinya Pajak Penerangan Jalan secara parsial tidak berpengaruh

terhadap Pendapatan Asli Daerah.

4.Pajak Air Tanah

a. Merumuskan Hipotesis

H0 :Pajak Air Tanah secara parsial tidak berpengaruh terhadap Pendapatan Asli

Daerah.

Ha :Pajak Air Tanah secara parsial berpengaruh terhadap Pendapatan Asli Daerah.

b. Menentukan Tingkat Signifikansi

Tingkat signifikansi menggunakan 0,05

c. Menentukan t hitung

Berdasarkan hasil output diatas pada tabel 4.7 diperoleh t hitung sebesar 0,240

d. Menentukan t tabel

Tabel distribusi t dicari pada a=5% : 2 = 2,5% (Uji 2 sisi) dengan kemampuan derajat

kebebasan (df) n-k-1 atau 36-6-1 = 29 (n adalah jumlah data dan k adalah jumlah variabel

independen). Dengan pengujian 2 sisi (sifnifikansi = 0,025 ) hasil diperoleh untuk t tabel

sebesar 2,045 (lihat pada lampiran)

e. Kriteria pengujian

H0 diterima jika –t tabel ≤ t hitung ≤ t tabel

H0 ditolak jika –t hitung < -t tabel atau t hitung > t tabel

f. Membandingkan t hitung dengan t tabel.

Nilai t hitung < t tabel (0,240 < 2,045 ) maka Ho diterima.

g. Kesimpulan

Karena H0 diterima , artinya Pajak Air Tanah secara parsial tidak berpengaruh terhadap

Pendapatan Asli Daerah.

20

5.Bea Perolehan Hak Atas Tanah dan Bangunan

a. Merumuskan Hipotesis

H0 :Bea Perolehan Hak Atas Tanah dan Bangunan secara parsial tidak berpengaruh

terhadap Pendapatan Asli Daerah.

Ha :Bea Perolehan Hak Atas Tanah dan Bangunan secara parsial berpengaruh

terhadap Pendapatan Asli Daerah.

b. Menentukan Tingkat Signifikansi

Tingkat signifikansi menggunakan 0,05

c. Menentukan t hitung

Berdasarkan hasil output diatas pada tabel 4.7 diperoleh t hitung sebesar 0,393

d. Menentukan t tabel

Tabel distribusi t dicari pada a=5% : 2 = 2,5% (Uji 2 sisi) dengan kemampuan derajat

kebebasan (df) n-k-1 atau 36-6-1 = 29 (n adalah jumlah data dan k adalah jumlah variabel

independen). Dengan pengujian 2 sisi (sifnifikansi = 0,025 ) hasil diperoleh untuk t tabel

sebesar 2,045 (lihat pada lampiran)

e. Kriteria pengujian

H0 diterima jika –t tabel ≤ t hitung ≤ t tabel

H0 ditolak jika –t hitung < -t tabel atau t hitung > t tabel

f. Membandingkan F hitung dengan F tabel.

Nilai t hitung < t tabel (0,393 < 2,045 ) maka Ho diterima

g. Kesimpulan

Karena H0 diterima , artinya Bea Perolehan Hak Atas Tanah dan Bangunan secara parsial

tidak berpengaruh terhadap Pendapatan Asli Daerah.

6.Retribusi Jasa Umum

a. Merumuskan Hipotesis

H0 :Retribusi Jasa Umum secara parsial tidak berpengaruh terhadap Pendapatan Asli

Daerah.

Ha :Retribusi Jasa Umum secara parsial berpengaruh terhadap Pendapatan Asli

Daerah.

b. Menentukan Tingkat Signifikansi

Tingkat signifikansi menggunakan 0,05

c. Menentukan t hitung

Berdasarkan hasil output diatas pada tabel 4.7 diperoleh t hitung sebesar 2,977

d. Menentukan t tabel

Tabel distribusi t dicari pada a=5% : 2 = 2,5% (Uji 2 sisi) dengan kemampuan derajat

kebebasan (df) n-k-1 atau 36-6-1 = 29 (n adalah jumlah data dan k adalah jumlah variabel

independen). Dengan pengujian 2 sisi (sifnifikansi = 0,025 ) hasil diperoleh untuk t tabel

sebesar 2,045 (lihat pada lampiran)

e. Kriteria pengujian

H0 diterima jika –t tabel ≤ t hitung ≤ t tabel

H0 ditolak jika –t hitung < -t tabel atau t hitung > t tabel

f. Membandingkan t hitung dengan t tabel.

Nilai t hitung > t tabel (2,977 > 2,045 ) maka Ho ditolak

g. Kesimpulan

21

Karena H0 ditolak , artinya Retribusi Jasa Umum secara parsial berpengaruh terhadap

Pendapatan Asli Daerah.

Pembahasan Hasil Penelitian

Populasi dalam penelitian ini adalah Pendapatan Asli Daerah, Pajak Hotel, Pajak

Restoran, Pajak Penerangan Jalan, Pajak Air Tanah, Bea Perolehan Hak Atas Tanah dan

Bangunan dan Retribusi Jasa umum, perbulan selama 3 tahun dari tahun 2013-2015 sehingga

memperoleh 36 populasi dan 36 data sampel yang akan diolah dan diuji apakah mempunyai

pengaruh antara Pajak hotel, Pajak Restoran, Pajak Penerangan Jalan, Pajak Air Tanah, Bea

Perolehan Hak Atas Tanah dan Bangunan dan Retribusi Jasa Umum Terhadap Pendapatan Asli

Daerah Kabupaten Kepulauan Anambas periode 2013-2015. Dan hasil uji t maka pembahasan

hasil penelitian sebagai berikut:

a. Pengaruh Pajak Hotel terhadap Pendapatan Asli Daerah Kabupaten Kepulauan

Anambas

Dari Hasil Pengujian ditemukan bahwa Pajak Hotel berpengaruh terhadap pendapatan

asli daerah kabupaten kepulauan anambas periode 2013-2015 dengan nilai signifikansi 0,011

atau lebih kecil dari 0,05. Ini juga didukung dengan potensi pariwisata anambas dengan melihat

keindahan alamnya sehingga menarik wisatawan datang ke anambas sehingga semakin banyak

wisatawan yang datang maka semakin banyak penerimaan pajak hotel tersebut dank arena

anambas merupakan kabupaten baru sehingga semakin berkembangnya anambas semakin

banyak pula di bangun hotel hotel yang bisa di ambil pajaknya Sehingga pajak hotel

berpengaruh terhadap pendapatan asli daerah kabupaten kepulauan anambas. Dan hipotesis

dalam penelitian ini diterima, ini sejalan dengan penelitian yang dilakukan oleh deny razianty

yang membuktikan bahwa pajak hotel mempunyai pengaruh yang signifikan terhadap

pendapatan asli daerah kab. Bintan.

b. Pengaruh Pajak Restoran terhadap Pendapatan Asli Daerah Kabupaten Kepulauan

Anambas

Dari hasil pengujian ditemukan bahwa Pajak Restoran tidak mempunyai pengaruh

terhadap pendapatan asli daerah kabupaten kepulauan anambas periode 2013-2015 dan

mempunyai nilai signifikansi 0,485 atau lebih besar dari 0,05. Ini dikarenakan penerimaan

pajak restoran perbulan yang mengalami fluktuasi dari tahun 2013-2015 dan dilihat dari kondisi

anambas yang baru berkembang sehingga pembangunan restoran juga belum memadai dan

kondisi perekonomian di anambas belum baik sehingga mengakibatkan penerimaan pajak

restoran tidak berpengaruh terhadap pendapatan asli daerah kabuapten kepulauan anambas. dan

hipotesis dalam penelitian ini tidak diterima namun sejalan dengan hasil dari penelitian yang

dilakukan oleh hadis nirbeta dan dany razianty yang menghasilkan bahwa pajak restoran tidak

mempunyai pengaruh yang signifikan terhadap pendapatan asli daerah.

c. Pengaruh Pajak Penerangan Jalan terhadap Pendapatan Asli Daerah Kabupaten

Kepulauan Anambas

Dari hasil pengujian ditemukan bahwa Pajak Penerangan Jalan tidak mempunyai

pengaruh yang signifikan terhadap pendapatan asli daerah kabupaten kepulauan anambas periode

2013-2015 dan mempunyai nilai signifikansi 0,079 atau lebih besar dari 0,05. Ini karena

penggunaan tenaga listrik belum optimal karena dilihat dari kondisi anambas yang masih banyak

pulau-pulau yang belum mempunyai PLN di masing-masing pulauanya sehingga mempengaruhi

22

penerimaan pajak penerangan jalan di kabupaten kepulauan anambas. Dan hipotesis yang ada

dalam penelitian ini tidak diterima. Sejalan dengan hasil penelitian yang dilakukan oleh syarifah

shella novianty dan dany razianty bahwa pajak penerangan jalan tidak mempunyai pengaruh

terhadap pedapatan asli daerah. Namun hasil penelitian ini berbanding terbalik dengan hasil

penelitian yang dilakukan oleh hadis nirbeta yang membuktikan pajak penerangan jalan

mempunyai pengaruh yang signifikan terhadap pendapatan asli daerah di Kota Tanjungpinang.

d. Pengaruh Pajak Air Tanah terhadap Pendapatan Asli Daerah Kabupaten Kepulauan

Anambas

Dari hasil pengujian ditemukan bahwa Pajak Air Tanah tidak mempunyai pengaruh

terhadap pendapatan asli daerah kabupaten kepulauan anambas periode 2013-2015 dan dengan

nilai signifikansi 0,812 atau lebih besar dari 0,05. Dilihat dari kondisi anambas yang belum

mengoptimalkan penerimaan pajak air tanah dan juga ketetapan waktu wajib pajak dalam

membayar pajak yang menjadi permasalahannya oleh karena itu data penerimaan pajak air

tanah mengalami fluktuasi perbulannya dari tahun 2013-2015. dan hipotesis dalam penelitian

ini tidak diterima. Namun hasil penelitian ini berbanding terbalik dengan penelitian yang

dilakukan oleh desi hastuti yang menghasilkan bahwa pajak air tanah mempunyai pengaruh

terhadap pendapatan asli daerah kota bandung.

e. Pengaruh Bea Perolehan Hak Atas Tanah dan Bangunan terhadap Pendapatan Asli

Daerah Kabupaten Kepulauan Anambas

Dari hasil penelitian ditemukan bahwa Bea Perolehan Hak atas Tanah dan Bangunan

tidak mempunyai pengaruh terhadap pendapatan asli daerah kabupaten kepulauan anambas

periode 2013-2015 dan dengan nilai signifikansi 0,697 atau lebih besar dari 0,05. Ini karena

disebabkan oleh sifat jumlah objek BPHTB yaitu perolehan hak atas tanah dan bangunan yang

tidak tetap yang mengakibatkan penerimaan BPHTB perbulannya mengalami fluktuasi dari

tahun 2013-2015. dan hipotesis dalam penelitian ini tidak diterima. Namun berbanding terbalik

dalam penelitian yang dilakukan oleh desi hastuti hasil penelitiannya bahwa bea perolehan hak

atas tanah dan bangunan mempunyai pengaruh yang signifikan terhadap pendapatan asli daerah

kota bandung.

f. Pengaruh Retribusi Jasa Umum terhadap Pendapatan Asli Daerah Kabupaten

Kepulauan Anambas

Dari hasil penelitian ditemukan bahwa Retribusi Jasa Umum berpengaruh terhadap

pendapatan asli daerah kabupaten kepulauan anambas periode 2013-2015 dan dengan nilai

signifikansi 0,006 atau lebih kecil dari 0,05. Ini karena anambas merupakan kabupaten baru

sehingga retribusi pelayanan kesehatan dan retribusi pelayanan parkir ditepi jalan umum

semakin dioptimalkan seiring berkembangnya suatu daerah tersebut sehingga bisa diambil

retribusinya dan mengakibatkan retribusi jasa umum berpengaruh terhadap pendapatan asli

daerah kabupaten kepulauan anambas. dan hipotesis dalam penelitian ini diterima. Namun hasil

dalam penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh syarifah shella yang

hasil penelitian nya bahwa retribusi jasa umum tidak berpengaruh terhadap pendapatan asli

daerah kota tanjungpinang.

KESIMPULAN DAN SARAN

Kesimpulan

Dari hasil pengujian hipotesis dan pembahasan tentang Pengaruh Pajak Hotel, Pajak

Restoran, Pajak Penerangan Jalan, Pajak Air Tanah, Bea Perolehan Hak Atas Tanah dan

Bangunan dan Retribusi Jasa Umum Terhadap Pendapatan Asli Daerah Kabupaten Kepulauan

23

Anambas Periode 2013-2015 pada Kantor Dinas Pendapatan Daerah (DISPENDA) Kabupaten

Kepulauan Anambas, Adapun kesimpulanya sebagai berikut:

1. Terdapat pengaruh Pajak Hotel terhadap Pendapatan Asli Daerah Kabupaten Kepulauan

Anambas Periode 2013-2015.

2. Tidak terdapat pengaruh Pajak Restoran Terhadap Pendapatan Asli Daerah Kabupaten

Kepulauan Anambas Periode 2013-2015.

3. Tidak terdapat pengaruh Pajak Penerangan Jalan Terhadap Pendapatan Asli Daerah

Kabupaten Kepulauan Anambas Periode 2013-2015.

4. Tidak terdapat pengaruh Pajak Air Tanah Terhadap Pendapatan Asli Daerah Kabupaten

Kepulauan Anambas Periode 2013-2015.

5. Tidak terdapat pengaruh Bea Perolehan Hak Atas Tanah dan Bangunan Terhadap

Pendapatan Asli Daerah Kabupaten Kepulauan Anambas Periode 2013-2015.

6. Terdapat pengaruh Retribusi Jasa Umum Terhadap Pendapatan Asli Daerah Kabupaten

Kepulauan Anambas Periode 2013-2015.

7. Terdapat pengaruh antara Pajak Hotel, Pajak Restoran, Pajak Penerangan Jalan, Pajak Air

Tanah, Bea Perolehan Hak Atas Tanah dan Bangunan dan Retribusi Jasa Umum Terhadap

Pendapatan Asli Daerah Kabupaten Kepulauan Anambas Periode 2013-2015.

5.2 Saran Berdasarkan kesimpulan yang ada, sebagai bahan masukkan untuk Dinas Pendapatan

Daerah (DISPENDA) Kabupaten Kepulauan Anambas .Ada beberapa hal yang disarankan oleh

penulis sebagai berikut:

1. Untuk Pemerintah Kabupaten Kepulauan Anambas agar lebih meningkatkan lagi jumlah

penerimaan Pajak Daerah seperti Pajak Restoran, Pajak Penerangan Jalan, Pajak Air Tanah,

Bea Perolehan Hak Atas Tanah dan Bangunan untuk meningkatkan Pendapatan Asli Daerah

Kabupaten Kepulauan Anambas

2. Dari Variabel Pajak Restoran, Pajak Penerangan Jalan, Pajak Air Tanah dan Bea Perolehan

Hak Atas Tanah dan Bangunan yang tidak mempunyai pengaruh yang signifikan terhadap

Pendapatan Asli Daerah Kabupaten Kepulauan Anambas, Maka dari itu Dispenda harus lebih

giat lagi dalam Sosialisasi pajak daerah maupun retribusi daerah, dan lebih meningkatkan lagi

pengawasan dalam pemungutan pajak dan retribusi daerah.

3. Semoga penelitian ini dapat menjadi acuan kepada peneliti selanjutnya dan supaya

menambahkan lagi variabel independent agar lebih mampu menjelaskan variabel-variabel apa

saja yang mempengaruhi Pendapatan Asli Daerah.

24

DAFTAR PUSTAKA

Diana. (2010). Perpajakan Indonesia . Konsep , aplikasi dan penuntun praktis .

Yogyakarta:ANDI.

Efendi, S., & Tukiran. (2012). Metode Penelitian Survei. Jakarta: Yahya.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program IBM SPSS 21.

Semarang:Universitas Diponegoro.

Hastuti, D. (2014). Pengaruh Penerimaan Bea Perolehan Hak Atas Tanah dan

Bangunan dan Pajak Air Tanah Terhadap Pendapatan Asli Daerah Kota Bandung

Periode 2011-2013. Universitas Widyatama .

Mardiasmo. (2011). perpajakan , edisi revisi 2011. Jakarta: ANDI Yogyakarta.

Muljono, D. (2010). Hukum Pajak . Konsep , aplikasi dan penuntun praktis.Yogyakarta:ANDI.

Nirbeta, H. (2014). Pengaruh Pemungutan Pajak Reklame, Pajak Hotel, Pajak Hiburan, Pajak

Penerangan Jalan, Pajak Restoran dan Pajak Parkir Terhadap Pendapatan Asli Daerah

Kota Tanjungpinang Periode 2010-2012. UMRAH .

Novianty, S. s. (2014). Pengaruh Pemungutan Pajak Reklame, Pajak Parkir, Pajak Penerangan

Jalan, Retribusi Jasa Umum Terhadap Pendapatan Asli Daerah (PAD) Kota

Tanjungpinang Periode 2009-2013.

Peraturan Daerah Kabupaten Kepulauan Anambas Nomor 2 Tahun 2011 Tentang Pajak Daerah

Kabupaten Kepulauan Anambas.

Peraturan Daerah Kabupaten Kepulauan Anambas Nomor 3 Tahun 2011 Tentang Retribusi

Daerah Kabupaten Kepulauan Anambas.

Priyatno, D. (2011). Buku Saku Analisis Statistik Data dengan SPPS . Yogyakarta : Mediakom.

Rahman, A. (2010). Panduan Pelaksanaan . Administrasi Perpajakkan. Bandung: NUANSA.

Razianti, D. (2014). Pengaruh Pajak Hotel, Pajak Hiburan, Pajak Restoran, Pajak Penerangan

Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir dan Bea Perolehan Hak

Atas Tanah dan Bangunan terhadap Pendapatan Asli Daerah Kab. Bintan Periode 2011-

2014.

resmi, s. (2005). Perpajakan: teori dan kasus edisi 5:Jakarta.Salemba Empat.

rosdiana, H., & tarigan, R. (2005). Perpajakan : Teori dan aplikasi. Jakarta: PT Raja Grafindo

Persada.

Setiawan, & Kusrini. (2010). Ekonometrika. Yogyakarta: ANDI.

Siahaan, M. p. (2010). Pajak Daerah & Retribusi Daerah , Edisi Revisi. Bandung: PT Raja

Grafindo Persada: JAKARTA.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah

dan Retribusi Daerah.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 Tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Waluyo. (2008). Perpajakan Indonesia. Jakarta: Salemba Empat.

25