pengaruh net working capital, board size, growth...

TRANSCRIPT

PENGARUH NET WORKING CAPITAL, BOARD SIZE, GROWTH

OPPORTUNITY DAN CASH CONVERSION CYCLE TERHADAP CASH

HOLDINGS

(Studi Empiris Pada Perusahaan Sektor Industri Barang Konsumsi Yang

Terdaftar Di Bursa Efek Indonesia Periode 2012-2014)

PUPUT SAPITRI

120462201025

Jurusan Akuntansi, Fakultas Ekonomi

Universitas Maritim Raja Ali Haji, Tanjungpinang, 2016

Tujuan dari Penelitian ini adalah untuk mengetahui apakah net working

capital, board size, growth opportunity dan cash conversion cycle berpengaruh

terhadap cash holdings pada perusahaan sektor industri barang konsumsi periode

2012-2014 secara persial maupun simultan. Populasi dalam penelitian ini adalah

seluruh perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia. Periode pengamatan yaitu tahun 2012-2014 selama 3 tahun. Sampel yang

ditentukan adalah dengan menggunakan metode purposive sampling, sehingga

diperoleh total sampel penelitian 30 sampel dikali periode pengamatan selama 3

tahun menjadi 90 data penelitian. Teknik analisis data yang digunakan adalah metode

analisis linier berganda dengan tingkat signifikansi sebesar 5%.

Hasil dari penelitian menunjukkan bahwa net working capital, board size dan

cash conversion cycle berpengaruh terhadap cash holdings. Sedangkan growth

opportunity tidak berpengaruh terhadap cash holdings. Dan kemampuan variabel

independen menjelaskan variabel cash holdings sebesar 65,4% selebihnya dijelaskan

oleh variabel lain.

Kata Kunci : Net working capital, board size, growth opportunity, cash conversion

cycle, cash holdings.

1 PENDAHULUAN

Kas merupakan aset lancar yang tersedia sebagai alat transaksi atas berbagai

aktifitas operasional perusahaan. Ketersediaan kas dapat membantu perusahaan

dalam menunjang kelangsungan bisnis yang dijalankan perusahaan. Kemampuan

perusahaan dapat dilihat dari langkah perusahaan dalam mengelola kas dengan

optimal. Perusahaan harus dapat mengelola ketersedian kas dengan optimal sesuai

dengan kebutuhan perusahaan karena tanpa kas yang optimal mengakibatkan

perusahaan tidak dapat menjalankan aktivitas perusahaan.

Penelitian cash holdings sudah menjadi hal yang menarik untuk diteliti

sehingga banyak penelitian-penelitian yang sudah dilakukan dengan hasil yang

berbeda. Penelitian yang dilakukan Marfuah & Zulhilmi (2015), William & Fauzi,

(2013), Ogundipe, Ogundipe & Ajao (2012) dan Gill & Shah (2012), menemukan

adanya pengaruh net working capital terhadap cash holdings tetapi berbeda dengan

penelitian yang dilakukan oleh Abdillah & Kusumastuti (2014), Islam (2012) dan

Bigelli & Vidal (2009), menemukan tidak adanya pengaruh net working capital

terhadap cash holdings.

Penelitian yang dilakukan oleh Abdillah & Kusumastuti (2014) dan Gill &

Shah (2012), menemukan adanya pengaruh board size terhadap cash holdings tetapi

berbeda dengan penelitian yang dilakukan oleh Wai & Zhu (2013), yang menemukan

tidak adanya pengaruh board size terhadap cash holdings.

Penelitian yang dilakukan Marfuah & Zulhilmi (2015), William & Fauzi,

(2013) dan Bigelli & Vidal (2009), menemukan adanya pengaruh growth opportunity

terhadap cash holdings tetapi berbeda dengan penelitian yang dilakukan oleh

Ogundipe et al (2012), yang menemukan tidak adanya pengaruh growth opportunity

terhadap cash holdings. Penelilitian yang dilakukan William & Fauzi (2013), Bigelli

& Vidal (2009) dan Marfuah & Zulhilmi (2015), menemukan adanya pengaruh cash

conversion cycle terhadap cash holdings.

Berdasarkan uraian dan perbedaan hasil penelitian di atas, peneliti akan

menguji dan membuktikan kembali apakah adanya pengaruh net working capital,

board size, growth opportunity dan cash conversion cycle terhadap cash holdings

baik secara persial maupun simultan pada perusahaan sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

2. KAJIAN PUSTAKA

Trade Off Theory

Menurut Ferreira & Vilela (2004), trade-off theory berpendapat bahwa

perusahaan menetapkan optimal dari cash holdings dengan biaya dan manfaat dari

memegang uang tunai. Ada beberapa manfaat yang paling jelas dengan menahan

uang tunai sebagai berikut :

1. Adanya kas dapat menghindari perusahaan dari kesulitan keuangan karena

dapat bertindak sebagai cadangan keuangan untuk menghadapi kerugian yang

tidak terduga atau kendala dalam pendanaan eksternal,

2. Adanya kas tidak mengganggu kebijakan investasi yang optimal bahkan

ketika kendala keuangan terjadi, dan

3. Dengan menahan kas dapat berkontribusi menurunkan biaya penggalangan

dana eksternal atau melakukan likuidasi asset yang ada disaat situasi yang

mendesak.

Kemudian, dengan adanya cash holdings akan timbul biaya peluang

(opportunity cost) yang diinvestasikan ke dalam asset lancar .

Pecking Order Theory

Menurut pecking order theory Myers (dalam Ferreira & Vilela, 2004),

menyatakan bahwa perusahaan membiayai investasi pertama dengan laba ditahan,

kemudian dengan utang, dan akhirnya dengan ekuitas. Tujuan dari perintah ini

pembiayaan adalah untuk meminimalkan biaya informasi asimetris dan biaya

pendanaan lainnya. Teori ini menunjukkan bahwa perusahaan tidak memiliki tingkat

target kas, tetapi sebaliknya kas digunakan sebagai penyangga antara laba ditahan dan

kebutuhan investasi. Jadi, ketika arus kas operasional saat ini cukup untuk membiayai

investasi baru perusahaan membayar utang dan menumpuk uang tunai. Ketika laba

ditahan yang tidak cukup untuk membiayai investasi saat ini, perusahaan

menggunakan kas yang diakumulasi dan jika diperlukan akan menggunakan hutang.

Agency Theory

Menurut Jensen & Meckling (1976) mendefinisikan agency theory as a

contract under which one or more persons (the principal(s)) engage another (the

agent) to perform some service on their behalf which involves delegating some

decision making authority to the agents.

Hubungan antara agency theory dengan cash holding menurut Christina &

Ekawati (2014) adalah cash holding merupakan item yang paling likuid untuk

disalahgunakan dengan mudah, dengan adanya cash holdings dengan mudah

digunakan manajer untuk memenuhi kepetingannya sendiri. Hal tersebut dapat

menimbulkan konflik kepentingan antara tugas atau tujuan utama manajemen yaitu

meningkatkan kesejahteraan pemilik atau pemegang saham dengan meningkatkan

manajemen untuk meningkatkan kesejahteraan mereka sendiri.

Cash Holdings

Menurut Gill & Shah (2012), menjelaskan bahwa cash holding adalah kas

yang dipegang oleh perusahaan sebagai uang tunai ditangan atau diinvestasikan pada

aset lancar dan membagikannya kepada investor. Kas merupakan ukuran perusahaan

dalam membayar utang tepat waktu. Cash holdings penting bagi perusahaan karena

memberikan kemampuan perusahaan dalam likuiditas perusahaan yaitu perusahaan

mampu membayar kewajiban tepat waktu bahkan saat kondisi buruk melanda. Untuk

meningkatkan penjualan dan keuntungan perusahaan harus memiliki cadangan kas

sehingga akan menciptakan arus kas yang positif dan akan mempertahankan bisnis

dengan hidup sejahtera.

Jumlah kas yang sebaiknya harus dipertahankan oleh perusahaan agar dapat

memenuhi kewajiban financialnya sewaktu-wakru, berdasarkan H.G. Guthmann

(dalam Riyanto, 2010:95), menyatakan bahwa jumlah kas yang ada di dalam

perusahaan yang well finance hendaknya tidak kurang dari 5% sampai 10% dari

jumlah aktiva lancar. Menurut Harmono (2009:197), saldo kas yang optimal adalah

jumlah kas tertentu yang lebih besar dari :1. Jumlah transaksi dan cadangan kas dan

2. Memenuhi jumlah yang dibutuhkan.

Manfaat dari cash holdings menurut Brigham & Hauston (2006:145), sebagai

berikut :

1. Mengambil potongan dagang atau memanfaatkan potongan dagang (trade

discount). Para pemasok seringkali menawarkan potongan harga kepada

pelanggan apabila dapat membayar tagihan lebih cepat. Sehingga dengan

adanya cash holdings perusahaan dapat membayar tagihan tersebut selama

waktu potongan dagang tersebut masih berlaku

2. Penahanan kas yang memadai juga berguna untuk meningkatkan peringkat

kredit (credit-rating) perusahaan menjaga rasio lancar dan rasio cepat sejalan

dengan perusahaan lain dalam industri sejenis. Peringkat kredit yang baik

memungkinkan perusahaan untuk membeli barang dengan syarat yang lunak

dan mempertahankan kemudahan perolehan kredit dengan biaya yang rendah

dari bank.

3. Uang kas juga berguna untuk memanfaatkan peluang bisnis yang

menguntungkan, seperti tawaran istimewa dari pemasok

4. Perusahaan harus mempunyai uang kas untuk keadaan darurat seperti

pemogokkan, kebakaran dan berjaga-jaga terhadap penurunan musiman.

Motif Memegang Kas

1. Transaction motive

Transaction motive atau motif transaksi adalah kebutuhan kas untuk transaksi.

Kebutuhan kas untuk transaksi ini diperlukan dalam pelaksanaan operasi usaha

perusahaan. Kegiatan perusahaan sehari-hari seperti pembayaran upah, pembelian

bahan baku, biaya administrasi dan biaya kantor..

2. Precaution motive

Precaution motive atau motif berjaga-jaga adalah kebutuhan kas untuk

berjaga-jaga. Kebutuhan kas untuk berjaga-jaga ini dimaksudkan untuk mengatisipasi

aliran kas masuk dan keluar yang tidak kontinyu dan sulit diperkirakan..

3. Speculation motive

Speculation motive atau motif spekulasi adalah kebutuhan kas yang

berspekulasi. Kebutuhan kas untuk berspekulasi dimaksudkan agar perusahaan dapat

memanfaatkan kesempatan apabila ada barang yang dapat dibeli secara lebih murah.

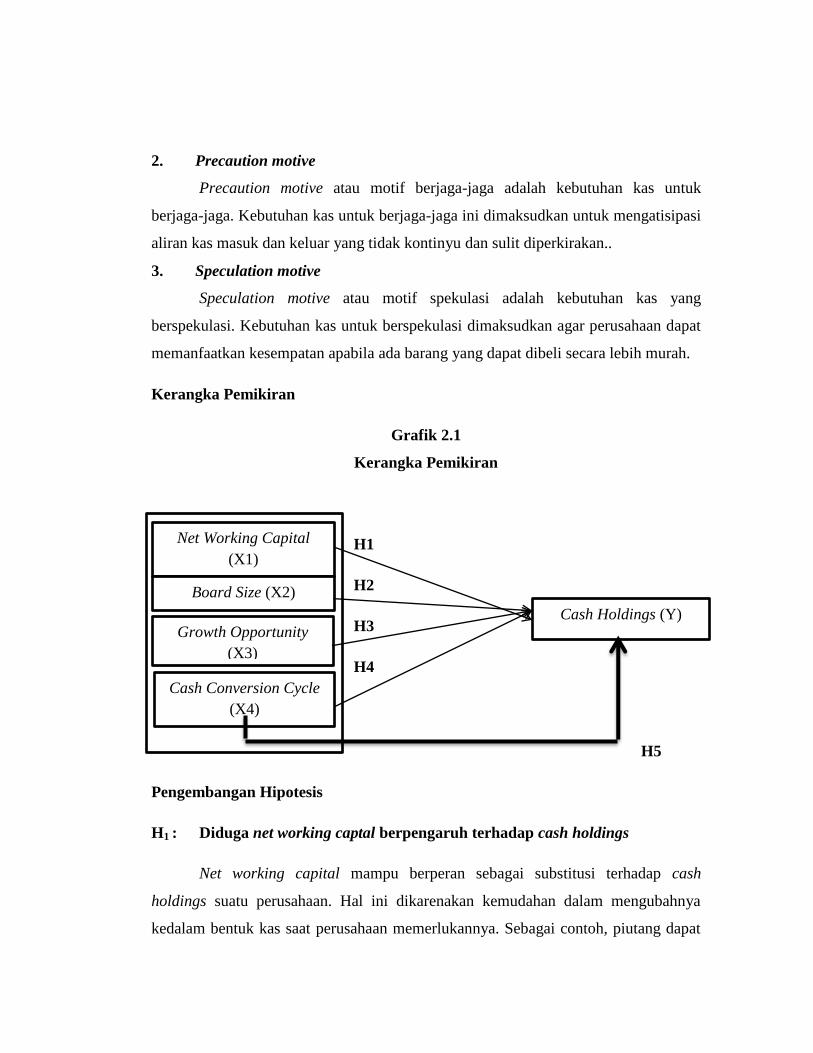

Kerangka Pemikiran

Grafik 2.1

Kerangka Pemikiran

H1

H2

H3

H4

H5

Pengembangan Hipotesis

H1 : Diduga net working captal berpengaruh terhadap cash holdings

Net working capital mampu berperan sebagai substitusi terhadap cash

holdings suatu perusahaan. Hal ini dikarenakan kemudahan dalam mengubahnya

kedalam bentuk kas saat perusahaan memerlukannya. Sebagai contoh, piutang dapat

Net Working Capital

(X1)

Board Size (X2)

Growth Opportunity

(X3)

Cash Conversion Cycle

(X4)

Cash Holdings (Y)

dengan mudah dicairkan melalui proses sekuritisasi, hutang bank juga bisa dengan

mudah diubah menjadi kas William & Fauzi (2013). Apabila modal kerja bersih

negatif atau yang biasa disebut defsit modal kerja, maka perusahaan disinyalir tengah

mengalami kesulitan likuiditas. Perusahaan yang mengalami modal kerja bersih

negatif akan membuat cadangan kas (Marfuah & Zulhilmi, 2015).

Penelitian yang dilakukan oleh Marfuah & Zulhilmi(2015), William & Fauzi

(2013), Gill & Shah (2012) dan Ogundipe et al (2012), menemukan adanya pengaruh

antara net working capital terhadap cash holdings. Berdasarkan uraian tersebut,

peneliti menentukan hipotesis dari penelitian ini adalah net working capital diduga

berpengaruh terhadap cash holdings.

H2 : Diduga board size berpengaruh terhadap cash holdings

Dewan direksi adalah organ perseroan penuh atas pengurusan perseroan untuk

kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun di

luar pengadilan sesuai dengan anggaran dasar (Sutedi, 2011:123).

Menurut Gill & Shah (2012), board size memainkan peranan penting dalam

menjaga tingkat kas dengan tepat dari kas perusahaan. Board size yang besar akan

menimbulkan masalah agency cost yang dapat menyebabkan perusahaan untuk

menahan kelebihan kas dalam perusahaan. Menurutnya dewan direksi bertanggaung

jawab atas pengelolaan kas, tata kelola perusahaan dan kebijakan lainnya di dalam

organisasi. Saldo kas yang terlalu tinggi akan menyebabkan masalah agency cost

karena dewan direksi tidak bekerja dalam mendukung shareholder tetapi untuk

kepentingan mereka sendiri.

Penelitian yang dilakukan oleh Abdillah & Kusumastuti (2014) dan Gill &

Shah (2012), menemukan adanya pengaruh antara board size terhadap cash holdings.

Berdasarkan uraian tersebut, peneliti menentukan hipotesis dari penelitian ini adalah

board size diduga berpengaruh terhadap cash holdings.

H3 : Diduga Growth opportunity berpengaruh terhadap cash holdings

Teori trade-off menjelaskan adanya hubungan antara growth opportunity

dengan kepemilikan uang tunai karena perusahaan yang memiliki peluang

pertumbuhan yang lebih besar akan menimbulkan biaya kekurangan uang tunai yang

lebih tinggi. Dalam hal ini perusahaan yang mengalami peluang investasi yang lebih

baik akan menyimpan kas yang lebih tinggi untuk menghindari financial distress

(Ferreira & Vilela, 2004).

Pecking order theory menyebutkan bahwa growth opportunities yang tinggi

akan mendorong perusahaan untuk membuat kebijakan dengan lebih memilih

memegang kas yang tinggi guna membiayai kesempatan investasinya karena

Perusahaan dengan growth opportunity yang tinggi menggunakan asset likuid (seperti

kas) untuk mengurangi kemungkinan munculnya financial distress dan untuk

mengambil kesempatan investasi yang baik terlebih dahulu saat pembiayaan eksternal

mahal (Marfuah & Zulhilmi, 2015).

Penelitian yang dilakukan oleh Marfuah & Zulhilmi (2015), William & Fauzi

(2013) dan Bigelli & Vidal (2009), menemukan adanya pengaruh antara growth

opportunity terhadap cash holdings. Berdasarkan uraian tersebut, peneliti menentukan

hipotesis dari penelitian ini adalah growth opportunity diduga berpengaruh terhadap

cash holdings.

H4: Diduga Cash conversion cycle berpengaruh terhadap cash holdings

Marfuah & Zulhilmi (2015), Secara teori menjelaskan siklus konversi kas

bahwa semakin pendek waktu yang diperlukan, semakin baik bagi perusahaan,

sebaliknya semakin panjang waktu yang diperlukan, semakin banyak modal yang

harus ditanamkan. William dan Fauzi (2013), menyatakan kecepatan perusahaan

dalam menghasilkan kas ditentukan oleh lamanya proses penyelesaian siklus konversi

kas.

𝐶𝑎𝑠ℎ 𝐻𝑜𝑙𝑑𝑖𝑛𝑔𝑠 (Y) =Kas dan setara kas

Total aset − kas dan setara kas

Perusahaan yang mengalami siklus konversi kas yang lebih lama akan

menahan kas lebih banyak untuk menghindari financial distress yang diakibatkan

lamanya siklus konversi kas di perusahaan. Kas juga dapat digunakan untuk

mengantisipasi apabila perusahaan mengalami keterlambatan penerimaan piutang

sehingga tidak mampu membayar hutang dan membeli persedian.

Penelitian yang dilakukan oleh Marfuah & Zulhilmi (2015), William & Fauzi

(2013) dan Bigelli & Vidal, (2009), menemukan adanya pengaruh antara cash

conversion cycle terhadap cash holdings. Berdasarkan uraian tersebut, peneliti

menentukan hipotesis dari penelitian ini adalah cash conversion cycle diduga

berpengaruh terhadap cash holdings.

3.METODE PENELITIAN

Operasional Variabel Penelitian

Variabel Dependen

Variabel Dependen (Y) adalah variabel terikat atau variabel utama dari

penelitian. Variabel dependen dalam penelitian ini adalah cash holdings. Menurut

Gill & Shah (2012), mendefinisikan cash holdings adalah kas yang dipegang oleh

perusahaan sebagai uang tunai ditangan atau diinvestasikan pada asset lancar dan

membagikannya kepada investor.

Rumus yang digunakan untuk menghitung cash holdings mengikuti

pengukuran yang dilakukan oleh Abdillah & Kusumastuti (2014), Gill & Shah

(2012), Ogundipe et al ( 2012) dan Ferreira & Vilela (2004) adalah :

𝑁𝑒𝑡 𝑊𝑜𝑟𝑘𝑖𝑛𝑔 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 (X1) =𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑎𝑠𝑠𝑒𝑡𝑠 − 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

Total 𝑎𝑠𝑠𝑒𝑡𝑠× 100%

Variabel Independen

1. Net Working Capital

Menurut William & Fauzi (2013), net working capital merupakan total aset

lancar dikurangi total liabilitas lancar. Net working capital mampu berperan sebagai

substitusi terhadap cash holdings perusahaan. Hal ini dikarenakan kemudahan dalam

mengubahnya ke dalam bentuk kas saat perusahaan memerlukannya. Net working

capital diukur dengan membagi pengurangan current assets dan current liabilities

dengan total assets (Marfuah & Zulhilmi, 2015).

Rumus yang digunakan untuk menghitung net working capital menggunakan

rasio net working capital to assets ratio berdasarkan Harmono (2009:108) dan

mengikuti pengukuran yang dilakukan oleh Marfuah & Zulhilmi (2015) dan William

& Fauzi (2013) adalah :

2. Board Size

Dewan direksi adalah organ perseroan penuh atas pengurusan perseroan untuk

kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun di

luar pengadilan sesuai dengan anggaran dasar (Sutedi, 2011:123).

Rumus yang digunakan untuk menghitung board size mengikuti pengukuran

yang dilakukan oleh Abdillah & Kusumastuti (2014), Wai & Zhu (2013), Gill & Shah

(2012) dan Kusnadi (2011) adalah :

Board Size (X2) = Jumlah dewan direksi di dalam perusahaan

3. Growth Opportunity

Menurut William & Fauzi (2013), growth opportunity adalah suatu perpaduan

antara kemungkinan akan peluang investasi di masa depan dengan aktiva nyata yang

dimiliki oleh suatu perusahaan. Dengan adanya peluang yang menguntungkan

manajer berusaha mengambil peluang-peluang tersebut untuk memaksimalkan

kesejahteraan pemegang saham Chung Dan Charoenwong (dalam Sari & Januarti,

2011).

Rumus yang digunakan untuk menghitung growth opportunity mengikuti

pengukuran yang dilakukan oleh William & Fauzi (2013), Bigelli & Vidal (2009) dan

Kusnadi (2011) adalah :

4. Cash Conversion Cycle

Menurut William & Fauzi (2013), cash conversion cycle adalah lamanya

waktu yang diperlukan dalam proses pembelian persediaan oleh perusahaan kepada

supplier, proses penagihan piutang oleh perusahaan kepada konsumen dan proses

pelunasam hutang oleh perusahaan kepada supplier.

Rumus yang digunakan untuk menghitung cash conversion cycle berdasarkan

Brearley, Myers, & Marcus (2006:141) dan mengikuti pengukuran yang dilakukan

oleh Marfuah & Zulhilmi (2015) dan William & Fauzi (2013) adalah :

Dimana :

= − 1

2 3 ⁄

𝐺𝑟𝑜𝑤𝑡ℎ 𝑂𝑝𝑝𝑜𝑟𝑡𝑢𝑛𝑖𝑡𝑦 (X3) =Penjualan T − Penjualan T − 1

Penjualan T − 1𝑥 100%

Cash Conversion Cycle (X4) = Days Inventory + Days Receivable – Days Payable

=

− 12

3 ⁄

=

− 12

3

Populasi Dan Sampel

Populasi

Populasi dalam penelitian ini adalah perusahaan sektor industi barang

konsumsi di Bursa Efek Indonesia pada periode 2012-2014.

Sampel

Tabel 3.2

Proses Pemilihan Sampel

Periode 2012-2014

No Kriteria Jumlah perusahaan

1 Perusahaan sektor industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia selama

periode 2012-2014.

36

2 Perusahaan tersebut tidak mempublikasikan

laporan keuangan secara berturut-turut di

Bursa Efek Indonesia selama periode 2012-

2014.

(3)

3 Perusahaan yang tidak melaporkan laporan

keuangannya dalam mata uang rupiah (0)

4 Periode laporan keuangan tidak berakhir per

31 Desember (1)

5 Perusahaan tidak memiliki data lengkap

selama periode penelitian yang berhubungan

dengan variabel-variabel yang diteliti.

(2)

JUMLAH SAMPEL PERTAHUN 30

JUMLAH SAMPEL 2012-2014 90

Hasil Penelitian dan Pembahasan

Hasil Penelitian

Uji Statistik Deskriptif

Tabel 4.1

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NWC 90 -.117 68.618 34.34056 19.550698

BZ 90 3.0 15.0 5.478 2.6531

GO 90 -31.773 137.250 18.09596 26.600684

CCC 90 -7.501 782.059 175.88889 126.311846

CH 90 .003 1.001 .19160 .211653

Valid N (listwise) 90

Sumber : Output SPSS versi 21 (data diolah)

Berdasarkan tabel 4.1 di atas dapat menunjukan bahwa statistik deskriptif

dalam penelitian adalah sebagai berikut :

1. Rata-rata nilai cash holdings di perusahaan sektor industri barang konsumsi

tahun 2012-2014 sebesar 0,19160 dan memiliki standar deviasi sebesar

0,211653. Cash holdings menunjukkan bahwa nilai maximum adalah pada

perusahaan DLTA tahun 2013 sebesar 1,001 dan nilai minimum adalah pada

perusahaan RMBA 2014 sebesar 0,003.

2. Rata-rata nilai net working capital di perusahaan sektor industri barang

konsumsi tahun 2012-2014 sebesar 34,34056% dan memiliki standar deviasi

sebesar 19,550698%. Net working capital menunjukkan bahwa nilai

maximum adalah pada perusahaan DLTA tahun 2012 sebesar 68,618% dan

nilai minimum adalah pada perusahaan STTP 2012 sebesar -0,117%.

3. Rata-rata nilai board size di perusahaan sektor industri barang konsumsi tahun

2012-2014 sebesar 5,478 dan memiliki standar deviasi sebesar 2.6531. Board

size menunjukkan bahwa nilai maximum sebesar 15 orang dan nilai minimum

sebesar 3 orang.

4. Rata-rata nilai growth opportunity di perusahaan sektor industri barang

konsumsi tahun 2012-2014 sebesar 18.09596% dan memiliki standar deviasi

sebesar 26.600684%. Growth opportunity menunjukkan bahwa nilai

maximum adalah pada perusahaan SCPI tahun 2014 sebesar 137.250% dan

nilai minimum adalah pada perusahaan ALTO 2014 sebesar -31.773%.

5. Rata-rata nilai cash conversion cycle di perusahaan sektor industri barang

konsumsi tahun 2012-2014 sebesar 175,88889 hari dan memiliki standar

deviasi sebesar 126,311846 hari. Cash conversion cycle menunjukkan bahwa

nilai maximum adalah pada perusahaan SCPI tahun 2013 sebesar 782,059 hari

dan nilai minimum adalah pada perusahaan ROTI 2013 sebesar -7.501 hari.

Uji Asumsi Klasik

Uji Normalitas

Uji Grafik

Gambar 4.1

Hasil Uji Grafik Normal Probablility Plot

Sumber : Output SPSS versi 21 (data diolah)

Uji grafik dalam melihat normalitas residual yaitu grafik normal probablility

plot. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual

normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya

Berdasarkan Gambar 4.1 di atas, dapat dilihat bahwa titik-titik tersebar di

sekitar garis diagonalnya atau menyebar mengikuti arah garis diagonalnya. Sehingga

hal ini dapat menunjukkan bahwa data berdistribusi normal.

Uji Statistik

Tabel 4.2

Hasil Uji Statistik One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,b

Mean .0000000

Std. Deviation .75513864

Most Extreme Differences

Absolute .075

Positive .046

Negative -.075

Kolmogorov-Smirnov Z .715

Asymp. Sig. (2-tailed) .687

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS versi 21 (data diolah)

Berdasarkan tabel 4.2 di atas asymptotic significant value adalah 0,687 lebih

besar dari nilai signifikansi yang ditentukan yaitu 0,05 berarti Ho diterima. Sehingga

dapat disimpulkan bahwa data residual berdistribusi normal.

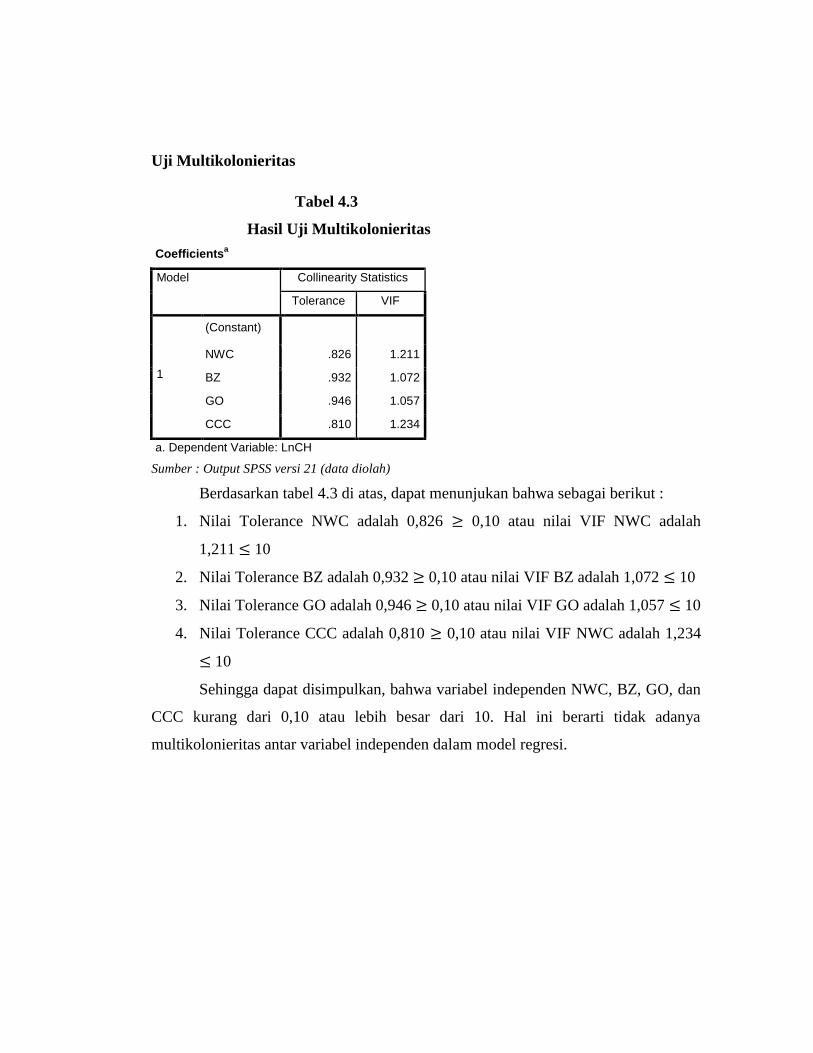

Uji Multikolonieritas

Tabel 4.3

Hasil Uji Multikolonieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

NWC .826 1.211

BZ .932 1.072

GO .946 1.057

CCC .810 1.234

a. Dependent Variable: LnCH

Sumber : Output SPSS versi 21 (data diolah)

Berdasarkan tabel 4.3 di atas, dapat menunjukan bahwa sebagai berikut :

1. Nilai Tolerance NWC adalah 0,826 0,10 atau nilai VIF NWC adalah

1,211 10

2. Nilai Tolerance BZ adalah 0,932 0,10 atau nilai VIF BZ adalah 1,072 10

3. Nilai Tolerance GO adalah 0,946 0,10 atau nilai VIF GO adalah 1,057 10

4. Nilai Tolerance CCC adalah 0,810 0,10 atau nilai VIF NWC adalah 1,234

10

Sehingga dapat disimpulkan, bahwa variabel independen NWC, BZ, GO, dan

CCC kurang dari 0,10 atau lebih besar dari 10. Hal ini berarti tidak adanya

multikolonieritas antar variabel independen dalam model regresi.

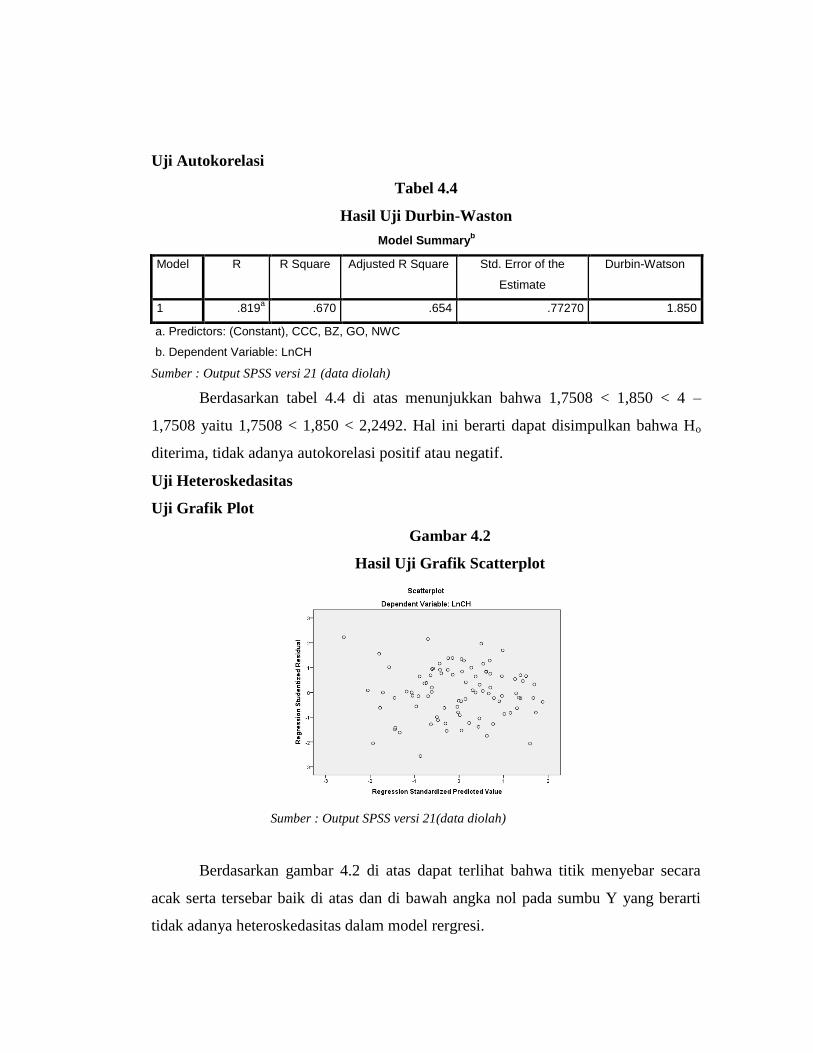

Uji Autokorelasi

Tabel 4.4

Hasil Uji Durbin-Waston

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .819a .670 .654 .77270 1.850

a. Predictors: (Constant), CCC, BZ, GO, NWC

b. Dependent Variable: LnCH

Sumber : Output SPSS versi 21 (data diolah)

Berdasarkan tabel 4.4 di atas menunjukkan bahwa 1,7508 < 1,850 < 4 –

1,7508 yaitu 1,7508 < 1,850 < 2,2492. Hal ini berarti dapat disimpulkan bahwa Ho

diterima, tidak adanya autokorelasi positif atau negatif.

Uji Heteroskedasitas

Uji Grafik Plot

Gambar 4.2

Hasil Uji Grafik Scatterplot

Sumber : Output SPSS versi 21(data diolah)

Berdasarkan gambar 4.2 di atas dapat terlihat bahwa titik menyebar secara

acak serta tersebar baik di atas dan di bawah angka nol pada sumbu Y yang berarti

tidak adanya heteroskedasitas dalam model rergresi.

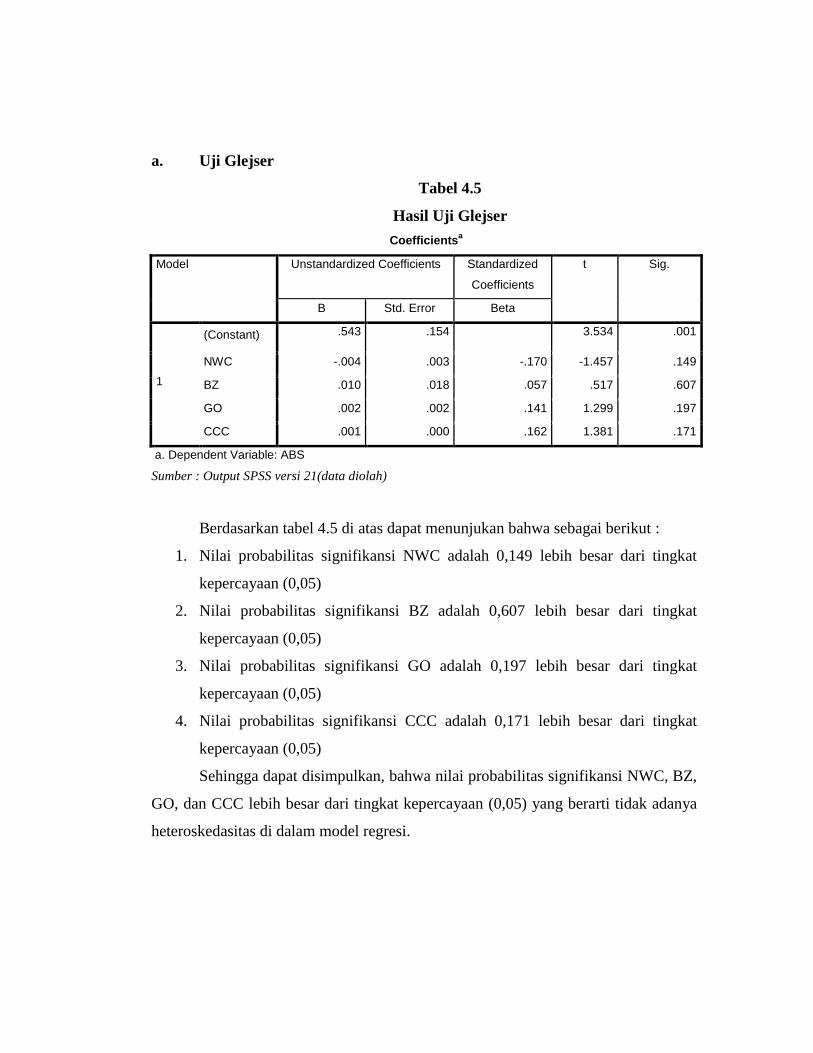

a. Uji Glejser

Tabel 4.5

Hasil Uji Glejser

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .543 .154 3.534 .001

NWC -.004 .003 -.170 -1.457 .149

BZ .010 .018 .057 .517 .607

GO .002 .002 .141 1.299 .197

CCC .001 .000 .162 1.381 .171

a. Dependent Variable: ABS

Sumber : Output SPSS versi 21(data diolah)

Berdasarkan tabel 4.5 di atas dapat menunjukan bahwa sebagai berikut :

1. Nilai probabilitas signifikansi NWC adalah 0,149 lebih besar dari tingkat

kepercayaan (0,05)

2. Nilai probabilitas signifikansi BZ adalah 0,607 lebih besar dari tingkat

kepercayaan (0,05)

3. Nilai probabilitas signifikansi GO adalah 0,197 lebih besar dari tingkat

kepercayaan (0,05)

4. Nilai probabilitas signifikansi CCC adalah 0,171 lebih besar dari tingkat

kepercayaan (0,05)

Sehingga dapat disimpulkan, bahwa nilai probabilitas signifikansi NWC, BZ,

GO, dan CCC lebih besar dari tingkat kepercayaan (0,05) yang berarti tidak adanya

heteroskedasitas di dalam model regresi.

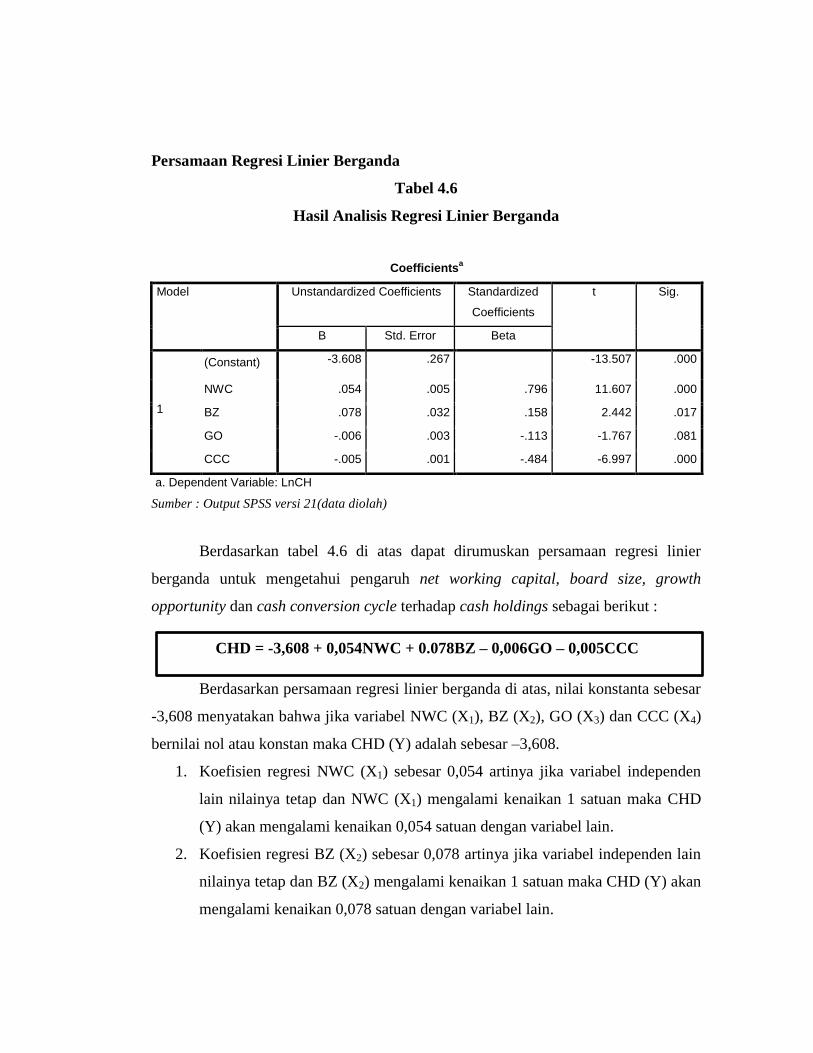

Persamaan Regresi Linier Berganda

Tabel 4.6

Hasil Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -3.608 .267 -13.507 .000

NWC .054 .005 .796 11.607 .000

BZ .078 .032 .158 2.442 .017

GO -.006 .003 -.113 -1.767 .081

CCC -.005 .001 -.484 -6.997 .000

a. Dependent Variable: LnCH

Sumber : Output SPSS versi 21(data diolah)

Berdasarkan tabel 4.6 di atas dapat dirumuskan persamaan regresi linier

berganda untuk mengetahui pengaruh net working capital, board size, growth

opportunity dan cash conversion cycle terhadap cash holdings sebagai berikut :

Berdasarkan persamaan regresi linier berganda di atas, nilai konstanta sebesar

-3,608 menyatakan bahwa jika variabel NWC (X1), BZ (X2), GO (X3) dan CCC (X4)

bernilai nol atau konstan maka CHD (Y) adalah sebesar –3,608.

1. Koefisien regresi NWC (X1) sebesar 0,054 artinya jika variabel independen

lain nilainya tetap dan NWC (X1) mengalami kenaikan 1 satuan maka CHD

(Y) akan mengalami kenaikan 0,054 satuan dengan variabel lain.

2. Koefisien regresi BZ (X2) sebesar 0,078 artinya jika variabel independen lain

nilainya tetap dan BZ (X2) mengalami kenaikan 1 satuan maka CHD (Y) akan

mengalami kenaikan 0,078 satuan dengan variabel lain.

CHD = -3,608 + 0,054NWC + 0.078BZ – 0,006GO – 0,005CCC

3. Koefisien regresi GO (X3) sebesar -0,006 artinya jika variabel independen lain

nilainya tetap dan GO (X3) mengalami kenaikan 1 satuan maka CHD (Y) akan

mengalami penurunan 0,006 satuan dengan variabel lain..

4. Koefisien regresi CCC (X4) sebesar -0,005 artinya jika variabel independen

lain nilainya tetap dan CCC (X4) mengalami kenaikan 1 satuan maka CHD

(Y) akan mengalami penurunan 0,005 satuan dengan variabel lain.

Pengujian Hipotesis

Koefisien Determinasi .

Tabel 4.7

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .819a .670 .654 .77270

a. Predictors: (Constant), CCC, BZ, GO, NWC

b. Dependent Variable: LnCH

Berdasarkan tampilan tabel 4.7 di atas bahwa besarnya nilai Adjusted R2

adalah 0,654, hal ini berarti 65,4 % variasi cash holdings dapat dijelaskan oleh variasi

dari ke empat variabel independen net working capital, board size, growth

opportunity dan cash conversion cycle. Sedangkan sisanya (100% - 65,4% = 34,6)

dijelaskan oleh variabel-variabel di luar model penelitian.

Uji Signifikansi Simultan (Uji Statistik F)

Tabel 4.8

Hasil Uji Statistik F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 103.031 4 25.758 43.140 .000b

Residual 50.751 85 .597

Total 153.781 89

a. Dependent Variable: LnCH

b. Predictors: (Constant), CCC, BZ, GO, NWC

Sumber : Output SPSS versi 21(data diolah)

Berdasarkan tabel 4.8 di atas dapat menunjukkan bahwa nilai signifikansi

sebesar 0,000 berarti nilai probabilitas signifikansi lebih kecil dari nilai signifikan

yang ditentukan yaitu 0,05 dan nilai Fhitung sebesar 43,140 lebih besar dari Ftabel yaitu

sebesar 2,48. Hal ini, dapat dikatakan bahwa net working capital, board size, growth

opportunity dan cash conversion cycle secara bersama-sama atau simultan

berpengaruh terhadap cash holdings.

3. Uji Signifikansi Persial (Uji Statistik t)

Tabel 4.9

Hasil Uji Statistik t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -3.608 .267 -13.507 .000

NWC .054 .005 .796 11.607 .000

BZ .078 .032 .158 2.442 .017

GO -.006 .003 -.113 -1.767 .081

CCC -.005 .001 -.484 -6.997 .000

a. Dependent Variable: LnCH

Sumber : Output SPSS versi 21(data diolah)

Berdasarkan tabel 4.9 di atas dapat menunjukkan bahwa :

1. Nilai probabilitas signifikansi NWC sebesar 0,000 < nilai signifikansi yang

ditentukan 0,05. Sehingga dapat disimpulkan bahwa Ho ditolak dan Ha

diterima yang berarti net working capital berpengaruh terhadap cash holdings

2. Nilai probabilitas signifikansi BZ sebesar 0,017 < nilai signifikansi yang

ditentukan 0,05. Sehingga dapat disimpulkan bahwa Ho ditolak dan Ha

diterima yang berarti board size berpengaruh terhadap cash holdings

3. Nilai probabilitas signifikansi GO sebesar 0,081 < nilai signifikansi yang

ditentukan 0,05. Sehingga dapat disimpulkan bahwa Ho diterima dan Ha

ditolak yang berarti growth opportunity tidak berpengaruh terhadap cash

holdings

4. Nilai probabilitas signifikansi CCC sebesar 0,000 < nilai signifikansi yang

ditentukan 0,05. Sehingga dapat disimpulkan bahwa Ho ditolak dan Ha

diterima yang berarti cash conversion cycle berpengaruh terhadap cash

holdings.

Sehingga dapat disimpulkan bahwa, net working capital, board size dan cash

conversion cycle berpengaruh secara individual atau persial terhadap cash holdings.

Sedangkan, growth opportunity tidak berpengaruh secara persial terhadap cash

holdings.

Pembahasan

Pengaruh Net Working Capital terhadap Cash Holdings

Hasil pengujian regresi linier berganda menunjukkan bahwa variabel net

working capital memiliki pengaruh signifikan terhadap cash holdings dengan nilai

signifikansi sebesar 0,000 lebih kecil dari nilai signifikansi yang ditentukan sebesar

0,05.

Net working capital mampu berperan sebagai substitusi terhadap cash

holdings suatu perusahaan, karena sifat kemudahan dalam likuiditas yang

dimilikinya, net working capital juga diperlukan untuk menjaga kelangsungan

aktivitas perusahaan William & Fauzi (2013) dan kas merupakan bagian dari net

workong capital sehingga pada saat kas meningkat maka net working capital juga

akan meningkat (Marfuah & Zulhilmi, 2015).

Dengan menigkatnya net working capital pada perusahaan sektor industri

barang konsumsi akan meningkat pula tingkat cash holdings di dalam perusahaan

dikarenakan kas merupakan bagian dari net working capital. Dan perusahaan akan

meningkatkan cash holdings di dalam perusahaan karena apabila aset lancar kurang

dari hutang lancar akan mempengaruhi kemampuan perusahaan dalam likuiditas

perusahaan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Marfuah &

Zulhilmi (2015), William & Fauzi, (2013), Ogundipe et al (2012) dan Gill & Shah

(2012) yang menemukan bahwa variabel net working capital berpengaruh terhadap

variabel cash holdings.

Pengaruh Board Size terhadap Cash Holdings

Hasil pengujian regresi linier berganda menunjukkan bahwa variabel board

size memiliki pengaruh yang signifikan terhadap cash holdings dengan nilai

signifikansi sebesar 0,017 lebih kecil dari nilai signifikansi yang ditentukan sebesar

0,05.

Variabel board size memiliki pengaruh yang signifikan terhadap cash

holdings karena semakin besar board size atau jumlah dewan direksi dalam

perusahaan semakin besar cash holdings yang dimiliki perusahaan dikarenakan

dengan banyaknya dewan direksi akan meningkatkan internal check perusahaan yang

membuat sistem di dalam perusahaan semakin baik dan peranan penting dari dewan

direksi yaitu menjaga tingkat kas dengan tepat sehingga dapat meningkatkan kas di

dalam perusahaan.

Hal ini akan menimbulkan masalah agency cost yang dapat menyebabkan

perusahaan untuk menahan kelebihan kas dalam perusahaan. Menurutnya dewan

direksi bertanggaung jawab atas pengelolaan kas, tata kelola perusahaan dan

kebijakan lainnya di dalam organisasi. Saldo kas yang terlalu tinggi akan

menyebabkan masalah agency cost karena dewan direksi tidak bekerja dalam

mendukung shareholder tetapi untuk kepentingan mereka sendiri Gill & Shah (2012).

Oleh karena itu, besarnya board size pada perusahaan sektor industri barang

konsumsi akan meningkatkan tingkat cash holdings yang dimiliki perusahaan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Abdillah &

Kusumastuti (2014) dan Gill & Shah (2012) yang menemukan bahwa variabel board

size berpengaruh terhadap variabel cash holdings.

Pengaruh Growth Opportunity terhadap Cash Holdings

Hasil pengujian regresi linier berganda menunjukkan bahwa variabel growth

opportunity tidak berpengaruh signifikan terhadap cash holdings dengan nilai

signifikansi sebesar 0,081 lebih besar dari nilai signifikansi yang ditentukan sebesar

0,05. Hasil dari hipotesis ini berarti tingkat cash holdings perusahaan sektor industri

barang konsumsi tidak dipengaruhi oleh tinggi rendahnya growth opportunity yang

dimiiki oleh perusahaan.

Variabel growth opportunity tidak berpengaruh signifikan terhadap cash

holdings dikarenakan perbedaan tingkat pertumbuhan penjualan yang dimiliki

perusahaan dalam penelitian dan untuk mendanai growth opportunity perusahaan

lebih menggunakan sumber dana lain dibandingkan menggunakan kas yang ada di

dalam perusahaan. Rata-rata growth opportunity pada perusahaan sektor industri

barang konsumsi dari tahun 2013-2014 juga mengalami penurunan. Hal ini

menunjukkan bahwa, perusahaan sektor industri barang konsumsi dalam mengelola

cash holdings perusahaan tidak dipengaruhi growth opportunity perusahaan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ogundipe

et al (2012) yang menemukan tidak adanya pengaruh growth opportunity terhadap

Pengaruh Cash Conversion Cycle terhadap Cash Holdings

Hasil pengujian regresi linier berganda menunjukkan bahwa variabel cash

conversion cycle memiliki pengaruh yang signifikan terhadap cash holdings dengan

nilai signifikansi sebesar 0,000 lebih kecil dari nilai signifikansi yang ditentukan

sebesar 0,05.

Menurut William & Fauzi (2013) dan Marfuah & Zulhilmi (2015), Perputaran

kas yang tercermin dari siklus konversi kas tentunya akan mempengaruhi saldo kas

pada waktu tertentu. Semakin pendek periode dalam proses perputaran kas maka

semakin cepat cash turnover yang dihasilkannya, dan sebaliknya. Dengan semakin

besar cash turnover maka perusahaan akan meminimumkan saldo kas pada

perusahaan, karena cash turnover tersebut bisa berperan sebagai medium pembiayaan

aktivitas operasional. Sedangkan perusahaan yang memiliki siklus konversi kas yang

panjang umumnya memiliki saldo kas dalam jumlah yang besar. Oleh sebab itu, besar

kecilnya jumlah kas yang dipegang oleh suatu perusahaan juga bergantung pada

lamanya proses cash conversion cycle.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Marfuah &

Zulhilmi (2015), William & Fauzi, 2013, dan Bigelli & Vidal, 2009 yang menemukan

bahwa variabel cash conversion cycle berpengaruh terhadap variabel cash holdings.

PENUTUP

Kesimpulan

Berdasarkan uraian dan hasil analisis data dari bab-bab sebelumnya, dapat

disimpulkan sebagai berikut :

1. Hasil uji regresi linier berganda dari SPSS 21 dapat diketahui pengaruh net

working capital, board size, growth opportunity dan cash conversion cycle

secara persial atau individual ( uji t ) terhadap cash holdings pada perusahaan

sektor industri barang konsumsi periode 2012-2014 adalah sebagai berikut :

a. Variabel net working capital berpengaruh terhadap cash holding pada

perusahaan sektor industri barang konsumsi periode 2012-2014,

b. Variabel board size berpengaruh terhadap cash holding pada perusahaan

sektor industri barang konsumsi periode 2012-2014,

c. Variabel growth opportunity tidak berpengaruh terhadap cash holdings

pada perusahaan sektor industri barang konsumsi periode 2012-2014, dan

d. Variabel cash conversion cycle berpengaruh terhadap cash holdings pada

perusahaan sektor industri barang konsumsi periode 2012-2014.

2. Hasil uji regresi linier berganda dari SPSS 21 secara simultan atau bersama-

sama ( uji F ) variabel net working capital, board size, growth opportunity dan

cash conversion cycle secara bersama-sama berpengaruh terhadap cash

holdings pada perusahaan sektor industri barang konsumsi periode 2012-

2014. .

3. Variabel independen (net working capital, board size, growth opportunity dan

cash conversion cycle) hanya mampu menjelaskan 65,4 % terhadap cash

holdings. Sedangkan sisanya (100% - 65,4% = 34,6) dijelaskan oleh variabel-

variabel di luar model penelitian.

Saran

1. Peneliti selanjutnya dapat menggunakan variabel lain untuk melengkapi

penelitian terdahulu yang telah ada yang bisa dijadikan variabel bebas dalam

penelitian tentang cash holdings seperti deviden payment, ukuran perusahaan,

capital expenditure, intangible aset, cash flow, dan short term debt.

2. Penelitian selanjutnya agar dapat menggunakan objek penelitian dengan

sektor yang berbeda selain sektor industri barang konsumsi seperti sektor

pertambangan, perbankan dan property dan real estate atau menggunakan

objek perusahaan luar negeri agar dapat memperoleh gambaran yang luas

tentang cash holdings.

3. Penelitian selanjutnya agar dapat menggunkan objek penelitian dengan

periode tahun yang baru atau menambah tahun penelitian.

DAFTAR PUSTAKA

Abdillah, Fajar, & Kusumastuti, Retno, 2014. Pengaruh Karakteristik Perusahaan dan

Board Size terhadap Corporate Cash Holding.

Bigelli, Marco and Vidal, Javier S, 2009. Cash Holdings in Private Firms.

Brearley, Ricard A., Myers, Steward C and Marcus, Alan J, 2006. Dasar-dasar

Manajemen Keuangan Perusahaan. Jakarta: Erlangga.

Brigham, E and Hauston, Joel F, 2006. Manajemen Keuangan. Jakarta: Salemba

Empat.

Christina, Yessica Tria dan Ekawati, Erni, 2014. Excess Cash Holdings dan

Kepemilikan Institusional pada Perusahaan Manufaktur. Jurnal Manajemen

Bisnis dan Kewirausahaan, vol. 8 no. 1.

Fahmi, Irham, 2012. Analisis Laporan Keuangan. Bandung: Alfabeta.

Ferreira, Miguel and Vilela, Antonio, 2004. Why Do Firm Hold Cash? Evidence from

EMU Countries. European Financial Management, vol. 10 no. 2 295-319.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21.

Semarang: Badan Penerbit Universitas Diponegoro.

Gill, Amarjit and Shah, Charul, 2012. Determinants of Corporate Cash Holdings :

Evidence from Canada. Journal International of Economics and Finance

vol.4 no.1.

Harmono, 2009. Manajemen Keuangan. Jakarta: Bumi Aksara.

Islam, Sohani, 2012. Manufacturing Firm Cash Holdings Determinants: Evidence

from Bangladesh. Journal International of Business and Management. vol 7,

no 6

Jensen, M and Meckling, W, 1976. Theory Of The Firm : Manajerial Behavior,

Agency Cost and Ownership Structure. Journal of Financial Economics, vol.3

no.4. hal 305-360.

Kusnadi, Y, 2011. Do Corporate Governance Mechanisms Matter For Cash

Holdings and Firm Value ? Pasific-Basin Finance Journal.

Marfuah dan Zulhilmi, Ardan, 2015. Analisis pengaruh Growth Opportunity, Net

Working Capital, Cash Conversion Cycle dan Leverage terhadap Cash

Holdings Perusahaan.

Martono dan Harjito, A, 2008. Manajemen keuangan. Yogyakarta: EKONISTA.

Martono, Nanang, 2012. Metode Penelitian Kuantitatif. Jakarta: PT Raja Grafindo

Persada.

Ogundipe, Lawrencia Olatunde, Ogundipe, Sunday Emmanuel and Ajao, Samuel

Kahinde, 2012. Cash Holdings and Firm Characteristics: Evidence from

Nigerian Emerging Market. Journal of Business, Economics & Finance, vol.1

Issue.2

Panigrahi, Ashok Kumar, 2013. Cash Conversion Cycle And Firms Profitability-A

Study of Cement Manufacturing Companies of India. International Journal of

Current Research, vol.5 no.6 hal 1484-1488

Raharjaputra, Hendra, 2009. Manajemen keuangan dan akuntansi. Jakarta: Salemba

Empat.

Riyanto, Bambang, 2010. Dasar-Dasar Pembelajaran Perusahaan. Yogyakarta:

BPFE

Sari, Ira Prawita dan Januarti, Indira, 2011. Pengaruh Growth Opportunity terhadap

Leverage dengan Debt Covenant sebagai Variabel Moderating.

Sutedi, A, 2011. Good Corporate Governance. Jakarta: Sinar Grafika Offset.

Wai, Wong and Zhu, Yang, 2013. The Effect to Coporate Governance on Cash

Holdings : Evidence from Hongkong.

William dan Fauzi, Syarief, 2013. Analisis Pengaruh Growth Opportunity, Net

Working Capital, dan Cash Conversion Cycle terhadap Cash Holdings

Perusahaan Sektor Pertambangan. Jurnal Ekonomi dan Keuangan.

www.idx.co.id