analisis pengaruh growth, leverage frim size, dan...

TRANSCRIPT

ANALISIS PENGARUH GROWTH, LEVERAGE, FRIM SIZE, DAN TOTAL

ASSET TURNOVER TERHADAP RETURN ON ASSET

(Studi Kasus Pada Perusahaan Properti, Real Estate dan Kontruksi Bangunan di

Bursa Efek Indonesia Periode 2012-2016)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

Deni Pratama

NIM: 113081000002

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2017 M

ii

LEMBAR PENGESAHAN SKRIPSI

ANALISIS PENGARUH GROWTH, LEVERAGE, FIRM SIZE, DAN TOTAL

ASSET TURNOVER TERHADAP RETURN ON ASSET

(Studi Kasus Pada Perusahaan Real Estate dan Kontruksi Bangunan Di

Bursa Efek Indonesia Tahun 2012-2016)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat

meraih Gelar Sarjana Ekonomi

Oleh:

Deni Pratama

NIM: 1113081000002

Di Bawah Bimbingan

Pembimbin I Pembimbing II

Dr. Pudji Astuty, SE.,MM Deni Pandu Nugraha, SE., MSc.

NIDN. 0311065805 NIP.-

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

1438 H/2017

iii

LEMBAR PENGESAHAN PENGUJIAN KOMPREHENSIF

Hari ini Kamis, 12 Oktober 2017 telah dilakukan Ujian Komprehensif atas

mahasiswa:

1. Nama : Deni Pratama

2. NIM : 1113081000002

3. Jurusan : Manajemen

4.Judul Skripsi : Analisis Pengaruh Growth, Leverage, Firm Size, dan Total

Asset Turnover terhadap Return on Asset. (Studi kasus pada

Perusahaan Properti Real Estate dan Kontruksi Bangunan

yang terdaftar di Bursa Efek Indonesia Periode 2012-2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Oktober 2017

1. Amalia,SE., M.S.M (…………………………)

NIP. 197408212009012005 Penguji I

2. Rahmat Gunawan, M.Si (………………………....)

NIP.- Penguji II

iv

LEMBAR PENGESAHAAN UJIAN SKIRPSI

Hari ini Kamis, 04 Januari 2018 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Deni Pratama

2. NIM : 1113081000002

3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Pengaruh Growth, Leverage, Firm Size

dan Total Asset Turnover terhadap Return on Asset

(Studi Pada Perusahaan Properti Real Estate dan

Kontruksi Bangunan Di Bursa Efek Indonesia

Periode 2012-2016)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 04 Januari 2018

1. Ela Patriana, Ir., MM (…………………………)

NIP.1969058282008012010 Ketua

2. Dr. Pudji Astuty (…………………………)

NIP. 03110658 04 Sekretaris

3. Titi Dewi Warninda, SE., M.Si (...………………………)

NIP. 19731221 200501 2 002 Penguji Ahli

4. Dr. Pudji Astuty (………………………..)

NIP. 03110658 04 Pembimbing I

5. Deni Pandu Nugraha, SE., MSc. (………………………..)

NIP: - Pembimbing II

v

SURAT PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan di bawah ini :

Nama : Deni Pratama

NIM : 1113081000002

Jurusan : Manajemen

Judul Skripsi : Analisis Pengaruh Growth, Leverage, Firm Size, dan Total

Asset Turnover terhadap Return on Asset (Studi Kasus

Pada Perusahaan Properti, Real Estate dan Kontruksi

Bangunan yang Terdaftar di BEI Periode 2012-2016)

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan manipulasi dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap

dikenakan sanksi yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian penyataan ini saya buat dengan sesungguhnya.

Jakarta, 20 November 2017

(Deni Pratama)

NIM.1113081000002

vi

DAFTAR RIWAYAT HIDUP

A. Identitas Pribadi

Nama : Deni Pratama

Tempat/Tanggal Lahir : Subang, 28 Desember 1995

Agama : Islam

Alamat : Jl. Pilar I No.44 Rt/Rw 002/003 Kel. Kedoya

Selatan Kec. Kebon Jeruk Kota. Jakarta Barat

Telp/HP : 085775924216/081314729002

Email : [email protected]

B. Riwayat Pendidikan

2001-2007 : SDN MULYASARI

2007-2010 : SMP AL-HAMIDIYAH

2010-2013 : SMA AL-KAMAL

2013-2017 : UIN Syarif Hidayatullah Jakarta

C. Pengalaman Organisasi

2013-2014 : Anggota Divisi Kemahasiswaan HMJ Manajemen

2014-2015 : Sekertaris Koordinator Kemahasiswaan HMJ

Manajemen

2015-2016 : Bendahara Umum HMJ Manajemen

2014-2015 : Anggota PMII KOMFEIS

vii

ABSTRACT

The purpose of this research is the influence of Growth Leverage, Firm

Size, and Total Asset Turnover towards Return on Asset in property company, real

estate and building construction year 2012-2016. Data for this research is annual

monetary report of 10 property company, real estate, and building construction

that registered at Bursa Efek Indonesia year 2012-2016. This research use

regression of data panel method with fixed effect model approaching processed by

Eviews 8 and Microsoft Excel 2010.

This research proved that partially, growth variable influencing toward

Return on Asset with significancy level at 0,0105<0,05 . Leverage has negative

influence towards Return on Asset policy with significancy level at 0,0154<0,05.

Total Asset Turnover positively influencing Return on Asset with significancy level

at 0,5215>0,05. This research also proved that simultaneously, Growth,

Leverage, Frim Size, and Total Asset Turnover influencing towards Return on

Asset with significancy level at 0,000086<0,05.

Keyword : Return on Asset, Growth, Leverage, Firm Size, and Total Asset

Turnover

viii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui analisis pengaruh Growth,

Leverage, Firm Size dan Total Asset Turnover terhadap Return on Asset pada

perusahaan properti, Real Estate dan Kontruksi Banguna periode 2012-2016. Data

yang digunakan dalam penelitian ini adalah data laporan keuangan tahunan 10

perusahaan properti, Real Estate dan Kontruksi Banguna yang terdaftar di Bursa

Efek Indonesia periode 2012-2016. Penelitian ini menggunakan metode regresi

panel data dengan pendekatan model fixed effect menggunakan program Eviews 8

dan Microsoft Excel 2010.

Hasil penelitian menunjukkan bahwa secara parsial variabel Growth

memiliki pengaruh terhadap Return on Asset dengan nilai sig. 0.0105<0.05.

Leverage berpengaruh negatif signifikan terhadap Kebij Return on Asset dengan

nilai sig. 0.0088<0.05. Firm Size memiliki pengaruh negatif signifikan terhadap

Return on Asset dengan nilai sig. 0.0154<0.05. Total Asset Turnover berpengaruh

positif tidak signifikan terhadap Return on Asset dengan nilai sig. 0.5215>0.05.

Hasil penelitian menunjukkan bahwa secara simultan atau bersama-sama variabel

Growth, Leverage, Firm Size, dan Total Asset Turnover berpengaruh terhadap

Return on Asset dengan nilai sig. 0.000086<0.05.

Kata Kunci : Return on Asset, Growth, Leverage, Firm Size dan Total Asset

Turnover.

ix

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatuh.

Alhamdulillahirabbi’aalamin. Segala puji dan syukut hanya kepada Allah

SWT yang telah melimpahkan segala rahmat dan karunia serta ridho-Nya lah

sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis

Pengaruh Growth, Leverage, Firm Size, dan Total Asset Turnover Terhadap

Return on Asset (Studi Kasus pada Perusahaan Properti, Real Estate dan

Kontruksi Bangunan yang Terdaftar di Bursa Efek Indonesia Tahun 2012-

2016)” Shalawat serta salam selalu tercurah kepada junjungan kita Nabi

Muhammad SAW, beserta para sahabatnya, keluarga dan para pengikutnya hingga

akhir zaman. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat

untuk meraih gelar sarjana strata satu di Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penulisan skripsi ini, penulis menghadapi berbagai rintangan dan

hambatan. Alhamdulillah berkat rahmat Allah SWT, penulis diberikan kekuatan

untuk menghadapi rintangan dan hambatan sehingga dapat menyelesaikan skripsi

ini dengan baik. Penulis juga ingin menyampaikan terima kasih yang sebesar-

besarnya kepada semua pihak yang telah membantu baik secara moril maupun

materi dalam penulisan skripsi ini. Penulis menyadari bahwa tanpa bantuan dan

bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan

skripsi ini, sangatlah sulit bagi penulis untuk menyelesaikan skripsi ini. Ucapan

terima kasih ini penulis sampaikan kepada :

1. Allah SWT atas berkat nikmat dan hidayah-Nya terhadap penulis.

2. Keluarga penulis, Bapak dan Mama, serta Suci dan Daniel adikku yang

selalu memberikan do’a, semangat, dan dukungan yang tiada henti

sehingga skripsi ini dapat terselesaikan dengan lancar.

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatulah Jakarta.

4. Ibu Titi Dewi Warnida, SE., M.Si selaku Ketua prodi manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Dr. Pudji Astuty, SE., MM dan Bapak Deni Pandu Nugraha, SE.,

M.Sc selaku Dosen Pembimbing Skripsi, terimakasih atas waktu yang

telah diluangkan untuk ilmu, arahan, dan nasihatnya selama penusunan

skripsi ini.

6. Bapak Taridi Kasbi Ridho, SE., MBA Dosen Pembimbing Akademik

atas ilmu, nasihat, arahan, dan motivasi yang diberikan selama ini.

7. Para Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta yang telah memberikan ilmunya, semoga dapat menjadi ilmu

yang bermanfaat bagi kita semua.

x

8. Seluruh Staff bagian Akademik, Keuangan, Jurusan dan Fakultas yang

telah membantu peneliti selama ini.

9. Teuntuk Farah Agustina terimakasih atas dukungan, semangat, yang

selalu berbagi suka duka bersama penulis.

10. Teman-teman IP4 (Sandi, Burhan, Dicky, Rio, Faiz, Irfan) untuk segala

pengertian, saran, hiburan, dan dukungan kepada penulis.

11. Teman-teman belajar bareng Shintya, Gifari, untuk dukungan, semangat,

dan bantuan kepada penulis.

12. Teman-teman Manajemen Angkatan 2013 dan Manajemen Keuangan

2013, terimakasih atas kebersamaan yang terjalin dan memberi kenangan

selama masa perkuliahan.

13. Seluruh pihak yang turut berperan dalam penelitian namun tidak dapat

disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan yang

membangun dari berbagai pihak.

Wassalamualaikum Wr.Wb

Jakarta, 20 November 2017

Penulis

(Deni Pratama)

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................................................................. ii

LEMBAR PENGESAHAN PENGUJIAN KOMPREHENSIF ....................... iii

LEMBAR PENGESAHAAN UJIAN SKIRPSI ................................................ iv

SURAT PERNYATAAN KESELESAIAN SKRIPSI ........................................ v

DAFTAR RIWAYAT HIDUP ............................................................................ vi

ABSTRACT ......................................................................................................... vii

ABSTRAK .......................................................................................................... viii

KATA PENGANTAR .......................................................................................... ix

DAFTAR ISI ......................................................................................................... xi

DAFTAR TABEL .............................................................................................. xiv

DAFTAR GAMBAR ........................................................................................... xv

DAFTAR LAMPIRAN ...................................................................................... xvi

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang Masalah ........................................................................... 1

B. Perumusan Masalah ................................................................................ 10

C. Tujuan Penelitian ..................................................................................... 11

D. Manfaat Penelitian ................................................................................... 11

BAB II TINJAUAN PUSTAKA ......................................................................... 13

A. Landasan Teori ........................................................................................ 13

1. Profitabilitas ........................................................................................... 13

2. Pertumbuhan Penjualan .......................................................................... 16

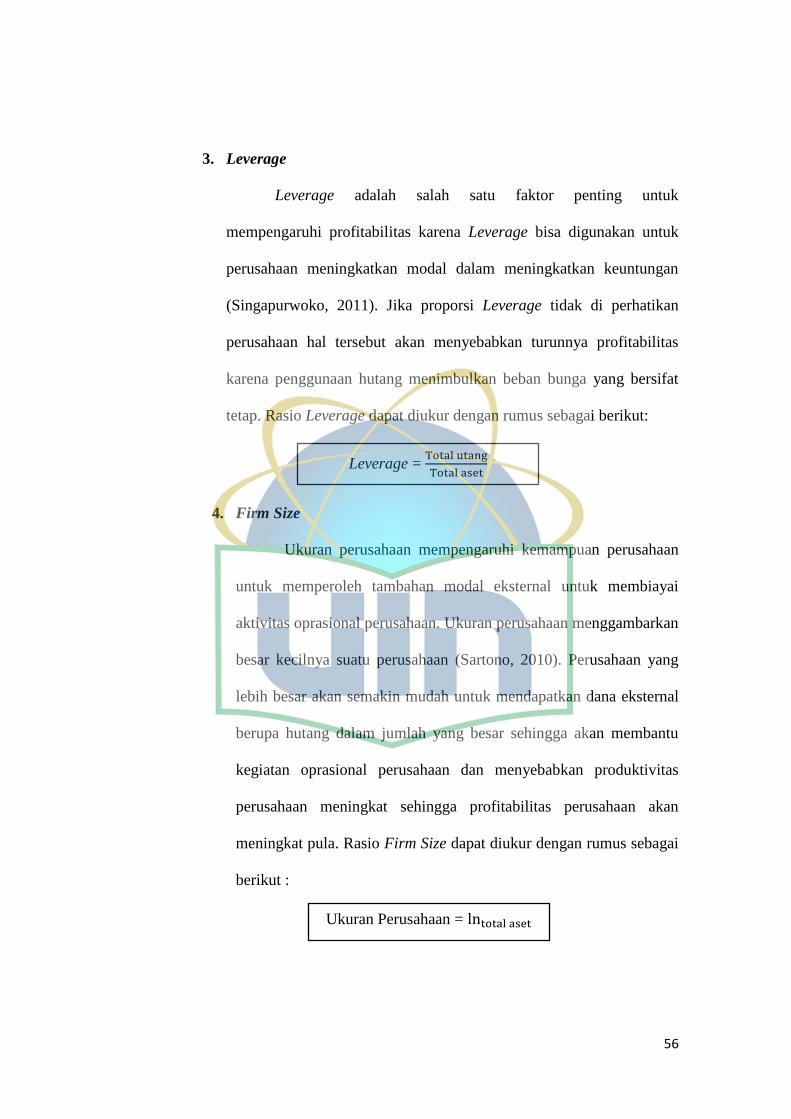

3. Leverage ................................................................................................. 17

4. Firm Size ................................................................................................. 18

5. Total Asset Turnover .............................................................................. 19

B. Hubungan antar Variabel ....................................................................... 20

1. Hubungan Growth terhadap Return on Asset ......................................... 20

2. Hubungan Leverage terhadap Return on Asset ...................................... 21

3. Hubungan antara Firm Size dan Return on Asset ................................... 22

4. Hubungan antara Total Asset Turnover dan Return on Asset. ................ 23

C. Penelitian Terdahulu ............................................................................... 24

xii

D. Kerangka Pemikiran ................................................................................ 34

E. Hipotesis .................................................................................................... 35

BAB III METODOLOGI PENELITIAN ......................................................... 37

A. Ruang Lingkup Penelitian ....................................................................... 37

B. Metode Penentuan Sampel ...................................................................... 37

C. Metode Pengumpulan Data ..................................................................... 39

D. Metode Analisis Data ............................................................................... 39

1. Analisis Data Panel ................................................................................ 40

2. Pemilihan Teknik Estimasi Regresi Data Panel ..................................... 44

3. Analisis Statistik Deskriptif .................................................................... 46

4. Uji Asumsi Klasik .................................................................................. 47

5. Pengujian Signifikansi ............................................................................ 52

E. Operasional Variabel Penelitian ............................................................. 54

1. Return on Asset ....................................................................................... 55

2. Growth .................................................................................................... 55

3. Leverage ................................................................................................. 56

4. Firm Size ................................................................................................. 56

5. Total Asset Turnover .............................................................................. 57

BAB IV ANALISIS DAN PEMBAHASAN PENELITIAN ............................ 58

A. Gambaran Umum Obyek Penelitian ...................................................... 58

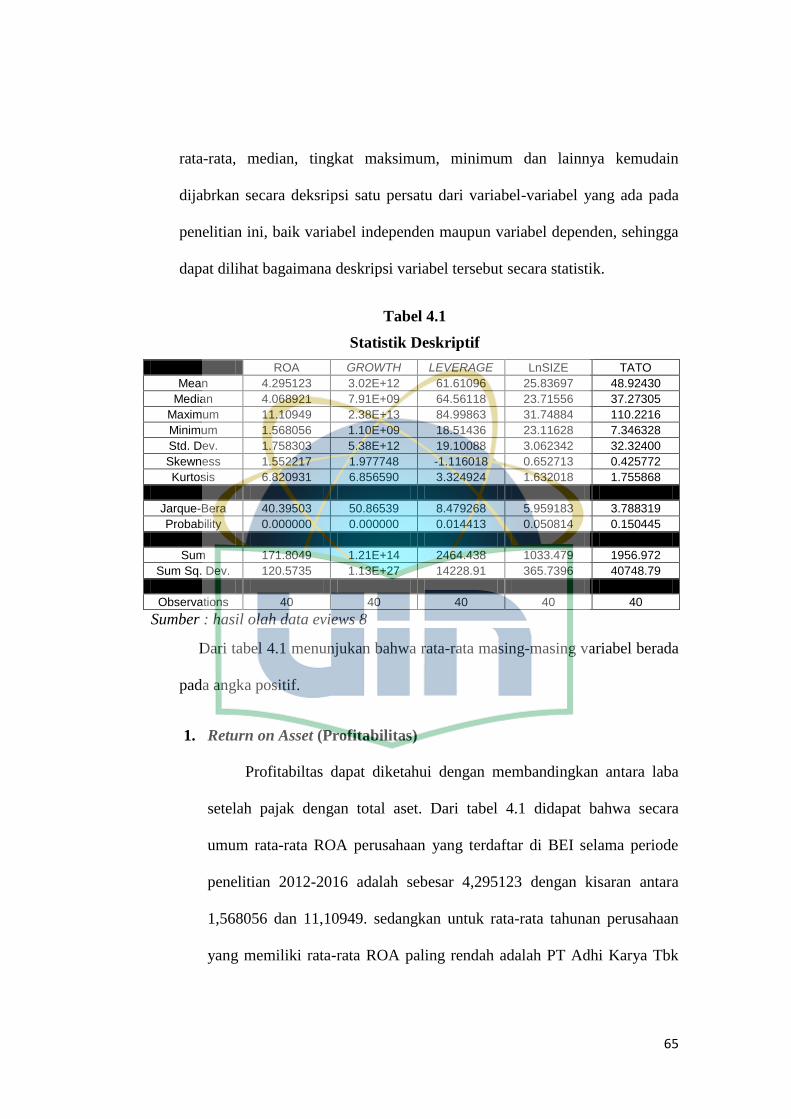

B. Deskriptif Variabel Penelitian ................................................................ 64

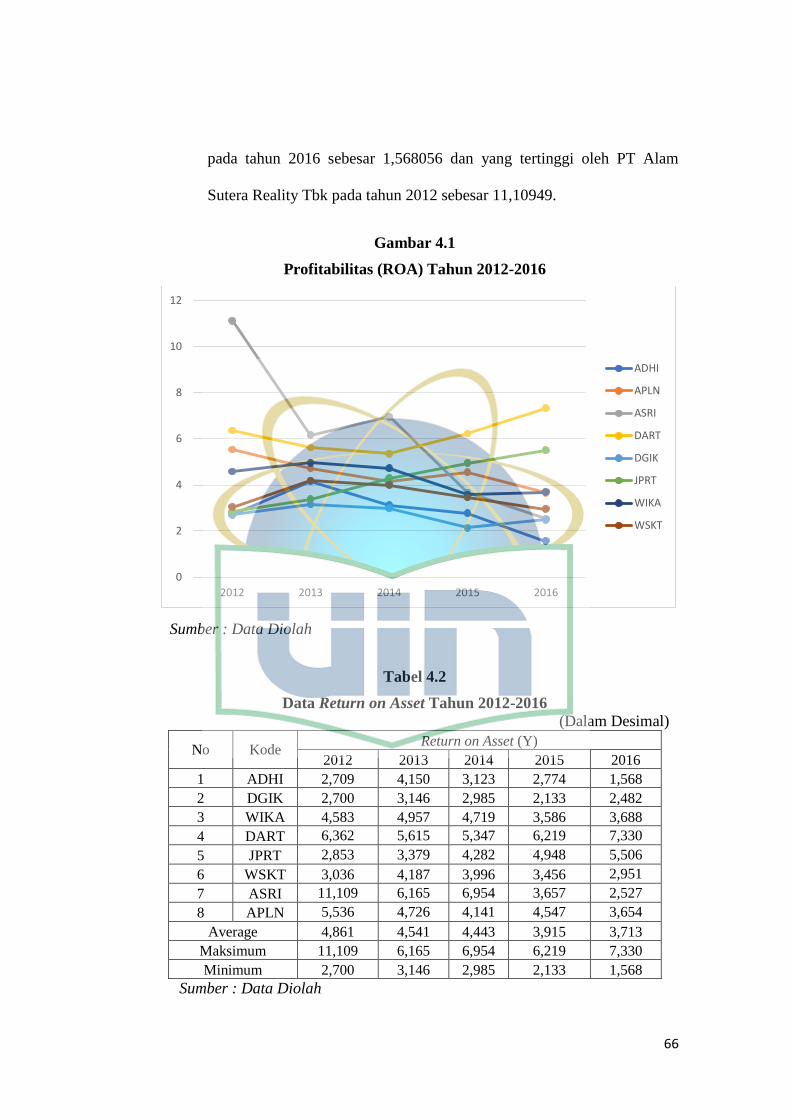

1. Return on Asset (Profitabilitas) .............................................................. 65

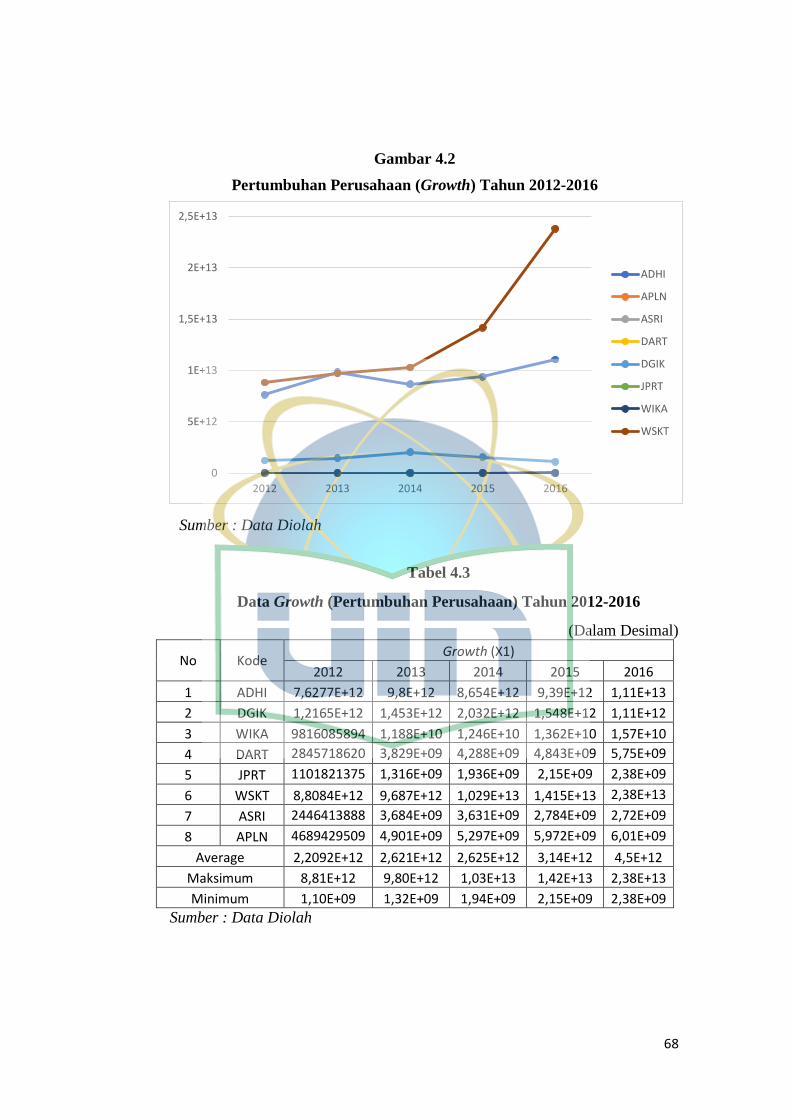

2. Growth (Pertumbuhan Perusahaan) ........................................................ 67

3. Leverage ................................................................................................. 69

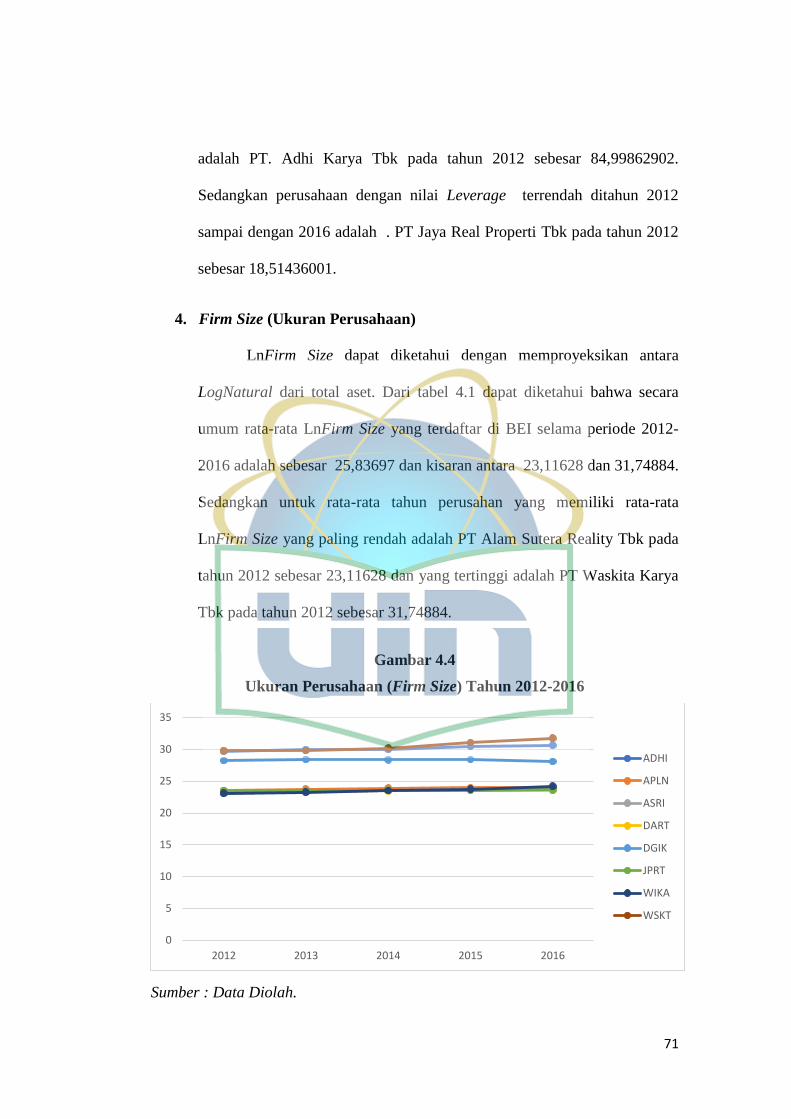

4. Firm Size (Ukuran Perusahaan) .............................................................. 71

5. Total Asset Turnover .............................................................................. 72

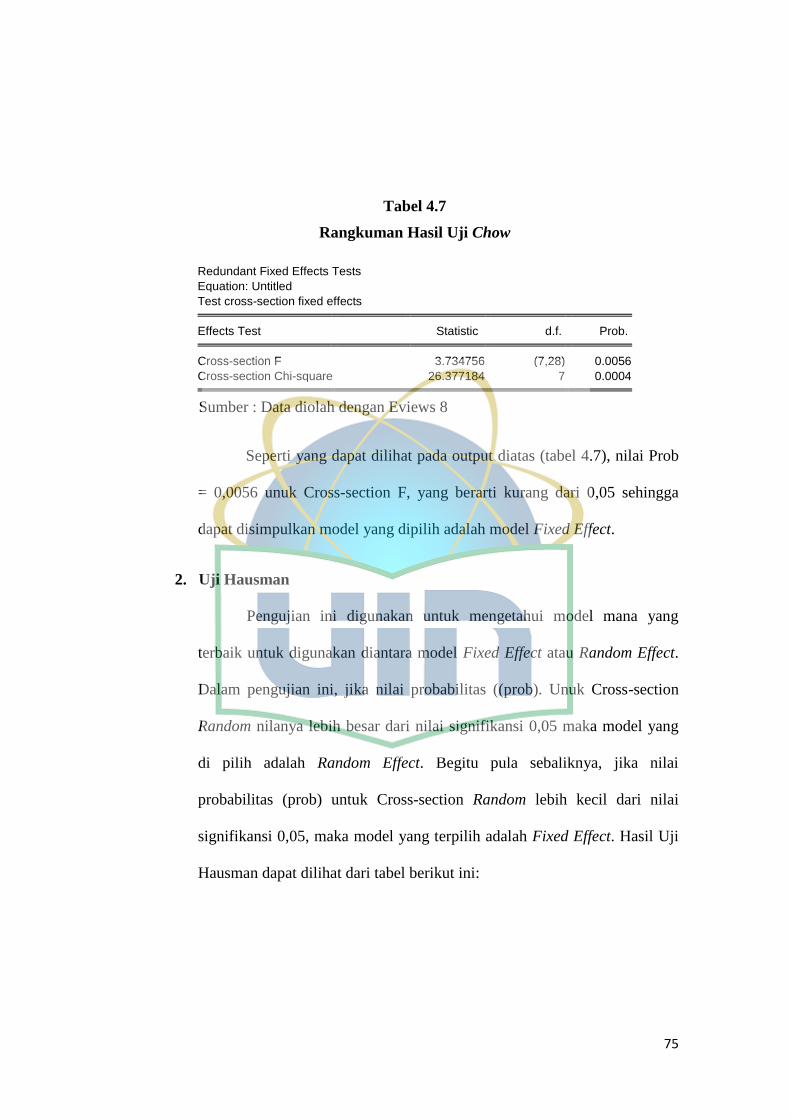

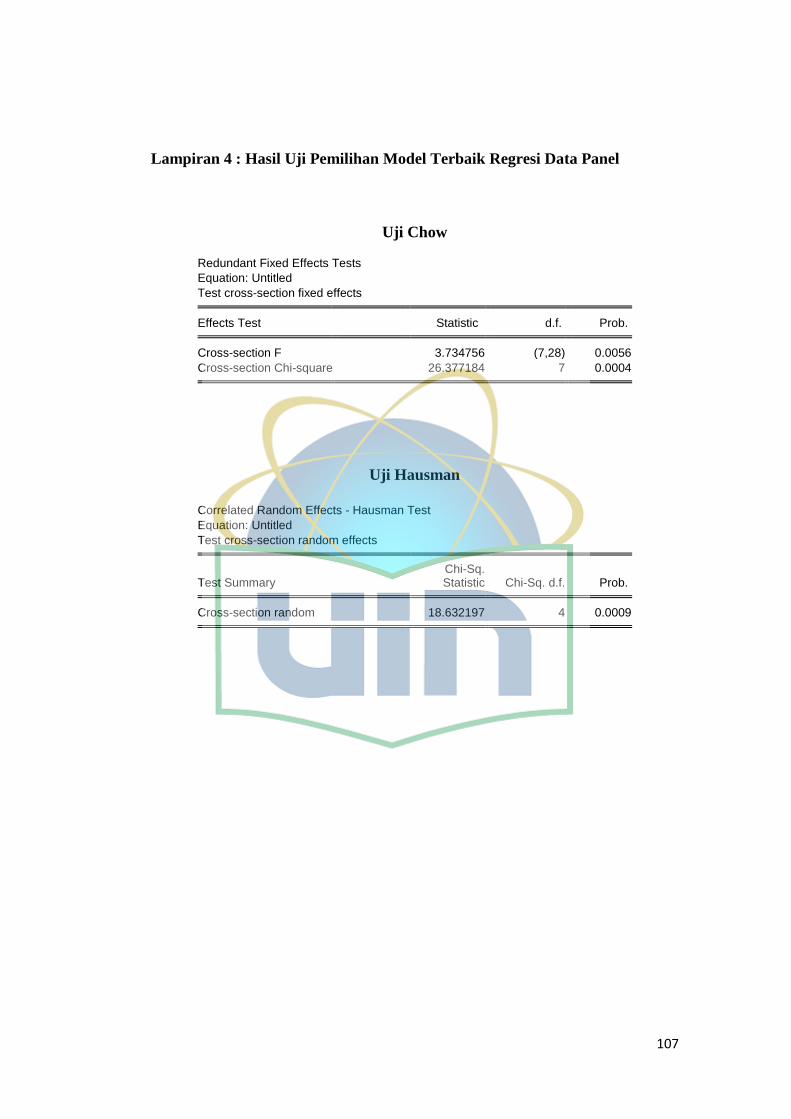

C. Uji Pemilihan Model Regresi Data Panel............................................... 74

1. Uji Chow ................................................................................................. 74

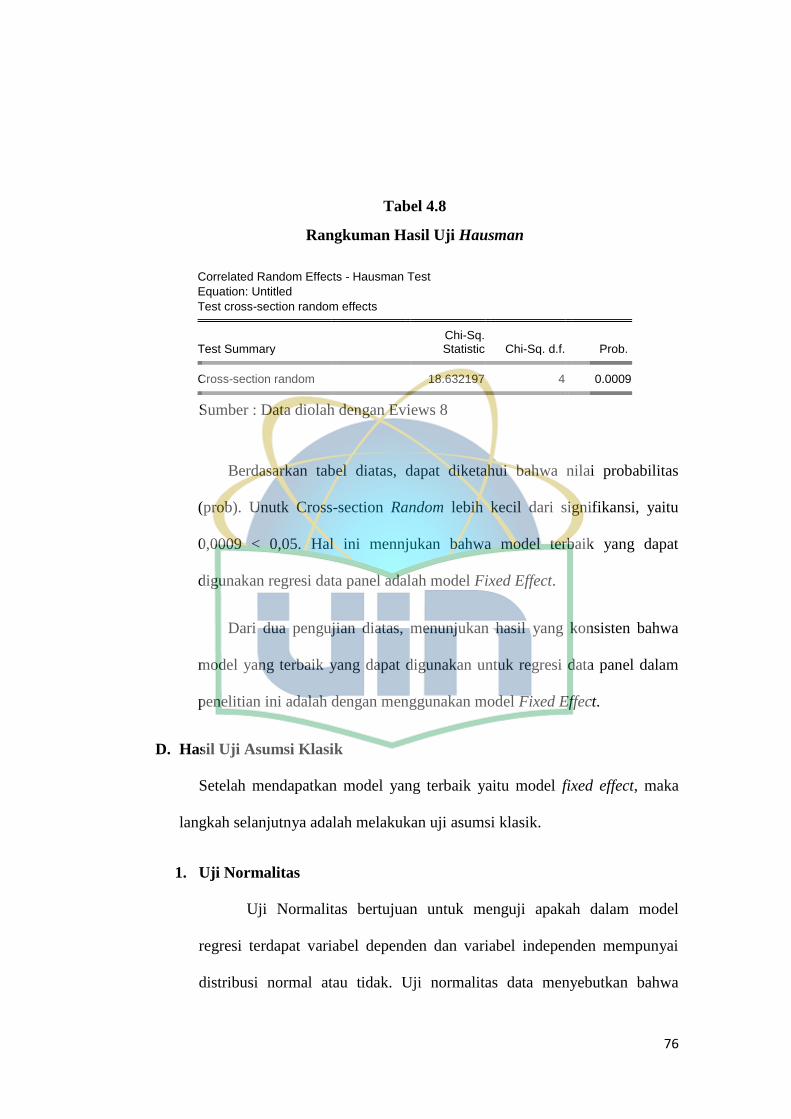

2. Uji Hausman ........................................................................................... 75

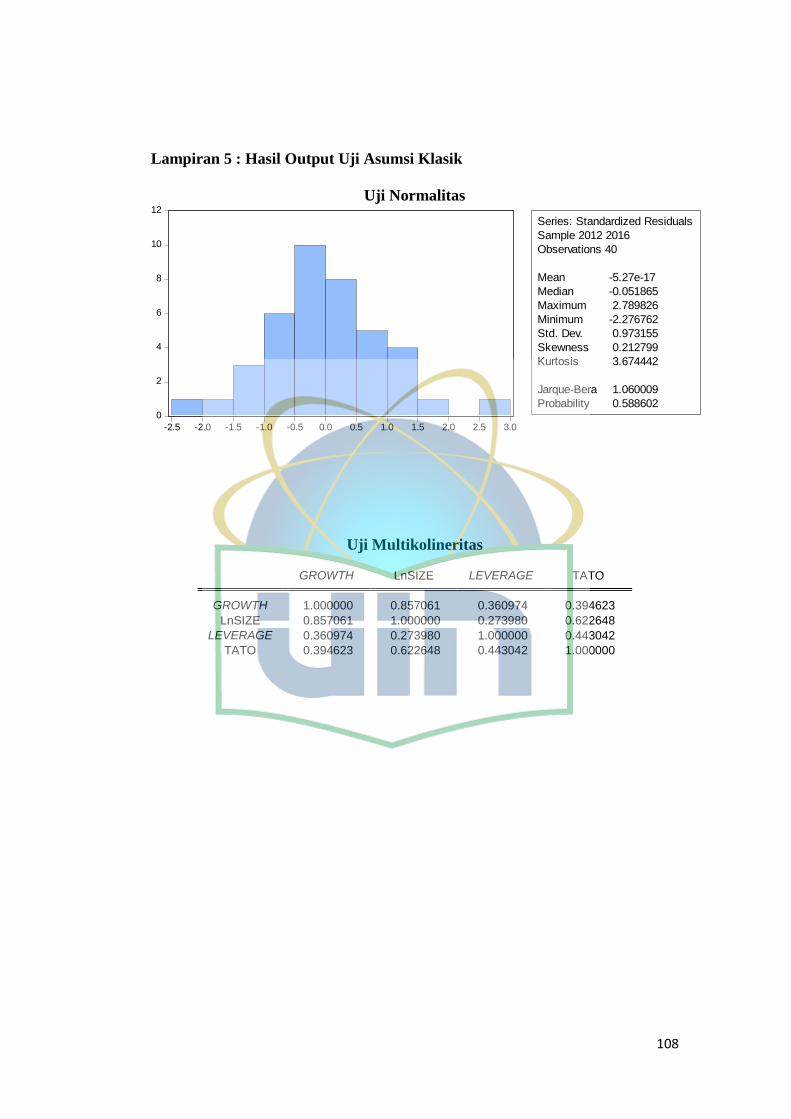

D. Hasil Uji Asumsi Klasik ........................................................................... 76

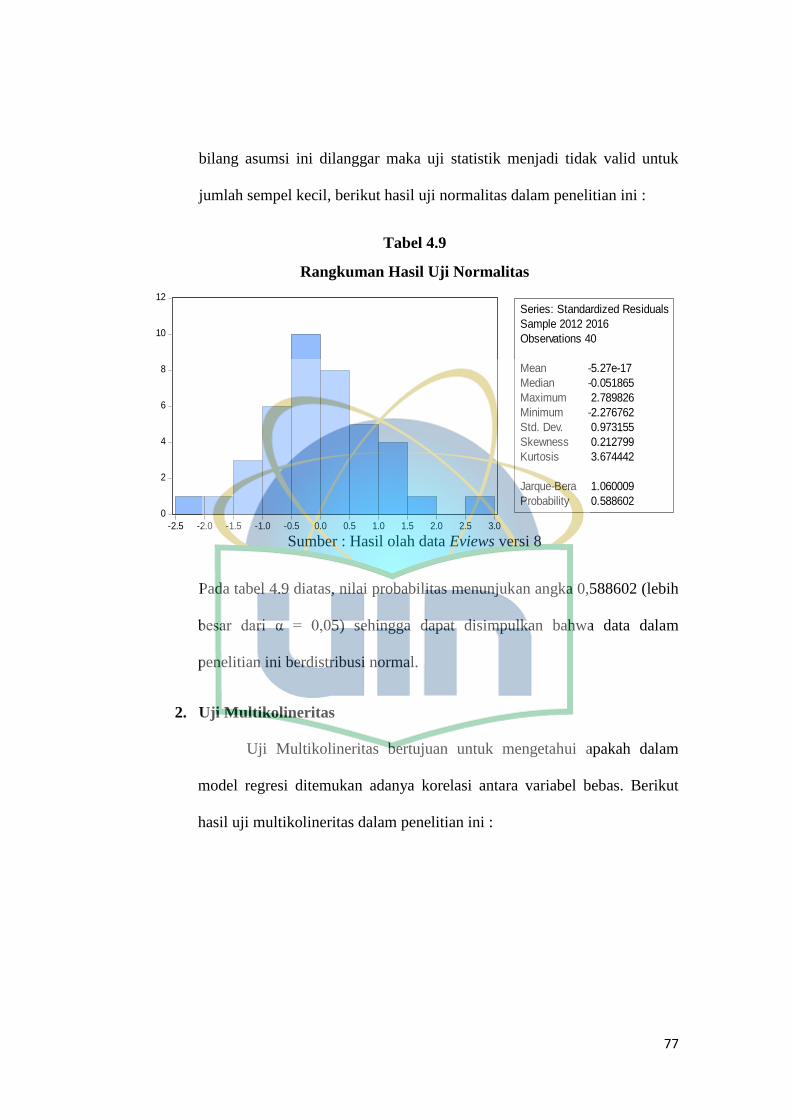

1. Uji Normalitas ........................................................................................ 76

2. Uji Multikolineritas ................................................................................ 77

xiii

3. Uji Heterokedastisitas ............................................................................. 78

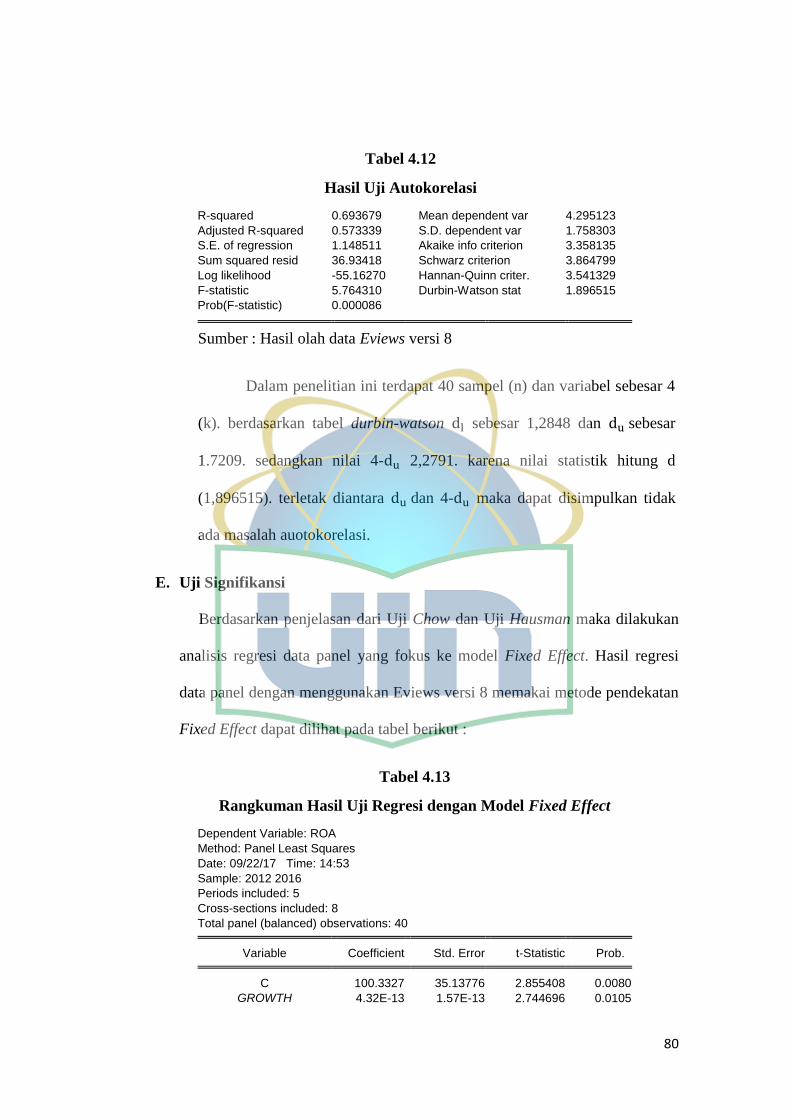

4. Uji Autokorelasi ..................................................................................... 79

E. Uji Signifikansi ......................................................................................... 80

1. Uji F (uji signifikansi simultan) ............................................................. 81

2. Uji t (uji signifikansi parsial) .................................................................. 82

3. Uji (Koefisien Determinasi) ............................................................ 85

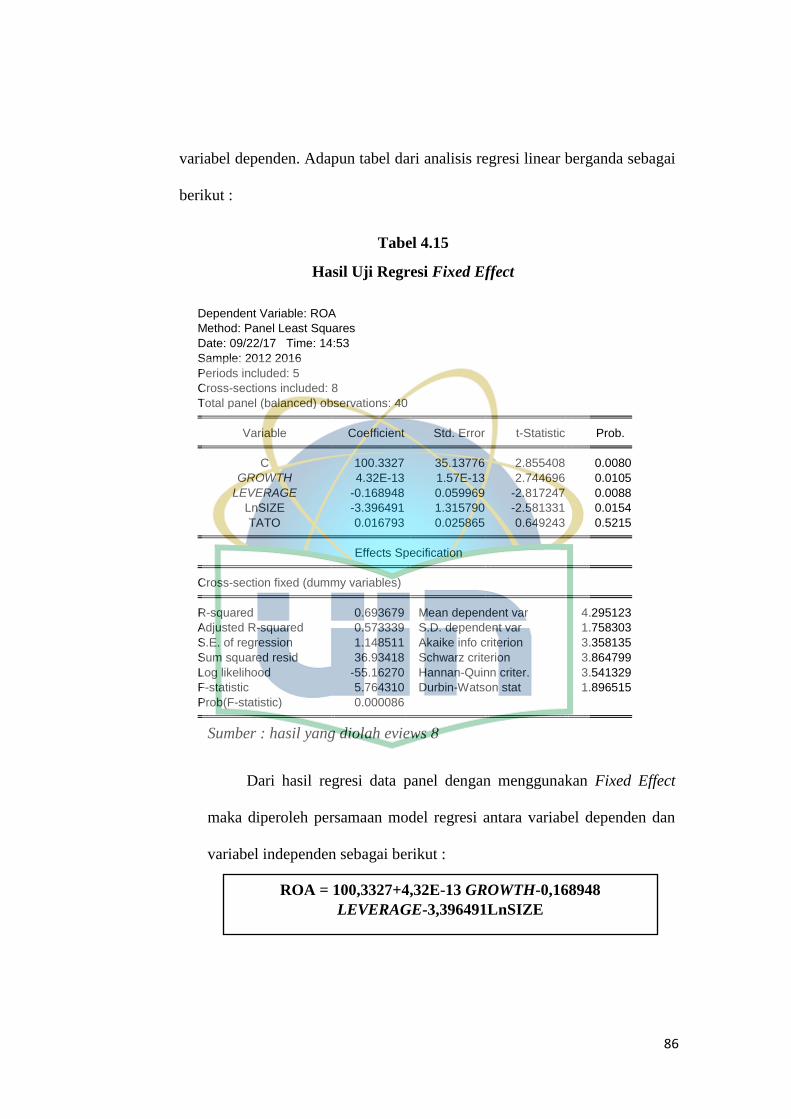

F. Analisis Regresi Data Panel .................................................................... 85

G. Interprestasi .............................................................................................. 89

1. Growth .................................................................................................... 90

2. Leverage ................................................................................................. 90

3. Firm Size ................................................................................................. 91

4. Total Asset Turnover .............................................................................. 92

BAB IV PENUTUP ............................................................................................. 93

A. Kesimpulan ............................................................................................... 93

B. Saran ......................................................................................................... 94

DAFTAR PUSTAKA .......................................................................................... 96

LAMPIRAN ....................................................................................................... 103

xiv

DAFTAR TABEL

Tabel 1.1 Data Laba Bersih Perusahaan Properti, Real Estate dan

Kontruksi Bangunan dari tahun.......................................................... 8

Tabel 2.1 Penelitian Terdahulu ........................................................................ 31

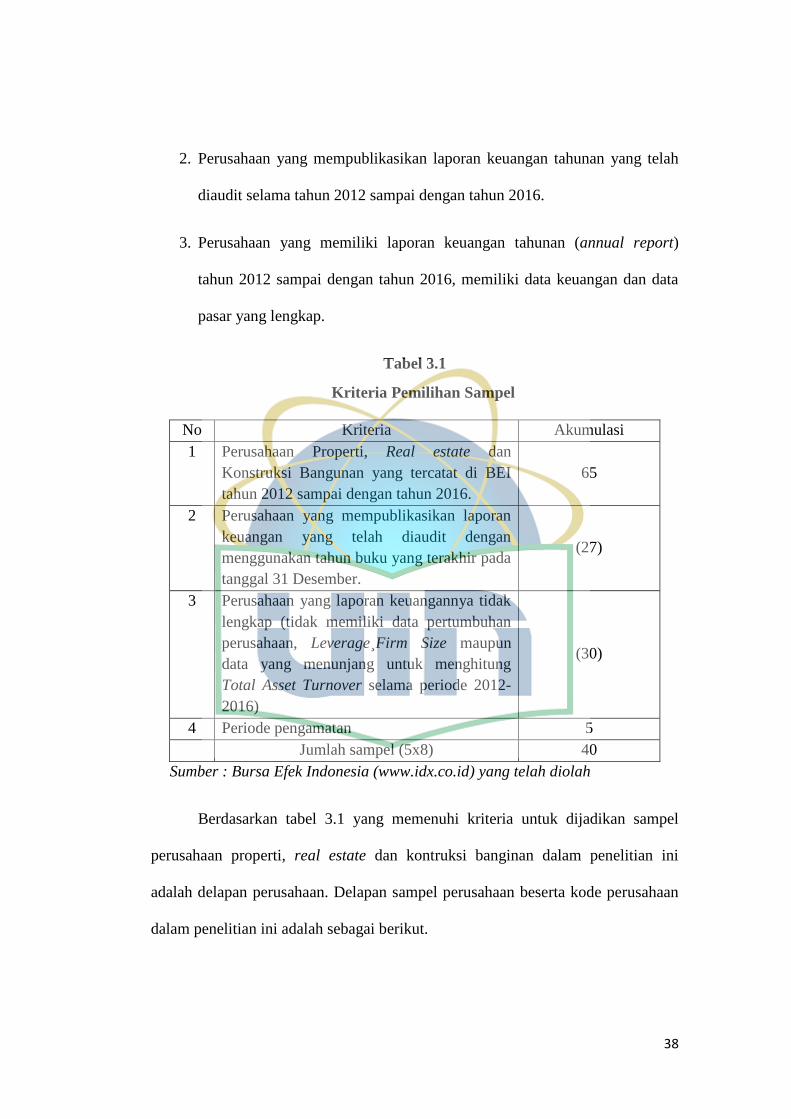

Tabel 3.1 Kriteria Pemilihan Sampel ............................................................... 38

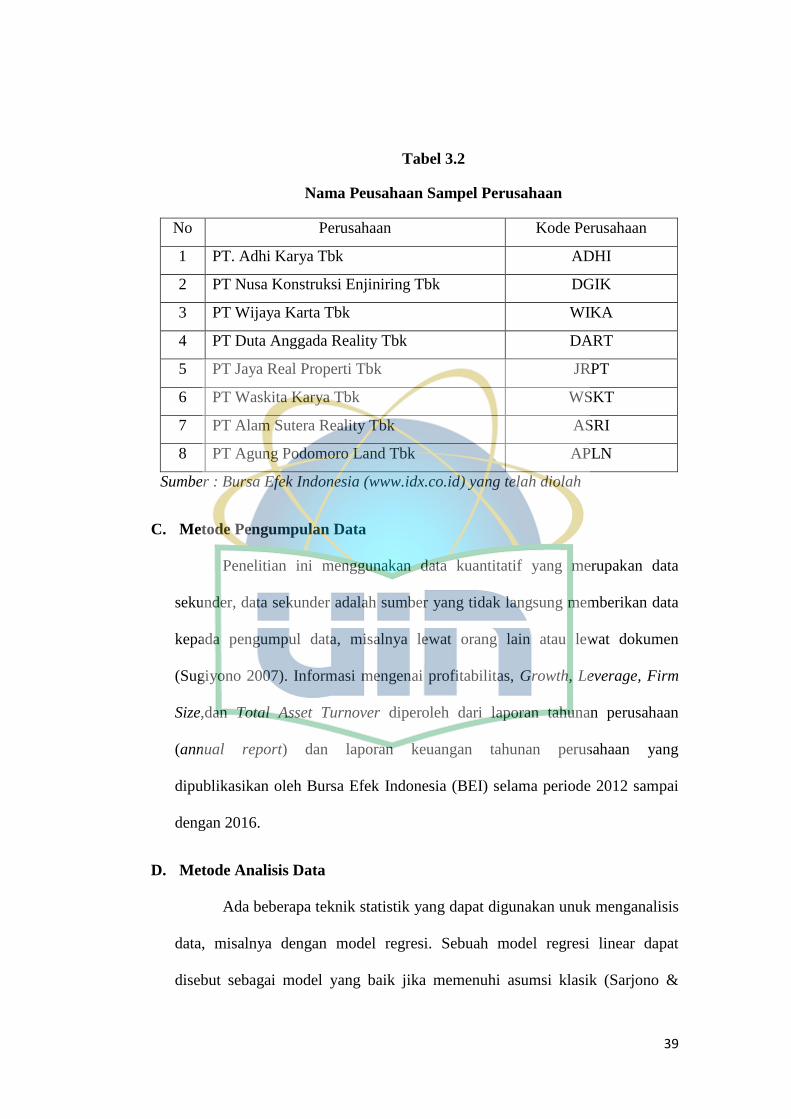

Tabel 3.2 Nama Perusahaan Sampel Perusahaan ............................................. 39

Tabel 4.1 Statistik Deskriptif............................................................................ 65

Tabel 4.2 Data Return on Asset Tahun 2012-2016 .......................................... 66

Tabel 4.3 Data Pertumbuhan Perusahaan (Growth) Tahun 2012-2016 ........... 68

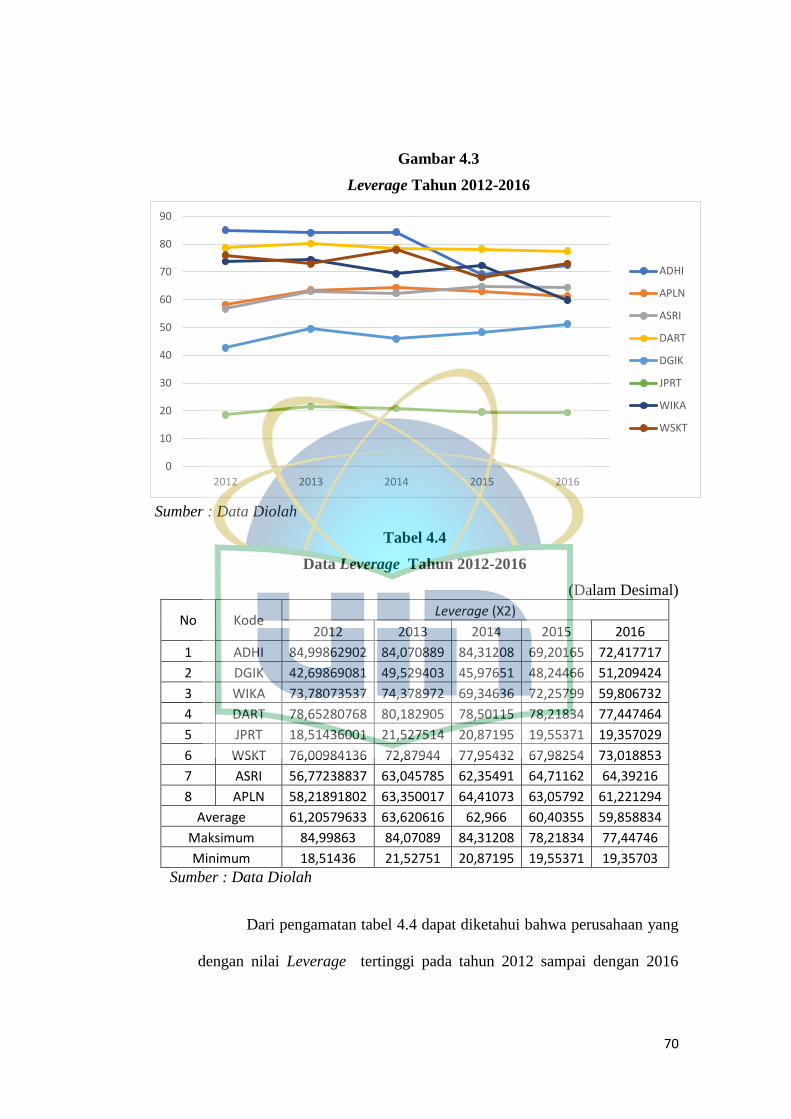

Tabel 4.4 Data Leverage tahun 2012-2016 ...................................................... 70

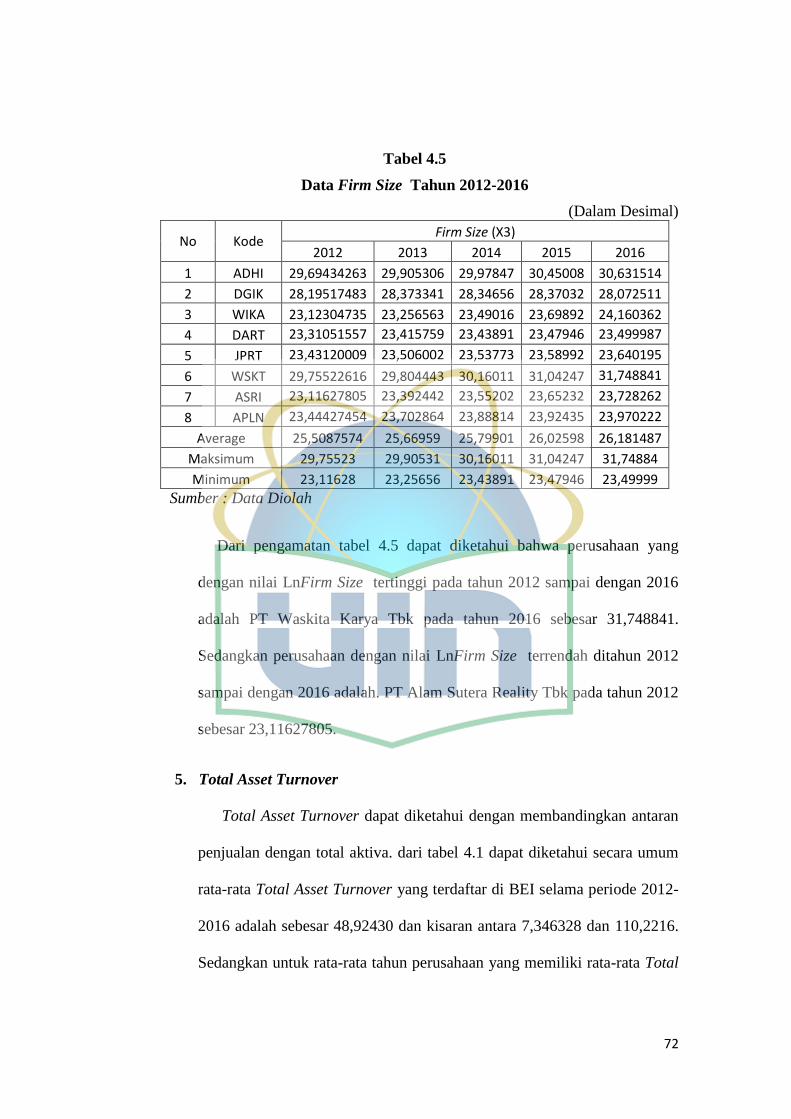

Tabel 4.5 Data Ukuran Perusahaan (Firm Size) Tahun 2012-2016 ................. 72

Tabel 4.6 Data Total Asset Turnover Tahun 2012-2016.................................. 73

Tabel 4.7 Hasil Uji Chow ................................................................................. 75

Tabel 4.8 Hasil Uji Hausman ........................................................................... 76

Tabel 4.9 Hasil Uji Normalitas......................................................................... 77

Tabel 4.10 Hasil Uji Multikolineritas................................................................. 78

Tabel 4.11 Hasil Uji Heterokedastisitas ............................................................. 78

Tabel 4.12 Hasil Uji Autokorelasi ...................................................................... 80

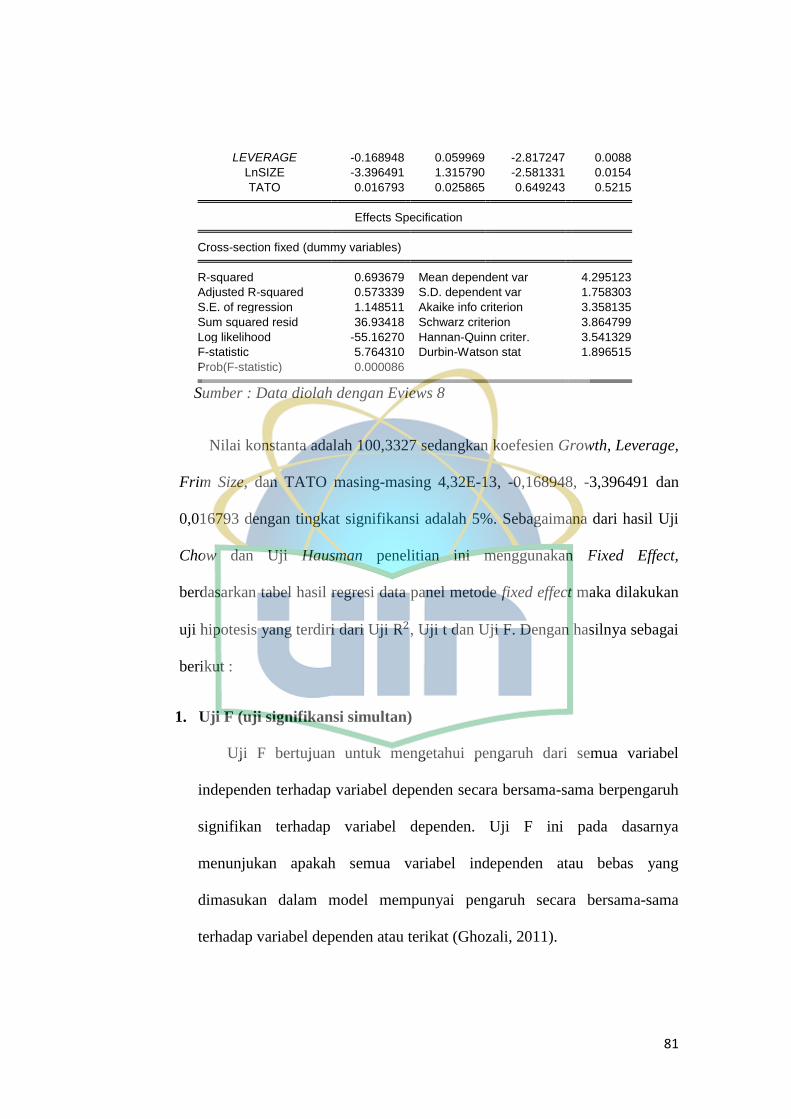

Tabel 4.13 Hasil Uji Regresi dengan Model Fixed Effect ................................. 80

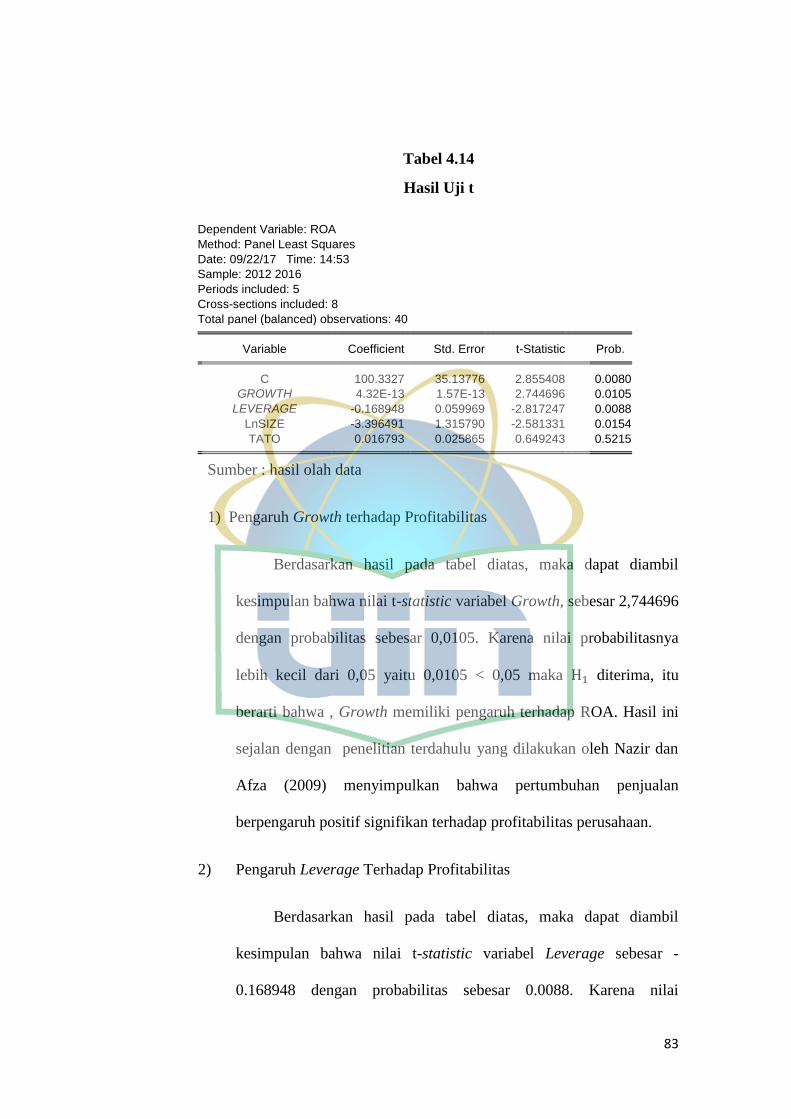

Tabel 4.14 Hasil Uji t (Uji Signifikansi Parsial) ................................................ 83

Tabel 4.15 Hasil Uji Regresi Fuxed Effect ........................................................ 86

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ........................................................................ 34

Gambar 2.2 Kerangka Hipotesis Uji F (Simultan) .............................................. 36

Gambar 2.3 Kerangka Hipotesis Uji t (Parsial) .................................................. 36

Gambar 4.1 Profitabilitas (ROA) Tahun 2012-2016 .......................................... 66

Gambar 4.2 Pertumbuhan Perusahaan (Growth) Tahun 2012-2016 ................... 68

Gambar 4.3 Leverage Tahun 2012-2016 ............................................................ 69

Gambar 4.4 Ukuran Perusahaan (Firm Size) Tahun 2012-2016 ......................... 71

Gambar 4.5 Total Asset Turnover Tahun 2012-2016 ......................................... 73

xvi

DAFTAR LAMPIRAN

Lampiran 1 Daftar Sampel Perusahaan ............................................................. 103

Lampiran 2 Daftar Rasio Keuangan Perusahaan .............................................. 104

Lampiran 3 Daftar Hasil Output Regresi Data Panel ........................................ 106

Lampiran 4 Hasil Uji Pemilihan Model Terbaik Regresi Data Panel ............... 107

Lampiran 5 Hasil Output Uji Asumsi Klasik .................................................... 108

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sektor properti, real estate dan kontruksi bangunan merupakan sektor

yang diminati investor, dimana investasi sektor ini merupakan investasi

jangka panjang karena properti merupakan aktiva multiguna yang dapat

digunakan oleh perusahaan sebagai jaminan. Bisnis industri properti, real

estate dan kontruksi bangunan penuh dengan perubahan dan tantangan seperti

perubahan selera konsumen, keadaan politik, ekonomi, kemajuan teknologi,

pesaing baik lokal maupun global, pemasok, serta kebijakan pemerintah,

sehingga berdampak kepada semakin ketatnya persaingan antar perusahaan.

Dalam menghadapi persaingan tersebut, maka perusahaan diharapkan tidak

hanya sebagai perusahaan yang sehat dan inovatif namun perusahaan juga

harus mampu memanfaatkan peluang-peluang yang ada agar perusahaan

dapat tetap bertahan dan berkembang.

Salah satu tujuan dari sebuah perusahaan adalah mendapatkan laba yang

maksimal. Untuk mencapai tujuan tersebut, diperlukan manajemen dengan

tingkat efektivitas yang tinggi agar dapat memaksimalkan laba yang didapat

oleh perusahaan, manajer keuangan perlu mengetahui faktor-faktor yang

memiliki pengaruh besar dalam memperoleh laba perusahaan dengan

mengetahui pengaruh dari masing-masing faktor perusahaan dapat

2

menentukan langkah untuk mengatasi masalah-masalah dan meminimalisir

dampak negatif yang timbul.

Pengukuran tingkat efektivitas manajemen yang ditunjukan oleh laba

yang dihasilkan dari penjualan dan pendapatan dari investasi, dapat

dilakukan dengan mengetahui seberapa besar rasio profitabilitas yang

dimiliki (Weston dan Copeland, 1997:64). Dengan mengetahui rasio

profitabilitas yang dimiliki, perusahaan dapat memonitor perkembangan

perusahaan dari waktu ke waktu. Tingkat profitabilitas yang tinggi pada

suatu perusahaan berarti tinggi pula efisiensi penggunaan modal yang

digunakan oleh perusahaan tersebut. Maka setiap perusahaan akan berusaha

untuk meningkatkan profitabilitasnya, karena semakin tinggi tingkat

profitabilitas suatu perusahaan maka kelangusngan hidup perusahaan akan

lebih terjamin.

Menurut Brigham (2006), ukuran yang bisa mewakili profitabilitas

diantaranya, Return on Asset (ROA), Return on Equity (ROE), Profit Margin

on Sales dan Basic Earning Power (BEP). Profitabilitas perusahaan salah

satunya dapat diukur dengan melihat aktivitas aset yang terjadi dalam sebuah

perusahaan memiliki pengaruh cukup besar dalam menentukan berapa besar

laba yang akan diperoleh perusahaan. Untuk memperoleh profit, perusahaan

harus melakukan kegiatan operasional, yang dapat terlaksana jika perusahaan

mempunyai sumber daya yang bisa dilihat dalam neraca, sumber daya yang

dimiliki dari hutang maupun modal sendiri.

3

Adanya peningkatan profitabilitas perusahaan membuat para manajer

harus mempertahankan faktor-faktor yang dapat memberikan laba kepada

perusahaan tersebut. Faktor-faktor tersebut sangat penting dalam memajukan

perkembangan perusahaan dengan cara meningkatkan laba dan menjauhkan

resiko kebangkrutan perusahaan tersebut.

Growth merupakan indikator penting dari penerimaan pasar dari produk

dana atau jasa perusahaan tersebut, dimana pendapatan yang dihasilkan dari

penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan

penjualan. Pertumbuhan penjualan mencerminkan manisfestasi keberhasilan

investasi periode masa lalu dan dapat dijadikan prediksi pertumbuhan masa

yang akan datang. Pertumbuhan penjualan juga merupakan indikator

permintaan dan daya saing perusahaan dalam suatu industri. Laju

pertumbuhan suatu perusahaan akan mempengaruhi kemampuan

mempertahankan keuntungan dalam mendanai kesempatan-kesempatan pada

masa yang akan datang. Menurut Weston dan Copeland (1997:345), dengan

mengetahui seberapa besar pertumbuhan penjualan, perusahaan dapat

memprediksi seberapa besar profit yang akan didapatkan. Untuk mengukur

pertumbuhan penjualan dihitung dengan penjualan sekarang dikurangi

penjualan sebelumnya dikali seratus persen.

Penelitian yang dilakukan oleh Hastuti (2010), Jang dan Park (2011),

Hansen dan Juniarti (2014) serta iqbal dan Zhuquan (2015) berpendapat

bahwa pertumbuhan penjualan berpengaruh positif dan signifikan terhadap

profitabilitas. Namun hasil yang berbeda ditemukan oleh Sunarto dan Budi

4

(2009), Nugroho (2011), Santoso dan Juniarti (2014) menemukan hasil bahwa

pertumbuhan penjualan berpengaruh negatif dan tidak signifikan terhadap

profitabilitas perusahaan.

Leverage adalah salah satu faktor penting dalam mempengaruhi

profitabilitas karena Leverage bisa digunakan perusahaan untuk

meningkatkan modal perusahaan dalam meningkatkan keuntungan

(Singapurwoko, 2011). Leverage sebagai penggunaan aset dan sumber dana

(sources of founds) oleh perusahaan yang memiliki biaya tetap (beban tetap)

dengan maksud agar meningkatkan keuntungan potensial pemegang saham

(Sartono, 2010). Dalam penelitian Priharyanto (2009), Wahyuni (2012), dan

Nurhasanah (2012) menemukan bahwa Leverage yang diproksikan dengan

DER berpengaruh positif dan signifikan terhadap profitabilitas perusahaan.

Berbeda dengan penelitian yang dilakukan dengan Coricelli et al., (2012)

menyatakan bahwa Leverage mempunyai pengaruh negatif terhadap

profitabilitas perusahaan, karena tingkat Leverage yang tinggi akan memiliki

risiko yang tinggi dimana ditandai dengan hutang yang lebih besar. Hutang

yang besar ini menyebabkan profitabilitas perusahaan yang bersangkutan

rendah karena perhatian perusahaan dialihkan dari peningkatan produktivitas

menjadi kebutuhan untuk menghasilkan arus kas untuk melunasi hutang

mereka.

Firm Size mempengaruhi kemampuan perusahaan untuk memperoleh

tambahan modal eksternal untuk membiayai aktivitas operasional perusahaan.

Ukuran perusahaan manggambarkan besar kecilnya suatu perusahaan

5

(Sartono, 2010:249). Perusahaan yang lebih besar akan semakin mudah untuk

mendapatkan dana eksternal berupa hutang dalam jumlah yang besar

sehingga akan membantu kegiatan oprasional perusahaan dan menyebabkan

produktivitas perusahaan meningkat sehingga profitabilitas perusahaan akan

meningkat pula. Yoon dan Jang (2005), menemukan bahwa size memiliki

pengaruh yang dominan terhadap profitabilitas perusahaan restoran di US.

Hasil serupa juga ditemukan oleh Serraquesiro (2009), Velnampy dan

Nimalathasan (2010), Nurmadi (2013) dan Babalola (2013), sedangkan Sari

dan Budiasih (2014) menemukan bahwa ukuran perusahaan berpengaruh

tidak signifikan terhadap profitabilitas.

Total Asset Turnover merupakan rasio yang menunjukan tingkat efisiensi

penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume

penjualan tertentu. Semakin tinggi rasio tersebut, maka semakin efisien pula

penggunaan keseluruhan aset perusahaan dalam menghasilkan penjualan.

Penelitian yang dilakukn oleh Ningsih (2008), menyimpulkan bahwa variabel

Total Asset Turnover tidak berpengaruh terhadap Return on Asset. Hasil

serupa penelitian dilakukan oleh Kamaliah, dkk. (2009). Menyimpulkan

bahwa Total Asset Turnover tidak berpengaruh pada profitabilitas diduga

disebabkan karena terjadi penambahan asset yang bersumber dari hutang.

Sehingga perusahaan memiliki kewajiban untuk membayar bunga, dimana

beban bunga ini akan mengurangi profitabilitas perusahaan. Namun dalam

penelitian Afrianti (2011) menyatakan bahwa variabel Total Asset Turnover

(TATO) berpengaruh signifikan terhadp ROA.

6

Akhir-akhir ini properti, real estate dan konstruksi bangunan tumbuh

dengan pesat. Hal ini dapat dilihat dari banyaknya perumahan dan toko,

apartemen, pusat perbelanjaan, pusat perkantoran, dan perumahan. Maraknya

pembangunan ini menandakan bahwa terdapat pasar yang cukup besar bagi

sektor properti, real estate dan konstruksi bangunan di Indonesia. Hal ini

merupakan informasi yang positif bagi para investor, yang kemudian

meresponnya dengan membeli saham perusahaan properti, real estate dan

konstruksi bangunan di pasar modal.

Pertumbuhan sektor properti, real estate dan konstruksi bangunan yang

ditandai dengan kenaikan harga tanah dan bangunan yang lebih tinggi dari

laju inflasi setiap tahunnya menyebabkan semakin banyak investor yang

tertarik untuk melakukan investasi di sektor ini. Properti dan real estate

merupakan asset yang memiliki nilai investasi yang tinggi, dan dinilai cukup

aman dan stabil. Harga properti dan real estate (khususnya rumah)

mengalami kenaikan sekitar 10% tiap tahunnya. Sebab itu sebuah rumah,

memiliki potensi mengalami kenaikan harga dua kali lipat dalam 5-10 tahun

kedepan.

Kenaikan harga ini disebabkan oleh ketersediaan tanah bersifat tetap,

sementara permintaannya cenderung meningkat setiap tahunnya, sejalan

dengan pertambahan jumlah penduduk. Pertumbuhan penduduk

menyebabkan kebutuhan akan tempat tinggal, perkantoran, pusat

perbelanjaan, taman hiburan, dan kebutuhan akan sektor properti lainnya juga

mengalami kenaikan. Hal ini merupakan informasi yang baik bagi para

7

investor yang akan menanamkan modalnya di sektor ini karena akan

menghasilkan keuntungan yang tinggi.

Ditinjau dari sudut pandang investor salah satu indikator yang

penting dalam menilai prospek perusahaan dimasa yang akan datang adalah

dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator

ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang

akan dilakukan investor di suatu perusahaan mampu memberikan return yang

sesuai dengan tingkat yang di isyaratkan investor, salah satu indikator yang

dilihat oleh investor saat ingin berinvestasi adalah laba bersih perusahaan.

Laba merupakan kemampuan perusahaan dalam memenuhi

kewajiban bagi para penyandang dananya yang menunjukan nilai atau

prospek perusahaan dimasa yang akan datang. Oleh karena itu, investor hanya

akan menginvestasikan dananya kepada perusahaan yang memiliki reputasi

yang baik. Perusahaan yang memiliki reputasi baik adalah perusahaan yang

mampu meningkatkan laba perusahaan dan memberikan dividen secara

konstan kepada pemegang saham. Semakin meningkatnya laba yang dicapai

perusahaan semakin tinggi pula harga saham perusahaan tersebut. Berikut

perkembangan daftar laba perusahaan properti, real estate dan konstruksi

bangunan tahun 2012-2013 :

8

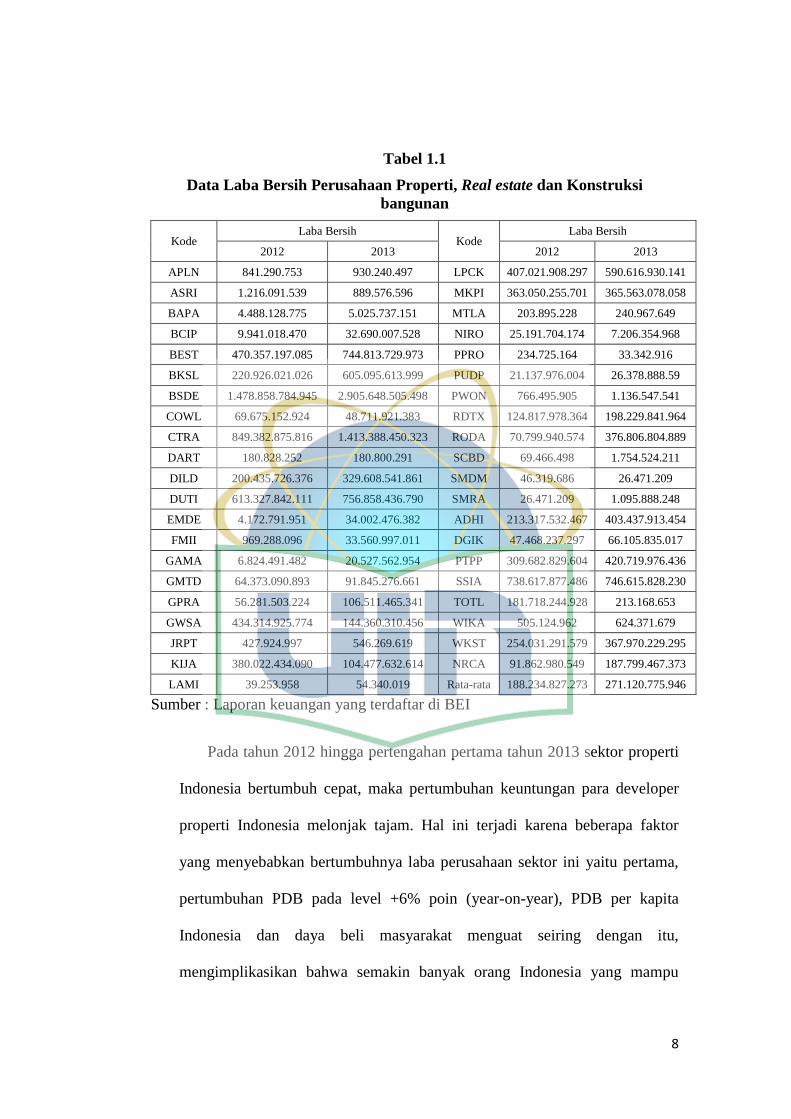

Tabel 1.1

Data Laba Bersih Perusahaan Properti, Real estate dan Konstruksi

bangunan

Kode Laba Bersih

Kode Laba Bersih

2012 2013 2012 2013

APLN 841.290.753 930.240.497 LPCK 407.021.908.297 590.616.930.141

ASRI 1.216.091.539 889.576.596 MKPI 363.050.255.701 365.563.078.058

BAPA 4.488.128.775 5.025.737.151 MTLA 203.895.228 240.967.649

BCIP 9.941.018.470 32.690.007.528 NIRO 25.191.704.174 7.206.354.968

BEST 470.357.197.085 744.813.729.973 PPRO 234.725.164 33.342.916

BKSL 220.926.021.026 605.095.613.999 PUDP 21.137.976.004 26.378.888.59

BSDE 1.478.858.784.945 2.905.648.505.498 PWON 766.495.905 1.136.547.541

COWL 69.675.152.924 48.711.921.383 RDTX 124.817.978.364 198.229.841.964

CTRA 849.382.875.816 1.413.388.450.323 RODA 70.799.940.574 376.806.804.889

DART 180.828.252 180.800.291 SCBD 69.466.498 1.754.524.211

DILD 200.435.726.376 329.608.541.861 SMDM 46.319.686 26.471.209

DUTI 613.327.842.111 756.858.436.790 SMRA 26.471.209 1.095.888.248

EMDE 4.172.791.951 34.002.476.382 ADHI 213.317.532.467 403.437.913.454

FMII 969.288.096 33.560.997.011 DGIK 47.468.237.297 66.105.835.017

GAMA 6.824.491.482 20.527.562.954 PTPP 309.682.829.604 420.719.976.436

GMTD 64.373.090.893 91.845.276.661 SSIA 738.617.877.486 746.615.828.230

GPRA 56.281.503.224 106.511.465.341 TOTL 181.718.244.928 213.168.653

GWSA 434.314.925.774 144.360.310.456 WIKA 505.124.962 624.371.679

JRPT 427.924.997 546.269.619 WKST 254.031.291.579 367.970.229.295

KIJA 380.022.434.090 104.477.632.614 NRCA 91.862.980.549 187.799.467.373

LAMI 39.253.958 54.340.019 Rata-rata 188.234.827.273 271.120.775.946

Sumber : Laporan keuangan yang terdaftar di BEI

Pada tahun 2012 hingga pertengahan pertama tahun 2013 sektor properti

Indonesia bertumbuh cepat, maka pertumbuhan keuntungan para developer

properti Indonesia melonjak tajam. Hal ini terjadi karena beberapa faktor

yang menyebabkan bertumbuhnya laba perusahaan sektor ini yaitu pertama,

pertumbuhan PDB pada level +6% poin (year-on-year), PDB per kapita

Indonesia dan daya beli masyarakat menguat seiring dengan itu,

mengimplikasikan bahwa semakin banyak orang Indonesia yang mampu

9

membeli properti. Belanja konsumen kelas menengah yang kuat membuat

segmen bisnis hunian (rumah, apartemen dan kondominium) menjadi

kontributor terbesar untuk pertumbuhan properti Indonesia, mencakup sekitar

60% dari total sektor properti. Kedua, komposisi demografi

Indonesia mendukung pertumbuhan ekonomi, termasuk sektor properti.

Indonesia memiliki populasi yang besar (kira-kira 250 juta orang pada tahun

2015) yang menjadi semakin makmur, direfleksikan oleh segmen kelas

menengah Indonesia yang berkembang cepat. Tiap tahun beberapa juta orang

Indonesia ditambahkan dalam segmen ini. Terlebih lagi, negara ini memiliki

populasi yang muda dengan sekitar 50% penduduk berumur di bawah 30

tahun, mengimplikasikan bahwa banyak orang Indonesia yang diprediksi

akan membeli properti pertama mereka dalam jangka waktu dekat dan

menengah. Ketiga, pasar properti Indonesia naik tajam karena rendahnya

tingkat suku bunga bank sentral. Antara Februari 2012 sampai pertengahan

2013, bank sentral Indonesia (Bank Indonesia) mempertahankan suku bunga

acuannya (BI rate) pada 5,75% , kebijakan suku bunga terendah dalam

sejarah negara dengan ekonomi terbesar di Asia Tenggara ini. Bank-bank

komersial Indonesia mengalami kenaikan pinjaman hipotek yang signifikan.

Pada Mei 2013, sekitar 46% dari total kredit bank dialokasikan untuk

pinjaman hipotek konsumen. (www.indonesia-invesments.com)

Hal inilah menyebabkan sektor properti, real estate dan konstruksi

bangunan mulai mengalami perkembangan yang tinggi dan mendapatkan laba

bersih yang rata-rata meningkat di setiap tahunnya. Sehingga kondisi ini

10

mampu menjelaskan bahwa sektor ini dapat berkembang seiring dengan

pertumbuhan ekonomi di Indonesia.

Berdasarkan fenomena ini, perlu di uji faktor-faktor apa saja yang dapat

mempengaruhi profitabilitas suatu perusahaan, penelitian ini menggunakan

faktor-faktor berdasarkan hasil penelitian terdahulu untuk meyakinkan faktor

apa saja yang dapat mempengaruhi profitabilitas karena banyak terjadi

perbedaan gap dengan beberapa penelitian sebelumnya. Berdasarkan hal

tersebut maka penulis mengambil judul “Analisis Pengaruh Growth,

Leverage, Firm Size dan Total Asset Turnover terhadap Return on Asset

pada perusahaan sektor properti, real estate dan konstruksi bangunan

periode 2012-2016 yang terdaftar di Bursa Efek Indonesia”

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka rumusan masalah dalam

penelitian ini yaitu:

1. Apakah terdapat pengaruh yang signifikan antara variabel Growth,

Leverage, Firm Size dan Total Asset Turnover secara individual (parsial)

terhadap Return on Asset perusahaan?

2. Apakah terdapat pengaruh yang signifikan antara variabel Growth,

Leverage, Firm Size dan Total Asset Turnover secara simultan terhadap

Return on Asset perusahaan?

11

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan diatas, maka

tujuan penelitian ini adalah:

1. Untuk menguji secara parsial pengaruh antar variabel Growth, Leverage,

Firm Size dan Total Asset Turnover terhadap Return on Asset perusahaan.

2. Untuk menguji secara simultan pengaruh Growth, Leverage, Firm Size,

dan Total Asset Turnover terhadap Return on Asset perusahaan.

D. Manfaat Penelitian

1. Bagi perusahaan, penelitian ini diharapkan dapat memberikan

pertimbangan dalam menentukan bagaimana perusahaan dapat

meningkatkan profitabilitasnya.

2. Bagi investor, penelitian ini diharapkan dapat memberikan pertimbangan

dalam menilai kinerja perusahaan, sehingga dapat meningkatkan

keuntungan perusahaan yang dapat menciptakan nilai perusahaan yang

lebih baik.

3. Bagi akademisi, penelitian ini diharapkan dapat digunakan sebagai acuan

dan informasi dalam pengembangan penelitian yang lebih baik lagi

terutama yang berhubungan dengan manajemen keuangan, khususnya

mengenai profitabilitas perusahaan.

12

4. Bagi penulis, dengan adanya penelitian ini dapat menambah pengetahuan

serta wawasan tentang faktor-faktor yang mempengaruhi Return on Asset

suatu perusahaan.

13

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Profitabilitas

Profitabilitas adalah kemampuan menghasilkan laba (profit) selama

periode tertentu dengan menggunakan aktiva yang produktif atau modal,

baik modal secara keseluruhan maupun modal sendiri ( Van Horn dan

Wachowiesz, 1997). Sedangkan, menurut Sartono (2001) profitabilitas

sebagai kemampuan perusahaan memperoleh laba dalam hubungan dengan

penjualan, total aktiva produktif maupun modal sendiri. Maka setiap

perusahaan akan berusaha untuk meningkatkan profitabilitasnya, karena

semakin tinggi tingkat profitabilitas suatu perusahaan maka kelangsungan

hidup tersebut akan lebih terjamin.

Profitabilitas yang tinggi menunjukan semakin efektif perusahaan

dalam menjalankan operasinya sehingga mampu meningkatkan laba yang

optimal. Sebaliknya profitabilitas yang rendah menggambarkan bahwa

perusahaan kurang efisien dalam menjalankan operasinya sehingga kurang

mampu menghasilkan laba yang optimal. Perusahaan yang mampu

meningkatkan laba perusahaannya, maka akan mempunyai peluang untuk

melakukan ekspansi. Ekspansi merupakan suatu tindakan aktif untuk

memperluas dan memperbesar perusahaan. Perusahaan yang memiliki

ukuran yang lebih besar mempunyai pengaruh terhadap peningkatan

profitabilitas perusahaan (Hansen dan Juniarti, 2014).

14

Rasio profitabilitas dalam hubungannya antara penjualan dengan

laba dapat dibedakan sebagai berikut :

a. Gross Profit Margin

Menurut Martono (2001) merupakan perbandingan antara

penjualan bersih dikurangi harga pokok penjualan dengan penjualan

bersih atau rasio antara laba kotor dengan penjualan bersih. Rasio ini

sangat dipengaruhi oleh harga pokok penjualan, apabila harga pokok

penjualan meningkat maka Gross Proft Margin akan menurun begitu

pula sebaliknya. Dengan kata lain, rasio ini mengukur efisensi

pengendalian harga pokok atau biaya produksinya, mengindikasikan

kemampuan perusahaan untuk berproduksi secara efisien. Formulasi

dari gross profit margin adalah sebagai berikut:

Gross Profit Margin =

b. Net Profit Margin

Pengukuran yang lebih spesifik dari rasio profitabilitas yang

berkaitan dengan penjualan adalah menggunakan net profit margin atau

margin laba bersih. Menurut Martono (2001) menyatakan bahwa net

profit margin adalah rasio yang membandingkan antara laba setelah

bunga dan pajak dan penjualan bersih untuk menunjukan berapa besar

bagian dari penjualan bersih yang menjadi laba setelah bunga dan

pajak. Formulasi dari net profit margin adalah sebagai berikut:

15

Net Profit Margin =

c. Return On Invesment (ROI) atau Return on Asset (ROA)

Return On Invesment (ROI) atau yang sering juga disebut dengan

Return On Aasset adalah merupakan pengukuran kemampuan

perusahaan secara keseluruhan didalam menghasilkan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan.

Semakin tinggi rasio ini, semakin baik keadan perusahaan. Menurut

Martono (2001) menyatakan bahwa Return On Invesment

membandingkan laba setelah pajak dengan total aktiva. Menurut Ang

(1997) menyatakan bahwa Return on Asset (ROA) merupakan rasio

terpenting diantara rasio profitabilitas yang ada. Formulasi Return on

Asset adalah sebagai berikut:

Return on Asset =

d. Return On Equity (ROE)

Menurut Martono (2001) sering disebut dengan rentabilitas modal

sendiri dimaksudkan untuk mengukur seberapa banyak keuntungan

yang menjadi hak pemilik modal sendiri. Return On Equity (ROE)

adalah perbandingan antara jumlah laba yang tersedia bagi pemilik

modal sendiri disatu pihak dengan jumlah modal sendiri yang

menghasilkan laba tersebut di pihak lain atau dengan kata lain

rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan

modal sendiri yang bekerja di dalamnya untuk menghasilkan

16

keuntungan laba yang diperlukan untuk menghitung ROE adalah laba

usaha setelah dikurangi dengan modal asing dan pajak perseroan atau

income tax (Earning After Tax/EAT).

Return On Equity (ROE) =

ROE yang tinggi sering kali mencerminkan penerimaan

perusahaan atas peluang investasi yang baik dan manajemen biaya yang

efektif. Akan tetapi, jika perusahaan tersebut telah memilih untuk

meningkatkan tingkat utang yang tinggi berdasarkan standar industri,

ROE yang tinggi hanyalah merupakan hasil dari asumsi dari resiko

keuangan yang berlebihan.

2. Pertumbuhan Penjualan

Menurut Barton et al (1989), pertumbuhan penjualan

mencerminkan manifestas keberhasilan investasi periode masa lalu dan

dapat dijadikan prediksi pertumbuhan masa yang akan datang.

Pertumbuhan penjualan juga merupakan indikator permintaan dan daya

saing perusahaan dalam suatu industri. Laju pertumbuhan suatu

perusahaan akan mempengaruhi kemampuan mempertahankan keuntungan

dalam mendanai kesempatan-kesempatan pada masa yang akan datang.

Menurut Weston dan Brigham (1991), dengan mengetahui

seberapa besar pertumbuhan penjualan, perusahaan dapat memprediksi

seberapa besar profit yang akan didapatkan. Untuk mengukur

17

pertumbuhan penjualan dihitung dengan penjualan sekarang dikurangi

penjualan sebelumnya dibagi penjualan sebelumnya dikali seratus persen.

Menurut Darono (2007), profitabilitas adalah rasio yang

mengetahui tingkat kemampuan perusahan untuk menghasilkan

keuntungan. Mengukur pertumbuhan penjualan dapat menggunakan

rumus:

Pertumbuhan Penjualan =

x 100%

3. Leverage

Struktur utang atau Leverage merupakan gambaran dari jumlah

besar atau kecilnya pemakaian utang oleh suatu perusahaan yang

digunakan untuk membiayai aktivitas operasionalnya. Penggunaan hutang

yang besar akan meningkat beban bunga yang ditanggung perusahaan,

sehingga dapat menurunkan profitabilitas perusahaan. Menurut Van Horne

(2009 :210). Semakin tinggi rasio debt to total asset, semakin besar risiko

keuangannya. Default dapat terjadi karena perusahaan terlalu banyak

melakukan pendanaan aktiva dari hutang.

Rasio Leverage (utang) menekankan pada peran penting pendanaan

utang bagi perusahaan dengan menunjukkan presentase aktiva perusahaan

yang didukung oleh pendanaan utang. Berdasarkan Pecking Order Theory,

semakin besar rasio ini, menunjukkan bahwa semakin besar biaya yang

harus ditanggung perusahaan untuk memenuhi kewajiban yang

18

dimilikinya. Hal ini dapat menurunkan profitabilitas yang dimiliki oleh

perusahaan.

Leverage menunjukan seberapa besar aset perusahaan diperoleh

atau di danai oleh hutang. Siallagan dan Machfoedz (2006) menyatakan

bahwa Leverage dapat mengurangi konflik kepentingan antara manajer

dengan pemberi pinjaman (bondholders). Untuk mengukur Leverage

digunakan rumus:

Leverage =

4. Firm Size

Firm Size merupakan salah satu faktor yang dapat meningkatkan

profitabilitas Ammar (2003). Semakin besar Firm Size akan

mengakibatkan biaya yang lebih besar sehingga dapat mengurangi

profitabilitas, perusahaan besar cenderung memiliki skala dan keleluasan

ekonomis yang lebih besar dibandingkan dengan perusahaan kecil,

sehingga akan lebih mudah untuk mendapatkan pinjaman yang pada

akhirnya akan meningkatkan profitabilitas perusahaan Priharyanto (2009).

Munawir (2007) menyebutkan bahwa perusahaan-perusahaan yang

memiliki ukuran yang lebih besar memiliki dorongan yang kuat untuk

menyajikan tingkat profitabilitas yang tinggi dibandingkan dengan

perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih

besar diteliti dan dipandang dengan lebih kritis oleh para investor. Dalam

mengukur Firm Size digunakan rumus:

19

Ukuran Perusahaan =

5. Total Asset Turnover

Total Asset Turnover adalah rasio yang menunjukan efisensi

perusahaan dalam menggunakan aset yang dimiliki agar menghasilkan

volume penjualan tertentu. Semakin tinggi rasio tersebut maka semakin

efisien pula penggunaan keseluruhan aset perusahaan dalam menghasilkan

penjualan (sari dkk.,2012).

Menurut Fahmi (2012) rasio ini melihat sejauh mana keseluruhan

asset yang dimiliki oleh perusahaan terjadi perputaran secara efektif.

Sedangkan menurut Moeldjadi (2008) mendefinisikan bahwa Total Asset

Turnover ini menunjukan kemampuan total aktiva unutk berputar selama

satu tahun untuk menghasilkan penjualan yang dapat dihitung dengan cara

membagi penjualan bersih dengan rata-rata total aktiva. Dari pengertian ini

dapat disimpulkan bahwa Total Asset Turnover adalah rasio yang

digunakan untuk melihat kemampuan total aktiva berputar selama satu

tahun dalam menghasilkan penjualan dari suatu perusahaan.

Semakin efektif perusahaan menggunakan aktivanya menghasilkan

penjualan bersihnya menunjukan semaik baik kinerja yang dicapai oleh

perusahaan. Untuk mengukur Total Asset Turnover digunakan rumus:

Total Asset Turnover =

20

B. Hubungan antar Variabel

1. Hubungan Growth terhadap Return on Asset

Pertumbuhan perusahaan dapat dilihat dari kenaikan penjualan dari

tahun ketahun, penjualan merupakan fungsi utama untuk memaksimalkan

laba perusahaan. Pertumbuhan penjualan dapat meningkatkan profitabilitas

perusahaan yang ditandai dengan peningkatan market share yang

berdampak pada peningkatan penjualan (Pagado dan Schlvardi, 2003),

pertumbuhan penjualan yang tinggi memberikan return saham yang tinggi

kepada investor, sehingga direspon positif oleh investor. Dengan

mengetahui besarnya pertumbuhan penjualan, perusahaan dapat

memprediksi seberapa besar profit yang akan didapatkan.

Pertumbuhan perusahaan dapat ditunjukan pertumbuhan aset yang

dimiliki perusahaan. Aset menunjukan aktiva yang digunakan untuk

aktivitas operasional perusahaan. Semakin besar asset diharapkan semakin

besar hasil operasional yang dihasilkan oleh perusahaan. Indikator

pertumbuhan perusahaan dapat dilihat dari kenaikan penjualan dari tahun

ketahun. Suatu perusahaan yang berbeda dalam industri yang mempunyai

laju pertumbuhan penjualan yang tinggi, harus menyediakan modal yang

cukup untuk membelanjai pengeluaran perusahaan.

Menurut Swastha dan Handoko (2001: 404), pertumbuhan atas

perusahaan merupakan indikator penting dari penerimaan pasar dari

produk dan atau jasa perusahaan tersebut, dimana pendapatan yang

21

dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat

pertumbuhan penjualan. Dengan meningkatnya laba perusahaan, maka

keuntungan yang diperoleh para investor akan meningkat.

Penelitian Nazir dan Afza (2009) pertumbuhan penjualan

berpengaruh positif signifikan terhadap profitabilitas perusahaan.

2. Hubungan Leverage terhadap Return on Asset

Leverage atau pengungkit adalah istilah keuangan yang

dimaksudkan sebagai dana pinjaman yang bisa digunakan untuk

meningkatkan/mengungkit profit. Menurut Modligliane dan Miller dalam

Husnan (2002), dengan sumber dana modal yang berasal dari hutang maka

bunga yang dibayarkan bisa digunakan untuk mengurangi penghasilan

yang dikenakan pajak, (bersifat tax deductable). Sehingga bisa menaikan

profit. Menurut Harahap (2013), Leverage adalah rasio yang

menggambarkan hubungan antara utang perusahaan terhadap aset, rasio ini

dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar

dengan kemampuan perusahaan yang digambarkan oleh modal. Rasio

Leverage adalah mengukur seberapa besar perusahaan dibiayai dengan

utang Fahmi (2013).

Leverage penelitian ini diukur dengan Debt to Asset Ratio (DAR).

Rasio ini digunakan untuk membandingkan sumber modal yang berasal

dari hutang (hutang jangka panjang dan hutang jangka pendek) dengan

modal sendiri. Hal ini biasanya digunakan untuk mengukur financial

22

Leverage dari suatu perusahaan. Penelitian Nazir dan Afza (2009) dengan

sampel penelitian perusahaan non keuangan yang terdaftar di Karachi

Stock Exchange (KSE) menyatakan bahwa Leverage berpengaruh negatif

signifikan terhadap profitabilitas perusahaan. Penelitian serupa yang

dilakukan oleh Rosyadah dkk., (2013) Mahmoudi (2014) dan Khan dan

Khokhar (2015) juga menemukan bahwa Leverage berpengaruh negatif

dan signifikan terhadap profitabilitas perusahaan.

3. Hubungan antara Firm Size dan Return on Asset

Perusahaan besar lebih mudah mengakses pasar modal

dibandingkan perusahaan kecil. Semakin besar ukuran perusahaan maka

semakin mudah untuk mendapatkan modal eksternal yang lebih besar

untuk melaksanakan peluang investasi. Salah satu tolak ukur yang

menunjukkan besar kecilnya perusahaan adalah total aset dari perusahaan

tersebut. Perusahaan yang memiliki total aset besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap

ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang

baik dalam jangka waktu yang relatif lama serta membuat perusahaan

lebih stabil dibandingkan perusahaan kecil, karena memiliki kontrol yang

lebih baik terhadap kondisi pasar, kurang rentan terhadap fluktuasi

ekonomi, sehingga mampu menghadapi persaingan ekonomi.

Penelitian ini menggunakan nilai buku atau total aset pada akhir

tahun sebagai ukuran perusahaan, hal ini dikarenakan besar kecilnya aset

dapat dijadikan indikator untuk pengembangan perusahaan pada waktu

23

yang akan datang. Besarnya ukuran perusahaan dapat meningkatkan

profitabilitas perusahaan. Nazir dan Afza (2009) menyatakan bahwa

ukuran perusahaan berpengaruh signifikan terhadap profitabilitas

perusahaan. Hal ini berarti bahwa besarnya ukuran perusahaan dapat

meningkatkan profitabilitas karena keuntungan kompetitif yang dimiliki

yaitu market power dimana dapat menetapkan harga produk yang tinggi,

adanya economics of scale yang dapat menghemat biaya karena ukuran

perusahaan yang besar menghasilkan bargaining power terhadap supplier

dan ketika produk diproduksi secara massal.

4. Hubungan antara Total Asset Turnover dan Return on Asset.

Asset turnover adalah rasio yang menunjukkan efisiensi

perusahaan dalam menggunakan aset yang dimiliki agar menghasilkan

volume penjualan tertentu Sari, dkk (2012). Semakin tinggi rasio tersebut,

maka semakin efisien pula penggunaan keseluruhan aset perusahaan dalam

menghasilkan penjualan. Menurut Fahmi (2012:135) rasio ini melihat

sejauh mana keseluruhan aset yang dimiliki oleh perusahaan terjadi

perputaran secara efektif. Sedangkan menurut Moeldjadi (2008:50)

mendefinisikan bahwa Total Asset Turnover ini menunjukkan kemampuan

total aktiva untuk berputar selama satu tahun untuk menghasilkan

penjualan yang dapat dihitung dengan cara membagi penjualan bersih

dengan rata-rata total aktiva.

Dari pengertian di atas dapat disimpulkan bahwa Total Asset

Turnover adalah rasio yang diggunakan untuk melihat kemampuan total

24

aktiva berputar selama satu tahun dalam menghasilkan penjualan dari

suatu perusahaan. Namun dalam penelitian Afrianti (2011) menyatakan

bahwa variabel Total Asset Turnover (TATO) berpengaruh signifikan

terhadp ROA.

C. Penelitian Terdahulu

Sebagai acuan dari penelitian ini di kemukakan hasil-hasil penelitian

yang telah dilaksanakan sebelumnya yaitu:

Kamaliah, Nasrizal Akbar, dan Lexinta Kinanti (2009) meneliti

tentang profitabilitas perusahaan, penelitian ini bertujuan untuk mengetahui

pengaruh antara rasio aktivitas, Leverage keuangan, ukuran, dan umur

perusahaan terhadap profitabilitas pada perusahaan wholesale and retail trade

yang terdaftar di bursa efek Indonesia dengan menggunakan sampel tiga belas

perusahaan periode 2003-2006. Dari penelitian ini menunjukan bahwa Total

Asset Turnover dan umur perusahaan terbukti tidak berpengaruh signifikan

terhadap profitabilitas, sedangkan inventory turnover, debt equity ratio, dan

ukuran perusahaan menunjukan bahwa mempunyai pengaruh secara

signifikan terhadap profitabilitas.

Sari dan Budiasih (2014) meneliti tentang pengaruh debt to equity

ratio, Firm Size, inventory turnover dan asset turnover pada profitabilitas.

Penelitian dilakukan pada perusahaan wholesale and retail trade yang

terdaftar di Bursa Efek Indonesia tahun 2009-2012. Sampel penelitian ini

mencangkup 23 perusahaan yang di pilih melalui kriteria sampel. Teknik

analisis data yang digunakan dalam penelitian ini adalah regresi linear

25

berganda. Hasil analisis menunjukan bahwa Debt to equity ratio berpengaruh

terhadap profitabilitas, sedangkan variabel Firm Size, inventory turnover, dan

asset turnover tidak berpengaruh pada profitabilitas karena nilai signifikansi

dari variabel tersebut yang lebih dari 0,05.

Novi Sagita Ambarwati, Gede Adi Yuniarta, dan Ni Kadek Sinarwati

(2015) memalukan penelitian unutk mengetahui pengaruh modal kerja,

likuiditas, aktivitas dan ukuran perusahaan terhadap profitabilitas pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-

2013. Teknik penggunaan sampel yang digunakan adalah purposive sampling

dengan jumlah responden 10 perusahaan, metode analisis data yang

digunakan adalah analisis regresi linear berganda. Hasil penelitian

menyatakan bahwa secara parsial modal kerja berpengaruh positif signifikan

terhadap profitabilitas, likuiditas tidak berpengaruh signifikan terhadap

profitabilitas, aktivitas berpengaruh positif signifikan terhadap profitabilitas,

ukuran perusahaan berpengaruh positif signifikan terhadap profitabilitas.

Secara simultan modal kerja, likuiditas, aktivitas dan ukuran perusahaan

berpengaruh signifikan terhadap profitabilitas.

Cintya Dewi Farhana, Gede Putu Agus Jana Susila, I Wayan Suhendra

(2016) penelitian ini bertujuan untuk mengetahui bagaimana pengaruh

simultan perputaran persedian dan pertumbuhan penjualan terhadap

profitabilitas, untuk mengetahui pengaruh parsial perputaran persediaan dan

pertumbuhan penjualan terhadap profitabilitas, pada PT Ambara Madia Sejati

di Singaraja tahun 2012-2014. Analisis ini menggunakan analisis regresi

26

linear berganda, hasil penelitian yang telah dilakukan menunjukan bahwa ada

pengaruh yang positif dan signifikan secara simultan dari perputaran

persediaan (X1), dan pertumbuhan penjualan (X2) terhadap profitabilitas (Y)

pada PT Ambara Madia Sejati di Singaraja, lalu ada pengaruh yang positif

dan signifikan secara parsial perputaran persediaan (X1) terhadap

profitabilitas (Y) sebesar 64,3%. Dan pertumbuhan penjualan (X2) terhadap

profitabilitas (Y) sebesar 50,2%. pada PT Ambara Madia Sejati di Singaraja

2012-2014.

Elyas Setiawan (2015) melakukan penelitian untuk mengetahui

pengaruh current ratio, inventory turnover, debt equity ratio, Total Asset

Turnover, sales, dan Firm Size terhadap ROA pada perusahaan Food and

Beverage yang terdaftar di Bursa Efek Indonesia (BEI) 2010-2013. Teknik

pengembilan sampel yang digunakan yaitu teknik purposive sampling dengan

16 perusahaan dan sampel sebanyak 11 perusahaan, hasil uji t menunjukan

current ratio dan inventory turnover berpengaruh signifikan terhadap Return

on Asset (ROA), sedangkan debt to equity rtio, Total Asset Turnover, dan

sales tidak berpengaruh signifikan terhadap Return on Asset (ROA). Hasil uji

F memperlihatkan hasil current ratio, inventory turnover, debt to equity ratio,

Total Asset Turnover dan sales berpengaruh signifikan terhadap Return on

Asset (ROA). Dengan tingkat pengaruh signifikansi current ratio sebesar

0,038, inventory turnover sebesar 0,002, debt to equity ratio sebesar 0,021,

Total Asset Turnover sebesar 0,026, dan sales sebesar 7,259. dari hasil

penelitian ini yang berpengaruh positif terhadap Return on Asset yaitu curren

27

rato, dan inventory turnover. sedangkan yang pengaruh negatif yaitu, debt to

equity ratio, Total Asset Turnover dan sales.

A.A. Wela Yulia Putra, Ida Bagus Badjra (2015) tujuan penelitian ini

adalah untuk mengetahui signifikansi pengaruh Leverage. Pertumbuhan

penjualan dan ukuran perusahaan terhadap profitabilitas. Penelitian ini

dilakukan pada perusahaan Industri Makanan dan Minuman pada periode

2008-2013 di Bursa Efek Indonesia dengan sampel sebanyak 12 perusahaan

yang diperoleh melalui metode purposive sampling. Hasil penelitian dengan

analisis linear berganda menemukan bahwa Leverage berpengaruh negatif

dan signifikan terhadap profitabilitas, sedangkan pertumbuhan penjualan dan

ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap

profitabilitas.

Anis Puji Lestari, Suwardi Bambang Hermanto (2015) tujuan

penelitian ini adalah untuk menguji pengaruh Leverage, ukuran perusahaan,

pertumbuhan perusahaan dan modal kerja terhadap profitabilitas, pada

perusahaan yang go public di Bursa Efek Indonesia pada periode 2010-2013

pada kelompok consumer goods industry dan diperoleh 26 perusahaan dengan

104 laporan keuangan yang memenuhi kriteria sampel untuk dianalisis.

Teknik analisis menggunakan regresi berganda (Multiple Regression

Analysis) dengan variabel independen: Leverage (LEV), ukuran perusahaan

(SIZ), pertumbuhan perusahaan (GRO) dan modal kerja (MKE) serta variabel

dependen: profitabilitas (PRO). Hasil penelitian menunjukan bahwa variabel

ukuran perusahaan (SIZ) dan variabel pertumbuhan perusahaan (GRO) secara

28

signifikan memiliki pengaruh positif terhadap profitabilitas (PRO). Variabel

Leverage (LEV) secara signifikan memiliki pengaruh negatif terhadap

profitabilitas (PRO), sedangkan variabel modal kerja (MKE) tidak

berpengaruh signifikan dan negatif terhadap profitabilitas (PRO). Hasil uji

regresi berganda diperoleh sebesar 0,519 atau 51,9%, sedangkan 48,1%

dipengaruhi variabel lain.

Sunarto dan Agus Prasetyo Budi (2009) penelitian ini dilakukan

dengan tujuan unutk menguji pengaruh Leverage, ukuran dan pertumbuhan

perusahaan terhadap profitabilitas Perusahaan Daerah Air Minum di Provinsi

Jawa Tengah selama periode 2004-2007. Sampel penelitian diambil atas dasar

purposive sampling, kriteria sampel yang memenuhi sebanyak 21 perusahaan.

Sedangkan teknik analisis yang digunakan adalah analisis regresi berganda

dengan teknik ordmary least square (OLS). Jumlah sampel yang memenuhi

normalitas sebanyak 81 yang selanjutnya digunakan untuk analisis, hasil

analisis membuktikan bahwa secara bersama-sama variabel Leverage. Ukuran

perusahaan dan pertumbuhan perusahaan terhadap profitabilitas PDAM yang

ada di Provinsi Jawa Tengah, hasil ini menuntunjukan nilai F sig 0,000 yang

berarti signifikan pada level kurang dari 0,05. sedangkan secara parsial,

variabel Leverage dan ukuran perusahaan berpengaruh terhadap profitabilitas.

Sedangkan variabel pertumbuhan perusahaan tidak berpengaruh terhadap

profitabilitas PDAM.

Rosyeni Rasyid, Rahmiati, Tisya Pretty Youlandari (2014). Tujuan

dari penelitian ini adalah untuk mengetahui pengaruh modal kerja terhadap

29

profitabilitas perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia, pengaruh ukuran perusahaan terhadap profitabilitas perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Pengaruh

Leverage operasi terhadap profitabilitas perusahaan makanan dan minuman

yang terdaftar di Bursa Efek Indonesia. Sampel penelitian adalah 16

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

(BEI) sekitar tahun 2007-2012. Penelitian ini menggunakan metode purposive

sampling. Metode statistik yang digunakan dalam penelitian ini adalah regresi

berganda, hasil penelitian ini menunjukkan bahwa: modal kerja (WCT)

berpengaruh positif dan signifikan terhadap profitabilitas perusahaan

makanan dan minuman, ukuran perusahaan (TA) berpengaruh negatif dan

tidak signifikan terhadap profitabilitas perusahaan makanan dan minuman,

dan Leverage operasi berpengaruh negatif dan signifikan terhadap

profitabilitas perusahaan makanan dan minuman.

Linda Ratnasari (2016) Penelitian ini bertujuan untuk mengetahui

apakah variabel Leverage, likuiditas, dan ukuran perusahaan berpengaruh

signifikan terhadap profitabilitas pada perusahaan otomotif yang terdaftar di

BEI. Jenis penelitian ini menggunakan jenis metode penelitian kuantitatif.

Populasi dalam penelitian ini adalah seluruh perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia sesuai publikasi Indonesian Capital

Market Directory (ICMD), yang berjumah 12 Perusahaan Sektor Automotif

dan komponen. Teknik analisis data yang digunakan pada penelitian ini

adalah analisis regresi berganda, uji asumsi klasik, uji kelayakan model, uji

30

hipotesis. Hasil pengujian kelayakan model menunjukan bahwa model

dinyatakan layak sehingga pengujian hipotesis dapat dilakukan. Hasil

pengujian hipotesis menunjukkan bahwa Leverage berpengaruh signifikan

dan negatif terhadap profitabilitas, Likuiditas berpengaruh tidak signifikan

terhadap profitabilitas, demikian juga ukuran perusahaan berpengaruh tidak

signifikan terhadap profitabilitas.

Dian Pramesti, Aanita Wijayanti, Siti Nurlaela (2016) Penelitian

ini bertujuan untuk mengetahui apakah terdapat pengaruh secara parsial

Current Ratio, Debt To Equity Ratio, Total Asset Turnover dan Firm Size

terhadap Profitabilitas (Return on Asset). Penelitian ini menggunakan

penelitian kuantitatif. Populasi dalam penelitian ini adalah seluruh

perusahaan sektor otomotif dan komponen yang terdaftar di Bursa Efek

Indonesia (BEI) dan secara terus menerus menerbitkan laporan keuangan

pada tahun 2010-2014. Berdasarkan metode purposive sampling , sampel

yang diperoleh sebanyak 6 perusahaan untuk setiap tahunnya pada periode

tahun 2010-2014, sehingga data yang diperoleh sebanyak 30 data observasi.

Metode analisis yang digunakan adalah analisis regresi berganda. Hasil

penelitian menyatakan bahwa secara parsial variabel Current Ratio tidak

berpengaruh terhadap profitabilitas (Return on Asset), sedangkan variabel

Debt To Equity Ratio, Total Asset Turnover dan Firm Size berpengaruh

terhadap Profitabilitas (Return on Asset).

31

Tabel 2.1

Penelitian Terdahulu

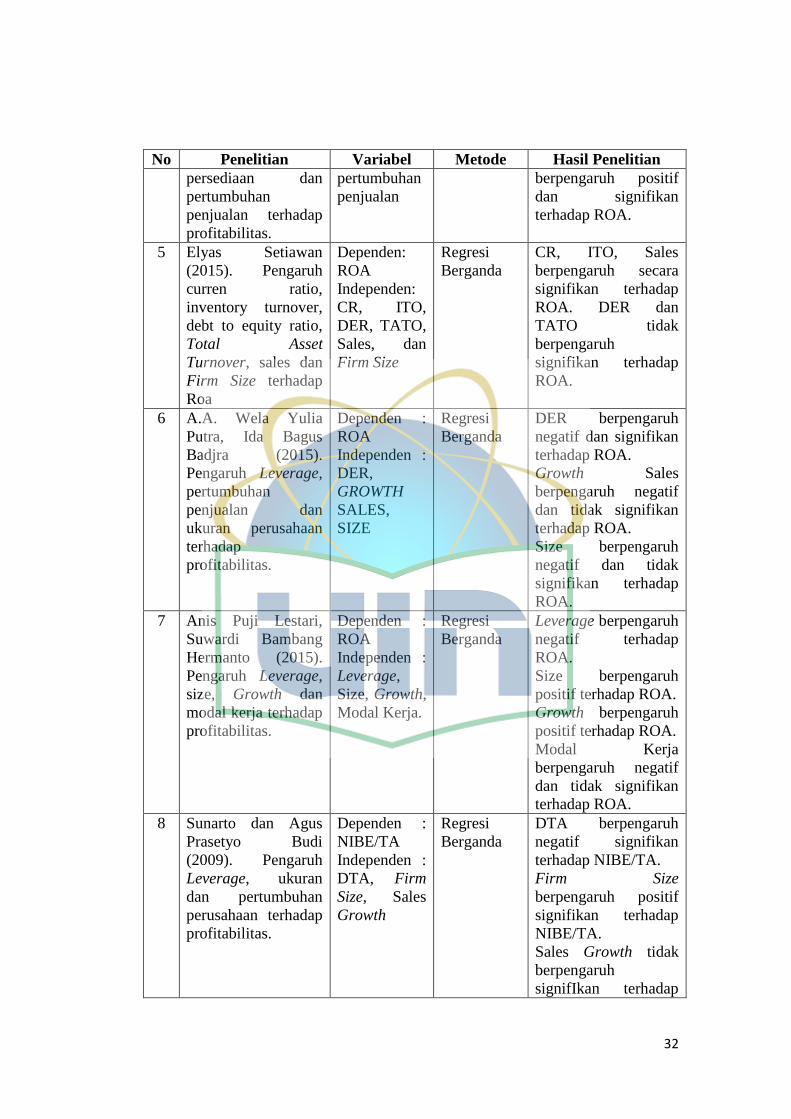

No Penelitian Variabel Metode Hasil Penelitian

1 Kamaliah, Nasrizal

Akbar, dan Lexinta

Kinanti (2009),

Analisis pengaruh

rasio aktivitas,

Leverage keuangan,

ukuran, dan umur

perusahaan.

Dependen:

ROE

Independen:

ITO, TATO,

DER,

Ukuran, dan

Umur

Perusahaan.

Regresi

Berganda

TATO dan Umur

Perusahaan tidak

berpengaruh

signifikan terhadap

ROE.

ITO, DER, Ukuran

Perusahaan

berpengaruh secara

signifikan terhadap

ROE

2 Ni Made Vironika

Sari dan I G.A.N.

Budiasih (2014).

Pengaruh debt to

equity ratio, Firm

Size, inventory

turnover dan asset

turnover pada

profitabilitas.

Dependen:

ROA.

Independen:

DER, LnUP,

ITO, TATO.

Regresi

Berganda

DER berpengaruh

negatif signifikan

terhadap ROA.

LnUP, ITO, TATO

berpengaruh secara

positif tidak

signifikan terhadap

ROA.

3 Novi Sagita

Ambarwati, Gede

Adi Yuniarta, dan Ni

Kadek Sinarwati

(2015). Pengaruh

modal kerja,

likuiditas, aktivitas

dan ukran

perusahaan terhadap

profitabilitas.

Dependen:

ROA

Independen:

Modal Kerja,

Likuiditas,

Aktivitas,

dan Ukuran

Perusahaan.

Regresi

Berganda

Modal kerja

berpengaruh positif

signifikan terhadap

ROA.

Likuiditas tidak

berpengaruh

signifikan terhadap

ROA.

Aktivitas berpengaruh

positif signifikan

terhadap ROA.

Ukuran perusahaan

berpengaruh positif

signifikan terhadap

ROA.

4 Cintya Dewi

Farhana, Gede Putu

Agus Jana Susila, I

Wayan Suhendra

(2016). Pengaruh

perputaran

Dependen:

ROA

Independen:

Perputaran

persediaan

dan

Regresi

Berganda

Perputaran persediaan

berpengaruh positif

signifikan terhadap

ROA.

Pertumbuhan

penjualan

32

No Penelitian Variabel Metode Hasil Penelitian

persediaan dan

pertumbuhan

penjualan terhadap

profitabilitas.

pertumbuhan

penjualan

berpengaruh positif

dan signifikan

terhadap ROA.

5 Elyas Setiawan

(2015). Pengaruh

curren ratio,

inventory turnover,

debt to equity ratio,

Total Asset

Turnover, sales dan

Firm Size terhadap

Roa

Dependen:

ROA

Independen:

CR, ITO,

DER, TATO,

Sales, dan

Firm Size

Regresi

Berganda

CR, ITO, Sales

berpengaruh secara

signifikan terhadap

ROA. DER dan

TATO tidak

berpengaruh

signifikan terhadap

ROA.

6 A.A. Wela Yulia

Putra, Ida Bagus

Badjra (2015).

Pengaruh Leverage,

pertumbuhan

penjualan dan

ukuran perusahaan

terhadap

profitabilitas.

Dependen :

ROA

Independen :

DER,

GROWTH

SALES,

SIZE

Regresi

Berganda

DER berpengaruh

negatif dan signifikan

terhadap ROA.

Growth Sales

berpengaruh negatif

dan tidak signifikan

terhadap ROA.

Size berpengaruh

negatif dan tidak

signifikan terhadap

ROA.

7 Anis Puji Lestari,

Suwardi Bambang

Hermanto (2015).

Pengaruh Leverage,

size, Growth dan

modal kerja terhadap

profitabilitas.

Dependen :

ROA

Independen :

Leverage,

Size, Growth,

Modal Kerja.

Regresi

Berganda

Leverage berpengaruh

negatif terhadap

ROA.

Size berpengaruh

positif terhadap ROA.

Growth berpengaruh

positif terhadap ROA.

Modal Kerja

berpengaruh negatif

dan tidak signifikan

terhadap ROA.

8 Sunarto dan Agus

Prasetyo Budi

(2009). Pengaruh

Leverage, ukuran

dan pertumbuhan

perusahaan terhadap

profitabilitas.

Dependen :

NIBE/TA

Independen :

DTA, Firm

Size, Sales

Growth

Regresi

Berganda

DTA berpengaruh

negatif signifikan

terhadap NIBE/TA.

Firm Size

berpengaruh positif

signifikan terhadap

NIBE/TA.

Sales Growth tidak

berpengaruh

signifIkan terhadap

33

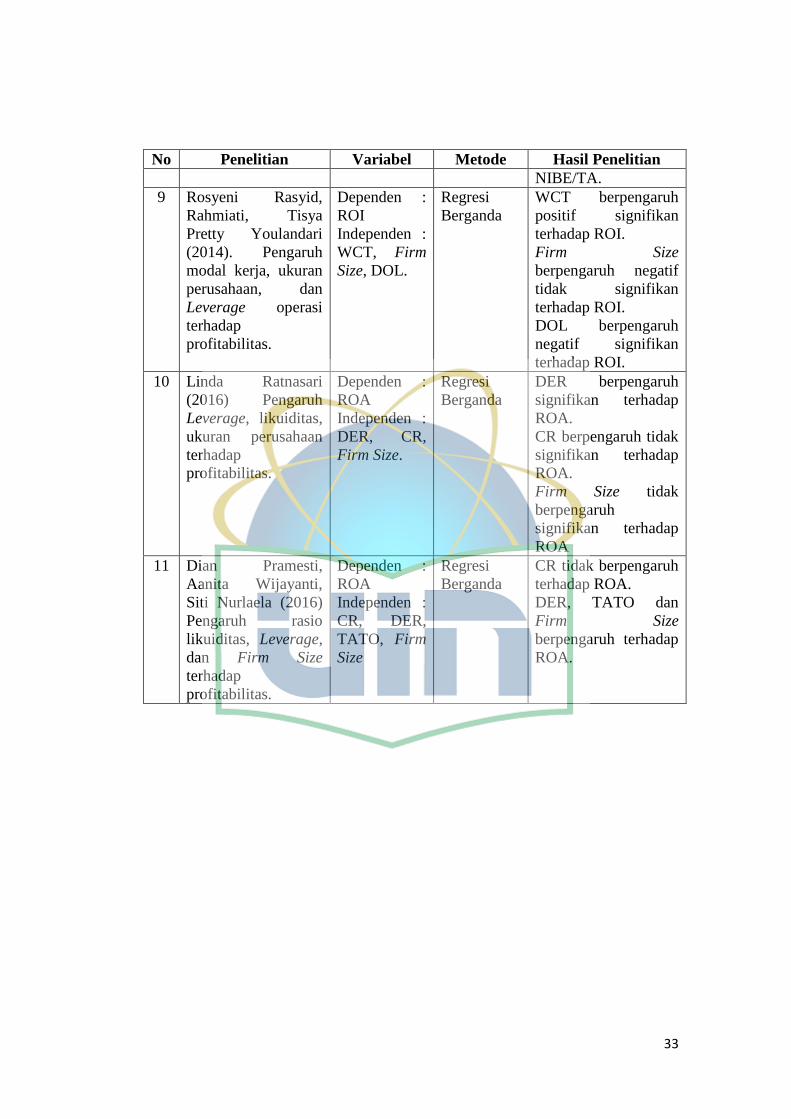

No Penelitian Variabel Metode Hasil Penelitian

NIBE/TA.

9 Rosyeni Rasyid,

Rahmiati, Tisya

Pretty Youlandari

(2014). Pengaruh

modal kerja, ukuran

perusahaan, dan

Leverage operasi

terhadap

profitabilitas.

Dependen :

ROI

Independen :

WCT, Firm

Size, DOL.

Regresi

Berganda

WCT berpengaruh

positif signifikan

terhadap ROI.

Firm Size

berpengaruh negatif

tidak signifikan

terhadap ROI.

DOL berpengaruh

negatif signifikan

terhadap ROI.

10 Linda Ratnasari

(2016) Pengaruh

Leverage, likuiditas,

ukuran perusahaan

terhadap

profitabilitas.

Dependen :

ROA

Independen :

DER, CR,

Firm Size.

Regresi

Berganda

DER berpengaruh

signifikan terhadap

ROA.

CR berpengaruh tidak

signifikan terhadap

ROA.

Firm Size tidak

berpengaruh

signifikan terhadap

ROA

11 Dian Pramesti,

Aanita Wijayanti,

Siti Nurlaela (2016)

Pengaruh rasio

likuiditas, Leverage,

dan Firm Size

terhadap

profitabilitas.

Dependen :

ROA

Independen :

CR, DER,

TATO, Firm

Size

Regresi

Berganda

CR tidak berpengaruh

terhadap ROA.

DER, TATO dan

Firm Size

berpengaruh terhadap

ROA.

34

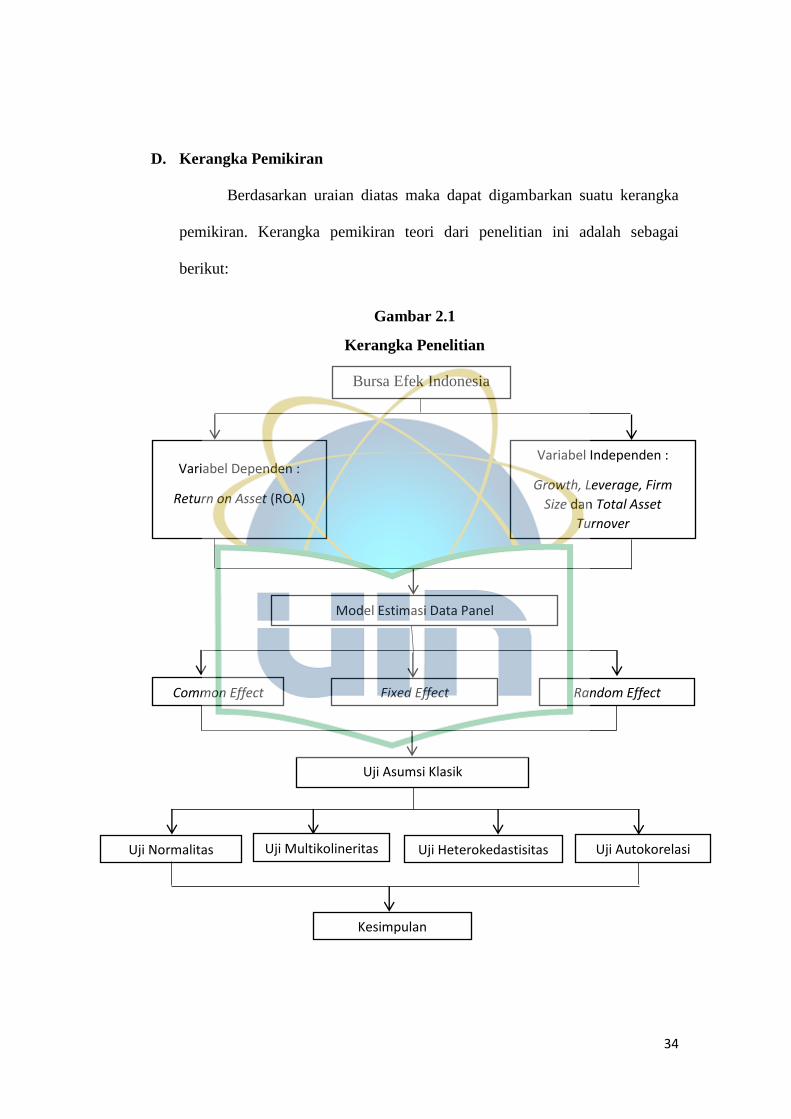

D. Kerangka Pemikiran

Berdasarkan uraian diatas maka dapat digambarkan suatu kerangka

pemikiran. Kerangka pemikiran teori dari penelitian ini adalah sebagai

berikut:

Gambar 2.1

Kerangka Penelitian

Bursa Efek Indonesia

Variabel Dependen :

Return on Asset (ROA)

Variabel Independen :

Growth, Leverage, Firm

Size dan Total Asset

Turnover

Model Estimasi Data Panel

Common Effect Fixed Effect Random Effect

Uji Asumsi Klasik

Uji Normalitas Uji Multikolineritas Uji Heterokedastisitas Uji Autokorelasi

Kesimpulan

35

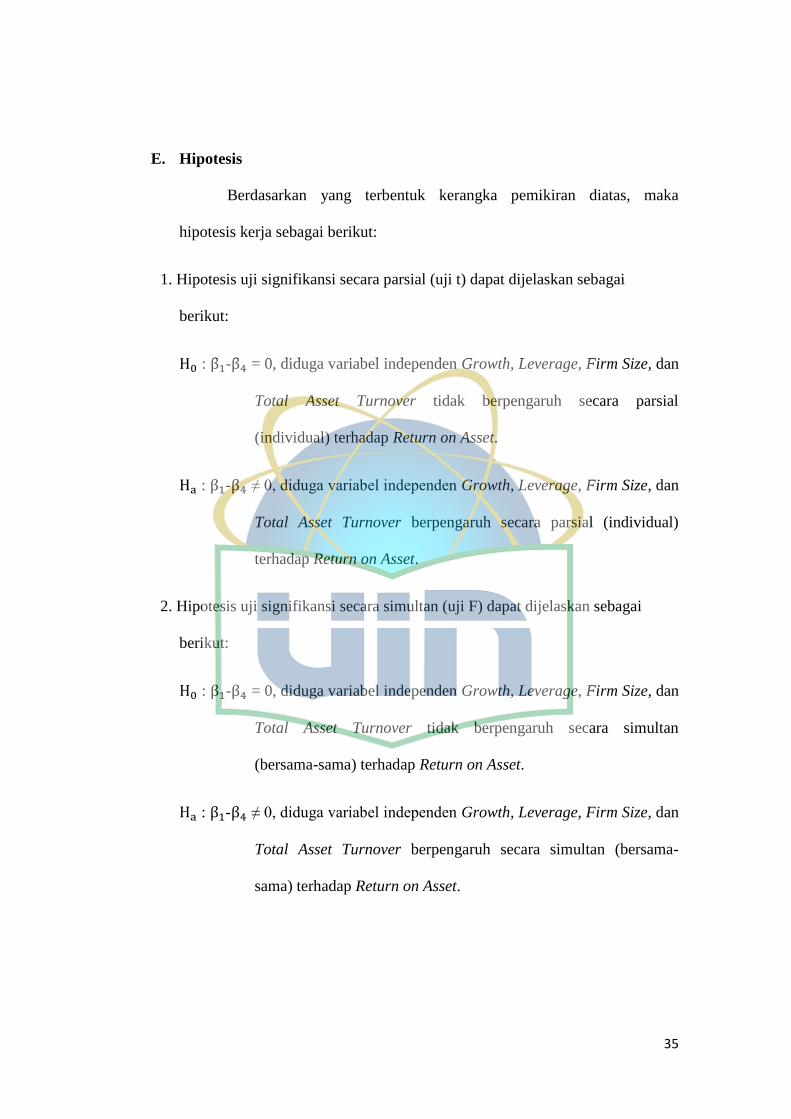

E. Hipotesis

Berdasarkan yang terbentuk kerangka pemikiran diatas, maka

hipotesis kerja sebagai berikut:

1. Hipotesis uji signifikansi secara parsial (uji t) dapat dijelaskan sebagai

berikut:

: - = 0, diduga variabel independen Growth, Leverage, Firm Size, dan

Total Asset Turnover tidak berpengaruh secara parsial

(individual) terhadap Return on Asset.

: - ≠ 0, diduga variabel independen Growth, Leverage, Firm Size, dan

Total Asset Turnover berpengaruh secara parsial (individual)

terhadap Return on Asset.

2. Hipotesis uji signifikansi secara simultan (uji F) dapat dijelaskan sebagai

berikut:

: - = 0, diduga variabel independen Growth, Leverage, Firm Size, dan

Total Asset Turnover tidak berpengaruh secara simultan

(bersama-sama) terhadap Return on Asset.

: - ≠ 0, diduga variabel independen Growth, Leverage, Firm Size, dan

Total Asset Turnover berpengaruh secara simultan (bersama-

sama) terhadap Return on Asset.

36

Gambar 2.2

Kerangka Hipotesis Uji F (Simultan)

Sumber : konsep yang dikembangkan dalam penelitian ini

Gambar 2.3

Kerangka Hipotesis Uji t (Parsial)

Sumber : konsep yang dikembangkan dalam penelitian ini

Firm Size

X3

Total Asset Turnover

X4

Leverage

X2

Growth

X1

Return on Asset

Y

Return on Asset

Y

Total Asset Turnover

X4

Return on Asset

Y

Firm Size

X3

Return on Asset

Y

Leverage

X2

Return on Asset

Y

Growth

X1

37

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Jenis penelitian ini adalah penelitian kuantitatif yang digunakan untuk

meneyelesaikan masalah melalui teknik pengukuran terhadap variabel-

variabel tertentu dan menghasilkan kesimpulan. Mengacu pada latar belakang

dan kajian teori yang telah dikemukakan tentang analisis faktor-faktor yang

mempengaruhi profitabilitas, maka dalam penelitian ini mengangkat beberapa

faktor yang dapat mempengaruhi profitabilitas perusahaan, yaitu Growth,

Leverage, Firm Size dan Total Asset Turnover pada perusahaan sektor

properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode

2012-2016.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan properti dan real

estate yang terdaftar di Bursa Efek Indoensia periode 2012-2016. Teknik

pengambilan sampel yang digunakan adalah purposive sampling. Data

diperoleh dari laporan keuangan perusahaan yang diunduh dari

www.idx.co.id. Teknik ini digunakan berdasarkan kriteria tertentu yang telah

ditetapkan dalam penelitian, dimana sampel yang dipilih dengan cermat

hingga relevan dengan kriteria sebagai berikut: