pengaruh inflasi, perolehan dana pihak...

TRANSCRIPT

PENGARUH INFLASI, PEROLEHAN DANA PIHAK KETIGA, DAN

TINGKAT SUKU BUNGA TERHADAP PEMBIAYAAN BERMASALAH

SERTA IMPLIKASINYA TERHADAP PROFITABILITAS PADA BPRS DI

INDONESIA JANUARI 2013- JULI 2016

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana

Ekonomi (S.E)

Oleh:

Fitri Listianingrum

NIM: 1113046000120

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1438 H/ 2017 M

i

438 H/ 2017 M

ii

iii

iv

DAFTAR RIWAYAT HIDUP

A. IDENTITAS DIRI

Nama : Fitri Listianingrum

Alamat : Jl. H. Pi’ih No. 11 Parung Tengah RT 004/003

Kel. Duren Mekar, Kec. Bojongsari, Depok, Jawa Barat

Telepon : 0896 5353 2237

Email : [email protected]

Tempat, Tanggal Lahir : Jakarta, 30 Agustus 1994

Agama : Islam

Kewarganegaraan : Indonesia

B. PENDIDIKAN FORMAL

Pendidikan Nama Lembaga Kota Tahun

TK TK Kartika XI-5 Jakarta Timur 2000

SD SDN Sudimara 6 Tangerang 2000-2006

SMP SMP Islam Al-

Hasanah

Tangerang 2006-2009

SMA SMAN 12 Tangerang Tangerang 2009-2012

Perguruan Tinggi UIN Syarif

Hidayatullah Jakarta

Tangerang

Selatan

2013-2017

v

C. PENGALAMAN ORGANISASI

Lembaga/ Institusi Tahun

Anggota ROHIS SMAN 12 Tangerang

2011

Anggota Paskibra SMAN 12 Tangerang 2012

Staf Divisi Minat dan Bakat HMPS Muamat Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

2013

Staf Divisi Pengembangan Ekonomi Komda Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

2014-2015

Staf Divisi Keilmuan LiSEnSi (Lingkar Studi Ekonomi

Syariah) KSEI UIN Syarif Hidayatullah Jakarta

2015-2016

D. PENGALAMAN KERJA

Staf Administrasi di PT. Kelana Tour & Travel Cabang Fatmawati

Mengajar les matematika paruh waktu di Bimbel SINAU Pamulang

E. LATAR BELAKANG KELUARGA

Ayah : Adi Suseno

Tempat, Tanggal Lahir : Tuban, 12 Juli 1965

Pendidikan Terakhir : Diploma

Ibu : Yuliati

Tempat, Tanggal Lahir : Bandung, 5 Juli 1969

Pendidikan Terakhir : SLTA

vi

ABSTRACT

Fitri Listianingrum, 1113046000120, Inflation Influence, Third Party Fund

Acquisition, and Interest Rate on Troubled Financing and Its Implication on

Profitability at BPRS in Indonesia Period from January 2013 to July 2016.

Syariah Syariah Economics Faculty of Economics and Business Syarif

Hidayatullah Jakarta, 1438 H / 2017 M.

This study aims to analyze the effect of inflation, the acquisition of third party

funds and interest rate on Non Performing Financing (NPF) in BPRS in

Indonesia directly and to analyze the effect of inflation, interest rate, and Non

Performing Financing (NPF) on Return On Asset (ROA) to BPRS in Indonesia

directly and indirectly. Endogenous variables in this study is Return On Assets

(ROA) which is a proxy of profitability and Non Performing Financing (NPF).

Exogenous variables include inflation, interest rates, and third party funds. The

analytical method used is path analysis or path analysis with the help of Microsoft

Excel 2010 and SPSS version 20.0. The data used in this study data series (time

series) monthly from January 2013 - July 2016.

The results suggest that direct inflation has a significant negative effect and

third party funds interest rates have a positive effect on Non Performing

Financing (NPF). While directly to the Return On Assets (ROA) inflation has a

significant positive effect and interest rates and Non Performing Financing (NPF)

has a significant negative effect. Indirectly inflation has a negative effect and

interest rates have a positive effect on Return On Assets (ROA).

Keywords: inflation, third party funds, interest rate, Non Performing Financing

(NPF), Return On Assets (ROA), path analysis.

Advisor: Ir. RR. Tini Anggraini, ST., M. Si

References: 1992-2014

vii

ABSTRAK

Fitri Listianingrum, 1113046000120, Pengaruh Inflasi, Perolehan Dana Pihak

Ketiga, dan Tingkat Suku Bunga terhadap Pembiayaan Bermasalah serta

Implikasinya terhadap Profitabilitas pada BPRS di Indonesia Periode Januari

2013- Juli 2016. Program Studi Ekonomi Syariah, Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1438 H/ 2017 M.

Penelitian ini bertujuan untuk menganalisis pengaruh inflasi, perolehan dana

pihak ketiga dan tingkat suku bunga terhadap Non Performing Financing (NPF)

pada BPRS di Indonesia secara langsung dan untuk menganalisis pengaruh inflasi,

tingkat suku bunga, dan Non Performing Financing (NPF) terhadap Return On

Asset (ROA) pada BPRS di Indonesia secara langsung dan tidak langsung.

Variabel endogen dalam penelitian ini adalah Return On Asset (ROA) yang

merupakan proksi dari profitabilitas dan Non Performing Financing (NPF).

Sedangkan variabel eksogen adalah inflasi, tingkat suku bunga, dan dana pihak

ketiga. Metode analisis yang digunakan adalah path analysis atau analisis jalur

dengan bantuan software Microsoft Excel 2010 dan SPSS version 20.0. Data yang

digunakan dalam penelitian ini data runtun (time series) bulanan dari Januari 2013

– Juli 2016.

Hasil penelitian menyatakan bahwa secara langsung inflasi memiliki pengaruh

negatif yang signifikan dan dana pihak ketiga tingkat suku bunga memiliki

pengaruh positif terhadap Non Performing Financing (NPF). Sedangkan secara

langsung terhadap Return On Asset (ROA) inflasi memiliki pengaruh yang positif

yang signifikan dan tingkat suku bunga serta Non Performing Financing (NPF)

memiliki pengaruh negatif yang signifikan. Secara tidak langsung inflasi

berpengaruh negatif dan tingkat suku bunga berpengaruh positif terhadap Return

On Asset (ROA).

Kata Kunci: inflasi, dana pihak ketiga, tingkat suku bunga, Non Performing

Financing (NPF), Return On Asset (ROA), path analysis.

Pembimbing: Ir. RR. Tini Anggraini, ST., M. Si

Daftar Pustaka: 1992-2014

viii

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT, atas rahmat dan

hidayah-Nyalah penulis dapat menyelesaikan skripsi. Shalawat serta salam

semoga selalu tercurahkan kepada Nabi Muhammad SAW beserta keluarga dan

juga sahabat-sahabatnya.

Atas kehendak dan rahmat Allah SWT penulus dapat menyelesaikan skripsi

ini yang berjudul “Pengaruh Inflasi, Perolehan Dana Pihak Ketiga, dan Tingkat

Suku Bunga terhadap Pembiayaan Bermasalah serta Implikasinya terhadap

Profitabilitas pada BPRS di Indonesia Periode Januari 2013 – Juli 2016” ditujukan

sebagai salah satu syarat untuk menyelesaikan studi starata 1 (S-1) dan

memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Dengan selesainya skripsi ini, penulis ingin mengucapkan terimakasih kepada

orang-orang atau pihak-pihak yang telah banyak membantu penulis dalam

menyelesaikan skripsi ini. Ungkapan terimakasih penulis tujukan kepada:

1. Kedua orang tua penulis yang tercinta, Bapak Adi Suseno dan Ibu Yuliati

serta kakak dan adik tercinta, Mba Fina, Mas Avic, dan Ninis yang selalu

mendo’akan dan mendukung dalam kondisi apapun baik moril maupun

materil serta telah menjadi motivasi bagi penulis untuk menyelesaikan

penelitian ini.

2. Keluarga besar penulis yang terus mendukung penulis dalam menyelesaikan

studi ini.

3. Bapak Dr. M. Arief Mufraini, Lc., MA selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Yoghi Citra Pratama, M. Si selaku Ketua Program Studi Ekonomi

Syariah dan Ibu Endra Kasni Laila, M.Si selaku Sekretaris Program Studi

Ekonomi Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta.

ix

5. Bapak AM. Hasan Ali, M.A., dan Bapak Abdurrauf, Lc., M.A selaku Tim

Task Force Passing Out Muamalat Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta.

6. Ibu Ir. RR. Tini Anggraini, ST., M.Si., selaku dosen pembimbing penulis yang

telah bersedia meluangkan waktunya untuk memberikan arahan kepada

penulis selama proses penyelesaian skripsi ini.

7. Bapak Atep Abdurofiq, M.Si., selaku penasehat akademik penulis yang telah

membimbing selama perkuliahan.

8. Seluruh dosen yang selama ini telah memberikan ilmu yang sangat bermanfaat

kepada penulis, sehingga penulis dapat menyelesaikan jenjang pendidikan ini

dengan baik, dan tak lupa kepada para staf akademik, karyawan Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

9. Kepada Naya sahabat tercinta pertama kali penulis kenal dari OPAK sampai

sekarang dan sahabat tercinta yang lain Nisa, Ica, dan Dea yang selalu

menemani baik suka maupun duka selama kuliah, selalu memberikan

motivasi, dan memberikan suasana kekeluargaan bagi penulis. Semoga

silaturahim kita tetap terjaga sampai seterusnya.

10. Teman-teman Muamalat C terimakasih atas waktu dan kebersamaannya yang

telah kita mulai sejak awal perkuliahan.

11. Teman-teman Muamalat 2013 dan Keluarga Besar Muamalat terimakasih

untuk segala pengalaman yang telah dilalui bersama, kerjasama dan ilmu yang

telah diberikan. Semoga semua yang sudah dilakukan dapat bermanfaat saat

ini dan seterusnya.

12. Kepada Ka Rahmi kakak kelimuan LiSEnSI 2015 terimakasih untuk diskusi

dan memberikan semangat, motivasi kepada penulis dalam menyelesaikan

skripsi ini

13. Teman-teman Keilmuan Squad LiSEnSI 2016 Naya, Erna, Idil, Elgi, Sela, dan

Ilham terimakasih untuk motivasi, cerita, diskusi, canda tawa dan nasihat

untuk terus selalu berada di jalan yang di Ridhoi Allah SWT.

14. Teman-teman seperjuangan di Kelompok Studi Ekonomi Islam (KSEI)

Lingkar Studi Ekonomi Syariah UIN Syarif Hidayatullah Jakarta 2016/2017

x

dan terutama keluarga Keilmuan. MPL LiSEnSI 2015/2016. KBL (1 dan 2)

UIN Syarif Hidayatullah Jakarta terimakasih atas dukungan, diskusi, ilmu dan

nasihat untuk selalu berada di jalan yang di Ridhoi Allah SWT.

15. Teman-teman KKN PEMANAH terimakasih atas kerjasama dan saling

pengertian dalam menjalankan kegiatan KKN dan buku laporan KKN serta

penalaman berharga penuh dengan cerita yang belum didapatkan sebelumnya.

16. Semua pihak yang tidak dapat penulis sebutkan satu persatu, hal itu tidak akan

mengurangi rasa terimakasih atas do’a dan dukungannya. Semoga semua

kebaikan yang diberikan Allah SWT dibalas dengan berlipat ganda.

xi

DAFTAR ISI

LEMBAR PENGESAHAN .................................................................................... ii

LEMBAR PERNYATAAN ................................................................................... iii

DAFTAR RIWAYAT HIDUP ............................................................................... iv

ABSTRACT ........................................................................................................... vi

ABSTRAK .......................................................................................................... vii

KATA PENGANTAR ......................................................................................... viii

DAFTAR ISI .......................................................................................................... xi

DAFTAR TABEL ................................................................................................ xiii

DAFTAR GAMBAR ........................................................................................... xiv

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang Masalah ................................................................................. 1

B. Identifikasi dan Pembatasan Masalah .......................................................... 10

C. Rumusan Masalah ........................................................................................ 11

D. Tujuan dan Manfaat Penelitian .................................................................... 11

E. Sistematika Penulisan .................................................................................. 12

BAB II TINJAUAN TEORITIS ........................................................................... 14

A. Bank Pembiayaan Rakyat Syariah ............................................................... 14

B. Profitabilitas ................................................................................................. 17

C. Pembiayaan Bermasalah (Non Performing Financing/NPF) ....................... 20

D. Inflasi............................................................................................................ 24

E. Dana Pihak Ketiga (DPK) ............................................................................ 29

F. Tingkat Suku Bunga (BI Rate) ..................................................................... 39

G. Hubungan antara Inflasi, Perolehan Dana Pihak Ketiga dan Tingkat Suku

Bunga terhadap Pembiayaan Bermasalah .................................................... 43

H. Hubungan Inflasi, Tingkat Suku Bunga, dan Pembiayaan Bermasalah

terhadap Profitabilitas .................................................................................. 46

I. Review Studi Terdahulu ............................................................................... 49

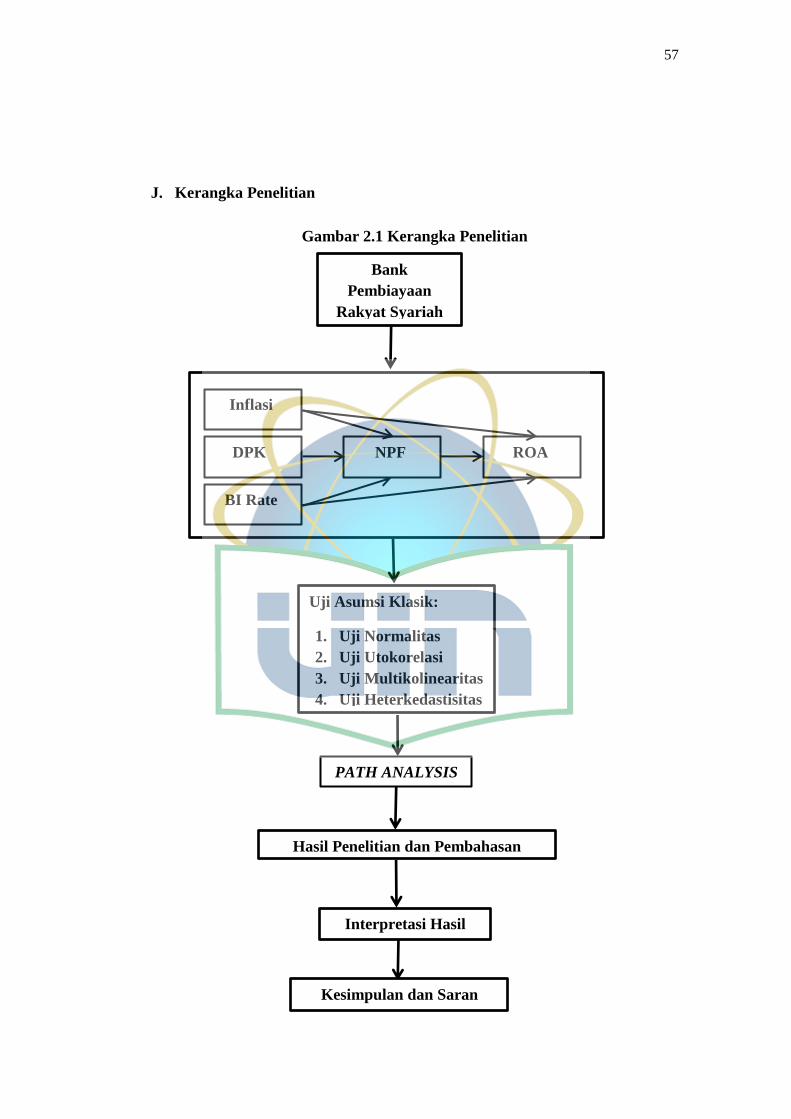

J. Kerangka Penelitian ..................................................................................... 57

BAB III METODOLOGI PENELITIAN.............................................................. 58

xii

A. Ruang Lingkup Penelitian ............................................................................ 58

B. Jenis Penelitian ............................................................................................. 58

C. Jenis dan Sumber Data ................................................................................. 59

D. Teknik Pengumpulan Data ........................................................................... 59

E. Teknik Analisis Data .................................................................................... 60

1. Uji Asumsi Klasik ................................................................................... 61

2. Analisis Jalur (Path Analysis) .................................................................. 64

3. Uji Hipotesis ............................................................................................ 65

F. Operasional Variabel Penelitian ................................................................... 68

BAB IV ANALISIS HASIL PENELITIAN ......................................................... 71

A. Gambaran Umum ......................................................................................... 71

B. Asumsi Klasik .............................................................................................. 76

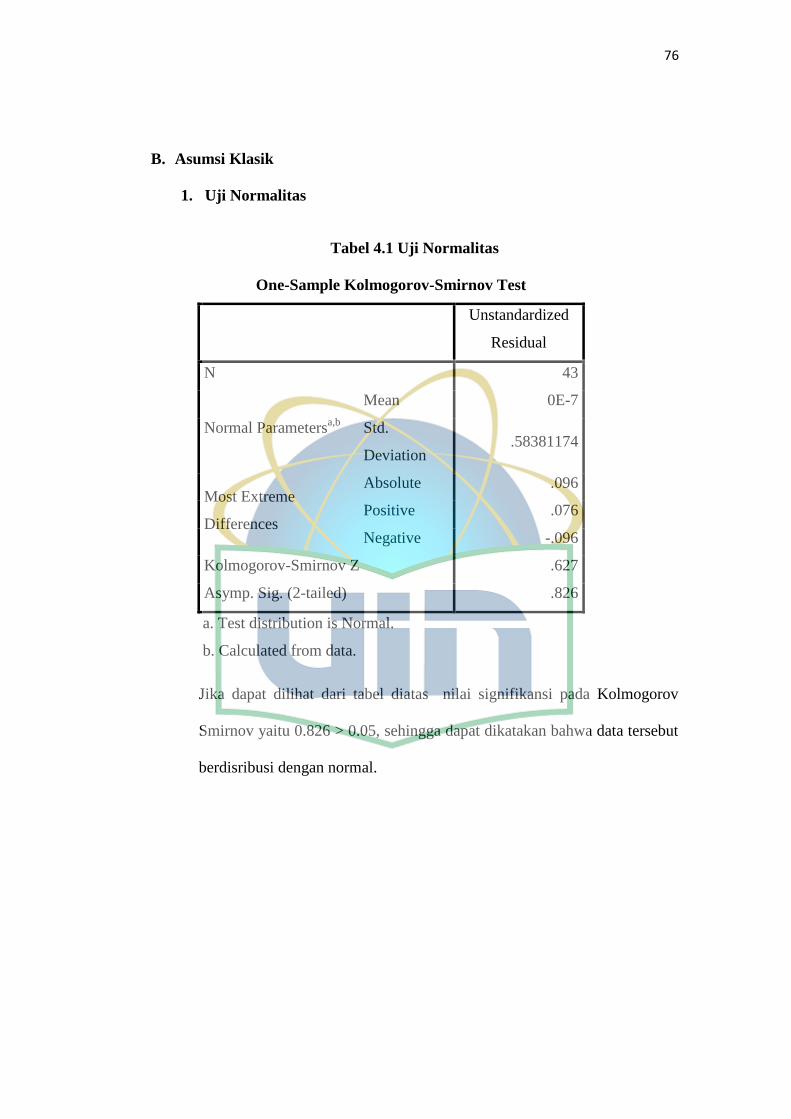

1. Uji Normalitas ......................................................................................... 76

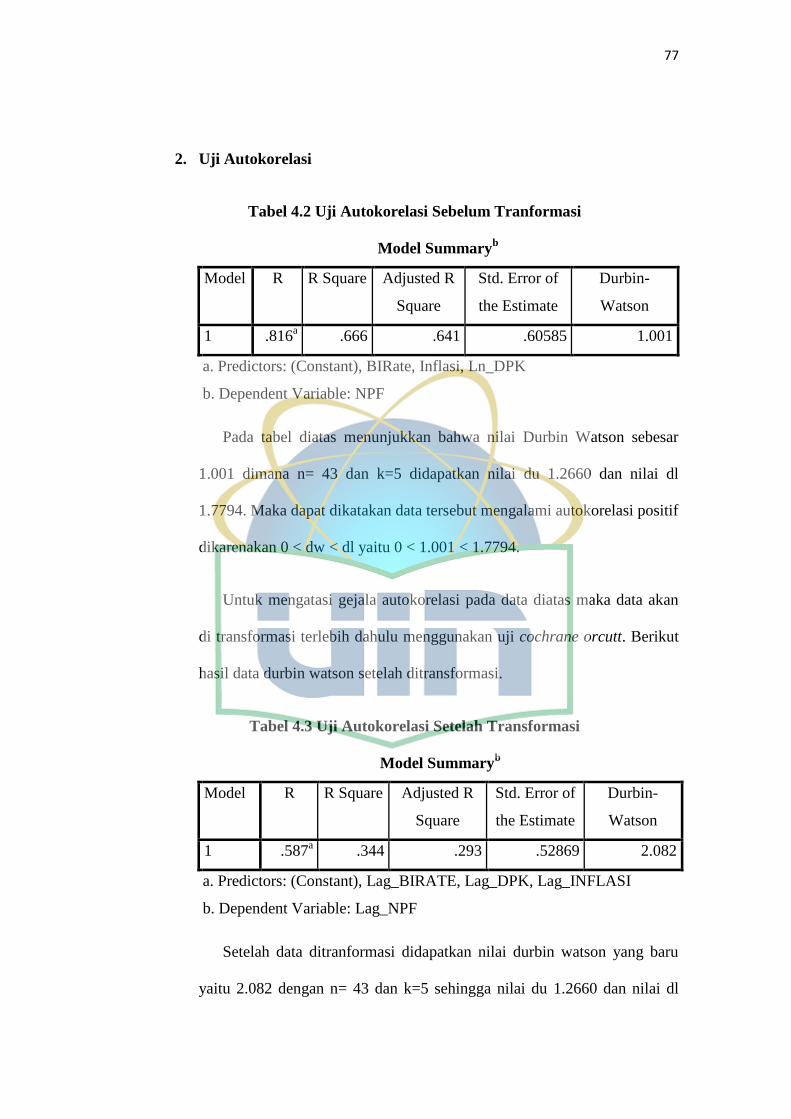

2. Uji Autokorelasi ...................................................................................... 77

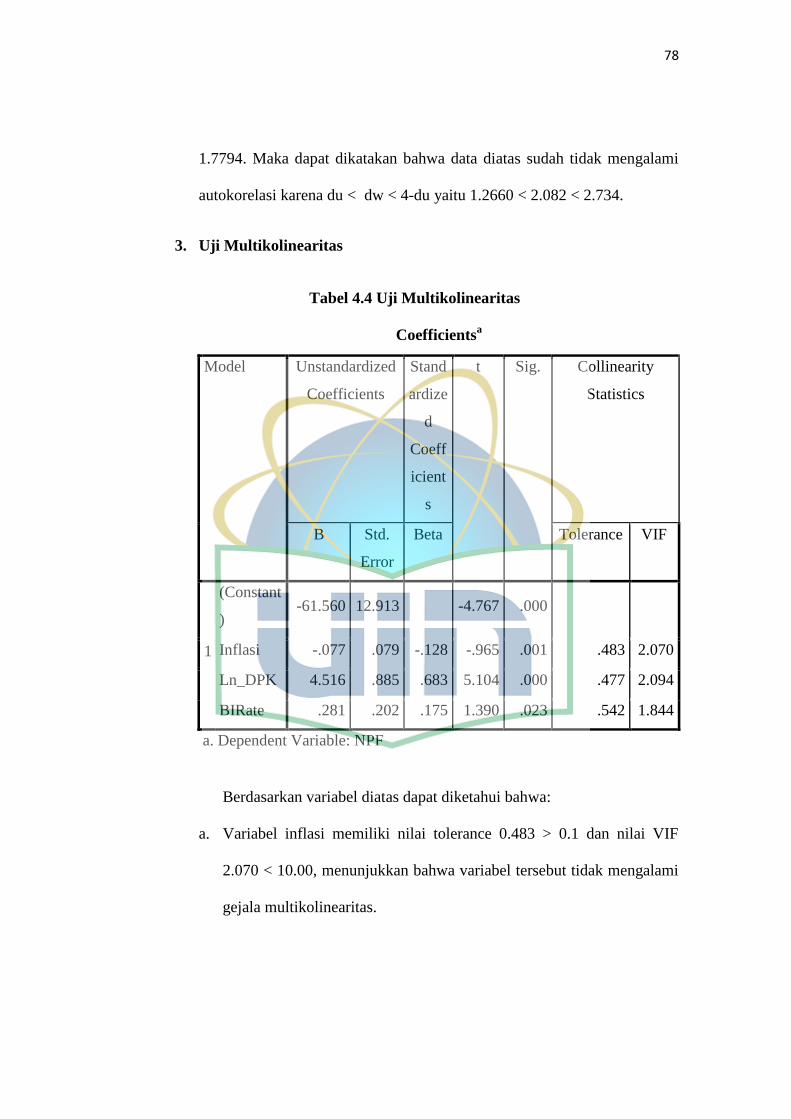

3. Uji Multikolinearitas................................................................................ 78

4. Uji Heteroskedastisitas ............................................................................ 79

C. Analisis Pengaruh Inflasi, Perolehan Dana Pihak Ketiga, dan Tingkat Suku

Bunga terhadap Pembiayaan Bermasalah serta Implikasinya terhadap

Profitabilitas Pada BPRS di Indonesia Periode Januari 2013-Juli 2016 ...... 80

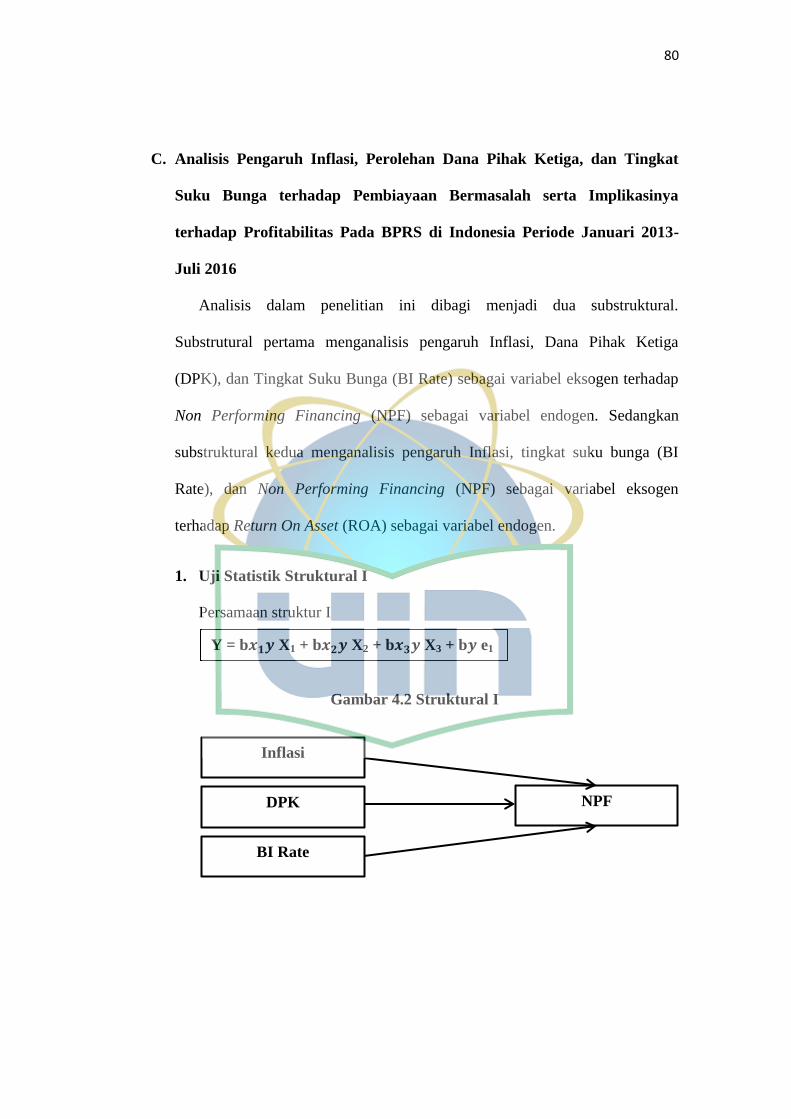

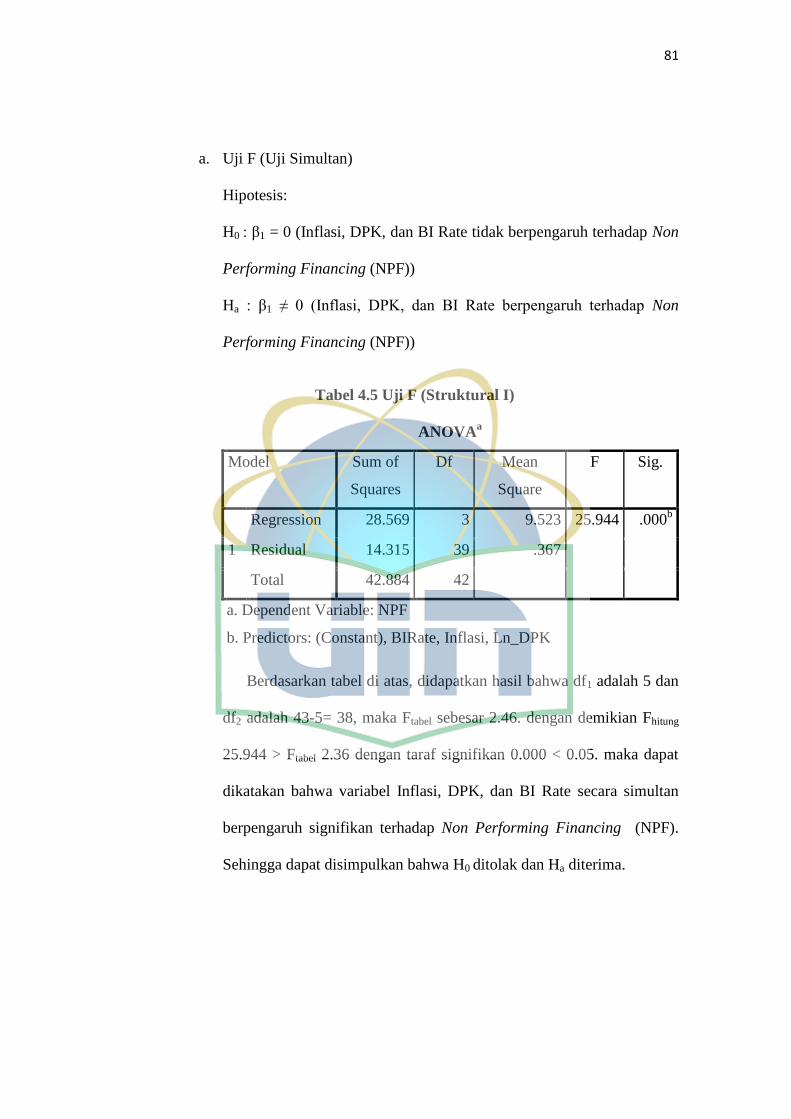

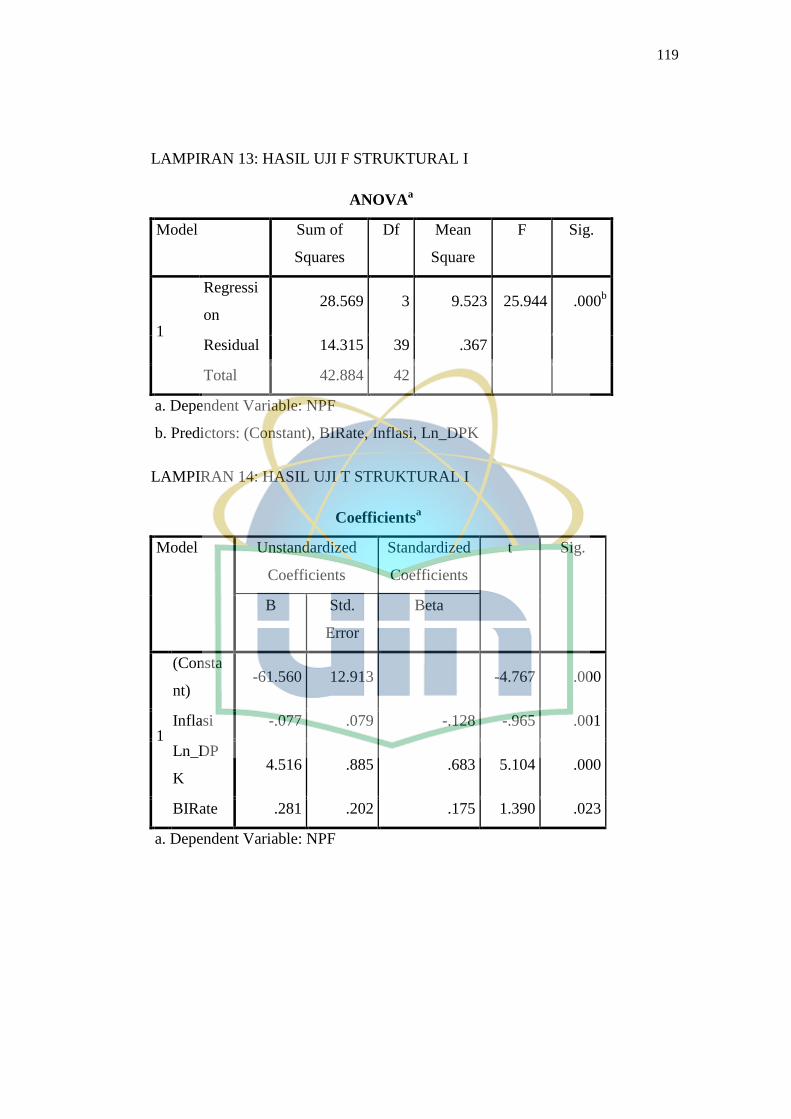

1. Uji Statistik Struktural I ........................................................................... 80

2. Uji Statistik Struktural II ......................................................................... 86

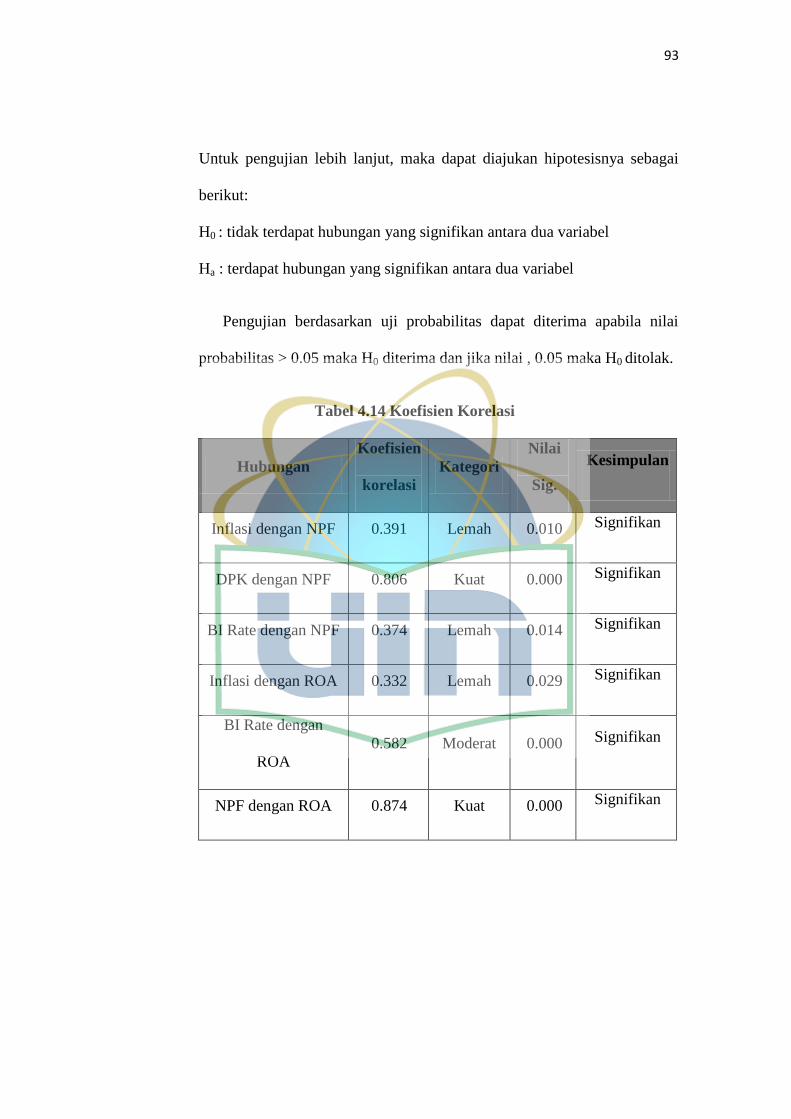

3. Analisis Korelasi...................................................................................... 91

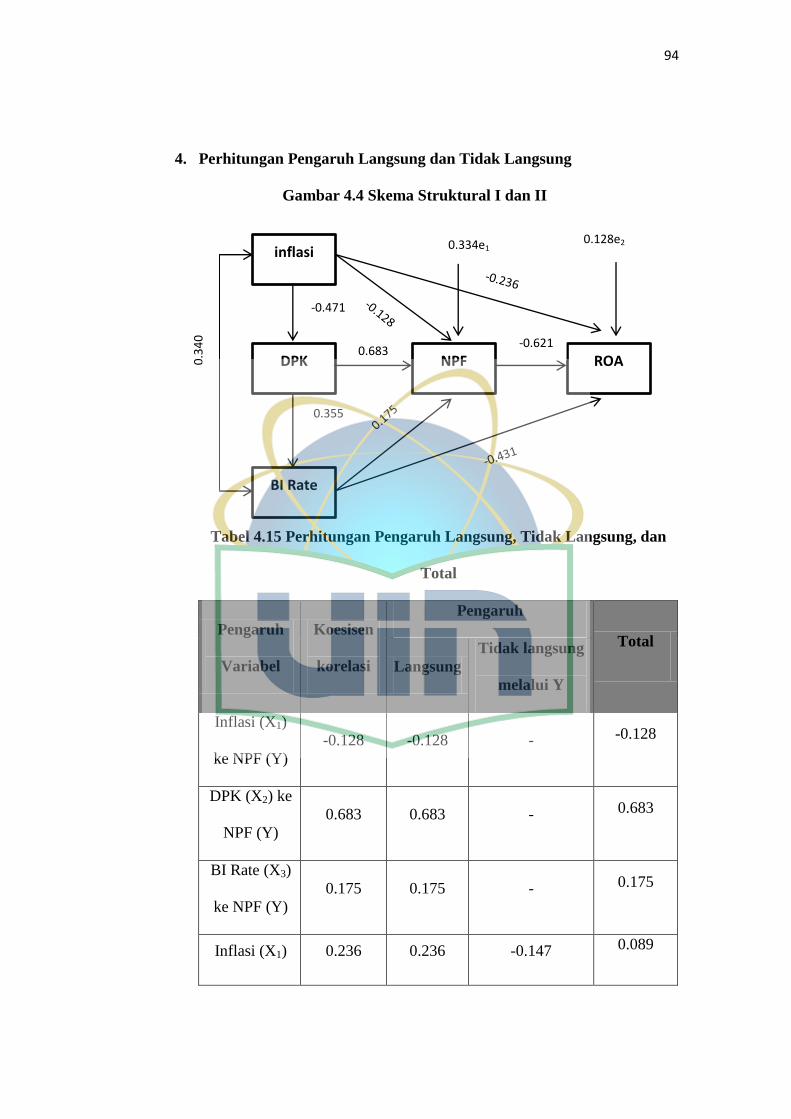

4. Perhitungan Pengaruh Langsung dan Tidak Langsung ........................... 94

D. Interpretasi Hasil .......................................................................................... 96

BAB V PENUTUP .............................................................................................. 101

A. Kesimpulan ................................................................................................ 101

B. Saran .......................................................................................................... 102

DAFTAR PUSTAKA ......................................................................................... 104

LAMPIRAN ........................................................................................................ 111

xiii

DAFTAR TABEL

Tabel 2.1 Perbedaan Tabungan Mudharabah dan Wadiah .................................. 36

Tabel 2.2 Review Studi Terdahulu ....................................................................... 49

Tabel 4.1 Uji Normalitas ....................................................................................... 76

Tabel 4.2 Uji Autokorelasi Sebelum Transformasi .............................................. 77

Tabel 4.3 Uji Autokorelasi Setelah Transformasi ................................................ 77

Tabel 4.4 Uji Multikolinearitas ............................................................................ 78

Tabel 4.5 Uji F (Struktural I) ............................................................................... 81

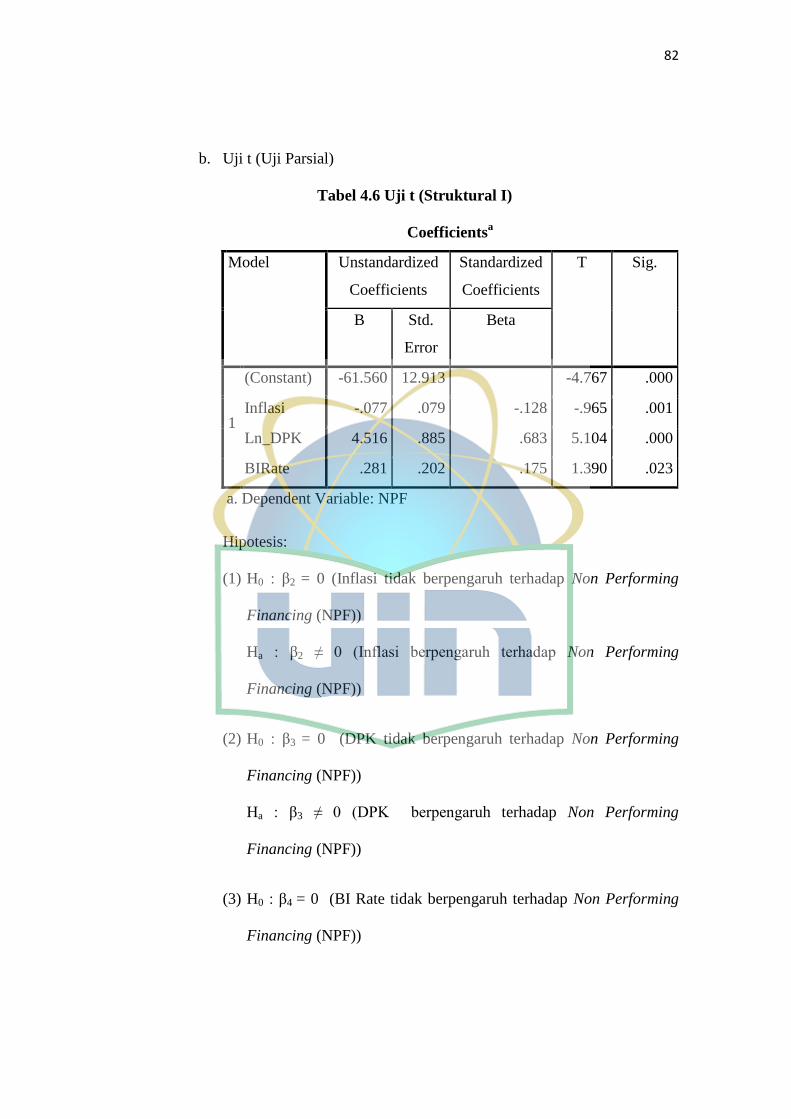

Tabel 4.6 Uji t (Struktural I) ................................................................................ 82

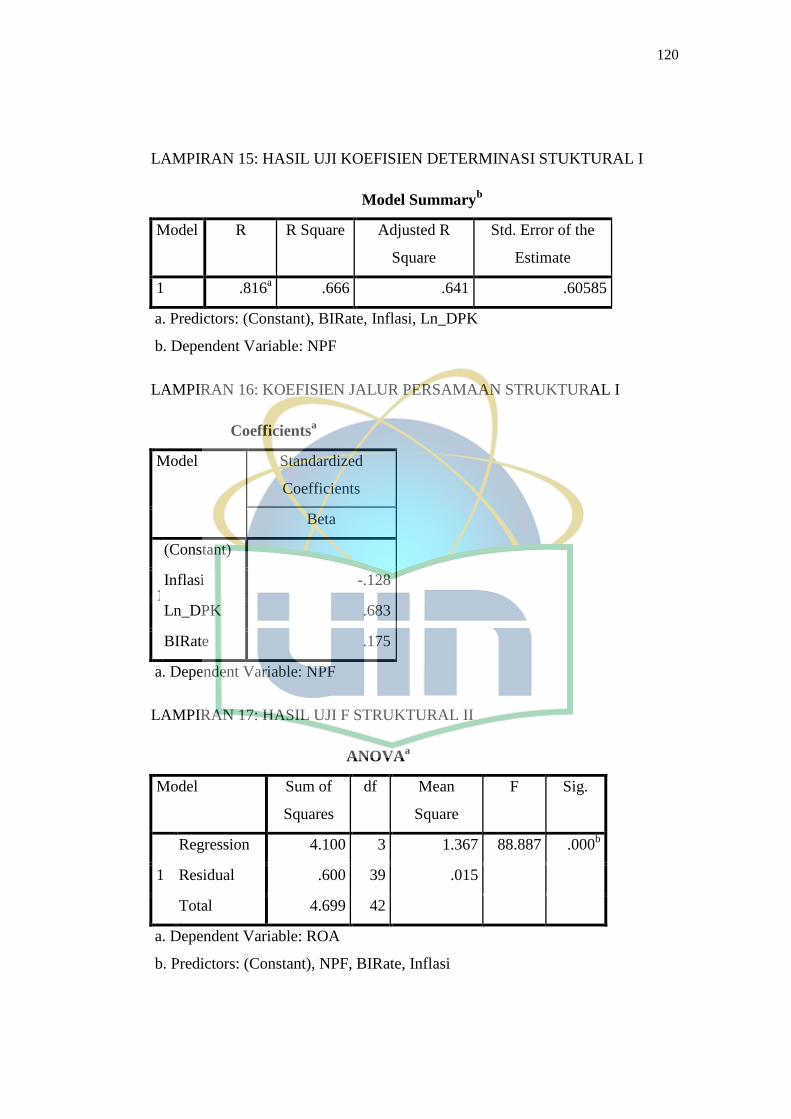

Tabel 4.7 Uji Koefisien Determinasi (Struktural I) ............................................. 84

Tabel 4.8 Koefisien Jalur Persamaan Struktur I ................................................... 85

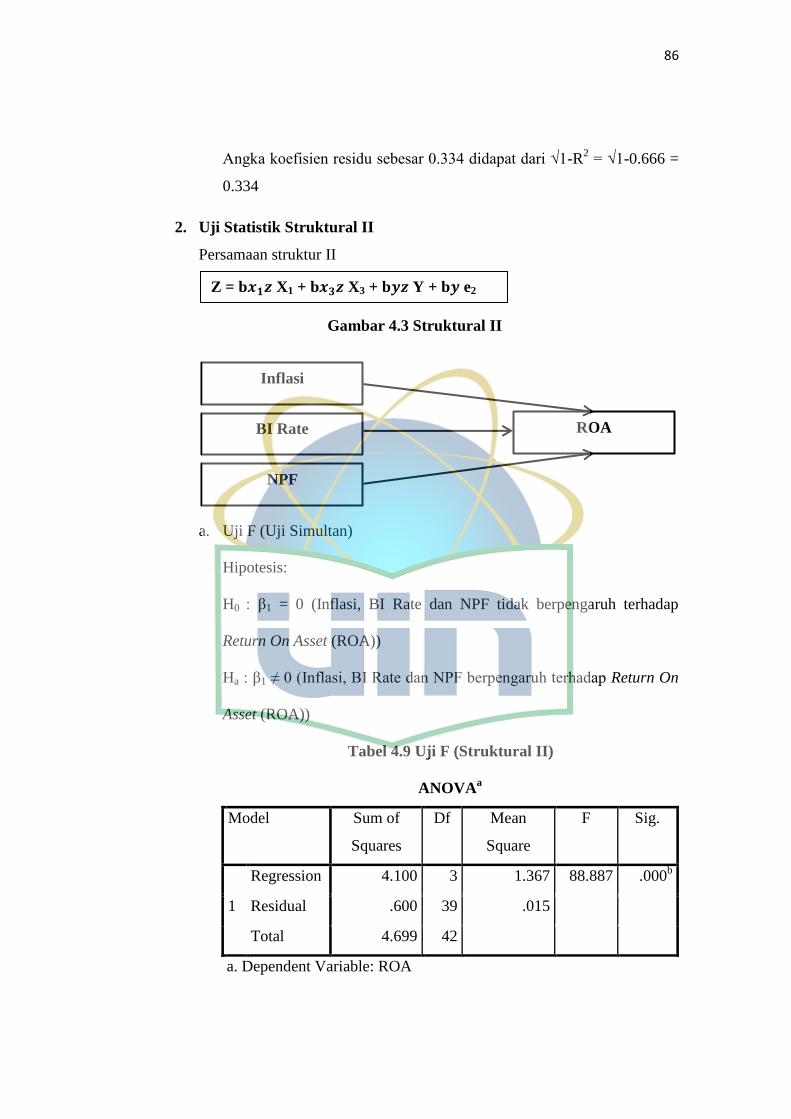

Tabel 4.9 Uji F (Struktural II) .............................................................................. 86

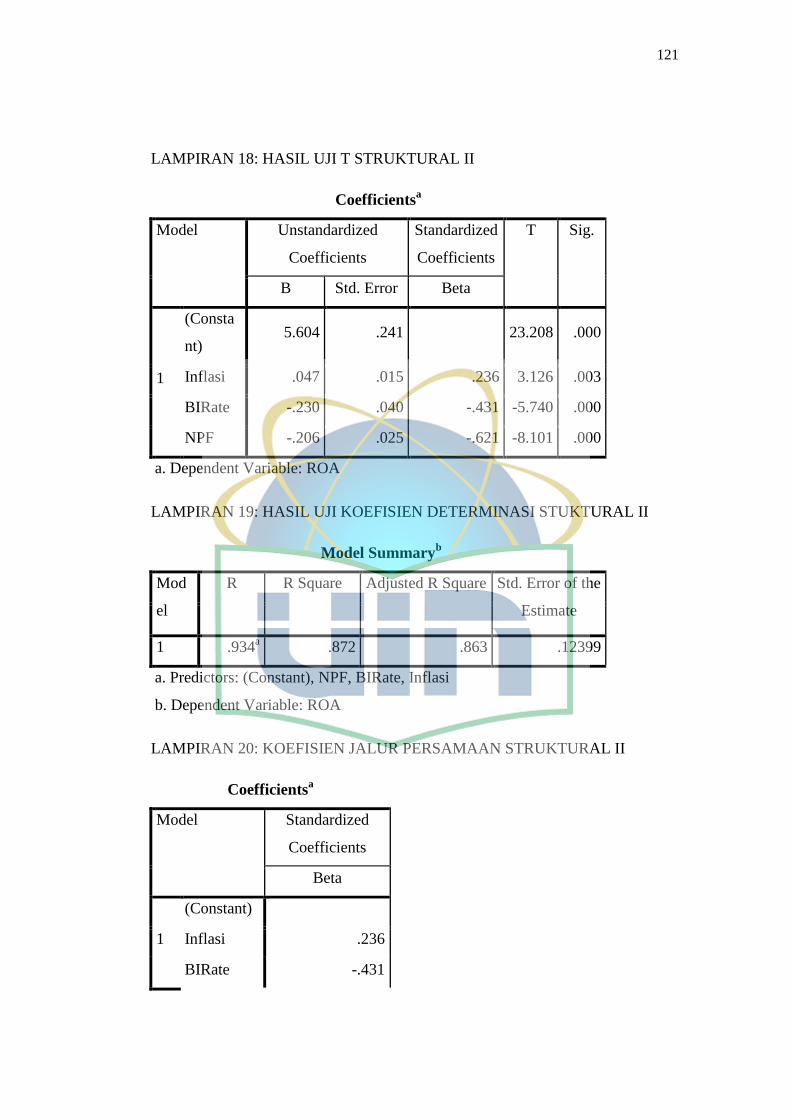

Tabel 4.10 Uji t (Struktural II) ............................................................................. 87

Tabel 4.11 Korelasi Antar Variabel ..................................................................... 89

Tabel 4.12 Koefisien Jalur Persamaan Struktur II ............................................... 90

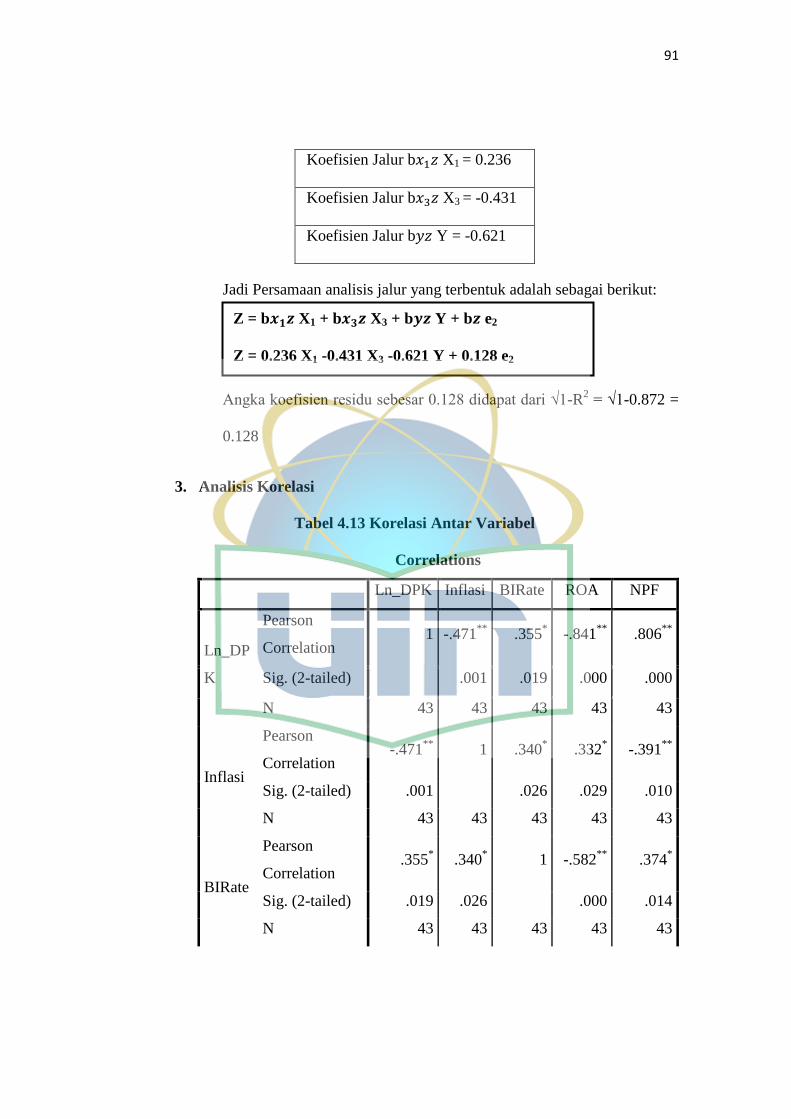

Tabel 4.13 Korelasi Antar Variabel ..................................................................... 91

Tabel 4.14 Koefisien Korelasi .............................................................................. 93

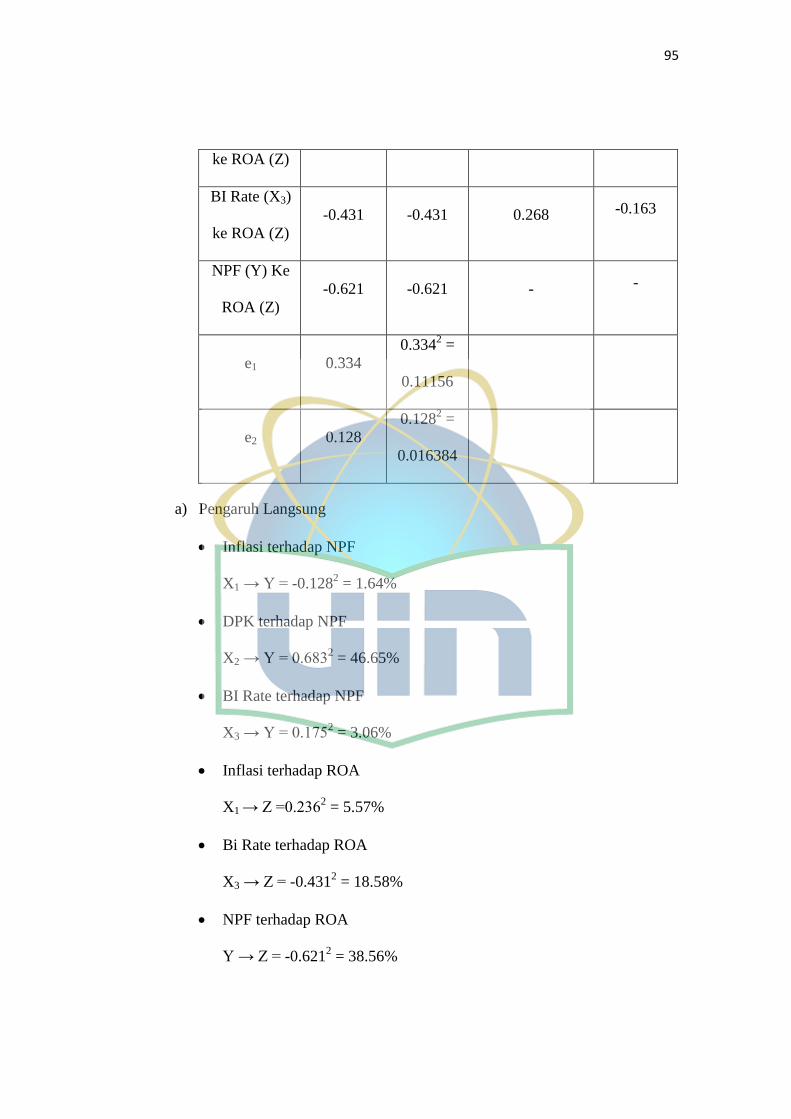

Tabel 4.15 Perhitungan Perngaruh Langsung, Tidak Langsung, danTotal .......... 94

xiv

DAFTAR GAMBAR

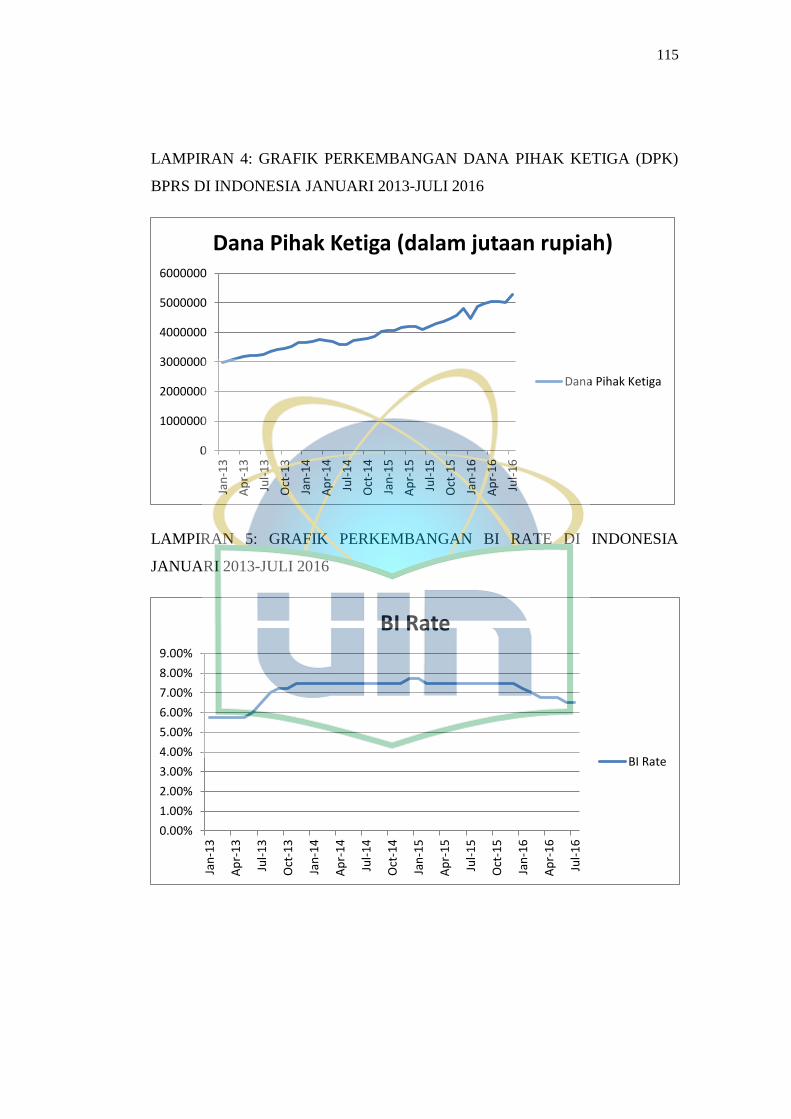

Grafik 1.1 Jumlah Kantor Bank Pembiayaan Rakyat Syariah di Indonesia

Januari 2013-Juli 2016 ............................................................................................ 5

Grafik 1.2 Pertumbuhan Inflasi, BI Rate, DPK,NPF, dan ROA ........................ 7

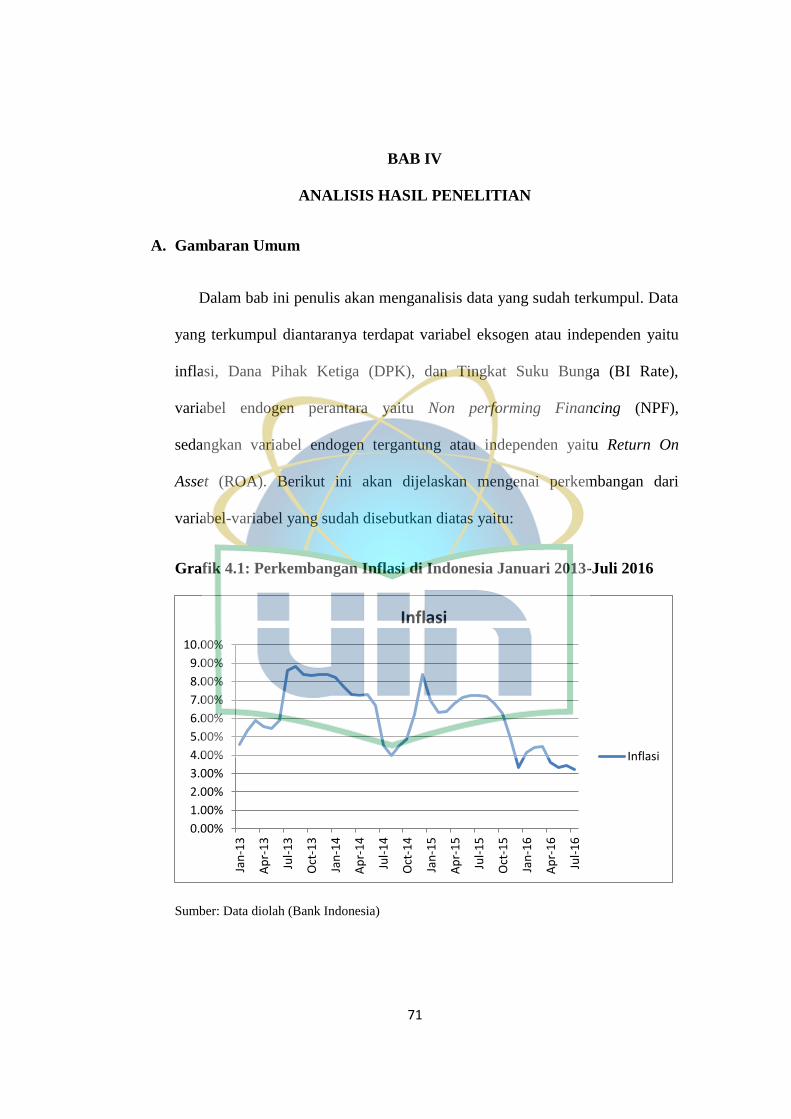

Grafik 4.1 Perkembangan Inflasi di Indonesia Januari 2013-Juli 2016 ............ 71

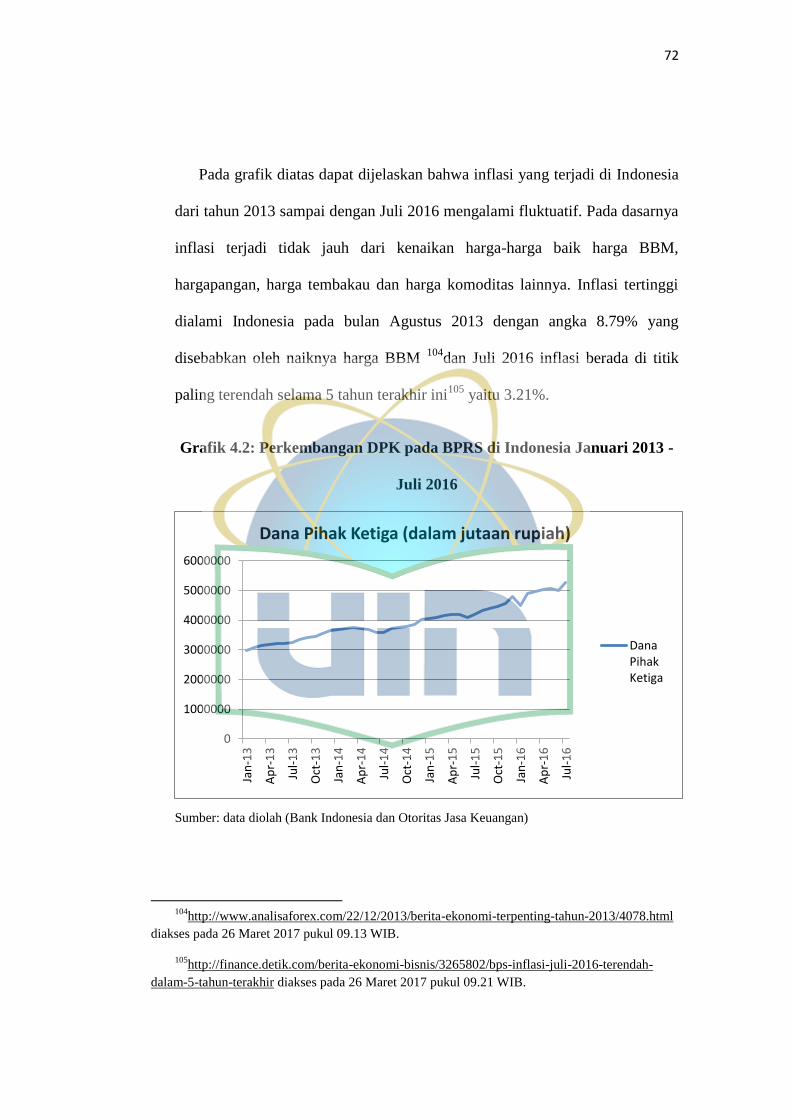

Grafik 4.2 Perkembangan DPK pada BPRS di Indonesia Januari 2013-Juli 2016

............................................................................................................................... 72

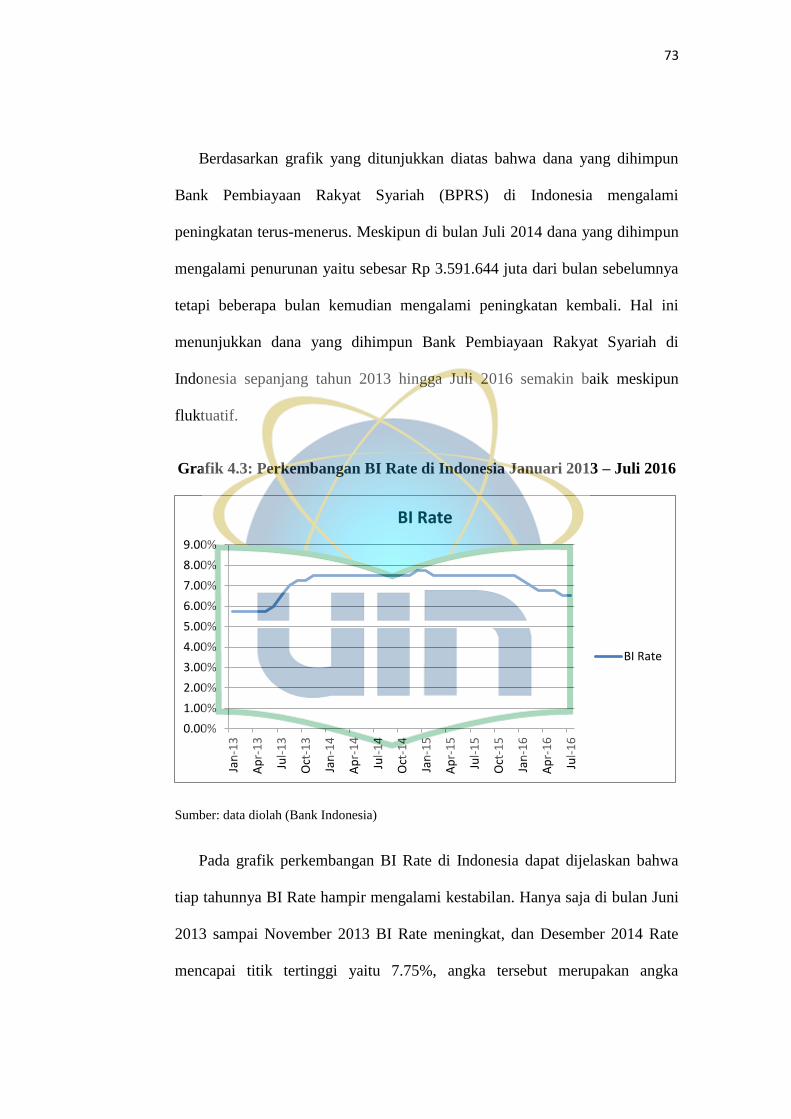

Grafik 4.3 Perkembangan BI Rate di Indonesia Januari 2013-Juli 2016 .......... 73

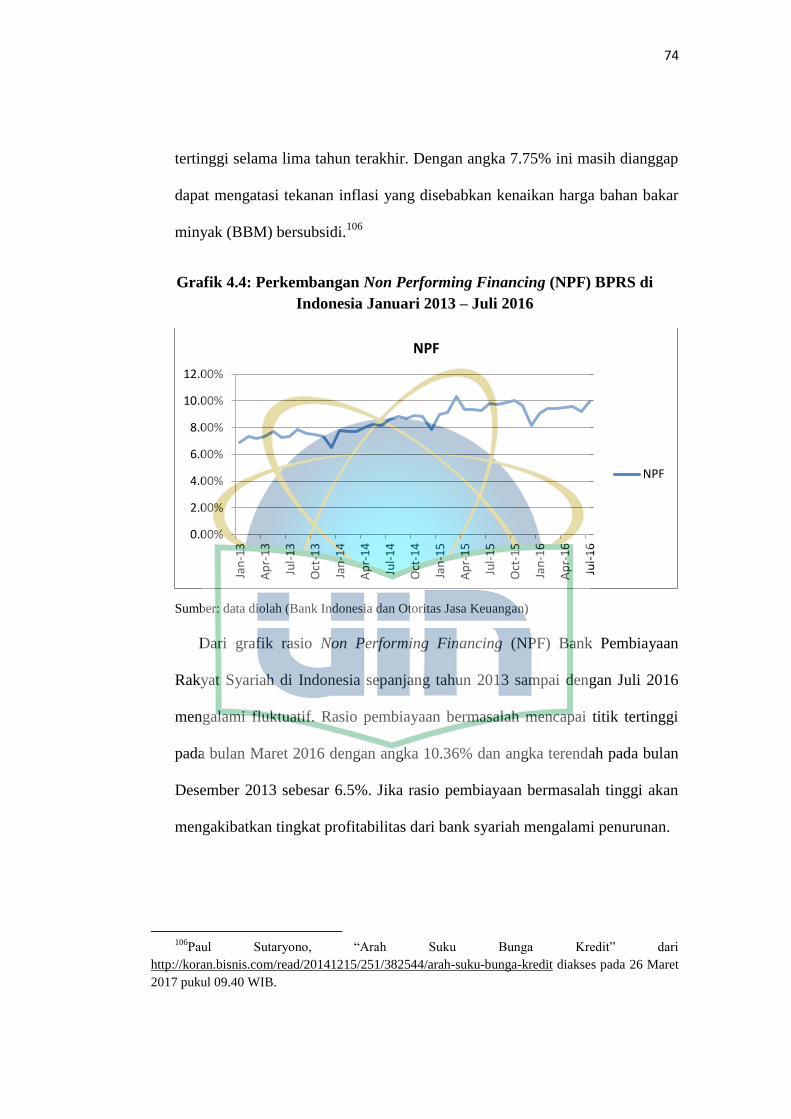

Grafik 4.4 Perkembangan Non Performing Financing (NPF) BPRS di Indonesia

Januari 2013-Juli 2016 ......................................................................................... 74

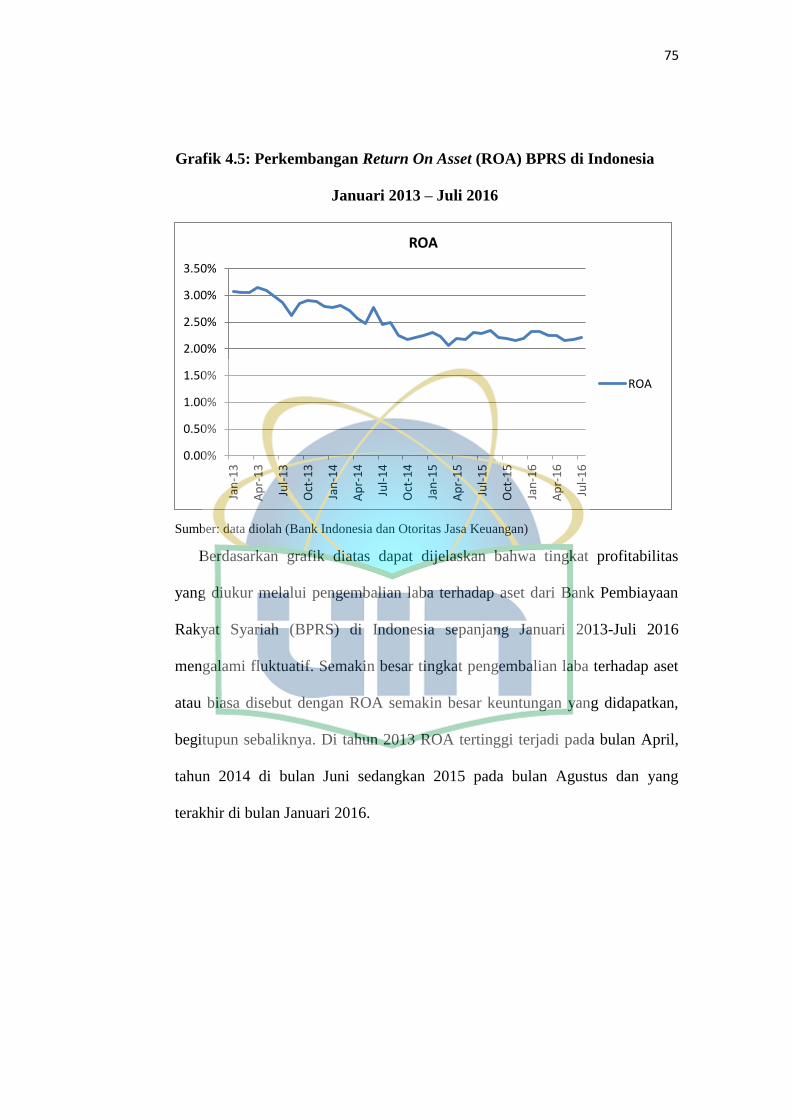

Grafik 4.5 Perkembangan Return On Asset (ROA) BPRS di Indonesia Januari

2013-Juli 2016 ....................................................................................................... 75

Gambar 2.1 Kerangka Pemikiran ......................................................................... 57

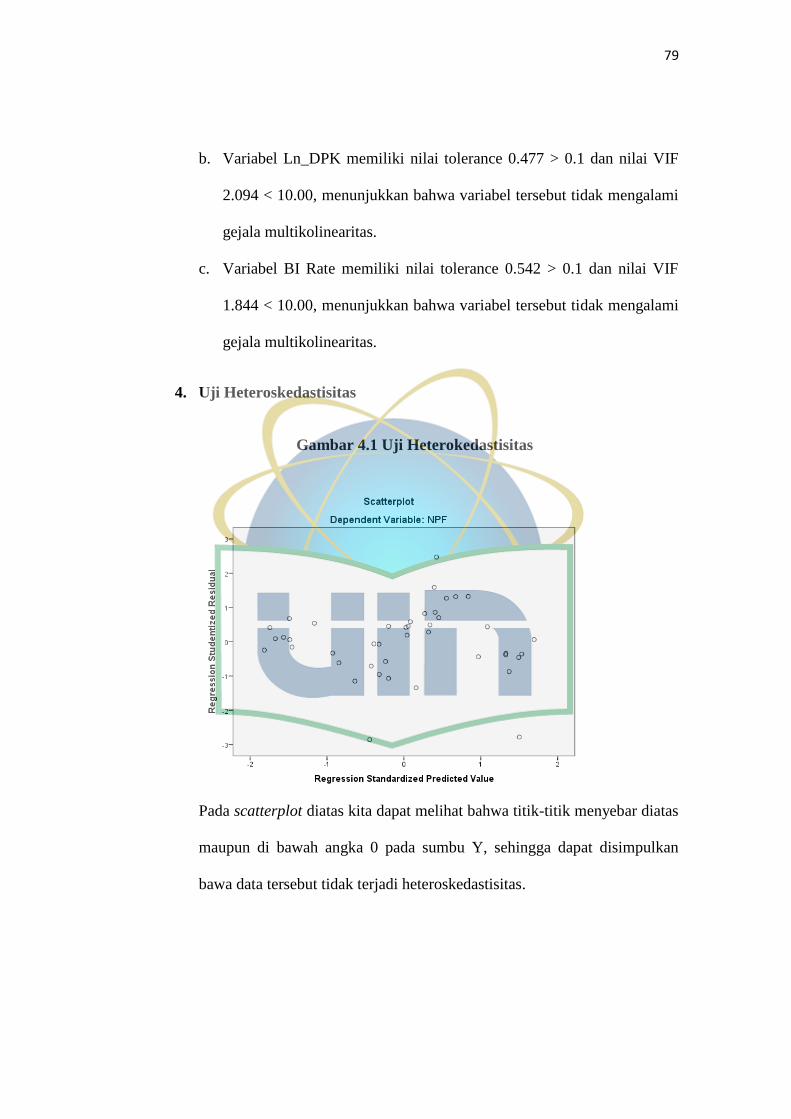

Gambar 4.1 Uji Heterokedastisitas ...................................................................... 79

Gambar 4.2 Stuktural I ........................................................................................ 80

Gambar 4.3 Struktural II ..................................................................................... 86

Gambar 4.4 Skema Struktural I dan II ................................................................. 94

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kehidupan perekonomian di dunia sampai saat ini tidak dapat dipisahkan

dari dunia perbankan. Hampir semua aktivitas perekonomian di dunia maupun

di Indonesia menggunakan perbankan sebagai lembaga keuangan yang dapat

membantu berjalannya usaha tersebut. Bank dapat berperan sebagai penyedia

dana dengan memberi pinjaman berupa alternatif yang banyak dipilih untuk

memenuhi kebutuhan dunia termasuk perekonomian.

Di Indonesia aset perbankan syariah yang terdiri atas Bank Umum Syariah

(BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah

(BPRS) tercatat sebesar Rp248,1 triliun pada tahun 2013 atau tumbuh 24,2%

(yoy), lebih rendah dibandingkan pertumbuhan tahun sebelumnya (34,0%,

yoy). Pertumbuhan dana pihak ketiga perbankan tercatat menurun dari 15,8%

(yoy) tahun 2012 menjadi 13,6% (yoy) pada tahun 2013. Dana pihak ketiga

(DPK) yang dihimpun BUS dan UUS sepanjang tahun 2013 tercatat tumbuh

sebesar 24,4% (yoy), sedangkan pada BPRS mencapai 24,8% dan melambat

dibandingkan tahun 2012 yang mencapai 27,8% (yoy), walaupun masih lebih

tinggi dibandingkan pertumbuhan DPK perbankan nasional.1

1 Laporan Perkembangan Perbankan Syariah tahun 2013, diakses pada 27 September 2016

pukul 10.12 WIB, http://www.ojk.go.id/id/kanal/syariah/berita-dan-kegiatan/info-

terkini/Pages/laporan-perkembangan-keuangan-syariah-2013-lpks.aspx.

2

Dalam Islam, manusia diwajibkan untuk berusaha agar ia mendapatkan

rezeki guna memenuhi kebutuhan hidupnya. Untuk memulai usaha diperlukan

modal, seberapapun kecilnya. Ada saatnya orang mendapatkan modal dari

simpanannya atau dari keluarganya dan ada pula yang meminjam kepada

rekannya. Jika tidak tersedia, peran institusi keuangan menjadi sangat penting

karena dapat menyediakan modal bagi orang yang ingin membuka usaha.2

Institusi keuangan khususnya dalam sektor perbankan, baik bank

konvensional maupun bank syariah, dalam melakukan kegiatan usahanya

memerlukan dana dari masyarakat, dan kemudian dana tersebut dioperasikan

kembali kepada masyarakat dalam bentuk pembiayaan yang pada akhirnya

akan menghasilkan pendapatan.3

Menurut Undang-Undang Nomor 10 tahun 1998 tentang perbankan,

disebutkan bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Dengan kata lain, bank dalam menjalankan

aktivitasnya berfungsi sebagai lembaga perantara keuangan atau financial

intermediary antara pihak yang kelebihan dana dengan pihak yang

kekurangan dana.4 Terdapat dua jenis bank yang ada di Indonesia, di

2Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktek (Jakarta: Gema Insani,

2001), hal. 169. 3Dahlan Siamat, Manajemen Lembaga Keuangan, Ed.IV (Jakarta: FE UI, 1995), hal. 88.

4Ismail, Manajemen Perbankan: Dari Teori Menuju Aplikasi, Ed. 1 Cet. 2 (Jakarta: Kencana,

2011), hal. 3-11.

3

antaranya bank konvensional dan bank syari’ah.5 Lahirnya Undang-Undang

Nomor 10 tahun 1998 tentang perbankan, telah menyadarkan semua pihak

bahwa perbankan dengan sistem konvensional bukan merupakan satu-satunya

sistem yang dapat diandalkan, tetapi ada sistem perbankan lain yang jauh

lebih unggul karena menawarkan prinsip keadilan dan keterbukaan, yaitu

perbankan syariah.

Undang-undang nomor 21 tahun 2008 tentang perbankan syariah

menjelaskan bahwa bank syariah adalah Bank yang menjalankan kegiatan

usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank

Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Bank Umum Syariah

adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran6. Sedangkan, Bank Pembiayaan Rakyat Syariah Syariah

adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam

lalu lintas pembayaran.7

Banyaknya lembaga keuangan yang terus berkembang di Indonesia, Bank

Pembiayaan Rakyat Syariah (BPRS) merupakan salah satu lembaga keuangan

yang masih diminati oleh masyarakat di Indonesia, khususnya di pedesaan.

Berdirinya BPRS di Indonesia selain didasari oleh tuntutan bermuamalah

dalam Islam, juga sebagai langkah aktif dalam rangka rekstukturisasi

perkenomian Indonesia yang dituangkan dalam berbagai paket kebijaksanaan

keuangan, moneter, dan perbankan. Secara khusus adalah mengisi peluang

5Kasmir, Manajemen Perbankan (Jakarta: Rajawali Pers, 2010), hal. 21.

6Pasal 1 angka 8, UU Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah.

7Pasal 1 angka 9, UU Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah.

4

terhadap kebijaksanaan yang membebaskan bank dalam penetapan tingkat

suku bunga (Rate Interest), yang kemudian dikenal dengan bank tanpa bunga.8

BPR Syariah telah diatur dalam Peraturan Bank Indonesia 6/17/PBI/2004

tanggal 1 Juli 2004 tentang Bank Perkreditan Rakyat Berdasarkan Prinsip

Syariah. Ketentuan ini merupakan penyempurnaan dari ketentuan lama yang

telah dicabut, yaitu meliputi Surat Edaran Bank Indonesia Nomor 32/4/UPPB

tanggal 12 Mei 1999 dan Surat Keputusan Direksi Bank Indonesia Nomor

32/36/KEP/DIR tanggal 12 Mei 1999.9

Pertumbuhan Bank Pembiayaan Rakyat Syariah (BPRS) dari tahun 2013

sampai Juli 2016 terus mengalami peningkatan yang cukup pesat, ini

dikarenakan persyaratan pendirian yang relatif lebih ringan, dan dengan

melayani operasi perbankan lokal, jumlah BPRS meningkat relatif cepat

dibandingkan dengan bank syariah maupun unit usaha syariah. Dapat dilihat

perkembangan dari jumlah kantor BPRS di Indonesia pada tahun 2010 sampai

Juli 2016 di bawah ini:

8Warkum Sumitro, Asas-asas Perbankan Islam dan Lembaga-lembaga Terkait (BMUI &

Takaful) di Indonesia, Cet. 1(Jakarta: PT Raja Grafindo Persada, 1996), hal. 111. 9Wiroso, Perbankan Syariah Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah

(Jakarta: PT Grasindo, 2005), hal. 1.

5

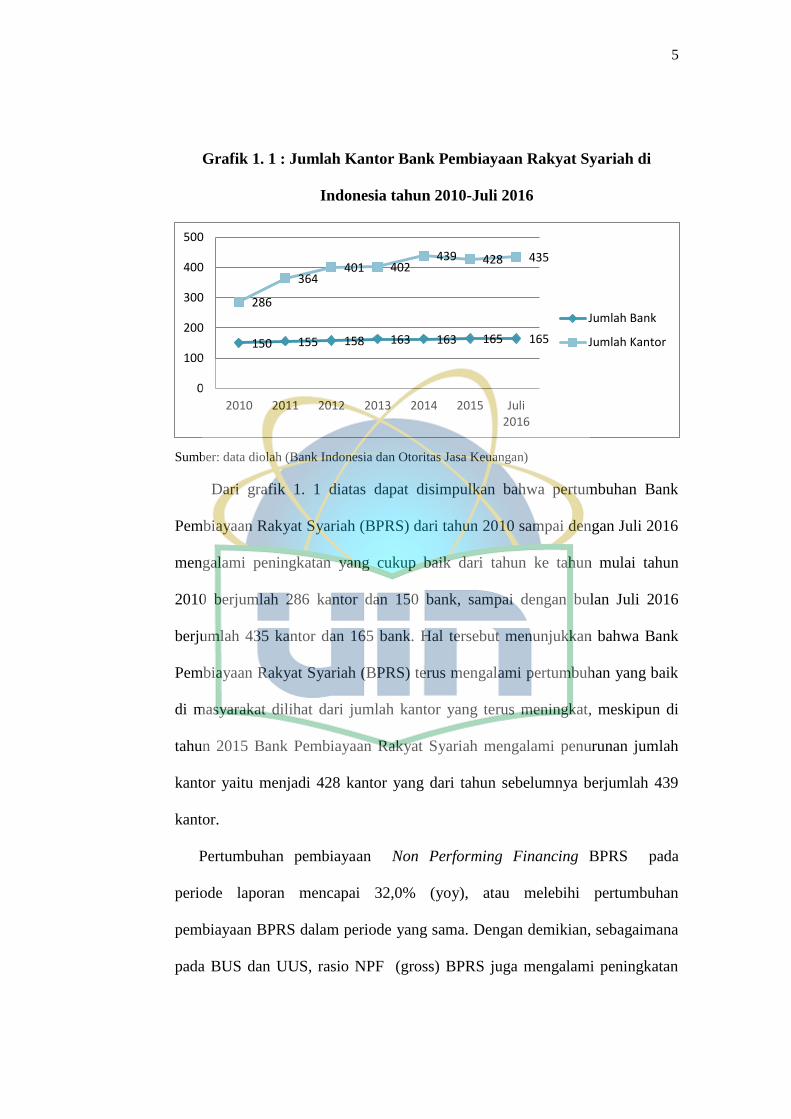

Grafik 1. 1 : Jumlah Kantor Bank Pembiayaan Rakyat Syariah di

Indonesia tahun 2010-Juli 2016

Sumber: data diolah (Bank Indonesia dan Otoritas Jasa Keuangan)

Dari grafik 1. 1 diatas dapat disimpulkan bahwa pertumbuhan Bank

Pembiayaan Rakyat Syariah (BPRS) dari tahun 2010 sampai dengan Juli 2016

mengalami peningkatan yang cukup baik dari tahun ke tahun mulai tahun

2010 berjumlah 286 kantor dan 150 bank, sampai dengan bulan Juli 2016

berjumlah 435 kantor dan 165 bank. Hal tersebut menunjukkan bahwa Bank

Pembiayaan Rakyat Syariah (BPRS) terus mengalami pertumbuhan yang baik

di masyarakat dilihat dari jumlah kantor yang terus meningkat, meskipun di

tahun 2015 Bank Pembiayaan Rakyat Syariah mengalami penurunan jumlah

kantor yaitu menjadi 428 kantor yang dari tahun sebelumnya berjumlah 439

kantor.

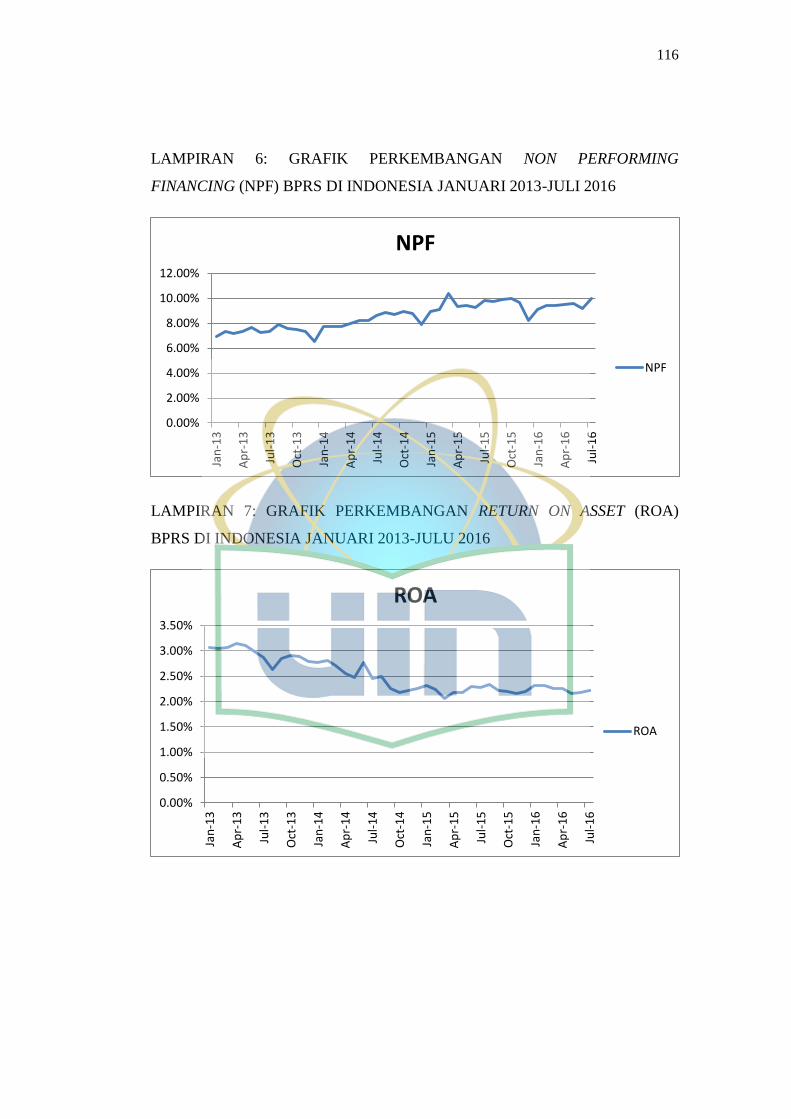

Pertumbuhan pembiayaan Non Performing Financing BPRS pada

periode laporan mencapai 32,0% (yoy), atau melebihi pertumbuhan

pembiayaan BPRS dalam periode yang sama. Dengan demikian, sebagaimana

pada BUS dan UUS, rasio NPF (gross) BPRS juga mengalami peningkatan

150 155 158 163 163 165 165

286

364 401 402

439 428 435

0

100

200

300

400

500

2010 2011 2012 2013 2014 2015 Juli2016

Jumlah Bank

Jumlah Kantor

6

dari 6.1% pada tahun 2012 menjadi 6.5% pada tahun 2013. Rasio NPF BPRS

tersebut lebih tinggi dibandingkan rasio NPL industry BPR secara nasional

pada posisi yang sama (4,4%), akan tetapi masih berada pada posisi yang

relatif baik bila dibandingkan kriteria kualitas aset maksimal 7%10

pada

penilaian tingkat kesehatan BPRS yang tergolong sehat. 11

Faktor penyebab tingginya Non Performing Financing atau pembiayaan

bermasalah dapat dipengaruhi oleh beberapa faktor baik dari internal bank

maupun eksternal bank. Pada faktor internal Ernawati Puspitasari12

mengatakan bahwa dana pihak ketiga mempunyai pengaruh positif yang

signifikan terhadap pembiayaan bermasalah.

Jika dilihat, perbankan syariah bukan tidak memiliki permasalahan

dengan kondisi makroekonomi. Perbankan syariah juga memiliki pola-pola

terhadap variabel makroekonomi terutama inflasi dan BI Rate. Hal ini dapat

dilihat pada grafik berikut:

10

Pasal 47 ayat 2, Salinan Peraturan Otoritas Jasa Keuangan Nomor 3/POJK. 03/2016 tentang

Bank Pembiayaan Rakyat Syariah.

11Laporan Perkembangan Keuangan Syariah tahun 2013, diakses pada

27 September 2016

pukul 10.12 WIB dari http://www.ojk.go.id/id/kanal/syariah/berita-dan-kegiatan/info-

terkini/Pages/laporan-perkembangan-keuangan-syariah-2013-lpks.aspx.

12Ernawati Puspitasari, Pengaruh Faktor Eksternal dan Internal Bank Terhadap Risiko

Pembiayaan Bermasalah pada Bank Umum Syariah di Indonesia Tahun 2006-2009, (Skripsi S1

UIN Sunan Kalijaga, 2012), hal. ii.

7

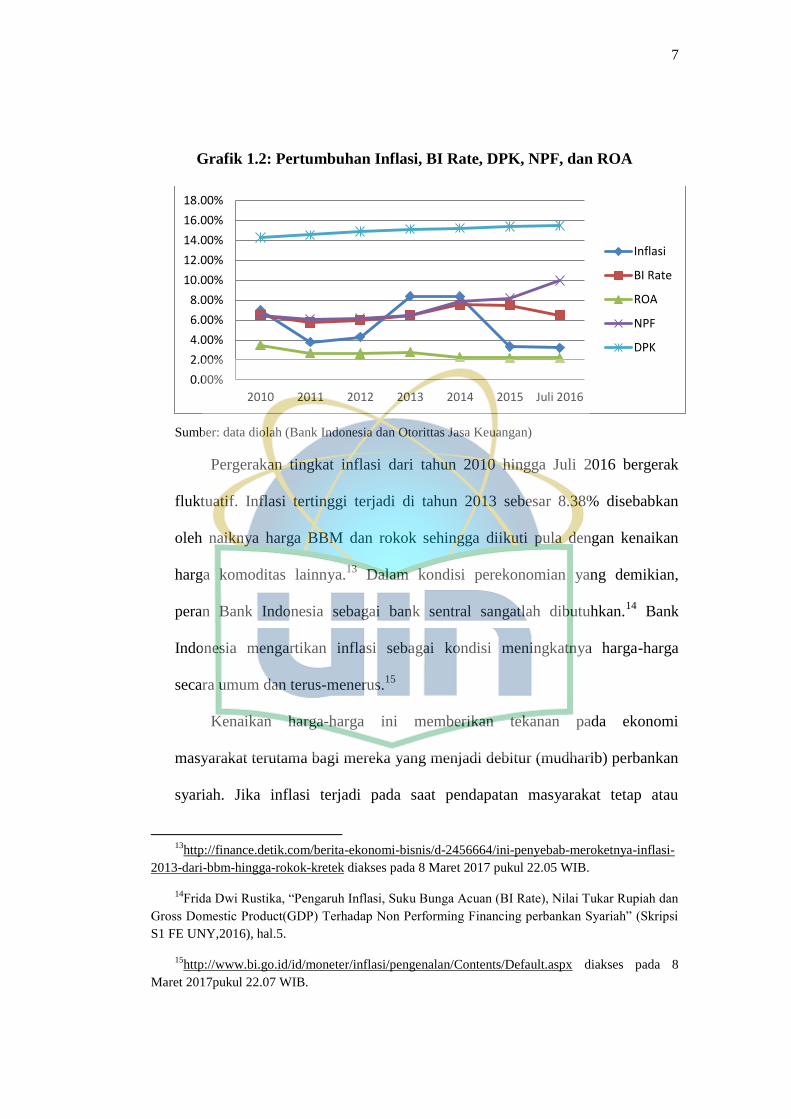

Grafik 1.2: Pertumbuhan Inflasi, BI Rate, DPK, NPF, dan ROA

Sumber: data diolah (Bank Indonesia dan Otorittas Jasa Keuangan)

Pergerakan tingkat inflasi dari tahun 2010 hingga Juli 2016 bergerak

fluktuatif. Inflasi tertinggi terjadi di tahun 2013 sebesar 8.38% disebabkan

oleh naiknya harga BBM dan rokok sehingga diikuti pula dengan kenaikan

harga komoditas lainnya.13

Dalam kondisi perekonomian yang demikian,

peran Bank Indonesia sebagai bank sentral sangatlah dibutuhkan.14

Bank

Indonesia mengartikan inflasi sebagai kondisi meningkatnya harga-harga

secara umum dan terus-menerus.15

Kenaikan harga-harga ini memberikan tekanan pada ekonomi

masyarakat terutama bagi mereka yang menjadi debitur (mudharib) perbankan

syariah. Jika inflasi terjadi pada saat pendapatan masyarakat tetap atau

13

http://finance.detik.com/berita-ekonomi-bisnis/d-2456664/ini-penyebab-meroketnya-inflasi-

2013-dari-bbm-hingga-rokok-kretek diakses pada 8 Maret 2017 pukul 22.05 WIB.

14Frida Dwi Rustika, “Pengaruh Inflasi, Suku Bunga Acuan (BI Rate), Nilai Tukar Rupiah dan

Gross Domestic Product(GDP) Terhadap Non Performing Financing perbankan Syariah” (Skripsi

S1 FE UNY,2016), hal.5.

15http://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/Default.aspx diakses pada 8

Maret 2017pukul 22.07 WIB.

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

2010 2011 2012 2013 2014 2015 Juli 2016

Inflasi

BI Rate

ROA

NPF

DPK

8

menurun, maka hal ini dapat memperparah risiko pembiayaan yang dihadapi

perbankan syariah, sebab kemampuan pengembalian pembiayaan oleh debitur

akan menurun sehingga terjadi pembiayaan bermasalah.16

Irman Firmansyah17

Ach Yasin18

mengungkapkan bahwa inflasi mempunyai pengaruh positif yang

signifikan terhadap NPF Bank Pembiayaan Rakyat Syariah di Indonesia.

Sebaliknya, Daisy Firmansari19

dan Ahmad Tabrizi20

mengatakan inflasi

berpengaruh negatif dan signifikan terhadap NPF baik pada BUS maupun

UUS di Indonesia.

Meningkatnya pembiayaan bermasalah akan berdampak juga pada

tingkat profitabilitas bank syariah yaitu Return On Asset (ROA) akan

mengalami penurunan.21

Begitupun sebaliknya, ini dibuktikan dengan

16

Frida Dwi Rustika, “Pengaruh Inflasi, Suku Bunga Acuan (BI Rate), Nilai Tukar Rupiah dan

Gross Domestic Product (GDP) Terhadap Non Performing Financing perbankan Syariah” (Skripsi

S1 FE UNY,2016), hal.5.

17Irman Firmansyah, “Determinant of Non Performing Loan: The Case of Islamic Bank in

Indonesia” Buletin Ekonomi Moneter dan Perbankan, Vol. 17 No. 2, Oktober 2014, hal. 247.

18Ach Yasin, “Analisis Faktor-Faktor yang Mempengaruhi Non Performing Financing (NPF)

di Industri Bank Pembiayaan Rakyat (BPR) Syariah di Indonesia”. Jurnal Akuntansi, e-ISSN:

2502-6380, 2014, hal. 193.

19Daisy Firmansari dan Noven Suprayogi. “ Pengaruh Variabel Makroekonomi dan Variabel

Spesifik Bank terhadap Non Performing Financing pada Bank Umum Syariah dan Unit Usaha

Syariah di Indonesia Periode 2003-2014”. JESTT, Vol. 2 No. 6, Juni 2015, hal. 517.

20Ahmad Tabrizi, “Analisis Pengaruh Variabel Makro terhadap Non Performing Financing

Bank Umum Syariah di Indonesia Perode Tahun 2005-2013”.(Skripsi S1 Fakultas Ekonomi dan

Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2014), hal. 96.

21Imam Rifky Saputra, “Pengaruh DPK dan NPF terhadap Pembiayaan yang Disalurkan

(PYD) serta Implikasinya pada ROA (Studi pada 3 BUS di Indonesia Periode 2010-2013)”,

(Skripsi S1 Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2014), hal. 87-88.

9

penelitian Fitri Zulifiah bahwa Non Performing Financing (NPF) mempunyai

pengaruh yang positif terhadap Return On Asset (ROA).22

Selain inflasi, BI Rate turut memberikan pengaruh terhadap Non

Performing Financing (NPF). Pergerakan BI Rate ini umumnya diikuti oleh

peningkatan suku bunga deposito dan pada gilirannya suku bunga kredit

perbankan ikut meninggi. Suku bunga yang tinggi justru membahayakan

kegiatan perbankan karena pembiayaan bermasalah juga akan membesar. 23

Secara teoritis bank sentral akan menggunakan BI rate untuk menstabilkan

(menahan) laju inflasi.24

Bank syariah merupakan bank yang sangat mengedepankan prinsip

Islam tanpa adanya bunga. Namun, dalam penetapan dan penyesuaian margin

keuntungannya, selama ini bank syariah di Indonesia masih menggunakan

acuan tingkat suku bunga BI Rate yang juga digunakan oleh bank

konvensional.25

Dengan demikian, besarnya tingkat suku bunga (BI Rate)

akan mempengaruhi masyarakat untuk menyimpan dananya di bank sehingga

22

Fitri Zulifiah dan Joni Susilowibowo, “Pengaruh Inflasi, BI Rate, Capital Adequacy Ratio

(CAR), Non Performing Finance (NPF), Biaya Operasional dan Pendapatan Operasional (BOPO)

terhadap Profitabilitas Bank Umum Syariah Periode 2008-2012” (Jurnal Ilmu Manajemen Vol. 2

No. 3 Juli 2014), hal. 766.

23Trinandari PN, “Penurunan BI Rate dan Suku Bnga Perbankan” dari

https://dosen.perbanas.id/penurunan-bi-rate-dan-suku-bunga-perbankan/ diakses pada 8 Maret

2017 pukul 22.15 WIB.

24Sony Hendra Permana, ”Dampak Kenaikan Suku Bunga Acuan (BI Rate)”, (Vol. VI, No.

22/II/P3DI/November/2014), hal. 15, diakses dari

http://berkas.dpr.go.id/puslit/files/info_singkat/Info%20Singkat-VI-22-II-P3DI-November-2014-

59.pdf pada 9 Maret 2017 pukul 10.39 WIB.

25Rudi Bambang Trisilo, “Spread Margin Keuntungan Bank Syariah di Indonesia Periode

2005-2011”, (Jurnal Ekonomi dan Hukum Islam, Vol. 2 No. 1, 2012, ISSN: 2088-6365), hal. 1.

11

dana yang dihimpun akan meningkat, pembiayaan yang disalurkan juga

meningkat dan angka profutabilitas otomatis juga akan meningkat. Tetapi

dengan meningkatnya pembiayaan yang disalurkan juga akan menimbulkan

risiko pembiayaan bermasalah dan profitabilitas bank juga ikut menurun.26

Ani Nurmuliyani27

dan Rika Lidyah28

menunjukkan bahwa BI Rate

berpengaruh positif dan signifikan terhadap pembiayaan bermasalah.

Memperhatikan hal-hal yang telah diidentifikasi atas, mendorong minat

penulis untuk mengangkatnya menjadi bahan dan judul skripsi. Atas dasar

itulah penulis memilih judul “Pengaruh Inflasi, Perolehan Dana Pihak

Ketiga dan Tingkat Suku Bunga terhadap Pembiayaan Bermasalah serta

Implikasinya terhadap Profitabilitas pada BPRS di Indonesia Periode

Januari 2013- Juli 2016”

B. Identifikasi dan Pembatasan Masalah

Berdasarkan latar belakang diatas, maka dapat diidentifikasi masalah-

masalah sebagai berikut:

1. Terjadi fluktuasi tingkat profitabilitas yang dilihat dari rasio Return On

Asset (ROA) Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia.

26

Febrina Dwijayanthy dan Prima Naomi, “Analisis Pengaruh Inflasi, BI Rate, dan Nilai

Tukar Mata Uang terhadap Profitabilitas Bank Periode 2003-2007”, (Jurnal Karisma, Vol. 3 (2):

87-89, 2009), hal.88.

27Ani Nurmuliyani, “Analisis Faktor-faktor yang Mempengaruhi Non Performing Financing

pada BPRS di Indonesia Periode Tahun 2010-2015”. (Skripsi S1 Fakultas Syariah dan Hukum,

Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2016), hal. 67.

28Rika Lidyah. “ Dampak Inflasi, BI Rate, Capital Adequacy Ratio (CAR), Biaya Operasional

Pendapatan Operasional (BOPO) terhadap Non Performing Financing (NPF) pada Bank Umum

Syariah di Indonesia”. I-Finance Vol. 2, No.1 Juli 2016, hal.7.

11

2. Peningkatan rasio Non Performing Financing (NPF) pada tahun 2013 dari

tahun-tahun sebelumnya.

3. Inflasi pada tahun 2013 meningkat dari tahun-tahun sebelumnya

4. BI Rate pada tahun 2013 meningkat dari tahun-tahun sebelumnya

Berdasarkan latar belakang yang telah diuraikan penulis membatasi

masalah yang akan diteliti yaitu penulis hanya fokus untuk meneliti

profitabilitas dilihat dari rasio Return On Asset (ROA) yang

mengimplikasikan terhadap pembiayaan bermasalah dilihat dari rasio Non

Performing Financing (NPF) serta pengaruhnya dari Inflasi, Perolehan Dana

Pihak Ketiga (DPK), dan Tingkat Suku Bunga (BI Rate).

C. Rumusan Masalah

Melalui pembatasan masalah di atas, maka untuk mempermudah penulis

skirpsi ini, penulis merumuskan masalah penelitian sebagai berikut:

Bagaimana pengaruh inflasi, Perolehan Dana Pihak Ketiga, dan Tingkat

Suku Bunga terhadap Pembiayaan Bermasalah serta Implikasinya terhadap

Profitabilitas pada BPRS di Indonesia?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh inflasi, DPK, dan BI rate terhadap Non

Performing Financing (NPF) pada BPRS di Indonesia periode Januari

2013-Juli 2016 secara langsung.

b. Untuk menganalisis pengaruh inflasi, BI Rate, dan Non Performing

Financing (NPF) terhadap Return On Asset (ROA) pada BPRS di

12

Indonesia periode Januari 2013-Juli 2016 secara langsung dan tidak

langsung.

2. Manfaat Penelitian

a. Bagi Penulis, dapat meningkatkan pengetahuan serta pemahaman

penulis yang didapatkan saat perkuliahan sehingga dapat

menginterpretasikan teori ke dalam kasus-kasus yang ada dalam bank

syariah.

b. Bagi Akademis, sebagai bahan informasi untuk penelitian selanjutnya

dan sebagai bahan masukan dalam pengembangan penelitian

selanjutnya.

c. Bagi pihak praktisi, dapat memberikan kontribusi yang bermanfaat

bagi pengembangan dan peningkatan penyaluran dana dalam bentuk

pembiayaan.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, identifikasi dan pembatasan

masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika

penulisan.

BAB II TINJAUAN TEORITIS

Pada bab ini akan dijelaskan teori terkait pengertian Bank Pembiayaan

Rakyat Syariah (BPRS), Profitabilitas, Pembiayaan Bermasalah, Inflasi,

Dana Pihak Ketiga (DPK), Tingkat Suku Bunga (BI Rate), Hubungan antar

13

Variabel, dan Review Penelitian Terdahulu serta kerangka konsep.

BAB III METODOLOGI PENELITIAN

Teori dari penjelasan mengenai ruang lingkup penelitian, jenis penelitian, jenis

dan sumber data, teknik pengumpulan dan analisis data, serta operasional

variabel penelitian.

BAB IV ANALISIS DAN PEMBAHASAN

Pada bab ini dikemukakan tentang analisis data dan pembahasan yang

menjelaskan analisis pengaruh inflasi, Dana Pihak Ketiga (DPK), Tingkat

Suku Bunga (BI Rate) terhadap Pembiayaan Bermasalah serta

implikasinya terhadap Profitabilitas pada Bank Pembiayaan Rakyat

Syariah (BPRS) di Indonesia periode Januari 2013-Juli 2016 melalui

metode analisis jalur yang kemudian dilanjutkan dengan pembahasan

penelitian.

BAB V PENUTUP

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan

permasalahan yang telah dibahas sebelumnya dan saran.

14

BAB II

TINJAUAN TEORITIS

A. Bank Pembiayaan Rakyat Syariah

Menurut Undang-undang Perbankan Nomor 10 tahun 1998 BPR adalah

lembaga keuangan bank yang melaksanakan kegiatan usahanya secara

konvensioanal atau bedasarkan prinsip syariah.29

Bank Pembiayaan Rakyat

Syariah (BPRS) mulai dikenal istilahnya dalam UU Nomor 21 Tahun 2008

tentang perbankan syariah. Sebelumnya, BPRS lebih dikenal sebagai Bank

Pengkreditan Rakyat Syariah. Oleh karena istilah “kredit” tidak dikenal dalam

kegiatan perbankan syariah, maka istilah ini diganti menjadi istilah

“pembiayaan”.30

Menurut Undang-Undang Republik Indonesia tentang

perbankan syariah Nomor 21 tahun 2008 menyebutkan Bank Pembiayaan

Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

29

Lukman Hakim dan Muhammad Solahuddin, Lembaga Ekonomi dan Keuangan Syariah

Kontemporer (Surakarta: Muhammadiyah University Press, 2008), hal. 109.

30Rifqi Muhammad, Akuntansi Keuangan Syariah: Konsep dan Implementasi PSAK Syariah

(Yogyakarta: P3EI Press, 2008), hal. 49.

15

Bank Pembiayaan Rakyat Syariah (BPRS) sebagai salah satu lembaga

keuangan perbankan syariah, yang pola operasionalnya mengikuti prinsip-

prinsip syariah maupun muamalah. BPR Syariah merupakan langkah aktif

dalam rangka restrukturisasi perekonomian Indonesia yang dituangkan dalam

berbagai paket kebijakan keuangan, moneter, dan perbankan secara umum,

dan secara khusus mengisu peluang terhadap bank konvensional dalam

penetapan tingkat suku bunga.31

Bank Pembiayaan Rakyat Syariah (BPRS) tidak dapat dikonversi menjadi

Bank Pengkreditan Rakyat. Berbeda dengan Bank Umum Syariah, Bank

Pembiayaan Rakyat Syariah (BPRS) tidak diizinkan untuk membuka kantor

cabang, kantor perwakilan, dan jenis kantor lainnya di luar negeri.32

Adapun tujuan didirikannya BPRS dalah sebagai berikut:33

a. Meningkatkan kesejahteraan ekonomi umat Islam, terutama masyarakat

golongan ekonomi lemah yang pada umumnya berada di pedesaan.

b. Menambah lapangan kerja terutama di tingkat Kecamatan, sehingga

mengurangi arus urbanisasi.

31

Revalia Ayunda, “Pengaruh Penyaluran Pembiayaan Mudharabah, Pembiyaan Musyarakah,

Pembiayaan Murabahah, dan Non Performing Financing (NPF) terhadap Kinerja Bank

Pembiayaan Rakyat Syariah di Indonesia”, (Skripsi S1 Fakultas Syariah dan Hukum, Universitas

Islam Negeri Syarif Hidayatullah Jakarta, 2015), hal. 16.

32Burhanuddin S., Aspek Hukum Lembaga Keuangan Syariah (Yogyakarta: Graha Ilmu,

2010), hal. 45.

33Rifqi Muhammad, Akuntansi Keuangan Syariah: Konsep dan Implementasi PSAK Syariah

(Yogyakarta: P3EI Press, 2008), hal. 49.

16

c. Membina semangat Ukhuwah Islamiyah melalui kegiatan ekonomi dalam

rangka meningkatkan pendapatan per kapita menuju kualitas hidup yang

memadai.

Berkaitan dengan BPRS, sebagaimana terlihat dalam Pasal 21 UU

Perbankan Syariah, kegiatan usaha yang dapat dilakukan oleh lembaga ini

adalah:34

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

tabungan berdasarkan akad wadi’ah dan investasi berupa deposito atau

tabungan berdasarkan akad mudharabah

b. Menyalurkan dana kepada masyarakat dalam bentuk pembiayaan bagi

hasil berdasarkan akad mudharabah, musyarakah; pembiayaan jual-beli

berdasarkan akad murabahah, salam, istishna’, akad qardh, ijarah atau

ijarah muntahiya bittamlik, hiwalah.

c. Menempatkan dana pada bank syariah lain dalam bentuk titipan

berdasarkan akad wadiah atau investasi berdasarkan akad mudharabah

d. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah melalui rekening BPRS yang ada di BUS, BUK

dan UUS.

e. Menyediakan produk atau melakukan kegiatan usaha Bank Syariah

lainnya.

34

Zubairi Hasan, Undang-Undang Perbankan Syariah: Titik Temu Hukum Islam (Jakarta:

Rajawali Pers, 2009), hal. 86-87.

17

Di sisi lain BPRS juga dapat melakukan penghimpunan dana dengan

mengumpulkan dan menerima dana zakat, infaq, dan shodaqoh sebagai

implementasi Baitul Mal. Dana lain yang dapat dihimpun sebagai bentuk

kreativitas BPRS dalam upaya penghimpunan dana adalah dengan tabungan

haji, kurban, aqiqah, kepemilikan kendaraan dan rumah, bahkan dapat

digunakan sarana penitipan dana-dana masjid, dan bentuk-bentuk tabungan

lain yang pada prinsipnya dapat menarik dana dari masyarakat.35

B. Profitabilitas

Pada umumnya bank syariah dalam mencapai tingkat profitabilitas yang

optimal, pasti akan dihadapkan oleh berbagai macam risiko yaitu salah

satunya adalah risiko pembiayaan.36

Risiko pembiayaan merupakan risiko

utama dari perbankan karena sebagian besar kegiatan utamanya adalah

melakukan penyaluran pembiayaan di berbagai macam sektor. Setiap

pembiayaan yang disalurkan memiliki risiko terjadinya pembiayaan

bermasalah, jika terjadi pembiayaan bermasalah yang melampaui batas maka

akan menjadi masalah serius yang akan mengganggu tingkat profitabilitas

bank itu.37

35

Rifqi Muhammad, Akuntansi Keuangan Syariah: Konsep dan Implementasi PSAK

Syariah,(Yogyakarta: P3EI Press, 2008), hal. 50.

36Fernando Africano, “Pengaruh NPF terhadap CAR serta Dampaknya terhadap Profitabilitas

Bank Umum Syariah di Indonesia” (Jurnal Ilmiah STIE MDP Vol. 6 No.1 September 2016), hal.

62.

37Irman Firmansyah, “Determinant of Non Performing Loan: The Case of Islamic Bank in

Indonesia” (Buletin Ekonomi Moneter dan Perbankan Vol. 17 No.2 Oktober 2014), hal. 242.

18

Profitabilitas memiliki tujuan untuk mengukur kemampuan bank dalam

memperoleh laba yang berhubungan dengan aset maupun modal. Tingkat

profiitabilitas biasanya dinyatakan dalam persentase menggunakan rasio, rasio

profitabilitas merupakan salah satu metode untuk menilai kondisi keuangan

bank berdasarkan perhitungan rasio berdasarkan analisis kuantitatif yang

menunjukkan hubungan antar unsur dalam laporan laba rugi dan neraca. Salah

satu rasio profitabilitas yang digunakan bank adalah Return On Asset

(ROA).38

Semakin besar Return On Asset (ROA) suatu bank maka semakin besar

keuntungan bank dan semakin baik pula posisi bank dari segi penggunaan

asset. ROA adalah indikator yang akan menunjukkan bahwa apabila rasio ini

meningkat, maka aktiva bank telah digunakan dengan optimal untuk

memperoleh pendapatan.

Dalam perhitungan Return On Asset (ROA) menunjukkan perbandingan

antara laba sebelum pajak dengan total asset bank/ total aktiva. Laba sebelum

pajak adalah laba rugi bank yang diperoleh dalam periode berjalan sebelum

dikurangi pajak. Sedangkan total aktiva merupakan komponen yang terdiri

dari kas, giro pada BI, penempatan pada bank lain, piutang, pembiayaan

38

Rahmi Rahmawati, “Pengaruh Faktor Makroekonomi terhadap Kinerja Keuangan Perbankan

Syariah di Indonesia” (Skripsi S1 Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta,

2016), hal. 32.

19

dengan prinsip bagi hasil, pembiayaan dengan prinsip jual-beli, sewa,

pinjaman qardh, aktiva tetap, dan lain-lain.39

Pada profitabilitas bank, bidang moneterpun turut serta memengaruhi

aktivitas bank dalam menghasilkan profitabilitas. Diantaranya laju inflasi yang

tinggi akan menimbulkan ketidakpastian dalam berusaha sehingga akan

mengganggu kegiatan operasional perbankan seperti pembuatan anggaran

belanja dan perencanaan kredit yang akan memengaruhi keadaan keuangan

termasuk kinerja keuangannya akan menurun.40

Selain itu, dana pihak ketigapun ikut turut serta dalam menghasilkan

profitabilitas di perbankan. Seperti kita ketahui, sebagai lembaga intermediasi

perbankan selama ini menyalurkan kredit dengan sumber dana antara lain

dana yang dihimpun dari masyarakat. Di saat masyarakat menyimpan

sebagian pendapatannya di lembaga keuangan khususnya perbankan, maka

pertumbuhan dana perbankan yang bersumber dari dana masyarakat atau dana

pihak ketiga (DPK) akan mengalami peningkatan yang akhirnya menaikkan

tingkat profitabilitas bank.41

Dengan berkembangnya tingkat suku bunga yang tidak wajar secara

langsung dapat mengganggu perkembangan perbankan. Di satu sisi, ketika

39

Muhammad, Manajemen Pembiayaan Bank Syariah (Yogyakarta: UPP AMP YKPN, 2005),

hal. 22.

40Aulia Pohan, Potret Kebijakan Moneter ndonesia (Jakarta: PT. RajaGrafindo Persada, Ed. 1,

2008) hal. 52

41Ibid, hal. 52.

20

suku bunga tinggi akan meningkatkan hasrat masyarakat untuk

menginvestasikan dananya sehingga profitabilitas perbankan akan meningkat.

Di sisi lain suku bunga yang tinggi akan meningkatkan biaya yang

dikeluarkan oleh dunia usaha, sehingga beban bunga yang mereka tanggung

lebih tinggi dan dunia usaha cenderung mencari alternatif pendanaan yang

lebih murah yang akhirnya peluang bank untuk mendapatkan profitabilitas

akan menurun.42

C. Pembiayaan Bermasalah (Non Performing Financing/NPF)

1. Pengertian Pembiayaan Bermasalah

Pembiayaan bermasalah merupakan salah satu dari risiko dalam suatu

pelaksanaan pembiayaan. Risiko pembiayaan merupakan risiko yang

disebabkan oleh adanya counterparty dalam memenuhi kewajbannya.

Dalam bank syariah, risiko pembiayaan mencakup risiko terkait produk

dan risiko terkait dengan pembiayaan korporasi.43

Pembiayaan bermasalah berarti pembiayaan yang dalam

pelaksanaannya belum mencapai atau memenuhi target yang diinginkan

pihak bank seperti pengembalian pokok atau bagi hasil yang bermasalah;

pembiayaan yang temasuk golongan perhatian khusus, diragukan, dan

42

Ibid, hal. 54.

43Adiwarman A. Karim, Bank Islam Anlisis Fikih dan keuangan (Jakarta: PT. RajaGrafindo

Persada, 2010), hal. 260.

21

macet serta golongan lancar yang berpotensi terjadi penunggakkan dalam

pengembalian.44

Pembiayaan bermasalah merupakan salah satu risiko yang pasti

dihadapi oleh setiap bank karena risiko ini sering juga disebut dengan

resiko kredit. Risiko kredit adalah eksposur yang timbul sebagai akibat

kegagalan pihak lawan (counterparty) memenuhi kewajibannya. Disatu

sisi risiko ini dapat bersumber dari berbagai aktivitas fungsional bank

seperti penyaluran pinjaman, kegiatan tresuri dan investasi, dan kegiatan

jasa pembiayaan perdagangan, yang tercatat dalam buku bank. Disisi lain

risiko ini timbul karena kinerja satu atau lebih debitur yang buruk. Kinerja

debitur yang buruk ini dapat berupa ketidakmampuan atau ketidakmauan

debitur untuk memenuhi sebagian atau seluruh perjanjian kredit yang telah

disepakati bersama sebelumnya. Dalam hal ini yang menjadi perhatian

bank bukan hanya kondisi keuangan dan nilai pasar dari jaminan kredit

termasuk collateral tetapi juga karakter dari debitur.45

2. Penyebab Pembiayaan Bermasalah

Pada umumnya pembiayaan bermasalah selalu disebabkan oleh

kesalahan debitur, dari kondisi eksternal, bahkan dari bank yang

memberikan pembiayaannya tersebut.

44

Veithzal Rivai dan Andria Permata Veithzal, Credit management handbook: teori, konsep,

prosedur, dan aplikasi: panduan praktis mahasiswa, bankir, dan nasabah (Jakarta: RajaGrafindo

Persada, 2006), hal. 457.

45Robert Tampubolon, Risk Management: Pendekatakan Kualitatif Untuk Bank Komersial

(Jakarta: PT Elex Media Komputindo, 2004), hlm. 24.

22

Kesalahan bank yang dapat mengakibatkan pembiayaan bermasalah

berawal dari tahap perencanaan, analisis, dan pengawasan. Berikut

penyebab pembiayaan bermasalah baik dari faktor internal maupun faktor

eksternal, yaitu:46

a. Faktor Internal

Faktor internal adalah faktor yang ada di dalam bank itu sendiri,

dan faktor utama yang paling dominan adalah faktor manajerial.

Timbulnya kesulitan-kesulitan keuangan bank yang disebabkan oleh

faktor manajerial dapat dilihat dari beberapa hal, seperti kelemahan

dalam kebijakan pembelian dan penjualan, lemahnya pengawasan

biaya dan pengeluaran, kebijakan piutang yang kurang tepat,

penempatan yang berlebihan pada aktiva tetap, dan permodalan yang

tidak cukup. Faktor internal bank yang menyebabkan terjadinya

pembiayaan bermasalah:47

1) Analisis kurang tepat, sehingga tidak dapat memprediksi apa yang

akan terjadi dalam kurun waktu selama jangka waktu pembiayaan.

Misalnya, pembiayaan yang diberikan tidak sesuai dengan

kebutuhan, sehingga nasabah tidak mampu membayar angsuran

yang melebihi kemampuan.

46

Zainul Arifin, Dasar-dasar Manajemen Bank Syariah, Cet.4 (Jakarta: Pustaka Alvabet,

2006), hal. 222.

47Ismail, Manajemen Perbankan dari Teori Menuju Aplkasi, Ed.1, Cet. 2 (Jakarta: Kencana

Prenada Media Group, 2010), hal. 124.

23

2) Keterbatasan pengetahuan pejabat bank terhadap jenis usaha

debitur, sehingga tidak dapat melakukan analisis dengan tepat dan

akurat.

3) Campur tangan terlalu besar dari pihak terkait, misalnya komisaris,

direktur bank sehingga petugas tidak independen dalam

memutuskan kredit.

4) Kelemahan dalam melakukan pembinaan dan monitoring kredit

debitur.

b. Faktor Eksternal

Faktor eksternal adalah faktor-faktor yang berada di luar kekuasaan

manajemen perusahaan, seperti bencana alam, peperangan, perubahan

dalam kondisi perekonomian dan perdagangan, perubahan teknologi,

dan lain-lain. Selain itu, faktor eksternal juga sangat terkait dengan

kegiatan usaha debitur yang menyebabkan terjadinya pembiayaan

bermasalah antara lain terdiri dari:

1) Penurunan kegiatan ekonomi dan tingginya suku bunga kredit

Penurunan kegiatan ekonomi dapat disebabkan oleh adanya

kebijakan penyejukan ekonomi atau akibat kebijakan pengetatan

uang yang dilakukan oleh Bank Indonesia yang menyebabkan

tingkat bunga naik dan pada gilirannya debitur tidak lagi mampu

membayar cicilan pokok dan bunga kredit.

24

2) Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh

debitur

Dalam kondisi persaingan yang tajam, sering bank menjadi

tidak rasional dalam pemberian kredit dan akan diperburuk dengan

keterbatasan kemampuan teknis dan pengalaman petugas bank

dalam pengelolaan kredit.

3) Kegagalan usaha debitur

Kegagalan usaha debitur dapat terjadi karena sifat usaha debitur

yang sensitif terhadap pengaruh eksternal, misalnya kegagalan

dalam pemasaran produk karena perubahan harga di pasar, adanya

perubahan pola konsumen, dan pengaruh perekonomian nasional.

4) Debitur mengalami musibah

Musibah bisa saja terjadi pada debitur, misalnya meninggal

dunia, lokasi usahanya mengalami kebakaran atau kerusakan

sementara usaha debitur tidak dilindungi dengan asuransi

D. Inflasi

”Inflation is always and everywhere a monetary phenomenon”. So wrote

Milton Friedmen, the great economist who won the Nobel Prize for economics

in 1976.48

Inflasi merupakan fenomena kenaikan tingkat harga secara umum

dari barang/komoditas dan jasa dalam waktu periode tertentu yang disebabkan

48

N. Gregory Mankiw, Macroeconomics,Sixth edition, hal. 92.

25

karena terjadiya penurunan nilai unit peghitungan moneter terhadap suatu

komoditas.49

Sebaliknya, jika yang terjadi adalah penurunan nilai unit

perhitungan moneter terhadap barang-barang/komoditas dan jasa didefinisikan

sebagai deflasi.

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah

Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu

menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi

masyarakat. 50

Rumus perhitungan inflasi:

Inflasi =

Inflasi dapat disebabkan karena beberapa hal diantaranya:

1. Natural Inflation dan Human Eror Inflation, yang artinya terjadi karena

sebab-sebab alamiah yang manusia tidak mempunyai kekuasaan dalam

mencegahnya. Sedangkan human eror inflation adalah inflasi yang terjadi

karena kesalahan yang dilakukan oleh manusia itu sendiri.

2. Actual/ Anticipated/ Expected Inflation dan Unanticipated/Unexpected

Inflation. Expected inflation tingkat suku bunga pinjaman riil akan sama

dengan tingkat suku bunga pinjaman nominal dikurangi inflasi, sedangkan

unexpected inflation tingkat suku bunga pinjaman belum atau tidak

merefleksikan kompensasi terhadap efek inflasi.

49

Adiwarman A. Karim, Ekonomi Makro Islami, Ed.2 (Jakarta: PT. RAJAGRAFINDO

PERSADA, 2006), hal. 135.

50http://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/Default.aspx diakses pada

tanggal27 Februari 2017 pukul 09.39 WIB.

26

3. Demand pull dan cost push inflation. Demand pull inflation diakibatkan

oleh perubahan yang terjadi pada sisi permintaan agregat dari barang dan

jasa suatu perekonomian. Sedangkan cost push inflation terjadi karena

adanya perubahan pada sisi penawaran agregat dari barang dan jasa pada

suatu perekonomian.

4. Spiralling inflation. Inflasi yang diakibatkan oleh inflasi yang terjadi

sebelumnya yang mana inflasi sebelumnya terjadi sebagai akibat dari

inflasi yang terjadi sebelumnya lagi.

5. Imported inflation dan domestic inflation. Imported inflation adalah inflasi

yang terjadi di negara lain yang ikut dialami oleh suatu Negara karena

harus menjadi price taker dalam pasar perdagangan internasional.

Sedangkan domestic inflation yaitu inflasi yang terjadi di dalam negeri

pada suatu Negara yang tidak begitu mempengaruhi negara-negara

lainnya.

Jika diprediksikan inflasi tidak terlalu berbahaya karena setiap orang akan

mempertimbangkan prospek harga yang lebih tinggi di masa yang akan datang

dalam pengambilan keputusan. Di dalam kenyataannya, inflasi tidak bisa

diprediksikan, berarti orang-orang seringkali dikagetkan dengan kenaikan

harga. Hal ini mengurangi efisiensi ekonomi karena orang akan mengambil

risiko yang lebih sedikit untuk meminimalkan peluang kerugian akibat kejutan

harga. Semakin cepat kenaikan inflasi semakin sulit untuk memprediksikan

27

inflasi di masa yang akan datang. Kebanyakan ekonomi berpendapat bahwa

perekonomian berjalan efisien apabila inflasi rendah.51

Inflasi atau kenaikan harga yang tinggi dan terus menerus menimbulkan

beberapa dampak buruk kepada individu dan masyarakat, nasabah,

kreditur/debitur, ataupun pada perekonomian secara keseluruhan. Dampak

inflasi terhadap individu dan masyarakat:52

1. Menurunnya tingkat kesejahteraan masyarakat. Inflasi menyebabkan daya

beli masyarakat berkurang, apalagi untuk masyarakat yang mempunyai

pendapatan tetap, kenaikan upah tidak secepat kenaikan harga maka inflasi

akan menurunkan nilai upah riil setiap individu yang berpendapat tetap.

2. Memperburuk distribusi pendapatan. Bagi masyarakat yang memiliki

pendapatan tetap akan menghadapi kemerosotan nilai riil dari

pendapatannya dan pemilik kekayaan dalam bentuk uang akan mengalami

penurunan juga akan tetapi, bagi masyarakat yang memiliki kekayaan nilai

tetap seperti tanah maka dapat mempertahankan atau menambah nilai riil.

Dampak lainnya dirasakan juga oleh nasabah yaitu nasabah enggan untuk

menabung karena nilai mata uang semakin menurun, bagi debitur justru ini

akan menguntungkan karena pada saat pembayaran utang kepada kreditur nilai

uang lebih rendah dibandingkan pada saat meminjam sebaliknya bagi kreditur

51

Nurul Huda, Ekonoi Makro Islam: Pendekatan Teoritis (Jakarta: KENCANA PRENADA

MEDIA GROUP, 2008), hal.176.

52Pratahama Rahardja dan Mandala Manurung, Pengantar Ilmu Ekonomi

(Mikroekonomi&Makroekonomi), (Jakarta: LP FE Universitas Indonesia, 2008), hal. 371-372.

28

mengalami kerugian uang yang dikembalikan memiliki nilai lebih rendah

dibandingkan saat peminjaman. Sedangkan bagi perekonomian secara

keseluruhan, misalnya prospek pembangunan ekonomi jangka panjang akan

semakin memburuk, inflasi mengganggu stabilitas ekonomi dengan merusak

rencana jangka panjang para pelaku ekonomi.

Dalam Islam tidak dikenal dengan inflasi, karena mata uang yang dipakai

adalah dinar dan dirham, yang mana mempunyai nilai yang stabil dan

dibenarkan dalam Islam. Penurunan nilai dinar dan dirham memang masih

mungkin terjadi, ketika nilai emas yang menopang nilai nominal dinar itu

mengalami penurunan. Kondisi defisit pernah terjadi di masa Rasulullah

sebelum Perang Hunain terjadi. Walaupun demikian, AlMaqrizi membagi

inflasi menjadi 2 macam, yaitu inflasi akibat berkurangnya persediaan barang.

Inflasi tersebut terjadi pada zaman Rasulullah dan masa khulafaur Rasyidin,

yaitu karena kekeringan dan peperangan. Kedua akibat kesalahan manusia,

seperti korupsi, admisnistrasi yang buruk, pajak yang memberatkan, dan

jumlah uang yang berlebihan.53

Menurut para ekonom Islam, inflasi berakibat sangat buruk bagi

perekonomian karena:54

53

Ibid, hal. 189-190.

54Adiwarman A. Karim, Ekonomi Makro Islami, Cet.5 (Jakarta: PT. RajaGrafindo Persada,

2012), hal. 139.

29

1. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi

tabungan, fungsi dari pembayaran di muka dan fungsi dari unit

penghitungan.

2. Melemahkan semangat menabung dan sikap terhadap menabung dari

masyarakat

3. Meningkatkan kecenderungan untuk berbelanja teruatama untuk non

primer dan barang-barang mewah

4. Mengarahkan investasi pada hal-hal yang non produktif yaitu

penumpukkan kekayaan.

E. Dana Pihak Ketiga (DPK)

Dana adalah uang tunai yang dimiliki atau dikuasai oleh bank dalam

bentuk tunai atau aktiva lain yang dapat segera diubah menjadi uang tunai.

Uang tunai yang dimiliki atau dikuasai bank tidak hanya berasal dari pemilik

bank itu sendiri, tetapi berasal dari titipan atau penyertaan dana orang lain atau

pihak lain yang sewaktu-waktu atau pada saat tertentu akan ditarik kembali,

baik sekaligus atau secara berangsur-angsur.

Sumber dana bank adalah usaha bank dalam menghimpun dana dari

masyarakat. Perolehan dana ini tergantung dari bank itu sendiri, apakah dari

simpanan masyarakat atau dari lembaga lainnya.55

Secara garis besar sumber

dana bank dapat diperoleh dari:56

55

Kasmir, Manajemen Perbankan (Jakarta: PT. RAJAGRAFINDO PERSADA, 2007). Hal.

45.

56Ibid, hal. 46.

30

1. Sumber dana dari bank itu sendiri

2. Sumber dana dari masyarakat luas (dana pihak ketiga)

3. Sumber dana dari lembaga lainnya

Sumber dana dari masyarakat luas atau dana pihak ketiga merupakan

sumber dana yang terpenting bagi kegiatan operasi bank dan merupakan

ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber

dana ini.57

Untuk memperoleh dana dari masyarakat luas bank dapat

menggunakan tiga macam jenis simpanan. Masing-masing jenis simpanan

memiliki keunggulan tersendiri, sehingga bank harus pandai dalam menyiasati

pemilihan sumber dana. Sumber dana yang dimaksud adalah sebagai berikut:

1. Simpanan Giro.

Giro dalam Fatwa DSN No. 01/DSN-MUI/IV/2000 adalah simpanan

dana yang penarikannya dapat dilakukan setiap saat dengan penggunaan

cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan

pemindahbukuan. Dalam pelaksanaan tata usaha giro dilakukan melalui

suatu rekening yang disebut rekening koran. Rekening ini digunakan untuk

menatausahakan kredit yang juga diberikan melalui rekening koran.

Perkembangan rekening giro pada bank tidak hanya semata-mata

untuk kepentingan bank juga kepentingan masyarakat modern, karena giro

adalah uang giral yang dipergunakan sebagai alat pembayaran,yaitu

57

Ibid, hal. 48.

31

melalui penggunaan cek.58

Dalam dunia bisnis rekening giro merupakan

hal yang mutlak untuk dimiliki demi lancarnya urusan pembayaran bisnis.

59 Giro yang dibenarkan dalam syariah menggunakan prinsip wadiah dan

mudharabah.60

Giro wadiah adalah giro yang dijalankan berdasarkan akad wadiah,

yakni titipan murni yang setiap saat dapat diambil jika pemiliknya

menghendaki. Dalam konsep wadiah yad dhamanah, pihak yang

menerima titipan boleh menggunakan/ memanfaatkan uang atau barang

yang dititipkan. Sedangkan wadiah yad amananah pihak yang menerima

titipan tidak boleh menggunakan/ memanfaatkan uang atau barang yang

dititipkan.

Bank syariah pada dasarnya menerapkan prinsip wadiah yad

dhamanah, yakni nasabah bertindak sebagai penitip yang memberikan hak

kepada bank syariah untuk menggunakan uang atau barang titipannya,

sedangkan bank syariah bertindak sebagai pihak yang dititipi untuk

mengelola dana titipan tanpa mempunyai kewajiban memberikan bagi

hasil dari keuntungan pengelolaan dana tersebut. Namun, bank syariah

58

Muchdarsyah Sinungan, Manajemen Dana Bank, Ed. 2 (Jakarta: Bumi Aksara, 1992),

hal.88.

59Ibid, hal. 89.

60Andri Soemitra, Bank dan Lembaga Keuangan Syariah, Cet.1 (Jakarta: KENCANA

PRENAMEDIA GROUP, 2009), hal. 75.

32

diperkenankan memberikan bonus dengan tidak dijanjikan di awal akad.61

Karakteristik dari giro wadiah antara lain, sebagai berikut:62

a. Harus dikembalikan utuh seperti semula sejumlah barang yang

dititipkan sehingga tidak boleh overdraft

b. Dapat dikenakan biaya titipan

c. Dapat diberikan syarat tertentu untuk keselamatan barang titipan

misalnya dengan cara menetapkan saldo minimum

d. Penarikan giro wadiah dilakukan dengan cek dan bilyet giro sesuai

ketentuan yang berlaku

e. Jenis dan kelompok rekening sesuai ketentuan yang berlaku dalam

kegiatan usaha bank sepanjang tidak bertentangan dengan syariah

f. Dana wadiah hanya dapat digunakan seijin nasabah.

Giro mudharabah merupakan giro yang dijalankan berdasarkan prinsip

mudharabah. Akad mudharabah dalam bank syariah terdiri dari mudharib

dan sahibul maal.

2. Simpanan Tabungan.

Sesuai dengan perkembangan zaman, dewasa ini kegiatan menabung

sudah beralih dari rumah ke lembaga keuangan seperti bank. Menabung di

bank bukan saja menghindarkan dari risiko kehilangan atau kerusakan,

61

Adiwarman A. Karim, Bank Islam Analisis Fiqh dan Keuangan, Ed.3 (Jakarta: PT.

RajaGrafindo Persada, 2007), hal. 291-292.

62Ismail, Manajemen Perbankan dari Teori Menuju Aplikasi, Cet.1 (Jakarta: KENCANA

PRENADA MEDIA GROUP, 2010), hal.24.

33

akan tetapi juga memperoleh penghasilan dari bunga. Dengan demikian

jumlah uang akan bertambah dari waktu ke waktu meskipun uang tidak

ditambah.63

Namun, dalam bank syariah bunga tidak diperbolehkan karena

memiliki unsur riba, tabungan yang diperbolehkan dalam bank syariah

menggunakan prinsip bagi hasil.

Tabungan merupakan jenis simpanan yang dilakukan oleh pihak ketiga

yang penarikannya dapat dilakukan menurut syarat tertentu sesuai

perjanjian antara bank dan pihak nasabah. Dalam perkembangannya

penarikan tabungan dapat dilakukan setiap saat dengan menggunakan

sarana penarikan berupa slip penarikan, ATM, surat kuasa, dan sarana

lainnya yang dipersamakan dengan itu.64

Menurut Fatwa DSN No.

02/DSN-MUI/IV/2000, tabungan adalah simpanan dana yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang

telah disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau

alat lainnya yang dipersamakan dengan itu. Tabungan dalam bank syariah

dibagi menjadi 2 kelompok akad yaitu akad wadiah dan mudharabah.

Tabungan dengan prinsip wadiah merupakan simpanan sementara

untuk menentukan pilihan apakah untuk investasi atau untuk konsumsi

63

Kasmir, Dasar-dasar Perbankan, Cet. I ( Jakarta: PT.RajaGrafindo Persada, 2002), hal. 83.

64Ismail, Manajemen Perbankan dari Teori Menuju Aplikasi, Cet.1 (Jakarta: KENCANA

PRENADA MEDIA GROUP, 2010), hal. 44.

34

yang dapat ditarik setiap saat. Dalam Fatwa DSN-MUI mengenai tabungan

wadiah ditetapkan beberapa ketentuan, diantaranya:65

a. Bersifat sementara

b. Simpanan dapat diambil kapan saja atau berdasarkan kesepakatan

c. Tidak ada imbalan yang dipersyaratkan kecuali dalam bentuk

pemberian yang bersifat sukarela.

Berdasarkan Fatwa DSN-MUI No. 2 tentang tabungan mudharabah

terdapat beberapa ketentuan, diantaranya sebagai berikut:

a. Dalam transaksi ini nasabah bertindak sebagai sahibul maal,

sedangkan bank sebagai mudharib atau pengelola dana

b. Mudharib dapat melakukan berbagai macam usaha selama tidak

bertentangan dengan syariah

c. Modal harus dinyatakan dengan jumlahnya dalam bentuk tunai bukan

piutang.

d. Pembagian keuntungan dalam bentuk nisbah bagi hasil dan dituangkan

dalam akad pembukaan rekening.

e. Bank sebagai mudharib menutup biaya operasional tabungan dengan

menggunakan nisbah keuntungan yang menjadi haknya.

f. Bank tidak diperkenankan mengurangi nisbah nasabah tanpa ada

kesepakatan

65

Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah (Jakarta: PT.

Grasindo, 2005), hal. 27.

35

Tabungan yang disebutkan diatas merupakan ketentuan dari

mudharabah mutlaqah dimana pengelolaan dana investasi diserahkan

sepenuhnya kepada mudharib. Tabungan mudharabah merupakan

tabungan dengan akad mudharabah dimana pemilik dana (sahibul maal)

mempercayakan dananya untuk dikelola bank (mudharib) dengan nisbah

bagi hasil yang disepakati di awal. Tabungan ini tidak dapat diambil

sewaktu-waktu sesuai dengan prinsip yang digunakan yaitu investasi yang

diharapkan akan menghasilkan keuntungan, oleh karena itu modal yang

diserahkan kepada mudharib tidak boleh ditarik sebelum akad tersebut

berakhir. Di lain pihak, tabungan yang dapat ditarik setiap saat akan

mengakibatkan risiko likuiditas yang cukup tinggi bagi bank syariah,

karena jika jangka waktu setoran dan penarikan sangat pendek sehingga

bank syariah tidak dapat menginvestasikan dana tersebut yang pada

akhirnya tidak dapat memperoleh pendapatan atau hasil usaha.66

Pembagian keuntungan didasarkan pada nisbah yang disepakati di

awal kontrak antara mudharib dan sahibul maal dan harus dituangkan

pada perjanjian tertulis. Berikut perbedaan tabungan mudharabah dan

wadiah:67

66

Ibid, hal. 49-50.

67Ibid, hal. 52.

36

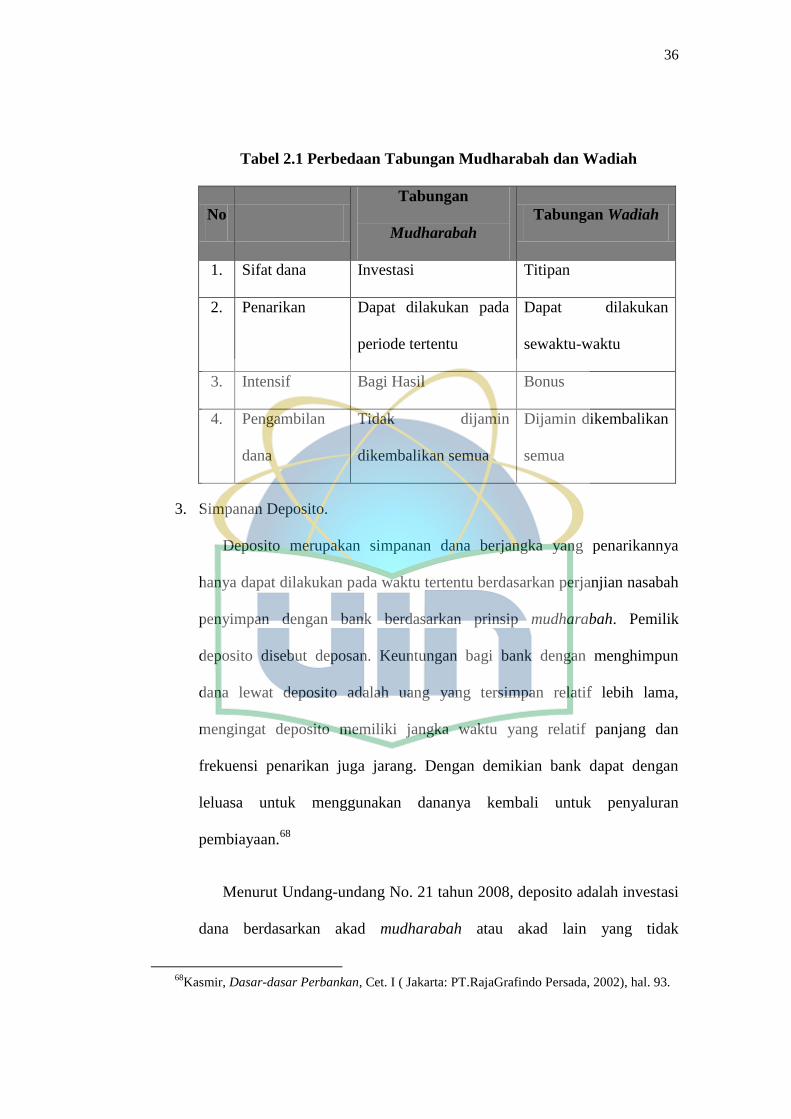

Tabel 2.1 Perbedaan Tabungan Mudharabah dan Wadiah

No

Tabungan

Mudharabah

Tabungan Wadiah

1. Sifat dana Investasi Titipan

2. Penarikan Dapat dilakukan pada

periode tertentu

Dapat dilakukan

sewaktu-waktu

3. Intensif Bagi Hasil Bonus

4. Pengambilan

dana

Tidak dijamin

dikembalikan semua

Dijamin dikembalikan

semua

3. Simpanan Deposito.

Deposito merupakan simpanan dana berjangka yang penarikannya

hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

penyimpan dengan bank berdasarkan prinsip mudharabah. Pemilik

deposito disebut deposan. Keuntungan bagi bank dengan menghimpun

dana lewat deposito adalah uang yang tersimpan relatif lebih lama,

mengingat deposito memiliki jangka waktu yang relatif panjang dan

frekuensi penarikan juga jarang. Dengan demikian bank dapat dengan

leluasa untuk menggunakan dananya kembali untuk penyaluran

pembiayaan.68

Menurut Undang-undang No. 21 tahun 2008, deposito adalah investasi

dana berdasarkan akad mudharabah atau akad lain yang tidak

68

Kasmir, Dasar-dasar Perbankan, Cet. I ( Jakarta: PT.RajaGrafindo Persada, 2002), hal. 93.

37

bertentangan dengan prinsip syariah yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan akad antara nasabah

penyimpan dan Bank Syariah dan/atau UUS. Penarikan hanya dapat

dilakukan pada waktu tertentu maksudnya adalah jika nasabah deposan

menyimpan uangnya untuk jangka waktu 3 bulan, maka uang tersebut

dapat dicairkan setelah jangka waktu tersebut berakhir dan sering disebut

tanggal jatuh tempo.

Sarana/ alat untuk menarik uang yang disimpan di deposito sangat

tergantung dari jenis depositonya. Artinya setiap jenis deposito

mengandung beberapa perbedaan sehingga diperlukan yang berbeda pula.

Contohnya deposito berjangka penarikannya menggunakan bilyet

deposito, sedangkan untuk sertifikat deposito menggunakan sertifikat

deposito.

Mudrajat Kuncoro dan Suharjono, Deposito adalah simpanan

berjangka yang dikeluarkan oleh bank yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu sesuai dengan jangka waktu yang

telah diperjuangkan sebelumnya. Deposito dibedakan menjadi 3 jenis

yaitu:69

a. Deposito Berjangka. Deposito berjangka merupakan simpanan

berjangka yang dapat dicairkan sesuai dengan jangka waktu yang

disepakati. Pemegang deposito berjangka akan mendapatkan bilyet

69

Ismail, Manajemen Perbankan dari Teori Menuju Aplikasi, Cet.1 (Jakarta: KENCANA

PRENADA MEDIA GROUP, 2010), hal. 45-46.

38

deposito sebagai bukti hak kepemilikkannya. Deposito berjangka tidak

dapat diperjualbelikan dan pembayaran bagi hasil dilakukan setiap

tanggal valuta, tanggal dimana deposito tersebut dibuka.

b. Sertifikat deposito. Sertifikat deposito merupakan simpanan berjangka

yang diterbitkan dengan menggunakan sertifikat sebagai bukti

kepemilikkan oleh pemegang haknya. Sertifikat deposito dapat

dicairkan oleh siapapun yang membawa dan menunjukkan kepada

bank yang menerbitkan dan dapat diperjualbelikan. Pembayaran bagi

hasil dilakukan pada saat pembelian atau dibayar dimuka.

c. Deposit On Call. Deposit on call adalah jenis simpanan berjangka

yang penarikannya perlu memberitahukannya terlebih dahulu kepada

bank penerbit deposit on call. Deposit ini tidak dapat diperjualbelikan

dan diterbitkan atas nama serta bagi hasil dibayarkan pada saat

pencairan.

Deposito mudharabah merupakan simpanan dana dengan akad

mudharabah dimana pemilik dana mempercayakan dananya untuk

dikelola dengan bagi hasil sesuai dengan nisbah yang disepakati sejak

awal. Semua permintaan pembukaan deposito mudharabah harus

dilengkapi dengan akad/perjanjian yang berisi, antara lain nama dan

alamat sahibul maal, jumlah deposito, jangka waktu, nisbah pembagian

keuntungan, cara pembayaran bagi hasil dan pokok pada saat jatuh tempo

serta syarat-syarat lain yang deposito mudharabah butuhkan.

39

Setiap tanggal jatuh tempo deposito, pemilik dana akan mendapatkan

bagi hasil sesuai dengan nisbah yang telah disepakati. Dalam syariat Islam

jika bagi hasil ditambahkan ke pokoknya untuk diinvestasikan kembali

diperbolehkan. Periode penyimpanan dana ditentukan berdasarkan periode

bulanan. Bank dapat memberikan sertifikat atau tanda penyimpanan

deposito kepada pemilik dana. Deposito mudharabah hanya dapat ditarik

sesuai dengan jangka waktu yang disepakati.70

F. Tingkat Suku Bunga (BI Rate)

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan

diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur Bank

Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada

operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan

likuiditas (liquidity management) di pasar uang untuk mencapai sasaran

operasional kebijakan moneter.71

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian,

Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke

depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank

Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan

berada di bawah sasaran yang telah ditetapkan.

70

Ibid, hal. 57.

71http://www.bi.go.id/id/moneter/bi-rate/penjelasan/Contents/Default.aspx diakses pada

tanggal 27 Februari 2017 pukul 11.12 WIB.

40