pengaruh faktor fundamental terhadap harga...

TRANSCRIPT

PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA

SAHAM SYARIAH SEKTOR PERTAMBANGAN DI BURSA

EFEK INDONESIA PERIODE 2013 – 2017

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

(S.E)

Oleh:

Angga Wiguna

11140860000044

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2018 M

ii

PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM

SYARIAH SEKTOR PERTAMBANGAN DI BURSA EFEK INDONESIA

PERIODE 2013-2017

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

(S.E)

Oleh:

Angga Wiguna

NIM. 11140860000044

Di Bawah Bimbingan :

Pembimbing I Pembimbing II

Dr. Burhanuddin Yusuf, M.M., M.A RR. Tini Anggraeni, M.Si

NIP. 195406181981031005 NIDN. 2010088001

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2018 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 09 April 2018 telah dilakukan ujian komprehensif atas

mahasiswa/i:

1. Nama : Angga Wiguna

2. NIM : 11140860000044

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Pengaruh Faktor Fundamental terhadap Harga Saham

Syariah Sektor Pertambangan di Bursa Efek Indonesia

Periode 2013- 2017

Setelah mencermati dan memperhatikan penampilan serta kemampuan

yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa/i tersebut di atas dinyatakan LULUS dengan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 09 April 2018

1. Dr. M. Arief Mufraini, Lc., M.Si (_________________)

NIP. 197701222003121001 Penguji I

2. Ady Cahyadi, S.E., M.Si (_________________)

NIDN. 2015038202 Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 28 Agustus 2018 telah dilakukan Ujian Skripsi atas mahasiswa :

1. Nama : Angga Wiguna

2. Nim : 11140860000044

3. Jurusan : Ekonomi Syariah

4. Judul Skripsi : Pengaruh Faktor Fundamental terhadap Harga Saham

Syariah Sektor Pertambangan di Bursa Efek Indonesia

Periode 2013-2017

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, Agustus 2018

1. Dr. M. Nur Rianto Al Arif, M.Si ( )

NIP. 198110132008011006 Ketua

2. Dr. Burhanuddin Yusuf, M.M., M.A ( )

NIP. 195406181981031005 Sekretaris

3. Dr. Ir. H. Roikhan M. Aziz, M.M ( )

NIDN. 2025067001 Penguji Ahli

4. Dr. Burhanuddin Yusuf, M.M., M.A ( )

NIP. 195406181981031005 Pembimbing I

5. RR. Tini Anggraeni, M.Si ( )

NIDN. 2010088001 Pembimbing II

v

LEMBAR PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan di bawah ini:

Nama : Angga Wiguna

Nim : 11140860000044

Fakultas : Ekonomi dan Bisnis

Jurusan : Ekonomi Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa ijin dari pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk

dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 28 Agustus 2018

(Angga Wiguna)

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Angga Wiguna

2. Tempat, tanggal lahir : Bogor, 29 Juni 1994

3. Alamat : Kp. Warung Limus RT/RW 002/009 No.7

Kel. Mulyaharja Kec. Bogor Selatan Kota

Bogor

4. Telepon : 08568581368

5. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri Pamoyanan II (2001 – 2007)

2. SMP Negeri 13 Kota Bogor (2007 – 2010)

3. SMA Negeri 4 Kota Bogor (2010 – 2013)

III. LATAR BELAKANG KELUARGA

1. Ayah : Sugandi

2. Tempat, tanggal lahir : Bogor, 10 Oktober 1964

3. Ibu : Atikah

4. Tempat, tanggal Lahir : Bogor, Maret 19 Maret 1971

5. Anak ke : 2 dari 4 bersaudara

vii

ABSTRAK

Skripsi ini bertujuan untuk mengetahui pengaruh faktor fundamental

terhadap harga saham syariah sektor pertambangan periode 2013-2017. Teknik

penentuan sampel dilakukan dengan metode purposive sampling. Penelitian ini

merupakan penelitian deskriptif dengan pendekatan kuantitatif menggunakan data

sekunder berupa harga saham, ROE, DER, kurs, harga minyak dunia, harga

batubara dunia dan harga emas dunia yang diperoleh dari yahoo finance, Bursa

Efek Indonesia, Bank Indonesia dan Indeks Mundi. Penelitian ini menggunakan

metode regresi data panel dengan software Eviews 9.0.

Hasil dari penelitian ini menunjukkan bahwa ROE, DER, kurs, harga

minyak dunia, harga batubara dunia dan harga emas dunia secara simultan

berpengaruh terhadap harga saham syariah sektor pertambangan. Secara parsial,

ROE, DER, kurs dan harga minyak mentah berpengaruh signifikan terhadap harga

saham syariah sektor pertambangan di Bursa Efek Indonesia periode 2013-2017.

Sedangkan harga batubara dunia dan harga emas dunia secara parsial tidak

memiliki pengaruh signifikan terhadap harga saham syariah sektor pertambangan

di Bursa Efek Indonesia periode 2013-2017.

Kata Kunci: faktor fundamental, harga saham, ROE, DER, kurs, harga minyak,

harga batubara, harga emas.

viii

ABSTRACT

This thesis aims to determine the influence of fundamental factors to stock

price of sharia stock price in Indonesia Stock Exchange Period 2013-2017.

Sample technique using purposive sampling methode. This research is a

descriptive research with quantitative approach using secondary data consisting of

stock price, ROE, DER, exchange rate, crude oil price, coal price and gold price

obtained from yahoo finance, Indonesia Stock Exchange, Central Bank of

Indonesia and Index Mundi. This research uses data panel regression methode

with Eviews 9.0.

The result showed that ROE, DER, exchange rate, crude oil price, coal

price and gold price simultaniously affect the stock price of sharia minning sector.

Partially, this study it is known that ROE, DER, exchange rate and Crude oil price

have a significant effect to stock price of sharia minning sector. While the coal

price and gold price has no significant effect to stock price of sharia minning

sector.

Keyword: fundamental factor, stock price, ROE, DER, exchange rate, crude oil

price, coal price, gold price .

ix

KATA PENGANTAR

Segala puji dan syukur tertuju kehadirat Allah SWT yang telah

memberikan nikmat sehat jasmani serta rohani sehingga penulis mampu

menyelesaikan tugas akhir skripsi dengan judul “Pengaruh Faktor Fundamental

terhadap Harga Saham Syariah Sektor Pertambangan di BEI Periode 2013 – 2017.

Shalawat serta salam semoga senantiasa tercurah kepada Baginda Nabi Besar

Muhammada SAW yang telah membawa kehidupan menuju ke jalan yang terang

benderang.

Penulis sangat menyadari bahwa tidak dapat menyelesaikan skripsi ini

tanpa bantuan dan dukungan berbagai pihak, terutama dukungan dari kedua

orangtua penulis, Ayahanda Sugandi dan Ibunda Atikah yang sangat penulis

sayangi. Dan tak lupa penulis menyampaikan ucapan terimakasih kepada

Bapak/Ibu, serta berbagai pihak yang telah memberikan dukungan kepada penulis

dalam menyelesaikan skripsi ini:

1. Bapak Prof Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

2. Bapak Yoghi Citra Pratama, M.Si dan Ibu Rr. Tini Anggraeni, M.Si selaku

Ketua dan Sekretaris Program Studi Ekonomi Syariah Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

3. Bapak Dr. Burhanuddin Yusuf, M.M., M.A dan Ibu Rr. Tini Anggraeni, M.Si

selaku Dosen Pembimbing I dan II atas waktu luang dan arahan dalam

membimbing penulis hingga skripsi ini selesai

4. Bapak Dr. Ir. H Roikhan Mochamad Aziz, M.M. Hah. Slm selaku Dosen

Penguji Ahli dan sebagai penemu Teori Hahslm Theory, Universe Guidance

Theory, Teori Penciptaan dari al-Qur’an, serta rumus total al-Qur’an

1587x4=112+6236 yang dengan kerendahan hatinya bersedia meluangkan

waktunya untuk memberikan pengarahan, ilmu yang bermanfaat, serta

masukan yang sangat berarti selama penyelesain skripsi ini. Semoga Allah

Subhanahu wa Ta‟ala membalas segala kebaikan Bapak

x

5. Segenap Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta atas ilmu yang telah diberikan kepada penulis, dan

semoga ilmu yang telah penulis peroleh ini dapat dimanfaatkan dengan sebaik

– baiknya

6. Teruntuk kakak dan adik – adikku yang penulis cintai yaitu Aji Jaelani,

Anggi Gilang dan Muhammad Gilang Ramadhan, terimakasih atas dukungan

yang telah diberikan kepada penulis untuk menyelesaikan skripsi ini

7. Sahabat – sahabat The Kons, Azmi Nurkarim, Abyan Naufal, Ilham Irsyad,

Gigih Aliq, Ahmad Amrullah, Iqbal dan Ka Debi yang telah mengisi hari –

hari penulis selama penulis menetap di lingkungan kampus

8. Sahabat – sahabat GGJ, Adi Fenico, Harka Junio, Munzir Farisi dan Raka

Trilaksono, yang telah banyak menghibur penulis dengan canda tawa yang

sangat menghibur

9. Sahabat – sahabat Somplak, Intan Hapsari, Aulia Nurul, Bella Firmansyah,

Fitria Rakhma, Riska Anggraini dan Annisa Adzkiya, yang telah memberikan

warna berbeda dalam keseharian penulis selama menetap di lingkungan

kampus

10. Teman – teman Jurusan Ekonomi Syariah dan Fakultas Ekonomi dan Bisnis

yang tidak dapat penulis sebutkan satu – persatu

11. Semua pihak yang telah memberikan kontribusi moril maupun materil untuk

penyelesaian skripsi ini

xi

DAFTAR ISI

COVER

LEMBAR PENGESAHAN PEMBIMBING ..................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................... iv

LEMBAR PERNYATAAN KEASLIAN SKRIPSI .......................................... v

DAFTAR RIWAYAT HIDUP ........................................................................... vi

ABSTAK ............................................................................................................ vii

ABSTRACT ....................................................................................................... viii

KATA PENGANTAR ....................................................................................... ix

DAFTAR ISI ...................................................................................................... xi

DAFTAR GAMBAR ......................................................................................... xiii

DAFTAR GRAFIK ............................................................................................ xiv

DAFTAR TABEL .............................................................................................. xv

LAMPIRAN ....................................................................................................... xvi

BAB I PENDAHULUAN ................................................................................. 1

A. Latar Belakang Permasalahan ................................................................ 1

B. Rumusan Masalah .................................................................................. 7

C. Tujuan dan Manfaat Penulisan ............................................................... 7

BAB II TINJAUAN PUSTAKA ...................................................................... 9

A. Landasan Teoritis ................................................................................... 9

B. Hubungan Pengaruh Antar Variabel ...................................................... 28

C. Penelitian Terdahulu .............................................................................. 29

D. Hipotesis ................................................................................................. 34

BAB III METODOLOGI PENELITIAN ...................................................... 36

A. Ruang lingkup Penelitian ....................................................................... 36

B. Populasi dan Teknik Penentuan Sampel ................................................ 36

C. Sumber Data ........................................................................................... 38

D. Variabel Penelitian ................................................................................. 40

E. Teknik Analisis Data .............................................................................. 42

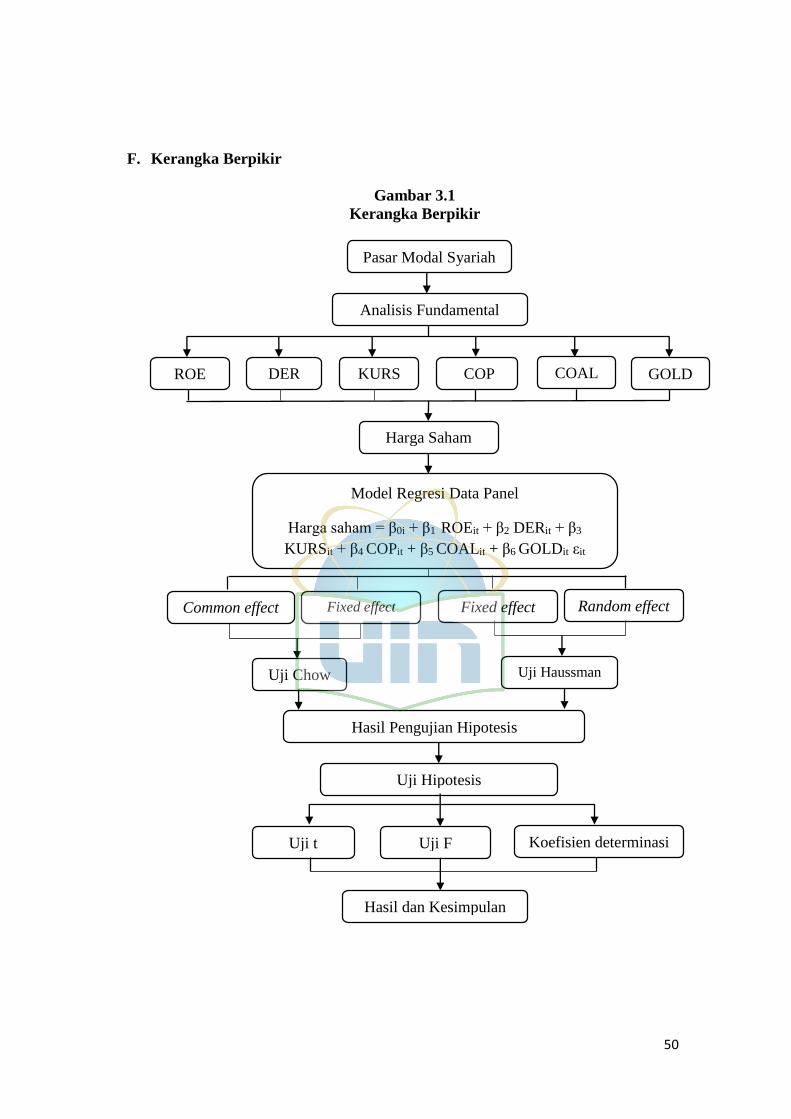

F. Kerangka Berpikir .................................................................................. 50

xii

BAB IV ANALISIS DAN PEMBAHASAN ................................................... 52

A. Gambaran Umum Objek Penelitian ....................................................... 52

B. Pergerakan Harga Saham Syariah dan Variabel Fundamental Periode

2013-2017 .............................................................................................. 56

C. Pembahasan Hasil Penelitian ................................................................. 63

BAB V PENUTUP ............................................................................................ 81

A. Kesimpulan ............................................................................................ 81

B. Saran ....................................................................................................... 82

DAFTAR PUSTAKA ........................................................................................ 84

LAMPIRAN ....................................................................................................... 88

xiii

DAFTAR GAMBAR

Grafik 3.1 Kerangka Berpikir ............................................................................ 50

xiv

DAFTAR GRAFIK

Grafik 4.1 Perkembangan Indeks Harga Saham Sektor Pertambangan ............. 56

Grafik 4.2 Perkembangan ROE Sektor Pertambangan ...................................... 57

Grafik 4.3 Perkembangan DER Sektor Pertambangan ...................................... 58

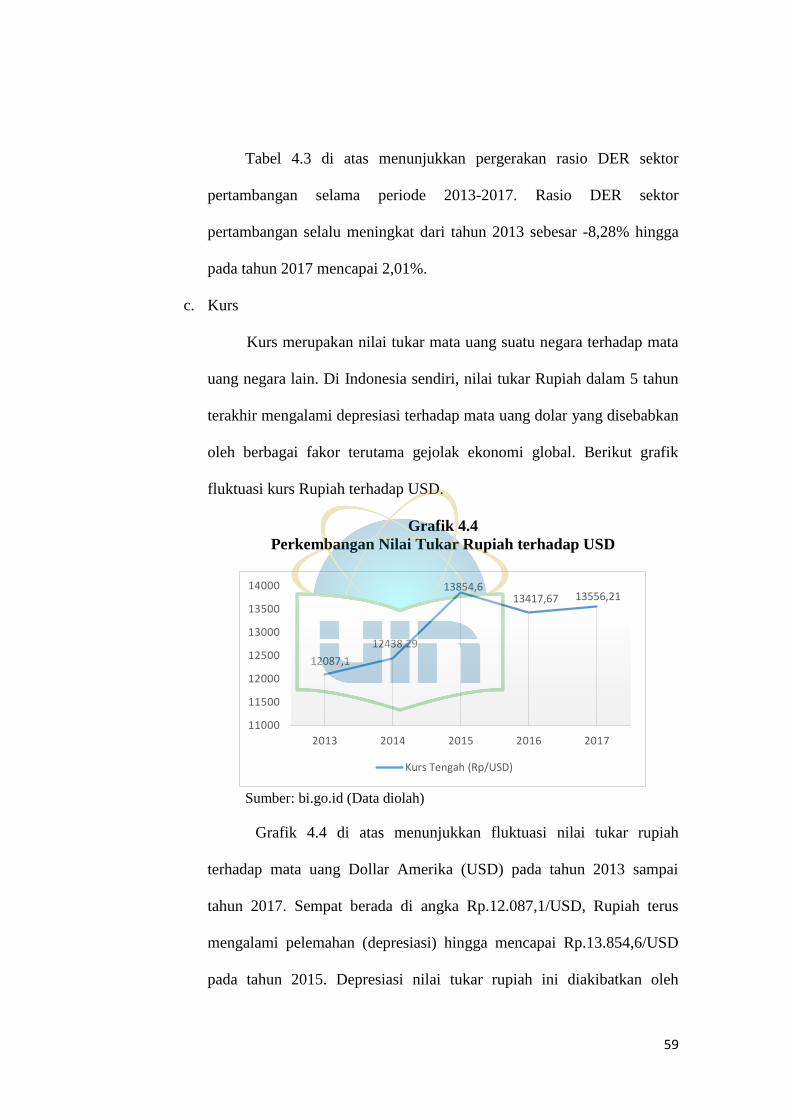

Grafik 4.4 Perkembangan Nilai Tukar Rupiah tehadap USD ............................ 59

Grafik 4.5 Perkembangan Harga Minyak Mentah Dunia .................................. 60

Grafik 4.6 Perkembangan Harga Batubara Dunia .............................................. 61

Grafik 4.7 Perkembangan Harga Emas Dunia ................................................... 62

xv

DAFTAR TABEL

Tabel 1.1 Perkembangan Jumlah Saham Syariah Tahun 2013 – 2017 .............. 3

Tabel 1.2 Perkembangan Indeks Harga Saham Sektor Pertambangan, ROE,

DER, Kurs, Harga Minyak Mentah, Harga Batubara dan Harga

Emas Tahun 2013-2017 ...................................................................... 5

Tabel 2.1 Penelitian Terdahulu .......................................................................... 29

Tabel 3.1 Sampel Penelitian ............................................................................... 38

Tabel 3.2 Sumber Data ........................................................................................ 39

Tabel 4.1 Saham Syariah Sub-sektor Tambang Batubara .................................. 53

Tabel 4.2 Saham Syariah Sub-sektor Tambang Minyak dan Gas Alam ............ 54

Tabel 4.3 Saham Syariah Sub-sektor Tambang Logam dan Mineral ................ 54

Tabel 4.4 Saham Syariah Sub-sektor Penggalian Batu dan Tanah .................... 55

Tabel 4.5 Sampel Penelitian ............................................................................... 55

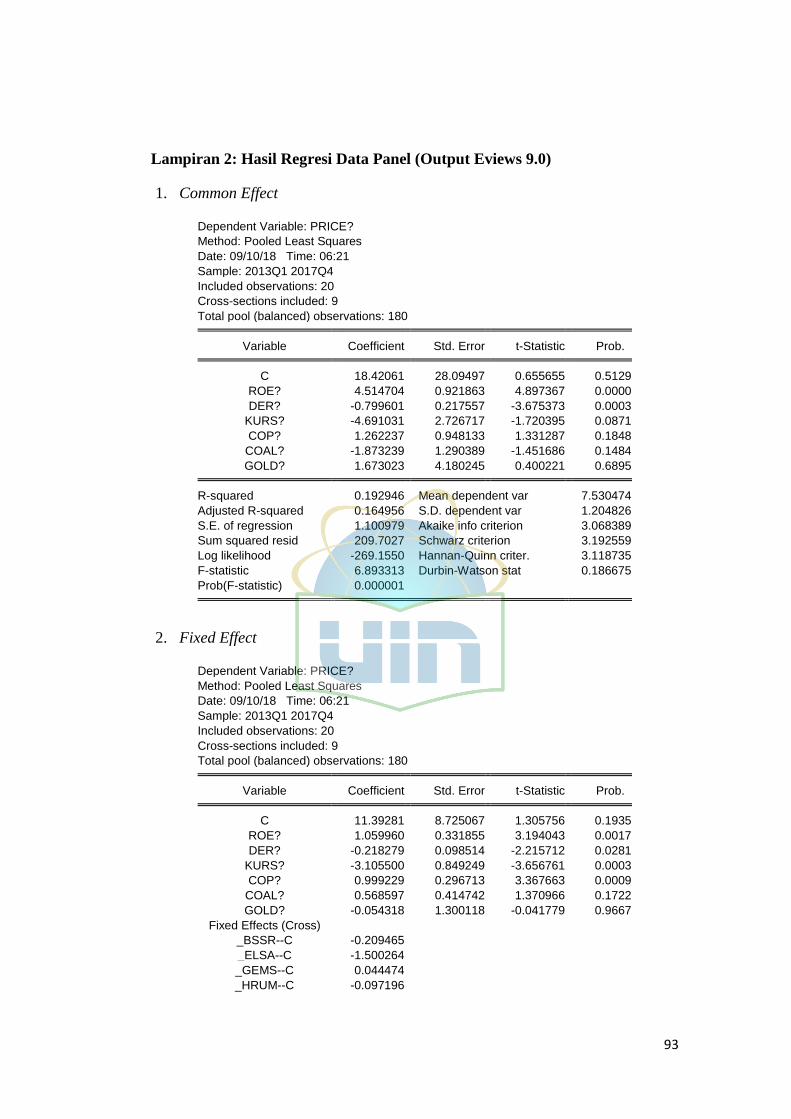

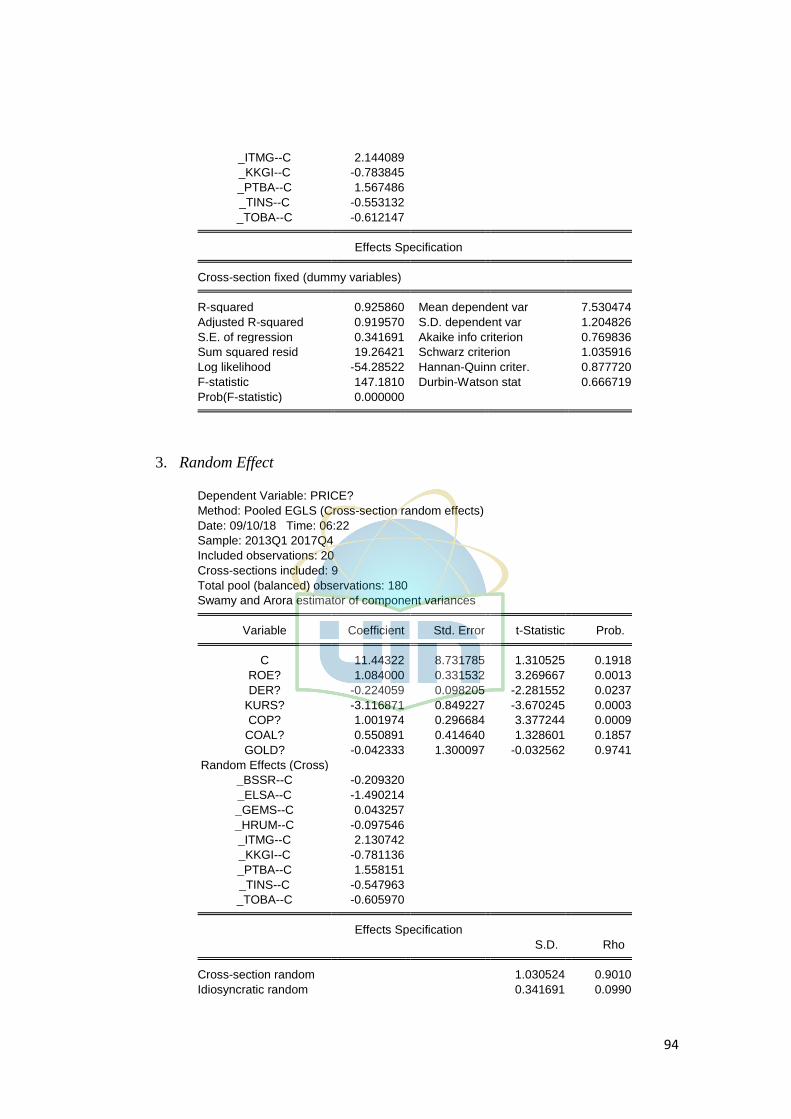

Tabel 4.6 Hasil Ragresi Data Panel dengan Berbagai Model ............................ 64

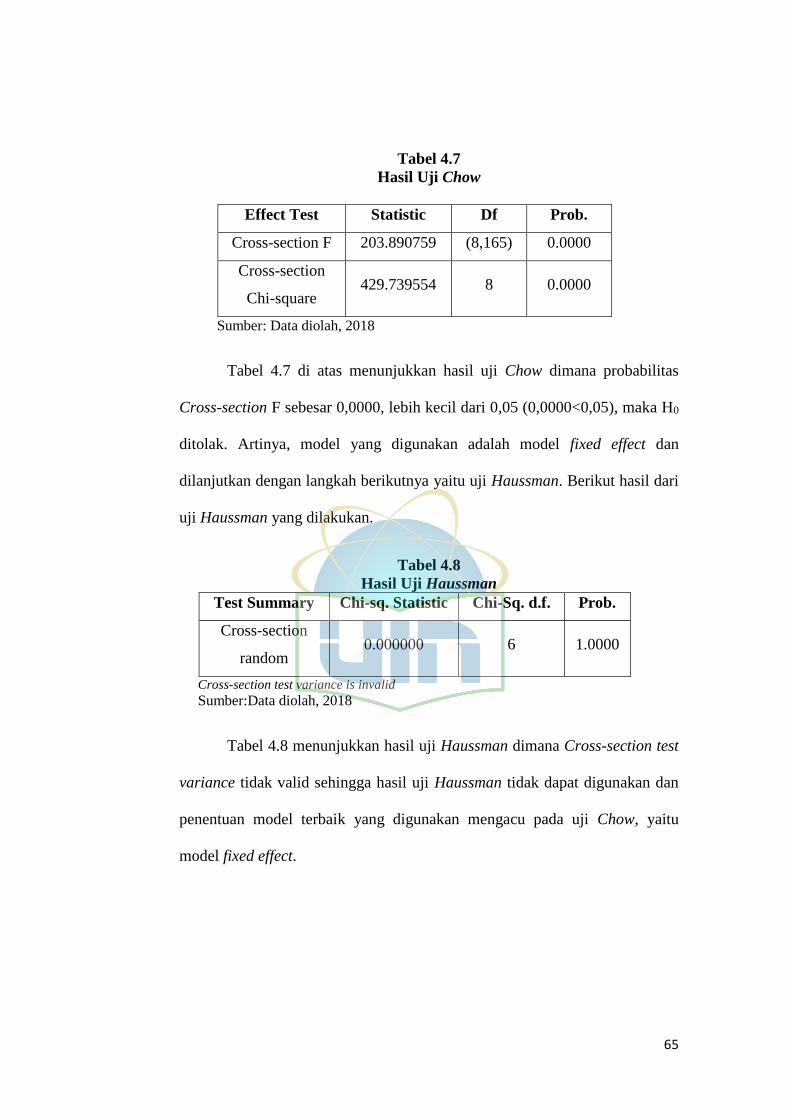

Tabel 4.7 Hasil Uji Chow ................................................................................... 65

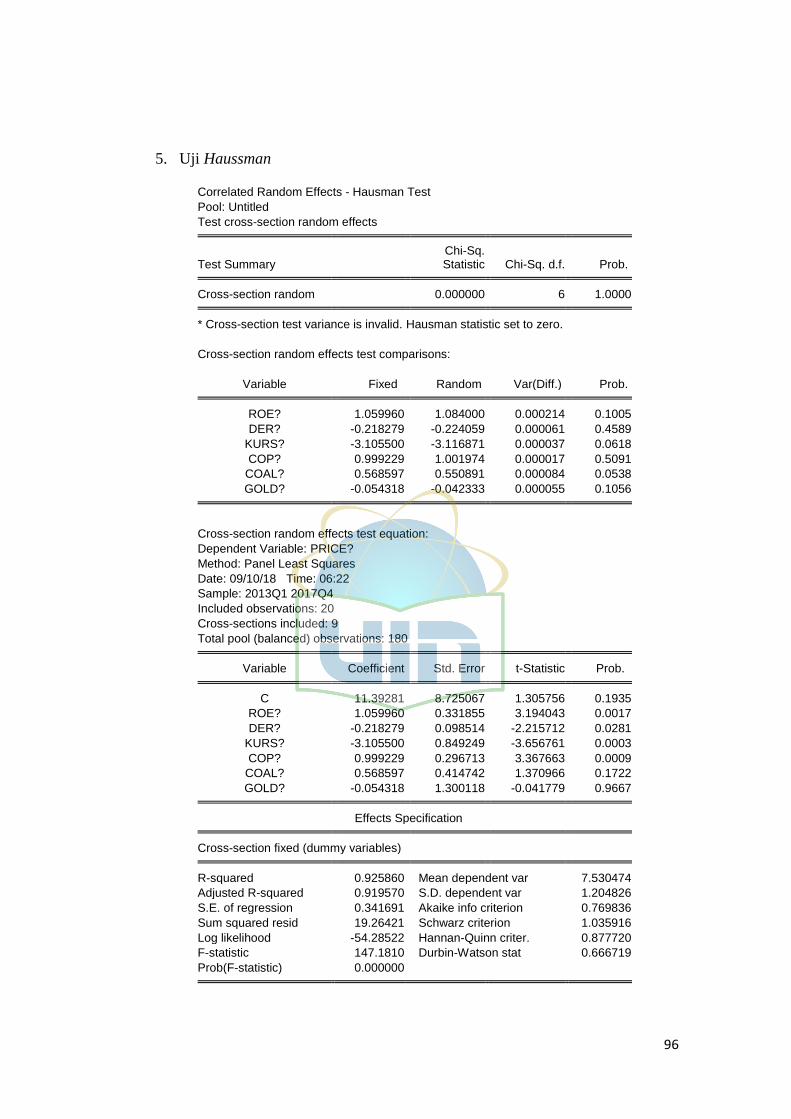

Tabel 4.8 Hasil Uji Haussman ........................................................................... 65

Tabel 4.9 Uji t (Parsial) ...................................................................................... 66

Tabel 4.10 Uji F (Simultan) ............................................................................... 68

Tabel 4.11 Koefisien Determinasi ...................................................................... 69

Tabel 4.12 Persamaan Model Ragresi ................................................................ 70

Tabel 4.13 Koefisien Saham .............................................................................. 72

xvi

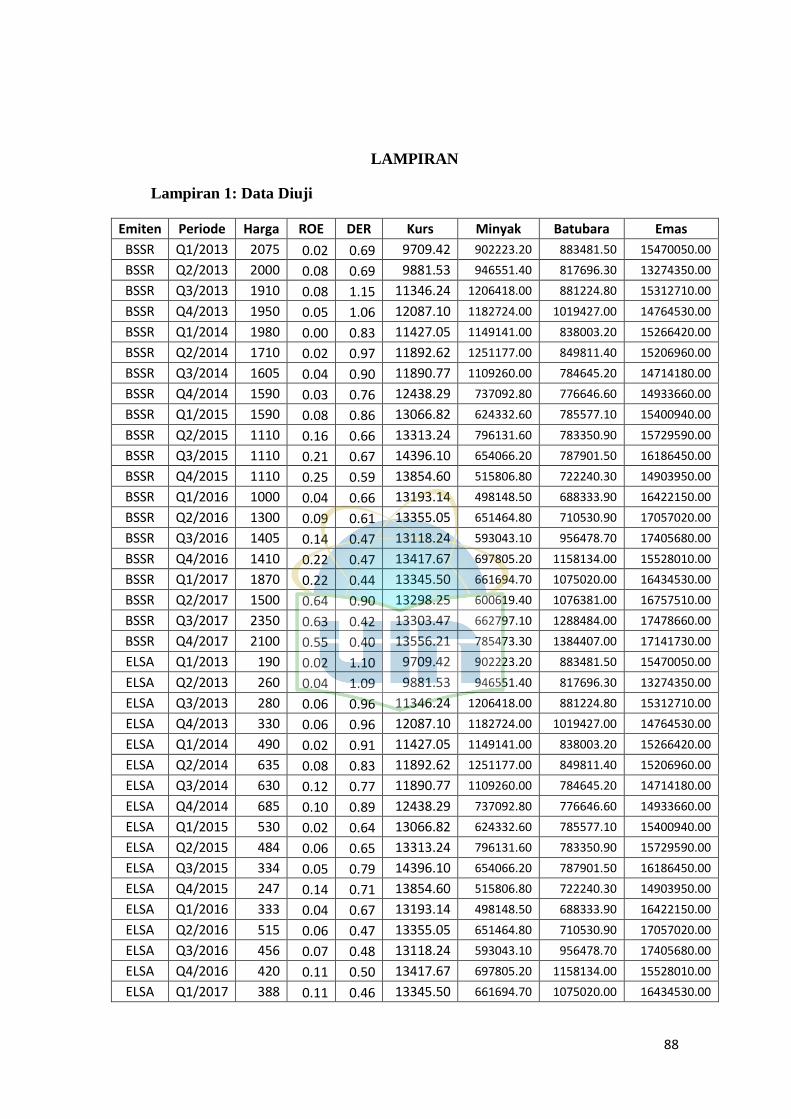

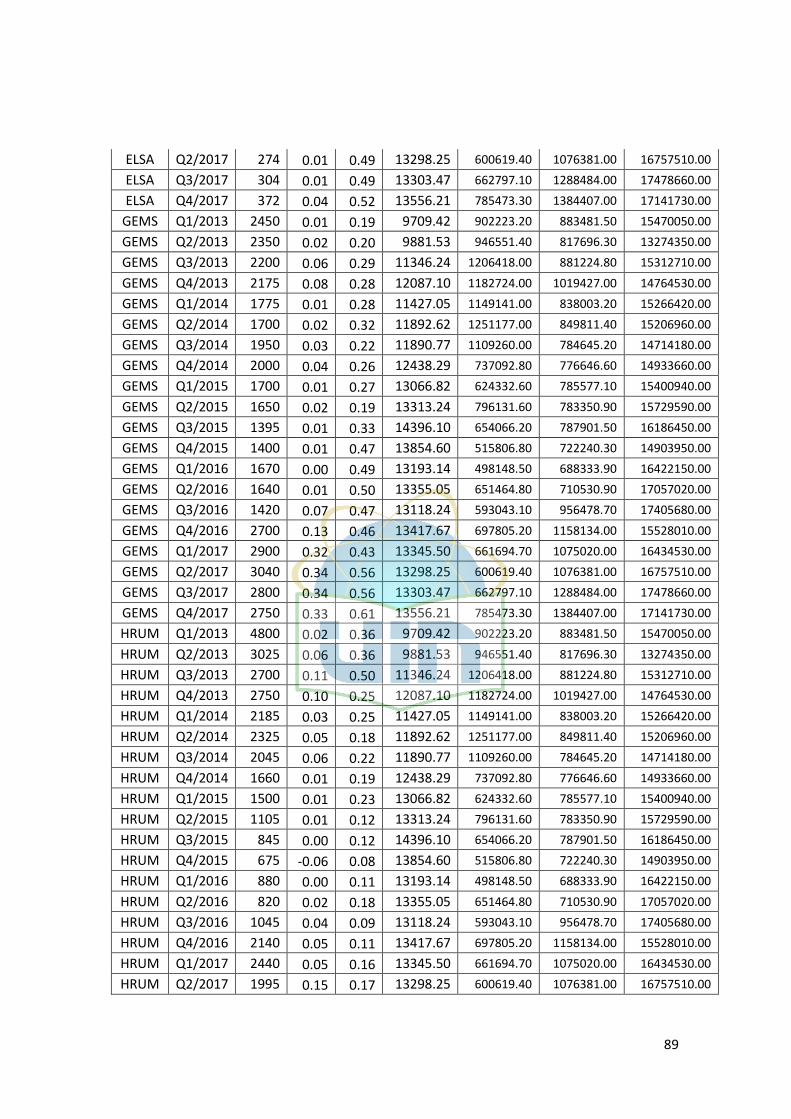

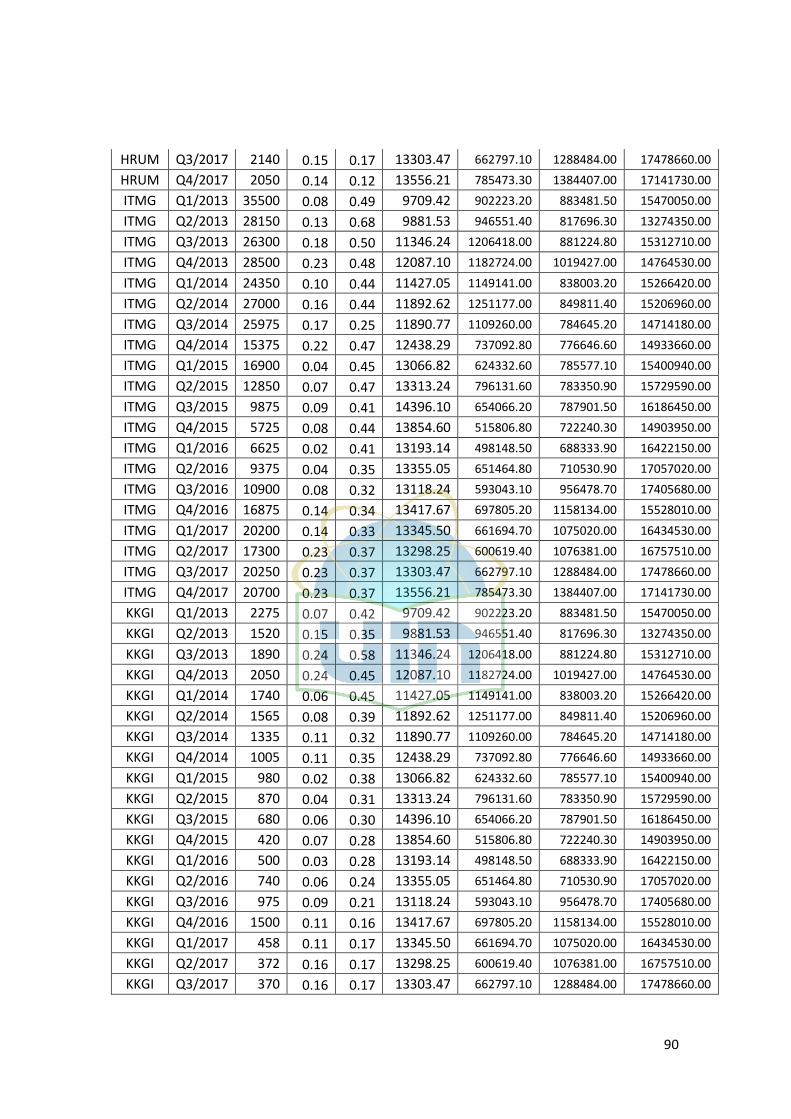

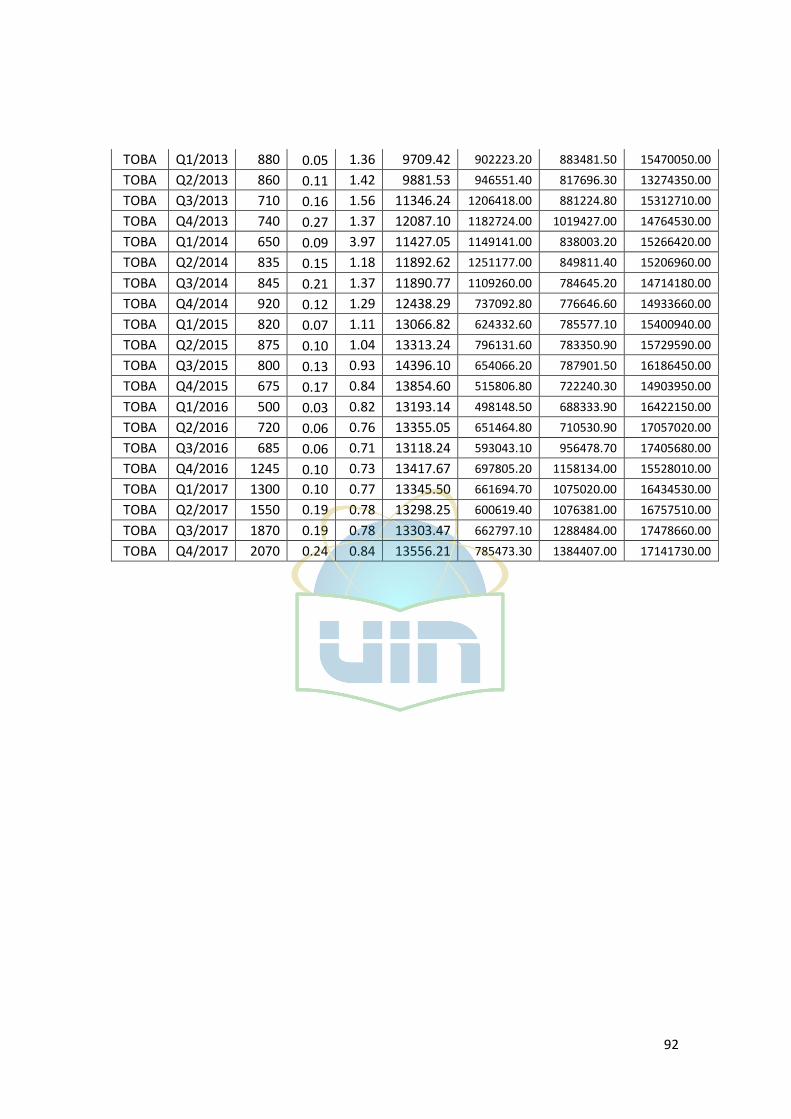

LAMPIRAN

Lampiran 1 : Data Uji ........................................................................................ 87

Lampiran 2 : Hasil Output Eviews 9.0 ............................................................... 92

1

BAB I

PENDAHULUAN

A. Latar Belakang Permasalahan

Semakin beragamnya kebutuhan dan keinginan di masa yang akan datang

membuat setiap orang harus berpikir dan mempersiapkan segala hal tersebut

mulai dari sekarang. Salah satu cara yang dapat dilakukan adalah dengan

melakukan investasi. Salah satu wadah untuk berinvestasi baik dalam jangka

panjang maupun jangka pendek adalah pasar modal dengan melakukan pembelian

efek berupa saham, obligasi, reksa dana, maupun efek lainnya.

Pasar modal diartikan sebagai suatu tempat bertemunya penjual dan

pembeli untuk melakukan transaksi dalam rangka memperoleh modal maupun

kegiatan investasi. Penjual dalam pasar modal merupakan perusahaan yang

membutuhkan dana (emiten), sehingga mereka berusaha menjual efek – efek di

pasar modal. Sedangkan pembeli (investor) adalah pihak yang ingin membeli

modal di perusahaan yang menurut mereka menguntungkan (Kasmir, 2014: 182).

Dengan demikian, suatu perusahaan dapat memperoleh dana pembiayaan jangka

panjang yang relatif murah dengan cara memperjualbelikan efek.

Pasar modal syariah dapat diartikan sebagai pasar modal yang menerapkan

prinsip – prinsip syariah dalam segala macam aspek menyangkut kegiatan usaha

emiten, maupun mekanisme perdagangan di bursa. Perbedaan mendasar antara

bursa efek konvensional dengan bursa efek syariah adalah bursa efek

konvensional dalam perdagangan efeknya tidak mempertimbangkan unsur

syariah. selain itu, perbedaan indeks konvensional dengan indeks syariah adalah

2

indeks konvensional memasukkan seluruh saham tercatat di bursa dengan

mengabaikan aspek halal haram, yang penting saham emiten yang terdaftar sudah

sesuai aturan yang berlaku (Hamid, 2009: 2). Sedikitnya ada 4 (empat) instrumen

pasar modal syariah, diantaranya saham syariah, obligasi syariah, sukuk dan efek

beragun aset syariah.

Dibandingkan dengan efek syariah lain seperti sukuk dan reksadana,

saham syariah menjadi instrumen yang paling diminati dan memiliki

perkembangan yang paling membanggakan. Akan tetapi, saat ini tidak semua efek

yang diperjualbelikan merupakan efek syariah, begitu juga dengan saham. Hal ini

dikarenakan tidak semua emiten yang menerbitkan saham melakukan kegiatan

usahanya pada sektor usaha yang diperbolehkan oleh Islam.

Untuk menyatakan bahwa suatu saham adalah saham syariah maka perlu

dilakukan screening terhadap emiten penerbit saham tersebut, yaitu dengan

melakukan business screening dan financial sreening. Dalam business screening,

emiten tidak boleh melakukan kegiatan usaha yang dilarang oleh syariah, seperti

perjudian, perdagangan yang dilarang, jasa keuangan ribawi, jual beli risiko yang

mengandung gharar dan maysir, produksi atau distribusi barang haram dan

mudharat, serta transaksi suap. Sementara financial screening mengharuskan

emiten memiliki rasio total hutang terhadap pendapatan yang tidak boleh lebih

dari 45% dan rasio penghasilan non-halal terhadap pendapatan usaha yang tidak

boleh lebih dari 10% (ojk.go.id).

Jumlah saham syariah yang terdaftar dalam Daftar Efek Syariah (DES)

terus mengalami penambahan setiap tahunnya. Dari data yang dirilis oleh Otoritas

3

Jasa Keuangan (OJK) pada Periode kedua tahun 2017, total saham syariah yang

terdaftar dalam Daftar Efek Syariah sudah mencapai angka 382 emiten, meningkat

cukup drastis dari yang hanya 310 emiten pada periode pertama di tahun 2013.

Berikut tabel perkembangan jumlah saham syariah tahun 2013 - 2017.

Tabel 1.1

Perkembangan Jumlah Saham Syariah Tahun 2012 - 2017

Tahun Periode Jumlah Saham Syariah

2013 I 310

II 336

2014 I 322

II 334

2015 I 321

II 331

2016 I 321

II 345

2017 I 368

II 382

sumber: ojk.go.id (Data diolah)

Harga saham menjadi salah satu faktor bagi investor untuk mengambil

keputusan saham mana yang akan investor beli dengan harapan adanya

peningkatan harga yang terjadi sehingga investor akan mendapatkan keuntungan.

Namun, perubahan harga yang begitu fluktuatif terkadang memberikan suatu

keraguan bagi investor. Perubahan harga saham ini dapat dipengaruhi oleh

berbagai macam faktor baik internal maupun eksternal perusahaan. Faktor internal

perusahaan terkait kinerja perusahaan yang bersangkutan, sementara faktor

eksternal dapat berupa kondisi ekonomi secara makro maupun kondisi industri

4

perusahaan serta kondisi politik suatu negara. Untuk itu, diperlukan metode

analisis yang mampu menilai apakah harga saham suatu perusahaan di pasar dapat

menguntungkan ataukah tidak dan untuk mengurangi risiko kerugian yang

mungkin terjadi.

Analisis dan penilaian saham di pasar modal secara umum dapat dilakukan

dengan 2 (dua) pendekatan, yaitu analisis fundamental dan analisis teknikal, yang

secara bersama-sama akan membentuk kekuatan di pasar dengan interaksi antara

permintaan dan penawaran yang berpengaruh terhadap transaksi saham

perusahaan sehingga harga saham akan mengalami fluktuasi (Fathoni, 2014). Di

antara keduanya, analisis fundamental merupakan yang paling efektif yang dapat

digunakan untuk memprediksi pergerakan harga saham. selain melihat dari segi

kinerja perusahaan, anlisis ini juga melihat kondisi ekonomi makro dan industri

sebagai penyebab dari fluktuasi harga saham.

Sektor pertambangan merupakan sektor yang memiliki kemungkinan

terbesar untuk berkembang. Fakta bahwa Indonesia merupakan negara dengan

sumber daya alam berlimpah dapat menarik investor mancanegara untuk

menanamkan dananya di Indonesia. Harga saham-saham sektor pertambangan

juga memiliki tingkat fluktuasi yang cukup tinggi dengan kepekaan terhadap

faktor fundamental yang cukup tinggi pula. Hal tersebut dapat dilihat dari

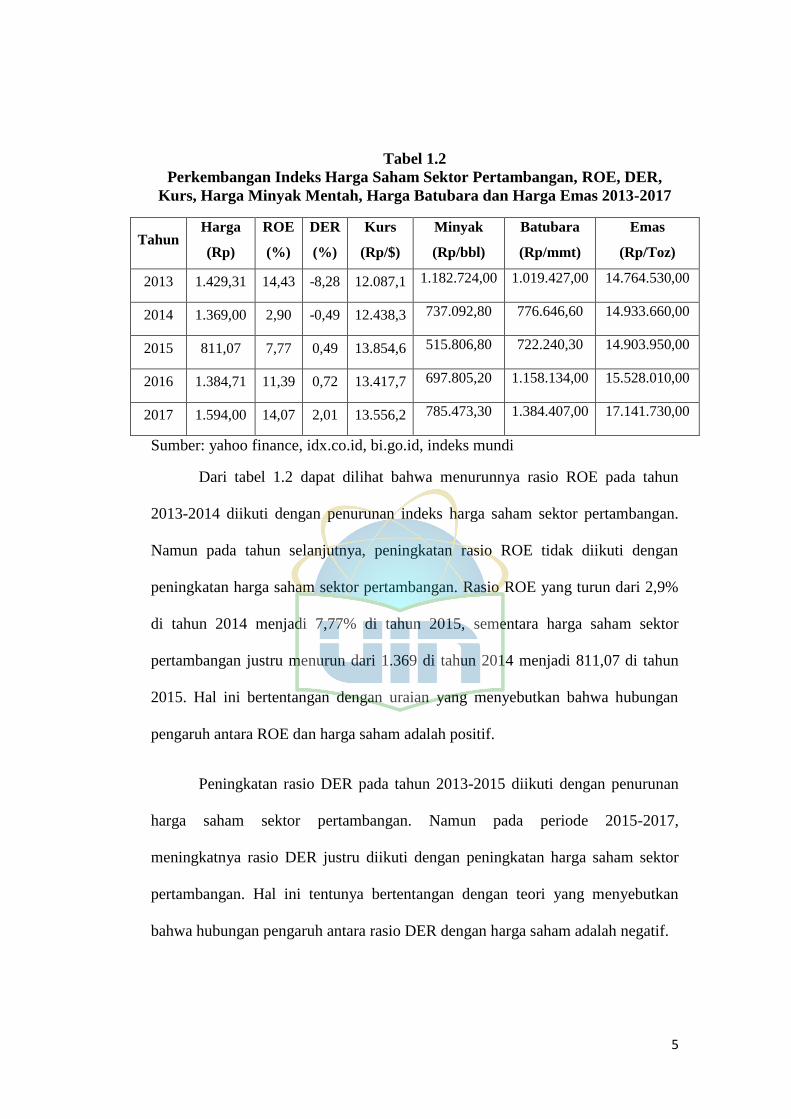

perkembangan indeks harga saham secara sektoral.

5

Tabel 1.2

Perkembangan Indeks Harga Saham Sektor Pertambangan, ROE, DER,

Kurs, Harga Minyak Mentah, Harga Batubara dan Harga Emas 2013-2017

Tahun Harga

(Rp)

ROE

(%)

DER

(%)

Kurs

(Rp/$)

Minyak

(Rp/bbl)

Batubara

(Rp/mmt)

Emas

(Rp/Toz)

2013 1.429,31 14,43 -8,28 12.087,1 1.182.724,00 1.019.427,00 14.764.530,00

2014 1.369,00 2,90 -0,49 12.438,3 737.092,80 776.646,60 14.933.660,00

2015 811,07 7,77 0,49 13.854,6 515.806,80 722.240,30 14.903.950,00

2016 1.384,71 11,39 0,72 13.417,7 697.805,20 1.158.134,00 15.528.010,00

2017 1.594,00 14,07 2,01 13.556,2 785.473,30 1.384.407,00 17.141.730,00

Sumber: yahoo finance, idx.co.id, bi.go.id, indeks mundi

Dari tabel 1.2 dapat dilihat bahwa menurunnya rasio ROE pada tahun

2013-2014 diikuti dengan penurunan indeks harga saham sektor pertambangan.

Namun pada tahun selanjutnya, peningkatan rasio ROE tidak diikuti dengan

peningkatan harga saham sektor pertambangan. Rasio ROE yang turun dari 2,9%

di tahun 2014 menjadi 7,77% di tahun 2015, sementara harga saham sektor

pertambangan justru menurun dari 1.369 di tahun 2014 menjadi 811,07 di tahun

2015. Hal ini bertentangan dengan uraian yang menyebutkan bahwa hubungan

pengaruh antara ROE dan harga saham adalah positif.

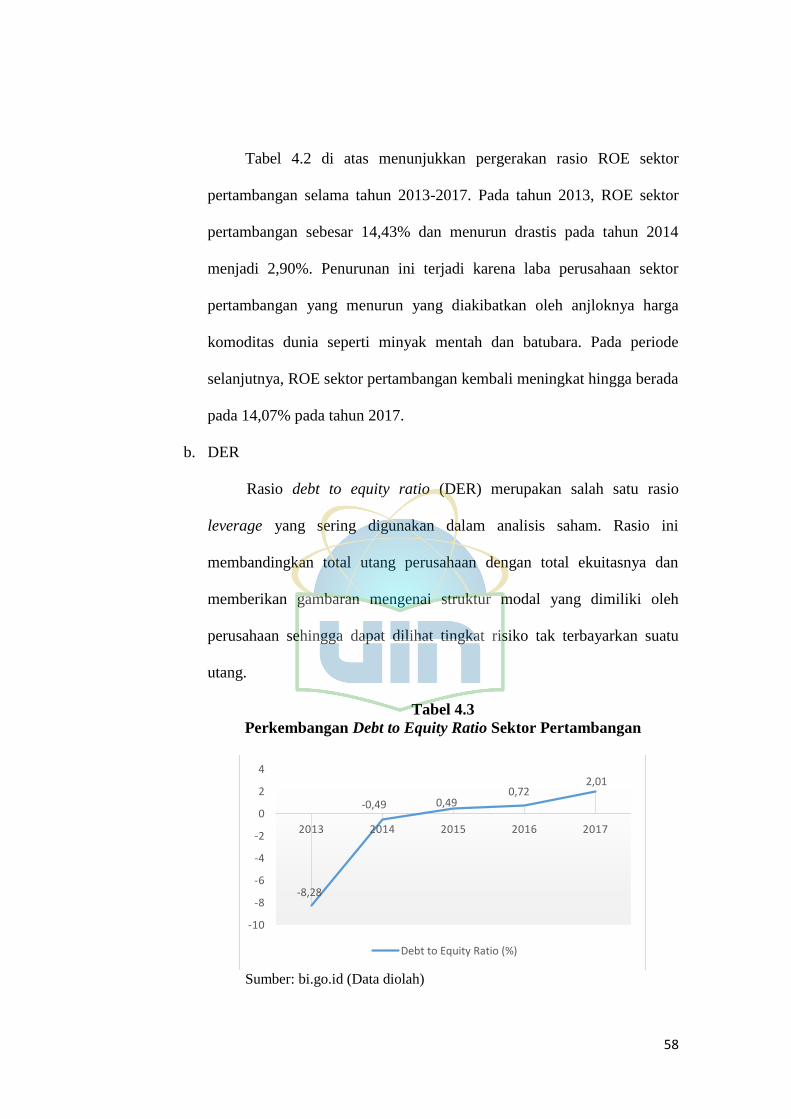

Peningkatan rasio DER pada tahun 2013-2015 diikuti dengan penurunan

harga saham sektor pertambangan. Namun pada periode 2015-2017,

meningkatnya rasio DER justru diikuti dengan peningkatan harga saham sektor

pertambangan. Hal ini tentunya bertentangan dengan teori yang menyebutkan

bahwa hubungan pengaruh antara rasio DER dengan harga saham adalah negatif.

6

Melemahnya nilai tukar rupiah terhadap dollar selama tahun 2013 hingga

2015 diikuti dengan menurunnya kinerja saham sektor pertambangan. Pada tahun

2016 ketika kurs menguat indeks harga saham sektor pertambangan pun ikut

mengalami peningkatan. Namun, pada tahun 2017 ketika kurs kembali melemah

dari tahun sebelumnya sebesar 13.417,7 menjadi 13.556,2, indeks harga saham

sektor pertambangan justru mengalami peningkatan dari 1.384,71 pada tahun

2016 menjadi 1.594 pada tahun 2017. Hal ini tentunya berlawanan dengan apa

yang telah diuraikan di atas bahwa kurs memiliki pengaruh negatif terhadap harga

saham.

Sementara itu, untuk harga emas dapat dilihat di tabel 1.2 bahwa

menurunnya harga emas selama periode 2014-2015 dibarengi dengan penurunan

kinerja saham sektor pertambangan. Selama periode 2015-2017 harga emas dunia

mengalami peningkatan yang juga diikuti oleh meningktanya indeks harga saham

sektor pertambangan. Hal ini tentunya berlawanan dengan apa yang telah

diuraikan di atas bahwa harga emas memiliki pengaruh negatif terhadap harga

saham.

Dari data di atas menunjukkan bahwa ROE, DER, fluktuasi kurs dan

pergerakan harga emas tidak menunjukkan konsistensi dalam mempengaruhi

harga saham sektor pertambangan sehingga penulis tertarik melakukan penelitian

dengan judul “Pengaruh Faktor Fundamental terhadap Harga Saham

Syariah Sektor Pertambangan di Bursa Efek Indonesia Periode 2013 - 2017”.

7

B. Rumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini

adalah pengaruh faktor fundamental terhadap harga saham syariah pada sektor

pertambangan. Dari rumusan masalah tersebut, dapat dimunculkan beberapa

pertanyaan sebagai berikut :

1. Apakah faktor – faktor fundamental yang terdiri dari Return on Equity

(ROE), Debt to Equity Ratio (DER), Nilai Tukar (kurs), Harga Minyak

(COP), Harga Batubara (COAL) dan Harga Emas (GOLD) secara individual

(parsial) mempunyai pengaruh terhadap harga saham syariah pada sektor

pertambangan?

2. Apakah faktor – faktor fundamental yang terdiri dari Return on Equity

(ROE), Debt to Equity Ratio (DER), Nilai Tukar (kurs), Harga Minyak

(COP), Harga Batubara (COAL) dan Harga Emas (GOLD) secara bersama-

sama (simultan) mempunyai pengaruh terhadap harga saham syariah di sektor

pertambangan?

C. Tujuan dan Manfaat

1. Tujuan

Secara umum, penelitian ini bertujuan :

a. Untuk menguji dan menganalisa pengaruh variabel fundamental yang

terdiri dari Return on Equity (ROE), Debt to Equity Ratio (DER), Nilai

Tukar (kurs), Harga Minyak (COP), Harga Batubara (COAL) dan Harga

Emas (GOLD) secara parsial (individu) terhadap harga saham syariah

pada perusahaan sektor pertambangan di Bursa Efek Indonesia.

8

b. Untuk menguji dan menganalisa pengaruh variabel fundamental yang

terdiri dari Return on Equity (ROE), Debt to Equity Ratio (DER), Nilai

Tukar (kurs), Harga Minyak (COP), Harga Batubara (COAL) dan Harga

Emas (GOLD) secara simultan (bersama-sama) terhadap harga saham

syariah pada perusahaan sektor pertambangan di Bursa Efek Indonesia.

2. Manfaat

a. Bagi Peneliti

Penelitian ini dapat memberikan gambaran dan pengetahuan

bagaimana cara melakukan analisis fundamental dengan baik, dengan

melihat kepada faktor – faktor yang dapat mempengaruhi fluktuasi harga

saham.

b. Bagi Investor

Penelitian ini dapat dijadikan sebagai salah satu referensi untuk

pengambilan keputusan investasi bagi investor yang ingin

menginvestasikan dananya di pasar modal, melalui analisis fundamental.

c. Bagi Akademisi

Penelitian ini diharapkan dapat digunakan sebagai sumbangan

yang berguna dalam memperkaya koleksi dalam ruang lingkup karya –

karya penelitian dan menambah wawasan baru bagi pihak akademisi.

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teoritis

1. Filosofi Ekonomi Islam

Kata “ekonomi” berasal dari bahasa Yunani yang terdiri dari 2 kata

yaitu “oikos” yang berarti “keluarga, rumah tangga” dan “nomos” yang

berarti “praturan, hukum” kemudian bila digabung bermakna “aturan rumah

tangga”. Sedangkan kata “Islam” berasal dari bahasa Arab yang terdiri dari 3

akar kata yaitu “sin” yang berarti “alam”, “lam” yang berarti Allah,

dan “mim” yang berarti ibadah, kemudian bila digabung menjadi

“sinlammim” bermakna “alam dicipta Allah untuk ibadah”. QS Adz-

Dzariat [51]: 56

Artinya: “Dan tidak Aku ciptakan jin dan manusia kecuali untuk beribadah

kepada-Ku”

Kata “Islam” terdapat dalam 4 ayat dalam 3 surat yang berbeda. Kata

Islam dapat ditemukan dalam beberapa surat di al-Quran.

a. QS. Ali Imran [3]: 19

Artinya: “Sesungguhnya Din di sisi Allah adalah Islam.”

10

b. QS. Ali Imran [3]: 85.

c. QS. Al-Shaf [61]: 7.

d. QS. Al-Maidah [5]: 3.

Sedangkan berdasarkan kata jadian “salama” bermakna “keselamatan,

kedamaian”. Sehingga jika digabungkan maka kata “Ekonomi Islam” secara

harfiah berarti “aturan rumah tangga untuk keselamatan”. Di dalam

filosofinya Ekonomi Islam terkandung tiga hal yaitu Ontologi Ekonomi

Islam, Epistemologi Ekonomi Islam, dan Aksologi Ekonomi Islam (Aziz,

2009).

Latar belakang keilmuan Ekonomi Islam disebut sebagai Ontologi

Ekonomi Islam yaitu berupa alasan mendasar adanya Ekonomi Islam. Sesuai

dengan sistem kehidupan yang ada pada diri manusia, keluarga, lingkungan,

dan alam semesta maka elemen dasar penciptaan terdiri dari 3 unsur yaitu

manusia, Allah, dan ibadah. Kemudian perpaduan 3 hal ini membentuk alasan

besar penciptaan yaitu Islam, sehingga ontology dari Ekonomi Islam adalah

Islam.

QS. Ali-Imran [3]: 19.

Artinya: “Sesungguhnya Din (sistem) di sisi Allah adalah Islam.”

11

Sesuai dengan firman Allah tersebut bahwa sistem atau Din yang

diciptakan Allah itu hanya Islam. Sehingga sistem ekonomi yang ada

seharusnya juga mengikuti aturan dalam sistem Islam (Aziz, 2009).

Islam dalam Ekonomi Islam merupakan konsep besar sebagai suatu

sistem yang menyeluruh. Kemudian Islam yang menyeluruh inilah yang

menjadi epistemology dari keilmuan Ekonomi Islam yang sedang

berkembang yaitu kafah. Ekonomi Islam yang kafah muncul sebagai konsep

dasar ekonomi dengan batasan Islam sebagai suatu sistem.

QS. Al-Baqarah [2]: 208.

Artinya: “Wahai orang-orang beriman masuklah kalian ke dalam Islam

secara kafah.”

Konsep Ekonomi Islam yang kafah didukung oleh Quran Surat Al-

Baqarah [2] ayat 208 bahwa tujuan dari Ekonomi Islam dapat dijalankan oleh

orang-orang yang beriman dan dilakukan secara sistematis dan menyeluruh

atau kafah yang berarti dimulai dari Islam sebagai kerangka dasar kehidupan

yang di dalamnya mengandung makna bahwa manusia diciptakan Allah

untuk ibadah. Kemudian dikembangkan ke berbahai aspek termasuk ekonomi

(Aziz, 2010).

Kaffah Thinking adalah berfikir holistic dengan metode Islam berupa

akar kata dari Islam yaitu sinlamim (Roikhan, 2009). Berfikir kaffah

bermakna bahwa sebuah sistem yang menyeluruh pastilah bernilai Islam ,

sehingga sebuah system yang kaffah akan terdiri dari tiga bagian utama, yaitu

12

Tuhan, Alam dan Ibadah. Tiga variable ini bermetamorfosis sesuai dengan

konteks dari topic yang yang sedang difokuskan. Tetapi dasar pemikiran atau

sub sistem yang utuh haruslah terdiri dari 3 hal (Roikhan, 2016). sebagai

berikut:

a. God (Tuhan)

Merupakan pencipta alam semesta yang memiliki kekuasaan

tertinggi hanya milik Allah SWT. Semua kekayaan, hak milik dan

sumber-sumber pemasukan merupakan kepunyaan Allah. Allah mengatur

semua ini sesuai dengan cara yang dikehendakinya. Allah menegaskan

bahwa diantara kaum muslimin dilarang saling memakan harta sesesama

muslimin dengan jalan yang batil kecuali dengan jalan perniagaan. Batil

yang dimaksud disini adalah yang tidak sesuai dengan prinsip-prinsip

syari’ah seperti riba maisyir, gharar. Dalam pengembangan muamalah

ekonomi disini memasukkan unsur ontology س yaitu Struktur Modal

Perusahaan.

b. Human (manusia)

Kehidupan yang lebih baik bagi manusia dan alam, bentuk

kehidupan yang berpandu pada ketentuan-ketentuan Pencipta yaitu

keberangkatan dari kepercayaan akan adanya pencipta sebagai sebab

keterciptannya sesuatu yang ada didunia, Tuhan semesta Alam dan

menempatkan diri sebagai pelayan Tuhan maksudnya hidup karena

mencari keridhaan Allah dan tidak lagi hidup untuk kepentingannya

sendiri, karena hanya dengan demikian pemeluk Islam dianggap kaffah

13

dalam beragama. Sementara itu manusia sebagai khalifah Allah tidak

memiliki apapun, hak manusia terbatas pada hak pemanfaatan dan

pengurusan sesuai dengan ketentuan yang telah digariskan Allah

(Rozalinda, 2014). Makna khalifah manusia pada umumnya yang

diindikasikan sebagai wakil Allah di bumi dalam menjalankan amanah

dan menegakkan hukum-hukum Allah secara kolektif (Rahim, 2012).

Seperti pada kaitanya dengan ekonomi dengan memasukan unsur

epistimologi ل adalah Sukuk (obligasi syariah) yang merupakan

instrument keuangan syariah dengan penerbitan dan pengembaliannya

sama-sama memberikan keuntungan pada pihak terkait, tanpa merugikan

salah satu pihak diantaranya yang merupakan dengan memperhitungkan

pertanggung jawaban dari ketetapan Nya.

c. Pray (Ibadah)

Merupakan umpan balik yakni ibadah kita yang akan dikembalikan

lagi kepada Allah SWT yang telah memberikan kemaslahatan atau

manfaat kepada manusia. Tidak hanya diarahkan untuk dunia dan akhirat

saja melainkan berkaitan dengan kepentingan perorangan dan

kepentingan umum serta keseimbangan hak dan kewajiban (Rozalinda,

2014). Sebagai investasi kehidupan selanjutnya yaitu dimasa ukrawiah.

Disini yang menjadi dasar aksiology م sebagai penyeimbang adalah

imball hasil yang dicapai. Dengan peluang yang akan dihasilkan dari

Sukuk/ obligasi syariah apakah naik atau turun dengan melihat struktur

modal perusahaan.

14

Kerangka dasar Islam dari konsep yang menyeluruh berupa kaafah

ini perlu diterjemahkan ke dalam penerapan berekonomi secara makro dan

mikro ekonomi. Implementasi dari kedua hal tersebut dijabarkan dalam

bentuk aksiologi yaitu keseimbangan sistem ekonomi yang terdiri dari 2 hal

misalnya antara penawaran dan permintaan. Secara analogis, gambaran

tentang keseimbangan antara 2 hal dalam Al-Quran disebutkan sebagai

hubungan antara hal yang baik dan hal yang buruk (Aziz, 2010). QS. Saba

[34]: 28.

Artinya: “dan Kami tidak mengutus kamu, melainkan kepada umat manusia

seluruhnya sebagai pembawa berita gembira dan sebagai pemberi

peringatan.”

2. Pasar Modal Syariah

Secara umum, pasar modal diartikan sebagai suatu tempat bertemunya

penjual dan pembeli untuk melakukan transaksi dalam rangka memperoleh

modal. Penjual dalam pasar modal merupakan perusahaan yang

membutuhkan dana (emiten), sehingga mereka berusaha menjual efek di

pasar modal. Sedangkan pembeli (investor) adalah pihak yang ingin membeli

modal di perusahaan yang menurut mereka menguntungkan (Kasmir, 2014:

182).

Pasar modal merupakan pasar untuk berbagai instrumen keuangan

jangka panjang yang bisa diperjualbelikan baik dalam bentuk utang, ekuitas

(saham), instrumen derivatif, maupun instrumen – instrumen lainnya. Pasar

15

modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain

(misal pemerintahan) dan sarana bagi kegiatan berbagai investasi (Darmadji

dan Fakhrudin, 2006: 1).

Pasar modal syariah (Islamic stock exchange) adalah kegiatan yang

berhubungan dengan perdagangan efek syariah perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, dimana semua produk dan

mekanisme operasionalnya berjalan tidak bertentangan dengan hukum

muamalat Islamiyah (Hamid, 2009: 1).

Dari berbagai teori yang telah dikemukakan di atas, dapat disimpulkan

bahwa pasar modal syariah merupakan pasar modal yang menerapkan prinsip

– prinsip syariah dalam segala aspek transaksi yang dilakukan dan terhindar

dari hal – hal yang dilarang oleh syariah. Penerapan prinsip syariah tersebut

mencakup seluruh aspek baik itu mengenai emiten, jenis efek yang

diperjualbelikan, maupun mekanisme perdagangannya.

Penerapan prinsip syariah di pasar modal tentunya bersumber pada

Al-Quran sebagai sumber hukum tertinggi dan Hadits Nabi Muhammad

SAW. Selanjutnya, dari kedua sumber hukum tersebut para ulama melakukan

penafsiran yang kemudian disebut ilmu fiqih. Salah satu pembahasan dalam

ilmu fiqih adalah pembahasan tentang muamalah, yaitu hubungan di antara

sesama manusia terkait perniagaan. Berdasarkan hal itulah kegiatan pasar

modal syariah dikembangkan dengan basis fiqih muamalah. Terdapat kaidah

fiqih muamalah yang menyatakan bahwa pada dasarnya semua bentuk

muamalah boleh dilakukan, kecuali apabila ada dalil yang

16

mengharamkannya. Konsep inilah yang menjadi prinsip pasar modal syariah

di Indonesia (ojk.go.id).

3. Saham Syariah

Produk investasi berupa saham pada prinsipnya sudah sesuai dengan

ajaran Islam. Dalam teori percampuran, Islam mengenal akad syirkah atau

musyarakah yaitu suatu kerjasama antara dua atau lebih pihak untuk

melakukan usaha dimana masing-masing pihak menyetorkan sejumlah dana,

barang atau jasa (Hamid, 2009: 47).

Saham merupakan surat berharga bukti penyertaan modal pada suatu

perusahaan dan dengan bukti penyertaan tersebut pemegang saham berhak

untuk mendapatkan bagian hasil dari usaha perusahaan tersebut. Konsep

penyertaan modal dengan hak bagi hasil usaha ini merupakan konsep yang

tidak bertentangan dengan prinsip syariah (OJK, 2016: 5).

Saham merupakan surat berharga yang merepresentasikan penyertaan

modal ke dalam suatu perusahaan. Sementara dalam prinsip syariah,

penyertaan modal dilakukan pada perusahaan – perusahaan yang tidak

melanggar prinsip-prinsip syariah. Penyertaan modal dalam bentuk saham

yang dilakukan pada suatu perusahaan yang kegiatan usahanya tidak

bertentangan dengan prinsip syariah yang dilakukan dengan akad musyarakah

dan mudharabah (Soemitra, 2009: 138).

Berdasarkan Fatwa Dewan Syariah Nasional No. 20/DSN-

MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana

Syariah, Fatwa DSN MUI No. 32/DSN-MUI/IX/2002 tentang Obligasi

17

Syariah, Fatwa DSN MUI No. 40/DSN-MUI/X/2003 tentang Pasar Modal

dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, yang

dimaksud dengan saham syariah adalah sertifikat yang menunjukkan bukti

kepemilikan suatu perusahaan yang diterbitkan oleh emiten yang kegiatan

usaha maupun cara pengelolaannya tidak bertentangan dengan prinsip syariah

(Al-Arif, 2015: 426).

Meskipun begitu, bukan berarti semua saham yang ada dapat

dikatakan saham syariah. Suatu saham dapat dikatakan saham syariah apabila

perusahan yang menerbitkan saham tidak melakukan kegiatan usaha yang

dilarang secara syariah, memiliki rasio utang berbasis bunga dibandingkan

dengan total aset ≤ 45%, dan memiliki rasio pendapatan non-halal terhadap

total pendapatan ≤ 10% (ojk.go.id).

4. Penilaian Saham dan Harga Saham

Jogiyanto (2003: 79) mengemukakan bahwa dalam setiap lembar

saham terkandung beberapa nilai, yang terdiri dari:

a. Nilai Buku (Book Value)

Nilai buku (book value) per lembar saham menunjukan aktiva

bersih (net asset) yang dimiliki oleh pemegang saham dengan memiliki

satu lembar saham. Karena aktiva bersih adalah sama dengan total

ekuitas pemegang saham, maka nilai buku per lembar saham adalah total

ekuitas dibagi dengan jumlah saham yang beredar.

18

b. Nilai Pasar (Market Value)

Nilai pasar (market value) berbeda dengan nilai buku. Jika nilai

buku merupakan yang dicatat pada saat saham dijual oleh perusahaan,

maka nilai pasar adalah haga saham yang terjadi di bursa pada saat

tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditetukan oleh

permintaan dan penawaran saham bersangkutan di bursa.

c. Nilai Intrinsik (Intrinsic Value)

Nilai intrinsik (intrinsic value) adalah nilai seharusnya dari suatu

saham, atau sering disebut dengan nilai wajar dari harga saham.

Sementara itu, harga saham merupakan harga jual beli yang sedang

berlaku di pasar efek yang ditentukan oleh kekuatan pasar dalam arti

tergantung pada kekuatan permintaan (penawaran) dan penawaran

(permintaan jual). Harga pasar saham juga menunjukkan nilai dari perusahaan

itu sendiri (Sari dan Suhermin, 2016). Besarnya permintaan dan penawaran

dipengaruhi oleh faktor internal perusahaan yang berhubungan dengan

kebijakan internal pada suatu perusahaan beserta kinerja perusahaan yang

telah dicapai. Sedangkan faktor eksternal perusahaan yaitu hal – hal diluar

kemampuan perusahaan atau di luar kemampuan manajemen untuk

mengendalikan, antara lain munculnya gejolak politik pada suatu negara,

perubahan kebijakan moneter, dan laju inflasi (Sunariyah, 2006: 126).

5. Indeks Saham Syariah Indonesia

Indeks harga saham adalah suatu indikator yang menunjukkan

pergerakan harga saham. Indeks berfungsi sebagai indikator tren pasar,

19

artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat,

apakah pasar sedang aktif atau lesu (Martalena dan Malinda, 2011). Adanya

indeks saham ini membantu investor dalam mengamati keadaan pasar dan

menilai apakah harga saham sedang naik, stabil, ataukah sedang lesu

sehingga investor dapat mengambil keputusan untuk menjual, menahan atau

membeli saham.

Indeks saham syariah adalah indikator yang menunjukkan

kinerja/pergerakan indeks harga saham syariah yang ada di Bursa Efek

Indonesia. Sejak 12 Mei 2011, Bursa Efek Indonesia mempunyai dua indeks

harga saham syariah, yaitu Jakarta Islamic Index (JII) dan Indeks Saham

Syariah Indonesia (ISSI) (idx.co.id).

Indeks Saham Syariah Indonesia (ISSI) merupakan indeks saham

yang mencerminkan keseluruhan saham syariah yang tercatat di Bursa Efek

Indonesia. Konstituen ISSI adalah keseluruhan saham syariah tercatat di BEI

dan terdaftar dalam Daftar Efek Syariah (DES). Konstituen ISSI direview

setiap 6 bulan sekali (Mei dan November) dan dipublikasikan pada awal

bulan berikutnya. Konstituen ISSI juga diperbaharui jika saham syariah yang

baru tercatat atau dihapuskan dari DES (idx.co.id).

Menurut Darmadji dan Fakhruddin (2006: 167), di pasar modal,

sebuah indeks diharapkan memiliki 5 fungsi, yaitu:

a. Sebagai indikator trend pasar;

b. Sebagai indikator tingkat keuntungan;

c. Sebagai branchmark kinerja suatu portofolio;

20

d. Memfasilitasi pembentukan portofolio dengan strategi pasif;

e. Memfasilitasi perkembangannya produk derivatif.

6. Analisis Fundamental

Analisis fundamental merupakan salah satu cara melakukan penilaian

dengan mempelajari atau mengamati berbagai indikator tekait kondisi makro

ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator

keuangan dan manajemen perusahaan (Darmadji dan Fakhruddin, 2006: 189).

Pada dasarnya, analisis fundamental adalah analisis yang dilakukan

terhadap perusahaan itu sendiri yang berhubungan dengan prospek

pertumbuhan dan kemampuan memperoleh keuntungan yang meliputi tiga

tahap analisis, yaitu analisis ekonomi makro, industri dan perusahaan

(Rodoni, 2005: 62).

Murhadi (2009) menjelaskan bahwa dalam menilai suatu saham,

analisis fundamental melihat tidak hanya dari segi kinerja keuangan

perusahaan melalui rasio – rasio keuangan. Namun lebih dari itu, analisis

fundamental juga melihat faktor lain di luar perusahaan seperti kondisi makro

ekonomi dan faktor lain seperti kondisi harga komoditas.

a. Rasio Keuangan

Hanafi dalam Fathoni (2014) mengemukakan bahwa pada dasarnya

analisis rasio bisa dikelompokkan ke dalam lima macam kategori, yaitu:

1) Rasio Likuiditas

Rasio likuiditas mengukur kemampuan jangka pendek

perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap

21

hutang lancarnya. Rasio likuiditas yang sering digunakan adalah

rasio lancar (current ratio) dan rasio cepat (quick ratio).

2) Rasio Aktivitas

Rasio ini digunakan untuk menentukan tingkat aktivitas aktiva

pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat

penjualan tertentu akan mengakibatkan semakin besarnya dana

kelebihan yang tertanam pada aktiva tersebut sehingga tidak menjadi

produktif. Ada empat rasio aktivitas, yaitu rata – rata umur piutang,

perputaran persediaan, perputaran aktiva tetap, dan perputaran

modal.

3) Rasio Solvabilitas

Rasio Solvabilitas mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka panjang. Apabila total utang suatu

perusahaan lebih besar daripada total asetnya, maka dapat dikatakan

bahwa perusahaan tersebut tidak solvable. Ada beberapa rasio

solvabilitas, antara lain rasio total utang terhadap total modal (debt to

equity ratio) dan rasio total utang terhadap total aset (debt to total

asset).

4) Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan suatu perusahaan

dalam memperoleh keuntungan pada tingkat penjualan, aset dan

modal tertentu. Rasio profitabilitas yang sering digunakan adalah net

22

profit margin, return on asset, return on equity dan earning per

share.

5) Rasio Pasar

Rasio ini mengukur harga pasar relatif terhadap nilai buku.

Beberapa rasio pasar yang bisa dihitung yaitu price earning ratio

dan price to book value.

b. Ekonomi Makro

Selain menilai dari sisi kinerja perusahan melalui rasio keuangan,

analisis fundamental juga memperhatikan kondisi ekonomi secara makro

sebagai salah satu faktor yang dapat mempengaruhi harga saham di

bursa. Menurut Murhadi (2009), beberapa variabel ekonomi makro yang

berpengaruh antara lain nilai tukar (kurs), pendapatan domestik bruto

(PDB) dan laju inflasi.

c. Faktor lainnya

Menurut Murhadi (2009), Selain kinerja keuangan dan variabel

ekonomi makro, ada faktor lainnya yang dapat mempengaruhi harga

saham secara fundamental, di antaranya gejolak politik dan harga

komoditas dunia seperti harga minyak mentah, minyak kelapa sawit,

batubara, emas dan harga komoditi lainnya.

7. Faktor Fundamental yang Mempengaruhi Harga Saham

Ada banyak faktor yang memperngaruhi fluktuasi harga saham di

bursa, baik faktor internal maupun eksternal perusahaan. Faktor – faktor

tersebut antara lain:

23

a. Current Ratio, sesuai dengan hasil penelitian Ferawati (2017)

b. Debt to equity ratio, sesuai dengan hasil penelitian Stella (2009)

c. Net profit margin, sesuai dengan hasil penelitian Watung dan Ilat (2016)

d. Return on asset, sesuai dengan hasil penelitian Watung dan Ilat (2016)

e. Return on equity, sesuai dengan hasil penelitian Ferawati (2017)

f. Kurs, sesuai dengan hasil penelitian Witjaksono (2010), Suciningtyas dan

Khoiroh (2013), Untono (2015), Ulandari (2017)

g. Inflasi, sesuai dengan hasil penelitian Arif (2014), Ulandari (2017)

h. PDB, sesuai dengan hasil penelitian Arif (2014)

i. Harga minyak mentah, sesuai dengan hasil penelitian Witjaksono (2010)

j. Harga batubara, sesuai dengan hasil penelitian Silim Anisa dan

Darmawan (2018)

k. Harga emas, sesuain dengan hasil penelitian Witjaksono (2010), Silim

(2013)

Dari 11 faktor yang mempengaruhi harga saham di bursa, penelitian

ini hanya memfokuskan pada 6 variabel, yaitu ROE, DER, kurs, harga

minyak mentah, harga batubara dan harga emas. Pemilihan ke enam variabel

tersebut didasarkan atas berbagai alasan. Variabel ROE, DER, Kurs dan harga

minyak mentah dipilih karena yang paling sering digunakan oleh peneliti –

peneliti terdahulu namun memiliki hasil yang tidak konsisten sehingga

peneliti tertarik untuk melakukan penelitian kembali. Variabel harga batubara

dan harga emas dipilih karena sedikit peneliti terdahulu yang membahas

mengenai pengaruh harga batubara terhadap harga saham.

24

8. ROE

Rasio profitabilitas mengukur kemampuan suatu perusahaan dalam

mendapatkan keuntungan sehingga perusahaan dinilai efektif dalam

pengelolaan ekuitasnya. Salah satu rasio profitabilitas yang banyak digunakan

dalam menganalisis saham secara fundamental adalah return on equity

(ROE). Menurut Kasmir (2008, 204), semakin tinggi ROE suatu perusahaan

mencerminkan bahwa adanya pengelolaan ekuitas yang efektif dan efisien

sehingga posisi perusahaan menguat yang berimbas pada kepercayaan dan

minat investor meningkat yang berdampak pula pada peningkatan harga

saham perusahaan.

Rasio return on equity (ROE) dapat dihitung dengan membagi total

pendapatan neto dengan total ekuitas perusahaan dalam periode tertentu.

Secara matematis dapat dituliskan sebagai berikut:

ROE =Laba setelah pajak

Total ekuitas X 100%

9. DER

Rasio debt to equity ratio (DER) merupakan salah satu rasio leverage

yang sering digunakan dalam analisis saham. Rasio ini membandingkan total

utang perusahaan dengan total ekuitasnya dan memberikan gambaran

mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat

dilihat tingkat risiko tak terbayarkan suatu utang.

Menurut Ang dalam Ramadhani (2017), investor akan menganggap

semakin tinggi utang suatu perusahaan maka semakin besar pula risiko yang

dihadapi sehingga investor akan cenderung lebih selektif dan menghindari

25

perusahaan dengan DER tinggi. Hal ini dapat dikatakan DER memiliki

hubungan pengaruh yang negatif terhadap harga saham.

Debt to equity ratio (DER) dapat dihitung dengan membagi total

utang dengan total ekuitas yang dimiliki suatu perusahaan. secara matematis,

DER dapat dirumuskan sebagai berikut:

DER =Total utang

Total ekuitas X 100%

10. Nilai Tukar

Kurs merupakan nilai tukar mata uang suatu negara terhadap mata

uang negara lain. Mata uang internasional yang selalu dijadikan standar mata

uang negara – negara dunia adalah Dollar Amerika Serikat (USD). Salah satu

alasannya adalah karena USD memiliki nilai tukar yang relatif konstan

terhadap mata uang manapun. Walaupun terjadi pergerakan, perubahan nilai

tukarnya sangat kecil sehingga tidak memberikan suatu pengaruh yang

signifikan (Elzadora, 2009).

Kurs valuta asing adalah salah satu alat pengukur lain yang digunakan

dalam menilai kekuatan suatu perekonomian. Kurs menunjukan banyaknya

uang dalam negeri yang diperlukan untuk membeli satu unit valuta asing

tertentu. Nilai tukar mata uang tersebut merupakan interaksi antara kekuatan

permintaan (demand) dan penawaran (supply) yang terjadi di pasar valuta

asing. Aliran valas yang besar dan cepat untuk memenuhi tuntutan

perdagangan, investasi dan spekulasi dari suatu tempat yang surplus ke

tempat yang defisit dapat terjadi karena adanya berbagai faktor dan kondisi

yang berbeda sehingga mempengaruhi kurs valas di masing-masing tempat.

26

Penentuan kurs rupiah terhadap valuta asing merupakan hal yang penting bagi

pelaku pasar modal Indonesia (Ulandari, 2017).

11. Harga Minyak Mentah

Minyak mentah (crude oil) merupakan komoditas dan sumber energi

yang sangat dibutuhkan bagi pertumbuhan suatu negara. Minyak mentah

dapat diolah menjadi sumber energi, seperti Liquified Petroleum (LPG),

bensin, solar, minyak pelumas, minyak bakar dan lain-lain. Harga minyak

diukur menggunakan harga spot pasar minyak dunia. Standar harga minyak

dunia umumnya mengacu pada West Texas Intermediate (WTI). WTI

merupakan minyak berkualitas tinggi yang diproduksi di Texas (Handiani,

2014).

Fluktuasi harga minyak dunia dapat berpengaruh terhadap pasar

modal. Harga minyak dunia yang meningkat akan menguntungkan bagi

perusahaan sektor pertambangan karena meningkatnya laba bersih perusahaan

sehingga investor akan tertarik untuk membeli saham perusahaan

pertambangan dan harga saham akan meningkat. Sedangkan, bagi perusahaan

di luar sektor pertambangan, peningkatan harga minyak dunia akan

cenderung merugikan. Hal ini dikarenakan semakin mahalnya biaya

operasional perusahaan (Witjaksono, 2010).

12. Harga Batubara

Batubara merupakan salah satu sumber energi alternatif yang memliki

tingkat ketersediaan paling tinggi dibandingkan sumber energi lain. Bahkan

Indonesia telah menjadi salah satu negara pengekspor batubara terbesar di

27

dunia bersama Australia dan Russia. Meskipun demikian, batubara

merupakan sumberdaya yang tidak dapat diperbaharui sehingga penggunaan

batubara sebagai energi alternatif pengganti minyak bumi bukan merupakan

suatu solusi jangka panjang, melainkan hanya temporer.

Kenaikan harga batubara dunia akan menguntungkan perusahaan

produsen batubara dalam negeri. Selain akan meningkatkan laba perusahaan,

saham – saham dari perusahaan – perusahaan pertambangan batubara akan

menjadi target utama investor (Martono, 2010: 29).

13. Harga Emas

Emas merupakan jenis investasi yang diminati investor karena

memiliki tingkat risiko yang relatif rendah, berfungsi sebagai pelindung

kekayaan dan tidak terpengaruh oleh inflasi (Handiani, 2014).

Peningkatan harga emas akan mendorong minat investor untuk

berinvestasi dalam bentuk emas dibandingkan di pasar modal. Sebab, dengan

risiko yang relatif rendah, emas dapat memberikan imbal hasil yang lebih

baik melalui kenaikan harga. Ketika investor beralih melakukan investasi

dalam bentuk emas akan mengakibatkan turunnya indeks saham di negara

yang bersangkutan karena aksi jual yang dilakukan oleh investor

(Witjaksono, 2010). Menurunnya indeks saham ini tentunya akan

berpengaruh terhadap saham emiten secara individu yang juga akan

mengalami penurunan.

28

B. Hubungan Pengaruh Antar Variabel

1. ROE

Menurut Kasmir (2008: 204), semakin tinggi ROE suatu perusahaan

mencerminkan bahwa adanya pengelolaan ekuitas yang efektif dan efisien

sehingga posisi perusahaan menguat yang berimbas pada kepercayaan dan

minat investor meningkat yang berdampak pula pada peningkatan harga

saham perusahaan.

2. DER

Menurut Ang dalam Ramadhani (2017), investor akan menganggap

semakin tinggi utang suatu perusahaan maka semakin besar pula risiko yang

dihadapi sehingga investor akan cenderung lebih selektif dan menghindari

perusahaan dengan DER tinggi. Hal ini dapat dikatakan DER memiliki

hubungan pengaruh yang negatif terhadap harga saham.

3. Nilai tukar terhadap harga saham

Kurs menunjukkan banyaknya uang dalam negeri yang diperlukan

untuk membeli satu unit valuta asing tertentu. Kurs valuta asing dapat

dipandang sebagai harga dari suatu mata uang asing (Raharjo, 2009).

Fluktuasi kurs yang tidak stabil akan mengurangi tingkat kepercayaan

investor asing terhadap perdagangan saham di pasar modal Indonesia

sehingga cenderung untuk menarik modalnya sehingga terjadi aliran modal

keluar yang akan berimbas kepada penurunan harga saham (Ulandari, 2017).

29

4. Harga minyak terhadap harga saham

Kenaikan harga minyak akan memicu kenaikan harga bahan tambang

secara umum yang mengakibatkan perusahaan berpotensi untuk

meningkatkan labanya sehingga akan banyak investor yang tertarik dan

meningkatkan harga saham (Witjaksono, 2010).

5. Harga batubara terhadap harga saham

Kenaikan harga batubara dunia akan menguntungkan perusahaan

produsen batubara dalam negeri. Selain akan meningkatkan laba perusahaan,

saham dari perusahaan – perusahaan pertambangan batubara akan menjadi

target utama investor (Martono, 2010: 29).

6. Harga emas terhadap harga saham

Peningkatan harga emas akan mendorong minat investor untuk

berinvestasi dalam bentuk emas dibandingkan di pasar modal. Hal ini akan

mengakibatkan turunnya indeks saham di negara yang bersangkutan karena

aksi jual yang dilaukan oleh investor sehingga pada gilirannya akan

mempengaruhi fluktuasi harga saham di pasar modal (Witjaksono, 2010).

C. Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

No. Penelitian

Isi Penelitian

Terdahulu

Perbedaan dengan

Penulis

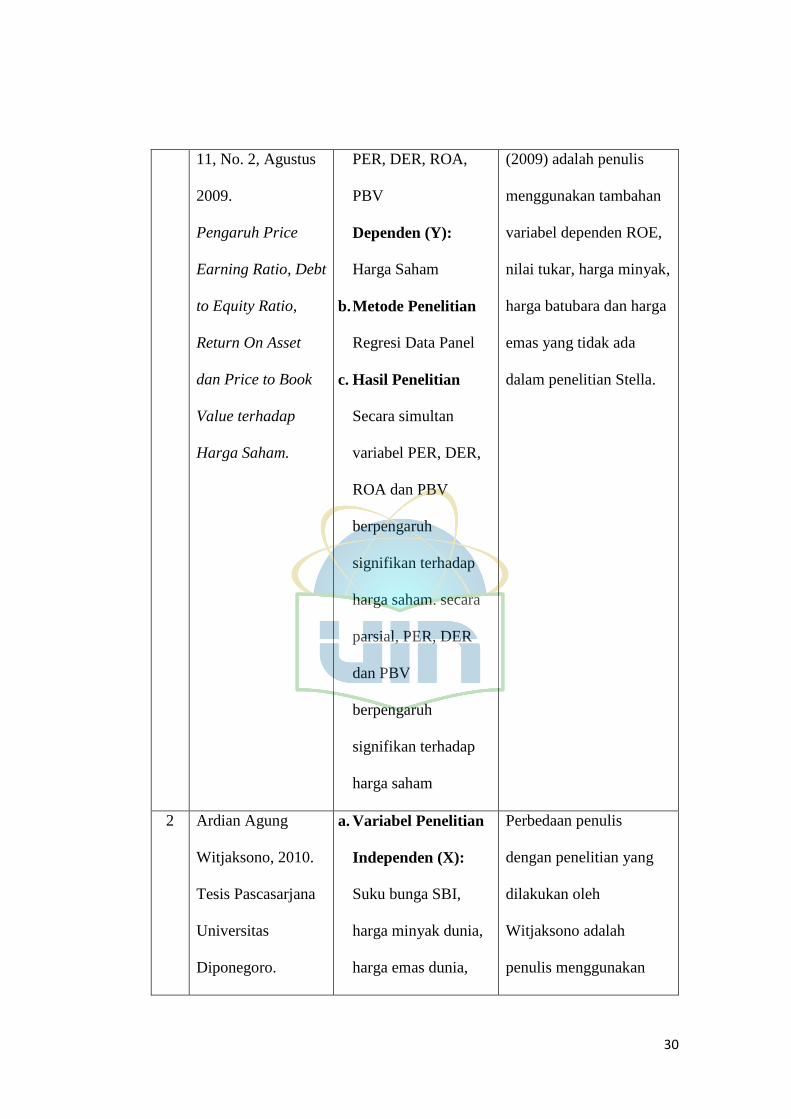

1 Stella, Jurnal Bisnis

dan Akuntansi, Vol.

a. Variabel Penelitian

Independen (X):

Perbedaan penulis

dengan penelitian Stella

30

11, No. 2, Agustus

2009.

Pengaruh Price

Earning Ratio, Debt

to Equity Ratio,

Return On Asset

dan Price to Book

Value terhadap

Harga Saham.

PER, DER, ROA,

PBV

Dependen (Y):

Harga Saham

b. Metode Penelitian

Regresi Data Panel

c. Hasil Penelitian

Secara simultan

variabel PER, DER,

ROA dan PBV

berpengaruh

signifikan terhadap

harga saham. secara

parsial, PER, DER

dan PBV

berpengaruh

signifikan terhadap

harga saham

(2009) adalah penulis

menggunakan tambahan

variabel dependen ROE,

nilai tukar, harga minyak,

harga batubara dan harga

emas yang tidak ada

dalam penelitian Stella.

2 Ardian Agung

Witjaksono, 2010.

Tesis Pascasarjana

Universitas

Diponegoro.

a. Variabel Penelitian

Independen (X):

Suku bunga SBI,

harga minyak dunia,

harga emas dunia,

Perbedaan penulis

dengan penelitian yang

dilakukan oleh

Witjaksono adalah

penulis menggunakan

31

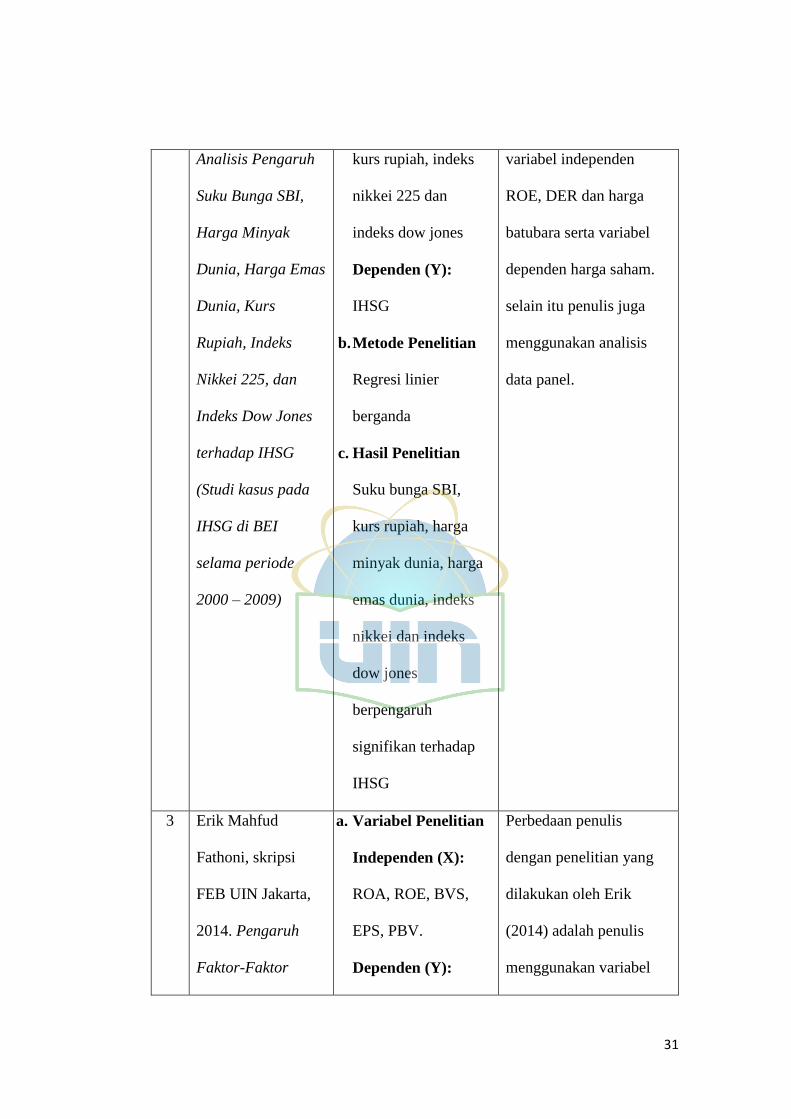

Analisis Pengaruh

Suku Bunga SBI,

Harga Minyak

Dunia, Harga Emas

Dunia, Kurs

Rupiah, Indeks

Nikkei 225, dan

Indeks Dow Jones

terhadap IHSG

(Studi kasus pada

IHSG di BEI

selama periode

2000 – 2009)

kurs rupiah, indeks

nikkei 225 dan

indeks dow jones

Dependen (Y):

IHSG

b. Metode Penelitian

Regresi linier

berganda

c. Hasil Penelitian

Suku bunga SBI,

kurs rupiah, harga

minyak dunia, harga

emas dunia, indeks

nikkei dan indeks

dow jones

berpengaruh

signifikan terhadap

IHSG

variabel independen

ROE, DER dan harga

batubara serta variabel

dependen harga saham.

selain itu penulis juga

menggunakan analisis

data panel.

3 Erik Mahfud

Fathoni, skripsi

FEB UIN Jakarta,

2014. Pengaruh

Faktor-Faktor

a. Variabel Penelitian

Independen (X):

ROA, ROE, BVS,

EPS, PBV.

Dependen (Y):

Perbedaan penulis

dengan penelitian yang

dilakukan oleh Erik

(2014) adalah penulis

menggunakan variabel

32

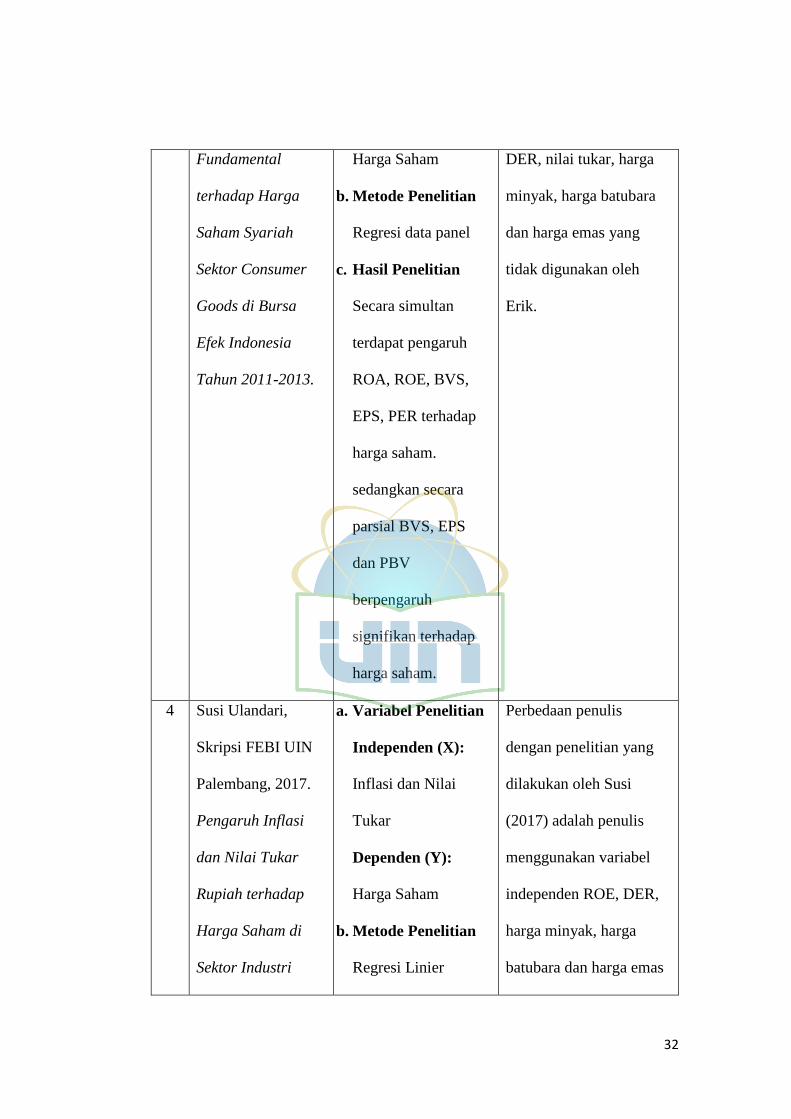

Fundamental

terhadap Harga

Saham Syariah

Sektor Consumer

Goods di Bursa

Efek Indonesia

Tahun 2011-2013.

Harga Saham

b. Metode Penelitian

Regresi data panel

c. Hasil Penelitian

Secara simultan

terdapat pengaruh

ROA, ROE, BVS,

EPS, PER terhadap

harga saham.

sedangkan secara

parsial BVS, EPS

dan PBV

berpengaruh

signifikan terhadap

harga saham.

DER, nilai tukar, harga

minyak, harga batubara

dan harga emas yang

tidak digunakan oleh

Erik.

4 Susi Ulandari,

Skripsi FEBI UIN

Palembang, 2017.

Pengaruh Inflasi

dan Nilai Tukar

Rupiah terhadap

Harga Saham di

Sektor Industri

a. Variabel Penelitian

Independen (X):

Inflasi dan Nilai

Tukar

Dependen (Y):

Harga Saham

b. Metode Penelitian

Regresi Linier

Perbedaan penulis

dengan penelitian yang

dilakukan oleh Susi

(2017) adalah penulis

menggunakan variabel

independen ROE, DER,

harga minyak, harga

batubara dan harga emas

33

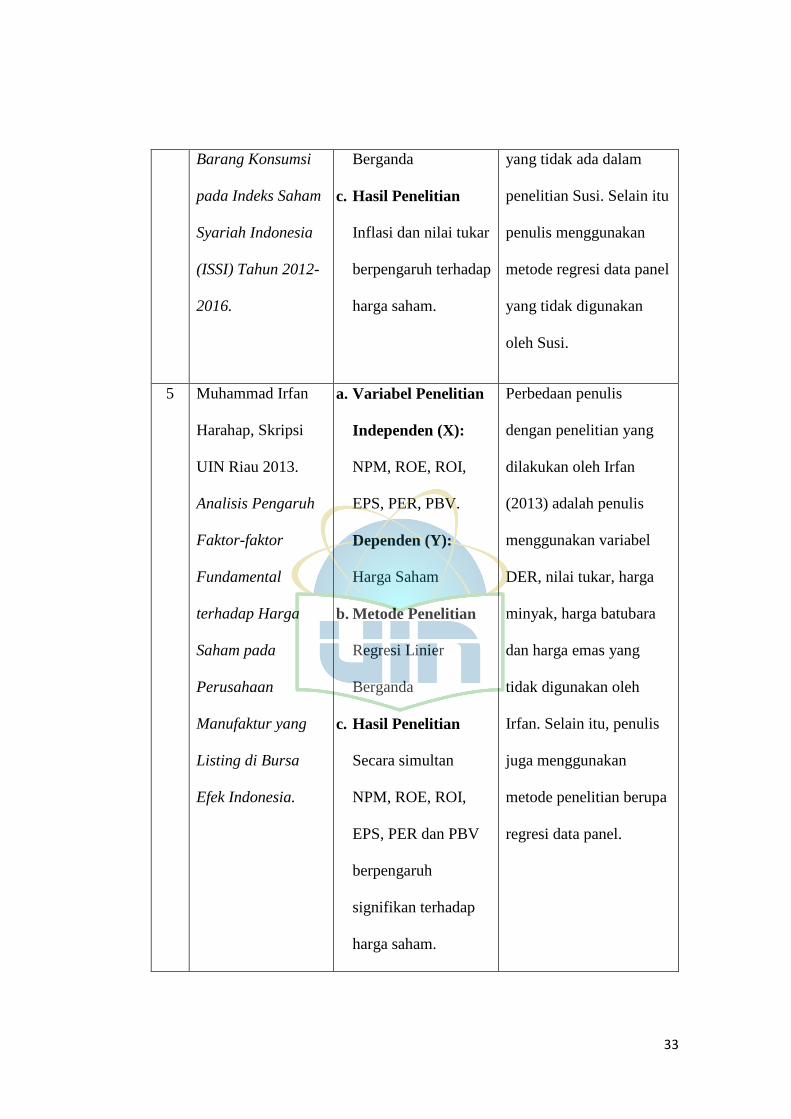

Barang Konsumsi

pada Indeks Saham

Syariah Indonesia

(ISSI) Tahun 2012-

2016.

Berganda

c. Hasil Penelitian

Inflasi dan nilai tukar

berpengaruh terhadap

harga saham.

yang tidak ada dalam

penelitian Susi. Selain itu

penulis menggunakan

metode regresi data panel

yang tidak digunakan

oleh Susi.

5 Muhammad Irfan

Harahap, Skripsi

UIN Riau 2013.

Analisis Pengaruh

Faktor-faktor

Fundamental

terhadap Harga

Saham pada

Perusahaan

Manufaktur yang

Listing di Bursa

Efek Indonesia.

a. Variabel Penelitian

Independen (X):

NPM, ROE, ROI,

EPS, PER, PBV.

Dependen (Y):

Harga Saham

b. Metode Penelitian

Regresi Linier

Berganda

c. Hasil Penelitian

Secara simultan

NPM, ROE, ROI,

EPS, PER dan PBV

berpengaruh

signifikan terhadap

harga saham.

Perbedaan penulis

dengan penelitian yang

dilakukan oleh Irfan

(2013) adalah penulis

menggunakan variabel

DER, nilai tukar, harga

minyak, harga batubara

dan harga emas yang

tidak digunakan oleh

Irfan. Selain itu, penulis

juga menggunakan

metode penelitian berupa

regresi data panel.

34

sementara secara

parsial, hanya EPS

dan PER yang

memiliki pengaruh

signifikan terhadap

harga saham

D. Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah :

1. Variabel ROE (X1)

H0 : tidak terdapat pengaruh secara signifikan antara variabel ROE terhadap

harga saham syariah sektor pertambangan.

Ha : terdapat pengaruh secara signifikan antara variabel nilai ROE terhadap

harga saham syariah sektor pertambangan.

2. Variabel DER (X2)

H0 : tidak terdapat pengaruh secara signifikan antara variabel DER terhadap

harga saham syariah sektor pertambangan.

Ha : terdapat pengaruh secara signifikan antara variabel DER terhadap harga

saham syariah sektor pertambangan.

3. Variabel Nilai Tukar (X3)

H0 : tidak terdapat pengaruh secara signifikan antara variabel nilai tukar

terhadap harga saham syariah sektor pertambangan.

35

Ha : terdapat pengaruh secara signifikan antara variabel nilai tukar (KURS)

terhadap harga saham syariah sektor pertambangan.

4. Variabel Harga Minyak Mentah (X4)

H0 : tidak terdapat pengaruh secara signifikan antara variabel harga minyak

(COP) terhadap harga saham syariah sektor pertambangan.

Ha : terdapat pengaruh secara signifikan antara variabel harga minyak (COP)

terhadap harga saham syariah sektor pertambangan.

5. Variabel Harga Batubara (X5)

H0 : tidak terdapat pengaruh secara signifikan antara variabel harga batubara

(COAL) terhadap harga saham syariah sektor pertambangan.

Ha : terdapat pengaruh secara signifikan antara variabel harga batubara

(COAL) terhadap harga saham syariah sektor pertambangan.

6. Variabel Harga Emas (X6)

H0 : tidak terdapat pengaruh secara signifikan antara variabel harga emas

(GOLD) terhadap harga saham syariah sektor pertambangan.

Ha : terdapat pengaruh secara signifikan antara variabel harga emas (GOLD)

terhadap harga saham syariah sektor pertambangan.

36

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian penjelasan (penelitian eksplanatif).

Penelitian eksplanatif dilakukan untuk menemukan penjelasan tentang mengapa

suatu kejadian atau gejala terjadi. Hasil akhir dari penelitian ini adalah gambaran

mengenai hubungan sebab akibat (Priyono, 2016: 38). Tujuan dari penelitian ini

adalah untuk menemukan bukti empiris dan menguji hipotesis yang diajukan

mengenai pengaruh faktor fundamental terhadap harga saham syariah.

Penelitian ini menggunakan satu variabel dependen berupa harga saham

dan 6 (enam) variabel independen yaitu Return on Equity (ROE), Debt to Equity

Ratio (DER), nilai tukar (KURS), harga minyak (COP), harga batubara (COAL)

dan harga emas (GOLD).

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

diperoleh dari laman resmi Bursa Efek Indonesia (BEI), Bank Indonesia (BI),

Index Mundi dan Yahoo Finance. Dalam penelitian ini penulis menggunakan

pendekatan kuantitatif dengan metode regresi data panel dengan bantuan software

eviews 9.0.

B. Populasi dan Teknik Penentuan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh

37

peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2010:

61).

Adapun populasi dalam penelitian ini merupakan seluruh saham

syariah sektor pertambangan yang terdaftar dalam Daftar Efek Syariah selama

tahun 2013 sampai dengan tahun 2017 yang berjumlah 36 emiten saham.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua

yang ada pada populasi, maka penelitian dapat menggunakan sampel yang

diambil dari populasi itu (Sugiyono, 2010: 62).

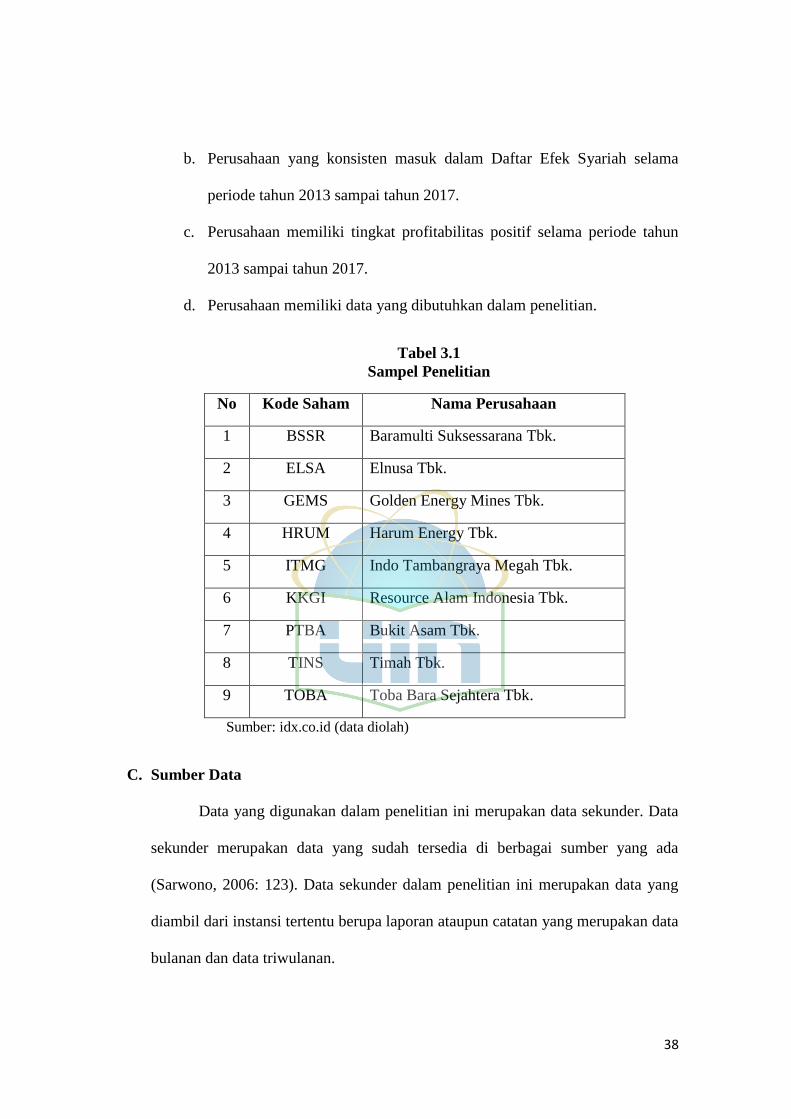

Penelitian ini menggunakan sampel berupa saham syariah perusahaan

sektor pertambangan yang secara konsisten terdaftar dalam Daftar Efek

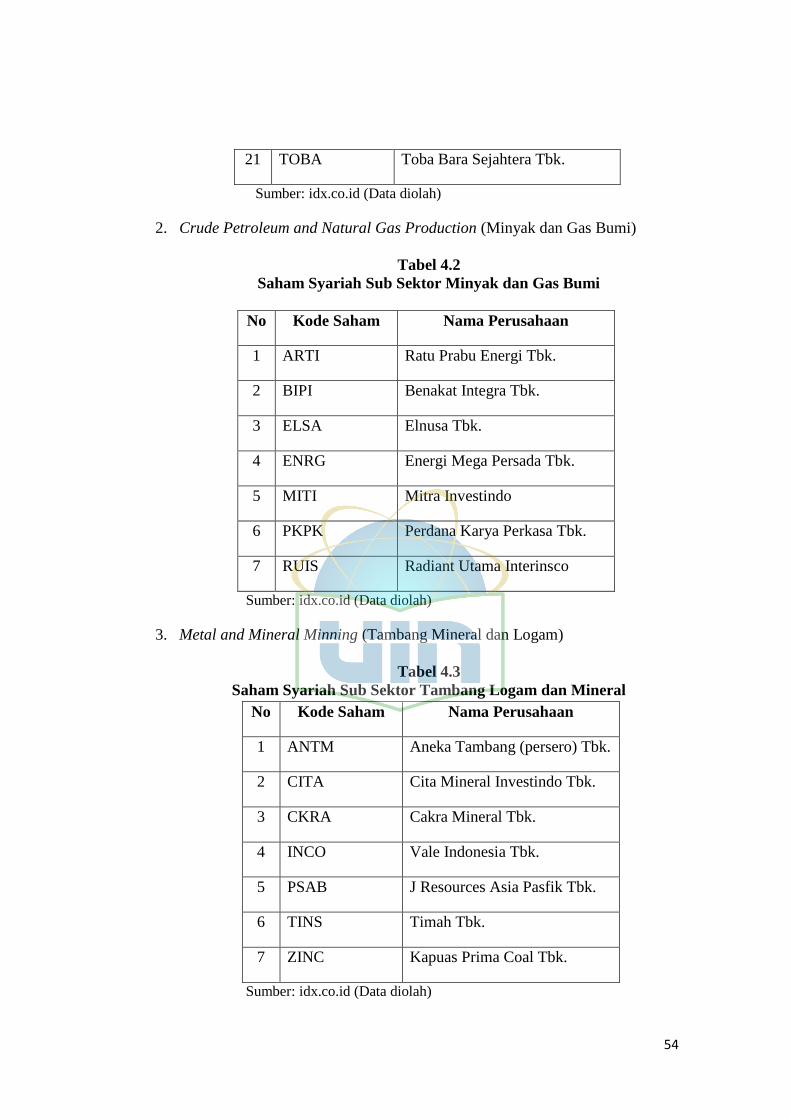

Syariah (DES) dan memiliki tingkat profitabilitas positif dan memiliki data

yang diperlukan selama tahun 2013 hingga tahun 2017 dan diperoleh jumlah

sampel sebanyak 9 emiten saham.

3. Teknik Penentuan Sampel

Penentuan sampel dalam penelitian ini menggunakan teknik purposive

sampling. Teknik purposive sampling merupakan teknik penentuan sampel

dengan pertimbangan tertentu (Sugiyono, 2010: 68). Tujuannya adalah untuk

mendapatkan sampel penelitian yang dapat merepresentasikan populasi yang

ada dan sesuai dengan kriteria sebagai berikut:

a. Saham tersebut terdaftar di dalam Daftar Efek Syariah sektor

pertambangan.

38

b. Perusahaan yang konsisten masuk dalam Daftar Efek Syariah selama

periode tahun 2013 sampai tahun 2017.

c. Perusahaan memiliki tingkat profitabilitas positif selama periode tahun

2013 sampai tahun 2017.

d. Perusahaan memiliki data yang dibutuhkan dalam penelitian.

Tabel 3.1

Sampel Penelitian

No Kode Saham Nama Perusahaan

1 BSSR Baramulti Suksessarana Tbk.

2 ELSA Elnusa Tbk.

3 GEMS Golden Energy Mines Tbk.

4 HRUM Harum Energy Tbk.

5 ITMG Indo Tambangraya Megah Tbk.

6 KKGI Resource Alam Indonesia Tbk.

7 PTBA Bukit Asam Tbk.

8 TINS Timah Tbk.

9 TOBA Toba Bara Sejahtera Tbk.

Sumber: idx.co.id (data diolah)

C. Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data

sekunder merupakan data yang sudah tersedia di berbagai sumber yang ada

(Sarwono, 2006: 123). Data sekunder dalam penelitian ini merupakan data yang

diambil dari instansi tertentu berupa laporan ataupun catatan yang merupakan data

bulanan dan data triwulanan.

39

Dalam penelitian ini, penulis menggunakan metode pengumpulan data

sebagai berikut:

1. Library Research

Dalam penelitian ini, berbagai landasan teori dan pengembangan

hipotesis diambil dari literatur yang bersumber dari buku, jurnal, maupun

tulisan lain yang dapat menunjang penelitian.

2. Internet Research

Dalam penelitian ini, data yang digunakan merupakan data time series

tahun 2013 sampai tahun 2017 mencakup 14 emiten yang diperoleh dari situs

resmi Bursa Efek Indonesia (BEI), Bank Indonesia (BI), Indeks Mundi, dan

yahoo finance.

Tabel 3.2

Sumber data

Variabel Sumber

Harga Saham Syariah Yahoo finance

Return on Equity (ROE) Bursa Efek Indonesia

Debt to Equity Ratio (DER) Bursa Efek Indonesia

Nilai Tukar (Kurs) Bank Indonesia

Harga Minyak (COP) Index Mundi

Harga Batubara (COAL) Index Mundi

Harga Emas (GOLD) Index Mundi

40

D. Variabel Penelitian

1. Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas

(Sugiyono, 2010: 4). Variabel dependen dalam penelitian ini adalah:

Harga Saham Syariah / P (Y)

Harga saham merupakan harga jual beli yang sedang berlaku di pasar

efek yang ditentukan oleh kekuatan pasar dalam arti tergantung pada

kekuatan permintaan (penawaran) dan penawaran (permintaan jual). Harga

pasar saham juga menunjukkan nilai dari perusahaan itu sendiri (Sari dan

Suhermin, 2016).

2. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang menjadi

sebab perubahan atau timbulnya variabel dependen. Dalam penelitian ini,

variabel independen yang digunakan adalah:

Return on Equity / ROE (X1)

Return on Equity (ROE) merupakan salah satu rasio yang sering

digunakan dalam analisis saham. Rasio ini menunjukkan tingkat efektivitas

suatu perusahaan dalam menghasilkan laba dari penggunaan ekuitas yang

dimilikinya.

41

Debt to Equity Ratio / DER (X2)

Rasio debt to equity ratio (DER) merupakan salah satu rasio leverage

yang sering digunakan dalam analisis saham. Rasio ini membandingkan total

utang perusahaan dengan total ekuitasnya dan memberikan gambaran

mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat

dilihat tingkat risiko tak terbayarkan suatu utang.

Nilai Tukar / Kurs (X3)

Kurs merupakan nilai tukar mata uang suatu negara terhadap mata

uang negara lain (Elzadora, 2009). Dalam penelitian ini kurs yang dimaksud

ialah kurs transaksi tengah mata uang Rupiah (Rp) terhadap mata uang Dollar

Amerika (USD) yang diperoleh dari situs resmi Bank Indonesia berupa data

tahunan dari tahun 2013 sampai tahun 2017.

Harga Minyak Mentah / COP (X3)

Minyak mentah (crude oil) merupakan komoditas dan sumber energi

yang sangat dibutuhkan bagi pertumbuhan suatu negara. Harga minyak

diukur menggunakan harga spot pasar minyak dunia. Standar harga minyak

dunia umumnya mengacu pada West Texas Intermediate (WTI) (Handiani,

2014). Dalam penelitian ini harga ninyak dunia yang digunakan berupa data

triwulan tahun 2013 sampai tahun 2017 yang diperoleh dari indeks mundi

dengan satuan Rupiah/Bbl.

42

Harga Batubara / COAL (X4)

Harga batubara menjadi salah satu penyebab fluktuasi harga saham

pertambangan pada beberapa tahun belakangan ini. Harga batubara yang

digunakan dalam penelitian ini merupakan harga batubara dengan satuan

Rupiah/mt yang diperoleh dari situs resmi indeks mundi berupa data bulanan

dari januari 2013 sampai desember 2017.

Harga Emas / GOLD (X5)

Emas merupakan jenis investasi yang diminati investor karena

memiliki tingkat risiko yang relatif rendah, berfungsi sebagai pelindung

kekayaan dan tidak terpengaruh oleh inflasi (Handiani, 2014). Harga emas

yang digunakan dalam penelitian ini diperoleh dari indeks mundi berupa data

triwulan tahun 2013 sampai tahun 2017 dalam satuan Rupiah/Toz.

E. Teknik Analisis Data

Penelitian ini menggunakan teknik analisis data dengan model regresi data

panel. Menurut Wing dalam Fathoni (2014) data panel merupakan kumpulan data

cross section dan data time series.

1. Model Regresi Data Panel

Analisis regresi bertujuan mengukur kekuatan hubungan antara dua

variabel atau lebih serta menunjukkan arah hubungan antara variabel

dependen dengan variabel independen yang digunakan. Hasil analisis regresi

adalah berupa koefisien regresi untuk masing – masing variabel independen.

Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen

43

dengan suatu persamaaan. Untuk dapat memudahkan dalam proses

pengolahan data penelitian yang berupa data panel, peneliti menggunakan

software Eviews 9.0.

2. Penentuan Model Estimasi

Secara umum, model regresi data panel memiliki tiga pendekatan

dalam menentukan model yang tepat untuk suatu penelitian, yaitu:

a. Pendekatan Common Effect (Pooling Least Square)

Model ini menggunakan gabungan dari data cross section dan

time series. Dibandingkan dengan pendekatan yang lain, pendekatan

common effect menjadi yang paling sederhana. Dengan pendekatan ini,

perbedaan antar individu serta perbedaan antar waktu tidak dapat terlihat,

hal ini dikarenakan intercept maupun slope yang tidak berubah dari

kedua perbedaan tersebut (Nachrowi dan Usman 2006 dalam Fathoni,

2014).

b. Pendekatan Efek Tetap (Fixed Effect)

Pada pendekatan common effect, hasil dari analisis regresi yang

dilakukan berlaku bagi keseluruhan objek pada semua waktu yang

memungkinkan terjadinya ketidaksesuaian antara model dengan keadaan

sesungguhnya dimana perbedaan yang ada pada setiap objek. Dalam

pendekatan efek tetap, perbedaan konstanta antar objek dapat terlihat

walaupun koefisien regresor yang ada tetaplah sama dengan

menggunakan variabel dummy sehingga model ini biasa disebut Least

Square Dummy Variables (LSDV) (Fathoni, 2014).

44

c. Pendekatan Efek Random (Random Effect)

Penggunaan variabel dummy dalam model efek tetap

memungkinkan untuk terjadinya ketidakpastian model. Model efek

random digunakan untuk mengatasi hal tersebut. Tanpa adanya variabel

dummy, model ini menggunakan residual dengan dugaan adanya

hubungan antar waktu dan antar objek (Fathoni, 2014).

3. Pengujian Model

Dari ketiga model tersebut di atas, kemudian dipilih salah satu model

yang paling tepat dengan menggunakan uji Chow dan uji Haussman. Uji

Chow atau uji likelihood ratio dilakukan untuk memilih model terbaik di

antara model common effect dan model fixed effect. Sementara uji Haussman

digunakan untuk memilih antara model fixed effect atau random effect.

a. Uji Chow (Likelihood Ratio Test)

Uji Chow merupakan uji yang digunakan untuk mengetahui

apakah pengujian hipotesis menggunakan model fixed effect ataukah

menggunakan model common effect. Pengujian ini dapat dilakukan

dengan melihat probabilitas F statistik pada output dengan kriteria uji

sebagai berikut:

1) Jika probabilitas < 0,05, maka H0 ditolak

2) Jika probabilitas > 0,05, maka H0 diterima

Apabila nilai signifikansi F statistik yang diperoleh lebih kecil

dari taraf signifikansi (0,05), maka H0 ditolak yang artinya model terbaik