pajak penghasilan pasal 26

TRANSCRIPT

PAJAK PENGHASILAN PASAL 26PAJAK PENGHASILAN PASAL 26

AnifahAnifah 130422605294130422605294

Falanni Firyal FawwazFalanni Firyal Fawwaz 130422612501130422612501

Irma FibrianaIrma Fibriana 130422612492130422612492

Litafiyanna AlchusnaLitafiyanna Alchusna 130422605296130422605296

Putri Indah NursariPutri Indah Nursari130422611547130422611547

PendahuluanPendahuluan

Pajak Penghasilan Pasal 26 mengatur Pajak Penghasilan Pasal 26 mengatur tentang pemotongan atas penghasilan tentang pemotongan atas penghasilan yang diterima atau diperoleh Wajib Pajak yang diterima atau diperoleh Wajib Pajak luar negeri selain bentuk usaha tetapluar negeri selain bentuk usaha tetap di di IndonesiaIndonesia..

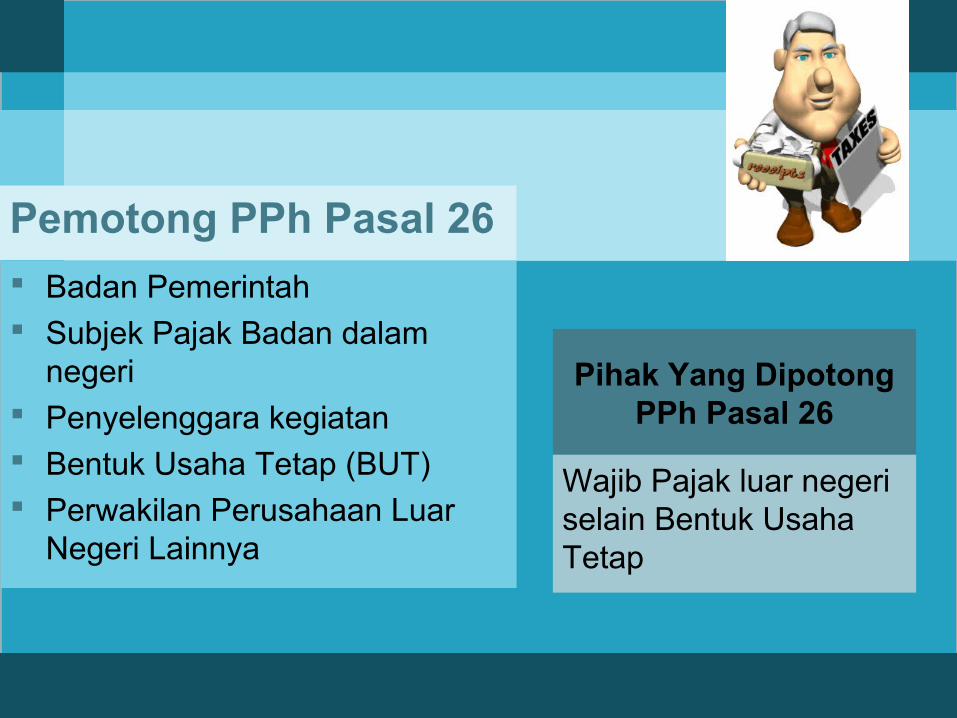

Pemotong PPh Pasal 26

Badan Pemerintah Subjek Pajak Badan dalam

negeri Penyelenggara kegiatan Bentuk Usaha Tetap (BUT) Perwakilan Perusahaan Luar

Negeri Lainnya

Pihak Yang Dipotong PPh Pasal 26

Wajib Pajak luar negeri selain Bentuk Usaha Tetap

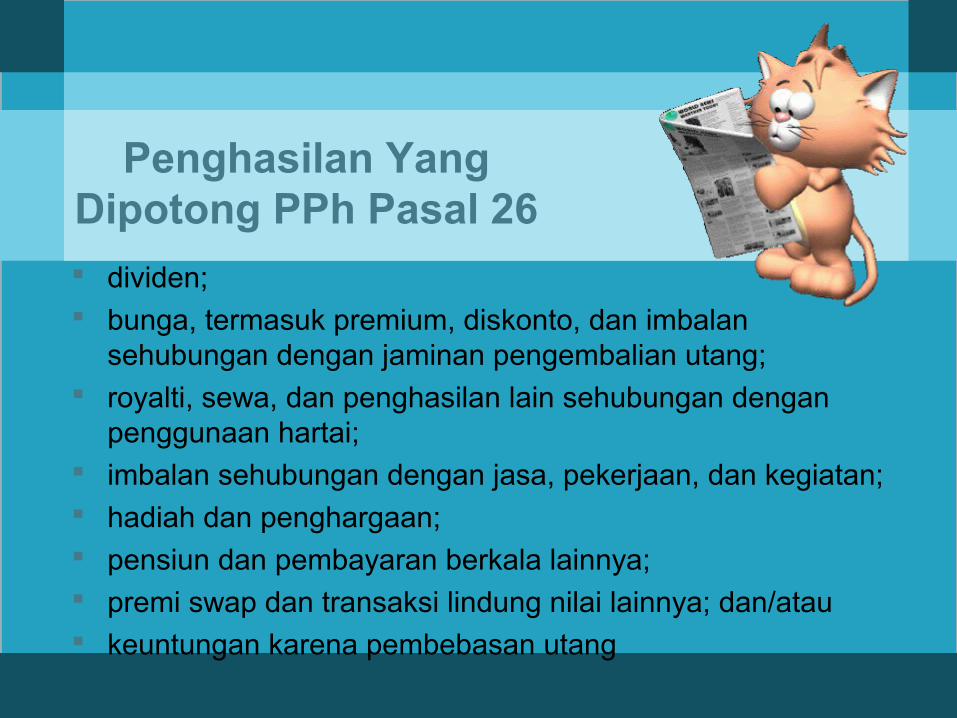

Penghasilan Yang Dipotong PPh Pasal 26

dividen; bunga, termasuk premium, diskonto, dan imbalan

sehubungan dengan jaminan pengembalian utang; royalti, sewa, dan penghasilan lain sehubungan dengan

penggunaan hartai; imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan; hadiah dan penghargaan; pensiun dan pembayaran berkala lainnya; premi swap dan transaksi lindung nilai lainnya; dan/atau keuntungan karena pembebasan utang

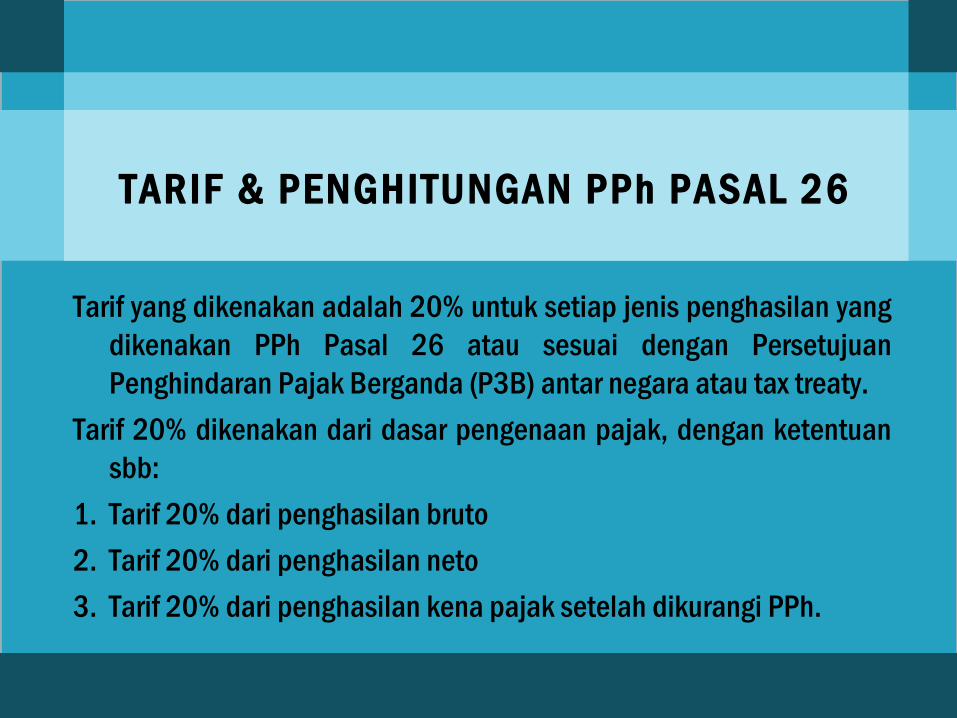

TARIF & PENGHITUNGAN PPh PASAL 26

Tarif yang dikenakan adalah 20% untuk setiap jenis penghasilan yang dikenakan PPh Pasal 26 atau sesuai dengan Persetujuan Penghindaran Pajak Berganda (P3B) antar negara atau tax treaty.

Tarif 20% dikenakan dari dasar pengenaan pajak, dengan ketentuan sbb:

1. Tarif 20% dari penghasilan bruto

2. Tarif 20% dari penghasilan neto

3. Tarif 20% dari penghasilan kena pajak setelah dikurangi PPh.

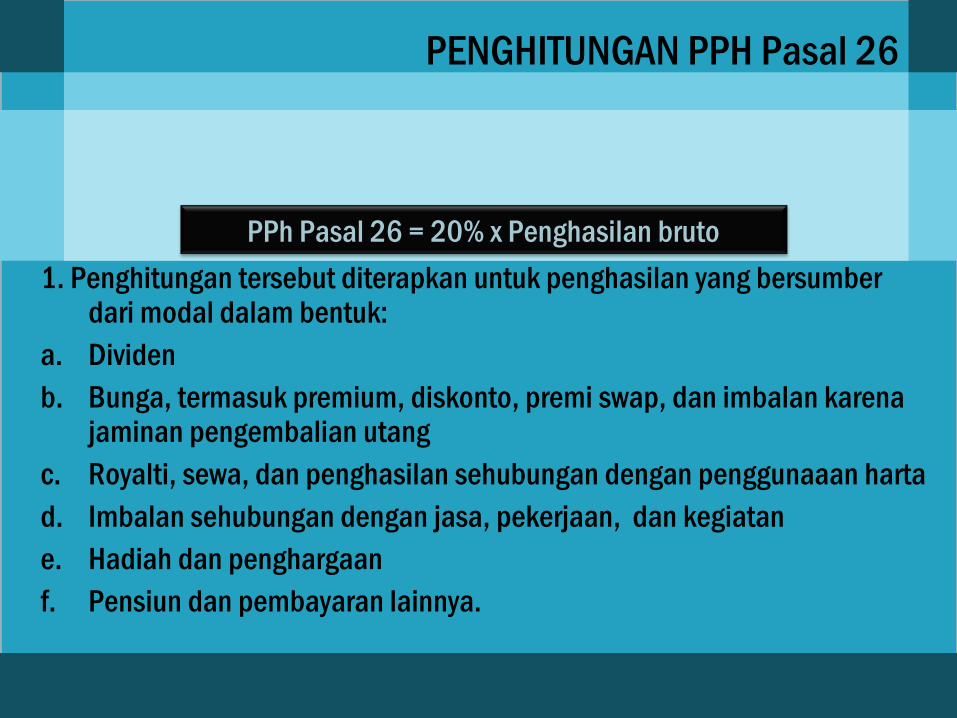

PENGHITUNGAN PPH Pasal 26

1. Penghitungan tersebut diterapkan untuk penghasilan yang bersumber dari modal dalam bentuk:

a. Dividenb. Bunga, termasuk premium, diskonto, premi swap, dan imbalan karena

jaminan pengembalian utangc. Royalti, sewa, dan penghasilan sehubungan dengan penggunaaan hartad. Imbalan sehubungan dengan jasa, pekerjaan, dan kegiatane. Hadiah dan penghargaanf. Pensiun dan pembayaran lainnya.

PPh Pasal 26 = 20% x Penghasilan bruto

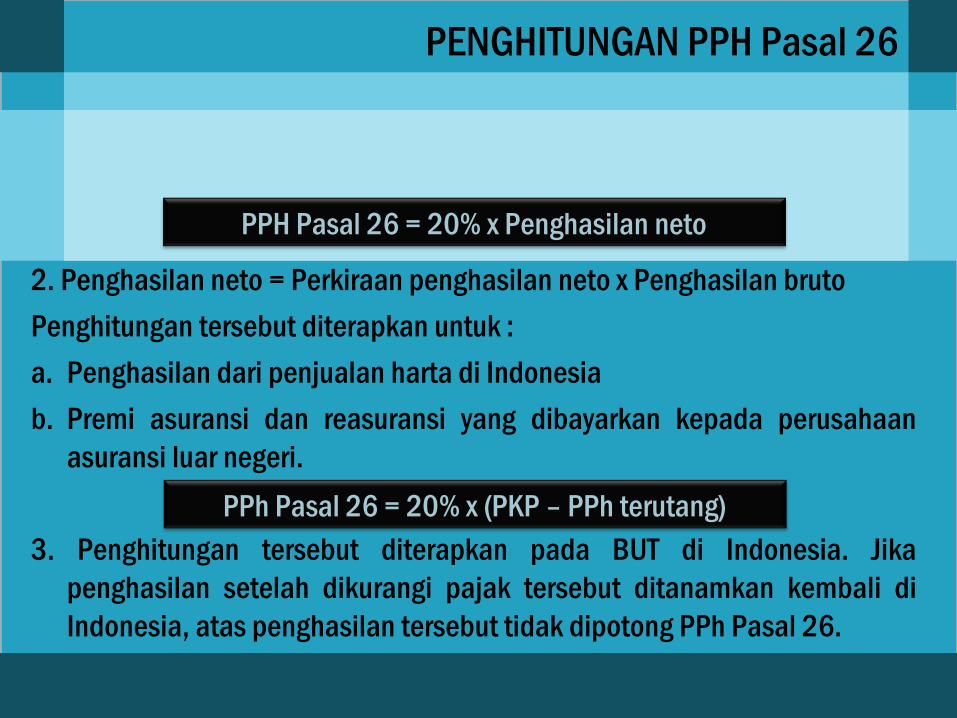

PENGHITUNGAN PPH Pasal 26

2. Penghasilan neto = Perkiraan penghasilan neto x Penghasilan bruto

Penghitungan tersebut diterapkan untuk :

a. Penghasilan dari penjualan harta di Indonesia

b. Premi asuransi dan reasuransi yang dibayarkan kepada perusahaan asuransi luar negeri.

3. Penghitungan tersebut diterapkan pada BUT di Indonesia. Jika penghasilan setelah dikurangi pajak tersebut ditanamkan kembali di Indonesia, atas penghasilan tersebut tidak dipotong PPh Pasal 26.

PPH Pasal 26 = 20% x Penghasilan neto

PPh Pasal 26 = 20% x (PKP – PPh terutang)

Sifat Pemotongan/Pemungutan, Penyetoran, dan Pelaporan

PPh Pasal 26

PPh 26 bersifat final, tetapi atas penghasilan berikut tidak bersifat final:

1. Penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh bentuk usaha tetap di Indonesia.

2. Penghasilan yang dikenakan PPh Pasal 26 yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara BUT dengan harta atau kegiatan yang memberikan penghasilan yang dimaksud.

3. Penghasilan Wajib Pajak orang pribadi atau badan luar negeri yang berubah status menjadi Wajib Pajak dalam negeri atau bentuk usaha tetap.

Penyetoran dan Pelaporan PPh Pasal 26

Penghasilan yang terutang Pajak Penghasilan Pasal 26 pada akhir bulan dilakukannya pembayaran atau terutangnya penghasilan yang bersangkutan, yaitu:

Penghasilan yang bersumber dari pembayaran berkala, dari penjualan harta di Indonesia, dan premi asuransi dan reasuransi yang dibayarkan kepada perusahaan

asuransi luar negeri.

Ketentuan yang berkaitan dengan penyetoran dan pelaporan PPh Pasal 26

1. PPh Pasal 26 yang telah dipotong harus disetorkan selambat-lambatnya tanggal 10 bulan takwim berikutnya setelah bulan saat terutangya pajak/ masa pajak berakhir.

2. Pemotong PPh Pasal 26 diwajibkan untuk menyampaikan SPT Masa selambat-lambatnya 20 hari setelah masa pajak berakhir

3. Pemotong PPh Pasal 26 harus memberikan tanda bukti pemotongan PPh Pasal 26 setiap melakukan pemotongan atau pemungutan kepada orang pribadi atau badan yang dibebani membayar Pajak Penghasilan yang dipotong.

4. Pemotongan PPh Pasal 26 atas penghasilan berupa Penghasilan Kena Pajak sesudah dikurangi pajak dari semua bentuk usaha tetap di Indonesia, terutang dan harus dibayar lunas selambat-lambatnya tanggal 25 bulan ketiga setelah tahun pajak atau bagian tahun pajak berakhir, sebelum SPT Tahunan disampaikan . Namun apabila bentuk usaha tetap tersebut meminta perpanjangan jangka waktu penyampaian SPT Tahunan, pemotongan PPh Pasal 26 didasarkan pada penghitungan sementara, terutang dan harus dibayar lunas pada saat surat permohonan perpanjangan disampaikan, akan tetapi tidak melampaui tanggal 25 bulan ke-3 setelah tahun pajak atau bagian tahun pajak berakhir.

5. Apabila tanggal jatuh tempo pelaporan, pembayaran, atau penyetoran pajak bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional, pelaporan, pembayaran, penyetoran pajak dapat dilakukan pada hari kerja berikutnya.

6. Surat Setoran Pajak (SSP) atau sarana administrasi lain dianggap sah apabila telah divalidasi dengan Nomor Transaksi Penerimaan Pajak (NTPN).

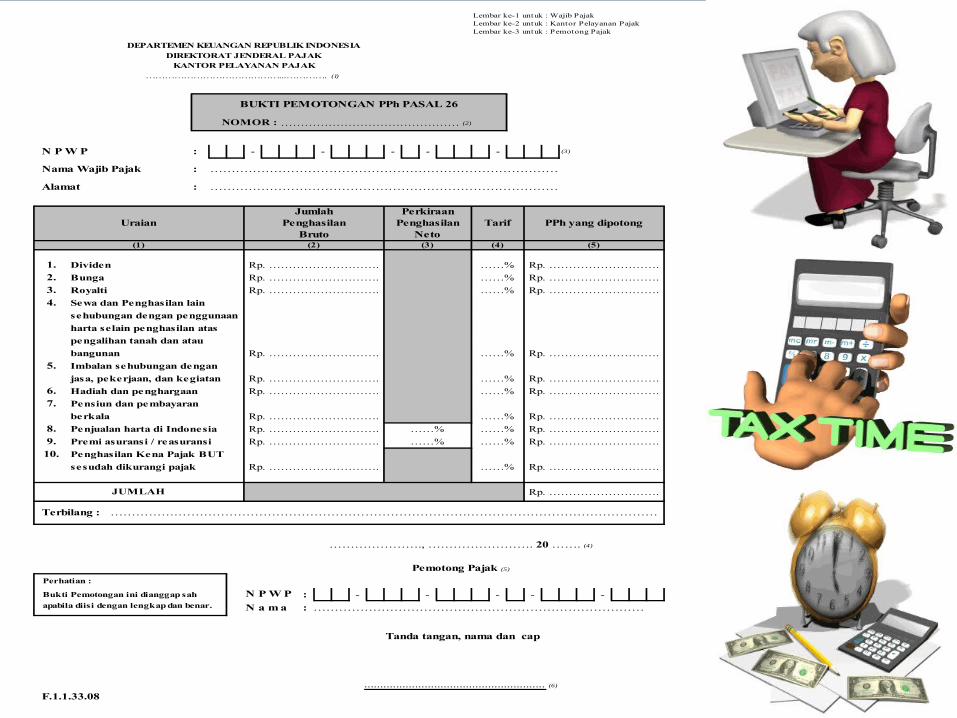

Lembar ke-1 untuk : Wajib PajakLembar ke-2 untuk : Kantor Pelayanan Pajak Lembar ke-3 untuk : Pemotong Pajak

N P W P : - - - - - (3)

Nama Wajib Pajak :

Alamat :

Dividen

Bunga

Royalti

Sewa dan Penghasilan lain

sehubungan dengan penggunaan

harta selain penghasilan atas

pengalihan tanah dan atau

bangunan

Imbalan sehubungan dengan

jasa, pekerjaan, dan kegiatan

Hadiah dan penghargaan

Pensiun dan pembayaran

berkala

Penjualan harta di Indonesia

Premi asuransi / reasuransi

Penghasilan Kena Pajak BUT

sesudah dikurangi pajak

Terbilang :

Pemotong Pajak (5) Perhatian :

Bukti Pemotongan ini dianggap sah : - - - - - apabila diisi dengan lengkap dan benar. :

Tanda tangan, nama dan cap

F.1.1.33.08

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

…………………., ……………………. 20 ……. (4)

......................................................... (6)

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

…………………………………………………………………………………………………………………

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

Rp. ……………………….

……%

……%

……%

……%

……%

……%

……%

……%

……%

………………………………………………………………………………

………………………………………………………………………………

……%

……%

Rp. ……………………….

Rp. ……………………….

Uraian

(1)

PPh yang dipotong

DEPARTEMEN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK……………………………………...…………. (1)

Jumlah

(3)

PerkiraanPenghasilan

NetoBruto(5)(4)(2)

TarifPenghasilan

6.

1.2.

4.

……%

N P W P

BUKTI PEMOTONGAN PPh PASAL 26

NOMOR : ……………………………………… (2)

JUMLAH

5.

7.

N a m a………………………………………………………………………………………

8.

3.

9.10.

Contoh Kasus

Pada tanggal 1 Maret 2013, Mr. Fransisco (seorang warga negara Prancis dan mempunyai NPWP) ditunjuk sebagai presiden direktur PT. MNX, Tbk. (sebuah perusahaan multinasional yang bergerak dibidang consumer goods) dengan gaji sebesar $ 7.000 per bulan.

Mr. Fransisco masih menjabat sebagai anggota direksi di perusahaan induk yang ada di Prancis sehingga tidak menetap di Indonesia dan hanya datang ke Indonesia untuk supervisi maupun rapat dengan jajaran direksi laninnya.

Berdasarkan data dari kantor imigrasi, selama tahun 2013 Mr. Fransisco berada di Indonesia selama 84 hari. Gaji Mr. Fransisco dibayarkan setiap tanggal 1 bulan berikutnya dengan nilai kurs dollar mengacu pada kurs bedasarkan KepMen yang berlaku.

Bagaimana kewajiban pemotongan PPh yang harus dilakukan PT. MNX, Tbk. atas gaji bulan maret 2013 yang dibayarkan pada tanggal 1 April 2013?

TERIMA KASIH