optimasi multi respon pada proses foaming pembuatan produk...

TRANSCRIPT

seminar tugas akhir

Renny Elfira Wulansari 1310100022

pembimbing Dr. Suhartono, S.Si, M.Sc

Gedung H Lantai 2 Statistika FMIPA-ITS

Surabaya, 11 Juli 2014

agenda

Pendahuluan

Tinjauan Pustaka

Metodologi Penelitian

Analisis dan Pembahasan

Kesimpulan dan Saran

pendahuluan

mencapai dan

menjaga

kestabilan nilai

rupiah

Peramalan netflow uang

kartal

latarbelakang

pendahuluan

Memantau netflowuang kartal

tujuan tunggal

ARIMAX (Dengan Efek Variasi Kalender)

ARIMAX (Dengan Efek Variasi Kalender)

ARIMAEkstrapolasi

Data

latarbelakang

pendahuluan

peramalan

belum baik

Belum menggambarkan pola

musiman data

Adanya hari raya idul fitri yang

nilai netflow uang kartalnya

cenderung sangat besar,

dengan kondisi terjadinya

yang tiap tahun bergesar

maju 11 hari.

latarbelakang

pendahuluan

Other

Research

meramalkan hasil penjualan salah satu

perusahaan retail per bulan khususnya pada

bulan dimana terdapat hari raya idul fitri

membandingkan hasil peramalan antara metode ARIMAX

dengan tren stokastik, ARIMAX dengan tren deterministik,

dekomposisi, ARIMA musiman (SARIMA), dan Artificial

Neural Network (ANN)

Suhartono et al(2010)

latarbelakang

pendahuluan

Other

Research

perbandingan proyeksi inflasi antara model

ekonometrika sederhana yaitu ARIMA,

Vector Autoregressive (VAR) model, dan

Bayesian Vector Autoregression model

dengan ANN

hasil proyeksi ANN lebih baik dibandingkan proyeksi

menggunakan model ekonometrika sederhana

Model Artificial Neural Network (ANN) merupakan salah satu teknik peramalan baru dalam

bidang ekonomi dan keuangan. Kelebihan dari model ini adalah model ini bebas dari asumsi

linieritas yang harus digunakan dalam metode ekonometrika tradisional seperti ARIMA

Moshiri dan Cameron(2000)

rumusanmasalah

Bagaimana karakteristik dari data netflow uang kartal Bank Indonesia?

Bagaimana model ARIMAX yang sesuai untuk memprediksi netflow uang kartal

Bank Indonesia?

Bagaimana model Radial Basis Function Network yang sesuai untuk memprediksi

netflow uang kartal Bank Indonesia?

Bagaimana perbandingan hasil prediksi netflow uang kartal Bank Indonesia dengan

menggunakan model ARIMAX dan model Radial Basis Function Network?

pendahuluan

tinjauanpustaka

Uang kartal adalah uang kertas dan uang logam rupiah yang dikeluarkan dan diedarkan oleh Bank Indonesia

Pembayaran tunai selain menggunakan uang kartal juga dapat denganmenggunakan cek. Dalam melakukan pembayaran dengan cekseseorang harus memiliki simpanan dalam bentuk rekening giro di suatu bank umum. Uang yang berada dalam rekening giro bank umum

ini disebutuang giral

uang

Uang GiralUang

Kuasi

Uang Kartal di

Masyarakat

Giro Masyarakat

Uang Kartal di BI

Giro Bank Umum

SBI

M2

M1

M0

uang

Selisih antara outflow dan inflow disebut

netflowoutflow > inflow maka selisihnya disebut net

outflowoutflow < inflow maka selisihnya disebut net inflow

uang

outflow

inflow

Netflow

Fungsi transfer merupakan metode peramalan nilai deret waktu 𝒁𝒕 yang

didasarkan nilai-nilai masa lalu deret itu sendiri serta pada satu atau lebih deret

waktu lain yang berhubungan dengan deret waktu 𝒁𝒕 tersebut (deret input 𝑿𝒕).

𝒁𝒕 = 𝒗 𝑩 𝑿𝒕 + 𝜼𝒕 dimana 𝒗 𝑩 =𝝎𝒔(𝑩)𝑩

𝒃

𝜹𝒓(𝑩)dan 𝜼𝒕 =

𝜽(𝑩)

𝝓(𝑩)𝜶𝒕

dengan,

𝒁𝒕 : deret output yang stasioner

𝑿𝒕 : deret input yang stasioner

𝜼𝒕 : deret noise𝝎𝒔 𝑩 = 𝝎𝟎 −𝝎𝟏𝑩 −𝝎𝟐𝑩

𝟐 −⋯−𝝎𝑺𝑩𝑺

𝜹𝒓 𝑩 = 𝟏 − 𝜹𝟏𝑩 − 𝜹𝟐𝑩𝟐 −⋯− 𝜹𝒓𝑩

𝒓

fungsitransfer

ARIMAX(Calendarvariationeffect)Model ARIMAX adalah model ARIMA dengan tambahan variabel. Terdapat beberapa

jenis tambahan variabel, misalnya variabel-variabel dummy untuk efek variasi kalender

dan tren deterministik.

Model ARIMAX dengan tren deterministik adalah sebagai berikut.

𝒁𝒕 = 𝒍𝒕 + 𝜷𝟏𝑽𝟏,𝒕 + 𝜷𝟐𝑽𝟐,𝒕 +⋯+ 𝜷𝒌𝑽𝒌,𝒕

+𝒎𝟏𝑺𝟏,𝒕 +𝒎𝟐𝑺𝟐,𝒕 +⋯+𝒎𝒌𝑺𝒌,𝒕 +𝜽𝒒(𝑩)

𝝓𝒑(𝑩)𝜶𝒕

(Suhartono et al, 2010)

trend

dummyefek variasikalender

dummy seasonal(bulan)

Residualyg di

modelkanARIMA

Mean Absolute Percentage Error (MAPE) merupakan salah satu kriteria

yang dapat digunakan dalam pemilihan model (Wei, 2006).

Perhitungan nilai MAPE adalah sebagai berikut:

𝑴𝑨𝑷𝑬 =𝟏

𝒏

𝒕=𝟏

𝒏𝒁𝒕 − 𝒁𝒕𝒁𝒕

𝒁𝒕 : nilai sesungguhnya 𝒁𝒕 : nilai peramalan

pemilihanmodelterbaik

RadialBasisFunctionNetwork(RBFN)

Komponen RBFN sama dengan ANN lainnya, yaitu memiliki neuron, fungsi aktivasi, dan bobot (weight).

Pemodelan RBFN dilihat pada bentuk jaringan yang terdiri dari jumlah neuron pada input layer, jumlah

neuron pada hidden layer, julah output pada output layer, serta fungsi aktivasi.

Pada tiap node di hidden layer RBFN menggunakan Radial Basic Function (RBF) yang dilambangkan

dengan 𝝓(𝒓). Fungsi aktivasi ini merupakan fungsi aktivasi nonlinier. Fungsi aktivasi yang biasa

digunakan dalam RBFN adalah fungsi Gaussian.

𝒁𝒕 = 𝑭 𝐱 =

𝒊=𝟎

𝒎𝟏

𝒘𝒊𝝋( 𝐱 − 𝐜𝐢 )

𝒊 : 0, … , m1

𝒚 𝐱 : output RBFN

𝒘𝒊 : bobot (weight)

𝒄𝐢 : center

||. || : Euclidean Norm

RadialBasisFunctionNetwork(RBFN)

Gambar 2.1 Contoh arsitektur model RBFN

(Swammy, 2006)

metodologipenelitian

sumberdata

data

sekunder

metodologipenelitian

Data bulanan dengan periode bulan Januari

2004 hingga Desember 2013

Indeks Harga Konsumen dari Badan PusatStatistik Indonesia

Netflow uang kartal dan Kurs didapat dari

Bank Indonesia

variabelpenelitian

Netflow Uang Kartal -> Variabel Respon

Indeks Harga Konsumen -> Variabel Prediktor (X1)

Nilai tukar rupiah per satuan dollar AS (rupiah) -> Variabel

Prediktor (X2)

metodologipenelitian

langkahanalisis

Menganalisa karakteristik dari data netflow uang kartal

Pemodelan ARIMAX (Akan dibentuk 3 model ARIMAX)

Pemodelan RBFN (Radial Basis Neural Network)

Membandingkan hasil proyeksi antara model ARIMAX dan RBFN

berdasarkan nilai RMSE hasil proyeksi

Menarik kesimpulan

metodologipenelitian

analisis &pembahasan

karakteristiknetflowuangkartal

analisisdanpembahasan

statistikadeskriptifnetflowuangkartal

Tahun Minimum Maksimum Rata-RataDeviasi

Standar

2005 -29.295 29.360 1.498 13.251

2006 -13.451 24.753 2.809 10.189

2007 -19.837 30.302 3.518 11.752

2008 -37.426 44.713 3.634 21.118

2009 -27.505 29.443 1.220 17.134

2010 -20.911 28.686 3.296 13.015

2011 -55.421 65.421 4.533 29.007

2012 -27.723 47.110 5.562 19.980

2013 -44.857 59.067 4.427 30.049

Total -55.421 65.421 3.388 18.388

Year

Month

201320122011201020092008200720062005

JanJanJanJanJanJanJanJanJan

75000

50000

25000

0

-25000

-50000

Ne

tflo

w U

an

g K

art

al (M

ilya

r R

up

iah

)

0

12

1110

9

8

7

65

4

3

2

1

12

11

10

9

8

7

6

543

2

1

12

1110

9

8

765

4

32

1

12

11

10

9

8

765

4

32

1

12

11

10

9

87

6

54

3

2

1

12

11

10

9

87

6

543

2

1

12

11

10

9

87

65

43

2

1

12

11

10

9

8

76

54

3

21

12

11

10

98

765432

1

karakteristiknetflowuangkartal

Ket:

t-1 hari raya

hari raya (t)

M ke 1 & 2

hari raya (t)

M ke 3 & 4

t+1 hari raya

M ke-1 M ke-4 M ke-2 M ke-1 M ke-4 M ke-2M ke-4 M ke-3 M ke-2

hasilanalisa

karakteristiknetflowuangkartal

netflowtertinggidanterendah

Tahun Netflow Terendah Netflow Tertinggi Terjadinya Hari Raya

2005 Januari, Nopember Oktober, Desember Minggu Ke-1 Nopember

2006 Januari, Nopember Oktober, Desember Minggu Ke-4 Oktober

2007 Januari, Nopember September, Desember Minggu Ke-2 Oktober

2008 Januari, Oktober September, Desember Minggu Ke-1 Oktober

2009 Januari, Oktober September, Desember Minggu Ke-4 September

2010 Januari, September Agustus, Desember Minggu Ke-2 September

2011 Januari, September Agustus, Desember Minggu Ke-4 Agustus

2012 Januari, September Agustus, Desember Minggu Ke-3 Agustus

2013 Januari, Agustus Juli, Desember Minggu Ke-2 Agustus

Bulan Januari merupakan bulan yang umumnya mengalami netflow yang

rendah dibanding bulan lain.

Bulan Desember merupakan bulan yang umumnya mengalami netflow yang

tinggi dibanding bulan lain.

Ketika Idul Fitri jatuh pada minggu ke-1 atau minggu ke-2,

netflow terendah -> bulan terjadinya Idul Fitri

netflow tertinggi -> satu bulan sebelum terjadinya Idul Fitri

Ketika Idul Fitri jatuh pada minggu ke-3 atau minggu ke-4,

netflow terendah -> satu bulan setelah terjadinya Idul Fitri

netflow tertinggi -> bulan terjadinya Idul Fitri

boxcoxplot

karakteristiknetflowuangkartal

ACFdanPACF

9080706050403020101

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

Lag

Au

toco

rre

lati

on

9080706050403020101

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

Lag

Pa

rtia

l A

uto

co

rre

lati

on

543210-1-2

35000

30000

25000

20000

15000

Lambda

StD

ev

Lower CL Upper CL

Limit

Estimate 0.96

Lower CL 0.50

Upper CL 1.45

Rounded Value 1.00

(using 95.0% confidence)

Lambda

ADFtest

DF=5,599 dengan p-value=0,01

Stasioner

dlm Mean

Stasioner

dlm varian

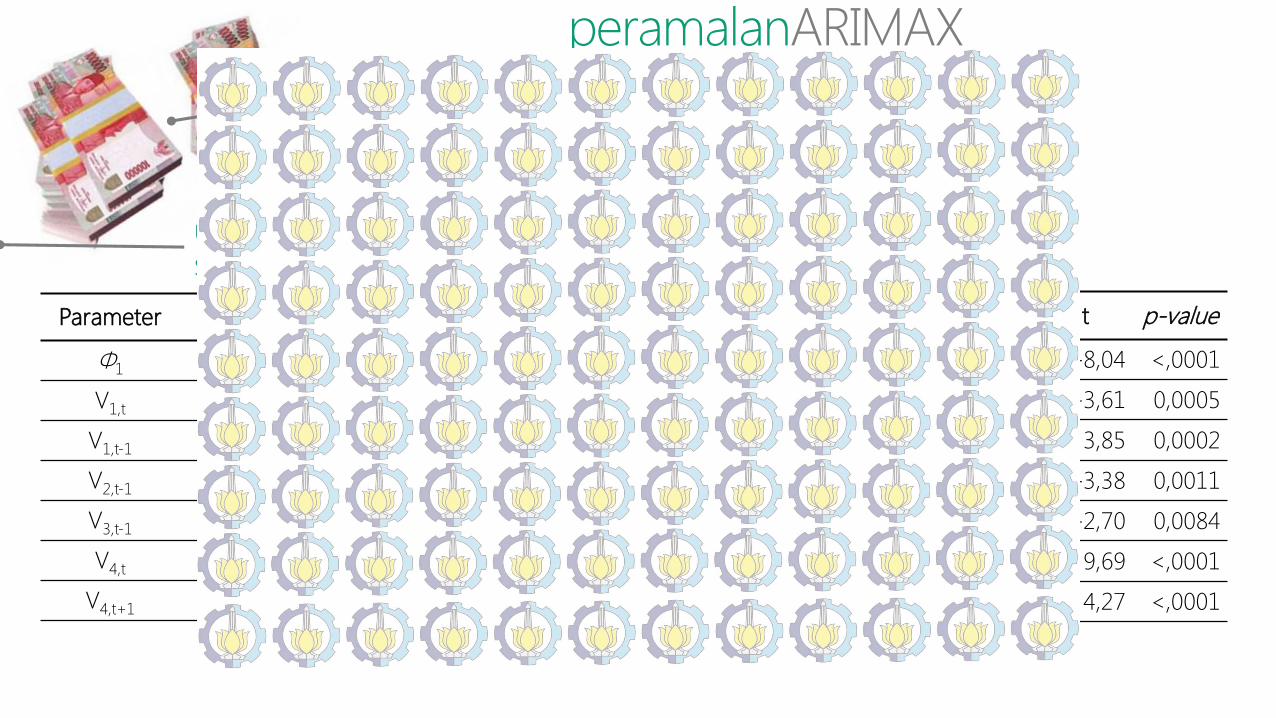

ujisignifikansiARIMAXAR(1) setelahbackwardelimination

peramalanARIMAX(variasikalender)

Parameter Estimasi Std. Error t p-value

Φ1 -0,546 0,100 -5,49 <,0001

V1,t -37464,600 4960,100 -7,55 <,0001

V1,t-1 49947,300 5249,700 9,51 <,0001

V2,t-1 21666,400 4711,300 4,60 <,0001

V3,t-1 15105,600 6304,800 2,40 0,0189

V4,t 42236,700 4157,600 10,16 <,0001

V4,t+1 -28998,600 4132,400 -7,02 <,0001

Parameter Estimasi Std. Error t p-value

S1,t -20850,700 2592,000 -8,04 <,0001

S2,t -9280,300 2573,100 -3,61 0,0005

S6,t 9189,100 2387,400 3,85 0,0002

S9,t -9905,100 2932,600 -3,38 0,0011

S10,t -7690,400 2846,000 -2,70 0,0084

S12,t 25844,400 2666,500 9,69 <,0001

t 53,442 12,527 4,27 <,0001

Belum

Normal

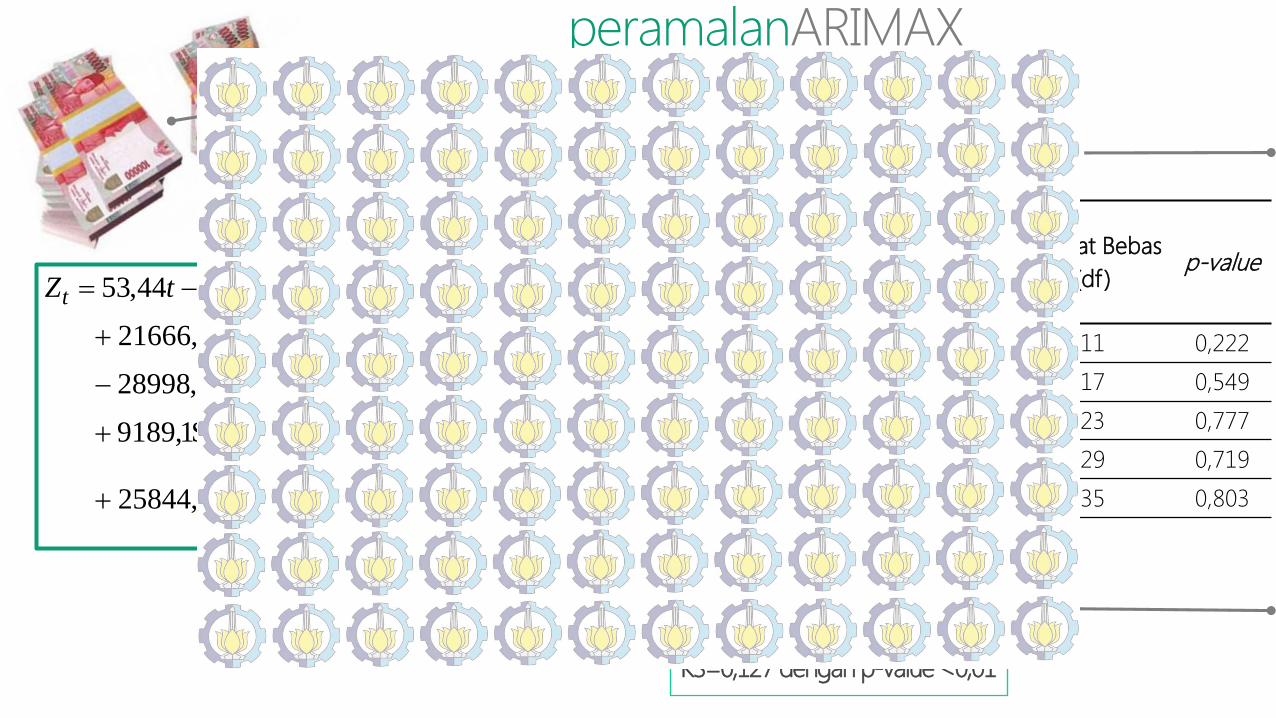

peramalanARIMAX(variasikalender)

ujiwhitenoise

ujikenormalan

Sampai

LagChi-Square

Derajat Bebas

(df )p-value

6 14,21 11 0,222

12 15,64 17 0,549

18 17,63 23 0,777

24 24,21 29 0,719

36 27,77 35 0,803

KS=0,127 dengan p-value <0,01

t

t

aB

tZ

)546,01(

1S4,25844

S4,7690S1,9905S1,9189

S3,9280S7,20850V6,28998

V7,42236V6,15105V4,21666

V3,49947V6,3746444,53

t12,

t10,t9,t6,

t2,t1,1t4,

t4,1t3,1-t2,

1t1,t1,

boxcoxplotIHK

peramalanfungsitransfer(variabelprediktorIHK)

ACFdanPACFsetelahdifferencing

ujisignifikansiARIMA(1,1,1)

5.02.50.0-2.5-5.0

1.0

0.9

0.8

0.7

0.6

0.5

Lambda

StD

ev

Lower CL Upper CL

Limit

Estimate 2.11

Lower CL 0.99

Upper CL 3.43

Rounded Value 2.00

(using 95.0% confidence)

Lambda

ADFtest

DF=-3,072 dengan p-value=0,1335

9080706050403020101

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

Lag

Au

toco

rre

lati

on

9080706050403020101

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

Lag

Pa

rtia

l A

uto

co

rre

lati

on

Parameter Estimasi Std. Error t p-value

ϕ1 0,98538 0,02559 38,51 <,0001

θ1 0,87101 0,06661 13,08 <,0001

ujiwhitenoiseSampai Lag Chi-Square Derajat Bebas (df ) p-value

6 3,22 4 0,5215

12 9,99 10 0,4416

18 11,22 16 0,7955

24 13,72 22 0,9112

Belum

Stasioner

dlm Mean

Stasioner

dlm varian

crosscorrelationfunction

peramalanfungsitransfer(variabelprediktorIHK)

ujisignifikansib,r,s(1,0,0)

t=-2,38 dengan t0,025;95=2,28

ujiwhitenoise

ACFdanPACFresidual

Sampai

LagChi-Square Derajat Bebas (df ) p-value

6 38,11 6 <,0001

12 87,31 12 <,0001

18 109,98 18 <,0001

24 126,37 24 <,0001

9080706050403020101

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

Lag

Au

toco

rre

lati

on

9080706050403020101

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

Lag

Pa

rtia

l A

uto

co

rre

lati

on

ujiwhitenoiseakhir

ujikenormalan

KS=0,115 dengan p-value <0,01

peramalanfungsitransfer(variabelprediktorIHK)

ujisignifikansib,r,s(1,0,0)dengannoiseARIMA(3,0,0)(1,0,0)12

Parameter Estimasi Std. Error t p-value

ϕ1 -1,21827 0,0978 -12,46 <,0001

ϕ2 -0,94660 0,1275 -7,42 <,0001

ϕ3 -0,42696 0,0969 -4,41 <,0001

ϕ12 0,77290 0,0854 9,05 <,0001

𝜔0 -1114,9 544,0290 -2,85 0,0434

Belum

Normal

t

t

aB

tZ

)546,01(

1S4,25844S4,7690S1,9905S1,9189S3,9280S7,20850

V6,28998V7,42236V6,15105V4,21666V3,49947V6,3746444,53

t12,t10,t9,t6,t2,t1,

1t4,t4,1t3,1-t2,1t1,t1,

boxcoxplotkurs

peramalanfungsitransfer(variabelprediktorkurs)

ACFdanPACFsetelahdifferencing

ujisignifikansiARIMA(0,1,[3])

ADFtest

DF=-2,92 dengan p-value=0,1963

ujiwhitenoise5.02.50.0-2.5-5.0

180

170

160

150

140

130

120

110

Lambda

StD

ev

Estimate -5.00

Lower CL *

Upper CL *

Rounded Value -5.00

(using 95.0% confidence)

Lambda

9080706050403020101

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

Lag

Au

toco

rre

lati

on

9080706050403020101

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

Lag

Pa

rtia

l A

uto

co

rre

lati

on

Parameter Estimasi Std. Error t t0,025;95 p-value

θ3 -0,25873 0,09968 -2,60 2,277 <,0001

Sampai Lag Chi-Square Derajat Bebas (df ) 𝝌𝟎,𝟎𝟓;𝒅𝒇𝟐 p-value

6 3,87 5 9,49 0,5677

12 10,50 11 18,31 0,4860

18 17,82 17 26,30 0,4003

24 19,82 23 33,92 0,6528

Stasioner

dlm varian

Belum

Stasioner

dlm Mean

peramalanfungsitransfer(variabelprediktorkurs)

crosscorrelationfunction

Tidak ada b,r,s yang signifikan

ujisignifikansiIHKdankurs

peramalanfungsitransfermulti-input(variabelprediktorIHKdankurs)

Model dengan prediktor IHK: ARIMA(1,1,1) dengan b,r,s (1,1,1)

Model dengan prediktor kurs: ARIMA(0,1,[3])

Variabel Parameter Estimasi Std.Error t t0,025;94 p-value

IHK 𝜔0 -6562,9 2746,1 -2,39 2,278 0,0189

Kurs 𝜔0 11,29655 9,58827 1,18 2,278 0,2418

parameter yang signifikan hanya variabel IHK,

variabel kurs parameternya tidak signifikan

Maka variabel kurs ini harus dihilangkan dalam

model.

Ketika variabel kurs dihilangkan dari dalam

model otomatis model yang terbentuk akan

sama dengan model pada sub bab

sebelumnya yaitu model fungsi transfer

univariat antara netflow uang kartal dan IHK

ujisignifikansiARIMAXgabdenganIHKb,r,s(2,[1,3],0)deretnoiseARIMA(1,0,0)

peramalanARIMAXgabungan(variasikalenderdanIHK)

Lihat CCFDengan system trial error Cari b,r,s yang signifikan

ujiwhitenoise

Parameter EstimasiStd.

ErrorT

p-

value

Φ1 -0,64 0,10 -6,66 <,0001

𝝎𝟎 -1494,70 715,92 -2,09 0,0402

𝝎𝟏 -2364,90 922,10 -2,56 0,0123

𝝎𝟑 836,10 395,20 2,12 0,0377

V1,t -37564,60 4738,30 -7,93 <,0001

V1,t-1 47929,70 4778,40 10,03 <,0001

V2,t-1 22007,90 4292,70 5,13 <,0001

V3,t-1 18349,80 5560,50 3,30 0,0015

V4,t 42223,00 3841,70 10,99 <,0001

V4,t+1 -28833,50 3771,50 -7,65 <,0001

Sampai

Lag

Chi-

Square

Derajat

Bebas (df )

p-

value

6 3,10 5 0,6838

12 6,20 11 0,8595

18 6,92 17 0,9845

24 16,70 23 0,8239

ujikenormalan

KS=0,104 dengan p-value 0,017

Belum

Normal

Parameter EstimasiStd.

Errort

p-

value

S1,t -24967,80 2641,30 -9,45 <,0001

S2,t -12040,10 2732,10 -4,41 <,0001

S6,t 6275,60 2343,80 2,68 0,0091

S9,t -9918,60 2752,00 -3,60 0,0006

S10,t -9309,50 2653,40 -3,51 0,0008

S12,t 25553,60 2668,60 9,58 <,0001

peramalanARIMAXgabungan(variasikalenderdanIHK)

ujisignifikansiARIMAXgabdenganoutlier

Parameter Estimasi Std. Error tp-

value

Φ1 -0,70 0,09 -7,79 <,0001

𝝎𝟎 -1341,40 578,90 -2,32 0,0234

𝝎𝟏 -2464,40 748,53 -3,29 0,0016

𝝎𝟑 1097,30 318,38 3,45 0,001

V1,t -37464,40 3853,20 -9,72 <,0001

V1,t-1 45752,00 3871,60 11,82 <,0001

V2,t-1 21145,50 3452,60 6,12 <,0001

V3,t-1 20664,50 4422,40 4,67 <,0001

V4,t 43736,40 3895,80 11,23 <,0001

V4,t+1 -21202,80 3642,20 -5,82 <,0001

Parameter Estimasi Std. Error tp-

value

S1,t -23507,10 2187,10 -10,75 <,0001

S2,t -12018,40 2230,20 -5,39 <,0001

S6,t 6369,10 1886,00 3,38 0,0012

S9,t -7215,00 2375,40 -3,04 0,0033

S10,t -8237,40 2285,70 -3,60 0,0006

S12,t 23765,40 2319,00 10,25 <,0001

ώA,T =79 18133,00 4807,80 3,77 0,0003

ώA,T =22 -17059,70 5803,30 -2,94 0,0044

ώA,T =96 15032,50 5632,00 2,67 0,0094

ώA,T =81 -18472,90 5770,90 -3,20 0,002

ujiwhitenoise

peramalanARIMAXgabungan(variasikalenderdanIHK)

KS=0,081 dengan p-value 0,144

ujikenormalan

Sampai

Lag

Chi-

Square

Derajat Bebas

(df )𝝌𝟎,𝟎𝟓;𝒅𝒇𝟐 p-value

6 3,29 5 11,07 0,6559

12 11,16 11 19,68 0,4300

18 13,29 17 27,59 0,7167

24 24,86 23 35,17 0,3575

Normal

)7,01(3,10974,24644,1341

I9,18472I5,15032I7,17059

I18113S4,237658237,4S

S7215S1,6369S4,12018S1,23507

V8,21202V4,43736V5,20664

V5,21145V45752V4,37464

5,13,12,1

(81)(96))22(

(79)t12,t10,

t9,t6,t2,t1,

1t4,t4,1t3,

1-t2,1t1,t1,

B

aXXX

Z

tttt

ttt

t

t

peramalanRBFN

hasillearningRBFN

Metode MAPE

RBFN

ARIMAX

27-01-01 1,382838

27-02-01 1,001365

27-03-01 1,310946

27-04-01 1,348178

27-05-01 1,213556 Metode MAPE

RBFN

Fs. Transfer

(variabel

prediktor

IHK)

19-01-01 0,878536

19-02-01 0,980279

19-03-01 0,998905

19-04-01 1,056502

19-05-01 1,021315

Metode MAPE

RBFN

ARIMAX

Gabungan

32-1-1 1,345269

32-2-1 1,341687

32-3-1 1,185833

32-4-1 1,352855

32-5-1 1,159361

peramalanRBFN

contohperhitunganperamalanRBFN

Misal RBFN inputFs. Transfer (19-2-1)

)(44682.43)(43556,42--2779,52

)()()(

21

22110

xF

Dengan,

2

2

2

2

2

2

2

2

21

21616

21

21515

21

22,12,1

21

21,11,1

1

)13326.72(2

||98,87955421||

)13326.72(2

||2,216335,128||

...)13326.72(2

||06,9976,134||

)13326.72(2

||66,9949,135||

exp(

2

||ZZ||

2

||ZZ||

...2

||XX||

2

||XX||

exp()(

tttt

tttt

2

2

2

2

2

2

2

2

21

21616

21

21515

21

22,12,1

21

21,11,1

2

)98,25422(2

||21,456155421||

)98,25422(2

||745,304635,128||...

)98,25422(2

||59,12176,134||

)98,25422(2

||09,12249,135||exp(

2

||ZZ||

2

||ZZ||...

2

||XX||

2

||XX||exp()(

tttttttt

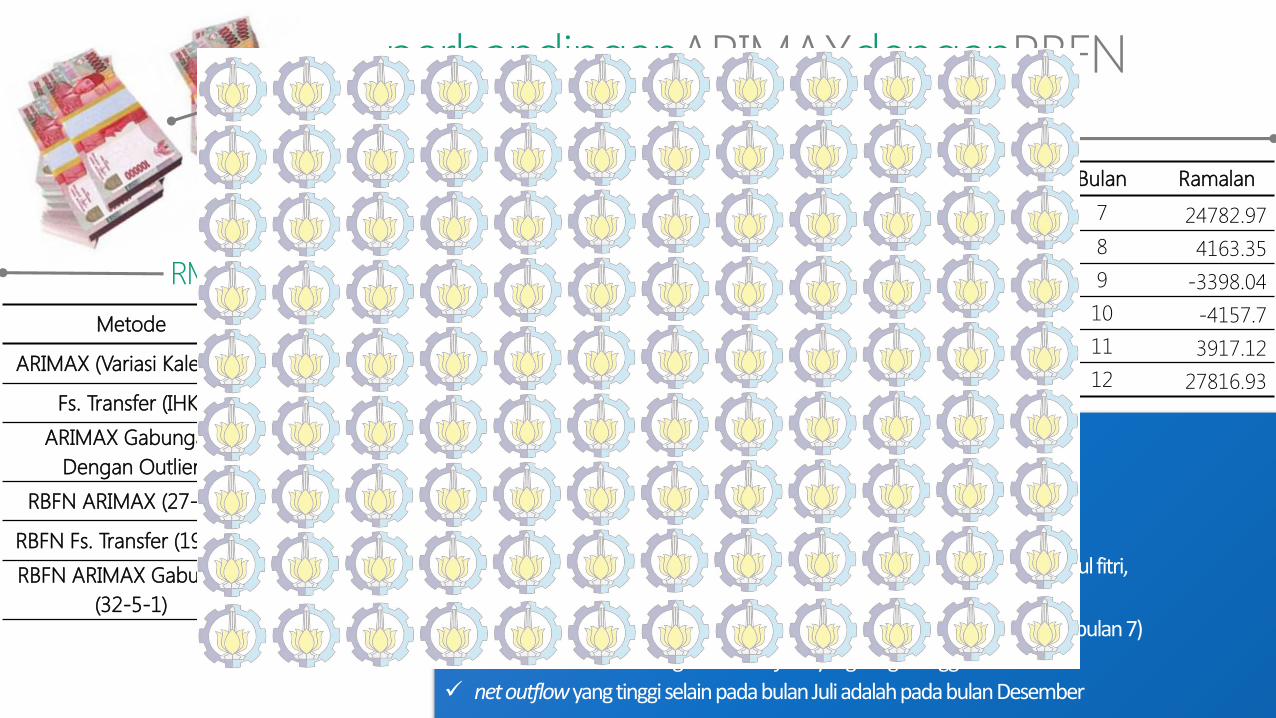

perbandinganARIMAXdenganRBFN

hasilforecasting

RMSE

Model Bulan Ramalan Bulan Ramalan

ARIMAX

Gabungan

Dengan

Outlier

1 -22510.62 7 24782.97

2 -7371.67 8 4163.35

3 2470.51 9 -3398.04

4 5068.11 10 -4157.7

5 3295.18 11 3917.12

6 10729.77 12 27816.93

BerdasarkanmodelARIMAXGabungan,denganharirayaidulfitri

jatuhpadamingguke-2bulanAgustusditahun2013didapat:

Netflowyangturundrastisdarisatubulansebelumterjadinyaidulfitri

kebulanterjadinyaidulfitriyaituAgustus(bulan8)

Netflow yangterusmenurundarisatubulansebelumidulfitri,kebulanidulfitri,

kemudiansatubulansetelahidulfitri.

NetflowyangtinggipadasatubulansebelumterjadinyaidulfitriyaituJuli (bulan7)

BulanJanuari2013mengalaminet inflowyangsangattinggi

netoutflowyangtinggiselainpadabulanJuliadalahpadabulanDesember

Metode MAPE

ARIMAX (Variasi Kalender) 0,8422

Fs. Transfer (IHK) 1,3818

ARIMAX Gabungan

Dengan Outlier0,7577

RBFN ARIMAX (27-2-1) 1,0014

RBFN Fs. Transfer (19-1-1) 0,8785

RBFN ARIMAX Gabungan

(32-5-1)1,1594

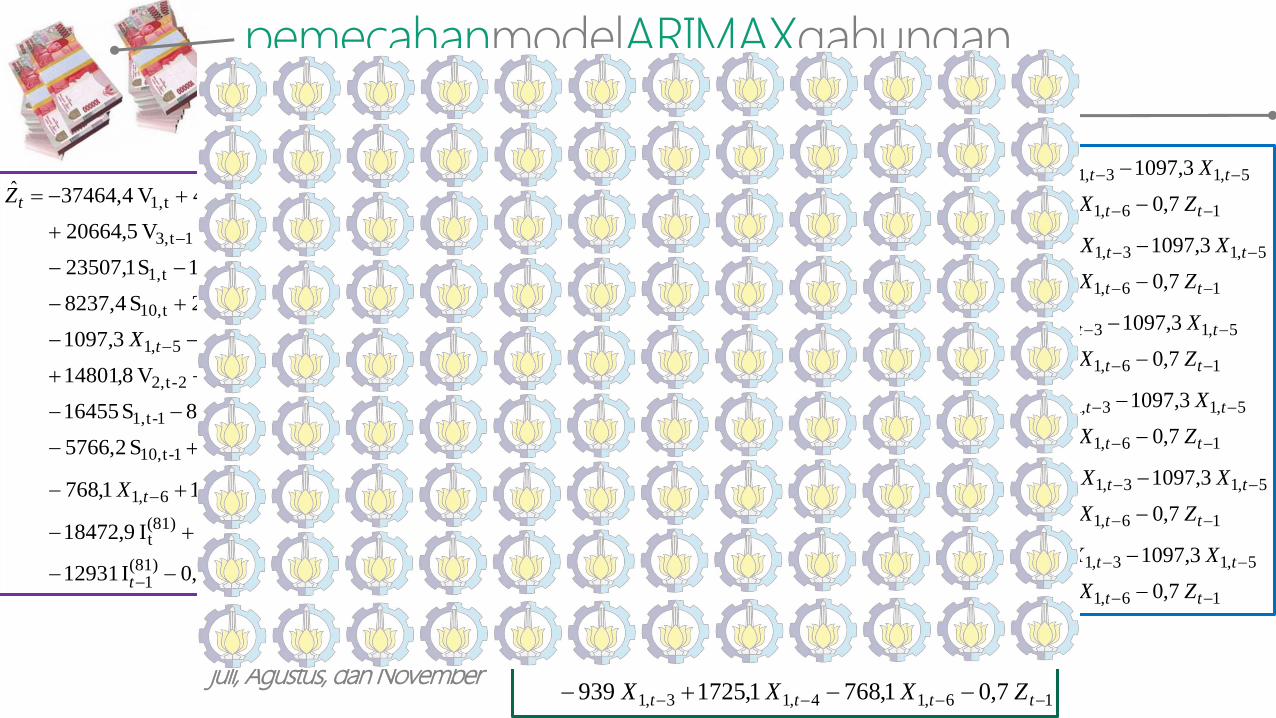

pemecahanmodelARIMAXgabunganpemecahan berdasarkan bulan

yang akan diramalkan nilai netflow nya

sedang untuk Maret, April, Mei,juli, Agustus, dan November

1(81)

1

(96)1

(22)1

(79)1

(81)t

(96)t

(22)t

(79)t6,1

4,13,11-t12,1-t10,

1-t9,1-t6,1-t2,1-t1,

t4,1-t4,2t3,2-t2,

2t1,1-t1,5,1

3,12,1t12,t10,

t9,t6,t2,t1,

1t4,t4,1t3,

1-t2,1t1,t1,

7,0I 12931

I 8,10522I 8,19411I 1,12693I 9,18472

I 5,15032I 17059,7I 18133 1,768

1,1725 939S 8,16635S 2,5766

S 5,5050S 4,4458S 9,8412S 16455

V 14842V 5,30615V 2,14465V 8,14801

V 4,32026V 1,26225 3,1097

4,2464 4,1341S 4,23765S 4,8237

S 7215S 1,6369S 4,12018S 1,23507

V 8,21202V 4,43736V 5,20664

V 5,21145V 45752V 4,37464ˆ

tt

ttt

t

tt

t

tt

t

Z

X

XX

X

XX

Z

16,14,13,1

5,13,12,1

7,0 1,768 1,1725 939

3,1097 4,2464 4,1341ˆ

tttt

tttt

ZXXX

XXXZ

16,14,13,1

5,13,12,1

16,14,13,1

5,13,12,1

16,14,13,1

5,13,12,1

16,14,13,1

5,13,12,1

16,14,13,1

5,13,12,1

16,14,13,1

5,13,12,1

7,0 1,768 1,1725 939

3,1097 4,2464 4,134123765,4ˆ (Des)

7,0 1,768 1,1725 939

3,1097 4,2464 4,13419,13287ˆ (Okt)

7,0 1,768 1,1725 939

3,1097 4,2464 4,13417215ˆ (Sept)

7,0 1,768 1,1725 939

3,1097 4,2464 4,13411,6369ˆ (Jun)

7,0 1,768 1,1725 939

3,1097 4,2464 4,13414,28473ˆ (Feb)

7,0 1,768 1,1725 939

3,1097 4,2464 4,13413,6871ˆ (Jan)

tttt

tttt

tttt

tttt

tttt

tttt

tttt

tttt

tttt

tttt

tttt

tttt

ZXXX

XXXZ

ZXXX

XXXZ

ZXXX

XXXZ

ZXXX

XXXZ

ZXXX

XXXZ

ZXXX

XXXZ

pemecahanmodelARIMAXgabunganPenambahan/pengurangan nilai netflow

akibat pengaruh idul fitri

Untuk bulan yang merupakan satu

bulan sebelum idul fitri persamaan

dalam bulan tersebut,

Mengalami penambahan netflowsebesar 19.526 milyar rupiah jika

idul fitri terjadi pada minggu ke-1.

Mengalami penambahan nilai

netflow sebesar 21.145,5 milyar

rupiah jika idul fitri terjadi pada

minggu ke-2.

Mengalami penambahan nilai

netflow sebesar 20.664,5 milyar

rupiah jika idul fitri terjadi pada

minggu ke-3.

Tidak mengalami penambahan

maupun pengurangan nilai netflowjika idul fitri terjadi pada minggu ke-

4.

Untuk bulan dimana terjadi idul fitri

persamaan dalam bulan tersebut,

Mengalami penurunan netflowsebesar 37.464,4 milyar rupiah jika

idul fitri terjadi pada minggu ke-1.

Tidak mengalami penambahan

maupun pengurangan nilai

netflow jika idul fitri terjadi pada

minggu ke-2 atau minggu ke-3.

Mengalami penambahan nilai

netflow sebesar 28.894,4 milyar

rupiah jika idul fitri terjadi pada

minggu ke-4.

Dan untuk bulan yang merupakan satu bulan setelah idul

fitri

persamaan dalam bulan tersebut mengalami

pengurangan sebesar 21.202,8 milyar rupiah jika jika

idul fitri pada tahun tersebut terjadi pada minggu ke-4.

Sedangkan jika terjadi pada minggu ke-1, ke-2, dan ke-

3, persamaan untuk satu bulan setelah idul fitri tersebut

tidak mengalami penambahan maupun pengurangan

netflow.

Jika akan meramalkan bulan yang merupakan dua bulan

sebelum idul fitri (t-2) maka persamaan,

Mengalami penambahan netflow sebesar 32.026,4

milyar rupiah jika idul fitri terjadi pada minggu ke-1.

Mengalami penambahan nilai netflow sebesar 14.801,8

milyar rupiah jika idul fitri terjadi pada minggu ke-2.

Mengalami penambahan nilai netflow sebesar 14.465,2

milyar rupiah jika idul fitri terjadi pada minggu ke-3.

Tidak mengalami penambahan maupun pengurangan

nilai netflow jika idul fitri terjadi pada minggu ke-4.

tZ

Actual VSforecastingActual vsARIMAX (Variasi Kalender)

vsRBFN ARIMAX (27-2-1)

Actual vsARIMAX Gabungandengan Outlier vsRBFN ARIMAX Gabungan (32-5-1)

Actual vs Fs. Transfer (IHK) vsRBFN Fs. Transfer (19-1-1)

121110987654321

50000

25000

0

-25000

-50000

0

Actual

ARIMAX

RBFN ARIMAX

Variable 12

1110

9

8

7

65

4

3

2

1

12

11

109

8

7

6

54

32

1

12

1110

9

8

7

65

4

3

21

121110987654321

50000

25000

0

-25000

-50000

0

Actual

Fs. Transfer

RBFN Fs.Transfer

Variable 12

1110

9

8

7

65

4

3

2

1

12

11

10

9

8

7

6

5

43

2

1

1211109

876

54321

121110987654321

50000

25000

0

-25000

-50000

Index

Data

0

Actual

ARIMAX Gab

RBFN ARIMAX Gab

Variable 12

1110

9

8

7

65

4

3

2

1

12

11

109

8

7

6

543

2

1

1211

109

87

65

43

2

1

kesimpulan &saran

kesimpulandansaran

Model ARIMAX (ARIMA dengan tambahan efek variasi kalender) yang sesuai untuk meramalkan netflow uang kartal adalah ARIMAX

(1,0,0) dengan variabel signifikan V1,t , V1,t-1 , V2,t-1 , V3,t-1 , V4,t ,V4,t+1 untuk variabel dummy efek variasi kalendernya dan S1,t , S2,t , S6,t , S9,t ,

S10,t , S12,t untuk dummy bulan-nya. Variabel t yang menangkap tren kenaikan data juga signifikan.

Model fungsi transfer yang sesuai untuk meramalkan netflow uang kartal dengan variabel prediktor IHK adalah prewhitening menggunakan ARIMA(1,1,1) dengan b, r, s (1,0,0) dan

model deret noise ARIMA(3,0,0)(1,0,0)12

Variabel kurs tidak memiliki pengaruh yang signifikan pada netflow uang kartal secara univariat. Setelah dilakukan fungsi transfer multi-input antara netflow uang kartal dengan IHK

dan kurs didapatkan hasil yang sama bahwa hanya variabel IHK yang berpengaruh signifikan terhadap netflow uang kartal sedangkan variabel kurs tidak

Karena efek variasi kalender dan variabel prediktor IHK berpengaruh pada netflow uang kartal maka dibentuk model ARIMAX gabungan untuk meramalkan netflow uang kartal. Model

ARIMAX gabungan yang sesuai untuk meramalkan netflow uang kartal adalah model dengan variabel signifikan V1,t , V1,t-1 , V2,t-1 , V3,t-1 , V4,t , V4,t+1 untuk variabel dummy efek variasi

kalendernya dan S1,t , S2,t , S6,t , S9,t , S10,t , S12,t untuk dummy bulan-nya. Variabel prediktor IHK juga signifikan dengan b, r, s (2,[1,3],0) dan model deret noise ARIMA (1,0,0).

Model terbaik yang didapat dalam learning RBFN dengan input ARIMAX (akibat efek variasi kalender) adalah model dengan 2 unit neuron dalam hidden layer (dengan kisaran jumlah neuronpada hidden layer antara 1 hingga 5).

kesimpulan

kesimpulandansaran

Model terbaik yang didapat dalam learning RBFN dengan input fungsi transfer (variabel IHK) adalah model

dengan 1 unit neuron dalam hidden layer (dengan kisaran jumlah neuron pada hidden layer antara 1 hingga 5).

Model terbaik yang didapat dalam learning RBFN dengan input ARIMAX gabungan adalah model dengan 5

unit neuron dalam hidden layer (dengan kisaran jumlah neuron pada hidden layer antara 1 hingga 5).

Berdasarkan hasil peramalan didapatkan hasil model ARIMAX gabungan antara efek variasi kalender dengan

variabel prediktor IHK sebagai model terbaik dibanding model lain dalam penelitian ini.

kesimpulan

saran

Untuk penelitian selanjutnya jumlah neuron dalam hidden layer yang dicoba pada learning

RBFN dapat diperbanyak karena mungkin saja bisa didapatkan hasil peramalan yang lebih

baik lagi

daftarpustaka (1)Aswi & Sukarna. (2006). Analisis Deret Waktu: Teory dan Aplikasi. Makassar: Andira Publisher.

Badan Pusat Statistik. (2014). Metodologi Inflasi. Retrieved from www.bps.go.id

Bank Indonesia. (2014). Fungsi Bank Indonesia. Retrieved from http://www.bi.go.id/id/tentang-bi/fungsi-bi/status/Contents/Default.aspx

Bank Indonesia. (2014). Fungsi Bank Indonesia. Retrieved from http://www.bi.go.id/id/tentang-bi/fungsi-bi/tujuan/Contents/Default.aspx

Cryer, J. &. (2008). Time Series Analysis with Application in R (2nd edition). New York: Springer Science+Business Media, LLC.

Daniel, W.W. (1986). Statistika Nonparametrik Terapan. Jakarta: PT Gramedia Pustaka Utama.

Fausett, L. (1994). Fundamental of Neural Network: Architectures, Algorithm, and Applications. New Jersey: Prentice Hall Inc.

Kusumadewi, S. (2004). Membangun Jaringan Syaraf Tiruan (Menggunakan MATLAB dan Excel Link).Yogyakarta: Graha Ilmu.

daftarpustaka (2)Moshiri, S & Cameron, N. (2000). Journal of Forecasting. Neural Network Versus Econometric Models in Forecasting Inflation, 201-217.

Sadono & Sukirno. (1998). Pengantar Teori Makroekonomi. Jakarta: PT Raja Grafindo Persada.

Solikin & Suseno. (2002). Uang: Pengertian, Penciptaan, dan Peranannya dalam Perekonomian. Jakarta: Bank Indonesia.

Suhartono, Lee, M. H, Hamzah, N.A. (2010). Proceedings of the Regional Conference on Statistical Sciences. Calendar Variation Model Based on Time Series Regression for Sales Forecast: The Ramadhan Effects, 30-41.

Swammy, M.N.S. (2006). Neural Networks in a Softcomputing Framework. Germany: Springer Science and Business Media.

Walpole, R.E. (1995). Pengantar Statistika. Jakarta: PT. Gramedia Pustaka Utama.

Wei, W.W.S. (2006). Time Series Analysis, Univariate, and Multivariate Methods. Canada: Addison Wesley Publishing Company.

seminar tugas akhir

Renny Elfira Wulansari 1310100022

pembimbing Dr. Suhartono, S.Si, M.Sc

Gedung H Lantai 2 Statistika FMIPA-ITS

Surabaya, 11 Juli 2014