naskah publikasi analisis pengaruh cash flow per...

TRANSCRIPT

NASKAH PUBLIKASI

ANALISIS PENGARUH CASH FLOW PER SHARE DAN EARNING PER SHARE

TERHADAP DIVIDEND PER SHARE

(Studi Empiris Pada Perusahaan Manufaktur Periode 2008-2011 yang Terdaftar

di Bursa Efek Indonesia)

Disusun Oleh:

AMIRUDDIN

B 100 090 258

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2014

HALAMAN PENGESAHAN

Yang bertanda tangan di bawah ini telah membaca naskah publikasi dengan

judul:

“ANALISIS PENGARUH CASH FLOW PER SHARE DAN EARNING PER

SHARE TERHADAP DIVIDEND PER SHARE (Studi Empiris Pada

Perusahaan Manufaktur Periode 2008-2011 yang Terdaftar di Bursa Efek

Indonesia)”

Yang ditulis oleh:

AMIRUDDIN

B100090258

Penandatangan berpendapat bahwa naskah publikasi tersebut telah memenuhi

syarat untuk diterima.

Surakarta, Maret 2014

Pembimbing

(Prof. Dr. Wahyuddin, MS)

2

ANALISIS PENGARUH CASH FLOW PER SHARE DAN EARNING PER

SHARE TERHADAP DIVIDEND PER SHARE

(Studi Empiris Pada Perusahaan Manufaktur Periode 2008-2011 yang Terdaftar

di Bursa Efek Indonesia)

Amiruddin

Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Surakarta

ABSTRAKSI

Penelitianinibertujuanuntuk mencari bukti empiris tentang earning per share

dan cash flow per share memiliki kemampuan untuk memprediksi dividend per

share dan mencari bukti empiris penggunaan earning per share dan cash flow per

share suatu perusahaan dapat dijadikan acuan bagi para investor untuk

memprediksi dividend per share. Berdasarkan hasil penelitian ini diharapkan

dapat bermanfaat bagi pengguna informasi akuntansi, diharapkan hasil penelitian

ini dapat memberi suatu tambahan literatur dan bahan pertimbangan dalam

pengambilan keputusan akuntasi.

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi

linier berganda dengan uji t, uji F dan koefisien determinasi (R2). Populasi dari

penelitian ini adalah sektor industri perusahaan manufaktur yang terdaftar di BEI

sejak tahun dan membagikan dividen sejak taun 2008-2011 sebanyak 117

perusahaan keseluruhan. Teknik pengambilan sampel dilakukan dengan

menggunakan probability sampling-restricted or complex probability sampling,

sehingga sampel penelitian adalah perusahaan mnufaktur yang memenuhi kriteria

penelitian ini berjumlah 84 perusahaan.

Berdasarkan hasil penelitian diketahui bahwa Earning Per Share

berpengaruh terhadap Dividend Per Share perusahaan Manufaktur di Bursa Efek

Indonesia tahun 2008-2011, sehingga H1diterima kebenarannya. Operation Cash

Flow Per Share berpengaruh negatif terhadap Dividend Per Share perusahaan

manufaktur di Bursa Efek Indonesia tahun 2008-2011, sehingga H2ditolak

kebenarannya. Nilai koefisien beta untuk Earning Per Share lebih besar jika

dibandingkan dengan Operation cash flow Per Share, hal ini menunjukkan bahwa

Earning Per Share merupakan faktor dominan yang berpengaruh teradap

Dividend Per Share pada perusahaan manufaktur di Bursa Efek Indonesia tahun

2008-2011, sehingga H3 ditolak kebenarannya

Hasil pengujian asumsi klasik menunjukkan bahwa asumsi-asumsi dari

model regresi linear klasik, penaksisran OLS memiliki varians yang terendah di

antara penaksir-penaksir linear lainnya: dalam hal ini, penaksiran OLS disebut

sebagai penaksir tak bias linear terbaik (best linear unbiased estimators/BLUE).

Kata kunci:Earning Per Share, Operating Cash Flow Per Share, Dividend Per

Share

3

PENDAHULUAN

Dividen merupakan salah satu bentuk peningkatan wealth para pemegang

saham (Kadir, 2010: 10). Investor akan sangat senang apabila mendapatkan

tingkat pengembalian investasinya semakin tinggi dari waktu ke waktu. Oleh

karena itu investor potensial memiliki kepentingan untuk mampu memprediksi

berapa besar tingkat pengembalian investasi yang mereka lakukan. Tingkat

pengembalian investasi berupa pendapatan dividen tidak mudah diprediksi. Hal

tersebut disebabkan oleh kebijakan dividen adalah kebijakan yang sulit dan

dilematis bagi pihak manajemen perusahaan. Kebijakan dividen tersebut

dianalogikan sebagai sebuah puzzle yang berkelanjutan. Kebijakan dividen

merupakan teka-teki yang sulit untuk dijelaskan dan selalu menimbulkan tanda

tanya besar bagi investor, kreditor, bahkan bagi para akademisi.

Dalam melakukan penilaian terhadap perusahaan-perusahaan, investor

sangat membutuhkaan informasi-informasi yang berkaitan dengan perusahaan

tersebut. Salah satunya adalah informasi mengenai kebijakan dividen. Perubahan

pengumuman pembayaran dividen mengandung informasi yang dapat digunakan

para investor untuk mengambil keputusan dalam berinvestasi dan memprediksi

prospek perusahaan di masa mendatang. Keputusan perusahaan mengenai dividen

terkadang diintegrasikan dengan keputusan pendanaan dan keputusan

investasinya. Dalam kasus perusahaan membukukan laba namun pembagian

dividen rendah, mungkin disebabkan karena manajemen concern tentang

kelangsungan hidup perusahaan melakukan penahanan (retained) laba untuk

melakukan ekspansi atau membutuhkan kas untuk operasi perusahaan.

4

Dalam berinvestasi saham diperlukan studi analisis, apakah investasi

tersebut layak atau tidak layak untuk dilaksanakan, apakah mendatangkan

keuntungan atau sebaliknya. Laporan keuangan yang dibuat oleh perusahaan

disajikan sebagai informasi yang menyangkut posisi keuangan perusahaan,

laporan kinerja, perubahan posisi keuangan dan laporan arus kas yang bermanfaat

bagi pemakainya, khususnya investor maupun kreditur dalam pengambilan

keputusan. Para pemakai laporan keuangan tersebut akan menggunakannya untuk

meramalkan, membandingan dan menilai dampak keuangan yang timbul dari

keputusan yang diambilnya. Dalam Kerangka Dasar Penyusunan dan Penyajian

Laporan Keuangan (KDPPLK) Standar Akutansi Keuangan (SAK) 2007

disebutkan pihak-pihak yang berkepentingan laporan keuangan salah satunya

adalah investor.

TUJUAN PENELITIAN

1. Untuk mencari bukti empiris apakah earning per share dan cash flow per

share memiliki kemampuan untuk memprediksi dividend per share.

2. Untuk mencari bukti empiris apakah earning per share dan cash flow per

share suatu perusahaan dapat dijadikan acuan bagi para investor untuk

memprediksi dividend per share.

5

KAJIAN PUSTAKA

Dividend Per Share

Dividend per share merupakan rasio yang mengukur seberapa besar

dividen yang dibagikan dibandingkan dengan jumlah saham yang beredar pada

periode tahun tertentu. Rasio ini memberikan gambaran mengenai seberapa besar

laba yang dibagikan dalam bentuk dividen kepada pemegang saham untuk tiap

lembar saham. Rasio ini dihitung dengan membagi jumlah dividen yang

dibayarkan dengan jumlah saham yang beredar. Rasio ini dapat diformulaikan

sebagai berikut:

DPS =𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑡𝑢𝑛𝑎𝑖

𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎ℎ𝑎𝑚 𝐵𝑒𝑟𝑒𝑑𝑎𝑟

Earning Per Share

EPS(earning per share)merupakan alat ukur yang sering digunakan

dalam mengkur performance perusahaan yang menjual sahamnya kepada

masyarakat luas (go public) karena investor maupun calon investor

beranggapan bahwa EPS mengandung informasi yang sangat penting

untuk melakukan prediksi terhadap dividen per lembar saham dan tingkat

harga saham di kemudian hari, serta EPS juga relevan untuk menilai

efektivitas manajemen dan kebijakan pembayaran dividen.

Menurut Nachrowi (2006:71), “dalam berinvestasi di bursa efek,

investor akan memperhatikan berbagai aspek, salah satunya adalah

pendapatan per lembar saham (earning per share atau EPS)”. EPS

6

merupakan salah satu indikator yang dapat menunjukkan kinerja

perusahaan, karena besar kecilnya EPS akan ditentukan oleh laba

perusahaan.

Perhitungan EPS dapat dirumuskan sebgai berikut:

EPS =𝐿𝑎𝑏𝑎𝐵𝑒𝑟𝑠𝑖ℎ𝑆𝑒𝑡𝑒𝑙𝑎ℎ𝑃𝑎𝑗𝑎𝑘

𝐽𝑢𝑚𝑙𝑎ℎ𝑆𝑎ℎ𝑎𝑚𝐵𝑒𝑟𝑒𝑑𝑎𝑟

Operation Cash Flow Per Share

Dalam pernyataan Standar Akutani Keuangan (PSAK, 2007: No.2,

alinea 12-13) menyatakan bahwa jumlah arus kas yang berasal dari

aktivitas operasi merupakan indikator yang menentukan apakah dari

operasi perusahaan, membayar dividen, dan melakukan investasi baru

tanpa mengandalkan sumber pendanaan dari luar. Beberapa contoh arus

kas dari aktivitas operasi adalah :

a. Penerimaan kas dari penjualan barang dan jasa;

b. Penerimaan kas dari royalti, fees, komisi dan pendapatan lain;

c. Pembayaran kas kepada pemasok barang dan jasa;

d. Pembayaran kepada karyawan;

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim, anuitas dan manfaat asuransi

lainnya ;

7

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak

penghasilan kecuali jika dapat diidentifikasikan secara khusus

sebagai bagian dari aktivitas pendanaan dan investasi;

Saham

Pengertian saham menurut Sutrisno (2008:310) adalah “bukti

kepemilikan bagian modal atau tanda penyertaan modal pada perseroan

terbatas, yang memberi hak menurut besar-kecilnya modal yang disetor.

Saham juga didefinisikan sebagai tanda penyertaan badan usaha suatu

perusahaan. Selembar saham adalah selembar kertas yang yang

menerangkan bahwa pemilik kertas tersebut adalah pemilik (berapapun

porsinya) dari suatu perusahaan yang menerbitkan saham tersebut, sesuai

dengan porsi kepemilikan yang tertera pada saham”.

PERUMUSAN HIPOTESIS

H1: Earning per share berpengaruh terhadap dividend per share

H2: Operation cash flow per share berpengaruh terhadap dividend per share

H3: Operation cash flow per share berpengaruh lebih dominan terhadap

dividend per sharedibandingkan earning per share

8

METODE PENELITIAN

Populasi Dan Penentuan Sampel

Populasi adalah keseluruhan dari jumlah yang akan diamati atau

diteliti. Populasi bukan hanya orang (manusia), tetapi juga bisa makhluk

hidup lain ataupun benda-benda alam yang lain (Nisfiannoor, 2009: 5).

Populasi dari penelitian ini adalah sektor industri perusahaan manufaktur

yang terdaftar di BEI sejak tahun dan membagikan dividen sejak taun

2008-2011 sebanyak 117 perusahaan keseluruhan. Teknik pengambilan

sampel dilakukan dengan menggunakan probability sampling-restricted or

complex probability sampling (Efferin, Darmadji, dan Tan, 2008).

Jenis Dan Sumber Data

Metode pengumpulan data yang digunakan dalam penulisan ilmiah

ini adalah data sekunder yang bersumber dari (Indonesia Capital Market

Directory) ICMD, (Bursa Efek Indonesia) BEI yang diambil dari situs

idx.co.id. data yang digunakan dalam penelitian ini adalah earning per

share (laba bersih per lembar saham), operating cash flow per share (arus

kas aktivitas operasi per lembar saham), dan dividend per share (dividen

per lembar saham).

9

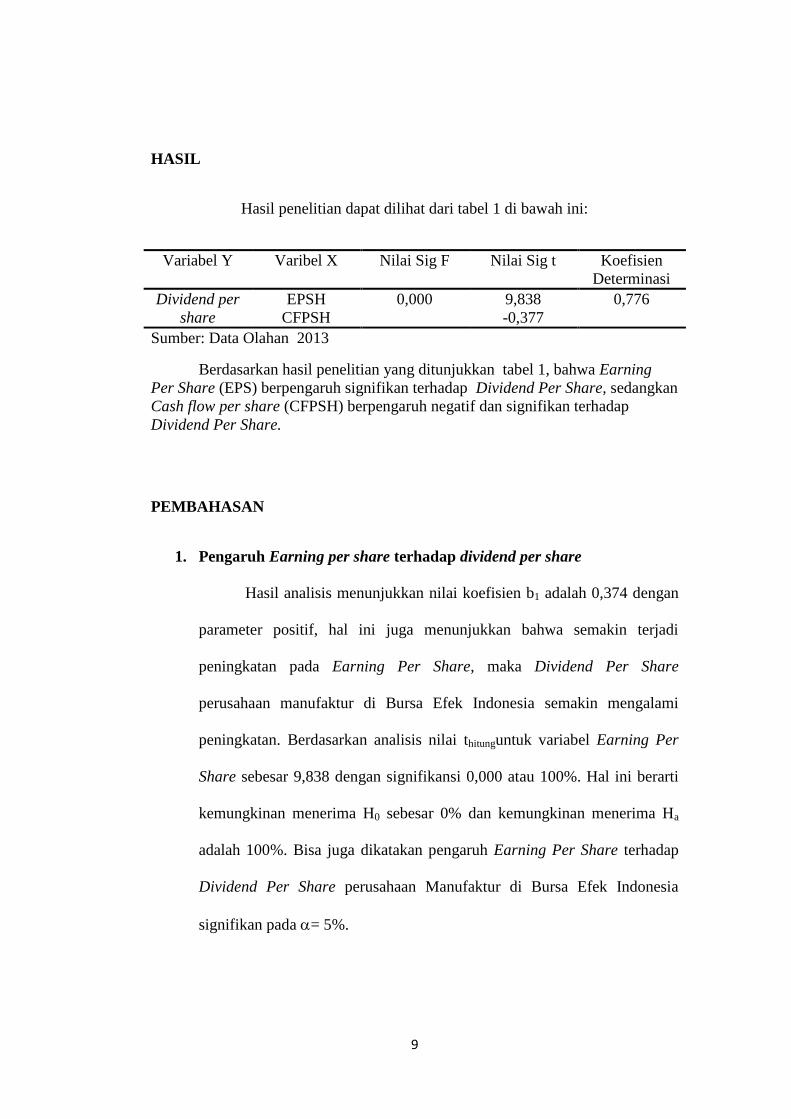

HASIL

Hasil penelitian dapat dilihat dari tabel 1 di bawah ini:

Variabel Y Varibel X Nilai Sig F Nilai Sig t Koefisien

Determinasi

Dividend per

share

EPSH 0,000

9,838 0,776

CFPSH -0,377

Sumber: Data Olahan 2013

Berdasarkan hasil penelitian yang ditunjukkan tabel 1, bahwa Earning

Per Share (EPS) berpengaruh signifikan terhadap Dividend Per Share, sedangkan

Cash flow per share (CFPSH) berpengaruh negatif dan signifikan terhadap

Dividend Per Share.

PEMBAHASAN

1. Pengaruh Earning per share terhadap dividend per share

Hasil analisis menunjukkan nilai koefisien b1 adalah 0,374 dengan

parameter positif, hal ini juga menunjukkan bahwa semakin terjadi

peningkatan pada Earning Per Share, maka Dividend Per Share

perusahaan manufaktur di Bursa Efek Indonesia semakin mengalami

peningkatan. Berdasarkan analisis nilai thitunguntuk variabel Earning Per

Share sebesar 9,838 dengan signifikansi 0,000 atau 100%. Hal ini berarti

kemungkinan menerima H0 sebesar 0% dan kemungkinan menerima Ha

adalah 100%. Bisa juga dikatakan pengaruh Earning Per Share terhadap

Dividend Per Share perusahaan Manufaktur di Bursa Efek Indonesia

signifikan pada = 5%.

10

2. Pengaruh Operation cash flow per share terhadap dividend per share

Nilai koefisien b2 adalah sebesar -0,017 dengan parameter negatif,

hal ini menunjukkan bahwa semakin terjadi peningkatan pada Operating

Cash Flow Per Share, maka Dividend Per Share peruahaan manufaktur di

Bursa Efek Indonesia semakin mengalami penurunan. Nilai thitung untuk

variabel Operating Cash Flow Per Share sebesar -0,017 dengan

signifikansi 0,708 atau 70,8%. Hal ini berarti kemungkinan menerima H0

sebesar 70,8% dan kemungkinan menerima Ha adalah 29,2%. Bisa juga

dikatakan pengaruh Operating Cash Flow Per Share terhadap Dividend

Per Share perusahaan manufaktur di Bursa Efek Indonesia tidak signifikan

pada = 5%.

3. Faktor Dominan Yang Berpengaruh Terhadap Dividend Per Share

Berdasarkan hasil perhitungan diketahui bahwa nilai koefisien beta

untuk Earning Per Share lebih besar jika dibandingkan dengan Operating

Cash Flow Per Share, hal ini menunjukkan bahwa Earning Per Share

merupakan faktor dominan yang berpengaruh teradap dividend per share

pada perusahaan manufaktur di Bursa Efek Indonesia tahun 2008-2011.

Hasil penelitian ini konsisten dengan penelitian sebelumnya yang

telah dilakukan oleh Tita Deitiana (2009), yang berjudul “Faktor Faktor

Yang Mempengaruhi Kebijakan Pembayaran Dividen Kas” dengan obyek

penelitian pada perusahaan manufaktur, non manufaktur selain bank dan

lembaga lainnya yang terdaftar di Bursa Efek Indonesia dari tahun 2003-

2007. Dalam penelitian ini digunakan beberapa variabel independen yaitu,

11

Debt to Equity Ratio (DER), Earnings per Share (EPS), Price Earnings

Ratio (PER), Return on Asset (ROA), Current Ratio (CR), Net Profit

Margin (NPM), Inventory Turn Over (ITO) and Return on Equity (ROE).

Berdasarkan hasil analisis dan pembahasan menunjukkan bahwa keenam

variabel tersebut berpengaruh secara positif terhadap Dividend Payout

Ratio (DPR).

KESIMPULAN

1. Earning Per Share berpengaruh terhadap Dividend Per Share perusahaan

Manufaktur di Bursa Efek Indonesia tahun 2008-2011, sehingga

H1diterima kebenarannya.

2. Operating Cash Flow Per Share tidak berpengaruh terhadap Dividend Per

Share perusahaan manufaktur di Bursa Efek Indonesia tahun 2008-2011,

sehingga H2ditolak kebenarannya.

3. Nilai koefisien beta untuk Earning Per Share lebih besar jika

dibandingkan dengan Operating Cash Flow Per Share, hal ini

menunjukkan bahwa Earning Per Share merupakan faktor dominan yang

berpengaruh teradap dividend per share pada perusahaan manufaktur di

Bursa Efek Indonesia tahun 2008-2011, sehingga H3 ditolak

kebenarannya.

12

A. Daftar Pustaka

Ariefianto, Moch. Doddy. 2012." Ekonometrika esensi dan aplikasi

dengan menggunakan EViews. Jakarta: ERLANGGA.

Brigham, Eugene dan Joel F. Houston. 2006. Dasar-Dasar Manajemen

Keuangan. Edisi Kesepuluh. Jakarta: Salemba Empat

Consler, John dan Lepak Greg M. dan Havranek Susan F, 2011. “Earnings

Per Share Versus Cash Flow Per Share As Predictor Of

Dividends Per Share”. Managerial finance, vol. 37 No. 5: 482-

488.

Darmadji, Tjiptono dan Hendy M.Fakhruddin, 2006. Pasar Modal Di

Indonesia Pendekatan Tanya Jawab, PT Salemba Empat,

Jakarta.

Deitiana, Tita, 2009. Faktor Faktor Yang Mempengaruhi Kebijakan

Pembayaran Dividen Kas, Jurnal Bisnis dan Akutansi, vol.11

No.1:57-64.

Efferin, Sujoko, Stevanus Hadi Darmaji, Yuliawati Taan. 2008. Metode

Penelitian Akuntansi: Mengungkap Fenomena dengan

Pendekatan Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate Dengan Program

SPSS. Edisi 3. Semarang, Universitas Diponegoro.

Hanafi, Mamduh,M.,2004. Manajemen Keuangan , Edisi 2004/2005,

Badan Penerbit Fakultas Ekonomi-UGM, Yogyakarta

Harahap, Rosna Khairani. 2007."Hubungan Antara Laba Akutansi dan

Laba Tunai Dengan Dividen Kas pada Perushaan Manufaktur

yang Terdaftar di BEJ". Jurnal Akuntansi, Volume 7, Nomor 1,

januari, hal 51-72

Herawati, Nurul dan zaki Baridwan. 2007. "Manajemen Laba pada

Perusahaan yang Melanggar Perjanjian Utang", Simposium

Nasional Akuntansi X Makassar

Kadir, Abdul, 2010. Analisis Faktor-Fakor Yang Mempengaruhi

Kebijakan Dividen Pada Perusahaan Credit Agencies Go Public

Di Bursa Efek Indoneia. Jurnal Manajemen Dan Akutansi

Sekolah Tinggi Ilmu Ekonomi Indonesia Banjarmasin, volume

11 No 1: 10.

Munawir. S., 2004. Analisa Laporan Keuangan, Liberty, Yogyakarta.

13

Nachrowi, D dan Hardius, Usman, 2006. Ekonometrika-Pendekatan

Populer Dan Praktis Untuk Analisis Ekonomi Dan Keuangan,

Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia,

Jakarta.

Nisfiannoor, Muhammad. 2009."Pendekatan Statistika Modern Untuk

Ilmu Sosial". jakarta: Salemba empat

Riyanto. 2006, Dasar-Dasar Pembelanjaan Perusahan, BPFE UGM,

Yogyakarta.

Rizqia, Helena, 2010. Analisis Hubungan Laba Bersih dan Arus Kas

Terhadap dividen pada Perusahaan yang Listing Di BEI,

Indonesian Computer University's Scholars Repository.

Soepratikno, Novi Indriana dan Hartono, Jogiyanto, 2005. Pengaruh

Atribut Perusahaan Terhadap Relevansi Laba Dan Arus Kas,

Jurnal Riset Akutansi Indonesia, vol.8 No.3:211-234.

Sugiono. 2010. “Metode Penelitian Bisnis”. Bandung: Alfabeta

Supramono dan Utami, Intiyas. 2004. Desain Proposal Penelitian

Akuntansi dan Keuangan. Yogyakarta, ANDI.

Supranto. 2009."The Power Of Statistics untuk Pemecahan Masalah".

jakarta: Salemba empat.

Sutrisno, 2008. Manajemen Keuangan Teori, Konsep Dan Aplikasi.

Yogyakarta: Penerbit Ekonisia.

Tandelilin, Eduardus.2001. Analiss Investasi Dan Manajemen Portofolio,

edisi pertama, BPFE UGM: Yogyakarta.