pengaruh faktor assets structure, earning per …/pengaruh...1 pengaruh faktor assets structure,...

TRANSCRIPT

1

PENGARUH FAKTOR ASSETS STRUCTURE, EARNING PER SHARE, RETURN ON EQUITY, RETURN ON ASSETS dan PRICE EARNING RATIO

TERHADAP HARGA SAHAM (Studi Empiris Perusahaan Manufaktur yang Terdaftar Di BEI Tahun 2008)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret

Oleh :

DINAR PARAMITA SUCI NIM : F0206047

JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

2

3

4

MOTTO

Tuhan membuat segala sesuatu indah pada waktunya

Orang-orang yang paling berbahagia tidak selalu memiliki hal-hal terbaik, namun mereka hanya berusaha menjadikan yang terbaik dari setiap hal

yang hadir dalam hidupnya

Menunda-nunda suatu pekerjaan akan menimbulkan masalah yang lebih banyak

Berusahalah untuk tidak menjadi manusia yang berhasil tapi berusahalah

menjadi mannusia yang berguna

5

PERSEMBAHAN

Karya ini penulis persembahkan untuk · Papa, mama dan adikku yang tercinta · gle – gleku yang tersayang · Dika Rahmawati yang terbaik · Keluarga besarku

KATA PENGANTAR

6

Assalamualaikum Wr. Wb.

Alhamdulillahirrabbil’alamin, segala puji dan syukur penulis panjatkan

kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayahnya, sehingga

penyusunan skripsi dengan judul “ Pengaruh Faktor Assets Structure (AS),

Earning Per Share (EPS), Return on Equity (ROE), Return on Assets (ROA) dan

Price Earning Ratio (PER) Terhadap Harga Saham (Studi Empiris Perusahaan

Manufaktur yang Terdaftar Di BEI Tahun 2008)” ini dapat terselesaikan.

Skripsi ini disusun dan diajukan sebagai salah satu persyaratan guna

memperoleh gelar sarjana S1 pada jurusan Manajemen Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Banyak pihak yang telah dengan tulus membantu, secara langsung dan

tidak langsung terlibat, member saran maupun kritik selama penyusunan skripsi

ini. Pada kesempatan ini penulis ingin menyampaikan terimakasih kepada :

1. Prof. Dr. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Dra. Endang Suhari, Msi. Selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Reza Rahardian, SE, Msi. selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta

4. Bambang Hadinugroho, SE, MSi. selaku pembimbing skripsi

5. Dr. Mugi Harsono, SE, MSi. selaku pembimbing akademik.

6. Seluruh dosen dan staf karyawan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta atas pelayanan yang telah diberikan.

7

7. Serta semua pihak yang telah membantu dalam penyelesaian skripsi ini yang

tidak dapat kami sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, penulis sangat mengharapkan saran dan kritik yang membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak,

khususnya pembaca yang membutuhkan informasi yang berkaitan dengan skripsi

ini.

Wassalamualaikum Wr. Wb.

Surakarta, Agustus 2010

Penulis

DAFTAR ISI

8

Halaman

HALAMAN JUDUL ................................................................................... i

PERSETUJUAN PEMBIMBING ............................................................... ii

PENGESAHAN TIM PENGUJI ................................................................ iii

MOTTO ...................................................................................................... iv

PERSEMBAHAN ....................................................................................... v

KATA PENGANTAR ................................................................................ vi

DAFTAR ISI ............................................................................................... viii

DAFTAR LAMPIRAN ................................................................................ xi

DAFTAR TABEL ....................................................................................... xii

DAFTAR GAMBAR ................................................................................... xiii

ABSTRAKSI .............................................................................................. xiv

BAB I. PENDAHULUAN .................................................................... 1

A. Latar Belakang Masalah ..................................................... 1

B. Perumusan Masalah ............................................................. 5

C. Tujuan Penelitian ................................................................. 5

D. Manfaat Penelitian ............................................................... 6

BAB II. TINJAUAN PUSTAKA .......................................................... 7

A. Pasar Modal ....................................................................... 7

B. Saham ................................................................................. 7

C. Analisis Investasi Dalam Bentuk Saham ............................ 13

D. Assets Structure (AS) .......................................................... 15

E. Earning Per Share (EPS) .................................................... 15

9

F. Return on Equity (ROE) ...................................................... 16

G. Return on Assets (ROA) ..................................................... 16

H. Price Earning Ratio (PER) ................................................. 17

I. Penelitian Terdahulu............................................................ 17

J. Kerangka Pikir..................................................................... 19

K. Hipotesis.............................................................................. 20

BAB III. METODOLOGI PENELITIAN ............................................... 21

A. Populasi ................................................................................ 21

B. Pemilihan Sampel dan Pengumpulan Data ......................... 21

1. Pemilihan Sampel ........................................................... 21

2. Pengumpulan Data .......................................................... 22

C. Populasi dan Penentuan Sampel .......................................... 23

1. Teknik Analisis ............................................................... 23

2. Pengukuran Variabel....................................................... 23

a. Variabel Terikat / Dependent Variable ..................... 23

b. Variabel Bebas / Independent Variable .................... 24

c. Pengujian Statistik..................................................... 25

1) Pengujian Normalitas Data.................................. 25

2) Uji Asumsi Klasik ............................................... 26

3) Uji Model (F) ...................................................... 28

4) Pengujian Ketepatan Perkiraan (Goodness of Fit

Test)..................................................................... 28

5) Uji Parsial (t) ....................................................... 29

10

BAB IV. ANALISIS DATA DAN PEMBAHASAN ............................... 31

A. Hasil Analisis Data.. ............................................................. 31

B. Hasil Pengujian Data .......................................................... 32

1. Analisis Data Deskriptif ................................................. 32

2. Uji Normalitas................................................................. 34

3. Uji Asumsi Klasik .......................................................... 35

4. Pengujian Persamaan Regresi ........................................ 39

5. Pengujian Hipotesis ........................................................ 40

C. Pembahasan Hasil Analisis Data ......................................... 45

BAB V. KESIMPULAN DAN SARAN .................................................. 48

A. Kesimpulan .......................................................................... 48

B. Keterbatasan ........................................................................ 49

C. Implikasi................................................................................ 49

DAFTAR PUSTAKA

LAMPIRAN

11

ABSTRAK

PENGARUH FAKTOR ASSETS STRUCTURE (AS), EARNING PER SHARE (EPS), RETURN ON EQUITY (ROE), RETURN ON ASSETS (ROA)

dan PRICE EARNING RATIO (PER) TERHADAP HARGA SAHAM (Studi Empiris Perusahaan Manufaktur yang Terdaftar Di BEI Tahun 2008)

Oleh : Dinar Paramita Suci

F 0206047

Penelitian ini berusaha mengetahui pengaruh Assets Structure (AS), Earning Per Share (EPS), Return on Equity (ROE), Return on Assets (ROA) dan Price Earning Ratio (PER) terhadap harga saham. Hipotesis yang diajukan adalah pertama variabel-variabel AS, EPS, ROE, ROA dan PER secara simultan berpengaruh positif terhadap harga saham, kedua variabel-variabel AS, EPS, ROE, ROA dan PER secara parsial berpengaruh positif terhadap harga saham.

Perusahaan yang dijadikan sampel penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008. Metode pemilihan sampel menggunakan metode Purposive Sampling dengan kriteria sebagai berikut : 1. Perusahaan manufaktur yang sudah go public dan telah terdaftar di BEI sebelum tanggal 31 Desember 2008, 2. memiliki laporan keuangan dan informasi harga saham yang telah dipublikasikan tanggal 31 Desember tahun 2008, 3. Perusahaan manufaktur besar diukur dari total asset yang dimiliki, yaitu perusahaan yang mempunyai total asset lebih dari seratus milyar rupiah, 4. perusahaan manufaktur dalam keadaan solvabel, 5. Perusahaan yang dalam menjalankan kegiatan operasinya tidak mengalami kerugian, 6. Perusahaan yang tidak memiliki ROE bernilai negatif. Total sampel terpilih 92 perusahaan. Alat uji statistik yang digunakan untuk menguji hipotesis adalah Uji Regresi Berganda ( Uji F dan Ui t) serta Uji Asumsi Klasik.

Kesimpulan yang diperoleh adalah mendukung hipotesis pertama yaitu variabel-variabel AS, EPS, ROE, ROA dan PER secara simultan berpengaruh positif terhadap harga saham, sedangkan hipotesis kedua tidak didukung untuk variabel AS, EPS, ROA karena ketiga variabel tersebut tidak berpengaruh terhadap harga saham, hipotesis kedua didukung untuk variabel ROE dan PER karena berpengaruh secara parsial terhadap harga saham. Untuk penelitian selanjutnya diharapkan dapat memasukkan faktor makro ekonomi seperti tingkat suku bunga, tingkat nilai tukar rupiah serta pertumbuhan ekonomi sebagai model untuk memprediksi saham. Kata kunci : Assets Structure, Earning Per Share, Return on Equity, Return on Assets, Price Earning Ratio dan Harga Saham

12

ABSTRACT

PENGARUH FAKTOR ASSETS STRUCTURE (AS), EARNING PER SHARE (EPS), RETURN ON EQUITY (ROE), RETURN ON ASSETS (ROA)

dan PRICE EARNING RATIO (PER) TERHADAP HARGA SAHAM (Studi Empiris Perusahaan Manufaktur yang Terdaftar Di BEI Tahun 2008)

By: Dinar Paramita Suci

F 0206047

The research is to know the influence of Assets Structure (AS), Earning Per Share (EPS), Return on Equity (ROE), Return on Assets (ROA) and Price Earning Ratio

(PER) on stock prices. The hypothesis proposed is the first AS, EPS, ROE, ROA and PER simultaneous positive effect on stock prices, both the AS, EPS, ROE, ROA and PER

partially positive effect on stock prices.

The sample of companies in this research is the manufacturing companies listed in Indonesia Stock Exchange in 2008. Sample selection method using purposive sampling method with the following criteria: 1. Manufacturing companies go public and has been listed on the Stock Exchange prior to the date of December 31, 2008, 2. Has the financial and stock price information that has been published on December 31 in 2008, 3. Large manufacturing companies measured by total assets owned, the company which has total assets of more than one hundred billion rupiah, 4. Manufacturing companies in the state solvable, 5. Companies in running its operations have no loss, 6. Companies that do not have the ROE is negative. The total sample of 92 firms selected. Statistical tool used to test the hypothesis is Regression Testing (Test F and Ui t) and the Test of Classical Assumptions.

The conclusion is supporting the first hypothesis, namely the AS, EPS, ROE, ROA and PER simultaneous positive effect on stock prices, while the second hypothesis is not supported for the AS, EPS, ROA because these three variables did not influence stock prices, The second hypothesis is supported for ROE and PER due to the partial effect on stock prices. For further study is expected to include macroeconomic factors like interest rates, exchange rate and the rate of economic growth as a model to predict the stock.

Keywords: Structure Assets, Earning Per Share, Return on Equity, Return on Assets, Price Earning Ratio and Stock Price

13

BAB I

PENDAHULUAN

A. Latar Belakang

Keberadaan pasar modal sangat dibutuhkan oleh suatu negara terutama

bagi negara yang berkembang. Hal ini karena pasar modal merupakan wahana

dalam menggalang pergerakan dana yang bersifat jangka panjang dari

masyarakat yang kemudian disalurkan kedalam sektor-sektor produktif. Selain

itu perusahaan juga memanfaatkan pasar modal sebagai sarana untuk

memperoleh dana guna membiayai kegiatan usahanya, sedangkan bagi

investor itu sendiri keberadaan pasar modal dapat dimanfaatkan untuk

menginvestasikan dananya (dalam aset finansial) dalam berbagai pilihan

investasi, sehingga kesempatan untuk mengoptimalkan fungsi masing-masing

investasi menjadi semakin besar.

Suatu pasar modal harus bersifat likuid dan efisien (Sartono, 2001).

Dikatakan likuid apabila antara penjual dan pembeli bisa melakukan transaksi-

transaksi surat berharga dengan cepat, sedangkan efisien apabila harga dari

surat-surat berharga mencerminkan nilai dari suatu perusahaan secara akurat

serta mampu mencerminkan penilaian dari investasi terhadap prospek laba

perusahaan di masa yang akan datang dan kualitas manajemen. Untuk

14

mempelajari para pelaku pasar modal, yaitu investor, maka harga saham dan

volume perdagangan menjadi indikator yang sangat penting. Indikator-

indikator tersebut dapat diukur dari peningkatan Indeks Harga Saham

Gabungan (IHSG) dan besarnya nilai kapitalisasi pasar. Semakin tinggi indeks

yang terjadi di Bursa, maka semakin baik untuk melakukan transaksi di bursa

tersebut, demikian pula kapitalisasi pasar akan bergerak searah dengan

perkembangan indeks.

Tahun 1997 IHSG sebesar 740,833 yang merupakan indeks tertinggi

dalam sejarah Pasar Modal Indonesia dengan kapitalisasi pasar mencapai Rp

268,99 triliun, akan tetapi dengan terjadinya krisis moneter maka pada akhir

tahun 1997 IHSG mengalami penurunan yang sangat drastis menjadi 401,712

atau 45, 77% dengan kapitalisasi pasar sebesar Rp 159,929 triliun atau 40,

54%. Proses pemulihan perekonomian dan pasar modal dari dampak

terjadinya krisis moneter yang berkepanjangan di Indonesia, dalam beberapa

tahun terakhir ini telah memperlihatkan perkembangan yang cukup signifikan.

Dapat dilihat dari semakin banyaknya bermunculan perusahaan-perusahaan

yang go public. Suatu indikator yang cukup jelas adalah semakin

meningkatnya nilai kapitalisasi pasar yaitu sebesar Rp 1600 triliun pada akhir

tahun 2008. Apabila dilihat dari jumlah Emiten, maka sektor industri

manufaktur menduduki ranking pertama yaitu sebesar 39,08%, kemudian

sektor perdagangan dan sektor keuangan masing-masing sebesar 20, 40% dan

18, 60%. Apabila dilihat dari sub sektor kegiatan, industri manufaktur

mempunyai 22 sub sektor (39,29%), kemudian sektor perdagangan 8 sub

15

sektor (14,29%) diikuti sektor keuangan, sektor infrastruktur, sektor pertanian

masing-masing mempunyai 6 sub sektor (10,71%). Apabila dilihat dari jumlah

frekuensi perdagangannnya, maka sektor industri manufaktur memberikan

kontribusi yang terbesar yaitu sebesar 22,21%, kemudian diikuti sektor

keuangan 19,22% dan sektor infra struktur 18,03%. Sedangkan apabila dilihat

dari nilai kapitalisasi pasar, maka 3 jenis usaha memberikan kontribusi yang

hampir sama besarnya masing-masing infrastruktur 27,12%, manufaktur

26,70% dan keuangan 26,63%.

Melihat gambaran di atas, maka peranan sektor industri manufaktur

semakin penting dalam perkembangan pasar modal di Indonesia. Dalam

kerangka inilah penelitian dilakukan, meskipun harus disadari bahwa faktor-

faktor yang mempengaruhi harga saham sangat luas dan kompleks

cakupannya. Tidak saja meliputi kondisi internal perusahaan, tetapi juga

kondisi makro ekonomi yang berada di luar kendali perusahaan. Oleh karena

itu penelitian ini dibatasi hanya menganalisis faktor-faktor yang

mempengaruhi harga saham perusahaan dari aspek internal perusahaan.

Penelitian yang dilakukan untuk menganalisis pengaruh berbagai

faktor terhadap harga saham perusahaan dari berbagai kelompok industri telah

banyak dilakukan, dan mengindikasi hasil yang cenderung berbeda-beda.

Penelitian Haruman et al (2005) menunjukkan bahwa PER, nilai tukar, dan

beta berpengaruh positif terhadap harga saham sedangkan inflasi berpengaruh

negatif terhadap harga saham. EPS tidak berpengaruh terhadap harga saham .

16

Penelitian Yurico (2009) secara parsial hanya EPS yang

mempengaruhi harga saham secara signifikan. Sementara CDC, OCPS, ROE,

ROA, TATO dan EPS secara simultan berpengaruh signifikan terhadap harga

saham.

Penelitian yang dilakukan untuk menganalisis pengaruh berbagai

faktor terhadap harga saham perusahaan dari berbagai kelompok industri telah

banyak dilakukan, selanjutnya penelitian ini mencoba menganalisis khusus

pada bidang usaha manufaktur. Bidang usaha manufaktur relatif pada posisi

persaingan sempurna, sebagai indikasi aktivitas pada pasar riil, serta industri

manufaktur semakin penting dalam perkembangan pasar modal di Indonesia.

Analisis berbagai faktor terhadap harga saham yang pernah dilakukan oleh

Purnomo (1998) menjelaskan bahwa, variabel Earning Per Share (EPS)

mempunyai pengaruh yang positif, Return on Asset (ROA) terbukti

mempunyai pengaruh yang nyata secara parsial yang positif, Book Value

Earning per Share (BVES) berpengaruh secara positif paling dominan

terhadap harga saham dibanding dengan Return on Equity (ROE), Dividend

Payout Ratio (DPR), Debt to Equity Ratio (DER), dan juga ROA. Selain itu

juga variabel DPR yang berpengaruh positif tetapi tidak signifikan, serta DER

tidak dapat digunakan dalam menentukan proyeksi dan variasi harga saham.

Berdasarkan uraian di atas, penelitian ini akan menganalisis pengaruh

Assets Structure (AS), Earning Per Share (EPS), Return on Equity (ROE),

Return on Assets (ROA) dan Price Earning Ratio (PER) terhadap harga saham

17

(Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2008).

18

B. Perumusan Masalah

Mengkaji penelitian-penelitian yang pernah dilakukan dan studi

empiris seperti disebutkan diatas untuk mengetahui faktor-faktor yang

mempengaruhi harga saham ternyata memberikan hasil yang tidak konsisten.

Berlandaskan teori dan studi-studi empiris yang pernah dilakukan

sebelumnya maka dengan menggunakan variabel Assets Structure (AS),

Earning Per Share (EPS), Return on Equity (ROE), Return on Assets (ROA)

dan Price Earning Ratio (PER) sebagai variabel independen dan harga saham

sebagai variabel dependen dapat dirumuskan permasalahan sebagai berikut :

1. Apakah variabel Assets Structure (AS), Earning Per Share (EPS), Return

on Equity (ROE), Return on Assets (ROA) dan Price Earning Ratio (PER)

secara simultan berpengaruh terhadap harga saham?

2. Apakah variabel Assets Structure (AS), Earning Per Share (EPS), Return

on Equity (ROE), Return on Assets (ROA) dan Price Earning Ratio (PER)

secara parsial berpengaruh terhadap harga saham?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh Assets Structure (AS), Earning Per Share

(EPS), Return on Equity (ROE), Return on Assets (ROA) dan Price

Earning Ratio (PER) secara simultan terhadap harga saham.

2. Untuk mengetahui pengaruh Assets Structure (AS), Earning Per Share

(EPS), Return on Equity (ROE), Return on Assets (ROA) dan Price

Earning Ratio (PER) secara parsial terhadap harga saham.

19

D. Manfaat Penelitian

1. Sebagai dasar pertimbangan dalam mengambil kebijakan bagi pengelola

perusahaan mengenai pengaruh faktor Assets Structure (AS), Earning Per

Share (EPS), Return on Equity (ROE), Return on Assets (ROA) dan Price

Earning Ratio (PER) terhadap harga saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia tahun 2008.

2. Sebagai dasar pertimbangan dalam melakukan investasi bagi para investor

yang akan menginvestasikan dananya mengenai pengaruh faktor Assets

Structure (AS), Earning Per Share (EPS), Return on Equity (ROE),

Return on Assets (ROA) dan Price Earning Ratio (PER) terhadap harga

saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2008.

20

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

Pasar modal menurut Husnan (2001:1), berbagai instrumen keuangan

(sekuritas) jangka panjang yang bisa diperjual belikan baik dalam bentuk

hutang maupun modal sendiri, baik yang diterbitkan pemerintah, public

authorities maupun perusahaan swasta.

Menurut Sartono (2001:25), Pasar modal adalah tempat terjadinya

transaksi assets keuangan jangka panjang atau long-term financial assets.

Ditempat itu perusahaan yang membutuhkan dana menawarkan surat berharga

dengan cara listing terlebih dahulu pada badan otoritas di pasar modal sebagai

emiten.

Dari definisi di atas dapat disimpulkan bahwa pasar modal merupakan

sistem keuangan yang terorganisasi, yang mempertemukan pihak penawar dan

pembeli instrumen keuangan jangka panjang, baik dalam bentuk hutang

maupun modal sendiri.

B. Saham

1. Pengertian Saham

Husnan (2001:30), menyatakan bahwa Saham menunjukkan bukti

kepemilikan atas suatu perusahaan yang berbentuk perseroan terbatas.

7

21

Menurut Sartono (2001:25) Saham adalah surat bukti pemilikan

bagian modal atau tanda penyertaan modal pada perseroan terbatas, yang

memberi hak menurut besar kecilnya modal yang disetor.

Dari definisi tersebut disimpulkan bahwa saham merupakan

penyertaan modal ke dalam suatu perusahaan serta sebagai bukti

kepemilikan atas perusahaan tersebut.

2. Jenis-Jenis Surat Berharga dalam Pasar Modal

Di Bursa Efek Indonesia, sekuritas yang diperdagangkan adalah :

a. Saham biasa

Merupakan saham yang tidak memperoleh hak istimewa.

Pemegang saham biasa mempunyai hak untuk memperoleh dividen

sepanjang perseroan memperoleh keuntungan. Pemilik saham

mempunyai hak suara pada Rapat Umum Pemegang Saham, sesuai

dengan jumlah lembar saham yang dimilikinya ( one man one vote).

b. Saham Preferen

Merupakan saham yang akan menerima dividen dalam jumlah

yang tetap. Biasanya pemiliknya tidak mempunyai hak dalam Rapat

Umum Pemegang Saham.

c. Obligasi

Merupakan surat tanda hutang jangka panjang yang diterbitkan

oleh perusahaan atau pemerintah.

22

d. Obligasi Konversi

Merupakan obligasi yang dapat ditukar menjadi saham biasa

pada waktu tertentu.

e. Sertifikat Right

Merupakan sekuritas yang memberikan hak kepada pemiliknya

untuk membeli saham baru pada harga tertentu.

f. Waran

Merupakan sekuritas yang memberikan hak kepada

pemegangnya untuk membeli saham dari perusahaan yang

menerbitkan waran tersebut dengan harga dan waktu tertentu. Waran

biasanya diberikan sebagai “pemanis” penerbitan obligasi dengan

coupon rate yang lebih rendah dari tingkat keuntungan yang umum

berlaku.

3. Penilaian Harga Saham

Apabila seseorang membeli sebuah saham berarti dia

mengorbankan konsumsinya saat ini dengan harapan dapat

mengkonsumsinya lebih tinggi di masa yang akan datang. Pengharapan ini

didasarkan pada dividen yang akan diterima dan adanya kenaikan harga

saham, sehingga investor akan mendapat capital gain. Harga saham yang

dibayarkan tergantung pada investor akan dividen yang akan mereka

terima dan nilai terminal saham tersebut (Husnan, 2001:270). Atau dengan

kata lain, harga saham dari suatu perusahaan mencerminkan suatu estimasi

23

investor tentang jumlah dan risiko arus kas perusahaan tersebut di masa

yang akan datang.

Pergerakan harga saham ditemukan oleh permintaan dan

penawaran saham oleh investor. Dalam kondisi bullish (kondisi

permintaan saham lebih banyak) harga saham cenderung akan meningkat

secara terus-menerus dan dalam kondisi bearish (kondisi penawaran

saham lebih banyak) akan terjadi sebaliknya.

Menurut Jogiyanto (2000:69-84), ada dua pendekatan untuk

menilai intrinsik saham, yaitu:

a. Pendekatan nilai sekarang (present value approaching)

Pendekatan nilai sekarang juga disebut dengan metode

kapitalisasi laba (capitalization of income method) karena melibatkan

proses kapitalisasi nila-nilai masa depan yang didiskontokan menjadi

nilai sekarang.

b. Pendekatan PER (P/E approach)

Pendekatan PER (Price Earning Ratio) atau sering juga disebut

pendekatan multiplier. PER menunjukkan rasio dari harga saham

terhadap earnings. Rasio ini menunjukkan berapa besar investor

menilai harga dari saham terhadap kelipatan dari earnings.

Ada beberapa faktor yang dapat memicu berfluktuasinya harga

saham, ada faktor yang bersifat mikro dan ada pula yang bersifat

makro. Yang dimaksud dengan faktor yang bersifat mikro adalah

faktor-faktor yang dampaknya hanya terhadap beberapa jenis saham

24

saja, sedangkan faktor makro adalah faktor penyebab yang berdampak

pada semua saham termasuk juga perekonomian secara menyeluruh.

Faktor penggerak saham :

1) Kondisi Fundamental Emiten

Faktor fundamental adalah faktor yang terkait berlangsung

dengan kinerja emiten. Semakin baik kinerja emiten maka semakin

besar pengaruhnya terhadap kenaikan harga saham. Begitu

sebaliknya, semakin menurun kinerja emiten maka semakin besar

kemungkinan merosotnya harga-harga saham yang diterbitkan dan

diperdagangkan. Selain itu keadaan emiten akan menjadi tolak

ukur seberapa besar risiko yang akan ditanggung oleh investor.

2) Hukum Permintaan dan Penawaran

Apabila permintaan besar, maka harga saham akan

cenderung naik (over valued). Dan sebaliknya apabila permintaan

sedikit maka harga saham akan turun (under valued). Transaksi

inilah yang akan mempengaruhi fluktuasi harga saham.

3) Tingkat Suku Bunga

Faktor suku bunga ini penting untuk diperhatikan karena

investor saham selalu mengharapkan hasil investasi yang lebih

besar. Dengan adanya perubahan suku bunga, tingkat

pengembalian hasil berbagai sarana investasi akan megalami

perubahan.

25

Yang dimaksud suku bunga disini adalah suku bunga yang

diberlakukan oleh Bank Indonesia selaku bank sentral dengan

mengeluarkan Sertifikat Bank Indonesia (SBI).

Suatu suku bunga yang tinggi akan berdampak pada alokasi

dana para investor. Investasi produk bank seperti deposito atau

tabungan, jelas lebih kecil risikonya dibandingkan dengan investasi

dalam bentuk saham. Karenanya investor akan menjual sahamnya

dan dananya kemudian akan ditempatkan di bank. Penjualan saham

ini akan berdampak pada penurunan harga saham secara signifikan.

4) Valuta Asing

Dalam kehidupan perekonomian global hampir tidak ada

satupun Negara di dunia yang bisa menghindarkan

perekonomiannya dari pengaruh pergerakan valas, khususnya

terhadap dollar Amerika (US$). Ketika suku bunga naik, para

investor terutama investor asing akan menjual sahamnya untuk

ditempatkan di bank dalam bentuk dollar. Hal ini akan

mengakibatkan harga saham menjadi turun.

5) Dana Asing di Bursa

Dana asing di bursa perlu diketahui karena memiliki

dampak yang sangat besar. Jika sebuah bursa dikuasai oleh

investor asing, maka ada kecenderungan transaksi saham sedikit

banyak tergantung pada investor asing. Semakin besar investasi

asing, menandakan bahwa kondisi investasi di Indonesia telah

26

kondusif yang tentunya akan merangsang kemampuan emiten

mencetak laba. Sebaliknya jika investasi asing berkurang ada

perkiraan bahwa mereka sedang ragu atas negeri ini, baik atas

keadaan sosial, politik maupun keamanan. Jadi besar kecil

investasi dana asing di bursa akan berpengaruh pada kenaikan

ataupun penurunan harga saham.

C. Analisis Investasi Dalam Bentuk Saham

Untuk melakukan analisis dan memilih saham, ada beberapa

pendekatan yang bisa dilakukan (Husnan, 2001:285-288), yaitu :

1. Analisis Fundamental

Analisis ini mencoba memperkirakan harga saham di masa yang

akan datang dengan menganalisis berbagai faktor fundamental yang

diperkirakan mempengaruhi harga saham, yang secara garis besar terdiri

dari tiga tahap :

a. Analisis terhadap kondisi makro ekonomi / pasar

Dalam hal ini berbagai variabel makro dan mikro ekonomi

dievaluasi seperti tingkat bunga dan inflasi, GDP, jumlah uang

beredar, demografi, dan sebagainya.

b. Analisis industri

Di sini berbagai analisis dilakukan, seperti analisis siklus,

kehidupan industri, analisis siklus bisnis, persaingan, kebijakan

27

pemerintah, dan sebagainya dengan tujuan untuk menemukan industri

yang mempunyai prospek terbaik.

c. Analisis terhadap kondisi spesifik perusahaan

Dalam tahap ini pemodal perlu menafsir nilai intrinsik saham.

Apabila harga saham di bursa efek lebih rendah dari taksiran nilai

intrinsiknya, maka saham tersebut merupakan saham yang sebaiknya

dibeli.

2. Analisis teknikal

Analisis ini merupakan upaya untuk memperkirakan harga saham

(kondisi pasar) dengan mengamati perubahan harga saham tersebut di

waktu yang lalu. Analisis ini tidak memperhatikan faktor-faktor

fundamental (kebijakan pemerintah, pertumbuhan ekonomi, pertumbuhan

laba) yang mungkin mempengaruhi harga saham.

Analisis ini menggunakan alat bantu berupa indikator-indikator

ataupun grafik yang diciptakan berdasarkan pola pergerakan harga-harga

saham di waktu yang lalu.

Pemikiran yang melandasi analisis tersebut adalah :

a. Bahwa harga saham mencerminkan informasi yang relevan

b. Informasi tersebut ditunjukkan oleh perubahan harga di waktu yang

lalu

c. Perubahan harga saham akan mempunyai pola tertentu dan akan

berulang

28

D. Assets Structure (AS)

Assets Structure menunjukkan perbandingan antara jumlah aktiva

lancar terhadap aktiva tetap.

Perusahaan besar yang menggunakan aktiva tetap yang relatif tinggi

akan menimbulkan proporsi biaya tetap yang besar terhadap biaya variabel.

Sumber pendanaan assets tetap dengan menggunakan hutang tetap yang relatif

besar akan meningkatkan proporsi biaya tetap (berupa bunga) yang tinggi

sehingga akan mendorong tingkat keuntungan dan risiko meningkat.

Menurut Modigliani dan Miller (dalam Sartono, 2001) penggunaan

hutang tetap yang semakin besar, maka biaya hutang yang akan ditanggung

perusahaan akan meningkat tidak linier lagi, sehingga beban tetap yang harus

ditanggung oleh perusahaan semakin berat. Konsekuensinya adalah apabila

kemampuan perusahaan dalam menghasilkan laba operasi lebih kecil terhadap

biaya hutang, maka tingkat kemakmuran pemegang saham akan menurun dan

harga saham menurun, dan sebaliknya.

E. Earning Per Share (EPS)

Earning Per Share (EPS) merupakan ukuran perusahaan dalam

menghasilkan keuntungan per lembar saham bagi pemiliknya. Semakin besar

laba per lembar saham yang akan dibagikan, maka akan semakin menarik

investor, dan akan meningkatkan harga saham pula.

29

F. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio antara laba bersih setelah

pajak dengan modal sendiri. ROE menunjukkan seberapa besar kemampuan

perusahaan menghasilkan laba yang tersedia bagi para pemegang saham biasa

dengan modal sendiri yang dimilikinya. Semakin besar ROE yang diperoleh

maka kemakmuran pemegang saham semakin besar sehingga harga saham

meningkat.

G. Return on Assets (ROA)

Return on Assets (ROA) merupakan kemampuan dari assets untuk

menghasilkan keuntungan bagi pemegang saham. ROA dapat dijadikan

indikator earning power perusahaan yang mencerminkan kinerja manajemen

dalam menggunakan seluruh assets yang dimiliki. Modigliani & Miller

menyatakan bahwa nilai perusahaan ditentukan oleh earning power dari asstes

perusahaan. Semakin tinggi earning power, semakin efisien perputaran assets

dan semakin tinggi profit margin yang diperoleh perusahaan, akibatnya akan

meningkatkan nilai perusahaan. Husnan (2001), mengemukakan bahwa

sebelum melakukan transaksi di pasar modal, para investor terlebih dulu

melakukan penilaian terhadap emiten yang menerbitkan saham di bursa efek.

Salah satu aspek yang menjadi penilaian adalah kemapuan emiten untuk

menghasilkan laba. Kalau kemampuan suatu perusahaan untuk menghasilkan

laba meningkat, maka harga saham perusahaan tersebut juga meningkat.

30

H. Price Earning Ratio (PER)

Rasio ini menggambarkan ketersediaan investasi membayar suatu

jumlah tertentu untuk setiap perolehan laba perusahaan. Price Earning Ratio

dapat dihitung dengan perbandingan antara harga pasar per lembar saham dan

laba bersih per lembar saham. Rasio ini digunakan untuk menentukan haraga

saham dinilai terlalu tinggi atau rendah. PER yang tinggi akan menyebabkan

harga saham yang tinggi dan sebaliknya.

I. Penelitian Terdahulu

Penelitian empiris mengenai variabel Assets Structure (AS), Earning

Per Share (EPS), Return on Equity (ROE), Return on Assets (ROA) dan Price

Earning Ratio (PER) terhadap harga saham telah banyak dilakukan, di

lingkungan pasar modal, namun belum menunjukkan hasil yang konsisten,

seperti :

1. Penelitian Sasongko dan Wulandari (2006) menunjukkan bukti bahwa

hanya earning per share yang mempunyai pengaruh terhadap harga saham

perusahaan manufaktur di Bursa Efek Indonesia untuk periode 2001-2002.

2. Penelitian Haruman et al (2005), pada 33 emiten penyusun indeks LQ45

tahun 2001 – 2003,menunjukkan bahwa PER, nilai tukar, dan beta

berpengaruh positif terhadap harga saham, sedangkan inflasi berpengaruh

negatif terhadap harga saham. EPS tidak berpengaruh terhadap harga

saham.

31

3. Penelitian Herlina dan Hadianto (2007), pada 2 emiten sektor

telekomunikasi 1997 – 2005, menunjukkan bahwa meski memiliki

pengaruh yang positif terhadap harga saham, ROE dan EPS tidak

dimasukkan ke dalam model regresi. ROE tidak dimasukkan ke dalam

model regresi karena rasio ini tidak memiliki kekuatan penjelas yang

tinggi dalam menerangkan model regresi, sementara EPS dikeluarkan dari

model regresi karena multikolinieritas. DPS tidak berpengaruh terhadap

harga saham, sedangkan ROA, PER dan BVS berpengaruh positif terhadap

harga saham.

4. Penelitian Natarsyah (2000), tentang faktor-faktor yang berpengaruh

terhadap harga saham dari 38 perusahaan kelompok industri barang

konsumsi di BEI tahun 1990 – 1997, menyimpulkan bahwa book value

equity per share berpengaruh paling dominan terhadap harga saham

dibanding dengan ROE, DPR, DER, dan juga ROA. Selain itu juga

variabel dividend payout ratio (DPR) yang berpengaruh positif tetapi tidak

signifikan.

5. Penelitian Purnomo (1998) pada 30 emiten tahun 1992 – 1996,

menunjukkan bahwa DER tidak berpengaruh terhadap harga saham,

sementara EPS, PER, ROE, DPS berpengaruh positif terhadap harga

saham.

6. Penelitian Monhanram (2003) mengenai analisis fundamental, terhadap

return saham. Hasil penelitian menidikasikan bahwa, tingkat pertumbuhan

dan ukuran perusahaan (size) mempunyai pengaruh yang positif terhadap

return saham dan earning per share (EPS).

32

7. Penelitian Yurico (2009) secara parsial hanya EPS yang mempengaruhi

harga saham secara signifikan. Sementara CDC, OCPS, ROE, ROA,

TATO dan EPS secara sinultan berpengaruh signifikan terhadap harga

saham perusahaan manufaktur pada tahun 2007.

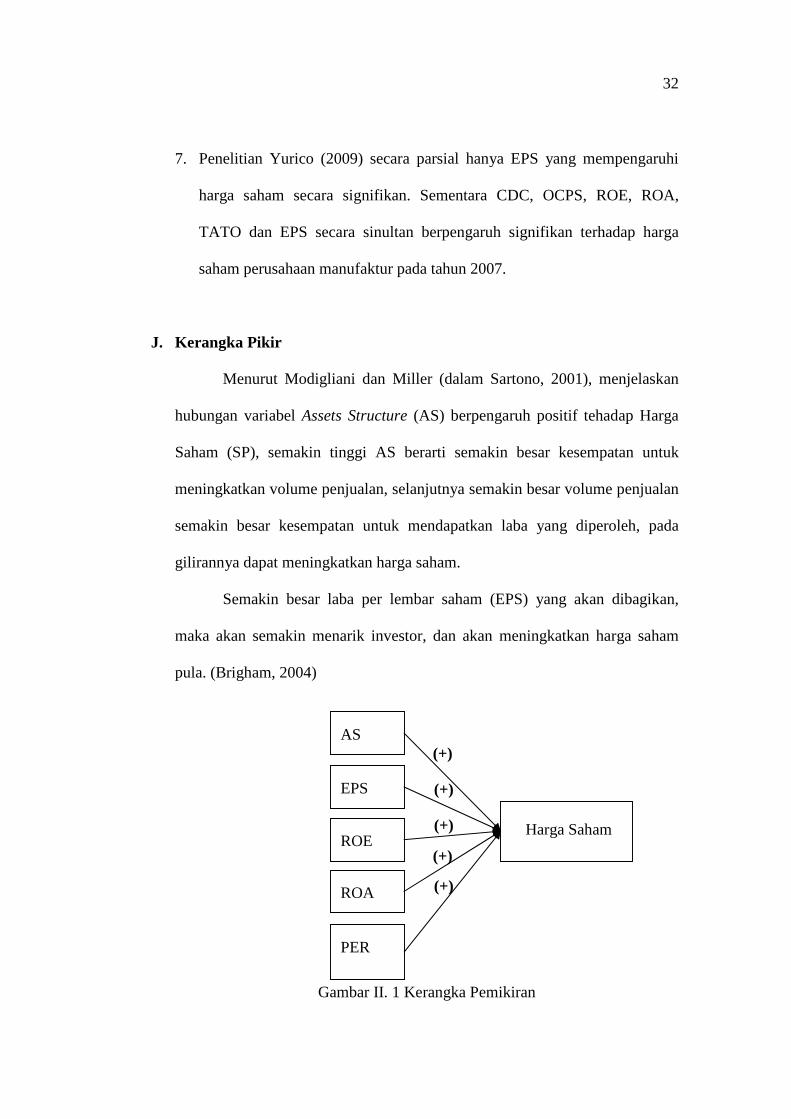

J. Kerangka Pikir

Menurut Modigliani dan Miller (dalam Sartono, 2001), menjelaskan

hubungan variabel Assets Structure (AS) berpengaruh positif tehadap Harga

Saham (SP), semakin tinggi AS berarti semakin besar kesempatan untuk

meningkatkan volume penjualan, selanjutnya semakin besar volume penjualan

semakin besar kesempatan untuk mendapatkan laba yang diperoleh, pada

gilirannya dapat meningkatkan harga saham.

Semakin besar laba per lembar saham (EPS) yang akan dibagikan,

maka akan semakin menarik investor, dan akan meningkatkan harga saham

pula. (Brigham, 2004)

Gambar II. 1 Kerangka Pemikiran

AS

ROE

ROA

Harga Saham

PER

EPS

(+)

(+)

(+)

(+)

(+)

33

Dengan kerangka pemikiran diatas dapat diketahui bahwa harga saham

merupakan variabel dependen sedangkan Assets Structure (AS), Earning Per

Share (EPS), Return on Equity (ROE), Return on Assets (ROA) dan Price

Earning Ratio (PER) merupakan variabel independen.

Perubahan Assets Structure (AS), Earning Per Share (EPS), Return on

Equity (ROE), Return on Assets (ROA) dan Price Earning Ratio (PER) akan

merubah harga saham perusahaan.

K. Hipotesis

Berdasar perumusan masalah yang telah dikemukakan, maka dalam

penelitian ini hipotesisnya adalah:

1. Diduga Assets Structure (AS), Earning Per Share (EPS), Return on Equity

(ROE), Return on Assets (ROA) dan Price Earning Ratio (PER) secara

simultan mempunyai pengaruh positif dan signifikan terhadap harga

saham pada perusahaan manufaktur di Bursa Efek Indonesia.

2. Diduga Assets Structure (AS), Earning Per Share (EPS), Return on Equity

(ROE), Return on Assets (ROA) dan Price Earning Ratio (PER) secara

parsial mempunyai pengaruh positif dan signifikan terhadap harga saham

pada perusahaan manufaktur di Bursa Efek Indonesia.

34

BAB III

METODOLOGI PENELITIAN

A. Populasi

Populasi adalah keseluruhan obyek psikologis yang dibatasi oleh

kriteria tertentu, obyek psikologis merupakan obyek yang bisa diraba maupun

obyek abstrak. Dalam penelitian ini yang menjadi populasi adalah seluruh

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebelum

tanggal 31 Desember 2008 dan menerbitkan laporan keuangan tahunan yang

berakhir pada 31 Desember 2009.

Jumlah populasi dalam penelitian ini adalah sebanyak 149 perusahaan

manufaktur yang tercatat di Bursa Efek Indonesia tahun 2008.

B. Pemilihan Sampel dan Pengumpulan Data

1. Pemilihan Sampel

Dalam penelitian ini digunakan purposive sampling, yaitu

pengambilan sampel berdasarkan kriteria-kriteria yang ditentukan.

Perusahaan-perusahaan yang dipilih adalah yang memenuhi kriteria

sebagai berikut:

a. Perusahaan manufaktur yang sudah go public dan telah terdaftar di

BEI sebelum tanggal 31 Desember 2008.

b. Perusahaan memiliki laporan keuangan dan informasi harga saham

yang telah dipublikasikan tanggal 31 Desember tahun 2008.

21

35

c. Merupakan perusahaan manufaktur besar diukur dari total asset yang

dimiliki, yaitu perusahaan yang mempunyai total asset lebih dari

seratus milyar rupiah.

d. Merupakan perusahaan manufaktur dalam keadaan solvabel.

e. Perusahaan yang dalam menjalankan kegiatan operasinya tidak

mengalami kerugian.

f. Perusahaan yang tidak memiliki ROE bernilai negatif.

2. Pengumpulan Data

Data yang diperlukan dalam penelitian ini menggunakan data

sekunder berupa laporan keuangan perusahaan yang terdaftar di Bursa

Efek Indonesia tahun 2008. Data diperoleh dari Indonesian Capital Market

Directory (ICMD) tahun 2009.

Sesuai dengan kriteria sampel diatas, proses pengumpulan data

variabel-variabel bebas dan variabel tidak bebas dilakukan dengan cara

sebagai berikut:

a. Variabel tidak bebas harga saham (SP) diambil secara langsung dari

Indonesian Capital Market Directory (ICMD).

b. Variabel-variabel bebas seperti Assets Structure (AS) secara individu

dihitung terlebih dahulu berdasarkan informasi yang telah disajikan

pada Indonesian Capital Market Directory (2009). Sedangkan Earning

Per Share (EPS), Return on Equity (ROE), Return on Assets (ROA)

dan Price Earning Ratio (PER) diambil secara langsung dari

Indonesian Capital Market Directory (2009).

36

C. Teknik Analisis dan Pengukuran Variabel

1. Teknik Analisis

Dalam menganalisis pengaruh variabel-variabel bebas terhadap

variabel tidak bebas digunakan analisis regresi linier yang dapat

diformulasikan sebagai berikut:

Harga Sahami = a0 + a1ASi + a2EPSi + a3ROEi + a4ROAi + a5PERi + ei (1)

Keterangan :

a0 : Konstanta

a1 …a5 : Koefisien regresi

AS : Variabel Assets Structure

EPS : Variabel Earning Per Share

ROE : Variabel Return on Equity

ROA : Variabel Return on Assets

PER : Variabel Price Earning Ratio

ep : Kesalahan pengganggu

Analisis regresi berganda tersebut menggunakan alat bantu program SPSS

2. Pengukuran Variabel

Mengacu pada permasalahan yang ada pada penelitian ini, maka

variabel-variabel yang diteliti adalah:

a. Variabel Terikat / Dependent Variable

Variabel terikat pada penelitian ini adalah harga saham. Harga

saham yang digunakan adalah harga saham pada penutupan akhir

tahun (closing price).

37

b. Variabel Bebas / Independent Variable

Variabel independen pada penelitian ini adalah :

1) Assets Structure (AS)

Assets Structure merupakan perbandingan antara Total Aktiva

Lancar akhir tahun terhadap Total Aktiva Tetap akhir tahun.

Assets Structure = nakhir tahu Tetap Aktiva Totalnakhir tahuLancar Aktiva Total

2) Earning Per Share (EPS)

Earning Per Share (EPS), merupakan kemampuan

perusahaan dalam menghasilkan keuntungan per lembar saham.

Semakin besar laba per lembar saham, maka dan semakin menarik

investor, sehingga akan dapat meningkatkan harga saham.

Earning Per Share = Beredar Yang SahamLembar Jumlah

Pajak Setelah Bersih Laba

3) Return on Equity (ROE)

Return on Equity (ROE), merupakan rasio yang mengukur

tingkat kemampuan perusahaan untuk memperoleh laba yang

tersedia bagi pemegang saham perusahaan. ROE adalah rasio

antara laba bersih setelah pajak akhir tahun dengan modal sendiri.

Return On Equity = Sendiri Modal

nakhir tahuPajak Setelah Laba

38

4) Return on Assets (ROA)

Return on Assets (ROA), diperoleh dengan

membandingkan laba bersih yang tersedia bagi ekuitas dibanding

dengan jumlah total aktiva akhir tahun.

Return On Asset = nakhir tahu Aktiva Total

nakhir tahuPajak Setelah Laba

5) Price Earning Ratio (PER)

Rasio ini menggambarkan ketersediaan investasi membayar

suatu jumlah tertentu untuk setiap perolehan laba perusahaan. Price

Earning Ratio dapat dihitung dengan perbandingan antara harga

pasar per lembar saham dan laba bersih per lembar saham.

Price Earning Ratio = sahamper Laba

sahamper pasar Harga

c. Pengujian Statistik

1) Pengujian Normalitas Data

Tujuan uji normalitas adalah untuk mengetahui model

regresi, variabel dependen, variabel independen atau keduanya

berdistribusi normal atau tidak. Model yang baik adalah model

yang dibentuk oleh variabel yang mempunyai atau mendekati

distribusi normal.

Pengujian normalitas data menggunakan uji Kolmogorov-

Smirnov, pengujian dua arah (two-tailed test). Suatu distribusi

dikatakan normal apabila nilai signifikansi (p-value) lebih besar

39

dari taraf signifikan yang ditentukan yaitu 0,05 atau apabila

probabilitasnya lebih besar 0,05 maka berdistribusi normal.

2) Uji Asumsi Klasik

Dalam analisis regresi linear perlu menghindari

penyimpangan asumsi klasik supaya tidak menimbulkan masalah

dalam penggunaannya (Gujarati, 1998). Adapun beberapa

penyimpangan yang utama tersebut adalah:

a) Uji Multikolinieritas

Digunakan untuk menguji ada tidaknya hubungan

sempuma diantara variabel bebas pada model regresi. Untuk

mendeteksi gejala tersebut dapat dengan melihat nilai tolerance

dan VIF (Variance Inflation Factor) pada analisis regresi linear

berganda. Jika nilai tolerance di atas 0,1 dan VIF di bawah 10

maka tidak terjadi multikolinearitas. Demikian pula sebaliknya

jika terdapat nilai tolerance di bawah 0,1 dan VIF di atas 10

maka terjadi gejala multikolinearitas di dalam model regresi

yang digunakan.

b) Uji Autokorelasi

Tujuan uji autokorelasi adalah menguji dalam sebuah

model regresi linier ada tidaknya korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Jika terjadi korelasi maka dinamakan ada

problem autokorelasi. Model regresi yang baik seharusnya

40

tidak terjadi autokorelasi. Identifikasi secara statistik ada atau

tidaknya gejala autokorelasi dapat dilakukan dengan

menghitung nilai Durbin-Watson (D-W).

Menurut Santosa (2002 : 219) deteksi ada tidaknya

gejala autokorelasi dengan cara melihat besarnya nilai D-W

(Durbin-Watson). Patokan umum yang dapat dijadikan batasan

adalah :

(1) Angka D-W (Durbin Watson) di bawah -2 berarti ada

autokorelasi positif.

(2) Angka D-W (Durbin Watson) di antara -2 sampai +2 berarti

tidak ada autokorelasi.

(3) Angka D-W (Durbin Watson) di atas +2 berarti ada

autokorelasi negatif.

c) Uji Heteroskedastisitas

Tujuan uji heteroskedastisitas adalah menguji dalam

sebuah model regresi, terjadi ketidaksamaan varians dari

residual dari satu pengamatan ke pengamatan yang lain. Jika

varians dari residual dari satu pengamatan ke pengamatan yang

lain berbeda, maka disebut terdapat heteroskedastisitas. Cara

mendeteksi ada tidaknya gejala heteroskedastisitas adalah

dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu, maka

telah terjadi gejala heteroskedastisitas. Untuk keperluan baik

41

uji asumsi klasik ataupun pengujian hipotesis digunakan

bantuan komputer dengan program SPSS (Stastical Product

and Services Solution).

3) Uji Model (F)

Untuk menguji tingkat signifikansi pengaruh variabel-

variabel bebas secara bersama-sama terhadap variabel tidak bebas

(dependen) digunakan uji F satu sisi dengan derajat signifikansi

0,05. Langkah-langkah uji F dilakukan sebagai berikut:

a) Ho : a1 = a2 = a2 = a3 = a4 = a5 = 0, variabel bebas (indipenden)

tidak berpengaruh terhadap variabel tidak bebas (dependen)

H1: jika salah satu variabel bebas koefisien regresi (a) ≠ 0,

maka variabel independen secara bersama-sama mempengaruhi

variabel dependen.

b) Untuk menentukan diterima atau ditolak hipotesis tersebut

dengan menggunakan tingkat signifikansi 0,05

Ho : diterima, jika F hitung ≤ F tabel, atau nilai F hitung

mempunyai tingkat signifikansi > 0,05.

Ho : ditolak, jika F hitung > F tabel, atau nilai F hitung

mempunyai tingkat signifikansi < 0,05.

4) Pengujian Ketepatan Perkiraan (Goodness of Fit Test)

Uji ketepatan perkiraan atau uji R² untuk mengetahui

proporsi total variasi variabel dependen yang berupa harga saham

yang dapat dijelaskan oleh AS, EPS, ROE, ROA dan PER sebagai

42

variabel independen. Tingkat ketepatan regresi dinyatakan dalam

koefisien determinasi majemuk (R²) yang nilainya antara 0 sampai

dengan 1. Koefisien determinasi = 1 berarti bahwa AS, EPS, ROE,

ROA dan PER sebagai variabel independen berpengaruh sempurna

terhadap variabel dependen yang berupa harga saham, dan jika

koefisien determinasi majemuk = 0 berarti AS, EPS, ROE, ROA

dan PER sebagai variabel independen tidak berpengaruh terhadap

variabel dependen yang berupa harga saham.

Perhitungan koefisien determinasi majemuk adalah sebagai

berikut :

åå-= 2

22 1

i

i

Y

eR (2)

Keterangan :

R² : Koefisien determinasi majemuk

ei² : Nilai kuadrat residual

Yi²: Nilai kuadrat variabel terikat.

5) Uji Parsial (t)

Untuk melihat pengaruh variabel bebas secara individu

terhadap variabel tidak bebas (dependen) dilakukan uji t satu sisi.

Langkah-langkah uji t adalah sebagai berikut:

a) Hipotesis

Ho : ai = 0, variabel bebas independen Xi tidak mempengaruhi

variabel dependen (Y)

43

Ho : ai ≠ 0, variabel bebas (independen) Xi mempengaruhi

variabel dependen (Y).

b) Uji T satu sisi dengan derajat signifikansi 0,05

Ho : diterima, jika t hitung ≤ t tabel, atau t hitung memiliki

tingkat signifikansi > 0,05.

Ho : ditolak, jika t hitung > t tabel, atau t hitung memiliki

tingkat signifikansi < 0,05.

Langkah berikutnya melakukan pembahasan dan perbandingan

hasil penelitian ini dengan penelitian-penelitian yang pernah

dilakukan, dan mengambil kesimpulan dan saran-saran yang

diperlukan sebagai pertimbangan bagi pihak-pihak yang memerlukan,

misalnya investor, para analis pasar modal, manajemen perusahaan,

serta kemungkinan dilakukan penelitian dimasa yang akan datang.

44

BAB IV

ANALISIS DATA dan PEMBAHASAN

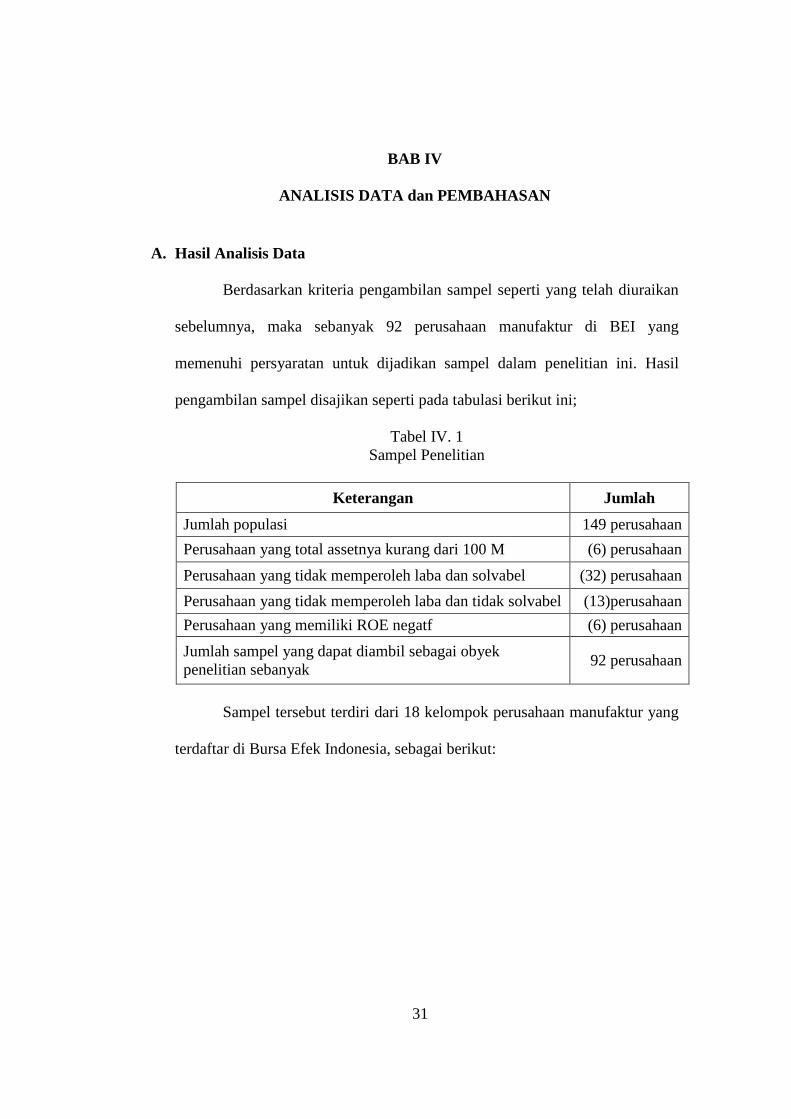

A. Hasil Analisis Data

Berdasarkan kriteria pengambilan sampel seperti yang telah diuraikan

sebelumnya, maka sebanyak 92 perusahaan manufaktur di BEI yang

memenuhi persyaratan untuk dijadikan sampel dalam penelitian ini. Hasil

pengambilan sampel disajikan seperti pada tabulasi berikut ini;

Tabel IV. 1 Sampel Penelitian

Keterangan Jumlah

Jumlah populasi 149 perusahaan

Perusahaan yang total assetnya kurang dari 100 M (6) perusahaan

Perusahaan yang tidak memperoleh laba dan solvabel (32) perusahaan

Perusahaan yang tidak memperoleh laba dan tidak solvabel (13)perusahaan

Perusahaan yang memiliki ROE negatf (6) perusahaan

Jumlah sampel yang dapat diambil sebagai obyek penelitian sebanyak

92 perusahaan

Sampel tersebut terdiri dari 18 kelompok perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia, sebagai berikut:

31

45

Tabel IV. 2 Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008

NO KELOMPOK JUMLAH

1 Food And Beverages 12 2 Tobacco Manfacturers 3 3 Textile Mill Products 1 4 Apparel And Other Textile Products 3 5 Paper And Allied Products 4 6 Chemical And Allied Products 7 7 Adhesive 3 8 Plastics And Glass Products 10 9 Cement 3 10 Metal And Allied Products 6 11 Febricated Metal Products 1 12 Stone,Clay,Glass & Concrete Prod 3 13 Cable 6 14 Electronics And Office Equipment 2 15 Automotive And Allied Products 15 16 Photographic Equipment 1 17 Pharmaceuticals 8 18 Consumer Goods 4

Jumlah 92 Sumber: Daftar 92 Perusahaan Manufaktur

B. Hasil Pengujian Data

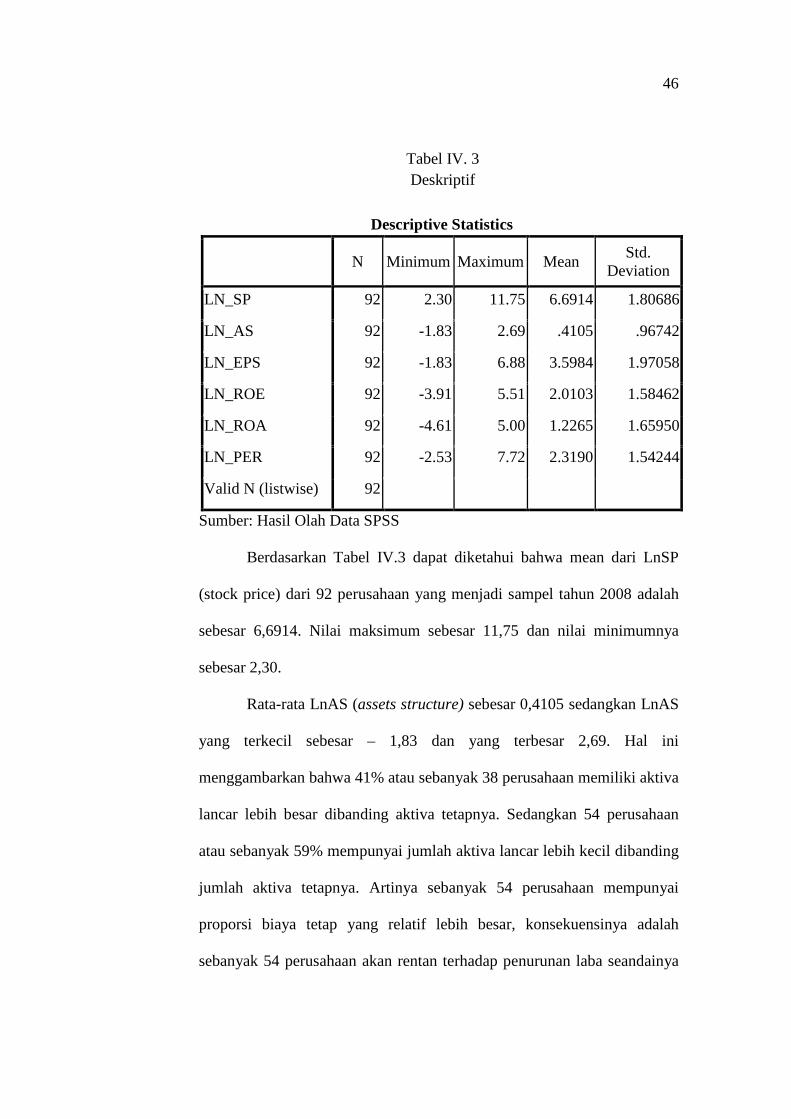

1. Analisis Data Deskriptif

Analisis ini untuk mengetahui deskripsi data dari suatu penelitian

dengan melihat pada nilai mean, standar deviasi, serta maksimum dan

minimumnya, berikut ini adalah hasil analisis statistik data penelitian.

46

Tabel IV. 3 Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

LN_SP 92 2.30 11.75 6.6914 1.80686

LN_AS 92 -1.83 2.69 .4105 .96742

LN_EPS 92 -1.83 6.88 3.5984 1.97058

LN_ROE 92 -3.91 5.51 2.0103 1.58462

LN_ROA 92 -4.61 5.00 1.2265 1.65950

LN_PER 92 -2.53 7.72 2.3190 1.54244

Valid N (listwise) 92

Sumber: Hasil Olah Data SPSS

Berdasarkan Tabel IV.3 dapat diketahui bahwa mean dari LnSP

(stock price) dari 92 perusahaan yang menjadi sampel tahun 2008 adalah

sebesar 6,6914. Nilai maksimum sebesar 11,75 dan nilai minimumnya

sebesar 2,30.

Rata-rata LnAS (assets structure) sebesar 0,4105 sedangkan LnAS

yang terkecil sebesar – 1,83 dan yang terbesar 2,69. Hal ini

menggambarkan bahwa 41% atau sebanyak 38 perusahaan memiliki aktiva

lancar lebih besar dibanding aktiva tetapnya. Sedangkan 54 perusahaan

atau sebanyak 59% mempunyai jumlah aktiva lancar lebih kecil dibanding

jumlah aktiva tetapnya. Artinya sebanyak 54 perusahaan mempunyai

proporsi biaya tetap yang relatif lebih besar, konsekuensinya adalah

sebanyak 54 perusahaan akan rentan terhadap penurunan laba seandainya

47

tingkat pertumbuhan penjualan mengalami penurunan sehingga dapat

menyebabkan tingkat kemakmuran pemegang saham akan turun.

Rata-rata dari keuntungan per lembar saham (LnEPS) yang

dimiliki dari 92 perusahaan adalah sebesar 3,5984, yang terbesar

mempunyai jumlah LnEPS (Earning Per Share) sebesar 6,88 dan yang

terkecil mempunyai LnEPS sebesar -1 ,83

Sedangkan rata-rata pencapaian return terhadap equity (LnROE)

sebesar 2,0103, yang terbesar adalah 5,51 dan yang terkecil -3,91. Mean

dari pencapaian return terhadap aktiva (LnROA) sebesar 1,2265 sementara

rata-rata (LnPER) price earning ratio adalah sebesar 2,3190.

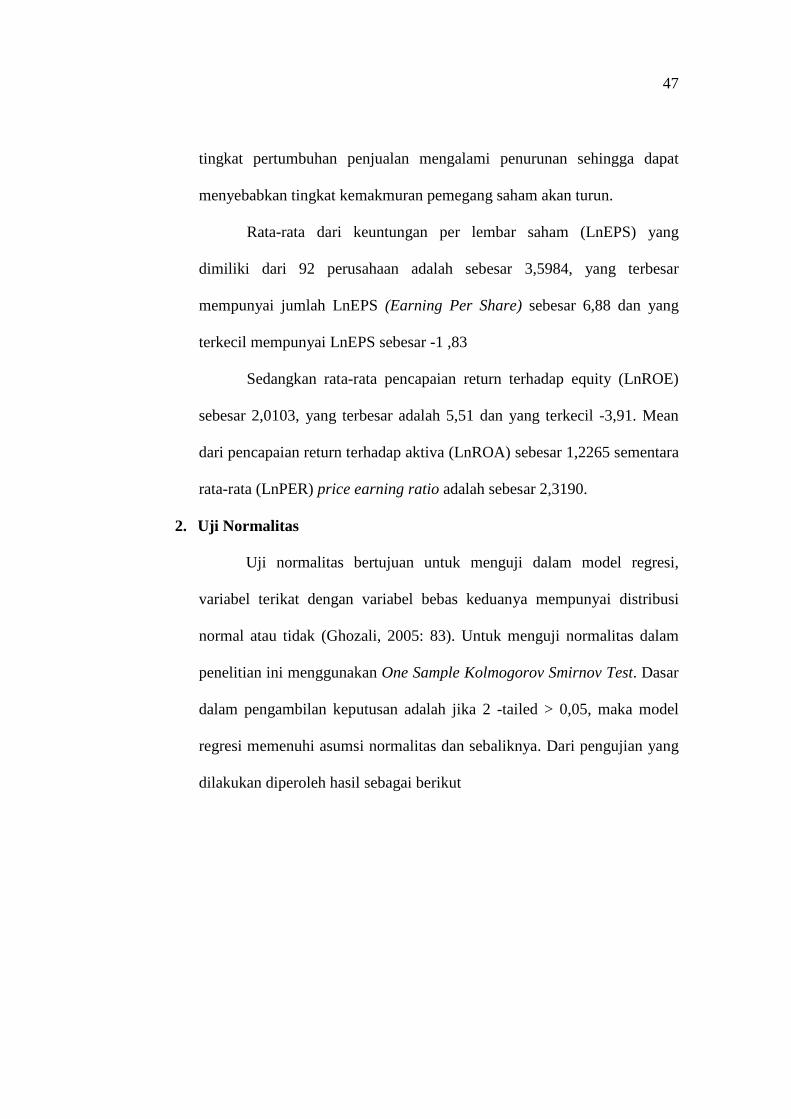

2. Uji Normalitas

Uji normalitas bertujuan untuk menguji dalam model regresi,

variabel terikat dengan variabel bebas keduanya mempunyai distribusi

normal atau tidak (Ghozali, 2005: 83). Untuk menguji normalitas dalam

penelitian ini menggunakan One Sample Kolmogorov Smirnov Test. Dasar

dalam pengambilan keputusan adalah jika 2 -tailed > 0,05, maka model

regresi memenuhi asumsi normalitas dan sebaliknya. Dari pengujian yang

dilakukan diperoleh hasil sebagai berikut

48

Tabel IV.4 Hasil Uji Kenormalan

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 92

Mean .0000000 Normal Parametersa,,b

Std. Deviation 1.47820353

Absolute .070

Positive .070

Most Extreme Differences

Negative -.048

Kolmogorov-Smirnov Z .673

Asymp. Sig. (2-tailed) .756

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Olah data SPSS

Dari hasil uji kenormalan Tabel IV.4 di atas diperoleh nilai Asymp.

Sig. (2-tailed) sebesar 0,756 > 0,05. Dengan demikian data penelitian

dalam model regresi berdistribusi normal.

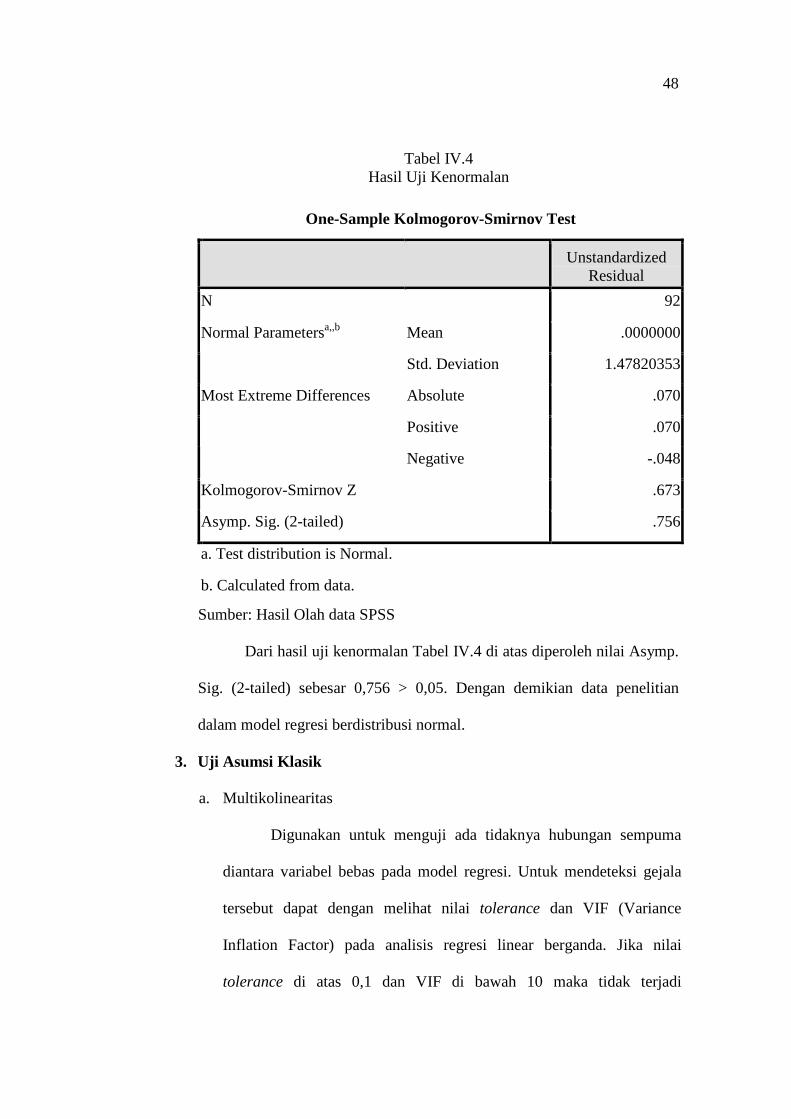

3. Uji Asumsi Klasik

a. Multikolinearitas

Digunakan untuk menguji ada tidaknya hubungan sempuma

diantara variabel bebas pada model regresi. Untuk mendeteksi gejala

tersebut dapat dengan melihat nilai tolerance dan VIF (Variance

Inflation Factor) pada analisis regresi linear berganda. Jika nilai

tolerance di atas 0,1 dan VIF di bawah 10 maka tidak terjadi

49

multikolinearitas. Demikian pula sebaliknya jika terdapat nilai

tolerance di bawah 0,1 dan VIF di atas 10 maka terjadi gejala

multikolinearitas di dalam model regresi yang digunakan.

Berikut ini adalah tabel hasil uji multikolinearitas pada analisis

regresi linear berganda:

Tabel IV.5 Hasil Uji Multikolinearitas

Variabel Tolerance VIF Kesimpulan

LNAS 0.842 1.188 Tidak terjadi Multikolinearitas LNEPS 0.628 1.591 Tidak terjadi Multikolinearitas LNROE 0.250 3.997 Tidak terjadi Multikolinearitas LNROA 0.207 4.834 Tidak terjadi Multikolinearitas LNPER 0.388 2.579 Tidak teriadi Multikolinearitas Sumber: Hasil Data Regresi

Berdasarkan Tabel IV.5 dapat diketahui bahwa semua

variabel mempunyai nilai tolerance lebih besar dari 0,1 dan VIF lebih

kecil dari 10 sehingga dapat disimpulkan bahwa variabel bebas yang

digunakan dalam model penelitian ini tidak terjadi gejala

multikolinieritas.

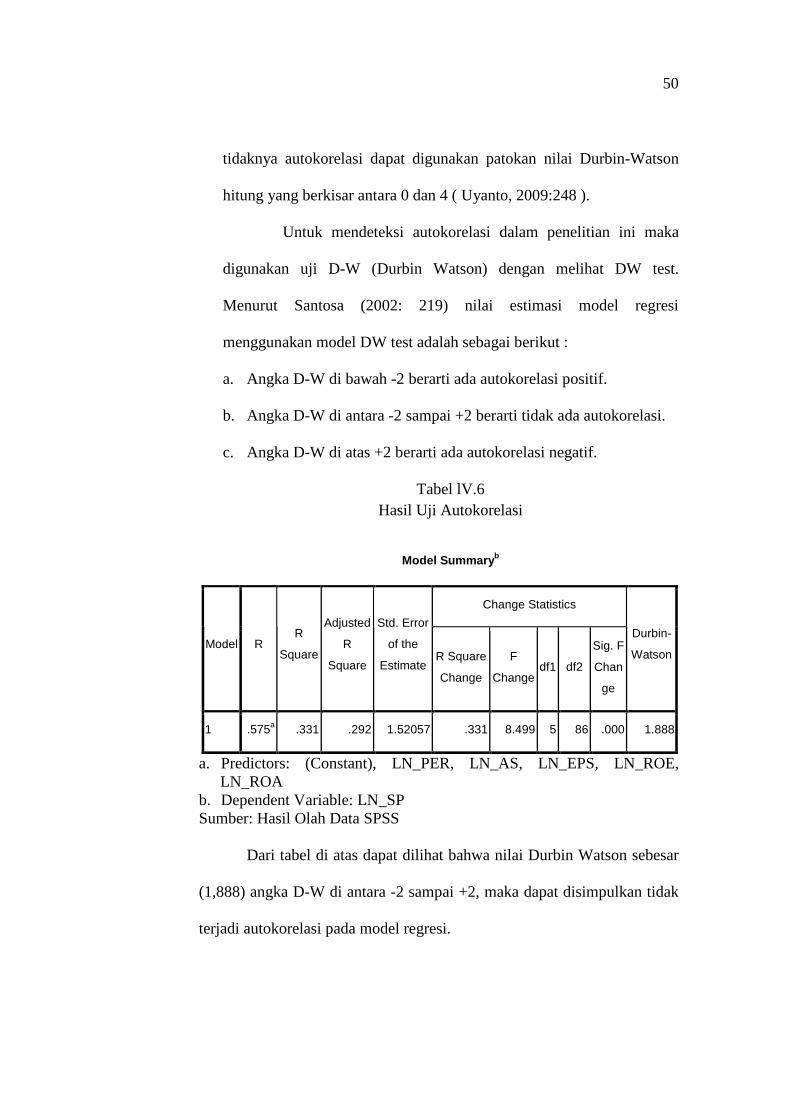

b. Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara anggota

serangkaian observasi yang diurutkan menurut waktu dan ruang.

Pengujian ini perlu dilakukan untuk mengetahui ada tidaknya

hubungan antar unsur pengganggu pada observasi dengan unsur

pengganggu pada observasi lain (Gujarati, 1999:201). Penentuan ada

50

tidaknya autokorelasi dapat digunakan patokan nilai Durbin-Watson

hitung yang berkisar antara 0 dan 4 ( Uyanto, 2009:248 ).

Untuk mendeteksi autokorelasi dalam penelitian ini maka

digunakan uji D-W (Durbin Watson) dengan melihat DW test.

Menurut Santosa (2002: 219) nilai estimasi model regresi

menggunakan model DW test adalah sebagai berikut :

a. Angka D-W di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

c. Angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel lV.6 Hasil Uji Autokorelasi

Model Summaryb

Change Statistics

Model R R

Square

Adjusted

R

Square

Std. Error

of the

Estimate R Square

Change

F

Change df1 df2

Sig. F

Chan

ge

Durbin-

Watson

1 .575a .331 .292 1.52057 .331 8.499 5 86 .000 1.888

a. Predictors: (Constant), LN_PER, LN_AS, LN_EPS, LN_ROE, LN_ROA

b. Dependent Variable: LN_SP Sumber: Hasil Olah Data SPSS

Dari tabel di atas dapat dilihat bahwa nilai Durbin Watson sebesar

(1,888) angka D-W di antara -2 sampai +2, maka dapat disimpulkan tidak

terjadi autokorelasi pada model regresi.

51

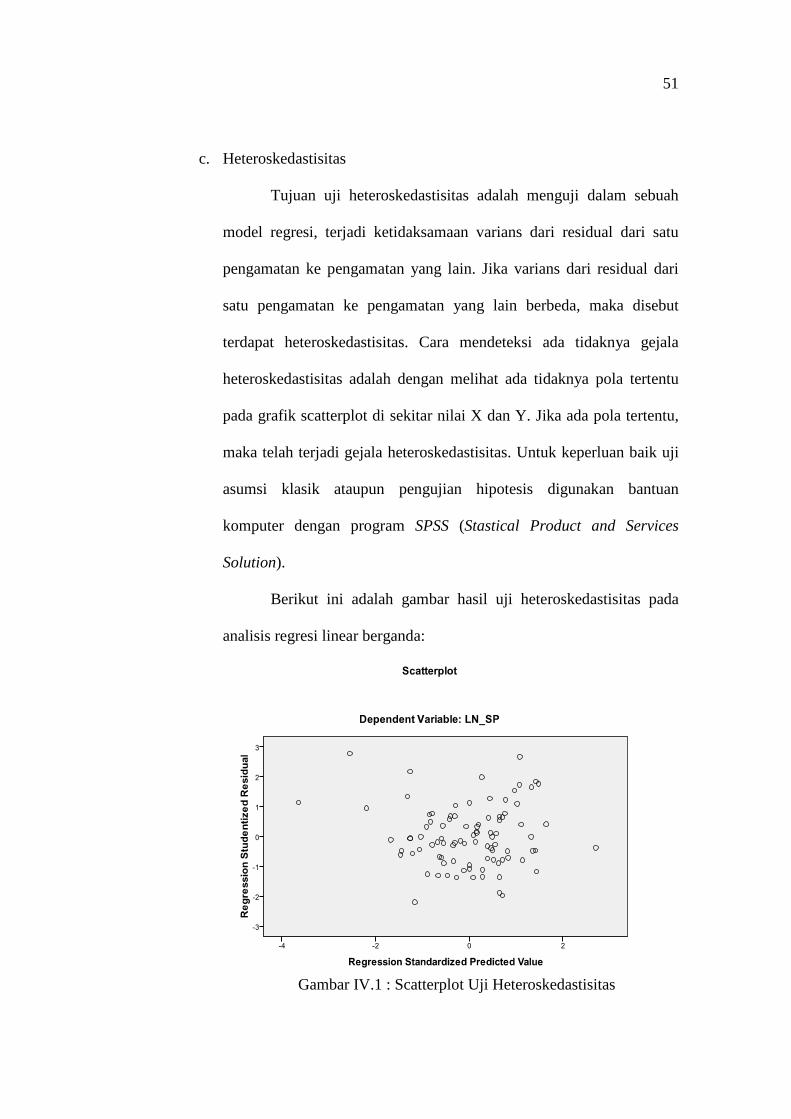

c. Heteroskedastisitas

Tujuan uji heteroskedastisitas adalah menguji dalam sebuah

model regresi, terjadi ketidaksamaan varians dari residual dari satu

pengamatan ke pengamatan yang lain. Jika varians dari residual dari

satu pengamatan ke pengamatan yang lain berbeda, maka disebut

terdapat heteroskedastisitas. Cara mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu

pada grafik scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu,

maka telah terjadi gejala heteroskedastisitas. Untuk keperluan baik uji

asumsi klasik ataupun pengujian hipotesis digunakan bantuan

komputer dengan program SPSS (Stastical Product and Services

Solution).

Berikut ini adalah gambar hasil uji heteroskedastisitas pada

analisis regresi linear berganda:

Gambar IV.1 : Scatterplot Uji Heteroskedastisitas

52

Berdasarkan gambar IV.1 dapat dilihat bahwa pada grafik

tersebut tidak terdapat pola yang jelas, serta titik-titik yang menyebar

di atas dan di bawah angka 0 pada sumbu Y, sehingga dapat dikatakan

tidak terjadi heteroskedastisitas.

Dari hasil pengujian asumsi klasik tersebut di atas, secara

keseluruhan menunjukkan bahwa model regresi yang telah bebas dari

gejala ketidaknormalan, multikolinearitas, autokorelasi dan

hetroskedastisitas adalah variabel Assets Structure (AS), Earning Per

Share (EPS), Return on Equity (ROE), Return on Assets (ROA) dan

Price Earning Ratio (PER) terhadap harga saham perusahaan.

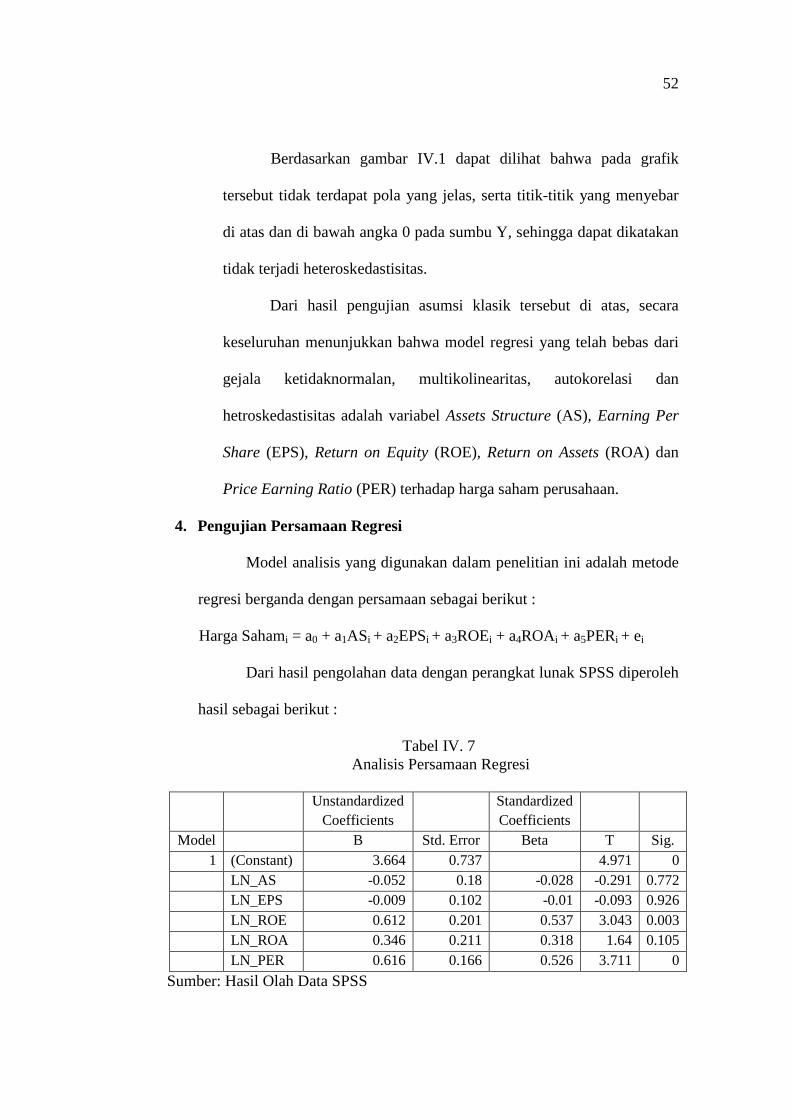

4. Pengujian Persamaan Regresi

Model analisis yang digunakan dalam penelitian ini adalah metode

regresi berganda dengan persamaan sebagai berikut :

Harga Sahami = a0 + a1ASi + a2EPSi + a3ROEi + a4ROAi + a5PERi + ei

Dari hasil pengolahan data dengan perangkat lunak SPSS diperoleh

hasil sebagai berikut :

Tabel IV. 7 Analisis Persamaan Regresi

Unstandardized

Coefficients Standardized Coefficients

Model B Std. Error Beta T Sig. 1 (Constant) 3.664 0.737 4.971 0

LN_AS -0.052 0.18 -0.028 -0.291 0.772 LN_EPS -0.009 0.102 -0.01 -0.093 0.926 LN_ROE 0.612 0.201 0.537 3.043 0.003 LN_ROA 0.346 0.211 0.318 1.64 0.105 LN_PER 0.616 0.166 0.526 3.711 0

Sumber: Hasil Olah Data SPSS

53

Dari tabel IV.7 di atas maka persamaan regresi berganda dapat

dituliskan sebagai berikut :

Harga Saham = 3,664 – 0,052 LnAS – 0,009 LnEPS + 0,612

LnROE + 0,346 LnROA + 0,616 LnPER + ei

Dari hasil persamaan regresi tersebut dapat dilihat bahwa variabel

yang berpengaruh signifikan terhadap harga saham yaitu ROE (dapat

dilihat dari nilai dari p-value nya (pada signifikan 0,003) dan PER (pada

signifikan 0,000).

ROE mempunyai koefisien positif sebesar 0,612 yang berarti

apabila nilai koefisien regresi variabel lainnya tetap, maka kenaikan ROE

sebesar 1% akan meningkatkan harga saham sebesar 0,612. Sedangkan

PER mempunyai koefisien positif sebesar 0,616 yang berarti apabila nilai

koefisien regresi variabel lainnya tetap maka kenaikan PER sebesar 1%

akan meningkatkan harga saham sebesar 0,616.

5. Pengujian Hipotesis

a. Koefisien Determinasi (Adjusted R²)

Koefisien determinasi digunakan untuk menguji kontribusi

kemampuan menjelaskan variabel terikat. Untuk mendeteksinya

dengan melihat nilai R2 (Adjusted R squre) pada analisis regresi linear

berganda, dimana koefisiennya berkisar antara 0 dan 1. Nilai R > yang

semakin besar mendekati 1 merupakan indikator yang menunjukkan

semakin kuatnya kemampuan menjelaskan dari perubahan variabel

54

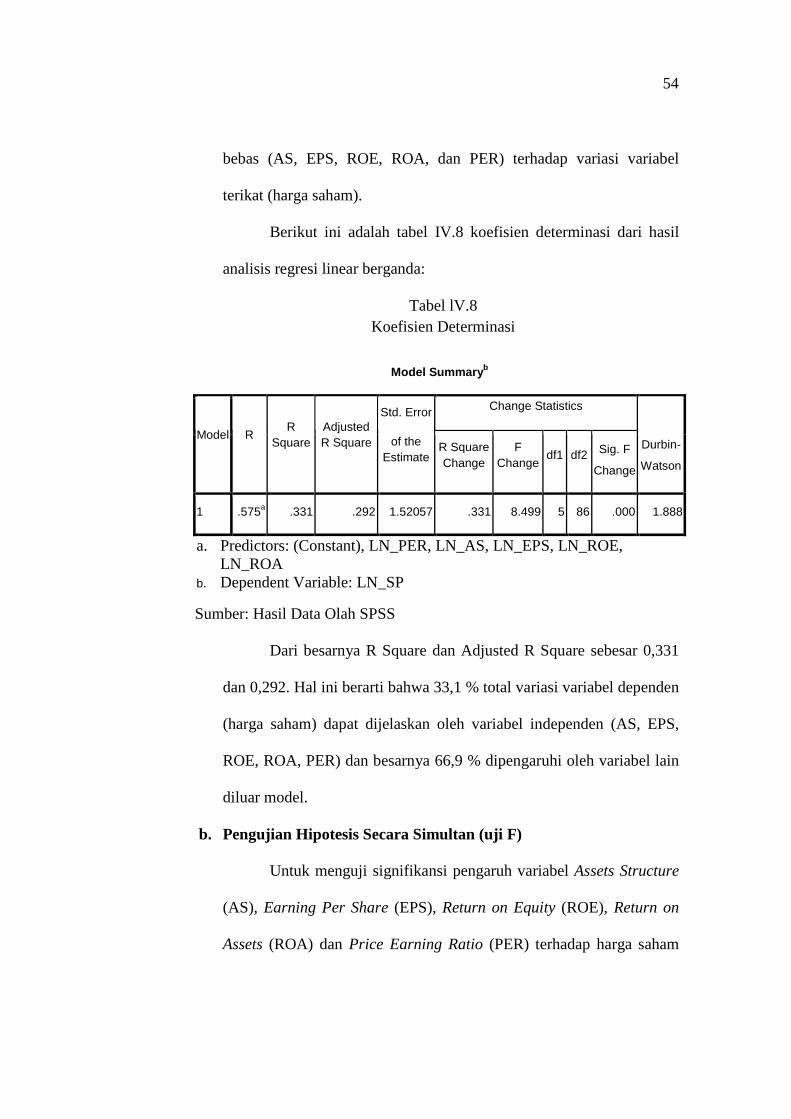

bebas (AS, EPS, ROE, ROA, dan PER) terhadap variasi variabel

terikat (harga saham).

Berikut ini adalah tabel IV.8 koefisien determinasi dari hasil

analisis regresi linear berganda:

Tabel lV.8 Koefisien Determinasi

Sumber: Hasil Data Olah SPSS

Dari besarnya R Square dan Adjusted R Square sebesar 0,331

dan 0,292. Hal ini berarti bahwa 33,1 % total variasi variabel dependen

(harga saham) dapat dijelaskan oleh variabel independen (AS, EPS,

ROE, ROA, PER) dan besarnya 66,9 % dipengaruhi oleh variabel lain

diluar model.

b. Pengujian Hipotesis Secara Simultan (uji F)

Untuk menguji signifikansi pengaruh variabel Assets Structure

(AS), Earning Per Share (EPS), Return on Equity (ROE), Return on

Assets (ROA) dan Price Earning Ratio (PER) terhadap harga saham

Model Summaryb

Change Statistics

Model R R

Square Adjusted R Square

Std. Error

of the Estimate

R Square Change

F Change

df1 df2 Sig. F

Change

Durbin-

Watson

1 .575a .331 .292 1.52057 .331 8.499 5 86 .000 1.888

a. Predictors: (Constant), LN_PER, LN_AS, LN_EPS, LN_ROE, LN_ROA

b. Dependent Variable: LN_SP

55

perusahaan secara simultan digunakan uji F pada analisis Regresi

berganda.

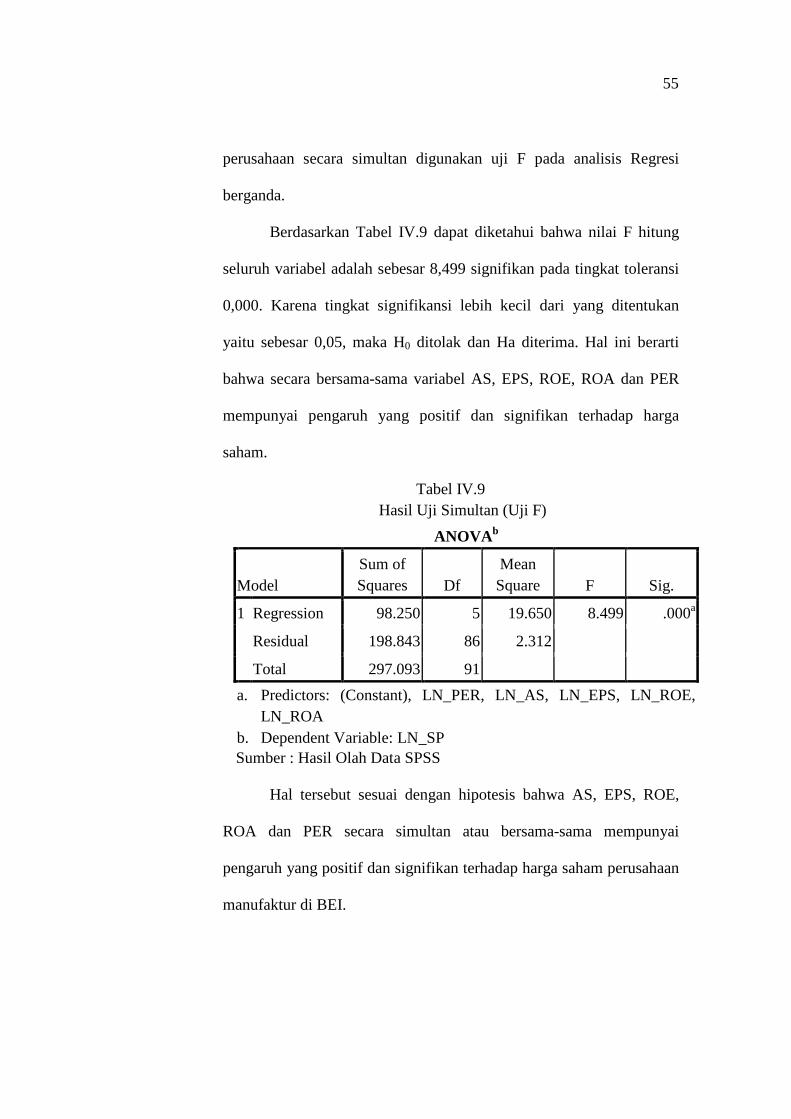

Berdasarkan Tabel IV.9 dapat diketahui bahwa nilai F hitung

seluruh variabel adalah sebesar 8,499 signifikan pada tingkat toleransi

0,000. Karena tingkat signifikansi lebih kecil dari yang ditentukan

yaitu sebesar 0,05, maka H0 ditolak dan Ha diterima. Hal ini berarti

bahwa secara bersama-sama variabel AS, EPS, ROE, ROA dan PER

mempunyai pengaruh yang positif dan signifikan terhadap harga

saham.

Tabel IV.9 Hasil Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares Df

Mean Square F Sig.

Regression 98.250 5 19.650 8.499 .000a

Residual 198.843 86 2.312

1

Total 297.093 91

a. Predictors: (Constant), LN_PER, LN_AS, LN_EPS, LN_ROE, LN_ROA

b. Dependent Variable: LN_SP Sumber : Hasil Olah Data SPSS

Hal tersebut sesuai dengan hipotesis bahwa AS, EPS, ROE,

ROA dan PER secara simultan atau bersama-sama mempunyai

pengaruh yang positif dan signifikan terhadap harga saham perusahaan

manufaktur di BEI.

56

c. Pengujian Hipotesis Secara Parsial (uji t)

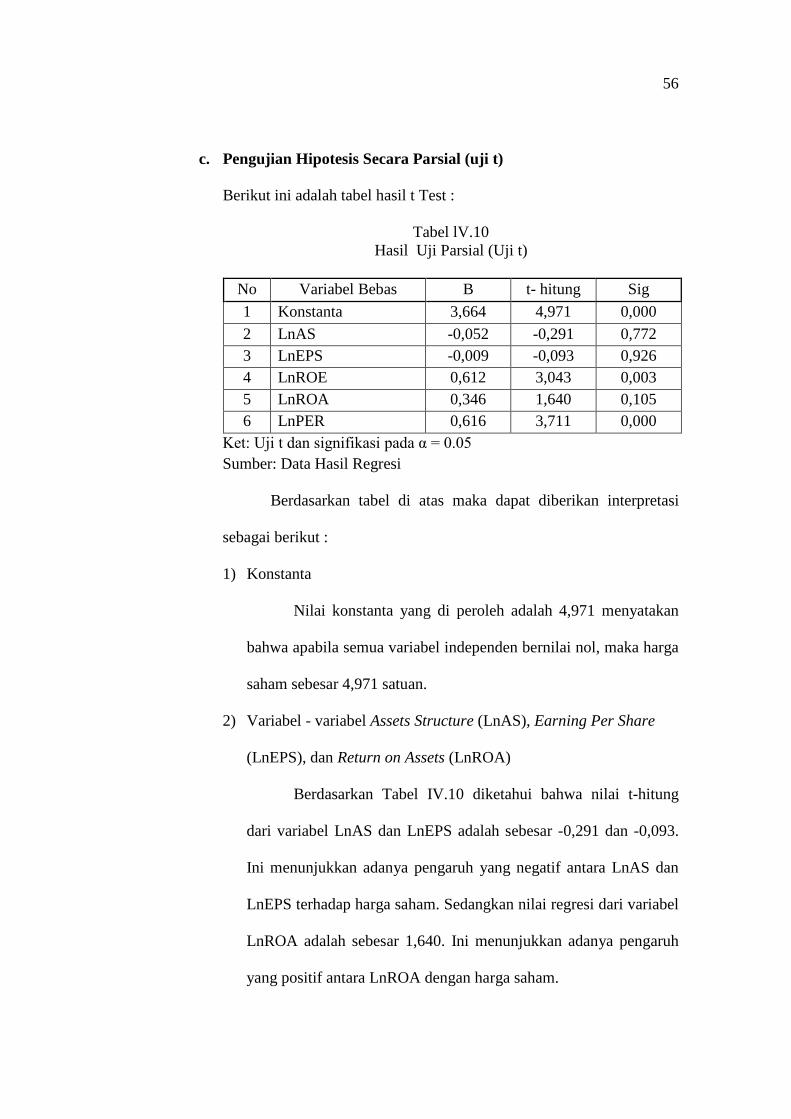

Berikut ini adalah tabel hasil t Test :

Tabel lV.10 Hasil Uji Parsial (Uji t)

No Variabel Bebas B t- hitung Sig 1 Konstanta 3,664 4,971 0,000 2 LnAS -0,052 -0,291 0,772 3 LnEPS -0,009 -0,093 0,926 4 LnROE 0,612 3,043 0,003 5 LnROA 0,346 1,640 0,105 6 LnPER 0,616 3,711 0,000

Ket: Uji t dan signifikasi pada α = 0.05 Sumber: Data Hasil Regresi

Berdasarkan tabel di atas maka dapat diberikan interpretasi

sebagai berikut :

1) Konstanta

Nilai konstanta yang di peroleh adalah 4,971 menyatakan

bahwa apabila semua variabel independen bernilai nol, maka harga

saham sebesar 4,971 satuan.

2) Variabel - variabel Assets Structure (LnAS), Earning Per Share

(LnEPS), dan Return on Assets (LnROA)

Berdasarkan Tabel IV.10 diketahui bahwa nilai t-hitung

dari variabel LnAS dan LnEPS adalah sebesar -0,291 dan -0,093.

Ini menunjukkan adanya pengaruh yang negatif antara LnAS dan

LnEPS terhadap harga saham. Sedangkan nilai regresi dari variabel

LnROA adalah sebesar 1,640. Ini menunjukkan adanya pengaruh

yang positif antara LnROA dengan harga saham.

57

Berdasarkan Tabel IV.10 hasil uji signifikan diketahui

bahwa nilai signifikan t dari variabel LnAS, LnEPS, LnROA lebih

besar dari 0,05 yaitu sebesar 0,772, 0,926 dan 1,640. Hal ini

menunjukkan variabel-variabel tersebut tidak berpengaruh terhadap

harga saham.

3) Variabel Return on Equity (LnROE)

Berdasarkan Tabel IV.10 diketahui bahwa nilai t- hitung

dari variabel LnROE adalah 3,043. lni menujukkan adanya

pengaruh yang positif antara LnROE dengan harga saham LnSP.

Hal tersebut berarti bahwa kenaikan satu satuan LnROE

menyebabkan kenaikan harga saham LnSP sebesar 3,043 satuan

dengan asumsi variabel bebas lainnya konstan.

Hasil uji signifikansi menunjukkan bahwa nilai signifikan t

lebih kecil dari 0,05 yaitu sebesar 0,003. Berarti bahwa variabel

LnROE berpengaruh signifikan terhadap harga saham. Hal ini

sesuai dengan hipotesis bahwa (ROE) berpengaruh positif dan

signifikan terhadap harga saham.

4) Variabel Price Earning Ratio (LnPER)

Berdasarkan tabel IV.10 diketahui bahwa nilai regresi dari

variabel LnPER adalah sebesar 3,711. Ini menunjukkan adanya

pengaruh yang positif antara LnPER dengan harga saham. Hal

tersebut berarti bahwa kenaikan satu satuan LnPER menyebabkan

58

kenaikan harga saham sebesar 3,711 satuan dengan asumsi variabel

bebas lainnya konstan.

Hasil uji signifikansi menunjukkan bahwa nilai signifikan t

lebih kecil dari 0,05 yaitu sebesar 0,000. Berarti bahwa variabel

LnPER berpengaruh signifikan terhadap harga saham. Hal ini

sesuai dengan hipotesis bahwa (PER) berpengaruh positif dan

signifikan terhadap harga saham.

C. Pembahasan Hasil Analisis Data.

Berdasarkan analisis data yang sudah dilakukan, tentang uji asumsi

klasik menjelaskan bahwa, hubungan variabel-variabel pengaruh LnAS,

LnEPS, LnROE, LnROA dan LnPER terhadap harga saham tidak terjadi

adanya gejala multikolinearitas dalam model regresi yang digunakan, lihat

Tabel IV.5.

Berdasarkan Tabel IV. 8 tentang uji determinasi yaitu digunakan untuk

menguji kontribusi kemampuan menjelaskan variabel terikat. Dari Besarnya R

Square dan Adjusted R Square sebesar 0, 331 dan 0, 292. Hal ini berarti

bahwa 33,1 % total variasi variabel dependen (harga saham) dapat dijelaskan

oleh variabel independen (Assets Structure (AS), Earning Per Share (EPS),

Return on Equity (ROE), Return on Assets (ROA), Price Earning Ratio

(PER)) dan besarnya 66,9 % dipengaruhi oleh variabel lain diluar model.

Sesuai dengan hasil pengujian yang telah diuraikan sebelumnya maka

variabel – variabel Assets Structure (AS), Earning Per Share (EPS), Return on

Equity (ROE), Return on Assets (ROA) dan Price Earning Ratio (PER) secara

59

simultan atau bersama-sama mempunyai pengaruh yang positif dan signifikan

terhadap harga saham perusahaan manufaktur di BEI.

Sedangkan secara parsial untuk variabel Assets Structure (AS) dan

Earning Per Share (EPS) mempunyai pengaruh tidak signifikan terhadap

harga saham. Penelitian ini mendukung penelitian yang dilakukan Anggraini

(2003) yang berpendapat bahwa secara parsial variabel EPS tidak berpengaruh

terhadap harga saham yang bertentangan dengan penelitian Purnomo (1998)

dan Herlina dan Hadianto (2007). Sedangkan Return on Assets (ROA) tidak

berpengaruh secara positif dan signifikan terhadap harga saham. Penelitian ini

tidak mendukung penelitian yang dilakukan oleh penelitian Sulistiono (1994),

Sulaiman (1995), Natarsyah (2000) dan teori MM dalam Husnan (2001), yang

menyebutkan bahwa semakin besar ROA (Return on Assets) berarti semakin

efektif pengelolaan aktivanya sehingga nilai perusahaan semakin besar atau

harga saham semakin meningkat.

Untuk variabel Return on Equity (ROE) mempunyai pengaruh positif

dan signifikan terhadap harga saham. Hal ini didukung oleh hasil temuan

Purnomo (1998). Dari hasil penelitian ini dapat diambil kesimpulan sementara

bahwa bagi investor umumnya dalam berinvestasi cenderung melihat kepada

kemampuan perusahaan dalam menghasilkan laba dan seperti yang dijelaskan

sebelumnya ROE adalah kemampuan perusahaan dalam menghasilkan laba

dari modal sendiri.

Untuk variabel PER (Price Earning Ratio ) berpengaruh positif dan

signifikan terhadap harga saham. PER dapat memberikan informasi mengenai

60

mahal tidaknya saham (Salim, 2003 : 150). Semakin tinggi PER, semakin

tinggi kepercayaan investor terhadap suatu saham. Hal ini mendorong harga

saham menjadi semakin mahal. Secara empirik, hasil penelitian ini didukung

oleh penelitian yang dilakukan Purnomo (1998), Haruman et al (2005) dan

Herlina dan Hadianto (2007).

61

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data mengenai pengaruh Assets Structure

(AS), Earning Per Share (EPS), Return on Equity (ROE), Return on Assets

(ROA) dan Price Earning Ratio (PER) terhadap harga saham perusahaan

manufaktur di Bursa Efek Indonesia tahun 2008, dapat disimpulkan, sebagai

berikut :

1. Hasil analisis diketahui bahwa secara simultan (uji F) variabel Assets

Structure (AS), Earning Per Share (EPS), Return on Equity (ROE),

Return on Assets (ROA) dan Price Earning Ratio (PER) berpengaruh

positif dan signifikan terhadap harga saham perusahaan manufaktur di

Bursa Efek Indonesia tahun 2008. Dengan demikian hasil analisis tersebut

sesuai dengan hipotesis yang pertama.

2. Hasil analisis data diketahui bahwa secara parsial (uji t) dari ke-5 variabel

bebas, temyata hanya variabel ROE dan PER yang memiliki pengaruh

yang positif dan signifikan terhadap harga saham perusahaan manufaktur

di Bursa Efek Indonesia tahun 2008. Hal ini dapat dilihat dari besarnya

signifikan t yaitu LnROE sebesar 0,003 dan LnPER sebesar 0,000 yang

signifikan pada tingkat signifikansi 5%. Sedangkan untuk variabel Assets

Structure, Earning Per Share dan Return on Assets tidak terbukti

berpengaruh secara signifikan terhadap harga saham perusahaan

48

62

manufaktur di Bursa Efek Indonesia tahun 2008. Dengan demikian hanya

variabel ROE dan PER yang mampu menjelaskan pengaruh terhadap

harga saham perusahaan di BEI.

B. Keterbatasan.

1. Tahun pengamatan yang digunakan dalam penelitian ini terbatas hanya

satu tahun sehingga tidak dapat melihat pengaruh kelima variabel tersebut

pada beberapa tahun sebelumnya. Bagi peneliti selanjutnya disarankan

untuk lebih memperpanjang tahun pengamatan, sehingga hasil penelitian

lebih memperluas wawasannya.

2. Variabel-variabel bebas yang digunakan dalam penelitian ini hanya

meliputi harga saham, Assets Structure, Earning Per Share, Return on

Equity, Return on Assets dan Price Earning Ratio yang berasal dari

sumber internal perusahaan. Sedangkan variabel–variabel dari sumber

eksternal tidak dimasukkan dalam model. Bagi peneliti selanjutnya

disarankan untuk memasukkan faktor makro ekonomi seperti tingkat suku

bunga, tingkat nilai tukar rupiah serta pertumbuhan ekonomi sebagai

model untuk memprediksi harga saham.

C. Implikasi

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat

diajukan saran- saran sebagai berikut:

63

1. Bagi perusahaan, untuk memprediksi harga saham diharapkan

memperhatikan variabel Assets Structure, Earning Per Share, Return on

Equity, Return on Assets dan Price Earning Ratio secara bersama-sama.

Dan hasil penelitian menunjukkan bahwa variabel-variabel, Return on

Equity (ROE) dan Price Earning Ratio (PER) mempunyai pengaruh yang

signifikan terhadap harga saham. Sehingga perusahaan perlu lebih

memperhatikan faktor-faktor tersebut dalam upaya meningkatan harga

saham.

2. Bagi investor, pengambilan keputusan untuk berinvestasi dalam saham perlu

untuk memperhatikan variabel-variabel Return on Equity (ROE) dan Price

Earning Ratio (PER).

64

DAFTAR PUSTAKA

Blanko C. John, Conover C. Mitchel, dan Jensen R. Gerald, 2003, The Relationship Between Value Effect And Industry Affilition. Dept. Of Finance, Northern Illinois University.

www.google.com Brigham, Eugene F & Houston Joel F, 2004, Fundamental of Financial

Management, Tenth Edition, The Dryden Press, New York. Husnan, Suad, 2001, Dasar-dasar Teori Portofolio dan Analisis Sekuritas , Edisi

Ketiga, Penerbit UPP AMP YKPN, Yogyakarta. Gujarati, Damodar. 1998, Ekonometrika Dasar, Edisi Terjemahan, Alih Bahasa

Sumarno Zain, Jakarta: Penerbit Erlangga. Haruman, T. Setiawan, S.A.C, dan Ariyanti, M. 2005. Pengaruh Faktor

Fundamental, Faktor Ekonomi, dan Rasio Sistematis Terhadap Tingkat Pengembalian Saham Bursa Efek Jakarta, Manajemen Usahawan Indonesia. XXXIV Hal 26 – 37.

Herlina dan Hadianto, 2007, Pengaruh Rasio Fundamental Terhadap Harga Saham

Sektor Telekomunikasi pada Periode 1997-2005 di Bursa Efek Jakarta, Proceeding Call For Paper SMART Membaca Jaman Dalam Perspektif Manajemen, Hal 99 – 116.

Jogiyanto, 2000, Teori Portofolio dan Analisis Investasi, Edisi kedua, Penerbit

BPEE, Yogyakarta. Mohanram S. Partha. 2003. Is Fundamental Analysis Effective For Growth

Stock? Stern School of Business. New York University. Munawir, S, 2002, Analisis Laporan Keuangan, Edisi Keempat, Penerbit

Liberty, Yogyakarta. Natarsyah, Syahib, 2000, Analisis Pengaruh Beberapa Faktor Fundamental dan

Resiko Sistematik Terhadap Harga Saham, Jurnal Ekonomi dan Bisnis Indonesia. No 3 Vol 15 Hal 294-312

51

65

Purnomo, Yogo, 1998, Analisis Beberapa Faktor yang Berpengaruh Terhadap Harga Saham Perusahaan di Bursa Efek Jakarta, Usahawan, No.12, Desember.

Samsul, Muhammad, 2006, Pasar Modal dan Manajemen Forto Folio, Penerbit

Erlangga, Jakarta. Saphiro, Alan C, 2006, Multinational Financial Management, 8th Edition,

Pretice Hall Publishing, Tokyo, Japan. Sartono, Agus R, 2001, Manajemen Keuangan, Teori dan Aplikasi, Edisi

Keempat, Penerbit BPFE, Yogyakarta Sasongko, Noer dan Wulandari,Nila, 2006, Pengaruh EVA dan Rasio-rasio

Profitabilitas terhadap Harga Saham, Emprika. No 1 Vol 19 hal 64 – 80. Sekaran, Uma, 2003, Research Methods for Business, John Wiley & Sons. Sunarto,2003, Analisis Faktor – Faktor yang Mempengaruhi Dividen Kas di Bursa

Efek Jakarta, Jurnal Ekonomi dan Bisnis Indonesia. No 1 Vol 10 hal 57 – 82.

Susilowati, Yeye, 2003, Pengaruh Price Earning Ratio (PER) terhadap Faktor

Fundamental Perusahaan (Dividend Payout Ratio, Earning Per Share, dan Risiko) pada Perusahaan Publik di Bursa Efek Jakarta, Jurnal Ekonomi dan Bisnis Indonesia. No 1 Vol 10 Hal 51 – 66.

Yurico, 2009, Pengaruh Cash Dividend Coverage, Operating Cashflow Per Share,

Return on Equity, Return on Assets, Total Assets Turnover, dan Earning Per Share terhadap Harga Saham Pada Perusahaan Manufaktur yang Terdaftar di BEI, Jurnal Akuntansi 21.

Weston, Fred and Thomas Copeland, 1992, Managerial Finance, 9th Edition, The

Dryden Press, New York.

53