mojakoe - spa-febui.com · ujian akhir semester gasal 2013/2014 investasi dan pasar modal (acct...

TRANSCRIPT

MOJAKOE INVESTASI DAN PASAR MODAL

Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http://spa-feui.com

IPM UAS 2014

spa-feui.com

Ujian Akhir Semester Gasal 2013/2014

Investasi dan Pasar Modal (ACCT 19119)

20 Desember 2013

Soal 1

Untuk pertanyaan nomor a dan nomor b, diketahui:

Harga Saham Rp 110,-

Harga Call Option (1 tahun, Exercise Price = Rp 105,-) Rp 14,-

Harga Put Option (1 tahun, Exercise Price = Rp 105,-) Rp 5,-

Tingkat Suku Bunga Bebas Resiko 5% per tahun

a. Berdasarkan konsep put call parity, apakah ada peluang arbritage dari situasi di atas? Jika ada,

jelaskan mengapa demikian! (4 poin)

b. Bagaimana posisi arbritage atas situasi di atas? Dan buktikan bahwa dengan posisi tersebut,

anda dapat melaksanakan arbritage! (12 poin)

c. Kita tidak jarang menjumpai kasus bahwa petani di Indonesia resah dan gelisah karena harga

jual produk hasil pertanian mereka yang tidak menentu sehingga mereka kesulitan

merencanakan nilai penjualan mereka. Jika petani tersebut mendapatkan informasi tentang

derivatif komoditas futures, tipe pelaku pasar yang bagaimanakah mereka itu ? Jelaskan

eksposur resiko dan posisi yang mereka akan ambil dalam situasi tersebut! (4 poin)

Soal 2

a. Jelaskan manfaat bagi investor bila mengetahui kecenderungan efisiensi pasar dari suatu bursa

saham. Jika Anda bekerja sebagai broker saham, ketika Anda mengetahui bahwa bursa

sebenarnya sudah weak-form efficient, apakah Anda akan tetap merekomendasikan investor

untuk melakukan active trading. (10 poin)

b. Jelaskan variabel-variabel makroekonomi yang harus diperhatikan dalam analisis fundamental

dengan menunjukkan pengaruh dari variabel-variabel tersebut terhadap sektor industri dan

perusahaan yang akan dianalisis. (10 poin)

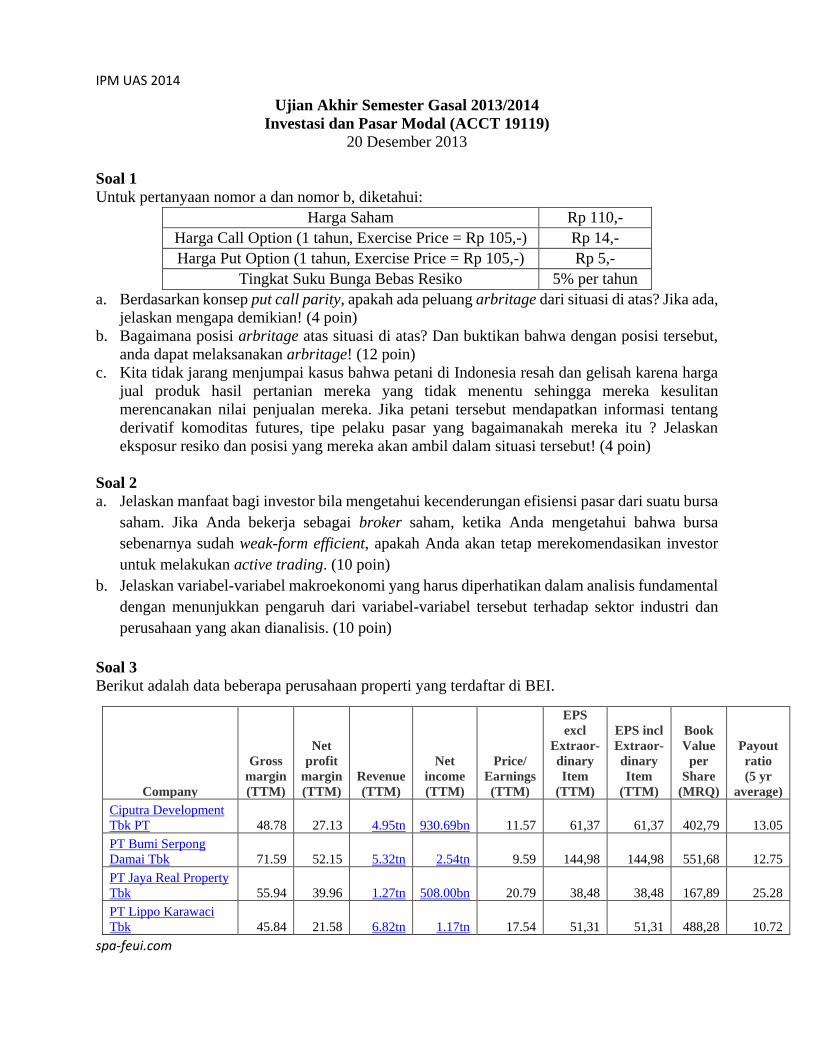

Soal 3

Berikut adalah data beberapa perusahaan properti yang terdaftar di BEI.

Company

Gross

margin

(TTM)

Net

profit

margin

(TTM)

Revenue

(TTM)

Net

income

(TTM)

Price/

Earnings

(TTM)

EPS

excl

Extraor-

dinary

Item

(TTM)

EPS incl

Extraor-

dinary

Item

(TTM)

Book

Value

per

Share

(MRQ)

Payout

ratio

(5 yr

average)

Ciputra Development

Tbk PT 48.78 27.13 4.95tn 930.69bn 11.57 61,37 61,37 402,79 13.05

PT Bumi Serpong

Damai Tbk 71.59 52.15 5.32tn 2.54tn 9.59 144,98 144,98 551,68 12.75

PT Jaya Real Property

Tbk 55.94 39.96 1.27tn 508.00bn 20.79 38,48 38,48 167,89 25.28

PT Lippo Karawaci

Tbk 45.84 21.58 6.82tn 1.17tn 17.54 51,31 51,31 488,28 10.72

IPM UAS 2014

spa-feui.com

PT Pembangunan

Perumahan (Persero)

Tbk 10.47 3.82 10.15tn 388.30bn 14.22 80,19 80,19 352,39 18.49

Wijaya Karya

(Persero) Tbk PT 10.16 5.60 11.07tn 558.12bn 18.26 92,03 92,03 444,63 14.81

Source: Financial

Times

a. Hitunglah ROE dan Internal Growth Rate (g) untuk kelima perusahaan di atas (10 poin)

b. Berdasarkan data yang tersedia, perusahaan mana yang paling Anda minati sahamnya?

Jelaskan alasan Anda (5 poin)

c. Menurut Anda, dalam business cycle analysis, termasuk kategori manakan industri properti

dan real estate? Jelaskan. (5 poin)

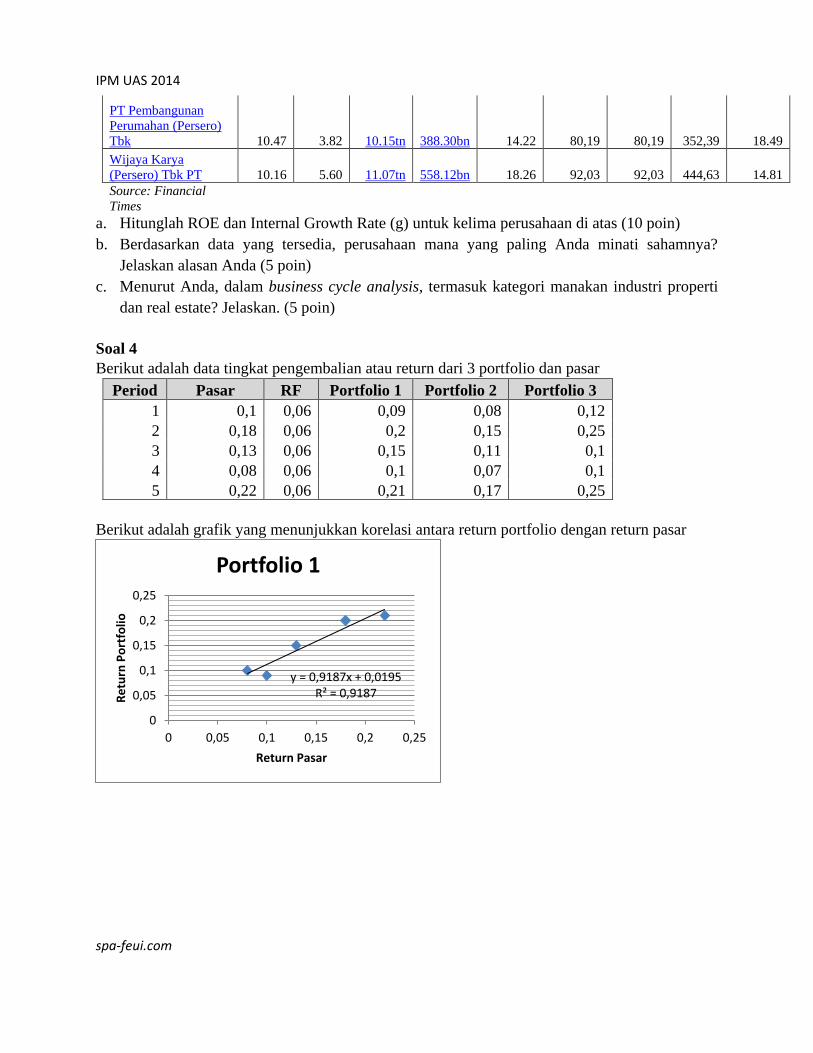

Soal 4

Berikut adalah data tingkat pengembalian atau return dari 3 portfolio dan pasar

Period Pasar RF Portfolio 1 Portfolio 2 Portfolio 3

1 0,1 0,06 0,09 0,08 0,12

2 0,18 0,06 0,2 0,15 0,25

3 0,13 0,06 0,15 0,11 0,1

4 0,08 0,06 0,1 0,07 0,1

5 0,22 0,06 0,21 0,17 0,25

Berikut adalah grafik yang menunjukkan korelasi antara return portfolio dengan return pasar

y = 0,9187x + 0,0195R² = 0,9187

0

0,05

0,1

0,15

0,2

0,25

0 0,05 0,1 0,15 0,2 0,25

Re

turn

Po

rtfo

lio

Return Pasar

Portfolio 1

IPM UAS 2014

spa-feui.com

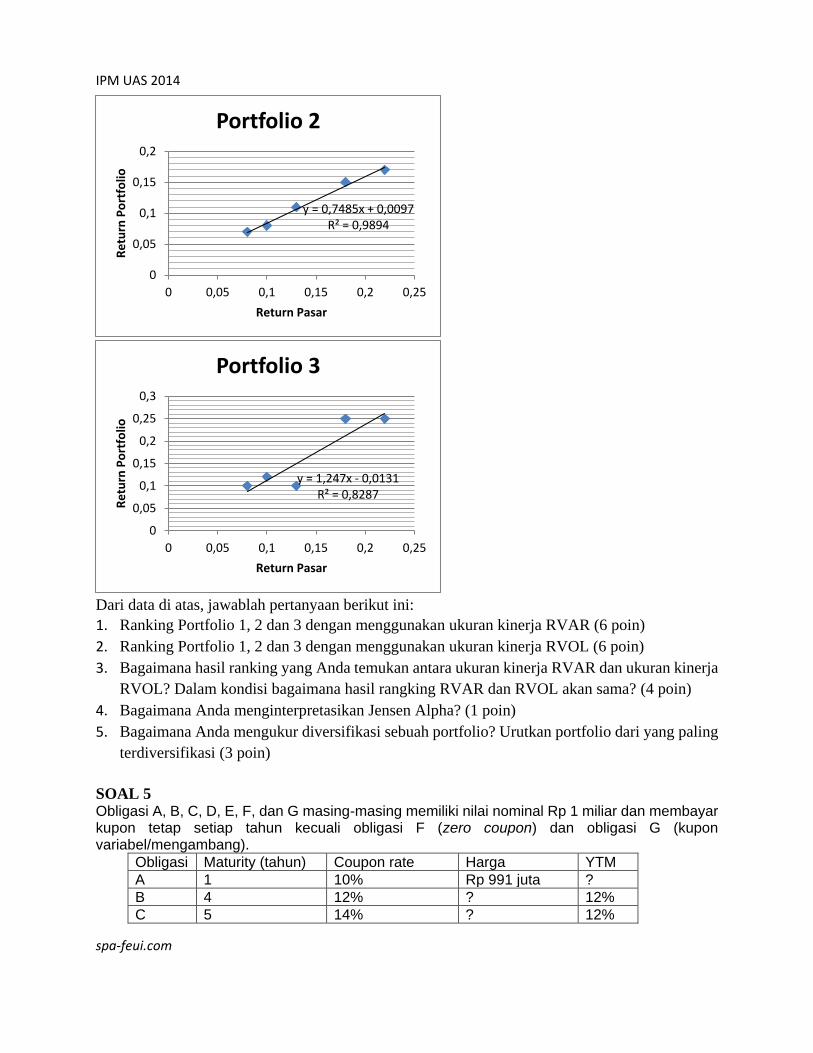

Dari data di atas, jawablah pertanyaan berikut ini:

1. Ranking Portfolio 1, 2 dan 3 dengan menggunakan ukuran kinerja RVAR (6 poin)

2. Ranking Portfolio 1, 2 dan 3 dengan menggunakan ukuran kinerja RVOL (6 poin)

3. Bagaimana hasil ranking yang Anda temukan antara ukuran kinerja RVAR dan ukuran kinerja

RVOL? Dalam kondisi bagaimana hasil rangking RVAR dan RVOL akan sama? (4 poin)

4. Bagaimana Anda menginterpretasikan Jensen Alpha? (1 poin)

5. Bagaimana Anda mengukur diversifikasi sebuah portfolio? Urutkan portfolio dari yang paling

terdiversifikasi (3 poin)

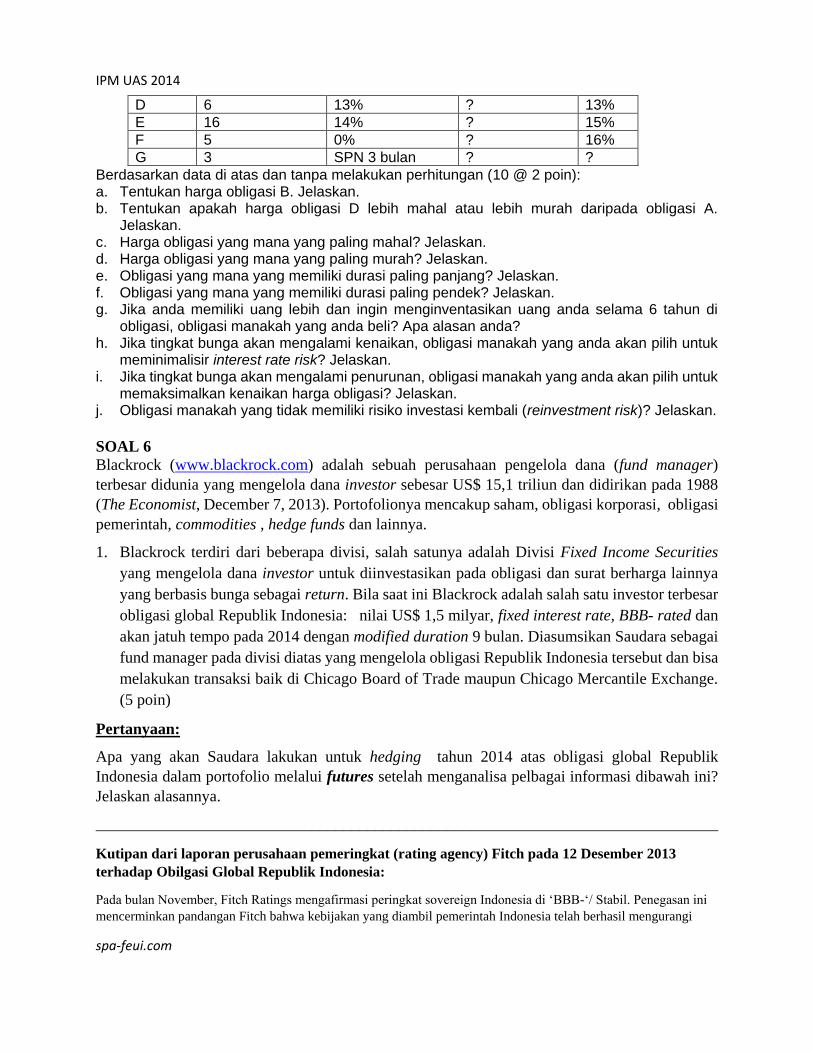

SOAL 5 Obligasi A, B, C, D, E, F, dan G masing-masing memiliki nilai nominal Rp 1 miliar dan membayar kupon tetap setiap tahun kecuali obligasi F (zero coupon) dan obligasi G (kupon variabel/mengambang).

Obligasi Maturity (tahun) Coupon rate Harga YTM

A 1 10% Rp 991 juta ?

B 4 12% ? 12%

C 5 14% ? 12%

y = 0,7485x + 0,0097R² = 0,9894

0

0,05

0,1

0,15

0,2

0 0,05 0,1 0,15 0,2 0,25

Re

turn

Po

rtfo

lio

Return Pasar

Portfolio 2

y = 1,247x - 0,0131R² = 0,8287

0

0,05

0,1

0,15

0,2

0,25

0,3

0 0,05 0,1 0,15 0,2 0,25

Re

turn

Po

rtfo

lio

Return Pasar

Portfolio 3

IPM UAS 2014

spa-feui.com

D 6 13% ? 13%

E 16 14% ? 15%

F 5 0% ? 16%

G 3 SPN 3 bulan ? ?

Berdasarkan data di atas dan tanpa melakukan perhitungan (10 @ 2 poin): a. Tentukan harga obligasi B. Jelaskan. b. Tentukan apakah harga obligasi D lebih mahal atau lebih murah daripada obligasi A.

Jelaskan. c. Harga obligasi yang mana yang paling mahal? Jelaskan. d. Harga obligasi yang mana yang paling murah? Jelaskan. e. Obligasi yang mana yang memiliki durasi paling panjang? Jelaskan. f. Obligasi yang mana yang memiliki durasi paling pendek? Jelaskan. g. Jika anda memiliki uang lebih dan ingin menginventasikan uang anda selama 6 tahun di

obligasi, obligasi manakah yang anda beli? Apa alasan anda? h. Jika tingkat bunga akan mengalami kenaikan, obligasi manakah yang anda akan pilih untuk

meminimalisir interest rate risk? Jelaskan. i. Jika tingkat bunga akan mengalami penurunan, obligasi manakah yang anda akan pilih untuk

memaksimalkan kenaikan harga obligasi? Jelaskan. j. Obligasi manakah yang tidak memiliki risiko investasi kembali (reinvestment risk)? Jelaskan.

SOAL 6

Blackrock (www.blackrock.com) adalah sebuah perusahaan pengelola dana (fund manager)

terbesar didunia yang mengelola dana investor sebesar US$ 15,1 triliun dan didirikan pada 1988

(The Economist, December 7, 2013). Portofolionya mencakup saham, obligasi korporasi, obligasi

pemerintah, commodities , hedge funds dan lainnya.

1. Blackrock terdiri dari beberapa divisi, salah satunya adalah Divisi Fixed Income Securities

yang mengelola dana investor untuk diinvestasikan pada obligasi dan surat berharga lainnya

yang berbasis bunga sebagai return. Bila saat ini Blackrock adalah salah satu investor terbesar

obligasi global Republik Indonesia: nilai US$ 1,5 milyar, fixed interest rate, BBB- rated dan

akan jatuh tempo pada 2014 dengan modified duration 9 bulan. Diasumsikan Saudara sebagai

fund manager pada divisi diatas yang mengelola obligasi Republik Indonesia tersebut dan bisa

melakukan transaksi baik di Chicago Board of Trade maupun Chicago Mercantile Exchange.

(5 poin)

Pertanyaan:

Apa yang akan Saudara lakukan untuk hedging tahun 2014 atas obligasi global Republik

Indonesia dalam portofolio melalui futures setelah menganalisa pelbagai informasi dibawah ini?

Jelaskan alasannya.

______________________________________________________________________________

Kutipan dari laporan perusahaan pemeringkat (rating agency) Fitch pada 12 Desember 2013

terhadap Obilgasi Global Republik Indonesia:

Pada bulan November, Fitch Ratings mengafirmasi peringkat sovereign Indonesia di ‘BBB-‘/ Stabil. Penegasan ini

mencerminkan pandangan Fitch bahwa kebijakan yang diambil pemerintah Indonesia telah berhasil mengurangi

IPM UAS 2014

spa-feui.com

dampak negatif dari dinamika external balances setidaknya hingga saat ini. Kebijakan Bank Indonesia untuk

menaikkan suku bunga acuan telah membantu melindungi cadangan devisa. Akses terhadap pasar juga masih

terbuka baik untuk pemerintah maupun institusi-institusi keuangan Indonesia.

Namun Fitch juga memberikan catatan bahwa afirmasi peringkat sovereign Indonesia ini didasarkan atas beberapa

asumsi yaitu pengurangan program stimulus the Fed akan dilakukan secara bertahap, pemerintah Indonesia tetap

memprioritaskan kestabilan dibandingkan pertumbuhan ekonomi, pengelolaan keuangan negara dilakukan secara

berhati-hati, pemilihan umum 2014 berlangsung lancar, harga minyak internasional berkisar di USD100/bbl di 2014-

2015, tidak ada penurunan tajam harga komoditas dan tidak ada krisis ekonomi di Cina yang merupakan partner

dagang terbesar Indonesia. Tindakan pemeringkatan negatif bisa saja diambil apabila manajemen kebijakan

dianggap tidak memadai dalam menghadapi tekanan-tekanan pasar dan tingkat kepercayaan investor tergoncang dan

mengakibatkan semakin lemahnya external finance.

Dalam afirmasi yang terangkum dalam press release berjudul ‘Fitch Affirms Indonesia at ‘BBB-‘; Outlook Stable’,

dikemukakan bahwa profil kredit Indonesia ditopang oleh stabilnya pertumbuhan PDB walaupun Fitch

memperkirakan pertumbuhan PDB akan melambat menjadi 5.3% di 2014 dari perkiraan 2013 di 5.5% dan

pencapaian 2012 di 6.2% akibat perubahan kondisi external finance, menurunnya tingkat kepercayaan konsumen

dan berkurangnya pendapatan dari sektor komoditas. Meskipun defisit account neraca berjalan 2013 diperkirakan

melebar menjadi 2.5% dari PDB dibandingkan di 1.9% di 2012, posisi utang publik terhadap PDB Indonesia masih

rendah dan berada di kisaran 25%. Posisi ini lebih baik dibandingkan dengan median negara-negara lain dengan

peringkat kategori ‘BBB’ di 39%.

We present our key macro themes for 2014 for the region and the main economies. In aggregate, growth in

2014 portends to be slightly stronger than in 2013 owing to stronger external demand growth and its

attendant impact on exports and investment. Country divergence is, however, likely to remain wide.

Prospects of Quantitative Easing tapering by the Fed will remain a disruptive force, in our view, with

variations in impact across countries. The intensity of this force is, however, likely to be less aggressive

than in 2013. External imbalances in the region have receded considerably, and the more recent

proclamations by the Fed suggest that any changes in the policy stance will be gradual.

Inflation should remain below or within the official forecast ranges for much of the region. In countries

where inflation is likely to remain a problem, it will be driven either by supply-side deficiencies or

government policies such as a reduction in subsidies.

Diminished external imbalances and manageable inflation suggest only modest monetary tightening for

most countries. Short-end rates are likely to remain well anchored. Long-end rates are, however, likely to

rise, in line with US yields. Again, expect significant divergence across individual markets.

Exchange rate performance was mixed in 2013 and the outcomes at least in H1 2014 are unlikely to be

much different. We continue to favour currencies whose underlying macro fundamentals are characterised

by improving growth momentum and limited imbalances, although intervention could be part of the

picture.

Research by Bank X, December 12, 2013

Asia: Themes and issues for 2014

IPM UAS 2014

spa-feui.com

A key focus area for asset markets will be whether, and the degree to which, policymakers are willing to

embrace productivity and efficiency-enhancing reforms. China's leadership has outlined its plans;

implementation will be the key. Prospects for significant reforms are, however, weaker in South East Asia

and India.

Summary:

Regional: Better but not outstanding

China: With growth holding up, the focus is on reforms

India: Progress but how much?

Indonesia: Start the surgery

Korea: Outlook lifted by better global growth

Research by Bank X, December 12, 2013

Alert | Indonesia | Not the end to the hiking cycle

We expect today's decision to hold the policy rate to be only a pause and expect an additional 50bp in rate increases

in Q1 2014. While the economy continues to adjust to higher rates, external and internal imbalances persist,

requiring tighter liquidity conditions.

Bank Indonesia (BI) left the reference rate unchanged at 7.50% in line with our expectations. The FASBI rate was

also kept at 5.75%. The central bank likely paused to further gauge the impact of the 175bp in rate hikes effected so

far. However, our own view remains that the correction has been limited.

We believe another 50bp in rate increases is warranted. The primary reserve requirement also needs to be increased.

Credit growth has remained high at 22% yoy in October. The small trade surplus in October is not likely to represent

a significant swing in the current account deficit, necessitating further slowing of domestic demand. At the same

time, by all relevant measures available – current inflation, inflation expected over the next year and household

inflation expectation – real deposit rates remain negative. While higher policy rate would directly affect deposit

rates, higher primary reserve requirement would draw down liquidity in the system, forcing banks to raise deposit

rates to attract more funds. Excess bank liquidity has in fact gone up since May and this phenomenon needs to be

reversed. Moreover, banks have held back from passing on a large part of the rate increase to end-consumers of

credit. This move will likely push them to further raise loan rates as well, thereby promoting saving and dis-

incentivising dissaving. The rates will need to remain high and liquidity tight, as the economy adjusts.

We believe a 25bp rate hike is likely to be implemented at the next meeting in January.

___________________________________________________________________________________

2. Selain menggunakan informasi dan keputusan yang Saudara buat pada no.1, berikut

informasi tambahan:

Tingkat suku bunga pasar US$ pada 2014 diperkirakan naik 25 basis. Treasury bond contract

per lot nya $ 100.000 dengan harga futures nya hari ini $90 untuk setiap $ 100 par value

serta modified duration 9 bulan dan bunga 7%/tahun.

Pertanyaan:

a. Berapa hedge ratio agar portofolio dapat terlindungi sepenuhnya? (10 poin)

b. Bila Saudara hanya ingin hedging 60% dari kenaikan 25 (dua puluh lima) basis, berapa

banyak kontrak futures yang dilakukan? (5 poin)

SOAL 7

IPM UAS 2014

spa-feui.com

1. Apa itu portfolio management process? Dan jelaskan perbedaan antara Passive Management

dan Active Management. Berikan setidaknya 3 gaya pengelolaan investasi dengan Active

Management. (5 poin)

2. Untuk membuat alokasi aset dan program pengelolaan investasi yang tepat, Manajer Investasi

harus menggunakan sebuah kerangka umum. Jelaskan kerangka umum yang harus digunakan

oleh seorang Manajer Investasi dalam membentuk kebijakan investasi yang berlaku untuk

semua jenis investor. (5 poin)

3. Berdasarkan kerangka umum dalam penentuan kebijakan investasi, tuliskan dan jelaskan

secara singkat perbedaan kebijakan investasi berdasarkan kerangka yang Anda jawab untuk

bagian A untuk 2 tipe investor berikut:

a. Dana pensiun untuk Pengusaha muda berusia dibawah 30 tahun. (5 poin) b. Hasil klaim asuransi jiwa yang diterima oleh Janda berusia 60 tahun dengan dua anak

dewasa. (5 poin)

IPM UAS 2014

spa-feui.com

Jawaban

Soal 1

1. Put-Call Parity

𝐶 +𝑥

(1 + 𝑅𝑓)𝑡= 𝑆0 + 𝑃

14 +105

(1 + 5%)= 110 + 5

114 ≠ 115

Terdapat peluang arbitrase pada kondisi di atas karena harga call dan put tidak sama.

2. Call < Put

Jual Saham +110

Beli Call -4

Put +5

Saving -100

Profit +1

4. 3. Petani memiliki eksposur resiko atas fluktuasi harga jual produk mereka. Mereka membutuhkan

kepastian harga, sehingga mereka akan melakukan lindung nilai atas fluktuasi harga jual

produknya. Dengan demikian, mereka adalah tipe pelaku pasar hedgers. Mereka memegang

produknya dan bermaksud melindungi resiko dari turunnya harga, sehingga mereka akan

mengambil posisi short hedge.

Soal 2

a.

Jika pasar sudah weak-form efficient, maka sebenarnya investor hanya dapat mencoba untuk

mengalahkan return pasar (beat the market) dengan menggunakan analisis fundamental karena

analisis teknikal tidak lagi efektif.

Jika pasar sudah semi-strong-form efficient, analisis fundamental sebenarnya tidak lagi efektif

digunakan sehingga investor cukup membentuk portofolio dengan komposisi yang menyerupai

portofolio pasar. Investor hanya dapat mengalahkan pasar jika memiliki insider information

namun insider trading adalah praktik yang terlarang kecuali dengan pengungkapan kepada

otoritas bursa.

Jika pasar sudah strong-form efficient, seluruh informasi termasuk insider information sudah

tercermin pada harga saham sehingga investor cukup memperhitungkan market timing untuk

masuk ke bursa dan saham perusahaan apapun seharusnya tidak menjadi masalah untuk dibeli

oleh investor. Tapi kondisi ini adalah kondisi teoritis yang sangat sulit terjadi pada praktik.

IPM UAS 2014

spa-feui.com

Seorang broker saham akan tetap memotivasi investor untuk melakukan active trading meskipun

pasar sudah terbukti weak-form efficient, misalnya dengan menyediakan perangkat atau indikator

analisis teknikal dan menerbitkan rekomendasi buy atau hold. Hal ini disebabkan karena broker

akan memperoleh komisi dari setiap transaksi beli-jual yang aktif tanpa melihat apakah investor

dalam posisi untung atau rugi. Dalam hal ini, investor harus cerdas memperhitungkan apakah

dalam jangka panjang, return yang dihasilkan dengan menerapkan active trading dapat lebih

tinggi dari return yang dihasilkan dari passive strategy.

b. Indikator-indikator makroekonomi :

Pertumbuhan ekonomi (GDP growth). Pertumbuhan ekonomi mempengaruhi siklus bisnis,

dalam hal ini perusahaan dalam cyclical industry (otomotif, properti) akan terpengaruh paling

besar sementara perusahaan dalam defensive industry (barang konsumsi) akan terpengaruh

lebih kecil. Lebih lanjut, perusahaan dengan basis pasar domestik akan terpengaruh positif

dengan pertumbuhan ekonomi yang tinggi karena berarti terdapat pertumbuhan pasar.

Sebaliknya, perusahaan akan terpengaruh negatif dengan pertumbuhan ekonomi yang rendah

kecuali bila perusahaan tersebut berorientasi ekspor atau memiliki diversifikasi usaha pada

tingkat multinasional.

Inflasi. Inflasi dapat menjadi justfikasi kenaikan harga jual namun juga akan mengakibatkan

kenaikan harga bahan baku yang harus diperhitungkan dalam menyusun proyeksi keuangan.

Nilai tukar. Sangat berpengaruh bagi insdustri pertambangan dan perusahaan yang banyak

memiliki transaksi ekspor impor. Pelemahan nilai tukar berpengaruh positif bagi industri dan

perusahaan yang berorientasi ekspor, vice versa.

Suku bunga. Berpengaruh besar pada interest-sensitive industry (jasa keuangan) dan perusahaan

yang memiliki leverage tinggi.

Soal 3

a. 𝑅𝑂𝐸 =𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒

𝑒𝑞𝑢𝑖𝑡𝑦 𝑔 = 𝑅𝑂𝐸 × (1 − 𝐷𝑃𝑅) 𝐷𝑃𝑅 =

𝑑𝑖𝑣𝑖𝑑𝑒𝑛𝑑

𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒

𝐸𝑞𝑢𝑖𝑡𝑦 = 𝐵𝑉 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 𝑋 𝑆ℎ𝑎𝑟𝑒𝑠 𝑂𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔 →

𝐸𝑃𝑆 = 𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒

𝑠ℎ𝑎𝑟𝑒𝑠 𝑜𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔→ 𝑛𝑒𝑡 𝑖𝑛𝑐𝑜𝑚𝑒 = 𝐸𝑃𝑆 𝑥 𝑠ℎ𝑎𝑟𝑒𝑠 𝑜𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔

𝑅𝑂𝐸 =𝐸𝑃𝑆 𝑥 𝑠ℎ𝑎𝑟𝑒𝑠 𝑜𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔

𝐵𝑉 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒 𝑥 𝑠ℎ𝑎𝑟𝑒𝑠 𝑜𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔=

𝐸𝑃𝑆

𝐵𝑉 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒

IPM UAS 2014

spa-feui.com

b. Perusahaan yang paling diminati adalah PT Bumi Serpong Damai Tbk karena memiliki ROE dan

internal growth rate tertinggi.

c. Industri property dan real estate termasuk dalam cyclical industry, karena saat pasar bullish maka

bisnis akan meraup keuntungan sedangkan apabila resesi maka orang-orang akan enggan

membeli property.

Soal 4

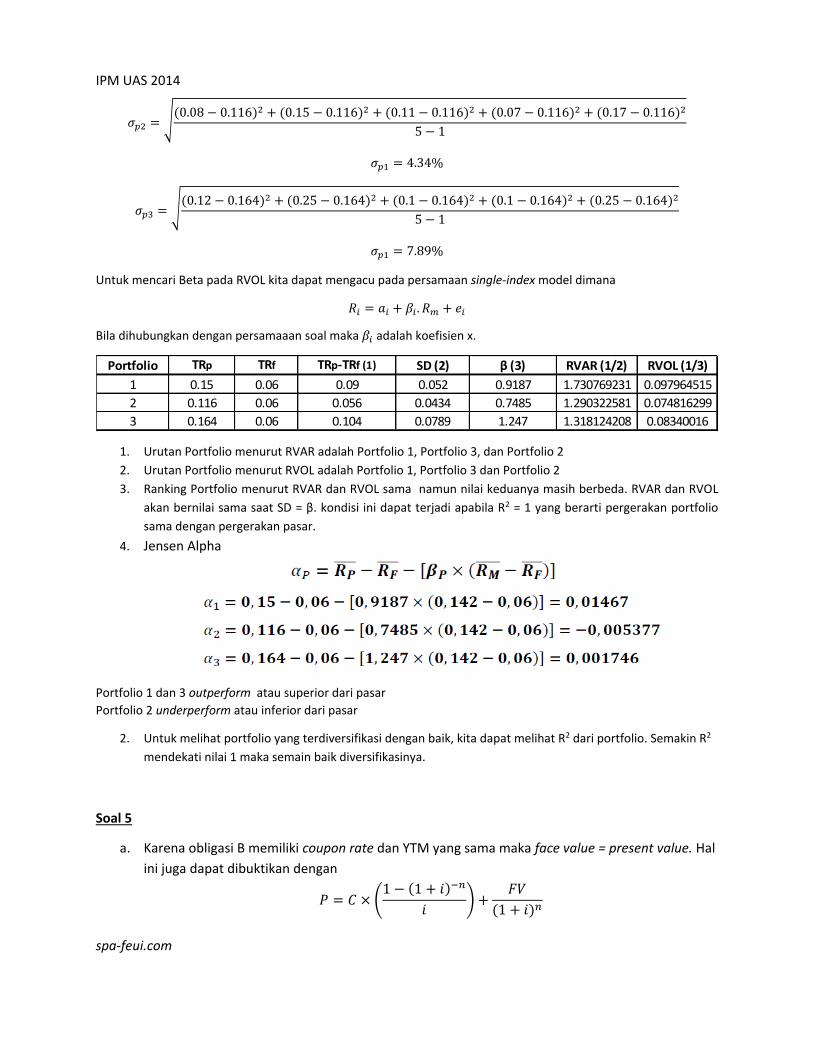

𝑅𝑉𝐴𝑅 = 𝑇𝑅𝑝 −𝑇𝑅𝑓

𝑆𝐷𝑃

𝑇𝑅𝑥 =

𝑅𝑥1 + 𝑅𝑥2 + ⋯ + 𝑅𝑥𝑛

𝑛

𝜎𝑝 = √(𝑇𝑅1 − 𝑇𝑅 )2 + (𝑇𝑅2 − 𝑇𝑅 )2 + ⋯ + (𝑇𝑅𝑛 − 𝑇𝑅 )2

𝑛 − 1

𝑅𝑉𝐴𝑅 = 𝑇𝑅𝑝 − 𝑇𝑅𝑓

𝛽𝑃

Rata-Rata TR Pasar = Rata-Rata TR Portfolio 1 =

0.142 0.15

Rata-Rata TR Portfolio 2 = 0.116

Rata-Rata TR Portfolio 3 = 0.164

𝜎𝑝𝑎𝑠𝑎𝑟 = √(0.1 − 0.142)2 + (0.18 − 0.142)2 + (0.13 − 0.142)2 + (0.08 − 0.142)2 + (0.22 − 0.142)2

5 − 1

𝜎𝑝𝑎𝑠𝑎𝑟 = 5.76%

𝜎𝑝1 = √(0.09 − 0.15)2 + (0.2 − 0.15)2 + (0.15 − 0.15)2 + (0.1 − 0.15)2 + (0.21 − 0.15)2

5 − 1

𝜎𝑝1 = 5.52%

Company

EPS excl

Extraor-dinary

Item (TTM)

(1)

Book Value

per Share

(MRQ)

(2)

Payout ratio

(5 yr

average)

(3)

ROE

(1/2)

(4)

g

(4 x (1-3))

Ciputra Development Tbk PT 61.37 402.79 13.05% 0.1524 0.1325

PT Bumi Serpong Damai Tbk 144.98 551.68 12.75% 0.2628 0.2293

PT Jaya Real Property Tbk 38.48 167.89 25.28% 0.2292 0.1713

PT Lippo Karawaci Tbk 51.31 488.28 10.72% 0.1051 0.0938

PT Pembangunan Perumahan (Persero) Tbk 80.19 352.39 18.49% 0.2276 0.1855

Wijaya Karya (Persero) Tbk PT 92.03 444.63 14.81% 0.2070 0.1763

IPM UAS 2014

spa-feui.com

𝜎𝑝2 = √(0.08 − 0.116)2 + (0.15 − 0.116)2 + (0.11 − 0.116)2 + (0.07 − 0.116)2 + (0.17 − 0.116)2

5 − 1

𝜎𝑝1 = 4.34%

𝜎𝑝3 = √(0.12 − 0.164)2 + (0.25 − 0.164)2 + (0.1 − 0.164)2 + (0.1 − 0.164)2 + (0.25 − 0.164)2

5 − 1

𝜎𝑝1 = 7.89%

Untuk mencari Beta pada RVOL kita dapat mengacu pada persamaan single-index model dimana

𝑅𝑖 = 𝑎𝑖 + 𝛽𝑖 . 𝑅𝑚 + 𝑒𝑖

Bila dihubungkan dengan persamaaan soal maka 𝛽𝑖 adalah koefisien x.

1. Urutan Portfolio menurut RVAR adalah Portfolio 1, Portfolio 3, dan Portfolio 2

2. Urutan Portfolio menurut RVOL adalah Portfolio 1, Portfolio 3 dan Portfolio 2

3. Ranking Portfolio menurut RVAR dan RVOL sama namun nilai keduanya masih berbeda. RVAR dan RVOL

akan bernilai sama saat SD = β. kondisi ini dapat terjadi apabila R2 = 1 yang berarti pergerakan portfolio

sama dengan pergerakan pasar.

4. Jensen Alpha

Portfolio 1 dan 3 outperform atau superior dari pasar

Portfolio 2 underperform atau inferior dari pasar

2. Untuk melihat portfolio yang terdiversifikasi dengan baik, kita dapat melihat R2 dari portfolio. Semakin R2

mendekati nilai 1 maka semain baik diversifikasinya.

Soal 5

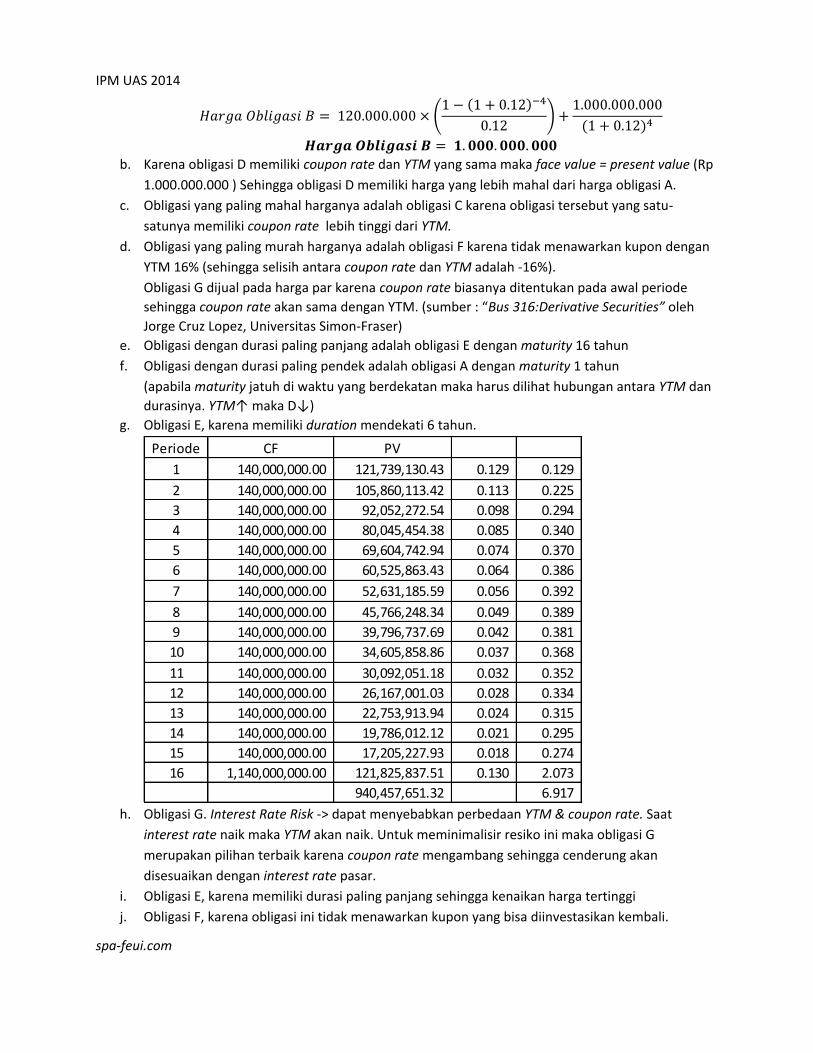

a. Karena obligasi B memiliki coupon rate dan YTM yang sama maka face value = present value. Hal

ini juga dapat dibuktikan dengan

𝑃 = 𝐶 × (1 − (1 + 𝑖)−𝑛

𝑖) +

𝐹𝑉

(1 + 𝑖)𝑛

Portfolio TRp TRf TRp-TRf (1) SD (2) β (3) RVAR (1/2) RVOL (1/3)

1 0.15 0.06 0.09 0.052 0.9187 1.730769231 0.097964515

2 0.116 0.06 0.056 0.0434 0.7485 1.290322581 0.074816299

3 0.164 0.06 0.104 0.0789 1.247 1.318124208 0.08340016

IPM UAS 2014

spa-feui.com

𝐻𝑎𝑟𝑔𝑎 𝑂𝑏𝑙𝑖𝑔𝑎𝑠𝑖 𝐵 = 120.000.000 × (1 − (1 + 0.12)−4

0.12) +

1.000.000.000

(1 + 0.12)4

𝑯𝒂𝒓𝒈𝒂 𝑶𝒃𝒍𝒊𝒈𝒂𝒔𝒊 𝑩 = 𝟏. 𝟎𝟎𝟎. 𝟎𝟎𝟎. 𝟎𝟎𝟎

b. Karena obligasi D memiliki coupon rate dan YTM yang sama maka face value = present value (Rp

1.000.000.000 ) Sehingga obligasi D memiliki harga yang lebih mahal dari harga obligasi A.

c. Obligasi yang paling mahal harganya adalah obligasi C karena obligasi tersebut yang satu-

satunya memiliki coupon rate lebih tinggi dari YTM.

d. Obligasi yang paling murah harganya adalah obligasi F karena tidak menawarkan kupon dengan

YTM 16% (sehingga selisih antara coupon rate dan YTM adalah -16%).

Obligasi G dijual pada harga par karena coupon rate biasanya ditentukan pada awal periode

sehingga coupon rate akan sama dengan YTM. (sumber : “Bus 316:Derivative Securities” oleh

Jorge Cruz Lopez, Universitas Simon-Fraser)

e. Obligasi dengan durasi paling panjang adalah obligasi E dengan maturity 16 tahun

f. Obligasi dengan durasi paling pendek adalah obligasi A dengan maturity 1 tahun

(apabila maturity jatuh di waktu yang berdekatan maka harus dilihat hubungan antara YTM dan

durasinya. YTM↑ maka D↓)

g. Obligasi E, karena memiliki duration mendekati 6 tahun.

h. Obligasi G. Interest Rate Risk -> dapat menyebabkan perbedaan YTM & coupon rate. Saat

interest rate naik maka YTM akan naik. Untuk meminimalisir resiko ini maka obligasi G

merupakan pilihan terbaik karena coupon rate mengambang sehingga cenderung akan

disesuaikan dengan interest rate pasar.

i. Obligasi E, karena memiliki durasi paling panjang sehingga kenaikan harga tertinggi

j. Obligasi F, karena obligasi ini tidak menawarkan kupon yang bisa diinvestasikan kembali.

Periode CF PV

1 140,000,000.00 121,739,130.43 0.129 0.129

2 140,000,000.00 105,860,113.42 0.113 0.225

3 140,000,000.00 92,052,272.54 0.098 0.294

4 140,000,000.00 80,045,454.38 0.085 0.340

5 140,000,000.00 69,604,742.94 0.074 0.370

6 140,000,000.00 60,525,863.43 0.064 0.386

7 140,000,000.00 52,631,185.59 0.056 0.392

8 140,000,000.00 45,766,248.34 0.049 0.389

9 140,000,000.00 39,796,737.69 0.042 0.381

10 140,000,000.00 34,605,858.86 0.037 0.368

11 140,000,000.00 30,092,051.18 0.032 0.352

12 140,000,000.00 26,167,001.03 0.028 0.334

13 140,000,000.00 22,753,913.94 0.024 0.315

14 140,000,000.00 19,786,012.12 0.021 0.295

15 140,000,000.00 17,205,227.93 0.018 0.274

16 1,140,000,000.00 121,825,837.51 0.130 2.073

940,457,651.32 6.917

IPM UAS 2014

spa-feui.com

Soal 6

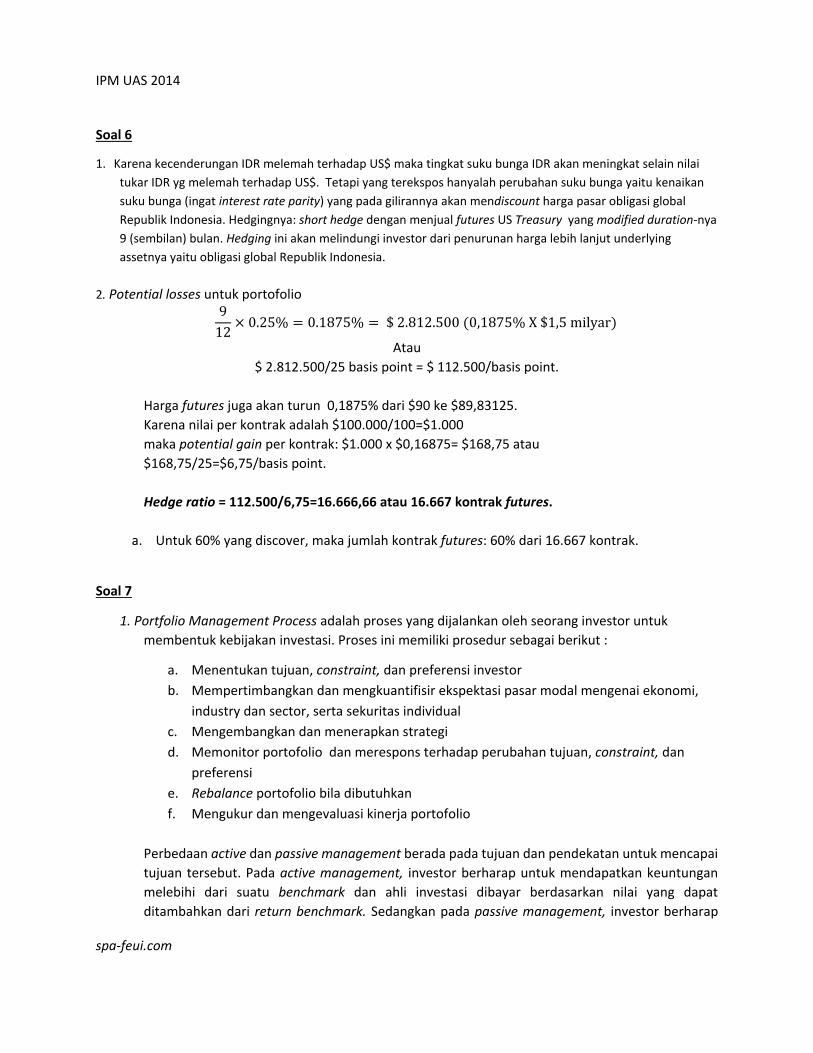

1. Karena kecenderungan IDR melemah terhadap US$ maka tingkat suku bunga IDR akan meningkat selain nilai

tukar IDR yg melemah terhadap US$. Tetapi yang terekspos hanyalah perubahan suku bunga yaitu kenaikan

suku bunga (ingat interest rate parity) yang pada gilirannya akan mendiscount harga pasar obligasi global

Republik Indonesia. Hedgingnya: short hedge dengan menjual futures US Treasury yang modified duration-nya

9 (sembilan) bulan. Hedging ini akan melindungi investor dari penurunan harga lebih lanjut underlying

assetnya yaitu obligasi global Republik Indonesia.

2. Potential losses untuk portofolio 9

12× 0.25% = 0.1875% = $ 2.812.500 (0,1875% X $1,5 milyar)

Atau

$ 2.812.500/25 basis point = $ 112.500/basis point.

Harga futures juga akan turun 0,1875% dari $90 ke $89,83125.

Karena nilai per kontrak adalah $100.000/100=$1.000

maka potential gain per kontrak: $1.000 x $0,16875= $168,75 atau

$168,75/25=$6,75/basis point.

Hedge ratio = 112.500/6,75=16.666,66 atau 16.667 kontrak futures.

a. Untuk 60% yang discover, maka jumlah kontrak futures: 60% dari 16.667 kontrak.

Soal 7

1. Portfolio Management Process adalah proses yang dijalankan oleh seorang investor untuk

membentuk kebijakan investasi. Proses ini memiliki prosedur sebagai berikut :

a. Menentukan tujuan, constraint, dan preferensi investor

b. Mempertimbangkan dan mengkuantifisir ekspektasi pasar modal mengenai ekonomi,

industry dan sector, serta sekuritas individual

c. Mengembangkan dan menerapkan strategi

d. Memonitor portofolio dan merespons terhadap perubahan tujuan, constraint, dan

preferensi

e. Rebalance portofolio bila dibutuhkan

f. Mengukur dan mengevaluasi kinerja portofolio

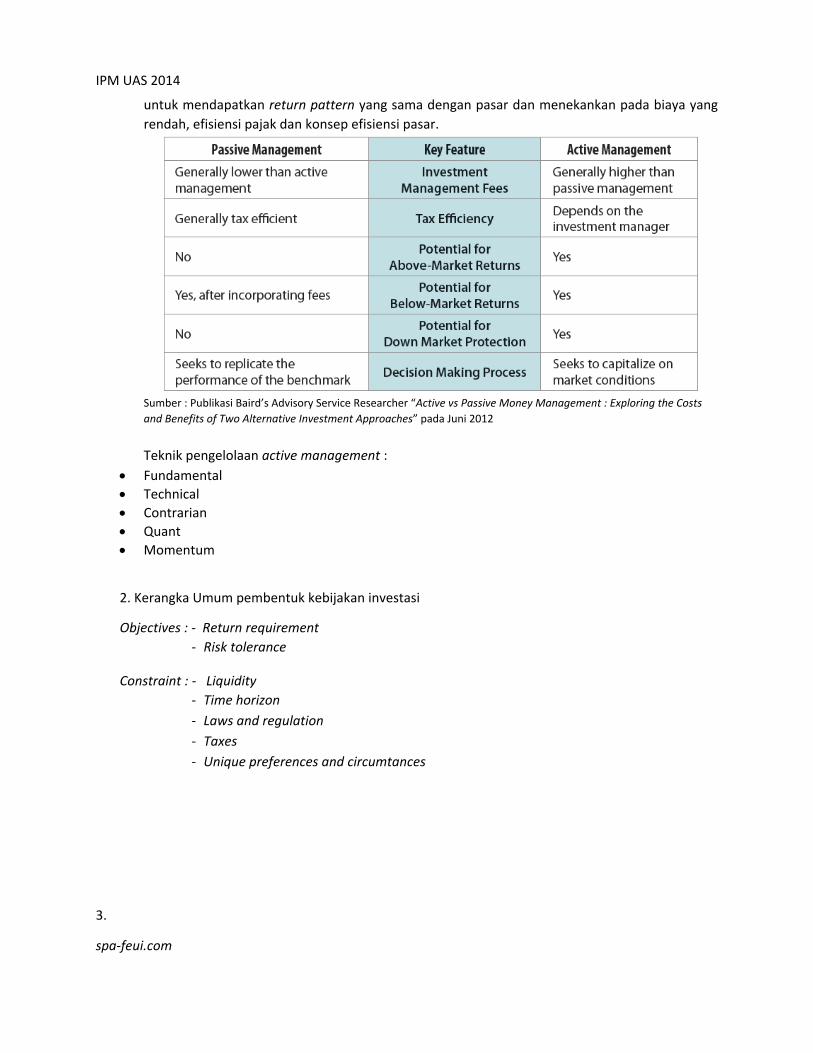

Perbedaan active dan passive management berada pada tujuan dan pendekatan untuk mencapai

tujuan tersebut. Pada active management, investor berharap untuk mendapatkan keuntungan

melebihi dari suatu benchmark dan ahli investasi dibayar berdasarkan nilai yang dapat

ditambahkan dari return benchmark. Sedangkan pada passive management, investor berharap

IPM UAS 2014

spa-feui.com

untuk mendapatkan return pattern yang sama dengan pasar dan menekankan pada biaya yang

rendah, efisiensi pajak dan konsep efisiensi pasar.

Sumber : Publikasi Baird’s Advisory Service Researcher “Active vs Passive Money Management : Exploring the Costs

and Benefits of Two Alternative Investment Approaches” pada Juni 2012

Teknik pengelolaan active management :

Fundamental

Technical

Contrarian

Quant

Momentum

2. Kerangka Umum pembentuk kebijakan investasi

Objectives : - Return requirement

- Risk tolerance

Constraint : - Liquidity

- Time horizon

- Laws and regulation

- Taxes

- Unique preferences and circumtances

3.

IPM UAS 2014

spa-feui.com

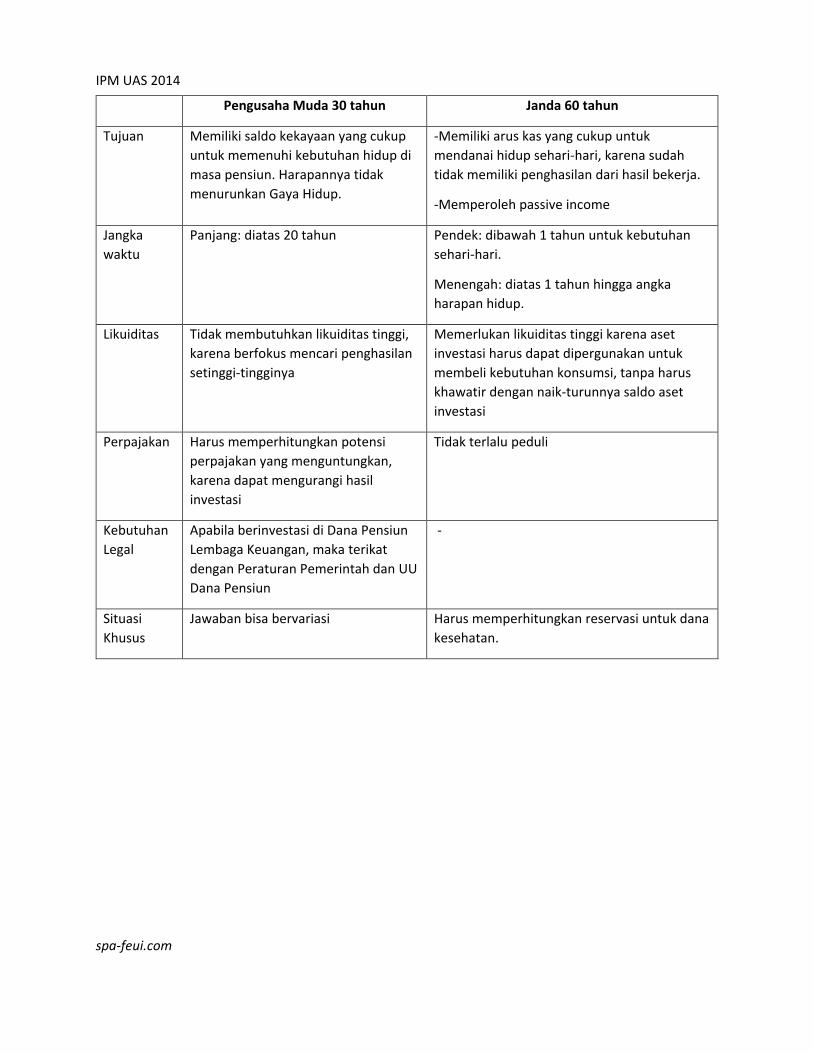

Pengusaha Muda 30 tahun Janda 60 tahun

Tujuan Memiliki saldo kekayaan yang cukup

untuk memenuhi kebutuhan hidup di

masa pensiun. Harapannya tidak

menurunkan Gaya Hidup.

-Memiliki arus kas yang cukup untuk

mendanai hidup sehari-hari, karena sudah

tidak memiliki penghasilan dari hasil bekerja.

-Memperoleh passive income

Jangka

waktu

Panjang: diatas 20 tahun Pendek: dibawah 1 tahun untuk kebutuhan

sehari-hari.

Menengah: diatas 1 tahun hingga angka

harapan hidup.

Likuiditas Tidak membutuhkan likuiditas tinggi,

karena berfokus mencari penghasilan

setinggi-tingginya

Memerlukan likuiditas tinggi karena aset

investasi harus dapat dipergunakan untuk

membeli kebutuhan konsumsi, tanpa harus

khawatir dengan naik-turunnya saldo aset

investasi

Perpajakan Harus memperhitungkan potensi

perpajakan yang menguntungkan,

karena dapat mengurangi hasil

investasi

Tidak terlalu peduli

Kebutuhan

Legal

Apabila berinvestasi di Dana Pensiun

Lembaga Keuangan, maka terikat

dengan Peraturan Pemerintah dan UU

Dana Pensiun

-

Situasi

Khusus

Jawaban bisa bervariasi Harus memperhitungkan reservasi untuk dana

kesehatan.