mojakoe - spa-febui.com · entertainment diasumsikan seluruhnya tidak ada daftar nominatif,...

TRANSCRIPT

Perpajakan 1

UAS Semester Genap 2014/2015

MOdul JAwaban KOEliah

Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI. Download MOJAKOE dan SPA Mentoring di http://spa-feui.com

MOJAKOE

Official Partners:

t@spafebui fSPA FEB UI

Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI

1 Download MOJAKOE dan SPA Mentoring di http://spa-feui.com

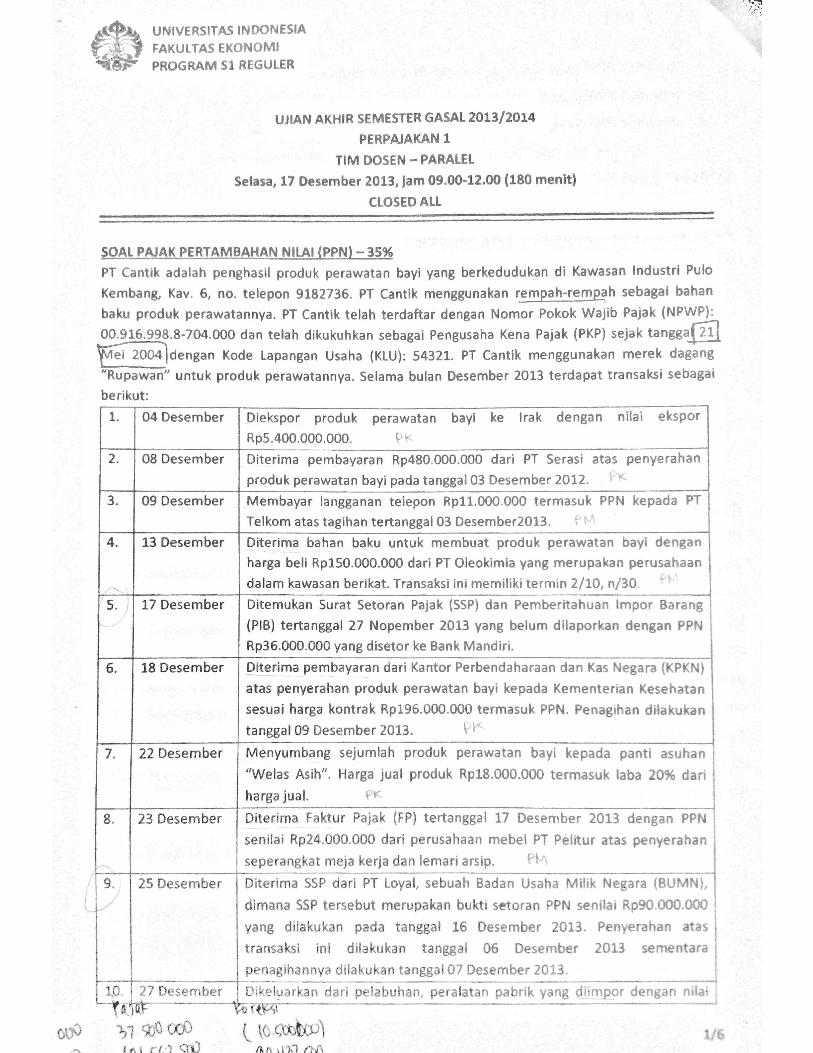

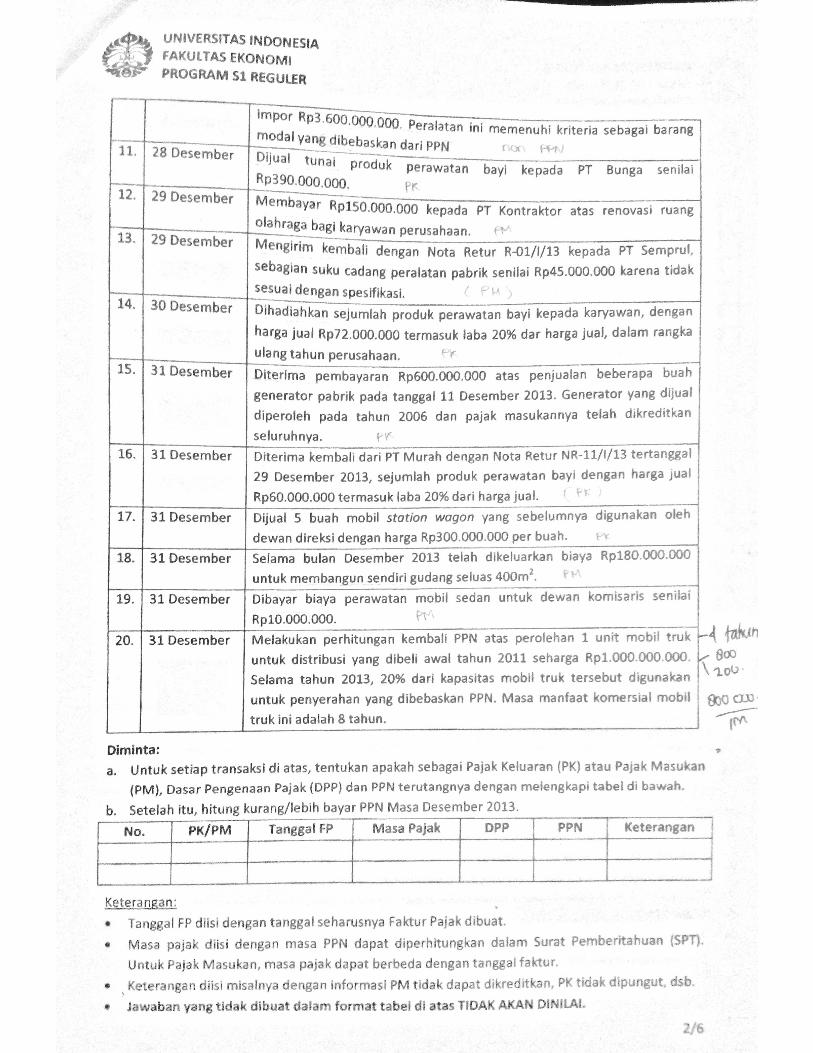

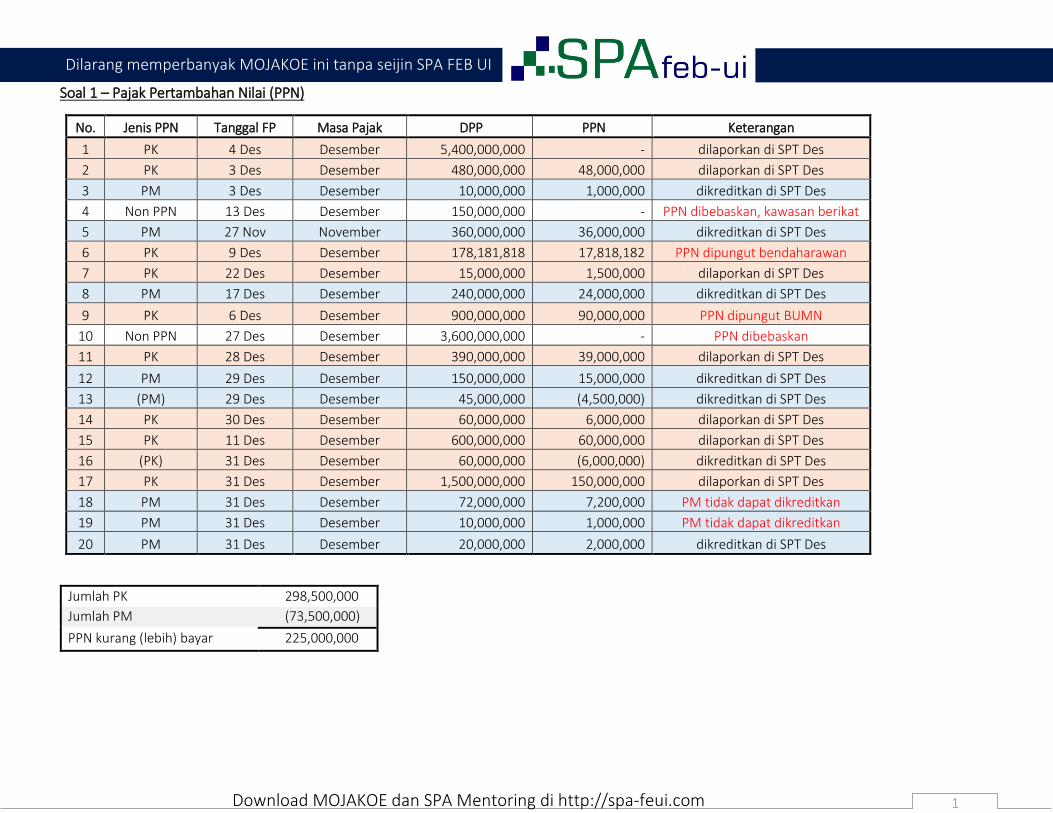

Soal 1 – Pajak Pertambahan Nilai (PPN)

No. Jenis PPN Tanggal FP Masa Pajak DPP PPN Keterangan

1 PK 4 Des Desember 5,400,000,000 - dilaporkan di SPT Des

2 PK 3 Des Desember 480,000,000 48,000,000 dilaporkan di SPT Des

3 PM 3 Des Desember 10,000,000 1,000,000 dikreditkan di SPT Des

4 Non PPN 13 Des Desember 150,000,000 - PPN dibebaskan, kawasan berikat

5 PM 27 Nov November 360,000,000 36,000,000 dikreditkan di SPT Des

6 PK 9 Des Desember 178,181,818 17,818,182 PPN dipungut bendaharawan

7 PK 22 Des Desember 15,000,000 1,500,000 dilaporkan di SPT Des

8 PM 17 Des Desember 240,000,000 24,000,000 dikreditkan di SPT Des

9 PK 6 Des Desember 900,000,000 90,000,000 PPN dipungut BUMN

10 Non PPN 27 Des Desember 3,600,000,000 - PPN dibebaskan

11 PK 28 Des Desember 390,000,000 39,000,000 dilaporkan di SPT Des

12 PM 29 Des Desember 150,000,000 15,000,000 dikreditkan di SPT Des

13 (PM) 29 Des Desember 45,000,000 (4,500,000) dikreditkan di SPT Des

14 PK 30 Des Desember 60,000,000 6,000,000 dilaporkan di SPT Des

15 PK 11 Des Desember 600,000,000 60,000,000 dilaporkan di SPT Des

16 (PK) 31 Des Desember 60,000,000 (6,000,000) dikreditkan di SPT Des

17 PK 31 Des Desember 1,500,000,000 150,000,000 dilaporkan di SPT Des

18 PM 31 Des Desember 72,000,000 7,200,000 PM tidak dapat dikreditkan

19 PM 31 Des Desember 10,000,000 1,000,000 PM tidak dapat dikreditkan

20 PM 31 Des Desember 20,000,000 2,000,000 dikreditkan di SPT Des

Jumlah PK 298,500,000

Jumlah PM (73,500,000)

PPN kurang (lebih) bayar 225,000,000

Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI

2 Download MOJAKOE dan SPA Mentoring di http://spa-feui.com

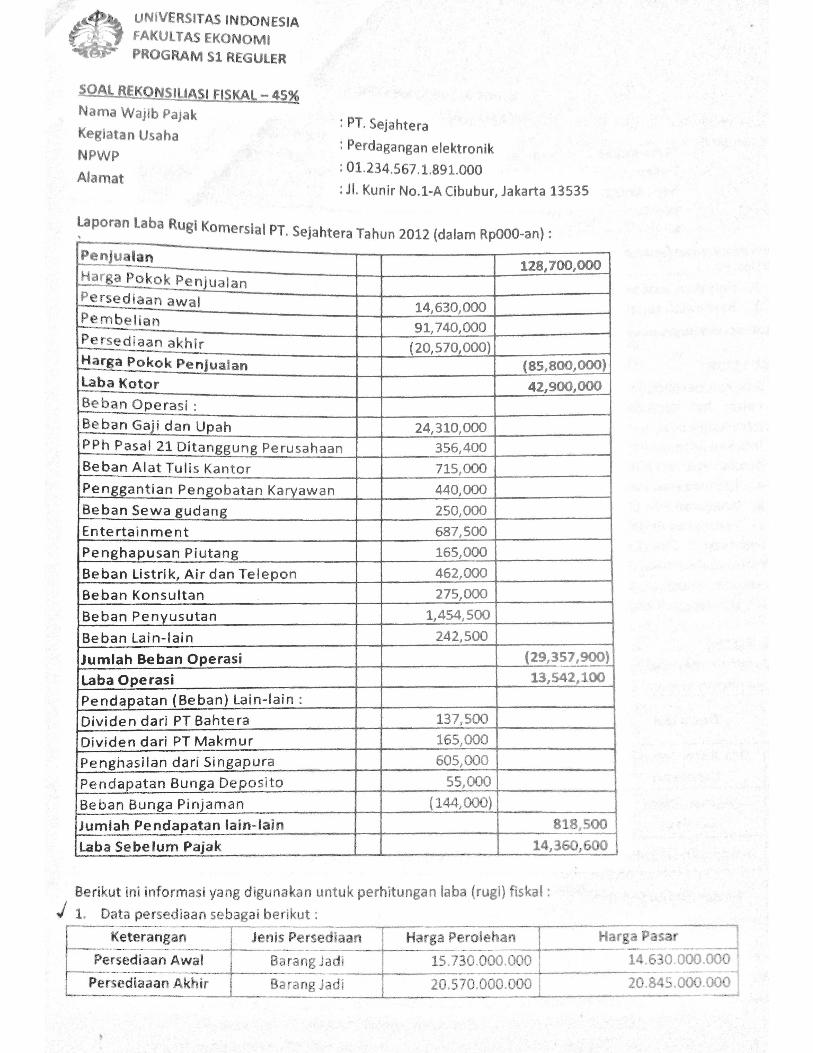

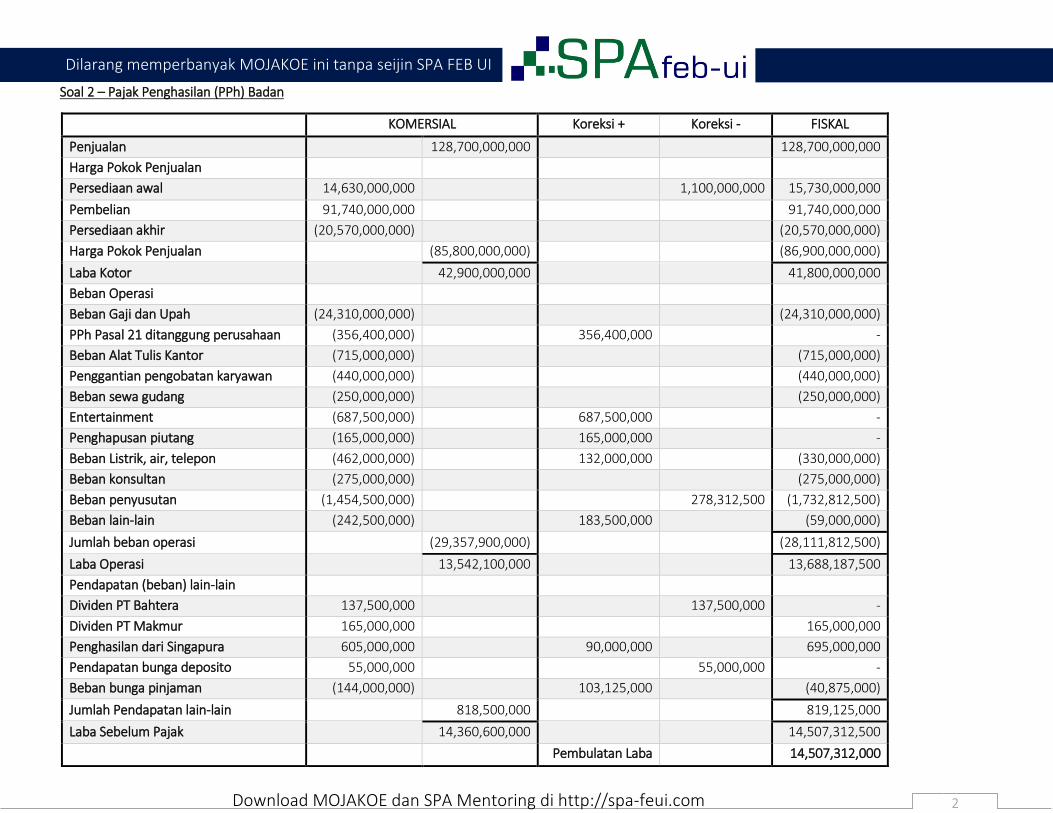

Soal 2 – Pajak Penghasilan (PPh) Badan

KOMERSIAL Koreksi + Koreksi - FISKAL

Penjualan 128,700,000,000 128,700,000,000

Harga Pokok Penjualan

Persediaan awal 14,630,000,000 1,100,000,000 15,730,000,000

Pembelian 91,740,000,000 91,740,000,000

Persediaan akhir (20,570,000,000) (20,570,000,000)

Harga Pokok Penjualan (85,800,000,000) (86,900,000,000)

Laba Kotor 42,900,000,000 41,800,000,000

Beban Operasi

Beban Gaji dan Upah (24,310,000,000) (24,310,000,000)

PPh Pasal 21 ditanggung perusahaan (356,400,000) 356,400,000 -

Beban Alat Tulis Kantor (715,000,000) (715,000,000)

Penggantian pengobatan karyawan (440,000,000) (440,000,000)

Beban sewa gudang (250,000,000) (250,000,000)

Entertainment (687,500,000) 687,500,000 -

Penghapusan piutang (165,000,000) 165,000,000 -

Beban Listrik, air, telepon (462,000,000) 132,000,000 (330,000,000)

Beban konsultan (275,000,000) (275,000,000)

Beban penyusutan (1,454,500,000) 278,312,500 (1,732,812,500)

Beban lain-lain (242,500,000) 183,500,000 (59,000,000)

Jumlah beban operasi (29,357,900,000) (28,111,812,500)

Laba Operasi 13,542,100,000 13,688,187,500

Pendapatan (beban) lain-lain

Dividen PT Bahtera 137,500,000 137,500,000 -

Dividen PT Makmur 165,000,000 165,000,000

Penghasilan dari Singapura 605,000,000 90,000,000 695,000,000

Pendapatan bunga deposito 55,000,000 55,000,000 -

Beban bunga pinjaman (144,000,000) 103,125,000 (40,875,000)

Jumlah Pendapatan lain-lain 818,500,000 819,125,000

Laba Sebelum Pajak 14,360,600,000 14,507,312,500

Pembulatan Laba 14,507,312,000

Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI

3 Download MOJAKOE dan SPA Mentoring di http://spa-feui.com

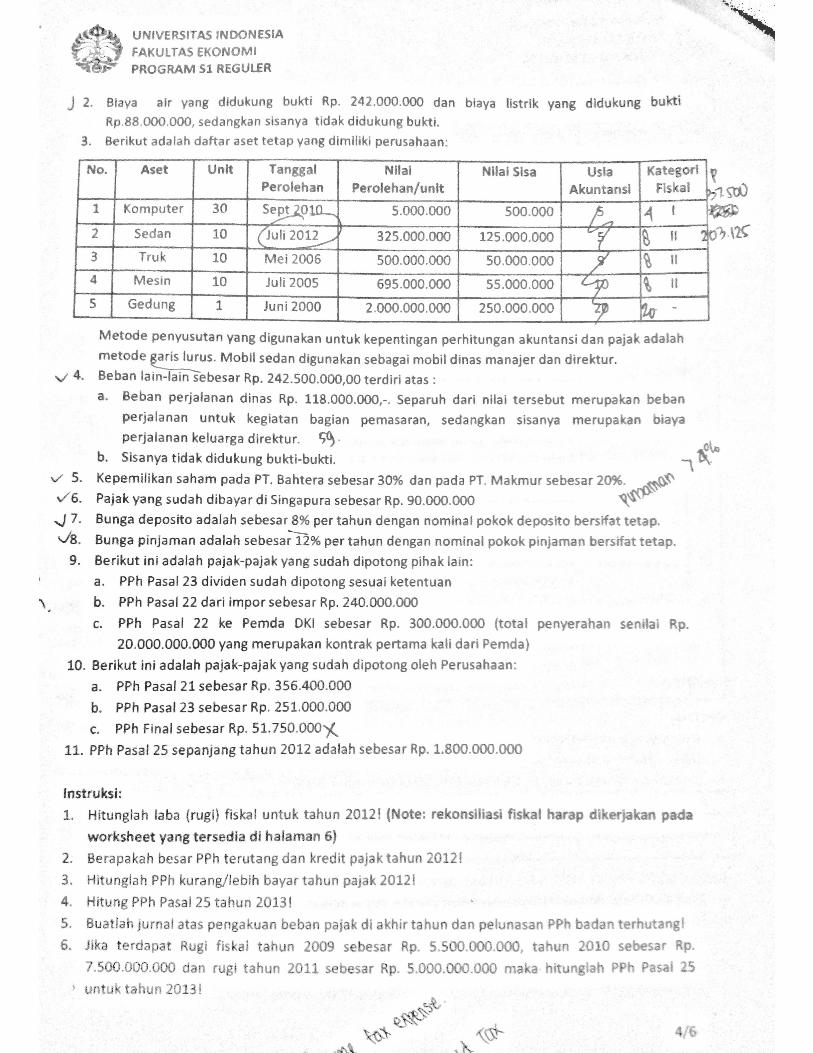

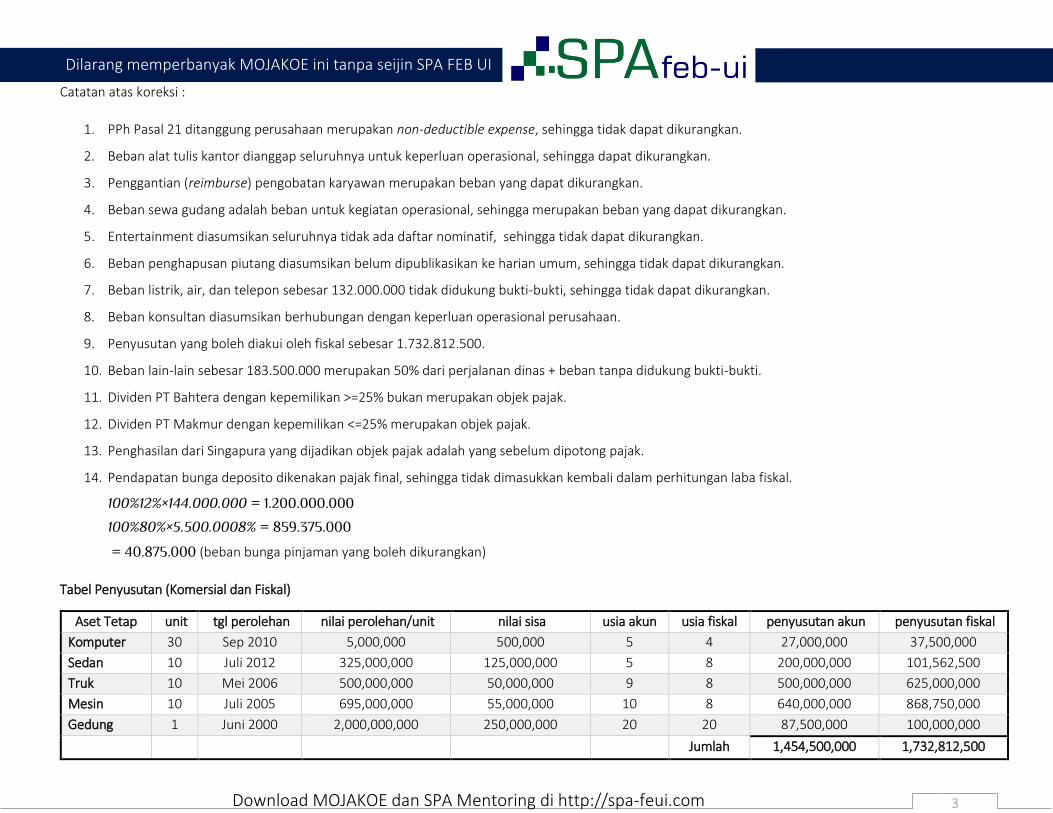

Catatan atas koreksi :

1. PPh Pasal 21 ditanggung perusahaan merupakan non-deductible expense, sehingga tidak dapat dikurangkan.

2. Beban alat tulis kantor dianggap seluruhnya untuk keperluan operasional, sehingga dapat dikurangkan.

3. Penggantian (reimburse) pengobatan karyawan merupakan beban yang dapat dikurangkan.

4. Beban sewa gudang adalah beban untuk kegiatan operasional, sehingga merupakan beban yang dapat dikurangkan.

5. Entertainment diasumsikan seluruhnya tidak ada daftar nominatif, sehingga tidak dapat dikurangkan.

6. Beban penghapusan piutang diasumsikan belum dipublikasikan ke harian umum, sehingga tidak dapat dikurangkan.

7. Beban listrik, air, dan telepon sebesar 132.000.000 tidak didukung bukti-bukti, sehingga tidak dapat dikurangkan.

8. Beban konsultan diasumsikan berhubungan dengan keperluan operasional perusahaan.

9. Penyusutan yang boleh diakui oleh fiskal sebesar 1.732.812.500.

10. Beban lain-lain sebesar 183.500.000 merupakan 50% dari perjalanan dinas + beban tanpa didukung bukti-bukti.

11. Dividen PT Bahtera dengan kepemilikan >=25% bukan merupakan objek pajak.

12. Dividen PT Makmur dengan kepemilikan <=25% merupakan objek pajak.

13. Penghasilan dari Singapura yang dijadikan objek pajak adalah yang sebelum dipotong pajak.

14. Pendapatan bunga deposito dikenakan pajak final, sehingga tidak dimasukkan kembali dalam perhitungan laba fiskal.

100%12%×144.000.000 = 1.200.000.000

100%80%×5.500.0008% = 859.375.000

= 40.875.000 (beban bunga pinjaman yang boleh dikurangkan)

Tabel Penyusutan (Komersial dan Fiskal)

Aset Tetap unit tgl perolehan nilai perolehan/unit nilai sisa usia akun usia fiskal penyusutan akun penyusutan fiskal

Komputer 30 Sep 2010 5,000,000 500,000 5 4 27,000,000 37,500,000

Sedan 10 Juli 2012 325,000,000 125,000,000 5 8 200,000,000 101,562,500

Truk 10 Mei 2006 500,000,000 50,000,000 9 8 500,000,000 625,000,000

Mesin 10 Juli 2005 695,000,000 55,000,000 10 8 640,000,000 868,750,000

Gedung 1 Juni 2000 2,000,000,000 250,000,000 20 20 87,500,000 100,000,000

Jumlah 1,454,500,000 1,732,812,500

Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI

4 Download MOJAKOE dan SPA Mentoring di http://spa-feui.com

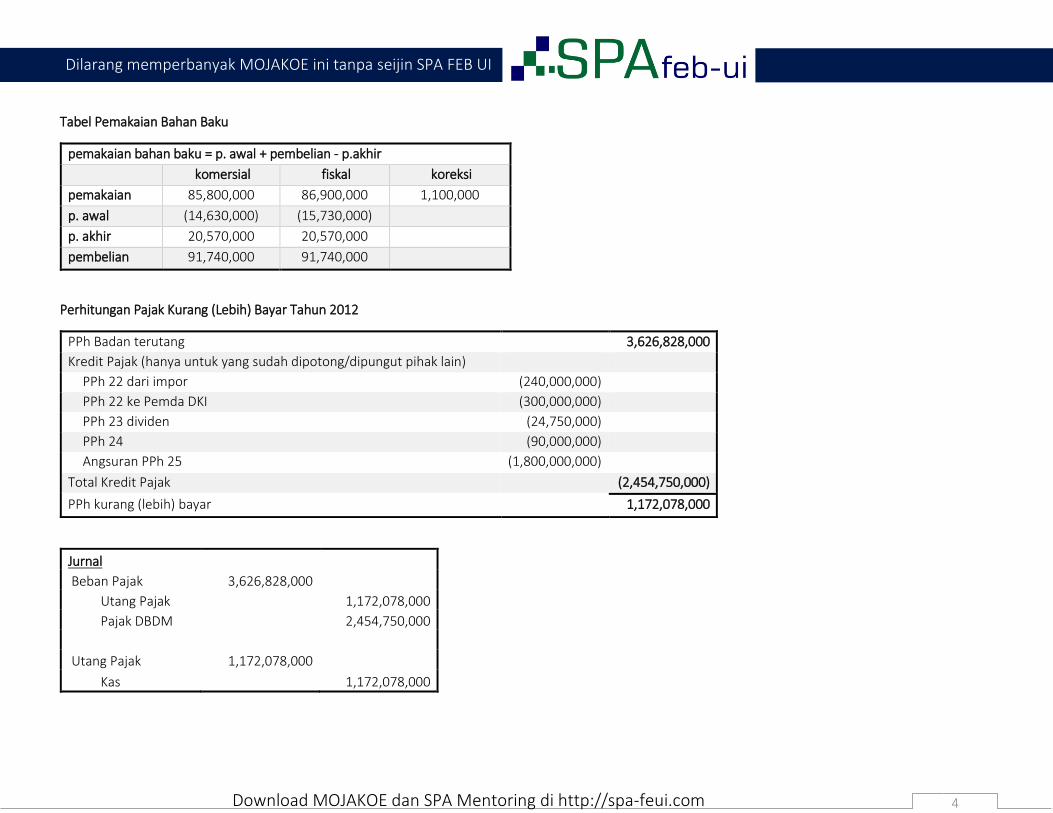

Tabel Pemakaian Bahan Baku

pemakaian bahan baku = p. awal + pembelian - p.akhir

komersial fiskal koreksi

pemakaian 85,800,000 86,900,000 1,100,000

p. awal (14,630,000) (15,730,000)

p. akhir 20,570,000 20,570,000

pembelian 91,740,000 91,740,000

Perhitungan Pajak Kurang (Lebih) Bayar Tahun 2012

PPh Badan terutang 3,626,828,000

Kredit Pajak (hanya untuk yang sudah dipotong/dipungut pihak lain)

PPh 22 dari impor (240,000,000)

PPh 22 ke Pemda DKI (300,000,000)

PPh 23 dividen (24,750,000)

PPh 24 (90,000,000)

Angsuran PPh 25 (1,800,000,000)

Total Kredit Pajak (2,454,750,000)

PPh kurang (lebih) bayar 1,172,078,000

Jurnal

Beban Pajak 3,626,828,000

Utang Pajak 1,172,078,000

Pajak DBDM 2,454,750,000

Utang Pajak 1,172,078,000

Kas 1,172,078,000

Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI

5 Download MOJAKOE dan SPA Mentoring di http://spa-feui.com

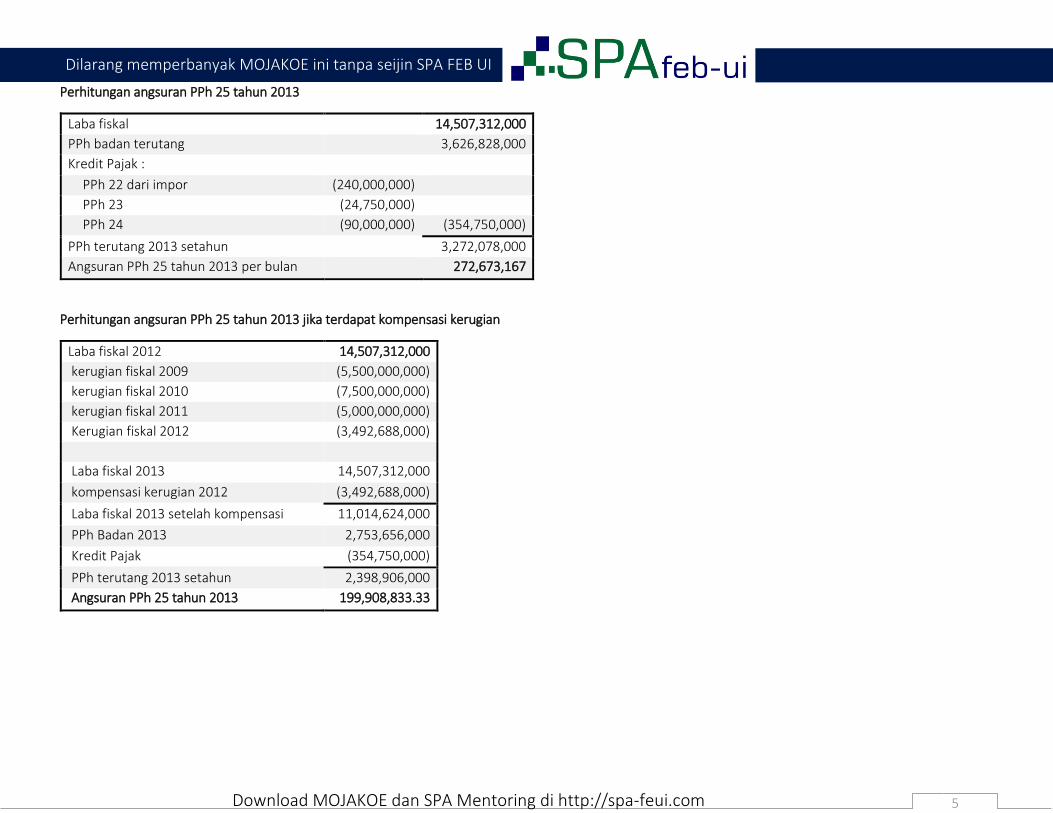

Perhitungan angsuran PPh 25 tahun 2013

Laba fiskal 14,507,312,000

PPh badan terutang 3,626,828,000

Kredit Pajak :

PPh 22 dari impor (240,000,000)

PPh 23 (24,750,000)

PPh 24 (90,000,000) (354,750,000)

PPh terutang 2013 setahun 3,272,078,000

Angsuran PPh 25 tahun 2013 per bulan 272,673,167

Perhitungan angsuran PPh 25 tahun 2013 jika terdapat kompensasi kerugian

Laba fiskal 2012 14,507,312,000

kerugian fiskal 2009 (5,500,000,000)

kerugian fiskal 2010 (7,500,000,000)

kerugian fiskal 2011 (5,000,000,000)

Kerugian fiskal 2012 (3,492,688,000)

Laba fiskal 2013 14,507,312,000

kompensasi kerugian 2012 (3,492,688,000)

Laba fiskal 2013 setelah kompensasi 11,014,624,000

PPh Badan 2013 2,753,656,000

Kredit Pajak (354,750,000)

PPh terutang 2013 setahun 2,398,906,000

Angsuran PPh 25 tahun 2013 199,908,833.33