mojakoe manajemen investasi - spa-febui.com · presented(by(:(accounting(study(division( (...

TRANSCRIPT

Presented by : Accounting Study Division MoJaKoe Manajemen Investasi

Semester Gasal 2013/2014

MOJAKOE MANAJEMEN INVESTASI

UAS MI 2012/2013 ACCOUNTING STUDY DIVISION

DILARANG memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE & SPA MENTORING

di: www.spa-feui.com Official Learning Partner : Official Media Partner:

@spafeui

SPA FEUI

Presented by : Accounting Study Division MoJaKoe Manajemen Investasi

Semester Gasal 2013/2014

Final Exam MANAJEMEN INVESTASI 2012/2013

Senin, 10 Juni 2013 Soal 1. (10%) Jelaskan hubungan antara hipotesa efisiensi pasar modal dari seorang analis investasi dengan analisis investasi yang dilakukan dan strategi investasi dalam saham yang disarankan di pasar modal itu! Soal 2. (10%) Sebutkan dan jelaskan 3 metode yang biasa dipakai sebagai kriteria untuk mengevaluasi kinerja portfolio berdasarkan risk-‐adjusted performance! Untuk masing-‐masing kriteria itu, apa yang dijadikan sebagai tolok ukurnya (benchmark)? Soal 3. (20%) Diketahui bahwa PT “A” mempunyai pendapatan dari penjualan sebesar Rp.220 miliar. Kinerja ini diperkirakan akan meningkat dengan 15% pada tahun depan, dan naik lagi 12% pada tahun berikutnya. Dalam 2 tahun ke depan, perusahaan diperkirakan memperoleh laba bersih sebesar 8% tiap tahun dan bermaksud membagikan dividen sebesar 60% dari laba yang diperolehnya. Jumlah saham PT “A” yang beredar adalah 30 juta lembar. Jika investor mengharapkan saham PT “A” diperdagangkan dengan P/E ratio 14 pada akhir tahun kedua dan mengharapkan rate of return sebesar 14%, maka berapakah harga saham yang wajar pada saat ini? Soal 4. (20%) Jika anda memiliki investasi dalam suatu obligasi perusahaan dengan nilai nominal Rp.10.000.000. Jangka waktu obligasi itu adalah 5 tahun dengan kupon 6% per tahun, dibayar 2 kali setahun. Pada saat ini yield to maturity dari obligasi itu adalah 5,6% per tahun. Diminta:

a. Hitunglah berapa duration dari obligasi tersebut? Gunakan format tabel! b. Hitunglah berapa estimasi harga obligasi itu, jika tingkat bunga pasar naik, sehingga yield to

maturity yang diminta untuk obligasi itu naik sebesar 25 basis points? c. Jelaskan apa prinsip dasar yang melandasi strategi imunisasi dalam investasi di obligasi!

Soal 5. (20%)

Presented by : Accounting Study Division MoJaKoe Manajemen Investasi

Semester Gasal 2013/2014

Saham PT “X” Tbk pada saat ini diperdagangkan di bursa dengan harga Rp.6.500 per lembar. Suatu call option untuk saham itu dengan strike price Rp.6.500 dan jangka waktunya 90 hari ditawarkan dengan harga Rp. 325. Misalkan anda sedang mempertimbangkan untuk melakukan investasi dana sebesar Rp.1.300.000 dalam saham atau dalam call option. Diminta:

a. Bandingkan keuntungan atau kerugian antara investasi dalam saham “X” dengan investasi dalam call option untuk 90 hari, jika pada saat jatuh tempo option itu harga saham “X” adalah: Rp. 6.000, Rp. 6.500, dan Rp. 7.000.

b. Apa kesimpulan yang dapat anda tarik? Jelaskan! c. Buatlah grafik yang menggambarkan hubungan antara Payoff (P & L) dengan harga saham per

lembar.

Presented by : Accounting Study Division MoJaKoe Manajemen Investasi

Semester Gasal 2013/2014

JAWABAN

Soal 1

Jika analis itu mempunyai hipotesis bahwa pasar modal itu tidak efisien, maka analisis tersebut bisa mengandalkan pada analisis teknikal, yaitu analisis yang menggunakan data perdagangan saham secara historis. Tetapi apabila dia mempunyai hipotesis bahwa pasar modal itu efisien (sekalipun dalam bentuk yang lemah -‐ weak form), maka dia sudah tidak bisa mengandalkan pada analisis teknikal, karena informasi historis mengenai perdagangan saham (volume dan harga) sudah terefleksi dari harga pasar. Oleh karena itu dia harus menggunakan analisis fundamental, yaitu dengan menggunakan data yang tersedia secara publik dan privat. Namun jika hipotesis efisiensi pasar modal itu bentuknya semi strong, maka analisis fundamental yang dilakukan tidak bisa lagi menggunakan informasi yang tersedia secara publik, karena harga yang terbentuk sudah mencerminkan informasi tersebut. Analisis semacam ini tidak bisa menghasilkan investasi yang menghasilkan return diatas normal dalam jangka panjang. Oleh karena itu, analisis yang dilakukan harus didasarkan atas informasi yang bersifat private (belum diketahui oleh publik). Selanjutnya jika hipotesis efisiensi pasar modal itu bentuknya strong, maka kepemilikan informasi privat pun tidak bisa memberikan analisis yang bisa menghasilkan keputusan investasi yang menghasilkan keuntungan diatas normal dalam jangka panjang, karena harga yang terbentuk di pasar sudah mencerminkan seluruh informasi yang relevan, termasuk informasi yang bersifat privat. Dalam pasar modal yang bentuknya relatif tidak efisien dan cenderung efisiensinya lemah, maka strategi investasi aktif bisa digunakan secara efektif, sedangkan dalam pasar modal yang relatif lebih efisien strategi aktif sulit bisa menghasilkan kinerja yang mengalahkan kinerja indeks pasar. Oleh karena itu, dalam pasar yang relatif efisien akan lebih efektif menggunakan strategi pasif (buy and hold untuk jangka panjang).

Soal 2

1. Sharpe’s measure (return-‐to variability ratio) = (Avg. RP – Avg. RF)/SDp Semakin besar rasio ini semakin baik, atau semakin tinggi rankingnya. Benchmark-‐nya: return-‐nya pakai market return dan variance-‐nya pakai market variance.

(Avg. RM – Avg. RF)/SDM Diatas benchmark ini berarti kinerja portfolio itu outperformed the market.

2. Treynor’s measure (return to volatility ratio) = (Avg. RP – Avg. RF)/Betap Semakin besar rasio ini semakin baik, atau semakin tinggi rankingnya. Benchmark-‐nya: return-‐nya pakai market return dan volatility-‐nya pakai market.

Presented by : Accounting Study Division MoJaKoe Manajemen Investasi

Semester Gasal 2013/2014

(Avg. RM – Avg. RF)/BetaM Diatas benchmark ini berarti kinerja portfolio itu outperformed the market.

3. Jensen’s alpha. α = (Avg. RP – Avg. RF) – βP(Avg. RM – Avg. RF)

Semakin besar nilai alpha berarti kinerja portfolio itu semakin baik. Benchmark-‐nya: Alpha = 0. Nilai alpha positif berarti kinerja portfolio itu outperformed the market.

4. M2 measure

Soal 3 Tahun 0 Tahun 1 Tahun 2 Penjualan Rp. 220.000.000 Growth Rate + 15% + 12% Penjualan Rp. 253.000.000 Rp. 283.360.000 Laba Bersih (8%*Penjualan) Rp. 20.240.000 Rp. 22.670.000 Jumlah Saham yang Beredar Rp. 30.000.000 Rp. 30.000.000 EPS Rp. 675 Rp. 756 DPS (60%*EPS) Rp. 405 Rp. 454 Harga saham Tahun 2 = EPS Tahun 2 x P/E akhir Tahun 2 P2 = Rp.756 x 14

= Rp.10.584 Harga saham Tahun 0 = Present value D1 + Present value D2 + Present value P2

P0 = [Rp.405/(1.14)] + [Rp.454/(1.14)2] + [Rp.10584/(1.14)2] = Rp.355 + Rp.349 + Rp.8.144 = Rp.8.848

Soal 4

a. Perhitungan Duration. Tahun Cash Flow PVF PV dari CF Proporsi

CF Rata-‐rata Tertimbang Jangka Waktu CF

0,5 300.000 0.97276 291,829 0.029536 0.014 1 300.000 0.94627 283,880 0.028731 0.028 1,5 300.000 0.92049 276,148 0.027949 0.041 2 300.000 0.89542 268,626 0.027187 0.053 2,5 300.000 0.87103 261,310 0.026447 0.064

Presented by : Accounting Study Division MoJaKoe Manajemen Investasi

Semester Gasal 2013/2014

3 300.000 0.84731 254,192 0.025727 0.075 3,5 300.000 0.82423 247,269 0.025026 0.085 4 300.000 0.80178 240,534 0.024344 0.095 4,5 300.000 0.77994 233,982 0.023681 0.104 5 10.300.000 0.75870 7,814,588 0.790908 3.841 Total 10,172,359 1.000000 4.399 Harga obligasi = Rp. 10.172.359 (at premium). Duration = 4,399 tahun Spreadsheet Perhitungan Duration

0.5 300000 0.97276 291,829 0.028688 0.0141 300000 0.94627 283,880 0.027907 0.028

1.5 300000 0.92049 276,148 0.027147 0.0412 300000 0.89542 268,626 0.026407 0.053

2.5 300000 0.87103 261,310 0.025688 0.0643 300000 0.84731 254,192 0.024989 0.075

3.5 300000 0.82423 247,269 0.024308 0.0854 300000 0.80178 240,534 0.023646 0.095

4.5 300000 0.77994 233,982 0.023002 0.1045 10300000 0.75870 7,814,588 0.768218 3.841

Total 10,172,359 1.000000 4.399

b. Jika YTM naik 25 basis poin, berapa harga obligasi itu akan turun? Modified duration = D/(1+YTM) = 4,399/(1+6%) = 4,15. Harga obligasi akan berubah (dalam %) = -‐ D* X ∆r

= -‐ 4,15 X 0,25% = -‐ 1,0375% (turun). Estimasi harga obligasi menjadi ≈ Rp. 10.172.359 – 1,0375% (10.172.359) ≈ Rp.10.066.820.

c. Strategi imunisasi (immunization) adalah strategi untuk melindungi investasi dalam obligasi terhadap risiko perubahan tingkat bunga (interest rate risk). Dengan kata lain dimaksudkan agar supaya return yang benar-‐benar diterima nantinya (realized yield) akan sama dengan yield yang diharapkan (expected yield) dari obligasi tersebut. Agar tujuan ini tercapai, maka jangka waktu investasi pada obligasi itu (horizon period) harus sama dengan duration-‐nya. Jika hal ini dilakukan, maka dampak perubahan tingkat bunga terhadap (kenaikan/penurunan) hasil reinvestasi kupon yang telah diterima (reinvestment risk) akan sama

Presented by : Accounting Study Division MoJaKoe Manajemen Investasi

Semester Gasal 2013/2014

dengan dampak penurunan/kenaikan harga jual dari obligasi itu pada akhir jangka waktu investasi (price risk). Jadi dengan strategi ini, maka investasi itu imun (kebal) terhadap risiko perubahan tingkat bunga.

Soal 5

1. Jika uang sebesar Rp.1.300.000 diinvestasikan dalam saham semua, maka akan diperoleh 200 lembar Saham “X”.

2. Jika diinvestasikan semua dalam bentuk call option, maka akan diperoleh call untuk 4.000 lembar saham “X”.

• Jika harga saham “X” sebesar Rp.6.000:

Investasi dalam saham akan mengalami kerugian sebesar: 200 X (Rp6.500 – Rp.6.000) = Rp.100.000. Investasi dalam call option, dimana ST < E (out of the money), maka call option tidak dieksekusi, karena tindakan eksekusi akan merugikan call holder, sehingga nilai intrinsiknya nol. Kerugian yang dialami sebesar premi yang telah dibayarkan, yaitu: 4.000 X Rp.325 = Rp.1.300.000.

• Jika harga saham “X” sebesar Rp.6.500: Investasi dalam saham akan break-‐even. Investasi dalam call option, dimana ST = E (at the money), maka call option tidak akan dieksekusi, karena tidak memberikan keuntungan. Dengan demikian maka kerugian yg dialami adalah sebesar investasinya dalam bentuk premi seperti di atas: 4.000 X Rp.325 = Rp.1.300.000.

• Jika harga saham “X” sebesar Rp.7.000. Investasi dalam saham akan menghasilkan keuntungan sebesar:

(Rp.7.000 – Rp.6.500) X 200 = Rp.100.000. Jika investasi dalam call option, dimana ST > E (in the money), maka call option akan dieksekusi, karena memiliki nilai intrinsik yang positif, sehingga akan memberikan keuntungan bagi call holder. Dengan demikian maka keuntungan yang diperoleh adalah sebesar:

Presented by : Accounting Study Division MoJaKoe Manajemen Investasi

Semester Gasal 2013/2014

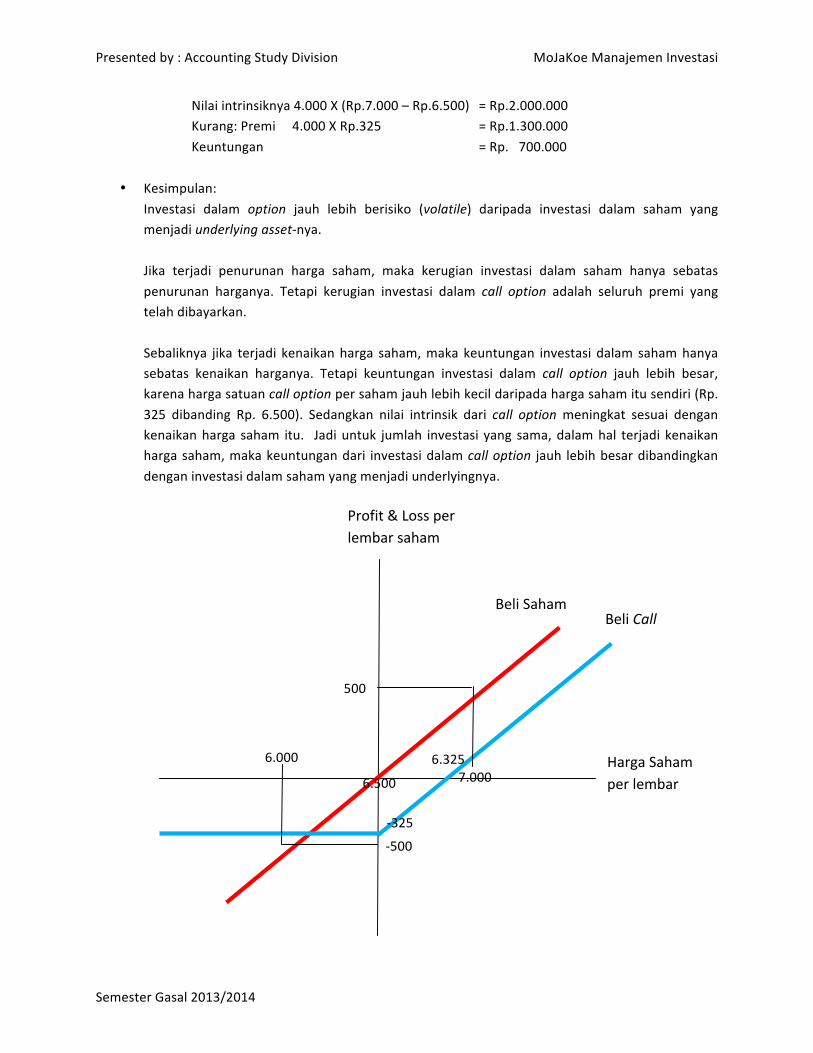

Nilai intrinsiknya 4.000 X (Rp.7.000 – Rp.6.500) = Rp.2.000.000 Kurang: Premi 4.000 X Rp.325 = Rp.1.300.000 Keuntungan = Rp. 700.000

• Kesimpulan: Investasi dalam option jauh lebih berisiko (volatile) daripada investasi dalam saham yang menjadi underlying asset-‐nya. Jika terjadi penurunan harga saham, maka kerugian investasi dalam saham hanya sebatas penurunan harganya. Tetapi kerugian investasi dalam call option adalah seluruh premi yang telah dibayarkan. Sebaliknya jika terjadi kenaikan harga saham, maka keuntungan investasi dalam saham hanya sebatas kenaikan harganya. Tetapi keuntungan investasi dalam call option jauh lebih besar, karena harga satuan call option per saham jauh lebih kecil daripada harga saham itu sendiri (Rp. 325 dibanding Rp. 6.500). Sedangkan nilai intrinsik dari call option meningkat sesuai dengan kenaikan harga saham itu. Jadi untuk jumlah investasi yang sama, dalam hal terjadi kenaikan harga saham, maka keuntungan dari investasi dalam call option jauh lebih besar dibandingkan dengan investasi dalam saham yang menjadi underlyingnya.

Beli Saham

-‐325

6.325 6.000

6.500 7.000

Profit & Loss per lembar saham

Beli Call

500

Harga Saham per lembar

-‐500