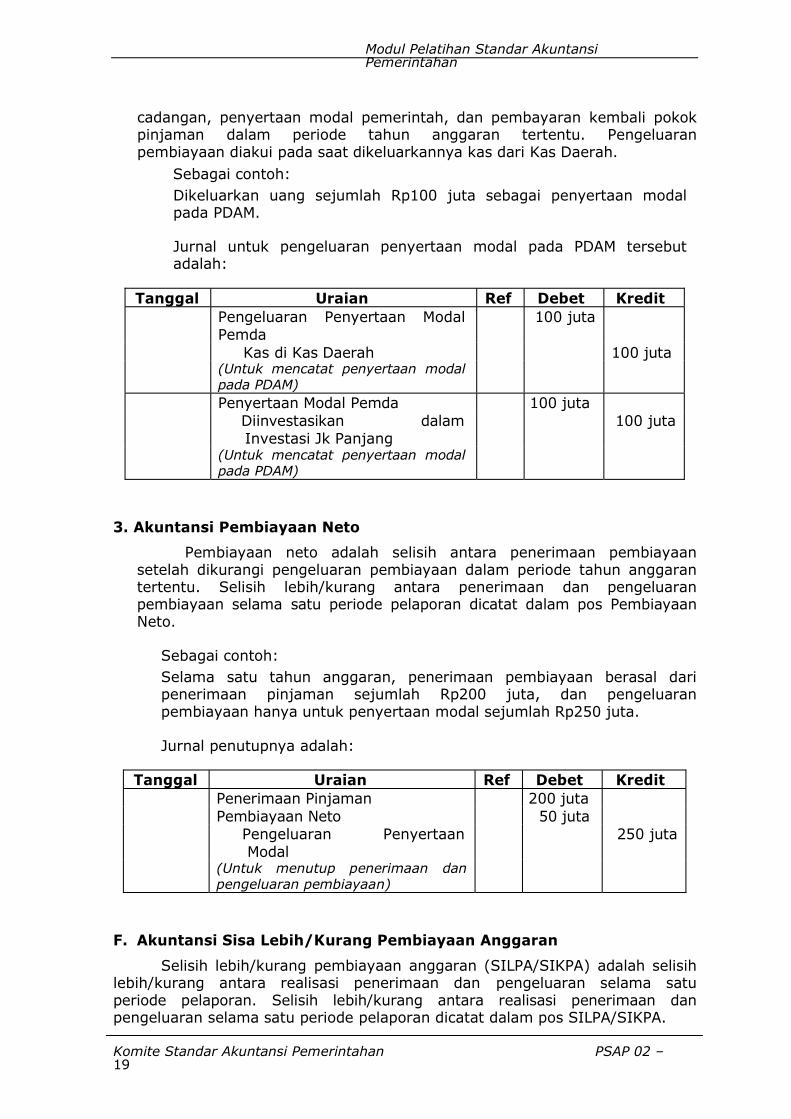

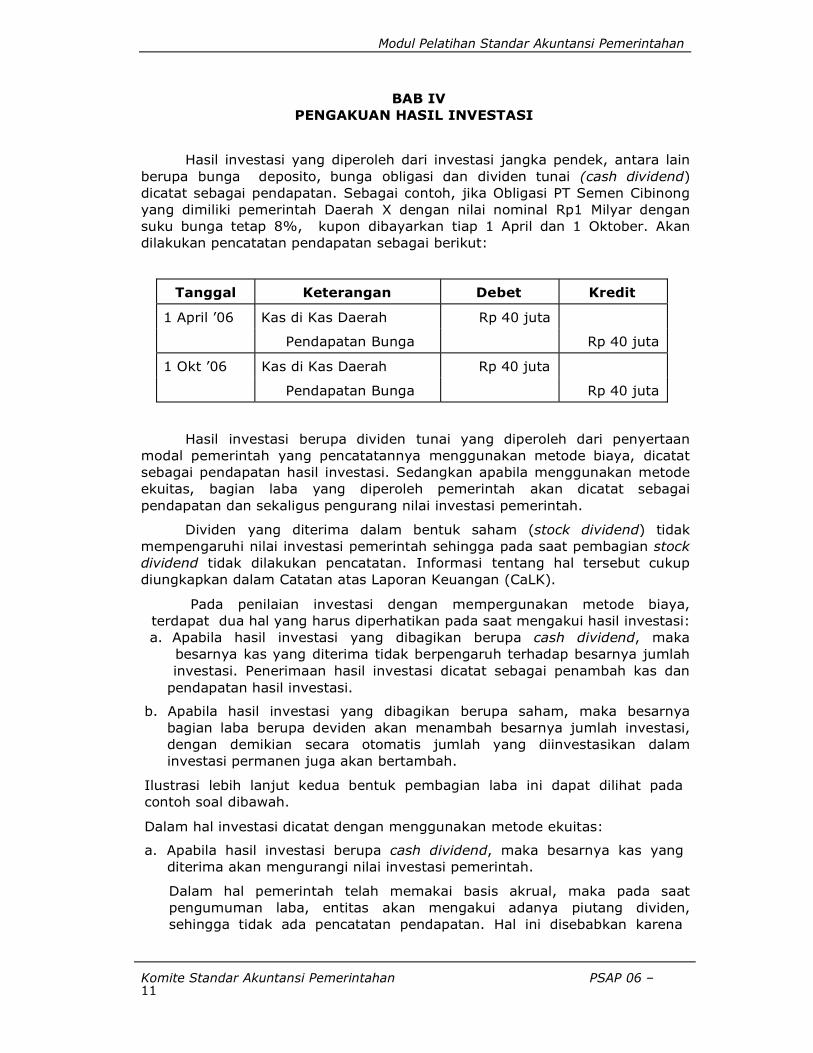

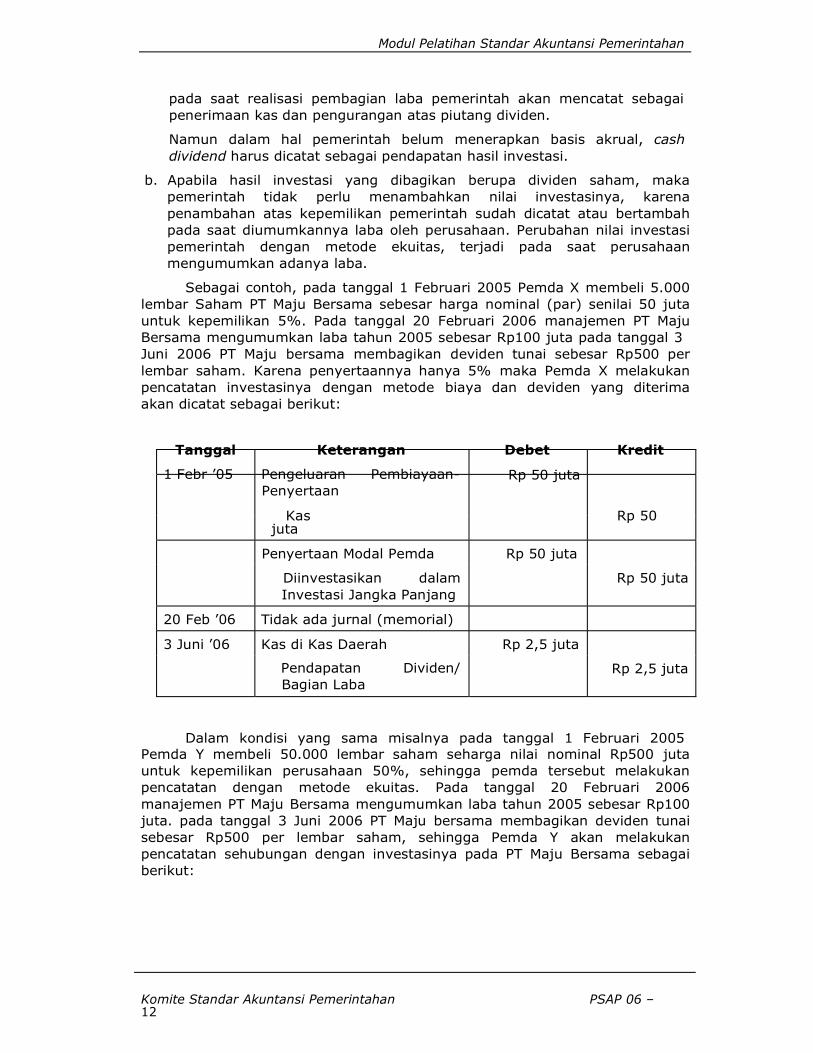

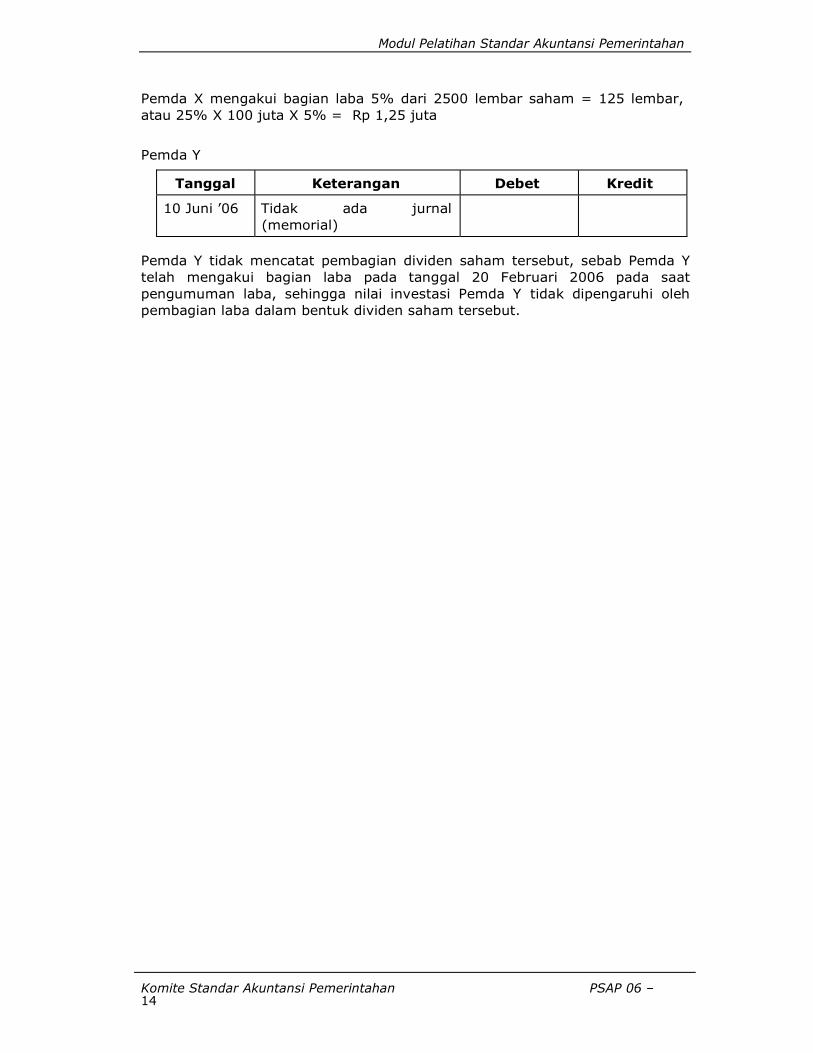

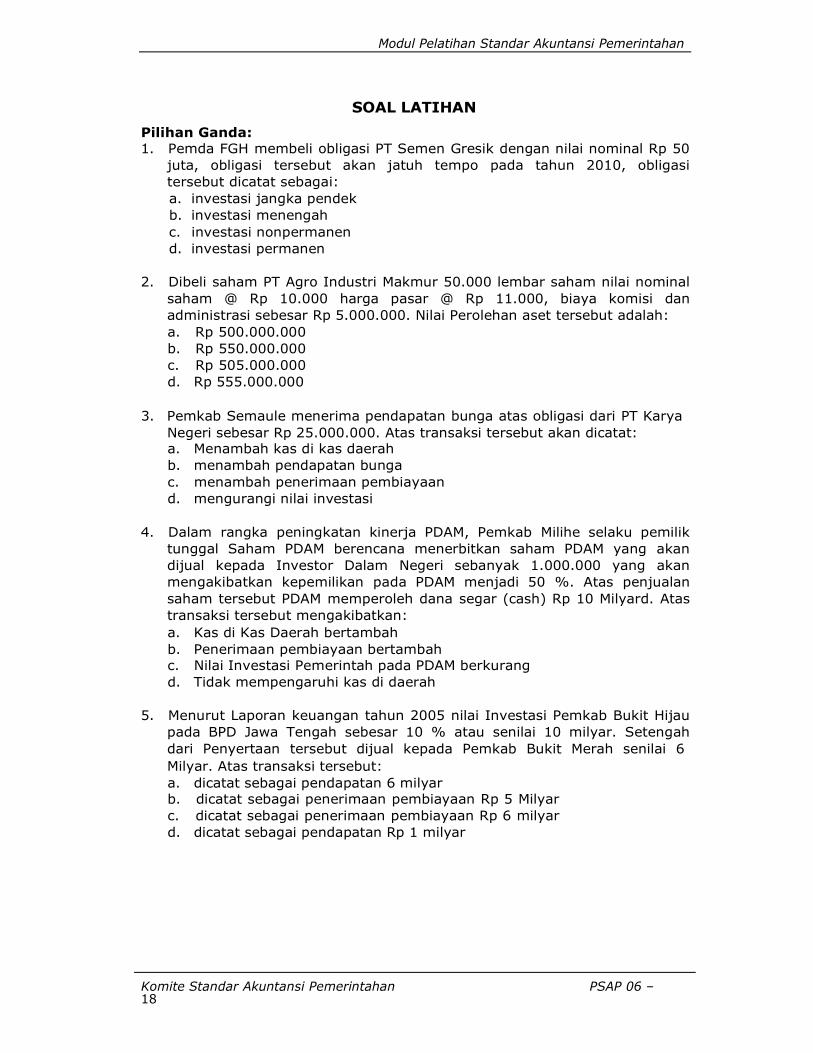

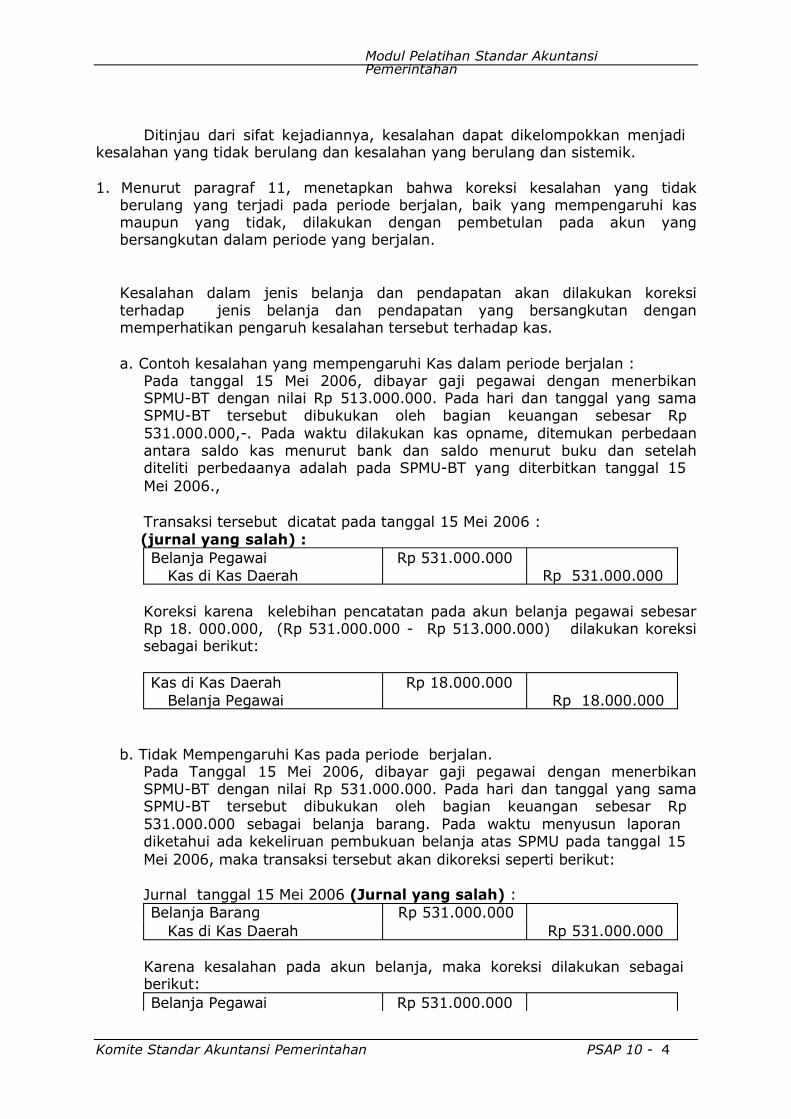

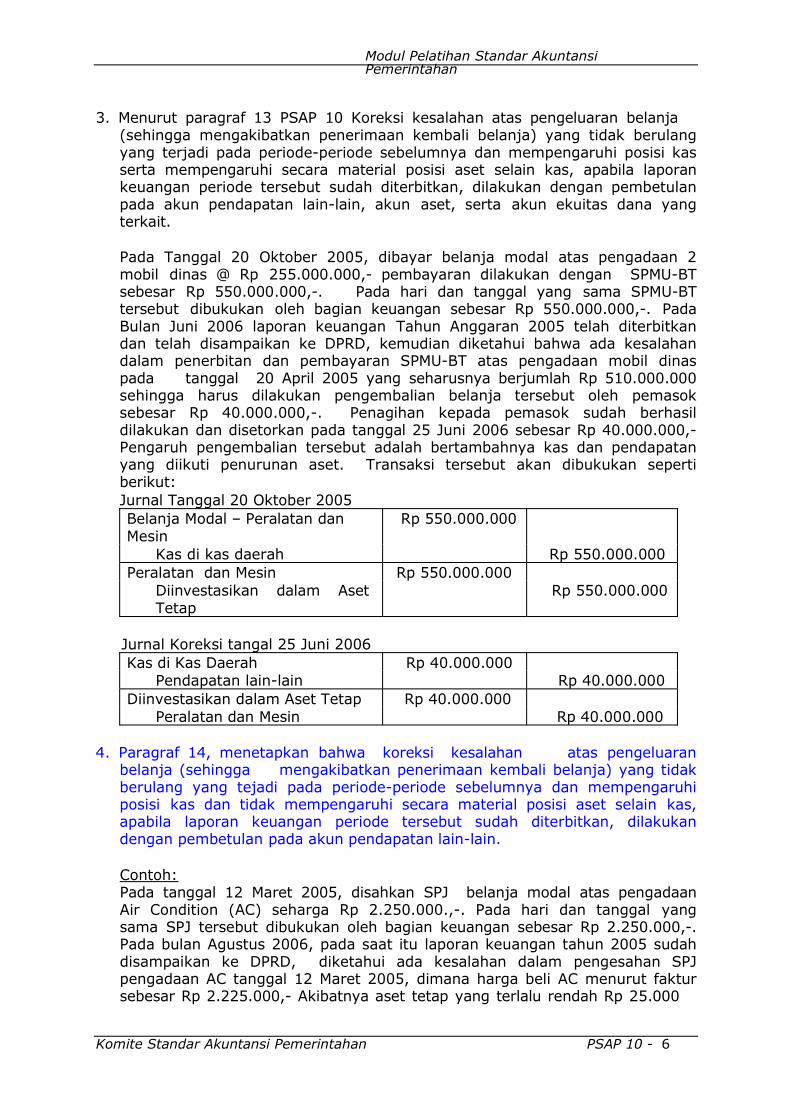

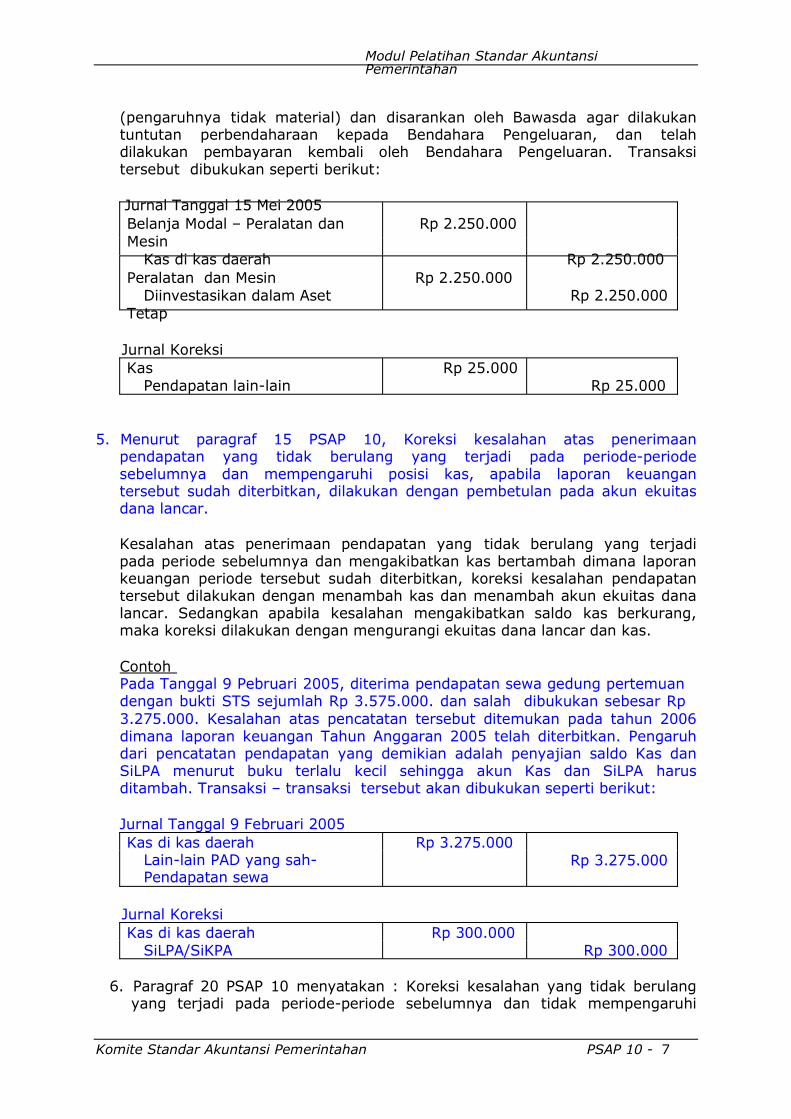

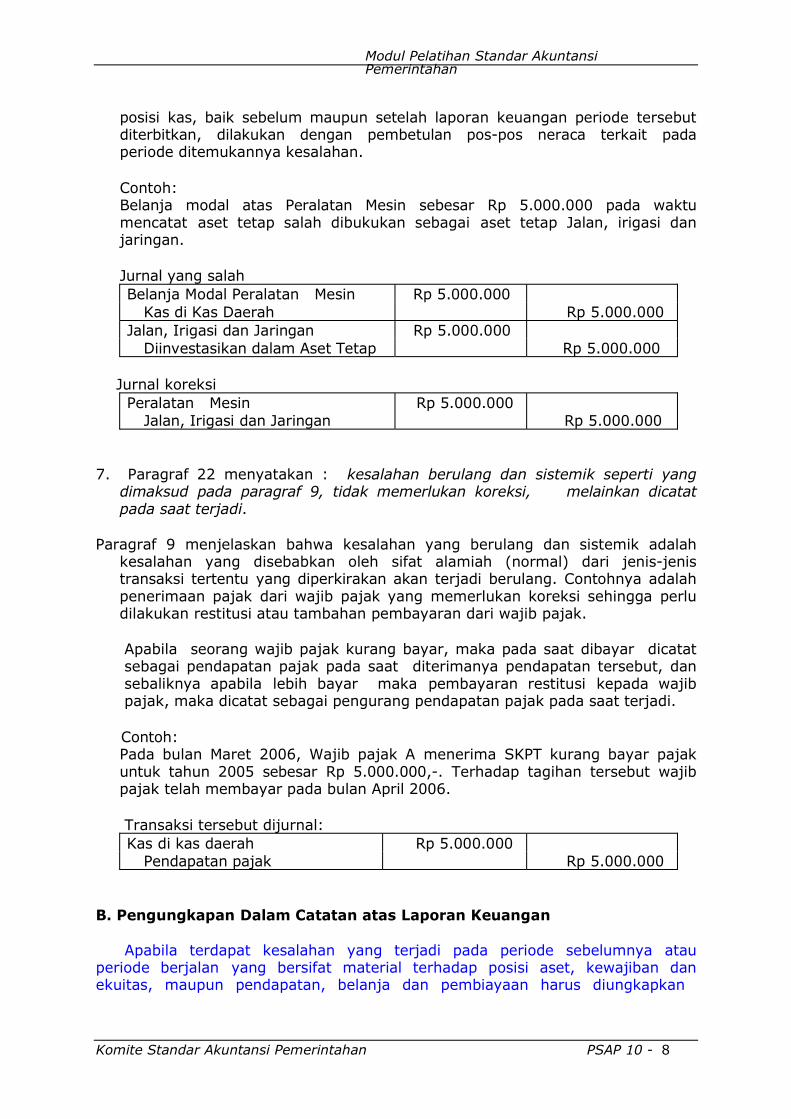

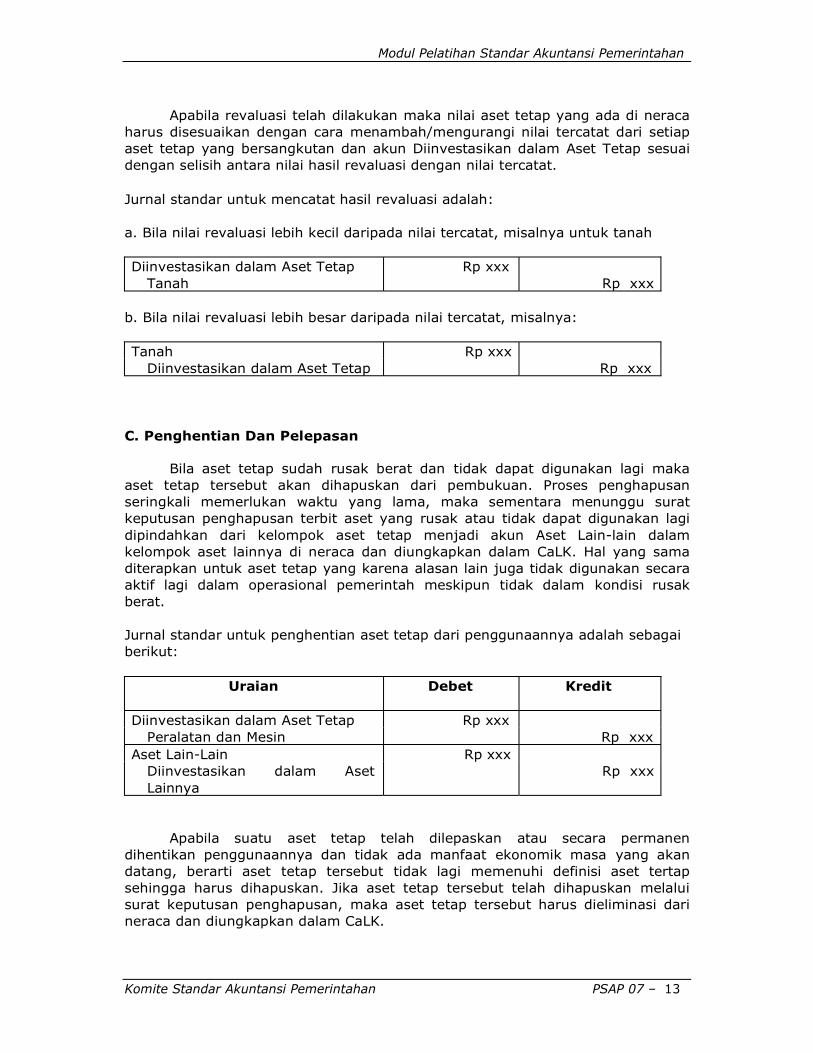

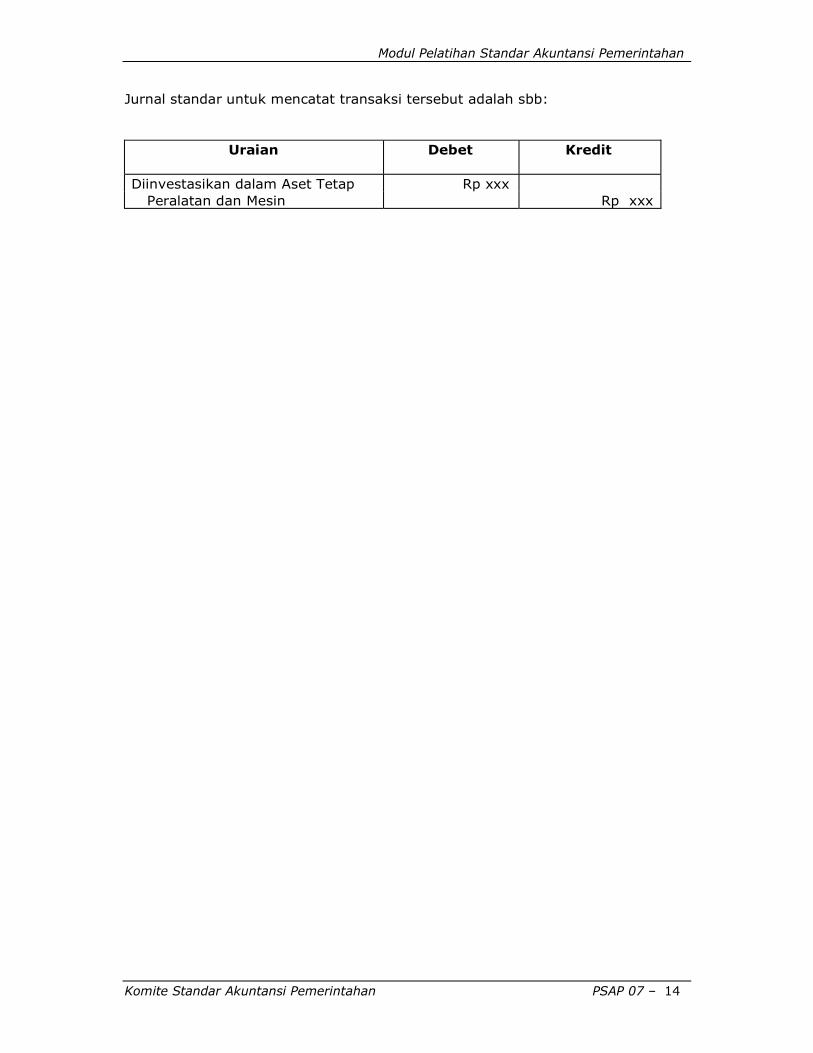

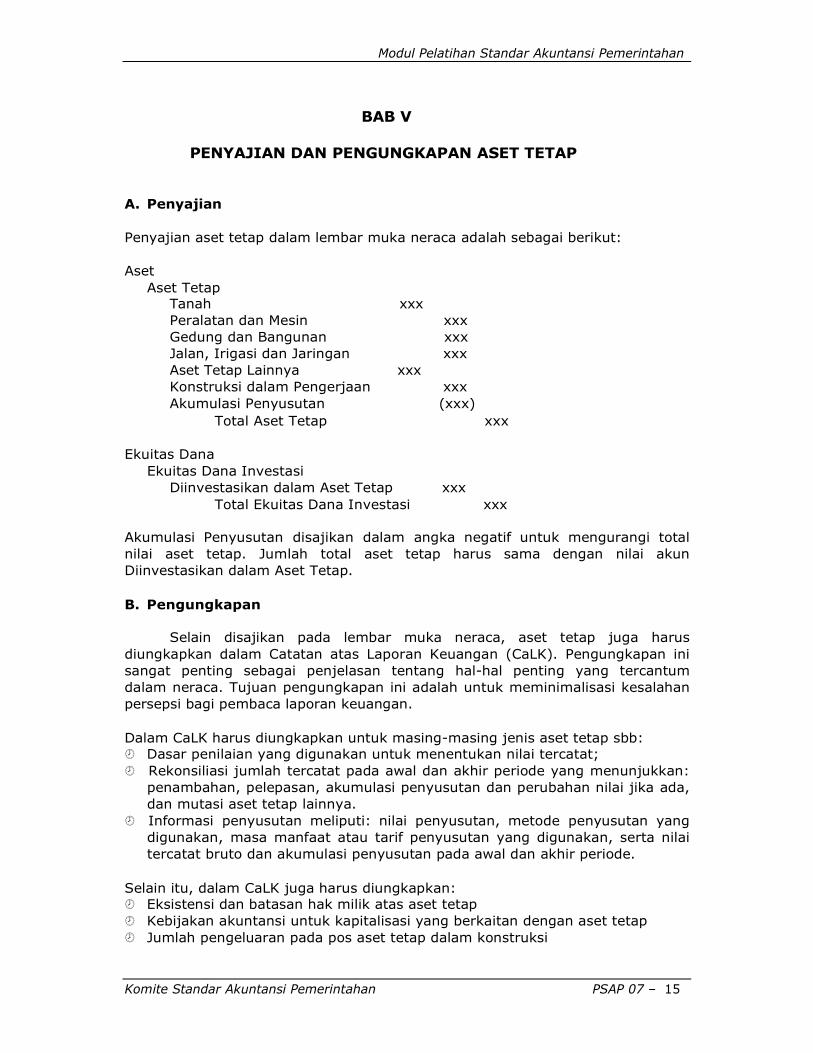

modul-akuntansi-pemerintahan.pdf

TRANSCRIPT

KATA PENGANTAR

Puji dan syukur pada Tuhan yang Mahakuasa karena atas ridho-Nya, Komite Standar

Akuntansi Pemerintahan (KSAP) dapat menyelesaikan modul-modul pelatihan Standar

Akuntansi Pemerintahan dilengkapi dengan slide.

Undang Undang Nomor 17 Tahun 2003 telah menegaskan bahwa pertanggungjawaban

pelaksanaan APBN/APBD disajikan dalam bentuk laporan keuangan. Laporan keuangan

berupa Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas

Laporan Keuangan disajikan sesuai dengan standar akuntansi pemerintahan. Sehubungan

dengan hal tersebut, Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan telah terbit pada tanggal 13 Juni 2005. Standar akuntansi

pemerintahan (SAP) sebagaimana diatur dalam PP tersebut menjadi pedoman dalam

penyajian laporan keuangan pemerintah pusat dan pemerintah daerah.

Standar akuntansi pemerintahan (SAP) merupakan hal yang baru dalam penyajian

pertanggung jawaban keuangan pemerintahan di Indonesia. Penyajian laporan

pertanggungjawaban keuangan tidak lagi hanya sekedar pelaksanaaan anggaran dan

realisasi tetapi lebih daripada itu. Dalam pertanggung jawaban pelaksanaan APBN/APBD

pemerintah harus menyajikan satu set laporan keuangan yang terdiri dari empat

komponen yang salaing berhubungan.

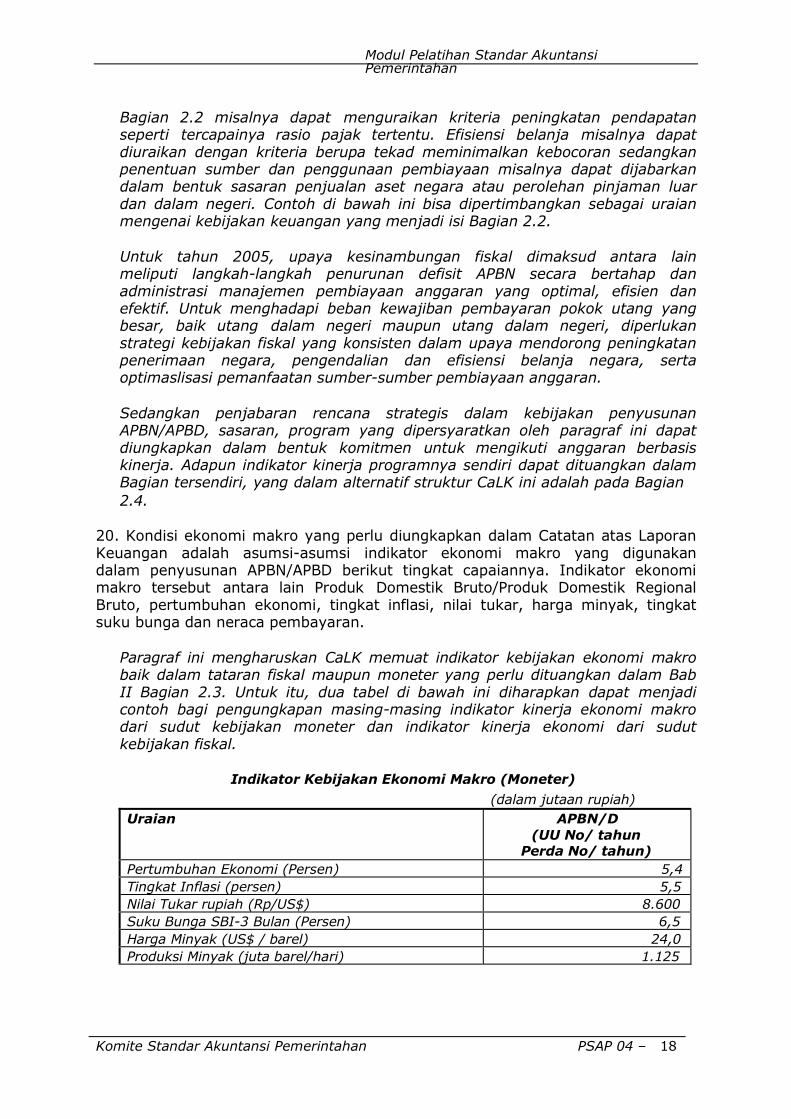

Penerapan SAP tidaklah mudah. Penerapan SAP memerlukan pemahaman yang

mendalam mengenai standar akuntansi dan proses penyusunan laporan keuangan. Untuk

itu perlu adanya orang-orang yang memahami Sap kemudian dapat

mengimplementasikan dan juga dapat menyebarkan pemahaman kepada pihak lain.

Modul ini dirancang untuk dapat memberikan pemehaman sekaligus dapat menularkan

kepada pihak lain mengenai materi yang tercakup dalam SAP.

Dengan ToT ini diharapkan akan timbul pemahaman yang lebih mendalam dan perhatian

yang berkesinambungan terhadap penerapan standar akuntansi.

Perlu ditekankan bahwa modul-modul ini tidak bersifat otoritatif. Modul-modul ini

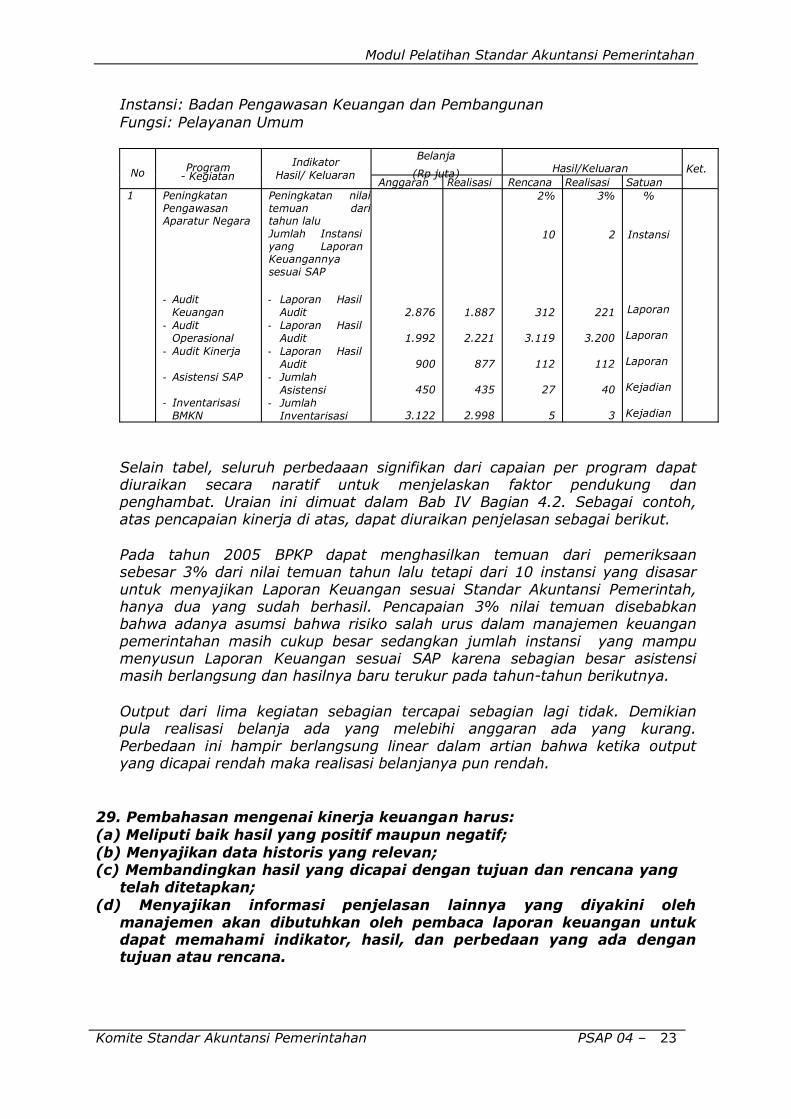

disusun untuk mempermudah pemahaman atas substansi yang tertuang dalam SAP. Isi

modul yang mungkin berbeda dengan SAP harus dipahami dalam konteks SAP. Uraian-

uraian dalam modul-modul yang dipahami berbeda dengan SAP harus dikonfirmasikan

ke SAP. Dengan demikian otoritas SAP tidak terpengaruh oleh kemungkinan pemahaman

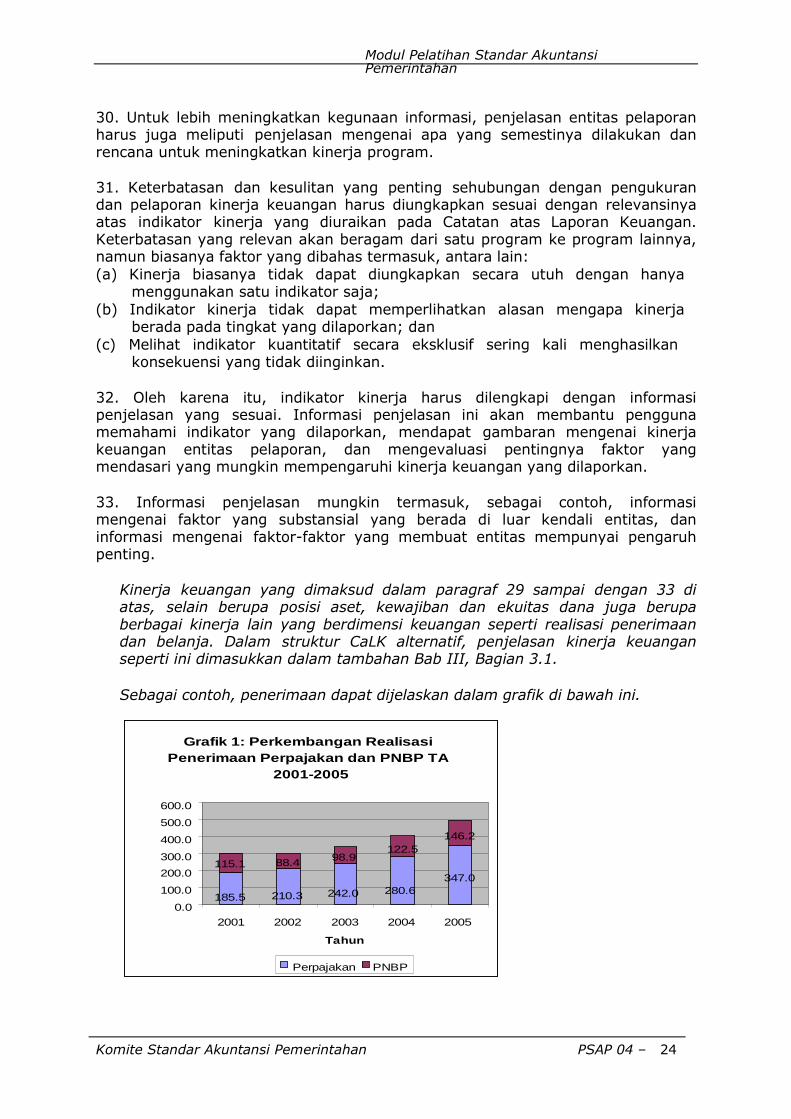

yang berbeda dengan adanya modul ini.

Semoga modul ini menjadi sumbangan yang berharga dalam membangun pemahaman

bersama untuk perbaikan pengelolaan keuangan negara menuju pada tata pengelolaan

yang baik (good governance).

Dengan ini juga diucapkan terimakasih kepada semua pihak yang telah berusaha keras

untuk menghasilkan modul ini.

Modul Pelatihan Standar Akuntansi Pemerintahan

BAB I PENDAHULUAN

A. Latar Belakang

Modul Penyajian Laporan Keuangan ini disusun untuk memudahkan pemahaman terhadap Pernyataan Standar Akuntansi Pemerintahan Nomor 01 tentang Penyajian Laporan Keuangan. Modul ini disusun sebagai bahan pelatihan untuk pelatih Standar Akuntansi Pemerintahan, sehingga dengan mempelajari modul ini peserta diharapkan dapat belajar mandiri (self study) atas materi Penyajian Laporan Keuangan pada pemerintah pusat maupun daerah. Modul ini menguraikan kembali paragraf-paragraf SAP maupun penjelasan disertai dengan contoh-contoh yang aplikatif sehingga diharapkan dapat dijadikan rujukan dalam implementasi SAP yang berkaitan dengan penyajian laporan keuangan.

Tujuan Pernyataan Standar Akuntansi Pemerintahan (PSAP) Nomor 01 adalah mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial statements) dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan. Untuk mencapai tujuan tersebut, standar ini menetapkan seluruh pertimbangan dalam rangka penyajian laporan keuangan, pedoman struktur laporan keuangan, dan persyaratan minimum isi laporan keuangan. PSAP Nomor 01 ini berlaku untuk entitas pelaporan dalam menyusun laporan keuangan suatu entitas pemerintah pusat, pemerintah daerah, dan laporan keuangan konsolidasian, tidak termasuk perusahaan negara/daerah.

B. Tujuan Pembelajaran

Tujuan Pembelajaran Umum:

Setelah mengikuti pelatihan ini diharapkan peserta mampu: 1. Memahami Standar Akuntansi Pemerintahan (SAP) 2. Mengimplementasikan SAP dalam menyusun dan menyajikan laporan

keuangan. Tujuan Pembelajaran Khusus:

Setelah mengikuti pelatihan ini diharapkan peserta mampu: 1. Peserta memahami tujuan penyajian laporan keuangan; 2. Peserta memahami pengertian dan unsur-unsur laporan keuangan;

3. Peserta memahami pengertian dan pos-pos dalam neraca;

4. Peserta memahami pengakuan aset dan kewajiban; 5. Peserta memahami pengukuran aset dan kewajiban; 6. Peserta memahami penyajian dan pengungkapan aset dan kewajiban

dalam laporan keuangan; 7. Setelah memahami sebagaimana dimaksud pada angka 1 s.d 6 di

atas, peserta diharapkan mampu menerapkannya dalam penyusunan dan penyajian laporan keuangan pemerintah.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 1

Modul Pelatihan Standar Akuntansi Pemerintahan

C. Deskripsi Ringkas

Materi Modul Penyajian Laporan Keuangan disusun sesuai dengan PSAP 01 dengan susunan tujuan laporan keuangan, basis akuntansi, jenis laporan keuangan, periode pelaporan, hubungan antar komponen laporan keuangan, unsur-unsur neraca, yaitu aset, kewajiban, dan ekuitas dana, serta soal latihan.

D. Metode Pembelajaran

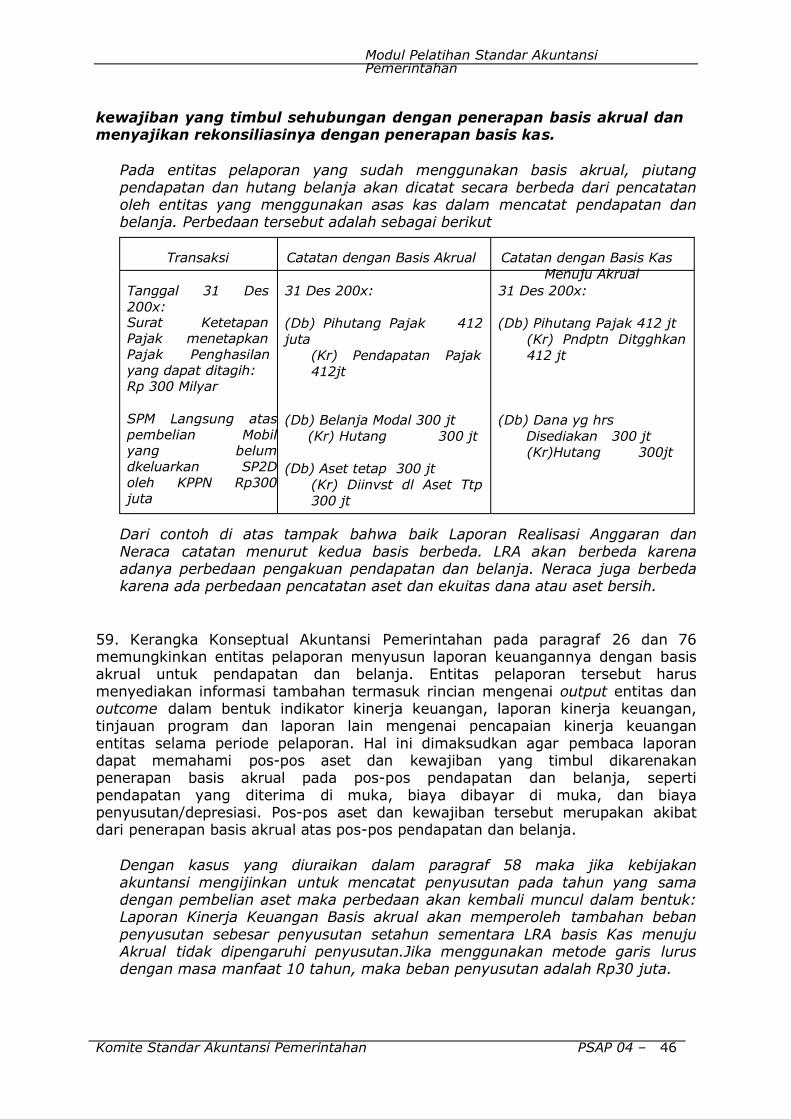

Metode pembelajaran dalam pelatihan ini dilakukan dengan cara pemaparan teori oleh fasilitator yang diikuti dengan tanya jawab serta diskusi soal-soal latihan dan contoh kasus yang berkaitan dengan Penyajian Laporan Keuangan. Keberhasilan pembelajaran ini juga sangat tergantung pada partisipasi aktif dari para peserta pelatihan dalam aktivitas diskusi, latihan, dan tanya jawab.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 2

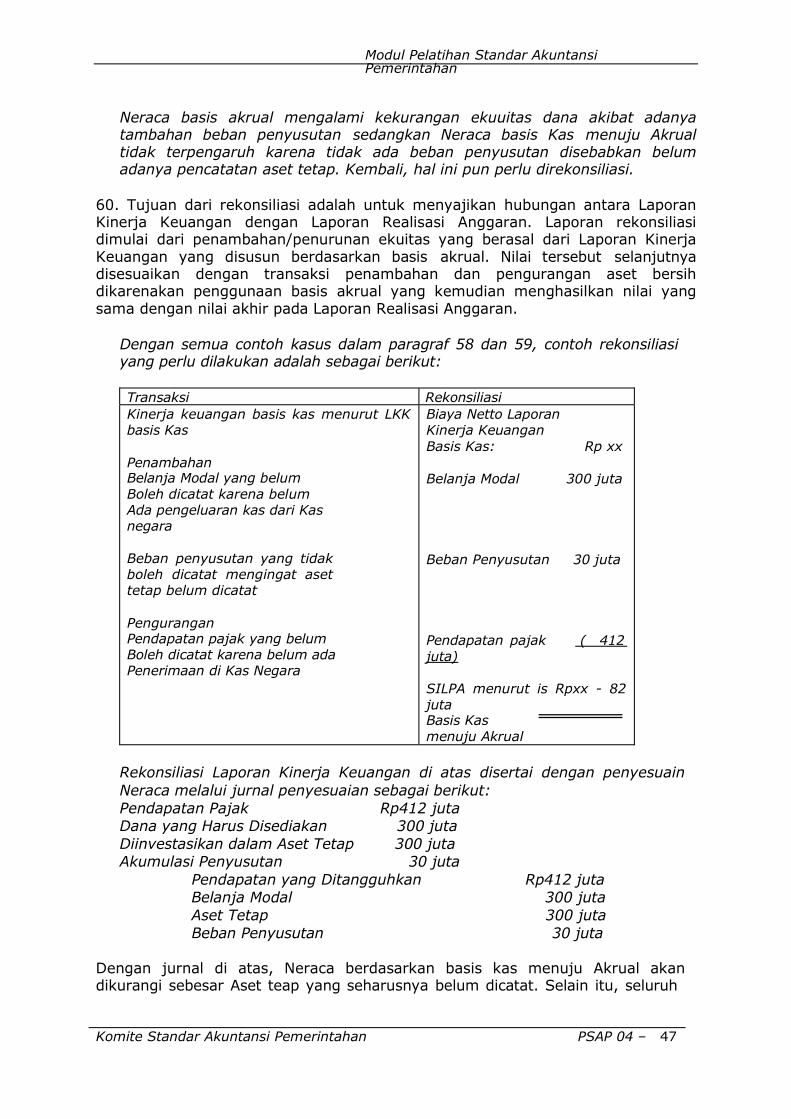

Modul Pelatihan Standar Akuntansi Pemerintahan

BAB II TUJUAN PELAPORAN KEUANGAN DAN BASIS AKUNTANSI

A. Tujuan Pelaporan Keuangan

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan:

a) menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

b) menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

c) menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

d) menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya;

e) menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya;

f) menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan;

g) menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Laporan keuangan untuk tujuan umum juga mempunyai peranan prediktif dan prospektif, menyediakan informasi yang berguna untuk memprediksi besarnya sumber daya yang dibutuhkan untuk operasi yang berkelanjutan, sumber daya yang dihasilkan dari operasi yang berkelanjutan, serta risiko dan ketidakpastian yang terkait. Pelaporan keuangan juga menyajikan informasi bagi pengguna mengenai:

a) indikasi apakah sumber daya telah diperoleh dan digunakan sesuai dengan anggaran;

b) indikasi apakah sumber daya diperoleh dan digunakan sesuai dengan ketentuan, termasuk batas anggaran yang ditetapkan oleh DPR/DPRD.

Untuk memenuhi tujuan umum ini, laporan keuangan menyediakan informasi mengenai entitas pelaporan dalam hal: aset; kewajiban; ekuitas dana; pendapatan; belanja; transfer; pembiayaan; dan arus kas.

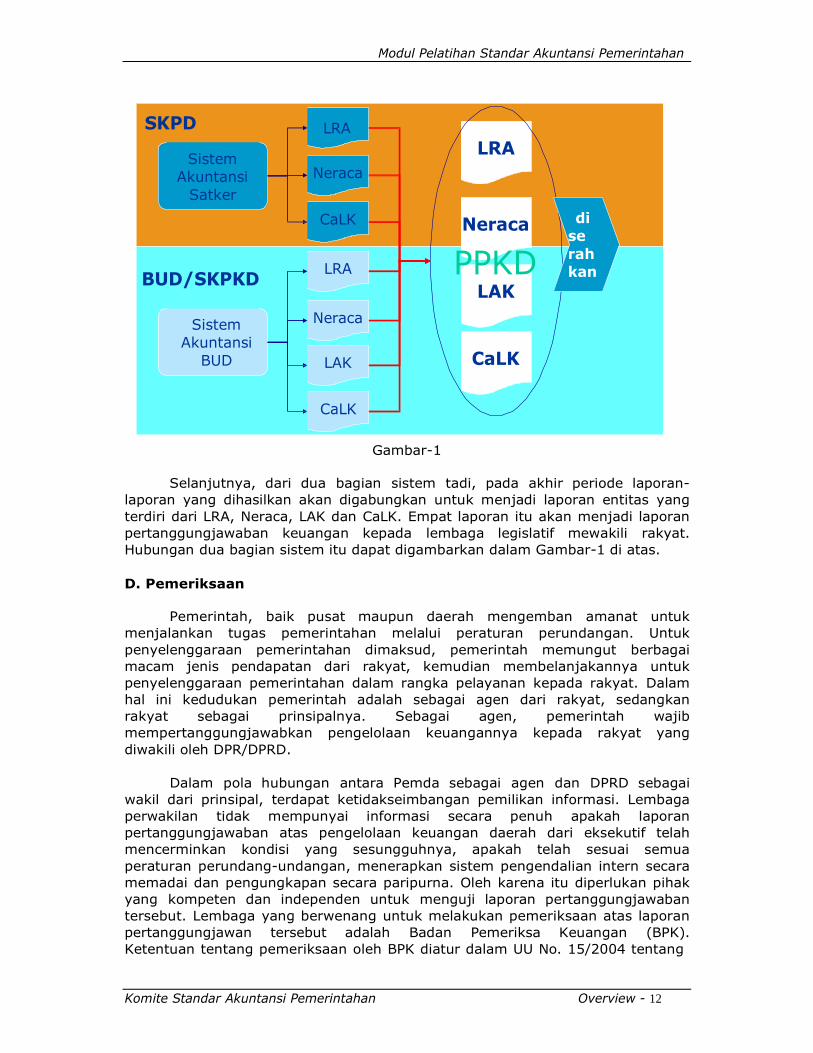

Menurut PSAP 01 Paragraf 13, tanggung jawab penyusunan dan penyajian laporan keuangan berada pada pimpinan entitas. Dalam lingkup pemerintah daerah yang dimaksud dengan pimpinan entitas adalah setiap kepala satuan kerja perangkat daerah (SKPD) pada sebagai entitas akuntansi dan setiap gubernur/bupati/walikota sebagai entitas pelaporan. Kewajiban dan tanggung jawab penyusunan dan penyajian laporan keuangan untuk setiap kepala SKPD juga dinyatakan dalam Pasal 56 ayat (2) huruf a Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, yang berbunyi:

Komite Standar Akuntansi Pemerintahan PSAP 01 – 3

Modul Pelatihan Standar Akuntansi Pemerintahan

“Kepala satuan kerja perangkat daerah selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan laporan keuangan yang meliputi laporan realisasi anggaran, neraca, dan catatan atas laporan keuangan“

B. Basis Akuntansi

Basis akuntansi merupakan prinsip-prinsip akuntansi yang menentukan kapan pengaruh atas transaksi atau kejadian harus diakui untuk tujuan pelaporan keuangan. Basis akuntansi pada umumnya ada dua yaitu basis kas

(cash basis of accounting) dan basis akrual (accrual basis of accounting). Dalam

akuntansi berbasis kas, transaksi ekonomi dan kejadian lain diakui ketika kas diterima oleh kas pemerintah (Kas Umum Negara/Kas Umum Daerah) atau dibayarkan dari kas pemerintah (Kas Umum Negara/Kas Umum Daerah). Sedangkan dalam akuntansi berbasis akrual berarti suatu basis akuntansi di mana transaksi ekonomi dan peristiwa-peristiwa lain diakui dan dicatat dalam catatan akuntansi dan dilaporkan dalam periode laporan keuangan pada saat terjadinya transaksi tersebut, bukan pada saat kas atau ekuivalen kas diterima atau dibayarkan. Contoh transaksi yang membedakan basis kas dan basis akrual adalah dalam peristiwa pada saat pemerintah menerbitkan Surat Keputusan Penetapan Pajak (SKPP). Dalam basis kas, saat terbitnya SKPP tersebut belum diakui sebagai pendapatan, karena pemerintah belum menerima kas. Namun, dalam basis akrual, terbitnya SKPP tersebut oleh pemerintah sudah diakui sebagai pendapatan, walaupun pemerintah belum menerima kas atas pendapatan pajak tersebut.

Sesuai amanat Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, pemerintah diwajibkan menerapkan basis akuntansi akrual secara penuh atas pengakuan dan pengukuran pendapatan dan belanja negara paling lambat tahun anggaran 2008. Sedangkan basis akuntansi yang digunakan dalam penyusunan laporan keuangan pemerintah pada saat ini menurut PSAP Nomor 01 adalah basis kas untuk pengakuan pendapatan, belanja, transfer, dan pembiayaan dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana. Basis kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Sedangkan basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Entitas pelaporan diperkenankan untuk menyelenggarakan akuntansi dan penyajian laporan keuangan dengan menggunakan sepenuhnya basis akrual (fully accrual basis), baik dalam pengakuan pendapatan, belanja, transfer, dan pembiayaan, maupun dalam pengakuan aset, kewajiban, dan ekuitas dana. Namun, entitas pelaporan tersebut tetap menyajikan Laporan Realisasi Anggaran (LRA) berdasarkan basis kas. Rekonsiliasi dari LRA berbasis akrual ke LRA berbasis kas wajib disajikan dalam Catatan atas Laporan Keuangan (CaLK).

Komite Standar Akuntansi Pemerintahan PSAP 01 – 4

Modul Pelatihan Standar Akuntansi Pemerintahan

BAB III

STRUKTUR DAN ISI LAPORAN KEUANGAN

A. Jenis Laporan Keuangan

Dalam rangka pelaksanaan APBN/APBD setiap entitas baik pemerintah pusat, kementerian negara/lembaga, pemerintah daerah, dan satuan kerja di tingkat pemerintah pusat/daerah wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Sesuai dengan Undang- Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, laporan keuangan pemerintah pokok setidak-tidaknya terdiri atas:

a) Laporan Realisasi Anggaran (LRA), b) Neraca,

c) Laporan Arus Kas (LAK), d) Catatan atas Laporan Keuangan (CaLK).

Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan disajikan oleh setiap entitas pelaporan. Hal ini berarti setiap gubernur/bupati/walikota wajib menyusun dan menyajikan keempat laporan keuangan di atas. Sedangkan Laporan Arus Kas hanya disajikan oleh unit yang mempunyai fungsi perbendaharaan (Bendahara Umum Negara/Kuasa Bendahara Umum Negara dan Bendahara Umum Daerah/Kuasa Bendahara Umum Daerah. Dengan demikian kepala SKPD sebagai entitas akuntansi tidak menyusun dan menyajikan Laporan Arus Kas.

Di samping menyajikan laporan keuangan pokok, suatu entitas pelaporan diperkenankan menyajikan Laporan Kinerja Keuangan berbasis akrual dan Laporan Perubahan Ekuitas. Laporan Kinerja Keuangan adalah laporan yang menyajikan pendapatan dan beban serta surplus/defisit selama suatu periode yang disusun berdasarkan basis akrual. Laporan Perubahan Ekuitas adalah laporan yang menyajikan mutasi atau perubahan saldo ekuitas dana pemerintah selama suatu periode.

1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menggambarkan realisasi pendapatan, belanja, dan pembiayaan selama suatu periode.

Laporan Realisasi Anggaran (LRA) mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD dengan menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan. LRA menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan.

LRA menyajikan sekurang-kurangnya unsur-unsur sebagai berikut:

a. Pendapatan Pendapatan adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 5

Modul Pelatihan Standar Akuntansi Pemerintahan

b. Belanja Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

c. Transfer Transfer adalah penerimaan/pengeluaran uang dari suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

d. Surplus/defisit Surplus/defisit adalah selisih lebih/kurang antara pendapatan dan belanja selama satu periode pelaporan.

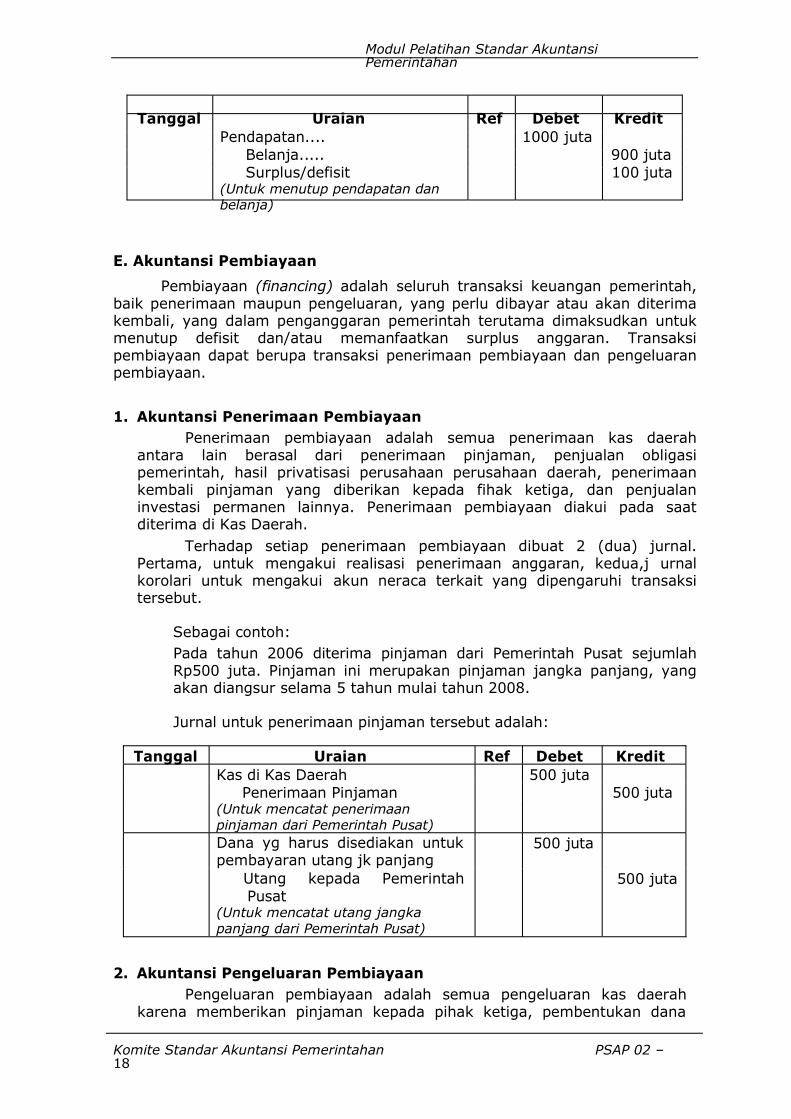

e. Pembiayaan Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

f. Sisa lebih/kurang pembiayaan anggaran Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA) adalah selisih lebih/kurang antara realisasi penerimaan dan pengeluaran APBN/APBD selama satu periode pelaporan.

Unsur-unsur dari LRA dapat digambar dalam tabel di bawah ini:

a. Pendapatan Rp xxx

b. Belanja Rp xxx

c. Transfer Rp xxx

d. Surpus (Defisit) = (a – (b+c)) Rp xxx e. Pembiayaan (Neto) Rp xxx

f. Sisa lebih/kurang pembiayaan anggaran = (d – f) Rp xxx

Akuntansi LRA ini lebih detail diatur dalam PSAP Nomor 02 tentang Laporan Realisasi Anggaran.

2. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Mengenai neraca lebih detail dibahas dalam Bab III modul ini.

3. Laporan Arus Kas

Laporan Arus Kas (LAK) adalah laporan yang menyajikan informasi mengenai sumber, penggunaaan, perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset nonkeuangan, pembiayaan, dan

Komite Standar Akuntansi Pemerintahan PSAP 01 – 6

Modul Pelatihan Standar Akuntansi Pemerintahan

nonanggaran. Penyajian LAK dan pengungkapan yang berhubungan dengan arus kas diatur dalam PSAP Nomor 03 tentang Laporan Arus Kas.

4. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan (CaLK) adalah bagian yang tak terpisahkan dari laporan keuangan yang menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai. CaLK ditujukan agar laporan keuangan dapat dipahami dan dibandingkan dengan laporan keuangan entitas lainnya. CaLK sekurang- kurangnya disajikan dengan susunan sebagai berikut:

1). informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-Undang APBN/Perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

2). ikhtisar pencapaian kinerja keuangan selama tahun pelaporan; 3). informasi tentang dasar penyusunan laporan keuangan dan kebijakan-

kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi- transaksi dan kejadian-kejadian penting lainnya;

4). pengungkapan informasi yang diharuskan oleh PSAP yang belum disajikan dalam lembar muka laporan keuangan;

5). pengungkapan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas;

6). informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

CaLK meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam LRA, Neraca, dan LAK. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh SAP serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontinjensi dan komitmen-komitmen lainnya.

Bagian kebijakan akuntansi pada CaLK setidak-tidaknya menjelaskan hal-hal sebagai berikut:

1). basis pengukuran yang digunakan dalam penyusunan laporan keuangan;

2). sampai sejauh mana kebijakan-kebijakan akuntansi yang berkaitan dengan ketentuan-ketentuan masa transisi SAP diterapkan oleh suatu entitas pelaporan; dan

3). setiap kebijakan akuntansi tertentu yang diperlukan untuk memahami laporan keuangan.

Untuk menentukan apakah suatu kebijakan akuntansi perlu diungkapkan, manajemen harus mempertimbangkan apakah pengungkapan tersebut dapat membantu pengguna untuk memahami setiap transaksi yang tercermin dalam laporan keuangan. Kebijakan- kebijakan akuntansi yang perlu dipertimbangkan untuk disajikan meliputi, tetapi tidak terbatas pada, hal-hal sebagai berikut:

1). Pengakuan pendapatan;

Komite Standar Akuntansi Pemerintahan PSAP 01 – 7

Modul Pelatihan Standar Akuntansi Pemerintahan

2). Pengakuan belanja; 3). Prinsip-prinsip penyusunan laporan konsolidasian;

4). Investasi; 5). Pengakuan dan penghentian/penghapusan aset berwujud dan tidak

berwujud;

6). Kontrak-kontrak konstruksi; 7). Kebijakan kapitalisasi pengeluaran;

8). Kemitraan dengan fihak ketiga; 9). Biaya penelitian dan pengembangan; 10). Persediaan, baik yang untuk dijual maupun untuk dipakai sendiri;

11). Dana cadangan;

12). Penjabaran mata uang asing dan lindung nilai.

Suatu entitas pelaporan juga dapat mengungkapkan hal-hal berikut ini apabila belum diinformasikan dalam bagian manapun dari laporan keuangan, yaitu:

1). domisili dan bentuk hukum suatu entitas serta jurisdiksi dimana entitas tersebut beroperasi;

2). penjelasan mengenai sifat operasi entitas dan kegiatan pokoknya; 3). ketentuan perundang-undangan yang menjadi landasan kegiatan

operasionalnya.

Catatan atas Laporan Keuangan diatur secara detail dalam PSAP Nomor 04

tentang Catatan atas Laporan Keuangan.

B. Periode Pelaporan

Laporan keuangan disajikan sekurang-kurangnya sekali dalam setahun. Penyajian laporan keuangan sebagai laporan pertanggungjawaban pelaksanaan APBN/APBD diwajibkan untuk setiap periode tahun anggaran APBN/APBD, di mana dalam masa 1 (satu) tahun anggaran terhitung mulai 1 Januari sampai dengan tanggal 31 Desember. Dengan demikian, periode pelaporan keuangan tahunan adalah per tanggal 31 Desember untuk Neraca, dan untuk tahun yang berakhir 31 Desember untuk LRA dan LAK.

Dalam situasi tertentu, tanggal laporan suatu entitas berubah dan laporan keuangan tahunan disajikan dengan suatu periode yang lebih panjang atau lebih pendek dari satu tahun, misalnya sehubungan dengan adanya perubahan tahun anggaran. Contoh selanjutnya adalah dalam masa transisi dari akuntansi berbasis kas ke akrual, suatu entitas pelaporan mengubah tanggal pelaporan entitas-entitas akuntansi yang berada dalam entitas pelaporan untuk memungkinkan penyusunan laporan keuangan konsolidasian. Dalam kondisi seperti itu entitas pelaporan harus mengungkapkan informasi mengenai alasan penggunaan periode pelaporan tidak satu tahun, dan fakta bahwa jumlah-jumlah komparatif untuk laporan tertentu seperti arus kas dan catatan-catatan terkait tidak dapat diperbandingkan.

Sesuai dengan UU Nomor 17 Tahun 2003 tentang Keuangan Negara, batas waktu penyampaian laporan keuangan sebagai laporan pertanggungjawaban pelaksanaan APBN/APBD selambat-lambatnya 6 (enam) bulan setelah berakhirnya tahun anggaran. Dengan demikian, kegunaan laporan keuangan tersebut berkurang bilamana laporan tidak tersedia bagi

Komite Standar Akuntansi Pemerintahan PSAP 01 – 8

Modul Pelatihan Standar Akuntansi Pemerintahan

pengguna dalam suatu periode tertentu setelah tanggal pelaporan. Faktor- faktor yang dihadapi seperti kompleksitas operasi suatu entitas pelaporan bukan merupakan alasan yang cukup atas kegagalan pelaporan yang tepat waktu.

Selain laporan keuangan tahunan, setiap entitas pelaporan juga diwajibkan menyusun laporan keuangan interim, yaitu setidak-tidaknya setiap semester sebagaimana diamanatkan dalam Peraturan Pemerintah Nomor 20 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga dan Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

C. Hubungan antar Komponen Laporan Keuangan

Pos-pos yang terdapat dalam masing-masing laporan keuangan adalah saling terkait satu sama lain.

1. Laporan Realisasi Anggaran dengan Laporan Arus Kas.

Pos-pos pendapatan, belanja, dan pembiayaan yang disajikan dalam Laporan Realisasi Anggaran (LRA) pada dasarnya sama dengan pos-pos yang disajikan dalam Laporan Arus Kas (LAK), karena Laporan Realisasi Anggaran disusun berdasarkan basis kas. Perbedaan utama antara LRA dan LAK adalah disajikannya transaksi nonanggaran di LAK tetapi tidak disajikan di LRA. Disamping itu juga terdapat perbedaan klasifikasi anggaran karena perbedaan tujuan pelaporannya.

2. Laporan Realisasi Anggaran dengan Neraca

Keterkaitan antara Laporan Realisasi Anggaran dengan Neraca adalah dalam penghitungan Saldo Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA). SiLPA /SiKPA dalam Laporan Realisasi Anggaran yang merupakan selisih antara surplus/defisit dan total pembiayaan akan dimasukkan pada perkiraan ”Sisa Lebih/Kurang Pembiayaan Anggaran” dalam Neraca sebagai Ekuitas Dana Lancar. Perkiraan ”Sisa Lebih/Kurang Pembiayaan Anggaran” dalam Neraca tersebut merupakan akumulasi SiLPA/SiKPA dalam LRA dari tahun-tahun sebelumnya.

3. Neraca dengan Laporan Arus Kas

Keterkaitan antara Neraca dan LAK adalah dalam penyajian saldo kas. Selisih antara saldo awal dan akhir Kas di Bendahara Umum Negara/Kas di Kas Daerah dalam Neraca merupakan kenaikan/penurunan kas sebagaimana yang disajikan dalam LAK. Dengan kata lain selisih saldo awal dan akhir kas di Kas Daerah dalam Neraca harus sama dengan kenaikan/penurunan kas dalam Laporan Arus Kas. Selain itu saldo akhir kas di Kas Daerah dalam Neraca harus sama dengan saldo akhir kas di Kas Umum Negara/Daerah dalam Laporan Arus Kas.

4. Catatan atas Laporan Keuangan dengan Laporan Realisasi

Anggaran, Neraca, dan Laporan Arus Kas

Catatan atas Laporan Keuangan (CaLK) merupakan bagian yang tak terpisahkan dari LRA, Neraca, dan LAK, karena CaLK menjelaskan/ mengungkapkan lebih rinci atas pos-pos dalam LRA, Neraca, dan LAK tersebut.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 9

Modul Pelatihan Standar Akuntansi Pemerintahan

BAB IV

NERACA

Neraca merupakan laporan yang menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal pelaporan. Neraca terdiri dari aset, kewajiban, dan ekuitas dana (net asset). Ekuitas dana merupakan selisih dari aset setelah dikurangi kewajiban, atau dalam persamaan akuntansi dapat dirumuskan:

Aset = Kewajiban + Ekuitas Dana

Hubungan aset, kewajiban, dan ekuitas dana dapat digambarkan dalam bentuk diagram sebagai berikut:

Neraca

Aset Rp XXX Kewajiban Rp XXX

Ekuitas Dana Rp XXX

Total Rp XXX Total Rp XXX

A. Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Aset diakui pada saat potensi manfaat ekonomi masa depan diperoleh oleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal. Aset diakui pada saat diterima atau kepemilikannya dan/atau kepenguasaannya berpindah. Jika suatu entitas memiliki aset moneter dalam mata uang asing maka harus dijabarkan dan dinyatakan dalam mata uang rupiah. Penjabaran mata uang asing tersebut menggunakan kurs tengah bank sentral pada tanggal neraca. Aset diklasifikasikan menjadi aset lancar dan aset nonlancar.

1. Aset Lancar

Suatu aset diklasifikasikan sebagai aset lancar jika:

1. diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan, atau

2. berupa kas dan setara kas.

Aset lancar disajikan dalam neraca meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 10

Modul Pelatihan Standar Akuntansi Pemerintahan

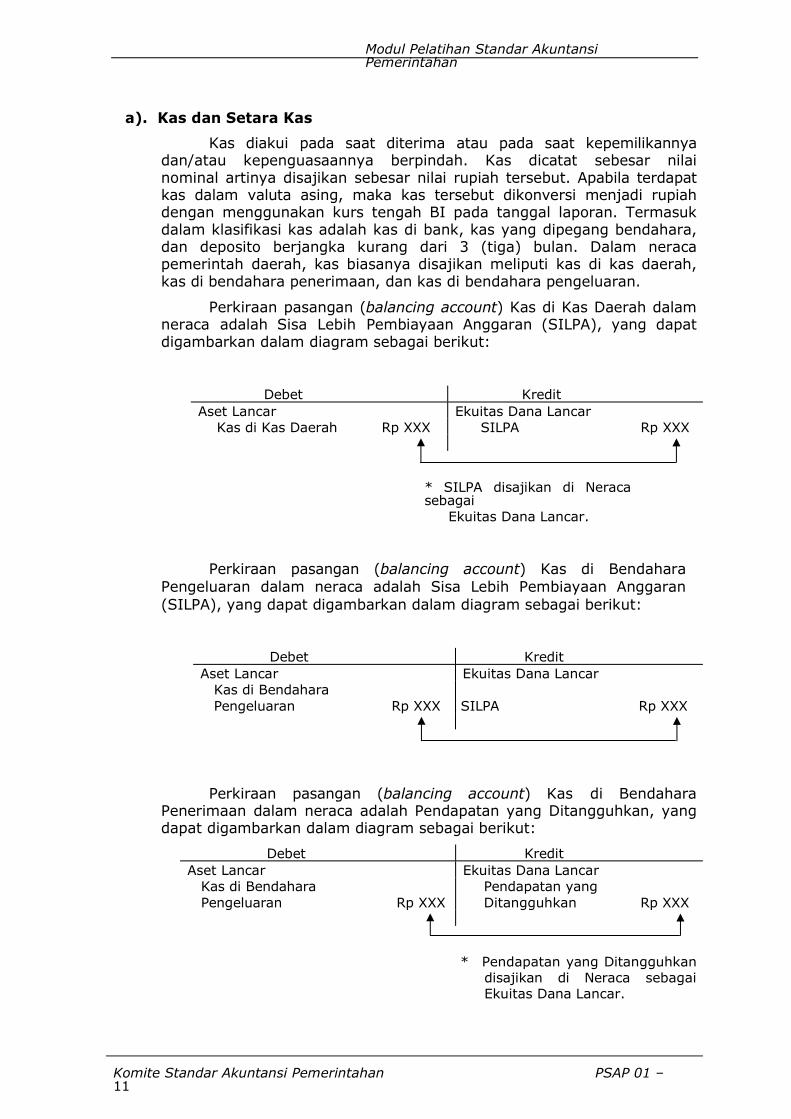

a). Kas dan Setara Kas

Kas diakui pada saat diterima atau pada saat kepemilikannya dan/atau kepenguasaannya berpindah. Kas dicatat sebesar nilai nominal artinya disajikan sebesar nilai rupiah tersebut. Apabila terdapat kas dalam valuta asing, maka kas tersebut dikonversi menjadi rupiah dengan menggunakan kurs tengah BI pada tanggal laporan. Termasuk dalam klasifikasi kas adalah kas di bank, kas yang dipegang bendahara, dan deposito berjangka kurang dari 3 (tiga) bulan. Dalam neraca pemerintah daerah, kas biasanya disajikan meliputi kas di kas daerah, kas di bendahara penerimaan, dan kas di bendahara pengeluaran.

Perkiraan pasangan (balancing account) Kas di Kas Daerah dalam neraca adalah Sisa Lebih Pembiayaan Anggaran (SILPA), yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Aset Lancar Ekuitas Dana Lancar

Kas di Kas Daerah Rp XXX SILPA Rp XXX

* SILPA disajikan di Neraca sebagai

Ekuitas Dana Lancar.

Perkiraan pasangan (balancing account) Kas di Bendahara Pengeluaran dalam neraca adalah Sisa Lebih Pembiayaan Anggaran

(SILPA), yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Aset Lancar Ekuitas Dana Lancar

Kas di Bendahara

Pengeluaran Rp XXX SILPA Rp XXX

Perkiraan pasangan (balancing account) Kas di Bendahara

Penerimaan dalam neraca adalah Pendapatan yang Ditangguhkan, yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Aset Lancar Ekuitas Dana Lancar

Kas di Bendahara

Pengeluaran Rp XXX

Pendapatan yang

Ditangguhkan Rp XXX

* Pendapatan yang Ditangguhkan

disajikan di Neraca sebagai Ekuitas Dana Lancar.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 11

Modul Pelatihan Standar Akuntansi Pemerintahan

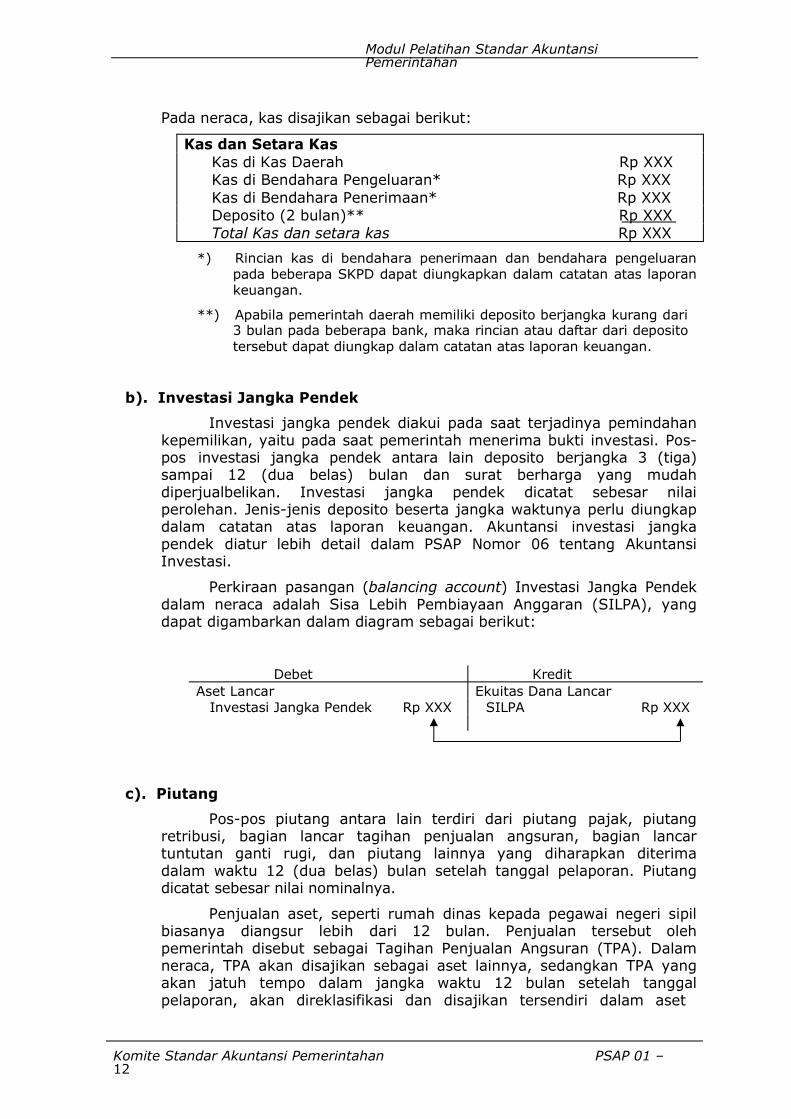

Pada neraca, kas disajikan sebagai berikut:

Kas dan Setara Kas

Kas di Kas Daerah Rp XXX Kas di Bendahara Pengeluaran* Rp XXX

Kas di Bendahara Penerimaan* Rp XXX Deposito (2 bulan)** Rp XXX Total Kas dan setara kas Rp XXX

*) Rincian kas di bendahara penerimaan dan bendahara pengeluaran pada beberapa SKPD dapat diungkapkan dalam catatan atas laporan keuangan.

**) Apabila pemerintah daerah memiliki deposito berjangka kurang dari

3 bulan pada beberapa bank, maka rincian atau daftar dari deposito

tersebut dapat diungkap dalam catatan atas laporan keuangan.

b). Investasi Jangka Pendek

Investasi jangka pendek diakui pada saat terjadinya pemindahan kepemilikan, yaitu pada saat pemerintah menerima bukti investasi. Pos- pos investasi jangka pendek antara lain deposito berjangka 3 (tiga) sampai 12 (dua belas) bulan dan surat berharga yang mudah diperjualbelikan. Investasi jangka pendek dicatat sebesar nilai perolehan. Jenis-jenis deposito beserta jangka waktunya perlu diungkap dalam catatan atas laporan keuangan. Akuntansi investasi jangka pendek diatur lebih detail dalam PSAP Nomor 06 tentang Akuntansi Investasi.

Perkiraan pasangan (balancing account) Investasi Jangka Pendek dalam neraca adalah Sisa Lebih Pembiayaan Anggaran (SILPA), yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Aset Lancar Ekuitas Dana Lancar

Investasi Jangka Pendek Rp XXX SILPA Rp XXX

c). Piutang

Pos-pos piutang antara lain terdiri dari piutang pajak, piutang retribusi, bagian lancar tagihan penjualan angsuran, bagian lancar tuntutan ganti rugi, dan piutang lainnya yang diharapkan diterima dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan. Piutang dicatat sebesar nilai nominalnya.

Penjualan aset, seperti rumah dinas kepada pegawai negeri sipil biasanya diangsur lebih dari 12 bulan. Penjualan tersebut oleh pemerintah disebut sebagai Tagihan Penjualan Angsuran (TPA). Dalam neraca, TPA akan disajikan sebagai aset lainnya, sedangkan TPA yang akan jatuh tempo dalam jangka waktu 12 bulan setelah tanggal pelaporan, akan direklasifikasi dan disajikan tersendiri dalam aset

Komite Standar Akuntansi Pemerintahan PSAP 01 – 12

Modul Pelatihan Standar Akuntansi Pemerintahan

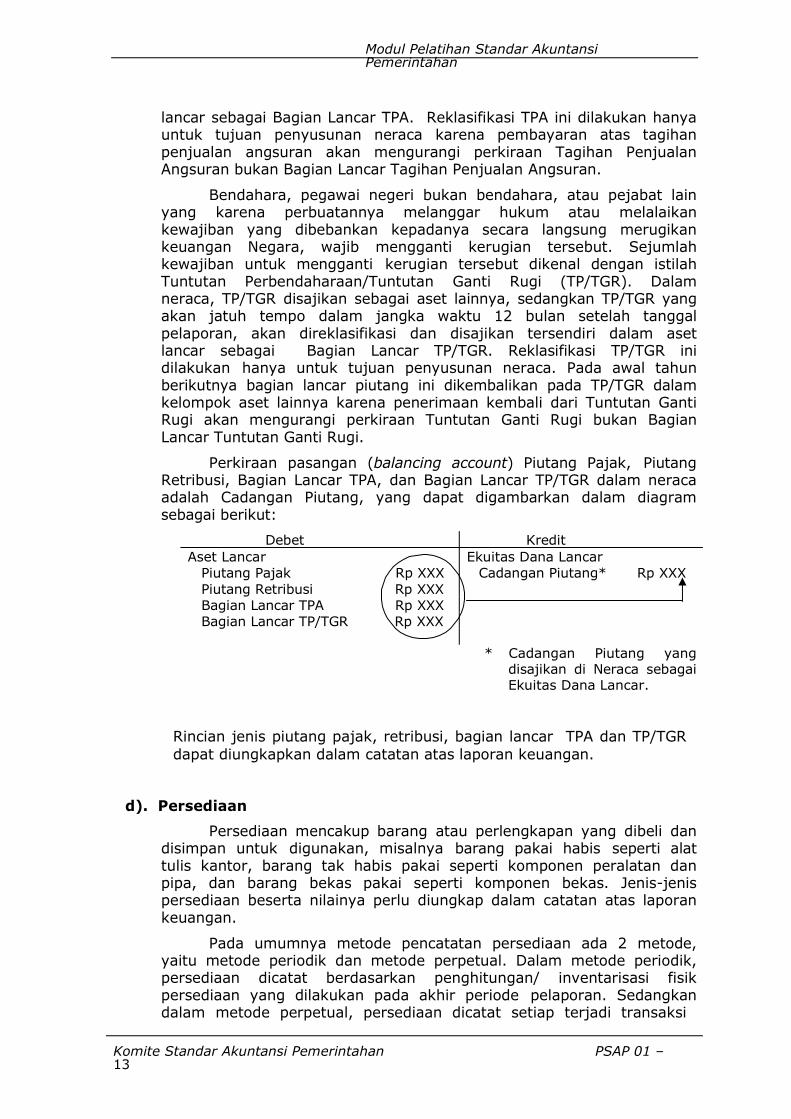

lancar sebagai Bagian Lancar TPA. Reklasifikasi TPA ini dilakukan hanya untuk tujuan penyusunan neraca karena pembayaran atas tagihan penjualan angsuran akan mengurangi perkiraan Tagihan Penjualan Angsuran bukan Bagian Lancar Tagihan Penjualan Angsuran.

Bendahara, pegawai negeri bukan bendahara, atau pejabat lain yang karena perbuatannya melanggar hukum atau melalaikan kewajiban yang dibebankan kepadanya secara langsung merugikan keuangan Negara, wajib mengganti kerugian tersebut. Sejumlah kewajiban untuk mengganti kerugian tersebut dikenal dengan istilah Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR). Dalam neraca, TP/TGR disajikan sebagai aset lainnya, sedangkan TP/TGR yang akan jatuh tempo dalam jangka waktu 12 bulan setelah tanggal pelaporan, akan direklasifikasi dan disajikan tersendiri dalam aset lancar sebagai Bagian Lancar TP/TGR. Reklasifikasi TP/TGR ini dilakukan hanya untuk tujuan penyusunan neraca. Pada awal tahun berikutnya bagian lancar piutang ini dikembalikan pada TP/TGR dalam kelompok aset lainnya karena penerimaan kembali dari Tuntutan Ganti Rugi akan mengurangi perkiraan Tuntutan Ganti Rugi bukan Bagian Lancar Tuntutan Ganti Rugi.

Perkiraan pasangan (balancing account) Piutang Pajak, Piutang Retribusi, Bagian Lancar TPA, dan Bagian Lancar TP/TGR dalam neraca adalah Cadangan Piutang, yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Aset Lancar Ekuitas Dana Lancar

Piutang Pajak Rp XXX Cadangan Piutang* Rp XXX

Piutang Retribusi Rp XXX

Bagian Lancar TPA Rp XXX

Bagian Lancar TP/TGR Rp XXX

* Cadangan Piutang yang disajikan di Neraca sebagai Ekuitas Dana Lancar.

Rincian jenis piutang pajak, retribusi, bagian lancar TPA dan TP/TGR

dapat diungkapkan dalam catatan atas laporan keuangan.

d). Persediaan

Persediaan mencakup barang atau perlengkapan yang dibeli dan disimpan untuk digunakan, misalnya barang pakai habis seperti alat tulis kantor, barang tak habis pakai seperti komponen peralatan dan pipa, dan barang bekas pakai seperti komponen bekas. Jenis-jenis persediaan beserta nilainya perlu diungkap dalam catatan atas laporan keuangan.

Pada umumnya metode pencatatan persediaan ada 2 metode, yaitu metode periodik dan metode perpetual. Dalam metode periodik, persediaan dicatat berdasarkan penghitungan/ inventarisasi fisik persediaan yang dilakukan pada akhir periode pelaporan. Sedangkan dalam metode perpetual, persediaan dicatat setiap terjadi transaksi

Komite Standar Akuntansi Pemerintahan PSAP 01 – 13

Modul Pelatihan Standar Akuntansi Pemerintahan

yang mengakibatkan penambahan atau pengurangan persediaan. Metode periodik biasanya digunakan untuk persediaan yang berjumlah banyak dengan harga relatif rendah, sedangkan metode perpetual biasanya digunakan untuk persediaan yang berjumlah relatif sedikit dengan harga relatif tinggi.

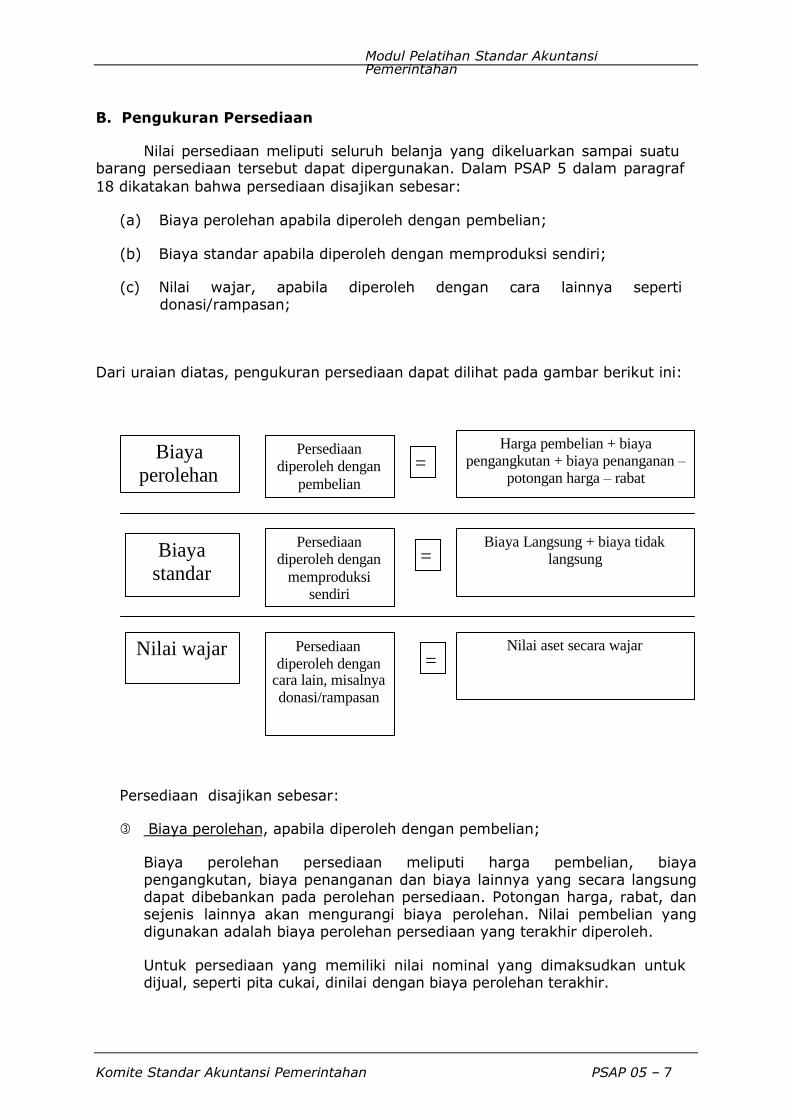

Sesuai dengan PSAP 01, Persediaan dicatat sebesar:

- biaya perolehan apabila diperoleh dengan pembelian;

- biaya standar apabila diperoleh dengan memproduksi sendiri; - nilai wajar apabila diperoleh dengan cara lainnya seperti

donasi/rampasan.

Biaya perolehan atas persediaan sebagaimana dimaksud di atas meliputi harga pembelian, biaya pengangkutan, biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Sedangkan potongan harga, rabat, dan lainnya yang serupa mengurangi biaya perolehan. Dalam rangka penyajian nilai wajar, nilai pembelian yang digunakan adalah biaya perolehan persediaan yang terakhir diperoleh.

Biaya standar persediaan meliputi biaya langsung yang terkait dengan persediaan yang diproduksi dan biaya tidak langsung yang dialokasikan secara sistematis berdasarkan ukuran-ukuran yang digunakan pada saat penyusunan rencana kerja dan anggaran.

Perkiraan pasangan (balancing account) Persediaan dalam neraca adalah Sisa Lebih Pembiayaan Anggaran (SILPA), yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Aset Lancar Ekuitas Dana Lancar

Persediaan Rp XXX Cadangan Persediaan* Rp XXX

* Cadangan Persediaan yang

disajikan di Neraca sebagai Ekuitas Dana Lancar.

Akuntansi mengenai persediaan diatur secara rinci dalam PSAP Nomor

05 tentang Akuntansi Persediaan.

Secara keseluruhan, penyajian aset lancar dalam neraca adalah:

Aset Lancar

Kas Rp XXX Investasi Jangka Pendek Rp XXX

Piutang Pajak Rp XXX

Piutang Retribusi Rp XXX Bagian Lancar Tagihan Penjualan Angsuran Rp XXX

Bagian Lancar Tagihan Perbendaharaan/Tuntutan Ganti Rugi

Rp XXX

Persediaan Rp XXX Total Aset Lancar Rp XXX

Komite Standar Akuntansi Pemerintahan PSAP 01 – 14

Modul Pelatihan Standar Akuntansi Pemerintahan

2. Aset Nonlancar

Aset nonlancar mencakup aset yang bersifat jangka panjang dan aset tak berwujud, yang digunakan secara langsung atau tidak langsung untuk kegiatan pemerintah atau yang digunakan masyarakat umum. Yang termasuk dalam aset nonlancar adalah aset yang tidak memenuhi kriteria sebagai aset lancar sebagaimana diuraikan terdahulu.

Aset nonlancar diklasifikasikan menjadi investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya.

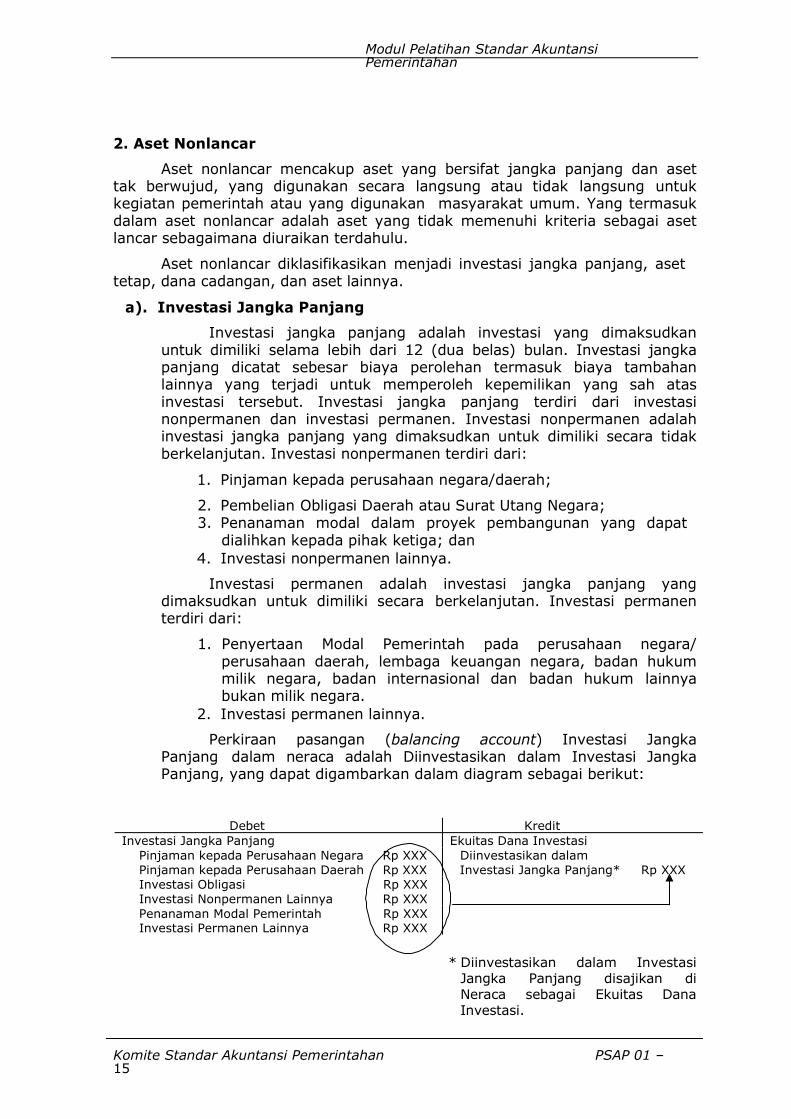

a). Investasi Jangka Panjang

Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari 12 (dua belas) bulan. Investasi jangka panjang dicatat sebesar biaya perolehan termasuk biaya tambahan lainnya yang terjadi untuk memperoleh kepemilikan yang sah atas investasi tersebut. Investasi jangka panjang terdiri dari investasi nonpermanen dan investasi permanen. Investasi nonpermanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara tidak berkelanjutan. Investasi nonpermanen terdiri dari:

1. Pinjaman kepada perusahaan negara/daerah;

2. Pembelian Obligasi Daerah atau Surat Utang Negara; 3. Penanaman modal dalam proyek pembangunan yang dapat

dialihkan kepada pihak ketiga; dan

4. Investasi nonpermanen lainnya.

Investasi permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan. Investasi permanen terdiri dari:

1. Penyertaan Modal Pemerintah pada perusahaan negara/ perusahaan daerah, lembaga keuangan negara, badan hukum milik negara, badan internasional dan badan hukum lainnya bukan milik negara.

2. Investasi permanen lainnya.

Perkiraan pasangan (balancing account) Investasi Jangka Panjang dalam neraca adalah Diinvestasikan dalam Investasi Jangka Panjang, yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Investasi Jangka Panjang Ekuitas Dana Investasi

Pinjaman kepada Perusahaan Negara Rp XXX Diinvestasikan dalam Pinjaman kepada Perusahaan Daerah Rp XXX Investasi Jangka Panjang* Rp XXX Investasi Obligasi Rp XXX Investasi Nonpermanen Lainnya Rp XXX

Penanaman Modal Pemerintah Rp XXX Investasi Permanen Lainnya Rp XXX

* Diinvestasikan dalam Investasi

Jangka Panjang disajikan di Neraca sebagai Ekuitas Dana Investasi.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 15

Modul Pelatihan Standar Akuntansi Pemerintahan

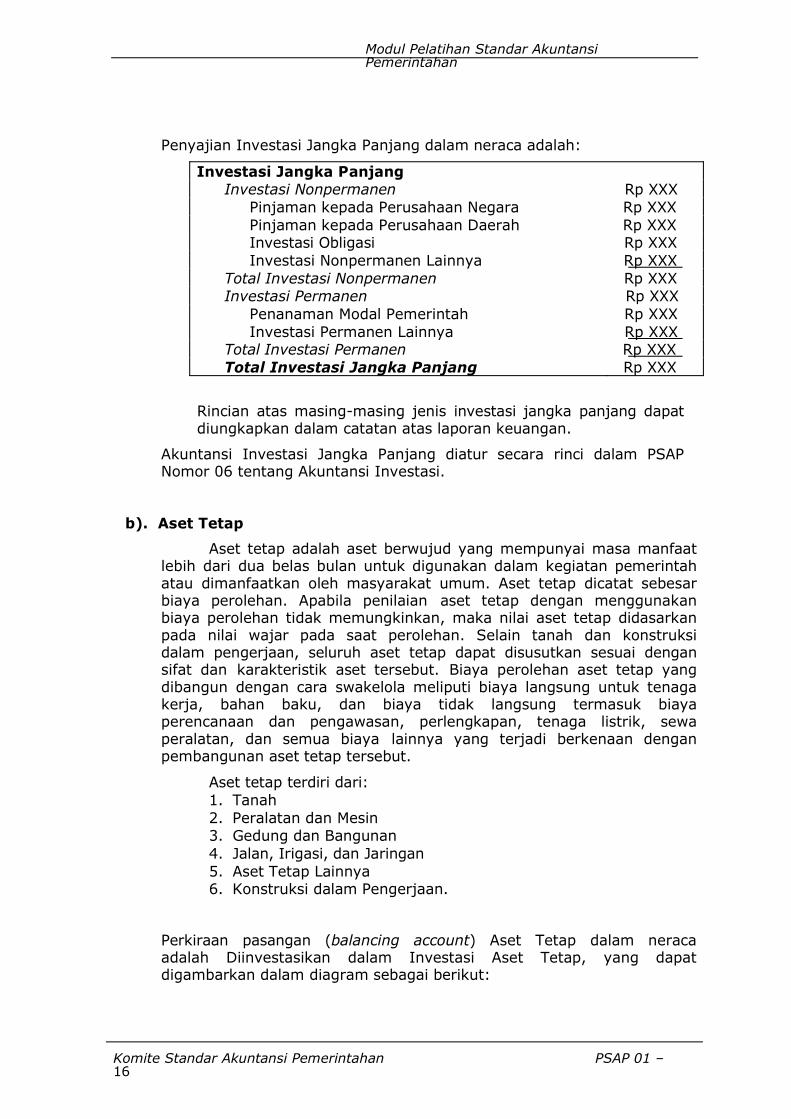

Penyajian Investasi Jangka Panjang dalam neraca adalah:

Investasi Jangka Panjang Investasi Nonpermanen Rp XXX

Pinjaman kepada Perusahaan Negara Rp XXX

Pinjaman kepada Perusahaan Daerah Rp XXX Investasi Obligasi Rp XXX

Investasi Nonpermanen Lainnya Rp XXX

Total Investasi Nonpermanen Rp XXX Investasi Permanen Rp XXX

Penanaman Modal Pemerintah Rp XXX

Investasi Permanen Lainnya Rp XXX Total Investasi Permanen Rp XXX

Total Investasi Jangka Panjang Rp XXX

Rincian atas masing-masing jenis investasi jangka panjang dapat diungkapkan dalam catatan atas laporan keuangan.

Akuntansi Investasi Jangka Panjang diatur secara rinci dalam PSAP Nomor 06 tentang Akuntansi Investasi.

b). Aset Tetap

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari dua belas bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Aset tetap dicatat sebesar biaya perolehan. Apabila penilaian aset tetap dengan menggunakan biaya perolehan tidak memungkinkan, maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan. Selain tanah dan konstruksi dalam pengerjaan, seluruh aset tetap dapat disusutkan sesuai dengan sifat dan karakteristik aset tersebut. Biaya perolehan aset tetap yang dibangun dengan cara swakelola meliputi biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua biaya lainnya yang terjadi berkenaan dengan pembangunan aset tetap tersebut.

Aset tetap terdiri dari:

1. Tanah

2. Peralatan dan Mesin 3. Gedung dan Bangunan

4. Jalan, Irigasi, dan Jaringan

5. Aset Tetap Lainnya 6. Konstruksi dalam Pengerjaan.

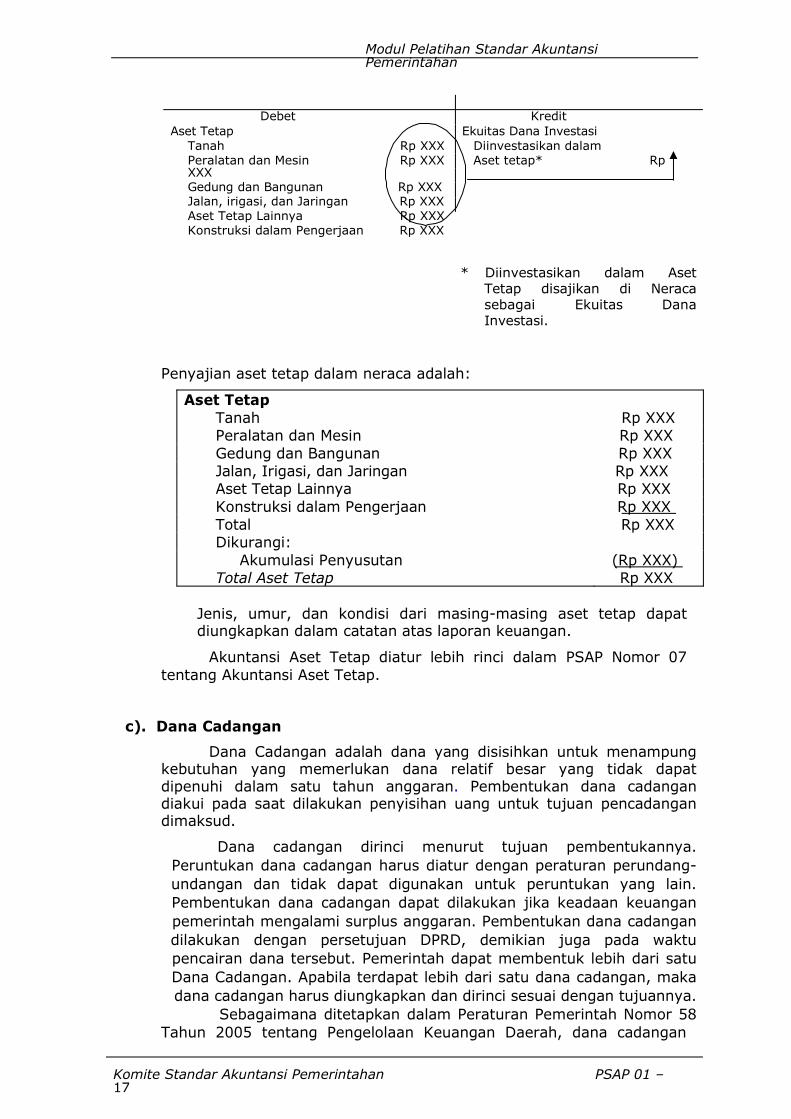

Perkiraan pasangan (balancing account) Aset Tetap dalam neraca adalah Diinvestasikan dalam Investasi Aset Tetap, yang dapat digambarkan dalam diagram sebagai berikut:

Komite Standar Akuntansi Pemerintahan PSAP 01 – 16

Modul Pelatihan Standar Akuntansi Pemerintahan

Debet Kredit

Aset Tetap Ekuitas Dana Investasi

Tanah Rp XXX Diinvestasikan dalam Peralatan dan Mesin Rp XXX Aset tetap* Rp XXX Gedung dan Bangunan Rp XXX Jalan, irigasi, dan Jaringan Rp XXX Aset Tetap Lainnya Rp XXX Konstruksi dalam Pengerjaan Rp XXX

* Diinvestasikan dalam Aset Tetap disajikan di Neraca sebagai Ekuitas Dana Investasi.

Penyajian aset tetap dalam neraca adalah:

Aset Tetap

Tanah Rp XXX Peralatan dan Mesin Rp XXX

Gedung dan Bangunan Rp XXX Jalan, Irigasi, dan Jaringan Rp XXX Aset Tetap Lainnya Rp XXX

Konstruksi dalam Pengerjaan Rp XXX

Total Rp XXX Dikurangi:

Akumulasi Penyusutan (Rp XXX) Total Aset Tetap Rp XXX

Jenis, umur, dan kondisi dari masing-masing aset tetap dapat diungkapkan dalam catatan atas laporan keuangan.

Akuntansi Aset Tetap diatur lebih rinci dalam PSAP Nomor 07

tentang Akuntansi Aset Tetap.

c). Dana Cadangan

Dana Cadangan adalah dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhi dalam satu tahun anggaran. Pembentukan dana cadangan diakui pada saat dilakukan penyisihan uang untuk tujuan pencadangan dimaksud.

Dana cadangan dirinci menurut tujuan pembentukannya.

Peruntukan dana cadangan harus diatur dengan peraturan perundang-

undangan dan tidak dapat digunakan untuk peruntukan yang lain.

Pembentukan dana cadangan dapat dilakukan jika keadaan keuangan

pemerintah mengalami surplus anggaran. Pembentukan dana cadangan

dilakukan dengan persetujuan DPRD, demikian juga pada waktu

pencairan dana tersebut. Pemerintah dapat membentuk lebih dari satu

Dana Cadangan. Apabila terdapat lebih dari satu dana cadangan, maka

dana cadangan harus diungkapkan dan dirinci sesuai dengan tujuannya.

Sebagaimana ditetapkan dalam Peraturan Pemerintah Nomor 58

Tahun 2005 tentang Pengelolaan Keuangan Daerah, dana cadangan Komite Standar Akuntansi Pemerintahan PSAP 01 – 17

Modul Pelatihan Standar Akuntansi Pemerintahan

yang dibentuk pemerintah daerah dapat bersumber dari penyisihan atas penerimaan daerah kecuali DAK, pinjaman daerah, dan penerimaan lain yang penggunaannya dibatasi untuk pengeluaran tertentu berdasarkan peraturan perundang-undangan. Dalam Peraturan Pemerintah Nomor 58 Tahun 2005 juga menyatakan bahwa penggunaan dana cadangan dalam satu tahun anggaran menjadi penerimaan pembiayaan APBD dalam tahun anggaran yang bersangkutan, kemudian seluruh hasil yang diperoleh dari pengelolaan dana cadangan akan menambah dana cadangan yang bersangkutan dan dicatat sebagai pendapatan.

Perkiraan pasangan (balancing account) Dana Cadangan dalam neraca adalah Diinvestasikan dalam Dana Cadangan, yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Dana Cadangan Ekuitas Dana Cadangan

Dana Cadangan Rp XXX Diinvestasikan dalam

Dana Cadangan Rp XXX

Penyajian Dana Cadangan di neraca adalah:

Dana Cadangan

Dana Cadangan Rp XXX Total Dana Cadangan Rp XXX

Informasi mengenai jenis dana cadangan dapat diungkapkan dalam catatan atas laporan keuangan.

d). Aset Lainnya

Yang termasuk dalam aset lainnya adalah:

1. Aset Tak Berwujud

2. Tagihan Penjualan Angsuran yang jatuh tempo lebih dari 12 (dua belas) bulan

3. Tuntutan perbendaharaan/tuntutan ganti rugi yang jatuh tempo lebih dari 12 (dua belas) bulan

4. Aset Kerjasama dengan Fihak Ketiga (Kemitraan).

Aset tak berwujud (intangible asset) adalah aset nonkeuangan yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Aset tak berwujud meliputi :

1. Software komputer

2. Lisensi dan franchise 3. Hak cipta (copyright), paten, goodwill dan hak lainnya 4. Hak jasa dan operasi

5. Aset tak berwujud dalam pengembangan.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 18

Modul Pelatihan Standar Akuntansi Pemerintahan

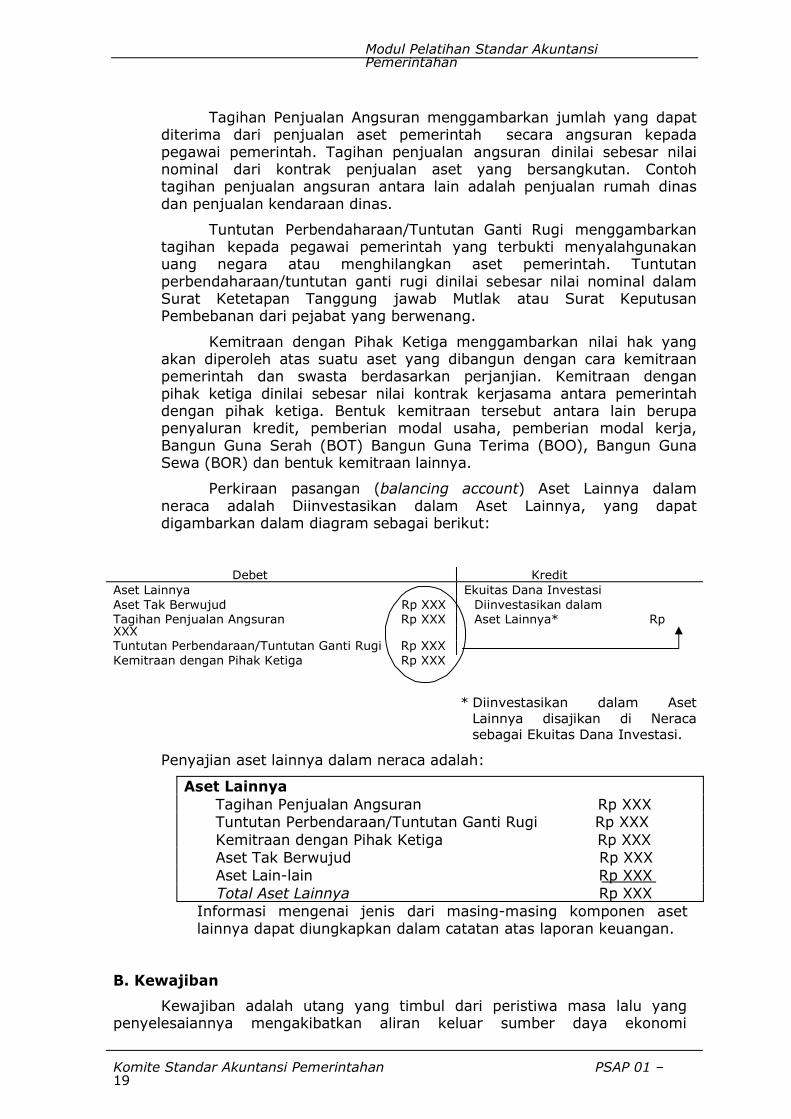

Tagihan Penjualan Angsuran menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah. Tagihan penjualan angsuran dinilai sebesar nilai nominal dari kontrak penjualan aset yang bersangkutan. Contoh tagihan penjualan angsuran antara lain adalah penjualan rumah dinas dan penjualan kendaraan dinas.

Tuntutan Perbendaharaan/Tuntutan Ganti Rugi menggambarkan tagihan kepada pegawai pemerintah yang terbukti menyalahgunakan uang negara atau menghilangkan aset pemerintah. Tuntutan perbendaharaan/tuntutan ganti rugi dinilai sebesar nilai nominal dalam Surat Ketetapan Tanggung jawab Mutlak atau Surat Keputusan Pembebanan dari pejabat yang berwenang.

Kemitraan dengan Pihak Ketiga menggambarkan nilai hak yang akan diperoleh atas suatu aset yang dibangun dengan cara kemitraan pemerintah dan swasta berdasarkan perjanjian. Kemitraan dengan pihak ketiga dinilai sebesar nilai kontrak kerjasama antara pemerintah dengan pihak ketiga. Bentuk kemitraan tersebut antara lain berupa penyaluran kredit, pemberian modal usaha, pemberian modal kerja, Bangun Guna Serah (BOT) Bangun Guna Terima (BOO), Bangun Guna Sewa (BOR) dan bentuk kemitraan lainnya.

Perkiraan pasangan (balancing account) Aset Lainnya dalam neraca adalah Diinvestasikan dalam Aset Lainnya, yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Aset Lainnya Ekuitas Dana Investasi

Aset Tak Berwujud Rp XXX Diinvestasikan dalam Tagihan Penjualan Angsuran Rp XXX Aset Lainnya* Rp XXX Tuntutan Perbendaraan/Tuntutan Ganti Rugi Rp XXX

Kemitraan dengan Pihak Ketiga Rp XXX

* Diinvestasikan dalam Aset Lainnya disajikan di Neraca sebagai Ekuitas Dana Investasi.

Penyajian aset lainnya dalam neraca adalah:

Aset Lainnya

Tagihan Penjualan Angsuran Rp XXX Tuntutan Perbendaraan/Tuntutan Ganti Rugi Rp XXX

Kemitraan dengan Pihak Ketiga Rp XXX Aset Tak Berwujud Rp XXX

Aset Lain-lain Rp XXX

Total Aset Lainnya Rp XXX

Informasi mengenai jenis dari masing-masing komponen aset lainnya dapat diungkapkan dalam catatan atas laporan keuangan.

B. Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi

Komite Standar Akuntansi Pemerintahan PSAP 01 – 19

Modul Pelatihan Standar Akuntansi Pemerintahan

pemerintah. Kewajiban diakui jika besar kemungkinan bahwa pengeluaran sumber daya ekonomi akan dilakukan atau telah dilakukan untuk menyelesaikan kewajiban yang ada sekarang, dan perubahan atas kewajiban tersebut mempunyai nilai penyelesaian yang dapat diukur dengan andal. Kewajiban diakui pada saat dana pinjaman diterima atau pada saat kewajiban timbul.

Kewajiban dicatat sebesar nilai nominal. Kewajiban dalam mata uang asing dijabarkan dan dinyatakan dalam mata uang rupiah. Penjabaran mata uang asing menggunakan kurs tengah bank sentral (Bank Indonesia) pada tanggal neraca.

Kewajiban diklasifikasikan menjadi kewajiban jangka pendek dan kewajiban jangka panjang.

1. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan dibayar dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan. Kewajiban jangka pendek dapat dikategorikan dengan cara yang sama seperti aset lancar. Beberapa kewajiban jangka pendek, seperti utang transfer pemerintah atau utang kepada pegawai merupakan suatu bagian yang akan menyerap aset lancar dalam tahun pelaporan berikutnya. Kewajiban jangka pendek lainnya adalah kewajiban yang jatuh tempo dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan. Misalnya bunga pinjaman, utang jangka pendek kepada pihak ketiga, utang perhitungan fihak ketiga (PFK), dan bagian lancar utang jangka panjang.

Kewajiban jangka pendek antara lain terdiri atas:

a. Bagian lancar utang jangka panjang

Bagian lancar utang jangka panjang merupakan bagian utang jangka panjang yang diharapkan akan dibayar dua belas bulan sesudah tanggal pelaporan. Contohnya Pemerintah daerah XYZ meminjam uang kepada Pemerintah Pusat sebesar Rp20 miliar pada tanggal 1

Oktober 2005. Pinjaman tersebut dibayar mulai tahun 2006 sampai 2015 (selama 10 Tahun). Pemda XYZ akan melaporkan Bagian Lancar Utang kepada Pemerintah Pusat sebesar yang akan dibayar pada tahun 2006 yaitu Rp2 miliar.

b. Utang Bunga

Utang bunga merupakan utang yang timbul pada akhir periode pelaporan sehubungan dengan adanya bunga terutang akibat dari adanya pinjaman yang diambil pemerintah.

c. Utang PFK

Utang PFK merupakan utang yang timbul akibat pemerintah kurang menyetor kepada pihak lain atas pungutan Penerimaan Perhitungan Pihak Ketiga (PFK) yang dilakukannya. Dengan kata lain Utang PFK adalah Penerimaan PFK dikurangi Pengeluaran PFK. Sebagai contoh, Pemerintah daerah ABC melakukan pemotongan dari gaji untuk iuran Tabungan Asuransi Pensiun (Taspen) Rp10 juta selama tahun 2005. Tetapi Pemerintah daerah tersebut baru menyetor ke rekening PT Taspen sebesar Rp8 juta selama tahun 2005. Utang PFK yang dilaporkan adalah sebesar Rp2 juta.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 20

Modul Pelatihan Standar Akuntansi Pemerintahan

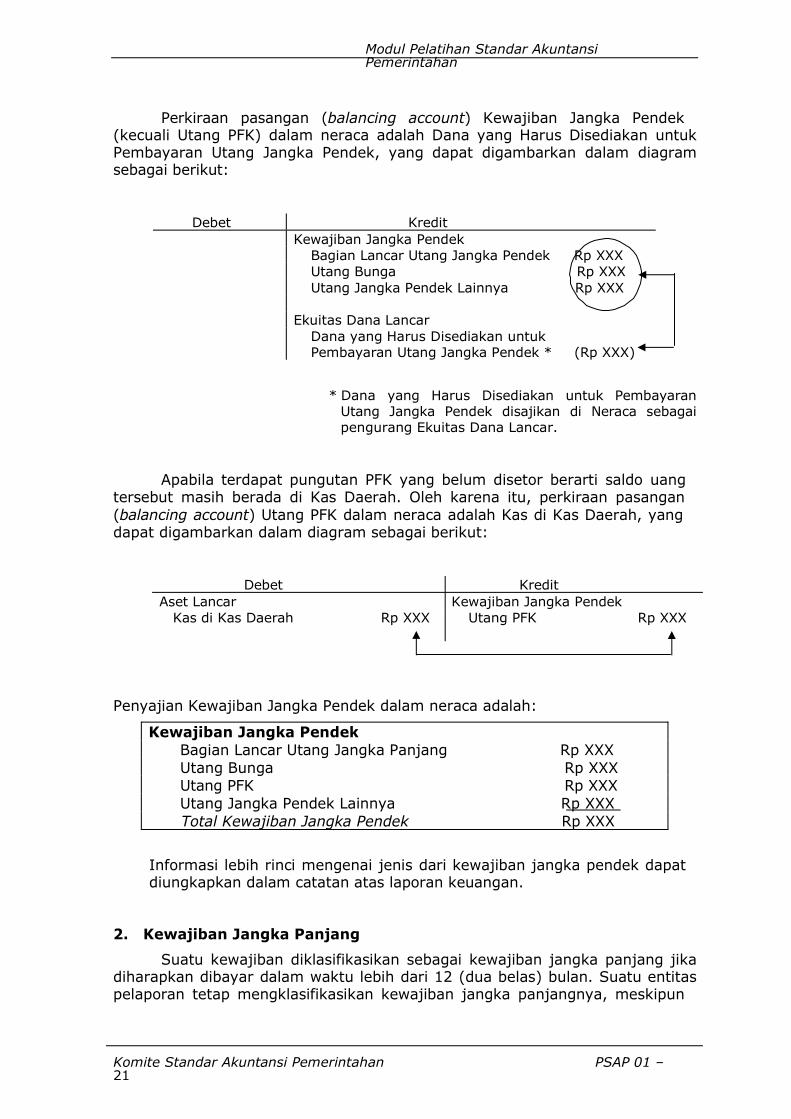

Perkiraan pasangan (balancing account) Kewajiban Jangka Pendek (kecuali Utang PFK) dalam neraca adalah Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek, yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Kewajiban Jangka Pendek

Bagian Lancar Utang Jangka Pendek Rp XXX

Utang Bunga Rp XXX

Utang Jangka Pendek Lainnya Rp XXX

Ekuitas Dana Lancar

Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek * (Rp XXX)

* Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek disajikan di Neraca sebagai pengurang Ekuitas Dana Lancar.

Apabila terdapat pungutan PFK yang belum disetor berarti saldo uang tersebut masih berada di Kas Daerah. Oleh karena itu, perkiraan pasangan (balancing account) Utang PFK dalam neraca adalah Kas di Kas Daerah, yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Aset Lancar Kewajiban Jangka Pendek

Kas di Kas Daerah Rp XXX Utang PFK Rp XXX

Penyajian Kewajiban Jangka Pendek dalam neraca adalah:

Kewajiban Jangka Pendek

Bagian Lancar Utang Jangka Panjang Rp XXX

Utang Bunga Rp XXX Utang PFK Rp XXX

Utang Jangka Pendek Lainnya Rp XXX

Total Kewajiban Jangka Pendek Rp XXX

Informasi lebih rinci mengenai jenis dari kewajiban jangka pendek dapat diungkapkan dalam catatan atas laporan keuangan.

2. Kewajiban Jangka Panjang

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan dibayar dalam waktu lebih dari 12 (dua belas) bulan. Suatu entitas pelaporan tetap mengklasifikasikan kewajiban jangka panjangnya, meskipun

Komite Standar Akuntansi Pemerintahan PSAP 01 – 21

Modul Pelatihan Standar Akuntansi Pemerintahan

kewajiban tersebut jatuh tempo dan untuk diselesaikan dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan jika:

1. jangka waktu aslinya adalah untuk periode lebih dari 12 (dua belas) bulan;

2. entitas bermaksud mendanai kembali (refinance) kewajiban tersebut atas dasar jangka panjang; dan

3. maksud tersebut didukung dengan adanya suatu perjanjian pendanaan kembali (refinancing), atau adanya penjadwalan kembali terhadap pembayaran, yang diselesaikan sebelum laporan keuangan disetujui.

Beberapa kewajiban yang jatuh tempo untuk dilunasi pada tahun berikutnya mungkin diharapkan dapat didanai kembali (refinancing) atau digulirkan (roll over) berdasarkan kebijakan entitas pelaporan dan diharapkan tidak akan segera menyerap dana entitas. Kewajiban yang demikian dipertimbangkan untuk menjadi suatu bagian dari pembiayaan jangka panjang dan diklasifikasikan sebagai kewajiban jangka panjang. Namun dalam situasi di mana kebijakan pendanaan kembali tidak berada pada entitas

(seperti dalam kasus tidak adanya persetujuan pendanaan kembali), pendanaan kembali ini tidak dapat dipertimbangkan secara otomatis dan kewajiban ini diklasifikasikan sebagai pos jangka pendek kecuali penyelesaian atas perjanjian pendanaan kembali sebelum persetujuan laporan keuangan membuktikan bahwa substansi kewajiban pada tanggal pelaporan adalah jangka panjang.

Beberapa perjanjian pinjaman menyertakan persyaratan tertentu (covenant) yang menyebabkan kewajiban jangka panjang menjadi kewajiban jangka pendek (payable on demand) jika persyaratan tertentu yang terkait dengan posisi keuangan peminjam dilanggar. Dalam keadaan demikian, kewajiban dapat diklasifikasikan sebagai kewajiban jangka panjang hanya jika:

1. pemberi pinjaman telah menyetujui untuk tidak meminta pelunasan sebagai konsekuensi adanya pelanggaran, dan

2. tidak mungkin terjadi pelanggaran berikutnya dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan.

Kewajiban jangka panjang dapat diklasifikasikan sebagai berikut:

a. Utang Dalam Negeri-Sektor Perbankan

Merupakan utang jangka panjang yang timbul akibat pemerintah melakukan pinjaman kepada perbankan dalam negeri

b. Utang Dalam Negeri- Obligasi

Merupakan utang jangka panjang yang timbul akibat pemerintah melakukan penarikan dana dari masyarakat melalui pengeluaran surat utang/obligasi.

c. Utang Luar Negeri

Merupakan utang jangka panjang yang timbul akibat pemerintah melakukan pinjaman kepada negara/lembaga asing. Penarikan pinjaman luar negeri ini dapat dilakukan melalui penerbitan obligasi yang diperuntukkan bagi pihak asing.

d. Utang Jangka Panjang Lainnya Komite Standar Akuntansi Pemerintahan PSAP 01 – 22

Modul Pelatihan Standar Akuntansi Pemerintahan

Merupakan utang jangka panjang yang tidak dapat dikelompokkan ke dalam Utang Dalam Negeri- sektor Perbankan, Utang Dalam Negeri- Obligasi, Utang Luar Negeri. Misalnya Utang Kepada Pemerintah Pusat/Daerah Otonom Lainnya.

Perkiraan pasangan (balancing account) Kewajiban Jangka Panjang dalam neraca adalah Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang, yang dapat digambarkan dalam diagram sebagai berikut:

Debet Kredit

Kewajiban Jangka Panjang

Utang Dalam Negeri-Perbankan Rp XXX

Utang Dalam Negeri-Obligasi Rp XXX

Utang Luar Negeri Rp XXX

Utang Jangka Panjang Lainnya Rp XXX

Ekuitas Dana Investasi

Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang * Rp XXX

* Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang disajikan di Neraca sebagai pengurang Ekuitas Dana Investasi.

Penyajian Kewajiban Jangka Panjang di neraca adalah:

Kewajiban Jangka Panjang

Utang Dalam Negeri-Perbankan Rp XXX

Utang Dalam Negeri-Obligasi Rp XXX Utang Luar Negeri Rp XXX

Utang Jangka Panjang Lainnya Rp XXX Total Kewajiban Jangka Panjang Rp XXX

Informasi lebih rinci mengenai jenis dari masing-masing kewajiban jangka panjang dapat diungkapkan dalam catatan atas laporan keuangan.

Akuntansi kewajiban lebih rinci diatur dalam PSAP Nomor 09 tentang

Akuntansi Kewajiban.

C. Ekuitas Dana

Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah. Ekuitas Dana diklasifikasikan menjadi Ekuitas Dana Lancar, Ekuitas Dana Investasi, dan Ekuitas Dana Cadangan.

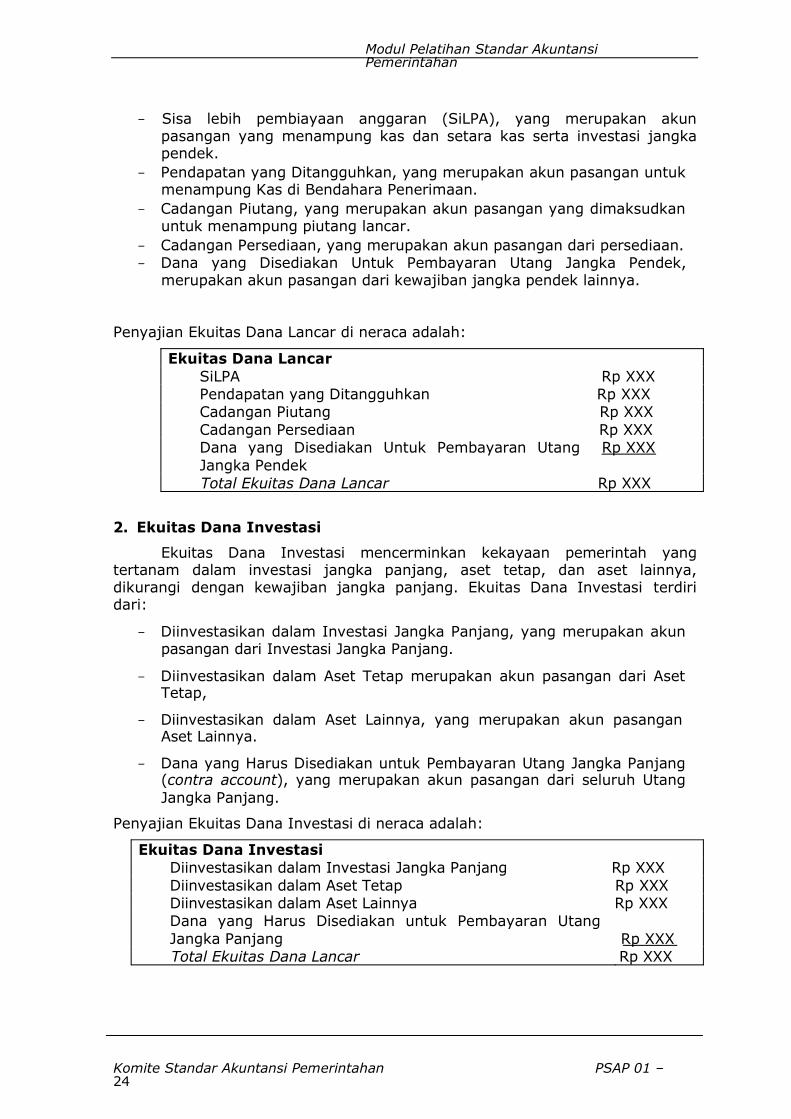

1. Ekuitas Dana Lancar

Ekuitas Dana Lancar adalah selisih antara aset lancar dan kewajiban jangka pendek. Ekuitas Dana Lancar terdiri dari:

Komite Standar Akuntansi Pemerintahan PSAP 01 – 23

Modul Pelatihan Standar Akuntansi Pemerintahan

- Sisa lebih pembiayaan anggaran (SiLPA), yang merupakan akun pasangan yang menampung kas dan setara kas serta investasi jangka pendek.

- Pendapatan yang Ditangguhkan, yang merupakan akun pasangan untuk menampung Kas di Bendahara Penerimaan.

- Cadangan Piutang, yang merupakan akun pasangan yang dimaksudkan untuk menampung piutang lancar.

- Cadangan Persediaan, yang merupakan akun pasangan dari persediaan. - Dana yang Disediakan Untuk Pembayaran Utang Jangka Pendek,

merupakan akun pasangan dari kewajiban jangka pendek lainnya.

Penyajian Ekuitas Dana Lancar di neraca adalah:

Ekuitas Dana Lancar

SiLPA Rp XXX Pendapatan yang Ditangguhkan Rp XXX Cadangan Piutang Rp XXX

Cadangan Persediaan Rp XXX Dana yang Disediakan Untuk Pembayaran Utang

Jangka Pendek

Rp XXX

Total Ekuitas Dana Lancar Rp XXX 2. Ekuitas Dana Investasi

Ekuitas Dana Investasi mencerminkan kekayaan pemerintah yang tertanam dalam investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang. Ekuitas Dana Investasi terdiri dari:

- Diinvestasikan dalam Investasi Jangka Panjang, yang merupakan akun pasangan dari Investasi Jangka Panjang.

- Diinvestasikan dalam Aset Tetap merupakan akun pasangan dari Aset Tetap,

- Diinvestasikan dalam Aset Lainnya, yang merupakan akun pasangan Aset Lainnya.

- Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang (contra account), yang merupakan akun pasangan dari seluruh Utang

Jangka Panjang.

Penyajian Ekuitas Dana Investasi di neraca adalah:

Ekuitas Dana Investasi

Diinvestasikan dalam Investasi Jangka Panjang Rp XXX

Diinvestasikan dalam Aset Tetap Rp XXX Diinvestasikan dalam Aset Lainnya Rp XXX Dana yang Harus Disediakan untuk Pembayaran Utang

Jangka Panjang Rp XXX Total Ekuitas Dana Lancar Rp XXX

Komite Standar Akuntansi Pemerintahan PSAP 01 – 24

Modul Pelatihan Standar Akuntansi Pemerintahan

3. Ekuitas Dana Cadangan

Ekuitas Dana Cadangan mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan tertentu sesuai dengan peraturan perundang- undangan. Ekuitas Dana Cadangan terdiri dari:

Penyajian Ekuitas Dana Investasi dalam neraca adalah:

Ekuitas Dana Cadangan

Ekuitas Dana Cadangan Rp XXX Total Ekuitas Dana Cadangan Rp XXX

Komite Standar Akuntansi Pemerintahan PSAP 01 – 25

Modul Pelatihan Standar Akuntansi Pemerintahan

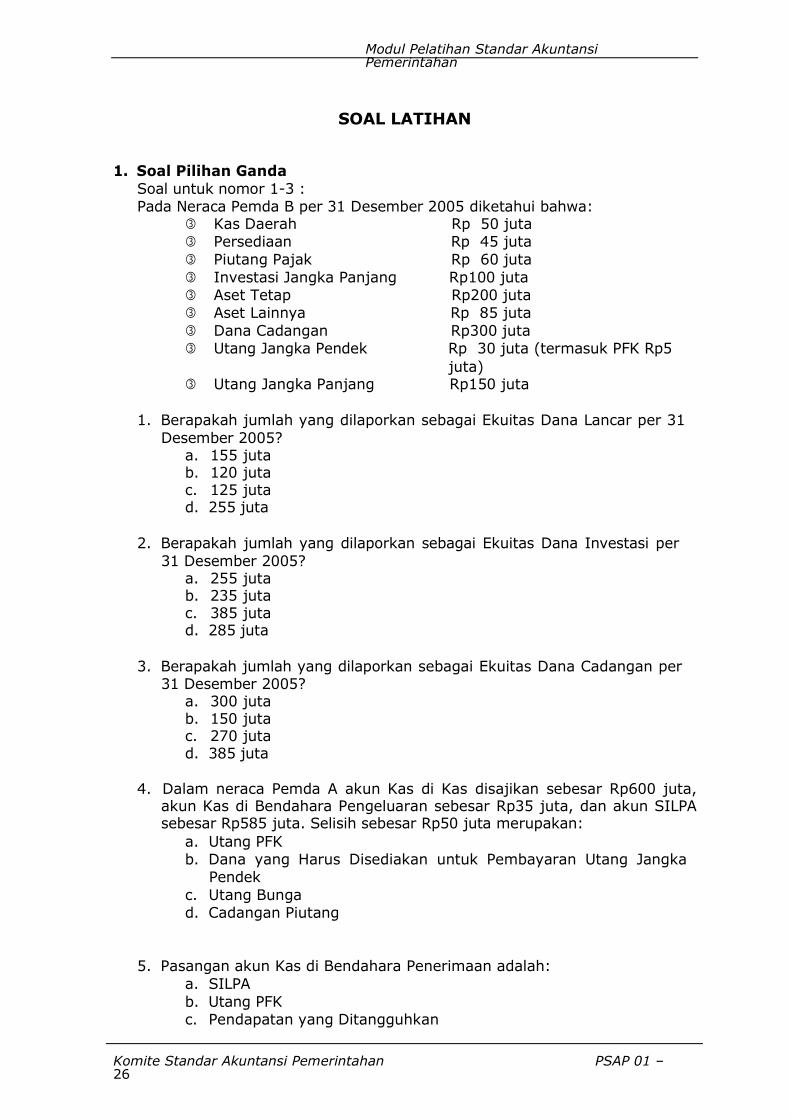

SOAL LATIHAN

1. Soal Pilihan Ganda

Soal untuk nomor 1-3 : Pada Neraca Pemda B per 31 Desember 2005 diketahui bahwa:

Kas Daerah Rp 50 juta Persediaan Rp 45 juta

Piutang Pajak Rp 60 juta

Investasi Jangka Panjang Rp100 juta Aset Tetap Rp200 juta Aset Lainnya Rp 85 juta

Dana Cadangan Rp300 juta Utang Jangka Pendek Rp 30 juta (termasuk PFK Rp5

juta) Utang Jangka Panjang Rp150 juta

1. Berapakah jumlah yang dilaporkan sebagai Ekuitas Dana Lancar per 31

Desember 2005? a. 155 juta b. 120 juta c. 125 juta d. 255 juta

2. Berapakah jumlah yang dilaporkan sebagai Ekuitas Dana Investasi per

31 Desember 2005? a. 255 juta b. 235 juta c. 385 juta d. 285 juta

3. Berapakah jumlah yang dilaporkan sebagai Ekuitas Dana Cadangan per 31 Desember 2005?

a. 300 juta b. 150 juta c. 270 juta d. 385 juta

4. Dalam neraca Pemda A akun Kas di Kas disajikan sebesar Rp600 juta,

akun Kas di Bendahara Pengeluaran sebesar Rp35 juta, dan akun SILPA sebesar Rp585 juta. Selisih sebesar Rp50 juta merupakan:

a. Utang PFK b. Dana yang Harus Disediakan untuk Pembayaran Utang Jangka

Pendek

c. Utang Bunga d. Cadangan Piutang

5. Pasangan akun Kas di Bendahara Penerimaan adalah:

a. SILPA

b. Utang PFK c. Pendapatan yang Ditangguhkan

Komite Standar Akuntansi Pemerintahan PSAP 01 – 26

Modul Pelatihan Standar Akuntansi Pemerintahan

d. Dana Cadangan 2. Soal Essay

Dari data pembukuan Pemda A ditemukan Saldo Kas di Kas Daerah per 31 Desember 2005 adalah Rp1.000 juta, setelah ditelusuri ternyata terdapat kas sebesar Rp 45 juta yang belum disetor oleh Bendahara Penerimaan ke Kas Daerah sampai dengan 31 Desember 2005. Jumlah kas sebesar Rp 45 juta tersebut diketahui baru disetor ke Kas Daerah pada tanggal 6 Januari 2006. Selain itu dari laporan bendahara pengeluaran statu SKPD ditemukan adanya sisa uang persediaan sebesar Rp50 juta yang belum disetor ke Kas Daerah sampai dengan 31 Desember 2005. Jumlah tersebut baru disetor pada tanggal

5 Januari 2006. Laporan Keuangan Pemda A untuk TA 2005 baru diselesaikan dan diterbitkan pada tanggal 31 Maret 2006.

Bagaimana penyajian kas Pemda A di neraca per 31 Desember 2005? Komite Standar Akuntansi Pemerintahan PSAP 01 – 27

Modul Pelatihan Standar Akuntansi Pemerintahan

DAFTAR BACAAN 1. UU No. 17/2003 tentang Keuangan Negara;

2. UU No. 1/2004 tentang Perbendaharaan Negara;

3. UU No. 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara;

4. UU No. 25/2004 tentang Sistem Perencanaan Pembangunan Nasional;

5. UU No. 32/2004 tentang Pemerintahan Daerah;

6. UU No. 33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah;

7. PP No. 23/2005 tentang Pengelolaan Keuangan BLU;

8. PP No. 24/2005 tentang Standar Akuntansi Pemerintahan;

9. PP No. 58/2005 tentang Pengelolaan Keuangan Daerah;

10. PP No. 8/2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

Komite Standar Akuntansi Pemerintahan PSAP 01 – 28

Modul Pelatihan Standar Akuntansi Pemerintahan

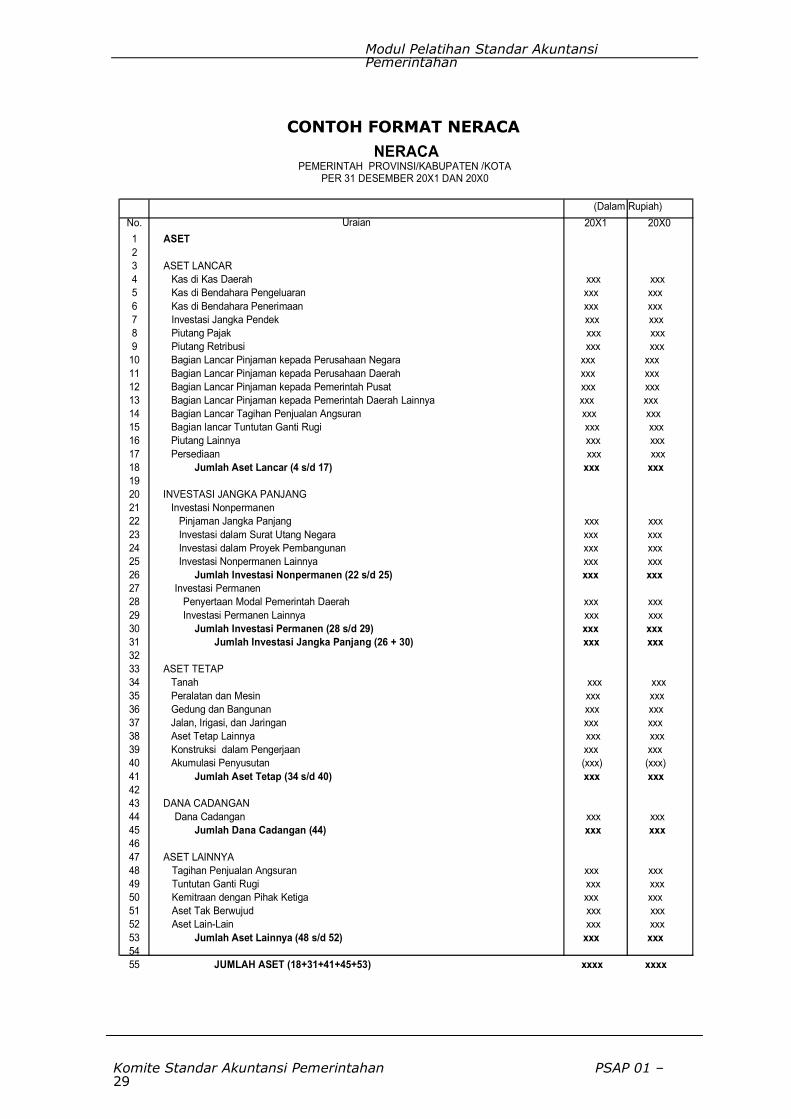

CONTOH FORMAT NERACA

NERACA PEMERINTAH PROVINSI/KABUPATEN /KOTA

PER 31 DESEMBER 20X1 DAN 20X0

No.

1 ASET

2

3 ASET LANCAR

Uraian

(Dalam Rupiah)

20X1 20X0

4 Kas di Kas Daerah xxx xxx

5 Kas di Bendahara Pengeluaran xxx xxx

6 Kas di Bendahara Penerimaan xxx xxx

7 Investasi Jangka Pendek xxx xxx

8 Piutang Pajak xxx xxx

9 Piutang Retribusi xxx xxx

10 Bagian Lancar Pinjaman kepada Perusahaan Negara xxx xxx

11 Bagian Lancar Pinjaman kepada Perusahaan Daerah xxx xxx

12 Bagian Lancar Pinjaman kepada Pemerintah Pusat xxx xxx

13 Bagian Lancar Pinjaman kepada Pemerintah Daerah Lainnya xxx xxx

14 Bagian Lancar Tagihan Penjualan Angsuran xxx xxx

15 Bagian lancar Tuntutan Ganti Rugi xxx xxx

16 Piutang Lainnya xxx xxx

17 Persediaan xxx xxx

18 Jumlah Aset Lancar (4 s/d 17) xxx xxx

19

20 INVESTASI JANGKA PANJANG

21 Investasi Nonpermanen

22 Pinjaman Jangka Panjang xxx xxx

23 Investasi dalam Surat Utang Negara xxx xxx

24 Investasi dalam Proyek Pembangunan xxx xxx

25 Investasi Nonpermanen Lainnya xxx xxx

26 Jumlah Investasi Nonpermanen (22 s/d 25) xxx xxx

27 Investasi Permanen

28 Penyertaan Modal Pemerintah Daerah xxx xxx

29 Investasi Permanen Lainnya xxx xxx

30 Jumlah Investasi Permanen (28 s/d 29) xxx xxx

31 Jumlah Investasi Jangka Panjang (26 + 30) xxx xxx

32

33 ASET TETAP

34 Tanah xxx xxx

35 Peralatan dan Mesin xxx xxx

36 Gedung dan Bangunan xxx xxx

37 Jalan, Irigasi, dan Jaringan xxx xxx

38 Aset Tetap Lainnya xxx xxx

39 Konstruksi dalam Pengerjaan xxx xxx

40 Akumulasi Penyusutan (xxx) (xxx)

41 Jumlah Aset Tetap (34 s/d 40) xxx xxx

42

43 DANA CADANGAN

44 Dana Cadangan xxx xxx

45 Jumlah Dana Cadangan (44) xxx xxx

46

47 ASET LAINNYA

48 Tagihan Penjualan Angsuran xxx xxx

49 Tuntutan Ganti Rugi xxx xxx

50 Kemitraan dengan Pihak Ketiga xxx xxx

51 Aset Tak Berwujud xxx xxx

52 Aset Lain-Lain xxx xxx

53 Jumlah Aset Lainnya (48 s/d 52) xxx xxx

54

55 JUMLAH ASET (18+31+41+45+53) xxxx xxxx

Komite Standar Akuntansi Pemerintahan PSAP 01 – 29

Modul PSAP No. 01 Penyajian Laporan Keuangan

56

57 KEWAJIBAN

58

59 KEWAJIBAN JANGKA PENDEK

60 Utang Perhitungan Pihak Ketiga (PFK) xxx xxx

61 Utang Bunga xxx xxx

62 Bagian Lancar Utang Jangka Panjang xxx xxx

63 Utang Jangka Pendek Lainnya xxx xxx

64 Jumlah Kewajiban Jangka Pendek (60 s/d 63) xxx xxx

65

66 KEWAJIBAN JANGKA PANJANG

67 Utang Dalam Negeri - Sektor Perbankan xxx xxx

68 Utang Dalam Negeri - Obligasi xxx xxx

69 Utang Jangka Panjang Lainnya xxx xxx

70 Jumlah Kewajiban Jangka Panjang (67 s/d 69) xxx xxx

71 JUMLAH KEWAJIBAN (64+70) xxx xxx

72

73 EKUITAS DANA

74

75 EKUITAS DANA LANCAR

76 Sisa Lebih Pembiayaan Anggaran (SiLPA) xxx xxx

77 Pendapatan yang Ditangguhkan xxx xxx

78 Cadangan Piutang xxx xxx

79 Cadangan Persediaan xxx xxx

80 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek (xxx) (xxx)

81 Jumlah Ekuitas Dana Lancar (76 s/d 80) xxx xxx

82

83 EKUITAS DANA INVESTASI

84 Diinvestasikan dalam Investasi Jangka Panjang xxx xxx

85 Diinvestasikan dalam Aset Tetap xxx xxx

86 Diinvestasikan dalam Aset Lainnya xxx xxx

87 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang (xxx) (xxx)

88 Jumlah Ekuitas Dana Investasi (84 s/d 87) xxx xxx

89

90 EKUITAS DANA CADANGAN

91 Diinvestasikan dalam Dana Cadangan xxx xxx

92 Jumlah Ekuitas Dana Cadangan (91) xxx xxx

93 JUMLAH EKUITAS DANA (81+88+92) xxx xxx

94

95 JUMLAH KEWAJIBAN DAN EKUITAS DANA (71+93) xxxx xxxx

Modul PSAP Nomor 01 tentang Penyajian Laporan Keuangan 30

Modul Pelatihan Standar Akuntansi Pemerintahan

BAB I PENDAHULUAN

A. Latar Belakang

Modul LRA ini disusun untuk memudahkan dalam memahami Pernyataan Standar Akuntansi Pemerintahan Nomor 02 tentang Laporan Realisasi Anggaran. Modul ini disusun sebagai bahan Pelatihan untuk Pelatih standar Akuntansi Pemerintahan. Dengan mempelajari modul ini diharapkan peserta dapat belajar mandiri (self study) atas materi LRA pada pemerintah daerah.

Modul ini menguraikan pelaksanaan anggaran, khususnya sistem

penerimaan dan sistem pembayaran, serta perlakuan akuntansi untuk setiap jenis transaksi anggaran. Materi pelatihan ini dilengkapi dengan contoh- contoh yang terjadi dalam kegiatan operasional pemerintahan, sehingga diharapkan dapat digunakan sebagai rujukan bagi pemerintah daerah dalam implementasi Standar Akuntansi Pemerintahan, khususnya untuk menyusun dan menyajikan LRA.

B. Tujuan Pembelajaran

Tujuan Pembelajaran Umum:

Setelah mengikuti pelatihan ini diharapkan peserta mampu:

1. Memahami Standar Akuntansi Pemerintahan (SAP)

2. Mampu mengimplementasikan SAP dalam menyusun dan menyajikan Laporan Kauangan

Tujuan Pembelajaran Khusus:

Setelah mengikuti pelatihan ini diharapkan peserta mampu:

1. Memahami struktur anggaran;

2. memahami pengertian pendapatan, belanja, dan pembiayaan;

3. memahami pengakuan pendapatan, belanja, dan pembiayaan;

4. memahami mekanisme penerimaan dan pembayaran;

5. mampu melaksanakan akuntansi pendapatan, belanja, dan pembiayaan;

6. Memahami perlakuan pengembalian pendapatan dan belanja; dan

7. Memahami penyusunan dan penyajian LRA. C. Deskripsi Ringkas

Modul LRA menyajikan materi tentang pengertian dan ruang lingkup LRA, basis akuntansi untuk anggaran pendapatan, belanja, serta pembiayaan, struktur anggaran, klasifikasi anggaran, akuntansi pendapatan, belanja, dan pembiayaan, akuntansi transaksi PFK, akuntansi hibah yang diterima dalam bentuk nonkas, dan penutupan pos-pos anggaran.

Komite Standar Akuntansi Pemerintahan PSAP 02 – 1

Modul Pelatihan Standar Akuntansi Pemerintahan

D. Metode Pembelajaran

Metode pembelajaran dalam pelatihan ini dilakukan dengan cara pemaparan teori oleh fasilitator yang diikuti dengan tanya jawab serta diskusi, latihan soal dan contoh kasus yang bertalian dengan transaksi pendapatan, belanja, dan pembiayaan. Keberhasilan pembelajaran ini juga sangat tergantung pada partisipasi aktif dari para peserta pelatihan dalam aktivitas diskusi dan tanya jawab, serta latihan soal.

Komite Standar Akuntansi Pemerintahan PSAP 02 – 2

Modul Pelatihan Standar Akuntansi Pemerintahan

BAB II PENGERTIAN DAN RUANG LINGKUP

LAPORAN REALISASI ANGGARAN

A. Pengertian

Laporan Realisasi Anggaran (LRA) merupakan salah satu komponen laporan keuangan pemerintah yang menyajikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding untuk suatu periode tertentu.

Penyandingan antara anggaran dan realisasi menunjukkan tingkat capaian target-target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan perundang-undangan. Informasi tersebut berguna bagi para pengguna laporan dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas dan ketaatan entitas pelaporan terhadap anggaran. Berhubung anggaran akan disandingkan dengan realisasinya maka dalam penyusunan APBD seharusnya digunakan struktur, definisi, dan basis yang sama dengan yang digunakan dalam pelaporannya.

B. Ruang Lingkup

APBD terdiri dari anggaran pendapatan, belanja, dan pembiayaan. Pendapatan adalah semua penerimaan kas umum daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah. Belanja adalah semua pengeluaran kas umum kas daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Pembiayaan (financing) adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran

Pendapatan dipungut berdasarkan Undang-Undang. Oleh karena itu jenis pendapatan yang dipungut dan/atau diterima oleh pemerintah daerah harus sesuai dengan Undang-Undang. Belanja mencakup seluruh jenis belanja sebagaimana diatur dalam peraturan perundang-undangan. Pembiayaan mencakup seluruh transaksi penerimaan pembiayaan dan pengeluaran pembiayaan. Disamping itu terdapat transfer antar pemerintahan sehubungan dengan adanya desentralisasi fiskal dan perimbangan keuangan. Bagi yang menerima dikelompokkan dalam pendapatan transfer, sedangkan bagi yang memberikan ditampung dalam belanja transfer.

Anggaran pemerintah daerah dituangkan dalam bentuk APBD, yang merupakan pedoman tindakan yang akan dilaksanakan pemerintah, meliputi rencana pendapatan, belanja, transfer, dan pembiayaan selama suatu periode terntentu. Anggaran diukur dengan satuan rupiah. Anggaran diklasifikasikan secara sistematis sesuai dengan peraturan perundang-undangan. Anggaran belanja yang dituangkan dalam Perda APBD disebut sebagai apropriasi, yaitu merupakan anggaran yang disetujui DPRD yang merupakan mandat yang diberikan kepada Gubernur/Bupati/Walikota untuk melakukan pengeluaran-

Komite Standar Akuntansi Pemerintahan PSAP 02 – 3

Modul Pelatihan Standar Akuntansi Pemerintahan

pengeluaran sesuai tujuan yang ditetapkan. Sedangkan anggaran pendapatan dalam Perda APBD disebut Estimasi Pendapatan.

Berdasarkan APBD selanjutnya disiapkan peraturan kepala daerah tentang Penjabaran APBD. Anggaran yang dialokasikan kepada setiap satuan kerja perangkat daerah (SKPD) sebagai pengguna anggaran dituangkan dalam Dokumen Pelaksanaan Anggaran (DPA). Anggaran pendapatan SKPD pada DPA disebut Estimasi Pendapatan yang Dialokasikan. Anggaran belanja pada DPA disebut Allotment. Dengan demikian LRA SKPD, membandingkan antara realisasi terhadap alokasi anggaran dalam DPA SKPD yang bersangkutan, sedangkan untuk LRA di tingkat pemerintah daerah realisasi anggaran dibandingkan dengan estimasi pendapatan dan apropriasi yang tertuang dalam APBD.

Komite Standar Akuntansi Pemerintahan PSAP 02 – 4

Modul Pelatihan Standar Akuntansi Pemerintahan

BAB III BASIS AKUNTANSI

A. Basis Anggaran dan Basis Akuntansi

Anggaran pemerintah disusun dengan basis kas. Akuntansi pemerintah pada dasarnya merupakan akuntansi anggaran, maka basis akuntansi yang digunakan seharusnya sama dengan basis anggaran. Pada saat ini Pemerintah Indonesia masih menggunakan basis kas, baik untuk anggaran maupun akuntansinya.

Apabila ada pemerintah daerah yang menerapkan basis akrual penuh dalam sistem akuntansinya, termasuk untuk pendapatan dan belanja, maka dalam penyusunan LRA, laporan yang dihasilkan dari basis akrual tersebut harus dikonversi ke LRA berbasis kas. Konversi dari LRA berbasis akrual ke LRA wajib disajikan dan diungkapkan dalam Catatan atas Laporan keuangan sebagaimana diatur dalam PSAP No. 04 tentang Catatan atas Laporan Keuangan.

B. Pengakuan Pendapatan

Sistem penerimaan pendapatan pemerintah daerah diatur dalam Peraturan Daerah. Pada umumnya terdapat dua sistem penerimaan:

� Wajib bayar/masyarakat langsung menyetor ke rekening Kas Umum

Daerah

� Wajib bayar/masyarakat menyetor ke juru pungut/Bendahara Penerimaan, selanjutnya Bendahara Penerimaan tersebut menyetor ke rekening Kas Umum Daerah.

Dengan menggunakan basis kas, pendapatan diakui pada saat diterima pada rekening Kas Umum Negara/Kas Umum Daerah. Oleh karena itu pada saat uang diterima juru pungut/Bendahara Penerimaan, jumlah tersebut belum diakui sebagai pendapatan daerah, pengakuannya baru dilakukan setelah uang tersebut disetor ke rekening Kas Umum Daerah.

C. Pengakuan Belanja

Sistem pembayaran dalam pelaksanaan anggaran ada dua, yaitu:

� Pembayaran langsung kepada yang berhak

� Pembayaran dengan dana kas kecil melalui Bendahara Pengeluaran.

Berdasarkan Basis Kas sebagaimana diatur dalam PSAP No. 2, belanja diakui

pada saat terjadinya pengeluaran dari rekening Kas Umum Negara/Kas Umum

Daerah. Khusus pengeluaran melalui Bendahara Pengeluaran/Pemegang Kas

pengakuannya terjadi pada saat pertanggungjawaban atas pengeluaran

tersebut disahkan oleh unit yang menjalankan fungsi perbendaharaan

(SKPKD).

Dengan demikian untuk pembayaran langsung kepada pihak ketiga/vendor pengakuan belanjanya dilakukan pada saat uang dikeluarkan, yaitu pada saat diterbitkannya Surat Perintah Pencairan Dana Langsung (SP2D LS). Sedangkan untuk pembayaran dengan dana kas kecil, pada saat diterbitkannya SP2D untuk pemberian uang persediaan kepada Bendahara Pengeluaran (SP2D UP) ataupun untuk penambahan uang persediaan (SP2D

Komite Standar Akuntansi Pemerintahan PSAP 02 – 5

Modul Pelatihan Standar Akuntansi Pemerintahan

TU) belum diakui sebagai belanja. Pengeluaran tersebut merupakan transaksi transito yang belum membebani anggaran. Pengakuan belanja baru dilakukan setelah pengeluaran yang dilakukan dipertanggungjawabkan olah Bendahara Pengeluaran dan telah diverifikasi serta disetujui oleh pejabat yang berwenang, ditandai dengan diberikannya pengganti uang persediaan dengan diterbitkannya SP2D GU.

D. Pengakuan Pembiayaan

Pelaksanaan anggaran pembiayaan merupakan kewenangan Bendahara Umum Daerah. Penerimaan pembiayaan diakui pada saat diterima kas pada rekening Kas Umum Negara/Kas Umum Daerah. Dengan demikian maka perlakuan pengakuan penerimaan pembiayaan ini sama dengan pengakuan pendapatan sebagaimana diuraikan pada bagian terdahulu.

Pengeluaran pembiayaan diakui pada saat dikeluarkan kas dari rekening Kas Umum Negara/Kas Umum Daerah. Pengeluaran pembiayaan antara lain untuk pemberian pinjaman, penyertaan modal, dan pembentukan dana cadangan. Pembayarannya dapat dilakukan melalui pembayaran langsung atau melalui Bendahara Pengeluaran dengan uang persediaan. Pengakuannya sama dengan pengakuan belanja, yaitu untuk pembayaran langsung diakui pada saat diterbitkannya SP2D LS sedangkan untuk pembayaran melalui uang persediaan dilakukan setelah pertanggungjawaban atas pengeluaran ini diverifikasi dan disetujui oleh SKPKD.

Komite Standar Akuntansi Pemerintahan PSAP 02 – 6

Modul Pelatihan Standar Akuntansi Pemerintahan

BAB IV STRUKTUR LAPORAN REALISASI ANGGARAN

DAN KLASIFIKASI ANGGARAN A. Struktur Anggaran

Anggaran terdiri dari anggaran pendapatan, anggaran belanja, dan anggaran pembiayaan. Struktur anggaran tersebut secara garis besar adalah sebagai berikut:

a. Pendapatan .....................

b. Belanja .....................

c. Surplus/Defisit (a – b) .....................

d. Pembiayaan: .....................

Penerimaan Pembiayaan (d1) .....................

Pengeluaran Pembiayaan (d2) .....................

Pembiayaan Neto (d1 – d2) .....................

e. Sisa Lebih/Kurang Pembiayaan Anggaran

(SILPA/SIKPA) (c – d) .....................

B. Pendapatan

Pendapatan daerah berasal dari Pendapatan Asli Daerah, Pendapatan Transfer, dan Lain-lain pendapatan yang Sah.

1. Pendapatan Asli daerah

Pendapatan Asli Daerah merupajkan pajak yang dihasilkan dari daerah itu sendiri, terdiri dari:

- Pendapatan Pajak Daerah

- Pendapatan Retribusi Daerah

- Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

- Lain-lain PAD 2. Pendapatan transfer

Pendapatan Transfer merupakan pendapatan yang berasal dari entitas pelaporan lain, seperti Pemerintah Pusat atau daerah otonom lain dalam rangka perimbangan keuangan. Transfer dari Pemerintah Pusat terdiri dari Dana Perimbangan sesuai dengan UU No. 33/2004 dan transfer lainnya sebagaimana diatur dalam UU Otonomi Khusus bagi Papua dan Nanggroe Aceh Darussalam, atau dalam UU APBN. Transfer dari Daerah Otonom lainnya antara lain seperti Bagi Hasil dari Pemerintah Provinsi ke Kabupaten/Kota untuk Pajak Bahan Bakar, Pajak Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, dan Pajak Air Bawah Tanah dan Air Permukaan.

Komite Standar Akuntansi Pemerintahan PSAP 02 – 7

Modul Pelatihan Standar Akuntansi Pemerintahan

3. Lain-lain Pendapatan yang sah

Lain-lain Pendapatan yang Sah adalah pendapatan lainnya selain yang disebutkan di atas, yang diperkenankan menurut peraturan perundang-undangan. misalnya Hibah dan Dana Darurat.

C. Belanja

Belanja diklasifikasikan menurut organisasi, fungsi, dan ekonomi. Klasifikasi belanja menurut organisasi artinya anggaran dialokasikan ke organisasi sesuai dengan struktur organisasi pemerintah daerah yang bersangkutan. Klasifikasi menurut organisasi ini tidak disajikan di lembar muka laporan keuangan, tetapi disajikan di Catatan atas Laporan Keuangan.

1. Klasifikasi Fungsi

Klasifikasi belanja menurut fungsi pemerintahan adalah sebagai berikut:

- Pelayanan Umum

- Pertahanan

- Ketertiban dan Keamanan

- Ekonomi

- Lingkungan Hidup

- Perumahan dan fasilitas umum

- Kesehatan

- Pariwisata dan budaya

- Agama

- Pendidikan