metodelogi penelitian 3.1 objek dan waktu...

TRANSCRIPT

BAB III

METODELOGI PENELITIAN

3.1 Objek dan Waktu Penelitian

3.1.1 Objek Penelitian

Adapun yang menjadi objek penelitian adalah bussines risk, asset growth,

sales growth perusahaan real estate dan property periode 2003-2012.

3.1.2 Waktu Penelitian

Penelitian yang berlangsung selama 3 bulan, yang mencakup semua langkah-

langkah penelitian mulai dari persiapan sampai pelaksanaan penelitian.

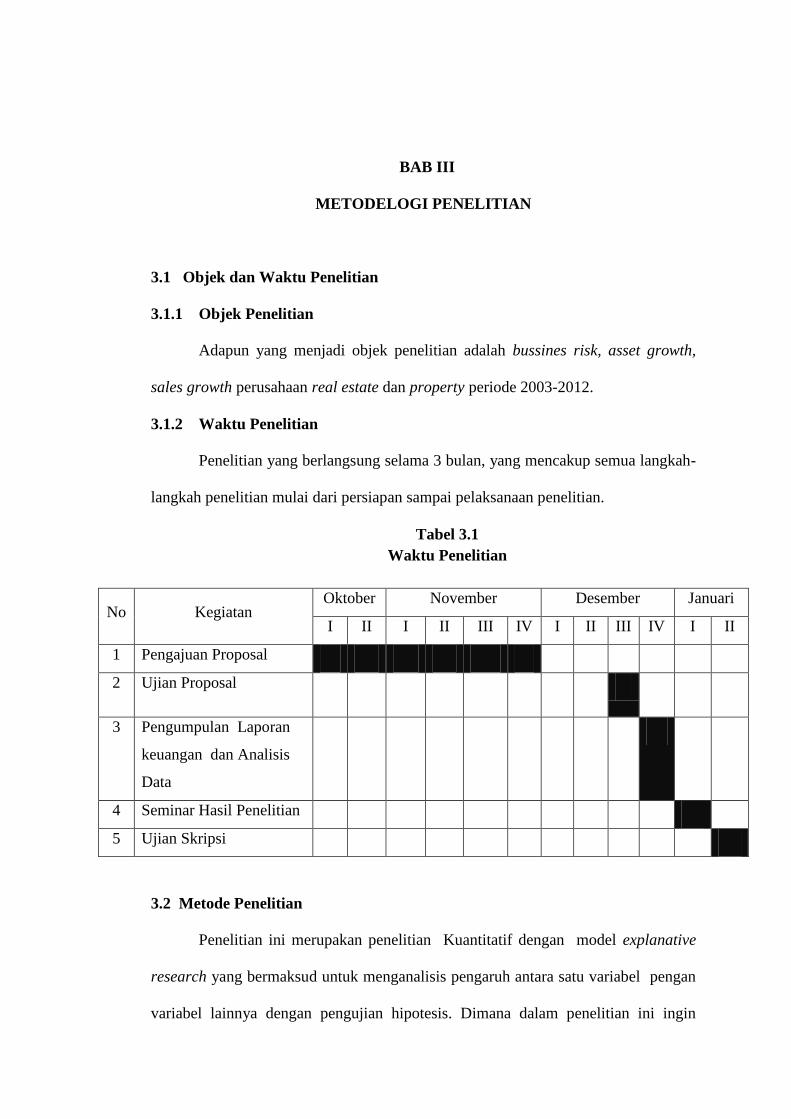

Tabel 3.1

Waktu Penelitian

No Kegiatan Oktober November Desember Januari

I II I II III IV I II III IV I II

1 Pengajuan Proposal

2 Ujian Proposal

3 Pengumpulan Laporan

keuangan dan Analisis

Data

4 Seminar Hasil Penelitian

5 Ujian Skripsi

3.2 Metode Penelitian

Penelitian ini merupakan penelitian Kuantitatif dengan model explanative

research yang bermaksud untuk menganalisis pengaruh antara satu variabel pengan

variabel lainnya dengan pengujian hipotesis. Dimana dalam penelitian ini ingin

mengetahui apakah bussines risk, asset growth dan sales growth berpengaruh

terhadap retrun saham secara parsial dan simultan.

Berdasarkan tingkat eksplanasi atau penjelasan, penelitian yang dilakukan ini

adalah penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh antara

dua variabel atau lebih (sugiyono, 2008:40). Dalam penelitian ini menggunakan

variabel keungan yang terdiri dari bussines risk (X1), asset growth (X2), sales growth

(X3), dan retrun saham (Y). Adapun model rancangan ini secara sederhana

digambar sebagai berikut;

Keterangan:

X1 : Bussines Risk

X2 : Asset Growth

X3 : Sales Growth

Y : Retrun Saham

Gambar 3.1 Rancangan Penelitian

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder, yaitu sumber penelitian

yang diperoleh secara tidak langsung atau melalui perantara berupa dokumen atau

arsip. Sugiono (2008) menyatakan “data sekunder adalah data yang diperoleh tidak

dari sumbernya langsung melainkan sudah diolah dan biasanya dalam bentuk

publikasi jurnal”.

Sumber data dalam penelitian ini berupa laporan keuangan yang diperoleh

dari website Bursa Efek Indonesia www.idx.co.id.

X1

X2

X3

Y

3.3.1 Populasi

Menurut sugiyono (2008) “populasi adalah wilayah generalisasi yang terdiri

atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah perusahaan real estate dan property

yang terdaftar di BEI yang tercatat dalam www.idx.co.id.

3.3.2 Sampel

Menurut Arikunto (2002), “sampel adalah sebahagian atau wakil populasi

yang diteliti”. Pengambilan sampel dalam peneitian ini dilakukan dengan metode

purposive sampling, yaitu salmpel yang didasarkan pada tujuan tertentu dan

mencerminkan karakteristik populasi.

Adapun criteria perusahaan real estate dan property yang akan dijadikan

sampel dalam penelitian ini adalah:

1. Perusahaan real estate dan property yang listing di Bursa Efek Indonesia

(BEI) selama 2003-2012.

2. Perusahaan real estate dan property yang menyertakan variabel Analisis

Bussines Risk, Asset Growth, Sales Growth dan Retrun Saham selama

tahun 2003-2012.

Berikut ini disajikan perhitungan mengenai jumlah sampel yang digunakan

dalam penelitian ini :

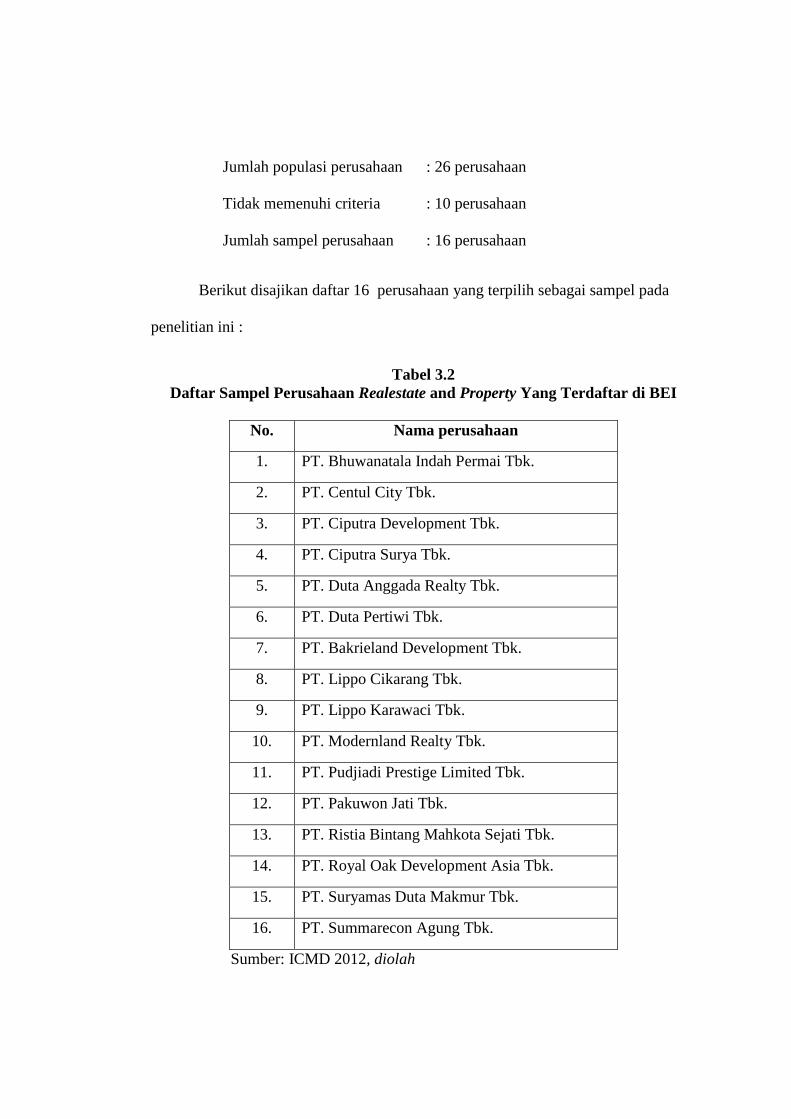

Jumlah populasi perusahaan : 26 perusahaan

Tidak memenuhi criteria : 10 perusahaan

Jumlah sampel perusahaan : 16 perusahaan

Berikut disajikan daftar 16 perusahaan yang terpilih sebagai sampel pada

penelitian ini :

Tabel 3.2

Daftar Sampel Perusahaan Realestate and Property Yang Terdaftar di BEI

No. Nama perusahaan

1. PT. Bhuwanatala Indah Permai Tbk.

2. PT. Centul City Tbk.

3. PT. Ciputra Development Tbk.

4. PT. Ciputra Surya Tbk.

5. PT. Duta Anggada Realty Tbk.

6. PT. Duta Pertiwi Tbk.

7. PT. Bakrieland Development Tbk.

8. PT. Lippo Cikarang Tbk.

9. PT. Lippo Karawaci Tbk.

10. PT. Modernland Realty Tbk.

11. PT. Pudjiadi Prestige Limited Tbk.

12. PT. Pakuwon Jati Tbk.

13. PT. Ristia Bintang Mahkota Sejati Tbk.

14. PT. Royal Oak Development Asia Tbk.

15. PT. Suryamas Duta Makmur Tbk.

16. PT. Summarecon Agung Tbk.

Sumber: ICMD 2012, diolah

3.4 Teknik Pengumpulan Data

Penelitian ini menggunakan teknik pengumpulan data berupa dokumentasi

untuk memperoleh data yang dibutuhkan. Teknik pengumpulan data dokumentasi

dilakukan dengan mengumpulkan data kepustakaan yang berhubungan dengan

penelitian, serta mencari data dari Indonesia Capital Market Directory (ICMD) yang

dipublikasikan di website Bursa Efek Indonesia www.idx.co.id.

3.5 Definisi Operasionalisasi Variabel

a) Business risk adalah ketidakpastian yang dihadapi perusahaan dalam

menjalankan kegiatan bisnisnya. (Chang & Rhee, 1990)

Bussines Risk = 𝐸𝐵𝐼𝑇

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

b) Asset growth adalah variabel pertumbuhan aset dalam variabel ini diukur

dengan menggunakan presentase kenaikan atau penurunan aset suatu periode

ke periode berikutmya.

Asset Growth = 𝐴𝑠𝑠𝑒𝑡 𝑡−𝐴𝑠𝑠𝑒𝑡 𝑡−1

𝐴𝑠𝑠𝑒𝑡 𝑡−1

c) Sales growth adalah kenaikan jumlah penjualan daari tahun ketahun atau dari

waktu ke waktu.

Dengan formulanya sebagai berikut (Riyanto:1990)

Sales Growth = 𝑃𝑡−𝑃𝑡−1

𝑃𝑡−1

Dimana :

S1 = penjualan pada tahun ke-t

St-1 = penjuala pada periode sebelumnya

3.6 Analisis Data

3.6.1 Analsis Regresi Linier Berganda

Analsis yang digunakan untuk mengetahui pengaruh antara variabel bebas

dengan variabel terikat adalah analisis regresi linier berganda. Model regresi linier

berganda adalah model regresi yang digunakan untuk membuat hubungan antara satu

variabel terikat dengan beberapa variabel bebas. Adapun persamaan regresinya

adalah sebagai berikut:

Keterangan:

Y = Retrun Saham

a = Konstanta

b1-5 = Koefisien regresi

x1 = Bussines Risk

x2 = Asset Growth

x3 = Sales Growth

e = Standar error

3.6.2 Uji Asumsi Klasik

Untuk memperoleh nilai pengukuran yang biasa dari persamaan regresi

ganda maka perlu diadakan uji asumsi klasik, yang meliputi: uji normalitas, dan uji

multikolinieritas.

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam suatu model regresi,

variabel devendent, indevendent atau keduanya memiliki distribusi normal ataukah

Y = a + b1 X1 + b2 X2 + b3 X3 + e

tidak. Deteksi normalitas dapat diketahui dengan melihat penyebaran data titik-titik

pada sumbu diagonal dari grafik. Dasar pengambilan keputusan tersebut adalah:

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis regresi diagonal dan atau/ tidak mengikuti

arah garis diagonal, maka model tegresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Menurut Santoso (2002) bahwa jika terjadi korelasi maka dinamakan terdapat

problem multikolinearitas. Model regresi yang baik adalah tidak terjadi

multikolinearitas diantara variabel indevendent. Untuk mengetahui ada tidaknya

multikolinearitas dapat diketahui dengan uji VIF (Variance Inflation Faktor) dan

tolerance. Model regresi yang bebas dari multikolinearitas yaitu:

Mempunyai nilai VIF < 10

Mempunyai angka tolerance > 0.10

Korelasi antar variabel < 95%

(Ghazali, 2006:97)

c. Uji Autokorelasi

Autokorelasi akan terjadi apabila munculnya suatu data dipengaruhi oleh data

sebelumnya. Dengan kata lain pengujian ini dimaksudkan untuk melihat adanya

hubungan antara data (observasi) satu dengan data lainnya dalam 1 variabel.

Untuk mendeteksi ada tidaknya autokorelasi dapat digunakan metode grafik

maupun uji Durbin Waston (DW). Pengambilan keputusan ada tidaknya

Autokorelasi :

Bila nilai DW terletak antara batas atau upper bound (ub) dan (4-du)

maka koefisien autokorelasinya sama dengan nol, atau tidak ada

autokorelasi.

Bila nilai DW lebih rendah dari batas bawah atau lower bound (lb)

maka autokorelasi lebih besar daripada nol, berarti ada autokorelasi

positif.

Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasinya

lebih besar dari nol, berarti ada autokorelasi negatif.

Bila nilai DW terletak antara batas atas (du) dan dibawah batas bawah (dl) atau

DW terletak antara (4-du) dan (4-dl) maka hasilnya tidak dapat disimpulkan.

d. Uji Heteroskedastisitas

Pengujian ini dimaksudkan untuk melihat jarak kuadrat titik-titik sebaran

terhadap garis regresi. Uji Heteroskedastisitas dilakukan dengan melihat grafik

plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya

(SRESID), ada tidaknya Heteroskedastisitas dapat dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik scatter plot antara ZPRED dan SRESID

dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual.

Dasar analisisnya adalah sebagai berikut :

Jika ada pola tertentu, seperti titik-titk yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit)

maka mengindikasikan telah terjadi Heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titk-titik yang menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

Heteroskedastisitas.

3.6.3 Uji Hipotesis

Model analisis ini digunakan karena penelitian ini dirancang untuk meneliti

variabel-variabel yang berpengaruh dari variabel bebas terhadap variabel terikat.

Secara statistik hipotesis diartikan sebagai pernyataan mengenai keadaan populasi

(parameter) yang akan diuji kebenarannya berdasarkan data yang diperoleh dari

sampel penelitian (sugiono, 2008). Untuk melakukan pengujian hipotesis dilakukan

uji statistic berikut ini:

a. Uji t (uji regresi secara parsial)

Uji t digunakan untuk menguji signiikansi pengaruh masing-masing variabel

bebas (X) terhadap variabel terikat (Y), sedangkan pengujian hipotesisnya adalah

sebagai berikut:

H0 : Koefisien regresi variabel bebas penelitian tidak berpengaruh signifikan

terhadap variabel terikat.

Dasar pengambilan keputusan untuk pengujian hipotesis yang digunakan

dalam penelitian ini adalah:

1. Jika probabilitas > 0,05 maka H0 diterima, berarti tidak terdapat pengaruh yang

signifikan

2. Jika probabilitas ≤ 0.05 maka H0 ditolak, terdapat pengaruh signifikan variabel

bebas terhadap variabel terikat.

b. Uji F (Pengujian Secara Simultan)

Uji F dilakukan untuk melihat apakah semua variable-variabel independent

yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap

variable dependen. Hipotesis nol (H0) yang hendak diuji adalah apakah semua

parameter dalam model sama dengan nol, atau:

H0 : ρ1 = 0

Artinya tidak ada pengaruh yang signifikan secara bersama-sama dari

seluruh variable independen terhadap variable dependen. Hipotesis alternatif (H1)

bila semua parameter secara simultan tidak sama dengan nol, atau

H1: ρ 1 ≠ 0

Artinya ada pengaruh yang signifikan secara bersama-sama dari seluruh

variable independent terhadap variable dependen.

c. Pengujian Koefisien Determinasi (Adjusted R2)

Kd (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam

menerangkan variable dependen. Nilai Kd adalah antara 0 dan 1. Nilai R yang kecil

berarti kemampuan variable-variabel independent dalam menerangkan variable

dependen sangat terbatas. Nilai yang mendekati 1 berarti variable independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variable independent.

Setiap tambahan satu variable independent maka R pasti akan meningkat

walaupun belum tentuvariable yang ditambahkan berpengaruh secara signifikan

terhadap variable dependen. Oleh karena itu, digunakan nilai adjusted R2, karena

nilai adjusted R2 dapat naik atau turun apabila satu variable independentditambahkan

ke dalam model.

d. Hipotesis Statistik

Adapun hipotesis statistik dari penelitian ini adalah sebagai berikut;

H0 : p ≠ 0, B1 = B2 = B3 = 0

tidak terdapat pengaruh yang signifikan antara bussines risk dan retrun saham;

tidak terdapat pengaruh yang signifikan antara asset growth dan retrun saham;

tidak terdapat pengaruh yang signifikan antara sales growth dan retrun saham.

H1 : p = 0, B1 ≠ B2 ≠ B3 = 0

terdapat pengaruh yang signifikan antara bussines risk dan retrun saham;

terdapat pengaruh yang signifikan antara asset growth dan retrun saham;

terdapat pengaruh yang signifikan antara sales growth dan retrun saham.