makalah bank syariah klpk 4

TRANSCRIPT

MAKALAH AGAMA ISLAM

BANK SYARIAH SEBAGAI SOLUSI MENGHADAPI KRISIS GLOBAL

oleh

Devita Permanasari 15308006

Nadiyatul F 15308019

Ririn Restu 15308028

Saripuji P 15308030

FAKULTAS TEKNIK SIPIL DAN LINGKUNGAN

PROGRAM STUDI TEKNIK LINGKUNGAN

INSTITUT TEKNOLOGI BANDUNG

2010

KATA PENGANTAR

Syukur Alhamdulillah kami panjatkan kehadirat Allah SWT Tuhan semesta alam. Tak lupa shalawat serta

salam kita hanturkan ke baginda Nabi besar kita, Nabi Muhammad SAW beserta keluarga (ahlubait),

sahabat (ahlusunah wal jamaah) serta para pengikutnya hingga akhir zaman.Amien.

Pada kesempatan kali ini kami dari kelompok 4 akan berusaha mencoba membahas suatu masalah yang

kini sedang diperbincangkan, yaitu pembahasan kelompok kami ialah Bank Syariah. Kami berusaha

seobjektif mungkin meskipun pembahasan kami hanya sebatas pada kajian pustaka semata, tidak

melakukan investigasi pada semua bank yang akan kami bahas. Namun tidak mengurangi pembahasan

kami.

Bank syariah, bank yang seutuhnya menggunakan hukum Islam, berbeda dengan bank konvensional

yang menggunakan hukum barat (yahudi), meskipun demikian, dongkrak atau perkembangan yang

terjadi saat ini ialah, kini setiap bank berlomba-lomba untuk merubah system perbankan kepada system

syariah, semua itu tak luput dari akibat krisis global, kita pun tahu bahwa krisis hampir terjadi pada

seluruh bank di dunia termasuk di Indonesia yang menggunakan konsep Barat (yahudi) dan bank-bank

Islam yang menggunakan system syariah.

Sekilas pengantar yang merupakan testimony dari makalah ini, kami akan menjelaskan secara utuh,

mengenai pengertian hingga bidang unit kerja Bank Syariah. Pada bab I Merupakan Pendahuluan yang

membahas Bank Syariah secara umum, dan pada bab II Merupakan Pembahasan, mengenai pengertian

bank dan syariah secara umum, sejarah bank syariah, prinsip-prinsip serta bidang usaha yang dilakukan

oleh Bank Syariah. Pada bab III merupakan Kesimpulan dari pembahasan kami.

Demikianlah pengantar singkat tentang makalah kami, tidak ada kesempurnaan dalam diri manusia

kecuali Allah SWT semata. Masukan serta kritikan berguna bagi kami, guna penyempurnaan

pembahasan yang telah kami lakukan, terimakasih.

Bab I

Pendahuluan

Bank syariah di Indonesia terhitung masih sangat muda, perkembangannya pun di Indonesia begitu

lambat, sebenarnya pembahasan tentang Bank Syariah sudah pernah dibahas pada tahun 1980-an,

namun realisasinya terjadi pada tahun 1992 yang dilakukan oleh salah satu bank pemerintah, yaitu Bank

Muamalat Indonesia, dengan hukum yang jelas. Pada awalnya perkembangan bank di Indonesia masih

bersifat konvensional dalam artian, belum Memiliki standar dari bank syariah sendiri, karena bank

syariah berbasisi ideologi Islam. Sedangkan bank konvensional berdasarkan ideologi barat terutama

ideologi Amerika dan Eropa. Pada makalah kali ini kami tidak akan membahas tentang mengapa bank

konvensional Indonesia beralih kepada bank syariah, tetapi kami membahas bank syariah secara umum.

Secara umum ada beberapa karakteristik yang membedakan antara bank syariah dengan bank

konvensional :

1. Bank syariah tidak menggunakan bunga

2. Tidak digunakan untuk usaha yang haram

3. Menerima zakat, infaq dan sodaqoh untuk disalurkan kepada masyarakat yang membutuhkan,

terdapat 8 golongan dalam Al Qur’an

Pada point pertama, dalam bank syariah tidak menggunakan bunga, melainkan menggunakan konsep

bagi hasil dimana jika bank mendapatkan keuntungan maka akan dibagi hasil keuntungan tersebut

dengan para penabung, jika bank rugi maka para penabung pun akan rugi. Bank syariah juga tidak serta

merta meminjamkan sejumlah uangnya kepada masyarakat secara tunai melainkan dengan prinsip bagi

hasil (mudharabah), prinsip penyertaan modal (musyarakah), prinsip jual beli (murabahah) dan prinsip

sewa (ijarah).

Bab II

Pembahasan

2.1 Pengertian Bank dan Syariah

Dalam kamus besar bahasa Indonesia, pengertian bank adalah badan yang mengurus uang,

menerima simpanan dan member pinjaman dengan memungut bunga, dan Syariah menurut

bahasa (kamus) ialah hukum yang telah ditetapkan oleh Tuhan, berasal dari kata syariat, berarti

hukum yang tidak bias diakal-akali oleh manusia sekalipun. Jadi Bank Syariah ialah Bank yang

berfungsi sebagaimana fungsinya, namun dengan aturan dan hukum yang telah ditetapkan

sesuai Islam.

Pengertian Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah

Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan syariah

Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam.

Pengertian bank syariah menurut para ahli

Schaik (2001):

Bank Islam adalah sebuah bentuk dari bank modern yang didasarkan pada hukum Islam yang

sah, dikembangkan pada abad pertama Islam, menggunakan konsep berbagi risiko sebagai

metode utama, dan meniadakan keuangan berdasarkan kepastian serta keuntungan yang

ditentukan sebelumnya

Sudarsono (2004):

Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa

lain dalam lalu-lintas pembayaran serta peredaran uang yang beroperasi dengan prinsip-prinsip

syariah

Muhammad (2002) dalam Donna (2006):

adalah lembaga keuangan yang beroperasi dengan tidak mengandalkan pada bunga yang usaha

pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu-lintas pembayaran serta

peredaran uang yang pengoperasiannya sesuai dengan prinsip syariat Islam.

2.2 Sejarah Perbankan Syariah

2.2.1 Sejarah Dunia

Perbankan syariah pertama kali muncul di Mesir tanpa menggunakan embel-embel Islam,

karena adanya kekhawatiran rezim yang berkuasa saat itu akan melihatnya sebagai gerakan

fundamentalis. Pemimpin perintis usaha ini Ahmad El Najjar, mengambil bentuk sebuah bank

simpanan yang berbasis profit sharing (pembagian laba) di kota Mit Ghamr pada tahun 1963.

Eksperimen ini berlangsung hingga tahun 1967, dan saat itu sudah berdiri 9 bank dengan konsep

serupa dengan Mesir. Bank-bank ini, yang tidak memungut maupun menerima bunga, sebagian

besar berinvestasi pada usaha-usaha perdagangan dan industri secara langsung dalam bentuk

partnership dan membagi keuntungan yang didapat dengan para penabung.

Masih di negara yang sama, pada tahun 1971, Nasir Social Bank didirikian dan mendeklarasikan

diri sebagai bank komersial bebas bunga. Walaupun dalam akta pendiriannya tidak disebutkan

rujukan kepada agama maupun syariat Islam.

Islamic Development Bank (IDB) kemudian berdiri pada tahun 1974 disponsori oleh negara-

negara yang tergabung dalam Organisasi Konferensi Islam, walaupun bank tersebut adalah bank

antar pemerintah yang bertujuan untuk menyediakan dana untuk proyek pembangunan di

negara-negara anggotanya. IDB menyediakan jasa finansial berbasis fee dan profit sharing untuk

negara-negara tersebut dan secara eksplisit menyatakan diri berdasar pada syariah Islam.

Di belahan negara lain pada kurun 1970-an, sejumlah bank berbasis Islam kemudian muncul. Di

Timur Tengah antara lain berdiri Dubai Islamic of Bank (1975), Faisal Islamic of Sudan (1977),

Faisal Islamic of Egypt (1977) serta Bahrain Islamic Bank (1979). Di Asia-Pasifik, Philipine Amanah

Bank didirikan tahun 1973 berdasarkan dekrit presiden, dan di Malaysia tahun 1983 berdiri

Muslim Pilgrims Savings Corporation yang bertujuan membantu mereka yang ingin menabung

untuk memunaikan ibadah haji.

2.2.2 Sejarah Indonesia

Walaupun di Indonesia masyarakatnya mayoritas Islam, namun belum ada Bank yang tercermin

pada bank-bank Timur Tengah, bank di Indonesia mayoritas Merupakan bank cerminan barat

(Amerika dan Eropa), yang lebih dikenal bank konvensional, dan sebenarnya kajian tentang

perbankan syariah sudah muncul sejak tahun 1980-an namun realisasinya berdiri tahun 1991,

oleh Bank Muamalat Indonesia. Bank ini diprakarsai oleh Majelis Ulama Indonesia (MUI) dan

pemerintah serta dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa

pengusaha muslim. Bank ini awalnya Memiliki landasan hukum yang lemah UU No.7 Tahun 1992

belum dijelaskan tentang bank syariah, namun setelah terjadi revisi muncul UU No 10 Tahun

1998 dan dengan revisi UU tersebut maka status bank syariah semakin kuat Bank Muamalat

Indonesia juga sempat terimbas oleh krisis moneter pada akhir tahun 1990-an sehingga

ekuitasnya hanya tersisa sepertiga dari modal awal. IDB kemudian memberikan suntikan dana

kepada bank ini dan pada periode 1999-2002 dapat bangkit dan menghasilkan laba. Saat ini

keberadaan bank syariah di Indonesia telah diatur dalam undang-undang yaitu UU No 10 tahun

1998 tentang Perubahan UU No 7 Tahun 1997 tentang Perbankan.

Hingga tahun 2007 terdapat 3 institusi bank syariah di Indonesia yaitu Bank Muamalat

Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah. Sementara itu bank umum yang telah

memiliki unit usaha syariah adalah 19 bank di antaranya merupakan bank besar seperti Bank

Negeri Indonesia (Persero) dan Bank Rakyat Indonesia (Persero). System syariah juga telah

digunakan oleh Bank Perkreditan Rakyat, saat ini telah berkembang 104 BPR Syariah.

Dengan telah diberlakukannya Undang-Undang No 21 Tahun 2008 tentang Perbankan Syariah

yang terbit tanggal 16 Juli 2008, maka perkembangan industry perbankan syariah nasional

semakin Memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara

lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang mencapai rata-rata

pertumbuhan asset lebih dari 65% per tahun dalam lima tahun terakhir, maka diharapkan peran

industri perbankan syariah dalam mendukung perekonomian akan semakin signifikan.

2.3 Prinsip Bank Syariah

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain

untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang

sesuai dengan syariah.

Beberapa Prinsip atau hukum yang dianut oleh system perbankan syariah antara lain:

Pembayaran terhadap pinjaman dengan nilai yang berbeda dari nilai pinjaman dengan

nilai ditentukan sebelumnya tidak diperbolehkan

Pemberi dana harus turut berbagi keuntungan dan kerugian sebagai akibat hasil usaha

institusi yang meminjam dana

Islam tidak memperbolehkan “menghasilkan uang dari uang”. Uang hanya merupakan

media pertukaran dan bukan komoditas karena tidak memiliki nilai intrinsic

Unsur Gharar (ketidakpastian, spekulasi) tidak diperkenankan. Kedua belah pihak harus

mengetahui dengan baik hasil yang akan mereka peroleh dari sebuah transaksi

Investasi hanya boleh diberikan pada usaha-usaha yang tidak diharamkan pada Islam.

Usaha minuman keras misalnya tidak boleh didanai oleh perbankan syariah

Schaik (2001) mengemukakan bahwa terdapat tujuh prinsip ekonomi Islam yang menjiwai bank

syariah, yaitu:

1. keadilan, kesamaan dan solidaritas

2. larangan terhadap objek dan makhluk

3. pengakuan kekayaan intelektual

4. harta sebaiknya digunakan dengan rasional dan baik (fair way)

5. tidak ada pendapatan tanpa usaha dan kewajiban

6. kondisi umum dari kredit

7. dualiti risiko

Kondisi umum dari kredit meliputi:

a) peminjam yang mengalami kesulitan keuangan sebaiknya diperlakukan secara

baik, diberi tangguh waktu, bahkan akan lebih baik bila diberi keringanan

b) terdapat beberapa perbedaan pendapat mengenai hukum selisih antara kredit

dan harga spot, ada yang berpendapat bahwa itu adalah suku bunga implisit

dan ada juga yang berpendapat bahwa hal tersebut dibolehkan untuk

mengakomodasi biaya transaksi - bukan biaya dari pembiayaan di satu sisi

sebagai bagian dari persetujuan kredit(liability)

2.4 Produk Perbankan Syariah

2.4.1 Penghimpun Dana

A. Giro Syariah

Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek/ bilyet giro, atau dengan cara pemindahbukuan.

B. Tabungan Syariah

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat

tertentu yang telah disepakati, tetapi tidak dapat ditarik dengan cek/bilyet giro.

C. Deposito Syariah

Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian antara nasabah dengan bank.

2.4.2 Penyaluran Dana

A. Akad Mudharabah (bagi hasil)

Transaksi yang penanaman dana dari pemilik modal dengan pengelola untuk melakukan

usaha tertentu yang sesuai syariah, dengan pembagian hasil antara kedua belah pihak

berdasarkan perjanjian yang telah disepakati.

B. Akad Musyarakah (penyertaan modal)

Transaksi penanaman dana dari dua atau lebih pemilik dana atau barang untuk

menjalankan usaha tertentu sesuai syariah dnegan pembagian hasil antara kedua belah

pihak berdasarkan perjanjian yang telah disepakati, jika pembagian kerugian

berdasarkan proporsi modal masing-masing.

C. Akad Murabahah (jual beli)

Transaksi jual beli suatu barang sebesar harga perolehan barang ditambah margin yang

disepakati oleh para pihak, dimana pihak penjual menginformasikan harga perolehan

terlebih dahulu kepada pembeli atau konsumen.

Mudharabah berasal dari kata dharb yang artinya memukul atau berjalan. Istilah ini

biasa dipakai oleh penduduk Irak, sementara penduduk Hijaz lebih suka menggunakan

istilah qirodh atau muqaradhah. Dalam kaitannya dengan muamalah, kata dharb disini

lebih tepat diartikan pada proses seseorang memukulkan kakinya dalam menjalankan

usaha. Sedangkan secara teknis, mudharabah didefinisikan sebagai akad kerja sama

antara dua pihak dimana pihak pertama (shahibul maal) menyediakan 100% modal

sedangkan pihak lainnya menjadi pengelola (mudharib). Apabila dalam usahanya

diperoleh keuntungan (profit) maka keuntungan tadi kemudian dibagi antara shahibul

maal dan mudharib dengan prosentase nisbah atau rasio yang telah disepakati sejak

awal perjanjian/kontrak. Sedangkan apabila usaha tersebut merugi maka kerugian

tersebut akan ditanggung sepenuhnya oleh pihak shahibul maal sepanjang hal itu

disebabkan oleh risiko bisnis (bussiness risk) dan bukan karena kelalaian mudharib

(character risk).

Akad mudharabah ini berbeda dengan sistem bunga (interest) mengingat sifat

pengembalian (return) yang tidak pasti baik dari segi jumlah maupun segi waktu

sehingga akad ini dikategorikan sebagai Natural Uncertainty Contract (NUC). Dalam

bahasa lain, produk ini disebut juga dengan Trust Financing atau Trust Investment karena

kontrak ini hanya diberikan kepada pengusaha yang benar-benar credible dan sudah

teruji amanahnya. Secara skematis, akad mudharabah dapat digambarkan sebagai

berikut :

Jenis-Jenis Mudharabah

1. Mudharabah Mutlaqah

Jenis mudharabah ini merupakan bentuk akad yang tidak dibatasi pada jenis usaha,

waktu, dan wilayah tertentu sehingga pengelola bebas untuk menentukan cara ia

mengelola modal tersebut.

2. Mudharabah Muqayyadah

Adalah jenis mudharabah yang pada akadnya dicantumkan persyaratan-persyaratan

tertentu misalnya hanya boleh digunakan untuk usaha tertentu, di kota tertentu, dan

dalam waktu tertentu. Ikatan-ikatan ini membuat akad mudharabah menjadi terikat dan

sempit sehingga disebut mudharabah muqayyadah (restricted mudharabah).

D. Akad Salam

Transaksi jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan

pembayaran tunai terlebih dahulu secara penuh.

E. Akad Istishna

Transaksi jual beli dengan cara pemesanan pembuatan barang dengan kriteria dan

persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan.

Definisi Menurut Fatwa DSN MUI

Akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan

persyaratan tertentu yang disepakati antara pemesan (pembeli/mustashni’) dan penjual

(pembuat/shani’)

Jenis Akad Istishna :

1. Langsung : Pemesan<->Penjual

Akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan

persyaratan tertentu yang disepakati antara pemesan (pembeli/mustashni) dan

penjual (pembuat/shani’)

2. Paralel : Pemesan ↔ Penjual ↔ subkontraktor

Akad istishna antara penjual dan pemesan, dimana untuk memenuhi kewajibannya

kepada pemesan, penjual melakukan akad istishna’ dengan pihak lain (subkontraktor)

yang dapat memenuhi aset yang dipesan oleh pemesan. Syarat : tidak terjadi ta’alluq.

Rukun Akad Istishna

1. Pelaku terdiri atas pemesan (pembeli/mustashni’) dan penjual (pembuat/shani’)

2. Objek akad berupa barang yang akan diserahkan dan modal istishna’ yang berbentuk

harga.

3. Ijab kabul/serah terima

F. Akad Ijarah (sewa)

Transaksi sewa menyewa atas suatu barang atau jasa, antara pemilik dan pemakaian

sewa dengan hak pakai untuk mendapatkan imbalan atas obyek yang disewakan.

Transaksi terhadap suatu manfa’at tertentu, bersifat mubah dan dapat dimanfa’atkan

dengan imbalan tertentu . Ijarah ditunjukkan untuk manfa’at atau jasa bukan

materi/benda, dapat berupa manfaat/nilai

Ijarah “Jasa” (Ijarah ‘ala al ‘amal) bukan merupakan kewajiban (fardhu ‘ain) seperti

shalat, puasa. Tetapi bersifat fardu kifayah

Ijarah memiliki beberapa ketentuan:

1. Kedua belah pihak memenuhi syarat hukum

2. Kedua belah pihak menyatakan kerelaannya untuk melakukan ijarah dan tidak

terpaksa

3. Manfaat objek diketahui secara jelas

4. Penyewa berhak atas manfat baik untuk dirinya sendiri atau untuk orang lain baik

dengan cara menyewakannya atau meminjamkan

5. Objek Ijarah dapat diserahkan dan dipergunakan secara langsung

6. Objek Ijarah adalah halal

Akad Ijarah Berakhir

• Objek hilang/lenyap : terbakar, faktor alam

• Habis masa waktunya

• Salah satu pihak yang wafat dapat dialihkan pada ahli warisnya

• Objek disita, pailit

Dalam Hukum Islam ada dua jenis ijarah, yaitu 3:

a. Ijarah yang berhubungan dengan sewa jasa, yaitu mempekerjakan jasa seseorang

dengan upah sebagai imbalan jasa yang disewa. Pihak yang mempekerjakan disebut

mustajir, pihak pekerja disebut ajir dan upah yang dibayarkan disebut ujrah.

b. Ijarah yang berhubungan dengan sewa aset atau properti, yaitu memindahkan hak

untuk memakai dari aset atau properti tertentu kepada orang lain dengan imbalan biaya

sewa. Bentuk ijarah ini mirip dengan leasing (sewa) pada bisnis konvensional. Pihak

yang menyewa (lessee) disebut mustajir, pihak yang menyewakan (lessor) disebut

mu’jir/muajir dan biaya sewa disebut ujrah.

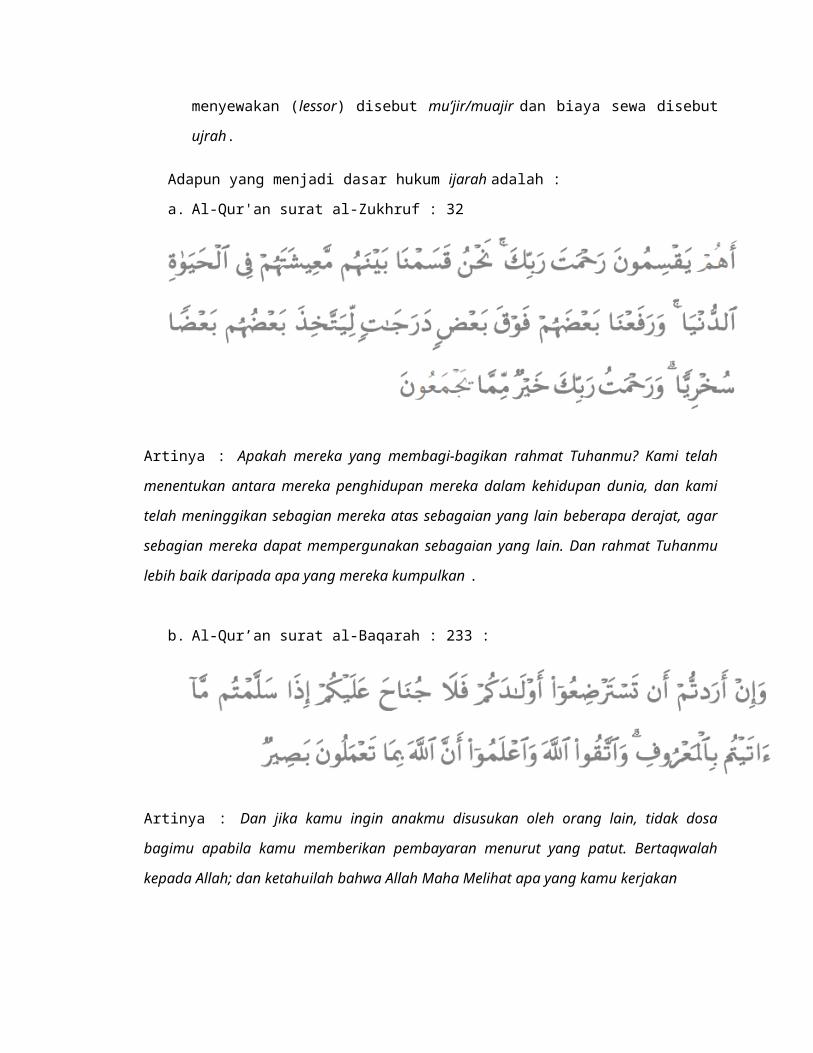

Adapun yang menjadi dasar hukum ijarah adalah :

a. Al-Qur'an surat al-Zukhruf : 32

Artinya : Apakah mereka yang membagi-bagikan rahmat Tuhanmu? Kami telah menentukan

antara mereka penghidupan mereka dalam kehidupan dunia, dan kami telah meninggikan

sebagian mereka atas sebagaian yang lain beberapa derajat, agar sebagian mereka dapat

mempergunakan sebagaian yang lain. Dan rahmat Tuhanmu lebih baik daripada apa yang

mereka kumpulkan .

b. Al-Qur’an surat al-Baqarah : 233 :

Artinya : Dan jika kamu ingin anakmu disusukan oleh orang lain, tidak dosa bagimu apabila

kamu memberikan pembayaran menurut yang patut. Bertaqwalah kepada Allah; dan ketahuilah

bahwa Allah Maha Melihat apa yang kamu kerjakan

G. Akad Qaradh

Transaksi pinjam meminjam dana tanpa imbalan dengan kewajiban pihak peminjam

mengembalikan pokok pinjaman sekaligus atau cicilan dalam jangka waktu tertentu.

2.4.3 Pelayanan Jasa

A. Letter of credit (L/C) impor syariah

L/C adalah surat pernyataan akan membayar eksportir yang diterbitkan oleh bank atas

permintaanm importer dengan pemenuhan persyaratan tertentu.

B. Bank Garansi Syariah

Jaminan yang diberikan oleh bank kepada pihak ketiga penerima jaminan atas

pemenuhan kewajiban tertentu nasabah bank selaku pihak yang dijamin kepada pihak

ketiga dimaksud.

C. Penukaran Valuta Asing (sharf)

Transaksi penukaran mata uang yang berlain jenis, baik membeli atau mejual kepada

nasabah.

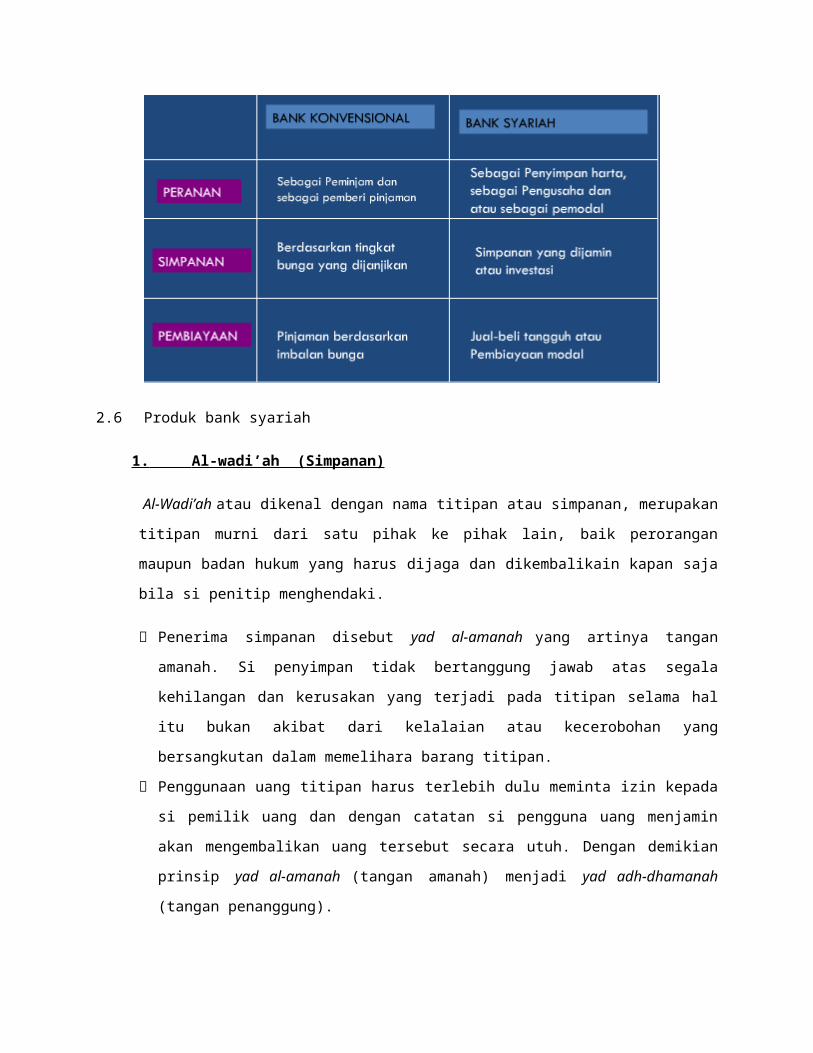

2.5 Perbedaan bank syariah dan bank konvensional

2.6 Produk bank syariah

1. Al-wadi’ah (Simpanan)

Al-Wadi’ah atau dikenal dengan nama titipan atau simpanan, merupakan titipan murni dari satu

pihak ke pihak lain, baik perorangan maupun badan hukum yang harus dijaga dan dikembalikain

kapan saja bila si penitip menghendaki.

Penerima simpanan disebut yad al-amanah yang artinya tangan amanah. Si penyimpan tidak

bertanggung jawab atas segala kehilangan dan kerusakan yang terjadi pada titipan selama hal

itu bukan akibat dari kelalaian atau kecerobohan yang bersangkutan dalam memelihara

barang titipan.

Penggunaan uang titipan harus terlebih dulu meminta izin kepada si pemilik uang dan dengan

catatan si pengguna uang menjamin akan mengembalikan uang tersebut secara utuh. Dengan

demikian prinsip yad al-amanah (tangan amanah) menjadi yad adh-dhamanah (tangan

penanggung).

Konsekuensi dari diterapkannya prinsip yad adh-dhamanah pihak bank akan menerima

seluruh keuntungan dari penggunaan uang, namun sebaliknya bila mengalami kerugian juga

harus ditanggung oleh bank.

Sebagai imbalan kepada pemilik dana disamping jaminan keamanan uangnya juga akan

memperoleh fasilitas lainnya seperti insentif atau bonus untuk giro wadiah. Artinya bank tidak

dilarang untuk memberikan jasa atas pemakaian uangnya berupa insentif atau bonus, dengan

catatan tanpa perjanjian terlebih dulu baik nominal maupun persentase dan ini murni

merupakan kebijakan bank sebagai pengguna uang. Pemberian jasa berupa insentif atau

bonus biasanya digunakan istilah nisbah atau bagi hasil antara bank dengan nasabah. Bonus

biasanya diberikan kepada nasabah yang memiliki dana rata-rata minimal yang telah

ditetapkan.

Dalam praktiknya nisbah antara bank (shahibul maal) dengan deposan (mudharib) biasanya

bonus untuk giro wadiah sebesar 30%, nisbah 40%:60% untuk simpanan tabungan dan nisbah

45%:55% untuk simpanan deposito.

2. Pembiayaan dengan bagi basil

a. Al-musyarakah

Al-musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk melakukan usaha

tertentu. Masing-masing pihak memberikan dana atau amal dengan kesepakatan bahwa

keuntungan atau resiko akan ditanggung bersama sesuai dengan kesepakatan.

AI-musyarakah dalam praktik perbankan diaplikasikan dalam hal pembiayaan proyek.Dalam

hal ini nasabah yang dibiayai dengan bank sama-sama menyediakan dana untuk

melaksanakan proyek tersebut. Keuntungan dari proyek dibagi sesuai dengan kesepakatan

untuk bank setelah terlebih dulu mengembalikan dana yang dipakai nasabah. Al-

musyarakah dapat pula dilakukan untuk kegiatan investasi seperti pada lembaga keuangan

modal ventura.

b. AI-mudharabah

Pengertian AI-mudharabah adalah akad kerja sama antara dua pihak, di mana pihak

pertama menyediakan seluruh modal dan pihak lain menjadi pengelola. Keuntungan dibagi

menurut kesepakatan yang dituangkan dalam kontrak. Apabila rugi maka akan ditanggung

pemilik modal selama kerugian itu bukan akibat dari kelalaian si pengelola. Apabila kerugian

diakibatkan kelalaian pengelola, maka si pengelolalah yang bertanggung jawab.

mudharabah muthlaqah merupakan kerja sama antara pihak pertama dan pihak lain yang

cakupannya lebih luas. Maksudnya tidak dibatasi oleh waktu, spesifikasi usaha dan daerah

bisnis.

mudharabah muqayyadah merupakan kebalikan dari mudharabah muthlaqah di mana

pihak lain dibatasi oleh waktu spesifikasi usaha dan daerah bisnis.

Dalam dunia perbankan Al-mudharabah biasanya diaplikasikan pada produk pembiayaan atau

pendanaan seperti, pembiayaan modal kerja. Dana untuk kegiatan mudharabah diambil dari

simpanan tabungan berjangka seperti tabungan haji atau tabungan kurban. Dana juga dapat

dilakukan dari deposito biasa dan deposito spesial yang dititipkan nasabah untuk usaha tertentu.

c. Al-muzara'ah

Pengertian AI-muzara'ah adalah kerja sama pengolahan pertanian antara pemilik lahan dengan

penggarap. Pemilik lahan menyediakan lahan kepada penggarap untuk ditanami produk pertanian

dengan imbalan bagian tertentu dari hasil panen. Dalam dunia perbankan kasus ini diaplikasikan

untuk pembiayaan bidang plantation atas dasar bagi hasil panen.

d. Al-musaqah

Pengertian AI-musaqah merupakan bagian dari al-muza'arah yaitu penggarap hanya bertanggung

jawab atas penyiraman dan pemeliharaan dengan menggunakan dana dan peralatan mereka

sendiri. Imbalan tetap diperoleh dari persentase hasil panen pertanian. Jadi tetap dalam konteks

adalah kerja sama pengolahan pertanian antara pemilik lahan dengan penggarap.

3. Bai'al Murabahah

Pengertian Bai'al-Murabahah merupakan kegiatan jual beli pada harga pokok dengan tambahan

keuntungan yang disepakati. Dalam hal ini penjual harus terlebih dulu memberitahukan harga

pokok yang ia beli ditambah keuntungan yang diinginkannya.

Sebagai contoh harga pokok barang "X" Rp 100.000,-. Keuntungan yang diharapkan adalah sebesar

Rp 5.000,-, sehingga harga jualnya Rp 105.000,-. Kegiatan Bai'al-Murabahah ini baru dilakukan

setelah ada kesepakatan dengan pembeli, baru kemudian dilakukan pemesanan. Dalam dunia

perbankan kegiatan Bai'al-Murabahah pada pembiayaan produk barang-barang investasi baik dalam

negeri maupun luar negeri seperti Letter of credit atau lebih dikenal dengan nama L/C.

Sebagai contoh Ny. Pariani memerlukan sebuah mobil senilai Rp 30.000.000,-. Jika Bank Syariah

Tanjung Pandan yang membiayai pembelian mobil tersebut maka Bank Syariah Tanjung Pandan

mengharapkan suatu keuntungan sebesar Rp 6. 000.000,- selama 3 tahun, maka harga yang

ditetapkan kepada Ny. Pariani adalah Rp 36.000.000, Kemudian jika nasabah setuju maka nasabah

dapat mencicil dengan angsuran Rp 1.000.000,-. per bulan (diperoleh dari Rp 36.000.000,- : 36 bulan)

kepada Bank Syariah Tanjung Pandan.

4. Bai'as-salam

Bai'as-salam artinya pembelian barang yang diserahkan kemudian hari, sedangkan pembayaran

dilakukan di muka. Prinsip yang harus dianut adalah harus diketahui terlebih dulu jenis, kualitas dan

jumlah barang dan hukum awal pembayaran harus dalam bentuk uang.

Sebagai contoh seorang petani lada yang bernama Tn. Ivan Pratama hendak menanam lada dan

membutuhkan dana sebesar Rp 200.000.000, untuk satu hektar. Bank Syariah Toboali menyetujui

dan melakukan akad di mana Bank Syariah Toboali akan membeli hasil lada tersebut sebanyak 10 ton

dengan harga Rp 200.000.000,-. Pada saat jatuh tempo petani harus menyerahkan lada sebanyak 10

ton. Kemudian Bank Syariah Toboali dapat menjual lada tersebut dengan harga yang relatif lebih

tinggi misalnya Rp 25.000,- per. kilo. Dengan demikian penghasilan bank adalah 10 ton x Rp 25.000, =

Rp 250.000.000,-. Dari hasil tersebut Bank Syariah Toboali akan memperoleh keuntungan sebesar Rp

50.000.000,-. setelah dikurangi modal yang diberikan oleh Bank Syariah Toboali yaitu Rp

250.000.000, dikurangi Rp 200.000.000,-.

5. Bai'Al istishna'

Bai' Al istishna' merupakan bentuk khusus dari akad Bai'assalam, oleh karena itu ketentuan dalam

Bai` Al istishna' mengikuti ketentuan dan aturan Bai'as-salam. Pengertian Bai' Al istishna' adalah

kontrak penjualan antara pembeli dengan produsen (pembuat barang). Kedua belah pihak harus

saling menyetujui atau sepakat lebih dulu tentang harga dan sistem pembayaran. Kesepakatan harga

dapat dilakukan tawar-menawar dan sistem pembayaran dapat dilakukan di muka atau secara

angsuran per bulan atau di belakang.

CV. Sungai Layang yang bergerak dalam bidang pembuatan dan penjualan sepatu memperoleh order

untuk membuat sepatu anak sekolah SMU senilai Rp 60.000.000,- dan mengajukan permodalan

kepada Bank Syariah Koba. Harga perpasang sepatu yang diajukan adalah Rp 85.000,- dan

pembayarannya diangsur selama tiga bulan. Harga perpasang sepatu dipasaran sekitar Rp 90.000,-.

Dalam hal ini Bank Syariah Koba tidak tahu berapa biaya pokok produksi. CV. Sungai Layang hanya

memberikan keuntungan Rp 5000,- persepasang sepatu atau keuntungan keseluruhan adalah Rp

3.529.412,- yang diperoleh dari hitungan:

Rp 60.000.000,-

x Rp 5.000,- = Rp 3.529.412,-

Rp 85.000,-

Bank Syariah Koba dapat menawar harga yang diajukan oleh CV. Sungai Layang dengan harga yang

lebih murah, sehingga dapat dijual kepada masyarakat dengan harga murah pula. Katakanlah

misalnya Bank Syariah Koba menawar harga Rp 86.000,- per pasang, sehingga masih untung Rp

4.000,- per pasang dan keuntungan keseluruhan adalah :

Rp 60.000.000,-

x Rp 4.000,- = Rp 2.790.697,-

Rp 86.000,-

6. Al-Ijarah (Leasing)

Pengertian Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

Dalam praktiknya kegiatan ini dilakukan oleh perusahaan leasing, baik untuk kegiatan operating lease

maupun financial lease.

7. Al-Wakalah (Amanat)

Wakalah atau wakilah artinya penyerahan atau pendelegasian atau pemberian mandat dari

satu pihak kepada pihak lain. Mandat ini harus dilakukan sesuai dengan yang telah disepakati oleh si

pemberi mandat.

8. Al-Kafalah (Garansi)

Al-Kafalah merupakan jaminan yang diberikan penanggung kepada pihak ketiga untuk memenuhi

kewajiban pihak kedua atau yang ditanggung. Dapat pula diartikan sebagai pengalihan tanggung

jawab dari satu pihak kepada pihak lain. Dalam dunia perbankan dapat dilakukan dalam hal

pembiayaan dengan jaminan seseorang.

9. Al-Hawalah

Al-Hawalah merupakan pengalihan utang dari orang yang berutang kepada orang lain yang wajib

menanggungnya. Atau dengan kata lain pemindahan beban utang dari satu pihak kepada lain pihak.

Dalam dunia keuangan atau perbankan dikenal dengan kegiatan anjak piutang atau factoring.

10. Ar-Rahn

Ar-Rahn merupakan kegiatan menahan salah satu harta milik si peminjam sebagai jaminan atas

pinjaman yang diterimanya. Kegiatan seperti ini dilakukan seperti jaminan utang atau gadai.

Bab III

Kesimpulan dan Saran

1. Kesimpulan

Bank syariah adalah bank atau tempat penyimpanan dana yang sesuai dengan hukum-hukum

dan landasan agama Islam. Bank ini banyak memberikan manfaat dan kemudahan bagi

masyarakat, khususnya muslim.

Di Indonesia, mayoritas penduduk beragama Islam, sehingga seharusnya hukum keuangan yang

diterapkan mengikuti hukum perekonomian Islam, yaitu bank syariah.

2. Saran

Dilihat dari keuntungan-keuntungan dan manfaat dari bank syariah sendiri, seharusnya

masyarakat menggunakan bank syariah sebagai tempat penyimpan modal. Namun faktanya

pada zaman ini masih banyak yang menggunakan bank konvensional karena tergiur oleh bunga

yang dijanjikan. Padahal bunga adalah riba dalam hukum Islam.