lkpj akhir masa jabatan bupati jombang 2009-2013 - website pemerintah kabupaten...

TRANSCRIPT

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3

alam rangka pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah yang telah diubah kedua kalinya dengan Undang-undang Nomor 12 Tahun 2008

serta diikuti dengan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, timbul hak dan kewajiban daerah yang dapat dinilai dengan uang. Hak dan kewajiban daerah tersebut perlu dikelola dalam suatu sistem pengelolaan keuangan daerah yang merupakan subsistem dari sistem pengelolaan keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintahan daerah.

Kebijakan pengelolaan keuangan Pemerintah Kabupaten Jombang juga berpedoman pada Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara serta Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional. Sedangkan untuk pelaksanaannya

D

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

berpedoman pada Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah yang merupakan perpaduan dari beberapa peraturan tentang pengelolaan keuangan daerah.

Dalam Peraturan Pemerintah Nomor 58 Tahun 2005 pasal 4 ayat (1) dan ayat (2) menyatakan bahwa keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat yang dilaksanakan dalam suatu sistem yang terintegrasi, diwujudkan dalam APBD yang tiap tahun ditetapkan dengan Peraturan Daerah. Dalam implementasinya kebijakan umum pengelolaan keuangan daerah setiap tahunnya dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

APBD sebagai instrumen dari kebijakan pemerintah daerah menduduki posisi sentral dalam upaya mengembangkan kapasitas dan efektivitas pemerintah. Kemampuan daerah dalam mengelola keuangan sebagaimana dituangkan dalam APBD, secara langsung maupun tidak langsung, mencerminkan kemampuan pemerintah daerah dalam membiayai pelaksanaan pembangunan dan penyelenggaraan pemerintahan.

Oleh karena itu, pengelolaan keuangan daerah merupakan faktor yang strategis untuk turut menentukan kualitas penyelenggaraan pemerintahan daerah, mengingat kemampuannya akan mencerminkan daya dukung pemerintahan daerah terhadap penyelenggaraan urusan pemerintahan yang menjadi tanggungjawabnya. Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pengalokasian anggaran yang tepat, sehingga kinerja yang ditargetkan dapat tercapai secara maksimal.

Kebijakan umum pengelolaan keuangan Pemerintah Kabupaten Jombang yang tertuang dalam dokumen RPJMD, setiap tahunnya diterjemahkan kedalam dokumen perencanaan tahunan berupa Rencana Kerja Pembangunan Daerah (RKPD) dan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah (KUA). Dokumen perencanaan tahunan tersebut dalam penyusunannya juga berpedoman pada Peraturan Menteri Dalam Negeri tentang Pedoman Penyusunan APBD yang ditetapkan tiap tahunnya. Kebijakan pengelola keuangan daerah secara garis besar meliputi Kebijakan Pendapatan Daerah, Kebijakan Belanja Daerah dan Kebijakan Pembiayaan Daerah, yang secara rinci dijelaskan sebagaimana berikut:

A. KEBIJAKAN UMUM PENDAPATAN DAERAH

Kebijakan umum pendapatan daerah Pemerintah Kabupaten Jombang diarahkan untuk mengoptimalkan seluruh potensi pendapatan daerah guna membiayai pelaksanaan pembangunan sesuai dokumen perencanaan yang telah ditetapkan, agar dapat semaksimal mungkin mensejahterakan masyarakat. Oleh karena itu, pendapatan daerah yang dianggarkan dalam APBD merupakan perkiraan terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan. Kebijakan pengelolaan pendapatan daerah yang tertuang di dalam dokumen RPJMD Kabupaten Jombang Tahun 2009-2013 adalah: 1. Mobilisasi sumber-sumber PAD lebih difokuskan pada upaya untuk peningkatan

retribusi dan pajak daerah yang proporsional dengan memperhatikan aspek keadilan;

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3 2. Menghimpun penerimaan dari semua sumber pendapatan daerah secara optimal

sesuai ketentuan dan perundang-undangan yang berlaku; 3. Mengupayakan peningkatan kontribusi dari masing-masing bagian pendapatan

daerah, sehingga kebutuhan pendanaan pemerintah daerah dapat dipenuhi secara tepat dan cukup;

4. Memberdayakan segenap potensi yang dimiliki untuk dapat meningkatkan penerimaan pendapatan daerah.

Dalam kurun waktu tahun 2009-2013, dari sisi pengelolaan pendapatan daerah khususnya pajak daerah dan retribusi daerah, terdapat perubahan peraturan terkait pajak dan retribusi daerah, yaitu ditetapkannya Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Perubahan perundang-undangan tersebut mengakibatkan adanya perubahan dan penyesuaian kebijakan terkait pengelolaan pendapatan daerah.

Undang-undang tersebut ditetapkan dalam upaya memperbaiki sistem pemungutan serta optimalisasi pajak daerah dan retribusi daerah, melalui perluasan objek dan penambahan jenis pajak daerah. Penetapan undang-undang tersebut memberikan dukungan terhadap langkah yang sangat strategis guna lebih memantapkan kebijakan desentralisasi fiskal, khususnya dalam rangka membangun hubungan keuangan antara Pemerintah Pusat dan Daerah yang lebih ideal. Secara garis besar, Undang-Undang Nomor 28 Tahun 2009 mengatur adanya penambahan 4 (empat) jenis pajak baru yang meliputi: 1. Pajak Rokok; 2. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan; 3. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB); 4. Pajak Sarang Burung Walet.

Dengan adanya penambahan 4 (empat) jenis pajak tersebut, maka secara keseluruhan jumlah jenis pajak daerah sebanyak 16 pajak daerah yang terdiri atas 5 pajak provinsi dan 11 pajak kabupaten/kota.

Dalam rangka menindaklanjuti Undang-Undang Nomor 28 Tahun 2009, Pemerintah Kabupaten Jombang telah menetapkan 28 Peraturan Daerah yang ditindaklanjuti dengan Peraturan Bupati Jombang untuk operasionalnya, yaitu: 1. Peraturan Daerah Nomor 8 Tahun 2010 tentang Bea Perolehan Hak Atas Tanah dan

Bangunan; 2. Peraturan Daerah Nomor 14 Tahun 2010 tentang Pajak Hiburan; 3. Peraturan Daerah Nomor 15 Tahun 2010 tentang Pajak Hotel; 4. Peraturan Daerah Nomor 16 Tahun 2010 tentang Pajak Penerangan Jalan; 5. Peraturan Daerah Nomor 17 Tahun 2010 tentang Pajak Restoran; 6. Peraturan Daerah Nomor 18 Tahun 2010 tentang Pajak Sarang Burung Walet; 7. Peraturan Daerah Nomor 19 Tahun 2010 tentang Pajak Air Tanah; 8. Peraturan Daerah Nomor 20 Tahun 2010 tentang Pajak Parkir; 9. Peraturan Daerah Nomor 21 Tahun 2010 tentang Pajak Reklame; 10. Peraturan Daerah Nomor 22 Tahun 2010 tentang Retribusi Pelayanan Kesehatan;

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

11. Peraturan Daerah Nomor 23 Tahun 2010 tentang Retribusi Parkir Di Tepi Jalan Umum;

12. Peraturan Daerah Nomor 24 Tahun 2010 tentang Retribusi Penggantian Biaya Cetak KTP Dan Akta Capil;

13. Peraturan Daerah Nomor 25 Tahun 2010 tentang Retribusi Pelayanan Pasar; 14. Peraturan Daerah Nomor 26 Tahun 2010 tentang Retribusi Pengujian Kendaraan

Bermotor; 15. Peraturan Daerah Nomor 27 Tahun 2010 tentang Retribusi Tempat Rekreasi dan

Olahraga; 16. Peraturan Daerah Nomor 28 Tahun 2010 tentang Retribusi Pemakaian Kekayaan

Daerah; 17. Peraturan Daerah Nomor 29 Tahun 2010 tentang Retribusi Terminal; 18. Peraturan Daerah Nomor 30 Tahun 2010 tentang Retribusi Ijin Trayek; 19. Peraturan Daerah Nomor 31 Tahun 2010 tentang Retribusi Tempat Khusus Parkir; 20. Peraturan Daerah Nomor 32 Tahun 2010 tentang Retribusi Ijin Gangguan; 21. Peraturan Daerah Nomor 1 Tahun 2012 tentang Retribusi Pelayanan Kesehatan di

RSUD Ploso; 22. Peraturan Daerah Nomor 2 Tahun 2012 tentang Retribusi Pengendalian Menara

Telekomunikasi; 23. Peraturan Daerah Nomor 3 Tahun 2012 tentang Retribusi Penyediaan dan atau

Penyedotan Kakus; 24. Peraturan Daerah Nomor 4 Tahun 2012 tentang Retribusi Pelayanan

Persampahan/Kebersihan; 25. Peraturan Daerah Nomor 5 Tahun 2012 tentang Retribusi Rumah Potong Hewan; 26. Peraturan Daerah Nomor 6 Tahun 2012 tentang Retribusi Ijin Mendirikan

Bangunan; 27. Peraturan Daerah Nomor 7 Tahun 2012 tentang Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan; 28. Peraturan Daerah Nomor 4 Tahun 2013 tentang Pajak Mineral Bukan Logam dan

Batuan.

1. Intensifikasi dan Ekstensifikasi Pendapatan Daerah Sesuai dengan kebijakan pengelolaan pendapatan daerah yang telah ditetapkan dalam RPJMD dan diterjemahkan ke dalam kebijakan pengelolaan pendapatan tahunan sebagaimana tertuang dalam RKPD dan dokumen Kebijakan Umum APBD, maka Pemerintah Kabupaten Jombang telah melakukan berbagai upaya dalam rangka melaksanakan kebijakan tersebut, diantaranya: a. Melakukan intensifikasi dan ekstensifikasi pendapatan asli daerah melalui:

o Koordinasi yang intensif dengan SKPD dan instansi terkait, peningkatan sosialisasi dan penyuluhan, peningkatan pelayanan kepada masyarakat, peningkatan pengawasan serta penyederhanaan proses administrasi pemungutan. Beberapa upaya tersebut ditujukan untuk meningkatkan efektivitas dan efisiensi dalam pencapaian target pendapatan daerah;

o Meningkatkan kualitas layanan publik yang lebih efektif dan maksimal, sehingga masyarakat merespon secara positif produk layanan publik yang ditawarkan ke masyarakat;

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3 o Meningkatkan dan memperbaiki infrastruktur prasarana dan sarana umum

yang mampu menjadi pemicu pertumbuhan ekonomi yang dapat memberikan dampak terhadap peningkatan pendapatan daerah, khususnya PAD;

o Melakukan pengawasan dan evaluasi secara rutin dan berjenjang, mulai dari tingkat bawah sampai atas, dalam pemungutan terhadap wajib pajak dan wajib retribusi, serta penerapan sanksi yang efektif bagi wajib pajak maupun wajib retribusi yang melanggar aturan;

o Mengoptimalkan kinerja BUMD/Perusahaan Daerah untuk memberikan kontribusi secara signifikan terhadap pendapatan daerah;

o Mengevaluasi Peraturan Daerah tentang Pajak dan Retribusi Daerah, disesuaikan seiring dengan perkembangan peraturan dan pembangunan, agar dalam pelaksanaannya lebih efisien dan efektif, serta sesuai dengan prinsip-prinsip keadilan dan memperhatikan kemampuan masyarakat wajib pajak daerah maupun wajib retribusi daerah;

o Melakukan pemeliharaan dan update data wajib pajak/retribusi daerah dan pendataan bagi wajib pajak/wajib retribusi baru;

o Memberikan insentif kepada instansi pemungut pajak dan retribusi daerah sesuai dengan peraturan perundang-undangan yang berlaku;

o Melakukan penertiban atau penegakan Peraturan Daerah tentang Pajak dan Retribusi Daerah dengan memberikan teguran secara lisan dan tertulis pada wajib pajak atau wajib retribusi yang tidak kooperatif;

o Melakukan secara intensif pendataan aset daerah dan legalisasi kepemilikan aset daerah, guna tertib administrasi aset daerah dan sebagai dasar pemanfaatan aset daerah;

o Mengintensifkan pemanfaatan kekayaan daerah yang belum dimanfaatkan secara optimal (idle) untuk dikelola atau dikerjasamakan dengan pihak ketiga;

o Memperluas basis pajak daerah dan retribusi daerah;

o Melaksanakan pemungutan atas pendaerahan pajak pusat dan provinsi yakni Bea Perolehan Hak atas Tanah dan Bangunan dengan ditetapkannya Peraturan Daerah Kabupaten Jombang Nomor 8 Tahun 2010, serta pajak air tanah dengan ditetapkannya Peraturan Daerah Kabupaten Jombang Nomor 19 Tahun 2010;

b. Melakukan persiapan secara bertahap, baik dari sisi sarana dan prasarana, sumberdaya manusia maupun kelembagaan, terkait dengan pendaerahan pajak bumi dan bangunan pedesaan dan perkotaan pada tahun 2014;

c. Meningkatkan koordinasi, informasi dan pelaporan pendapatan daerah kepada Pemerintah Pusat dan Pemerintah Provinsi dengan memberikan dukungan data yang cepat, tepat dan akurat, sehingga diperoleh dana perimbangan maupun dana lain sesuai kebutuhan daerah;

d. Melakukan kerjasama dengan investor sesuai dengan ketentuan perundang-undangan dalam rangka membuka lapangan kerja yang mampu mendorong peningkatan pendapatan daerah.

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

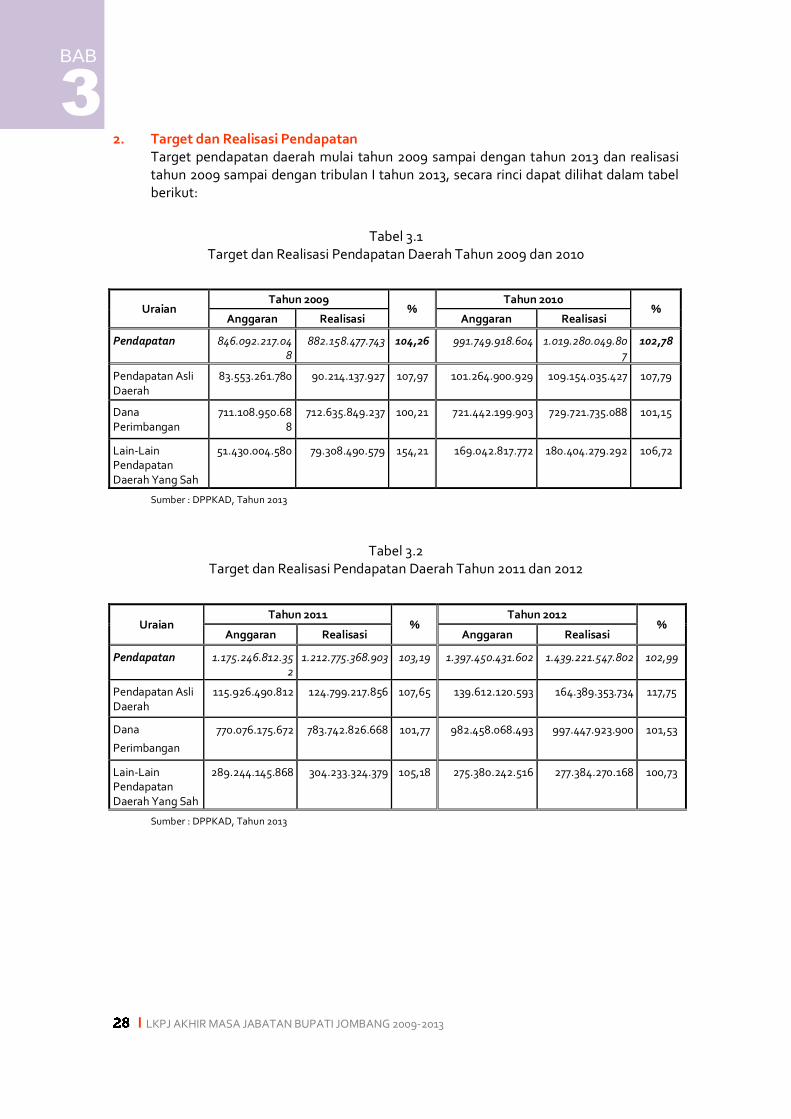

2. Target dan Realisasi Pendapatan Target pendapatan daerah mulai tahun 2009 sampai dengan tahun 2013 dan realisasi tahun 2009 sampai dengan tribulan I tahun 2013, secara rinci dapat dilihat dalam tabel berikut:

Tabel 3.1 Target dan Realisasi Pendapatan Daerah Tahun 2009 dan 2010

Uraian Tahun 2009

% Tahun 2010

% Anggaran Realisasi Anggaran Realisasi

Pendapatan 846.092.217.048

882.158.477.743 104,26 991.749.918.604 1.019.280.049.807

102,78

Pendapatan Asli Daerah

83.553.261.780 90.214.137.927 107,97 101.264.900.929 109.154.035.427 107,79

Dana Perimbangan

711.108.950.688

712.635.849.237 100,21 721.442.199.903 729.721.735.088 101,15

Lain-Lain Pendapatan Daerah Yang Sah

51.430.004.580 79.308.490.579

154,21 169.042.817.772 180.404.279.292 106,72

Sumber : DPPKAD, Tahun 2013

Tabel 3.2 Target dan Realisasi Pendapatan Daerah Tahun 2011 dan 2012

Uraian Tahun 2011

% Tahun 2012

% Anggaran Realisasi Anggaran Realisasi

Pendapatan 1.175.246.812.352

1.212.775.368.903 103,19 1.397.450.431.602 1.439.221.547.802 102,99

Pendapatan Asli Daerah

115.926.490.812 124.799.217.856 107,65 139.612.120.593 164.389.353.734 117,75

Dana

Perimbangan

770.076.175.672 783.742.826.668 101,77 982.458.068.493 997.447.923.900 101,53

Lain-Lain Pendapatan Daerah Yang Sah

289.244.145.868 304.233.324.379 105,18 275.380.242.516 277.384.270.168 100,73

Sumber : DPPKAD, Tahun 2013

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

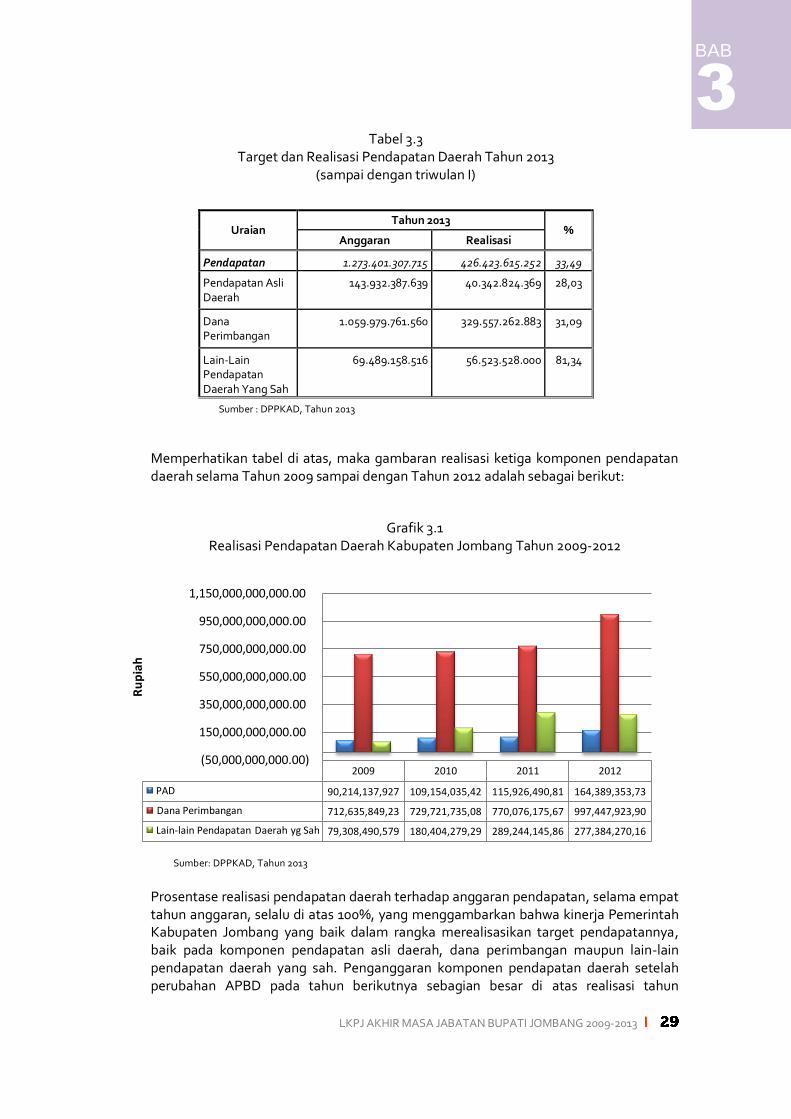

3 Tabel 3.3

Target dan Realisasi Pendapatan Daerah Tahun 2013 (sampai dengan triwulan I)

Uraian Tahun 2013

% Anggaran Realisasi

Pendapatan 1.273.401.307.715 426.423.615.252 33,49

Pendapatan Asli Daerah

143.932.387.639 40.342.824.369 28,03

Dana Perimbangan

1.059.979.761.560 329.557.262.883 31,09

Lain-Lain Pendapatan Daerah Yang Sah

69.489.158.516 56.523.528.000 81,34

Sumber : DPPKAD, Tahun 2013

Memperhatikan tabel di atas, maka gambaran realisasi ketiga komponen pendapatan daerah selama Tahun 2009 sampai dengan Tahun 2012 adalah sebagai berikut:

Grafik 3.1 Realisasi Pendapatan Daerah Kabupaten Jombang Tahun 2009-2012

Sumber: DPPKAD, Tahun 2013

Prosentase realisasi pendapatan daerah terhadap anggaran pendapatan, selama empat tahun anggaran, selalu di atas 100%, yang menggambarkan bahwa kinerja Pemerintah Kabupaten Jombang yang baik dalam rangka merealisasikan target pendapatannya, baik pada komponen pendapatan asli daerah, dana perimbangan maupun lain-lain pendapatan daerah yang sah. Penganggaran komponen pendapatan daerah setelah perubahan APBD pada tahun berikutnya sebagian besar di atas realisasi tahun

2009 2010 2011 2012

PAD 90,214,137,927 109,154,035,42 115,926,490,81 164,389,353,73

Dana Perimbangan 712,635,849,23 729,721,735,08 770,076,175,67 997,447,923,90

Lain-lain Pendapatan Daerah yg Sah 79,308,490,579 180,404,279,29 289,244,145,86 277,384,270,16

(50,000,000,000.00)

150,000,000,000.00

350,000,000,000.00

550,000,000,000.00

750,000,000,000.00

950,000,000,000.00

1,150,000,000,000.00

Ru

pia

h

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

sebelumnya, yang berarti bahwa penganggaran terhadap pendapatan daerah sudah ideal, kecuali: a. Penganggaran komponen lain-lain pendapatan daerah yang sah pada tahun

anggaran 2012 ditargetkan sebesar Rp. 275.380.242.516,00 sedangkan realisasi pada Tahun Anggaran 2011 sudah mencapai Rp. 304.233.324.379,00. Hal ini disebabkan oleh adanya perubahan kebijakan pemerintah pusat terkait dana belanja operasional sekolah, dimana pada tahun 2011 disalurkan ke Pemerintah Daerah melalui kas daerah, sedangkan pada tahun 2012 disalurkan ke Pemerintah Provinsi;

b. Untuk tahun anggaran 2013, dimana dalam penyusunan perubahan pendapatan daerah akan memperhatikan realisasi pendapatan daerah pada tahun anggaran 2012 serta menyesuaikan dengan ketetapan pemerintah pusat tentang alokasi dana untuk daerah.

Untuk realisasi pendapatan daerah sampai dengan tribulan I tahun 2013 telah mencapai 33,49% dari target yang ditetapkan, dengan prosentase realisasi tertinggi terdapat pada komponen lain-lain pendapatan daerah yang sah. Tingginya prosentase realisasi tersebut disebabkan karena masuknya penerimaan dana penyesuaian dan otonomi khusus. Penerimaan tersebut belum dialokasikan dalam APBD Tahun Anggaran 2013, karena peraturan yang mendasari pengalokasiannya ditetapkan setelah Peraturan Daerah Kabupaten Jombang tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2013 ditetapkan.

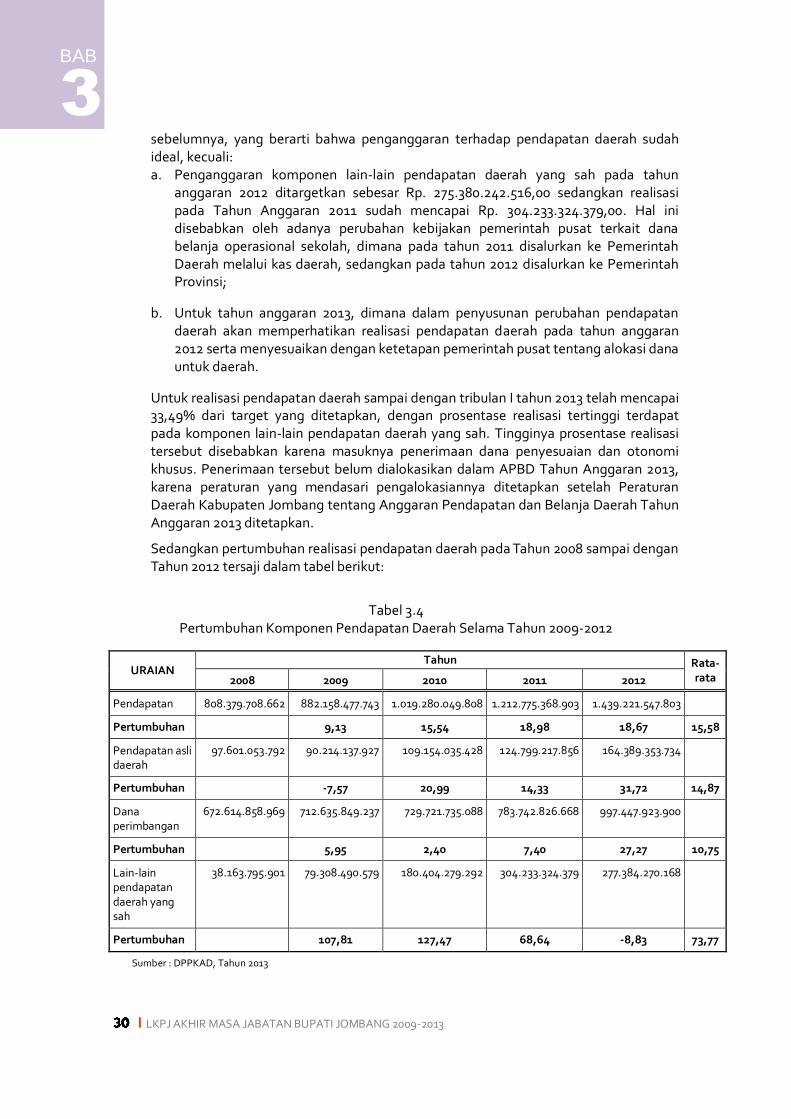

Sedangkan pertumbuhan realisasi pendapatan daerah pada Tahun 2008 sampai dengan Tahun 2012 tersaji dalam tabel berikut:

Tabel 3.4

Pertumbuhan Komponen Pendapatan Daerah Selama Tahun 2009-2012

URAIAN Tahun Rata-

rata 2008 2009 2010 2011 2012

Pendapatan 808.379.708.662 882.158.477.743 1.019.280.049.808 1.212.775.368.903 1.439.221.547.803

Pertumbuhan 9,13 15,54 18,98 18,67 15,58

Pendapatan asli daerah

97.601.053.792 90.214.137.927 109.154.035.428 124.799.217.856 164.389.353.734

Pertumbuhan -7,57 20,99 14,33 31,72 14,87

Dana perimbangan

672.614.858.969 712.635.849.237 729.721.735.088 783.742.826.668 997.447.923.900

Pertumbuhan 5,95 2,40 7,40 27,27 10,75

Lain-lain pendapatan daerah yang sah

38.163.795.901 79.308.490.579 180.404.279.292 304.233.324.379 277.384.270.168

Pertumbuhan 107,81 127,47 68,64 -8,83 73,77

Sumber : DPPKAD, Tahun 2013

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3 Berdasarkan data di atas, dapat dilihat bahwa dari tahun ke tahun Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-Lain Pendapatan Daerah Yang Sah Kabupaten Jombang hampir selalu mengalami pertumbuhan. Rata-rata pertumbuhan pendapatan tertinggi ada pada komponen lain-lain pendapatan daerah yang sah, yang tumbuh sebesar 73,77%, diikuti oleh pendapatan asli daerah tumbuh sebesar 14,87% dan dana perimbangan tumbuh sebesar 10,75%. Pertumbuhan yang cukup tinggi pada komponen lain-lain pendapatan daerah yang sah selama kurun waktu empat tahun tersebut disebabkan oleh perubahan kebijakan pemerintah pusat dan propinsi terkait pengalokasian tunjangan penghasilan dan profesi guru PNSD, dana insentif daerah, dana penunjang pembangunan infrastruktur daerah, bantuan keuangan propinsi, serta dana belanja operasional sekolah.

Pada tahun 2012, pertumbuhan lain-lain pendapatan daerah yang sah mengalami penurunan pertumbuhan yang lebih dikarenakan adanya penurunan penerimaan seluruh komponen lain-lain pendapatan daerah yang sah, terutama pada dana penyesuaian dan otonomi khusus. Hal tersebut terjadi seiring dengan adanya perubahan kebijakan Pemerintah Pusat terkait dana belanja operasional sekolah (BOS) yang tidak lagi disalurkan melalui APBD.

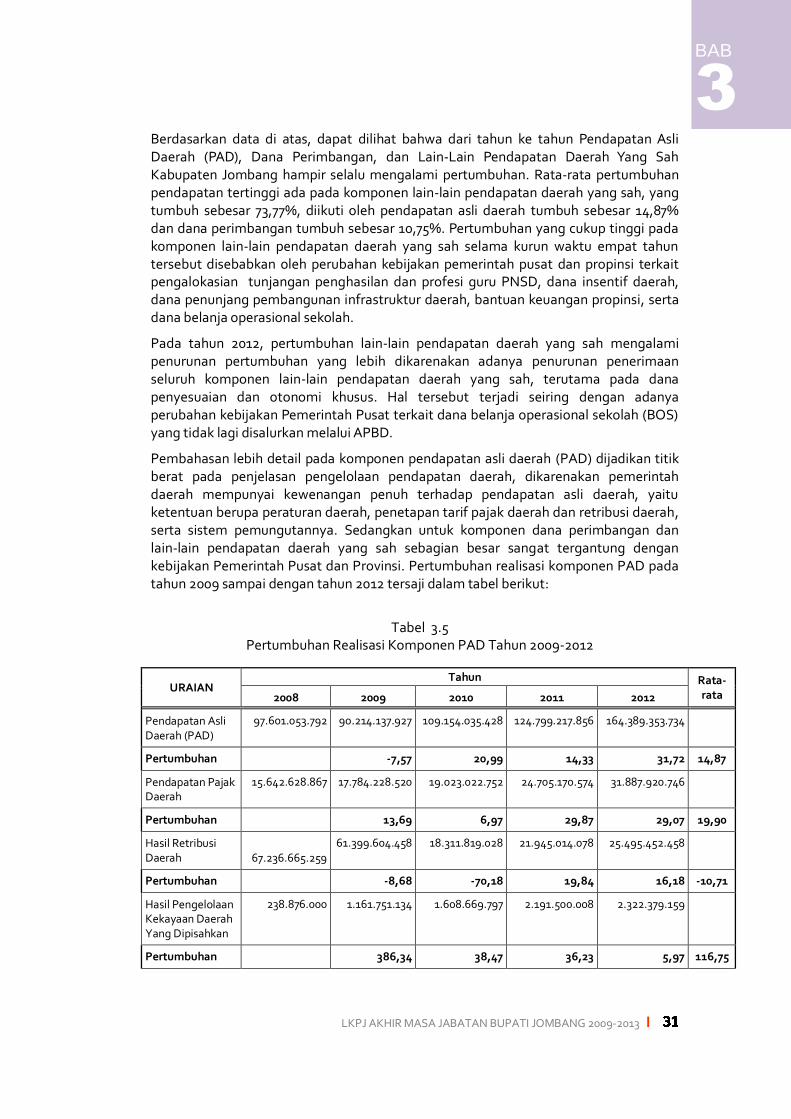

Pembahasan lebih detail pada komponen pendapatan asli daerah (PAD) dijadikan titik berat pada penjelasan pengelolaan pendapatan daerah, dikarenakan pemerintah daerah mempunyai kewenangan penuh terhadap pendapatan asli daerah, yaitu ketentuan berupa peraturan daerah, penetapan tarif pajak daerah dan retribusi daerah, serta sistem pemungutannya. Sedangkan untuk komponen dana perimbangan dan lain-lain pendapatan daerah yang sah sebagian besar sangat tergantung dengan kebijakan Pemerintah Pusat dan Provinsi. Pertumbuhan realisasi komponen PAD pada tahun 2009 sampai dengan tahun 2012 tersaji dalam tabel berikut:

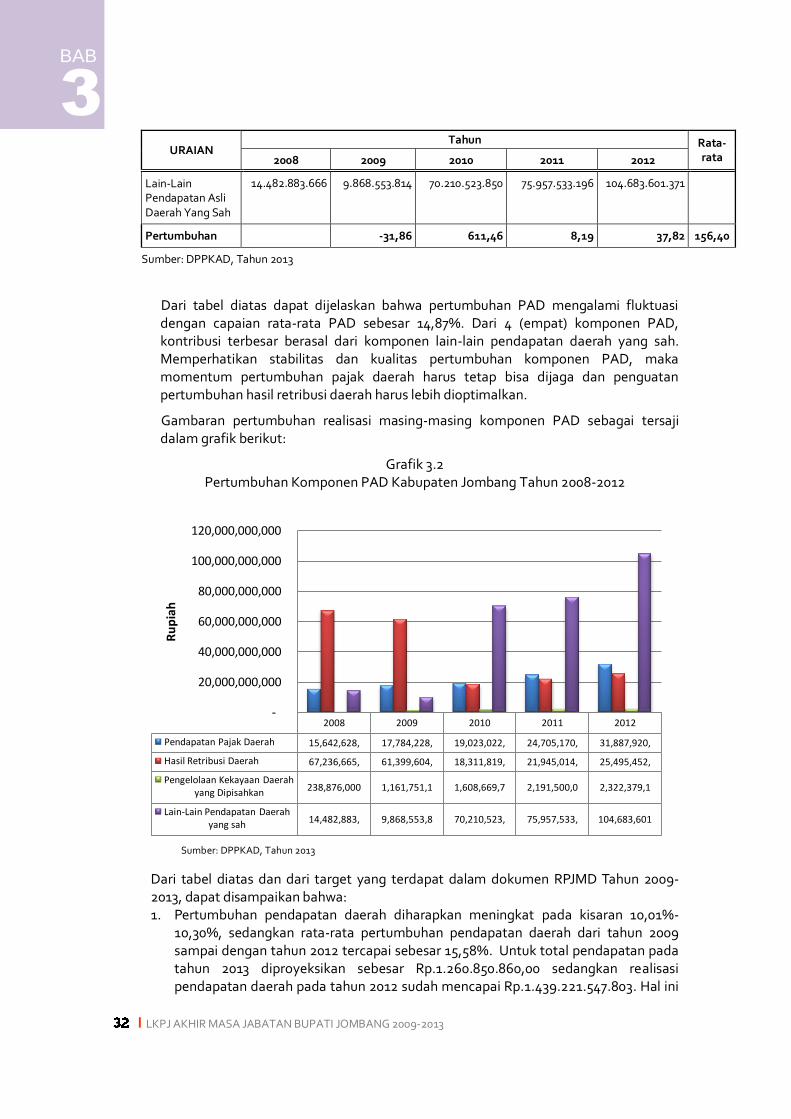

Tabel 3.5

Pertumbuhan Realisasi Komponen PAD Tahun 2009-2012

URAIAN Tahun Rata-

rata 2008 2009 2010 2011 2012

Pendapatan Asli Daerah (PAD)

97.601.053.792 90.214.137.927 109.154.035.428 124.799.217.856 164.389.353.734

Pertumbuhan -7,57 20,99 14,33 31,72 14,87

Pendapatan Pajak Daerah

15.642.628.867 17.784.228.520 19.023.022.752 24.705.170.574 31.887.920.746

Pertumbuhan 13,69 6,97 29,87 29,07 19,90

Hasil Retribusi Daerah

67.236.665.259

61.399.604.458 18.311.819.028 21.945.014.078 25.495.452.458

Pertumbuhan -8,68 -70,18 19,84 16,18 -10,71

Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

238.876.000 1.161.751.134 1.608.669.797 2.191.500.008 2.322.379.159

Pertumbuhan 386,34 38,47 36,23 5,97 116,75

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

URAIAN Tahun Rata-

rata 2008 2009 2010 2011 2012

Lain-Lain Pendapatan Asli Daerah Yang Sah

14.482.883.666 9.868.553.814 70.210.523.850 75.957.533.196 104.683.601.371

Pertumbuhan -31,86 611,46 8,19 37,82 156,40

Sumber: DPPKAD, Tahun 2013

Dari tabel diatas dapat dijelaskan bahwa pertumbuhan PAD mengalami fluktuasi dengan capaian rata-rata PAD sebesar 14,87%. Dari 4 (empat) komponen PAD, kontribusi terbesar berasal dari komponen lain-lain pendapatan daerah yang sah. Memperhatikan stabilitas dan kualitas pertumbuhan komponen PAD, maka momentum pertumbuhan pajak daerah harus tetap bisa dijaga dan penguatan pertumbuhan hasil retribusi daerah harus lebih dioptimalkan.

Gambaran pertumbuhan realisasi masing-masing komponen PAD sebagai tersaji dalam grafik berikut:

Grafik 3.2 Pertumbuhan Komponen PAD Kabupaten Jombang Tahun 2008-2012

Sumber: DPPKAD, Tahun 2013

Dari tabel diatas dan dari target yang terdapat dalam dokumen RPJMD Tahun 2009-2013, dapat disampaikan bahwa: 1. Pertumbuhan pendapatan daerah diharapkan meningkat pada kisaran 10,01%-

10,30%, sedangkan rata-rata pertumbuhan pendapatan daerah dari tahun 2009 sampai dengan tahun 2012 tercapai sebesar 15,58%. Untuk total pendapatan pada tahun 2013 diproyeksikan sebesar Rp.1.260.850.860,00 sedangkan realisasi pendapatan daerah pada tahun 2012 sudah mencapai Rp.1.439.221.547.803. Hal ini

2008 2009 2010 2011 2012

Pendapatan Pajak Daerah 15,642,628, 17,784,228, 19,023,022, 24,705,170, 31,887,920,

Hasil Retribusi Daerah 67,236,665, 61,399,604, 18,311,819, 21,945,014, 25,495,452,

Pengelolaan Kekayaan Daerah yang Dipisahkan 238,876,000 1,161,751,1 1,608,669,7 2,191,500,0 2,322,379,1

Lain-Lain Pendapatan Daerah yang sah 14,482,883, 9,868,553,8 70,210,523, 75,957,533, 104,683,601

-

20,000,000,000

40,000,000,000

60,000,000,000

80,000,000,000

100,000,000,000

120,000,000,000

Ru

pia

h

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3 mencerminkan bahwa pemerintah daerah mampu memobilisasi sumber-sumber pendapatannya untuk membiayai pembangunan daerah;

2. Pertumbuhan pendapatan asli daerah diproyeksikan sebesar 3,58%-7,31%, sedangkan rata-rata pertumbuhan pendapatan asli daerah selama tahun 2009 sampai dengan tahun 2012 tercapai sebesar 14,87%. Realisasi pertumbuhan PAD dalam empat tahun anggaran tersebut jauh di atas angka pertumbuhan yang telah diproyeksikan;

3. Untuk komponen pendapatan asli daerah, pajak daerah diproyeksikan tumbuh sebesar 10%, retribusi daerah diproyeksikan tumbuh sebesar 20%, lain-lain PAD yang sah diproyeksikan tumbuh sebesar 6% dan hasil kekayaan daerah diperkirakan stagnan. Sedangkan kalau dilihat dari tabel di atas, rata-rata pertumbuhan masing-masing komponen PAD selama empat tahun anggaran adalah pajak daerah rata-rata tumbuh sebesar 19,90%, retribusi daerah mengalami penurunan pertumbuhan sebesar 10,71%, hasil pengelolaan kekayaan daerah tumbuh sebesar 116,75%, dan lain-lain PAD yang sah tumbuh sebesar 156,40%. Dari keempat komponen PAD tersebut, hampir seluruhnya menunjukkan pertumbuhan yang menggembirakan, kecuali retribusi daerah yang tumbuh negatif. Pertumbuhan negatif tersebut lebih disebabkan oleh adanya pengalihan retribusi jasa umum, berupa pendapatan Rumah Sakit Umum Daerah, yang harus dialihkan ke lain-lain pendapatan asli daerah yang sah, komponen pendapatan badan layanan umum daerah. Pergeseran tersebut untuk menindaklanjuti adanya perubahan status RSUD yang menjadi Badan Layanan Umum Daerah sejak tahun 2010, serta ketentuan yang diatur dalam Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2009 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun 2010.

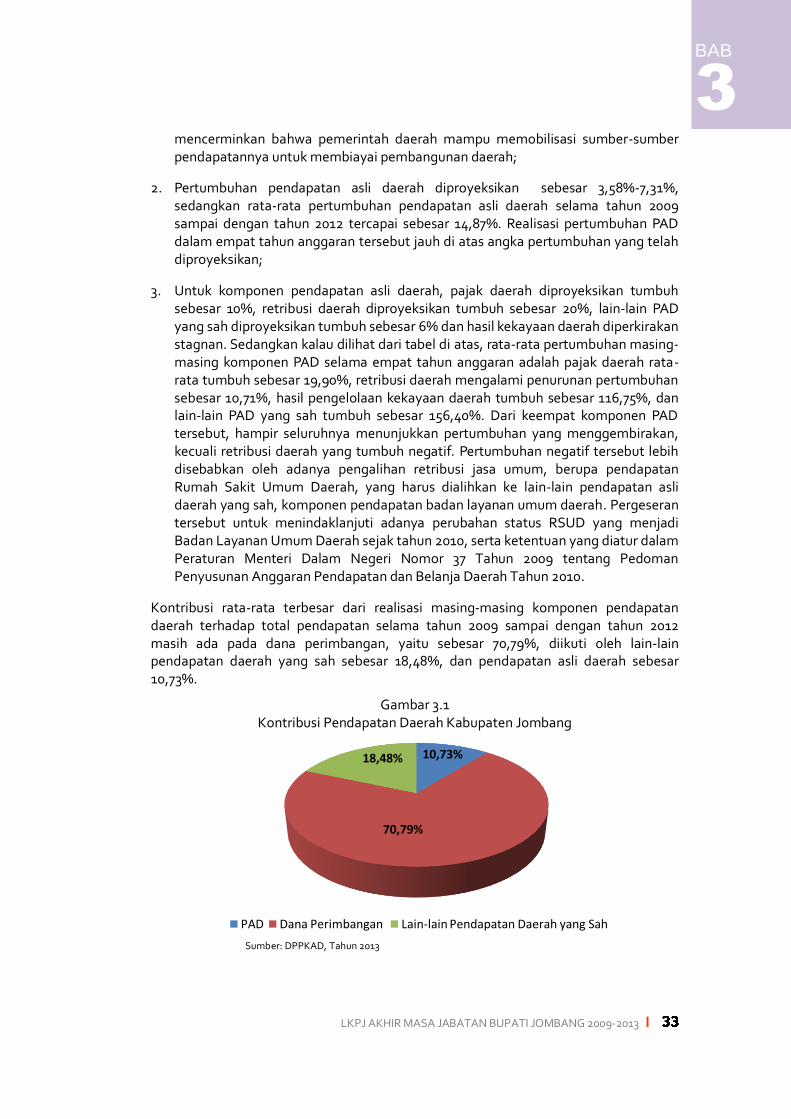

Kontribusi rata-rata terbesar dari realisasi masing-masing komponen pendapatan daerah terhadap total pendapatan selama tahun 2009 sampai dengan tahun 2012 masih ada pada dana perimbangan, yaitu sebesar 70,79%, diikuti oleh lain-lain pendapatan daerah yang sah sebesar 18,48%, dan pendapatan asli daerah sebesar 10,73%.

Gambar 3.1 Kontribusi Pendapatan Daerah Kabupaten Jombang

Sumber: DPPKAD, Tahun 2013

10,73%

70,79%

18,48%

PAD Dana Perimbangan Lain-lain Pendapatan Daerah yang Sah

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

Dari capaian kinerja pengelolaan pendapatan daerah selama periode tahun 2009 sampai dengan tahun 2012 menunjukkan sudah diatas target capaian yang ditetapkan dalam RPJMD Tahun 2009-2013. Proporsi dana perimbangan dan pendapatan asli daerah yang ditargetkan sebesar 86%-89% dan sebesar 8%-11% sudah terlampaui. Kondisi ini menunjukkan bahwa realisasi kontribusi masing-masing komponen pendapatan telah sesuai dengan target RPJMD yang ditetapkan.

Pada komposisi tersebut juga mencerminkan bahwa Kabupaten Jombang masih sangat tergantung pada bantuan dari pusat untuk membiayai segala kebutuhannya terkait dengan pembangunan dan pemerintahan. Tingkat kemandirian atau DOF (Derajat Otonomi Fiskal) Kabupaten Jombang yang tercermin dari nilai proporsi antara Pendapatan Asli Daerah dengan Total Pendapatan Daerah rata-rata sebesar 10,73%. Angka ini menggambarkan bahwa peran PAD sebagai sumber utama pelaksanaan otonomi masih rendah, karena sebagian besar penerimaan daerah atau sebesar 89,27% masih bersumber dari pendapatan di luar PAD.

3. Permasalahan dan Solusi Permasalahan dari sisi pendapatan daerah selama kurun waktu lima tahun anggaran adalah: a. Realisasi PAD terhadap target selama kurun waktu empat tahun berkisar pada

107%, khususnya pada tahun 2012 mencapai sampai dengan 114%. Hal tersebut disebabkan oleh realisasi pendapatan yang cukup tinggi atau target pendapatan yang ditetapkan terlalu rendah;

b. Kontribusi PAD terhadap total pendapatan masih relatif kecil dan lebih dari 50% PAD adalah pendapatan BLUD yang hanya dapat dimanfaatkan oleh RSUD Jombang, sehingga kurang dari 50% PAD yang dapat secara leluasa dimanfaatkan untuk kepentingan masyarakat. Dengan PAD yang relatif kecil, akan sulit bagi daerah untuk melaksanakan proses penyelenggaraan pemerintahan dan pembangunan secara mandiri, tanpa didukung oleh sumber pembiayaan lain, dalam hal ini Pemerintah Pusat dan Pemerintah Propinsi;

c. Belum optimalnya pemanfaatan aset daerah disebabkan oleh legalitas aset (khususnya tanah), yang berupa sertifikat sebagai upaya pengamanan hukum sekaligus sebagai dasar pemanfaatan aset daerah, masih dalam proses penataan;

d. Upaya peningkatan pendapatan yang bersumber dari Pemerintah Pusat ataupun Pemerintah Propinsi belum dapat diproyeksikan secara tepat, karena alokasi dari Pemerintah Pusat maupun Pemerintah Propinsi disesuaikan dengan kebijakan penganggaran yang ada di Pemerintah Pusat dan Pemerintah Propinsi;

e. Masih rendahnya kesadaran wajib pajak, baik wajib pajak hotel maupun restoran, untuk menerapkan system billing dikarenakan tidak tegasnya sanksi yang ada jika tidak menerapkan ketentuan tersebut.

Untuk mengatasi permasalahan sebagaimana tersebut di atas, beberapa upaya kerja keras telah dilakukan, diantaranya: 1. Pemantauan secara berkala serta penyusunan data potensi pajak dan retribusi

yang baru, sebagai dasar penentuan target pendapatan asli daerah, untuk

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3 mengatasi penentuan target pendapatan asli daerah yang cenderung ditetapkan rendah;

2. Peningkatan kualitas pelayanan kepada wajib pajak dan wajib retribusi;

3. Optimalisasi pemanfaatan aset daerah sebagai sumber penerimaan PAD dengan melakukan inventarisasi aset daerah;

4. Menumbuhkan kesadaran bagi para wajib pajak serta penegakan peraturan perundang-undangan pajak melalui kegiatan sosialisasi dan pemberian kemudahan bagi wajib pajak;

5. Merumuskan sanksi yang tepat dan efektif untuk wajib pajak dan wajib retribusi yang tidak kooperatif dengan tidak mengganggu iklim usaha;

6. Meningkatkan koordinasi secara sinergis di bidang pendapatan daerah dengan Pemerintah Pusat dan Pemerintah Propinsi, untuk memperoleh sumber pembiayaan dari dana tugas pembantuan, dana dekonsentrasi maupun penerusan hibah luar negeri;

7. Melakukan forum komunikasi dengan swasta untuk mendapatkan sumber pembiayaan baru dalam rangka pelaksanaan pembangunan daerah.

B. PENGELOLAAN BELANJA DAERAH

1. Kebijakan Umum Belanja Daerah Kebijakan pengelolaan belanja daerah selama lima tahun anggaran didasarkan pada dokumen RPJMD Kabupaten Jombang Tahun 2009-2013 dan mempedomani dokumen perencanaan RKPD, serta dibahas secara bersama sesuai mekanisme ketentuan perundang-undangan. Kebijakan umum belanja daerah pada periode tahun 2009-2013 adalah: 1. Peningkatan proporsi belanja untuk memihak kepentingan publik, di samping tetap

menjaga eksistensi penyelenggaraan pemerintahan yang mengedepankan efisiensi dan efektivitas, sesuai dengan prioritas daerah yang diharapkan dapat memberikan dukungan dalam pelaksanaan program-program strategis daerah;

2. Menitikberatkan alokasi belanja daerah pada bidang-bidang urusan wajib dan urusan pilihan yang sesuai dengan prioritas pembangunan daerah;

3. Meningkatkan alokasi anggaran untuk pemenuhan kebutuhan dasar masyarakat, berupa pelayanan pendidikan, kesehatan, meningkatkan akses penduduk untuk mendapatkan perumahan yang layak, lapangan kerja, meningkatkan ketahanan pangan serta pelayanan sosial;

4. Mengarahkan pada peningkatan perekonomian daerah, khususnya untuk meningkatkan nilai tukar petani, melalui fasilitasi usaha/industri olahan, baik skala rumah tangga menengah dan besar;

5. Melakukan efisiensi belanja, yaitu dengan meminimalkan belanja yang tidak langsung terarah kepada masyarakat (khususnya belanja barang) menjadi belanja yang langsung dirasakan manfaatnya oleh masyarakat (belanja modal dan bantuan sosial);

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

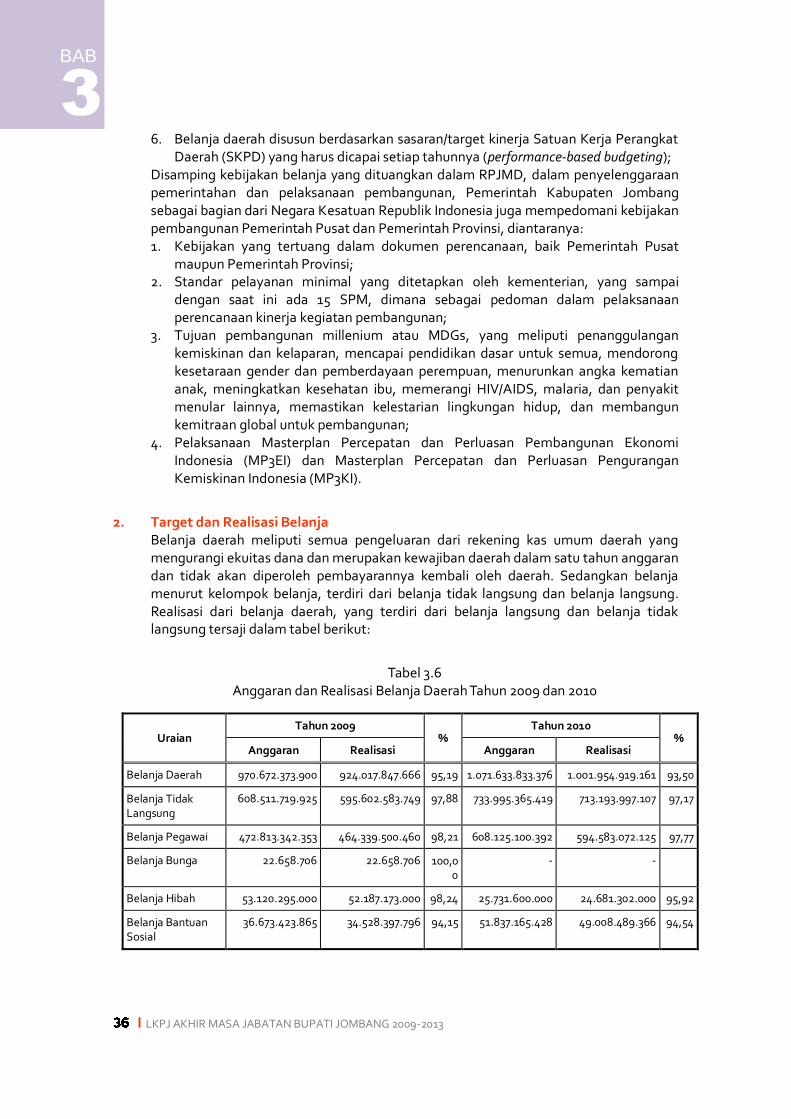

6. Belanja daerah disusun berdasarkan sasaran/target kinerja Satuan Kerja Perangkat Daerah (SKPD) yang harus dicapai setiap tahunnya (performance-based budgeting);

Disamping kebijakan belanja yang dituangkan dalam RPJMD, dalam penyelenggaraan pemerintahan dan pelaksanaan pembangunan, Pemerintah Kabupaten Jombang sebagai bagian dari Negara Kesatuan Republik Indonesia juga mempedomani kebijakan pembangunan Pemerintah Pusat dan Pemerintah Provinsi, diantaranya: 1. Kebijakan yang tertuang dalam dokumen perencanaan, baik Pemerintah Pusat

maupun Pemerintah Provinsi; 2. Standar pelayanan minimal yang ditetapkan oleh kementerian, yang sampai

dengan saat ini ada 15 SPM, dimana sebagai pedoman dalam pelaksanaan perencanaan kinerja kegiatan pembangunan;

3. Tujuan pembangunan millenium atau MDGs, yang meliputi penanggulangan kemiskinan dan kelaparan, mencapai pendidikan dasar untuk semua, mendorong kesetaraan gender dan pemberdayaan perempuan, menurunkan angka kematian anak, meningkatkan kesehatan ibu, memerangi HIV/AIDS, malaria, dan penyakit menular lainnya, memastikan kelestarian lingkungan hidup, dan membangun kemitraan global untuk pembangunan;

4. Pelaksanaan Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) dan Masterplan Percepatan dan Perluasan Pengurangan Kemiskinan Indonesia (MP3KI).

2. Target dan Realisasi Belanja Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana dan merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Sedangkan belanja menurut kelompok belanja, terdiri dari belanja tidak langsung dan belanja langsung. Realisasi dari belanja daerah, yang terdiri dari belanja langsung dan belanja tidak langsung tersaji dalam tabel berikut:

Tabel 3.6 Anggaran dan Realisasi Belanja Daerah Tahun 2009 dan 2010

Uraian Tahun 2009

% Tahun 2010

% Anggaran Realisasi Anggaran Realisasi

Belanja Daerah 970.672.373.900 924.017.847.666 95,19 1.071.633.833.376 1.001.954.919.161 93,50

Belanja Tidak Langsung

608.511.719.925 595.602.583.749 97,88 733.995.365.419 713.193.997.107 97,17

Belanja Pegawai 472.813.342.353 464.339.500.460 98,21 608.125.100.392 594.583.072.125 97,77

Belanja Bunga 22.658.706 22.658.706 100,00

- -

Belanja Hibah 53.120.295.000 52.187.173.000 98,24 25.731.600.000 24.681.302.000 95,92

Belanja Bantuan Sosial

36.673.423.865 34.528.397.796 94,15 51.837.165.428 49.008.489.366 94,54

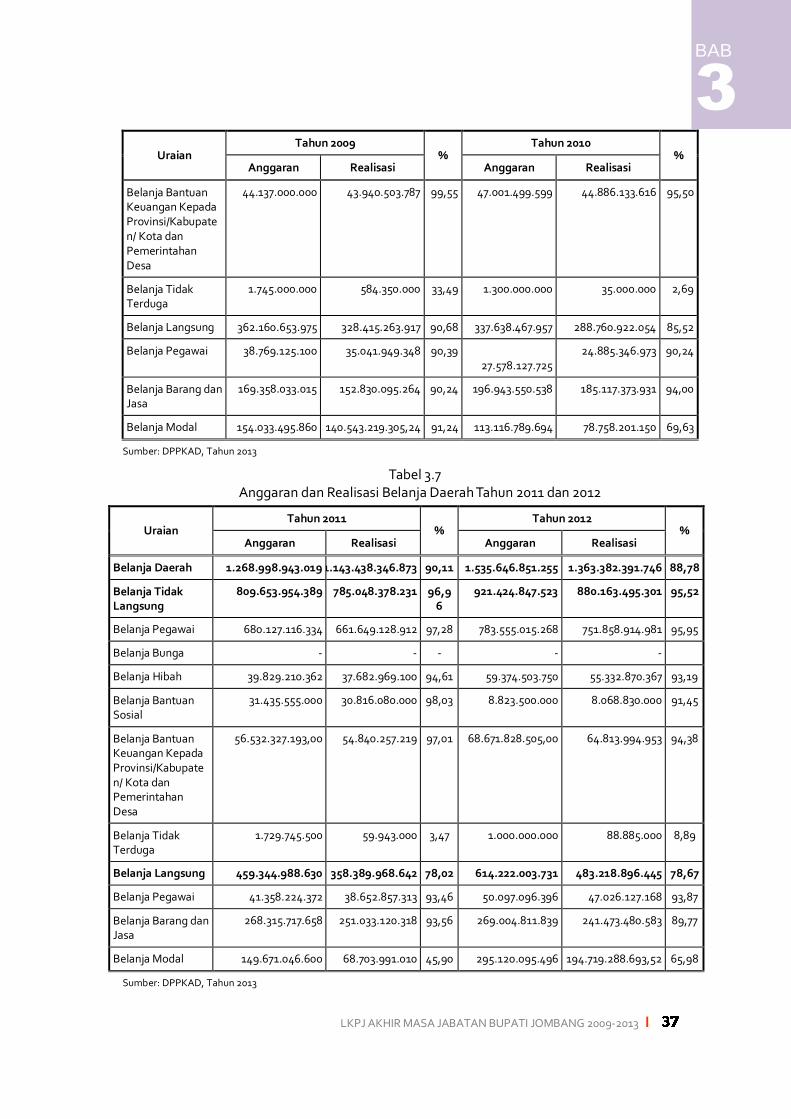

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3

Uraian Tahun 2009

% Tahun 2010

% Anggaran Realisasi Anggaran Realisasi

Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/ Kota dan Pemerintahan Desa

44.137.000.000 43.940.503.787 99,55 47.001.499.599 44.886.133.616 95,50

Belanja Tidak Terduga

1.745.000.000 584.350.000 33,49 1.300.000.000 35.000.000 2,69

Belanja Langsung 362.160.653.975 328.415.263.917 90,68 337.638.467.957 288.760.922.054 85,52

Belanja Pegawai 38.769.125.100 35.041.949.348 90,39 27.578.127.725

24.885.346.973 90,24

Belanja Barang dan Jasa

169.358.033.015 152.830.095.264 90,24 196.943.550.538 185.117.373.931 94,00

Belanja Modal 154.033.495.860 140.543.219.305,24 91,24 113.116.789.694 78.758.201.150 69,63

Sumber: DPPKAD, Tahun 2013

Tabel 3.7 Anggaran dan Realisasi Belanja Daerah Tahun 2011 dan 2012

Uraian Tahun 2011

% Tahun 2012

% Anggaran Realisasi Anggaran Realisasi

Belanja Daerah 1.268.998.943.019 1.143.438.346.873 90,11 1.535.646.851.255 1.363.382.391.746 88,78

Belanja Tidak Langsung

809.653.954.389 785.048.378.231 96,96

921.424.847.523 880.163.495.301 95,52

Belanja Pegawai 680.127.116.334 661.649.128.912 97,28 783.555.015.268 751.858.914.981 95,95

Belanja Bunga - - - - -

Belanja Hibah 39.829.210.362 37.682.969.100 94,61 59.374.503.750 55.332.870.367 93,19

Belanja Bantuan Sosial

31.435.555.000 30.816.080.000 98,03 8.823.500.000 8.068.830.000 91,45

Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/ Kota dan Pemerintahan Desa

56.532.327.193,00 54.840.257.219 97,01 68.671.828.505,00 64.813.994.953 94,38

Belanja Tidak Terduga

1.729.745.500 59.943.000 3,47 1.000.000.000 88.885.000 8,89

Belanja Langsung 459.344.988.630 358.389.968.642 78,02 614.222.003.731 483.218.896.445 78,67

Belanja Pegawai 41.358.224.372 38.652.857.313 93,46 50.097.096.396 47.026.127.168 93,87

Belanja Barang dan Jasa

268.315.717.658 251.033.120.318 93,56 269.004.811.839 241.473.480.583 89,77

Belanja Modal 149.671.046.600 68.703.991.010 45,90 295.120.095.496 194.719.288.693,52 65,98

Sumber: DPPKAD, Tahun 2013

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

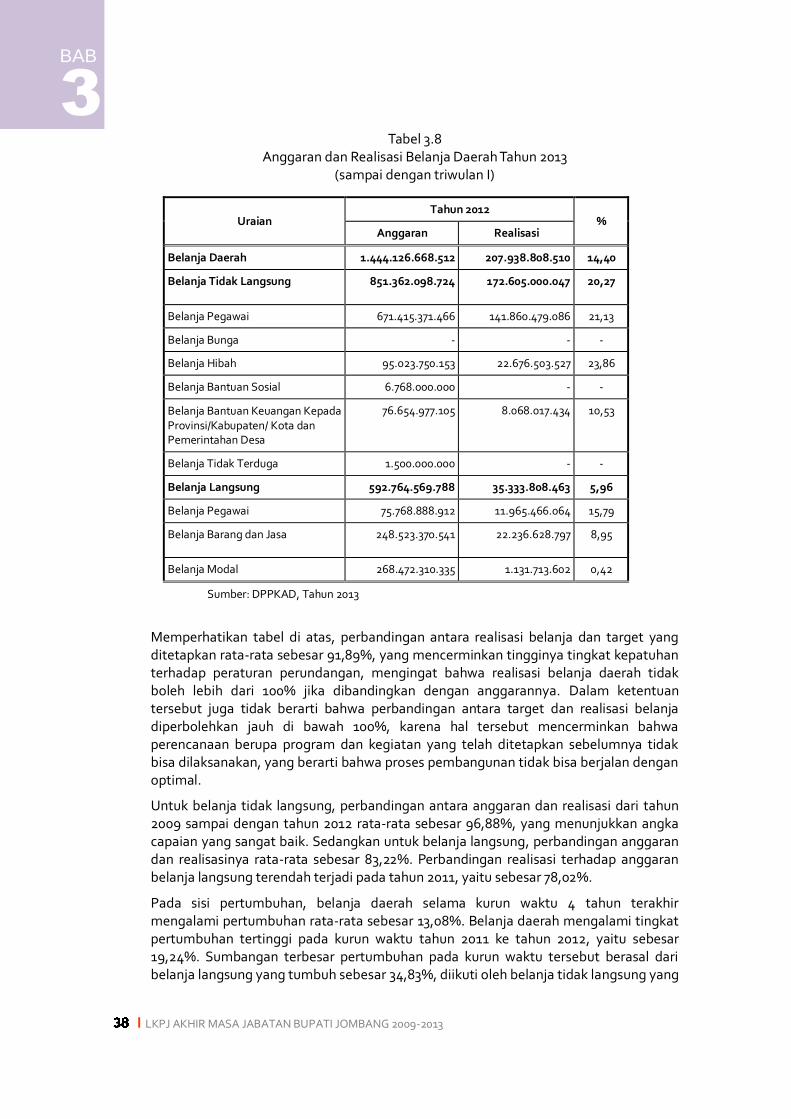

Tabel 3.8 Anggaran dan Realisasi Belanja Daerah Tahun 2013

(sampai dengan triwulan I)

Uraian Tahun 2012

% Anggaran Realisasi

Belanja Daerah 1.444.126.668.512 207.938.808.510 14,40

Belanja Tidak Langsung 851.362.098.724 172.605.000.047 20,27

Belanja Pegawai 671.415.371.466 141.860.479.086 21,13

Belanja Bunga - - -

Belanja Hibah 95.023.750.153 22.676.503.527 23,86

Belanja Bantuan Sosial 6.768.000.000 - -

Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/ Kota dan Pemerintahan Desa

76.654.977.105 8.068.017.434 10,53

Belanja Tidak Terduga 1.500.000.000 - -

Belanja Langsung 592.764.569.788 35.333.808.463 5,96

Belanja Pegawai 75.768.888.912 11.965.466.064 15,79

Belanja Barang dan Jasa 248.523.370.541 22.236.628.797 8,95

Belanja Modal 268.472.310.335 1.131.713.602 0,42

Sumber: DPPKAD, Tahun 2013

Memperhatikan tabel di atas, perbandingan antara realisasi belanja dan target yang ditetapkan rata-rata sebesar 91,89%, yang mencerminkan tingginya tingkat kepatuhan terhadap peraturan perundangan, mengingat bahwa realisasi belanja daerah tidak boleh lebih dari 100% jika dibandingkan dengan anggarannya. Dalam ketentuan tersebut juga tidak berarti bahwa perbandingan antara target dan realisasi belanja diperbolehkan jauh di bawah 100%, karena hal tersebut mencerminkan bahwa perencanaan berupa program dan kegiatan yang telah ditetapkan sebelumnya tidak bisa dilaksanakan, yang berarti bahwa proses pembangunan tidak bisa berjalan dengan optimal.

Untuk belanja tidak langsung, perbandingan antara anggaran dan realisasi dari tahun 2009 sampai dengan tahun 2012 rata-rata sebesar 96,88%, yang menunjukkan angka capaian yang sangat baik. Sedangkan untuk belanja langsung, perbandingan anggaran dan realisasinya rata-rata sebesar 83,22%. Perbandingan realisasi terhadap anggaran belanja langsung terendah terjadi pada tahun 2011, yaitu sebesar 78,02%.

Pada sisi pertumbuhan, belanja daerah selama kurun waktu 4 tahun terakhir mengalami pertumbuhan rata-rata sebesar 13,08%. Belanja daerah mengalami tingkat pertumbuhan tertinggi pada kurun waktu tahun 2011 ke tahun 2012, yaitu sebesar 19,24%. Sumbangan terbesar pertumbuhan pada kurun waktu tersebut berasal dari belanja langsung yang tumbuh sebesar 34,83%, diikuti oleh belanja tidak langsung yang

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3 tumbuh sebesar 12,12%. Pertumbuhan komponen belanja daerah selama tahun 2009 sampai dengan tahun 2012 tersaji dalam tabel berikut:

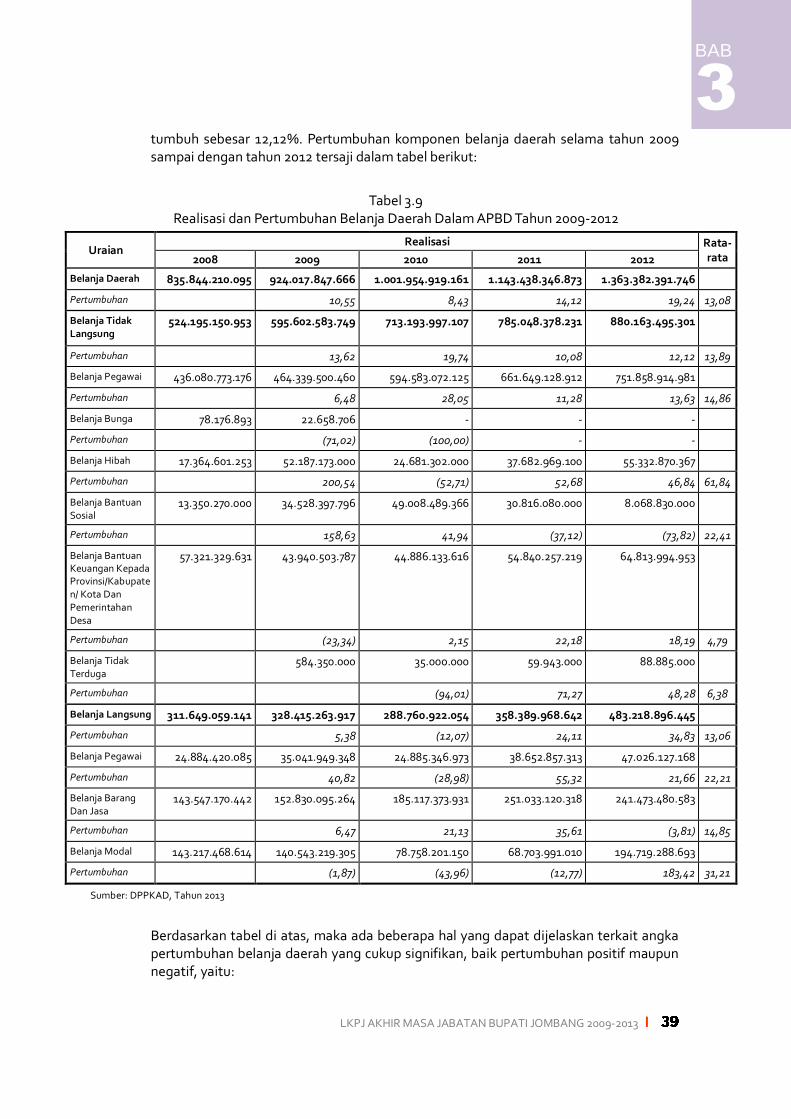

Tabel 3.9

Realisasi dan Pertumbuhan Belanja Daerah Dalam APBD Tahun 2009-2012

Uraian Realisasi Rata-

rata 2008 2009 2010 2011 2012

Belanja Daerah 835.844.210.095 924.017.847.666 1.001.954.919.161 1.143.438.346.873 1.363.382.391.746

Pertumbuhan 10,55 8,43 14,12 19,24 13,08

Belanja Tidak Langsung

524.195.150.953 595.602.583.749 713.193.997.107 785.048.378.231 880.163.495.301

Pertumbuhan 13,62 19,74 10,08 12,12 13,89

Belanja Pegawai 436.080.773.176 464.339.500.460 594.583.072.125 661.649.128.912 751.858.914.981

Pertumbuhan 6,48 28,05 11,28 13,63 14,86

Belanja Bunga 78.176.893 22.658.706 - - -

Pertumbuhan (71,02) (100,00) - -

Belanja Hibah 17.364.601.253 52.187.173.000 24.681.302.000 37.682.969.100 55.332.870.367

Pertumbuhan 200,54 (52,71) 52,68 46,84 61,84

Belanja Bantuan Sosial

13.350.270.000 34.528.397.796 49.008.489.366 30.816.080.000 8.068.830.000

Pertumbuhan 158,63 41,94 (37,12) (73,82) 22,41

Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/ Kota Dan Pemerintahan Desa

57.321.329.631 43.940.503.787 44.886.133.616 54.840.257.219 64.813.994.953

Pertumbuhan (23,34) 2,15 22,18 18,19 4,79

Belanja Tidak Terduga

584.350.000 35.000.000 59.943.000 88.885.000

Pertumbuhan (94,01) 71,27 48,28 6,38

Belanja Langsung 311.649.059.141 328.415.263.917 288.760.922.054 358.389.968.642 483.218.896.445

Pertumbuhan 5,38 (12,07) 24,11 34,83 13,06

Belanja Pegawai 24.884.420.085 35.041.949.348 24.885.346.973 38.652.857.313 47.026.127.168

Pertumbuhan 40,82 (28,98) 55,32 21,66 22,21

Belanja Barang Dan Jasa

143.547.170.442 152.830.095.264 185.117.373.931 251.033.120.318 241.473.480.583

Pertumbuhan 6,47 21,13 35,61 (3,81) 14,85

Belanja Modal 143.217.468.614 140.543.219.305 78.758.201.150 68.703.991.010 194.719.288.693

Pertumbuhan (1,87) (43,96) (12,77) 183,42 31,21

Sumber: DPPKAD, Tahun 2013

Berdasarkan tabel di atas, maka ada beberapa hal yang dapat dijelaskan terkait angka pertumbuhan belanja daerah yang cukup signifikan, baik pertumbuhan positif maupun negatif, yaitu:

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

1. Terdapat angka pertumbuhan pada komponen belanja hibah dan belanja bantuan sosial sejak tahun 2010 sampai dengan tahun 2012 yang menunjukkan pertumbuhan terbalik. Kondisi tersebut disebabkan karena adanya perubahan ketentuan yang mengatur tentang belanja hibah dan bantuan sosial, yaitu Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari APBD, telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2012, dimana prosedur pemberian hibah dan bantuan sosial diatur secara lebih tegas dan jelas;

2. Pada komponen belanja modal dalam belanja langsung terdapat pertumbuhan yang negatif sejak tahun 2010 sampai dengan tahun 2011 dan menunjukkan trend positif pada tahun 2012. Hal tersebut disebabkan oleh adanya kegiatan yang dibiayai dari dana alokasi khusus bidang pendidikan yang tidak bisa dilaksanakan karena alasan teknis. Kegiatan tersebut baru dapat dilaksanakan pada tahun 2012, dan hanya dapat terlaksana sekitar 40% dari total dana alokasi khusus bidang pendidikan. Selanjutnya, sisa tersebut sesuai ketentuan harus dialokasikan kembali pada tahun anggaran 2013 untuk kegiatan sesuai juknis pelaksanaan dana alokasi khusus bidang pendidikan.

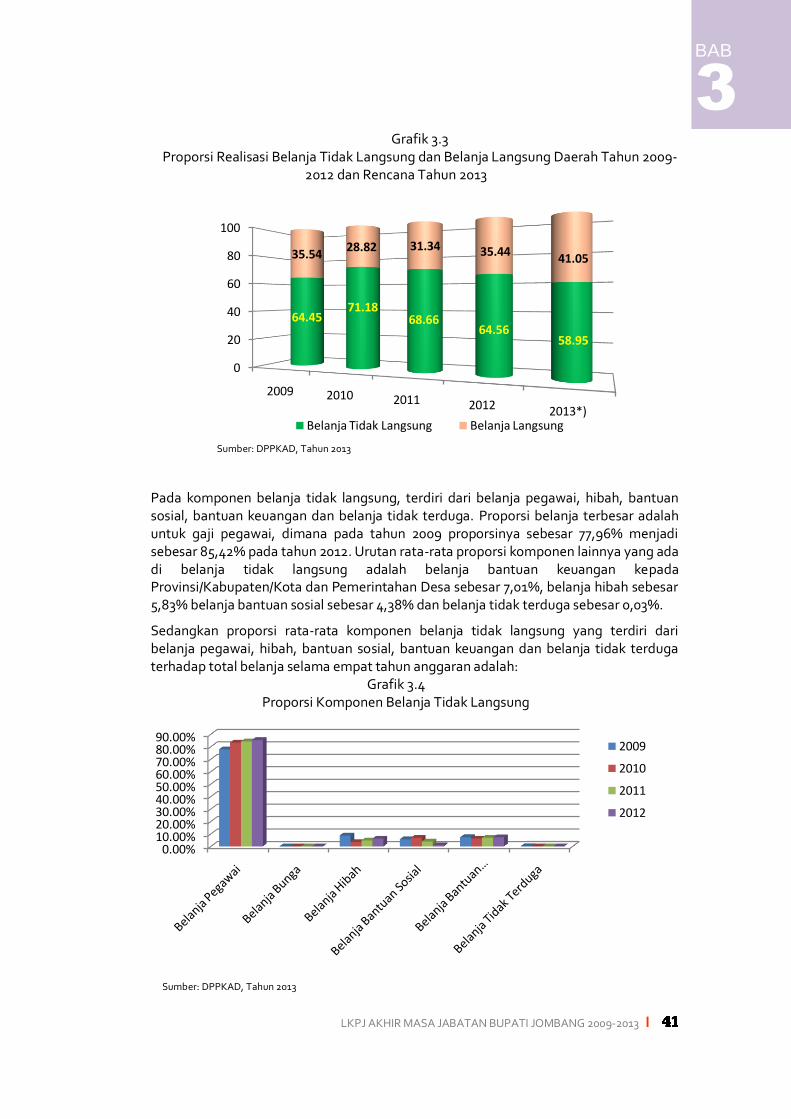

Kontribusi rata-rata terbesar belanja daerah selama tahun anggaran 2009 sampai dengan tahun 2012 masih ada pada belanja tidak langsung. Tren proporsi belanja langsung terhadap belanja daerah menunjukkan peningkatan positif. Proporsi belanja langsung pada tahun 2009 yang mencapai 35,54% mengalami peningkatan pada tahun 2012 menjadi sebesar 41,05%.

Beberapa analis keuangan daerah berpendapat bahwa hal ini menunjukkan komposisi yang kurang ideal, mengingat belanja tidak langsung masih menempati porsi yang cukup besar jika dibandingkan dengan belanja langsung. Kondisi ideal yang diharapkan adalah belanja langsung (terutama yang bermanfaat langsung bagi publik) yang lebih besar dari belanja tidak langsung. Akan tetapi, pendapat tersebut tidak seluruhnya benar, karena dalam komponen belanja tidak langsung, selain belanja pegawai terdapat belanja hibah dan belanja bantuan sosial yang merupakan kerangka regulasi daerah dalam mendukung pencapaian tujuan pembangunan daerah. Pelaksanaan kegiatan dalam belanja hibah dan belanja bantuan sosial adalah oleh kelompok masyarakat, sehingga kemanfaatan atas hasil kegiatan tentunya secara langsung dirasakan oleh masyarakat.

Perkembangan proporsi realisasi belanja langsung dan belanja tidak langsung terhadap total belanja pada periode tahun 2009-2012 serta rencana tahun 2013 tersaji dalam grafik berikut:

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3 Grafik 3.3

Proporsi Realisasi Belanja Tidak Langsung dan Belanja Langsung Daerah Tahun 2009-2012 dan Rencana Tahun 2013

Sumber: DPPKAD, Tahun 2013

Pada komponen belanja tidak langsung, terdiri dari belanja pegawai, hibah, bantuan sosial, bantuan keuangan dan belanja tidak terduga. Proporsi belanja terbesar adalah untuk gaji pegawai, dimana pada tahun 2009 proporsinya sebesar 77,96% menjadi sebesar 85,42% pada tahun 2012. Urutan rata-rata proporsi komponen lainnya yang ada di belanja tidak langsung adalah belanja bantuan keuangan kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa sebesar 7,01%, belanja hibah sebesar 5,83% belanja bantuan sosial sebesar 4,38% dan belanja tidak terduga sebesar 0,03%.

Sedangkan proporsi rata-rata komponen belanja tidak langsung yang terdiri dari belanja pegawai, hibah, bantuan sosial, bantuan keuangan dan belanja tidak terduga terhadap total belanja selama empat tahun anggaran adalah:

Grafik 3.4 Proporsi Komponen Belanja Tidak Langsung

Sumber: DPPKAD, Tahun 2013

0

20

40

60

80

100

2009 2010 2011 2012 2013*)

64.4571.18

68.6664.56

58.95

35.5428.82 31.34 35.44

41.05

Belanja Tidak Langsung Belanja Langsung

0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%80.00%90.00%

2009

2010

2011

2012

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

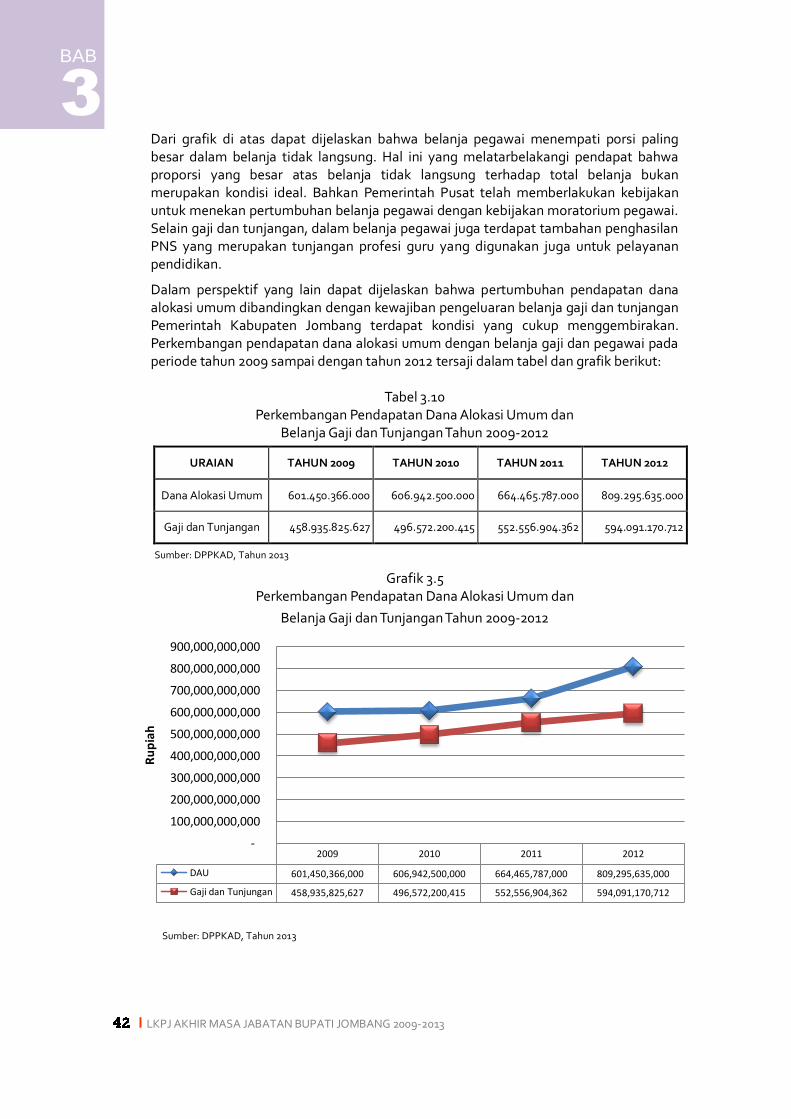

Dari grafik di atas dapat dijelaskan bahwa belanja pegawai menempati porsi paling besar dalam belanja tidak langsung. Hal ini yang melatarbelakangi pendapat bahwa proporsi yang besar atas belanja tidak langsung terhadap total belanja bukan merupakan kondisi ideal. Bahkan Pemerintah Pusat telah memberlakukan kebijakan untuk menekan pertumbuhan belanja pegawai dengan kebijakan moratorium pegawai. Selain gaji dan tunjangan, dalam belanja pegawai juga terdapat tambahan penghasilan PNS yang merupakan tunjangan profesi guru yang digunakan juga untuk pelayanan pendidikan.

Dalam perspektif yang lain dapat dijelaskan bahwa pertumbuhan pendapatan dana alokasi umum dibandingkan dengan kewajiban pengeluaran belanja gaji dan tunjangan Pemerintah Kabupaten Jombang terdapat kondisi yang cukup menggembirakan. Perkembangan pendapatan dana alokasi umum dengan belanja gaji dan pegawai pada periode tahun 2009 sampai dengan tahun 2012 tersaji dalam tabel dan grafik berikut:

Tabel 3.10

Perkembangan Pendapatan Dana Alokasi Umum dan Belanja Gaji dan Tunjangan Tahun 2009-2012

URAIAN TAHUN 2009 TAHUN 2010 TAHUN 2011 TAHUN 2012

Dana Alokasi Umum 601.450.366.000 606.942.500.000 664.465.787.000 809.295.635.000

Gaji dan Tunjangan 458.935.825.627 496.572.200.415 552.556.904.362 594.091.170.712

Sumber: DPPKAD, Tahun 2013

Grafik 3.5 Perkembangan Pendapatan Dana Alokasi Umum dan

Belanja Gaji dan Tunjangan Tahun 2009-2012

Sumber: DPPKAD, Tahun 2013

2009 2010 2011 2012

DAU 601,450,366,000 606,942,500,000 664,465,787,000 809,295,635,000

Gaji dan Tunjungan 458,935,825,627 496,572,200,415 552,556,904,362 594,091,170,712

-

100,000,000,000

200,000,000,000

300,000,000,000

400,000,000,000

500,000,000,000

600,000,000,000

700,000,000,000

800,000,000,000

900,000,000,000

Ru

pia

h

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3 Dari gambar di atas dapat disampaikan bahwa trend keduanya meningkat dengan posisi trend dana alokasi umum lebih tinggi dari trend belanja gaji dan tunjangan, yang berarti bahwa semakin banyak sisa lebih dari dana alokasi umum yang bisa dimanfaatkan untuk pelaksanaan pembangunan daerah. Terkait dengan belanja daerah yang diproyeksikan dalam dokumen RPJMD Tahun 2009-2013 jika dibandingkan dengan realisasi pelaksanaan tahun anggaran 2009-2012, dapat disampaikan sebagai berikut:

o Dalam dokumen RPJMD, mulai tahun 2011 diproyeksikan belanja daerah akan menembus angka 1 trilyun rupiah. Berdasarkan laporan pertanggungjawaban pelaksanaan APBD Tahun 2010 bahwa realisasi belanja daerah tahun 2010 sudah mencapai Rp. 1.001.954.919.161,82;

o Terkait dengan proporsi belanja langsung dan belanja tidak langsung dalam dokumen RPJMD pada tahun 2013 diproyeksikan masing-masing sebesar 59,32% dan belanja langsung sebesar 40,68%. Proyeksi tersebut diperkirakan akan tercapai pada tahun 2013 dengan mendasar pada dokumen APBD Kabupaten Jombang Tahun 2013 yang diperoleh proporsi belanja tidak langsung terhadap belanja daerah adalah sebesar 58,95% dan proporsi belanja langsung terhadap belanja daerah adalah sebesar 41,05%. Dengan demikian proporsi belanja tidak langsung dan belanja langsung yang diproyeksikan dalam dokumen RPJMD dapat disampaikan tercapai pada tahun 2013. Momentum pencapaian proyeksi proporsi tersebut masih akan terkoreksi dengan adanya kebijakan pemerintah pusat terkait dengan pembayaran tunjangan profesi guru dan tambahan penghasilan guru yang sejak tahun 2010 dilimpahkan kepada daerah, sehingga memperbesar porsi belanja tidak langsung terhadap total belanja. Kondisi ini nampak pada pertumbuhan belanja pegawai yang mencapai 28,05% pada tahun 2010 dan merupakan pertumbuhan tertinggi selama empat tahun anggaran.

3. Permasalahan dan Solusi Adapun permasalahan umum belanja daerah yang dihadapi adalah sebagai berikut:

o Terbatasnya kemampuan keuangan daerah dalam menunjang pelaksanaan kegiatan dalam pencapaian target pembangunan yang telah ditetapkan;

o Proporsi belanja modal yang diamanatkan dalam Peraturan Presiden Nomor 5 Tahun 2010 tentang RPJMN Tahun 2010-2014 bahwa sekurang-kurangnya 29% dari belanja daerah sesuai amanat RPJMN Tahun 2010-2014. Sedangkan realisasi tahun 2012, proporsi belanja modal terhadap total belanja hanya sebesar 14,28% dan pada APBD Tahun Anggaran 2013 sebesar 18,59%. Ini adalah permasalahan berat yang dihadapi oleh pemerintah daerah dan membutuhkan komitmen banyak pihak untuk dapat mewujudkannya;

o Petunjuk teknis pelaksanaan dana yang bersifat earmark, yaitu kegiatan yang didanai dari dana alokasi khusus, seringkali terlambat turun ke daerah sehingga menyebabkan keterlambatan pelaksanaan kegiatan;

o Perilaku penyerapan anggaran yang masih terakumulasi di akhir tahun anggaran menyebabkan tertundanya manfaat pembangunan bagi masyarakat;

o Target tertentu yang harus dipenuhi pemerintah daerah dalam penyusunan APBD menyebabkan daerah kesulitan dalam mengalokasikan APBD untuk mencapai

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

tujuannya sebagai daerah otonom. Target tersebut diantaranya adalah alokasi anggaran fungsi pendidikan sekurang-kurangnya 20% dari belanja daerah, alokasi anggaran urusan kesehatan minimal 10% dari total belanja APBD di luar gaji dan belanja modal sekurang-kurangnya 29% dari belanja daerah. Sampai dengan APBD Tahun 2013, proporsi belanja gaji dan tunjangan pegawai terhadap total belanja rata-rata sebesar 47,42%. Melihat kondisi tersebut, maka sangat dibutuhkan kerja keras, kerja sama dan komitmen segenap pemerintahan daerah dalam mengupayakan efektivitas dan efisiensi pelaksanaan urusan wajib dan pilihan selain urusan kesehatan, pendidikan dan pekerjaan umum.

Upaya dan kerja bersama yang dapat dilakukan untuk mengatasi permasalahan belanja daerah yaitu: o Mensinergikan alokasi belanja dari berbagai sumber dana pembiayaan program dan

kegiatan, agar semaksimal mungkin dapat mendukung pencapaian target yang ditetapkan pemerintah pusat pada masing-masing urusan;

o Mengevaluasi efektivitas pelaksanaan belanja hibah agar kemampuan keuangan yang ada semaksimal mungkin dapat dimanfaatkan untuk pembangunan;

o Penyusunan anggaran belanja daerah yang dituangkan dalam program dan kegiatan harus didasarkan pada asas manfaat dan data capaian kinerja.

C. PENGELOLAAN PEMBIAYAAN DAERAH

1. Kebijakan Pembiayaan Daerah Dengan memperhatikan perkembangan kebijakan pembiayaan daerah yang ada dan kebutuhan pembangunan daerah, maka arah kebijakan pembiayaan daerah Kabupaten Jombang yang ditetapkan dalam dokumen RPJMD Tahun 2009-2013 adalah sebagai berikut:

1. Menciptakan pembiayaan anggaran yang less risky dan relatif tidak mengganggu stabilitas maupun kesinambungan anggaran pusat maupun daerah;

2. Menyediakan pembiayaan dari dana cadangan untuk membiayai kegiatan tertentu yang pengerjaannya memerlukan waktu lebih dari satu tahun anggaran;

3. Menjadikan penyertaan modal pemerintah kabupaten dalam BUMD sebagai langkah perbaikan kinerja BUMD yang bersangkutan.

Selama periode tahun anggaran 2009-2012, Pemerintah Kabupaten Jombang konsisten mengalokasikan anggaran dalam pembiayaan pengeluaran untuk melakukan penyertaan modal pada BUMD dan Bank Jatim, diantaranya dituangkan dalam: 1. Peraturan Daerah Nomor 2 Tahun 2010 tentang Penyertaan Modal Pada PDAM 2. Peraturan Daerah Nomor 3 Tahun 2011 tentang Penyertaan Modal Bank Jatim 3. Peraturan Daerah Nomor 10 Tahun 2012 tentang Penyertaan Modal PDAM 4. Peraturan Daerah Nomor 11 Tahun 2012 tentang Penyertaan Modal Bank Jombang.

Sedangkan tentang pembiayaan dari dana cadangan untuk membiayai kegiatan yang dananya tidak bisa dibiayai dalam satu tahun anggaran, Pemerintah Kabupaten Jombang telah membentuk dana cadangan pada tahun anggaran 2011 untuk pendanaan pemilihan kepala daerah yang dituangkan dalam Peraturan Daerah Nomor

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3 2 Tahun 2011 tentang Dana Cadangan Pilkada yang telah diubah dengan Peraturan Daerah Nomor 9 Tahun 2012 tentang Dana Cadangan Pilkada.

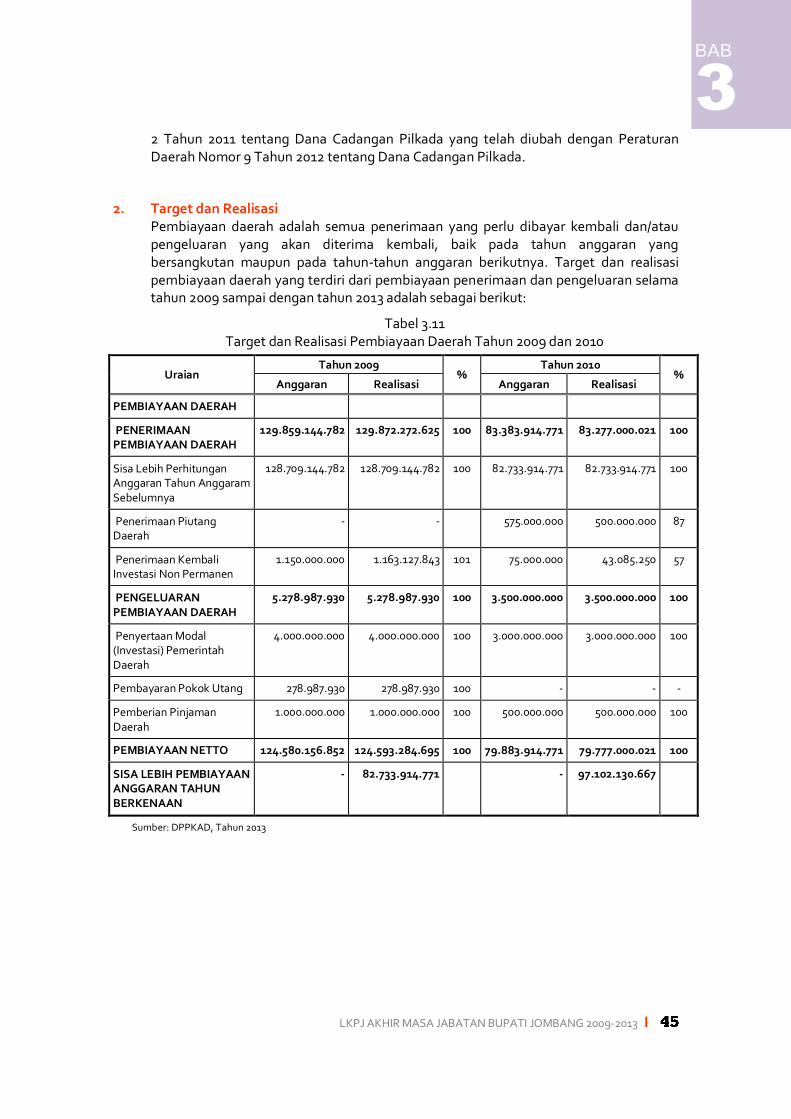

2. Target dan Realisasi Pembiayaan daerah adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Target dan realisasi pembiayaan daerah yang terdiri dari pembiayaan penerimaan dan pengeluaran selama tahun 2009 sampai dengan tahun 2013 adalah sebagai berikut:

Tabel 3.11 Target dan Realisasi Pembiayaan Daerah Tahun 2009 dan 2010

Uraian Tahun 2009

% Tahun 2010

% Anggaran Realisasi Anggaran Realisasi

PEMBIAYAAN DAERAH

PENERIMAAN PEMBIAYAAN DAERAH

129.859.144.782 129.872.272.625 100 83.383.914.771 83.277.000.021 100

Sisa Lebih Perhitungan Anggaran Tahun Anggaram Sebelumnya

128.709.144.782 128.709.144.782 100 82.733.914.771 82.733.914.771 100

Penerimaan Piutang Daerah

- - 575.000.000 500.000.000 87

Penerimaan Kembali Investasi Non Permanen

1.150.000.000 1.163.127.843 101 75.000.000 43.085.250 57

PENGELUARAN PEMBIAYAAN DAERAH

5.278.987.930 5.278.987.930 100 3.500.000.000 3.500.000.000 100

Penyertaan Modal (Investasi) Pemerintah Daerah

4.000.000.000 4.000.000.000 100 3.000.000.000 3.000.000.000 100

Pembayaran Pokok Utang 278.987.930 278.987.930 100 - - -

Pemberian Pinjaman Daerah

1.000.000.000 1.000.000.000 100 500.000.000 500.000.000 100

PEMBIAYAAN NETTO 124.580.156.852 124.593.284.695 100 79.883.914.771 79.777.000.021 100

SISA LEBIH PEMBIAYAAN ANGGARAN TAHUN BERKENAAN

- 82.733.914.771 - 97.102.130.667

Sumber: DPPKAD, Tahun 2013

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

Tabel 3.12 Target dan Realisasi Pembiayaan Daerah Tahun 2011 dan 2012

Uraian Tahun 2011

% Tahun 2012

% Anggaran Realisasi Anggaran Realisasi

PEMBIAYAAN DAERAH

PENERIMAAN PEMBIAYAAN DAERAH

97.252.130.667 94.993.051.784 98 160.980.924.453 161.013.065.692 100

Sisa Lebih Perhitungan Anggaran Tahun Anggaram Sebelumnya

97.102.130.667 94.627.032.234 97 160.830.924.453 160.830.924.453 100

Penerimaan Piutang Daerah 314.446.050 182.141.239

Penerimaan Kembali Investasi Non Permanen

150.000.000 51.573.500 34 150.000.000 - -

PENGELUARAN PEMBIAYAAN DAERAH

3.500.000.000 3.499.149.361 100 22.784.504.800 22.784.504.800 100

Penyertaan Modal (Investasi) Pemerintah Daerah

2.500.000.000 2.500.000.000 100 15.000.000.000 15.000.000.000 100

Pembayaran Pokok Utang 1.000.000.000 999.149.361 100 6.000.000.000 6.000.000.000 100

Pemberian Pinjaman Daerah 1.784.504.800 1.784.504.800 100

PEMBIAYAAN NETTO 93.752.130.667 91.493.902.424 98 138.196.419.653 138.228.560.892 100

SISA LEBIH PEMBIAYAAN ANGGARAN TAHUN BERKENAAN

160.830.924.453 - 214.067.716.949

Sumber: DPPKAD, Tahun 2013

Tabel 3.13 Target dan Realisasi Pembiayaan Daerah Tahun 2013

(sampai dengan triwulan I)

Uraian Tahun 2012

% Anggaran Realisasi

PEMBIAYAAN DAERAH

PENERIMAAN PEMBIAYAAN DAERAH

175.000.360.797 17.506.076.500 10,00

Sisa Lebih Perhitungan Anggaran Tahun Anggaram Sebelumnya

157.350.360.797 - -

Penerimaan Piutang Daerah 17.500.000.000 17.500.000.000 100,00

Penerimaan Kembali Investasi Non Permanen

6.076.500

PENGELUARAN PEMBIAYAAN DAERAH

150.000.000 - -

Penyertaan Modal (Investasi) Pemerintah Daerah

4.275.000.000 - -

Pembayaran Pokok Utang 4.275.000.000 - -

LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013 I

BAB

3

Uraian Tahun 2012

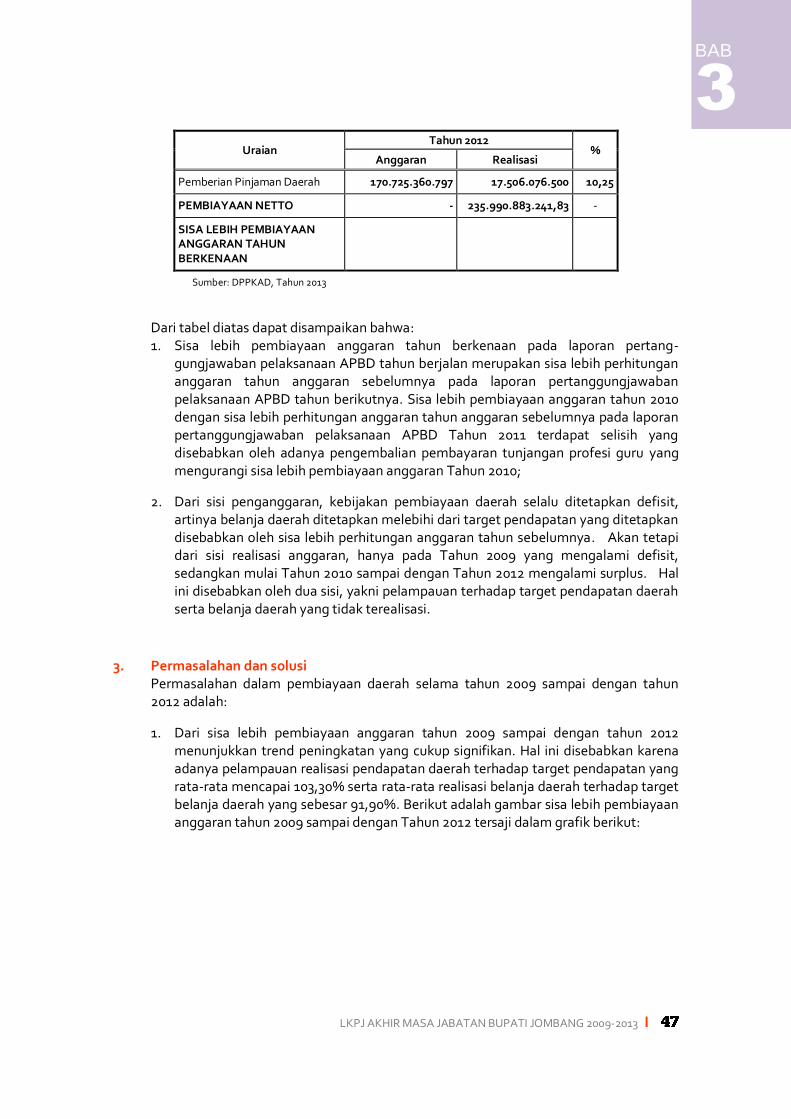

% Anggaran Realisasi

Pemberian Pinjaman Daerah 170.725.360.797 17.506.076.500 10,25

PEMBIAYAAN NETTO - 235.990.883.241,83 -

SISA LEBIH PEMBIAYAAN ANGGARAN TAHUN BERKENAAN

Sumber: DPPKAD, Tahun 2013

Dari tabel diatas dapat disampaikan bahwa: 1. Sisa lebih pembiayaan anggaran tahun berkenaan pada laporan pertang-

gungjawaban pelaksanaan APBD tahun berjalan merupakan sisa lebih perhitungan anggaran tahun anggaran sebelumnya pada laporan pertanggungjawaban pelaksanaan APBD tahun berikutnya. Sisa lebih pembiayaan anggaran tahun 2010 dengan sisa lebih perhitungan anggaran tahun anggaran sebelumnya pada laporan pertanggungjawaban pelaksanaan APBD Tahun 2011 terdapat selisih yang disebabkan oleh adanya pengembalian pembayaran tunjangan profesi guru yang mengurangi sisa lebih pembiayaan anggaran Tahun 2010;

2. Dari sisi penganggaran, kebijakan pembiayaan daerah selalu ditetapkan defisit, artinya belanja daerah ditetapkan melebihi dari target pendapatan yang ditetapkan disebabkan oleh sisa lebih perhitungan anggaran tahun sebelumnya. Akan tetapi dari sisi realisasi anggaran, hanya pada Tahun 2009 yang mengalami defisit, sedangkan mulai Tahun 2010 sampai dengan Tahun 2012 mengalami surplus. Hal ini disebabkan oleh dua sisi, yakni pelampauan terhadap target pendapatan daerah serta belanja daerah yang tidak terealisasi.

3. Permasalahan dan solusi Permasalahan dalam pembiayaan daerah selama tahun 2009 sampai dengan tahun 2012 adalah:

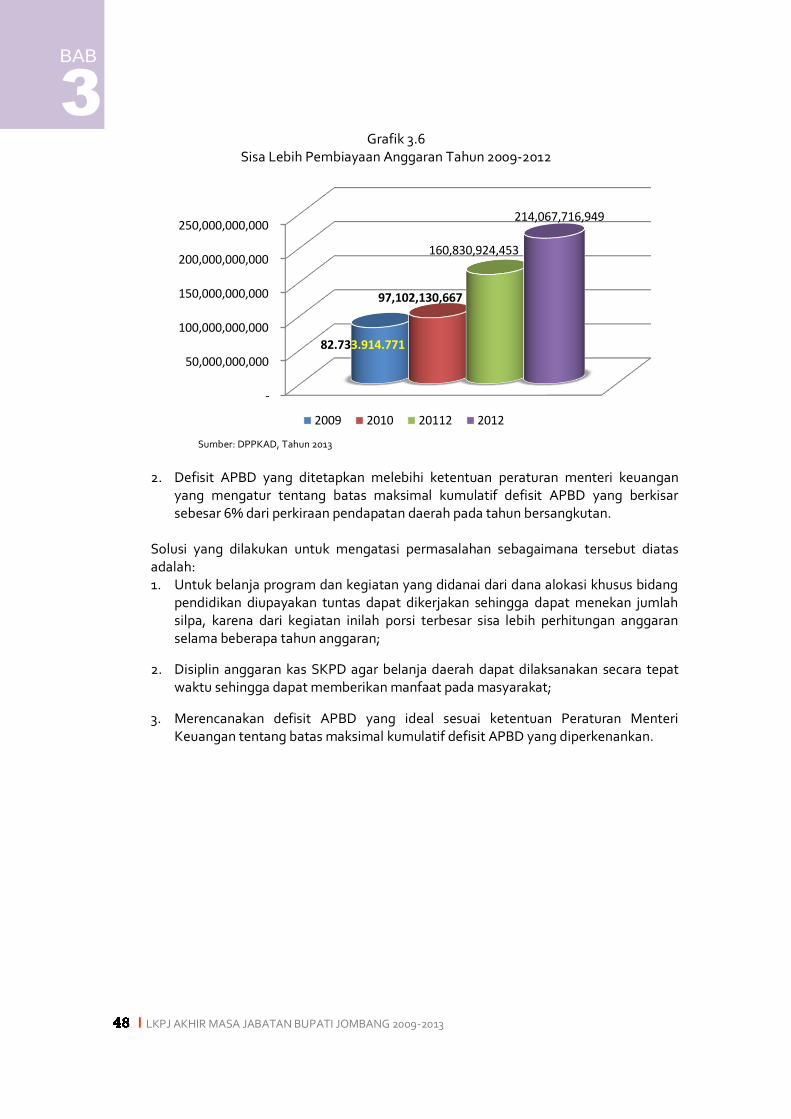

1. Dari sisa lebih pembiayaan anggaran tahun 2009 sampai dengan tahun 2012 menunjukkan trend peningkatan yang cukup signifikan. Hal ini disebabkan karena adanya pelampauan realisasi pendapatan daerah terhadap target pendapatan yang rata-rata mencapai 103,30% serta rata-rata realisasi belanja daerah terhadap target belanja daerah yang sebesar 91,90%. Berikut adalah gambar sisa lebih pembiayaan anggaran tahun 2009 sampai dengan Tahun 2012 tersaji dalam grafik berikut:

I LKPJ AKHIR MASA JABATAN BUPATI JOMBANG 2009-2013

3

BAB

Grafik 3.6 Sisa Lebih Pembiayaan Anggaran Tahun 2009-2012

Sumber: DPPKAD, Tahun 2013

2. Defisit APBD yang ditetapkan melebihi ketentuan peraturan menteri keuangan

yang mengatur tentang batas maksimal kumulatif defisit APBD yang berkisar sebesar 6% dari perkiraan pendapatan daerah pada tahun bersangkutan.

Solusi yang dilakukan untuk mengatasi permasalahan sebagaimana tersebut diatas adalah: 1. Untuk belanja program dan kegiatan yang didanai dari dana alokasi khusus bidang

pendidikan diupayakan tuntas dapat dikerjakan sehingga dapat menekan jumlah silpa, karena dari kegiatan inilah porsi terbesar sisa lebih perhitungan anggaran selama beberapa tahun anggaran;

2. Disiplin anggaran kas SKPD agar belanja daerah dapat dilaksanakan secara tepat waktu sehingga dapat memberikan manfaat pada masyarakat;

3. Merencanakan defisit APBD yang ideal sesuai ketentuan Peraturan Menteri Keuangan tentang batas maksimal kumulatif defisit APBD yang diperkenankan.

-

50,000,000,000

100,000,000,000

150,000,000,000

200,000,000,000

250,000,000,000

82.733.914.771

97,102,130,667

160,830,924,453

214,067,716,949

2009 2010 20112 2012