lisensi ini mengizinkan setiap orang untuk menggubah ...kc.umn.ac.id/1472/2/bab ii.pdfkepentingan...

TRANSCRIPT

Team project ©2017 Dony Pratidana S. Hum | Bima Agus Setyawan S. IIP

Hak cipta dan penggunaan kembali:

Lisensi ini mengizinkan setiap orang untuk menggubah, memperbaiki, dan membuat ciptaan turunan bukan untuk kepentingan komersial, selama anda mencantumkan nama penulis dan melisensikan ciptaan turunan dengan syarat yang serupa dengan ciptaan asli.

Copyright and reuse:

This license lets you remix, tweak, and build upon work non-commercially, as long as you credit the origin creator and license it on your new creations under the identical terms.

i

BAB II

TELAAH LITERATUR

2.1 Teori Agensi

Teori Agensi pertama kali dicetuskan oleh Jensen dan Meckling pada tahun 1976

(Rahayu dan Cahyati, 2014). Menurut Adnantara (2013), Jensen dan Meckling

menyatakan bahwa teori keagenan (agency theory) adalah suatu teori yang

menjelaskan hubungan kerjasama antara principal (pemilik perusahaan) dan agent

(manajemen perusahaan), dimana principal mendelegasikan wewenang kepada agent

untuk mengelola perusahaan dan mengambil keputusan. Principal menginginkan

dividen dan keuntungan dari investasinya, sedangkan agent lebih menginginkan

kompensasi keuangan berupa bonus, insentif, kenaikan gaji, kenaikan jabatan, dan lain

sebagainya (Adnantara, 2013).

Ibrahim, dkk., (2014) menjelaskan bahwa hubungan keagenan tersebut

berpotensi menimbulkan konflik kepentingan antara kedua belah pihak, yakni

shareholder yang mewakili prinsipal dan manajemen yang mewakili agen. Konflik

kepentingan ini terjadi karena perbedaan tujuan dan kepentingan masing-masing pihak

terhadap perusahaan (Ibrahim, dkk., 2014). Konflik yang muncul karena adanya

kepentingan yang berbeda diantara prinsipal dan agen disebut konflik keagenan

(Sadewa dan Yasa, 2016). Sadewa dan Yasa (2016) menjelaskan bahwa konflik

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

22

keagenan dalam suatu perusahaan dapat memicu timbulnya biaya keagenan (agency

cost).

Hadiprajitno (2013) membagi biaya keagenan menurut jenis biayanya, yaitu

biaya pemantauan, biaya pengikatan dan kerugian residual. Biaya pemantauan

(monitoring cost) oleh prinsipal terdiri dari biaya pengukuran dan evaluasi kinerja

agen, biaya perencanaan dan penerapan indeks kompensasi manajer, biaya

perencanaan dan penegakan peraturan atau kebijakan perilaku khusus, biaya

perekrutan dan penggantian manajer, dan biaya terkait ekuitas pihak luar. Biaya

pengikatan (bonding cost) adalah biaya yang ditanggung oleh agen untuk meyakinkan

prinsipal bahwa agen akan bertindak sesuai harapan prinsipal (Puyvelde, et al., 2012).

Contoh dari biaya pengikatan adalah biaya terkait internal audit yang dibayarkan oleh

manajemen, untuk meyakinkan kepada prinsipal bahwa mereka telah bekerja sesuai

dengan tanggung jawab (Sarens dan Abdolmohammadi, 2011 dalam Hussin dan

Bamahros, 2013). Terakhir, kerugian residual (residual loss), yaitu kerugian yang

dialami prinsipal karena adanya konflik kepentingan antara prinsipal dengan agen

(Sanjaya dan Christianti, 2012). Dalam teori agensi dikatakan bahwa konflik keagenan

timbul karena adanya asimetri informasi antara prinsipal dengan agen (Sadewa dan

Yasa, 2016). Putri, dkk., (2016) menyatakan bahwa pengungkapan informasi yang

lebih luas digunakan untuk mengurangi biaya keagenan. Hal tersebut dikarenakan

pengungkapan yang lebih luas dapat mengurangi asimetri informasi.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

23

2.2 Teori Legitimasi

Teori legitimasi berfokus pada interaksi antara perusahaan dengan masyarakat (Astuti

dan Trisnawati, 2015). Menurut Suaryana dan Febriana (2012), teori legitimasi

mengungkapkan bahwa perusahaan secara terus-menerus berusaha untuk bertindak

sesuai dengan batas-batas dan norma-norma dalam masyarakat. Aulia dan Agustina

(2015) menjelaskan bahwa organisasi berusaha menciptakan keselarasan antara nilai-

nilai sosial yang melekat pada kegiatannya dengan norma-norma perilaku yang ada

dalam sistem sosial masyarakat, dimana organisasi adalah bagian dari sistem tersebut.

Selama dua sistem nilai tersebut sama, maka akan terbangun legitimasi untuk

perusahaan (Aulia dan Agustina, 2015). Selama tidak ada pelanggaran norma dan nilai

sosial oleh perusahaan, maka perusahaan akan terus mendapatkan dukungan dari

masyarakat (Aniktia dan Khafid, 2015). Dengan kata lain, teori legitimasi

menganjurkan perusahaan untuk meyakinkan bahwa

aktivitas dan kinerjanya dapat diterima oleh masyarakat (Sastrawan dan Suaryana,

2016).

Legitimasi organisasi dapat dipandang sebagai sesuatu yang diberikan oleh

masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari

masyarakat (Sastrawan dan Suaryana, 2016). Oleh karena itu perusahaan semakin

menyadari bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan

perusahaan dengan masyarakat dan lingkungan dimana perusahaan tersebut

menjalankan setiap aktivitasnya (Fauzi, dkk., 2016). Legitimasi dapat digunakan

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

24

sebagai wahana bagi perusahaan untuk membangun sebuah strategi, terutama terkait

dengan upaya memposisikan perusahaan di tengah lingkungan masyarakat yang sudah

semakin maju, dengan demikian, legitimasi dianggap sebagai strategi yang potensial

bagi perusahaan untuk bertahan hidup (going concern) (Fauzi, dkk., 2016).

2.3 Teori Stakeholder

Teori Stakeholder pertama kali dipopulerkan oleh R. Edward Freeman pada tahun 1984

dan beliau mendefinisikan pemangku kepentingan sebagai “kelompok atau individu

yang dapat mempengaruhi atau dipengaruhi oleh pencapaian tujuan organisasi”

(Untung, 2014). Jones (1995) dalam Irawati dan Riduwan (2014) mengklasifikasikan

pemangku kepentingan ke dalam dua kategori, yaitu:

a. Inside stakeholders, terdiri atas orang-orang yang memiliki kepentingan dan

tuntutan terhadap sumber daya perusahaan serta berada di dalam organisasi

perusahaan. Yang termasuk ke dalam kategori inside stakeholders adalah

pemegang saham (stockholders), para manajer (managers), dan karyawan

(employees),

b. Outside stakeholders, terdiri atas orang-orang maupun pihak-pihak

(constituencies) yang bukan pemilik perusahaan, bukan pemimpin perusahaan,

dan bukan pula karyawan perusahaan, namun memiliki kepentingan terhadap

perusahaan dan dipengaruhi oleh keputusan serta yang dilakukan oleh

perusahaan. Yang termasuk ke dalam kategori outside stakeholders adalah

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

25

pelanggan (customers), pemasok (suppliers), pemerintah (government),

masyarakat lokal (local communities), dan masyarakat secara umum (general

public).

Teori stakeholder merupakan teori yang menjelaskan bagaimana manajemen

memenuhi atau mengelola harapan para stakeholder (Wijaya dan Linawati, 2015).

Menurut Suhendah dan Haryanto (2014), teori stakeholders menjelaskan bahwa

perusahaan tidak hanya bertanggung jawab terhadap para pemilik, namun juga pada

stakeholders.

Dalam teori stakeholder dijelaskan bahwa stakeholder pada dasarnya memiliki

power yang dapat mengendalikan atau memiliki kemampuan untuk mempengaruhi

pemakaian sumber-sumber ekonomi yang digunakan perusahaan (Kurniawansyah dan

Mutmainah, 2013). Menurut Sari (2012), perusahaan tidak hanya bertanggung jawab

kepada para pemilik (shareholder) dengan sebatas pada indikator ekonomi (economic

focused), namun bergeser menjadi lebih luas yaitu sampai pada ranah sosial

kemasyarakatan (stakeholder) dengan memperhitungkan faktor-faktor sosial (social

dimentions).

Teori stakeholder menekankan bahwa perusahaan mempunyai tanggung jawab

sosial yang menuntut bahwa perusahaan harus mempertimbangkan semua kepentingan

berbagai pihak yang terkena pengaruh dari tindakannya (Bangun, dkk., 2012). Hal ini

menyebabkan perusahaan akan mempertimbangkan kepentingan dari para pemangku

kepentingan, salah satunya dalam hal pertanggungjawaban aktivitas sosial

perusahaan (Risty dan Sany, 2015).

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

26

2.4 Corporate Social Responsibility (CSR)

Dewasa ini, Corporate Social Responsibility (CSR) secara umum merupakan suatu

pandangan bahwa perusahaan harus memperhatikan pengaruh-pengaruh yang

ditimbulkannya terhadap masyarakat (Carroll, 2015). Carroll (2015) menyatakan

bahwa terdapat 2 aspek dalam CSR, yaitu melindungi (protecting) dan meningkatkan

(improving). “Melindungi” berarti perusahaan harus menghindari pengaruh negatif

yang akan ditimbulkan bagi masyarakat, seperti polusi, diskriminasi dan produk yang

tidak aman; sedangkan “meningkatkan” berarti perusahaan harus menciptakan

pengaruh positif bagi masyarakat, seperti melalui kegiatan amal atau menjalin

hubungan baik dengan komunitas. Sementara itu menurut The World Business Council

for Sustainable Development (WBCSD) dalam Djuitaningsih dan Marsyah (2012),

Corporate Social Responsibility (CSR) atau tanggung jawab sosial perusahaan

didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi bagi

pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta

perwakilan perusahaan, komunitas setempat maupun masyarakat umum untuk

meningkatkan kualitas kehidupan dengan cara yang bermanfaat, baik bagi

kelangsungan bisnis perusahaan maupun untuk pembangunan.

Secara teoritis, CSR merupakan inti dari etika bisnis, dimana suatu

perusahaan tidak hanya mempunyai kewajiban-kewajiban ekonomis dan legal kepada

pemegang saham (shareholders) tetapi perusahaan juga mempunyai kewajiban

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

27

terhadap pihak lain yang berkepentingan (stakeholders) yang tidak dapat lepas dari

kenyataan bahwa suatu perusahaan tidak bisa hidup, beroperasi dan bertahan serta

memperoleh keuntungan tanpa bantuan dari berbagai pihak. Dengan demikian, CSR

lebih menunjukkan kepedulian perusahaan terhadap kepentingan pihak-pihak lain

secara lebih luas (stakeholders) daripada hanya sekedar kepentingan perusahaan itu

sendiri (Putri dan Christiawan, 2014).

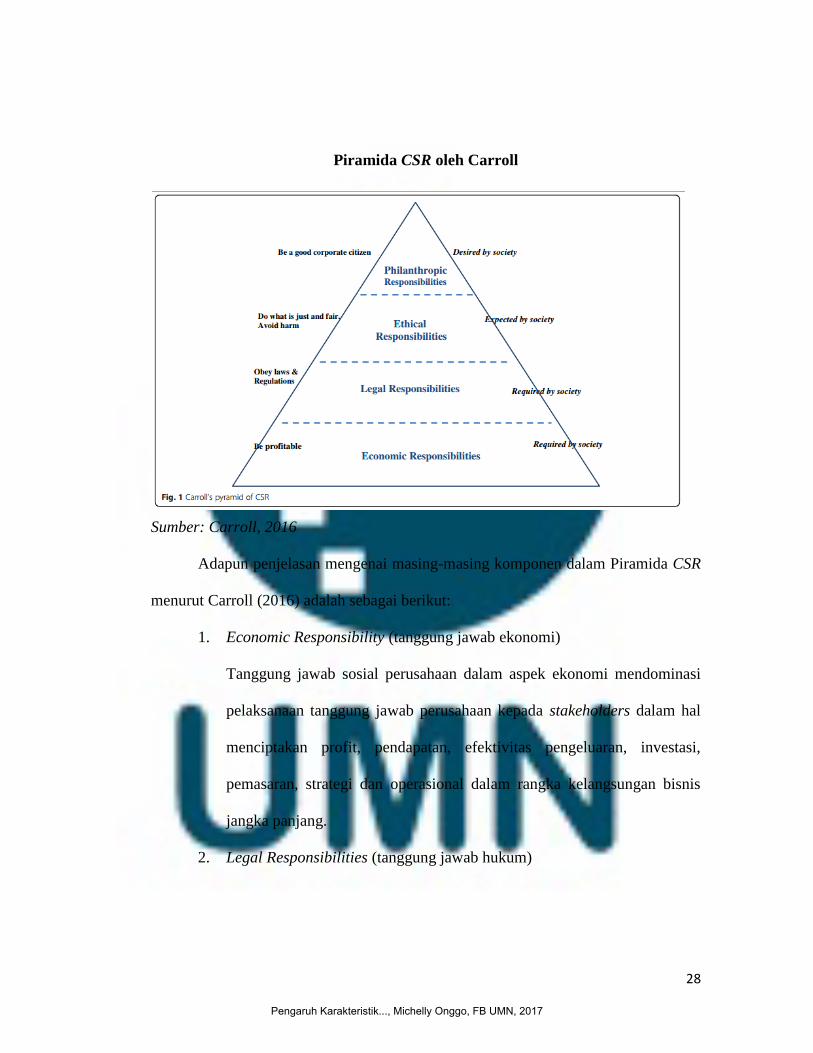

Archie B. Carroll memberi justifikasi teoritis dan logis mengapa sebuah

perusahaan perlu menerapkan CSR bagi masyarakat di sekitarnya (Milamarta, 2012).

Carroll pertama kali merumuskan konsep CSR pada tahun 1979 dalam Academy of

Management Review yang berjudul “A Three-Dimensional Conceptual Model of

Corporate Social Performance” dan terus-menerus melakukan pembaruan atas

pandangannya terhadap konsep CSR dalam berbagai publikasi. Tulisannya yang

terbaru dipublikasikan pada tahun 2016, dimuat dalam International Journal of

Corporate Social Responsibility, berjudul “Carroll’s Pyramid of CSR: Taking Another

Look”. Dalam jurnal tersebut, Carroll menjelaskan 4 komponen tanggung jawab yang

mendorong perusahaan melakukan CSR yang diwujudkan dalam Piramida CSR, seperti

ditunjukkan dalam gambar berikut.

Gambar 2.1

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

28

Piramida CSR oleh Carroll

Sumber: Carroll, 2016

Adapun penjelasan mengenai masing-masing komponen dalam Piramida CSR

menurut Carroll (2016) adalah sebagai berikut:

1. Economic Responsibility (tanggung jawab ekonomi)

Tanggung jawab sosial perusahaan dalam aspek ekonomi mendominasi

pelaksanaan tanggung jawab perusahaan kepada stakeholders dalam hal

menciptakan profit, pendapatan, efektivitas pengeluaran, investasi,

pemasaran, strategi dan operasional dalam rangka kelangsungan bisnis

jangka panjang.

2. Legal Responsibilities (tanggung jawab hukum)

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

29

Perusahaan sebagai bagian dari masyarakat memiliki kewajiban untuk

memenuhi peraturan yang berlaku dan operasional perusahaan dilakukan

sesuai dengan peraturan yang ditetapkan.

3. Ethical Responsibilities (tanggung jawab etis)

Perusahaan memiliki kewajiban untuk menyesuaikan aktivitas operasional

yang dilakukan dengan norma sosial dan etika yang berlaku di masyarakat.

Tanggung jawab etis bertujuan untuk memenuhi standar, norma, dan

pengharapan stakeholders terhadap perusahaan.

4. Philanthropic Responsibilities (tanggung jawab filantropis)

Perusahaan memiliki tanggung jawab berupa pemberian, seperti dalam

bentuk pemberian sejumlah dana, donasi berupa produk dan jasa,

sukarelawan yang berasal dari perwakilan karyawan dan pengembangan

komunitas di lingkungan sekitar operasional perusahaan.

Dunia usaha saat ini mengalami perkembangan yang positif, dimana

perusahaan tidak hanya fokus untuk mencari laba semata, namun juga memperhatikan

aspek sosial dan lingkungan sekitarnya (Nugroho dan Yulianto, 2015). Pandangan

tersebut mengacu pada konsep triple bottom line yang pertama kali diperkenalkan oleh

John Elkington, melalui bukunya yang berjudul “Cannibals with Forks, The Triple

Bottom Line of Twentieth Century Business” pada tahun 1997 (Wijaya, dkk., 2015).

Konsep triple bottom line terdiri dari profit, people dan planet (Desai dan

Desai, 2016). Ketiga prinsip tersebut memiliki arti yaitu tujuan dari bisnis tidak hanya

semata-mata mencari laba (profit), tetapi juga turut mensejahterakan masyarakat

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

30

(people) dan menjamin kelangsungan hidup (planet) (Rahayu dan Fidiana, 2015).

Konsep triple bottom line ini merujuk pada pengukuran performa finansial, sosial dan

lingkungan perusahaan dalam kurun periode tertentu (Desai dan Desai, 2016). Oleh

karena itu, Desai dan Desai (2016) membagi skala pengukuran keberhasilan kinerja

CSR yang dijalankan perusahaan menjadi 3, yaitu economic sustainability, social

sustainability dan environmental sustainability. Economic sustainability berfokus pada

pencapaian keberlangsungan ekonomi sebagai tujuan utama perusahaan, dimana

manfaat ekonomi jangka panjang tersebut juga akan memberikan kemampuan bagi

perusahaan berkontribusi secara positif untuk masyarakat dan kesejahteraan

anggotanya. Social sustainability dalam hal menyeimbangkan kekuatan ekonomis

kepada masyarakat. Environmental sustainability berfokus pada pemeliharaan

kelestarian alam beserta sumber dayanya bagi lingkungan sekitar dan generasi

mendatang.

Menurut Rosdwianti, dkk., (2016), aktivitas CSR memiliki fungsi strategis bagi

perusahaan, yaitu sebagai bagian dari manajemen risiko khususnya dalam membentuk

katup pengaman sosial (social security). Siregar (2013) membagi manfaat CSR bagi

perusahaan menjadi 2 jenis manfaat yang diperoleh, yaitu manfaat finansial dan non-

finansial. Manfaat finansial terdiri dari penurunan biaya operasional perusahaan,

peningkatan volume penjualan dan pangsa pasar, menarik calon investor, pertumbuhan

nilai saham yang signifikan, peningkatan kesejahteraan karyawan, pencegahan risiko

dari dampak sosial dan alam. Sementara itu, manfaat-manfaat non-finansial terdiri dari

kepercayaan, kredibilitas, kemampuan untuk bertanggung jawab dalam mengelola

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

31

dampak negatif dari operasional perusahaan, akuntabilitas dalam pelaporan aktivitas

CSR kepada stakeholder, serta kemampuan mengelola risiko bisnis secara lebih

tanggap dan terperinci.

Peraturan pelaksanaan CSR telah dimuat dalam beberapa peraturan peundang-

undangan, diantaranya Undang-Undang Perseroan Terbatas (UUPT) Nomor 40 tahun

2007 Pasal 74 dan Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal.

Pasal 74 ayat (1) UUPT, mengatur mengenai kewajiban untuk melaksanakan tanggung

jawab sosial dan lingkungan (TJSL) bagi perseroan yang menjalankan kegiatan

usahanya di bidang dan/atau berkaitan dengan sumber daya alam. Dalam Pasal 74 ayat

(3) diatur mengenai sanksi, dikatakan bahwa perseroan yang tidak melaksanakan

kewajiban TJSL akan dikenai sanksi sesuai dengan ketentuan peraturan perundangan-

undangan.

Dalam Pasal 15 huruf b UU Nomor 25 Tahun 2007 diatur bahwa setiap

penanam modal wajib melaksanakan TJSL. Yang dimaksud dengan TJSL menurut

penjelasan Pasal 15 huruf (b) UU Nomor 25 Tahun 2007 adalah tanggung jawab yang

melekat pada setiap perusahaan penanaman modal untuk tetap menciptakan hubungan

yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya

masyarakat setempat, sedangkan yang dimaksud dengan penanam modal adalah

perseorangan atau badan usaha yang melakukan penanaman modal yang dapat berupa

penanam modal dalam negeri dan penanam modal asing (Pasal 1 ayat 4 UU Nomor 25

Tahun 2007). Selain itu dalam Pasal 16 UU Nomor 25 Tahun 2007 juga diatur bahwa

setiap penanam modal bertanggung jawab untuk menjaga kelestarian lingkungan

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

32

hidup. Jika penanam modal tidak melakukan kewajibannya untuk melaksanakan TJSL,

maka berdasarkan Pasal 34 UU Nomor 25 Tahun 2007, penanam modal dapat dikenai

sanksi administratif berupa peringatan tertulis, pembatasan kegiatan usaha, pembekuan

kegiatan usaha dan/atau fasilitas penanaman modal atau pencabutan kegiatan usaha

dan/atau fasilitas penanaman modal.

2.5 Corporate Social Responsibility Disclosure

Pengungkapan tanggung jawab sosial perusahaan atau corporate social responsibility

disclosure didefinisikan sebagai penyediaan informasi dalam laporan tahunan

perusahaan, terkait kegiatan, program dan pemanfaatan sumber daya yang

mempengaruhi masyarakat secara keseluruhan dan sekelompok pemangku

kepentingan lainnya (Chan, et al., 2013). Corporate social responsibility disclosure

merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan

ekonomi suatu organisasi terhadap kelompok khusus yang berkepentingan dan

terhadap masyarakat secara keseluruhan (Hamdani, 2014). Menurut Karina dan

Yuyetta (2013), corporate social responsibility disclosure perlu dilakukan sebagai

wujud tanggung jawab perusahaan terhadap para stakeholder mengenai kinerja dan

kondisi perusahaan. Dengan melakukan corporate social responsibility disclosure,

perusahaan akan dapat menumbuhkan kepercayaan pada masyarakat, sehingga

dengan respon yang positif itu, maka perusahaan akan dapat meningkatkan kekuatan

keuangannya untuk jangka panjang (Indraswari dan Astika, 2014).

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

33

Corporate social responsibility disclosure dianggap sebagai wujud

akuntabilitas perusahaan kepada publik atau masyarakat dan lingkungan (Indraswari

dan Astika, 2014). Dalam implementasi praktik CSR di sebuah entitas, perusahaan

harus membuat laporan untuk mempertanggungjawabkan kegiatan sosial yang telah

dilakukan entitas tersebut (Evandini dan Darsono, 2014). Menurut Evandini dan

Darsono (2014), laporan tanggung jawab sosial merupakan laporan aktivitas

tanggung jawab sosial yang telah dilakukan perusahaan baik berkaitan dengan

perhatian masalah dampak sosial maupun lingkungan. Laporan tersebut dilampirkan

dalam laporan tahunan (annual report) yang dipertanggungjawabkan Direksi sebagai

agen di depan sidang Rapat Umum Pemegang Saham (RUPS).

Dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 29/POJK.04/2016

tentang Laporan Tahunan Emiten atau Perusahaan Publik Pasal yang ke 4 disebutkan

hal-hal yang wajib dimuat dalam laporan tahunan, salah satunya adalah informasi

tentang tanggung jawab sosial dan lingkungan Emiten atau Perusahaan Publik. Selain

itu, dalam Pasal 6 Peraturan Pemerintah (PP) Nomor 47 Tahun 2012, dikatakan bahwa

pelaksanaan TJSL dimuat dalam laporan tahunan perseroan dan

dipertanggungjawabkan dalam RUPS.

Menurut O’Donovan (2002) dalam Purnama, dkk., (2014), beberapa manfaat

yang diperoleh dari praktik pengungkapan tanggung jawab sosial perusahaan, yaitu

menyelaraskan nilai-nilai perusahaan dengan nilai-nilai sosial, menghindari tekanan

dari kelompok tertentu, meningkatkan image dan reputasi perusahaan, serta

menunjukkan tanggung jawab sosial perusahaan. Sementara itu, Global Reporting

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

34

Initiative (GRI) (2013), menjelaskan bahwa laporan keberlanjutan merupakan laporan

yang diterbitkan oleh perusahaan berisi informasi terkait dampak ekonomi, lingkungan

dan sosial akibat kegiatan operasi yang dijalankannya sehari-hari. Laporan

keberlanjutan akan menambah nilai (value) perusahaan dalam beberapa hal, yaitu:

1. Mengkomunikasikan manajemen risiko kepada investor.

2. Meningkatkan kesadaran akan adanya risiko dan peluang (risks &

opportunities), sehingga dapat segera diantisipasi.

3. Melaksanakan kinerja yang berkelanjutan sesuai dengan hukum, norma,

kode etik, standar performa yang berlaku dan bersifat voluntary.

4. Merampingkan proses, mengurangi costs, dan meningkatkan efisiensi.

5. Perencanaan berfokus pada strategi jangka panjang bagi perusahaan.

6. Membandingkan performa secara internal dan eksternal.

7. Mengkomunikasikan kinerja perusahaan yang berkaitan dengan

lingkungan, masyarakat dan pemerintahan.

8. Berkontribusi dalam pembangunan green economy.

9. Meningkatkan reputasi dan kesetiaan terhadap brand.

Terdapat beberapa indeks pengukuran luasnya corporate social responsibility

disclosure dalam laporan tahunan, beberapa diantaranya adalah Global Reporting

Initiative Index (GRI), indikator ISO 26000 dan indeks SRI-KEHATI. ISO 26000

merupakan standar yang disusun oleh International Organization for Standardization

terkait tanggung jawab sosial, sedangkan indeks SRI-KEHATI merupakan indeks

pengungkapan tanggung jawab sosial perusahaan dengan prinsip SRI (Sustainable &

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

35

Responsible Investment) dengan kriteria-kriteria yang telah disusun oleh PT Bursa Efek

Indonesia bekerja sama dengan Yayasan Kenakaragaman Hayati Indonesia (KEHATI)

(Nisaa’, 2015). Indeks GRI merupakan standar yang paling umum dijadikan sebagai

pedoman dalam pelaporan keberlanjutan, karena kerangka pelaporan yang diberikan

GRI dapat digunakan untuk mengukur kinerja lingkungan, kemasyarakatan,

perekonomian dan tata kelola (Godha and Jain, 2015).

2.6 Global Reporting Initiative (GRI)

Global Reporting Initiative (GRI) merupakan sebuah organisasi nonprofit yang

menyediakan kerangka pelaporan yang komprehensif bagi semua perusahaan atau

organisasi, dimana pelaporan yang dimaksud berkaitan dengan keberlangsungan

ekonomi, sosial, dan lingkungan (Christy dan Tarigan, 2014). Organisasi ini dibentuk

pada tahun 1997 oleh Coalition for Environmentally Responsible Economies (CERES)

dan Tellus Institute, dengan dukungan United Nations Environment Programme

(UNEP). GRI mengembangkan pedoman sustainability report dengan menggabungkan

organisasi bisnis, akuntansi, investasi, lingkungan, hak asasi manusia, dan

ketenagakerjaan dari seluruh dunia (Risty dan Sany, 2015).

Godha dan Jain (2015) menjelaskan berbagai versi standar pengungkapan

yang diterbitkan oleh GRI dari tahun ke tahun, yaitu versi pertama G1 di tahun 2000,

G2 atau generasi kedua diterbitkan tahun 2002, GRI-G3 di tahun 2006, GRI-G3.1 di

tahun 2011 dan GRI-G4 pada Mei 2013. Sementara itu, Jones, et al., (2015)

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

36

menjelaskan perbedaan tiap-tiap versi pedoman GRI. Dalam GRI-G1, pedoman

pengungkapan mengacu pada pelaporan akuntansi lingkungan (environmental

accounting). G2 memperluas konsep pelaporan dengan menambahkan prinsip-prinsip

kualitatif, seperti transaparansi, bersifat inklusif, auditabel, relevansi, kejelasan dan

ketepatan waktu. GRI-G3 menambahkan 3 standar pengungkapan, yaitu “strategy and

profile” yang mengungkapkan strategi, profil dan tata kelola perusahaan; “management

approach” yang mengungkapkan performa perusahaan dalam lingkup tertentu; serta

“performance indicators” yang menjelaskan tentang performa ekonomi, lingkungan

dan sosial perusahaan (Porte, 2014). GRI-G3.1 memperluas pedoman pengungkapan

hingga ke pengaruhnya terhadap komunitas lokal, hak asasi manusia dan kesetaraan

gender. Terakhir, GRI-G4 menerbitkan pedoman pelaporan yang bersifat user-friendly,

dapat meminimalisir ambiguitas, harmonisasi dengan standar-standar bertaraf

internasional lainnya, mempermudah pengidentifikasian isu-isu material dan memberi

pedoman dalam menghubungkan antara pelaporan berkelanjutan dengan laporan

terintegrasi.

GRI menerbitkan pedoman yang disajikan dalam dua bagian. Bagian pertama

adalah Prinsip-prinsip Pelaporan dan Pengungkapan Standar, dan bagian kedua adalah

Panduan Penerapan. Bagian pertama berisi prinsip-prinsip pelaporan, pengungkapan

standar, dan kriteria yang akan diterapkan oleh organisasi untuk menyiapkan laporan

keberlanjutannya ‘sesuai’ dengan pedoman. Bagian kedua berisi penjelasan tentang

cara menerapkan prinsip-prinsip pelaporan, cara menyiapkan informasi yang akan

diungkapkan, dan cara menginterpretasikan berbagai konsep dalam pedoman.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

37

Dalam Prinsip-prinsip Pelaporan dan Pengungkapan Standar GRI-G4, terdapat

dua kelompok prinsip pelaporan ketika menyusun laporan keberlanjutan, yakni prinsip-

prinsip untuk menentukan konten laporan dan prinsip-prinsip untuk menentukan

kualitas laporan. Prinsip-prinsip untuk menentukan konten laporan menjelaskan proses

yang harus diterapkan untuk mengidentifikasi apa konten laporan yang harus dibahas

dengan mempertimbangkan aktivitas, dampak, dan harapan serta kepentingan yang

substantif dari para pemangku kepentingannya. Prinsip-prinsip untuk menentukan

kualitas laporan memberikan arahan berupa pilihan-pilihan untuk memastikan kualitas

informasi dalam laporan keberlanjutan, termasuk penyajian yang tepat.

Prinsip-prinsip untuk menentukan konten laporan meliputi:

1. Pelibatan Pemangku Kepentingan

Prinsip: Organisasi harus mengidentifikasi para pemangku kepentingannya,

dan menjelaskan bagaimana organisasi telah menanggapi harapan dan

kepentingan wajar dari mereka.

2. Konteks Keberlanjutan

Prinsip: Laporan harus menyajikan kinerja organisasi dalam konteks

keberlanjutan yang lebih luas.

3. Materialitas

Prinsip: Laporan harus mencakup aspek yang:

a. Mencerminkan dampak ekonomi, lingkungan, dan sosial yang

signifikan dari organisasi; atau

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

38

b. Secara substansial mempengaruhi penilaian dan keputusan

pemangku kepentingan.

4. Kelengkapan

Prinsip: Laporan harus berisi cakupan aspek material dan boundary, cukup

untuk mencerminkan dampak ekonomi, lingkungan, dan sosial yang

signifikan, serta untuk memungkinkan pemangku kepentingan dapat

menilai kinerja organisasi dalam periode pelaporan.

Prinsip-prinsip untuk menentukan kualitas laporan meliputi:

1. Keseimbangan

Prinsip: Laporan harus mencerminkan aspek-aspek positif dan negatif dari

kinerja organisasi untuk memungkinkan dilakukannya penilaian yang wajar

atas kinerja organisasi secara keseluruhan.

2. Komparabilitas

Prinsip: Organisasi harus memilih, mengumpulkan, dan melaporkan

informasi secara konsisten. Informasi yang dilaporkan harus disajikan

dengan cara yang memungkinkan para pemangku kepentingan

menganalisis perubahan kinerja organisasi dari waktu ke waktu, dan yang

dapat mendukung analisis relatif terhadap organisasi lain.

3. Akurasi

Prinsip: Informasi yang dilaporkan harus cukup akurat dan terperinci bagi

para pemangku kepentingan untuk menilai kinerja organisasi.

4. Ketepatan Waktu

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

39

Prinsip: Organisasi harus membuat laporan dengan jadwal yang teratur

sehingga informasi tersedia tepat waktu bagi para pemangku kepentingan

untuk membuat keputusan yang tepat.

5. Kejelasan

Prinsip: Organisasi harus membuat informasi tersedia dengan cara yang

dapat dimengerti dan dapat diakses oleh pemangku kepentingan yang

menggunakan laporan.

6. Keandalan

Prinsip: Organisasi harus mengumpulkan, mencatat, menyusun,

menganalisis, dan mengungkapkan informasi serta proses yang digunakan

untuk menyiapkan laporan agar dapat diuji, dan hal itu akan menentukan

kualitas serta materialitas informasi.

Dalam Prinsip-prinsip Pelaporan dan Pengungkapan Standar GRI generasi ke 4

(GRI-G4) terdapat 91 item pengungkapan dengan 3 kategori utama yaitu:

1. Kategori Ekonomi yang menggambarkan arus modal di antara pemangku

kepentingan yang berbeda, dan dampak ekonomi utama dari organisasi di

seluruh lapisan masyarakat.

2. Kategori Lingkungan meliputi dampak yang terkait dengan input (seperti

energi dan air) dan output (seperti emisi, efluen dan limbah). Termasuk

juga keanekaragaman hayati, transportasi, dan dampak yang berkaitan

dengan produk dan jasa, serta kepatuhan dan biaya lingkungan.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

40

3. Kategori Sosial membahas dampak yang dimiliki organisasi terhadap

sistem sosial dimana organisasi beroperasi dan berisi sub-kategori:

a. Praktik Ketenagakerjaan dan Kenyamanan Bekerja, didasarkan pada

standar universal yang diakui secara internasional, seperti dalam

deklarasi dan konvensi PBB, serta dalam deklarasi International Labor

Organization (ILO).

b. Hak Asasi Manusia, membahas sejauh mana proses telah diterapkan,

insiden pelanggaran hak asasi manusia, dan perubahan kemampuan

pemangku kepentingan untuk mendapatkan dan menggunakan hak asasi

mereka.

c. Masyarakat, membahas dampak yang dimiliki organisasi terhadap

masyarakat dan masyarakat lokal.

d. Tanggung Jawab atas Produk, berhubungan dengan produk dan jasa

yang secara langsung mempengaruhi pemangku kepentingan, dan

secara khusus kepada para pelanggan.

Penerapan corporate social responsibility disclosure dalam GRI disesuaikan

dengan lembaga-lembaga internasional seperti UN Global Compact, the UN

Environmental Programme, OECD dan the International Finance Corporation of the

World Bank Group (Godha and Jain, 2015). Menurut Godha dan Jain (2015), pedoman

GRI dapat diterapkan oleh berbagai jenis, ukuran dan sektor organisasi, seperti

korporasi, sektor publik, entitas kecil, organisasi non-pemerintah (non-governmental

organizations/NGO), dan industri lainnya.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

41

2.7 Karakteristik Perusahaan

Karakteristik perusahaan merupakan ciri-ciri khusus yang melekat pada perusahaan,

menandai sebuah perusahaan, dan membedakannya dengan perusahaan lain (Putri,

2013). Menurut Nugroho (2012), karakteristik perusahaan publik yang terdaftar di

Bursa Efek Indonesia dapat dikategorikan ke dalam 3 (tiga) kelompok besar, yaitu:

1. Perusahaan manufaktur.

Menurut Horngren, dkk., (2012), perusahaan manufaktur merupakan

perusahaan yang memperoleh bahan baku beserta komponen-komponennya

untuk dikonversi menjadi barang siap pakai.

2. Kelompok usaha bank dan lembaga keuangan.

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Lembaga keuangan merupakan lembaga perantara keuangan (financial

intermediaries) sebagai perantara pendukung yang amat vital untuk

menjunjung kelancaran perekonomian (Wiwoho, 2014).

3. Perusahaan non manufaktur selain usaha bank dan lembaga keuangan lainnya.

Menurut Nugroho (2016), karakteristik perusahaan diantaranya size (ukuran

perusahaan), profitabilitas, basis kepemilikan, tingkat likuiditas, umur perusahaan, tipe

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

42

industri, dan leverage. Dalam penelitian ini, karakteristik perusahaan dilihat dari

ukuran perusahaan, kepemilikan publik dan kepemilikan asing.

2.7.1 Ukuran Perusahaan

Ukuran perusahaan merupakan suatu variabel penduga yang sering digunakan

dalam menjelaskan berbagai macam variasi pengungkapan sosial yang digunakan

perusahaan dalam laporan tahunan perusahaan (Dewi dan Priyadi, 2013). Sari

(2012) menjelaskan bahwa ukuran perusahaan (size) adalah skala yang digunakan

dalam menentukan besar kecilnya suatu perusahaan. Menurut Sari, dkk., (2013),

tolak ukur yang menunjukkan besar kecilnya perusahaan antara lain total penjualan,

rata-rata tingkat penjualan, dan total aset. Pada dasarnya ukuran perusahaan terbagi

dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah

(medium size), dan perusahaan kecil (small firm) (Sari, dkk., 2013). Ukuran

perusahaan ini didasarkan pada total aset perusahaan.

Dalam Standar Akuntansi Keuangan dinyatakan bahwa aset adalah sumber

daya yang dikendalikan oleh entitas sebagai akibat dari peristiwa masa lalu dan

manfaat ekonomik masa depan dari aset tersebut diperkirakan mengalir ke entitas

(Ikatan Akuntan Indonesia, 2014). Rincian tiap jenis aset menurut Subramanyam

(2014) adalah sebagai berikut:

1. Current assets atau aset lancar, yaitu kas dan aset-aset lain yang dapat

dicairkan ke dalam bentuk kas dalam satu periode operasional. Current

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

43

assets terdiri atas kas dan setara kas, piutang, beban dibayar di muka dan

barang persediaan.

2. Long-term assets atau aset tetap, yaitu sumber daya yang dimanfaatkan

perusahaan untuk memperoleh pendapatan selama kurun waktu lebih

dari satu periode operasional. Long-term asset terbagi menjadi dua jenis,

yaitu aset tetap berwujud seperti properti, pabrik dan peralatan, dan aset

tetap tidak berwujud seperti paten, merk dagang, copyrights dan

goodwill.

Ukuran perusahaan diproksikan dengan log natural total aset, tujuannya agar

mengurangi perbedaan yang signifikan antara ukuran perusahaan besar dan ukuran

perusahaan kecil sehingga data total aset dapat terdistribusi normal (Sari, 2012).

Rumus yang digunakan untuk mengukur variabel ukuran perusahaan adalah:

Size = log natural (total aset)

2.7.2 Pengaruh Ukuran Perusahaan terhadap Corporate Social

Responsibility Disclosure

Perusahaan besar dapat mempertahankan kelangsungan hidup usahanya

dibandingkan dengan perusahaan kecil (Wulandari, 2014). Alichia (2013) juga

menjelaskan bahwa perusahaan dengan ukuran besar memiliki probabilitas lebih

besar untuk memenangkan persaingan atau bertahan dalam industri. Perusahaan

dengan ukuran yang lebih besar dapat lebih bertahan daripada perusahaan dengan

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

44

ukuran yang lebih kecil, karena semakin besar entitas, semakin besar pula sumber

daya yang dimiliki entitas tersebut (Kamil dan Herusetya, 2012). Menurut Kamil

dan Herusetya (2012), dengan semakin besarnya sumber daya yang dimiliki entitas,

maka entitas tersebut akan lebih banyak berhubungan dengan stakeholder, sehingga

diperlukan tingkat pengungkapan atas aktivitas entitas yang lebih besar, termasuk

pengungkapan tanggung jawab sosial. Suripto (1999) dalam Indraswari dan Astika

(2014) menyatakan bahwa ukuran perusahaan akan berpengaruh pada banyaknya

karyawan, penggunaan sistem yang lebih canggih, besarnya laba yang diperoleh,

banyaknya barang yang diproduksi, serta luasnya area lingkungan masyarakat yang

dimanfaatkan oleh perusahaan, sehingga banyak pihak yang harus mendapatkan

haknya, yaitu adanya pengungkapan yang transparan dari perusahaan.

Annual report merupakan media yang paling penting bagi perusahaan untuk

berkomunikasi dengan stakeholder (Craig, 2016). Sun, dkk., (2010) dalam

Ariningtika dan Kiswara (2013) menyatakan bahwa pengungkapan sukarela dalam

annual report seperti pengungkapan lingkungan perusahaan atau yang sering disebut

dengan corporate environmental disclosure, dipandang perlu untuk menunjukkan

kepada stakeholders akan kesadaran perusahaan dari kepentingan yang lebih luas

dan akuntabilitas dengan cara berperilaku tanggung jawab sosial. Hal tersebut

diupayakan untuk mendapatkan nilai positif dan legitimasi dari masyarakat (Ale,

2014).

Menurut Kurnianingsih (2013), perusahaan besar merupakan emiten yang

banyak disoroti oleh masyarakat luas, sehingga dengan adanya pengungkapan yang

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

45

lebih banyak oleh entitas bisnis maka merupakan bagian dari pengurangan biaya

tekanan politis sebagai wujud tanggung jawab sosial entitas. Biaya politik

mencakup semua biaya yang harus ditanggung oleh perusahaan terkait dengan

regulasi pemerintah, subsidi pemerintah, tarif pajak, tuntutan buruh dan lain

sebagainya (Aditama dan Purwaningsih, 2014). Dengan demikian, pelaksanaan

kegiatan CSR yang dijalankan perusahaan juga akan ditingkatkan dan akan

meningkatkan corporate social responsibility disclosure.

Penelitian Sriayu dan Mimba (2013) telah menunjukkan bahwa ukuran

perusahaan berpengaruh positif terhadap corporate social responsibility disclosure.

Demikian halnya dengan hasil penelitian Kamil dan Herusetya (2012), Dewi dan

Priyadi (2013) Giannarakis (2013), serta Indraswari dan Astika (2014). Namun

terdapat pula beberapa penelitian terdahulu yang menyatakan bahwa ukuran

perusahaan tidak berpengaruh terhadap corporate social responsibility disclosure,

antara lain Karina dan Yuyetta (2013), Sari, dkk., (2013) dan Pradnyani dan

Sisdyani (2015).

Berdasarkan pernyataan-pernyataan di atas, maka hipotesis yang dibentuk

untuk penelitian ini adalah:

Ha1 = Ukuran perusahaan berpengaruh terhadap corporate social responsibility

disclosure.

2.7.3 Kepemilikan Publik

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

46

Kepemilikan publik merupakan saham yang dimiliki oleh publik atau masyarakat

(Aprilia, 2013). Sementara itu, Indriani (2013) mendefinisikan kepemilikan publik

sebagai kepemilikan masyarakat umum (bukan institusi yang signifikan) terhadap

saham perusahaan publik. Saham merupakan tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan (Arifin dan Sitohang, 2014). Saham

yang biasa dikeluarkan oleh perusahaan ada beberapa jenis, diantaranya yaitu saham

biasa, saham preferen, dan saham treasuri (Rahmadin, dkk., 2014). Jogiyanto (2010)

dalam Mudlofir, dkk. (2016) menjelaskan masing-masing jenis saham sebagai

berikut:

1. Saham Preferen merupakan saham yang mempunyai sifat gabungan

antara obligasi dan saham biasa. Seperti obligasi, saham preferen juga

memberikan hasil yang tetap berupa dividen preferen. Seperti saham

biasa, dalam hal likuidasi, klaim pemegang saham preferen di bawah

klaim pemegang obligasi. Saham preferen mempunyai beberapa hak

seperti hak atas dividen tetap dan hak pembayaran terlebih dahulu jika

terjadi likuidasi.

2. Saham Biasa. Jika perusahaan hanya mengeluarkan satu kelas saham saja,

saham ini biasanya dalam bentuk saham biasa (common stock). Pemegang

saham adalah pemilik dari perusahaan yang mewakilkan kepada

manajemen untuk menjalankan operasi perusahaan.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

47

3. Saham Treasuri, yaitu saham milik perusahaan yang sudah pernah

dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan

untuk simpanan sebagai treasuri yang nantinya dapat dijual kembali.

Sebuah perusahaan dikatakan telah menjadi perusahaan publik apabila

perusahaan tersebut telah melakukan proses initial public offering (IPO). Alasan

utama suatu perusahaan menjadi perusahaan publik adalah adanya dorongan

kebutuhan atas modal yang digunakan untuk mendukung kegiatan operasionalnya

(Wulandari, dkk., 2014). Pasar perdana terjadi pada saat perusahaan emiten menjual

sekuritasnya kepada investor umum untuk pertama kalinya (Sari dan Rahayu, 2015).

Setelah sekuritas emiten dijual di pasar perdana, selanjutnya sekuritas emiten

tersebut kemudian bisa diperjualbelikan investor di pasar sekunder. Indriani (2013)

merumuskan penghitungan kepemilikan publik sebagai berikut:

Porsi Kepemilikan Saham Publik = Jumlah saham publik

Jumlah total saham yang beredar

2.7.4 Pengaruh Kepemilikan Publik terhadap Corporate Social

Responsibility Disclosure

Perusahaan yang kepemilikan saham publiknya tinggi menunjukkan bahwa

perusahaan dianggap mampu beroperasi dan memberikan dividen yang sesuai

kepada masyarakat, sehingga cenderung akan mengungkapkan informasi sosial

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

48

yang lebih luas (Rahayu dan Anisyukurlillah, 2015). Rahayu dan Amisyukurlillah

(2015) menjelaskan bahwa apabila perusahaan yang sahamnya dikuasai publik lebih

banyak, maka para investor dari ranah publik telah memberikan banyak kepercayaan

kepada perusahaan, sehingga untuk menjaga kepercayaan tersebut, perusahaan akan

semaksimal mungkin mengungkapkan segala kegiatan yang ada di perusahaannya.

Salah satu pengungkapan tersebut adalah kegiatan tanggung jawab sosial

perusahaan.

Siregar (2013) telah menjelaskan manfaat finansial bagi perusahaan dengan

dilakukannya CSR, diantaranya penurunan biaya operasional perusahaan,

peningkatan volume penjualan dan pangsa pasar. Penurunan biaya operasional dan

peningkatan volume penjualan dan pangsa pasar dapat meningkatkan profit

perusahaan sehingga dapat memberikan dividen bagi publik selaku investor.

Dengan kata lain, pelaksanaan CSR dapat meningkatkan keunggulan kompetitif

perusahaan, yaitu kemampuan untuk memproduksi barang dan jasa dengan cara

yang lebih efektif dibandingkan dengan para kompetitornya (Kinicki dan Williams,

2016). Besarnya manfaat yang diperoleh dengan dilaksanakannya kegiatan CSR

akan memotivasi perusahaan untuk meningkatkan praktik CSR sepanjang kegiatan

operasionalnya. Dengan meningkatnya penerapan CSR dalam perusahaan, maka

akan meningkatkan corporate social responsibility disclosure.

Khan, et al., (2013) mengungkapkan bahwa ketika suatu perusahaan mulai go-

public, maka secara langsung akuntabilitasnya terhadap publik menjadi sangat

penting. Adanya kepemilikan saham oleh publik akan memberikan tekanan terhadap

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

49

perusahaan untuk mengungkapkan informasi-informasi tambahan yang berkaitan

dengan visibility dan accountability perusahaan karena semakin banyaknya jumlah

stakeholder yang terlibat dalam perusahaan. Hal ini disebabkan adanya tuntutan

masyarakat dan konflik kepentingan, keadaan semacam ini akan membuat

manajemen menerapkan prinsip keterbukaan sebagai suatu syarat mutlak dalam

menjalankan aktivitas perusahaan publik (Nugroho, 2012). Dengan demikian,

pengungkapan atas aktivitas-aktivitas yang dijalankan perusahaan akan meningkat,

termasuk pengungkapan pelaksanaan aktivitas tanggung jawab sosial perusahaan

atau corporate social responsibility disclosure.

Beberapa penelitian terdahulu membuktikan bahwa kepemilikan publik

memiliki pengaruh terhadap corporate social responsibility disclosure, antara lain

penelitian Sriayu dan Mimba (2013) dan penelitian Rahayu dan Anisyukurlillah

(2015), sedangkan Indraswari dan Astika (2014) menyatakan bahwa kepemilikan

publik berpengaruh negatif terhadap corporate social responsibility disclosure.

Namun demikian, terdapat pula beberapa penelitian terdahulu yang menyatakan

bahwa kepemilikan publik tidak berpengaruh terhadap corporate social

responsibility disclosure, antara lain penelitian Evandini dan Darsono (2014) serta

Nur dan Priantinah (2015).

Berdasarkan pernyataan-pernyataan di atas, maka hipotesis yang dibentuk

untuk penelitian ini adalah:

Ha2 = Kepemilikan publik berpengaruh terhadap corporate social responsibility

disclosure.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

50

2.7.5 Kepemilikan Asing

Menurut Sriayu dan Mimba (2013), kepemilikan asing adalah proporsi kepemilikan

saham perusahaan yang ada di Indonesia oleh pihak asing, baik individu maupun

lembaga. Sementara itu, Kurniawati dan Komalasari (2014), menjelaskan

kepemilikan asing sebagai proporsi saham biasa perusahaan yang dimiliki oleh

perorangan, badan hukum, pemerintah serta bagian-bagiannya yang berstatus luar

negeri, dan bukan berasal dari Indonesia. Siregar dan Faizah (2016) membagi

penanaman modal asing menjadi dua jenis sebagai berikut:

1. Investasi portfolio, yaitu investasi yang dilakukan untuk mendapatkan

imbalan atau keuntungan berupa dividen, peningkatan modal dan bunga

dari pembelian bonds, saham asing dan sekuritas lainnya.

2. Investasi langsung, yaitu investasi yang dalam pelaksanaannya atau

operasionalnya di luar negeri melibatkan komitmen manajerial.

Amiram (2012) menjelaskan perbedaan dari sisi pengendalian investor asing

terhadap perusahaan tempat mereka menanamkan modalnya. Pada investasi

portfolio atau foreign portfolio investments (FPI), investor tidak memiliki hak

mengendalikan perusahaan, sedangkan pada investasi langsung atau foreign direct

investment (FDI), investor asing memiliki hak atas pengendalian terhadap

perusahaan. Dalam standar internasional yang ditetapkan oleh Organization for

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

51

Economic Cooperation & Development (OECD), sebuah organisasi kerja sama di

bidang perekonomian dan pembangunan, dan International Monetary Fund (IMF)

selaku organisasi internasional di bidang pendanaan moneter, kepemilikan asing

dengan proporsi di bawah 10% akan diklasifikasikan sebagai FPI, dan yang lebih

dari 10% termasuk dalam klasifikasi FDI (Humanicki, et al., 2013).

Yuliati (2014) menjelaskan bahwa investasi asing sangat dibutuhkan oleh

bangsa Indonesia karena keberadaan investasi asing memberikan dampak positif

dalam pembangunan bangsa dan negara, sehingga pemerintah Indonesia akan

berusaha semaksimal mungkin untuk mendatangkan investor asing. Manfaat

ekonomi dari investasi asing ini adalah transfer teknologi dari negara asal,

peningkatan skala produksi untuk tujuan ekspor, menyerap banyak tenaga kerja,

serta mempengaruhi perkembangan sektor-sektor ekonomi lainnya. Namun

demikian, pemerintah tetap membatasi proporsi penanaman modal asing di badan

usaha yang ada di Indonesia. Pembatasan proporsi penanaman modal asing

dituangkan dalam Peraturan Presiden Republik Indonesia Nomor 44 Tahun 2016

tentang Daftar Bidang Usaha yang Tertutup dan Bidang Usaha yang Terbuka

Dengan Persyaratan di Bidang Penanaman Modal. Dalam Peraturan Presiden

tersebut, ditetapkan batasan-batasan kepemilikan asing bagi setiap sektor usaha.

Tujuannya adalah untuk meningkatkan perlindungan bagi Usaha Mikro, Kecil, dan

Menengah, serta Koperasi dan berbagai sektor strategis nasional serta meningkatkan

daya saing ekonomi dalam menghadapi Masyarakat Ekonomi ASEAN dan

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

52

dinamika globalisasi ekonomi. Putri (2013) merumuskan penghitungan kepemilikan

asing sebagai berikut:

Kepemilikan Asing = Proporsi saham yang dimiliki pihak asing

Jumlah saham yang beredar

2.7.6 Pengaruh Kepemilikan Asing terhadap Corporate Social

Responsibility Disclosure

Investor asing menghadapi risiko lebih tinggi ketika berinvestasi dalam

perekonomian negara berkembang, seperti risiko politik, risiko terjadinya asimetri

informasi, dan risiko tidak memadainya proteksi legal, maka perhatian pengendalian

manajemen investor asing relatif tinggi (La Porta, dkk., 1999 dalam Hadiprajitno,

2013). Risiko politik berkaitan dengan kondisi perpolitikan suatu negara (Nugroho

dan Triyonowati, 2013).

Bagi perusahaan yang beroperasi di luar negeri, stabilitas politik dan ekonomi

negara bersangkutan sangat penting diperhatikan untuk menghindari risiko politik

terlalu tinggi. Dengan demikian, investor asing, terutama yang memiliki proporsi

kepemilikan saham yang besar, akan menuntut manajemen perusahaan untuk

mengungkapkan informasi lebih banyak terkait aktivitas perusahaan, karena adanya

perbedaan lokasi geografis (Schipper, 1981 dan Bradbury, 1991 dalam Khan, et al.,

2013). Informasi terkait aktivitas perusahaan, termasuk informasi kegiatan sosial

dan lingkungan yang dilaksanakan perusahaan, akan membantu investor asing

dalam melakukan pengambilan keputusan (Khan, et al., 2013).

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

53

Menurut Ririn (2011) dalam Sari (2014), perusahaan multinasional atau

dengan kepemilikan asing utamanya melihat keuntungan legitimasi yang berasal

dari para stakeholder-nya, didasarkan pada home market (pasar tempat beroperasi)

yang dapat memberikan eksistensi yang tinggi dalam jangka panjang. Besarnya

investor asing dalam perusahaan akan mendorong manajemen untuk

memperhatikan keinginan para stakeholder, agar perusahaan melakukan aktivitas

CSR sebagai tanggung jawab atas aktivitas usahanya, yang berpengaruh terhadap

aspek sosial dan lingkungan di sekitarnya, serta mengungkapkannya ke khalayak

publik, sehingga dapat meyakinkan masyarakat bahwa aktivitas perusahaan telah

sesuai dengan norma dan nilai sosial yang berlaku di masyarakat, yang pada

akhirnya akan memberikan keuntungan jangka panjang berupa terjaminnya

keberlangsungan usaha (Nugroho dan Yulianto, 2015). Pengungkapan tanggung

jawab sosial merupakan salah satu media yang dipilih untuk memperlihatkan

kepedulian perusahaan terhadap masyarakat di sekitarnya (Ririn, 2011 dalam Sari,

2014). Dengan demikian, besarnya kepemilikan asing akan mendorong perusahaan

untuk meningkatkan penerapan aktivitas CSR, sehingga corporate social

responsibility disclosure juga akan meningkat.

Penelitian yang telah dilakukan Sriayu dan Mimba (2013) serta penelitian

Dewi dan Suaryana (2015) berhasil membuktikan adanya pengaruh kepemilikan

asing terhadap corporate social responsibility disclosure. Namun, terdapat pula

beberapa penelitian yang menyatakan bahwa kepemilikan asing tidak berpengaruh

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

54

terhadap corporate social responsibility disclosure, antara lain penelitian Karina

dan Yuyetta (2013) dan Oktariani dan Mimba (2014).

Berdasarkan pernyataan-pernyataan di atas, maka hipotesis yang dibentuk

untuk penelitian ini adalah:

Ha3 = Kepemilikan asing berpengaruh terhadap corporate social responsibility

disclosure.

2.8 Good Corporate Governance (GCG)

Menurut Sutedi (2011), Good Corporate Governance (GCG) didefinisikan sebagai

suatu sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai

tambah (value-added) untuk semua stakeholder-nya. Ada dua hal yang menjadi

perhatian konsep ini, yang pertama terkait pentingnya hak pemegang saham untuk

memperoleh informasi dengan benar, akurat, dan tepat pada waktunya dan yang kedua

terkait kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara

akurat, tepat pada waktunya, dan transparan mengenai semua informasi kinerja

perusahaan, kepemilikan, dan stakeholders. Kedua hal tersebut penting karena secara

empiris terbukti bahwa penerapan prinsip corporate governance dapat meningkatkan

kualitas laporan keuangan. Sementara itu, menurut Untung (2014), GCG adalah

rangkaian proses, kebiasaan, kebijakan, aturan, dan intuisi yang mempengaruhi

pengarahan, pengelolaan, serta pengontrolan suatu perusahaan korporasi.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

55

CSR dan GCG akan saling terkait dalam mensukseskan kinerja perusahaan.

Pamungkas (2013) menjelaskan bahwa secara garis besar, dari rentang jangkauannya,

GCG dapat dibagi menjadi dua falsafah yang berbeda yaitu GCG dalam arti sempit dan

GCG dalam arti luas. GCG dalam arti sempit merupakan keterkaitan antara lembaga-

lembaga yang mengatur perilaku perusahaan dan terbatas pada pihak-pihak yang ada

di dalam lingkup perusahaan yaitu dewan komisaris, direksi, dan RUPS. Cara pandang

ini meyakini bahwa tanggung jawab sosial perusahaan tertumpu pada usaha untuk

pencapaian profit yang setinggi-tingginya, karena dengan demikian masyarakat akan

memperoleh manfaat yang lebih tinggi melalui pajak yang dibayarkan perusahaan.

Sedangkan GCG dalam arti luas mencakup pula stakeholder (pemerintah, kreditor,

pemasok, pelanggan, kelompok lain dan masyarakat). GCG dalam arti luas ini

menyangkut tanggung jawab perusahaan kepada para stakeholder atas kegiatan

ekonominya dengan segala dampaknya termasuk dengan melakukan CSR (Kiroyan,

2006 dalam Pamungkas, 2013).

Dalam Pedoman Umum Good Corporate Governance Indonesia yang disusun

oleh Komite Nasional Kebijakan Governance (KNKG), prinsip dasar GCG diperlukan

untuk mendorong terciptanya pasar yang efisien, transparan dan konsisten dengan

peraturan perundang-undangan. Oleh karena itu penerapan GCG perlu didukung oleh

tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai regulator,

dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa

dunia usaha. Prinsip-prinsip dasar yang harus dilaksanakan oleh masing-masing pilar

adalah:

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

56

1. Negara dan perangkatnya menciptakan peraturan perundang-undangan yang

menunjang iklim usaha yang sehat, efisien dan transparan, melaksanakan

peraturan perundang-undangan dan penegakan hukum secara konsisten

(consistent law enforcement).

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman dasar

pelaksanaan usaha.

3. Masyarakat sebagai pengguna produk dan jasa dunia usaha serta pihak yang

terkena dampak dari keberadaan perusahaan, menunjukkan kepedulian dan

melakukan kontrol sosial (social control) secara obyektif dan bertanggung

jawab.

Djuitaningsih dan Marsyah (2012) mengungkapkan bahwa prinsip-prinsip

GCG seperti yang disebutkan dalam Pedoman Umum GCG Indonesia yang disusun

oleh Komite Nasional Kebijakan Governance (KNKG) meliputi:

1. Transparansi

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang mudah

diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus

mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang

disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang

penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan

pemangku kepentingan lainnya.

2. Akuntabilitas

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

57

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar,

terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku

kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk

mencapai kinerja yang berkesinambungan.

3. Responsibilitas

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan

sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan

mendapat pengakuan sebagai good corporate citizen.

4. Independensi

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola

secara independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan

lainnya berdasarkan asas kewajaran dan kesetaraan.

Perusahaan, dalam hal ini yang berbentuk perseroan terbatas, secara fungsional

dituntut memberikan nilai tambah (value-added), baik berbentuk financial return bagi

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

58

para pemegang saham (shareholders) maupun social-welfare, yang sekurang-

kurangnya value-added bagi stakeholders.

Menurut Solomon (2013) dalam bukunya berjudul “Corporate Governance and

Accountability”, fungsi transparansi dalam corporate governance dapat ditempuh

melalui pengungkapan. Pengungkapan informasi berguna untuk mengefisienkan pasar

modal dan menghindari kesenjangan informasi (information asymmetry) sehingga

kekeliruan dalam pengambilan keputusan dapat diminimalisir. Dengan adanya tata

kelola perusahaan yang baik diharapkan mampu melakukan pengawasan dan

pengendalian sehingga menciptakan nilai tambah bagi perusahaan (Ariningtika dan

Kiswara, 2013).

Dalam Pedoman Umum GCG yang disusun oleh KNKG, pelaksanaan asas

GCG dilakukan secara independen oleh organ-organ perusahaan, yang terdiri dari

Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris dan Direksi, serta komite

penunjang Dewan Komisaris, salah satunya Komite Audit. Kepemilikan manajemen

merupakan bagian dari mekanisme good corporate governance karena termasuk dalam

pokok pelaksanaan GCG terkait pemisahan fungsi sebagai pemegang saham, dengan

fungsi sebagai anggota Dewan Komisaris atau Direksi dalam hal pemegang saham

menjabat pada salah satu dari kedua organ tersebut. Oleh karena itu, pada penelitian

ini, good corporate governance dinilai dari Jumlah Rapat Komite Audit, Ukuran

Dewan Komisaris dan Kepemilikan Manajemen.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

59

2.8.1 Jumlah Rapat Komite Audit

Berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 tentang

Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit, Komite Audit adalah

komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam

membantu melaksanakan tugas dan fungsi Dewan Komisaris. Komite Audit

biasanya membuat agenda rapat dengan menerima masukan dari manajemen,

auditor internal dan auditor eksternal (Ariningtika dan Kiswara, 2013).

Menurut Djuitaningsih dan Marsyah (2012), jumlah rapat Komite Audit

merupakan jumlah pertemuan atau rapat yang dilakukan oleh Komite Audit dalam

waktu satu tahun. Pertemuan dilaksanakan untuk mengevaluasi kualitas laporan

keuangan dan perbaikan-perbaikan yang perlu dilakukan (Ariningtika dan Kiswara,

2013). Sementara itu, dalam Peraturan Otoritas Jasa Keuangan Nomor

55/POJK.04/2015 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite

Audit, ketentuan terkait Rapat Komite Audit sebagai berikut:

1. Komite Audit mengadakan rapat secara berkala paling kurang satu kali

dalam 3 (tiga) bulan.

2. Rapat Komite Audit hanya dapat dilaksanakan apabila dihadiri oleh

lebih dari 1/2 (satu per dua) jumlah anggota.

3. Keputusan rapat Komite Audit diambil berdasarkan musyawarah untuk

mufakat.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

60

4. Setiap rapat Komite Audit dituangkan dalam risalah rapat, termasuk

apabila terdapat perbedaan pendapat, yang ditandatangani oleh seluruh

anggota Komite Audit yang hadir dan disampaikan kepada Dewan

Komisaris.

Terkait dengan hal Pelaporannya, Peraturan Otoritas Jasa Keuangan Nomor

55/POJK.04/2015 memuat ketentuan sebagai berikut:

1. Komite Audit wajib membuat laporan kepada Dewan Komisaris atas

setiap penugasan yang diberikan (Pasal 17).

2. Komite Audit wajib membuat laporan tahunan pelaksanaan kegiatan

Komite Audit yang diungkapkan dalam Laporan Tahunan Emiten atau

Perusahaan Publik (Pasal 18).

3. Emiten atau Perusahaan Publik wajib menyampaikan kepada Otoritas

Jasa Keuangan informasi mengenai pengangkatan dan pemberhentian

Komite Audit dalam jangka waktu paling lama 2 (dua) hari kerja setelah

pengangkatan atau pemberhentian (Pasal 19).

4. Informasi mengenai pengangkatan dan pemberhentian sebagaimana

dimaksud dalam Pasal 19 wajib dimuat dalam situs web Bursa Efek

dan/atau situs web Emiten atau Perusahaan Publik (Pasal 20).

2.8.2 Pengaruh Jumlah Rapat Komite Audit terhadap Corporate

Social Responsibility Disclosure

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

61

Pengawasan secara mendalam dari Komite Audit mampu mendorong perusahaan

untuk melakukan pengawasan yang lebih baik sehingga prinsip-prinsip GCG dapat

terpenuhi, salah satunya prinsip transparansi, dimana perusahaan diwajibkan untuk

terbuka atas segala aktivitas bisnis yang dilakukan dan kemudian melakukan

pelaporan (Aniktia dan Khafid, 2015). Aniktia dan Khafid (2015) juga menjelaskan

bahwa semakin sering Komite Audit melakukan rapat, maka akan semakin sering

para anggota Komite Audit bertukar pikiran dan pengetahuan mengenai keputusan

yang harus diambil demi kepentingan seluruh stakeholder, salah satunya keputusan

mengenai corporate social responsibility disclosure. Semakin sering Komite Audit

mengadakan pertemuan, maka dapat menambah keefektifan pengawasan

manajemen, penerapan prinsip-prinsip GCG oleh perusahaan, dan dapat

mendukung peningkatan corporate social responsibility disclosure (Djuitaningsih

dan Marsyah, 2012).

Fatayatiningrum (2011) dalam Djuitaningsih dan Marsyah (2012)

menyatakan bahwa tingkat jumlah pertemuan yang dilakukan oleh Komite Audit

dapat menjamin bahwa pelaksanaan pengawasan terhadap manajemen untuk

melakukan kecurangan akan berjalan secara efektif. Dengan demikian, semakin

tingginya jumlah rapat Komite Audit yang diselenggarakan, akan meminimalisir

peluang manajemen untuk melakukan kecurangan dengan memanipulasi informasi,

sehingga pengungkapan informasi terkait aktivitas perusahaan akan disajikan

secara lebih transparan. Salah satunya aktivitas pelaksanaan CSR yang dapat

dipandang sebagai wujud akuntabilitas perusahaan kepada publik untuk

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

62

menjelaskan berbagai dampak sosial yang ditimbulkan oleh perusahaan (Melati dan

Kurnia, 2013).

Menurut Risty dan Sany (2015), semakin intensnya Komite Audit melakukan

rapat, semakin banyak hal yang dievaluasi, salah satunya adalah ketaatan

perusahaan dalam menjalankan tanggung jawab sosial perusahaan sehubungan

dengan aktivitas bisnis yang dilakukan yang dilaporkan dalam bentuk

pengungkapan sustainability report, sehingga hal ini mengindikasikan semakin

sering Komite Audit melakukan rapat maka dapat menambah keefektifan

pengawasan dan penerapan prinsip dan etika dalam peningkatan pengungkapan

sustainability report. Maka, dengan meningkatnya jumlah rapat Komite Audit,

corporate social responsibility disclosure akan meningkat pula.

Beberapa penelitian sebelumnya telah menunjukkan adanya pengaruh

jumlah rapat Komite Audit terhadap corporate social responsibility disclosure,

antara lain penelitian Djuitaningsih dan Marsyah (2012) dan Risty dan Sany (2015).

Sementara itu, terdapat pula penelitian yang menunjukkan bahwa jumlah rapat

Komite Audit tidak berpengaruh terhadap corporate social responsibility

disclosure, yaitu penelitian Ariningtika dan Kiswara (2013).

Berdasarkan pernyataan-pernyataan di atas, maka hipotesis yang dibentuk

untuk penelitian ini adalah:

Ha4 = Jumlah rapat Komite Audit berpengaruh terhadap corporate social

responsibility disclosure.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

63

2.8.3 Ukuran Dewan Komisaris

Dewan komisaris merupakan inti dari corporate governance, serta memiliki tiga

tugas, yaitu menjamin pelaksanaan strategi perusahaan, mengawasi manajemen

dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas (Rini

dan Ghozali, 2012). Sementara itu, menurut Dewi dan Priyadi (2013), Dewan

Komisaris adalah wakil pemegang saham dalam perusahaan berbadan hukum

perseroan terbatas. Dewan Komisaris ini berfungsi mengawasi pengelolaan

perusahaan yang dilaksanakan oleh manajemen (direksi) (Dewi dan Priyadi, 2013).

Ukuran dewan komisaris merupakan jumlah yang dianggap proporsional untuk

mewakili pemegang saham di dalam perusahaan, dimana dengan adanya jumlah

tersebut Dewan Komisaris dapat melaksanakan tugasnya secara efektif dan

menjalankan corporate governance dengan bertanggung jawab kepada pemegang

saham (Puspitasari dan Ernawati, 2010 dalam Perdana, dkk., 2016).

Berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 33/POJK.04/2014

tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik, Dewan

Komisaris adalah organ Emiten atau Perusahaan Publik yang bertugas melakukan

pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta

memberi nasihat kepada Direksi. Pada Bab III Bagian Ke 1 Pasal 20 ayat (1)

dikatakan bahwa Dewan Komisaris paling kurang terdiri dari 2 (dua) orang anggota

Dewan Komisaris.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

64

Di dalam Bagian Kedua Pasal 28 ayat (1) dikatakan bahwa Dewan

Komisaris bertugas melakukan pengawasan dan bertanggung jawab atas

pengawasan terhadap kebijakan pengurusan, jalannya pengurusan pada umumnya,

baik mengenai Emiten atau Perusahaan Publik maupun usaha Emiten atau

Perusahaan Publik, dan memberi nasihat kepada Direksi. Dengan demikian, Dewan

Komisaris berperan penting dalam pengelolaan tata kelola perusahaan yang baik.

Ukuran Dewan Komisaris yang dimaksud adalah jumlah seluruh anggota Dewan

Komisaris dalam suatu perusahaan (Djuitaningsih dan Marsyah, 2012).

2.8.4 Pengaruh Ukuran Dewan Komisaris terhadap Corporate

Social Responsibility Disclosure

Ukuran Dewan Komisaris yang lebih besar dipandang sebagai mekanisme

corporate governance yang efektif untuk mendorong transparansi dan

pengungkapan (Djuitaningsih dan Marsyah, 2012). Menurut Pradnyani dan

Sisdyani (2015), Dewan Komisaris mempunyai wewenang untuk memberi petunjuk

dan arahan serta mengawasi pengelolaan perusahaan salah satunya adalah dengan

memberi petunjuk atau arahan kepada manajemen untuk mengungkapkan CSR.

Dengan wewenang yang dimiliki, Dewan Komisaris dapat memberikan pengaruh

yang cukup kuat untuk menekan manajemen agar mengungkapkan informasi CSR

lebih banyak, sehingga dapat dijelaskan bahwa perusahaan yang memiliki ukuran

Dewan Komisaris yang lebih besar akan lebih banyak mengungkapkan CSR,

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

65

karena Dewan Komisaris merupakan pelaksana tertinggi di dalam entitas (Nur dan

Priantinah, 2012).

Dewan Komisaris sebagai inti dari corporate governance (Rini dan Ghozali,

2012), melakukan penerapan GCG dari dua sisi, yaitu etika dan peraturan (Fauzi,

dkk., 2016). Dorongan dari etika (ethical driven) datang dari kesadaran individu

pelaku bisnis untuk menjalankan praktik bisnis yang mengutamakan kelangsungan

hidup perusahaan, kepentingan stakeholder dan menghindari cara-cara menciptakan

keuntungan sesaat. Sedangkan dorongan dari peraturan (regulatory driven)

“memaksa” perusahaan untuk patuh terhadap peraturan perundang-undangan yang

berlaku (Pedoman Umum Good Corporate Governance Indonesia, 2006).

Semakin banyak jumlah Dewan Komisaris, maka tingkat pengawasan dan

tekanan terhadap manajemen semakin baik, sehingga mendorong manajemen dalam

mengungkapkan informasi sosialnya (Rizki, dkk., 2014). Maka, dapat dikatakan

bahwa pengawasan yang dilakukan oleh Dewan Komisaris tidak hanya sebatas

pengelolaannya saja, tetapi juga hingga pengungkapannya dalam laporan tahunan.

Dengan demikian, ukuran Dewan Komisaris berpengaruh dalam hal ketatnya

pengawasan yang dilakukan. Ketatnya pengawasan mendorong transparansi dalam

pengungkapan informasi terkait perusahaan pada laporan tahunan, demikian pula

halnya dengan peningkatan corporate social responsibility disclosure.

Beberapa penelitian sebelumnya telah menunjukkan adanya pengaruh

ukuran Dewan Komisaris terhadap corporate social responsibility disclosure, antara

lain penelitian Nur dan Priantinah (2012), Giannarakis (2013), serta Dewi dan

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

66

Priyadi (2013). Meski demikian, terdapat pula beberapa penelitian terdahulu yang

menyatakan bahwa ukuran Dewan Komisaris tidak berpengaruh terhadap corporate

social responsibility disclosure, antara lain penelitian Djuitaningsih dan Marsyah

(2012), Sari, dkk., (2013), serta Sriayu dan Mimba (2013).

Berdasarkan pernyataan-pernyataan di atas, maka hipotesis yang dibentuk

untuk penelitian ini adalah:

Ha5 = Ukuran Dewan Komisaris berpengaruh terhadap corporate social

responsibility disclosure.

2.8.5 Kepemilikan Manajemen

Untuk memotivasi kinerja manajer, perusahaan mulai menerapkan kebijakan

kepemilikan manajerial. Menurut Dewi dan Priyadi (2013), kebijakan ini

dimaksudkan untuk memberikan kesempatan manajer terlibat dalam kepemilikan

saham. Dengan demikian, kedudukan manajer akan sejajar dengan pemegang

saham. Manajer dipelakukan bukan semata sebagai pihak yang digaji untuk

kepentingan perusahaan, tetapi juga diperlakukan sebagai pemegang saham.

Menurut Djuitaningsih dan Marsyah (2012), kepemilikan saham manajerial adalah

tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam

pengambilan keputusan. Pihak tersebut adalah mereka yang duduk di Dewan

Komisaris dan Dewan Direksi perusahaan (Subiantoro dan Mildawati, 2015).

Struktur kepemilikan ini diyakini dapat membuka jalan perusahaan ke arah

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

67

pencapaian tujuan perusahaan yaitu maksimalisasi nilai perusahaan (Mallin et al.,

2013 dalam Kusumadewi dan Suaryana, 2014).

Jensen dan Meckling (1976) menyatakan bahwa berdasarkan teori

keagenan, perbedaan kepentingan antara manajer dengan pemegang saham

mengakibatkan timbulnya konflik yang biasa disebut agency conflict (Trisnawati,

2014). Lebih lanjut, Trisnawati (2014) menjelaskan bahwa konflik kepentingan

yang sangat potensial ini menyebabkan pentingnya suatu mekanisme yang

diterapkan guna melindungi kepentingan pemegang saham. Konflik kepentingan

antara manajer dengan pemilik menjadi semakin besar ketika kepemilikan manajer

terhadap perusahaan semakin kecil. Sebaliknya semakin besar kepemilikan manajer

di dalam perusahaan maka semakin produktif tindakan manajer dalam

memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak dan pengawasan

menjadi rendah.

Dengan adanya kepemilikan bagi manajemen, akan meningkatkan

motivasi manajemen untuk bekerja dengan lebih baik dalam meningkatkan kinerja

perusahaan. Manajemen akan lebih berhati-hati dalam mengambil keputusan agar

tidak merugikan perusahaan. Semakin besar kepemilikan manajer, maka manajer

akan berusaha maksimal untuk meningkatkan laba perusahaan (alignment of

interest), karena manajer memiliki bagian atas laba yang diperoleh (Tertius dan

Christiawan, 2015). Menurut Bangun, dkk. (2012), kepemilikan manajemen diukur

dengan:

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

68

MANJ = Jumlah saham manajemen

Jumlah saham yang beredar

2.8.6 Pengaruh Kepemilikan Manajemen terhadap Corporate Social

Responsibility Disclosure

Menurut Kusumadewi dan Suaryana (2014), jika manajemen memiliki saham dalam

jumlah besar maka akan diikuti dengan makin luasnya pengungkapan CSR. Hal

tersebut dikarenakan kepemilikan manajemen yang besar akan efektif untuk

mengawasi aktivitas perusahaan (Susanti dan Mildawati, 2014). Dwipayadnya,

dkk. (2015) menjelaskan bahwa semakin besarnya kepemilikan manajerial suatu

perusahaan, maka akan mendorong manajemen untuk melaksanakan

pengungkapan pertanggungjawaban sosial perusahaan yang bertujuan untuk

meningkatkan image perusahaan di mata stakeholder. Upaya yang dapat dilakukan

untuk meningkatkan image perusahaan diantaranya adalah dengan meningkatkan

nilai perusahaan. Nilai perusahaan akan terjamin tumbuh secara berkelanjutan

(sustainable) apabila perusahaan memperhatikan dimensi ekonomi, sosial dan

lingkungan hidup karena keberlanjutan merupakan keseimbangan antara

kepentingan-kepentingan ekonomi, lingkungan dan masyarakat (Rahayu dan

Fidiana, 2015). Menurut Rahayu dan Fidiana (2015), dimensi tersebut terdapat di

dalam penerapan CSR yang dilakukan perusahaan sebagai bentuk

pertanggungjawaban dan kepedulian terhadap lingkungan di sekitar perusahaan.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

69

Semakin besar kepemilikan manajerial dalam suatu perusahaan, maka akan

semakin mendorong manajer perusahaan melakukan usaha lebih untuk memberikan

keuntungan pada perusahaan (Aniktia dan Khafid, 2015). Salah satu usaha tersebut

adalah dengan adanya corporate social responsibility disclosure. Penelitian oleh

Rawi dan Munawar (2010) dalam Dwipayadnya, dkk. (2015) membuktikan bahwa

kepemilikan saham oleh manajemen akan mempengaruhi pengambilan keputusan

yang diambil menjadi lebih sesuai dengan kepentingan perusahaan, salah satunya

dengan cara mengungkapkan informasi sosial yang lebih luas sehingga dapat

meningkatkan reputasi perusahaan. Dengan demikian, peningkatan kepemilikan

saham oleh pihak manajemen perusahaan akan mendorong pelaksanaan kegiatan

CSR dan corporate social responsibility disclosure juga akan meningkat.

Beberapa penelitian telah mengungkapkan adanya pengaruh kepemilikan

manajemen terhadap corporate social responsibility disclosure, antara lain

penelitian Bangun, dkk., (2012) dan penelitian Dewi dan Priyadi (2013). Meski

demikian, terdapat pula beberapa penelitian terdahulu yang menyatakan bahwa

kepemilikan manajemen tidak berpengaruh terhadap corporate social responsibility

disclosure, diantaranya penelitian Djuitaningsih dan Marsyah (2012), serta

penelitian Suaryana dan Febriana (2012).

Berdasarkan pernyataan-pernyataan di atas, maka hipotesis yang dibentuk

untuk penelitian ini adalah:

Ha6 = Kepemilikan manajemen berpengaruh terhadap corporate social

responsibility disclosure.

Pengaruh Karakteristik..., Michelly Onggo, FB UMN, 2017

70

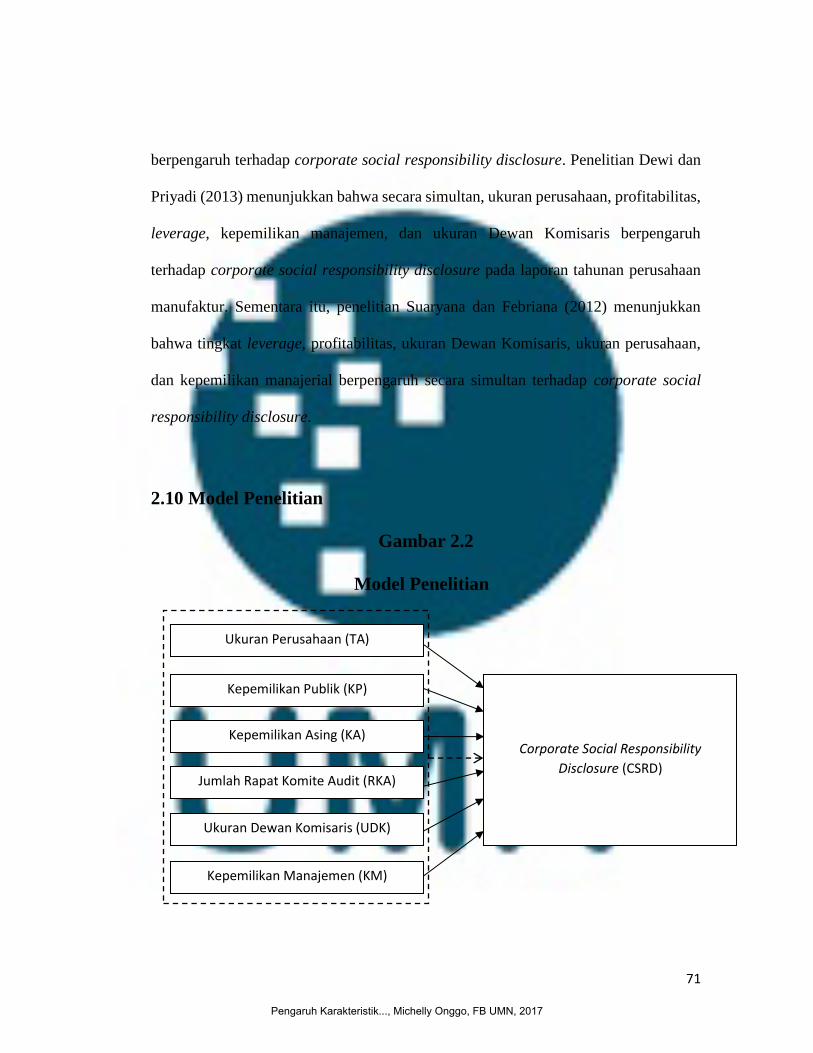

2.9 Pengaruh Ukuran Perusahaan, Kepemilikan Publik, Kepemilikan

Asing, Jumlah Rapat Komite Audit, Ukuran Dewan Komisaris, dan

Kepemilikan Manajemen Secara Simultan terhadap Corporate Social

Responsibility Disclosure

Secara simultan, penelitian Nugroho (2016) menunjukkan bahwa ukuran perusahaan,

leverage, profitabilitas, komposisi Dewan Komisaris, dan kepemilikan saham asing

berpengaruh dalam menentukan corporate social responsibility disclosure. Penelitian

Nugroho dan Yulianto (2015) menunjukkan bahwa profitabilitas, kepemilikan

institusional, kepemilikan asing, ukuran Dewan Komisaris, Dewan Komisaris

Independen dan ukuran Komite Audit berpengaruh signifikan terhadap corporate

social responsibility disclosure secara simultan.

Dalam penelitiannya, Ibrahim, dkk. (2015) menjelaskan bahwa secara simultan

ukuran perusahaan dan konsentrasi kepemilikan terhadap corporate social

responsibility disclosure berpengaruh signifikan. Sementara itu menurut Subiantoro

dan Mildawati (2015), ukuran perusahaan, leverage, profitabilitas, tipe industri, ukuran

Dewan Komisaris, dan kepemilikan manajemen secara bersama-sama berpengaruh

signifikan terhadap corporate social responsibility disclosure.

Hasil penelitian Rizki, dkk. (2014) menunjukkan bahwa profitabilitas, leverage,

ukuran perusahaan, jumlah Dewan Komisaris, frekuensi rapat Dewan Komisaris,

jumlah Dewan Komisaris Independen dan Komite Audit secara bersama-sama